SKRIPSI

PENGARUH MODAL KERJA TERHADAP PROFITABILITAS PERUSAHAAN JASA YANG TERDAFTAR DI BEI

OLEH NurHasanah

100522139

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Denganinisayamenyatakanskripsi yang sayaajukaniniberjudul“ Pengaruh Modal KerjaTerhadapProfitabilitas Perusahaan Jasa Yang Terdaftar di BEI”

Adalahbenarhasilkaryatulissayasendiri yang disusunsebagaitugasakhirgunauntukmemperolehgelarSarjanaEkonomipadaFakulta

sEkonomiUniversitas Sumatera Utara melaluipenelitian yang

sayalakukansegalasumberdankutipan yang terdapatdalamskripsiinitelahsayalampirkansebagaimanamestinya

Medan, 21 Juni 2013 Yang membuatpernyataan

ABSTRAK

Pengaruh Modal Kerja Terhadap Profitabilitas Pada Perusahaan Jasa Yang Terdaftar Di BEI

Penelitian ini berjudul “ Pengaruh Modal Kerja Terhadap Profitabilitas Pada Perusahaan Jasa Yang Terdaftar Di BEI “. Penelitian ini bertujuan untuk mengetahui pengaruh modal kerja terhadap profitabilitas pada perusahaan jasa yang terdaftar di BEI.

Penilitian ini merupakan jenis penelitian ekplanasi. Populasi dalam penelitian ini adalah laporan keuangan perusahaan PT. Bank Central Asia, Tbk, PT. Bank Negara Indonesia (persero), Tbk, PT. Bank Rakyat Indonesia (persero), Tbk, PT. Garuda Indonesia (persero), Tbk, PT. Media Nusantara Citra, Tbk, PT. Asuransi MAG, Tbk, PT. BFI Finance, Tbk, PT. Bank Tabungan Pensiunan Negara, Tbk dan PT. Bank CIMB Niaga, Tbk. Pengumpulan data dengan menggunakan data sekunder berupa laporan keuangan tahunan. Pengolahan data dilakukan dengan menggunakan bantuan program SPSS versi 16.0 .

Metode analisis data dengan menggunakan metode analisis deskriptif, metode analisis regresi berganda dan uji asumsi klasik.

Berdasarkan hasil penelitian maka dapat disimpulkan bahwa rasio likuiditas tidak berpengaruh baik secara simultan dan parsial terhadap pengembalian investasi. Dikarenakan rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk menutupi kewajiban jangka pendek sementara investasi pada umumnya berumur panjang atau lebih dari satu periode akuntansi.

ABSTRACT

Effect Of Profitability In Working Capital Services Company Enrolled In BEI

This study entitled "The Effect of Working Capital Of Profitability In Companies Registered in IDX". This study aimed to determine the effect of working capital on the profitability of the service companies listed on the Stock Exchange. The studies ekplanasi is a type of research. The population in this study are the financial statements of PT. Bank Central Asia Tbk, PT. Bank Negara Indonesia (Persero) Tbk, PT. Bank Rakyat Indonesia (Persero) Tbk, PT. Garuda Indonesia (Persero) Tbk, PT. Media Nusantara Citra Tbk, PT. MAG Insurance, Tbk, PT. BFI Finance Tbk, PT. Retired State Savings Bank, Tbk and PT. Bank CIMB Niaga Tbk. Collecting data using secondary data from the annual financial statements. Data processing is performed using SPSS version 16.0.

The method of data analysis using descriptive analysis, regression analysis method and the classical assumption test.

Based on these results it can be concluded that the ratio of liquidity does not affect either simultaneously and partially on the return on investment. Due to the liquidity ratios are used to measure a company's ability to cover short-term liabilities while investing in general live longer or more than one accounting period.

KATA PENGANTAR

Assalamualaikum wr wb

Puji syukur saya panjatkan kepada Allah SWT, yang telah memberikan berkat dan kelancaran sehingga penulis dapat menyelesaikan penulisan skripsi ini.

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Departemen Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara. Penulis menyadari bahwa skripsi ini masih memiliki banyak keterbatasan, untuk itu penulis akan menerima saran dan kritik yang membangun.

Semoga skripsi ini bermanfaat bagi penulis sendiri dan berbagai pihak.

Untuk Ayahanda Alfian Abdy dan Ibunda Arnelly Chaniago, penulis mengucapkan terima kasih atas dukungan dan motivasinya sehingga penulis dapat menyelesaikan kuliah di Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. DR. Azhar Maksum, S.E, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S1 Akuntansi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM. Ak., selaku Sekretaris Program Studi S1 Akuntansi Universitas Sumatera Utara.

4. Ibu Dra.Naleni Indra, MM. Ak, selaku dosen pembimbing. 5. Bapak Drs. Sucipto, MM. Ak, selaku dosen pembaca penilai.

6. Someone special dan sahabat terbaik Mela novita yang terus memberi dukungan dan motivasi kepada saya.

Akhirnya dengan segala kerendahan hati penulis mengharapkan semoga skripsi ini dapat memperkaya ilmu pengetahuan dan bermanfaat bagi semu pihak yang membutuhkan.

Medan, 14 Juni 2013 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GRAFIK ... viii

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

2.1Perumusan Masalah ... 4

3.1Tujuan Penelitian ... 5

4.1Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1Landasan Teori ... 7

2.1.1 Pengertian Modal Kerja ... 7

2.1.2 Jenis-Jenis Modal Kerja ... 8

2.1.3 Sumber dan Penggunaan Modal Kerja... 10

2.1.4 Manajemen Modal Kerja ... 11

2.1.5 Pengertian Profitabilitas ... 11

2.1.5.1 Perputaran Kas ………... 13

2.1.5.2 Perputaran Piutang ………. 13

2.1.6 Tinjauan Penelitian Terdahulu ... 16

2.1.7 Kerangka Konseptual ... 17

BAB III METODE PENELITIAN 3.1Jenis Penelitian ... 19

3.2Populasi dan Sampel Penelitian ... 19

3.2.1 Populasi Penelitian ……… 19

3.2.2 Sampel Penelitian ………. 19

3.3Jenis dan Sumber Data ... 21

3.4Defenisi Operasional dan Pengukuran Variabel ... 21

3.4.1 Variabel Penelitian ………. 21

3.4.1.1 Perputaran Kas ………. 22

3.4.1.2 Perputaran Piutang ……… 22

3.4.2 Variabel Dependen ………. 22

3.5Metode dan Analisis Data ... 23

3.5.1Uji Asumsi Klasik ………. 23

3.5.1.1 Uji Normalitas ………... 23

3.5.1.2 Uji Multikolonearitas ……… 24

3.5.1.3 Uji Autokorelasi ……… 25

3.5.2Pengujian Hipotesis ……….. 26

3.5.2.1 Uji Signifikan Simultan ……… 26

3.5.2.2 Uji Signifikan Parsial ……….... 27

3.5.2.3 Uji Determinasi ………. 28

BAB IV ANALISIS HASIL PENELITIAN 4.1Data Penelitian ... 30

4.2Hasil Analisis ... 34

4.2.1 Uji Normalitas ... 34

4.2.2 Uji Multikolonearitas ... 39

4.2.3 Uji Heteroskesdastisitas ... 42

4.2.4 Uji Autokorelasi ... 46

4.2.5 Uji Hipotesis ... 48

4.2.5.1 Uji F ... 48

4.2.5.2 Uji T ... 51

4.3Analisis Regresi Berganda ... 54

4.4Pembahasan Hasil Penelitian ... 56

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 58

5.2Saran ... 59

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

Tabel 2.1 Tinjauan Penelitian Terdahulu ……… 16

Tabel 3.1 Daftar Nama Perusahaan ……… 20

Tabel 4.1 Nama-Nama Perusahaan yang Menjadi Objek Penelitian …………. 31

Tabel 4.2 Hasil Rasio Perputaran Modal Kerja ………. 32

Tabel 4.3 Hasil Rasio Perputaran Kas ……… 33

Tabel 4.4 Hasil Rasio Perputaran Piutang ……….. 33

Tabel 4.5 Hasil Rasio Pengembalian Aset ………. 34

Tabel 4.6 Uji Kolmogorov-Smirnov Tahun 2009 ………. 35

Tabel 4.7 Uji Kolmogorov-Smirnov Tahun 2010 ………. 36

Tabel 4.8 Uji Kolmogorov-Smirnov Tahun 2011 ………. 37

Tabel 4.9 Uji Multikolonearitas Tahun 2009 ……… 40

Tabel 4.10 Uji Multikolonearitas Tahun 2010 ……….. 41

Tabel 4.11 Uji Multikolonearitas Tahun 2011 ……….. 41

Tabel 4.12 Uji Autokorelasi Tahun 2009 ……….. 46

Tabel 4.13 Uji Autokorelasi Tahun 2010 ……….. 47

Tabel 4.14 Uji Autokorelasi Tahun 2011 ……….. 47

Tabel 4.15 Uji Signifikan Simultan Tahun 2009 ……… 49

Tabel 4.16 Uji Signifikan Simultan Tahun 2010 ……… 50

Tabel 4.17 Uji Signifikan Simultan Tahun 2011 ……… 50

Tabel 4.18 Uji Signifikan Parsial Tahun 2009 ……… 52

Tabel 4.19 Uji Signifikan Parsial Tahun 2010 ……… 53

Tabel 4.20 Uji Signifikan Parsial Tahun 2011 ……… 53

Tabel 4.21 Analisis Regresi Berganda Tahun 2009 ……… 54

Tabel 4.22 Analisis Regresi Berganda Tahun 2010……… 55

DAFTAR GRAFIK

Grafik 2.1 Kerangka Konseptual ………. 18

Grafik 4.1 Uji Normalitas Tahun 2009 ……… 38

Grafik 4.2 Uji Normalitas Tahun 2010 ……… 38

Grafik 4.3 Uji Normalitas Tahun 2011 ……… 39

Grafik 4.4 Uji Heteroskesdastisitas Tahun 2009 ……… 43

Grafik 4.5 Uji Heteroskesdastisitas Tahun 2010 ……… 44

BAB I PENDAHULUAN

1.1 Latar Belakang

Sekarang ini perkembangan usaha semakin meningkat untuk memenuhi kebutuhan masyarakat dan menimbulkan persaingan yang competitive, khususnya antar perusahaan yang sejenis. Perusahaan akan melakukan berbagai aktivitas untuk mencapai tujuannya memperoleh laba dan menjaga kelangsungan hidup perusahaan.Kelangsungan hidup perusahaan dipengaruhi oleh banyak hal antara lain profitabilitas perusahaan itu sendiri.

Menurut Brigham (2001 : 107) , “profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Pentingnya profitabilitas dapat dilihat dengan mempertimbangkan dampak yang berasal dari ketidakmampuan perusahaan dalam mendapatkan laba yang maksimal untuk mendukung kegiatan operasionalnya.”

pengelolaaan perusahaan oleh manajemen. Laba perusahaan yang tinggi belum tentu menunjukkan profitabilitas yang tinggi, akan tetapi profitabilitas yang tinggi sudah dapat dipastikan bahwa laba yang dihasilkan tinggi. Rasio profitabilitas yang dipakai dalam penelitian ini adalah Return On Asset (ROA).

Dalam hal ini peranan modal sangat penting karena dibutuhkan perusahaan untuk membiayai kegiatan operasional sehari-hari. Begitu pula dengan kemajuan perusahaan akan seiring dengan kebutuhan modal yang diperlukan untuk membiayai kegiatan usahanya, dimana semakin besar suatu perusahaan akan semakin besar pula modal modal yang dibutuhkannya dan tidak mungkin dapat dipenuhi oleh perusahaan sendiri tanpa ada bantuan atau menarik modal dari luar perusahaan.

Menurut Weston and Brigham (1993 : 353),” pengertian modal kerja adalah seluruh investasi perusahaan dalam aktiva lancar yang meliputi persediaan, piutang, kas, dan surat-surat berharga. Dimana seluruh investasi diharapkan kembali ke perusahaan dalam jangka waktu paling lama satu tahun. Modal yang digunakan untuk investasi pada aktiva lancar disebut modal kerja. “

perusahaan dalam melaksanakan aktivitasnya tidak mengalami kesulitan dan hambatan yang mungkin akan timbul. Adanya modal kerja yang berlebihan menunjukkan perputaran modal kerja yang rendah yang disebabkan rendahnya perputaran kas, piutang atau adanya saldo kas yang terlalu besar yang berarti adanya dana yang tersedia tidak dipergunakan secara efektif dalam kegiatan perusahaan. Sebaliknya kekurangan modal kerja menunjukkan perputaran modal kerja yang tinggi yang disebabkan tingginya perputaran persediaan, piutang atau adanya saldo kas yang terlalu kecil sehingga jumlah aktiva lancar tidak mampu menutupi hutang lancar, hal inilah yang merupakan sebab utama kegagalan perusahaan dalam menjalankan aktivitasnya.

1. Produk yang ditawarkan berupa benda tidak berwujud (jasa). Jasa merupakan sesuatu yang tidak bisa dilihat, tetapi manfaatnya bisa dirasakan.

2. Perusahaan dan konsumen kesulitan untuk mengukur tingkat harga jasa. Tingkat harga merupakan sesuatu yang bersifat tidak mutlak karena mahal atau tidaknya harga yang ditetapkan perusahaan tergantung tingkat kepuasan konsumen.

3. Produk yang ditawarkan tidak bisa disimpan dalam bentuk persediaan. Artinya, jasa tidak bisa disimpan, dijual kembali kepada orang lain, atau dikembalikan kepada perusahaan tempat konsumen membeli jasa.

Berdasarkan penjelasan di atas maka penulis tertarik untuk meneliti pengaruh modal kerja terhadap profitabilitas dengan menjadikan perusahaan jasa yang terdaftar di BEI sebagai objek penelitian dalam skripsi yang berjudul “Pengaruh Modal Kerja Terhadap Profitabilitas pada Perusahaan Jasa yang Terdaftar di BEI”.

1.2 Perumusan Masalah

Berdasarkan uraian yang terdapat pada latar belakang, maka yang akan menjadi pokok permasalahan dalam penelitian ini adalah :

2. Apakah perputaran kas berpengaruh terhadap pengembalian aset baik secara simultan maupun parsial?

3. Apakah perputaran piutang berpengaruh terhadap pengembalian aset baik secara simultan maupun parsial?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh perputaran modal kerja,perputaran kas dan perputaran piutang terhadap pengembalian aset (ROA) baik secara simultan maupun parsial. 1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Bagi peneliti, untuk menambah dan mengembangkan wawasan peneliti khusunya mengenai pengaruh modal kerja terhadap profitabilitas.

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Pengertian Modal Kerja

Masalah modal kerja merupakan masalah yang tiada akhir. Selama perusahaan masih beroperasi, modal selalu diperlukan untuk membiayai kegiatan perusahaan sehari-hari serta untuk menjaga kontinuitas perusahaan.

Menurut Weston and Brigham (1993 : 353), pengertian Modal kerja adalah :

“Working capital is a firm’s investmentin short term asset-cash, marketable securities, inventory, and account receivables, working capital is current asset minus current liabilities while gross working capital is defined as current assets”.

Disimpulkan bahwa modal kerja adalah seluruh investasi perusahaan ke dalam aktiva lancar yang meliputi persediaan, piutang, kas, dan surat-surat berharga , dimana seluruh investasi diharapkan kembali ke dalam perusahaan dalam waktu paling lama satu tahun.

Menurut Riyanto (1984 : 25), terdapat tiga konsep pengertian modal kerja, yaitu :

a. Konsep Kuantitatif

kembali dalam bentuk semula atau aktiva dimana dana yang tertanam didalamnya akan dapat bebas lagi dalam waktu yang pendek. Dengan demikian, modal kerja menurut konsep ini adalah keseluruhan dari aktiva lancar, atau sering disebut juga sebagai modal kerja kotor (gross working capital).

b. Konsep Kualitatif

Modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya, atau sering disebut sebagai modal kerja bersih (net working capital).

c. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilakn pendapatan. Setiap dana yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan. Pada dasarnya dana-dana yang dimiliki perusahaan seluruhnya akan digunakan untuk menghasilkan laba sesuai dengan usaha pokok perusahaan, tetapi tidak semua dana digunakan untuk menghasilkan laba periode ini ada sebagian dana yang akan digunakan untuk memperoleh laba di masa yang akan datang.

2.1.2 Jenis-Jenis Modal Kerja

Modal kerja dapat digolongkan menjadi 2 jenis yaitu sebagai berikut :

Modal permanen ini dapat dibedakan dalam :

1) Modal kerja primer, yaitu kerja modal minimum yang harus ada pada perusahaan untuk menjamin konstinuitas usahanya.

2) Modal kerja normal, yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

2. Modal Kerja Variabel (Variabel Working Capital), yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan, dan modal kerja ini dibedakan antara:

1) Modal kerja musiman, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

2) Modal kerja siklis, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi

2.1.3 Sumber dan Penggunaan Modal Kerja

Apabila sumber modal kerja lebih besar daripada penggunaannya, berarti ada kenaikan modal kerja, sebaliknya apabila penggunaan lebih besar daripada sumber, berarti penurunan modal kerja. Sumber-sumber modal kerja yang akan menambah modal kerja adalah :

1. Adanya kenaikan sektor modal, baik yang berasal dari laba maupun penambahan modal saham.

2. Ada pengurangan atau penurunan aktiva tetap karena adanya penjualan aktiva tetap maupun melalui proses depresiasi. 3. Ada penambahan utang jangka panjang, baik dalam bentuk

obligasi atau utang jangka panjang lainnya.

Penggunaan-penggunaan modal kerja yang mengakibatkan turunnya modal kerja adalah sebagai berikut :

1. berkurangnya modal sendiri karena kerugian, maupun pengambilan privasi oleh pemilik perusahaan.

2. Pembayaran utang-utang jangka panjang.

3. Adanya penambahan atau pembelian aktiva tetap.

2.1.4 Manajemen Modal Kerja

Pengertian manajemen modal kerja menurut Brigham and Daves (2001 : 697) :

“Working capital management involves both setting working

capital policy and carrying out that policy in day-to-day

operation”.

Dapat disimpulkan bahwa manajemen modal kerja meliputi kebijakan modal kerja dan penggunaannya pada operasional perusahann sehari-hari. Jadi manajemen modal kerja meliputi semua aspek pengelolaan administrasi aktiva lancar dan kewajiban lancar dalam operasional perusahaan sehari-hari yang berpedoman sesuai dengan kebijakan masing-masing perusahan.

Adapun rumus perputaran modal kerja adalah sebagai berikut :

Perputaran Modal Kerja= ���������

����−��������������

2.1.5 Pengertian Profitabilitas

Menurut Gitman (2003:599) : “ profitability is the relationship

between revenues and costs generated by using the firm’s

asset-both current and fixed in poductive activitiers“.

ditunjukkan dengan besarnya laba yang diperoleh perusahaan dan dinyatakan dalam bentuk persentase.

Profitabilitas menunjukkan bagaimana kemampuan perusahaan tersebut dengan seluruh sumber daya yang dimiliki seperti kegiatan penjualan, kas, modal, jumlah karyawan, dan sebagainya untuk menghasilkan laba atau profit selama periode tertentu.

Ada beberapa rasio yang biasa digunakan dalam mengukur besarnya profitabilitas. Dalam penelitian ini digunakan Return on

assets. Rasio ini digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba dari total aktiva yang dimiliki oleh perusahaan pada satu periode tertentu. Rasio ini diperoleh dengan cara membagi laba bersih setelah pajak denga total aktiva. Rasio profitabilitas dianggap sebagai alat yang paling tepat dalam mengukur hasil dari pelaksanaan operasi perusahaan, karena rasio profitabilitas merupakan alat pembanding pada berbagai alternatif yang sesuai dengan tingkat resiko.

Return On Asset sering dijadikan alat untuk mengukur tingkat

pengembalian total aktiva setelah pajak. Bertambah tinggi Return On Assets maka bertambah baik bagi perusahaan. Laba bersih

mengindikasikan profitabilitas perusahaan. Laba bersih mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan.

2.1.5.1 Perputaran Kas (Cash Turnover)

Menurut Standar Akuntansi Keuangan (2002:85)“kas adalah alat pembayaran yang siap dan bebas digunakan untuk membiayai kegiatan umum perusahaan.”

Sedangkan menurut Zaki Baridwan (2003:85) “kas merupakan suatu alat pertukaran dan digunakan sebagai ukuran dalam akuntansi.”

Dari defenisi diatas dapat ditarik kesimpulan bahwa kas merupakan alat pertukaran dan alat pembayaran yang diterima untuk pelunasan hutang dan dapat diterima sebagai setoran dengan jumlah yang nilai nominalnya, juga simpanan bank atau tempat lain yang dapat diambil sewaktu-waktu. Rasio ini dihitung sebagai berikut :

Perputaran Kas = ���������

����−�������������������

2.1.5.2 Perputaran Piutang (Account Receivable Turnover)

Menurut Riyanto (1984:76) “menyatakan bahwa piutang merupakan elemen modal kerja yang juga selalu dalam keadaan berputar secara terus menerus dalam rantai perputaran modal kerja, dan piutang timbul karena adanya penjualan kredit. “

seterusnya. Periode perputaran piutang usaha tergantung pada panjang pendeknya ketentuan waktu yang dipersyaratkan dalam syarat pembayaran kredit. Semakin lama syarat pembayarannya berarti semakin lama terikatnya modal keja tersebut dalam piutang dan berarti makin kecil tingkat perputaran piutang dalam satu periode dan sebaliknya.

Perputaran piutang merupakan rasio aktivitas yaitu rasio yang mengukur kemampuan perusahaan dalam penggunaan dana yang tersedia yang tercermin dalam perputaran modal. Tingkat perputaran piutang dapat diketahui dengan membagi total penjualan kredit selam periode tertentu yang berasal dari operasi normal perusahaan dengan jumlah rata-rata piutang.

Perputaran Piutang = ���������������

�����������−����

2.1.6 Tinjauan Penelitian Terdahulu

Tabel 2.1 :

Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel

Penelitian Hasil Penelitian Marselina Sinaga (2008) Pengaruh Perputaran Piutang terhadap Profitabilitas pada PT. Gresik Cipta Sejahtera Cabang Medan. Variabel dependen: Return on Assets Variabel Independen: Tingkat perputaran piutang perputaran piutang memiliki pengaruh yang tidak signifikan terhadap profitabilitas Mariance Sitanggang (2006) Analisis Hubungan Rasio Aktivitas terhadap Kemampuan Memperoleh Laba Variable Independen : Perputaran persediaan, perputaran total aktiva Rasio perputaran persediaan, rasio perputaran total aktiva dan periode perputaran persediaan memiliki hubungan yang signifikan terhadap kemampuan memperoleh laba Seprina Ruleta Sitanggang (2008) Pengaruh Perputaran Piutang terhadap Profitabilitas pada PT. Gresik Cipta Sejahtera Cabang Medan. Variabel dependen: Return on Assets Variabel Independen: Tingkat perputaran piutang Hasil pengujian menunjukkan bahwa tingkat perputaran piutang memiliki pengaruh yang tidak signifikan terhadap profitabilitas

Modal kerja merupakan hal yang sangat penting bagi perusahaan karena dibutuhkan untuk membiayai kegiatan operasional perusahaan. Dalam penelitian ini modal kerja di gambarkan kedalam rasio perputaran persediaan dan perputaran piutang. Perputaran persediaan mengukur kecepatan rata-rata persediaan bergerak keluar perusahaan. Semakin cepat persediaan bergerak keluar dari perusahaan. Semakin cepat persediaan dirubah menjadi barang dagang yang nantinya akan dijual oleh perusahaan maka semakin cepat pula bagi perusahaan untuk memperoleh laba

Besarnya laba yang diperoleh perusahaan akan memaksimalkan tingkat pengembalian asset yang diperoleh perusahaan. Semakin besar tingkat pengembalian asset (Return On Asset ) yang diperoleh perusahaan merupakan salah satu indikasi bahwa profitabilitas perusahaan menunjukkan kondisi yang baik.Perputaran piutang dan akan mempengaruhi tingkat profitabilitas perusahaan. Semakin cepat piutang berputar, semakin cepat perusahaan memperoleh kas yang dapat digunakan untuk opersional perusahaan. Jadi, perputaran piuang secara tidak langsung mempengaruhi operasi perusahaan yang akan berdampak pada tingkat perolehan keuntungan atau laba perusahaan. Jika perputaran piutang semakin cepat maka tingkat profitabilitas akan meningkat

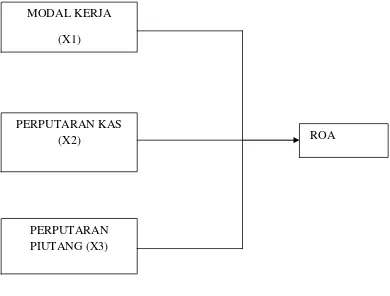

Gambar 2.1 : Kerangka Konseptual

Hipotesis merupakan jawaban sementara terhadap masalah yang diajukan. Berdasarkan kerangka konseptual dirumuskan. Hipotesis penelitian adalah modal kerja dalam arti perputaran persediaan dan perputaran piutang berpengaruh terhadap profitabilitas baik secara parsial maupun simultan.

PERPUTARAN KAS

(X2) ROA

PERPUTARAN PIUTANG (X3) MODAL KERJA

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Menurut Sugiono(2007 : 11), Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian assosiatif kausal, yaitu penelitian yang bertujuan untuk mengetahui pengaruh antara dua variabel atau lebih.

3.2 Populasi dan Sampel Penelitian 3.2.1 Populasi Penelitian

Menurut Sugiyono (2004:72), “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya. “

Populasi pada penelitian ini dapat dilihat pada table 3.1 daftar perusahaan jasa.

3.2.2 Sampel Penelitian

Menurut Sugiyono (2004 : 73), “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.”

Pertimbangan yang ditentukan oleh peneliti, dengan kriteria sebagai berikut :

1) Seluruh perusahaan jasa yang terdaftar di BEI pada tahun 2009 hingga tahun 2011.

2) Seluruh perusahaan jasa yang mempublikasikan laporan keuangannya dalam situs Bursa Efek Indonesia (www.bei.co.id).

3) Perusahaan tersebut memiliki laporan keuangan yang lengkap dan mempunyai laporan auditor independen yang dipublikasikan.

Tabel 3.1

Daftar Perusahaan Jasa

No Perusahaan

1 PT. Bank Central Asia, Tbk

2 PT. Bank Negara Indonesia (persero), Tbk

3 PT. Bank Rakyat Indonesi (persero), Tbk

4 PT. Garuda Indonesia (persero), Tbk

5 PT. Media Nusantara Citra, Tbk

6 PT. Asuransi MAG, Tbk

7 PT. BFI Finance, Tbk

8 PT. Bank Tabungan Pensiunan Negara (persero), Tbk

9 PT. Bank CIMB Niaga, Tbk

3.3 Jenis dan Sumber Data

Menurut Sugiyono (2004 : 13), Jenis data yang digunakan dalam penelitian adalah data kuantitatif, yaitu data yang berbentuk angka atau data kuantitatif yang diangkakan.

Peneliti menggunakan data sekunder dalam penelitian ini. Menurut Umar (2001 : 69), “Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain” . Data yang diperoleh adalah kombinasi antara data time series dengan data cross section (Pooled Data). Data time series merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu misalnya dalam waktu mingguan, bulanan atau tahunan. Sedangkan menurut Umar (2001 : 70), “data cross section adalah sekumpulan data untuk meneliti suatu fenomena tertentu dalam satu kurun waktu”. Sumber data penelitian ini peneliti peroleh dari sit

3.4 Defenisi Operasional dan Pengukuran Variabel

Variabel penelitian ini dapat dikelompokkan menjadi dua yaitu variabel independent (X) dan variable dependen (Y).

3.4.1 Variabel Independen

3.4.1.1 Perputaran Kas (CT)

Perputaran kasberfungsi mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan. Rasio ini dihitung sebagai berikut :

Perputaran Kas = ���������

����−�������������������

3.4.1.2 Perputaran Piutang (ART)

Perputaran piutang dianalisis untuk menilai keefektifan piutang yang dapat ditoleransi, dengan menggunakan persamaan sebagai berikut :

Perputaran Piutang = ���������������

�����������−����

Semakin cepat tingkat perputaran piutang sebuah perusahaan maka semakin efektif pengelolaan puitangnya.

3.4.2 Variabel Dependen

Return on Assets (ROA), adalah kemampuan perusahaan untuk menghasilkan laba dari total aktiva yang dimiliki.

Return On Total Assets = ����������������������

3.5 Metode Analisis Data

Metode analisis data terdiri dari dua bagian yaitu uji asumsi klasik dan pengujian hipotesis. Dimana untuk tujuannya dapat dilihat pada penjelasan dibawah ini.

3.5.1 Uji Asumsi Klasik

Metode analisis data yang digunakan adalah metode analisis regresi berganda dengan bantuan Software SPPS for Windows. Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak. Pengujian asumsi terdiri atas uji normalitas, uji multikolinearitas, uji autokorelasi, uji heterokedesitas.

3.5.1.1Uji Normalitas

Menurut Ghozali (2005 : 110), “uji normalitas bertujuan menguji apakah model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu : analisis grafik dan analisis statistik.

1) Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan plotnya data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2) Analisis Statistik

normalitas residual adalah uji statistik non parametik Kolmogorov Smirnov (K-S).

Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari :

• Nilai Sig. Atau signifikan atau probabilitas < 0,05. Maka distribusi data adalah tidak normal,

• Nilai Sig. Atau signifikan atau probabilitas > 0,05. Maka distribusi data adalah normal 3.5.1.2Uji Multikolonearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Menurut Erlina dan Mulyani (2007:107), menyatakan Multikolinearitas merupakan kondisi dimana terjadi korelasi antar variabel-variabel independen suatu penelitian atau dengan kata lain bersifat ortogonal. Variabel-variabel independen yang bersifat ortogonal adalah variabel yang memiliki nilai korelasi di antara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama variabel independen, maka konsekuensinya adalah: (a) koefisien-koefisien regresi menjadi tidak dapat ditaksir, (b) nilai standar error setiap koefisien regresi menjadi tak terhingga. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinearitas. Pengujian dilakukan dengan nilai VIF (Variance Inflation Factor) dari model penelitian, jika nilai VIF di atas 2 maka dapat dikatakan bahwa telah terjadi gejala multikolinearitas dalam model penelitian.

Menurut Ghozali(2005:110), cara yang dapat dilakukan jika terjadi multikolinearitas Yaitu :

1) mengeluarkan salah satu atau lebih variable independent yang mempunyai korelasi tinggi dari model regresi dan indentifikasi variable independent lainnya untuk membantu prediksi,

2) menggabungkan data cross section dan time series (pooling data),

3) menambah data penelitian.

3.5.1.3Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah pada suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode sebelumya. Model regresi yang baik tidak terdapat autokorelasi, pengujian ini menggunakan uji Durbin Watson. Dengan kriteria jika nilai Durbin Watson ≤ 2 maka tidak terdapat gejala autokorelasi, autokorelasi bisa diatasi dengan berbagai cara, misalnya dengan melakukan transformasi dan menambah data observasi.

3.5.1.4Uji Heteroskesdastisitas

Deteksi ada tidaknya gejala heterokedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scartterplot di sekitar nilai X1, X2, X3 dan Y. Jika ada pola tertentu, maka telah terjadi gejala heterokedastisitas.

3.5.2 Pengujian Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda. Untuk mengetahui bagaimana pengaruh modal kerja secara bersama terhadap profitabilitas, digunakan uji ANOVA atau uji Statistik F dengan model persamaan regresi untuk menguji masing-masing hipotesis adalah sebagai berikut :

Y = a + b1X1+b2X2+e

Dimana :

Y = Return on total assets a = Konstanta

b1,b2, = Koefisien regresi X1 = Perputaran Kas

X2 = Perputaran Piutang

e = kesalahan pengganggu (error)

Hipotesis dalam penelitian ini menggunakan F-test dan t-test.

3.5.2.1 Uji Signifikan Simultan (Uji F)

Uji ini digunakan untuk melihat pengaruh variabel independent yaitu : Perputaran persediaan dan perputaran piutang berpengaruh terhadap profitabilitas secara simultan.

Bentuk pengujiannya adalah :

• Ho : b1 = 0, artinya suatu variabel independent

secara simultan tidak berpengaruh terhadap variabel dependen.

• Ha : b1 ≠ 0, artinya suatu variabel independent secara

simultan berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan :

• Ho diterima jika Fhitung ≤ Ftabel α 5%

• Ha diterima jika Fhitung ≥ Ftabel α 5%

3.5.2.2 Uji Signifikan Parsial (Uji T)

Pengujian t-test digunakan untuk menunjukkan seberapa jauh pengaruh satu variable independent terhadap variable dependen. Uji ini digunakan untuk menguji variable independent yaitu : Perputaran persediaan dan perputaran piutang berpengaruh terhadap profitabilitas secara parsial.

Bentuk pengujiannya adalah :

• Ho : b1 = 0, artinya suatu variabel independent secara parsial tidak berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan :

• Ho diterima jika thitung < ttabel α 5%

• Ha diterima jika thitung > ttabel α 5%

3.5.2.3 Uji Determinasi (R2)

Koefisien determinasi (R2), untuk melihat seberapa jauh kemampuan model dalam menerangkan variabel-variabel dependen. Nilai koefisien determinasi antara nol dan satu. Nilai R2 berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu variabel-variabel independen memberikan hamnpir semua informasi yang dibutuhkan untuk memprediksi variabel-variabel dependen. Koefisien determinasi berkisar antara nol sampai dengan satu (0 ≤ R2 ≥ 1). Hal ini berarti bila R2 = 0 menunjukkan tidak adanya

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

Tabel 4.1

Nama-Nama Perusahaan Yang Menjadi Objek Penelitian

No. Nama Perusahaan Kode

1. PT. Bank Central Asia, Tbk BBCA

2 PT. Bank Negara Indonesia (persero), Tbk BBNI 3 PT. Bank Rakyat Indonesia (persero), Tbk BBRI

4 PT. Garuda Indonesia (persero), Tbk GIAA

5 PT. Media Nusantara Citra, Tbk MNCN

6 PT. Asuransi MAG, Tbk ASMG

7 PT. BFI Finance, Tbk BFIN

8 PT. Bank Tabungan Pensiunan Negara (persero), Tbk BTPN

9 PT. Bank CIMB Niaga, Tbk BNGA

Sumbe

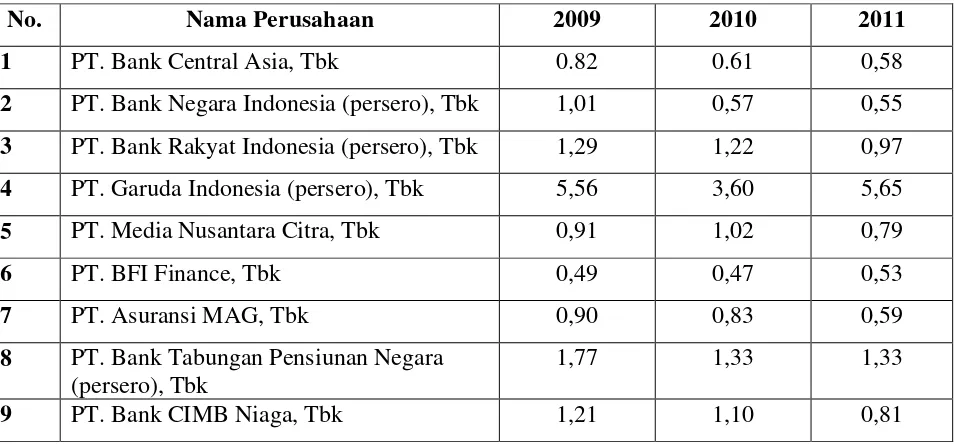

Tabel 4.2

Hasil Rasio Perputaran Modal Kerja (WCT)

No. Nama Perusahaan 2009 2010 2011

1 PT. Bank Central Asia, Tbk 0.82 0.61 0,58

2 PT. Bank Negara Indonesia (persero), Tbk 1,01 0,57 0,55 3 PT. Bank Rakyat Indonesia (persero), Tbk 1,29 1,22 0,97

4 PT. Garuda Indonesia (persero), Tbk 5,56 3,60 5,65

5 PT. Media Nusantara Citra, Tbk 0,91 1,02 0,79

6 PT. BFI Finance, Tbk 0,49 0,47 0,53

7 PT. Asuransi MAG, Tbk 0,90 0,83 0,59

8 PT. Bank Tabungan Pensiunan Negara (persero), Tbk

1,77 1,33 1,33

[image:41.595.57.533.560.724.2]9 PT. Bank CIMB Niaga, Tbk 1,21 1,10 0,81

Tabel 4.3

Hasil Analisis Rasio Perpurtaran Kas (CT)

No. Nama Perusahaan 2009 2010 2011

1 PT. Bank Central Asia, Tbk 1,12 0,68 0,58

2 PT. Bank Negara Indonesia (persero), Tbk 1,26 0,89 0,82 3 PT. Bank Rakyat Indonesia (persero), Tbk 1,67 1,48 1,10

4 PT. Garuda Indonesia (persero), Tbk 24,34 16,33 6,53

5 PT. Media Nusantara Citra, Tbk 3,51 4,49 6,44

6 PT. BFI Finance, Tbk 5,48 2,75 7,48

7 PT. Asuransi MAG, Tbk 27,40 25,68 39,29

8 PT. Bank Tabungan Pensiunan Negara (persero), Tbk

2,63 1,90 1,84

Tabel 4.4

Hasil Analisis Rasio Perpurtaran Piutang (ART)

No. Nama Perusahaan 2009 2010 2011

1 PT. Bank Central Asia, Tbk 12,03 6,94 7,02

2 PT. Bank Negara Indonesia (persero), Tbk 4,11 3,94 2,64 3 PT. Bank Rakyat Indonesia (persero), Tbk 14,06 8,24 5,36 4 PT. Garuda Indonesia (persero), Tbk 18,60 22,00 14,67

5 PT. Media Nusantara Citra, Tbk 2,40 2,44 2,33

6 PT. BFI Finance, Tbk 0,47 0,32 0,34

7 PT. Asuransi MAG, Tbk 24,80 33,20 49,86

8 PT. Bank Tabungan Pensiunan Negara (persero), Tbk

0,23 0,24 0,25

9 PT. Bank CIMB Niaga, Tbk 0,15 0,15 0,14

Tabel 4.5

Hasil Analisis Rasio Pengembalian Aset (ROA)

No. Nama Perusahaan 2009 2010 2011

1 PT. Bank Central Asia, Tbk 0,02 0,03 0,03

2 PT. Bank Negara Indonesia (persero), Tbk 0.01 0,02 0,02 3 PT. Bank Rakyat Indonesia (persero), Tbk 0,02 0,03 0,03

4 PT. Garuda Indonesia (persero), Tbk 0,06 0,02 0,04

5 PT. Media Nusantara Citra, Tbk 0,05 0,08 0,13

6 PT. BFI Finance, Tbk 0,12 0,09 0,08

7 PT. Asuransi MAG, Tbk 0,09 0,08 0,08

8 PT. Bank Tabungan Pensiunan Negara (persero), Tbk

0,02 0,02 0,03

9 PT. Bank CIMB Niaga, Tbk 0,01 0,01 0,02

4.2 Hasil Analisis

4.2.1 Uji Normalitas

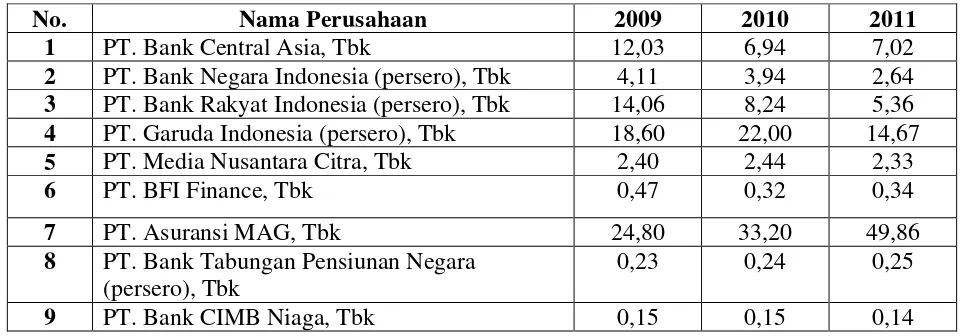

[image:42.595.53.536.153.321.2]satu arah atau analisis grafis. Berikut ini adalah hasil uji Kolmogorov-Smirnov pada variabel independen dan variabel dependen.

Tabel 4.6

Uji Kolmogorov- Smirnov 2009

One-Sample Kolmogorov-Smirnov Test

WCT CT ART ROA

N 9 9 9 9

Normal Parametersa Mean 1.5511 7.6489 8.5389 .0433

Std. Deviation 1.54483 1.04498E1 9.15245 .03674 Most Extreme

Differences

Absolute .345 .360 .241 .293

Positive .345 .360 .241 .293

Negative -.246 -.266 -.180 -.182

Kolmogorov-Smirnov Z 1.035 1.080 .724 .879

Asymp. Sig. (2-tailed) .235 .194 .671 .423

a. Test distribution is Normal.

Sumber : Output SPSS, diolah peneliti, 2012

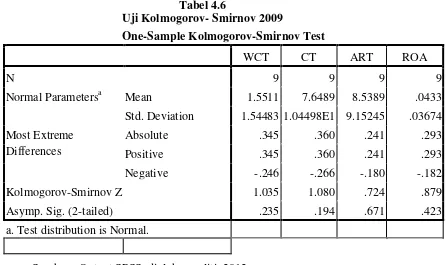

Tabel 4.7

Uji Kolmogorov – Smirnov 2010

One-Sample Kolmogorov-Smirnov Test

WCT CT ART ROA

N 9 9 9 9

Normal Parametersa Mean 1.1944 6.1378 8.6078 .0511

Std. Deviation .95094 8.82425 1.14952E1 .03756 Most Extreme

Differences

Absolute .332 .352 .291 .283

Positive .332 .352 .291 .283

Negative -.223 -.268 -.231 -.204

Kolmogorov-Smirnov Z .997 1.056 .872 .849

Asymp. Sig. (2-tailed) .274 .215 .433 .467

a. Test distribution is Normal.

Sumber : Output SPSS, diolah peneliti, 2012

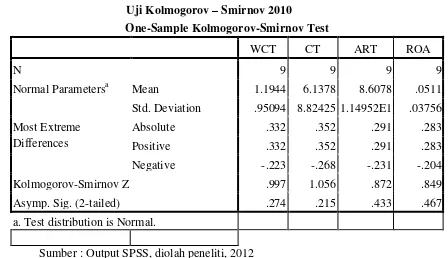

Tabel 4.8

Uji Kolmogorov – Smirnov 2011

One-Sample Kolmogorov-Smirnov Test

WCT CT ART ROA

N 9 9 9 9

Normal Parametersa Mean 1.3111 7.2267 9.2344 .0511

Std. Deviation 1.64732 1.23505E1 1.59359E1 .03756 Most Extreme

Differences

Absolute .384 .381 .321 .283

Positive .384 .381 .321 .283

Negative -.318 -.295 -.284 -.204

Kolmogorov-Smirnov Z 1.153 1.142 .962 .849

Asymp. Sig. (2-tailed) .140 .147 .313 .467

a. Test distribution is Normal.

Sumber : Output SPSS, diolah peneliti, 2012

Grafik 4.1 Tahun 2009

[image:46.595.163.433.119.725.2] [image:46.595.167.431.133.425.2]Grafik 4.3 Tahun 2011

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari gambar grafik di atas. Jika data menyebar disekitar garis diagonal maka itu menunjukkan pola distribusi data normal, maka regresinya memenuhi asumsi normalitas. Dengan demikian, variabel independen dan variabel dependen yang digunakan telah terdistribusi secara normal.

4.2.2 Uji Multikolonearitas

Uji multikolinearitas memiliki bahwa arti bahwa antara variabel independen yang terdapat dalam model regresi memiliki hubungan yang sempurna. Salah satu cara untuk mendeteksi multikolinearitas dilakukan dengan mengkorelasikan antara variabel independen dengan variabel dependen dan jika korelasinya signifikan.

Pengujian multikolonearitas dilakukan dengan melihat : 1. Nilai tolerance dan lawannya

2. VIF (Variance Inflation Factor), nilai cut off tolerance < 0.01 atau sama dengan nilai VIF > 10.

[image:48.595.68.578.345.502.2]Berdasarkan perhitungan dengan menggunakan SPSS versi 16.0 maka dapat dilihat hasilnya sebagai berikut.

Tabel 4.9

Uji Multikolonearitas tahun 2009

Dari tabel diatas dapat dilihat bahwa untuk tahun 2009 tidak terjadi multikolonearitas. Hal ini dapat dilihat dari nilai VIF diatas 10.

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .045 .016 2.883 .034

WCT -.011 .008 -.477 -1.445 .208 .700 1.428

CT .005 .002 1.299 2.638 .046 .315 3.178

ART -.002 .002 -.558 -1.252 .266 .384 2.603

Tabel 4.10

Uji Multikolonearitas 2010

Dari tabel diatas dapat disimpulkan bahwa di tahun 2010 untuk data olah tersebut telah terjadi multikolonearitas. Hal ini dapat dilihat dengan nilai VIFdiatas 10.

Tabel 4.11

Uji Multikolonearitas 2011

Sumber : Output SPSS, diolah peneliti, 2012

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .059 .020 2.960 .032

WCT -.011 .014 -.289 -.802 .459 .843 1.186

CT .008 .004 1.972 1.894 .117 .101 9.930

ART -.005 .003 -1.623 -1.563 .179 .101 9.878

a. Dependent Variable: ROA

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .038 .016 2.364 .064

WCT .004 .008 .165 .493 .643 .808 1.238

CT .007 .003 2.276 2.267 .073 .090 11.104

ART -.005 .002 -1.928 -1.919 .113 .090 11.124

[image:49.595.66.580.528.703.2]Dari tabel coefficient terlihat bahwa nilai VIF yaitu dominan jumlahnya berada di atas 10 sehingga masih dapat dianggap terjadi multikolonearitas atau tepatnya hanya strong collinearity.

4.2.3 Uji Heteroskesdastisitas

Grafik 4.4

Uji Heteroskesdastisitas 2009

Grafik 4.5

Uji Heteroskesdastisitas 2010

Grafik 4.6

Uji Heteroskesdastisitas 2011 Sumber : Output SPSS, diolah peneliti, 2012

4.2.4 Uji Autokorelasi

Menurut Ghozali (2005:95) “ uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). “penggunaan progres SPSS bertujuan untuk mendeteksi adanya problem autokorelasi adalah dengan melihat besaran Durbin Watson, yaitu panduan mengenai D-W (Durbin Watson) pada tabel D-X.

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

• Angka D-W dibawah -2 berarti ada autokorelasi positif

• Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi.

• Angka D-W diatas +2 berarti ada autokorelasi negative.

Tabel 4.12

Uji Autokorelasi Tahun 2009 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .786a .619 .390 .02870 1.809

a. Predictors: (Constant), ART, WCT, CT b. Dependent Variable: ROA

Sumber : Output SPSS, diolah peneliti, 2012

Tabel 4.13

Uji Autokorelasi Tahun 2010 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .674a .454 .127 .03511 1.431

a. Predictors: (Constant), ART, WCT, CT b. Dependent Variable: ROA

Sumber : Output SPSS, diolah peneliti, 2012

Dilihat dari hasil Durbin-Watson di atas yaitu sebesar 1.431 yang berarti tidak terjadi autokorelasi dimana angka DW yang dihasilkan terletak di atas -2 sampai +2 yang artinya tidak terjadi autokorelasi.

Tabel 4.14

Uji Autokorelasi Tahun 2011 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .739a .546 .274 .03200 1.746

a. Predictors: (Constant), ART, WCT, CT b. Dependent Variable: ROA

Sumber : Output SPSS, diolah peneliti, 2012

[image:55.595.42.515.470.583.2]4.2.5 Uji Hipotesis 4.2.5.1 Uji F

Dalam penelitian ini, uji F digunakan untuk mengetahui tingkat signifikansi pengaruh variabel-variabel independen secara bersama-sama terhadap variabel dependen. Dalam penelitian ini, hipotesis yang digunakan adalah :

• Ho : variabel bebas perputaran modal kerja tidak

berpengaruh terhadap pengembalian aset baik secara simultan.

Ha : variabel bebas perputaran modal kerja berpengaruh terhadap pengembalian aset baik secara simultan.

• Ho : variabel bebas perputaran kas tidak

berpengaruh terhadap pengembalian aset baik secara simultan.

Ha : variabel bebas perputaran kas berpengaruh terhadap pengembalian aset baik secara simultan.

• Ho : variabel bebas perputaran piutang tidak

berpengaruh terhadap pengembalian aset baik secara simultan.

berpengaruh terhadap pengembalian aset baik secara simultan.

Dasar pengambilan keputusannya menurut Ghozali, (2005:84) adalah dengan menggunakan angka probabilitas signifikansi yaitu :

a. Apabila probabilitas signifikansi > 0.05, maka Ho ditolak dan Ha diterima. Artinya variabel bebas tidak mempunyai pengaruh yang signifikan secara bersama-sama terhadap variabel terikat.

b. Apabila probabilitas signifikansi < 0.05, maka Ho diterima dan Ha ditolak. Artinya variabel bebas mempunyai pengaruh yang signifikan secara bersama-sama terhadap variabel terikat.

Uji hipotesis dapat dilakukan dengan program SPSS dengan hasil sebagai berikut :

Tabel 4.15

Uji Hipotesis Tahun 2009 ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .007 3 .002 2.703 .156a

Residual .004 5 .001

Total .011 8

a. Predictors: (Constant), ART, WCT, CT b. Dependent Variable: ROA

Sumber : Output SPSS, diolah peneliti, 2012

Tabel 4.16

Uji Hipotesis Tahun 2010 ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .005 3 .002 1.386 .349a

Residual .006 5 .001

Total .011 8

a. Predictors: (Constant), ART, WCT, CT b. Dependent Variable: ROA

Sumber : Output SPSS, diolah peneliti, 2012

Dari tabel diatas dapat disimpulkan bahwa perputaran modal kerja, perputaran kas dan perputaran piutang pada tahun 2010 berpengaruh secara simultan terhadap pengembalian aset dengan nilai signifikansi 0.349 lebih besar dari 0.05.

Tabel 4.17

Uji Hipotesis Tahun 2011 ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .006 3 .002 2.007 .232a

Residual .005 5 .001

Total .011 8

a. Predictors: (Constant), ART, WCT, CT b. Dependent Variable: ROA

Sumber : Output SPSS, diolah peneliti, 2012

4.2.5.2 Uji T

Uji t digunakan untuk menguji signifikansi hubungan antara variabel X dan Y, apakah variabel X1, X2, dan X3 (CR, QR, dan LR) benar-benar berpengaruh terhadap variabel Y (ROI) secara terrpisah atau parsial.

• Ho : variabel bebas perputaran modal kerja tidak

berpengaruh terhadap pengembalian aset baik secara parsial.

Ha : variabel bebas perputaran modal kerja berpengaruh terhadap pengembalian aset baik secara parsial.

• Ho : variabel bebas perputaran kas tidak

berpengaruh terhadap pengembalian aset baik secara parsial.

Ha : variabel bebas perputaran kas berpengaruh terhadap pengembalian aset baik secara parsial.

• Ho : variabel bebas perputaran piutang tidak

berpengaruh terhadap pengembalian aset baik secara parsial.

Dasar pengambilan keputusan menurut Ghozali (2005:84) adalah dengan menggunakan angka probabilitas signifikansi yaitu :

• Apabila angka probabilitas signifikan > 0.05, maka Ho diterima dan Ha ditolak.

• Apabila angka probabilitas signifikan < 0.05, maka Ho ditolak dan Ha diterima.

Untuk menguji data dapat dilakukan oleh program SPSS dengan hasil sebagai berikut :

Tabel 4.18

Uji Parsial Tahun 2009 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .045 .016 2.883 .034

WCT -.011 .008 -.477 -1.445 .208

CT .005 .002 1.299 2.638 .046

ART -.002 .002 -.558 -1.252 .266

a. Dependent Variable: ROA

Sumber : Output SPSS, diolah peneliti, 2012

Tabel 4. 19

Uji Parsial Tahun 2010

Sumber : Output SPSS, diolah peneliti, 2012

Berdasarkan tabel uji t dari data 2010 diatas dapat dilihat pengaruh variabel independen tidak berpengaruh secara parsial terhadap variabel dependen. Hal ini dapat dilihat dengan nilai signifikansi 0.064 lebih besar dari 0.05.

Tabel 4.20 Uji Parsial Tahun 2011

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .059 .020 2.960 .032

WCT -.011 .014 -.289 -.802 .459

CT .008 .004 1.972 1.894 .117

ART -.005 .003 -1.623 -1.563 .179

a. Dependent Variable: ROA

Sumber : Output SPSS, diolah peneliti, 2012 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .038 .016 2.364 .064

WCT .004 .008 .165 .493 .643

CT .007 .003 2.276 2.267 .073

ART -.005 .002 -1.928 -1.919 .113

[image:61.595.56.529.504.683.2]Berdasarkan tabel uji t dari data 2011 diatas dapat dilihat pengaruh variabel independen berpengaruh secara parsial terhadap variabel dependen. Hal ini dapat dilihat dengan nilai signifikansi 0.032 lebih kecil dari 0.05.

4.3 Analisis Regresi Berganda

Dalam penelitian ini, uji analisis regresi berganda bertujuan untuk mengukur pengaruh antara lebih dari satu variabel prediktor (variabel bebas) terhadap variabel terikat.

[image:62.595.73.525.380.539.2]Hal ini dapat dilihat pada tabel berikut ini Tabel 4.21

Analisis Regresi Berganda Tahun 2009 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .045 .016 2.883 .034

WCT -.011 .008 -.477 -1.445 .208

CT .005 .002 1.299 2.638 .046

ART -.002 .002 -.558 -1.252 .266

a. Dependent Variable: ROA

Sumber : Output SPSS, diolah peneliti, 2012

Hasil analisis menunjukkan nilai konstanta 0.045; koefisien WCT -0.011; koefisien CT 0.005; dan koefisien ART -0.002. Jadi persamaan regresinya adalah:

Tabel 4.22

Analisis Regresi Berganda Tahun 2010 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .038 .016 2.364 .064

WCT .004 .008 .165 .493 .643

CT .007 .003 2.276 2.267 .073

ART -.005 .002 -1.928 -1.919 .113

a. Dependent Variable: ROA

Sumber : Output SPSS, diolah peneliti, 2012

Hasil analisis menunjukkan nilai konstanta 0.038; koefisien WCT 0.004; koefisien CT 0.007; dan koefisien ART -0.005. Jadi persamaan regresinya adalah :

Y= 0.038+ 0.004 WCT + 0.007 CT + (-0.005) ART

Tabel 4.23

Analisis Regresi Berganda Tahun 2011 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .059 .020 2.960 .032

WCT -.011 .014 -.289 -.802 .459

CT .008 .004 1.972 1.894 .117

ART -.005 .003 -1.623 -1.563 .179

[image:63.595.84.519.540.713.2]Sumber : Output SPSS, diolah peneliti, 2012

Hasil analisis menunjukkan nilai konstanta 0.059; koefisien WCT -0.011; koefisien CT 0.008; dan koefisien ART -0.005. Jadi persamaan regresinya adalah:

Y= 0.059+ (-0.011 WCT) + 0.008 CT + (-0.005) ART

4.4 Pembahasan Hasil Penelitian

Hasil penelitian menunjukkan bahwa dalam pengujian secara simultan pada tahun 2009 variabel bebas perputaran modal kerja (WCT), perputaran kas (CT) dan perputaran piutang (ART) berpengaruh secara simultan terhadap pengembalian aset (ROA) ini dibuktikan dengan nilai signifikansi sebesar 0.156 lebih besar dari 0.05 maka Ho ditolak Ha diterima.dimana nilai 0.156 dapat dibuktikan pada tabel 4.15 Uji Hipotesis Anova tahun 2009.

Sementara pada tahun 2010 perputaran modal kerja (WCT), perputaran kas (CT) dan perputaran piutang (ART) berpengaruh secara simultan terhadap pengembalian aset (ROA) ini dibuktikan dengan nilai signifikansi sebesar 0.349 lebih besar dari 0.05 maka Ho ditolak Ha diterima. Sedangkantahun 2011 perputaran modal kerja (WCT), perputaran kas (CT) dan perputaran piutang (ART) berpengaruh secara simultan terhadap pengembalian aset (ROA) ini dibuktikan dengan nilai signifikansi sebesar 0.232 lebih besar dari 0.05 maka untuk uji simultan Ho ditolak Ha diterima.

(CT) dan perputaran piutang (ART) berpengaruh secara parsial terhadap pengembalian aset (ROA) ini dibuktikan dengan nilai signifikansi sebesar 0.034 lebih kecil dari 0.05 maka Ho ditolak Ha diterima. Untuk tahun 2010 variabel bebas tidak berpengaruh secara parsial terhadap variabel terikat ini dibuktikan dengan nilai signifikansi sebesar 0.064 lebih besar dari 0.05 maka Ho diterima Ha ditolak.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji variabel independen yaitu perputaran modal kerja (WCT), perputaran kas (CT), dan perputaran piutang (ART) terhadap pengembalian aset (ROA) pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia. Peneliti menguji 9 emiten yang terdaftar selama periode 2009-2011.

Berdasarkan hasil penelitian pada Bab sebelumnya, kesimpulan yang dapat diambil dari penelitian ini adalah :

1. Pada tahun 2009 perputaran modal kerja (WCT), perputaran kas (CT) dan perputaran piutang (ART) berpengaruh secara simultan dan secara parsial terhadap pengembalian aset (ROA). Lihat tabel 4.15 dan tabel 4.18

2. Pada tahun 2010 perputaran modal kerja (WCT), perputaran kas (CT) dan perputaran piutang (ART) berpengaruh secara simultan terhadap pengembalian aset (ROA) tetapi tidak berpengaruh secara parsial terhadap pengembalian aset. Lihat tabel 4.16 dan tabel 4.19 3. Pada tahun 2011 perputaran modal kerja (WCT), perputaran kas

5.2 Saran

1. Bagi perusahaan

Rasio keuangan perusahaan yang terdaftar di BEI dapat dijadikan parameter yang baik untuk memprediksi pengembalian aset perusahaan jasa. Perusahaan sebaiknya memperhatikan tingkat resiko dari proyeksi laba, jumlah hutang perusahaan terhadap ekuitas, kondisi perekonomian dan kebijakan pemerintah.

2. Bagi Peneliti Selanjutnya

DAFTAR PUSTAKA

Brigham, Eugene F and Daves, Philip R *(2001), Intermediate Financial Management. UK: Thomson Learning.

Erlina, Sri Mulyani, 2007. Metodologi penelitian dan Bisnis untuk Akuntansi dan Manajemen (Edisi Pertama), USU Press, Medan.

Ghozali, H. Imam, 2005. Aplikasi Analisis Multivariate Dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Hasannah. Tanggal 10 September 2012.

Sugiyono, 2004. Metode Penelitian Bisnis. Cetakan Ketujuh, Alfabeta, Bandung.

Umar, Husein, 2008. Metode Penelitian Untuk Skripsi dan Tesis Bisnis, PT Raja Grafindo Persada, Jakarta.

LAMPIRAN I

Nama-Nama Perusahaan Yang Menjadi Objek Penelitian

No. Nama Perusahaan Kode

1. PT. Bank Central Asia, Tbk BBCA

2 PT. Bank Negara Indonesia (persero), Tbk BBNI 3 PT. Bank Rakyat Indonesia (persero), Tbk BBRI

4 PT. Garuda Indonesia (persero), Tbk GIAA

5 PT. Media Nusantara Citra, Tbk MNCN

6 PT. Asuransi MAG, Tbk ASMG

7 PT. BFI Finance, Tbk BFIN

8 PT. Bank Tabungan Pensiunan Negara (persero), Tbk BTPN

9 PT. Bank CIMB Niaga, Tbk BNGA

LAMPIRAN II

Hasil Rasio Perputaran Modal Kerja (WCT)

No. Nama Perusahaan 2009 2010 2011

1 PT. Bank Central Asia, Tbk 0.82 0.61 0,58

2 PT. Bank Negara Indonesia (persero), Tbk 1,01 0,57 0,55 3 PT. Bank Rakyat Indonesia (persero), Tbk 1,29 1,22 0,97

4 PT. Garuda Indonesia (persero), Tbk 5,56 3,60 5,65

5 PT. Media Nusantara Citra, Tbk 0,91 1,02 0,79

6 PT. BFI Finance, Tbk 0,49 0,47 0,53

7 PT. Asuransi MAG, Tbk 0,90 0,83 0,59

8 PT. Bank Tabungan Pensiunan Negara (persero), Tbk

1,77 1,33 1,33

LAMPIRAN III

Hasil Analisis Rasio Perpurtaran Kas (CT)

No. Nama Perusahaan 2009 2010 2011

1 PT. Bank Central Asia, Tbk 1,12 0,68 0,58

2 PT. Bank Negara Indonesia (persero), Tbk 1,26 0,89 0,82 3 PT. Bank Rakyat Indonesia (persero), Tbk 1,67 1,48 1,10

4 PT. Garuda Indonesia (persero), Tbk 24,34 16,33 6,53

5 PT. Media Nusantara Citra, Tbk 3,51 4,49 6,44

6 PT. BFI Finance, Tbk 5,48 2,75 7,48

7 PT. Asuransi MAG, Tbk 27,40 25,68 39,29

8 PT. Bank Tabungan Pensiunan Negara (persero), Tbk

2,63 1,90 1,84

9 PT. Bank CIMB Niaga, Tbk 1,43 1,04 0,95

Hasil Analisis Rasio Perpurtaran Piutang (ART)

No. Nama Perusahaan 2009 2010 2011

1 PT. Bank Central Asia, Tbk 12,03 6,94 7,02

2 PT. Bank Negara Indonesia (persero), Tbk 4,11 3,94 2,64 3 PT. Bank Rakyat Indonesia (persero), Tbk 14,06 8,24 5,36 4 PT. Garuda Indonesia (persero), Tbk 18,60 22,00 14,67

5 PT. Media Nusantara Citra, Tbk 2,40 2,44 2,33

6 PT. BFI Finance, Tbk 0,47 0,32 0,34

7 PT. Asuransi MAG, Tbk 24,80 33,20 49,86

8 PT. Bank Tabungan Pensiunan Negara (persero), Tbk

0,23 0,24 0,25

9 PT. Bank CIMB Niaga, Tbk 0,15 0,15 0,14

LAMPIRAN IV

Hasil Analisis Rasio Pengembalian Aset (ROA)

No. Nama Perusahaan 2009 2010 2011

1 PT. Bank Central Asia, Tbk 0,02 0,03 0,03

2 PT. Bank Negara Indonesia (persero), Tbk 0.01 0,02 0,02 3 PT. Bank Rakyat Indonesia (persero), Tbk 0,02 0,03 0,03

4 PT. Garuda Indonesia (persero), Tbk 0,06 0,02 0,04

5 PT. Media Nusantara Citra, Tbk 0,05 0,08 0,13

6 PT. BFI Finance, Tbk 0,12 0,09 0,08

8 PT. Bank Tabungan Pensiunan Negara (persero), Tbk

0,02 0,02 0,03

9 PT. Bank CIMB Niaga, Tbk 0,01 0,01 0,02

Uji Kolmogorov- Smirnov 2009

One-Sample Kolmogorov-Smirnov Test

WCT CT ART ROA

N 9 9 9 9

Normal Parametersa Mean 1.5511 7.6489 8.5389 .0433

Std. Deviation 1.54483 1.04498E1 9.15245 .03674 Most Extreme

Differences

Absolute .345 .360 .241 .293

Positive .345 .360 .241 .293

Negative -.246 -.266 -.180 -.182

Kolmogorov-Smirnov Z 1.035 1.080 .724 .879

Asymp. Sig. (2-tailed) .235 .194 .671 .423

LAMPIRAN V

Uji Kolmogorov – Smirnov 2010

One-Sample Kolmogorov-Smirnov Test

WCT CT ART ROA

N 9 9 9 9

Normal Parametersa Mean 1.1944 6.1378 8.6078 .0511

Std. Deviation .95094 8.82425 1.14952E1 .03756 Most Extreme

Differences

Absolute .332 .352 .291 .283

Positive .332 .352 .291 .283

Negative -.223 -.268 -.231 -.204

Kolmogorov-Smirnov Z .997 1.056 .872 .849

Asymp. Sig. (2-tailed) .274 .215 .433 .467

a. Test distribution is Normal.

Uji Kolmogorov – Smirnov 2011

One-Sample Kolmogorov-Smirnov Test

WCT CT ART ROA

N 9 9 9 9

Normal Parametersa Mean 1.3111 7.2267 9.2344 .0511

Std. Deviation 1.64732 1.23505E1 1.59359E1 .03756 Most Extreme

Differences

Absolute .384 .381 .321 .283

Positive .384 .381 .321 .283

Negative -.318 -.295 -.284 -.204

Kolmogorov-Smirnov Z 1.153 1.142 .962 .849

Asymp. Sig. (2-tailed) .140 .147 .313 .467

LAMPIRAN VI

Uji Multikolonearitas 2009

Uji Multikolonearitas 2010

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .045 .016 2.883 .034

WCT -.011 .008 -.477 -1.445 .208 .700 1.428

CT .005 .002 1.299 2.638 .046 .315 3.178

ART -.002 .002 -.558 -1.252 .266 .384 2.603

a. Dependent Variable: ROA

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .059 .020 2.960 .032

WCT -.011 .014 -.289 -.802 .459 .843 1.186

CT .008 .004 1.972 1.894 .117 .101 9.930

ART -.005 .003 -1.623 -1.563 .179 .101 9.878

LAMPIRAN VII

Uji Multikolonearitas 2011 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .038 .016 2.364 .064

WCT .004 .008 .165 .493 .643 .808 1.238

CT .007 .003 2.276 2.267 .073 .090 11.104

ART -.005 .002 -1.928 -1.919 .113 .090 11.124

LAMPIRAN IX

Uji Autokorelasi Tahun 2009 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .786a .619 .390 .02870 1.809

a. Predictors: (Constant), ART, WCT, CT b. Dependent Variable: ROA

Uji Autokorelasi Tahun 2010 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .674a .454 .127 .03511 1.431

a. Predictors: (Constant), ART, WCT, CT b. Dependent Variable: ROA

Uji Autokorelasi Tahun 2011 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .739a .546 .274 .03200 1.746

a. Predictors: (Constant), ART, WCT, CT b. Dependent Variable: ROA

LAMPIRAN X

Uji Hipotesis Tahun 2009 ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .007 3 .002 2.703 .156a

Residual .004 5 .001

Total .011 8

a. Predictors: (Constant), ART, WCT, CT b. Dependent Variable: ROA

Uji Hipotesis Tahun 2010 ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .005 3 .002 1.386 .349a

Residual .006 5 .001

Total .011 8

a. Predictors: (Constant), ART, WCT, CT b. Dependent Variable: ROA

Uji Hipotesis Tahun 2011 ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .006 3 .002 2.007 .232a

Residual .005 5 .001

Total .011 8

a. Predictors: (Constant), ART, WCT, CT b. Dependent Variable: ROA

LAMPIRAN XI

Analisis Regresi Berganda Tahun 2009 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .045 .016 2.883 .034

WCT -.011 .008 -.477 -1.445 .208

CT .005 .002 1.299 2.638 .046

ART -.002 .002 -.558 -1.252 .266

a. Dependent Variable: ROA

Analisis Regresi Berganda Tahun 2010 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .038 .016 2.364 .064

WCT .004 .008 .165 .493 .643

CT .007 .003 2.276 2.267 .073

ART -.005 .002 -1.928 -1.919 .113

LAMPIRAN XII

Analisis Regresi Berganda Tahun 2011 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .059 .020 2.960 .032

WCT -.011 .014 -.289 -.802 .459

CT .008 .004 1.972 1.894 .117

ART -.005 .003 -1.623 -1.563 .179