ANALISIS KINERJA PEMUNGUTAN PAJAK DAN RETRIBUSI DAERAH KOTA PASURUAN SESUDAH OTONOMI DAERAH

TAHUN ANGGARAN 2007-2010

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajat Sarjana Ekonomi

Disusun oleh : YULIANGGA RAHARJO

07.620.151

SKRIPSI

ANALISIS KINERJA PEMUNGUTAN PAJAK DAN RETRIBUSI DAERAH KOTA PASURUAN SESUDAH OTONOMI DAERAH TAHUN ANGGARAN 2007-2010

Oleh:

Yuliangga Raharjo 07.620.151

Diterima dan Disahkan

Pada Tanggal: ………

Mengetahui Dekan Fakultas Ekonomi

( Dr. Nazaruddin Malik, M.Si )

Ketua Jurusan

( Dra.Siti Zubaidah, MM. Ak. ) Pembimbing I

( Drs. Dhaniel Syam, MM. Ak. )

Pembimbing II

✁ ✂✄☎✆✝ ✆✆✄✞ ✂✟✠✟ ✄✟✡ ✟ ✝✆✠✠☛✂✟ ✠✟

Saya menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan

saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah

diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan

Tinggi, dan tidak terdapat karya atau pendapat yang pernah diteliti atau

diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini

dan disebutkan dalam sumber kutipan dan daftar pustaka.

MOTTO DAN PERSEMBAHAN

“ Yesterday is History ”

“ Today is GifT “

“ Tomorrow is Mystery.. Do the best aS you can To do..”

“…Dream, Believe and Make It Happen….

KARYA KECILKU INI KUPERSEMBAHKAN UNTUK

Ibundaku tercinta, dan tak lupa untuk Alm.Ayah

Yang selalu ada di hatiku

Yang memberikan dukungan tiada henti

✖ ✗✘ ✗✙ ✚✛✜ ✗✛ ✘ ✗✢

Assalamu’alaikun Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT, atas limpahan

rahmat dan hidayah-MU peneliti dapat menyelesaikan skripsi yang berjudul :

“Analisis Kinerja Pemungutan Pajak dan Retribusi Daerah Kota Pasuruan

Sesudah Otonomi Daerah Tahun Anggaran 2007-2010”

Penelitian ini menyampaikan ucapan terima kasih yang sebesar-besarnya

kepada

1. Bapak Drs. Dhaniel Syam, M.M, Ak dan Drs. Setu Setyawan, M.M selaku

Pembimbing Skripsi.

5. Kepala Dinas DPKKA Drs. Boedi Widayat, MM, Ka. Seksi Penetapan Ani

Hriani, S.Sos M.M , Ka. Seksi Akuntansi Arief Wibisono, SE. serta Staff

Dinas Pendapatan, Pengelolaan Keuangan Dan Aset atas semua

kemudahan serta kerja sama selama proses penelitian, hingga akhirnya

penulis bisa mencapai gelar S1.

6. Ibunda tercinta, dan tak lupa alm. Ayah atas semua jasa yang tak bernilai

harganya yang telah diberikan, atas doa, dukungan, kerja keras

memperjuangkan hingga akhirnya bisa mencapai gelar S1 dan menjadi

pelita semangat dalam setiap langkah penulis.

7. Kakakq tersayang dan seluruh keluarga, yang selalu memberikan doa dan

dukungan. Kakakq dalam mengapai kehidupan, berikan yang terbaik untuk

iv

8. Temen-temen kelas C akuntansi 2007, KKN 34, terima kasih atas doa serta

dukungannya dan yang sudah menjadi bagian hidup penulis dengan tawa

dan senyuman.Keep spirit to be success person guys.

9. Temen-temen koz di Wizma Zam-Zam : Goffar, Eko, Arif, Yudi, Fuad d,

dan Ilham terima kasih atas persahabatan, kekeluargaan, kebersamaan dan

bantuannya selama ini.

10. Terima Kasih Untuk sahabat ku Ani dan Linda, Terima kasih untuk

dukungannya serta semuanya selama ini. Ayo..semangat Kapan kalian

menyusul..

11. Semua pihak yang memberikan dukungan yang tidak dicantumkan.

Disadari bahwa dengan kekurangan dan keterbatasan yang dimiliki

peneliti, oleh karena itu peneliti mengharapkan saran yang membangun agar

tulisan ini bermanfaat bagi yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Malang, 16 Agustus 2011

vi

IV. HASIL DAN PEMBAHASAN...25

❧♠ ♥♦ ♣q♦r♦ st ♣✉ ♣✈q ✇ ①②③① s①④ ⑤ ⑥⑤♦s♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠⑦ ⑧ ⑨ ♠ ⑩♦ ⑥♦③① s①④ ⑤ ⑥⑤ ♦s♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠⑦ ❶ ❷♠ ❸♦❹⑤④❺♦s③① ♣q ♦❻♦❹♦s ♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠⑦❼

❽ ♠ ❸♦❹⑤④❾♦❹⑤ ❿➀➁ ①② ⑥⑤ ➂⑤⑥♦❹➃♠………♠⑦❼ ⑦ ♠ ❸♦❹⑤④❾♦❹⑤ ❿➀➁⑤❹⑤ ① s❹⑤♠………♠➄❽ ➄♠ ❸♦❹⑤④❾♦❹⑤ ❿➅❿ s ⑥r⑤q ✉❹⑤➄➄………

➆♠ ❸♦❹⑤④❾♦❹⑤ ❿③① r ⑥✉ ♣q ✉❻♦s……… ➄………❶ V. KESIMPULAN DAN SARAN... 40

❧♠ ➅①❹⑤♣➇ ✉④♦s♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠➆➈ ⑨ ♠ ➉♦ r♦s♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠➆❽ DAFTAR PUSTAKA...

DAFTAR TABEL

➊ ➋ ➌➍➎ ➏l ➐➑➒ ➓➔➍→ ➍➣↔ ↕ ↕➍➙ ➍↔➛ ➍➜ ➍➝➔➍↔➞➏ → ➙ ➟➎ ➠ ➡ ➟➔➍➏ ➙ ➍➢ ➌➣➤ ➥➥ ➦ ➧➤ ➥➒ ➥ ➨ ➋ ➌➍➎ ➏ ➩➐➑➤ ➓➔➍→ ➍➞ ➏ ➍ ➩➟ ➡➍➡ ➟➛ ➍➜ ➍ ➝➔➍ ↔➞ ➏→ ➙ ➟➎ ➠ ➡➟➔➍➏ ➙ ➍➢➌➣➤ ➥ ➥ ➦ ➧➤ ➥ ➒➥ ➫➋ ➌➍➎ ➏ ➩➐➑➭ ➓➞➍➡➟➯➲➳➏ ➝→➟➵➟→ ➍ ➡➛ ➍ ➜➍ ➝➔➍➏➙ ➍➢➌ ➣➤ ➥ ➥➒ ➦ ➧➤➥ ➒ ➥

➸➋ ➌➍➎ ➏ ➩➐➑ ➐ ➓➞➍➡➟➯➲➳➏ ➝→➟➵➟→ ➍ ➡➞ ➏ →➙ ➟➎ ➠ ➡➟➔➍➏➙ ➍➢ ➌➣➤ ➥ ➥ ➦ ➧➤ ➥ ➒➥ ➺➋ ➌➍➎ ➏ ➩➐➑➻ ➓➞➍➡➟➯➲➳➟➡➟➏ ↔ ➡➟➛ ➍➜ ➍➝➔➍↔➞ ➏→➙ ➟➎ ➠ ➡➟➌➣➤ ➥ ➥ ➦ ➧➤ ➥➒ ➥ ➼➋ ➌➍➎ ➏ ➩➐➑➽ ➓➞➍➡➟➯➾➯↔→➙ ➟➎➠ ➡➟➛ ➍➜ ➍➝➌➏ ➙➢ ➍➚➍➪➛ ➣➔➌ ➣➤ ➥➥ ➦ ➧➤➥ ➒ ➥ ➶ ➋ ➌➍➎ ➏ ➩➐➑ ➦ ➓➞➍➡➟➯➾➯↔→➙ ➟➎➠ ➡➟➞ ➏→ ➙ ➟➎ ➠ ➡➟➔➍➏ ➙ ➍➢ ➌➏➙ ➢ ➍➚➍➪➛ ➣➔➤ ➥ ➥ ➦➧➤ ➥ ➒➥ ➹ ➋ ➌➍➎ ➏ ➩➐➑ ➘ ➓➞➍➡➟➯➾➯↔→➙ ➟➎➠ ➡➟ ➌➟ ➍➪ ➌➍➢ ➠ ↔➛ ➍➜ ➍➝➚➍ ↔➞➏ →➙ ➟➎ ➠ ➡➟➔➍➏➙ ➍➢ ➴ ➋ ➌➍➎ ➏ ➩➐➑➒ ➥➓➞➍➡➟➯➛➏ ➙ →➠ ➷➎ ➠ ➢ ➍ ↔➛➍ ➜➍ ➝➚➍ ↔➞ ➏ →➙ ➟➎ ➠ ➡➟➔➍➏➙ ➍➢➤ ➥ ➥ ➦➧➤ ➥ ➒➥ ➊➬➋ ➌➍➎ ➏ ➩➐➑➒ ➒ ➓ ➞ ➍ ➡➟➯ ➛➏ ➙→ ➠ ➷➎ ➠ ➢ ➍ ↔➌➟ ➍➪ ➌➍➢➠ ↔➛ ➍➜ ➍➝ ➚➍➏ ➙ ➍➢ ➚➍↔➞➏ →➙ ➟➎ ➠ ➡➟

viii

DAFTAR LAMPIRAN

➮ ➱ ✃❐❒ ❮❰ Ï ❐Ð➮ÑÒÓ ÏÔ ❰ ÕÖÐ × ❐ÐØ ❐Ù❰ ÚÛÜ Ó Ý Õ❰ Þ❰Õ❐ Ùß ❐ÐÛÜ ❰Ù❰Ó Ð Ù❰ à ➱ ✃❐❒ ❮❰ Ï ❐ÐàÑÒÓ ÏÔ ❰ ÕÖÐ × ❐ÐØ ❐Ù❰ ÚáÚ Ð ÕÏ❰ âÖ Ù❰

ã➱ ✃❐❒ ❮❰ Ï ❐ÐãÑÒÓ ÏÔ ❰ ÕÖÐ × ❐ÐØ ❐Ù❰ ÚÒÓÏ ÕÖ ❒â Ö Ô ❐Ð

ìíFTAR PUSTAKA

î ï ðñòñ óaï ôõñ öñ÷øò ùú ûü û ùAnalisis Kinerja Pengelolaan anggaran Pendapatan dan Belanja Daerah pada Pemerintah Kota dan Kabupaten Mojokertoùõýò ñþ ÿñöñ aý ñþøb✁ñýaÿñýa✂ô

✄a✁a✂☎✆✝aýø✁ öaÿ✞ýð✂ ð✟ñ✠✂ñ✡ ☛òÿñ öaÿ✄øïa✟✟ ☞ ñ óaï✄a✁a✂☎ù

✄ð☛✁☛ð✂☎ô✌☛xy J,Metode Penelitian Kualitatif (Edisi Revisi). Rosda Karya, Bandung, 2005

Nugraha dan Triantoro. 2004. Analisis Efektifitas Pajak Hotel dan Restoran dan

Kontribusinya Pada Pendapatan Asli Daerah di kota Bandung✍ Jurnal Administrasi.Vol 4, No 1.Hal 385-386

Peraturan Pemerintah Republik Indonesia Nomor 65 Tahun 2001 tentang Pajak Daerah.

Peraturan Pemerintah Republik Indonesia Nomor 66 Tahun 2001 tentang Retribusi Daerah.

Pujiati, Yeni Sri. 2010. Analisis Kemandirian Keuangan Daerah Di Kabupaten Bojonegoro

Tahun 2005-2008. Skripsi tidak dipublikasikan, Malang: Fakultas Ekonomi Universitas

Muhammadiyah Malang.

Riduansyah, Mohammad. 2003. Kontribusi Pajak Daerah dan Retribusi Daerah Terhadap

Pendapatan Asli Paerah (PAD) dan Anggaran Pendapatan dan Belanja Daerah

(APBD) Guna Mendukung Pelaksanaan Otonomi Daerah (studi kasus pemerintah

daerah kota bogor).Makara, Sosial Humaniora. Vol 7 , No 3, Desember. Hal 56

Setyaningsih, Aviningrum. 2009. Evaluasi Retribusi Pasar Terhadap Pendapatan Asli

✎✏ ✑a✏ ✒✓✎✏ ✑a✏ ✒✔ ✕✖✗b✘✙✚✛✏ ✑✜✏ ✕✢✙a ✣✜ ✤✜ ✥✦✧★a✩✗ ✏✧ ✪✪✫✬✕✏ ✬a✏✒✭✕✤ ✕✥✙✏✬a✩a✏✑a✕✥a✩✮

✎✏ ✑a✏ ✒✓✎✏ ✑a✏ ✒ ✔ ✕✖✗b✘✙✚ ✛✏ ✑✜ ✏ ✕✢✙a ✣✜ ✤✜ ✥ ✦ ✦ ★a✩✗ ✏ ✧✪✪✫ ✬✕✏✬a✏ ✒ ✭✕✥✙ ✤ba✏ ✒a✏ ✯✕✗a✏ ✒a✏ ✰✏ ✬a✥a ✭✕✤✕✥✙✏ ✬a✩✭✗✢a✬✑a✏✭✕✤✕✥✙✏ ✬a✩✱a✕✥a✩✮

✎ ✘✗✤✲✙ ✩✳a✗✘✮✧✪✪✴ ✮✵✶✷✸✹✺✸ ✻ ✼✽✾✶✹ ✿ ❀❁✷ ❂❃✼✶ ❄✎❅❅ ✭✥ ✕✢✢✲❅a✘a✏ ✒ ✮

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pemberlakuan Undang-Undang Nomor 32 tahun 2004 tentang pemerintah daerah yang

memberikan keleluasaan bagi masing-masing daerah untuk menyelenggarakan urusan rumah

tangganya sendiri, juga memberikan ruang bagi daerah untuk menggali dan mendayagunakan

potensi yang dimiliki secara optimal.

Otonomi daerah merupakan pemberdayaan daerah dalam pengambilan keputusan daerah

yang lebih leluasa untuk mengelola sumber daya yang di miliki dengan potensi dan kepentingan

daerah itu sendiri. Setiap daerah di tuntut untuk meningkatkan kemandirian. Salah satu tolak ukur

untuk melihat kesiapan daerah dalam pelaksanaan otonomi daerah adalah dengan mengukur

seberapa besar kemampuan keuangan daerah untuk menyelenggarakan otonomi daerahh sendiri.

Sumber keuangan tersebut salah satunya bersal dari Pendapatan Asli Daerah (Setyaningsih 2009).

Suatu penyelenggaraan otonomi daerah dapat dikatakan berhasil jika sumber utama

keuangan dalam membiayai aktivitas daerah berasal dari Pendapatan Asli Daerah (PAD). Salah

satunya adalah bagaimana daerah berusaha menggali dan mengelola sumber-sumber

pendapatannya secara maksimal sehingga bisa digunakan untuk mencukupi kebutuhan daerah.

Dalam hal ini, daerah dituntut untuk mengembangkan upaya penggalian dana secara maksimal

untuk meningkatkan Pendapatan Asli Daerah (PAD).

Pendapatan Asli Daerah merupakan faktor terpenting dalam pelaksanaan otonomi daerah,

2 menganalisis potensi daerah yang ada. Pentingnya analisis kinerja yakni bagi pemerintah daerah

bisa dijadikan bahan evaluasi dalam pengambilan kebijakan demi kemajuan pembangunan

wilayahnya. Dengan analisis yang dilaksanakan tiap tahun, maka daerah dapat memanfaatkan

potensi yang ada semaksimal mungkin demi kepentingan pembangunan daerahnya. Semakin

besar kontribusi Pendapatan Asli Daerah (PAD) terhadap Anggaran Pendapatan dan Belanja

Daerah (APBD),maka daerah akan semakin mampu melaksanakan tugas-tugas pemertintahan

dan pembangunan semakin lancar.

Sumber Pendapatan Asli Daerah diantaranya pajak daerah dan juga retribusi daerah dimana

daerah diberi kewenangan untuk melaksanakan pemungutan berbagai jenis pajak daerah dan

retribusi daerah yang berkaitan dengan berbagai aspek kehidupan masyarakat. Hal ini digunakan

untuk meningkatkan pendapatan daerah dalam upaya pemenuhan kebutuhan daerah. Dimana

untuk mengatur tentang pemungutan pajak daerah dan retribusi daerah diatur dalam

Undang-Undang Nomor 18 tahun 1997 yang di sempurnakan dengan undang-undang Nomor 34 tahun

2000 tentang pajak daerah dan retribusi daerah yang aturan pelaksanaanya berdasarkan pada

peraturan pemerintah Nomor 65 Tahun 2001 tentang pajak daerah serta peraturan pemerintah

Nomor 66 Tahun 2001 tentang Retribusi Daerah.

Pajak Daerah, yang selanjutnya disebut Pajak adalah iuran wajib yang dilakukan oleh orang

pribadi atau badan kepada Daerah tanpa imbalan langsung yang seimbang, yang dapat

dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk

membiayai penyelenggaraan pemerintahan Daerah dan pembangunan Daerah. Sedangkan

retribusi daerah, yang selanjutnya disebut Retribusi, adalah pungutan Daerahsebagai pembayaran

atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh

Berdasarkan latar belakang di atas, maka penulis ingin mengadakan penelitian mengenai:

“Analisis Kinerja Pemungutan Pajak dan Retribusi Daerah Kota Pasuruan Sesudah

Otonomi Daerah Tahun Anggaran 2007-2010.”

B. Perumusan Masalah

Berdasarkan uraian diatas, maka dapat dirumuskan rumusan permasalahan sebagai berikut:

1. Bagaimanakah kinerja pemungutan pajak dan retribusi daerah kota pasuruan meliputi

efektifitas, efisiensi, kontribusi, dan pertumbuhan setelah otonomi daerah?

C. Batasan Masalah

Agar pembahasan masalah tidak melebar dan tujuan penelitian bisa tercapai, maka dalam

penelitian ini peneliti hanya aspek keuangan daerah dilihat dari aspek: Rasio Efektifitas dan

Efisiensi, Rasio Kontribusi dan Pertumbuhan di Kota Pasuruan setelah otonomi daerah tahun

2007–2010

D. Tujuan Penelitian

1. Menilai kontribusi hasil pemungutan pajak dan retribusi daerah kota pasuruan tahun

anggaran 2007-2010

2. Menilai bagaimana tingkat pertumbuhan hasil pemungutan pajak dan retribusi daerah kota

pasuruan tahun anggaran 2007-2010

3. Menilai bagaimana efektifitas hasil pemungutan pajak dan retribusi daerah kota pasuruan

tahun anggaran 2007-20010

4. Menilai bagaimana efisiensi hasil pemungutan pajak dan retribusi daerah kota pasuruan

4 E. Manfaat Penelitian

1. Dengan penelitian ini semoga dapat memberikan wawasan bagi penulis tentang hasil

pemungutan hasil pemungutan daerah yang berasal dari pajak dan retriusi daerah, dan

mengetahui target yang ditetapkan, serta diharapakan dapat memberikan sumbangan

pemikiran bagi pemkot Pasuruan untuk mengambil kebijakan dalam usahanya untuk

meningkatkan PAD guna membiayai pembangunan daerah, khususnya penerimaan yang

berasal dari pajak daerah dan retribusi daerah .

2. Penelitian ini diharapkan dapat dijadikan acuan dalam mengevaluasi besarnya sumber

retribusi daerah dan pajak daerah kota Pasuruan agar dapat memenuhi target yang ditetapkan.

3. Bagi peneliti lain dapat dipakai sebagai bahan referensi untuk melakukan penelitian lebih

BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

Riduansyah (2003) tentang Kontribusi Pajak Daerah dan Retribusi Daerah Terhadap

Pendapatan Asli Paerah (PAD) dan Anggaran Pendapatan dan Belanja Daerah (APBD) Guna

Mendukung Pelaksanaan Otonomi Daerah (studi kasus pemerintah daerah kota bogor). Dimana

hasil penelitian dipeoleh Total kontribusi komponen pajak daerah terhadap penerimaan APBD

dalam kurun waktu tahun anggaran 1993/1994--2000 brkisar antara 7,07% -8,79%, dengan

rata-rata kontribusi per tahunnya sebesar 7,81% dengan pertumbuhan per tahun 22,89%. Kontribusi

pajak terbesar terhadap total penerimaan APBD diberikan oleh pajak hotel dan restoran serta

pajak hiburan. Pajak hotel dan restoran pada periode ini memberikan ratarata kontribusi sebesar

3,06% per tahunnya dan tumbuh rata-rata sebesar 32,64% per tahun. Sedangkan pajak hiburan,

pada kurun waktu yang sama memberikan ratarata kontribusi sebesar 1,96% per tahun dan

tumbuh rata-rata sebesar 8,58% per tahunnya. Untuk kontribusi komponen retribusi daerah

terhadap total penerimaan APBD dalam kurun waktu tahun anggaran 1993/1994--2000 berkisar

antara 8,36%-23,05%, dengan rata-rata kontribusi per tahunnya sebesar 15,61 % dengan

pertumbuhan per tahun 5,08%. Kontribusi retribusi terbesar terhadap total penerimaan APBD

diberikan oleh retribusi pasar dan retribusi terminal. Retribusi pasar pada periode ini memberikan

rata-rata kontribusi sebesar 3,25% per tahunnya dan tumbuh rata-rata sebesar 1,44% per tahun.

Sedangkan retribusi terminal, pada kurun waktu yang sama memberikan rata-rata kontribusi

sebesar 2,93% per tahun dan tumbuh rata-rata sebesar 5,02% per tahunnya. Dari data yang

6 penerimaan APBD Pemerintah daerah Kota Bogor sangat fluktuatif. Hal ini banyak diakibatkan

karena terjadinya perubahan peraturan perundang-undangan dalam kurun waktu tahun anggaran

1993/1994--2000, terakhir dengan diberlakukannya UU No. 34/2000 sebagai revisi dari UU No.

18/1997. Pemberlakuan undang-undang yang berbeda-beda ini menyebabkan jenis pajak daerah

dan retribusi daerah mengalami banyak perubahan, antara lain menyebabkan penghapusan jenis

pajak daerah dan retribusi daerah dan di saat yang sama juga memberikan peluang

dimungkinkannya ditarik jenis retribusi maupun pajak daerah yang baru. Untuk mendukung

pelaksanaan otonomi daerah, kiranya perlu bagi Pemerintah Daerah Bogor untuk memperhatikan

peluang yang ada. Dengan diberlakukannya Undang-Undang No. 34 Tahun 2000, pemerintah

daerah dapat membuat pajak daerah serta retribusi baru asalkan sesuai dengan peraturan

perundang-undangan yang berlaku serta kewenanganyang dimilikinya. Langkah ini merupakan

bentuk inovasi yang baik di samping tentunya mengintensifkan pelaksanaan penarikan pajak

daerah dan retribusi daerah yang telah diberlakukan sebelumnya.

Nugraha dan Triantoro (2004) tentang Analisis Efektifitas Pajak Hotel dan Restoran dan

Kontribusinya Pada Pendapatan Asli Daerah di kota Bandung. Dimana Hasil penelitian

menunjukkan kontribusi PHR terhadap PAD setiap bulan mengalami fluktuasi. Pada bulan

Januari kontribusi PHR terhadap PAD mencapai 28,02%, padahal berdasarkan potensinya PHR

pada bulan ini dapat mencapai 37,52% untuk kontribusi secara keseluruhan terhadap PAD.

Selanjutnya pada bulan Februari kontribusi PHR terhadap PADberdasarkan realisasi

mencapai 34,93%, sedangkan berdasarkan potensimencapai 45,96%, terlihat ada perbedaan yang

cukup besar diantara keduanya. Pada bulan berikutnya yaitu Maret, PAD mengalami kenaikan

akan tetapi PHR mengalami penurunan, adapun kontribusi PHR mencapai 27,30%, sedangkan

42,87%. Adapun untuk kontribusi PHR di bulanbulan berikutnya dapat terlihat pada gambar di

atas. Kontribusi PHR secara keseluruhan terhadap PAD yang cukup besar terjadi pada bulan

Juni dan bulan Desember, di bulan Juni terlihat perolehan PAD mencapai Rp.

21.469.316.390,- dua kali lebih besar dari perolehan bulanbulan yang lain, kontribusi PHR

pada bulan ini mencapai 34,78%, padahal potensi yang dapat diperoleh dari sektor PHR dapat

mencapai 39,28%. Pada bulan Desember dengan perolehan PAD sebesar Rp. 37.012.640.481,

kontribusi PHR mencapai 23,48 %, dengan potensi yang semestinya dapat diperoleh adalah

25,64 %. Ada beberapa hal yang bisa kita kaji berdasarkan kondisi di atas, peristiwa yang terjadi

pada bulan Juni dan Desember adalah banyaknya waktu libur, hal ini mengakibatkan banyak

turis yang datang dan berkunjung ke Kota Bandung untuk berlibur, mulai dari libur sekolah

dan juga libur menjelang tahun baru, hubungannya dengan pajak hotel dan restoran adalah

pada bulan-bulan ini banyak hotel dan restoran atau rumah makan yang mengalami kenaikan

perolehan akibat dari lonjakan pengunjung yang terjadi, sehingga salah satu cara untuk

memperoleh pendapatan lebih, banyak hotel dan juga restoran rumah makan yang

menaikkan tarif maupun harga makan. Hal inilah yang terkadang luput dari petugas pajak

sehingga dapat kita lihat justru kontribusi PHR pada dua bulan ini cukup kecil hanya

mencapai kira-kira 23,48 % (Desember), walaupun hal ini diakibatkan pula dari kenaikan

perolehan indikator-indikator lainnya diluar PHR. Secara keseluruhan selama tahun 2003

perolehan PAD Kota Bandung mencapai Rp. 214.085.220.383,-, dengan kontribusi PHR-nya

mencapai 30,56 %, yang mana merupakan kontribusi terbesar terhadap perolehan PAD. Potensi

yang semestinya dapat diperoleh kota Bandung dalam hal PHR mencapai 41,78 % atau hampir

setengahnya dari jumlah keseluruhan PAD Kota Bandung. Hal ini menunjukkan bahwa

8 penerimaan PHR apakah telah sesuai dengan potensi yang semestinya atau tidak.

B. Landasan Teori

1. Otonomi Daerah

Pengertian Otonomi Daerah. Menurut Undang-Undang No.32 tahun 2004 tentang

Pemerintah Daerah yang dimaksud dengan otonomi daerah adalah hak, wewenang, dan

kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan

kepentingan masyarakat setempat dengan peraturan perundang-undangan. Daerah otonom

adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah tertentu, yang

berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat

menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan

Republik Indonesia.

Prinsip-prinsip Pemberian Otonomi. Prinsip-prinsip pemberian otonomi daerah dalam UU

No.32 tahun 2004 tentang Pemerintah Daerah yaitu:

a. Pelaksanaan otonomi daerah yang luas dan utuh diletakkan pada daerah Kabupaten

dan Kota, sedangkan otonomi daerah Provinsi merupakan otonomi yang terbatas.

b. Pelaksanaan otonomi daerah harus sesuai dengan konstitusi Negara, sehingga tetap

terjalin hubungan yang serasi antara pemerintah pusat dengan pemerintah daerah, serta

antar pemerintah daerah. Pelaksanaan otonomi daerah harus lebih meningkatkan

kemandirian daerah otonom dan karenanya dalam Kabupaten dan daerah Kota tidak ada

lagi wilayah administrasi. Demikian pula di kawasan-kawasan khusus yang dibangun

oleh pemerintah/pihak lain, seperti Badan Otorisasi, kawasan pelabuhan, kawasan

semacamnya berlaku ketentuan peraturan daerah otonom.

c. Pelaksanaan otonomi daerah harus lebih meningkatkan peranan dan fungsi badan legeslatif

daerah, baik sebagai fungsi legeslatif, fungsi pengawasan, maupun fungsi anggaran atas

penyelenggaraan Pemda.

d. Pelaksanaan asas dekonsentrasi diletakkan pada daerah Provinsi dalam

kedudukannya sebagai wilayah administrasi untuk melaksanakan kewajiban

pemerintah tertentu yang dilimpahkan kepada Gubernur sebagai wakil

pemerintah.

e. Pelaksanaan asas tugas pembantu di mungkinkan tidak hanya dari pemerintah kepada

daerah, tetapi juga dari pemerintah dan daerah kepada desa yang disertai dengan

pembiayaan, sarana dan prasarana, serta sumber daya manusia dengan kewajiban

melaporkan pelaksanaan dan mempertanggungjawabkan kepada yang menugaskan.

Tujuan Otonomi Daerah. Menurut Undang-Undang No.32 tahun 2004 tentang

Pemerintah Daerah tujuan pemberian otonomi daerah adalah untuk memacu pemerataan

pembangunan dan hasil-hasilnya, meningkatkan kesejahteraan rakyat, menggalakkan

prakarsa dan peran serta aktif masyarakat serta peningkatan pendayagunaan potensi daerah

secara optimal dan terpadu secara nyata,dinamis dan bertanggung jawab. Bertanggungjawab

yang dimaksud adalah pemberian otonomi yang diupayakan untuk memperlancar

pembangunan dipelosok tanah air. Apabila dilihat dari sisi kepentingan Pemda, maka ada

tiga tujuan utama otonomi daerah yaitu:

a. Untuk mewujudkan political equality, artinya melalui otonomi daerah diharapkan akan lebih

10 politik ditingkat lokal maupun daerah.

b. Untuk menciptakan local accountability, artinya dengan otonomi a k a n

meningkatkan kemampuan Pemda dalam memperhatikan hak-hak masyarakat.

c. Untuk mewujudkan local responsibility, artinya dengan otonomi daerah diharapkan

akan mempermudah antisipasi terhadap berbagai masalah yang muncul dan sekaligus

menigkatkan akselerasi pembangunan sosial dan ekonomi daerah.

2. Pendapatan Asli Daerah

Pengertian Pendapatan Daerah. Menurut Undang-Undang No.32 tahun 2004 tentang

Pemerintah Daerah, pendapatan daerah merupakan semua hak daerah yang diakui sebagai

penambah nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

Menurut Undang-Undang No.32 tahun 2004 tentang Pemerintah Daerah, sumber-sumber

pendapatan daerah terdiri atas:

a. Pendapatan asli daerah, yaitu:

1) Hasil pajak daerah

2) Hasil retribusi daerah

3) Hasil perusahaan milik daerah,hasil pengelolaan kekayaan daerah yang

dipisahkan, dan

4) Lain-lain pendapatan daerah yang sah

1) Dana bagi hasil yang barsumber dari pajak dan sumber daya alam

2) Dana alokasi umum

3) Dana alokasi khusus

c. Pinjaman daerah

d. Lain-lain penerimaan daerah yang sah

Selanjutnya didalam penjelasan atas Undang-Undang No.33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah yang dimaksud

dengan PAD adalah penerimaan yang diperoleh daerah dari sumber- sumber dalam wilayahnya

sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundan-undangan

yang berlaku.

Sumber Pendapatan Asli Daerah. Menurut Undang-Undang No.33 tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, yang dimaksud

dengan PAD adalah pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah,

yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan

dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.

Sesuai dengan prinsip otonomi daerah yang memberikan kewenangan yang luas, nyata

dan bertanggungjawab, penyelenggaraan pemerataan dan pembangunan daerah secara bertahap

akan semakin banyak diserahkan kepada daerah. Berbagai kebijaksanaan keuangan daerah

yang diambil diarahkan untuk semakin meningkatkan kemampuan dalam membiayai urusan

12 mencakup beberapa komponen utama yaitu:

a. Kebijaksanaan di bidang penerimaan

Yaitu untuk mendorong kemampuan daerah yang semaksimal mungkin dalam membiayai

urusan rumah tangganya sendiri

b. Peningkatan kemampuan organisasi pemerintah daerah termasuk kemampuan personil dan

struktur organisasinya.

Pendapatan asli daerah sebagai bagian dari pendapatan daerah termuat dalam Undang-Undang

No.32 tahun 2004 tentang Pemerintah Daerah, terdiri dari:

a. Hasil pajak daerah

Menurut Undang-Undang No.34 tahun 2000 tentang Pajak Daerah dan Retribusi Daerah,

pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada

daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan

peraturan perundang-undangan yang berlaku yang digunakan untuk membiayai

penyelenggaraan Pemda dan pengembangan daerah.

b. Hasil retribusi daerah

Menurut Undang-Undang No.34 tahun 2000 tentang Pajak Daerah dan Retribusi Daerah,

retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian

ijin tertentu yang khusus disediakan dan/atau diberikan oeh pemerintah daerah untuk

kepentingan orang pribadi atau badan. Retribusi daerah merupakan salah satu sumber

penerimaan yang dapat dipungut terus menerus mengingat pengeluaran pemerintah

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang di

pisahkan.

Yang dimaksud hasil perusahaan daerah adalah bagian keuntungan atau laba bersih

perusahaan daerah yang berupa pembangunan daerah dan bagian untuk anggaran

belanja daerah yang disetor ke kas daerah, baik bagi perusahaan daerah yang modalnya

untuk seluruhnya terdiri dari kekayaan daerah yang dipisahkan maupun bagi perusahaan

daerah yang modalnya sebagian terdiri dari kekayaan daerah yang dipisahkan. Jenis

penerimaan yang termasuk hasil pengelolaan kekayaan daerah lainnya yang dipisahkan,

antara lain bagian laba, deviden, dan penjualan saham milik daerah.

d. Lain-lain PAD yang sah

Menurut Undang-Undang No.33 tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dengan Pemerintah Daerah, lain-lain PAD yang sah bersumber dari:

1) Hasil penjualan kekayaan daerah yang tidak dipisahkan

2) Jasa giro

3) Pendapatan bunga

4) Keuntungan selisih nilai tukar rupiah terhadap mata uang asing

5) Komisi, potongan, maupun bentuk lain sebagai akibat dari penjualan dan atau jasa oleh

daerah.

14 Kinerja keuangan daerah yaitu suatu proses mencatat dan mengukur semua hak dan

kewajiban yang dapat dijadikan sebagai kekayaan daerah untuk pencapaian pelaksanaan kegiatan

dalam arah pencapaian visi, misi, suatu pemerintah daerah (kabupaten, kota, provinsi).

Menurut Ulum (2009) Kinerja merupakan sebuah istilah yang mempunyai banyak arti.

Kinerja bisa berfokus pada input misalnya uang, staf atau karyawan, wewenang yang legal,

dukungan politis atau birokrasi. Kinerja bisa juga fokus pada aktifitas atau proses yang

mengubah input dan kemudian menjadi outcome, misalnya: kesesuaian program atau aktifitas

dengan hukum, peraturan, dan pedoman yang berlaku, atau standar proses yang telah ditetapkan.

Sistem pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk

membantu manajer publik menilai pencapaian suatu strategi melalui alat ukur financial dan non

financial. Sistem pengukuran kinerja dapat dijadikan sebagai alat pengendalian organisasi,

karena pengukuran kinerja diperkuat dengan menetapkan reward and punishement system.

Menurut Mardiasmo (2002) dalam Choiriyah (2010) Pengukuran kinerja sektor publik

dilakukan untuk memenuhi tiga maksud. Pertama, Pengukuran kinerja sektor publik

dimaksudkan untuk membantu memperbaiki kinerja pemerintah. Ukuran kinerja dimaksudkan

untuk dapat membantu pemerintah berfokus pada tujuan dan sasaran program unit kerja. Hal ini

pada akhirnya akan meningkatkan efisiensi dan efektivitas organisasi sektor publik dalam

pemberian pelayanan publik. Kedua, ukuran kinerja sektor publik digunakan untuk

pengalokasian sumber daya dan pembuatan keputusan. Ketiga, ukuran kinerja sektor publik

dimaksudkan untuk mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi

kelembagaan.

a. Tujuan Pengukuran kinerja menurut Mardiasmo (2002: 122) dalam Choiriyah (2010).

2) Untuk mengukur kinerja finansial dan non finansial secara berimbang sehingga dapat

ditelusuri perkembangan pencapaian strategi

3) Untuk mengakomodasi permohonan kepentingan manajer level menengah dan bawah

serta memotivasi untuk mencapai goalcongruence

4) Sebagai alat mencapai kepuasan berdasarkan pendekatan individual dan kemampuan

kolektif yang rasional

b. Manfaat Pengukuran Kinerja:

Manfaat pengukuran kinerja antara lain sebagai berikut (Ulum, 2009):

1) Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja

manajemen

2) Meningkatkan kualitas produk dan jasa

3) Memberikan arah untuk mencapai target kerja yang telah ditetapkan

4) Membantu mengidentifikasi apakah kepuasan pelanggan sudah terpenuhi

5) Untuk memonitor dan mengevaluasi pencapaian kinerja dan membandingkannya

dengan target kinerja serta melakukan tindakan korektif untuk memperbaiki kinerja.

6) Sebagai alat komunikasi antara bawahan dan pimpinan dalam rangka memperbaiki

kinerja organisasi.

7) Membantu memahami proses kegiatan instansi pemerintah.

8) Memastikan bahwa pengambilan keputusan dilakukan secara obyektif.

5. Jenis-jenis Pengukuran Kinerja Sektor Publik

Pengukuran kinerja organisasi sektor publik dapat dilakukan melalui 4 pendekatan (Mahsun,

2006:131) dalam Choiriyah (2010).

16 Analisis anggaran adalah pengukuran kinerja yang dilakukan dengan cara membandingkan

anggaran dengan realisasinya. Hasil yang diperoleh berupa selisih lebih (favourable

variance) atau selisih kurang (unfavourable variance). Teknik ini berfokus pada kinerja input

yang bersifat keuangan.

2) Analisis Laporan Keuangan

Pengukuran kinerja yang didasarkan atas perhitungan rasio keuangan, misalnya rasio

likuiditas, rasio aktivitas, rasio solvabilitas dan rasio pasar. Sedangkan analisis rasio yang

bersumber dari keuangan daerah antara lain rasio kemandirian, rasio efektivitas dan efisiensi,

rasio pertumbuhan, dan rasio aktivitas.

3) Balanced scorecard Method

Pengukuran kinerja dengan berbasis pada aspek keuangan dan nonkeuangan. Dimensi

pengukuran mencakup 4 perspektif yaitu perspektif keuangan, perspektif pelanggan,

perspektif proses bisnis internal, dan perspektif inovasi-pembelajaran.

4) Performance audit (pengukuran value for money)

Pengukuran dan pemeriksaan kinerja dengan berdasarkan pada ukuran ekonomi, efisiensi dan

efektivitas.

6. Analisis Rasio Keuangan

Analisis rasio keuangan merupakan salah satu alat ukur untuk menganalisa rasio keuangan

APBD yang telah ditetapkan dan telah dilaksanakan. Adapun hasil dari analisis rasio keuangan ini

selanjutnya digunakan sebagai tolak ukur dalam Halim (2002) dalam Choiriyah (2010):

1. Menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan kegiatan

2. Mengukur efektivitas dan efisienasi dala merealisasi pendapatan daerah.

3. Mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan pendapatan

daerahnya.

4. Melihat pertumbuhan atau perkembangan perolehan pendapatan dan pengeluaran yang

dilakukan selama periode tertentu.

Penggunaan analisis rasio pada sektor publik belum banyak dilakukan sehingga secara teori

belum ada kesepakatan secara bulat mengenai kaidah pengukurannya. Meskipun demikian, dalam

rangka pengelolaan keuangan daerah yang transparan ,jujur, demokratis, efektif, efisien, dan

akuntabel, analisis rasio terhadap laporan keuangan daerah perlu dilaksanakan meskipun kaidah

pengakuntansian dalam laporan keuangan daerah berbeda dengan laporan keuangan perusahaan

swasta.

7. Macam-macam Rasio Keuangan

Beberapa rasio yang dapat dikembangkan berdasarkan data keuangan yang bersumber dari

laporan keuangan daerah antara lain:

a. Rasio Efektivitas Pendapatan Asli Daerah

Rasio Efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan

Pendapatan Asli Daerah yang direncanakan dibandingkan dengan target yang ditetapkan

berdasarkan potensi riil daerah. Semakin tinggi Rasio Efektivitas, maka semakin baik kinerja

pemerintah daerah. Standar rasio efektivitas adalah apabila rasio yang dihasilkan mencapai

minimal 1(satu) atau 100%. Semakin tinggi rasio efektivitas, maka menggambarkan

kemampuan daerah yang semakin baik.

18 Rasio yang menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk

memperoleh pendapatan dengan realisasi pendapatan diterima. Kinerja pemerintah daerah

dalam melakukan pemungutan pendapatan dapat dikategorikan efisien apabila rasio yang

dicapai kurang dari satu (≤ 1) atau bibawah 100%. semakin kecil rasio efisiensi yang

ditunjukkan, maka kinerja pemerintah daerah semakin baik. Untuk itu pemerintah daerah

perlu menghitung secara cermat berapa besarnya biaya yang dikeluarkan untuk

merealisasikan seluruh pendapatan yang diterimanya, sehingga dapat diketahui apakah

kegiatan pemungutan pendapatan tersebut efisien atau tidak. Hal itu perlu dilakukan karena

meskipun pemerintah daerah berhasil merealisasikan penerimaan pendapatan sesuai target

yang ditetapkan, namun keberhasilan itu kurang memiliki arti apabila ternyata biaya yang

dikeluarkan untuk merealisasikan target penerimaan pendapatannya itu lebih besar daripada

realisasi pendapatan yang diterimanya Halim (2004) Dalam Pujiati (2010).

c. Rasio kontribusi

Rasio kontribusi digunakan untuk mengukur seberapa basar realiasi penerimaan pajak daerah

maupun retribusi daerah dan seberapa besar kontribusi atau sumbanagan penerimaan pajak

daerah maupun retribusi daerah terhadap pendapatan asli daerah (PAD). Standar rasio

kontribusi adalah apabila rasio yang dihasilkan mencapai minimal 1(satu) atau 100%.

Semakin tinggi rasio kontribusi, maka penerimaan pajak maupun retribusi daerah terhadap

pendapatan asli daerah yang semakin baik.

d. Rasio Pertumbuhan

Rasio pertumbuhan digunakan untuk mengukur seberapa basar kemampuan pemerintah

daerah dalam mempertahankan dan meningkatkan keberhasilannya yang telah dicapai dari

Rasio pertumbuhan ini dihitung dengan membandingkan selisih masing-masing komponen

pendapatan dan pengeluaran antara periode sebelumnya dengan periode sekarang dibagi

dengan jumlah periode sebelumnya yang menjadi dasar perhitungan untuk mencari selisih

20

BAB III

METODE PENELITIAN

A. Lokasi Penelitian

Lokasi penelitian ini dilakukan pada Dinas pendapatan, pengelolaan keuangan dan aset kota

pasuruan yang berlokasi di Jl. Pahlawan 20 Pasuruan

B. Jenis Penelitian

Jenis penelitian ini merupakan penelitian studi kasus yaitu menyajikan data-data yang di

dapat dari lokasi penelitian saja, tetapi juga melakukan analisis tentang data-data tersebut dan

menarik kesimpulan dari hasil analisis tersebut.

C. Jenis Data dan Sumber Data

Data yang di gunakan dalam penelitian ini merupakan data kuantitatif yaitu Laporan

Pertanggungjawaban APBD Pemerintah Kota khususnya data Laporan Realisasi Anggaran

Pendapatan dan Belanja Daerah. Sumber data sekunder. Sumber sekunder yang dimaksud data

target dan realisasi penerimaan pajak daerah, data target dan realisasi penerimaan Retribusi

daerah.

C. Teknik Pengumpulan Data

Dalam penelitian ini, teknik pengumpulan datanya yaitu, sebagai berikut:

a. Dokumentasi

Dokumentasi adalah mencari data mengenai hal – hal atau variabel yang berupa catatan,

transkip, buku agenda, notulen rapat, dan sebagainya. Untuk mencatat hal – hal yang bebas

melengkapi data data dalam penelitian ini), maka peneliti dapat menggunakan kalimat

bebas.

D. Teknik Analisis Data

Teknik analisa data yang digunakan untuk menilai kinerja hasil pemungutan pajak dan

retribusi daerah adalah menghitung besarnya rasio laporan keuangan daerah terdiri dari:

a. Menghitung Rasio Kinerja hasil pemungutan pajak dan retribusi daerah Kota Pasuruan.

a) Rasio Efektivitas Pajak Dan retribusi Daerah

Rumus:

Tingkat Efisiensi > 100% = Kurang Efisien

Tingkat Efisiensi < 100% = Efisien

c) Rasio kontribusi Pajak dan Retribusi Daerah

22 Rasio Kontribusi PD =

X 100%

Rasio Kontribusi RD =

X 100%

d) Rasio Pertumbuhan Pajak dan Retribusi Daerah

Rumus:

Rasio Pertumbuhan PD =

x 100%

Dimana :

RPXn−Xn-1 : Realisasi Pajak Daerah tahun yang dihitung – Realisasi Pajak daerah

tahun sebelumnya.

RPXn-1 : Realisasi Pajak daerah tahun sebelumnya.

Rasio Pertumbuhan RD =

x 100%

Dimana :

RPXn−Xn-1 : Realisasi Retribusi Daerah tahun yang dihitung – Realisasi Retribusi

daerah tahun sebelumnya.

BAB IV

HASIL PENELITIAN

A. Gambaran Umum Obyek Penelitian

1. Sejarah Umum Wilayah Kota Pasuruan .

PadaTahun 1671-1686 Pasuruan dibawah pemerintahan Bupati Onggo Djojo yang berasal

dari keturunan Kyai Brondong, yang kemudian mendapatkan perlawanan dari Untung Suropati,

sehingga melarikan diri ke Kota Surabaya. Tahun 1686-1706 Pasuruan dibawah pemerintahan

Djoko Untung Suropati dengan gelar Adipati Wironegoro. Tahun 1706-1743 Putera Djoko

Untung Suropati yang bernama Rahmat menggantikan kedudukan ayahnya dan meneruskan

perjuangannya sampai gugur dalam pertempuran melawan VOC .Tahun 1743 Darmoyudo IV

bernama Wongso Negoro Niti Negoro sebagai pengganti Rahmat, sejak itu VOC dapat

menguasai pantai utara pulau Jawa termasuk Pasuruan. VOC menganggap Kota Pasuruan

sebagai Kota Bandar karena keberadaan pelabuhannya untuk sarana transportasi perdagangan,

akhirnya Belanda mengadakan kegiatan perekomonian dengan mendirikan pabrik gula disekitar

Pasuruan. Bukti lain menyebutkan bahwa sejarah Kota Pasuruan dianggap penting oleh Ahli

Belanda dengan dibentuknya Staatgementee Van Pasuruan pada Juli 1916 dan ditetapkannya

sebagai Pelabuhan Pasuruan sejak tahun 1926 stbl.1926 Nomor 521 dengan perubahan stbl

1926 nomor 426 tanggal 14 agustus 1950 menjadi daerah otonom yang terdiri dari 19 desa

dalam 1 kecamatan. Tanggal 21 desember 1982 kotamadya Pasuruan diperluas menjadi 3

24

B. Data Penelitian

Berikut ini Data penelitian yang digunakan sebagai data penelitian meliputi data anggaran dan

realisasi pajak dan retribusi daerah tahun anggaran 2007 s/d 2010.

Tabel.4.1

Data Anggaran Pajak dan Retribusi di Kota Pasuruan

Tahun anggaran 2007 s/d 2010

Tabel.4.2

Data Realisasi Pajak dan Retribusi di Kota Pasuruan

Tahun anggaran 2007 s/d 2010

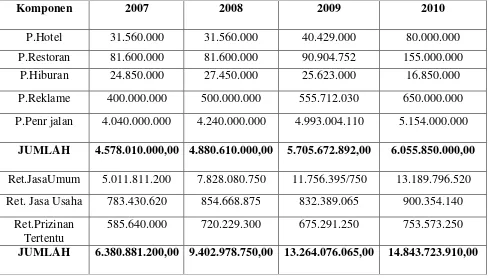

Komponen 2007 2008 2009 2010

P.Hotel 31.560.000 31.560.000 40.429.000 80.000.000

P.Restoran 81.600.000 81.600.000 90.904.752 155.000.000

P.Hiburan 24.850.000 27.450.000 25.623.000 16.850.000

P.Reklame 400.000.000 500.000.000 555.712.030 650.000.000

P.Penr jalan 4.040.000.000 4.240.000.000 4.993.004.110 5.154.000.000

JUMLAH 4.578.010.000,00 4.880.610.000,00 5.705.672.892,00 6.055.850.000,00

Ret.JasaUmum 5.011.811.200 7.828.080.750 11.756.395/750 13.189.796.520

Ret. Jasa Usaha 783.430.620 854.668.875 832.389.065 900.354.140

Ret.Prizinan Tertentu

585.640.000 720.229.300 675.291.250 753.573.250

JUMLAH 6.380.881.200,00 9.402.978.750,00 13.264.076.065,00 14.843.723.910,00

Berdasarkan pada tabel 4.1 dan tabel 4.2 diatas dapat diketahui bahwa anggaran pajak dan

retribusi daerah Kota Pasuruan dari tahun ke tahun mengalami kenaikan kecuali pajak hiburan

yang berfluktuasi. Sedangkan untuk realisasi pajak dan retribusi daerah juga mengalami

kenaikan dari tahun ke tahun. Untuk pajak daerah dan retribusi daerah realisasi tertinggi hampir

semua terjadi pada tahun anggaran tahun 2010 kecuali pajak hiburan yang naik turun. Adapun

realisasi pajak dan retribusi daerah tertinggi pada tahun 2010 pajak hotel sebesar Rp.

102.177.615, Pajak restoran Rp 164.707.550, Pajak Reklame Rp. 164.707.550, Pajak Penerangan

jalan Rp. 5.825.353.517. Sedangkan retribusi umum, rertibusi jasa usaha dan retribusi perizinan

tertentu berturut-turut sebesar Rp. 13.822.125.785, Rp 845.743.011, Rp 1.013.055.29.

C. Hasil Penelitian dan Pembahasan

Untuk mengetahui kinerja hasil pemungutan pajak dan retribusi daerah kota

Pasuruan dalam pembahasan ini digunakan alat analisis yang terdiri sebagai berikut:

1. Rasio Efektivitas Pajak dan Retribusi Daerah

P.Hotel 31.620.000 38.287.608 52.531.900 102.177.615

P.Restoran 81.960.000 74.242.940 108.033.625 164.707.550

P.Hiburan 15.837.000 16.100.750 24.383.100 10.285.000

P.Reklame 400.000.200 603.115.438 638.018.647 738.458.396

P.Penr jalan 4.225.938.678 4.741.812.585 5.451.370.130 5.825.353.517

JUMLAH 4.755.355.878,00 5.473.559.321.287,29 6.274.337.402,00 6.840.982.078,00

Ret.JasaUmum 5.479.911.190 7.930.191.485 12.076.084.779 13.822.125.785

Ret. JasaUsaha 801.137.280 824.044.355 764.875.015 845.743.011

Ret.Prizinan

Tertentu

739.869.187 805.934.244 666.400371 1.013.055.290

26

2. Rasio Efisiensi Pajak dan Retribusi Daerah

3. Rasio Kontribusi Pajak dan Rertibusi Daerah

4. Rasio Pertumbuhan Pajak dan Retribusi Daerah

Sedangkan untuk perhitungannya didasarkan pada data realisasi APBD Kota Pasuruan Tahun

Anggaran 2007 s/d Tahun Anggaran 2010. Hal ini dapat dilihat dari besarnya Anggaran

Pendapatan dan Belanja Daerah (APBD) pemerintah Kota Pasuruan Sebagaimana yang terlihat

di tabel 4.3 berikut ini:

I. Rasio Efektifitas

Rasio efektivitas merupakan rasio yang membandingkan antara Pajak atau

Retribusi daerah yang ditargetkan dengan realisasi Pajak atau Retribusi daerah.

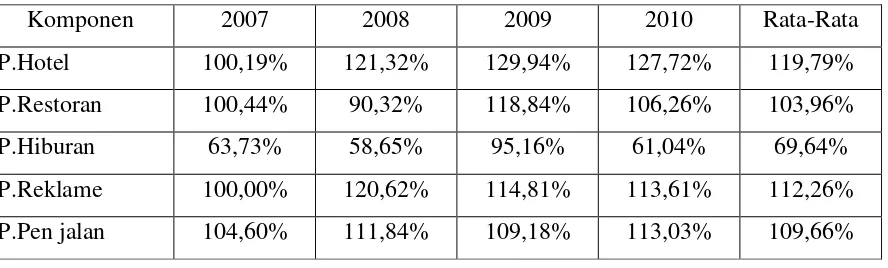

Tabel 4.3

Rasio Efektifitas Tiap Tahun Pajak Daerah

Tahun Anggaran 2007 s/d 2010

Komponen 2007 2008 2009 2010 Rata-Rata

P.Hotel 100,19% 121,32% 129,94% 127,72% 119,79%

P.Restoran 100,44% 90,32% 118,84% 106,26% 103,96%

P.Hiburan 63,73% 58,65% 95,16% 61,04% 69,64%

P.Reklame 100,00% 120,62% 114,81% 113,61% 112,26%

Sumber : DPPKA, Kota Pasuruan Tahun 2007 s/d 2010

Dari tabel di atas, tabel 4.3 diketahui bahwa ada beberapa pajak daerah yang sudah efektif

karena tingkat prosentasenya melebihi 100% dan mampu mencapai taget. Meskipun prosentase

pajak mengalami kecenderungan berfluktuasi, yakni setiap tahun tidak selalu menunjukkan

prosentase yang tetap,tetapi mengalami pola naik turun. Pajak yang efektif diantaranya P.hotel,

P.restoran, P.Reklame, P.penerangan jalan, dengan rata-rata tingkat efektifitas per tahun

berturut-turut 119,79 %, 103,96%, 112,26%, 109,66%, Kenaikan beberapa komponen pajak daerah

dikarenakan realisasi dapat tercapai melapaui apa yang sudah di anggarkan hal ini menunjukkan

bertambahnya kemampuan masyarakat berperan dalam pembangunan melalui pajak. Namun,

untuk pajak hiburan kurang efektif karena target yang telah ditetapkan tidak mampu dicapai pada

saat realisasi dan dengan prosentase rata-rata tingkat efektifitas 69,64 % setiap tahun. Hal ini

disebabkan,karena pada beberapa pos dalam pajak hiburan yang telah dianggarakan tetapai tidak

memberikan pemasukan sama sekali saat realisasi yang secara langsung berdampak tidak

tercapainya target.

Sumber : DPPKA, Kota Pasuruan Tahun 2007 s/d 2010

Dari tabel di atas, tabel 4.4 diketahui bahwa ada beberapa retribusi daerah yang sudah efektif

28

daerah mengalami kecenderungan berfluktuasi, yakni setiap tahun tidak selalu menunjukkan

prosentase yang tetap,tetapi mengalami pola naik turun. Retribusi daerah yang efektif

diantaranya Retribusi jasa umum dan juga retribusi perizinan tertentu dengan rata-rata tingkat

efektifitas per tahun berturut-turut 104,53%, dan 117,83%. Kenaikan beberapa komponen pajak

daerah dikarenakan realisasi dapat tercapai melapaui apa yang sudah di anggarkan hal ini

menunjukkan bertambahnya kemampuan masyarakat berperan dalam pembangunan melalui

retribusi. Namun, untuk retribusi jasa usaha kurang efektif karena target yang telah ditetapkan

tidak mampu dicapai pada saat realisasi dan dengan prosentase rata-rata tingkat efektifitas 96,14

% setiap tahun.

II. Rasio Efisiensi

Rasio efisiensi adalah rasio yang membandingkan antara realisasi biaya yang dikeluarkan

untuk memungut pajak ataupun retribusi daerah dengan realisasi penerimaaan pajak atupun

retribusi daerah.

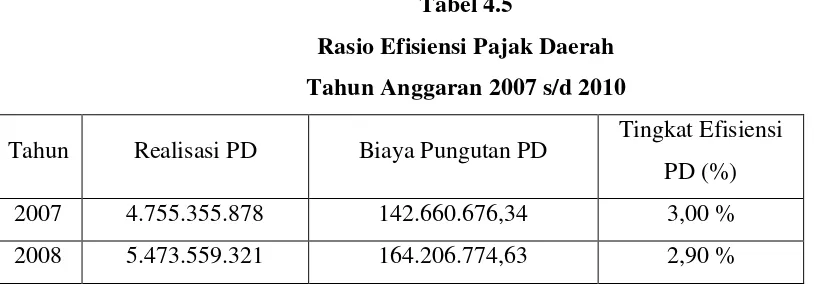

Tabel 4.5

Rasio Efisiensi Pajak Daerah

Tahun Anggaran 2007 s/d 2010

Tahun Realisasi PD Biaya Pungutan PD Tingkat Efisiensi PD (%)

2007 4.755.355.878 142.660.676,34 3,00 %

2009 6.274.337.402 188.230.122,06 3,00 %

2010 6.840.982.978 205.229.489,34 3,00 %

Rata-rata 2,97%

Sumber : DPPKA, Kota Pasuruan Tahun 2007 s/d 2010

Dari tabel 4.5 di atas, terlihat bahwa biaya yang dikeluarkan untuk memungut pajak daerah

pada tahun 2007 s/d 2010 mengalami kenaikan dari kurun waktu empat tahun dengan rata-rata

sebesar 2,97% dan diimbangi dengan meningkatnya realisasi pajak daerah. Dilihat dari tingkat

efisiensi Kota Pasuruan pada tahun anggaran 2007 s/d 2010 diperoleh hasil yang efisien karena

tingkat efisiensi pendapatan asli daerah berada di bawah 100%. Untuk itu pemerintah daerah

perlu menghitung secara cermat berapa besarnya biaya yang dikeluarkan untuk merealisasikan

seluruh pendapatan yang diterimanya, sehingga dapat diketahui apakah kegiatan pemungutan

pendapatan tersebut efisien atau tidak. Hal itu perlu dilakukan karena meskipun pemerintah

daerah berhasil merealisasikan penerimaan pendapatan sesuai target yang ditetapkan, namun

keberhasilan itu kurang memiliki arti apabila ternyata biaya yang dikeluarkan untuk

merealisasikan target penerimaan pendapatannya itu lebih besar daripada realisasi pendapatan

yang diterimanya.

Tabel 4.6

Rasio Efisiensi Retribusi Daerah

Tahun Anggaran 2007 s/d 2010

Tahun Realisasi RD Biaya Pungutan RD Tingkat Efisiensi RD (%)

2007 7.020.917.657 210.627.529,71 3,00%

2008 9.560.170.084 286.805.102,52 3,00%

2009 13.507.360.165 405.220.804,95 3,00%

2010 15.680.924.086 470.427.727,58 3,00%

30

Sumber : DPPKA, Kota Pasuruan Tahun 2007 s/d 2010

Dari tabel 4.6 di atas, terlihat bahwa biaya yang dikeluarkan untuk memungut pajak daerah

pada tahun 2007 s/d 2010 mengalami kenaikan dari kurun waktu empat tahun dengan rata-rata

sebesar 3,00% dan diimbangi dengan meningkatnya realisasi pajak daerah. Dilihat dari tingkat

efisiensi Kota Pasuruan pada tahun anggaran 2007 s/d 2010 diperoleh hasil yang efisien karena

tingkat efisiensi pendapatan asli daerah berada di bawah 100%. Pemerintah daerah berhasil

merealisasikan penerimaan pendapatan sesuai target yang ditetapkan

III. Rasio Kontribusi

Rasio kontribusi digunakan untuk mengukur seberapa basar realiasi penerimaan pajak

daerah maupun retribusi daerah dan seberapa besar kontribusi atau sumbangan penerimaan

pajak daerah maupun retribusi daerah terhadap pendapatan asli daerah (PAD).

Tabel 4.7

Rasio Kontribusi Pajak Daerah Terhadap PAD

Tahun Anggaran 2007 s/d 2010

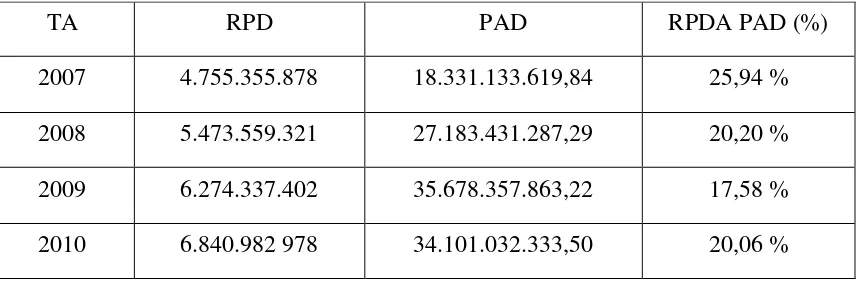

TA RPD PAD RPDA PAD (%)

2007 4.755.355.878 18.331.133.619,84 25,94 %

2008 5.473.559.321 27.183.431.287,29 20,20 %

2009 6.274.337.402 35.678.357.863,22 17,58 %

Rata-rata 20,92 %

Sumber : DPPKA, Kota Pasuruan Tahun 2007 s/d 2010

Pada tabel 4.7 di atas, dapat dilihat hasil realiasi pajak daerah atas total pendapatan Asli

Daerah pada tahun anggaran 2007 s/d 2010 mengalami naik turun, Rata-rata pajak daerah atas

pendapatan asli daerah kota pasuruan yaitu sebesar 20,92%. Jadi, komponen pajak daerah kota

pasuruan belum dapat dikatakan mencapai hasil yang baik, karena dari tahun ke tahun belum ada

yang mencapai 50% yang berpengaruh terhadap pendapatan asli daerah. Pajak daerah kota

pasuruan masih potensial untuk memberikan pemasukan yang lebih besar lagi dan memberikan

kontribusi yang lebih besar. Hal yang bisa dilakukan yakni dengan menggali sumber pajak baru

dengan memperluas penghasilan dari pajak daerah misalnya Pajak Air Tanah, Pajak Sarang

2007 7.020.917.657 18.331.133.619,84 38,30%

2008 9.560.170.084 27.183.431.287,29 35,16%

2009 13.507.360.165 35.678.359.863,22 37,85%

2010 15.680.924.086 34.101.032.333,50 45,98%

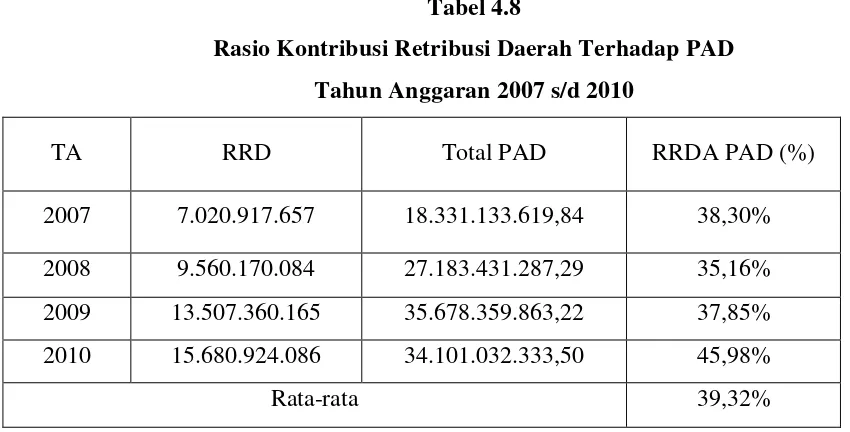

Rata-rata 39,32%

Sumber : DPPKA, Kota Pasuruan Tahun 2007 s/d 2010

Dari tabel 4.8 di atas, bahwa penerimaan retribusi daerah Kota Pasuruan tahun

anggaran 2007 s/d 2010 berfluktuasi. Rata-rata retribusi daerah atas pendapatan asli daerah yaitu

32

mencapai hasil yang cukup baik karena sudah hampir mencapai 50% jika dibandingkan dengan

rata-rata pajak daerah. Pendapatan Asli daerah yang berasal dari retribusi daerah Retribusi

Daerah Jasa umum yang sangat potensial memberikan pemasukan bagi daerah misalnya dari

parker berlangganan. Namun, Retribusi yang ada diantaranya Retribusi jasa Usaha dan Retribusi

Perizinan Tertentu masih berpotensi memberikan kontribusi yang lebih besar lagi untuk PAD

kota Pasuruan. Pemerintah diharapkan mengoptimalkan pemasukan yang berasal daeri retribusi

dengan menggali potensi retribusi yang mungkin belum tergali selama ini.

Tabel 4.9

Rasio Kontribusi Tiap Tahun Pajak dan Retribusi Daerah

Tahun Anggaran 2007 s/d 2010

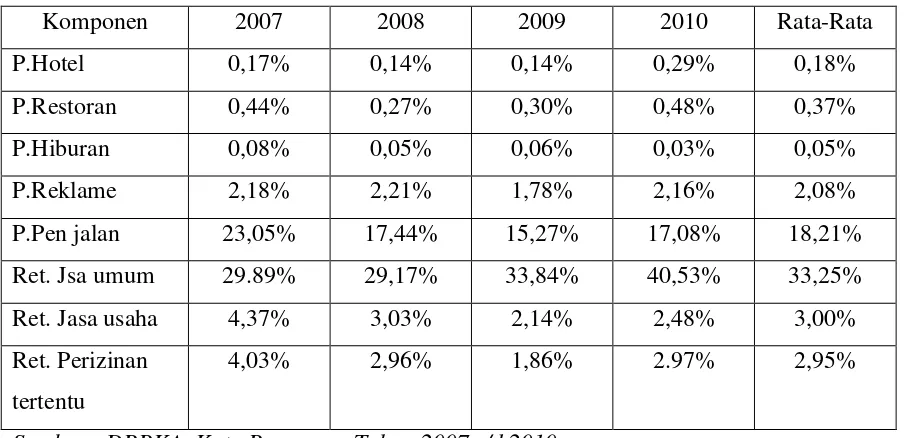

Sumber : DPPKA, Kota Pasuruan Tahun 2007 s/d 2010

Dari tabel di atas, tabel 4.9 diketahui bahwa ada beberapa pajak dan retribusi daerah yang

sudah memberikan kontribusi cukup besar terhadap pendapatan asli daerah diantaranya pajak

penerangan jalan,dan juga retribusi jasa umum dengan rata-rata tingkat kontribusi tiap tahun

sebsesar 18,21% dan 33,25%. Hal ini menunjukkan pajak penerangan jalan dan retribusi jasa

dan terus menggali potensi yang ada. Meskipun prosentase pajak dan retribusi mengalami

kecenderungan berfluktuasi, yakni setiap tahun tidak selalu menunjukkan prosentase yang

tetap,tetapi mengalami pola naik turun. Pajak dan retribusi daerah memberikan kontribusi

terhadap pendapatan asli daerah yang digunakan untuk pembangunan daerah,diantaranya P.hotel,

P.restoran, P.Reklame, serta Retribusi jasa usaha dan retribusi perizinan tertentu dengan rata-rata

tingkat kontribusi per tahun berturut-turut 0,18%, 0,37%, 2,08%, 3,00%, dan 2,95%. Dalam hal

ini,perlu dimaksimalkan lagi untuk pajak hotel, pajak restoran, pajak reklame, retribusi jasa

usaha,dan juga retribusi perizinan tertentu sehingga mampu memberikan kontribusi yang lebih

baik dan bisa digunakan untuk pembangunan daerah. Namun, untuk pajak hiburan masih kurang

memberikan kotnribusi karena rata-rata tingkat kontribusi tiap tahun sebesar 0,05% tidak mampu

mencapai target pada saat realisasi karena target yang sudah ditetapkan tidak terpenuhi.

IV. Rasio Pertumbuhan

Rasio pertumbuhan digunakan untuk mengukur seberapa basar kemampuan pemerintah daerah

dalam mempertahankan dan meningkatkan keberhasilannya yang telah dicapai dari satu periode

34

Tabel 4.10

Rasio Pertumbuhan Pajak daerah dan Retribusi Daerah

Tahun Anggaran 2007 s/d 2010

2008 5.473.599.321 15,10% 9.560.170.084 36,16%

2009 6.274.337.402 14,62% 13.507.360.165 41,28%

2010 6.840.982.078 9,03% 15.680.924.086 16,09%

Rata-rata 12,91%

31,17%

Sumber : DPPKA, Kota Pasuruan Tahun 2007 s/d 2010

Dari data tabel 4.10 diatas menunjukkan bahwa ada peningkatan dalam realisasi pajak

daerah serta realisasi retribusi daerah dari tahun ke tahun dengan rata-rata pertumbuhan 12,91%

untuk realisasi pajak daerah. Untuk pajak daerah tingkat pertumbuhan terbesar terjadi pada tahun

anggaran 2008 sebesar 15,10%, sedangkan tahun anggaran 2009 kenaikan sebesar 14,62% dan

tahun anggaran 2010 mengalami kenaikan 9,03%. Lebih lanjut, kenaikan terbesar pada realisasi

retribusi daerah kenaikan terbesar terjadi pada tahun anggaran 2009 dengan kenaikan sebesar

41,28%, untuk tahun anggaran 2008 kenaikan 36,16% serta tahun anggaran 2010 kenaikan

sebesar 16,09%. Secara keseluruhan perkembangan realisasi retribusi daerah cukup baik karena

tingkat pertumbuhan yang cukup tinggi 31,17% mendekati 50% dengan demikian retribusi masih

berpotensial memberikan pemasukan untuk daerah yang lebih besar sehingga perlu

dimaksimalkan dalam menggali potensi pajak dan retribusi daerah sehingga pemerintah bisa

mempertahankan pertumbuhan tingkat pertumbuhannya yang sudah dicapai pada periode

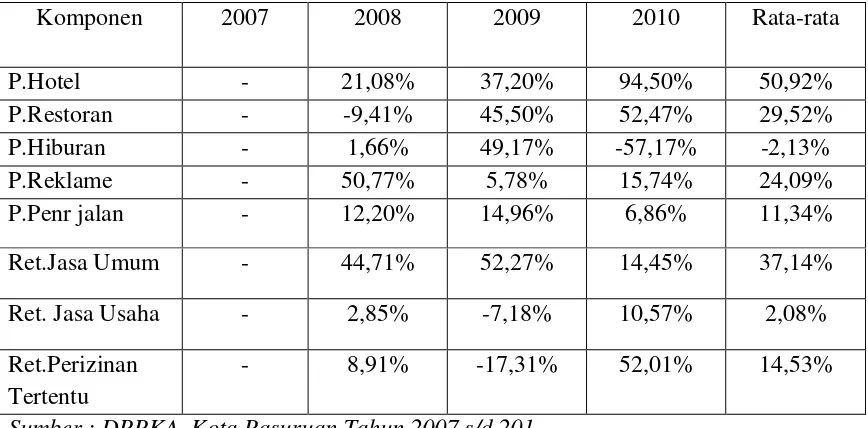

Tabel 4.11

Rasio Pertumbuhan Tiap Tahun Pajak daerah dan Retribusi Daerah

Tahun Anggaran 2007 s/d 2010

Sumber : DPPKA, Kota Pasuruan Tahun 2007 s/d 201

Dari data tabel 4.11 diatas menunjukkan bahwa ada peningkatan dalam realisasi pajak

daerah serta realisasi retribusi daerah dari tahun ke tahun. Untuk pajak daerah tingkat

pertumbuhan terbesar terjadi pada tahun anggaran 2010 sebesar 94,50%. Pajak daerah

mempunyai tingkat pertumbuhan yang baik karena rata-rata pertumbuhannya diatas 50% yakni

50,92%. Lebih lanjut, beberapa pajak daerah dan retribusi daerah yang mempunyai tigkat

pertumbuhan cukup baik diantaranya P.restoran, P.reklame, ,Retribusi jasa umum, Retribusi

perizinan tertentu, dan P. penerangan jalan dengan rata-rata pertumbuhan 29,52%,

24,09%,37,17%,14,53% serta 11,34%. Sedangkan, untuk pajak hiburan tingkat pertumbuhannya

kurang karena selalu mengalami penurunan dan bahkan rata-rata pertumbuhan -2,13% sebaiknya

untuk pajak hiburan lebih dimaksimalkan dan menggalinya lagi sehingga dapat memberikan

36

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan pembahasan yang telah dilakukan sebelumnya, maka dapat disimpulkan bahwa

hasil kinerja daerah Kota Pasuruan tahun 2007 sampai dengan tahun 2010 adalah sebagai

berikut:

1. Rasio efektifitas Pajak dan Reribusi daerah Kota Pasuruan pada periode 2007 s/d 2010

masuk dalam kategori efektif karena rata-rata tingkat efektivitas pajak dan retribusi daerah

diatas 100%, berarti kemampuan pemerintah daerah dalam merealisasikan Pendapatan yang

berasal dari Pajak dan Retribusi semakin baik. Dilihat dari tingkat efisiensi Kota Pasuruan

pada tahun anggaran 2007 s/d 2010 diperoleh hasil yang efsien karena tingkat efisiensi

pendapatan asli daerah di bawah 100%.

2. Hasil perhitungan rasio pertumbuhan pendapatan asli daerah pada Pemerintah Kota Pasuruan

tahun anggaran 2007 s/d 2010 mengalami penurunan dari tahun ke tahun. Dari hasil tersebut

dapat disimpulkan bahwa kemampuan daerah dalam mempertahankan dan meningkatkan

keberhasilannya yang telah dicapai dari periode ke periode berikutnya masih perlu

ditingkatkan. Sedangkan untuk realisasi pajak daerah serta realisasi retribusi daerah dari

tahun ke tahun dengan rata-rata pertumbuhan 12,91% untuk realisasi pajak daerah dan

untuk retribusi daerah pertumbuhan tiap tahun sebesar 31,17%.

3. Rasio Kontribusi pajak dan retribusi Kota Pasuruan pada periode tersebut mengalamai

fluktuasi yaitu kontribusi pajak terhadap PAD dengan rata-rata sebesar 20,92% dan retribusi

daerah dalam merealisasikan Pendapatan Asli Daerah (PAD) yang berasal dari pajak dan

retribusi daerah kurang optimal. Dilihat dari tingkat kontribusi pajak dan retribusi daerah

Kota Pasuruan maka perlu menggali dan mengoptimalkan pemasukan daerah yang berasal

dari sumber tersebut.

B. Saran-saran

Adapun saran-saran yang dapat dikemukakan untuk pemerintah daerah Kota Pasuruan

adalah sebagai berikut :

1. Pemerintah Kota Pasuruan seharusnya lebih meningkatkan lagi sumber pendapatan asli

daerahnya yang di peroleh dari pajak daerah maupun retribusi daerah. Sehingga semakin

mampu untuk melakukan pembangunan daerahnya sendiri.

2. Pemerintah Kota Pasuruan sebaiknya meningkatkan pertumbuhan daerahnya yang telah

dicapai dengan mengoptimalkan potensi daerah, seperti pengoptimalan sumber daya alam