RESPON ORGANISASI MASYARAKAT KEAGAMAAN TERHADAP EKSISTENSI ASURANSI SYARIAH

(Studi Pada Majelis Wakil Cabang Nahdlatul Ulama Kalideres Jakarta Barat) Skripsi

Diajukan untuk memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh

NURKHOIRIYAH 101046222434

KOSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 10 Maret 2011

DAFTAR PUSTAKA

Al Qur’an dan Terjemahan, Departemen Agama Ri, 1990

Elizabeth K.Nottingham,Agama dan Masyarakat,Jakarta, PT Raja Grafindo Persada,1996

Hakiem, Lukman, H. Gerakan Pembaharuan Keagamaan, Jakarta, Lembaga Studi Informasi Pembangunan, 1995

H. M. Cholil Nafis, Lc, MA Keberadaan Ormas Islam sumber file al_islam.chm

Einar Martahan Sitompul.M. Th Nu dan Pancasila, Pustaka Sinar Harapan,1989 h. 33 Pimpinan Pusat Muhamadiyah, Kemuhamadiyahan, ( Yogyakarta: Pustaka Suara

Muhamadiyah. 1996) Cet.Ke 1, h.4

Mubarok, Jaih, M Sumber: http://ajisetiawan.blogspot.com/2006/03/sejarah-terbentuknya

nahdl_114165806732612892.html, http://id.wikipedia.org/wiki/Nahdlatul_Ul ama

.AG, Dr, Perkembangan Fatwa Ekonomi Syariah di Indonesia, Pustaka Bani Quraisy, Bandung

Ali,AM Hasan, MA, Asuaransi dalam Persfektif Hukum Islam, Jakarta, Pranada, Media 2004 h.26

K Pronoto, Ibrahim, S. Drs, Aspek-Aspek Proteksi Dalam Industri dan Perdagangan, Jakarta, Jaya Prasada, 1987

Koekerits, Jakob, T, Parera, M Frans, Gusdur Menjawab Perubahan Zaman, Jakarta, PT Kompas Media Nusantara, 1999

Elizabeth B., Psikologi Perkembangan, (Jakarta: Erlangga, 1991), h.182

Muhammad. Kebijakan Fiskal & Moneter Dalam Ekonomi Islam. Jakarta: 2002 Jalaludin Rahmat, Psikologi Komunikasi, (Bandung; PT. Remaja Rosdakarya, 1999),

Save D. Dagun, Kamus Besar Ilmu Pengetahuan, (Jakarta: Lembaga Pengkajian dan Kebudayaan Nusantara, 2007), h.964

Astrid S.Susanto, Komunikasi Sosial di Indonesia (Jakarta: Bina Cipta, 1980), h.125. Ahmad Subandi, Psikologi social, (Jakarta: Bulan Bintang, 1982), h.50.

Lembaga Pengkajian Kebudayaan Nusantara (LPKN), Kamus Besar Ilmu pengetahuan, (Jakarta, Golo Riwu Pers, 1997), h.446

John M. Echols dan Hasan Shadily, Kamus Inggris- Indonesia, cet.28 (Jakarta:Gramedia Pustaka Utama, 2006), h. 481

Departemen Pendidikan dan Kebudayaan, Kamus Besar Indonesia, ed II, cet.7 (Jakarta: Balai Pustaka, 1995), h.838. Lihat juga:Poerwadinata, Psikologi Komunikasi, cet.3, (Jakarta:UI, 1999), h.43

Peter Salim, Kamus Besar Bahasa Indonesia Kontemporer, (Jakarta: English Modern Press, 1991), h. 43

Fatwa Dewan Syariah Nasional No:21/DSN-MUI/X/2001, Tentang Pedoman Umum Asuransi Syariah, Dewan Syariah, Nasional MUI, 2001.

Gemala. Dewi, Aspek-Aspek Hukum Dalam Perbankan dan Perasuransian Syariah di Indonesia, (Jakarta: Prenada Media, 2004)

Nabhani, Taqyuddin An., Membangun Sistem Ekonomi Alternatif Perfekstif Islam, (Surabaya, tp, 1996), h.190.

Sofyan Syafri Harahap, Akutansi Islam, (Jakarta, Bumi Aksara, 1997), cet ke-1, h. 99.

Muhammad. Kebijakan Fiskal & Moneter Dalam Ekonomi Islam. Jakarta: 2002 Salemba Empat, h.105-106)

Djojosoedarso, Suisno, Prinsip-Prinsip Manajemen Resiko, Jakarta, Salemba Empat, 1999

Masyhuril. Khamis, Takaful, Asuransi Syariah, (Jakarta: Suatu Solusi, 2000) Jejak Ekonomi Syari’ah, Jakarta, Senayan Abadi Publishing.

Salim, Abbas, H Drs, Asuransi dan Manajemen Resiko, Jakarta, PT.Raja Grafindo, 2003, edisi.Ke.2

UU RI No.2 Tentang Usaha Perasuransian

Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan dan Praktek Edisi Revisis V, Jakarta, Rineka, Cipta,2002

Amidin Rosyad, Metode Riset Penelitian, Jakarta, Fakultas Tarbiya IAIN Syarif Hidayatullah, 1994, Jilid 1

Jan W.Kuzma, Basic Statistik For The Health Science, 1 st, ed Mayfield Publishng Company,1984

Sula, Muhammad, Syakir, IR.AAIJ, FIIS, Konsep dan Sistem Operasional, Jakarta, Gema Insani, 2004, Cet.Ke.1

www. Sumber, Proteksi, No.184/Mei 2006/Tahun XXVII .Asuransi Syariah.com Sumber:

http://ajisetiawan.blogspot.com/2006/03/sejarah-terbentuknya-nahdl_114165806732612892.html, http://id.wikipedia.org/wiki/Nahdlatul_Ul ama

Ali Mauludi, Statistika I penelitian Ekonomi Islam dan Sosial, Jakarta PT. Prima Heza Lestari, 2006, h. 36

R. Subekti Dan R. Tjirosudibio, Kitab Undang-Undang Hukum Dagang (KUHD) dan Undang-undang Kepailitan, (Jakarta, PT.Pradnya Paramita, 1992), cet.25, h.380

DATA WAWANCARA

Nama : Nurkhoiriyah

NIM : 101046222434

Wawancara dengan : Bapak Drs. Suhairi Gaos Ketua MWC NU Kalideres Jakarta Barat

Tanggal : 14-15 Januari 2011

Tempat wawancara : Kediaman Rumahnya dan Kantor Majelis Wakil Cabang NU

Jl. Raya Kamal Rt 02/01 Kel. Kamal Kec. Kalideres Jakarta Barat

T:Bagaimana Sejarah singkat berdirinya Ormas NU Jakarta Barat? J:

Nahdlatul Ulama (NU) berarti kebangkitan ulama. Dibidangi oleh tokoh-tokoh ulama seperti Hadhratus Syekh Kiai Haji Muhammad Hasyim Asy’ari (1871-1947) dan KH. Abdul Wahab Hasbullah (1888-1971). NU lahir pada tanggal 31 Januari 1926 di Surabaya dan kini menjadi salah satu organisasi dan gerakan Islam terbesar di Indonesia

mazhab yang empat (Hanafi, Syafi’i, Hanbali dan Maliki). Sebagian besar yang mendominasi gerakan ini adalah mazhab Syafi’i.

Ada tiga orang tokoh ulama yang memainkan peran sangat penting dalam proses pendirian Jamiyyah Nahdlatul Ulama (NU) yaitu Kiai Wahab Chasbullah (Surabaya asal Jombang), Kiai Hasyim Asy’ari (Jombang) dan Kiai Cholil

(Bangkalan). 1Mujammil Qomar, penulis buku “NU Liberal: Dari Tradisionalisme Ahlussunnah ke Universalisme Islam”, melukiskan peran ketiganya sebagai

berikut Kiai Wahab sebagai pencetus ide, Kiai Hasyim sebagai pemegang kunci, dan Kiai Cholil sebagai penentu berdirinya.2

T:Apa visi dan misi Ormas NU?

Tujuan Nahdatul Ulama adalah berlakunya ajaran Islam menurut paham Ahli Sunnah wal-Jamaah dan menganut salah satu dari mazhab empat di tengah-tengah kehidupan masyarakat di dalam wadah Negar Kesatuan Republik Indonesia.

Terwujudnya suatu tatanan masyarakat islami yang berpendidikan, berkeadilan dan demokratis atas dasar paham Ahlussunnah Wal Jama’ah di tengah

-tengah kehidupan masyarakat Taiwan.

Misi :

1. Sebagai wadah pembelajaran bagi masyarakat tentang Islam yang rahmatan lil ’alamin.

2. Menjalin hubungan kerjasama dengan organisasi-organisasi di Taiwan.

3. Mempengaruhi kebijakan yang menjamin terwujudnya tatanan kehidupan masyarakat yang berpendidikan, berkeadilan dan demokratis.

4. Mengupayakan pemberdayaan masyarakat dan berkembangnya ekonomi kerakyatan

Misi NU adalah menciptakan wadah untuk generasi masyarakat keagamaan untuk mengembangkan ide-ide yang dapat memajukan islam dengan berbagai aspek baik politik ekonomi dan social. Di bidang agama mengusahakan terlaksananya ajaran Islam menurut paham Ahli Sunnah wal-Jamaah dalam masyarakat dengan melaksanakan Dakwah Islamiah dan Amar Makruf Nahi Mungkar serta meningkatkan ukhuwah islamiah.

T:Bagaimana MWC NU mengumpulkan anggotannya? J:Ketika rapat bulanan, diskusi or baksos

T:Apa peran Ormas NU dalam mengembangkan Ekonomi Islam? Ikut serta dalam mensosialisasikan Industri- industri syariah

T: Bagaimana susunan Struktur MWC NU Kalideres Jakarta Barat?

J: Berikut ini adalah Struktur Kepengurusan MWC NU Kecamatan Kalideres a. Mustayar (Penasihat)

KH.Khairudin Ahmad

b. Syuriyah (Pimpinan tertinggi)

Rais : Drs. KH. Djaani Adhi

Wakil Rais :KH. Suaibuddin

Wakil Rais :KH. Romli Sarbini

Khatib :Drs. H Hisyambudi Wakil 1 :Drs. KH. Zaidi Saleh

Wakil 2 : Ustadz Ahmad. Fauzy Chairuddin

c. Tanfidziyah (Pelaksana Harian)

Ketua :Drs. H. Ahmad Suhairi Gaos.

Wakil Ketua :Drs. Solihuddin Wakil Ketua :Moch Soleh

Seketaris : A. Sofyan. ST

Wakil Seketaris : Drs Ruslan

Wakil Seketaris : Drs. H. Moch Royadi Bendahara : H. Tarto

T:Berapa Jumlah cabang NU dijakarta Barat saat ini?

Hingga akhir tahun 2000 Jaringan organisasi NU meliputi: 33 Wilayah

439 Cabang

15 Cabang Istimewa yang berada di luar negeri

5.450 Majelis Wakil Cabang / MWC 47.125 Ranting

T:Siapakah tokoh- tokoh yang membidangi ekonomi didalam organisasi? Bapak Laduni Gaos

T:Apakah asuransi syariah?

Secara etimologi, asuransi syariah atau takaful berasal dari bahasa arab. Takaful berasal dari akar kata kafala atau tafaa’ala yang berarti saling menganggung. Sementara ada yang mengartikan dengan makna saling menjamin. Dalam bidang muamalah, Muhammad mengatakan bahwa asuransi syariah (takaful) adalah: ”saling memikul risiko di antara sesama orang, sehingga antara satu dengan yang lainnya menjadi penanggung atas risiko yang lainnya. Saling pikul resiko itu dilakukan atas dasar saling tolong dalam kebaikan dengan cara masing-masing, seperti mengeluarkan dana ibadah (tabarru) yang ditunjukkan untuk menanggung resiko tersebut3.

T:Apakah landasan asuransi syariah sudah tepat? J: ya

UU No. 2 tahun 1992, tentang usaha perasuransian, dijelaskan bahwa:”Asuransi adalah perjanjian antara dua pihak atau lebih, dengan mana pihak

penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hokum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dasri suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungka

LEMBAR KUISIONER A. Data Pribadi

Nama :

Jenis Kelamin : a. Laki-laki b. Perempuan

Pekerjaan : a. Petani d. PNS/TNI b. Pedagang e. Pelajar c. Nelayan

Pendidikan Terakhir : a. SD/SDI d. Sarjana (S1) b. SLTP/MTs e. Pascasarjana (S2) c. SLTA/MA

Status Pernikahan : a. Belum b. Sudah Menikah Usia :____________________Tahun Pendapatan : a. ---- <500.000

b. ____ 500.000 < x < 2.000.000 c. ---- x > 2.000.000

B. Lamanya Jadi Anggota (X)

Berapa tahun anda jadi Anggota NU? ______ Tahun

C. Respon Terhadap Asuransi Syariah (Y)

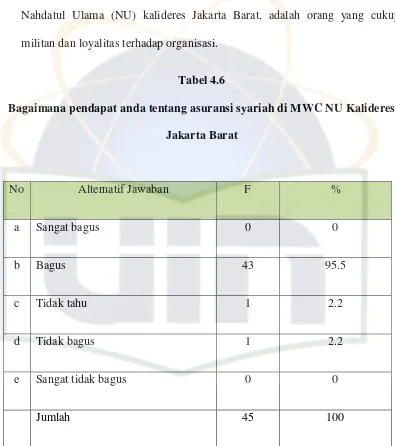

1.Bagaiamana pendapat anda tentang asuransi syari’ah di MWC NU Kalideres Jakarta Barat?

a. Sangat bagus b. Bagus c. Tidak tahu d. Tidak bagus e. Sangat tidak bagus

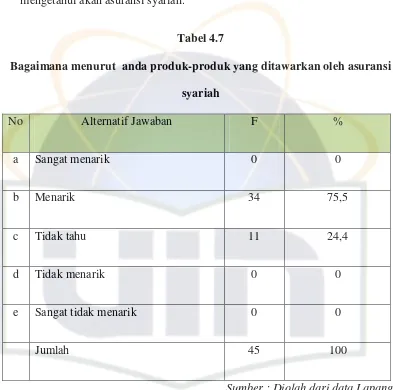

2.Bagiamana menurut anda produk-produk yang ditawarkan oleh asuransi syariah?Sangat menarik

a. Menarik b. Tidak tahu c. Tidak Menarik d. Sangat tidak puas

3. Bagaimana menurut anda konsep bagi hasil yang diberikan oleh asuransi syariah ? a. Sangat puas

b. Puas c. Tidak tahu d. Tidak puas e. Sangat tidak puas

4. Bagimana menurut anda prosedur pengklaiman yang diberikan oleh asuransi syariah?

a. Sangat puas b. Puas

c. Tidak tahu d. Tidak puas e. Sangat tidak puas

5. Bagaimana menurut anda pelayanan atau jasa yang diberikan oleh asuransi syari’ah?

a. Sangat puas b. Puas

6. Bagaimana menurut anda bahwa di asuransi syari’ah tidak memakai konsep bunga melainkan konsep bagi hasil?

a. Sangat puas b. Puas

c. Tidak tahu d. Tidak puas e. Sangat tidak puas

7. Bagaimana menurut anda tentang daya tarik masyarakat pada asuransi syariah ? a. Sangat puas

b. Puas c. Tidak tahu d. Tidak puas e. Sangat tidak puas

8. Bagaimana menurut anda tentang daya tarik Ormas NU pada asuransi syari’ah di MWC NU Kalideres Jakarta Barat?

a. Sangat tinggi b. Tinggi c. Tidak tahu d. Tidak tinggi e. Sangat tidak tinggi

9. Bagiamana menurut anda dengan adanya asuransi syariah? a. Sangat Puas

b. Puas c. Tidak tahu d. Tidak puas e. Sangat tidak puas

10 Bagaimana menurut anda daya saing asuransi syariah dengan asuransi konvensional?

KATA PENGANTAR

Bismillahirrohmaanirrohiim

Segala puji bagi allah SWT Tuhan pemilik alam beserta isinya Hanya dengan segala pemberian-Nyalah penulis dapat menyelesaikan penyusunan skripsi ini. Sholawat beserta salam semoga Allah melimpahkan kepada pahlawan Revolusi kita Nabi Muhammad SAW, yang telah membawa pedoman dan petunjuk bagi umatnya sepanjang zaman.

Penulis menyadari banyak kekurangan baik dalam penulisan skripsi ini, dan merupakan usaha maksimal yang telah dilakukan, sehingga dalam prosesnya tidak sedikit hambatan dan tantangan yang penulis hadapi, namun Alhamdulillah berkat pertolongan Allah SWT serta bimbingan, bantuan dan saran saran dari berbagai banyak pihak yang membantu, akhirnya penulis dapat melewati kesulitan tersebut. Dalam penyelesaian skripsi ini penulis banyak mendapatkan bantuan, bimbingan dari berbagai pihak. Maka dari itu selayaknya penulis menyampaikan rasa terimakasih yang sedalam dalamnya kepada:

1. Bapak Prof. Dr. Drs. H. M. Amin Suma, SH, MA, MM, selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

3. Mu’min Roup, S.Ag, MA, selaku seketaris Program Studi Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum Universitats Islam Negeri Syarif Hidayatullah Jakarta.

4. Penghargaan yang tulus dan ucapan terimakasih penulis persembahkan kepada Bapak. Prof. Dr. H. Hasanudin AF, MA, sebagai pembimbing skripsi yang dengan ketulusannya berkenan membimbing, mengarahkan dan mengoreksi dalam penulisan skripsi ini.

5. Terimakasih penulis persembahkan untuk Bpk H Ahmad Rohimin yang telah banyak meluangkan waktunya dalam membantu penulisan skripsi ini Drs H.Suhairi Gaos yang telah membantu dalam kelancaran penulisan skripsi ini dan semua Pengurus yaitu dari ketua sampai anggotannya Majelis Wakil Cabang. NU.

6. Penghargaan dan ucapan terimakasih yang sangat tulus ikhlas penulis persembahkan kepada Ibu tercinta Hj Mudiah yang telah mendidik dan membina penulis sehingga dapat menempuh pendidikan yang tinggi dan do’a

yang tak henti hentinya untuk penulis.

7. Terima kasih untuk Pimpinan Perpustakaan Umum dan Pimpinan Perpustakaan Fakultas Syariah serta semua staff yang telah banyak membantu dalam menambah referensi dalam penulisan skripsi ini.

semangatnya baik materil maupun imateril kepada penulis. Terimakasih untuk adik adik penulis (Iis, Arif Dan Nunuy) yang telah memberikan semangatnya baik materil maupun imateril. Serta Keponakan-keponakan penulis (Ical, Oky, Ucen, Rara, Hedza, Jundi, Indy Dan Tia) yang telah menghibur penulis dikala rasa jenuh datang menghampiri.

9. Terima kasih yang tulus untuk sahabat- sahabat penulis Euis, Septi, Nita, Wawan, dan Faiz yang telah memberikan kontribusinya, semoga perjuangan kita selalu mendapatkan ridho-Nya.Amin.

10.Terima kasih yang tulus untuk sahabat –sahabat Aspi Ida dan Yeyen yang telah memberikan tempat, waktu, dan tenaganya untuk menyusun skripsi ini. Sebagaimana manusia biasa yang tidak luput dari kesalahan dan kekeliruan, penulis kira skripsi ini jauh dari kesempurnaan. Kritik dan saran sangat diharapkan guna kesempurnaan penulisan ini. Akhirnya, kepada teman-teman pihak-pihak yang tidak mungkin dapat disebutkan satu persatu yang telah memberikan bantuannya, penulis ucapkan terima kasih. Semoga Allah SWT. Membala segala amal kebaikannya amin.

Jakarta,16 Januari 2011 11 Muharram 1432 H

DAFTAR ISI

KATA PENGANTAR……… i

DAFTAR ISI………... iv

DAFTAR TABEL………... vii

BAB I . PENDAHULUAN……….. 1

A. Latar Belakang Masalah………... 1

B. Pembatasan dan Perumusan Masalah……… 6

C. Tujuan Penelitian………... 6

D.Desain Operasional………. 7

E. Metode Penelitian………... 8

1. Jenis Penelitian………. 8

2. Objek Penelitian……….... 9

3.Sumber Data………... 9

4. Teknik Pengambilan Sampel……… 10

5. Variabel-Variabel………. 11

6. Indikator dan Operasional……… 12

7. Instrumen Variabel………... 12

F. Kajian Pustaka………. 14

G. Metode Penulisan………. 16

H. Sistematika Penulisan………. 17

BAB II. TINJAUAN UMUM TENTANG RESPON DAN ASURANSI SYARIAH………. 19

A. Konsep Tentang Respon………... 19

1. Pengertian Respon……….. 19

2. Macam-Macam Respon……….. 21

3. Faktor Terbentuknya Respon………... 22

B. Asuransi Syariah sebagai Lembaga Keuangan……….. 23

1. Pengertian Asuransi Syariah……… 23

2. Landasan Hukum Asuransi Syariah………... 27

3. Prinsip Dasar Asuransi Syariah……….. 31

C. Asuransi Dalam Persfektif Islam……….. 32

D. Peluang Asuransi Syariah………. 34

BAB III. GAMBARAN UMUM ORGANISASI MASYARAKAT KEAGAMAAN NAHDATUL ULAMA DI KALIDERES JAKARTA BARAT A.Gambaran Umum Organisasi Masyarakat Keagamaan NU……….. 36

1. Pengertian Organisasi masyarakat………. 36

B. Tujuan dan Struktur Organisasi NU di Kalideres………. 39 C.Visi dan Misi ……… 42 D.Keadaan Geografis Kecamatan Kalideres Kalideres Jakarta Barat…… 43

BAB IV ANALISIS DATA

A. Profil Responden……….. 46 B. Respon MWC NU Kalideres Jakarta Barat……….. 49 C. Analisis dan Interpretasi Data………. 68

BAB V PENUTUP

A. .Kesimpulan……… 70

B. Saran- Saran……… 71

DAFTAR TABEL

1. Tabel 4. 1 Jenis Kelamin Responden

2. Tabel 4.2 Responden menurut Kelompok Usia

3. Tabel 4.3 Responden menurut Tingkat Pendidikan Terakhir 4. Tabel 4.4 Responden menurut Pendapatan perbulan

5. Tabel 4.5 Responden Menurut Lama menjadi Anggota

6. Tabel 4.6 Bagaimana pendapat anda tentang asuransi syariah di MWC NU Kalideres Jakarta Barat.

7. Tabel 4.7 Bagaimana menurut anda produk-produk yang ditawarkan oleh asuransi syariah

8. Tabel 4.8 Bagaimana menurut anda prosedur pengklaiman yang diberikan kepada asuransi syariah

9. Tabel 4.9 Bagaimana menurut anda Pelayanan atau jasa yang diberikan oleh asuransi syariah

10. Tabel 4.10 Bagaimana menurut anda bahwa diasuransi syariah tidak memakai konsep bunga melainkan konsep bagi hasil

11. Tabel 4.11 Bagaimana menurut anda tentang daya tarik masyarakat pada asuransi syariah

13.Tabel 4.13 Bagaimana menurut anda dengan adanya asuransi syariah 14.Tabel 4.14 Bagaimana menurut anda dengan adanya asuransi syariah 15.Tabel 4.15 Bagaimana menurut anda daya saing asuransi syariah dengan

B.Pembatasan dan perumusan masalah

Berdasarkan pada latar belakan masalah yang dideskripsikan, maka penulis membatasi yang dirumuskan berkisar tentang Respon Masyarakat Keagamaan Nahdatul Ulama Jakarta Barat Terhadap Eksistensi Asuransi Syariah . Agar lebih terfokus pada tema yang dimaksud, penulis membatasi pembatasan dan masalah masalah antara lain:

3. Bagaimana Respon Nahdatul Ulama Jakarta Barat terhadap Eksistensi Asuransi Syariah?

4. Apakah respon para tokoh tokoh Nu Jakarta Barat terhadap perkembangan asuransi syariah?

5. Apakah adanya Organisasi kemasyarakatan dapat membantu perkembangan asuransi syariah?

C.Objek penelitian

Dalam penelitian ini yang menjadi objek penelitian adalah Organisasi masyarakat keagamaan Nahdatul Ulama (Nu) yang bertempat di

D.Metode penelitian dan teknik penulisan

1. Metode Penelitian

Penelitian ini bersifat deskriptif analisis, yakni penelitian yang mengambarkan data dan informasi yang berdasarkan pada fakta yang diperoleh dilapangan. Metode penelitian ini adalah kualitatif. Yakni penelitian yang menghasilkan deskripsi fakta-fakta tertulis atau lisan dari fenomena yang diteliti.

2. Teknik Pengumpulan Data

Dalam penyusunan skripsi ini, penulis mengunakan teknik dalam pengumpulan data, yaitu:

a.Dokumentasi, pengumpulan data-data

Berupa pengumpulan data-data melalui pengumpulan informasi tertulis berupa buku-buku, brosur, tabloid, berbagai tulisan dan data tertulis lainnya yang berkaitan dengan permasalahan yang dibahas.

b.wawancara

yaitu wawancara langsung pada pihak-pihak yang berhubungan langsung dengan karya ilmiah ini pada Organisasi Masyarakat Keagamaan Nahdatul Ulama (Nu) Jakarta Barat, adapun alat wawancara ini terlampir.

Sumber data yang digunakan adalah data primer yaitu data yang didapatkan dilapangan atau pengumpulan data dengan melakukan interview kepada pihak yang dianggap dapat memberikan informasi untuk penelitian kepada pihak yang dianggap dapat memberikan informasi untuk penelitian.

3. Teknik penulisan

Teknik penulisan skripsi ini merujuk pada buku pedoman penulisan skripsi, tesis, desertasi UIN Syarif Hidayatullah Jakarta, yang diterbitkan oleh UIN Jakarta pers tahun 2005.

E.Tujuan penulisan

1.Untuk mengetahui maksud organisasi masyarakat keagamaan.

2.Untuk Mengetahui tokoh tokoh Organisasi masyarakat keagamaan di Jakarta Barat 3.Untuk mengetahui Respon para tokoh organisasi masyarakat keagamaan Nahdatul Ulama terhadap asuransi syariah.

4.Untuk mengetahui perkembangan bisnis asuransi syariah di Jakarta Barat.

F.Sistematika penulisan

BAB I Pendahuluan yang terdiri dari: Latar Belakang Masalah, Pembatasan, dan Perumusan Masalah, Obyek penelitian, Metode penelitian dan Tehnik penulisan, Tujuan Penelitian, dan sistematika penulisan.

BAB II : Konsep dan Teknis Bisnis Asuransi di Indonesia meliputi:Sub Pertama:Pengertian asuransi syariah Sub Kedua: Asal mula asuransi syariah. Sub ketiga: Hal- hal yang dilarang dalam Asuransi Konvensional terdiri dari: gharar, Maisir, dan Riba.

Sistem operasional asuransi syariah dalam mengeliminir Gharar, Maisir dan riba a.Akad tabarru

b.mekanisme pengelolaan dana

B.Asuransi syariah sebagai konsep alternative

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Agama Islam yang bersumber pada wahyu illahi dan sunnah rasul mengajarkan ummatnya untuk berusaha mendapatkan kehidupan yang baik di dunia dan akhirat. Dengan demikian, kesejahteraan lahir dan batin yang ingin diperoleh melalui gerakan amal sosial seharusnya dilakukan melalui kegiatan ibadah muamalah yang bersumber pada ketentuan syariah, yang dijiwai oleh aqidah, syariat dan akhlak islamiyah. Berbagai kegiatan muamalah tersebut telah diatur secara lengkap dalam syariat Islam, yang meliputi pola konsumsi, simpan-pinjam, investasi dan lain sebagainya.1

Dewasa ini, berbagai kegiatan ekonomi di sektor keuangan dan jasa memiliki peluang yang besar. Di antara bisnis di sektor ini yang sedang marak diperbincangkan adalah asuransi. Hal tersebut bisa dilihat dari banyaknya perusahaan asuransi yang bermunculan. Data Dewan Asuransi Indonesia per-akhir Juli 2000 menunjukkan terdapat 178 perusahaan asuransi dan reasuransi yang terdiri dari 62 perusahaan asuransi jiwa, 107 perusahaan asuransi kerugian, 4 perusahaan reasuransi, 2 perusahaan penyelenggara program asuransi sosial & Jamsostek, dan 3 perusahaan penyelenggara asuransi untuk PNS dan TNI & Polri

1

2

yang memiliki izin usaha untuk beroperasi di Indonesia. Di samping itu, juga terdapat 124 perusahaan penunjang asuransi yang terdiri dari 69 perusaaan pialang asuransi, 14 perusahaan pialang reasuransi, 23 perusahaan adjuster asuransi dan 18 konsultan aktuaria, sedangkan pada tahun 1999 sampai dengan akhir Juli 2000 terdapat enam perusahaan pialang asuransi baru dan satu perusahaan adjuster.2

Berdirinya perusahaan asuransi tersebut sejalan dengan berkembangnya perusahaan asuransi konvensional. Menurut Shakti Agustono, asuransi syariah mengalami kemajuan yang signifikan, hal tersebut dapat dilihat dari rata-rata pertumbuhannya yang mencapai 30 % pertahun, jauh di atas pertumbuhan rata-rata di Indonesia yang hanya 20 % pertahun. Bahkan pada Desember 2001 sudah mencapai 146 % untuk PT. Asuransi Takaful Umum, dan di akhir tahun 2002 mencapai pertumbuhan hingga 75 %. Angka itu jauh melebihi persyaratan yang diminta Departemen Keuangan.3

Sepanjang tahun 2006 hingga 2007, secara industri, asset asuransi jiwa syariah mengalami kenaikan lebih dari 100%. Data Karim Business Consulting menunjukkan bahwa asset asuransi jiwa syariah meningkat pesat dari 620 Milyar pada Desember 2006 menjadi lebih dari 1,5 Trilliun pada akhir 2007. Demikian juga dari sisi produksi premi mengalami peningkatan fantastis dari 300an Milyar di akhir tahun 2006 menjadi lebih dari 1 trilliun pada akhir 2007 atau mengalami

2

http// www. Perkembangan Asuransi Syariah , tahun 2007

3

3

peningkatan tiga kali lipat. Walaupun jika dicermati kenaikan tersebut disumbang 30%-nya oleh Prudential Life Assurance yang baru membuka cabang syariah dan menawarkan produk unit link syariahnya pada kuartal ke-4 tahun 2007. Asset Prudential cabang syariah mencapai 496 Milliar dan premi bruto sebesar 410 Milliar (laporan publikasi tahun 2007). Namun, secara rata-rata, perusahaan asuransi syariah mengalami peningkatan asset maupun premi antara 50 % – 100 % di tahun 2007. Peningkatan asset dan premi ini juga dirasakan oleh perusahaan asuransi syariah lainnya, seperti AJB Bumiputera 1912, Allianz Life Cabang Syariah, AIA Cabang Syariah ataupun BNI Life Syariah yang assetnya mengalami peningkatan diatas 100% (tahun 2007). Kondisi ini membawa angin segar bagi perusahaan asuransi syariah yang sudah mulai meredup, seperti yang dirasakan oleh Asuransi Syariah Mubarakah. Produksi premi brutonya mengalami peningkatan lebih dari 500 % dari tahun sebelumnya. Tingkat pertumbuhan asuransi syariah ini mampu menumbuhkan kesadaran masyarakat yang insurance minded sehingga memberi pengaruh positif terhadap pembangunan.4

Gambaran di atas menunjukkan bahwa transaksi asuransi baik konvensional maupun syariah memiliki nilai nominal yang sangat besar. Akan tetapi, mayoritas pelaku dan pengguna transaksi asuransi itu belum diiringi oleh pengetahuan yang cukup tentang asuransi syariah, terlebih para pelaku asuransi tersebut didominasi oleh kaum muslim. Padahal setiap muslim berkewajiban untuk menjalankan syariah dalam semua aktivitas dan transaksi yang dilakukan,

4

4

termasuk dalam transaksi asuransi. Oleh karenanya, penting disampaikan kepada masyarakat bagaimana pandangan Islam tentang asuransi yang ada dan tumbuh pesat pada saat ini.

5

arah dan tujuan yang dikehendaki. Nahdlatul Ulama (selanjutnya disingkat NU) sebagai salah satu ormas keagamaan yang besar dinilai bisa menjadi sasaran sosialisasi yang paling optimal sebagai penggerak sekaligus motivator masyakat. Dengan fungsinya sebagai penggerak sekaligus motivator masyarakat ini, NU mempunyai kendudukan penting bagi upaya sosialisasi asuransi syariah. Di antara kemungkinan yang bisa dilakukan NU adalah memberikan penjelasan kepada masyarakat bahwa asuransi syariah pada dasarnya adalah penerapan (tathbiq) fiqh mu’amalah amaaliyah.

6

B. Pembatasan dan Perumusan masalah

Untuk menghindari kesalahpahaman terhadap persepsi masalah yang hendak ditulis, maka penulis perlu untuk memberikan batasan dan rumusan masalah terhadap objek yang dikaji. Adapun masalah penelitian dibatasi pada respon anggota Majelis Wakil Cabang Nahdlatul Ulama Kalideres Jakarta Barat terhadap Eksistensi Asuransi Syariah.

Dari masalah di atas maka rumusan masalah penelitian ini adalah sebagai berikut :

1. Apakah lamanya menjadi pengurus berpengaruh terhadap munculnya respon anggota Majelis Wakil Cabang Nahdlatul Ulama Kalideres Jakarta Barat terhadap Eksistensi Asuransi Syariah?

2. Apakah anggota Majelis Wakil Cabang Nahdlatul Ulama Kalideres Jakarta Barat mengetahui tentang asuransi syariah?

3. Bagaimana respon anggota Majelis Wakil Cabang Nahdlatul Ulama Kalideres Jakarta Barat Terhadap Eksistensi Asuransi Syariah?

4. Faktor apa yang mempengaruhi munculnya Respon Majelis Wakil Cabang Nahdlatul Ulama Kalideres Jakarta Barat terhadap eksistensi asuransi syariah?

C. Tujuan dan Manfaat Penelitian

7

1. Untuk melihat sejauh mana hubungan antara lamanya menjadi anggota Majelis Wakil Cabang Nahdlatul Ulama dengan penerimaan asuransi syariah?

2. untuk mengetahui pengetahuan responden yaitu anggota Majelis Wakil Cabang Nahdlatul Ulama Kalideres Jakarta Barat terhadap eksistensi asuransi syariah.

3. untuk mengetahui respon Organisasi Masyarakat keagamaan khususnya Majelis Wakil Cabang Nahdlatul Ulama Kalideres Jakarta Barat terhadap Eksistensi Asuransi Syariah.

4. Apakah lamanya menjadi pengurus berpengaruh terhadap munculnya respon anggota Majelis Wakil Cabang Nahdlatul Ulama Kalideres Jakarta Barat terhadap eksistensi asuransi syariah?

Secara akademik, penelitian ini memberikan kontribusi keilmuan tentang mekanisme dan akad asuransi syariah, sedangkan secara praktek, penelitian ini dapat memberikan gambaran kepada para pembaca dan organisasi masyarakat keagamaan Nahdlatul Ulama mengenai eksistensi asuransi syariah.

D. Desain Operasional

8

b. Profil responden organisasi masyarakat keagamaan NU, dalam penelitian ini difokuskan pada pengetahuan dan status sosial ekonomi organisasi masyarakat keagamaan NU.

c. Kisi yang akan diukur dari kondisi asuransi syariah yang akan direspon oleh MWC NU Kalideres Jakarta Barat adalah tentang kemudahan transaksi yang diberikan, konsep bagi hasil, daya tarik, MWC NU dan kemampuan asuransi Syariah untuk bersaing dengan asuransi konvensional.

E. Metode Penelitian

Penulisan skripsi ini sudah tentu memerlukan berbagai data baik data-data khusus maupun data penunjang. Penelitian ini menggunakan jenis penelitian kuantitatif dengan analisa statistika product moment untuk mengetahui respons organisasi masyarakat keagamaan Nahdlatul Ulama terhadap eksistensi asuransi syariah. Selain itu, data kuantitatif tersebut juga digunakan untuk melihat hubungan antar variable dan mengkontekstualisasikannya dengan data yang ada di lapangan. Selanjutnya, dalam langkah-langkah yang dilakukan dalam penelitian ini adalah sebagai berikut:

1. Objek Penelitian

9

2. Populasi dan sample

Populasi dalam penelitian ini adalah anggota Majelis Wakil Cabang Nahdlatul Ulama yang berjumlah 50 orang. Sampel dalam penelitian ini adalah sebanyak 45 orang, yang didasarkan pada perhitungan sample dengan menggunakan Table Krecjie.5 Adapun tehnik perhitungan statistiknya dilakukan dengan menggunakan perhitungan Product Moment.

3. Sumber Data

Dalam penelitian ini sumber data dibagi dalam dua kategori: a. Data Primer

Yaitu data yang digunakan dan tertuang dalam item-item pertanyaan yang terangkum dan dihasilkan dalam bentuk kuisioner penelitian. Jawaban responden atas pertanyaan-pertanyaan akan menjadi data pokok untuk melihat respons Organisasi Masyarakat Keagamaan Nahdlatul Ulama terhadap eksistensi asuransi syariah.

b. Data Sekunder

Yaitu data yang diperoleh dari laporan-laporan atau data-data yang dikeluarkan berupa angka dan prosentase. Selain itu, diperoleh dari internet, literature kepustakaan seperti buku, jurnal, Koran dan sumber lainnya yang berkaitan dengan materi skripsi ini.

5

10

4. Teknik Pengambilan Data

Teknik pengambilan data yang digunakan adalah menggunakan angket/ kuesioner yang disebarkan kepada Majelis Wakil Cabang Nahdatul Ulama Kalideres Jakarta Barat.

a. Survei

Survei ini dilakukan dengan cara penyebaran kuisioner kepada 45 orang responden. Kuisioner adalah daftar pertanyaan yang dibagikan langsung kepada pengurus Majelis Wakil Cabang NU Kalideres Jakarta Barat, dan merupakan data primer dalam penelitian ini.

Dalam penelitan ini kuesioner diserahkan langsung kepada responden di lokasi penelitian untuk diisi. Kuestioner yang diberikan kepada responden berupa kuestioner terstruktur, yaitu suatu bentuk kuestioner dimana daftar pertanyaan sudah disiapkan sebelumnya. Kuestioner terstruktur ini dipilih agar peneliti bisa mendapatkan data yang lebih akurat dan efektif sesuai dengan tujuan penelitian.

Tipe pertanyaan yang diberikan kepada responden yaitu pertanyaan tertutup menggunakan Multiple Choise Question, yang artinya pertanyaan diberikan dengan beberapa alternative jawaban, untuk memungkinkan para responden menjawab pertanyaan yang ada.

b. Wawancara

11

c. Dokumenter

Dokumenter adalah data yang didapat dari dokumen Majelis Wakil Cabang NU Kalideres Jakarta Barat.

5. Teknik Analisis Data

Metode Analisis dalam penulisan skripsi ini adalah sebagai berikut: a. Metode Kualitatif :Metode untuk menganalisis informasi yang dihasilkan b. Metode Kuantitatif :Metode untuk memaparkan data yang berupa angka dalam bentuk tabel tentang gambaran pemahaman dan respons Majelis Wakil Cabang NU terhadap Eksistensi Asuransi Syariah.

Selain menggunakan statistic deskriptif, penulis juga menggunakan uji hitung Product Moment dengan akurasi data sebesar 5 % untuk menganalisis hubungan atau pengaruh jenis kelamin responden (pria dan wanita) terhadap eksistensi asuransi syariah. Dalam pengujian product moment, kita harus nilai yang diharapkan dari setiap sel.6

2 2 2 2 Y Y N X X N Y X XY N rxy 612

Keterangan:

xy

r :Angka indeks korelasi antara variable X dan Variabel Y

N : Jumlah responden

XY :Jumlah perkalian antara skor X dan Y

X :Jumlah seluruh skor X

Y :Jumlah seluruh skor Y6. Variabel Data

7. Indikator dan Operasional Variabel

X = Lamanya jadi anggota dihitung minimal 1 tahun baik pengurus maupun anggota biasa

Y = Respon terhadap asuransi syariah, dikhususkan bagi anggota yang sudah menjadi nasabah asuransi syariah.

X Y

Lamanya Jadi Respon Terhadap

13

Adapun Indikatornya : 1) Bagi hasil yang diberikan 2) Produk yang ditawarkan

3) Kesesuaian aqad dengan syariah

4) Kepercayaan penyaluran dana nasabah ke tempat yang halal 5) Tingkat pelayanan

6) Program sosialisasi

7) Penampilan kantor asuransi syariah 8) Penampilan pegawai asuransi syariah 9) Prosedur pengklaiman

10) Daya tarik masyarakat terhadap asuransi syariah

8. Instrumen variabel-variabel

Untuk mengukur respon memakai skala likert sebagai berikut :

NO Keterangan Nilai Skor

A Sangat puas 5

B Puas 4

C Abstain 3

D Tidak Puas 2

14

9. Hipotesis

Hipotesa dari penelitian ini adalah sebagai berikut : X = Lamanya menjadi anggota NU --- Y = Respon

Ho : P = 0 Tidak ada hubungan antara lamanya jadi anggota (X) dan respon terhadap asuransi syariah (Y)

Ho : P = Ø, Ada hubungan positif yang signifikan antara lamanaya jadi anggota (X) dan respon terhadap asuransi syariah (Y)

F. Kajian Pustaka

Untuk mendukung materi dalam penelitian ini, berikut akan dikenalkan beberapa penelitian terdahulu yang dilakukan oleh:

N o

Isi dari Kajian Pustaka Terdahulu

Perbedaan dan Persamaaan

1 Nina Ilmiyati Maulida, S1 Asuransi Syariah Universitas Islam Negeri Syarif Hidayatullah Jakarta, tahun 2006, dengan judul: “Persepsi Masyarakat Kelurahan Lebak Bulus Kecamatan Cilandak Terhadap Asuransi Syariah “.7

Dalam Penelitian ini penulis membahas tentang sikap dan pandangan masyarakat lebak bulus terhadap asuransi syariah, sampel yang digunakan sebesar 80 jiwa sesuai dengan Random Sampling (sampel dipilih secara acak).

Dari penelitian yang ingin penulis bahas yaitu tentang “respon organisasi masyarakat keagamaan terhadap eksistensi asuransi syariah”. Dari semua penelitian ini, maka terdapat beberapa perbedaan dengan penulis terdahulu, sebagai berikut:

1.Selain Mengetahui Sejarah dan struktur

7

Nina Ilmiyati Maulida, “Persepsi Masyarakat Kelurahan Lebak Bulus Kecamatan Cilandak

15

2 Yayah Fauziah, S1 Asuransi Syariah Universitas Islam Negeri Syarif Hidayatullah Jakarta,

tahun 2006

Judul:“Respon

Nasabah BPRS Harta Insan Karimah Ciledug Terhadap Asuransi Syariah”, (Studi pada BPRS Harta Insan Karimah Ciledug).8

Dalam Penelitian ini penulis membahas tentang korelasi antara gambaran umum, status Ekonomi dan Pengetahuan Nasabah dengan responnya terhadap asuransi syariah , sampel yang digunakan hanya 30 persen adapun dalam penarikan sampel, digunakan dengan metode Sampling Aksidental yaitu teknik pengambilan sampel berdasarkan spontanitas yakni sampel ditarik dari siapa saja yang secara tidak sengaja bertemu dengan peneliti sesuai dengan karakteristik untuk dijadikan sampel.

kepengurusan MWC NU Kalideres Jakarta Barat yang diberikan oleh Ketua MWC NU,

2.Mengetahu tanggapan MWC NU Terhadap asuransi syariah..

Sedangkan kesamaannya dapat dilihat dari konsep dan teori tentang respon dan asuransi syariah, sama-sama membahas tentang Respon terhadap eksistensi asuransi syariah, sedangkan perbedaannya terdapat pada ruang lingkup penelitian.

3 Marwan Ahmad, S1 Asuransi Syariah Universitas Syarif Hidayatullah Jakarta, tahun 2006, Judul:”Respon

Masyarakat Kota Selatan Gorontalo Terhadap Lembaga Keuangan Syariah.9

Dalam penelitian ini penulis membahas tentang pengetahuan dan sikap Masyarakat Kota Selatan Terhadap Lembaga Keuangan Syariah, sampel yang digunakan sebesar 300 jiwa adapun pengambilan sampel berdasarkan Stratified Random atau sampel yang berstrata yaitu suatu cara mengambil subjek sesuai dengan tujuan penelitian. 4 Sopwatillah,AM, S1

Asuransi Syariah Universitas Islam Negri Syarif Hidayatullah Jakarta, tahun 2005, Judul:” Respon

Dalam Penelitian ini penulis membahas tentang Konsep dan Operasioanal Asuransi Takaful Umum dan di Indonesia, serta pandangan para peserta asuransi Umum terhadap pelaksanaan

8

Yayah Fauziah, “Respon Nasabah BPRS Harta Insan Karimah Ciledug Terhadap Asuransi Syariah”, (Studi pada BPRS Harta Insan Karimah Ciledug), (Skripsi Mahasiswi Jurusan Muamalat Asuransi Syariah, 2008).

9

[image:46.612.106.569.108.610.2]16

Masyarakat Terhadap Asuransi Kebakaran”.10

Asuransi Takaful Umum.

5 Nur Azimah, S1, Universitas Islam Negeri Syarif Hidayatullah Jakarta, tahun 2008 Judul:”Respon Peserta Asuransi Syariah Terhadap Pelaksanaan Asuransi Takaful Umum, 11

Dalam Penelitian ini penulis membahas Sikap, dan pengetahuan peserta asuransi syariah terhadap asuransi syaraih, dan sampel yang digunakan adalah random sampling semua unit populasi.

Dari tabel diatas dapat disimpulkan, bahwa penelitian atas respon Organisasi Masyarakat Keagamaan Terhadap Eksistensi Asuransi Syariah menjadi bahasan yang menarik bagi penulis untuk digarap dan menjadi acuan terhadap Ormas-Ormas Islam lainnya.

G. Metode Penulisan

Adapun jenis penulisan ini berpedoman pada buku “Pedoman Penulisan

Skripsi, Tesis, Disertasi UIN Syarif Hidayatullah Jakarta Tahun 2007 yang diterbitkan oleh UIN press tahun 2007”, dengan beberapa pengecualian:

1. Penulisan Al-Qur’an tidak menggunakan catatan kaki dan sebagai sumber penulisan menggunakan Al-Qur’an yang diterbitkan oleh Departemen Agama RI tahun 1989.

2. Kutipan langsung ditulis dari ejaan lama ditulis dengan ejaan yang disempurnakan kecuali nama pengarang dan penerjemah.

10

Sopwatillah, AM, Respon Masyarakat Kota Selatan Gorontalo Terhadap Lembaga Keuangan Syariah, (Skripsi Mahasiswi Jurusan Muamalat Asuransi Syariah, 2006)

11Nur Azimah,”

17

3. Dalam kepustakaan, Al-Qur’an dan terjemahannya ditulis pada urutan pertama sebagai penghormatan sebelum sumber-sumber lainnya untuk berikutnya ditulis secara alfabetis.

H. Sistematika Penulisan

Sedangkan agar penulisan lebih sistematik dan terarah maka penulisan skripsi ini disusun dalam lima bab, setiap bab terdiri dari beberapa sub-sub bab yaitu:

BABI PENDAHULUAN, yang terdiri dari beberapa sub, yaitu Latar belakang masalah, Pembatasan dan perumusan masalah, Tujuan Penelitian, Desain Operasional, Metode penelitian, Kajian Pustaka, Metode Penulisan, serta Sistematika penulisan.

18

BABIII GAMBARAN UMUM ORGANISASI MASYARAKAT

KEAGAMAAN NAHDLATUL ULAMA KALIDERES

JAKARTA BARAT, Pengertian Organisasi Masyarakat Keagamaan Sejarah Ormas NU, Tujuan dan Struktur NU , Visi dan misi, Keadaan geografis Kecamatan Kalideres Jakarta Barat, Sejarah Jakarta dan Keadaan Geografis MWC Kalideres Jakarta Barat.

BABIV ANALISI DATA, Profil respondens, Respon MWC NU terhadap Asuransi Syariah, Analisis dan Interpretasari data.

[image:49.612.111.529.107.546.2]BAB II

TINJAUAN UMUM TERHADAP RESPON DAN ASURANSI SYARIAH

A. Konsep Tentang Respon 1. Pengertian Respon

Ditinjau dari segi gramatika, kata “respon” berasal dari kata “response”, yakni kosakata bahasa Inggris yang diserap dan telah mengalami

penyesuaian ke dalam bahasa Indonesia. “Response” merupakan sinonim “jawaban”, “balasan”, “tanggapan”, reaksi”.1. “Kamus Besar Bahasa Indonesia”, mengartikan “respons” sebagai “tanggapan; reaksi; jawaban2”.

Tanggapan adalah sesuatu yang muncul akibat adanya suatu gejala atau peristiwa. Reaksi merupakan tanggapan terhadap suatu aksi.3 Sedangkan jawaban memiliki arti sesuatu yang timbul karena adanya suatu pernyataan.

Menurut “Kamus Besar Ilmu Pengetahuan”, respon adalah “reaksi

psikologis-metabolik terhadap tibanya suatu ransangan. Ada yang bersifat otomatis seperti refleks dan reaksi emosional langsung, ada pula yang bersifat

1 John M. Echols dan Hasan Shadily, Kamus Inggris- Indonesia, cet.28 (Jakarta:Gramedia Pustaka Utama, 2006), h. 481

2

Departemen Pendidikan dan Kebudayaan, Kamus Besar Indonesia, ed II, cet.7 (Jakarta: Balai Pustaka, 1995), h.838. Lihat juga:Poerwadinata, Psikologi Komunikasi, cet.3, (Jakarta:UI, 1999), h.43

3

20

terkendali”.4

Senada dengan itu, Astrid Susanto menguraikan bahwa “respons” adalah reaksi penolakan atau penganiayaan ataupun siap acuh tak

acuh yang terjadi dalam diri seseorang setelah menerima “pesan”.5 Sedangkan Ahmad Subandi mengemukakan respon dengan istilah “umpan balik” (feed back) yang memiliki peranan atau pengaruh yang besar dalam menentukan baik tidaknya suatu komunikasi.6

Karakteristik adalah ciri-ciri yang meliputi perilaku, kebiasaan, kesukaan, kemampuan, kecendrungan, potensi, nilai, pola pikiran atau kerangka kepribadian dengan ciri-cirinya sebagai perwujudan7

Pengetahuan menurut aristoteles adalah hasil pencerapan akal manusia yang dibagi atas tiga kelompok, pengetahuan teoritis (pengetahuan yang diaktualkan, seperti pengetahuan politik atau ekonomi), pengetahuan produktif (pengetahuan yang dikejar untuk membuat, menghasilkan dan menciptkan sesuatu). Jadi pengetahuan adalah segala sesuatu yang diperoleh manusia dari hasil pencerapan akal.

Status ekonomi adalah bentuk atau keadaan, kualitas hidup yang berkenaan dengan produksi, konsumsi dan distribusi.

4

Save D. Dagun, Kamus Besar Ilmu Pengetahuan, (Jakarta: Lembaga Pengkajian dan Kebudayaan Nusantara, 2007), h.964

Astrid S.Susanto, Komunikasi Sosial di Indonesia (Jakarta: Bina Cipta, 1980), h.125.

6

Ahmad Subandi, Psikologi social, (Jakarta: Bulan Bintang, 1982), h.50.

7

21

Dari penjelasan diatas dapat dipahami bahwa yang dimaksud dengan respon dalam penelitian ini adalah tanggapan organisasi masyarakat keagamaan terhadap eksistensi asuransi syariah.

2. Macam-macam Respon

Berdasarkan teori yang dikemukakan oleh Steven M. Chaffe, respon terbagi menjadi tiga bagian yaitu:8

a. Kognitif

Respon kognitif berkaitan dengan pengetahuan, keterampilan dan informasi seseorang mengenai sesuatu. Respon ini timbul apabila adanya perubahan terhadap apa yang dipahami atau dipersepsi oleh khalayak. b. Afektif

Respon afektif berhubungan dengan emosi, sikap dan nilai seseorang terhadap sesuatu. Respon ini timbul bila ada perubahan pada apa yang disenangi khalayak terhadap sesuatu.

c. Konatif

Respon konatif berhubungan dengan perilaku nyata, meliputi tindakan kegiatan atau kebiasaan berperilaku. Dengan kata lain, respon ini menunjukkan intensitas sikap, yaitu kecenderungan bertindak atau berperilaku seseorang terhadap obyek sikap.

8

22

3. Faktor- faktor Terbentuknya Respons

Tanggapan yang dilakukan seseorang dapat terjadi jika terpenuhi factor penyebabnya. Hal ini perlu diketahui supaya individu yang bersangkutan dapat menanggapi dengan baik. Pada proses awalnya individu mengadakan tanggapan tidak hanya dari stimulus yang ditimbulkan oleh keadaan sekitar. Tidak semua stimulus itu mendapat respons individu, sebab individu melakukan terhadap stimulus yang ada persesuaian atau yang menarik dirinya. Dengan demikian maka akan ditanggapi adalah individu selain tergantung pada stimulus juga bergantung pada keadaan individu itu sendiri.

Dengan kata lain, stimulus akan mendapat pemilihan dan individu akan bergantung pada 2 faktor, yaitu:

a) Faktor Internal, yaitu faktor yang ada di dalam diri setiap individu.

Manusia terdiri dari dua unsur, yaitu jasmani dan rohani. Kondisi kedua unsur tersebut sangat berpengaruh ketika seseorang mengadakan respons terhadap suatu stimulus. Apabila salah satu unsur mengalami gangguan, maka respons yang dihasilkan akan berbeda intensitasnya.

23

Bila tidak, bagaimanapun besarnya perhatian dari individu, stimulus tidak akan ditanggapi atau disadari. Dengan demikian, ada batas kekuatan minimal tertentu yang harus dimiliki stimulus agar bisa memindahkan kesadaran pada individu. Batas kekuatan minimal stimulus tersebut lazim diistilahkan dengan “ambang ablotut sebelah bawah” atau bisa juga disebut “ambang stimulus”9

.

Manusia memiliki alat indra yang sesuai dengan fungsinya, oleh karena itu harus terus diperhatikan dengan cara menggali segala sesuatu yang ada disekitarnya. Allah telah mengisyaratkan bahwa manusia harus berusaha menggunakan alat indranya dalam menggali lingkungan eksternal (yang mempengaruhi dari luar diri manusia). Seperti yang dikatakan oleh Bimo Walgito “alat indra itu alat penghubung antara individu dengan dunia

luarnya.” (nulisnya stelah factor respons)

B. Asuransi Syariah sebagai Lembaga Keuangan Syariah 1. Pengertian Asuransi Syariah

Asuransi syariah didirikan untuk memberikan perlindungan terhadap kemungkinan terjadinya kerugian pada masa mendatang. Karena pada dasarnya asuransi berusaha mengurangi konsekuensi-konsekuensi yang tidak pasti dari suatu keadaan yang merugikan, yang sudah diperkirakan

9

24

sebelumnya, sehingga biaya atau akibat financial dari kerugian tersebut menjadi pasti dan relatif pasti.

Secara etimologi, asuransi syariah atau takaful berasal dari bahasa arab. Takaful berasal dari akar kata kafala atau tafaa’ala yang berarti saling menganggung.10 Sementara ada yang mengartikan dengan makna saling menjamin. Dalam bidang muamalah, Muhammad mengatakan bahwa asuransi syariah (takaful) adalah: ”saling memikul risiko di antara sesama orang, sehingga antara satu dengan yang lainnya menjadi penanggung atas risiko yang lainnya. Saling pikul resiko itu dilakukan atas dasar saling tolong dalam kebaikan dengan cara masing-masing, seperti mengeluarkan dana ibadah (tabarru) yang ditunjukkan untuk menanggung resiko tersebut11.

Dalam asuransi syariah tidak hanya melibatkan dua pihak yang bertakaful, yakni orang-orang yang saling mengikatkan dirinya untuk saling menjamin resiko yang diderita masing-masing, melainkan diperlukan pihak ketiga. Pihak ketiga yang dimaksud ini adalah lembaga atau badan hukum atau perusahaan yang menjamin kegiatan kerja sama atau asuransi dapat berjalan dengan baik dan tidak termasuk kegiatan yang dilarang oleh syariah, seperti: al gharar, al-maisir, dan al-riba. Berkaitan dengan ini, menurut Praja

10

Muhammad. Kebijakan Fiskal & Moneter Dalam Ekonomi Islam. Jakarta: 2002 Salemba Empat, h.105-106)

11

25

ada unsur-unsur penting yang mesti ada demi terlaksananya asuransi syariah, yaitu:

a. Pihak yang berasuransi

b. Pengelola asuransi (perusahaan asuransi). Dalam hal ini, perusahaan asuransi hanya bertindak sebagai fasilitator, saling menanggung di antara para peserta asuransi.12

Asuransi ini merupakan transaksi antara P.T. Asuransi dengan tertanggung (insured). Di mana pihak tertanggung meminta kepada P.T. Asuransi agar memberikan janji untuk ganti rugi (pertanggungan) kepada yang bersangkutan. Sebagai ganti rugi barang yang hilang atau berupa harganya, apabila terkait dengan barang atau hak milik, atau dapat berupa uang.13 Jadi asuransi syariah dalam pengertian muamalah adalah saling memikul resiko di antara sesama peserta sehingga antara satu dengan yang lainnya menjadi penanggung atas resiko yang muncul. Saling pikul resiko ini dilakukan atas dasar saling tolong menolong dalam kebaikan, dengan cara masing-masing mengeluarkan dana tabarru’ (dana kebajikan/derma) yang ditujukan untuk menanggung resiko tersebut.14

Para Ulama mengatakan bahwa sistem asuransi adalah sebuah sistem ta’wun dan tadhammun yang bertujuan untuk menutupi kerugian, peristiwa

12

Gemala. Dewi, Aspek-Aspek Hukum Dalam Perbankan dan Perasuransian Syariah di Indonesia, (Jakarta: Prenada Media, 2004)

13

Nabhani, Taqyuddin An., Membangun Sistem Ekonomi Alternatif Perfekstif Islam, (Surabaya, tp, 1996), h.190.

14

26

peristiwa atau musibah. Tugas ini dibagikan kepada kelompok tertanggung dengan cara memberikan santunan kepada orang yang tertimpa musibah. Santunan tersebut diambil dari kumpulan dana kebajikan. Asuransi syariah bertujuan agar suatu masyarakat hidup berdasarkan asas saling tolong menolong dan menjamin dalam pelaksanaan hak dan kewajiban.

Dengan demikian asuransi dilihat dari segi teori dan sistem tanpa melihat sarana atau cara-cara kerja dalam merealisasikan sistem dan mempraktekkan teorinya sangat relevan dengan tujuan-tujuan umum syariah dan diserukan oleh dalil-dalil. Dikatakan demikian karena asuransi dalam arti tersebut adalah sebuah gabungan menghilangkan atau meringankan kerugian yang tertimpa sebagian mereka.15

Dewan Syariah Nasioanal MUI dalam fatwa DSN No.21/ DSN-MUI/III/ 2002 tentang pedoman umum asuransi syariah mendefinisikan usaha saling tolong-menolong diantara sejumlah orang atau pihak melalui investasi dalam bentuk tabarru’ yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad yang sesuai dengan syariah.16

Akad yang sesuai dengan syariah adalah akad yang tidak mengandung unsur gharar, maisir dan riba. Dalam asuransi dikenal 2 jenis akad, yakni: akad tijarah (semua bentuk akad yang dilakukan untuk tujuan komersial dan

15

Muhammad Syakir Sula, FIIS, Asuransi Syariah (Life And General;) Konsep dan Sistem Operasional, (Jakarta: Gema Insani, 2004), h.29.

16

27

akad tabarru’ (semua bentuk akad yang dilakukan dengan tujuan kebajikan dan tolong menolong, bukan semata-mata untuk tujuan komersial).

Dalam akad tijarah perusahaan bertindak sebagai mudharib atau pengelola dan peserta bertindak sebagai shahibul mal atua pemegang polis. Sedangkan dalam akad tabarru’ peserta memberikan hibah yang akan digunakan untuk menolong peserta lain yang terkena musibah, dan perusahaan bertindak sebagai pengelola dan hibah. Jenis akad tijarah dapat diubah menjadi jenis akad tabarru’, bila pihak yang tertahan haknya dengan rela melepaskan haknya sehingga menggugurkan kewajiban pihak yang belum menunaikan kewajibannya. Sedangkan jenis akad tabarru’ tidak dapat diubah menjadi akad tijarah.

2. Landasan Hukum Asuransi Syariah

Dalam kehidupan sehari-hari, manusia senantiasa dihadapkan pada kemungkinan terjadinya musibah dan bencana yang dapat menyebabkan kerugian baik materi maupun immateri. Setiap musibah yang menimpa manusia tersebut adalah merupakan qadha’ dan qadhar yang telah ditetapkan

Allah swt atas setiap makhluk-Nya, namun setiap manusia khususnya muslim wajib berikhtiar atau berusaha untuk melakukan tindakan berjaga-jaga serta memperkecil terjadinya risiko yang akan dihadapi dari terjadinya musibah dan bencana tersebut.

28

a. Peraturan perasuransian telah diatur dalam pasal 1774 Kitab Undang-Undang Hukum Perdata. Asuransi digambarkan secara umum dalam suatu persetujuan untung-untungan yaitu suatu perbuatan yang hasilnya, mengenai untung ruginya baik untuk semua pihak maupun beberapa pihak, tergantung pada suatu kejadian yang belum tentu.17

b. UU No. 2 tahun 1992, tentang usaha perasuransian, dijelaskan bahwa:”Asuransi adalah perjanjian antara dua pihak atau lebih, dengan

mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hokum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dasri suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

c. Peraturan Pemerintah RI No.73 tahun 1992 tentang penyelenggaraan usaha perasuransian adalah sebagai berikut pasal 1 ayat 1 dan 2

1. Perusahaan asuransi adalah perusahaan asuransi kerugian dan perusahaan asuransi jiwa.

17

29

2. Perusahaan penunjang asuransi adalah perusahaan pialang asuransi, perusahaan pialang reasuransi, perusahaan agen asuransi, perusahaan penilaian kerugian asuransi, dan perusahaan konsultan aktuaria. d. Surat Keputusan Menteri Keuangan RI No.224/ KMK.017/1993. Tentang

kesehatan keuangan perusahaan asuransi dan perusahaan reasuransi, yaitu pasal 3 ayat 1: Kekayaan yang diperkenankan sebagaimana dimaksudkan dalam pasal 11 ayat 2 PP No.73 Tahun 1992 adalah kekeayaan yang dimiliki dan dikuasai oleh perusahaan asuransi dan perusahaan reasuransi.18

e. Surat Depkeu RI Ditjen Lembaga Keuangan No.s.6005/ LK/2000 Tanggal 1 Desember 2000 perihal laporan program asuransi jiwa baru.

Sedangkan pada asuransi syariah sendiri landasan hukumnya mengacu kepada al-Quran dan al-Hadis.

Ajaran Islam sangat mendorong umatnya untuk saling tolong menolong, saling bertanggung jawab (shared responsibility) dan saling menanggung satu dengan yang lainnya atas musibah yang dideritanya, sebagaimana firman Allah dalam surat Al-Maidah, ayat 2 :

.“Dan tolong menolonglah kamu dalam (mengerjakan) kebajikan dan takwa dan jangan tolong menolong dalam berbuat dosa dan pelanggaran”.

18

30

Dan Allah pun menyerukan kepada umat-Nya untuk tidak mencari harta secara bathil, karena hanya Allah-lah yang bertanggung jawab untuk memberikan mata pencaharian yang layak kepada setiap manusia. Hal ini dinyatakan dalam Al-Qur’an:

“Hai orang-orang yang beriman, janganlah kamu sekalian memakan (mengambil) harta sesamamu dengan jalan yang bathil, kecuali dengan jalan

perniagaan yang berlaku dengan suka sama suka diantara kamu…”(An

-Nisa’/4:29)

QS An Nisaa 4 : 29

"Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan bathil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka diantara kamu. Dan janganlah kamu membunuh dirimu, sesungguhnya Allah adalah Maha Penyayang kepadamu"

31

QS Al Baqarah 2 : 261

Perumpamaan derma orang-orang yang menafkahkan hartanya dijalan Allah serupa dengan benih yang menumbuhkan tujuh bulir, pada tiap-tiap bulir ada seratus biji, Allah melipatgandakan (ganjaran) bagi siapa yang Dia kehendaki dan Allah Maha Luas KaruniaNya lagi Maha Mengetahui"

HR. BukhariLebih baik kamui meninggalkan keturunanmu kekayaan daripada meninggalkan mereka miskin memohon pertolongan orang lain.

HR. Ibnu Majah

Sesungguhnya orang yang beriman ialah siapa yang memberikan keselamatan dan perlindungan terhadap harta dan jiwa manusia.

Hadist Rasulullah SAW.

Orang yang meringankan kebutuhan hidup saudaranya akan diringankan kebutuhannya oleh Allah. Allah akan menolong hambaNya selagi ia menolong saudaranya.

3. Prinsip Dasar Asuransi Syariah

32

kecelakaan maupun karena sebab lainnya. takaful atau asuransi syariah memiliki tiga konsep dasar, yaitu:19

1. Saling bertanggung jawab, dimana sesama peserta mampu merasakan bahwa antara satu dengan lainnya adalah bersaudara.

2. Saling bekerja sama dan saling membantu, artinya sesama peserta harus semakin meningkatkan kepeduliannya dalam upaya meringankan beban saudara yang lain. Jadi dengan bertakaful, diharapkan azas kebersamaan akan tercipta dengan sendirinya, sehingga komitmen saling membantu benar-benar tercipta.

3. Saling melindungi, di mana komitmen membela dan saling mensejahterakan sangat diharapkan tercipta melalui kepesertaanya di takaful atau asuransi syariah.

C. Asuransi Dalam Persfektif Islam

Ada beberapa kalangan Islam yang meragukan kebenaran konsep asuransi dilihat dari kacamata Islam. Menurut kalangan tersebut, asuransi dianggap merupakan bentuk usaha yang menentang takdir (qadla dan qadar), karena pada dasarnya Islam mengakui bahwa musibah, kecelakaan dan kematian merupakan takdir Allah. Memang alasan tersebut tidak dapat disalahkan, akan tetapi islam juga selalu melihat segala sesuatu secara universal. Berbagai interpretasi mengenai makna ayat-ayat Al-quran dan hadits yang bersifat konstan-absolut

19

33

dapat digunakan menjadi modal utama dalam menjawab tantangan dan perkembangan jaman yang bersifat positif relatif, termasuk menanggapi masalah asuransi ini.

Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang Telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada A