ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGHENTIAN PREMATUR ATAS PROSEDUR AUDIT

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Ilmu Sosial Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

Nama : Rahmah Liantih

NIM : 105082002724

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGHENTIAN PREMATUR ATAS PROSEDUR AUDIT

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh Rahmah Liantih NIM: 105082002724

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Jumat Tanggal 13 Bulan November Tahun Dua Ribu Sembilan telah dilakukan Ujian Komprehensif atas nama Rahmah Liantih NIM: 105082002724 dengan judul Skripsi “Analisis Faktor-Faktor yang Mempengaruhi Penghentian Prematur Atas Prosedur Audit”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 November 2009

Hari ini Jumat Tanggal 11 Bulan Juni Tahun 2010 telah dilakukan Ujian Skripsi atas nama Rahmah Liantih NIM: 105082002724 dengan judul Skripsi “Analisis Faktor-Faktor yang Mempengaruhi Penghentian Prematur Atas Prosedur

Audit”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 Juni 2010

THE FACTORS ANALYSIS OF INFLUENCE TO PREMATURE SIGN-OFF OF AUDIT PROCEDURE

ABSTRACT

The research aimed to analyse the influence of time pressure, audit risk, materiality, review procedure and quality control by Public Accountant Firms, external locus of control, self esteem in relation to ambition, and turnover intentions to premature sign-off of audit procedure. The respondent from this research are auditors that working at Public Accountant Firms in Jakarta. The retrieval of sample has been using convenience sampling method. The data that used by this research is primary data, it was collected by questionnaires. The questionnaires can be used in analysis are 85 questionnaires from 120 questionnaires were distributed. This research used multiple regression analysis.

The result of this research indicates that audit risk, materiality, review procedure and quality control by Public Accountant Firms, external locus of control, and turnover intentions have significantly influence to premature sign-off of audit procedure, but time pressure and self esteem in relation to ambition don’t have significantly influence to premature sign-off of audit procedure.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENGHENTIAN PREMATUR ATAS PROSEDUR AUDIT

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh tekanan waktu, risiko audit, materialitas, prosedur review dan kontrol kualitas oleh KAP, lokus kendali eksternal, harga diri dalam kaitannya dengan ambisi, serta keinginan untuk berhenti bekerja terhadap penghentian prematur atas prosedur audit. Responden dari penelitian ini adalah auditor yang bekerja pada Kantor Akuntan Publik di wilayah Jakarta. Penentuan sampel dengan metode convenience sampling. Data yang digunakan adalah data primer yang dikumpulkan melalui kuesioner. Kuesioner yang bisa diolah adalah sejumlah 85 kuesioner dari 120 kuesioner yang disebarkan. Penelitian ini menggunakan menggunakan analisis regresi berganda.

Hasil penelitian ini mengindikasikan bahwa risiko audit, materialitas, prosedur review dan kontrol kualitas oleh KAP, lokus kendali eksternal, serta keinginan untuk berhenti bekerja berpengaruh secara signifikan terhadap penghentian prematur atas prosedur audit. Sedangkan tekanan waktu dan harga diri dalam kaitannya dengan ambisi tidak berpengaruh secara signifikan terhadap penghentian prematur atas prosedur audit.

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul Analisis Faktor-Faktor yang Mempengaruhi Penghentian Prematur Atas Prosedur Audit. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Ayah dan Mamaku tersayang yang telah memberikan semangat, dukungan, serta doa yang tiada henti-hentinya kepada penulis (kalian adalah orang tua terbaik dalam hidupku, lentera hatiku yang selalu menyinari setiap relung hatiku dengan kasih dan sayangnya, Love U soo Much..).

2. Adik-adikku Ozi dan Novi (thanks bwt support, celotehan dan canda tawa kalian.. belajar yang bener dan tetap semangat ya!! masa depan yang cerah menanti kalian), serta My Big Family yang telah memberikan semangat, doa dan inspirasi dalam menyelesaikan skripsi ini.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta sekaligus sebagai dosen Pembimbing Skripsi I yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

4. Bapak Dr. Amilin, SE., Ak., M.Si selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktu, memberikan semangat, pengarahan dan bimbingan dalam penulisan skripsi ini.

5. Bapak Afif Sulfa, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

7. Seluruh staf pengajar dan karyawan Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

8. Sahabat-sahabatku teman seperjuangan yang telah banyak memberikan bantuan dan dukungan selama ini, Sari (thanks ya ai’ untuk penginapannya and aLL u gives), Siwi (Jangan Menyerah wi! Thanks udah mau dengerin keluh kesah dan nyemangatin Li), Husnul (Ma’ku sayang, thanks ya ma’ untuk kesabaran dan kebaikan hatimu padaku, kapan-kapan kita ngiterin bunderan HI lgi ya ma’?!hehe..), Rurry (thanks bwt nasehat dan kata-kata bijaknya+hiburannya ya bu, jangan lupa trio lebay kita, hehe..), Rochmah (ehm.. kapan ya bisa menyusul dirimu..?!), Zahidah (Semangat dan tetap ceria Da..!! thanks buat semua kebaikannya) dan Zizah (nanti kita konvoi bareng keliling jakarta lagi ya bu.. thanks for everything). All, I’ll be miss u.. keep contact, ok!!.

9. Special thanx’s to Rika Wati yang dengan sabar telah banyak memberikan bantuan serta kontribusi yang besar dalam penyusunan skripsi ini (ka’.. u’re the best sister akun D, Semangat!!).

10.Kawan-kawanku di akuntansi D Iis, Zakiyah, Tiur, Ichi, Yuli, Asri, Adzilah, Putri, Puput, Santi, Novia, Kibaq, Erna, Reza, Anwar, Mas Mul, Andre, Ian, Ridho, Arif, Hirfan, dan lain-lain (mengenal kalian adalah anugerah terindah dalam hidupQu, keep contact ya..)

11.Sahabat-sahabatQu NaToyCityDinChanDa (10-10-2010 sebentar lagi ni, ada kejutan apa lagi ya nanti..?! apapun yang terjadi tetap jaga ukhuwah Qta ya Sob..), Sulis, Fitriah, Lisna (Thanks ya fren’z support dan do’anya, jalan bareng lagi yuk... ?!!).

12.Keluarga besar Ika Jaya Photo yang telah banyak memberikan bantuan dan dukungan selama ini (Big Bossku&keluarga, Thank you very much buat foto-foto wisudaku yang bagus, keren & banyak sangat..).

14.Rekan-rekan Audit, Akuntansi Manajemen dan Akuntansi Perpajakan angkatan 2005 yang telah memberikan dukungannya selama ini kepada penulis (Pertemuan yang singkat tapi sangat berkesan, tetap jaga tali silaturahmi kita ya..).

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Semoga Allah SWT memberikan semua kebaikan, kepada pihak yang telah disebutkan atas semua bantuannya kepada penulis. Akhir kata semoga skripsi ini dapat bermanfaat dan membantu para pembaca dan rekan-rekan mahasiswa atau mahasiswi lainnya.

Jakarta, 28 Maret 2010

DAFTAR ISI

Halaman Judul... i

Lembar Pengesahan Skripsi... ii

Lembar Pengesahan Uji Komprehensif... iii

Lembar Pengesahan Uji Skripsi... iv

Daftar Riwayat Hidup... v

Abstract... vi

Abstrak... vii

Kata Pengantar... viii

Daftar Isi... xi

Daftar Tabel... xvi

Daftar Gambar... xvii

Daftar Lampiran... xviii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian... 7

1. Tujuan Penelitian ... 7

BAB II TINJAUAN PUSTAKA

A. Tinjauan Umum Atas Audit ... 10

1. Pengertian Auditing ... 10

2. Standar Auditing... 11

3. Prosedur Audit... 13

B. Penghentian Prematur Atas Prosedur Audit... 19

C. TimePressure... 20

D. Risiko Audit ... 21

E. Materialitas... 23

F. Prosedur Review dan Kontrol Kualitas oleh Kantor Akuntan Publik ... 24

G. Locus of Control... 26

H. SelfEsteem In Relation to Ambition... 27

I. Turnover Intentions... 28

J. Penelitian Terdahulu ... 30

K. Keterkaitan Antar Variabel dan Hipotesis ... 33

1. Time Pressure denganPenghentian Prematur Atas Prosedur Audit... 33

2. Risiko Audit denganPenghentian Prematur Atas Prosedur Audit... 35

4. Prosedur Review dan Kontrol Kualitas oleh KAP dengan

Penghentian Prematur Atas Prosedur Audit... 37

5. Locus of Control denganPenghentian Prematur Atas Prosedur Audit... 39

6. Self Esteem in Relation to Ambition denganPenghentian Prematur Atas Prosedur Audit... 40

7. Turnover Intentions denganPenghentian Prematur Atas Prosedur Audit... 41

8. Time Pressure, Risiko Audit, Materialitas, Prosedur Review dan Kontrol Kualitas oleh KAP, Locus Of Control, Self Esteemin Relation to Ambition, serta Turnover Intentions denganPenghentian Prematur Atas Prosedur Audit... 42

L. Kerangka Pemikiran... 44

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian... 45

B. Metode Penentuan Sampel ... 45

C. Metode Pengumpulan Data ... 46

D. Metode Analisis Data... 47

1. Statistik Deskriptif ... 47

3. Uji Asumsi Klasik... 48

4. Uji Hipotesis ... 50

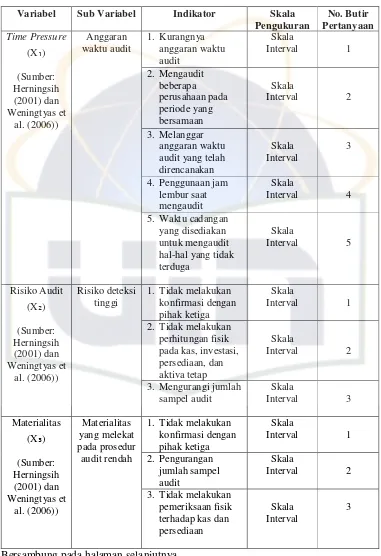

E. Operasional Variabel Penelitian ... 53

1. Time Pressure... 53

2. Risiko Audit ... 54

3. Materialitas ... 54

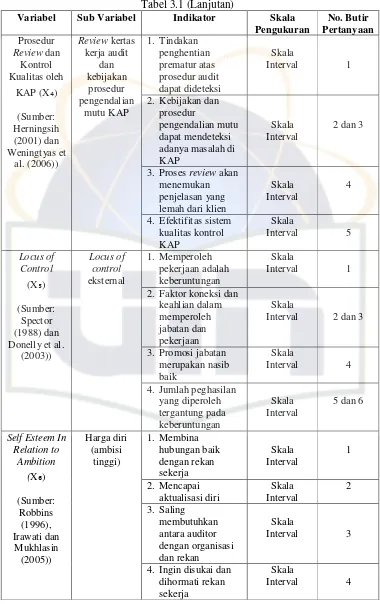

4. Prosedur Review dan Kontrol Kualitas oleh KAP ... 55

5. Locus of Control... 55

6. Self Esteem In Relation to Ambition... 56

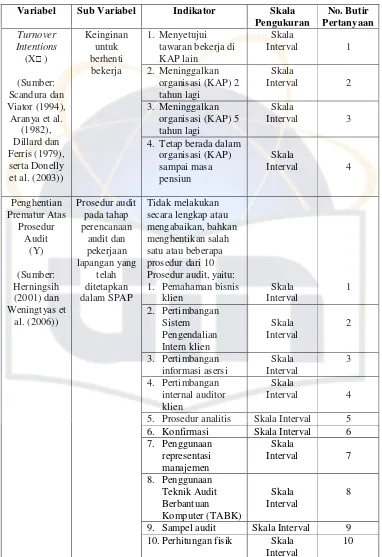

7. Turnover Intentions... 56

8. Penghentian Prematur Atas Prosedur Audit... 57

BAB IV PENEMUAN DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian... 61

1. Tempat dan Waktu Penelitian ... 61

2. Karakteristik Profil Responden ... 63

B. Hasil Uji Instrumen Penelitian ... 65

1. Hasil Uji Statistik Deskriptif ... 65

2. Hasil Uji Kualitas Data ... 67

3. Hasil Uji Asumsi Klasik... 71

4. Hasil Uji Hipotesis... 74

BAB V PENUTUP

A. Kesimpulan... 88

B. Implikasi... 89

C. Keterbatasan dan Saran ... 89

1. Keterbatasan ... 89

2. Saran ... 90

DAFTAR PUSTAKA... 91

Daftar Tabel

No. Keterangan Halaman

2.1 Penelitian Terdahulu... 30

3.1 Operasionalisasi Variabel Penelitian ... 58

4.1 Data Distribusi Sampel Penelitian... 61

4.2 Data Sampel Penelitian... 62

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ... 63

4.4 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir 63

4.5 Hasil Uji Deskripsi Responden Berdasarkan Posisi Terakhir... 64

4.6 Hasil Uji Deskripsi Responden Berdasarkan Pengalaman Kerja.... 65

4.7 Hasil Uji Statistik Deskriptif... 66

4.8 Hasil Uji Locus of Control yang Dimiliki oleh Responden... 67

4.9 Hasil Uji Validitas ... 68

4.10 Hasil Uji Reliabilitas ... 70

4.11 Hasil Uji Multikolonieritas ... 71

4.12 Hasil Uji Koefisien Determinasi ... 74

4.13 Hasil Uji Statistik t ... 76

Daftar Gambar

No. Keterangan Halaman

Daftar Lampiran

No. Keterangan Halaman

1. Kuesioner Penelitian... 94

2. Daftar Jawaban Responden... 103

3. Hasil Uji Data SPSS ... 106

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Akuntan publik atau auditor independen dalam mengaudit perusahaan klien memiliki posisi yang strategis sebagai pihak ketiga di lingkungan perusahaan klien, yaitu ketika auditor mengemban tugas dan tanggung jawab dari manajemen (agent) untuk mengaudit laporan keuangan pada perusahaan yang dikelolanya. Disatu sisi, manajemen menginginkan agar kinerjanya terlihat selalu baik di mata pihak eksternal dan internal perusahaan terutama pemilik (principal), namun disisi lain pemilik (principal) menginginkan agar auditor melaporkan dengan sejujurnya keadaan yang ada pada perusahaan yang telah dibiayainya. Berdasarkan uraian tersebut, terlihat adanya suatu perbedaan kepentingan antara manajemen dan pemakai laporan keuangan. Kepercayaan yang besar dari pemakai laporan keuangan auditan dan jasa lainnya yang diberikan oleh auditor inilah yang akhirnya mengharuskan auditor memperhatikan kualitas audit yang dihasilkannya.

(Otley dan Pierce, 1996 dalam Kartika dan Wijayanti, 2007:2). Dysfunctional audit behavior merupakan reaksi terhadap lingkungan (Donelly, Quirin, dan O’Bryan, 2003). Perilaku disfungsional auditor akan menyebabkan terjadinya perilaku pengurangan kualitas audit (Reduced Audit Quality atau RAQ behavior).

Pengurangan kualitas dalam audit (Reduced Audit Quality) merupakan pengurangan mutu dalam pelaksanan audit yang dilakukan secara sengaja oleh auditor (Coram, Juliana, dan Woodliff, 2004). Pengurangan mutu ini dapat dilakukan melalui tindakan seperti mengurangi jumlah sampel audit, melakukan review dangkal terhadap dokumen klien, tidak memperluas pemeriksaan ketika terdapat item yang dipertanyakan dan pemberian opini saat semua prosedur yang disyaratkan belum dilakukan dengan lengkap.

Praktik penghentian prematur atas prosedur audit dapat disebabkan oleh faktor karakteristik personal auditor (faktor internal) dan faktor situasional saat melakukan audit (faktor eksternal) (Weningtyas, Setiawan dan Triatmoko, 2006:3). Karakteristik personal auditor (faktor internal) yang mempengaruhi penerimaan penyimpangan perilaku dalam audit, diantaranya locus of control, self rate employee performance, turnover intentions, serta self esteem in relation to ambition (Kartika dan Wijayanti, 2007; Irawati dan Mukhlasin, 2005; serta Donelly, Quirin, dan O’Bryan, 2003). Penelitian-penelitian tersebut menunjukkan bahwa terdapat hubungan yang kuat dan positif antara locus of control eksternaldan turnover intentions dengan tingkat penerimaan penyimpangan perilaku dalam audit. Menurut Irawati dan Mukhlasin (2005:930) penerimaan auditor atas dysfunctional audit behavior yang lebih tinggi akan mengarah pada tindakan pengurangan kualitas audit, seperti praktik penghentian prematur atas prosedur audit.

jumlah bukti dan jumlah prosedur yang lebih banyak. Sedangkan saat auditor menetapkan bahwa materialitas yang melekat pada suatu prosedur rendah, maka terdapat kemungkinan auditor memiliki kecenderungan untuk mengabaikan prosedur audit. Untuk meningkatkan kemungkinan terdeteksinya praktik penghentian prematur atas prosedur audit tersebut, diperlukan prosedur review dan kontrol yang baik oleh Kantor Akuntan Publik.

Praktik penghentian prematur atas prosedur audit banyak dilakukan auditor dalam keadaan time pressure. Kondisi time pressure adalah kondisi dimana auditor mendapatkan tekanan dari Kantor Akuntan Publik tempatnya bekerja untuk menyelesaikan audit pada waktu dan anggaran biaya yang telah ditentukan sebelumnya (time deadline dan time budget pressure). Schuler (1980) dalam Coram et al. (2004) menyatakan bahwa time pressure membatasi individu dalam pencapaian tugas mereka. Pernyataan ini juga didukung dalam literatur auditing, dimana time pressure memiliki dampak yang tidak diinginkan terhadap efektifitas pelaksanaan audit, khususnya kualitas audit (McDaniel, 1990 dalam Sososutiksno, 2005:115) dan perilaku pengurangan kualitas audit, seperti praktik penghentian prematur atas prosedur audit (Herningsih, 2002; Coram et al., 2004; McNamara dan Liyanarachchi, 2005; Sososutiksno, 2005; Soobaroyen dan Chengabroyan, 2005; Ulum, 2005; serta Weningtyas, et al., 2006).

peneliti juga ingin mengetahui seberapa besar pengaruh variabel independen mempengaruhi variabel dependen. Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Penghentian Prematur Atas Prosedur Audit”.

Penelitian ini merupakan replikasi dari penelitian sebelumnya, yaitu penelitian yang dilakukan oleh Weningtyas, et al. (2006). Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

2. Metode pengujian hipotesis dalam penelitian ini menggunakan metode analisis regresi berganda (multiple regression analysis) untuk menguji pengaruh variabel independen terhadap variabel dependen, sedangkan penelitian sebelumnya menggunakan metode analisis regresi logistik (logistic regression analysis) untuk mengetahui hubungan satu variabel dependen yang dummy variabel (terjadi penghentian prematur atas prosedur audit dan tidak terjadi penghentian prematur atas prosedur audit) terhadap variabel independennya.

3. Sampel yang digunakan dalam penelitian ini adalah auditor yang bekerja pada Kantor Akuntan Publik di wilayah Jakarta, sedangkan penelitian sebelumnya menggunakan sampel auditor yang bekerja pada Kantor Akuntan Publik di wilayah Jawa Tengah dan Daerah Istimewa Yogyakarta.

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah time pressure berpengaruh secara signifikan terhadap penghentian prematur atas prosedur audit?

2. Apakah risiko audit berpengaruh secara signifikan terhadap penghentian prematur atas prosedur audit?

4. Apakah prosedur review dan kontrol kualitas oleh Kantor Akuntan Publik berpengaruh secara signifikan terhadap penghentian prematur atas prosedur audit?

5. Apakah locus of control berpengaruh secara signifikan terhadap penghentian prematur atas prosedur audit?

6. Apakah self esteem in relation to ambition berpengaruh secara signifikan terhadap penghentian prematur atas prosedur audit?

7. Apakah turnover intentions berpengaruh secara signifikan terhadap penghentian prematur atas prosedur audit?

8. Apakah time pressure, risiko audit, materialitas, prosedur review dan kontrol kualitas, locus of control, self esteem in relation to ambition, serta turnover intentions berpengaruh secara simultan dan signifikan terhadap penghentian prematur atas prosedur audit?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

a. Menguji pengaruh time pressure terhadap penghentian prematur atas prosedur audit.

c. Menguji pengaruh materialitas terhadap penghentian prematur atas prosedur audit.

d. Menguji pengaruh prosedur review dan kontrol kualitas oleh Kantor Akuntan Publik (KAP) terhadap penghentian prematur atas prosedur audit.

e. Menguji pengaruh locus of control terhadap penghentian prematur atas prosedur audit.

f. Menguji pengaruh self esteem in relation to ambition terhadap penghentian prematur atas prosedur audit.

g. Menguji pengaruh turnover intentions terhadap penghentian prematur atas prosedur audit.

h. Menguji pengaruh time pressure, risiko audit, materialitas, prosedur review dan kontrol kualitas, locus of control, self esteem in relation to ambition, serta turnover intentions terhadap penghentian prematur atas prosedur audit.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi semua pihak, diantaranya:

a. Kantor Akuntan Publik (KAP)

b. Auditor

Menghindari terjadinya praktik penghentian prematur atas prosedur audit pada saat melakukan audit dengan cara meningkatkan profesionalisme dan kualitasnya dalam menjalankan prosedur audit yang sesuai dengan Standar Profesional Akuntan Publik (SPAP). c. Ikatan Akuntan Publik Indonesia (IAPI)

Menambah pengetahuan auditor mengenai pengaruh faktor situasional pada saat melakukan audit dan faktor karakteristik personal auditor terhadap penghentian prematur atas prosedur audit, sehingga dapat dijadikan sebagai acuan akan pentingnya prosedur audit yang ditetapkan dalam Standar Profesional Akuntan Publik (SPAP) untuk meningkatkan kualitas audit, dan sebagai pedoman bagi auditor untuk tetap memelihara profesionalisme dan independensinya.

d. Pemakai Laporan Keuangan yang telah diaudit (klien)

Melalui peningkatan kualitas audit secara berkesinambungan, klien dapat mengambil keputusan yang tepat berdasarkan laporan keuangan klien yang berkualitas, handal dan dapat dipercaya yang telah dihasilkan oleh auditor.

e. Ilmu Auditing

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Atas Audit

1. Pengertian Auditing

Auditing menurut Arens, Elder, Beasley, dan Jusuf (2009:4) adalah sebagai berikut:

“Auditing is the accumulation an evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”.

Artinya auditing adalah pengumpulan dan penilaian bukti mengenai informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi tersebut dan kriteria yang ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

Menurut Halim (2008:1), definisi audit yang berasal dari ASOBAC (A Statement of Basic Accounting Concepts) adalah sebagai berikut: “Auditing adalah suatu proses sistematis untuk menghimpun dan mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan”.

Berdasarkan definisi-definisi tersebut, dapat disimpulkan bahwa auditing adalah suatu proses sistematis dan kritis yang dilakukan oleh pihak yang independen untuk menghimpun dan mengevaluasi bukti secara obyektif mengenai informasi dengan tujuan untuk menetapkan dan melaporkan tingkat kesesuaian antara informasi tersebut dengan kriteria yang ditetapkan, serta menyampaikan hasilnya kepada para pemakai yang berkepentingan.

2. Standar Auditing

Standar auditing berkenaan dengan kriteria atau ukuran mutu pelaksanaan audit serta dikaitkan dengan tujuan yang hendak dicapai. Standar auditing merupakan pedoman bagi auditor dalam menjalankan tanggung jawab profesionalnya. Standar ini meliputi pertimbangan kualitas profesional auditor, seperti keahlian dan independensi, persyaratan pelaporan, dan bahan bukti. Standar auditing terdiri dari sepuluh standar yang dikelompokkan menjadi tiga kelompok besar, yaitu standar umum, standar pekerjaan lapangan, dan standar pelaporan (IAI, 2001:150.1).

a. Standar Umum

1) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

3) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Lapangan

1) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2) Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan.

c. Standar Pelaporan

1) Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

3) Pengungkapan informatif dalam laporan keuangan harus dipandang memadai kecuali dinyatakan lain dalam laporan auditor.

4) Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

3. Prosedur Audit

Menurut Arens, et al. (2009:172), prosedur audit (audit procedure) adalah rincian instruksi untuk pengumpulan jenis bukti audit yang diperoleh pada suatu waktu tertentu saat berlangsungnya proses audit. Sedangkan Agoes (2004:125) mendefinisikan prosedur audit sebagai langkah-langkah yang harus dijalankan auditor dalam melaksanakan pemeriksaannya dan sangat diperlukan oleh asisten agar tidak melakukan penyimpangan dan dapat bekerja secara efisien dan efektif.

memperoleh bukti audit kompeten yang cukup, maka auditor sebelum melaksanakan penugasan audit harus menyusun program audit yang merupakan kumpulan dari prosedur audit yang akan dijalankan dan dibuat secara tertulis. Kualitas kerja auditor dapat diketahui dari seberapa jauh auditor melaksanakan prosedur-prosedur audit yang tercantum dalam program audit (Malone dan Roberts, 1996 dalam Ulum, 2005).

Prosedur audit yang digunakan dalam penelitian ini ialah prosedur audit yang dilaksanakan pada tahap perencanaan audit dan tahap pekerjaan lapangan yang telah ditetapkan dalam Standar Profesional Akuntan Publik (SPAP). Menurut Herningsih (2002:113), prosedur audit yang dilaksanakan pada tahap perencanaan audit dan tahap pekerjaan lapangan tersebut mudah untuk dilakukan praktik penghentian prematur, antara lain: a. Membangun pemahaman bisnis industri klien

b. Pertimbangan atas pengendalian intern dalam audit laporan keuangan Pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personal lain entitas yang didesain untuk memberikan keyakinan memadai atas keandalan laporan keuangan, efektifitas dan efisiensi operasi, dan kepatuhan terhadap hukum dan ketentuan yang berlaku. Pemahaman memadai atas pengendalian intern harus diperoleh auditor untuk merencanakan audit dengan melaksanakan prosedur untuk memahami desain pengendalian yang relevan dengan audit atas laporan keuangan, dan apakah pengendalian intern tersebut dioperasikan (PSA No.69 SA Seksi 319, 2001).

c. Pertimbangan auditor atas fungsi auditor intern klien

d. Informasi asersi manajemen

Asersi adalah pernyataan manajemen yang terkandung di dalam komponen laporan keuangan. Asersi tersebut dapat diklasifikasikan menjadi 4, yaitu keberadaan atau keterjadian (existence or occurrence), kelengkapan (completeness), hak dan kewajiban (right and obligation), penilaian (valuation) atau alokasi, serta penyajian dan pengungkapan (presentation and disclosure). Informasi asersi manajemen digunakan oleh auditor untuk memperoleh bukti audit yang mendukung asersi dalam laporan keuangan (PSA No.7 SA Seksi 326, 2001).

e. Prosedur analitik

f. Konfirmasi

Konfirmasi adalah proses pemerolehan dan penilaian suatu komunikasi langsung dari pihak ketiga sebagai jawaban atas suatu permintaan informasi tentang unsur tertentu yang berdampak terhadap asersi laporan keuangan. Konfirmasi dilaksanakan untuk memperoleh bukti dari pihak ketiga mngenai asersi laporan keuangan yang dibuat oleh manajemen. Proses konfirmasi mencakup pemilihan unsur yang dimintakan konfirmasi, pendesainan permintaan konfirmasi, pengkomunikasian informasi kepada pihak ketiga yang bersangkutan, memperoleh jawaban dari pihak ketiga, serta penilaian terhadap informasi atau tidak adanya informasi yang disediakan oleh pihak ketiga mengenai tujuan audit termasuk keandalan informasi tersebut (PSA No.7 SA Seksi 330, 2001).

g. Representasi manajemen

h. Pengujian pengendalian Teknik Audit Berbantuan Komputer (TABK) Penggunaan TABK harus dikendalikan oleh auditor untuk memberikan keyakinan memadai bahwa tujuan audit dan spesifikasi rinci TABK telah terpenuhi, serta bahwa TABK tidak dimanipulasi semestinya oleh staf entitas (PSA No.59 SA Seksi 327, 2001).

i. Sampling audit

Sampling audit adalah penerapan terhadap prosedur audit terhadap kurang dari seratus persen unsur dalam suatu saldo akun atau kelompok transaksi dengan tujuan untuk menilai beberapa karakteristik saldo akun atau kelompok tersebut. Sampling audit diperlukan oleh auditor untuk mengetahui saldo-saldo akun dan transaksi yang mungkin sekali mengandung salah saji. Auditor harus menggunakan pertimbangan profesionalnya dalam perencanaan, pelaksanaan, dan penilaian sampel, serta dalam menghubungkan bukti audit yang dihasilkan dari sampel dengan bukti audit lain dalam penarikan kesimpulan atas saldo akun atau kelompok transaksi yang berkaitan (PSA No.26 SA Seksi 350, 2001).

j. Perhitungan fisik

B. Penghentian Prematur Atas Prosedur Audit

Auditor terkadang menghentikan (meniadakan) prosedur audit tertentu dalam pelaksanaan penugasan. Menurut Ragunathan (1991) dalam Ulum (2005:198), penghentian prematur atas prosedur audit adalah dihentikannya langkah-langkah dalam audit program sehingga satu atau lebih dari prosedur audit tidak terlengkapi. Public Overshigt Board (2000) menyatakan bahwa 85% bentuk penyimpangan yang dilakukan oleh auditor adalah penyelesaian langkah-langkah audit yang terlalu dini tanpa melengkapi keseluruhan prosedur audit (Donelly et al., 2003). The Wall Street Journal juga melaporkan bahwa pada periode 1971-1985 prosedur audit mengalami banyak tuntutan hukum karena membuang (memotong) prosedur audit, dan tidak melakukan kontrol yang cukup atas prosedur audit (Graham, 1995 dalam Ulum, 2005).

akan meningkatkan risiko audit yang menyebabkan terjadinya tuntutan hukum jika kesalahan material ditemukan oleh pengguna laporan dan mengakibatkan kerugian keuangan.

Menurut Boynton dan Johnson (2006:916), tanggung jawab auditor tidak hanya dalam penyelesaian audit, tetapi juga tanggung jawab setelah audit (post audit responsibility). Tanggung jawab setelah audit mencakup pertimbangan atas peristiwa kemudian antara tanggal dan penerbitan laporan auditor, penemuan fakta yang ada, serta penemuan prosedur yang dihilangkan. Berdasarkan hal ini, penemuan adanya penghentian prematur atas prosedur audit merupakan tanggung jawab auditor setelah dilaksanakannya pekerjaan lapangan. Auditor akan memiliki kecenderungan untuk memilih prosedur yang paling tidak berisiko diantara sepuluh prosedur audit (pada tahap perencanaan audit dan tahap pekerjaan lapangan) yang ditetapkan dalam SPAP ketika melakukan pengabaian atas prosedur audit yang disyaratkan.

C. Time Pressure

waktu yang telah disusun, atau terdapat pembatasan waktu dalam anggaran yang sangat ketat (Ragunathan, 1991 dalam Ulum, 2005:197). Sedangkan time deadline pressure adalah kondisi dimana auditor dituntut untuk menyelesaikan tugas audit tepat pada waktunya (Herningsih, 2002:113).

Time pressure yang diberikan oleh Kantor Akuntan Publik kepada auditornya bertujuan untuk mengurangi biaya audit, melalui efisiensi biaya dan waktu dalam melaksanakan audit. Semakin cepat waktu pengerjaan audit, maka biaya pelaksanaan audit akan semakin kecil. Keberadaan time pressure akan memaksa auditor untuk menyelesaikan tugas secepatnya atau sesuai dengan anggaran waktu yang telah ditetapkan. Pelaksanaan prosedur audit seperti ini tentu saja tidak akan sama hasilnya bila prosedur audit dilakukan dalam kondisi tanpa time pressure. Agar menepati anggaran waktu yang telah ditetapkan, ada kemungkinan bagi auditor untuk melakukan pengabaian terhadap prosedur audit bahkan pemberhentian prosedur audit.

D. Risiko Audit

harus dipertimbangkan oleh auditor pada saat perencanaan audit sebagai dasar yang memadai untuk mengevaluasi laporan keuangan secara keseluruhan yang disajikan dengan wajar atau tidak dalam semua hal yang material, sesuai dengan Prinsip Akuntansi yang Berterima Umum (PABU). Auditor harus merencanakan auditnya sedemikian rupa, sehingga risiko audit dapat dibatasi pada tingkat yang rendah, yang menurut pertimbangan profesionalnya memadai untuk menyatakan pendapat terhadap laporan keuangan. Risiko audit yang dimaksud dalam penelitian ini adalah risiko deteksi.

E. Materialitas

Materialitas adalah besarnya informasi akuntansi yang apabila terjadi penghilangan atau salah saji, dilihat dari keadaan yang melingkupinya, mungkin dapat mengubah atau mempengaruhi pertimbangan yang meletakkan kepercayaan atas informasi tersebut (Rahayu dan Suharyati, 2010:185). Dalam menentukan sifat, saat dan luas prosedur audit yang akan diterapkan, auditor harus merancang suatu prosedur audit yang dapat memberikan keyakinan memadai untuk dapat mendeteksi adanya salah saji yang material (IAI, 2001:312.7).

Menurut Halim (2008:128), auditor harus mempertimbangkan materialitas untuk merencanakan audit dan merancang prosedur audit. Dengan mempertimbangkan materialitas, auditor dapat merancang prosedur audit secara efisien dan efektif untuk memperoleh bukti audit kompeten yang cukup. Pertimbangan materialitas mencakup pertimbangan kuantitatif (berkaitan dengan hubungan salah saji dengan jumlah saldo tertentu) dan kualitatif (berkaitan dengan penyebab salah saji) (Herningsih, 2001 dalam Weningtyas, et al., 2006:8).

tidaklah material sehingga tidak berpengaruh pada opini audit. Pengabaian seperti inilah yang menimbulkan praktik penghentian prematur atas prosedur audit.

F. Prosedur Review dan Kontrol Kualitas oleh Kantor Akuntan Publik

Prosedur review adalah pemeriksaan terhadap kertas kerja yang dilakukan oleh auditor pada level tertentu (Heriyanto, 2002 dalam Weningtyas et al., 2006:9). Fokus dari prosedur review ini terutama pada permasalahan yang terkait dengan pemberian opini. Prosedur review merupakan proses memeriksa atau meninjau ulang hal atau pekerjaan untuk mengatasi terjadinya indikasi ketika staf auditor telah menyelesaikan tugasnya, padahal tugas yang disyaratkan tersebut gagal dilakukan.

Kontrol kualitas lebih berfokus pada pelaksanaan prosedur audit sesuai standar auditing. SPM Seksi 100 (IAI, 2001) menyatakan unsur-unsur pengendalian mutu (kontrol kualitas) meliputi independensi, penugasan personel, konsultasi, supervisi, pemekerjaan (hiring), pengembangan profesional, promosi (advancement), penerimaan dan keberlanjutan klien, serta inspeksi. KAP harus mempertimbangkan setiap unsur pengendalian mutu dalam menetapkan kebijakan dan prosedur pengendalian mutunya.

Menurut Arens et al. (2009:36), kontrol kualitas (quality control) adalah metode-metode yang digunakan oleh sebuah KAP untuk memastikan bahwa KAP tersebut telah memenuhi tanggung jawab profesionalnya kepada klien maupun pihak lainnya. Arens et al. (2009:37) menyatakan terdapat lima elemen dari kontrol kualitas yaitu independensi, integritas dan objektivitas, manajemen personalia, penerimaan dan keberlanjutan serta perjanjian dengan klien, performa yang menjanjikan serta monitoring.

G.

Locus of Control

Locus of control merupakan tingkat dimana individu meyakini bahwa mereka adalah penentu nasib mereka sendiri (Robbins, 2006:132). Menurut Setiawan dan Ghozali (2006:66), locus of control atau pusat kendali menunjukkan pada sejauhmana individu meyakini bahwa dia dapat mengendalikan faktor-faktor yang mempengaruhi dirinya.

Locus of control dibedakan menjadi dua tipe, yaitu locus of control internal dan locus of control eksternal (Robbins, 2006:132).

1. Locus of control internal, yaitu suatu kondisi dimana individu-individu meyakini bahwa mereka dapat mengendalikan apa yang terjadi pada diri mereka.

2. Locus of control eksternal, yaitu suatu kondisi dimana individu-individu meyakini bahwa apa yang terjadi pada diri mereka dikendalikan oleh kekuatan luar, seperti nasib baik dan kesempatan.

Donelly et al. (2003) menyatakan bahwa terdapat penelitian yang menunjukkan hubungan positif yang kuat antara individu dengan eksternal locus of control dan kesediaan untuk melakukan manipulasi atau penipuan untuk mencapai tujuan pribadi (Gable dan Dangello, 1994; Comer, 1986; Solar dan Breuhl, 1971). Dalam konteks auditing, manipulasi atau ketidakjujuran pada akhirnya akan menimbulkan penyimpangan perilaku dalam audit. Perilaku yang dimaksud salah satunya dapat berbentuk praktik penghentian prematur atas prosedur audit. Hasil dari perilaku ini adalah penurunan kualitas audit yang dapat dilihat sebagai hal yang perlu dikorbankan oleh individu untuk bertahan dalam lingkungan kerja audit. Hal ini menghasilkan dugaan bahwa makin tinggi lokus kendali eksternal individu, semakin mungkin mereka menerima penyimpangan perilaku dalam audit.

H. SelfEsteem In Relation to Ambition

diri dalam kaitannya dengan ambisi yang tinggi memiliki tingkat kinerja pribadi yang lebih rendah. Hal ini dikarenakan ambisi dapat menjadi suatu sifat yang mendorong karyawan untuk menempuh cara apapun untuk mendapatkan penilaian evaluasi yang baik sebagai ukuran kinerja, bukannya secara riil meningkatkan kinerja.

Irawati dan Mukhlasin (2005:929) menyatakan bahwa dalam bidang audit, individu yang menggunakan segala cara untuk mendapatkan apa yang diinginkannya dapat menimbulkan penyimpangan perilaku dalam menjalankan tugasnya sebagai auditor. Atas dasar ini, maka auditor yang memiliki harga diri tinggi sebagai faktor penyebab tingginya ambisi lebih dapat menerima dan melakukan penyimpangan perilaku dalam audit, yang termasuk di dalamnya penghentian prematur atas prosedur audit.

I. Turnover Intentions

Tingginya tingkat turnover pada akuntan akan menimbulkan berbagai biaya potensial untuk Kantor Akuntan Publik (KAP), baik biaya pelatihan yang sudah diinvestasikan pada karyawan, tingkat kinerja yang harus dikorbankan, maupun biaya rekruitmen dan pelatihan kembali (Suwandi dan Indriantoro, 1999 dalam Toly, 2001:103). Turnover intentions dalam beberapa kasus tertentu diperlukan oleh KAP, terutama untuk karyawan dengan kinerja rendah. Namun, tingkat turnover tersebut harus diupayakan agar tidak terlalu tinggi sehingga KAP masih memiliki kesempatan untuk memperoleh manfaat atau keuntungan atas peningkatan kinerja dari karyawan baru yang lebih besar dibanding biaya rekruitmen yang ditanggung organisasi (Hollenbeck dan Williams (1986) dalam Toly (2001:103)).

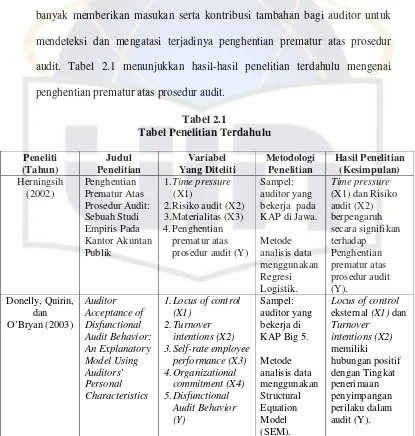

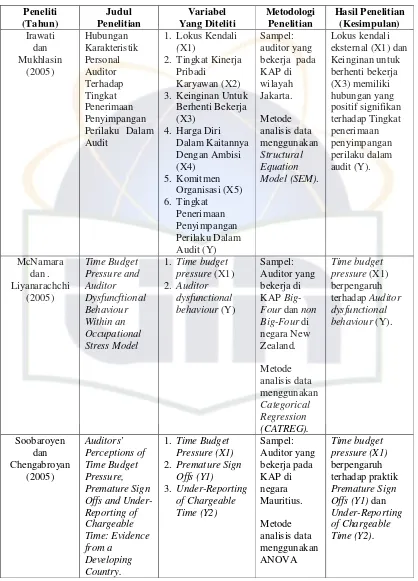

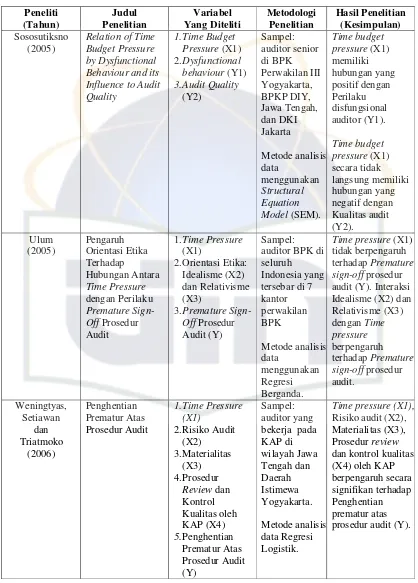

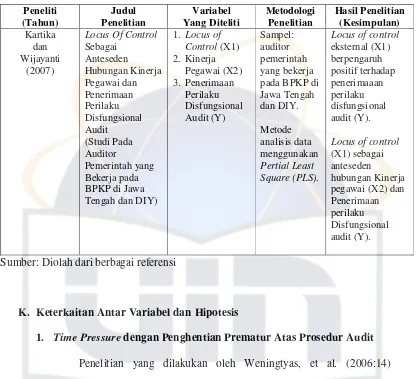

J. Penelitian Terdahulu

Penelitian mengenai penghentian prematur atas prosedur audit dan faktor-faktor yang mempengaruhinya seperti time pressure, risiko audit, materialitas, prosedur review dan kontrol kualitas oleh KAP, locus of control, self esteem in relation to ambition, serta turnover intentions telah banyak dilakukan oleh peneliti-peneliti sebelumnya. Penelitian-penelitian tersebut banyak memberikan masukan serta kontribusi tambahan bagi auditor untuk mendeteksi dan mengatasi terjadinya penghentian prematur atas prosedur audit. Tabel 2.1 menunjukkan hasil-hasil penelitian terdahulu mengenai penghentian prematur atas prosedur audit.

Tabel 2.1 (Lanjutan)

Sumber: Diolah dari berbagai referensi

K. Keterkaitan Antar Variabel dan Hipotesis

1. Time Pressure denganPenghentian Prematur Atas Prosedur Audit

Herningsih (2002:120) menyatakan bahwa penghentian prematur atas prosedur audit dipengaruhi oleh time pressure dan risiko audit. Auditor yang mengalami time pressure tinggi dan risiko audit yang rendah lebih cenderung melakukan penghentian prematur atas prosedur audit. Coram et al. (2004:159) menyatakan bahwa time budget pressure yang rendah memungkinkan perilaku pengurangan kualitas audit menjadi berkurang. Penelitian yang dilakukan oleh McNamara dan Liyanarachchi (2005:18) juga menunjukkan adanya hubungan yang signifikan antara time budget pressure dengan perilaku disfungsional auditor.

Penelitian yang dilakukan oleh Soobaroyen dan Chengabroyan (2005) menemukan adanya time budget pressure yang terdapat di negara berkembang (Mauritius) jauh lebih kecil jika dibandingkan dengan negara-negara maju (Inggris, Irlandia, New Zealand dan Amerika Serikat). Soobaroyen dan Chengabroyan (2005) juga menemukan bahwa semakin tinggi tingkat pengetatan anggaran (budget tightness), maka praktik penghentian prematur atas prosedur audit semakin meningkat pula.

hubungan antara time pressure dengan premature sign-off prosedur audit. Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Sososutiksno (2005:121), yang menunjukkan bahwa time budget pressure memiliki hubungan yang positif dengan perilaku disfungsional auditor yang tercermin dalam perilaku premature sign-off, melaporkan waktu audit dengan total waktu yang lebih pendek daripada waktu yang sebenarnya (underreporting of audit time), dan pengurangan kualitas audit (RAQ behaviors), tetapi time budget pressure secara tidak langsung memiliki hubungan yang negatif dengan kualitas audit.

Berdasarkan hasil penelitian yang dilakukan oleh Weningtyas, et al. (2006), Herningsih (2002), Coram et al. (2004), McNamara dan Liyanarachchi (2005), Soobaroyen dan Chengabroyan (2005), serta Sososutiksno (2005), dapat disimpulkan bahwa time pressure mempengaruhi tindakan penghentian prematur atas prosedur audit. Dengan demikian, keterkaitan antara time pressure dengan penghentian prematur atas prosedur audit dapat dirumuskan melalui hipotesis sebagai berikut:

Ha1: Time pressure berpengaruh secara signifikan terhadap penghentian

prematur atas prosedur audit.

2. Risiko Audit denganPenghentian Prematur Atas Prosedur Audit

bersifat positif. Ketika auditor menginginkan risiko deteksi yang rendah berarti auditor ingin semua bahan bukti yang terkumpul dapat mendeteksi adanya salah saji yang material. Agar bahan bukti tersebut dapat mendeteksi adanya salah saji yang material, maka diperlukan jumlah bahan bukti yang lebih banyak dan jumlah prosedur yang lebih banyak pula. Jadi ketika risiko audit rendah, auditor harus lebih banyak melakukan prosedur audit sehingga kemungkinan melakukan penghentian prematur atas prosedur audit akan semakin rendah, dan sebaliknya.

Penelitian Herningsih (2002:120) juga menunjukkan adanya pengaruh yang signifikan antara risiko audit dengan penghentian prematur atas prosedur audit. Namun dalam hal arah hubungan antara risiko audit dan penghentian prematur, penelitian ini menghasilkan hal yang berbeda. Herningsih (2002:120) menyatakan bahwa risiko audit memiliki hubungan negatif dengan penghentian prematur atas prosedur audit. Auditor yang menilai risiko audit yang melekat pada prosedur audit rendah lebih cenderung melakukan penghentian prematur atas prosedur audit tertentu.

Berdasarkan hasil penelitian yang dilakukan oleh Weningtyas, et al. (2006) dan Herningsih (2002), dapat disimpulkan bahwa risiko audit mempengaruhi tindakan penghentian prematur atas prosedur audit. Dengan demikian, keterkaitan antara risiko auditdengan penghentian prematur atas prosedur audit dapat dirumuskan melalui hipotesis sebagai berikut:

Ha2: Risiko audit berpengaruh secara signifikan terhadap penghentian

3. Materialitas denganPenghentian Prematur Atas Prosedur Audit

Penelitian yang dilakukan oleh Herningsih (2002:120) menunjukkan bahwa tingkat materialitas secara statistik tidak berpengaruh secara signifikan terhadap penghentian prematur atas prosedur audit. Penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Weningtyas, et al. (2006:16) yang menunjukkan bahwa materialitas mempunyai pengaruh signifikan terhadap penghentian prematur atas prosedur audit, hubungan antara materialitas dan penghentian prematur bersifat negatif. Jika auditor menganggap bahwa prosedur audit memiliki materialitas rendah dalam mendeteksi kemungkinan adanya salah saji, maka kecenderungan auditor untuk meninggalkan atau mengabaikan prosedur tersebut akan semakin tinggi, begitu pula sebaliknya.

Berdasarkan hasil penelitian yang dilakukan oleh Weningtyas, et al. (2006), dapat disimpulkan bahwa materialitas berpengaruh terhadap praktik penghentian prematur atas prosedur audit. Dengan demikian, keterkaitan antara materialitas dengan penghentian prematur atas prosedur audit dapat dirumuskan melalui hipotesis sebagai berikut:

Ha3: Materialitas berpengaruh secara signifikan terhadap penghentian

prematur atas prosedur audit.

4. Prosedur Review dan Kontrol Kualitas oleh Kantor Akuntan Publik denganPenghentian Prematur Atas Prosedur Audit

pengaruh signifikan terhadap penghentian prematur atas prosedur audit. Hubungan antara prosedur review dan kontrol kualitas dengan penghentian prematur bersifat negatif. Semakin efektif penerapan prosedur review dan kontrol kualitas dalam suatu Kantor Akuntan Publik, maka semakin kecil kemungkinan auditor untuk melakukan penyimpangan dalam pelaksanaan audit seperti penghentian prematur, begitu pula sebaliknya. Hasil penelitian Weningtyas, et al. (2006) mendukung hasil penelitian sebelumnya yang dilakukan oleh Malone dan Roberts (1996). Malone dan Roberts (1996) dalam Weningtyas, et al. (2006:10) menyatakan bahwa semakin tinggi kemungkinan terdeteksinya praktik penghentian prematur atas prosedur audit melalui prosedur review dan kontrol kualitas, maka semakin rendah kemungkinan auditor melakukan praktik tersebut.

Berdasarkan hasil penelitian yang dilakukan oleh Malone dan Roberts (1996), serta Weningtyas, et al. (2006), dapat disimpulkan bahwa prosedur review dan kontrol kualitas oleh KAP berpengaruh terhadap penghentian prematur atas prosedur audit. Dengan demikian, keterkaitan antara prosedur review dan kontrol kualitas oleh KAP dengan penghentian prematur atas prosedur audit dapat dirumuskan melalui hipotesis sebagai berikut:

Ha4: Prosedur review dan kontrol kualitas oleh KAP berpengaruh secara

5. Locus of Control denganPenghentian Prematur Atas Prosedur Audit

Menurut Donelly, et al. (2003), penyimpangan perilaku yang biasanya dilakukan oleh seorang auditor antara lain melaporkan waktu audit dengan total waktu yang lebih pendek daripada waktu yang sebenarnya (underreporting of audit time), merubah prosedur yang telah ditetapkan dalam pelaksanaan audit di lapangan (replacing and altering original audit procedures) dan penyelesaian langkah-langkah audit yang terlalu dini tanpa melengkapi keseluruhan prosedur (premature signing–off of audit steps without completion of the procedure). Penyebab auditor melakukan penyimpangan tersebut adalah karakteristik personal yang berupa lokus kendali eksternal (external locus of control), keinginan untuk berhenti kerja (turnover intentions), dan tingkat kinerja pribadi karyawan (self rate employee performance) yang dimiliki oleh para auditor. Hasil penelitian Donelly, et al. (2003) menyatakan bahwa terdapat hubungan positif antara lokus kendali eksternal dan keinginan untuk berhenti bekerja dengan tingkat penerimaan penyimpangan perilaku dalam audit.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Kartika dan Wijayanti (2007:14), yang menyatakan bahwa locus of control eksternal mempunyai pengaruh positif terhadap penerimaan perilaku disfungsional audit.

Berdasarkan hasil penelitian yang dilakukan oleh Donelly, et al. (2003), Irawati dan Mukhlasin (2005), serta Kartika dan Wijayanti (2007), dapat disimpulkan bahwa locus of control mempengaruhi praktik penghentian prematur atas prosedur audit. Dengan demikian, keterkaitan antara locus of control dengan penghentian prematur atas prosedur audit dapat dirumuskan dalam hipotesis sebagai berikut:

Ha5: Locus of control berpengaruh secara signifikan terhadap

penghentian prematur atas prosedur audit.

6. Self Esteem in Relation to Ambition dengan Penghentian Prematur Atas Prosedur Audit

prematur atas prosedur audit karena auditor yang memiliki harga diri tinggi sebagai faktor penyebab tingginya ambisi memiliki peluang dalam melakukan berbagai cara untuk memperoleh apa yang diinginkannya, sehingga auditor dengan harga diri dan ambisi yang tinggi lebih dapat menerima dan melakukan penghentian prematur atas prosedur audit. Dengan demikian, keterkaitan antara self esteem in relation to ambition dengan penghentian prematur atas prosedur audit dapat dirumuskan melalui hipotesis sebagai berikut:

Ha6: Self esteem in relation to ambition berpengaruh secara signifikan

terhadap penghentian prematur atas prosedur audit.

7. Turnover Intentions dengan Penghentian Prematur Atas Prosedur Audit

berhenti bekerja memiliki hubungan positif dengan tingkat penerimaan penyimpangan perilaku dalam audit, dimana auditor dengan tingkat turnover intentions yang tinggi lebih dapat menerima penyimpangan perilaku dalam audit.

Berdasarkan hasil penelitian yang dilakukan oleh Irawati dan Mukhlasin (2005), serta Donelly, et al. (2003), dapat disimpulkan bahwa turnover intentions mempengaruhi tindakan penghentian prematur atas prosedur audit, maka keterkaitan antara turnover intentions terhadap penghentian prematur atas prosedur audit dapat dirumuskan dengan hipotesis sebagai berikut:

Ha7: Turnover intentions berpengaruh secara signifikan terhadap

penghentian prematur atas prosedur audit.

8. Time Pressure, Risiko Audit, Materialitas, Prosedur Review dan Kontrol Kualitas oleh KAP, Locus of Control, Self Esteem in Relation to Ambition, serta Turnover Intentions dengan Penghentian Prematur Atas Prosedur Audit.

(2007), Irawati dan Mukhlasin (2005), serta Donelly, et al. (2003), faktor internal yang mengarah pada tindakan praktik penghentian prematur atas prosedur audit, diantaranya locus of control, turnover intentions, serta self esteem in relation to ambition. Interaksi antara karakteristik personal yang dimiliki auditor dengan tingkat penggunaan yang berlebihan dan faktor situasional saat melakukan audit yang kurang menguntungkan bagi auditor akan mendesak auditor untuk melakukan praktik penghentian prematur atas prosedur audit. Oleh karena itu, diperlukan prosedur review dan kontrol yang baik oleh KAP untuk mendeteksi terjadinya praktik penghentian prematur atas prosedur audit.

Berdasarkan hasil dari penelitian Herningsih (2002), Weningtyas, et al. (2006), Kartika dan Wijayanti (2007), Irawati dan Mukhlasin (2005), serta Donelly, et al. (2003), dapat disimpulkan bahwa secara simultan time pressure, risiko audit, materialitas, prosedur review dan kontrol kualitas oleh KAP, locus of control, self esteem in relation to ambition, serta turnover intentions berpengaruh terhadap penghentian prematur atas prosedur audit. Dengan demikian, keterkaitan antar faktor-faktor yang mempengaruhi penghentian prematur atas prosedur audit dapat dirumuskan dengan hipotesis sebagai berikut:

Ha8: Time pressure, risiko audit, materialitas, prosedur review dan kontrol

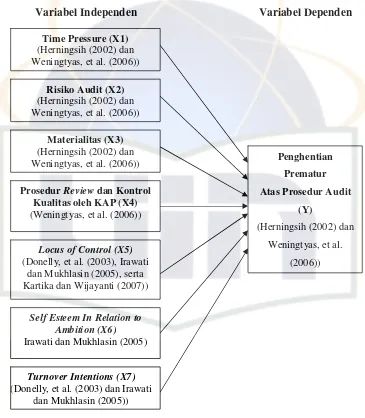

L. Kerangka Pemikiran

Berdasarkan uraian di atas, gambaran menyeluruh tentang faktor-faktor yang mempengaruhi penghentian prematur atas prosedur audit yang merupakan kerangka konseptual dalam penelitian ini adalah sebagai berikut. Variabel Independen Variabel Dependen

Prosedur Review dan Kontrol Kualitas oleh KAP (X4) (Weningtyas, et al. (2006))

Self EsteemIn Relation to Ambition (X6)

(Donelly, et al. (2003) dan Irawati dan Mukhlasin (2005))

Time Pressure (X1) (Herningsih (2002) dan Weningtyas, et al. (2006))

Locus of Control (X5)

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian kausalitas, yaitu penelitian yang bertujuan untuk mengetahui hubungan serta pengaruh antara dua variabel atau lebih (Indriantoro dan Supomo, 2002:27). Penelitian ini bertujuan untuk menguji pengaruh variabel independen, yaitu time pressure, risiko audit, materialitas, prosedur review dan kontrol kualitas oleh KAP, locus of control, self esteemin relation to ambition, serta turnover intentions terhadap variabel dependen, yaitu penghentian prematur atas prosedur audit. Populasi dari penelitian ini adalah akuntan publik yang bekerja pada Kantor Akuntan Publik di wilayah Jakarta.

B. Metode Penentuan Sampel

supervisor dan auditor junior yang bekerja pada Kantor Akuntan Publik di wilayah Jakarta.

C. Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan dua cara, yaitu penelitian pustaka dan penelitian lapangan.

1. Penelitian Pustaka (Library Research)

Kepustakaan merupakan bahan utama dalam penelitian data sekunder (Indriantoro dan Supomo, 2002:150). Peneliti memperoleh data yang berkaitan dengan masalah yang sedang diteliti melalui buku, jurnal, skripsi, directory kantor akuntan publik 2009, internet dan perangkat lain yang berkaitan dengan penghentian prematur atas prosedur audit.

2. Penelitian Lapangan (Field Research)

D. Metode Analisis Data

Metode analisis data menggunakan statistik deskriptif, uji kualitas data, uji asumsi klasik dan uji hipotesis.

1. Statistik Deskriptif

Statistik deskripstif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2005:19).

2. Uji Kualitas Data

Untuk melakukan uji kualitas data atas data primer ini, maka peneliti menggunakan uji validitas dan reliabilitas.

a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidak suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapakan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian validitas ini menggunakan Pearson Correlation yaitu dengan cara menghitung korelasi antara nilai yang diperoleh dari pertanyaan-pertanyaan. Apabila Pearson Correlation yang didapat memiliki nilai di bawah 0,05 berarti data yang diperoleh adalah valid (Ghozali, 2005:45).

b. Uji Reliabilitas

terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas dapat dilakukan dengan 2 cara yaitu:

1) Repeated Measure atau pengukuran ulang.

2) One Shot atau pengukuran sekali saja, pengukurannya hanya sekali dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan.

Kriteria pengujian dilakukan dengan menggunakan pengujian Cronbach Alpha (α). Suatu variabel dikatakan reliable jika memberikan nilai Cronbach Alpha > 0,60 (Nunnaly, 1967 dalam Ghozali, 2005:42).

3. Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data primer ini, maka peneliti melakukan uji multikolonieritas, uji normalitas dan uji heteroskedastisitas.

a. Uji Multikolonieritas

independen (Ghozali, 2005:91). Suatu model regresi dapat dikatakan bebas multiko jika mempunyai nilai VIF di sekitar angka 1 dan mempunyai angka tolerance mendekati 1, sedangkan jika dilihat dengan besaran korelasi antar variabel independen, maka suatu model regresi dapat dikatakan bebas multiko jika koefisien korelasi antar variabel independen haruslah lemah (dibawah 0,5). Jika korelasinya kuat, maka terjadi problem multiko (Santoso, 2004:203-206).

b. Uji Normalitas

Uji normalitas bertujuan untuk mengukur apakah di dalam model regresi variabel independen dan variabel dependen keduanya mempunyai distribusi normal atau mendekati normal. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Dalam penelitian ini, uji normalitas menggunakan Normal Probability Plot(P-P Plot). Suatu variabel dikatakan normal jika gambar distribusi dengan titik-titik data yang menyebar di sekitar garis diagonal, dan penyebaran titik-titik data searah mengikuti garis diagonal (Santoso, 2004:212).

c. Uji Heteroskedastisitas

menunjukkan suatu pola titik seperti titik yang bergelombang atau melebar kemudian menyempit, maka dapat disimpulkan bahwa telah terjadi heteroskedastisitas. Tetapi jika grafik plot tidak membentuk pola yang jelas, maka tidak terjadi heteroskedastisitas (Ghozali, 2005:105).

4. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan model regresi berganda. Model regresi berganda bertujuan untuk memprediksi besar variabel dependen dengan menggunakan data variabel independen yang sudah diketahui besarnya (Santoso, 2004:163). Model ini digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen dengan skala pengukuran interval atau rasio dalam suatu persamaan linier (Indriantoro dan Supomo, 2002:211). Variabel independen terdiri dari time pressure, risiko audit, materialitas, prosedur review dan kontrol kualitas, locus of control, self esteem in relation to ambition, serta turnover intentions. Sedangkan variabel dependennya adalah penghentian prematur atas prosedur audit.

Rumus regresi berganda yang digunakan adalah sebagai berikut.

Keterangan:

Y : Penghentian prematur atas prosedur audit a : Konstanta (harga Y, bila X=0)

b1-7 : Koefisien regresi (menunjukkan angka peningkatan atau

penurunan variabel dependen yang didasarkan pada hubungan nilai variabel independen)

X1 : Time pressure

X2 : Risiko audit

X3 : Materialitas

X4 : Prosedur review dan kontrol kualitas oleh KAP

X5 : Locus of control

X6 : Self esteem in relation to ambition

X7 : Turnover intentions

e : Error

Pengujian hipotesis dilakukan melalui: a. Koefisien Determinasi

Koefisien Determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara 0 (nol) dan 1 (satu). Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2005: 83).

b. Uji statistik t

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen dan digunakan untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen yang diuji pada tingkat signifikansi 0,05 (Ghozali, 2005:84).

Menurut Santoso (2004:168), dasar pengambilan keputusan adalah sebagai berikut:

1) Jika nilai probabilitas lebih besar dari 0,05, maka H0 diterima atau

Ha ditolak, ini berarti menyatakan bahwa variabel independen atau

bebas tidak mempunyai pengaruh secara individual terhadap variabel dependen atau terikat.

2) Jika nilai probabilitas lebih kecil dari 0,05, maka H0 ditolak atau

Ha diterima, ini berarti menyatakan bahwa variabel independen

atau bebas mempunyai pengaruh secara individual terhadap variabel dependen atau terikat.

c. Uji statistik F

variabel dependen yang diuji pada tingkat signifikan 0,05 (Ghozali, 2005:84). Menurut Santoso (2004:120), dasar pengambilan keputusan adalah sebagai berikut:

1) Jika nilai probabilitas lebih besar dari 0,05, maka H0 diterima atau

Ha ditolak, ini berarti menyatakan bahwa semua variabel

independen atau bebas tidak mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

2) Jika nilai probabilitas lebih kecil dari 0,05, maka H0 ditolak atau

Ha diterima, ini berarti menyatakan bahwa semua variabel

independen atau bebas mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

E. Operasional Variabel Penelitian

Pada bagian ini akan diuraikan definisi dari masing-masing variabel yang digunakan berikut dengan definisi operasional dan cara pengukurannya.

1. Time Pressure(X₁)

(interval scale) 5 poin dari tidak pernah (1), jarang (2), kadang-kadang (3), sering (4) sampai selalu (5).

2. Risiko Audit(X₂)

Risiko audit dalam penelitian ini terkait dengan risiko deteksi, yang merupakan suatu ketidakpastian yang dihadapi oleh auditor dengan kemungkinan bahwa bahan bukti yang dikumpulkan tidak mampu mendeteksi adanya salah saji material. Risiko ini muncul saat auditor tidak melakukan konfirmasi, perhitungan fisik, dan melakukan pengurangan jumlah sampel. Variabel ini diukur menggunakan instrumen yang dikembangkan oleh Herningsih (2001) dan digunakan oleh Weningtyas et al. (2006) dengan menggunakan skala interval (interval scale). Setiap responden diminta untuk menjawab 3 butir pertanyaan yang berkaitan dengan 5 poin penilaian dari sangat tidak setuju (1), tidak setuju (2), kurang setuju (3), setuju (4) sampai sangat setuju (5).

3. Materialitas(X₃)

scale) 5 poin berdasarkan penilaian dari sangat tidak setuju (1), tidak setuju (2), kurang setuju (3), setuju (4) sampai sangat setuju (5).

4. Prosedur Review dan Kontrol Kualitas oleh KAP (X₄)

Prosedur review adalah pemeriksaan terhadap kertas kerja audit yang terkait dengan pemberian opini. Kontrol kualitas lebih berfokus pada pelaksanaan prosedur audit yang ditetapkan KAP sesuai dengan standar auditing. Metode pengukuran variabel menggunakan 5 item pertanyaan yang dikembangkan oleh Malone dan Robert (1996) dan digunakan oleh Weningtyas et al. (2006) dengan menggunakan skala interval (interval scale) 5 poin berdasarkan penilaian dari sangat tidak setuju (1), tidak setuju (2), kurang setuju (3), setuju (4) sampai sangat setuju (5).

5. Locus of Control (X₅)