PENGARUH BUDAYA ETIS ORGANISASI DAN ORIENTASI

ETIKA TERHADAP KOMITMEN ORGANISASI DAN

SENSITIVITAS ETIKA AUDITOR

(Studi pada Aparatur Inspektorat Kabupaten Bogor)

Oleh: LIA NURFARIDA NIM: 207082000790

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH

v

DAFTAR RIWAYAT HIDUP

I. Identitas Pribadi

1. Nama : Lia Nurfarida

2. Tempat & Tanggal lahir : Jakarta, 04 Juni 1987

3. Agama : Islam

4. Alamat : Jl. Mirah Raya Rt 005/02 No. 35 Vila Mutiara Sawah Baru Ciputat Tangerang

5. Telepon : 085695712894

6. Email : lianda_87@yahoo.com

II. Pendidikan Formal

1. SD (1994-2000) : MI Darussalam Jakarta

2. SMP (2000-2003) : SMPN 177 Jakarta

3. SMA (2003-2006) : SMK Islamiyah Ciputat

4. S1 (2007-2011) : Universitas Islam Negeri Syarif Hidayatullah Jakarta

III.Latar Belakang Keluarga

1. Ayah : Nursam

2. Ibu : Muliana

3. Alamat : Jl. Mirah Raya Rt 005/02 No. 35 Vila

Mutiara Sawah Baru Ciputat Tangerang

vi

The Influence of Organizational Ethical Culture and Ethical Orientation on Commitment of Organization and Ethical Sensitivity of Auditor

By: Lia Nurfarida

ABSTRACT

This research aimed to identify and to test that influence of organizational ethical culture and ethical orientation (idealism - relativism) on commitment of organization and ethical sensitivity of Auditor. The research has been done in Bogor with internal auditor respondent who working in Local Government of Bogor. Determination of sample conducted by using method of purposive sample. The data were analysis for hypotesis tester was done with path analysis

The result of research indicated that organizational ethical culture and ethical orientation (relativism) have significantly influence to commitment of organization, and organizational ethical culture, ethical orientation (idealism - relativism) and commitment of organization have significantly influence to ethical sensitivity of auditor.

vii

Pengaruh Budaya Etis Organisasi dan Orientasi Etika terhadap Komitmen Organisasi dan Sensitivitas Etika auditor

Oleh: Lia Nurfarida

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Budaya Etis Organisasi dan Orientasi Etika (Idealisme - Relativisme) terhadap Komitmen Organisasi dan Sensitivitas Etika Auditor. Pada penelitian ini digunakan data primer dalam bentuk penyebaran kuesioner yang dilakukan di Inspektorat Kabupaten Bogor dengan responden auditor internal Pemda yang bekerja pada Inspektorat Kabupaten Bogor. Penentuan sampel dilakukan dengan menggunakan metode purposive sampling. Penganalisisan data untuk pengujian hipotesis dilakukan dengan analisis jalur (Path Analysis).

Hasil penelitian menunjukkan bahwa variabel budaya etis organisasi dan orientasi etika (relativisme) berpengaruh signifikan terhadap komitmen organisasi dan sensitivitas etika Auditor, sedangkan orientasi etika (idealisme) hanya berpengaruh signifikan terhadap sensitivitas etika tetapi tidak berpengaruh signifikan terhadap komitmen organisasi.

viii

KATA PENGANTAR

Alhamdulillahi Robbil ’Alamin, segala puji dan syukur hanya milik Allah SWT. Teriring shalawat dan salam kepada junjungan Nabi Muhammad SAW beserta keluarga dan sahabatnya. Dengan rahmat dan hidayahnya penulis dapat menyelesaikan skripsi yang berjudul ”Pengaruh Budaya etis Organisasi dan Orientasi Etika Terhadap Komitmen Organisasi dan Sensitivitas Etika Auditor”

Skripsi ini disusun untuk memenuhi sebagian syarat yang ditetapkan dalam rangka mengakhiri studi pada jenjang Strata Satu (S1) Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Dalam penyusunan skripsi ini, penulis tidak luput dari berbagai masalah dan menyadari sepenuhnya bahwa keberhasilan yang diperoleh bukan semata-mata hasil usaha penulis sendiri, melainkan berkat bantuan, dorongan, bimbingan dan pengarahan yang tidak ternilai harganya. Ucapan terima kasih yang tak terhingga kepada:

1. Allah S.W.T atas rahmat dan karunia-nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Yang tersayang kedua orang tua, bapak dan ibu yang memberikan masukan, motivasi, sandaran dari setiap permasalahan yang timbul, doa, ridhonya serta kasih sayangnya sehingga penulis mendapatkan semangat lebih untuk menyelesaikan skripsi ini, terima kasih atas segala bimbingan, asuhan, kasih sayangnya serta pengorbanannya dalam hidup penulis selama ini, semoga ilmu yang didapat penulis selama ini dapat memberikan kontribusi yang besar nantinya untuk menjaga, membanggakan, mencukupi dan membuat bangga bapak dan ibu kelak, amin.

ix

penulis, semoga kebaikannya selama ini diberikan balasan yang berlipat, semoga keluarganya diberikan anugerah oleh Allah SWT.

4. Bapak Prof. Dr. Ahmad Rodoni selaku Pudek I (satu) serta sebagai dosen pembimbing I yang memberikan banyak masukan mengenai pengembangan judul skripsi ini serta memberikan arahan dalam penggunaan metode yang tepat terhadap penelitian yang dilakukan, semoga Allah SWT selalu memberikan kesehatan, kasih sayang serta perlindungan terhadap bapak dan keluarga, amin. Terima kasih pak.

5. Ibu Rahmawati, SE., MM, selaku Kajur (Kepala Jurusan) Auntansi serta dosen pembimbing II (dua) yang telah memberikan masukan, arahan dan bimbingan dari setiap permasalahan dan kesulitan yang penulis hadapi dalam menyelesaikan skripsi. semoga Allah SWT selalu memberikan kesehatan, kasih sayang serta perlindungan terhadap ibu dan keluarga, amin. Terima kasih bu.

6. Bapak Prof. Dr. Abdul hamid, MS. selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Ibu Yessi Fitri, SE, AK, M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis.

8. Bapak Suhendra S.Ag., MM selaku Koordinator Teknis Jurusan Akuntansi. 9. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu

pengetahuan yang bermanfaat bagi penulis selama masa perkuliahan. 10. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis.

11. Sahabat- sahabatku tersayang (Echa, Arini, Tyas, Widya, Putri, dan Wulan) yang selalu memberikan motivasi dan telah mewarnai hari-hari penulis selama ini.

12. Teman-temanku (Mba Muliah, Sarah, Dian Bastian, Firmanda dan Ibenk) yang menjadi tempat bertanya dan tukar pendapat.

13. Teman-teman seperjuangan di Akuntansi B dan Akuntansi Audit, yang membantu dan memberikan semangat.

x

15. Para responden (Aparatur Inspektorat Kabupaten Bogor) yang telah bersedia membantu peneliti untuk memperoleh data yang diperlukan.

16. Pihak-pihak lain, yang tidak dapat disebutkan namanya satu persatu oleh penulis.

Akhirnya, penulis menyadari bahwa apa yang terdapat dalam penulisan skripsi ini jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun sangat penulis harapkan. Semoga skripsi ini dapat bermanfaat bagi semua pihak khususnya bagi dunia Akuntansi dan Audit.

Jakarta, Juni 2011

xi DAFTAR ISI

Halaman Pengesahan Skripsi ... i

Halaman Pengesahan Ujian Skripsi ... ii

Halaman Ujian Komprehensif ... iii

Halaman Surat Pernyataan ... iv

Daftar Riwayat Hidup ... v

D.Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

A.Teori Tentang Variabel ... 11

B.Penelitian sebelumnya ... 19

C.Kerangka Pemikiran ... 21

xii

BAB III METODOLOGI PENELITIAN ... 27

A. Ruang Lingkup Penelitian ... 27

B. Metode Penentuan Sampel ... 27

C. Metode Pengumpulan Data ... 28

1. Metode Pengumpulan Data ... 28

2. Sumber Data ... 29

D. Metode Analisis Data ... 29

1. Statistik Deskriptif ... 29

2. Uji Kualitas Data ... 30

3. Uji Hipotesis ... 31

E. Operasional Variabel Penelitian ... 38

BAB IV HASIL DAN PEMBAHASAN ... 43

A. Sekilas Gambaran Umum Objek Penelitian... 43

1. Sejarah Umum Perusahaan ... 43

2. Visi dan Misi ... 44

3. Tujuan, Sasaran dan Kebijakan ... 44

4. Tugas pokok dan fungsi inspektorat ... 45

5. Struktur Organisasi………. 46

6. Tempat Dan Waktu Penelitian ... 47

7. Deskriptif Responden ... 47

B. Análisis Data ... 50

1. Uji Validitas ... 50

2. Uji Reliabilitas ... 54

C. Pengujian Kesesuain Model (goodness of fit) ... 56

D. Hasil Uji Hipotesis……….. 59

1. Hasil Uji sub Struktur 1……… 59

a) Hasil uji individual sub Struktur 1……… 59

b) Hasil uji korelasi sub Struktur 1……… 63

xiii

d) Penerapan metode trimming……….. 69

2. Hasil Uji sub Struktur 2……… 74

a) Hasil uji individual sub Struktur 2……… 74

b) Hasil uji korelasi sub Struktur 2……… 79

c) Hasil uji simultan sub struktur 1……… 82

BAB V KESIMPULAN DAN IMPLIKASI ... 89

A.Kesimpulan ... 89

B.Implikasi ... 90

C.Saran ... 91

DAFTAR PUSTAKA ... 93

xiv

DAFTAR TABEL

No. Keterangan Hal.

2.1 Klasifikasi Orientasi etika ... 15

2.2 Rekapitulasi hasil penelitian terdahulu ... 20

3.1 Operasional Variabel Penelitian... 42

4.1 Distribusi Kuesioner ... 47

4.2 Deskriptif responden ... 48

4.3 Uji Validitas Variabel Budaya Etis Organisasi... 50

4.4 Uji Validitas Variabel Idealisme………. 51

4.5 Uji Validitas Variabel Relativisme………. 52

4.6 Uji Validitas Variabel Komitmen Organisasi…………. 53

4.7 Uji Validitas Variabel Sensitivitas Etika……… 54

4.8 Hasil Uji Reabilitas ... 55

4.9 Hasil Uji individual struktur 1 ... 59

4.10 Hasil Uji korelasi sub struktur 1 ... 63

4.11 Uji simultan sub struktur 1 ... 65

4.12 Hasil Uji determinasi sub struktur 1 ... 66

4.13 Hasil Ujuindividual struktur 1- Trimming... 72

4.14 Hasil Uji korelasi sub struktur 1- Trimming ... 71

4.15 Uji simultan sub struktur 1- rimming ... 71

4.16 Hasil Uji determinasi-Trimming ... 72

4.17 Hasil Uji individual struktur 2 ... 74

4.18 Hasil Uji korelasi sub struktur 2 ... 80

4.19 Uji simultan sub struktur 2 ... 82

4.20 Hasil Uji determinasi sub struktur 2 ... 83

xv

DAFTAR GAMBAR

No. Keterangan Hal. 2.1 Kerangka pemikiran ... 22

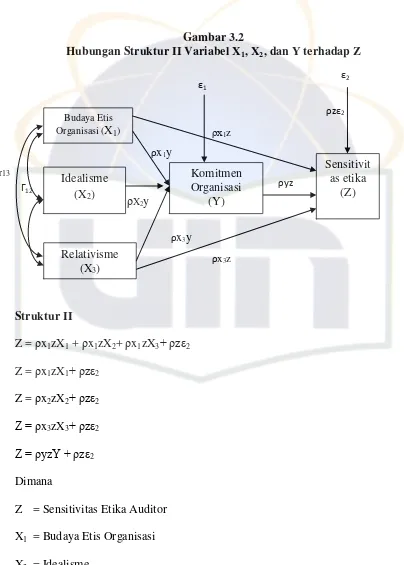

3.1 Hubungan Struktur I Variabel X1 dan X2 terhadap Y... 34

3.2 Hubungan Struktur II Variabel X1, X2, dan Y terhadap Z 35

4.1 Struktur Organisasi ... 46 4.2 Hubungan Kausal Sub Struktur 1 Variabel X1, X2 , dan X3

terhadap Y... 68 4.3 Diagram jalur Sub Struktur 1 Trimming ... 70 4.4 Hubungan Kausal Sub Struktur 1- Trimming... 73 4.5 Hubungan Kausal Sub Struktur 2 Variabel X1, X2 dan Y

xvi

DAFTAR LAMPIRAN

No. Keterangan Hal.

1 Kuesioner Penelitian ... 97

2 Daftar Jawaban Responden ... 104

3 Hasil Uji Validitas dan Reabilitas ... 108

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan akuntansi sektor publik di Indonesia kini menjadi semakin pesat ini sejalan dengan adanya era baru dalam pelaksanaan otonomi daerah dan desentralisasi fiskal. UU No. 22 Tahun 1999 tentang Pemerintahan Daerah dan UU No. 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah sebagai dasar penyelenggaraan otonomi daerah (Mardiasmo, 2002:24). Undang-undang tersebut kemudian direvisi dengan UU No. 32 tahun 2004 tentang Pemerintah Daerah dan UU No. 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (Bastian, 2006:334).

Misi utama kedua Undang-Undang tersebut adalah dilaksanakannya desentralisasi. Desentralisasi merupakan pelimpahan wewenang dari pemerintah pusat ke pemerintah daerah yang lebih rendah. Ada beberapa asas penting dalam Undang-Undang Otonomi Daerah yang perlu dipahami. Pertama, asas desentralisasi adalah penyerahan wewenang pemerintahan oleh Pemerintah kepada Daerah Otonom dalam rangka Negara Kesatuan Republik Indonesia.

2

desa serta dari daerah ke desa untuk melaksanakan tugas tertentu yang disertai pembiayaan, sarana dan prasarana serta sumber daya manusia dengan kewajiban melaporkan pelaksanaannya dan mempertanggungjawabbkannya kepada yang menugaskan. Keempat, perimbangan keuangan antara pemerintah pusat dan daerah adalah suatu sistem pembiayaan pemerintah dalam kerangka Negara Kesatuan, yang mencakup pembagian keuangan antar pemerintah pusat dan daerah serta pemerataan antar daerah secara proporsional, demokratis, adil, dan transparan dengan memperhatikan potensi, kondisi, serta kebutuhan daerah sejalan dengan kewajiban dan pembagian kewenangan serta tata cara penyelenggaraan kewenangan tersebut, termasuk pengelolaan dan pengawasan pengelolaan (Bastian, 2006:338).

3

Bukan merupakan rahasia lagi bahwa sektor publik di Indonesia sering mendapat penilaian negatif dari beberapa pihak, sektor publik dianggap sebagai sarang inefisiensi, pemborosan, sumber kebocoran dana dan institusi yang selalu merugi (Mardiasmo, 2002:26). Di Indonesia telah terjadi banyak kasus yang menjerat aparatur pemerintahan daerah, salah satunya adalah kasus yang menjerat Sekretaris Daerah (Sekda) Pemerintah Kota Bekasi Tjandra Utama Effendi, Ia dijatuhi hukuman penjara tiga tahun. Ia terbukti melakukan suap pada auditor BPK Jabar agar memberikan pendapat dengan penilaian Wajar Tanpa Pengecualian (WTP) pada laporan hasil pemeriksaan terhadap Laporan Keuangan Pemerintah Daerah Kota Bekasi tahun 2009 (Muhammad, 2010). Dalam kasus yang sama, dua PNS Kota Bekasi yakni Kepala Inspektorat Kota Bekasi Herry Luk-mantohari mendapat hukuman 2,5 tahun penjara. Sedangkan Herry Supar-jan yang menjabat sebagai kepala bidang aset dan akuntansi dinas pendapatan dan pengelolaan keuangan dan aset daerah Bekasi divonis dua tahun (Yudhistira, 2010). Berbagai kasus pelanggaran terhadap etika yang dilakukan oleh Aparatur Pemda tidak terlepas dari lemahnya pengawasan yang dilakukan oleh berbagai pihak yang berwenang.

4

pembangunan (Falah, 2006:2). Peran Inspektorat belum terlihat terlebih lagi dalam kasus korupsi yang terjadi di Pemkot Bekasi pada tahun 2010 turut menyeret pula kepala Inspektorat kota Bekasi. Hal ini tentu saja menjadi catatan buruk kinerja Inspektorat Pemda terutama Pemda Bekasi.

Sebagai salah satu fungsi vital dalam pemerintahan daerah, Inspektorat mempunyai tugas menyelenggarakan kegiatan pengawasan umum Pemda dan tugas lain yang diberikan kepala daerah, sehingga dalam tugasnya Inspektorat sama dengan internal auditor (Falah, 2006:2). Karena kesamaan peran Inspektorat dengan Profesi auditor internal maka diharapkan Inspektorat juga memiliki etika yang dijalankan secara konsekuen dan konsisten sesuai dengan standar dan kode etik profesi auditor internal.

5

dan sensitivitas tersebut merupakan tahap awal dalam proses pengambilan keputusan etika (Aziza dan Salim, 2008:2).

Dalam melaksanakan pekerjaannya seorang auditor internal kadang menghadapi permasalahan dalam budaya kerja, permasalahan tersebut adalah terabaikannya nilai-nilai etika dan budaya kerja dalam perusahaan sehingga melemahkan disiplin, etos kerja dan produktivitas kerja (Tamin, 2004). Maka penting bagi aparatur Inspektorat untuk peka terhadap masalah etika. Penelitian ini menguji faktor lingkungan dan personal yang mempengaruhi sensitivitas aparatur Inspektorat terhadap situasi yang mempunyai nilai moralitas.

Faktor lingkungan yang dimaksud adalah budaya etis organisasi yang berkaitan erat dengan persepsi terhadap nilai-nilai moral (Falah, 2006:5). Budaya etis organisasi akan mempengaruhi orientasi etika aparatur Inspektorat dalam melaksanakan tugasnya dan juga akan berpengaruh pada sensitivitas etika. Menurut Forsyth Orientasi etika dikendalikan oleh dua karakteristik yaitu idealisme dan relativisme (Douglas et al, 2001:102). Selanjutnya faktor personal yang dimaksud adalah komitmen organisasional seorang aparatur Inspektorat. Seorang aparatur Inspektorat yang memiliki komitmen organisasional yang tinggi diharapkan mempunyai sensitivitas yang tinggi pula.

6

fenomena yang sama dari penelitian tersebut dalam profesi auditor internal pemerintah daerah (Aparatur Inspektorat) di Inspektorat Kabupaten Bogor, dan model dikembangkan untuk menjelaskan faktor personal dan lingkungan, yang mempengaruhi sensitivitas Aparatur Inspektorat Kabupaten Bogor pada situsasi etika.

Westra menyatakan bahwa masalah etika merupakan masalah yang selalu di hadapi dalam profesi akuntan karena akuntan memiliki dua tuan yang harus di layani, yaitu klien dan masyarakat atau publik (Westra, 1986:120). Selain harus patuh pada pimpinan tempat bekerja, juga harus menghadapi tuntutan dari masyarakat untuk memberikan laporan yang jujur. Meskipun demikian, kemampuan untuk membuat pertimbangan etis dan bertindak secara etis merupakan syarat bagi auditor untuk mengenali suatu isu etis (Shaub, 1993).

7

Beberapa penelitian terdahulu mengenai pengaruh komitmen organisasi dan sensitivitas etika mendapatkan hasil yang berbeda. Dalam Aziza dan Salim disebutkan beberapa penelitian terdahulu, diantaranya adalah penelitian yang dilakukan oleh Sorensen dan Sorensen, hasil penelitiannya menyatakan bahwa karyawan dengan tingkat komitmen organisasi yang tinggi akan kurang sensitiv untuk situasi dimana tujuan organisasi berbeda dengan profesinya. Sebaliknya, dalam pnelitian Aranya dan Feris memberikan bukti pengaruh positif antara kedua varaibel tersebut yaitu tidak adanya konflik antara tujuan organisasi dan profesional dimana terdapat kesesuaian antara tujuan perusahaan dan profesi akuntan dalam Aziza dan Salim (2008:11).

8

mampu mengakuii masalah etika serta setia pada profesi dan KAPnya. Adapun yang membedakan penelitian ini dengan penelitian tersebut antara lain:

1. Perbedaan Objek Penelitian.

Pada penelitian ini objek yang akan digunakan adalah aparatur Inspektorat Kabupaten Bogor. Sedangkan pada penelitian sebelumnya, objek penelitian yang digunakan adalah auditor yang bekerja di KAP di Bengkulu dan Sumatra Selatan.

2. Perbedaan Variabel Penelitian.

Variabel penelitian yang digunakan dalam penelitian ini adalah budaya etis organisasi, orientasi etika, komitmen organisasi dan sensitivitas etika. Dengan menambahkan variabel budaya etis organisasi peneliti mengharapkan akan dapat diketahui seberapa besar peran budaya etis organisasi dalam meningkatkan sensitivitas etika auditor internal Pemda.

Kelebihan penelitian ini adalah bukan hanya melihat pengaruh secara langsung dari budaya etis organisasi dan orientasi etika terhadap sensitivitas etika aparatur Inspektorat namun juga melihat pengaruh tidak langsungnya melalui komitmen organisasi terhadap sensitivitas etika auditor.

9

pihak. Selain itu penelitian ini juga diharapkan dapat memberikan kontribusi bagi

penelitian selanjutnya.

B. Perumusan Masalah

Berangkat dari latar belakang dan motivasi yang telah dipaparkan sebelumnya, masalah dalam penelitian ini dirumuskan dalam pertanyaan berikut:

1. Apakah budaya etis organisasi dan orientasi etika berpengaruh signifikan terhadap komitmen organisasi?

2. Apakah budaya etis organisasi, orientasi etika dan komitmen organisasi berpengaruh signifikan terhadap tingkat sensitivitas etika aparatur Inspektorat?

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Berkaitan dengan permasalahan yang telah dirumuskan di atas, maka tujuan penelitian ini adalah:

a. Untuk menganalisis tingkat signifikansi pengaruh budaya etis organisasi dan orientasi etika terhadap komitmen organisasi.

10

2. Manfaat Penelitian

Dengan dilaksanakannya penelitian ini, maka manfaat penelitian ini adalah:

a. Bagi Audit Internal Pemerintah Daerah (Aparatur Inspektorat)

Agar audit internal dapat lebih memahami mengenai masalah etika dalam profesinya dan agar mereka dapat lebih sensitif ketika mereka berada pada masalah dilema etika.

b. Bagi Peneliti

11

BAB II

TELAAH PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Teori Tentang Variabel 1. Etika

Etika, dalam bahasa latin "ethica", berarti falsafah moral. Etika merupaka pedoman cara bertingkah laku yang baik dari sudut pandang budaya, susila serta agama. Istilah etika jika dilihat dalam Kamus Besar Bahasa Indonesia, memiliki tiga arti, yang salah satunya adalah nilai mengenai benar dan salah yang dianut suatu golongan atau masyarakat. Dari penjelasan mengenai definisi etika di atas dapat disimpulkan bahwa etika merupakan seperangkat aturan/norma/pedoman yang mengatur perilaku manusia, baik prilaku yang baik maupun buruk yang dianut oleh sekelompok/segolongan manusia/masyarakat/profesi.

12

secara objektif (objectivity) dan menjaga independensinya terhadap kepentingan berbagai pihak (independence), dan hati-hati dalam menjalankan profesi (due care) (Syarifuddin, 2005:6).

2. Budaya Etis Organisasi

Budaya organisasi adalah sistem makna dan keyakinan bersama yang dianut oleh para anggota organisasi yang menentukan sebagian besar cara mereka bertindak, budaya tersebut mewakili persepsi bersama yang dianut oleh para anggota organisasi tersebut (Robbins, 2003:58). Budaya organisasi pada intinya merupakan sebuah sistem dari nilai-nilai yang bersifat umum. Adapun nilai-nilai personal mulai dikembangkan pada saat awal kehidupan, seperti halnya kepercayaan pada umumnya, tersusun dalam sistem hirarki dengan sifat-sifat yang dapat dijelaskan dan diukur, serta konsekuensi-konsekuensi perilaku yang dapat diamati (Douglas et al, 2001:103).

13

Robbins menyatakan bahwa proses penciptaan budaya organisasi terjadi dalam tiga cara. Pertama, para pendiri hanya memperkerjakan dan mempertahankan karyawan yang memiliki pola pikir sama dan sependapat dengan cara-cara yang mereka tempuh. Kedua, mereka mengindoktrinasikan dan mensosialisasikan para karyawan ini dengan cara berpikir dan cara berperasaan mereka. Bila organisasi berhasil, maka visi pendiri menjadi terlihat sebagai penentu utama keberhasilan. Pada titik ini, keseluruhan kepribadian pendiri menjadi tertanam ke dalam budaya organisasi (Robbins, 2003:315).

14

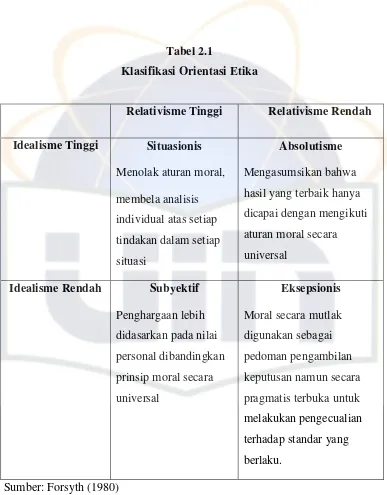

3. Orientasi Etika

15

Tabel 2.1

Klasifikasi Orientasi Etika

16

4. Komitmen Organisasi

Komitmen organisasi dapat didefinisikan sebagai suatu keadaan di mana seorang karyawan memihak pada suatu organisasi tertentu dan tujuan-tujuannya, serta berniat memelihara keanggotaan dalam oganisasi itu (Wijayanti, 2008:2). Menurut Aranya dan Feris komitmen organisasi dapat didefinisikan sebagai: (1) sebuah kepercayaan dan dukungan terhadap tujuan dan nilai organisasi, (2) sebuah keinginan untuk menggunakan usaha yang sungguh-sungguh guna kepentingan organisasi, (3) keinginan untuk memelihara keanggotaan dalam organisasi.

Selanjutnya dalam penelitian ini, komitmen organisasi terdiri dari tiga indikator sejalan dengan penelitian Meyer et al (1990:1-18). Penelitian tersebut mengembagkan konsep multitidimensi komitmen organisasi yang membagi komitmen kedalam dimensi-dimensi sebagai berikut:

a. Komitmen Afektif (Affective Commitment).

Komitmen Afektif merupakan dimensi dari komitmen organisasi yang lebih menekankan pada emosional individu. Pada dimensi komitmen organisasi ini, anggota organisasi lebih tertarik masuk organisasi/perusahaan disebabkan oleh dorongan afektifnya daripada kognitifnya.

b. Komitmen Kontinuan (Continuance Commitment).

17

c. Komitmen Normatif (Normative Commitment).

Komponen normatif dari komitmen ditekankan pada perasaan loyaliti terhadap organisasi tertentu yang terbentuk dari pendalaman tekanan-tekanan normatif yang mendesak dari seseorang. Menurut Setiawan dan Ghozali hal yang umum bagi ketiga dimensi tersebut adalah:

Pandangan bahwa komitmen merupakan kondisi psikologis yang mencirikan hubungan antara pegawai dengan organisasi dan memiliki implikasi pada keputusan untuk tetap berada atau meninggalkan organisasi. Namun sifat dari kondisi psikologis untuk setiap bentuk komitmen sangat berbeda. Seorang pegawai dengan komitmen afektif yang kuat akan tetap berada dalam organisasi karena pegawai tersebut menginginkannya, pegawai dengan komitmen kontinuan yang kuat akan tetap berada dalam organisasi karena membutuhkan organisasi tersebut, dan pegawai dengan komitmen normatif yang kuat tetap berada dalam organisasi karena mereka harus melakukannnya (Setiawan dan Ghozali, 2006:194).

5. Sensitivitas Etika Auditor

Audit Internal adalah kegiatan assurance dan konsultasi yang independen dan obyektif, yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasi organisasi. Audit internal membantu organisasi untuk mencapai tujuannya, melalui suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas pengelolaan risiko, pengendalian, dan proses governance (SPAI, 2004:5). Dalam SPAI juga disebutkan bahwa:

18

pedoman bagi seluruh auditor internal. Standar perilaku tersebut membentuk prinsip-prinsip dasar dalam menjalankan praktik audit internal. Para auditor internal wajib menjalankan tanggungjawab profesinya dengan bijaksana, penuh martabat, dan kehormatan. Dalam menerapkan Kode Etik ini auditor internal harus memperhatikan peraturan perundang-undangan yang berlaku. Pelanggaran terhadap standar perilaku yang ditetapkan dalam Kode Etik ini dapat mengakibatkan dicabutnya keanggotaan auditor internal dari organisasi profesinya (SPAI, 2004:6).

Kemampuan seorang profesional untuk berperilaku etis sangat dipengaruhi oleh sensitivitas individu tersebut. Sensitivitas etika dapat didefinisikan sebagai kemampuan untuk mengakui sifat dasar etika dari sebuah keputusan (Aziza dna Salim, 2008:3). Faktor yang penting dalam menilai perilaku etis adalah adanya kesadaran para individu bahwa mereka adalah agen moral atau pihak yang harus melakukan tindakan sesuai dengan ketentuan moral yang berlaku universal.

Rest (1983) dalam Falah (2006:19) mengajukan model atau rerangka analisis empat komponenkerangka kerja untuk meneliti pengembangan proses berpikir moral individual dan perilaku individu dalam mengambil keputusan dimana tiap komponen tersebut mempengaruhi perilaku moral dan kegagalan pada komponen dapat menyebabkan perilaku yang tidak etis. Komponen tersebut dicirikan sebagai berikut:

a. Pengenalan individu akan keberadaan masalah etis dan pengevaluasian pengaruh pilihan perilaku potensial pada kesejahteraan pihak yang terimbas.

19

c. Keputusan pada tindakan yang dimaksud berkaitan dengan berbagai hasil yang dinilai dan implikasi moralnya.

d. Pelaksanaan perilaku yang dimaksud tersebut.

Hunt dan Vitell mengembangkan sebuah model untuk menjelaskan proses pengambilan keputusan etika, dimana langkah awal individual menerima masalah etika, sampai pada pertimbangan etika (ethical judgment), berkembang pada niat, dan akhirnya terbawa pada perilaku. Faktor-faktor dimana Hunt dan Vitell memprediksi pengaruh kemampuan seseorang untuk mempersiapkan masalah etika meliputi lingkungan budaya, lingkungan industri, lingkungan organisasi, dan pengalaman personal (Hunt dan Vitell, 1986:8).

Teori dalam penelitian ini untuk menjelaskan faktor-faktor yang mempengaruhi sensitivitas etika akuntan berdasarkan teori Hunt dan Vitell. Secara khusus, pengalaman personal, lingkungan budaya, dan lingkungan organisasional (perusahaan) dihipotesiskan untuk mempengaruhi kemampuan mereka dalam mengenal situasi yang memuat etika.

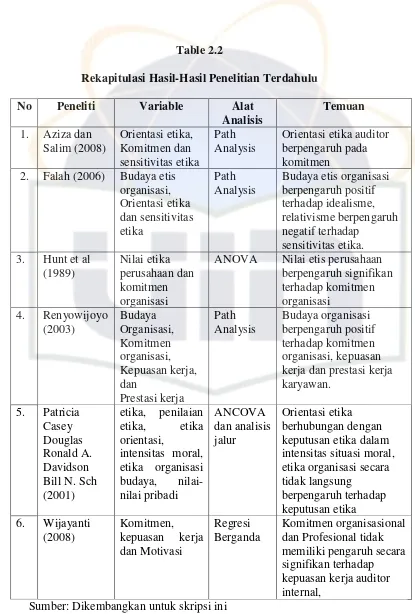

B. Penelitian Sebelumnya

20

ANOVA Nilai etis perusahaan berpengaruh signifikan

21

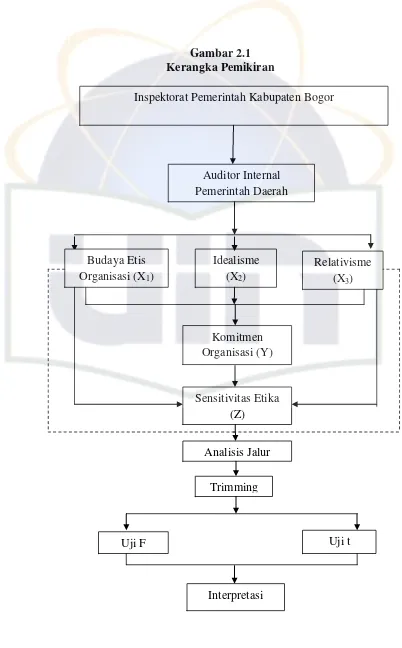

C. Kerangka Pemikiran

Sebagaimana dijelaskan sebelumnya, bahwa kemampuan seorang Profesional untuk dapat mengerti dan sensitif akan adanya masalah-masalah etika dalam profesinya dipengaruhi oleh beberapa faktor yaitu faktor lingkungan budaya, lingkungan profesi, lingkungan organisasi dan pengalaman pribadi. Faktor lingkungan budaya dan pengalaman pribadi adalah yang membentuk orientasi etika, sedangkan lingkungan organisasi adalah yang membentuk komitmen organisasional. Orientasi etika dikendalika oleh dua karakteristik yaitu idealisme dan relativisme, Orientasi etika seorang auditor internal mempengaruhi tingkat komitmen organisasional auditor internal tersebut. Komitmen organisaional seorang auditor internal juga dipengaruhi oleh budaya etis organisasi. Budaya etis organisasi akan mempengaruhi orientasi etika auditor internal ketika sedang melaksanakan pekerjaanya dan pada akhirnya akan mempengaruhi sensitivitas etika auditor internal ketika mereka berada pada situasi yang berkaitan dengan masalah etika.

22

Gambar 2.1 Kerangka Pemikiran

Inspektorat Pemerintah Kabupaten Bogor

Auditor Internal Pemerintah Daerah

Budaya Etis Organisasi (X1)

Relativisme (X3)

Sensitivitas Etika (Z)

Analisis Jalur

Uji F Uji t

Interpretasi Komitmen Organisasi (Y)

Trimming Idealisme

23

D. Pengembangan Hipotesis

Hunt dan Vitell memprediksi pengaruh kemampuan seseorang untuk mempersiapkan masalah etika meliputi lingkungan budaya, lingkungan industri, pengalaman personal, dan lingkungan organisasional (perusahaan). Faktor lingkungan budaya dan pengalaman pribadi adalah membentuk orientasi etika, lingkungan organisasi adalah yang membentuk komitmen organisasional.

Berdasarkan teori Hunt dan Vitell diketahui bahwa komitmen organisasi dibentuk oleh lingkungan organisasional. Penelitian Hunt et al membuktikan bahwa budaya etis organisasi (perusahaan) berpengaruh signifikan terhadap komitmen organisasi (Hunt et al, 1989:79-90). Selain budaya etis organisasi komitmen organisasi juga dipengaruhi oleh orientasi etika, penelitian Shaub et al membuktikan bahwa orientasi etika berpengaruh terhadap komitmen organisasi (Falah, 2006:22). Oleh sebab itu peneliti membuat hipotesis yang pertama untuk melihat pengaruh secara simultan antara budaya etis organisasi dan orientasi etika terhadap komitmen organisasi.

Ha1 = Budaya etis organisasi dan orientasi etika berpengaruh secara signifikan dan simultan terhadap komitmen organisasional.

Selanjutnya hipotesis kedua, ketiga dan keempat dibuat untuk melihat pengaruh secara parsial antara budaya etis organisasi dan orientasi etika terhadap komitmen organisasi.

24

Ha3 = Idealisme dari orientasi etika auditor berpengaruh secara signifikan terhadap komitmen organisasi.

Ha4 = Relativisme dari orientasi etika auditor berpengaruh secara signifikan terhadap komitmen organisasi.

Sebagaimana teori dan penelitian yang diungkapkan peneliti untuk mendukung dibuatnya hipotesis di atas, diketahui bahwa budaya etis organisasi dan orientasi etika berpengaruh terhadap komitmen organisasi. Seperti telah dikemukakan sebelumnya dalam teori Hunt dan Vitel bahwa faktor- faktor yang dapat membuat seorang profesional dapat lebih sensitif terhadap masalah-masalah etika adalah lingkungan budaya dan pengalaman yang membentuk orientasi etika dan lingkungan organisasional yang membentuk komitmen organisasi. Berdasarkan teori tersebut peneliti membuat hipotesis yang kelima untuk melihat pengaruh secara simultan antara budaya etis organisasi, orientasi etika dan komitmen organisasi terhadap tingkat sensitivitas etika auditor internal, yaitu:

Ha5= Budaya etis organisasi, orientasi etika dan komitmen organisasi berpengaruh secara signifikan dan simultan terhadap tingkat sensitivitas etika auditor internal.

25

terhadap penilaian etis (Douglas et al, 2001:111). Berdasarkan teori tersebut peneliti membuat hipotesis yang keenam untuk melihat pengaruh secara parsial antara budaya etis organisasi terhadap tingkat sensitivitas etika auditor internal, yaitu:

Ha6 = Budaya etis organisasi berpengaruh secara signifikan terhadap tingkat sensitivitas etika auditor.

Dua hipotesis selanjutnya didesain untuk menguji pengaruh antara idealisme dan relativisme dari orientasi etika auditor. Beberapa penelitian sebelumnya menunjukan bahwa orientasi etika berpengaruh terhadap sensitivitas etika, diantaranya adalah penelitian yang dilakukan oleh Shaub, et.al dan Khomsiyah dan Indryantoro Seorang auditor yang absolutis (relativisme rendah, idealisme tinggi) akan taat pada standar moral dan akan menunjukkan tingkat sensitivitas etika yang tinggi sedangkan relativisme rendah lebih sensitif terhadap situasi yang melanggar norma atau peraturan (Aziza dan Salim, 2008:9). Oleh karena itu, hipotesis ketujuh dan ke delapan memprediksi pengaruh secara parsial antara variabel orientasi etika terhadap tingkat sensitivitas etika auditor internal.

26

Hipotesis selanjutnya dibuat untuk melihat pengaruh komitmen organisasional terhadap sensitivitas etika. Menurut Sorensen dan Sorensen karyawan dengan tingkat komitmen organisasi yang tinggi akan kurang sensitiv untuk situasi dimana tujuan organisasi berbeda dengan profesinya. Sebaliknya, Aranya dan Feris memberikan bukti pengaruh positif antara kedua varaibel tersebut yaitu tidak adanya konflik antara tujuan organisasi dan profesional dimana terdapat kesesuaian antara tujuan perusahaan dan profesi auditor. Didasarkan pada perbedaan hasil penelitian-penelitian sebelunnya sehingga hipotesis terakhir yang peneliti buat untuk mengkonfirmasi kedua hasil penelitian diatas adalah sebagai berikut:

Ha9 = Komitmen Organisasi berpengaruh secara signifikan terhadap tingkat sensitivitas etika auditor internal.

27

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian kausalitas yaitu penelitian yang bertujuan untuk mengetahui hubungan serta pengaruh antara dua variabel atau lebih. Variabel dalam penelitian ini adalah budaya etis organisasi, orientasi etika (idealisme dan relativisme), komitmen organisasi dan sensitivitas etika auditor. Penelitian ini dilakukan untuk mengetahui pengaruh budaya etis organisasi dan orientasi etika terhadap komitmen organisasional dan sensitivitas etika auditor.

B. Metode Penentuan Sampel

Populasi adalah keseluruhan subyek penelitian biasanya berupa sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Populasi penelitian ini merupakan aparatur Inspektorat yang berada diwilayah Bogor. Metode penarikan sample dalam penelitian ini menggunakan purposive sampling.

28

Karena jumlah populasi telah diketahui maka peneliti menggunakan rumus slovin dalam penentuan jumlah sampel yang dipakai dalam penelitian ini. Rumus Slovin mempersyaratkan anggota populasi (populasi) itu diketahui jumlahnya (simbulnya N), Jika populasi tidak diketahui jumlah anggotanya (populasi tak terhingga), maka rumus slovin tidak dapat digunakan (Tatang, 2011). Rumus slovin adalah sebagai berikut:

n = N/(1 + Ne^2)

n = Number of samples (jumlah sampel)

N = Total population (jumlah seluruh anggota populasi)

e = Error tolerance (toleransi terjadinya galat; taraf signifikansi; untuk sosial dan pendidikan lazimnya 0,05) –> (^2 = pangkat dua)

C. Metode Pengumpulan Data 1. Metode Pengumpulan Data

29

Jangka waktu pengiriman kuesioner adalah 1 (satu) minggu setelah tanggal pengiriman kuesioner. Sebelum pengambilan kuesioner sahari sebelumnya peneliti menghubungi pihak perusahaan via telephone untuk memastikan apakah kuesioner yang dibagikan kepada responden telah diisi sesuai dengan kriteria responden dan sudah bisa diambil untuk selanjutnya data tersebut diolah oleh peneliti.

2. Sumber Data

Data yang akan dikumpulkan adalah jenis data primer. Data primer adalah yang didapat dari sumber pertama baik dari individu atau perseorangan seperti hasil dari wawancara atau hasil pengisian kuesioner (Umar, 2009:42). Data primer secara langsung dikumpulkan oleh peneliti untuk menjawab pertanyaan penelitian. Data primer berupa opini subjek secara individual atau kelompok, hasil observasi terhadap suatu benda, kejadian atau kegiatan, dan hasil pengujian. Dalam penelitian ini peneliti mengumpulkan data primer dengan metode survei dan observasi.

D. Metode Analisis Data 1. Statistik Deskriptif

30

2. Uji Kualitas Data

Untuk melakukan uji kualitas data atas data primer ini, maka peneliti melakukan uji reliabilitas dan validitas. Metode analisis data yang digunakan di penelitian ini adalah metode analisis statistik yang perhitungannya dilakukan dengan menggunakan SPSS versi 18.0.

a. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur konsistensi jawaban responden. Suatu kuesioner dikatakan reliable jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas dapat dilakukan dengan 2 cara yaitu:

1) Repeated Measure atau pengukuran ulang, disini seseorang akan disodori pertanyaan yang sama pada waktu yang bertbeda, dan kemudian dilihat apakah ia tetap konsisten terhadap jawabannya.

2) One Shot atau pengukuran sekali saja, pengukurannya hanya sekali dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan.

31

b. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidak suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada keusioner mampu mengungkapakan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian validitas ini menggunakan Pearson Correlation yaitu dengan cara menghitung korelasi antara nilai yang diperoleh dari pertanyaan-pertanyaan. Apabila Pearson Correlation yang didapat memiliki nilai di bawah 0,05 berarti data yang diperoleh adalah valid.

3. Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan model analisis jalur (path analysis). Analisis jalur merupakan perluasan dari analisis regresi linear berganda. Analisis jalur adalah penggunaan analisis regresi untuk menaksirkan hubungan kausalitas antar variabel yang telah ditetapkan sebelumnya berdasarkan teori (Ghozali, 2006:45). Model path analysis digunakan untuk menganalisis pola hubungan antara variabel dengan tujuan untuk mengetahui pengaruh langsung seperangkat variabel bebas (independen) terhadap variabel terkait (dependen) (Ghozali, 2006:45).

32

hubungan kausal antara variabel X1, X2 dan X3 terhadap Y pada diagram jalur

digunakan dua macam anak panah (Riduwan dan Engkos, 2007:15-18).

a. Anak panah satu arah yang menyatakan pengaruh langsung dari sebuah variabel eksogen [variabel penyebab] terhadap sebuah variabel endogen [varibel akibat ], misalnya X1 X2 dan X1 Y

b. Anak panah dua arah yang menyatakan hubungan korelasional antara variabel eksogen, misalnya X1 X2

Langkah-langkah menguji path anlysis adalah sebagai berikut:

a. Merumuskan hipotesis dan persamaan struktural, gambarkan diagram jalur lengkap, tentukan sub-sub strukturnya dan rumuskan persamaan strukturalnya yang sesuai hipotesis yang diajukan.

b. Menghitung koefisien jalur yang didasarkan pada koefisien regresi, Menghitung koefisien regresi untuk struktur yang telah dirumuskan. c. Menghitung koefisien jalur secara simultan (keseluruhan).

Uji secara keseluruhan hipotesis statistik dirumuskan sebagai berikut: Ha: ρx1y= ρx2y = ... = ρxky ≠ 0

1) Kaidah pengujian signifikansi secara manual menggunakan table F dengan taraf signifikan (α) = 0,05

33

(a) Jika nilai probabilitas 0,05 lebih kecil atau sama dengan nilai probabilitas Sig atau [0,05 ≤ Sig], maka Ha ditolak, artinya tidak signifikan

(b) Jika nilai probabilitas 0,05 lebih besar atau sama dengan nilai probabilitas Sig atau [0,05 ≥ Sig], maka Ha diterima, artinya signifikan.

d. Menghitung koefisien jalur secara individu

Hipotesis penelitian yang akan diuji dirumuskan menjadi hipotesis statistik sebagai berikut:

Ha: ρx1y ≠ 0

Secara individual uji statistik yang digunakan adalah uji t. Selanjutnya untuk mengetahui signifikasi analisis jalur bandingkan antara nilai probabilitas 0,05 dengan nilai probabilitas Sig dengan dasar pengambilan keputusan sebagai berikut:

1) Jika nilai probabilitas 0,05 lebih kecil atau sama dengan nilai probabilitas Sig atau [0,05 ≤ Sig], maka Ha ditolak, artinya tidak signifikan.

34

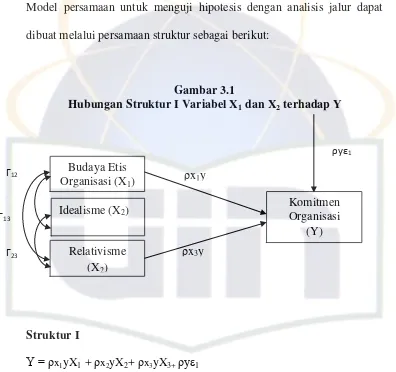

Model persamaan untuk menguji hipotesis dengan analisis jalur dapat dibuat melalui persamaan struktur sebagai berikut:

Gambar 3.1

Hubungan Struktur I Variabel X1 dan X2 terhadap Y

Г12

Г23

Struktur I

Y = ρx1yX1 + ρx2yX2+ ρx3yX3+ ρyε1

Y = ρx1yX1+ ρyε1

Y = ρx2yX2+ ρyε1

Y = ρx3yX3+ ρyε1

Budaya Etis Organisasi (X1)

Relativisme (X2)

Komitmen Organisasi

(Y)

ρyε1

ρx1y

ρx3y

36

Pengujian hipotesis dengan analisis jalur, dapat dilakukan melalui: a. Pengujian secara simultan (Uji Statistik F)

Pengujian secara simultan (Uji statistik F) menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat Uji F digunakan untuk mengetahui pengaruh semua variabel independen yang dimasukkan dalam model secara bersama-sama terhadap variabel dependen yang diujipada tingkat signifikan. Untuk mengetahui signitifikasi analisis Sig dengan dasar pengambilan keputusan sebagai berikut (Riduwan dan Engkos, 2007:132).:

Jika nilai probabilitas 0,05 lebih besar atau sama dengan nilai probabilitas Sig atau (0,05 ≥ Sig), Ha diterima, artinya signifikan.

Hipotesis Struktur I adalah sebagai berikut: Ha : ρyx1, ρyx2, ρyx3≠ 0

Ha1 = Budaya etis organisasi, idealisme dan relativisme berpengaruh

secara signifikan dan simultan terhadap komitmen organisasional.

37

Ha5 = Budaya etis organisasi, idealisme, relativisme dan komitmen

organisasi berpengaruh secara signifikan dan simultan terhadap tingkat sensitivitas etika auditor internal.

b. Pengujian secara individual (Uji t)

Pengujian secara individual (Uji t) digunakan untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen yang diuji pada tingkat signifikasi 0,05 (Ghozali, 2006:84). Menurut Riduwan dan Engkos untuk mengetahui signitifikasi analisis Sig dengan dasar pengambilan keputusan sebagai berikut:

Jika nilai probabilitas 0,05 lebih besar atau sama dengan nilai probabilitas Sig atau (0,05 ≥ Sig), Ha diterima, artinya signifikan.

Hipotesis Struktur I adalah sebagai berikut: Ha : ρyx1≠ 0

Ha2 = Budaya etis organisasi berpengaruh secara signifikan terhadap

komitmen organisasi.

Ha : ρyx2≠ 0

Ha3 = Idealisme dari orientasi etika auditor berpengaruh secara

signifikan terhadap komitmen organisasi.

Ha4 = Relativisme dari orientasi etika auditor berpengaruh secara

38

Hipotesis Struktur II adalah sebagai berikut: Ha : ρzx1≠ 0

Ha6 = Budaya etis organisasi berpengaruh secara signifikan terhadap

tingkat sensitivitas etika auditor.

Ha : ρzx2≠ 0

Ha7 = Idealisme dari orientasi etika auditor berpengaruh secara signifikan

terhadap tingkat sensitivitas etika auditor internal.

Ha8 = Relativisme dari orientasi etika auditor berpengaruh secara

signifikan terhadap tingkat sensitivitas etika auditor internal. Ha : ρzy ≠ 0

Ha9 = Komitmen Organisasi berpengaruh secara signifikan terhadap

tingkat sensitivitas etika auditor internal.

D. Operasional Variabel Penelitian

1. Budaya Etis Organisasi

39

diukur dengan menggunakan 5 item yang dikembangkan oleh Hunt et al (Falah, 2006:27). Setiap item pertanyaan berisi tentang tindakan-tindakan yang dilakukan pimpinan terhadap bawahannya pada tindakan yang etis maupun tidak etis. Pengukuran budaya etis organiasi diukur dalam 5 pertanyaan. Skala Likert 1 sampai 5 digunakan untuk menunjukkan respon dari tindakan etis (1 – sangat tidak setuju sampai 5 – sangat setuju). Semakin tinggi nilai skala menunjukkan semakin tinggi budaya etis organisasi.

2. Orientasi Etika

a. Idealisme

40

b. Relativisme

Relativisme yang dimaksud dalam penelitian ini adalah kepercayaan individual untuk dapat menolak moral dalam perilakunya. Selain mempunyai sifat idealisme, juga terdapat sisi relativism pada diri seseorang. Relativisme diukur dengan menggunakan 10 item yang dikembangkan Forsyth. Setiap item pertanyaan merupakan sikap relativisme seseorang terhadap nilai-nilai moral. Skala Likert 1 sampai 5 digunakan untuk menunjukkan respon dari kriteria sifat-sifat relativisme (1 –sangat tidak setuju sampai 5 – sangat setuju ). Semakin tinggi nilai skala menunjukkan semakin tinggi relativisme.

3. Komitmen Organisasional

Komitmen organisasional yaitu kekuatan individu untuk tetap menjadi anggota organisasi yang ditunjukkan dengan kerja kerasnya. Setiap item pertanyaan merupakan sikap komitmen seseorang terhadap organisasinya. Pengukuran komitmen organisasional dilakukan dengan memodifikasi instrumen yang pernah dikembangkan oleh R. T. Modway, R. M.

41

relativisme (1 –sangat tidak setuju sampai 5 – sangat setuju ). Semakin tinggi nilai skala menunjukkan semakin tinggi komitmen.

4. Sensitivitas Etika

Sensitivitas yang dimaksudkan dalam penelitian ini adalah kemampuan untuk mengakui sifat dasar etika pada situasi profesional auditor. Sensitivitas etika diukur dengan memodifikasi skenario sensitivitas etika Shaub (1993), yaitu: kegagalan akuntan dalam mengerjakan pekerjaan sesuai dengan waktu yang diminta, penggunaan jam kantor untuk kepentingan pribadi, subordinasi judgement akuntan dalam hubungannya dengan prinsip-prinsip akuntansi, pada skala Likert 1 sampai 5 digunakan untuk menunjukkan respon dari kriteria sensitivitas (1 – sangat tidak setuju sampai 5 – sangat setuju ). Semakin tinggi nilai skala

menunjukkan semakin tinggi sensitivitas etika.

42

Tabel 3.1

Operasional Variabel Penelitian

Sumber: dikembangkan untuk skripsi ini

Variabel Indikator Skala

2. Hukuman akan diberikan untuk setiap prilaku tidak etis dalam organisasi

3. kompromi terhadap sikap tidak etis tidak dibenarkan

1. Suatu tindakan tidak boleh merugikan orang lain 2. Seseorang tidak boleh mengancam kehormatan

dan kesejahteraan orang lain

3. Tindakan yang dilakukan sesuai dengan norma universal

4. Tindakan moral adalah sesuai dengan tindakan yang sifatnya ideal

1. Aturan etika berbeda pada setiap komunitas 2. Prinsip moral dipandang sebagai sesuatu yang

sifatnya subyektif

3. Penetapan aturan etika secara tegas akan

menciptakan hubungan manusia yang lebih baik 4. Kebohongan dinilai bermoral atau tidak

tergantung pada situasi yang mengelilinginya

Skala

1. Komitmen Afektif: komitmen organisasi yang lebih menekankan pada emosional individu 2. Komitmen Kontinuan: komitmen organisasi

yang lebih menekankan pada biaya yang dirasakan yaitu berkaitan dengan biaya-biaya yang terjadi jika meninggalkan organisasi 3. Komitmen Normatif: komitmen ditekankan pada

perasaan loyaliti terhadap organisasi tertentu yang terbentuk dari pendalaman tekanan-tekanan normatif yang mendesak dari seseorang.

Skala

1. kegagalan akuntan dalam mengerjakan pekerjaan sesuai dengan waktu yang diminta.

2. penggunaan jam kantor untuk kepentingan pribadi.

3. subordinasi judgment dalam hubungannnya dengan prinsip-prinsip akuntansi.

43

BAB IV

ANALISIS DAN PEMBHASAN

A. Sekilas Gambaran Umum objek Penelitian 1. Sejarah Singkat Inspektorat

Inspektorat Kabupaten Bogor yang semula bernama Inspektorat Wilayah Kabupaten Bogor, awalnya merupakan instansi vertikal di bawah Departemen Dalam Negeri sesuai dengan Surat Keputusan Menteri Dalam Negeri Nomor 220/1979 yang dipimpin oleh seorang Inspektur dibantu oleh 7 (tujuh) pemeriksa, 21 (duapuluh satu) Pemeriksa Pembantu, 1 (satu) Sekretaris dan 3 (tiga) Kepala Sub Bagian yang bertanggung jawab secara teknis kepada Bupati dan secara administrasi bertanggung jawab secara berjenjang kepada Gubernur Jawa Barat dan Itjen Depdagri.

44

Sub Bagian.

2. Visi dan Misi

Visi Inspektorat adalah :

”Inspektorat yang Profesional dalam Mewujudkan tata Pemerintahan yang Baik”

Misi Inspektorat adalah : Misi Pertama

“Meningkatkan Pengawasan dan Pembinaan Penyelenggaraan Pemerintahan Daerah”

Misi Kedua

“ Mewujudkan Aparat Inspektorat Yang Profesional”

3. Tujuan, Sasaran dan kebijakan a. Tujuan

Perumusan tujuan strategis Inspektorat Kabupaten Bogor tahun 2009-2013 sesuai dengan Visi dan Misi yang telah ditetapkan adalah sebagai berikut:

1) Mewujudkan Pemerintahan Daerah yang Bersih dan Akuntabel. 2) Meningkatkan Profesionalisme Sumber Daya Aparatur Pemda b. Sasaran

Sasaran Inspektorat Kabupaten Bogor adalah :

45

c. Kebijakan

Kebijakan Inspektorat Kabupaten Bogor yang ditempuh adalah:

1) Peningkatan akuntabilitas kinerja instansi pemerintah (OPD). 2) Peningkatan profesionalitas aparatur.

4. Tugas Pokok dan Fungsi Inspektorat

Berdasarkan Peraturan Daerah Kabupaten Bogor No. 12 Tahun 2008 tentang Pembentukan Lembaga Teknis Daerah, maka tugas pokok dan fungsi Inspektorat adalah sebagai berikut.

a. Tugas Pokok Inspektorat Kabupaten Bogor

Membantu Bupati Bogor dalam melakukan pengawasan terhadap pelaksanaan urusan pemerintahan daerah oleh perangkat daerah serta pengawasan dan pembinaan atas penyelenggaraan pemerintahan desa.

b. Fungsi Inspektorat Kabupaten Bogor 1) Perencanaan program pengawasan.

2) Perumusan kebijakan dan fasilitasi pengawasan.

3) Pemeriksaa, pengusutan, pengujian dan penilaian tugas.

46

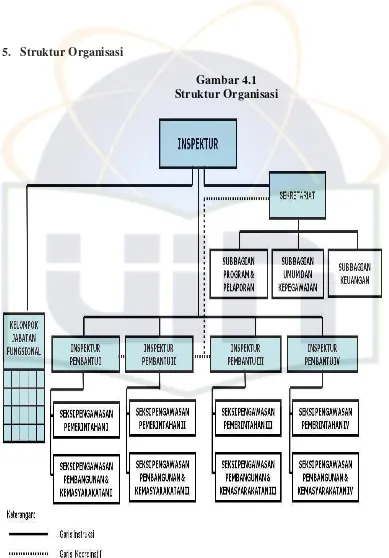

5. Struktur Organisasi

47

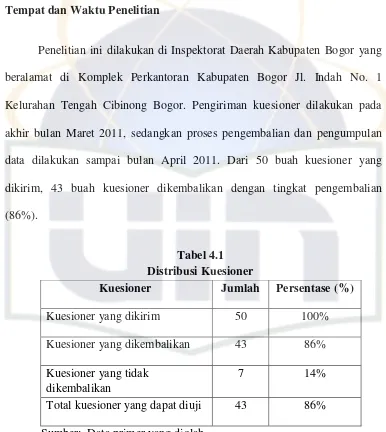

6. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Inspektorat Daerah Kabupaten Bogor yang beralamat di Komplek Perkantoran Kabupaten Bogor Jl. Indah No. 1 Kelurahan Tengah Cibinong Bogor. Pengiriman kuesioner dilakukan pada akhir bulan Maret 2011, sedangkan proses pengembalian dan pengumpulan data dilakukan sampai bulan April 2011. Dari 50 buah kuesioner yang dikirim, 43 buah kuesioner dikembalikan dengan tingkat pengembalian (86%).

Tabel 4.1 Distribusi Kuesioner

Kuesioner Jumlah Persentase (%)

Kuesioner yang dikirim 50 100%

Kuesioner yang dikembalikan 43 86%

Kuesioner yang tidak dikembalikan

7 14%

Total kuesioner yang dapat diuji 43 86%

Sumber: Data primer yang diolah

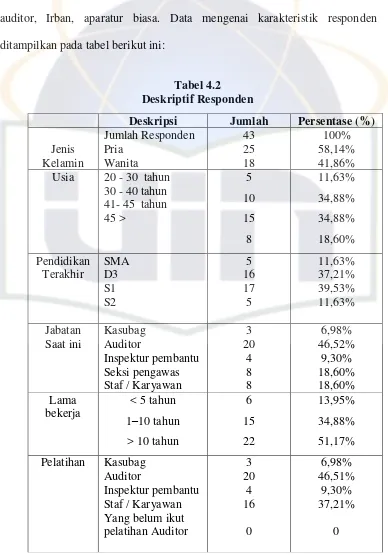

7. Deskriptif Responden

48

pernah diikuti. Responden yang digunakan dalam penelitian ini Kasubag, auditor, Irban, aparatur biasa. Data mengenai karakteristik responden ditampilkan pada tabel berikut ini:

Tabel 4.2 Deskriptif Responden

sumber: data Primer yang diolah

49

Berdasarkan tabel 4.2 di atas menunjukan bahwa responden yang berjenis kelamin pria berjumlah 25 orang atau 58,14% dan wanita berjumlah 18 orang atau 41,86%. Kemudian, responden berdasarkan usia didapatkan yang berumur 20-30 tahun berjumlah 5 orang atau 11,63%, untuk responden yang berumur 31-40 tahun berjumlah 15 orang atau 34,88%, untuk responden yang berumur 41-45 tahun berjumlah 15 orang atau 34,88% dan untuk responden yang berumUr diatas 45 tahun berjumlah 8 orang atau 18,60%.

50

B. Analisis Data 1.Uji Validitas

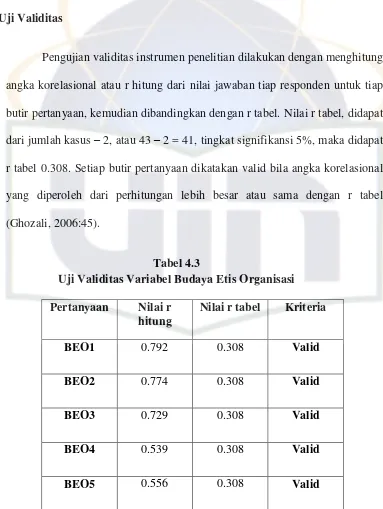

Pengujian validitas instrumen penelitian dilakukan dengan menghitung angka korelasional atau r hitung dari nilai jawaban tiap responden untuk tiap butir pertanyaan, kemudian dibandingkan dengan r tabel. Nilai r tabel, didapat dari jumlah kasus – 2, atau 43 – 2 = 41, tingkat signifikansi 5%, maka didapat r tabel 0.308. Setiap butir pertanyaan dikatakan valid bila angka korelasional yang diperoleh dari perhitungan lebih besar atau sama dengan r tabel (Ghozali, 2006:45).

Tabel 4.3

Uji Validitas Variabel Budaya Etis Organisasi Pertanyaan Nilai r

hitung

Nilai r tabel Kriteria

BEO1 0.792 0.308 Valid

BEO2 0.774 0.308 Valid

BEO3 0.729 0.308 Valid

BEO4 0.539 0.308 Valid

BEO5 0.556 0.308 Valid

51

Tabel 4.3 menunjukkan variabel budaya etis organisasi mempunyai kriteria valid untuk semua item pertanyaan dengan nilai r hitung lebih besar dari r tabel. Berikut tabel 4.4 menjelaskan hasil uji validitas idealisme.

Tabel 4.4

Uji Validitas Variabel Idealisme Pertanyaan Nilai r

hitung

Nilai r tabel

Kriteria

IDE1 0.749 0.308 Valid

IDE2 0.754 0.308 Valid

IDE3 0.592 0.308 Valid

IDE4 0.636 0.308 Valid

IDE5 0.438 0.308 Valid

IDE6 0.554 0.308 Valid

IDE7 0.674 0.308 Valid

IDE8 0.481 0.308 Valid

IDE9 0.681 0.308 Valid

IDE10 0.419 0.308 Valid

52

Tabel 4.4 menunjukkan variabel idealisme mempunyai kriteria valid untuk semua item pertanyaan dengan nilai r hitung lebih besar dari r tabel. Berikut tabel 4.5 menjelaskan hasil uji validitas relativisme.

Tabel 4.5

Uji Validitas Variabel Relativisme Pertanyaan Nilai r

hitung

Nilai r tabel

Kriteria

REL1 0.663 0.308 Valid

REL2 0.523 0.308 Valid

REL3 0.716 0.308 Valid

REL4 0.521 0.308 Valid

REL5 0.655 0.308 Valid

REL6 0.562 0.308 Valid

REL7 0.637 0.308 Valid

REL8 0.759 0.308 Valid

REL9 0.485 0.308 Valid

REL10 0.534 0.308 Valid

53

Tabel 4.5 menunjukkan variabel relativisme mempunyai kriteria valid untuk semua item pertanyaan dengan nilai r hitung lebih besar dari r tabel. Berikut tabel 4.6 menjelaskan hasil uji validitas komitmen oeganisasi.

Tabel 4.6

Uji Validitas Variabel Komitmen Organisasi Pertanyaan Nilai r

hitung

Nilai r tabel

Kriteria

KO1 0.522 0.308 Valid

KO2 0.732 0.308 Valid

KO3 0.591 0.308 Valid

KO4 0.725 0.308 Valid

KO5 0.427 0.308 Valid

KO6 0.399 0.308 Valid

KO7 0.747 0.308 Valid

KO8 0.523 0.308 Valid

KO9 0.706 0.308 Valid

KO10 0.433 0.308 Valid

KO11 0.552 0.308 Valid

54

Tabel 4.6 menunjukkan variabel komitmen organisasi mempunyai kriteria valid untuk semua item pertanyaan dengan nilai r hitung lebih besar dari r tabel, Berikut tabel 4.7 menjelaskan hasil uji validitas sensitivitas etika.

Tabel 4.7

Uji Validitas Variabel Sensitivitas Etika Pertanyaan Nilai r

hitung

Nilai r tabel

Kriteria

SE1 0.821 0.308 Valid

SE2 0.824 0.308 Valid

SE3 0.678 0.308 Valid

SE4 0.698 0.308 Valid

Sumber: Data primer yanga diolah

Tabel 4.7 menunjukkan variabel relativisme mempunyai kriteria valid untuk semua item pertanyaan dengan nilai r hitung lebih besar dari r tabel.

2. Uji Reliabilitas

55

Tabel 4.8 Hasil Uji Reliabilitas

Variabel Cronbach's

Alpha

N of Items

Buday Etis Organisasi (X1) .703 5

Idealism (X2) .791 10

Relativisme (X3) .806 10

Komitmen Organisasi (Y) .805 11

Sensitivitas Etika (Z) .745 4

Sumber: Data Primer yang diolah

Tabel diatas menunjukkan nilai cronbach’s alpha atas variabel budaya etis organisai sebesar 0,703, sehingga dapat disimpulkan bahwa pernyataan dalam kuesioner ini reliabel. Variabel idealisme sebesar 0,791, sehingga dapat disimpulkan bahwa pernyataan dalam kuesioner ini reliabel. Variabel relativisme sebesar 0,806, sehingga dapat disimpulkan bahwa pernyataan dalam kuesioner ini reliabel. Variabel komitmen organisasi sebesar 0,805 sehingga dapat disimpulkan bahwa pernyataan dalam kuesioner ini reliabel. Variabel sensitivitas etika sebesar 0,745, sehingga dapat disimpulkan bahwa pernyataan dalam kuesioner ini reliabel.

56

C. Pengujian Kesesuain model (Goodness Of Fit)

Uji kesesuaian model (Goodness Of Fit) dimaksudkan untuk menguji apakah model yang diusulkan memiliki kesesuain dengan data atau tidak. Schumaker dan Lomax (1996), mengatakan bahwa analisis jalur untuk suatu model yang diusulkan dikatakan fit dengan data apabila matriks korelasi sampel tidak jauh berbeda dengan matriks korelasi estimasi (reproduced corerelation matrix) atau korelasi yang diharapkan (expected corerelation matrix) (Riduwan dan Engkos, 2007:146). Rumusan hipotesis statistik kesesuain model analisis jalur dirumuskan sebagai berikut:

Ha : R ≠ R (Ø) : Matriks korelasi estimasi berbeda dengan matriks korelasi sampel

Ho : R = R (Ø) : Matriks korelasi estimasi sama dengan matriks koelasi sampelr

Schumaker dan Lomax (1996) memberikan petunjuk bagaimana menguji kesesuain model analisis jalur, yaitu dengan menggunakan uji statistik kesesuain model koefisien Q dengan rumus sebagai berikut (Riduwan dan Engkos, 2007:146):

Q = 1- R2m 1 - M Dimana:

Q = koefisien Q

57

Apabila Q = 1 mengindikasikan model fit sempurna. Jika Q < 1 mengindikasikan model fit kurang sempurna. Untuk menentukan fit tidaknya model maka statistic koefosien Q perlu diuji dengan statistic W yang dihitung dengan rumus:

Whitung = - ( N-d)InQ

Dimana:

D = banyaknya koefisien jalur yang tidak signifikan dengan degree of freedom = derajat bebas

R2m = koefiisien determinasi multipel untuk model yang diusulkan

M = menunjukan koefiisien determinasi multipel (R2m) setelah koefisien jalur yang tidak signifikan dihilangkan.

Dasar pengambilan keputusan

a. Jika W hitung >= X2 : Ho ditolak (berarti kedua model signifikan)

Jika W hitung <= X2 : Ho diterima (berarti kedua model tidak signifikan) b. Pengujian statistiknya adalah sebagai berikut:

Sebelum trimming

R21 = 0,614 R22 = 0,861 Q = 1- R2m

58

= 1- (0,386) (0,139) = 1- (0,054)

= 0,946 Setelah trimming:

R21 = 0,602 R22 = 0,861

Rumus: M = R2m (setelah trimming) M = 1- (1- R21). (1- R22)

= 1- (1- 0,602) . (1- 0,861) = 1- (0,398) (0,139) = 1- (0,055)

= 0,945 Mencari nilai:

Rumus = Q = 1- R2m = 1- 0,946 = 0,054 = 0,982 = 1 1 – M 1-0,945 0,055

59

D. Hasil Uji Hipotesis

Penelitian ini menggunakan analisis jalur (path analysis) sebagai uji hipotesisnya. Analisis jalur merupakan pengembangan dari analisis regresi berganda. Analisis Jalur digunakan untuk menganalis hubungan sebab-akibat antar variabel, dimana variabel-variabel bebas (independen) mempengaruhi variabel tergantung (dependen) baik secara langsung maupun tidak langsung melalui satu atau lebih variabel perantara. Adapun dalam pengujian hipotesis ini terdiri dari dua sub struktur, yaitu sub struktur 1 dan sub struktur 2. Seluruh pengujian dan analisis data menggunakan bantuan SPSS 18 (Statistical Program for Special Science) for windows sebagai berikut:

1. Hasil Uji Sub Struktur 1

a. Hasil Uji Secara Individual Sub Struktur 1.

Berikut ini tabel 4.9 yang menjelaskan coefficients untuk uji sub struktural 1.

Tabel 4.9

Coefficients– Sub Struktur 1

60

1) Pengaruh Budaya Etis Organisasi (X1) Terhadap Komitmen Organisasi (Y).

Uji secara individual ditunjukkan oleh tabel 4.9 coefficients. Terlihat bahwa pada kolom Sig (signifikansi) pada tabel 4.9 coefficients diperoleh variabel budaya etis organisasi dengan nilai sig sebesar 0,035. Kemudian dibandingkan dengan probabilitas 0,05, ternyata nilai probabilitas 0,05 lebih besar dari nilai probabilitas sig atau (0,05 > 0,035), maka Ha2 diterima, artinya koefisien analisis jalur

adalah signifikan. Jadi, budaya etis organisasi berpengaruh secara signifikan terhadap komitmen organisasi. Besarnya pengaruh budaya etis organisasi terhadap komitmen organisasi sebesar 0,257 atau 25,7 %. Dengan demikian tinggi rendahnya pengaruh budaya etis organisasi dapat mempengaruhi komitmen organisasi.

61

organisasi yang tinggi akan membuat responden cenderung untuk lebih berkomitmen terhadap organisasi tempatnya bekeja.

2) Pengaruh Idealism (X2) Terhadap Komitmen Organisasi (Y). Uji secara individual ditunjukkan oleh tabel 4.9 coefficients. Terlihat bahwa pada kolom Sig (signifikansi) pada tabel 4.9 coefficients diperoleh variabel idealisme dengan nilai sig sebesar 0,264. Kemudian dibandingkan dengan probabilitas 0,05, ternyata nilai probabilitas 0,05 lebih kecil dari nilai probabilitas sig atau (0,05 < 0,264), maka Ha3 ditolak, artinya koefisien analisis jalur adalah

tidak signifikan. Jadi, idealisme dari orientasi etika tidak berpengaruh signifikan terhadap komitmen organisasi.

62

moral tersebut, auditor dengan idealisme tinggi (absolutisme) akan cenderung lebih memilih untuk memegang teguh prinsipnya meskipun dengan resiko harus meninggalkan organisasi.

3) Pengaruh Relativisme (X3) Terhadap Komitmen Organisasi (Y). Uji secara individual ditunjukkan oleh tabel 4.9 coefficients. Terlihat bahwa pada kolom Sig (signifikansi) pada tabel 4.9 coefficients diperoleh variabel idealisme dengan nilai sig sebesar 0,020. Kemudian dibandingkan dengan probabilitas 0,05, ternyata nilai probabilitas 0,05 lebih besar dari nilai probabilitas sig atau (0,05 > 0,020), maka Ha4 diterima, artinya koefisien analisis jalur adalah

signifikan. Jadi, relativisme dari orientasi etika berpengaruh positif dan signifikan terhadap komitmen organisasi. Besarnya pengaruh relativisme terhadap komitmen organisasi sebesar 0,436 atau 43,6%.

63

internal Pemda dengan relativisme rendah akan cenderung tetap berkomitmen terhadap organisasinya selama hal itu berguna untuknya.

b. Hasil Uji Hubungan Korelasi Antara Budaya Etis Organisasi (X1), Idealisme (X2) dan relativiasme (X3)

Berikut ini tabel 4.10 yang menjelaskan correlations untuk uji sub struktural 2.

Tabel 4.10

Correlations– Sub Struktur 1 Correlations

X1 X2 X3

X1 Pearson Correlation 1 .517** .501**

Sig. (2-tailed) .000 .001

N 43 43 43

X2 Pearson Correlation .517** 1 .827**

Sig. (2-tailed) .000 .000

N 43 43 43

X3 Pearson Correlation .501** .827** 1

Sig. (2-tailed) .001 .000

N 43 43 43

**. Correlation is significant at the 0.01 level (2-tailed).