Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

ANA FIANDANI SOFYANA NIM: 1110046100019

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH JAKARTA

ii

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah

satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang belaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Jakarta, 11 September 2014

iii

Bank Syariah Mandiri”, Program Strata I, Program Studi Muamalat, Konsentrasi

Perbankan Syariah, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 2014.

Dalam perkembangan pembiayaan kendaraan bermotor di bank syariah yang semakin meningkat akhir-akhir ini bisa berpotensi menimbulkan berbagai risiko sehingga bank perlu meningkatkan kehati-hatian dalam penyaluran pembiayaan kendaraan bermotor. Dalam hal ini, Bank Indonesia kemudian mengelarkan kebijakan dalam Surat Edaran Bank Indonesia Nomor 15/40/DKMP yang mengatur kenaikan DP minimum yang harus dibayar nasabah saat mengajukan pembiayaan. Tujuan penelitian yaitu (1) Untuk menganalisis dampak-dampak yang terjadi pada pembiayaan kendaraan bermotor di Bank Syariah Mandiri pasca dikeluarkannya SEBI No. 15/40/DKMP; (2) Untuk menganalisis pengaruh inflasi terhadap pembiayaan kendaraan bermotor; (3) untuk menganalisis pengaruh BI rate terhadap pembiayaan kendaraan bermotor; (4) Untuk menganalisis strategi yang dilakukan Bank syariah Mandiri dalam mengatasi dampak SEBI No. 15/40/DKMP tahun 2013.

Pengumpulan data dilakukan melalui data primer dan sekunder. Data primer diperoleh dari wawancara langsung dengan pihak BSM, sedangkan data sekunder diperoleh dari web yang berkaitan dengan penelitian, serta analisis kuantitatif Regresi dengan Variabel Dummy dengan Regresi Linear Berganda menggunakan Software SPSS versi 21,0 for Windows. Dalam upaya mengetahui dampak kebijakan tersebut, peneliti menggunakan variabel bebas Dummy DP, inflasi, dan BI rate terhadap pembiayaan kendaraan bermotor di BSM.

Dari hasil uji regresi linear berganda, variabel (X) berpengaruh secara keseluruhan terhadap pembiayaan kendaraan bermotor (49,6%) dan uji F menunjukkan pengaruh nyata secara keseluruhan. Sedangkan secara parsial ketiga variabel bebas tidak berpengaruh secara signifikan karena nilai t hitung ketiga variabel bebas tersebut lebih besar dari taraf alpha 0,05. Hal ini dikarenakan BSM telah melakukan strategi khusus guna mengantisipasi kebijakan tersebut yaitu dengan adanya program COP (Car Ownership Program), sehingga pembiayaan kendaraan bermotor di BSM setelah adanya kebijakan DP tersebut relatif stabil dan cenderung meningkat tiap bulannya.

iv

Alhamdulillahirabbil‟alamin, segala puji dan syukur penulis panjatkan

kehadirat Allah SWT, yang telah mencurahkan rahmat, taufik, dan hidayahnya tanpa

jemu. Sesungguhnya, hanya karena kemurahan hati-Nya lah sehingga akhirnya

penulis dapat menyelesaikan skripsi ini. Shalawat serta salam semoga selalu

tercurahkan kepada junjungan Rasulullah saw beserta seluruh keluarga, sahabat, dan

juga ummatnya. Dalam penyusunan skripsi ini, penulis menyadari terdapat banyak

kendala yang menghambat langkah penulis untuk merampungkan skripsi ini. Namun,

berkat bimbingan, arahan, dan motivasi dari berbagai pihak akhirnya penulis dapat

menyelesaikan skripsi ini. Secara khusus penulis menyampaikan terima kasih kepada:

1. Dr. H. Phil. J.M. Muslimin, MA. sebagai Dekan Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. H. Ah. Azharuddin Lathif, M.Ag., M.H., sebagai Ketua Prodi Muamalat

(Ekonomi Islam) dan Abdurrauf, MA., sebagai Sekretaris Prodi Muamalat

(Ekonomi Islam) Fakultas Syariah dan Hukum Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

3. Dr. H. M. Zainul Arifin sebagai Dosen Pembimbing Akademik Penulis.

4. M. Nur Rianto Al Arif, SE, M. Si sebagai Dosen Pembimbing Skripsi penulis

yang telah memberi arahan, saran, dan ilmunya hingga penulisan skripsi ini

dapat diselesaikan dengan baik.

5. Segenap pihak Bank Muamalat Indonesia Kantor Cabang Slipi yang telah

bersedia meluangkan waktu di tengah kesibukannya untuk membantu penulis

v

hingga penulis menyelesaikan studi di Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

7. Segenap staff akademik dan staff perpustakaan Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

8. Orang tua tercinta Ahmad Sofyan Sauri dan Dwi Wuryani Esti yang selalu

membimbing dan mendukung penulis baik moril maupun materiil tanpa

pernah mengeluh dan berputus asa tetap memberikan motivasi kepada penulis

dalam kondisi senang maupun susah. Serta adik satu-satunya Muhammad

Hasan Syifa yang turut memberikan motivasi dan doanya bagi penulis dalam

menyelesaikan skripsi ini.

9. Kepada bapak Hadi Wajaya Arifin selaku Mortgage Alliance Departement

Head Consumer Banking Division Bank Syariah Mandiri, serta bapak Aep

Saeful Bahri yang telah membantu memberikan data-data yang dibutuhkan

penulis dalam penyelesaian skripsi ini.

10.Sahabat-sahabat terbaik penulis, Nur Kurota Ayun yang selalu bersama sejak

awal masuk kuliah. Titin Nurasiah yang selalu memotivasi dan bersama-sama

berjuang dari awal pengerjaan skripsi ini. Devita Octaviani, Ika Kartika,

Mahrun Nisa Ali yang sama-sama berjuang selama masa perkuliahan hingga

akhir.

11.Teman-teman Mahasiswa jurusan Perbankan Syariah kelas A angkatan 2010,

vi teguh mencapai cita-cita kita.

12.Terima kasih kepada seluruh teman-teman di Fakultas Syariah dan Hukum

Jurusan Perbankan Syariah yang masih banyak lagi yang penulis tidak bisa

sebutkan satu persatu. Terima kasih atas semua dukungan dan bantuannya

dalam penyelesaian skripsi ini.

13.Dan akhirnya, semua pihak yang telah turut membantu dalam penyelesaian

skripsi ini namun tidak dapat disebutkan satu persatu, terima kasih. Semoga

segala kebaikan yang tulus dari semua pihak dapat diterima oleh Allah SWT

serta mendapatkan pahala yang berlipat dari-Nya.

Kiranya skripsi ini masih jauh dari sempurna. Namun kritik dan saran dari para

pembaca sangat diharapkan untuk kesempurnaannya. Besar harapan penulis agar

skripsi ini dapat bermanfaat dan memberi kontribusi bagi penulis dan masyarakat

seluruhnya.

Jakarta, 11 September 2014

vii

ABSTRAKSI ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I: PENDAHULUAN A. Latar Belakang ... 1

B. Identifikasi Masalah ... 8

C. Pembatasan dan Rumusan Masalah ... 9

D. Tujuan dan Manfaat Penelitian ... 10

E. Sistematika Penulisan ... 12

BAB II: TINJAUAN TEORITIS A. Pembiayaan Kendaraan Bermotor Syariah ... 13

B. Uang Muka (Down Payment) ... 29

C. Uraian Singkat SEBI No. 15/40/DKMP Tahun 2013 ... 30

D. Teori Inflasi ... 33

E. Teori Suku Bunga ... 37

F. Kajian Pustaka (Review Studi Terdahulu) ... 40

BAB III: METODOLOGI PENELITIAN A. Metode Penelitian ... 43

B. Hipotesis ... 51

viii

C. Dampak SEBI No. 15/40/DKMP Tahun 2013 pada Pembiayaan

Kendaraan Bermotor Bank Syariah Mandiri ... 59

D. Uji Asumsi Klasik ... 63

E. Uji Regresi Linier Berganda ... 68

F. Pembahasan ... 73

G. Strategi Khusus Sebagai Respon BSM Akibat Dikeluarkannya SEBI No. 15/40/DKMP Tahun 2013 ... 76

BAB V: PENUTUP A. Kesimpulan ... 78

B. Saran... 79

ix

Tabel 1.1 Perkembangan Pembiayaan KPR & KKB BSM ... 6

Tabel 4.1 Porsi Pembiayaan Konsumer Untuk PKB dan Multifinance BSM 2012-2013 ... 58

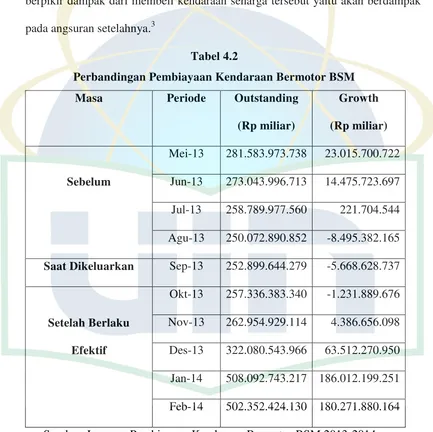

Tabel 4.2 Perbandingan Pembiayaan Kendaraan Bermotor BSM ... 60

Tabel 4.3 Hasil Uji Normalitas ... 63

Tabel 4.4 Hasil Uji Multikolinearitas ... 65

Tabel 4.5 Hasil Uji Heteroskedastisitas ... 66

Tabel 4.6 Hasil Uji Autokorelasi ... 67

Tabel 4.7 Hasil Uji Regresi Linier Berganda ... 68

Tabel 4.8 Hasil Uji Koefisien Determinasi ... 70

Tabel 4.9 Uji t-Hitung ... 71

x

1

A. Latar Belakang Masalah

Tingginya permintaan masyarakat terhadap kendaraan bermotor membuat

perbankan syariah makin bergairah memberikan pembiayaan kendaraan bermotor

(kepemilikan kendaraan bermotor syariah atau KKB iB), hal itu terlihat dari

bertambahnya kapasitas produksi oleh produsen kendaraan bermotor.1 Penjualan

mobil dari distributor ke dealer (wholesale) pada 2012 berdasarkan laporan dari

salah satu anggota GAIKINDO mencapai 1,161 juta unit atau naik 24,8% dari

tahun sebelumnya 894,164 unit.2 Sedangkan untuk penjualan sepeda motor 2012

turun 11,2% dibandingkan tahun sebelumnya 8,034 juta unit menjadi 7,141 juta

unit.3 Banyaknya permintaan masyarakat dalam mengajukan pembiayaan

kendaraan bermotor ini membuat lembaga-lembaga keuangan berlomba untuk

memberikan pembiayaan yang terbaik yang sesuai dengan minat konsumen.

Seiring dengan meningkatnya pembiayaan kendaraan bermotor yang

sangat signifikan, hal ini berpotensi menimbulkan berbagai risiko bagi perusahaan

1

Info Bank News, “KKB iB Makin Gencar di Pasar Otomotif”, artikel ini diakses pada tanggal 24 Desember 2013 dari www.infobanknews.com/2010/09/kkb-ib-syariah-makin-gencar-di-pasar-otomotif/

2

Kompas Otomotif, “Rekor Baru Penjualan Mobil di Indonesia, 1,161 Juta Unit”, artikel ini diakses pada tanggal 24 Desember 2013 dari m.kompas.com/otomotif/read/2013/01/11/6126/2012. Rekor.Baru.Penjualan.Mobil.di.Indonesia.1.161.Juta.Unit

3

pembiyaan dan juga dalam rangka meningkatkan prinsip kehati-hatian perusahaan

pembiayaan dalam menyalurkan pembiayaan kendaraan bermotor. Berdasarkan

hal itu, maka pada tanggal 15 Maret 2012 dikeluarkannya Surat Edaran Bank

Indonesia Nomor 14/10/DPNP Perihal Penetapan Manajemen Risiko Pada Bank

Yang Melakukan Pemberian Kredit Pemilikan Rumah dan Kredit Kendaraan

Bermotor. Dalam ketentuan tersebut, ditetapkan DP bagi KKB untuk roda dua

minimal sebesar 25%, roda empat minimal 30%, dan roda empat atau lebih untuk

keperluan produktif minimam DP 20%.4 Ketentuan tersebut hanya berlaku bagi

kredit kendaraan bermotor konvensional saja, sedangkan pembiayaan kendaraan

bermotor syariah belum dikenai ketentuan DP minimum tersebut.

Dampak dikeluarkannya peraturan tersebut adalah menurunnya

pembiayaan konvensional yang mana di sisi lain meningkatkan pembiayaan

syariah. Menurut data Badan Pengawas Pasar Modal dan Lembaga Keuangan

(Bapepam-LK), sebelum aturan DP bagi multifinance konvensional diberlakukan,

porsi pembiayaan baru melalui jalur syariah hanya sekitar 2%. Namun, begitu

aturan DP tersebut diberlakukan, pembiayaan syariah tumbuh hingga kisaran 13%

atau Rp 14 triliun per Oktober 2012.5 Meningkatnya pembiayaan syariah ini

menunjukkan bahwa masyarakat lebih memilih uang muka atau DP yang rendah

dalam pembiayaannya.

4

Okezon, “BI: Uang Muka Kredit Mobil Minimal 30%, Motor 20%”, artikel ini diakses pada tanggal 24 Desember dari m.okezon.com/read/2012/03/16/20/594330/bi-uang-muka-kredit-mobil-minimal-30-motor-20

5

Bank syariah atau lembaga pembiayaan syariah yang melakukan

penyaluran pembiayaan kendaraan bermotor telah menjadi alternatif ampuh

konsumen dalam menghindari uang muka yang tinggi bagi pembiayaan

konvensional. Banyak konsumen yang setelah diberlakukannya DP minimum

tersebut beralih mengajukan pembiayaan di multifinance syariah. Hal ini

dikarenakan tingginya uang muka yang harus dibayarkan di pembiayaan

konvensional.

Namun, di sisi lain, Bank Indonesia mengkhawatirkan risiko-risiko yang

akan dihadapi bank syariah atau multifinance syariah yang kebanjiran konsumen

untuk mengajukan pembiayaan kendaraan bermotor. Risiko itu di antaranya

adalah gagal bayar atau kredit macet. Selain risiko yang harus dihadapi, bank

syariah atau multifinance syariah juga harus menerapkan prinsip kehati-hatian

dalam menyalurkan pembiayaan. Oleh karena itu, pada tanggal 27 November

2012 Bank Indonesia mengeluarkan Surat Edaran (SE) Nomor 14/33/DPbS

tentang Penerapan Kebijakan Produk Pembiayaan Kepemilikan Rumah atau KPR

dan Kendaraan Bermotor Bagi Bank Umum Syariah dan Unit Usaha Syariah.

Surat edaran tersebut bertujuan untuk meminimalisir risiko kredit bagi

bank syariah yang memiliki eksposur pembiayaan properti besar. BI juga

memperketat pembiayaan kendaraan bermotor syariah yang terlampau ekspansif

dan dapat meningkatkan risiko kredit bagi bank. Aturan minimal uang muka ini

menjadi salah satu manajemen risiko pembiayaan, mengingat bahwa kegiatan

Kebijakan tentang uang muka minimum yang harus dibayar yang tertuang

dalam Surat Edaran BI Nomor 14/10/DPNP dan Surat Edaran BI Nomor

14/33/DPbS sudah tidak berlaku lagi seiring dengan diterbitkannya ketentuan

baru yang menyempurnakan ketentuan sebelumnya yaitu dengan dikeluarkannya

Surat Edaran Bank Indonesia Nomor 15/40/DKMP pada tanggal 24 September

2013 tentang Penerapan Manajemen Risiko Pada Bank Yang Melakukan

Pemberian Kredit atau Pembiayaan Pemilikan Properti, Kredit atau Pembiayaan

Konsumsi Beragun Properti, dan Kredit atau Pembiayaan Kendaraan Bermotor.6

Ketentuan tersebut mulai berlaku pada tanggal 30 September 2013 serentak untuk

bank konvensional, bank syariah, dan unit usaha syariah.7 Peraturan tersebut

bertujuan untuk menjaga stabilitas sistem keuangan dan memperkuat ketahanan

perbankan dengan mengedepankan prinsip kehati-hatian. Aturan minimal uang

muka ini menjadi salah satu manajemen risiko pembiayaan, mengingat bahwa

kegiatan suatu lembaga dalam menyalurkan pembiayaan berpotensi terhadap

suatu risiko.

PT. Bank Syariah Mandiri (selanjutnya disebut BSM) yang berdiri pada

tanggal 25 Okober 1999, sebagaimana tercantum dalam Akta Notaris: Sutjipto,

SH, No. 23 tanggal 8 September 1999. Ini merupakan bank syariah yang berdiri

atas konversi dari PT. Bank Susila Bakti dari bank konvensional menjadi bank

6

Kompas, “BI Terbitkan Surat Edaran Penyempurnaan Ketentuan LTV”, artikel ini diakses pada tanggal 6 Januari 2014 dari http://bisniskeuangan.kompas.com/read/2013/09/25 /1507017/BI. Terbitkan.Surat.Edaran.Penyempurnaan.Ketentuan.LTV

7

syariah. Ini merupakan respon atas diberlakukannya UU No. 10 tahun 1998, yang

memberi peluang bank umum untuk melayani transaksi syariah (dual banking

system). Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan

oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/ KEP.BI/1999,

25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior

Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama

menjadi PT Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal

tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin

tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.8

Dalam Surat Edaran Bank Indonesia Nomor 15/40/DKMP salah satu

fokus tujuannya yaitu mengatur tentang adanya kenaikan DP minimum syariah

yang harus dibayarkan oleh nasabah. Sebagai salah satu bank syariah di

Indonesia, PT. Bank Syariah Mandiri juga termasuk salah satu bank syariah yang

terkena dampak dari kenaikan Down Payment (DP) minimum syariah pada

pembiayaan kendaraan bermotor tersebut. Dengan naiknya uang muka yang harus

dibayar oleh konsumen tersebut bisa jadi membuat para pelanggan enggan untuk

mengajukan pembiayaan dikarenakan tingginya uang muka yang harus dibayar.

Besarnya uang muka yang harus dibayarkan konsumen sebelum diberlakukannya

ketentuan ini adalah berkisar antara 10-15%, sedangkan setelah diberlakukannya

ketentuan ini, maka uang muka yang harus dibayarkan adalah berkisar antara

20-25%.

8

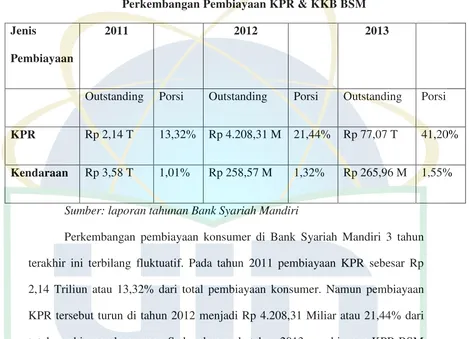

Tabel 1.1

Perkembangan Pembiayaan KPR & KKB BSM Jenis

Pembiayaan

2011 2012 2013

Outstanding Porsi Outstanding Porsi Outstanding Porsi

KPR Rp 2,14 T 13,32% Rp 4.208,31 M 21,44% Rp 77,07 T 41,20%

Kendaraan Rp 3,58 T 1,01% Rp 258,57 M 1,32% Rp 265,96 M 1,55%

Sumber: laporan tahunan Bank Syariah Mandiri

Perkembangan pembiayaan konsumer di Bank Syariah Mandiri 3 tahun

terakhir ini terbilang fluktuatif. Pada tahun 2011 pembiayaan KPR sebesar Rp

2,14 Triliun atau 13,32% dari total pembiayaan konsumer. Namun pembiayaan

KPR tersebut turun di tahun 2012 menjadi Rp 4.208,31 Miliar atau 21,44% dari

total pembiayaan konsumer. Sedangkan pada tahun 2013, pembiayaan KPR BSM

kembali meningkat yaitu menjadi Rp 77,07 Triliun atau 41,20% dari total

pembiayaan konsumer. Begitupun dengan pembiayaan kendaraan bermotor di

BSM, pada tahun 2011 adalah sebesar Rp 3,58 Triliun atau 1,01% dari total

pembiayaan konsumer. Sama halnya dengan pembiayaan KPR yang mengalami

penurunan di tahun 2012, pembiayaan kendaraan bermotor pun menurun menjadi

Rp 258,57 Miliar atau 1,32% dari total pembiayaan konsumer. Dan meningkat

kembali pada tahun 2013 yaitu menjadi Rp 265,96 Miliar atau 1,55% dari total

Penurunan tingkat pembiayaan konsumer di Bank Syariah Mandiri yang

terjadi pada tahun 2012 yaitu diindikasikan karena adanya kebijakan

pembentukan Unit Usaha Syariah bagi Multifinance yang menerima dana dari

perbankan syariah, kebijakan Loan to Value/Finance to Value, serta kebijakan

pemasangan fidusia. Melihat data-data pembiayaan konsumer pada Bank Syariah

Mandiri tersebut, dampak kebijakan LTV atau DP bagi pembiayaan kendaraan

bermotor cukup berpengaruh dalam kegiatan pembiayaan yang diberikan oleh

BSM. Walaupun pembiayaan kendaraan bermotor bukan merupakan pembiayaan

utama di BSM yang porsinya jauh lebih kecil dibanding pembiayaan KPR, namun

kebijakan kenaikan DP tersebut juga mendapat perhatian khusus dan Bank

Syariah Mandiri diharuskan untuk menyusun strategi khusus agar dapat terus

mengembangkan pembiayaannya serta mengatasi dampak yang terjadi akibat

kenaikan DP pembiayaan kendaraan bermotor tersebut, dan tetap menjaga

kredibilitas dan stabilitas keuangan perusahaan yang baik.

Berdasarkan latar belakang di atas, maka dirasa perlu untuk menggali dan

menganalisa lebih lanjut mengenai strategi apa yang digunakan oleh bank syariah

dalam memberikan pembiayaan kendaraan bermotor pasca kenaikan DP

minimum syariah, dengan demikian maka penulis ingin membahas lebih lanjut

dalam bentuk skripsi dengan judul: “Dampak Surat Edaran Bank Indonesia

B. Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, maka diidentifikasikan

masalah-masalah sebagai berikut:

1. Surat Edaran Bank Indonesia Nomor 14/10/DPNP tahun 2012 menurunkan

tingkat pembiayaan konvensional namun meningkatkan pertumbuhan

pembiayaan syariah.

2. Dampak dari dikeluarkannya Surat Edaran Bank Indonesia Nomor

14/33/DPbS tahun 2012 diprediksi akan mempengaruhi tingkat pembiayaan

kendaraan bermotor pada lembaga pembiayaan.

3. Surat Edaran Bank Indonesia Nomor 14/10/DPNP tahun 2012 dan Surat

Edaran Bank Indonesia Nomor 14/33/DPbS tahun 2012 sudah tidak

diberlakukan lagi dan dikeluarkannya Surat Edaran Bank Indonesia Nomor

15/40/DKMP sebagai penyempurna kebijakan tersebut.

4. Dengan diberlakukannya aturan DP minimum syariah pada pembiayaan

kendaraan bermotor ini akan membuat masyarakat sulit dalam mendapatkan

pembiayaan karena terbentur uang muka yang tinggi.

5. Dengan berlakunya DP minimum syariah ini akan berdampak pada strategi

pemasaran yang dilakukan lembaga pembiayaan dalam menyalurkan

C. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Berdasarkan uraian latar belakang masalah di atas, agar penelitian dalam

skripsi ini terfokus pada permasalahan yang ingin dibahas, maka penulis

membatasi masalah yang akan dikaji sebagai berikut:

a. Materi yang dibahas dalam penelitian ini adalah dampak SE BI No.

15/40/DKMP Tahun 2013 terhadap pembiayaan kendaraan bermotor pada

bank syariah serta strategi yang digunakan dalam mengatasi dampak

tersebut.

b. Objek penelitian ini hanya dilakukan pada PT. Bank Syariah Mandiri yang

dilakukan pada tahun 2014.

c. Data yang digunakan dalam penelitian ini adalah data bulanan outstanding

pembiayaan kendaraan bermotor PT. Bank Syariah Mandiri dari periode

Januari 2012 – Juni 2014.

d. Inflasi dan BI Rate adalah sebagai variabel kontrol di mana keduanya juga

erat kaitannya dengan pembiayaan-pembiayaan di bank syariah.

2. Perumusan Masalah

Berdasarkan pembatasan masalah di atas, agar mempermudah penulis

menyusun skripsi ini, maka penulis merumuskan masalah sebagai berikut:

a. Bagaimana dampak SE BI No. 15/40/DKMP Tahun 2013 terhadap

b. Bagaimana pengaruh inflasi terhadap pembiayaan kendaraan bermotor

pada PT. Bank Syariah Mandiri?

c. Bagaimana pengaruh BI Rate terhadap pembiayaan kendaraan bermotor

pada PT. Bank Syariah Mandiri?

d. Bagaimana strategi yang dilakukan PT. Bank Syariah Mandiri dalam

mengatasi dampak SE BI No. 15/40/DKMP Tahun 2013?

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan utama yang ingin diperoleh dari penelitian ini adalah:

a. Untuk menganalisis dampak-dampak yang terjadi pada pembiayaan

kendaraan bermotor di PT. Bank Syariah Mandiri pasca dikeluarkannya

SE BI No. 15/40/DKMP Tahun 2013.

b. Untuk menganalisis pengaruh inflasi terhadap pembiayaan kendaraan

bermotor di PT. Bank Syariah Mandiri.

c. Untuk menganalisis pengaruh BI Rate terhadap pembiayaan kendaraan

bermotor di PT. Bank Syariah Mandiri.

d. Untuk menganalisis strategi yang dilakukan PT. Bank Syariah Mandiri

2. Manfaat Penelitian

a. Bagi Penulis

Mendapat pengetahuan dan pemahaman yang lebih luas mengenai strategi

yang dilakukan PT. Bank Syariah Mandiri dalam mengatasi dampak

dikeluarkannya SE BI No. 15/40/DKMP Tahun 2013.

b. Bagi Bank Syariah

Hasil penelitian ini diharapkan dapat memberikan informasi yang dapat

dijadikan bahan pertimbangan dalam merumuskan kebijakan dalam

pengambilan strategi dalam mengatasi dampak dikeluarkannya SE BI No.

15/40/DKMP Tahun 2013.

c. Bagi Program Studi Muamalat/ Akademisi

Hasil penelitian ini diharapkan bisa menambah khazanah ilmu

pengetahuan, melengkapi dan memberikan informasi yang berharga

mengenai dampak dan strategi bank syariah dalam mengatasi dampak

dikeluarkannya SE BI No. 15/40/DKMP Tahun 2013.

d. Bagi Masyarakat Umum

Hasil penelitian ini diharapkan dapat dijadikan bahan pertimbangan dalam

memilih pembiayaan yang cocok dengan keinginan dan kriteria yang

E. Sistematika Penulisan

BAB I : PENDAHULUAN

Pada bab ini akan dijelaskan latar belakang, identifikasi masalah,

pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, review studi

terdahulu, dan sistematika penulisan.

BAB II : LANDASAN TEORI

Pada bab ini akan disampaikan teori terkait akad murabahah dan apa saja

yang terkait di dalamnya, penjelasan mengenai pembiayaan kendaraan bermotor

syariah serta apa saja yang terkait di dalamnya, penjelasan mengenai uang muka,

fatwa Dewan Syariah Nasional mengenai uang muka, uraian singkat mengenai

ketentuan yang membahas tentang kenaikan DP minimum syariah yaitu SE BI

No. 15/40/DKMP Tahun 2013.

BAB III : METODOLOGI PENELITIAN

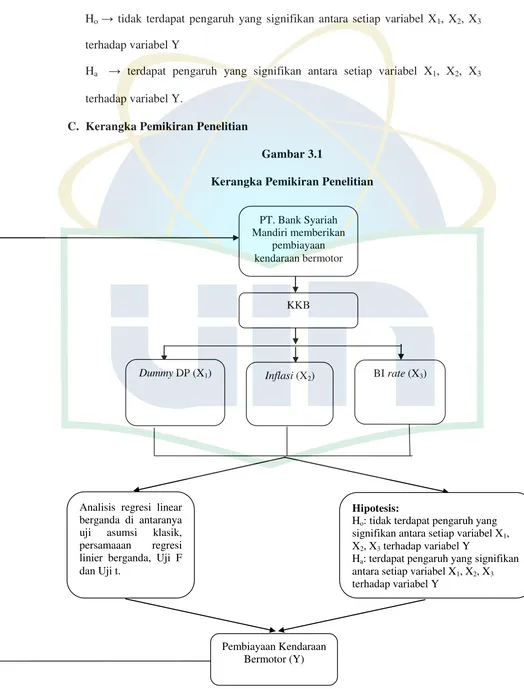

Pada bab ini akan dijabarkan mengenai kerangka pemikiran penelitian,

ruang lingkup penelitian, metode penelitian, lokasi dan waktu penelitian,

pengumpulan data, serta pengolahan dan analisis data.

BAB IV : ANALISIS DAN PEMBAHASAN

Dalam bab ini memuat pembahasan hasil analisis dan interpretasi terhadap

temuan penelitian dengan cara mengolah data dari alat uji yang disesuaikan.

BAB V : PENUTUP

Bab ini memuat kesimpulan yang merupakan jawaban dari rumusan

13

A. Pembiayaan Kendaraan Bermotor Syariah

1. Pengertian Pembiayaan Kendaraan Bermotor Syariah

Pembiayaan kendaraan bermotor yang selanjutnya disebut KKB iB

adalah pemberian pembiayaan kepada nasabah dalam rangka kepemilikan

kendaraan bermotor dengan menggunakan akad berdasarkan prinsip syariah.1

Dalam bank syariah, pembiayaan kendaraan bermotor tersebut menggunakan

akad murabahah.

2. Akad Pembiayaan Kendaraan Bermotor

a. Pengertian Murabahah

Menurut para fuqaha, Murabahah didefinisikan sebagai penjualan

barang seharga biaya/harga pokok (cost) barang tersebut ditambah

mark-up atau margin keuntungan yang disepakati. Karakteristik murabahah

adalah bahwa penjual harus memberi tahu pembeli mengenai harga

pembelian produk dan menyatakan jumlah keuntungan yang ditambahkan

pada biaya (cost) tersebut.

Dalam daftar istilah buku himpunan fatwa DSN (Dewan Syariah

Nasional) dijelaskan bahwa yang dimaksud dengan murabahah adalah

menjual suatu barang dengan menegaskan harga belinya kepada pembeli

1

dan pembeli membayarnya dengan harga yang lebih sebagai laba.

Sedangkan dalam PSAK 59 tentang Akuntansi Perbankan Syariah

paragraf 52 dijelaskan bahwa murabahah adalah akad jual beli barang

dengan menyatakan harga perolehan dan keuntungan (margin) yang

disepakati oleh penjual dan pembeli.

b. Dasar Hukum Murabahah

1) Al-Quran

...

“...Allah telah menghalalkan jual beli dan mengharamkan riba...” (QS Al -Baqarah: 275)Ayat ini menjelaskan bahwa Allah SWT telah menghalalkan jual

beli dan mengharamkan riba. Riba adalah mengambil kelebihan di atas

modal dari yang butuh dengan mengeksploitasi kebutuhannya. Para

pemakan riba itulah yang dikecam oleh ayat ini, apalagi praktik ini dikenal

luas di kalangan masyarakat Allah.2

2) Al-Hadits

“Dari Suhaib ar-Rumi r.a bahwa Rasulullah saw. Bersabda, “Tiga hal yang di dalamnya terdapat keberkahan: jual beli secara tangguh,

2

muqaradhah (mudharabah), dan mencampur gamdum dengan tepung untuk keperluan rumah tangga, bukan untuk dijual.” (HR Ibnu Majah)

Hadits lain terkait jual beli yaitu mengatakan bahwa jual beli

hanya sah apabila antara kedua belah pihak suka sama suka.

“Dari Abu Sa’id Al-Khudri bahwa Rasulullah SAW bersabda, sesungguhnya jual beli itu harus dilakukan suka sama suka.” (HR. Al -Baihaqi dan Ibnu Majah, serta dinilai Sahih oleh Ibnu Hibban).

Para ulama telah mengemukakan kehalalan murabahah karena

keumuman dalil yang menjelaskan tentang dibolehkannya jual beli dalam

skala umum. Ijma kaum muslimin menjadi landasan kebolehan

murabahah ini, karena jual beli ini juga dilakukan di berbagai negeri dan

setiap masa. Orang yang tidak memiliki keterampilan jual beli dapat

bergantung kepada orang lain dan hatinya tetap merasa tenang. Ia bisa

membeli barang dan menjualnya dengan keuntungan yang logis sesuai

kesepakatan.

Dari dalil-dalil di atas dapat diketahui mengapa jual beli dengan

menggunakan akad murabahah diperbolehkan, karena dalam Al-Quran

Allah telah menghalalkan jual beli dan mengharamkan riba. Oleh sebab

itu, murabahah diperbolehkan karena murabahah merupakan salah satu

bahwa jual beli secara murabahah atau jual beli secara tangguh

diperbolehkan.

c. Rukun dan Syarat Murabahah

1. Rukun Pembiayaan Kendaraan Bermotor Syariah secara umum adalah:

a) Pelaku akad, yaitu ba‟i (penjual) adalah pihak yang memiliki barang

untuk dijual, dan musytari (pembeli) adalah pihak yang

memerlukan dan akan membeli barang.

b) Objek akad, yaitu mabi‟ (barang dagangan) dan tsaman (harga).

c) Shighah, yaitu Ijab dan Qabul.

2. Syarat pembiayaan kendaraan bermotor dengan mengacu pada skema

bai‟ al-Murabahah:

a) Penjual atau pihak lembaga pembiayaan memberi tahu biaya modal

pembelian kendaraan bermotor kepada nasabah

b) Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan

c) Kontrak harus bebas dari riba

d) Penjual atau pihak lembaga pembiayaan harus menjelaskan kepada

pembeli tentang kendaraan bermotor yang dijadikan objek transaksi

bila terjadi cacat atas barang sesudah pembelian

e) Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara utang.

Secara prinsip, jika syarat dalam (1), (4), dan (5) tidak dipenuhi,

1) Melanjutkan pembelian seperti apa adanya

2) Kembali kepada penjual dan menyatakan ketidaksetujuan atas

barang yang dijual

3) Membatalkan kontrak

d. Akad Pembiayaan Kendaraan Bermotor di Bank Syariah Mandiri

Sesuai dengan ketentuan dalam Surat Edaran Bank Indonesia No 14/

33/ DPbS, bahwa pemberian pembiayaan kendaraan bermotor ini harus

memenuhi atau menggunakan akad berdasarkan prinsip syariah. Akad yang

digunakan dalam pembiayaan kendaraan bermotor tersebut adalah akad

murabahah. Dalam penyaluran pembiayaan berdasarkan akad murabahah,

Undang-Undang Perbankan Syariah memberikan penjelasan bahwa yang

dimaksud dengan akad murabahah adalah akad pembiayaan suatu barang

dengan menegaskan harga belinya kepada pembeli dan pembeli

membayarnya dengan harga yang lebih sebagai keuntungan yang

disepakati.3

Murabahah juga dikenal sebagai al-bai bi tsaman ajil. Murabahah

berasal dari kata ribhu (keuntungan), adalah transaksi jual beli di mana

bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual,

sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari

3

pemasok ditambah keuntungan (margin).4 Dalam murabahah, penjual harus

memberi tahu harga produk yang ia beli dan menentukan suatu tingkat

keuntungan sebagai tambahannya.5 Harga jual dicantumkan dalam akad

jual beli dan jika telah disepakati tidak dapat berubah selama berlakunya

akad.

Akad yang terjadi dalam murabahah ini merupakan salah satu bentuk

natural certainty contracts, karena dalam murabahah ini ditentukan berapa

required rate of profit-nya, atau keuntungan yang diharapkan akan

diperoleh dari transaksi ini.6 Dalam teknis yang ada di perbankan Islam,

murabahah merupakan akad jual dan beli yang terjadi antara pihak bank

Islam selaku penyedia barang yang menjual dengan nasabah yang

memesan dalam rangka pembelian barang itu. Keuntungan yang diperoleh

dari pihak bank Islam dalam transaksi ini merupakan keuntungan jual beli

yang telah disepakati bersama. Harga jual bank Islam merupakan harga beli

dari para pemasok ditambah keuntungan yang telah disepakati. Dengan

begitu pihak nasabah mengetahui besarnya keuntungan yang diambil oleh

pihak bank Islam.

Dalam pembiayaan murabahah, bank dapat memberikan

potongan/diskon dengan besar yang wajar tanpa diperjanjikan di muka.

4

Adiwarman Karim, Bank Islam Analisis Fiqih dan Keuangan (Jakarta: PT. RajaGrafindo Persada, 2004), h. 88.

5Syafi‟i Antonio,

Bank Syariah Dari Teori Ke Praktik (Jakarta: Gema Insani Press, 2001), h. 101.

6

Dalam praktik, potongan tersebut diberikan oleh bank apabila nasabah

melunasi utang murabahah lebih awal daripada jangka waktu akad

pembiayaan. Dalam Fatwa DSN No. 04/DSN-MUI/IV/2000 tentang

Murabahah antara lain ditegaskan bahwa jaminan dalam murabahah

dibolehkan, agar nasabah serius dengan pesanannya.7

Beberapa syarat pokok murabahah menurut Usmani (1999), antara lain

sebagai berikut8:

1. Murabahah merupakan salah satu bentuk jual beli ketika penjual secara

eksplisit menyatakan biaya perolehan barang yang akan dijualnya dan

menjual kepada orang lain dengan menambahkan tingkat keuntungan

yang diinginkan.

2. Tingkat keuntungan dalam murabahah dapat ditentukan berdasarkan

kesepakatan bersama dalam bentuk lumpsum atau persentase tertentu

dari biaya.

3. Semua biaya yang dikeluarkan penjual dalam rangka memperoleh

barang, seperti biaya pengiriman, pajak, dan sebagainya dimasukkan ke

dalam biaya perolehan untuk menentukan harga agregat dan margin

keuntungan didasarkan pada harga agregat ini. Akan tetapi,

pengeluaran yang timbul karena usaha, seperti gaji pegawai, sewa

tempat usaha, dan sebagainya tidak dapat dimasukkan ke dalam harga

7

Wangsawidjaja, Pembiayaan Bank Syariah (Jakarta: PT Gramedia Pustaka Utama, 2012), h. 201.

8

untuk suatu transaksi. Margin keuntungan yang diminta itulah yang

meng-cover pengeluaran-pengeluaran tersebut.

4. Murabahah dikatakan sah hanya ketika biaya-biaya perolehan barang

dapat ditentukan secara pasti. Jika biaya-biaya tidak dapat dipastikan,

barang/komoditas tersebut tidak dapat dijual dengan prinsip

murabahah.

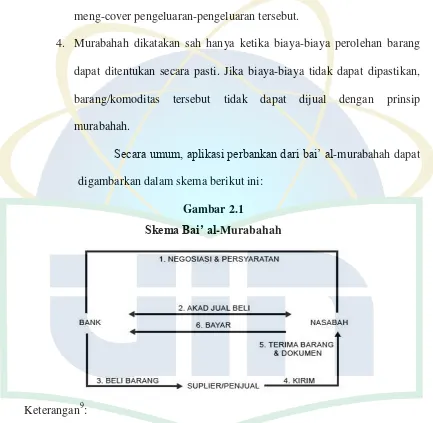

Secara umum, aplikasi perbankan dari bai‟ al-murabahah dapat

digambarkan dalam skema berikut ini:

Gambar 2.1

Skema Bai’ al-Murabahah

Keterangan9:

1) Bank syariah dan nasabah melakukan negosiasi tentang rencana transaksi jual

beli yang akan dilaksanakan. Poin negosiasi meliputi jenis barang yang akan

dibeli, kualitas barang, dan harga jual.

9

2) Bank syariah melakukan akad jual beli dengan nasabah, di mana bank syariah

sebagai penjual dan nasabah sebagai pembeli. Dalam akad jual beli ini,

ditetapkan barang yang menjadi objek jual beli yang telah dipilih oleh

nasabah, dan harga jual barang.

3) Atas dasar akad yang dilaksanakan antara bank syariah dan nasabah, maka

bank syariah membeli barang dari supplier/penjual. Pembelian yang dilakukan

oleh bank syariah ini sesuai dengan keinginan nasabah yang telah tertuang

dalam akad.

4) Supplier mengirimkan barang kepada nasabah atas perintah bank syariah.

5) Nasabah menerima barang dari supplier dan menerima dokumen kepemilikan

barang tersebut.

6) Setelah menerima barang dan dokumen, maka nasabah melakukan

pembayaran. Pembayaran yang lazim dilakukan oleh nasabah ialah dengan

cara angsuran.

e. Landasan Hukum Positif Pembiayaan Murabahah

Pembiayaan murabahah mendapatkan pengaturan dalam Pasal 1 angka 13

Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang

Nomor 10 Tahun 1992 tentang Perbankan. Ketentuan secara teknis dapat

dijumpai dalam Pasal 36 huruf b PBI No. 6/24/PBI/2004 tentang Bank Umum

yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah, yang intinya

kehati-hatian dalam kegiatan usahanya yang meliputi penyaluran dana melalui prinsip

jual beli berdasarkan akad murabahah.10

Di samping itu, pembiayaan murabahah juga diatur dalam Fatwa DSN No.

04/DSN-MUI/IV/2000 pada tanggal 1 April 2000 yang intinya menyatakan

bahwa dalam rangka membantu masyarakat guna melangsungkan dan

meningkatkan kesejahteraan dari berbagai kegiatan, bank syariah perlu memiliki

fasilitas murabahah bagi yang memerlukannya, yaitu menjual suatu barang

dengan menegaskan harga belinya kepada pembayarnya dengan harga yang lebih

sebagai laba. Ketentuan tentang pembiayaan murabahah yang tercantum dalam

Fatwa DSN No. 04/DSN-MUI/IV/2000 adalah sebagai berikut11:

1. Ketentuan Umum Murabahah

a) Bank dan nasabah harus melakukan akad murabahah yang bebas riba.

b) Barang yang diperjualbelikan tidak diharamkan oleh syariat Islam.

c) Bank membiayai sebagian atau seluruh harga pembelian barang yang telah

disepakati kualifikasinya.

d) Bank membeli barang yang diperlukan nasabah atas nama bank sendiri,

dan pembelian ini harus sah dan bebas riba.

e) Bank harus menyampaikan semua hal yang berkaitan dengan pembelian,

misalnya jika pembelian dilakukan secara hutang.

f) Bank kemudian menjual barang tersebut kepada nasabah (pemesan)

dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini

bank harus memberitahu secara jujur harga pokok barang kepada nasabah

berikut biaya yang diperlukan.

g) Nasabah membayar harga barang yang telah disepakati tersebut pada

jangka waktu tertentu yang telah disepakati.

h) Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut,

pihak bank dapat mengadakan perjanjian khusus dengan nasabah.

i) Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari

pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang,

secara prinsip, menjadi milik bank.

2. Ketentuan Murabahah kepada Nasabah

a) Nasabah mengajukan permohonan dan perjanjian pembelian suatu barang

atau asset kepada bank.

b) Jika bank menerima permohonan tersebut, ia harus membeli terlebih

dahulu aset yang dipesannya secara sah dengan pedagang.

c) Bank kemudian menawarkan aset tersebut kepada nasabah dan nasabah

harus menerima (membelinya) sesuai dengan perjanjian yang telah

disepakatinya, karena secara hukum perjanjian tersebut mengikat;

kemudian kedua belah pihak harus membuat kontrak jual beli.

d) Dalam jual beli ini bank dibolehkan meminta nasabah untuk membayar

uang muka saat menandatangani kesepakatan awal pemesanan.

e) Jika nasabah kemudian menolak membeli barang tersebut, biaya riil bank

f) Jika nilai uang muka kurang dari kerugian yang harus ditanggung oleh

bank, bank dapat meminta kembali sisa kerugiannya kepada nasabah.

g) Jika uang muka memakai kontrak „urbun sebagai alternatif dari uang

muka, maka:

1. Jika nasabah memutuskan untuk membeli barang tersebut, ia tinggal

membayar sisa harga.

2. Jika nasabah batal membeli, uang muka menjadi milik bank maksimal

sebesar kerugian yang ditanggung oleh bank akibat pembatalan

tersebut; dan jika uang muka tidak mencukupi, nasabah wajib

melunasi kekurangannya.

h) Jaminan dalam murabahah diperbolehkan, agar nasabah serius dengan

pesanannya. Di sini bank dapat meminta nasabah untuk menyediakan

jaminan yang dapat dipegang.

i) Hutang dalam murabahah secara prinsip penyelesaiannya tidak ada

kaitannya dengan transaksi lain yang dilakukan nasabah dengan pihak

ketiga atas barang tersebut.

j) Penundaan pembayaran dalam murabahah. Bahwa nasabah yang memiliki

kemampuan tidak dibenarkan menunda penyelesaian hutangnya. Jika

nasabah menunda-nunda pembayaran dengan sengaja, atau jika salah satu

pihak menunaikan kewajibannya, maka penyelesaian dilakukan melalui

badan Arbitrase Syariah setelah tidak mencapai kesepakatan melalui

k) Bangkrut dalam murabahah, jika nasabah telah dinyatkan pailit dan gagal

menyelesaikan hutangnya, bank harus menunda tagihan hutang sampai ia

menjadi sanggup kembali, atau berdasarkan kesepakatan.

f. Aplikasi Pembiayaan Murabahah dalam Bank Syariah

1. Penggunaan akad murabahah

a) Pembiayaan murabahah merupakan jenis pembiayaan yang sering

diaplikasikan dalam bank syariah, yang pada umumnya digunakan dalam

transaksi jual beli barang investasi dan barang-barang yang diperlukan

oleh individu.

b) Jenis penggunaan pembiayaan murabahah lebih sesuai untuk pembiayaan

investasi dan konsumsi. Dalam pembiayaan investasi, akad murabahah

sangat sesuai karena ada barang yang akan diinvestasikan oleh nasabah

atau akan ada barang yang menjadi objek investasi. Dalam pembiayaan

konsumsi, biasanya barang yang akan dikonsumsi oleh nasabah jelas dan

terukur.

c) Pembiayaan murabahah kurang cocok untuk pembiayaan modal kerja

yang diberikan langsung dalam bentuk uang.

2. Barang yang boleh digunakan sebagai objek jual beli

a) Rumah

b) Kendaraan bermotor dan/atau alat transportasi

c) Pembelian alat-alat industri

e) Pembelian aset yang tidak bertentangan dengan syariah Islam.

3. Bank

a) Bank berhak menentukan dan memilih supplier dalam pembelian barang.

Bila nasabah menunjuk supplier lain, maka bank syariah berhak

melakukan penilaian terhadap supplier untuk menentukan kelayakannya

sesuai dengan kriteria yang ditetapkan oleh bank syariah.

b) Bank menerbitkan purchase order (PO) sesuai dengan kesepakatan antara

bank syariah dan nasabah agar barang dikirimkan ke nasabah.

c) Cara pembayaran yang dilakukan oleh bank syariah yaitu dengan

mentransfer langsung pada rekening supplier/penjual, bukan kepada

rekening nasabah.

4. Nasabah

a) Nasabah harus sudah cakap menurut hukum, sehingga dapat

melaksanakan transaksi.

b) Nasabah memiliki kemauan dan kemampuan dalam melakukan

pembayaran.

5. Supplier

a) Supplier adalah orang atau badan hukum yang menyediakan barang sesuai

permintaan nasabah.

b) Supplier menjual barangnya kepada bank syariah, kemudian bank syariah

c) Dalam kondisi tertentu, bank syariah memberikan kuasa kepada nasabah

untuk membeli barang sesuai dengan spesifikasi yang telah ditetapkan

dalam akad. Purchase order (PO) atas pembelian barang tetap dilakukan

oleh bank kepada supplier. Namun penyerahan barang dapat dilakukan

langsung oleh supplier kepada nasabah atas kuasa dari bank syariah.

6. Harga

a) Harga jual barang telah ditetapkan sesuai dengan akad jual beli antara

bank syariah dan nasabah dan tidak dapat berubah selama masa perjanjian.

b) Harga jual bank syariah merupakan harga jual yang disepakati antara bank

syariah dan nasabah.

c) Uang muka (urbun) atas pembelian barang yang dilakukan oleh nasabah

(bila ada), akan mengurangi jumlah piutang murabahah yang akan

diangsur oleh nasabah.

7. Jangka waktu

a) Jangka waktu pembiayaan murabahah, dapat diberikan dalam jangka

pendek, menengah, dan panjang, sesuai dengan kemampuan pembayaran

oleh nasabah dan jumlah pembiayaan yang diberikan oleh bank syariah.

b) Jangka waktu pembiayaan tidak dapat diubah oleh salah satu pihak.

8. Lain-lain

a) Denda atas tunggakan nasabah (bila ada), diperkenankan dalam aturan

perbankan syariah dengan tujuan untuk mendidik nasabah agar disiplin

b) Bila nasabah menunggak terus, dan tidak mampu lagi membayar

angsuran, maka penyelesaian sengketa ini dapat dilakukan melalui

musyawarah.

g. Manfaat dan Risiko Bai‟ al-Murabahah

Sesuai dengan sifat bisnis (tijarah), transaksi bai‟ al-murabahah memiliki

beberapa manfaat, demikian juga risiko yang harus diantisipasi. Bai‟ al

-murabahah memberi banyak manfaat kepada bank syariah. Salah satunya adalah

keuntungan yang muncul dari selisih haega beli dari penjual dengan harga jual

kepada nasabah. Selain itu, sistem bai‟ al-murabahah juga sangat sederhana.12 Hal

tersebut memudahkan penanganan administrasinya di bank syariah.

Di antara kemungkinan risiko yang harus diantisipasi antara lain sebagai

berikut13:

1) Default atau kelalaian; nasabah sengaja tidak membayar angsuran.

2) Fluktuasi harga komparatif. Ini terjadi bila harga suatu barang di pasar naik

setelah bank membelikannya untuk nasabah. Bank tidak bisa mengubah harga

jual beli tersebut.

3) Penolakan nasabah; barang yang dikirim bisa saja ditolak oleh nasabah karena

berbagai sebab. Bisa jadi karena rusak dalam perjalanan sehingga nasabah

tidak mau menerimanya. Karena itu, sebaiknya dilindungi dengan asuransi.

Kemungkinan lain karena nasabah merasa spesifikasi barang tersebut berbeda

dengan yang ia pesan. Bila bank telah menandatangani kontrak pembelian

12 Muhammad Syafi‟i Antonio,

Bank Islam dari Teori ke Praktik (Jakarta: Gema Insani, 2011), h. 107.

13

dengan penjualnya, barang tersebut akan menjadi milik bank. Dengan

demikian, bank mempunyai risiko untuk menjualnya kepada pihak lain.

4) Dijual; karena bai‟ al-murabahah bersifat jual beli dengan utang, maka ketika

kontrak ditandatangani, barang itu menjadi milik nasabah. nasabah bebas

melakukan apa pun terhadap aset miliknya tersebut, termasuk untuk

menjualnya. Jika terjadi demikian, risiko untuk default akan besar.

B. Uang Muka (Down Payment)

1. Pengertian Uang Muka

Dalam Kamus Besar Bahasa Indonesia, uang muka diartikan sebagai

uang yang dibayarkan terlebih dahulu sebagai tanda jadi pembelian dan

sebagainya; panjar; persekot.14 Uang muka (down payment) adalah

pembayaran di muka atau uang muka secara tunai yang sumber dananya dari

debitur (self financing) dalam rangka pembelian kendaraan bermotor.15

2. Uang Muka Dalam Murabahah

Sesuai Fatwa DSN No. 13/DSN-MUI/IX/2000 tanggal 16 September

200016:

a. Dalam akad pembiayaan murabahah, LKS dibolehkan untuk meminta

uang muka apabila kedua belah pihak sepakat.

14

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia Pusat Bahasa (Jakarta: PT Gramedia Pustaka Utama, 2008), h. 1513.

15

Surat Edaran Bank Indonesia Nomor 14/33/DPbS Tahun 2012 16

b. Besarnya jumlah uang muka ditentukan berdasarkan kesepakatan.

c. Jika nasabah membatalkan akad murabahah, nasabah harus memberikan

ganti rugi kepada LKS dari uang muka tersebut.

d. Jika jumlah uang muka lebih kecil dari kerugian, LKS dapat meminta

tambahan kepada nasabah.

e. Jika jumlah uang muka lebih besar dari kerugian, LKS harus

mengembalikan kelebihannya kepada nasabah.

C. Uraian Singkat Surat Edaran Bank Indonesia Nomor 15/40/DKMP Tahun 2013

Surat Edaran Bank Indonesia Nomor 15/40/DKMP Tahun 2013 perihal

Penerapan Manajemen Risiko pada Bank yang Melakukan Pemberian Kredit atau

Pembiayaan Pemilikan Properti, Kredit atau Pembiayaan Konsumsi Beragun

Properti, dan Kredit atau Pembiayaan Kendaraan Bermotor berlaku secara efektif

pada tanggal 30 September 2013. Surat edaran ini membahas tiga ruang lingkup

yaitu Pembiayaan Pemilikan Properti, Pembiayaan Konsumsi Beragun Properti,

dan Pembiayaan Kendaraan Bermotor. Uraian singkat SE BI Nomor

15/40/DKMP Tahun 2013 untuk ruang lingkup Pembiayaan Kendaraan Bermotor

adalah sebagai berikut:

1. Latar Belakang

a. Sejalan dengan tingginya pertumbuhan pembiayaan kendaraan bermotor

meningkatkan kehati-hatian dalam penyaluran pembiayaan kendaraan

bermotor.

b. Dalam rangka menjaga perekonomian yang produktif dan mampu

menghadapi tantangan di sektor keuangan, perlu adanya kebijakan yang

dapat memperkuat sektor keuangan untuk meminimalisir sumber-sumber

kerawanan yang mungkin timbul, termasuk pertumbuhan pembiayaan

kendaraan bermotor yang berlebihan.

c. Kebijakan dalam rangka meningkatkan kehati-hatian bank dalam

pemberian pembiayaan kendaraan bermotor, serta kebijakan untuk

memperkuat ketahanan sektor keuangan dilakukan melalui penetapan

besaran down payment untuk pembiayaan kendaraan bermotor.

2. Pengaturan Uang Muka (Down Payment) pada KKB iB

a. Ruang lingkup KKB atau KKB iB dalam Surat Edaran Bank Indonesia ini

mencakup kredit atau pembiayaan yang diberikan bank kepada debitur

atau nasabah untuk pembelian kendaraan bermotor.

b. DP ditetapkan sebesar persentase tertentu dari harga pembelian kendaraan

bermotor yang dibiayai oleh bank. DP untuk bank yang memberikan KKB

atau KKB iB sebagaimana diatur dalam Surat Edaran Bank Indonesia ini

ditetapkan sebagai berikut:

1) DP paling rendah 25% (dua puluh lima persen), untuk pembelian

2) DP paling rendah 30% (tiga puluh persen), untuk pembelian kendaraan

bermotor roda tiga atau lebih untuk keperluan non produktif.

3) DP paling rendah 20% (dua puluh persen), untuk pembelian kendaraan

bermotor roda tiga atau lebih untuk keperluan produktif, yaitu apabila

memenuhi salah satu syarat sebagai berikut:

(a) Merupakan kendaraan yang memiliki izin untuk angkutan orang

atau barang yang dikeluarkan oleh pihak berwenang; atau

(b) Diajukan oleh perorangan atau badan hukum yang memilki izin

usaha tertentu yang dikeluarkan oleh pihak berwenang dan

digunakan untuk mendukung kegiatan operasional dari usaha yang

dimilikinya.

4) Bank dilarang memberikan fasilitas kredit atau pembiayaan untuk

pemenuhan DP dari KKB atau KKB iB.

3. Sanksi

Bank yang melanggar ketentuan sebagaimana dimaksud dalam Surat Edaran

tersebut dikenakan sanksi administratif beruoa teguran tertulis dan kewajiban

menyampaikan:

a. Komitmen tertulis untuk tidak melakukan pelanggaran kembali.

b. Action plan yang antara lain terdiri dari:

1) Rencana perbaikan atau evaluasi terhadap Standar Operating

Procedure (SOP) termasuk batasan waktu pelaksanaan perbaikan atau

2) Upaya-upaya untuk memastikan bahwa SOP telah efektif dijalankan.

Sesuai batas waktu yang ditetapkan Bank Indonesia.

D. Teori Inflasi

1. Definisi Inflasi

Dalam banyak literatur disebutkan bahwa inflasi didefinisikan sebagai

kenaikan harga umum secara terus-menerus dari suatu perekonomian.

Menurut Rahardja dan Manurung, inflasi adalah gejala kenaikan harga

barang-barang yang bersifat umum dan berlangsung secara terus-menerus.17

Sedangkan menurut Sukirno, inflasi yaitu kenaikan dalam harga barang dan

jasa yang terjadi karena permintaan pasar bertambah lebih besar dibandingkan

dengan penawaran barang di pasar.18 Dari uraian tersebut dapat disimpulkan

bahwa syarat terjadinya inflasi adalah terletak pada objek dan waktunya.

Kenaikan harga terjadi pada barang-barang secara umum, bukan hanya pada

salah satu barang saja. Sedangkan kenaikan harganya terjadi secara

terus-menerus, bukan hanya pada situasi tertentu saja. Contoh hal-hal yang dapat

menimbulkan inflasi adalah kenaikan harga bahan mentah yang diimpor,

kenaikan harga bahan bakar, defisit dalam anggaran belanja pemerintah,

17

Pratama Rahardja dan Mandala Manurung, Pengantar Makroekonomi (Jakarta: LPEE-UI, 2004), h. 155.

18

pinjaman sistem bank yang berlebihan, dan kegiatan investasi yang sangat

pesat perkembangannya.19

2. Jenis Inflasi

Menurut Paul A. Samuelson, inflasi dapat digolongkan menurut tingkat

keparahannya yaitu sebagai berikut20:

a. Moderate inflation. Karakteristiknya adalah kenaikan tingkat harga yang

lambat, umumnya dikenal dengan inflasi satu digit.

b. Galloping inflation. Inflasi pada tingkat ini terjadi pada tingkatan 20% sampai

dengan 200% per tahun.

c. Hyper inflation. Inflasi jenis ini terjadi pada tingkatan yang sangat tinggi

yaitu beberapa ratus persen sampai dengan beberapa ribu persen hanya dalam

waktu singkat.

Sedangkan menurut Adiwarman A. Karim, pembagian inflasi berdasarkan

penyebabnya adalah21:

a. Natural inflation dan human error inflation adalah inflasi yang terjadi karena

sebab-sebab alamiah dan manusia tidak mempunyai kekuasaan dalam

mencegahnya, misalkan inflasi karena terjadi paceklik.

b. Actual/anticipated/expected inflation dan unanticipated/unexpected inflation.

Pada expected inflation tingkat suku bunga pinjaman riil akan sama dengan

19

Sadono Sukirno, Makroekonomi Modern Perkembangan Pemikiran dari Klasik Hingga Keynesian Baru (Jakarta: PT Raja Grafino Persada. 2000), h. 483.

20

Nur Rianto Al Arif, Teori Makroekonomi Islam (Bandung: ALFABETA, 2010), h. 92. 21

tingkat suku bunga pinjaman nominaldikurangi inflasi. Sedangkan pada

unexpected inflation tingkat suku bunga pinjaman nominal belum atau tidak

merefleksikan kompensasi terhadap efek inflasi.

c. Demand pull inflation dan cost push inflation. Deman pull inflation

diakibatkan oleh perubahan-perubahan yang terjadi pada sisi permontaan

agregat dari barang dan jasa pada suatu perekonomian. Cost push inflation

adalah inflasi yang terjadi karena adanya perubahan-perubahan pada sisi

penawaran agregat dari barang dan jasa pada suatu perekonomian.

d. Spirraling inflation adalah inflasi yang diakibatkan oleh inflasi yang terjadi

sebelumnya di mana inflasi yang sebelumnya terjadi akibat dari inflasi yang

terjadi sebelumnya lagi dan begitu seterusnya.

e. Imported inflation dan domestic inflation. Imported inflation adalah inflasi

yang berasal dari luar negeri. Domestic inflation adalah inflasi yang berasal

dari dalam negeri.

3. Dampak Inflasi

Inflasi memiliki beberapa dampak buruk terhadap individu dan

masyarakat menurut Pratama Rahardja dan Manurung yaitu22:

a. Menurunnya tingkat kesejahteraan masyarakat

22

Inflasi menyebabkan daya beli masyarakat menjadi berkurang. Inflasi ini akan

menurunkan upah riil setiap individu yang berpendapatan tetap, seperti

pegawai negeri sipil ataupun karyawan.

b. Memperburuk distribusi pendapatan

Inflasi ini akan menyebabkan pembagian pendapatan di antara golongan yang

berpendapatan tetap dengan para pemilik kekayaan tetap akan semakin tidak

merata.

c. Terganggunya stabilitas ekonomi

Inflasi menggangu stabilitas ekonomi dengan merusak perkiraan atas kondisi

di masa depan (ekspetasi) para pelaku ekonomi.

Sedangkan menurut Sadono Sukirno, dampak inflasi yaitu23:

a. Merosotnya pendapatan riil yang diterima masyarakat

b. Terganggunya stabilitas ekonomi

c. Meningkatkan pengangguran

d. Menimbulkan kemerosotan mata uang

e. Mengurangi tabungan

f. Mengurangi gairah perusahaan untuk melakukan investasi yang produktif

g. Defisit neraca pembayaran

4. Kebijakan Untuk Mengatasi Inflasi

23

Untuk menjaga kestabilan ekonomi, pemerintah perlu menjalankan

kebijakan menurunkan tingkat inflasi karena pemerintah mempunyai peranan

yang penting dalam mengendalikan laju inflasi sebab terjadi atau tidaknya inflasi

tergantung dari kebijakan-kebijakan pemerintah dalam menjalankan roda

perekonomian. Kebijakan-kebijakan yang digunakan untuk mengatasi masalah

inflasi yaitu kebijakan fiskal dan kebijakan moneter.

a. Kebijakan fiskal. Ada dua kebijakan fiskal yang dapat dilaksanakan oleh

pemerintah untuk menekan tingkat inflasi yaitu dengan meningkatkan pajak

dan mengurangi pengeluaran pemerintah.

b. Kebijakan moneter. Kebijakan moneter adalah peraturan dan ketentuan yang

dikeluarkan oleh otoritas moneter (bank sentral) untuk mengendalikan jumlah

uang beredar. Dalam kondisi inflasi, pemerintah dapat pula menerapkan

kebijakan uang ketat (rigth money policy) yang merupakan salah satu

kebijakan ampuh untuk mengatasi terjadinya inflasi. Karena kebijakan ini

mempengaruhi seluruh sektor perekonomian.

E. Teori Suku Bunga

1. Definisi Suku Bunga

Suku bunga adalah harga dari aset finansial. Bagi dunia perbankan,

suku bunga dapat dinyatakan sebagai harga yang harus dikeluarkan bank

kepada nasabah yang menyimpankan dananya atau uangnya di bank (yang

memilki simpanan), dan di sisi lain dapat dikatakan sebagai harga yang

yang memperoleh pinjaman). Suku bunga adalah persentase atas uang yang

diberikan sebagai imbalan pada periode tertentu. Penetapan suku bunga

merupakan instrumen pengendalian moneter secara langsung oleh bank

sentral terhadap pinjaman maupun simpanan dalam sistem perbankan.24

Tingkat bunga adalah harga yang menghubungkan masa kini dan masa

depan.25 Tingkat bunga adalah harga dari penggunaan uang atau bisa juga

dipandang sebagai sewa atas penggunaan uang untuk jangka waktu tertentu.26

2. Jenis-Jenis Suku Bunga

Secara umum suku bunga dibagi atas suku bunga nominal dan suku

bunga riil.

a. Suku bunga nominal

Suku bunga nominal dapat diartikan sebagai suku bunga yang berlaku di

satu negara sebelum dikurangi tingkat inflasi.

b. Suku bunga riil

Suku bunga riil adalah suku bunga nominal di suatu negara setelah

dikurangi dengan tingka inflasi di negara itu.

3. Faktor yang Mempengaruhi Suku Bunga

Menurut Kasmir faktor-faktor utama yang mempengaruhi besar

kecilnya penetapan suku bunga adalah27:

24

a. Kebutuhan dana

Saat bank membutuhkan banyak dana, maka otomatis akan menaikkan

suku bunga agar nasabah berbondong-bondong menyimpan dananya di

bank. Begitu sebaliknya, jika simpanan banyak, maka akan menurunkan

suku bunga.

b. Persaingan

Tidak dipungkiri persaingan antar bank untuk menarik nasabah sangat

tinggi. Ini dikarenakan setiap bank ingin memiliki nasabah dan DPK yang

tinggi pula. Salah satu caranya yaitu dengan menaikkan atau menurunkan

suku bunga.

c. Kebijaksanaan Pemerintah

Bagaimanapun juga bank tidak boleh menetapkan suku bunga melebihi

suku bunga yang ditetapkan pemerintah.

d. Hubungan Nasabah

Nasabah yang memiliki hubungan baik karena loyalitas dan keaktifan

maka penetuan suku bunganya pun berbeda dengan yang lain.

e. Jangka Waktu

Semakin lama jangka waktu pinjaman, maka semakin besar pula suku

bunganya. Itu dikarenakan resiko kemungkinan di masa mendatang.

27

f. Kualitas Jaminan

Semakin likuid jaminan yang diberikan, semakin rendah bunga yang

dibebankan.

g. Reputasi Perusahaan

Semakin bonafid suatu perusahaan maka semakin kecil resiko kredit

macet.

h. Produk yang Kompetitif

Jika produk yang dibiayai laku di pasaran, maka bunga yang ditetapkan

relatif lebih kecil.

i. Target Laba yang Diinginkan

j. Jaminan Pihak Ketiga

Jika jaminan pihak ketiganya merupakan pihak yang sangat terpercaya,

maka suku bunganya relatif kecil.

F. Kajian Pustaka (Review Studi Terdahulu)

Untuk mendukung materi yang akan dibahas pada skripsi ini, maka penulis

membandingkan dengan beberapa penelitian terdahulu yang terkait dengan

strategi lembaga pembiayaan dalam mengatasi dampak kebijakan uang muka.

Berikut adalah penelitian terdahulu yang membahas akad murabahah pada

pembiayaan kendaraan bermotor:

1. Kurnia Ratri Cahyani, Konsentrasi Perbankan Syariah, Program Studi

Muamalat, UIN Syarif Hidayatullah Jakarta. 2013. Strategi Pemasaran Dalam

Bank Indonesia Nomor 14/33/DPbS Tahun 2012. Fokus masalah dalam

penelitian tersebut adalah untuk mengetahui dengan lebih jelas bagaimana

dampak yang terjadi pada pembiyaan kendaraan bermotor pada bank syariah

dan strategi pemasaran apa yang dilakukan bank syariah pasca dikeluarkannya

Surat Edaran Bank Indonesia No. 14/33/DPbS Tahun 2012.

Jenis penelitian yang digunakan adalah penelitian kualitatif dengan

pendekatan deskriptif. Hasil dari penelitian ini menunjukkan bahwa dampak

yang terjadi akibat dikeluarkannya Surat Edaran Bank Indonesia No.

14/33/DPbS Tahun 2012 adalah terjadinya penurunan kuantitas pembiayaan

kendaraan bermotor namun terjadi peningkatan kualitas dari sisi

pengembalian nasabah. Sedangkan strategi yang digunakan Bank Syariah

Mandiri yaitu dengan mengubah kebijakan pengajuan pembiayaan secara

individu menjadi kolektif dengan perusahaan lain, sedangkan Bank Muamalat

Indonesia mengantisipasi sock effect pada nasabah terlebih dulu menghimbau

end user untuk menaikkan persentase down payment sebelum surat edaran

tersebut berlaku secara aktif.

Persamaan penelitian ini dengan penelitian saya adalah sama-sama

membahas tentang strategi pembiayaan kendaraan bermotor pasca kenaikan

DP minimum syariah. Perbedaannya adalah dalam penelitian saya yang

menjadi fokus pembahasan adalah mengenai strategi PT. Bank Syariah

Mandiri dalam mengatasi dampak SE BI No. 15/40/DKMP Tahun 2013 dan

2. Muttabiatun Dzawil Mauidhah, Universitas Negeri Surabaya, Jurnal Ekonomi:

“Strategi Lembaga Pembiayaan Dalam Mengatasi Dampak SE BI Nomor

14/10/DPNP Tahun 2012 (Studi Kasus pada PT. Adira Dinamika

Multifinance)”. 2012. Fokus masalah dalam penelitian ini adalah untuk

menjelaskan dampak dari SE BI Nomor 14/10/DPNP Tahun 2012 terhadap

kegiataan pembiayaan PT. Adira Dinamika Multifinance serta strategi apa

yang dilakukan PT. Adira Dinamika Multifinance untuk mengatasi dampak

tersebut. Metode yang digunakan adalah metode kualitatif dengan pendekatan

deskriptif. Hasil yang diperoleh dari penelitian tersebut adalah terjadinya

penurunan kredit kendaraan roda dua dan laba keseluruhan. Strategi yang

dilakukan adalah dengan membangun sistem pembiayaan baru yatiu sistem

pembiayaan syariah yang mulai diterapkan pada akhir Juni 2012.

Persamaan penelitian ini dengan penelitian saya adalah sama-sama

membahas dampak dan strategi pasca kenaikan down payment bagi

kredit/pembiayaan kendaraan bermotor. Perbedaannya adalah dalam

penelitian saya lebih terfokus pada pembahasan mengenai strategi yang

digunakan PT. Bank Syariah Mandiri dalam mengatasi dampak SE BI No.

43

A. Metode Penelitian

1. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah untuk menganalisis Dampak Surat

Edaran Bank Indonesia Nomor 15/40/DKMP Tahun 2013, Inflasi dan BI Rate

terhadap Pembiayaan Kendaraan Bermotor pada Bank Syariah. Objek

penelitian ini adalah laporan bulanan Outstanding pembiayan kendaraan

bermotor Bank Syariah Mandiri yang diperoleh langsung dari laporan bulanan

Divisi Consumer Bank Syariah Mandiri, data inflasi dan data BI Rate yang

diambil dari situs resmi Bank Indonesia. Penelitian ini merupakan penelitian

kuantitatif yang menggunakan data runtun waktu (time series) dengan data

bulanan dimulai dari Januari 2012 sampai dengan Juni 2014.

2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT. Bank Syariah Mandiri yang beralamat

di Wisma Mandiri Lt. 10 Jl. MH. Thamrin No. 5, Jakarta 10340, Indonesia.

Waktu penelitian dilaksanakan pada tanggal 23 Juli 2014.

3. Definisi Operasional Variabel Penelitian

Variabel-variabel yang menjadi objek penelitian ini adalah:

a. Variabel Terikat (Dependent Variable)

Variabel terikat adalah yang merupakan hasil dari pengamatan dan

pembiayaan kendaraan bermotor Bank Syariah Mandiri dari Januari 2012

sampai dengan Juni 2014.

b. Variabel Bebas (Independent Variable)

Variabel bebas merupakan variabel yang dipilih dan diolah oleh peneliti

untuk dicari keterkaitan atau pengaruhnya dengan variabel terikat. Dalam

suatu persamaan regresi, variabel bebas bisa lebih dari satu (multiple

regression). Jika variabel bebas lebih dari satu, mungkin selain yang

kuantitatif ada pula yang kualitatif. Variabel dalam persamaan regresi

yang sifatnya kualitatif tersebut biasanya menunjukkan ada tidaknya

(presence or absence) suatu “quality” atau suatu “atribute”. Suatu cara

untuk membuat kuantifikasi (berbentuk angka) dari data kualitatif (tidak

berbentuk angka) ialah dengan jalan memberikan nilai 1 (satu) atau 0

(nol). Angka nol (0) kalau attribute yang dimaksud tidak ada (tak terjadi)

dan diberi angka satu (1) kalau ada (terjadi). Variabel yang mengambil

nilai 0 atau 1 tersebut dinamakan variabel boneka (dummy variable).

Dalam penelitian ini variabel bebasnya berupa:

a. Surat Edaran Bank Indonesia Nomor 15/40/DKMP yang diukur dengan

menggunakan variabel dummy, di mana bernilai 1 untuk data pembiayaan

kendaraan bermotor setelah diberlakukannya surat edaran tersebut, dan

bernilai 0 untuk data pembiayaan kendaraan bermotor sebelum

diberlakukannya Surat Edaran Bank Indonesia Nomor 15/40/DKMP