KEBIJAKAN MONETER DALAM EKONOMI ISLAM

ANALISIS KEBIJAKAN MAHATHIR MOHAMAD DALAM MENGATASI KRISIS EKONOMI MALAYSIA TAHUN 1997-1998

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI)

OLEH:

Oleh :

KHAIRUL ANUAR BIN MOHD AMIN KHIR NIM : 104046101647

K O N S E N T R A S I P E R B A N K A N S Y A R I A H P R O G R A M S T U D I M U A M A L A T

FAKULTAS SYARIAH D AN HUKUM UIN SYARIF HIDAYATULLAH

KEBIJAKAN MONETER DALAM EKONOMI ISLAM

ANALISIS KEBIJAKAN MAHATHIR MOHAMAD DALAM MENGATASI KRISIS EKONOMI MALAYSIA TAHUN 1997-1998

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum

untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI)

Oleh:

KHAIRUL ANUAR BIN MOHD AMIN KHIR

NIM : 104046101647

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Muhammad Amin Suma, SH, MA, MM Dr. Anwar Abbas, M.Ag

NIP : 150 210 422 NIP : 131 273 007

K O N S E N T R A S I P E R B A N K A N S YA R I A H P R O G R A M S T U D I M U A M A L A T

FAKULTAS SYARIAH D AN HUKUM UIN SYARIF HIDAYATULLAH

KATA PENGANTAR

Segala puji dan syukur dipanjatkan ke hadirat Allah SWT yang telah menjadikan

manusia sebagai makhluk yang sempurna serta memberikan nikmat, taufik dan hidayah

serta rahmatNya. Salawat serta salam tercurahkan kepada junjungan Nabi besar

Muhammad SAW, keluarga, dan para sahabat baginda yang telah membawa dan

menyebarkan agama Islam sebagai hidayah kepada jalan yang benar dalam rangka

mencapai kebahagiaan hidup di dunia dan di akhirat.

Skripsi berjudul: KEBIJAKAN MONETER DALAM EKONOMI ISLAM

ANALISIS KEBIJAKAN MAHATHIR MOHAMAD DALAM MENGATASI KRISIS EKONOMI MALAYSIA TAHUN 1997-1998, ini ditulis untuk memenuhi dan sekaligus melengkapi syarat-syarat dalam mencapai gelar Sarjana Ekonomi Islam

(SEI) pada Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif

Hidayatullah, Jakarta.

Sesungguhnya di dalam menyelesaikan skiripsi ini penulis menghadapi ujian dan

rintanagan akibat dari beratnya topik perbahasan yang teliti, namun penulis akhirnya

memperolehi inspirasi dari beberapa individu yang sepanjang penulisan skiripsi ini

banyak membantu dalam memberikan masukan yang berharga kepada penulis guna

Penulis menyadari bahwa skripsi ini dapat diselesaikan karena mendapat

dukungan dan bantuan dari pelbagai pihak. Untuk itu sebagai ungkapan rasa hormat

yang dalam penulis menyampaikan terima kasih kepada yang terhormat:

1. Bapak Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM, baik sebagai Dekan

Fakultas Syariah & Hukum, UIN Syarif Hidayatullah, Jakarta, maupun sebagai

dosen pembimbing I yang dengan sabar memberikan petunjuk, arahan, dan

masukan kepada penulis hingga tuntas skripsi ini. Hanya Allah SWT

memberikan ganjaran yang berlipat ganda atas jasa baiknya kepada penulis.

2. Ibu Dr. Euis Amalia, M.Ag, Bapak Ah. Azharuddin Lathif, M.Ag, masing-masing

sebagai ketua dan sekretarias jurusan Muamalat yang telah banyak memberikan

motivasi kepada penulis.

3. Bapak Dr. Anwar Abbas, M.Ag, merupakan dosen pembimbing II yang dengan

penuh kesabaran dalam memberi arahan dan masukan kepada penulis hingga

tuntasnya sebuah skripsi ini, hanya Allah saja yang selayaknya membalas jasanya.

4. Seluruh dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah, Jakarta,

tidak lupa juga terima kasih yang sebesar-besarnya kepada staf perpustakaan,

karyawan-karyawati yang banyak membantu penulis memfasilitasi penyelesaian

penulisan skripsi ini.

5. Teristimewa buat Ayahanda tersayang Mohammad Amin Khir Bin Tohar dan

Ibunda tercinta Zaidah Binti Abd. Ghani, serta seluruh ahli keluarga yang

dikasihi dan tersayang. Terima kasih banyak atas bantuan kalian terutama dari

pengorbanan kalian yang tidak terhingga serta sentiasa memberi semangat tanpa

jemu hingga penulis dapat menyelesaikan pengajian di sini dengan selamat dan

sempurna. Semoga Allah SWT menempatkan kalian di tempat orang-orang yang

beriman dan orang-orang yang soleh dan solehah. “semoga berjaya dan panjang

umur”.

6. Kepada Prof. Madya Dr. Rahimin Affandi Abd Rahim (Dosen Universitas

Malaya) Prof. Chamhuri Siwar (Dosen Universitas Kebangsaan Malaysia)

merupakan narasumber yang bertanggungjawab memberi masukan ke dalam

judul skripsi ini, beberapa pihak yang banyak memberi kerjasama samada berupa

kritikan, saran-saran mahupun tempat tinggal yaitu Sekretariat Kelab UMNO

Luar Negara, Jabatan Penuntut Malaysia di Indonesia, Atase Agama Kedutaan

Besar Malaysia Di Indonesia, Bapak Elias Bin Jafary dan Istri serta keluarganya

(Warden Wisma Malaysia) terima kasih atas partisipasinya. Semoga segala

pengorbanan yang telah diberikan akan beroleh ganjaran pahala daripada Allah

swt.

7. Teman-teman seangkatan 2004/2008, khususnya PS (C) dan juga

individu-individu lain yang tidak dapat penulis sebutkan di sini satu persatu, terima kasih

atas kebersamaannya selama penulis belajar di UIN Syarif Hidayatullah Jakarta

ini.

8. Teman-teman sahabat seperjuangan, Seth Effendi, Selan Taha, Mohd Ikram

Othman, Ammar Abd Adzis, Intan Shafinas Bakaruddin, Norfaridah Hazman,

2006/2008 dan juga individu-individu lain yang tidak dapat penulis sebutkan di

sini satu persatu jutaan terima kasih penulis ucapkan kepada saudara dan saudari

yang mendoakan kejayaan dan memberi semangat dan inspirasi kepada penulis

demi keberhasilan penulisan karya ilmiah ini.

9. Teman-teman Malaysia yang berada di Indonesia maupun di Malaysia dan

teman-teman seangkatan 2004/2008 Program Studi Perbankan Syar’iah, dan tidak lupa

juga kepada teman-teman yang berada di Indonesia Arif dan keluarga, semoga

perkenalan ini dirahmati dan diberkati olehNya. Terima kasih atas kebersamaan

kalian dalam menemani penulis selama kuliah di UIN Syarif Hidayatullah

Jakarta.

Dan akhirnya semoga penulisan skripsi ini dapat memberikan kontribusi yang

positif kepada para pembaca. Semoga bantuan diberikan kepada penulis mendapat

imbalan dari Allah SWT. Penulis menyadari bahwa dalam penulisan ini banyak

kekurangan, kekhilafan dan kesalahan, maka kritik dan saran yang bersifat konstruktif

sangat diharapkan dalam rangka perbaikan dan kesempurnaan tulisan ini.

Kepada Allah SWT jualah penulis memohon, semoga jasa baik yang telah

mereka sumbangkan menjadi amal shaleh dan mendapat balasan yang lebih baik dari

Allah SWT. Amin Jakarta, 20

November 2008M

DAFTAR ISI

KATA PENGATAR i

DAFTAR ISI vi

DAFTAR TABEL viii

BAB I PENDAHULUAN

A. Latar Belakang Masalah 1

B. Pembatasan dan Perumusan Masalah 6

C. Tujuan Penelitian dan Manfaat Penelitian 7

D. Review Studi Terdahulu 8

E. Metode Penelitian 9

F. Sistematika Penulisan 10

BAB II KEBIJAKAN MONETER DALAM ISLAM

A. Pengertian Kebijakan Moneter Dalam Islam 13

B. Macam-macam Kebijakan Moneter Dalam Islam 20

C. Fungsi dan Tujuan Kebijakan Moneter Dalam Islam 23

D. Instrumen Kebijakan Moneter Dalam Islam 28

BAB III EKSISTENSI DAN KEBIJAKAN EKONOMI MAHATHIR MOHAMAD DALAM PEMERINTAHAN MALAYSIA TAHUN 1997-1998

A. Sosiologi Ekonomi Politik di Malaysia 44

B. Biografi Mahathir Mohamad 46

C. Kondisi Ekonomi Malaysia Pada

Masa Pemerintahan Mahathir Mohamad 53

D. Strategi Mahathir Mohamad dalam

E. Analisis Terhadap Kebijakan Mahathir Mohamad 86

BAB IV PENUTUP

A. Kesimpulan 101

B. Saran-saran 102

DAFTAR PUSTAKA 104

DAFTAR TABEL

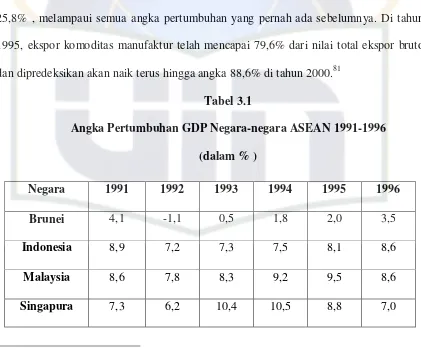

1. Tabel 1 Angka Pertumbuhan GDP Negara-negara ASEAN 1991-1996 (%) 58

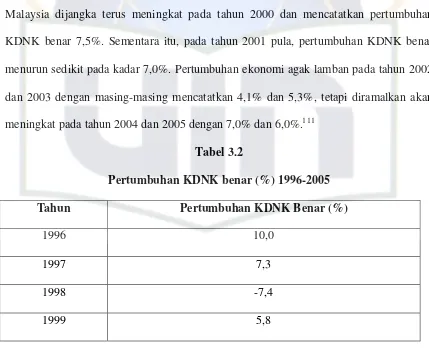

2. Tabel 2 Pertumbuhan KDNK Benar (%) 1996-2005 74

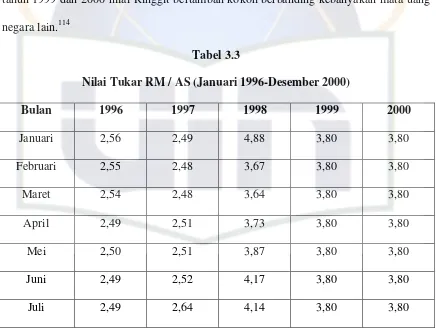

3. Tabel 3 Nilai Tukar RM / AS (Januari 1996-Desember 2000) 76

BAB I PENDAHULUAN A. Latar Belakang Masalah

Sebelum krisis ekonomi melanda, negara-negara Asia Timur, negara-negara

seperti Korea, Hong Kong, Indonesia, Malaysia, Taiwan, Singapura dan Thailand telah

dikagumi oleh negara luar kerana pencapaian ekonomi mereka dari segi pertumbuhan

pesat, inflasi yang rendah, kestabilan makro ekonomi dan kekuatan kedudukan fiskal,

kadar simpanan yang tinggi, keterbukaan ekonomi serta perkembangan sektor

pengeksportan. Pertumbuhan ekonomi yang pesat dan berkekalan itu telah menyebabkan

pencapaian kualitas hidup yang mengkagumkan. Selama lebih tiga dekade, sebagian

besar Asia Timur menjadi model pembangunan ekonomi yang ingin dicapai oleh

negara-negara membangun. Pendapatan per kapita meningkat secara keseluruhan antara empat

hingga enam peratus setahun dalam tiga dekade yang lalu. Hal ini adalah tiga kali ganda

berbanding Amerika Selatan dan Asia Selatan dan lima kali ganda berbanding Afrika.1

Isu krisis ekonomi menjadi perbualan hangat yang sering diperkatakan umum

sejak isu itu melanda rantau Asia pada pertengahan tahun 1997. Krisis ekonomi ini

dikatakan telah mendatangkan pelbagai implikasi buruk ke atas negara-negara Asia,

tidak terkecuali Malaysia. Walaupun ekonomi Malaysia sebelum ini tersenarai diantara

ekonomi dunia yang paling aktif dan berdaya saing, serta mempunyai asas-asas ekonomi

yang kukuh, namun Malaysia tidak terlepas daripada menerima padah kemelesetan

ekonomi serantau.

1

Krisis ekonomi yang melanda Malaysia pada bulan Juli 1997 didorong oleh

beberapa faktor yang menyebabkan Malaysia mengalami tekanan yang amat berat

sekali. Krisis ekonomi ini amat berkait rapat dengan kejatuhan nilai mata uang.

Walaupun Malaysia diakui oleh banyak pakar ekonomi termasuk dari Barat, mempunyai

asas ekonomi yang kukuh, namun kekukuhan itu masih belum cukup untuk menjamin

negara ini terlepas dengan masalah besar yang dihadapi oleh semua negara ASEAN,

yaitu kejatuhan nilai mata uang yang melampau. Pada umumnya, punca sebenar krisis

ekonomi ini masih belum dapat kenal pasti. Namun begitu, terdapat beberapa pandangan

yang mengatakan bahwa krisis ekonomi ini berlaku akibat daripada kelemahan sistem

keuangan dan dasar perekonomian negara itu sendiri dan juga faktor luaran.2

Jelas bahwa pemicu utama terjadinya krisis ekonomi adalah krisis di sektor

moneter. Kekacauan di sektor ini mengakibatkan kekacauan disektor riil (produksi,

perdagangan dan jasa). Harga-harga barang dan jasa naik bukan karena hukum

permintaan dan penawaran, tetapi karena suku bunga perbankan naik, juga karena

terjadinya depresiasi Ringgit yang melewati batas kewajaran.

Salah satu kebijakan pemerintah Malaysia adalah dengan mengambil tindakan

awal untuk memulihkan krisis ekonomi ialah dengan menubuhkan Majlis Tindakan

Ekonomi Negara (MTEN) yang bertanggungjawab menyediakan Perencanaan

Pemulihan Ekonomi Negara (PPEN). Selain daripada matlamat menstabilkan nilai

Ringgit, memulihkan keyakinan pasar, mengekalkan kestabilan pasar uang,

2Ibid.,

mengukuhkan asas ekonomi dan pemulihan sektor-sektor yang terjejas, sasaran PPEN

adalah meneruskan agenda ekuiti dan sosioekonomi3.

Di Malaysia usaha memartabatkan perbankan Islam menunjukkan kejayaan yang

terbatas. Ia dimulai dengan penggubalan Akta Perbankan Islam 1983 yang menubuhkan

bank Islam hinggalah kepada beberapa pindaan akta-akta berkaitan bagi membolehkan

bank-bank konvensional turut membuka kaunter yang menawarkan jasa perbankan dan

keuangan Islam. Di samping itu, pelbagai kemudahan sokongan kepada industri

perbankan Islam turut diperkenalkan seperti penubuhan perusahaan takaful dan

mewujudkan pasaran modal Islam. Krisis ekonomi dan keuangan yang melanda

negara-negara Asia semenjak tahun 1997 telah membuka jalan kearah peluang memperkenal

dan memperluaskan sistem ekonomi Islam dengan lebih berkesan. Ini karena masyarakat

dunia kiat mencari alternatif baru bagi menangani krisis yang berpontensi mencetuskan

krisis baru yang lebih parah yaitu kemelesetan ekonomi sedunia, sekiranya masalah

masa kini tidak di atasi secara global.4

Dalam konteks keresahan inilah sebarang alternatif baru itu akan menerima

perhatian yang kritis dan sokongan sekiranya terbukti berkesan. Dan sekiranya ekonomi

Islam itu ditonjolkan secara ilmiah dan pragmatik, maka tidak mungkin ia akan

diabaikan oleh mereka yang rasional lagi profesional. Penyusunan ekonomi juga

bermakna bagaimana manusia itu menyelesaikan masalah asas ekonomi berpandukan

3

Berita Harian Online, Pelan Pemulihan Diumumkan, artikel diakses pada 08 April 2008 dari http://161.139.39.251/akhbar/economic.conditions/1998/bh98724.htm

4

nilai-nilai yang mereka percayai. Nilai-nilai ini menentukan sama ada penysunan

ekonomi itu berupaya menepati sasaran pembangunan ekonomi.5

Malaysia di bawah kepemimpinan Mahathir Mohamad telah memacu ke tahap

sebuah negara perindustrian maju menjelang tahun 2020, sebuah negara Islam contoh,

sederhana tetapi dan progresif yang menjadi rujukan kepada negara-negara Islam lain.

Keadaan itu berlaku karena sepanjang tempoh 22 tahun pemerintahannya keadaan

politik adalah stabil, sistem pendidikan yang mantap, ekonomi yang berkembang pesat,

perpaduan kaum yang utuh manakala hutang luar negara pula tidaklah sampai

membebankan negara.6

Malaysia telah mencapai kemajuan pesat setanding dengan negara maju Barat

hasil pandangan jauh, kebijaksanaan dan kemampuan Mahathir Mohamad sepanjang 22

tahun pemerintahannya. Pencapaian dan kemajuan ini adalah natijah daripada sains atau

ilmu ketamadunan yang diperkenal dan dilaksanakan di dalam pemerintahan Mahathir

Mohamad sebagai Perdana Menteri sepanjang pemerintahan beliau.

Salah satu ide atau pandangan beliau dalam mengatasi krisis ekonomi adalah

dengan mencadangkan supaya dinar Islam yang diperbuat daripada emas dan bukannya

kertas, digunakan sebagai mata uang umat Islam di seluruh dunia.

Di samping itu ia juga membuka pintu penyelesaian kepada kemelut umat Islam

yang sudah terlalu lama bergumpal dan bergelumang dengan riba, terutamanya dalam

hal-hal berkaitan keuangan dan perniagaan.

5Ibid.,

h. 19

6

Beliau juga melihat, untuk melindungi diri daripada menjadi ratahan globalisasi,

umat Islam memerlukan pasaran yang menggunakan satu mata uang untuk

memanfaatkan kekayaan yang dianugerahi kepada wilayah-wilayah Islam. Lebih

penting lagi, pelaksanaan penggunaan dinar Islam itu dengan sendirinya akan

mewujudkan blok perdagangan Islam yang pastinya mencetuskan kerangka baru pasaran

Islam dan keuangan Islam di peringkat dunia.7

Dalam skripsi ini dibahas komparasi kebijakan Mahathir Mohamad dalam

mengatasi krisis ekonomi Malaysia dan pandangan beliau terhadap ekonomi Islam.

Kefahaman beliau mengenai kepentingan mata uang dan sistem ekonomi dunia sudah

pun mekar dalam minda dan hatinya sejak awal tahun 1980-an lagi dan tentunya krisis

mata uang Asia 1997 menjadi pemangkin kepada kebenaran kefahaman beliau.

Bedasarkan pertimbangan, penulis merasa sangat perlu untuk membahas

komparasi kebijakan Mahathir Mohamad tentang kebijakannya dalam mengatasi krisis

ekonomi Malaysia 1997-1998 dalam persepktif ekonomi Islam. Pembahasan ini

dituangkan dalam sebuah skripsi yang berjudul : “Kebijakan Moneter Dalam Ekonomi Islam Analisis Kebijakan Moneter Mahathir Mohamad Dalam Mengatasi Krisis Ekonomi Malaysia Tahun 1997-1998”.

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

7

Skripsi ini membahas tentang kebijakan ekonomi Mahathir Mohamad dalam

mengatasi krisis ekonomi yang melanda Malaysia, karena luasnya masalah krisis

ekonomi ini maka penulis membatasi pembahasan pada kebijakan moneter Mahathir

Mohamad dalam mengatasi krisis ekonomi Malaysia pada tahun 1997-1998.

2. Perumusan Masalah

Dalam uraian latar belakang dan pembatasan masalah tersebut, maka yang dikaji

penulis dalam skripsi ini dirumuskan dalam pertanyaan sebagai berikut :

1. Bagaimana konsep kebijakan moneter dalam Islam ?

2. Bagaimana kebijakan moneter yang digunakan Mahathir dalam mengatasi krisis

ekonomi Malaysia pada tahun 1997-1998 ?

3. Bagaimana kesesuaian kebijakan moneter Mahathir dengan konsep kebijakan

moneter dalam Islam ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian :

a) Untuk mengetahui sambil meneliti dan mengkaji kebijakan Mahathir Mohamad

dalam mengatasi krisis ekonomi Malaysia terutama dalam perspektif ekonomi Islam.

b) Menganalisa dan mencari tahu bagaimana strategi atau sistem yang digunakan dalam

c) Untuk mengetahui perkembangan ekonomi Islam di Malaysia pada saat ini.

2. Manfaat Penelitian :

a) Idelogi dan pemikiran Mahathir Mohamad dalam ekonomi Islam boleh dikatakan

satu tindakan yang brilian dalam menyatupadukan seluruh umat Islam dan

menangani krisis keuangan yang dicetuskan oleh para “perampok mata uang”.

b) Agar dapat memberikan pemahaman kepada masyarakat tentang kebijakan

pemerintah dalam mengatasi jatuh bangunnya ekonomi di Malaysia demi kemajuan

serta membangun negara.

c) Manfaat penelitian ini diharapkan menjadi salah satu solusi terhadap permasalahan

moneter di Malaysia, selain itu sebagai salah satu sarana sosialisasi sistem ekonomi

Islam kepada masyarakat luas

d) Dalam tatanan praktis, penulis mengharapkan agar dapat menambah referensi atau

pengetahuan bagi para mahasiswa syariah dan seluruh umat Islam di Indonesia dan

Malaysia

D. Review Studi terdahulu

Berikut berapa anotasi dari beberapa Skripsi yang terkait dengan tema penulis

yang didapatkan dari Perpustakaan Fakultas Syariah dan Hukum Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta:

1. Penelitian pertama adalah penelitian yang dilakukan oleh Cepi Cahyana (Mahasiswa

Perbankan Syariah UIN) yang berjudul Arah Kebijakan Moneter Sebelum Reshufle

Kabinet Indonesia Bersatu. Penelitian yang dilaksanakan pada tahun 2006 ini fokus pada

berusaha mencapai distribusi dan kesejahteraan yang wajar. Dari sisi metode penelitian,

penelitian yang dilakukan Cepi Cahayana menggunakan kajian kepustakaan Penelitian

yang dibuat oleh Cepi Cahayana jelas berbeda dengan penelitian yang penulis bahas.

Perbedaan tersebut terletak (salah satunya ) pada objek penelitian. Objek penelitian

penulis adalah pemikiran kebijakan Moneter Mahathir Mohamad Dalam Mengatasi

Krsisi Ekonomi Malaysia.

2. Penelitian kedua adalah penelitian yang dilakukan oleh Jalalluddin (Mahasiswa

Perbankan Syariah UIN) yang berjudul Dinar dan Dirham; Mengasas Standarisasi

Sistem Moneter Negara Islam. Penelitian yang dilaksanakan pada tahun 2003 ini

mempunyai berfokus pada penjelasan mengenai konsep uang dalam Islam, standar mata

uang universal yang layak menurut Islam. Dari sisi metode penelitian, penelitian yang

dilakukan Jalalluddin menggunakan kajian kepustakaan. Penelitian yang dibuat oleh

Jalalluddin jelas berbeda dengan penelitian yang penulis bahas. Perbedaan tersebut

terletak pada (salah satunya) objek penelitian. Objek penelitian penulis adalah pemikiran

Mahathir Mohamad tetapi yang dibahas adalah dinar dan dirham, namun konsep uang

yang diutarakan bisa membantu penulis sebagai salah satu sumber data.

3. Penelitian ketiga adalah penelitian yang dilakukan oleh Wina Tresa Rahayu (Mahasiswa

Perbankan Syariah UIN) yang berjudul Otoritas Moneter Masa Abbasiyah Kajian

Pemikiran Moneter Ibnu Khaldun . Penelitian yang dilaksanakan pada tahun 2002 ini

fokus pada masa peralihan khalifah Abbasiyah kekuasaan Dinasti Moghul dengan

merujuk pada pemikiran Ibnu Khaldun. Dari sisi metode penelitian, penelitian yang

berbeda dengan penelitian yang penulis bahas. Perbedaan tersebut terletak pada (salah

satunya) objek penelitian. Objek penelitian penulis adalah kebijakan Mahathir Mohamad

dalam Mengatasi Krisis Ekonomi Malaysia.

E. Metode Penelitian

Untuk menyelesaikan penelitian ini, maka penulis menggunakan metode-metode

berikut:

1. Penentuan Jenis Data

Dalam penelitian ini data yang diteliti adalah data yang berhubungan dengan

topik, yaitu mengenai kebijakan moneter dalam ekonomi Islam serta pandangan dan

kebijakan Mahathir Mohamad dalam mengatasi krisis ekonomi Malaysia tahun

1997-1998.

2. Sumber Data

Sumber sekunder, adapun alasannya karena ada kesulitan dalam memperoleh

data langsung dari sumber primer yaitu Mahathir Mohamad sendiri.

3. Pengumpulan Data

Skripsi ini berupa penelitian kepustakaan (library research) dengan data dan cara

analisa kualitatif, cara mendeskripsikan dan menganalisa objek penelitian, yaitu

membaca dan menelaah berbagai sumber yang berkaitan dengan topik, untuk kemudian

dilakukan analisa dan akhirnya mengambil kesimpulan yang akan dituangkan dalam

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kualitatif,

karena dalam penelitian ini akan menemukan sebuah pandangan atau idelogi yang mana

itu akan menjadi sebuah kebijakan pemerintah Malaysia dalam mengatasi krisis

ekonomi Malaysia. Teknik pengumpulan data melalui studi pustaka dan melayari

internet di web site-web site yaitu dengan cara menelusuri karya-karya Mahathir

Mohamad dan karya-karya lain yang menceritakan tentang Mahathir Mohamad yang

berkaitan dengan pandangan beliau dan strategi beliau semasa memerintah Malaysia.

Selain itu, penulis juga membuat studi lapangan dengan mewawancara terhadap dosen

dan pakar ekonomi yang kompeten.

F. Sistematika Pembahasan

Untuk lebih memudahkan penulisan dalam pembahasan skripsi ini, maka penulis

menuangkannya dalam sistematika penulisan sebagai berikut:

BAB I Pada bab ini, penulis memulai dengan pendahuluan yang terdiri dari: Latar Belakang Masalah, Perumusan dan Pembatasan Masalah, Tujuan

Penelitian dan Manfaat Penelitian, Langkah-langkah atau Metode

Penelitian, dan Sistematika Pembahasan.

BAB II Dalam bab ini, penulis menjelaskan tinjauan umum tentang kebijakan moneter yang terdiri dari: pengertian kebijakan moneter, macam-macam

kebijakan moneter, fungsi kebijakan moneter, instrument kebijakan

BAB III Pada bagian ini, penulis membahas sekilas tentang eksestensi Mahathir Mohamad dalam pemerintahan Malaysia. Selain itu, akan dikupas juga

secara singkat tentang biografi Mahathir Mohamad. Bab ini juga akan

membahas tentang kondisi ekonomi Malaysia sepanjang pemerintahan

beliau. Di dalam bab ini juga, penulis membahas kebijakan moneter

dalam ekonomi Islam; Mahathir Mohamad dalam mengatasi krisis

ekonomi Malaysia tahun 1997-1998 yang mana akan dibahas tentang

strategi beliau dalam mengatasi krisis ekonomi Malaysia, apakah

pandangan serta idelogi beliau dalam ekonomi Islam, keunggulan dan

kelemahan dalam pemerintahan beliau. Analisa penulis dalam bab ini

juga akan membahas tentang strategi tersebut sama ada cocok atau tidak

dengan sistem ekonomi Malaysia.

BAB IV Pada bab terakhir ini, penulis menarik suatu kesimpulan yang merupakan bab penutup dan memberikan saran-saran yang bisa dijadikan pedoman

BAB II

KEBIJAKAN MONETER DALAM ISLAM A. PENGERTIAN KEBIJAKAN MONETER DALAM ISLAM

Dalam peradaban manusia, uang telah memberi manfaat yang besar. Berdasarkan

fungsi-fungsinya sebagai alat transaksi, satuan hitung dan penyimpan nilai, uang

memberi manfaat bagi manusia dalam mengatasi kesulitan untuk melakukan berbagai

kegiatan ekonomi, seperti perdagangan, investasi, konsumsi dan menabung. Manfaat

uang tersebut menyebabkan permintaan masyarakat akan dilatarbelakangi oleh motif

yang berbeda-beda, antara lain untuk keperluan transaksi, berjaga-jaga dan spekulasi.

Dengan latar belakang tersebut, pemerintah atau otoritas moneter suatu negara merasa

perlu untuk melakukan upaya-upaya untuk mengendalikan jumlah uang beredar tersebut,

dan ini lazimnya disebut sebagai kebijakan moneter.8

Berbagai definisi tentang kebijakan moneter antara lain disebutkan kebijakan

moneter adalah proses mengatur persediaan uang sebuah negara. Biasanya otoritas

moneter dipegang oleh bank sentral suatu negara. Dengan kata lain, kebijakan moneter

merupakan instrumen bank sentral yang sengaja dirancang sedemikian rupa untuk

mempengaruhi variable-variabel finansial seperti suku bunga dan tingkat penawaran

uang. Sasaran yang ingin dicapai adalah memelihara kestabilan nilai uang baik terhadap

faktor internal maupun eksternal. Stabilitas nilai uang mencerminkan stabilitas harga

8

yang pada akhirnya akan mempengaruhi realisasi pencapaian tujuan pembangunan suatu

negara, seperti pemenuhan kebutuhan dasar, pemerataan distribusi, perluasan

kesempatan kerja, pertumbuhan ekonomi riil yang optimum dan stabilitas ekonomi.9

Definisi lain juga menyatakan, kebijakan moneter adalah suatu kebijakan yang

diambil oleh pemerintah (bank sentral), untuk menambah dan mengurangi jumlah uang

yang beredar. Kebijakan moneter merupakan salah satu kebijakan di bidang ekonomi

yang sangat berperan untuk mengatur dan menjaga stabilitas ekonomi suatu negara.

Kebijakan ini lebih khusus mengatur tentang pengendalian jumlah uang yang beredar.

Seperti kita ketahui, bidang keuangan di negara manapun sangat memegang peranan

penting dalam menjaga stabilitas ekonomi, karena apabila jumlah uang yang beredar di

suatu negara jumlahnya kurang maka negara tersebut akan mengalami kelesuan

ekonomi. Begitu juga sebaliknya jika jumlah uang yang beredar melebihi kebutuhan

maka akan terjadi inflasi. Dengan demikian jelas bahwa untuk menjaga kestabilan

jumlah uang maka pemerintah melalui bank sentral harus berupaya senantiasa menjaga

kestabilan moneter. Salah satu indikator keberhasilan kebijakan moneter adalah adanya

stabilitas ekonomi dan perbaikan neraca pembayaran.10

Di dalam ekonomi Islam uang bukanlah modal. Uang adalah barang khalayak

masyarakat luas. Uang bukan barang monopoli seseorang. Jadi semua orang berhak

9

Prathama Rahardja dan Mandala Manurung, Teori Ekonomi Makro Suatu Pengantar (Jakarta: Fakultas Ekonomi Universitas Indonesia, 2004, Cet. Kedua), h.255

10

Nurmawan, Kebijakan Moneter, artikel diakses pada 14 Juni 2008 dari

memiliki uang yang berlaku di sesuatu negara. Sementara modal adalah barang peribadi

atau per orang. Jika uang sebagai flow concept sementara modal adalah stock concept.11

Fokus kebijakan moneter Islam lebih tertuju pada pemeliharaan berputarnya

sumber daya ekonomi, di mana ini menjadi inti ekonomi Islam pada semua bentuk

kebijakan dan ketentuan yang diperkenankan oleh syariah. Dengan demikian dalam

Islam, secara sederhana para regulator harus memastikan tersedianya usaha-usaha

ekonomi dan atau produk keuangan syariah yang mampu menyerap “potensi investasi”

masyarakat atau ketentuan-ketentuan yang mendorong preferensi penggunaan “potensi

investasi” pada usaha produktif terjadi. Dengan begitu waktu memegang uang oleh

setiap pemilik dana akan ditekan seminimal mungkin di mana waktu tersebut sebenarnya

menghambat velocity. Dengan kata lain penyediaan regulasi berupa peluang usaha,

produk-produk keuangan syariah serta ketentuan lainnya berkaitan dengan arus uang

masyarakat akan semakin meningkatkan velocity dalam perekonomian. Dengan

demikian perhatian regulasi moneter tidak tertuju pada konsep money supply seperti

yang dianut konvensional, tapi pada velocity perekonomian.12

Sementara pengeluaran yang berlebihan dilarang, penimbunan simpanan juga

dikecam tegas oleh Al-Qur’an dan As-Sunnah. Sumber-sumber daya yang telah

disediakan Allah harus dipergunakan untuk kegunaan si empunya (dalam batas-batas

yang ditetapkan oleh Islam) atau diperuntukan bagi orang lain, sehingga memenuhi

11

Eko Suprayatino, Ekonomi Islam: Pendekatan Ekonomi Makro Islam dan Konvensional (Yogyakarta: Graha Imu, 2005), h. 197

12

tujuan dasar bagi penciptanya. Membiarkan menganggur dan tidak memanfaatkan bagi

tujuan-tujuan konsumsi yang benar atau untuk pengembangan barang-barang umum

lewat konstribusi kesejahteraan (zakat,sedekah dan pembayaran semacamnya) atau

untuk investasi produktif, telah dikecam oleh Islam.13

Allah SAW berfirman:

!"

#$

%

& '( )

*

+,

-(.

/01

2

3)

5

67 89

:,

; <=

, >?*@A

BC

DE

F) G

+

+I

:J

K

6F

L

M 5 NO

'

:JB

6PQ

R

S"

#$

M '=

TUR

V?P<$#

C WX YF

0Z

[ \-

Y('

]

!

:JB

6PQ

^>< ._`a ;CA

Db

cBP>

L

d

G

)

Artinya :

“Hai orang-orang beriman, sesungguhnya sebahagian besar dari orang-orang

alim Yahudi dan rahib-rahib Nasrani benar-benar memakan harta orang dengan jalan

yang batil dan mereka menghalang-halangi (manusia) dari jalan Allah. Dan

orang-orang yang menyimpan emas dan perak dan tidak menafkahkannya pada jalan Allah,

maka beritahukanlah kepada mereka, (bahwa mereka akan mendapat) siksa yang

pedih.” (Q.S At-Taubah/09:34)14

13

Nurlaila, Mata Uang Emas Dalam Perspektif Islam Dan Prospek Aplikasinya Pada Perbankan Syariah ( Skripsi S1 Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2007) h.19

14Al-Qur’an dan Terjemahnya,

Moderasi adalah jantung utama pesan Islam dalam semua kegiatan kemanusiaan.

Karena itu, ketika Islam melarang asetisisme, ia juga melarang secara tegas

berlebih-lebihan dan konsumsi pamer.15

Allah SWT berfirman:

!"

#$

Ce

-%

\-cYf G

g^C

%

>Ah

j

g^C

%

.*kF-

,#01

S l L

m

ECe

I)

C#

Artinya:

“Dan orang-orang yang apabila membelanjakan (hartanya), mereka tidak

berlebih-lebihan dan tidak (pula) bakhil, dan adalah (pembelanjaan itu) di tengah-tengah antara

keduanya.”(Q.S Al-Furqaan/25:67)16

Akan tetapi, dalam menjaga pendekatannya yang rasional dan unversal kepada

persoalan-persoalan ini, Islam menggunakan pembatasan-pembatasan kualitatif (bukan

kuantitatif) pada aspek konsumsi. Pengeluaran harus selara dengan hakikat seorang

muslim yang secara moral adalah jujur dan rendah hati.

Secara ringkasnya, kebijakan moneter adalah suatu usaha dalam mengendalikan

keadaan ekonomi makro agar dapat berjalan sesuai dengan yang diinginkan melalui

15

M. Umer Chapra, Sistem Moneter Islam (Jakarta: Gema Insani, 2000), h.44

16 Al-Qur’an dan Terjemahnya,

pengaturan jumlah uang yang beredar dalam perekonomian. Usaha tersebut dilakukan

agar terjadi kestabilan harga dan inflasi serta terjadinya peningkatan output

keseimbangan.17 Secara prinsip, tujuan kebijakan moneter islam tidak berbeda dengan

tujuan kebijakan moneter konvensional yaitu menjaga stabilitas dari mata uang (baik

secara internal maupun eksternal) sehingga pertumbuhan ekonomi yang diharapkan

dapat tercapai.

Bank sentral hanya dapat memberikan kredit kepada bank-bank komersial; ia

tidak mampu memaksa sektor swasta untuk melakukan investasi ketika prospek bisnis

tidak cerah. Dalam keadaan seperti ini, pemerintah harus melihat ulang program

pengeluarannya (belanjanya) dan menggantikan defisiensi dalam permintaan agregat

sektor swasta dengan menyiapkan suatu proporsi peningkatan uang berdaya tinggi yang

lebih besar melalui defisit fiskalnya.

Sektor eksternal pasti dapat menciptakan fluktuasi dalam uang beredar melalui

capital flows di dalam dan di luar suatu negara yang tidak memiliki kontrol nilai tukar.

Gerakan-gerakan ini dimungkinkan karena suatu kombinasi faktor-faktor ekonomi dan

politik. Gerakan modal yang paling menganggu adalah spekulatif panas dalam capital

flows yang terjadi karena perbedaan suku bunga dan ekspektasi (harapan) nilai tukar.

Ada kemungkinan kecil capital flows ‘panas’ dalam sebuah perekonomian Islam yang

terjadi karena perbedaan suku bunga, karena uang giral tidak akan memberikan bunga,

sementara deposito mudharabah tidak saja akan berorientsi kepada ekuitas dan

17Kebijakan Moneter

komitmen kepada periode yang relatif lebih panjang, tetapi juga diterima oleh lembaga

finansial hanya jika mereka menemukan dirinya sendiri dalam suatu posisi

memanfaatkannya secara menguntungkan dalam suatu kerangkan bagi hasil. Aliran uang

panas ke dalam, yang terjadi karena apresiasi mata uang yang prospektif, perlu dikurangi

dengan larangan dan kontrol, seperti yang dipraktikkan dibeberapa negara maju. Efek

moneter aliran dana ke dalam seperti ini dapat dinetralisasi dengan mewajibkan dana

semacam ini, yaitu suatu ketentuan cadang wajib yang sangat tinggi.18

Pada umumnya, hanya negara-negara yang memiliki laju inflasi yang tinggi dan

nilai mata uang yang terus mengalami depresiasi dibarengi dengan sistem pajak yang

tidak realistis, mengalami capital outflows, meskipun mereka memiliki sistem kontrol

nilai tukar. Tidak mungkin mengatasi kaburnya dana secara signifikasikan kecuali jika

nilai eksternal mata uang tersebut distabilkan dan sistem perpajakan mereka direformasi

untuk meminimalkan maraknya uang gelap (black money), di mana ‘biang keroknya’

adalah konsumsi pamer atau rekening ‘rahasia’ di negara lain. Nilai eksternal suatu mata

uang tidak dapat distabilkan, seperti yang kini diterima tanpa menstabilkan nilai

internalnya. Setiap upaya untuk menstabilkan nilai eksternal secara isolatif, akan

menemui kegagalan. Pada gilirannya, nilai eksternal suatu mata uang tidak dapat

distabilkan tanpa adanya suatu perekonomian domestik yang sehat dan kebijakan fiskal,

moneter dan pandapatan yang sehat. Penekanan Islam yang tegas terhadap reformasi

kemanusiaan, pembangunan ekonomi yang seimbang dan pengaturan sistem perbankan

diharapkan dapat menciptakan perekonomian yang sehat dan menstabilkan nilai internal

18

dan eksternal mata uang negara-negara muslim yang komitmen kepada implementasi

ajaran-ajaran Islam.19

B. MACAM-MACAM KEBIJAKAN MONETER DALAM ISLAM

Dalam sebuah perekonomian Islam, permintaan terhadap uang akan lahir

terutama dari motif transaksi dan tindakan berjaga-jaga yang ditentukan pada umumnya

oleh tingkat pendapatan uang dan distribusinya. Penghapusan bunga dan kewajiban

membayar zakat dengan laju 2,5 persen per tahun tidak saja akan meminimalkan

permintaan spekulatif terhadap uang dan mengurangi efek suku bunga “terkunci”, tetapi

juga akan memeberikan stabilitas yang lebih besar bagi permintaan total terhadap uang.

Hal ini akan lebih kuat oleh sejumlah faktor yang terdapat dalam macam-macam

kebijakan moneter sebagai berikut:20

1. Aset pembawa bunga tidak akan tersedia dalam sebuah perekonomian Islam,

sehingga orang yang hanya memegang dana likuid menghadapi pilihan apakah tidak

mau terlibat dengan risiko dan tetap memegang uangnya dalam bentuk cash tanpa

memperoleh keuntungan atau turut berbagi risiko dan menginvestasikan uangnya

pada aset bagi hasil sehingga mendapatkan keuntungan.

2. Peluang investasi jangka pendek dan panjang dengan berbagai tingkatan risiko akan

tersedia bagi para investor tanpa memandang apakah mereka adalah pengambilan

19Ibid.

20

risiko tinggi atau rendah, sejauh mana risiko yang dapat diperkirakan akan diganti

dengan laju keuntungan yang diharapkan.

3. Tidak akan ada pemegang dana yang cukup irasional untuk menyimpan sisa

uangnya setelah dikurangi oleh keperluan-keperluan transaksi dan berjaga-jaga

selama ia dapat menggunakan sisanya yang menganggur untuk melakukan investasi

pada aset bagi hasil untuk menggantikan paling tidak sebagian efek erosit zakat dan

inflasi, sejauh dimungkinkan dalam sebuah perekonomian Islam.

Tidak mungkin menegakkan sesuatu bangunan kuat tanpa adanya suatu fondasi

yang kokoh, begitu pula tidak mungkin menegakkan suatu ekonomi bebas riba yang

berbasis pada penyertaan modal dan merealisasikan keseluruhan tujuan Islam, tanpa

adanya suatu lingkungan yang mendukung. Meskipun penghapusan riba itu penting,

namun hal itu tidak memadai karena ia bukan satu-satunya nilai yang ditegakkan oleh

Islam. Penghapusan riba hanyalah salah satu dari beberapa nilai dan institusi penting

yang secara bersama-sama membentuk pandangan hidup Islam. Hal ini sangat intergrasi

dan terjalin sedemikian rupa sehingga tak satu pun dapat dikeluarkan tanpa

menyebabkan kelemahan pada sistem atau membuatnya kurang efektif.

Walaupun bagaimana sulitnya, suatu kenyataan bahwa terjadi ketimpangan yang

semakin tajam antara negara-negara kaya di satu pihak dan negara-negara miskin di

pihak lain, serta semakin terkurasnya sumber-sumber ekonomi yang tidak dapat

diperbaharui di negara-negara miskin akibat eksploitasi kapitalis yang berlebihan, akan

menyadarkan semua pihak bahwa sistem ekonomi kapitalis tidak akan dapat mengatasi

sebagaimana yang difirmankan dalam Al-Qur’an, bahwa bukanlah suatu keunggulan

atau pilihan yang baik pada sistem ekonomi barat ataupun timur, tetapi yang unggul dan

baik itu adalah sistem ekonomi yang mendasarkan dirinya tidak hanya pada nilai-nilai

material, tetapi juga nilai-nilai yang sifatnya transendental.21

Allah SWT berfirman:

n

o F $

.

F

, G

%

p

>

g^*RP< 'r'

0J 6 #

s .7aPtF

bh F

PtF

u _R C

.

F

7

)

v

)

*

L

wg

BF

h _v8P

c6x

y?PtF

?

z_RF

v {|B

}+(

] D

*

D

PtF

~]y '

•

6'

€ Ce

~•y‚g \-F

~]Pt

z

F

!l_R V PtF

!F

:JB

6

!ƒ

„

]

!

_…

C#h|

w

C# G

y†~ y?‡O

] D

*

y†~ 01+€

M >A tF

g^

<

7‰P>

L

Ce

-%

P‰

'

%

!"

.

‡O

]

!

*

PQA

;F

*

.Š‹

!l

y

+A

;F

R

P;x

C

ŒG

!"

#$

%

>#P V

%

P;x

C

ŒG

'^><

, \-ŽztF

Artinya:

“ Kebajikan itu bukanlah menghadapkan wajahmu ke arah timur dan ke barat, tetapi

kebajikan itu ialah (kebajikan) orang yang beriman kepada Allah, hari akhir,

malaikat-malaikat, kitab-kitab dan nabi-nabi dan memberikan harta yang dicintainya kepada

kerabat, anak yatim, orang-orang miskin, orang-orang yang dalam perjalanan

21

(musafir), peminta-peminta dan untuk memerdekakan hamba sahaya, yang

melaksanakan shalat dan menunaikan zakat, orang-orang yang menepati janji dan

orang yang sabar dalam kemelaratan, penderitaan dan pada masa peperangan. Mereka

itulah orang-orang yang benar dan mereka itulah orang-orang yang bertakwa.” (Q.S

Al-Baqarah/02:177)22

C. FUNGSI DAN TUJUAN KEBIJAKAN MONETER DALAM ISLAM

Kebijakan moneter bukanlah sesuatu yang berdiri sendiri, tetapi terdapat

interdependensi terhadap berbagai variabel dalam perekonomian. Di satu sisi, kebijakan

moneter banyak mempengaruhi oleh berbagai faktor dalam perekonomian, di sisi lain

kebijakan moneter secara langsung juga mempengaruhi kondisi moneter dan keuangan

yang pada gilirannya akan membawa pengaruh terhadap kondisi sektor riil atau sektor

nyata.

Implementasi kebijakan moneter tidak dapat dilakukan secara terpisah dari

kebijakan ekonomi makro lainnya, seperti kebijakan fiskal, kebijakan sektoral dan

kebijakan lainnya. Semuanya mengarah pada pencapaian suatu tujuan akhir yaitu

kesejahteraan sosial masyarakat. Secara keseluruhan, kebijakan fiskal yang merupakan

suatu kebijakan yang terkait dengan anggaran pemerintah bersama-sama dengan

kebijakan moneter mempengaruhi sisi permintaan dalam perekonomian, kebijakan

sektoral seperti kebijakan dibidang perdagangan, perindustrian, pertambangan,

22Al-Qur’an dan Terjemahnya,

pertanian, tenaga kerja dan lain-lain, mempengaruhi sisi penawaran dari

perekonomian.23

Pembangunan ekonomi pada dasarnya berhubungan dengan setiap upaya untuk

mengatasi masalah keterbatasan sumber daya. Di negara-negara sedang berkembang,

keterbatasan sumber daya ini terutama berupa keterbatasan sumber dana untuk investasi

dan keterbatasan devisa, di samping tentunya keterbatasan sumber daya manusia yang

berkualitas.

Dalam rangka mengatasi keterbatasan sumber daya tersebut, pilihan kebijakan

yang diambil pada umumnya berfokus kepada dua aspek, yaitu aspek penciptaan iklim

berusaha yang kondusif, terutama berupa kestabilan ekonomi makro, dan aspek

pengembangan infrastruktur perekonomian yang mendukung kegiatan ekonomi.

Kestabilan ekonomi makro tercermin pada harga barang dan jasa yang stabil serta nilai

tukar dan suku bunga yang berada pada tingkat yang memungkinkan pertumbuhan

ekonomi yang berkesinambungan dengan kondisi neraca pembayaran internasional yang

sehat.

Seperti telah disebutkan di atas bahwa keberhasilan dari kebijakan moneter di

antaranya dapat menciptakan peningkatan kesempatan kerja dan semakin meningkatnya

23

iklim usaha yang bergairah. Dengan demikian apabila kita rinci lebih lanjut maka fungsi

kebijakan moneter adalah sebagai berikut:24

a) Menjaga Stabilitas Ekonomi

Stabilitas ekonomi akan tercapai apabila tercipta keadaan ekonomi yang stabil,

untuk mewujudkan hal ini maka harus terwujud arus perputaran barang dan arus

perputaran uang yang berjalan secara seimbang dan terkendali. Dengan demikian perlu

adanya pengatyuran jumlah uang yang beredar sesuai dengan kebutuhan oleh bank

sentral.

b) Menjaga Kestabilan Harga

Jumlah uang yang beredar di masyarakat sangat mempengaruhi tingkat

harga-harga yang berlaku. Dengan adanya pengaturan jumlah uang yang beredar oleh bank

sentral, maka tingkat harga dari waktu ke waktu relativf akan terkendali. Jika keadaan

harga stabil, masyarakat akan percaya bahwa membeli barang sekarang akan sama

dengan membeli barang pada masa yang akan datang.

c) Meningkatkan Kesempatan Kerja

Stabilitas ekonomi yang baik akan mendorong peningkatan jumlah investor

untuk mengembangkan investasi-investasi baru, yang akan membuka lapangan kerja

baru sehingga terjadi peningkatan kesempatan kerja. Stabilitas ekonomi tercapai apabila

pengaturan jumlah uang yang beredar dapat dikendalikan dengan baik oleh bank sentral.

d) Memperbaiki Neraca Perdagangan dan Neraca Pembayaran

24

Nurmawan, Kebijakan Moneter, artikel diakses pada 14 Juni 2008 dari

Melalui kebijakan moneter, pemerintah dapat memperbaiki neraca perdagangan

luar negeri menjadi surplus (ekspor lebih besar daripada impor) atau minimal

berimbang. Bentuk kebijakan moneter pada permasalahan ini seperti pemerintah

melakukan devaluasi (menurunkan nilai mata uang dalam negeri terhadap mata uang

asing). Dengan adanya devaluasi, diharapkan nilai ekspor kita meningkat dan

berpengaruh pada neraca perdagangan dan neraca pembayaran ke arah yang lebih baik.

Tujuan-tujuan Kebijakan Moneter Islam:25

a. Menurut Iqbal dan khan

i. Kesejahteraan ekonomi yang dengan kesempatan kerja penuh dan laju

pertumbuhan yang optimal

ii. Keadilan sosio-ekonomi dan distribusi pendapatan dan kekayaan yang merata

iii. Stabilitas nilai uang

b. Menurut Umer Chapra

i. Kelayakan ekonomi yang luas berlandaskan full employment dan tingkat

pertumbuhan ekonomi yang optimum

ii. Keadilan sosio-ekonomi dengan pemerataan distribusi pendapatan dan

kesejahteraan

iii. Stabilitas dalam nilai uang sehingga memungkinkan medium of exchange

dapat dipergunakan sebagai satuan perhitungan, patokan yang adil dalam

penangguhan pembayaran, dan nilai tukar yang stabil

25

iv. Penagihan yang efektif dari semua jasa biasanya diharapkan dari sistem

perbankan

Dari fungsi dan tujuan di atas sekilas hampir sama dengan sistem kapitalis, akan

tetapi kalau dikaji lebih dalam, ada perbedaan penekanan dan komitmen yaitu tentang

nilai-nilai spritual, keadilan sosio ekonomi dan persaudaraan manusia.

Sesebuah negara tidak boleh menjalankan otoritasnya secara semena-mena.

Justeru negara harus menggunakan kekuasaannya untuk memungkinkan pasar berfungsi

dengan baik dan menciptakan suatu lingkungan yang tepat bagi realisasi pembangunan

dan keadilan. Negara hendaknya merupakan lembaga yang berorientasikan kepada

kesejahteraan, moderat dalam berbelanja, menghormati hak milik orang lain dan

menghindari perpajakan yang membebani. Sebagai pemerintah juga hendaknya

berfungsi sebagai penolong dan membantu rakyat dalam menjalankan usaha mereka

secara lebih efisien, mencegah mereka dari melakukan hal-hal yang berbahya dan

menghapuskan segala bentuk ketidakadilan. Dengan demikian, maka sebuah

pemerintahan itu akan menjamin berlakunya syariah, dan berperan sebagai fasilitator

pembangunan manusia dan kesejahteraan.26

D. INSTRUMEN KEBIJAKAN MONETER DALAM ISLAM

Seperti yang diketahui, mekanisme kebijakan moneter yang tidak saja akan

membantu mengatur penawaran uang seirama dengan permintaan riil terhadap uang,

tetapi juga membantu memenuhi kebutuhan untuk membiayai defisit pemerintah yang

26

benar-benar riil dan mencapai sasaran-sasaran sosioekonomi masyarakat Islam lainnya.

Kebijakan moneter dapat dilakukan dengan menjalankan berbagai instrumen kebijakan

moneter, yaitu antara lain :

1. Operasi Pasar Terbuka (Open Market Operation)

Operasi pasar terbuka adalah cara mengendalikan uang yang beredar dengan

menjual atau membeli surat berharga pemerintah (goverment securities). Jika ingin

menambah jumlah uang beredar, pemerintah akan membeli surat berharga pemerintah.

Namun, bila ingin jumlah uang yang beredar berkurang, maka pemerintah akan menjual

surat berharga pemerintah kepada masyarakat.27

2. Himbauan Moral (Moral Persuasion)

Himbauan moral adalah kebijakan moneter untuk mengatur jumlah uang beredar

dengan jalan memberi imbauan kepada pelaku ekonomi. Contohnya seperti menghimbau

perbankan pemberi kredit untuk berhati-hati dalam mengeluarkan kredit untuk

mengurangi jumlah uang beredar dan menghimbau agar bank meminjam uang lebih ke

bank sentral untuk memperbanyak jumlah uang beredar pada perekonomian.28

3. Target Pertumbuhan dalam M dan Mo

27 Kebijakan Moneter

, artikel diakses pada 20 Juni 2008 dari http://organisasi.org/definisi-pengertian-kebijakan-moneter-dan-kebijakan-fiskal-instrumen-serta-penjelasannya

Setiap tahun, bank sentral harus menentukan pertumbuhan peredaran uang yang

diinginkan (M) sesuai dengan sasaran ekonomi nasional, termasuk laju pertumbuhan

ekonomi yang diinginkan, tetapi yang berkesinambungan dan stabilitas mata uang.

Target pertumbuhan dalam M ini harus dilihat ulang setiap kuartal atau kapan saja bila

diinginkan dengan melihat kinerja perekonomian dan trend variabel-variabel penting

lainnya. Hal ini disebabkan karena target moneter menganggap bahwa kecepatan

pendapatan uang dapat dipredeksi dengan tepat selama periode tersebut. Sementara itu,

hal ini dapat diharapkan lebih tepat dalam suatu perekonomian Islam sesudah

penghapusan bunga dan implementasi reformasi yang disarankan. Walaupun begitu, ia

akan diperlukan untuk menjaga target agar tetap terkontrol. Target-target ini jangan

selalu sering diubah kecuali terdapat gejolak-gejolak ekonomi baik domestik maupun

eksternal.29

Mengingat telah diakui bahwa pertumbuhan pada M berkaitan erat dengan

pertumbuhan dalam Mo atau uang berdaya tinggi yang didefinesikan sebagai mata uang

dalam sirkulasi plus deposito pada bank sentral, bank sentral harus mengatur

ketersediaan dan pertumbuhan Mo. Tentu saja, hal ini menuntut suatu kebijakan fiskal

yang berorientasi kepada sasaran dan pengaturan yang tepat terhadap akses kepada

lembaga keuangan untuk mendapatkan kredit dari bank sentral. Seperti yang diketahui,

suatu kebijakan fiskal yang baik perlu bagi semua negara untuk memenuhi target-target

moneter. Akan tetapi, nyaris tidak dapat dihindarkan di negara-negara Muslim, di mana

29

peran kebijakan moneter secara alami terbatas karena kurangnya pasar uang yang

terorganisasi dengan baik.

Karena penciptaan Mo terjadi karena hak khusus yang dinikmati oleh bank

sentral untuk menciptakan uang, yang memang merupakan hak prerogatifnya,

sumber-sumber daya yang dapat diturunkan dari kekuatan ini harus dimanfaatkan hanya untuk

memenuhi sasaran-sasaran masyarakat Islam yang berorientasi kepada kesejahteraan

sosial. Mereka harus dipergunakan terutama untuk membiayai proyek-proyek yang akan

membantu merealisasikan ideal-ideal umat yang merupakan satu saudara, yang tidak

akan dipisahkan oleh kesenjangan pendapatan dan kekayaan.

Untuk merealisasikan tujuan di atas, bank sentral harus membuat total Mo yang

diciptakannya tersedia, sebagian bagi pemerintah dan sebagian bagi bank-bank

komersial dan lembaga keuangan khusus. Proporsi Mo yang dialihkan penggunaannya

oleh bank sentral bagi masing-masing lembaga ini harus ditentukan oleh kondisi

perekonomian, sasaran-sasaran ekonomi Islam dan keinginan kebijakan moneter.

Sebgaian dari Mo diberikan kepada pemerintah untuk membiayai proyek-proyek

kepentingan sosialnya, termasuk penyediaan perumahan, fasilitas kesehatan dan

pendidikan bagi yang miskin.30

Sebagian Mo yang diberikan kepada bank komersial, yang pada umumnya dalam

bentuk pinjaman mudharabah dan bukan mengandung diskonto, harus dipergunakan

oleh bank sentral sebagai alat kontrol kuantitatif dan kualitatif untuk mengontrol kredit.

Ia harus memadai untuk memungkinkan bank-bank komersial membiayai aktivitas

pertumbuhan ekonomi yang diinginkan dalam sektor swasta tanpa menimbulkan

kepanasan inflasioner. Dalam merasionalkan kredit diantara bank-bank komesial, bank

sentral harus selalu memonitor promosi kredit bank komersial untuk tujuan-tujuan dan

sektor-sektor tertentu sesuai dengan keseluruhan sasaran perekonomian Islam. Sebagian

laba yang diraih oleh bank sentral dari pinjaman ini harus diberikan kepada pemerintah

untuk dipergunakan dalam membiayai proyek-proyek yang ditujukan untuk

menghilangkan kemiskinan dan mengurangi kesenjangan pendapatan dan sebagai

disimpan oleh bank sentral untuk memenuhi pengeluarannya.

Sebagian Mo yang diberikan kepada lembaga-lembaga kredit khusus harus juga

dalam bentuk pinjaman mudharabah. Ia harus dipergunakan terutama untuk membiayai

aktivitas produktif seperti wirausaha, petani, industri rumah tangga dan pembiayaan

bisnis kecil lainnya, yang meskipun layak dan secara sosial diperlukan, tetapi tidak

mendapatkan dana yang cukup dari bank-bank komersial dan Lembaga Keuangan Non

Bank (LKNB).31

4. Saham Publik terhadap Deposito Unjuk (Uang Giral)

31Ibid

Sebagian uang giral bank komersial, sampai ukuran tertentu, misalnya 25 persen,

harus dialihkan kepada pemerintah untuk memungkinkan membiayai proyek-proyek

yang bermanfaat secara sosial di mana prinsip bagi hasil tidak layak atau tidak

diinginkan. Ini merupakan tambahan bagi jumlah yang dilimpahkan kepada pemerintah

oleh bank sentral untuk melakukan ekspansi basis moneter (Mo). Alasan dibalik usulan

ini adalah : pertama, bank-bank komersial bertindak sebagai agen; kedua, bank-bank itu

tidak membayar pengembalian apa pun pada uang giral; dan ketiga, publik tidak

menanggung risiko apa pun pada deposito ini sekiranya ini sepenuhnya dijamin. Karena

itu, adalah adil untuk mengharapkan bahwa sumber-sumber daya masyarakat yang

menganggur dan dimobilisasikan dipergunakan untuk kemaslahatan sosial. Salah satu

cara yang penting dalam menggunakannya untuk kemaslahatan umum adalah dengan

mengalihkan sebagian deposito unjuk yang dimobilisasi kepada perbendaharaan publik

untuk membiayai proyek-proyek yang bermanfaat secara sosial tanpa memaksakan

beban pada pundak publik lewat pajak yang dikumpulkan untuk tujuan ini oleh

perbendaharaan. Pemerintah harus memikul beban sebagian ongkos total memobilisasi

deposito unjuk, memberikan pelayanan kepada para deposan yang berkaitan dengan

deposito ini, dan membiayai skema asuransi deposito.32

Perlu ditambah di sini bahwa rasio 25 persen yang disebutkan di depan adalah

sebagai batas maksimal dalam keadaan normal. Barangkali, hal itu dapat dilampui dalam

keadaan-keadaan yang eksepsional, yaitu ketika terjadi keadaan darurat nasional atau

32Ibid.

ketika pemerintah harus berperan sebagai lokomotif dalam sebuah perekonomian yang

sedang mengalami penurunan. Dalam sebuah resesi, bank-bank cenderung memiliki

likuiditas berlebihan dan penggunaan yang lebih besar oleh pemerintah terhadap

deposito unjuk akan memberikan pertolongan sementara kepada bank-bank tersebut

melalui partisipasi pemerintah yang lebih besar dalam menanggung ongkos

memobilisasi dan mencicil deposito ini. Dalam situasi normal, rasio yang dipakai

pemerintah dapat lebih kecil dari 25 persen kecuali jika ia dipakai sebagai suatu

mekanisme untuk menyalur sebagian laba ekstral bank pada saat perekonomian boom

dan mengurangi likuiditas sektor swasta.33

5. Cadangan Wajib Resmi

Bank-bank komersial diwajibkan untuk menahan suatu proporsi tertentu,

misalnya 10-20%, dari deposito unjuk mereka dan disimpan di bank sentral sebagai

cadangan wajib. Bank sentral harus membayar ongkos memobilisasi deposito ini kepada

bank-bank komersial, persis seperti pemerintah menanggung ongkos memobilisasi 25

persen deposito unjuk yang dialihkan kepada pemerintah. Cadangan resmi ini dapat

divariasikan oleh bank sentral dengan anjuran kebijakan moneter.34

Alasan di balik cadangan wajib hanya diberlakukan kepada deposito unjuk,

adalah sifat ekuitas deposito mudharabah dalam sebuah perekonomian Islam.

Mengingat bentuk ekuitas lain dikecualikan dari cadangan wajib resmi, tak ada alasan

33Ibid

., h. 143

34Ibid.

untuk mewajibkan deposito mudharabah dengan ketentuan semacam ini. Hal ini tidak

harus berdampak buruk pada kontrol sirkulasi uang yang harus direalisasikan melalui

kontrol uang berdaya tinggi pada sumbernya.

Dapat dikatakan bahwa cadangan wajib resmi juga membantu menjamin

keamanan deposito likuiditas yang memadai bagi sistem perbankan. Tujuan-tujuan ini

dapat dicapai melalui suatu kewajiban modal yang lebih tinggi, adanya aturan yang baik

dan dijalankan dengan tepat, termasuk rasio likuiditas yang sesuai, diperkuat dengan

sistem pengujian bank yang efektif. Hal ini lebih dipilih untuk menahan sebagian

deposito mudharabah melalui dana kewajiban cadangan yang cenderung membuat

kurang mendatangkan keuntungan dibandingkan dengan bentuk-bentuk ekuitas lainnya.

Suatu ketentuan cadangan demikian juga akan mendorong pergeseran deposito

mudharabah dari bank-bank komersial kepada institusi-institusi finansial lainnya dengan

meletakkan bank-bank komersial pada suatu posisi yang relatif kurang

menguntungkan.35

Dapat juga dikatakan pada praktiknya, perbedaan antara giro dan tabungan atau

deposito berjangka menjadi kabur, terutama jika cek dapat ditulis untuk deposito

berjangka. Kemungkinan seperti ini secara substansial dapat dikurangi dalam sistem

Islam karena sifat ekuitas deposito mudharabah dan keterlibatan dalam risiko yang

diperlukan. Walaupun demikian, bank-bank Islam mungkin bersedia, seperti halnya

dengan mitra bank-bank konvensional, untuk mencairkan cek yang ditulis untuk

35 Ibid.

deposito tabungan atau memperbolehkan penarikan deposito mudharabah sebelum jatuh

tempo, dengan atau tanpa pemberitahuan. Untuk menghadapi kemungkinan seperti itu,

bank-bank harus mempertahankan sejumlah kecil deposito demikian sebagai kas dalam

saku, menyusul praktik perbankan konvensional. Jika mereka dituntut juga

mempertahankan cadangan dengan bank sentral untuk deposito ini, cadangan-cadangan

akan cenderung beku dan tidak tersedia bagi bank untuk memperbolehkan penarikan.

Dana-dana yang diterima oleh bank sentral melalui kewajiban cadangan resmi

dapat digunakan untuk memungkinkannya dengan dua tujuan. Sebagian dari dana harus

dipergunakan untuk memungkinkannya melayani peminjaman sebagai lender of last

resort. Bank-bank komersial Islam, dengan sumber-sumber daya yang ada padanya

dalam suatu kerangka bagi hasil, mungkin akan mendapatkan tugas mempredeksi

cashflow-nya yang lebih sulit daripada perbankan konvensional. Karena itu, mungkin

ada peluang ketika memerlukan bantuan dari bank sentral sebagai lender of last resort.

Bank sentral dapat menciptakan suatu penghimpunan umum untuk meningkatkan

sumber-sumber daya melalui suatu kewajiban cadangan khusus atau diversi proporsi

tertentu dari total cadangan resmi bank komersial. Fungsi utama penghimpunan ini

adalah untuk memungkinkan bank sentral berfungsi sebagai lender of last resort dalam

batas-batas yang disepakati untuk menghindari penggunaan fasilitas ini secara tidak

telah disarankan, dengan hukuman-hukuman yang tepat dan peringatan-peringatan serta

suatu program korektif yang sesuai.36

Sisa dana yang ditinggalkan melalui cadangan wajib dapat diinvestasikan oleh

bank sentral Islam, seperti yang dilakukan oleh bank sentral kapitalis. Karena obligasi

pemerintah yang mengandung bunga tidak tersedia, bank sentral Islam harus

menemukan lahan-lahan alternatif bebas bunga untuk investasi. Bagaimanapun juga, ia

harus menahan diri dari melakukan investasi berapa pun dana yang ia anggap perlu

untuk mengelola kebijakan moneter.

6. Pembatasan Pembiayaan

Alat-alat yang disebut di atas akan memudahkan bank sentral dalam melakukan

ekspansi yang diinginkan pada uang berdaya tinggi, ekspansi pembiayaan masih dapat

melebihi batas yang diinginkan. Hal ini disebabkan karena : pertama, tidak mungkin

menentukan secara akurat kecucuran dana kepada sistem perbankan, selain yang telah

disediakan oleh peminjam mudharabah bank sentral, terutama dalam sebuah pasar uang

yang masih kurang berkembang, seperti yang ada pada negara-negara muslim; kedua,

hubungan antara cadangan bank komersial dan ekspansi kredit tidak akurat benar.

Perilaku sirkulasi uang merefleksikan sebuah interaksi yang kompleks oleh berbagai

faktor intertnal dan eksternal perekonomian. Karena itu, perlu menetapkan batasan pada

kredit bank komersial untuk menjamin bahwa penciptaan kredit total adalah konsisten

dengan target-target moneter. Dalam alokasi batasan diantara bank-bank komersial

36Ibid

individual, perlu melakukan kehati-hatian sehingga menjamin terwujudnya kompetisi

yang sehat di antara bank-bank.37

7. Alokasi Pembiayaan Yang Berorientasi Kepada Nilai

Mengingat pembiayaan bank terjadi karena dana yang dimiliki oleh publik,

pembiayaan harus dialokasikan dengan tujuan supaya membantu merealisasikan

kemaslahatan sosial secara umum. Kriteria untuk alokasi ini, seperti dalam kasus

sumber-sumber daya yang disediakan Allah pada umumnya, harus merealisasikan

sasaran-sasaran masyarakat Islam dan kemudian memaksimalkan keuntungan privat. Hal

ini dapat dicapai dengan menjamin bahwa :38

a) Alokasi pembiayaan akan menimbulkan suatu produksi dan distribusi optimal bagi

barang dan jasa yang diperlukan oleh sebagian besar anggota masyarakat

b) Manfaat pembiayaan dapat dirasakan oleh sejumlah besar kalangan bisnis dalam

masyarakat.

Cara yang tepat untuk mencapai tujuan pertama adalah dengan mempersiapkan

suatu perencanaan yang berorientasi kepada nilai dan kemudian menyambungkan

perencanaan ini dengan sistem perbankan komersial untuk implementasi yang efisien.

37Ibid.

38Ibid

Pendekatannya harus : pertama, menjelaskan kepada bank-bank komersial tentang

sektor dan area mana dalam ekonomi yang harus didorong lewat pembiayaan bank-bank

komersial dan apa sasaran-sasaran yang harus direalisasikan; kedua, mengadopsi

tindakan-tindakan institusional untuk tujuan ini seperti yang akan dibahaskan di bawah

ini. Tak ada upaya yang dilakukan untuk mengikat bank-bank komersial dengan suatu

jaringan kontrol. Operasi kekuatan-kekuatan pasar telah diakui oleh Islam, namun dalam

kerangka nilainya. Sekiranya perencanaan tersebut menentukan kerangka nilai dan

tindakan-tindakan intitusional yang diperlukan itu dilakukan, tidak perlu memiliki

kontrol-kontrol yang kaku atau memiliki intervensi yang berlebihan.39

Alasan yang secara normal diberikan oleh bank-bank komersial untuk

memberikan sebagian kecil dana kepada pengusaha kecil dan menengah adalah risiko

yang lebih besar dan biaya yang dilibatkan dalam pembiayaan semacam ini. Karena itu,

usaha kecil menghadapi dua kesulitan : tidak mampu mendapatkan pembiayaan dari

perbankan atau mendapatkannya dengan persyaratan yang mencekik (dalam bentuk

ongkos dan kolateral) dibandingkan dengan mitra usaha besar mereka. Dengan

demikian, pertumbuhan dan kelangsungan hidup usaha kecil terganggu meskipun

mereka memiliki potensi besar untuk menyerap tenaga kerja dan memasuk output dan

memperbaiki distribusi pendapatan.

Oleh karena itu, risiko dan biaya dari pembiyaan semacam ini perlu dikurangi

dengan memperkenalkan suatu skema jaminan pinjaman yang dijamin sebagian oleh

pemerintah dan sebagian lagi oleh bank komersial. Dalam hal bank-bank Islam, scheme

jaminan tidak dapat menjamin pengembalian utang dengan bunga seperti dalam kasus

bank-bank konvensional. Betapapun juga, skema itu harus dapat menahan bank-bank

untuk meminta jaminan kolateral dalam usaha kecil yang surat-surat pengesahan

umumnya telah didaftar atau diberi sertifikat oleh skema jaminan. Scheme akan

melakukan ini sesudah dilakukan investigasi yang tepat terhadap usaha yang dimaksud.

Ia juga akan melakukan trining bisnis untuk mempertahankan rekening yang diinginkan

dan dipersiapkan agar selalu dapat diaudit kapan saja saat diperlukan. Dengan demikian,

sejumlah besar bisnis skala kecil akan dapat memperoleh pembiayaan dari bank tanpa

harus menyerahkan kolateral yang diperlukan oleh bank-bank konvensional. Bank-bank

akan menerima uangnya kembali pada saat terjadi kegagalan moral bisnis. Scheme juga

dapat dilakukan untuk risiko non-komersial yang akan ditutup untuk meningkatkan

ketersediaan dana bagi usaha kecil dan menengah. Pada saat terjadi kegagalan pasar dan

kerugian, bank tentu akan ikut berbagi konsekuensi dengan bisnis, sesuai dengan

proporsi pembiayaan yang diberikan.40

Biaya tambahan yang ditetapkan oleh bank-bank komersial dalam melakukan

evaluasi dan pembiayaan kepada usaha kecil, harus diganti sebagian atau seluruhnya

oleh pemerintah, bergantung pada sifat kasus dan tujuan-tujuan yang diberikan. Ongkos

yang harus ditanggung oleh pemerintah terjadi karena scheme di atas dijustifikasi

dengan mengikuti kepentingan yang lebih besar dari tujuan-tujuan ekonomi Islam.

40Ibid

Ongkos sebagian atau seluruhnya diganti oleh biaya gradual yang dikumpulkan oleh

pemerintah dari keuntungan yang diraup dari pembiayaan demikian oleh perbankan dan

usaha kecil.41

Teknik di atas harus diperkuat