ANALISIS PERSISTENSI KINERJA REKSA DANA SAHAM INDONESIA PERIODE JULI 2003 - JUNI 2006

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Geiar Sarjana Ekonomi

Oleh:

Muhammad Hasbiallah (103081029309)

ォャ。Zセゥヲゥォ。ウゥ@ : ... " ... ••"1

JURUSAN MANAJEMEN KEUANGAN DAN PASAR MODAL FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF lilDAY ATULLAH JAKARTA

ANALISIS PERSISTENSI KINERJA REKSADANA

SAHAM INDONESIA PERI01DE

JULI

2003 -

JUNI

2006

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekoriomi

Pembimbing I

Oleh

Muhammad Hasbiallah NIM: 103081029309

Di Bawah Bimbingan

MM.

Pembimbing II

NIP. 150 317 955

MセLseLms[@

NIP. 150 368 746Penguji Ahli

Prof.Dr. Abdul Hamid , MS. NIP. 131474 891

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

ANALISIS PERSISTENSI KINERJA REKSADANA

SAHAM INDONESIA PERIODE

JULI 2003 - JUNI 2006

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Pembimbing I

Oleh M. Hasbiallah NIM: 103081029309

Di Bawah Bimbingan

Pembimbing II

p.;,i,

D;. Abm.:£! ... MM

NIP.150317955

Titi Dewi Warninda, SE, Msi NIP. 150 368 746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

Hari Selasa Tanggal 13 Bulan Februari Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Muhammad Hasbiallah NIM: 103081029309 dengan judul Skripsi "Anailsis Persistensi Kineija Reksa Dana Saham

Indonesia Periode Juli 2003 - Juni 2006 ''. Memperhatikan kemampuan

akademik mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh g1elar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Jakarta, 07 Maret 2008

Tim Penguji Ujian Komprehensif

Prof. Dr. Ahmad Rod

セセ@

⦅セヲイセ@

_J:_

Herni Ali HT, SE, MM Sekretaris Ketua

DAFT AR RIWA YAT HIDUP

Nama Muhammad Hasbiallah

·-·---·--

--

---·----··---·---·---Tempat & Tangerang, 23 Oktober 1984

⦅QZセNbbAャャ@ La_h_ir __ + + .. ·

-セ。ュ。@ . Islam

ヲ

⦅セ・「。ョNセウ⦅。⦅。⦅ョ@ _ _ +-_: __ ,! In-d-onesia _____=--.. --..

]MMMMM]M]]MMMMMM]Mセ]]]]Z]]MM.. -_-... .

Alamat JI. Raya serang km.12 Bitung jaya No.17 RT/Rwi______________

07/03 Cikupa - Tangeran£]57_l_Q_ _ _ _ _ _ _ _..

j⦅セqNNQA⦅⦅⦅⦅⦅⦅⦅⦅⦅⦅@_:

_1_{021) 59409_.!:?_!.f_ PXUセセj⦅YXSPGNAN⦅@ ..E-mail _: _1 [email protected] _________ ,_, _ _

I"'- .. ,.

I'

1. Divisi Keuangan Organisasi Koperasi1 Mahasiswa

VIN

Jakarta

2004 i-::-·-·-· · · · - - - · -..

--!---.. -·-.. --··

Abstract

This research tests the ability of investment fond (reksa dana) of Indonesian share in yielding outperformed perfonnance, and especially for persistency in investment fond. According to Jensen's research, in 1968, historical performance of investment ftmd is not indicator from its perfommnce in the future. However, Goetzmann & Ibbotson (1994) found some evidence about the persistency. It is in line with most investor which is more like or tmstto historical performance of investment fund that can become reference for investment fond performance in foture. There are many researches which show the inconsistence of investment fond perfonnance

The analysis of share investment fond performance uses Carhart model. By using 12 investment fond share samples in Indonesia, the result of this research shows that two investment fond shares have better performance than market perfonnance. Measuring the investment fond uses ratio or direct comparison between excess of return rate of portofolio towafd non-risk return rate with risk indicator that organized as systematical risk, it is shown by portofolio beta and used alpha portofolio comparison that is organized non-systematic risk from the portofolio.

The phenomenon of persistency performance (repeat performance) of investment fond share conducted to see whether the investment fond with winner performance in one period will return to show winner in the next period. The result of research shows that the strongest persistency occurred in investment fond which is evaluated by using total data of raw return with repeat winner 73,21 %,

it uses single-factor CAPM model which have 48,21 %, and multi-factor model which have repeat winner 8,23 %.

Abstrak

Penelitian ini menguji kemampuan reksa dana saham Indonesia dalam menghasilkan kinerja yang outperformed dan terutama adanya persistensi kinerja reksa dana. Dalam penelitian yang dilakukan Jensen pada tahun 1968 disebutkan bahwa kinerja historis reksa dana bukanlah suatu indikasi dari kinerjanya dimasa depan. Namun demikian, Goetzmann & Ibbotson (1994) menemukan beberapa bukti adanya persistensi tersebut. Hal ini sejalan dengan keinginan kebanyakan investor yang lebih menyukai atau mempercayai bahwa kine1ja historis reksa dana dapat dijadikan acuan bagi kinerja reksa dana dimasa yang akan datang. Banyakuya penelitian yang menunjukkan terjadinya iukonsistensi terhadap kinerja reksa dana menjadikan pemilihan reksa drum yang sukses meajadi tugas yang menantang baik bagi calon investor individual maupun penasihat investasi.

Analisis kinerja reksa dana sahrun dilakukan dengan menggunakan model Carhrui. Dengan menggunakan 12 san1pel reksa dana saham di Indonesia, hasil penelitian menunjukkan ba11wa 2 reksa dana sahrun di Indonesia memiliki kinerja yang lebih baik dari pada kinerja pasru'. Pengukuran reksa dana menggunakan rasio atau perbandingan secara lru1gsung antara kelebihru1 tingkat pengembalian portofolio terhadap tingkat pengembalian bebas resiko d!engan indikator resiko berupa resiko sistematis yang ditunjukkan dengan beta portofolio dan menggunakan perbandingru1 alpha portofolio berupa resiko non sistematis dru·i portofolio.

Fenomena keberadaru1 persistensi l<lnerja (repeat performance) reksa dana saham dilakukan untuk melihat apaka11 reksa dana dengan kinerja winner dalam suatu periode akan kembali menunjukkru1 winner dalrun p<:riode berikutnya. Hasil penelitian menunjukkan bahwa persistensi paling kuat terjadi pada reksa dana yang dievaluasi dengan menggunakan data total raw return dengan persentase

repeat winner sebesar 73,21% model dibandingkan dengan menggunakan model

single.factor CAPM yang memberikan persentase sebesar 48,21 % dan model

multi.factor yang hanya memberikan persentase repeat winner sebesar 8,23%.

KATA PENGANTAR

Puji serta syukur penulis panjatkan ke hadirat Allah SWT menganugerahkan karunia, rahmat dan hidayahNya serta kesempatan sehingga penulis dapat menyelesaikan penyusunan skripsi yang be1judul " Analisis Persistensi Kinerja Reksa Dana Saham Indonesia Periode Juli 2003- Juni 2006 " . Shalawat serta salam semoga senantiasa dilimpahkan kepada Nabi besar Muhammad SAW yang telah membawa umat manusia dari zaman kebodohan menuju ummat yang lebih mulia dengan ilmu pengetahuan.

Skripsi ini disusun guna memenuhi salah satu syarat meraih gelar Sarjana Ekonomi pada Faknltas Ekonomi dan Ilmu Sosial Jurusan. Manajemen Peminatan Keuangan dan Pasar Modal Universitas Islam Negeri SyarifHidayatullal1 Jakarta.

Pada kesempatan ini Penulis ingin mengucapkan terima kasih yang setulus-tulusnya kepada semua pihak yang telah membantu dalam proses penyusunan skripsi ini, antara lain kepada:

1. Kedua Orang Tua Penulis tercinta atas doa yang tak pernah henti dan motivasi untuk selalu menjadi lebih baik. Baktiku kupersembahkan hanya untuk kalian. 2. Bapak Prof. Dr. Ahmad Rodoni selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Ilnm Sosial dan selaku dosen pembimbing I yang telah memberikan ilmu yang sangat bermanfaat bagi Penulis dan selalu memotivasi Penulis untuk selalu berjuang.

3. Ibu Titi Dewi W arninda, SE.,MSi selaku Pembimbing II terima kasih atas kesabaran dan ketulusannya memberikan bimbingan, doa, serta dorongan agar Penulis tetap semangat dalam menyelesaikan penyusunan Skripsi ini.

4. Bapak Drs. M. Faisal Badroen, MBA selaku Dekan Fakultas Ekonomi dan Ilmu Sosial.

5. Seluruh dusen-dosen yang telal1 mendidik dan mengajarkan Penulis serta memberikan ilmu yang sangat ben11an:faat sefama masa perkuliahan dan karyawan FEIS UIN Syarif Hidayatullah Jakmia, Bu Siska, Bu Lili, Bu Umi dan khususnya Pak Rahmat ym1g telah membantu proses administrasi Penulis.

7. Kakak dan Adik Penulis tersayang yang selalu memberi dukungan, motivasi dan pengorbanan yang tak temilai.

8. Teman-teman seperjuangan Penulis Hakom,Nida,.Yayat,Gudeng,Komeng Rahma, Tia dan Dini.

9. Sarijaya Sekuritas dan Bursa Efek Jakarta, Bapepam, P'efindo dan atas seluruh data-datanya.

10. Teman-teman di Ponpes Al-Hikmah Curug - Tanger:mg, Lulu, Asep, Fandi, Zuki, Mas.bashori dan malaikat kecilku Nurdin, Lutvi Syara my god always bless you to.

11. Keluarga Besar Koperasi Mahasiswa (KOPMA) Uil'T Jakarta.

12. Teman-Teman Manajemen dan Akuntansi angkatan 2003 khususnya Manajemen D dan Keuangan B terutama Umaidi dan Furdy atas bantuannya dan masukan-masukannya yang diberikan selan1a pe:nulis menyusun skripsi. Dan buat temen-temen semua semoga kita tetap bisa. menjaga dan menjalin

Tali sillaturrahim persahabatan kita.

Dengan kemampuan dan keterbatasan yang ada pada diri ini, Penulis telah berusaha semaksimal mungkin dalam menyelesaikan skripsi ini dengan sebaik-baiknya. Dengan segala kerendahan hati Penulis menerirna saran maupun kritik yang dapat menjadikan skripsi ini lebih baik.

Akhir kata, Penulis berharap semoga skripsi ini dapat memberikan manfaat bagi semua pihak. Dan semoga Allah SWT senantiasa melimpahkan berkah dan rahmatNya kepada kita semua. Amin ...

Jakarta, 7 Maret 2008

DAFI'ARISI

Halaman Judul ...... ..

Halaman Pengesal1an ... , ...... o. 11

Daftar Riwayat Hidup ...

u ... u...

vAbstract ... u . . . セNNNNNNNNNNNNNNNNNNNNNNN@ Vt Abstrak ... " v11 l{ata Pengantar ... u ... u . . . Q Vlll Daftar Isi ... D x Daftar Tabel ... , ... u... x11

Daftar Gambar ... u . . .

u...

x111Daftar Lampiran ... xiv

BAB I PENDAHULUAN" ... u ... uu.-... .,... 1

A La tar Belakang Penelitian. ... ... .... .. . .. ... ... .... .. .. .... . 8

1. Identifikasi Masalah.. .. .. .. .. .. . .. .. .. .. .. .. .. . . .. . . .. . .. .. .. .. .. . .. .. .. . 8

2. Pembatasan Masalah... ... . .. .... .. .. ... . .. . .. . .. ... . ... . . . .. . . . .. . .. . . 8

B. Perumusan Masalah... ... .... .. . .. .... ... .. ... 8

C. Tujuan Penelitian... ... ... .. . .. . . .. ... .. . . .... . ... .. .. .. .. .. . .. . .. . . 9

D. Manfaat Penelitian... .... . .... .. .. .. .. .... .. .... .. .. ... .... .. .... ... .. .... .. . .. .. . . 10

BAB II TINJAUAN PUSTAI{A_ ...

OD@OUUU<>UOOOOUUO,,...

11A Reksa Dana... 11

1. Pengertian Reksa Dana... 11

2. Manfaat dan Risiko Reksa Dana .. .. .. .. .... .... .. .. .. .. .... .. .. .. .. .. .. 16

3. Teori Pengukuran Kinerja Reksa Dana ... ... 18

B. Penelitian Terdahulu... .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. . . .. .. 25

C. Kerangka Pemikiran .. .. .. .. . .. .. .. .. .. .. .. .. .. . .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. 30

D. Hipotesis .. . .. ... . .. .... .. . .. .. . .. .... .. .... .. . .. . .. .. .. . .... .. .... .. .... .. .. .. .. .. . .. .. 3 3 BAB ID METODOLOGI PENELITIAN n•••••••n••<>n••••u••••u••n••• .. •••n•n•• 34 A Ruang Lingkup Penelitian... .... .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. 34

BAB IV

BAB V

C. Metode Pengumpulan Data... 36

D. Metode Analisis ... 36

E. Operasional V ariabel penelitian... .. . . .. . . .. .. . . .. . . 40

HASIL DAN PEM:BAHASAN ... 42

A. Sekilas Gambaran Umum Objek Penelitian ... ... 42

I. Sejarah Pasar Modal Indonesia . . . .. . . .. . . .. . . 42

2. Sekilas Gambaran Umum Reksa Dana di Indonesia .... .. .. 46

B Penemuan clan Pembahasan.. .. . . .. . . .. . . .. . . .. . . . .. . . 48

I. Pengujian Asumsi Klasik.. .. . .. . .. . . .. . . .. . . ... .. .. . . .. . . 48

2. Pengukuran Kinerja Reksa Dana Model Carhart . . .. .. . . .. . . 51

3. Hasil Pengujian Persistensi Reksa Dana saham. .. ... .... .. .. 52

KESIMPULAN DAN IMPLIKASI ... 57

A. Kesimpulan.. ... ... ... ... 57

B. Implikasi ... ... ... ... ... ... ... ... .... 58

DAFTAR TABEL

Nomor Ketemngan

1.1 Perkembangan Industri Reksa Dana

3.1 Sampel Penelitian Reksa Dana

4.1 Pengujian Multikolinieritas Terhadap Model Carhart

4.2 Pengujian Autokorelasi Terhadap Model Carhart

4.3

4.4

4.5

4.6

Ringkasan Statistik Estimasi kinerja Reksa Dana berdasarkan Model Carhart

Repeat Performance persistensi kinerja Reksa Dana

berdasarkan raw return

Repeat Per/ ormance persistensi kinerja Reksa Dana

berdasarkan

a

rata-rata dalam Model Single-Factor CAPMRepeat Performance persistensi kinerja Reksa Dana

berdasarkan a rata-rata dalam Model 3- Faktor Fama &

French dan 4- Faktor Carhart

Halaman

3

35

48

49

51

54

55

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Mekanisme Reksa Dana Perseroan 12

2.2 Mekanisme kontrak Investasi 13

2.3 Kerangka pemikiran penelitian 32

[image:13.595.80.471.145.557.2]DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1. Hasil pengujian Regresi untuk Model Carhart 63

2. Hasil pengujian Regresi untuk masing-masing Reksa Dana 67

3. Hasil pengujian Regresi untuk total raw return masing- 102

masing Reksa Dana

4. Data NAB,SBI, dan IHSG untuk masing-masing Reksa 112

BABI

PENDAHULUAN

A. Latar Belakang Penelitian

sampai dengan akhir tahun 2004 nilainya telah ュ・ャQセ「ゥィゥ@ Rp I 00 triliun. (sumber: www.bapepam.go.id).

Namun , data Biro Riset Info Bank menyebutkan, dari total 323 Reksa Dana periode Januari 2005 dan 2006, total nilai aktivanya mengalami penurunan dari Rp 98,50 triliun menjadi Rp 29,98 triliun atau turun 69,56%. Rata-rata aktiva reksa dana turun dari Rp 304,94 miliar menjadi Rp 92,82 miliar.Total NAB juga mengalami ha! yang sama. Total NAB Reksa Dana turun dari Rp 94,98 triliun menjadi Rp 28,54 triliun atau turun 70,58%. Penurunan rata-rata Reksa Dana pada periode yang sama sebesar Rp 294,07 miliar menjadi Rp 88,37 miliar.

Tabel 1.1 Perkembangan Industri Reksa Dana

Peri ode Jumlah Pemegang NAB (Rpjuta Jumlah Saham/Unit

Reksadana Saham/U.P Yang Beredar

1996 25 2.441 2. 782.322,5 2.942.232.210,518 1997 77 20.234 4.916.604,8 6.007.373.758,547 1998 81 15.482 2.992.171,4 3.680.892.097,256 1999 81 24.127 4.974.105,0 4.349.952.950,816 2000 94 39.487 5.515.954,1 5.006.049. 769.,959 2001 108 51.723 8.003.769,8 7.303. 771.880,360 2002 131 125.82 46.613 .833,2 41.665 .523 .049,213 2003 186 171.712 69.477.719,8 60.020. 745.572,816 2004 246 299.063 104.037.824,6 84. 700. 701. 702, 709 2005Jan 250 314.442 110.130.237, 1 90.462.181.500, 134 Feb 257 320.75 113.721.016,8 91.388.765.614,909 Mar 272 346.618 105.382.373,8 82.706.198.519,840 Apr 272 339.377 86.450.940,7 67.296.428.325,250 May 279 335.283 84.930.128,4 64.961. 787.457,380 Jun 290 314.814 83.293.827,9 62. 806. 021. 756, 480 Jul 292 321.396 78.926.526,4 58.957 .959.365,684 Aug 302 323.945 65.682. 746,8 49.460.623.826, 140 Sep 311 320.512 34.011.822,2 24.703.096.431.,230 Oct 322 275.128 32.286.866, 1 23.819.715.104,146

---Nov 325 291.327 30.750.428,4 22.335.423.465,530 Dec 328 254.66 29.405.732,2 21.262.143.379,980 2006Jan 331 238.075 32.275.960,0 20.740.158.401,440 Feb 333 349.874 27.124.165,7 19.020.454.082.,370 Mar 342 178.052 29.038.145,7 20.598.331.532,030 Apr 352 166.635 29. 799.936,6 20.606.104.442,310 May 359 178.754 32.275.960,0 24.493 .230.851,260 Jun 359 182.446 33.894.658,9 25.834.084.886,570 Jul 360 179.726 35.842.193,6 27.029.705.567,320 Aug 359 175.069 37.970.823,7 28.397.680.148, 710 Sep 369 186.474 39.944.159,3 29.319.448.714,300 Sumber : Statistik Pasar Modal Bapepam

Berdasarkan fenomena di alas, penulis tertarik untuk kembali meneliti kinerja Reksa Dana di Indonesia, khususnya reksa di.111ll. saham.

Investasi dalam Reksa Dana memberikan peluang imbal basil yang besar dan mudah, namun demikian faktor risiko juga patut dipertimbangkan oleh investor sebelum memilih Reksa Dana. Bi:rdasarkan hasil survey terhadap perilaku investor yang dilakukan oleh Investment Company Institute di Amerika Serikat dalam ha! memilih Reksa Dana, sebanyak 7 5 %

penelitian dan poin penting bagi investor sebagai bahan pertimbangan dalam memilih Reksa Dana.

Telah banyak penelitian yang dilalu1kan mengenai penilaian kinerja Reksa Dana khususnya Reksa Dana saham baik di dalam dan luar negeri dengan menggunakan data bulanan dan pendekatan imbal hasil yang diperoleh dimasa lalu umumnya teknik yang digunakan oleh estimasi kuadrat terkecil (ordinary least square) dari regresi model faktor. Salah satu penelitian awal penilaian kinerja Reksa Dana dengan menggunakan model faktor dilakukan antara Jain oleh Jensen pada tahun 1968 dengan menggunakan model single faktor CAPM (Capital Asset Pricing Model) dan ditemukan bahwa kinerja Reksa Dana di masa lalu bukan mempakan indikasi kinerja Reksa Dana dimasa depan. Selanjutnya penelitian-penelitian mengenai kinerja Reksa Dana banyak bertumpu pada penilaian berdasarkan aset-aset pasif seperti faktor ukuran (size), faktor rasio nilai buku dan nilai pasar (Fama dan French, 1993), (Elton et.al, 1993 dan (Carhat, 1997)].

Di Indonesia, penelitian kinerja Reksa Dana saham dengan basis data harian telah dilakukan oleh Aditya Warman (2003) yang menemukan bahwa kinerja portofolio Reksa Dana saham secara langsung dipengaruhi oleh IHSG harian, volatilitas Reksa Dana saham terhadap pasar dan tingkat bunga bebas risiko. Brahmana (2003) juga menernukan bahwa frekuensi data harian dapat menjelaskan kemampuan pemilihan saham (stock picking

Ratna wardhani (2003) melakukan penelitian ti:mtang kinerja Reksa Dana saham di Indonesia. Hasil penelitiannya menyatakan bahwa Reksa Dana yang diobservasi memiliki kinerja yang lebih buruk daripada kinerja pasar. Buruknya kinerja Reksa Dana ini sangat dipe:ngaruhi oleh ketidak mampuan manajer portofolio dalam memilih saham yang tepat atau tidak memiliki stock selection ability yang memadai. Walaupun market timing ability dan hot hands effect dari manajer portofolo ini cukup baik, namun kontribusi negatif dari stock selection ability manjer portofolio lebih besar dari pada kontribusi positif market timing ability dan hot hands effect,

sehingga keseluruhan kemampuan manajer portofolio dalam mengelola portofolionya justru menurunkan tingkat pengembalian portofolionya.

Hasil penelitian di atas diperkuat oleh Victor Siagian (2005) yang menyatakan bahwa hanya dua dari enam Reksa Dana saham yang diobservasi memiliki kinerja yang Jebih baik dari kinerja pasar. Buruknya kinerja Reksa Dana ini disebabkan ketidak mampuan manjer portofolio dalam memilih saham yang tepat atau tidak memiliki stock selection ability

yang memadai.

1997-2000 menemukan bahwa terdapat persistensi positif kinerja Reksa Dana saham.

Shanti Aprilia (2003) dengan menggunakan Model CAPM, Fama &

French,Model Carhart dan frekuensi data harian selama periode Juli 1999-Juni 2003 Fenomena persistensi kinerja Reksa Dana saham memang terjadi di Indonesia. Dengan menggunakan data total raw return, peneliti menemukan bahwa rata-rata Reksa Dana Saham di Indonesia tidak menilai kinerja.

Dalam penelitian ini penulis mencoba untuk menganalisis kinerja reksa dana saham di Indonesia dengan menggunakan penelitian kinerja reksa dana multi faktor serta melakukan pengujian terhadap persistensi reksa dana saham selama periode Juli 2003-Juni 2006 dengan menggunakan data bulanan.

Periode penelitiannya adalah dari Juli 2003 sampai Juni 2006 yang dipilih karena pada periode tersebut perekonomian Indonesia diwarnai oleh nuansa optimisme yang cukup tinggi, k•,stabilan moneter yang terkendali, kondisi sosial politik yang semakin membaik seiring dengan proses pelaksanaan pemilihan pimpinan nasional yang diilai berjalan lancar dan demokratis.

1. Identifikasi Masalah

Berdasarkan latar belakang tersebut, maka identifikasi masalah dalam penelitian ini adalah ;

1. Bagaimana kinerja Reksa Dana saham di Indonesia apakah lebih baik atau lebih buruk dibandingkan dengan kinerja pasar.

2. Mengukur Apakah terdapat persistensi kinerja baik positif maupun negatif dari masing-masing Reksa Dana saham di Indonesia dan seberapa besar persistensi kinerja tersebut.

2. Pembatasan Masalah

Untuk memudahkan dalam penelitian ini, penulis membatasi masalah yang akan diteliti :

1. Analisis kinerja Reksa Dana Saham di Indonesia dengan menggunakan Model Carhart.

2. Analisis persistensi kinerja dari masing-masing rQセォウ。@ Dana dilakukan berdasarkan data raw return dan koefisien alfa sebagai proksi kinerja abnormr.! Reksa Dana yang diperoleh sebelumnya dari Model pengukuran kinerja Reksa Dana (Model CAPM, Fama & French, dan Carhart dengan menggunakan 3(tiga) panjang periode yakni 1 Tahun, 2 Tahun, dan 3 Tahun.

B. Perumusan Masalah

1. Bagaimanakah kinerja historis Reksa Dana saham yang ada di Indonesia dalam periode penelitian (Juli 2003 -- Juni 2006) dengan menggunakan data bulanan dan apakah kinerja masing-masing reksa dana tersebut lebih baik (outper formed) atau lebih burnk (under

pelformed) dibandingkan kinerja pasar (IHSG ) dengan menggunakan

Model Carhart.

2. Apakah terdapat persistensi kine1ja baik posistif maupun negatif dari masing-masing Reksa Dana saham di Indonsia dan seberapa besar persistensi kinerja tersebut.

Penelitian ini dibatasi pada Reksa Dana jenis terbuka (opened - end)

yang berbentuk hukum Kontrak Investasi Kolektif (KIK ) dan termasuk dalam kategori Reksa Dana saham.

C. Tujuan Penelitian

Adapun tujuan mengenai penelitian ini yaitu :

1. Menganalisis kinerja masing-masing Reksa Dana saham yang ada di Indonesia dan melihat perbandingannya dengan kinerja tolak ukur pasar

(market benchmark) dengan menggunakan model carhart (model 4

faktor) berdasarkan frekuensi data bulanan.

diperoleh sebelumnya dari model pengukuran kineija reksa dana (model CAPM, Fama & French dan Cahart

D. Manfaat Penelitian

Berdasarkan tujuan penelitian tersebut maka peneliti sangat berharap penelitian ini dapat memberikan manfaat pada berbagai pihak, yaitu :

1. Bagi Perusahaan atau Investor

2.

Penelitian ini diharapkan dapat memberikan pemahaman dan pl')ndidikan mengenai kondisi rill kinerja dan pernistensi kinerja Reksa Dana saham di Indonesia. Selain itu penelitian ini diharapkan dapat memberikan informasi yang dibutuhkan bagi investor sebelum berinvestasi.

Bagi Penulis

Manfaat bagi penulis ad al ah dapat menerapkan a tau mengaktualisasikan keilmuan selama masa study dan memperoleh wawasan mengenai pasar modal khususnya mengenai kinerja Reksa Dana saham di Indonesia.

3. Bagi Pihak Lain

BABil

TINJAUAN PUSTAKA

A. Pengertian Reksa Dana

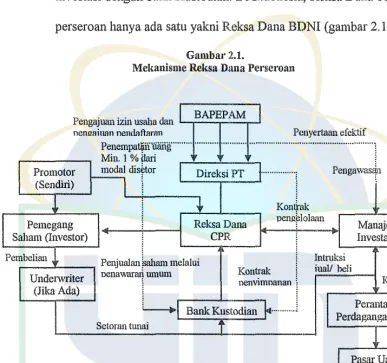

Reksa Dana di Indonesia mulai dikenal sejak tahun 1995 yang diprakasai oleh Reksa Dana BDNI dan merupakan Reksa Dana tertutup

(closed-end fund) dengan jumlah dana kelolaan menc;apai Rp. 356 miliar.

Reksa Dana adalah suatu wadah yang digunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya di investasikan dalam bentuk portofolio efek oleh manajer investasi. Manajer investasi adalah pihak yang bertindak mewakili kepentingan perusahaan efek untuk kegiatan yang bersangkutan dengan pengelolaan portofolio efek untuk para nasabah atau mengelola portofolio investasi kolektifuntuk sekelompok nasabah.

Reksa Dana dapat dibedakan kedalam berbagai jenis, misalnya berdasarkan bentuk hukumnya Reksa Dana dapat digolongkan sebagai (Siamat, 2001):

(PT); pengelolaan kekayaan Reksa Dana didasarkan pada kontrak antara direksi perusahaan dengan manajer investasi yang ditunjuk dan penyimpanan kekayaan reksa dana didasarkan atas kontrak manajemen investasi dengan bank Kustodian. Di Indonesia, Reksa Dana berbentuk perseroan hanya ada satu yakni Reksa Dana BDNI (gambar 2.1 ).

Gambar2.1.

Mekanisme Reksa Dana Perseroan

BAPEPAM

Pengajuan izin usaha dan MNNNMセMセBBB@

nenrrainnn nendatlaran Penyertaan efe1.1if

Promotor

(Sendiri)

Pemegang Saham (Investor)

Pembeliau

i

Underwriter (Jika Ada)

-

ReksaDanaCPR

Penjualan

lmhruu

melalui Kotitrak !,oenawarrui umun1

l

.----''---nen-vi...,mnanan i' - - 1 ... 1: Bank Kustodian ···'

Setoran tunai

i

Sumber: BAPEPAM

lntruksi iual/ heli

Perantara Perdagangan Efek

PasarUang

PasarModal

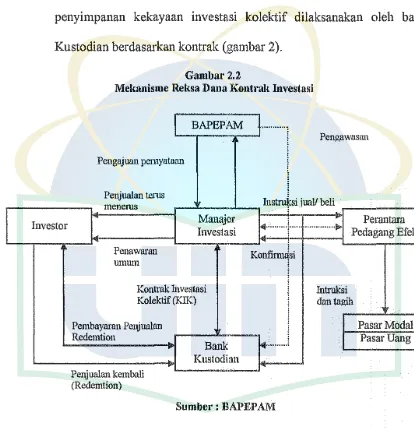

dan KIK adalah bentuk Reksa Dana yang lebih popular dan lebih banyak di Indonesia. Ciri-ciri Reksa Dana berbentuk KIK adalah bentuk hukumnya Kontrak Investasi Kolektif (KIK); pengelolaan Reksa Dana dilakukan oleh manajer investasi berdasarkan kontrak dan penyimpanan kekayaan investasi kolektif dilaksanakan oleh bank Kustodian berdasarkan kontrak (gambar 2).

Gambar2.2

Mekanisme Reksa Dana Kontrak Investasi

Investor

BAPEPAM

Pengajuan pemyataan

Penjualan terus

menerus ,

Manajer

Investasi

Penawaran

um um

Kontrnk Investasi Kolektif (KIK)

Pembayarnn Penjualan Redemtion

Pe11Jualan kembali (Redemtion)

Bank

Kustodian

·1

PengawasanijQウセゥェオ。ャ@

lbeliセイ。ョエ。イ。@

l<i···-+···

セMᄋ@

I<!··· .. ···! ...

-·

セ。ョァeヲ・ォ@Intruksi dan tagih

セQヲmッ、。ャ@

セ。イu。ョァ@

Sumber: BAPEPAM

Jika dilihat dari struktur kelembagaannya maka R.eksa Dana dapat pula dikategorikan sebagai (Siamat 2001):

kepada investor. Artinya pemegang saham tidak dapat menjual kembali sahamnya kepada manajer investasi. Jika pemilik saham hendak menjual sahamnya, ha! ini harus dilakukan melalui bursa efek tempat saham Reksa Dana tersebut dicatatkan.

2. Reksa Dana Bersifat Terbuka (Opened-End Fund). Yakni Reksa Dana yang menawarkan dan membeli kembali saham-sahamnya dari investor sampai sejumlah modal yang sudah dikeluarkan. Pemegang saham jenis ini dapat menjual kembali saham/ unit penyertaannya setiap saat apabila diinginkan manajer investasi Reksa Dana, melalui bank Kustodian wajib membelinya sesuai dengan Nilai Aset Bersih (NAB) per saham/ unit pada saat tersebut.

Secara umum Reksa Dana dapat diklasifikasikan sebagai berikut : I. Reksa Dana Pasar Uang (Money Market Mutual Funds)

Reksa Dana pasar uang bisa digolongkan menjadi taxable fund dan tax exempt fund. Hal ini penting untuk dipertimbangkan oleh investor sebelum memutuskan untuk memasuki reksadana pasar uang. Bagi investor dengan kewajiban pajak rendah mungkin ha! ini bukan persoalan besar tapi bagi investor besar dengan kewajiban pajak tinggi ini tentu persoalan yang cukup penting yang berpengaruh pada pendapatan bersih setelah pajak.

2. Reksa Dana Pendapatan Tetap (Fixed Income Funds)

Y akui reksa dana yang melakukan investasi sekurang-kurangnya 80 % dari asetnya dalam bentuk efek bersifat hutang. Reksa dana ini memiliki resiko yang relatif lebih besar daripada reksa dana pasar uang. Tujuannya untuk menghasilkan tingkat pengembalian stabil.

3. Reksa Dana Saham (Equity Funds)

Reksa Dana ini melakukan investasi dalam efek yang bersifat hutang dengan berbagai alokasi-alokasi investasi misalnya SO % di efek hutang.

5. Reksa Dana Sektoral (Sector Funds)

Reksa Dana sektoral berinvestasi pada sektor tertentu seperti sektor teknologi atau sektor financial. Fluktuasi harga Reksa Dana ini sangat tinggi.

6. Reksa Dana Intemasional/ Global (Intematioanall Global Fund) Reksa Dana ini menanamkan investasinya pada perusahaan yang berbasis di dalam dan luar negeri. Saat ini Reksa Dana sektoral dan intemasional belum ada di Indonesia, baik karena masih terbatasnya jumlah peminat, maupun karena BA.PEP AM yang masih membatasi pembelian instrumen investasi luar negeri.

B. Manfaat dan Resiko Reksa Dana

Berinvestasi pada Reksa Dana memberikan manfaat tidak hanya bagi investor individu namun juga bagi investor institusi seperti bank, dana pensiun, perusahaan asuransi maupun lembaga yang ュゥセュゥャゥォゥ@ dana investasi yang ingin melakukan diversifikasi portopolio investasinya dengan mudah melalui reksa dana. Beberapa manfaat yang diberikan oleh Reksa Dana antara lain (Pratomo dan Nugraha, 2000) :

bertugas mencari alternatif investasi terbaik dalam cakupan investasi yang diizinkan. Manajer investasi juga memiliki akses riset yang luas dari berbagai analis yang membantu mereka dalam mengambil keputusan.

2. Diversifikasi portofolio. Melak"ukan diversifikasi berarti menyebar risiko investasi pada berbagai instrnmen dengan tujuan untuk mengurangi resiko investasi. Jika dana yang terbatas akan sulit melakukan diversifikasi karena mahalnya harga instrnmen investasi, tetapi dengan menggabungkan dana bersama para investor lain, diversifikasi ini dimungkinkan likuiditas. Seperti membeli saham, investasi bisa dicairkan kapan saja.

3. Bebas pajak. Pendapatan Reksa Dana bebas dari pajak penghasilan Selain mengandung manfaat, investasi pada reksa dana juga mengandung risiko investasi yaitu :

a. Risiko berkurangnya nilai unit penyertaan. Hal ini dipngaruhi oleh fluktuasi harga efek yang dipegang dalam portofolio seperti saham, obligasi dan surat berharga lainnya.

b. Risiko likuiditas. Risiko ini terntama clihadapi oleh manajer investasi jika terjadi penarikan kembali unit-unit penyertaan yang dipegang oleh nasabah (redemption) sehingga manajer investasi dapat mengalami kesulitan dalam penyediaan uang

c. Risiko anprestasi (default risk). Resiko ini muncul pada saat perusahaan asuransi yang mengasuransikan kekayaan Reksa

Dana tidak segera membayar ganti mgi atau membayar lebih

rendah dari nilai pertanggung jawaban saat terjadi anprestasi

dari pihak-pihak yang terkait dengan Reksa Dana yakni

pialang, bank Kustodian, agen pembayaran atau bencana

alam yang dapat menyebabkan penurunan Nilai Aktiva

Bersih (NAB) dari reksa dana.

C. Teori Pengulmran Kinerja Reksa Dana

Pengukuran kinerja Reksa Dana tercermin dari perubahan nilai asset

bersih per unitnya (NAB/ unit) yang dirumuskan sebagai berikut (Husnan,

2001):

NAB1 = ( MV

At - (

LIABi ) I NSOtDimana:

NAB, : Nilai aktiva bersih pada waktu -t ;

MV A, : Nilai pasar dari asset pada waktu -t ;

LIAB, : Kewajiban reksa dana pada waktu -t ;

NSO, : Jumlah saham/ unit penyertaan yang beredar pada waktu - t

Penilaian baik tidaknya kinerja investasi portofolio yang dikelola

manajer investasi bergantung tidak hanya pada NAB/ unit namun juga oleh

reksa dana terbuka persaham dihitung setiap hari dan diumumkan kepada masyarakat melalui media masa, sedangkan Reksa Dana tertutup dihitung seminggu sekali. Pada perhitungan NAB Reksa, Dana juga telah memasukkan komponen biaya tidak langsung seperti biaya pengelolaan investasi, biaya bank Kustodian, biaya akuntan ーオ「ャゥォセ@ biaya transaksi dan broker, biaya pajak dan biaya-biaya lainnya yang berkaitan dengan pengelulaan investasi. Pembebanan biaya ini selalu dikurangkan dari Reksa Dana setiap hari sehingga NAB/ unit bembah-rubah setiap hari. Sementara itu, bagi nasabah juga dikenakan biaya langsung ウ・ーQセイエゥ@ biaya pembelian/ berlangganan (selling feel subcription cost) yang dikenakan saat pertama kali investor membeli unit penyertaan reksa dana dan biaya penjualan kembali (redemption fee) yang dibebankan saat inve:stor hendak menjual kembali unit penyertaannya pada manajer investasi.

Tingkat pengembalian (return) investasi Re:ksa Dana dihitung berdasarkan proporsi peningkatan atau penurunan nilai aset bersih ditambah dengan distribusi pendapatan yang berasal dari penerima dividen yang dirumuskan sebagai berikut (Busse, 1999) :

NABit + Di1-1 R i i =

-Dimana:

NABi 1 : Nilai Aset Bersih reksa dana -i pada akhir periode -t ;

NABi, -1 : Nilai asset bersih reksa dana -i pada awal peroide: -t ; D i 1 -1 : Ex- divident reksa dana -i pada periode -t ;

Dalam berbagai literatur, pengukuran kinerja Reksa Dana banyak menggunakan pendapatan risk-a4Justed return atau pengukuran kinerja portofolio Reksa Dana dengan menggunakan faktor atau ukuran tertentu yang disesuaikan dengan risikonya. Beberapa ュ・エッ、セ@ pengukuran kinerja tersebut adalah :

1. Model Risk-A4Justed Return (Bodie, 2002)

Pengukuran kinerja Reksa Dana dengan menggunakan model risk-adjusted return ini menggunakan rasio atau perbandingan secara langsung antara kelebihan tingkat pengembalian portofolio terhadap tingkat pengembalian bebas risiko dengan indikator risiko berupa standar deviasi dari return (sharpe ratio) atau risiko sistematis yang ditunjukan dengan

p

(beta) portofolio (Treynor Ratio). SementaraAppraisal Ratio menggunakan perbandingan a (alpha) portofolio

dengan risiko non-sistematis dari portofolio tersebut. Berdasarkan appraisal ratio dapat dihitung abnonnal return per unit risiko yang pada dasarnya dapat didiversifikasi dengan pembentukan portofolio berdasarkan indek pasar. Ketiga model pembentukan pengukuran kinerja reksa dana yang telah disesuaikan dengan risiko (risk- a4Justed

Treynor Ratio = ( Rp - Rr) I (Ip

Appraisal Ratio = Up I Ii ( ep)

Dimana:

Rp : Rata-rata kinerja reksa dana sub periode tertentu;

Rr : Rata-rata kinerja investasi bebas risiko sub periode tertentu;

op :

Standar deviasi reksa dana untuk sub periode tertentu;PP :

Slope persamaan garis hasil regresi linear;Up : Alpha portofolio reksa dana.

Ii ( ep) : Standar defiasi Portofolio

2. Model Faktor (Busse & Irvine, 2003)

Kinerja abnormal Reksa Dana diukur oleh nilai a (alpha), yakni intersep dari hasil regresi antara kelebihan tingkat pengembalian reksa dana dengan tingkat pengembalian satu/ lebih aset-aset pasif Reksa Dana dan dirumuskan sebagai berikut :

Keterangan :

RN; : Kelebihan tingkat asset-asset non bernchmark pada periode-i;

aNi : Alpha (intersep) non benchmark;

セn@ : Beta (slope) non benchmark;

eNi : Error term.

a. Single Factor Model (CAPM)

Model ini dikembangkan oleh Jensen yang menggunakan satu aset pasif yakni kelebihan tingkat pengembalian dari portofolio pasar. Intersep ( o.) adalah basil dari regresi kelebihan dari tingkat pengembalian portofolio pasar yang telah disesuaikan dengan risiko. Single faktor CAPM ini dirumuskan sebagai berikut (Busse, 1999) :

Dimana:

Rit = Tingkat pengembalian (return) reksa dana -i pada periode -t;

Rft = Tingkat pengembalian (return) reksa clana bebas resiko pada periode -t;

Rmt = Kelebihan tingkat pengembalian pasar pacla periocle -t;

Selama dua dekade terakhir kemampuan CAPM dalam menjelaskan dengan akurat atas penilaian seluruh aset semakin dipertanyakan. Penelitian yang menggunakan portofolio pasif yang terdiri atas saham dengan rasio nilai buku dengan nilai pasar yang tinggi (Faina & French, 1992), Sebagai akibatnya, single-factor alpha positif adalah bentuk representasi kepemilikan atas aset-aset pasif tersebut dan merupakan representasi atas keahlian dalam menydeksi surat. berharga tertentu (Elton,et al.,1993). Untuk mengatasi keterbatasan

single-/actor model dalam ha! pengukuran kinerja yang sensitif

terhadap benchmark yang tidak efisien beberapa studi menyarankan penggunaan multi-faktor dengan penambahan indeks-indeks pasif pada RB,t (Busse, 2002). Fama & French ( 1993) menambahkan portofolio pasar dengan melibatkan faktor ukuran (size) dan rasio nilai buku terhadap nilai pasar

(book-to-market equity), sedangkan carhart (1997) memasukan

momentum sebagai asset pasifyang ke-empat.

b. Multiple Factor Model

perbedaan dalam tingkat pengembalian antara portofolio yang dibentuk berdasarkan rasio nilai buku terhadap nilai pasar (book

to market value of equity). Dengan menggunakan model APT

(arbit rage pricing theory), mereka menemukan bahwa

saham-saham dengan "higher betas" ( disebut jugajactor loadings) pada faktor size dan market-to-book ratio akan memiliki average return yang lebih tinggi pula. Hal ini diinterpretasikan sebagai bukti bahwa risk premium berkaitan dengan faktor-faktor tersebut. Fama & French mengusulkan model 3-faktor dengan spirit teori APT, dimana risiko ditentukan oleh sensitivitas suatu saham terhadap 3 faktor yakni (1) market portofolio, (2) portofolio yang mencerminkan relative returns antara small vs

large firms dan (3) portofolio yang mencerminkan relative

returns dari perusahaan dengan rasio nilai buku terhadap nilai pasar yang tinggi vs rendah. Model 3 .. factor Fama & French dirumuskan sebagai berikut (Fama & French, 1993) :

Rit = Uit + bit Ru Rtt + SMB, + HML, + Eit Keterangan :

Rit : Kelebihan tingkat pengembalian portofolio -i

Rn

Rttpada waktu-t ;

: Kelebihan tingkat pengembalian dari value-weighated aggregate market proxy (setelah

SMB1 : Small Minus Big adalah return dari

B. Penelitian Terdahulu

portofolio yang dibentuk berdasarkan nilai rata-rata tertimbang saham-saham dengan kapitalisasi pasar kecil dikurangi kapitalisasi pasar besar ;

: High Minus Low adalah return portofolio yang dibentuk berdasarkan nilai rata-rata tertimbang rasio nilai buku terhadap nilai

pasar yang rendah ;

Penelitian yang telah dilakukan dan dipublikasikan sebelumnya meliputi penelitian tentang pengukuran kinerja Reksa Dana dan penelitian mengenai persistensi kinerja Reksa Dana.

1. Penelitian Di Luar Negeri

Penelitian klasik mengenai Reksa Dana dilakukan oleh Jensen pada tahun 1968 dan menemukan bahwa kinerja 115 Reksa Dana saham yang dipilih secara acak setelah memperhitungkan faktor biaya

& risiko yang sama selama periode 1945-1964 ternyata lebih buruk

(inferior) ketimbang kinerja p01tofolio tertentu atau hanya 33,9 %

reksa dana yang mampu menghasilkan tingkat pengembalian yang positif relatif terhadap pasar. Apabila perhitungan tidak melibatkan faktor biaya, Jensen menemukan bahwa tingkat pengembalian (return)

manajer investasi ternyata tidak menguasa1 informasi publik yang relevan.

Penelitian terhadap persistensi kinerja Reksa Dana pada dasarnya adalah untuk mengetahui selama selang waktu tertentu yang berdekatan. Penelitian terhadap persistensi kinerja Reksa Dana yang dilakukan di Amerika Serikat banyak mengatasi model faktor dengan meregresikan tingkat pengembalian aktiva pasif (passive asset returns)

dengan tingkat pengembalian Reksa Dana (funds returns).

Carhart ( 1997) mengajukan model penelitian dan dikenal dengan model 4-faktor Carhart yang terdiri dari indeks S & P 500, portofolio berdasarkan rasio book-to-market, size dan prior-year stock market

return agar dapat mencangkup dampak dari anomali-anomali seperti

Small firm effect, book-to-market effect dan intermediate kerm price

momentum (JegaDeesh & Titman). Hasilnya, persistensi dalam kinerja

relatif diantara manajer investasi kebanyakan berkaitan dengan biaya-biaya reksa dana dan momentum kepemilikan surat berharga yang dikelola oleh manajer investasi dalam sebuah reiksa dana bukan gross investment returns.

carhart. Bagi investor yang percaya pada keahlian manajerial Bayesian, ukuran Bayesian memilih reksa dana yang kemudian dipilih sebagai reksa dana yang out peiformed jika menggunakan alpha

1-faktor atau 4- 1-faktor. Sementara bagi investor yang skeptis terhadap keahlian manajer, Bayesian alpha memilih reksa dana yang kemudian dipilih sebagai reksa dana yang out performed jika mempertimbangkan faktor biaya. Dalam penelitiannya, Bayesian alpha dapat membantu investor untuk memilih reksa dana yang kinerjanya lebih baik.

2. Penelitian di Indonesia

Penelitian tentang kinerja Reksa Dana Saham pernah dilakukan oleh Maleaki (2001) menguji konsistensi rnksa dana saham dengan

track record selama tiga tahun dan menemukan bahwa secara umum

Dengan menggunakan style analysis yang dikembangkan oleh sharpe untuk menentukan eksposur dan kinei:ja reksa dana, Surachmat (2002) menemukan bahwa 11 dari 17 reksa dana saham di Indonesia memiliki return rata-rata dibawah style-nya wailaupun secara statistik tidak signifikan. Sementara enam Reksa Dana lainnya dapat mengungguli style namun hanya satu yang signifikan secara statistik. Penelitian ini menggunakan data mingguan yang dari tanggal 4 September 1998- 23 Februari 2001 (128 minggu) dan menggunakan indeks sektoral dan suku bunga deposito sebagai tolak ukur (benchmark) kelas aset utama.

Manurung (2002) meneliti 20 Reksa Dana saham untuk melihat persistensi pemilihan saham dalam pembentukan portofolio di BEJ oleh manajer investasi dikaitkan dengan variabel empirik berupa kinerja perusahaan selama periode 1996-2000. Hasilnya menunjukkan bahwa variabel aset, DER, likuiditas, kapita!isasi pasar, PBV, PER, dan Volatilitas signifikan secara statistik terhadap variabel dikotomi pemilihan saham. Sementara itu sebanyak 62,5 % manajer investasi tidak konsisten dalam pemilihan saham atau menggunakan strategi acak. Variabel makro yang digunakan dalam penelitian seperti jumlah uang beredar, kurs US $ dan inflasi ternyata memberikan hasil yang signifikan terhadap return po1tofolio namun secara statistik tidak cukup signifikan untuk menolak bahwa reksa dana memberikan return yang lebih besar dari pada return IHSG atau rntu:n LQ-45.

Wardhani (2003) menemukan bahwa masih banyak kinerja Reksa Dana yang lebih buruk dari pada indek pasar (underperjorm) meskipun telah menggunakan strategi aktif sebagai akibat dari besarnya biaya transaksi yang harus dikeluarkan Reksa Dana tersebut. Dalam penelitiannya pengukuran kinerja menggunakan model u-jensen dan modal 4-faktor carhart.

Reksa Dana yang sifatnya day-to-day seharnsnya diukur dengan menggunakan data harian namun banyak penelitian diukur dengan data bulanan. Dalam penelitiannya, secara keseluruhan rata-rata manajer reksa dana saham tidak memiliki market timing dan stock picking ability atau maksimum hanya sebesar 29,41 % dan 23,53 % saja dari seluruh sampel reksa dana saham dalam penelitian yang memiliki stock picking ability dan market timing

C. Kerangka Pemikiran

Investasi dalam Reksa Dana memberikan peluang imbal hasil yang besar dan mudah, namun faktor risiko juga patut dipertimbangkan oleh investor sebelum memilih reksa dana karena bagaimanapun, reksa dana tidak luput dari risiko bisa jadi NAB nya turun "kata Closis besarnya return bukanlah satu-satunya parameter untuk menilai suatu instrumen investasi".

Persistensi Reksa Dana pada dasamya adalah untuk mengetahui apakah kinerja suatu Reksa Dana dapat bertahan selama selang waktu tertentu yang berdekatan. Sesuai fenomena, persistensi kinerja historis Reksa Dana dapat digunakan untuk memperediksi kinerja Reksa Dana dimasa depan. Sehingga dengan dilakukannya analisis persistensi kinerja Reksa Dana saham di Indonesia, diharapkan para investor dapat mengambil keputusan yang tepat dalam memilih Reksa Dana serta memperhitungkan risiko yang dapat diprediksi.

+-the subsequent period". Defenisi persistensi yang diberikan oleh Busse (1999) menyatakan bahwa pengujian persistensi pada dasarnya mengamati kinerja Reksa Dana dalam rentang periode yang berdekatan.

Kinerja Pasar (Benchmark)

T

Gambai-2.3

Kerangka Pemikiran Peneliticm

Out Pe1fonn/ Under Perform ?

i.. ... ... ... ., .. ,. ... ., •....

Model CAPM, 3-faktor Fama dan French dlm 4-f Carhart

.

I

Model Regresi-:

I

Uji Asumsi KlasikJ

••

I

Uji Regresi BergandaI

U ji Persistensi Reksa Dana dengan data Raw Re tu CAPM, Alpha Fama dan French dan Alpha Car

••

I

Pensortiran ke dalam kategori winner rum lo·•

I

Perhitungan persentase Repeat Wilmer.

I

InterpretasiI

D. Hipotesis

Dalam penelitian ini hipotesis penelitian adalah sebagai berikut : 1. Reksa Dana saham yang diteliti selama periode penelitian memiliki kinerja lebih baik dari pada kinerja pasar, dengan asumsi variable konstan.

Ho:a::;o

H1 : a>o

2. Untuk menguji persistensi kinerja reksa dana dapat diperoleh dengan hipotesis.

Ho : Rata-rata reksa dana saham di Indonesia tidak memiliki persistensi kinerj a.

BAB ill

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini mengenai kinerja Reksa Dana saham di Indonesia. Data yang dibutuhkan selama penelitian yaitu IHSG, tingkat suku bunga SBI, nilai aktiva bersih per unit (NAB/unit atau NAV/unit) bulanan Reksa Dana saham masing-masing sampel, nilai buku dan harga penutupan akhir bulan dari saham-saham dalam portofolio Reksa Dana antara Juli 2003- sampai dengan Juni 2006.

Data-data yang digunakan untuk keperluan analisis adalah data sekunder yang diperoleh dari publikasi bulanan BEJl,BAPEP AM, dan BI. Sedangkan untuk data saham-saham yang ada dalam portofolio Reksa Dana setiap bulan diperoleh dari laporan bulanan Bank K11stodian dari masing-masing Reksa Dana kepada BAPEP AM.

B. Metode Penentuan Sampel

1. Data Reksa Dana saham yang sudah beroperasi sebelum bulan Januari 2003 dan masih melakukan kegiatan hingga November 2006.

2. Tidak mengikutsertakan Reksa Dana saham yang barn berdiri dan yang dibubarkan dalam rentang waktu penelitian.

3. Nilai aktiva bersih (NAB) dari reksa dana sahan1 yang bersangkutan tersedia.

[image:49.595.93.474.197.648.2]Berdasarkan Kriteria tersebut diperoleh sampel 12 Reksa Dana, sehingga data pooling sejumlah 552 observasi.

Tabel 3.1 Sampel Penelitian Reksa Dana Saham

No Reksa Dana Tanggal Efoktif

1 Bahana Dana Prima 1 Agustus 1996 2 BNI Dana Berimbang 30 Septemb•er 1996 3 Si Dana Saham 9 September 1996 4 ABN Amro Dana Saham 16 Desember 1996 5 Big Nusantara 26 Februari 1997

6 Arjuna 4 Maret 1997

7 Dana Megah Kapital 19 Maret 1997 8 Panin Dana Maksima 27 Maret 1997 9 Master Dinamis 29 Juli 1997 10 Phinisi Dana Saham 7 Agustus 1998 11 Rencana Cerdas 8 Juli 1999

C. Metode Pengumpulau Data

Data yang digunakan dalam penelitian ini diantaranya :

1. Nilai aktiva bersih Reksa Dana (net asset value), nilai buku dan harga penutupan akhir bulan dari saham-saham dalam portofolio Reksa Dana diperoleh dari BAPEP AM.

2. Indek harga saham gabungan yang diperoleh dari database PT. Sarijaya Securities.

3. Tingkat suku bunga SBI 1 bulan yang diperoleh dari www.bi.go.id.

D. Metode Analisis Data

1. Model Carhart

Untuk mengukur kinerja Reksa Dana di Indonesia dalam penlitian ini yaitu dengan menggunakan Model Carhart. Berdasarkan model Cahart maka dikembangkan Model penelitian sebagai be:ikut :

1. Model p01tofolio 4 - faktor Carhart

( R;, - Rft) = a;, +

p,

CRmt -

Rft) +Pz

s:rvm,

+p,

HMLi

+P•

UMD, + GitKeterangan :

Rit Tingkat pengembalian (return) reksa dana -i pada saat -t ;

Rmt

SMBt

HMLt

UMD,

<lit

2. Uji Asumsi Klasik

Tingkat pengembalian (return) pasar pada saat -t;

Tingkat pengembalian (return) dari portofolio yang dibentuk berdasarkan factor ukuran kapitalisasi pasar (size) ;

Tingkat pengembalian return dari portofolio reksa dana yang dibentuk berdasarkan factor rasio nilai buku terhadap nilai pasar (book-to-market value of equity) ;

Tingkat pengembalian return dari portofolio yang dibentuk berda:;arkan satu saham momentum;

Intersep adalah ukuran kinerj a reksa dana ; Koefisien regresi (slope) ;

: Error term

Uji ini merupakan bentuk pengujian untuk asumsi dalam analisis regresi berganda. Asumsi multikolinearitas menyatakan bahwa variabel independen hams terbebas dari gejala multikolinearitas. Gejala multikolinearitas adalah korelasi yang signifikan antar variable independent. Untuk mendeteksi adanya multikolinearitas dapat dilihat dari :

a. Besarnya VIF (Variance Inflation Factor) dan Tolarance.

Pedoman suatu model regresi yang terbebas dari gejala multikolinearitas adalah ;

1 ). Mempunyai nilai VIF di sekitar angka 1. 2). Mempunyai angka tolerance mendekati 1.

b. Uji Autokorelasi

Uji ini merupakan penguJian asumsi dalam regresi di mana variable dependen tidak berkorelasi dengan dirinya sendiri. Maksud korelasi dengan diri sendiri adalah bahwa nilai variable dependen tidak berhubungan dengan nilai variabel itu sendiri, baik nilai periode sebelumnya maupun nilai periode sesudahnya. Untuk mendeteksi gejala autokorelasi dapat menggunakan uji Durbin-Watson (DW). Uji menghasilkan nilai DW hitung (d) dan nilai (DW) table (dL& du). Aturan pengujiannya adalah:

: Terjadi masalah autokorelasi yang positif yang perlu perbaikan

du <d<4-dL : Tidak ada masalah autokorelasi

4-du<d<4-dL : Masalah aotokorelasi lemah, di mana dengan perbaikan akan lebih baik

: Masalah autokorelasi serius

Selain itu, untuk mendeteksi gejala autokorelasi dapat diambil patokan sebagi berikut:

1). Angka D-W di bawah-2, berarti terdapat autokorelasi positif 2). Angka D-W di antara -2 sampai +2, benl.rti tidak terdapat

autokorelasi.

3). Angka D-w di atas +2, berarti terdapat autokorelasi negatif c. Uji Heteroskedastisitas

[image:53.595.94.477.202.553.2]adalah residual ( Y prediksi - Y sesungguhnya). Dasar pengambilan keputusan:

1 ). Jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah terjadi heteroskedastisitas. 2). Jika tidak ada pola yang jelas, serta titik-ti.tik menyebar di atas

dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

E. Operasional Variabel Penelitian

I. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini merupakan kelebihan tingkat pengembalian (return) reksa dana -i pada hari- t yang merupakan selisih antara tingkat pengembalian (return)

aset bebas risiko yang diproksi dengan tingkat suku bunga SBI 1 bulan. Kelebihan tingkat pengembalian (excess return) reksa dana-i pada periode -t

CRit -

Rft), dimana :R,

=

NAB,, - NAB,,_1., NAB,,_

1

dan

Dengan NABi,t adalah Nilai Aktiva Besih bulanan dari reksa dana-i pada saat-t dan NABi,t adalah Nilai Aktiva Bersih bulanan dari reksa dana -i pada saa t-1.

Variabel kelebihan tingkat pengembalian (excess returns)

dari pasar yang diproksi dengan indeks Harga saham Gabungan (IHSG) terhadap aset bebas risiko (SB! 1 bulan) dirumuskan sebagai (Rmt - Rft), dimana :

IHSGt

Rmt

= - - - - 1 II-ISGt.1Dengan IHSGt adalah IHSG bulanan pada saat -t dan II-ISGt.1 adalah IHSG bulanan pada saat t-1.

2. Variabel SMB, HML, dan UMD

SMB adalah variabel yang merepresentasikan book to

market dari sisi kapitalisasi pasar. HML adalah variabel yang

BAB IV

HASIL DAN PEMBAHASAN A. Sekilas Gambaran Um um Obyek Penelitian

I. Sejarah Pasar Modal Indonesia

Menurut Jogianto (20003:37) era pasar modal di Indonesia dapat dibagi menjadi enam periode. Periode pertama adalah periode jaman Belanda mulai tahun 1912 yang merupakan tahun didirikannya pasar modal yang pertama. Periode kedua adalah periode orde lama yang dimulai pada tahun 1952. periode セNNZ・エゥァ。@ adalah periode orde baru dengan diaktifkannya kembali pasar modal pada tahun 1997. Periode keempat adalah periode bangunnya pasar modal pada tahun dari tidur yang panjang. Periode kelima adalah periode otomatisasi pasar modal mulai tahun 1995. periode ke:enam adalah periode krisis mo net er mulai bulan Agustus 1997.

a). Periode Pertama (1912-1942): Periode Jaman Belanda

Pada tanggal 14 Desember 1912, suatu asosiasi 13 broker dibentuk di Jakarta. Asosiasi ini diberi nama Belandanya sebagai " Vereniging voor

Ejjectenhandef' yang merupakan cikal bakal pasar modal pertama di

b). Periode Kedua (1952-1960): Periode Orde Lama

Setelah Jepang meninggalkan Indonesia, pada tanggal 1 september 1951 dikeluarkan undang-undang No. 289737/U.U. tanggal 1November1951, Bursa Efek Jakarta (BEJ) akhirnya dibuka kembali pada tanggal 3 Juni 1952. Tujuan dibukanya kembali bursa ini untuk menampung obligasi pemerintah yang sudah dikeluarkan pada tahun-tahun sebelumnya. Tujuan yang lain adalah untuk mencegah saham-saham perusahaan Belanda yang dulunya diperdagangkan di pasar modal dijakarta lari keluar negeri. Kepengurusan bursa efek ini kemudian diserahkan kepada perserikatan perdagangan Uang dan Efek-Efek (PPUE) yang terdiri dari 3 bank dengan Bank Indonesia sebagai anggota kehormatan.

c). Periode Ketiga (1977-1988): Periode Orde Harn

Bursa Efek Jakarta dikatakan lahir kembali pada tahun 1977 dalam periode orde baru sebagai hasil keputusan Presiden No. 52 1976. keputusan ini menetapkan pendirian pasar modal, pembentukan Badan Pembina Pasar Modal, pembntukan Badan Pengawas Pasar Modal (BAPEPAM) dan PT. Danareksa. Presiden suharto meresmikan kmbali Bursa Efek Jakarta (BEJ) pada tanggal 10 Agustus 1977. PT. Semen Cibinong merupakan perusahaan pertama yang tercatat di BEJ.

Periode ini disebut juga dengan periode tidur yang panjang, karena sampai 1988 hanya sedikit sekali perusahaan yang tercatat di BEJ, yaitu hanya

segi investor mungkin disebabkan oleh tidak diknakannya pajak atas bunga deposito, sedangkan penerimaan dividen dikenakan pajak penghasilan sebesar 15%.

d). Periode Keempat (1988-1995): Periode Bangun dari Tidur Yang Panjang

Setelah tahun 1988, selama 3 tahun saja, yaitu sampai tahun 1990, jumlah perusahaan yang trdaftar di BEJ meningkat sampai dengan 127 perusahaan. Sampai dengan tahun 1996 jumlah perusahaan yang terdaftar menjadi 238 perusahaan. Pada periode ini , Initial Public Offering (IPO) menjadi pristiwa nasional.

Peningkatan dipasar modal antara Jain disebabkan oleh deregulasi yang dilakukan oleh pemerintah sektor keuangan dan perbankan termasuk pasar modal. Deregulasi yang dianggap sangat mempengaruhi perkembangan pasar modal di indonsia antara Jain adalah pakto 27, 1988 dan pakdes 20, 1988 yang berkaitan dengan usaha perkmbangan pasar modal antara lain adalah diknakannya pajak atas bunga deposito/tabungan secara final sebesar 15%. Sementara pakdes 20, 1988 memberikan kemudahan dan kesempatan kepada swasta nasional untuk menyelenggarakan Burasa Efek swasta dan diperkenankannya company listing yang memungkinkan perusahaan-persahaan dapat mencatatkan seluruh saham yang ditempatkan dan disetor penuh di Bursa.

transaksi investor asing. Pada anggal 3 september 1997 pemerintah tidak lagi memberlaknkan pembatasan 49% pemilihan asing. Ini berarti investor asing boleh memiliki saham-saham yang jumlahnya tidak terbatas. Selain itu, untuk memperbaiki perekonomian yang bergejolak ini, pemeiintah pada tanggal 1 November 1997 mengumumkan melikuidasi 16 ba:nk swasta nasional. Pengumuman yang mengejutkan ini tidak banyak membantu memperbaiki lesunya pasar saham. Bahkan IHSG untuk bulan November 1997 ini juga merosot dengan tajam.

2. Sekilas Gambaran Umum Reksa Dana Di iョ、セQョ・ウゥ。@

a). Kelahiran Reksa Dana-BDNI Reksa Dana

Seiring dengan diberlaknkannya UU No. 8 1995 tentang pasa.r modal, Reksa Dana mulai dikenal di Indonesia sejak diterbitkannya Reksa dana berbentuk perseroan, PT. BDNl Reksa Dana tahun 1995. Reksa Dana ini bersifat tertutup dimana setelah melaknkan penawara:n umum, transaksi jual-beli saham reksa dana tersebut dilaknkan melalui bursa, layaknya pusahaan publik lainnya.

b). Booming Reksa Dana: 1996-1997

Pada awal 1996, Bapepam mengeluarkan peraturan pelaksanaan tentang Reksa Dana berbentuk kontrak investasi kolekti:f. Peraturan-peraturan tersebut membuka peluang lainnya Reksa Dana berbentuk kontrak investasi kolektif ( KIK) untuk tumbuh dan berkembang. Pada saat itu sampai dengan pertengahan tahun 1997, industri ini mekar dari hanya 1 izin penerbitan

berhasil mencapai puncaknya pada bulan juli 1997 (Rp. 8,3 trilyun ) dengan jumlah reksa dana sebanyak 76. karena itu, tidak salah kalau pada tahun 1996 telah dicanangkan sebagai tahun "Reksa Dana" dipasar modal oleh ketua Bapepam saat itu, Bapak I Gede Putu Arya Suta.

c). Krisis dan Dampaknya terhadap Reksa Dana

Krisis moneter 1997 berimbas pada perkembangan reksa dana selanjutnya. Krisis yang mulanya berasal dari permasalahan mata uang mekar menyebar keaspek-aspek lainnya, termasuk pasar modal . Reksa Dana yang pada hakikatnya terkait dengan instrument pasar uang dan pasar modal mengalami imbasnya. Dapat terlihat bahwa asset reksa dana turun lebih dari 250% dan hanya menyisakan 15.482 pemodal di akhir tahun 1998.

d). Munculnya Reksa Dana Baru : 1999-2000

B. Penemuan dan Pembahasan 2. Pengnjian Asnmsi Klasik

Dalam penggunaan penggunaan analisis regresi agar menunjukan hubungan yang valid atau tidak bisa maka perlu dilah.-ukan pengujian asumsi klasik pada model regresi yang digunakan. Adapun asumsi dasar dalam pengujian asumsi klasik yang dipenuhi adalah :

a). Multikolinearitas

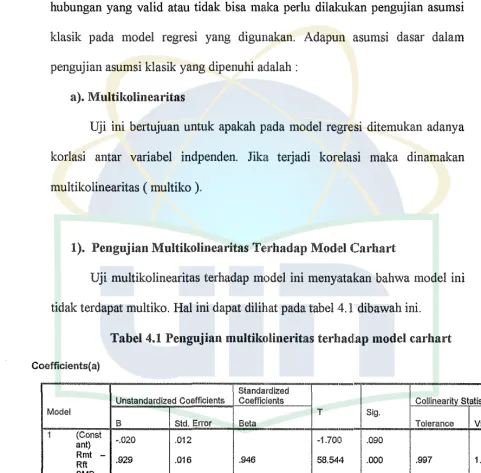

Uji ini bertujuan untuk apakah pada model regresi ditemukan adanya korlasi antar variabel indpenden. Jika terjadi korelasi maka dinamakan multikolinearitas ( multiko ).

1). Pengujian Multikolinearitas Teirhadap Model Carhart

Uji multikolinearitas terhadap model ini menyatakan bahwa model ini tidak terdapat multiko. Hal ini dapat dilihat pada tabel 4.1 dibawah ini.

Tabel 4.1 Pengujian multikolineritas terbadap model carhart Coefficients( a)

Standardized

Unstandardized Coefficients Coefficients Collinearitv Statistics

Model T Sig.

B Std. Error Beta Tolerance VIF

1 (Const

-.020 .012 -1.70

ant) 0 .090

Rmt

-.929 .016 .946 58.54

Rfi 4 .000 .997 1.003

SMB .001 .000 .029 1.626 .105 .808 1.237

HML 7.06E-007 .000 .000 .008 .994 .811 1.232

UMD .000 .001 .005 .304 .762 .999 1.001

a Dependent Variable: R1t - Rfi

[image:61.595.48.529.191.664.2]bebas pada model ini tidak ada yang mempunyai korlasi atau perkataan lain pada model ini tidak terjadi gejala multikolineritas.

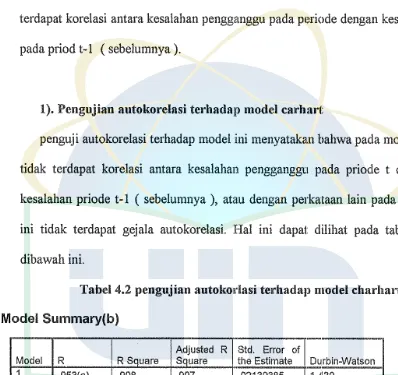

b ). Uji Autokorelasi

Uji ini bertujuan untuk mnguji apakah dalam sebuah model regresi terdapat korelasi antara kesalahan pengganggu pada periode dengan kesalahan pada priod t-1 ( sebelumnya ).

1). Pengujian autokorelasi terhadap model carhart

[image:62.595.78.476.207.582.2]penguji autokorelasi terhadap model ini menyatakan bahwa pada model ini tidak terdapat korelasi antara kesalahan pengganggu pada priode t dengan kesalahan priode t-1 ( sebelumnya ), atau dengan perkataan lain pada model ini tidak terdapat gejala autokorelasi. Hal ini dapat dilihat pada tabel 4.2 dibawah ini.

Tabel 4.2 pengujian autokorlasi terhadap model charhart

Model Summary(b)

Adjusted R Std. Error of

Model R R Snuare Snuare the Estimate Durbin-Watson 1.430

1 .953(a) .908 .907 .02139385

a Predictors: (Constant), UMD, HML, Rmt -· Rft, SMB b Dependent Variable: Rit - Rft

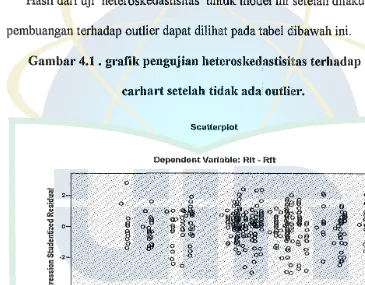

c. Uji heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varian residual dari suatu pengamatan ke pengamatan lainnya. Gejala varian yang tidak sama ini distibut dengan gejala heteroskedastisitas, sedangkan adanya gejala vanan yang sama dari satu pengamatan ke pengamatan yang lain disebut dengan homoskedastisitas.

[image:63.595.93.458.287.572.2]Hasil dari uji heteroskedastisitas untuk model ini setelah dilakukan model pembuangan terhadap outlier dapat dilihat pada tabel dibawah ini.

Gambar 4.1 • grafik pengujian heteroskedastisitas terhadap model carhart setelah tidak ada outlier.

Scatterplot

Dependent Variable: Rit • Rft

セ@ セ@ 0

Regression Standardized Predicted Value

regresi layak dipakai untuk memprediksi pengembalian reksa dana berdasarkan masukan variabel independennya

2. Pengukuran kine1ja Reksa Dana Model Carhart

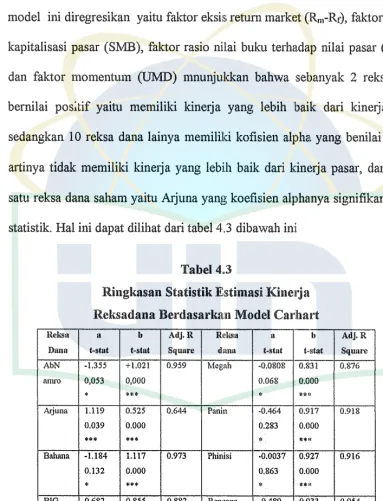

Pengukuran reksadana saham dengan model 4.. faktor carhart pada model ini diregresikan yaitu faktor eksis return market (R.,,-Rr), faktor ukuran kapitalisasi pasar (SMB), faktor rasio nilai buku terhadap nilai pasar (HML), dan faktor momentum (UMD) mnunjukkan bahwa sebanyak 2 reksa dana bernilai pos;tif yaitu memiliki kinerja yang lebih baik dari kinerja pasar sedangkan 10 reksa dana lainya memiliki kofisien alpha. yang benilai negatif artinya tidak memiliki kinerja yang lebih baik dari kimirja pasar, dan hanya satu reksa dana saham yaitu Arjuna yang koefisien alphanya signifikan secara statistik. Hal ini dapat dilihat dari tabel 4.3 dibawah ini

Reksn Dann

AbN

an1fo

Arjuna

Bahana

BIG

BNI

Tabel 4.3

Ringkasan Statistik Estimasi Ki11e1ja Reksadana Berdasarkan Model Carhart

•

b Adj.R Reim a•

bt-stat t-stat Square dana t-stat t-stat .1.355 + 1.021 0.959 Megah -0.0808 0.831

0,053 0,000 0.068 0.000

•

•••

'

**''1.119 0.525 0.644 Panin -0.464 0.917

0.039 0.000 0.283 0.000

... ...

'

t'l<>l-1.184 1.117 0.973 Phinisi ·0.0037 0.927

0.132 0.000 0.863 0.000

•

...

'

**"0.682 0.855 0.882 Rencana -0.489 0.933

0.622 0.000 Cerdas 0.427 0.000

•

...

'

JJGセ@2.091 0.980 0.775 Sechordcr 0.019 0.996

Adj.R

Square

0.876

0.918

0.916

0.954

[image:64.595.91.474.213.714.2]Master -0.219 0.854 0.954 Sida11a -1.0506 l.O

0.096 0.000 saha1n 0.002 0.0

•

...

•

*''TI

S 0.968

00

Keterangan :

*** :

signifikan secara statistik pada level 5%.* :

tidak signifikan secara statistik3. Hasil Pengujian Persistensi Reksa dana saham

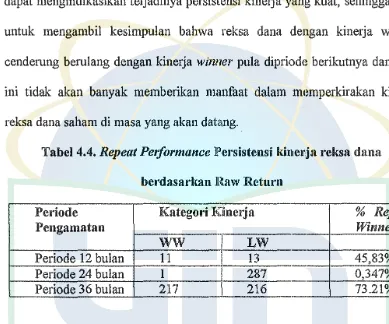

Bagian ke tiga dalam pembahasan ini adalah mengevaluasi persisitensi kinerjanya reksa dana saham dalam sampel berdasakan hasil pengujian nerja abnormal reksa dana yang diperoleh ウエセ「ャオュョケ。@ dari model pengukuran kinerja reksa dana ( Model Capm, Fama & French dan carhart). Pengujian persistensi dilakukan secara cross - sectional untuk melihat pola hubungan persistensi kinerja reksa dana. Periode wakt1.1 yang digunakan dibagi ke dalam dua periode yang tidak saling tumpang tindih yakni periode awal atau priode pembentukan (FP) dan periode berikutnya yang disebut sebagai periode pen5ujian (TP) . Selain itu, periode pengujian dalam satu pengamatan sub periode berikutnya. Karena keterbatasan periode penelitian, maka analisis persistensi kinerja hanya dapat mencakup priode 12-36 bulan diharapkan dapat sebagai proksi terhadap cakupan persistensi jangka pendek dan jangka pan Jang.

Dalam analisis kinerja persistensikinerja reksa dama akan dilihat suatu kecenderungan suatu reksa dana saham akan mengala.mi pengulangan kinerja

(repeat performance) dalam suati pengamatan. Unt