KESESUAIAN PENERAPAN TA’ZIR TERHADAP NASABAH YANG MENUNDA-NUNDA PEMBAYARAN PADA PEMBIAYAAN MUSYARAKAH

DALAM PERSPEKTIF FATWA DSN-MUI (Studi Kasus Pada BMT Surya Asa Artha Yogyakarta)

SKRIPSI

Oleh:

Aisyah Khoirun Nisa’ NPM 20130730300

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

i

KESESUAIAN PENERAPAN TA’ZIR TERHADAP NASABAH YANG MENUNDA-NUNDA PEMBAYARAN PADA PEMBIAYAAN

MUSYARAKAH DALAM PERSPEKTIF FATWA DSN-MUI (Studi Kasus Pada BMT Surya Asa Artha Yogyakarta)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.E.I) Strata Satu pada Prodi Muamalat Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Oleh:

Aisyah Khoirun Nisa’ NPM: 20130730300

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

iv

HALAMAN PERSEMBAHAN

Bismillahirrahmanirrahim…

Syukur selalu terpanjatkan kepada Allah SWT. Dzat yang maha sempurna, tempat sandaran yang sangat menentramkan, sang pemilik cinta yang sebenar cinta. Terimakasih ya Rabb, Engkau selalu menyertai disetiap urusan hamba termasuk karya mungil ini.

kupersembahkan karya sederhana ini untuk…

Laki-laki hebatku, Bapak sekaligus “Ibu” bagi kami. Sosok tangguh dibalik kesuksesan kami kelak.

Wanita kebanggaanku, almarhumah Bunda tersayang. Sosok yang selalu aku kagumi perjuangan dan pengorbanannya bagi kami.

Dua laki-laki kesayanganku, Mas Aik dan Mas Aung, sosok yang penuh kasih. Berada disamping kalian adalah tempat yang

membuatku nyaman.

Wanita kesayanganku, Mbak Isah. Saudara sekaligus sahabatku dalam segala hal. Tempat aku bisa berbagi banyak sesuatu, wanita

kuat dikeluarga kami.

Wanita yang lembut dan penyabar, Teteh tersayang. Terimakasih untuk sudah berada ditengah-tengah kami, menyayangi kami dan

mau berbagi kebahagiaan pada kami.

v

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah SWT atas segala limpahan karunia, rahmat, nikmat dan kasih sayang yang diberikan kepada saya. Dengan kemurahanNya lah sehingga saya dapat menyelesaikan amanah untuk menyelesaikan tugas akhir dalam penyusunan skripsi ini. Shalawat dan salam selalu tercurahkan kepada baginda besar Nabi Muhammad SAW, yang telah membawa kita semua dari zaman jahiliyah menuju zaman yang terang benderang yaitu dinul Islam.

Dalam penyusanan skripsi ini, penulis menyadari bahwasannya mempunyai keterbatasan dan tidak akan mampu untuk menyelesaikannya tanpa ada bimbingan, bantuan, saran dan dukungan dari berbagai pihak. Oleh karena itu pada kesempatan yang berharga ini, saya ingin menyampaikan rasa terimakasih saya yang sebesar-besarnya kepada: memberikan izin untuk menyusun skripsi ini.

4. Drs. Muhsin Hariyanto, M.Ag selaku Dosen Pembimbing yang telah memberikan bimbingan, saran dan masukannya yang sangat membantu bagi saya hingga akhir penyusunan skripsi ini.

5. Seluruh Dosen dan karyawan Fakultas Agama Islam yang telah memberikan ilmu, pengalaman dan pelajaran yang sangat berharga bagi peneliti.

vi

7. BMT Syuhada (Bu Wira, Mas Zaenal, Mas Bayu dan Mbak Nur) terimakasih banyak atas kesempatan, pengalaman dan ilmunya selama magang. Sangat bersyukur bisa mengenal orang-orang luar bisa seperti kalian.

8. Bidadariku, malaikat tanpa sayapku yaitu Almarhumah Ibu Nining Setyowati. Ia mungkin hanya wanita biasa, tapi sungguh ia mempunyai pengorbanan dan cinta yang luar biasa. Cintanya yang menjadikan kami tumbuh menjadi anak yang kuat meski tanpa kehadirannya.

9. Motivator terhebatku, Bapak tersayang Ahmad Sunarto. Terimakasih untuk telah menjadi bapak sekaligus ‘Ibu’ bagi kami. Terimakasih telah mendidik dan membesarkan kami dengan begitu sabar. Rasanya tak ada kata yang bisa menjelaskan semua arti sosokmu bagi kami.

10. Kedua kakak laki-laki kebangganku, Ahmad Dwi Arianto dan Ahmad Khoironi Arianto. Terimakasih untuk selalu ada bagi kami adik kecilnya. Selalu memberikan kebersamaan dan mengajarkan padaku apa itu keluarga. I am very grateful to have you, my loving brothers.

11. Kedua saudara perempuan hebatku, Aisyah Kresnaningtyas dan Anisy Syahidah. Wanita luar biasa yang Allah hadirkan untukku. Dua perempuan penuh kasih yang menemaniku dan selalu ada untukku.

12. Dua malaikat kecil yang tulus hatinya, Muhammad Abdul Khafid dan Anisa Istifianza Bikhurin’in Arianto. Kalian telah mengajarkan banyak hal untuk saya yang bahkan orang dewasa belum tentu mampu menjalaninya.

13. Sahabat-sahabat tempatku menjadi diriku sendiri, Mbak mumut, Imas, Laila, Nisa, Kires, Rya, Uni yang selalu mendukung dan ada disampingku bagaimanapun keadaanku. Menerimaku tanpa harus mengubah sebenarnya diriku. Semoga persahabatan ini di ridhoi olehNya.

vii

15. Seluruh rekan-rekan Program Studi Ekonomi Perbankan Islam angkatan 2013 dan kelas EPI F khususnya, terimakasih untuk saling memberikan semangat, dan kebersamaannya selama ini.

16. Mbak Riza, mbak Tina, Mbak Hajar, dan Mbak Ika terimakasih telah mengajarkan banyak hal padaku dan selalu memberikanku semangat untuk bisa lebih baik lagi. Dipertemukan dengan kalian adalah anugrah luar biasa yang diberikan oleh Allah.

17. Second family “KKN 155 UMY”, kalian bukan hanya sekedar teman sesaat yang hanya mampir lewat. Terimakasih untuk kebersamaannya selama ini. Kalian sudah melukis dengan warna yang berbeda pada setiap kenangan yang tercipta.

18. Keluarga besar KOPMA UMY yang tidak hanya memberikan pengalaman dan ilmu tapi juga kekeluargaan selama ini. Bravo!

19. HIMEPI UMY periode 2014 dan 2015 terimakasih untuk pelajaran dan pengalamannya yang sangat berharga.

20. Sanggar belajar Madina, Bu Kikin, para tentor dan adik-adik yang begitu luar biasa. Terimakasih atas kesempatan yang diberiakan kepada saya untuk berbagi ilmu.

21. Dan kepada pihak lainnya yang tak dapat penulis sebutkan semuanya disini, tanpa mengurangi besarnya kontribusi kalian yang begitu besar bagi penulis.

Semoga kebaikan dari semua pihak yang membantu penulis menjadi amal baik dan mendapat balasan dari Allah SWT. Tak ada balasan yang dapat penulis berikan selain doa yang dapat dipanjatkan. Penulis sangat menyadari keterbatasan yang dimiliki sehingga masih banyak kekurangan dalam penyusunan skripsi ini. Oleh sebab itu, semoga penelitian-penelitian selanjutnya dapat lebih baik lagi.

Penulis,

viii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN NOTA DINAS ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN KATA PENGANTAR ... vi

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK BAHASA INDONESIA ... xiv

ABSTRAK BAHASA INGGRIS ... xv

TRANSLITERASI ... xvi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Kegunaan Penelitian ... 9

E. Tinjauan Pustaka ... 9

F. Kerangka Teori ... 13

1. Baitul Maal Wattamwil ... 13

a. Pengertian ... 13

x

7. Ketentuan Pembiayaan ... 48 B. Deskripsi Data Praktik Penerapan Musyarakah dan Ta’zir di BMT

Surya Asa Artha ... 48 C. Analisis Penerapan Pembiayaan Musyarakah di BMT Surya Asa

Artha ... 55 D. Analisis Penerapan Ta’zir Terhadap Nasabah yang Menunda

Pembayaran Perspektif Fatwa DSN-MUI ... 58 E. Penyebab Keterlambatan Angsuran Pembiayaan Di Bmt Surya Asa

Artha ... 60

BAB IV PENUTUP

A. Kesimpulan ... 61 B. Saran ... 62

DAFTAR PUSTAKA ... 64

xi

DAFTAR TABEL

Tabel 1.1 Portofolio Pembiayaan………. …. 5

xii

DAFTAR GAMBAR

Gambar 1.1 Struktur Organisasi Pada Setiap BMT………. 15

xiii

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pelaksaan ta’zir/ denda yang diterapkan oleh BMT Surya Asa Artha dan apakah ada kesesuaian yang telah diatur dalam fatwa DSN-MUI No 17/DSN-MUI/IX/2000 dengan praktiknya. Pada proses pembiayaan, pastilah ada nasabah yang menunda-nunda pembayaran angsuran, baik yang disengaja maupun tidak disengaja. Pembiayaan musyarakah merupakan salah satu pembiayaan yang paling banyak digunakan di BMT Surya Asa Artha.

Motode penelitian yang digunakan adalah metode penelitian kualitatif dan analisis yang digunakan adalah deskriptif. Jenis penelitian ini adalah penelitian lapangan atau field research. Data yang digunakan pada penelitian ini adalah data primer yang didapatkan dari wawancara kepada pihak BMT Surya Asa Artha dan data sekunder berupa data yang diperoleh dari dokumen internal BMT serta wawancara dengan beberapa nasabah.

Hasil dari penelitian menunjukkan bahwa penerapan ta’zir/denda bagi nasabah yang menunda-nunda pembayaran angsuran pembiayaan di BMT Surya Asa Artha dapat dikatakan belum sesuai dengan Fatwa DSN-MUI No. 17/DSN-MUI/IX/2000. Karena dalam praktiknya ta’zir/ denda belum dilakukan secara terbuka pada saat awal akad (perjanjian).

xiv

ABSTRACT

This study aims to determine how the implementation ta'zir / fines imposed by BMT Surya Artha Asa and if there is agreement that has been set in the DSN-MUI fatwa No.17/DSN-MUI/IX/2000 with the practice. In the process of financing, there must be customers who delay payment of installments, either intentional or unintentional. Musharaka financing is financing one of the most widely used in BMT Surya Asa Artha.

Methods used in this research is qualitative research methods and analysis used is descriptive. This research is a field research or field research. The data used in this study are primary data obtained from interviews with the BMT Surya Asa Artha and secondary data obtained from BMT internal documents and interviews with several customers.

Results from the study showed that the application of ta'zir / fines for customers who procrastinate in BMT installment payment financing Asa Surya Artha can be said is not in accordance with the DSN-MUI Fatwa No. 17/DSN-MUI/IX/2000. Because in practice ta'zir / fines have not been carried out openly at the beginning of the contract (agreement).

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pelaksaan ta’zir/ denda yang diterapkan oleh BMT Surya Asa Artha dan apakah ada kesesuaian yang telah diatur dalam fatwa DSN-MUI No 17/DSN-MUI/IX/2000 dengan praktiknya. Pada proses pembiayaan, pastilah ada nasabah yang menunda-nunda pembayaran angsuran, baik yang disengaja maupun tidak disengaja. Pembiayaan musyarakah merupakan salah satu pembiayaan yang paling banyak digunakan di BMT Surya Asa Artha.

Motode penelitian yang digunakan adalah metode penelitian kualitatif dan analisis yang digunakan adalah deskriptif. Jenis penelitian ini adalah penelitian lapangan atau field research. Data yang digunakan pada penelitian ini adalah data primer yang didapatkan dari wawancara kepada pihak BMT Surya Asa Artha dan data sekunder berupa data yang diperoleh dari dokumen internal BMT serta wawancara dengan beberapa nasabah.

Hasil dari penelitian menunjukkan bahwa penerapan ta’zir/denda bagi nasabah yang menunda-nunda pembayaran angsuran pembiayaan di BMT Surya Asa Artha dapat dikatakan belum sesuai dengan Fatwa DSN-MUI No. 17/DSN-MUI/IX/2000. Karena dalam praktiknya ta’zir/ denda belum dilakukan secara terbuka pada saat awal akad (perjanjian).

ABSTRACT

This study aims to determine how the implementation ta'zir / fines imposed by BMT Surya Artha Asa and if there is agreement that has been set in the DSN-MUI fatwa No.17/DSN-MUI/IX/2000 with the practice. In the process of financing, there must be customers who delay payment of installments, either intentional or unintentional. Musharaka financing is financing one of the most widely used in BMT Surya Asa Artha.

Methods used in this research is qualitative research methods and analysis used is descriptive. This research is a field research or field research. The data used in this study are primary data obtained from interviews with the BMT Surya Asa Artha and secondary data obtained from BMT internal documents and interviews with several customers.

Results from the study showed that the application of ta'zir / fines for customers who procrastinate in BMT installment payment financing Asa Surya Artha can be said is not in accordance with the DSN-MUI Fatwa No. 17/DSN-MUI/IX/2000. Because in practice ta'zir / fines have not been carried out openly at the beginning of the contract (agreement).

1

BAB I PENDAHULUAN

A. Latar Belakang

Lembaga keuangan sangat berperan penting dalam membantu perekonomian rakyat bahkan suatu negara. Fungsi dari lembaga keuangan adalah sebagai intermediary (perantara) antara masyarakat yang kelebihan dana dengan masyarakat yang membutuhkan dana serta menawarkan jasa keuangan lain seperti simpanan, deposito, transfer dan sebagainya.

Pengertian lembaga keuangan adalah semua badan yang melalui kegiatan-kegiatannya di bidang keuangan menarik uang dari masyarakat dan menyalurkannya ke dalam masyarakat.1

Lembaga keuangan syariah merupakan lembaga yang menjalankan segala bentuk kegiatannya berdasarkan prinsip syariah. Dewasa ini, lembaga keuangan syariah semakin menunjukkan pertumbuhannya dengan sangat pesat. Hal itu ditunjukkan dengan semakin meningkatnya Dana Pihak Ketiga (DPK) yang terdapat pada Bank Umum Syariah dan Unit Usaha Syariah dari tahun 2009 DPK sebesar 52.271 miliar rupiah, tahun 2010 meningkat menjadi 76.036 miliar rupiah, tahun 2011 sebesar 115.415 miliar rupiah kemudian pada tahun 2012 sebesar 147.512 miliar rupiah, dan pada

1 Neni Sri Imaniyati, Perbankan Syariah dalam Perspektif Hukum Ekonomi (Bandung:

2

tahun 2013 sebesar 183.534 miliar rupiah hingga tahun 2014 mengalami kenaikan DPK menjadi 217.858 miliar rupiah.2 Lembaga keuangan syariah terdiri dari lembaga keuangan syariah bank (Bank Umum Syariah, Unit Usaha Syariah, Bank Pembiayaan Rakyat Syariah) dan lembaga keuangan syariah non bank (Asuransi Syariah, Pegadaian Syariah, Rekasadana Syariah, Pasar Modal Syariah, dan Baitul Maal Wattamwil).

Baitul maal wattamwil (BMT) merupakan salah satu jenis lembaga

keuangan bukan bank yang bergerak dalam skala mikro sebagaimana Koperasi Simpan Pinjam (KSP). BMT merupakan lembaga keuangan mikro yang dalam operasionalnya berlandaskan syariah.3 Sama seperti bank syariah dan lembaga keuangan syariah lain, BMT dalam operasionalnya menghimpun dana dari para anggota dengan produk titipan, deposito dan lainnya kemudian dana yang sudah terkumpul akan disalurkan kembali pada anggota dengan menggunakan berbagai produk pembiayaan.

Pembiayaan merupakan aktivitas bank syariah maupun lembaga keuangan syariah lainnya dalam menyalurkan dana kepada pihak nasabah yang membutuhkan dana. Pembiayaan sangat bermanfaat bagi bank syariah, nasabah, dan pemerintah. Pembiayaan memberikan hasil yang paling besar diantara penyaluran dana lainnya yang dilakukan oleh bank syariah.

2 www.bi.go.id (diakses pada tanggal 19 November 2016 pukul 22.25 WIB)

3 Ahmad Sumiyanto, BMT Menuju Koperasi Modern (Yogyakarta: ISES Publishing,

3

Sebelum menyalurkan dana melalui pembiayaan, bank syariah perlu melakukan analisis pembiayaan yang mendalam.4

Dalam penyaluran dana pada nasabah, secara garis besar produk pembiayaan syariah terbagi kedalam tiga kategori yang dibedakan berdasarkan tujuan penggunaanya yaitu:5

1. Transaksi pembiayaan yang ditujukan untuk memiliki barang dilakukan dengan prinsip jual-beli, yaitu dengan menggunakan akad murabahah.

2. Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa dilakukan dengan prinsip sewa, yaitu dengan menggunakan akad ijarah.

3. Transaksi pembiayaan untuk usaha kerjasama yang ditujukan guna mendapatkan sekaligus barang dan jasa, dengan prinsip bagi hasil, yaitu dengan akad musyarakah dan mudharabah.

BMT surya Asa Artha Gamping Sleman Yogyakarta merupakan salah satu jaringan Muamalat Center Indonesia (MCI). BMT Surya Asa Artha yang sebelumnya bernama BMT Mitra Muamalah didirikan tanggal 9 Juli 2001 hingga sekarang. Lokasi BMT Surya Asa Artha berada di jalan Gamping Lor RT 03 RW 11 Ambarketawang Gamping Sleman Yogyakarta. BMT Surya Asa Artha mempunyai beberapa produk pembiayaan yang dapat

4 Ismail, Perbankan Syariah (Jakarta: Kencana, 2014) hlm 105.

5 Sri Indah Nikensari, Perbankan Syariah Prinsip Sejarah dan Aplikasinya (Semarang:

4

ditawarkan kepada anggotanya yaitu pembiayaan mudharabah,

musyarakah, murabahah, dan lainnya.6

Musyarakah merupakan jenis pembiayaan yang umumnya

diperuntukkan bagi pedagang atau pengusaha untuk menambah modal mereka dalam mengembangkan usahanya. Pembiayaan musyarakah merupakan pencampuran modal dimana masing-masing pihak memberikan kontribusi dananya dengan keuntungan atau kerugian ditanggung bersama dengan porsi yang telah disepakati kedua belah pihak ketika akad.

Musyarakah juga telah diatur dalam ketentuan Fatwa DSN No.

08/DSN-MUI/IV/2000 tertanggal 13 April tahun 2000. Fatwa DSN tersebut menyebutkan bahwa kebutuhan masyarakat untuk meningkatkan kesejahteraan dan usaha tekadang memerlukan dana dari pihak lain, antara lain melalui pembiayaan musyarakah yaitu pembiayaan berdasarkan akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.7

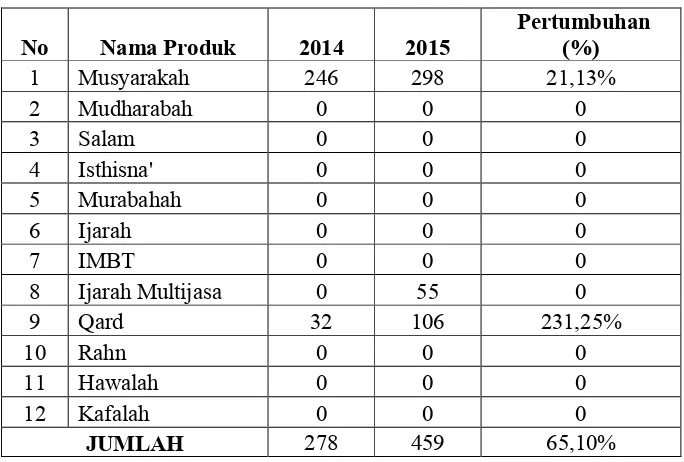

Pembiayaan musyarakah pada BMT Surya Asa Artha merupakan produk pembiayaan yang paling banyak digunakan untuk bertransaksi dan paling diminati oleh anggotanya. Hal tersebut dapat dibuktikan pada tabel dibawah ini:

6Buku profil BMT Surya Asa Artha

7Abdul Ghofur Anshori, Perbankan Syariah di Indonesia (Yogyakarta: Gadjah Mada

5

Tabel 1.1

Portofolio Pembiayaan Pada Bmt Surya Asa Artha Tahun 2015.8

No Nama Produk 2014 2015 Pertumbuhan (%)

Sebelum memberikan pembiayaan kepada anggotanya, BMT Surya Asa Artha terlebih dahulu melakukan analisa untuk menentukan apakah anggota tersebut layak dibiayai atau tidak. Hal tersebut membuktikan bahwa BMT sangat berhati-hati dalam pemberian pembiayaan yang diajukan oleh anggotanya. Meski telah dilakukan analisis sedemikian rupa, dalam pelaksanaan pembiayaan ini masih terdapat nasabah yang akhirnya menunda-nunda kewajiban dalam pembayarannya atau wanprestasi. Sebagaimana telah dijelaskan dalam Al-Quran Q.S Sād (38) ayat 24, bahwa pada orang-orang yang bersyarikat itu ada sebagian dari mereka yang berbuat zalim kepada yang lain. Sebagaimana dalam syariat Islam yang

6

mempunyai prinsip keadilan, salah satunya dalam hal muamalah yaitu dengan melindungi semua pihak saat terjadi suatu transaksi dan mengutus kita untuk melaksanakan kewajiban kita terhadap yang lainnya. Akibat dari

wanprestasi ini akan sangat mempengaruhi tingkat pendapatan suatu

lembaga keuangan manapun baik bank maupun non bank tak terkecuali BMT.

Terdapat 4 (empat) kategori collectibility dalam pembayaran angsuran pembiayaan pada BMT Surya Asa Artha yaitu kategori lancar, kurang lancar, diragukan dan macet. Tercatat ada sebanyak 100 anggota di BMT Surya Asa Artha yang masuk pada kategori kurang lancar, diragukan dan macet.9 Dimana kategori macet merupakan penyumbang NPF (Non

Performing Financing) yang paling tinggi sehingga menyebabkan BMT

susah untuk berkembang dan menghambat kesempatan dalam mendapatkan laba yang lebih besar.

Oleh karenanya, lembaga keuangan syariah perlu adanya suatu tindakan yang diberlakukan terhadap nasabah yang menunda-nunda pembayaran atau wanprestasi. Untuk meminimalisir resiko ini, BMT Surya Asa Artha memberikan sanksi berupa denda atau dikenal dengan istilah ta’zir.

Fatwa DSN-MUI Nomer 17/DSN-MUI/IX/2000 tentang sanksi

(ta’zir) atas nasabah mampu yang menunda-nunda pembayaran dimana

sanksi yang dimaksud adalah sanksi yang diberikan oleh lembaga keuangan

7

syariah kepada nasabah yang mampu membayar namun dengan sengaja menunda-nunda pembayaran. Sanksi yang dikenakan didasarkan atas prinsip ta’zir dapat berupa sejumlah uangyang bertujuan agar nasabah lebih disiplin dalam melaksanakan kewajibannya.

Berdasarkan pengamatan yang dilakukan oleh peneliti, BMT Surya Asa Artha dalam menangani nasabah yang menunda-nunda angsuran pembiayaan dengan beberapa strategi, salah satunya adalah dengan mengenakan sanksi. Sanksi yang diberikan adalah berupa denda sejumlah uang. Besaran denda yang diberikan sebesar seribu rupiah tiap satu hari apabila telah melewati masa tanggal pembayaran angsuran. Jumlah denda tersebut akan diakumulasikan dan dapat terlihat di akhir saat anggota melunasi angsurannya.10

Berdasarkan beberapa fakta di atas, peneliti sangat tertarik untuk menggali dan menelisik lebih dalam lagi terkait penerapan ta’zir dalam mengatasi penundaan angsuran pembiayaan pada BMT Surya Asa Artha. Berdasarkan permasalahan tersebut, maka penelitian ini lebih terfokus pada penerapan ta’zir berdasarkan Fatwa DSN MUI. Berdasarkan permasalahan ini, maka peneliti akan melakukan penelitian dengan judul : “Kesesuaian Penerapan Ta’zir Terhadap Nasabah yang Menunda-nunda Pembayaran Pada Pembiayaan Musyarakah Dalam Perspektif Fatwa DSN-MUI (studi

kasus pada BMT Surya Asa Artha).”

8

B. Rumusan Masalah

Berdasarkan uraian latar belakang permasalahan di atas maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pelaksanaan pembiayaan musyarakah pada BMT Surya Asa Artha?

2. Bagaimana pelaksanaan ta’zir/ denda yang diterapkan pada BMT Surya Asa Artha?

3. Apakah ada kesesuaian antara penerapan denda di BMT Surya Asa Artha dengan fatwa DSN-MUI?

C. Tujuan Penelitian

Berdasarkan rumusan permasalahan di atas maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pelaksanaan pembiayaan musyarakah pada BMT Surya Asa Artha

2. Untuk mengetahui pelaksanaan ta’zir/ denda yang diterapkan pada BMT Surya Asa Artha.

9

D. Kegunaan Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak terkait, di antaranya:

1. Bagi Akademik

Hasil dari penelitian ini diharapkan dapat dijadikan sebagai rujukan bacaan untuk menambah ilmu pengetahuan atau sebagai referensi untuk penelitian selanjutnya.

2. Bagi Praktik

Hasil dari penelitian ini dapat memberikan kontribusi pemikiran bagi pihak BMT maupun lembaga keuangan lain mengenai penerapan

ta’zir (denda) sesuai dengan fatwa DSN-MUI.

E. Tinjauan Pustaka

Penelitian atau jurnal ilmiah yang terkait dengan penelitian ini pernah dilakukan sebelumnya dengan berbagai latar belakang dan tujuan yang bervariasi.

1. Jurnal dengan judul “Akibat Hukum Terhadap Penundaan Pembayaran Angsuran Pembiayaan Musyarakah oleh Nasabah Bank Pembiayaan

Rakyat Syariah (Studi Putusan Pengadilan Agama Situbondo Nomor

10

(4): 1-11. Kesimpulan penelitian ini adalah Akibat hukum bagi nasabah pada saat menunda-nunda pembayaran angsuran musyarakah adalah dikenakan sanksi yang didasarkan pada prinsip ta`zir, sanksi dapat berupa denda sejumlah uang yang besarnya ditentukan atas dasar kesepakatan yang dibuat saat akad ditandatangani.

Perbedaan penelitian tersebut dengan penelitian sekarang adalah terletak pada fokus kajian dan metode penelitian. Pada jurnal ini fokus kajiannya adalah akibat hukum yang ditimbulkan apabila terjadi penundaan pembayaran angsuran pada Bank Pembiayaan Rakyat Syariah sedangkan focus kajian penelitian sekarang adalah praktik penerapan sanksi berupa denda akibat penundaan pembayaran angsuran pada Baitul Maal Wattamwil.

2. Jurnal dengan judul “Sanksi Terhadap Debitur Pengemplang Dalam Praktik Perbankan Syariah: Suatu Kajian Aplikatif Dalam Pendekatan

Ushul Fiqh” oleh Maimun. Kesimpulan dari jurnal ini adalah praktik

dalam Lembaga Keuangan Syariah atau Perbankan Syariah sering ditemukan nasabah mampu yang mengemplang di mana hal tersebut dapat merugikan kreditur. Jika ternyata yang terjadi demikian, di mana

debitur tidak mempunyai alasan yang jelas maka kreditur boleh mengenakan sanksi.

11

tentang penjatuhan sanksi terhadap debitur pengemplang, sedangkan fokus kajian penelitian sekarang lebih kepada kesesuaian Fatwa Dewan Syariah Nasional MUI terhadap penerapan ta’zir pada nasabah yang menunda-nunda pembayaran.

3. Jurnal dengan judul “Resiko Akad dalam Pembiayaan Murabahah pada

BMT di Yogyakarta (dari Teori ke Terapan)” yang ditulis oleh Asmi Nur

Siwi Kusmiyati dengan menggunakan sampel tiga BMT yang ada di Yogyakarta yaitu BMT Dana Insani, BMT BIF Nitikan, dan BMT Amratani Sejahtera. Kesimpulan dari artikel ini yang merupakan jurnal ekonomi adalah resiko yang dialami oleh BMT di Yogyakarta adalah mengalami pendayagunaan dana oleh anggota, terjadi pembayaran yang tidak lancar, hingga terjadi pembatalan akad. Untuk meminimalisir resiko yang akan terjadi, maka BMT di Yogyakarta memberikan syarat yaitu adanya uang muka.

Perbedaan dengan penelitian sekarang adalah pada jurnal ini membahas tentang bagaimana pengelolaan resiko pada akad pembiayaan

murabahah. Sedangkan penelitian yang akan dilakukan lebih focus

terhadap penerapan ta’zir pada pembiayaan bermasalah dalam perspektif

Fatwa DSN-MUI.

4. Skripsi dengan judul “Analisis Pengelolaan Dana Ta’zir Dan Ta’widh

Bagi Nasabah Wanprestasi Pada PT. BRI Syariah” oleh Arianto Saputra.

12

dikenakan kepada nasabah yang sudah dikenai ta’zir namun masih tidak memenuhi prestasinya dan nasabah tersebut tidak dapat menunjukkan bahwa dia dalam keadaan force mejeur.

Perbedaan dengan penelitian yang sekarang adalah pada skripsi ini membahasas tentang analisis pengelolaan dana ta’zir dan ta’widh studi kasus pada PT. BRI Syariah. Apabila penelitian yang sekarang fokusnya adalah kesesuaian penerapan ta’zir terhadap Fatwa DSN-MUI studi kasus pada BMT Surya Asa Artha.

5. Skripsi dengan judul “Penerapan Ta’zir Terhadap Nasabah Yang Menunda-Nunda Pembayaran Angsuran Dalam Pembiayaan Murabahah

Menurut Hukum Islam (Studi Kasus Di BMT Barokah Padi Melati

Yogyakarta)” yang ditulis oleh Hanifah memperoleh hasil kesimpulan bahwa penerapan ta’zir pada BMT Barokah Padi Melati terhadap nasabah yang menunda-nunda pembayaran tidak sesuai dengan fatwa DSN-MUI.

13

F. Kerangka Teori

1. Baitul Maal Wattamwil

a. Pengertian

Baitul Maal Wattamwil (BMT) terdiri dari penggabungan dua

istilah yaitu Baitul Maal dan Baitut Tamwil. Baitul Maal sendiri lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non-profit, seperti: zakat, infaq, dan shadaqah. Sedangkan istilah Baitut Tamwil adalah sebagai usaha pengumpulan dan penyaluran dana komersial. Usaha-usaha tersebut menjadi bagian yang tidak terpisahkan dari BMT sebagai lembaga pendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan syariah.11

b. Organisasi

Untuk memperlancar tugas BMT, maka diperlukan struktur yang mendeskripsikan alur kerja yang harus dilakukan oleh personil yang ada pada BMT tersebut. Struktur organisasi BMT meliputi Musyawarah Anggota Pemegang Simpanan Pokok, Dewan Syariah, Pembina Manajemen, Manajer, Pemasaran, Kasir Dan Pembukuan.12

11Heri Sudarsono, Bank Dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi (Yogyakarta: EKONISIA, 2008) hal. 103

14

Adapun tugas dari masing-masing struktur diatas adalah sebagai berikut:13

a. Musyawarah anggota pemegang simpanan pokok memegang kekuasaan tertinggi di dalam memutuskan kebijakan-kebijakan makro BMT.

b. Dewan Syariah, bertugas mengawasi dan menilai operasionalisasi BMT.

c. Pembina Manajemen, bertugas untuk membina jalannya BMT dalam merealisasikan programnya.

d. Manajer bertugas menjalankan amanat musyawarah anggota BMT dan memimpin BMT dalam merealisasikan programnya.

e. Pemasaran bertugas untuk mensosialisasikan dan mengelola produk-produk BMT.

f. Kasir bertugas untuk melayani nasabah.

g. Pembukuan bertugas untuk melakukan pembukuan atas aset dan omzet BMT.

Dalam struktur organisasi standar dari PINBUK, pada musyawarah angota pemegang simpanan pokok melakukan koordinasi dengan Dewan syariah dan Pembina manajemen dalam mengambil kebijakan-kebijakan yang akan dilakukan oleh manajer.

15

Seorang manajer memimpin keberlangsungan maal dan tamwil.

Tamwil terdiri dari pemasaran, kasir, dan pembukuan.14

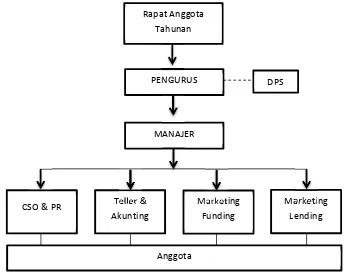

Menurut Ahmad Sumiyanto dalam bukunya yang berjudul

BMT menuju koperasi modern, struktur minimal yang harus ada

pada setiap BMT yaitu:

Gambar 1.1

Struktur Organisasi Pada Setiap BMT15

14Ibid., hal. 107

15 Ahmad Sumiyanto, BMT Menuju KoperasI., hal. 218

PENGURUS

Teller & Akunting

DPS

MANAJER Rapat Anggota

Tahunan

Marketing Funding

Marketing Lending CSO & PR

16

2. Pembiayaan

a. Pengertian Pembiayaan

Pembiayaan merupakan salah satu aktivitas bank syariah dalam menyalurkan dana kepada pihak lain selain bank berdasarkan prinsip syariah. Penyaluran dana dalam bentuk pembiayaan didasarkan pada kepercayaan yang diberikan oleh pemilik dana kepada pengguna dana. Pemilik dana percaya kepada penerima dana bahwa dana dalam bentuk pembiayaan yang diberikan pasti akan terbayar. Penerima pembiayaan mendapat kepercayaan dari pemberi pembiayaan sehingga penerima pembiayaan berkewajiban untuk mengembalikan pembiayaan yang telah diterimanya sesuai dengan jangka waktu yang telah diperjanjikan dalam akad pembiayaan.16

Pembiayaan atau financing, yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan.17

Menurut Undang-Undang Perbankan No. 10 Tahun 1998, pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dan pihak lain yang dibiayai untuk

16 Ismail, Perbankan Syariah (Jakarta: Kencana, 2014) hal. 106.

17 Muhammad, Manajemen Pembiayaan Bank Syariah (Yogyakarta: UUP AMP YKPN,

17

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Di dalam perbankan syariah, pembiayaan yang diberikan kepada pihak pengguna dana berdasarkan pada prinsip syariah. Aturan yang digunakan yaitu sesuai dengan hukum islam.18

b. Fungsi Pembiayaan

Pembiayaan yang diberikan oleh bank syariah berfungsi membantu masyarakat dalam memenuhi kebutuhan dalam meningkatkan usahanya. Masyarakat merupakan individu, pengusaha, lembaga, badan usaha, dan lain-lain yang membutuhkan dana.19

Secara perinci pembiayaan memiliki fungsi antara lain:

1) Pembiayaan dapat meningkatkan arus tukar-menukar barang dan jasa.

Pembiayaan dapat meningkatkan arus tukar barang, hal ini seandainya belum tersedia uang sebagai alat pembayaran, maka pembiayaan akan membantu melancarkan lalu lintas pertukaran barang dan jasa.

2) Pembiayaan merupakan alat yang dipakai untuk memanfaatkan idle fund (dana menganggur).

Bank dapat mempertemukan pihak yang kelebihan dana dengan pihak yang memerlukan dana. Pembiayaan

18

merupakan satu cara untuk mengatasi gap antara pihak yang memiliki dana dan pihak yang membutuhkan dana. Bank dapat memanfaatkan dana yang idle untuk disalurkan kepada pihak yang membutuhkan. Dana yang berasal dari golongan yang kelebihan dana, apabila disalurkan kepada pihak yang membutuhkan dana, maka akan efektif karena dana tersebut dimanfaatkan oleh pihak yang membutuhkan dana.

3) Pembiayaan sebagai alat pengendali harga.

Ekspansi pembiayaan akan mendorong meningkatnya jumlah uang beredar dan peningkatan peredaran uang akan mendorong kenaikan harga. Sebaliknya, pembatasan pembiayaan akan berpengaruh pada jumlah uang yang beredar dan keterbatasan uang yang beredar di masyarkat memiliki dampak pada penurunan harga.20

4) Pembiayaan dapat mengaktifkan dan meningkatkan manfaat ekonomi yang ada.

Pembiayaan mudharabah dan musyarakah yang diberikan oleh bank syariah memiliki dampak pada kenaikan makro-ekonomi. Mitra (pengusaha) setelah mendapatkan pembiayaan dari bank syariah akan memproduksi barang, mengolah bahan baku menjadi barang jadi, meningkatkan

19

volume perdagangan, dan melaksanakan kegiatan ekonomi lainnya.21

3. Musyarakah

a. Pengertian Musyarakah

Secara bahasa syirkah atau musyarakah berarti mencampur. Dalam hal ini mencampur satu modal dengan modal yang lain sehingga tidak dapat dipisahkan satu sama lain. Dalam istilah fikih

syirkah adalah suatu akad antara dua orang atau lebih untuk

berkongsi modal dan bersekutu dalam keuntungan.22

Al-musyarakah adalah akad kerjasama antara dua pihak atau

lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana (atau amaal/expertise) dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.23

Berdasarkan beberapa penjelasan diatas, maka pengertian

musyarakah adalah pencampuran dana untuk tujuan pembagian

keuntungan.24 Pencampuran dana tersebut merupakan penggabungan dana dari pihak bank dan pengelola dengan

21 Ismail, Perbankan., hal. 108.

22 Tim Pengembangan Perbankan Syariah Institut Bankir Indonesia, Konsep, Produk dan

Implementasi Operasional (Jakarta: Djambatan, 2001) hal. 180.

23 Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik (Jakarta: Gema Insani,

2016) hal.90.

20

pembagian nisbah bagi hasil sesuai dengan porsi dana yang dikontribusikan.

Pembiayaan musyarakah adalah perjanjian diantara para pemilik dana/ modal untuk mencampurkan dana/ modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan diantara pemilik dana atau modal berdasarkan nisbah yang telah disepakati sebelumnya.25

“… maka mereka berserikat pada sepertiga…”

b) QS. Shād (38) : 24

اﻮُﻨَﻣآ َﻦﯾِﺬﱠﻟا ﱠﻻِإ ٍﺾْﻌَﺑ ﻰَﻠَﻋ ْﻢُﮭُﻀْﻌَﺑ ﻲِﻐْﺒَﯿَﻟ ءﺎَﻄَﻠُﺨْﻟا ْﻦﱢﻣ ًاﺮﯿِﺜَﻛ ﱠنِإَو اﻮُﻠِﻤَﻋَو

ِتﺎَﺤِﻟﺎﱠﺼﻟا

“Dan, sesungguhnya kebanyakan dari orang-orang yang

bersarikat itu sebagian dari mereka berbuat zalim kepada sebagian yang lain kecuali orang yang beriman dan mengerjakan amal saleh.”

2) Al-Hadits

21

ﮫﻨﻋ ﷲ ﻲﺿر َةَﺮْﯾَﺮُھ ﻲِﺑَأ ْﻦَﻋ :ُ ﱠ َﷲ َلﺎَﻗ ) ﻢﻠﺳو ﮫﯿﻠﻋ ﷲ ﻰﻠﺻ ِ ﱠ َﷲ ُلﻮُﺳَر َلﺎَﻗ :َلﺎَﻗ

ُهاَوَر ( ﺎَﻤِﮭِﻨْﯿَﺑ ْﻦِﻣ ُﺖْﺟَﺮَﺧ َنﺎَﺧ اَذِﺈَﻓ ,ُﮫَﺒِﺣﺎَﺻ ﺎَﻤُھُﺪَﺣَأ ْﻦُﺨَﯾ ْﻢَﻟ ﺎَﻣ ِﻦْﯿَﻜﯾِﺮﱠﺸﻟَا ُﺚِﻟﺎَﺛ ﺎَﻧَأ ُﻢِﻛﺎَﺤْﻟَا ُﮫَﺤﱠﺤَﺻَو ,َدُواَد ﻮُﺑَأ

Dari Abu Hurairah Radliyallaahu 'anhu bahwa Rasulullah Shallallaahu 'alaihi wa Sallam bersabda: "Allah berfirman: Aku menjadi orang ketiga dari dua orang yang bersekutu selama salah seorang dari mereka tidak berkhianat kepada temannya. Jika ada yang berkhianat, aku keluar dari

(persekutuan) mereka." Riwayat Abu Dawud dan dinilai

shahih oleh Hakim.

3) Ijma

Ibnu Qudamah dalam kitabnya, al-Mughni, telah berkata, “Kaum muslimin telah berkonsensus terhadap legitimasi

musyarakah secara global walaupun terdapat perbedaan

pendapat dalam beberapa elemen darinya.”26

c. Rukun dan Syarat Musyarakah27 1) Rukun Musyarakah

a) Sighat (ucapan) : ijab dan qabul (penawaran dan

penerimaan).

b) Pihak yang berkontrak.

c) Objek kesepakatan berupa modal dan kerja. 2) Syarat Musyarakah

26Muhammad Syafi’i Antonio, Bank Syariah., hal. 91

27 Muhammad Firdaus NH (et.al.), cara mudah memahami akad-akad syariah (Jakarta:

22

a) Ucapan. Tidak ada bentuk khusus dari kontrak musyarakah. Ia dapat berbentuk pengucapan yang menunjukkan tujuan. Berakad dianggap sah jika diucapkan secara verbal atau ditulis. Kontrak musyarakah dicatat dan disaksikan.

b) Pihak yang berkontrak. Disyaratkan bahwa mitra harus kompeten dalam memberikan atau diberikan kekuasaan perwakilan.

c) Objek kontrak (dana dan kerja). Dana atau modal yang diberikan harus uang tunai, emas, perak, atau yang bernilai sama. Para ulama menyepakati hal ini.

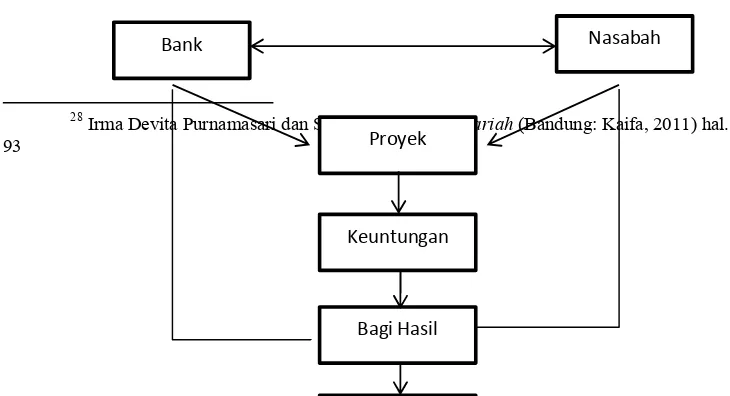

Secara umum, implementasi akad musyarakah dapat digambarkan dalam skema berikut ini:28

Gambar 1.2 Skema Akad Musyarakah

28 Irma Devita Purnamasari dan Suswinarno, Akad Syariah (Bandung: Kaifa, 2011) hal.

93

Bank Nasabah

Bagi Hasil Keuntungan

23

4. Wanprestasi

Menurut pasal 1234 KUH Perdata yang dimaksud dengan prestasi adalah seseorang yang menyerahkan sesuatu, melakukan sesuatu, dan tidak melakukan sesuatu, sebaliknya dianggap wanprestasi bila seseorang:29

a. Tidak melakukan apa yang disanggupi akan dilakukannya.

b. Melaksanakan apa yang dijanjikannya, tetapi tidak sebagaimana dijanjikan.

c. Melakukan apa yang dijanjikan tetapi terlambat

d. Melakukan sesuatu yang menurut kontrak tidak boleh dilakukannya.

24

Akibat dari wanprestasi itu biasanya dapat dikenakan sanksi berupa ganti rugi, pembatalan kontrak, peralihan resiko, maupun membayar biaya perkara.30

Pihak dalam akad melakukan ingkar janji jika ia dinyatakan demikian dengan sebuah akta sejenis, atau jika dalam perjanjiannya sendiri telah ditetapkan bahwa pihak dalam akad harus dianggap ingkar janji dengan lewatnya batas waktu yang ditentukan.31

5. Ta’zir

a. Pengertian Ta’zir

Kata ta’zir berakar dari kata ‘azzara yang secara arti kata mengandung arti membantu, membantu menghindarkan dari suatu yang tidak menyenangkan; membantu melepaskan diri dari kejahatan; membantu keluar dari kesulitan.32

Menurut bahasa, ta’zir adalah menghukum (at-ta’dib), diambil dari kata dasar al-azr bermakna al-man’u (mencegah).33

Adapun menurut syara’, ta’zir adalah menguhukum atau mengambil tindakan atas perbuatan dosa yang di dalamnya tidak terdapat ketentuan sanksi had dan membayar kafarat.34

30 Ibid., hal. 48

31 Irma Devita P., Akad Syariah., hal.15

32 Amir Syarifudin, Garis-Garis Besar Fiqh (Bogor: Prenada Media, 2003) hal. 321 33 Wahbah Zuhaili, fikih Imam Syafi’i: Mengupas Masalah Fiqhiyah Berdasarkan

Al-Quran dan As-Sunah Jilid 3 (Jakarta: Almahira, 2012) hal. 359.

25

Sedangkan menurut istilah dalam fikih, ta’zir adalah pendidikan, dinamakan demikian karena melarang dari apa-apa yang tidak boleh dilakukan. Demikian itu menjadikannya lebih mulia karena orang dita’zir itu jika berhenti karena ta’zir itu dari perbuatan tidak layak baginya, sampailah ia kepada kemuliaan.35

b. Dasar Hukum

1) Al-Quran

a) QS. Al-Māidah, 5: 1

ِدﻮُﻘُﻌْﻟﺎِﺑ ْاﻮُﻓْوَأ ْاﻮُﻨَﻣآ َﻦﯾِﺬﱠﻟا ﺎَﮭﱡﯾَأ ﺎَﯾ Artinya : “Hai orang-orang yang beriman, penuhilah

akad-akad itu…”

2) As-Sunnah

a) Hadis Nabi riwayat jama’ah (Bukhari dari Abu Hurairah, Muslim dari Abu Hurairah, Tirmizi dari Abu Hurairah dan Ibn Umar, Nasa’I dari Abu Hurairah, Abu Daud dari Abu Hurairah, Ibn Majah dari Abu Hurairah dan Ibn Umar, Ahmad dari Abu Hurairah dan Ibn Umar, Maalik dari Abu Hurairah, dan Darami dari Abu Hurairah):

ٌﻢْﻠُظ ﱢﻲِﻨَﻐْﻟا ُﻞْﻄَﻣ …

35 Shalih bin Fauzan AL-Fauzan, Ringkasan Fikih Lengkap (Jakarta: PT. Darul Falah,

26

“Menunda-nunda (pembayaran) yang dilakukan oleh

orang mampu adalah suatu kezaliman…”36

b) Hadits Nabi riwayat Nasa’i dari Syuraid bin Suwaid, Abu Daud dari Syuraid bin Suwaid, Ibnu Majah dari Syuraid bin Suwaid, dan Ahmad dari Syuraid bin Suwaid:

.ُﮫَﺘَﺑْﻮُﻘُﻋَو ُﮫَﺿْﺮِﻋ ﱡﻞِﺤُﯾ ِﺪِﺟاَﻮْﻟا ﱡﻲَﻟ

“Menunda-nunda (pembayaran) yang dilakukan oleh

orang mampu menghalalkan harga diri dan pemberian

sanksi kepadanya.”37

c) Hadis Nabi riwayat Ibnu Majah dari ‘Ubadah bin Shamit, riwayat Ahmad dari Ibnu ‘Abbas, dan Maalik dari Yahya:

.َراَﺮِﺿ َﻻَو َرَﺮَﺿ َﻻ “Tidak boleh membahayakan diri sendiri dan tidak boleh pula membahayakan orang lain.”

6. Fatwa Dewan Syariah Nasional MUI

Dewan Syariah Nasional Majelis Ulama Indonesia merupakan lembaga yang bertugas mengkaji, menggali dan merumuskan aturan-aturan berdasarkan syariat Islam dalam bentuk fatwa agar dijadikan sebagai pedoman dan pegangan suatu lembaga keuangan syariah dalam kegiatan operasionalnya.

36 Al-Hafizh Ibnu Hajar Al-Asqalani, Bulughul Maram, Tarjamah M. Sjarief Sukandy

(Bandung: PT ALMA’ARIF, 1983) hal. 232.

27

Fatwa dikeluarkan oleh DSN-MUI sebagai jawaban atau tanggapan terhadap isu-isu yang ada mengenai permasalahan ekonomi maupun keuangan. Suatu masalah yang muncul dan memerlukan adanya fatwa akan ditampung dan dibahas bersama oleh Dewan Syariah Nasional agar diperoleh kesamaan pemikiran dan pandangan dalam penyelesaiannya oleh masing-masing Dewan Pengawas Syariah pada lembaga keuangan syariah yang diawasinya.

Landasan hukum terkait sanksi atas nasabah mampu yang menunda-nunda pembayaran terdapat dalam Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No. 17/DSN-MUI/IX/2000.38

Beberapa poin yang terdapat dalam Fatwa DSN MUI No. 17/DSN-MUI/IX/2000 adalah sebagai berikut:

Menimbang :

a. Bahwa masyarakat banyak memerlukan pembiayaan dari Lembaga Keuangan Syari'ah (LKS) berdasarkan pada prinsip jual beli maupun akad lain yang pembayarannya kepada LKS dilakukan secara angsuran;

b. Bahwa nasabah mampu terkadang menunda-nunda kewajiban

pembayaran, baik dalam akad jual beli maupun akad yang lain, pada waktu yang telah ditentukan berdasarkan kesepakatan di antara kedua belah pihak;

38 Dewan Syariah Nasional MUI, Himpunan Fatwa Keuangan Syariah (Jakarta: Erlangga,

28

c. Bahwa masyarakat, dalam hal ini pihak LKS, meminta fatwa kepada DSN tentang tindakan atau sanksi apakah yang dapat dilakukan terhadap nasabah mampu yang menunda-nunda pembayaran tersebut menurut syari'ah Islam;

d. Bahwa oleh karena itu, DSN perlu menetapkan fatwa tentang sanksi atas nasabah mampu yang menunda-nunda pembayaran menurut prinsip syari'ah Islam, untuk dijadikan pedoman oleh LKS.39

Dalam mengeluarkan fatwa, Dewan Syariah Nasional Majelis Ulama Indonesia berpedoman pada syariat islam. Sehingga fatwa yang dikeluarkan itu sesuai dengan ajaran islam dan dapat dipertanggung jawabkan.

Mengingat adanya kaedah fiqh yang berbunyi:

ُلاَﺰُﯾ ُرَﺮﱠﻀﻟا .

"Bahaya (beban berat) harus dihilangkan."

Sehubungan dengan hal itu, maka Dewan Syariah Nasional perlu mengadakan rapat pleno. Rapat pleno yang pertama dilaksanakan pada hari Sabtu, tanggal 7 Rabi’ul Awwal 1421 H. atau tanggal 10 juni 2000 bersama dengan Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia. Kemudian rapat pleno Dewan Syari'ah Nasional selanjutnya dilaksanakan pada hari Sabtu, 17 Jumadil Akhir 1421 H. atau tanggal

29

16 September 2000 dengan memperoleh hasil keputusan yang telah disepakati, adapun poin-poinnya adalah sebagai berikut:40

1) Ketentuan umum sanksi yang dikenakan Lembaga Keuangan Syariah.

2) Ketentuan sanksi kepada nasabah 3) Nasabah menunda pembayaran 4) Sanksi berdasarkan prinsip ta’zir 5) Bentuk sanksi

6) Kegunaan dana denda

Penjelasan pada poin pertama yaitu bahwa sanksi pada fatwa ini yang dimaksud adalah sanksi yang dikenakan oleh Lembaga Keuangan Syariah kepada nasabah yang mampu membayar namun secara sengaja ia menunda-nunda pembayarannya.

Pada poin kedua yang dimaksud yaitu apabila seorang nasabah belum atau tidak mampu membayar yang disebabkan force majeur maka tidak boleh dikenakan sanksi.41

Kemudian pada poin ketiga yaitu sanksi diberlakukan bagi nasabah mampu yang dengan sengaja menunda-nunda pembayaran atau nasabah yang tidak mempunyai kemauan maupun itikad baik untuk membayar boleh dikenakan sanksi.

40 Loc.cit.

30

Poin keempat yaitu sanksi didasarkan pada prinsip ta’zir, di mana sanksi tersebut diberikan dengan tujuan agar nasabah lebih tertib dan disiplin lagi untuk melaksanakan kewajibannya pada lembaga keuangan syariah.

Poin kelima merupakan apa wujud dari sanksi yang diberikan pada nasabah. Sanksi tersebut berupa denda dengan sejumlah uang yang besarannya telah disepakati oleh kedua belah pihak dan dibuat saat akad tesebut ditandatangani.

Pada poin keenam yang merupakan poin terakhir bahwa dana denda yang diperoleh diperuntukkan sebagai dana sosial.

G. Sistematika Pembahasan

Untuk memudahkan pembahasan dalam penelitian ini, maka penulis menggunakan sistematika pembahasan agar lebih runtun dan rapi. Adapun sistematika pembahasan yang digunakan adalah sebagai berikut:

31

gunanya penelitian ini dilakukan dan yang terakhir adalah sistematika pembahasan.

BAB II TINJAUAN PUSTAKA DAN KERANGKA TEORI : pada bab ini akan menjelaskan tentang tinjauan pustaka dari penelitian terdahulu dan landasan teori yang digunakan pada penelitian yang diambil. Bab ini akan menerangkan mengenai teori-teori ta’zir/ denda dan Fatwa Dewan Syariah Nasional Nomer 17/DSN-MUI/IV/2000 tentang ta’zir/ denda sebagai tinjuan hukum untuk penyelesain masalah.

BAB III METODE PENELITIAN : bab ini akan menjelaskan tentang metode penelitian yang digunakan untuk memecahkan permasalahan. Bab ini akan membahas beberapa hal, yaitu: pendekatan penelitian, jenis penelitian, kriteria sumber data, teknik pengumpulan data, penjelasan objek penelitian serta metode yang digunakan untuk analisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN : kemudian pada bab ini akan memaparkan hasil dari penelitian yang telah dilakukan dan pembahasan dari permasalahan yang diteliti mengenai penerapan denda dan analisis kesesuaian denda yang diterapkan terhadap Fatwa DSN MUI No. 17/DSN-MUI/IX/2000 (Studi Kasus BMT Surya Artha Amanah).

32

33

BAB II

METODOLOGI PENELITIAN

A. Pendekatan Penelitian

Penelitian ini adalah penelitian kualitatif dengan metode deskriptif, yaitu dengan mendiskripsikan atau menggambarkan objek yang diteliti serta data-data yang diperoleh saat penelitian. Maka hasil dari penelitian nantinya adalah berupa kata-kata (paragraf) yang merupakan hasil analisis dan kesimpulan dari data-data yang didapatkan saat di lapangan.

Metode penelitian kualitatif adalah metode penelitian yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi obyek yang alamiah, (sebagai lawannya adalah eksperimen) dimana peneliti adalah sebagai instrumen kunci.1

B. Jenis dan Objek Penelitian

Jenis penelitian ini adalah penelitian lapangan (Field Research) di mana seorang peneliti akan langsung terjun ke lapangan/ tempat penelitian guna mencari data. Peneliti akan mengamati dan menggali informasi-informasi yang ada di lapangan.

Penelitian ini akan dilaksanakan pada BMT Surya Asa Artha yang beralamat di jalan Gamping Lor RT 03 RW 11 Ambarketawang Gamping Sleman Yogyakarta.

34

C. Jenis Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data, dan sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data.2

Pada penelitian ini, data primer akan diperoleh melalui wawancara dan observasi dengan pihak-pihak yang bersangkutan. Pada penelitian ini data diperoleh dari wawancara dengan Manajer, Account Officer dan bagian pembukuan.

Data sekunder akan diperoleh bukan langsung dari narasumbernya melainkan data asli yang diperoleh dari internal BMT, baik itu data pembiayaan, form pengajuan pembiayaan serta laporan-laporan lainnya yang berhubungan dengan penelitian serta wawancara beberapa anggota BMT Surya Asa Artha sebagai recheck.

D. Teknik Pengumpulan Data

a. Observasi

Nasution (1988) menyatakan bahwa, observasi adalah dasar semua ilmu pengetahuan.3 Observasi ini dilakukan guna pencarian data dengan cara terjun langsung ke lapangan atau objek yang akan diteliti untuk mengamati secara langsung bagaimana keadaan yang terjadi di lapangan. Peneliti melakukan beberapa kali observasi guna mengamati

35

keadaan pada BMT Surya Asa Artha. Dari observasi yang telah dilakukan, bahwa BMT Surya Asa Artha menerapkan denda bagi nasabah yang menunda-nunda pembayaran selama lebih dari dua bulan. b. Wawancara

Merupakan pencarian data dengan cara tanya jawab/diskusi secara langsung dengan narasumber atau pihak-pihak yang berhubungan dengan topik penelitian. Pada teknik pengumpulan data dengan wawancara ini, peneliti melakukan Tanya jawab kepada pihak-pihak yang mengetahui tentang penerapan denda di BMT Surya Asa Artha yaitu pihak Manajer, Marketing, Pembukuan dan Nasabah.

c. Studi Kasus

Studi kasus adalah mengkaji satu kasus yang akan dilakukan secara detail, mendalam, intensif dan komprehensif. Studi kasus akan mengkaji suatu kasus itu lebih detail.

d. Studi Pustaka

36

E. Metode Analisis Data

Dalam penelitian kualitatif, data diperoleh dari berbagai sumber, dengan menggunakan teknik pengumpulan data yang bermacam-macam (trianggulasi), dan dilakukan secara terus-menerus sampai datanya jenuh.4

Pada metode analisis ini yang digunakan adalah metode analisis deskriptif karena penelitian ini merupakan penelitian kualitatif di mana hasil dari penelitian akan berbentuk kata-kata (paragraf) bukan berbentuk angka. Sehingga nantinya saat data-data sudah terkumpul dan dilakukan pengolahan data, maka peneliti akan mendeskripsikan kesimpulan dari hasil penelitian yang sudah dilakukannya.

Analisis data dilakukan setelah semua data selesai dikumpulkan. Data yang sudah terkumpul kemudian hasilnya disalin atau dicatat kembali. Setelah selesai, kemudian memilah-milah data yang dibutuhkan dan yang sesuai dengan pertanyaan-pertanyaan yang diajukan ketika wawancara. Apabila semua telah selesai, kemudian dilakukan analisis dan hasil kesimpulan dari wawancara.

37

BAB III

HASIL PENELITIAN DAN PEMBAHASAN

A. BMT Surya Asa Artha

1. Sejarah BMT Surya Asa Artha

Keberadaan BMT Surya Asa Artha Gamping Sleman Yogyakarta

berperan sebagai lembaga keuangan mikro yang pengoperasiannya

berlandaskan prinsip syariah dan prinsip koperasi atas dasar kekeluargaan.

Didirikan dan digagas dari pemikiran berbagai pihak tentang perlunya

Lembaga Keuangan bagi pelaku usaha kecil yang cenderung dilupakan oleh

lembaga keuangan yang ada.

BMT surya Asa Artha Gamping Sleman Yogyakarta merupakan salah

satu jaringan Muamalat Center Indonesia ( MCI ). BMT Surya Asa Artha

sebelumnya bernama BMT Mitra Muamalah yang didirikan tanggal 9 Juli

2001 hingga sekarang. Perubahan nama tersebut dikarenakan terjadinya

marger antara 3 BMT yaitu BMT dana Syariah Giwangan, BMT Mitra

Muamalah dan BMT Surya Asa Artha. Pendirian BMT Surya Asa Artha

didukung oleh tokoh masyarakat, alim ulama, dan tokoh pemuda yang

difasilitasi oleh lembaga Pengabdian Masyarakat Universitas Islam

38

BMT Surya Asa Artha merupakan unit usaha dari Koperasi Jasa

Keuangan Syariah Surya Asa Artha. Diresmikan pada tanggal 02 Mei 2007

dengan badan hukum BH 10/KPTS/2007. KJKS BMT Surya Asa Artha

terdiri dari dua lembaga yaitu Baitu Maal dan Baitul Tamwil. Baitul Maal

adalah lembaga yang menghimpun dana anggota dalam bentuk infaq,

shodaqoh dan hibah. Sedangkan Baitul Tamwil menghimpun dana dan

menyalurkan dalam bentuk pembiayaan kepada anggota. Operasional KJKS

BMT Surya Asa Artha didampingi oleh manajemen Muamalat Center

Indonesia (MCI).

Filosofi kerja BMT Surya Asa Artha yaitu :

1. Kerja itu RAHMAT, kerja adalah terimakasihku. Aku harus bekerja

tulus.

2. Kerja itu AMANAH, kerja adalah tanggungjawabku. Aku harus

bekerja tuntas.

3. Kerja itu SUCI, kerja adalah panggilanku. Aku harus bekerja benar.

4. Kerja itu SEHAT, kerja adalah aktualisasiku. Aku harus bekerja keras.

5. Kerja itu SENI, kerja adalah kesukaanku. Aku harus kreatif.

6. Kerja itu IBADAH, kerja adalah pengabdianku. Aku harus bekerja

serius.

7. Kerja itu MULIA, kerja adalah pelayananku. Aku harus bekerja

39

8. Kerja itu KEHORMATAN, kerja adalah kewajibanku. Aku harus

unggul.

2. Visi dan Misi BMT Surya Asa Artha

a. Visi BMT Surya Asa Artha

1) Mewujudkan lembaga ekonomi yang sehat, tangguh, mandiri dan

professional dalam nilai rahmatan lil alamin.

2) Memberikan pelayanan kepada para anggota yang bertujuan untuk

kebutuhan produktif dan amanah dengan sistem layanan cepat,

layak dan tepat sasaran.

3) Mengusahakan pemupukan modal yang berasal dari simpanan

anggota dengan sistem syariah dan dengan misis BMT lain yang

tidak bertentangan.

4) Meningkatkan kualitas ibadah anggota BMT sehingga mampu

berperan sebagai hamba ALLAH yang kaffah.

b. Misi BMT Surya Asa Artha

1) Memberikan layanan terbaik dan kesejahteraan untuk anggota.

2) Menerapkan prisip syariah Islam dalam kegiatan perekonomian

dengan memperdayakan pengusaha kecil serta membina kepedulian

agama kepada dhuafa.

40

4) Menciptakan sumber pembiayaan serta menyediakan modal bagi

para anggota dengan prinsip syariah.

5) Membantu meringankan umat dengan memberikan peayanan,

informasi komunikasi, dan edukasi.

3. Tujuan BMT Surya Asa Artha

Maksud dan tujuan KJKS BMT Surya Asa Artha adalah memajukan

kesejahteraan anggota dan masyarakat serta meningkatkan kekuatan

pengusaha kecil selaku pelaku ekonomi.

4. Struktur Organisasi BMT Surya Asa Artha

a. Struktur organisasi

Manajemen Surya Asa Artha dibangun dengan prinsip efisien dan

professional, di setiap personil yang terlibat bekerja dengan maksimal dan

memiliki ketrampilan yang disyaratkan untuk menjalankan usaha dengan

sebaik baiknya, sesuai dengan struktur organisasi. Susunan Badan

Pengawas dan Pengurus adalah sebagai berikut:

Gambar 3.1

41

DEWAN PENGAWAS SYARIAH

Ketua : Drs. H. Hajar Dewantara

Anggota : M. Mufid Al Anshari, S.Ag

RAPS

PENGURUS PENGAWAS DEWAN

SYARIAH

PEMBUKUAN KASIR/

KEUANGAN DEWAN PENGAWAS MANAJEMEN

MARKETING MANAJER

42

PENGAWAS MANAJEMEN

Muamalat Center Indonesia

Ketua : Toto Suparwoto S.Pd

Anggota : Drs. Abdul Salam

Hj. Samsiasih Sutarman

PENGURUS

Ketua : Drs. Susanto Harja Mulya

Sekretaris : Sukandar

Bendahara : Nuning Agustina Ambarsari, S.E., M.M

PENGELOLA

Manajer : Nuning Agustina Ambarsari, S.E., M.M

Kabag : Sukandar

Teller simpanan : Nur Diyah Mukaromah

Pembukuan : Sholihah Nur Aini

Account Officer : Enggar Pramesti

Yuli Istianto

Agus Ramadhani

b. Tugas dan Wewenang

1) Dewan Manajemen MCI

a) Melakukan pengawasan terhadap pelaksanaan kebijakan dan

43

b) Membuat system dan pengelolaan BMT secara professional.

c) Membuat strategi dan konsep untuk pengembangan BMT.

d) Membuat standar operasional.

e) Membuat otoritas dalam meningkatkan kinerja dan manajemen

BMT jaringan MCI.

f) Melakukan seleksi terhadap karyawan BMT jaringan MCI.

g) Tugas dan wewenang direksi Muamalat Centre Indonesia diatur

sendiri

2) Dewan syariah

a) Melakukan pengawasan terhadap pelaksanaan kebijakan dan

pengelolan usaha berdasarkan syariah.

b) Memberikan persetujuan syariah tentang program-

program/produk-produk yang akan dibaut dan dilaksanakan oleh

pengurus/ pengelola.

c) Membuat laporan tentang pengawasan syariah kinerja BMT

kepada pengurus dan melaporkannya dalam forum RAT.

3) Pengurus

a) Membuat kebijakan-kebijakan umum BMT.

b) Membuat program kerja BMT, baik jangka pendek, menengah

dan jangka panjang.

c) Mengontrol pengelolaan usaha yang dilakukan pengelola.

44

e) Penyusunan program dari pengurus dilakukan bersama tim

manajemen MCI.

4) Manajer

a) Melakukan program yang direncanakan oleh manajemen MCI

dan pengurus.

b) Membuat rencana operasional atau pemasaran BMT berdasarkan

program kerja yang telah direncanakan.

c) Memimpin jalannya usaha harian BMT.

d) Bertanggung jawab terhadap segala bentuk dan jenis usaha BMT

dan operasionalisasinya serta melaporkan kepada manajemen

MCI dan pengurus.

e) Berwenang membuat kebijakan dan pendelegasian tugas kepada

pengelola.

f) Melakukan control dan pengawasan terhadap seluruh

pelaksanaan tugas pengelola.

g) Mewakili manajemen MCI dan pengurus melakukan kerjasama

dengan pihak luar dalam rangka pengembangan BMT.

h) Berwenang memutuskan pembiayaan anggota sesuai ketentuan

manajemen MCI.

i) Berwenang memberikan teguran, peringatan dan sanksi kepada

45

j) Melaportkan perkembangan BMT pada manajemen MCI dan

rapat pengurus bulanan.

5) Kasir

a) Bertanggung jawab terhadap transaksi keuangan BMT.

b) Melayani transaksi setoran dan pengambilan dana anggota.

c) Membuat laporan kas harian dan register kas.

d) Bertugas mengeluarkan dana setelah mendapatkan persetujuan

dari manajer atau manajemen MCI.

6) Pembukuan

a) Bertanggung jawab terhadap administrasi keuangan, menyusun

laporan keuangan berupa neraca dan laporan rugi/laba.

b) Mengecek dan memberi paraf bukti transaksi keuangan dari

kasir.

c) Membuat dan mengarsip surat-surat yang berkaitan dengan

pembiayaan.

d) Membuat laporan monitoring angsuran pembiayaan bulanan.

e) Membuat target marketing.

f) Membuat laporan akhir bulan ( sesuai dengan bentuk laporan

yang telah ditetapkan MCI ).

g) Mengarsip segala surat masuk dan surat keluar.

7) Marketing

46

b) Memantau perkembangan usaha anggota dan melaporkannya

kepada manajer.

c) Menerima dan melakukan analisa pembiayaan.

d) Melakukan survei anggota.

e) Melakukan penarik kerumah apabila angsuran anggota tidak

aktif.

f) Memberikan pelayanan jemput bola bagi simpanan anggota.

g) Mendata potensi usaha anggota.

h) Melaporkan target pembinaan kepada manajer.

i) Melaporkan kegiatan harian kepada manajer dan manajemen

MCI.

j) Mengajukan persetujuan pembiayan kepada komite pembiayaan.

5. Produk-Produk BMT Surya Asa Artha

a. Produk simpanan

1) Simpanan Wadiah

(Setoran Awal minimal Rp. 15.000)

2) Simpanan Mudharabah Umum

(Setoran Awal minimal Rp. 10.000)

3) Simpanan Mudharabah Berjangka 3 bulan, 6 bulan, 12 bulan

(Setoran Awal minimal Rp. 1.000.000)

47

(Setoran Awal minimal Rp. 1.000.000)

c. Produk Pembiayaan

1) Pembiayaan Mudharabah

Pembiayaan yang diberikan kepada anggota dimana 100%

dananya dari BMT. Keuntungan usaha dibagi berdasarkan proporsi

nisbah yang telah disepakati. Bila terjadi kerugian maka seluruh

kerugian ditanggung shahibul maal (kecuali kerugian karena

kelalaian mudharib: Penyelewengan, Penyalahgunaan Dana, dan

Kecurangan).

2) Pembiayaan Musyarakah

Pembiayaan yang diberikan kepada anggota dimana

masing-masing pihak memberikan kontribusi dana dengan kesepakatan

bahwa keuntungan dan resiko akan ditanggung bersama. Apabila

untung, maka setiap pihak akan mendapatkan bagi hasil secara

proporsional sesuai dengan kontribusi modalnya. Apabila merugi,

maka kerugian akan ditanggung bersama secara proporsional.

48

Pembiayaan dengan sistem jual beli barang pada harga asal

dengan tambahan margin/keuntungan yang telah disepakati.

Pembayaran dilakukan secara angsuran atau jatuh tempo.

6. Ketentuan Simpanan

a. Mengisi formulir simpanan dan FC. KTP.

b. Membayar setoran awal Rp. 15.000,-.

c. Khusus simpanan Mudharabah setoran awal:

1) Mudharabah Umum : Rp. 100.000,-

2) Mudharabah Berjangka : Rp. 1.000.000,-

d. Bagi hasil simpanan diberikan setiap bulan sesuai dengan porsi bagi

hasil simpanan.

e. Bagi hasil simpanan langsung masuk dalam rekening simpanan.

7. Ketentuan Pembiayaan

a. Mengisi formulir pengajuan pembiayaan.

b. FC. KTP Suami/Istri dan FC. Kartu Keluarga.

49

d. Menjadi anggota KJKS BMT Surya Asa Artha.

e. Agunan.

f. Membayar biaya survei Rp. 5.000,-

g. Bersedia disurvei.

B. Deskripsi Data Praktik Penerapan Musyarakah dan Ta’zir di BMT Surya

Asa Artha

Deskripsi data ini adalah penjabaran dari hasil wawancara yang telah

dilakukan oleh peneliti terhadap 5 responden yang terdiri dari Manajer BMT

Surya Asa Artha, 1 karyawan bagian Account Officer, 1 karyawan bagian

pembukuan dan 2 nasabah pembiayaan di BMT Surya Asa Artha.

1. Wawancara Manajer BMT Surya Asa Artha

Pada BMT Surya Asa Artha ini akad yang paling banyak digunakan

adalah akad musyarakah. Alur pengajuan pembiayaan sendiri ada beberapa

tahapan, yaitu anggota atau calon anggota mengisi form pengajuan

pembiayaan ke BMT Surya Asa Artha, dan kemudian melengkapi

syarat-syarat pengajuan pembiayaan. Setelah syarat-syarat-syarat-syarat dilengkapi, marketing

atau staf menanyakan lebih jelas kegunaan pembiayaan yang diajukan

karena berkaitan dengan penentuan akad yang akan digunakan. Setelah itu,

50

beserta suami. Selanjutnya pengajuan pembiayaan akan diproses oleh

pengurus dan manajer dengan mempertimbangkan jenis usaha, pendapatan,

dan jaminan yang akan digunakan. Kemudian manajer dan marketing

melakukan survei kerumah ataupun lokasi usaha. Setelah survei selesai,

kemudian dilakukan analisa terlebih dahulu. Jika analisa dan jaminan sudah

masuk, maka pengajuan di acc oleh pengurus dan manajer. Untuk pencairan

dilakukan dikantor beserta suami atau istri, apabila dipasar beserta manajer

dan marketing.

Nasabah pembiayaan yang menggunakan akad musyarakah sangat

banyak yaitu 80% nasabah. Hal itu dikarenakan rata-rata nasabah adalah

para pedagang di pasar, dimana mereka mengajukan pembiayaan kepada

pihak BMT untuk digunakan sebagai tambahan modal berjualan.

Agar memperoleh pembiayaan di BMT Surya Asa Artha ada

syarat-syarat yang harus dilengkapi, yaitu foto copy KTP suami, istri atau orang

tua, foto copy Kartu Keluarga, rekening listrik, slip gaji, dan foto copy

jaminan, siap untuk di survei, alasan keputusan hasil pengajuan pembiayaan

tidak bisa dipublikasikan dan berkas yang masuk tidak dapat dikembalikan.

Menurut WR K untuk bagi hasil di lembaga atau Bank manapun tidak ada

yang menerapkan bagi hasil sesuai dengan pendapatan nasabah setiap

bulannya, pasti selalu dilihat dari rata-rata pendapatan nasabah sebelumnya.

Bagi hasil yang digunakan pada BMT Surya Asa Artha adalah sebesar