ANALYSIS OF FACTORS AFFECTING PERFORMANCE REGIONAL WORK UNIT WITH TRANSPARENCY OF FINANCIAL STATEMENTS AS

AN INTERVENING VARIABLE

(Study on Regional Work Unit in Sleman Regency)

Oleh

IKHWALUL HUDA 20130420495

FAKULTAS EKONOMI DAN BISNIS

ANALYSIS OF FACTORS AFFECTING PERFORMANCE REGIONAL WORK UNIT WITH TRANSPARENCY OF FINANCIAL STATEMENTS AS

AN INTERVENING VARIABLE

(Study on Regional Work Unit in Sleman Regency)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

IKHWALUL HUDA 20130420495

FAKULTAS EKONOMI DAN BISNIS

Nomor Mahasiswa : 20130420495

menyatakan bahwa skripsi ini dengan judul: “Analisis Faktor-Faktor yang Memengaruhi Kinerja Satuan Kerja Perangkat Daerah dengan Transparansi Laporan Keuangan sebagai Variabel Intervening (Studi pada Satuan Kerja Perangkat Daerah di Kabupaten Sleman)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 25 Februari 2017

MOTTO

“Sesungguhnya Allah tidak akan mengubah nasib suatu kaum hingga mereka mengubah diri mereka sendiri.”

(Q.S. Ar-Ra’d:11)

“Allah tidak membebani seseorang itu melainkan sesuai dengan kesanggupannya.”

(Q.S. Al-Baqarah: 286)

“Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari suatu urusan),

kerjakanlah dengan sungguh-sungguh (urusan) yang lain.”

(Q.S. Al-Insyirah: 6-7)

“Janganlah kita lupakan demi tujuan kita, bahwa para pemimpin berasal dari rakyat, dan bukan berada atas

rakyat.”

(Soekarno)

“Kemenangan yang seindah-indahnya dan sesukar-sukarnya yang boleh direbut oleh manusia ialah menundukan diri

PERSEMBAHAN

Skripsi ini dipersembahkan untuk:

Ibuku (Nur Khomsah), Bapakku (Purnama), dan Adikku (Afifudin Kamal) yang selalu mendidik, mendukung, memotivasi dan memberi do’a restu dalam segala hal kebaikan serta memberi kasih sayang yang besar yang tidak mungkin bisa dibalas.

Keluarga besarku (Embah, Pakde, Bukde, Paklek, dsb) yang selalu memberi dukungan, semangat dan do’a restu selama menjalani pendidikanku.

Teman–teman seperjuangan rantau dari satu daerah

(Teluk Nilau) yang kita sebut sebagai “BUTEL”

terimakasih atas semua dukungan yang diberikan dan menjadikan kita sebagai keluarga.

Teman-teman kontrakan “Sedulur”, teman-teman kos

“Jomblo”, dan teman-teman kontrakan pertama yang

telah menjadi keluarga selama tinggal di jogja.

Dosen pembimbing skripsi pak Suryo Pratolo yang penuh kesabaran dalam memberikan masukan, nasihat,

bimbingan, dan do’a restu selama proses penyelesaian

skripsi.

Teman-teman seperjuangan skripsi yang selalu mendukung dan berbagi pengetahuan dalam penulisan skripsi.

Meita Selina Istiqomah yang selalu mendukung dan menyemangatiku.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHA... ... vi

INTISARI... ... vii

ABSTRACT... ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA... 10

A. Landasan Teori ... 10

2. Teori Agensi (Agency Theory)... ... 12

3. Kinerja ... 14

4. Transparansi Laporan Keuangan ... 16

5. Ketidakpastian Lingkungan ... ... 18

6. Komitmen Organisasi …..………... 19

7. Sumber Daya Manusia ... 20

8. Teknologi Informasi ... 21

B. Penurunan Hipotesis... ... 25

C. Model Penelitian ... 36

BAB III METODE PENELITIAN... 37

A. Obyek/Subyek Penelitian ... 37

B. Jenis Data ... 37

C. Populasi ... 37

D. Teknik Pemilihan Responden ... 38

E. Teknik Pengumpulan Data ... 40

F. Skala Pengukuran Variabel ... 40

G. Definisi Operasional Variabel Penelitian ... 41

1. Variabel Independen ... 41

a. Ketidakpastian Lingkungan ... 41

b. Komitmen Organisasi ... 41

c. Kualitas Sumber Daya Manusia ... 42

d. Pemanfaatan Teknologi Informasi ... 42

2. Variabel Intervening ... 43

a. Transparansi Laporan Keuangan ... 43

3. Variabel Dependen ... 44

b. Kinerja SKPD ... 44

H. Teknik Analisis Data ... 46

1. Analisis Statistik Deskriptif ... 47

a. Uji Validitas ... 48

b. Uji Reabilitas ... 48

3. Uji Asumsi Klasik ... 49

a. Uji Normalitas ... 49

b. Uji Multikolinieritas ... 49

c. Uji Heteroskesdastisitas ... 50

4. Uji Hipotesis ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 54

A. Gambaran Umum Obyek Penelitian ... 54

B. Statistik Deskriptif ... 56

C. Uji Kualitas Instrumen dan Data ... 57

D. Uji Asumsi Klasik ... 60

E. Uji Hipotesis ... 63

F. Pembahasan ... 69

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN.. ... 82

A. Simpulan ... 82

B. Saran ... 83

C. Keterbatasan Penelitian ... 84

DAFTAR TABEL

3.1. Nama-Nama SKPD ... 38

3.2. Skala Pengukuran ... 41

3.3. Operasionalisasi Variabel ... 44

4.1. Jumlah Kuesioner ... 54

4.2. Statistik Deskriptif ... 56

4.3. Hasil Uji Validitas ... 58

4.4. Hasil Uji Reabilitas ... 59

4.5. Hasil Uji Normalitas ... 60

4.6. Hasil Uji Multikolinieritas ... 61

4.7. Hasil Uji Heteroskesdastisitas ... 62

4.8. Hasil Uji Regresi Pertama ... 64

4.9. Ringkasan Uji Hipotesis 1, 3, 5, dan 7 ... 65

4.10. Hasil Uji Regresi Kedua ... 67

DAFTAR GAMBAR

2.1. Model Penelitian ... 36

3.1. Diagram Jalur Path Analysis ... 52

3.2. Analisis Jalur Tahap Pertama ... 53

3.3. Analisis Jalur Tahap Kedua ... 53

ABSTRACT

This study aims to analyze and provide empirical evidence of the Factors Affecting Performance Regional Work Units with Transparency of Financial Statements as an Intervening Variable. These factors are Environmental Uncertainty, Organizational Commitment, Utilization of Information Technology, and Quality of Human Resources. The subjects were SKPD in Sleman Regency, with census method. This study used primary data with questionnaires. The analytical application used SPSS 23 version.

Based on the results of tests performed using two-stages regression path analysis. The first regression results indicate variable of environmental uncertainty, organizational commitment, use of information technology, and quality of human resources have a significant positive effect on the variable transparancy of financial reports. The second regression is indicate uncertainty variable environment, organizational commitment, utilization of information technology, quality of human resource, and transparency of financial reports have a significant positive effect on the variable performance of SKPD.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pemerintahan merupakan organisasi sektor publik yang menjadi tulang punggung negara, karena pemerintahan melaksanakan fungsi-fungsi penting negara, tidak hanya politik, namun juga keuangan yang sangat signifikan perannya. Sebuah negara sama halnya dengan sebuah perusahaan, yang membutuhkan pengelolaan dalam setiap bagiannya, sehingga perusahaan tersebut dapat berjalan dengan baik dan memberikan manfaat maupun perlindungan bagi semua pihak di dalamnya.

pemerintahan dan pelayanan publik yang berdiri atas azas desentralisasi, dekosentrasi dan juga tugas pembantuan.

Pemerintahan daerah merupakan suatu organisasi sektor publik yang menjalankan otonomi daerah sesuai aturan dan kewenangan daerah otonom untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat. Dalam Al-Quran surat An-Nisa’ ayat 58 dikatakan:

سانلا

نْيب

ْمتْ ح

ا

ا لْهأ

ىل

تانام ْْا

ا د ت

ْ أ

ْمكرمْأي

ّ

ا ًري صب

اًعي س

اك

ّ

ه ب

ْم ظ عي

ا ع ن

ّ

ۚ ْ عْلا ب

او ْحت

ْ أ

Artinya: “Sesungguhnya Allah menyuruh kamu menyampaikan amanat

kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha Mendengar lagi Maha Melihat.”

(Saukani, 2015). Mewujudkan kinerja merupakan bagian yang sangat penting di dalam sebuah organisasi, baik itu organisasi sektor privat maupun sektor publik.

Kinerja pemerintahan daerah dapat dilihat dan diukur pada laporan keuangannya karena laporan keuangan memberikan informasi tentang pencapaian kinerja serta perbandingan rencana dan pencapaian organisasi pemerintahan daerah tersebut. Laporan keuangan ini merincikan pertanggung jawaban organisasi dan tanggung jawab pemakaian sumber daya untuk menjalankan misi organisasi. Agar laporan keuangan dapat tersampaikan kepada pengguna eksternal yaitu masyarakat, dibutuhkan transparansi dari laporan keuangan. Transparansi laporan keuangan dapat diartikan memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan prtimbangan bahwa masyarakat memiliki hak mengetahui (right to know) secara terbuka dan menyeluruh atas pertanggung jawaban pemerintahan dan pengelolaan sumber daya yang dipercayakan kepadanya dan kataatanya pada peraturan perundang-undangan.

dalam memberikan pelayanan publik. Masyarakat meminta agar otoritas tertinggi di pemerintahan daerah menempatkan orang-orang professional

terutama di dinas-dinas dan instansi-instansi strategis serta menghilangkan budaya dan praktek Kolusi, Korupsi, Nepotisme (KKN) di kalangan birokrasi dan penegak hukum dengan cara membuat sistem yang transparan serta menempatkan orang-orang yang mempunyai jejak rekam yang baik (DPRD Provinsi Jawa Barat dalam Martha, 2014).

Dalam undang-undang No.25 tahun 2009 dikatakan bahwa negara berkewajiban melayani setiap warga negara dan penduduk untuk memenuhi hak dan kebutuhan dasarnya dalam kerangka pelayanan publik yang merupakan amanat Undang-Undang Dasar Negara Republik Indonesia tahun 1945. Membangun kepercayaan masyarakat atas pelayanan publik yang dilakukan penyelenggara pelayanan publik merupakan kegiatan yang harus dilakukan seiring dengan harapan dan tuntutan seluruh warga negara dan penduduk tentang peningkatan pelayanan publik. Sebagai upaya untuk mempertegas hak dan kewajiban setiap warga negara dan penduduk serta terwujudnya tanggung jawab negara dan korporasi dalam penyelenggaraan pelayanan publik, diperlukan norma hukum yang memberi pengaturan secara jelas.

ketidakpastian lingkungan, komitmen organisasi, pemanfaatan teknologi informasi, dan Kualitas Sumber Daya Manusia.

2015 ini, Kabupaten Sleman menjadi yang terbaik dibandingkan Kabupaten lain di Daerah Istimewa Yogyakarta yaitu Kabupaten Bantul, Kabupaten Gunungkidul, dan Kabupaten Kulon Progo dalam penilaian kinerja pemerintahanya, oleh karena itu peneliti tertarik untuk mengetahui dan menguji variabel-variabel yang mempengaruhi kinerja pemerintahan Kabupaten Sleman tersebut.

Bercermin dari penelitian-penlitian sebelumnya tentang kinerja pemerintahan daerah. Hasil penelitian terdahulu yang dilakukan oleh Garini (2011) yang meneliti mengenai pengaruh transparansi dan akuntabilitas terhadap kinerja instansi pemerintah. Hasil penelitian menunjukkan bahwa secara simultan atau secara parsial transparansi berpengaruh secara signifikan terhadap kinerja instansi pemerintah. Penelitian lain tentang kinerja juga dilakukan oleh Rambe (2013) yang meneliti tentang pengaruh persepsi pegawai terkait transparansi dan akuntabilitas terhadap kinerja pegawai dinas pendapatan daerah provinsi sumatera utara. Hasil penelitian tersebut mengatakan bahwa secara simultan atau secara parsial transparansi berpengaruh secara signifikan terhadap kinerja instansi pemerintah.

terhadap penerapan transparansi pelaporan keuangan daerah Kabupaten Klungkung. Penelitian yang dilakukan Ridha dan Basuki (2012) tentang pengaruh tekanan eksternal, ketidakpastian lingkungan, komitmen organisasi terhadap penerapan transparansi pelaporan keuangan daerah menunjukan bahwa pengaruh tekanan eksternal, dan komitmen organisasi berpengaruh terhadap penerapan transparansi.

Berdasarkan latar belakang penelitian terdahulu, penulis tertarik untuk melakukan penelitian lebih lanjut tentang faktor-faktor yang memengaruhi kinerja pemerintah daerah dengan menggunakan transparansi sebagai variabel intervening. Penulis mengambil judul penelitian sebagai berikut: “Analisis Faktor-Faktor yang Memengaruhi Kinerja Satuan Kerja Perangkat Daerah dengan Transparansi Laporan Keuangan sebagai Variabel Intervening (Studi pada Satuan Kerja Perangkat Daerah di Kabupaten Sleman).”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan penulis, dapat dirumuskan permasalahan sebagai berikut:

1. Apakah terdapat pengaruh Ketidakpastian Lingkungan terhadap Transparansi Laporan Keuangan SKPD?

3. Apakah terdapat pengaruh Komitmen Organisasi terhadap Transparansi Laporan Keuangan SKPD?

4. Apakah terdapat pengaruh Komitmen Organisasi terhadap Kinerja SKPD?

5. Apakah terdapat pengaruh Pemanfaatan Teknologi Informasi terhadap Transparansi Laporan Keuangan SKPD?

6. Apakah terdapat pengaruh Pemanfaatan Teknologi Informasi terhadap Kinerja SKPD?

7. Apakah terdapat pengaruh Kualitas Sumber Daya Manusia terhadap Transparansi Laporan Keuangan SKPD?

8. Apakah terdapat pengaruh Kualitas Sumber Daya Manusia terhadap Kinerja SKPD?

9. Apakah terdapat pengaruh Transparansi Laporan Keuangan terhadap Kinerja SKPD?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris di SKPD Kabupaten Sleman tentang pengaruh:

1. Ketidakpastian Lingkungan terhadap Transparansi Laporan Keuangan SKPD

2. Ketidakpastian Lingkungan terhadap Kinerja SKPD

5. Pemanfaatan Teknologi Informasi terhadap Transparansi Laporan Keuangan SKPD

6. Pemanfaatan Teknologi Informasi terhadap Kinerja SKPD

7. Kualitas Sumber Daya Manusia terhadap Transparansi Laporan Keuangan SKPD

8. Kualitas Sumber Daya Manusia terhadap Kinerja SKPD 9. Transparansi Laporan Keuangan terhadap Kinerja SKPD

D. Manfaat Penelitian

1. Manfaat Teoritis

Penelitian ini diharapkan dapat menjadi sumber yang berarti bagi pengembangan ilmu pengetahuan yang dapat dijadikan referensi bagi para peneliti selanjutnya untuk meneliti faktor-faktor yang memengaruhi Kinerja Pemerintahan Daerah.

2. Manfaat Praktis

A. Landasan Teori

1. Teori Pelayanan (Stewardship Theory)

Stewardship Theory adalah teori yang menggambarkan situasi dimana para manajer tidaklah termotivasi oleh tujuan-tujuan individu tetapi lebih termotivasi pada sasaran hasil utama mereka untuk kepentingan organisasi, sehingga teori ini mempunyai dasar psikologi dan sosiologi yang telah dirancang dimana para eksekutif sebagai

steward termotivasi untuk bertindak sesuai keinginan principal, selain itu perilaku steward tidak akan meninggalkan organisasinya sebab steward

berusaha mencapai sasaran organisasinya. Teori ini didesain bagi para peneliti untuk menguji situasi dimana para eksekutif dalam perusahaan sebagai pelayan dapat termotivasi untuk bertindak dengan cara terbaik pada prinsipalnya (Donaldson dan Davis dalam Muttaqin, 2014). Selanjutnya (Chinn dalam Muttaqin, 2014) Stewardship theory dibangun di atas asumsi filosofis mengenai sifat manusia yaitu bahwa manusia pada hakekatnya dapat dipercaya, mampu bertindak dengan penuh tanggung jawab, memiliki integritas dan kejujuran terhadap pihak lain.

Berdasarkan teori ini kedua kelompok yaitu principal dan steward

mereka dalam menggerakkan sumber daya organisasi guna memaksimalkan stakeholder benefit, Berdasarkan asumsi Stewardship Theory yang menyatakan bahwa manajer akan berusaha mengelola sumber daya secara maksimal dan mengambil keputusan yang terbaik bagi kepentingan organisasi dan bekerja berdasarkan pemikiran bahwa keuntungan merupakan pemenuhan kebutuhan.

Steward yang sukses dapat meningkatkan kinerja perusahaan dan mampu memuaskan organisasi, sebab sebagian besar stakeholder

memiliki kepentingan yang telah dilayani dengan baik lewat peningkatan kemakmuran yang diraih organisasi. Steward yang berkomitmen terhadap organisasi termotivasi untuk memaksimumkan kinerja perusahaan, disamping dapat memberikan kepuasan kepada kepentingan

stakeholder.

2. Teori Agensi (Agency Theory)

Teori Agensi menguraikan hubungan antara pihak principal (stakeholder) dan agen (steward), dimana prinsipal adalah pihak yang memberikan mandat kepada pihak agen. Prinsipal mendelegasikan tanggung jawab pengambilan keputusan kepada agen dimana hak dan kewajiban kedua belah pihak diuraikan dalam suatu perjanjian kerja yang saling menguntungkan. Principal sebagai pemilik mengkontrak agen sebagai eksekutif untuk memanajemen perusahaannya. Sebagai eksekutif secara moral bertanggung jawab memaksimalkan kepentingan principal (pemegang saham). Eksekutif menerima status agen karena anggapan pada peluang memaksimalkan kepentinganya.

tidak menutup kemungkinan terjadi ketidak transparansian dalam laporan keuangan yang disajikan.

Jika dilihat dari sudut pandang pemerintahan daerah masalah keagenan muncul ketika eksekutif cenderung memaksimalkan kepentingan pribadinya yang dimulai dari proses penganggaran, pembuatan keputusan, sampai dengan menyajikan laporan keuangan yang sewajar-wajarnya untuk memperlihatkan bahwa kinerja mereka selama ini telah baik, selain itu juga untuk mengamankan posisinya dimata legislatif dan masyarakat.

3. Kinerja

Kinerja merupakan gambaran mengenai tingkat pencapaian dan pelaksanaan tugas yang dilakukan oleh seluruh aparatur pemerintahan yang ada di suatu organisasi atau instansi pemerintah. Meningkatkan kinerja aparatur pemerintahan dalam instansi pemerintahan merupakan tujuan atau target yang ingin dicapai oleh seseorang aparatur yang ada di instansi pemerintah dalam melaksanakan suatu kegiatan dengan maksimal. Pencapaian kinerja dapat digambarkan dengan pengeluaran anggaran.

Anggaran merupakan desain teknis untuk pelaksanaan strategi, sehingga apabila pengeluaran organisasi pemerintahan mempunyai kualitas yang rendah, maka kualitas pelaksanaan fungsi-fungsi pemerintahan daerah juga cenderung melemah yang berakibat kepada wujud daerah masa yang akan datang sulit untuk dicapai. Kinerja menurut Zaenuri (2009) adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka mencapai tujuan organisasi. Jadi, kinerja organisasi pemerintahan daerah menggambarkan mengenai tingkat pencapaian dan implementasi tugas yang dilakukan oleh seluruh aparatur suatu organisasi atau instansi pemerintahan daerah dalam mencapai tujuan.

Mardiasmo (2002) mengemukakan dalam konteks otonomi daerah,

pemerintah daerah mencapai good governance, yaitu pemerintah daerah yang transparan, ekonomis, efisiensi, efektif, responsif dan akuntabel. VFM tersebut harus dioperasionalkan dalam pengelolaan keuangan daerah dan anggaran daerah. Aspek indikator pengukuran kinerja organisasi sektor publik menggunakan VFM terkait dengan beberapa hal sebagai berikut:

a. Efisiensi

Efisiensi terkait dengan hubungan antara barang dan jasa yang diproduksi (output) dan sumber daya yang digunakan untuk memproduksi barang dan jasa tersebut (input). Sebuah organisasi yang efesien menghasilkan output maksimal dengan satu set input

tertentu. Alternatifnya adalah, dengan input yang minimal untuk mencapai kuantitas dan kualitas output tertentu. Hal tersebut akan merefleksikan peningkatan produktivitas dan kos unit yang lebih rendah. Kesimpulanya, efesiensi menjamin bahwa output barang dan jasa maksimum didapatkan dari sumber daya yang digunakan dalam produksi (spending well).

b. Efektivitas

ukuran-ukuran dan indikator kinerja, memungkinkan untuk menilai efektivitas organisasi. Kesimpulanya, efektifitas menjamin bahwa hasil yang diinginkan, tujuan, target atau kebijakan berhasil dicapai (spending wisely).

c. Ekonomis

Ekonomis terkait dengan minimisasi cost of resources yang digunakan (staff, bahan, dan peralatan) untuk sebuah aktivitas dalam mencapai tujuanya dan apakah hal tersebut sesuai dengan prinsip dan praktik administrasi dan kebijakan manajemen yang baik. Organisasi yang ekonomis menggunakan sumber daya input pada kualitas dan kuantitas yang sesuai pada kos yang paling rendah. Kesimpulanya, ekonomisasi berarti meminimasi kos sumber daya yang digunakan untuk sebuah aktivitas dengan tetap memerhatikan kualitas (spending economically, whilst maintaining quality).

4. Transparansi Laporan Keuangan

memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui (right to know) secara terbuka dan menyeluruh atas pertanggung jawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan.

Transparansi memungkinkan legislatif dan masyarakat dapat melihat struktur dan fungsi pemerintahan, tujuan dari kebijakan dan proyeksi fiskalnya, serta laporan pertanggung jawaban periode yang lalu. Dalam transparansi terdapat konsep keadilan yang berarti bahwa masyarakat diperlakukan secara sama di bawah hukum, dan mempunyai derajat yang sama dalam partisipasi politik dalam pemerintahannya (Saifrizal, 2013). Fitrianto (2015) mengatakan bahwa para pemangku kepentingan stakeholders menuntut organisasi untuk lebih transparan sehingga transparansi dikatakan sebagai suatu kejujuran dan ketepatan yang tidak hanya dalam jumlah yang disampaikan atau dirilis oleh organisasi, tapi juga bagaimana organisasi menjalankan operasionalnya.

pemangku kepentingan akan menggunakan informasi yang disampaikan atau dirilis oleh organisasi sektor publik.

5. Ketidakpastian lingkungan

Ketidakpastian lingkungan adalah salah satu faktor yang membuat organisasi melakukan penyesuaian terhadap lingkungan karena kondisi yang berubah-ubah. Secara umum dialami oleh organisasi yang tidak memiliki informasi yang cukup atau kekurangan informasi untuk memprediksi situasi masa depan secara akurat. Ketidakpastian lingkungan disebabkan oleh berbagai hal di luar organisasi, seperti perubahan peratuan yang cepat dalam satu rentang waktu tertentu, adanya peraturan yang berbeda antara satu dengan yang lain, dan sebagainya.

organisasi adalah dengan meniru organisasi yang mereka anggap berhasil (Mizruchi dan Fein, 1999). Meniru organisasi yang dianggap berhasil dapat berupa studi banding atau memakai jasa konsultan dari organisasi yang telah dianggap berhasil tersebut.

6. Komitmen Organisasi

Komitmen organisasi adalah sebagai suatu keadaan dimana seseorang karyawan memihak organisasi tertentu serta tujuan dan keinginannya untuk mempertahankan keanggotaan dalam organisasi tersebut. Allen dan Meyer dalam Silvia (2013) mendefenisikan komitmen organisasi sebagai suatu kelekatan afeksi atau emosi terhadap organisasi seperti individu melakukan identifikasi yang kuat, memilih keterlibatan tinggi, dan senang menjadi bagian dari organisasi. Menurut Sapeni dalam Silvia (2013) komitmen dapat diartikan kecendrungan dalam diri seseorang untuk merasa aktif dalam suatu kegiatan, harus sanggup menetapkan keputusan untuk dirinya sendiri dan melaksanakan kegiatannya tersebut dengan kesungguhan hati dan rasa tanggungjawab.

Kouzes, menunjukkan bahwa kredibilitas yang tinggi mampu menghasilkan suatu komitmen, dan hanya dengan komitmen yang tinggi, suatu perusahaan mampu rnenghasilkan bisnis yang baik (Zaenuri dan Riyanto 2009). Porter (1989) mengatakan bahwa komitmen organisasi merupakan keyakinan dan dukungan terhadap nilai dan sasaran (goal) yang ingin dicapai organisasi. Individu yang berkomitmen tinggi akan berpandangan positif dan berusaha berbuat terbaik bagi perusahaan. Jika setiap karyawan berkomitmen di dalam organisasi maka hal tersebut akan menghasilkan kinerja yang baik dalam organisasi.

7. Sumber Daya Manusia

tugas dengan baik. Tanpa adanya deskripsi jabatan yang jelas, sumber daya tersebut tidak dapat melaksanakan tugasnya dengan baik.

Kualitas dapat dilihat dari Kompetensi SDM, Kompetensi tersebut dapat dilihat dari latar belakang pendidikan, pelatihan-pelatihan yang pernah diikuti, dan dari keterampilan yang dinyatakan dalam pelaksanaan tugas. Kompetensi merupakan karakteristik yang mendasari seseorang mencapai kinerja yang tinggi dalam pekerjaannya. Pegawai yang tidak mempunyai pengetahuan yang cukup dalam bekerja akan banyak menemui hambatan yang mengakibatkan pemborosan sumber daya, waktu dan tenaga. Organisasi harus berusaha untuk mengembangkan sumber daya manusia mereka melalui pelatihan dan pengembangan membuat karyawan dapat melaksanakan pekerjaan mereka saat ini secara efektif dan mempersiapkan pekerjaan di masa mendatang. Untuk mengukur dampak dari program pelatihan dilakukan penilaian kinerja guna memutuskan intensif gaji dan promosi, dan menentukan kebutuhan akan pelatihan mendatang (Griffin dalam Zuliarti, 2012).

8. Teknologi Informasi

pengenalan bentuk-bentuk yang mereka kenal, mereka menggambarkan informasi yang mereka dapatkan pada dinding-dinding gua, tentang berburu dan binatang buruannya. Sampai saat ini teknologi informasi terus terus berkembang tetapi penyampaian dan bentuknya sudah lebih modern.

Menurut Warsita (2008) teknologi informasi adalah sarana dan prasarana (hardware, software, useware) sistem dan metode untuk memperoleh, mengirimkan, mengolah, menafsirkan, menyimpan, mengorganisasikan, dan menggunakan data secara bermakna. Teknologi informasi juga diartikan sebagai ilmu pengetahuan dalam bidang informasi yang berbasis komputer. Teknologi digunakan untuk mengolah data, pengolahan itu termasuk memproses, mendapatkan, menyusun, menyimpan, memanipulasi data dalam berbagai cara untuk menghasilkan informasi yang berkualitas, yaitu informasi yang relevan, akurat, dan tepat waktu. Dapat disimpulkan bahwa teknologi informasi adalah suatu teknologi berupa (hardware, software, user) yang digunakan untuk memperoleh, mengirimkan, mengolah, menafsirkan, menyimpan, mengorganisasikan, dan menggunakan data secara bermakna untuk memperoleh informasi yang berkualitas.

a. Komputer

Komputer adalah perangkat berupa hardware dan software

yang digunakan untuk membantu manusia dalam mengolah data menjadi informasi dan menyimpannya untuk ditampilkan di lain waktu. Informasi yang dihasilkan komputer dapat berupa tulisan, gambar, suara, video, dan animasi.

b. Laptop/Notebook

Laptop/Notebook adalah perangkat canggih yang fungsinya sama dengan komputer, tetapi bentuknya praktis dapat dilipat dan mudah dibawa kemana-mana.

c. Deskbook

Deskbook adalah perangkat sejenis komputer dengan bentuknya yang jauh lebih praktis, yaitu CPU menyatu dengan monitor sehingga mudah diletakkan di atas meja tanpa memakan banyak tempat.

d. Personal Digital Assistant (PDA)/Komputer Genggam

e. Flashdisk, CD, DVD, Disket, dan Memory card

Flashdisk, CD, DVD, Disket, dan Memory card adalah media penyimpanan data yang dapat menyimpan data dalam jumlah besar. perangkat penyimpanan ini sangat praktis dan mudah untuk dibawa karena ukuran yang kecil, ketika membutuhkan data yang diinginkan maka perlu dihubungkan dengan perangkat utamanya yaitu komputer atau laptop.

B. Penurunan Hipotesis

1. Pengaruh Ketidakpastian Lingkungan terhadap Transparansi Laporan Keuangan

Transparansi dalam pelaporan keuangan dapat diartikan memberikan informasi keuangan yang terbuka dan jujur dan merupakan tuntutan dari semua pihak yang memiliki kepentingan yang berbeda-beda. Ketidakpastian lingkungan yaitu suatu keadaan dimana organisasi tidak yakin dengan cara berproses atau melakukan sesuatu baik dari sistem ataupun peraturan terkait (Fardian, 2014). Ketidakpastian lingkungan yang tinggi dapat membuat organisasi tidak mengerti dalam melakukan sesuatu, termasuk bagaimana cara menerapkan transparansi pelaporan keuangan.

Penelitian Satyaningsih (2014) membuktikan bahwa Ketidakpastian lingkungan berpengaruh positif terhadap transparansi laporan keuangan daerah. Penelitian lain dilakukan Fardian (2014) juga membuktikan bahwa terdapat pengaruh ketidakpastian lingkungan terhadap transparansi laporan keuangan SKPD.

H1: Ketidakpastian Lingkungan berpengaruh positif terhadap Transparansi Laporan Keuangan

2. Pengaruh Ketidakpastian Lingkungan terhadap Kinerja SKPD

bahwa ketidakpastian lingkungan yang tinggi dapat memengaruhi kinerja yang semakin baik.

Penelitian Fibrianti (2013) membuktikan bahwa ketidakpastian lingkungan berpengaruh positif signifikan terhadap kinerja manajerial. Penelitian lain dilakukan Pingka (2013) juga membuktikan bahwa ketidakpastian lingkungan berpengaruh positif terhadap Kinerja Pegawai Daerah Pemerintah Kota Medan.

H2: Ketidakpastian lingkungan berpengaruh positif terhadap Kinerja SKPD

3. Pengaruh Komitmen Organisasi terhadap Transparansi Laporan Keuangan

akan mewujudkan transparansi laporan keuangan yang semakin transparan.

Penelitian Ridha dan Basuki (2012) mebuktikan bahwa komitmen organisasi berpengaruh positif terhadap transparansi laporan keuangan pemerintah daerah di wilayah Provinsi Daerah Istimewa Yogyakarta. Penelitian lain dilakukan oleh Hastuti (2015) juga membuktikan bahwa komitmen organisasi berpengaruh positif terhadap transparansi laporan keuangan daerah.

H3: Komitmen Organisasi berpengaruh positif terhadap Transparansi Laporan Keuangan

4. Pengaruh Komitmen Organisasi terhadap Kinerja SKPD

terbaik dalam bekerja sehingga hasil atau kinerja juga lebih baik. Dapat disimpulkan bahwa komitmen organisasi yang tinggi akan meningkatkan kinerja.

Penelitian yang dilakukan oleh Fibrianti (2013) membuktikan bahwa komitmen organisasi mempunyai pengaruh positif signifikan terhadap kinerja manajerial. Penelitian lain dilakukan oleh Pingka (2013) yang juga membuktikan bahwa komitmen organisasi berpengaruh positif terhadap kinerja pegawai pemerintah kota Medan.

H4: Komitmen Organisasi berpengaruh positif terhadap Kinerja SKPD

5. Pengaruh Kualitas Sumber Daya Manusia terhadap Transparansi Pelaporan Keuangan

Transparansi laporan keuangan merupakan sebuah tuntutan terhadap organisasi publik karena laporan keuangan digunakan oleh para

Dalam teori management control system, Anthony mengatakan bahwa management control system adalah “influence members of the organization to implement the organization” yang dapat diartikan bahwa sistem pengendalian manajemen adalah upaya untuk memengaruhi manusia dalam suatu organisasi agar bertindak sesuai dengan strategi dalam mencapai tujuannya. Salah satu tujuan tersebut adalah menciptakan praktik transparansi. Praktik tersebut tentunya memerlukan kapasitas sumber daya manusia yang memadai dari segi jumlah dan kompetensi. Dapat disimpulkan bahwa Kualitas Sumber Daya Manusia yang semakin memadai memengaruhi penerapan transparansi laporan keuangan yang semakin transparan. Fardian (2014) membuktikan bahwa kompetensi sumber daya manusia berpengaruh signifikan positif terhadap transparansi laporan keuangan.

H5: Kualitas Sumber Daya Manusia berpengaruh positif terhadap Transparansi Laporan Keuangan

6. Pengaruh Kualitas Sumber Daya Manusia terhadap Kinerja SKPD

kegiatan atau aktivitas atau rangkaian aktivitas yang tidak bisa digantikan oleh perangkat lain. Menurut Martoyo (2002) sumber daya manusia merupakan pilar penyangga utama dan penggerak roda organisasi dalam usaha mewujudkan visi, misi, tujuan, dan sasaran (VMTS). Tanpa unsur manusia, orgaisasi tidak mungkin dapat berupaya untuk mencapai tujuan sedangkan upaya yang dilakukan manusia untuk mencapai tujuan diukur dengan kinerja organisasi.

Apabila dalam organisasi setiap individu bekerja dengan baik, berprestasi, bersemangat, dan memberikan kontribusi terbaik mereka terhadap organisasi, maka kinerja organisasi secara keseluruhan akan baik (Mahmudi, 2007). Dapat disimpulkan bahwa semakin baik Kualitas Sumber Daya Manusia didalam organisasi akan semakin baik pula kinerja organisasi.

Penelitian Rahayu (2014) membuktikan kualitas SDM berpengaruh positif dan signifikan terhadap kinerja SKPD Kabupaten Jembrana. Penelitian lain dilakukan Juita (2013) juga membuktikan bahwa terdapat hubungan signifikan dan positif antara kualitas SDM dengan kinerja SKPD. Penelitian lain dilakukan Destriyani (2015) juga membuktikan bahwa terdapat hubungan signifikan dan positif antara kualitas SDM dengan kinerja SKPD.

7. Pengaruh Pemanfaatan Teknologi Informasi terhadap Transparansi Pelaporan Keuangan

Teknologi informasi adalah suatu teknologi berupa (hardware, software, user) yang digunakan untuk mempermudah pekerjaan manusia. Sistem akuntansi di organisasi sektor publik memiliki transaksi yang kompleks dan besar volumenya sehingga proses pencatatan dan pemrosesan informasi tidak bisa dilakukan secara manual melainkan menggunakan komputer atau yang disebut computer based information system atau dikenal juga dengan Sistem Informasi Manajemen (SIM) yang termasuk kedalam Sistem Pengendalian Manajemen. Salah satu fungsi dari SIM adalah untuk mempermudah pihak manajemen untuk melakukan perencanaan, pengawasan, pengarahan dan pendelegasian kerja kepada semua departemen yang memiliki hubungan komando atau koordinasi dengannya. Contohnya adalah sistem Supply Chain Management (SCM) bermanfaat bagi pihak manajemen karena data-data yang disajikan terintegrasi mengenai manajemen suplai bahan baku, mulai dari pemasok, produsen, pengecer hingga konsumen akhir.

bahwa teknologi informasi membantu adanya peningkatan transparansi laporan keuangan.

H7: Pemanfaatan Teknologi Informasi berpengaruh positif terhadap Penerapan Transparansi Laporan Keuangan

8. Pengaruh Pemanfaatan Teknologi Informasi terhadap Kinerja SKPD

Pemanfaatan teknologi informasi merupakan perilaku dari individu dalam menggunakan teknologi pada saat melakukan pekerjaanya yang dipengaruhi pengalaman dari pemanfaatan teknologi itu sendiri. Pengalaman dari pemanfaatan teknologi berpengaruh terhadap pemakai apabila teknologi informasi digunakan dengan baik. Pemanfaatan tersebut membantu dalam mempercepat pemrosesan informasi dan pengolahan data dan pada akhirnya akan berdampak pada kinerja yang lebih baik. Teknologi informasi berperan dalam meningkatkan kinerja individu maupun ditingkat organisasi karena teknologi informasi dapat membantu dalam mempercepat pemrosesan informasi dan pengolahan data. Dapat dirumuskan bahwa semakin tinggi pemanfaatan teknologi informasi maka akan semakin meningkatkan kinerja.

membuktikan bahwa pemanfaatan teknologi informasi berpengaruh positif signifikan terhadap peningkatan kinerja organisasi di SKPD Kabupaten Siak.

H8: Pemanfaatan Teknologi Informasi berpengaruh positif terhadap Kinerja SKPD

9. Pengaruh Transparansi Laporan Keuangan terhadap Kinerja SKPD

Transparansi tidak hanya sekedar keterbukaan dalam menunjukkan bagaimana uang publik tersebut telah dibelanjakan, akan tetapi meliputi kemampuan menunjukkan bahwa uang publik tersebut telah dibelanjakan secara ekonomis, efisien, dan efektif melalui sistem kinerja anggara berkonsep value for money. Melalui konsep value for money, kinerja pemerintah tidak dinilai dari output yang dihasilkan saja, tetapi mempertimbangkan input, output,outcome, dan impact.

dengan sendirinya kinerja pemerintah daerah juga akan baik. Berdasarkan uraian tersebut dapat dirumuskan bahwa semakin tinggi transparansi berarti semakin baik kinerja pemerintahan.

Penelitian Auditya (2013) membuktikan bahwa transparansi pengelolaan keuangan berpengaruh positif dan signifikan terhadap kinerja pemerintah Provinsi Bengkulu. Penelitian lain dilakukan oleh Garini (2011) juga membuktikan hubungan positif dan signifikan antara transparansi terhadap kinerja pemerintah daerah.

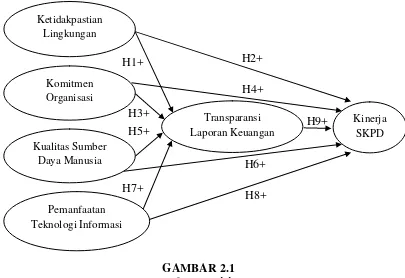

H1+ H2+ H4+

H9+ H3+

H5+

H6+ H7+

H8+ C. Model Penelitian

[image:48.595.113.518.173.451.2]GAMBAR 2.1 Model Penelitian Ketidakpastian

Lingkungan

Komitmen Organisasi

Transparansi Laporan Keuangan

Kinerja SKPD Kualitas Sumber

Daya Manusia

A. Obyek/Subyek Penelitian

Obyek pada penelitian ini adalah Satuan Kerja Perangkat Daerah (SKPD) yang terdapat di Kabupaten Sleman. Subyek dari penelitian ini adalah karyawan atau pegawai yang bekerja di SKPD Kabupaten Sleman sampai saat penelitian dilaksanakan.

B. Jenis Data

Data yang digunakan oleh peneliti adalah data primer. Pengumpulan data primer menggunakan metode survey, yaitu dengan membagikan instrumen penelitian berupa kuesioner kepada seluruh responden. Instrumen kuesioner mencakup pertanyaan yang berkaitan dengan variabel-variabel yang digunakan dalam penelitian. Penelitian ini juga mengunakan data sekunder yang diperoleh dari media masa serta jurnal yang memiliki keterkaitan dengan judul penelitian.

C. Populasi

menggunakan jumlah keseluruhan SKPD atau jumlah penuh dari populasi (sensus) maka penelitian ini tidak menggunakan sampel.

D. Teknik Pemilihan Responden

Penelitian ini dilakukan secara sensus sehingga populasi dalam penelitian ini adalah seluruh SKPD (Satuan Kerja Perangkat Daerah di Kabupaten Sleman) yang secara keseluruhan berjumlah 48. Dari jumlah 48 SKPD, diberikan kuesioner kepada responden yaitu karyawan yang ada di SKPD. Pada tiap-tiap SKPD diberikan satu kuesioner untuk satu responden karena objek penelitian ini adalah SKPD. Kriteria responden untuk mewakili objek penelitian adalah:

1. Pegawai yang bekerja di SKPD (Satuan Kerja Perangkat Daerah) Kabupaten Sleman.

2. Pegawai bagian keuangan di SKPD (Satuan Kerja Perangkat Daerah) Kabupaten Sleman.

3. Pegawai bagian keuangan yang aktif atau tidak sedang cuti kerja selama penelitian berlangsung.

TABEL 3.1 Nama-Nama SKPD

No Nama Instansi

1 Badan Kepegawaian, Pendidikan dan Pelatihan 2 Badan Kesatuan Bangsa dan Politik

No Nama Instansi

4 Badan Penanggulangan Bencana Daerah 5 Badan Perencanaan Pembangunan Daerah 6 Dinas Kebudayaan

7 Dinas Kependudukan dan Catatan Sipil 8 Dinas Kesehatan

9 Dinas Komunikasi dan Informatika

10 Dinas Koperasi, Usaha Kecil dan Menengah 11 Dinas Lingkungan Hidup

12 Dinas Pariwisata

13 Dinas Pekerjaan Umum, Perumahan dan Kawasan Pemukiman PA/KPA 14 Dinas Pemberdayaan Masyarakat dan Desa

15 Badan Pemberdayaan Perempuan dan Perlindungan Anak, Pengendalian Penduduk dan Keluarga Berencana

16 Dinas Pemuda dan Olahraga

17 Dinas Penanaman Modal dan Pelayanan Perizinan Terpadu 18 Dinas Pendidikan

19 Dinas Perhubunggan

20 Dinas Perindustrian dan Perdagangan 21 Dinas Perpustakaan dan Kearsipan 22 Dinas Pertanahan dan Tata Ruang 23 Dinas Pertanian, Pangan dan Perikanan 24 Dinas Sosial

No Nama Instansi

44 RSUD Prambanan 45 RSUD Sleman

46 Satuan Polisi Pamong Praja 47 Sekretariat Daerah (Kantor Bupati) 48 Sekretariat DPRD

E. Teknik Pengumpulan Data

Penelitian ini mengumpulkan data yang bersumber dari data primer dengan menggunakan metode survey yang dibantu dengan instrumen kuesioner. Didalam kuesioner terdapat daftar pertanyaan-pertanyaan yang berkaitan dengan masalah yang diteliti. Kuesioner yang digunakan disusun berdasarkan dari variabel-variabel penelitian yaitu Ketidakpastian Lingkungan, Komitmen Organisasi, Pemanfaatan Teknologi Informasi, Kualitas Sumber Daya Manusia, Transparansi, dan Kinerja SKPD. Penyusunan instrument kuesioner didasarkan pada skala Likert, yaitu skala yang digunakan untuk mengukur sikap, pendapat, persepsi seseorang tentang fenomena sosial. Setelah kuesioner diisi oleh responden, peneliti menginput data kemudian mengolah data tersebut.

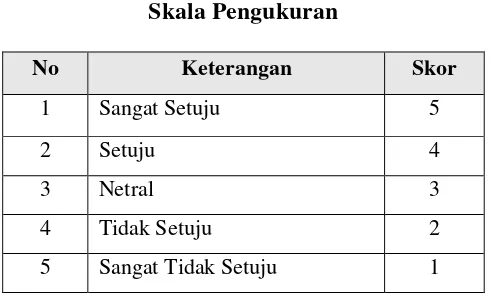

F. Skala Pengukuran Variabel

TABEL 3.2 Skala Pengukuran

No Keterangan Skor

1 Sangat Setuju 5

2 Setuju 4

3 Netral 3

4 Tidak Setuju 2

5 Sangat Tidak Setuju 1

G. Definisi Operasionalisasi Variabel Penelitian

1. Variabel Independen

a. Ketidakpastian Lingkungan

Ketidakpastian lingkungan adalah salah satu faktor yang sering menyebabkan organisasi melakukan penyesuaian terhadap kondisi organisasi dan lingkungan (Pingka, 2013). Variabel Ketidakpastian lingkungan diukur dengan mengadopsi kuesioner milik Pingka (2013) dengan 7 pernyataan mengunakan instrumen kuesioner model Skala Likert lima poin. Responden diminta untuk mengatakan setuju atau ketidak setujuanya terhadap pernyataan yang diajukan sesuai dengan kondisi sesungguhnya.

b. Komitmen Organisasi

organisasi (Pingka 2013). Variabel Komitmen organisasi diukur dengan mengadopsi kuesioner milik Kharisma (2015) dengan 8 pernyataan mengunakan instrumen kuesioner model Skala Likert lima poin. Responden diminta untuk mengatakan setuju atau ketidak setujuanya terhadap pernyataan yang diajukan sesuai dengan kondisi sesungguhnya

c. Kualitas Sumber Daya Manusia

Kualitas Sumber Daya Manusia adalah kemampuan seseorang atau individu suatu organisasi atau suatu sistem untuk melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuannya secara efektif dan efisien (Winidyaningrum, 2010). Variabel Kualitas SDM diukur dengan mengadopsi kuesioner milik Saputra (2015) dengan 4 pernyataan mengunakan instrumen kuesioner model Skala Likert lima poin. Responden diminta untuk mengatakan setuju atau ketidak setujuanya terhadap pernyataan yang diajukan sesuai dengan kondisi sesungguhnya.

d. Pemanfaatan Teknologi Informasi

teknologi informasi diukur dengan mengadopsi kuesioner milik Azzahro (2015) dengan 8 pernyataan mengunakan instrumen kuesioner model Skala Likert lima poin. Responden diminta untuk mengatakan setuju atau ketidak setujuanya terhadap pernyataan yang diajukan sesuai dengan kondisi sesungguhnya.

2. Variabel Intervening

a. Transparansi Laporan Keuangan

3. Variabel Dependen

a. Kinerja SKPD

[image:56.595.136.491.468.728.2]Kinerja merupakan hasil kerja yang dapat dicapai seseorang atau sekelompok orang dalam suatu organisasi sesuai wewenang dan tanggung jawab masing-masing individu dan peranya untuk mewujudkan tujuan organisasi (Pingka, 2013). Variabel Kinarja SKPD diukur dengan kriteria kinerja 3E (Efektif, Efesien, dan Ekonomis) dengan 9 pernyataan mengunakan instrumen kuesioner model Skala Likert lima poin. Responden diminta untuk mengatakan setuju atau ketidak setujuanya terhadap pernyataan yang diajukan sesuai dengan kondisi sesungguhnya.

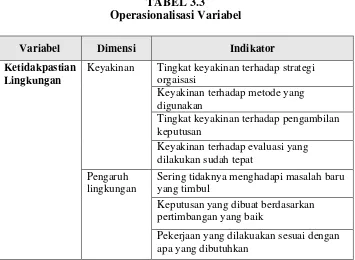

TABEL 3.3

Operasionalisasi Variabel

Variabel Dimensi Indikator

Ketidakpastian Lingkungan

Keyakinan Tingkat keyakinan terhadap strategi orgaisasi

Keyakinan terhadap metode yang digunakan

Tingkat keyakinan terhadap pengambilan keputusan

Keyakinan terhadap evaluasi yang dilakukan sudah tepat

Pengaruh lingkungan

Sering tidaknya menghadapi masalah baru yang timbul

Keputusan yang dibuat berdasarkan pertimbangan yang baik

Variabel Dimensi Indikator

Komitmen Organisasi

Semangat kerja

Keinginan meningkatkan kesuksesan organisasi

Kemauan menerima tugas

Peduli terhadap masa depan organisasi Motivasi Membanggakan organisasi

Merasa peluang menjadi lebih baik

Kesamaan sistem nilai organisasi

Pertimbangan terbaik masuk organisasi Merasa bekerja dalam organisasi terbaik Kualitas

SDM

Pengetahuan dasar

Memahami tugas pokok dan fungsi

Mengetahui prosedur pencatatan laporan keuangan

Memiliki pemahaman tentang laporan kinerja SKPD

Keahlian Memiliki pemahaman tentang laporan keuangan

Mampu melaporkan keuangan dengan baik Pemanfaatan

Teknologi Informasi

Perangkat hardware dan software

Dalam melakukan tugas jumlah komputer memadai

Adanya jaringan internet di unit kerja

Jaringan

internet

Proses akuntansi sejak awal hingga pembuatan laporan keuangan dilakukan secara komputerisasi

Adanya jadwal pemeliharaan peralatan secara teratur

Pemrosesan

laporan akuntansi

Pengolahan data transaksi keuangan menggunakan software yang sesuai dengan peraturan perundang-undangan

Jaringan internet dimanfaatkan untuk pengiriman data

Pemeliharaan Laporan akuntansi dan manajerial dihasilkan dari sistem informasi yang terintegrasi

Variabel Dimensi Indikator

Transparansi Penyampaian

informasi laporan keuangan

Menyampaiakan informasi menganai keberhasilan pencapaian

Menyediakan akses kepada pemangku

kepentingan atas laporan keuangan

Menyediakan laporan keuangan yang tepat waktu

Penyediaan

laporan keuangan

Laporan keuangan yang yang diterbitkan sesuai standar terbaru

Laporan keuangan disediakan secara lengkap yaitu 7 laporan keuangan Menyediakan informasi penganggaran

rencana strategis di laporan keuangan

Kinerja SKPD Efesiensi Harga Kuantiti Efektifitas

Sumber Daya Manusia (SDM)

Waktu Ekonomis Program Kegiatan

Sumber Daya Sarana & Prasarana

H. Teknik Analisis Data

normalitas, uji multikolinearitas, uji heterokedastisitas). Uji hipotesis menggunakan analisis jalur atau path analysis.

1. Analisis Statistik Deskriptif

Analisis statistik deskriptif ini bertujuan untuk memberikan penjelasan gambaran umum demografi responden penelitian serta deskripsi tentang variabel-variabel penelitian untuk mengetahui distribusi frekuensi absolut yang menunjukkan nilai minimal, maksimal, rata-rata

(mean), median, dan penyimpangan baku (standar deviasi) dari setiap variabel yang digunakan oleh peneliti. Metode deskriptif adalah metode analisis data dengan cara mendeskripsikan data yang telah terkumpul tanpa membuat kesimpulan secara general sehingga analisis deskriptif membantu peneliti dalam memahami objek penelitiannya.

2. Uji Kualitas Data

a. Uji Validitas

Uji validitas adalah suatu ukuran yang menunjukkan tingkat validitas atau keahlian suatu instrument, sebuah instrument dikatakan valid apabila mampu mengukur apa yang ingin diukurnya (Sugiyono, 2004). Untuk melihat validitas dari masing-masing item kuesioner digunakan corrected item-total correlation. Jika r hitung > r tabel maka dapat dikatakan valid, dimana r tabel untuk n=30 adalah 0,361.

b. Uji Reliabilitas

Suatu kuesioner dikatakan handal atau reliabel jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Uji Reliabilitas dimaksudkan untuk menguji konsistensi kuesioner dalam mengukur suatu konstruk yang sama atau stabil jika digunakan dari waktu ke waktu. Uji reliabilitas dilakukan dengan metode internal consistency. Kriteria yang digunakan dalam uji ini adalah One Shot, artinya satu kali pengukuran saja dan kemudian hasilnya dibandingkan dengan pernyataan lainnya atau dengan kata lain mengukur korelasi antar jawaban pernyataan. Statistical Product and Service Solution (SPSS) memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik

Cronbach Alpha (α). Jika nilai koefisien alpha > 0,60 maka

3. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah model regresi dapat digunakan sebagai alat prediksi yang baik. Sebelum data dianalisis menggunakan analisis regresi berganda terlebih dahulu harus dilakukan uji asumsi klasik. Uji asumsi klasik yang akan dilakukan adalah Uji Normalitas, Multikolonieritas, dan Heteroskedastisitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan independen keduanya mempunyai distribusi normal atau tidak (Ghozali, 2006). Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Uji normalitas data tersebut dapat menggunakan Uji Kolmogorof-Smirnov (Uji K-S) yakni jika nilai hasil Uji K-S > dibandingkan taraf signifikansi 0,05 maka dapat dikatakan bahwa data berdistribusi normal.

b. Uji Multikolinieritas

Jika nilai tolerance > 0,10 dan VIF < 10, maka data bebas dari multikolinearitas (Ghozali, 2006).

c. Uji Heteroskesdastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variasi dari residual satu pengamataan ke pengamatan yang lain tetap, atau disebut homoskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak heteroskedastisitas. Heteroskedastisitas dapat diketahui melalui uji Glesjer. Jika probabilitas signifikansi masing-masing variabel independen > 0,05, maka dapat disimpulkan tidak terjadi heteroskedastisitas dalam model regresi.

4. Uji Hipotesis

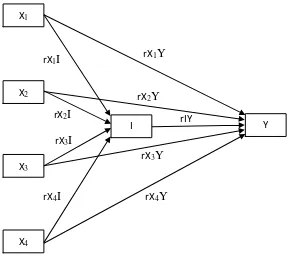

sebagai variabel intervening. Rumus persamaan regresi linier berganda meliputi :

I = α + β1X1+ β2X2+ β3X3 + β4X4 +e Y = α + β1X1+ β2X2+ β3X3 + β4X4 + β5I+ e Keterangan :

X1 = Ketidakpastian Lingkungan X2 = Komitmen Organisasi

X3 = Pemanfaatan Teknologi Informasi X4 = Kualitas Sumber Daya Manusia I = Transparansi Laporan Keuangan Y = Kinerja SKPD

α = Konstanta

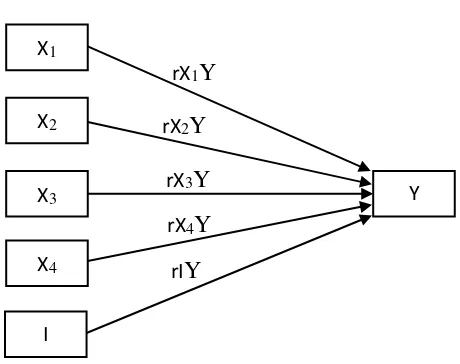

rX1Y

rX4Y rX2Y

rX3Y rX1I

rX4I rX2I

rX3I

rIY

[image:64.595.184.473.116.377.2]GAMBAR 3.1

Diagram Jalur Path Analysis

Keterangan :

X1 = Ketidakpastian Lingkungan X2 = Komitmen Organisasi

X3 = Pemanfaatan Teknologi Informasi X4 = Kualitas Sumber Daya Manusia I = Transparansi Laporan Keuangan Y = Kinerja SKPD

X1

X2

X3

X4

rX1Y rX2Y

rX3Y rX4Y rIY rX1I

rX2I rX3I rX4I

[image:65.595.177.412.135.294.2]• Uji Regresi Linier Berganda Tahap 1

GAMBAR 3.2

Analisis Jalur Tahap Pertama

• Uji Regresi Linier BergandaTahap 2

GAMBAR 3.3

Analisis Jalur Tahap Kedua X1

X2

X3

X4

I

X1

X2

X3

X4

Y

[image:65.595.184.414.399.581.2]A. Gambaran Umum Objek Penelitian

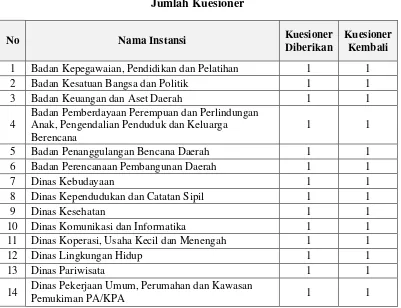

[image:66.595.114.515.436.744.2]Penelitian ini mengunakan metode sensus pada seluruh SKPD di Kabupaten Sleman, pengambilan data dilakukan dengan cara menyebarkan kuesioner pada tiap-tiap SKPD. Jumlah SKPD di Kabupeten Sleman pada Januari 2017 sebanyak 48 SKPD, yang telah berubah yaitu sebelumnya berjumlah 49 SKPD. Jumlah kuesioner yang disebar dan dikembalikan dapat dilihat dalam tabel 4.1.

TABEL 4.1 Jumlah Kuesioner

No Nama Instansi Kuesioner

Diberikan

Kuesioner Kembali

1 Badan Kepegawaian, Pendidikan dan Pelatihan 1 1

2 Badan Kesatuan Bangsa dan Politik 1 1

3 Badan Keuangan dan Aset Daerah 1 1

4

Badan Pemberdayaan Perempuan dan Perlindungan Anak, Pengendalian Penduduk dan Keluarga Berencana

1 1

5 Badan Penanggulangan Bencana Daerah 1 1

6 Badan Perencanaan Pembangunan Daerah 1 1

7 Dinas Kebudayaan 1 1

8 Dinas Kependudukan dan Catatan Sipil 1 1

9 Dinas Kesehatan 1 1

10 Dinas Komunikasi dan Informatika 1 1

11 Dinas Koperasi, Usaha Kecil dan Menengah 1 1

12 Dinas Lingkungan Hidup 1 1

13 Dinas Pariwisata 1 1

14 Dinas Pekerjaan Umum, Perumahan dan Kawasan

No Nama Instansi Kuesioner Diberikan

Kuesioner Kembali

15 Dinas Pemberdayaan Masyarakat dan Desa 1 1

16 Dinas Pemuda dan Olahraga 1 1

17 Dinas Penanaman Modal dan Pelayanan Perizinan

Terpadu 1 1

18 Dinas Pendidikan 1 1

19 Dinas Perhubunggan 1 1

20 Dinas Perindustrian dan Perdagangan 1 1

21 Dinas Perpustakaan dan Kearsipan 1 1

22 Dinas Pertanahan dan Tata Ruang 1 1

23 Dinas Pertanian, Pangan dan Perikanan 1 1

24 Dinas Sosial 1 1

25 Dinas Tenaga Kerja 1 1

26 Inspektorat Kabupaten 1 1

27 Kecamatan Berbah 1 0

28 Kecamatan Cangkringan 1 1

29 Kecamatan Depok 1 1

30 Kecamatan Gamping 1 1

31 Kecamatan Godean 1 1

32 Kecamatan Kalasan 1 0

33 Kecamatan Minggir 1 1

34 Kecamatan Mlati 1 1

35 Kecamatan Moyudan 1 1

36 Kecamatan Ngaglik 1 1

37 Kecamatan Ngemplak 1 1

38 Kecamatan Pakem 1 1

39 Kecamatan Prambanan 1 0

40 Kecamatan Seyegan 1 1

41 Kecamatan Sleman 1 1

42 Kecamatan Tempel 1 1

43 Kecamatan Turi 1 1

44 RSUD Prambanan 1 1

45 RSUD Sleman 1 0

46 Satuan Polisi Pamong Praja 1 1

47 Sekretariat Daerah (Kantor Bupati) 1 1

48 Sekretariat DPRD 1 1

Berdasarkan tabel 4.1, dibagikan kuesioner sebanyak satu untuk masing-masing SKPD di kabupeten Slemen yang berjumlah 48 SKPD. Total kuesioner yang dibagikan sebanyak 48 kuesioner dan total kuesioner yang dikembalikan sebanyak 44 kuesioner. Menurut Sugiyono (2008), minimal sampel untuk mewakili populasi sebanyak 30, sehingga penelitian ini sudah memenuhi syarat penyampelan.

B. Statistik Deskriptif

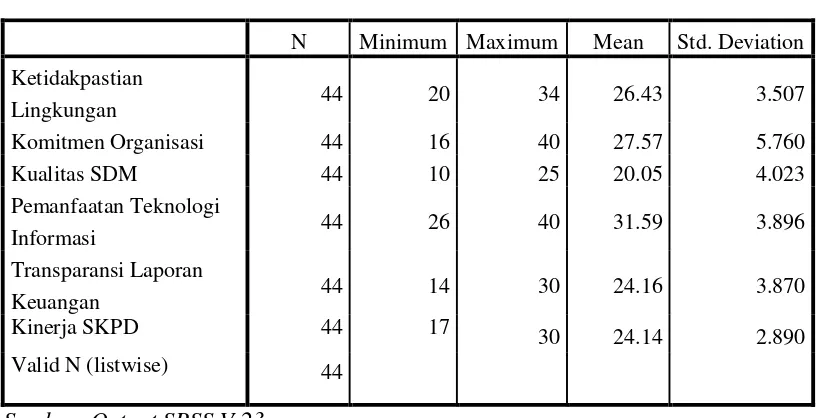

[image:68.595.112.521.410.619.2]Adapun statistik deskriptif disajikan dalam tabel 4.2. TABEL 4.2

Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Ketidakpastian

Lingkungan 44 20 34 26.43 3.507

Komitmen Organisasi 44 16 40 27.57 5.760

Kualitas SDM 44 10 25 20.05 4.023

Pemanfaatan Teknologi

Informasi 44 26 40 31.59 3.896

Transparansi Laporan

Keuangan 44 14 30 24.16 3.870

Kinerja SKPD 44 17 30 24.14 2.890

Valid N (listwise) 44

Sumber: Output SPSS V.23

memiliki nilai minimum sebesar 16, nilai maksimum sebesar 34, nilai rata-rata sebesar 27.57, dan standard deviation 5.760. Variabel Kualitas SDM memiliki nilai minimum sebesar 10, nilai maksimum sebesar 25, nilai rata-rata sebesar 20.05, dan standard deviation 4.023. Variabel Pemanfaatan Teknologi Informasi memiliki nilai minimum sebesar 26, nilai maksimum sebesar 40, nilai rata-rata sebesar 31.59, dan standard deviation 3.896. Variabel Transparansi Laporan Keuangan memiliki nilai minimum sebesar 14, nilai maksimum sebesar 30, nilai rata-rata sebesar 24.16, dan standard deviation 3.870. Variabel Kinerja SKPD memiliki nilai minimum sebesar 17, nilai maksimum sebesar 30, nilai rata-rata sebesar 24.14, dan standard deviation 2.890.

C. Uji Kualitas Data

1. Uji Validitas

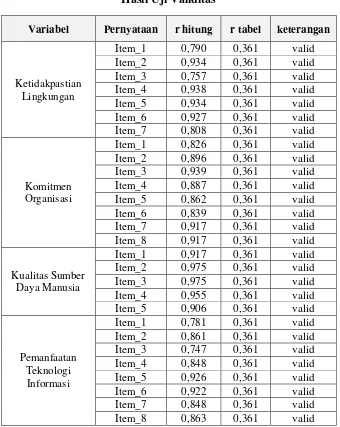

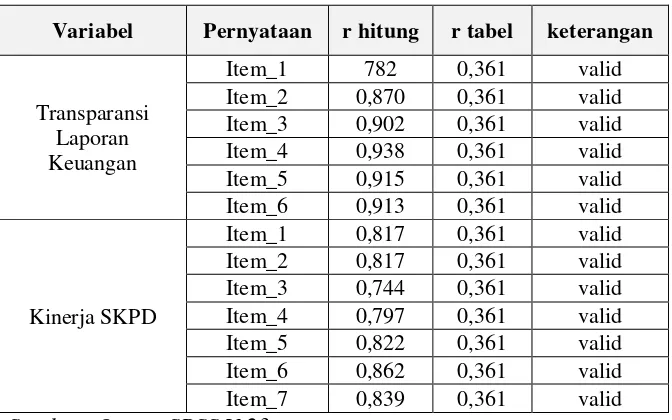

[image:70.595.143.483.301.728.2]Pengujian ini untuk mengetahui tingkat validitas atau keahlian suatu instrument. Dalam uji validitas ini, apabila nilai r hitung > r tabel, maka item pertanyaan tersebut dikatakan valid. Jika nilai r hitung < r table, maka item pernyataan tersebut tidak valid dimana r tabel untuk n=30 adalah 0,361. Hasil pengujian disajikan dalam tabel 4.3.

TABEL 4.3 Hasil Uji Validitas

Variabel Pernyataan r hitung r tabel keterangan

Ketidakpastian Lingkungan

Item_1 0,790 0,361 valid Item_2 0,934 0,361 valid Item_3 0,757 0,361 valid Item_4 0,938 0,361 valid Item_5 0,934 0,361 valid Item_6 0,927 0,361 valid Item_7 0,808 0,361 valid

Komitmen Organisasi

Item_1 0,826 0,361 valid Item_2 0,896 0,361 valid Item_3 0,939 0,361 valid Item_4 0,887 0,361 valid Item_5 0,862 0,361 valid Item_6 0,839 0,361 valid Item_7 0,917 0,361 valid Item_8 0,917 0,361 valid

Kualitas Sumber Daya Manusia

Item_1 0,917 0,361 valid Item_2 0,975 0,361 valid Item_3 0,975 0,361 valid Item_4 0,955 0,361 valid Item_5 0,906 0,361 valid

Pemanfaatan Teknologi

Informasi

Variabel Pernyataan r hitung r tabel keterangan

Transparansi Laporan Keuangan

Item_1 782 0,361 valid Item_2 0,870 0,361 valid Item_3 0,902 0,361 valid Item_4 0,938 0,361 valid Item_5 0,915 0,361 valid Item_6 0,913 0,361 valid

Kinerja SKPD

Item_1 0,817 0,361 valid Item_2 0,817 0,361 valid Item_3 0,744 0,361 valid Item_4 0,797 0,361 valid Item_5 0,822 0,361 valid Item_6 0,862 0,361 valid Item_7 0,839 0,361 valid Sumber: Output SPSS V.23

2. Uji Reabilitas

Pengujian ini dimaksudkan untuk menguji konsistensi kuesioner dalam mengukur suatu konstruk yang sama atau stabil jika digunakan dari waktu ke waktu. Untuk menguji reabilitas dilihat pada Cronbach Alpha (α), Jika nilai koefisien alpha > 0,70 maka disimpulkan bahwa

[image:71.595.145.481.111.321.2]intrumen penelitian tersebut handal atau reliabel. Hasil pengujian disajikan dalam tabel 4.4.

TABEL 4.4 Hasil Uji Reabilitas

Variabel Crombach's Alpha Keterangan

Ketidakpastian Lingkungan 0,939 Reliabel

Komitmen Organisasi 0,958 Reliabel

Kualitas Sumber Daya Manusia 0,970 Reliabel Pemanfaatan Teknologi

Informasi 0,944 Reliabel

Transparansi Laporan Keuangan 0,944 Reliabel

D. Uji Asumsi Klasik

Uji asumsi klasik yang dilakukan adalah dengan Uji Normalitas, Uji Multikolonieritas, dan Uji Heteroskedastisitas.

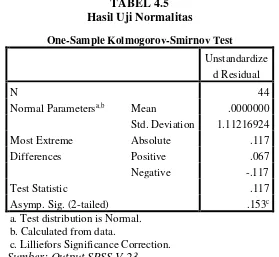

1. Uji Normalitas

[image:72.595.172.451.393.650.2]Pengujian ini untuk mengetahui data berdistribusi normal atau tidak dalam model persamaan, dilakukan dengan One Sample Kolmogorov Smirnov Test. jika nilai hasil Uji K-S > dibandingkan taraf signifikansi 0,05 maka dapat dikatakan bahwa data berdistribusi normal. Hasil pengujian disajikan dalam tabel 4.5.

TABEL 4.5 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 44

Normal Parametersa,b Mean .0000000

Std. Deviation 1.11216924 Most Extreme

Differences

Absolute .117

Positive .067

Negative -.117

Test Statistic .117

Asymp. Sig. (2-tailed) .153c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction. Sumber: Output SPSS V.23

2. Uji Multikolinieritas

Pengujian ini untuk mengetahui ada-tidaknya multikolinearitas dalam model persamaan, dilakukan dengan melihat nilai tolerance atau

[image:73.595.119.508.330.536.2]variance inflation factor (VIF). Jika nilai tolerance > 0,10 dan VIF < 10, maka data bebas dari multikolinearitas. Hasil pengujian disajikan dalam tabel 4.6.

TABEL 4.6

Hasil Uji Multikolinieritas Coefficientsa

Variabel

Collinearity

Statistics Kesimpulan

Tolerance VIF

Ketidakpastian Lingkungan

.649 1.541 Tidak terjadi multikolinearitas

Komitmen Organisasi .533 1.877

Tidak terjadi multikolinearitas

Kualitas SDM .691 1.447 Tidak terjadi multikolinearitas

Pemanfaatan Teknologi Informasi

.862 1.160 Tidak terjadi multikolinearitas

Transparansi Laporan Keuangan

.359 2.783 Tidak terjadi multikolinearitas

Sumber: Output SPSS V.23

3. Uji Heteroskesdastisitas

[image:74.595.102.522.323.596.2]Pengujian ini untuk mengetahui ada-tidaknya heteroskedastisitas dalam model persamaan. Heteroskedastisitas dilihat melalui uji Glesjer, jika probabilitas signifikansi masing-masing variabel independen > 0,05, maka dapat disimpulkan tidak terjadi heteroskedastisitas dalam model regresi. Hasil pengujian disajikan dalam tabel 4.7.

TABEL 4.7

Hasil Uji Heteroskesdastisitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B

Std.

Error Beta

1 (Constant) .964 1.356 .711 .481

Ketidakpastian

Lingkungan .023 .040 .112 .570 .572

Komitmen Organisasi .003 .027 .027 .122 .903

Kualitas SDM -.029 .033 -.164 -.856 .397

Pemanfaatan Teknologi

Informasi -.016 .031 -.091 -.533 .597

Transparansi Laporan

Keuangan .012 .048 .067 .253 .801

a. Dependent Variable: RES_2 Sumber: Output SPSS V.23

Tabel 4.7, menunjukan bahwa seluruh nilai signifikansi lebih besar

dari α (0,05), sehingga dapat disimpulkan bahwa tidak terjadi

E. Uji Hipotesis

Untuk menguji hipotesis penelitian ini menggunakan analisis jalur path analysis untuk mengetahui hubungan antara variabel. Regresi dalam penelitian ini menggunakan dua tahap regresi. Regresi pertama untuk menguji hubungan antara variabel independen terhadap variabel intervening. Regresi kedua untuk mengetahui hubungan antara variabel independen dan variabel intervening terhadap variabel dependen.

1. Uji Regresi Pertama

Regresi pertama ini untuk menguji pengaruh Ketidakpastian Lingkungan, Komitmen Organisasi, Kualitas SDM, Pemanfaatan Teknologi Informasi terhadap Transparansi Laporan Keuangan. Rumus pada regresi ini adalah:

I = α + β1X1+ β2X2+ β3X3 + β4X4 +e

Keterangan :

X1 = Ketidakpastian Lingkungan X2 = Komitmen Organisasi

X3 = Pemanfaatan Teknologi Informasi X4 = Kualitas Sumber Daya Manusia I = Transparansi Laporan Keuangan α = Konstanta

TABEL 4.8 Uji Regresi Pertama

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -4.565 4.436 -1.029 .310

Ketidakpastian

Lingkungan .307 .122 .279 2.521 .016

Komitmen

Organisasi .279 .076 .416 3.665 .001

Kualitas SDM .290 .101 .301 2.869 .007

Pemanfaatan

Teknologi Informasi .225 .096 .226 2.336 .025 a. Dependent Variable: Transparansi Laporan Keuangan

Sumber: Output SPSS V.23

a. Pengujian Hipotesis Satu

Berdasarkan tabel 4.8, variabel Ketidakpastian Lingkungan memiliki nilai koefisien regresi sebesar 0,307 dengan signifikansi sebesar 0,016 lebih kecil dari α (0,05), sehingga variabel Ketidakpastian Lingkungan terbukti berpengaruh signifikan positif terhadap variabel Transparansi Laporan Keuangan, dengan demikian hipotesis satu diterima.

b. Pengujian Hipotesis Tiga

Transparansi Laporan Keuangan, dengan demikian hipotesis tiga diterima.

c. Pengujian Hipotesis Lima

Berdasarkan tabel 4.8, variabel Kualitas SDM memil