RANCANG BANGUN APLIKASI PEMBUATAN LAPORAN

LABA RUGI PADA ASTRANS LOGISTICS

TUGAS AKHIR

Program Studi:

S1 Sistem Informasi

Oleh:

RIZKY KURNIAWAN

08410100307

FAKULTAS TEKNOLOGI DAN INFORMATIKA

RANCANG BANGUN APLIKASI PEMBUATAN LAPORAN

LABA RUGI PADA ASTRANS LOGISTICS

TUGAS AKHIR

Diajukan sebagai salah satu syarat untuk menyelesaikan

Program Sarjana Komputer

Oleh :

Nama : Rizky Kurniawan

NIM : 08.41010.0060

Program : S1 (Strata Satu)

Jurusan : Sistem Informasi

FAKULTAS TEKNOLOGI DAN INFORMATIKA

INSTITUT BISNIS DAN INFORMATIKA STIKOM SURABAYA

x

DAFTAR LAMPIRAN ... Error! Bookmark not defined.i BAB I PENDAHULUAN ... 1

1.6 Sistematika Penulisan ... 3

BAB II LANDASAN TEORI ... 5

2.1 Sistem Informasi Akuntansi ... 5

2.1.1 Akuntansi ... 6

2.1.2 Tujuan Utama Sistem Informasi Akuntansi ... 6

2.1.3 Fungsi Sistem Informasi Akuntansi ... 7

2.1.4 Proses Sistem Informasi Akuntansi ... 8

2.1.5 Siklus Akuntansi ... 10

2.2 Chart of Account... 14

2.3 Jurnal ... 15

xi

Halaman

2.3.2 Prinsip Dasar Perencanaan Jurnal ... 16

2.4 Laporan Keuangan... 16

2.4.1 Sistem Informasi Akuntansi Laporan Laba Rugi ... 19

2.4.2 Perancangan Sistem Informasi Akuntansi Laporan Laba Rugi... 19

2.4.3 Laporan Laba Rugi ... 19

2.5 Pengertian Piutang ... 20

2.5.1 Jenis-Jenis Piutang ... 21

2.5.2 Bukti-Bukti Transaksi ... 22

2.6 Biaya ... 24

2.7 Konsep Dasar Sistem Informasi Akuntansi ... 25

2.8 Black Box Testing ... 26

BAB III ANALISIS DAN PERANCANGAN ... 28

3.1 Analisis Sistem ... 28

3.1.1 Identifikasi Masalah ... 29

3.1.2 Analisa dan Pemecahan Masalah ... 29

3.1.3 System Flow Proses Akuntansi ASTRANS Logistics ... 30

3.1.4 System Flow Pembuatan Laporan Laba Rugi ... 31

3.2 Perancangan Sistem ... 33

3.2.1 Data Flow Diagram (DFD) ... 33

3.2.2 Entity Relationship Diagram (ERD) ... 39

3.2.3 Struktur Database ... 41

3.2.4 Desain Input/Output ... 48

BAB IV IMPLEMENTASI DAN EVALUASI ... 89

xii

4.1.2 Implementasi Sistem ... 91

4.2 Desain Uji Coba Sistem... 93

4.2.1 Uji Coba Sistem ... 93

BAB V KESIMPULAN DAN SARAN ... 108

5.1 Kesimpulan ... 108

5.2 Saran ... 108

DAFTAR PUSTAKA ... 109

BIODATA PENULIS ... 110

xiii

DAFTAR GAMBAR

Halaman No table of figures entries found.DAFTAR TABEL

Halaman

Tabel 2.1 Aturan Debet-Kredit dan Saldo Normal ... 14

Tabel 2.2 Laporan Laba Rugi... 18

Tabel 3.1 Tabel Jurnal Penyesuaian ... 41

Tabel 3.2 Tabel Nota Transaksi ... 42

Tabel 3.3 Tabel Buku Besar ... 43

Tabel 3.4 Tabel COA ... 44

Tabel 3.5 Tabel Jurnal ... 44

Tabel 3.6 Tabel Invoice ... 45

Tabel 3.7 Tabel Laporan Laba Rugi ... 46

Tabel 3.8 Tabel Jurnal Detail ... 47

Tabel 4.1 Rencana Uji Coba Aplikasi Akuntansi ... 83

Tabel 4.2 Uji Coba Login ... 88

Tabel 4.3 Uji Coba Master User ... 88

Tabel 4.4 Desain Uji Coba Master COA ... 91

Tabel 4.5 Desain Uji Coba Master Cabang ... 92

Tabel 4.6 Desain Uji Coba Master Customer ... 94

Tabel 4.7 Desain Uji Coba Nota Transaksi ... 95

Tabel 4.8 Desain Uji Coba Transaksi Invoice ... 97

Tabel 4.9 Desain Uji Coba Transaksi Penerimaan Invoice ... 99

xiv

xv

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Conceptual Data Model (CDM) ... 111

Lampiran 2 Physical Data Model (PDM) ... 112

Lampiran 3 System flow Akuntansi ASTRANS Logistics ... 113

5 2.1Sistem Informasi Akuntansi

Menurut Azhar. S (2008:22), Sistem adalah kumpulan/grup dari sub sistem/bagian/komponen apapun baik phisik ataupun non phisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan tertentu. Informasi ini dikomunikasikan kepada beragam pengambilan keputusan.

6

untuk mengawasi sumber daya perusahaan sekaligus mengevaluasi status serta kemajuannya.

2.1.1 Akuntansi

Definisi akuntansi dapat dibedakan dari dua sudut pemakai jasa akuntansi dan dari sudut proses kegiataannya. Dari sudut pemakai, akuntansi didefinisikan sebagai suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu sistem organisasi. Sedangkan dari sudut proses kegiatan-kegiatan, akuntansi didefinisikan sebagai proses pencatatan, penggolongan, pelaporan dan penganalisisan data keuangan suatu organisasi.

Dalam berbagai literatur akuntansi pembidangan akuntansi disederhanakan menjadi dua, yaitu:

1. Akuntansi keuangan, yaitu akuntansi yang bertujuan utama menghasilkan

pelaporan keuangan untuk kepentingan pihak luar.

2. Akuntansi manajemen, yaitu akuntansi yang bertujuan utama menghasilkan

informasi untuk kepentingan manajemen.

2.1.2 Tujuan Utama Sistem Informasi Akuntansi

Sistem informasi akuntansi harus dapat menjaga keamanan harta perusahaan. Dengan adanya pengendalian dan pengecekan yang baik didalam informasi akuntansi, maka penyelewengan, penggelapan harta perusahaan dan kesalahan dapat ditekan seminimal mungkin:

1. Untuk meningkatkan kualitas sistem informasi

Yaitu sistem informasi yang tepat guna, lengkap dan terpercaya. Dengan kata lain sistem informasi akuntansi harus dengan cepat dan tepat, dapat memberikan informasi yang diperlukan secara lengkap.

2. Untuk meningkatkan kualitas internal cek atau sistem pengendalian internal.

Ini berarti bahasa sistem informasi akuntansi yang dapat disusun harus juga mengandung kegiatan sistem pengendalian internal.

3. Untuk menekan biaya-biaya tata usaha.

Ini berarti biaya usaha untuk sistem informasi akuntansi harus seefisien mungkin dan harus jauh lebih murah dari manfaat yang akan diperoleh dari penyusunan sistem informasi akuntansi.

Berdasarkan uraian tersebut dapat disimpulkan bahwa dalam mempertimbangkan penyusunan suatu sistem akuntansi untuk meningkatkan informasi dan metode internal cek atau pengendalian internal harus selalu dipertimbangkan keseimbangan antara “Manfaat” dan “Biaya”.

2.1.3 Fungsi Sistem Informasi Akuntansi

Definisi Fungsi utama sistem informasi akuntansi menurut Ahmadi. A. dan Widodo. S. (2008:29) merupakan pengembangan dari fungsi sistem akuntansi,

8

Secara umum fungsi sistem informasi akuntansi untuk mendorong seoptimal mungkin agar akuntansi dapat menghasilkan berbagai informasi akuntansi yang terstruktur yaitu tepat waktu, relevan dan dapat dipercaya serta secara keseluruhan informasi akuntansi tersebut mengandung arti yang berguna.

Sistem tidak hanya berfungsi untuk menyediakan informasi. Tetapi juga memperbaiki kualitas struktur informasi dan ketepatan waktu informasi. Sistem informasi akuntansi juga harus meningkatkan suatu pengendalian internal sehingga data akuntansi dapat dipertanggung jawabkan serta tidak menyesatkan untuk pengambilan keputusan terutama untuk pengendalian.

2.1.4 Proses Sistem Informasi Akuntansi

Definisi sistem informasi akuntansi menurut Mulyadi (2008:3-5) Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan rugi laba, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya.

Gambar 2.1 Proses Sistem Informasi Akuntansi

Secara singkat proses akuntansi menurut Soemarno (2009:20) adalah: 1. Identifikasi dan Pengukuran Data

Data yang relevan untuk keputusan terdiri dari transaksi-transaksi dan kejadian dalam perusahaan. Transaksi atau kejadian akan selalu berhubungan dengan tindakan yang telah diselesaikannya. Data yang telah di identifikasikan kemudian diukur.

2. Proses dan Pelaporan

Proses dan pelaporan data mencakup kegiatan pencatatan, penggolongan, dan pengikhtisaran. Pencatatan transaksi berarti mengumpulkan data secara kronologis. Transaksi perusahaan sekaligus digolongkan dalam kelompok atau kategori yang berhubungan. Pengikhtisaran adalah menyajikan informasi yang telah digolong-golongkan kedalam bentuk laporan seperti yang diinginkan pemakai.

3. Laporan Akuntansi

10

pihak-pihak yang menggunakan laporan tersebut. Salah satunya yang utama adalah laporan keuangan (Financial Statement).

4. Analisis dan Interprestasi

Laporan akuntansi perlu dianalisis dan diinterprestasikan analisis laporan keuangan adalah menghubungkan angka-angka yang terdapat dalam laporan keuangan dengan angka lain atau menjelaskan arah perubahan. Interprestasi laporan keuangan menghubungkan angka-angka yang terdapat dalam laporan keuangan termasuk hasil analisisnya dengan keputusan usaha yang diambil.

Berdasarkan definisi diatas maka proses akuntansi adalah tahapan-tahapan akuntansi sejak terjadinya transaksi, pencatatan, penggolongan, pengikhtisaran dan hingga laporan akuntansi yang menyajikan suatu informasi sesuai dengan apa yang diinginkan pemakai.

2.1.5 Siklus Akuntansi

Definisi siklus akuntansi menurut Soemarso (2009: 90) Siklus Akuntansi adalah tahap-tahap kegiatan mulai dari terjadinya transaksi sampai dengan penyusunan laporan keuangan sehingga siap untuk pencatatan transaksi periode berikutnya.

Siklus akuntansi terdiri dari kegiatan-kegiatan sebagai berikut: 1. Tahap Pencatatan:

a) Pembuatan atau penerimaan bukti transaksi. b) Pencatatan dalam jurnal (buku harian). c) Pemindah-bukuan (posting) ke buku besar. 2. Tahap Pengikhtisaran:

b) Pembuatan neraca lajur dan jurnal penyesuaian (adjustment). c) Penyusunan laporan keuangan.

d) Pembuatan jurnal penutup (closing entires).

e) Pembuatan neraca saldo penutup (post closing trial balance). f) Pembuatan jurnal balik (reversing entires).

Pada umumnya siklus akuntansi adalah proses penyediaan informasi keuangan yang meliputi, pencatatan, pengihksaran, sampai dengan tahap penyusunan laporan keuangan dalam suatu orgaanisasi/perusahaan.

Dalam ilmu akuntansi, secara garis besar siklus akuntansi dapat dibedakan menjadi dua jenis, yaitu siklus akuntansi perusahaan jasa dan siklus akuntansi perusahaan dagang. Terdapat perbedaan cukup signifikan antara kedua siklus akuntansi tersebut.

12

Siklus akuntansi apabila digambarkan akan tampak seperti Gambar 2.2.

Gambar 2.2 Siklus Akuntansi

Menurut Mursyidi (2010:18), bahwa tahapan dalam proses akuntansi mencakup hal-hal sebagai beriku:

1. Pencatatan (recording).

2. Pengelompokkan (classification).

Pada tahap ini menunjukkan aktivitas transaksi-transaksi yang sudah dicatat itu dikelompokan menurut kelompok akun yang ada, yaitu kelompok akun (assets), akun kewajiban (liabilities), akun ekuitas (equities), akun pendapatan (revenue) dan akun beban (expenses).

3. Pengikhtisaran (summarizing).

Pada tahap ini dilakukan aktivitas penyusunan nilai untuk setiap akun yang disajikan dalam bentuk saldo masing-masing sisi debit dan kredit, bahkan hanya berupa saldo saja. Berarti bahwa secara berkala semua transaksi yang sudah dicatat, dikelompokkan, disajikan secara rigat dala mdaftar tersendiri, yang disebut neraca saldo (trial balance).

4. Pelaporan (reporting).

Pada tahap ini dilakukan aktivitas penyusunan ringkasan dari hasil peringkasan. Laporan disusun secara sistematis untuk dapat dipahami dan dapat diperbandingkan serta disajikan secara lengkap (full disclosure). Laporan keuangan terdiri atas laporan laba rugi (income statement), laporan perubahaan ekuitas (equity statement), laporan neraca (balance sheet), laporan arus kas (cash flow statement), dan catatan atas laporan keuangan.

5. Penafsiran (analizing).

14

2.2Chart of Account

Definisi perancangan system informasi akuntansi laporan laba rugi menurut Abas Kartadinata (2012:49) Chart of Account adalah suatu bagian atau rangkaian akun perkiraan dengan menggunakan symbol huruf, angka, atau perpaduan antara keduanya yang digunakan untuk pencatatan dan penggolongan transaksi sejenis. Nama perkiraan yang dicatat adalah mengenai jenis aktiva, kewajiban, modal, prive, pendapatan atau biaya. Suatu transaksi yang terjadi pada suatu periode berpengaruh terhadap penambahan atau pengurangan perkiraan-perkiraan tersebut.

Terdapat aturan debit-kredit saldo dan saldo normal untuk jenis-jenis perkiraan yang dicatat. Aturan debit-kredit dan kas saldo normal dapat dilihat pada Tabel 2.1.

Tabel 2.1 Aturan Debit-Kredit dan Saldo Normal

Jenis Perkiraan Penambahan Pengurangan Saldo Normal

Aktiva Debit Kredit Debit

Kewajiban Kredit Debit Kredit

Modal Kredit Debit Kredit

Prive Debit Kredit Debit

Pendapatan Kredit Debit Kredit

Definisi pembuatan COA menurut Widodo (2008:314) adalah setiap transaksi, minimal ada dua perkiraan yang digunakan dan akan mempengaruhi jumlah debit dan kredit yang sama. Di dalam pengkodean perkiraan akuntansi pada umumnya terdiri dari enam digit.

2.3Jurnal

Menurut Mulyadi (2013:87) Jurnal merupakan catatan akuntansi permanen yang pertama yang digunakan untuk mencatat transaksi keuangan perusahaan. Catatan dibuat dengan lengkap termasuk penjelasan, tanggal, dan informasi lain agar dapat digunakan jika ingin mencari kembali dokumen sumbernya. Berdasarkan frekuensinya, jurnal dibagi menjadi dua, yaitu:

1. Jurnal Umum

Jurnal umum dengan dengan dua kolom, debit dan kredit, digunakan untuk jenis transaksi perusahaan yang masih sedikit. Jurnal ini digunakan untuk mencatat transaksi penjualan, pembelian, penerimaan, dan pengeluaran kas atau transaksi lainnya.

2. Jurnal Khusus

Jurnal khusus digunakan jika frekuensi transaksi semakin tinggi sehingga menyederhanakan transaksi yang terjadi dalam jumlah besar.

2.3.1 Fungsi Jurnal

A. Fungsi pencatatan, artinya semua transaksi yang terjadi berdasarkan bukti

dokumen yang ada harus dicatat seluruhnya.

B. Fungsi historis artinya transaksi dicatat sesuai kejadian waktunya.

C. Fungsi analisis artinya setiap transaksi yang dicatat dalam juranal harus

16

D. Fungsi instruktif artinya pencatatan dala jurnal merupakan instruksi atau perintah untuk melakukan posting debet/kredit ke dalam buku besar.

E. Fungsi informatif artinya jurnal dapat memberikan informasi transaksi yang

terjadi.

2.3.2 Prinsip Dasar Perencanaan Jurnal

A. Jurnal akan digunakan untuk memisahkan transaksi kedalam golongan pokok

tertentu, seperti penerimaan kas, pengeluaran kas, penjulan dan pembelian. B. Untuk mengurangi pekerjaan pembukuan yang terperinci harus digunakan

kolom-kolom khusus pencatatan jurnal memungkinkan memposting jumlah perkolom ke dalam rekening yang bersangkutan di dalam buku besar.

C. Nama kolom dalam jurnal harus sesuai dengan nama rekening yang

bersangkutan dalam buku besar yang akan menerima jurnal yang akan dibukukan dari jurnal.

D. Sedapat mungkin jurnal harus dirancang sedemikian rupa sehingga menyalin informasi dari dokumen sumbernya dibuat dan ditetapkan hubungan dokumen sumber tertentu dengan jurnal sehingga pertanggung jawaban kebenaran informasi dapat ditentukan.

2.4Laporan Keuangan

keuangan yang berisi informasi tentang informasi tentang kondisi keuangan dari hasil operasi perusahaan pada periode tertentu.

Berdasarkan definisi tersebut maka dapat disimpulkan bahwa laporan keuangan adalah ikhtisar pendapatan dari penjualan dan beban yang menunjukan hasil usaha atau kerugian suatu perusahaan dalam periode waktu tertentu. Laporan keuangan yang digunakan dalam sistem informasi akuntansi penjualan adalah laporan laba rugi dan neraca. Menurut Munawir (2010:5), pada umumnya laporan keuangan itu terdiri dari neraca dan perhitungan laba-rugi serta laporan perubahan ekuitas. Neraca menunjukkan/menggambarkan jumlah aset, kewajiban dan ekuitas dari suatu perusahaan pada tanggal tertentu. Sedangkan perhitungan (laporan) laba-rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta beban yang terjadi selama periode tertentu, dan laporan perubahan ekuitas menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan ekuitas perusahaan.

Berdasarkan pengertian diatas dapat disimpulkan bahwa laporan keuangan untuk perusahaan terdiri dari laporan-laporan yang melaporkan posisi keuangan perusahaan pada suatu waktu tertentu, yang dilaporkan dalam neraca dan perhitungan laba-rugi serta laporan perubahan ekuitas dan laporan arus kas, dimana neraca menunjukkan jumlah aset, kewajiban dan ekuitas perusahaan. Laporan laba-rugi menunjukkan hasil operasi perusahaan selama periode tertentu. Sedangkan laporan perubahan ekuitas menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan ekuitas perusahaan.

18

pelanggan atau klien) dan biaya yang telah dipakai (beban) yang terjadi pada perusahaan. Berikut adalah tabel laporan laba-rugi menurut Soemarso (2009:284) yang dapat dilihat pada Tabel 2.2.

Tabel 2.2 Laporan Laba Rugi PT. XXX

Laporan Laba Rugi

Periode Yang Berakhir, Tgl-Bln-Thn Penjualan (Neto)

Harga Pokok Penjualan :

Persediaan Barang Jadi, 1 Januari 200A Harga Pokok Produksi

2.4.1 Sistem Informasi Akuntansi Laporan Laba Rugi

Definisi Sistem Informasi Akuntansi Laporan Laba Rugi menurut Suwardjono (2008:38) adalah sistem yang menyangkut masalah pencatatan dan pelaporan yang dilakukan dengan proses transaksi yang terjadi pada perusahan tersebut. Hal ini berkaitan dengan proses yang terjadi dari input, proses, hingga menjadi output yang diinginkan. Proses transaksi terjadi dari mulai mulai membuat jurnal, memposting buku besar, pengikhtisaran hingga menghasilkan laporan keuangan yaitu laporan laba rugi.

2.4.2 Perancangan Sistem Informasi Akuntansi Laporan Laba Rugi

Berdasarkan pengertian yang telah diuraikan sebelumnya mengenai Perancangan Sistem Informasi Laporan Laba Rugi, maka dapat disimpulkan bahwa Perancangan Sistem Informasi Akuntansi Laporan Laba Rugi adalah Perancangan suatu sistem yang menyagkut masalah pencatatan dan pelaporan yang dilakukan dengan proses transaksi yang terjadipada perusahaan tersebut. Hal ini berkaitan dengan proses yang terjadi dari input, proses, hingga menjadi output yang diinginkan. Proses transaksi terjadi dari mulai membuat jurnal, memposting buku besar, pengikhtisaran hingga menghasilkan laporan keuangan yaitu laporan laba rugi.

2.4.3 Laporan Laba Rugi

20

laba rugi merupakan ringkasan pendapatan dan beban selama periode waktu tertentu misalnya: bulanan, kuartalan, semesteran atau tahunan”. Berdasarkan definisi dia atas dapat disimpulkan bahwa laporan laba rugi adalah ikhtisar pendapatan dan beban yang menunjukan hasil usaha perusahaan dalam periode akuntansi.

2.5Pengertian Piutang

Definisi piutang menurut Warren, Reeve, dan Fess (2008: 356) adalah piutang meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan atau organisasi lainnya. Piutang Dagang Menurut Soemarso (2009: 349) Piutang dagang kadang-kadang disebut piutang usaha : piutang yang berasal dari penjualan barang atau jasa yang merupakan kegiatan usaha normal perusahaan.

Piutang merupakan klaim kepada perseorangan atau organisasi atas uang, barang atau jasa. Piutang timbul dari transaksi yang berbeda-beda sifatnya seperti penjualan, kredit atas barang atau jasa dari usaha pokok koperasi, pemberian pinjaman kepada pegawai, piutang-piutang tersebut harus dicantumkan dalam neraca yang terpisah dan identitas yang jelas. Dalam akuntansi pengertian piutang biasa digunakan untuk menunjukan klaim seseorang yang akan di lunasi dengan uang.

2.5.1 Jenis-Jenis Piutang

Piutang dapat digolongkan sebagai berikut:

A. Piutang dagang adalah piutang yang timbul dari transaksi penjualan barang

atau jasa dari kegiatan normal perusahaan. Piutang dagang biasanya yang paling besar yang dimiliki perusahaan atau koperasi dan dapat diklasifikasikan menjadi dua, yaitu:

1. Piutang usaha adalah tagihan-tagihan yang didukung janji lisan dari pembeli untuk membayar barang atau jasa yang dijual, biasanya dapat ditagih dalam waktu 30 sampai 60 hari dan merupakan “piutang terbuka”

yang berasal dari pelunasan jangka pendek.

2. Wesel tagih adalah janji tertulis dari pembuatannya untuk membayar sejumlah uang tertentu pada tanggal tertentu dimasa depan. Wesel tagih dapat berasal dari penjualan, pembiayaan, atau transaksi lainnya. Wesel tagih bisa bersifat jangka panjang atau jangka pendek.

B. Piutang non dagang, berasal dari berbagai transaksi dan dapat berupa janji tertulis untuk membayar atau mengirim sesuatu. Sejumlah contoh piutang non dagang adalah:

1. Uang muka kepada pegawai dan staff.

2. Deposito untuk menutup kemungkinan kerugian dan kerusakan. 3. Deposito sebagai jaminan penyedia layanan jasa atau pembayaran. 4. Piutang bunga.

5. Klaim terhadap koperasi, perusahaan, pelanggan dan terdakwa.

22

boleh diakui untuk barang dagang yang telah dikirim apabila ada perjanjian bahwa pihak pengirim tetap memegang hak atas barang itu sampai ada tanda terima resmi untuk barang yang dikirim atas dasar konsiyasidimana pengirim barang tetap memegang hak atas barangnya itu sampai barangnya terjual. Piutang untuk jasa kepada pelanggan semestinya diakui ketika jasa itu dilaksanakan.

Piutang usaha dilaporkan pada nilai bersih yang dapat direalisasikan atau nilai kas yang diharapkan, ini berarti bahwa piutang usaha harus dicatat bersih sesudah memperhitungkan estimasi piutang ragu-ragu, potongan dagang dan retur serta pengurangan harga jual yang diantisipasikan. Tujuannya adalah agar piutang dilaporkan sebesar klaim terhadap pelanggan yang diharapkan tertagih dalam bentuk kas.

Sedangkan wesel adalah janji tertulis tanpa syarat untuk membayar sejumlah uang tertentu pada waktu tertentu. Dalam pelaporannya wesel tagih dagang hendaknya hanya mencakup instrumen jangka pendek yang dapat dinegosiasikan, yang diperoileh dari para debitur sebesar nilai sekarang yang dapat didefinisikan sebagai jumlah penerimaan dimasa depan yang dapat didiskontokan nilai sekarang dengan suku bunga yang sesuai.

2.5.2 Bukti Transaksi

Dalam proses piutang, posting dalam buku membantu piutang dilakukan dari media-media sebagai berikut:

B. Memo kredit digunakan sebagai media untuk postingkebuku pembantu piutang sebelah kredit yang timbul karena adanya barang-barang yang dikembalikan oleh pembeli.

C. Buku memorial digunakan untuk postingkebuku pembantu piutang sebelah kredit yang muncul karena adanya piutang yang dihapuskan.

D. Bukti kas masuk untuk mengkredit piutang yang berasal dari pelunasan oleh langganan.

E. Surat pernyataan piutang merupakan suatu formulir yang menunjukan piutang

pada langganan untuk tanggal tertentu dan dalam bentuk surat pernyataan piutang tertentu terdapat perincian pendukungnya.

1. Surat pernyataan saldo akhir bulan (balance end of month statement). Surat pernyataan bentuk ini berisi saldo piutang langganan pada tanggal tertentu. Saldo piutang ini dapat dilihat dari rekening-rekening dalam buku pembantu piutang. Karena isinya hanya saldo piutang akhir bulan.

2. Surat pernyataan elemen-elemen terbuka (open item statement).

Surat pernyataan seperti ini berisi faktur-faktur yang belum dilunasi, beserta tanggal dan jumlahnya. Bentuk ini digunakan apabila pelanggan biasa melunasi per faktur. Apabila ada pelanggan yang membayar, maka jumlahnya dikreditkan ke rekening piutang dan jumlah yang sama yang ada didalam kolam diberi checklist.

3. Surat pernyataan tangga unit statement.

24

Lembaran pertama untuk surat pernyataan, Lembaran kedua merupakan kartu piutang. Karena pengerjaan sekaligus maka surat pernyataan tanggal berisi data yang sama seperti dalam rekening piutang.

Setiap bulan digunakan lembar baru, dimana lembar pertama dikirim kepada pelanggan dan lembar kedua disimpan sebagai buku pembantu piutang, sehingga dalam satu tahun akan terdapat dua belas lembar rekening piutang untuk masing-masing langganan.

4. Surat pernyataan saldo pelanggan dengan rekening konvensional

Surat pernyataan seperti ini dikerjakan bersama kartu piutang selama satu periode, biasanya satu bulan pengerjaan bersama dilakukan dengan karbon untuk mendapat tembusan. Lembar pertama untuk surat pernyataan dan lembar kedua merupakan kartu piutang yang disimpan sebagai buku pembantu piutang. Tembusan yang merupakan buku pembantu piutang tidak diganti baru sehingga buku pembantu piutang tidak terdiri dua belas lembar setiap tahunnya, tetapi satu lembar saja.

2.6Biaya

Menurut Mulyadi (2013:8) Biaya merupakan Pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan terjadi untuk tujuan tertentu.

Ada empat unsur pokok dalam definisi biaya:

1. Biaya merupakan pengorbanan sumber ekonomi.

Biaya digunakan ketika menunjuk pada penilaian barang dan jasa yang diinginkan. Dalam arti sempit, biaya dapat diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva. Untuk membedakan pengertian biaya dalam arti luas,pengorbanan sumber ekonomi untuk memperoleh aktiva disebut dengan istilah harga pokok. Istilah harga pokok juga digunakan untuk menunjukan pengorbanan sumber ekonomi dalam pengolahan bahan baku menjadi produk. Harga pokok produksi akan berubah menjadi biaya dan dipertemukan dengan pendapatan penjualan pada saat produk terjadi. Jika pengorbanan sumber ekonomi tidak menghasilkan manfaat, maka pengorbanan tersebut merupakan rugi.

Tentative Set of Broad Accounting Principles Enterprise, biaya

dinyatakan sebagai harga penukaran atau pengorbanan yang dilakukan untuk memperoleh manfaat. Bila istilah biaya digunakan secara spesifik, istilah ini dilengkapi menunjukkan objek yang bersangkutan, misalnya biaya langsung, biaya konversi, biaya tetap, biaya variabel, biaya standar , biaya differensial, biaya kesempatan dan sebagainya. Setiap perlengkapan mempunyai arti dalam menghitung dan mengukur biaya yang akan berguna bagi pimpinan dalam mencapai sasaran perencanaan dan pengawasan.

2.7Konsep Dasar Informasi

26

Selain itu sistem informasi dapat didefinisikan sebagai berikut:

1. Suatu sistem yang dibuat oleh manusia yang terdiri dari komponen-komponen dalam organisasi untuk mencapai suatu tujuan yaitu menyajikan informasi. 2. Keputusan sekumpulan prosedur informasi yang pada saat dilaksanakan akan

memberikan informasi bagi pengambil keputusan atau untuk mengendalikan organisasi.

3. Suatu sistem didalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi, kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.

4. Sekumpulan komponen pembentuk sistem yang mempunyai keterkaitan antara

satu komponen dengan komponen lainnya yang bertujuan menghasilkan suatu informasi dalam suatu bidangtertentu. Dalam sistem informasi diperlukannya klasifikasi alur informasi, hal ini disebabkan keanekaragaman kebutuhan akan suatu informasi oleh pengguna informasi. Kriteria dari sistem informasi antara lain, fleksibel, efektif, dan efisien.

Kumpulan antara sub-sub sistem yang saling berhubungan yang membentuk suatu komponen yang didalamnya mencakup input-proses-output yang berhubungan dengan pengolahan informasi (data yang telah diolah sehingga lebih berguna bagi user).

2.8Black Box Testing

program. Pengujian black-box bukan merupakan alternative dari teknik white-box, tetapi merupakan pendekatan komplementer yang kemungkinan besar mampu mengungkap kelas kesalahan daripada metode white-box. Pengujian black-box berusaha menemukan kesala

Testing adalah proses eksekusi suatu program untuk menemukan

kesalahan sebelum digunakan oleh pengguna akhir (end-user).Salah satu metode

28 BAB III

ANALISIS DAN IMPLEMENTASI

Pada bab ini membahas tentang langkah-langkah yang digunakan dalam penelitian, diantaranya jenis penelitian, sumber data, tahap analisis, blok diagram, dan system flow, context diagram, data flow diagram, entity relationship diagram, serta pengolahan data.

3.1 Analisis Sistem

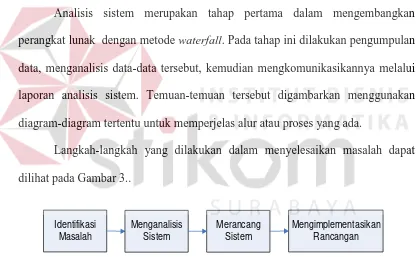

Analisis sistem merupakan tahap pertama dalam mengembangkan perangkat lunak dengan metode waterfall. Pada tahap ini dilakukan pengumpulan data, menganalisis data-data tersebut, kemudian mengkomunikasikannya melalui laporan analisis sistem. Temuan-temuan tersebut digambarkan menggunakan diagram-diagram tertentu untuk memperjelas alur atau proses yang ada.

Langkah-langkah yang dilakukan dalam menyelesaikan masalah dapat dilihat pada Gambar 3..

Gambar 3.1 Tahap-Tahap Analisis Sistem

3.1.1 Identifikasi Masalah

ASTRANS Logistics saat ini secara keseluruhan masih bersifat manual dan belum menggunakan standar akuntansi yang baik karena semua pencatatan dilakukan secara manual berdasarkan hasil dari observasi dan wawancara ASTRANS Logistics masih menggunakan tools Microsoft Excell sebagai alat hitung arus kas dan masuk maupun piutang pembayaran yang dilakukan oleh pihak pengirim maupun pihak penerima yang kurang optimal sehingga sering terjadinya selisih saldo kas kecil maupun saldo kas bank.

Kebutuhan perhitungan kas dan laporan laba rugi dilakukan oleh bagian admin, salah satu masalah yang sering terjadi adalah lambatnya proses perhitungan dan yang sering terjadi adalah sistem tidak dapat langsung merjurnalkan setiap transaksi yang masuk maupun transaksi yang keluar, adapun proses perhitungan laba rugi yang sangat lambat karena admin harus menjurnalkan transaksi secara manual untuk dapat menghasilkan laporan laba rugi, ditambah closing harian secara manual untuk mencocokan transaksi antara pembukuan dan saldo.

Untuk mengetahui sistem yang saat ini diterapkan, maka dibuatlah aplikasi laporan laba rugi yang dapat membantu memudahkan ASTRANS Logistics untuk mengetahui laba rugi dari setiap transaksi.

3.1.2 Analisis dan Pemecahan Masalah

Proses akuntansi yang dilakukan oleh bagian admin di ASTRANS Logistics adalah sebagai berikut:

1. Dimulai dengan bagian administrasi menentukan nota transaksi yang telah

dibuat. Kemudian melakukan pengecekan Chart of Account (COA). Jika COA yang dibutuhkan ada, maka data akan di-entry ke aplikasi akuntansi dalam menu jurnal umum. Jika tidak ada, maka akan di-entry kode akun kedalam menu COA.

2. Setelah memasukan data kejurnal umum, sistem akan memproses ke laporan

jurnal umum dan jurnal penyesuaian secara otomatis, sehingga menghasilkan laporan laba rugi, laporan arus kas, dan laporan jurnal umum. Nota transaksi dan laporan arus kas digunakan sebagai acuan penginputan jurnal untuk memasukan transaksi kedalam pelaporan laba rugi.

3. Buku kas saldo dicatat secara manual, setelah data dicatat maka data akan

diproses dan disimpan. Kemudian buku kas saldo digunakan untuk memasukan data transaksi maupun data jurnal yang nantinya data akan diolah sebagai laporan laba rugi perusahaan.

4. Agar tidak terjadi ketidaksesuaian kas saldo perusahaan maka akan dilakukan proses closing, sebelum proses clossing dilakukan maka jurnal harus disesuaikan melalui proses jurnal penyesuaian yang nantinya akan berfungsi untuk melihat data arus kas perusahaan secara keseluruhan melalui laporan laba rugi perusahaan.

5. Data yang telah diclossing tidak dapat disesuiakan, karena sesuai definisi closing tidak dapat melakukan backdate transaksi, kesalahan perhitungan akan

Proses pembuatan laporan laba rugi di ASTRANS Logistics adalah sebagai berikut:

1. Dimulai dari data keuangan dan master COA maka akan dilakukan proses

penjurnalan transaksi keuangan yang akan menghasilkan proses jurnal dan detail jurnal.

2. Dari proses jurnal dan detail jurnal maka akan dibuatkan laporan keuangan yang akan diberikan kepada pemilik dalam bentuk laporan jurnal umum, laporan arus kas dan laporan laba rugi.

3. Proses pembuatan laporan keuangan didapat dari proses penjurnalan transaksi, data jurnal detail, dan data jurnal umum yang akan diteruskan untuk proses pembuatan laporan laba rugi.

4. Laporan jurnal dan laporan rugi laba yang telah dibuat akan dilaporkan

kepada pemilik.

3.2 Perancangan Sistem

Perancangan sistem dibuat agar aplikasi yang akan dibuat dapat berfungsi seperti yang diharapkan. Dalam perancangan sistem ini ada tahapan-tahapan yang harus dilakukan, yaitu pembuatan Data Flow Diagram, Entity Relationship Diagram, Struktur Tabel dan Design Input/Output.

3.2.1 Data Flow Diagram (DFD)

Data Flow Diagram (DFD) menggambarkan aliran data yang terjadi di

34

A. Context Diagram

Berikut ini adalah desaign context diagram untuk proses laporan laba rugi pada ASTRANS Logistics. Pada context diagram terlihat ada dua entitas pengguna yang nantinya akan berinteraksi dengan system. Pada context diagram ini terdapat dua entitas eksternal, Lebih lengkapnya akan dijelaskan pada Gambar 3.4.

1. Administrasi

Entitas Bagian Administrasi akan memberikan data periode laba rugi, data

periode jurnal, data jurnal, data closing, dan data coa semua data tersebut akan diproses oleh sistem.

2. Pemilik

Entitas Pemilik akan mendapatkan laporan jurnal dan laporan laba rugi dari

hasil proses aplikasi laba rugi. 3. Data COA (Chart of Account)

Data COA yang dimaksud diproses ini meliputi pembuatan coa, pengkodean coa dan penentuan status coa.

4. Data Jurnal

Data jurnal dari semua hasil transaksional antara pembukuan dan saldo dari perusahaan, meliputi jurnal penyesuaian dan laporan transaksi.

5. Data Clossing

42

A.Tabel Jurnal Penyesuaian

Nama Tabel : tabel jurnal penyesuaian

Primary Key : id jurnal

Foreign Key : -

Fungsi : Menyimpan data jurnal

Tabel 3.1 Tabel Jurnal Penyesuaian

No. Coloumn Data

Type

Length Constraint FK

Table

1. id jurnal Varchar 30 Primary Key

2. tanggal jurnal dibuat Date

3. nominal Numeric

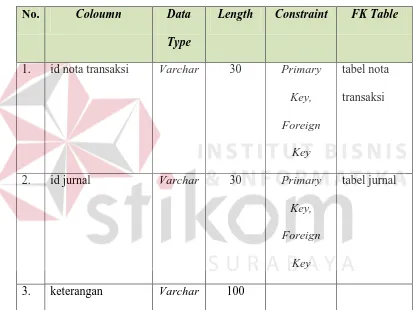

Nama Tabel : tabel nota transaksi

Primary Key : id transaksi

Foreign Key : -

Tabel 3.2 Tabel Nota Transaksi

No. Coloumn Data

Type

Length Constraint FK Table

1. id transaksi Varchar 30 Primary

15. nominal transaksi Money

44

No. Coloumn Data

Type

Length Constraint FK Table

17. nominal packing Money

18. nominal potongan Money

19. nominal total Money

C.Tabel Buku Besar

Nama Tabel : tabel buku besar

Primary Key :

Foreign Key : no_jurnal

Fungsi : Menyimpan data buku besar

Tabel 3.3 Tabel Buku Besar

No. Coloumn Data

Type

Length Constraint FK

Fungsi : Menyimpan data coa

Tabel 3.4 Tabel COA

No. Coloumn Data

Type

Length Constraint FK

Table

Foreign Key : id invoice, id transaksi

Fungsi : Menyimpan data jurnal

46

No. Coloumn Data Type Length Constraint FK Table

5. Keterangan Varchar 10

F. Tabel Invoice

Nama Tabel : tabel invoice

Primary Key : id invoice

Foreign Key : no jurnal, id transaksi

Fungsi : Menyimpan data invoice

G.Tabel Laporan Laba Rugi

Nama Tabel : tabel laba rugi

Primary Key : id transaksi

Foreign Key : id transaksi

Fungsi : Menyimpan data laporan laba rugi

Tabel 3.7 Tabel Laporan Laba Rugi

No. Coloumn Data

Type

Length Constraint FK Table

1. id nota transaksi Varchar 30 Primary

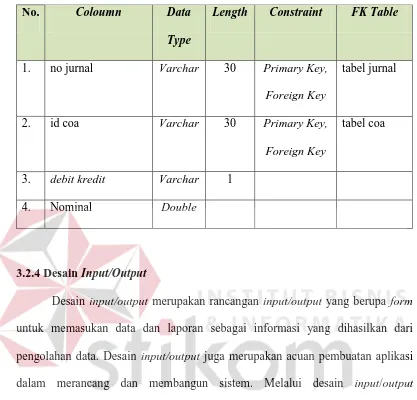

Nama Tabel : tabel jurnal detail

Primary Key : no jurnal, id coa

Foreign Key : no jurnal, id coa

48

Tabel 3.8 Tabel Jurnal Detail

No. Coloumn Data

Type

Length Constraint FK Table

1. no jurnal Varchar 30 Primary Key,

Desain input/output merupakan rancangan input/output yang berupa form untuk memasukan data dan laporan sebagai informasi yang dihasilkan dari pengolahan data. Desain input/output juga merupakan acuan pembuatan aplikasi dalam merancang dan membangun sistem. Melalui desain input/output pengembang dapat mengetahui tampilan sistem berbasis web yang akan dibangun.

A. Form Login

Gambar 3.11 Form Login

Form Login digunakan oleh pengguna untuk masuk ke dalam sistem

dengan memasukkan username dan password. Pada halaman ini juga akan memberikan informasi apabila data pengguna yang dimasukan tidak benar atau tidak terdaftar. Disini tidak terdapat fitur sign up karena pembuatan username dan password akan dilakukan oleh pemilik. Rancangan untuk halaman login dapat

50

B. Halaman Utama

Gambar 3.12 Halaman Utama

C. Menu Master

Gambar 3.13 Menu Master

52

D. Menu Master User

Gambar 3.14 Menu Master User

E. Daftar Baru Master User

Gambar 3.15 Daftar Baru Master User

54

F. Menu Daftar Baru Master Cabang

Gambar 3.16 Menu Daftar Baru Master Cabang

G. Menu Master COA

Gambar 3.17 Menu Master COA

56

H. Menu Daftar Baru Master COA

Gambar 3.18 Menu Daftar Baru Master COA

I. Menu Master Customer

Gambar 3.19 Menu Master Customer

58

J. Menu Master Daftar Baru Customer

Gambar 3.20 Menu Master Daftar Baru Customer

K. Menu Transaksi Nota Transaksi

Gambar 3.21 Menu Nota Transaksi

60

L. Menu Daftar Baru Transaksi

Gambar 3.22 Menu Daftar Baru Transaksi

memunculkan list box untuk memudahkan pengguna menenttukan asal dan tujuan pengiriman barang, field jarak akan terisi secara otomatis berdasarkan asal dan tujuan pengiriman. Type kirim menggunakan radio button yang terdiri dari dua opsi yaitu kilogram dan volume, pada field panjang, lebar, tinggi akan terisi otomatis ketika pengguna menentukan tipe kirim pada field sebelumnya. Pada field biaya kirim akan terisi otomatis berdasarkan tipe kirim yang ditentukan oleh

pengguna, pada field biaya asuransi dan diskon akan diisi sesuai kebijakan perusahaan dan pengguna, pada field total akan otomatis melakukan perhitungan jumlah biaya berdasarkan tipe kirim, diskon, dan biaya asuransi. Pada field bayar secara otomatis akan langsung menghitung jumlah yang dibayar dan sisa kredit yang harus dilunasi. Field panjang, lebar, tinggi, berat kilogram, biaya asuransi, jumlah biaya dan diskon harus diisi berupa angka, apabila tidak diisi dengan angka maka akan muncul peringatan data yang diisi harus berupa angka, pada field tarif akan langsung terisi secara otomatis default minimal tarif. Rancangan

menu daftar baru transaksi dapat dilihat pada Gambar 3.22.

M. Menu Daftar Baru Nota Transaksi

62

Pada halaman menu master transaksi pengguna dapat melihat master apa saja yang terdapat dalam menu tersebut. Dihalaman menu transaksi ini pengguna dapat melihat transaksi, manifest, penerimaan manifest invoice, penerimaan invoice, jurnal umum dan clossing harian. Apabila pengguna memilih salah satu

dari master tersebut maka pengguna akan dipindahkan ke halaman master yang telah dipilih oleh pengguna. Rancangan menu master transaksi dapat dilihat pada Gambar 3.23.

N. Menu Laporan Data Jurnal

Pada halaman laporan data jurnal pengguna dapat melihat data jurnal berdasarkan transaksi-transaksi yang ada, data jurnal berupa informasi lokasi, tanggal, no jurnal, detail jurnal, debit dan kredit. Pengguna juga dapat melihat data jurnal berdasarkan tanggal yang diinginkan pengguna, pada field tanggal akan muncul secara otomatis ketika dipilih oleh pengguna, ini dibuat agar memudahkan pengguna untuk memilih dan menentukan tanggal. Rancangan menu laporan data jurnal dapat dilihat pada Gambar 3.24.

O. Menu Laporan Laba Rugi

Gambar 3.25 Menu Laporan Laba Rugi

64

65 4.1 Implementasi

Implementasi aplikasi adalah tahap penerapan hasil analisis dan perancangan sistem yang telah dibuat agar bisa berjalan sesuai dengan yang diharapkan yaitu dapat melakukan penentuan pembayaran pelanggan, clossing, jurnal penyesuaian untuk mencocokan transaksi antara pembukuan dan saldo, piutang jatuh tempo, dan penjurnalan setiap transaksi yang menghasilkan laporan laba rugi.

4.1.1 Kebutuhan Sistem

Sistem yang dibangun merupakan sistem yang berbasis web. Untuk dapat menjalankan sistem tersebut dengan baik dibutuhkan beberapa persyaratan mengenai perangkat lunak (software) dan perangkat keras (hardware) yang harus dipenuhi. Kebutuhan akan perangkat lunak dan perangkat keras tersebut dibagi menjadi dua, yaitu kebutuhan perangkat lunak dan perangkat keras untuk server dan kebutuhan perangkat lunak dan perangkat keras untuk client.

A. Kebutuhan perangkat lunak untuk server

1. Sistem Operasi: Windows XP Service Pack 3/Linux 2.4.1

2. Web Server: XAMPP (untuk Windows)/LAMPP (untuk Linux)

3. Database: MySQL

66

3. 80 Gigabytes Hard disk drive

4. Display VGA 128 MB

5. Monitor, printer, mouse dan keyboard C. Kebutuhan perangkat lunak untuk client

1. Sistem Operasi: Microsoft Windows XP Service Pack 2/Linux 2.4

2. Browser: Mozilla Firefox 10/Google Chrome 8

3. Flash: Adobe Flash Player 11.5 D. Kebutuhan perangkat keras untuk client

1. Processor Intel IV 1,7 GHz 2. RAM 1 Gigabytes DDR2 3. 40 Gigabytes Hardisk drive

4. Display VGA 128 MB

5. Monitor, mouse dan keyboard

4.1.2 Implementasi Sistem

Program atau aplikasi ini berbasis web yang dibuat dengan menggunakan bahasa pemrograman PHP, Javascript, dan HTML. Tahap ini merupakan implementasi dari sistem yang telah dibuat sebelumnya.

A. Form Login

Gambar 4.1 Form Login

B. Form Master User

Master user berisi tentang data user login, terdiri dari nama karyawan,

username, nama lokasi, status, dan aksi. Juga terdapat menu pencarian user.

Didalam form master data user juga terdapat menu buat data baru, fitur edit dan edit hak akses untuk menambahkan ataupun mengedit user yang baru. Halaman master user dapat dilihat pada Gambar 4.2, Gambar 4.3, Gambar 4.4 dan Gambar

4.5.

68

Tombol “Edit” dipilih maka akan menampilkan form edit sesuai dengan

user yang dipilih.

Gambar 4.3 Form Edit User

Tombol “Edit Hak Akses” dipilih maka akan menampilkan form edit

sesuai dengan user yang dipilih.

Gambar 4.4 Form Edit Hak Akses User

Tombol “Buat Data Baru” dipilih maka akan menampilkan form sebagai

Gambar 4.5 Form Tambah User Baru

C. Form Master COA

Form Master COA digunakan untuk menambah jenis coa ataupun merubah status coa dan juga dapat melakukan pencarian coa, pengguna dapat melihat informasi jenis, nama coa, normal saldo, status, maupun dapat merubah dan menghapus jenis coa tersebut, pada halaman ini juga terdapat fitur buat baru data coa. Untuk lebih lengkapnya bisa dilihat pada Gambar 4.6, Gambar 4.7 dan Gambar 4.8.

Gambar 4.6 Form Master COA

Tombol “Edit” dipilih maka akan menampilkan form edit sesuai dengan

70

Gambar 4.7 Form Edit COA

Tombol “Buat Data Baru” dipilih maka akan menampilkan form untuk

menambahkan jenis coa sesuai dengan apa yang dipilih.

Gambar 4.8 Form Master COA Buat Baru

D. Form Master Cabang

Form Master Cabang digunakan untuk menambah cabang baru

perusahaan, yang terdiri dari nama cabang, kode, alamat, telpon dan terdapat fitur untuk mengubah maupun menghapus data cabang, terdapat juga fitur untuk menambahkan data baru cabang. Untuk lebih lengkapnya bisa dilihat pada Gambar 4.9, Gambar 4.10, dan Gambar 4.11.

Tombol “Edit” dipilih maka akan menampilkan form untuk mengedit

cabang sesuai dengan apa yang dipilih.

Gambar 4.10 Form Edit Cabang

Tombol “Buat Data Baru” dipilih maka akan menampilkan form untuk

menambahkan cabang sesuai dengan apa yang diisi.

Gambar 4.11 Form Buat Data Baru Cabang

E. Form Master Customer

Form Master Customer digunakan untuk menambah calon customer, yang

72

Gambar 4.12 Form Master Customer

Tombol “Edit” dipilih maka akan menampilkan form untuk mengedit data

customer sesuai dengan apa yang dipilih.

Gambar 4.13 Form Edit Customer

Tombol “Buat Data Baru” dipilih maka akan menampilkan form untuk

menambahkan customer sesuai dengan apa yang diisi.

F. Form Nota Transaksi

Form Master Nota Transaksi digunakan untuk pengisian transaksi

transaksi customer yang berisi tanggal transaksi, nomer transaksi, nama customer, asal tujuan transaksi, tarif perkilogram, keterangan isi, diform ini juga terdapat fitur pencarian berdasarkan tanggal transaksi dan juga terdapat fitur edit untuk mengubah maupun menghapus data transaksi. Untuk lebih lengkapnya bisa dilihat pada Gambar 4.15, Gambar 4.16, Gambar 4.17, dan Gambar 4.18.

Gambar 4.15 Form Nota Transaksi

Tombol “Print” dipilih maka akan menampilkan form untuk mencetak data transaksi sesuai dengan apa yang dipilih.

74

Tombol “Print” dipilih maka akan menampilkan form untuk mencetak data transaksi sesuai dengan apa yang dipilih.

Gambar 4.17 Form Print Nota Transaksi

Tombol “Buat Data Transaksi” dipilih maka akan menampilkan form

untuk menambahkan data transaksi sesuai dengan apa yang diisi.

Gambar 4.18 Form Buat Baru Nota Transaksi

G. Form Transaksi Invoice

Form Transaksi Invoice digunakan untuk mengetahui daftar invoice datang

berdasarkan tanggal invoice dan juga terdapat fitur untuk melihat daftar invoice yang sudah dikirimkan. Untuk lebih lengkapnya bisa dilihat pada Gambar 4.19, Gambar 4.20, dan Gambar 4.21.

Gambar 4.19 Form Transaksi Invoice

Tombol “Preview dan Edit Detail” dipilih maka akan menampilkan form

invoice dari daftar transaksi sesuai dengan apa yang dipilih.

Gambar 4.20 Form Preview dan Edit Detail Invoice

Tombol “Buat Data Baru” dipilih maka akan menampilkan form buat data

76

Gambar 4.21 Form Daftar Baru Invoice

H. Form Transaksi Daftar Penerimaan Invoice

Form Transaksi Daftar Penerimaan Invoice akan ditagihkan apabila ada

pembayaran terhadap invoice yang telah dibuatkan, diform ini juga terdapat fitur pencarian berdasarkan tanggal invoice dan juga terdapat add, edit pembayaran dan print. Untuk lebih lengkapnya bisa dilihat pada Gambar 4.22, dan Gambar 4.23.

Gambar 4.22 Form Transaksi Daftar Penerimaan Invoice

Tombol “Add dan Edit Pembayaran” dipilih maka akan menampilkan form

Gambar 4.23 Form Add dan Edit Pembayaran Invoice

I. Form Transaksi Jurnal Umum

Form Transaksi Jurnal Umum ini adalah untuk memasukan transaksi

selain dari kegiatan transaksi, juga terdapat fitur pencarian berdasarkan tanggal jurnal dan juga terdapat menu buat data baru jurnal. Untuk lebih lengkapnya bisa dilihat pada Gambar 4.24 dan Gambar 4.25.

Gambar 4.24 Form Transaksi Jurnal Umum

78

Gambar 4.25 Form Edit Data Jurnal Umum

J. Form Laporan Data Jurnal

Form Laporan Data Jurnal ini adalah untuk menampilkan laporan jurnal

Gambar 4.26 Form Laporan Data Jurnal

K. Form Laporan Data Buku Besar

Form Laporan Data Buku Besar ini adalah untuk menampilkan laporan

80

Gambar 4.27 Form Laporan Data Buku Besar

L. Form Jurnal Penyesuaian

Form Jurnal Penyesuaian ini adalah untuk melakukan pencocokan

transaksi antara pembukuan dan saldo perusahaan sebelum terjadinya clossing, juga terdapat fitur pencarian berdasarkan tanggal transaksi. Untuk lebih lengkapnya bisa dilihat pada Gambar 4.28.

M. Form Clossing

Form Clossing ini adalah untuk melakukan closing transaksi sesudah

terjadinya penyesuaian, closing tidak bisa melakukan aktifitas backdate. juga terdapat fitur tanggal untuk mempermudah pengguna melakukan proses closing harian, mingguan ataupun closing bulanan. berdasarkan tanggal transaksi. Untuk lebih lengkapnya bisa dilihat pada Gambar 4.29.

Gambar 4.29 Form Clossing

4.2 Desain Uji Coba Sistem

Pada tahap ini akan dilakukan uji coba sistem yang telah dibangun, apakah sistem tersebut sesuai dengan fungsional yang telah dirancang pada tahap sebelumnya atau tidak.

82

1.2.1 Uji Coba Sistem

Berikut ini adalah tabel rencana uji coba pada Aplikasi pembuatan laporan laba rugi ASTRANS Logistics. Tabel uji coba pembuatan laporan laba rugi ASTRANS Logistics dapat dilihat pada Tabel 4.1.

Tabel 4.1 Rencana Uji Coba Aplikasi Akuntansi

Requirement yang diuji Fungsi yang diuji

Login Melakukan Login.

Master User Melakukan create, edit, dan

memberikan hak akses kepada masing-masing user yang telah dibuat.

Master COA Melakukan penambahan COA dan

jenis COA, dan melakukan edit COA. Jurnal Umum Melihat daftar jurnal berdasarkan

periode jurnal yang telah dipilih.

Transaksi Nota Transaksi Melakukan pembuatan transaksi baru, menentukan jenis transaksi, menentukan jenis pembayaran, dan edit data transaksi.

Transaksi Invoice Melakukan pembuatan invoice, preview dan edit detail invoice dan pembuatan data baru invoice.

Requirement yang diuji Fungsi yang diuji

invoice.

Transaksi Jurnal Umum Melihat daftar jurnal berdasarkan tanggal yang dipilih dan membuat data jurnal baru.

Laporan Jurnal Menampilkan seluruh data jurnal yang masuk.

Laporan Rugi Laba Menampilkan periode laporan jurnal. Jurnal Penyesuaian Mencocokan Transaksi Antara

Pembukuan dan Saldo Clossing

A. Desain Uji Coba Login

Proses Uji Coba login dilakukan melalui dua test case. Test case yang pertama adalah melakukan input username dan password yang telah terdaftar. Test case yang kedua adalah dengan melakukan input username atau password

yang salah atau belum terdaftar yang akhirnya sistem memberikan notifikasi kepada customer. Hasil uji coba login dapat dilihat pada Tabel 4.2

Tabel 4.2 Desain Uji Coba Login

Test Case ID : 1

Tujuan Yang Ingin Dicapai : Mengecek username dan password yang sudah terdaftar

Input : Username dan Password

84

terdaftar

Status : Terpenuhi

Test Case ID : 2

Tujuan Yang Ingin Dicapai : Mengecek username dan password yang belum terdaftar

Input : Username dan Password

salah

86

B. Desain Uji Coba Master User

Proses Uji Coba Master User dilakukan melalui empat test case. Test case yang pertama adalah melakukan pembuatan data baru user dengan melakukan semua pengisian kolom dan dengan melakukan hanya beberapa pengisian kolom pembuatan data baru user. Selanjutnya mengedit hasil data user yang telah dibuat dan melakukan memberikan hak akses apa saja kepada user yang telah dibuat, pemberian hak user hanya dapat dilakukan melalui SuperAdmin saja. Hasil uji coba master user dapat dilihat pada Tabel 4.3.

Tabel 4.3 Desain Uji Coba Master User

Test Case ID : 1

Tujuan Yang Ingin Dicapai : Melakukan pembuatan data baru user dengan format yang benar.

Input : Data user

Output yang diharapkan : Data user baru

Test Case ID : 2

Tujuan Yang Ingin Dicapai : Melakukan pembuatan data baru user dengan format yang salah.

Input : Data user

Output yang diharapkan : Muncul peringatan data yang tidak sesuai

Status : Terpenuhi

Test Case ID : 3

Tujuan Yang Ingin Dicapai : Melakukan edit data user yang telah dibuat

Input : Data user

Output yang diharapkan : Muncul peringatan data yang akan disimpan

88

Test Case ID : 4

Tujuan Yang Ingin Dicapai : Melakukan pemberian hak akses kepada user

Input : Data user

Output yang diharapkan : Muncul fitur pemberian hak akses kepada

user

C. Desain Uji Coba Master COA

Proses Uji Coba Master COA dilakukan melalui dua test case. Test case yang pertama adalah melakukan pembuatan data baru COA dengan melakukan semua pengisian dan test case yang kedua adalah melakukan edit COA yang sudah berhasil dibuat. Hasil uji coba master COA dapat dilihat pada Tabel 4.4.

Tabel 4.4 Desain Uji Coba Master COA

Test Case ID : 1

Tujuan Yang Ingin Dicapai : Melakukan pembuatan data baru COA

Input : Data COA

Output yang diharapkan : Muncul peringatan data yang akan disimpan

Status : Terpenuhi

Test Case ID : 2

Tujuan Yang Ingin Dicapai : Melakukan edit data COA

Input : Data COA

90

Status : Terpenuhi

D. Desain Uji Coba Master Cabang

Proses Uji Ccoba Master Cabang dilakukan melalui dua test case. Test case yang pertama adalah melakukan pembuatan data baru cabang dengan

melakukan semua pengisian dan test case yang kedua adalah melakukan edit data cabang yang telah berhasil dibuat. Hasil uji coba master cabang dapat dilihat pada Tabel 4.5.

Tabel 4.5 Desain Uji Coba Master Cabang

Test Case ID : 1

Tujuan Yang Ingin Dicapai : Melakukan pembuatan data baru cabang

Input : Data cabang

Output yang diharapkan : Muncul peringatan data yang akan disimpan

Test Case ID : 2

Tujuan Yang Ingin Dicapai : Melakukan edit data cabang

Input : Data cabang

Output yang diharapkan : Muncul data cabang yang akan diupdate

Status : Terpenuhi

E. Desain Uji Coba Master Customer

Proses Uji Coba Master Customer dilakukan melalui dua test case. Test case yang pertama adalah melakukan pembuatan data baru customer dengan

92

Tabel 4.6 Desain Uji Coba Master Customer

Test Case ID : 1

Tujuan Yang Ingin Dicapai : Melakukan pembuatan data baru customer

Input : Data customer

Output yang diharapkan : Muncul peringatan data yang akan disimpan

Status : Terpenuhi

Test Case ID : 2

Tujuan Yang Ingin Dicapai : Melakukan edit data customer

Input : Data customer

Output yang diharapkan : Muncul data customer yang akan diupdate

F. Desain Uji Coba Nota Transaksi

Proses Uji Coba Nota Transaksi dilakukan melalui dua test case. Test case yang pertama adalah melakukan pembuatan data baru transaksi dengan melakukan semua pengisian data transaksi, dan test case yang kedua adalah melakukan print data transaksi yang telah berhasil dibuat. Hasil uji coba nota transaksi dapat dilihat pada Tabel 4.7.

Tabel 4.7 Desain Uji Coba Nota Transaksi

Test Case ID : 1

Tujuan Yang Ingin Dicapai : Melakukan pembuatan data baru Transaksi

Input : Data Transaksi

Output yang diharapkan : Muncul peringatan data transaksi yang akan

disimpan serta jenis pembayaran transaksi

94

Test Case ID : 2

Tujuan Yang Ingin Dicapai : Melakukan print atau cetak data transaksi

Input : Data transaksi

Output yang diharapkan : Muncul data transaksi yang akan diupdate

G. Desain Uji Coba Transaksi Invoice

Proses Uji Coba Transaksi Invoice dilakukan melalui tiga test case. Test case yang pertama adalah melakukan pengecekan daftar invoice dengan dengan

memilih tanggal invoice yang diterima, test case yang kedua adalah melakukan preview dan edit detail invoice yang telah masuk dan pada test case yang ketiga

adalah membuatkan data baru invoice. Hasil uji coba transaksi invoice dapat dilihat pada Tabel 4.8.

Tabel 4.8 Desain Uji Coba Transaksi Invoice

Test Case ID : 1

Tujuan Yang Ingin Dicapai : Melakukan pengecekan daftar invoice yang telah diterima

Input : Data invoice

Output yang diharapkan : Muncul data daftar invoice

96

Test Case ID : 2

Tujuan Yang Ingin Dicapai : Melakukan preview dan edit data detail

Input : Data invoice

Output yang diharapkan : Muncul detail data invoice

Status : Terpenuhi

Test Case ID : 3

Tujuan Yang Ingin Dicapai : Melakukan pembuatam data baru invo

Input : Data pelanggan

Output yang diharapkan : Muncul daftar transaksi kredit berupa

H. Desain Uji Coba Transaksi Penerimaan Invoice

Proses Uji Coba Transaksi Penerimaan Invoice dilakukan melalui tiga test case. Test case yang pertama adalah melakukan pengecekan daftar invoice out

standing dengan dengan memilih tanggal invoice yang diterima, test case yang

kedua adalah melakukan preview dan edit detail invoice yang telah masuk dan pada test case yang ketiga adalah membuatkan data baru invoice. Hasil uji coba transaksi invoice dapat dilihat pada Tabel 4.9

Tabel 4.9 Desain Uji Coba Transaksi Penerimaan Invoice

Test Case ID : 1

Tujuan Yang Ingin Dicapai : Melakukan pengecekan daftar invoice outstanding yang telah diterima

Input : Data invoice

Output yang diharapkan : Muncul data daftar invoice outstanding

98

Test Case ID : 2

Tujuan Yang Ingin Dicapai : Melakukan pembayaran invoice pada detail invoice masuk

Input : Data pelanggan dan data invoice masuk

Output yang diharapkan : Muncul detail data invoice

I. Desain Uji Coba Transaksi Jurnal Umum

Proses Uji Coba Transaksi Jurnal Umum dilakukan melalui tiga test case. Test case yang pertama adalah menampilkan data jurnal yang telah dibuat dengan

memilih tanggal jurnal dan test case yang kedua adalah melakukan penambahan data baru jurnal dengan mengisi data jurnal. Hasil uji coba transaksi jurnal umum dapat dilihat pada Tabel 4.10

Tabel 4.10 Desain Uji Coba Transaksi Jurnal Umum

Test Case ID : 1

Tujuan Yang Ingin Dicapai : Menampilkan data jurnal yang telah dibuat

Input : Data jurnal

Output yang diharapkan : Muncul data daftar jurnal umum

100

Test Case ID : 2

Tujuan Yang Ingin Dicapai : Melakukan penambahan data baru jurnal

Input : Data jurnal

Output yang diharapkan : Muncul daftar data jurnal