1 1.1. Latar Belakang Penelitian

Kebutuhan masyarakat yang semakin banyak merupakan akibat dari kebutuhan manusia yang tidak terbatas yang diikuti dengan kecanggihan teknologi, sehingga perkembangan dunia usaha semakin meningkat untuk memenuhi kebutuhan masyarakat dan timbul persaingan yang competitive.

Perusahaan yang kuat akan bertahan hidup sebaliknya perusahaan yang tidak mampu bersaing kemungkinan akan dilikuidasi atau mengalami kebangkrutan. Oleh karena itu, untuk dapat menghadapi perubahan yang terjadi, perusahaan tentu saja perlu melaksanakan fungsi-fungsi manajemen, yang diantaranya meliputi perencanaan, pengorganisasian, dan pengendalian secara baik sehingga sasaran utama perusahaan dapat tercapai. Disamping itu pula perusahaan perlu melakukan pengelolaan persediaan dengan baik supaya persediaan yang ada dalam perusahaan mencukupi. Persediaan berhubungan erat dengan current assets

atau aktiva lancar perusahaan, maka apabila salah satu komponen aktiva lancar termasuk didalamnya persediaan terganggu, maka akan mengakibatkan kegiatan operasional perusahaan terganggu.

dalam perusahaan terjaga dengan baik, maka akan berdampak pula terhadap laba perusahaan. Berikut persediaan perusahaan pada Apotik Nusa Indah:

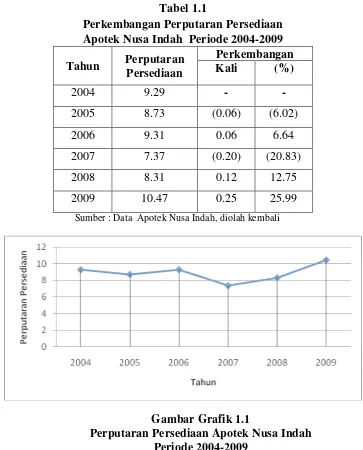

Tabel 1.1

Perkembangan Perputaran Persediaan Apotek Nusa Indah Periode 2004-2009 Tahun Perputaran

Persediaan

Perkembangan Kali (%)

2004 9.29 - -

2005 8.73 (0.06) (6.02)

2006 9.31 0.06 6.64

2007 7.37 (0.20) (20.83)

2008 8.31 0.12 12.75

2009 10.47 0.25 25.99

Sumber : Data Apotek Nusa Indah, diolah kembali

Gambar Grafik 1.1

Perputaran Persediaan Apotek Nusa Indah Periode 2004-2009

penumpukan digudang. Pada tahun 2006, 2008 dan 2009 mengalami kenaikan sebesar 9.31, 8.31, dan 10.47. Hal tersebut terjadi karena barang-barang digudang mulai berkurang disebabkan barang-barang yang menumpuk mulai laku terjual. Turun - naiknya nilai laporan persediaan tersebut jelas akan berpengaruh terhadap perputaran persediaan. Apabila perputarannya cepat maka laba yang dihasilkan oleh perusahaan akan meningkat, begitupun sebaliknya.

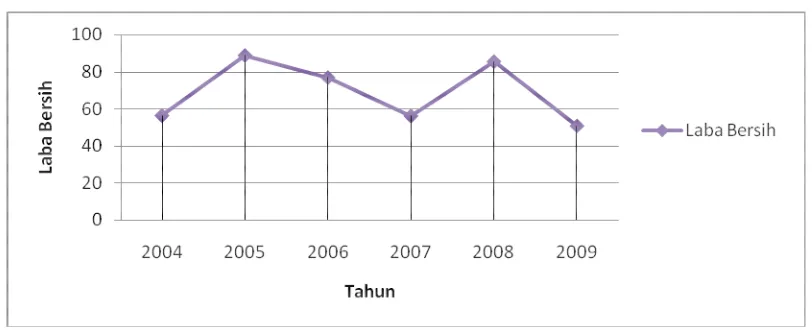

Dalam pengelolaan persediaan harus memperhatikan sifat, jenis dan tingkat investasi terhadap persediaan tersebut, karena besarnya tingkat perputaran persediaan tergantung pada sifat barang, letak perusahaan dan jenis perusahaan, yang pada akhirnya akan menentukan laba. Tingkat perputaran persediaan yang tinggi menunjukan dana yang diinvestasikan pada persediaan efektif menghasilkan laba, berikut laporan perkembangan laba bersih pada Apotek Nusa Indah adalah sebagai berikut:

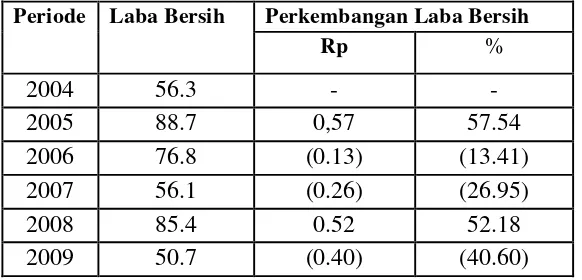

Tabel 1.2

Perkembangan Pendapatan Laba bersih Apotek Nusa Indah Bandung Periode 2004-2009

Periode Laba Bersih Perkembangan Laba Bersih

Rp %

2004 56.3 - -

2005 88.7 0,57 57.54

2006 76.8 (0.13) (13.41)

2007 56.1 (0.26) (26.95)

2008 85.4 0.52 52.18

2009 50.7 (0.40) (40.60)

Sumber : Apotek Nusa Indah Bandung, data diolah kembali

Gambar Grafik 1.2

Perkembangan Laba Bersih Apotek Nusa Indah Bandung

Dari grafik diatas dapat terlihat bahwa nilai laba bersih pada Apotek Nusa Indah tahun 2004 sebesar Rp. 56.3 dan Mengalami kenaikan tahun 2005 dan 2008. Dimana tahun 2005 sebesar Rp 88.7, tahun 2008 sebesar Rp 85.4. Kenaikan tersebut diakibatkan persediaan yang mulai membaik. Pada tahun 2006, 2007, dan 2009 laba bersih mengalami penurunan dikarenakan persediaan barang di gudang mulai menumpuk kembali. Laporan laba bersih tersebut mengindikasikan laba yang diperoleh oleh perusahaan. Laba yang didapat rata-rata mengalami suatu fluktuasi, hal tersebut diakibatkan oleh adanya suatu gangguan terhadap perputaran persediaannya yang tidak optimal sehingga laba yang diperoleh mengalami kenaikan dan penurunan, seperti terjadinya kadarluarsa (expired)

beberapa jenis obat, dan offer stock-nya obat tertentu, persaingan harga yang mengakibatkan menurunnnya penjualan, hal ini jelas berdampak pada perputaran persediaan dan akibatnya berdampak pula pada perolehan laba.

bersih yang didapat perusahaan. Berangkat dari permasalahan yang dikemukakan diatas penulis merasa tertarik untuk mencoba menelaah dalam sebuah penelitian yang terangkum dalam judul: “ANALISIS PERPUTARAN PERSEDIAAN DAMPAKNYA TERHADAP LABA BERSIH PADA APOTEK NUSA INDAH BANDUNG”.

I.2. Identifikasi dan Rumusan Masalah 1.2.1. Identifikasi Masalah

Perputaran persediaan pada Apotek Nusa Indah mengindikasikan adanya suatu ketidaklancaran, hal ini diakibatkan oleh adanya suatu gangguan terhadap perputaran persediaannya yang tidak optimal sehingga laba yang diperoleh mengalami kenaikan dan penurunan, seperti sering terjadinya kadarluarsa (expired) beberapa jenis obat, dan offer stock-nya obat tertentu, persaingan harga yang mengakibatkan menurunnnya penjualan, hal ini jelas berdampak pada perputaran persediaan dan akibatnya berdampak pula pada perolehan laba apotik.

1.2.2. Rumusan Masalah

Berdasarkan identifikasi masalah diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Bagaimana perputaran persediaan pada Apotek Nusa Indah Periode 2004-2009.

3. Seberapa besar dampak perputaran persediaan terhadap laba bersih Apotek Nusa Indah Periode 2004-2009.

1.3. Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Penelitian ini dimaksudkan untuk mencari data tentang perputaran persediaan diperusahaan yang akan diteliti. Selain itu penelitian ini juga dimaksudkan untuk mencari data tentang laba bersih yang telah dicapai perusahaan, dan menganalisis pengaruh perputaran persedian terhadap laba bersih di perusahaan.

1.3.2.Tujuan Penelitian

Sesuai dengan identifikasi masalah diatas, maka penelitian ini dilakukan dengan tujuan sebagai berikut :

1. Untuk mengetahui perputaran persediaan pada Apotek Nusa Indah periode 2004-2009.

2. Untuk mengetahui keadaan laba bersih pada Apotek Nusa Indah periode 2004-2009.

3. Untuk mengetahui perputaran persediaan memiliki dampak terhadap laba bersih periode 2004-2009.

1.4. Kegunaan Penelitian

1.4.1. Kegunaan Praktis

a. Bagi Apotek Nusa Indah kota Bandung memberikan informasi tentang pelaksanaan operasional perusahaan khususnya dalam kegiatan perputaran persediaan dan perkembangan laba, sehingga dapat digunakan sebagai dasar dalam pengambilan keputusan cepat terkait dengan perputaran persedian dan laba.

b. Bagi karyawan Apotek Nusa Indah bagian keuangan, memberikan informasi tentang perputaran persediaan dan laba, sehingga dapat digunakan sebagai umpan balik bagi kinerja perusahaan.

1.4.2. Kegunaan Akademis

a. Bagi Pengembangan Ilmu Manajemen.

Dalam pengembangan ilmu manajemen diharapkan dapat bermanfaat dan juga untuk sebagai bahan acuan agar ilmu manajemen terus berkembang dimasa yang akan datang.

b. Bagi peneliti Lain.

Sebagai bahan referensi bagi peneliti lain yang ingin mengkaji dalam bidang yang sama.

c. Bagi Peneliti.

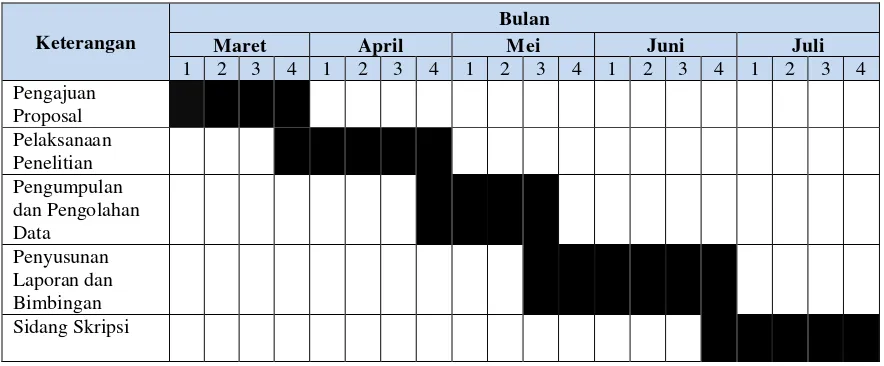

1.5. Lokasi Dan Jadwal Penelitian 1.5.1 Lokasi Penelitian

Penelitian yang penulis lakukan dilaksanakan di Apotek Nusa Indah Jl. Dipati Ukur No. 23 Bandung. Penelitian ini dimulai pada bulan Februari sampai Juli 2010.

1.5.2 Jadwal Penelitian

Tabel 1.3 Waktu Penelitian

Keterangan

Bulan

Maret April Mei Juni Juli

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan

Proposal Pelaksanaan Penelitian Pengumpulan dan Pengolahan Data

9

2.1. Persediaan

Persediaan dapat diartikan sebagai barang-barang yang disimpan untuk digunakan atau dijual pada masa atau periode yang akan datang. Persediaan terdiri dari persediaan bahan baku, persediaan bahan setengah jadi, dan persediaan barang jadi. Persediaan bahan baku dan bahan setengah jadi disimpan sebelum digunakan atau dimasukan kedalam proses produksi, sedangkan persediaan barang jadi atau barang dagangan disimpan sebelum dujual atau dipasarkan. Dengan demikian setipa perusahaan yang melakukan kegiatan usaha umumnya memiliki persediaan.

Inventory atau persediaan adalah suatu teknik untuk manajemen material yang berkaitan dengan persediaan. Manajemen material dalan inventory dilakukan dengan beberapa input yang digunakan yaitu: permintaan yang terjadi (demand)

dan biaya-biaya yang terkait dengan penyimpanan, setra biaya apabila terjadi kekurangan persediaan (short-age).

akan berakibat terganggunya kelancaran dalam proses produksinya. Oleh karenanya diharapkan terjadi keseimbangan dalam pengadaan persediaan sehingga biaya dapat ditekan seminimal mungkin dan dapat memperlancar jalannya proses produksi.

2.1.1. Pengertian Persediaan

Pengertian persediaan menurut Agus Ristono (2009:1) menyatakan bahwa:

Persediaan dapat diartikan sebagai barang-barang yang disimpan untuk digunakan atau dijual pada masa atau periode yang akan datang. Persediaan terdiri dari persediaan bahan baku, persediaan barang setengah jadi, dan persediaan barang jadi.

Dari pengertian diatas dapat diketahui bahwa persediaan terdiri dari persediaan bahan baku, persediaan barang setengah jadi, dan persediaan barang jadi. Persediaan bahan baku dan barang setengah jadi disimpan sebelum digunakan atau dimasukan ke dalam proses produksi. Sedangkan barang jadi atau barang dagangan disimpan sebelum dijual atau dipasarkan. Dengan demikian setiap perusahaan yang melakukan kegiatan usaha umumnya memiliki persediaan.

Menurut John J.Wild, K.R.Subramanyam, Robert F Hasley (2005:265) “Persediaan merupakan barang yang dijual dalam aktivitas normal perusahaan”.

Pengertian persediaan menurutDermawan Sjahrial (2007:189)yaitu: “Persediaan merupakan unsur utama dari modal kerja (aktiva lancar). Persediaan merupakan investasi yang sangat berarti pada banyak perusahaan”.

Menurut Sofyan Assauri (2004: 169) persediaan adalah:

Sejumlah bahan – bahan parts yang disediakan dan bahan – bahan dalam proses yang terdapat di perusahaan untuk proses produksi serta persediaan barang jadi atau produk yang disediakan untuk memenuhi permintaan dari komponen atau pelanggan setiap waktu.

Persediaan barang mempunyai fungsi yang sangat penting bagi perusahaan. Dari berbagai macam persediaan barang yang ada, seperti bahan baku, barang dalam proses, dan barang jadi,perusahaan melakukan penyimpanan atas persediaan barang karena berbagai fungsi, yaitu fungsi yang memungkinkan perusahaan dapat memenuhi permintaan pelanggan, fungsi untuk mempertimbangkan penghemnatan – penghematan, dan fungsi untuk mengurangi adanya risiko ketidakpastian.

Adapun pengertian persediaan yang disebutkan oleh T. Hani Handoko (2000;333):

“Suatu istilah umum yang menunjukan segala sesuatu atau sumber daya-sumber daya organisasi yang disimpan dalam antisipasinya terhadap pemenuhan permintaan.”

2.1.2. Pentingnya Persediaan

Menurut Dermawan Sjahrial (2007:189) persediaan merupakan unsur utama dari modal kerja (aktiva lancar). Persediaan merupakan invastasi yang sangat berarti pada banyak perusahaan. Untuk beberapa bentuk perusahaan manufaktur seringkali memiliki persediaan melibihi 15% dari total aktiva perusahaan tersebut. Bahkan perusahaan pengecer memiliki persediaan memiliki lebih dari 25% dari total aktiva perusahaan. Masalah penentuan besarnya investasi atau alokasi modal dalam persediaan merupakan masalah yang penting bagi perusahaan, karena persediaan mempunyai efek yang langsung terhadap keuntungan perusahaan.

Bila investasi dalam persediaan lebih besar dari keuntungan maka:

a) Akan memperbesar beban bunga, terutama sumber modal kerjanya berasal dari dana pinjaman.

b) Akan memperbesar biaya penyimpanan dan biaya pemeliharaan. c) Akan memperbesar kerugian karena kerusakan persediaan. d) Turunnya kualitas persediaan.

e) Persediaan akan mengalami keusangan (obsolescence), ketinggalan mode, semua hal diatas akan mengalami keuntungan.

2.1.3. Biaya Persedian

Biaya-biaya persediaan barang menurut T. Hani Handoko (2000:336) perlu diperhatikan:

a. Biaya penyimpanan (holding cost atau carrying cost), adalah biaya yang dikeluarkan atas investasi dalam persediaan dan pemeliharaan maupun investasi sarana fisik untuk menyimpan persediaan. Biaya ini merupakan biaya-biaya yang bervariasi langung dengan kualitas persedian barang. Biaya penyimpanan per periode kan semakin besar apabila kualitas bahan yang dipesan semakin banyak atau rata-rata persediaan semakin tinggi.

Adapun biaya yang termasuk biaya penyimpanan terdiri dari : 1. Biaya fasilitas-fasilitas penyimpanan

2. Biaya modal (opportunity cost of capital) yaitu alternatif pendapatan atas dana yang diinvestasikan dalam perusahaan.

3. Biaya keusangan.

4. Biaya perhitungan phisik dan konsiliasi laporan. 5. Biaya asuransi persediaan

6. Biaya pajak persediaan

7. Biaya pencurian, pengrusakan atau perampokan. 8. Biaya penangan persediaan dan sebagainya.

sampai 40 persen dari biaya atau harga barang. Untuk perusahaan manufaktur biasanya biaya penyimpanan rata-rata konsisten sekitar 25 persen.

b. Biaya pemesanan (ordering cost atau procurement cost) adalah biaya yang berasal dari pembelian pemesanan dari supplier atau biaya persiapan (setup cost) apabila item diproduksi didalam perusahaan. Biaya-biaya ini meliputi:

1. Biaya pemprosesan pesanan dan biaya ekspedisi. 2. Biaya upah.

3. Biaya telepon.

4. Biaya pengeluaran surat-menyurat. 5. Biaya pengepakan dan penimbangan. 6. Biaya pemeriksaan (inspeksi) penerimaan. 7. Biaya pengiriman ke gudang

8. Biaya hutang lancar dan sebagainya.

Pada umumnya biaya pemesanan tidak naik bila kuantitas pesanan bertambah besar. Tetapi semakin banyak komponen yang dipesan setiap kali pesan, jumlah pesanan perperiode turun, maka biaya pemesanan total akan turun. Ini berarti biaya pemesanan total per periode (tahunan) adalah sama dengan jumlah pesanan yang dilakukan setiap periode dikalikan biaya yang harus dikeluarkan setiap kali pesan.

1. Biaya mesin-mesin menganggur. 2. Biaya persiapan tenaga kerja langsung. 3. Biaya scheduling.

4. Biaya ekspedisi dan sebagainya.

Seperti halnya biaya pemesanan, biaya penyiapan total per periode adalah sama dengan biaya penyiapan dikali dengan jumlah penyiapan per periode. d. Biaya kekurangan bahan (shortage cost), merupakan biaya yang timbul bilamana persediaan tidak mencukupi adanya pemintaan bahan, yang meliputi:

1. Biaya kehilangan penjualan. 2. Biaya kehilangan pelanggan. 3. Biaya pemesanan khusus. 4. Biaya ekspedisi.

5. Biaya selisih harga.

6. Biaya terganggunya operasi.

7. Biaya tambahan pengeluaran kegiatan marginal dan sebagainya.

Biaya kekurangan bahan adalah jenis biaya yang paling sulit diperkirakan secara objektif dan sulit diukur dalam praktek, terutama karena kenyataan bahwa biaya ini sering merupakan opportunity cost.

2.1.4. Faktor Biaya Persediaan

sehingga disatu sisi kontinuitas produksi dapat terjaga dan pada sisi lain perusahaan dapat memperoleh keuntungan , karena perushaan dapat memenuhi setipa permintaan yang datang. Persediaan yang kurang akan sama tidak baiknya dengan persediaan yang berlebihan, sebab kondisi keduanya memiliki beban dan akibat masing-masing.

Menurut Agus Ristono (2009:4) faktor biaya persediaan meliputi :

a. Biaya penyimpanan digudang, semakin banyak barang yang disimpan maka akan semakin besar biaya penyimpanannya.

b. Risiko kerusakan barang, semakin lama barang tersimpan digudang maka risiko kerusakan barang semakin tinggi.

c. Risiko keusangan barang, barang-barang yang tersimpan lama akan “out of date” atau ketinggalan jaman.

2.1.5. Fungsi-Fungsi Persediaan

Persediaan barang mempunyai fungsi yang sangat penting bagi perusahaan. Dari berbagai macam persediaan yang ada, seperti bahan baku, barang dalam proses, dan barang jadi, menurut T. Hani Handoko (2000;335-336) perusahaan melakukan penyimpanan atas persediaan atas barang karena berbagai fungsi, yaitu:

1. Fungsi Decoupling

2. Fungsi Economic Lot Sizing

Melalui penyimpanan persediaan, perusahaan dapat memproduksi dan membeli sumber-sumber daya dalam kuantitas yang dapat mengurangi biaya-biaya per unit. Dengan persediaan lot size ini akan mempertimbangkan penghematan-penghematan.

3. Fungsi Antisipasi

Sering perusahaan menghadapi fluktuasi permintaan yang dapat diperkirakan dan diramalkan berdasar pengalaman atau data masa lalu. Disamping itu, perusahaan juga sering dihadapkan pada ketidakpastian jangka waktu pengiriman barang kembali sehingga harus dilakukan antisipasi untuk cara menanggulanginya.

Sementara itu Lalu Sumayang (2003;201-203) mengatakan tiga fungsi lain mengapa persediaan barang diperlukan adalah untuk:

1. Menghilangkan pengaruh ketidakpastian.

Untuk menghadapi ketidakpastian maka pada system inventori ditetapkan persediaan darurat yang dinamakan safety stock. Jika sumber ketidakpastian ini dapat dihilangkan, maka jumlah inventori maupun safety stock dapat dikurangi.

2. Memberikan waktu luang untuk pengelolaan produksi dan pembelian.

produksi dihentikan dan akan mulai lagi bila diketahui persediaan hamper habis. Pertimbangan ini memberikan kemudahan sebagai berikut:

a. Memberikan keuntungan untuk menyebarkan dan meratakan beban biaya investasi pada sejumlah besar produk.

b. Memungkinkan penggunaan satu peralatan untuk menghasilkan bermacam-macam jenis produk.

3. Mengantisipasi pada demand dan supply.

Inventori disiapkan untuk menghadapi beberapa kondisi yang menunjukan perubahan demand dan supply, yaitu:

a. Bila ada perkiraan perubahan harga dan persediaan bahan baku.

b. Sebagai persiapan menghadapi promosi pasar dimana sejumlah besar barang jadi disimpan menunggu penjualan tersebut.

c. Perusahaan yang melakukan produksi dengan jumlah output tetap akan mengalami perubahan produk pada kondisi permintaan yang rendah atau pada kondisi musim lesu atau low season. Kelebihan produk ini akan disimpan sebagai persediaan yang akan digunakan nanti apabila output tidak dapat memenuhi lonjakan permintaan pada musim ramai atau peak season.

haraga pokok per unit barang, serta memberikan waktu luang dalam pengelolaan produksi dan pembelian.

2.1.6. Tujuan Pengelolaan Persedian

Suatu pengendalian persediaan yang dijalankan oleh suatu perusahaan sudah tentu memiliki tujuan-tujuan tertentu. Pengendalian persediaan yang dijalankan adalah untuk menjaga tingkat persediaan pada tingkat yang optimal sehingga diperoleh penghematan-penghematan untuk persediaan tersebut. Hal inilah yang dianggap penting untuk dilakukan perhitugan persediaan sehingga dapat menunjukan tingkat persediaan yang sesuai dengan kebutuhan dan dapat menjaga kontinuitas produksi dengan pengorbanan atau pengeluaran biaya yang ekonomis.

Tujuan pengelolaan persediaan menurut Agus Ristono (2009:4) adalah : 1) Untuk dapat memenuhi kebutuhan atau permintaan konsumen dengan cepat

(memuaskan konsumen).

2) Untuk menjaga kontinuitas produksi atau menjaga agar perusahaan tidak mengalami kehabisan persediaan yang mengakibatkan terhentinya proses produksi, hal ini dikarenakan :

a. Kemungkinan barang (bahan baku dan penolong) menjadi langka sehingga sulit diperoleh

b. Kemungkinan supplier terlambat mengirimkan barang yang dipesan. 3) Untuk mempertahankan dan bila mungkin meningkatkan penjualan dan laba

4) Menjaga agar pembelian secara kecil-kecilan dapat dihindari, karena dapat mengakibatkan ongkos pesan menjadi pesan.

5) Menjaga supaya penyimpanan dalam emplacement tidak besar-besaran, karena akan mengakibatkan biaya menjadi besar.

2.1.7. Faktor-faktor Yang Menentukan Persediaan

Yang menjadi masalah bagi perusahaan adalah bagaimana menentukan persediaan yang optimal, oleh karena itu perlu diketahui faktor-faktor yang mempengaruhi besar kecilnya persediaan.

Menurut Agus Ristono (2009:6) faktor-faktor yang menentukan persediaan adalah sebagai berikut :

a. Volume atau jumlah yang dubutuhkan, yaitu yang dimaksudkan untuk menjaga kelangsungan (kontinuitas) proses produksi. Semakin banyak jumlah bahan baku yang dibutuhkan, maka akan semakin besar tingkat persediaan bahan baku.

b. Kontinuitas produksi tidak terhenti, diperlukan tingkat persediaan bahan baku yang tinggi dan sebaliknya.

c. Sifat bahan baku/penolong, apakah cepat rusak (durable good) atau tahan lama (udurable good).

2.1.8. Jenis dan Macam Persediaan

Pembagian jenis persediaan dapat berdasarkan proses manufaktur yang dijalani dan berdasarkan tujuan. Maka persediaan dibagi dalam tiga kategori yang sebagaimana dijelaskn oleh Agus Ristono (2009:7) yaitu:

2) Persedian bahan setengah jadi 3) Persediaan bahan jadi

Pembagian jenis persediaan berdasarkan tujuan terdiri dari : 1. Persediaan pengamanan (safety stock)

Persediaan pengamanan atau sering pula disebut sebagai safety stock

adalah persediaan yang dilakukan untuk mengantisipasi unsur ketidakpastian permintaan dan persediaan. Apabila persediaan pengamanan tidak mampu mengantisipasi tersebut, maka akan terjadi kekurangan persediaan (stockout).

Faktor- faktor yang menentukan besarnya safety stock

a. Penggunaan bahan baku rata-rata

b. Faktor lama atau lead time(procurement time)

2. Persediaan antisipasi

Persediaan antisipasi disebut sebagai stabilization stock merupakan persediaan yang dilakukan untuk menghadapi fluktuasi permintaan yng sudah dapat diperlukan sebelumnya.

3. Persediaan dalam pengiriman (transit stock)

Persediaan dalam pengiriman disebut work-in process stock adalah persediaan yang masih dalam pengiriman, yaitu :

a. Eksternal transit stock adalah persediaan yang masih berada dalam transportasi.

Lukman Syamsuddin (2007:281) menjelaskan bahwa ada tiga bentuk utama dari persediaan perusahaan yaitu persediaan bahan mentah, persediaan barang dalam proses dan persediaan barang jadi. Sekalipun ketiga macam persediaan ini biasanya tidak diperlihatkan secara terpisah dalam neraca perusahaan, tetapi pemahaman atas ciri dari masing-masing macam persediaan tersebut adalah merupakan suatu faktor yang sangat penting.

a. Persediaan bahan mentah

Bahan mentah adalah merupakan persediaan yang dibeli oleh perusahaan untuk diproses menjadi barang setengah jadi dan akhirnya barang jadi atau produk akhir dari perusahaan. Adapun jumlah bahan mentah yang harus dipertahankan oleh perusahaan akan sangat tergantung pada:

• Lead Time (waktu yang dibutuhkan sejak saat pemesanan sampai dengan

bahan diterima).

• Jumlah Pemakaian.

• Jumlah Investasi dalam Persediaan.

• Karakteristik fisik dari bahan mentah yang dibutuhkan.

b. Perseediaan barang dalam proses.

Persediaaan barang dalam proses terdiri dari keseluruhan barang-barang yang digunakan dalam proses produksi tetapi masih membutuhkan proses lebih lanjut untuk menjadi barang yang siap untuk dijual (barang jadi). Tingkat penyelesaian dalam proses sangat tergantung pada panjang serta kompleksnya proses produksi yamg dilaksanakan. Besarnya persediaan barang dalam proses ini akan menyebabkan semakin besarnya biaya-biaya persediaan karena modal yang terikat di dalam persediaan tersebut semakin besar, dimana bersarnya modal ini berkaitan langsung dengan lambatnya perputaran persediaan. Persediaan barang dalam proses adalah merupakan proses persediaan yang paling tidak likuid karena akan cukup sulit bagi perusahaan untuk dapat menjual barang-barang yang masih dalam bentuk setengah jadi. c. Persediaan barang jadi

Persediaan barang jadi adalah merupakan persediaan barang-barang yang telah selesai oleh perusahaan, tetapi masih balum terjual.

2.1.9. Faktor Penentu Safety Stock

Faktor yang mempengaruhi besar kecilnya safety stock sebagaimana yang dijelaskan oleh Agus Ristono (2009:8) adalah sebagai berikut:

1. Risiko kehabisan persediaan, yang biasanya ditentukan oleh :

b. Dapat diduga atau tidaknya kebutuhan bahan baku/penolong untuk produksi

2. Biaya simpan digidang dan biaya ekstra bila kehabisan persediaan. Apabila dibandingkan, biaya penyimpanan digudang lebih besar dari biaya yang dikeluarkan seandainya melakukan pesanan ekstra bila persediaan habis, maka persusahaan tidak perlu memiliki persediaaan yang besar.

3. Sifat persaingan. Persaingan yang terjadi antar perusahaan dapat ditentukan dari kecepatan pelayanan pemenuhan permintaan pelanggan atau konsumen, maka perusahaan perlu memiliki persediaan yang besar.

Sementara itu menurut Dermawan Sjahrial (2007:194) fakror-faktor yang mempengaruhi besar kecilnya safety stock (persediaan pengamanan) perusahaan adalah :

1. Risiko kehabisan persediaan ,besar kesilnya ditentukan oleh :

a. Kebiasaan para supplier menyerahkan barangnya apakah tepat waktu atau terlambat.

b. Besar kecilnya jumlah bahan baku yang dibeli setiap hari

c. Dapat diduga atau tidaknya dengan tepat kebutuhan bahan baku untuk produksi.

2.2. Laba

Salah satu sasaran penting bagi organisasi yang berorientasi pada profit oriented akan menghasilkan laba. Oleh karena itu, jumlah laba yang dihasilkan dapat dipakai sebagai salah sutu alat ukur, efektivitas, karena laba sendiri adalah selisih antara pendapatan dan pengeluaran. Laba merupakan keuntungan yang diterima perusahaan, karena perusahaan telah melakukan pengorbanan untuk kepentingan pihak lain.

2.2.1. Pengertian Laba

Salah satu tujuan utama dari kegiatan operasi perusahaan adalah mendapatkan laba yang maksimal. Maka penting bagi manajemen memperkirakan besarnya laba yang diharapkan oleh perusahaan.

Berikut pengertian laba menurut Sofyan S Harahap (2009:115) sebagai berikut :

Gains (Laba) adalah naiknya nilai equity dari transaksi yang bersifat insidentil dan bukan kegiatan utama entity dan dari transaksi atau kegiatan lainnya yang mempengaruhi entity selama satu periode tertentu, kecuali yang berasal dari hasil atau investasi dari pemilik.

Dari pengertian diatas dapat disimpulkan bahwa laba adalah naiknya nilai

equity dari transaksi yang bersifat insidentil yang mempengaruhi entity selama satu periode tertentu.

Sedangkan menurut Henry Simamora (2002:25) menjelaskan :

Dari pengertian diatas dapat disimpulkan bahwa laba adalah selisih pendapatan dengan beban apabila pendapatan melebihi jumlah beban yang dikeluarkan.

Daniel Wijaya (2001:11) menjelaskan pengertian laba sebagai berikut: “Laba adalah pendapatan penjualan setelah dikurangi dengan biaya yang digunakan untuk menjalankan usaha”.

Dari pengertian diatas dapat disimpulkan bahwa laba adalah pendapatan penjulan setelah dikurangi dengan biaya yang digunakan untuk menjalankan usaha.

Soemarso (2004: 235) menjelaskan:

“Laba bersih (net income) merupakan selisih lebih semua pendapatan dan keuntungan terhadap semua biaya-biaya kerugian”.

Pengertian laba bersih menurut Ahmed Riohi Belkaoui (2004:279) yaitu: Laba bersih merupakan kelebihan dan kekurangan pendapatan dibandingkan dengan biaya yang telah habis masa berlaku serta keuntungan dan kerugian dari perusahaan dari penjualaan, pertukaran, atau konversi lainya dari aktiva.

Kedua pengertian laba bersih diatas dapat disimpulkan bahwa laba bersih didalamnya terdapat selisih antara semua pendapatan dan biaya.

2.2.2. Jenis-Jenis Laba

Laba yang dicapai oleh perusahaan pada laporan laba rugi berbeda-beda tergantung pada perhitungan yang dibuat oleh bagian keuangan dengan berdasarkan pada aturan pembuatan laporan laba rugi yang telah ditetapkan, yang terdiri dari laba kotor, laba operasi, laba bersih dan lain-lain.

1. Laba kotor 2. Laba dari operasi

3. Laba bersih

Adapun penjelasan dari jenis-jenis laba dalam hubungannya dengan perhitungan laba adalah:

1. Laba kotor yaitu perbedaan antara pendapatan bersih dan penjualan dengan harga pokok penjualan.

2. Laba dari operasi yaitu selisih antara laba kotor dengan total beban operasi. 3. Laba bersih yaitu angka terakhir dari perhitungan laba rugi dimana untuk

mencarinya laba operasi ditambah pendapatan dan dikurangi dengan beban lain-lain.

Dari pengertian diatas maka dapat disimpulkan bahwa jenis-jenis laba dalam hubungannya dengan perhutungan laba terdiri dari laba kotor, laba dari operasi dan laba bersih.

Sedangkan menurut Hendriksen (2001:307) mengemukakan bahwa jeis-jenis laba dalam hubunganya dengan perhutungan laba yaitu:

1. Tambahan nilai (Value Added) yaitu harga jual produksi barang dan jasa perusahaan dikurangi karga pokok barang dan jasa yang dijual.

2. Laba bersih perusahaan yaitu kelebihan hasil (revenue) dari biaya seluruh pendapatan dan rugi, biaya tidak termasuk bunga, pajak dan bagi hasil.

4. Laba bersih bagi pemegang saham residual yaitu laba bersih kepada pemegang saham dikurangi deviden saham preferen.

2.2.3. Penggolongan Laba

Berikut penggolongan laba dalam penetapan pengukuran laba menurut Supriyono (2002:178) adalah sebagai berikut:

a. Laba kotor atas penjualan b. Laba bersih operasi perusahaan c. Laba bersih sebelum potongan pajak d. Laba kotor sesudah potongan pajak

Adapun penjelasan dari penggolongan laba dalam penetapan pengukuran laba adalah:

a. Laba kotor atas penjualan , merupakan selisih dari penjulan bersih dan harga pokok penjualan. Laba ini dinamakan laba kotor hasil penjualan bersih sebelum dikurangi beban operasi lainnya untuk periode tertentu.

b. Laba bersih operasi perusahaan yaitu laba kotor dikurangi dengan sejumlah biaya penjualan, biaya administrasi dan umum.

c. Laba bersih sebelum potongan pajak perseorangan yaitu perolehan apabila laba dikurangi atau ditambah dengan selisih pendapatan dan diaya lain-lain. d. Laba kotor sesudah potongan pajak yaitu laba bersih setelah ditambah atau

2.2.4. Unsur- Unsur Laba

1. Pendapatan (revenue) adalah arus masuk atau penambahan nilai atas aktiva suatu entitas atau penyelesaian kewajiban-kewajiban (atau kombinasi keduanya) yang berasal dari penyerahan atau produksi barang, pemberian jasa, atau aktivitas-aktivitas lain yang merupakan operasi utama atau operasi inti berkelanjutan.

2. Beban (expense) adalah arus keluar atau pemakaian lain nilai aktiva atau terjadinya kewajiban (atau kombinasi keduanya) yang berasal dari penyerahan barang, pemberian jasa, pelaksanaan aktivitas-aktivitas lain yang merupakan operasi utama dari operasi inti yang berkelanjutan dari suatu entitas.

3. Keuntungan (gain) adalah kenaikan ekuitas (aktiva bersih) yang berasal dari transaksi periteral (menyatakan sesuatu yang bersifat sampingan, tidak merupakan yang utama) atau insidental pada suatu entitas dari transaksi lain dan kejadian serta situasi lain yang mempengaruhi entitas kecuali yang dihasilkan dari pendapatan atau investasi pemilik.

2.2.5. Faktor-faktor yang mempengaruhi laba

Dalam memperoleh laba yang diharapkan, perusahaan perlu melakukan suatu pertimbangan khusus dalam memperhitungkan laba yang akan diharapkan dengan memperhatikan faktor-faktor yang mempengaruhi laba tersebut.

Menurut Mulyadi (2001:513) faktor-faktor yang mempengaruhi laba antara lain:

1. Biaya

Biaya yang timbul dari perolehan atau mengolah suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan.

2. Harga Jual

Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan.

3. Volume Penjualan dan Produksi

Besarnya volume penjulan berpengaruh terhadap volume produksi akan mempengaruhi besar kecilnya biaya produksi.

Sedangkan menurut Sofyan S. Harahap (2002:233) bahwa faktor-faktor yang mempengaruhi laba adalah:

1. Perubahan dalam Prinsip Akuntansi

2. Perubahan Dalam Taksiran

Adalah merubah taksiran dari yang ditetapkan setelah taksiran tersebut tidak sesuai denagn apa yang kita taksir. Contohnya taksiran umum, taksiran deposit, barang tambang dan lain-lain.

3. Perubahan Dalam Pelaporan Entity

Adalah perubahan yang terjadi sebagai akibat dari perubahan yang materiil yang terjadi dalam Entity yang sebelumnya dilaporkan melaui laporan keuangan. Misalnya anak perusahaan yang sebelumnya dilaporkan mengalami perubahan penting dibanding dengan keadaan sebelumnya.

2.2.6. Konsep Laba

Didalam kehidupan yang nyata konsep laba sangat diperlukan dalam proses dunia usaha dan bisnis. Dimana konsep ini sebagai pedoman dalam pembuatan laporan keuangan bagi pihak tertentu dan berguna dalam pengambilan keputusan atau kebijakan yang akan dilakukan.

Sofyan Syafri Harahap (2001:297) menjelaskan konsep laba yang terdiri dari :

1. Konsep laba ekonomi (economic income) 2. Konsep laba akuntansi (accounting income)

3. Konsep capital maintenance

Adapun penjelasan dari konsep-konsep laba tersebut sebagai berikut: 1. Konsep laba ekonomi

a. Physical income yaitu konsumen barang dan jasa pribadi yang sebenarnya memberikan kesenangan fisik dan pemenuhan kebutuhan, laba jenis ini tidak dapat diukur.

b. Real income adalah ungkapan kejadian yang memberikan peningkatan terhadap kesenangan fisik. Ukuran yang digunakan untuk real income ini biaya hidup (cost of living). Dengan perkataan lain, kepuasan timbul karena kesenangan fisik yang timbul dari keuntungan yang diukur dengan pembayaran uang yang dilakukan untuk membeli barang da jasa sebelum dan sesudah dikonsumsi.

c. Money income, merupakan hasil uang yang diterima untuk dikonsumsi dalam memenuhi kebutuhan hidup.

2. Konsep laba akuntansi (accounting income)

Menurut akuntansi yang dimaksud dengan laba akuntansi itu adalah perbedaan antara revenue yang direalisasikan yang timbul dari transaksi pada periode tertentu dihadapkan denga biaya-biaya yang dikeluarkan pada periode tersebut. Definisi tentang laba itu mengandung lima sifat yaitu:

a. Laba akuntansi didasarkan pada transaksi yang benar-benar terjadi yaitu timbulnya hasil dan biaya untuk mendapatkan hasil tersebut.

b. Laba akuntansi didasarkan pada potsulat periodik laba yaitu artinya merupakan prestasi perusahaan itu pada periode tertentu.

d. Laba akuntansi memerlukan perhitungan terhadap biaya dalam bentuk laba historis yang dikeluarkn perusahaan untuk mendapatkan hasil tertentu. e. Laba akuntansi didasarkan pada prinsip matching artinya hasil dikurangi

biaya yang diterima atau dikeluarkan pada periode yang sama. Beberapa kebaikan dari konsep laba akuntansi :

a. Dapat terus-menerus ditelusuri.

b. Karena perhitungannya didasarkan pada kenyataan yang terjadi (fakta) dan dilaporkan secara objektif, perhitugan laba ini dapat diperikasa

(variability).

c. Memenuhi prinsif konservatisme, karena yang diakui hanya laba yang direalisasi dan dapat memperhatikan perubahan nilai.

d. Dapat dijadikan sebagai alat control oleh manajemen dalam melaksanakan fungsi-fungsi manajemen.

Terdapat pula kelemahan dari konsep laba akuntansi ini yaitu:

a. Tidak dapat menunjukan laba yang belum direalisasikan yang timbul dari kenaikan nilai. Kenaikan ini ada namun belum direalisasikan.

b. Sulit mengakui kebenaran jika dilakukan perbandingan, hal ini timbul karena perbedaan dalam metode penghitungan cost, perbedan waktu antara realisasi hasil dan biaya.

3. Konsep Capital Maintenance

Menurut konsep ini laba baru disebut ada setelah modal yang dikeluarkan tetap masih ada ( capital maintained atau return on capital) atau biaya telah tertutupi (cost recovery) atau pengambilan modal return of capital. Konsep ini dinyatakan baik dalam ukuran uang (units of money)yang disebut financial capital atau dalam ukuran tenaga beli (general purchasing power) yang disebut physical capital.

Berdasarkan kedua konsep ini, konsep capital maintenance menghasilkan dua konsep sebagai berikut:

a. Financial capital

•Money maintenance yaitu financial capital yang diukur menurut unit

uang. Menurut konsep ini yang ditanamkan oleh pemilik tetap terpelihara. Laba menurut konsep ini perubahan net asset dengan menyesuaikan transaksi modal yang dijabarkan dalam ukuran uang.

•General purchasing power money maintenance yaitu financial capital

yang diukur menurut tenaga ahli yang sama. Menurut konsep, tenaga beli dari modal yang diinvestasikan pemilik tetap dipertahankan sehingga menurut konsep ini laba adalah perubahan net asset setelah disesuaikan transaksi modal yang diukur dengan tenaga beli yang sama.

b. Physical capacity

•Productive capacity maintenance yaitu physical capacity yang diukur

kapasitas untuk memproduksi, (valume) barang dan jasa yang sama dan kapasitas untuk memproduksi nilai barang dan jasa yang sama.

•General purchasing power, productive capacity maintenance yaitu

physical yang diukur dengan unit tenaga ahli yang sama. Menurut konsep ini kapasitas produksi fisik perusahaan yang diukur dalam unit tenaga beli yang sama dipertahankan.

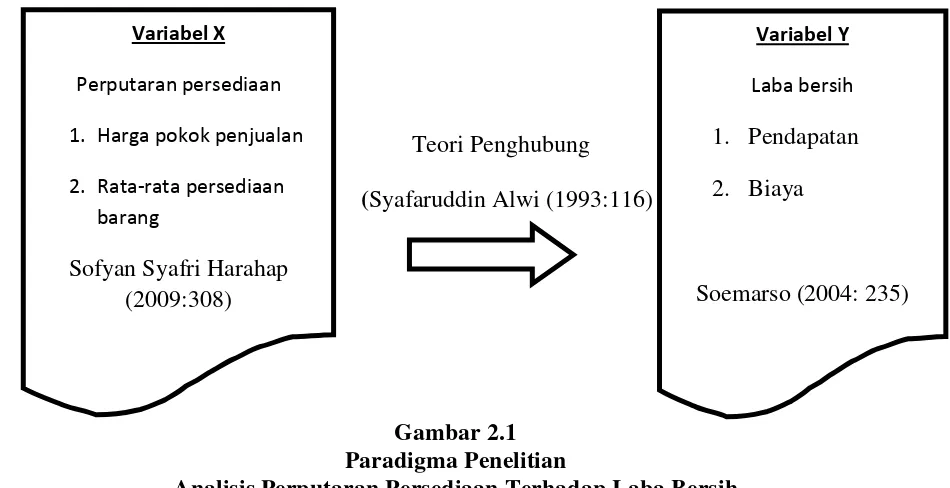

2.3.Hubungan Perputaran Persediaan dengan Laba Bersih Menurut Syafaruddin Alwi (1993:116) menjelaskan bahwa:

”Inventory Turnover bila rasio ini rendah berarti masih bangak stock yang belum terjual hal ini akan menghambat cash flow, sehingga berpengaruh terhadap keuntungan”.

Dari pengertian diatas dapat dijelaskan bahwa apabila tingkat perputaran persediaan yang dihasilkan oleh perusahaan rendah, maka laba yang dihasilkan akan berpengaruh terhadap perusahaan.

2.4 Studi Empiris Dengan Penelitian Terdahulu

NO NAMA TAHUN JUDUL PERSAMAAN PERBEDAAN

1 Siti Aulia Handay ani

2009 Pengaruh perputaran persediaan dan perputaran piutang terhadap marjin laba

Persamaan penelitian yang dilakukan oleh Siti Aulia Handayani dengan penulis yaitu pada variabel X1

2.5. Kerangka Pemikiran dan Hipotesis 2.5.1. Kerangka Pemikiran

Persediaan merupakan suatu modal yang umum digunakan untuk menyelesaikan masalah yang terkait dengan usaha pengendalian bahan baku maupun bahan jadi dalam suatu aktivitas perusahaan. Ciri khas dari modal persediaan adalah solusi optimalnya difokuskan untuk menjamin persediaan biaya yang serendah-rendahnya.

Pengertian persediaan menurut Agus Ristono (2009:1) menyatakan bahwa:

Persediaan dapat diartikan sebagai barang-barang yang disimpan untuk digunakan atau dijual pada masa atau periode yang akan datang. Persediaan terdiri dari persediaan bahan baku, persediaan barang setengah jadi, dan persediaan barang jadi.

Dari pengertian diatas dapat diketahui bahwa persediaan terdiri dari persediaan bahan baku, persediaan barang setengah jadi, dan persediaan barang 2 Silvester 2006 Analisis pengaruh

perputaran persediaan, penjualan bersih dan perputaran piutang terhadap harga pokok penjualan

Persamaan penelitian yang dilakukan oleh Silvester dengan penulis yaitu pada variabel X1

Perbedaan penelitian yang dilakukan oleh Silvester dengan penulis yaitu pada variabel X2 dan Y

3 Dewi Marutha

2009 Analisis Rasio efisiensi operasional terhadap laba bersih perusahaan pada pabrik gula mojo

jadi. Persediaan bahan baku dan barang setengah jadi disimpan sebelum digunakan atau dimasukan ke dalam proses produksi. Sedangkan barang jadi atau barang dagangan disimpan sebelum dijual atau dipasarkan. Dengan demikian setiap perusahaan yang melakukan kegiatan usaha umumnya memiliki persediaan.

Persediaan menurut Moh. BennyAlexandri (2009:135) menyatakan : Persediaan adalah suatu aktiva yang melipiti barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha tertentu atau persediaan barang-barang yang masih dalam pengerjaan atau proses produksi ataupun persediaan bahan baku yang menunggu penggunaannya dalam suatu proses produksi.

Menurut John J.Wild, K.R.Subramanyam, Robert F Hasley (2005:265) “Persediaan merupakan barang yang dijual dalam aktivitas normal perusahaan”. Pengertian persediaan menurut Dermawan Sjahrial (2007:189)yaitu: “Persediaan merupakan unsur utama dari modal kerja (aktiva lancar). Persediaan merupakan investasi yang sangat berarti pada banyak perusahaan”.

Dari beberapa pengertian persediaan diatas dapat diketahui bahwa persediaan merupakan elemen modal kerja yang sangat penting bagi perusahaan, karena persediaan akan berpengaruh terhadap jalannya operasional dan produktivitas dalam menghasilkan barang. Dengan demikian diperlukan adanya suatu manajemen untuk mengelolaan persediaan dan kebijakan mengenai apa yang harus dilakukan perusahaan terhadap persediaan tersebut.

Tujuan Manajemen Persediaan menurut Lukas Setia Admaja (2008:63) menyatakan:

pengesahaan dan penyimpangan persediaan (ordering costs and carrying costs).

Dari tujuan manajemen persediaan diatas maka dapat diketahui bahwa peran serta manajemen persediaan adalah untuk menyelesaikan masalah yang terkait dengan usaha pengendalian bahan baku maupun bahan jadi dalam suatu aktivitas perusahaan.

Tujuan kebijakan persediaan menurut Gunawan Adisaputro (2007:163-164) sebagai berikut :

“Tujuan Kebijakan Persediaan adalah untuk merencanakan tingkat optimal investasi persediaan dengan mempertahankan tingkat optimal tersebut melalui pengembalian”.

Tujuan kebijakan persediaan diatas menjelaskan bahwa tingkat persediaan harus dipertahankan antara dua perbedaan besar, tingkat yang berlebihan menyebabkan biaya penyimpanan, resiko dan investasi dan yang berlebihan. Disisi lain tingkat yang tidak memadai untuk memenuhi permintaan dan produksi dengan cepat akan muncul biaya kehabisan persediaan yang tinggi.

Dengan adanya manajemen dan kebijakan persediaan dalam suatu perusahaan maka persediaan dalam perusahaan akan terjaga dengan baik. Persediaan tersebut akan berputar secara normal, tanpa adanya hambatan, terjaga persediaan dari kerusakan, penumpukan barang ataupun biaya-biaya kerugian lainnya. Perputaran persediaan mengindikasikan seberapa efektif perusahaan dalam menghasilkan barang yang tertanam didalamnya.

“Menunjukkan seberapa cepat perputaran persediaan dalam siklus produksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat”.

Perputaran persediaan = Harga pokok penjualan Rata-rata persediaan barang Hari dalam perputaran = 365

Perputaran persediaan

Pengertian Inventory Turnover menurut Susan Irawati (2006:56) yaitu :

Inventory Turnover adalah rasio yang digunakan untuk mengukur efektivitas kemampuan dana suatu perusahaan yang tertanam dalam inventory atau persediaan yang berputar dalam suatu periode tertentu atau likuiditas dari

inventory dan perkiraan untuk adanya overstock. Semakin capat persediaan perputaran semakin efektif perusahaan dalam mengelola persediaan inventory.

Sedangkan menurut Dwi Prastowo dan Rafika Juliaty (2005:87) menjelaskan bahwa :

“Ratio perputaran persediaan mengukur berapa kali persediaan perusahan telah terjual selama periode tertentu, misalnya selama tahun tertentu”.

Perputaran persediaan = Harga Pokok Penjualan Rata-rata persedian Jumlah hari persediaan = Jumlah hari pertahun

Perputaran persediaan

apabila semakin cepat perputarannya semakin baik karena dianggap kegiatan penjulan berjalan cepat dan efektif menghasilkan laba, sebagaimana diungkapkan oleh Syafaruddin Alwi (1993:116) menjelaskan bahwa:

”Inventory Turnover bila rasio ini rendah berarti masih banyak stock yang belum terjual. Hal ini akan menghambat cash flow, sehingga berpengaruh terhadap keuntungan”.

Menurut Darsono Prawironegoro (2008:180) menyatakan bahwa:

“Laba adalah seluruh prestasi karyawan dalam suatu perusahaan yang dinyatakan dalam bentuk angka keuangan yaitu selisih antara pendapatan dikurangi beban(expenses)”.

Laba biasanya dihitung secara berkala yaitu setahun sekali. Penetapan laba secara periodik memerlukan perhatian yang serius sebab laba atau rugi benar-benar mencerminkan laba yang diperoleh atau rugi yang diderita pada periode yang bersangkutan.

Soemarso (2004: 235) menjelaskan:

“Laba bersih (net income) merupakan selisih lebih semua pendapatan dan keuntungan terhadap semua biaya-biaya kerugian”.

Laba Bersih = Pendapatan - Biaya

Pengertian laba bersih menurut Ahmed Riohi Belkaoui (2004:279) yaitu:

Laba bersih merupakan kelebihan dan kekurangan pendapatan dibandingkan dengan biaya yang telah habis masa berlaku serta keuntungan dan kerugian dari perusahaan dari penjualaan, pertukaran, atau konversi lainya dari aktiva.

didapat perusahaan secara optimal maka mencerminkan kegiatan operasional perusahan berjalan dengan baik.

Berdasarkan kerangka pemikiran diatas dapat dibuat skema kerangka pemikiran sebagai berikut :

[image:41.595.84.559.224.468.2]Teori Penghubung (Syafaruddin Alwi (1993:116)

Gambar 2.1 Paradigma Penelitian

Analisis Perputaran Persediaan Terhadap Laba Bersih

2.5.2 Hipotesis

Pengertian hipotesis menurut Sugiyono (2004:70) adalah :

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Berdasarkan uraian diatas, maka penulis mengambil dugaan sementara atau hipotesis sebagai berikut: “Perputaran Persediaan Berdampak Positif Terhadap Laba Bersih”.

Variabel X

Perputaran persediaan

1. Harga pokok penjualan

2. Rata-rata persediaan

barang

Sofyan Syafri Harahap (2009:308)

Variabel Y

Laba bersih

1. Pendapatan 2. Biaya

42 3.1. Objek Penelitian

Objek penelitian yang digunakan penulis dalam melakukan penelitian ini adalah :

1. Perputaran persediaan sebagai variabel bebas (independent). 2. Laba bersih sebagai variabel terikat (dependent).

Dalam penelitian ini terdapat dua variabel yaitu sebagai berikut: 1. Variabel Idependen (Variabel Bebas)

Menurut Sugiyono (2009:61), Variabel independen adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel independen dalam penelitian ini adalah

Sense.

2. Variabel Dependen (Variabel Terikat)

Menurut Sugiyono (2009:61), Variabel dependen adalah merupakan variabel yang dipengaruhi atau yang menjadi akibat Variabel independen dalam penelitian ini adalah Keputusan Pembelian.

3.2. Metode Penelitian

menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran objek yang diteliti.

Metode deskriptif Menurut Sugiyono ( 2005:21 ) :

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yag lebih luas”.

Metode deskriptif merupakan penelitian yang dilakukan terhadap variabel mandiri yaitu tanpa membuat perbandingan atau menghubungkan dengan variabel lain.

Tujuan Metode Deskriptif oleh Husein Umar yang di kutip dari Travers

( 2004:22 )

“Untuk menggambarkan sifat sesuatu yang tengah berlangsung pada saat riset dilakukan dan memeriksa sebab sebab dari suatu gejala tertentu”.

Metode Kuantitatif menurutMudrajat Kuncoro ( 2000:1-2 )adalah Pendekatan Ilmiah terhadap pengambilan keputusan manajerial dan ekonomi. Di mana pendekatan ini terdiri atas perumusan masalah, penyusunan model, mendapatkan data, mencari solusi, menguji solusi, menganalisa hasil, dan mengimplementasikan.

3.2.1. Desain Penelitian

MenurutM, Nazir ( 2003:84 ) :

“Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Langkah-langkah yang akan dilakukan penulis dalam melakukan penelitian adalah sebagai berikut :

1. Mengumpulkan data-data mengenai perputaran persediaan pada Apotek Nusa indah.

2. Mengumpulkan data mengenai laba bersih perusahaan pada Apotek Nusa Indah.

3. Melakukan hipotesis untuk membuktikan hubungan atau pengaruh perputaran persediaan terhadap laba bersih.

4. Membuat kesimpulan terhadap hasil uji hipotesis.

Dari pemaparan diatas maka dapat dikatakan bahwa desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu yang telah ditetapkan.

3.2.2. Operasionalisasi Variabel

Sesuai dengan judul yang telah dipilih yaitu “Analisis Perputaran Persediaan Terhadap Laba Bersih”, maka penulis menetapkan 2 variabel penelitian yaitu:

Dalam hal ini perputaran persediaan menunjukan seberapa cepat perputaran persediaan dalam siklus produksi normal. Semakin cepat perputarannya semakin baik karena dianggap kegiatan penjulan berjalan cepat.

2. Laba bersih sebagai variabel dependen (Y)

Laba bersih (net income) merupakan selisih lebih semua pendapatan dan keuntungan terhadap semua biaya-biaya kerugian.

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Ukuran Skala Sumber Data

Perputaran Persediaan (Independent

Variabel X)

Menunjukan seberapa cepat perputaran persediaan dalam siklus produksi normal. Semakin cepat perputarannya semakin baik karena dianggap kegiatan penjulan berjalan cepat.

Menurut Sofyan Harahap (2008:308)

- Harga pokok penjualan - Rata-rata persediaan barang

Perputaran Persediaan = Harga pokok penjualan Rata-rata persediaan barang

Kali (x) Rasio Data Laporan Keuangan Apotek Nusa Indah 2004-2009 Laba bersih (Dependent Variabel Y)

Laba bersih (net income) merupakan selisih lebih semua pendapatan dan keuntungan terhadap semua biaya-biaya kerugian”.

Soemarsono (2004: 235)

-Pendapatan -Biaya-biaya

Laba bersih = Pendapatan Biaya-biaya

3.2.3. Metode Pengambilan Sampel 3.2.3.1. Populasi

Menurut Sugiyono ( 2002:74 ) menjelaskan bahwa:

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang di tetapkan oleh peneliti untuk mempelajari kemudian ditarik kesimpulan”.

Dalam hal ini sasaran populasi yang dipilih adalah data laporan keuangan pada Apotek Nusa Indah Bandung.

3.2.3.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Dalam penelitian ini yang dijadikan sampel adalah data laporan keuangan pada Apotek Nusa Indah pada tahun 2004 sampai dengan 2009. Teknik sampel yang digunakan adalah dengan menggunakan Rancangan Sampel Nonprobabilitas (Nonprobability Sampling Design) bahwa tidak semua unit populasi memiliki kesempatan untuk dijadikan sampel penelitian.

3.2.4. Jenis dan Metode Pengumpulan Data 3.2.4.1. Jenis-jenis data yang dikumpulkan a. Data Primer

b. Data Sekunder

Yaitu data yang diperoleh melalui perantara, jadi informasi tidak diperoleh langsung dari sumber yang bersangkutan, informasi ini diperoleh dari daftar kepustakaan dan sumber lainnya seperti laporan keuangan. Data sekunder ini digunakan oleh peneliti untuk proses lebih lanjut.

3.2.4.2. Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan cara: 1. Penilitian Kepustakaan (Library Research)

Metode ini dilakukan dengan cara mempelajari, meneliti dan menelah berbagai sumber berupa buku-buku yang menunjang, majalah-majalah serta studi yang telah didapat di perkuliahan yang berhubungan dengan masalah yang dibahas. 2. Penelitian Lapangan (Field Research)

Merupakan metode penelitian mengenai permasalah yamg ada secara langsung ke objek penelitian untuk mendapatkan laporan tahunan perusahaan guna memperoleh data yang sekunder berupa laporan keuangan dan data lainnya. Penelitian dilakukan dengan cara:

a. Wawancara, yaitu melakukan Tanya jawab atau berkomunikasi secara langsung dengan pihak-pihak yang mengenai masalah-masalah keuangan perusahaan.

3.2.5. Metode Analisis dan Perancangan Hipotesis 3.2.5.1 Metode Analisis

Dalam penelitian metode analisis maliputi, analisis regresi, analisis korelasi, koefisien determinasi, dan rancangan pengujian hipotesis.

a. Analisis Regresi

Menurut Gujarat (1995:110) yang dikutip oleh Mudrajat Kuncoro (2001:92) menjelaskan:

Analisis regresi adalah studi mengenai ketergantungan antara satu variabel (terikat) dengan satu atau lebih variabel independent (variabel penjelas atau bebas), dengan tujuan untuk mengestimasi atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependent berdasarkan nilai variabel yang diketahui.

Sedangkan menurut Jonathan Sarwono (2006:65) menjelaskan:

“Analisis regresi adalah teknik analisis yang meliputi metode-metode yang digunakan untuk memprediksi nilai-nilai dari satu atau lebih variabel tergantung dari yang dihasilkan adanya pengaruh satu atu lebih variabel bebas”.

Persamaan Analisis Regresi :

Sumber : Husein Umar (2000:243) Keterangan:

Y= Variabel tidak bebas (terikat) X= Variabel bebas

a= Konstanta, yang diperoleh dengan rumus a= ( ∑y. ∑x )-( ∑x )( ∑xy )

n ∑x2 – ( ∑x )2

b= Koefisien regresi, yang diperoleh dengan rumus b= n ∑xy - ( ∑x )( ∑y )

n ∑x2 – ( ∑x )

b. Analisis Korelasi

Pengertian analisis korelasi menurut Jonathan Sarwono (2006:37) adalah: “Analisis korelasional digunakan untuk melihat kuat lemahnya antara variabel bebas dengan tergantung”.

Selain pengertian diatas analisis korelasi juga digunakan untuk mengetahui derajat korelasi antara kedua variabel, sehingga digunakan analisis korelasi product moment yang bertujuan untuk mengetahui ada atau tidaknya hubungan dua variabel yaitu variabel bebas dan variabel terikat, sehingga diperoleh rumus sebagai berikut :

Keterangan :

y = Variabel terikat (dependent) x = Variabel bebas (independent) n = jumlah sampel

r = koefisien korelasi

Nilai koefisien korelasi menurut Husein Umar (2000:47) berkisar antara -1 sampai +1 yang kriteria pemanfaatannya dijelaskan sebagai berikut :

• Jika nilai r > 0, maka telah terjadi hubungan yang linear positif, yaitu

makin besar variabel x, maka semakin besar variabel y.

• Jika nilai r < 0, maka telah terjadi hubungan yang linear negatif, yaitu

makin kecil nilai variabel x, maka makin besar variabel y atau sebaliknya makin besar variabel x, maka makin kecil variabel y.

• Jika nilai r = 0, artinya tidak ada hubungan sama sekali antara variabel x

dan variabel y.

• Jika nila r = 1 atau r = -1, telah terjadi hubungan linear sempurna, yaitu

[image:50.595.167.455.282.441.2]berupa garis lurus, sedangkan bagi nilai r yang mengarah ke arah angka 0 angka garis tidak semakin lurus.

Tabel 3.2 Koefisien korelasi

Tingkat hubungan Interval koefisien korelasi 0.00 – 0.199 Sangat rendah

0.20 – 0.399 Rendah

0.40 – 0.599 Sedang

0.60 – 0.799 Kuat

0.80 – 1.00 Sangat kuat Sumber : Sugiyono (2004:183)

c. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui berapa besar dari variabel variasi variabel dependent dapat dipengaruhi oleh variasi independent. Dengan rumus:

Kd = r2 x 100% Dimana : Kd= Koefisien determinasi

3.2.5.2 Rancangan Pengujian Hipotesis.

Menurut Husein Umar (2000:104) hipotesis adalah perumusan sementara mengenai suatu hal yang dibuat untuk menjelskan hal itu dan juga dapat menuntun atau mengarahkan penyelidikan selanjutnya.

Untuk selanjutnya langkah-langkah pengujian sebagai berikut:

Ho: β ≤ 0, artinya perputaran persediaan tidak berdampak positif terhadap laba bersih.

H1: β > 0, artinya perputaran persediaan berdampak positif terhadap laba

bersih.

Dimana β adalah nilai korelasi dalam formulasi yang dihipotesiskan. Untuk menguji hipotesis tersebut maka data yang diperoleh dan dianalisis dengan menggunakan rumus sebagai berikut:

Sumber :Sugiyono (2004:292) Dimana : t = Probabilitas

r = Koefisien korelasi antara variabel X dan Variabel Y n = Jumlah periode

Untuk menarik kesimpulan dari hipotesis diatas dilakukan dengan membandingkan nilai thitung dan ttabel dengan tingkat signifikan sebesar 0.05 (α =

5%) dan df = n-2.

Kriteria penolakan dan penerimaan hipotesis H0 adalah sebagai berikut :

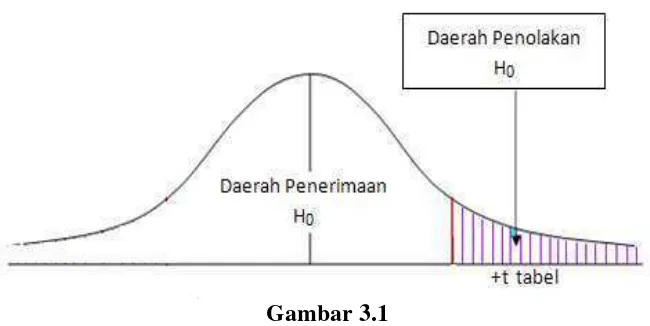

t

hitung :√

n-1• Jika ttabel < thitung, maka H0 ada pada daerah penolakan, berarti H1 diterima

atau tidak ada dampaknya.

• Jika ttabel > thitung, maka H0 ada pada daerah penerimaan, berarti H1 ditolak

[image:52.595.148.473.231.394.2]atau ada dampaknya.

Gambar 3.1

53

4.1 Hasil Penelitian 4.1.1 Sejarah Perusahaan

Apotek Nusa indah merupakan usaha yang bergerak dalam bidang pelayanan masyarakat. Apotek ini di dirikan oleh Prof. Dr. Ponis Tarigan APT. Berdiri pada tanggal 24 Januari 1992 yang beralamat awal di Jl. Dipati Ukur No. 114, baru pada tanggal 17 Juli 1994 berpindah alamat menjadi Jl. Dipati Ukur No. 76 hingga sekarang. Apotik Nusa Indah memiliki seorang Apoteker yaitu Prof. DR Ponis Tarigan APT, yang mana beliau juga merupakan pemilik tunggal dari Apotik Nusa Indah itu sendiri.

Mengingat usianya yang masih muda apotek ini hanya mempunyai 8 orang karyawan dan banyak karyawan yang mempunyai tugas rangkap misalnya kasir merangkap penjualan dan pembayaran, pimpinanan perusahaan merangkap pembelian dan lain-lain.

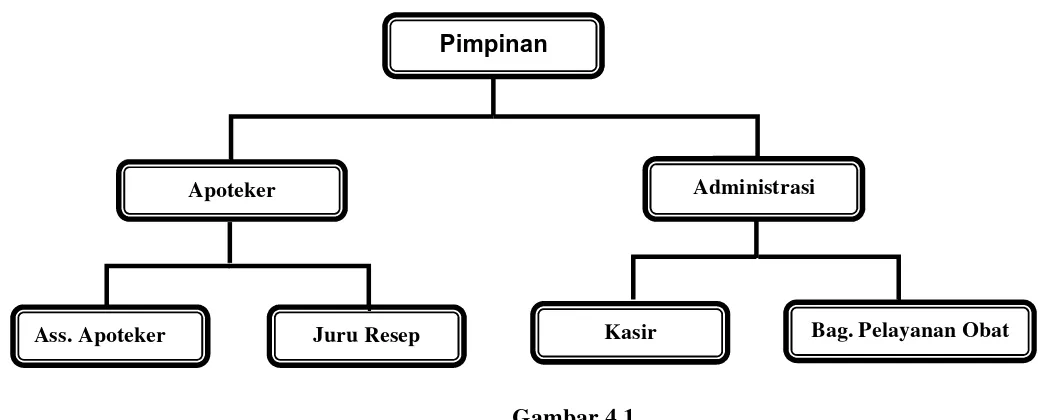

4.1.2 Struktur Organisasi

jawab dari masing-masing bagian yang terkait, maka diperlukan bagian organisasi.

[image:54.595.43.562.257.467.2]Bagan organisasi adalah suatu gambaran dari struktur organisasi yang menunjukkan satuan-satuan organisasi. Berikut ini bagan struktur organisasi dari Apotek Nusa Indah:

Gambar 4.1

Struktur Organisasi Apotek Nusa Indah

4.1.3 Deskripsi Jabatan

Untuk lebih jelas dalam melihat hubungan yang tergambar dalam struktur organisasi, berikut ini dijabarkan mengenai struktur organisasi, tugas dan tanggung jawab sebagai berikut :

a. Pimpinan dalam hal ini orang yang mempunyai Apotek yang memberikan perlindungan baik secara hukum maupun secara teknik.

b. Apoteker bertugas sebagai penanggung jawab segala hal yang berhubungan dengan obat-obatan dan segala kegiatan apotek.

Pimpinan

Administrasi Apoteker

Kasir Juru Resep

c. Asisten Apoteker bertugas menarik obat-obatan yang dipesan melalui resep dan penanggungjawab yang berhubungan dengan obat.

d. Juru resep bekerja membantu asisten apoteker meracik obat-obat dan mencatat daftar obat yang telah habis.

e. Administrasi bertugas mengolah seluruh kegiatan manajemen di apotek dan membuat laporan penjualan bulanan dan juga laporan keuangan.

f. Kasir bertugas melayani pembaran dari pembeli pasien dan juga melayani pembeli dari luar.

g. Bagian pelayanan obat bertugas memberi pelayanan kepada pembeli dan membuat laporan penjualan harian.

4.1.4 Aspek Perusahaan

Apotik secara umum sebenarnya tidak memiliki fungsi yang banyak, apotik hanya memiliki 2 fungsi yaitu:

1. Apotek berfungsi sebagai unit pelayanan kefarmasian

Apotek sebagai unit yang melakukan pelayanan kefarmasian harus memiliki tenaga kefarmasian yang terdiri atas apoteker dan asisten apoteker. Apoteker bertugas sebagai penanggung jawab apotek untuk mengkoordinir pelayanan kefarmasian kepada pelanggan apotek. Apoteker bertugas melakukan pelayanan informasi obat (PIO) kepada pelanggan apotek. Selain itu apoteker bertugas melakukan pemberian konseling, informasi dan edukasi (KIE) kepada pelanggan. Hal ini berguna untuk menghindari penggunaan obat yang salah dan penyalahgunaan penggunaan obat. Selanjutnya asisten apoteker bertugas sebagai tenaga teknis untuk meracik obat di apotek.

2. Apotek berfungsi sebagai unit bisnis

Apotek sebagai unit bisnis mengharuskan adanya Pemilik Sarana Apotek (PSA) yang mengeluarkan modal pendirian apotek. Modal yang telah dikeluarkan tersebut dalam jangka waktu tertentu harus mengalami Break Even Point (BEP) atau balik modal. Seberapa cepat BEP terjadi tergantung bagaimana Apoteker dan PSA bekerja sama mengelola apotik.

4.2Pembahasan Penelitian 4.2.1 Hasil Analisis

4.2.1.1 Perkembangan Perputaran Persediaan Apotek Nusa Indah

mampu memenuhi persediaannya yang maksimal akan membuat perusahaan memperoleh dana yang besar. Apabila perusahaan mengalami kekurangan persediaan maka perusahaan tidak mampu menjalankan operasinya secara maksimal, hal ini bisa mengakibatkan perusahaan sulit menambah perolehan kas untuk mendanai semua kebutuhan aktivitas operasi.

Perputaran persediaan merupakan faktor yang dapat dijadikan ukuran kecepatan barang berganti atau telah dijual. Semakin tinggi perputaran persediaan, semakin tinggi biaya yang dapat ditekan sehingga semakin besar pula perolehan laba suatu perusahaan. Kondisi perkembangan perputaran persediaan yang dialami oleh Apotek Nusa Indah berdasarkan laporan keuangan dari tahun ketahun mengalami fluktuasi.

Untuk mengetahui perkembangan perputaran persediaan pada Apotek Nusa Indah dari tahun 2004 sampai dengan tahun 2009 dapat dilakukan perhitungan sebagai berikut :

• Perputaran persediaan tahun 2004

= 275.004.881 = 9.29 kali 29.572.125

• Perputaran persediaan tahun 2005

= 250.678.457 = 8.73 kali 28.691.584

• Perputaran persediaan tahun 2006

= 295.628.376 = 9.31 kali 31.740.153

• Perputaran persediaan tahun 2007

= 254.545.543 = 7.37 kali 34.492.194

• Perputaran persediaan tahun 2008

= 253.891.653 = 8.31 kali 30.551.218

• Perputaran persediaan tahun 2009

= 321.698.586 = 10.47 kali 30.722.419

Sumber : Neraca dan Laporan Laba Apotek Nusa Indah

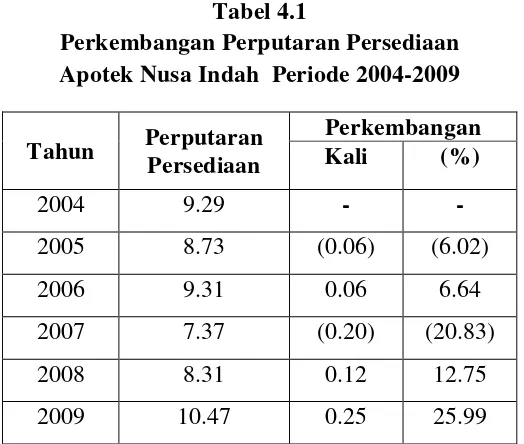

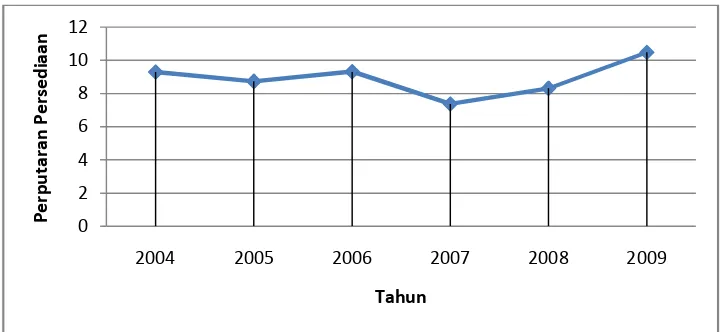

[image:58.595.182.444.423.645.2]Untuk lebih jelasnya gambaran tentang perkembangan perputaran persediaan pada Apotek Nusa Indah dapat dilihat pada tabel 4.1 dan Grafik 4.1 dibawah ini:

Tabel 4.1

Perkembangan Perputaran Persediaan Apotek Nusa Indah Periode 2004-2009

Tahun Perputaran Persediaan

Perkembangan Kali (%)

2004 9.29 - -

2005 8.73 (0.06) (6.02)

2006 9.31 0.06 6.64

2007 7.37 (0.20) (20.83)

2008 8.31 0.12 12.75

2009 10.47 0.25 25.99

Gambar Grafik 4.2

Perputaran Persediaan Apotek Nusa Indah Periode 2004-2009

Berdasarkan tabel dan grafik diatas, terlihat jelas perputaran persediaan Apotek Nusa Indah Bnadung mengalami fluktuasi. Masalah perputaran persediaan dapat diuraikan sebagai berikut :

1. Pada tahun 2004 jumlah peputaran persediaan Apotek Nusa Indah sebesar 9.29 kali mengalami penurunan pada tahun 2005 sebesar 8.73 kali dengan tingkat perkembangan sebesar 6.02%. Hal ini disebabkan persediaan yang dibuat dalam satu periode mengalami penumpukkan yang tersimpan digudang.

2. pada tahun 2006 jumlah perputaran persediaan Apotek Nusa Indah sebesar mengalami kenaikan kembali sebesar 9.31 kali dengan tingkat perkembangan sebesar 6.64% Hal ini disebabkan persediaan yang menumpuk digudang berkurang dan persediaan telah laku terjual. Tetapi di tahun 2007 perputaran persediaan mengalami penurunan sebesar 7.37 kali dengan tingkat perkembangan sebesar 20.83%, penurunan itu diakibatkan

0 2 4 6 8 10 12

2004 2005 2006 2007 2008 2009

persediaan kembali menumpuk.

3. Pada tahun 2008 dan 2009 jumlah perputaran persediaan Apotik Nusa indah Mengalami kenaikan dimana tahun 2008 sebesar 8.31 kali dan tahun 2009 sebesar 10.47 kali persentase kenaikannya pada tahun 2008 sebesar 12.75% dan pada tahun tahun 2009 sebesar 10.47%. Hal ini disebabkan persediaan yang menumpuk digudang berkurang dan persediaan telah laku terjual.

Naik-turunnya nilai persediaan ini disebabkan oleh adanya suatu gangguan terhadap perputaran persediaannya yang tidak optimal sehingga laba yang diperoleh mengalami kenaikan dan penurunan, seperti sering terjadinya kadarluarsa (expired) beberapa jenis obat, dan offer stock-nya obat tertentu, persaingan harga yang mengakibatkan menurunnnya penjualan, hal ini jelas berdampak pada perputaran persediaan dan akibatnya berdampak pula pada perolehan laba.

4.2.1.2 Perkembangan Tingkat Laba Bersih Apotek Nusa Indah

bersih yaitu dilihat dari besarnya respon konsumen atau pelanggan terhadap produk yang ditawarkan.

Laba bersih merupakan suatu ukuran keseluruhan profitabilitas perusahaan yang dapat digunakan untuk mengevaluasi apakah manajemen telah mendapatkan imbalan yang memadai dari penggunaan asset yang dikuasainya. Bagi perusahaan pada umumnya usahanya lebih diarahkan untuk mencapai laba bersih yang maksimal sehingga ukuran tersebut menjadi jaminan bagi sebuah perusahaan untuk dapat beroperasi secara stabil.

[image:61.595.168.459.430.570.2]Adapun perkembangan tingkat pendapatan laba bersih Apotek Nusa Indah periode 2004 - 2009 disajikan dalam tabel berikut ini:

Tabel 4.2

Perkembangan Pendapatan Laba bersih Apotek Nusa Indah Bandung Periode 2004-2009

Periode Laba Bersih Perkembangan Laba Bersih

Rp %

2004 56.3 - -

2005 88.7 0,57 57.