1 1.1 Latar Belakang Penelitian

Dalam perkembangan system perekonomian dunia saat ini, pergerakan system keuangan yang terjadi di dunia juga ikut terkena dampaknya. Melihat dari perkembangan system keuangan, tidak terlepas dari peran industry yang secara mutlak menjadi bagian di dalamnya. Kondisi tersebut tercermin pada kondisi Indonesia saat mengalami krisis ekonomi dan moneter pada tahun 1997/1998. Ketika sector industry terpuruk, perekonomian juga ikut terpuruk, demikian sebaliknya (Kiryanto,2007).

Profitabilitas merupakan suatu indicator kinerja yang dilakukan oleh manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan (Sudarmadji, 2007). Net Profit Margin merupakan rasio antara laba bersih (Net Profit) yaitu penjualan setelah dikurangi dengan seluruh expense termasuk pajak dibandingkan dengan penjualan. Semakin tinggi NPM, maka semakin baik operasi suatu perusahaan (Syamsudin, 2007).

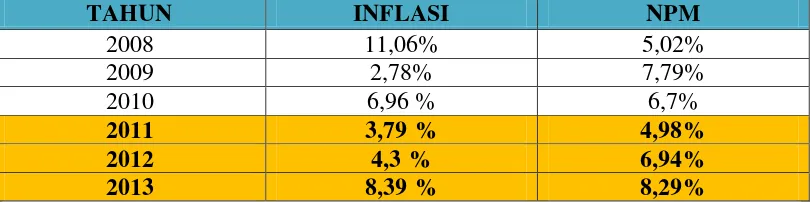

Net Profit Margin (NPM) adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih. Net Profit Margin adalah perbandingan antara laba bersih dan penjualan. Rasio ini sangat penting bagi manajer operasi karena mencerminkan strategi penetapan harga penjualan yang diterapkan perusahaan dan kemampuannya untuk mengandalikan beban usaha (Bastian dan Suhardjono, 2006). Net Profit Margin adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah dipotong dengan pajak (Alexandri,2008:200). Berikut adalah tabel perbandingan data inflasi dan Net Profit Margin pada PT. Mayora Indah Tbk :

Tabel 1.1

Perbandingan Perkembangan Laju Inflasi dan NPM Periode 2008-2013

TAHUN INFLASI NPM

2008 11,06% 5,02%

2009 2,78% 7,79%

2010 6,96 % 6,7%

2011 3,79 % 4,98%

2012 4,3 % 6,94%

2013 8,39 % 8,29%

Inflasi meningkatkan pendapatan dan biaya perusahaan. Jika peningkatan biaya produksi lebih tinggi dari peningkatan harga yang dapat dinikmati oleh perusahaan, maka profitabilitas perusahaan akan turun (Tandelilin, 2003). Sedangkan menurut Widjojo (dalam amilia, 2003) mengatakan bahwa makin tinggi tingkat inflasi akan semakin menurunkan tingkat profitabilitas perusahaan.

Pada tabel 1.1 di atas dapat dilihat bahwa terjadi sebuah kondisi, pada tahun 2010-2011 laju inflasi mengalami penurunan, namun penurunan laju inflasi ini diikuti dengan menurunnya perolehan Net Profit Margin perusahaan. Kemudian pada tahun 2011-2013 laju inflasi cenderung mengalami kenaikan, namun kenaikan laju inflasi ini juga diikuti dengan meningkatnya perolehan Net Profit Margin perusahaan. Kondisi tersebut tidak sesuai dengan teori yang dikemukakan oleh Tandelilin dan Widjojo di atas.

Berdasarkan latar belakang di atas, maka peneliti tertarik untuk mengangkat sebuah penelitian dengan judul “Analisis Hubungan Laju Inflasi Dengan Net Profit Margin pada PT.Mayora Indah Tbk”

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, maka dapat diidentifikasikan beberapa masalah :

2. Net Profit Margin yang diperoleh perusahaan periode 2008-2013 cenderung mengalami kenaikan.

3. Terjadi sebuah kondisi dimana ketika inflasi mengalami kenaikan, Net Profit Margin yang diperoleh perusahaan juga ikut mengalami kenaikan, begitu juga sebaliknya ketika inflasi mengalami penurunan, Net Profit Margin yang diperoleh perusahaan juga ikut mengalami penurunan. Kondisi tersebut tidak sesuai dengan teori yang dikemukakan oleh Tandelilin dan Widjojo.

1.2.2 Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah :

1. Bagaimana laju inflasi di Indonesia periode 2008 s/d tahun 2013. 2. Bagaimana tingkat Net Profit Margin PT.Mayora Indah Tbk periode

2008 s/d tahun 2013.

3. Bagaimana analisis hubungan laju inflasi dengan Net Profit Margin pada PT. Mayora Indah Tbk periode 2008 s/d tahun 2013.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

dianalisis dan di tarik kesimpulan serta untuk memenuhi salah satu syarat dalam menempuh jenjang Diploma-III.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui laju inflasi di Indonesia periode 2008 s/d tahun 2013.

2. Untuk mengetahui tingkat Net Profit Margin PT. Mayora Indah Tbk periode 2008 s/d tahun 2013.

3. Untuk menganalisis hubungan laju inflasi dengan Net Profit Margin pada PT. Mayora Indah Tbk periode 2008 s/d tahun 2013.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Manfaat bagi penulis, penulis mendapatkan pengetahuan lebih mengenai inflasi, dan Net Profit Margin perusahaan yang akan sangat berguna bagi penulis.

1.5 Lokasi dan Waktu Penelitian

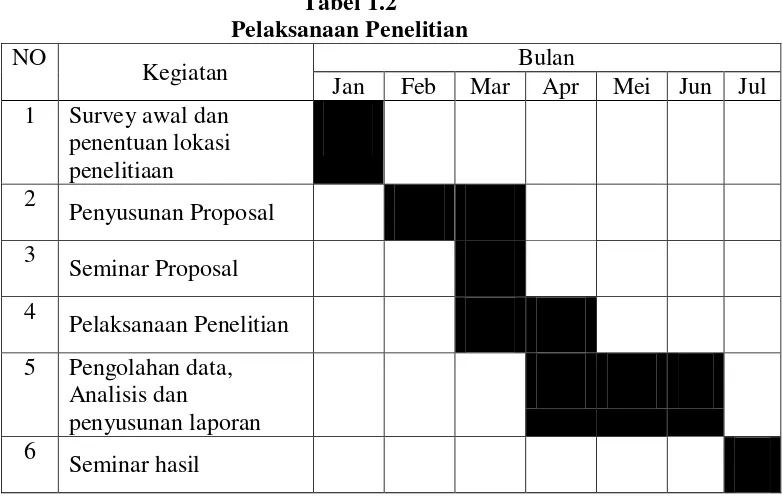

Penulis melakukan penelitian di kantor perwakilan Bursa Efek Indonesia (BEI) yang beralamat di Jl. Veteran No. 10 Bandung. Perusahaan yang diteliti oleh penulis adalah PT. Mayora Indah Tbk. Penulis melakukan penelitian dimulai dari bulan Maret 2015.

Penulis melakukan penelitian dimulai dari Februari 2015 hingga Juli 2015. Tabel 1.2

Pelaksanaan Penelitian NO

Kegiatan Bulan

Jan Feb Mar Apr Mei Jun Jul 1 Survey awal dan

penentuan lokasi penelitiaan 2

Penyusunan Proposal 3

Seminar Proposal 4

Pelaksanaan Penelitian 5 Pengolahan data,

Analisis dan

penyusunan laporan 6

7 2.1 Kajian Pustaka

2.1.1 Inflasi

2.1.1.1Definisi Inflasi

Inflasi adalah suatu keadaan dimana terjadi kenaikan harga-harga secara tajam (absolute) yang berlangsung secara terus-menerus dalam jangka waktu yang cukup lama yang diikuti dengan semakin merosotnya nilai riil (intrinsic) mata uang suatu Negara (Khalwaty, 2000).

Inflasi didefinisikan sebagai kecenderungan kenaikan harga secara umum. Kecenderungan yang dimaksudkan disini adalah bahwa kenaikan tersebut bukan terjadi sesaat. Misalnya, harga – harga barang menjelang lebaran, atau hari libur lainnya, cenderung naik. Namun, setelah perayaan usai, masyarakat kembali hidup seperti semula, harga akan kembali ke kondisi semula(Djohanputro, 2006). Singkatnya inflasi adalah gejala kenaikan harga barang – barang yang bersifat umum dan terus – menerus (Rahardja & Manurung, 2004).

2.1.1.2Jenis Inflasi

Adwin S. Atmadja (1999 : 58) menyatakan bahwa dalam ilmu ekonomi, inflasi dibedakan menjadi beberapa jenis dalam pengelompokan tertentu, dan pengelompokan yang akan dipakai akan sangat bergantung pada tujuan yang hendak dicapai. Berikut adalah jenis Inflasi :

1. Menurut Derajatnya

Inflasi ringan Di bawah 10%

Inflasi sedang 10% - 30%

Inflasi tinggi 30% - 100%

Hyperinflasion Di atas 100%

Laju inflasi tersebut bukanlah suatu standar yang secara mutlak dapat mengindikasikan parah atau tidaknya dampak inflasi bagi perekonomian di suatu wilayah tertentu, sebab hal itu sangat bergantung pada berapa bagian dan golongan masyarakat manakah yang terkena imbas (yang menderita) dari inflasi yang sedang terjadi.

2. Menurut Penyebabnya

belum mencapai kondisi full employment. Pengertian kenaikan aggregate demand seringkali ditafsirkan berbeda oleh para ahli ekonomi. Golongan

moneterist menganggap aggregate demand mengalami kenaikan akibat

dari ekspansi jumlah uang yang beredar di masyarakat. Sedangkan menurut golongan Keynesian kenaikan aggregate demand dapat disebabkan oleh meningkatnya pengeluaran konsumsi, investasi, government expenditures, atau net export, walaupun tidak terjadi ekspansi

jumlah uang beredar.

Cost Push Inflation yaitu inflasi yang dikarenakan bergesernya

aggregate supply curve ke arah kiri atas. Factor-faktor yang menyebabkan

aggregate supply curve tersebut bergeser adalah meningkatnya harga

factor-faktor produksi (baik yang berasal dari dalam negeri maupun luar negeri) di pasar factor produksi, sehingga menyebabkan kenaikan harga komoditi di pasar komoditi. Dalam kasus cost push inflation kenaikan harga seringkali diikuti oleh kelesuan usaha.

3. Menurut Asalnya

Domestic Inflation, yaitu inflasi yang sepenuhnya disebabkan oleh

kesalahan pengelolaan perekonomian baik di sector riil ataupun di sector moneter di dalam negeri oleh para pelaku ekonomi dan masyarakat.

Imported Inflation yaitu inflasi yang disebabkan oleh adanya

perekonomian terbuka dan inflasi ini dapat menular baik melalui harga barang-barang impor maupun harga barang-barang ekspor.

Terlepas dari pengelompokan-pengelompokan tersebut, pada kenyataannya inflasi yang terjadi di suatu Negara sangat jarang (jika tidak boleh dikatakan tidak ada) yang disebabkan oleh suatu macam/jenis inflasi, tetapi acapkali karena kombinasi dari beberapa jenis inflasi. Hal ini dikarenakan tidak ada faktor-faktor ekonomi maupun pelaku-pelaku ekonomi yang benar-benar memiliki hubungan yang independen dalam suatu system perekonomian Negara. Contoh : imported inflation seringkali diikuti oleh cost push inflation, domestic inflation diikuti dengan demand pull inflation, dsb.

2.1.1.3Faktor – Faktor yang Mempengaruhi Inflasi

Adwin S. Atmadja (1999 : 60) menyebutkan bahwa apabila ditelaah lebih lanjut, terdapat beberapa factor utama yang mempengaruhi timbulnya inflasi di Indonesia, yaitu :

1. Jumlah Uang Beredar

uang beredar di Indonesia, dan semakin meluasnya moneterisasi dalam kegiatan perekonomian subsistence, akibatnya memberikan kecenderungan meningkatnya laju inflasi.

2. Defisit Anggaran Belanja Pemerintah

Seperti halnya yang umum terjadi pada Negara berkembang, anggaran belanja pemerintah Indonesia pun sebenarnya mengalami defisit, meskipun Indonesia menganut prinsip anggaran berimbang. Defisitnya anggaran belanja ini banyak kali disebabkan oleh hal – hal yang menyangkut ketegaran structural ekonomi Indonesia yang acapkali menimbulkan kesenjangan antara kemauan dan kemampuan untuk membangun.

3. Faktor – Faktor Dalam Penawaran Agregat dan Luar Negeri

laju penawaran bahan pangan tidak dapat mengimbangi laju permintaannya, sehingga sering terjadi excess demand yang selanjutnya dapat memunculkan inflationary gap. Timbulnya excess demand ini disebabkan oleh percepatan pertambahan penduduk yang membutuhkan bahan pangan tidak dapat diimbangi dengan pertambahan output pertanian, khususnya pangan. Di sisi lain, kelambanan produksi bahan pangan disebabkan oleh berbagai hal, diantaranya adalah tingkat modernisasi teknologi dan metode pertanian yang kurang maksimal; adanya faktor-faktor eksternal dalam pertanian seperti, perubahan iklim dan bencana alam; perpindahan tenaga kerja pertanian ke sektor non pertanian akibat industrialisasi; juga semakin sempitnya luas lahan yang digunakan untuk pertanian, yang disebabkan semakin banyaknya lahan pertanian yang beralih fungsi sebagai lokasi perumahan; industri; dan pengembangan kota.

Lebih lanjut, menurut hasil study empiris yang pernah dilakukan oleh Sri Mulyani Indrawati (1996), selain harga bahan pangan, kontributor inflasi di Indonesia lainnya dari sisi penawaran agregat adalah imported inflation, administrated goods, output gap, dan interest rate.

Pertama, imported inflation ini terjadi akibat tingginya derajat ketergantungan sektor riil di Indonesia terhadap barang-barang impor, baik capital goods; intermediated good; maupun row material. Transmisi imported inflation di Indonesia ini terjadi melalui dua hal, yaitu depresiasi

negara asalnya. Bila suatu ketika terjadi depresiasi rupiah yang cukup tajam terhadap mata uang asing, maka akan menyebabkan bertambah beratnya beban biaya yang harus ditanggung oleh produsen, baik itu untuk pembayaran bahan baku dan barang perantara ataupun beban hutang luar negeri akibat ekspansi usaha yang telah dilakukan. Hal ini menyebabkan harga jual output di dalam negeri (khususnya untuk industri subtitusi impor) akan meningkat tajam, sehingga potensial meningkatkan derajat inflasi di dalam negeri. Tetapi, untuk industri yang bersifat promosi ekspor, depresiasi tersebut tidak akan membawa dampak buruk yang signifikan. Berkaitan dengan posisi hutang luar negeri Indonesia, pada periode tahun 1990- an, telah membengkak dengan tingkat debt service ratio yang semakin tinggi, yaitu lebih dari 40 %, dan presentase tingkat hutang yang bersifat komersial telah melampaui hutang non komersial. Menyebabkan, timbulnya hal yang sangat membahayakan ketahanan ekonomi nasional, terutama pada sektor finansial, apabila terjadi fluktuasi (memburuknya) nilai tukar (kurs), disamping dapat mengakibatkan tekanan inflasi yang berat, khususnya imported inflation.

naik, harga barang atau tarif jasa yang terkait dengan BBM juga akan ikut dinaikan oleh masyarakat. Akibatnya, dapat memperberat tekanan inflasi.

Ketiga, output gap adalah perbedaan antara actual output (output yang diproduksi) dengan potential output (output yang seharusnya dapat diproduksi dalam keadaan full employment). Adanya kesenjangan (gap) ini terjadi karena faktor-faktor produksi yang dipakai dalam proses produksi belum maksimal dan atau efisien.

2.1.1.4Penyebab Terjadinya Inflasi

Menurut Endang Puspitawati, dkk dalam (Ekonomi, 2007:27) ada beberapa teori yang mempelajari tentang sebab-sebab terjadinya inflasi. Masing-masing teori melihat aspek-aspek tertentu dalam proses inflasi. Pandangan beberapa teori tentang sebab terjadinya inflasi antara lain sebagai berikut :

1. Teori Kuantitas

Pernyataan sederhana dari teori ini adalah kenaikan harga akan terjadi apabila kuantitas (jumlah) uang yang beredar bertambah. Menurut teori ini harga-harga adalah proporsi langsung dari jumlah uang, atau ditulis sebagai berikut.

Menurut teori kuantitas ada dua penyebab terjadinya inflasi yaitu: 1) Jumlah uang yang beredar melebihi yang dibutuhkan masyarakat. Maksudnya, jika jumlah uang yang beredar di masyarakat berlebihan, merupakan faktor utama pendorong terjadinya inflasi. Jumlah uang yang beredar terlalu banyak diantaranya karena terjadi defisit anggaran dan ditutup dengan mencetak uang. Semakin besar deficit yang dibiayai dari mencetak uang inflasi akan semakin parah.

kerugian dalam memegang uang. Keadaan ini akan semakin parah bila masyarakat sudah menyakini kenaikan harga makin besar dari waktu ke waktu hingga masyarakat akan membelanjakan uangnya melebihi uang beredar. Hal ini dapat berakibat terjadinya hiperinflasi.

2. Teori Keynes

Para ahli ekonomi Keynesian (pengikut Keynes) menjelaskan seluruh proses ekonomi tanpa mementingkan peranan uang. Yang penting dalam kehidupan ekonomi nasional adalah produksi (penawaran) dan pembelanjaan (permintaan) dalam lingkaran ekonomi, sedangkan jumlah uang disesuaikan dengan kebutuhan masyarakat oleh dunia perbankan (Ritonga,dkk , 2000:84).

Dalam pandangan Keynes, permintaaan masyarakat (effective demand) lah yang paling menentukan kestabilan kehidupan ekonomi

3. Teori Strukturalis

Menurut teori ini, ada dua hal penting dalam perekonomian Negara-negara yang sedang berkembang yang dapat menimbulkan inflasi, yaitu sebagai berikut :

1) Ketidakelastisan Penerimaan Ekspor.

Nilai ekspor tumbuh secara lamban dibandingkan dengan pertumbuhan sector-sektor lain. Adapun penyebab kelambanan tersebut sebagai berikut:

a) Di pasar dunia, harga barang-barang ekspor dari Negara tersebut semakin memburuk.

b) Produksi barang-barang ekspor tidak responsive terhadap kenaikan harga.

2) Ketidak Elastisan Penawaran atau Produksi Bahan Makanan di Dalam Negeri.

Proses ini akan berhenti apabila harga bahan makanan tidak mengalami kenaikkan. Namun, karena faktor strukturalis harga bahan makanan akan terus naik sehingga proses dorong-mendorong antara upah dengan harga tersebut selalu mendapat umpan baru dan tidak berhenti (Puspita Endang, 2000:28).

2.1.2 Net Profit Margin

2.1.2.1Definisi Net Profit Margin

Profit Margin yaitu perbandingan antara Net Operating Income dengan net sales, perbandingan dimana dinyatakan dalam persentase (Bambang Riyanto, 2001:37).

Profit Margin merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai (Sutrisno, 2001:254).

Profit Margin adalah sebuah rasio yang mengukur seberapa banyak keuntungan operasional bisa diperoleh dari setiap penjualan (Suad Husnan dan Enny Pudjiastuti, 2004:74).

Profit Margin yaitu besarnya keuntungan operasi yang dinyatakan dalam persentase dan jumlah penjualan bersih. Profit Margin ini mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualannya (S. Munawir, 2007:89).

yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu, atau biaya yang tinggi untuk tingkat penjualan tertentu (Hanafi dan Abdul Halim, 2007:84).

Angka ini menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi (Sofyan Syafri Harahap, 2007:304).

2.1.2.2Perhitungan Net Profit Margin

Rasio laba usaha dengan penjualan netto (disebut profit margin) dihitung dengan membagi laba usaha dengan penjualan netto (Jumingan, 2006:160).

Atau dengan kata lain

Dengan kata lain dapatlah dikatakan bahwa “profit margin ialah

perbandingan antara net sales dengan operating expenses” (harga pokok penjualan + biaya administrasi + biaya penjualan + biaya umum) selisih mana dinyatakan dalam persentase dari net sales.

Banyak factor yang mempengaruhi perubahan laba usaha dari tahun ke tahun. Factor tersebut terutama berupa pengaruh perubahan tingkat penjualan, perubahan harga pokok penjualan, dan perubahan biaya usaha.

Dengan demikian, dapatlah dikatakan bahwa profit margin dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan penjualan (sales).

2.1.2.3Faktor-Faktor Penentu Net Profit Margin

Besar kecilnya profit margin pada setiap transaksi sales ditentukan oleh 2 faktor yaitu, net sales dan laba usaha. Besar kecilnya laba usaha atau net operating income tergantung kepada pendapatan dari penjualan (sales) dan besarnya biaya usaha (operating expenses). Dengan jumlah operating expenses tertentu, profit margin dapat diperbesar dengan memperbesar sales, atau dengan jumlah sales tertentu profit margin dapat diperbesar dengan menekan atau memperkecil operating expenses (Bambang Riyanto, 2001:39).

Dengan demikian maka ada 2 alternatif dalam usaha untuk memperbesar profit margin, yaitu :

sales dapat disebabkan karena perubahan harga per unit apabila volume sales dalam unit sudah tertentu (tetap), atau disebabkan karena bertambahnya luas penjualan dalam unit kalau tingkat harga penjualan per unit produk sudah tertentu (tetap). Dengan demikian dapatlah dikatakan bahwa pengertian menaikkan tingkat sales disini dapat berarti memperbesar pendapatan dari sales dengan jalan :

a. Memperbesar volume sales per unit pada tingkat harga penjualan tertentu atau,

b. Menaikkan harga penjualan per unit produk pada luas sales dalam unit tertentu.

Tabel 2.1 Penelitian Terdahulu

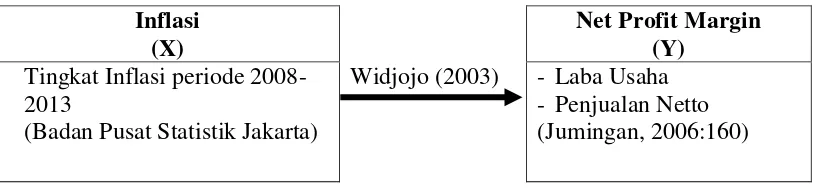

2.2 Kerangka Pemikiran

Inflasi didefinisikan sebagai kecenderungan kenaikan harga secara umum. Kecenderungan yang dimaksudkan disini adalah bahwa kenaikan tersebut bukan terjadi sesaat. Misalnya, harga – harga barang menjelang lebaran, atau hari libur lainnya, cenderung naik. Namun, setelah perayaan usai, masyarakat kembali hidup seperti semula, harga akan kembali ke kondisi semula(Djohanputro, 2006).

Net Profit Margin adalah perbandingan antara laba bersih dan penjualan. Rasio ini sangat penting bagi manajer operasi karena mencerminkan strategi penetapan harga penjualan yang diterapkan perusahaan dan kemampuannya untuk mengandalikan beban usaha (Bastian dan Suhardjono, 2006). Net Profit Margin adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah dipotong dengan pajak (Alexandri, 2008:200). Net Profit Margin merupakan rasio antara laba bersih (Net Profit) yaitu penjualan setelah dikurangi dengan seluruh expense termasuk pajak dibandingkan dengan penjualan. Semakin tinggi NPM, maka semakin baik operasi suatu perusahaan (Syamsudin, 2007).

2.2.1 Pengaruh Inflasi terhadap Profitabilitas (NPM)

2003) mengatakan bahwa makin tinggi tingkat inflasi akan semakin menurunkan tingkat profitabilitas perusahaan.

Berdasarkan uraian kerangka pemikiran diatas, maka dapat disusun bagan kerangka pemikiran sebagai berikut :

Inflasi (X)

Net Profit Margin (Y)

Tingkat Inflasi periode 2008-2013

(Badan Pusat Statistik Jakarta)

Widjojo (2003) - Laba Usaha - Penjualan Netto (Jumingan, 2006:160)

Gambar 2.1

25 3.1 Objek Penelitian

Definisi objek penelitian menurut Husein Umar dalam Umi Narimawati, dkk (2010:29) adalah “objek penelitian menjelaskan tentang apa dan atau siapa

yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jka dianggap perlu”.

Adapun pendapat Sugiyono (2005) menjelaskan pengertian objek penelitian adalah sebagai berikut : “Objek penelitian merupakan suatu atribut atau

sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulannya.”

Berdasarkan definisi objek penelitian diatas, maka yang menjadi objek dalam penelitian ini adalah analisis hubungan laju inflasi dengan Net Profit Margin pada PT Mayora Indah Tbk.

3.2 Metode Penelitian

Menurut Umi Narimawati dalam Umi Narimawati, dkk (2010:29) metodologi penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu.

data yang valid dengan tujuan dapat ditemukan, dibuktikan,dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah.”

Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis. Menurut Sugiyono dalam Umi Narimawati, dkk (2010:29)

mengemukakan bahwa “Metode Deskriptif adalah metode yang digunakan untuk

menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Dengan menggunakan metode penelitian akan diketahui gambaran mengenai hubungan laju inflasi dengan Net Profit Margin pada PT Mayora Indah Tbk.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Desain penelitian menurut Moh. Nazir dalam Umi Narimawati, dkk (2010:30) bahwa : “Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian.

Langkah-langkah desain penelitian menurut Umi Narimawati adalah :

Profit Margin perusahaan, selanjutnya menetapkan judul penelitian yaitu analisis hubungan laju inflasi dengan Net Profit Margin pada PT Mayora Indah Tbk.

2. Mengidentifikasi permasalahan yang terjadi yaitu fluktuasi pada persentase perkembangan laju inflasi serta Net Profit Margin perusahaan, selanjutnya menetapkan judul penelitian yaitu analisis hubungan laju inflasi dengan Net Profit Margin pada PT Mayora Indah Tbk.

3. Menetapkan rumusan masalah yaitu tentang hubungan laju inflasi dengan Net Profit Margin perusahaan.

4. Menetapkan tujuan penelitian yaitu untuk mengetahui hubungan perkembangan laju inflasi dengan perkembangan Net Profit Margin pada PT Mayora Indah Tbk.

5. Menetapkan konsep variable sekaligus pengukuran variable yang digunakan.

6. Menetapkan sumber data dan teknik pengumpulan data, melakukan analisis data.

7. Melakukan pelaporan hasil penelitian.

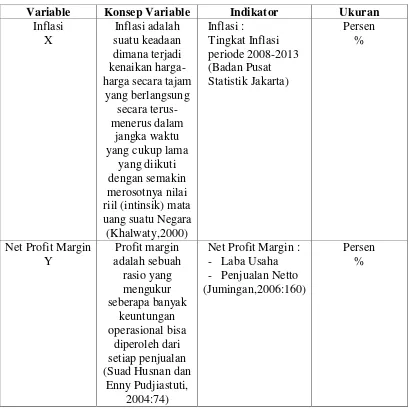

3.2.2 Operasionalisasi Variabel

Operasionalisasi variable menurut Nur Indriantoro dalam Umi Narimawati, dkk (2010:31) adalah “penentuan construct sehingga menjadi

digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

Operasionalisasi variable diperlukan untuk menentukan jenis, indicator, serta skala dari variable-variable yang terkait dalam penelitian.

Tabel 3.1

Tabel Operasionalisasi Variable

Variable Konsep Variable Indikator Ukuran

3.2.3 Sumber Data dan Teknik Pengumpulan Data 3.2.3.1Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Sumber data sekunder menurut Sugiyono dalam Umi Narimawati, dkk (2010:37) adalah : “sumber yang tidak langsung memberikan data kepada pengumpul data”.

Data sekunder dalam penelitian ini yaitu berupa laporan keuangan tahunan dan informasi mengenai data-data terkait dengan Net Profit Margin PT Mayora Indah Tbk.

3.2.3.2Teknik Pengumpulan Data

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukakan tentang populasi dan sampel.

1. Populasi

Menurut Umi Narimawati dalam Umi Narimawati, dkk (2010:37) populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti sebagai unit analisis penelitian. Populasi dalam penelitian ini adalah laporan keuangan tahunan PT Mayora Indah Tbk mulai sejak awal berdiri hingga sekarang.

2. Sampel

3.2.4 Teknik Penentuan Data

metode pengumpulan data adalah penelitian lapangan dilakukan dengan cara mengadakan analisis kuantitatif yaitu dengan mencari Net Profit Margin (NPM) yang didapat dari perusahaan. Data ini didapat melalui teknik-teknik sebagai berikut :

1. Studi Pustaka

Yaitu mengadakan penelitian dengan cara mempelajari dan membaca literatur-literatur yang ada hubungannya dengan permasalahan yang menjadi objek penelitian.

2. Dokumentasi

Pengumpulan data yang telah tersedia di BEI (Bursa Efek Indonesia).

3.2.5 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

3.2.5.1Rancangan Analisis Deskriptif

yang ada sehingga memberikan suatu gambaran dan perhitungan yang cukup jelas.

Adapun analisis data yang dilakukan penulis adalah menganalisis Net Profit Margin pada PT. Mayora Indah Tbk, dengan cara menghitung sebagai berikut :

48 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penulis melakukan pembahasan pokok permasalahan berdasarkan data dari PT. Mayora Indah Tbk. Dari hasil analisis dan pembahasan tentang hubungan laju inflasi dengan Net Profit Margin dapat ditarik beberapa kesimpulan sebagai berikut :

1. Perkembangan inflasi periode 2008-2013 cenderung mengalami kenaikan yang disebabkan karena dampak dari krisis ekonomi global, kemudian mengalami penurunan pada tahun 2009 dikarenakan terjadi deflasi pada barang-barang yang harganya ditetapkan oleh pemerintah. Pada tahun 2011 inflasi kembali mengalami penurunan yang disebabkan oleh turunnya harga komoditas baik minyak maupun non minyak. Inflasi dari sisi pangan juga lebih rendah dikarenakan impor beras sudah merata disalurkan ke berbagai daerah

2. Perkembangan Net Profit Margin PT. Mayora Indah Tbk periode 2008-2013 mengalami fluktuasi dimana dalam penelitian lima tahun, NPM mengalami dua tahun penurunan pada tahun 2010 dan 2011, dan mengalami dua tahun kenaikan pada tahun 2012 dan 2013.

5.2 Saran

Berdasarkan hasil kesimpulan di atas, maka saran yang dapat dikemukakan adalah sebagai berikut :

1. Sebaiknya perusahaan mempertahankan keberhasilannya dalam memasarkan produk - produknya di berbagai Negara baik regional maupun internasional untuk meningkatkan perolehan profitnya, dan tidak hanyabergantung pada ekonomi satu atau dua Negara saja.

2. Sebaiknya perusahaan terus menerus menjaga stabilitas suplai bahan baku agar pertumbuhan usaha tidak terhambat oleh kelangkaan atau kekurangan pasokan bahan baku.

Analysis Of Inflation Relationship With Net Profit Margin

At PT. Mayora Indah Tbk

Tugas Akhir

Diajukan untuk memenuhi salah satu syarat

Dalam menempuh Jenjang D3

Program Studi Keuangan & Perbankan

Oleh :

Raindra Lasuba

21512007

PROGRAM STUDI KEUANGAN & PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

1.1Latar Belakang Penelitian ... 1

1.2Identifikasi dan Rumusan Masalah ... 4

1.3Maksud dan Tujuan Penelitian ... 5

1.4Manfaat Penelitian ... 6

1.5Lokasi dan Waktu Penelitian ... 7

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN... 8

2.1Kajian Pustaka ... 8

2.1.1 Inflasi... 8

2.1.2 Net Profit Margin ... 19

2.2Kerangka Pemikiran ... 24

BAB III OBJEK DAN METODE PENELITIAN ... 26

3.1Objek Penelitian ... 26

3.2Metode Penelitian... 26

3.2.1 Desain Penelitian ... 27

3.2.2 Operasionalisasi Variabel... 28

3.2.3 Sumber dan Teknik Penentuan data ... 30

3.2.4 Teknik Penentuan Data ... 31

3.2.5 Rancangan Analisis ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 33

4.1Gambaran Umum Perusahaan ... 33

4.1.1 Sejarah Singkat Perusahaan ...33

vii

4.2Pembahasan Penelitian ... 40

4.2.1 Laju Inflasi Periode 2008-2013 ...40

4.2.2 Tingkat Net Profit Margin PT. Mayora Indah Tbk Periode 2008-2013 ...42

4.2.3 Analisis Hubungan Laju Inflasi Dengan Net Profit Margin PT. Mayora Indah Tbk Periode 2008-2013 ...45

BAB V KESIMPULAN DAN SARAN ...48

5.1Kesimpulan ...48

5.2Saran...49

DAFTAR PUSTAKA

Adwin S. Atmadja. 1999. Inflasi di Indonesia : Sumber – Sumber Penyebab dan Pengendaliannya. Jurnal Kuntansi dan Keuangan. Vol. 1, No. 1, Mei 1999 : 54 – 67.

Ardi Murdoko Sudarmadji dan Lana Sularto. 2007. “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan”, Proceeding PESAT, Volume 2.

Bambang Riyanto. 2001. “Dasar-Dasar Pembelanjaan Perusahaan”.

Yogyakarta: Gajah Mada.

Bourke, P. (1989). Consentration and Other Determinants of Bank Profitability in Europe, North America and Australia. Journal of Banking and Finance, 13: 65-79. [Online] diakses di http://papers .ssrn.com.sol3/papers.cfm?abstract id=1231064 pada tanggal 10 Januari 2009.

Dibiyantoro. 2011. Pengaruh Struktur Modal dan Profitabilitas Perusahaan terhadap Mandatory Disclosure Financial Statement pada Perusahaan Manufaktur yang Terdaftar di BEI. Jurnal Ekonomi dan Informasi Akuntansi (JENIUS). Vol. 1, No. 2, Mei 2011.

Djohanputro, B. (2006). Prinsip-Prinsip Ekonomi Makro. Jakarta: PPM

Febrina Dwijayanthy & Prima Naomi. 2009. Analisis Pengaruh Inflasi, BI Rate, dan Nilai Tukar Mata Uang terhadap Profitabilitas Bank Periode 2003 – 2007. Karisma. Vol. 3, (2) : 87 – 98, 2009.

Jaka, Nur dkk. (2007). Intisari Ekonomi untuk SMA. Bandung : CV Pustaka Mandiri.

Jumingan. 2006. “Analisa Laporan Keuangan”. Jakarta : Bumi Aksara. Khalwaty, T. (2010). Inflasi dan Solusinya. Jakarta: Gramedia Pustaka Utama. Kiryanto, R. (2007). Langkah Terobosan Mendorong Ekspansi Kredit. Economic

Review No. 208. [Online] diakses di http://www.bni.co.id/portals/ pada tanggal 24 Desember 2009.

Rahardja, P. & Manurung, M. (2004). Pengantar Ilmu Ekonomi: Mikroekonomi dan Makroekonomi. Jakarta: Fakultas Ekonomi Universitas Indonesia.

Revell, J. (1979). Inflation and Financial institutions. London: Financial Times. Sofyan Safri Harahap. 2007. Teori Akuntansi Laporan Keuangan. Jakarta: Bumi

Aksara.

Sri Mulyani Indrawati. (1996), Sumber-Sumber Inflasi di Indonesia, Makalah dalam Seminar ISEI dan PERHEPI, Jakarta.

Suad Husnan dan Enny Pudjiastuti. 2004. Dasar-dasar Manajemen Keuangan, UPP AMP YKPN. Yogyakarta.

Suramaya Suci Kemal. 2012. Pengaruh Inflasi, Suku Bunga, Kurs, dan Pertumbuhan PDB terhadap Indeks Harga Saham Gabungan. Journal Economia. Vol. 8, No. 1, April 2012.

Sutrisno, 2001, Manajemen Keuangan, Ekonesia: Yogyakarta

Nama : Raindra Lasuba

Tempat / Tanggal Lahir : Purwakarta / 23 Agustus 1995 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Desa Cigelam Rt. 04 / 01 Kec. Babakan Cikao Kab. Purwakarta

Nomor Telepon : 085624781678

Riwayat Pendidikan : 1. TK Al – Muhajirin Purwakarta 2. SDN 19 Negeri Kaler Purwakarta 3. SMPN 7 Purwakarta

4. MAN 1 Purwakarta

iii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah – Nya sehingga penulis dapat menyelesaikan dengan baik penyusunan Tugas Akhir ini. Tidak lupa shalawat serta salam semoga selalu tercurah kepada Rasulullah SAW yang telah menjadi suri tauladan bagi kita semua.

Tugas Akhir ini disusun untuk memenuhi salah satu syarat perkuliahan jenjang D3 program studi Keuangan & Perbankan. Berdasarkan program studi yang penulis tempuh, maka dalam pelaksanaan penyusunan Tugas Akhir ini penulis memilih satu pokok permasalahan yang akan penulis teliti yang dituangkan dalam judul :

ANALISIS HUBUNGAN LAJU INFLASI

DENGAN NET PROFIT MARGIN PADA PT. MAYORA INDAH TBK.

(Studi Kasus Bursa Efek Indonesia periode 2008-2013)

iv

1. Dr. Hj. Dwi Kartini, SE., Spec., Lic. selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

2. Dr. Raeni Dwi Santy, SE., M.Si. selaku Ketua Program Studi Keuangan & Perbankan D – III.

3. Ibu Lita Wulantika, M.Si. selaku dosen pembimbing sekaligus dosen wali yang telah memberikan bimbingan, saran, dan petunjuk dalam penyusunan Tugas Akhir ini, sehingga Tugas Akhir ini dapat terselesaikan dengan baik.

4. Dosen Program Studi Keuangan & Perbankan Fakultas Ekonomi Universitas Komputer Indonesia yang telah mengajarkan banyak hal kepada penulis.

5. Seluruh staff Bursa Efek Indonesia (BEI) yang telah memberikan kemudahan dalam penyajian data yang penulis butuhkan serta atas pelayanan yang ramah.

6. Papa dan Mama tercinta yang selalu memberikan cinta, doa, dukungan, semangat, dan kasih sayangnya yang luar biasa kepada penulis selama ini.

7. Kakak saya Rindra Lasuba, yang selalu memberikan cinta, doa, dukungan, keceriaan, dan kasih sayangnya kepada penulis selama ini. 8. Sahabat – sahabat, yang selalu memberikan dukungan dengan canda

tawa yang khas selama ini.

v

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan, karena keterbatasan kemampuan yang dimiliki oleh penulis. Oleh karena itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Akhir kata penulis berharap Tugas Akhir ini dapat bermanfaat bagi semua pihak.

Wassalamualaikum Wr. Wb.

Bandung, Juli 2015