THE INFLUENCE OF RETURN ON ASSETS (ROA) AND RETURN ON EQUITY (ROE) ON STOCK PRICE

(Case Study On The Company’s Consumer Goods Industry Sector Of Food And Beverage Listed In The Indonesia Stock Excange)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Akhir Dalam Menempuh Program Studi Akutansi Strata-1

Fakultas Ekonomi Universitas Komputer Indonesia

TITIN PARIDA 21110095

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

viii MOTO

ABSTRAK ... iv

ABSTRACK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi dan Rumusan Masalah ... 11

1.2.1 Identifikasi Masalah ... 11

1.2.2 Rumusan Masalah ... 12

1.3 Maksud dan Tujuan Penelitian ... 12

1.3.1 maksud Penelitian ... 12

1.3.2 Tujuan Penelitian ... 13

1.4 Kegunaan Peneletian ... 13

1.4.1 Kegunaan Akademis ... 14

ix

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN

DAN HIPOTESIS ... 16

2.1 Kajian Pustaka ... 16

2.1.1 Return On Assets (ROA) ... 16

2.1.1.1 Definisi Return On Assets (ROA) ... 16

2.1.1.2 Faktor-Faktor Yang Mempengaruhi Return On Assets (ROA) ... 18

2.1.2 Return On Equity (ROE) ... 19

2.1.2.1 Definisi Return On Equity (ROE) ... 19

2.1.2.2 Faktor-Faktor Yang Mempengaruhi Return On Equity (ROE) ... 20

2.1.3 Pasar Modal ... 22

2.1.3.1 Instrumen Keuangan yang di Pasarkan di Pasar Modal .... 23

2.1.3.2 Efisien Pasar Modal ... 25

2.1.4 Saham ... 27

2.1.5 Harga Saham ... 28

2.1.5.1 Definisi Harga Saham ... 28

2.1.5.2 Jenis-Jenis Harga Saham ... 30

2.1.5.3 Faktor-Faktor Yang Mempengaruhi Harga Saham ... 31

x

2.4 Hipotesis ... 43

BAB III OBJEK DAN METODE PENELITIAN ... 45

3.1 Objek Penelitian ... 45

3.2 Metode Penelitian... 45

3.2.1 Pengambilan Data (Desain Penelitian)... 47

3.2.2 Variabel Penelitian dan Pengukuran atau Operasional Variabel .... 49

3.2.3 Sumber Data dan Teknik Penentuan Data ... 51

3.2.3.1 Sumber Data ... 51

3.2.3.2 Teknik Penentuan Data ... 52

3.2.4 Prosedur Pengumpulan Data ... 56

3.2.5 Rancangan Analisis Dan Pengujian Hipotesis ... 57

3.2.5.1 Rancangan Analisis ... 57

3.2.5.2 Uji Hipotesis ... 66

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 71

4.1 Hasil Penelitian ... 71

4.1.1 Gambaran Umum Bursa Efek ... 71

4.1.2 Struktur Organisasi bursa Efek Indonesia ... 83

4.1.3 Uraian Tugas ... 85

4.1.4 Aktivitas Bursa Efek Indonesia ... 96

xi

4.1.5.2 Perkembangan Return On Equity (ROE) pada Perusahaan Sektor Industri Barang konsumsi Makanan

dan Minuman ... 103

4.1.5.3 Perkembangan Harga Saham pada Perusahaan Sektor Industri Barang konsumsi Makanan dan Minuman ... 107

4.1.6 Analisis Verifikatif ... 111

4.1.6.1 Pengaruh Return On Assets (ROA) Terhadap Harga Saham ... 120

4.1.6.2 Pengaruh Return On Equity (ROE) Terhadap Harga Saham ... 125

4.1.6.3 Pengaruh Return On Assets (ROA) dan Return On Equity (ROE) Terhadap Harga Saham... 129

4.2 Pembahasan ... 134

4.2.1 Pengaruh Return On Assets (ROA) Terhadap Harga Saham ... 134

4.2.2 Pengaruh Return On Equity (ROE) Terhadap Harga Saham ... 137

4.2.3 Pengaruh Return On Assets (ROA) dan Return On Equity (ROE) Terhadap Harga Saham ... 138

BABV SIMPULAN DAN SARAN ... 140

5.1 Kesimpulan ... 140

144

(BEJ)” , Fordema. Vol 6 (Juni). Pp 51-62

Ali Kesuma, 2009. Analisis Faktor yang mempengaruhi Struktur Modal serta Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate Go Public, Jurnal Manajemen dan Kewirausahaan, Vol. 11 No. 1 Hal: 38-45, Maret Andy Porman Tambunan, MM, 2008. Return on Equity. Analisis Saham Pasar

Perdana (IPO)

Arifin , Ali . 2002. Membaca saham. Edisi Pertama. Andi Offset. Yogyakarta Anogara, Pandji dan Piji Pakarta, 2006. Pengatar Pasar Modal Edisi Revisi,

Rineka Cipta, Jakarta

Astuti, Dewi. 2004. Manajemen Keuangan Perusahaan. Cetakan Pertama. Ghalia Indonesia. Jakarta.

Brigham, Eugene F. dan Joel F. Houston, 2009. Dasar-dasar Manajemen Keuangan, Buku Satu, Edisi Kesepuluh, Alih Bahasa Ali Akbar Yulianto. Jakarta: Salemba Empat

Brigham F. Eugene dan Houston, Joel. (2010). Dasar – Dasar Manajemen Keuangan : Assetials Of Financial Management. Jakarta: Penerbit Salemba Empat

Darmadji, Tjiptono dan Hendi M. Fakhrudin, 2006. Pasar Modal di Indonesia: Pendekatan Tanya Jawab. Salemba Empat: Jakart

David Saerang, Winston Pontoh, 2011. Analisis Pengaruh Tingkat Pengembalian Aktiva Terhadap Harga Saham Di Bursa Efek Indonesia. JURNAL RISET AKUNTANSI DAN AUDITING, Vol. 2, No. 2, Desember. Magister Akuntansi Fakultas Ekonomi Unsrat.

Eduardus Tandelilin. (2010). Portofolio dan Investasi Teori dan Aplikasi (1th ed). Yogyakarta: Kanisius.

145

Hartono. Raymundus, Parulian Sihotang. 2008. Analisis Hubungan Profitabilitas dengan Pergerakan Harga Saham Pada Sektor Usaha Perbankan di BEI. Joernal of Applied Finannce & Accounting. Binus Busines School. Hendra S. Raharja Putra. (2009). Manajemen Keuangan dan Akutansi Untuk

Eksekutif Perusahaan, PT. Raja Grafindo Persada, Jakarta

Henry Simamora. 2000. Akuntansi Basis Pengambilan Keputusan Bisnis. Jakarta: Salemba Empat

Husain Umar. 2005. Manajemen Risetdan Perilaku Konsumen. PT. GramediaPusat: Jakarta

Irham Fahmi, 2011. Menghitung Return On Equity. Manajemen Investasi.

Irham Fahmi, 2013. Menghitung Return On Equity. Rahasia Saham dan Obligasi. Jeany Clarensia, Sri Rahayu, dan Nur Azizah. 2012. Pengaruh Likuiditas,

Profitabilitas, Pertumbuhan Penjualan, dan Kebijakan Dividen Terhadap Harga Saham (Studi Empirik pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2010). Vol. 1 No. 1 April 2012. Fakultas Ekonomi Universitas Budi Luhur Jakarta

Jonathan, Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta:Graha Ilmu

Kanwal, Iqbal Khan. Effect Of Dividends On Stock Prices. Procedings of 2nd International Conference on Business Management (ISBN: 978-969-9368-06-6)

Kasmir. 2012. Analisis Laporan Keuangan, PT. Raja Grafindo Persada, Jakarta Keiso, Weygant, Warfield. 2008. Akuntansi Intermedite, diterjemahkan oleh Emil

Salim. Jilid 12. Jakarta: Erlangga

Kontan Harian, 2013. Sektor Makanan dan Minuman Terpukul.

http://www.kemenperin.go.id/artikel/6761/Sektor-Makanan-dan-Minuman-Terpukul

146

M. Reeve, James. S. Warren, Carl. et.al. 2010. Pengantar Akuntansi Adaptasi-Indonesia. Jakarta: Salemba Empat.

Mardiyanto, Handoyo. 2009. Intisari Manajemen Keuangan. Jakarta: PT Grasindo.

Mashuri, Ilham. 2008. Penentuan Tajuk dan Klasifikasi.

http://perpusstainkdr.multiply.com/journal/item/4/Penentuan_Tajuk_dan_ Klasifikasi. 09/04/2011

Moch.NazirPh.d. 2009. Teori.MetodePenelitian. Bogor :Ghalia Indonesia

Pandji Anoraga dan Piji Pakarti, 2008. Pengantar Pasar Modal. Cetakan ketiga. Jakarta: Rineka Cipta

Parviz Saeidi1, Abolghasem Okhli2, 2012. Tingkat pengembalian aktiva terhadap harga saham, Peer-reviewed and Open access journal, Volume 8, Issue 2, December

R. Agus Sartono, 2009. Manajemen Keuangan: Teori Dan Aplikasi (edisi 4)

Ratna Nurani, 2009. “Pengaruh Faktor – Faktor Fundamental Terhadap Harga Saham Pada Industri Perbankan Di Bursa Efek Jakarta”. Jurnal Tepak Manajemen Bisnis. Vol 2 (Mei) No.2.

Retno Widya Sasanti, Nurfauziah. 2005. Analisis Faktor-Faktor yang Berimplikasi Terhadap Fluktuasi Harga Saham di Bursa Efek Jakarta.SINERGI Kajian Bisnis dan Manajemen.

Rowland Bismark Fernando Pasaribu, 2008. Pengaruh variable Fundamental Terhadap harga Saham Perusahaan Go Public di BEI

Rusdin, 2008. Pasar Modal, Cetakan ke-1 Alfabeta, Bandung

Sawidi Widiatmojo. 2009. Pasar Modal Indonesia. Gihalia Indonesia, Jakarta Siti Marfuatin, Iin Indarti, 2012. Pengaruh Earning Per Share, Debt To Equity

147

BISNIS DAN AKUNTANSI, Vol. 11, No. 2, Agustus, Hlm. 97-106. STIE Trisakti.

Sunariyah, 2011. Pengantar Pengetahuan Pasar Modal, Edisi ke enam, UUP AMP YPKN, Yogyakarta

Susilawati, Christine Dwi Karya. 2005. ”Pengaruh Rasio Keuangan Terhadap Harga Saham Pada Perusahaan Manufaktur”. Jurnal Ilmiah Akuntansi. Vol. 5. No. 2. Mei 2005. Hal. 57 – 75. Universitas Kristen Maranatha. Jakarta.

Sugiyono. 2009. MetodePenelitianBisnis. Alvabeta, Bandung.

Sugiyono, 2011. Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung: Alfabeta

Sugiyono, 2012. Metode Penelitan Kuantitatif Kualitatif Dan R&D. Cetakan ke-15 Bandung: Alfabeta

Sugiyono, 2013. Memahami Penelitian Kualitatif. Bandung: Alfabeta

Thomas Darmawan,2010 . Pengusaha Makanan dan Minuman Indonesia . www.okezone.com

Umi Narimawati dkk. 2010. Penulisan Karya Ilmiah: Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Penerbit Genesis

Vantje Hat, Meily Kalalo, 2011. Analisis Pengaruh Tingkat Pengembalian Ekuitas Terhadap Harga Saham Perusahaan di Bursa Efek Indonesia (Studi pada saham perusahaan LQ-45 periode 2004 s/d 2005). Jurnal Riset Akuntansi Dan Auditing, volume 2, Nomor 2, Desember 2011

291

Nama : Titin Parida

Tempat, Tanggal Lahir : Bandung, 27 Oktober 1992 Jenis Kelamin : Perempuan

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Jl. Terusan sersan Bajuri No. 38 Cihideung, Bandung 40559

Telephon : 0899 603 8777

0896 976 99226

Latarbelakang Pendidikan Formal

1998 – 2001 : SD Negeri Gudang Kahuripan III 2001 – 2004 : SD Negeri Caringin

2004 – 2007 : SMP Negeri 15 Bandung 2007 – 2010 : SMK Negeri 1 Bandung

2010 – 2014 : Universitas komputer Indonesia Non Formal

vi

memberikan berkah rahmat dan hidayahnya serta telah mempermudah segala jalan dan upaya penulis dalam menyelesaikan usulan penelitian dengan judul

“PENGARUH RETURN ON ASSETS (ROA) DAN RETURN ON EQUITY

(ROE) TERHADAP HARGA SAHAM” ini tepat pada waktunya.

Usulan Penelitian ini disusun untuk memenuhi salah satu syarat akademik program Strata 1 Program studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Ucapan terimaksih yang setulus-tulusnya penulis tujukan kepada orang tua dan kakak tersayang yang selalu membantu dan memberikan dukungan baik moral, materil serta doa kepada penulis. Melalui kesempatan ini pula dengan segala kerendahan hati penulis ingin menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, S.E., M.Si.,Ak, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia sekaligus dosen pembimbing.

vii

7. Gilman Pradana Nugraha, SE.,M.M, selaku kepala kantor PT. Bursa Efek Indonesia Perwakilan Bandung.

8. Ibu Lina dan semua karyawan PT. Bursa Efek Indonesia Perwakilan Bandung yang telah meberikan bantuan kepada penulis.

9. Riki Ferdian, Siti Nurdinnah, Winda Rimayanti dan Tati Susanti, selaku orang terdekat yang tak pernah lelah memberikan bantuan, dukungan serta memberikan semangat kepada penulis.

10. Teman-teman satu kelas kalian adalah segalanya yang terbaik.

11. Semua pihak yang telah membantu dalam pembuatan penelitian ini yang tidak mungkin penulis sebutkan satu persatu.

Penulis menyadari dalam menyusun penelitian ini masih terdapat kekurangan dan jauh dari kesempurnaan, baik dalam mengolah data maupun dalam penyajiannya, yang dikarenakan keterbatasan pengetahuan dan kemampuan serta pemahaman penulis. Oleh karena itu dengan segala kerendahan hati penulis mengharapkan saran dan kritik yang bersifat membangun dari semua pihak demi perbaikan penelitian ini.

Bandung, Juli 2014

16

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Return On Assets (ROA)

2.1.1.1 Definisi Return On Assets (ROA)

Rasio profitabilitas menghubungkan laba dengan besaran tertentu yaitu penjualan maupun modal atau aktiva yang digunakan untuk menghasilkan laba. Rasio profitabilitas dapat dihitung dengan Return On Asset (ROA) disebut juga sebagai rentabilitas ekonomi merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimilki oleh perusahaan. (Eduardus Tandelilin, 2010:372)

Menurut Sofyan Syafri Harahap (2011:304) menyatakan bahwa :

“Return On Assets (ROA) menggambarkan perputaran aktiva diukur dari

volume penjualan. Semakin besar rasio ini semakin baik. Hal ini berarti bahwa dapat lebih cepat berputar dan meraih laba”.

Menurut James M. Reeve yang dialih bahasakan oleh Damayanti (2010:332):

“Return On Asset (ROA) merupakan ukuran profitabilitas yang

menunjukkan efektivitas sebuah perusahaan dalam memanfaatkan asetnya”. Menurut Eduardus Tandelilin (2010:372):

“ROA adalah pengukuran kinerja keuangan yang diinvestasikan dalam

Berdasarkan dari teori diatas dapat disimpulkan bahwa pengembalian aktiva adalah suatu rasio yang mengukur tingkat profitabilitas suatu perusahaan dalam memanfaatkan asetnya. Digunakan untuk mengukur seberapa besar laba bersih yang dapat diperoleh dari seluruh aktiva yang dimiliki perusahaan. Semakin tinggi Return On Assets (ROA) semakin tinggi pula kemampuan perusahaan untuk menghasilkan keuntungan, semakin tinggi keuntungan yang dihasilkan maka perusahaan akan menjadikan investor tertarik dengan harga saham yang dimiliki perusahaan.

Indikator (alat ukur) yang digunakan variabel Return On Assets (ROA) melibatkan unsur laba bersih dan total asset (total aktiva) dimana laba bersih dibagi dengan total asset atau total aktiva perusahaan dikalikan 100% (Brighma dan Houston, 2010:148). Rasio perhitungan Tingkat Pengembalian Aktiva menurut Andy Porman Tambunan, MM (2008:76), dapat dihitung dengan cara:

2.1.1.2 Faktor-Faktor Yang Mempengaruhi Return On Assets (ROA)

Besarnya Return On Assets (ROA) akan berubah jika ada perubahan profit margin atau assets turn over, baik masing-masing atau kedua-duanya. Usaha mempertinggi Return On Assets (ROA) dengan memperbesar profit margin adalah bersangkutan dengan usaha mempertinggi efesiensi di sektor produksi, penjualan dan administrasi. Usaha mempertingi Return On Assets (ROA) dengan memperbesar assets turn over adalah kebijaksanaan investasi dana dalam berbagai aktiva, baik aktiva lancar maupun aktiva tetap.

Hasil pengembalian atas aktiva atau yang disebut sebagai return on assets (ROA) dipengaruhi oleh margin laba bersih dan perputaran total aktiva karena apabila Return On Assets (ROA) rendah itu disebabkan oleh rendahnya margin laba bersih yang diakibatkan oleh rendahnya perputaran total aktiva (Kasmir ,2012: 203). Menurut Munawir (2007: 89), besarnya Return On Assets (ROA)

dipengaruhi oleh dua faktor, yaitu:

1. Turn dari operating assets, yaitu tingkat perputaran aktiva yang digunakan.

2.1.2 Return On Equity (ROE)

2.1.2.1 Definisi Return On Equity (ROE)

Rasio profitabilitas digunakan untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh perusahaan selama periode tertentu. Rasio profitabilitas dapat diukur menggunakan beberapa rasio salah diantaranya adalah return on equity (ROE) yang digunakan untuk mengukur berapa besar pengembalian yang diperolehpemilik bisnis (pemegang saham) atas modal yang dia setorkan untuk bisnis tersebut (Jopie Jusuf, 2008: 378).

Menurut Mardiyanto (2009: 196):

“ROE adalah rasio yang digunakan untuk mengukur keberhasilan

perusahaan dalam menghasilkan laba bagi para pemegang saham. ROE dianggap sebagai representasi dari kekayaan pemegang saham atau nilai perusahaan.”

Menurut Irham Fahmi (2011 : 74):

“ROE adalah laba atas ekuitas atau dalam beberapa referensi disebut

sebagai rasio total asset turn over atau perputaran total aset. Rasio ini mengkaji sejauh mana suatu perusahaan mempergumakan sumber daya yang dimiliki untuk mampu memberikan laba ekuitas”.

Andy Porman Tambunan, MM (2008:75) return on equity dapat dihitung dengan rumus:

Laba bersih adalah selisih lebih semua pendapatan dan keuntungan terhadap semua beban dan kerugian, jumlah ini merupakan kenaikan bersih terhadap modal (Soemarso, 2009: 234). Dan ekuitas perusahaan biasa adalah seluruh total modal perusahaan, yaitu hasil penjumlahan modal sendiri dan modal saham yang ada di perusahaan.

Laba yang diperhitungkan untuk menghitung profitabilitas modal sendiri adalah laba usaha setelah dikurangi dengan modal asing dan pajak perseorangan atau income tax (EAT=earning after tax). Sedangkan modal yang diperhitungkan hanyalah modal sendiri yang bekerja dalam perusahaan. Return on equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun saham preferan) atas modal yang mereka investasikan didalam perusahaan. Secara umum tentu saja semakin tinggi return atau penghasilan yang diperoleh semakin baik kedudukan pemilik perusahaan.

2.1.2.2Faktor-Faktor Yang Mempengaruhi Return On Equity (ROE)

laba bersih adalah jumlah selisih pendapatan yang melebihi pengeluatan atau beban, dimana:

1. Pendapatan (revenue) merupakan bruto ekuitas pemilik yang berasal dari aktivitas bisnis yang dilakukan dengan maksud untuk mendapatkan laba.

2. Beban (expenses) merupakan biaya atas aktiva yang dikonsumsi atau jasa yang digunakan dalam proses untuk mendapatkan laba.

Dari penjelasan di atas, maka unsur laba bersih di dapat dari selisih antara pendapatan dan beban keuangan berikut dengan menjumlahkan keutungan yang diperoleh dan dikurangkan dengan kerugian-kerugian operasional, faktor lain yang membentuk return on equity adalah total ekuitas yaitu seluruh modal perusahaan yang didapat dari penjumlahan modal sendiri dan modal saham yang ada di perusahaan.

Menurut Eduardus Tandelilin (2010:373) adapun factor-faktor yang mempengaruhi Return On Equity dipengaruhi oleh 3 (tiga) faktor, yaitu:

1. Margin Laba Bersih / Profit Margin

2. Perputaran Total Aktiva / Turn Over dari Operating Assets 3. Rasio Hutang / Debt Ratio

Berdasarkan uraian tersebut diatas, dapat dijelakan faktor-faktor yang mempengaruhi return on equity sebagai berikut:

2. Perputaran Total Aktiva / Turn Over dari Operating Assets, jumlah aktiva yang digunakan dalam operasi perusahaan terhadap jumlah penjualan yang diperoleh selama periode.

3. Rasio Hutang / Debt Ratio, rasio yang memperlihatkan proporsi Antara kewajiban yang dimiliki dan total kekayaan yang dimiliki.

2.1.3 Pasar Modal

Salah satu sumber dana eksternal utama selain supplier yang memberikan kredit jangka pendek ataupun jangka panjang dan kredit investasi bank adalah pasar modal. Oleh karena itu, pasar modal dapat dijadikan wahana penting diluar perbankan yang menyediakan fasilitas untuk memindahkan dana dari lender ke borrower dan menyediakan dana bagi dunia usaha melalui penjualan instrumen-instrumen keuangan jangka panjang yang diperdagangkan di pasar modal. Pasar modal merupakan tempat bagi perusahaan untuk menghimpun dana yang berfungsi untuk membiayai secara langsung kegiatan perusahaan, dimana masyarakat diikutsertakan langsung didalamnya. Masyarakat yang diikutsertakan secara langsung adalah masyarakat yang menanamkan dananya kedalam suatu perusahaan, dengan cara membeli saham dari perusahaan yang terdaftar di Bursa Efek Indonesia.

Menurut Eduardus Tandelilin (2010:26), menyatakan bahwa:

“Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan

Sedangkan menurut Rusdin (2008:1) definisi capital market atau pasar modal dalam pengertian luas dan pengertian khusus adalah sebagai berikut:

“Pasar modal merupakan kegiatan yang berhubungan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar modal bertindak sebagai penghubung antara investor dengan perusahaan ataupun institusi pemerintah melalui perdagangan instrumen keuangan jangka panjang seperti obligasi, saham, dan lainnya.”

Berdasarkan kedua teori diatas, penulis berpendapat bahwa pasar modal layaknya pasar tradisional yang mempertemukan pihak kelebihan dana (pembeli efek) dengan pihak yang kekurangan dana (penerbit efek) yang terhimpun dalam wadah jual beli instrumen pasar modal hingga terbentuknya permintaan dan penawaran atas efek.

2.1.3.1Instrumen Keuangan yang di Pasarkan di Pasar Modal

Menurut Jogiyanto Hartono (2008:98) mendefnisiskan instrumen pasar modal adalah sebagai berikut :

“Instrumen pasar modal pada prisipnya adalah semua surat-surat berharga

(efek) yang umum diperjualbelikan pasar modal diantaranya adalah saham biasa, saham preferent, obligasi, obligasi konversi, right insue, dan waran”.

Berdasarkan uraian tersebut diatas, dapat dijelakan instrument pasar modal sebagai berikut:

1. Saham Biasa dianatara surat-surat berharga yang diperdagangkan dipasar modal, saham biasa(Common stock) adalah yang paling dikenal masyarakat. Diantara emiten yang menerbitkan surat berharga, saham biasa juga merupakan sekuritas yang paling banyak digunakan untuk menarik dana dari masyarakat. Secara sederhana, saham biasa adalah bukti tanda kepemilikan atas suatu perusahaan. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan kertas tersebut. Devidend yang diterima dalam pemilikan saham biasa ini jumlahnya tidak tetap, dan pemilik saham biasa mempunyai hak memilih (vote) dalam rapat umum pemegang saham (RUPS).

3. Obligasi adalah surat berharga atau sertifikat yang berisi kontrak antara pemberi pinjaman (dalam hal ini pemodal) dengan yang diberi pinjaman (emiten). Jadi surat obligasi adalah selembar kertas yang menyatakan bahwa pemilik kertas tersebut memberikan pinjaman sebagai kreditor kepada perusahaan yang menerbitkan surat obligasi.

4. Obligasi Konversi (convertible Bonds) adalah obligasi yang dapat dikonversikan (ditukar) menjadi saham biasa pada waktu tertentu atau sesudahnya.

5. Right Issue adalah Alat investasi ini merupakan produk turunan dari saham. Right issue merupakan pemberian hak kepada para pemegang saham untuk membeli saham baru dari perusahaan dengan harga tertentu dan dalam batas waktu tertentu. Kebijakan Right issue ini merupakan upaya emiten untuk menambah saham yang beredar, guna menambah modal perusahaan.

6. Waran adalah hak untuk membeli saham biasa pada waktu dan harga yang sudah ditentukan. Biasanya waran dijual bersamaan dengan surat berharga lain, misalnya obligasi atau saham

2.1.3.2 Efesien pasar modal

semua informasi yang ada sehingga tidak bias menjadi terlalu murah atau terlalu mahal. Perubahan harga di masa mendatang hanya tergantung dari datangnya informasi baru di masa mendatang yang tidak diketahui sebelumnya. Perubahan harga terjadi dengan sangat cepat sehingga tidak di duga, maka perubahan harga pun tidak bisa diduga.

Ciri penting efesiensi pasar adalah pergerakan acak dari harga pasar saham. Harga saham secara bereaksi terhadap berita-berita baru yang tidak terduga, sehingga arah gerakannya tidak bisa diduga. Sepanjang suatu kejadian bisa di duga, kejadian itu sudah tercermin pada harga saham. Menurut Ross (2008), ada 3 bentuk efesiensi pasar, yaitu:

1. Pasar efesien bentuk kuat (strong form)

2. Pasar efesien bentuk setengah kuat (semi strong) 3. Pasar efesien bentuk lemah (weakform)

Berdasarkan uraian tersebut diatas, dapat dijelakan efesiensi pasar modal sebagai berikut:

adalah informasi yang hanya diketahui oleh orang dalam dan bersifat rahasia karena alasan strategi.

2. Pasar efesien bentuk setengah kuat (semi strong), pasar efesien bentuk setengah kuat adalah pasar dimana harga saham pada pasar modal menggambarkan semua informasi yang di publikasikan (seperti: earning, deviden, pengumuman stock split, penerbit saham baru dan kesulitan keuangan yang dialami perusahaan) sampai ke masyarakat keuangan. Tujuan adalah untuk menimalkan ketidaktahuan mengenai operasi dan dimaksudkan untuk menjelaskan dan menggambarkan kebenaran nilai dari suatu efek yang telah dikeluarkan oleh suatu institusi, maka tidak ada investor yang dapat menggunakan informasi yang dipublikasikan untuk mendapatkan keuntungan dalam jangka waktu yang lama.

3. Pasar efesien bentuk lemah (weakform), pasar efesien bentuk lemah adalah pasar dimana harga saham sekarang merefleksi semua informasi historis (seperti: harga dan volume perdagangan di masa lalu). Maka nilai masa lalu tidak dapat digunakan untuk memprediksikan harga sekarang. Ini berarti investor tidak dapat menggunakan informasi masa lalu untuk mendapatkan keuntungan yang tidak normal. 2.1.4 Saham

berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga. (Tjiptono Darmadji dan Hendy M Fakhruddin, 2006:6).

Menurut Sunariah (2011: 125), menyatakan bahwa:

“Saham adalah surat berharga sebagai bukti penyertaan atau pemilikan

individu maupun institusi yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT).”

Menurut Rusdin (2008: 68), menyatakan bahwa:

“Saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu

perusahaan dan pemegang saham memiliki hak atas penghasilan dan aktiva perusahaan.”

Dari teori diatas dapat disimpulkan bahwa saham adalah adalah surat berharga atau sertifikat sebagai tanda bukti kepemilikan suatu perusahaan dan berbentuk selembar kertas.

2.1.5 Harga Saham

2.1.5.1Definisi Harga Saham

cukup baik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga saham perusahaan akan meningkat (Salma Saleh 2009: 62).

Menurut Anoraga dan Piji Pakari (2008:59) harga saham adalah sebagai berikut:

“Market price merupakan harga pada pasar riil, dan merupakan harga

yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar ditutup, maka harga pasar adalah harga penutupannya (closing price)” (Anoraga dan Piji Pakari, 2008:59).

Menurut R. Agus Sartono (2009:41):

“Harga sahama adalah sebesar nilai sekarang atau present value dari aliran kas yang diharapkan akan diterima.”

Menurut Ayu dan Edy Handoyo (2009:28):

“Harga saham adalah harga yang terkandung dalam surat kepemilikan

bagian modal berdasarkan penilaian pasar yang dipengaruhi oleh permintaan dan penawaran di bursa efek.”

Menurut Kesuma (2009:40):

“Harga saham adalah nilai nominal penutupan (closing price) dari

penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas yang berlaku secara reguler di pasar modal di Indonesia.”

terkandung dalam surat kepemilikan bagian modal berdasarkan penilaian pasar yang terjadi di pasar bursa dan ditentukan oleh permintaan dan penawaran.

2.1.5.2Jenis-Jenis Harga Saham

Harga saham menurut Widiatmojo (2009:45), dapat dibedakan menjadi beberapa jenis yaitu:

1. Harga Nominal 2. Harga Perdana 3. Harga Pasar 4. Harga Pembukaan 5. Harga Penutupan 6. Harga Tertinggi 7. Harga Terendah 8. Harga Rata-rata

Berdasarkan uraian tersebut diatas, dapat dijelakan jenis-jenis harga saham sebagai berikut:

1. Harga Nominal

Harga nominal merupakan nilai yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkannya. Harga nominal ini tercantum dalam lembar saham tersebut.

2. Harga Perdana

Harga perdana merupakan harga sebelum harga tersebut dicatat di bursa efek. Besarnya harga perdana ini tergantung dari persetujuan antara emiten dan penjamin emisi.

3. Harga Pasar

4. Harga Pembukaan

Harga pembukaan adalah harga yang diminta penjual dari pembeli pada saat jam bursa dibuka.

5. Harga Penutupan

Harga penutupan merupakan harga yang diminta oleh penjual dan pembeli saat akhir hari buka.

6. Harga Tertinggi

Harga saham tidak hanya sekali atau dua kali dalam satu hari, tetapi bisa berkali dan tidak terjadi padaharga saham yang lama. Dari hargaharg yang terjadi tentu ada harga yang paling tinggi pada satu hari bursa tersebut, harga itu disebut harga tertinggi.

7. Harga Terendah

Harga terendah merupakan kebalikan dari harga tertinggi, yaitu harga yang paling rendah pada satu hari bursa.

8. Harga Rata-rata

Harga rata-rata merupakan rata-rata dari harga tertinggi dan terendah. Harga ini bisa dicatat untuk transaksi harian, bulanan, atau tahunan.

2.1.5.3Faktor-Faktor Yang Mempengaruhi Harga Saham

harga saham, menurut Brighma dan Houston (2009: 26) yang diterjemahkan oleh Ali Akbar Yulianto factor-faktor yang mempengaruhi harga saham adalah:

1. Laba per lembar saham 2. Tingkat bunga

3. Jumlah kas deviden yang diberikan 4. Jumlah laba yang didapat perusahaan 5. Tingkat resiko pengembalian

Berdasarkan uraian tersebut diatas, dapat dijelakan faktor-faktor yang mempengaruhi harga saham sebagai berikut:

1. Laba per lembar saham, seorang investor yang melakukan investasi pada perusahaan akan menerima laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham yang diberikan perusahaan akan memberikan pengembalian hyang cukup baik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga saham perusahaan akan meningkat.

2. Tingkat bunga, tingkat bunga dapat mempengaruhi harga saham dengan cara:

a. Mempengaruhi persaingan di pasar modal Antara saham dengan oblogasi, apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukarkan dengan obligasi. Hal ini akan menurunkan harga saham. Hal sebaliknya juga akan terjadi apabila tingkat bunga mengalami penurunan.

3. Jumlah kas deviden yang diberikan, kebijakan pembagian deviden dapat dibagi menjadi dua, yaitu sebagian dibagilan dalam bentuk deviden dan sebagian disisihkan sebagai laba ditahan. sebagai salah satu factor yang memeprngaruhi harga saham, maka peningkatan pembagian deviden merupakan salah satu cara untuk meningkatkan kepercayaan dari pemegang saham karena jumlah kas deviden yang besar adalah yang diinginkan sehingga harga saham naik.

4. Jumlah laba yang didapat perusahaan, pada umumnya investor melakukan investasi pada perusahaan yang mempunyai profit yang cukup baik karena menunjukan prospek yang cerah sehingga tertarik untuk berinvestasi, yang nantinya akan mempengaruhi harga saham perusahaan.

5. Tingkat risiko pengembalian, tingkat risiko dan proyeksi laba diharapkan perusahaan meningkat maka mempengaruhi harga saham perusahaan. Biasanya semain tinggi risiko maka semakin tinggi pula tingkat pengembalian sayam yang diterima.

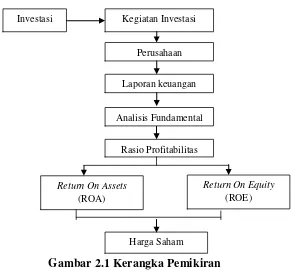

2.2 Kerangka Pemikiran

Pasar modal merupakan pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjual belikan sekuritas. Pasar modal juga bisa diartikan sebagai pasar untuk memperjual belikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi (Tandelilin, 2010:13).

Rasio keuangan dalam laporan keuangan juga dapat membantu investor dalam mengambil keputusan untuk menjual atau membeli saham yang bersangkutan (Jeany Clarensia, Sri Rahayu, dan Nur Azizah : 2012). Menganalisis laporan keuangan dapat menggunakan rasio keuangan antara lain rasio profitabilitas. Rasio profitabilitas adalah rasio yang mengukur kemampuan para eksekutif perusahaan dalam menciptakan tingkat keuntungan baik dalam bentuk laba perusahaan maupun nilai ekonomis atas penjualan, aset bersih perusahaan maupun modal sendiri (Raharjaputra, 2009:205). Pada tingkat profitabilitas yang tinggi, perusahaan dapat mempertahankan kelangsungan hidupnya. Adapun profitabilitas dalam menilai kinerja suatu perusahaan yaitu Return On Asset dan Return On Equity.

dibeli. Hal ini akan menyebabkan harga saham tersebut naik. Dengan demikian maka Return on equity akan mempengaruhi perubahan harga saham. Retno Widya Sasanti dan Nurfauziah (2005).

Dari uraian di atas dapat ditarik suatu kerangka pemikiran dengan bagan sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

2.2.1 Pengaruh Return On Assets (ROA) Terhadap Harga Saham

Pada umumnya investor sebelum menanamkan modalnya pada suatu perusahaan, terlebih dahulu melakukan penelitian yang salah satunya adalah dengan menggunakan analisis fundamental. Analisis fundamental ini salah satunya adalah dengan menganalisa perusahaannya dengan melihat laporan keuangan. Laporan keuangan yang tersedia ini kemudian dilakukan

Investasi Kegiatan Investasi

Perusahaan

Rasio Profitabilitas

Return On Assets (ROA)

Return On Equity (ROE)

Harga Saham Laporan keuangan

penganalisaan yang salah satunya adalah rasio profitabilitas dengan menggunakan return on assets (ROA).

Menurut Henry Simamora (2000:516) menyatakan bahwa:

“Para pemegang saham dapat memperoleh suatu hasil investasi dari dividen maupun hasil penjualan saham pada harga yang menanjak. Mereka ingin mampu memprediksi laba perusahaan di masa yang akan datang karena profitabilitas ROA merupakan indikator terbaik kemampuan perusahaan membayar dividen dan nilai harga saham perusahaan.”

Menurut Arifin (2002:65) menyatakan bahwa:

“Rentabilitas ekonomi yang mengukur tingkat pengembalian investasi yang telah dilakukan perusahaan dengan menggunakan seluruh aktiva yang dimilikinya. Semakin tinggi ROA semakin tinggi kemampuan perusahaan untuk menghasilkan keuntungan, semakin tinggi keuntungan yang dihasilkan perusahaan akan menjadi investor tertarik akan nilai harga saham”

Menurut Stella (2009), menyatakan bahwa:

“Return On Assets (ROA) merupakan rasio anatra laba setelah pajak terhadap total asset. ROA mencerminkan kemampuan perusahaan dalam memperoleh laba bersih setelah pajak dari total assets yang digunakan untuk operasional perusahaan. Semakin tinggi rasio ini menunjukkan bahwa perusahaan semakin efektif dalam memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak. “

Menurut Mukhtarudin dan Desmon (2007) menyatakan bahwa:

“ROA menghubungkan laba bersih yang diperoleh dari operasi perusahaan dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut. Semakin tinggi tingkat rentabilitas keuangan perusahaan maka semakin kuat kemampuan perusahaan dalam memperoleh laba, dan semakin tinggi juga tingkat kepercayaan investor yang berpengaruh terhadap tingginya permintaan saham perusahaan tersebut di pasar modal yang secara langsung berpengaruh terhadap tingginya harga saham.”

Menurut Lestari dan Sugiharto (2007: 196):

Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor, karena tingkat pengembalian akan semakin besar. Hal ini juga akan berdampak bahwa harga saham dari perusahaan tersebut di Pasar Modal juga akan semakin meningkat sehingga ROA akan berpengaruh terhadap harga saham perusahaan.”

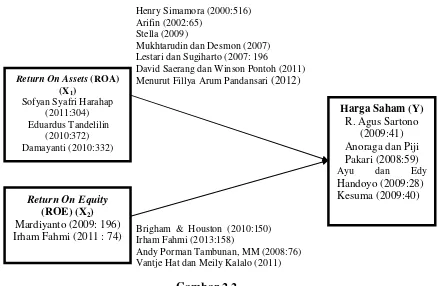

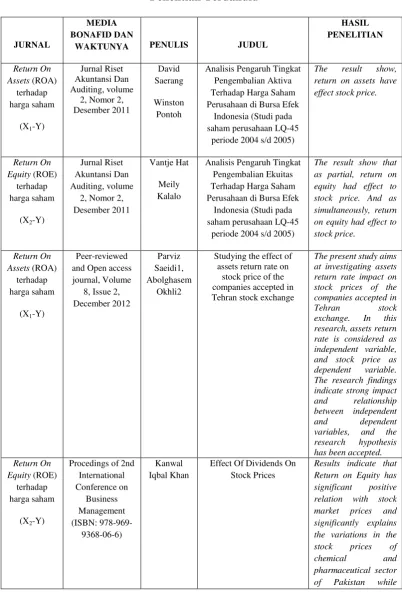

Berdasarkan penelitian sebelumnya yang dilakukan oleh David Saerang dan Winson Pontoh (2011) menyatakan bahwa secara empiris membuktikan bahwa Tingkat Pengembalian Aktiva (Return On Assets -ROA) signifikan berpengaruh terhadap Harga Saham. Harga saham akan dipengaruhi oleh Tingkat Pengembalian Aktiva (Return On Assets - ROA). Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor, karena tingkat kembalian akan semakin besar.

Menurut Fillya Arum Pandansari (2012) menyatakan ada pengaruh antara Return on Asset (ROA) terhadap harga saham. Return on Asset (ROA) secara parsial berpengaruh terhadap harga saham perusahaan arah positif.”

Berdasarkan teori hubungan diatas dapat disimpulkan bahwa semakin tinggi tingkat rentabilitas keuangan perusahaan maka semakin kuat kemampuan perusahaan dalam memperoleh laba, dan semakin tinggi juga tingkat kepercayaan investor yang berpengaruh terhadap tingginya permintaan saham perusahaan tersebut di pasar modal yang secara langsung berpengaruh terhadap tingginya harga saham semakin tinggi. Dengan kata lain semakin Return on Asset (ROA) yang dihasilkan oleh perusahaan maka akan semakin tinggi juga harga sahamnya. 2.2.2 Pengaruh Return On Equity (ROE) Terhadap Harga Saham

Salah satu alasan utama mengapa mengoperasikan perusahaan adalah untuk menghasilkan laba yang akan bermanfaat bagi para pemegang saham ukuran keberhasilan dari pencapaian alasan ini adalah angka Return On Equity (ROE) yang berhasil dicapai (Dwi Prastowo, 2011:92).

Menurut Brigham & Houston (2010:150):

“Return On Equity (ROE) mencerminkan pengaruh dari seluruh rasio lain dan merupakan ukuran kinerja tunggal yang terbaik dilihat dari kacamata akuntansi. Investor sudah pasti menyukai nilai Return On Equity (ROE) yang tinggi, dan Return On Equity (ROE) umumnya memiliki kolerasi positif dengan harga saham yang tinggi.”

Menurut Irham Fahmi (2013:158), menyatakan bahwa:

“....pada suatu perusahaan yang memperhatikan ROE yang tinggi dan konsisten yang menghasilkan investasi anda dalam bentukm modal para pemegang sham akan tumbuh pada suatu tingkat pertumbuhan tahunan yang tinggi, sehingga akan mengarahkan kepada suatu harga saham yang tinggi di masa depan.

Menurut Andy Porman Tambunan, MM (2008:76):

saham adalah kolerasi positif sempurna. Artinya, semakin tinggi return, semakin tinggi pula harga sahamnya”.

Berdasarkan penelitian sebelumnya yang dilakukan oleh Vantje Hat dan Meily Kalalo (2011), membuktikan bahwa secara empiris Tingkat Pengembalian Ekuitas (Return On Equity -ROE) signifikan berpengaruh terhadap Harga Saham.Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor, karena tingkat kembalian akan semakin besar.”

Menurut Kanwal Iqbal Khan, menyatakan bahwa results indicate that Return on Equity has significant positive relation with stock market prices and significantly explains the variations in the stock prices of chemical and pharmaceutical sector of Pakistan while Earnings per Sh'are and Stock Dividends have neg ative insignificant relation with stock price.

depan. Dengan kata lain semakin tinggi angka Return On Equity (ROE) maka semakin tinggi harga saham suatu perusahaan tersebut.

Untuk memaahami teori hubungan yang telah dijelaskan diatas, maka dapat digambarkan pada pradiagma penelitian yang memperhatikan hubungan antara variabel sebagai berrikut:

David Saerang dan Winson Pontoh (2011) Menurut Fillya Arum Pandansari (2012)

Brigham & Houston (2010:150) Irham Fahmi (2013:158)

Andy Porman Tambunan, MM (2008:76) Vantje Hat dan Meily Kalalo (2011)

Gambar 2.2 Pradiagma penelitian 2.3 Penelitian Terdahulu

Earnings per Share

berarti pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah, disebut demikian karena masih berupa dugaan yang belum teruji kebenarannya.

Menurut Sugiyono (2011:64), hipotesis penelitian adalah:

Maka dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris.

Bedasarkan kerangka pemikiran di atas, maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

H1 : Return On Assets (ROA) berpengaruh terhadap Harga Saham

H2 :Return On Equity (ROE) berpengaruh terhadap Harga Saham

H3 : Return On Assets (ROA) dan Return On Equity (ROE) berpengaruh

45

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Adapun pengertian dari objek penelitan menurut Sugyono (2011:32), menjelaskan sebagai berikut:

“Objek penelitian meupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan”.

Berdasarkan pernyataan diatas, yang menjadi objek penelitian ini adalah Return On Assets (ROA), Return On Equity (ROE), dan harga saham di perusahaan sector industry barang konsumsi makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2012.

3.2 Metode Penelitian

Pengertian metode penelitian menurut Sugiyono (2011:2) menyatakan bahwa:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

Metode yang digunakan dalam penelitian ini adalah metode Deskriptif dan metode Verivikatif dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulnya, artinya penelitian yang dilakukan adalah penelitian yang menekankan analisisnya pada data-data numerik ( angka ) dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut (Sugiyono, 2011:147) mengemukakan metode deskriptif sebagai berikut:

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk

menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Sedangkan metode verifikatif menurut Mashuri (2008:45) adalah:

”Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji perubahan variabel X1, X2 terhadap Y yang diteliti. Verifikatif berarti menguji teori yang dengan

diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Dalam penelitian ini objek yang akan diuji dan diambil hipotesis apakah diterima atau ditolak dengan menggunakan motede deskriptif verifikatif yaitu Return On Assets (ROA) dan Return On Equity (ROE) serta dampaknya terhadap Harga saham.

3.2.1 Pengambilan Data (Desain Penelitian)

Dalam melakukan penelitian perlu dibuat desain penelitian yang bertujuan agar data dan informasi yang diperoleh lengkap dan akurat. Selain itu dalam melakukan suatu penelitian sangat diperlukan perencanaan dan perancangan penelitian, sehingga penelitian yang dilakukan dapat berjalan dengan baik dan sistematis sesuai dengan yang diharapkan penulis.

Menurut Moh. Nazir (2009:84) mengemukakan bahwa:

“Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Narimawati Umi (2010:30) adalah:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian. 2. Mengidentifikasi permasalahan yang terjadi.

3. Menetapkan rumusan masalah. 4. Menetapkan tujuan penelitian.

5. Menetapkan konsep variable penelitian yang digunakan.

6. Menetapkan sumber data,teknik penentuan sanpel dan teknik pengumpulan data.

7. Melakukan analisis data.

Berdasarkan lanhkah-langkah desain penelitian yang telah dikemukakan oleh Narimawati Umi, maka desain dalam penelitian ini dijelaskan sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga mendapatkan judul sesuai dengan masalah yang ditemukan. Judul penelitian ini adalah Pengaruh Return On Assets (ROA) dan Return On Equity (ROE) terhadap Harga Saham.

2. Mengidentifikasi permasalahan yang terjadi. 3. Menetapkan rumusan masalah.

Setelah masalah diidentifikasi, maka selanjutnya masalah tersebut dirumuskan. Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Rumusan masalah dalam penelitian ini telah dipaparkan dalam latar belakang penelitian dan diperinci dalam identifikasi masalah dan rumusan masalah.

4. Menetapkan tujuan penelitian.

Tujuan penelitian ini yaitu mengetahui pengaruh Return On Assets (ROA) dan tingkat pengembalian ekuitas terhadap harga saham.

5. Menetapkan konsep variable penelitian yang digunakan.

Variabel yang digunakan dalam penelitian ini adalah variabel bebas (independen), yaitu Return On Assets (ROA) (X1) dan Return On Equity

6. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

Dalam penelitian ini menggunakan sumber data sekunder yaitu data yang telah dipersiapkan oleh pihak lain berbentuk laporan keuangan yang berupa angka. Teknik penentuan sampel menggunakan dengan metode “proposive sampling”, dengan alasan bahwa pengumpulan data didasarkan

pada kriteria dan syarat yaitu menyajikan laporan keuangan dari informasi keuangan lain yang lengkap agar dapat memperoleh data yang diinginkan sesuai dengan kebutuhan penelitian.

7. Melakukan analisis data.

8. Melakukan pelaporan hasil penelitian.

Pelaporan hasil penelitian / kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah. Dengan menekankan pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

3.2.2 Variabel Penelitian dan Pengukuran atau Operasional Variabel

Menurut Sugiono (2009:2) menjelaskan variabel penelitian yaitu:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu “Pengaruh Return On Assets (ROA) Dan Return On Equity (ROE) Terhadap Harga Saham”.

Maka variabel-variabel yang diteliti dapat dibedakan menjadi dua: 1. Variabel Bebas / Independent (X1dan X2)

Dalam hal ini variabel bebas akan berkaitan dengan masalah yang akan diteliti adalah variabel X1 adalah Return On Assets (ROA) dan X2 adalah

Return On Equity (ROE). Dalam operasionalisasinya variabel ini semua variabel ini di ukur oleh instrument dalam bentuk rasio.

2. Variabel Tidak Bebas / Dependent (variabel Y)

Dalam hal ini variabel yang berkaitan dengan masalah yang akan diteliti adalah Harga Saham. Dalam oprasional variabelnya ini di ukur oleh instrument rasio.

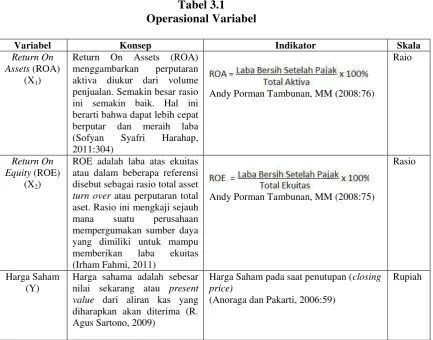

Tabel 3.1 Operasional Variabel

Variabel Konsep Indikator Skala

Return On atau dalam beberapa referensi disebut sebagai rasio total asset

Harga sahama adalah sebesar nilai sekarang atau present value dari aliran kas yang diharapkan akan diterima (R. Agus Sartono, 2009)

Harga Saham pada saat penutupan (closing price)

(Anoraga dan Pakarti, 2006:59)

Rupiah

3.2.3 Sumber Data Dan Teknik Penentuan Data 3.2.3.1Sumber Data

Sumber data dibagi menjadi dua yaitu data primer dan sekunder. Dalam melakukan penelitian ini, peneliti menggunakan data skunder telah dikumpulkan oleh pihak lain yaitu berupa data laporan. Definisi data sekunder menurut Jonathan Sarwono (2006:209) mennyatakan bahwa :

“Data skunder berupa data-data yang sudah tersedia dan dapat diperoleh

Peneletian ini menggunakan data sekunder yang telah dikumpulkan oleh pihak lain yaitu berupa data laporan keuangan yang dipublikasikan Direktori Pasar Modal Indonesia (Indonesia Capital Market Directory) yang diperoleh melalui Bursa Efek Indonesia (BEI) dan melalui data yang tersedia secara online pada situs http://www.idx.co.id.

3.2.3.2. Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

1. Populasi

Menurut Sugiyono (2013:49) populasi menyatakan bahwa:

“Populasi adalah wilayah generlisasi yang terdiri atas objek pajak / subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Tabel 3.2

Perusahaan Yang Menjadi Populasi Sasaran Penelitian

No Kude dan Nama Perusahaan No Kode dan Nama Perusahaan 1 ADES (Akasa Wira International

Tbk.)

9 MLBI (Multi Bintang Indonesia Tbk.)

2 ASIA (Tiga Pilar Sejahtera Food Tbk.)

10 MYOR (Mayora Indah Tbk.)

3 ALTO (Tri Bayan Tirta Tbk.) 11 PSDN (Prasidha Aneka niaga Tbk.)

4 CEKA (Wilmar Cahaya Indonesia

Tbk.)

12 ROTI (Nippo Indosari Corpindo Tbk.)

5 DAVO (Davomas Abadi Tbk.) 13 SKBM (Sekar Bumi Tbk.)

6 DLTA (Delta Djakarta Tbk.) 14 SKLT (Sekar Laut Tbk.)

7 ICBP (Indofood CBP Sukses

Makmur Tbk.)

15 STTP (Siantar Top Tbk.)

8 INDF (Indofood Sukses Makmur

Tbk.)

16 ULTJ (Ultrajaya Milk Industry Co. Tbk.)

2. Sampel

Menurut Sugiyono (2013:49) sample menyatakan bahwa:

“Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi itu".

Penarikan sampel yang dilakukan oleh penulis dalam penelitian ini adalah dengan menggunakan desain sampel non probabilitas dengan metode “judgment sampling”. Judgment Sampling adalah salah satu jenis proposive sampling

dimana peneliti memilih sampel berdasarkan penilaian terhadap beberapa karakteristik anggota populasi yang disesuaikan dengan maksud penelitian (Kuncoro, 2003: 119).

Kriteria penarikan sampel yang digunakan oleh peneliti adalah sebagai berikut:

b. Perusahan sektor industri barang konsumsi makanan dan minuman yang telah menerbitkan laporan keuangan secara lengkap sesuai dengan informasi yang dilakukan yaitu laporan keuangan per 31 Desember dari tahun 2008-2012, dengan alasan laporan tersebut telah diaudit sehingga informasi yang dilaporkan lebih dapat dipercaya.

c. Perusahan sektor industri barang konsumsi makanan dan minuman yang memiliki data lengkap terikat dengan variabel yang dibutuhkan dalam penelitian ini.

Tabel 3.3

Kriteria Penentuan Sampel

No Kode Nama Perusahaan Kriteria

Penentuan Sampel 1 ADES PT. Akasa Wira International Tbk √ √ √

2 AISA PT. Tiga Pilar Sejahtera Food Tbk. √ √ √

3 ALTO PT. Tri Banyan TirtaTbk.

4 CEKA PT. Wilmar Cahaya IndonesiaTbk. √ √ √

5 DAVO PT. Davomas Abadi Tbk. √ √ √

6 DLTA PT. Delta Djakarta Tbk. √ √ √

7 ICBF PT. Indofood CBP Sukses Makmur Tbk.

8 INDF PT. Indofood Sukses Makmur Tbk. √ √ √

9 MLBI PT. Multi Bintang Indonesia Tbk. √ √ √

10 MYOR PT. Mayora indah Tbk. √ √ √

11 PSDN PT. Prasidha Aneka niaga Tbk. √ √ √

12 ROTI PT. Nippo Indosari Corpindo Tbk.

adalah laporan keuangan terutama Neraca, Laporan Laba Rugi dan daftar Harga Saham dari 12 perusahaan yang terdaftar di Bursa Efek Indonesia. Tahun amatan yang digunakan dalam penelitian ini adalah 5 tahun berturut-turut yaitu mulai tahun 2008-2012 untuk laporan keuangan dan mulai tahun 2009-2013 untuk harga saham, sehingga sampel yang digunakan dalam penelitian ini yaitu sebanyak 60 (12 x 5), karena sudah dianggap mewakili untuk dilakukan uji penelitian. Menurut Uma Sekaran (2006) memberikan acuan umum untuk menentukan ukuran sampel, yaitu adalah sebagai berikut:

“Dalam penelitian mutivariate (termasuk analisis regresi berganda), ukuran

sampel adalah 10 kali lebih besar dari jumlah variabel dalam penelitian dan untuk ukuran sample minimum adalah 30 yang dipecah ke dalam subsample adalah tepat untuk kebanyakan penelitian”.

Tabel 3.4

Perusahaan Yang Menjadi Sampel Penelitian

No Kode dan Nama Perusahaan No Kode dan Nama Perusahaan

1 ADES (Akasa Wira International Tbk.)

7 MLBI (Multi Bintang Indonesia Tbk.)

2 AISA (Tiga Pilar Sejahtera Food Tbk.)

8 MYOR (Mayora Indah Tbk.)

3 CEKA (Wilmar Cahaya Indonesia

Tbk.)

9 PSDN (Parisdha Aneka Niaga Tbk.)

4 DAVO (Davomas abadi Tbk.) 10 SKLT (Sekar Laut Tbk.)

5 DLTA (Delta Djakarta Tbk.) 11 STTP (Siantar Top Tbk.)

6 INDF (Indofood Sukses Makmur

Tbk.)

3.2.4 Prosedur Pengumpulan Data

Teknik pengumpulan data menurut Sugiyono (2013:62) menyatakan bahwa :

Teknik pengumpulan data merupakan langkah yang paling strtegis dalam penelitian, karena tujuan utama dari penelitian ini adalah mendapatkan data.

Teknik mengumpulkan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan (Field Research)

Teknik pengumpulan data yang digunakan penulis dalam penelitian ini yaitu menggunakan teknik dokumentasi. Sedangkan data yang diperoleh merupakan data sekunder yang langsung dapat diakses melalui www.idx.co.id. Teknik pengumpulan data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki perusahaan. Berdasarkan penelitian ini diharapkan akan memperoleh data Return On Assets (ROA), Return On Equity (ROE), harga saham dan informasi -informasi lain yang diperlukan.

2. Penelitian Kepustakaan (Library Research)

3.2.5 Rancangan Analisis Dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode analisi deskriptif (kualitatif) dan verifikatif (kuantitatif) dengan pendekatan kuantitatif.

Analisis kualitatif menurut Sugiyono (2012:8) menyatakan bahwa :

“Metode penelitian kuanlitatif itu dilakukan secara intensif, peneliti ikut

berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis, dan membuat laporan peneliti secara mendetail”.

Pemelitian deskriptif digunakan untuk menggambarkan bagaimana Return On Assets (ROA), Return On Equity (ROE), dan harga saham.

Dalam penelitian kuantitatif, teknik analisi data yang digunakan sudah jelas yaitu diarahkan untuk menjawab rumusan masalah atau menguji hipotesis yang telah dirumuskan dalam proposal, karena datanya kuantitatif, maka teknik analisis data menggunakan metode statistik yang sudah tersedia.

Adapun langkah-langkah analisis kuantitatif yang digunakan pada penelitian ini adalah sebagai berikut :

1. Pengujian Asumsi Klasik

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE). Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri atas :

a. Uji Normalitas Data Residual

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian signifikansi koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Jika probabilitas > 0,05 maka distribusi dari populasi adalah

normal.

Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara

normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti

arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b. Uji Multikolinieritas

Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variable independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan:menggunakan Variance Inflation Factors (VIF).

(Gujarati, 2004: 351)

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel bebas Xi terhadap variabel bebas

lainnya.Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362)

c. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

masing- masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen) (Gujarati, 2003: 406).

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas. Sebaliknya, jika tidak membentuk pola tertentu yang teratur, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil. Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin Watson (D-W):

(Gujarati, 2003: 467)

Jika D-W < dL atau D-W > 4-dL, maka pada data tersebut terdapat

autokorelasi.

Jika dU < D-W < 4-dU, kesimpulannya pada data tidak terdapat

autokorelasi

Tidak ada kesimpulan jika dL D-W ≤ dU atau 4-dU D-W ≤ 4-dL

2. Analisis Regresi Berganda

Menurut Sugiyono (2012:192) analisis regresi linear digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variabel independen dinaikan/diturunkan.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh Return On Assets (ROA) dan Return On Equity (ROE) terhadap harga saham.

Pada dasarnya teknik analisis ini merupakan kepanjangan dari teknik analisis regresi linier sederhana. Untuk menggunakan teknik analisis ini syarat-syarat yang harus dipenuhi diantaranya adalah sebagai beri kut:

a. Data harus berskala interval;

b. Variabel bebas terdiri lebih dari dua variabel; c. Variabel tergantung terdiri dari satu variabel;

d. Hubungan antara variabel bersifat linier. Artinya semua variabel bebas mempengaruhi variabel tergantung;

f. Tidak boleh terjadi otokorelasi. Akan terjadi otokorelasi jika angka Durbin dan Watson sebesar < 1 atau > 3 dengan skal a 1-4;

g. Jika ingin menguji keselarasan model (goodness of fit), maka dipergunakan simpangan baku kesalahan. Untuk kriterianya digunakan dengan melihat angka Standar Error of Estimate (SEE) dibandingkan dengan nilai simpangan baku (Standard Deviation). Jika angka Standar Error of Estimate (SEE) < simpangan baku (Standard Deviation) maka model dianggap selaras; dan

h. Kelayakan model regresi diukur dengan menggunakan nilai signifikansi. Model regresi layak dan dapat dipergunakan jika angka signifikansi < 0,05 (dengan presisi 5%) atau 0,01 (dengan presisi 1%).

Analisis regresi berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X1 dan X2). Persamaan regresinya sebagai berikut:

Bentuk persamaan dari regresi linier berganda ini yaitu : Y = α + β1 X1 + β2 X2

Sumber: Sugiyono (2012:192) Keterangan :

Y = Harga Saham

saat variabel bebasnya adalah 0 (X1, X2= 0)

β1 = koefisien regresi berganda antara variabel bebas X1 terikat Y, apabila

variabel bebas X2 diangap konstan.

β2 = koefisien regresi berganda antara variabel bebas X2 terikat Y, apabila

variable bebas X1 diangap konstan.

X1 = Return On Assets (ROA)

X2 = Return On Equity (ROE)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik.

3. Analisis Koefisien Korelasi Pearson

Analisis koefisen korelasi pearson digunakan untuk mengukur ada atau tidaknya hubungan linier antara variabel bebas (X) dan variabel terikat (Y).

Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukan arah hubungan antara variable dependen dengan variabel independen selain mengukur kekuatan hubungan. Menurut Umi Narimawati (2011:49), pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variable X dan Y, dapat menggunakan pendekatan korelasi Pearson dengan rumus dengan rumus sebagai berikut :

Keterangan :