PENGARUH IHSG, HARGA EMAS, BIAYA PROMOSI, DAN FDR TERHADAP JUMLAH DEPOSITO MUDHARABAH

(Studi Kasus pada BUS dan UUS di Indonesia Periode 2011-2015)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

RABIAHTUL ADDAWIYAH NIM: 1112046100103

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

v

ABSTRAK

RABIAHTUL ADDAWIYAH, NIM:1112046100103, Pengaruh IHSG, Harga Emas, Biaya Promosi, dan FDR terhadap Jumlah Deposito Mudharabah (Studi Kasus pada BUS dan UUS di Indonesia Periode 2011-2015). Program Studi Muamalat, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1437 H/ 2016 M.

Penelitian ini bertujuan untuk menganalisis pengaruh IHSG, harga emas, biaya promosi, dan FDR terhadap jumlah Deposito Mudharabah pada BUS di Indonesia. Sampel yang digunakan adalah seluruh BUS dan UUS di Indonesia.

Metode yang digunakan dalam penelitian ini adalah analisis regresi berganda data time series dengan menggunakan Eviews. Data penelitian terdiri dari indeks harga saham gabungan (IHSG), harga emas, biaya promosi, financing to deposit ratio (FDR), dan jumlah Deposito Mudharabah.

Hasil penelitian menunjukkan bahwa IHSG berpengaruh positif signifikan terhadap Deposito Mudharabah, harga emas berpengaruh positif signifikan terhadap Deposito Mudharabah, biaya promosi berpengaruh positif signifikan terhadap Deposito Mudharabah, dan FDR tidak berpengaruh terhadap Deposito Mudharabah.

Kata kunci : IHSG, harga emas, biaya promosi, FDR, Deposito Mudharabah dan Regresi Linear Berganda.

vi

kehadirat Allah SWT yang telah banyak memberikan anugerah dan nikmatnya sehingga dalam menjalankan aktivitas dapat berjalan sesuai dengan apa yang diharapkan dan skripsi ini dapat diselesaikan. Shalawat serta salam senantiasa tercurah pada Rasulullah Muhammad SAW beserta keluarga dan sahabatnya. Semoga kelak, diakhirat kita termasuk golongan umat yang mendapat syafa’atnya.

Penulis menyadari sepenuhnya penyusunan skripsi ini tak lepas dari dukungan dan bantuan dari berbagai pihak. Oleh karena itu, dengan ketulusan dan kerendahan hati, penulis mengucapkan terimakasih kepada yang telah memberikan masukan yang berarti dalam proses penelitian dan penyusunan skripsi ini. Untuk itu ucapan terimakasih dan penghargaan penulis sampaikan kepada:

1. Bapak Asep Sepudin, M.A. selaku Dekan Fakultas Syariah dan Hukum.

2. Ibu Dr. Euis Amalia, M.A. selaku Wakil Dekan bidang Akademik Program Studi Muamalat Fakultas Syariah dan Hukum.

3. Bapak AM Hasan Ali, M.A. selaku Ketua Program Studi Muamalat.

4. Bapak Dr. Abdur Rouf, Lc, M.A. selaku Sekretaris Program Studi Muamalat. 5. Bapak Dr.Dede Abdul Fatah, M.Si selaku pembimbing skripsi yang telah

membimbing penulis dengan sabar dan memberikan ilmu dan arahan hingga penelitian ini selesai dengan baik.

vii

7. Kedua orang tua tercinta, Abi H. Sa’aman (Alm) dan Umi Hj.Rohmah yang selalu memberi dukungan moril dan materiil serta doa yang selalu dipanjatkan untuk penulis di tiap waktunya demi lancarnya penulisan dan penyusunan skripsi ini. 8. Kak Eti Sumiati, A Toha Rudin, Kak Nurkomala, A Adi Rosadi, A Fuad

Muhidin, A Ahmad Sunanjar, A Mukhlis Zarkasih, A Sukma Wijaya, Teh Khoerunnisa, dan A Zulfikar yang selalu memberikan dukungan, semangat, serta doa kepada penulis.

9. Bapak/Ibu dosen Fakultas Syariah dan Hukum serta guru-guru yang telah memberikan ilmu dan pengetahuan yang bermanfaat selama masa pembelajaran. 10.Sahabat hahahahihihi (Ani Nurmuliyani, Ayu Dwi Adani, Elly Nurdiana, dan Rt

Shifni Mafazatal Hayat) serta seluruh teman Perbankan Syariah khususnya Perbankan Syariah C/2012 dan KKN Gemmar yang selalu kompak dan memberi dukungan, bantuan, dan doa untuk penulis menyelesaikan skripsi ini.

11.Teman dan sahabat, Iyut, Mbayaz, Mpo Oneng, Lia, Miuz, Tantroy, Atus, Cihul, keluarga SMP Master Indonesia, Gempala dan Keluarga MTAB khususnya kelas II putri yang telah memberikan dukungan dan semangat kepada penulis.

12.Seluruh staf dan karyawan Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu penulis.

viii

LEMBAR PENGESAHAN PENGUJI ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pokok Permasalahan ... 6

1. Identifikasi Masalah... 6

2. Batasan Masalah ... 7

3. Rumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian ... 8

1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 8

D. Kerangka Konseptual ... 10

ix

BAB II KAJIAN KEPUSTAKAAN

A. Bank Syariah ... 13

1. Pengertian Bank Syariah ... 13

2. Fungsi Bank Syariah ... 14

B. Deposito Mudharabah ... 15

1. Pengertian ... 15

2. Tujuan dan Manfaat Deposito Mudharabah ... 18

C. Variabel yang Mempengaruhi Deposito Mudharabah ... 18

1. Indeks Harga Saham Gabungan (IHSG) ... 18

2. Harga Emas ... 20

3. Biaya Promosi ... 22

4. Financing to Deposit Ratio (FDR) ... 24

D. Reviews Studi Terdahulu ... 25

E. Kerangka Pemikiran ... 32

F. Hipotesis ... 33

BAB III METODE PENELITIAN A. Metode Penelitian ... 35

1. Ruang Lingkup Penelitian ... 35

2. Jenis dan Teknik Pengumpulan Data ... 35

3. Populasi dan Sampel ... 36

B. Variabel Penelitian ... 37

x

2. Analisis Regresi Berganda ... 42

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian... 46

1. Variabel Dependen ... 46

2. Variabel Independen ... 48

B. Hasil dan Pembahasan ... 52

1. Uji Asumsi Klasik ... 52

2. Analisis Regresi Berganda ... 56

C. Interpretasi Hasil ... 63

BAB V PENUTUP A. Kesimpulan ... 66

B. Saran... 67

DAFTAR PUSTAKA ... 69

xi

DAFTAR TABEL

Tabel 2.1 Reviews Studi Terdahulu ... 26

Tabel 4.1 Laju IHSG Lima Tahun Terakhir... 49

Tabel 4.2 Hasil uji heteroskedastisitas terhadap Deposito Mudharabah ... 54

Tabel 4.3 Hasil uji multikolinearitas terhadap Deposito Mudharabah ... 55

Tabel 4.4 Hasil uji autokorelasi terhadap Deposito Mudharabah ... 56

Tabel 4.5 Hasil uji autokorelasi dengan diferensi tingkat satu ... 56

Tabel 4.6 Hasil analisis regresi berganda terhadap Deposito Mudharabah... 58

Tabel 4.7 Hasil uji F pada Deposito Mudharabah ... 60

Tabel 4.8 Hasil uji T pada Deposito Mudharabah ... 61

xii

Gambar 1.1 Kerangka Konseptual ... 10

Gambar 2.1 Kerangka Pemikiran ... 33

Gambar 4.1 Perkembangan Deposito Mudharabah ... 48

Gambar 4.2 Laju Harga Emas Dunia 2011-2015 ... 50

Gambar 4.3 Perkembangan Biaya Promosi ... 51

Gambar 4.4 Financing to Deposit Ratio (FDR) Bank Syariah ... 52

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Masyarakat Indonesia sudah mengenal istilah investasi sudah sejak dulu. Namun, masih banyak masyarakat yang belum mengetahui bagaimana cara berinvestasi dengan baik dan benar juga apa saja resiko dari investasi yang dipilih. Investasi sebagai penanaman modal merupakan passiva yang dapat berubah dengan atau tanpa seseorang melakukan sesuatu. Investasi sendiri adalah penanaman uang atau modal dalam suatu perusahaan atau proyek untuk tujuan memperoleh keuntungan.

Banyak sekali cara untuk masyarakat dalam berinvestasi. Namun, masyarakat Indonesia cenderung lebih mengenal produk-produk perbankan seperti tabungan daripada investasi lainnya. Bank sebagai lembaga intermediasi keuangan disini melihat kesempatan dan melakukan salah satu perannya yaitu menghimpun dana.

nasabah bertindak sebagai shahibul mal (pemilik dana).1 Bank syariah menerapkan akad mudharabah untuk deposito dengan deposan bertindak sebagai shahibul maal dan bank selaku mudharib, dimana keuntungan dari dana yang digunakan harus dibagi antara shahibul mal (nasabah) dan

mudharib (bank) dan mensyaratkan adanya tenggat waktu antara penyetoran

dan penarikan agar dana itu bisa diputarkan.2

Dengan telah diberlakukannya Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi. Dengan progres perkembangannya yang impresif, yang mencapai rata-rata pertumbuhan aset lebih dari 65% pertahun dalam lima tahun terakhir, maka diharapkan peran industri perbankan syariah dalam mendukung perekonomian nasional akan semakin signifikan.3

Selain menginvestasikan dana pada perbankan syariah, masyarakat Indonesia kini juga mulai mengenal berinvestasi di pasar modal. Salah satunya yang paling dikenal oleh masyarakat adalah saham yang banyak diperjualbelikan di pasar modal untuk digunakan sebagai alat berinvestasi. Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau

3

pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS).4

Untuk mengetahui pergerakan harga dan kinerja saham atau sekumpulan saham maka digunakanlah indeks saham. Indeks harga saham gabungan (IHSG) merupakan perumusan dari harga saham pada waktu tertentu dibagi harga pada waktu dasar dikalikan dengan seratus. Dengan demikian, IHSG sangat mempengaruhi masyarakat yang akan membeli saham.

Masyarakat juga memilih berinvestasi pada emas, karena emas termasuk ke dalam investasi yang banyak digemari oleh masyarakat Indonesia. Berinvestasi emas dianggap sangat aman dan jika dijual kembali dapat menghasilkan keuntungan yang menggiurkan.

Berdasar penelitian yang dilakukan oleh Anwar, dkk (2010) menyatakan bahwa besarnya pengaruh harga emas terhadap tingkat bagi hasil deposito Mudharabah sebesar 0,19%. Karena besarnya pengaruh harga emas dunia tidak lebih dari 1%, maka dikatakan harga emas dunia tidak berpengaruh terhadap tingkat bagi hasil Deposito Mudharabah. Sedangkan

4 Indonesia Stoke Exchange, “Saham”, artikel

menurut Iman Eko Ardianto dan Harjum Muharam (2012) terdapat hubungan antara harga emas dan tingkat bagi hasil Deposito Mudharabah.

Tantangan utama bank syariah saat ini diantaranya adalah bagaimana mewujudkan kepercayaan dari para stakeholder. Sudah menjadi rahasia umum bahwa, hanya bank-bank yang sanggup membangkitkan kepercayaan

stakeholder mereka saja yang akan bisa tumbuh, berkembang, dan mengukir

sejarah baru. Bank tersebut akan bisa memobilisasi simpanan, menarik investasi, menyalurkan pembiayaan, menanamkan investasi, sekaligus memperluas kesempatan kerja, membantu pemerintah membiayai defisit anggaran untuk pembangunan, dan mengakselerasi pembangunan ekonomi dengan baik. Hal ini terjadi karena semua institusi keuangan harus merespon realitas bahwa penyedia dana ( shareholder dan deposan) serta stakeholder yang lain memiliki harapan, dan mereka tidak akan menanamkan dana atau berkontribusi dengan baik apabila ekspektasi mereka tidak diproyeksikan penuh.5

Tingginya persaingan di dunia perbankan membuat perbankan syariah menyiapkan strategi, salah satunya strategi dalam berpromosi. Promosi merupakan salah satu kegiatan mix marketing yang paling sering diidentikkan sebagai aktivitas pemasaran dalam arti sempit. Dalam dunia perbankan syariah, promosi menjadi salah satu faktor pendukung

5Nur Anisah,dkk, “Faktor

-faktor yang Mempengaruhi Pertumbuhan Deposito Mudharabah Bank Syariah”,

5

kesuksesan perbankan syari’ah. Dalam marketing, efektivitas sebuah iklan

seringkali digunakan untuk menanamkan “brand image” atau agar lebih

dikenal keberadaannya. Ketika “brand image” sudah tertanam dibenak

masyarakat umum, maka menjual sebuah produk, baik itu dalam bentuk barang maupun jasa akan terasa menjadi jauh lebih mudah.6 Dengan adanya promosi, maka sudah pasti bank akan menganggarkan dananya untuk kegiatan promosi tersebut atau bisa disebut sebagai biaya promosi. Semakin tinggi biaya promosi yang dikeluarkan bank seharusnya akan lebih banyak menarik nasabah untuk menginvestasikan danaya pada tabungan maupun Deposito Mudharabah.

Selain dengan promosi, rasio FDR yang terdapat pada bank syariah sangat berpengaruh untuk menarik nasabah. Rasio ini menunjukkan seberapa besar kemampuan bank dalam membayar kembali penarikan dana yang dilakukan nasabah dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.7 Menurut Riyanto, Direktur Utama PT Bank Syariah Bukopin (BSB), Rasio pembiayaan terhadap pendanaan (finance to

deposit ratio/FDR) perbankan syariah dinilai akan efektif untuk mendukung

perolehan imbal hasil tinggi jika berada pada kisaran 95%-98%. Sebab, margin yang dihasilkan dari pembiayaan kepada nasabah cenderung lebih

6

Nurul Aprilia Fransiska, “Strategi Promosi Bank Syariah”, artikel diakses pada tanggal 6 Februari 2016 pukul 23.39 dari http://nurulapriliafransiska.blogspot.co.id.

7

tinggi dibandingkan jika dana ditempatkan pada instrumen lain seperti fasilitas simpanan Bank Indonesia dan sukuk.

Semakin tinggi FDR, maka mengindikasikan semakin rendahnya kemampuan likuiditas bank. Menurut Andriyanti dan Wasilah (2010), tingkat likuiditas bank syariah diproksikan dengan Financing to Deposit Ratio (FDR). Berdasarkan hasil penelitian yang dilakukan oleh Teguh Dwi Muktiyo (2014) FDR berpengaruh positif signifikan terhadap jumlah Deposito Mudharabah. Namun, berdasarkan hasil penelitian yang dilakukan oleh Siti Koyimah (2015) FDR tidak berpengaruh terhadap jumlah Deposito Mudharabah.

Berdasarkan latar belakang di atas, karena adanya research gap pada penelitian sebelumnya maka penulis bermaksud untuk melakukan penelitian dalam bentuk skripsi dengan judul “Pengaruh IHSG, Harga Emas, Biaya Promosi, dan FDR terhadap Jumlah Deposito Mudharabah ( Studi Kasus pada BUS dan UUS di Indonesia Periode 2011-2015).”

B. Pokok Permasalahan 1. Identifikasi Masalah

Dari latar belakang diatas, penulis mengidentifikasi masalah sebagai berikut:

7

b. Rasa takut investor untuk menyimpan dananya pada perbankan syariah.

c. Tantangan bank syariah menarik nasabah untuk menyimpan dananya. d. Banyaknya investor yang tidak mengetahui faktor apa saja yang

mempengaruhi Deposito Mudharabah pada perbankan syariah.

e. Keingintahuan risiko apa saja yang akan dihadapi dari menginvestasikan dana pada Deposito Mudharabah.

f. Adanya perbedaan hasil penelitian yang telah dilakukan oleh studi-studi terdahulu.

2. Batasan Masalah

Berdasarkan latar belakang di atas, maka penelitian ini akan terfokus pada berpengaruh atau tidaknya IHSG, harga emas, biaya promosi, dan rasio FDR pada periode Januari 2011- Juni 2015 terhadap Deposito

Mudharabah yang merupakan produk penghimpunan dana dari bank

syariah di Indonesia dengan menggunakan metode Ordinary Least Square (OLS).

3. Rumusan Masalah

Perumusan masalah dalam skripsi ini adalah sebagai berikut:

a. Apakah IHSG, Harga Emas, biaya promosi, dan FDR secara individu (parsial) berpengaruh terhadap jumlah Deposito

b. Apakah IHSG, Harga Emas, biaya promosi, dan FDR secara bersama-sama (simultan) berpengaruh terhadap jumlah Deposito

Mudharabah?

C. Tujuan dan Manfaat Penulisan 1. Tujuan Penelitian

Tujuan dari penulisan skripsi ini adalah sebagai berikut:

a. Menganalisis pengaruh IHSG, Harga emas, biaya promosi, dan rasio FDR secara individu (parsial) terhadap Deposito

Mudharabah tahun 2011-2015.

b. Menganalisis pengaruh IHSG, Harga emas, biaya promosi, dan rasio FDR secara bersama-sama (simultan) terhadap Deposito

Mudharabah tahun 2011-2015.

2. Manfaat Penelitian

Manfaat dari penulisan skripsi ini adalah sebagai berikut: a. Manfaat Teoritis

Diharapkan dengan penelitian ini dapat memberikan kontribusi positif bagi khazanah keilmuan yang berkaitan dengan Deposito

Mudharabah. Serta hasil dari penelitian ini diharapkan dapat

9

b. Manfaat Praktis

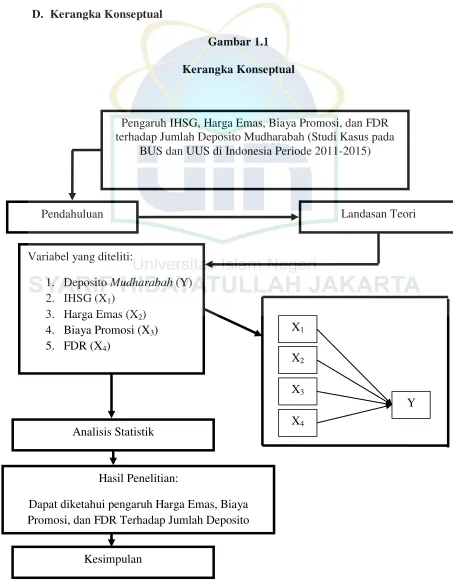

D. Kerangka Konseptual

Gambar 1.1 Kerangka Konseptual

Pengaruh IHSG, Harga Emas, Biaya Promosi, dan FDR terhadap Jumlah Deposito Mudharabah (Studi Kasus pada

BUS dan UUS di Indonesia Periode 2011-2015)

Pendahuluan

Variabel yang diteliti:

1. Deposito Mudharabah (Y) 2. IHSG (X1)

3. Harga Emas (X2) 4. Biaya Promosi (X3) 5. FDR(X4)

Landasan Teori

X1

X2

X3

X4

Y Analisis Statistik

Hasil Penelitian:

Dapat diketahui pengaruh Harga Emas, Biaya Promosi, dan FDR Terhadap Jumlah Deposito

11

Berdasarkan kerangka konsep diatas, penelitian yang akan dilakukan

berjudul “Pengaruh IHSG, Harga Emas, Biaya Promosi, dan FDR terhadap

Jumlah Deposito Mudharabah (Studi Kasus pada BUS dan UUS di Indonesia Periode 2011-2015)”. Pada penelitian ini variabel independen yang digunakan adalah IHSG, harga emas, biaya promosi, dan FDR. Keempat variabel independen tersebut akan dilakukan analisis statistik berupa: regresi linear berganda, uji asumsi klasik, dan uji statistik. Sehingga, ditemukan apakah terdapat pengaruh antara variabel independen terhadap jumlah Deposito

Mudharabah baik secara parsial, maupun simultan.

E. Sistematika Penulisan

Dalam skripsi ini terdiri dari beberapa bab yang tersusun dan terdiri dari lima bab dengan sub bab berikut ini:

BAB I Pendahuluan, berisi Latar belakang, identifikasi masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, kerangka konseptual dan sistematika penulisan.

Deposito Mudharabah. Dalam bab ini juga terdapat reviews studi terdahulu, kerangka teori dan konsep.

BAB III Metode Penelitian yang menyajikan data penelitian,teknik pengumpulan data, ruang lingkup penelitian, jenis penelitian, dan metode analisis data.

BAB IV Analisis dan Pembahasan, menyajikan analisis data-data penelitian, sehingga didapatkan hasil yang dijadikan pembahasan sehingga bisa ditarik kesimpulannya.

BAB V Penutup, berisi kesimpulan-kesimpulan yang didapat dari hasil penelitian juga saran yang diberikan terkait penelitian yang akan dilakukan berikutnya.

13

BAB II

KAJIAN KEPUSTAKAAN

A. Bank Syariah

1. Pengertian Bank Syariah

Menurut Undang-Undang No. 10 Tahun 1998 tentang Perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.1Bank merupakan lembaga keuangan yang fungsi utamanya adalah menghimpun dana dari masyarakat, menyalurkan dana kepada masyarakat, dan juga memberikan pelayanan dalam bentuk jasa-jasa perbankan.

Berdasarkan Pasal 1 angka 13 Undang-undang Nomor 7 Tahun 1992 sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998, Prinsip Syariah adalah aturan perjanjian berdasarkan hokum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prindip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli barang

1

dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).2

Berdasarkan Undang-Undang Perbankan Syariah Indonesia No. 21 Tahun 2008, Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah yang terdiri atas Bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS). BUS adalah bank syariah yang kegiatannya memberikan jasa dalam lalu lintas pembayaran.3

2. Fungsi Bank Syariah

Berdasarkan Pasal 4 UU No.21 Tahun 2008 tentang Perbankan Syariah, disebutkan bahwa Bank Syariah wajib menjalankan fungsi penghimpunan dana dan menyalurkan dana masyarakat. Bank syariah setidaknya memiliki empat fungsi, yaitu:4

a) Fungsi manajer investasi: dengan fungsi ini, bank syariah bertindak sebagai manajer investasi dari pemilik dana (shahibul maal) dalam hal dana tersebut harus dapat disalurkan pada penyaluran yang produktif, sehingga dana yang dihimpun dapat menghasilkan keuntungan yang akan dibagihasilkan antara bank sayriah dan pemilik dana.

15

b) Fungsi investor: Penananman dana yang dilakukan oleh bank syariah harus dilakukan pada sektor-sektor yang produktif dengan risiko yang minim dan tidaak melanggar ketentuan syariah.

c) Fungsi sosial: Ada dua instrumen yang digunakan bank syariah, yaitu instrumen Zakat, Infak, Sadaqah, dan Wakaf (ZISWAF) dan instrumen Qardhul Hasan.

d) Fungsi jasa keuangan: Memberikan layanan kliring, transfer, inkaso, pembayaran gaji, letter of guarantee, letter of credit, dan lain sebagainya. Akan tetapi, dalam hal mekanisme mendapatkan keuntungan dari transaksi tersebut, bank syariah tetap harus menggunakan skema yang sesuai dengan prinsip syariah.

B. Deposito Mudharabah 1. Pengertian

Menurut Undang-Undang No.10 Tahun 1998 tentang Perbankan, Deposito adalah simpanan berjangka yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian antara nasabah penyimpan dengan bank.penarikan deposito sesuai dengan perjanjian antara bank dan pemegang deposito berdasarkan jangka waktu yang disepakati.5

Mudharabah berasal dari kata dharb artinya memukul atau lebih

tepatnya proses seseorang memukulkan kakinya dalam perjalanan usaha.

5

Secara teknis mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (sahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara

mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak,

sedangkan apabila rugi ditanggung oleh pemilik modal selama bukan akibat kelalaian si pengelola, tetapi seandainya kerugian diakibatkan karena kecurangan atau kelalaian si pengelola, maka si pengelola harus bertanggung jawab atas kerugian.6

Dari pengertian deposito dan mudharabah diatas, maka disimpulkan bahwa Deposito Mudharabah adalah simpanan dana dengan skema pemilik dana (shahibul maal) memercayakan dananya untuk dikelola bank (mudharib) dengan hasil yang diperoleh dibagi antara pemilik dana dan bank dengan nisbah yang disepakati sejak awal. Dalam transaksi penyimpanan deposito

mudharabah, bank wajib memberitahukan kepada pemilik dana mengenai

nisbah dan tata cara pemberian keuntungan dan/atau perhitungan distribusi keuntungan serta risiko yang dapat timbul dari deposito tersebut.

Ditinjau dari segi biaya sumber dana yang berasal dari jenis simpanan ini pada umumnya memiliki biaya tertinggi disbanding dengan sumber dana lainnya dan bersifat lebih stabil disbanding dengan sumber dana lainnya

6

17

seperti Giro dan Tabungan. Jangka waktu Deposito Berjangka terdiri dari 1 bulan, 3 bulan, 6 bulan, 12 bulan, dan 24 bulan.7

Dalam mudharabah, pemilik dana tidak boleh mensyaratkan sejumlah tertentu untuk bagiannya karena dapat dipersamakan dengan riba yaitu meminta kelebihan atau imbalan tanpa ada faktor penyeimbang (iwad) yang diperbolehkan syariah. Keuntungan yang dibagikan pun tidak boleh menggunakan nilai proyeksi (predictive value) akan tetapi harus menggunakan nilai realisasi keuntungan, yang mengacu pada laporan hasil usaha yang secara periodic disusun oleh pengelola dana dan diserahkan pada pemilik dana.8

Berdasarkan fatwa DSN No.2 Tahun 2002 tentang deposito, disebutkan ketentuan tentang Deposito Mudharabah adalah sebagai berikut:

a) Dalam transaksi ini, nasabah bertindak sebagai shahibul maal atau pemilik dana dan bank bertindak sebagai mudharib atau pengelola dana. b) Dalam kapasitatsnya sebagi mudharib, bank dapat melakukan berbagai

macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk melakukan mudharabah dengan pihak lain.

c) Modal harus dinyatakan jumlahnya dalam bentuk tunai dan bukan piutang.

7

Selamet Riyadi, Banking Assets and Liability Management, edisi ketiga, (Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 2006), h.80.

8

d) Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan rekening.

e) Bank sebgai mudharib menutup biaya operasional tabungan dengan menggunakan nisbah keuntungan yang menjadi haknya.

f) Bank tidak diperkenankan mengurangi nisbah keuntungan nasabah tanpa persetujuan yang bersangkutan.

2. Tujuan dan Manfaat Deposito Mudharabah Tujuan dari deposito mudharabah adalah:9

1. Bagi bank sumber pendanaan bank baik dalam Rupiah maupun valuta asing dengan jangka waktu tertentu yang lebih lama dan fluktuasi dana yang relatif rendah.

2. Bagi nasabah alternatif investasi yang memberikan keuntungan dalam bentuk bagi hasil.

C. Variabel yang Mempengaruhi Deposito Mudharabah 1. Indeks Harga Saham Gabungan (IHSG)

a. Pengertian

Saham merupakan bukti penyertaan atau kepemilikan dalam suatu perusahaan yang memberikan hasil investasi bersifat variabel tergantung dari kemampuan investor dalam mengelolanya.10

9

19

Indeks harga saham adalah indicator yang menunjukkan pergerakan harga saham. Indeks harga saham menggambarkan kinerja saham baik individual maupun kumulatif (kinerja pasar), sehingga dapat diketahui konteks yang terjadi, bagaimana sesungguhnya perilaku investor dan saluran dana secara makro lewat mekanisme pasar modal.11

Untuk mengukur kinerja saham di Bursa Efek Indonesia (BEI) dan perkembangan harga pasar secara menyeluruh, digunakan tolok ukur yang disebut dengan Indeks Harga Saham Gabungan (IHSG). Pertama kali diperkenalkan pada tanggal 1 April 1983 sebagai indikator pergerakan harga saham. Dengan adanya indeks, tren pergerakan harga saham dapat diketahui, sedang naik, stabil, atau turun. Pergerakan indeks juga menjadi indikator penting bagi investor untuk menentukan apakah mereka akan menjual, menahan, atau membeli suatu atau beberapa saham. Harga saham dan nilai indeks bergerak turun-naik dalam hitungan detik dan menit.12

Indeks harga saham gabungan (IHSG) adalah suatu indikator yang menunjukkan pergerakan harga saham dalam suatu periode. Indeks ini berfungsi sebagai indikator trend pasar, artinya pergerakan indeks

11

Nor Hadi, Pasar Modal Acuan Teoritis dan Praktis Investasi di Instrumen Keuangan Pasar (Yogyakarta: Graha Ilmu, 2013), h.184.

12

menggambarkan kondisi pasar pada suatu saat, apakah keadaan pasar sedang aktif atau sedang lesu.13

b. Pengaruh IHSG terhadap Deposito Mudharabah

Apabila kondisi pasar saham sedang aktif, suatu bank akan cenderung mempertahankan kondisi tingkat bagi hasil yang ada, kecuali apabila kondisi pasar saham sedang lesu, suatu bank perlu menaikkan tingkat bagi hasil agar investor tertarik untuk menanamkan dananya di bank.14 Dengan kata lain IHSG berpengaruh negatif terhadap Deposito Mudharabah, apabila IHSG menurun maka Deposito Mudharabah cenderung akan naik.

2. Harga Emas a. Pengertian

Emas digunakan sebagai standar keuangan di banyak negara dan juga digunakan sebagai perhiasan, dan elektronik. Penggunaan emas dalam bidang moneter dan keuangan berdasarkan nilai moneter absolut dari emas itu sendiri terhadap berbagai mata uang di seluruh dunia, meskipun secara resmi di bursa komoditas dunia, harga emas dicantumkan dalam mata uang dolar Amerika. Bentuk penggunaan emas dalam bidang moneter

13

Imam Eko Ardianto dan Harjum Muharam, “Model Estimasi Neural Network, Aplikasi Peramalan Tingkat Bagi Hasil Deposito Mudharabah dengan Variabel Makroekonomi Sebagai Penentu”, Jurnal Diponegoro Business Review, Volume 1, Nomor 1 (2012): h.4-5.

14

21

lazimnya berupa bulion atau batangan emas dalam berbagai satuan berat gram sampai kilogram.

Dalam ilmu ekonomi harga dapat dikaitkan dengan nilai jual atau beli suatu produk barang atau jasa sekaligus sebagai variabel yang menentukan komparasi produk atau barang sejenis. Dari pengertian tersebut, disimpulkan bahwa harga emas adalah nilai jual atau beli dari emas yang merupakan logam mulia.

Harga emas dipengaruhi oleh berbagai faktor, termasuk pasar valuta asing internasional, harga bahan logam lainnya, dan pasar finansial secara global. Namun, yang sangat mempengaruhi harga emas adalah biaya eksplorasi emas itu sendiri. Pertambangan emas itu sangat mahal. Ketika harga material dan biaya untuk karyawan naik, harga emas naik pula.15

b. Pengaruh Harga Emas terhadap Deposito Mudharabah

Apabila harga emas dunia mengalami kenaikan, tingkat bagi hasil Deposito Mudharabah akan cenderung mengalami kenaikan. Sedangkan penurunan harga emas dunia akan cenderung menurunkan tingkat bagi hasil Deposito Mudharabah. Maka terdapat hubungan positif antara harga emas dengan tingkat bagi hasil mudharabah.16

15

Zainal Abidin dan Sofia, Brilian Berinvestasi Valesa & Properti, h. 53.

16

Maka, hubungan antara harga emas dengan Deposito Mudharabah adalah semakin tingginya harga emas maka akan menaikkan jumlah deposito mudharabah. Sedangkan menurunya harga emas juga akan menurunkan jumlah Deposito Mudharabah.

3. Biaya Promosi a. Pengertian

Biaya Promosi adalah bagian dari biaya penjualan yang dikeluarkan oleh Wajib Pajak dalam rangka memperkenalkan dan/atau menganjurkan pemakaian suatu produk baik langsung maupun tidak langsung untuk mempertahankan dan/atau meningkatkan penjualan.17

Promosi merupakan kegiatan marketing mix yang terakhir. Kegiatan ini merupakan kegiatan yang sama penting dengan produk, harga, dan lokasi. Dalam kegiatan ini setiap bank berusaha untuk mempromosikan seluruh produk dan jasa yang dimilikinya baik langsung maupun tidak langsung.

Promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan nasabahnya. Salah satu tujuan promosi bank adalah menginformasikan segala jenis produk yang ditawarkan dan berusaha menarik calon nasabah yang baru. Kemudian promosi juga berfungsi

17

23

mengingatkan nasabah akan produk, promosi juga ikut memengaruhi nasabah untuk membeli dan akhirnya promosi juga akan meningkatkan citra bank di mata para nasabahnya.18

Empat metode promosi sebagai berikut:19

a) Periklanan: Penyajian penjualan non-personal yang dikomunikasikan melalui bentuk media atau non-media untuk mempengaruhi sejumlah besar konsumen.

b) Promosi penjualan: Insentif jangka pendek untuk meningkatkan pembelian atau penjualan suatu produk atau jasa dengan pembelian diharapkan terjadi sekarang juga.

c) Hubungan masyarakat: Bertujuan membangun hubungan yang baik dengan publik melalui publisitas yang menyenangkan, menumbuhkembangkan citra perusahaan yang baik menangani atau melenyapkan desas-desus, cerita, dan peristiwa yang tidak menyenangakan.

d) Penjualan perorangan: Manajemen armada penjualan adalah analisis , perencanaan, implementasi, dan pengendalian atas kegiatan para wiraniaga. Di dalamnya termasuk menetapkan sasaran, strategi armada penjualan; merekrut, menyeleksi, melatih, mensupervisi serta mengevaluasi armada penjualan perusahaan.

18

Kasmir, Pemasaran Bank, Edisi Revisi,(Jakarta: Kencana Prenada Media Group, 2010), h. 155-156.

19

b. Pengaruh Biaya Promosi terhadap Deposito Mudharabah

Promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan nasabah. Tujuan dari promosi bank sendiri adalah menginformasikan segala jenis produk yang ditawarkan dan berusaha menarik calon nasabah yang baru. Dengan kata lain dengan semakin besarnya biaya promosi maka jumlah Deposito Mudharabah pun akan menaik. Sehingga dapat dikatakan bahwa biaya promosi memiliki hubungan positif terhadap jumlah Deposito Mudharabah.

4. Financing to Deposit Ratio (FDR) a. Pengertian

Financing to Deposit Ratio adalah perbandingan antara pembiayaan

yang diberikan oleh bank dengan dana pihak ketiga yang berhasil dikerahkan oleh bank.20

Secara sistematis FDR dirumuskan sebagai berikut:21

FDR= Total pembiayaan yang diberikan bank X 100% Dana pihak ketiga

Semakin tinggi rasio ini, maka semakin rendah kemampuan likuiditas bank tersebut. Namun Bank Indonesia menetapkan besarnya Financing to

Deposite Ratio tidak boleh melebihi 110%. Yang berarti bank boleh

20

Veithzal Rivai dan Arviyan Arifin, Islamic Banking Sebuah Teori, Konsep dan Aplikasi (Jakarta : Bumi Aksara , 2010), h.784.

21 Siti Nugraha, “

25

memberikan kredit atau pembiayaan melebihi jumlah dana pihak ketiga yang berhasil dihimpun asalkan tidak melebihi 110%.

b. Pengaruh FDR terhadap Deposito Mudharabah

Likuiditas bank syariah diproksikan dengan Financing to Deposit

Ratio (FDR). Rasio ini menunjukkan seberapa besar kemampuan bank

dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini, maka semakin rendah pula kemampuan likuiditas bank tersebut jika ada deposan menarik dananya sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar.22

Maka dapat disimpulkan terdapat hubungan negatif antara FDR dengan Deposito Mudharabah. Namun, berdasarkan penelitian Nur Anisah dkk (2013) tidak menunjukkan pengaruh antara FDR terhadap pertumbuhan Deposito Mudharabah.

D. Reviews Studi Terdahulu

Penulisan skripsi ini berpedoman pada penelitian-penelitian yang pernah dilakukan sebelumnya. Hasil penelitian tersebut digunakan sebagai acuan maupun

22

Nur Anisah,dkk, “Faktor-faktor yang Mempengaruhi Pertumbuhan Deposito Mudharabah Bank

landasan serta pembanding dalam menganalisa variabel independen yang digunakan. Beberapa tinjauan studi terdahulu yang dilakukan adalah sebagai berikut:

Tabel 2.1:

Reviews Studi Terdahulu

27

Hasil penelitian ini : Hasil dari penelitian ini adalah semua variabel secara simultan berpengaruh secara signifikan. Secara parsial, nilai tukar, biaya

promosi, dan jumlah pekerja berpengaruh positif. Suku Bunga dan inflasi berpengaruh negative. Dan jumlah uang kartal, jumlah jaringan kantor dan tingkat bagi hasil deposito mudharabah 1 bulan tidak berpengaruh terhadap Deposito

Mudharabah. .

29

(FDR), inflasi, dan ukuran perusahaan.

Hasil penelitian: Tingkat bagi hasil dan ukuran perusahaan berpengaruh positif, suku bunga berpengaruh negative, dan likuiditas dan inflasi tidak

menunjukkan pengaruh apapun.

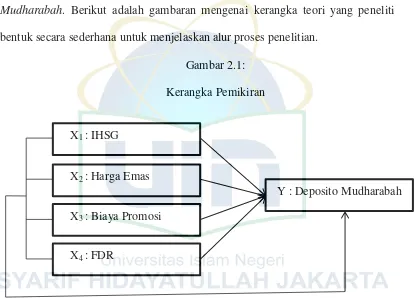

E. Kerangka Pemikiran

33

Mudharabah. Berikut adalah gambaran mengenai kerangka teori yang peneliti

bentuk secara sederhana untuk menjelaskan alur proses penelitian. Gambar 2.1:

Kerangka Pemikiran

F. Hipotesis

Berdasarkan tinjauan pustaka, reviews studi terdahulu dan kerangka pemikiran diatas dapat ditarik hipotesis penelitian ini yaitu sebaagai berikut: 1. Hipotesis 1 :

H0 : Tidak terdapat pengaruh antara IHSG, harga emas, biaya promosi, dan FDR terhadap Deposito Mudharabah pada BUS secara simultan.

H1 : Terdapat pengaruh antara IHSG, harga emas, biaya promosi, dan FDR terhadap Deposito Mudharabah pada BUS secara simultan.

X1 : IHSG

X2 : Harga Emas

X3 : Biaya Promosi

X4 : FDR

2. Hipotesis 2 :

H0 : Tidak terdapat pengaruh antara IHSG terhadap Deposito Mudharabah pada BUS secara parsial.

H1 : Terdapat pengaruh antara IHSG terhadap Deposito Mudharabah pada BUS secara parsial.

3. Hipotesis 3 :

H0 : Tidak terdapat pengaruh antara harga emas terhadap Deposito

Mudharabah pada BUS secara parsial.

H1 : Terdapat pengaruh antara harga emas terhadap Deposito Mudharabah pada BUS secara parsial.

4. Hipotesis 4 :

H0 : Tidak terdapat pengaruh antara biaya promosi terhadap Deposito

Mudharabah pada BUS secara parsial.

H1 : Terdapat pengaruh antara biaya promosi terhadap Deposito

Mudharabah pada BUS secara parsial.

5. Hipotesis 5 :

H0 : Tidak terdapat pengaruh antara FDR terhadap Deposito Mudharabah pada BUS secara parsial.

35

BAB III

METODE PENELITIAN

A. Metode Penelitian

1. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini di fokuskan pada variabel harga emas, IHSG, biaya promosi, dan rasio FDR yang mempengaruhi jumlah Deposito Mudharabah Bank Umum Syariah di Indonesia. Metode yang digunakan adalah metode ekonometrika dengan data sekunder bersifat kuantitatif dan runtun waktu (time series) dari bulan Januari tahun 2011 hingga bulan Juni tahun 2015.

2. Jenis dan Teknik Pengumpulan Data

Jenis penelitian ini adalah penelitian bersifat kuantitatif. Penelitian kuantitatif adalah penelitian yang banyak menuntut penggunaan angka, mulai dari pengumpulan data, penafsiran terhadap data tersebut, serta

penampilan dari hasilnya. Demikian pula pada tahap kesimpulan

penelitian akan lebih baik bila disertai dengan gambar, tabel, grafik, atau

tampilan lainnya.1

1 Afif Burhanuddin, “Penelitian Kuantitatif dan Kualitatif”, artikel diakses pada tangg

Teknik pengumpulan data yang dilakukan adalah dengan teknik studi pustaka. Yaitu dengan menggunakan berbagai literature seperti buku, jurnal ilmiah, skripsi, maupun website terkait data yang akan digunakan. Data yang digunakan dalam penelitian ini adalah data sekunder yang telah dikumpulkan oleh lembaga pengumpul dan telah dipublikasikan. Data sekunder yang digunakan adalah data runtut waktu (time series) dari bulan Januari 2011 sampai dengan bulan Juni 2015 diambil dari www.bi.go.id,

research.stlouisfed.org, finance.yahoo.com, internet library dan sumber

pendukung lainnya. Jenis data yang akan digunakan adalah Deposito Mudharabah, IHSG, harga emas, biaya promosi, dan Financing to Deposit

Ratio (FDR).

3. Populasi dan Sampel

Populasi dalam penelitian ini adalah Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) di Indonesia. Sampel penelitian ini adalah seluruh Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) di Indonesia yang laporan keuanganya telah dipublikasikan oleh Bank Indonesia. Teknik pengambilan sampel menggunakan metode purposive

37

beberapa pertimbangan tertentu yang bertujuan agar data yang diperoleh nantinya bisa lebih representif (Sugiyono:2010)2 dengan kriteria:

a. Bank yang termasuk dalam Bank Umum Syariah di Indonesia. b. Bank beroperasi dan terdapat laporan keuangan selama periode

penelitian di www.bi.go.id.

c. Data tersedia berturut-turut dari bulan Januari tahun 2011 hingga bulan Juni tahun 2015.

B. Variabel Penelitian 1. Variabel Dependen

Variabel terikat atau variabel dependen pada penelitian ini yaitu: Y = Deposito Mudharabah

Deposito Mudharabah adalah simpanan dana dengan skema pemilik dana (shahibul maal) memercayakan dananya untuk dikelola bank (mudharib) dengan hasil yang diperoleh dibagi antara pemilik dana dan bank dengan nisbah yang disepakati sejak awal. Dalam transaksi penyimpanan deposito mudharabah, bank wajib memberitahukan kepada pemilik dana mengenai nisbah dan tata cara pemberian keuntungan dan/atau perhitungan distribusi keuntungan serta risiko yang dapat timbul dari deposito tersebut.

2Pengertian Menurut Para Ahli, “Pengertian Teknik Purposive Sampling”, artikel diakses pad

2. Variabel Independen

Variabel bebas atau variabel independen pada kedua variabel dependen diatas adalah:

X1 = IHSG

Indeks harga saham gabungan (IHSG) adalah suatu indikator yang menunjukkan pergerakan harga saham dalm suatu periode. Indeks ini berfungsi sebagai indikator trend pasar, artinya pergerakan indeks menggambarkan kondisi pasar pada suatu saat, apakah keadaan pasar sedang aktif atau sedang lesu.

X2 = Harga emas

Dalam ilmu ekonomi harga dapat dikaitkan dengan nilai jual atau beli suatu produk barang atau jasa sekaligus sebagai variabel yang menentukan komparasi produk atau barang sejenis. Harga emas adalah harga jual atau beli dari emas itu sendiri. Harga emas dipengaruhi oleh berbagai faktor, termasuk pasar valuta asing internasional, harga bahan logam lainnya, dan pasar finansial secara global.

X3 = Biaya promosi

39

X4 = Financing to Deposit Ratio (FDR)

Rasio FDR (Financing to Deposit Ratio) adalah perbandingan antara jumlah pembiayaan yang disalurkan bank syariah dengan dana pihak ketiga (DPK) yang dapat dihimpun oleh bank. FDR dapat menunjukkan tingkat kemampuan bank dalam menyalurkan DPK yang dihimpun oleh bank yang bersangkutan.

C. Teknik Analisis Data 1. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas yang dimaksud dalam asumsi klasik pendekatan OLS adalah (data) residual yang dibentuk model regresi linier terdistribusi normal, bukan variabel bebas ataupun variabel terikatnya. Pengujian terhadap residual terdistribusi normal atau tidak dapat menggunakan Jarque-Bera Test.3

Uji normalitas hanya digunakan jika jumlah observasi adalah kurang dari 30, untuk mengetahui apakah error term mendekati distribusi normal. Jika jumlah observasi lebih dari 30, maka tidak perlu dilakukan uji normalitas. Sebab, distribusi sampling error term

3

telah mendekati normal.4 Untuk mengetahui data terdistribusi normal atau tidak dapat melihat dari nilai probability pada uji Jarque-Bera.

Jika nilai probability > nilai α (0.05) maka dapat dikatakan bahwa data

terdistribusi normal.

b. Uji Heteroskedastisitas

Heteroskedastisitas merupakan keadaan di mana semua gangguan yang muncul dalam fungsi regresi populasi tidak memiliki varians yang sama.5 Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Uji heteroskedastisitas dapat dilakukan dengan berbagai cara, seperti metode grafik, uji Park, uji Glejser, uji Korelasi Spearman, uji Goldfeld-Quandt, uji Bruesch-Pagan-Godfrey, dan uji White.6 Namun, dalam penelitian ini menggunakan uji White Heteroscedasticity. Hasil yang diperhatikan dalam uji ini adalah nilai F dan Obs* R-Squared.

4

Shochrul R. Ajija, dkk, Cara Cerdas Menguasai Eviews (Jakarta: Penerbit Salemba Empat, 2011), h.42.

5

Ibid., h.36.

6

41

Jika nilai Obs* R-Squared > α (0.05) maka dapat dikatakan bahwa tidak terjadi heteroskedastisitas.

c. Uji Multikolinearitas

Multikolinearitas adalah kondisi adanya hubungan linear antarvariabel independen. Karena melibatkan beberapa variabel independen, maka multikolinearitas tidak akan terjadi pada persamaan regresi sederhana (yang terdiri atas satu variabel dependen dan satu variabel independen).7

Uji multikolinearitas menggunakan VIF (Variance Inflation

Factors). Hasil uji multikolinearitas, dapat dilihat pada tabel Centered

VIF. Jika nilai VIF tidak melebihi dari 5, maka dapat dikatakan tidak terjadi multikolinearitas pada kedua variabel bebas tersebut.8

d. Uji Autokorelasi

Autokorelasi (autocorrelation) adalah hubungan antara residual satu observasi dengan residual observasi lainnya. Autokorelasi lebih mudah timbul pada data yang bersifat runtut waktu,

7

Ibid., h. 5.1.

8

Karena berdasarkan sifatnya, data masa sekarang dipengaruhi oleh data pada masa-masa sebelumnya.9

Untuk memeriksa ada tidaknya autokorelasi dapat menggunakan uji Durbin-Watson dan uji Breusch-Godfrey (uji Langrange-Multiplier). Pada penelitian ini peneliti menggunakan uji Breusch-Godfrey (uji Langrange-Multiplier). Dalam uji ini, yang diperhatikan adalah nilai probability dari Obs*R-squarednya. Bila nilai

probability > α (0.05), maka dapat dikatakan tidak terjadi autokorelasi.

Namun, apabila data mengandung autokorelasi, data harus segera diperbaiki agar model tetap dapat digunakan. Untuk mengatasinya, harus diestimasi dengan diferensi tingkat satu, dengan memasukkan persamaan d(y) c d(x).10

2. Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk mengukur pengaruh atau hubungan variabel-variabel independen dengan variabel dependen. Model regresi berganda atau model regresi majemuk merupakan suatu model regresi yang terdiri atas lebih dari satu variabel independen. Bentuk persamaan regresi berganda dalam penelitian ini adalah sebagai berikut:

Y = β0 β1x1 + β2x2 +β3x3 +β4x4 + e

9

Wing Wahyu Winarno, Analisis Ekonometrika dan Statistika dengan Eviews, h. 5.24-5.25.

10

43

Keterangan :

Y = Deposito Mudharabah

β0 = Konstanta

β1 = Koefisien IHSG

x1 = IHSG

β2 = Koefisien harga emas

x2 = harga emas

β3 = Koefisien biaya promosi

x3 = Biaya promosi

β4 = Koefisien rasio FDR

X4 = FDR e = Error

a. Uji Simultan (Uji F)

nilai F-statistik < F-tabel, maka H0 diterima dan H1 ditolak. Dengan kata lain, tidak terdapat hubungan antara variabel dependen dan variabel independen.11

b. Uji Parsial (Uji T)

Uji T dilakukan untuk mengetahui ada tidaknya pengaruh variabel independen secara parsial terhadap variabel dependen. Uji t dapat dilakukan dengan cara membandingkan nilai hasil uji (t-statistik) pada hasil regresi dengan t-tabel. Jika nilai t-statistik > t-tabel, maka H0 ditolak dan H1 diterima. Dengan kata lain, terdapat hubungan antara variabel dependen dan variabel independen. Sebaliknya, jika nilai t-statistik < t-tabel, maka H0 diterima dan H1 ditolak. Dengan kata lain, tidak terdapat hubungan antara variabel dependen dan variabel independen.12

c. Uji Koefisien Determinasi

Uji koefisien determinasi R2 atau (R2 adjusted) ini menunjukkan kemampuan garis regresi menerangkan variasi variabel terikat [proporsi (persen)] variasi variabel terikat yang dapat dijelaskan

11

Shochrul R. Ajija,dkk. Cara Cerdas Menguasai Eviews, h.34.

12

45

oleh variabel bebas. Nilai R2 atau (R2 adjusted) berkisar antara 0 sampai 1. Semakin mendekati 1, semakin baik.13

13

46

A. Gambaran Umum Objek Penelitian

Semua data yang digunakan dalam penelitian ini merupakan data sekunder deret waktu (time series) bulanan dari bulan Januari tahun 2011 sampai dengaan bulan Juni 2015. Penelitian ini dimaksudkan untuk mengetahui pengaruh variabel-variabel independen yaitu variabel Indeks Harga Saham Gabungan (IHSG), harga emas, biaya promosi dan Financing to Deposit Ratio (FDR) terhadap Deposito Mudharabah pada Bank Umum Syariah di Indonesia.

Model yang digunakan sebagai alat analisis dalam penelitian ini adalah metode Regresi Linear Berganda (OLS).Model ini adalah model persamaan regresi yang menggunakan data time series (runtut waktu). Alat analisis yang digunakan adalah software Eviews 8. Pembahasan dilakukan dengan analisis secara ekonometrik.

1. Variabel Dependen a. Deposito Mudharabah

47

dan bank sebagai mudharibnya atau pengelola dengan nisbah bagi hasil yang telah disepakati dan dapat diambil di waktu yang telah ditentukan.

Data yang digunakan dalam penelitian ini merupakan jumlah Deposito

Mudharabah yang diperoleh dari laporan yang dikeluarkan oleh Bank

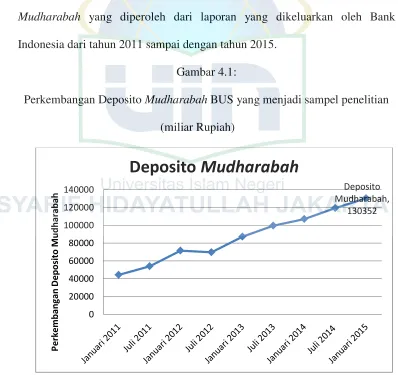

Indonesia dari tahun 2011 sampai dengan tahun 2015. Gambar 4.1:

Perkembangan Deposito Mudharabah BUS yang menjadi sampel penelitian (miliar Rupiah)

Sumber: Laporan Bank Indonesia (data diolah)

masyarakat Indonesia semakin mempercayakan dananya untuk dikelola oleh bank syariah pada produk Deposito Mudharabah.

2. Variabel Independen

a. Indeks Harga Saham Gabungan (IHSG)

Indeks harga saham gabungan (IHSG) adalah suatu indikator yang menunjukkan pergerakan harga saham dalam suatu periode. Indeks ini berfungsi sebagai indikator trend pasar, artinya pergerakan indeks menggambarkan kondisi pasar pada suatu saat, apakah keadaan pasar sedang aktif atau sedang lesu.

Tabel 4.1:

Laju IHSG Lima Tahun Terakhir

Bulan 2011 2012 2013 2014 2015

49

Dari tabel diatas dapat diketahui bahwa terjadi naik turunnya nilai IHSG. Nilai IHSG tertinggi lima tahun terakhir ini berada di bulan Maret tahun 2015 sebesar 5518.67. Secara tahunan, khususnya di tahun 2015 kinerja IHSG tercatat minus 12.4%, ini disebabkan oleh ekonomi Tionghoa yang melambat, ekspektasi berlebih investor untuk kinerja ekonomi Indonesia sejak terpilihnya presiden baru, dan ketidakpastian kenaikan suku Bungan The Fed (www.seputarforex.com).

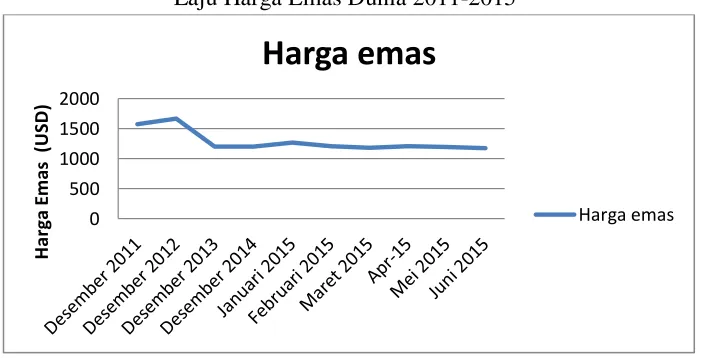

b. Harga Emas

Harga emas dipengaruhi oleh berbagai faktor, termasuk pasar valuta asing internasional, harga bahan logam lainnya, dan pasar finansial secara global. Namun, yang sangat mempengaruhi harga emas adalah biaya eksplorasi emas itu sendiri. Pertambangan emas itu sangat mahal. Ketika harga material dan biaya untuk karyawan naik, harga emas naik pula.

Gambar 4.2:

Laju Harga Emas Dunia 2011-2015

Dari data tersebut terlihat bahwa harga emas tertinggi pada Desember 2012 sebesar 1664 USD, harga emas terendah sebesar 1175 USD pada Juni 2015.

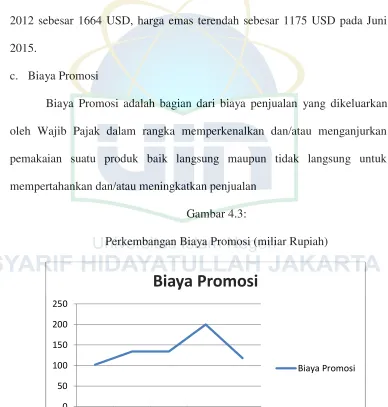

c. Biaya Promosi

Biaya Promosi adalah bagian dari biaya penjualan yang dikeluarkan oleh Wajib Pajak dalam rangka memperkenalkan dan/atau menganjurkan pemakaian suatu produk baik langsung maupun tidak langsung untuk mempertahankan dan/atau meningkatkan penjualan

Gambar 4.3:

Perkembangan Biaya Promosi (miliar Rupiah)

Sumber: Laporan Bank Indonesia (data diolah)

Dari grafik di atas dapat dilihat bahwa biaya promosi paling besar yang dikeluarkan oleh bank syariah pada bulan Juni tahun 2014 sebesar 200 miliar. Justru biaya promosi mengalami penurunan pada bulan Juni 2015.

51

d. Financing to Deposit Ratio (FDR)

FDR (Financing to Deposit Ratio) adalah perbandingan antara jumlah pembiayaan yang disalurkan bank syariah dengan dana pihak ketiga (DPK) yang dapat dihimpun oleh bank. FDR dapat menunjukkan tingkat kemampuan bank dalam menyalurkan DPK yang dihimpun oleh bank yang bersangkutan.

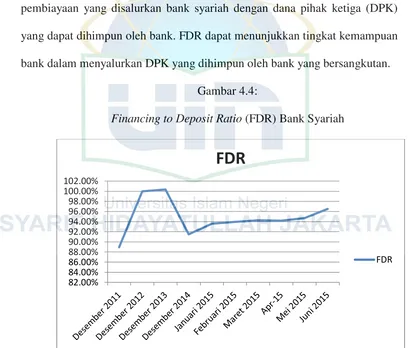

Gambar 4.4:

Financing to Deposit Ratio (FDR) Bank Syariah

Sumber: Laporan Bank Indonesia (data diolah)

Dari data tersebut terlihat bahwa FDR tertinggi pada Desember 2013 sebesar 100.32%, nilai FDR terendah sebesar 88.94% pada Desember 2011.

82.00% 84.00% 86.00% 88.00% 90.00% 92.00% 94.00% 96.00% 98.00% 100.00% 102.00%

FDR

B. Hasil dan Pembahasan 1. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah distribusi variabel dependen dan variabel independen berdistribusi normal atau tidak. Model yang baik adalah yang memiliki distribusi data normal.

Gambar 4.5:

Hasil uji normalitas terhadap Deposito Mudharabah

0

H0: error term terdistribusi normal

H1 : error term tidak terdistribusi normal Jika p-value < α, maka Ho ditolak.

53

Kesimpulannya adalah dengan tingkat keyakinan 95%, dapat dikatakan

bahwa error term terdistribusi normal. b.Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan apabila variance tidak konstan atau berubah-ubah disebut heteroskedastisitas.

Tabel 4.2:

Hasil uji heteroskedastisitas terhadap Deposito Mudharabah

Heteroskedasticity Test: White

F-statistic 2.052122 Prob. F(14,39) 0.0389 Obs*R-squared 22.90581 Prob. Chi-Square(14) 0.0618 Scaled explained SS 12.73787 Prob. Chi-Square(14) 0.5473 Sumber: Hasil olah data Eviews 8

Pengujian hipotesis heteroskedastisitas:

H0: tidak ada heteroskedastisitas

H1 : ada heteroskedastisitas

Jika p-value Obs*R-square < α, maka H0 ditolak.

Oleh karena p-value Obs*R-square = 0.0618 > 0.05, maka H0

Kesimpulannya adalah dengan tingkat keyakinan 95%, tidak ada

heteroskedastisitas. c.Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (variabel independen).

Tabel 4.3:

Hasil uji multikolinearitas terhadap Deposito Mudharabah

Variance Inflation Factors Date: 09/30/16 Time: 16:50 Sample: 2011M01 2015M06 Included observations: 54

Coefficient Uncentered Centered Variable Variance VIF VIF

IHSG 1.14E-09 81.26698 1.275764 EMAS 4.81E-13 397.0002 1.370063 PROMOSI 3.31E-08 3.606783 1.099453 FDR 0.181594 613.8074 1.223669 Sumber: Hasil olah data Eviews 8

55

d. Uji Autokorelasi

Uji autokorelasi pada model bertujuan untuk mengetahui korelasi antar anggota sampel yang diurutkan berdasarkan waktu saling berkorelasi atau tidak.

Tabel 4.4:

Hasil uji autokorelasi terhadap Deposito Mudharabah

Sumber: Hasil olah data Eviews 8

Karena data mengandung autokorelasi, yaitu p-value Obs*R-square = 0.0000 > 0.05 maka data harus segera diperbaiki agar model tetap dapat digunakan. Untuk mengatasinya,peneliti mengestimasi dengan diferensi tingkat satu, dengan memasukkan persamaan d(y) c d(x).

Tabel 4.5:

Hasil uji autokorelasi dengan diferensi tingkat satu terhadap Deposito Mudharabah

Sumber: Hasil olah data Eviews 8

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 18.00209 Prob. F(2,47) 0.0000 Obs*R-squared 23.42323 Prob. Chi-Square(2) 0.0000

Breusch-Godfrey Serial Correlation LM Test:

Pengujian hipotesis autokorelasi:

H0: tidak ada autokorelasi

H1 : ada autokorelasi

Jika p-value Obs*R-square < α, maka H0 ditolak.

Oleh karena p-value Obs*R-square = 0.0952 > 0.05, maka H0

diterima.

Kesimpulannya adalah dengan tingkat keyakinan 95%, tidak ada autokorelasi.

2. Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk mengukur pengaruh atau hubungan variabel-variabel independen dengan variabel dependen. Model regresi berganda atau model regresi majemuk merupakan suatu model regresi yang terdiri atas lebih dari satu variabel independen. Bentuk persamaan regresi berganda dalam penelitian ini adalah sebagai berikut:

Y = β0 β1x1 + β2x2 +β3x3 +β4x4 + e Keterangan :

Y = Deposito Mudharabah

β0 = Konstanta

β1 = Koefisien IHSG

x1 = IHSG

57

x2 = Harga emas

β3 = Koefisien biaya promosi

x3 = Biaya promosi

β4 = Koefisien rasio FDR

X4 = FDR e = Error

Tabel 4.6:

Hasil analisis regresi berganda terhadap Deposito Mudharabah

Dependent Variable: DEPOSIT Method: Least Squares

Date: 09/30/16 Time: 16:25 Sample: 2011M01 2015M06 Included observations: 54

Variable Coefficient Std. Error t-Statistic Prob. IHSG 0.000503 3.38E-05 14.86718 0.0000 EMAS 1.68E-06 6.94E-07 2.419106 0.0193 PROMOSI 0.000638 0.000182 3.507809 0.0010 FDR -0.036020 0.426138 -0.084526 0.9330 C 8.271427 0.420804 19.65625 0.0000 R-squared 0.875426 Mean dependent var 11.37491 Adjusted R-squared 0.865257 S.D. dependent var 0.336653 S.E. of regression 0.123576 Akaike info criterion -1.255892 Sum squared resid 0.748286 Schwarz criterion -1.071727 Log likelihood 38.90908 Hannan-Quinn criter. -1.184867 F-statistic 86.08544 Durbin-Watson stat 0.707797 Prob(F-statistic) 0.000000

Dari hasil regresi diatas, diperoleh persamaan sebagai berikut:

Deposito = 8.271427 + 0.000503 IHSG + 1.68E-06 EMAS + 0.000638 PROMOSI -0.036020 FDR

Persamaan diatas dapat diuraikan sebagai berikut:

Konstanta sebesar 8.271427 yang artinya jika FDR, Promosi, Emas, dan

IHSG konstan, maka nilai deposito masih sebesar 8.271427.

Koefisien regresi IHSG adalah 0.000503 yang berarti bahwa setiap

penambahan 1 rupiah IHSG akan meningkatkan Deposito Mudharabah sebesar 0.000503 dengan asumsi harga emas, biaya promosi dan FDR konstan.

Koefisien regresi emas adalah 1.68E-06 yang berarti bahwa setiap

penambahan 1 rupiah harga emas akan meningkatkan Deposito

Mudharabah sebesar 1.68E-06 dengan asumsi IHSG, biaya promosi dan

FDR konstan.

Koefisien regresi promosi adalah 0.000638 yang berarti bahwa setiap

penambahan 1 rupiah promosi akan meningkatkan Deposito Mudharabah sebesar 0.000638 dengan asumsi IHSG, harga emas, dan FDR konstan. Koefisien regresi FDR adalah -0.036020 yang berarti bahwa setiap

59

a. Uji Simultan (Uji F)

Uji F dilakukan untuk mengetahui apakah variabel independen yang digunakan untuk model penelitian mempunyai pengaruh atau tidak secara simultan terhadap variabel dependen. Uji F dapat dilakukan dengan cara membandingkan nilai hasil uji (F-statistik) pada hasil regresi dengan F -tabel. Jika nilai F-statistik > F-tabel, maka H0 ditolak dan H1 diterima. Dengan kata lain, terdapat hubungan antara variabel dependen dan variabel independen. Sebaliknya, jika nilai F-statistik < F-tabel, maka H0 diterima dan H1 ditolak. Dengan kata lain, tidak terdapat hubungan antara variabel dependen dan variabel independen

Tabel 4.7:

Hasil uji F pada Deposito Mudharabah R-squared 0.875426 Mean dependent var 11.37491 Adjusted R-squared 0.865257 S.D. dependent var 0.336653 S.E. of regression 0.123576 Akaike info criterion -1.255892 Sum squared resid 0.748286 Schwarz criterion -1.071727 Log likelihood 38.90908 Hannan-Quinn criter. -1.184867 F-statistic 86.08544 Durbin-Watson stat 0.707797 Prob(F-statistic) 0.000000

Sumber: Hasil olah data Eviews 8

sehingga diperoleh nilai F tabel yaitu 2.56. Karena F-statistik > F-tabel, yaitu 86.08544 > 2.56 maka H0 ditolak dan H1 diterima. Dengan kata lain, terdapat hubungan antara variabel dependen dan variabel independen. b. Uji Parsial (Uji T)

Uji T dilakukan untuk mengetahui ada tidaknya pengaruh variabel independen secara parsial terhadap variabel dependen. Uji ini membandingkan nilai hasil uji statistik dengan tabel. Jika statistik> t-tabel, maka H0 diterima dan H1 ditolak. Dan membandingkan nilai α dengan nilai probabilitas. Jika nilai probabilitas< α, maka variabel

independen signifikan mempengaruhi variabel dependen secara parsial. Tabel 4.8:

Hasil uji T pada Deposito Mudharabah

Sumber: Hasil olah data Eviews 8

Dari hasil uji t diatas, dapat diuraikan sebagai berikut: IHSG

Hasil uji t diatas, diperoleh nilai t-statistic sebesar 14.86718 dan nilai signifikansi 0.0000, dengan nilai tersebut maka signifikansi Variable Coefficient Std. Error t-Statistic Prob.

61

0.0000 < 0.05 dan t hitung > t-tabel sebesar 14.86718 > 1.67655, maka secara parsial IHSG berpengaruh positif signifikan terhadap Deposito Mudharabah artinya H0 ditolak dan H1 diterima.

Harga emas

Hasil uji t diatas, diperoleh nilai t-statistic sebesar 2.419106 dan nilai signifikansi 0.0000. dengan nilai tersebut maka signifikansi 0.0193 < 0.05 dan t hitung > t-tabel sebesar 2.419106 > 1.67655, maka secara parsial harga emas berpengaruh positif signifikan terhadap Deposito Mudharabah artinya H0 diterima dan H1 ditolak.

Promosi

Hasil uji t diatas, diperoleh nilai t-statistic sebesar 3.507809 dan nilai signifikansi 0.0002, dengan nilai tersebut maka signifikansi 0.0010 < 0.05 dan t hitung > t-tabel sebesar 3.507809 > 1.67655, maka secara parsial Promosi berpengaruh positif signifikan terhadap Deposito Mudharabah artinya H0 ditolak dan H1 diterima.

FDR

maka secara parsial FDR tidak berpengaruh terhadap Deposito

Mudharabah, artinya H0 diterima dan H1 ditolak.

c. Uji Koefisien Determinasi

Uji koefisien determinasi R2 atau (R2 adjusted) ini menunjukkan kemampuan garis regresi menerangkan variasi variabel terikat [proporsi (persen)] variasi variabel terikat yang dapat dijelaskan oleh variabel bebas. Nilai R2atau (R2 adjusted) berkisar antara 0 sampai 1. Semakin mendekati 1, semakin baik

Tabel 4.9:

Hasil uji koefisien determinasi Deposito Mudharabah

R-squared 0.875426 Mean dependent var 11.37491 Adjusted R-squared 0.865257 S.D. dependent var 0.336653 S.E. of regression 0.123576 Akaike info criterion -1.255892 Sum squared resid 0.748286 Schwarz criterion -1.071727 Log likelihood 38.90908 Hannan-Quinn criter. -1.184867 F-statistic 86.08544 Durbin-Watson stat 0.707797 Prob(F-statistic) 0.000000

Sumber: Hasil olah data Eviews 8

63

C. Interpretasi Hasil

Dari hasil regresi linear berganda (Ordinary Least Square) terhadap Deposito

Mudharabah Bank Umum Syariah di Indonesia seperti pada tabel 4.10 dapat

diketahui bahwa nilai adjusted R2 sebesar 0.865257 ini menunjukkan bahwa 87% variasi variabel dependen yaitu Deposito Mudharabah dapat dijelaskan oleh variabel independen (IHSG, harga emas, biaya promosi, dan rasio FDR). Sedangkan sisanya sebesar 13% dipengaruhi oleh variabel lain diluar penelitian.

Berikut ini merupakan interpretasi hasil penelitian yang dilakukan antara variabel dependen dengan variabel independen:

1) Berdasarkan hasil penelitian ini diketahui IHSG berpengaruh positif dan signifikan terhadap Deposito Mudharabah. Naiknya IHSG akan membuat tingkat bagi hasil dalam perbankan juga mengalami kenaikan. Sehingga meskipun harga saham naik, masyarakat juga masih mempercayakan dananya pada bank syariah. Hasil ini juga sesuai dengan penelitian yang dilakukan oleh Iman Eko Ardianto dan Harjum Muharam (2012). Dalam penelitiannya menjelaskan bahwa IHSG berpengaruh terhadap tingkat bagi hasil deposito mudharabah. Apabila IHSG naik, maka jumlah Deposito Mudharabah akan mengalami kenaikan.