PENGARUH DPK, FDR, NPF, DAN SUKU BUNGA PINJAMAN KONSUMTIF BANK UMUM KONVENSIONAL TERHADAP PEMBIAYAAN MURABAHAH PERBANKAN SYARIAH DI INDONESIA

PERIODE JANUARI 2008 - A GUSTUS 2011

SKRIP SI

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (SI) pada Program Studi Manajemen Fakultas Ekonomi dan Bisnis

Disusun oleh: Wulan Pradita Sari

107081003035

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN HISNIS

UNIVERSITAS ISLAM NEGERI SYARIF IDDAYATULLAH

JAKARTA

!'ENGARUH DPK, FDR, NPF, DAN SUKU BUNGA PINJAMAN

KONSUMTJF HANK UMUM KONVENSlONAL TERHADAP PEMBIAY AAN MURABAHAH PERBANKAN SY ARIAH DI INDONESIA

PERI ODE .JANllARI 2008 -AGUSTUS 2011

Skripsi

Diqjukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (SI) pada Program Studi Manajemen Fakultas Ekonomi dan Bisnis

Pcmbirnbing I -.)

セ⦅jセM]^@

OセL⦅セ@

L .

Prof Dr. Ahmad Rodom NlP. 19690203 200112 1 003

OIGh:

Wulan Pradita Sari 107081003035

Di Bawah Bimb.ingan

Dilet"iu. dari

Adhitva Ginanjar. SE .. M .Si NIP.19740810201101l001

JURUSAN MANAJEMEN

FAKUL TAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGER! SY ARIF HIDAYATULLAH

.JAKARTA

LEMBAR

PENGESAHAN U,JIAN KO!VIPREHENSIF

Hari ini Karn is, 28 Juli 20 I I tel ah dilakukan Ujian Komprehensif atas mahasiswa:

5. Nama 6. NIM

: Wuian Pradita Sari : 107081003035

7. Jurusan : Manajemen Perbankan

8. JuduI Skripsi : Pengaruh DPK, FDR, NPF, dan Suku Bunga Pinjaman Konsumtif Bank Umum KonvensionaI Terhadap Pembiayaan Murabahah Perbankan Syariah Di Indonesia (Periode Januari 2008 - Agustus 20 I I). Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk meianjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnjs Uruversitas Islam Negeri SyarifHidayatullah Jakarta.

Jakarta, 28 Juli 20 I I

l. Prof Dr. Abdul Hamid, MS NIP. !9570617 !98503 I 002

2. Ade Suherlan, MBA, MM NfP. 19800525 200912 I 001

3. M Arief Mufraini, Le, M.Si NIP. 19770122 200312 1 001

(

______ _

LEMBAR

PENGESAHAN UJIAN SKRIPSI

Hari ini Kamis, 15 Desember 2011 telah dilakukan Ujian Skripsi atas mahasiswa:

l. Nama 2. NIM

: Wulan Pradita Sari : 107081003035

3. Jurusan : Manajemen Perbankan

4. Judul Skripsi : Pengaruh DPK, FDR, NPF, dan Suku Bunga Pinjaman Konsumtif Bank Umum Konvensional Terhadap Pembiayaan Murabahah Perbankan Syariah Di Indonesia (Periode Januari 2008 - Agustus 2011.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi clan Bisnis Universitas Islam Negeri SyarifHidayatullah Jakarta.

Jakarta, 15 Desember 2011

I. Prof Dr. Abdul Hamid, MS NIP. 19570617 198503 1 002

2. Suhendra, S.Ag, MM

NIP. 19711206 200312 1 001

3. Titi Dewi Warninda, SE,. M.Si NIP. 197312212005012 002

4 Prof Dr. Ahmad Rodoni NIP. 19690203 200112 1 003

'i Adhitya Ginanjar, SE,. M.Si NIP. 19740810 201101 1 001

セセ@

cfd';,ffir-i

Sekretaris(

__

セセMI@

Penguji Ahli

HMMMGセI@

Pembimbing I

( )

LEMBARPERNYATAAN KEASLIAN KARY A ILMJAH Yang bertanda tangan dibawah ini :

Nama : Wulan Pradita Sari

No. Induk Mahasiswa: 107081003035 Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

l. tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. tidak melakukan plagiat terhadap naskah karya orang lain

3. tidak menggunakam karya orang Jain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. tidak melakukan pemanipulasian dan pemalsuan data

5. mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, temyata memang ditemukan bukti bahwa saya telah melanggar pemyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat sesungguhnya.

Ciputat, 7 Desember 2011

DAFTAR RIWAYAT HIDUP

Curriculum Vitae

I. Data Pribadi I Personal Details

Nama Lengkap TTL

Jenis Kelamin Alamat Asal

Telp I Hp E-mail

II. Pendidikan

2007-2011

2004-2007 2001-2004 1998-2001 1995-1998

: Wulan Pradita Sari : Depok, 16 Januari 1990 : Perempuan

: Komplek DEPAG JI. Sunan Muria I Blok F.8 Rt 10/ Rw 15 Pabuaran, Bojong Gede, Bogor

: 081905855588

: wulan pslal,yahoo.co.id

: Program Saijana (S-1) Manajemen Fakultas Ekonomi dan Bisnis Universitas Isl3111 Negeri Syarif Hidayatullah, Jakarta.

: SMAN 2 Depok : SMPN I Depok : SDN Pabuaran 03 : SDN 26 Depok

III. Latar Belakang Keluarga

A. Ayah : H. Junaedi

1. Pekerjaan : Pegawai Negeri Sipil (PNS) DEPAG

2. Alamat : Komplek DEPAG JI. Sunan Muria I Blok F.8 Rt JO/ Rw 15 Pabuaran, Bojong Gede, Bogor

B. !bu : Rita Irawati

1. Pekerjaan : !bu Rumah Tangga

ABSTRACT

The aim of this research is to analyze shock variables impact a/DP K, FDR,

NP F, and Conventional Commercial Bank of Consumtive Loan Interest towards

Murabaha Financing of Islamic Banking in Indonesia during January 2008

-August 2011. The data processing of this research is using a model of Vector Error Correctioan Model (VECM). The result of VEClvf estimation can be seen from the !RF test and Variance Decomposition. Based on the result of the reseacrh, the !RF it showed that positive effect toward Murabaha Financing alteration. The shock on FDR and Loan Interest gave negative effect toward Murabaha Financing. The result of Variance Decomposition showed that FDR had the greatest cotibution than the DP K, NP F and Loan Interest.

Keywords VECl\/f, Murabaha Financing, DPK, NPF, and Conventional

ABSTRAK

Penelitian ini bertujuan untuk menganalisis clampak terjaclinya shock variabel DPK, FDR, NPF, clan Suku Bunga Pinjaman Konsumtif Bank Umum Konvensional terhadap Pembiayaan Murabahah pada Perbankan Syariah Di Indonesia periode Januari 2008 - Agustus 2011. Penelitian ini menggunakan model Vector Error Correctioan Model (VECM). Hasil estimasi VECM dapat clilihat clari uji Impulse response Function (!RF) clan Variance Decomposition. Hasil !RF menunjukkan bahwa terjaclinya shock variabel NPF clan DPK memberikan pengaruh positifterhaclap perubahan Pembiayaan Murabahah. Shock pacla FDR clan Suku Bunga Pinjaman memberikan pengaruh negatif terhaclap perubahan Pembiayaan Murabahah. Hasil Variance Decomposition menm1iukan bahwa FDR memiliki kontribusi yang paling besar jika clibandingkan dengan kontribusi DPK, NPF, clan Suku bunga pinjaman.

KATA PENGANTAR Bismillahirrahmanirrahim

Alhamdulillaahirabbil' alamiin, penulis panjatkan kehadirat Allah SWT yang telah melimpaWcan rahmat dan hidayah-Nya pada hamba-Nya ini. Shalawat dan salam tercurahkan kepada junjungan Nabi bresar Muhammad SAW, sehingga penulis dapat menyelesaikan penulisan skripsi ini. Skripsi ini sebagai salah satu syarat dalam mencapai gelar Sarjana Ekonomi, Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. Skripsi ini memiliki judul Pengaruh DPK, FDR, NPF, dan Suku Bunga Pinjaman Konsumtif Bank Umum Konvensional Terhadap Pembiayaan Murabahah Perbankan Syariah Di Indonesia (Periode Januari 2008 - Agustus 2011 ). Semoga skripsi ini memberikan manfaat kepada semua pihak dan menambah wawasan bagi yang membaca. Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

I. Bapak H.Junaedi dan !bu Rita Irawati tercinta, terima kasih atas doa, kasih sayang serta kesabarannya selama ini telah merawat dan mendidik aku tanpa lelah dan tanpa pamrih, yang selalu menyemangatiku dan membimbingku sehingga aku bisa mewujudkan cita-citaku. Semoga kelak ku bisa sedikit membahagiakan kalian, Amin ya Rabbal A'lamin.

2. Bapak Prof. Dr. Ahmad Rodoni selaku dosen pembimbing I yang juga Pudek I FEB dan Bapak Adhitya Ginanjar, SE,. M.Si selaku dosen pembimbing II, yang telah meluangkan waktunya dengan penuh kesabaran untuk memberikan bimbingan dan pengarahan dalam menyelesaikan skripsi penulis.

3. Bapak Prof. Dr. Abdul Hamid selaku Dekan FEB, terimakasih atas bimbingan dan jalan bagi penulis dalam menyelesaikan skripsi ini.

4. Bapak Herni Ali HT, SE., MM selaku Pudek H FEB, dan Bapak Indo Yama Nasaruddin, SE.,MBA selaku Pudek III FEB yang telah memberikan bimbingan dan jalan bagi penulis dalam menyelesaikim skripsi ini.

5. Bapak Suhendra, S. Ag., MM, selaku Ketua Jurusan Manajemen dan Ibu Lies Suzanawaty, SE., M. Si, selaku Sekretaris Jurusan Manajemen.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis, terima kasih atas curahan ilmu yang Bapak dan Ibu berikan kepada kami.

7. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, atas kerja kerasnya melayani mahasiswa dengan baik Fakultas Ekonomi dan Bisnis khususnya Pak Heri, Bu Siska, Bu Umi, Pak Sofyan dan Pak Rall!Tiat.

8. Adik-adik yang aim sayangi, Anggi Septian dan M. Faisal Reinaldi. Terimakasih atas kasih sayang yang kalian berikan kepada saya walaupun kita jarang bertemu. Tapi karena kalianlal1 aku berusaha semaksimal mungkin untuk membahagiakan kalian kelak.

9. Tante Mahdalena, om Marsan, etek Devi, Om Yudi, nenek dan kakekku tercinta, terimakasih atas doa dan dukungan kalian.

11. Untuk mama Magaliza dan Papa Danris yang juga mendukung serta mendaoakan dalam proses penulisan dan penyelesaian skripsi ini. Terimakasih telah menjadi orang tua baruku.

12. Untuk abangku tersayang Raja Faisal Riza Harahap yang sudah menjadi orang tua kedua, kakak, sahabat, dan guru dalam memberi dukungan moral, mengajarkan arti sebuah perjuangan, dan dukungan materi serta pengorbanan selama ini.

13. Sahabat-sahabatku tersayang yang selalu mendukung dan mendoakanku, Nadia Galuh I-Iendriana, Nidia Galuh Hendriani, Pinkan Prawita Sari, Kifti Annisa, dan Ema Febriani.

14. Sahabat-sahabat sedari kecil Gita, Nurlita, Erfa, terimakasih atas dukungan dan doa kalian. Semoga tali persabatan ini tidak akan pemah putus.

15. Teman-teman di Manajemen B Angkatan 2007, Ayu, Novi, Neneng, Dini, Ria, Zadi, Baikal, Bimo, Agi, Hakim, Ole, dan yang lainnya yang tidak bisa saya sebutkan satu persatu. Tanpa mengurangi rasa sayang kepada kalian, terimakasih atas ban tu an dalam perkuliahan selama semester 1 sampai 5. 16. Teman-teman di Manajemen Perbankan E Angkatan 2007, Vita, Bayu,

Y olan, Ayu, Pingkan, Dini, Novi, Adi, Jeje, Ari, Baikal, Robbi, Abi, Wirman, Ahmad Affandi, Wawo, Mbaw, Fauzi, Za.di, Peri, Indra. Terima kasih atas dukungannya selalu. Semoga apa yang kita cita-citakan dapat tercapai. Aamiin.

17. Teman-teman Manajemen Angkatan 2007 lain yang berbeda kelas namun tetap saling mendukung dan mendoakan.

18. Ka Vita Bella Yulia Safitri, S.pd, dan abang Lutfi yang sudah lm anggap sebagai kakakku sendiri, terimakasih telah membantuku selama ini baik dukungan moral, materi, dan menjaga serta merawatku disaat sakit. Kasih sayang yang tercurah selama ini adalah kebahagiaan untukku, semoga kalian cepat disatukan dalam janji setia abadi. Aamiin.

19. Teman-teman kosanku, Ka Fitriah AB, S.Pd, Dini., Okta Rafianti, S.Pd. yang sudah seperti keluarga barn bagiku, kalian telah banyak memberi dukungan pada saat salcit, susah, dan senang, terimaksaih atas bimbingan, doa, dan dukungan selama ini.

20. Teman-teman sepe1juangan pada saat siding skripsi, selamat atas kelulusan dan keberhasilan kalian, semoga kit adapt menjadi manusia yang berguna bagi Nusa dan Bangsa, agama, dan sesame. Sukses untuk kita semua

DAFTAR ISi

Lembar pengesahan Skripsi ... i

Lembar Peng.esahan Ujian Komprehensif ... ii

Lembar Pengesahan Ujian Skripsi ... iii

Lembar Pernyataan Keaslian Karya llmiah ... iv

Daftar Riwayat Hidup ... v

Abstract ... vi

Abstrak ... vii

Kata Pengantar ... vm Daftar lsi ... x

Daftar Tabel ... xiv

Daftar Gambar ... xv

Daftar Lampiran ... xvi

Bab I Pendahuluan ... 1

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

Bab II Tinjauan Pustaka 10 A. Bank ... 10

1. Pengertian Bank Secara Umum ... 10

2. Pengertian Bank Syariah ... 11

3. Tujuan Bank Syariah ... 13

4. Perbedaan Bank Syariah dan Konvensional ... 14

5. Prinsip-prinsip Dasar dalam Produk-Produk Bank Syariah ... 15

6. Pengembangan Produk-produk Bank Syariah ... 16

B. Akad Murabahah 22 1. Jenis Akad Murabahah ... 23

2. Manfaat Ba'i al-Murabahah ... 24

C. Dana Pihak Ketiga (DPK) ... 25

1.Pengertian Dana Pihak Ketiga (DPK) ... 25

2. Jenis-jenis Dana Pihak Ketiga (DPK) pada Bank Syariah ... 27

D. Financing to Deposit Ratio (FDR) ... 29

1. Pengertian Financing to Deposit Ratio (FDR) ... 29

E. Non Performing Financing (NPF) ... 31

LPengertian Non Performing Financing (NPF) ... 31

2. Hubungan NPF dengan Pembiayaan Murabahah ... 32

F. Suku Bunga Kredit Bank Konvensional 33 l. Pengertian Suku Bunga ... 33

2. Teori Klasik Tentang Tingkat Suku Bunga ... 33

3. Teori Suku Bunga Bank Konvensional ... 34

4. Hubungan Suku Bunga Kredit terhadap Kredit Bank konvensional ... 37

5 .. Hubungan Suku Bunga K.redit dengan Pembiayaan Murabahah ... 38

G. Penelitian Terdahulu ... 39

H. Kerangka pemikiran ... 46

I. Hipotesis ... 47

Bab III METODOLOGI PENELITIAN ... 48

A. Ruang Lingkup ... 48

B. Metode Penentuan Sampel ... 49

C. Metode Pengumpulan Data ... 49

1. Library Research ... 49

2. Internet Research ... 48

D. Metode Analisis ... 50

l. Uji Stasioneritas data dan derajat integrasi ... 52

4. Estimasi VAR dan VECM ... 55

5. Impulse Response Function (!RF) dan Variance Decomposition ... 56

E. Definisi Operasional Variabel ... 57

Bab IV Analisis dan Pembahasan ... 59

A. Sekilas Gambaran Umnm Objek penelitian ... 59

B. Analisis dan Pembahasan ... 60

1. Analisis Deskriptif ... 60

2. Analisis Pengujian Statistik ... 73

a. Uji Stasioner ... 73

b. Uji Panjang Lag ... 77

c. Uji Kointegrasi ... 78

d. Pengujian VAR ... 81

Bab V Kesimpulan dan Implikasi ... 89

A. Kesimpulan ... 89

B. lmplikasi Penelitian ... 91

DAFT AR PUST AKA ... 94

DAFTAR TABEL

No. Keterangan Halaman

2.1 Perbedaan Bank Syariah dengan Bank Konvensional ... 14

2.2 Penghimpunan Dana Bank Syariah ... 27

2.3 Penelitian Terdahuln ...•... 41

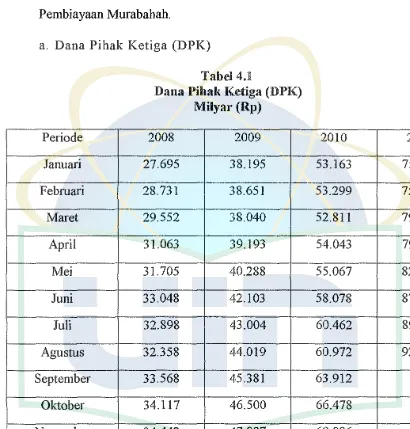

4.1 Dana Pihak Ketiga ... 62

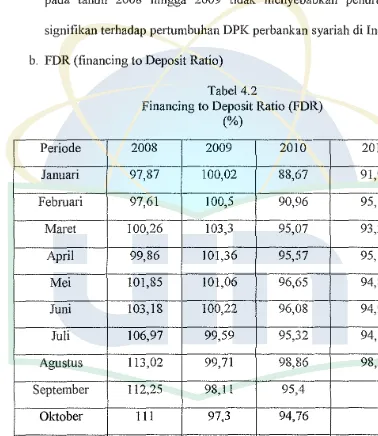

4.2 Financing to Deposit Ratio ... 64

4.3 Non Performing Financing ... 66

4.4 Suku Bunga Pinjaman KonsumtifBank Umum Konvensional ... 69

4.5 Pembiayaan Murabahah ... 72

4.6 Hasil Uji PP Data Tingkat Level ... 76

4. 7 Hasil Uji PP Data Tingkat FirstDifference ... 78

4.8 Hasil Uji Panjang Lag Optimal ... 79

4.9 1-Iasil Uji Kausalitas Granger ... 80

4.10 Hasil AIC dan SC Pada Uji Kointegrasi Johansen ... 82

4.11 Hasil Uji Kointegrasi Johansen ... 83

4.12 Nilai Impulse Response Pembiayaan Murabahah ... 85

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Teori Klasik Tentang Tingkat Suku Buuga ... 34

2.2 Kerangka Pemikiran ... 45

4.1 Grafik Dana Pihak Ketiga ... 63

4.2 Grafik Financing to Deposit Ratio ... 65

4.3 Grafik Non Performing Financing ... 68

4.4 Grafik Snlm Bunga Pinjamau KonsumtifBank Umum Konvensional ... 71

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Data-data Variabel Pcnelitian Dari Januari 2008- Agustus 2011 ... 100

2 Uji Philips Peron(PP) ... 101

3 Uji Panjang Lag Optimal ... 106

4 Uji Kausalitas Granger ... 106

5 Uji Kointegrasi ... 107

6 Estimasi VECM ... 111

7 Grafik IRF ...•...•... 113

BABI

PENDAHULUAN

A. Latar Belakang

Teori ekonomi dasar menjelaskan bahwa keseimbangan ekonomi akan tercapai jika jumlah yang diminta sama dengan jumlah yang ditawarkan. Begitu juga dengan pembiayaan pada bank syariah, dimana tingkat realisasi pembiayaan akan tercapai ketika permintaan pembiayaan sama dengan penawaran pembiayaan. Bank harus mempertimbangan banyak faktor sebelum mengucurkan pembiayaan ke sektor riil. Begitu juga dengan masyarakat, banyak faktor yang mempengaruhi masyarakat untuk mengajukan pembiayaan kepada bank syariah.

Bank Syari'ah adalah bank yang beroperasi dengim tidak mengandalkan pada bunga. Bank Islam atau biasa juga disebut dengan "Bank Tanpa Bunga", adalah lembaga keuangan/perbankan yang ッーQセイ。ウゥッョ。ャ@ dan produkya dikembangkan berlandaskan pada Al-Qur'an dan Hadits Nabi SAW. Dengan kata lain, Bank Islam adalah lembaga keuangan yang usaha pokolmya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam.(Muhammad,2005: I)

oleh bank disebut dengan kegiatan financing a tau lending.(Muhammad,2005 :41)

Hal yang paling mendasar mengapa bank itu diperlnkan adalah karena institusi keuangan ini bisa memainkan peran sebagai lembaga intermediasi antara penyimpan dana dan peminjam dana. Karena itu wajarlah bila mengukur peran bank dalam perekonomian suatu negara adalah dilihat dari seberapa besar fungsi intermediasi ini bisa dimainkan.

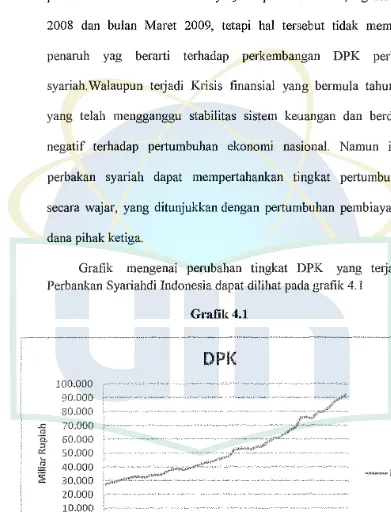

Dari fungsi intermediasi, Perbankan Syariah menunjukkan kinerja yang mengagumkan. Hal ini dapat dilihat dari tahun ketahun besarnya fungsi intermediasi mendekati I 00 persen bahkan pernah melampaui. Dengan kata lain, hampir 100 persen dana pihak ketiga yang ada di Bank Syariah disalurkan kembal i kepada masyarakat. Sementara bank konvensional paling tinggi mendekati 70 persen. Fakta ini menunjukan bahwa Bank Syariah lebih pro dalam mengembangkan sektor riil atau fungsi Perbankan Syariah dalam melunasi mesin ekonomi lebih tangguh dibancling agregat Perbankan Konvensional. (Amin, 2009 : 41)

Pada umumnya, bank konvensional membatasi pemberian kredit untuk pemenuhan barang tertentu yang dapat disertai dengan bukti kepemilikan yang sah, seperti rumah dan kendaraan bermotor, yang kemudian menjadi barang jaminan utama (main collateral). Adapun untuk pemenuhan kebutuhan jasa, bank meminta jaminan berupa barang lain yang dapat diikat sebagai collateral. Sumber pembayaran kembali atas pembiayaan tersebut berasal dari sumber pendapatan lain dan bukan dari eksploitasi barang yang dibiayai dari fasilitas

1111.

Bank syariah dapat menyediakan pembiayaan komersil untuk pemenuhan kebutuhan barang konsumsi. Al-bai' bi tsaman ajil (salah satu bentuk murabahah) atau jual beli dengan angsuran. Al-ijarah al-muntahia bit-tamlik sewa beli. Al-musyarakah mutanaqhishah atau decreasing particiation, dimana secara bertahap bank menurunkan jumlah partisipasinya. Ar-Rahn untuk memenuhi kebutuhan jasa.

Perbankan syariah yang saat ini masih berada dalam tahap perkembangan dengan tetap gencar untuk meningkatkan pangsanya, salah satunya dari sisi pembiayaan. Dorongan untuk meningkatkan pangsa inilah kemudian bank syariah memerlukan analisa yang lebih matang baik dalam konteks persaingan dengan bank konvensional maupun dalan1 konteks merespon kondisi pasar.

Dominannya jenis pembiayaan murabahah dibandingkan jenis pembiayaan yang lain disebabkan beberapa faktor. Dari sisi penawaran bank syariah, pembiayaan murabahah dinilai lebih minim risikonya dibandingkan dengan jenis pembiayaan bagi hasil. Selain itu pengembalian yang telah ditentukan sejak awal juga memudahkan bank dalam memprediksi keuntungan yang akan diperoleh.

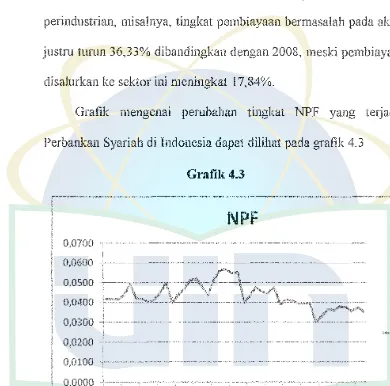

Non performing financing (NPF) perbankan syariah adalah pembiayaan tergolong non lancar dengan kualitas kurang lancar, diragukan macet posisi terbesar yang menyumbang kredit dan pembiayaan bermasalah ini banyak di perbankan syariah (NPF) maupun konvensional (NPL I Non Performing Loan ) berasal dari pinjaman jenis modal kerja dan konsume:r. ( Muhammad, 2007 : 87)

Hal ini disebabkan terutama karena kualitas debitur yang dibiayai bank syariah umumnya merupakan debitur yang tidak mendapat pembiayaan dari bank konvensional pada tahun 2004 sampai 2008. NPF Bank Syariah berkisar 2 persen sampai 6 persen dimana tahun 2006 NPF syariah meningkat tajam menjadi 6 persen namun pada awal triwulan IV 2007 mulai menunm hingga mencapai level 4,05 persen. (seibi.com, 2009)

Juga bisa merupakan implikasi dari target perolehan asset dari keseluruhan asset bank konvensional yang dicanangkan oleh bank islami untuk mendapatkan customer yang bersifat floating customer.

Dalam masalah memperoleh ketmtungan dalam dunia bisnis, Ibnu Khaldun telah mengatakan bahwa keuntungan kecil tapi selalu berkesinambungan lebih baik daripada untung besar tapi sesaat, teori inilah yang menjadi rahasia sukses pebisnis cina. Berkorelasi dengan ini M.Quraish Shihab mengatakan, "dalam prinsip bisnis, interaksi yang untung sedikit tapi berkali-kali lebih baik daripada untung yang banyak tapi hanya sekali atau dua tiga kali." (Shihab,2008: 15)

Dengan penetapan margin murabahah yang tinggi , secara tidak langsung akan mengakibatkan inflasi yang lebih besar dari pada yang disebabkan oleh suku bunga , oleh karena itu perlu dicari format dan fommla yang tepat agar nilai penjualan dengan murabahah tidak mengacu pada sikap mengantisipasi kenaikan suku bunga, baik di atasnya, maupun di bawahnya, tetaplah bnkan merupakan cara yang baik.

dan tingkat suku bunga kredit bank konvensional (invers), sedangkan inflasi tidak berpengaruh terhadap pembiayaan murabahah perbankan syariah di Indonesia. Penelitian yang dilakukan tersebut menuruukkan bahwa faktor-faktor yang dimasukkan diduga berpengaruh dengan jumlah yang cukup banyak sehingga memperjelas untuk mengetahui faktor apa saja yag sebenarnya berpengaruh terhadap pembiayaan murabahah bank syariah pada periode tersebut.

Selain itu penelitian yang dilakukan oleh Septiana Ambarwati (2008) tentang faktor-faktor yang mempengaruhi Pembiayaan Murabahah dan Mudharabah Pada Bank Syariah Di Indonesia, menunjukkan bahwa pembiayaan murabahah pada tiga bank umum syariah periode Desember 2004 hingga Maret 2008, dipengaruhi oleh variabel NPF, SWBI, dan tingkat suku bunga pirijaman bank konvensional. Sedangkan pada pembiayaan mudha:rabah pada tiga bank umum syariah dipengaruhi periode Desember 2004 hingga Maret 2008, dipengaruhi oleh variabel pembiayaan murabahah dan tingkat bagi hasil. Penelitian ini cukup jelas dengan ュ・ュゥウ。ィォセュ@ antara pembiayaan murabahah dan mudharabah termasuk variabel yang mempengaruhinya. Sehingga dapat terlihat jelas faktor-faktor apa saja yang mempengaruhi secara signifikan pada kedua jenis pembiayaan tersebut.

Autoregresif (VAR). Karena menyesuaikan data time series yang digunakan oleh penulis.

Berdasarkan latar belakang terse but malca penul is bermaksud meneliti tentang "Pengaruh DPK, FDR, NPF, dan Suku Bunga Pinjaman Konsumtif Bank Umum Konvensional terhadap Pembiayaan Murabahah Perbankan Syariah Di Indonesia (Periode April 2008 - Juni 2011 ).

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, rumusan masalahnya adalah sebagai berikut :

I. Bagaimana pengaruh DPK, FDR, NPF, dan Suku Bunga Pinjaman Konsumtif Bank Umum Konvensional terhadap Pembiayaan Mnrabahah Perbankan Syariah di Indonesia ?

2. Bagaimana hubungan jangka panjang DPK, FDR, NPF, SBIS, dan Suku Bunga Pinjaman Konsumtif Bank Umum Konvensional terhadap Pernbiayaan Murabahah Perbankan Syariah di Indonesia?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

2. Menganalisis hubungan jangka panjang DPK, FDR, NPF, dan Suku Bunga Pinjaman Konsumtif Bank Umum Konvensional terhadap Pembiayaan M urabahah Perbankan Syariah Di Indonesia.

D. Manfaat Penelitian

Basil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

I. Bagi Bank Syariah

Dapat menjadi masukan yang berarti bagi institusi bank syariah d Indonesia dalam rangka analisa pasar serta memprediksi perkembangan pembiayaan murabahah kedepan.

2. Bagi Peneliti

Penelitian ini diharapkan dapat menjelaskan fenomena perbedaan yang te1jadi antara teori dalam perkuliahan dengan pernyataan dilapangan. Serta dapat memuaskan rasa keingintahuan penulis mengenai pembiayaan murabahah pada perbankan syariah.

3. Bagi dunia penelitian

A.Bank

BAB II

TINJAUANPUSTAKA

1. Pengertian Bank Secara Umnm

Pengertian bank menurut UU. 7 Tahun 1992, tentang perbankan sebagaimana telah diubah dengan UU. No. 10 Tahun 1998 adalah:

a. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainya, dalam rangka meningkatkan taraf hidup masyarakat banyak.

b. Bank umum adalah bank melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

c. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam la.lu-lintas pembayaran. (Dahlan Siamat,5:275-276)

Ditinjau dari segi imbalan atau jasa penggunaan dana, baik simpanan maupun psinjaman, bank dapat dibedakan menjadi:

a. Bank konvensional

mengenakan imbalan berupa bunga atau sejumlah imbalan dalam persentase tertentu dari dana untuk suatu periode t•ertentu.

b. Bank syariah

Y aitu bank yang dalam aktivitasnya; baik dalam penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prms1p syariah. (Ahmad Rodoni,2008:14)

2. Penge1iian Bank Syariah

Bank syariah merupakan bank yang beroperasi dengan tidak mengandalkan pada bunga. Definisi bank syariah lainnya adalah lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan Al - Qur'an dan Hadits Nabi Muhammad SAW. Lembaga ini memiliki usaha pokok yang memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip-prinsip syariat Islam (Muhammad, 2005).

Perbankan syariah merupakan bank yang menerapkan nilai-nilai syariah salah satu di antaranya pelarangan unsur riba, seperti dijelaskan beberapa ayat Al - Qur' an sebagai berikut:

a. Surat An-Nisa ayat 161 yang memiliki makna:

"Dan disebabkan mereka memakan riba, padahal sesungguhnya mereka telah

di larang daripadanya. dan karena mereka memakan hart a benda dengan jalan

yang bathil. Kami telah menyediakan untuk orang-orang kafir di antara mereka

b. Surat Ar -Ruum ayat 39 yang artinya:

"Dan sesuatu riba yang kamu berikan agar dia bertambah pada harta manusia,

padahal riba itu tidak menambah pada sisi Allah SWT. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah

SWT, mereka adalah orang-oramg yang melipat gandakan ". c. Surat Al - Baqarah ayat 276 yang bermakna:

"Allah SWT memusnahkan riba dan menyuburkan sedekah dan Allah

SWT tidak menyukai setiap orang yang tetap dalam kekaftran."

Adapun pelarangan riba juga telah disebutkan dalam beberapa hadits, di antaranya:

a. Riwayat Al - Bukhari dan Muslim dari Abu Huraiirah menyatakan bahwa Nabi SAW bersabda:

"Tinggalkanlah tujuh ha! yang membinasakan. Orang-orang bertanya: Apa

itu wahai Rasul?. Beliau menjawab: Syirik kepada Allah SWT, sihir,

membunuh jiwa orang yang diharamkcm Allah SWT, kecuali dengan hale,

memakan riba, memakan harta anak yatim, melarikan diri pada saat

datangnya serangan musuh dan menuduh wanita mukmin yang suci tetapi

lalai ".

b. Riwayat Al - Bukhari, Muslim, Ahmad, dan Abu Daud serta At - Tirmidzi dari Jabir bin Abdullah bahwa Rasulullah SAW bersabda:

"Allah SWT melaknat pemakan riba, yang memberi makannya,

Bank syariah lahir sebagai salah satu altematif sistem perbankan, di mana tidak hanya memenuhi harapan masyarakat dalam aspek syariah tetapi juga dapat memberikan manfaat yang luas dalam kegiatan perekonomian.

3. Tujuan Bank Syariah

Secara umum, tujuan berdirinya bank syariah adalah dapat memberikan sumbangan terhadap pertumbuhan ekonomi masyarakat melalui pembiayaan-pembiayaan yang dikeluarkan oleh bank syariah. Adapun secara khusus tujuan bank syariah, di antaranya (Muhammad, 2005):

a. Menjadi perekat nasionalisme baru, artinya bank syariah dapat menjadi fasilitator aktif bagi terbentuknya jaringan usaha ekonomi kerakyatan. b. Memberdayakan ekonomi masyarakat dan beroperasi secara transparan,

artinya pengelolaan bank syariah hams didasarkan pada visi ekonomi kerakyatan dan upaya ini terwujud apabila ada mekanisme operasi yang transparan.

c. Memberikan return yang lebih baik, artinya investasi bank syariah tidak memberikan janji yang pasti mengenai return yang diberikan kepada investor karena tergantung besarnya return. Apabila keuntungan lebih besar, investor akan ikut menikmatinya dalam jumlah lebih besar.

d. Mendorong penurunan spekulasi di pasar keuangan, artinya bank syariah lebih mengarahkan dananya untuk transaksi produktif

pengumpulan dana Zakat, Infak dan Sedekah (ZIS). Peranan ZIS sendiri di antaranya untuk memeratakan pendapatan masyarakat.

f Meningkatkan efisiensi mobilisasi dana.

g. Uswah hasanah sebagai implementasi moral clalam penyelenggaraan

usaha bank.

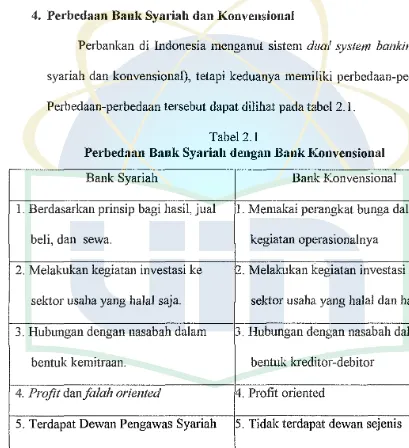

4. Perbedaan Bank Syariah dan Konvensional

[image:31.595.77.486.237.685.2]Perbankan di Indonesia menganut sistem dual system banking (bank syariah dan konvensional), tetapi keduanya memi liki perbedaan-perbedaan. Perbedaan-perbedaan tersebut dapat dilihat pada tabel 2.1.

Tabel 2.1

Perbedaan Bank Syariah dengan Bank Konvensional

Bank Syariah Bank .Konvensional

1. Berdasarkan prinsip bagi hasil, jual 1. Memakai perangkat bunga dalam beli, dan sewa. kegiatan operasionalnya

2. Melakukan kegiatan investasi ke セM Melakukan kegiatan investasi ke sektor usaha yang halal saja. sektor usaha. yang halal dan haram 3. Hubungan dengan nasabah dalam 3. Hubungan dengan nasabah dalam

bentuk kemitraan. bentuk kreditor-debitor

4. Profit dan falah oriented

t

Profit orienttld5. Terdapat Dewan Pengawas Syariah 5. Tidak terdapat dewan sejenis yang mengawasi kegiatan

5. Prinsip-Prinsip Dasar dalam Prodnk-Prodnk Banik Syariah

Secara garis besar, hubungan-hubungan ekonomi berdasarkan syariat-syariat Islam ditentukan oleh hubungan akad. Akad-akad yang berlaku terdiri dari lima prinsip-prinsip dasar. Adapun prinsip-prinsip dasar akad tersebut dapat ditemukan pada produk baik lembaga-lembaga keuangan bank syariah maupun lembaga-lembaga keuangan bukan bank syariah di Indonesia, meliputi (Muhammad, 2005):

a. Prinsip Simpanan Murni (Al-Wadi 'ah)

Prinsip simpanan murni merupakan fasilitas yang diberikan oleh bank syariah untuk memberikan kesempatan kepada pihak yang kelebihan dana untuk menyimpan dananya dalam bentuk al-wadi 'ah. Fasilitas ini diberikan untuk tujuan investasi guna mendapatkan keuntungan seperti halnya giro dan tabungan. Istilah al-wadi 'ah dalam dunia perbankan konvensional lebih dikenal dengan giro.

b. Bagi Hasil (Syirkah)

c. Prinsip Jual Beli (At-Tijarah)

Prinsip ini merupakan suatu konsep yang menerapkan tata cara jual beli, di mana bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank dalam melakukan pembelian barang atas nama bank. Bank menjual barang tersebut kepada nasabah dengan sejumlah harga beli ditambah keuntungan (margin). lmplikasinya dapat berupa: murabahah, salam, dan istishna.

d. Prinsip Sewa (Al-Jjarah)

Prinsip ini secara garis besar terdiri dari dua jenis. Pertama, ijarah ( sewa murni) seperti halnya penyewaan traktor dan alat-alat produk lainnya

(operating lease). Secara teknik bank dapat membeli dahulu barang yang

dibutuhkan oleh nasabah, kemudian barang tersebut disewakan dalam waktu dan hanya yang telah disepakati oleh nasabah. Kedua, bai

al-takjiri atau ijarah al-muntahiya bithamlik, yang merupakan

penggabungan sewa dan beli di mana penyewa :mempunyai hak untuk memiliki barang pad a akhir masa sewa (financial lease).

e. Prinsip Jasa!Fee (Al-Ajr Walumullah)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan bank. Bentuk produk yang berdasarkan prinsi p ini antara lain Bank Garansi, Kliring, Inkaso, Jasa, Transfer, dan lain-lain.

6. Pengembangan Produk-Produk Bank Syariah

a. Produk Penghimpunan Dana

Prinsip-prinsip yang digunakan dalam produk ini meliputi prinsip

wadi 'ah dan mudharabah.

1) Prinsip Wadi'ah

Prinsip ini mempunyai implikasi hukum yang sama dengan qardh, di mana nasabah bertindak sebagai pihak yang meminjamkan uang dan bank bertindak sebagai pihak peminjam. Pengembangan produk bank syariah yang berdasarkan prinsip ini meliputi dua jenis, yaitu: wadi 'ah

yad amanah dan wadi 'ah yad dhomanah. Wadi 'ah yad amanah

merupakan barang yang dititipkan tidak clapat dikelola oleh bank syariah. Wadi 'ah yad dhomanah yaitu barang yang dititipkan dapat dikelola oleh bank syariah. Prinsip ini dikembangkan dalam bentuk, yaitu: current account (giro) clan saving account (tabungan).

2) Prinsip Mudharabah

Aplikasi prinsip ini adalah bahwa cleposan atau penyimpan bertinclak sebagai shahibul maal dan bank sebagai mud/Jarib. Dana ini cligunakan bank untuk melakukan pembiayaan akad jual beli maupun syirkah.

Apabila kerugian terjadi, bank bertanggung jawab atas kerugian yang terjacli. Prinsip ini dalam aplikasinya seperti: tabungan berjangka dan deposito berjangka. Prinsip mudharabah clibagi menjacli tiga jenis, yaitu: mudharabah muqayyadah on balance sheet dan off balance

Perbedaan antara mudharabah muqayyadah on balance sheet dengan

off balance sheet dapat dilibat pada gambrur 2.9 dan 2.10. Pada

mudharabah muqayyadah off balance sheet, bank syariah Juga

berperan memberikan modal untuk dikelola mudharib dan bank syariab akan mendapatkan kembali modalnya dan bagi hasil dari proyek yang dikerjakan. Mudharabah muqayyadah merupakan penyaluran dana langsung kepada pelaksana usahanya, di mana bank bertindak sebagai perantara yang mempertemukan antara pemilik dana dengan pelaksana usaha. Mudharabah mutlaqah dapat berupa tabungan dan deposito, sehingga terdapat dua jenis penghimpunan dana yaitu: tabungan mudharabah dan deposito mudharabah

(Muhammad, 2005). b. Produk Penyaluran Dana

Produk penyaluran dana di bank syariab dapat dikembangkan dengan tipe tiga model, yaitu:

I) Transaksi pembiayaan yang ditujukan 1.mtuk memiliki barang dilakukan dengan prinsip bagi basil.

2) Transaksi pembiayaan yang ditujukan untuk mendapatkan Jasa dilakukan dengan prinsip sewa.

3) Transaksi pembiayaan sebagai usaba kerjasama yang ditujukan untuk mendapatkan barang dan jasa dengan prinsip bagi basil

Adapun prinsip-prinsip yang digunakan produk-produk bank syariah

1) Prinsip Jual Beli (Tijaroh)

Mekanisme jual beli adalah upaya yang dilakukan dengan po la: a) Dilakukan untuk transfer of property

b) Tingkat keuntungan bank ditentukan di depan dan menjadi harga jual barang.

Prinsip jual beli dikembangkan menjadi tiga bentuk prinsip pembiayaan, yaitu: pembiayaan murabahah, salam dan istishna. a) PembiayaanMurabahah

Bank sebagai penjual dan nasabah sebagai pembeli. Barang diserahkan segera dan pembayaran dilakukan secara tangguh. b) Pembiayaan Bai As-Salam (Jual Beli Barang Belum Ada)

Pembayaran dilakukan dengan tunai, sedangkan barang diserahkan secara tangguh. Bank sebagai pembeli dan nasabah sebagai penjual. Transaksi ini ada kepastian tentang kuantitas, kualitas, harga dan waktu penyerahan.

c) Pembiayaan Bai Al-lstishna

Jual beli seperti akad salam, namun pembayarannnya dilakukan oleh bank dalam beberapa kali pembayara.n. Jstishna diterapkan pada pembiayaan manufaktur dan konstruksi.

2) Prinsip Sewa (ljarah)

Objek transaksinya adalah barang pada prinsip jual beli, sedangkan jasa menjadi objek transaksi pada prinsip jasa.

Pada Akhir sewa, bank syariah dapat saja menjual barang yang disewakannya kepada nasabah. Transaksi tersebut dikenal dengan istilah ijarah muntahiya bithamlik (sewa yang diikuti dengan perpindahan kepemilikan). Harga sewa dan harga jual disepakati pada awal perjanjian. Hal tersebut yang membeda.kan antara ijarah dengan

ijarah muntahiya bithamlik, yaitu kepemilikan barang atau jasa yang

digunakan.

3) Prinsip Bagi Hasil (Syirkah)

Prinsip ini meliputi beberapa jenis prms1p, yaitu: musyarakah,

mudharabah dan mudhm·abah muqayyadah.

a) Musyarakah, mernpakan kerjasama dalam suatu usaha oleh dua

pihak.

b) Mudharabah, merupakan kerjasama antara shahibul ma! yang

memberikan dana 100 % kepada mudharib yang memiliki keahlian.

c) Mudharabah Muqayyadah, merupakan kerjasama yang hampir

c. Akad Pelengkap

Akad pelengkap dikembangkan sebagai akad pelayanan jasa. Akad m1 dilakukan dengan beberapa prinsip transaksi, yaitu: hiwalah ( alih utang-piutang), rahn (gadai), qardh (pinjaman kebaikan), wakalah, dan kafalah.

J) Hiwalah (Alih utang-piutang)

Prinsip transaksi ini lazimnya digunakan untuk membantu supplier dalam mendapatkan modal tunai agar dapat me:lanjutkan produksinya. Bank yang akan mendapat ganti biaya atas jasa pemindahan piutang dari transaksi yang berdasarkan prinsip hiwalah.

2) Rahn (Gadai)

Prinsip transaksi ini memberikan jaminan pembayaran kembali kepada bank dalam bentuk pembiayaan-pembiayan.

Barang yang digadaikan wajib memenuhi kriteria, yaitu: memiliki nasabah sendiri, jelas ukuran, sifat dan nilainya ditentukan berdasarkan nilai riil pasar, dan dapat dikuasai namun tidak boleh dimanfaatkan oleh bank.

3) Qardh (Pinjaman Kebaikan)

4) Waka/ah

Prinsip transaksi ini menggambarkan nasabah memberi kuasa kepada bank syariah untuk mewakili dirinya mefakukan pekerjaan jasa tertentu, seperti: transfer, dan sebagainya.

Prinsip ini diterapkan pada pengiriman uang atau transfer, penagihan (collection payment), dan lainnya. Bank syariah menerima imbalan fee atas jasanya terhadap nasabah (Antonio, 200 l ).

5) Kaja/ah

Bank garansi digunakan untuk menjamin pembayaran suatu kewajiban pembayaran. Bank syariah dapat mempersiapkan nasabah dalam menempatkan sejumlah dana untuk fasilitas ini sebagai rahn. Bank syariah dapat pula menerima dana tersebut dengan prinsip wadiah dan memperoleh ganti biaya atas jasa yang diberikan.

Bank syariah bertindak sebagai pihak penjamin, sedangkan nasabah sebagai pihak yang dijamin. Prinsip ini juga memberikan pendapatan bagi bank syariah (Syafi'i Antonio, 2001 ).

B. Akad Murabahah

Murabahah berasal dari kata ribhu(keuntungan) adalah transaksi jual-beli dimana bank meyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Barga jual adalah hargabeli bank dari pemasok ditambah keuntungan. Kedua belah pihak hams menyepakati harga

dan jika telah disepakati tidak berubah selama berlakunya alcad. Dalam perbankan, murabahah yang lazim dilakukan dengan cara pembayaran cicilan disebut bitsaman ajil. Dalam transaksi ini barang diserahkan segera setelah akad sedangkan pembayaran dilakukan secara tangguh.(Rodoni dan Hamid, 2008:24)

Dalam beberapa kitab fiqih, murabahah merupakan salah satu dari bentuk jual beli yang bersifat amanah. Jual beli ini berbeda dengan jual beli musywwamah (tawar-menawar). Murabahah terlaksana antara penjual dan pembeli berdasarkan harga barang, harga asli pembelian penjual yang diketahui oleh pembeli dan keuntungan penjualpun diberitahukan kepada pembeli. Sedangkan musawwamah adalah transaksi yang terlaksana antara penjual dan pembeli dengan suatu harga tanpa melihat harga asli barang.

l . Jenis Akad Murabahah

Secara konsep bank syariah dapat menjalankan usaha supermarket atau perdagangan yang dijalankan denga prinsip murabahah. Murabahah dapat diedakan menjadi dua macam , yaitu (Wiroso, 2004 :45):

a. Murabahah tanpa pesanan,maksudnya ada yang pesan atau tidak, ada yang beli atau tidak, bank syariah menyediakan barang dagangannya. Penyediaan barang pada murabahah ini tidak terpengaruh atau terkait langsung dengan ada tidakya pesanan atau pembeli.

pesanan. Pada murabahah ini, pengadaan barang sangat tergantung atau terkait langsung dengan pesanan atau pembelian barang tersebut.

Berdasarkan sumber dana yang digunakan, pembiayaan murabahah secara garis besar dapat dibedakan menjadi tiga kelompok, yaitu (Karim, 2004:117):

1) Pembiayaan murabahahah yang didanai dengan URIA ( Unresticted Invesment Account= Investasi tidak terkait).

2) Pembiayaan murabahah yang didanai de:ngan .RIA (Restricted Investment Account= Investasi terikat).

3) Pembiayaan murabahah yang didanai dengan modal bank. 2. Manfaat Ba'i al-Murabahah (Syafi'i, 2001:106-107)

Sesuai dengan sifat bisnis (tijarah), transaksi ba'i al-murabahah memiliki bebrapa manfaat, demikian juga risiko yang harus diantisipasi. Ba'i al-murabahah memberi banyak manfaat kepada bank syariah_ Salah satunya adalah adanya keuntungan yang muncul dri selisih harga beli dari penjual dengan harga jual kepada nasabah. Selain itu, sistem ba'i al-murabahah juga sangat sederhana. Hal tersebut memudahkan penanganan administrasinya di bank syariah. Diantara kemungkinan risiko yang harus diantisipasi antara lain sebagai berikut.

a. Default atau kelalaian; nasabah sengaja tidak membayar angsuran.

c. Penolakan nasabah; barang yang dikirim bisa ditolak oleh nasabah karena berbagai sebab. Bisa jadi karena rusak dalarn perjalanan sehingga nasabah tidak mau menerimanya. Karena itu, sebaiknya dilindungi dengan asuransi. Kemungkinan lari karena nasabah merasa spesifikasi barang tersebut berbeda dengan yang ia pesan. Bila bank telah menandatangani kontrak pembelian dengan penjualnya, barang tersebut unutuk menjualnya kepada pihak lain.

d. Dijual; karena ba'i al-murabahah bersifat jual beli dengan utang, maka ketika kontrak ditandatangani, barang itu mcmjadi milik nasabah. Nasabah bebas melakukan apa pun terhadap aset miliknya tersebut, termasuk untuk menjualnya. Jika terjadi demikian, risiko untuk default akan besar.

C. Dana Pihak Ketiga (DPK)

I. Pengertian Dana Pihak Ketiga (DPK)

pemilik bank itu sendiri, tetapi juga berasal dari titipan atau penyertaan dana orang lain atau pihak lain yang sewaktu-waktu atau pada suatu saat tertentu ditarik kembali, baik sekaligus maupun secara berangsur-angsur yang disebut dana pihak ketiga (Muchdarsyah Sinungan 2000: 159)

Hampir setiap perusahaan memerlukan dana untuk membiayai kegiatan usahanya, baik untuk biaya rutin maupun untuk keperluan perluasan usaha. Pentignya dana membuat setiap perusahaan berusaha keras untuk mencari sumber-sumber dana yang tersedia, termasuk perusahaan lembaga keuangan semacam bank (Kasmir, 2008:61)

Bagi bank, dana merupakan faktor yang paling utama dalam operasional bank. Tanpa dana yang cukup, bank tidak dapat berbuat apa-apa, atau dengan kata lain bank tidak dapat berfungsi sama sekali (Zaainul Arifin, 2009:57). Secara garis besar sumber-sumber dana bank adalah : (Kasmir, 2008: 62) 1. Dana yang bersumber dari bank itu sendiri.

2. Dana yang bersumber dari lembaga lain. 3. Dana yang bersumber dari masyarakat luas.

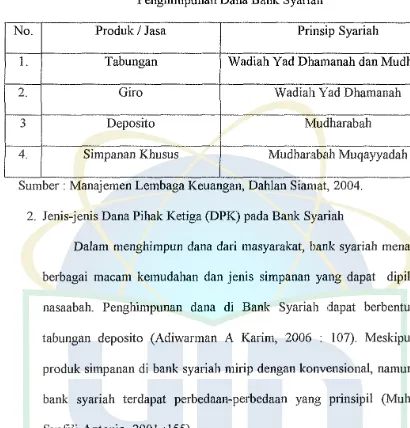

No. 1. 2.

[image:44.595.79.489.117.545.2]3 4.

Tabel 2.2

Penghimpunan Dana Bank Syariah

Produk I Jasa Prinsip Syariah

Tabungan Wadiah Yad Dhamanah dan Mudharabah

Giro Wadiah Yad Dhamanah

Deposito Mudharabah

Simpanan Khusus Mudharabah Muqayyadah Sumber : Manajemen Lembaga Keuangan, Dahlan Siamat, 2004.

2. Jenis-jenis Dana Pihak Ketiga (DPK) pada Bank Syariah

Dalam menghimpun dana dari masyarakat, bank syariah menawarkan berbagai macam kemudahan dan jenis simpanan yang dapat dipilih oleh nasaabah. Penghimpunan dana di Bank Syariah dapat berbentuk giro, tabungan deposito (Adiwarman A Karim, 2006 : 107). Meskipun jenis produk simpanan di bank syariah mirip dengan konvensional, namun dalam bank syariah terdapat perbedaan-perbedaan yang prinsipil (Muhammad Syafi'i Antonio, 2001 : 155)

Bank menawarkan tiga jenis fasilitas penyimpanan uang antara lain: a. Simpanan Giro

b. Simpanan Tabungan

Pengertian simpanan tabungan menurut Undang-undang perbankan syariah Nomor 21. Tahun 2008 adalah simpanan berdasarkan akad wadiah atau investasi dana berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya dapat dilakukan menurut syarat dan ketentuan tertentu yang disepakati, tetapi tidak dapat ditarik dengan eek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan itu.

c. Simpanan Deposito

Deposito menurut Undang-undang perbankan syariah Nomor 21. Tahun 2008 adalah investasi dana berdasarkam akad mudharabah atau akad lain yang tidak bertentru1gan dengan prinsip syariah yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan akad antara nasabah penyimpan dan bank syariah.

Menurut Zainul Arifin (2006 : 48) Bank :Syariah dapat menarik dana pihak ketiga atau dari masyarakat dalam bentuk :

1) Titipan (wadiah) yaitu simpanan yang dijamin keamanan dan pengembalianya tetapi tanpa memperoleh imbalan atau keuntungan. 2) Partisipasi modal berbagai hasil dan berbagi resiko (mudharabah

mutlaqah) dimana bank akan membayar bagian keuntungan secara proporsional dengan protofolio yang didanai dengan modal tersebut. 3) Investasi khusus (Mudharabah Muqayyadah), dimana bank bertindak

ikut berinvestasi sedangkan investor sepenuhnya mengambil resiko atas investasi tersebut.

3. Hubungan DPK dengan Pembiayaan Murabahah

Setelah dana pihak ketiga (DPK) telah dikumpulkan oleh bank, maka sesua1 dengan fungsi intennedimy-nya maka bank berkewajiban menyalurkan dana tersebut untuk pembiayaan. Dalam ha! ini, bank harus mempersiapkan strategi penggunaan dana-dana yang dihimpunnya sesuai dengan rencana alokasi berdasarkan kebijakan yang telah digariskan (Muhammad, 55: 2004). Maka dapat dikatakan semakin besar dana pihak ketiga yang terdapat pada perbankan syariah maka semakin besar pula jumlah pembiayaan yang disalurkan, dan dapat pula dikatakan semakin

besar pula jumlah jumlah pembiayaan murabahah yang disalurkan.

D. FDR (Financing to Deposit Ratio)

1. Pengertian FDR (Financing to Deposit Ratio)

FDR adalah perbandingan antara pembiayaan yang diberikan oleh bank syariah dengan Dana Pihak Ketiga yang berhasil dikerahkan oleh bank. Semakin besar tingkat FDR , maka semakin baik pula bank syariah tersebut dapat menjalankan fungsi intermediasinya. (Muhammad, 2002 hal :55)

pembiayaan melebihi jumlah dana pihak ketiga yang berhasil dihimpun asalkan tidak melebihi 110 persen.(Ibid., ha! 55)

Pen1biayaan atau ?injaman yang diber:ka11

Financing to Deposit Ratio = K 100 %

Dana Pihal: l:Cetiga

Dana pembiayaan adalah dana yang dibutuhkan untuk menggerakkan sektor riil dan diharapkan mampu untuk memicu pertumbuhan ekonomi. Begitupula sebaliknya, bila dana FDR Bank Syariah tidak dapat disalurkan dengan baik maka dampaknya selain penggerakkan sektor riil terhambat, juga mengakibatkan dana masyarakat tersebut menganggur (iddle money) dan dapat mempengaruhi berkurangnya jumlah uang yang beredar atau dapat digunakan sebagai tujuan spekulasi dengan menekan nilai tukar rupiah bahkan dapat terjadinya inflasi.

Begitu pentingnya FDR ini dalam menggeraka:n sektor riil yang dapat memacu pertumbuhan ekonomi, maka Bank Sentral selalu memantau perkembangannya dan hati-hati dalam menentukan kebijakan monetemya. 2. Hubungan FDR dengan Pembiayaan Murabahah

tersebut dapat menggambarkan bahwa semakin tingginya jumlah pembiayaan yang dikeluarkan khususnya pembiayaan murabahah.

E. Non Performing Financing ( NPF)

I. Pengertian Non Performing Financing

Salah satu resiko yang dihadapi oleh bank adalah resiko tidak terbayarnya pembiayaan yang telah diberikan atau sering disebut resiko pembiayaan. Resiko pembiayaan umumnya timbul dari berbagai pembiayaan yang masuk dalam kategori bermasalah atau non performing finncing (NPF). Ada beberapa pengertian pembiayaan bermasalah yaitu (Veithzal, 2006:475)

a. Pembiayaan yang di dalam pelaksanaannya belum dicapai atau memenuhi target yang diinginkan oleh pihak bank.

b. Pembiayaan yang meiliki kemungkinan timbulnya resiko di kemudian hari bagi bank dalam arti luas.

c. Mengalami kesulitan di dalam penyelsaian kewajiban-kewajibanny, baik dalam bentuk pembayaran bunga, denda keterlambatan, serta ongkos-ongkos bank yang menjadi beban nasabah yang bersangkutan.

e. Pembiayaan dimana terjadi cidera janji dalam pembayaran kembali sesuai perjanjian, sehingga terdapat tunggakan atau ada potensi kerugian di perusahaan nasabah sehingga memiliki kemungkinan timbulnyaresiko dikemudian hari bagi bank dalam arti luas.

f Pembiayaan golongan perhatian khusus, kurang lancar, diragukan dan macet serta golongan lancar yang berpotensi menunggak.

Untuk mengetahui besarnya Non Performing Financing (NPF) suatu bank, maka diperlukan suatu ukuran. Bank Indonesia mengintruksikan perhitungan Non Performing Financing (bermasalah) dalam laporan keuangan perbankan nasional sesuai dengan Surat Edaran No. 6/23/DPNP tanggal 31 Mei 2004, tentang perhitungan rasio keuangan bank yang dirumuskan sebagai berikut :

Pembia:vaan Eer1'11asalah

NPF

=

-Total Pembiayaan 2. Hubungan NPF dengan Pembiayaan Murabahah

F. Suku Bunga Pinjaman KonsumtifBank Umum Konvensional

1. Pengertian Suku Bunga

Suku bunga merupakan sejumlah rupiah yang dibayar akibat telah mempergunakan dana sebagai balas jasa. Perubahan suku bunga merupakan perubahan dalam permintaan uang (kredit). Kenaikan suku bunga mengakibatkan penurunan permintaan agregat/pengeluaran investasi. Sebaliknya, peningkatan suku bunga akan mengakibatkan peningkatan permintaan agregat.

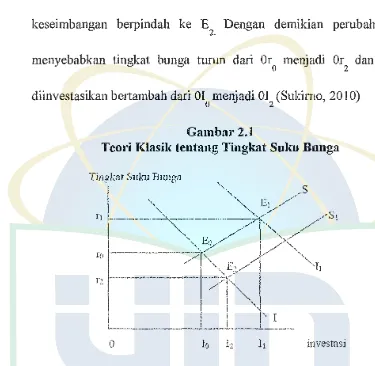

2. Teori Klasik tentang tingkat suku bunga

Menurut teori Klasik tabungan merupakan fungsi dari tingkat suku bunga. Makin tinggi tingkat suku bunga, maka makin tinggi pula keinginan masyarakat untuk menabung. Artinya pada tingkat suku bunga yang lebih tinggi masyarakat terdorong uniuk mengorbankan atau mengurangi pengeluaran untuk konsumsi guna menambah tabungan. Investasi juga merupakan fungsi dari tingkat suku bunga. Makin tinggi tingkat suku bunga, maka keinginan untuk melakukan investasi juga makin kecil, sebab tingkat pengembalian dan penggunaan dana juga makin besar. (Nopirin, 2000).

Berdasarkan gambar 2.1 kurva S adalah kurva penawaran dana modal (tabungan) dan I adalah kurva pennintaan dana modal (investasi). Keseimbangan tercapai pada titik E dan ini menunjukkan bahwa jumlah

0

dana modal yang akan diinvestasikan sebesar OJ dan tingkat bunga sebesar

0

Or . Kalau dimisalkan permintaan dana modal berubah menjadi 0 I

yang berarti tingkat bunga naik dari Or menjadi Or dan dana yang

0 I

diinvestasikan bertambah dari OI menjadi OI _ Dan apabila permintaan dana

0 I

modal tetap sebesar I , tetapi panawarannya bertambah menjadi S maka

I,

keseimbangan berpindah ke E Dengan demikian perubahan tersebut

2.

menyebabkan tingkat bunga turun dari Or menjadi Or dan dana yang

0 2

diinvestasikan bertambah dari OI menjadi OI (Sukirno, 20 I 0)

[image:51.595.92.467.183.549.2]0 2

Gambar2.1

Tem·i Klasik tentang Tingkat Suku Bnnga

0 investasi

Sumber: Sukirno,2010 3. Teori Suku Bunga Bank Konvensional

Dalam industri perbankan penetapan suku bunga kredit merupakan faktor yang sangat menentukan. Karena suku bunga !credit merupakan suatu alat persaingan yang cukup strategis. (Boediono, 2005 : 64)

tabungan, deposito) dalam bentuk bunga simpaan, harga jual bempa bunga yang di bebankan kepada nasabah peneima keredit dalam bentuk bunga pinjaman, dan biaya yang dibebankan kepada nasabahnya sesuai dengan jenis jasa yang ditawarkan dalam bentuk biaya-biaya.

Menumt Kasmir ( 2004 : 154-157) terdapat 10 faktor utama yang mempengamhi suku bunga bank adalah sebagai berikut :

a. Kebutuhan dana, apabila bank mengalami kekurangan dana maka bank akan menaikkan suku bunga simpanan sehingga menarik nasabah untuk menyimpan dananya di bank. Sebaliknya apabila bank mengalami kelebihan dana sementara simpanan banyak maka bank akan menumnkan suku bunga simpanan sehingga menumnkan minat nasabah untuk menabung, atau menumnkan suku bunga kredit sehingga permintaan kredit akan meningkat.

b. Persaingan, dalam merebut pasar khusus kredit maka bank hams melihat harga I suku bunga yang ditawarkan oleh bank pesaing. Untuk itu sebaiknya bunga pinjaman hams berada dibawah bunga pesaing meskipun margin laba mengecil

d. Target Jaba yang diinginkan, merupakan besamya keuntungan yang diinginkan oleh bank. Jika laba yang diinginkan besar, maka bunga pinjaman ikut besar dan demikian pula sebaliknya.

e. Jangka waktu, semakin panjang jangka waktu pma1man, maka kan semakin tinggi bungannya , demikian pula sebaliknya. Hal ini disebabakan kemngkinan risiko dimasa mendatang.

f Kualitas jaminan, semakin likuid jaminan yang diberikan, maka semakin rendah bunga kredit yag dibebankan, begitupula senaliknya.

g. Reputasi perusahaan, bonafiditas perusahaan menentukan besarnya bunga, hal ini disebabkan samakin bonafid maka kemungkinan risiko kredit macet dimasa mendatang relatif keci, begitu pula sebaliknya. h. Produk yang kompetitif, semakin komopetitif procluk yang dibiayai maka

kemungknan tingkat pengembalian kredit lebih terjamin. Karena produk laku dipasaran.

1. Hubungan baik, biasanya bank menggolongkan nasabah menjadi primer

dan nasabah biasa, berdasarkan loyalitas nasabah. Sehingga penetapan bunga pinjaman untuk nasabah primer lebih rendah dibandingkan dengan yang ditawarkan kepada nasabah biasa.

4. Hubungan Suku Bunga Kredit terhadap Kredit Bank konvensional

Menurut Chapra suku bunga rata-rata pinjaman merupakan salah satu indikator bergulir atau tidaknya suatu investasi/usaha yang produktif. Karena dengan tingkat suku bunga yang tinggi .akan menghambat laju investasi yang produktif sementara jika suku bunga terlalu rendah akan mendorong investasi yang tidak produktif (konsumsi yang tinggi) oleh rumah tangga dan pemerintah. (Chapra, 2000: 74)

Dengan suku bunga yang tinggi, perbankan akan mengalami kesulitan untuk menyalurkan dananya kepada peminjam. Hal ini sesuai denagn pendapat Chapra yang menyebutkan bahwa bunga yang tinggi menjadi faktor penghambat investasi, bagaimanapun pembayarannya bunga dapat mencapai sepertiga dari keuntungan modal sebelum pajak.(Ibid : 74)

Maka dengan tingginya tingkat suku bunga akan mengakibatkan tingkat investasi menjadi menururn karena tingginya bunga yang harus dibayar oleh peminjam. Sehingga masyarakat akan berfikir ulang ketika akan mengajukanpembiayaan ke bank, pada akhirnya tingkat permintaan terhadap pembiayaan akan menurun bank akan tumn.

Hal tersebut sesuai dengan mendapat Chapra, bahwa tingkat suku bunga rendah merugikan penabung yang menginvestasikan dananya kepada instrument berbasis bunga. Keadaan ini juga mengakibatkan daya ransangan yang berlebihan terhadap peminjam dengan tujuan konsumsi oleh rumah tangga pemerintah, sehingga akan meningkatkan tekanan inflasioner. (ibid., : 74)

5. Hubungan Suku Bunga Pinjaman Bank Umum Konvensional dengan Pembiayaan Murabahah.

Pengaruh naiknya suku bunga !credit perbankan yang tinggi akan memberikan rangsangan kepada bank syariah. Karena diduga dengan tingginya suku bunga kredit maka masyarakat akan beralih mencan instrument alternatif yang Iebih murah, sesuai mekanisme pasar.

Walaupun bank syariah tidak menggunakan bunga sebagai instrument dalam pembiayaannya namun bank syariah tetap melihat suku bunga kredit bank konvensional sebagai acuan dalam menetapkan tingkat margin. Dalam teori pemasaran bank, salah satu faktor yang mempengaruhi harga (margin murabahah) adalah persaingan (kasmir, 2004 : 155), sehingga bank syariah akan senantiasa berusaha menetapkan margin murabahah lebih rendah dari pada suku bungan kredit yang ditawarkan oleh bank konvensional.

ditetapkan oleh bank syariah, mengingat pembiayaan murabahah diduga lebih banyak bertujuan konsumtif. (Miftahul Jannah , 2009)

G. Penelitian Terdahulu

I. Penelitian yang dilakukan oleh Lia Andriani (2010) dengan judul "Analisis Faktor Yang Mempengaruhi Permintaan Pembiayaan Mudharabah Pada Perbankan Syariah Di Indonesia". Dengan menggunakan pendekatan ECM (Error Correction Model), disimpulkan bahwa Ill (Jakarta Islamic Index) , PDB (Produk Domestik Bruto ), dan Kurs Rupiah/US$ berpengaruh positif dan signifikan terhadap permintaan pembiayaan mudharabah, dan berdsarkan analisis ECM menghasilkan model yang bebas dari masalah autokorelasi dan heteroskedastisitas sedangkan dalam model terdapat masalah multikolinieritas.

2. Jurnal Penelitian yang dilakukan oleh Aam Slamet Rusydiana(2009) dengan " Mekanisme Transmisi Syariah Pada Si stem Moneter Ganda Di Indonesia". Dengan menggunakan metode Vector Auto Regression (VAR) and Vector

Error Correction Model (VECM), disimpulkan bahwa hubungan antara

SWBI, Pembiayaan adalah negatif, dimana ketika SWBI tinggi jumlah pembiayaan rendah, dan begitu pula SBI dan Inflasi. Ketika Pembiayaan meningkat memberikan kontribusi positif terhada.p penurunan tingkat inflasi.

uji validitas dan reliabilitas, disimpulkan bahwa biaya akad dan resiko pembiayaan menjadi faktor utama sedangkan kecepatan pencairan pembiayaan dan suku bunga bank konvenional menjadi faktor kedua bagi permintaan pembiayaan Muarabahah.

4. Jumal penelitian yang dilakukan oleh Nadratauzzaman, M. Hosen,dan Jihad (2009) yaitu, "Faktor-Faktor Yang Mempengaruhi Permintaan Pembiayaan Murabahah Bank Syariah Di Indonesia (Periode Januari 2004 - Desember 2008)". Dengan menggunakan analisis regresi linier berganda, disimpulkan bahwa permintaan pembiayaan murabahah dipengaruhi signifikan secara negatif oleh margin murabahah, bunga kredit konsumtif bank konvensional dan nilai tukar Rupiah terhadap Dollar AS. Selain itu permintaan pembiayaan murabahah dpengaruhi signifikan secara positif oleh variabel akses. Sedangkan variabel inflasi dan nilai jaminan telah dikeluarkan dari model, dikarenakan tidak memberikan pengaruh signifikan terhadap permintaan pembiayaan murabahah.

l/o. Jndnl Pennlis Analisis Faktor Lia Andriani Yang

[image:59.595.34.540.133.698.2]Mempengaruhi Permintaan Pembiayaan Mudharabah Pada Perbankan Syariah Indonesia Di Tabel 2.3 Penelitian Terdahuln

Variabel Metode HI (Jakarta ECM Islamic

Index) , PDB (Produk Domestik Bruto), dan Ku rs

Rupiah/US$

Mekanisme Aam Slamet SWBI, SBI, VAR Transmisi Syariah Rusydiana dan Inflasi VECM Pada Sistem

Moneter Ganda Di Indonesia

Kesimpnlan

JII (Jakarta Islamic Index) , PDB (Produk Domestik Bruto),

Rupiah/US$

dan Kurs berpengaruh positif dan signifikan terhadap permintaan pembiayaan mudharabah, dan berdsarkan analisis ECM menghasilkan model yang bebas dari masalah dan autokorelasi

heteroskedastisitas

sedangkan daJam model terdapat

multikolinieritas.

masalah

kontribusi positif terhadap penurunan tingkat inflasi.

1. Analisis Faktor- Miftahul Jannah Biaya akad, Analisis uji Biaya akad dan resiko Faktor yang

Mempengaruhi Permintaan Pembiayaan Murabahah Pada

PT Bank

Muamalat Indonesia TBK Faktor-Faktor Yang Mempengaruhi Permintaan Pembiayaan Murabahah Bank Syariah Di Indonesia

(Periode Januari

2004 - Desember

?()()51\ resiko pembiayaan, kecepatan pencairan pembiayaan dan suku bunga bank konvenional Nadratauzzaman, Margin M. Hosen,dan murabahah,

validitas pembiayaan menjadi faktor dan utama sedangkan kecepatan reliabilitas pencairan pembiayaan dan

suku bunga bank

konvenional menjadi faktor kedua bagi permintaan pembiayaan Murabahah. Analisis Regresi Permintaan murabahah pembiayaan dipengaruhi Jihad bunga kredit Linier signifikan secara negatif oleh

konsumtif bank

konvensional dan nilai tukar Rupiah terhadap Dollar AS,

Berganda margin murabahah, bunga kredit konsumtif bank konvensional dan nilai tukar Rupiah terhadap Dollar AS. Selain itu

pembiayaan

permintaan murabahah dpengaruhi signifikan secara

Analisis Pengaruh Heri setiawan Dana Pihak

Ketiga (DPK), Non Performing Financing (NPF) dan Financing to Deposit Ratio (FDR) Terhadap Mark Up Margin dan Implikasinya Pada Pembiayaan Murabahah BMT (Studi Kasus pada BMT Al-Fath &

Murabahah

DPK, NPF dan FDR, Margin dan Pembiayaan Murabahah

Sedangkan variabel inflasi jan nilai Jamman telah dikeluarkan dari model, dikarenakan memberikan signifikan permintaan murabahah. tidak pengaruh terhadap pembiayaan

Ana lisis Hasil pengujian sebelum dan

Jalu r setelah trimming

Ubasyada) FDR , Mark up margin yang ditetapkan oleh BMT memiliki pengaruh secara simultan pada pembiayaan murabah BMT. DPK, NPF, f/DR secara parsial, diketahui

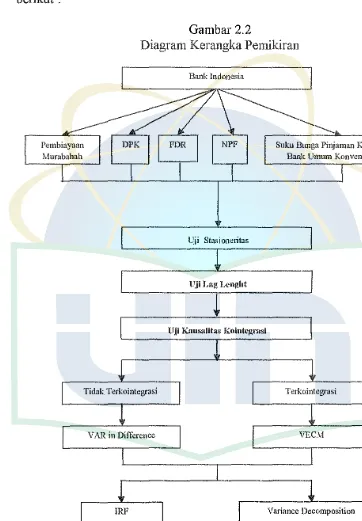

H. Kerangka Pemikimn

[image:63.595.91.453.164.685.2]Kerangka pemikiran dalam penelitian m1 dapat digambarkan sebagai berikut:

Gambar2.2

Diagram Kerangka Pemikiran

Bank Indonesia

Suku Bunga Pinjan1an Konsmntif Bank Umum Konvensional

GMMセセセセセMuMェゥセウ⦅イオtGゥ⦅ッョ⦅・⦅イゥ⦅ュ⦅Gセセセセセセ@

Uji Lag LcJ14!ht

Uji l(ausalitas Kointcgrasi

Tidak Terkointegrasi t・イォッゥョエゥセァイ。ウゥ@

VAR in Difference VEC:\1

!RF Variance Decon1position

I. HIPOTESIS

Hipotesis rnerupakan suatu pernyataan sernentara atau dengan jawaban yang paling rnernungkinkan walaupun rnasih hams dibuktikan degan penelitian. (Urnar, 2004 :290)

Adapun hipotesis yang diajukan dalarn penelitian nu adalah sebagai berikut:

HO : Tidak terdapat pengaruh antara DPK, FDR, NPF, Suku Bunga Pinjarnan Konsurntif Bank Urnurn Konvensional terhadap Pernbiayaan Murabahah Perbankan Syariah Di Indonesia periode Januari 2008 - Agustus 2011.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang Lingkup dalam penelitian ini yaitu menganalisis pengaruh DPK, FDR, NPF, dan Suku Bunga Pinjaman Konsumtif Bank Umum Konvensional terhadap Pembiayaan Murabahah Perbankan Syariah Di Indonesia (Periode Janurai 2008 - Agustus 2011 ). Data operasional yang digunakan pada penelitian ini menggunakan data runtut waktu (time series). Data yang digunakan adalah data bulanan yang dikeluarkan oleh Statistik Perbankan Syariah Bank Indonesia dan data statistik dari BPS, dan data lain yang mendukung.

B. Metode Penentuan Sampel

Populasi adalah yang diminati dalam penelitian, atau kelompok yang akan dikenakan atau diterapi basil dari penelitiannya. Sedang sampel adalah bagian dari populasi yang mewakili populasinya. Adapun objek pada penelitian ini adalah Perbankan Syariah Di Indonesia.

C. Metode Pengnmpnlan Data

Data adalah sekumpulan informasi yang dipe:rlukan untuk mengambil keputusan. Jenis data penelitian ini menggunakan data kuantitatif yaitu data yang diukur dalam skala numerik (angka). Tekhnik pengumpulan data yang dilakukan adalah dengan menggunakan Statistik Ekonomi Keuangan Indonesia yang diterbitkan oleh Biro Pusat Statistik (BPS) dan Keuangan Indonesia (BI) dalam berbagai edisi. Penelitian ini mengunakan data sekunder yaitu data yang dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Kuncoro, 2003: 125-127).

Metode yang digunakan dalam pegumpulan data untuk melakukan penelitian ini adalah sebagaiberikut:

1. Library Research

Data yang digunakan dalam penelitian ini adalah data yang diperoleh dari m