Informasi Dokumen

- Penulis:

- Meihendra Timotius Depari

- Pengajar:

- Dr. Murni Daulay, M.Si

- Drs. Iskandar Syarief, MA

- Prof. Dr. Ir. T. Chairun Nisa B., M.Sc

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Ekonomi Pembangunan

- Topik: Analisis Keterbukaan Ekonomi Terhadap Nilai Tukar Rupiah Di Indonesia

- Tipe: tesis

- Tahun: 2009

- Kota: Medan

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini membahas latar belakang pentingnya analisis keterbukaan ekonomi terhadap nilai tukar rupiah di Indonesia. Perekonomian Indonesia yang terbuka berhubungan erat dengan arus barang, jasa, dan investasi dari luar negeri, yang dapat mempengaruhi nilai tukar. Penelitian ini berfokus pada dampak keterbukaan ekonomi, suku bunga, inflasi, dan investasi asing terhadap nilai tukar rupiah. Pentingnya pemahaman ini bagi pengambil keputusan dalam merumuskan kebijakan ekonomi dan memprediksi nilai tukar menjadi fokus utama dalam penelitian ini.

1.1. Latar Belakang

Latar belakang menjelaskan bagaimana perekonomian Indonesia dipengaruhi oleh keterbukaan ekonomi dan dampak dari krisis global. Keterkaitan antara nilai tukar dan faktor-faktor ekonomi lainnya seperti inflasi dan suku bunga menjadi penting untuk dipelajari. Penelitian ini bertujuan untuk memahami bagaimana variabel-variabel ini saling berinteraksi dan mempengaruhi nilai tukar rupiah terhadap dolar AS.

1.2. Perumusan Masalah

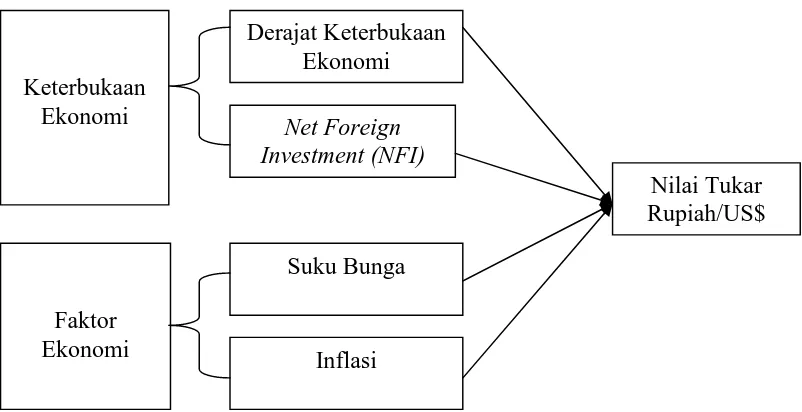

Perumusan masalah dalam penelitian ini mencakup pertanyaan tentang pengaruh derajat keterbukaan ekonomi, suku bunga, inflasi, dan investasi asing bersih terhadap nilai tukar rupiah. Hal ini penting untuk memahami faktor-faktor yang mempengaruhi fluktuasi nilai tukar dan memberikan wawasan kepada pembaca tentang kompleksitas interaksi ekonomi.

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis pengaruh berbagai faktor, termasuk keterbukaan ekonomi dan suku bunga, terhadap nilai tukar rupiah. Dengan tujuan ini, penelitian diharapkan dapat memberikan kontribusi dalam perumusan kebijakan ekonomi dan membantu investor dalam merencanakan strategi bisnis mereka.

1.4. Manfaat Penelitian

Manfaat penelitian ini mencakup kontribusi bagi pengambil keputusan pemerintah, investor, dan pelaku usaha dalam memahami dinamika nilai tukar. Hasil penelitian diharapkan dapat digunakan sebagai referensi untuk kebijakan ekonomi dan strategi bisnis yang lebih baik.

II. TINJAUAN PUSTAKA

Tinjauan pustaka ini mengkaji berbagai teori dan konsep yang relevan terkait dengan nilai tukar dan keterbukaan ekonomi. Ini termasuk pengertian nilai tukar, fungsi nilai tukar, dan sistem nilai tukar yang ada. Dengan memahami teori-teori ini, penelitian ini dapat memberikan konteks yang lebih baik untuk analisis yang dilakukan.

2.1. Pengertian Nilai Tukar

Nilai tukar didefinisikan sebagai harga mata uang suatu negara terhadap mata uang negara lain. Pengertian ini penting untuk memahami bagaimana nilai tukar berfungsi dalam perdagangan internasional dan bagaimana perubahan dalam ekonomi dapat mempengaruhi nilai tukar tersebut.

2.2. Fungsi Nilai Tukar

Fungsi nilai tukar mencakup perannya dalam menjaga keseimbangan neraca pembayaran dan stabilitas pasar domestik. Pemahaman tentang fungsi ini penting untuk menganalisis bagaimana kebijakan nilai tukar dapat mempengaruhi perekonomian secara keseluruhan.

2.3. Sistem Nilai Tukar

Berbagai sistem nilai tukar, termasuk sistem mengambang dan tetap, dibahas dalam bagian ini. Pemilihan sistem nilai tukar yang tepat penting untuk stabilitas ekonomi dan dapat mempengaruhi daya saing internasional suatu negara.

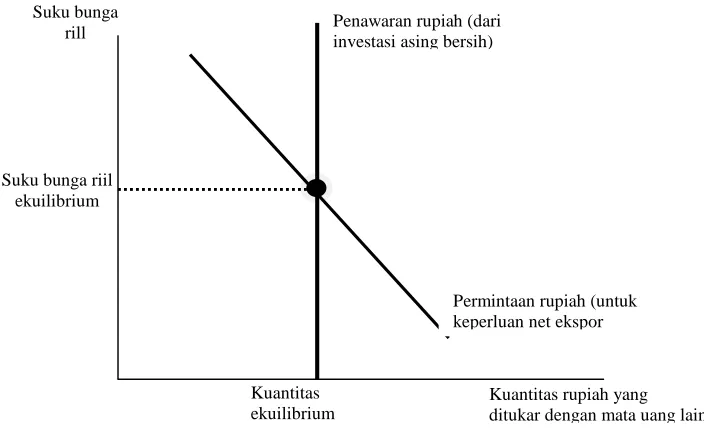

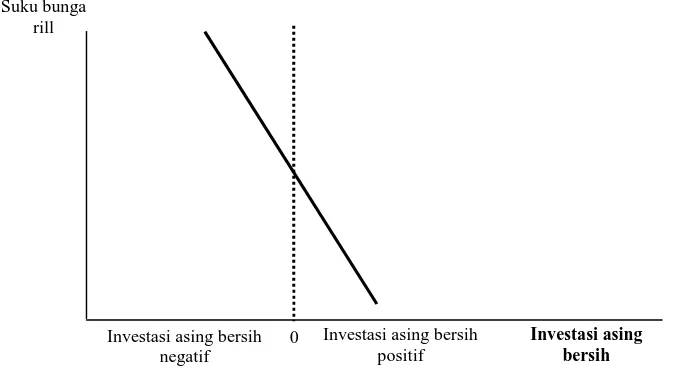

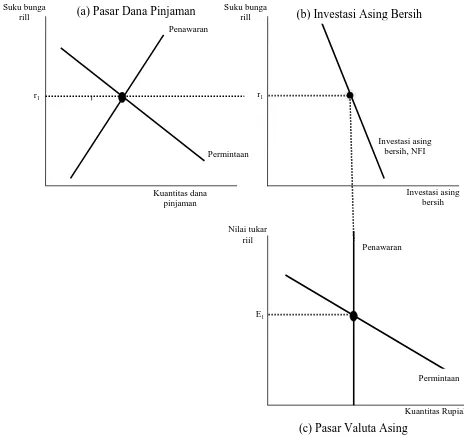

2.4. Teori Penawaran dan Permintaan di Pasar Dana Pinjaman dan Pasar Valuta Asing

Teori ini menjelaskan hubungan antara pasar dana pinjaman dan pasar valuta asing, serta bagaimana suku bunga dan investasi asing bersih mempengaruhi nilai tukar. Ini memberikan kerangka kerja untuk memahami interaksi antara berbagai variabel ekonomi.

2.5. Teori Paritas Suku Bunga

Teori ini menjelaskan hubungan antara suku bunga dan nilai tukar, serta bagaimana perbedaan suku bunga dapat mempengaruhi arus modal internasional. Memahami teori ini penting untuk menganalisis dampak kebijakan moneter terhadap nilai tukar.

2.6. Teori Paritas Daya Beli

Teori ini mengkaji hubungan antara tingkat harga dan nilai tukar, serta bagaimana inflasi dapat mempengaruhi nilai tukar. Ini penting untuk memahami dinamika harga dan nilai tukar dalam konteks ekonomi yang lebih luas.

2.7. Penentuan Nilai Tukar Rupiah dan Faktor-faktor yang Mempengaruhinya

Bagian ini membahas faktor-faktor yang mempengaruhi nilai tukar rupiah, termasuk inflasi, suku bunga, dan keterbukaan ekonomi. Pemahaman tentang faktor-faktor ini penting untuk menganalisis fluktuasi nilai tukar.

2.8. Penelitian Terdahulu

Tinjauan terhadap penelitian sebelumnya memberikan konteks dan dasar bagi penelitian ini. Ini membantu untuk memahami temuan yang ada dan bagaimana penelitian ini dapat berkontribusi pada literatur yang ada.

2.9. Kerangka Pemikiran

Kerangka pemikiran yang digunakan dalam penelitian ini menjelaskan hubungan antara berbagai variabel yang dianalisis. Ini penting untuk memberikan struktur pada analisis yang dilakukan.

2.10. Hipotesis Penelitian

Hipotesis penelitian ini merumuskan dugaan awal tentang hubungan antara keterbukaan ekonomi, suku bunga, inflasi, dan nilai tukar. Ini memberikan dasar bagi analisis yang dilakukan dalam penelitian.

III. METODOLOGI PENELITIAN

Metodologi penelitian menjelaskan desain penelitian, jenis data yang digunakan, dan metode analisis yang diterapkan. Ini memberikan gambaran tentang bagaimana penelitian dilakukan dan bagaimana data dianalisis untuk mencapai tujuan penelitian.

3.1. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini mencakup batasan-batasan yang ditetapkan untuk fokus pada analisis keterbukaan ekonomi dan nilai tukar rupiah. Ini penting untuk memastikan bahwa penelitian tetap terarah dan relevan.

3.2. Jenis dan Sumber Data Penelitian

Data yang digunakan dalam penelitian ini adalah data time series yang mencakup periode tertentu. Sumber data yang jelas penting untuk memastikan validitas dan reliabilitas hasil penelitian.

3.3. Model Analisis

Model analisis yang digunakan dalam penelitian ini adalah metode Ordinary Least Square (OLS). Metode ini dipilih karena kemampuannya dalam mengestimasi hubungan antara variabel-variabel yang dianalisis.

3.4. Metode Analisis Data

Metode analisis data mencakup langkah-langkah yang diambil untuk mengolah dan menganalisis data yang dikumpulkan. Ini penting untuk memastikan bahwa analisis dilakukan secara sistematis dan akurat.

3.5. Definisi Operasional Variabel

Definisi operasional variabel memberikan penjelasan tentang bagaimana masing-masing variabel diukur dan dianalisis dalam penelitian ini. Ini penting untuk memastikan pemahaman yang jelas tentang variabel yang digunakan.

3.6. Uji Kesesuaian (Test of Goodness of Fit)

Uji kesesuaian dilakukan untuk memastikan bahwa model analisis yang digunakan sesuai dengan data yang ada. Ini penting untuk validitas hasil penelitian.

3.7. Uji Pelanggaran Asumsi Klasik

Uji pelanggaran asumsi klasik mencakup analisis terhadap multikolinieritas, autokorelasi, normalitas, dan linieritas. Uji ini penting untuk memastikan bahwa asumsi dasar dari metode analisis terpenuhi.

IV. HASIL DAN PEMBAHASAN

Bagian ini menyajikan hasil penelitian dan analisis terhadap data yang telah dikumpulkan. Pembahasan mencakup interpretasi hasil dan bagaimana hasil tersebut berhubungan dengan hipotesis dan teori yang telah dibahas sebelumnya.

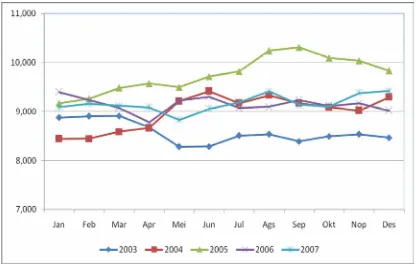

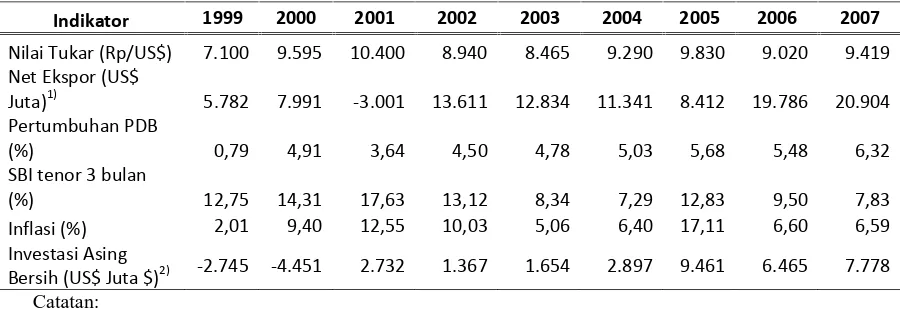

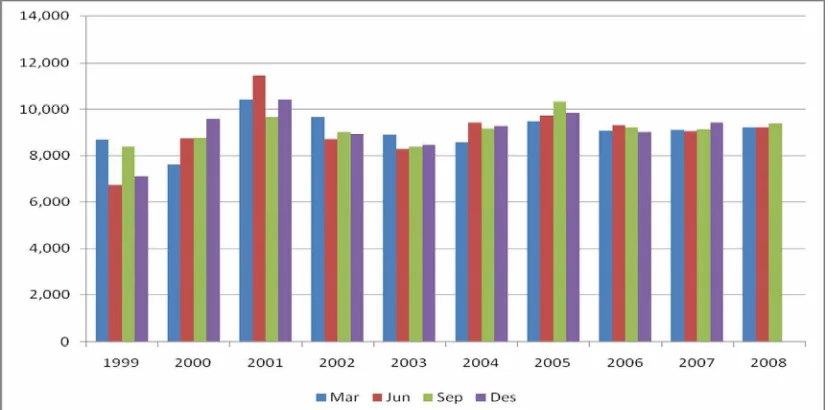

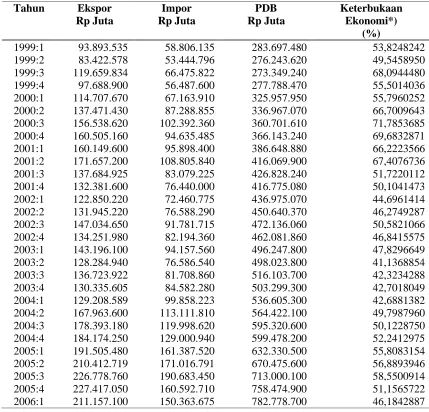

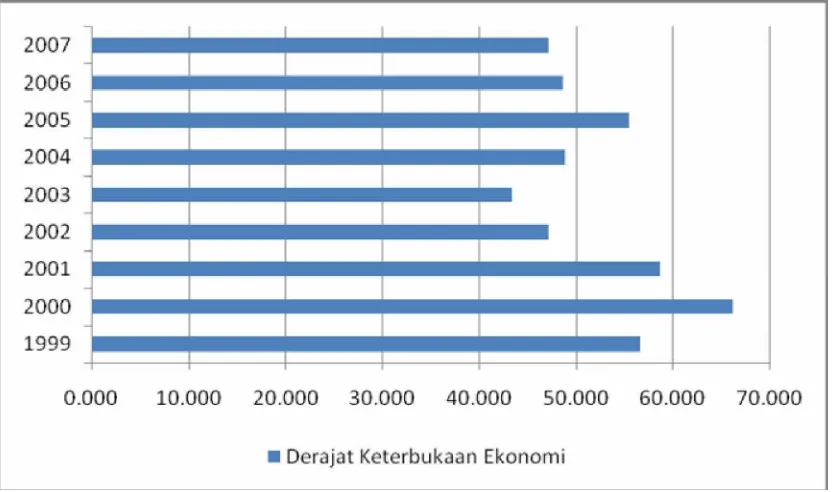

4.1. Perkembangan Beberapa Indikator Perekonomian

Analisis perkembangan indikator-indikator perekonomian memberikan konteks bagi hasil penelitian. Ini membantu untuk memahami perubahan yang terjadi dalam perekonomian Indonesia selama periode yang dianalisis.

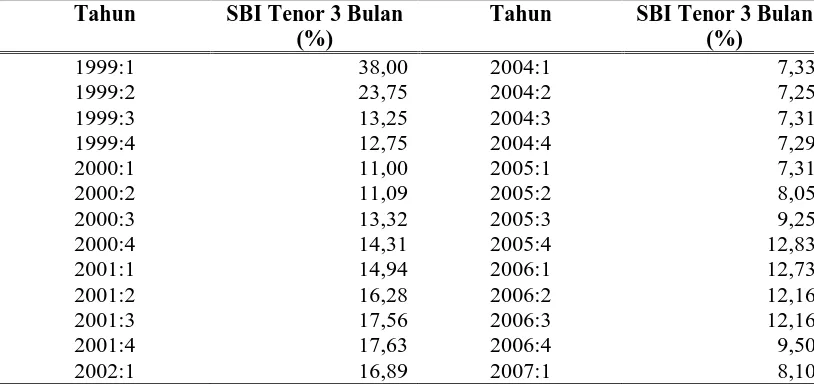

4.2. Perkembangan Moneter

Bagian ini membahas perkembangan aspek moneter yang berpengaruh terhadap nilai tukar dan keterbukaan ekonomi. Pemahaman tentang perkembangan ini penting untuk analisis yang lebih mendalam.

4.3. Hasil Penelitian

Hasil penelitian menyajikan data dan temuan yang diperoleh dari analisis. Ini merupakan inti dari penelitian dan memberikan wawasan tentang pengaruh keterbukaan ekonomi terhadap nilai tukar.

4.4. Hasil Estimasi

Hasil estimasi menggunakan metode OLS memberikan gambaran tentang hubungan antara variabel yang dianalisis. Ini penting untuk memahami kekuatan dan arah hubungan antar variabel.

4.5. Uji Asumsi Klasik

Uji asumsi klasik memberikan validasi terhadap model analisis yang digunakan. Ini penting untuk memastikan bahwa hasil yang diperoleh dapat diandalkan.

V. KESIMPULAN DAN SARAN

Kesimpulan merangkum temuan utama dari penelitian dan memberikan saran untuk penelitian selanjutnya. Ini penting untuk memberikan arah bagi penelitian di masa depan dan implikasi bagi kebijakan ekonomi.

5.1. Kesimpulan

Kesimpulan menegaskan pentingnya keterbukaan ekonomi dan faktor-faktor lainnya dalam mempengaruhi nilai tukar rupiah. Temuan ini memberikan wawasan bagi pengambil keputusan dalam merumuskan kebijakan ekonomi.

5.2. Saran-saran

Saran-saran diberikan untuk penelitian selanjutnya dan implikasi kebijakan. Ini penting untuk mendorong penelitian lebih lanjut dan penerapan hasil penelitian dalam praktik.

Referensi Dokumen

- Dasar-Dasar Ekonometrika ( Insukindro )

- Analisis Faktor-faktor yang Mempengaruhi Fluktuasi Nilai Tukar Rupiah ( Iqbal Abdillah )

- Teori Makro Ekonomi, Edisi Keempat ( Mankiw, N. Gregory )

- Pengantar Ekonomi, Edisi Kedua, Jilid 2 ( Mankiw, N. Gregory )

- Ekonometrika – Teori dan Aplikasi ( Manurung, J., Manurung, A.H., Saragih, F.D. )

- Openness and Its Impact to Indonesian Economy: A Structural VAR Approach ( Simorangkir, I. )

- Faktor-faktor yang Mempengaruhi Nilai Tukar Rupiah ( Tri Wibowo, Amir H. )