LAMPIRAN 1

Daftar Populasi dan Sampel

No. Kode Perusahaan (Nama Perusahaan) Kriteria Sampel KETERANGAN

1 2 3 4 5

8 IKAI (Inti Keramik Alam Asri Industri

Tbk) √ √ X X √ -

9 KIAS (Keramika Indonesia Assosiasi Tbk) √ √ √ X √ -

10 MLIA (Mulia Industrindo Tbk) √ √ √ √ √ SAMPEL 1

11 TOTO (Surya Toto Indonesia Tbk) √ √ √ X √ -

12 ALKA (Alakasa Industrindo Tbk) √ √ √ X √ -

13 ALMI (Alumindo Light Metal Industry

Tbk) √ √ √ √ √ SAMPEL 2

20 JKSW (Jakarta Kyoei Steel Work LTD

107 CEKA (Cahaya Kalbar Tbk) √ √ √ X √ - 122 RMBA (Bentoel International Investama

40 ULTJ (Ultrajaya Milk Industry and Trading

Company Tbk) 1,521 2,018 2,470 3,345

LAMPIRAN 3

Data Variabel Leverage

40 ULTJ (Ultrajaya Milk Industry and Trading

Company Tbk) 0,36 0,31 0,28 0,22

41 GGRM (Gudang Garam Tbk) 0,37 0,36 0,42 0,43

42 KAEF (Kimia Farma Tbk) 0,3 0,31 0,34 0,39

43 KLBF (Kalbe Farma Tbk) 0,34 0,27 0,34 0,3

40 ULTJ (Ultrajaya Milk Industry and Trading

Company Tbk) 0,047 0,146 0,116 0,097

40 ULTJ (Ultrajaya Milk Industry and Trading

Company Tbk) 4,067 5,431 5,630 4,770

40 ULTJ (Ultrajaya Milk Industry and Trading

Company Tbk) 0.333 0.333 0.333 0.333

LAMPIRAN 7

Data Variabel Kepemilikan Manajerial

No. Kode dan Nama Perusahaan 2011 2012 2013 2014

40 ULTJ (Ultrajaya Milk Industry and Trading

LAMPIRAN 8

Data Variabel Kepemilikan Institusional

No. Kode dan Nama Perusahaan 2011 2012 2013 2014

40 ULTJ (Ultrajaya Milk Industry and Trading

Company Tbk) 46.6122 46.6122 46.5900 46.5900

LAMPIRAN 9

Data Variabel Ukuran Perusahaan

No. Kode dan Nama Perusahaan 2011 2012 2013 2014

40 ULTJ (Ultrajaya Milk Industry and Trading

Company Tbk) 12.3386 12.3840 12.4490 12.4649

LAMPIRAN 10

Data Variabel Financial Distress

40 ULTJ (Ultrajaya Milk Industry and Trading

Company Tbk) 0 0 0 0

41 GGRM (Gudang Garam Tbk) 0 0 0 0

42 KAEF (Kimia Farma Tbk) 0 0 0 0

43 KLBF (Kalbe Farma Tbk) 0 0 0 0

44 PYFA (Pyridam Farma Tbk) 0 0 0 0

45 TSPC (Tempo Scan Pasific Tbk 0 0 0 0

46 MBTO (Martina Berto Tbk) 0 0 0 0

47 TCID (Mandom Indonesia Tbk) 0 0 0 0

48 KDSI (Kedawung Setia Industrial Tbk) 0 0 0 0

49 KICI (Kedaung Indag Can Tbk) 0 0 0 0

LAMPIRAN 11

Hasil Pengelolahan SPSS

STATISTIK DESKRIPTIF

Statistik Deskriptif Variabel Likuiditas, Leverage, Profitabilitas, Rasio Aktivitas, Komisaris Independen, Kepemilikan Manajerial, Kepemilikan

Institusional, dan Ukuran Perusahaan

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Likuiditas 200 ,213 464,984 5,98853 37,006682

Leverage 200 ,040 4,280 ,49160 ,354504

Profitabilitas 200 -,346 ,748 ,04782 ,088533

Rasio Aktivitas 200 ,204 26,470 5,18612 3,707024

Komisaris Independen 200 ,200 ,750 ,36685 ,071031

Kepemilikan Manajerial 200 ,0005 75,7424 7,051139 15,1055807 Kepemilikan Institusional 200 8,3272 96,0912 66,395858 17,9883630

Ukuran Perusahaan 200 10,942 14,584 12,21818 ,746338

Valid N (listwise) 200

Statistik Deskriptif Variabel Financial Distress Statistics

Financial Distress

N

Valid 200

Missing 0

Statistik Frekuensi Variabel Financial Distress Financial Distress

Frequency Percent Valid Percent Cumulative Percent

Valid

0 166 83,0 83,0 83,0

1 34 17,0 17,0 100,0

HASIL UJI REGRESI LOGISTIK

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases

Included in Analysis 200 100,0

Missing Cases 0 ,0

Total 200 100,0

Unselected Cases 0 ,0

Total 200 100,0

a. If weight is in effect, see classification table for the total number of cases.

Dependent Variable Encoding

Original Value Internal Value

0 0

1 1

Uji Kelayakan Keseluruhan Model Block 0: Beginning Block

Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients Constant

a. Constant is included in the model. b. Initial -2 Log Likelihood: 182,354

Classification Tablea,b

Observed Predicted

Financial Distress Percentage Correct

0 1

Step 0

Financial Distress

0 166 0 100,0

1 34 0 ,0

Overall Percentage 83,0

a. Constant is included in the model. b. The cut value is ,500

Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step 0 Constant -1,586 ,188 70,951 1 ,000 ,205

Variables not in the Equation

Score df Sig.

Step 0

Variables

LIQUID 2,560 1 ,110

LEV 7,828 1 ,005

PROF 55,049 1 ,000

AKTV ,343 1 ,558

IND_COM ,740 1 ,390

MAN_OWN ,854 1 ,355

INS_OWN ,119 1 ,730

SIZE ,986 1 ,321

Block 1: Method = Enter

Iteration Historya,b,c,d

Iteration -2 Log likelihood Coefficients

Constant LIQUID LEV PROF AKTV

IND_COM MAN_OWN INS_OWN SIZE

a. Estimation terminated at iteration number 10 because parameter estimates changed by less than ,001.

Uji Kelayakan Model

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 42,562 8 ,000

Contingency Table for Hosmer and Lemeshow Test

Financial Distress = 0 Financial Distress = 1 Total Observed Expected Observed Expected

Step 1

Uji Tabel Klasifikasi 2x2

Classification Tablea

Observed Predicted

Financial Distress Percentage Correct

Overall Percentage 98,0

Koefisien Regresi Logistik

a. Variable(s) entered on step 1: LIQUID, LEV, PROF, AKTV, IND_COM, MAN_OWN, INS_OWN, SIZE.

MAN_OWN INS_OWN SIZE

UJI SIMULTAN DAN PARSIAL

Uji G2 Hipotesis Pertama

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1

Step 1,333 3 ,721

Block 1,333 3 ,721

Model 1,333 3 ,721

Uji G2 Hipotesis Keempat

Omnibus Tests of Model Coefficients

DAFTAR PUSTAKA

Agusti, C. P. 2013. “Analisis faktor yang Mempengaruhi Kemungkinan Terjadinya Financial Distress”.Skripsi.Fakultas Ekonomika dan Bisnis Universitas Diponegoro Semarang.

Almilia, L. S., & E. Kristijadi. 2003. “Analisis Rasio Keuangan untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta.”JAAI ,

Andre, O. 2013.“Pengaruh Profitabilitas, Likuiditas, dan Leverage dalam Memprediksi Financial Distress (Studi Empiris pada Perusahaan Aneka Industri yang Terdaftar di BEI).”Skripsi.Fakultas Ekonomi Universitas Negeri Padang.

Volume 7 Nomor 2.

Anggarini, T. V. 2010. “Pengaruh Karakteristik Komite Audit Terhadap Financial Distress.”Skripsi.Semarang : Program Sarjana, Universitas Diponegoro.

Ardiyanto, F. D. 2011. “Prediksi Rasio Keuangan Terhadap Kondisi Financial Distress Perusahaan yang Tercatat di BEI.”Jurnal Dinamika Ekonomi dan Bisnis.

Atika, D., & S. R. Handayani. 2012. “Pengaruh Beberapa Rasio Keuangan Terhadap Prediksi Financial Distress.”

Volume 8 Nomor 1.

Badan Pusat Statistik. http:

Jurnal Akuntansi Universitas Brawijaya Malang.

Brahmana, R. K . 2007. “Identifying Financial Distress Condition in Indonesia ManufactureIndustry.”Birmingham Business School, University of Birmingham, United Kingdom.

Bodroastuti, T. 2009. “Pengaruh Struktur Corporate Governance terhadap Financial Distress.” Semarang.

Bursa Efek Indonesia.http://www.idx.co.id

Classens, dkk. 1999. Resolution of CorporateDistress in East Asia. World Bank Policy Research Working Paper. June,1-33.

.(12 Des. 2015)

Christiawan, Y. J., & J. Tarigan. 2007. “Kepemilikan Manajerial: Kebijakan Hutang, Kinerja dan Nilai Perusahaan.” Jurnal Akuntansi dan Keuangan.Volume 9 Nomor 1, Mei, hlm. 1-8.

Elloumi, F., & J. P. Gueyie. 2001. “Financial Distress and Corporate Governance : An Empirical Analysis.”Corporate Governance

Emirzon, J. 2007. Prinsip-Prinsip Good Corporate Governance : Paradigm Baru Dalam Praktik Bisnis Indonesia. Genta Press. Yogyakarta

, Volume 1 iss.1, pp.15-23.

Erlina. 2011.Metodologi Penelitian. USU Press, Medan.

Fitdini, J. E. 2009. “Hubungan Struktur Kepemilikan, Ukuran Dewan, Dewan Komisaris Independen, Ukuran Perusahaan, Leverage, dan Likuiditas dengan Kondisi Financial Distress (Studi Pada Perusahaan Manufaktur Periode 2004-2007).” Skripsi.Fakultas Ekonomi dan Bisnis Universitas Diponegoro, Semarang.

Forum for Corporate Governance in Indonesia (FCGI).

Ghozali, I. 2006. Aplikasi Analisis Multivariate dengan Program SPSS.Badan Penerbit Universitas Diponegoro.Semarang.

Gitman, L. J. 2002. Principle of Managerial Finance.Tenth Edition.Pearson Education, Inc. United States.

Gumelar, G. 2015. Kondisi Ekonomi Indonesia Mencemaskan. http:

Hadi, S. A. F., & Andayani. 2014. “Mekanisme Corporate Governance dan Kinerja Keuangan Pada Perusahaan yang Mengalami Financial Distress.”Jurnal Ilmu & Riset Akuntansi.

Hanifah, O. E., & A. Purwanto. 2013. “Pengaruh Struktur Coporate Governance dan Financial Indicators Terhadap Kondisi Financial Distress.”

Volume 3 Nomor 5.STIESIA Surabaya.

Diponegoro Journal of Accounting.

Hapsari, E. I. 2012. “Kekuatan Rasio Keuangan Dalam Memprediksi Financial Distress Perusahaan Manufaktur Di BEI.”

Volume 2 Nomor 2 hal 1-15.

Jurnal Dinamika Manajemen Universitas Negeri Semarang.

Harahap, S. S. 2002. Analisis Kritis Atas Laporan Keuangan. Raja Grafindo Persada. Jakarta.

Volume 3 Nomor 2.

Harahap, S. S. 2010. AnalisaKritis atas Laporan Keuangan.PT Raja Grafindo Persada. Jakarta.

Perusahaan Manufaktur di Bursa Efek Indonesia tahun 2008-2012).”Artikel Publikasi Program Studi Magister Manajemen Pascasarjana Universitas Muhammadiyah Surakarta

Hendra, S. R. P. 2009. Manajemen Keuangan dan Akuntansi Untuk Eksekutif Perusahaan. Salemba Empat. Jakarta.

.

Hidayat, M. A. 2013. “Prediksi Financial Distress Perusahaan Manufaktur di Indonesia. (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2008-2012).”Skripsi.Universitas Diponegoro. Semarang. Husnan, S. 2001, “Corporate Governance and Finance in East Asia: A Study of

Indonesia, Republic of Korea.Malaysia, Philippines, and Thailand” Asian Development Bank, pp. 165-184.

Ikatan Akuntan Indonesia, 2004. Standar Akuntansi Keuangan, Jakarta: Salemba Empat.

Januarti, I. 2009. “Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor, Kepemilikan Perusahaan Terhadap Penerimaan Opini Audit Going Concern (Perusahaan Manufakturyang Terdaftar di Bursa Efek Indonesia”. Simposium Nasional Akuntansi (SNA) XIIPalembang.

Jensen, M. C., & W. H. Meckling. 1976. “Theory of the Firm : Managerial Behavior, Agency Costs and Ownership Structure .” Journal of Financial Economics.

Jiming, L., &D. Wei Wei . 2011. “An Empirical Study on the Corporate Financial Distress Prediction Based on Logistic Model: Evidence from China’s.”

Volume 3 Nomor 4, Hal 305-360.

Kasmir. 2011. Analisis LaporanKeuangan. PTRaja Grafindo Persada. Jakarta. Keputusan Direksi PT Bursa Efek Jakarta. 2004. “Peraturan Pencatatan Saham

dan Efek Bersifat Ekuitas Selain saham yang Diterbitkan oleh Perusahaan Tercatat.” Jakarta.

Keputusan Menteri Badan Usaha Milik Negara. 2002. “Penerapan Praktek Good Corporate Governance pada Badan Usaha Milik Negara.” Jakarta. Komite Kebijakan Corporate Governance.2006. “Pedoman Good Corporate

Governance Indonesia.” KNKG. Jakarta

Li, H. X., dkk. 2008, Ównership, IndependentDirectors, Agency Cost and Financial Distress: Evidence from ChineseListed Companies”, Corporate Governance,Vol. 8, No. 5, pp. 622-636.

Monks, R. A. G., & N. Minow. 2001. Management Ownership and Market valuation: AnEmpirical Analysis. Journal of Financial Economics, Vol.20.January/March, hal.293-315.

Munawir. 2004. Analisa Laporan Keuangan. Edisi Keempat, Cetakan Ketiga belas . Liberty. Yogyakarta.

Nasser, E. M., & T. Aryati. 2000. “Model Analisis CAMEL untuk memprediksi financial distress pada sector perbankan yang go public.”JAAI .

Nur, E. 2007.“Analisis Pengaruh Praktek Tata Kelola Perusahaanterhadap Kesulitan Keuangan.”

Volume 4 No.2 Surakarta.

Jurnal Bisnis dan Akuntansi.

Nuraeni, D. 2010. “Pengaruh Struktur Kepemilikan Saham Terhadap Kinerja Perusahaan.” Skripsi.Universitas Diponegoro. Semarang.

Vol. 9 No. 1,pp. 88-102.

Platt, H. D., & M. B. Platt, 2002.“Predicting Corporate Financial Distress Reflection on Choice-Based Sample Bias.”Journal of Economic and Finance ,

Prihadi, T. 2008. Deteksi Cepat Kondisi Keuangan : Tujuh Analisis Rasio Keuangan. Penerbit PP. Jakarta.

Volume 26 (2), Summer, hal 184-199.

Purba, M. P. 2009. Asumsi Going Concern (Suatu Tinjauan Terhadap Dampak Krisis Keuangan atas Opini Audit dan Laporan Keuangan). Graha Ilmu.Yogyakarta.

Putri, N. W. K. A., & N. K. L. A. Merkusiwati. 2014. “Pengaruh Mekanisme Corporate Governance, Likuiditas, Leverage, dan Ukuran Perusahaan Pada Financial Distress. E-Journal Akuntansi Universitas Udayana.

Radifan, R. 2015. “Analisis Pengaruh Mekanisme Good Corporate Governance Tehadap Kemungkinan Financial Distress.”Skripsi.Fakultas Ekonomika dan Bisnis, Universitas Diponegoro.

Volume 7 Nomor 1.

Riyanto, B. 2010.Dasar-Dasar Pembelajaran Perusahaan, Edisi Keempat. BPFE UGM. Yogyakarta.

Salehi, M., & B. Abedini. 2009. “Financial Distress Prediction in Emerging Market : Empirical Evidances from Iran.”Business Intelligence Journal.

Subramanyam, K. R., & J. J. Wild. 2010. Analisis Laporan Keuangan. Salemba Empat.Jakarta.

Volume 2.

Tarjo. 2008. “Pengaruh Konsentrasi Kepemilikan Institusional dan Leverage Terhadap Manajemen Laba, Nilai Pemegang Saham serta Cost of Equity Capital. Simposium Nasional Akuntansi XI. Pontianak.

Triwahyuningtias, M. 2012. “Analysis Pengaruh Struktur Kepemilikan, Ukuran Dewan, Komisaris Independen, Likuiditas dan Leverage Terhadap Terjadinya Kondisi Financial Distress (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2010).” Skripsi.Fakultas Ekonomi, Universitas Diponegoro.

Wahyuningtyas, F. 2010. “Penggunaan Laba dan Arus Kas Untuk Memprediksi Kondisi Financial Distress (Studi Kasus Pada Perusahaan Bukan Bank yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2008-2010).”Skripsi.Universitas Diponegoro, Semarang.

Wardhani, R. 2006. Mekanisme Corporate Governance dalam Perusahaan yangmengalami Permasalahan Keuangan (Financially Distressed Firms).SimposiumNasional Akuntansi IX, Padang.

Widarjo, W., & D. Setiawan.2009. “Pengaruh Rasio Keuanganterhadap Kondisi Financial Distress Perusahaan Otomotif”.Jurnal Bisnis dan Akuntansi.Vol. 11, No. 2. Hlm. 107-119.

Widhiari, N. L. M. A., & N. K. L. A. Merkusiwati. 2015. “Pengaruh Rasio Likuiditas, Leverage, Operating Capacity, dan Sales Growth Terhadap Financial Distress.” Jurnal Akuntansi Universitas Udayana.

Yusuf, M. 2015. Rupiah Terpuruk, Lima Perusahaan Bangkrut. http:

Vol.11.2, hal 456-469.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan yang telah dijelaskan pada bab sebelumnya, penelitian ini tergolong penelitian kausatif (causative). Kausatif merupakan penelitian dengan menggunakan karakteristik masalah berupa hubungan sebab akibat antara dua variabel atau lebih.Penelitian ini menguji hubungan antara variabel independen (X) dengan variabel dependen (Y).Dimana penelitian ini bertujuan untuk melihat seberapa besar variabel bebas mempengaruhi variabel terikat. Penelitian ini berusaha menjelaskan pengaruh Likuiditas, Leverage, Profitabilitas, Rasio Aktivitas, Komisaris Independen, Kepemilikan Manajerial, Kepemilikan Institusional, dan Ukuran Perusahaan sebagai variabel independen dalam memprediksi Financial Distress sebagai variabel dependen. Metode pengumpulan data dalam penelitian ini merupakan dokumentasi data sekunder yang diperlukan berupa laporan tahunan perusahaan yang dipublikasikan di Bursa Efek Indonesia, tahun penelitian yang menjadi amatan untuk dipakai yaitu tahun 2011-2014.

3.2 Tempat dan Waktu Penelitian

res bulan November 2015 dengan pengajuan judul dan pengesahan judul hingga bulan April 2016 untuk penyelesaian dan pengesahan skripsi.

3.3 Definisi Operasional dan Pengukuran Variabel

Pada penelitian ini penulis menggunakan beberapa variabel yaitu sebagai berikut :

3.3.1 Variabel Dependen (Y)

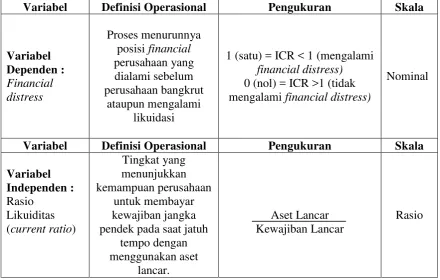

Variabel Dependen adalah variabel yang dipengaruhi oleh variabel independen yang menjadi akibat karena adanya sebab dari variabel independen.Pada penelitian ini variabel dependen yang digunakan adalah Financial Distress.Pengukuranvariabeldependendalampenelitianinimengacupada penelitianyang dilakukanoleh Classens et al (1999) dan Wardhani (2006), dimana mendefinisikan perusahaanyang mengalamifinancialdistress menggunakan interestcoverageratio.Interestcoverageratiomerupakansuaturasioyangmenunjukka nseberapa kemampuan perusahaandalammelakukanpembayaranbunga hutangyangdimilikinya. Untuk menghitung interest coverage ratio dapat dilakukan dengan rumus sebagai berikut :

ICR = EBIT Interest Expense

Keterangan :

ICR : Interest Coverage Ratio

Interest Expense :Beban Bunga

Variabel dependen dalam penelitian ini menggunakan variabel dummy dengan pengukuran :

1 (satu) = ICR < 1 atau mengalami Financial Distress 0 (nol) = ICR > 1 atau Non Financial Distress 3.3.2 Variabel Independen (X)

Variabel Independen adalah variabel bebas yang tidak dipengaruhi oleh variabel apapun.Variabel ini juga yang mempengaruhi variabel dependen. Pada penelitian ini variabel independen yang digunakan adalah Likuiditas, Leverage, Profitabilitas, Rasio Aktivitas, Komisaris Independen, Kepemilikan Manajerial, Kepemilikan Institusional dan Ukuran Perusahaan.

Tabel 3.1.

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Pengukuran Skala

Variabel mengalami financial distress)

Nominal

Variabel Definisi Operasional Pengukuran Skala

Variabel pendek pada saat jatuh

tempo dengan menggunakan aset

lancar.

Aset Lancar

Variabel

Berapa kali dana yang ditanam dalam perusahaan pada periode t

Total jumlah komisaris perusahaan pada periode t

Rasio

Jumlah saham yang dimiliki dewan direksi

dan komisaris x 100%

Jumlah saham yang

dimiliki institusional x 100%

dari jumlah total aset yang dimiliki perusahaan tersebut.

Ln Total Asset Rasio

1.4 Populasi dan Sampel Penelitian 3.4.1 Populasi Penelitian

Menurut Nawawi (dalam Soewadji 2012:129) populasi adalah keseluruhan objek penelitian yang terdiri dari manusia, benda-benda, hewan-hewan, tumbuhan-tumbuhan, gejala-gejala, nilai test atau peristiwa-peristiwa sebagai sumber data yang memiliki karakteristik tertentu dalam suatu penelitian. Populasi juga dapat diartikan sebagai suatu objek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan dikemudian hari ditarik kesimpulannya

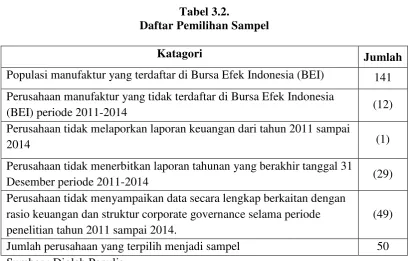

Adapun populasi pada penelitian ini adalah 141 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2011 sampai dengan tahun 2014.

3.4.2 Sampel Penelitian

Menurut Soewadji (2012:132) sampel merupakan sebagian saja dari seluruh jumlah populasi dengan cara sedemikian rupa sehingga dapat dianggap mewakili seluruh anggota populasi. Adapun sampel dari penelitian ini ditentukan dengan Teknik Purposive sampling yaitu teknik pengambilan sampel berdasarkan suatu kriteria yang digunakan sebagai pertimbangan tertentu yang dibuat oleh peneliti.

Kriteria yang digunakan oleh peneliti adalah sebagai berikut :

2. Perusahaan tersebut terus menerus melaporkan laporan keuangannya dari tahun 2011 sampai 2014.

3. Perusahaan menerbitkan laporan tahunan yang berakhir tanggal 31 Desember periode 2011 sampai 2014

4. Perusahaan yang menyampaikan data secara lengkap berkaitan dengan rasio keuangan dan struktur corporate governance selama periode penelitian tahun 2011 sampai 2014.

Berdasarkan pada kriteria pemilihan sampel diatas, maka jumlah sampel terseleksi dengan metode purposive sampling terdapat pada tabel berikut :

Tabel 3.2.

Daftar Pemilihan Sampel

Katagori Jumlah

Populasi manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) 141 Perusahaan manufaktur yang tidak terdaftar di Bursa Efek Indonesia

(BEI) periode 2011-2014 (12)

Perusahaan tidak melaporkan laporan keuangan dari tahun 2011 sampai

2014 (1)

Perusahaan tidak menerbitkan laporan tahunan yang berakhir tanggal 31

Desember periode 2011-2014 (29)

Perusahaan tidak menyampaikan data secara lengkap berkaitan dengan rasio keuangan dan struktur corporate governance selama periode penelitian tahun 2011 sampai 2014.

(49) Jumlah perusahaan yang terpilih menjadi sampel 50 Sumber : Diolah Penulis

perusahaan sedangkan yang tidak memenuhi kriteria menjadi sampel ada 79 perusahaan. Hal ini disebabkan karena terdapat 30 perusahaan yang tidak menerbitkan laporan keuangan dan laporan tahunan yang berakhir tanggal 31 Desember periode 2011 sampai 2014, dan terdapat 49 perusahaan yang tidak menyampaikan data secara lengkap yang berkaitan dengan rasio keuangan dan struktur corporate governance selama periode 2011 sampai 2014. Sampel yang akan dipakai pada penelitian ini adalah 50 perusahaan manufaktur .Selanjutnya sampel dikalikan dengan lamanya tahun pengamatan selama 4 tahun sehingga jumlah pengamatan dalam penelitian ini sebanyak 200 pengamatan.Daftar lengkap populasi dan sampel penelitian dapat dilihat dalam Lampiran 1.

3.5 Jenis Data

3.6 Metode Pengumpulan Data

Dalam penelitian ini , metode pengumpulan data yang digunakan penulis adalah sebagai berikut :

1. Studi dokumentasi , dalam penelitian ini pengumpulan data skunder yang diperlukan dapat diperoleh dari situs resmi Bursa Efek Indonesia laporan tahunan perusahaan dan IDX Statistics Book yang menjadi populasi dan sampel penelitian.

2. Studi pustaka , dalam penelitian ini studi pustaka digunakan untuk mencari landasan teori dan juga melihat penelitian-penelitian terdahulu. Dalam hal ini diperoleh dari buku, jurnal skripsi dan media tertulis lainnya yang berkaitan dengan penelitian ini.

3.7 Teknik Analisis Data 3.7.1 Statistik Deskriptif

(mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi).”

Menurut Sudarmanto (2013 : 150) “hasil yang diperoleh dari statistik deskriptif tidak dapat digunakan untuk menarik kesimpulan yang luas. Statistik deskriptif ini akan memberikan makna yang lebih ketika digunakan untuk menyajikan dan mendeskripsikan data penelitian. Dengan menggunakan statistik deskriptif peneliti dapat memberikan makna yang lebih banyak tentang data yang dipeoleh.”

3.7.2 Model Analisis Regresi Logistik

Berdasarkan rumusan masalah dan kerangka teoritis yang telah disajikan sebelumnya, untuk melihat pengaruh antara variabel independen dengan variabel dependen, model analisisnya sebagai berikut :

Ln �

(�−�) = a0 + b1LIQUID + b2LEV + b3PROF + b4AKTV + b5IND_COM + b6MAN_OWN + b7INS_OWN + b8SIZE + εi

Keterangan : Ln �

(1−�) : Log dari perbandingan antara peluang financial distress peluang non financial distress

a : konstansta

b1 : Koefisien regresi dari Likuiditas b2 : Koefisien regresi dari Leverage b3 : Koefisien regresi dari Profitabilitas b4 : Koefisien regresi dari Rasio Aktivitas

b5 : Koefisien regresi dari Komisaris Independen b6 : Koefisien regresi dari Kepemilikan Manjerial b7 : Koefisien regresi dari Kepemilikan Institusional b8 : Koefisien regresi dari Ukuran Perusahaan

3.7.3 Model Pengujian Hipotesis

3.7.3.1Uji Kelayakan Model (Goodness of Fit Test)

Menurut Ghozali (2006), goodnest of fit test dapat dilakukan dengan memperhatikan output dari Hosmer dan Lemeshow’s Goodness of Fit Test. Hipotesis untuk menilai model fit adalah:

H0 : Model yang dihipotesiskan fit dengan data HA : Model yang dihipotesiskan fit dengan data Dalam bukunya, Ghozali (2006;232) menjelaskan bahwa:

“saat nilai statistik Hosmer and Lemeshow sama dengan atau kurang dari 0,05, maka hipotesis nol (H0) ditolak dan hal tersebut berarti terdapat perbedaan siginifikan antara model dengan nilai observasinya sehingga Goodness of Fit Test Model tidak baik karena model tidak dapat memprediksi nilai observasinya. Sebaliknya jika nilai statistik Hosmer and Lemeshow lebih dari 0,05, maka hipotesis nol (H0) tidak dapat ditolak, yang berarti model mampu memprediksi nilai observasinya.”

3.7.3.2Uji Kelayakan Keseluruhan Model (Overall Fit Model Test)

Dalam menilai overall fit model, cara-cara yang dapat dilakukan antara lain adalah :

3.7.3.2.1 Chi Square (χ2)

Menurut Ghozali (2006) tes statistik chi square (χ2) digunakan berdasarkan pada :

“fungsilikelihood pada estimasi model regresi. Likelihood (L) dari model adalah probabilitas bahwamodel yang dihipotesiskan menggambarkan data input. Lditransformasikan menjadi -2logL

untuk menguji hipotesis nol dan alternatif.Penggunaan nilai χ2

2logL0. Selanjutnya jika terjadi penurunan, maka model tersebut menunjukkan model regresi yang baik.

3.7.3.2.2 Koefisien Determinasi (Cox dan Snell’s R SquaredanNagelkerke’s R Square)

Menurut Ghozali (2006) nilaiCox danSnell’s RSquaredanNagellkerke’sRSquare “menunjukkanseberapa besar variabilitasvariable dependenyang dapatdijelaskan oleh variabelindependen.” Ghozali juga menambahkan bahwaCox danSnell’s R Squaremerupakan :

“suatuukuranyangmencoba untuk meniruukuranRsquarepada multiple regressionyangdidasarkanpadateknikestimasi likelihooddengan nilaimaksimumkurang dari1 sehingga sulitdiinterpretasikan.Untuk mendapatkan koefisiendeterminasiyangdapatdiinterpretasikansepertinilaiR2p ada multiple regression, makadigunakan NagelkerekeR square.”

3.7.3.2.3 Tabel Klasifikasi 2x2

Menurut Ghozali (2006) tabel klasifikasi 2x2 berfungsi untuk :

“menghitung nilai estimasi yang benar (correct) dan salah (incorrect). Pada kolom merupakan dua nilai prediksi dari variabel dependen dalam hal ini financial distress (1) dan non financial distress (0), sedangkan pada baris menunjukkan menunjukkan nilai observasi sesungguhnya dari variabel dependen. Pada model sempurna, maka semua kasus akan berada pada diagonal dengan ketepatan peramalan 100%.”

3.7.3.3Pengujian Signifikansi Koefisien Regresi

distress.Koefisien regresi logistik dapat ditentukan dengan menggunakan p-value (probability value).

a. Tingkat signifikansi (α) yang digunakan sebesar 5% (0,05). b. Kriteria penerimaan dan penolakan hipotesis didasarkan pada

signifikansi p- value. Jika p-value (signifikan) > α, maka

hipotesis alternatif ditolak. Sebaliknya jika p-value < α, maka

hipotesis alternatif diterima. 3.7.3.4Uji Wald (uji Signifikansi Parsial)

BAB IV

HASIL DAN PEMBAHASAN

4. 1 Hasil Penelitian

24.1.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif memberikan informasi mengenai gambaran data meliputi jumlah sampel, nilai minimum, nilai maksimum, niali rata-rata (mean), dan standar deviasi dari variabel-variabel penelitian.Peneliti menggunakan statistik deskriptif untuk variabel-variabel yang diukur dengan skala rasio dan frequency untuk variabel yang diukur dalam skala nominal.

Tabel 4.1

Statistik Deskriptif Variabel Likuiditas, Leverage, Profitabilitas, Rasio Aktivitas, Komisaris Independen, Kepemilikan Manajerial, Kepemilikan

Institusional, dan Ukuran Perusahaan.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Likuiditas 200 ,213 464,984 5,98853 37,006682

Leverage 200 ,040 4,280 ,49160 ,354504

Profitabilitas 200 -,346 ,748 ,04782 ,088533

Rasio Aktivitas 200 ,204 26,470 5,18612 3,707024

Komisaris Independen 200 ,200 ,750 ,36685 ,071031

Kepemilikan Manajerial 200 ,0005 75,7424 7,051139 15,1055807 Kepemilikan Institusional 200 8,3272 96,0912 66,395858 17,9883630 Ukuran Perusahaan 200 10,942 14,584 12,21818 ,746338 Valid N (listwise) 200

Berdasarkan Tabel 4.1 dapat dideskripsikan beberapa hal sebagai berikut:

1. Jumlah seluruh sampel penelitian adalah 50 perusahaan dengan 200 amatan penelitian, yaitu 50 perusahaan dikali dengan empat tahun periode penelitian. Delapam variabel independen yang menggunakan skala rasio yaitu likuiditas yang diproksikan dengan current assets, leverage yang diproksikan dengan DAR, profitabilitas yang diproksikan dengan ROA, rasio aktivitas yang diproksikan dengan inventory turnover, komisaris independen, kepemilikan manajerial, kepemilikan institusional, dan ukuran perusahaan.

2. Variabel independen likuiditas memiliki nilai minimum sebesar 0,213 dan nilai maksimum sebesar 464,984 dengan rata-rata 5,98853. Nilai standar deviasi sebesar 37,0066 yang jauh lebih besar jika dibandingkan dengan nilai mean artinya nilai mean merupakan representasi yang kurang baik dari keseluruhan data.

3. Variabel independen leverage yang diproksikan dengan debt to total asset ratio (DAR) memiliki nilai minimum sebesar 0,040 dan nilai maksimum sebesar 4,280 dengan rata-rata 0,49160. Nilai standar deviasi sebesar 0.3545 yang jauh lebih kecil jika dibandingkan dengan nilai mean artinya nilai mean merupakan representasi yang baik dari keseluruhan data.

maksimum sebesar 0.748 dengan rata-rata 0.04782. Hal ini menunjukkan bahwa perusahaan yang menjadi sampel mempunyai nilai ROA positif dan negatif. Nilai standar deviasi sebesar 0.0885 yang jauh lebih besar jika dibandingkan dengan nilai mean artinya nilai mean merupakan representasi yang kurang baik dari keseluruhan data.

5. Variabel independen rasio aktivitas yang diproksikan dengan inventory turnover memiliki nilai minimum sebesar 0.204 dan nilai maksimum sebesar 26,470 dengan rata-rata 5,18612. Nilai standar deviasi sebesar 3,7070 yang jauh lebih kecil jika dibandingkan dengan nilai mean artinya nilai mean merupakan representasi yang baik dari keseluruhan data.

7. Variabel independen kepemilikan manajerial memiliki nilai minimum sebesar 0,0005 % dan nilai maksimum sebesar 75,7424 % dengan nilai rata-rata 7,0511 %. Hal ini menunjukkan bahwa rata-rata kepemilikan manajerial didalam perusahaan yang menjadi sampel memiliki saham minoritas. Nilai standar deviasi sebesar 15,10558 yang jauh lebih besar jika dibandingkan dengan nilai mean artinya nilai mean merupakan representasi yang kurang baik dari keseluruhan data.

8. Variabel independen kepemilikan institusional memiliki nilai minimum sebesar 8,3272 % dan nilai maksimum sebesar 96,0912 % dengan nilai rata-rata 66,39586 %. Hal ini menunjukkan bahwa rata-rata jumlah saham perusahaan yang dimiliki institusi yang menjadi sampel merupakan saham mayoritas. Nilai standar deviasi sebesar 17,98836 yang jauh lebih kecil jika dibandingkan dengan nilai mean artinya nilai mean merupakan representasi yang baik dari keseluruhan data.

Tabel 4.2

Statistik Deskriptif Variabel Financial Distress

Financial Distress

N

Valid 200

Missing 0

Sumber :Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.2 dapat dideskripsikan bahwa jumlah data yang valid adalah 200 buah, sedangkan data yang hilang (missing) adalah nol, artinya semua data telah diproses.

Tabel 4.3

Statistik Frekuensi Variabel Financial Distress

Frequency Percent Valid Percent Cumulative Percent

Valid

0 166 83,0 83,0 83,0

1 34 17,0 17,0 100,0

Total 200 100,0 100,0

Sumber :Output SPSS, data diolah peneliti, 2016

4.1.2 Analisis Regresi

Analisis regresi digunakan untuk menguji hipotesis dalam penelitian. Analisis regresi yang digunakan dalam penelitian ini adalah analisis regresi logistik yang digunakan untuk menguji apakah variabel independen yaitu likuiditas (LIQUID), leverage (LEV), profitabilitas (PROF), rasio aktivitas (AKTV), komisaris independen (IND_COM), kepemilikan manajerial (MAN_OWN), kepemilkan institusional (INS_OWN), dan ukuran perusahaan (SIZE) berpengaruh langsung terhadap Financial Distress.

Model regresi logistik yang digunakan dalam penelitian ini adalah: Ln �

(�−�) = a0 + b1LIQUID + b2LEV + b3PROF + b4AKTV + b5IND_COM + b6MAN_OWN + b7INS_OWN + b8SIZE + εi

Keterangan : Ln �

(1−�) : Log dari perbandingan antara peluang financial distress peluang non financial distress

a : konstansta

b1 : Koefisien regresi dari Likuiditas b2 : Koefisien regresi dari Leverage b3 : Koefisien regresi dari Profitabilitas b4 : Koefisien regresi dari Rasio Aktivitas

b8 : Koefisien regresi dari Ukuran Perusahaan

ε

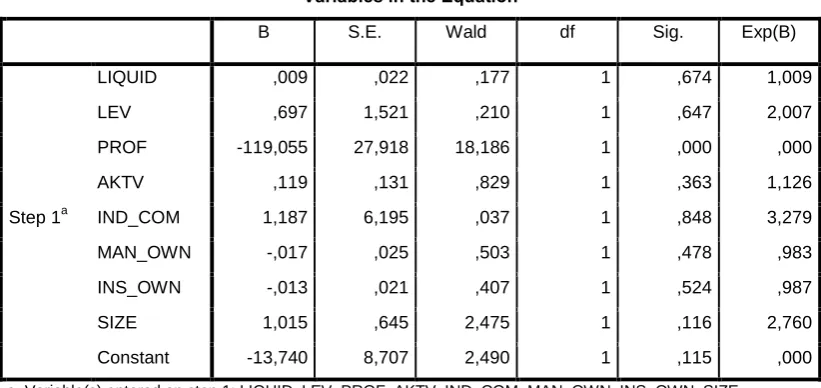

: ErrorBerikut ini adalah hasil analisis regresi logistik: Tabel 4.4

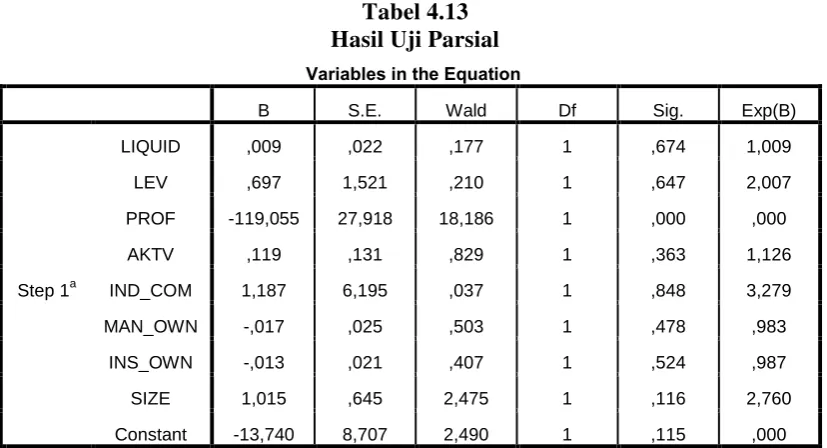

Koefisien Regresi Logistik Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a

LIQUID ,009 ,022 ,177 1 ,674 1,009

LEV ,697 1,521 ,210 1 ,647 2,007

PROF -119,055 27,918 18,186 1 ,000 ,000

AKTV ,119 ,131 ,829 1 ,363 1,126

IND_COM 1,187 6,195 ,037 1 ,848 3,279

MAN_OWN -,017 ,025 ,503 1 ,478 ,983

INS_OWN -,013 ,021 ,407 1 ,524 ,987

SIZE 1,015 ,645 2,475 1 ,116 2,760

Constant -13,740 8,707 2,490 1 ,115 ,000

a. Variable(s) entered on step 1: LIQUID, LEV, PROF, AKTV, IND_COM, MAN_OWN, INS_OWN, SIZE. Sumber :Output SPSS, data diolah peneliti, 2016

Hasil pengujian terhadap koefisien regresi menghasilkan model sebagai berikut :

Ln �

(�−�) = -13,740+ 0,009 LIQUID + 0,697 LEV - 119,055 PROF + 0,119 AKTV + 1,187 IND_COM – 0,017 MAN_OWN – 0,013 INS_OWN + 1,015 SIZE + εi

Interpretasi dari persamaan regresi tersebut adalah sebagai berikut : 1. Konstanta sebesar -13,740 maka nilai variabel financial distressakan

2. Koefisien likuiditas (LIQUID) sebesar 0,009, artinya jika nilai variabel ini ditingkatkan satu satuan maka akan menaikkan nilai variabel financial distress sebesar 0,009 dengan variabel lain tetap.

3. Koefisien leverage (LEV) sebesar 0,697, artinya jika nilai variabel ini ditingkatkan satu satuan maka akan menaikkan nilai variabel financial distress sebesar 0,697 dengan variabel lain tetap.

4. Koefisien profitabilitas (ROA) sebesar -119,055, artinya jika nilai variabel ini ditingkatkan satu satuan maka akan menurunkan nilai variabel financial distress sebesar -119,055 dengan variabel lain tetap. 5. Koefisien rasio aktivitas (AKTV) sebesar 0,119, artinya jika nilai

variabel ini ditingkatkan satu satuan maka akan menaikkan nilai variabel financial distress sebesar 0,119 dengan variabel lain tetap. 6. Koefisien komisaris independen (IND_COM) sebesar 1,187, artinya

jika nilai variabel ini ditingkatkan satu satuan maka akan menaikkan nilai variabel financial distress sebesar 1,187 dengan variabel lain tetap. 7. Koefisien kepemilikan manajerial (MAN_OWN) sebesar -0,017, artinya jika nilai variabel ini ditingkatkan satu satuan maka akan menurunkan nilai variabel financial distress sebesar -0,017 dengan variabel lain tetap.

9. Koefisien ukuran perusahaan (SIZE) sebesar 1,015, artinya jika nilai variabel ini ditingkatkan satu satuan maka akan menaikkan nilai variabel financial distress sebesar 1,015 dengan variabel lain tetap.

4.1.2.1 Pengujian Kelayakan Model (Uji Hosmer andLemeshow Godness of Fit)

HosmerandLemeshow’sGoodnessofFitTest digunakanuntukmenguji hipotesisnol(H0) bahwatidakadaperbedaanantaramodeldengandatasehingga modeldapatdikatakanfit.Dasarpengambilan keputusannya adalah jika nilai dari HosmerandLemeshow’sGoodnessofFitTestStatistik samadenganataukurang dari0,05makahipoesisnol(H0) ditolakyangberartiadaperbedaansignifikan

antaramodeldengannilaiobservasinyasehinggaGoodnessofFitModeltidak baikkarenamodeltidak dapatmemprediksinilaiobservasinya.JikaHosmerand Lemeshow’sGoodnessofFitTestStatistiklebihbesardari0,05makahipotesis nol (H0)diterimadan berarti model mampumemprediksinilaiobservasinya.

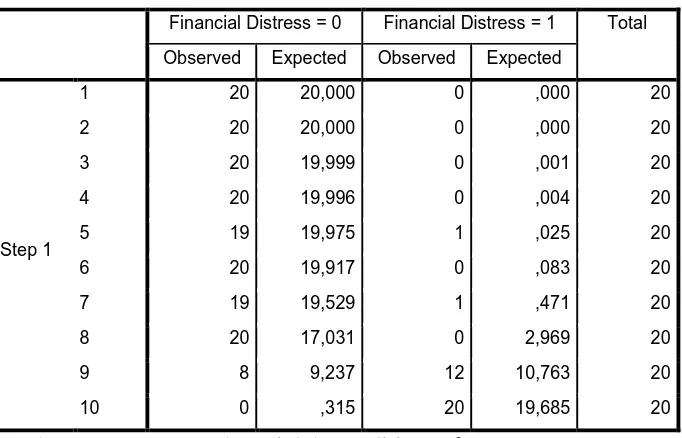

Tabel 4.5

Hasil Uji Kelayakan Model Regresi

Contingency Table for Hosmer and Lemeshow Test

Financial Distress = 0 Financial Distress = 1 Total Observed Expected Observed Expected

Step 1

1 20 20,000 0 ,000 20

2 20 20,000 0 ,000 20

3 20 19,999 0 ,001 20

4 20 19,996 0 ,004 20

5 19 19,975 1 ,025 20

6 20 19,917 0 ,083 20

7 19 19,529 1 ,471 20

8 20 17,031 0 2,969 20

9 8 9,237 12 10,763 20

10 0 ,315 20 19,685 20

Sumber :Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.5 dapat dilihat bahwa nilai signifikansi menunjukkan angka 0.000, nilai signifikansi yang diperoleh ini lebih kecil dari 0,05 (5%). Hal ini berarti bahwa model regresi kurang mampu memprediksi nilai observasinya atau dapat dikatakan model tidak dapat diterima karena tidak cocok dengan data observasinya.

4.1.2.2 Pengujian Keseluruhan Model (Overall Model Fit) 4.1.2.2.1 Chi Square Test

Menurut Ghozali (2006) uji chi square untuk keseluruhan model terhadap datadilakukandenganmembandingkannilaiantara-2

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

loglikelihoodpadaawal (hasilblocknumber0)dengannilai-2 loglikelihoodpadaakhir(hasilblock number 1). Apabilaterjadipenurunan,maka modeltersebutmenunjukkanmodel

regresiyangbaik.Penurunan-2 log

likelihooddapatdilihatpadatabel4.6sebagai berikut:

Tabel 4.6

Hasil Uji Kelayakan Keseluruhan Model (Block = 0) Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients Constant

Sumber :Output SPSS, data diolah peneliti, 2016

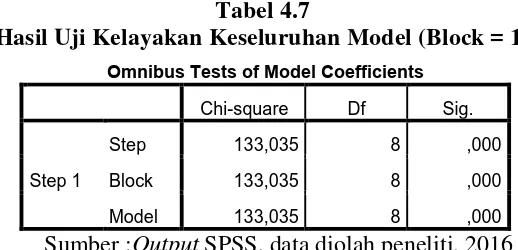

Penurunan nilai -2 log likelihood tersebut disajikan dalam nilai chi square dalam omnibus test of model coefficient sebagai berikut:

Tabel 4.7

Hasil Uji Kelayakan Keseluruhan Model (Block = 1) Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Step 1

Step 133,035 8 ,000

Block 133,035 8 ,000

Model 133,035 8 ,000

Sumber :Output SPSS, data diolah peneliti, 2016

square (penurunan nilai -2 log likelihood) sebesar 133,035 dengan signifikansi sebesar 0,000. Hal ini menunjukkan bahwa model tersebut merupakan model regresi yang baik. Disamping itu, nilai signifikansi yang

lebih kecil dari tingkat α sebesar 0,05 menunjukkan adanya pengaruh yang

signifikan dari kedelepan prediktor yaitu likuiditas, leverage, profitabilitas, rasio aktivitas, komisaris independen, kepemilikan manajerial, kepemilikan institusional, dan ukuran perusahaan secara bersama-sama dapat menjelaskan terjadinya financial distress pada perusahaan.

4.1.2.3 Uji Hipotesis

4.1.2.3.1 Koefisien Determinasi (Cox and Snell’s R Squaredan Nagelkerke’s R Square

Besarnya nilai koefisien determinasi pada model regresi logistik ditunjukkan oleh nilai Nagelkerke R. Squuare. Hasil pengujian koefisien determinasi (Nagelkerke R. Squuare) dapat dilihat pada Tabel 4.8 berikut ini:

Tabel 4.8

Hasil Uji Koefisien Determinasi Model Summary

Step -2 Log likelihood Cox & Snell R Square

Nagelkerke R Square

1 49,320a ,486 ,812

Sumber :Output SPSS, data diolah peneliti, 2015

dijelaskan oleh variabel independen adalah sebesar 81,2% sedangkan sisanya 18,8% dijelaskan oleh faktor lain di luar model penelitian.

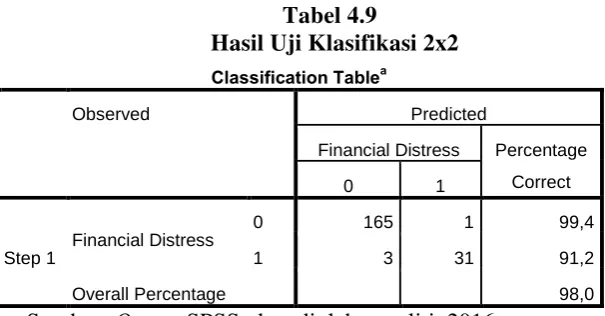

4.1.2.3.2 Uji Klasifikasi 2x2

Prediksi ketepatan model juga dapat menggunakan matrik klasifikasi yang menhitung nilai estimasi yang benar (correct) dan salah (incorrect) pada variabel dependen. Matrik klasifikasi akan menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan terjadinya financial distress.

Hasil klasifikasi disajikan pada tabel 4.9 sebagai berikut : Tabel 4.9

Hasil Uji Klasifikasi 2x2 Classification Tablea

Observed Predicted

Financial Distress Percentage Correct

Overall Percentage 98,0

Sumber :Output SPSS, data diolah peneliti, 2016

regresi logistik ini, sedangkan hanya 3 perusahaan diperoleh lainnya diestimasikan melenceng dari hasil observasinya. Secara keseluruhan berarti bahwa 165 + 31 = 196 sampel dari 200 sampel atau 98,0% sampel dapat diprediksikandengantepatolehmodelregresilogistikini.

Tingginyapersentase ketepatantabelklasifikasitersebut mendukungtidakadanyaperbedaanyang signifikan terhadap data

hasil prediksi dan data observasinya yang menunjukkan sebagai model regresi logistik yang baik.

4.1.2.4 Uji Simultan (Uji Statistik G2)

Untuk melihat pengaruh seluruh variabel independen terhadap variabel dependen secara bersama-sama (simultan) pada model regresi logistik digunakan uji statistik G2 (Likelihood Ratio Test).

Adapun hipotesis yang digunakan adalah:

H0 : Tidak ada pengaruh antara variabel independen terhadap variabel dependen.

Tabel 4.10

Hasil Uji Simultan (Uji Statistik G2) Hipotesis Pertama

Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Step 1

Step 129,439 4 ,000

Block 129,439 4 ,000

Model 129,439 4 ,000

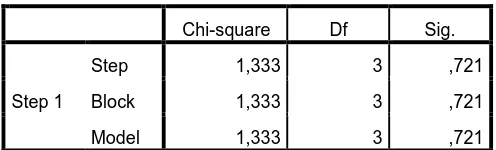

Sumber :Output SPSS, data diolah peneliti, 2016 Tabel 4.11

Hasil Uji Simultan (Uji Statistik G2) Hipotesis Kedua

Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Step 1

Step 1,333 3 ,721

Block 1,333 3 ,721

Model 1,333 3 ,721

Sumber :Output SPSS, data diolah peneliti, 2016 Tabel 4.12

Hasil Uji Simultan (Uji Statistik G2) Hipotesis Keempat Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Step 1

Step 133,035 8 ,000

Block 133,035 8 ,000

Model 133,035 8 ,000

Sumber :Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.11 diperoleh nilai G2 (Chi-Square) sebesar 1,333 dengan nilai signifikansi sebesar 0,721 yang lebih besar dari 0,05 maka dapat disimpulkan bahwa hipotesis nol diterima yang berarti tidak ada pengaruh antara variabel independen terhadap variabel dependen (financial distress) atau H2 ditolak.

Berdasarkan Tabel 4.12 diperoleh nilai G2 (Chi-Square) sebesar 133,035 dengan nilai signifikansi sebesar 0,000 yang lebih kecil dari 0,05 maka dapat disimpulkan bahwa hipotesis nol ditolak yang berarti minimal terdapat satu variabel bebas yang berpengaruh terhadap variabel dependen (financial distress) atau H4 diterima.

4.1.2.5 Uji Parsial (Uji Wald)

Pengujianhipotesismenggunakanmodelregresi logistik. Regresi logistik digunakan untuk menguji pengaruh likuiditas, leverage, profitabilitas, rasio aktivitas, komisaris independen, kepemilikan manajerial, kepemilikan institusional, dan ukuran perusahaan terhadap kemungkinan perusahaan mengalamikesulitan keuangan.

Untukmengujisignifikansikoefisien

probabilitas > 0,05 maka tidak berpengaruh parsial terhadap variabel dependenya.

Tabel 4.13 Hasil Uji Parsial Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step 1a

LIQUID ,009 ,022 ,177 1 ,674 1,009

LEV ,697 1,521 ,210 1 ,647 2,007

PROF -119,055 27,918 18,186 1 ,000 ,000

AKTV ,119 ,131 ,829 1 ,363 1,126

IND_COM 1,187 6,195 ,037 1 ,848 3,279

MAN_OWN -,017 ,025 ,503 1 ,478 ,983

INS_OWN -,013 ,021 ,407 1 ,524 ,987

SIZE 1,015 ,645 2,475 1 ,116 2,760

Constant -13,740 8,707 2,490 1 ,115 ,000

a. Variable(s) entered on step 1: LIQUID, LEV, PROF, AKTV, IND_COM, MAN_OWN, INS_OWN, SIZE.

Sumber :Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.13 variabel likuiditas mempunyai tingkat signifikansi sebesar 0,674 dan lebih besar dari tingkat signifikansi 0,05 sehingga likuiditas tidak dapat diterima, artinya likuiditas tidak berpengaruh terhadap financial distress atau H1 ditolak.

Untuk variabel leverage mempunyai tingkat signifikansi sebesar 0,647 dan lebih besar dari tingkat signifikansi 0,05 sehingga sehingga leverage tidak dapat diterima, artinya leverage tidak berpengaruh terhadap financial distress atau H1 ditolak.

dapat diterima, artinya profitabilitas berpengaruh terhadap financial distress atau H1 diterima.

Untuk variabel rasio aktivitas mempunyai tingkat signifikansi sebesar 0,363 dan lebih besar dari tingkat signifikansi 0,05 sehingga sehingga rasio aktivitas tidak dapat diterima, artinya rasio aktivitas tidak berpengaruh terhadap financial distress atau H1 ditolak.

Untuk variabel komisaris independen mempunyai tingkat signifikansi sebesar 0,848 dan lebih besar dari tingkat signifikansi 0,05 sehingga sehingga komisaris independen tidak dapat diterima, artinya komisaris independen tidak berpengaruh terhadap financial distress atau H2 ditolak.

Untuk variabel kepemilikan manajerial mempunyai tingkat signifikansi sebesar 0,478 dan lebih besar dari tingkat signifikansi 0,05 sehingga sehingga kepemilikan manajerial tidak dapat diterima, artinya kepemilikan manajerial tidak berpengaruh terhadap financial distress atau H2 ditolak.

Untuk variabel kepemilikan institusional mempunyai tingkat signifikansi sebesar 0,524 dan lebih besar dari tingkat signifikansi 0,05 sehingga sehingga kepemilikan institusional tidak dapat diterima, artinya kepemilikan institusional tidak berpengaruh terhadap financial distress atau H2 ditolak.

perusahaan tidak dapat diterima, artinya ukuran perusahaan tidak berpengaruh terhadap financial distress atau H3 ditolak.

4. 2 Pembahasan

4.2.1 Pembahasan Hasil Uji Hipotesis 1 : Likuiditas, Leverage, Profitabilitas, dan Rasio Aktivitas Berpengaruh Terhadap Financial Distress Baik Secara Simultan maupun Parsial Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)

Berdasarkan hasil analisis untuk pengujian secara simultan dari likuiditas, leverage, profitabilitas, dan rasio aktivitas berpengaruh terhadap financial distress.Pada Tabel 4.10 dalam penelitian ini H0 ditolak atau H1 diterima ditunjukkan dengan besarnya nilai signifikansi sebesar 0,000 yang lebih kecil dari 0,05, ini menunjukkan bahwa terdapat pengaruh bersama-sama dari variabel likuiditas, leverage, profitabilitas, dan rasio aktivitas terhadap financial distress atau dapat disimpulkan bahwa minimal terdapat satu variabel bebas yang berpengaruh terhadap variabel dependen (financial distress).

sesuai dengan logika teori yang telah dipaparkan sebelumnya, bahwa rasio keuangan perusahaan dapat digunakan untuk memprediksi terjadinya financial distress.

4.2.1.1 Pengaruh Likuiditas Terhadap Financial Distress

Hipotesis pertama dalam penelitian ini adalah rasio keuangan berpengaruh terhadap financial distress.Rasio keuangan pertama yang digunakan dalam penelitian ini adalah rasio likuiditas. Berdasarkan hasil pengujian hipotesis pada Tabel 4.13 variabel likuiditas yang diukur dengan current ratio memperoleh nilai uji wald koefisien regresi 0,009 dengan nilai signifikansi sebesar 0,674

lebih besar dari batas signifikan α = 0,05 dan nilai log odds (e0,009) sebesar 1,009. Sehingga dapat disimpulkan bahwa variabel likuiditas tidak memiliki pengaruh terhadap financial distress.Hal ini berarti bahwa hasil analisis dalam regresi ini menolak (H1) yang menyatakan bahwa likuiditas berpengaruh terhadap financial distress.

hutang lancar yang nilainya terlalu besar dari aktiva lancarnya sehingga aktiva lancarnya tidak cukup dana dalam melunasi hutang lancarnya sehingga perusahaan cenderung akan mengalami financial distress. Hal inilah yang menyebabkan likuiditas tidak berpengaruh terhadap financial distress. Hasil yang sama ditunjukkan oleh penelitian yang dilakukan oleh Hanifah dah Purwanto (2013), Hadi dan Handayani (2014), Putri dan Merkusiwati (2014), serta Agusti (2013) , yang menyatakan bahwa likuiditas tidak berpengaruh terhadap financial distress.

Hasil penelitian ini tidak sesuai dengan logika teori yang telah dipaparkan sebelumnya, bahwa rasio likuiditas perusahaan dapat digunakan untuk memprediksi terjadinya financial distress. 4.2.1.2 PengaruhLeverage Terhadap Financial Distress

Rasio keuangan kedua yang digunakan dalam penelitian ini adalah rasio leverage. Berdasarkan hasil pengujian hipotesis pada Tabel 4.13 Variabel leverage yang diukur dengan DAR memperoleh nilai uji wald koefisien regresi sebesar 0,697 dengan nilai signifikansi sebesar 0,647 lebih besar dari batas signifikan α =

Leverage yang tinggi berarti memiliki resiko yang tinggi karena aktiva perusahaan yang digunakan tidak bisa menutupi total hutangnya sehingga perusahaan memiliki tanggung jawab lebih untuk melunasi atau menutupi hutangnya. Tingginya angka rasio leverage menandakan kondisi perusahaan yang tidak baik karena biaya yang digunakan untuk aset perusahaan semakin besar, sehingga menimbulkan adanya potensi financial distress. Akan tetapi, nilai leverage yang tinggi belum tentu memastikan perusahaan terkena financial distress. Perusahaan yang memiliki nilai leverage tinggi belum tentu memiliki beban yang tinggi sehingga laba yang dihasilkan rendah, akan tetapi dimungkinkan nilai leverage yang tinggi tidak diikuti beban yang semakin tinggi sehingga perusahaan dapat menghasilkan laba yang tinggi dan tidak terkena financial distress. Hal inilah yang menyebabkan leverage tidak berpengaruh terhadap financial distress.

yang menyatakan leverage tidak berpengaruh terhadap financial distress.

4.2.1.3 Pengaruh Profitabilitas Terhadap Financial Distress Rasio keuangan ketiga yang digunakan dalam penelitian ini adalah rasio profitabilitas. Berdasarkan hasil pengujian hipotesis pada Tabel 4.13 Variabel profitabilitas yang diukur dengan ROA memperoleh nilai uji wald koefisien regresi sebesar -119,055 dengan

nilai signifikansi sebesar 0,000 lebih besar dari batas signifikan α =

0,05 dengan nilai log odds (e-119,055) sebesar 0,000. Sehingga dapat disimpulkan bahwa variabel profitabilitas berpengaruh terhadap financial distress.Hal ini berarti hasil analisis dalam regresi ini menerima (H1) yang menyatakan bahwa profitabilitas berpengaruh terhadap financial distress.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Andre (2013), yang menyatakan bahwa profitabilitas mempunyai pengaruh negatif dan signifikan dalam memprediksi financial distress.Hasil penelitian ini sesuai dengan logika teori yang telah dipaparkan sebelumnya, bahwa profitabilitas dapat memprediksi terjadinya financial distress pada perusahaan.Akan tetapi hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan Hanifah dan Purwaanto (2013), yang menyatakan bahwa profitabilitas tidak berpengaruh terhadap financial distress.

4.2.1.4 Pengaruh Rasio Aktivitas Terhadap Financial Distress Rasio keuangan selanjutnya yang digunakan dalam penelitian ini adalah rasio aktivitas. Berdasarkan hasil pengujian hipotesis pada Tabel 4.13 Variabel rasio aktivitas yang diukur dengan inventory turnover memperoleh nilai uji wald koefisien regresi sebesar 0,119 dengan nilai signifikansi sebesar 0,363 lebih besar dari batas

signifikan α = 0,05 dengan nilai log odds (e0,119) sebesar 1,126. Sehingga dapat disimpulkan bahwa variabel rasio aktivitas tidak berpengaruh terhadap financial distress.Hal ini berarti hasil analisis dalam regresi ini menolak (H1) yang menyatakan bahwa rasio aktivitas berpengaruh terhadap financial distress.

berpengaruh terhadap financial distress.Disamping itu, hasil penelitian ini juga tidak sesuai dengan logika teori yang telah dipaparkan sebelumnya, bahwa rasio aktivitas dapat digunakan untuk memprediksi finanncial distress perusahaan.

4.2.2 Pembahasan Hasil Uji Hipotesis 2 : Komisaris Independen, Kepemilikan Manajerial, dan Kepemilikan Institusional Berpengaruh Terhadap Financial Distress Baik Secara Simultan maupun Parsial Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)

Berdasarkan hasil analisis untuk pengujian secara simultan dari komisaris independen, kepemilikan manajerial, dan kepemilikan institusional tidak berpengaruh terhadap financial distress.Pada Tabel 4.11 dalam penelitian ini H0 diterima atau H1 ditolak ditunjukkan dengan besarnya nilai signifikansi sebesar 0,721 yang lebih besar dari 0,05, ini menunjukkan bahwa tidak terdapat pengaruh bersama-sama dari komisaris independen, kepemilikan manajerial, dan kepemilikan institusional terhadap financial distress atau dapat disimpulkan bahwa tidak ada pengaruh antara variabel independen terhadap variabel dependen (financial distress).

distress.Akan tetapi, hasil penelitian ini tidak mendukung penelitian yang dilakukan Hendriani (2009), yang menyatakan bahwa struktur corporate governance seperti komisaris independen, kepemilikan manajerial, dan kepemilikan institusional yang secara bersama-sama dapat digunakan untuk memprediksi financial distress.Disamping itu, hasil penelitian ini juga tidak sesuai dengan logika teori yang telah dipaparkan sebelumnya, bahwa kesulitan keuangan perusahaan dapat dicegah melalui penerapan struktur corporate governance yang baik pada perusahaan.

4.2.2.1 Pengaruh Komisaris Independen Terhadap Financial Distress

Hipotesis kedua dalam penelitian ini adalah struktur corporate governance berpengaruh terhadap financial distress.Indikator struktur corporate governance pertama yang digunakan dalam penelitian ini adalah komisaris independen. Berdasarkan hasil pengujian hipotesis pada Tabel 4.13 Variabel komisaris independen memperoleh nilai uji wald koefisien regresi sebesar 1,187 dengan nilai signifikansi sebesar 0,848 lebih besar

menyatakan bahwa komisaris independen tidak berpengaruh terhadap financial distress.

Hasil penelitian ini sesuai dengan Hanifah dan Purwanto (2013), yang menyatakan bahwa komisaris independen tidak berpengaruh terhadap financial distress.Besarnya jumlah komisaris independen yang ada dalam perusahaan tidak mampu mencegah terjadinya financial distress.Akan tetapi hasil penelitian ini bertentangan dengan penelitian yang dilakukan Li, dkk (2008) dan Nur (2007), yang menyatakan bahwa proporsi komisaris independen berpengaruh negatif terhadap kemungkinan terjadinya financial distress.Disamping itu, penelitian ini juga tidak sesuai dengan logika teori yang telah dipaparkan sebelumnya, bahwa tingkat proporsi komisaris independen yang tinggi sangat berpengaruh pada semakin rendahnya kemungkinan suatu perusahaan mengalami financial distress.

4.2.2.2 Pengaruh Kepemilikan Manajerial Terhadap Financial Distress

Indikator struktur corporate governance yang kedua yang digunakan didalam penelitian ini adalah kepemilikan manajerial. Berdasarkan hasil pengujian hipotesis pada Tabel 4.13 Variabel kepemilikan manajerial memperoleh nilai uji wald koefisien regresi -0,017 dengan nilai signifikansi adalah sebesar 0,478

-0,017) sebesar 0,983. Sehingga dapat disimpulkan bahwa variabel kepemilikan manajerial tidak berpengaruh terhadap financial distress.Hal ini berarti bahwa hasil analisis -0,017 dalam regresi ini menolak hipotesis (H2) yang menyatakan bahwa kepemilikan manajerial berpengaruh terhadap financial distress.

4.2.2.3 Pengaruh Kepemilikan Institusional Terhadap Financial Distress

Indikator struktur corporate governance yang terakhir yang digunakan didalam penelitian ini adalah kepemilikan institusional. Berdasarkan hasil pengujian hipotesis pada Tabel 4.13 Variabel kepemilikan institusional memperoleh nilai uji wald koefisien regresi -0,013 dengan nilai signifikansi sebesar 0,524 lebih besar dari batas signifikansi α = 0,05 dan nilai log odds (e-0,013) sebesar 0,987. Sehingga dapat disimpulkan bahwa variabel kepemilikan institusional tidak berpengaruh terhadap financialdistress.Hal ini berarti bahwa hasil analisis regresi ini menolak hipotesis kedua (H2) yang menyatakan bahwa variabel kepemilikan institusional berpengaruh terhadap financial distress.

sesuai dengan logika teori yang telah dipaparkan sebelumnya, bahwa semakin besar kepemilkan institusional akan semakin besar pengawasan yang dilakukan terhadap perusahaan sehingga akan mendorong kecilnya kemungkinan perusahaan mengalami financial distress.

4.2.3 Pembahasan Hasil Uji Hipotesis 3 : Ukuran Perusahaan Berpengaruh Terhadap Financial Distress Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)

Hipotesis ketiga dalam penelitian ini adalah ukuran perusahaan berpengaruh terhadap financial distress. Berdasarkan hasil pengujian hipotesis pada Tabel 4.13 Variabel ukuran perusahaan memperoleh nilai uji wald koefisien regresi 1,015 dengan nilai signifikansi sebesar

0,116 lebih besar dari batas signifikansi α = 0,05 dan nilai log odds (e

-1,015) sebesar 2,760. Sehingga dapat disimpulkan bahwa variabel ukuran perusahaan tidak berpengaruh terhadap financialdistress.Hal ini berarti bahwa hasil analisis regresi ini menolak hipotesis ketiga (H3) yang menyatakan bahwa variabel ukuran perusahaan berpengaruh terhadap financial distress.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan (likuiditas, leverage, profitabilitas, dan rasio aktivitas), struktur corporate governance (komisaris independen, kepemilikan manajerial, dan kepemilikan institusional) dan ukuran perusahaan terhadap financial distress baik secara simultan maupun parsialBerdasarkan hasil penelitian maka dapat diambil kesimpulan sebagai berikut:

1. Rasio keuangan yang terdiri dari likuiditas, leverage, profitabilitas, dan rasio aktivitas memiliki hasil penelitian sebagai berikut :

a. Likuiditas secara parsial tidak berpengaruh signifikan terhadap financial distress.

b. Leverage secara parsial tidak berpengaruh signifikan terhadap financial distress.

c. Profitabilitas secara parsial berpengaruh signifikan terhadap financial distress.

d. Rasio aktivitas secara parsial tidak berpengaruh signifikan terhadap financial distress.

2. Struktur corporate governance yang terdiri dari komisaris independen, kepemilikan manajerial, dan kepemilikan institusional memiliki hasil penelitian sebagai berikut :

a. Komisaris independen secara parsial tidak berpengaruh terhadap financial distress.

b. Kepemilikan manajerial secara parsial tidak berpengaruh signifikan terhadap financial distress.

c. Kepemilikan institusional secara parsial tidak berpengaruh signifikan terhadap financial distress.

d. Komisaris independen, kepemilikan manajerial, dan kepemilikan institusional secara simultan tidak berpengaruh terhadap financial distress.

3. Ukuran perusahaan secara parsial tidak berpengaruh terhadap financial distress.

4. Likuiditas, leverage, profitabilitas, rasio aktivitas, komisaris independen, kepemilikan manajerial, kepemilikan institusional, dan ukuran perusahaan secara simultan berpengaruh terhadap financial distress.

5.2 Saran

Peneliti menyadari bahwa penelitian ini masih jauh dari sempurna, untuk itu berikut adalah beberapa saran bagi peneliti selanjutnya yang dapat menjadi bahan pertimbangan untuk melakukan penelitian dengan topik yang sama.

Indonesia dan menambah periode penelitian sehingga hasil yang diperoleh dapat menggambarkan kondisi yang sesungguhnya yang terjadi dalam jangka panjang.

BAB II

TINJAUAN PUSTAKA

2.1 LandasanTeori 2.1.1 TeoriKeagenan

Menurut Bodroastuti (2009) teori keagenan (agency theory)

merupakan “teori yangmenjelaskan

tentangadanyapemisahankepentinganantarapemilikperusahaandan pengelola perusahaan.” Menurutteorikeagenan,pemisahanini dapat menimbulkankonflik.Terjadinyaagency conflict disebabkanpihak-pihakyang

terkaityaituprincipal(yangmemberikontrakataupemegangsaham)danage

n (yangmenerimakontrakdan

mengeloladanaprincipal)mempunyaikepentingan yang salingbertentangan. Menurut Jensen dan Meckling (1976) “apabilaagen dan principalberupayamemaksimalkan utilitasnyamasing-masing, sertamemilikikeinginandanmotivasiyangberbeda, makaagen(manajemen)tidak selalubertindaksesuaikeinginanprincipal.”

Jensendan

Meckling(1976)menggambarkanhubungankeagenan(agency

terjadipemisahankepemilikandan

kontrolperusahaan.Teorikeagenanmerupakandasaryang digunakanuntuk memahamicorporategovernance.Triwahyuningtias (2012) mengemukakan “prinsiputamateori ini menyatakanadanya hubungankerjaantarapihakyangmemberiwewenang(principal)yaituinves tordengan pihak yang menerima wewenang (agen) yaitu manajer, dalam bentuk kontrakkerjasama. ” Permasalahanyangmunculakibat adanyaperbedaankepentinganantaraagendanprincipaldisebutagencyprob lem.

Salah satu penyebab agency problem adalah adanya Asymmetric Information.Menurut Emirzon (2007) AsymmetricInformationadalah “informasiyang yangtidakseimbang yang disebabkanadanyadistribusiinformasiyang tidaksamaantaraprinsipaldan agen yangberakibat dapat menimbulkan dua permasalahan yang disebabkan adanyakesulitanprincipaluntukmemonitordan melakukankontrolterhadap tindakan-tindakan.”

JensendanMeckling(1976)menyatakanpermasalahantersebutadal ah:

a.Moralhazard,yaitupermasalahanyang munculjika agentidak melaksanakanhal-halyangdisepakatibersamadalamkontrakkerja. b. Adverseselection,yaitu suatu keadaandimanaprincipaltidak

dapat mengetahuiapakahsuatukeputusandiambiloleh

informasiyangtelahdiperolehnya,atau terjadisebagai sebuahkelalaiandalamtugas.

Teorikeagenanmenekankanpada

pentingnyapendelegasianwewenangdari principal kepada agent, dimana agent mempunyai kewajiban untuk mengelola perusahaan sesuai dengan kepentingan principal.Dengan adanya pendelegasian wewenang dari principal kepadaagent, maka berarti bahwa agent yang mempunyai kekuasaan dan pemegang kendali suatu perusahaan dalam kelangsungan hidupnya, untuk ituagentdituntutagarbisaselalutransparandalamkegiatanpengelolaannya atassuatuperusahaan.Menurut Wahyuningtyas (2010) “melalui laporankeuanganagentdapatmenunjukkan salah satubentukpertanggungjawabannyaatas kinerjayangtelahdilakukannya terhadap perusahaan.”

perusahaan. Dengan berkurangnya konflik keagenan maka akan tercipta suatu kesinambungan yang baik antara pemilik dengan manajer perusahaan, keselarasan dalam tujuan, dan pada akhirnya menjadikan perusahaan berada dalam kondisi yang kondusif sehingga kondisi financial distress dapat dicegah.

2.1.2 Financial Distress

Financialdistressadalah suatu

kondisidimanaperusahaanmenghadapi masalah kesulitankeuangan. Menurut PlattdanPlatt(2002)Financial distress didefinisikansebagai “tahappenurunankondisikeuanganyang terjadisebelum terjadinya kebangkrutan ataupunlikuidasi.” Kondisifinancial distresstergambar dari ketidakmampuan atau tidak tersedianya dana untuk membayar kewajiban yang telah jatuh tempo.

Elloumidan