UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

PERANAN INFORMASI AKUNTANSI MANAJEMEN DALAM PROSES PENGAMBILAN KEPUTUSAN

PADA PT. PP BRASTAGI COTTAGE

OLEH :

NAMA : MEGA SARI DAULAY

NIM : 030522174 DEPARTEMEN : AKUNTANSI

Guna memenuhi salah satu syarat untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

PERANAN INFORMASI AKUNTANSI MANAJEMEN DALAM PROSES PENGAMBILAN KEPUTUSAN PADA PT.PP BRASTAGI COTTAGE

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang telah diperoleh telah dinyatakan dengan jelas, benar apa adanya dan apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh universitas

Medan, 26 Februari 2008 Yang membuat pernyataan

KATA PENGANTAR

Alhamdulillahirrabil’alamin penulis ucapkan kehadirat Allah SWT, atas berkat rahmat dan karunia-Nya penulis dapat menyelesaikan tugas skripsi yang merupakan syarat menyelesaikan pendidikan Sarjana Ekonomi Jurusan Akuntansi.

Dalam menyelesaikan skripsi ini, penulis telah banyak menerima bantuan, bimbingan, dan dorongan dari berbagai pihak. Maka pada kesempatan ini, penulis dengan hati yang tulus menyampaikan penghargaan dan rasa terima kasih yang setinggi-tingginya kepada:

1. Bapak Prof. Chairuddin P. Lubis, DTM selaku Rektor Universitas Sumatera Utara

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku Ketua Departemen Akuntansi 4. Bapak Drs. Syahelmi, Ak selaku pembimbing

5. Bapak Drs. Sucipto, MM, Ak selaku penguji I 6. Bapak Drs. Hotmal Ja’far,MM, Ak selaku penguji II

7. Bapak Irwan, selaku Front Office Manager pada PT.PP Brastagi Cottage 8. Bapak Sigit selaku Food & Beverage Manager pada PT.PP Brastagi Cottage 9. Seluruh Staf dan Karyawan pada PT.PP Brastagi Cottage

11.Kakakku tersayang dr. Henny Syahrini, terima kasih atas perhatian dan selalu ada buat penulis

12.Sahabat-sahabatku Desi, Risma, Vera dan Rini maju terus!Jangan Menyerah!

Dengan rasa hormat dan terima kasih yang terdalam serta penghargaan yang sebesar-basarnya, dengan tulus dan ikhlas penulis sampaikan kepada Ayahanda (Alm) Drs. H. M. Nafis Daulay dan Ibunda (Alm) Hj. Intan Suriana Lubis. Yang sangat penulis cintai, walaupun mereka telah meninggalkan dunia ini tetapi berkat doa dan kasih sayangnya yang selalu memberikan dorongan semangat serta pengorbanan yang tidak dapat penulis balas dengan apapun.

Akhir kata penulis memanjatkan doa kepada Allah SWT agar kebaikan dan bantuan yang telah diberikan kepada penulis dapat dibalas oleh Allah SWT dan Allah SWT selalu melimpahkan rahmat dan hidayah-Nya kepada kita semua.

Medan, 26 Februari 2008 Penulis,

ABSTRAK

PT.PP Brastagi Cottage adalah perusahaan perhotelan yang menyediakan fasilitas-fasilitas berupa tempat penginapan yang memadai bagi turis manca Negara maupun turis local disertai dengan fasilitas lain yang mendukung. Pengambilan keputusan adalah sebagai penentuan serangkaian kegiatan untuk mencapai hasil yang diinginkan. Seorang manager menggunakan konsep biaya yang berbeda terhadap pengambilan keputusan yang berbeda. Oleh karena itu, konsep biaya relevan sangat penting untuk tujuan pengambilan keputusan.

Dalam penelitian yang dilakukan, penulis menganalisis data dengan membandingkan antara teori-teori akuntansi manajemen dengan gambaran keadaan yang ada di perusahaan. Jenis data yang digunakan adalah data primer dan data skunder yang dikumpulkan melalui tekhnik wawancara dengan responden dari perusahaan serta melalui studi literatur.

Dari analisis dan evaluasi yang dilakukan dapat disimpulkan bahwa dalam mengambil keputusan, akuntansi sangat memegang peranan penting bagi manajemen. Dalam keputusan menetapkan tariff kamar pihak hotel lebih memilih menggunakan metode Rule of Thumb. Namun metode ini kurang memperhitungkan kondisi pasar dan pengaruhnya terhadap inflasi. Dalam menganalisis keputusan menerima atau menolak pesanan khusus, pihak hotel menggunakan konsep kontribusi marjin. Konsep ini lebih baik untuk tujuan pengambil keputusan, karena memisahkan biaya variable dan biaya tetap untuk menghitung biaya produk yang dihasilkan. Dengan menggunakan kontribusi marjin maka pendapatan hotel akan bertambah, sehingga dengan konsep ini memungkinkan keputusan yang diambil lebih tepat.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

BAB II : TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 5

1. Pengertian Akuntansi Manajemen ... 5

2. Perbedaan Akuntansi Manajemen dengan Akuntansi Keuangan ... 9

B. Jenis Informasi Akuntansi Manajemen ... 12

1. Tipe-tipe Keputusan ... 15

2. Konsep Biaya Untuk Pengambilan Keputusan ... 17

3. Pihak-Pihak Pengambilan Keputusan ... 18

4. Proses Pengambilan Keputusan ... 21

D. Peranan Informasi Akuntansi Manajemen Dalam Proses Pengambilan Keputusan ... 23

1. Keputusan menetapkan harga penjualan khusus ... 24

2. Keputusan membuat sendiri atau membeli bahan ... 27

3. Keputusan Menambah atau menghapus suatu produk atau jasa ... 28

4. Keputusan Menyewakan atau Menjual Fasilitas Perusahaan ... 28

5. Keputusan Menjual atau Memproses Lebih Lanjut Hasil Produksi ... 29

BAB III : METODE PENELITIAN A. Jenis Penelitian ... 30

B. Jenis Data ... 30

C. Teknik Pengumpulan Data ... 31

D. Metode Penganalisaan Data ... 31

E. Responden ... 31

BAB IV : HASIL PENELITIAN

A. Gambaran Umum Perusahaan ... 33

1. Sejarah Singkat Perusahaan ... 33

2. Struktur Organisasi Perusahaan ... 35

B. Analisis Hasil Penelitian ... 39

1. Jenis Informasi Akuntansi Manajemen dalam Perusahaan ... 39

2. Proses Pengambilan Keputusan ... 40

3. Peranan Informasi Akuntansi Manajemen Dalam Pengambilan Keputusan ... 42

a. Keputusan Dalam Menetapkan Tariff Kamar ... 43

b. Keputusan Menerima atau Menolak Pesanan Khusus ... 46

BAB VI : KESIMPULAN DAN SARAN A. Kesimpulan ... 48

DAFTAR TABEL

DAFTAR GAMBAR

ABSTRAK

PT.PP Brastagi Cottage adalah perusahaan perhotelan yang menyediakan fasilitas-fasilitas berupa tempat penginapan yang memadai bagi turis manca Negara maupun turis local disertai dengan fasilitas lain yang mendukung. Pengambilan keputusan adalah sebagai penentuan serangkaian kegiatan untuk mencapai hasil yang diinginkan. Seorang manager menggunakan konsep biaya yang berbeda terhadap pengambilan keputusan yang berbeda. Oleh karena itu, konsep biaya relevan sangat penting untuk tujuan pengambilan keputusan.

Dalam penelitian yang dilakukan, penulis menganalisis data dengan membandingkan antara teori-teori akuntansi manajemen dengan gambaran keadaan yang ada di perusahaan. Jenis data yang digunakan adalah data primer dan data skunder yang dikumpulkan melalui tekhnik wawancara dengan responden dari perusahaan serta melalui studi literatur.

Dari analisis dan evaluasi yang dilakukan dapat disimpulkan bahwa dalam mengambil keputusan, akuntansi sangat memegang peranan penting bagi manajemen. Dalam keputusan menetapkan tariff kamar pihak hotel lebih memilih menggunakan metode Rule of Thumb. Namun metode ini kurang memperhitungkan kondisi pasar dan pengaruhnya terhadap inflasi. Dalam menganalisis keputusan menerima atau menolak pesanan khusus, pihak hotel menggunakan konsep kontribusi marjin. Konsep ini lebih baik untuk tujuan pengambil keputusan, karena memisahkan biaya variable dan biaya tetap untuk menghitung biaya produk yang dihasilkan. Dengan menggunakan kontribusi marjin maka pendapatan hotel akan bertambah, sehingga dengan konsep ini memungkinkan keputusan yang diambil lebih tepat.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan adalah suatu organisasi yang melakukan berbagai kegiatan dengan tujuan untuk memperoleh laba dan mencapai pertumbuhan dalam jangka panjang. Dalam pengambilan keputusan, manajer berusaha membuat pilihan yang masuk akal diantara alternatif. Untuk itu diperlukan informasi yang relevan bagi kepentingan manajemen dalam rangka pengambilan keputusan atas laporan intern perusahaan. Contohnya aplikasi biaya relevan untuk menerima atau menolak pesanan khusus, meneruskan atau menghentikan produk, membuat atau membeli, dan sebagainya.

Pengertian Biaya dapat berbeda-beda sesuai dengan keputusan yang akan diambil. Hal ini sering dikenal dengan konsep “different cost for different purpose” yaitu dapat diartikan : untuk tujuan pengambilan keputusan yang

berbeda diperlukan konsep biaya yang berbeda pula.

terbaik, pengambil keputusan akan memilih keputusan yang mempunyai manfaat tertinggi.

PT.PP Brastagi Cottage adalah perusahaan yang bergerak di bidang perhotelan dan berlokasi di kota Brastagi. Hotel ini tentu berperan besar menghasilkan pendapatan negara di bidang pariwisata dengan menyediakan fasilitas-fasilitas berupa tempat penginapan yang memadai bagi para turis manca negara maupun turis lokal disertai dengan fasilitas lain yang mendukung.

Pendapatan hotel diperoleh dari kamar yang disewakan, ruang hotel yang disewakan, makanan, minuman dan lain-lain. Penyewaan kamar ini tergantung dari pemesan yang ingin menggunakannya. Dalam hal ini pihak hotel perlu mengadakan suatu transaksi dengan para pemesan hotel. Selain pemesan langsung mengadakan pemesanan, pihak hotel juga selalu mengadakan hubungan kerjasama dengan mitra kerja lainnya seperti lembaga pemerintah, instansi swasta maupun travel biro. Pemesanan lewat mitra kerja ini akan lebih memudahkan bagi instansi ataupun pemesan tersebut dalam mendapatkan tempat yang layak sebagai tempat mengadakan suatu acara atau penginapan.

ini pihak hotel harus mengambil keputusan yang akurat apakah menerima atau menolak pesanan tersebut.

Berdasarkan uraian di atas, penulis merasa tertarik untuk membahas masalah tersebut dengan judul “Peranan Informasi Akuntansi Manajemen Dalam Proses Pengambilan Keputusan pada PT.PP Brastagi Cottage”.

B. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan sebelumnya maka dapatlah dirumuskan masalah yang ditugas akhireliti dalam bentuk pertanyaan sebagai berikut:

1. Apakah dalam penentuan harga jual, manajemen menggunakan informasi akuntansi manajemen dan jenis informasi apa yang digunakan?

2. Apakah Manajemen menggunakan informasi akuntansi manajemen dalam menerima atau menolak pesanan khusus?.

C. Batasan Masalah

D. Tujuan Penelitian

Penelitian yang dilakukan dengan tujuan :

1. Untuk meneliti apakah manajemen PT.PP Brastagi Cottage dalam pengambilan keputusan menggunakan informasi akuntansi manajemen. 2. Untuk meneliti apakah manajemen PT.PP Brastagi Cottage telah

menggunakan informasi akuntansi manajemen dalam menentukan besarnya tarif kamar.

3. Untuk meneliti apakah manajemen PT.PP Brastagi Cottage telah menggunakan informasi akuntansi manajemen khusus untuk pesanan dari travel biro.

E. Manfaat Penelitian

Sedang manfaat penelitian adalah sebagai berikut:

1. Untuk memberikan saran-saran yang mungkin berguna bagi pimpinan perusahaan yang berkaitan dengan peranan akuntansi manajemen dalam proses pengambilan keputusan untuk menentukan tarif sewa kamar regular dan dapat menerima atau menolak pesanan khusus.

2. Sebagai bahan masukan bagi pembaca dalam menambah wawasannya tentang akuntansi manajemen.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Akuntansi Manajemen

Seorang manager membutuhkan informasi akuntansi yang digunakan dalam pengambilan keputusan karena informasi akuntansi manajemen cakupannya lebih luas tidak saja menyangkut masalah moneter seperti informasi keuangan tetapi juga masalah non moneter yang merupakan salah satu pusat perhatian akuntansi manajemen. Dalam setiap perusahaan mulai dari perusahaan kecil sampai pada perusahaan besar membutuhkan informasi akuntansi manajemen yang digunakan sebagai alat pengawasan. Penulis mengutip definisi akuntansi manajemen dari beberapa sumber. Menurut Kamaruddin Ahmad ( 2005 : 1)

Akuntansi Manajemen adalah salah satu bidang akuntansi yang tujuan utamanya untuk menyajikan laporan-laporan suatu satuan usaha atau organisasi tertentu untuk kepentingan pihak internal dalam rangka melaksanakan proses manajemen yang meliputi perencanaan, pembuatan keputusan, pengorganisasian dan pengarahan serta pengendalian.

Sesuai dengan definisi tersebut maka akuntansi manajemen dapat digunakan sebagai pendukun dalam proses riset dan pengembangan, manufacturing, pemasaran distribusi dan logistik serta pelayanan pelanggan.

interpreting, and communicating information that helps managers fulfill organizational objectives”.

Dari defenisi tersebut, maka dapat dibuat suatu gambaran mengenai proses akuntansi manajemen hingga menjadi informasi yang dapat digunakan seorang manager sebagai berikut:

a. Identifikasi

Identifikasi merupakan seleksi yang dilakukan terhadap transaksi dan kejadian-kejadian ekonomi lainnya yang terjadi di perusahaan dalam rangka pelaksanaan operasinya, supaya dapat dilakukan tindakan akuntansi yang tepat waktu yaitu bagaimana pencatatan dan pengklasifikasiannya dalam pembukuan perusahaan.

b. Pengumpulan

Transaksi-transaksi dan kejadian-kejadian ekonomi lainnya yang telah diidentifikasikan pada tahap sebelumnya akan dikumpulkan dan selanjutnya akan dicatat dan diklasifikasikan secara konsisten.

c. Pengukuran

Pengukuran merupakan tindakan yang dilakukan untuk membandingkan transaksi dan kejadian ekonomi yang telah diproyeksikan akan terjadi dengan transaksi dan kejadian ekonomi yang sesungguhnya.

d. Analisa

perbedaan tersebut dan sedapat mungkin akan dilakukan tindakan koreksi

e. Penyiapan dan Interpretasi

Penyiapan dan Interpretasi merupakan koordinasi yang penuh arti atas dasar akuntansi dan perencanaan untuk menyediakan informasi yang akan disajikan secara logis kepada pimpinan perusahaan untuk digunakan sebagai dasar pengambilan keputusan.

f. Komunikasi

Komunikasi merupakan proses pelaporan kejadian-kejadian ekonomi yang sudah diikhtisarkan, baik kepada pihak ekstern maupun pihak intern. Untuk pihak ekstern informasi akuntansi yang disajikan berupa laporan akuntansi keuangan yang terdiri dari laporan neraca, laporan laba rugi, laporan arus kas, dan catatan atas laporan keuangan. Informasi yang disajikan kepada pihak intern tidak hanya terbatas pada laporan keuangan saja, tetapi juga informasi intern lainnya yang terjadi selama proses pelaksanaan operasi, misalnya laporan analisa laba kotor, laporan analisa penjualan per produk, laporan penentuan Break Event Point (BEP) dan sebagainya.

Dalam pengambilan keputusan, manajemen harus mempertimbangkan tindakan-tindakan alternatif, oleh karena itu sistem administrasi harus menyediakan informasi yang cukup untuk memperhitungkan alternatif yang paling menguntungkan. Dalam hal ini, akuntansi manajemen akan mencatat data, baik data ekonomi maupun non ekonomi dan juga data yang diluar lingkungan perusahaan, sehingga pada saat manajemen membutuhkan data dimaksud akan secara cepat dapat dipenuhi.

Informasi akuntansi menurut Bodnar dan Hopwood (2000 : 24) adalah: “ Kumpulan sumber daya yang dirancang untuk menyediakan data bagi peragam keputusan sesuai dengan kebutuhan mereka”

Jadi dapat disimpulkan bahwa informasi adalah data yang telah diolah dalam suatu proses yang memberikan manfaat bagi pemakainya. Salah satu dari jenis informasi yang digunakan manajemen sebagai dasar pengambilan keputusan adalah informasi akuntansi manajemen. Informasi akuntansi manajemen terutama digunakan oleh pimpinan perusahaan dalam menunjang pelaksanaan fungsi-fungsi manajemen khususnya fungsi perencanaan dan fungsi pengawasan.

laporan yang telah kadaluwarsa. Pentingnya laporan yang aktual ini terutama untuk melakukan tindakan koreksi.

Dalam Konteks ini bukan berarti bahwa seorang akuntan manajemen harus ahli dalam semua bidang, tetapi seorang akuntan manajemen harus terbuka pikiran dan wawasannya dan menyadari bahwa disiplin-disiplin ilmu tersebut mungkin mempunyai cara-cara pendekatan yang dapat membantunya di dalam memecahkan masalah-masalah yang sedang dihadapi perusahaan.

2. Perbedaan Akuntansi Manajemen dengan Akuntansi Keuangan

Perbedaan –perbedaan akuntansi manajemen dengan akuntansi keuangan dapat dilihat dari beberapa segi yaitu:

a. Penekanan pada masa depan

b. Relevansi dan Fleksibilitas Data

Data akuntansi keuangan bersifat objektif dan dapat diversifikasi. Untuk kepentingan internal manager mengharapkan informasi yang relevan meskipun informasi tidak lengkap, kurang objektif dan kurang dapat diversifikasi. Dalam hal ini relevan adalah sesuai dengan permasalahan yang dihadapi sistem informasi akuntansi manajemen harus lebih fleksibel untuk menyediakan data relevan untuk setiap pengambilan keputusan.

c. Segmen Organisasi

Akuntansi keuangan terutama bertujuan untuk melaporkan kondisi dan kinerja perusahaan secara keseluruhan. Sebaliknya, akuntansi manajemen memfokuskan pada segmen perusahaan. Segmen ini dapat berupa lini produk, area penjualan, divisi, departemen, atau kategori aktivitas perusahaan yang dianggap penting oleh pihak manajemen.

d. Prinsip Akuntansi yang Berlaku Umum (PABU)

Sebagai contoh, PABU menentukan bahwa harga tanah dinilai berdasarkan historical cost untuk akuntansi keuangan. Meskipun demikian, jika manajemen mempertimbangkan untuk memindahkan outletnya ke lokasi yang baru dengan menjual lokasi yang lama, manajemen akan membutuhkan informasi harga pasar tanah, yaitu informasi yang lebih penting dengan mengabaikan PABU.

Akuntansi manajemen tidak dibatasi oleh PABU. Manager dapat merancang sendiri aturan main untuk isi dan format laporan internal. Kendalanya adalah bahwa diharapkan keuntungan yang didapatkan dari pengguna informasi tersebut lebih banyak dari biaya pengumpulan, analisis dan peringkasan data. Meskipun demikian, tidak dapat dihindari bahwa ketentuan dalam penyusunan laporan keuangan banyak memberikan pengaruh dalam praktik akuntansi manajemen.

e. Akuntansi Manajemen Tidak Mandatory

B. Jenis Informasi Akuntansi Manajemen

Informasi adalah data yang telah diolah dalam suatu proses yang memberikan manfaat bagi pemakainya. Salah satu dari jenis informasi yang digunakan manajemen sebagai dasar pengambilan keputusan adalah informasi akuntansi manajemen. Informasi akuntansi manajemen dapat berupa informasi kualitatif dan kuantitatif. Informasi kuantitatif terbagi atas informasi kuantitatif moneter dan non moneter. Informasi akuntansi manajemen terutama digunakan oleh pimpinan perusahaan dalam menunjang pelaksanaan fungsi-fungsi manajemen khususnya fungsi perencanaan dan fungsi pengawasan.

Mulyadi (2001 : 1) menjelaskan tiga jenis informasi akuntansi manajemen yang dihasilkan oleh sistem informasi akuntansi manajemen yaitu:

1. Informasi Akuntansi Penuh

Informasi akuntansi penuh dapat mencakup informasi masa lalu maupun informasi yang akan datang. Informasi akuntansi penuh mencakup aktiva, pendapatan, dan/atau biaya. Informasi akuntansi penuh selalu dihubungkan dengan objek informasi yang dapat berupa satuan usaha, produk, departemen, dan/atau aktivitas. Dalam hubungannya dengan kesatuan usaha tertentu informasi akuntansi penuh dapat berupa informasi aktiva dan informasi biaya penuh.

menghasilkan laba, dan penentuan harga jual dan cost-type contract. Sedangkan informasi akuntansi penuh yang berisi informasi yang akan datang bermanfaat untuk penyusunan program, penentuan harga jual normal, penentuan harga transfer, dan penentuan harga jual yang diatur dengan peraturan pemerintah.

2. Informasi Akuntansi Diferensial

Informasi akuntansi diferensial merupakan taksiran perbedaan aktiva, pendapatan dan biaya serta alternatif tindakan tertentu dibandingkan dengan alternatif tindakan yang lain. Informasi akuntansi diferensial mempunyai dua unsure pokok, yaitu merupakan informasi yang akan datang dan berbeda diantara alternatif yang dihadapi oleh pengambil keputusan. Informasi yang akan datang dan berbeda diantara alternatif yang dihadapi oleh pengambil keputusan. Informasi ini diperlukan manajemen untuk pengambil keputusan mengenai pemilihan alternatif tindakan yang terbaik diantara alternatif-alternatif yang tersedia. Karena pengambilan keputusan selalu menyangkut masa depan, maka informasi yang relevan adalah informasi yang akan datang pula. Karena pengambilan keputusan selalu menyangkut pilihan alternatif diantara alternatif yang tersedia, maka informasi akuntansi yang bermanfaat adalah informasi yang berbeda diantara tiap-tiap alternatif yang akan dipilih. 3. Informasi Akuntansi Pertanggungjawaban

anggaran memerlukan informasi guna memantau sampai seberapa jauh setiap manager tersebut melaksanakan rencananya. Dengan demikian informasi pertanggungjawaban merupakan dasar untuk menganalisis kinerja manager dan sekaligus untuk memotivasi para manager dalam melaksanakan rencana mereka yang dituangkan dalam anggaran mereka masing-masing.

Informasi akuntansi pertanggungjawaban merupakan informasi yang penting dalam proses pengendalian manajemen karena informasi tersebut menekankan hubungan antara informasi keuangan dengan manager yang bertanggung jawab terhadap perencanaan dan pelaksanaannya. Pengendalian dapat dilakukan dengan cara memberikan peran bagi setiap manager untuk menghasilkan pendapatan yang menjadi tanggung jawabnya, dan kemudian menyajikan informasi realisasi pendapatan dan biaya tersebut menurut manager yang bertanggung jawab.

C. Pengambilan Keputusan

Simamora ( 2000 : 7 ) mengemukakan bahwa:

Mengambil keputusan adalah suatu fungsi utama seorang manager. Manager senantiasa dihadapkan pada masalah memutuskan barang apa yang harus dijual, metode produksi yang efesien, membeli atau membuat barang yang dibutuhkan, menetapkan harga jual atau salura distribusi, menerima atau menolak pesanan khusus dan sebagainya.

yang matang dari alternative yang dihadapi dan mengambil tindakan yang menurut perhitungan merupakan tindakan yang paling tepat.

1. Tipe-Tipe Keputusan

Pembuatan keputusan dapat didefinisikan sebagai penentuan serangkaian kegiatan untuk mencapai hasil yang diinginkan. Pembuatan keputusan ini tidak hanya dilakukan oleh para manager pucak, akan tetapi juga para manager menengah dan para manager lini pertama.

Tipe-tipe keputusan yang dapat diambil para manager dapat dikategorikan ke dalam dua kategori besar Simamora ( 2000: 57 ) yaitu: a. Keputusan-Keputusan yang diprogram (Programmed Decision)

Keputusan-keputusan yang deprogram adalah keputusan yang dibuat menurut kebiasaan, aturan amaupun prosedur yang telah ditetapkan. Keputusan-keputusan ini sifatnya rutin dan berulang-ulang dilakukan. Setiap organisasi mempunyai kebijaksanaan-kebijaksanaan tertulis atau tidak tertulis yang memudahkan pembuatan keputusan dalam membatasi dan menghilangkan alternatif-alternatif.

b. Keputusan-keputusan yang tidak diprogram (non programmed decision)

Keputusan-keputusan yang tidak deprogram adalah keputusan yang berkenaan dengan masalah yang khusus atau yang tidak biasa. Bila suatu masalah yang timbul tidak cukup diliputi oleh kebijaksanaan yang sangat rutin sehingga diperlukan penanganan khusus, masalah ini harus diselesaikan dengan suatu keputusan yang tidak deprogram. Seperti cara pengalokasian sumber-sumber daya organisasi, penanganan lini produk yang jatuh di pasaran, atau cara perbaikan hubungan dengan masyarakat.

Semakin tinggi kedudukan dalam struktur oraganisasi maka akan semakin dibutuhkan kemampuan seorang manager untuk membuat atau mengambil keputusan yang tidak deprogram lebih tinggi. Sehingga atas dasar inilah dalam berbagai program-program latihan, manajemen mencoba mengembangkan kemampuan para manager dalam membuat keputusan-keputusan yang tidak terprogram.

2. Konsep Biaya Untuk Pengambilan Keputusan

menyaring informasi-informasi yang ada dan menilai mana informasi yang penting dan mana informasi yang diabaikan.

Dalam proses pengambilan keputusan para akuntan manajemen bukanlah sebagai pengambil keputusan, akan tetapi menjadi pengumpul dan pengolah data yang relevan yang akan digunakan pimpinan sebagai dasar pengambilan keputusan dan keputusan terakhir berada pada eksekutif perusahaan. Alternatif yang tersedia tentu saja berhubungan dengan hasil yang akan dicapai atau diharapkan dengan biaya-biaya yang menurut taksiran yang akan dikeluarkan pada masa yang akan datang di pihak lainnya. Meskipun keputusan yang terakhir ada di tangan para eksekutif namun para eksekutif ini biasanya akan selalu meminta nasehat dari para akuntan manajemen.

Biaya relevan (Relevan Cost) adalah biaya-biaya yang pantas diperhitungkan dalam rangka pengambilan keputusan atau dengan kata lain biaya-biaya pada masa yang akan datang serta berbeda-beda untuk masing-masing alternatif. Pengertian biaya relevan sebenarnya merupakan suatu konsep baru untuk beberapa jenis biaya yang masing-masing mempunyai nama sendiri.

Dari pengertian mengenai biaya relevan diatas, maka akan semakin jelaslah bahwa orientasi akuntansi manajemen adalah data dan informasi untuk masa yang akan datang.

Data histories hanya digunakan untuk merumuskan ramalan kejadian yang akan terjadi di masa yang akan datang. Jadi konsep biaya yang digunakan dalam proses pengambilan keputusan adalah biaya-biaya relevan. Dalam hal ini diharapkan seorang akuntan manajemen harus jeli membedakan mana biaya relevan dan mana biaya yang tidak relevan, sehingga keputusan-keputusan yang akan diambil oleh para pengambil keputusan akan lebih dapat dipertanggungjawabkan dan tidak merugikan perusahaan.

3. Pihak-pihak Pengambil Keputusan

Dalam suatu organisasi pihak-pihak yang berkepentingan dalam pengambil keputusan pada dasarnya dapat dibagi tiga bagian, yaitu:

a. Manajer Lini Pertama (First-line managers)

langsung membawahi tenaga pengetik dan pembukuan dalam kantor yang besar

b. Manajer Menengah (middle managers)

Manajer menengah adalah tingkatan manajemen yang meliputi beberapa tingkatan dalam suatu organisasi. Para manajer menengah membawahi serta mengarahkan kegiatan para manajer lainnya serta kadang-kadang juga para karyawan operasional. Pada level ini informasi akuntansi manajemen juga dibutuhkan untuk membantu para manajer menengah menyusun rencana dan mengambil keputusan secara lebih baik. Istilah lain dari manajer menengah ini adalah manajer departemen, kepala pengawas dan lain sebagainya. Sebagai contoh adalah kepala bagian yang membawahi beberapa seksi, atau kepala divisi perusahaan yang membawahi beberapa kepala bagian.

c. Manajer Puncak (Top managers)

Perbedaan tingkatan manajemen ini akan memebedakan pula fungsi manajemen dalam bentuk keputusan yang akan dilakukannya. Ada dua fungsi utama manajemen dalam perusahaan, yaitu manajemen administrative dan manajemen operasional.

Manajemen administratif lebih berurusan dengan penetapan tujuan dan kemudian perencanaan, penyusunan kepegawaian dan pengawasan kegiatan-kegiatan yang terkoordinasi dalam pencapaian tujuan. Sedangkan manajemen operasional lebih mencakup kegiatan memotivasi, supervise dan komunikasi dengan para karyawan untuk mengarahkan mereka mencapai hasil-hasil secara efektif. Pada tingkatan manajemen yang paling rendah, para manajer akan banyak melaksanakan fungsi manajemen operatif. Semakin tinggi tingkatannya maka akan semakin terlibat para manajer operatif ini dengan manajemen administratif.

4. Proses Pengambilan Keputusan

Sebelum melakukan pengambilan keputusan yang penting bagi suatu organisasi atau perusahaan, maka langkah-langkah yang umumnya ditempuh para manajer perusahaan dalam proses pengambilan keputusan adalah sebagai berikut:

a. Mengidentifikasikan dan mendefenisikan masalah b. Menentukan alternatif tindakan

c. Mengevaluasi tindakan-tindakan yang mungkin d. Memilih alternatif terbaik

f. Melakukan tindak lanjut untuk meyakinkan dirinya bahwa hasil yang diinginkan dapat diperoleh.

Pada tahap pertama ini seringkali merupakan bagian yang tersulit dari proses pengambilan keputusan karena manajer sulit membedakan masalah itu sendiri dengan gejala-gejala dari suatu masalah. Hal ini berarti bahwa sebelum membuat suatu keputusan terlebih dahulu ditentukan batasan-batasan permasalahannya sehingga dapat dilihat permasalahan yang sebenarnya dengan lebih jelas. Dalam hal ini manajemen dituntut untuk menggunakan pengalaman dalam memperjelas permasalahan yang sedang dihadapi organisasi.

Langkah yang kedua adalah menentukan alternatif tindakan. Inti dari proses pengambilan keputusan adalah pemilihan tindakan tertentu oleh manajer dan agar manajer dapat membuat pilihan yang tepat maka penting baginya untuk mengetahui setiap alternative tindakan yang tersedia. Oleh karena itu setelah ada pembatasan masalah seperti yang dilakukan pada tahap pertama maka akan ditentukanlah alternatif-alternatif keputusan yang akan diambil yang sesuai dengan permasalahan yang ada.

alternatif yang akan diambil dan pada dasarnya evaluasi suatu alternatif selalu melibatkan penyusunan proyeksi masa yang akan datang dank arena masa yang akan datang tidak dapat diketahui dengan pasti maka manajer harus mempertimbangkan elemen kesempatan sebagai bagian terpadu dari proses pembuatan keputusan.

Langkah keempat adalah memilih alternatif terbaik dimana langkah dimana ini diambil setelah memperhitungkan untung ruginya jika alternatif pilihan tersebut dilaksanakan sehingga memudahkan bagi manajemen dalam memilih alternative yang terbaik untuk mengambil keputusan. Walaupun tampak sederhana, untuk memilih alternative terbaik dua hal berikut harus dilakukan oleh manajer yaitu mendefinisikan atau membatasi masalah dan menentukan pilihan sesuai dengan tujuan tersebut.

D. Peranan Informasi Akuntansi Manajemen dalam Proses Pengambilan Keputusan

Proses pengambilan keputusan dalam perusahaan berarti memilih diantara beberapa alternatif. Alternatif ini adalah mengenai hasil dan biaya yang diperkirakan pada waktu yang akan datang. Hasil yang diharapkan pada waktu yang akan datang harus dibandingkan dengan biaya yang ditaksir harus dikeluarkan. Oleh karena itu dalam proses pengambilan keputusan, manajemen tidak terlepas dari informasi.

Akuntan manajemen dalam melaksanakan tugasnya menggunakan disiplin ilmu akuntansi manajemen. Dengan demikian dalam proses pengambilan keputusan ia bertugas untuk menyediakan informasi yang relevan terdiri dari biaya relevan (relevan cost) dan manfaat relevan (relevan benefit)

Dalam skripsi ini pembahasan meliputi jenis pengambilan khusus, yang terdiri dari :

1. Keputusan menetapkan harga penjualan khusus

2. Keputusan membuat sendiri atau membeli bahan baku produksi 3. Keputusan menambah atau menghapus suatu produk atau jasa 4. Keputusan menyewakan atau menjual fasilitas perusahaan 5. Keputusan menjual atau memproses lebih lanjut hasil produksi Masing-masing keputusan ini akan dibahas sebagai berikut:

1. Keputusan Menetapkan Harga Penjualan Khusus

terbaik dibuat bila perusahaan memperoleh margin kontribusi yang positif.

Contoh aplikasi dari penjualan khusus ini adalah sebagai berikut: a. Menerima atau menolak pesanan khusus

b. Melaksanakan penjualan dibahas harga biasa untuk persediaan-persediaan yang sudah usang

c. Penurunan harga untuk memasuki pasar yang bersaing.

Pendapatan relevan untuk jenis keputusan ini adalah pendapatan incremental dari penjualan khusus. Bila sebagian penjualan bias hilang, perubahan negatif pada pendapatan adalah relevan.

Biaya relevan adalah biaya yang dikorbankan untuk memproduksi unit penjualan khusus tersebut. Pada umumnya biaya ini merupakan biaya variable yang disesuaikan untuk penjualan khusus. Tambahan untuk biaya termasuk tambahan lembur, biaya penjualan dan pengiriman dengan penjualan khusus.

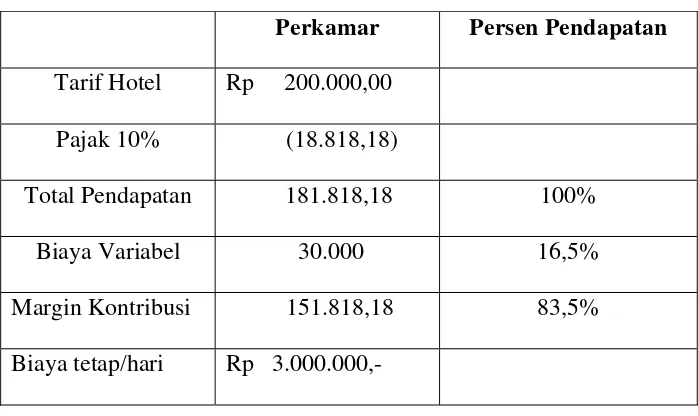

Tabel II.1 Pendapatan dan Biaya Hotel X

Perkamar Persen Pendapatan

Tarif Hotel Rp 200.000,00 Pajak 10% (18.818,18)

Total Pendapatan 181.818,18 100% Biaya Variabel 30.000 16,5%

Margin Kontribusi 151.818,18 83,5% Biaya tetap/hari Rp 3.000.000,-

Biaya variable meliputi biaya komisi, guest supplies, biaya laundry, cleaning supplies. Biaya tetap meliputi biaya gaji, biaya penyusutan, pajak kekayaan, dan asuransi.

Manajer hotel mungkin langsung menolak tawaran ini bila dia tidak memahami akuntansi manajemen khususnya analisa biaya relevan untuk pengambilan keputusan khusus. Analisa yang dibuat:

Pesanan khusus 20 kamar disc 40% Tarif hotel Rp. 4.000.000,-

Discount harga 40 % ( 1.600.000,-) Rp. 2.400.000,- Pajak 10% ( 218.181,82) Rp. 2.181.818,18 Biaya Variabel ( 600.000-, )

Rp. 1.581.818,18

Manajer perusahaan ini telah membuat analisa yang salah, karena mengikutsertakan biaya tetap dalam setiap pemesanan. Akuntansi manajemen membuat analisa sebagai berikut:

Pada saat ini kamar hotel yang berisi sebanyak 60 kamar, kemudian ditambah dengan pemesanan khusus yaitu discount harga hingga 40% perhitungannya dapat dibuat sebagai berikut:

Normal khusus Normal+khusus unit 60 unit 20 unit 60 + 20 unit

Pendapatan… Rp.12.000.000 Rp.2.400.000 Rp.14.400.000,- Rp.120.000 Pajak 10% 1.090.909,09 (218.181,82) ( 1.309.090,91) (10.909)

10.909.090,9 2.181.818,18 3.090.909,1 109.090,9 Biaya Variabel ( 1.800.000,-) ( 600.000,-) ( 2.400.000,- ) (30..000-,) Margin Kontribusi 9.109.090,9 1.581.818,18 10.690.909,1 79.090,9 Biaya tetap 3.000.000 - 3.000.000 - Laba Operasional 6.109.090,9 1.581.818,18 7.690.909,1 9.090,9

2. Keputusan Membuat Sendiri atau Membeli Bahan Baku Produksi

proses produksi karena meningkatnya volume penjualan perusahaan kemungkinan dapat dibenarkan jika perusahaan memutuskan untuk membeli kekurangan suku cadang yang diperlukan dari perusahaan lain. Akan tetapi dalam hal kapasitas perusahaan untuk memproduksi suku cadang masih cukup tersedia, maka keputusan untuk membeli suku cadang dari luar harus mempertimbangkan biaya diferensial dan kemungkinan fasilitas perusahaan yang menganggur.

3. Keputusan Menambah atau Menghapus suatu Produk atau Jasa

4. Keputusan Menyewakan atau Menjual Fasilitas Perusahaan

Pengambilan keputusan manajemen dapat pula berkaitan dengan pemilihan alternative menyewakan atau menjual fasilitas yang sudah tidak dipergunakan dalam operasi perusahaan. Dalam pemilihan alternatif tersebut, manajemen harus pula mempertimbangkan pendapatan differensial dan biaya differensial.

5. Keputusan Menjual atau Memperoleh Lebih Lanjut Hasil Produk

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah deskriptif analisis yaitu penelitian yang dilakukan untuk memperoleh gambaran dan menganalisis tentang bagaimana informasi akuntansi manajemen diterapkan pada PT. PP Brastagi Cottage dalam hal ini telah dipilih sebagai objek penelitian dalam proses pengambilan keputusan untuk menentukan tarif sewa kamar dan menerima atau menolak pesanan khusus kamar.

B. Jenis Data

Jenis data yang dikumpulkan adalah berupa data yang bersifat kualitatif dan kuantitaif, yang terdiri dari data primer dan data sekunder. Data primer adalah data yang diambil dari objek penelitian di perusahaan, seperti hasil wawancara yang dilakukan dengan orang-orang di dalam perusahaan tersebut.

Sedangkan data skunder diperoleh dari bentuk data yang sudah jadi, baik berupa publikasi maupun olahan perusahaan sendiri, antara lain: 1. Struktur Organisasi

2. Sejarah Perusahaan 3. Ruang Lingkup Usaha

5. Jenis-jenis keputusan yang diambil berdasarkan proses akuntansi manajemen

6. Data lain yang berkaitan dengan peranan informasi akuntansi manajemen dalam proses pengmbilan keputusan.

C. Teknik Pengumpulan Data

1. Teknik wawancara, yaitu penulis melakukan serangkaian tanya jawab atau wawancara secara langsung dengan pimpinan, kepala admniustrasi dan keuangan serta karyawan-karyawan lain yang bersangkutan dengan bagian tersebut. Tanya jawab yang dilakukan adalah mengenai penerapan informasi akauntansi manajemen di dalam perusahaan

2. Studi Literatur yaitu mengumpulkan data-data dengan membaca dan mempelajari literatur-literatur yang berkaitan dengan akuntansi manajemen.

D. Metode Penganalisaan Data

E. Responden

Yang menjadi responden dalam penulisan skripsi ini adalah orang-orang yang terkait atau mempunyai hubungan dengan apa yang sedang diteliti oleh penulis. Dalam hal ini yang menjadi responden adalah manajer perusahaan, staf bagian akuntansi, staf keuangan, staf marketing, staf sumber daya manusia serta karyawan-karyawan yang dianggap mempunyai hubungan dengan apa yang diteliti.

F. Jadwal dan Lokasi Penelitian

BAB IV

HASIL PENELITIAN

A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan

PT.PP Brastagi Cottage menurut akte notaris yang dikeluarkan pada tanggal 1 Agustus 1998 didirikan pada tanggal 10 Oktober 1973 ( masih berupa pemebentukan persero terbatas). Pendiri PT.PP Brastagi Cottage adalah keluarga Djamaluddin Tambunan yang didasari pada letak strategis dari PT.PP Brastagi Cottage, yakni ditengah-tengah pusat kota Brastagi, hanya berjarak 10-15 menit dari pasar buah dengan berkendaraan bermotor. Brastagi dipilih sebagai lokasi usaha karena adanya keinginan untuk memajukan lokasi wisata di Brastagi.

Pencetus ide untuk mendirikan PT.PP Brastagi Cottage adalah Amri Tambunan, Ashari Tambunan dan Syahrial Tambunan yang bekerjasama dengan pihak luar keluarga Djamaluddin Tambunan, yakni Hazed Djoeli keluar dan berhenti sebagai persero dan pendiri dari perseroan PT.PP Brastagi Cottage, yakni kemudian diganti kepemilikannya oleh Masniari Tambunan dan Tapisari Tambunan. Sehingga sejak keluar dan berhentinya Bpk. Hazed Djoeli, PT.PP Brastagi Cottage terbentuk menjadi sebuah perusahaan keluarga.

fasilitas lainnya secara signifikan beberapa tahun kemudian. Setelah terjadi perubahan nama pada tanggal 1 Agustus 1998 dari PT. Brastagi Cottage menjadi PT.PP Brastagi Cottage dibangunlah penambahan cottage menjadi 6 kamar standard rooms, 68 kamar first class, dan 2 kamar suite rooms. Serta penambahan fasilitas lainnya seperti barbeque fit, convention hall, green field, karaoke, dischotique dan fasilitas olah raga serta fasilitas lainnya.

Sejak adanya fasilitas banquet, pemasukan PT.PP Brastagi Cottage terbesar berasal dari perusahaan-perusahaan yang mengadakan rapat, konferensi maupun seminar. Tetapi fasilitas banquet tersebut lebih diutamakan semenjak adanya krisis ekonomi yang berimbas berkurangnya wisatawan mancanegara, khususnya yang berasal dari Belanda dan Jerman.

Setiap kegiatan usaha bidang perhotelan selalu berorientasi pada keinginan dan kebutuhan konsumen/wisatawan bagaimana cara kepuasan yang paling maksimal kepada mereka untuk mendapatkan laba optimal. Untuk itu pihak pengusaha hotel berusaha membuat produk yang lebih sempurna dan berusaha membenahi produk yang ada serta menambah produk baru sesuai dengan permintaan wisatawan. Produk dari hotel adalah berupa lokasi, akomodasi, pelayanan dan fasilitas perlengkapan hotel.

sebanyak 43 kamar, Junior President Suite 5 kamar dan President Suite sebanyak 2 kamar. Masing-masing kamar dilengkapi dengan berbagai fasilitas dan disesuaikan dengan jenis kamar dimana dalam hal ini telah dipesan tamu-tamu yang akan menginap di PT.PP Brastagi Cottage ini.

B. Struktur Organisasi

Struktur Organisasi merupakan suatu bagan yang menggambarkan hubungan kerja sama dalam pembinaan tanggung jawab, wewenang dan tugas dalam suatu perusahaan untuk mencapai tujuan. Dengan semakin banyaknya struktur organisasi suatu perusahaan, maka system operasional akan dapat terlaksana secara lebih terkoordinir dan terkendali.

PT.PP Brastagi Cottage dipimpin oleh seorang General Manager yang mempunyai tugas sesuai dengan kebijakan Dewan Komisaris sebagai Pemilik dan Dewan Penasehat yang juga mengawasi seluruh kegiatan hotel. Untuk menyelenggarakan tugas tersebut, General Manager mempunyai tugas utama sebagai berikut:

1. Bertindak dan Bertanggung Jawab kepada pihak Intern perusahaan dan juga kepada pihak ekstern perusahaan.

2. Memanage para staff dan karyawan agar dapat bekerja secara efektif dan efesien demi mencapai tujuan perusahaan.

4. Melakukan penilaian terhadap staff dan karyawan serta melaporkannya secara triwulan.

General Manager dalam melaksanakan tugasnya dibantu oleh: 1. Front Office Manager

Tugasnya adalah: Memonitor dan Mengawasi kegiatan operasional hotel agar tidak terjadi kesalahan serta membuat laporan setiap minggunya kepada General Manager.

2. House Keeper Tugasnya adalah:

a. Bertanggung Jawab penuh tentang seluruh aktivitas dan problem yang timbul di House Keeping Departemen.

b. Mencek semua kamar Expected Arrival terutama kamar VIP

c. Mengkoordinir dan membimbing crew house keeping untuk bekerja sama dalam meningkatkan kerja sama yang lebih efesien untuk mendapatkan produktivitas yang tinggi baik antara seksi maupun departemen lain.

3. Food Beverage Manager Tugasnya adalah:

a. Melaksanakan pengelolaan Food & Beverage dengan pedoman pada kebijaksanaan dan prosedur

c. Merumuskan pengendalian biaya operasional

d. Menetapkan menu dan sistem penyajian serta menilai keberhasilannya. e. Membuat rekomendasi pengembangan personal

f. Menangani masalah dan membuat laporan kepada manager g. Membuat usulan penyesuaian kebijaksanaan dan prosedurnya

4. Teknisi

Tugasnya adalah: bertanggung jawab terhadap kegiatan dan kelancaran mesin-mesin yang ada di perusahaan.

5. Sales Marketing Manager Tugasnya adalah:

a. Bertugas dan bertanggung jawab untuk meningkatkan dan mempertahankan pendapatan hotel sesuai dengan standar yang telah ditetapkan pihak hotel.

b. Berusaha dengan aktif untuk mencapai room, food & beverage, outsales yang maksimal untuk hotel.

c. Mengetahui produk-produk, market yang dimiliki serta competiture yang aktual

d. Mengetahui hubungan erat dengan Travel Agent, Air lines, Hotel-hotel Association, perusahaan-perusahaan dan instansi.

6. Personalia

Tugasnya adalah:

f. Melaksanakan dan melanjutkan tugas yang didelegasikan oleh Manager g. Bertanggung Jawab atas pelaksanaan dan penerapan peraturan-peraturan

yang dikeluarkan oleh perusahaan.

h. Mengadakan pengawasan yang lebih mengarah kepada tertib administrasi, file surat, file dokumen dan lain sebagainya

i. Membuat laporan normatif pegawai setiap akhir bulan dan mengajukan usulan-usulan mengenai kepegawaian ke kantor pusat

j. Mengurus surat-surat izin untuk keperluan/kepentingan personal. k. Membuat laporan data-data pegawai dan jumlah pegawai yang ada.

l. Mengkoordinir para pegawai dalam pelaksanaan gotong royong untuk kebersihan hotel.

m. Bertanggung Jawab kepada manajer dan kantor pusat.

7. Purchasing

Tugasnya adalah: Bertanggung Jawab terhadap pembelian peralatan dan perlengkapan fasilitas-fasilitas hotel.

8. Financial Controller Tugasnya adalah:

b. Mengadakan pemeriksaan rutin dari mutasi uang keluar dan uang masuk, kebenaran bukti-bukti pembayaran/pengeluaran.

c. Bertanggung Jawab kepada Manager dan Kantor Pusat. d. Memeriksa dan melaporkan posisi stock piutang. e. Memeriksa laporan stok gudang

f. Mengadakan stok opname gudang dan melaporkannya kepada Manajer g. Diwajibkan untuk memeriksa kejanggalan-kejanggalan pada invoice atau

bukti pembelian dari pihak lain.

h. Setiap pembelian invoice dikarenakan kesalahan, kekeliruan dan lain sebagainya diminta buktinya dan dibuat laporan berita acaranya.

i. Mengadakan komunikasi dua arah antara bawahan maupun atasan agar pekerjaan atau tugas tersebut tidak tertutup.

B. Analisis Hasil Penelitian

1. Jenis Informasi Akuntansi Manajemen dalam Perusahaan

Pemilihan informasi yang digunakan manajemen sebagai dasar dalam pengambilan keputusan haruslah lengkap dan tidak hanya berupa informasi yang bersifat kualitatif juga informasi yang bersifat kuantitatif. Berdasarkan penelitian yang dilakukan pada PT.PP Brastagi

seberapa jauh setiap manajer tersebut melaksanakan rencananya. Dengan demikian informasi pertanggungjawaban merupakan dasar untuk menganalisis kinerja manajer dan sekaligus untuk memotivasi para manajer dalam melaksanakan rencana mereka yang dituangkan dalam anggaran mereka masing-masing.

2. Proses Pengambilan Keputusan

Setiap perusahaan mempunyai langkah-langkah tertentu untuk mengambil keputusan. Dalam hal ini hotel tersebut juga mempunyai langkah-langkah untuk mengambil keputusan yang berhubungan dengan kegiatan operasional perusahaan tersebut.

Adapun langkah-langkah ayng diambil oleh pihak hotel tersebut dalam menetapkan tarif kamar:

a. Sales and Marketing Manager bekerjasama dengan Front Office

Manager melakukan analisa penjualan berdasarkan data penjualan

tahun lalu yang kemudian diserahkan kepada Financial Controller b. Financial Controller meninjau anggaran penjualan yang telah

diserahkan dan membuat perencanaan penjualan yang akan dilaksanakan pada periode yang akan datang.

c. Masing-masing departemen membuat anggaran biaya berdasarkan biaya yang telah terjadi tahun lalu dan diserahkan kepada Financial Controller.

e. Financial Controller menyerahkan anggaran final dan biaya yang telah dibuat kepada General Manajer untuk ditinjau ulang dan dibahas dalam RUPS

f. General Manager menginformasikan tarif kamar yang telah ditetapkan oleh RUPS kepada Front Office Manager dan Financial Controller.

Selain keputusan untuk menentukan tarif kamar, perusahaan juga mengambil langkah-langkah tertentu untuk menerima atau menolak pesanan khusus kamar. Adapun langkah-langkah yang diambil oleh pihak hotel tersebut dalam menerima atau menolak pesanan khusus adalah sebagai berikut:

a. Sales and Marketing Manager menerima pesanan kamar dari pihak travel agent atau perusahaan lain dengan harga dibawah publish rate yang telah ditetapkan oleh pihak hotel tersebut.

b. Sales and Marketing Manager akan menyampaikan Informasi tersebut kepada General Manajer

c. General Manager dan Sales and Marketing Manager mempertimbangkan layak atau tidaknya tawaran tersebut diterima atau tidak.

d. Sales and Marketing Manager akan membuat model keputusan dengan memperhitungkan anggaran penjualan.

perusahaan lainnya apakah berada diatas keuntungan minimal yang telah ditetapkan.

f. General Manager akan mengambil keputusan menerima atau menolak pesanan khusus tersebut berdasarkan informasi yang tersedia dan juga berdasarkan prospek pendapatan yang diterima.

Dalam hal menerima atau menolak pesanan khusus, perusahaan menentukan bila diskon atau potongan harga yang diminta travel agent atau perusahaan lainnya antara 15%-20% maka Manajer bisa memutuskan sendiri. Tetapi bila potongan harga yang diminta klien 30% maka Manajer harus meminta persetujuan Direksi atau dengan kata lain Manajer tidak bisa memutuskannya sendiri.

3. Peranan Informasi Akuntansi Manajemen dalam Proses Pengambilan Keputusan

Untuk pengambilan keputusan dilakukan oleh Staf Pemasaran dan Staf Account dimana data yang telah diperoleh diajukan ke manajer untuk kemudian diambil keputusan. Dalam hubungannya dengan keputusan tersebut, Staf Pemasaran dan Staf Account menggunakan konsep biaya yang berbeda untuk masing-masing keputusan (Different Cost for

Different Purpose). Konsep yang digunakan tergantung kepada biaya

Sebenarnya banyak jenis keputusan yang membutuhkan pengambilan keputusan secara cermat oleh pihak manajemen hotel,tetapi dalam hal ini penulis lebih memfokuskan permasalahan pada pengambilan keputusan untuk menetapkan tarif kamar dan keputusan menerima atau menolak pesanan khusus kamar.

a. Keputusan dalam menetapkan tarif kamar (regular)

Dalam menetapkan tarif kamar, pihak hotel menghitung jumlah yang diperkirakan akan diterima dari penjualan kamar untuk menutupi semua biaya pengeluaran. Selain itu, pihak hotel juga memperhatikan analisa pasar yaitu tarif yang berlaku pada hotel lain yang setaraf, pencapaian penjualan tahun lalu,dan lain-lain.

Tujuan penetapan harga kamar adalah:

Untuk Memperoleh keuntungan yang diharapkan oleh pihak hotel

Pengembalian investasi sesuai dengan target waktu yang telah

ditetapkan.

Memperkecil pola persaingan yang ada

Memperbaiki atau mempertahankan pangsa pasar yang ada

investasi dibagi dengan total kamar yang dibangun sehingga diperoleh perkiraan biaya per kamar (PBK). Tarif kamar rata-rata dapat diperoleh dengan membagi perkiraan biaya per kamar dengan seribu (sesuai dengan rumus The Rule Of Thumb). Dalam hal ini tarif rata-rata yang diperoleh digunakan untuk tarif kamar standar. Karena pihak hotel mempunyai jenis kamar yang lain yaitu Executive dan Penthouse, maka untuk penetapan tarif rata-rata untuk jenis kamar tersebut, pihak hotel mengalikan tarif rata-rata kamar standar dengan presentase tertentu. Hal ini disebabkan karena adanya perbedaan pelayanan dan fasilitas yang diberikan pihak hotel untuk masing-masing kamar tersebut. Baik presentase ini ditetapkan sesuai dengan laba yang diinginkan perusahan, faktor persaingan, harga pasar yang berlaku dengan patokan pada pengalaman tahun lalu dimana dengan tarif kamar tersebut anggaran pendapatan telah tercapai. Perhitungan sebagai berikut:

Total Biaya Investasi : Rp. 8.130.000.000 Jumlah Kamar : 271

PBK = Total Biaya Investasi

Total Jumlah Kamar

= Rp 8.130.000.000

271

Tarifr Kamar Rata-rata = PKB 1000

= Rp 300.000.000

1000

= Rp 300.000

Tarif kamar rata-rata ini digunakan untuk tarif rata-rata kamar standar. Sedangkan untuk menentukan tarif rata-rata untuk Superior dan Executive dengan mengalikan tarif rata-rata kamar standar dengan presentase tertentu yang ditetapkan oleh pihak hotel yaitu:

- Superior = 150% dari tarif rata-rata - Executive = 250% dari tarif rata-rata

Maka dapat ditentukan tarif rata-rata untuk: -Kamar Standar = Rp 300.000 - Superior (150% x 300.000) = Rp 450.000 -Executive (250% x Rp 300.000) = Rp 750.000

Maka harga jual kamar dapat ditentukan berdasarkan tarif rata-rata dikalikan dengan presentase tertentu yang ditetapkan pihak hotel yaitu sesuai dengan laba yang diinginkan perusahaaqn, faktor persaingan, harga pasar yang berlaku dan patokan pada pengalaman tahun sebelumnya dimana dengan tarif kamar tersebut anggaran pendapatan perusahaan telah tercapai.

- Standar (125% x Rp 300.000) = Rp 375.000 - Superior (284% x Rp 450.000) = Rp 1.278.000 - Executive (510% x Rp 750.000) = Rp 3.825.000 b. Keputusan Menerima atau Menolak Pesanan Khusus

Pesanan khusus dapat diterima atau ditolak berdasarkan keuntungan minimal yang telah ditetapkan perusahaan. Biasanya pihak hotel menawarkan tarif khusus tersebut untuk promosi atau memelihara tingkat huni kamar pada waktu tertentu yang rendah dan juga kepada agen-agen penjualan yang sudah berlangganan dengan pihak hotel.

Untuk menggambarkan penggunaan informasi akuntansi manajemen dalam pengambilan keputusan menerima atau menolak pesanan khusus (kamar) disajikan dalam kasus sebagai berikut: Pihak hotel mendapat tawaran dari pihak Perusahaan Telekomunikasi PT.XK, rencananya akan menginap selama 3 malam dengan jumlah tamu 20 orang dan memesan kamar 10 kamar dengan rincian sebagai berikut:

Executive. Superior Standar Publish Rate Rp 3.825.000 Rp 1.278.000 Rp 375.000 Diskon 20% ( 765.000) ( 255.600) ( 75.000)

Rp 3.060.000 1.022.400 300.000

Tax & Services ( 642.600) ( 214.704) ( 63.000) 2.417.400 807.696 273.000

Biaya Variabel ( 450.000) ( 170.000) ( 50.000) Laba 1.967.400 637.696 223.000

Dalam hal menerima pesanan khusus, biaya yang paling berperan adalah biaya variable, sedangkan biaya tetap tidak harus ikut dipertimbangkan.

Dari analisa di atas dapat dilihat bahwa apabila pesanan ini diterima, maka akan menambah laba hotel tersebut sebesar Rp. 6.047.880. Dengan perhitungan sebagai berikut:

DAFTAR PUSTAKA

Mulyadi, 2001, Akuntansi Manajemen : Konsep, Manfaat dan Rekayasa, Edisi Ketiga. Salemba Empat. Jakarta.

Tarmoezi, Trizno, 2000, Hotel Front Office, Kesaint Blanc. Jakarta

Watters, Cheryl, Jerold L. Zimmerman and Dale C. Morse, 2001. Management Accounting : Analysis And Interpretational, Second Edition. The

McGraw-Hill Companies.Inc. New York.

Ahmad, Kamaruddin. 2005. Akuntansi Manajemen, Dasar-dasar Konsep Biaya dan Pengambilan Keputusan. Edisi Revisi. Raja Grafindo, Persada,

Jakarta.

Bocher and Lin, 2000, Manajemen Biaya. Buku Kesatu, Terjemahan Susti Ambarriani, Salemba Empat, Jakarta.

Bodnar H. George and William Hope, 2000. Sistem Informasi Akuntansi, Terjemahan Amir Abadi dan Rudi M. Tambunan. Salemba Empat. Jakarta. Garrison, Ray H. and Noreen, Eric W.2000. Akuntansi Manajerial. Buku Kesatu.

Terjemahan A. Totok Budi Santoso, Salemba Empat. Jakarta.

Hilton, Ronald, Michael W. Maher and Frank H. Selto.2000. Cost Management, Stategies for Business Decision. Von Hoffman Press, Inc.USA

Hongren, Sundem, and Stratton, Introduction to Management Accounting, twelve edition, Prentice Hall International, 2002

Simamora, Henry.2000. Akuntansi : Basis Pengambilan Keputusan Bisnis. Jilid Satu. Salemba Empat. Jakarta.