PROPOSAL SKRIPSI

ANALISIS PENGUKURAN KINERJA REKSA DANA SAHAM DAN PEMBENTUKAN PORTOFOLIO OPTIMAL

PADA INSTRUMEN REKSA DANA SAHAM

OLEH

ADE WAYNE SEMBIRING 100502137

PROGRAM STUDI MANAJEMEN DEPARTEMEN S1 MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

ANALISIS PENGUKURAN KINERJA REKSA DANA SAHAM DAN PEMBENTUKAN PORTOFOLIO OPTIMAL

PADA INSTRUMEN REKSA DANA SAHAM

Keterbatasan pengetahuan dan waktu yang dimiliki investor menjadikan instrumen reksa dana terutama reksa dana saham sebagai salah satu instrumen investasi yang diminati investor. Reksa dana saham memiliki tingkat return yang cenderung lebih tinggi, begitu pula dengan risiko yang melekat juga akan cenderung lebih tinggi. Penelitian ini bertujuan untuk menyusun suatu portofolio optimal yang terdiri dari reksa dana saham yang berkinerja lebih baik dari kinerja IHSG (outperformed). Suatu reksa dana dikatakan memiliki kinerja yang sangat baik apabila mampu memberikan tingkat pengembalian yang lebih tinggi serta dapat memperkecil risiko

Evaluasi kinerja menggunakan data historis empat tahun terakhir yaitu data selama periode Januari 2010- Desember 2013 dengan menggunakan beberapa metode evaluasi yaitu Metode Sharpe, Treynor, Jensen, dan M2. Reksa dana saham yang outperformed tersebut kemudian dipertimbangkan menjadi kandidat dalam pembentukan portofolio optimal. Pembentukan portofolio optimal menggunakan Metode Efficient Frontier Markowitz.

Hasil penelitian ini menunjukkan bahwa diantara dua puluh reksa dana saham yang dijadikan sampel dalam penelitian ini, hanya lima belas reksa dana saham yang dapat dikatakan outperformed berdasarkan Pengukuran Sharpe, Treynor, Jensen, dan M2. Dan hasil dari pengukuran keempat metode tersebut, peringkat lima terbaik kinerja reksa dana saham secara konsisten dan berurutan dicapai oleh Panin Dana Maksima, Emco Mantap, Schroder Dana Prestasi, Batavia Dana Saham Optimal, dan Schroder Dana Istimewa. Dari kelima reksa dana tersebut hanya empat reksa dana yang dimasukkan dalam penyusunan portofolio optimal, yaitu dengan mengalokasikan dana pada Panin Dana Maksima sebesar 49.2%, Schoder Dana Prestasi sebesar 16.29%, Emco Mantap sebesar 25.19%, dan Batavia Dana saham Optimal sebesar 9.3%.

ABSTRACT

PERFORMANCE ANALYSIS AND MEASUREMENT OF EQUITY MUTUAL FUND AND OPTIMAL PORTFOLIO CONSTRUCTION

OF EQUITY MUTUAL FUND

Limitation of knowledge and time that investors have makes mutual fund especially equity mutual fund becoming an interesting instruments for investors. Equity mutual fund has high risk, even though it proceeds high return. This research aim to compile an optimal portofolio that consists of equity mutual funds that has better performance than the IHSG performance (outperformed). A mutual fund is said to have performed exceptionally well when able to provide a higher rate of return and may reduce the risk.

Performance evaluation use four years historical data during period of January 2010 until December 2013 by using some methods that are Sharpe, Treynor, Jensen, and M2 Methods. Then the outperformed equity mutual fund is considered to become candidate in compiling of optimal portofolio. For compiling the optimal portfolio, it applies Markowitz’s efficient frontier.

The Result s show that among twenty equity mutual funds which are use as samples study, only fifteen equity mutual funds could be said as outperformed equity mutual fund pursuant to Sharpe’s, Treynor’s, Jensen’s, dan M2’s Measurement. And the results from that fourth measurement, the top five rank consistenly and successively reached by Panin Dana Maksima, Emco Mantap, Schroder Dana Prestasi, Batavia Dana Saham Optimal, and Schroder Dana Istimewa. From the fifth equity mutual funds only four of them are the component of optimal portfolio and allocating the funds at Panin Dana Maksima with the proportion of investment of 49.2%, Schoder Dana Prestasi with the proportion of investment of 16.29%, Emco Mantap with the proportion of investment of 25.19%, dan Batavia Dana saham Optimal with the proportion of investment of 9.3%.

Keywords: Equity Mutual Fund Performance, Sharpe’s Method, Jensen’s Method, M2’s Method, Efficient Frontier Markowitz, Optimal Portfolio

KATA PENGANTAR

Puji dan Syukur penulis panjatkan atas kasih karunia, pengharapan, dan berkat yang melimpah dari Tuhan Yesus Kristus sehingga penulis dapat menyelesaikan Skripsi yang berjudul “Analisis Pengukuran Kinerja Reksa Dana Saham dan Pembentukan Portofolio Optimal Pada Instrumen Reksa Dana Saham”. Adapun skripsi ini disusun dalam rangka untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh dukungan, bimbingan, semangat, nasihat, doa, dan bantuan dari berbagai pihak. Dalam kesempatan ini penulis menyampaikan terimakasih kepada Ayahanda dan Ibunda tercinta Bapak Potenta Sembiring dan Ibu Olif Tarigan yang telah memberikan didikan dengan penuh cinta, kasih sayang, kepercayaan, dan doa yang tak henti-hentinya selama ini. Penulis juga ingin menyampaikan terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Marhayanie, Msi selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, MSi selaku Ketua Program Studi S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Khaira Amalia Fachrudin, SE, MBA, Ak selaku dosen pembimbing yang telah sabar dan rela meluangkan banyak waktu dalam memberikan bimbingan, didikan, arahan, bantuan, dan motivasi kepada penulis selama proses penyusunan skripsi ini.

5. Bapak Drs. Syahyunan, M.Si selaku dosen pembaca penilai atas didikan, saran dan masukan yang diberikan kepada penulis.

6. Abang dan Kakak tercinta, Edward Sembiring dan Dwika Handayani Sembiring yang telah mendoakan, mendidik, memotivasi dan memberikan contoh yang baik dengan penuh kasih selama ini kepada Adinda. Dan kepada Adik terkasih, Egia Ginting untuk Doa dan Bantuannya.

7. Saudara Josafat Simanjuntak yang telah mendoakan, memberi semangat, arahan, bantuan dan masukan kepada penulis.

9. Sahabat-sahabat terkasih, Dessy Ratnasari Nadeak, Elly Caroline Barus, Monika Napitupulu, Yetri Oktivani Ginting, dan Yova Sianturi atas doa, semangat dan terima kasih untuk persahabatan yang tidak terhalang jarak dan waktu.

10.Keluarga besar HMM FE USU, teman-teman Manajemen 2010 serta pihak-pihak lain yang telah membantu dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan dan pengulasan skripsi. Akhir kata, penulis berharap agar skripsi ini dapat bermanfaat bagi semua pihak.

Medan, 22 April 2014 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Investasi ... 10

2.1.1. Pengertian Investasi... 10

2.1.2. Portofolio Investasi ... 11

2.2. Reksa Dana ... 13

2.2.1. Pengertian Reksaa Dana ... 13

2.2.2. Jenis-Jenis Reksa Dana ... 14

2.2.3. Biaya-Biaya Dalam Reksa Dana ... 20

2.2.4. Risiko dan Return Reksa Dana ... 21

2.2.4.1. Return Reksa Dana ... 21

2.2.4.2. Risiko Reksa Dana ... 22

2.2.5. Pengelolaan Reksa Dana ... 23

2.2.6. Kinerja Reksa Dana ... 26

2.3. Penelitian Terdahulu ... 31

2.4. Kerangka Pemikiran ... 36

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 38

3.2. Tempat dan Waktu Penelitian ... 38

3.3. Batasan Operasional ... 38

3.4. Definisi Operasional Variabel ... 39

3.4.1 Kinerja Reksa Dana Saham ... 39

3.4.2 Kinerja IHSG ... 42

3.5. Populasi dan Sampel Penelitian ... 44

3.6. Jenis dan Sumber Data ... 45

3.8. Teknik Analisis Data ... 47

BAB IV HASIL DAN PEMBAHASAN 4.1. Pengukuran dan Evaluasi Kinerja Reksa Dana Saham 4.1.1 Kinerja Reksa Dana Saham Priode 2010-2013 4.1.1.1 Sharpe’s Measure ... 51

4.1.1.2 Treynor’s Measure ... 54

4.1.1.3 Jensen’s Measure ... 57

4.1.1.4 M2’s Measure ... 61

4.2 Pembentukan Portofolio Optimal Reksa Dana Saham ... 67

4.3 Pembentukan Portofolio Optimal Berdasarkan Model Markowitz ... 76

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 87

5.2 Saran ... 90

DAFTAR TABEL

No. Tabel Judul Halaman

1.1. Perkembangan Industri Reksa Dana Periode 1996-2012 ... 3

1.2. Perkembangan NAB dan Jumlah Reksa Dana Berdasarkan Jenis Reksa Dana ... 6

2.1 Perbedaan Reksa Dana Perseroan dan Kontrak Kolektif... 15

2.2. Penelitian Terdahulu ... 35

3.1. Sampel Penelitian Reksa Dana Saham ... 47

4.1 Hasil Pengukuran Kinerja Sharpe Periode 2010-2013 ... 52

4.2 Hasil Pengukuran Kinerja Treynor Periode 2010-2013 ... 55

4.3 Hasil Pengukuran Kinerja Jensen Periode 2010-2013 ... 58

4.4 Hasil Pengukuran Kinerja M2 Periode 2010-2013 ... 61

4.5 Ringkasan Kinerja Reksa Dana Saham dan Kinerja Pasar ... 64

4.6 Return Rata-Rata Bulanan Reksa Dana Saham 2010-2013 ... 68

4.7 Return Rata-Rata Tahunan Reksa Dana Saham 2010-2013 ... 71

4.8 Beta Reksa Dana Saham Periode 2010-2013 ... 74

4.9 Matriks Korelasi ... 77

4.10 Matriks Kovarians ... 79

4.11 Bordered-Multiplied Covariance Matrix For Equally Weighted Portfolio ... 81

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Portofolio Optimal Berdasarkan Preferensi

Masing-Masing Investor ... 12

2.2 Kerangka Konseptual ... 37

4.1 Grafik 5 Terbaik Kinerja Sharpe Periode 2010-2013... 54

4.2 Grafik 5 Terbaik Kinerja Treynor Periode 2010-2013 ... 57

4.3 Grafik 5 Terbaik Kinerja Jensen Periode 2010-2013 ... 60

4.4 Grafik 5 Terbaik Kinerja M2 Periode 2010-2013 ... 63

4.5 Grafik Expected Return Bulanan Reksa Dana Saham Periode 2010-2013... 69

4.6 Grafik Standar Deviasi Bulanan Reksa Dana Saham Periode 2010-2013... 70

4.7 Grafik Expected Return Tahunan Reksa Dana Saham Periode 2010-2013... 72

4.8 Grafik Standar Deviasi Tahunan Reksa Dana Saham Periode 2010-2013... 72

4.9 Grafik Beta Reksa Dana Saham Periode 2010-2013 ... 75

4.10 Grafik Efficient Frontier ... 84

DAFTAR LAMPIRAN

Lampiran 1 NAB Per Unit Penyertaan Periode 2010-2013 ... 95 Lampiran 2 Return SBI Bulanan dan Tahunan

Periode 2010-2013 ... 97 Lampiran 3 Return IHSG Bulanan dan Tahunan

ABSTRAK

ANALISIS PENGUKURAN KINERJA REKSA DANA SAHAM DAN PEMBENTUKAN PORTOFOLIO OPTIMAL

PADA INSTRUMEN REKSA DANA SAHAM

Keterbatasan pengetahuan dan waktu yang dimiliki investor menjadikan instrumen reksa dana terutama reksa dana saham sebagai salah satu instrumen investasi yang diminati investor. Reksa dana saham memiliki tingkat return yang cenderung lebih tinggi, begitu pula dengan risiko yang melekat juga akan cenderung lebih tinggi. Penelitian ini bertujuan untuk menyusun suatu portofolio optimal yang terdiri dari reksa dana saham yang berkinerja lebih baik dari kinerja IHSG (outperformed). Suatu reksa dana dikatakan memiliki kinerja yang sangat baik apabila mampu memberikan tingkat pengembalian yang lebih tinggi serta dapat memperkecil risiko

Evaluasi kinerja menggunakan data historis empat tahun terakhir yaitu data selama periode Januari 2010- Desember 2013 dengan menggunakan beberapa metode evaluasi yaitu Metode Sharpe, Treynor, Jensen, dan M2. Reksa dana saham yang outperformed tersebut kemudian dipertimbangkan menjadi kandidat dalam pembentukan portofolio optimal. Pembentukan portofolio optimal menggunakan Metode Efficient Frontier Markowitz.

Hasil penelitian ini menunjukkan bahwa diantara dua puluh reksa dana saham yang dijadikan sampel dalam penelitian ini, hanya lima belas reksa dana saham yang dapat dikatakan outperformed berdasarkan Pengukuran Sharpe, Treynor, Jensen, dan M2. Dan hasil dari pengukuran keempat metode tersebut, peringkat lima terbaik kinerja reksa dana saham secara konsisten dan berurutan dicapai oleh Panin Dana Maksima, Emco Mantap, Schroder Dana Prestasi, Batavia Dana Saham Optimal, dan Schroder Dana Istimewa. Dari kelima reksa dana tersebut hanya empat reksa dana yang dimasukkan dalam penyusunan portofolio optimal, yaitu dengan mengalokasikan dana pada Panin Dana Maksima sebesar 49.2%, Schoder Dana Prestasi sebesar 16.29%, Emco Mantap sebesar 25.19%, dan Batavia Dana saham Optimal sebesar 9.3%.

ABSTRACT

PERFORMANCE ANALYSIS AND MEASUREMENT OF EQUITY MUTUAL FUND AND OPTIMAL PORTFOLIO CONSTRUCTION

OF EQUITY MUTUAL FUND

Limitation of knowledge and time that investors have makes mutual fund especially equity mutual fund becoming an interesting instruments for investors. Equity mutual fund has high risk, even though it proceeds high return. This research aim to compile an optimal portofolio that consists of equity mutual funds that has better performance than the IHSG performance (outperformed). A mutual fund is said to have performed exceptionally well when able to provide a higher rate of return and may reduce the risk.

Performance evaluation use four years historical data during period of January 2010 until December 2013 by using some methods that are Sharpe, Treynor, Jensen, and M2 Methods. Then the outperformed equity mutual fund is considered to become candidate in compiling of optimal portofolio. For compiling the optimal portfolio, it applies Markowitz’s efficient frontier.

The Result s show that among twenty equity mutual funds which are use as samples study, only fifteen equity mutual funds could be said as outperformed equity mutual fund pursuant to Sharpe’s, Treynor’s, Jensen’s, dan M2’s Measurement. And the results from that fourth measurement, the top five rank consistenly and successively reached by Panin Dana Maksima, Emco Mantap, Schroder Dana Prestasi, Batavia Dana Saham Optimal, and Schroder Dana Istimewa. From the fifth equity mutual funds only four of them are the component of optimal portfolio and allocating the funds at Panin Dana Maksima with the proportion of investment of 49.2%, Schoder Dana Prestasi with the proportion of investment of 16.29%, Emco Mantap with the proportion of investment of 25.19%, dan Batavia Dana saham Optimal with the proportion of investment of 9.3%.

Keywords: Equity Mutual Fund Performance, Sharpe’s Method, Jensen’s Method, M2’s Method, Efficient Frontier Markowitz, Optimal Portfolio

BAB I

PENDAHULUAN

1.1 Latar Belakang

Kegiatan investasi yang pada dasarnya dilakukan oleh investor secara sederhana bertujuan untuk mendapatkan sejumlah keuntungan tertentu di masa yang akan datang. Seiring dengan tujuan pokok ini, sebagian masyarakat pemodal menggangap kegiatan investasi itu hanya fokus kepada keuntungan tanpa memperhitungkan risiko kemungkinan penyimpangan tingkat keuntungan aktual dari tingkat keuntungan yang diharapkan.

Investor dalam proses keputusan investasinya harus terlebih dahulu memahami hubungan dua konsep utama, yakni risk and return suatu investasi. Return ekspektasi dan risiko mempunyai hubungan yang positip (Jogiyanto, 2003:144). Artinya semakin besar risiko yang harus ditanggung, maka semakin besar pula tingkat return yang diharapkan. Adanya hubungan yang searah antara tingkat pengembalian (return) dengan tingkat risiko, yang dikenal dengan istilah risk return trade off (Bodie et al. (2006:215)

pasar modal (capital market) di Indonesia yang diselenggarakan oleh PT Bursa Efek Indonesia (BEI).

Masyarakat pemodal di Indonesia dalam melakukan investasi dihadapkan pada berbagai pilihan alternatif. Pilihan alternatif yang banyak tersebut tentu akan dapat memberikan keleluasaan bagi investor untuk memilih investasi yang sesuai dengan preferensi risikonya. Namun banyaknya pilihan juga akan membingungkan investor yang belum berpengalaman, dan bahkan investor berpengalamanpun perlu mengumpulkan dan menganalisis sebanyak-banyak informasi untuk mendapatkan pilihan yang terbaik. Hal ini dikarenakan dalam memilih alternatif investasi sekuritas yang cukup menguntungkan tetapi aman merupakan salah satu keputusan investasi yang cukup sulit. Solusi dari permasalahan tersebut akhirnya muncul dengan mengacu kepada peraturan SK Menteri Keuangan No. 1548 tahun 1990, pada saat reksa dana diperkenalkan tahun 1995 sebagai instrumen investasi yang baru.

Reksa dana dirancang sebagai wadah untuk memobilisasi dana dari masyarakat yang ingin berinvestasi tetapi mempunyai keterbatasan dana, waktu, dan pengetahuan. Menurut Undang-Undang Pasar Modal Nomor 8 tahun 1995, pasal 1, ayat 27, disebutkan bahwa “Reksa dana wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal dan selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi”.

Tabel 1.1

Perkembangan Industri Reksa Dana Periode 1996-2013

TAHUN Jumlah Reksadana

(Unit)

NAB (Triliun Rupiah)

1996 25 2,782.32

1997 77 4,916.60

1998 81 2,992.17

1999 83 4,974.10

2000 94 5,515.95

2001 108 8,003.77

2002 131 46,613.83

2003 186 69,447.72

2004 246 104,037.82

2005 328 29,405.73

2006 403 51,620.08

2007 473 92,190.63

2008 567 74,065.81

2009 610 114,370.00

2010 612 149,099.00

2011 671 163,151.01

2012 754 182,797.28

2013 794 185,497.91

Sumber: bapepam.go.id, 2014 (data diolah)

Nilai Aktiva Bersih (NAB) reksa dana merupakan salah satu indikator evaluasi kinerja reksa dana tersebut. Semakin tinggi NAB reksa dana artinya semakin tinggi pula jumlah dana kelolaan. Jumlah total dana kelolaan yang tinggi mengindikasikan reksa dana merupakan instrumen yang dianggap akan mendatangkan keuntungan yang besar bagi para investor yang rasional.

bersihnya (NAB). Fenomena ini menunjukkan adanya penurunan dan peningkatan NAB reksa dana yang mengimpilkasikan ketidakstabilan kinerja reksa dana di Indonesia. NAB terendah sepanjang tahun 1996-2013 terjadi pada awal efektifnya reksa dana yaitu tahun 1996 sebesar Rp 2,782.32 Triliun, sedangkan yang tertinggi terjadi pada tahun 2012 yaitu sebesar Rp 185,497.91Triliun.

Menurut Rudiyanto (2013:115), dalam buku dan literatur investasi, reksa dana merupakan sekumpulan portofolio. Oleh karena itu, pengukuran kinerja reksa dana dikenal dengan istilah Evaluation of Portfolio Performance. Lingkup bahasan utama dalam teori portofolio adalah bagaimana melakukan pemilihan portofolio dari sekian banyak aset, untuk memaksimalkan return yang diharapkan pada tingkat risiko tertentu yang bersedia ditanggung investor (Tandelilin, 2001:73). Investor yang rasional pasti akan selalu berusaha membentuk portofolio yang optimal dengan kombinasi instrumen yang outperformed. Suatu instrumen investasi dikatakan outperfomed apabila kinerja instrumen tersebut dapat mengungguli kinerja pasarnya.

Memilih reksa dana yang memberikan tingkat pengembalian sesuai dengan yang investor harapkan membutuhkan cara pandang dan analisis yang tepat karena dengan memilih reksa dana yang tepat yang memiliki kinerja yang baik dapat memberikan tingkat pengembalian yang tinggi serta dapat memperkecil risiko penginvestasian dana di reksa dana.

kinerja reksa dana tersebut. Pertimbangan lainnya yaitu risiko, besarnya biaya, tinggi rendahnya harga atau NAB/unit.

Reksa dana dilihat dari karakteristiknya dibagi menjadi dua jenis, yaitu reksa dana tertutup (close-ended) dan reksa dana terbuka (open-ended). Transaksi reksa dana tertutup dilakukan hanya terbatas melalui bursa. Sedangkan pada reksa dana terbuka, investor dapat membeli dan menjual unit secara langsung ke manajer investasi. Agar hak dan kewajiban antara bank kustodian, manajer investasi, dan investor jelas, manajer investasi dan bank kustodian menandatangani suatu perjanjian kerja sama yang disebut Kontrak Investasi Kolektif (KIK).

Reksa dana yang terdapat di Indonesia menurut jenis instrumennya dapat diklasifikasikan menjadi Reksa Dana Pasar Uang, Reksa Dana Pendapatan Tetap, Reksa Dana Saham, Reksa Dana Campuran. Keempat jenis reksa dana tersebut merupakan jenis reksa dana konvensional (umum) yang paling banyak dimiliki investor saat ini. Namun, seiring perkembangan bisnis dan kebutuhan investasi, tumbuh lagi jenis atau variasi reksa dana yang baru yaitu Reksa Dana Terproteksi (Capital Protected Fund), Reksa Dana Indeks (Index Fund), Reksa Dana Exchange Traded Fund (ETF), dan Reksa Dana Syariah.

Tabel 1.2

Perkembangan NAB Berdasarkan Setiap Jenis Reksa dana

Sumber: bapepam.go.id, 2014 (Data Diolah)

Berdasarkan data perkembangan NAB dan Jumlah reksa dana tahun 2007 sampai 2013 di Indonesia yang telah dipaparkan pada Tabel 1.2, NAB reksa dana saham mengalami pertumbuhan terbesar diantara jenis reksa dana lainnya, walaupun pada tahun 2008, NAB reksa dana terproteksi lebih tinggi daripada NAB reksa dana saham akibat krisis ekonomi global sebagai efek dari subprime mortgages di Amerika Serikat. Pada kondisi bear market seperti ini, para investor konservatif lebih memilih reksa dana terproteksi, karena sesuai namanya, produk ini terproteksi sebab dana kelolaannya diinvestasikan pada efek yang bersifat hutang seperti obligasi pemerintah yang minimal nilai investasi awal investor tidak hilang saat terjadi gejolak atau krisis yang bisa menggerus nilai aktiva bersih (NAB). Namun, saat

Ket.

Nilai Aktiva Bersih (NAB) (Triliun Rupiah)

2007 2008 2009 2010 2011 2012 2013

Pendapatan Tetap 20.13 10.52 17.29 26.61 28.90 42.94 29.47

ETF – Saham 0.08 0.04 0.05 0.03 0.03 0.02 0.03

Saham 33.81 19.62 36.51 45.63 61.18 70.40 78.17

Campuran 13.42 9.48 13.66 18.05 20.75 36.03 18.04

Pasar Uang 4.83 2.30 5.22 7.72 9.83 12.18 11.20

Terproteksi 17.31 29.46 34.06 40.97 40.32 30.96 37.98

Indeks 0.00 0.01 0.03 0.07 0.11 0.25 0.39

ETF –

Pendapatan Tetap

0.50 0.69 0.63 0.39 0.53 1.36 1.26

Syariah –

Pendapatan Tetap

0.24 0.26 0.24 0.54 0.61 0.73 0.52

Syariah – Saham 0.84 0.39 1.80 1.65 1.59 2.03 2.47

Syariah –

Campuran

1.01 0.88 0.98 1.03 1.12 2.58 4.51

Syariah – Indeks 0.12 0,09 0.26 0.19 0.13 0.34 0.31

Syariah –

Terproteksi

keadaan ekonomi membaik (bull market), terbukti reksa dana saham memang yang paling diminati diantara jenis reksa dana lainnya, termasuk reksa dana terproteksi, karena walaupun risiko reksa dana terproteksi rendah, tetapi return-nya tidak sehebat reksa dana saham. Oleh karena itu, penelitian ini akan difokuskan pada reksa dana saham sebagai objek penelitian.

Menurut Bodie et. al (2008:562), beberapa ukuran kinerja yang disesuaikan terhadap risiko serta menguji lingkungan di mana masing-masing ukuran menjadi yang paling relevan adalah Ukuran Sharpe, Treynor, Jensen, termasuk M2. Penelitian terdahulu mengenai penggunaan Metode Sharpe, Treynor, Jensen, dan M2 dalam mengukur kinerja reksa dana menunjukkan hasil yang berbeda-beda. Perbedaan hasil penelitian dan fluktuasi NAB per Up (Unit Penyertaan) reksa dana saham yang sangat mempengaruhi return reksa dana saham sebagai salah satu indikator kinerja reksa dana tersebut untuk selanjutnya menjadi dasar penyusunan portofolio, maka penulis tertarik membahasnya lebih lanjut dalam skripsi yang berjudul: “Analisis pengukuran kinerja reksa dana dengan Metode Sharpe, Treynor, Jensen, dan

M2 (Studi pada reksa dana saham yang terdaftar di Bapepam-LK pada periode

1.2 Rumusan Masalah

Berdasarkan latar belakang, maka dirumuskan masalah sebagai berikut: 1. Bagaimanakah kinerja reksa dana saham di Indonesia yang lebih baik

daripada kinerja pasarnya yang diukur dengan menggunakan metode Sharpe, Treynor, Jensen, dan M2?

2. Bagaimanakah bentuk portofolio optimal yang dibentuk dari kombinasi reksa dana saham yang outperformed berdasarkan metode Sharpe, Treynor, Jensen, dan M2?

1.3 Tujuan Penelitian

Tujuan Penelitian ini adalah :

1. Untuk mengetahui dan menganalisis apakah kinerja reksa dana saham di Indonesia lebih baik daripada kinerja pasarnya yang diukur dengan menggunakan Metode Sharpe, Treynor, Jensen dan M2.

2. Untuk menyusun dan menganalisis portofolio optimal dengan kombinasi reksa dana saham yang outperformed berdasarkan metode Sharpe, Treynor, Jensen, dan M2.

1.4 Manfaat Penelitian

Manfaat Penelitian ini adalah:

yang berkinerja diatas kinerja pasarnya sehingga dapat meningkatkan return dan meminimalisir risiko.

2. Bagi Investor, diharapkan dapat menjadi bahan masukan dan bahan pertimbangan bagi investor dalam memilih kombinasi reksa dana saham yang outperfomed sehingga dapat membentuk portofolio yang optimal.

3. Bagi Peneliti, diharapkan dapat menambah pengetahuan mengenai reksa dana terutama mengenai pengukuran kinerja reksa dana saham dengan Metode Sharpe, Treynor, Jensen dan M2.

BAB II

TINJAUAN PUSTAKA

2.1 Investasi

2.1.1 Pengertian Investasi

Investasi dapat didefinisikan sebagai penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu yang tertentu (Jogiyanto, 2003:5). Menurut Jones (2004:3) investment is the commitment of funds to one or more assets, that will be held over some future time period. Dengan demikian dapat disimpulkan bahwa investasi merupakan suatu kegiatan yang bertujuan untuk memperoleh keuntungan di masa yang akan datang akibat dari pengalokasian dana konsumsi masa sekarang ataupun tabungan para masyarakat pemodal. Namun, seorang investor yang rasional tidak boleh hanya mempertimbangkan tingkat return saja, tetapi juga harus memperhitungkan risiko investasi tersebut.

dikurangi dengan membentuk portofolio yang well diversified). Investor yang rasional tentunya tidak menyukai ketidakpastian atau risiko. Investor tersebut baru akan berani mengambil risiko yang jika investasi tersebut juga menjanjikan return yang lebih tinggi daripada investasi yang berisiko kecil. Sikap investor yang seperti itu disebut sebagai risk-averse investor.

2.1.2 Portofolio Investasi

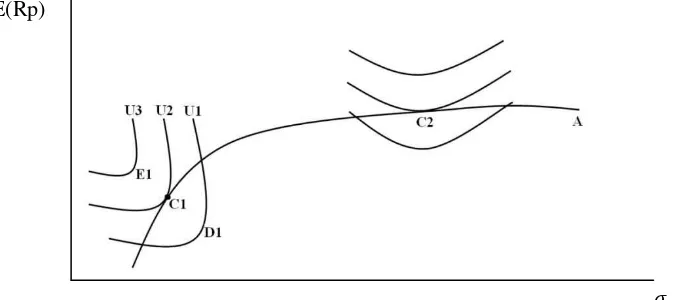

Menurut Jogiyanto (2003:179-180), Jika investor adalah rasional, maka mereka akan memilih portofolio yang optimal. Portofolio optimal dapat ditentukan dengan menggunakan Model Markowitz atau dengan Model Indeks Tunggal. Untuk model-model ini, semua portofolio yang optimal adalah portofolio yang efisien (efficient portfolio). Portofolio efisien (efficient portfolio) adalah portofolio yang memberikan return ekspektasi terbesar dengan risiko yang sudah pasti atau portofolio yang mengandung risiko yang terkecil dengan tingkat return ekspektasi yang sudah pasti (Jogiyanto, 2003:180).

E(Rp)

��

set akan berbeda-beda tergantung dari korelasi antar aktiva tersebut. Model Markowitz dapat digunakan untuk menentukan portofolio yang efisien ini (Jogiyanto, 2003:180).

Tiap-tiap investor mempunyai tanggapan risiko yang berbeda-beda. Portofolio mana yang akan dipilih oleh investor tergantung dari fungsi utilitinya masing-masing. Portofolio yang optimal untuk tiap-tiap investor terletak pada titik persinggungan antara fungsi utiliti investor dengan efficient set.

Sumber: Jogiyanto (2003:203) Gambar 2.1

2.2 Reksa Dana

2.2.1 Pengertian Reksa Dana

Reksa dana merupakan salah satu alternatif investasi yang dipergunakan untuk menghimpun dana dari masyarakat pemodal, khususnya pemodal kecil, pemodal yang tidak memiliki banyak waktu dan keahlian untuk menghitung risk and return atas investasi mereka. Reksa dana menawarkan bagi investor diversifikasi rendah biaya dan manajemen profesional. Bagi sebagian besar investor, akan lebih efisien membeli reksa dana daripada merakit sendiri portofolio saham dan obligasi yang terdiversifikasi (Brealey et. al, 2008:39). Dalam kelompok instrumen investasi, reksa dana berada dalam kelompok instrumen investasi derivatif. Karena instrumen lahir dari hasil portofolio yang dibuat manajer investasi (Widoatmojo, 2009:83).

Dalam kamus keuangan, reksa dana didefinisikan sebagai portofolio aset keuangan yang terdiversifikasi, dicatatkan sebagai perusahaan investasi yang terbuka, yang menjual saham kepada masyarakat dengan harga penawaran dan penarikannya pada harga nilai aktiva bersihnya.

Terdapat berbagai macam istilah yang digunakan untuk reksa dana di berbagai negara. Di Inggris, Australia, dan Malaysia dikenal dengan sebutan Unit Trust. Di Amerika Serikat, reksa dana dikenal dengan istilah Mutual Fund atau terkadang disebut Investment companies. Sedangkan di Jepang, reksa dana lebih dikenal dengan Investment Trust, yang juga sering digunakan di Malaysia.

stocks, and money market securities. These companies are especially attractive to small investor, to whom they offer continuous management services for a large and varied security portfolio. Dengan demikian reksa dana adalah diversifikasi dalam portofolio yang dikelola oleh manajer investasi di perusahaan reksa dana (Sitompul, 2002:2).

Reksa dana bisa menyediakan dua fasilitas yang sulit dipenuhi oleh pemodal kecil, yaitu pertama, membuat investasi mencapai skala ekonomis melalui penggabungan dana antara para investor kecil yang jika digabungkan jumlahnya menjadi amat besar untuk menciptakan investasi dalam skala yang besar pula. Dengan investasi berskala ekonomis dan menyebar inilah dimungkinkan mendapatkan penghasilan yang maksimal dengan biaya minimal (Widoatmojo, 2009:112). Kedua, mampu menyediakan tenaga profesional pengelola investasi efek secara kolektif. Perusahaan manajer investasi menyediakan tenaga ahli untuk mengelola portofolio investor agar meminimalisir risiko namun dengan return yang diharapkan (Widoatmojo, 2009:112).

2.2.2 Jenis-Jenis Reksa Dana

1. Reksa dana Berbentuk Perseroan (corporate type)

Dalam bentuk reksa dana ini, perusahaan penerbit reksa dana menghimpun dana dengan menjual saham untuk diinvestasikan kembali pada berbagai jenis efek yang diperdagangkan di pasar modal maupun pasar uang.

2. Reksa Dana berbentuk Kontak Investasi Kolektif (contractual type)

Reksa dana bentuk ini, merupakan kontrak antara manajer investasi dengan bank kustodian yang mengikat pemegang unit penyertaan sebagai investor, di mana manajer investasi diberi wewenang untuk mengelola portofolio investasi kolektif sedangkan bank kustodian berwenang untuk melaksanakan penitipan dan administrasi kolektif.

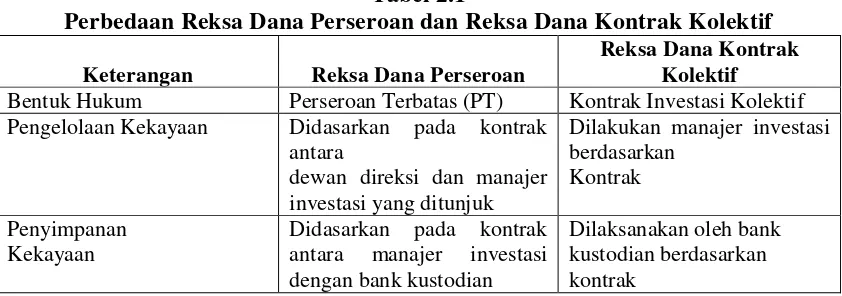

Perbedaan ciri-ciri reksa dana berbentuk perseroan dan reksa dana berbentuk Kontrak Investasi Kolektif dipaparkan pada Tabel 2.1.

Tabel 2.1

Perbedaan Reksa Dana Perseroan dan Reksa Dana Kontrak Kolektif

Keterangan Reksa Dana Perseroan

Reksa Dana Kontrak Kolektif Bentuk Hukum Perseroan Terbatas (PT) Kontrak Investasi Kolektif Pengelolaan Kekayaan Didasarkan pada kontrak

antara

dewan direksi dan manajer investasi yang ditunjuk

Dilakukan manajer investasi berdasarkan

Kontrak

Penyimpanan Kekayaan

Didasarkan pada kontrak antara manajer investasi dengan bank kustodian

Dilaksanakan oleh bank kustodian berdasarkan kontrak

Dilihat dari sifatnya, reksa dana dapat dibedakan menjadi : 1. Reksa Dana Bersifat Tertutup (Closed–End Fund)

Reksa dana jenis ini tidak bersedia membeli lembar saham mereka sendiri saat pemilik saham berniat menjual sahamnya. Sebaliknya, saham mereka ditransaksikan di bursa saham atau di pasar over the counter. Sharpe et. al (2006:225) berpendapat bahwa:

Secara umum, lembar saham close-end fund pada mulanya ditawarkan ke publik pada harga sekitar 10% diatas nilai aktiva nettonya karena adanya biaya bank investasi yang ditagihkan ke reksa dana itu. Hal ini menunjukkan bahwa saham itu overpriced karena sebagian besar lembar saham reksa dana itu dijual pada harga dibawah nilai aktiva netto di pasar sekunder.

2. Reksa Dana Bersifat Terbuka (Open–End Fund)

Perusahaan investasi yang siap membeli kembali sahamnya pada atau di sekitar nilai aktiva nettonya. Angka NAB ini akan berubah setiap saat, sesuai dengan perubahan harga saham yang menjadi portofolio perusahaan manajer investasi.

BAPEPAM mengklasifikasikan reksa dana konvensional berdasarkan karakteristik portofolio investasinya sebagai berikut, Rudiyanto (2013:37-38) :

1. Reksa Dana Pasar Uang

umumnya untuk perlindungan kapital dan untuk menyediakan likuiditas yang tinggi dan pemeliharaan modal.

2. Reksa Dana Pendapatan Tetap

Jenis reksa dana ini berinvestasi minimal 80% dari portofolio yang dikelola

ke dalam efek yang bersifat hutang (obligasi) dengan ketentuan bahwa pihak berutang akan membayar sejumlah kupon (bunga) dan pokok pinjaman dalam jangka waktu yang telah ditetapkan. Reksa dana pendapatan tetap merupakan Reksa dana jangka menengah dan panjang (1-3 tahun) dengan memiliki risiko yang menengah tetapi risiko yang dimiliki oleh reksa dana pendapatan tetap lebih besar daripada risiko yang dimiliki reksa dana pasar uang. Tujuannya adalah untuk menghasilkan tingkat pengembalian yang stabil.

3. Reksa Dana Saham

4. Reksa Dana Campuran

Reksa dana pada jenis ini melakukan investasi dalam efek bersifat ekuitas dan efek bersifat utang. Komposisi investasinya maksimum 79% di setiap instrumen. Reksa dana campuran memiliki fleksibilitas yang tinggi. Dari sisi pengelolaan investasi, fleksibilitas ini dapat dimanfaatkan ntuk berpindah-pindah dari saham ke obligasi atau deposito, atau sebaliknya tergantung pada kondisi pasar dengan melakukan aktivitas trading, atau sering juga disebut usaha dalam melakukan market timing.

Menurut Widoatmojo (2009:117), ada empat hal yang biasanya dijadikan sasaran oleh reksa dana, yaitu :

1. Pertumbuhan

Reksa dana dengan sasaran pertumbuhan selalu berkonsentrasi pada pertumbuhan dalam jangka panjang. Hal ini bertujuan untuk mendapatkan penghasilan yang besar di masa mendatang (jangka panjang). Pendapatan tinggi itu berasal dari apresiasi harga sertifikat reksa dana yang dipegang. Reksa dana ini biasanya mengalokasikan dananya pada saham.

2. Pendapatan

Reksa dana dengan sasaran ini akan memilih investasi pada obligasi, saham preferen, atau saham blue chips, yang secara historis memberikan dividen tunai yang tinggi. Reksa dana ini mengutamakan pendapatan yang konstan.

3. Pertumbuhan dan Pendapatan

Investor yang memilih reksa dana dengan sasaran kombinasi ini bersiikap mengambil jalan tengah terhadap penghasilan yang diberikan reksa dana tersebut.

4. Keseimbangan

2.2.3 Biaya- Biaya Dalam Reksa Dana

Menurut Manurung (2008) biaya dapat mengurangi tingkat pengembalian yang diterima investor. Biaya diharapkan sangat kecil agar hasil yang diperoleh cukup besar. Dengan biaya yang kecil maka diharapkan tingkat pengembalian menjadi lebih besar. Pembagian biaya reksa dana lebih didasarkan pada siapa pihak yang membayarkan, yang dikelompokkan dalam 3 kategori (Rudiyanto, 2013:83), yaitu:

1. Biaya yang dibayarkan oleh reksa dana

Biaya yang dibebankan pada reksa dana terdiri dari: a) Biaya manajemen dan biaya kustodian b) Biaya transaksi dan registrasi efek c) Biaya auditor dan notaris

d) Biaya percetakan dan distribusi prospektus pembaharuan

e) Biaya percetakan dan distribusi bukti konfirmasi dan laporan bulanan reksa dana

f) Biaya lain-lain dan pajak (jika ada) 2. Biaya yang dibayarkan oleh Manajer Investasi

a) Biaya persiapan pembentukan dan distribusi prospektus awal dan biaya terkait seperti biaya akuntan, konsultan hukum dan notaris b) Biaya administtasi pengelolaan

d) Biaya penerbitan dan distribusi formulir untuk kepentingan transaksi reksa dana

e) Biaya pengumuman di surat kabar setelah mendapat pernyataan efektif

f) Biaya pembubaran dan likuidasi 3. Biaya yang dibayarkan oleh investor

a) Biaya transaksi yang mencakup biaya pembelian (subscription fee), penjualan (redemption fee), dan pengalihan (switching fee) reksa dana b) Biaya transfer bank terkait transaksi

c) PPn atas biaya transaksi

2.2.4 Risiko dan Return Reksa Dana

2.2.4.1 Return Reksa Dana

Return merupakan hasil yang diperoleh dari investasi (Jogiyanto, 2003:109). Suatu hal yang sangat wajar jika investor menuntut tingkat return tertentu atas dana yang telah diinvestasikannya (Tandelilin, 2001:6).

Imbal hasil yang dihitung dengan cara ini dapat digunakan untuk mengevaluasi kinerja portofolio manajer reksadana karena metode ini menunjukkan hasil keputusan investasi manajer Sharpe et. al (2006:234).

2.2.4.2 Risiko Reksa Dana

Jogiyanto, 2003:130). Return dan risiko mempunyai hubungan yang berbanding lurus. Umumnya, semakin besar risiko, maka semakin besar pula tingkat return yang diharapkan (Tandelilin, 2001:6). Dalam berbagai prospektus reksa dana, maka risiko yang dihadapi investor (Manurung, 2008) yaitu :

1. Risiko ekonomi saat ini

Risiko yang menggambarkan situasi perekonomian yang dapat mempengaruhi nilai aktiva bersih (NAB) reksa dana.

2. Risiko berfluktuasinya nilai aktiva bersih

Risiko ini dapat terjadi karena adanya perubahan portofolio maupun kebijakan pemerintah yang mempengaruhi tingkat suku bunga yang tidak dapat dikendalikan oleh manajer investasi.

3. Risiko likuiditas

Risiko ini menyangkut kesulitan yang dihadapi oleh Manajer Investasi yang tidak dapat membayar jika sebagian besar pemegang unit sekaligus melakukan penjualan kembali (redemption) atas segala unit yang dipegangnya. Manajer investasi kesulitan dalam menyediakan uang tunai atas redemption tersebut. Risiko ini juga dikenal sebagai redemption effect.

4. Risiko Berkurangnya Nilai Unit Penyertaan

5. Risiko Pertanggungaan atas harta atau kekayaan reksa dana

Risiko yang dihadapi oleh para investor karena perubahan nilai aktiva bersih (NAB) saat terjadi hal-hal yang tidak diinginkan, seperti wanprestasi dari pihak-pihak yang terkait dengan reksa dana, pialang, bank kustodian, agen pembayaran, atau bencana alam yang dapat menyebabkan penurunan NAB (Nilai Aktiva Bersih). Risiko ini dapat timbul ketika perusahaan asuransi yang mengasuransikan kekayaan reksa dana tidak segera membayar ganti rugi atau membayar lebih rendahdari nilai pertanggungan.

2.2.5 Pengelolaan Reksa Dana

Terdapat dua pihak yang terlibat langsung dalam pengelolaan reksa dana (Pratomo dan Nugraha, 2009:51). Dua pihak tersebut adalah Manajer Investasi dan Bank Kustodian.

Manajer Investasi atau Fund Manager adalah perusahaan yang mendapat izin dari pemerintah untuk melakukan kegiatan pengelolaan dana melalui investasi di pasar modal (Rudiyanto, 2013:23). Personel perorangan yang bekerja di perusahaan ini wajib lulus ujian Wakil Manajer Investasi (WMI) yang diselenggarakan pemerintah.

1. Merupakan pihak yang melakukan administrasi baik dari sisi Manajer Investasi maupun Investor.

2. Merupakan pihak yang melakukan pengawasan terkait kepatuhan Manajer Investasi.

3. Merupakan pihak yang melakukan safekeeping atas aset reksa dana (penyimpan kekayaan)

Namun, berbeda dengan manajer investasi, izin bank kustodian hanya berlaku untuk perusahaan-tidak ada izin khusus untuk perorangan bekerja dalam bank kustodian (Rudiyanto, 2013:25)

Dalam mengelola reksadana, manajer investasi menggunakan dua strategi, yaitu strategi investasi aktif dan strategi investasi pasif (Hendrayana, 2013:57). Strategi investasi aktif adalah strategi buy and hold dimana pengelola berinvestasi di sekelompok saham, dengan bobot tertentu yang dianggap paling optimal. Manajer investasi akan mempertahankan komposisi itu dengan transaksi jual beli yang tidak sering. Sedangkan, strategi investasi aktif terjadi jika manajer investasi secara aktif melakukan jual beli saham. Strategi ini dikenal juga dengan istilah market timing. Pengelolaan reksa dana merupakan gabungan dari strategi buy and hold serta market timing.

1. Aggresive fund

Reksa dana saham dengan gaya pengelolaan investasi agresif karena memiliki risiko penurunan harga lebih besar dibandingkan indeks pasar (IHSG). Biasanya gaya pengelolaan ini diterapkan dalam kondisi pasar saham bullish. 2. Index fund

Reksadana saham dengan gaya pengelolaan investasi yang moderat atau cenderung mengikut indeks sehingga risiko penurunan harganya hampir sama dengan indeks pasar (IHSG). Biasanya gaya pengelolaan ini diterapkan pada saat pasar saham sedang bergerak datar tidak menentu (flat).

3. Defensive fund

Reksadana saham dengan gaya pengelolaan berlawanan dengan arah pergerakan investasi pada umumnya sehingga menghasilkan risiko penurunan harga yang lebih kecil dibandingkan dengan total risiko IHSG. Biasanya gaya pengelolaan ini diterapkan pada saat pasar saham sedang bearish.

2.2.6 Kinerja Reksa Dana

Dari hasil pengukuran kinerja, akan didapat apakah kinerja masa lalu tergolong unggul (superior) atau inferior. Untuk menyebut kinerja manajer sebagai unggul atau inferior, diperlukan imbal hasil atas portofolio yang sama yang dikelola secara aktif atau pasif untuk perbandingan (Sharpe et. al, 2006:336). Artinya, jika kinerja suatu reksa dana lebih unggul daripada kinerja pembandingnya, maka dapat dikatakan reksa dana tersebut berkinerja superior, dan sebaliknya, jika kinerja suatu reksa dana tidak lebih baik daripada kinerja pembandingnya, maka dapat dikatakan reksa dana tersebut berkinerja inferior.

Pembagian antara NAB dan Unit Penyertaan (bukti kepemilikan reksa dana) disebut NAB/Up atau lazim dikenal sebagai harga reksa dana (Rudiyanto, 2013:67). Oleh karena itu, NAB/Up merupakan suatu data yang dibutuhkan untuk menilai kinerja investasi suatu reksa dana. Kinerja portofolio sering diukur secara periodik dengan interval sekurang-kurangnya empat tahun, dengan imbal hasil diukur untuk sejumlah periode dalam interval itu-biasanya bulanan atau triwulanan. (Sharpe et. al, 2006:333).

Dalam pengukuran kinerja, sering ditemukan kesalahan yang justru merugikan investor. Kesalahan yang sering ditemukan dalam kinerja reksa dana antara lain berkaitan dengan hal-hal berikut ini (Pratomo dan Ubaidillah,2005):

1. Menilai kinerja berdasarkan pertumbuhan dana (NAB).

3. Membandingkan kinerja reksa dana untuk periode yang berbeda serta tidak menggunakan tolak ukur (benchmark) tertentu.

4. Membandingkan kinerja reksa dana yang mempunyai portofolio investasi berlainan.

Pengukuran kinerja masing-masing reksa dana dengan menggunakan model risk-adjusted return, yaitu: Sharpe’s Measure, Treynor’s Measure, dan Jensen’s Measure (Bodie et. al, 2006). Namun, dalam penelitian ini ditambahkan Metode M2 karena M2 sendiri merupakan pengembangan Metode Sharpe yang lebih terukur. Penjelasan semua metode pengukuran kinerja reksa dana saham yang digunakan dalam penelitian ini diuraikan sebagai berikut:

1. The Sharpe Performance Measure

2. The Treynor Performance Measure

3. The Jensen Performance Measure

Metode Jensen menyatakan perbedaan tingkat pengembalian aktual dari suatu portofolio selama periode tertentu dengan premium risiko (risk premium) tersebut yang seharusnya diperoleh berdasarkan risiko sistematik portofolio tersebut dan penggunaan CAPM. Metode Jensen melakukan pengukuran dengan menilai kinerja dari manajer investasi didasarkan atas seberapa besar manajer investasi tersebut mampu memberikan kinerja diatas kinerja pasar sesuai risiko yang dimilikinya. Persamaan Indeks Jensen dan Indeks Treynor

adalah sama-sama menggunakan garis pasar sekuritas sebagai dasar untuk membuat persamaan.Sedangkan perbedaannya adalah Indeks Treynor sama dengan slope garis yang menghubungkan posisi portofolio dengan return bebas risiko, sedangkan Indeks Jensen merupakan selisih antara return portofolio dengan return portofolio yang tidak dikelola dengan cara khusus (hanya mengikuti return pasar). Nilai Indeks Jensen yang positif menyatakan portofolio memiliki rata-rata tingkat pengembalian diatas pasar dan dikatakan memiliki kinerja superior (unggul). Sedangkan nilai indeks negatif menandakan portofolio tersebut

4. The M2 Performance Measure

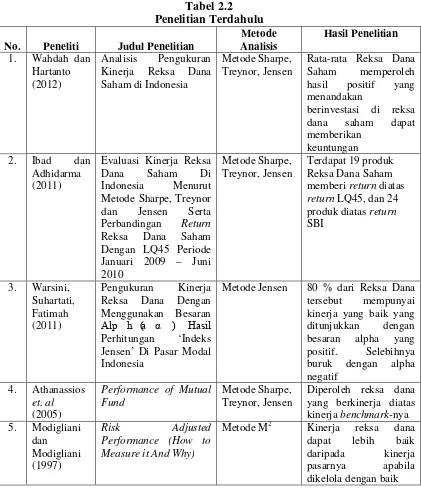

2.3 Penelitian Terdahulu

Wahdah dan Hartanto (2012) melakukan penelitian dengan judul “Analisis Pengukuran Kinerja Reksa Dana Saham di Indonesia”. Penelitian ini dilakukan untuk mengukur kinerja dari sejumlah reksa dana saham di Indonesia berdasarkan nilai aktiva bersihnya, menafsirkan besar risikonya, dan mengukur return-nya dibandingkan dengan tingkat return pasarnya. Penelitian yang menggunakan metode Sharpe, Treynor, dan Jensen ini meneliti Reksa Dana Saham yang aktif beroperasi di Bursa Efek selama periode 2008 sampai 2010. Hasil Penelitian ini menunjukkan bahwa:

1. 9 dari 10 Reksa Dana Saham memperoleh hasil positif yang menandakan berinvestasi di reksa dana saham dapat memberikan keuntungan, terkecuali untuk Reksadana Mega Dana Saham menanggung kerugian dengan return negatif sebesar 5,01%.

2. Berdasarkan tingkat risiko dimana standar deviasi digunakan sebagai tolak ukur penyimpangan menandakan bahwa 10 (sepuluh) reksa dana saham mempunyai standar deviasi lebih kecil yang berarti memiliki tingkat risiko yang lebih rendah dari pasar.

kinerja lebih baik yaitu Panin Dana Maxima sebesar 38,36% dan Panin Dana Prima sebesar 31,12%, dan dengan tolak ukur IHSG sebesar 33,20% hanya reksa dana saham Panin Dana Maxima yang menghasilkan kinerja terbaik. Berdasarkan Metode Sharpe dan Jensen terdapat 2 (dua) reksa dana saham yang mampu melampaui kinerja IHSG dan LQ-45 yaitu reksa dana saham Panin Dana Maxima dan Panin Dana Prima. Berdasarkan metode Treynor terdapat 3 (tiga) Reksa Dana Saham yang mempunyai kinerja lebih baik dari pasar yaitu Reksa Dana Saham Panin Dana Maxima, Panin Dana Prima dan Manulife Saham Andalan.

Ibad dan Adhidarma (2011) melakukan penelitian dengan judul “Evaluasi Kinerja Reksa Dana Saham Di Indonesia Menurut Metode Sharpe, Treynor dan Jensen Serta Perbandingan Return Reksa Dana Saham Dengan LQ45 Periode Januari 2009 – Juni 2010”. Penelitian ini bertujuan untuk mengukur kinerja reksa dana saham dengan menggunakan Metode Sharpe, Treynor dan Jensen serta membandingkan return reksa dana saham dengan return LQ45. Hasil penelitian ini menunjukkan bahwa:

2. Dalam keseluruhan periode, Reksa Dana Saham yang memberikan return diatas return LQ45 terdapat 19 produk Reksa Dana Saham.

3. Dalam keseluruhan periode, 24 produk Reksa Dana Saham memberikan return diatas return SBI.

Warsini, Suhartati, Fatimah (2011) melakukan penelitian dengan judul “Pengukuran Kinerja Reksa Dana Dengan Menggunakan Besaran Alpha ( α ) Hasil Perhitungan ‘Indeks Jensen’ Di Pasar Modal Idonesia”. Penelitian ini terfokus pada reksa dana saham yang aktif diperdagangkan selama periode 2009 sampai Agustus 2010. Hasil dari penelitian ini menunjukkan bahwa 80 % dari Reksa Dana tersebut mempunyai kinerja yang baik yang ditunjukkan dengan besaran alpha yang positif. Sisanya yang 20 % dari Reksa Dana tersebut mempunyai kinerja yang tidak baik karena mempunyai besaran alpha yang negatif.

Athanassios et. al (2005) melakukan penelitian dengan judul “Performance of Mutual Fund” dengan menggunakan Metode Sharpe, Treynor, dan Jensen untuk mengukur kinerja reksa dana saham di Greece selama periode 1997 sampai 2000. Hasil dari penelitian ini menunjukkan bahwa:

1. Dengan metode Jensen, diperoleh rangking kinerja reksa dana yang superior 2. Dengan metode Sharpe dan Treynor, diperoleh reksa dana yang berkinerja

Tabel 2.2 Penelitian Terdahulu

No. Peneliti Judul Penelitian

Metode Analisis

Hasil Penelitian

1. Wahdah dan Hartanto (2012)

Analisis Pengukuran Kinerja Reksa Dana Saham di Indonesia

Metode Sharpe, Treynor, Jensen

Rata-rata Reksa Dana Saham memperoleh hasil positif yang menandakan

berinvestasi di reksa dana saham dapat memberikan

keuntungan

2. Ibad dan

Adhidarma (2011)

Evaluasi Kinerja Reksa Dana Saham Di Indonesia Menurut Metode Sharpe, Treynor dan Jensen Serta Perbandingan Return Reksa Dana Saham Dengan LQ45 Periode Januari 2009 – Juni 2010

Metode Sharpe, Treynor, Jensen

Terdapat 19 produk Reksa Dana Saham memberi return diatas return LQ45, dan 24 produk diatas return SBI

3. Warsini, Suhartati, Fatimah (2011)

Pengukuran Kinerja Reksa Dana Dengan Menggunakan Besaran Alp h a ( α ) Hasil Perhitungan ‘Indeks Jensen’ Di Pasar Modal Indonesia

Metode Jensen 80 % dari Reksa Dana tersebut mempunyai kinerja yang baik yang ditunjukkan dengan besaran alpha yang positif. Selebihnya buruk dengan alpha negatif

4. Athanassios et. al

(2005)

Performance of Mutual Fund

Metode Sharpe, Treynor, Jensen

Diperoleh reksa dana yang berkinerja diatas kinerja benchmark-nya 5. Modigliani

dan Modigliani (1997)

Risk Adjusted Performance (How to Measure it And Why)

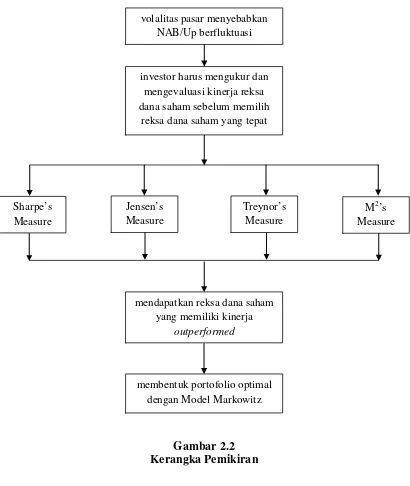

2.4 Kerangka Pemikiran

Gambar 2.2 Kerangka Pemikiran mendapatkan reksa dana saham

yang memiliki kinerja outperformed

investor harus mengukur dan mengevaluasi kinerja reksa dana saham sebelum memilih

reksa dana saham yang tepat

membentuk portofolio optimal dengan Model Markowitz Sharpe’s

Measure

Jensen’s Measure

Treynor’s Measure

M2’s Measure volalitas pasar menyebabkan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif komparatif, yaitu dengan membandingkan kinerja reksa dana saham dengan kinerja IHSG untuk mendapatkan reksa dana saham yang berkinerja outperformed berdasarka Metode Sharpe, Treynor, Jensen, dan M2. Reksa dana saham yang outperformed kemudian dievaluasi untuk membentuk portofolio yang optimal

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bapepam-LK (Badan Pengawas Pasar Modal dan Lembaga Keuangan), Bursa Efek Indonesia (BEI), Bank Indonesia (BI) melalui media internet dengan situs masing-masing, www.bapepam.go.id, www.idx.co.id, dan www.bi.go.id

3.3 Batasan Operasional Variabel

. Waktu penelitian direncanakan dari bulan Februari 2014 sampai dengan April 2014.

Batasan operasional variabel dalam penelitian ini adalah:

2. Metode yang digunakan dalam mengukur kinerja reksa dana saham adalah Metode Sharpe, Treynor, Jensen, dan M2.

3. Hanya reksa dana saham yang berkinerja lebih baik dari pasarnya (outperformed) yang menjadi kandidat untuk dipertimbangkan dalam penyusunan portofolio optimal.

3.4 Definisi Operasional Variabel

Definisi operasional variabel adalah sebagai berikut : 3.4.1 Kinerja Reksa Dana Saham

Ada beberapa metode yang dapat digunakan untuk mengukur kinerja reksa dana saham, yaitu:

1. Metode Sharpe

Metode Sharpe bertujuan untuk mengetahui seberapa besar penambahan hasil investasi yang didapat untuk tiap unit risiko yang diambil. Pengukuran kinerja dengan metode Sharpe didasarkan atas risk premium yaitu selisih antara rata-rata kinerja yang dihasilkan reksa dana dengan rata-rata kinerja investasi bebas risiko. Metode ini menggunakan perhitungan sebagai berikut (Wahdah dan Hartanto, 2012):

��� = ��− ���

Dimana:

Srd = Nilai Rasio Sharpe

Rd = Rata-rata keuntungan reksa dana saham

2. Metode Treynor

Pengukuran kinerja reksa dana dengan Metode Treynor dihitung dengan memperhatikan fluktuasi pasar. Dalam penghitungannya digunakan pembagi Beta (β) yang merupakan risiko fluktuasi terhadap risiko pasar (Wahdah dan Hartanto, 2012):

��� = ��− �� �

Dimana:

Trd = Nilai Treynor Rasio

RD = Rata-rata keuntungan reksa dana saham

RF = Rata-rata keuntungan investasi bebas risiko β = Slope persamaan garis hasil regresi linier

3. Metode Jensen

Indeks Jensen merupakan indeks yang menunjukkan perbedaan antara tingkat return aktual yang diperoleh portofolio dengan tingkat return yang diharapkan jika portofolio tersebut berada pada garis pasar modal (Tandelilin,2001:330). Perhitungan metode ini adalah sebagai berikut (Wahdah dan Hartanto, 2012):

�� = ��� −[ ���+ �� ( ��− ��� )]

Dimana:

αp = Nilai perpotongan Jensen

RRD = Rata-rata keuntungan reksa dana saham

RRF = Rata-rata keuntungan investasi bebas risiko

4. Metode M2

Ukuran M-kuadrat (M-squared) menggunakan deviasi standar sebagai ukuran risiko relevan (Sharpe et. al, 2006:352). Metode ini diukur dengan risk free ditambah hasil kali dari RVAR dengan standart deviasi benchmark, seperti di formulasi dalam perhitungan sebagai berikut :

��2 =��� + �����− ��� � ���

Dimana:

M2p = Nilai rasio modiglani

arf = Tingkat bebas risiko rata-rata

arp = Imbal hasil rata-rata portofolio σp = Deviasi standar portofolio σM = Deviasi standar pasar

3.4.2 Kinerja IHSG

Kinerja pasar dapat diukur dengan menggunakan beberapa metode yaitu: 1. Metode Sharpe

Pengukuran kinerja dengan metode Sharpe didasarkan atas risk premium yaitu selisih antara rata-rata kinerja IHSG dengan rata-rata kinerja investasi bebas risiko. Metode ini menggunakan perhitungan sebagai berikut (Wahdah dan Hartanto, 2012):

Dimana:

SM = Nilai Rasio Sharpe IHSG

RM = Rata-rata keuntungan IHSG

Rf = Rata-rata keuntungan investasi bebas risiko σ = Standar deviasi return IHSG

2. Metode Treynor

Pengukuran kinerja reksa dana dengan Metode Treynor dihitung dengan memperhatikan fluktuasi pasar dengan menggunakan Beta sebagai pembagi dalam perhitungannya. Oleh karena itu, Beta pasar selalu sama dengan satu. Kinerja IHSG berdasarkan Metode Treynor adalah (Wahdah dan Hartanto, 2012):

�� = ���− ��

Dimana:

TM = Nilai Treynor Rasio

RM = Rata-rata keuntungan IHSG

RF = Rata-rata keuntungan investasi bebas risiko β = Slope persamaan garis hasil regresi linier

3. Metode Jensen

Indeks Jensen merupakan indeks yang menunjukkan perbedaan antara tingkat return aktual yang diperoleh portofolio dengan tingkat return yang diharapkan jika portofolio tersebut berada pada garis pasar modal (Tandelilin,2001:330). Perhitungan metode ini adalah sebagai berikut (Wahdah dan Hartanto, 2012):

Dimana:

αM = Nilai perpotongan Jensen

RM = Rata-rata keuntungan IHSG

RRF = Rata-rata keuntungan investasi bebas risiko βM = Beta IHSG

4. Metode M2

Ukuran M-kuadrat (M-squared) menggunakan deviasi standar sebagai ukuran risiko relevan (Sharpe et. al, 2006:352). Metode ini diukur dengan risk free ditambah hasil kali dari RVAR dengan standart deviasi benchmark, seperti di formulasi dalam perhitungan sebagai berikut :

��2 =��� + ������− ������

Dimana:

M2p = Nilai rasio modiglani

arf = Tingkat bebas risiko rata-rata

arp = Imbal hasil rata-rata IHSG σp = Deviasi standar IHSG σM = Deviasi standar IHSG

3.5 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh reksa dana saham yang menjalankan aktivitasnya dan terdaftar di Bapepam-LK berturut-turut selama periode 2007-2010. Jumlah populasi dalam penelitian ini adalah 127 reksa dana saham.

menyesuaikan dengan kriteria tertentu. Adapun kriteria penarikan sampel adalah reksa dana saham yang telah mendapat ijin resmi dari Bapepam-LK dan telah aktif sebelum atau pada tahun 2007 dan masih aktif sampai sekarang (2014) serta rutin mempublikasikan nilai aktiva bersihnya (NAB) selama periode 2007-2010. Dari kriteria tersebut, maka sampel dalam penelitian ini berjumlah 22 reksa dana saham. Pada Tabel 3.2 berikut ini dapat dilihat nama reksa dana saham yang menjadi sampel dalam penelitian ini yaitu sebagai berikut:

Tabel 3.1 Sampel Penelitian

No. Kode Reksa Dana Saham Tanggal Efektif 1. RD01 AXA Citra Dinamis 29 Juli 1997 2. RD03 Batavia Dana Saham 09 Desember 1996 3. RD04 Batavia Dana Saham Optimal 03 Oktober 2006

4. RD05 BNI Berkembang 30 September

1996

5. RD06 BNP Paribas Ekuitas 16 Januari 2001 6. TD07 BNP Paribas Pesona 100 Oktober 1997 7. RD08 CIMB-Principal Equity

Aggresive Fund

17 Juni 2005 8. RD09 Dana Ekuitas Andalan 01 Desember 2005 9. RD10 Dana Ekuitas Prima 13 Februari 2006 10. RD11 Danareksa Mawar 05 Juli 1996 11. RD12 Emco Mantap 10 Agustus 2005 12. RD13 Mandiri Investa Atraktif 24 September

2004

13. RD14 Manulife Dana Saham 16 Juli 2003 14. RD15 Panin Dana Maksima 27 Maret 1997 15. RD17 Pratama Saham 01 Mei 2006 16. RD18 Rencana Cerdas 08 Juli 1999 17. RD19 Schroder Dana Istimewa 21 Desember 2004 18. RD20 Schroder Dana Prestasi 28 Mei 1997

19. RD21 Schroder Dana Prestasi Plus 12 September 2000

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder dalam penelitian ini adalah sebagai berikut:

1. Data Nilai Aktiva Bersih (NAB) periode 2007-2010 yang diperoleh dari website resmi Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK), www.bapepam.go.id

2. Data perkembangan Indeks Harga Saham Gabungan (IHSG) yang diasumsikan sebagai tolak ukur kinerja pasar (benchmark) periode 2007-2010, yang diperoleh dari website resmi Bursa Efek Indonesia (BEI),

.

www.idx.co.id

3. Data tingkat suku bunga Sertifikat Bank Indonesia (SBI) yang diasumsikan sebagai investasi bebas risiko yang diperoleh dari website resmi Bank Indonesia (BI),

.

www.bi.go.id

4. Data penunjang lainnya yang berasal dari buku-buku referensi, internet, dan berbagai literatur ilmiah yang berkaitan dengan topik penelitian.

.

3.7 Metode Pengumpulan Data

tingkat suku bunga Sertifikat Bank Indonesia (SBI) yang diperoleh dari website resmi lembaga terkait.

3.8 Teknik Analisis

Penelitian ini menggunakan teknik analisis deskriptif kuantitatif. Kinerja reksa dana saham dalam penelitian ini diukur dengan mengunakan Metode Sharpe, Treynor, Jensen dan M2. Untuk mempermudah pengolahannya, analisis data dilakukan dengan menggunakan program Microsoft Excel 2007. Adapun langkah-langkah yang akan dilakukan adalah sebagai berikut:

1. Menentukan return masing-masing reksa dana saham �� = ��−�(�−1)

�(�−1) ...(1)

2. Menentukan Standar Deviasi return reksa dana �= �∑ ( X�−−� )2

1

2

...(2) 3. Menghitung Beta reksa dana saham

�= �+��

�� − �� = ( ��− ��)...(3)

4. Menentukan return investasi bebas risiko

��� = ∑ ���� ...(4) 5. Menentukan kinerja reksa dana saham dengan Metode Sharpe, Treynor,

Jensen, M2

a. Rumus Metode Sharpe: ��� = ��−��

b. Rumus Metode Treynor:

��� = ���−��...(5.2) c. Rumus Metode Jensen:

�� = ���−[ ��� + �� ( ��− ��� )]...(5.3)

d. Rumus Metode M2:

��2 =��� + �����−�������...(5.4)

6. Menentukan return IHSG �� = �����−����(�−1)

����(�−1) ...(6)

7. Menentukan Standar Deviasi IHSG

�= �∑ ( X�−−� )2 1

2

...(7)

Setelah hasil perhitungan diperoleh selanjutnya dicari rata-rata return reksa dana saham dengan Metode Sharpe, Treynor, Jensen, M2 lalu dibandingkan dengan rata-rata return IHSG untuk memilih reksa dana yang outperformed yang kemudian diperingkatkan dan diperhitungkan kembali dalam penentuan kombinasi instrumen agar membentuk portofolio yang optimal.

1. Menentukan return dan standar deviasi bulanan setiap sampel penelitian yang selanjutnya dirata-ratakan untuk dapat menghitung return dan standar deviasi tahunan dari sampel penelitian ini.

2. Menentukan return dan standar deviasi bulanan IHSG kemudian dirata-ratakan untuk menghitung return tahunan IHSG.

3. Menentukan return SBI dengan cara merata-ratakan data persentasi SBI 1 tahun secara bulanan untuk dapat menghitung return tahunan. Standar deviasi SBI sama sengan nol karena merupakan aset bebas risiko (risk free).

4. Menghitung Beta sampel penelitian.

5. Menilai kinerja setiap sampel penelitian dengan metode Sharpe, Treynor, Jensen dan M2.

6. Menentukan reksa dana yang outperformed berdasarkan peringkat kinerja hasil metode Sharpe, Treynor, Jensen dan M2.

7. Menentukan koefisien korelasi antara reksa dana saham outperformed yang telah dipilih sebelumnya.

8. Menghitung Matriks Kovarians antar reksa dana outperformed yang telah dipilih sebelumnya.

10. Menentukan kombinasi tingkat expected return dan minimum standar deviasi portofolio untuk setiap reksa dana outperformed yang telah dipilih sebelumnya.

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Pengukuran dan Evaluasi Terhadap Kinerja Reksa Dana Saham

Keseluruhan data yang digunakan dalam penelitian ini adalah data historis, sehingga tidak ada suatu kepastian yang mutlak yang dapat mengatakan bahwa kinerja masa lalu akan menjamin kinerja yang sama di masa yang akan datang. Namun, kinerja masa lalu dapat dijadikan referensi kinerja sebagai salah satu pertimbangan dalam berinvestasi.

Pengukuran kinerja reksa dana saham selama periode 2010-2013 dilakukan dengan menggunakan Sharpe’s Measure, Treynor’s Measure, Jensen’s Measure, dan M2 Measure. Hasil dari pengukuran tersebut kemudian dibandingkan dengan kinerja IHSG sebagai tolak ukur kinerja pasarnya untuk dapat menentukan produk reksa dana saham yang mana yang outperformed maupun yang underperformed. Kinerja reksa dana saham yang mengungguli kinerja pasarnya (outperformed) selanjutnya akan dipertimbangkan kembali dalam penyusunan portofolio optimal.

4.1.1 Kinerja Reksa Dana Saham Periode 2010-2013

4.1.1.1 Sharpe’s Measure

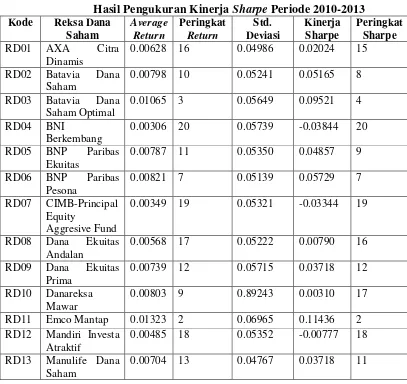

Dari hasil pengukuran kinerja Sharpe didapatkan hasil bahwa hanya tujuh belas reksa dana saham yang memiliki kinerja Sharpe yang positif, artinya hanya ada tujuh belas reksa dana saham yang mampu memberikan excess return positif untuk setiap unit total risk. Dan jika dibandingkan dengan kinerja pasarnya hanya ada enam belas reksa dana saham yang mengungguli kinerja pasarnya. Hasil pengukuran kinerja Sharpe tersebut dipaparkan dalam Tabel 4.1 berikut:

Tabel 4.1

Hasil Pengukuran Kinerja Sharpe Periode 2010-2013

Kode Reksa Dana

RD02 Batavia Dana Saham

0.00798 10 0.05241 0.05165 8

RD03 Batavia Dana Saham Optimal

0.01065 3 0.05649 0.09521 4

RD07 CIMB-Principal Equity

Aggresive Fund

0.00349 19 0.05321 -0.03344 19

RD08 Dana Ekuitas Andalan

0.00568 17 0.05222 0.00790 16

RD09 Dana Ekuitas Prima

0.00739 12 0.05715 0.03718 12

RD10 Danareksa Mawar

0.00803 9 0.89243 0.00310 17

RD11 Emco Mantap 0.01323 2 0.06965 0.11436 2 RD12 Mandiri Investa

Atraktif

0.00485 18 0.05352 -0.00777 18

RD13 Manulife Dana Saham

Reksa dana saham yang memiliki kinerja outperformed tersebut yaitu RD 01 (AXA Citra Dinamis) sebesar 0.02024, RD02 (Batavia Dana Saham) sebesar 0.05165, RD 03 (Batavia Dana Saham Optimal) sebesar 0.09521, RD05 (BNP Paribas Ekuitas) sebesar 0.04857, RD 06 (BNP Paribas Pesona) sebesar 0.05729, RD08 (Dana Ekuitas Andalan) sebesar 0.00790, RD 09 (Dana Ekuitas Prima) sebesar 0.03718, RD11 (Emco Mantap) sebesar 0.11436, RD13 (Manulife Dana Saham) sebesar 0.03718, RD 14 (Panin Dana Maksima) sebesar 0.22584, RD15 (Pratama Saham) sebesar 0.04094, RD 16 (Rencana Cerdas) sebesar 0.02072, RD17 (Schroder Dana Istimewa) sebesar 0.08008, RD 18 (Schroder Dana Prestasi) sebesar 0.10218, RD 19 (Schroder Dana Prestasi Plus) sebesar 0.02854, RD 20 (Trimegah-Trim Kapital) sebesar 0.06925.

Kode Reksa Dana

Saham

Average Return

Peringkat

Return

Std. Deviasi

Kinerja Sharpe

Peringkat Sharpe RD14 Panin Dana

Maksima

0.01841 1 0.05819 0.22584 1

RD15 Pratama Saham 0.00815 8 0.07037 0.04094 10 RD16 Rencana Cerdas 0.00640 15 0.05456 0.02072 14 RD17 Schroder Dana

Istimewa

0.00966 5 0.05490 0.08008 5

RD18 Schroder Dana Prestasi

0.01053 4 0.05148 0.10218 3

RD19 Schroder Dana Prestasi Plus

0.00668 14 0.04939 0.02854 13

RD20 Trimegah-Trim Kapital

0.00938 6 0.05932 0.06925 6

IHSG Rm 0.00572 0.07226 0.00627

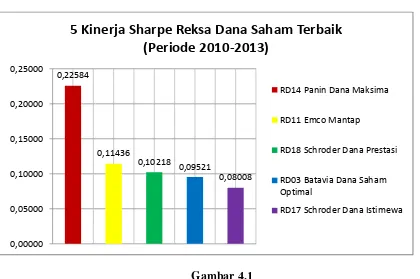

Gambar 4.1

Grafik 5 Terbaik Kinerja Sharpe Periode 2010-2013

Peringkat lima terbaik kinerja Sharpe untuk periode 2010-2013 telah dicapai oleh RD 14, RD 11, RD 18, RD03, RD17, artinya kinerja berdasarkan penambahan investasi yang diperoleh (excess return) untuk tiap unit total tisiko yang timbul adalah yang tertinggi dibandingkan dengan investasi lainnya.

4.1.1.2 Treynor’s Measure

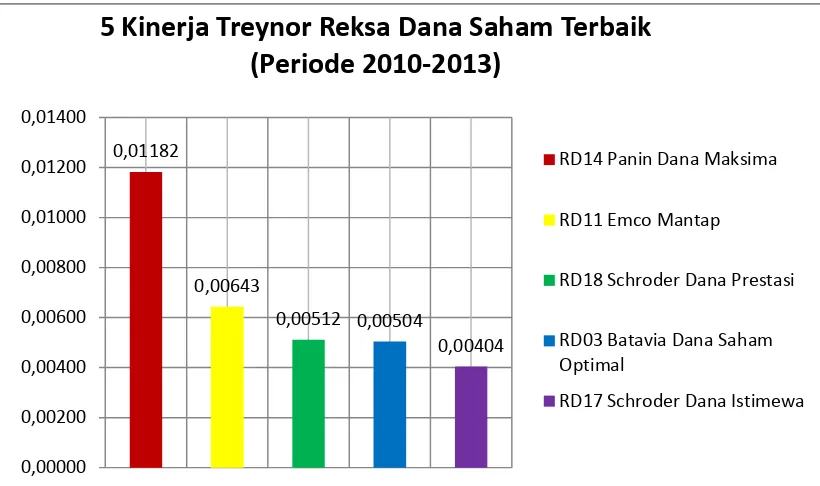

Metode Treynor mengukur kinerja reksa dana saham dengan membandingkan averange excess return reksa dana saham untuk periode waktu tertentu dengan systematic risk yang dihitung dengan menggunakan beta reksa dana saham tersebut. Hasil pengukuran kinerja Treynor dapat dilihat pada Tabel 4.2 berikut.

0,22584

0,11436

0,10218 0,09521

0,08008

0,00000 0,05000 0,10000 0,15000 0,20000 0,25000

5 Kinerja Sharpe Reksa Dana Saham Terbaik

(Periode 2010-2013)

RD14 Panin Dana Maksima

RD11 Emco Mantap

RD18 Schroder Dana Prestasi

RD03 Batavia Dana Saham Optimal

Tabel 4.2

Hasil Pengukuran Kinerja Treynor Periode 2010-2013

Kode Reksa Dana

RD02 Batavia Dana

Saham

0.00798 10 1.05460 0.00257 8

RD03 Batavia Dana

Saham Optimal

0.01065 3 1.06750 0.00504 4

RD07 CIMB-Principal Equity Aggresive Fund

0.00349 19 1.07006 -0.00166 19

RD08 Dana Ekuitas

Andalan

0.00568 17 1.04445 0.00039 16

RD09 Dana Ekuitas Prima

0.00739 12 1.12617 0.00189 11

RD10 Danareksa Mawar 0.00803 9 9.17952 0.00030 17

RD11 Emco Mantap 0.01323 2 1.23856 0.00643 2

RD12 Mandiri Investa Atraktif

0.00485 18 1.05393 -0.00039 18

RD13 Manulife Dana Saham RD17 Schroder Dana

Istimewa

0.00966 5 1.08890 0.00404 5

RD18 Schroder Dana Prestasi

0.01053 4 1.02838 0.00512 3

RD19 Schroder Dana Prestasi Plus

0.00668 14 1.00197 0.00141 13

RD20 Trimegah-Trim Kapital

0.00938 6 1.15792 0.00355 6

IHSG Rm 0.00572 1 0.00045