i

PENGARUH FAKTOR-FAKTOR FUNDAMENTALTERHADAP TINGKAT PENGUNGKAPAN LAPORAN KEUANGAN PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA (2005-2009)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Ekonomi

Oleh

ILHAM

206082003989

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGRI SYARIF HIDAYAHTULLAH JAKARTA

iv

Hari ini Selasa 14 Desember Tahun Dua Ribu Sepuluh telah dilakukan Ujian Sidang

Skripsi atas nama Ilham NIM 206082003989 dengan judul skripsi

“PENGARUH

FAKTOR-FAKTOR

FUNDAMENTAL

TERHADAP

TINGKAT

ENGUNGKAPAN

LAPORAN

KEUANGAN

PADA

PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

(2005-2009) ”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung,

maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 14 Desember 2010

Tim Penguji Sidang Skripsi

Prof. Dr. Ahmad Rodoni Yessi Fitri, SE. Ak ,M.Si

Pembimbing I Pembimbing II

Prof.Dr.Abdul Hamid, MS Yusro Fitri, SE, M.Si

Penguji Ahli I Penguji Ahli II

Penguji Seminar Proposal Skripsi

v

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

1. Nama : Ilham

2. Tempat Tanggal Lahir : Jakarta, 20 Juni 1988

3. Alamat : Jl Al-Falah 1 Rt 009/03 No 39E

Sujabumi Selatan, Kebon Jeruk, Jak-Bar 11560 4. No Telepon Rumah : 021-5303980

5. No HP : 0856 8483 447 6. Status : Belum menikah 7. Agama : Islam

8. Kewarganegaraan : Indonesia

B. Data Pendidikan Formal

1. 1993 - 1994 : T.K Islam Al-Thfal Ulujami 2. 1994 - 2000 : SDN 056 Pagi

3. 2000 - 2003 : SMPN 161 Jakarta 4. 2003 - 2006 : SMAN 47 Jakarta

5. 2006 - 2010 : Fakultas Ekonomi dan Bisnis Jurusan Akuntansi, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

C. Latar Belakang Keluarga

1. Ayah : Johardin 2. Pekerjaan : Pedagang

3. Alamat : Jl Al-Falah 1 Rt 009/03 No 39E

Sujabumi Selatan, Kebon Jeruk, Jak-Bar 11560 4. Ibu : Indrawati

5. Pekerjaan : Ibu Rumah Tangga

6. Alamat : Jl Al-Falah 1 Rt 009/03 No 39E

vi D. Pengalaman Organisasi

1. 2004 – 2005 : Kepala Bidang Kaderisasi ROHIS SMAN 47 (Kerohanian Islam Sekolah SMAN 47) 2. 2007 – 2008 : Ketua IKARIS SMAN 47

( Ikatan Alumni Rohani Islam SMAN 47) 3. 2008 – 2009 : Kepala Bidang Kaderisasi LDK Ex

( Lembaga Da’wah Kampus Entensi) 4. 2009 – 2010 : Kepala Bidang Syi’ar LDK Ex

( Lembaga Da’wah Kampus Entensi) 5. 2009 – 2010 : Mentri Kemahasiswaan FEB-NR

E. Pengalaman Kerja

vii Abstract

This study analyzes the influence of fundamental factors are reflected in the liquidity ratio, leverage, profitability, the share of public stock companies and the size of the completeness of the financial statement disclosure. The population of this research is financial statement manufacturing companies listed in Indonesia Stock Exchange. The sampling technique is by purposive sampling and obtained 9 companies as research samples. Observation period is 5 (five) years ie 2005 and 2009. Data collection method is the method of documentation. The data analysis technique used is multiple regression (Multiple Regression Analysis) with the help of SPSS 16 for windows. Results of multiple regression showed that there simultaneous influence of these factors are fundamental to the completeness of the financial statement disclosure. Partially affecting the completeness of the disclosure of financial statements is the size of the company, the share of public equity, liquidity ratios and profitability ratios, while the leverage ratio does not affect the completeness of the financial statement disclosure. The test results also show the coefficient of determination (R 2 adj) of 0.488. this means the ability of the independent variables explain the dependent variable at 48.8%, while the remaining 51.2% are influenced by other variables and not included in this regressionanalysis.

viii Abstrak

Penelitian ini menganalisis pengaruh faktor-faktor fundamental yang tercermin dalam rasio likuiditas, leverage, profitabilitas, porsi saham publik dan ukuran perusahaan terhadap kelengkapan pengungkapan laporan keuangan. Populasi penelitian ini adalah laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Teknik pengambilan sampel adalah dengan purposive sampling dan diperoleh 9 perusahaan sebagai sampel penelitian. Periode pengamatan adalah 5 (lima) tahun yaitu tahun 2005 dan 2009. Metode pengumpulan data adalah dengan metode dokumentasi. Teknik analisis data yang digunakan adalah regresi berganda (Multiple Regression Analisys) dengan bantuan SPSS 16 for windows. Hasil regresi berganda menunjukkan bahwa secara simultan terdapat pengaruh antara faktor-faktor fundamental terhadap kelengkapan pengungkapan laporan keuangan. Secara parsial yang berpengaruh terhadap kelengkapan pengungkapan laporan keuangan adalah ukuran perusahaan, porsi saham publik, rasio likuiditas dan rasio profitabilitas, sedangkan rasio leverage tidak mempengaruhi kelengkapan pengungkapan laporan keuangan. Hasil uji juga menunjukan koefisien determinasi (Adj R2) sebesar 0,488. hal ini berarti kemampuan variabel independen menjelaskan variabel dependen sebesar 48,8 %, sedangkan sisanya 51,2% dipengaruhi oleh variabel lain dan tidak termasuk kedalam analisis regresi ini.

ix

KATA PENGANTAR

Alhamdulillah

, segala puji bagi Allah yang telah melimpahkan rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul

“Pengaruh Faktor-Faktor Fundamental terhadap Kelengkapan Pengungkapan Laporan

Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarifhidayatullah Jakarta. Dalam penyusunan skripsi ini,

penulis memperoleh bantuan, bimbingan dan pengarahan dari berbagai pihak. Oleh

karena itu dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1.

Keluarga Tercinta, Ayah dan Ibu serta kakak-kakak dan adik-adikku yang

senantiasa tanpa henti-hentinya mengalirkan do’a untuk keselamatan dan

keberhasilan penulis serta memberikan semangat baik spiritual, moril, dan

materiil.

2.

Bapak Prof. Dr., Abdul Hamid selaku dekan Fakultas Ekonomi dan Bisnis

yang selalu memberikan motivasi kepada penulis untuk selesainya skripsi ini

3.

Bapak Prof. Dr., Ahmad Rodhoni MM selaku PUDEK Fakultas Ekonomi dan

Bisnis Universitas Islam Negri Syarifhidayatullah Jakarta dan juga

pembimbing 1 yang telah memberikan bimbingan dan pengarahan secara

langsung untuk dapat menyelesaikan skripsi ini

4.

Ibu Yessi Fitri SE., Ak., MSi selaku wakil jurusan akuntansi Fakultas

Ekonomi dan Bisnis Universitas Islam Negri Syarifhidayatullah Jakarta dan

juga selaku pembimbing 2 yang tidak bosan-bosan dan jemu-jemunya

membimbing penulis dengan kesabaran, senyuman, dan semangat agar

penulis dapat menyelesaikan skripsi ini tepat pada waktunya

x

dan Bisnis yang memberikan pelajaran akademik maupun pelajaran hidup

yang membangun diri Saya menjadi lebih baik

6.

Seluruh guru-guru dari Tk sampai Sekolah Menengah Atas saya yang tidak

hanya memberikan pelajaran formal akademik, tetapi juga memberikan

inspiratif sehingga saya dapat terus mencapai cita-cita saya

7.

Sahabat dan teman terbaik penulis yaitu Alif Panji Purna, Arif Febrianto,

Andry Saputra, Dody Widhayanto, dan Hasan Mahmudi yang banyak

memberikan motivasi, inspirasi, dan kehangatan persahabatan sejak SMA,

semoga kita semua menjadi orang-orang mendapat limpahan dan rahmat dari

Allah dan bahagia di dunia dan di akhirat kelak

8.

Seluruh teman-teman seperjuangan angkatan ’06 mahasiswa Fakultas

Ekonomi dan Bisnis Universitas Islam Negri Syarifhidayatullah Jakarta yang

banyak memberikan kehangatan dan keceriaan persahabatan, special Tomi

Arianto, Marfiansyah, Misbah, Pak Trimo Langut, Ratna Sari, Rina, dan Rizal

Pahlawi

9.

Semua pihak yang tidak mungkin penulis cantumkan namanya satu-persatu

namun tidak mengurangi rasa hormat dan syukur kepada mereka-mereka

Semoga rahmat dan ridho Allah SWT selalu menaungi jalan kehidupan kita

semua menuju jalan kebenaran dan memberikan manfaat untuk keselamatan dunia

akhirat. Penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca. Amin

Jakarta, Desember 2010

xi DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Uji Komprehensif ... iii

Lembar Pengesahan Uji Skripsi ... iv

Daftar Riwayat Hidup ... v

Abstract ... vii

Abstrak ... viii

Kata Pengantar ... ix

Daftar Isi... xi

Daftar Tabel ... xiv

Daftar Gambar ... xv

Daftar Lampiran ... xvi

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 10

C. Tujuan dan Manfaat Penelitian ... 11

BAB II. TINJAUAN PUSTAKA ... 13

A. Laporan Keuangan ... 13

1. Pengertian Laporan Keuangan ... 13

2. Tujuan Laporan Keuangan ... 15

3. Pemakai dan Kebutuhan Informasi ... 20

4. Jenis Laporan Keuangan ... 23

5. Karakteristik Kualitatif Laporan Keuangan ... 23

6. Pengungkapan (Disclosure) Laporan Keuangan ... 27

7. Kelengkapan Pengungkapan ... 30

B. Faktor-faktor Fundamental ... 32

1. Rasio Likuiditas ... 32

2. Rasio Leverage ... 35

3. Rasio Profitabilitas ... 38

xii

5. Ukuran Perusahaan ... 42

6. Keterkaitan Antar Variabel... 45

BAB III. METODOLOGI PENELITIAN ... 54

A. Ruang Lingkup Penelitian ... 54

B. Metode Penentuan Sampel ... 54

C. Metode Pengumpulan Data ... 55

D. Metode Analisis ... 55

1. Uji Asumsi Klasik ... 55

a) Uji Normalitas ... 55

b) Uji Heteroskedatisitas ... 56

c) Uji Multikoliniearitas ... 57

d) Uji Autokorelasi ... 57

2. Uji Hipotesis ... 58

a) Koefisien Determinasi (R2) ... 59

b) Uji Statistik t ... 59

c) Uji Statistik F ... 60

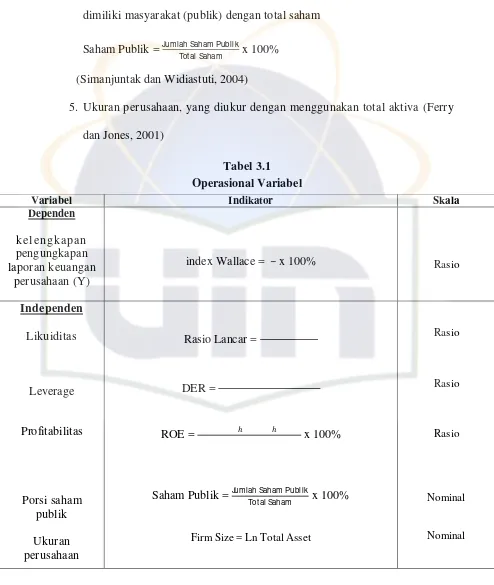

E. Operasionalisasi Variabel... 61

1. Variabel Dependen (Y) ... 61

2. Variabel Independen (X) ... 62

BAB IV. HASIL DAN PEMBAHASAN... 64

A. Deskripsi Umum Aktivitas Perusahaan Manufaktur ... 64

B. Deskripsi Variabel Penelitian ... 66

C. Hasil Uji Asumsi Klasik ... 68

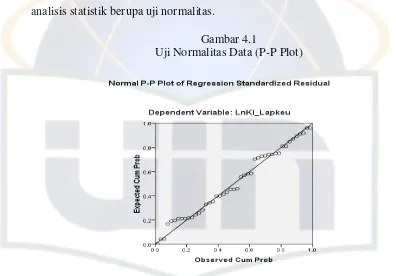

1. Hasil Uji Normalitas Data ... 68

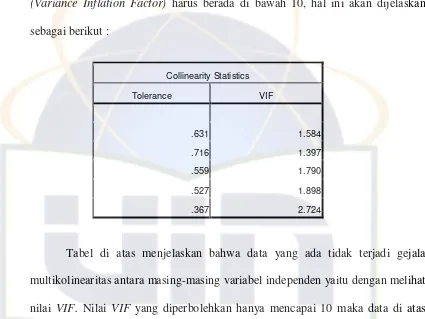

2. Hasil Uji Multikolinearitas ... 70

3. Hasil Uji Heterokedastisitas ... 71

4. Hasil Uji Autokorelasi... 72

D. Koefisien Determinansi (R2) ... 73

E. Hasil Uji Hipotesis ... 74

1. Uji F (Uji Simultan) ... 74

2. Hasil Uji t (Uji Parsial) ... 76

xiii

BAB V. KESIMPULAN DAN IMPLIKASI ... 83

A. Kesimpulan... 83

B. Keterbatasan penelitian ... 84

xiv Daftar Tabel

1 Penelitian Terdahulu ... 43

2 ....Operasional Variabel ... 63

3 Daftar Nama-nama Perusahaan ... 66

4 Statistik Deskriptif ... 66

5 Asumsi Multikolinearitas ... 70

6 Asumsi Autokorelasi ... 72

7 Koefisien Determinasi ... 73

8 Uji ANOVA (uji F) ... 75

xv Daftar Gambar

[image:13.612.115.501.146.545.2]xvi

Daftar Lampiran 1 Data Perusahaan

1 BAB I PENDAHULUAN

A.Latar Belakang

Ketatnya regulasi informasi keuangan di suatu negara bisa dijadikan sebagai indikator perkembangan pasar modal di negara bersangkutan. Semakin maju pasar modal, semakin ketat regulasi yang diberlakukan. Pada Bursa Efek Indonesia (BEI) yang masih berada pada tahap emerging

market, regulasi yang dimaksud belum seketat sebagaimana yang

diterapkan di negara-negara maju. Dalam menyelenggarakan regulasi informasi, pemerintah telah menunjuk Bapepam dan Ikatan Akuntan Indonesia (IAI) untuk menciptakan jalan menuju terwujudnya pasar modal yang efisien.

Menurut Suta (2000), pasar modal yang fair, teratur dan efisien adalah pasar modal yang memberi perlindungan kepada investor publik terhadap praktik bisnis yang tidak sehat, tidak jujur dan bentuk-bentuk manipulasi lainnya. Perlindungan yang dapat diberikan pemerintah dalam suatu kegiatan bisnis hanyalah menjamin investor memperoleh informasi dan fakta-fakta yang relevan untuk membuat keputusan bisnis. Pemberian informasi kepada investor merupakan hal yang mendasar untuk terciptanya transparansi pasar modal.

2 yang memuat berbagai aspek perusahaan seperti keuangan, manejemen pemasaran dan hukum. Prospektus adalah menjadi tanggung jawab sepenuhnya dari emiten dan lembaga penunjang atau pro fesi terkait diantaranya penjamin emisi efek, akuntan publik, konsultan hukum dan perusahaan penilai. Salah satu wewenang yang dimiliki oleh Bapepam berdasarkan pasal 69 ayat 2 Undang-undang Pasar Modal yang berkaitan dengan akuntansi adalah wewenang untuk menetapkan ketentuan akuntansi di bidang pasar modal.

Menurut Na’im dan Rakhman (2000) pengungkapan laporan keuangan (disclosure of financial statement) merupakan isu yang paling menarik dalam dunia pasar modal. Isu pengungkapan laporan keuangan menjadi menarik karena pengungkapan laporan keuangan merupakan faktor signifikan dalam pencapaian efisiensi pasar modal dan merupakan sarana akuntabilitas publik. Lebih dari itu arah perubahan so sial masyarakat Indonesia yang menuntut diterapkannya prinsip Good Corporate Governance bagi para pebisnis membuat isu ini semakin relevan untuk dikaji. Nilai keut amaa n yang ad a d ala m Good Co rpo rate Go vernan ce ad ala h transparancy, responsibility, fairness, dan accountability

3 tersebut diharapkan dapat memberikan informasi kepada para investor dan kreditor dalam mengambil keputusan yang berkaitan dengan investasi dana mereka. Bagi investor, informasi akuntasi merupakan data yang vital dalam melakukan analisis obligasi untuk memprediksi prospek earning dimasa yang akan datang. Dengan demikian, laporan keuangan sangat penting bagi investor karena melalui media inilah investor memahami keadaan emiten.

Lapo r an keu angan mer upa kan a lat u t ama p ar a ma naje r unt uk menunjukkan efektivitas pencapaian tujuan dan untuk melaksanakan fungsi pertanggungjawaban dalam organisasi. Menurut Standar Akuntansi Keuangan tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan

Na’im dan Rakhman (2000) mengatakan, informasi yang disajikan dalam laporan keuangan akan dapat dipahami dan tidak menimbulkan salah interpretasi hanya jika laporan keuangan dilengkapi dengan pengungkapan yang memadai. Pengungkapan laporan keuangan yang memadai dapat dilakukan dalam bentuk penjelasan mengenai kebijakan akuntansi yang ditempuh, kontijensi, metode persediaan, jumlah saham beredar dan ukuran alternatif, misalnya untuk pos-pos yang dicatat berdasarkan historical cost.

4 yang disyaratkan oleh peraturan yang berlaku dimana pada tingkat ini investor dapat menginterpretasikan angka-angka dalam laporan keuangan. Konsep

fair disclosure (pengungkapan wajar) mengandung sasaran etis dengan

menyediakan informasi yang layak terhadap investor potensial, sedangkan full disclosure (pengungkapan penuh) merupakan pengungkapan atas semua informasi yang relevan. Terlalu banyak infomasi akan membahayakan karena penyajian rincian yang tidak penting justru akan mengaburkan informasi yang signifikan dan membuat laporan keuangan tersebut sulit dipahami. Oleh karena itu, Chariri dan Ghozali (2005) mengatakan bahwa pengungkapan yang tepat mengenai informasi yang penting bagi para investor dan pihak lainnya hendaknya bersifat cukup, wajar, dan lengkap

5 Keluarnya peraturan tersebut ternyata belum signifikan mempengaruhi kelengkapan pengungkapan laporan keuangan perusahaan manufaktur. Terbukti kelengkapan pengungkapan laporan keuangan perusahaan manufaktur masih sekitar 64,01%. Kondisi ini menunjukkan bahwa para emiten belum melakukan keterbukaan informasi kepada para investor. Padahal seharusnya emiten mulai menyadari bahwa setelah perusahaannya go public, mereka juga harus melakukan perubahan budaya dari perusahaan tertutup menjadi perusahaan terbuka. Terdapat pendapat mengenai keengganan emiten melakukan pengungkapan laporan keuangan, yaitu kemungkinan kurangnya pengetahuan emiten tentang kebutuhan para investor atau alasan mengenai tingginya biaya pelaporan.

6 keuangan emiten atau perusahaan publik belum sepenuhnya mengungkapkan informasi keuangan secara transparan.

Penelitian tentang kelengkapan pengungkapan laporan keuangan dan faktor-faktor yang mempengaruhinya merupakan hal yang menarik untuk dilakukan. Penelitian semacam ini akan memberikan pengetahuan bagi pembuat kebijakan dalam menilai kualitas akuntansi suatu perusahaan. Subiyantoro (1996), menyatakan bahwa tingginya kualitas akuntansi sangat erat hubungannya dengan tingkat kelengkapan pengungkapan laporan keuangan. Sedangkan tingkat kelengkapan pengungkapan laporan keuangan dipengaruhi oleh karakteristik suatu perusahaan.

7 Na’im dan Rakhman (2000) melakukan penelitian tentang analisis hubungan antara kelengkapan pengungkapan laporan keuangan dengan struktur modal dan tipe kepemilikan perusahaan. Sampel yang diambil sebanyak 32 perusahaan manufaktur yang terdaftar di BEJ, di mana periode penelitian adalah laporan keuangan tahun 1996. Dari penelitian tersebut disimpulkan bahwa leverage keuangan memiliki hubungan yang signifikan positif terhadap indeks kelengkapan pengungkapan. Di sisi lain tidak ditemukan adanya hubungan yang signifikan antara persentase kepemilikan saham oleh publik dengan kelengkapan pengungkapan.

Fitriani (2001) melakukan penelitian tentang signifikansi perbedaan tingkat kelengkapan pengungkapan wajib dan sukarela pada laporan keuangan. Penelitian ini mengambil sampel sebanyak 102 perusahaan dengan periode penelitian pada laporan keuangan tahun 1999. Dari penelitian disimpulkan bahwa terdapat faktor yang mempengaruhi kelengkapan pengungkapan wajib adalah ukuran perusahaan, status perusahaan, jenis perusahaan, net profit margin, dan Kantor Akuntan Publik. Faktor yang mempengaruhi indeks pengungkapan sukarela adalah variabel seperti pengungkapan wajib kecuali jenis perusahaan, sedangkan tingkat leverage dan likuiditas tidak mempengaruhi indeks kelengkapan pengungkapan wajib dan sukarela.

8 menggunakan variabel independen seperti tingkat likuiditas, tingkat leverage, tingkat profitabilitas dan common stock ratio. Berdasarkan penelitian ini ditemukan bukti empiris bahwa secara parsial dan secara bersama-sama tidak terdapat pengaruh yang signifikan antara faktor-faktor fundamental perusahaan terhadap tingkat pengungkapan perusahaan.

Simanjuntak dan Widiastuti (2004) meneliti faktor-faktor yang mempengaruhi kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur, dengan menggunakan sampel 34 perusahaan yang terdaftar di BEJ pada tahun 2002. Hasil penelitian menunjukkan bahwa secara bersama-sama variabel leverage, likuiditas, profitabilitas, porsi kepemilikan saham oleh publik dan umur perusahaan mampu mempengaruhi kelengkapan pengungkapan laporan keuangan. Sedangkan secara parsial dengan tingkat signifikan sebesar 5 % hanya variabel leverage yang diproksikan dengan debt to equity ratio, variabel profitabilitas dan porsi kepemilikan saham oleh investor luar (publik) secara signifikan positif mempengaruhi kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur.

9 tahun 2001-2004. Kelengkapan pengungkapan sukarela tidak dipengaruhi oleh semua variabel-variabel bebas tersebut. Sedangkan faktor-faktor yang mempengaruhi kelengkapan pengungkapan (wajib dan sukarela) adalah variabel rasio likuiditas, ukuran perusahaan dan status perusahaan yang berpengaruh signifikan <10 %.

Penelitian ini mengacu pada penelitian sebelumnya yang telah dilakukan oleh Almilia dan Retrinasari (2007). Penelitian ini bertujuan untuk menguji konsistensi hasil penelitian sebelumnya dan diharapkan dapat memperbaiki keterbatasan yang ada dalam penelitian tersebut. Penelit ian ini menganalisis faktor-faktor yang mempengaruhi kelengkapan pengungkapan laporan keuangan yang tercermin dalam rasio likuiditas, leverage, profitabilitas, porsi saham publik dan ukuran perusahaan. Perbedaan penelitian ini dengan penelitian sebelumnya, pertama variabel independen pada penelitian yang dilakukan oleh Almilia dan Retrinasari (2007) adalah rasio likuiditas, rasio leverage, net profit margin, ukuran perusahaan dan status perusahaan sedangkan pada penelitian ini adalah rasio likuiditas, leverage, profitabilitas, porsi saham publik dan ukuran perusahaan.

10 dipilihnya perusahaan manufaktur adalah karena jenis perusahaan ini mendominasi perusahaan-perusahaan yang listing di Bursa Efek Indonesia.

Oleh sebab itu, mengingat perlu dilakukan penelitian mengenai rasio likuiditas, leverage, profitabilitas, porsi saham publik dan ukuran perusahaan atas pengungkapan laporan keuangan untuk mencerminkan kondisi keuangan perusahaan secara riil. Berdasarkan latarbelakang masalah diatas maka tulisan ini diberi judul “Pengaruh Faktor-faktor Fudamental Terhadap Tingkat Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (2005-2009)”. B.Perumusan Masalah

Berdasarkan latar belakang diatas dapat dirumuskan masalah penelitian sebagai berikut:

1. Adakah pengaruh rasio likuiditas, rasio leverage, rasio profitabilitas, porsi saham publik dan ukuran perusahaan terhadap kelengkapan pengungkapan laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia baik secara parsial maupun secara simultan? 2. Seberapa besar pengaruh rasio likuiditas, rasio leverage, rasio

11 C.Tujuan dan Manfaat Penelitian

1. Tujuan penelitian

Berdasarkan perumusan masalah diatas maka tujuan penelitian ini adalah: a. Menganalisis pengaruh rasio likuiditas, rasio leverage, rasio

profitabilitas, porsi saham publik dan ukuran perusahaan terhadap kelengkapan pengungkapan laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia baik secara parsial maupun simultan

b. Besarnya pengaruh rasio likuiditas, rasio leverage, rasio profitabilitas, porsi saham publik dan ukuran perusahaan terhadap kelengkapan pengungkapan laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

2. Manfaat penelitian

Dengan dilaksanakannya penelitian ini, maka hasil penelitian ini diharapkan dapat memperoleh manfaat bagi banyak pihak antara lain: a. Bagi perusahaan

Hasil penelitian ini diharapkan dapat memberi pengetahuan kepada emiten mengenai minimum disclosure agar informasi yang disajikan dapat bermanfaat untuk analisis dan pengambilan keputusan investasi b. Bagi Investor

12 c. Bagi BAPEPAM

Hasil penelitian ini diharapkan dapat menjadi bahan masukan bagi BAPEPAM untuk mengembangkan, mengubah dan menjelaskan peraturan yang berlaku dalam rangka menciptakan pasar modal yang efisien

d. Bagi civitas akademika

Sebagai bahan bacaan untuk menambah pengetahuan mengenai rasio likuiditas, leverage, profitabilitas, porsi saham publik dan ukuran perusahaan dalam hal pengungkapan laporan keuangan pada perusahan manufaktur yang terdaftar pada Bursa Efek Indonesia

e. Bagi Peneliti

Hasil penelitian ini diharapkan dapat memberikan kontribusi untuk memperkuat hasil penelitian sebelumnya dan menjadi dasar dalam kajian berikutnya khususnya tentang pengaruh faktor-faktor fundamental terhadap kelengkapan pengungkapan laporan keuangan perusahaan manufaktur

13 BAB II

TINJAUAN PUSTAKA

A.Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan merupakan suatu hasil akhir dari suatu proses atau kegiatan akuntansi dalam suatu kesatuan akuntansi usaha (business accounting entity). Pengertian laporan keuangan menurut Sadeli (2009) adalah laporan tertulis yang memberikan informasi kuantitatif tentang posisi keuangan dan perubahan-perubahannya, serta hasil yang dicapai selama periode tertentu.

14 laporan keuangan dapat digunakan untuk membantu memprediksi laba dan deviden masa depan.

Menurut Ikatan Akuntan Publik Indonesia (IAPI, 2007) dalam Pernyataan Standar Akuntansi Keuangan Indonesia, laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap meliputi neraca laporan rugi laba, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti: laporan arus kas), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan sebagai segmen dan geografis serta pengaruh pengungkapan perubahan harga.

15 2. Tujuan Laporan Keuangan

a) Menurut Prinsip Akuntansi Indonesia (PAI)

Tujuan akuntansi atau laporan keuangan menurut berbagai sumber dapat kita lihat dari penjelasan di bawah ini. Prinsip Akuntansi Indonesia (1984) menyatakan bahwa tujuan laporan keuangan itu adalah sebagai berikut.

1) Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan

2) Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba

3) Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba 4) Untuk memberikan informasi penting lainnya mengenai perubahan

dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi

5) Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan

b) Menurut Standar Akuntansi Keuangan (PSAK)

16 1) Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi

2) Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi nonkeuangan

3) Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi. Keputusan ini mungkin mencakup, misalnya, keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen. Tujuan laporan keuangan ini diadopsi dari IASC (international Accounting Standard Committee)

c) Menurut ASOBAT

17 1) Membuat keputusan yang menyangkut penggunaan kekayaan yang

terbatas dan untuk menetapkan tujuan

2) Mengarahkan dan mengontrol secara efektif sumber daya manusia dan faktor produksi lainnya

3) Memelihara dan melaporkan pengamanan terhadap kekayaan 4) Membantu fungsi dan pengawasan sosial

d) Menurut APB Statement No. 4

APB Statement No. 4 berjudul Basic Concepts and Accounting Principles Underlying Financial Statements Business Enterprises.

Laporan ini bersifat deskriptif. dan laporan ini banyak mempengaruhi studi-studi berikutnya tentang tujuan laporan keuangan. Dalam laporan ini tujuan laporan keuangan digolongkan sebagai berikut:

1) Tujuan Khusus

Tujuan khusus dari laporan keuangan adalah untuk menyajikan laporan posisi keuangan, hasil usaha, dan pcrubahan posisi kcuangan lainnya secara wajar dan sesuai dengan GAAP (General Accepted Accounting Principle)

2) Tujuan Umum

Adapun tujuan umum laporan keuangan disebutkan sebagai bcrikut: (a) Memberikan informasi yang terpercaya tentang sumber-sumber

18 (3) untuk menilai kemampuan untuk menyelesaikan

utang-utangnya

(4) menunjukkan kemampuan sumber-sumber kekayaannya yang ada

(b) Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud:

(1) memberikan gambaran tentang dividen yang diharapkan pemegang saham

(2) menunjukkan kemampuan perusahaan untuk membayar kewajiban kepada kreditor, supplier, pegawai, pajak, mengumpulkan dana untuk perluasan perusahaan

(3) memberikan informasi kepada manajemen untuk digunakan dalam pelaksanaan fungsi perencanaan dan pengawasan

(4) menunjukkan tingkat kemampuan perusahaan mendapatkan laba dalam jangka panjang

(c) Menaksir informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba

19 3) Tujuan Kualitatif

Adapun tujuan kualitatif yang dirumuskan APB Statements No. 4 adalah relevance, understandability, verifiability, neutrality, timeliness, comparability, dan completeness. Adapun penjelasannya sebagai berikut:

(a) Relevance

Memilih informasi yang benar-benar sesuai dan dapat membantu pemakai laporan dalam proses pengambilan keputusan (b) Understandability

Informasi yang dipilih untuk disajikan bukan saja yang penting tetapi juga harus informasi yang dimengerti para pemakainya

(c) Verifiability

Hasil akuntansi itu harus dapat diperiksa oleh pihak lain yang akan menghasilkan pendapat yang sama

(d) Neutrality

Laporan akuntansi itu netral terhadap pihak-pihak yang berkepentingan. Informasi dimaksudkan untuk pihak umum bukan pihak-pihak tertentu saja

(e) Timeliness

20 (f) Comparability

Informasi akuntansi harus dapat saling dibandingkan, artinya akuntansi harus memiliki prinsip yang sama baik untuk suatu perusahaan maupun perusahaan Iain

(g) Completeness

Informasi akuntansi yang dilaporkan harus mencakup semua kebutuhan yang layak dari para pemakai.

3. Pemakai dan Kebutuhan Informasi

Pengguna laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi:

a) Investor. Penanam modal berisiko dan penasehat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividen

21 untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja

c) Pemberi pinjaman. Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo

d) Pemasok dan kreditor usaha lainnya. Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek dari pada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan

e) Pelanggan. Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan atau tergantung pada perusahaan f) Pemerintah. Pemerintah dan berbagai lembaga yang berada di bawah

kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya

22 pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya

Informasi yang disajikan dalam laporan keuangan bersifat umum. Dengan demikian tidak sepenuhnya dapat memenuhi kebutuhan informasi setiap pemakai. Berhubung para investor merupakan penanam modal berisiko ke perusahaan, maka ketentuan laporan keuangan yang memenuhi kebutuhan mereka juga akan memenuhi sebagian besar kebutuhan pemakai lain.

23 4. Jenis Laporan Keuangan

Laporan keuangan sebenarnya banyak, namun laporan keuangan utama menurut SAK hanya tiga. yaitu:

a) Daftar neraca yang menggambarkan posisi keuangan perusahaan pada suatu tangggal tertentu

b) Perhitungan laba rugi yang menggambarkan jumlah hasil, biaya, dan laba rugi perusahaan pada suatu periode tertentu

c) Laporan arus kas. Di sini dimuat sumber dana pengeluaran Kas perusahaan selama satu periode

5. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat empat karateristik kualitatif pokok yaitu: dapat dipahami, relevan, materialitas, netralitas, pertimbangan sehat, kelengkapan, dapat diperbandingkan, tepat waktu, keseimbangan antara biaya dan manfaat, keseimbangan antara karakteristik kualitatif, dan penyajian wajar. Adapun penjelasannya sebagai berikut:

a) Dapat Dipahami

24 b) Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengkoreksi, hasil evaluasi mereka di masa lalu

c) Materialitas

Relevansi informasi dipengaruhi oleh hakekat dan materialitasnya. Informasi dipandang material kalau kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai yang diambil atas dasar laporan keuangan. Materialitas tergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi khusus dari kelalaian dalam mencantumkan (omission) atau kesalahan dalam mencatat (misstatement) d) Netralitas

25 e) Pertimbangan Sehat

Penyusun laporan keuangan adakalanya menghadapi ketidakpastian peristiwa dan keadaan tertentu, seperti ketertagihan piutang yang diragukan, prakiraan masa manfaat pabrik serta peralatan, dan tuntutan atas jaminan garansi yang mungkin timbul. Ketidakpastian semacam itu diakui dengan mengungkapkan hakekat serta tingkatnya dan dengan menggunakan pertimbangan sehat (prudence) dalam penyusunan laporan keuangan

f) Kelengkapan

Agar dapat diandalkan, informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya. Kesengajaan untuk tidak mengungkapkan (omission) mengakibatkan informasi menjadi tidak benar atau menyesatkan dan karena itu tidak dapat diandalkan dan tidak sempurna ditinjau dari segi relevansi

g) Dapat Dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan.

h) Tepat Waktu

26 menyediakan informasi tepat waktu, seringkali perlu melaporkan sebelum seluruh aspek transaksi atau peristiwa lainnya diketahui, sehingga mengurangi keandalan informasi. Sebaliknya, jika pelaporan ditunda sampai seluruh aspek diketahui, informasi yang dihasilkan mungkin sangat andal tetapi kurang bermanfaat bagi pengambil keputusan

i) Keseimbangan antara Biaya dan Manfaat

Keseimbangan antara biaya dan manfaat lebih merupakan kendala yang pervasif dari pada karakteristik kualitatif. Manfaat yang dihasilkan informasi seharusnya melebihi biaya penyusunannya. Namun demikian, evaluasi biaya dan manfaat merupakan proses pertimbangan yang substansial. Biaya tersebut juga tidak perlu harus dipikul oleh pemakai informasi yang menikmati manfaat. Manfaat mungkin juga dinikmati oleh pemakai lain disamping mereka yang menjadi tujuan informasi; misalnya, penyediaan informasi lanjutan kepada kreditor mungkin mengurangi biaya pinjaman yang dipikul perusahaan. Karena alasan inilah maka sulit untuk mengaplikasikan uji biaya-manfaat pada kasus tertentu

j) Keseimbangan di antara Karakteristik Kualitatif

27 k) Penyajian Wajar

Laporan keuangan sering dianggap menggambarkan pandangan yang wajar dari, atau menyajikan dengan wajar, posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan. Meskipun kerangka dasar ini tidak menangani secara langsung konsep tersebut, penerapan karakteristik kualitatif pokok dan standar akuntansi keuangan yang sesuai biasanya menghasilkan laporan keuangan yang menggambarkan apa yang pada umumnya dipahami sebagai suatu pandangan yang wajar dari, atau menyajikan dengan wajar, informasi semacam itu

6. Pengungkapan (Disclosure) Laporan Keuangan

Kata disclosure memiliki arti tidak menutupi atau tidak menyembunyikan. Apabila dikaitkan dengan laporan keuangan, disclosure mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktifitas suatu unit usaha (Chariri dan Ghozali, 2003). Hendriksen (2002) mengatakan secara sederhana, pengungkapan dapat diartikan sebagai pengeluaran informasi (the release of information). Para akuntan cenderung menggunakan istilah ini dalam batasan yang lebih sempit, yait u pengeluar an in fo rmas i tentang peru sahaan dalam laporan keuangan, umumnya laporan tahunan.

Menurut Belkaouli (2000) tujuan pengungkapan antara lain:

28 tersebut

b) untuk menyediakan informasi dan item-item yang potensial untuk diakui dan yang belum diakui bagi investor dan kreditor dalam menentukan risiko, dan returnnya

c) untuk menyediakan informasi mengenai aliran kas masuk dan keluar di masa mendatang

Harianto dan Sudomo (2001) teori keagenan membahas hubungan antara manajemen dengan pemegang saham, di mana yang dimaksud dengan principal adalah pemegang saham dan agent adalah manajemen pengelola perusahaan. Principal menyediakan fasilitas dan dana untuk menjalankan perusahaan, di lain pihak manajemen mempunyai kewajiban untuk mengelola apa yang diamanahkan pemegang saham kepadanya. Agen diwajibkan memberikan laporan periodik pada principal tentang usaha yang dijalankannya. Prinsipal akan menilai k inerja agennya melalui lapo ran keuangan yang disampaikan kepadanya. Oleh karena itu, laporan keuangan merupakan sarana akuntabilitas manajemen kepada pemiliknya.

Darrough dalam Na’im dan Rakman (2000) mengemukakan ada dua jenis pengungkapan dalam hubungannya dengan persyaratan yang ditetapkan standar, yaitu:

a. Pengungkapan Wajib (mandated disclosure)

29 bersedia untuk mengungkapkan informasi secara sukarela, pengungkapan wajib akan memaksa perusahaan untuk mengungkapkannya. Luas pengungkapan wajib tidak sama antara negara yang satu dengan negara yang lain. Negara maju dengan regulasi yang lebih baik akan mensyaratkan pengungkapan minimum atas lebih banyak butir dibandingkan dengan yang disyaratkan negara berkembang

b. Pengungkapan Sukarela (voluntary disclosure)

Pengungkapan sukarela merupakan pengungkapan butir-butir yang dilakukan sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku. Healy dan Palepu (1993) mengemukakan meskipun semua perusahaan publik diwajibkan memenuhi pengungkapan minimum, mereka berbeda secara substansial dalam hal jumlah tambahan informasi yang diungkap ke pasar modal. Salah satu cara meningkatkan kredibilitas perusahaan adalah melalui pengungkapan sukarela secara lebih luas dan membantu investor dalam memahami strategi bisnis manajemen

Menurut Hendriksen (2002) ada tiga konsep pengungkapan yang umumnya diusulkan, yaitu pengungkapan cukup, pengungkapan wajar, pengungkapan penuh. Adapun penjelasannya sebagai berikut: 1. Pengungkapan cukup (Adequate disclosure)

30 peraturan yang berlaku, dimana angka-angka yang disajikan dapat diinterpretasikan dengan benar oleh investor

2. Pengungkapan wajar (Fair disclosure)

Peng u ngk apa n yan g wajar s ecar a t id ak la ng su ng menyiratkan suatu etika, yaitu memberikan perlakuan yang sama kepada semua pemakai laporan keuangan

3. Pengungkapan penuh (Full disclosure)

Peng u ngk apa n pen u h me n ya ngku t p enya jia n in fo r mas i yan g r elev an. Bag i sebagian orang pengungkapan penuh berarti penyajian informasi secara berlimpah sehingga tidak tepat. Menurut mereka, terlalu banyak informasi akan membahayakan. Karena penyajian rinci dan yang tidak penting justru akan mengaburkan informasi yang signifikan membuat laporan keuangan sulit ditafsir

7. Kelengkapan Pengungkapan

31 He ndr ik sen ( 20 0 2) me ngat aka n pe net apan t ing kat kelengkapan pengungkapan yang tepat idealnya tergantung pada tingkat kesejahteraan sosial yang dihasilkan oleh pengungkapan. Jika tidak ada suatu teori etika yang memungkinkan pengukuran kesejahteraan sosial, maka para regulator akuntansi berkewajiban untuk mengandalkan kriteria seperti relevansi dan keandalan.

Dar i ur aian d i at as d ap at d ip a ham i ba hwa k elen g k apa n pengungkapan laporan keuangan adalah suatu bentuk kualitas untuk menilai manfaat dari laporan keuangan tersebut.

Di Indonesia, pedoman penyajian dan pengungkapan laporan keuangan oleh emiten atau perusahaan publik industri manufaktur ditetapkan oleh Bapepam dalam Surat Edaran No.SE-02/PM/2002 tanggal 27 Desember 2002. Pedoman ini dimaksudkan untuk memberikan suatu panduan penyajian dan pengungkapan yang terstandarisasi dengan mendasarkan pada prinsip-prinsip pengungkapan penuh (full disclosure) sehingga dapat memberikan kualitas informasi keuangan bagi para pengguna.

Tingkat kelengkapan pengungkapan laporan keuangan dapat diukur dengan menggunakan index of disclosure methodology, seperti indeks Wallace

Rumus index Wallance: x 100% (Nugraheni 2000)

32 B.Faktor-faktor Fundamental

Menurut Jogiyanto (2000), faktor-faktor fundamental adalah faktor yang berhubungan dengan kondisi perusahaan, yang meliputi kondisi manajemen, organisasi, SDM dan keuangan perusahaan yang tercermin dalam kinerja perusahaan. Definisi tersebut senada dengan yang disampaikan Shahrir (1995) bahwa faktor fundamental perusahaan adalah informasi yang berkenaan dengan kondisi internal peru sahaan. Sed angkan Ang (1997 ) meng atakan faktor fundamental merupakan faktor yang dapat memberikan informasi mengenai kinerja perusahaan suatu bisnis dengan maksud untuk lebih memahami sifat dasar dan karakteristik operasional dari perusahaan tersebut.

Deng an dem ik ian dapat d ip a ham i ba hwa fak to r - fak t o r fundamental adalah faktor yang berhubungan dengan kondisi internal perusahaan yang dapat mempengaruhi suatu kondisi dalam perusahaan tersebut.

Faktor-faktor fundamental meliputi :

1. kemampuan manajemen dalam mengelola kegiatan operasional 2. kemampuan perusahaan dalam menghasilkan keuntungan 3. manfaat bagi perekonomian nasional

1. Rasio Likuiditas

33 disampaikan Hanafi dan Halim (2000). Menurut Horne dan Wachowicz (1997) rasio likuiditas membandingkan kewajiban jangka pendek dengan sumber jangka pendek untuk memenuhi kewajiban tersebut. Dari rasio ini dapat diperoleh pandangan tentang keadaan solvabilitas kas pada saat ini dan kemampuan perusahaan untuk tetap mempertahankan solvabilitasnya.

Munawir (2001) menyatakan rasio likuiditas sebagai rasio modal kerja, yaitu: rasio yang digunakan untuk menganalisa dan menginterpretasikan posisi keuangan jangka pendek, tetapi juga sangat membantu bagi manajemen untuk mengecek efisiensi modal kerja yang digunakan dalam perusahaan, juga penting bagi kreditor jangka panjang dan pemegang saham yang akhirnya atau setidak-tidaknya ingin mengetahui prospek dari deviden dan pembayaran bunga di masa yang akan datang.

Dapat d ip ahami bah wa r as io lik u id it a s menu nju k ka n kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya atau kewajiban yang segera jatuh tempo dengan sumber jangka pendeknya. Semakin tinggi rasio likuiditas maka semakin tinggi kemampuan perusahaan membayar hutang-hutang jangka pendeknya. Dua rasio likuiditas yang sering digunakan adalah:

a) Rasio lancar (Current Ratio)

34 (2001) rasio lancar mengukur kemampuan aktiva lancar membayar hutang lancar. Aktiva lancar biasanya terdiri dari: kas, surat berharga, piutang, dan persediaan. Hutang lancar terdiri dari hutang dagang, wesel bayar jangka pendek, hutang jangka panjang yang segera jatuh tempo, pajak yang belum dibayar (accued) dan biaya-biaya yang belum dibayar (accrued) lainnya (terutama upah).

Ang (1997) mengatakan bahwa rasio likuiditas bertujuan untuk mengukur kemampuan suatu perusahaan untuk memenuhi kewajiban pendeknya dengan aktiva lancarnya. Rasio lancar dapat dihitung dengan membagi aktiva lancar dengan hutang lancarnya.

Rasio Lancar = 慴 ‴

Me nur ut Ro ber t Mo rr is As so ciate da la m Ho r ne da n Wachowicz (1997) rata-rata rasio lancar untuk industri adalah 2,1 kali. Semakin tinggi rasio lancar seharusnya semakin besar kemampuan perusahaan untuk membayar tagihannya. Namun rasio in i h ar u s d ia ngga p s ebaga i u ku ra n k asar kare na t id ak mempertimbangkan likuiditas komponen individual aktiva lancar.

b) Rasio cepat (Quick Ratio/Acid Test ratio)

35 dari aktiva lancar dan kemudian membagi hasilnya dengan kewajiban lancar.

Rasio Cepat = −

Me nur ut Ro ber t Mo rr is As so ciate da la m Ho r ne da n Wachowicz (1997) rata-rata rasio lancar untuk industri adalah 2,1 kali. Kemudian Horne dan Wachowicz (1997) mengatakan rasio ini sebagai ukuran likuiditas yang lebih konservatif karena menyediakan aktiva yang benar-benar likuid dalam membayar hutang jangka pendeknya. Persediaan dianggap harta lancar perusahaan yang tingkat likuiditasnya rendah dan harta yang sering nilainya mero sot bila terjadi likuidasi. Oleh karena itu, pengukuran kemampuan perusahaan untuk memenuhi kewajiban jangka pendek tanpa mengandalkan persediaan merupakan hal yang penting (Brigham dan Houston 2001).

Hanafi dan Halim (2000) mengatakan bahwa rasio lancar akan menunjukkan kecenderungan menurun karena memasukkan nila i per sed iaa n ya ng menu ru n, se me nt ar a rasio cepat aka n menunjukkan kecenderungan tetap (stabil). Jika rasio lancar tinggi tetapi rasio cepatnya rendah berarti menunjukkan adanya investasi yang sangat besar dalam persediaan.

2. Rasio Leverage

36 Sedangkan Weston dan Brigham (1993) mengatakan rasio leverage mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjamkan dari kreditor. Dengan demikian, leverage menunjukkan batasan (seberapa besar) pendanaan perusahaan yang dibiayai oleh hutangnya.

Pembiayaan dengan utang atau leverage keuangan, memiliki tiga implikasi penting (Brigham dan Houston 2001):

a) kreditor melihat kepada dana (equity) yang disediakan pemilik, untuk mengukur batas keamanan (margin of safety)

b) dengan mengumpulkan dana melalui hutang, pemilik memperoleh wewenang pengawasan perusahaan dengan hanya investasi yang kecil

c) jika perusahaan memperoleh pengembalian yang lebih besar atas investasi yang dibiayai dengan dana pinjaman di banding pembayaran bunga, maka pengembalian atas modal pemilik akan lebih besar

37 perekonomian menarik. Keputusan tentang penggunaan leverage berarti menyeimbangkan kemungkinan laba yang lebih tinggi dengan naiknya resiko.

Dua rasio leverage yang sering digunakan:

1. Rasio hutang terhadap total aktiva (Debt to total asset/DTA)

Rasio ini merupakan ratio total hutang terhadap total harta yang mengukur persentase total dan yang berasal dari kreditur (Lukas Setia 1999). Menurut Brigham dan Houston (2001) rasio hutang terhadap aktiva mengukur presentase dana yang disediakan oleh kreditur, umumnya disebut rasio hutang (debt ratio). Debt ratio dihitung dengan membagi total hutang dengan total aktivanya DTA = x 100%

38 melepaskan sebagian pengawasan, karena bertambahnya jumlah pemegang saham (Weston dan Brigham 1993)

2. Rasio hutang terhadap equitas (Debt to Equity Ratio/DER)

Rasio hutang terhadap ekuitas dihitung dengan jalan membagi total hutang perusahaan (termasuk kewajiban lancar) dengan ekuitas pemegang saham (Horne dan Wachowicz 1997).

DER =

ℎ

.Rasio hutang terhadap ekuitas berbeda-beda tergantung dari karakteristik bisnis dan keberagaman arus kas. Perusahaan dengan arus kas yang stabil biasanya memiliki rasio hutang terhadap ekuitas yang lebih tinggi daripada perusahaan dengan arus kas yang kurang stabil. Semakin rendah rasio ini, semakin tinggi tingkat pendanaan perusahaan yang disediakan oleh pemegang saham dan semakin besar batas pengaman pemberi pinjaman jika terjadi penyusutan nilai aktiva atau kerugian.

3. Rasio Profitabilitas

39 penjualan, asset, dan modal saham tertentu. Ang (1997) mengatakan profitabilitas menunjukkan keberhasilan perusahaan di dalam menghasilkan keuntungan.

Dapat dikatakan bahwa rasio profitabilitas menunjukkan kemampuan suatu perusahaan dalam menghasilkan laba. Semakin tinggi rasio profitabilitas, berarti semakin tinggi kemampuan perusahaan memperoleh laba.

Ada tiga rasio yang sering dibicarakan, yaitu: profit margin, return on total asset (ROA), dan return on equity (ROE).

a) Marjin laba atas Penjualan (Profit Margin on sales)

Profit marjin menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini bisa diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) pada periode tertentu (Hanafi dan Halim 2000). Marjin ini merupakan ukuran keuntungan penjualan perusahaan setelah menghitung seluruh biaya dan pajak penghasilan (Horne dan Wachowicz 1997). Rasio ini dihitung dengan membagi laba bersih dengan penjualan.

Profit Margin = ℎ ℎ x 100%

40 dengan marjin laba yang rendah aka n me milik i t in gk at pengembalian yang tinggi kepada p e m eg a ng s a ha m jik a mengguna kan leverage keuangan (Brigham dan Houston 2001).

b) Pengembalian atas total aktiva (Return On Asset /ROA)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset yang tertentu. ROA juga sering disebut juga sebagai Return On Investment (ROI) (Hanafi dan Halim 2000:). Horne dan Wachowicz (1997) mengatakan rasio ini rasio keuntungan yang menghubungkan laba dengan investasi. Menurut Ang (1997) profitabilitas mengukur efektifitas p eru sa haa n d i da la m meng has ilkan k eu ntu nga n d engan memanfaatkan aktiva yang dimilikinya. Rasio pengembalian atas total aktiva dihitung dengan membagi laba bersih sesudah pajak dengan total aktiva.

ROA = ℎ ℎ x 100%

Rata-rata ROA untuk industri adalah 9% (Brigham dan Houston 2001). ROA yang tinggi menunjukkan efisiensi manajemen asset/aktiva. Rendahnya rasio ini diakibatkan oleh (a) rendahnya basic earning power (BEP) perusahaan, (b) tingginya biaya bunga karena penggunaan kewajiban diatas rata-rata yang menyebabkan laba bersih relatif rendah.

41 investasi pemegang saham (Brigham dan Houston 2001). Return On Equity (ROE) sering disebut sebagai rentabilitas modal sendiri (Return On Common Equity).

Hanafi dan Halim (2000) mengatakan bahwa ROE mengukur kemampuan perusahaan dalam menghasilkan laba berdasarkan mo dal saham tertentu. Hal ini senada dengan pernyataan Ang (1997) bahwa ROE mengukur tingkat ke mba lian p er usahaan at au efekt ivit as per u sah aan d ala m menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki perusahaan. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

ROE = ℎ ℎ x 100%

Rasio ini bukan pengukur return pemegang saham yang sebenarnya karena rasio ini tidak memperhitungkan deviden maupun capital gain untuk pemegang saham. ROE dipengaruhi ROA dan tingkat leverage keuangan perusahaan.

4. Porsi Saham Publik

42 Porsi saham publik diukur dengan rasio jumlah saham yang d imilik i mas yar ak at ( publik ) d eng a n t ot al sah am. Ra sio in i menunjukkan seberapa besar saham perusahaan yang dimiliki o leh publik (Simanjuntak dan Widiastuti, 2004).

Per usahaan yang sa hamn ya banyak d im ilik i pu blik menunjukkan perusahaan tersebut memiliki kredibilitas yang tinggi dimata masyarakat dalam memberikan imbalan (deviden) yang layak dan dianggap mampu beroperasi terus menerus (going concern).

5. Ukuran Perusahaan

43 Dengan demikian dapat dipahami bahwa ukuran perusahaan menunjukkan besar kecilnya perusahaan yang dapat dilihat dari besar kecilnya modal yang digunakan, total aktiva yang dimiliki, atau total penjualan yang diperolehnya

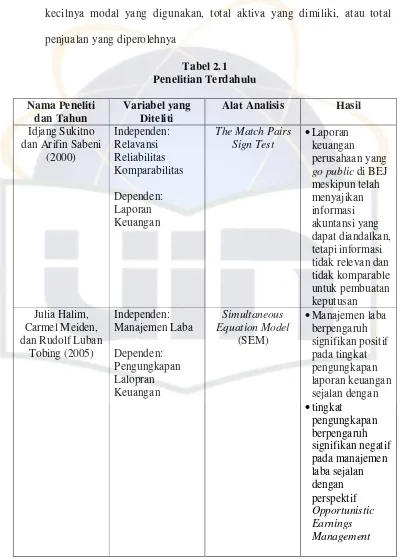

Tabel 2.1 Penelitian Terdahulu Nama Peneliti dan Tahun Variabel yang Diteliti

Alat Analisis Hasil Idjang Sukitno

dan Arifin Sabeni (2000) Independen: Relavansi Reliabilitas Komparabilitas Dependen: Laporan Keuangan

The Match Pairs Sign Test

Laporan keuangan perusahaan yang go public di BEJ meskipun telah menyajikan informasi akuntansi yang dapat diandalkan, tetapi informasi tidak relevan dan tidak komparable untuk pembuatan keputusan Julia Halim,

Carmel Meiden, dan Rudolf Luban

Tobing (2005) Independen: Manajemen Laba Dependen: Pengungkapan Lalopran Keuangan Simultaneous Equation Model (SEM)

44 Nama Peneliti

dan Tahun

Variabel yang Diteliti

Alat Analisis Hasil Sylvia Veronica

N.P. Siregar dan Siddharta Utama (2005) Independen: Struktur Kepemilikan Ukuran Perusahaan Praktek GCG Dependen: Pengelolaan Laba

Regresi Berganda variabel ukuran perusahaan secara konsisten mempunyai pengaruh negatif yang signifikan terhadap besaran pengelolaan laba yang dilakukan perusahaan. Luciana Spica

Almilia dan Ikka Retrinasari (2007) Independen: Ukuran perusahaan Rasio likuiditas Rasio leverage Net Profit Margin Status

perusahaan Dependen: pengungkapan laporan keuangan

45 Nama Peneliti

dan Tahun

Variabel yang Diteliti

Alat Analisis Hasil Zahro Naimah dan

Siddharta Utama (2006) Independen: Ukuran Perusahaan Pertumbuhan Profitabilitas Perusahaan Dependen: Koefesien Respon Laba dan Koefesien Respon Nilai Buku

Regresi Hasil penelitian menunjukan bahwabaik laba akuntansi maupun nilai buku ekuitasmempuny ai pengaruh terhadap harga saham NinnaDaniati dan Suhairi (2006) Independen: Kandungan Informasi Komponen Laporan Arus Kas Laba Kotor Ukuran Perusahaan Dependen: Expected Return Saham Regresi Linear Berganda Menunjukan adanya pengaruhyang signifikan arus kas dari aktivitas investasi

terhadap expected return saham

6. Keterkaitan Antar Variabel

46 pencapaian efisiensi pasar modal dan merupakan sarana akuntabilitas publik.

Pengguna laporan keuangan dapat menganalisis laporan keuangan dengan faktor rasional yang mempengaruhinya, atau yang sering disebut faktor-faktor fundamental. Faktor ini menunjukkan karakteristik perusahaan yang dapat mempengaruhi kondisi yang ada di perusahaan tersebut. Berkaitan dengan pengungkapan laporan keuangan, perusahaan akan mengungkapkan laporan keuangannya sesuai dengan kondisi internal perusahaan. Dengan demikian faktor-faktor fundamental perusahaan dapat mempengaruhi kelengkapanan pengungkapan laporan keuangannya kepada publik. Dalam penelitian ini faktor-faktor fundamental tercermin dalam rasio likuiditas, rasio leverage, rasio profitabilitas, porsi saham publik, dan ukuran perusahaan.

Ha 1: Likuiditas dan Kelengkapan Pengungkapan Laporan Keuangan

47 eksternal sebagai upaya u ntuk menjelaskan lemahnya kiner ja manajemen (Wallace dkk dalam Nugraheni, 2002).

Namun dari dua sisi tersebut lebih diyakini bahwa perusahaan dengan rasio likuiditas yang tinggi menunjukkan tingginya kemampuan perusahaan tersebut dalam memenuhi hutang jangka pendeknya. Dapat dikatakan perusahaan tersebut dalam kondisi yang sehat. Kekuatan perusahaan yang ditunjukkan dengan rasio likuiditas yang tinggi akan berhubungan dengan tingkat pengungkapan yang tinggi. Hal ini didasarkan pada harapan bahwa kuatnya finansial suatu perusahaan akan cenderung memberi pengungkapan yang lebih untuk memberikan informasi yang lebih luas dari pada perusahaan yang memiliki kondisi finansial yang lemah. Selain itu perusahaan dengan kondisi finansial yang kuat diangggap mampu menanggung biaya-biaya yang ditimbulkan dengan adanya pengungkapan yang lebih luas.

Sehingga dari uraian diatas dapat dipahami bahwa tinggi r end ah nya r as io lik u id it as p er u sahaan se cara p o sit if d apat mempengaruhi kelengkapan pengungkapan laporan keuangannya.

Ha 2: Leverage dan Kelengkapan Pengungkapan Laporan Keuangan

48 informasi secara komprehensif. Pernyataan serupa juga dikemukakan oleh Na’im dan Rakhman (2000), bahwa perusahaan dengan rasio hutang atas modal tinggi akan mengungkapkan lebih banyak informasi dalam laporan keuangan daripada perusahaan dengan rasio yang rendah.

Pendapat Meek, Roberts, dan Gray dalam Nugraheni (2002) juga mendukung pernyataan di atas. Semakin tinggi tingkat leverage perusahaan semakin besar pula agency cost atau dengan kata lain, untuk memenuhi kebutuhan kreditur jangka panjang perusahaan dituntut untuk melakukan pengungkapan yang lebih luas.

Pada perekonomian yang membaik, perusahaan dengan leverage yang tinggi akan lebih banyak mempunyai kesempatan untuk memperoleh laba yang tinggi. Pada kondisi seperti ini perusahaan akan menyediakan informasi yang lebih komprehensif dalam laporan keuangannya untuk menarik para investor.

49 Dari uraian diatas dapat ditarik benang merah bahwa perusahaan dengan leverage yang tinggi lebih dipercaya oleh para kreditur dan dianggap lebih memiliki kesempatan untuk menghasilkan laba. Dengan demikian perusahaan dengan leverage yang tinggi akan tinggi pula kelengkapan pengungkapan laporan keuangannya.

Ha 3: Profitabilitas dan Kelengkapan Pengungkapan Laporan

Keuangan

Shinghvi dan Desai dalam Subiyantoro (1996) mengutarakan bahwa rentabilitas ekonomi dan profit margin yang tinggi akan mendorong para manajer untuk memberikan informasi yang lebih terinci, sebab mereka ingin meyakinkan investor terhadap profitabilitas perusahaan dan mendorong kompensasi terhadap manajemen.

Para investor kebanyakan lebih menyukai perusahaan dengan profitabilitas yang tinggi. Mereka beranggapan dengan profitabilitas yang tinggi perusahaan mampu memberikan pengembalian investasi yang tinggi pula. Dengan tujuan menarik investor, perusahaan dengan profitabilitas tinggi akan melakukan pengungkapan laporan keuangan secara berlebih.

50 perusahaan dengan profitabilitas yang tinggi akan lebih berani mengungkapkan laporan. Dengan demikian semakin tinggi profitabilitas perusahaan maka akan semakin tinggi kelengkapan pengungkapan laporan keuangan.

Ha 4: Porsi Saham Publik dan Kelengkapan Pengungkapan Laporan

Keuangan

Na’im dan Rakhman (2000) mengemukakan bahwa adanya perbedaan dalam proporsi saham yang dimiliki oleh investor luar dapat mempengaruhi kelengkapan pengungkapan oleh perusahaan. Hal ini karena semakin banyak pihak yang membutuhkan informasi tentang perusahaan, semakin banyak pula detail-detail butir yang dituntut untuk dibuka dan dengan demikian pengungkapan perusahaan akan semakin lengkap.

Perusahaan yang telah go public memiliki konsekuensi tinggi apalagi dengan proporsi saham publik yang lebih. Pengawasan dan pengendaliannya akan lebih didominasi oleh publik. Selain itu, perusahaan go public dituntut untuk lebih transparan dalam rangka menciptakan pasar modal yang efisien. Perubahan budaya dari perusahaan yang tertutup menjadi perusahaan yang harus terbuka juga dialami perusahaan yang telah go public.

51 bermanfaat untuk pengambilan keputusan para investornya. Oleh karena it u , u nt uk me mpert a hank an in vest o r publik, per u sa haa n aka n men gu ng k apk an la po r an k eua ng a nnya secar a leng kap dan bertanggungjawab.

Dapat dipahami bahwa semakin besar porsi saham yang dimiliki oleh umum menyebabkan perusahaan lebih serius dalam memberikan in for masi perusahaan kepada umum, artinya semakin t ingg i kelengkapan pengungkapan laporan keuangannya.

Ha 5: Ukuran Perusahaan dan Kelengkapan Pengungkapan Laporan

Keuangan

Menurut Cooke dalam Fitriani (2001) perusahaan besar mungkin memiliki biaya produksi informasi dan biaya competitive disadvantage akibat pengungkapan yang lebih rendah daripada perusahaan kecil. Kemudian Jensen dan Meckling dalam Subiyantoro (1996) mengatakan bahwa arah hubungan antara ukuran perusahaan dengan tingkat pengungkapan tersebut bisa positif tetapi tidak menutup kemungkinan berarah negatif. Di lain pihak secara teoritis, perusahaan besar tidak akan lepas dari tekanan politis, yaitu tekanan untuk me lak sanakan socia l responsibility (tangg ung jawab social), menghadapi regulasi yang lebih ketat seperti tentang pengawasan harga, tingginya pajak perusahaan dan ancaman akan adanya program nasionalisasi (threat nationalization).

52 menampilkan informasi yang luas pada laporan tahunan mereka sebab banyak aktivitas banyak pula biaya yang dikeluarkan. Singhvi dan Desai dalam Subiyantoro (1996) menambahkan bahwa manajemen perusahaan kecil mungkin percaya bahwa pengungkapan yang terperinci akan membahayakan posisi kompetitifnya.

Uku ra n p er u sahaan d ap at memp eng ar u hi k eleng kapa n pengungkapan laporan keuangannya. Perusahaan yang berukuran besar cender u ng le bih ban yak meng u ngk ap ka n but ir - but ir lapo r an keuangannya karena mereka memiliki lebih banyak informasi yang dapat diungkapkan. Perusahaan yang berukuran besar juga diduga mempunyai karyawan ahli berkualitas yang lebih memahami tentang pengungkapan laporan keuangan.

Ha 6: faktor-faktor fundamental yang tercermin dalam rasio likuiditas,

rasio leverage, rasio profitabilitas, porsi saham publik dan ukuran perusahaan secara positif berpengaruh secara simultan terhadap kelengkapan pengungkapan laporan keuangan

53 Gambar 2. 1

Model Penelitian RASIO LIKUIDITAS

RASIO LEVERAGE

RASIOP ROFITABILITAS

PORSI SAHAM PUBLIK

UKURAN PERUSAHAAN

54

BAB III

METODOLOGI PENELITIAN

A.

Ruang Lingkup Penelilian

Penelilian ini melipuli laporan keuangan

pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia baik perusahaan berskala kecil maupun besar

pada lahun 2005 sampai dengan tahun 2009. Metodologi yang digunakan dalam

penelilian ini adalah Uji Hipotesis untuk mengetahui pengaruh rasio likuiditas,

leverage, profitabilitas, porsi saham publik dan ukuran perusahaan terhadap

pengungkapan laporan keuangan

.

Jenis penelilian ini adalah penelilian Kausalitas

yaitu bentuk penelilian yang dilakukan untuk mengetahui pengaruh variabel

independen terhadap variabel dependen.

B.

Metode Penentuan Sampel

Dalam penelilian ini populasi yang digunakan adalah seluruh perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Metode penentuan sampel

yang digunakan adalah

purposive sampling,

yaitu pengambilan sampel

berdasarkan penilaian subjektif penelili dengan karakterislik tertentu yang

dianggap mempunyai sangkut paut dengan karakteristik populasi yang sudah

diketahui sebelumnya dengan pertimbangan tertentu (Iskandar, 2009). Kriteria yang

diperlukan adalah:

55

2.

Perusahaan yang memiliki tahun tutup buku 31 Desember

3.

Perusahaan bergerak dalam bidang manufaktur

4.

Perusahaan yang memiliki data yang lengkap

5.

Perusahaan yang memiliki laba positif