ANALISIS PEMBENTUKAN PORTOFOLIO OPTIMAL PADA

SAHAM LQ 45 DAN JII DI BURSA EFEK INDONESIA

DENGAN METODE CUT OFF POINT

Skripsi

Oleh

Yuliati

NIM : 106081002517

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ABSTRACT

This research is purpose to analyze the optimal forming portofolio in stocks LQ 45 and stocks JII by using method cut off point in the IDX stock. Variable this research is composite stock price index to stocks LQ 45 and stocks JII.The sample in this research is a company listed in the IDX stock such as LQ 45 stocks and JII stocks from period 2006 to 2010. LQ 45 is selected as many as 15 stock while the stock as much 8 stock in JII. This analysis tool compares the excess return to beta wih the cut off point in determining the optimal portofolio ERB stock that have greather than cut off point is a stock that will entry to the candidate optimal portofolio, which certainly has a right proportion in each stocks. This results showed that there were thirteen stocks in LQ 45 stock and seven stock of JII that became candidate portofolio because ERB has greater appeal in cut off point.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pembentukan portofolio yang optimal pada saham LQ 45 dan saham JII dengan menggunakan cut off point di BEI. Variabel pada penelitian ini adalah IHSG terhadap saham LQ 45 dan saham JII. Sampel dalam penelitian ini adalah perusahaan yang terdaftar di BEI yaitu saham LQ 45 dan saham JII periode 2006-2010. Saham LQ 45 dipilih sebanyak 15 saham sedangkan saham JII sebanyak 8 saham. Alat analisis ini membandingkan excess return to beta dengan cut off point dalam menentukan portofolio optimal. Saham yang memiliki ERB lebih besar dari padacut off point adalah saham yang akan masuk ke dalam kandidat portofolio optimal, yang tentunya memiliki proporsi yang tepat pada setiap saham. Hasil penelitian menunjukkan bahwa terdapat tiga belas saham pada LQ 45 dan tujuh saham pada saham JII yang menjadi kandidat portofolio karena memiliki ERB lebih besar di bandingcut off point-nya.

KATA PENGANTAR

Segala puji bagi Allah SWT yang menguasai alam semesta dan yang telah

begitu banyak memberikan rahmat dan kasih sayang-Nya. Rangkaian kata syukur

tak akan pernah cukup untuk menggambarkan rasa terima kasih penulis kepada

Allah SWT, sehingga penulis dapat menyelesaikan skripsi dengan judul

“ANALISIS PEMBENTUKAN PORTOFOLIO OPTIMAL PADA SAHAM LQ 45

DAN JII DI BURSA EFEK INDONESIA DENGAN METODE CUT OFF

POINT”.

Shalawat serta salam semoga selalu tercurah kepada Rasulullah Muhammad

SAW sebagai tauladan terbaik, keluarga, sahabat, serta para pengikutnya, yang

telah merubah dari zaman jahiliyah menjadi zaman yang penuh dengan ilmu

pengetahuan dengan membawa risalah bagi seluruh umat manusia.

Sepenuhnya penulis menyadari bahwa dalam penulisan skripsi ini masih

banyak kekurangan akibat dari keterbatasan penulis. Dan penulis juga menyadari

skripsi ini juga tidak lepas dari bantuan dan motivasi berbagai pihak. Oleh karena

itu penulis ingin mengucapkan banyak terima kasih kepada:

1. Ibu dan Ayah yang sangat Aku cintai yang memiliki peran yang begitu

penting dan tak terkira, yang telah memberikan doa tulus ikhlas, motivasi,

dan kasih sayang serta dukungan moril dan materil kepada penulis agar tetap

terus bersemangat dan selalu memberikan nasehat dengan penuh kesabaran

kepada penulis, semoga amal Ibunda dibalas dengan yang lebih baik oleh

Allah SWT, amiin!!

2. Bapak Prof. Dr. H. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Ahmad Rodoni, MM selaku Pembantu Dekan Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Prof. Dr. Ahmad Rodoni, MM selaku dosen pembimbing I dan Bapak

Indoyama Nasarudin SE, MAB selaku dosen pembimbing II, terima kasih

memberikan ilmu yang berharga dan pengalaman yang tak terlupakan di hati

penulis.

5. Bapak Suhendra, S. Ag., MM selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Untuk para Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah Jakarta, staff akademik, karyawan dan petugas

perpustakaan, terima kasih, semoga Allah SWT memberikan rahmat dan

hidayah-Nya.

7. Untuk Kakakku Iyus, Aris, Hani yang turut memberikan dukungan dan do’a

yang begitu tulus kepada penulis, semoga Allah SWT memberikan

kemudahan dan kebahagiaan kepada kalian semua.

8. Untuk Ahmad Dahlan yang sudah banyak meluangkan waktunya untuk adik

selama penyelesaian skripsi ini, terima kasih tak hingga atas semuanya yang

sudah kamu berikan. Semoga kelak adik bisa membalas semua pengorbanan

kakak yang begitu besar kepada adik. Amien..!

9. Untuk Ijang, Tria, Uwi, Kiki, Eni, Siti, dan semua teman-temanku di kelas

Manajemen E 2006 dan Manajemen keuangan yang tidak bisa di sebutkan

satu-persatu, semoga persahabatan kita semua tetap terjalin sampai kapanpun.

10. Dan untuk semua teman-teman di Fakultas Ekonomi dan Bisnis yang telah

banyak memberikan peran penting dalam setiap melangkah untuk selalu tetap

semangat, semoga kelak ilmu yang kita dapat di kampus ini dapat berguna

dan bermanfaat baik untuk saat ini maupun untuk masa mendatang.

Penulis menyadari bahwa skripsi ini jauh dari sempurna. Oleh karena itu,

penulis mengharapkan kritik dan saran yang bersifat membangun untuk

pencapaian yang lebih baik. Penulis berharap semoga skripsi ini bermanfaat

khususnya bagi penulis dan umumnya bagi para pembaca semua, amiin.

Jakarta, Maret 2011

DAFTAR ISI

DAFTAR RIWAYAT HIDUP... i

ABSTRACT... iii

ABSTRAK... iv

KATA PENGANTAR... v

DAFTAR ISI... vii

DAFTAR TABEL... x

DAFTAR GAMBAR... xii

DAFTAR LAMPIRAN... xiii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 11

C. Tujuan dan Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 14

1. Investasi... 14

2. Tingkat Keuntungan... 15

3.Tingkat Risiko ... 16

4. Portofolio... 18

5. Portofolio Efisien... 25

7. Indeks Harga Saham Gabungan ... 28

8. LQ 45 ... 29

9. Pasar Modal Syari’ah... 31

a. Portofolio Syari’ah... 32

b. Jakarta Islamic Index ... 33

B. Penelitian Sebelumnya... 35

C. Kerangka Pemikiran ... 40

D. Hipotesis ... 41

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian... 43

B. Metode Penentuan Sampel ... 44

C. Metode Pengumpulan Data ... 46

D. Teknik Analisis Data ... 47

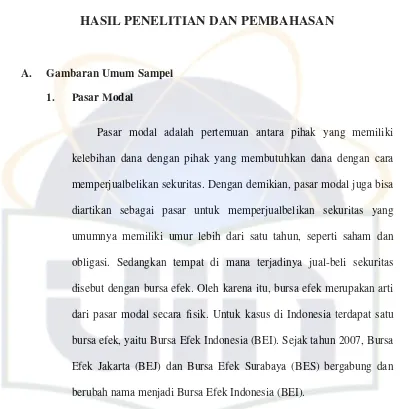

E. Operasional Variabel Penelitian ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Sampel... 56

1. Pasar Modal ... 56

2. Bursa Efek Indonesia ... 58

B. Penemuan dan Pembahasan ... 59

1. Analisis Deskriptif ... 59

a. Analisis Deskriptif Objek Penelitian ... 59

1. Mendeskripsikan Perkembangan Harga Saham IHSG dan SBI.. 61

2. Menghitung Realized Return, Expected Return Standar Deviasi dan Varian dari Masing-masing saham Individual, IHSG, dan SBI... 66

3. Menghitung Alpha, Beta, dan variance error masing-masing Saham ... 69

4. Menghitung Nilai Excess Return to Beta (ERB) dan Nilai Ci Masing-masing saham ... 73

5. Menentukan Cut Off Point (C*) ... 75

6. Menentukan Saham Kandidat Portofolio ... 77

7. Menentukan Portofolio Optimal dan Proporsi Dana Masing-masing Saham Pembentuk Portofolio ... 77

8. Menentukan Koefisien Korelasi dan Covariance Antar Saham Pembentuk Portofolio Optimal ... 79

9. Menghitung Tingkat Pengembalian dan Risiko Portofolio... 82

D. Hasil Analisis ... 86

E. Interpretasi ... 89

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 91

B. Implikasi... 92

C. Saran ... 93

DAFTAR PUSTAKA... 95

DAFTAR TABEL

Nomor Keterangan

2.1 Perkembangan IHSG di Asia-Pasifik 2005-2007 ... 29

2.2 Hasil Penelitian Terdahulu ... 38

3.1 Data Perusahaan LQ 45 ... 45

3.2 Data Perusahaan JII ... 45

3.3 Operasional Variabel Penelitian ... 55

4.1 Data IHSG ... 62

4.2 Data Return IHSG ... 63

4.3 Data SBI ... 64

4.4 E(Ri), STDev, dan Varian Saham Individual LQ 45 ... 67

4.5 E(Ri), STDev, dan Varian Saham Individual JII ... 68

4.6 Alpha, Beta, dan Variance Error Saham Individual LQ 45 .... 69

4.7 Alpha, Beta, dan Variance Error Saham Individual JII ... 71

4.8 Saham-Saham LQ 45 yang Memiliki (β > 1) dan (β < 1)... 72

4.9 Saham-Saham JII yang Memiliki (β > 1) dan (β < 1) ... 72

4.10 Hasil Penghitungan ERB dan Peringkat ERB Saham LQ 45 periode 2006-2010 ... 73

4.11 Hasil Penghitungan ERB dan Peringkat ERB Saham JII yang Terbesar sampai Terkecil Periode 2006-2010 ... 74

4.12 Perbandingan Nilain ERB dengan Cut off Point pada LQ 45 Masing-Masing Saham Periode 2006-2010 ... 75

4.13 Perbandingan Nilain ERB dengan Cut off Point pada JII Masing-Masing Saham Periode 2006-2010... 76

4.14 Perhitungan Skala Tertimbang (Zi) dan (Xi) pada saham LQ 45 ... 78

4.15 Perhitungan Skala Tertimbang (Zi) dan (Xi) pada saham JII ... 79

Pembentuk Portofolio ... 80

4.17 Koefisien Korelasi dan Kovarians Saham JII Pembentuk Portofolio ... 81

4.18 Perhitungan Return Portofolio Saham LQ 45 ... 82

4.19 Perhitungan Return Portofolio Saham JII ... 83

4.20 Perhitungan Risiko Portofolio Saham LQ 45 ... 84

DAFTAR GAMBAR

Nomor Keterangan

2.1 Kerangka Pemikiran ... 41

4.1 Grafik Data Variabel Return Pasar (IHSG / Rm) ... 63

DAFTAR LAMPIRAN

Nomor Keterangan

1 Nama-nama Perusahaan LQ 45 dan JII yang Menjadi Sampel

Penelitian ... 98

2 Data Return LQ 45 Setelah di Olah... 99

3 Data Return JII Setelah di Olah... 105

4 Data IHSG Sebelum di Olah ... 107

5 Data SBI Sebelum di Olah ... 108

6 Data Return IHSG (Rm) Setelah di Olah... 108

7 Data Return SBI (Rf) Setelah di Olah... 109

8 Hasil SPSS 17 Antara Return IHSG Terhadap Return LQ45 . 110 9 Hasil SPSS 17 Antara Return IHSG Terhadap Return JII... 118

10 Saham-saham LQ 45 Sebelum Menjadi Kandidat Portofolio Optimal Periode 2006-2010 dengan Metode Cut Off Point... 122

11 Saham-saham LQ 45 Setelah Menjadi Kandidat Portofolio Optimal Periode 2006-2010 dengan Metode Cut Off Point... 123

12 Saham-saham JII Sebelum Menjadi Kandidat Portofolio Optimal Periode 2006-2010 dengan Metode Cut Off Point... 124

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Prospek pertumbuhan pasar modal di Indonesia saat ini sangat pesat,

hal ini ternyata didorong oleh minat para investor asing yang masuk ke

dalam pasar modal Indonesia. Pasar modal Indonesia dalam beberapa tahun

terakhir ini telah menjadi perhatian banyak pihak, khususnya masyarakat

yang melakukan bisnis. Selain itu pasar modal di Indonesia memiliki peran

besar bagi perekonomian negara. Hal ini disebabkan oleh kegiatan pasar

modal yang semakin berkembang dan meningkatnya keinginan masyarakat

dalam dunia bisnis, dimana investor sebagai pihak yang memiliki kelebihan

dana dapat menginvestasikan dananya pada berbagai sekuritas dengan

harapan memperoleh imbalan (return). Sedangkan perusahaan sebagai

pihak yang memerlukan dana dapat menerbitkan saham dan menjualnya di

pasar modal untuk memanfaatkan dana tersebut dalam mengembangkan

proyek-proyeknya, tanpa harus membayar beban bunga tetap seperti jika

meminjam dana ke bank.

Melalui alternatif pendanaan dari pasar modal, perusahaan dapat

beroperasi untuk mengembangkan bisnisnya dan pemerintah dapat

membiayai berbagai kegiatannya sehingga meningkatkan kegiatan

Banyaknya alternatif investasi yang tersedia sangat dipengaruhi oleh

pasar modal khususnya pada faktor investasi saham yang mencakup

berbagai informasi yang berhubungan dengan harga saham yang

diperjualbelikan. Dalam hal ini para investor diharuskan dapat membuat

analisis investasi sebelum menanamkan dananya (investasi). Rasionalitas

investor dapat diukur sejauh mana mereka dapat menunjukkan pilihannya

untuk mendapatkan hasil yang maksimum pada risiko tertentu. Selain itu

peningkatan kemampuan analisis bagi investor sangatlah penting mengingat

belum terjaminnya kemampuan manajer investasi dalam pengelolaan dana,

sehingga investor dituntut mampu membentuk sendiri portofolio yang

efisien di berbagai alternatif investasi.

Pada saat ini investasi dapat diartikan sebagai komitmen untuk

menanamkan sejumlah dana dengan tujuan memperoleh keuntungan di

masa yang akan datang. Dengan kata lain, investasi merupakan komitmen

untuk mengorbankan konsumsi sekarang (sacrifice current consumption)

dengan tujuan memperbesar konsumsi di masa yang akan datang. Investasi

dapat berkaitan dengan penanaman sejumlah dana pada asset real seperti:

tanah, emas, rumah danasset real lainnya atau padaasset financial seperti:

deposito, saham, obligasi, dan surat berharga lainnya (Eduardus Tandelilin,

2010:1). Investasi pada hakikatnya merupakan penempatan sejumlah dana

pada saat ini dengan harapan untuk memperoleh keuntungan dimasa

Investor dalam melakukan investasi saham di pasar modal bertujuan

memperoleh tingkat pengembalian (return) berupa deviden dan capital

gain. Investor yang rasional tentunya akan mengharapkan suatu tingkat

pengembalian yang semakin tinggi dari investasi yang dilakukannya

dengan mempertimbangkan risiko atau kemungkinan terjadinya

penyimpangan dari tingkat pengembalian yang akan diperoleh karena unsur

ketidakpastian (Business & Management JournalBunda Mulia, Vol: 4, No.

1, Maret 2008:2).

Pada umumnya investor adalah risk averse (Reilly dan Brown,

2003:13). Risk Averse adalah investor yang jika dihadapkan pada dua

pilihan investasi dengan tingkat pengembalian yang diharapkan sama dan

risiko berbeda, maka ia memilih investasi dengan tingkat risiko lebih

rendah dan jika mempunyai beberapa pilihan portofolio efesien, maka

portofolio yang optimal yang dipilih (Fabozzi, 1999:63).

Untuk memperoleh tingkat keuntungan investasi yang maksimal

dengan tingkat risiko tertentu maka sebaiknya investor memegang beberapa

saham (portofolio) dari perusahaan (emiten) yang berbeda (sektor

industrinya). Hal ini sesuai dengan teori portofolio Markowitz (don’t put

your eggs into one basket) “Jangan taruh telur dalam satu ranjang’’ ini

menyatakan bahwa dengan memegang beberapa saham maka akan terjadi

proses diversifikasi (penyebaran risiko). Artinya apabila salah satu saham

harganya masih bisa di-cover oleh saham-saham lain yang harganya tidak

menurun. Bila diibaratkan saham-saham itu eggs maka portofolio adalah

basket. Satu basket jatuh sehingga eggs rusak tetapi masih ada

basket-basket lain yang tidak rusak (Suherman dan I Roni Setyawan, 2006:52).

Untuk itu dalam portofolio investasi seorang manajer investasi perlu

melakukan pengelolaan secara baik agar menghasilkan return yang

maksimal. Pengelolaan portofolio ini pada dasarnya merupakan bentuk

manajemen portofolio dimana bagian yang terpenting adalah pemilihan dan

pembentukan portofolio optimal.

Banyak pakar finance merumuskan bahwa tujuan pembentukan

portofolio secara umum ada dua. Dimana dua-duanya bertujuan untuk

memberikan kepuasan yang maksimum kepada para pemegang saham. Para

pemegang saham selalu saja menuntut secara maksimal kepada pihak

manajemen untuk bekerja dan mampu meningkatkan keuntungan setiap

tahunnya, dan jika pihak manajemen tidak mampu untuk meningkatkan

keuntungan maka pihak pemegang saham khususnya komisaris perusahaan

bisa langsung mendapat teguran. Ini disebabkan komisaris perusahaan

adalah memiliki karakteristik sebagai para penghindar risiko. Adapun

tujuan pembentukan portofolio adalah berusaha untuk memberikan

keuntungan yang maksimum sesuai dengan yang diharapkan atau adanya

return yang diharapkan (expected return), menciptakan risiko yang

Masalah yang sering terjadi adalah investor berhadapan dengan

ketidakpastian ketika harus memilih saham-saham untuk dibentuk menjadi

portofolio pilihannya. Hal ini tergantung dari preferensi risiko para investor

itu sendiri. Para investor berhadapan dengan banyak kombinasi saham

dalam portofolio. Pada akhirnya harus mengambil keputusan portofolio

mana yang seharusnya dipilih oleh seorang investor (Mokhamad Sukarno,

2007:2). Seorang investor yang rasional tentu akan memilih portofolio yang

optimal (Jogianto, 2003:27).

Portofolio optimal adalah portofolio yang dipilih investor dari sekian

banyak pilihan yang ada pada portofolio efisien sedangkan portofolio

efisien adalah portofolio yang menyediakan return maksimal bagi investor

dengan tingkat risiko tertentu, atau portofolio yang menawarkan risiko

terendah dengan tingkat return tertentu (Eduardus Tandelilin, 2010:160).

Bila investor memiliki portofolio maka perlu menaksir jumlah tingkat

keuntungan yang diharapkan sebanyak jumlah saham yang membentuk

portofolio tersebut (Husnan, 2001:102).

Untuk mendapatkan portofolio yang optimal investor memerlukan

suatu alat analisis yang dapat menghasilkanreturnyang optimal. Salah satu

alternatif yang bisa digunakan investor adalah dengan menggunakansingle

index model. Single index model merupakan penyederhanaan dari model

Markowitz, penghitungan single index model lebih sederhana karena

mengambil keputusan investasi lebih cepat (Hendrawati Vivin Dwi,

2007:1).

Secara garis besar model ini menyimpulkan bahwa return sekuritas

merupakan hasil dari pengaruh perubahan indeks harga pasar (berhubungan

linier). Salah satu sekuritas yang dapat dianalisis dengan model ini adalah

saham. Saham sebagai salah satu instrumen pasar modal yang paling aktif

diperjualbelikan dan bisa dijadikan pilihan bagi para investor untuk

mengalokasikan dana yang mereka miliki. Saham juga merupakan objek

investasi yang sangat rentan terhadap perubahan yang terjadi.

Oleh karena itu analisis terhadap portofolio saham dengan

menggunakan data-data tahun 2006 sangat tepat mengingat pada tahun

tersebut berbagai perubahan yang semula tidak diprediksikan terjadi akibat

adanya ketidakpastian (Uncertainty). Pertumbuhan ekonomi tahun 2006

diperkirakan mencapai 5,8 persen yang sudah direvisi dari proyeksi semula

6,2 persen. Walaupun angka pertumbuhan masih di bawah 6 persen, tapi

bisa membuat kita lebih optimis di tahun mendatang. Selain pertumbuhan

ekonomi yang relatif baik, tingkat inflasi terlihat membaik pula, tahun ini

diperkirakan 7 persen. Pada tahun ini, sampai dengan Juli tingkat inflasi

sebesar 3,29 persen, dengan tingkat inflasi tertinggi terjadi pada Januari

sebesar 1,36 persen, yang merupakan dampak ikutan (carry over) dari

tahun 2005. Lalu, stabilitas nilai rupiah terjadi di 9.200 per dolar AS,

Dengan demikian secara umum kinerja ekonomi Indonesia telah

menunjukkan keadaan yang stabil, seperti terlihat melalui

berbagai indikator makro di luar laju pertumbuhan ekonomi

(www. rullyindrawan.wordpress.com/.../evaluasi-ekonomi-tahun-2006/).

Analisis portofolio dengan model indeks tunggal yang dilakukan

secara konsisten dapat digunakan untuk menentukkan return maksimal

pada risiko yang minimal, dengan cara menghitung koefisien beta yang

mencerminkan tingkat risiko masing-masing saham yang diamati, dan

return saham yang bisa dilihat dari deviden yang dibagikan dan capital

gainsaham dalam beberapa periode pengamatan (Ryan Oktanto, 2007:1).

Beta merupakan suatu pengukuran volatilitas (Volatility return) suatu

sekuritas/return portofolio terhadap return pasar (Jogiyanto, 2003:265).

Indeks beta merupakan salah satu alat ukur yang akurat untuk mengukur

suatu portofolio yang mempunyai risiko rendah, maka saham yang dipilih

adalah saham-saham yang memiliki covariance dengan portofolio yang

rendah, portofolio saham dapat mengurangi risiko yang timbul (Yuli

Kurniyati, 2007:5).

Untuk menganalisis portofolio, diperlukan sejumlah prosedur

perhitungan melalui sejumlah data sebagaiinput tentang struktur portofolio.

Salah satu teknik analisa portofolio optimal yang dilakukan oleh Elton

Gruber (1995), adalah menggunakan single index model. Analisis atas

dengan Cut off Rate-nya (Ci) dari masing-masing saham. Saham yang

memiliki ERB lebih besar dari Ci dijadikan kandidat portofolio, sedang

sebaliknya yaitu Cilebih besar dari ERB tidak diikutkan dalam portofolio.

Pemilihan saham dan penentuan portofolio optimal yang dilakukannya

didasari oleh pendahulunya Markowitz (1952) yang dimulai dari data

historis atas saham individual yang dijadikan input, dan dianalisis untuk

menjadikan keluaran yang menggambarkan kinerja setiap portofolio,

apakah tergolong portofolio optimal atau sebaliknya.

Penelitian ini mencoba menerapkan model indeks tunggal yang

merupakan penyederhanaan dari model Markowitz. Metode indeks tunggal

juga dapat digunakan untuk menghitung return ekspektasi dan risiko

portofolio, hal tersebut yang dijadikan peneliti sebagai alasan dalam

penggunaan indeks tunggal sebagai alat analisis untuk membentuk

portofolio optimal pada saham-saham LQ 45 danJakarta Islamic Index.

Saham-saham yang harganya berfluktuasi berasal dari saham LQ 45

yang mempunyai kapitalisasi (volume transaksi) dan Likuiditas (frekuensi

transaksi) yang tinggi. Indeks LQ 45 hanya terdiri dari 45 saham terpilih

setelah melalui beberapa kriteria pemilihan yang juga didasarkan pada

saham-saham dengan tingkat likuiditas yang tinggi dan mempertimbangkan

kapitalisasi pasar terhadap saham-saham. Selain saham LQ 45 juga terdapat

saham aktif yang diperdagangkan dengan frekuensi tinggi yang merupakan

portofolio optimal saham LQ 45 dan saham JII (Jakarta Islamic Index) atau

indeks syariah yang akan sangat berguna sebagai dasar pertimbangan

investor dalam menanamkan modalnya di bursa saham, sehingga mereka

mengetahui saham mana yang mampu memberikan kinerja terbaik dan

dapat memberikan hasil yang juga terbaik atas dana dan waktu yang

mereka korbankan.

Saham LQ 45 yang menjadi objek penelitian ini adalah saham-saham

yang favorit para investor di BEI (Bursa Efek Indonesia) dan terdaftar

kembali selama periode 2006-2010 sebanyak 15 saham yang dipilih. Selain

saham LQ 45 umumnya memiliki kapitalisasi saham. Saham LQ 45 juga

memiliki prospek pertumbuhan usaha yang sangat tinggi begitu pula

dengan bid-ask spread yang makin rendah secara otomatis akan membuat

daya saham tersebut di bursa menjadi semakin tinggi.

Indeks Syariah atau JII (Jakarta Islamic Index) merupakan indeks

terakhir yang dikembangkan oleh BEI bekerja sama dengan Danareksa

Investment Management. Indeks ini merupakan indeks yang

mengakomodasi syariat investasi dalam Islam atau indeks yang berdasarkan

syariah Islam. Saham-saham yang masuk dalam indeks syariah adalah

emiten yang kegiatan usahanya tidak bertentangan dengan syariah islam.

Jakarta Islamic Index dimaksudkan untuk digunakan sebagai tolak

ukur (bencmark) untuk mengukur kinerja suatu investasi pada saham

kepercayaan investor untuk mengembangkan investasi dalam ekuiti secara

syariah (Burhanudin Susanto, 2008:128).

Pemilihan obyek penelitian dengan menggunakan saham-saham yang

tercatat dalam Jakarta Islamic Index didasarkan pada pertimbangan bahwa

masih minimnya literatur yang membahas investasi syariah di pasar modal

dan Jakarta Islamic Index merupakan satu-satunya indeks yang

menggunakan syariat Islam pertama kali di Indonesia. KeberhasilanJakarta

Islamic Index sebagai indeks yang memiliki kapitalisasi pasar terbesar yang

terlihat dari nilai agregat saham-saham JII cukup signifikan dibandingkan

kapitalisasi seluruh saham yang aktif diperdagangkan.

Indeks harga saham setiap hari dihitung menggunakan harga saham

open danclose yang terjadi di bursa. Dua macam indeks yang digunakan di

Bursa Efek Indonesia adalah Indeks Harga Saham Individual yang

mencerminkan perkembangan harga suatu saham dan Indeks Harga Saham

Gabungan (IHSG) yang mencerminkan perkembangan pasar secara

keseluruhan. Harga saham yang digunakan dalam perhitungan indeks di

bursa adalah harga saham yang terjadi di pasar reguler. Dengan kesimpulan

bahwa nilai kapitalisasi pasar adalah nilai seluruh saham yang dihitung

berdasarkan harga yang terakhir terjadi. Nilai dasar adalah nilai yang

dihitung berdasarkan harga perdana dari masing-masing saham atau

berdasarkan harga yang telah dikoreksi jika perusahaan telah melakukan

Berdasarkan latar belakang tersebut maka penulis membuat hasil

penelitiannya yang berjudul : “Analisis Pembentukan Portofolio Optimal

Pada Saham LQ 45 dan Portofolio Syariah Pada JII di Bursa Efek

Indonesia dengan Metode Cut off Point”.

B. Perumusan Masalah

Dalam penelitian ini penulis akan menganalisis pembentukan

portofolio saham LQ 45 dan portofolio optimal saham JII (Jakarta Islamic

Index) di Bursa Efek Indonesia pada Tahun 2006-2010, dan berdasarkan

latar belakang diatas penulis memberikan perumusan masalah sebagai

berikut:

Bagaimana proses pembentukan portofolio optimal saham LQ 45 dan JII di Bursa Efek Indonesia berdasarkan metodecut off point?

C. Tujuan dan Manfaat Penelitian

Berdasarkan permasalahan yang dikemukakan di atas maka untuk

menganalisis portofolio yang optimal dengan menggunakan metodecut off

Untuk mengetahui cara pembentukan portofolio yang optimal pada saham LQ 45 dan JII dengan menggunakan metode cut off point di

BEI.

Hasil dari penelitian ini diharapkan dapat memberikan manfaat baik

bagi para pembaca maupun penyusun khususnya. Adapun manfaat dari

penelitian ini adalah:

1. Bagi Penulis

Manfaat bagi penulis adalah menerapkan ilmu selama masa studi dan

memperluas informasi serta wawasan yang luas mengenai portofolio

optimal dengan menggunakanSingle Index Model.

2. Manfaat bagi investor dan masyarakat

a. Memberikan informasi dan pengetahuan tentang pembentukan

portofolio yang optimal.

b. Sebagai bahan pertimbangan bagi para investor dalam melakukan

pemilihan portofolio saham dalam melakukan diversifikasi yang

dimaksudkan untuk mengurangi resiko yang ditanggung.

c. Hasil penelitian ini dapat di maanfaatkan oleh perusahaan public

sebagai pengambilan dasar keputusan keuangannya, terutama

dalam menetapkan portofolio syariah berdasarkan tuntunan

3. Bagi Kalangan Akademis

Untuk pengembangan ilmu pengetahuan secara teoritis sebagaimana

yang telah dipelajari didalam perkuliahan dan sebagai pengetahuan

tentang pasar modal dan investasi. Bagi civitas akademika menambah

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Investasi

Setiap orang dihadapkan pada berbagai pilihan dalam menentukan

proporsi dana atau sumber daya yang mereka miliki untuk konsumsi saat

ini dan di masa yang akan datang. Investasi dapat diartikan sebagai

komitmen untuk menanamkan sejumlah dana pada saat ini dengan tujuan

memperoleh keuntungan di masa yang akan datang. Dengan kata lain,

investasi merupakan komitmen untuk mengorbankan konsumsi sekarang

(sacrifice current consumption) dengan tujuan memperbesar konsumsi di

masa yang akan datang. Investasi dapat berkaitan dengan penanaman

sejumlah dana padaasset real seperti: tanah, emas, rumah dan asset real

lainnya atau pada asset financial seperti: deposito, saham, obligasi, dan

surat berharga lainnya (Eduardus Tandelilin, 2010:2).

Investasi adalah penundaan konsumsi sekarang untuk digunakan

didalam produksi yang efisien selama periode waktu yang tertentu

(Jogiyanto, 2000:5). Sedangkan menurut (Iswantoro, 2006:121) investasi

adalah tindakan menanamkan uang dalam bentuk tunai, aset dan

surat-surat berharga lainnya dengan harapan akan mendapatkan keuntungan di

Investasi menurut Jones (2007:3) yaitu ”investment is the

commitment of funds to one or more assets thet will be held over some

future time period” sedangkan menurut Bodie (2009:1) yaitu ”an

Investment is the current commitment of money or other resourches in

the expectation of reaping future benefits”.

Menurut Irham dan Yovie (2009:6) tujuan investasi yaitu untuk

mencapai suatu efektifitas dan efisiensi dalam keputusan maka

diperlukan ketegasan akan tujuan yang diharapkan. Begitu pula halnya

dalam bidang investasi kita perlu menetapkan tujuan yang hendak

dicapai yaitu:

a. Terciptanya keberlanjutan (continuity) dalam investasi tersebut.

b. Terciptanya profit yang maksimum atau keuntungan yang

diharapkan (profit actual).

c. Terciptanya kemakmuran bagi para pemegang saham.

d. Turut memberikan andil bagi pembangunan bangsa.

2. Tingkat Keuntungan

Menurut Mohammad Samsul (2006:219) return saham adalah

pendapatan yang dinyatakan dalam persentase dari modal awal investasi.

Pendapatan dalam saham ini meliputi keuntungan jual beli saham, di

mana jika untung disebut capital gain dan jika rugi capital loss. Dari

Expected return adalah keuntungan yang diharapkan oleh seorang

investor dikemudian hari terhadap sejumlah dana yang telah

ditempatkannya. Pengharapan menggambarkan sesuatu yang bisa saja

terjadi di luar dari yang diharapkannya (Irham dan Yovie, 2009:6).

Tingkat keuntungan yang di harapkan pemodal dari investasi

saham adalah adanya keuntungan yang diterima di masa depan. Karena

investasi saham mengandung resiko, maka keuntungan yang diharapkan

belum tentu sama dengan keuntungan yang sesungguhnya. Keuntungan

dan pendapatan investasi saham, berupa Capital Gain dan Deviden.

Capital gain diperoleh dari selisih harga jual dengan harga beli,

sedangkan deviden diperoleh dari pembagian laba bersih perusahaan.

3. Tingkat Risiko

Menurut teori portofolio risiko didefinisikan suatu keuntungan yang

menyimpang dari yang diharapakan (Suad Husnan, 2001:52). Baik

menyimpang lebih besar ataupun menyimpang lebih kecil. Semakin

besar penyimpangan antara hasil sesungguhnya dengan yang diharapkan

berarti semakin besar risiko yang ditanggung. Risiko dapat didefinisikan

sebagai kemungkinan untuk luka, rusak, atau hilang. Dalam investasi

risiko selalu dikaitkan dengan variabilitas return yang dapat diperoleh

Menurut (Eduardus Tandelilin, 2010:105) dalam teori portofolio

modern telah diperkenalkan bahwa risiko investasi total dapat dipisahkan

menjadi dua jenis risiko yaitu:

a. Risiko Sistematik

Risiko sistematis atau risiko pasar merupakan risiko yang berkaitan

dengan perubahan yang terjadi di pasar secara keseluruhan.

Perubahan pasar tersebut akan mempengaruhi variabelitas return

suatu investasi. Dengan kata lain, risiko sistematis merupakan risiko

yang tidak dapat didiversifikasikan (undiversifiable).

b. Risiko Tidak Sistematik

Disebut juga risiko khusus yang terdapat pada masing-masing

perusahaan, adalah risiko yang tidak terkait dengan perubahan pasar

secara keseluruhan. Risiko perusahaan lebih terkait pada perubahan

kondisi mikro perusahaan penerbit sekuritas. Dalam manajemen

portofolio disebutkan bahwa risiko perusahaan bisa diminimalkan

dengan melakukan diversifikasi aset dalam suatu portofolio.

Risiko selalu ada dalam aktivitas ekonomi, dalam bisnis kita akan

mengenal pepatahno risk no return. Secara sederhana risiko disamakan

dengan ketidakpastian. Dalam islam ketidakpastian itu adalah gharar.

Dan gharar dilarang, oleh karenanya sangat penting melakukan upaya

pembebanan terhadap gharar, atau resiko atau ketidakpastian (Achsein,

4. Portofolio

a. Pengertian Portofolio

Menurut Irham dan Yovie ( 2009:2) portofolio adalah sebuah

bidang ilmu yang khusus mengkaji bagaimana cara yang dilakukan

oleh seorang investor untuk menurunkan risiko dalam berinvestasi

secara seminimal mungkin, termasuk salah satunya dengan

menganekaragamkan risiko tersebut. Teori ini disebut teori

portofolio karena mempunyai cara mengestimasikan dana kedalam

bentuk surat-surat berharga, teori ini didasarkan pada kenyataan

bahwa pemilik modal akan menginvestasikan uangnya kedalam

berbagai jenis surat berharga dengan tujuan mengurangi risiko yang

harus ditanggung dan kemudian ingin mendapatkan santunan

(penghasilan) yang lebih tinggi. Dalam teori ini risiko investasi

dalam saham didefinisikan sebagai investasi standar dan tingkat

keuntungan. Menurut Jones (2002:3),“ Portfolio is the securities

held by an investor taken as a unit.” Artinya portofolio adalah

sejumlah sekuritas yang dipertahankan oleh investor dalam satu

kesatuan.

Risiko pasar dari masing-masing saham yang di masukkan

dalam portofolio tersebut, dengan kata lain jika ingin membentuk

portofolio yang memiliki risiko rendah, maka saham-saham yang

dipilih bukanlah saham-saham yang memiliki covariance dengan

kesempatan investasi yang ada, dengan proporsi sesuai dengan bobot

investasi tersebut, maka portofolio tersebut disebut sebagai

portofolio pasar (Husnan, 2001:104). Manajer uang yang ingin

mengubah risiko pasar yang dihadapinya dapat melakukan hal

tersebut dengan jalan merevisi beta dari portofolio.

Hal ini dapat dilakukan dengan jalan menyeimbangkan kembali

portofolio saham yang akan menghasilkan beta yang diinginkan

dalam proses minimisasi risiko portofolio, varian (standar deviasi)

pengembalian merupakan alat ukur risiko portofolio, sebagai

tambahan kemungkinan tidak tercapainya pengembalian diharapkan

dapat dihitung. Jenis analisis ini disebut analisis risiko kerugian.

Portofolio normal merupakan tolak ukur yang disesuaikan terdiri dari

sekumpulan sekuritas yang umumnya dipilih dan ditimbang manajer

yang umumnya dilakukan. Pembentukan portofolio normal bukanlah

merupakan hal yang mudah dilakukan. Kesimpulan yang didapat

portofolio adalah serangkaian kombinasi dari beberapa aktiva yang

diinvestasi dan dipegang oleh pemodal, baik perorangan maupun

lembaga.

b. Prosedur Pembentukan Portofolio Optimal dengan

MenggunakanSingle Index Model

Model indeks tunggal adalah model yang dikembangkan oleh

dikemukakan oleh Markowitz. Model ini diperkenalkan terutama

untuk mengatasi kelemahan Mean Variance Model yaitu terlalu

banyaknya variabel yang harus ditaksir dalam portofolio dan

kesulitan menilai koefisien korelasi yang menggunakan data historis

karena koefisien korelasi yang lalu mungkin sekali sangat berbeda

dengan korelasi saat ini.

Persamaan dasarSingle Index Model :

Ri=α+βi(Rm)+ei

Dimana :

α = Bagian dari tingkat keuntungan saham I yang tidak dipengaruhi

oleh perubahan pasar (unique return sekuritas/saham i)

Rm= Tingkat keuntungan indeks pasar

βi = Ukuran kepekaan return sekuritas I terhadap perubahan return

pasar

Ri = Return sekuritas i

ei = Elemen random dariα

Persamaan tersebut diatas merupakan persamaan regresi liniear

sederhana yang dihitung dengan Ri sebagai variabel tergantung dan

Rm sebagai variabel bebas.

Beberapa langkah untuk menentukan saham mana yang dapat

dimasukkan ke dalam portofolio optimal berdasarkan single index

1) Memeringkatkan saham

Dalam membuat peringkat saham di sini, maka akan sangat

berkaitan langsung dengan rasio excess return to beta (rasio

ERB). Excess return adalah perbedaan antara return yang

diharapkan (expected rate return) dalam saham dengan tingkat

suku bunga tanpa risiko (risk free return) seperti tingkat bunga

dalam deposito. Rasio ERB mengukur return tambahan diatas

risk return yang diterima per-unit risiko saham (Elton & Gruber,

1995:182).

Menentukan cut off rate (C*): adalah dilakukan

pemeringkatan berdasarkan rasio ERB dari nilai tertinggi ke

rendah, kemudian untuk menentukan saham-saham mana yang

akan dimasukkan ke dalam portofolio, maka digunakan suatu

peringkat pembatas (cut off rate=C*) maka cari dahulu nilai-nilai

Ci. Setelah mendapatkan nilai-nilai Ci dari saham-saham yang

ada, maka dapat dicari C*. Tujuan penentuan C* ini adalah

untuk memisahkan antara saham-saham yang akan masuk ke

dalam portofolio optimal atau keluar dari portofolio optimal.

Cara menentukan adalah dengan membandingkan antara rasio

ERB dengan C* yang telah ada. Apabila nilai rasio ERB lebih

besar dari nilai C*, maka saham tersebut masuk ke dalam

2) Menentukan proporsi portofolio optimal

Setelah melakukan pemeringkatan saham dan kemudian

menentukan cut off rate maka dilanjutkan dengan menentukan

masing-masing saham yang akan membentuk portofolio optimal.

Proporsi investasi untuk masing-masing saham dicari dengan

membagi masing-masing nilai Zi dengan total nilai Zi. Dengan

demikian ditemukan proporsi yang merupakan alokasi dana yang

akan di investasikan pada masing-masing saham terpilih yang

akan membentuk portofolio optimal dengan menggunakan single

index model.

c. Penentuan Portofolio Optimal

Penentuan portofolio optimal dengan menggunakan single index

model (SIM)

1) Investasi Portofolio

Teori portofolio pertama kali dikembangkan oleh Harry

Markowitz (1952). Menurut Markowitz, portofolio adalah

mengajarkan tentang berinvestasi dengan cara memecah dana

yang diinvestasikan tersebut untuk kemudian meletakannya

bukan pada satu jalur namun pada jalur yang berbeda-beda

(Irham dan Yovi, 2009:58).

investor harus dapat memperkirakan berapa keuntungan yang

diharapkan, serta berapa penyimpangan yang terjadi dari hasil

yang diharapkan. Jika investor mengharapkan tingkat

pengembalian yang besar, maka besar pula risiko yang dihadapi.

Tingkat keuntungan yang diharapkan (Expected Return) dari

portofolio secara sederhana adalah rata-rata tertimbang dari

tingkat keuntungan yang diharapkan dari masing-masing saham.

Faktor penimbang adalah proporsi dana yang di investasikan

pada masing-masing saham (Abdul Halim, 2006:37).

Dalam hal ini expected return dari portofolio atau tingkat

keuntungan yang diharapkan dari portofolio adalah proporsi dana

yang diinvestasikan pada saham I dengan tingkat keuntungan

yang diharapkan dari saham i (Abdul Halim, 2006:37).

2) Proses Investasi

Proses investasi menunjukkan bagaimana investor

seharusnya melakukan investasi dalam sekuritas yaitu sekuritas

apa yang akan dipilih, seberapa banyak investasi tersebut dan

kapan investasi akan dilakukan. Pengambilan keputusan investasi

memerlukan langkah-langkah sebagai berikut (Suad Husnan,

1996:48).

(a) Menentukan Kebijakan Investasi

Disini pemodal perlu menentukan tujuan investasinya

antara risiko dan keuntungan investasi, maka pemodal tidak

bisa mengatakan bahwa tujuan investasinya adalah

mendapatkan keuntungan sebesar-besarnya, tetapi menyadari

bahwa ada kemungkinan untuk menderita rugi, jadi tujuan

investasi harus dinyatakan baik dalam keuntungan maupun

risiko.

(b) Analisis Sekuritas

Dalam tahap ini investor melakukan analisis terhadap suatu

efek atau sekelompok efek. Salah satu tujuan penilaian ini

adalah untuk mengidentifikasikan efek yang salah harga

(mispriced), apakah harganya terlalu tinggi atau terlalu

rendah, dan analisis ini dapat mendeteksi sekuritas-sekuritas

tersebut.

(c) Pembentukan Portofolio

Portofolio berarti sekumpulan investasi, tahap ini

menyangkut identifikasi sekuritas-sekuritas mana yang akan

dipilih, dan berapa proporsi dana yang akan ditanamkan pada

masing-masing sekuritas tersebut. Pemilihan banyak

sekuritas dimaksudkan untuk mengurangi risiko yang

ditanggung. Pemilihan sekuritas dipengaruhi antara lain:

preferensi risiko, pola kebutuhan kas, status pajak dan

(d) Melakukan Revisi Portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap

sebelumnya, dengan maksud kalau perlu melakukan

perubahan portofolio yang telah dimiliki. Apabila portofolio

sekarang tidak optimal atau tidak sesuai dengan preferensi

risiko pemodal, maka pemodal dapat melakukan perubahan

terhadap sekuritas yang membentuk portofolio tersebut.

(e) Evaluasi Kinerja

Dalam tahap ini pemodal atau investor melakukan penilaian

terhadap kinerja (performance)portofolio, baik dalam aspek

tingkat keuntungan yang diperoleh maupun risiko yang

ditanggung. Tidak benar kalau portofolio yang memberikan

keuntungan yang lebih tinggi mesti lebih baik dari potofolio

lainnya (Husnan, 2000:49).

5. Portofolio Efisien

Menurut Jogianto (2008:503) portofolio efisien (Efficient

Portofolio) adalah portofolio yang berada di dalam kelompok (set) yang

layak menawarkan kepada para investor ekspektasi return maksimum

atas berbagai level risiko dan juga risiko minimum untuk berbagai level

ekspektasireturn. Efisien selalu dilihat dari segi biaya, maka portofolio

yang efisien juga melihat dari segi biaya yang paling efektif dari

menginginkan menginvestasikan dananya pada tempat-tempat yang

dianggap tidak efisien.

Investor dapat menentukan kombinasi dari aspek-aspek dan

membentuk portofolio, baik yang efisien maupun yang tidak efisien.

Yang penting bagi investor adalah bagaimana menentukan portofolio

yang dapat memberikan kombinasi tingkat risiko dan keuntungan yang

optimal.

Suatu portofolio dikatakan efisien apabila portofolio tersebut

ketika dibandingkan dengan portofolio lain memenuhi kondisi berikut:

(Abdul Halim, 2005:54).

a. Memberikan ER (Expected Return) terbesar dengan risiko yang

sama, atau

b. Memberikan risiko terkecil dengan ER (Expected Return) yang

sama.

6. Seleksi Portofolio Optimal

Portofolio optimal adalah portofolio yang dapat memaksimalkan

preferensi investor sehubungan dengan pengembalian dan risiko. Salah

satu prosedur penetuan portofolio optimal adalah single index model

(Elton dan Gruber, 2003:183). Untuk membentuk portofolio optimal,

berbagai saham disusun menurut peringkat tertinggi sampai terendah

berdasarkan rasio dari kelebihan pengembalian terhadap beta (excess

Kelebihan pengembalian adalah selisih antara pengembalian yang

diperkirakan atas suatu asset dengan penengembalian bebas risiko.

Dengan demikian, Excess Return to Beta (ERB) merupakan ukuran

tambahan pengembalian dari suatu aset di atas pengembalian yang

ditawarkan oleh aset bebas risiko. Peringkat saham ditentukan oleh ERB

yang dirumuskan sebagai berikut: (Elton dan Gruber, 2003:184).

Rasio ERB diukur dengan membagi excess return dengan risiko

yang ditunjuk dengan koefisien beta.

Keterangan:

ERB =Rasio excess retun to beta

=Return yang diharapkan saham i

= Return saham bebas risiko

= Perubahan yang diharapkan di atas rate of return saham I yang

berhubungan dengan 1 % perubahan return pasar yang merupakan

ukuran sensitivitasreturn saham I terhadap return saham.

Jika saham disusun berdasarkan ERB yang dimiliki mulai dari

yang tertinggi sampai yang terendah, hal ini menggambarkan peringkat

keinginan investor dalam memilih saham yang akan dimasukkan ke

dalam portofolio. Diantara saham-saham yang memiliki ERB positif,

maka pemilihan selanjutnya dilakukan atas saham-saham yang

memberikan hasil optimal melalui pembatasan pada tingkat tertentu,

Dengan demikian, apabila suatu saham memiliki ERB lebih besar

dari cutt of rate-nya (Ci), maka saham tersebut akan dimasukkan dalam

portofolio. Untuk menentukan Ci digunakan rumus: (Elton dan Gruber,

2003:186).

Keterangan :

Ci = Nilai-nilai yang dihitung untuk menentukan C

= Variansireturnpasar

i = Variansi randomerror yang merupakan ukuranunsystematic risk

Ri = Expected return

= Beta saham i

Rf = Return asset bebas risiko

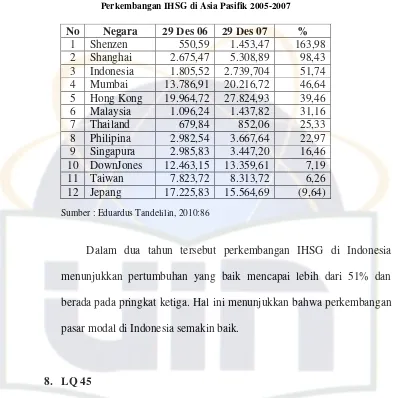

7. Indeks Harga Saham Gabungan

Indeks Harga Saham Gabungan (IHSG) ataucomposite stock price

index menggunakan seluruh saham tercatat sebagai komponen

penghitungan indeks. Masing–masing pasar modal memiliki indeks yang

dibentuk berdasarkan saham-saham yang dipakai sebagai dasar dalam

perhitungan indeks harga. Sebagai contoh IHSG di masing-masing

Negara memiliki tingkat perkembangan yang berbeda. Tabel di bawah

Tabel 2.1

Perkembangan IHSG di Asia Pasifik 2005-2007

Sumber : Eduardus Tandelilin, 2010:86

Dalam dua tahun tersebut perkembangan IHSG di Indonesia

menunjukkan pertumbuhan yang baik mencapai lebih dari 51% dan

berada pada pringkat ketiga. Hal ini menunjukkan bahwa perkembangan

pasar modal di Indonesia semakin baik.

8. LQ 45

Perusahaan yang terdaftar pada Indeks LQ 45 adalah perusahaan

yang memilikiprofit yang cukup tinggi dan memiliki saham yang cukup

besar. Perusahaan yang terdaftar pada LQ 45 terdiri dari 45 merupakan

perusahaan yang masuk ke dalam perusahaan yang telah Go public. Di

dalam indeks LQ 45 terdiri dari 45 perusahaan yang bervariasi dari

berbagai sektor yang telah memenuhi persyaratan dalam indeks LQ 45.

Intensitas transaksi setiap sekuritas di pasar modal berbeda-beda.

No Negara 29 Des 06 29 Des 07 %

1 Shenzen 550,59 1.453,47 163,98

2 Shanghai 2.675,47 5.308,89 98,43

3 Indonesia 1.805,52 2.739,704 51,74

4 Mumbai 13.786,91 20.216,72 46,64

5 Hong Kong 19.964,72 27.824,93 39,46

6 Malaysia 1.096,24 1.437,82 31,16

7 Thailand 679,84 852,06 25,33

8 Philipina 2.982,54 3.667,64 22,97

9 Singapura 2.985,83 3.447,20 16,46

10 DownJones 12.463,15 13.359,61 7,19

11 Taiwan 7.823,72 8.313,72 6,26

Sebagian sekuritas memiliki frekuensi yang sangat tinggi dan aktif

diperdagangkan di pasar modal, namun sebagian sekuritas lainnya relatif

sedikit frekuensi transaksi dan cenderung bersifat pasif. Hal ini

menyebabkan perkembangan dan tingkat likuiditas IHSG menjadi

kurang mencerminkan kondisi real yang terjadi di bursa efek. Di

Indonesia persoalan tersebut dipecahkan dengan menggunakan indeks

LQ 45. Kriteria-kriteria berikut digunakan untuk memilih ke-45 saham

yang masuk dalam indeks LQ 45 sebagai berikut.

a. Masuk dalam urutan 60 terbesar dari total transaksi saham di pasar

regular (rata-rata nilai transaksi selama 12 bulan terakhir).

b. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi

pasar selama 12 bulan terakhir).

c. Telah tercatat di BEI selama paling sedikit 3 bulan.

d. Kondisi keuangan dan prospek pertumbuhan perusahaan, frekuensi,

dan jumlah hari transaksi di pasar regular.

Indeks LQ 45 pertama kali diluncurkan pada tanggal 24 februari

1997. Hari dasar untuk penghitungannya adalah 13 juli 1994 dengan

nilai dasar 100. Selanjutnya bursa efek secara rutin memantau

perkembangan kinerja masing-masing ke-45 saham yang masuk dalam

penghitungan Indeks LQ 45. Penggantian saham dilakukan setiap 6

bulan sekali, yaitu pada awal bulan Februari dan Agustus. Apabila

tersebut dikeluarkan dari penghitungan indeks dan diganti dengan saham

lain yang memenuhi kriteria.

9. Pasar Modal Syari’ah

Berkaitan dengan peran modal sebagai suatu faktor produksi pada

dunia usaha dan kebutuhan masyarakat untuk menyalurkan dana dalam

investasi, keberadaan pasar modal yang berfungsi baik tentu sangat

dibutuhkan (Metwally, 1994:177) mengatakan pasar modal dalam

ekonomi harus melaksanakan fungsi-fungsi sebagai berikut:

a. Memungkinkan para penabung berpartisipasi penuh pada

kepemilikan kegiatan bisnis, dengan memperoleh bagian dari

keuntungan dan risikonya.

b. Memungkinkan para pemegang saham mendapat likuiditas dengan

menjual sahamnya sesuai dengan aturan bursa efek.

c. Memungkinkan kegiatan bisnis meningkatkan modal dari luar untuk

membangun dan mengembangkan lini produksinya.

d. Memisahkan operasi kegiatan bisnis dari fluktuasi jangka pendek

pada harga saham yang merupakan ciri umum pada pasar modal

non-islami.

e. Memungkinkan investasi pada ekonomi itu ditentukan oleh kinerja

a. Portofolio Syari’ah

Menurut Abdul adziz (2010) Portofolio efek adalah kumpulan

efek yang dimiliki secara bersama (kolektif) oleh para pemodal

dalam reksadana. Sementara efek syari’ah menurut fatwa Dewan

Syari’ah Nasional No:40/DSN-MUI/MUI/X/2003 yaitu efek

sebagaimana dimaksud dalam peraturan perundang-undangan di

bidang pasar modal yang akad, pengelolaan perusahaan, maupun

cara penerbitannya memenuhi prinsip-prinsip syaria’ah. Efek

syari’ah mencakup saham syari’ah, obligasi syari’ah, reksa dana

syari’ah, kontrak investasi kolektif efek beragun asset (KIK EBA)

syari’ah, dan surat berharga lainnya yang sesuai dengan prinsip

-prinsip syari’ah.

Saham syariah adalah bukti kepemilikan atas suatu perusahaan

yang memenuhi kriteria sebagaimana tercantum dalam pasal 3, dan

tidak termasuk saham yang memiliki hak-hak istimewa. Obligasi

syari’ah adalah surat berharga jangka panjang berdasarkan prinsip

syariah yang dikeluarkan emiten kepada pemegang obligasi syari’ah

yang mewajibkan emiten untuk membayar pendapatan kepada

pemegang obligasi syari’ah berupa bagi hasil/margin/fee serta

membayar kembali dana obligasi pada saat jatuh tempo. Reksa dana

syariah adalah reksa dana yang beroperasi menurut ketentuan dan

prinsip syari’ah islam, baik dalam bentuk akad antara pemodal

investasi, begitu pula pengelolaan dana investasi sebagai wakil

shahib al-mal, maupun antara manajer investasi wakil shahib al-mal

dengan pengguna investasi. Efek beragun aset syari’ah adalah efek

yang diterbitkan oleh kontrak investasi kolektif EBA syari’ah yang

portofolio-nya terdiri dari aset keuangan berupa tagihan yang timbul

dari surat berharga komersial, tagihan yang timbul dikemudian hari,

jual beli pemulikan aset fisik oleh lembaga keuangan, efek bersifat

investasi yang dijamin oleh pemerintah, sarana peningkatan

investasi/ arus kas serta aset keuangan setara, yang sesuai dengan

prinsip-prinsip syari’ah. Surat berharga komersial syari’ah adalah

surat pengakuan atas suatu pembiayaan dalam jangka waktu tertentu

yang sesuai dengan prinsip-prinsip syari’ah.

b. Jakarta Islamic Index

Jakarta Islamic Indeks adalah indeks yang mewakili

saham-saham yang sesuai syariah. Pengkategoriannya dilakukan oleh

pengawas syariah PT. Danareksa Invesment Management. Mereka

menetapkan jenis kegiatan utama suatu badan usaha yang tidak

memenuhi syariah Islam:

1). Kegiatan usaha perjudian dan permainan yang tergolong judi

atau perdagangan yang dilarang

2). Keuangan konvensional (ribawi) termasuk perbankan atau

3). Kegiatan usaha produksi, mendistribusi atau menyediakan

barang-barang yang tergolong haram.

Kegiatan usaha yang memproduksi, mendistribusi atau

menyediakan barang-barang ataupun jasa yang termasuk moral

dan bersifat mudharat. Untuk menetapkan saham-saham yang

akan masuk dalam perhitungan indeks syariah ini dilakukan

seleksi sebagai berikut:

(a). Memilih kumpulan saham dengan jenis usaha utama yang

tidak bertentangan dengan prinsip syariah dan sudah dicatat

lebih dari tiga bulan, kecuali termasuk dalam sepuluh

kapitalisasi pasar terbesar.

(b). Memilih saham berdasarkan laporan keuangan tahunan atau

tengah tahun terakhir yang memiliki rasio kewajiban

terhadap aktiva maksimal 90 %.

(c). Memilih 60 saham dari susunan saham saham diatas

berdasrkan urutan rata-rata kapitalisasi pasar terbesar

selama satu tahun terakhir.

(d). Memilih 30 saham dengan urutan berdasarkan tingkat

likuiditas, dilihat dari rata-rata nilai perdagangkan regular

selama satu tahun terakhir (library research BEI).

Saat ini di Bursa Efek Indonesia terdapat lima kelompok pasar dari

seluruh jenis saham yang ditransaksikan. Yakni, kelompok gabungan

kelompok 134 jenis saham papan atas (Main Board Index/MBX). Kemudian

kelompok 205 jenis saham papan pengembangan (Development Board

Index/DBX), dan kelompok 30 jenis saham pilihan islami (JII). Sepanjang

tahun 2007, pertumbuhan indeks JII melebihi pertumbuhan indeks LQ 45

dan IHSG. Pertumbuhan indeks JII mencapai 58,38%, sedangkan

pertumbuhan indeks LQ 45 dan IHSG masing-masing 52,58% dan 52,08%.

Mengamati perkembangan tersebut, terlihat perkembangan keuntungan

pasar rata-rata pada saham yang tergabung di JII lebih tinggi dari

perkembangan keuntungan pasar di kelompok pasar LQ 45 (eduardus

Tandelilin, 2010:89).

B. Penelitian Sebelumnya

Penelitian yang dilakukan oleh Suherman dan I Roni Setyawan

(2006), mengenai “Pembentukan Portofolio Optimal Saham Unggulan di

BEI dengan menggunakanCut off Point“. Dalam analisis ini variabel yang

diteliti yaitu Return pasar (IHSG) terhadap Return sekuritas. Dengan

menggunakan metode single index model Peneliti menemukan 3 saham

yang membentuk portofolio optimal yaitu BBNI, BDMN, PNAI.

Penelitian yang dilakukan oleh Saptono Budi Satryo (2004), mengenai

“Optimisasi Portofolio Saham Syariah (Studi Kasus BEJ Tahun

2002-2004)”. Dalam analisis ini variabel yang diteliti yaitu Return pasar (IHSG)

terhadap Return sekuritas. Berdasarkan kriteria-kriteria dan penghitungan

menemukan saham-saham syariah yang dapat dimasukkan sebagai

penghitungan portofolio optimal adalah AALI, ASGR, GJTL, INDF, INTP,

SMCB, SMGR, TINS, TLKM, dan UNTR.

Penelitian yang dilakukan oleh Yuli Kuriyati (2007), mengenai

“Analisis Portofolio yang Optimal di BEI dengan Menggunakan Indeks

Beta”. Dalam analisis ini variabel yang diteliti yaitu return pasar (IHSG)

terhadap return sekuritas. Hasil penelitiannya yaitu Tingkat keuntungan

portofolio dapat dilakukan dengan mencari beta portofolio dengan

menggunakan indeks tunggal yaitu sebesar 0,115579866 dan resiko

sekuritas saham individual sebesar -1,97555871.

Penelitian yang dilakukan oleh Mokhamad Sukarno (2008), mengenai

”Analisis pembentukan portofolio optimal saham dengan menggunakan

single indeks di Bursa Efek Jakarta”.Dalam analisis ini variabel yang diteliti

adalah return pasar (IHSG) terhadap return sekuritas. Hasil penelitian

menunjukkan terdapat 14 saham yang menjadi kandidat portofolio dari 33

saham yang diteliti dengan nilai cut off point. Portofolio optimal dibentuk

oleh 2 saham yang mempunyai excess returns to beta (ERB) terbesar, yaitu

saham AALI dan PGAS dengan nilai ERB 0,86% dan 0,37%.

Penelitian yang dilakukan oleh Yansen Ali (2008), mengenai

“Simplifying the Portofolio Optimization Process via Single Index Model”.

Dalam analisis ini variabel yang diteliti adalah Model Markowitz return dan

dow jonesreturn. Peneliti menemukan Model Index tunggal bekerja dengan

ditunjukkan oleh return yang dapat diperbandingkan, yang dihasilkan oleh

model Markowitz dan Dow Jones AIG-CI.

Penelitian yang dilakukan oleh Niels Bekkers, Ronald Q Doswijk,

Trevin wlam (2009), mengenai “Strategic Asset Allocation : Determining

The Optimal Portofolio with Ten Asset Classes”. Dalam analisis ini

penelitian berdasarkan pada Mean variance model dengan menggunakan

data indeks pasar US sebagai variabel independen dan perusahaan real

estate sebagai variabel dependen. Hasil penelitian menemukan investor

dapat mengkombinasikan saham dengan menggunakan Mean variance

model dengan portofolio pasar dan investor harus menentukan batasan

individu mereka sendiri dalam penentuan portofolio pasar dan saham yang

dioptimalkan oleh mean-variance sebagai batasan-batasan sebagai alokasi

aset.

Penelitian yang dilakukan oleh Jaksa Cvitanicy and Semyon

Malamudz (2010) mengenai “Nonmyopic Optimal Portfolios in Viable

Market”. Dalam analisis ini penelitian menggunakan data 31 saham. Data

yang digunakan yaitu tingkat suku bunga stochastic sebagai variabel

independen dan volatilitas non myopic sebagai dependen.

Hasil penelitian ini menyoroti mekanisme umum di belakang

fenomena countercyclicality MPR, nonmyopic (berlebihan) volatilitas, dan

portofolio optimal nonmyopic. Secara khusus, penelitian ini menunjukkan

bahwa volatilitas nonmyopic ditentukan oleh interaksi antara MPR dan

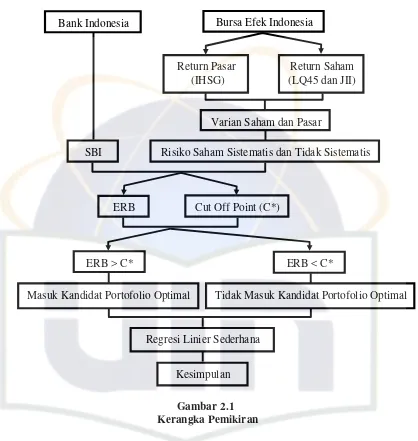

C. Kerangka Pemikiran

Investasi dapat diartikan sebagai cara penanaman modal, baik langsung

maupun tidak langsung yang bertujuan mendapatkan manfaat (keuntungan)

tertentu sebagai hasil penanaman modal tersebut. Investasi dapat dilakukan

dengan berbagai cara. Salah satu cara yaitu dengan melakukan investasi

pada surat-surat berharga (saham, obligasi, dan sebagainya) untuk memilih

berbagai jenis surat berharga sehingga mereka dikatakan membentuk

portofolio.

Definisi portofolio optimal adalah yang mampu memberikan tingkat

keuntungan tertentu dengan risiko yang lebih rendah untuk membentuk

suatu portofolio yang optimal maka dilakukan terlebih dahulu adalah

memilih saham-saham berdasarkan dengan kriteria, memeringkatkan saham

dengan menentukan cut off rate (C*), setelah saham-saham tadi dapat

dikatakan optimal dengan menentukan proporsi masing-masing saham yang

Gambar 2.1 Kerangka Pemikiran

D. Hipotesis

Berdasarkan tujuan penelitian maka hipotesis yang digunakan dalam

penelitian ini adalah regresi liniear sederhana sebagai berikut:

1. Hipotesis perbandingan antara ERB (Excess Return to Beta) dengan C*

(Cut Off Point) pada saham LQ 45 dengan menggunakan metode Single

Index Model (SIM)

Bank Indonesia Bursa Efek Indonesia

Return Pasar (IHSG)

Return Saham (LQ45 dan JII)

Varian Saham dan Pasar

Risiko Saham Sistematis dan Tidak Sistematis SBI

ERB Cut Off Point (C*)

ERB < C* ERB > C*

Masuk Kandidat Portofolio Optimal Tidak Masuk Kandidat Portofolio Optimal

H0 : ERB < C* Tidak termasuk kandidat saham portofolio optimal

saham LQ 45.

Ha : ERB > C* Termasuk kandidat saham portofolio optimal saham

LQ 45.

2. Hipotesis perbandingan antara ERB (Excess Return to Beta) dengan C*

(Cut Off Point) pada saham JII dengan menggunakan metode Single

Index Model (SIM)

H0 : ERB < C* Tidak termasuk kandidat saham portofolio optimal

saham JII.

Ha : ERB > C* Termasuk kandidat saham portofolio optimal saham

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini adalah saham-saham yang terdapat

dalam Bursa Efek Indonesia. Data yang digunakan adalah data sekunder

yaitu yang diperoleh dari publikasi berupa data harga saham penutupan

volume perdagangan saham bulanan publikasi BI berupa data SBI 1 bulanan

selama tahun 2006-2010, dan IHSG (Indeks Harga Saham Gabungan).

Adapun saham-saham yang dipilih yaitu dengan menggunakan teknik

purposive sampling artinya harus terkategori paling likuid selama tahun

2006-2010. Saham-saham ini di bagi menjadi dua kelompok yaitu saham

yang mengalami pembentukan portofolio optimal di LQ 45 dan JII.

Kriteria saham yang masuk ke dalam LQ 45 adalah saham-saham yang

paling likuid dan saham yang terdaftar di Jakarta Islamic Index (JII) selama

Januari 2006 sampai bulan Desember 2010. Permasalahan ini dibatasi pada

15 saham unggulan dengan kriteria likuiditas fundamental yakni

berkapitalisasi pasar terbesar selama 2006-2010 yang termasuk ke dalam

kelompok LQ 45. Ini dipilih sebagai objek penelitian karena saham-saham

tersebut merupakan jenis-jenis saham favorit para investor di BEI.

Sedangkan kriteria saham-saham yang tercatat dalam daftarJakarta Islamic

2010 dan masuk kembali dalam daftar Jakarta Islamic Index Januari 2009

sampai Juni 2009 dengan kriteria tersebut hasil penelitian dapat

dipergunakan keputusan investasi pada semester satu Tahun 2009.

B. Metode Penentuan Sampel

Populasi sampel dalam penelitian ini adalah saham-saham unggulan

yang terdapat pada Bursa Efek Jakarta (BEJ). Saham-saham tersebut dipilih

berdasarkan data yang diperoleh dari pertama, saham emiten yang masuk

dalam perhitunganJakarta Islamic Index yang terdiri dari 30 saham emiten.

Komponen saham yang masuk dalam perhitungan JII ini selalu dievaluasi

setiap enam bulan.

Oleh sebab itu setiap periode per enam bulan saham emiten yang

tercatat selalu berubah-ubah sedangkan saham emiten yang masuk dalam

perhitungan LQ 45, indeks ini terdiri atas 45 saham. Dan penentuan

jenis-jenis saham yang masuk sebagaimana JII, ditentukan per enam bulan sekali

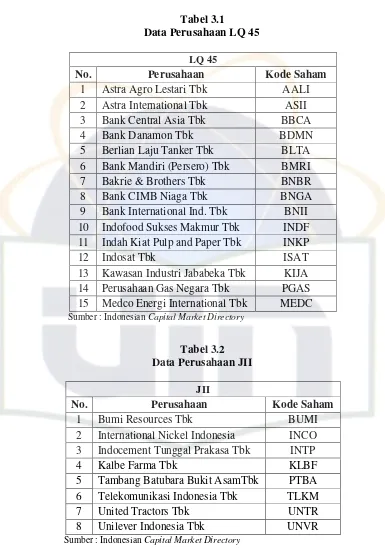

Tabel 3.1

Data Perusahaan LQ 45

LQ 45

No. Perusahaan Kode Saham

1 Astra Agro Lestari Tbk AALI

2 Astra International Tbk ASII

3 Bank Central Asia Tbk BBCA

4 Bank Danamon Tbk BDMN

5 Berlian Laju Tanker Tbk BLTA

6 Bank Mandiri (Persero) Tbk BMRI

7 Bakrie & Brothers Tbk BNBR

8 Bank CIMB Niaga Tbk BNGA

9 Bank International Ind. Tbk BNII

10 Indofood Sukses Makmur Tbk INDF

11 Indah Kiat Pulp and Paper Tbk INKP

12 Indosat Tbk ISAT

13 Kawasan Industri Jababeka Tbk KIJA

14 Perusahaan Gas Negara Tbk PGAS

15 Medco Energi International Tbk MEDC Sumber : IndonesianCapital Market Directory

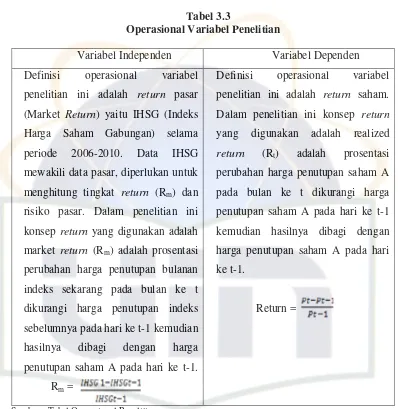

Tabel 3.2 Data Perusahaan JII

JII

No. Perusahaan Kode Saham

1 Bumi Resources Tbk BUMI

2 International Nickel Indonesia INCO 3 Indocement Tunggal Prakasa Tbk INTP

4 Kalbe Farma Tbk KLBF

5 Tambang Batubara Bukit AsamTbk PTBA

6 Telekomunikasi Indonesia Tbk TLKM

7 United Tractors Tbk UNTR

8 Unilever Indonesia Tbk UNVR

C. Metode Pengumpulan Data

Data yang dibutuhkan dalam penelitian ini terdiri atas;

1. Data indeks JCIJakarta Composite Index / IHSG (Indeks Harga Saham

Gabungan). Merupakan indeks gabungan seluruh saham yang tercatat di

Bursa Efek Jakarta.

2. Data indeks LQ 45. Yaitu indeks yang mewakili saham-saham yang

likuid dan berkapitalisasi besar.

3. Data indeks JII (Jakarta Islamic Index). Merupakan indeks yang

mewakili saham-saham berkategori syariah.

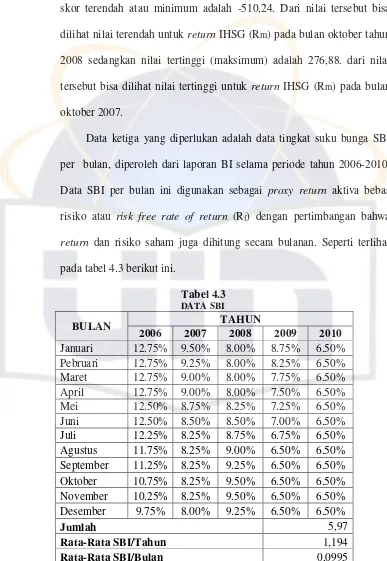

4. Tingkat suku bunga sertifikat bank Indonesia. Merupakan suku bunga

tahunan. Sekuritas ini termasuk yang bebas resiko.

Data saham-saham yang tercatat dalam JII empat kali atau lebih serta

tercatat dibawah empat kali.

Data yang diperoleh dan digunakan dalam penelitian ini mencakup

periode waktu Januari 2006 sampai Desember 2010. Selain data-data diatas,