i SE.,M.Si.

Profitabilitas sering digunakan untuk mengukur efisiensi penggunaan modal kerja dengan membandingkan laba dengan modal yang digunakan dalam operasi. Profitabilitas sangat penting bagi koperasi, karena laba yang besar belum tentu menunjukkan koperasi tersebut bekerja efisien. Maka dari itu yang diperhatikan oleh koperasi tidak hanya usaha untuk memperbesar laba tetapi yang lebih penting usaha untuk mempertinggi profitabilitasnya atau bisa dikatakan profitabilitas yang maksimal daripada laba yang maksimal (Riyanto, 2001:37).

Tujuan dari penelitian adalah untuk mengetahui perkembangan tingkat penggunaan modal dalam menghasilkan laba (rasio profitabilitas) dan untuk mengetahui serta menganalisis efisiensi rasio profitabilitas yang dibandingkan dengan standar pengukuran yang telah ditetapkan.

Penelitian dilakukan di Koperasi Rukun Sejahtera menggunakan metode deskriptif dengan rasio profitabilitas kemudian hasil analisis dibandingkan dengan standar pengukuran yang telah ditetapkan. Teknik pengumpulan data yang digunakan yaitu observasi, wawancara dan penelitian kepustakaan.

The Analysis Of Profitability Ratios

At Koperasi Rukun Sejahtera

Balai Perlindungan Sosial Tresna Werdha

Ciparay

TUGAS AKHIR

Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya Ekonomi

Pada Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia

Oleh : PUTRI PRATIWI

21507009

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

Halaman

LEMBAR PENGESAHAN

SURAT PERNYATAAN

MOTTO

ABSTRAK….……… i

KATA PENGANTAR……….. ii

DAFTAR ISI………. v

DAFTAR TABEL………. viii

DAFTAR GAMBAR………. ix DAFTAR LAMPIRAN……… x

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian…..………. 1

1.2 Identifikasi dan Rumusan Masalah………. 5

1.3 Maksud dan Tujuan Penelitian……… 6

1.4 Kegunaan Penelitian……… 6

1.4.1 Kegunaan Akademis……….. 6

1.4.2 Kegunaan Praktis………. 7

vi

……….

2.1.1.1 Pengertian Rasio Profitabilitas…………... 10

2.1.1.2 Jenis-jenis Rasio Profitabilitas……… 11

2.1.2 Modal Kerja……… 13

2.1.2.1 Pengertian Modal Kerja……..……… 13

2.1.2.2 Peranan Penting Modal Kerja……… 16

2.1.2.3 Faktor-faktor Yang Mempengaruhi Modal Kerja……… 17

2.1.2.4 Sumber-sumber Modal Kerja……….. 20

2.1.2.5 Penggunaan Modal Kerja……… 22

2.2 Kerangka Pemikiran……….……… 25

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian………. 28

3.2 Metode Penelitian……….………. 28

3.2.1 Unit Penelitian……….. 28

3.2.2 Desain Penelitian……….. 29

3.2.3 Operasional Variabel Penelitian……… 29

3.2.4 Sumber dan Teknik Pengumpulan Data……… 30

3.2.4.1 Sumber Data………. 30

vii

3.2.5.2 Analisis Efisiensi Rasio Profitabilitas

Dalam Penggunaan Modal Kerja..…………. 33

BAB IV HASIL DAN PEMBAHASAN PENELITIAN 4.1 Hasil Penelitian ……… 36

4.1.1 Sejarah Singkat KoperasiRukun Sejahtera………. 36

4.1.2 Struktur Organisasi Koperasi……….. 37

4.1.3 Deskripsi Jabatan………. 38

4.1.4 Aspek Kegiatan Koperasi……… 42

4.2 Pembahasan Penelitian………. 44

4.2.1 Perkembangan Tingkat Rasio Profitabilitas Koperasi Rukun Sejahtera ……….. 44

4.2.2 Analisis Efisiensi Rasio Profitabilitas Penggunaan Modal Kerja Koperasi Rukun Sejahtera………….. 51

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……… 53

5.2 Saran……….. 55

Daftar Pustaka

LAMPIRAN-LAMPIRAN

viii

2009………

Tabel 1.2 Waktu dan Kegiatan Penelitian………. 8

Tabel 3.1 Operasional Variabel Penelitian……… 30 Tabel 3.2 Standar Pengukuran Efisiensi Penggunaan Modal Kerja Analisis

Rasio Profitabilitas………. 34

Tabel 4.1 Perkembangan Rasio Laba Bersih Sebelum Pajak dengan Total

Aktiva……… 45

Tabel 4.2 Perkembangan Profitabilitas Modal Sendiri……….. 48

Tabel 4.3 Analisis Efisiensi Rasio Laba Bersih Sebelum Pajak dengan

Total Aktiva……….. 51

ix

………..

Gambar 4.1 Struktur Organisasi Koperasi Rukun Sejahtera………. 37

Gambar 4.2 Grafik Perkembangan Rasio Laba Bersih Sebelum Pajak dengan Total Aktiva pada Koperasi Rukun Sejahtera periode

2005-2009 ……… 46

x

1 Surat Permohonan Mengadakan Penelitian Dalam Rangka

Penyusunan Tugas Akhir 2 Surat Keterangan Penelitian

3 Berita Acara Bimbingan Tugas Akhir

4 Lembar Revisi Sidang

5 Neraca Koperasi Rukun Sejahtera periode 2005-2009

6 Perincian Pembagian SHU Koperasi Rukun Sejahtera periode 2005-2009

7 Daftar Laporan Pembagian SHU Untuk Anggota Koperasi

Rukun Sejahtera

8 Keterangan Riwayat Hidup

Jakarta.

Bambang Riyanto. 2001. Dasar-dasar Pembelanjaan Perusahaan. BPFE. Yogyakarta.

Keputusan Menteri Negara Koperasi dan UKM No. 129/KEP/M/KUKM/XI/2002.

Lexy Moleong. 2000. Metodologi Penelitian Kualitatif. PT Remaja Rosdakarya. Bandung.

Munawir. 2004. Analisa Laporan Keuangan. Liberty. Yogyakarta.

Soyfan Syafri. 2009. Analisis Kritis Atas Laporan Keuangan. PT Raja Grafindo Persada. Jakarta.

Sugiyono. 2006. Metode Penelitian Bisnis. CV Alfabeta. Bandung.

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia. Agung Media. Jakarta.

Undang-undang No. 25 Tahun 1992 Tentang Perkoperasian.

UUD 45 Hasil Amandemen dan Proses Amandemen Secara Lengkap (Pertama 1999-2002). 2004. M2S. Bandung.

Sumber lain :

ii

Dengan mengucap syukur Alhamdulillah atas kehadirat Allah SWT, karena berkat rahmat dan hidayah-Nya, shalawat dan salam semoga dilimpahkan

kepada Nabi kita, Muhammad SAW, keluarganya, para sahabatnya, dan hamba-hambanya yang shalih

Alhamdulillah penulis dapat menyelesaikan Laporan Tugas Akhir ini yang berjudul “ ANALISIS RASIO PROFITABILITAS PADA KOPERASI

RUKUN SEJAHTERA BALAI PERLINDUNGAN SOSIAL TRESNA

WERDHA CIPARAY “ pada waktu yang telah ditentukan, walaupun masih banyak kekurangan dan jauh dari kesempurnaan.

Dalam penulisan Laporan Tugas Akhir ini, penulis menyadari dengan sepenuh hati adanya keterbatasan akan kemampuan, tenaga dan pengetahuan yang masih kurang dari sempurna, oleh karena itu kritik dan saran yang ditujukan

kepada penulis merupakan penghargaan demi kemajuan ilmu Keuangan dan Perbankan.

Dalam penulisan ini, penulis mendapatkan bantuan dan dorongan dari berbagai pihak, untuk itu penulis ingin mengucapkan terima kasih dan penghargaan setinggi-tingginya kepada yang terhormat :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

iii

4. Ibu Lita Wulantika, SE., M.Si., selaku Dosen Pembimbing sekaligus Dosen Wali Program Studi Keuangan dan Perbankan Fakultas Ekonomi

Universitas Komputer Indonesia yang telah memberikan bimbingan dan perhatian kepada penulis.

5. Ibu Dra. Tuty S. Martadireja, M.Si., selaku dosen penguji sidang

Universitas Komputer Indonesia

6. Ibu Isniar Budiarti, SE. M.Si., selaku dosen penguji sidang Universitas

Komputer Indonesia.

7. Semua dosen Program Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia yang telah memberikan ilmunya kepada

penulis.

8. Ibu Dra. Romlah selaku pembimbing di Koperasi Rukun Sejahtera

BPSTW Ciparay.

9. Ayahanda, Ibundaku tercinta dan adikku tersayang, kupanjatkan do’a kehadirat Allah SWT. Semoga segala bantuan dan dorongan yang telah

diberikan mendapat balasan dan pahala yang berlipat ganda dari Allah SWT.

iv

hingga mampu menghilangkan penat. Sahabatku umi Diez, mama Lie, pap Ichano, mank Megi, Opik, Vq.

12.Anak-anak KP-1 yang seperjuangan dan sepenanggungan. 13.Serta semua pihak yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT memberikan hidayah pada kita semua. Akhir kata

tiada hal yang paling membahagiakan dalam hidup ini selain dapat menyelesaikan penulisan Laporan Tugas Akhir oleh karena itu akan menambah kebahagiaan

penulis apabila Laporan Tugas Akhir ini menjadi sumbangsih pemikiran yang bermanfaat bagi keluarga besar Universitas Komputer Indonesia Bandung khusunya, dan masyarakat pada umumnya.

Bandung, Juli 2010 Penulis

Nama : Putri Pratiwi

Alamat : Jl. Cibadak No.2/8D RT 03/01 Bandung 40241

Tempat/tanggal lahir : Bandung, 14 Mei 1989 Jenis kelamin : Perempuan

Agama : Islam

Status : Mahasiswa Twitter : utychubby

Facebook : Putri Pratiwi II

Pendidikan formal yang pernah ditempuh penulis adalah sebagai berikut : 1. TK Persis IV Bandung, tamat berijazah tahun 1995

2. SDN Pajagalan 47-1 Bandung, tamat berijazah tahun 2001 3. SLTPN 9 Bandung, tamat berijazah tahun 2004

4. SMA Angkasa Lanud Husein Bandung, tamat berijazah tahun 2007

5. Tahun 2010 saat ini tercatat sebagai mahasiswa jenjang D3 Program Studi Keuangan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

1

1.1 Latar Belakang Penelitian

Bertitik pada Undang-undang No.25 Tahun 1992 yang menyatakan bahwa koperasi adalah badan usaha yang beranggotakan orang perorangan atau badan hukum koperasi yang berdasarkan atas azas kekeluargaan,

bertujuan untuk memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun perekonomian Nasional

dalam rangka mewujudkan masyarakat adil dan makmur berdasarkan Pancasila dan Undang-undang Dasar Tahun 1945.

Koperasi merupakan sebuah organisasi yang berwatak sosial. Tidak

dapat dipungkiri bahwa koperasi adalah badan usaha yang kelahirannya dilandasi oleh pikiran sebagai badan usaha kumpulan orang-orang bukan

sebagai kumpulan modal. Akan tetapi bukan berarti koperasi tidak memerlukan modal. Dengan modal, usaha koperasi bisa bekerja dengan lancar.

Salah satu faktor yang menjadi acuan dalam pengukuran efisiensi koperasi adalah modal kerja, karena modal kerja merupakan modal yang

Profitabilitas sering digunakan untuk mengukur efisiensi penggunaan modal kerja dengan membandingkan laba dengan modal yang

digunakan dalam operasi. Profitabilitas sangat penting bagi koperasi, karena laba yang besar belum tentu menunjukkan koperasi tersebut bekerja efisien.

Maka dari itu yang diperhatikan oleh koperasi tidak hanya usaha untuk memperbesar laba tetapi yang lebih penting usaha untuk mempertinggi profitabilitasnya atau bisa dikatakan profitabilitas yang maksimal daripada

laba yang maksimal (Riyanto, 2001:37).

Tersedianya modal kerja yang cukup dari aktiva lancar yang dimiliki

seperti pada kas, piutang, dan persediaan sangat penting karena memungkinkan bagi koperasi untuk beroperasi dengan seekonomis mungkin dan dengan adanya efisiensi penggunaan modal kerja, koperasi tidak

mengalami kesulitan menghadapi bahaya-bahaya yang mungkin timbul karena adanya krisis keuangan.

Akan tetapi dengan modal kerja yang berlebihan menunjukkan adanya dana yang tidak produktif, dan hal ini akan menimbulkan kerugian bagi koperasi karena adanya kesempatan untuk memperoleh keuntungan

telah disia-siakan. Sebaliknya adanya ketidak cukupan dalam modal kerja merupakan sebab utama kegagalan suatu koperasi.

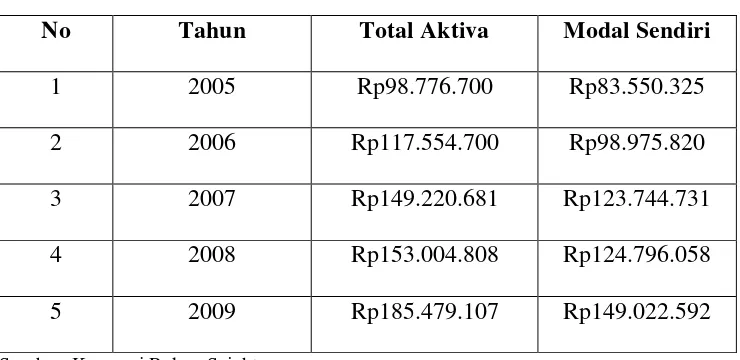

Tabel 1.1

Perkembangan Modal Kerja Tahun 2005-2009

No Tahun Total Aktiva Modal Sendiri

1 2005 Rp98.776.700 Rp83.550.325

2 2006 Rp117.554.700 Rp98.975.820

3 2007 Rp149.220.681 Rp123.744.731

4 2008 Rp153.004.808 Rp124.796.058

5 2009 Rp185.479.107 Rp149.022.592

Sumber: Koperasi Rukun Sejahtera

Dilihat dari tabel 1.1 dapat dketahui, bahwa setiap tahunnya modal kerja pada koperasi Rukun Sejahtera mengalami kenaikan terus-menerus,

meskipun dari tahun 2006-2008 mengalami penurunan jumlah anggota. Tujuan utama dari perusahaan adalah memperoleh laba begitu pula

dengan koperasi. Koperasi perlu dibina secara professional baik dalam bidang organisasi maupun dalam bidang mental dan usaha. Dalam menjalankan kegiatan usahanya, koperasi tidak hanya dituntut untuk

meningkatkan profitabilitas dan kesejahteraan anggotanya, tetapi juga harus mampu menjaga keberlangsungan usahanya sehingga dapat bertahan dalam persaingan.

Dilihat dari tujuan koperasi pada dasarnya mengupayakan agar seluruh anggota minimal dapat membantu meningkatkan kesejahteraan. Hal

yang berbadan hukum. Koperasi ini merupakan salah satu koperasi yang menjalankan usaha simpan pinjam, perkreditan atau pengadaan barang.

Dengan pengelolaan modal kerja yang efisien diharapkan akan memberikan manfaat yang besar terutama bagi anggota yaitu memperoleh

laba atau SHU. Koperasi sebagai pelaku ekonomi harus mampu memperoleh hasil atau laba dari kegiatan usahanya. Sebuah koperasi dikatakan sehat jika perkembangan hasil usahanya semakin meningkat.

Setiap bidang usaha yang dijalankan dapat memberikan kontribusi berupa sisa hasil usaha yang dapat digunakan untuk meningkatkan

pelayanan koperasi terhadap anggotanya. Hal tersebut dapat terwujud salah satunya dengan penggunaan modal kerja yang efektif sehingga akan menghasilkan sisa hasil usaha yang lebih maksimal..

Mengingat pentingnya pengelolaan modal kerja bagi suatu koperasi dan ingin mengetahui tingkat rasio profitabilitas untuk mengukur efisiensi

modal kerja, berdasarkan uraian di atas maka penulis tertarik melakukan penelitian dan menuangkannya dengan judul “ANALISIS RASIO PROFITABILITAS PADA KOPERASI RUKUN SEJAHTERA BALAI

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Dilihat dari modal kerja yang meningkat setiap tahunnya mungkin akan menghasilkan laba yang besar. Akan tetapi laba yang

besar belum tentu menunjukkan koperasi ini bekerja efisien. Efisien baru dapat diketahui dengan cara membandingkan laba yang diperoleh dengan modal yang menghasilkan laba tersebut atau

dengan kata lain menghitung profitabilitasnya.

Dengan menganalisis menggunakan profitabilitas maka dapat

diketahui keadaan keuangan koperasi Rukun Sejahtera periode 2005 sampai 2009.

1.2.2 Rumusan Masalah

Berdasarkan uraian latar belakang dan identifikasi masalah

untuk memberikan arah dan memperjelas tujuan, maka dapat dirumuskan beberapa masalah yang akan dibahas yaitu sebagai berikut :

1. Bagaimana perkembangan tingkat rasio profitabilitas pada koperasi Rukun Sejahtera periode 2005-2009.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengumpulkan data informasi tentang kondisi keuangan koperasi dalam menghasilkan

laba sehingga dapat dijadikan sebagai Tugas Akhir serta untuk membandingkan antara teori yang didapat dengan kenyataan.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah

1. Untuk mengetahui perkembangan tingkat penggunaan modal kerja

dalam menghasilkan laba (rasio profitabilitas) pada koperasi Rukun Sejahtera.

2. Untuk mengetahui dan menganalisis efisiensi rasio profitabilitas

dalam penggunaan modal kerja pada koperasi Rukun Sejahtera.

1.4 Kegunaan Penelitian

Melalui penelitian ini diharapkan dapat memberikan kegunaan, baik kegunaan akademis maupun teoritis yang dapat menghasilkan informasi

ataupun sebagai pengetahuan yang bisa bermanfaat, yakni :

1.4.1 Kegunaan Akademis

Secara akademis hasil penelitian ini diharapkan dapat membantu sebagai pengembangan ilmu keuangan dan perbankan

1. Bagi pengembangan ilmu Manajemen dan Keuangan Perbankan Sebagai pengembangan pengetahuan ilmu keuangan dan

perbankan terutama mengenai rasio profitabilitas. 2. Bagi peneliti lain

Diharapkan dapat menjadi masukan ataupun tambahan informasi dalam mempelajari seluk beluk dalam pengelolaan modal kerja koperasi sehingga bisa mendapatkan profit yang cukup maksimal.

3. Bagi penulis

Dapat menambah wawasan pengetahuan dalam bidang

manajemen modal koperasi khususnya dalam menghasilkan profit dan penulis dapat menyalurkan ide, gagasan maupun pikiran dengan mengacu pada teori yang telah didapatkan di bangku

perkuliahan.

1.4.2 Kegunaan Praktis

1. Bagi koperasi Rukun Sejahtera

Dapat memberikan tambahan pertimbangan atau sebagai masukan

bagi pengurus dalam membuat dan menetapkan kebijaksanaan dalam pengelolaan modal kerja koperasi sehingga menghasilkan

2. Bagi pihak terkait

Dapat memberikan tambahan informasi dalam mempelajari

pengelolaan modal koperasi sehingga menghasilkan laba yang cukup maksimal.

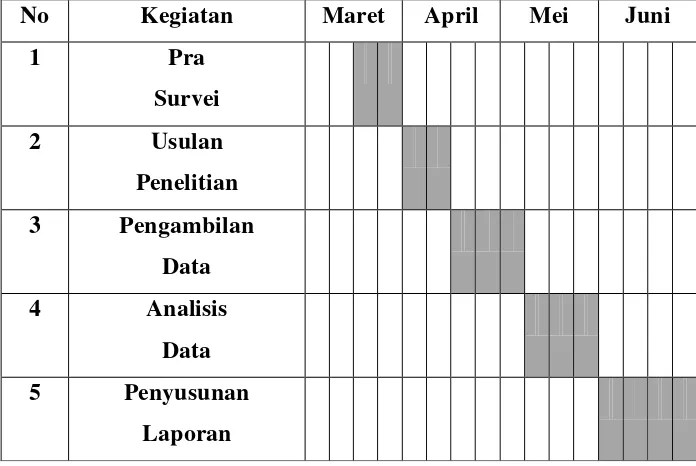

1.5 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di koperasi Rukun Sejahtera Balai

Perlindungan Sosial Tresna Werdha (BPSTW) yang beralamat di Jalan Raya Pacet No.186 Ciparay Kabupaten Bandung. Penelitian dilakukan dari bulan

Maret sampai Juni 2010.

Tabel 1.2

Waktu dan Kegiatan Penelitian :

9

2.1 Kajian Pusataka

2.1.1 Rasio Profitabilitas

Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan

menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau

buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standard.

Cara untuk menilai profitabilitas suatu perusahaan ataupun koperasi adalah bermacam-macam dan tergantung pada laba dan

aktiva atau modal mana yang akan diperbandingkan satu dengan lainnya. Apakah yang akan diperbandingkan itu laba yang berasal dari operasi atau usaha, atau laba neto sesudah pajak dengan aktiva

operasi, atau laba neto sesudah pajak diperbandingkan dengan keseluruhan aktiva, ataukah yang akan diperbandingkan itu laba

neto sesudah pajak dengan total modal sendiri.

Dengan adanya macam-macam cara dalam penilaian profitabilitas suatu perusahaan ataupun koperasi, maka tidak

berbeda-beda dalam cara menghitung profitabilitasnya. Yang penting ialah profitabilitas mana yang akan digunakan sebagai alat pengukur

efisiensi penggunaan modal dalam perusahaan yang bersangkutan (Riyanto, 2001:36). Oleh karena itu bagi koperasi atupun

pihak-pihak lain, profitabilitas yang tinggi lebih penting daripada keuntungan yang besar (Munawir, 2004:33).

Jumlah keuntungan (laba) yang diperoleh secara teratur serta

kecenderungan atau trend keuntungan yang meningkat merupakan suatu faktor yang sangat penting yang perlu mendapat perhatian

penganalisa di dalam menilai profitabilitas atau rentabilitas suatu perusahaan atau koperasi.

Bagi perusahaan atau koperasi pada umumnya masalah

profitabilitas itu lebih penting daripada masalah laba, karena laba yang besar saja belumlah merupakan ukuran bahwa koperasi itu

telah dapat bekerja efisien. Efisien baru dapat diketahui dengan membandingkan laba yang diperoleh itu dengan modal yang menghasilkan laba tersebut, atau dengan kata lain menghitung

profitabilitasnya.

2.1.1.1 Pengertian Rasio Profitabilitas

selama periode tertentu dan dinyatakan dalam presentase (Riyanto, 2001:35).

Ratio pengukur profitabilitas adalah ratio untuk mengukur profit yang diperoleh dari modal-modal yang digunakan untuk

operasi tersebut Munawir, 2004:86).

Berdasarkan pengertian diatas dapat disimpulkan bahwa rasio profitabilitas adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam menghasilkan laba yang diperoleh dari modal-modal untuk operasi tersebut melalui kemampuan dan

sumber yang ada.

2.1.1.2 Jenis-jenis Rasio Profitabilitas

Terdapat dua macam cara penilaian profitabilitas untuk mengukur efisien atau tidaknya suatu perusahaan khusunya

koperasi dalam menggunakan modal yang digunakan yaitu rasio laba bersih sebelum pajak dengan total aktiva dan profitabilitas modal sendiri.

1. Rasio laba bersih sebelum pajak dengan total aktiva.

Rasio laba bersih sebelum pajak dengan total aktiva adalah

kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan (Riyanto, 2001:336). Dalam menghitung profitabilitas ini yaitu laba

x

100% Rasio laba bersih sebelum pajak dengan total aktiva dapat dihitung dengan Rumus sebagai berikut;= Laba Usaha /SHU (sebelum pajak) Total Aktiva

2. Profitabilitas modal sendiri

Profitabilitas modal sendiri atau profitabilitas usaha adalah perbandingan antara jumlah laba yang tersedia untuk pemilik

perusahaan dengan jumlah modal sendiri untuk menghasilkan laba (Munawir, 2004:33). Dengan kata lain profitabilitas

modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja di dalamnya untuk menghasilkan

laba (Riyanto, 2001:44). Dalam menghitung profitabilitas ini yaitu laba setelah dikurangi beban pajak, sedangkan modal yang diperhitungkan hanyalah modal sendiri yang bekerja di

koperasi tersebut.

Profitabilitas modal sendiri dapat dihitung dengan

menggunakan rumus sebagai berikut:

= Laba Bersih/SHU (sesudah pajak)

Total Modal Sendiri

2.1.2 Modal Kerja

2.1.2.1 Pengertian Modal Kerja

Setiap perusahaan selalu membutuhkan modal kerja untuk membelanjai operasinya sehari-hari. Suatu analisa terhadap sumber

dan penggunaan modal kerja sangat penting bagi penganalisa intern maupun ekstern. Disamping masalah modal kerja ini erat hubungannya dengan operasional koperasi sehari-hari, juga

menunjukkan tingkat keamanan para kreditur jangka pendek. Adanya modal kerja yang cukup atau dalam artian modal kerja

yang tersedia sesuai dengan kapasitas usahanya adalah sangat penting karena memungkinkan bagi koperasi untuk beroperasi dengan seekonomis mungkin dan koperasi tidak mengalami

kesulitan atau menghadapi bahaya-bahaya yang mungkin timbul karena adanya krisis atau kesulitan keuangan. Modal kerja adalah

jumlah keseluruhan aktiva lancar bisa dikatakan dalm artian lain yaitu kelebihan dari aktiva lancar di atas utang lancar.

Mengenai pengertian modal kerja ini akan menjadi jelas jika

ditinjau dari konsep-konsep yang mendasarinya, ada tiga konsep modal kerja (Riyanto, 2001:57), yaitu :

a. Konsep Kuantitatif

Konsep ini didasarkan atas kualitas dana yang ditanam dalam unsur-unsur aktiva lancar, yaitu aktiva yang dipakai

dengan dana tertanam di dalamnya yang akan bebas lagi dalam waktu singkat. Dalam konsep ini menganggap bahwa

modal kerja adalah jumlah aktiva lancar atau disebut Gross Working Capital (modal kerja bruto).

b. Konsep Kualitatif

Konsep ini didasarkan pada aspek kualitatif, yaitu kelebihan aktiva lancar dari hutang lancar. Modal kerja menurut

konsep ini adalah sebagian dari aktiva lancar yang benar-benar digunakan untuk membiayai operasi perusahaan yang

bersifat rutin tanpa menggangu likuiditasnya. Konsep ini sering disebut modal kerja neto (Net working Capital).

c. Konsep Fungsional

Konsep ini didasarkan pada fungsi dana dalam menghasilkan pendapatan. Setiap dana yang digunakan

dalam perusahaan dimaksudkan untuk menghasilkan pendapatan.

Dalam menjalankan setiap usaha dalam koperasi dibutuhkan

permodalan. Disebutkan bahwa modal koperasi terdiri dari modal sendiri dan modal pinjaman. Yang menjadi acuan pembahasan

1. Modal sendiri bersumber dari :

a. Simpanan pokok anggota, yaitu sejumlah uang yang sama

banyaknya, wajib dibayarkan oleh masing-masing anggota kepada koperasi pada saat masuk menjadi anggota.

b. Simpanan wajib yaitu sejumlah simpanan tertentu yang tidak harus sama banyaknya, yang wajib dibayarkan oleh anggota kepada koperasi dlam periode tertentu.

c. Dana cadangan yaitu sejumlah dana yang diperoleh dari penyisihan SHU yang ditujukan untuk menutup kerugian

bila diperlukan.

d. Hibah yaitu sejumlah uang atau barang yang disumbangkan pihak ketiga, tanpa ada kewajiban untuk

mengembalikannya.

2. Modal pinjaman atau modal dari luar koperasi bersumber

dari:

a. Anggota yaitu modal pinjaman dari anggota ataupun calon anggota koperasi yang bersangkutan.

b. Koperasi lain dan atau anggotanya yaitu pinjaman dari koperasi lainnya dan atau anggotanyayang didasari dengan

perjanjian kerjasama antara koperasi.

c. Bank dan lembaga keuangan lainnya yaitu pinjaman dari bank dan lembaga keuangan lainnya berdasarkan

d. Sumber lain yang sah yaitu pinjaman yang diperoleh dari bukan anggota yang dilakukan tanpa melalui penawaran

secara umum.

2.1.2.2 Peranan Penting Modal kerja

Tersedianya modal kerja yang segera dapat dipergunakan dalam operasi tergantung pada type atau sifat dari aktiva lancar

yang dimiliki seperti : kas, effek, pihutang dan persediaan. Tetapi modal kerja harus cukup jumlahnya dalam artian harus mampu

membiayai pengeluaran-pengeluaran atau operasi perusahaan sehari-hari, karena dengan modal kerja yang cukup menguntungkan bagi perusahaan, disamping memungkinkan bagi perusahaan untuk

beroperasi secara ekonomis atau efisien dan perusahaan tidak mengalami kesulitan keuangan, juga akan memberikan beberapa

keuntungan lain (Munawir, 2004:116), diantaranya :

a. melindungi perusahaan terhadap krisis modal kerja turunnya nilai dari aktiva lancar

b. memungkinkan untuk dapat membayar semua kewajiban-kewajiban tepat pada waktunya.

c. Menjamin dimilikiya kredit standing perusahaan yang semakin besar dan memunkinkan bagi perusahan untuk dapat menghadapi bahaya-bahaya atau kesulitan yang

d. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya.

e. Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para

pelanggannya.

f. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk

memperoleh barang ataupun jasa yang dibutuhkan.

2.1.2.3 Faktor-faktor yang mempengaruhi Modal kerja

Untuk menentukan jumlah modal kerja yang dianggap cukup bagi perusahaan tidaklah mudah, modal kerja dipengaruhi oleh

beberapa faktor (Munawir, 2004:117) sebagai berikut : a. Sifat atau type dari perusahaan.

Sifat dari perusahan biasanya memiliki atau harus menginvestasikan modal-modalnya sebagian besar pada aktiva tetap atau plant and equipment yang digunakan untuk memberikan pelayanan atau jasanya kepada masyarakat. Jika dibandingkan dengan perusahaan industri, maka keadaannya

sangatlah ekstrem karena perusahan industri harus mengadakan investasi yang cukup besar dalam aktiva lancar agar perusahaanya tidak mengalami kesulitan di dalam

kebutuhan akan modal kerja tidak sama, perusahaan yang memprodusir barang akan membutuhkan modal kerja yang

lebih besar daripada perusahaan perdagangan atau perusahaan eceran, karena perusahaan yang memprodusir

barang harus mengadakan investasi yang relatip besar dalam bahan baku, barang dalam proses dan persediaan jadi.

b. Waktu yang dibutuhkan untuk memprodusir atau

memperoleh barang yang akan dijual serta harga persatuan dari barang tersebut.

Kebutuhan modal kerja suatu perusahaan berhubungan langsung dengan waktu yang dibutuhkan untuk memproleh barang yang akan dijual maupun bahan dasar yang akan

diprodusir sampai barang tersebut dijual. Makin panjang waktu yang dibutuhkan utnuk memproduksi atau untuk

memperoleh barang tersebut makin besar pula modal kerja yang dibutuhkan. Disamping itu, harga pokok persatuan barang juga akan mempengaruhi besar kecilnya modal kerja

yang dibutuhkan, semakin besar harga pokok persatuan barang yang dijual akan semakin besar pula kebutuhan akan

modal kerja.

c. Syarat pembelian bahan atau barang dagangan.

Syarat pembelian barang dagangan atau bahan dasar yang

mempengaruhi jumlah modal kerja yang dibutuhkan oleh perusahaan yang bersangkutan. Jika syarat kredit yang

diterima pada waktu pembelian pembelian menguntungkan, makin sedikit uang kas yang harus diinvestasikan dalam

persediaan bahan ataupun barang dagangan, sebaliknya jika pembayaran atas bahan atau barang yang dibeli tersebut harus dilakukan dalam jangka waktu yang pendek maka uang

kas yang diperlukan untuk membiayai persediaan semakin besar pula.

d. Syarat penjualan.

Semakin lunak kredit yang diberikan oleh perusahan kepada para pembeli akan mengakibatkan semakin besrnya jumlah

modal kerja yang harus diinvestasikan dalam sector pihutang. Untuk memperendah dan memperkecil jumlah modal kerja

yang diinvestasikan dalam pihutang dan untuk memperkecil resiko adanya pihutang yang tak dapat ditagih,sebaiknya perusahaan memberikan potongan tunai kepada para pembeli,

karena dengan demikian para pembeli akan tertarik untuk segera membayar hutangnya dalam periode diskonto tersebut.

e. Tingkat perputaran perusahaan.

Tingkat perputaran persedian (inventory turn-over),

menunjukkan berapa kali persediaan tersebut diganti dalam

perputaran persediaan tersebut maka jumlah modal kerja yang dibutuhkan (terutama yang diinvestasikan dalam

persediaan) semakin rendah. Untuk dapat mencapai tingkat perputaran yang tinggi, maka harus diadakan perencanaan

dan pengawasan persediaan secara teratur dan efisien. Semakin cepat atau semakin tinggi perputaran akan memperkecil resiko terhadap kerugian yang disebabkan

karena penurunan harga atau perubahan selera konsumen, disamping itu akan menghemat onkog penyimpanan dan

pemeliharaan terhadap persediaan tersebut.

2.1.2.4 Sumber-sumber Modal Kerja

Pada umumnya sumber modal kerja suatu perusahaan dapat berasal dari :

a. Hasil operasi perusahaan

Hasil operasi perusahaan adalah jumlah net income yang nampak dalam laporan R/L ditambah dengan depresiasi dan

amortisasi, jumlah ini menunjukkan jumlah modal kerja yang berasal dari hasil operasi perusahaan. Jadi jumlah modal kerja

yang berasal dari hasil operasi perusahaan dapat dihitung dengan menganalisa laporan perhitungan R/L perusahaan tersebut. Adanya keuntungan dari perusahaan dan apabila

tersebut akan menambah modal perusahaan yang bersangkutan.

b. Keuntungan dari penjualan surat-surat berharga

Surat berharga yang dimilki perusahaan untuk jangka pendek

adalah salah satu elemen aktiva lancar yang segera dapat dijual dan akan menimbulkan keuntungan bagi perusahan. Dengan adanya penjualan surat berharga ini menyebabkan

terjadinya perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga berubah menjadi uang kas. Keuntungan

yang diperoleh dari penjualan surat berharga ini merupakan suatu sumber untuk bertambahnya modal kerja, sebaliknya apabila dalam penjualan tersebut terjadi kerugian maka akan

menyebabkan berkurangnya modal kerja. c. Penjualan aktiva tidak lancar

Sumber lain yang dapat menambah modal kerja adalah hasil aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan.

Perubahan dari aktiva ini menjadi kas atau piutang akan menyebabkan bertambahnya modal kerja sebesar hasil

keadaan aktiva lancar sedemikian besarnya sehingga melebihi jumlah modal kerja yang dibutuhkan.

d. Penjualan saham atau obligasi

Perusahaan dapat mengadakan emisi saham baru atau

meminta kepada para pemilik perusahaan untuk menambah modalnya, perusahaan dapat juga mengeluarkan obligasi atau bentuk hutang jangka panjang lainnya guna memenuhi

kebutuhan modal kerjanya. Penjualan obligasi yang tidak sesuai dengan kebutuhan di samping menimbulkan beban

bunga yang besar, akan mengakibatkan keadaan aktiva lancar yang besar sehingga melebihi jumlah modal kerja yang dibutuhkan.

2.1.2.5 Penggunaan Modal kerja

Pemakaian atau penggunaan modal kerja akan menyebabkan perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki oleh perusahaan, tetapi penggunaan aktiva lancar tidak

selalu diikuti dengan berubahnya atau turunnya jumlah modal kerja yang dimiliki oleh perusahaan. Penggunaan-penggunaan aktiva

lancar yang mengakibatkan turunnya modal kerja (Munawir, 2004:125) adalah sebagai berikut :

a. Pembayaran biaya atau ongkos-ongkos operasi perusahaan,

barang dagangan, supplies kantor dan pembayaran biaya-biaya lainnya. Pembayaran biaya-biaya operasi ini akan

mengakibatkan terjadinya penjualan atau penghasilan perusahaan yang bersangkutan. Penggunaan aktiva lancar

untuk pembayaran biaya operasi ini baru merupakan pengguanaan modal kerja kalau jumlah biaya suatu periode lebih besar daripada jumlh penghasilannya (timbul kerugian).

b. Kerugian-kerugian yang diderita oleh perusahaan karena adanya penjualan surat berharga dan effek, maupun kerugian

yang insidentil lainnya.

c. Adanya pembentukan dana atau pemisahan aktiva lancar untuk tujuan-tujuan tertentu dalam jangka panjang, misalnya

dana pelunasan obligasi, dana pensiun pegawai, dana expansi ataupun dana0dana lainnya. Adanya pembentukan dana ini

berarti adanya perubahan bentuk aktiva dari aktiva lancar menjadi aktiva tetap.

d. Adanya penambahan atau pembelian aktiva tetap, investasi

jangka panjang atau aktiva tidak lancar lainnya yang mengakibatkan berkurangnya aktiva lancar atau timbulnya

hutang lancar yang berakibat berkurangnya modal kerja. e. Pembayaran hutang-hutang jangka panjang yang meliputi

hutang hipotik, hutang obligasi maupun bentuk hutang jangka

(untuk sementara atau seterusnya) saham perusahaan yang beredar atau adayan penurunan hutang jangka panjang

diimbangi berkurangnya aktiva lancar.

f. Pengambilan uang atau barang dagangan oleh pemilik

perusahaan untuk kepentingan pribadinya (prive) atau adanya pengambilan bagian keuntungan oleh pemilik dalam perusahaan perseorangan dan persekutuan atau adanya

pembayaran deviden dalam perseroan terbatas.

Disamping penggunaan modal kerja aktiva lancar yang

mengakibatkan berkurangnya modal kerja tersebut, ada pula pemakaian aktiva lancar yang tidak merubah jumlahnya baik jumlah modal kerjanya maupun jumlah aktiva lancarnya itu sendiri,

yaitu pemakaian atau penggunaan modal kerja/aktiva lancar yang hanya menyebabkan berubahnya bentuk aktiva lancar (modal kerja

tidak berkurang) misalnya :

a. Pembelian effek (marketalke securities) secara tunai.

b. Pembelian barang dagangan atau bahan-bahan lainnya secara

tunai.

c. Perubahan suatu bentuk pihutang ke bentuk pihutang lain,

2.2 Kerangka Pemikiran

Koperasi bukan badan usaha yang semata-mata mencari keuntungan,

namun koperasi senantiasa berusaha mendapatkan laba yang optimal untuk meningkatkan laba berupa pembagian SHU.

Pengertian koperasi menurut Undang-Undang No.25 Tahun 1992 menjelaskan bahwa :

“Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi, dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat, yang berdasar atas azas kekeluargaan”.

Pengertian koperasi menurut Bapak Koperasi Moh. Hatta dalam

Arifin (2001:17) menjelaskan bahwa :

“Koperasi adalah usaha bersama untuk memperbaiki nasib penghidupan ekonomi berdasarkan tolong-menolong. Semangat tolong-menolong tersebut didorong oleh keinginan memberi jasa kepada kawan berdasarkan seseorang buat semua dan semua buat seorang”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa koperasi adalah badan usaha yang beranggotakan orang-seorang yang bertujuan untuk memperbaiki nasib penghidupan ekonomi para anggotanya

berdasarkan prinsip koperasi yang berdasarkan azas kekeluargaan dan tolong-menolong.

Pengelolaan modal kerja yang efisien diharapkan akan memberi manfaat yang besar terutama bagi anggota yaitu anggota akan memperoleh laba atau SHU. Jumlah laba atau SHU yang besar belumlah menunjukkan

tingkat profitabilitas suatu badan usaha. Profitabilitas sering digunakan untuk mengukur efisiensi penggunaan modal kerja dengan membandingkan

laba dengan modal yang digunakan dalam operasi. Profitabilitas sangat penting bagi koperasi, karena laba yang besar belum tentu menunjukkan

koperasi tersebut bekerja efisien.

Dalam mengukur tingkat profitabilitas yang ada pada perusahaan ataupun badan usaha dapat dilakukan dengan bermacam-macam cara,

tergantung pada laba atau modal mana yang akan diperbandingkan. Untuk mengetahui besarnya tingkat rasio profitabilitas pada koperasi Rukun

Sejahtera maka akan dihitung dengan menggunakan rasio laba bersih sebelum pajak dengan total aktiva dan profitabilitas modal sendiri.

Menurut Riyanto (2001:35) rasio profitabilitas adalah :

“Rasio yang digunakan untuk mengukur suatu kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu dan dinyatakan dalam presentase.”

Menurut Munawir (2004:86) ratio pengukur profitabilitas adalah : “Ratio untuk mengukur profit yang diperoleh dari modal-modal yang digunakan untuk operasi tersebut.”

Menurut Syafri Harahap (2009:304) profitabilitas adalah :

Berdasarkan pengertian diatas dapat disimpulkan bahwa rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba yang diperoleh dari modal-modal untuk operasi tersebut melalui kemampuan dan sumber yang ada.

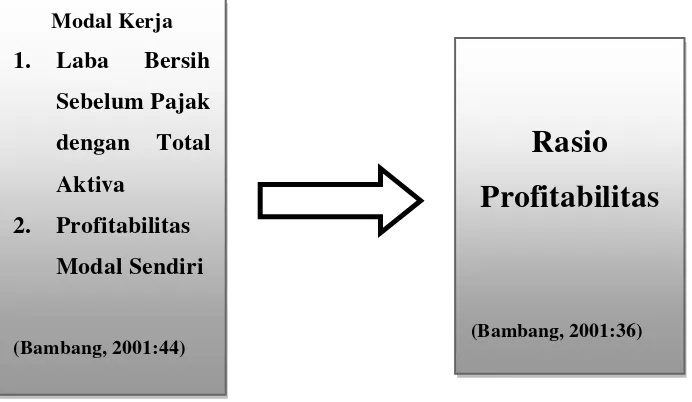

Dari hasil pemikiran tersebut, maka penulis dapat menggambarkan skema profitabilitas yaitu sebagai berikut :

Gambar 2.1 Kerangka Pemikiran Modal Kerja

1. Laba Bersih Sebelum Pajak dengan Total Aktiva

2. Profitabilitas Modal Sendiri

(Bambang, 2001:44)

Rasio

Profitabilitas

28

3.1 Objek Penelitian

Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan guna tertentu tentang sesuatu hal objektif valid dan relaibel tentang suatu hal atau varian tertentu (Sugiono, 2003:58).

Adapun objek penelitian yang penulis lakukan dalam tugas akhir ini yaitu menganalisis rasio profitabilitas dengan melihat perkembangan

keadaan modal kerja koperasi. Dalam penelitian ini penulis mengumpulkan data berupa neraca dan mencoba menganalisis dengan melihat modal kerja. Untuk mengetahui apakah modal yang digunakan di koperasi ini sudah

memenuhi standar efisiensi penggunaan modal atau belum dilihat dari sisi profitabilitasnya.

3.2 Metode Penelitian

3.2.1 Unit Penelitian

Unit penelitian ini adalah untuk mendapatkan data dalam penyusunan Tugas Akhir. Peneliti memilih di koperasi Rukun Sejahtera

BPSTW Ciparay. Dalam pelaksanaan penulis hanya sebagai peneliti. Penulis melakukan penelitian dan memperoleh data dengan mewawancarai karyawan yang bersangkutan. Data yang akan diteliti tentang penggunaan

3.2.2 Desain Penelitian

Penelitian ini dilakukan untuk memperoleh (a) deskripsi mengenai

perkembangan tingkat profitabilitas periode 2005-2009; (b) deskripsi mengenai analisis efisiensi rasio profitabilitas dalam penggunaan modal

kerja periode 2005-2009.

Desain penelitian yang digunakan penulis dalam tugas akhir ini adalah metode deskriptif dan kuantitatif. Pengertian dari metode deskriptif

adalah cara penelitian untuk mendapatkan gambaran keadaan berlangsung pada masa itu sesuai dengan kenyataan dan dianalisis kebenarannya.

Penelitian kuantitatif melibatkan pada perhitungan atau angka (Lexy, 2000:2). Semua yang dikumpulkan berkemungkinan menjadi kunci terhadap apa yang sudah diteliti.

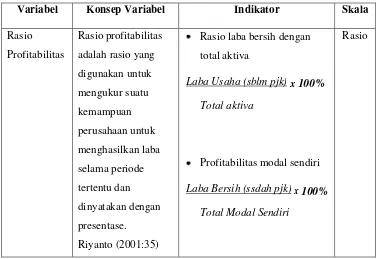

3.2.3 Operasional Variabel Penelitian

Dalam penelitian ini penulis akan menganalisa profitabilitas untuk menentukan keefisienan modal kerja koperasi. Agar dapat memperlancar dalam pengumpulan data dan pengukuranya variabel dalam penelitian ini

akan didefinisikan secara rinci untuk kemudian dijabarkan kedalam indikator dan skala pengukurannya sehingga dapat memperlancar dalam

pengumpulan data dan pengukurannya.

Variabel penelitian adalah suatu hal yang berbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi

Untuk lebih jelasnya, operasional variabel penelitian ini dapat dilihat pada tabel 3.1 berikut ini :

Tabel 3.1

Operasional Variabel Penelitian

Variabel Konsep Variabel Indikator Skala

Rasio

3.2.4 Sumber dan Teknik Pengumpulan Data

3.2.4.1 Sumber data

Jenis data yang dibutuhkan dalam penelitian ini adalah data primer dan data sekunder. Data primer adalah data yang diperoleh dari responden secara langsung yang dikumpulkan melalui survey

Selanjutnya data penunjang yang digunakan untuk mendukung penelitian ini merupakan data sekunder, data sekunder

merupakan data yang di peroleh secara tidak langsung. Dalam penelitian ini meliputi informasi mengenai modal kerja dan rasio

profitabilitas dari buku-buku bacaan ataupun dari dokumen yang berhubungan.

3.2.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penulisan

Usulan Penelitian ini adalah sebagai berikut : a. Teknik Pengumpulan Data Primer

Penulis memperoleh data dengan cara studi lapangan

(field research) yakni penulis langsung ke lapangan, yang menjadi objek penelitian untuk mendapatkan data

primer ini menggunakan metode lapangan seperti : 1. Observasi, mengadakan pengamatan secara langsung

terhadap sumber data sesuai dengan unit penelitian.

2. Wawancara, tanya jawab dengan karyawan koperasi Rukun Sejahtera untuk mengetahui gambaran umum

tentang koperasi..

3. Dokumentasi, mengumpulkan data-data laporan keuangan koperasi berupa neraca dan menganalisis

b. Teknik pengumpulan data Sekunder

Penulis mengumpulkan data dengan cara studi pustaka

yaitu mengumpulkan data melalui buku-buku literature laporan-laporan, dokumen yang berhubungan dengan

objek studi lapangan.

3.2.5 Analisis Data

Metode analisis data adalah cara-cara mengolah data yang telah terkumpul untuk kemudian dapat memberikan interprestasi, dalam

pengelolaan data ini digunakan untuk menjawab masalah yang telah dirumuskan.

Dalam penelitian ini untuk menganalisis data menyusun Tugas Akhir

penulis menggunakan analisa deskriptif dengan analisis rasio profitabilitas yaitu :

3.2.5.1Rasio Profitabilitas yang digunakan adalah :

1. Rasio laba bersih sblm pajak

dengan total aktiva = laba usaha(sbelum pjk)

×

100% total aktiva(Riyanto, 2001:336)

2. Profitabilitas

modal sendiri = laba bersih (ssudah pajak)

×

100% total modal sendiriData tersebut diperoleh dan dianalisis dengan dasar teori

yang ada sehingga memberikan suatu gambaran yang cukup jelas. Selanjutnya diteliti kemudian diambil suatu kesimpulan dari hasil

analisis tersebut. Dan atas kesimpulan tersebut dilanjutkan menjadi bahan dan pertimbangan bagi peneliti.

3.2.5.2Analisis Efisiensi Rasio Profitabilitas Dalam Penggunaan

Modal Kerja

Dalam mengukur efisiensi modal kerja suatu koperasi dapat diukur dengan menggunakan beberapa rasio diantaranya rasio

likuiditas, aktivitas, solvabilitas dan profitabilitas. Hasil dari perhitungan rasio tersebut dapat memberikan gambaran tentang

efisien dan tidak efisien keadaan suatu koperasi apabila dibandingkan dengan angka rasio standar.

Penulisan tugas akhir ini penulis menggunakan rasio

profitabilitas, karena profitabilitas sering digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan dengan

membandingkan antara laba modal dengan modal yang digunakan dalam operasi.

Standar pengukuran efisiensi modal kerja analisis rasio

profitabilitas sudah ditetapkan oleh Departemen Koperasi, dimana standar tersebut mengalami pembaharuan sesuai dengan

menggunakan standar yang sesuai dengan Keputusan Menteri Negara dan Usaha Kecil dan Menengah, Nomor :

129/Kep/M/KUKM/XI/2002.

Untuk melengkapi standar pengukuran yang mengacu pada

standar pengukuran yang di keluarkan oleh Departemen Koperasi maka penulis berusaha menyesuaikannya dengan kriteria standar pengukuran terbaru. Berikut uraian standar pengukuran efisiensi

penggunaan modal kerja analisis rasio profitabilitas pada tabel 3.2 :

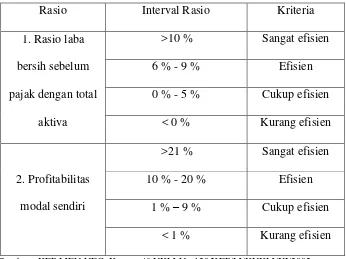

Tabel 3.2

Standar Pengukuran Efisiensi Penggunaan Modal Kerja

Analisis Rasio Profitabilitas

Rasio Interval Rasio Kriteria

1. Rasio laba

Setelah melakukan perhitungan kemudian hasil rasio profitabilitas diuraikan, kemudian analisis modal kerja koperasi yang sudah di analisis

menggunakan rasio profitabilitas tersebut dibandingkan dengan standar pengukuran yang telah ditetapkan sehingga dapat diketahui apakah rasio

36

4.1 Hasil Penelitian

4.1.1 Sejarah Singkat Koperasi Rukun Sejahtera

Koperasi Rukun Sejahtera BPSTW didirikan pada tanggal 11 April 1998 berdasarkan akta pendirian sampai saat ini masih berdiri secara sehat,

aman dan mandiri sehingga wajar untuk berbangga hati dan bersyukur akan keberadaan koperasi sebagai sarana usaha bagi peningkatan kesejahteraan

anggotanya.

Koperasi Rukun Sejahtera BPSTW ini didirikan oleh para pegawai negeri sipil BPSTW ini sendiri. Koperasi ini berkedudukan di jalan Raya

Pacet No. 186 Kecamatan Ciparay Kabupaten Bandung Propinsi Jawa Barat. Koperasi ini berfungsi untuk membangun dan mengembangkan

potensi dan kemampuan ekonomi anggota khusunya dan masyarakat umumnya untuk meningkatkan kesejahteraan ekonomi dan sosial. Adapaun visi dan misi dari koperasi ini sebagai berikut :

a. VISI

Menjadi koperasi yang sehat & kuat dengan asset yang cukup dan

layanan terbaik. b. MISI

Memeberikan layanan yang sesuai untuk menciptakan loyalitas

Koperasi Rukun Sejahtera berhasil memperoleh sertifikat dari Dinas Koperasi dan UKM Kabupaten Bandung dan menyandang status

“Klasifikasi Baik” dengan badan hukum nomor 23/BH/PAD/518

-KOP/IV/05.

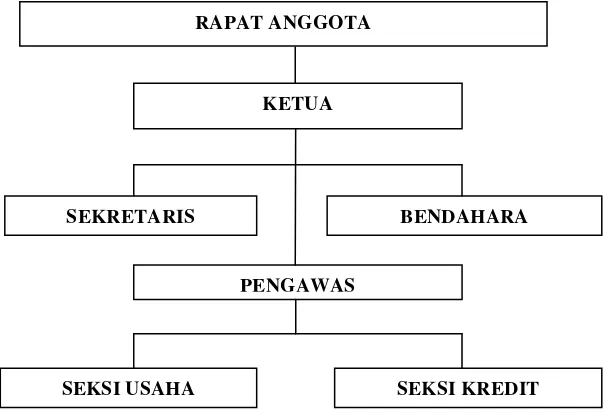

4.1.2 Struktur Organisasi Koperasi Rukun Sejahtera

Sebuah badan usaha tidak dapat melakukan aktifitasnya dengan

baik tanpa adanya struktur organisasi. Karena struktur organisasi adalah alat untuk menentukan dan menujukkan jabatan, fungsi, tugas, serta wewenang

masing-masing bagian. Selain itu struktur organisasi akan mempermudah koordinasi dan pengawasan. Berikut struktur organisasi koperasi Rukun Sejahtera dapat dilihat pada gambar 4.1.

Sumber : Koperasi Rukun Sejahtera

Gambar 4.1

Struktur Organisasi Koperasi Rukun Sejahtera

RAPAT ANGGOTA

KETUA

PENGAWAS

SEKRETARIS BENDAHARA

4.1.3 Deskripsi Jabatan Koperasi rukun Sejahtera

Pada dasarnya setiap organisasi harus mempunyai job description

yang jelas dan mudah dipahani oleh setiap unit kerja masing-masing, supaya tugas dan tanggung jawab masing-masing unit dapat direncanakan,

dikendalikan dan diawasi dengan baik. Adapun tugas, tanggung jawab dan wewenang masing-masing jabatan di koperasi Rukun Sejahtera adalah sebagai berikut :

1. Rapat anggota.

Tugas, tanggung jawab dan wewenang dari Rapat Anggota yaitu sebagai berikut :

a. Anggaran dasar.

b. Pemilihan pengangkatan, pemberhentian pengurus dan pengawas.

c. Rencana kerja, rencana anggaran pendapatan belanja dan belanja koperasi.

d. Pengesahan pertanggung jawaban pengurus dan badan

pemeriksa dalam pelaksanaan tugasnya.

e. Pembagian SHU, penggabungan peleburan pembagian dan

pembubaran koperasi.

2. Pembina koperasi.

Tugas, tanggung jawab dan wewenang dari seorang Pembina

yaitu sebagai berikut :

a. mewakili koperasi dimuka dan diluar pengadilan

b. memutuskan penerimaan dan penolakkan anggota baru serta pemberhentian anggota sesuai dengan ketentuan dalam anggaran dasar.

c. melakukan tindakan dan upaya bagi kepentingan kemanfaatan koperasi sesuai dgn tanggung jawabnya dan keputusan rapat

anggota.

3. Ketua koperasi.

Tugas, tanggung jawab dan wewenang dari seorang Ketua yaitu sebagai berikut :

a. Bertanggung jawab langsung kepada badan pemeriksa.

b. Menyusun rencana kerja koperasi, termasuk RAP dan RAB yang telah disahkan dalam rapat anggota tahunan.

c. Mengadakan pengawasan terhadap pelaksanaan tata kerja dan produk menurut ketentuan yang berlaku.

d. Mengkoordinasi kegiatan setiap bagian dan memeriksa administrasi keuangan koperasi tentang kebenaran dan kelengkapan laporan-laporan keuangan.

f. Memperbaharui system pembukuan dan memperbaharui struktur organisasi sehubungan dengan perkembangan

koperasi.

4. Sekretaris.

Tugas, tanggung jawab dan wewenang dari seorang Sekretaris yaitu sebagai berikut :

a. menyelenggarakan dan memelihara buku organisasi dan semua arsip.

b. Memelihara tata kerja merencanakan peraturan khusus serta ketentuan lain.

c. merencanakan kegitan operasional bidang ideal meliputi

program pendidikan, pnyuluhan, dan sebagainya.

d. Bertanggung jawab dalam bidang administrasi organisasi

kepada ketua.

5. Bendahara.

Tugas, tanggung jawab dan wewenang dari seorang Bendahara

yaitu sebagai berikut :

a. menyimpan rencana kerja dan pola pelaksanaan dibidang tugas

kebendaharaan.

b. mencari dana dan mengatur arus uang keluar masuk.

c. membantu dan mengawasi pekerjaan ketua dalam hal

penyelenggaraan administrasi keuangan koperasi. d. memelihara harta kekayaan koperasi.

6. Seksi kredit.

Tugas, tanggung jawab dan wewenang dari seorang Seksi Kredit

yaitu sebagai berikut :

a. Bertanggung jawab langsung kepada ketua.

b. Memeriksa permohonan pinjaman baik sendiri-sendiri maupun bersama-sama dengan pimpinan atau yang ditunjuk.

c. Meminta informasi di lapangan mengenai keadaan calon

peminjam yang akan diberi pinjaman.

d. Menganalisa hasil pemeriksaan di tempat kemudian

mengajukan usulan ke pemimpinan baik usulan diterima atau ditolak.

e. Membuat analisa perpanjangan kredit, perubahan kredit dan

7. Pengawas koperasi.

Tugas, tanggung jawab dan wewenang dari seorang Pengawas

yaitu sebagai berikut :

a. melakukan pengawasan terhadap pelaksanaan kebijaksanaan

dan pengelolaan koperasi.

b. Membuat laporan tertulis tentang hasil pengwasannya.

c. Menyampaikan saran / masukan atas sesuatu hal kepada

pengurus apabila diperlukan. d. Meneliti pembukuan.

e. Mendapatkan segala keterangan yang diperlukan dari pengurus.

f. Merahasiakan hasil pengawasannya terhadap pihak ketiga

4.1.4 Aspek Kegiatan Koperasi Rukun Sejahtera

Kegiatan usaha yang dilaksanakan oleh koperasi Rukun Sejahtera terbagi dalam dua bidang yaitu dalam bidang usaha pinjam dan pengadaan barang.

a. Usaha simpan pinjam

Usaha simpan pinjam masih tetap menjadi penyokong utama bagi

pendapatan koperasi maupun kesejahteraan anggota. Seiring dengan jalannya waktu dan kerja sama dari para anggota usaha simpan pinjaman ini sudah tidak menunjukkan kemacetan dalam

mengembalikan dengan baik walaupun pada saat tertentu kekurangan pembayaran diambil dari penghasilan di luar gaji.

Berharap kondisi ini dapat terus dipertahankan bahkan ditingkatkan sehingga pemotongan jasa pinjaman tidak melebihi

gaji anggota. Sementara untuk jasa simpanan kedepan diharapkan peran aktif anggota untuk meningkatkan tabungan sukarela dan masalah kredit macet dapat terselesaikan dalam beberapa tahun

secara bertahap.

b. Usaha pengadaan barang

Pengadaan barang berupa penyediaan alat-alat rumah tangga untuk kebutuhan anggota dapat dilayani dengan baik sedangkan

pengadaan bahan makanan dan pakaian untuk memenuhi kebutuhan lanjut usia di BPSTW. Koperasi telah mendapatkan

tender sebanyak 9 kali dari 15 kali lelang yang diikuti. Untuk tahun selanjutnya mudah-mudahan koperasi dapat meneruskan usaha pengadaan bahan makanan dan pakaian tersebut dengan

4.2 Pembahasan Penelitian

Dalam menganalisis rasio profitabilitas pada koperasi Rukun Sejahtera

penulis menghitung profitabilitas dengan melihat perkembangan modal kerja. Melihat keadaan neraca pada koperasi Rukun Sejahtera maka dapat dihitung

profitabilitas yang dimiliki oleh koperasi tersebut. Berikut akan diuraikan perhitungan rasio profitabilitas pada koperasi Rukun Sejahtera selama lima tahun :

4.2.1 Perkembangan Tingkat Rasio Profitabilitas pada Koperasi

Rukun Sejahtera

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur

suatu kemampuan perusahaan untuk menghasilkan laba selama periode tertentu dan dinyatakan dalam presentase (Riyanto, 2001:35). Untuk mengetahui besarnya tingkat rasio profitabilitas pada koperasi Rukun

Sejahtera maka akan dihitung dengan menggunakan rasio laba bersih sebelum pajak dengan total aktiva dan profitabilitas modal sendiri yaitu

sebagai berikut :

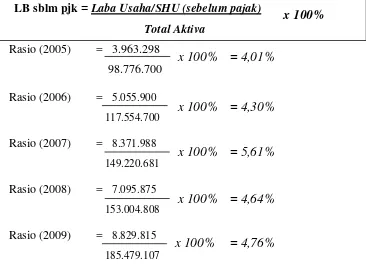

1. Rasio laba bersih sebelum pajak dengan total aktiva

Rasio laba bersih sebelum pajak dengan total aktiva adalah

kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan. Rasio ini dihitung

dengan membandingkan SHU sebelum pajak dengan total aktiva. Rasio laba bersih sebelum pajak dengan total aktiva pada koperasi Rukun sejahtera dari tahun 2005-2009 dapat dilihat

Tabel 4.1

Perkembangan Rasio Laba Bersih Sebelum Pajak Dengan Total

Aktiva

Sumber : Neraca Koperasi Rukun Sejahtera

Perhitungan Rasio Laba Bersih Sebelum Pajak Dengan Total Aktiva =

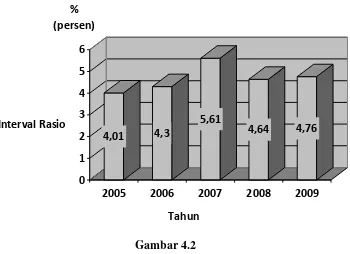

Dengan menggunakan data dari hasil analisis laba bersih sebelum pajak dengan total aktiva, maka dapat diketahui perubahan-perubahan yang

dialami koperasi Rukun Sejatera tahun 2005 sampai dengan tahun 2009. Dapat dilihat secara jelas pada grafik di bawah ini :

4,01 4,3

Grafik Perkembangan Rasio Laba Bersih sebelum Pajak dengan

Total Aktiva Koperasi Rukun Sejahtera periode 2005-2009

Berdasarkan tabel 4.1 dan gambar 4.2 diatas maka dapat diketahui

hasil dari rasio laba bersih sebelum pajak dengan total aktiva pada Koperasi Rukun Sejahtera selama lima tahun terakhir yaitu dari tahun 2005-2009

aktiva pada koperasi Rukun Sejahtera mengalami kenaikan sehingga presentase laba yang diperoleh cukup optimal.

Pada tahun 2006 rasio laba bersih sebelum pajak dengan total aktiva sebesar 4,30% sedangkan pada tahun 2007 sebesar 5,61% maka mengalami

perkembangan sebesar 1,31% hal ini disebabkan karena total aktiva pada koperasi Rukun Sejahtera mengalami kenaikan dibandingkan dengan tahun 2005.

Pada tahun 2007 rasio laba bersih sebelum pajak dengan total aktiva sebesar 5,61% sedangkan pada tahun 2008 sebesar 4,64% maka mengalami

penurunan sebesar (0,97) % hal ini disebabkan karena laba pada tahun tersebut tidak menutupi modal kerja, dimana biaya usaha yang tinggi tidak sejalan dengan hasil penjualannya.

Pada tahun 2008 rasio laba bersih sebelum pajak dengan total aktiva sebesar 4,64% sedangkan pada tahun 2009 sebesar 4,76% maka mengalami

perkembangan sebesar 0,12% hal ini disebabkan karena total aktiva pada koperasi Rukun Sejahtera mengalami kenaikan dibandingkan tahun 2007.

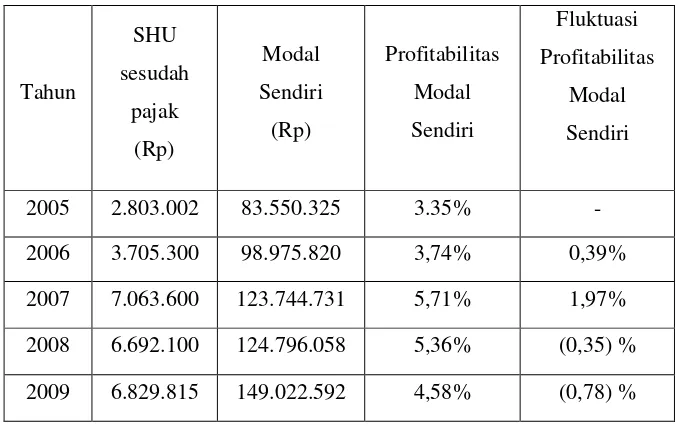

2. Profitabilitas Modal Sendiri

Profitabilitas modal sendiri atau profitabilitas usaha adalah

perbandingan antara jumlah laba yang tersedia untuk pemilik perusahaan dengan jumlah modal sendiri untuk menghasilkan laba (Munawir, 2004:33). Dengan kata lain profitabilitas modal

sendiri yang bekerja di dalamnya untuk menghasilkan laba (Riyanto, 2001:44). Rasio ini dihitung dengan membandingkan

SHU sesudah pajak dengan modal sendiri. Rasio profitabilitas modal sendiri pada koperasi Rukun sejahtera dari tahun

2005-2009 dapat dilihat pada tabel 4.2 sebagai berikut; Tabel 4.2

Sumber : Neraca Koperasi Rukun Sejahtera

Perhitungan Profitabilitas Modal Sendiri =

Profitabilitas MS = Laba Bersih/SHU (ssudah pajak) Total Modal Sendiri

Rasio (2008) = 6.692.100 124.796.058

Rasio (2009) = 6.829.815 149.022.592

Dengan menggunakan data dari hasil analisis profitabilitas modal sendiri, maka dapat diketahui perubahan-perubahan yang dialami koperasi

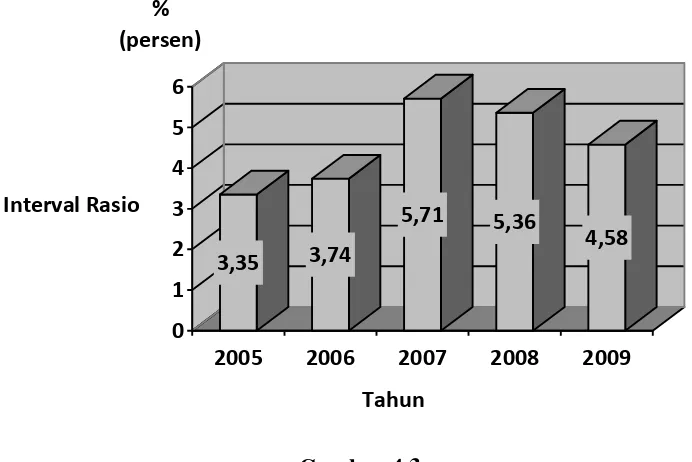

Rukun Sejatera tahun 2005 sampai dengan tahun 2009. Dapat dilihat secara jelas pada grafik di bawah ini :

3,35 3,74

Grafik Perkembangan profitabilitas modal sendiri Koperasi

Rukun Sejahtera periode 2005-2009

Berdasarkan tabel 4.2 dan gambar 4.3 diatas maka dapat diketahui hasil dari profitabilitas modal sendiri selama lima tahun terakhir yaitu dari

tahun 2005-2009 berfluktuasi. Pada tahun 2005 profitabilitas modal sendiri

x 100% = 5,36

sebesar 3.35% sedangkan pada tahun 2006 sebesar 3,74% maka mengalami perkembangan sebesar 0,39%. disebabkan karena modal sendiri pada

koperasi mengalami kenaikan.

Pada tahun 2006 profitabilitas modal sendiri sebesar 3,74%

sedangkan pada tahun 2007 sebesar 5,71% maka mengalami perkembangan sebesar 1,97% disebabkan oleh modal sendiri yang meningkat dibandingkan tahun 2005 sehingga SHU yang diperoleh meningkat.

Pada tahun 2007 profitabilitas modal sendiri sebesar 5,71%

sedangkan pada tahun 2008 sebesar 5,36% maka mengalami penurunan

sebesar (0,35)% disebabkan karena SHU atau laba yang diperoleh tidak bisa menutupi modal sendiri yang di operasikan.

Pada tahun 2008 profitabilitas modal sendiri sebesar 5,36%

sedangkan pada tahun 2009 sebesar 4,58% maka mengalami penurunan sebesar (0,78) % meskipun modal sendiri pada tahun 2008 lebih besar

dibandingkan dengan tahun-tahun sebelumnya tetapi SHU yang diperoleh tidak sebanding dengan modal sendiri yang di operasikan.

Berdasarkan analisis diatas dapat disimpulkan bahwa profitabilitas

laba bersih sebelum pajak dengan total aktiva dan profitabilitas modal sendiri pada koperasi Rukun Sejahtera setiap tahunnya berfluktuasi. Hal ini

dapat dilihat dari kenaikan ataupun penurunan profitabilitas selama lima tahun terakhir periode 2005-2009.

Dilihat dari jumlah modal sendiri jika dibandingkan dengan total

kerja, sehingga untuk mengantisipasinya koperasi harus selektif dalam memberikan pinjaman dan aktif dalam penagihan agar tidak terjadi

kemacetan, serta untuk mendapatkan modal yang besarpun mudah dan cepat.

4.2.2 Analisis Efisiensi Rasio Profitabilitas dalam Penggunaan Modal

Kerja pada Koperasi Rukun Sejahtera

Setelah menghitung rasio profitabilitas selanjutnya untuk menilai efisiensi dari rasio profitabilitas dilakukan dengan cara membandingkan

hasil dari perhitungan rasio profitabilitas tersebut dengan standar pengukuran efisiensi yang sudah ditetapkan. Rasio profitabilitas yang digunakan adalah sebagai berikut :

1. Rasio laba bersih sebelum pajak dengan total aktiva

Tabel 4.3

Analisis Efisiensi Rasio Laba Bersih Sebelum Pajak Dengan

Total Aktiva

Berdasarkan dari hasil tabel 4.3 diatas dapat disimpulkan bahwa rasio laba bersih sebelum pajak dengan total aktiva pada koperasi Rukun

Sejahtera dari tahun 2005 sampai dengan tahun 2009, bila angka-angka tersebut dibandingkan dengan standar pengukuran efisiensi penggunaan

modal kerja Rasio Profitabilitas pada Keputusan Menteri Negara Koperasi dan UKM No. 129/KEP/M/KUKM/XI/2002 dalam tabel 3.2 termasuk pada kriteria cukup efisien.

2. Profitabilitas modal sendiri

Tabel 4.4

Analisis Efisiensi Profitabilitas Modal Sendiri

Tahun Profitabilitas modal

sendiri Standar Kriteria

2005 3.35% 1 % – 9 % Cukup efisien

2006 3,74% 1 % – 9 % Cukup efisien

2007 5,71% 1 % – 9 % Cukup efisien

2008 5,36% 1 % – 9 % Cukup efisien

2009 4,58% 1 % – 9 % Cukup efisien

Sumber : Neraca Koperasi Rukun Sejahtera

Berdasarkan dari hasil tabel 4.4 diatas dapat disimpulkan bahwa

profitabilitas modal sendiri pada koperasi Rukun Sejahtera dari tahun 2005 sampai dengan tahun 2009 bila angka-angka tersebut dibandingkan dengan standar pengukuran efisiensi penggunaan modal kerja Rasio Profitabilitas

pada Keputusan Menteri Negara Koperasi dan UKM No. 129/KEP/M/KUKM/XI/2002 dalam tabel 3.2 termasuk pada kriteria cukup

53

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian analisis data tentang Rasio Profitabilitas pada Kopersi Rukun Sejahtera BPSTW Ciparay pada tahun 2005 sampai dengan tahun 2009 dapat diambil kesimpulan sebagai berikut :

1. Perkembangan tingkat rasio profitabilitas pada koperasi Rukun Sejahtera periode 2005-2009 :

a. Dilihat dari perkembangan tingkat rasio profitabilitas pada Koperasi Rukun Sejahtera tentang rasio laba bersih sebelum pajak dengan total aktiva dari tahun 2005 sampai dengan tahun

2009 dapat diketahui perubahan-perubahan yang dialami koperasi Rukun Sejatera yaitu mengalami fluktuasi dengan

kecenderungan meningkat, hal ini disebabkan karena total aktiva pada koperasi Rukun Sejahtera dari tahun 2005-2007 mengalami kenaikan sehingga presentase laba yang diperoleh

cukup optimal yang berarti kemampuan koperasi dalam mendapatkan keuntungan sudah cukup baik tetapi pada tahun

b. Dilihat dari perkembangan tingkat rasio profitabilitas pada Koperasi Rukun Sejahtera tentang rasio profitabilitas modal

sendiri dari tahun 2005 sampai dengan tahun 2009 dapat diketahui perubahan-perubahan yang dialami koperasi Rukun

Sejatera yaitu mengalami fluktuasi dengan kecenderungan meningkat, hal ini disebabkan karena modal sendiri pada koperasi Rukun Sejahtera dari tahun 2005-2008 mengalami

kenaikan sehingga presentase laba yang diperoleh cukup optimal tetapi pada tahun 2009 mengalami penurunan karena

SHU atau laba yang diperoleh tidak sebanding dengan modal sendiri yang di operasikan meskipun modal sendiri pada tahun tersebut lebih besar dibandingkan dengan tahun-tahun

sebelumnya.

2. Analisis efisiensi rasio profitabilitas dalam penggunaan modal kerja pada koperasi Rukun Sejahtera periode 2005-2009 :

a. Dilihat dari hasil analisis efisiensi rasio profitabilitas dalam

penggunaan modal kerja bila dibandingkan dengan standar efisiensi penggunaan modal kerja bahwa rasio laba bersih

b. Dilihat dari hasil analisis efisiensi rasio profitabilitas dalam penggunaan modal kerja bila dibandingkan dengan standar

efisiensi penggunaan modal kerja bahwa profitabilitas modal dari tahun 2005 sampai tahun 2009 memenuhi kriteria yang

sama yaitu cukup efisien.

5.2 Saran

Saran yang diharapkan akan bermanfaat bagi pihak koperasi dari hasil penelitian adalah sebagai berikut :

1. Laba yang diperoleh cukup optimal, tetapi jika ingin mendapatkan SHU atau laba yang lebih baik lagi maka koperasi harus mengurangi biaya-biaya pengeluaran yang kurang

diperlukan. Modal sendiri yang berupa simpanan pokok, simpanan wajib, dan simpanan sukarela masih kecil agar

operasional itu bisa mencapai tingkat optimal maka perlu dinaikkan sehingga pencapaian profitabilitas baik dan maksimal. 2. Jumlah modal sendiri jika dibandingkan dengan total aktiva bisa

dikatakan rendah, karena kurangnya efisiensi manajemen modal kerja, sehingga untuk mengantisipasinya koperasi harus selektif