DAFTAR RIWAYAT HIDUP

Nama : Wahyu Gumilar Nim : 11013006 Agama : Islam Kebangsaan : Indonesia Jenis Kelamin : Laki-laki

E-mail : wahyuoz.wg@gmail.com Status : Mahasiswa

TTL : Bandung, 28 Agustus 1993

Alamat : Jl. Pajajaran no 52 bandung RT006/RW003 Kel. Pasir kaliki Kec. Cicendo

DATA AKADEMIK

No. Keterangan Nama Sekolah Tahun Lulus

1 SD SDN DR.Cipto 2007

2 SMP SMPN 40 Bandung 2010

3 SMK SMKN 11 Bandung 2013

4 Perguruan Tinggi UNIKOM 2016

Data Pengalaman Berorganisasi

No. Nama Organisasi Jabatan Tahun

1 Himpunan Mahasiswa Komputerisasi Akuntasni FTIK UNIKOM Bandung

Logistics 2013-2014

2 Himpunan Mahasiswa Komputerisasi akuntansi FTIK UNIKOM Bandung

Ketua 2014-2015

3 Laboratorium Komputerisasi Akuntansi Terpadu

Research and IT Development

2014-2015

4 Laboratorium Komputerisasi Akuntansi Terpadu

Ketua 2015-2016 5 ATC Center LABKA Terpadu

UNIKOM

Logistics 2013

6 PKM-K Kosan Hewan Ligistics and IT Development

Data Pengalaman Bekerja

No. Nama Perusahaan Bagian Tahun

1 PT. Jasa Marga Persero Bag. Umum 2012

2 Hibah Bina Desa Logistics, Dokumentasi 2013 3 Koperasi Pegawai Wyata Guna

Bandung

KATA PENGANTAR

Assalamualaikum Wr. Wb

Dengan rasa syukur kehadirat Allah SWT yang dengan Rahmat dan Inayahnya, peneliti dapat menyelesaiakan Tugas Akhir yang berjudul “Perancangan Sistem Informasi Akuntansi Laporan Arus Kas Pada Koperasi Pegawai Wyata Guna

Bandung Menggunakan Microsoft Visual Basic 2008 dan MySQL“ Untuk

Memenuhi Tugas Akhir Jenjang Diploma III Guna Memperoleh Gelar Ahli Madya Komputer Program Studi Komputerisasi Akuntansi.

Peneliti menyadari bahwa dalam pembuatan Tugas Akhir ini masih jauh dari kata sempurna maka peneliti menerima segala kritik dan saran yang membangun untuk pelajaran dimasa yang akan datang.

Dengan terselesaikannya Tugas Akhir ini tidak terlepas dari berbagai pihak yang telah membantu peneliti. Oleh karena itu peneliti mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. H. Denny Kurniadie, Ir., M.Sc. selaku Dekan Fakultas Teknik Dan Ilmu Komputer Universitas Komputer Indonesia.

3. Dr. Ony Widilestariningtyas, S.E., M.Si., Ak.,CA selaku Ketua Program Studi Komputerisasi Akuntansi Fakultas Teknik Dan Ilmu Komputer Universitas Komputer Indonesia.

pembuatan tugas akhir ini. dan juga selaku Dosen Wali Komputerisasi Akuntansi angkatan 2013.

5. Seluruh Dosen dan Sekretariat Program Studi Komputerisasi Akuntansi yang telah membantu proses pembuatan tugas akhir ini.

6. Hj. Erna Sumarni, SE. selaku ketua koperasi yang telah bersedia menerima peneliti untuk melakukan penelitian diperusahaannya dan menjadi pembimbing teknis peneliti.

7. Seluruh Pengurus Koperasi yang telah bersedia memberikan informasi mengenai Koperasi Pegawai Wyata Guna Bandung kepada Peneliti

8. Kedua orang tua tercinta Ibu dan Bapak serta Adik peneliti yang selalu

memberikan do’a dan dukungan moril maupun materil.

9. Teman-teman KA-13 yang telah membantu dan memberikan semangat.

Kepada pihak-pihak yang tidak bisa peneliti sebutkan satu persatu, peneliti mengucapkan terimakasih banyak dan semoga Tugas Akhir ini dapat bermanfaat bagi peneliti pada khususnya dan bagi pembaca pada umumnya.

Wassalamualaikum Wr. Wb

Bandung, Agustus 2016

DAFTAR ISI

Halaman

LEMBAR JUDUL BAHASA INDONESIA ... i

LEMBAR JUDUL BAHASA INGGRIS ... ii

PERNYATAAN KEASLIAN ... iii

LEMBAR PENGESAHAN PEMBIMBING ... iv

LEMBAR PENGESAHAN PENGUJI ... v

ABSTRAK ... vi

ABSTRACT ... vii

MOTTO ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xix

DAFTAR GAMBAR... xxiii

DAFTAR SIMBOL ... ... xxvii

DAFTAR LAMPIRAN ... xxx

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 3

1.3 Batasan Masalah ... 3

1.4 Maksud dan Tujuan Peneliti ... 4

1.4.1 Maksud Penelitian ... 4

1.4.2 Tujuan Penelitian ... 4

Halaman

1.5.1 Unit Analisis ... 4

1.5.2 Populasi dan Sampel ... 5

1.5.3 Objek Penelitian ... 6

1.5.4 Desain Penelitian ... 6

1.5.4.1 Jenis Penelitian ... 7

1.5.4.2 Jenis Data ... 7

1.5.4.3 Jenis Desain Penelitian ... 8

1.5.5 Metode Penelitian ... 9

1.5.6 Teknik Pengumpulan Data ... 10

1.6 Rekayasa Perangkat Lunak ... 12

1.6.1 Metodologi Pengembangan sistem ... 12

1.6.2 Model Pengembangan Sistem ... 12

1.7 Kegunaan Penelitian ... 13

1.8 Lokasi dan Waktu Penelitian... 14

1.8.1 Lokasi Penelitian ... 14

1.8.2 Waktu Penelitian ... 14

1.8.3 Time Schedule Penelitian Tugas Akhir... 14

1.9 Sistematika Penulisan ... 15

BAB II LANDASAN TEORI ... 17

2.1 Perancangan Sistem Informasi Akuntansi Laporan Arus Kas 17

2.1.1 Perancangan ... 17

Halaman

2.1.3 Informasi ... 18

2.1.4 Sistem Informasi ... 18

2.1.5 Akuntansi ... 19

2.1.5.1 Metode Pencatatan Akuntansi ... 20

2.1.5.2 Proses Akuntansi ... 21

2.1.5.3 Siklus Akuntansi ... 22

2.1.5.3.1 Jurnal Umum ... 23

2.1.5.3.2 Buku Besar Umum ... 25

2.1.5.3.3 Neraca Saldo ... 27

2.1.5.3.4 Laporan Arus Kas ... 28

2.1.6 Sistem Akuntansi ... 31

2.1.7 Sistem Informasi Akuntansi ... 31

2.1.8 Laporan Arus Kas ... 32

2.1.8.1 Definisi Laporan arus kas ... 32

2.1.8.2 Standar akuntansi laporan Arus Kas ... 33

2.1.9 Sistem Informasi Akuntansi Laporan Arus Kas ... 35

2.1.10 Perancangan Sistem Informasi Akuntansi Laporan Arus Kas .. ... 36

2.1.10.1 Fungsi yang Terkait ... 36

2.1.10.2 Formulir/ Dokumen yang Digunakan ... 36

2.1.10.3 Catatan yang Digunakan ... 37

Halaman

2.2 Bentuk, Jenis dan Bidang Perusahaan ... 40

2.2.1 Bentuk Perusahaan ... 40

2.2.2 Jenis Perusahaan ... 40

2.3 Alat Pengembangan Sistem ... 41

2.3.1 Diagram Konteks ... 41

2.3.2 Data Flow Diagram ... 41

2.3.2.1 Diagram Level 0 ... 41

2.3.2.2 Diagram Level Detail ... 41

2.3.3 Kamus Data ... 42

2.3.4 Bagan Alir (Flowchart) ... 42

2.3.4.1 Bagan Alir Dokumen ... 43

2.3.4.2 Bagan Alir Sistem ... 43

2.3.5 Normalisasi ... 44

2.3.6 ERD ... 45

2.4 Software ... 49

2.4.1 Software Sistem Operasi ... 50

2.4.2 Software Interpreter ... 50

2.4.3 Software Compiler ... 51

2.4.4 Software Aplikasi ... 51

2.4.1 MySQL... 51

2.4.2 Cystal Report... 52

Halaman

3.1 Sejarah Singkat Perusahaan ... 53

3.2 Tujuan Perusahaan ... 53

3.3 Struktur Organisasi ... 53

3.4 Deskripsi Jabatan (Job Description) ... 54

3.5 Kebijakan Perusahaan dan Pengendalian Intren Tentang Sistem yang Berjalan ... 55

3.6 Fungsi yang Terkait ... 57

3.7 Formulir/Dokumen yang Digunakan ... 57

3.8 Catatan yang digunakan... 57

3.9 Sistem yang Berjalan ... 58

3.9.1 Diagram Konteks yang Berjalan ... 58

3.9.2 Data Flow Diagram yang Berjalan ... 59

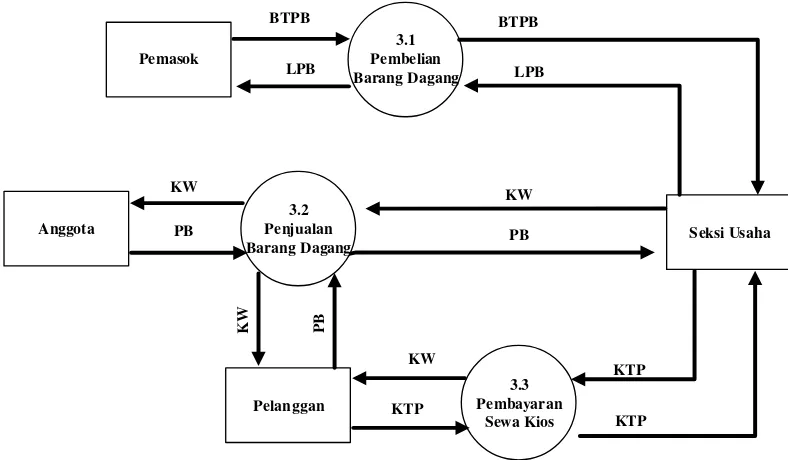

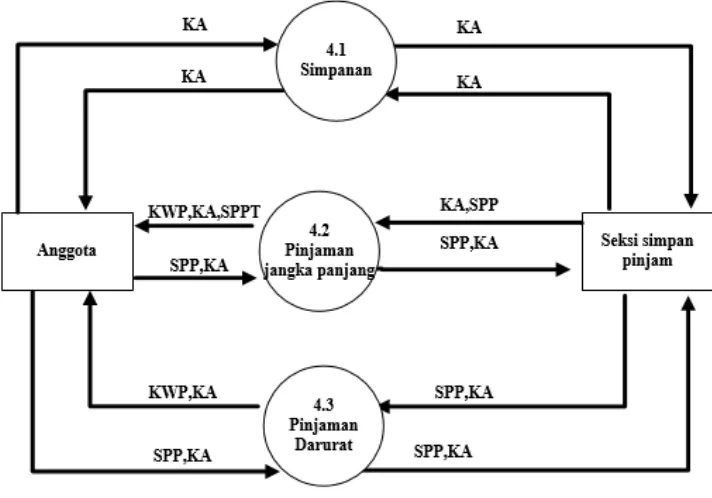

3.9.2.1 Data Flow Diagram yang Berjalan Level 0 ... 60

3.9.2.2 Data Flow Diagram yang Berjalan Level 1 Proses 1 ... 62

3.9.2.3 Data Flow Diagram yang Berjalan Level 1 Proses 2 ... 63

3.9.2.4 Data Flow Diagram yang Berjalan Level 1 Proses 3 ... 64

Halaman

3.9.3 Kamus Data yang Berjalan ... 66

3.9.4 Bagan Alir yang Berjalan ... 77

3.10 Kelemahan Sistem yang Berjalan ... 87

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI LAPORAN ARUS KAS ... 88

4.1 Sistem Informasi Akuntansi yang Diusulkan ... 88

4.1.1 Job Description yang Diusulkan ... 88

4.1.2 Kebijakan Sistem Informasi Akuntansi Laporan Arus Kas dan Pengendalian Intern. ... 88

4.1.2.1 Kebijakan Sistem Informasi Akuntansi Laporan Arus Kas dan Pengendalian Intern.yang Berjalan... 88

4.1.2.2 Kebijakan Sistem Informasi Akuntansi Laporan Arus Kas dan Pengendalian Intern.yang Diusulkan... 90

4.1.3 Formulir/Dokumen dan Catatan yang Diusulkan ... 91

4.1.4 Account dan Code Account yang Diusulkan ... 91

4.2 Perancangan Model Sistem yang Diusulkan ... 93

4.2.1 Perancangan Model Sistem Diagram Arus Data yang diusulkan ... 93

4.2.1.1 Diagram Konteks yang Diusulkan ... 93

Halaman

4.2.1.3 Data Flow Diagram Level 1 Proses 1 yang

Diusulkan ... 96

4.2.1.4 Data Flow Diagram Level 1 Proses 2 yang Diusulkan ... 97

4.2.1.5 Data Flow Diagram Level 1 Proses 3 yang Diusulkan ... 98

4.2.1.6 Data Flow Diagram Level 1 Proses 4 yang Diusulkan ... 99

4.2.1.7 Data Flow Diagram Level 1 Proses 5 yang Diusulkan ... 100

4.2.2 Kamus Data yang Diusulkan ... 100

4.2.3 Bagan Alir yang Diusulkan ... 109

4.2.4 Perancangan Basis Data ... 116

4.2.4.1 Kode Pada Kunci Utama ... 116

4.2.4.2 Normalisasi yang Diusulkan ... 116

4.2.4.3 Perancangan Struktur Tabel ... 118

4.2.4.4 Diagram Relasi Entias (Entity Relationship Diagram) yang Diusulkan ... 119

4.3 Perancangan Struktur Menu ... 120

4.3.1 Struktur Menu Pada Bagian Sekretaris ... 122

4.3.2 Struktur Menu Pada Bagian Bendahara ... 122

4.3.3 Struktur Menu Pada Bagian Seksi Usaha ... 123

Halaman

4.4 Perancangan Antarmuka dan Laporan ... 125

4.4.1 Perancangan Antarmuka ... 125

4.5 Tampilan dan Kode Program ... 127

4.6 Konversi Komponen Sistem... 150

4.6.1 Pengguna (Brainware) ... 150

4.6.2 Perangkat Keras (Hardware) ... 150

4.6.3 Perangkat Lunak (Software) ... 151

4.6.3.1 Perangkat Lunak Sistem ... 151

4. 6.3.2 Perangkat Lunak Pemograman... 151

4. 6.3.3 Perangkat Lunak Aplikasi ... 151

4.7 Kelebihan dan Kekurangan Sistem yang Diusulkan ... 151

4.7.1 Kelebihan Sistem ... 151

4.7.2 Kelemahan Sistem ... 152

BAB V SIMPULAN DAN SARAN ... 153

5.1 Simpulan... 153

5.2 Saran ... 154

DAFTAR PUSTAKA ... 155

LAMPIRAN-LAMPIRAN ... 157

DAFTAR PUSTAKA

Arikunto, Suharsini. 2010. Prosedur Penelitian Suatu Pendekatan Praktik. . Jakarta:PT.Rineka Cipta.

Bin Ladjamudin, Al-Bahra . 2006. Rekayasa Perangkat Lunak. Jakarta: Elekmedia Komputiondo

Bin Ladjamudin, Al-Bahra . 2013. Analisis dan Desain Sistem Informasi. Yogyakarta: Graha Ilmu

Connolly,T., Begg, C. 2010. Database System: a practical approach to design, Implementation, and management. 5th Edition. America: Pearson Education Daulay, Melwin Syafrizal. 2007. Mengenal Hardware-Software dan Pengelolaan

Instalasi Komputer. Yogyakarta: Andi.

Djoko Muljono. 2012. Buku Pintar Strategi Bisnis Koperasi Simpan Pinjam. Yogyakarta: Andi Offset.

Halim, Abdul. 2007. Akuntansi Sektor Publik Akuntansi Keuangan Daerah. Jakarta: Salemba Empat.

Ikatan Akuntansi Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Jogiyanto, HM. 2010. Analisis dan Desain Sistem Informasi. Yogyakarta: Andi Offset.

Kadir, Abdul. 2009. Pengenalan Sistem Informasi. Yogyakarta: Andi. Krismiaji, 2010. Sistem Informasi Akuntansi. Yogyakarta:UPP AMP YKPN Kusrini. 2007. Tuntutan Praktis Membangun Sistem Informasi Akuntansi Dengan

Visual Basic dan SQL Server. Yogyakarta: Andi

Mulyadi. 2008. Sistem Akuntansi Edisi ke-3. Jakarta: Salemba Empat.

Nazir, Moh. 2006. Metodelogi Penelitian Cetakan ke-6. Bogor: Ghalia Indah. Nizami, Raisha Syifa, dll. 2012. Sistem Pendukung Keputusan Pemilihan SMA

Negeri Kota Semarang Dengan Metode AHP dan Pemetaan Rayonasi Berbasis Web.

Peraturan Menteri Koperasi dan Usaha Kecil dan Menegah Republik Indonesia Nomor 10/Per/M.KUKM/IX/2015 Tentang Kelembagaan Koperasi. 2015. Jakarta: Mentri Koperasi dan Usaha kecil dan Menengah.

Peraturan Menteri Koperasi dan Usaha Kecil dan Menegah Republik Indonesia Nomor 19/Per/M.KUKM/IX/2008 Tentang Pedoman Pelaksanaan Kegiatan Usaha Simpan Pinjam Oleh Koperasi. 2008. Mentri Koperasi dan Usaha kecil dan Menengah.

Romney,Marshall B dan Paul John Steinbart. 2011. Accounting Information System (sistem informasi akuntansi). Jakarta: Salemba Empat.

Rudianto. 2010. Akuntansi Koperasi Edisi Ke-2. Jakarta: Erlangga. SAK ETAP 28. 2009. Jakarta: Ikatan Akuntansi Indonesia

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif, Dan R&D. Bandung: Alfabeta.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Kegiatan di suatu lembaga atau Organisasi masyarakat contohnya koperasi. Dibutuhkan sebuah sistem untuk mengetahui suatu kegiatan. Sistem harus sesuai dengan kebutuhan koperasi. Sistem dapat mengelola data menjadi informasi. Sistem dalam mengelolaan data diperlukan sarana penunjang untuk membantu pengolahan data dengan cepat dan hasil laporan-laporan yang diperlukan suatu lembaga atau organisasi memerlukan suatu sistem yang disebut sistem informasi akuntansi.

Seperti yang kita ketahui peranan arus kas sangat penting, sehingga perlu dikembangkan dan diciptakan suatu sistem, baik dalam sistem pencatatan, pengelolaan, mampu mengolah data agar tidak terjadi hal-hal yang tidak diinginkan yang menimbulkan masalah dalam koperasi, terutama dalam pencatatan operasional penerimaan kas dan operasional pengeluaran kas. Setiap lembaga atau organisasi akan berusaha menciptakan sebuah sistem informasi akuntansi yang efektif, mudah dan cepat menghasilkan informasi laporan keuangan yang dibutuhkan. Laporan keuangan arus kas dapat diketahui dari buku penerimaan kas dan pengeluaran kas di koperasi yang di hasilkan perbulan, dan rekap pertahun pada akhir tahun, dalam laporan keuangan arus kas terhadap informasi operasional penerimaan kas dan Operasional pengeluaran kas di suatu koperasi.

seksi simpan pinjam dan bendahara, karena pada bagian ini penulis melihat permasalahan yang terjadi pada bagian tersebut.

Sistem operasional penerimaan kas dan operasional pengeluaran kas pada koperasi pegawai Wyata Guna Bandung dalam pembuatan laporan sudah dilakukan secara komputerisasi tapi belum memiliki laporan arus kas dan belum memenuhi standar pencatatan akuntansi koperasi yang digunakan untuk membuat laporan, karena dalam pembuatan laporan masih meggunakan Microsoft Excel sebagai pembuatan laporannya yang secara umum, dan tidak memiliki software tersendiri sehingga membuat laporan kurang cepat dan kurang akurat karena pencatatan akuntansi dan pengolahan data yang ada masih dilakukan manual memungkinan akan terjadi kesalahan pemasukan data dan tidak adanya program khusus yang menangani permasalahan tersebut dan dalam pembuatan laporan belum standar akuntansi yang seharusnya.

Berdasarkan permasalahan yang penulis temukan tersebut. Penulis berkeinginan memberikan solusi dengan membuat Perancangan Sistem Informasi Akuntansi Laporan Arus Kas pada Koperasi Pegawai Wyata Guna Bandung penulis memilih Software yang akan digunakan yaitu menggunakan Microsoft Visual Basic 2008 sehingga membantu dalam pengolahan data, juga sangat cocok digunakan untuk membuat program yang berbasis dekstop dan menggunakan Database MySQL.

Kas Pada Koperasi Pegawai Wyata Guna Bandung dengan Menggunakan

Microsoft Visual Basic 2008 dan MySQL”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah di uraikan, maka masalah yang timbul dapat diidentifikasi sebagai berikut:

A. Bagaimana sistem pencatatan akuntansi yang diterapkan pada Koperasi Pegawai Wyata Guna Bandung dan bagaimana Job description yang diterapkan pada Koperasi Pegawai Wyata Guna Bandung.

B. Bagaimana perancangan sistem informasi akuntansi laporan arus kas pada koperasi Pegawai Wyata Guna Bandung dengan menggunakan Microsoft Visual Basic 2008 dan Mysql server.

1.3 Batasan Masalah

Peneliti akan membatasi masalah yang akan dibahas lebih lanjut mengenai: A. Sistem pencatatan laporan arus kas pada koperasi pegawai Wyata Guna

Bandung, penulis hanya membahas tetang aktivitas operasional, aktivitas investasi, dan aktivitas pembiayaan.

1.4 Maksud dan Tujuan Peneliti

1.4.1 Maksud Penelitian

Maksud dari peneliti untuk memperoleh data–data yang berhubungan dengan sistem informasi akuntansi laporan arus kas pada Koperasi Pegawai Wyata Guna Bandung.

1.4.2 Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan adalah sebagai berikut:

A. Untuk mengetahui sistem pencatatan akuntansi yang berjalan pada Koperasi Pegawai Wyata Guna bandung dan untuk mengusulkan job description koperasi.

B. Untuk merancang sistem informasi akuntansi laporan keuangan arus kas pada Koperasi Pegawai Wyata Guna bandung dengan menggunakan program Microsoft Visual Basic 2008 dan database Mysql Server.

1.5 Objek dan Metode Penelitian

1.5.1 Unit Analisis

Definisi unit analisis adalah “unit analisis dalam penelitian adalah satuan

tertentu yang diperhitungkan sebagai subjek penelitian” (Arikunto, Suharsimi,

2010:187). Definisi lain dari unit analisis dalam buku Metodologi Penelitian “unit analisis adalah tempat dimana peneliti melakukan penelitian” (Supriyati, 2015:44).

memperoleh data yang diperlukan. Unit analisis yang diteliti oleh penulis adalah Koperasi Pegawai Wyata Guna Bandung.

1.5.2 Populasi dan Sampel

Definisi populasi adalah “populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik simpulannya” (Sugiyono, 2011:119).

Definisi lain populasi adalah “populasi adalah keseluruhan atau totalitas objek psikologis yang dibatasi oleh kriteria tertentu” (Supriyati, 2015:45). Berdasarkan definisi di atas, maka dapat disimpulkan bahwa populasi adalah kumpulan individu yang berkualitas yang dibatasi oleh kriteria tertentu, Populasi yang diteliti oleh peneliti dalam penelitian ini adalah laporan Tahunan RAT secara keseluruhan dari 2010-2014 pada Koperasi Pegawai Wyata Guna Bandung.

Definisi sampel adalah “sampel adalah bagian dari jumlah dan karakteristik

yang dimiliki oleh populasi tersebut” (Sugiyono, 2011:120). Definisi lain dari

sampel dalam buku yang berjudul Metodologi Penelitian yaitu “sampel adalah kelompok kecil yang diamati dan merupakan bagian dari populasi sehingga sifat

dan karakteristik populasi juga dimiliki oleh sampel” (Supriyati, 2015:45). Menurut

1.5.3 Objek Penelitian

Definisi objek penelitian adalah “objek penelitian adalah variabel yang diteliti

oleh peneliti ditempat penelitian dilakukan” (Supriyati, 2015:44). Definisi lain

adalah “objek penelitian evaluatif adalah sebuah sistem” (Arikunto, Suharsimi, 2010:38). Menurut definisi-definisi di atas, maka objek penelitian yang dilakukan oleh peneliti adalah menguraikan penjelasan tentang sistem informasi akuntansi laporan arus kas pada koperasi pegawai Wyata Guna Bandung dan merancang sistem akuntansi laporan keuanagan arus kas dengan menggunakan Microsoft Visual Basic 2008 dan Msql Server.

1.5.4 Desain Penelitian

Definisi desain adalah “desain penelitian adalah sebuah rencana untuk memilih sumber-sumber dan jenis informasi yang dipakai untuk menjawab

pertanyaan penelitian” (Supriyati, 2015:22). Definisi lain “desain dari penelitian

adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan

penelitian” (Nazir, Moh, 2006:84).

1.5.4.1 Jenis Penelitian

Berdasarkan buku yang berjudul Metodologi Penelitian yang peneliti baca, jenis penelitian dibagi menjadi 2 jenis menurut Moh. Nazir yaitu penelitian dasar (basic research) dan penelitian terapan (applied research). Dalam penelitian ini, peneliti menggunakan jenis penelitian dasar (basic research). Definisi penelitian dasar menurut Moh. Nazir dalam buku Metodologi Penelitian yaitu sebagai berikut:

“Penelitian dasar atau penelitian murni adalah pencarian terhadap sesuatu

karena ada perhatian atau keingintahuan terhadap hasil suatu aktivitas. Penelitian dasar dikerjakan tanpa memikirkan ujung praktis atau titik terapan. Hasil dari penelitian dasar adalah pengetahuan umum dan pengertian-pengertian tentang alam serta hukum-hukumnya. Pengetahuan umum ini merupakan alat untuk memecahkan masalah-masalah praktika. Penelitian murni tidak dibayang-bayangi oleh pertimbangan penggunaan dari dari penemuan tersebut untuk masyarakat. Perhatian utama adalah kesinambungan

dan integritas dari ilmu dan filosofi”(Supriyati, 2015:7).

Jika dilihat berdasarkan jenis datanya, jenis penelitian yang peneliti gunakan adalah penelitian sekuder karena peneliti menggunakan pendekatan kualitatif dalam penelitian ini. Definisi penelitian sekunder menurut buku berjudul Metodologi Penelitian yaitu:

“Penelitian sekunder menggunakan bahan yang bukan dari sumber pertama

sebagai sarana untuk memperoleh data atau informasi untuk menjawab masalah apa yang diteliti. Penelitian ini juga dikenal dengan penelitian yang menggunakan studi kepustakaan dan biasanya yang digunakan oleh para

peneliti yang menganut paham pendekatan kualitatif” (Supriyati, 2015:8).

1.5.4.2 Jenis Data

jenis datanya berupa angka atau data kualitatif yang diangkakan. Data kualitatif adalah penelitian yang jenis datanya dinyatakan dalam bentuk kata kalimat dan

gambar” (Sugiyono, 2011:22).

Jenis data yang digunakan dalam penelitian ini oleh peneliti adalah data kualitatif karena informasi yang didapatkan dalam penelitian ini yaitu berupa kata-kata, kalimat dan gambar. Definisi data kualitatif berdasarkan buku Metodologi Penelitianya yaitu “data Kualitatif adalah data yang berbentuk bukan bilangan” (Supriyati, 2015:55). Berdasarkan 2 definisi tersebut, maka peneliti dapat menyimpulkan bahwa data kualitatif adalah data yang diangkakan terdiri dari kata-kata, gambar, dan bukan berupa bilangan.

1.5.4.3 Jenis Desain Penelitian

Jenis-jenis desain penelitian menurut buku berjudul Metodologi Penelitian yang peneliti baca yaitu sebagai berikut:

A.Desain Penelitian yang ada Kontrol

Desain penelitian ini adalah desain percobaan atau desain bukan percobaan. Kedua desain tersebut mempunyai kontrol.

B.Desain Penelitian Deskriptif-Analistis

C.Desain penelitian atau bukan

Desain percobaan dengan mempertimbangkan ada tidaknya penelitian lapangan sangat erat hubungannya dengan ada tidaknya kontrol dalam mengumpulkan data.

D.Desain Penelitian dalam Hubungan dengan waktu

Desain penelitian ini dilakukan dalam suatu interval waktu tertentu. E. Desain Penelitian dengan Tujuan Evaluatif dan bukan

Desain penelitian evaluatif merupakan penelitian yang hubungan keputusan adinistratif terhadap aplikasi hasil penelitian.

F. Desain Penelitan dengan Data Primer atau Sekunder

Desain penelitian data primer, maka desain yang dibuat harus menjamin pengumpulan data efisien dengan data dan teknik serta karakteristik dari responden. Jika peneliti ingin menggunakan data sekunder, maka si peneliti harus mengadakan evaluasi terhadap sumber keadaan data sekundernya, dan juga si peneliti menerima limitasi-limitasi dari data tersebut. (Nazir,Moh, 2006:88)

Jenis desain penelitian yang digunakan peneliti yaitu desain penelitian deskriptif-analistis karena penelitian ini dilakukan untuk menemukan fakta-fakta terkait yang bersumber dari Koperasi Pegawai Wyata Guna yang diteliti oleh peneliti.

1.5.5 Metode Penelitian

merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu” (Sugiyono, 2011:2).

Definisi lain dari metode penelitian dalam buku Metodologi Penelitian yaitu

“metode penelitian adalah tatacara bagaimana suatu penelitian dilaksanakan”

(Supriyati, 2015:32). Berdasarkan 2 definisi di atas, peneliti menyimpulkan bahwa metode penelitian adalah metode atau langkah–langka guna mendapatkan data yang berguna bagi peneliti.

Berdasarkan 2 definisi di atas peneliti mengunakan metode penelitian survei karena peneliti mendapatkan data-data dengan cara metode survei. Definisi survei

adalah “penyelidikan yang diadakan untuk memperoleh fakta-fakta dari

gejala-gejala yang ada dan mencari keterangan-keterangan secara faktual, baik tentang intitusi sosial, ekonomi, atau politik dari suatu kelompok ataupun suatu daerah” (Moh Nazir,2006:56). Definisi lain dari metode survei “suatu metode penelitian yang mengambil sampel dari suatu populasi dan menggunakan kuisioner sebagai

alat pengumpulan data” (Supriyati, 2015:35).

1.5.6 Teknik Pengumpulan Data

Pengertian teknik pengumpulan data menurut buku Metode Penelitian Kuantitatif, Kualitatif, dan R&D yaitu sebagai berikut: “teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan dari

penelitian adalah mendapatkan data” (Sugiyono, 2011:224). Berikut merupakan

1. Wawancara

Pengertian wawancara menurut buku Metode Penelitian Kuantitatif, Kualitatif, dan R&D yaitu sebagai berikut:

“wawancara digunakan sebagai teknik pengumpulan data apabila peneliti ingin

melakukan studi pendahuluan untuk menemukan masalah yang harus diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari responden yang lebih

mendalam dan jumlah respondennya sedikit/ kecil” (Sugiyono, 2011:137).

Definisi lain dari wawancara “wawancara adalah teknik pengumpulan data

melalui pertanyaan yang diajukan secara lisan kepada responden”

(Supriyati,2015:58). Peneliti mengumpulkan data yang berkaitan dengan judul penelitian dengan cara wawancara yaitu bertatap muka langsung dengan bendahara, seksi usaha untuk mendapatkan data yang di butuhkan penulis.

2. Observasi

Pengertian observasi “observasi sebagai teknik pengumpulan data mempunyai ciri yang spesifik bila dibandingkan dengan teknik lainnya, yaitu

wawancara dan kuisioner” (Sugiyono,2011:137). Pengertian lain dari observasi

yaitu:

“Observasi merupakan teknik pengumpulan data dengan menggunakan panca

indra, jadi tidak hanya pengamatan dengan mata saja. Mendengarkan,

mencium, mengecap, meraba termasuk salahsatu bentuk dari observasi”

(Supriyati, 2015:56).

1.6 Rekayasa Perangkat Lunak

1.6.1 Metodologi Pengembangan Sistem

Definisi metodologi pengembangan sistem adalah “Metodologi pengembangan sistem adalah metode-metode, prosedur-prosedur, konsep-konsep pekerjaan dan aturan-aturan untuk mengembangkan suatu sistem

informasi”(Sutabri Tata, 2012:68). Definisi lain dari metodologi pengembangan

sistem menurut Jogiyanto HM (2010:59) “Metodologi pengembangan sistem berarti adalah metode-metode, prosedur-prosedur, konsep-konsep pekerjaan, aturan-aturan dan postulat-postulat yang akan digunakan untuk mengembangkan

suatu sistem informasi”.

Berdasarkan definisi-definisi di atas, peneliti menyimpulkan bahwa metodologi pengembangan sistem merupakan tingkatan prosedur, metode, konsep dan aturan yang digunakan untuk mengembangan sebuah sistem informasi.

1.6.2 Model Pengembangan Sistem

Model pengembangan sistem yang digunakan oleh peneliti adalah iterasi

adapun definisi iterasi adalah “model pengembangan sistem adalah tahapan

-tahapan tersebut dilaksanakan dengan pemakai iterasi atau dimana suatu proses dilaksanakan secara berulang-ulang sampai didapatkan hasil yang

diinginkan”(Sutabri Tata, 2012 : 62).

Gambar 1.1 Model Pengembangan Sistem Iterasi (Sutabri Tata, 2012:63)

1.7 Kegunaan Penelitian

Peneliti berharap dari penelitian ini yang telah dilakukan dapat memberikan kegunnan kuhususnya bagi peneliti dan kepada perusahaan atau koperasi yang peneliti teliti serta bagi peneliti selanjutnya. Kegunaan penelitian ini antara lain:

A. Bagi Peneliti

Memberikan wawasan dan pengetahuan penelitian dari segi sistem informasi, akuntansi (arus kas), dan serta pengalaman dalam membuat sistem informasi laporan arus kas.

B. Bagi Perusahaan

Membantu membuat perancangan sistem informasi laporan arus kas. C. Bagi Peneliti Selanjutnya

1.8 Lokasi dan Waktu Penelitian

1.8.1 Lokasi penelitian

Lokasi yang ini dilakukan dalam penelitian ini adalah bertempat di Koperasi Pegawai Wyata Guna Bandung, Jl. Pajajaran No. 52 Bandung No Telp. (022) 4205214.

1.8.2 Waktu Penelitian

Penulis melakukan penelitian pada bulan September 2015 sampai dengan Agustus 2016.

1.8.3 Time Schedule Penelitian Tugas Akhir

Penelitian yang dilakukan penulis mulai dari pembuatan tugas akhir sampai dengan pembuatan laporan tugas akhir yaitu pada bulan September 2015 sampai dengan bulan Agustus 2016. Penulis menyajikan Time Schedule untuk kegiatan yang dilakukan selama penelitian berlangsung yaitu sebagai berikut:

1.9 Sistematika Penulisan

Sistematika Penelitian dari laporan tugas akhir Perancangan Sistem Informasi Akuntansi Laporan Arus Kas di Koperasi Pegawai Wyata Guna Bandung adalah sebagai berikut:

A. Bagian awal terdiri dari lembar judul, lembar pengesahan, daftar isi, daftar gambar, daftar tabel, daftar simbol, dan daftar lampiran.

B. Bagian isi terdiri dari:

BAB I PENDAHULUAN

Bab ini menguraikan mengenai latar belakang masalah, identifikasi masalah, batasan masalah, maksud dan tujuan penelitian, kegunaan penelitian, dan sistematika penelitian.

BAB II LANDASAN TEORI

Bab ini menguraikan mengenai teori-teori yang berkaitan dengan Perancangan Sistem Informasi Akuntansi Laporan Arus Kas di Koperasi Pegawai Wyata Guna Bandung. Teori-teori tersebut diperoleh dari buku-buku dan referensi lain.

BAB III SISTEM YANG BERJALAN

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI

LAPORAN ARUS KAS

Bab ini akan menjelaskan mengenai perancangan sistem informasi akuntansi persediaan arang dagang yang diusulkan, perancangan model sistem yang diusulkan, merancang struktur menu program aplikasi perancangan sistem informasi akuntansi Laporan Arus Kas, konversi komponen sistem dan kelebihan dan kelemahan sistem yang diusulkan.

BAB V SIMPULAN DAN SARAN

Bab ini akan menjelaskan secara umum mengenai simpulan dan saran dari penulis.

BAB II

LANDASAN TEORI

2.1 Perancangan Sistem Informasi Akuntansi Laporan Arus Kas

2.1.1 Perancangan

Definisi perancangan dalam buku yang berjudul Sistem Informasi Manajemen yaitu sebagai berikut: “Perancangan adalah kemampuan untuk

membuat beberapa alternatif pemecahan masalah” (Susanto, Azhar, 2013:48).

Definisi lain dari perancangan dalam buku Sistem Informasi Akuntansi yaitu sebagai berikut:

“Perancangan mencakup perancangan logis dan fisik. Kegiatan pokok

perancangan logis adalah melengkapi eksternal level schema dan menterjemahkan persyaratan data para pemakai dan program aplikasi ke dalam conceptual level schema. Perancangan fisik (Physical Design) adalah mengubah hasil rancangan konsep ke dalam struktur penyimpanan fisik” (Krismiaji, 2010:79).

Berdasarkan definisi di atas, peneliti dapat menyimpulkan bahwa perancangan adalah kemampuan pemecahan masalah yang secara logis dan fisik.

2.1.2 Sistem

Definisi sistem dalam buku yang berjudul Sistem Informasi Akuntansi yaitu:

”sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling

berhubungan, yang saling berinteraksi untuk mencapai satu tujuan”

(Romney,Marshall B dan Paul John Steinbart, 2011:2). Definisi lain dari sistem dalam buku yang berjudul Sistem Informasi Manajemen yaitu sebagai berikut:

phisik ataupun non phisik yang saling berhubungan satu sama lain dan bekerja sama

secara harmonis untuk mencapai satu tujuan tertentu” (Susanto, Azhar, 2013:22).

Berdasarkan definisi di atas, peneliti dapat menyimpulkan bahwa sistem adalah kumpulan subsistem yang saling berinteraksi satu dengan yang lain secara harmonis untuk mencapai suatu tujuan tertentu.

2.1.3 Informasi

Definisi informasi dalam buku Sistem Informasi Akuntansi yaitu sebagai

berikut: “informasi adalah data yang telah diorganisasi, dan telah memiliki

kegunaan dan manfaat” (Krismiaji, 2010:15). Definisi lain dari informasi

“informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih

berarti bagi yang menerimanya”. (Lilis Puspita.dkk, 2011: 13)

Berdasarkan definisi di atas, maka peneliti dapat menyimpulkan bahwa informasi adalah kumpulan data-data yang diolah sedemikian rupa menjadi suatu yang lebih bermanfaat bagi penerimanya.

2.1.4 Sistem Informasi

Definisi sistem informasi dalam buku yang berjudul Sistem Informasi Manajemen yaitu sebagai berikut:

“Sistem informasi adalah kumpulan dari sub-sub sistem baik phisik maupun

non phisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan yaitu mengolah data menjadi informasi

Definisi lain dari sistem informasi ialah sebagai berikut:

“Sistem informasi adalah suatu sistem di dalam suatu organisasi yang

mempertemukan kebutuhan pengolahan transaksi harian, mendukung kegiatan operasi sehari-hari, bersifat manajerial dan kegiatan suatu organisasi dan menyediakan pihak-pihak tertentu dengan laporan-laporan yang

diperlukan”. (Lilis Puspitawati.dkk, 2011: 14)

Berdasarkan definisi-definisi di atas, peneliti dapat menyimpulkan bahwa sistem informasi adalah kumpulan dari sub-sub sistem yang saling berinteraksi satu dengan yang lain untuk mencapai satu tujuan yaitu pengolahan data-data menjadi informasi yang bersifat manajerial.

2.1.5 Akuntansi

Definisi akuntansi dalam buku yang berjudul Akuntansi Koperasi ialah sebagai berikut: “Akuntansi adalah sistem informasi yang menghasilkan laporan kepada pihak–pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi

suatu badan usaha” (Rudianto,2010:9)

Definisi akuntansi dalam buku yang berjudul Akuntansi Koperasi ialah sebagai berikut:

“Akuntansi adalah aktivitas mengumpulkan, menganalisis, menyajikan

dalam bentuk angka ,mengklasifikasikan ,mencatat, meringkas, dan melaporkan aktivitas/transaksi suatu badan usaha dalam bentuk informasi

Berdasarkan definisi-definisi di atas, peneliti dapat menyimpulkan bahwa akuntansi adalah proses pencatatan, penggolongan, pengintisarian dan dibuat laporan dari transaksi yang terjadi dari aktivitas.

2.1.5.1 Metode pencatatan Akuntansi

Definisi metode pencatatan ialah ada dua metode yaitu pencatatan cash basic dan accrual basic :

“Cash basic ancconting (akutansi basis kas), yaitu menetapkan bahwa pencatatan transaksi ekonomi hanya dilakukan apabila transaksi tersebut merencanakan perubahaan pada kas. Accurual basic accounting (akuntansi akrual),yaitu dasar akuntansi akuntansi yang mengakhiri transaksi dan dasar peristiwa tersebut terjadi dan bukan hanya pada saat kas atau setara kas di

terima atau dibayar”(Halim Abdul ,2007:94).

Penjelasan lain dari metode pencatatan akuntansi akrual menurut Ikatan Akuntansi Indonesia (IAI) adalah sebagai berikut:

“Dasar akrual adalah dasar pencatatan transaksi diakui pada saat kejadian (dan

bukan pada saat kas atau setara kas diterima atau dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan keuangan pada periode yang bersangkutan.” (Ikatan Akuntansi Indonesia, 2009:5)

menyimpulkan bahwa metode pencatatan yang digunakan pada Koperasi PSBN Wyata Guna Bandung yaitu Cash Basic.

2.1.5.2 Proses Akuntansi

Definisi proses akuntansi dalam bukunya yang berjudul Belajar Dasar Akuntansi, adalah sebagai berikut: “tahapan-tahapan di dalam siklus akuntansi

mulai dari pencatatan, klasifikasi, pengikhtisaran sampai dengan pelaporan”

(Supriyati, 2012:3).

Skema dari proses akuntansi menurut Supriyati dalam bukunya yang berjudul Belajar Dasar Akuntansi dapat dilihat sebagai berikut:

Gambar 2.1 Proses Akuntansi (Supriyati, 2012:3)

Definisi lain proses akuntansi dalam bukunya yang berjudul Akuntansi Suatu Pengantar, adalah sebagai berikut :

“Proses akuntansi merupakan proses mengidentifikasi, mengukur dan

melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang mengunakan informasi

tersebut”(Soemarso S.R , 2009:20).

2.1.5.3 Siklus Akuntansi

Definisi siklus akuntansi dalam buku yang berjudul Akuntansi Koperasi

sebagai berikut: “siklus akuntansi adalah urutan kerja yang harus ditempuh oleh

akuntan, mulai sejak awal hingga menghasilkan laporan keuangan suatu

koperasi”(Rudianto,2010:10).

Gambar 2.2 Siklus Akuntansi (Rudianto, 2010:10)

Berikut Penjelasan masing masing langkah dalam siklus akuntansi di atas:

A. Dokumen Dasar

Dokumen dasar adalah bukti transaksi yang dijadikan dasar oleh akuntan untuk mencatat seperti faktur, kwitansi, nota, penjualan, dan lain-lain. B. Jurnal (journal)

Jurnal adalah aktivitas yang meringkas dan mencatat transaksi koperasi yang berdsarkan dokumen dasar. Tempat untuk mencatat dan meringkas transaksi disebut juga dengan buku harian.

C. Posting

D. Buku Besar (General Ledger)

Buku besar adalah kumpulan dari semua akun yang dimiliki oleh duatu koperasi yang saling berhubungan satu dengan yang lainnya dan merupakan suatu kesatuan.

E. Akun (account)

Akun adalah kelas informasi dalam suatu sistem akuntansi. Atau, suatu media yang digunakan untuk mencatat informasi mengenai sumber daya koperasi dan informasi lain berdasarkan jenisnya.

F. Laporan Keuangan

Laporan keuangan adalah laporan pertanggung jawaban pengurus koperasi atas hasil usaha koperasi pada satu periode tertentu.

Berdasarkan Definisi di atas peneliti dapat menyimpulkan bahwa siklus akuntansi adalah urutan kerja yang dilakukan dari mulai pekerjaan awal hingga membuat laporan keuangan koperasi.

2.1.5.3.1 Jurnal umum

Definisi jurnal umum dalam bukunya yang berjudul Akuntansi Suatu Pengantar, adalah sebagai berikut : “Jurnal umum (general journal) bentuk bentuk terdiri dua kolom. Jurnal umum kadang-kadang disebut juga buku memorial atau

jurnal standar”( Soemarso S.R , 2009:110).

“Jurnal umum adalah aktivitas meringkas dan mencatat transaksi koperasi

berdasarkan dokumen dasar secara kronologis berserta penjelasan yang

diperlukan dalam buku harian”(Rudianto ,2010:43)

[image:38.595.176.447.436.724.2]Berdasarkan definisi tersebut peneliti dapat menyimpulkan bahwa jurnal umum adalah proses pencatatan transaksi yang tersusun secara kronologis dan detail.

Tabel 2.1 Format Jurnal Umum (Rudianto,2010:43)

2.1.5.3.2 Buku besar Umum

Definisi buku besar umum dalam bukunya yang berjudul Akuntansi Suatu Pengantar ialah sebagai berikut: “Buku besar adalah kumpulan dari akun-akun

yang saling berhubungan dan merupakan suatu kesatuan tersendiri” (Soemarso S.R

,2009:79).

Definisi buku besar umum dalam bukunya yang berjudul Akuntansi Koperasi yaitu sebagai berikut: “Buku besar adalah kumpulan dari semua akun/perkiraan yang dimiliki suatu koperasi yang saling berhubungan satu dengan yang lainya dan

merupakan satu kesatuan”(Rudianto, 2010:11).

Berdasarkan definisi di atas peneliti menyimpulkan buku besar sebagai sekumpulan akun/perkiraan yang saling berhubungan yang telah tercatat di jurnal.

Tabel 2.3 Buku Besar Umum Kas (Rudianto, 2010:54)

Tabel 2.4 Buku Besar Umum Piutang Anggota (Rudianto, 2010:54)

Tabel 2.6 Buku Besar Umum Peralatan Kantor (Rudianto, 2010:54)

Tabel 2.7 Buku Besar Umum Utang Usaha (Rudianto, 2010:55)

Tabel 2.8 Buku Besar Umum Simpan Sukarela (Rudianto, 2010:55)

Tabel 2.9 Buku Besar Umum Utang Bank (Rudianto, 2010:55)

Tabel 2.10 Buku Besar Umum Simpanan Pokok (Rudianto, 2010:55)

Tabel 2.12 Buku Besar Umum Pratisipasi Jasa Pinjaman (Rudianto, 2010:55)

Tabel 2.13 Buku Besar Umum Pratisipasi Jasa Provisi (Rudianto, 2010:55)

Tabel 2.14 Buku Besar Umum Gaji (Rudianto, 2010:56)

Tabel 2.15 Buku Besar Umum Beban Bunga (Rudianto, 2010:56)

2.1.5.3.3 Neraca Saldo

Definisi neraca saldo dalam buku Akuntansi Koperasi adalah “suatu daftar yang berisi seluruh akun yang ada dalam buku besar beserta saldo akhirnya pada

2.1.5.3.4 Laporan Arus Kas

Definisi laporan arus kas dalam buku Akuntansi Koperasi adalah “suatu

laporan mengenai arus keluar masuknya kas selama suatu kas, dan saldo akhir kas

pada suatu periode” (Rudianto, 2010:65).

Tabel 2.16 Laporan Arus Kas (Rudianto, 2010:141)

1. Penjualan produk koperasi, yaitu penjualan tunai atas semua produk yang menjadi sumber penghasilan koperasi. Untuk koperasi kedit, yang dijual adalah jasa simpan pinjaman. Untuk koperasi konsumsi dan koperasi pemasaran, yang diperjualbelikan adalah barang. Dan untuk Koperasi produksi, yang dijual adalah barang yang diproduk oleh koperasi tersebut. Penjualan produk ini akan menghasilkan penarimaan bagi koperasi.

2. Penerimaan piutang, yaitu penerimaan yang berasal dari penjualan kredit yang dilakukan koperasi. Penjualan kredit akan menghasilakan piutang,dan pada saat piutang tersebut dibayar, akan terjadi penerimaan piutang bagi koperasi.

3. Pendapatan dari sumber di luar usaha utama, yaitu pendapatan diluar penjualan produk utama koperasi, yang mengakibatkan penerimaan kas bagi koperasi.

4. Pembelian bahan baku/barang dagang, yaitu aktivitas pembelian bahan utama dari suatu produk yang dihasilakan koperasi produksi, sedangkan pembelian barang dagangan ditunjukan untuk dijual lagi. Pembelian bahan baku atau barang secara tunai adalah aktiva pengeluaran kas.

5. Pembayaran beban tenaga kerja , yaitu semua pembayaran upah tenaga kerja yang terlihat secara langsung dalam proses produksi. Pembayaran upah tenaga kerja merupakan aktivitas pengeluaran kas bagi koperasi.

pengeluaran kas bagi koperasi, kecuali beban peyusutan mesin, penyusutan gedung pabrik, dan sebagainya.

7. Pembayaran beban pemasaran, yaitu pembayaran semua aktivitas distribusi produksi koperasi, sejak dari gudang koperasi sampai ke tangan konsumen. Pembayaran beban pemasaran merupakan aktivitas pengeluaran koperasi. 8. Pembayaran beban administrasi dan umum, yaitu pembayaran semua

kativitas operasi kantor dan umum. Pembayaran semua beban administrasi dan umum merupakan aktivitas pengeluarans kas koperasi.

B. Aktivitas Investasi adalah berbagi yang terkait dengan pembelian dan penjualan harta koperasi yang dapat menjadi sumber pendapatan. Hal ini mencakup pembelian dan penjualan gedung, tanah, mesin, kendaraan, pembelian obligasi/saham perusahaan, dan sebagainya.

C. Aktivitas Pembiayaan adalah semua aktivitas yang berkaitan dengan upaya untuk mendukung operasi koperasi seperti menyediakan kebutuhan dana dari berbagai sumbernya beserta segala konsekuensinya. Hal ini mencakup penerbitan surat hutang, penerbitan obligasi, penebitan saham baru, pembayaran dividen, pelunasan utang, dan sebagainya. Akan tetapi, secara umum aktivitas keuangan dibagi menjadi dua kelompok besar, yaitu:

1. Perolehan modal dari anggota dan kompensasinya berupa pengembalian atas dan dari investasi mereka. Perolehan modal koperasi berupa setoran simpanan pokok dan simpanan wajib. Sedangkan pemberian kopensasi atas modal anggota berupa pembagian SHU.

Tabel 2.17 Sumber Aliran Kas (Rudianto, 2010:138)

2.1.6 Sistem Akuntansi

Definisi Sistem Akuntansi dalam buku yang berjudul Sistem akuntansi ke-3 adalah sebagai berikut :

“Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemem guna memudahkan pengelolaan perusahaan” (Mulyadi, 2008:3 ).

Berdasarkan definsi sistem akutansi di atas, dapat menyimpulkan bahwa sistem akuntansi adalah merupakan suatu organisasi dari formulir, catatan dan laporan yang terkoodinir untuk menyediakan informasi keuangan yang diperlukan untuk membantu manajemen perusahaan.

2.1.7 Sistem Informasi Akuntansi

“Sistem informasi adalah suatu sistem yang berfungsi untuk mengorganisasi formulir, catatan dan laporan yang dikoordinasi untuk menghasilkan informasi keuangan yang dibutuhkan dalam pembuatan keputusan manajemen dan pimpinan perusahaan dan dapat memudahkan pengelolaan

perusahaan” (Lilis Puspitawati dkk, 2011:57).

Definisi lainnya dari sistem informasi akuntansi dalam bukunya berjudul sistem informasi Akuntansi adalah sebagai berikut :

“Kumpulan (integrasi) dari sub-sub sistem/komponen baik fisik maupun non

fisik yang saling berhubungan dan bekerja sama satu sama lain secara harmonis untuk mengolah data transaksi yang berkaitan dengan masalah

keuangan menjadi informasi keuangan” (Susanto Azhar, 2013:72).

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa sistem informasi akuntansi adalah kumpulan suatu sub-sub sistem yang saling berhubungan untuk pengolahan data dan transaksi-transaksi keuangan guna sebagai acuan untuk pengambilan keputusan dalam perusahaan dan memudahkan pengelolaan perusahaan.

2.1.8 Laporan Arus Kas

2.1.8.1 Definisi Laporan Arus Kas

Definisi Laporan Arus Kas dalam bukunya yang berjudul Akuntansi koperasi,

menyebutkan bahwa : “suatu laporan tentang arus penerimaan dan pengeluaran kas

koperasi selama suatu periode tertentu, beserta penjelasan tentang sumber-sumber

penerimaan dan pengeluaran kas tersebut” (Rudianto, 2010:136).

2009:4510). Berdasarkan kedua definisi tersebut, maka disimpulkan bahwa laporan arus kas adalah laporan yang menggambarkan perubahan posisi kas dalam satu periode akuntansi.

2.1.8.2 Standar Akuntansi Laporan Arus Kas

Koperasi termaksud dalam badan usaha yang mengunakan standar akuntansi keuangan untuk entitas tanpa akuntabilitas publik (SAK ETAP).

Standar akuntansi laporan arus kas menurut SAK ETAP (Ikatan Akuntansi Indonesia. 2009:28) adalah sebagai berikut: “laporan arus kas menyajikan informasi perubahan historis atas kas dan setara kas entitas, yang menunjukkan

secara terpisah perubahan dari aktivitas operasi, investasi, dan pendanaan”.

Entitas menyajikan laporan arus kas yang melaporkan arus kas untuk suatu periode dan mengklasifikasikan menuurut aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan adalah sebagai berikut:

A. Aktivitas Operasi

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasilan utama pendapatan entitas. Oleh karna itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa dan kondisi lain yang mempengaruhi penetapan laba atau rugi. Contoh arus kas dari aktivitas operasi adalah :

1. Peneriman kas dari penjualan barang dan jasa. 2. Pembayaran kas kepada pemasok barang dan jasa 3. Penerimaan kas dan pendapatan lain.

5. Pembayara kas atau resitusi pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dar aktivitas pendanaan dan investasi.

6. Penerimaan dan pembayaran kas dari investasi, pinjaman, dan kontrak lainnya yang dimiliki untuk tujuan perdagangan, yang sejenis dengan persediaan yang dimaksudkan untuk dijual kembali.

B. Arus kas dari investasi mencerminkan pengeluaran sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Contoh arus kas yang berasal dari aktivitas investasi adalah:

1. Pembayaran kas untuk memperoleh aset tetap (termasuk aset tetap yang dibagun sendiri), aset tidak berwujud dan aset jangka panjang lainya

2. Penerimaan kas dari penjualan aset tetap, aset tidak berwujud, dan aset jangka panjang lainya.

3. Pembayaran kas untuk perolehan efek ekuitas atau efek utang entitas lain dan bunga dalam joint venture (selain pembayaran untuk efek yang diklasifikasikan sebagai kas atau dimiliki untuk diperdagangkan).

4. Penerimaan kas dari penjualan efek ekuitas atau efek utang dari entitas lain dan bungan dari joint venture (selain penerimaan dari efek yang diklasifikasikan sebagai setara kas atau dimiliki untuk diperdagangkan). 5. Uang muka dan pinjaman yang diberikan kepada pihak lain.

6. Penerimaan kas dari pembayaran kembali uang muka dan pinjaman yang diberikan kepada pihak lain.

C. Aktivitas Pendanaan

1. Penerimaan kas dari penerbitan saham atau efek ekuitas lain.

2. Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham entitas.

3. Penerimaan kas dari penarbitan pinjaman, dan pinjaman jangka pendek atau jangka panjang lainnya.

4. Pelunasan pinjaman.

2.1.9 Sistem Informasi Akuntansi Laporan Arus Kas

Definisi sistem informasi akuntansi adalah sebagai Berikut:

“Sistem informasi akuntansi dapat pula didefinisikan sebagai suatu sistem

yang berfungsi untuk mengorganisir formulir, catatan dan laporan yang dikoordinasi untuk menghasilkan informasi keuangan yang dubutuhkan dalam pembuatan keputusan manajemen dan pimpinan perusahaan dan dapat memudahkan pengelolaan perusahaan.” (Lilis Puspitawati.dkk, 2011: 57)

Definisi Laporan Arus Kas dalam bukunya yang berjudul Akuntansi koperasi,

menyebutkan bahwa : “suatu laporan tentang arus penerimaan dan pengeluaran kas

2.1.10 Perancangan Sistem Informasi Akuntansi Laporan Arus Kas

Menurut definisi-definisi yang telah dijelaskan di atas, maka peneliti dapat menyimpulkan bahwa perancangan sistem informasi akuntansi laporan arus kas adalah membuat sebuah sistem yang berkaitan dengan arus kas yang akan menghasilkan informasi laporan arus kas.

2.1.10.1Fungsi Yang Terkait

Menurut Peraturan Menteri Negara Koperasi, dan Usaha Kecil dan Menengah Nomor 10/Per/M.KUKM/IX/2015 Tahun 2015 Tentang Kelembagaan Koperasi Pasal 1, menyatakan bahwa fungsi yang terkait dalam koperasi simpan pinjam adalah sebagai berikut:

1. Pendiri adalah orang-orang atau beberapa koperasi yang memenuhi persyaratan keanggotaan dan menyatakan diri menjadi anggota serta hadir dalam rapat pembentukan.

2. Kuasa Pendiri adalah beberapa orang yang diberi kuasa oleh para pendiri untuk menandatangani akta pendirian dan sekaligus ditunjuk untuk pertama kalinya sebagai Pengurus dan/atau pengawas Koperasi (Mentri Koperasi dan Usaha kecil dan Menengah, 2015).

2.1.10.2 Formulir /Dokumen yang Digunakan

Menengah, 2008), menyatakan bahwa dokumen- dokumen yang terkait dalam koperasi simpan pinjam adalah sebagai berikut :

1. Formulir permohonan menjadi anggota

2. Formulir administrasi pinjaman yang diberikan 3. Formulir perjanjian pinjaman

4. Surat permohonan pinjaman 5. Slip setoran

Dokumen yang digunakan pada sistem informasi akuntansi laporan arus kas pada Koperasi Pegawai Wyata Guna adalah Bandung Slip potongan gaji, tanda potongan koperasi, serta kuwitansi untuk pembayaran lain – lain.

2.1.10.3 Catatan yang Digunakan

Menurut Peraturan Menteri Negara Koperasi, dan Usaha Kecil dan Menengah Nomor 19/Per/M.KUKM/XI/2008 Tahun 2008 Tentang pedoman Kegiatan Usaha Simpan Pinjam Oleh Koperasi Pasal 5 (Mentri Koperasi dan Usaha kecil dan Menengah, 2008), menyatakan bahwa catatan-catatan yang terkait dalam koperasi simpan pinjam adalah sebagai berikut:

2.1.10.4 Kebutuhan Rekayasa Software SIA Laporan Arus Kas

Definisi Software (perangkat lunak) dalam bukunya yang berjudul Rekayasa Perangkat Lunak adalah sebagai berikut:

A. Sebagai disiplin managerial dan teknis yang berhubungan dengan penemuan sistematik, produksi dan maintenance sistem perangkat lunak yang berkualitas tinggi, disampaikan pada waktu yang tetap serta memiliki harga yang sangat mahal.

B. Suatu proses evolusi dan pemanfaatan alat dan teknik untuk pengembangan perangkat lunak.

C. Penetapan dan penggunaan prinsip-prinsip rekayasa dalam rangka mendapatkan perangkat lunak yang ekonomis yaitu perangkat lunak yang

terpercaya dan bekerja efisien pada mesin(computer).” (Bin Ladjamudin

Al-Bahra, 2006:2)

Dibutuhkan Software untuk membuat perancangan sistem informasi akuntansi laporan arus kas, Software yang dapat digunakan sebagai penunjang pembuatan sistem informasi akuntansi laporan arus kas adalah sebagi berikut: A. Visual Basic 6.0

B. Microsoft Visual Basic 2008 C. Microsoft Visual Foxpro D. Pascal

E. C++

lebih mudah, mendukung pengaksesan terhadap internet, bersifat Rapid Application Development dan user friendly bagi penggunanya.

Database yang dibutuhkan dalam perancangan sistem informasi akuntansi penjualan adalah sebagai berikut:

A. SQL Server 2000 B. SQL Server 2005 C. MySQL

D. Oracle

E. Microsofr Access

Penulis menggunakan MySQL sebagai database untuk perancangan sistem informasi akuntansi laporan arus kas, karena MySQL mampu membuat satu database dengan banyak file, dan memiliki dasilitas query untuk relasi antar table. Diperlukan software aplikasi laporan pada sistem informasi akuntansi laporan arus kas. Software aplikasi yang biasa digunakan adalah berikut :

A. Crystal Report

B. Report pada Microsoft Access C. Data Environment pada Visual Basic

2.2 Bentuk, jenis dan Bidang Perusahaan

2.2.1 Bentuk Perusahaan

Bentuk perusahaan di mana penulis melakukan penelitian adalah koperasi. Definisi Koperasi dalam buku Akuntansi Koperasi menerangkan bahwa:

“Koperasi adalah badan usaha yang mengorganisir pemanfaatan dan

pengdayagunaan sumber daya ekonomi para anggotanya atas dasar prinsip– prinsip koperasi dan kaidah usaha ekonomi untuk meningkatkan taraf hidup anggota pada khususnya dan masyarakat daerah kerja pada umumnya.Dengan demikian , koperasi merupakan gerakan ekonomi rakyat dan sokoguru

perekonomian masyarakat” (Rudianto, 2010:3).

Definisi lain dalam bukunya Buku Pintar Strategi Bisnis Koperasi Simpan Pinjam yaitu:

“Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan

hukum . Koperasi yang melandaskan kegiatanya berdasarkan prinsip koperasi sekaligus merupakan gerakan ekonomi rakyat yang berdasar atas asas

kekeluargaan” (Djoko Muljono, 2012:1).

Berdasarkan definisi yang di atas peneliti dapat menyimpulkan bahwa koperasi adalah suatu badan usaha/organisasi yang bertujuan untuk meningkatkan taraf hidup anggotanya.

2.2.2 Jenis Perusahaan

Jenis Perusahaan yang diteliti oleh peneliti adalah koperasi serba usaha. Definisi koperasi serba usaha dalam buku yang berjudul Akuntansi Koperasi adalah

“Koperasi serba usaha (KSU) adalah yang memiliki lebih dari satu bidang usaha”

2.3 Alat Pengembagan Sistem

2.3.1 Diagram konteks

Definisi diagram konteks “jenjang tertinggi disebut diagram konteks yang

menggambarkan ikhtisar paling ringkas dari sebuah sistem”. (Krismiaji, 2010:69)

Definisi lain dari diagram konteks “Diagram konteks adalah bagian dari data flow

diagram yang berfungsi memetakan model lingkungan, yang dipresentasikan dengan lingkaran tunggal yang mewakili keseluruhan sistem”. (Yakub, 2012:22)

Berdasarkan kedua definisi di atas maka penulis dapat menyimpulkan bahwa diagram konteks adalah suatu diagram yang menggambarkan secara rinci dari suatu sistem.

2.3.2 Data Flow Diagram

2.3.2.1 Diagram Level 0

Definisi diagram level 0 adalah “diagram yang menggambarkan proses dari

data flow gram”( Bin Ladjamudin Al-Bahra, 2006:64). Adapun definisi diagram level 0 adalah “diagram level 0 ini buat untuk menggambarkan tahapan proses yang ada diagram konteks yang penjabaranya lebih terperinci” (Sutabri Tata, 2012:166). Berdasarkan kedua definisi di atas maka penulis dapat menyimpulkan bahwa diagram level 0 adalah gambaran yang terperinci dari diagram konteks.

2.3.2.2 Diagram Level Detail

Definisi diagram level detail adalah “diagram rinci adalah diagram yang

Definisi lain dari diagram level detail adalah “diagram detail ini dibuat untuk

menggambarkan arus data secara lebih mendetail lagi dan tahapanya proses yang ada di dalam level sebelumnya” (Sutabri Tata, 2012:166). Berdasarkan definisi di atas, maka peneliti dapat menyimpulkan bahwa diagram level detail adalah diagram yang menggambarkan secara terperinci lagi dari diagram sebelumnya.

2.3.3 Kamus Data

Definisi kamus data adalah “suatu penjelasan tertulis mengenai data yang

berada didalam database”. (Lilis Puspitawati dkk, 2011:127)

Definisi lain kamus data :

“Kamus data adalah suatu daftar data elemen yang terorganisir dengan definisi yang tetap dan sesuai dengan sistem, sehingga user dan analis sistem mempunyai pengertian yang sama tentang input, output, dan komponen data store”. (Yakub, 2012:23)

Berdasarkan definisi tersebut, maka peneliti dapat menyimpulkan bahwa kamus data adalah kumpulan data-data dan informasi yang berupa fakta-fakta yang diperlukan dalam sebuah sistem informasi.

2.3.4 Bagan Alir (Flowchat)

Definisi bagan alir dalam buku yang berjudul Sistem Informasi Akuntansi,

menjelaskan bahwa “Bagan alir merupakan teknik analitis yang digunakan untuk

menjelaskan aspek-aspek sistem informasi secara jelas, tepat, dan logis” (Krismiaji, 2010:71).

2.3.4.1 Bagan Alir Dokumen (Dokumen Flowchat)

Definisi bagan alir dokumen adalah:

“Bagan alir dokumen (document flowchart) atau disebut juga bagan alir

formulir (firm flowchart) atau paperwork flowchart merupakan bagan alir yang menunjukkan arus dari laporan dan formulir termasuk

tembusan-tembusannya”. (Jogiyanto, 2010: 800)

Adapun definisi lain bagan alir dokumen adalah:

“Bagan alir dokumen menggambarkan aliran dokumen dan informasi antar

area pertanggungjawaban sebuah organisasi. Bagan alir ini menelusurii sebuah dokumen dari asalnya sampai dengan tujuannya. Tujuannya digunkan dokumen tersebut, kapan tidak dipakai lagi dan hal-hal lain yang terjadi ketika dokumen tersebut mengalir melalui sebuah sistem”. (Krismiaji, 2010: 75)

Berdasarkan definisi tersebut peneliti dapat menarik simpulan bahwa bagan alir dokumen (document flowchart) adalah bagan alir yang menggambarkan alura dokumen secara terperinci dalam suatu sistem.

2.3.4.2 Bagan Alir Sistem (System Flowchat)

Definisi bagan alir sistem adalah “bagan alir sistem (system flowchart)

merupakan bagan yang menunjukkan arus pekerjaan secara keseluruhan dari

sistem”. (Jogiyanto, 2010: 796)

Adapun definisi lain bagan alir sistem adalah:

“Bagan alir sistem menggambarkan hubungan antara input, pemrosesan dan

Berdasarkan definisi diatas peneliti dapat menarik menyimpulkan bahwa bagan alir sistem merupakan bagan yang menjelaskan urutan arus dari proses input, pemposesan, output dalam sebuah sistem.

2.3.5 Normalisasi

Definisi normalisasi adalah “normalisasi merupakan proses pengelompokan

elemen data menjadi tabel-tabel yang menunjukan entitas dan relasinya”. ( Sutarbi Tata, 2012:138)

Definisi lain normalisasi adalah “Normalisasi adalah suatu teknik dalam mendesain suatu database yang dimulai dengan memeriksa hubungan (disebut functional dependency) antar atribut”. (Connolly T Begg C, 2010: 415)

Jenis-jenis normalisasi:

1. First Normal Form(1NF)

UNF (bentuk unnormalized) tabel yang berisi satu atau lebih kelompok berulang.

First normal form(1NF) suatu hubungan di mana persimpangan setiap baris dan kolom berisi satu dan hanya satu nilai.

2. Second Normal Form (2NF)

Hubungan yang dalam bentuk normal pertama dan setiap atribut nonprimary-key sepenuhnya fungsional tergantung pada primary key. 3. Third Normal Form (3NF)

2.3.6 ERD ( Entity Relational Diagram )

Definisi dari ERD adalah “sebuah diagram E-R secara grafis

menggambarkan isi sebuah database”. (Krismiaji, 2010:146)

Definisi lain dari ERD adalah “diagram relasi entitas adalah suatu model jaringan yang menggunakan susunan data yang disimpan dalam sistem secara

abstrak” (Bin Ladjamudin Al-bahra, 2013:142).

A. Derajat Relationship (Relationship Degree)

Definisi derajat relationship adalah “hubungan alamiah yang terjadi antara entitas. Pada umumnya penghubung (relationship diberi nama dengan kata kerja dasar, sehingga memundahkan untuk melakukan pembacaan relasinnya (bisa dengan kalimat aktif atau kalimat pasif ) Penggambaran hubungan yang terjadi adalah sebuah bentuk belah ketupat dihubungkan dengan dua bentuk empat persegi panjang ”. (Bin Ladjamudin Al-Bahra, 2013:143) Derajat relationship yang sering digunakan adalah sebagai berikut:

1. Unary Relationship

Unary Relationship adalah model relationship yang terjadi antara entity yang berasal dari entity set yang sama (Bin Ladjamudin Al-Bahra, 2013:145).

Contoh:

2. Binary Relationship

Binary Relationship adalah model relationship antara instance-instance dua entity. dari suatu tipe entitas (dua entity yang berasal dari entity yang sama) (Bin Ladjamudin Al-Bahra, 2013:145).

Contoh:

Gambar 2.4 Diagram Binary Relationship (Bin Ladjamudin Al-Bahra, 2013:145)

3. Ternary Relationship

Ternary Relationship merupakan relationship antara instance-instance dari tiga tipe entitas secara serentak (Bin Ladjamudin Al-Bahra, 2013:146). Contoh:

B. Kardinalitas

Ada 3 macam kardinalitas menurut versi Chen yaitu: 1. Relasi satu ke satu (One to One)

Tingkat hubungan ini menunjukkan hubungan satu ke satu, dinyatakan dengan satu kejadian pada entitas pertama, dan hanya mempunyai satu hubungan dengan satu kejadian pada entitas yang kedua dan sebaliknya (Bin Ladjamudin Al-Bahra, 2013:149).

Contoh:

Gambar 2.6 Diagram Kardinalitas One to One (Bin Ladjamudin Al-Bahra, 2013:149)

2. Relasi Satu ke banyak atau banyak ke satu (One to Many atau Many to One) Tingkat hubungan satu ke banyak adalah sama dengan banyak ke satu tergantung dari arah mana hubungan tersebut dilihat. Untuk satu kejadian pada entitas yang pertama dapat mempunyai banyak hubungan dengan kejadian pada entitas yang kedua. Sebaliknya, satu kejadia pada entitas yang kedua hanya dapat mempunyai satu hubungan dengan satu kejadian pada entitas yang pertama. (Bin Ladjamudin Al-Bahra, 2013:149).

Gambar 2.7 Diagram Kardinalitas One to Many (Bin Ladjamudin Al-Bahra, 2013:149)

Gambar 2.8 Diagram Kardinalitas Many to One (Bin Ladjamudin Al-Bahra, 2013:150)

3. Relasi banyak ke banyak (Many to Many)

Contoh:

Gambar 2.9 Diagram Kardinalitas Many to Many (Bin Ladjamudin Al-Bahra, 2013:151)

Berdasarkan definisi yang telah dijelaskan di atas, peneliti dapat menyimpulkan bahwa Entity Relationship Diagram adalah diagram yang menggambarkan isi database dan data disimpan dalam sistem secara abstarak .

2.4 Software

Definisi software dalam buku yang berjudul Sistem Informasi Manajemen

yaitu sebagai berikut: “software adalah kumpulan dari program-program yang

digunakan untuk menjalankan aplikasi tertentu pada komputer” (Susanto, Azhar, 2013:234).

Berdasarkan definisi-definisi di atas, peneliti dapat menyimpulkan bahwa software adalah kumpulan program-program yang berfungsi sebagai pengatur akivitas komputer yang mengarah pada system computer.

2.4.1 Software Sistem Operasi

Berdasarkan definisi Oprating System software adalah “operating system software merupakan perangkat lunak yang berfungsi untuk mengkonfigurasikan komputer agar dapat menerima berbagai perintah dasar yang diberikan sebagai

masukan” (Melwin Syafrizal Daulay, 2007:22).

Definisi lain adalah “operating system (sistem Operasi) berfungsi untuk mengendalikan hubungan antara komponen-komponen yang terpasang dalam suatu sistem komputer” (Susanto, Azhar, 2013:235).

Berdasarkan kedua definisi di atas peneliti dapat menyimpulkan bahwa operating sistem merupakan prangkat lunak yang berfungsi sebagai pengendali hubungan antara komputer dengan komponen dengan komponen komputer dan dapat menerima perintah yang di masukan ke dalam komputer kemudian dioperasikan menurut kegiatan operasi sistem komputer.

2.4.2 Software Interpreter

Definisi Interpriter dalam buku yang berjudul Sistem Informasi Manajemen

yaitu “interpreter merupakan software yang berfungsi sebagai penerjemah bahasa

yang dimengerti oleh manusia kedalam bahasa yang dimengerti oleh komputer”

berfungsi sebagai penerjemah bahasa manusia ke bahasa komputer sehinga dapat di mengerti.

2.4.3 Software Compiler

Definisi Compiler menurut buku Sistem Informasi Manajemen yaitu

“kompiler berfungsi untuk menterjemahkan bahasa yang dipahami oleh manusia

kedalam bahasa yang dipahami oleh komputer secara langsung satu file” (Susanto, Azhar, 2013:241).

Berdasarkan definisi di atas, maka peneliti dapat menyimpulkan bahwa software compiler adalah perangkat lunak yang menterjemahkan bahasa yang dimengerti oleh manusia kedalam bahasa komputer didalam satu file. Bahasa pemograman yang peneliti gunakan adalah Microsoft Visual Basic 2008