SKRIPSI

ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP

PERUBAHAN HARGA SAHAM PADA PERUSAHAAN

PERBANKAN GO PUBLIC YANG TERDAFTAR

DIBURSA EFEK INDONESIA

TAHUN 2011-2013

OLEH

MHD. RAIHAN IHZA AFIEF

110503329

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN

PERBANKAN GO PUBLIC YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2011-2013

Tujuan penelitian ini untuk mengetahui pengaruh kinerja keuangan yang di proxy melaluicapital adequacy ratio(CAR), net interest margin (NIM), non-performing loan (NPL), dan price earning ratio (PER) secara empiris terhadap

perubahan harga saham.Penelitian ini

merupakanjenispenelitiankausaldenganpopulasi penelitianadalah perusahaan perbankan yang go-public di Bursa Efek Indonesia selama periode 2011-2013.Pemilihan sampeldilakukandengan menggunakan teknikpurposive sampling.

Dari 36perusahaan go-public diperoleh 31 perusahaan sampel.Data

yangdigunakanadalah data sekunder.

Penelitian ini menganalisis hubungan antara capital adequacy ratio (CAR), net interest margin (NIM),non-performing loan (NPL), dan price earning ratio (PER) terhadap perubahan harga saham. Metode statistik yangdigunakan dalam penelitian ini adalah analisis statistik deskriptif, analisis regresi linier berganda, serta menggunakan metode analisis koefisien determinasi.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel net interest margin (NIM) dan non performing loan (NPL) berpengaruh signifikan terhadap perubahan harga saham, sedangkan variabelcapital adequacy ratio (CAR) dan price earning ratio (PER) tidak berpengaruh signifikan terhadap perubahan hargasaham. Secara simultan baik variabel capital adequacy ratio (CAR),net interest margin (NIM),non-performing loan (NPL), dan price earning ratio (PER) berpengaruh signifikan terhadap perubahan harga saham padaperusahaan perbankango-publictahun 2011-2013 yang terdaftar didi Bursa Efek Indonesia.

Kata Kunci: capital adequacy ratio, net interest margin, non-performing loan,

ABSTRACT

THE INFLUENCE ANALYSIS OF FINANCIAL PERFORMANCE TO STOCK PRICE CHANGES AT BANKING LISTED IN INDONESIAN

STOCK EXCHANGE IN 2011-2013

The purpose of this reseach is to empirically study to determine the effect of the financial performance by Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Non Performing Loan (NPL), and Price Earning Ratio (PER) to stock price changes. This research is classified as causal research which population of this research are go public banking at listed in indonesian stock exchange (ISX) during period of 2011-2013. The samples are obtained by using purposive sampling method. As the result, from 36 banking , 31 are used as the samples of this study. The data used in this reseach is classified as secondary data.

This research analyzes the relationship between capital adequacy ratio (CAR), net interest margin (NIM), non-performing loan (NPL), and price earning ratio (PER) to stock price changes. The statistical method used in this research was analyzed by using descriptive statistical analysis, multiple linear regression analysis, and next analysis of the coefficient of determination.

The result indicate that partially net interest margin and non performing loan variable has significantly influenced to the stock price changes, and partially capital adequacy ratio (CAR) and price earning ratio (PER) variable has no significant influenced to stock price changes. Simultaneously both capital adequacy ratio, net interest margin, non-performing loan, and price earning ratio variable have significantly influenced to the stock price change at go public banking at listed in Indonesian Stock Exchange in 2011-2013.

KATA PENGANTAR

Bismillahirrahmanirrahim...

Skripsiiniberjudul “ANALISIS PENGARUH KINERJA KEUANGAN

TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN

PERBANKAN GO PUBLIC YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2011-2013”. Penulis telah banyak menerima

bimbingan, saran, motivasi dandoa dari berbagai pihak selama penulisan

skripsi ini. Oleh karena itu, padakesempatan ini penulis ingin

menyampaikan terima kasih kepada semua pihakyang telah memberikan

bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac. Ak. CA

selakuDekanFakultasEkonomi dan Bisnis Universitas Sumatera Utara,

2. BapakSyafruddinGinting Sugihen,MAFIS,AkselakuKetua

DepartemenAkuntansi dan Drs. Hotmal Jafar, MM, Ak selaku

Sekretaris DepartemenAkuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara,

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi

S-IAkuntansi dan Dra. Mutia Ismail, MM selaku sekretaris Program

Studi S-IAkuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara,

danmemberikan masukan-masukan yang bermanfaat dalam

menghadapi masadepan yang kami hadapi nantinya,

5. Ibu Nurzaimah selaku dosen pembaca/penilai yang telah memberikan

masukan dan saran untuk kesempurnaan skripsi ini,

6. Teristimewa untuk kedua Orang Tua tercinta Ayahanda H. Mashurdin

Situmorang, SE, MSi, Ak, dan Ibunda Dra. Hj. Azneini Lubis, M.Pd dan

Abang penulis Muhammad Izhar Arief, SE, Msi, Ak yang senantiasa

memberikan motivasi dan semangat kepada penulis sejak memulai

perkuliahan hingga skripsi ini terselesaikan. Dan kepada semua pihak

yang telahmembantu penulis dalam menyelesaikan skripsi ini yang tidak

dapat disebutkan satu per satu.

Dengan segala kerendahan hati penulis menyadari dikarenakan adanya

keterbatasan kemampuan dan pengetahuan penulis, skripsi ini masih jauh dari

sempurna, karena itu penulis memohon maaf atas segala kesalahan dan hal –

hal yang kurang berkenan di hati pembaca. Kritik yang membangun sangat

penulis harapkan demi sempurnanya skripsi ini di masa yang akan datang.

Akhir kata penulis mengharapkan agar laporan tugas akhir ini

dapatmemberikan manfaat bagi pembaca pada umumnya dan bagi penulis

sendiripadakhususnya.

Medan, 2014 Penulis,

3.7.4.2 Uji Hipotesis Analisis Simultan (Uji F) ... 56

BAB 4HASIL PENELITIAN DAN PEMBAHASAN ... 4.1 Hasil Penelitian ... 58

4.1.1 Statistik Deskriptif ... 58

4.1.2 Hasil Uji Asumsi Klasik ... 62

4.1.3 Hasil Analisis Koefisien Determinasi (R2 ) ... 72

4.1.4 Pengujian Hipotesis ... 73

4.2 Pembahasan ... 77

BAB 5 KESIMPULAN DAN SARAN ... 5.1 Kesimpulan ... 79

5.2 Keterbatasan Penelitian ... 80

5.3 Saran ... 81

DAFTAR PUSTAKA ... 82

DAFTAR TABEL

No Judul Halaman

1.1 Perkembangan Harga Saham Perusahaan Perbankan yang

Terdaftar di Bursa Efek Indonesia Tahun 2011 – 2013

5

2.1 Penelitian Terdahulu 34

3.1 Populasi Penelitian 44

3.2 Sampel Penelitian 45

3.3

4.1

Defenisi Operasional dan Skala Pengukuran Variabel

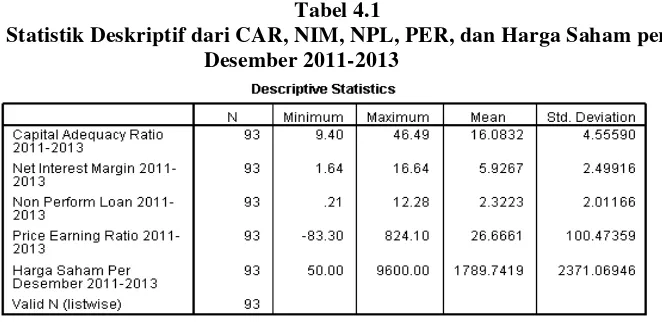

Statistik Deskriptif CAR, NIM, NPL, PER, dan Harga Saham per Desember 2011-2013

51

58

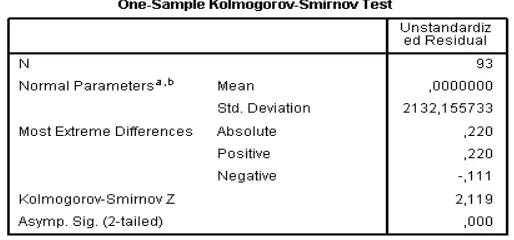

4.2 Uji Normalitas 63

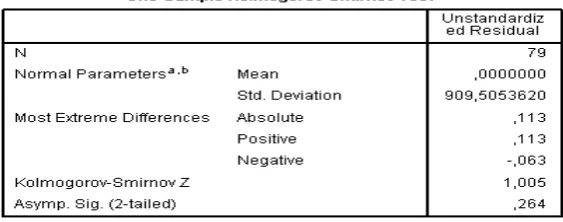

4.3 Uji Normalitas Setelah Data Menyimpang / Outlier Dihapus 65

4.4 Uji Multikolienaritas 68

4.5 Uji Autokorelasi 71

4.6 Koefisien Determinasi 72

4.7 Uji Signifikansi Simultan (Uji F) 74

DAFTAR GAMBAR

No Judul Halaman

1.1 Perkembangan Rata-rata Harga Saham Perusahaan

Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2011 – 2013

6

2.1 Kerangka Konsep Hubungan Kinerja Keuangan Terhadap

Harga Saham, Baik Secara Parsial maupun Secara Simultan

39

3.1 Diagram Durbin – Watson 54

3.2 Daerah keputusan menerima atau menolak hipotesis Uji t 55

3.3 Daerah keputusan menerima atau menolak hipotesis Uji F 57

4.1 Histogram Normalitas Residual 64

4.2 P-Plot Residual 64

4.3 Histogram Normalitas Residual Setelah Data Outlier Dihapus 66 4.4 P-Plot Residual Setelah Data Outlier Dihapus 66

DAFTAR LAMPIRAN

No Judul Halaman

1 Perusahaan yang Memenuhi Kedua Kriteria Sampel

Penelitian

84

2 Pengumpulan Data Penelitian 85

3 Output SPSS - Uji Asumsi Klasik 87

4 Output SPSS - Hasil Analisis Regresi 88

ABSTRAK

ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN

PERBANKAN GO PUBLIC YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2011-2013

Tujuan penelitian ini untuk mengetahui pengaruh kinerja keuangan yang di proxy melaluicapital adequacy ratio(CAR), net interest margin (NIM), non-performing loan (NPL), dan price earning ratio (PER) secara empiris terhadap

perubahan harga saham.Penelitian ini

merupakanjenispenelitiankausaldenganpopulasi penelitianadalah perusahaan perbankan yang go-public di Bursa Efek Indonesia selama periode 2011-2013.Pemilihan sampeldilakukandengan menggunakan teknikpurposive sampling.

Dari 36perusahaan go-public diperoleh 31 perusahaan sampel.Data

yangdigunakanadalah data sekunder.

Penelitian ini menganalisis hubungan antara capital adequacy ratio (CAR), net interest margin (NIM),non-performing loan (NPL), dan price earning ratio (PER) terhadap perubahan harga saham. Metode statistik yangdigunakan dalam penelitian ini adalah analisis statistik deskriptif, analisis regresi linier berganda, serta menggunakan metode analisis koefisien determinasi.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel net interest margin (NIM) dan non performing loan (NPL) berpengaruh signifikan terhadap perubahan harga saham, sedangkan variabelcapital adequacy ratio (CAR) dan price earning ratio (PER) tidak berpengaruh signifikan terhadap perubahan hargasaham. Secara simultan baik variabel capital adequacy ratio (CAR),net interest margin (NIM),non-performing loan (NPL), dan price earning ratio (PER) berpengaruh signifikan terhadap perubahan harga saham padaperusahaan perbankango-publictahun 2011-2013 yang terdaftar didi Bursa Efek Indonesia.

Kata Kunci: capital adequacy ratio, net interest margin, non-performing loan,

ABSTRACT

THE INFLUENCE ANALYSIS OF FINANCIAL PERFORMANCE TO STOCK PRICE CHANGES AT BANKING LISTED IN INDONESIAN

STOCK EXCHANGE IN 2011-2013

The purpose of this reseach is to empirically study to determine the effect of the financial performance by Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Non Performing Loan (NPL), and Price Earning Ratio (PER) to stock price changes. This research is classified as causal research which population of this research are go public banking at listed in indonesian stock exchange (ISX) during period of 2011-2013. The samples are obtained by using purposive sampling method. As the result, from 36 banking , 31 are used as the samples of this study. The data used in this reseach is classified as secondary data.

This research analyzes the relationship between capital adequacy ratio (CAR), net interest margin (NIM), non-performing loan (NPL), and price earning ratio (PER) to stock price changes. The statistical method used in this research was analyzed by using descriptive statistical analysis, multiple linear regression analysis, and next analysis of the coefficient of determination.

The result indicate that partially net interest margin and non performing loan variable has significantly influenced to the stock price changes, and partially capital adequacy ratio (CAR) and price earning ratio (PER) variable has no significant influenced to stock price changes. Simultaneously both capital adequacy ratio, net interest margin, non-performing loan, and price earning ratio variable have significantly influenced to the stock price change at go public banking at listed in Indonesian Stock Exchange in 2011-2013.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perbankan merupakan salah satu lembaga yang memegang peranan sangat

vital dalam kegiatan perekonomian suatu negara. Bahkan bank disebut juga

sebagai jantung jasa keuangan. Disebut sebagai jantung, karena bank sebagai

motor penggerak roda perekonomian suatu negara, sehingga kemajuan perbankan

dapat menjadi indikator kemajuan suatu negara.

Krisis moneter yang melanda Indonesia pada tahun 1997-1998 berdampak

sangat buruk bagi perekonomian Indonesia, ini tercermin dari tingkat

pertumbuhan ekonomi Indonesia yang turun drastis pada tahun 1998 mencapai

angka -13,16%. Krisis ekonomi Indonesia bahkan tercatat sebagai yang terparah

di Asia Tenggara. Puluhan, bahkan ratusan perusahaan, mulai dari skala kecil

hingga konglomerat, bertumbangan. Sekitar 70 persen lebih perusahaan yang

tercatat di pasar modal juga insolvent atau nota bene bangkrut.

Industri perbankan adalah industri yang sangat bertumpu kepada

kepercayaan masyarakat (fiduciary financial institution). Kepercayaan masyarakat adalah segala-galanya bagi bank. Begitu masyarakat tidak percaya pada bank,

bank akan menghadapi “rush” dan akhirnya kolaps. krisis moneter juga

mengakibatkan krisis kepercayaan pada saat itu, sehingga banyak bank dilanda

dihantam kredit macet. Pada Seminar Restrukturisasi Perbankan di Jakarta pada

tahun 1998 disimpulkan beberapa penyebab menurunnya kinerja bank, antara lain

1.semakin meningkatnya kredit bermasalah perbankan,

2. dampak likuidasi bank-bank 1 November 1997 yang mengakibatkan

turunnya kepercayaan masyarakat terhadap perbankan dan

pemerintah, sehingga memicu penarikan dana secara besar-besaran,

3. semakin turunnya permodalan bank-bank,

4. banyak bank-bank tidak mampu memenuhi kewajibannya karena

menurunnya nilai tukar rupiah,

5.manajemen tidak profesional.

Faktor-faktor tersebut menyebabkan kepercayaan investor menurun

terhadap kinerja perbankan. Hasilnya harga saham pada industri perbankan

menurun drastis dan investor menarik dana investasinya dari bank tersebut

sehingga kinerja operasi perbankan juga menurun.

Kebijakan moneter yang ditetapkan akibat krisis moneter dan prospek

perusahaan yang semakin tidak jelas, secara langsung mempengaruhi

perilakupemodal dengan kinerja emiten. Setiap harinya harga saham di pasar

sekunder selalu bergerak, terkecuali saham-saham yang telah dikategorikan tidur

ataupun tidak ada yang menginginkan saham tersebut. Perubahan ini disebabkan

banyaknya perputaran saham atau frekuensi yang match pada pasar sekunder. Melalui pasar modal perusahaan dapat memperoleh dana baik berupa

sendiri makaperusahaan yang bersangkutan dapat menerbitkan saham

kemudian dijual sehingga memperoleh modal sendiri. Untuk mendapatkan

modal melalui penjualan saham, maka perusahaan tersebut harus mencatatkan

efeknya di pasar modal melalui proses go public.

Pada periode-periode terakhir ini, pasar modal mengalami perkembangan

yang sangat pesat di banyak negara. Ada beberapa faktor yang menjadi daya tarik

pasar. Pertama, pasar modal merupakan alternatif penghimpunan dana selain

lembaga perbankan. Dengan adanya pasar modal, perusahaan mempunyai

kesempatan untuk melakukan ekspansi usahanya dengan mencari alternatif dana

dari pasar modal dan dapat terhindar dari terkenanya dampak apabila

perusahaan mendapatkan dana dari lembaga perbankan dalam bentuk kredit,

yaitu berupa tingginya debt to equity ratio (perbandingan hutang dengan modal sendiri). Kedua, pasar modal memungkinkan para investor mempunyai

berbagai pilihan investasi yang sesuai dengan preferensi resiko yang sesuai

dengan kemampuannya (Husnan : 2001:4) .

Dengan adanya pasar modal memungkinkan para investor melakukan

diversifikasi investasi membentuk portofolio (gabungan dari berbagai investasi)

sesuai dengan tingkat resiko yang bersedia mereka tanggung dan tingkat

keuntungan yang mereka harapkan. Ketiga, dari sisi perusahaan, pasar modal

merupakan alternatif pendanaan ekstern dengan biaya yang lebih rendah dari

pada sistem perbankan.

Motivasi atau tujuan para investor untuk melakukan investasi di pasar

investor yang mempunyai tujuan untuk mendapat keuntungan jangka

pendek, pada umumnya mereka menginginkan bagian dari keuntungan yang

berupa capital gain dengan cara salah satunya adalah membeli saham atau sekuritas lain pada saat harganya murah dan menjualnya pada saat harga

saham meningkat. Sedangkan bagi investor yang berorientasi untuk mendapatkan

keuntungan jangka panjang (diantaranya berupa keinginan untuk memperoleh

proporsi kepemilikan di perusahaan), pada umumnya mereka kurang respon

terhadap fluktuasi harga saham.

Mengingat perusahaan yang telah go public adalah milik masyarakat umum yang telah menanamkan modalnya, maka perusahaan wajib

menginformasikan hasil-hasil yang telah dicapai yang disajikan dalam bentuk

laporan keuangan perusahaan.

Laporan keuangan merupakan informasi yang penting bagi calon

investorkarena dari laporan keuangan inilah dapat diketahui kinerja dari suatu perusahaan.Kinerja adalah ukuran keberhasilan dari setiap bisnis. Berbagai

teknik pengukurankinerja telah dikembangkan untuk memberikan gambaran

yang tepat dari setiapbisnis. Kinerja manajemen dan kegiatan operasional

yang baik dapat meningkatkanlaba bersih sehingga membuat harga per saham

menjadi tinggi. Dalam menanamkanmodalnya, investor akan

mempertimbangkan dengan sebaik-baiknya ke perusahaanmana modal akan

ditanamkan. Perusahaan yang dipilih tentu saja perusahaan yang sehat dan

menghasilkan kinerja yang baik. Informasi mengenai perkembangan harga saham

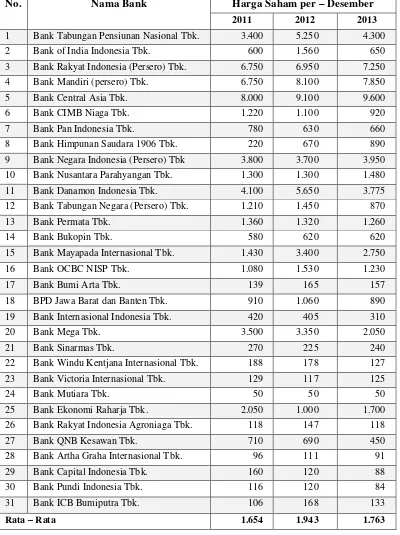

Tabel 1.1

Perkembangan Harga Saham Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2011 – 2013

Dari tabel 1.1 dapat dilihat bahwa telah terjadi peningkatan rata – rata

harga saham perusahaan perbankan yang terdaftar di BEI pada tahun 2012 yaitu

sebesar Rp. 1.943 dari sebelumnya Rp. 1.654 pada tahun 2011, Namun pada tahun

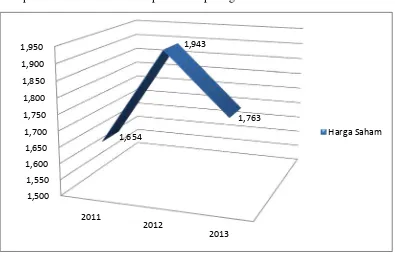

2013 terjadi penurunan rata – rata harga saham menjadi Rp. 1.763. Grafik

perkembangan rata - rata harga saham perusahaan perbankan yang terdaftar di

BEI pada tahun 2011 – 2013 dapat dilihat pada gambar dibawah ini :

Gambar 1.1.

Perkembangan Rata-rata Harga Saham Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2011 – 2013

Sumber : IDX Fact Book 2011 - 2013

Informasi tentang kinerja perusahaan merupakan salah satu informasi yang

penting dan salah satu jenis informasi yang menjadi pertimbangan investor dalam

mengambil keputusan investasinya. Kinerja perusahaan pada umumnya

Informasi lain yang mendukung kepercayaan investor adalah

persepsi mereka terhadap kewajaran harga sekuritas (saham). Dalam keadaan

seperti itu, pasar modal dikatakan efisien secara informasional. Pasar modal

dikatakan efisien secara informasional apabila harga sekuritas-sekuritasnya

mencerminkan semua informasi yang relevan. Oleh karena itu informasi yang

tidak benar dan tidak tepat tentunya akan menyesatkan investor dalam

melakukan aktivitas investasi pada sekuritas, sehingga hal ini akan

merugikan mereka. Semakin tepat dan cepat informasi sampai kepada calon

investor dan dicerminkan dalam harga saham, maka pasar modal yang

bersangkutan semakin efisien.

Umar (2012:4) dalam penelitiannya berpendapat bahwa “faktor-faktor

yang digunakan untuk menilai kinerja operasi perbankan umumnya meliputi lima

aspek, yaitu: 1) capital; 2) assets; 3) management; 4) earnings; 5) liqiudity yang biasa disebut CAMEL”. Oleh karena itu pada penelitian ini, peneliti berfokus

pada penilaian kinerja operasi perusahaan perbankan dari aspek permodalan

(capital), kualitas aset (assets), efesiensi (effeciency/ earnings) dengan menggunakan rasio CAR, NIM, NPL, dan PER.

Dengan adanya hasil penelitian terdahulu yang telah dikaji, terdapat

beberapa perbedaan/kesenjangan hasil penelitian, seperti yang dikemukakan oleh

Rouli (2012), dan Umar (2012) yang menyatakan bahwa capital adequacy ratio (CAR) tidak berpengaruh terhadap perubahan harga saham. Namun peneliti

harga saham perusahaan perbankan. Aspek permodalan dalam dunia perbankan

dapat dihitung dengan menggunakan Capital Adequacy Ratio (CAR). CAR adalah rasio kecukupan modal yang berfungsi menampung risiko kerugian yang

kemungkinan dihadapi oleh bank. Semakin tinggi CAR maka semakin baik

kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/aktiva

produktif yang berisiko. Jika nilai CAR tinggi maka bank tersebut mampu

membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar

bagi profitabilitas, sehingga dapat mempengaruhi investor untuk membeli saham

perusahaan tersebut.

Aspek Efesiensi dalam dunia perbankan dapat dihitung dengan

menggunakan Net Interest Margin (NIM). Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk

menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari

pendapatan bunga dikurangi beban bunga. Jadi semakin tinggi NIM maka

semakin besar pendapatan bunga bersih yang dihasilkan oleh suatu perusahaan,

ini tentu saja mempengaruhi investor untuk membeli saham perusahaan yang

mempunyai nilai NIM yang tinggi. Hal ini sesuai dengan penelitian Setyawan

(2012), akan tetapi tidak sesuai dengan hasil penelitian Domiyanti (2012) yang

menyatakan bahwa rasio NIM tidak berpengaruh terhadap harga saham.

Penilaian kualitas aset dalam dunia perbankan dapat diukur dengan

secara terus menerus akan memberikan pengaruh negatif pada bank. Dampak

negatif tersebut salah satunya adalah mengurangi jumlah modal yang dimiliki oleh

bank. Hal ini tentu saja mempengaruhi para investor untuk membeli saham

perusahaan tersebut. Hal ini tidak sesuai dengan hasil penelitian yang dilakukan

oleh Roswita (2008), dan Haryatti (2012) yang menyatakan bahwa rasio NPL

tidak mempunyai pengaruh yang signifikan terhadap harga saham.

Price earning ratio (PER) merupakan rasio yang digunakan untuk melihat

apresiasi pasar terhadap kinerja perusahaan yang dicerminkan dari harga di pasar

sekunder. PER yang semakin tinggi artinyasemakin bagus yang berarti harga

saham tersebut diapresiasi pasar sehingga harganya semakin tinggi. Hal ini tentu

saja mempengaruhi para investor untuk membeli saham perusahaan yang

memiliki PER yang tinggi. Hal ini sesuai dengan hasil penelitian yang dilakukan

oleh Wijayanti (2010), akan tetapi tidak sesuai dengan hasil penelitian Faddila

(2010) yang menyatakan bahwa PER tidak berpengaruh terhadap harga saham.

Rasio keuangan sebagai instrumen analisis prestasi perusahaan

yangmenjelaskan berbagai hubungan dan indikator keuangan, yang

ditujukan untukmenunjukkan perubahan dalam kondisi keuangan atau prestasi

operasi di masa laludan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan resiko dan peluang yang melekat pada

perusahaan yang bersangkutan.Hal ini menunjukkan bahwa analisis rasio

keuangan, meskipun didasarkan pada datadan kondisi masa lalu tetapi

Berdasarkan fenomena serta perbedaan hasil dari penelitian sebelumnya,

maka peneliti tertarik untuk melakuan penelitian dengan judul “Analisis pengaruh kinerja keuangan terhadap perubahan harga saham pada perusahaan perbankango public yang terdaftar di Bursa Efek Indonesia tahun 2011-2013”. Penelitian ini didukung dengan data – data kinerja keuangan pada tahun 2011-2013. Dengan data kinerja keuangan terbaru diharapkan data

yang digunakan dalam penelitian sebagai objek yang diteliti dapat mewakili

kondisi faktual perusahaan.

1.2 Perumusan Masalah Penelitian

Berdasarkan uraian latar belakang masalah sebelumnya, maka peneliti

merumuskan masalah, yaitu :

1. Apakah capital adequacy ratio (CAR) berpengaruh terhadap perubahan harga saham ?

2. Apakah net interest margin (NIM) berpengaruh terhadap perubahan harga saham ?

3. Apakah non performing loan (NPL) berpengaruh terhadap perubahan harga saham ?

4. Apakah price earning ratio (PER) berpengaruh terhadap perubahan harga saham ?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruhcapital adequacy ratio (CAR) terhadap

perubahan harga saham.

2. Untuk mengetahui pengaruh net interest margin (NIM) terhadap

perubahan harga saham.

3. Untuk mengetahui pengaruh non performing loan (NPL) terhadap

perubahan harga saham.

4. Untuk Mengetahui pengaruh price earning ratio (PER) terhadap

perubahan harga saham.

5. Untuk mengetahui pengaruh apakah capital adequacy ratio (CAR), net interest margin (NIM), non performing loan (NPL), dan price earning ratio (PER) secara simultan berpengaruh terhadap perubahan harga saham.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi peneliti, bagi

investor, bagi manajemen bank , dan bagi penelitian selanjutnya.

1) Untuk menambah dan mengembangkan wawasan pengetahuan penulis

khususnya mengenai pengaruh capital adequacy ratio (CAR), Net Interest Margin (NIM), Non-Performing Loan (NPL), dan Price Earning Ratio (PER) terhadap harga saham.

2) Diharapkan dapat menjadi bahan pertimbangan bagi pihak-pihak yang

khususnya hubungan capital adequacy ratio (CAR), Net Interest Margin (NIM), Non-Performing Loan (NPL), dan Price Earning Ratio (PER) terhadap harga saham.

3) Bagi manajemen bank, sebagai saran dalam faktor-faktor yang

mempengaruhi harga saham khususnya mengenai capital adequacy ratio

(CAR), Net Interest Margin (NIM), Non-Performing Loan (NPL), dan Price Earning Ratio (PER).

4) Sebagai bahan referensi penelitian lanjutan, khususnya penelitian yang

berkaitan dengan masalah capital adequacy ratio (CAR), Net Interest Margin (NIM), Non-Performing Loan (NPL), dan Price Earning Ratio (PER) terhadap harga saham sehingga nantinya hasil yang diperoleh lebih baik dan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pasar Modal

Pasar modal sama seperti pasar pada umumnya, yaitu tempat

bertemunya antara penjual dan pembeli. Di pasar modal, yang

diperjualbelikan adalah modal berupa hak pemilikan perusahaan dan surat

pernyataan hutang perusahaan. Menurut Darmadji, Fakhrudin (2006:1)

bahwa “Pasar modal (capital market) merupakan pasar untuk berbagai

instrument keuangan jangka panjang yang bisa diperjualbelikan, baik dalam

bentuk utang, ekuitas (saham), instrument derivatif, maupun instrument

lainnya”.

Pengertian pasar modal berdasarkan Keputusan Presiden No. 52

Tahun 1976 tentang Pasar Modal menyebutkan bahwa Pasar Modal

adalah Bursa Efek seperti yang dimaksud dalam UU No. 15 Tahun 1952

(Lembaran Negara Tahun 1952 Nomor 67). Menurut UU tersebut, bursa

adalah gedung atau ruangan yang ditetapkan sebagai kantor dan tempat

kegiatan perdagangan efek, sedangkan surat berharga yang

dikategorikan sebagai efek adalah saham, obligasi, serta surat bukti lainnya

yang lazim dikenal sebagai efek.

Pengertian pasar modal menurut Undang-undang Pasar Modal no. 8

dengan penawaran umum dan perdagangan efek, perusahaan publik yang

berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan efek”.

Keberadaan pasar modal memberikan manfaat bagi berbagai pihak,

manfaat-manfaat tersebut antara lain Darmadji, Fakhrudin (2006:3) Manfaat

pasar modal, yaitu:

1. Menyediakan sumber pendanaan atau pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

3. Menyediakan indikator utama (leading indicator) bagi tren ekonomi negara.

4. Memungkinkan penyebaran kepemilikan perusahaan sampai lapisan

masyarakat menengah.

5. Menciptakan lapangan kerja/profesi yang menarik.

6. Memberikan kesempatan memiliki perusahaan yang sehat dengan

prospek baik.

7. Alternatif investasi yang memberikan potensi keuntungan dengan resiko yang bisa diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi investasi.

8. Membina iklim keterbukaan bagi dunia usaha dan memberikan akses

control sosial.

9. Mendorong pengelolaan perusahaan dengan iklim terbuka, pemanfaatan manajemen professional, dan penciptaan iklim berusaha yang sehat.

Pada beberapa literatur terdapat bermacam-macam definisi pasar

modal. maka dapat disimpulkan bahwa Pasar modaladalah pasar yang

dikelola secara terorganisir dengan aktivitas perdagangan surat berharga,

2.1.1.1 Jenis Pasar Modal

Dalam menjalankan fungsinya, pasar modal dibagi menjadi tiga

macam, yaitu pasar perdana, pasar sekunder, dan bursa paralel.

1) Pasar perdanaadalah penjualan perdana efek atau penjualan efek

oleh perusahaan yang menerbitkan efek sebelum efek tersebut

dijual melalui bursa efek. Pada pasar perdana, efek dijual dengan

harga emisi, sehingga perusahaan yang menerbitkan emisi hanya

memperoleh dana dari penjualan tersebut.

2) Pasar sekunderadalah penjualan efek setelah penjualan pada

pasar perdana berakhir. Pada pasar sekunder ini harga efek

ditentukan berdasarkan kurs efek tersebut. Naik turunnya kurs suatu

efek ditentukan oleh daya tarik menarik antara permintaan dan

penawaran efek tersebut. Bagi efek yang dapat memenuhi

syarat listing dapat menjual efeknya di dalam bursa efek, sedangkan bagi efek yang tidak memenuhi syarat listing dapat menjual efeknya di luar bursa efek.

3) Bursa paralelmerupakan pelengkap bursa efek yang ada. Bagi

perusahaan yang menerbitkan efek yang akan menjual efeknya

melalui bursa dapat dilakukan melalui bursa paralel. Bursa paralel

diselenggarakan oleh Persatuan Perdagangan Uang dan Efek-efek

2.1.1.2Pelaku Dalam Pasar Modal a. Emiten

Emitenadalah perusahaan yang menjual pemilikannya

kepada masyarakat (gopublic).

Ada beberapa tujuan suatu perusahaan yang go public, yaitu :

1) Memperoleh tambahan dana yang digunakan dalam

perluasan usaha

2) Mengubah/memperbaiki komposisi modal

3) Melakukan pengalihan pemegang saham.

b. Investor

pemodal adalah badan atau perorangan yang membeli

pemilikan suatu perusahaan go public. Dalam suatu perusahaan yang go public, investor pertama adalah pemegang saham pendiri. Sedangkan pemegang saham yang kedua adalah

pemegang saham melalui pembelian saham pada penawaran

umum di pasar modal.

a. Pemodal perorangan adalah orang atau individu yang atas

namanya sendirimelakukan penanaman modal (investasi).

b. Pemodal badan (lembaga) adalah investasi yang dilakukan

atas nama lembaga, seperti perusahaan, koperasi, yayasan,

dana pensiun, dan lain-lain. Segala keuntungan dan risiko

beban lembaga tersebut.

c. Lembaga Penunjang

Lembaga penunjangberfungsi sebagai penunjang atau

pendukung bekerjanya pasar modal. Lembaga penunjang dalam

kegiatan pasar modal terdiri dari :

1) Penjamin Emisi (underwriter), 2) Penanggung (Guarantor), 3) Wali Amanat (Trustee),

4) Perantara Perdagangan Efek (Broker, Pialang), 5) Pedagang Efek (Dealer),

6) Perusahaan Surat Berharga (Securities Company), 7) Perusahaan Pengelola Dana (investment Company), dan 8) Biro Administrasi Efek.

2.1.2 Saham

Menurut Darmadji dan Fakhrudin (2006:6) bahwa “saham (stock atau share) dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas”.

Dengan memiliki saham suatu perusahaan maka investor mempunyai hak

Sedangkan menurut PSAK No. 42“saham/efek adalah surat berharga,

yaitu surat pengakuan hutang, surat berharga komersial, obligasi, tanda bukti

utang, dan unit penyertaan kontrak investasi kolektif”.

2.1.2.1 Faktor-Faktor yang Mempengaruhi Harga Saham

a. Kondisi Fundamental emiten

Menurut Arifin (2001:116) dalam Azis (2005:30) “faktor

fundamental merupakan faktor yang dapat mempengaruhi

pergerakan harga saham”. Faktor fundamental merupakan

faktor yang berkaitan dengan kinerja emiten yang tercermin

dalam kinerja keuangan perusahaan yang tercermin dalam

laporan keuangan perusahaan. Semakin baik kinerja emiten

maka semakin besar pengaruhnya terhadap kenaikan harga

saham. Demikian sebaliknya, semakin menurun kinerja

emiten maka semakin besar kemungkinan merosotnya harga

saham yang diterbitkan dan diperdagangkan.

b. Hukum Permintaan dan Penawaran

Faktor hukum permintaan dan penawaran berada di urutan

kedua setelah faktor fundamental. Permintaan dan penawaran

merupakan perwujudan kondisi psikologis pemodal, Karena

begitu investor mengetahui kondisi fundamental perusahaan

Transaksi – transaksi inilah yang akan mempengaruhi

fluktuasi harga saham. Perlu diwaspadai juga bahwa

kenaikan harga saham karena permintaan yang banyak atau

penawaran yang sedikit tidak akan berlangsung terus sebab

pada suatu titik harga akan terlalu mahal.

c. Tingkat Suku Bunga

Faktor suku bunga ini penting diperhatikan karena setiap

investor akan selalu mengharpkan bunga yang tinggi, faktor

bunga ini akan berdampak pada alokasi dana investasi para

investor. Bila tingkat bunga cukup tinggi investor akan

menjual sahamnya, kemudian dana tersebut ditempatkan di

bank, penjualan saham dengan kapitalisasi besar secara

serentak tentunya berdampak turunnya harga saham secara

signifikan.

d. Valuta Asing

Dolar Amerika merupakan mata uang kuat yang dapat

mempengaruhi nilai dari mata uang negara – negara lain.

Sebagai contoh ketika suku bunga dolar Amerika naik,

investor asing mengharapkan hal yang sama. Mereka akan

berbondong-bondong menjual sahamnya untuk ditempatkan

di bank dalam bentuk dolar. otomatis harga saham akan

e. Dana Asing di Bursa

Mengamati jumlah dana investasi asing merupakan hal yang

penting, karena dengan semakin besarnya dana yang

ditanamkan, hal ini menandakan bahwa kondisi investasi di

Indonesia telah kondusif yang berarti pertumbuhan ekonomi

tidak lagi negatif, yang tentu saja akan merangsang

kemampuan emiten untuk mencetak laba. Sebaliknya, jika

investasi asing berkurang, ada perkiraan bahwa mereka

sedang ragu atas negeri ini, baik atas keadaan sosial politik

maupun keamanannya. Jadi besar kecilnya investasi dana

asing di bursa akan berpengaruh pada kenaikan atau

penurunan harga saham.

f. Indeks Harga Saham Gabungan

Kenaikan indeks harga saham gabungan sepanjang waktu

tertentu, tentunya menandakan kondisi investasi dan

perekonomian negara dalam keadaan baik. Sebaliknya jika

turun berarti iklim investasi sedang buruk. Dengan demikian,

kondisi investasi akan mempengaruhi naik atau turunnya

harga saham di pasar bursa.

g. News and Rumours

hingga berita seputar reshuffle kabinet. Dengan adanya berita

tersebut, para investor bisa memprediksi seberapa kondusif

keadaan negeri ini sehingga kegiatan investasi bisa

dilaksanakan. Ini akan berdampak pada pergerakan harga

saham di bursa. Begitu banyaknya faktor – faktor yang

mempengaruhi harga saham, dalam penelitian ini akan

difokuskan pada faktor fundamental emiten sebagai

pertimbangan utama dalam menanamkan saham.

2.1.2.2 Penilaian Harga Saham

Menurut Anoraga (2001:58) di dalam penelitiannya

berpendapat bahwa penilaian suatusaham dibagi menjadi tiga jenis,

yaitu :

1) Par Value (Nilai Nominal)

Merupakan nilai yang tercantum pada saham untuk tujuan akuntansi.

Jumlah saham yang dikeluarkan perseoran dikalikan dengan nilai

nominalnya merupakan modal disetor penuh bagi suatu perseroan

dan dalam pencatatan akuntansi, nilai nominal dicatat sebagai modal

ekuitas perseroan dalam neraca.

2) Base Price (Harga Dasar)

Harga dasar dipergunakan dalam perhitungan indeks harga saham.

baru harga dasar merupakan harga perdananya. Untuk menghitung

nilai dasar yaitu harga dasar dikalikan dengan total saham yang

beredar.

3) Market Price (Nilai Pasar)

Merupakan harga suatu saham pada dasar yang sedang berlangsung

atau jika pasar sudah ditutup maka harga pasar adalah harga

penutupannya (closing price). Harga pasar inilah yang menyatakan

naik turunnya suatu saham dan setiap hari diumumkan di surat

kabar/media elektronik. Untuk menghitung nilai pasar (kapitalisasi

pasar) yaitu harga pasar dikalikan dengan total saham yang beredar.

2.1.2.3 Jenis Saham

Adabeberapa sudut pandang yang dikemukakanoleh

Fakhrudin dan Darmadji (2006:7)untuk membedakan jenis - jenis

saham, yaitu:

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka

saham terbagi atas:

a) Saham biasa (common stock), yaitu saham yang menempatkan pemiliknya pada posisi paling junior dalam pembagian dividen

dan hak atas harta kekayaan perusahaan apabila perusahaan

tersebut dilikuidasi.

bisa menghasilkan pendapatan tetap (seperti bunga obligasi),

tetapi juga bisa tidak mendatangkan hasil seperti yang

dikehendaki investor.

2. Ditinjau dari cara peralihannya, saham dibedakan atas:

a) Saham atas unjuk (bearer stock), artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan

dari satu investor ke investor lain. Secara hukum, siapa yang

memegang saham tersebut, maka dialah yang diakui sebagai

pemiliknya dan berhak dalam ikut hadir dalam RUPS.

b) Saham atas nama (registered stock), merupakan saham dengan nama pemilik yang ditulis secara jelas dan cara peralihannya

harus melalui prosedur tertentu.

3. Ditinjau dari kinerja perdagangan, maka saham dapat

dikategorikan atas:

a) Saham unggulan (blue-chip stock), yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai

pemimpin (leader) di industri sejenis, memiliki pendapatan yang stabil, dan konsisten dalam membayar dividen.

b) Saham Pendapatan (income stock), yaitu saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih

tinggi dari rata-rata diveden yang dibayarkan pada tahun

pendapatan yang lebih tinggi dan secara teratur membagikan

dividen tunai. Emiten ini tidak suka menekan laba dan tidak

mementingkan potensi pertumbuhan harga saham (P/E ratio). c) Saham pertumbuhan (growth stock─well-known), yaitu

saham-saham dari emiten yang memiliki pertumbuhan pendapatan

yang tinggi, sebagai pemimpin di industri sejenis yang

mempunyai reputasi tinggi. Selain itu, terdapat juga growth stock (lesser-known), yaitu saham dari emiten yang tidak berperan sebagai leader dalam industri, namun memiliki ciri growth stock. Umumnya, saham ini berasal dari daerah dan kurang popular dikalangan emiten.

d) Saham spekulatif (speculative stock), yaitu saham suatu perusahaan yang tidak bisa secara konsisten memperoleh

penghasilan dari tahun ke tahun, akan tetapi memiliki

kemungkinan penghasilan yang tinggi di masa mendatang,

meskipun belum pasti.

e) Saham Siknikal (cyclical stock), yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis

secara umum. Pada saat resesi ekonomi, harga saham ini tetap

tinggi, dimana emitennya mampu memberikan dividen yang

tinggi sebagai akibat dari kemampuan emiten dalam

2.1.2.4 Keuntungan dan Resiko Saham

Menurut Fakhruddin dan Darmadji (2006:11) bahwa dengan

memiliki saham suatu perusahaan, maka keuntungan yang diperoleh

investor diantaranya:

1) Dividen, adalah pembagian keuntungan yang diberikan

perusahaan penerbit saham atas keuntungan yang dihasilkan

perusahaan.

Dividen yang dibagikan perusahaan dapat berupa dividen tunai

(cash dividen) atau dapat pula berupa dividen saham (stock dividen)

2) Capital gain, merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

3) Saham bonus, adalah saham yang dibagikan kepada para

pemegang saham yang diambil dari agio saham.

Agio saham adalah selisih antara harga jual terhadap harga

nominal saham pada saat perusahaan melakukan penawaran umum

di pasar perdana.

Selain berbagai kemungkinan di atas, investasi pada saham

1) Capital Loss, dalam aktivitas perdagangan saham tidak selalu

mendapatkan capital gain atau keuntungan atas saham yang

dijualnya ada kalanya investor mengalami kerugian dimana

investor tersebut menjual sahamnya dengan harga jual yang lebih

rendah di bandingkan dengan harga belinya, dengan demikian

investor tersebut mengalami capital loss

2) Opportunity loss, yaitu berupa selisih suku bunga deposito dikurangi total keutungan yang diperoleh dari investasi saham. Ini

adalah kerugian karena investor memilih untuk menanamkan

modalnya di bursa saham daripada mengambil keuntungan dari

bunga deposito dengan mengharapkan keuntungan yang lebih

besar, sedangkan yang terjadi kemudian adalah perolehan

keuntungan saham lebih kecil dibandingkan bunga deposito.

3) Delisting, jika suatu saham perusahaan dikeluarkan dari pencatatan Bursa Efek. Suatu saham dapat delisting dari bursa

umumnya karena kineja yang buruk misalnya dalam kurun waktu

tertentu tidak pernah diperdagangkan, mengalami kerugian

beberapa tahun, tidak membagikan deviden.

4) Perusahaan mengalami pailit atau kebangkrutan, jika suatu

perusahaan bangkrut, maka tentu saja akan berdampak langsung

kepada saham perusahaan tersebut. Sesuai dengan peraturan

pencatatan saham di Bursa Efek, jika suatu perusahaan bangkrut

dikeluarkan dari bursa atau delisting. Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan menempati posisi yang

lebih rendah di banding kreditur atau pemegang obligasi, artinya

setelah semua aset perusahaan tersebut dijual, terlebih dahulu

dibagikan kepada kreditur atau kepada para pemagang

obligasi,dan jika masih tersisa baru dibagikan kepada para

pemegang saham.

2.1.3 Kinerja Keuangan

Istilah kinerja atau performancesering dikaitkan dengan kondisi keuangan perusahaan. Menurut Sukhemi (2007:23) dalam penelitiannya

mengemukakan bahwa “kinerja dapat diartikan sebagai prestasi yang dicapai

perusahaan dalam suatu periode tertentu yang mencerminkan tingkat

kesehatan perusahaan tersebut”.Sedangkan menurut IAI (2007) “Kinerja

Keuangan adalah kemampuan perusahaan dalam mengelola dan

mengendalikan sumberdaya yang dimilikinya”. Kinerja menjadi hal penting

yang harus dicapai setiap perusahaan karena mencerminkan

kemampuanperusahaan dalam mengelola dan mengalokasikan sumber

dayanya. Untuk itu perlunya kita mengetahui pengertian dari kinerja itu

sendiri.

Sedangkan Jumingan (2006:239) dalam penelitiannya menyatakan

bahwa “kinerja keuangan merupakan gambaran kondisi keuangan perusahaan

maupun penyaluran dana, yang biasanya diukur dengan indikator kecukupan

modal dan likuiditas.

2.1.3.1Pengukuran Kinerja Keuangan

Pengukuran kinerja merupakan salah satu faktor yang sangat

penting bagi perusahaan, karena pengukuran tersebut dapat

mempengaruhi perilaku pengambilan keputusan dalam perusahaan.

Pengukuran kinerja keuangan perusahaan bergantung pada sudut

pandang yang diambil dan tujuan analisis. Oleh sebab itu,

manajemen perusahaan perlu menyesuaikan kondisi perusahaan

dengan alat ukur penilaian kinerja serta tujuan dari pengukuran

kinerja keuangan perusahaan itu sendiri.

Menurut Munawir (2002:31) tujuan dari pengukuran kinerja

keuangan perusahaan adalah:

1. Mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk

memenuhi kewajiban keuangan yang harus segera diselesaikan

pada saat ditagih.

2. Mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan

untuk memenuhi kewajiban keuangannya apabila perusahaan

tersebut dilikuidasi, baik keuangan jangka pendek maupun jangka

panjang.

3. Mengetahui tingkat profitabilitas atau rentabilitas, yaitu

kemampuan perusahaan untuk menghasilkan laba selama periode

4. Mengetahui tingkat stabilitas, yaitu kemampuan perusahaan dalam

menjalankan dan mempertahankan usahanya agar tetap stabil, hal

tersebut diukur dari kemampuan perusahaan membayar pokok

hutang dan beban bunga tepat pada waktunya.

Salah satu tujuan terpenting dalan pengukuran kinerja selain

yang disebutkan di atas adalah untuk menilai apakah tujuan yang

ditetapkan perusahaan telah tercapai, sehingga kepentingan investor,

kreditor dan pemegang saham dapat terpenuhi. Untuk itu, analisis

laporan keuangan umumnya dilakukan sebagai pengukur kinerja

keuangan perusahaan.

2.1.3.2Laporan Keuangan

Laporan keuangan dibuat dengan maksud untuk memberikan

gambaran atau laporan kemajuan suatu perusahaan yang secara

periodik dilakukan pihak manajemen perusahaan yang bersangkutan.

Dengan kata lain laporan keuangan bertujuan untuk menyediakan

informasi yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi. Berikut ini pengertian laporan

keuangan dari beberapa ahli dan pakar akuntansi:

Menurut Harahap (2008:201) dalam penelitiannya

mengemukakan bahwa “laporan Keuangan merupakan output dan

hasil dari proses akuntansi yang menjadi bahan informasi bagi para

pemakainya sebagai salah satu bahan dalam proses pengambilan

Sementara itu, Kieso, Weygandt dan Warfield (2007:2)

memberikan definisi sebagai berikut: “Financial statements are theprincipal means through which a company communicates its financial information to those outside it. These statements provide a company’s history quantified in money terms ”.

Dari beberapa pengertian diatas dapat diambil kesimpulan

bahwa laporan keuangan merupakan informasi keuangan yang

menggambarkan posisi atau keadaan keuangan perusahaan pada

periode tertentu yang berguna bagi para pemakainya dalam hal

pengambilan keputusan.

2.1.3.3Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Kieso, Weygandt dan

Warfield (2007:5), antara lain:

1) Menyediakan informasi yang berguna bagi investor, kreditor dan

pengguna potensial lainnya dalam membantu proses pengambilan

keputusan yang rasional atas investasi, kredit, dan keputusan lain

yang sejenis.

2) Menyediakan informasi yang berguna bagi investor, kreditor, dan

pengguna potensial lainnya yang membantu menilai jumlah,

waktu, dan ketidakpastian proses penerimaan kas dari dividen

tempo sekuritas, dan pinjaman. Menaksir aliran kas masuk

(future cash flow) pada perusahaan.

3) Memberikan informasi tentang sumber daya ekonomi, klaim atas

sumber daya tersebut dan perubahannya.

2.1.3.4Pengguna Laporan Keuangan

Kieso, Weygandt dan Kimmel (2005:4) mengklasifikasikan

pengguna laporan keuangan sebagai berikut:

1. Pihak Internal, yaitu pihak-pihak di dalam perusahaan yang

merencanakan, mengorganisasikan dan mengarahkan bisnis,

antara lain:

a) Manajemen, yang menggunakan informasi dalam laporan

keuangan untuk mengetahui perkembangan bisnis perusahaan

dan merencanakan bisnis untuk masa yang akan datang.

b) Karyawan, yang menggunakan informasi dalam laporan

keuangan untuk menilai kemampuan perusahaan dalam

memberikan balas jasa, dana pensiun dan kesempatan kerja.

2. Pihak Eksternal, yaitu pihak-pihak di luar perusahaan, antara lain:

a) Investor, menggunakan informasi dalam laporan keuangan

untuk membuat keputusan investasi dalam hal membeli,

menahan, atau menjual saham suatu perusahaan dengan

b) Kreditor, pemasok dan bank, menggunakan laporan keuangan

untuk melihat resiko dari pengembalian kredit yang diberikan

pada perusahaan.

c) Lembaga perpajakan, menggunakan laporan keuangan untuk

menentukan besar pajak yang harus dibayar perusahaan dan

kepatuhan terhadap peraturan perpajakan dilihat dari laba yang

diperoleh perusahaan.

d) Pemerintah, dalam hal ini laporan keuangan membantu

pemerintah mengetahui ketaatan perusahaan terhadap peraturan

yang berlaku selama menjalankan proses bisnis perusahaan.

e) Konsumen, memiliki kepentingan berkenaan dengan informasi

yang menyangkut kelangsungan usaha perusahaan dalam jangka

waktu yang lama.

f) Serikat pekerja, berkepentingan untuk melihat pemberian upah

atau gaji serta cadangan dana pensiun oleh perusahaan dalam

menjamin kesejahteraan karyawan.

g) Economic Planner, menggunakan informasi laporan keuangan untuk memprediksi aktivitas ekonomi di masa mendatang.

2.1.4 Analisis Rasio Keuangan

Menurut Roos, Westerfield dan Jordan (2004:78) dalam penelitiannya

menjelaskan bahwa “Rasio Keuangan adalah Hubungan yang dihitung dan

perbandingan”. SedangkanMenurut Arifin (2006:95) “analisis rasio keuangan

merupakan alat analisis yang dinyatakan dalam arti relatif maupun absolute untuk menjelaskan hubungan tertentu antara elemen yang satu dengan elemen

yang lain dalam suatu laporan keuangan (financial statement)”. Analisis rasio keuangan memerlukan ukuran yang biasa disebut dengan istilah rasio. Rasio

mempunyai pengertian alat yang dinyatakan dalam arithmetical terms yang dapat digunakan untuk menjelaskan hubungan dua macam data.

Dengan menggunakan teknik analisis rasio, analis dapat memberikan

penilaian kinerja keuangan sebuah perusahaan. Hefert (2003) menjelaskan

bahwa “rasio keuangan dapat bermanfaat menunjukkan perubahan dalam

kondisi keuangan atau kinerja perusahaan, dan dapat membantu

menggambarkan kecenderungan serta pola perusahaan tersebut, sehingga

dapat menunjukkan peluang ataupun resiko perusahaan yang sedang ditelaah

analis”.

Menurut (Brealey, Myers & Marcus, 2007:72) ada empat jenis rasio keuangan antara lain:

1) Rasio Leverage (leverage ratio) memperlihatkan seberapa berat utang perusahaan.

2) Rasio Likuiditas (liquidity ratio) mengukur seberapa mudah perusahaan dapat memegang kas.

3) Rasio Efisiensi (efficiency ratio) atau rasio tingkat perputaran (turnover ratio) mengukur seberapa produktif perusahaan menggunakan aset-asetnya.

4) Rasio profitabilitas (profitability ratio) digunakan untuk mengukur tingkat pengembalian investasi perusahaan.

Rasio keuangan ini berfungsi sebagai ukuran dalam menganalisis

laporan keuangan suatu perusahaan.

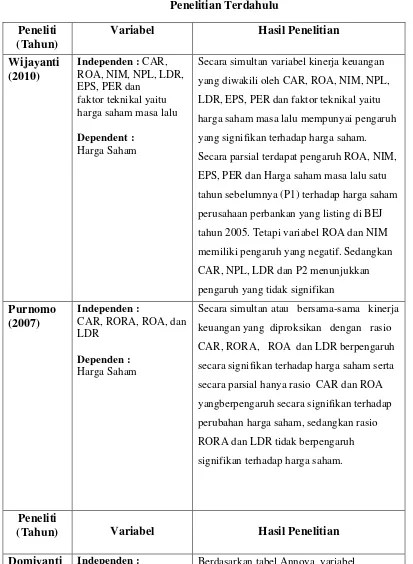

Hasil penelitian terdahulu berkaitan dengan pengaruh

kinerjakeuangan kaitannya dengan perubahan harga saham.

Tabel 2.1 yang diwakili oleh CAR, ROA, NIM, NPL, LDR, EPS, PER dan faktor teknikal yaitu harga saham masa lalu mempunyai pengaruh yang signifikan terhadap harga saham. Secara parsial terdapat pengaruh ROA, NIM, EPS, PER dan Harga saham masa lalu satu tahun sebelumnya (P1) terhadap harga saham perusahaan perbankan yang listing di BEJ tahun 2005. Tetapi variabel ROA dan NIM memiliki pengaruh yang negatif. Sedangkan CAR, NPL, LDR dan P2 menunjukkan pengaruh yang tidak signifikan

Secara simultan atau bersama-sama kinerja keuangan yang diproksikan dengan rasio CAR, RORA, ROA dan LDR berpengaruh secara signifikan terhadap harga saham serta secara parsial hanya rasio CAR dan ROA yangberpengaruh secara signifikan terhadap perubahan harga saham, sedangkan rasio RORA dan LDR tidak berpengaruh signifikan terhadap harga saham.

Peneliti

(2012) CAR, RORA, NIM, ROA, dan LDR Dependen : Harga Saham

CapitalAdequacy Ratio (CAR), Return On Risked Assets (RORA), Net Interest

Berdasarkan tabel Coefficient dapat diketahui bahwa secara parsial variabel RORA mempunyai pengaruh secara

signifikan terhadap harga saham, sedangkan untuk variabel CAR, NIM, ROA dan LDR dengan nilai t hitung < t tabel disimpulkan tidak mempunyai pengaruh secara signifikanterhadap harga saham.

Secara simultan baik variabel capital

adequacy ratio (CAR), loan to deposite ratio (LDR),non-performing loan (NPL), return on equity (ROE), dandividen per

share(DPS) berpengaruh signifikan terhadap harga saham serta Secara parsial variabel dividend pershare(DPS)

berpengaruh signifikan terhadap harga saham, sedangkan capital adequacy ratio (CAR), loan to deposite (LDR), non-performing loan(NPL), dan return on equity (ROE) tidak berpengaruh signifikan terhadap harga saham padaperusahaan go-public di Bursa Efek Indonesia.

Wijayanti (2010) dalam penelitiannya menyatakan bahwa variabel

PER dan faktor teknikal yaitu harga saham masa lalu menunjukkan bahwa

secara simultan (serentak) mempunyai pengaruh yang signifikan terhadap

harga saham pada perusahaan perbankan pada tahun 2005 dan secara parsial

terdapat pengaruh signifikan secara parsial ROA, NIM, EPS, PER dan Harga

saham masa lalu satu tahun sebelumnya (P1) terhadap harga saham

perbankan yang listing di BEJ. Tetapi variabel ROA dan NIM memiliki

pengaruh yang negatif. Sedangkan CAR, NPL, LDR dan P2 menunjukkan

pengaruh yang tidak signifikan.

Purnomo (2007) dalam penelitiannya menunjukkan bahwaSecara

simultan atau bersama-samakinerja keuangan yang diproksikan dengan

rasio CAR, RORA, ROA dan LDRberpengaruh secara signifikan terhadap

harga saham perusahaan perbankan yangterdaftar di Bursa Efek Jakarta

(BEJ) periode 2003-2005.

Rasio CAR dan ROA secaraparsial berpengaruh secara signifikan

terhadap perubahan harga saham perusahaanperbankan yang terdaftar di

Bursa Efek Jakarta (BEJ) periode tahun 2003-2005,sedangkan untuk rasio

RORA dan LDR tidak berpengaruh secara signifikanterhadap perubahan

harga saham perusahaan perbankan yang terdaftar di BursaEfek Jakarta

(BEJ) periode 2003-2005.

Domiyati (2012) dalam penelitiannya menunjukkan bahwa variabel

Interest Margin (NIM), Return On Assets (ROA) dan Loan to Deposit Ratio (LDR) perusahaan secara simultan mempunyai pengaruh terhadap harga saham.

Berdasarkan tabel Coefficient dapat diketahui bahwa secara parsial

variabel RORA dengan nilai t hitung 2,092.> t tabel 2,120 dan nilai sig

sebesar 0, 058 >0,05 dapat disimpulkan mempunyai pengaruh secara

signifikan terhadap harga saham, sedangkan untuk variabel CAR, NIM,

ROA dan LDR dengan nilai thitung < t tabel disimpulkan tidak

mempunyai pengaruhsecara signifikan terhadap harga saham.

Umar (2012) dalam penelitiannya menunjukkan bahwasecara simultan

baik variabel capital adequacy ratio (CAR), loan todeposite ratio (LDR), non-performing loan (NPL), return on equity (ROE), dandividen per share (DPS) berpengaruh signifikan terhadap harga saham serta secara parsial

variabel dividend pershare (DPS) berpengaruh signifikan terhadap harga saham, dan sedangkancapital adequacy ratio (CAR), loan to deposite (LDR), non-performing loan(NPL), dan return on equity (ROE) tidak berpengaruh signifikanterhadap hargasaham padaperusahaan go-public di Bursa Efek Indonesia.

Dari keempat penelitian terdahulu terdapat perbedaan hasil analisis,

yang diteliti Wijayanti (2010), Purnomo (2007), Domiyanti (2012), Umar

(2012). Baik Wijayanti, Purnomo, Domiyanti, dan Umar menyatakan bahwa

harga saham. Oleh karena itu Peneliti ingin menganalisis lebih lanjut serta

memperjelas terhadap hasil penelitian yang telah dilakukan oleh peneliti

sebelumnya dengan data-data kinerja keuangan serta data harga saham

teraktual yang berhubungan dengan penelitian.

2.3Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

Kerangka konseptual adalah sebuah konsep yang mendasari

penelitian yang akan dilakukan, kerangka konsep penelitian pada

dasarnya adalah hubungan antara konsep – konsep yang ingin diamati

atau di ukur melalui penelitian yang akan dilakukan.

Kerangka konseptual diharapkan akan memberikan gambaran dan

mengarahkan asumsi mengenai variabel-variabel yang akan diteliti.

Kerangka konseptual memberikan petunjuk kepada peneliti di dalam

merumuskan masalah penelitian. Berdasarkan latar belakang masalah,

tinjauan teoritis, dan tinjauan penelitian terdahulu, maka dirumuskan

Kerangka Konsep Hubungan Kinerja Keuangan Terhadap Harga Saham, Baik Secara Parsial maupun Secara Simultan

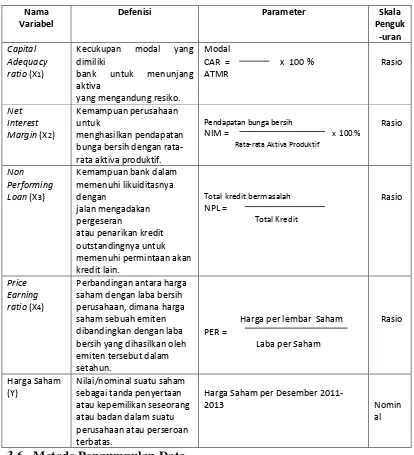

Aspek Permodalan dalam dunia perbankan dapat dihitung dengan

menggunakan Capital Adequacy Ratio (CAR). CAR adalah rasio

kecukupan modal yang berfungsi menampung risiko kerugian yang

kemungkinan dihadapi oleh bank. Semakin tinggi CAR maka semakin

baik kemampuan bank tersebut untuk menanggung risiko dari setiap

kredit/aktiva produktif yang berisiko. Jika nilai CAR tinggi maka bank

tersebut mampu membiayai kegiatan operasional dan memberikan

kontribusi yang cukup besar bagi profitabilitas.Bank yang memiliki

kecukupan modal yang baik juga akan meningkatkan kepercayaan

investor untuk menanamkan modalnya sehingga harga sahampun

meningkat demikian sebaliknya.

Aspek Efesiensi dalam dunia perbankan dapat dihitung dengan

menggunakan Net Interest Margin (NIM). NIM adalah ukuran

perbedaan antara pendapatan bunga yang dihasilkan oleh bank atau

lembaga keuangan lain dan nilai bunga yang dibayarkan kepada

pemberi pinjaman mereka (misalnya, deposito), relatif terhadapjumlah

mereka (bunga produktif ) aset.

Rasio ini digunakan untuk mengukur kemampuan manajemen

bank dalam mengelola aktiva produktifnya untuk menghasilkan

pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari

pendapatan bunga dikurangi beban bunga. Semakin tinggi NIM artinya

semakin baik perolehan pendapatan bunga atas aktiva produktif yang

dikelola bank sehingga kemungkinan suatu bank dalam kondisi

bermasalah semakin kecil.Informasi NIM setiap bank merupakan data

analisis bagi investor untuk mempengaruhi mereka membeli saham

perusahaan, karena naik atau turunnya return / hasil yang mereka harapkan dapat dianalisis melalui data NIM.

Penilaian kualitas aset dalam dunia perbankan dapat diukur

dengan menggunakan rasioNon performing loan (NPL). NPL atau kredit bermasalah merupakan salah satu indikator kunci untuk menilai

dana dengan pihak yang membutuhkan dana. Kredit yang diberikan

kepada masyarakat mengandung risiko gagal atau macet. Bank

Indonesia (BI) melalui Peraturan Bank Indonesia menetapkan bahwa

rasio kredit bermasalah (NPL) adalah sebesar 5%. Semakin tinggi

tingkat kredit bermasalah maka relatif semakin besar kredit yang

diberikan tidak menghasilkan pendapatan bunga, yang berarti kinerja

perusahaan dalam pengelolaan kredit kurang baik. Informasi capaian

NPL suatu bank merupakan data analisis yang mempengaruhi

keputusan investor untuk membeli saham perusahaan.

Price Earning Ratio (PER) adalah perbandingan antara harga pasar suatu saham (market price) danearning per share(EPS) saham tersebut.Price Earning Ratio (PER) juga merupakan data yang digunakan investor untuk mengetahui apakah saham tersebut dalam

keadaan overvalued atau undervalued. Dalam keadaan overvalued berarti harga pasar saham lebih besar daripada earning per share, sedangkan apabila saham dalam keadaan undervalued berarti harga saham lebih kecil daripada earning per share.

PER merupakan data bagi investor untuk melihat apresiasi pasar

terhadap kinerja perusahaan yang dicerminkan dari harga saham suatu

perusahaan di pasar sekunder. Apresiasi pasar yang baik terhadap

kinerja perusahaan tentunya dapat mempengaruhi para investor untuk

METODE PENELITIAN

3.1 Jenis Data dan Sumber Data

Penelitian adalah usaha untuk menemukan, mengembangkan, dan menguji

kebenaran suatu pengetahuan, usaha yang dilakukan dengan menggunakan

metode ilmiah. Dalam menjawab permasalahan penelitian yang ada, maka data

yang dibutuhkan dalam penelitian ini sebagai input untuk dianalisis adalah data

kuantitatif, karena hasilnya dapat dinyatakan dalam bentuk angka. Disamping

data kuantitatif, jenis data yang relevan untuk dikumpulkan dapat diklasifikasi

pula menurut cara memperolehnya dan waktu pengumpulan. Penelitian ini

menggunakan data sekunder sebagai sumber data, data tersebut cukup realibel

untuk dapat menggambarkan kinerja perusahaan. Data sekunder diperoleh dari

laporan keuangan perusahaan perbankan go public dari berbagai sumber, yaitu dari data IDX Fact Book 2012 – 2013 Indonesian Stock Exchange, data Statistik IDX tahun2013 dan Majalah InfoBank terbitan juni 2012 - 2014.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia dengan menggunakan akses

internet serta mengakses situs

september 2014.

3.3 Populasi Penelitian

Populasi adalah keseluruhan obyek penelitian. Populasi dalam penelitian ini

sebagai populasi dengan pertimbangan bahwa perusahaan perbankan merupakan

salah satu jenis perusahaan yang teraktif di Bursa Efek Indonesia.

Tabel 3.1

1 Bank Tabungan Pensiunan Nasional Tbk. 19 Bank Bumi Arta Tbk.

2 Bank of India Indonesia Tbk. 20 BPD Jawa Barat dan Banten Tbk. 3 Bank Rakyat Indonesia (Persero) Tbk. 21 Bank Internasional Indonesia Tbk.

4 Bank Mandiri (persero) Tbk. 22 Bank Mega Tbk. 5 Bank Central Asia Tbk. 23 Bank Sinarmas Tbk.

6 Bank CIMB Niaga Tbk. 24 Bank Windu Kentjana Internasional Tbk. 7 Bank Pan Indonesia Tbk. 25 Bank Victoria Internasional Tbk.

8 Bank Himpunan Saudara 1906 Tbk. 26 Bank Mutiara Tbk.

9 Bank Negara Indonesia (Persero) Tbk 27 Bank Ekonomi Raharja Tbk.

10 Bank Nusantara Parahyangan Tbk. 28 Bank Rakyat Indonesia Agroniaga Tbk. 11 Bank Danamon Indonesia Tbk. 28 Bank QNB Kesawan Tbk.

12 Bank Tabungan Negara (Persero) Tbk. 30 Bank Artha Graha Internasional Tbk. 13 Bank Permata Tbk. 31 Bank Capital Indonesia Tbk.

14 Bank Bukopin Tbk. 32 Bank Pundi Indonesia Tbk. 15 Bank Mayapada Internasional Tbk. 33 Bank ICB Bumiputra Tbk.

16 Bank OCBC NISP Tbk. 34 Bank Mitra Niaga Tbk.

17 Bank Maspion Indonesia Tbk. 35 Bank Nationalnobu Tbk. 18 Bank Mestika Dharma Tbk. 36 BPD Jawa Timur Tbk.

Sumber : Data IDX Statistic tahun 2013

3.4 Sampel Penelitian dan Metode Pengambilan Sampel

Sampel adalah sebagian atau wakil dari populasi yang diteliti. Dalam penelitian

ini sampel yang diambil berdasarkan metode purposive sampling. Metode pemilihan sampel dengan metode criteria purposive sampling ini didasarkan pada pertimbangan tertentu yang dipandang dapat memberikan data secara maksimal,

lebih subyektif dan tidak bias (Indriantoro dan Supomo, 1999; Arikunto 2002).

dengan kriteria pemilihan sampel yang telah ditentukan, yaitu:

1. Perusahaan perbankan go public yang terdaftar di Bursa Efek Indonesia dimulai dari tahun 2011, 2012, dan 2013 yang sahamnya aktif

diperdagangkan.

2. Menerbitkan laporan keuangan yang dibutuhkan dalam penelitian untuk

periode yang berakhir tanggal 31 Desember 2011, 2012, dan 2013.

Berdasarkan hasil eksplorasi dokumentasi IDX Fact Book 2011 – 2013 didapat

sebanyak 31 perusahaan perbankan yang memenuhi kedua kriteria sampel :

Tabel 3.2

Daftar Sampel Penelitian

No. Nama Perusahaan No

.

Nama Perusahaan

1 Bank Tabungan Pensiunan Nasional Tbk. 17 Bank Bumi Arta Tbk.

2 Bank of India Indonesia Tbk. 18 BPD Jawa Barat dan Banten Tbk. 3 Bank Rakyat Indonesia (Persero) Tbk. 19 Bank Internasional Indonesia Tbk. 4 Bank Mandiri (persero) Tbk. 20 Bank Mega Tbk.

5 Bank Central Asia Tbk. 21 Bank Sinarmas Tbk.

6 Bank CIMB Niaga Tbk. 22 Bank Windu Kentjana Internasional Tbk.

7 Bank Pan Indonesia Tbk. 23 Bank Victoria Internasional Tbk. 8 Bank Himpunan Saudara 1906 Tbk. 24 Bank Mutiara Tbk.

9 Bank Negara Indonesia (Persero) Tbk 25 Bank Ekonomi Raharja Tbk.

10 Bank Nusantara Parahyangan Tbk. 26 Bank Rakyat Indonesia Agroniaga Tbk. 11 Bank Danamon Indonesia Tbk. 27 Bank QNB Kesawan Tbk.

12 Bank Tabungan Negara (Persero) Tbk. 28 Bank Artha Graha Internasional Tbk. 13 Bank Permata Tbk. 29 Bank Capital Indonesia Tbk.

14 Bank Bukopin Tbk. 30 Bank Pundi Indonesia Tbk. 15 Bank Mayapada Internasional Tbk. 31 Bank ICB Bumiputra Tbk.

16 Bank OCBC NISP Tbk.

Sumber : IDX Statistic