1

ANALISIS ARUS KAS PADA RUMAH SAKIT ISLAM

MALAHAYATI MEDAN

TUGAS AKHIR

Diajukan Oleh :

HERMANSYAH LUBIS

122101137

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT atas limpahan rahmat dan

karunia-Nya hingga penulis dapat menyelesaikan tugas akhir ini yang berjudul

“Analisis Arus Kas Pada Rumah Sakit Islam Malahayati Medan“ sebagai

salah satu syarat untuk menyelesaikan Program Diploma III Jurusan

Manajeman Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatra

Utara.

Penulis menyadari bahwa tugas akhir ini tidak akan dapat diselesaikan

dengan baik tanpa adanya bantuan moril maupun materil dari banyak pihak. Maka

dalam kesempatan ini, penulis ingin menyampaikan ucapan terima kasih

sedalam-dalamnya atas bantuan dan bimbingan yang diberikan dalam menyelesaikan tugas

akhir ini. Pada kesempatan ini, penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si selaku dosen pembimbing yang telah

meluangkan waktunya untuk membimbing penulis dalam penulisan tugas

akhir ini.

4. Seluruh staff peagawai Rumah sakit Islam Malahayati Medan yang sangat

membantu penulis dalam penulisan tugas akhir ini.

5. Khususnya penulis ucapkan terima kasih kepada orang tua tercinta Ayahanda

Nurhan dan Ibunda Mastur yang telah memberikan kasih sayangnya,

dorongan, do’a, semangat dan pengorbanannya yang begitu besar sehingga

penulis dapat menyelesaikan studi.

6. Untuk abangku Muhammad Irsan serta adikku tersayang Fitri Anggita saya

ucapkan terima kasih karena telah memberikan semangat, motivasi dan do’a

kepada saya.

7. Para sahabatku M Hanif Ilmi Hrp, Rido Porty, Rosulan saidi, Heriansyah,

Wiratama Adi Siregar, Gilang Fytrian, Dimas Prayoga, Boby Ansyori,

Hermansyah yang telah berjuang bersama dan mengisi hari-hari penulis

semasa kuliah.

8. Teman-teman Program Studi D-III Manjamen Keuangan stambuk 2012 dan

semua rekan-rekan terbaik yang telah membantu dan memberikan semangat

pada penulis dalam menyelesaikan tugas akhir ini.

Akhirnya penulis mengharapkan semoga tugas akhir ini dapat berguna dan

bermanfaat bagi semua pihak. Semoga Allah SWT yang dapat membalas semua

kebaikan yang penulis dapatkan baik pada waktu mengalami kesulitan maupun

rintangan berupa amal dan pahala di akhirat kelak.

Medan, July 2015 Penulis

Hermansyah Lubis

122101137

DAFTAR ISI

A.Sejarah Singkat Rumah Sakit Islam Malahayati Medan... 8

B. Visi dan Misi Rumah Sakit Islam Malahayati Medan... 10

C.Struktur Organisasi Rumah Sakit Islam Malahayati Medan.... 10

D.Uraian Tugas (Job Description)... 13

BAB III. PEMBAHASAN... 18

A.Laporan Arus Kas... 19

B.Klasifikasi Arus Kas... 21

C.Metode Penyusunan Laporan Arus Kas... 24

D. Laporan Keuangan Perusahaan... 28

E.Laporan Arus Kas rumah Sakit Islam Malahayati Medan... 34

F. Penggunaan Kas... 39

G.Analisis Arus Kas Pada Rumah Sakit Islam Malahayati Medan 42 BAB IV KESIMPULAN DAN SARAN... 50

A.Kesimpulan... 50

B. Saran... 52

DAFTAR PUSTAKA... 54

LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 1 Contoh Laporan Arus Kas Metode Langsung... 25

Tabel 2 Contoh Laporan Arus Kas Metode Tidak Langsung ... 27

Tabel 3 Neraca Konsolidasi 2014-2013 ... 29

Tabel 4 Neraca Konsolidasi 2013-2012 ... 31

Tabel 5 Laporan Laba Rugi 2014-2012 ... 33

Tabel 6 Laporan Arus Kas 2014-2013 ... 35

Tabel 7 Laporan Arus Kas Masuk dan Arus Kas Keluar 2014 ... 43

DAFTAR GAMBAR

Halaman

Gambar 2.1. Struktur Organisasi Rumah Sakit Islam Malahayati Medan.. 12

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kas merupakan aset perusahaan yang paling likuid dan merupakan salah satu

unsur modal kerja yang paling tinggi tingkat likuiditasnya. Semua jenis perusahaan

baik perusahaan jasa, perusahaan dagang maupun perusahaan manufaktur dalam

menjalankan kegiatan bisnisnya pastilah membuthkan kas. Dalam kegiatan bisnis

suatu perusahaan terjadi aliran dana kas dari perusahaan tersebut aliran dana kas

tersebut bisa berupa aliran dana masuk (penerimaan kas) dan bisa berupa aliran

dana keluar (pengeluaran kas). Aliran kas ini berlangsung secara terus menerus

selama kegiatan perusahaan masih berjalan. Dengan kata lain aliran kas ini

merupakan aliran darah bagi kehidupan perusahaan dan memiliki peranan penting

dalam kegiatan bisnis perusahaan tersebut. Untuk itu perlu adanya pengelolaan arus

kas yang professional oleh perusahaan yang dalam hal ini dilakukan oleh

manajemen keuangan dan bagian pembukuan yang dibantu oleh staf dan pegawai.

Syahyunan (2013: 59) menyatakan bahwa : Kas adalah seluruh uang tunai

yang ada di tangan (cash on hand). Uang kas ini menduduki posisi sentral, karena

seluruh kegiatan di dalam perusahaan akan terkait dengan uang kas. Kekacauan di

dalam mengelola kas perusahaan ini dapat mengakibatkan terjadinya kekacauan

pelaksanaan kegiatan di dalam perusahaan yang bersangkutan. Pengaturan uang

kas yang baik dapat menunjang pelaksanaan kegiatan dalam perusahaan, sehingga

dengan pengaturan kas yang baik ini diharapkan kegiatan dalam perusahaan dapat

dilaksanakan dengan baik pula.

Pengelolaan arus kas merupaan sesuatu yang sangat penting karena arus kas

merupakan gambaran nyata dari kegiatan operasional perusahaan. Jika arus kas

suatu perusahaan berjalan dengan baik maka kegiatan operasional perusahaan

lainnya akan berjalan dengan baik. Selain itu, dana kas umumnya berbentuk uang

tunai ataupun surat berharga. Uang tunai dan surat berharga merupakan suatu

materi yang sering menjadi objek penyelewengan. Penyelewengan dana kas sudah

pasti dapat menimbulkan kerugian bagi perusahaan, baik dalam jumlah kecil

maupun dalam jumlah besar. Untuk itu, selain dana kas harus dikelola bukan saja

hanya untuk meningkatkan produktivitas perusahaan tetapi juga pengelolaan kas

harus dilakukan untuk menghindari adanya penyelewengan-penyelewengan.

Kembali kepada masalah pokok mengenai pengelolaan dana kas yang efektif

dan efisien, jika ditelaah lebih lanjut dalam pengelolaan arus kas hal-hal yang

harus diperhatikan adalah bagaimana agar pengumpulan kas dan pengeluaran kas

dapat berjalan secara efektif dan efisien serta investasi kas secara temporer pada

saat dana kas belum dibutuhkan. Hal ini merupakan sesuatu yang sangat penting

karena perusahaan akan berusaha untuk memaksimalkan segala sumber daya yang

dimilikinya termasuk dana kas yang dimiliki. Perusahaan akan berupaya untuk

dapat memnuhi segala kewajibannya baik kepada pihak internal perusahaan

ataupun pihak eksternal yang terkait dengan bisnis yang dijalankan oleh

perusahaan tersebut. Selain itu, perusahaan pastinya akan melakukan investasi

dengan dana kas yang dimilikinya. Investasi ini bisa berupa penanaman pada surat

berharga ataupun pada aktiva-aktiva yang dinilai menguntungkan oleh pihak

perusahaan. Tujuan dari investasi ini tentunya adalah untuk meningkatkan

utama yang dijalankan. Selain untuk memaksimalkan penggunaan segala sumber

daya yang ada untuk mendapatkan keuntungan, pengelolaan dana kas dan arus kas

juga bertujuan untuk menjaga kestabilan kas perusahaan. Pengelolaan dana kas

dan arus kas baik untuk meningkatkan keuntungan perusahaan dan menjaga

kestabilan dana kas diperlukan manajemen tertentu dalam pelaksanaannya. Dalam

hal ini, pihak yang bertanggung jawab dalam pengelolaan dana kas adalah

manajer keuaangan, yang dalam prakteknya akan dibantu oleh beberapa pihak

terkait, seperti pegawai dan staf bagian keuangan dan pembukuan.

Guna mencapai pengelolaan kas yang efektif dan efisien serta sejalan dengan

rencana strategis perusahaaan, perlu adanya alat yang digunakan untuk membantu

pengelolaan kas tersebut. Alat yang dapat digunakan adalah anggaran kas. Dengan

anggaran kas akan tampak seberapa besar jumlah kas yang telah tersedia, jumlah

kas yang belum terkumpul, jumlah kas yang harus dibayarkan serta proyeksi kas

di masa yang akan datang. Dengan demikian anggaraan kas dapat dijadikan

sebagaai dasar untuk pembayaran serta pengendalian kas. Selain anggaran kas

perusahaan juga membutuhkan informasi tentang saldo kas perusahaan setiap

harinya. Hal ini diperlukan agar perusahaan dapat mengetahui saldo kas

perusahaan secara aktual dan riil serta dapat juga digunakan untuk mencegah

penyelewengan kas.

Pada dasarnya ide umum dari pengelolaan arus kas adalah mempercepat

penerimaan kas dan memperlambat pembayaran kas, dengan tetap memperhatikan

nilai-nilai kewajaran serta stabilitas kas perusahaan. Sebagai ilustrasi, perusahaan

akan berupaya agar mempercepat pengumpulan piutang sehingga dapat

sebaliknya perusahaan mengusahakan agar dapat memperlambat pembayaran

hutang agar dana kas dari hutang tersebut masih bisa digunakan untuk kegiatan

usaha. Namun seperti yang telah disebutkan sebelumnya bahwa hal ini harus

dilakukan dengan tetap memperhatikan nilai-nilai kewajaran serta stabilitas kas

perusahaan. Dengan demikian tampak jelas bahwa tujuan utama pengelolaan dana

kas yang dimiliki perusahaan adalah untuk memenuhi kewajiban-kewajiban

perusahaan akan pembayaran yang menggunakan dana kas, memaksimalkan

sumber daya kas yang dimiliki oleh perusahaan untuk meningkatkan produktivitas

perusahaan dan pendapatan perusahaan, menjaga kestabilan kas agar berada pada

posisi yang likuid, sebagai langkah waspada akan segala kondisi yang mungkin

terjadi, menjaga dan mengawasi dana kas dari upaya-upaya penyelewengan.

Setiap periode akan tampak realisasi penerimaan kas dan pengeluaran kas.

Berdasarkan data realisasi tersebut perusahaan dapat menyusun anggran kas.

Anggaran kas di setiap perusahaan bisa saja memiliki bentuk yang berbeda-beda.

Namun tujuan dari anggaran kas tersebut pada dasarnya adalah sama. Adapun

tujuan dari penyusunan anggran kas tersebut agar pimpinan dapat mengetahui

tentang kemungkinan posisi kas sebagai hasil rencana operasional perusahaan,

kemungkinan adanya surplus atau defisit kas karena rencana operasional

perusahaan, besarnya dana yang dibutuhkan serta kapan waktu yang tepat dana itu

digunakan untuk menutup defisit kas, jika posisi kas deficit, gambaran mengenai

waktu pengumpulan piutang dan pembayaran hutang.

Dari realisasi penerimaan dan pengeluaran kas yang tertuang dalam anggaran

kas perusahaan, dapat diketahui apakah suatu perusahaan itu berada dalam posisi

dibuthkan oleh pihak manajemen perusahaan untuk menetukan arah

perkembangan perusahaan dan kebijakan-kebijakan apa saja yang akan diambil

pada masa yang akan datang. Tanpa kondisi keuangan yang baik, dapat dipastikan

seluruh kegiatan operasional tidak akan berjalan dengan baik. Dari beberapa

penjelasan diatas dapat diketahui bahwa manajemen arus kas pada suatu

perusahaan memiliki peranan penting dalam kegiatan operasional suatu

perusahaan, dengan mempertimbangkan hal ini maka penulis memilih judul

penelitian ini “Analisis Arus kas Pada Rumah Sakit Islam Malahayati

Medan’’. Dalam hal ini laporan arus kas disusun untuk menunjukkan perubahan

kas selama satu periode dan memberikan penjelasan mengenai alasan perubahan

tersebut dengan menunjukkan dari mana sumber penerimaan kas dan untuk apa

penggunaannya.

B. Perumusan Masalah

Masalah adalah merupakan kesenjangan atau gap antara sesuatu yang

diharapkan dengan kenyataan dan cara pemecahannya harus segera diambil. Pada

kenyataannya setiap perusahaan menghadapi berbagai masalah dalam

melaksanakan kegiatan usahanya. Sesuai dengan judul Tugas Akhir , maka

penulis akan merumuskan tentang permasalahan apa yang terjadi dalam laporan

arus kas dan perumusan masalahnya sebagai berikut :

1. Berapa banyak kas yang diperoleh secara normal dari kegiatan operasi

perusahaan ?

2. Bagaimana kondisi jumlah kas pada Rumah Sakit Malahayati Medan. Apakah

3. Bagaimana analisis arus kas di Rumah Sakit Islam Malahayati Medan ?

C. Tujuan Penelitian

Suatu penelitian pastilah memiliki tujuan tertentu, pada dasarnya tujuan dari

suatu penelitian adalah agar pihak yang melakukan penelitian dapat memperoleh

gambaran nyata tentang objek permasalahan yang ditelitinya. Setelah pihak yang

melakukan penelitian memperoleh gambaran melalui data-data yang

menjelaskan tentang permasalahan yang ada, pihak peneliti dapat melakukan

pengolahan data dan mengambil kesimpulan dari permasalahan tersebut. Tujuan

penelitian diperlukan agar pihak yang melakukan penelitian dalam

pelaksanaannya dapat terfokus. Untuk penelitian pada Rumah Sakit Islam

Malahayati Medan, yang menjadi tujuan utama penulis melakukan penelitian

adalah :

a. Untuk mengetahui berapa banyak uang kas yang diperoleh secara normal dari

kegiatan operasi perusahaan.

b. Untuk mengetahui apakah kondisi jumlah kas dalam kondisi keuangan yang

baik atau tidak ?

c. Untuk mengetahui analisis arus kas di Rumah Sakit Islam Malahayati Medan.

D. Manfaat Penelitian

Selain memiliki tujuan yang jelas, suatu penelitian selayaknya harus mampu

memberikan manfaat kepada pihak-pihak yang terkait seperti pihak penulis, pihak

perusahaan dan pihak lembaga pendidikan atau akademisi baik langsung maupun

tidak langsung. Adapun manfaat yang bisa didapat melalui penelitian ini antara

1. Bagi penulis, sebagai penambah wawasan dan pengalaman mengenai sistem

manajemen arus kas agar dapat berguna di masa yang akan datang.

2. Bagi perusahaan, sebagai bahan masukan dan perbaikan sistem manajemen

arus kas dalam upaya –upaya untuk meninkatkan produktivitas perusahaan

ataupun untuk memperbaiki permasalahan yang ada.

3. Bagi lembaga pendidikan, sebagai bahan masukan bagi pihak-pihak

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat Rumah Sakit Islam Malahayati Medan

Pada tahun 1970-an, tepatnya di jalan Diponegoro No. 4 ada sebuah gedung

tersebut adalah milik Yayasan Kerukunan Aceh Yang mana pemanfaatan gedung

tersebut belum maksimal dan hanya sebagai tempat pertemuan-pertemuan anggota

Yayasan kerukunan Aceh yang sifatnya tidak rutin.

Melihat keadaan gedung yang kurang berdaya tersebut timbul pemikiran di

mata anggota Yayasan untuk mencari suatu upaya guna dapat memanfaatkan

gedung tersebut lebih efektif dan untuk kepentingan umum. Maka muncullah

beberapa usulan untuk menjadikannya Taman Kanak-Kanak dan Sekolah Dasar.

Ada juga ide agar komplek dan bangunan tersebut dijual atau dikontrakkan

kepada konsulat asing dan uangnya dimanfaatkan untuk membeli gedung lain

yang lebih sederhana untuk kantor aceh sepakat. Namun setelah mencermati

perkembangan kota Medan dan mengidentifikasi kebutuhan masyarakat,

timbullah gagasan untuk mengubah komplek Yayasan tersebut menadi komplek

rumah sakit.

Setelah mendapatkan dukungan dari berbagai pihak, kemudian diadakanlah

persiapan dan rapat-rapat. Dalam rapat menentukan nama rumah sakit, banyak

masukan dan usulan. Muncul beberapa nama dalam forum seperti Cut Nyak

Dhien, Cut Meutia, Teungku Di Tiro dan Malahayati. Tetapi setelah melalui

seleksi yang ketat peserta rapat setuju untuk memilih nama Malahayati sebagai

nama rumah sakit yang akan dibangun.

Malahayati merupakan nama seorang laksamana wanita Aceh yang melawan

penjajah Portugis. Selain, masih memiliki referensi yang kuat pada daerah Aceh,

bila ditinjau dari segi bahasa Arab, kata Malahayati sesungguhnya rangkaian dua

kata, yaitu Maal yang berarti harta atau kekayaan dan hayati yang berarti hidupku.

Jadi Malahayati adalah kekayaan hidupku. Yang mana yang menjadi kekayaan

dalam hidup adalah kesehatan.

Setelah 6 bulan melakukan persiapan dan dirasa sudah cukup, maka tepat

pada tanggal 10 Mei 1973 di bentuklah Yayasan Rumah Sakit Malahayati dengan

Akte Notaris : Kusmulyanto dengan Akte : No.42 tanggal 10 Mei 1973.

Pengelolaan oleh sebuah Yayasan bukan sebuah PT,CV,Firma atau badan

usaha lain adalah buah dari pemikiran bahwa rumah sakit Malahayati nantinya

tetap konsisten sebagai non profit. Dengan pengertian jika nanti ada keuntungan

dan peningkatan kegiatan-kegiatan rumah sakit itu sendiri.

Peletakan batu pertama pembangunan kamar bedah pada tanggal 4 april 1974

yang bertepatan dengan Maulid Nabi SAW, 12 Rabiul-awal 1394 H yang

dianggap sebagai mulainya pembangunan Rumah Sakit Malahayati.

Hanya berselang beberapa bulan dari peletakan batu pertama, pada tanggal 13

Agustus 1974 Yayasan mulai membuka poliklinik yang diresmikan oleh Kepala

Dinas Kesehatan Kotamadya Medan.

Kerja keras pikiran dan tenaga masyarakat akhirnya membuahkan hasil,

hanya satu setengah tahun dari berdirinya Yayasan, pada tanggal 14 Agustus 1975

bertepatan dengan Tahun Baru Hijriah 1 Muharram 1395 H, rumah sakit ini

dengan nama Rumah Sakit Islam Malahayati. Pengembangan demi

pengembangan telah dilaksanakan oleh Yayasan dari jumlah 40 tempat tidur

sekarang menjadi 120 tempat tidur. Rumah sakit ini bukanlah satu-satunya

fasilitas kesehatan yang paling lengkap di kota Medan, akan tetapi menjadi salah

satu pelengkap bersama-sama rumah sakit yang lain untuk membantu pemerintah

di bidang pelayanan keksehatan masyarakat.

B. Visi dan Misi Rumah Sakit Islam Malahayati Medan

1. VISI

Meningkatkan mutu pelayanan rumah sakit yang unggul dan bernuansa

Islami.

2. MISI

Perbaikan mutu asuhan keperawatan yang berkesinambungan dengan

memberikan pendidikan dan bimbingan kepada seluruh jajaran keperawatan

sehingga meberlakukan pasien sesuai dengan harkat dan martabat manusia secara

Islami sehingga hak-hak dan kebutuhan pasien dapat terpenuhi.

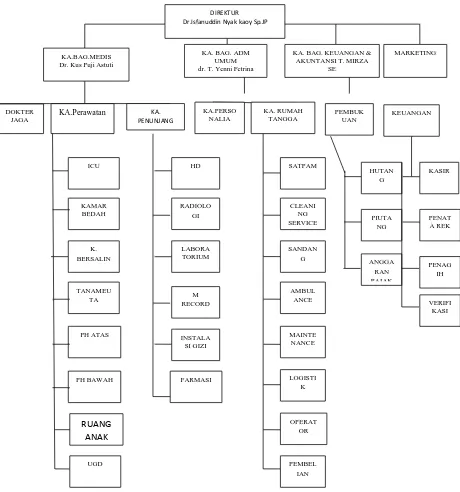

C. Struktur Organisasi Rumah Sakit Islam Malahayati Medan

Kunci utama untuk menciptakan sisitem operasional yang baik dalam suatu

perusahaan atau suatu organisasi adalah struktur daripada organisasi tersebut.

Dengan adanya struktur organisasi maka setiap individu atau anggota dari

siapa ia harus bertanggung jawab. Selain itu struktur organisasi juga menjelaskan

tentang hubungan antara unit-unit terkait dalam perusahaan atau organisasi.

Struktur organisasi yang di terapkan pada Rumah Sakit Islam Malahayati Medan

D. Uraian Tugas (Job Description)

Perincian tugas tiap bagian dari struktur organisasi dapat dilihat fungsinya

sebagai berikut :

1. Direktur Rumah Sakit

Fungsi Direktur Rumah Sakit, yaitu :

a) Menjabarkan Kebijakan Yayasan Rumah Sakit Islam Malahayati kedalam

kebijakan operasional Rumah Sakit Islam Malahayati Medan.

b) Melakukan koordinasi pelaksanaan fungsi manajemen agar dapat berhasil

guna dan berdaya guna.

c) Mengambil keputusan tertinggi.

d) Melakukan koordinasi penjagaan mutu pelayanan.

e) Mengawasi, koordinasi pemeliharaan akidah, syariah dan akhlakul karimah.

f) Melaksanakan fungsi dan peranan Rumah Sakit secara Terpadu, efektif,

efisien dan kreatif.

2. Kepala Bagian Medis

Fungsi Kepala Bagian Medis, yaitu :

a) Melakukan fungsi-fungsi manajemen untuk menghasilkan pelayanan Rawat

Jalan, Rawat Inap Kamar Bedah, Haemodialyse, dan Gawat Darurat yang

profesional, islami dan bermutu serta berhasil dan berdaya guna.

b) Menempatkan tenaga non-medis.

Dokter jaga bertugas memberikan perobatan kepada pasien dikarenakan

tidak ada dokter selain dia.

2) Kepala keperawatan/Menko

Kepala keperawatan mempunyai tugas mengatur dan menyediakan

pelayanan perawatan per unit fungsional rumah sakit yang meliput:

a) Perawatan ICU

b) Perawatan kamar bersalin

c) Perwatan TA/NA/MEUTIA

d) Perawatan PHA

e) Perawatan PHB

f) Perawatan anak

g) Poliklinik/UGD

3) Penunjang Medis

Penunjang medis bertugas mengkoordinasikan seluruh kebutuhan

pelaksanaan fungsional secara langsung/tidak langsung dalam memperlancar

kegiatan.

3. Kepala Bagian Administrasi Umum

Bagian ini menyelenggarakan administrasi umum organisasi dan

ketatalaksanaan terhadap seluruh unsur lingkungan Rumah Sakit. Adapun fungsi

a) Menyiapkan dan menyususn program dan laporan tentang seluruh satuan

organisasi Rumah Sakit.

b) Mengelola kepegawaian.

c) Melaksanakan tugas-tugas yang berkaitan dengan tata usaha mulai dari

penyuratan sampai dengan pengarsipan dan penyebaran informasi kepada

seluruh pegawai Rumah Sakit.

d) Mengatur urusan dalam pemeliharaan kebersihan dan pengangkutan, kamar

cuci, keamanan, ketertiban dalam lingkungan Rumah Sakit, pemeliharaan

sarana Rumah Sakit, pencatatan medis para penderita, laporan medis Rumah

Sakit serta Inventarisasi barang.

4. Kepala Bagian Keuangan dan Akuntansi

Adapun fungsi kepala bagian keuangan dan akuntansi adalah :

a) Menggerakkan, mengkoordinasi, mengevaluasi proses pengelolaan tugas dari

bagian keuangan dan pembukuan serta sarana penunjang Rumah Sakit.

b) Bertanggung jawab kepada atasan dan menyampaikan laporan berkas tepat

pada waktunya.

c) Melakukan koordinasi dengan bagian/unit yang terkait.

d) Mengawasi bawahannya, dan bila terjadi penyimpangan agar peserta

mengambil langkah-langkah yang diperlukan sesuai dengan peraturan

perundang-undangan yang berlaku.

Bagian pembukuan dipimpi oleh seorang kepala bagian yang bertanggung

jawab atas pencatatan seluruh transaksi yang bersifat keuangan yang terjadi pada

unit-unit usaha. Selanjutnya secara teratur kepala bagian pembukuan melaporkan

minimal 1 bulan sekali. Ikhtisar dari pada transaksi-transaksi dalam bentuk

laporan keuangan. Dalam pelaksanaan tugasnya sehari-hari kepala bagian

pembukuan dibantu oleh :

a) Bagian Hutang dan Piutang

Kepala bagian hutang dan piutang bertangguung jawab atas pencatatan

hutang dan piutang kedalam buku tambahan dan secara priodik menyusun laporan

hutang dalam bentuk analisa umur piutang.

b) Bagian Anggaran Pajak

Bagian Anggaran pajak membantu kepala bagian keuangan dalam menyusun

anggaran pajak.

2) Bagian Keuangan

Bagian keuangan dipimpin oleh seorang kepala bagian yang bertanggung

jawab atas pekerjaan-pekerjaan di bawah ini :

a) Administrasi masuk dan keluarnya uang

b) Penagihan

c) Perencanaan keuangan

Dan selanjutnya melaporkan pekerjaan-pekerjaan diatas secara priodik

kepada kepala bagian keuangan dan akuntansi.

Kasir bertanggung jawab atas administrasi masuk dan keluarnya uang untuk

kepentingan unit usaha. Selanjutnya kasir harus melapor secara priodik tentang

administrasi kas kepada bagian keuangan.

4) Bagian Penata R/K

Bagian ini bertanggung jawab atas pembukuan kwitansi atas jasa yang telah

dilakukan. Selanjutnya bagian ini melaporkan hasil pekerjaannya kepada kepala

bagian keuangan secara priodik.

5) Bagian penagihan

Bagian penagihan bertanggung jawab atas kelancaran penagihan, kwitansi

BAB III PEMBAHASAN

Dalam menganalisis laporan arus kas RUMAH SAKIT ISLAM

MALAHAYATI MEDAN akan dibedakan berdasarkan aktivitasnya yaitu arus

kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari

aktivitas pendanaan. Sedangkan format yang diterapkan dalam penyusunan

laporan arus kasnya adalah dengan menggunakan metode tidak langsung. Metode

ini lebih umum dan sering digunakan, karena metode ini lebih memusatkan

perhatian perbedaan antara laba bersih dan arus kas dari aktivitas operasi.

Pada bab ini akan dilakukan analisis terhadap hasil penelitian yang telah

diperoleh dari RUMAH SAKIT ISLAM MALAHAYATI MEDAN. Di dalam

melakukan analisis dan evaluasi ini akan membandingkan teori-teori yang telah

diuraikan dengan pernyataan-pernyataan yang didapat dari perusahaan Sehingga

dengan adanya analisis dan evaluasi ini, dapat dilihat dan dinilai sampai sejauh

mana teori-teori yang ada telah digunakan dalam melaksanakan kegiatan operasi

perusahaan sehari-hari.

Adapun masalah-masalah yang akan dianalisis adalah sebagai berikut :

a. Sumber kas

b. Penggunaan kas

c. Analisis laporan arus kas Rumah Sakit Haji Medan

A. Laporan Arus Kas

Pengertian Laporan Arus Kas

Herry ( 2011 : 7) menyatakan bahwa : laporan arus kas adalah sebuah laporan

yang menggambarkan arus kas masuk dan arus kas keluar secara terperinci dari

masing-masing aktivitas, mulai dari aktivitas operasi, aktivitas investasi, sampai

pada aktivitas pendanaan untuk satu periode waktu tertentu. Para pemakai laporan

ingin mengetahui bagaimana perusahaan menghasilkan dan menggunakan kas

atau setara kas. Jika digunakan dalam kaitannya dengan laporan keuangan yang

lain, laporan arus kas dapat memberi informasi tentang perubahan aktiva bersih

perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan

kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam menghadapi

keadaan dan peluang.

Arus kas dapat memberikan informasi tentang kemampuan perusahaan dalam

menghasilkan kas atau setara kas sehingga memungkinkan para pemakai laporan

keuangan mengembangkan model untuk menilai dan membandingkan nilai

sekarang arus kas masa depan dari berbagai perusahaan. Informasi arus kas

historis sering digunakan sebagai indikator dari jumlah, waktu, dan kepastian arus

kas masa depan. Laporan arus kas pada dasarnya mengikhtisarkan sumber kas

yang tersedia untuk melakukan kegiatan perusahaan serta penggunaannya selama

suatu periode tertentu.

Suatu laporan yang merinci arus dana sangat penting bagi perusahaan. Sebab

dengan demikian dapat diketahui bagaimana perusahaan memperoleh dan

ditunjukkan oleh laporan keuangan yang selama ini dipelajari, yakni neraca dan

laporan laba rugi. Neraca hanya menunjukkan sumber dan penggunaan dana

perusahaan pada suatu saat tertentu. Tetapi ia tidak dapat menunjukkan perubahan

yang terjadi dalam komposisi yang terdapat di dalamnya. Apabila neraca pada

suatu saat tertentu dibandingkan dengan neraca yang sama pada waktu yang

berbeda akan dapat dilihat perubahan di antara keduanya. Tetapi ia belum dapat

menjelaskan secara terinci sebab-sebab perubahan tadi. Demikian juga halnya

dengan laporan laba rugi. Laporan ini bahkan hanya menunjukkan perubahan

yang terjadi dalam kekayaan perusahaan. Dengan alasan ini, diperlukan laporan

yang dapat menunjukkan sebab-sebab terjadinya perubahan dana yang dimiliki

perusahaan selama jangka waktu tertentu. Laporan perubahan posisi keuangan

dapat memenuhi keinginan tadi.

Pengertian dana yang paling banyak dikenal adalah uang tunai. Jadi dana

berarti uang tunai (misalnya dalam pertanyaan “ada dananya atau tidak?”). konsep

yang lebih jauh mendefinisikan dana sebagai aktiva moneter bersih (net monetary

assets). Aktiva moneter bersih adalah kas, surat-surat berharga dan piutang (aktiva

lancar kecuali persediaan dan pembayaran di muka) dikurangi kewajiban lancar.

Lebih jauh lagi dana dapat juga diartikan modal kerja (aktiva lancar dikurangi

kewajiban lancar). Laporan perubahan posisi keuangan melaporkan sumber dan

penggunaan dana tersebut. Jadi laporan perubahan posisi keuangan dapat berupa

ikhtisar perubahan kas, aktiva moneter bersih atau modal kerja. Laporan

perubahan posisi keuangan mengikhtisarkan perubahan kas atau setara kas, dari

mana diperoleh dan ke mana digunakan. Secara khusus laporan ini disebut laporan

Laporan arus kas ini menggantikan laporan perubahan posisi keuangan (yang

sering disebut laporan sumber dan penggunaan dana). Laporan perubahan posisi

keuangan melaporkan kegiatan investasi dan kegiatan-kegiatan perusahaan yang

sangat penting untuk satu periode. Kegiatan-kegiatan ini umumnya digambarkan

dengan istilah arus kas masuk dan arus kas ke luar, dan dana ini dapat

didefenisikan sebagai kas maupun modal kerja (Aktiva Lancar-Kewajiban

Lancar).

B. Klasifikasi Arus Kas

Sjahrial dan Purba (2013 : 8) keseluruhan arus kas (cash flows) digolongkan

ke dalam 3 (tiga) macam aktivitas utama yakni : (1) aktivitas investasi (investing

activities), (2) aktivitas keuangan (financing activities), (3) aktivitas operasional

(operational activities).

Aktivitas Investasi

Dalam aktivitas investasi dikelompokkan transaksi-transaksi kas yang

berhubungan dengan pembelian dan penjualan aktiva jangka panjang, investasi

dalam surat-surat berharga, pemberian pinjaman., pengumpulan pokok pinjaman

dari pihak lain.

Arus kas masuk (cash inflows) misalnya :

1. Pengumpulan sejumlah pokok pinjaman dari para peminjam uang (tidak

termasuk bunga).

2. Penerimaan penjualan aktiva tetap (seperti property, plant, dan equipment,

3. Penjualan dari investasi yang berupa surat-surat berharga.

4. Penjualan aktiva lainnya yang digunakan dalam kegiatan produksi (tidak

termasuk persediaan).

Arus kas ke luar (cash outflows) misalnya :

1. Pemberian pinjaman pada pihak lain.

2. Pembayaran untuk mendapatkan aktiva tetap.

3. Pengeluaran uang untuk investasi jangka panjang.

4. Pembayaran untuk aktiva lain yang digunakan dalam kegiatan produktif.

Aktivitas Operasional

Semua transaksi yang berkaitan dengan laba yang dilaporkan dalam Laporan

Laba/Rugi dikelompokkan dalam golongan ini. Demikian juga Arus Kas Masuk

lainnya yang berasal dari kegiatan operasional, misalnya :

a. Penerimaan dari langganan

b. Penerimaan dari piutang bunga

c. Penerimaan dividen

d. Penerimaan refund dari supplier

Arus Kas Ke luar misalnya berasal dari :

a. Kas yang dibayarkan untuk pembelian barang dan jasa yang akan dijual.

b. Bunga yang dibayar atas utang perusahaan

c. Pembayaran pajak penghasilan

Laporan Laba atau Rugi yang berasal dari bukan kegiatan operasional seperti

penjualan peralatan atau aktiva tetap lainnya tidak termasuk sebagai kelompok

kegiatan operasional. Kas yang diterima dari kegiatan ini dimasukkan sebagai

kelompok kegiatan investasi atau keuangan mana yang dianggap lebih dominan.

Aktivitas Keuangan

Aktivitas keuangan berhubungan dengan bagaimana kas diperoleh untuk

membelanjai perusahaan termasuk operasinya. Dalam golongan ini arus kas

masuk merupakan aktivitas untuk mendapatkan dana (kas) untuk kepentingan

perusahaan. arus kas ke luar adalah berupa pembelian kembali saham

(pembayaran kembali kepada pemilik) dan pembayaran utang pada kreditor.

Arus kas masuk misalnya :

a. Investasi tambahan oleh pemilik atau pengeluaran saham

b. Peminjaman uang melalui penjualan obligasi, hipotek, dan pijaman jangka

panjang lainnya.

Arus kas ke luar misalnya :

a. Pembayaran dividen kepada pemegang saham atau pemakaian prive oleh

pemilik.

b. Pembelian saham pemilik (treasury stock)

C. Metode Penyusunan Laporan Arus Kas

Dalam teori akuntansi Oleh Herry, Edisi pertama, cetakan ke-2 metode yang

dapat digunakan perusahaan dalam menyajikan laporan arus kas terbagi atas 2

(dua) metode yaitu :

a. Metode Langsung (Direct Method)

b. Metode Tidak Langsung (Indirect Method)

a. Metode Langsung

Dalam metode langsung dilaporkan golongan penerimaan kas bruto dari

aktivitas operasi dan pengeluaran bruto untuk kegiatan operasi. Perbedaan antara

penerimaan kas dan pengeluaran kas dari kegiatan operasi akan dilaporkan

sebagai arus kas bersih dari aktivitas operasi. Dengan kata lain metode langsung,

mengurangi pengeluaran kas operasi dari penerimaan kas operasi. Metode

langsung menghasilkan penyajian laporan penerimaan dan pengeluaran kas secara

ringkas. Keunggulan utama dari metode langsung adalah metode ini

memperlihatkan laporan penerimaan dan pengeluaran kas telah konsisten dengan

tujuan suatu laporan arus kas. Di samping itu metode langsung ini lebih mudah

dimengerti dan memberikan informasi. Yang lebih banyak dalam mengambil

keputusan.

Berdasarkan penjelasan di atas maka format laporan arus kas dengan metode

Tabel 3.1 Pt. Xxx Laporan Arus Kas

Periode yang berakhir 31 Desember 20xx (metode langsung)

Arus kas dari Aktivitas Operasi

Penerimaan kas dari pelanggan xxx Pembayaran kas kepada pemasok (xxx) Kas yang dihasilkan operasi xxx

Pembayaran bunga (xxx)

Pembayaran pajak pengahsilan (xxx) Arus kas bersih dari aktivitas operasi xxx

Arus Kas dari Aktivitas Investasi

Pembelian tanah, bangunan dan peralatan (xxx) Hasil dari penjualan peralatan xxx

Penerimaan bunga xxx

Penerimaan deviden xxx

Arus kas bersih dari aktivitas investasi xxx

Arus Kas dari Aktivitas Pendanaan

Hasil dari penerbit modal saham xxx Hasil dari pinjaman jangka panjang xxx Pembayaran hutang sewa guna usaha keuangan (xxx)

Pembayaran dividen xxx

Arus kas bersih dari aktivitas pendanaan xxx

Kenaikan kas bersih dan setara kas xxx Kas dan setara kas pada awal periode xxx Kas dan setara kas pada akhir periode xxx

b. Metode Tidak Langsung

Dalam metode tidak langsung, pengaruh dari semua penanggulangan

penerimaan dan pengeluaran kas di masa lalu dan semua akurat dari penerimaan

kas dan pengeluaran kas yang diharapkan pada masa yang akan datang

dihilangkan dari laba bersih yang diperhitungkan laba rugi. Penyediaan ini

dilakukan dengan menambahkan pos-pos yang tidak memerlukan pengeluaran kas

kembali ke laba bersih serta penambahan dan pengurangan kenaikan maupun

penurunan hutang dan piutang. Keunggulan utama dari metode ini adalah bahwa

hal ini memusatkan perbedaan antara laba bersih dan arus kas bersih dari aktivitas

operasi.

Metode ini memberikan jalinan yang berguna antara laporan arus kas dan

perhitungan laba rugi serta neraca. Selain itu, data yang diperlukan untuk metode

tidak langsung umumnya lebih siap tersedia dan lebih mudah untuk diperoleh,

dibandingkan dengan data yang diperlukan dalam metode langsung.

Dalam metode tidak langsung ini, penyajian dimulai dari laba rugi bersih

dan selanjutnya disesuaikan dengan menambah atau mengurangi

perubahan-perubahan dalam pos-pos yang mempengaruhi aktivitas operasional seperti

penyusutan, naik-turun pos aktiva dan hutang lancar.

Berdasarkan penjelasan di atas maka format laporan arus kas dengan

Tabel 3.2 Pt. Xxx Laporan Arus Kas

Periode yang berkaitan 31 Desember 20xx (metode tidak langsung)

Arus Kas dari Aktivitas Operasi

Laba bersih sebelum pajak dan pos luar biasa xxx penyesuaian untuk :

Pembelian tanah, banguan dan peralatan (xxx) Hasil dari penjualan peralatan xxx Hasil dari pinjaman jangka panjang xxx Pembayaran hutang sewa guna usaha keuangan xxx

Pembayaran deviden xxx

Arus kas bersih dari aktivitas pendanaan xxx

Kenaikan kas bersih dan setara kas xxx

Kas dan setara kas pada awal periode xxx

Kas dan setara kas pada akhir periode xxx

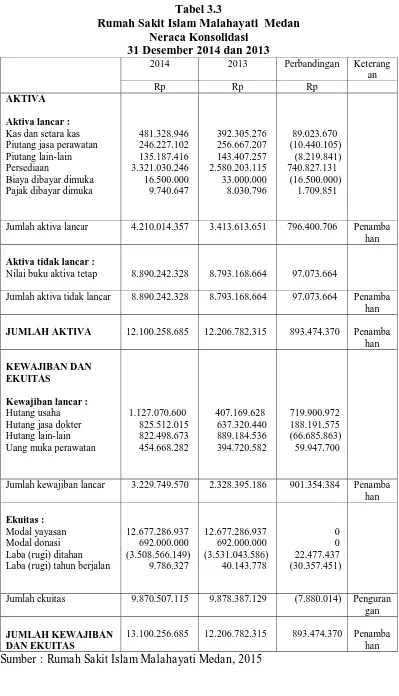

D. Laporan Keuangan Perusahaan

1. Neraca

Brigham & Houston ( 2006 : 46 ) Neraca menggambarkan posisi keuangan

yang berupa aset, kewajiban, dan ekuitas suatu perusahaan pada suatu saat

tertentu. Neraca konsolidasi adalah laporan perubahan posisi keuangan

perusahaan dari tahun ke tahun.Untuk lebih memahami tentang keadaan Rumah

Sakit Islam Malahayati Medan dari tahun 2013 ke tahun 2014 dan untuk

keperluan analisis maka dilampirkan neraca konsolidasi Rumah Sakit Islam

Tabel 3.3

Rumah Sakit Islam Malahayati Medan Neraca Konsolidasi

31 Desember 2014 dan 2013

2014 2013 Perbandingan Keterang an

Jumlah aktiva lancar 4.210.014.357 3.413.613.651 796.400.706 Penamba han

Aktiva tidak lancar :

Nilai buku aktiva tetap 8.890.242.328 8.793.168.664 97.073.664

Jumlah aktiva tidak lancar 8.890.242.328 8.793.168.664 97.073.664 Penamba han

JUMLAH AKTIVA 12.100.258.685 12.206.782.315 893.474.370 Penamba

han

Jumlah kewajiban lancar 3.229.749.570 2.328.395.186 901.354.384 Penamba han

Untuk lebih memahami tentang keadaan Rumah Sakit Islam Malahayati

Medan dari tahun 2012 ke tahun 2013 dan untuk keperluan analisis maka

dilampirkan neraca konsolidasi Rumah Sakit Islam Malahayati Medan tahun

Tabel 3.4

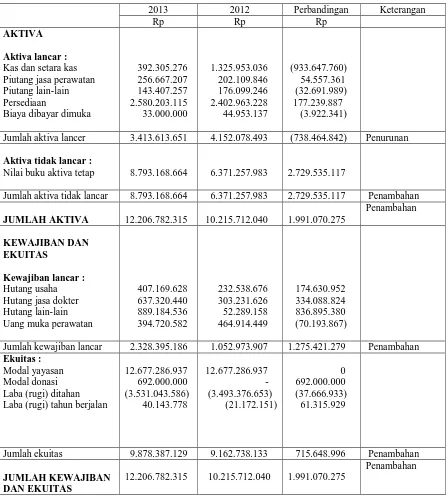

Rumah Sakit Islam Malahayati Medan Neraca Konsolidasi

31 Desember 2013 dan 2012

2013 2012 Perbandingan Keterangan

Rp Rp Rp

Nilai buku aktiva tetap 8.793.168.664 6.371.257.983 2.729.535.117

Jumlah aktiva tidak lancar 8.793.168.664 6.371.257.983 2.729.535.117 Penambahan

JUMLAH AKTIVA 12.206.782.315 10.215.712.040 1.991.070.275

Penambahan

Jumlah kewajiban lancar 2.328.395.186 1.052.973.907 1.275.421.279 Penambahan Ekuitas :

12.206.782.315 10.215.712.040 1.991.070.275

Penambahan

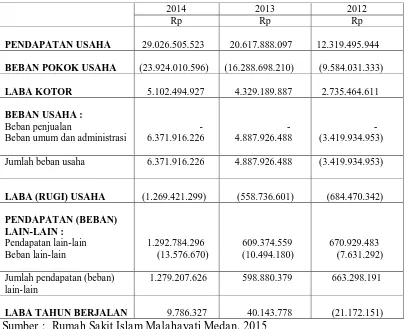

2. Laporan Laba Rugi

Kasmir ( 2008 : 45 ) Laporan laba rugi memberikan informasi tentang

hasil-hasil usaha yang diperoleh perusahaan.Ulaporan laba rugi juga berisi jumlah

pendapatan yang diperoleh dan jumlah biaya yang dikeluarkan. Untuk lebih

memahami tentang keadaan perusahaan dari tahun ke tahun atau untuk keperluan

analisis, mengingat bahwa Rumah Sakit Islam Malahayati Medan adalah

perusahaan atau organisasi yang bergerak di bidang pelayanan kesehatan, maka

dilampirkan perhitungan laporan laba rugi Rumah Sakit Islam Malahayati Medan

Tabel 3.5

Rumah Sakit Islam Malahayati Medan Laporan Laba Rugi

Untuk Tahun Yang Berakhir 31 Desember 2014, 2013 dan 2012

2014 2013 2012

Rp Rp Rp

PENDAPATAN USAHA 29.026.505.523 20.617.888.097 12.319.495.944

BEBAN POKOK USAHA (23.924.010.596) (16.288.698.210) (9.584.031.333)

LABA KOTOR 5.102.494.927 4.329.189.887 2.735.464.611

LABA (RUGI) USAHA (1.269.421.299)

E. Laporan Arus Kas Rumah sakit Islam Malahayati Medan

Brigam & Houston ( 2006 : 58 ) Laporan yang menggambarkan kemampuan

perusahaan dalam menghasilkan kas dan setara kas dan kebutuhan perusahaan

dalam memanfaatkan dana tersebut, yang di klasifikasikan sebagai aktivitas

operasi, aktivitas investasi, dan aktivitas pendanaan. Adapun kegunaan dari

laporan arus kas adalah untuk menentukan atau meramal arus kas bersih pada

periode yang akan datang yang membantu perusahaan dalam mengambil

keputusan.

Dalam menyusun laporan arus kas, diperlukan 2 (dua) jenis laporan keuangan

utama yaitu neraca dan laporan laba rugi. Laporan arus kas yang disusun

menunjukkan 3 (tiga) aktivitas perusahaan yaitu aktivitas operasi, aktivitas

investasi dan aktivitas pendanaan perusahaan.

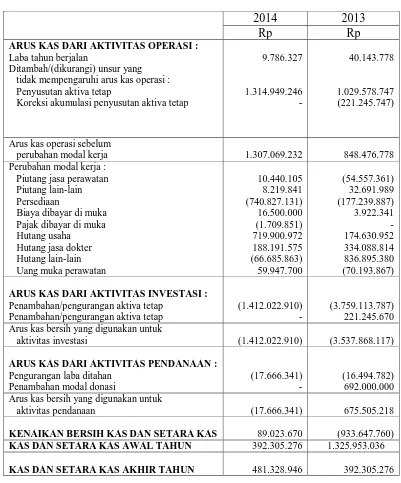

Berikut ini dilampirkan laporan arus kas metode tidak langsung Rumah Sakit

Tabel 3.6

Rumah Sakit Islam Mahayati Medan Laporan Arus Kas

Untuk Tahun Yang Berakhir 31 Desember 2014 dan 2013

2014 2013

Rp Rp

ARUS KAS DARI AKTIVITAS OPERASI : Laba tahun berjalan

Ditambah/(dikurangi) unsur yang tidak mempengaruhi arus kas operasi : Penyusutan aktiva tetap

Koreksi akumulasi penyusutan aktiva tetap

ARUS KAS DARI AKTIVITAS INVESTASI : Penambahan/pengurangan aktiva tetap Arus kas bersih yang digunakan untuk

aktivitas investasi (1.412.022.910) (3.537.868.117)

ARUS KAS DARI AKTIVITAS PENDANAAN : Pengurangan laba ditahan Arus kas bersih yang digunakan untuk

aktivitas pendanaan (17.666.341) 675.505.218

KENAIKAN BERSIH KAS DAN SETARA KAS 89.023.670 (933.647.760)

KAS DAN SETARA KAS AWAL TAHUN 392.305.276 1.325.953.036

KAS DAN SETARA KAS AKHIR TAHUN 481.328.946 392.305.276

Sumber Kas

Sumber dana yang dimiliki perusahaan pada tahun 2012,2013 dan 2014

terdiri dari sumber-sumber dana yang berasal dari 3 (tiga) kegiatan yaitu kegiatan

operasi, investasi dan kegiatan pendanaan. Sumber dana pada periode yang

berakhir pada tahun 2014 (dapat dilihat pada tabel 6) adalah :

1. Sumber kas yang berasal dari aktivitas operasi

a. Kenaikan laba bersih

Laba bersih merupakan sumber dana utama bagi perusahaan pada tahun 2012

Rumah Sakit Islam Malahayati Medan memperoleh laba bersih sebesar Rp.

21.172.151 sementara pada tahun 2013 laba bersih yang diperoleh sebesar Rp.

40.143.778 dan pada tahun 2014 laba bersih yang diperoleh sebesar Rp.

9.786.327. Pada tahun 2006 laba bersih yang diperoleh lebih besar daripada tahun

2005 dan 2004. Hal ini mengakibatkan bertambahnya modal yang disebabkan

oleh terjadinya kenaikan laba dari tahun ke tahun dan bertambahnya modal ini

merupakan sumber dana.

b. Penyusutan aktiva tetap

Penyusutan aktiva tetap bukan merupakan arus kas masuk atau arus kas ke

luar (pos bukan kas). Biaya penyusutan yang telah dikurangi dari biaya

pendapatan usaha untuk memperoleh laba bersih harus ditambahkan kembali ke

laba bersih untuk menentukan arus kas bersih dari aktivitas operasi. Data

penyusutan dari aktiva tetap diperoleh dari neraca tahun 2012, di mana

c. Penurunan piutang jasa perawatan

Penurunan dan kenaikan dalam piutang dagang (piutang ragu-ragu) atau

dalam rumah sakit islam malahayati ini biasa disebut dengan piutang jasa

perawatan disebabkan oleh pembebanan ke beban piutang tak tertagih. Karena

beban piutang tak tertagih merupakan beban non kas, maka jumlah itu harus

ditambahkan kembali ke laba bersih untuk mendapatkan arus kas bersih aktivitas

operasi. Pada akhir tahun 2013 penyisihan piutang jasa perawatan adalah sebesar

Rp. 256.667.207 dan pada tahun 2014 penyisihan piutang jasa perawatan adalah

sebesar Rp. 246.227.102. Apabila dilihat dari penyisihan piutang jasa perawatan

pada tahun 2014 mengalami penurunan yang diperoleh adalah sebesar Rp

10.440.105.

d. Penurunan biaya dibayar di muka

Penurunan biaya dibayar di muka sebesar Rp. 16.500.000 ditambahkan

kepada laba bersih karena pengeluaran uang lebih kecil daripada biaya yang

dibebankan pada periode itu atau adanya pembebanan biaya yang tidak

memerlukan pengeluaran uang. Seandainya penghasilan tidak dibebani biaya ini,

maka laba bersih yang diperoleh adalah sebesar Rp. 26.286.327.

e. Kenaikan hutang usaha

Kenaikan hutang usaha menunjukkan bahwa perusahaan belum mengeluarkan

kas atau dananya untuk membayar hutang-hutangnya kepada debitur. Pada tahun

407.169.628 sedangkan pada tahun 2014 hutang dagang menjadi Rp.

1.127.070.800 berarti telah terjadi peningkatan sebesar Rp. 719.900.972.

Kenaikan hutang usaha harus ditambahkan pada laba bersih yang diperoleh

karena dalam menentukan laba tersebut telah dikurangkan terhadap penghasilan

sebesar beban usaha yang masih terhutang.

f. Kenaikan uang muka perawatan

Apabila beban dibayar di muka meningkat selama satu periode, beban

perhitungan laba rugi berdasarkan akrual lebih rendah daripada berdasarkan kas.

Pada akhir tahun 2013 perkiraan kekurangan uang muka adalah sebesar Rp.

70.193.867 namun pada akhir tahun 2014 perkiraan kelebihan uang muka adalah

sebesar Rp. 59.947.700. Sehingga terjadi kenaikan sebesar Rp. 130.141.567.

2. Sumber kas yang berasal dari aktivitas investasi

a. Penurunan aktiva tetap

Penurunan aktiva tetap merupakan sumber kas bagi perusahaan karena

modal bertambah. Aktiva tetap pada tanggal 31 Desember 2013 adalah sebesar

Rp. 3.759.113.787 dan pada tanggal 31 Desember 2014 adalah sebesar Rp.

1.412.022.910. Mengalami penurunan sebesar Rp. 2.347.090.797.

3. Sumber kas yang berasal dari aktivitas pendanaan

a. Penambahan modal donasi

Modal merupakan dana yang digunakan untuk aktivitas perusahaan.

itu sendiri. Penambahan modal donasi pada Rumah Sakit Islam Malahayati

Medan pada periode 2014 adalah sebesar Rp. 692.000.000.

F. Penggunaan Kas

Penggunaan dana yang dimiliki perusahaan pada tahun 2012, 2013 dan 2014

terdiri dari penggunaan-penggunaan dana yang berasal dari 3 (tiga) kegiatan yaitu

kegiatan operasi, investasi dan kegiatan pendanaan. Sumber dana pada periode

yang berakhir pada tahun 2014 (dapat dilihat pada tabel 6) adalah :

1. Penggunaan dana yang berasal dari aktivitas operasi

a. Kenaikan piutang lain-lain

Kenaikan piutang lain-lain menunjukkan bahwa sebagian besar sistem

pembayaran dilakukan secara kredit. Oleh karena itu kenaikan piutang lain-lain

merupakan penggunaan dana bagi perusahaan yaitu sebesar Rp. 8.219.841.

b. Kenaikan persediaan

Total persediaan pada tahun 2013 sebesar 2.580.203.115, sedangkan pada

tahun 2014 sebesar Rp. 3.321.030.246. Hal ini menunjukkan adanya kenaikan

jumlah persediaan mengakibatkan laba bersih harus dikurangi karena pembelian

barang dagangan lebih besar daripada harga pokok yang dibebankan pada

c. Penurunan hutang jasa dokter

Hutang jasa dokter Rumah Sakit Islam Malahayati Medan pada tahun 2013

adalah sebesar Rp. 334.088.814 dan pada tahun 2014 hutang jasa dokter adalah

sebesar Rp. 118.191.575. Mengalami penurunan pada tahun 2014 sebesar Rp.

215.897.239.

d. Penurunan hutang lain-lain

Penurunan hutang lain-lain juga merupakan akibat dari penggunaan kas bagi

perusahaan. Saldo hutang lain-lain pada tanggal 31 Desember 2013 adalah sebesar

Rp. 836.895.380 dan pada tanggal 31 Desember 2014 adalah sebesar Rp.

66.685.863 sehingga terjadi penurunan sebesar Rp. 770.209.517.

e. Kenaikan pajak dibayar di muka

Saldo pajak dibayar di muka per 31 Desember 2013 adalah sebesar Rp.0 dan

saldo pajak dibayar di muka per 31 Desember 2014 adalah sebesar Rp. 1.709.851

dan mengalami kenaikan sebesar Rp. 1.709.851.

2. Penggunaan kas yang berasal dari aktivitas pendanaan

a. Penurunan laba ditahan

Penurunan laba ditahan merupakan penggunaan dana yang dilakukan oleh

perusahaan. Laba ditahan pada tanggal 31 Desember 2013 adalah sebesar Rp.

16.494.782 dan pada tanggal 31 desember 2014 adalah sebesar Rp. 17.666.341

Sumber dan penggunaan kas untuk tahun 2014 adalah :

1. Sumber kas

a. Sumber kas dari aktivitas operasi

Terdiri dari :

1) Kenaikan laba bersih

2) Penyusutan aktiva tetap

3) Penurunan piutang jasa perawatan

4) Penurunan biaya dibayar di muka

5) Kenaikan hutang usaha

6) Kenaikan uang muka perawatan

b. Sumber kas dari aktivitas investasi

Terdiri dari :

Penurunan aktiva tetap

c. Sumber kas dari aktivitas pendanaan

Terdiri dari :

Penambahan modal donasi

2. Penggunaan kas

1. Penggunaan kas dari aktivitas operasi

Terdiri dari :

b. Kenaikan persediaan

c. Penurunan hutang jasa dokter

d. Penurunan hutang lain-lain

e. Kenaikan pajak dibayar di muka

2. Penggunaan kas dari aktivitas pendanaan

Terdiri dari :

Penurunan laba ditahan

G. Analisis Arus Kas Pada Rumah Sakit Islam Malahayati Medan

Laporan arus kas pada Rumah Sakit Islam Malahayati Medan dibuat dengan

menggunakan metode tidak langsung (indirect method) yang telah sesuai dengan

Standar Akuntansi Keuangan. Langkah pertama yang dilakukan perusahaan

adalah dengan membuat laporan rugi laba untuk 3 (tiga) tahun terakhir. Di mana

berdasarkan laporan tersebut disusun neraca konsolidasi untuk 3 (tiga) tahun

terakhir. Selanjutnya disusun laporan arus kas yang berakhir pada periode

tersebut.

Dalam melakukan analisis laporan arus kas ini, penulis membuat komposisi

dana berdasarkan laporan arus kas Rumah Sakit Islam Malahayati Medan. Pada

komposisi dana ini akan dibandingkan setiap sumber kas dengan total

penggunaan kas pada tahun 2014, di mana dipaparkan laporan arus kas masuk

dan arus ke luar yang dapat dilihat pada tabel 7 yang merupakan data yang

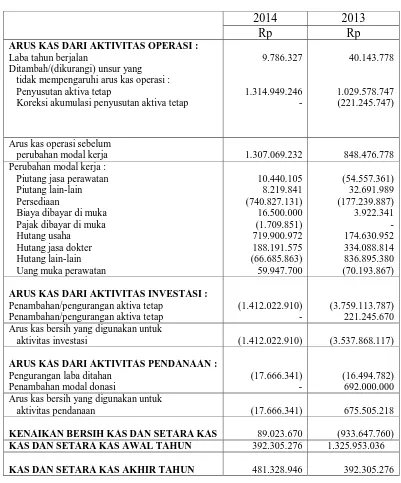

Tabel 3.7

Rumah Sakit Islam Mahayati Medan Laporan Arus Kas

Untuk Tahun Yang Berakhir 31 Desember 2014 dan 2013

2014 2013

Rp Rp

ARUS KAS DARI AKTIVITAS OPERASI : Laba tahun berjalan

Ditambah/(dikurangi) unsur yang tidak mempengaruhi arus kas operasi : Penyusutan aktiva tetap

Koreksi akumulasi penyusutan aktiva tetap

ARUS KAS DARI AKTIVITAS INVESTASI : Penambahan/pengurangan aktiva tetap Arus kas bersih yang digunakan untuk

aktivitas investasi (1.412.022.910) (3.537.868.117)

ARUS KAS DARI AKTIVITAS PENDANAAN : Pengurangan laba ditahan Arus kas bersih yang digunakan untuk

aktivitas pendanaan (17.666.341) 675.505.218

KENAIKAN BERSIH KAS DAN SETARA KAS 89.023.670 (933.647.760)

KAS DAN SETARA KAS AWAL TAHUN 392.305.276 1.325.953.036

KAS DAN SETARA KAS AKHIR TAHUN 481.328.946 392.305.276

Total sumber kas pada tahun 2014 adalah sebesar Rp. 4.549.980.573

(sumber kas dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan) dan

total penggunaan kas adalah sebesar Rp. 1.697.634.261 (penggunaan kas dari

aktivitas operasi dan aktivitas pendanaan)

Berikut ini dibuat komposisi kas (sumber dan penggunaan kas) pada tahun 2014

dari masing-masing aktivitas :

1. Aktivitas operasi

Jumlah masing-masing sumber kas yang berasal dari aktivitas operasi tahun

2014 adalah sebagai berikut :

Laba Bersih Rp. 9.786.327

Penyusutan aktiva tetap Rp. 1.314.949.246

Penurunan piutang jasa perawatan Rp. 10.440.105

Penurunan biaya dibayar di muka Rp. 16.500.000

Kenaikan hutang usaha Rp. 719.900.972

Kenaikan uang muka perawatan Rp. 59.947.700

Persentase masing-masing sumber kas yang berasal dari aktivitas operasi

tahun 2014 terhadap total sumber kas adalah sebagai berikut :

9.786.327

Laba bersih = X 100% = 0,22%

1.314.949.246

Penyusutan aktiva tetap = X 100% = 28,90%

4.549.980.573

10.440.105

Penurunan piutang jasa perawatan = X 100% = 0,23%

4.549.980.573

16.500.000

Penurunan biaya dibayar di muka = X 100% = 0,36%

4.549.980.573

719.900.972

Kenaikan hutang usaha = X 100% = 15,82%

4.549.980.573

59.947.700

Kenaikan uang muka perawatan = X 100% = 1,32%

4.549.980.573

Jumlah masing-masing penggunaan kas yang berasal dari aktivitas operasi

tahun 2014 adalah sebagai berikut :

Kenaikan piutang lain-lain Rp. 8.219.841

Kenaikan persediaan Rp. 740.827.131

Penurunan hutang jasa dokter Rp. 188.191.575

Penurunan hutang lain-lain Rp. 66.685.863

Persentase masing-masing penggunaan kas yang berasal dari aktivitas operasi

tahun 2014 terhadap total penggunaan kas adalah sebagai berikut :

8.219.841

Kenaikan piutang lain-lain = X 100% = 0,48%

1.697.634.261

740.827.131

Kenaikan persediaan = X 100% = 43,63%

1.697.634.261

1.709.851

Kenaikan pajak dibayar di muka = X 100% = 0,1%

1.697.634.261

188.191.575

Penurunan hutang jasa dokter = X 100% = 11,08%

1.697.634.261

66.685.863

Penurunan hutang lain-lain = X 100% = 3,92%

2. Aktivitas investasi

Jumlah sumber kas yang berasal dari aktivitas investasi tahun 2014 adalah

sebagai berikut :

Penurunan aktiva tetap Rp. 2.347.090.797

Persentase sumber kas yang berasal dari aktivitas investasi tahun 20014

terhadap total sumber kas adalah sebagai berikut :

2.347.090.797

Penurunan aktiva tetap = X 100% = 51,58%

4.549.980.573

3. Aktivitas pendanaan

Jumlah sumber kas yang berasal dari aktivitas pendanaan tahun 2014 adalah

sebagai beriikut :

Penambahan modal donasi Rp. 692.000.000

Persentase sumber kas yang berasal dari aktivitas pendanaan tahun 2014

terhadap total sumber kas adalah sebagai berikut :

692.000.000

Penambahan modal donasi = X 100% = 15,20%

Jumlah penggunaan kas yang berasal dari aktivitas pendanaan tahun 2014 adalah

sebagai berikut :

Penurunan laba ditahan Rp. 1.171.559

Persentase penggunaan kas yang berasal dari aktivitas pendanaan tahun 2014

terhadap total penggunaan kas adalah sebagai berikut :

1.171.559

Penurunan laba ditahan = X 100% = 0,07%

1.697.634.261

Dari perhitungan secara keseluruhan laporan arus kas di atas dapat

disimpulkan bahwa sumber kas terbesar berasal dari aktivitas operasi.

Berdasarkan pendapat A.G.Guthama yang menyatakan bahwa jumlah kas yang

ada di dalam perusahaan yang “well finance” hendaknya tidak kurang dari 5%

sampai 10% dari jumlah aktiva lancarnya, maka pada neraca konsolidasi dapat

kita lihat berapa besar jumlah kas yang tersedia pada 3 tahun terakhir, yaitu :

Rp. 1.325.953.036

Tahun 2012 jumlah kas = X 100% = 31,93%

Rp. 4.152.078.493

Rp. 392.305.276

Tahun 2013 jumlah kas = X 100% = 11,49%

Rp. 481.328.946

Tahun 2014 jumlah kas = X 100% = 11,43%

Rp. 4.210.014.357

31,93% + 11,49% + 11,43% 54,85%

Jumlah kas rata-rata = = = 18,28%

3 3

Berdasarkan perhitungan secara keseluruhan pada tahun 2014 sumber kas

terbesar diperoleh dari aktivitas investasi yaitu penurunan aktiva tetap sebesar

51,58% dari total sumber kas. Sementara penggunaan kas terbesar berasal dari

aktivitas operasi yaitu kenaikan persediaan sebesar 43,63%.

Dari perhitungan secara keseluruhan dari laporan arus kas dapat disimpulkan

bahwa perusahaan pada tahun 2014 hanya mengandalkan pemasukan kasnya dari

aktiva tetap. Jika ditinjau dari perhitungan tersebut jumlah kas yang ada dalam

perusahaan terlalu besar dari jumlah kas minimum yaitu sebesar 5% sampai 10%

dari total aktiva lancar. Pada tahun 2013 terjadi kas menganggur sebesar 11,49%

dari kas minimum, sementara pada tahun 2014 jumlah kas yang ada dalam

perusahaan masih di atas minimum yaitu sebesar 18,28%.

Jumlah kas rata-rata dari 3 ( tiga) tahun terakhir adalah 18,28% atau 8,28% di

atas kas minimum. Berdasarkan teori dalam 3 (tiga) tahun terakhir perusahaan

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Laporan arus kas menggambarkan arus kas masuk dan arus kas ke luar dari

aktivitas operasi, aktivitas investasi dan aktivitas pendanaan perusahaan untuk

satu periode tertentu. Laporan arus kas memberikan jawaban atas berbagai

masalah seperti apa yang menyebabkan perusahaan dalam kas, dari mana

manajemen mendapatkan sumber kas, berapa jumlah total yang dipergunakan

apakah sudah tepat, berapa banyak kas yang diperoleh sehingga pada akhirnya

semua dijadikan sebagai dasar kebijakan dalam pengambilan keputusan

manajemen untuk pencapaian tujuan perusahaan.

Berdasarkan uraian tersebut penulis mengambil kesimpulan sebagai berikut :

1. Laporan keuangan bertujuan untuk menggambarkan posisi keuangan, hasil

usaha dan perubahan posisi keuangan. Selain itu juga memberikan informasi

tentang kekayaan, kewajiban, proyeksi laba serta informasi lainnya yang

relevan.

2. Laporan arus kas merupakan bagian yang tidak dapat dipisahkan dari laporan

keuangan pokok perusahaan. Pada dasarnya laporan arus kas merupakan salah

satu cara untuk menyajikan perubahan posisi keuangan selama satu periode

akuntansi dalam upaya memenuhi informasi berapa besar pemakaian laporan

keuangan, laporan ini juga membantu para manajer keuangan dalam membuat

keputusan keuangan yang berkaitan dengan aktivitas operasi, investasi dan

pendanaan.

3. Pada Rumah Sakit Islam Malahayati Medan penyajian laporan arus kasnya

menggunakan metode tidak langsung. Hal ini dilakukan dengan menyesuaikan

jumlah

yang dilaporkan sebagai laba bersih dari atas ke bawah untuk menentukan

arus kas bersih dari aktivitas operasi.

4. Pada Rumah Sakit Islam Malahayati Medan ini sumber kas terbesarnya

pada tahun 2014 berasal dari aktiva tetap yaitu sebesar Rp. 2.347.090.797

sedangkan penggunaan kasnya yang terbesar berasal dari kenaikan persediaan

yaitu sebesar Rp. 740.827.131. Ini menunjukkan bahwa perusahaan pada

tahun 2014 hanya mengandalkan sumber kasnya dari aktiva tetap.

5. Pada Rumah Sakit islam Malahayati Medan jumlah kas yang diperoleh

pada tahun 2012 adalah sebesar 31,93%, tahun 2013 jumlah kas yang

diperoleh adalah sebesar 11,49% dan pada tahun 2014 jumlah kas yang

diperoleh adalah sebesar 11,43%. Ini menunjukkan bahwa Rumah Sakit Haji

Medan mengalami penurunan kas dari tahun ke tahun ini disebabkan karena

banyaknya piutang yang ditimbulkan oleh perusahaan.

6. Berdasarkan perhitungan jumlah kas pada Rumah Sakit Islam Malahayati

Medan jumlah rata-rata kas dalam perusahaan dalam waktu 3 (tiga) tahun

terlalu besar dari jumlah kas minimum yaitu sebesar 18,28% dari jumlah kas

sebesar 5% sampai 10% dari total aktiva lancar, artinya perusahaan telah lalai

menggunakan kas seefisien mungkin (adanya kas menganggur) dan kondisi

B. SARAN

Dari kesimpulan yang telah diuraikan, penulis memberi beberapa saran kepada

Rumah Sakit Islam Malahayati Medan dan semoga ini dapat berguna dan dapat

menjadi bahan pertimbangan dalam mencapai tujuan yang akan dicapai oleh

perusahaan tersebut yaitu sebagai berikut :

1. Perusahaan sebaiknya melakukan dan membuat ramalan atau taksiran kas

terlebih dahulu. Suatu ramalan kas merupakan proyeksi atau perencanaan

mengenai penerimaan dana dan pengeluaran kas serta saldo dalam satu

periode tertentu. Langkah ini merupakan suatu fungsi yang perlu dalam setiap

rencana administrasi yang dikelola dengan baik. Operasi perusahaan harus

direncanakan dalam batas-batas dana yang tersedia dan sebaliknya, harus

disediakan dana yang diperlukan untuk melaksanakan operasi perusahaan

yang direncanakan.

2. Perusahaan sebaiknya menggunakan masa anggaran yang jelas, masa

anggaran tergantung pada berbagai faktor termasuk tujuan anggaran dan

kondisi keuangan perusahaan.

3. Perusahaan harus meningkatkan kas yang dimiliki untuk dapat membiayai

semua aktivitas operasi.

4. Perusahaan perlu melakukan pengawasan yang lebih ketat pada pengeluaran

kas sehingga tidak terlalu besar daripada penerimaan kas terutama dalam

5. Informasi yang diperoleh dari hasil dan evaluasi laporan arus kas, sangat

penting sebagai pelengkap dari informasi yang telah diberikan oleh laporan

keuangan lainnya. Untuk itu

pemanfaatannya harus seoptimal mungkin, khususnya bagi manajemen

DAFTAR PUSTAKA

Herry. 2011. Teori Akuntansi, Edisi Pertama, Cetakan kedua, Prenada Media

Group, Jakarta,

Houston dan Brighan. 2006. Dasar-Dasar Manajemen Keuangan, Edisi sepuluh,

Salemba Empat, Jakarta.

Kasmir, 2008. Analisis Laporan Keuangan, PT Raja Grafindo Persada ,Jakarta.

Sjharial, dan Purba. 2013.Analisis Laporan Keuangan, Edisi keudua,

Mitra Wacana Media, Jakarta.

Syahyunan. 2013 Manajemen Keuangan 1, Edisi kedua, USU Press,