UNIVERSITAS SUMATERA UTARA PROGRAM S-1 EKSTENSI

FAKULTAS EKONOMI

SKRIPSI

PENGARUH PIUTANG USAHA TERHADAP LAPORAN ARUS KAS PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

OLEH

NAMA : MONA ILEVENTY LS

NIM : 080522042

DEPARTEMEN : AKUNTANSI

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul ”Analisis

Pengaruh Piutang Usaha Terhadap Laporan Arus Kas Pada PT Perkebunan Nusantara III Medan” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dibuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam

konteks penulisan Skripsi Program Studi Starata 1 Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Semua sumber dan data informasi yang diperoleh

telah dinyatakan dengan jelas dan benar apa adanya. Apabila di kemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang telah ditetapkan

oleh universitas.

Medan, 2 Mei 2011 Yang membuat pernyataan

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Tuhan Yang Maha Esa, karena

atas rahmat dan berkat-Nya, sehingga penulis dapat menyelesaikan skripsi ini

untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Universitas Sumatera Utara. Judul skripsi penulis adalah ” Pengaruh Piutang

Usaha Terhadap Laporan Arus Kas Pada PT Perkebunan Nusantara III Medan”.

Dalam penulisan skripsi ini penulis menyadari sepenuhnya bahwa skripsi

ini masih banyak terdapat kekurangan baik dari segi materi maupun dari segi

penyajiannya. Oleh karena itu, dengan penuh kerendahan hati penulis

mengharapkan berbagai kritikan dan saran yang bersifat membangun dari

pembaca demi kesempurnaan skripsi ini.

Penulis juga menyadari bahwa tanpa adanya bantuan, dukungan dan

bimbingan dari berbagai pihak baik secara langsung maupun tidak langsung,

penulisan skripsi ini tidak dapat diselesaikan. Oleh karena itu pada kesempatan

ini, penulis tidak lupa mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi USU

2. Bapak Drs. Firman Syarif, MSi Ak, selaku Ketua Program Studi S1 Akuntansi

dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Seketaris Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Wahidin Yasin, MSi, Ak, selaku Dosen Pembimbing yang telah

4. Ibu Dra. Salbiah , Msi, Ak. selaku pembanding dan penguji I

5. Bapak Abdillah Arif Nst, SE.MSi selaku pembanding dan penguji II.

6. Pemimpin dan seluruh Staf PT. Perkebunan Nusantara III (Persero) Medan,

terima kasih atas segala bantuannya untuk mempermudah saya mendaptkan

data-data laporan keuangan.

7. Hormat dan baktiku kepada kedua orangtuaku yaitu M.Lumbansiantar dan

M.Hutagaol yang telah banyak memberikan dorongan moril dan materil.

Harapan penulis semoga skripsi ini dapat bermanfaat bagi pembaca.

Medan, 2 Mei 2011 Penulis

ABSTRAK

Penelitian ini dilakukan untuk mengetahui pengaruh dari Piutang Usaha terhadap

Laporan Arus Kas pada PT Perkebunan Nusantara III Medan (Persero). Pada PT

Perkebunan Nusantara III (Persero) Medan, dalam penyajian laporan arus kas

menggunakan metode tidak langsung. Hasi Penelitian menyebutkan bahwa dengan

adanya kenaikan piutang usaha pada PT Perkebunan Nusantara III (Persero)

Medan, akan menyebabkan semakin menurun arus kas masuk dalam kegiatan

operasi pada Laporan Arus Kas.

ABSTRACK

This receach is done to find out the influence of Account Receivable with

Cash Flow Statement in PT Perkebunan Nusantara III (Persero) Medan. In PT

Perkebunan Nusantara III (Persero) Medan, used indirect method for dish up the

cash flow statement. The result show that the raising of account receivables in PT

Perkebunan Nusantara III (Persero) Medan will make decreasing for cash in flow

operating activity in Cash Flow Statement.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 2

C. Batasan Masalah ... 3

D. Tujuan Penelitian dan Manfaat Penelitian ... 3

E. Kerangka Konseptual ... 4

BAB II TINJAUAN PUSTAKA A. Piutang Usaha ... 6

1. Pengertian Piutang ... 6

2. Klasifikasi Piutang ... 7

3. Piutang Tak Tertagih ... 9

4. Pengakuan Piutang ... 11

B. Laporan Arus Kas ... 11

2. Penggolongan Arus Kas ... 12

3. Penyajian Laporan Arus Kas ... 14

4. Pelaporan Arus Kas ... 20

C. Tinjauan Penelitian Terdahulu ... 24

BAB III METODE PENELITIAN A. Jenis dan Sumber Data... 25

B. Teknik Pengumpulan Data ... 25

C. Metode Analisa Data ... 26

D. Tempat dan Jadwal Penelitian ... 26

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 28

1. Gambaran Umum Perusahaan ... 28

2. Aktivitas Perusahaan ... 29

3. Visi, Misi, dan Strategi Perusahaan ... 30

4. Struktur Organisasi Perusahaan ... 26

5. Laporan Keuangan PTPN III (Persero) Medan ... 33

B. Analisis Hasil Penelitian ... 44

1. Pengaruh Piutang Usaha Terhadap Laporan Arus Kas ... 44

2. Penyajian Dalam Laporan Keuangan ... 46

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 48

B. Saran ... 49

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1 Kerangka Konseptual 4

Gambar 2.1 Neraca 9

Gambar 4.1 Struktur Organisasi PTPN III (Persero) Medan 41

Gambar 4.2 Neraca PTPN III (Persero) Medan 42

Gambar 4.3 Laporan Laba Rugi PTPN III (Persero) Medan 43

Gambar 4.4 Laporan Arus Kas PTPN III (Persero) Medan 39

Gambar 4.5 Neraca PTPN III (Persero) Medan 46

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Skedul Arus Masuk dan Arus Keluar 13

Tabel 2.2 Skedul Arus Masuk dan Arus Keluar 17

Tabel 2.3 Ringkasan Penelitian Tinjuan Terdahulu 24

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Untuk dapat mengetahui kinerja setiap perusahaan, perusahaan harus

menyajikan suatu laporan keuangan pada satu periode. Laporan keuangan

digunakan sebagai dasar untuk menentukan atau menilai posisi keuangan

perusahaan, dimana hasil analisis tersebut digunakan oleh pihak – pihak yang

berkepentingan untuk mengambil suatu keputusan. Selain itu laporan keuangan

akan dapat menilai kemampuan perusahaan untuk memenuhi kewajiban –

kewajibannya, struktur modal usaha, keefektifan penggunaan aktiva, serta hal –

hal lainnya yang berhubungan dengan keadaan finansial perusahaan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi,

laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara,

seperti, misalnya sebagai laporan arus kas, atau laporan arus dana), catatan dan

laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan

keuangan.

Salah satu tujuan laporan keuangan adalah untuk membantu para pemakai

laporan keuangan dalam membuat prediksi – prediksi tentang arus kas masuk dan

arus kas keluar sebuah perusahaan pada masa yang akan datang yang tertuang

PT PERKEBUNAN NUSANTARA III (Persero) Medan merupakan

perusahaaan yang usahanya bergerak dibidang perkebunan karet dan perkebunan

kelapa sawit yang memproduksi sendiri hasil perkebunannya. Perusahaan

tersebut selalu melakukan aktivitas penjualan. Salah satu aktivitas yang sangat

penting bagi kegiatan usaha perusahaan.

Penjualan yang bersifat kredit akan menimbulkan piutang. Dengan adanya

piutang tersebut, penulis mencoba mengemukakan pengaruh piutang usaha

terhadap laporan arus kas. Kas yang disediakan oleh operasi (selisih antara

penerimaan kas dengan pengeluaran kas) ditentukan dengan mengkonversi laba

bersih atas dasar akrual menjadi dasar kas. Hal ini dilakukan dengan

menambahkan atau mengurangi dari laba bersih pos-pos dalam laporan laba rugi

yang tidak mempengaruhi kas, seperti kenaikan dan penurunan piutang usaha.

Berdasarkan uraian diatas, maka penulis tertarik untuk meneliti pengaruh

piutang usaha terhadap PT PERKEBUNAN NUSANTARA III (Persero) Medan

dan membahasnya dalam suatu skripsi yang diberi judul “ Pengaruh Piutang

Usaha terhadap Laporan Arus Kas Terhadap PT PERKEBUNAN NUSANTARA III (Persero) Medan”.

B. Perumusan Masalah

Berdasarkan uraian diatas maka penulis merumuskan masalah tentang

bagaimana pengaruh aktivitas piutang usaha terhadap laporan arus kas pada PT

C. Batasan Masalah

Pembahasan dalam menilai kinerja keuangan dalam penelitian skripsi ini

hanya di batasi pada pembahasan pada piutang usaha dan laporan arus kas,

kemudian penulis hanya akan mengambil kesimpulan pengaruh piutang usaha

terhadap laporan arus kas PT PERKEBUNAN NUSANTARA III (Persero)

Medan secara periodik untuk tahun yang berakhir tanggal 31 Desember 2008

sampai 31 Desember 2009.

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sehubungan dengan latar belakang penelitian dan perumusan masalah

tersebut, penelitian dan penulisan ini dimaksudkan untuk mengetahui

bagaimana pengaruh aktivitas penjualan dan piutang usaha pada laporan arus

kas pada PT PERKEBUNAN NUSANTARA III (Persero) Medan.

2. Manfaat Penelitian

Hasil Penelitian diharapkan akan memberikan manfaat bagi banyak pihak

antara lain:

a. Bagi penulis, menambah pengetahuan tentang piutang usaha dan laporan

arus kas, juga sebagai bahan untuk studi perbandingan antara teori yang

diperoleh diperkuliahan dengan kenyataan yang terjadi di lapangan.

b. Bagi perusahaan, sebagai bahan masukan dan pertimbangan mengenai

c. Bagi pihak lain, sebagai referensi dan informasi tambahan dalam

melakukan penelitian terutama yang berhubungan dengan informasi

pengaruh piutang usaha pada laporan kas perusahaan.

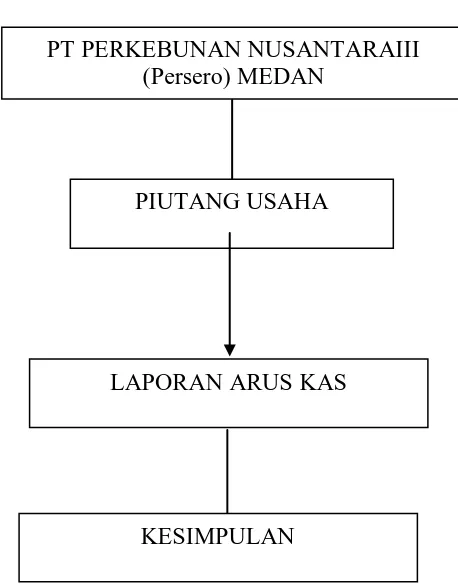

E. Kerangka Konseptual

Gambar 1.1

Kerangka Konseptual

Sumber: Penulis, 2011

Keterangan:

PT PERKEBUNAN NUSANTARA III (Persero) Medan adalah perusahaan

yang bergerak dalam bidang perkebunan sawit dan karet. PT PERKEBUNAN

NUSANTARA III (Persero) Medan ada melakukan penjualan kredit yang LAPORAN ARUS KAS

PIUTANG USAHA

PT PERKEBUNAN NUSANTARAIII (Persero) MEDAN

menghasilkan piutang usaha. Kenaikan dan penurunan piutang usaha tersebut

akan mempengaruhi aktivitas operasi pada laporan arus kas. Dalam kerangka

konseptual ini penulis mencoba mengemukakan pola yang menjelaskan

BAB II

TINJAUAN PUSTAKA

A. PIUTANG USAHA 1. Pengertian Piutang

Transaksi paling umum yang menciptakan piutang adalah penjualan

barang dagang atau jasa secara kredit. Dalam arti luas piutang digunakan

untuk semua hak atau klaim atas uang, barang dan jasa. Bila kegiatan

operasional perusahaan pada umumnya bergerak di bidang penjualan barang

atau jasa secara kredit maka piutang-piutang yang timbul merupakan unsur

paling penting dari aktiva lancar.

Kieso, Weygandt, Warfield (2002: 386) menjelaskan bahwa “ piutang

usaha adalah janji lisan dari pembeli untuk membayar barang atau jasa yang

dijual.”

Menurut Warren (2005: 404) bahwa “piutang usaha adalah klaim atas

penjualan secara kredit terhadap pihak lain.”

Sehingga dari definisi di atas dapat diketahui bahwa piutang adalah dana

perusahaan pada perorangan atau perusahaan lainnya sebagai konsekuensi

penjualan dalam bentuk kredit/pinjaman yang pada akhir periode dana tersebut

2. Klasifikasi Piutang

Piutang diklasifikasikan dalam berbagai cara, misalnya sebagai piutang

usaha dan wesel tagih, sebagai piutang dagang dan piutang non dagang,

sebagai piutang lancar dan non lancar.

Piutang usaha (account receivable) diperkirakan akan tertagih dalam

periode waktu yang relative pendek, seperti 30 atau 60 hari. Piutang usaha

dimasukkan di neraca sebagai aktiva lancar.

Wesel tagih (notes receivable) adalah jumlah terutang bagi pelanggan di

saat perusahaan telah menerbitkan surat utang formal. Dalam perjanjian

piutang wesel, debitur berjanji secara tertulis untuk membayar kepada kreditur

sejumlah dana tertentu di masa yang akan datang pada tanggal jatuh

temponya. Dokumen tertulis disebut surat promes ini berfungsi sebagai bukti

piutang. Wesel biasanya digunakan untuk untuk periode kredit lebih dari enam

puluh hari. Sebagai contoh, sebuah dealer mobil atau perabotan rumah tangga

biasanya meminta uang muka pada saat penjualan dan menerima wesel untuk

sisanya. Terkadang wesel tagih juga mengharuskan debitur untuk memberikan

suatu jaminan tertentu terhadap hutang yang dimilikinya. Apabila dikemudian

hari, debitur tersebut tidak dapat membayar hutangnya, maka debitur berhak

untuk mengklaim harta debitur yang dijadikan jaminan tersebut. Wesel tagih

yang akan jatuh tempo dalam waktu satu atau kurang dari satu tahun

dikategorikan sebagai aktiva lancar, sedangkan wesel tagih yang waktu jatuh

temponya lebih dari satu tahun dikategorikan sebagai piutang jangka panjang.

bagian yang akan jatuh tempo dalam satu tahun akan dikategorikan sebagai

harta lancar, sedangkan sisanya masih akan dikategorikan sebagai piutang

jangka panjang. Misalkan perusahaan X membeli mobil Starlet dari PT A

secara kredit seharga Rp 100.000.000,- yang akan dibayar dalam jangka waktu

5 tahun. Jumlah yang akan jatuh tempo tahun depan sebesar Rp 20.000.000,-,

maka yang akan dikategorikan sebagai aktiva lancar dari PT A adalah

Rp 20.000.000,-

Piutang lain-lain (other receivable) yaitu tagihan yang timbul dari

transaksi lain bukan dari transaksi dagang atau usaha. Piutang lain-lain

meliputi piutang-piutang seperti piutang bunga dan pinjaman yang diberikan

kepada para karyawan dan anak perusahaan, piutang deviden, klaim pada

perusahaan asuransi dan lain-lain. Piutang lain-lain biasanya disajikan secara

terpisah dalam neraca. Jika piutang ini diharapkan akan tertagih dalam satu

tahun, maka piutang tersebut diklasifikasikan sebagai aktiva lancar. Jika

penagihannya lebih dari satu tahun, maka piutang ini diklasifikasikan sebagai

aktiva tidak lancar dan dilaporkan dibawah judul investasi. Dalam neraca,

pelaporan wesel tagih yang bersifat jangka panjang dan piutang lain-lain

biasanya diletakkan diantara bagian aktiva lancar dengan aktiva tetap seperti

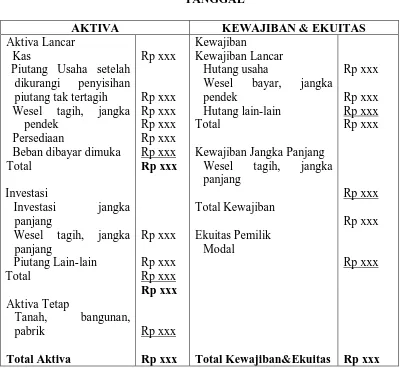

Gambar 2.1

PT X NERACA TANGGAL

AKTIVA KEWAJIBAN & EKUITAS

Aktiva Lancar Kas

Piutang Usaha setelah dikurangi penyisihan piutang tak tertagih

Wesel tagih, jangka pendek

Persediaan

Beban dibayar dimuka Total

Investasi

Investasi jangka panjang

Wesel tagih, jangka panjang

Wesel bayar, jangka pendek

Hutang lain-lain Total

Kewajiban Jangka Panjang Wesel tagih, jangka panjang

3. Piutang Tak Tertagih

Penjualan secara kredit akan menimbulkan keuntungan sekaligus

kerugian. Penerimaan dan keuntungan akan meningkat, tetapi kerugian yang

dialami perusahaan akan meningkat pula karena meningkatnya jumlah piutang

yang tidak tertagih. Kerugian ini biasanya kita sebut beban piutang tak

Untuk perusahaan yang melakukan penjualan secara kredit, beban piutang

tak tertagih merupakan beban yang memang timbul karena kegiatan bisnis

perusahaan. Sebagai beban usaha, tentunya beban piutang tak tertagih harus

diketahui jumlahnya. Untuk itu, dalam pengukuran jumlah piutang tak tertagih

dikenal dua metode yakni metode penyisihan dan metode penghapusan

langsung.

Dalam metode penyisihan (allowance method), pencatatan kerugian tidak

menunggu sampai langganan benar – benar tidak mampu membayar,

melainkan memperkirakan jumlah piutang yang kemungkinan tidak akan

dapat dibayar oleh pelanggan. Untuk mendapatkan gambaran posisi keuangan

perusahaan seakurat mungkin, maka perusahaan yang banyak melakukan

penjualan kredit akan mempergunakan metode penyisihan untuk mengukur

jumlah piutang tak tertagih. Tanpa harus menebak mana langganan yang tidak

akan membayar, metode ini menggunakan pengalaman masa lampau untuk

memperkirakan berapa jumlah beban piutang tak tertagih untuk periode ini.

Perusahaan akan mendebit beban piutang tak tertagih sejumlah yang

diperkirakan, yang nantinya akan disajikan sebagai pengurang dari akun

piutang usaha di dalam neraca.

Dalam metode penghapusan langsung (direct write off method ), piutang

usaha yang tak tertagih baru diakui sebagai beban apabila bagian kredit

menyatakan bahwa piutang tertsebut tidak dapat ditagih. Bila hal itu terjadi,

mengkredit piutang dagang dari langganan yang dianggap tidak dapat

membayar hutangnya.

4. Pengakuan Piutang Usaha

Piutang usaha didukung oleh faktur penjualan atau dokumen lainnya

selain jaminan tertulis formal, dan di dalamnya dimuat jumlah yang

diharapkan dapat tertagih pada tahun setelah tanggal neraca atau dalam siklus

operasi perusahaan. Setiap piutang usaha dari pelanggan dengan saldo kredit

(dari pembayaran di muka atau kelebihan pembayaran) direklasifikasi dan

dilaporkan sebagai kewajiban.

Piutang usaha hanya diakui ketika kriteria atas pengakuan telah dipenuhi.

Piutang usaha dinilai pada harga pertukaran awal antara perusahaan dengan

pihak ketiga, dikurangi penyesuaian untuk diskon tunai, retur penjualan, serta

penyisihan dan piutang tak tertagih yang menghasilkan nilai realisasi bersih,

yaitu jumlah kas yang diharapkan akan tertagih.

B. Laporan Arus Kas

1. Pengertian Laporan Arus kas

Laporan arus kas dimaksudkan untuk memberikan ikhtisar arus masuk dan

arus keluar kas untuk suatu periode. Laporan arus kas ini dijelaskan pula oleh

Ikatan Akuntan Indonesia (2007:2.1) yaitu: “…..memberikan informasi

historis mengenai perubahan kas dari suatu perusahaan melalui laporan arus

kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi,

maupun pendanaan (financing) selama suatu periode akuntansi.”

Menurut Ikatan Akuntan Indonesia (IAI), PSAK No.2 (2007: 2.2) bahwa

“arus kas adalah arus kas masuk dan arus kas keluar atau setara kas.”

Kiesso, Weygandt, Warfield (2002:372) mengemukakan pendapatnya

bahwa “laporan arus kas melaporkan penerimaan kas, pembayaran kas dan

perubahan bersih pada kas yang berasal dari aktivitas operasi, investasi dan

pendanaan dari suatu perusahaan selama suatu periode dalam suatu format

merekomendasikan saldo kas awal dan akhir”.

Menurut Soemarso (2005: 321), menjelaskan bahwa “ laporan arus kas

mengikhtisarkan sumber dan penggunaan kas dan setara kas.”

Dari keterangan di atas dapat dilihat bahwa laporan arus kas dapat

membantu menunjukkan bagaimana perubahan kas yang terjadi dalam sebuah

perusahaan dilaporkan dengan relevan selama periode tertentu.

2. Penggolongan Arus Kas

Laporan arus kas menggolongkan penerimaan kas dan pembayaran kas

menjadi aktivitas operasi, investasi, dan pendanaan. Transaksi-transaksi dan

berkakteristik kejadian lainnya dari setiap jenis aktivitas adalah sebagai

berikut :

1) Aktivitas operasi (operating activities), mencakup pengaruh kas dari

transaksi yang menghasilkan pendapatan dan beban. Pendapatan dan

beban yang kemudian dimasukkan dalam penentuan laba bersih. Kegiatan

operasi merupakan kegiatan sebagai bagian sehari-hari suatu perusahaan.

Penerimaan kas dari penjualan barang-barang atau dari memberikan jasa

utama dari operasi termasuk pembayaran pembelian persediaan dan upah,

pajak, bunga, utilities, sewa, dan biaya-biaya sejenis.

2) Aktivitas investasi (investing activities), mencakup memperoleh dan

menjual investasi dan aset tetap, dan kemudian meminjam uang dan

menagih pinjaman. Dalam hal ini, kegiatan investasi merupakan bagian

yang berkaitan dengan pembelian dan penjualan aset jangka panjang.

3) Aktivitas pendanaan (financing activities), mencakup memperoleh kas dari

penerbitan utang dan membayarkan jumlah yang dipinjam, dan kemudian

memperoleh kas dari pemegang saham dan memberikan pengembalian

atas investasi pemegang saham.

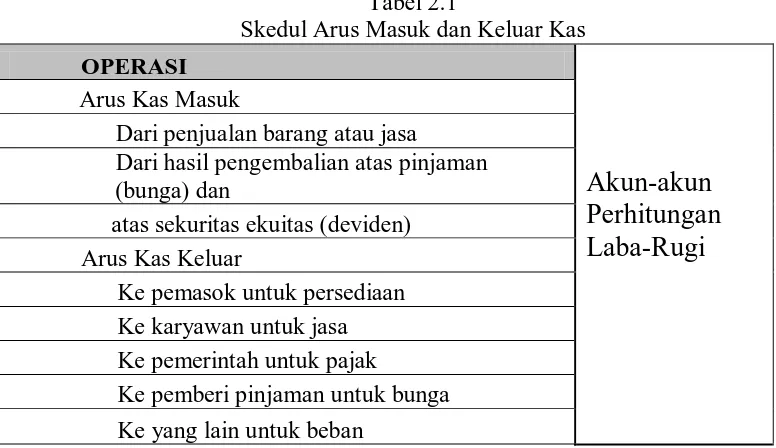

Tabel 2.2 mengklasifikasikan penerimaan serta pembayaran kas yang

umum dari sebuah entitas bisnis berdasarkan kegiatan operasi, investasi, dan

pembiayaan.

Tabel 2.1

INVESTASI Dari penjualan hutang atau ekuitas kesatuan lain

Dari penerimaan pokok pinjaman pada kesatuan lain

Arus Kas Keluar

Untuk membeli harta, pabrik, dan peralatan Untuk membeli hutang atau ekuitas kesatuan lain

Untuk memberi pinjaman pada kesatuan lain

Sumber: Kiesso (2002:375)

3. Penyajian Laporan Arus Kas

Ikatan Akuntan Indonesia (2007:2.2) menjelaskan bahwa “Laporan arus

kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan

menurut aktivitas operasi, investasi dan pendanaan.”

Perusahaan menyajikan arus kas dari aktivitas operasi, investasi dan

pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan tersebut.

Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para

pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi

tersebut dapat juga digunakan untuk mengevaluasi hubungan diantara ketiga

aktivitas tersebut.

Suatu transaksi tertentu dapat meliputi arus kas yang diklasifikasi ke

dalam lebih dari satu aktivitas. Sebagai contoh, jika pelunasan pinjaman bank

meliputi pokok pinjaman dan bunga, maka bunga merupakan unsur yang dapat

diklasifikasikan sebagai aktivitas operasi dan pokok pinjaman merupakan

unsur yang diklasifikasikan sebagai aktivitas pendanaan.

Dari penjelasan di atas dapat diketahui bahwa laporan arus kas melaporkan

penerimaan kas, pengeluaran kas dan perubahan bersih kas, baik yang berasal

dari aktivitas operasi, investasi maupun pendanaan.

Adapun langkah pertama dalam menyusun laporan arus kas adalah

membandingkan dua periode neraca berturut-turut untuk mengetahui

perubahan dari setiap perkiraan neraca. Mengidentifikasi perkiraan-perkiraan

neraca yang memperbesar kas dan memperkecil operasi, investasi dan

pendanaan. Setelah itu menyajikan informasi-informasi tersebut dalam laporan

arus kas.

a. Aktivitas Operasi

Menurut Ikatan Akuntan Indonesia (2007:2.3),

Beberapa contoh arus kas dari aktivitas operasi adalah: 1) Penerimaan kas dari penjualan barang dan jasa;

2) Penerimaan kas dari royalti, fees, komisi, dan pendapatan lain; 3) pembayaran kas kepada pemasok barang dan jasa;

4) pembayaran kas kepada karyawan;

5) penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anitas, dan manfaat asuransi lainnya;

6) pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi;

7) penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

b. Aktivitas Investasi

Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka

panjang serta investasi lain yang tidak termasuk setara kas.

Menurut Ikatan Akuntan Indonesia (2007:2.3):

Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Beberapa contoh arus kas yang berasal dari aktivitas investasi adalah: 1) Pembayaran kas untuk membeli aset tetap , aset tidak berwujud, dan

aset jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aset tetap yang dibangun sendiri.

2) Penerimaan kas dari penjualan tanah, bangunan, dan peralatan, serta aset tidak berwujud dan aset jangka panjang lain.

3) Perolehan saham atau instrument keuangan perusahaan lain

4) Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakukan oleh lembaga keuangan)

5) Pembayaran kas sehubungan dengan futures contracts, option contracts, dan swap contracts kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or trading), atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

Bila perusahaan memiliki kelebihan kas, ada beberapa alternatif yang

dapat dipilih untuk memanfaatkan kelebihan ini. Salah satu caranya adalah

menginvestasikannya dalam saham atau obligasi perusahaan lain. Dengan

dividen atau bunga. Bila perusahaan menginvestasikan kelebihan kas ini

dengan tepat, nilai jual atau nilai pasar investasi akan naik, sehingga akan

semakin menguntungkan perusahaan pada saat saham atau obligasi

tersebut dijual kembali. Berikut ini adalah beberapa contoh arus kas yang

berasal dari aktivitas Investasi.

Perbedaan mendasar antara arus kas keluar operasi dan investasi

terletak pada periode manfaat yang diantisipasi. Pembelian persediaan

merupakan arus kas keluar aktivitas operasi karena manfaat dari penjualan

persediaan diharapkan akan diterima dalam jangka pendek. Aktiva pabrik

memberikan manfaat sepanjang periode waktu yang lebih panjang.

c. Aktivitas Pendanaan

Aktivitas pendanaan (financing) adalah aktivitas yang mengakibatkan

perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan.

Ikatan Akuntan Indonesia (2007:2.3) menjelaskan:

Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.”

Beberapa contoh arus kas yang berasal dari aktivitas pendanaan adalah:

1) Penerimaan kas dari emisi saham atau instrumen modal lainnya 2) Pembayaran kas kepada para pemegang saham untuk menarik atau

menebus saham perusahaan

3) Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik 4) Pelunasan pinjaman

5) Pembayaran kas oleh penyewa guna usaha (lease) untuk menurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lease).

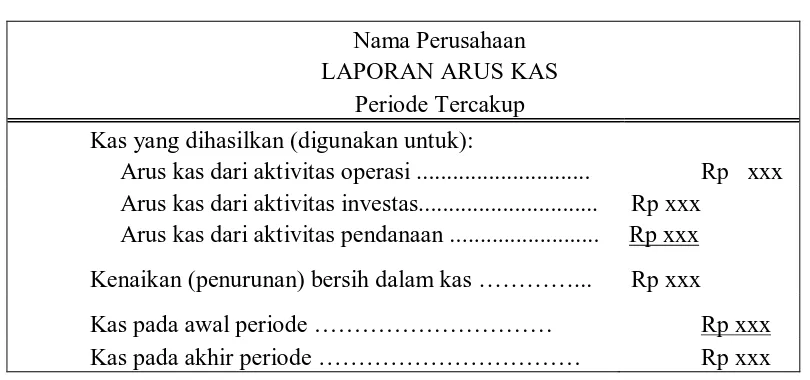

Tabel 2.2

Format Umum Laporan Arus Kas

Nama Perusahaan LAPORAN ARUS KAS

Periode Tercakup Kas yang dihasilkan (digunakan untuk):

Arus kas dari aktivitas operasi ... Rp xxx Arus kas dari aktivitas investas... Rp xxx

Arus kas dari aktivitas pendanaan ... Rp xxx Kenaikan (penurunan) bersih dalam kas …………... Rp xxx

Kas pada awal periode ……… Rp xxx

Kas pada akhir periode ……… Rp xxx

Sumber: Skousen (2001: 284)

Beberapa arus kas yang berkaitan dengan aktivitas investasi dan

pendanaan diklasifikasikan sebagai aktivitas operasi. Misalnya,

penerimaan pendapatan investasi (bunga dan deviden) dan pembayaran

bunga ke pemberi pinjaman diklasifikasikan sebagai aktivitas operasi.

Sebaliknya, beberapa arus kas yang berkaitan dengan aktivitas operasi

diklasifikasikan sebagai aktivitas investasi atau pendanaan. Misalnya, kas

yang diterima dari penjualan harta, pabrik, dan peralatan dengan

keuntungan, meskipun dilaporkan dalam perhitungan laba-rugi,

diklasifikasikan sebagai aktivitas investasi, dan pengaruh keuntungan yang

berkaitan tidak akan termasuk dalam arus kas bersih dari aktivitas operasi.

Demikian pula, keuntungan atau kerugian pada pembayaran (pelunasan)

dengan pembayaran kembali jumlah yang dipinjam dan karenanya

merupakan aktivitas pendanaan.

Hal yang perlu diperhatikan adalah akun-akun luar biasa seperti bunga

dan dividen dapat diklasifikasikan sebagai aktivitas operasi, investasi dan

pendanaan sesuai dengan sifat transaksinya. Pajak penghasilan harus

diklasifikasikan sebagai aktivitas pendanaan atau investasi.

Tidak seperti laporan keuangan utama lain, laporan arus kas tidak

disusun dari neraca percobaan yang disesuaikan. Informasi untuk

menyiapkan laporan ini biasanya berasal dari tiga sumber :

1) Neraca perbandingan memberikan jumlah perubahan dalam aktiva,

kewajiban, dan ekuitas dari awal ke akhir periode.

2) Data perhitungan laba-rugi periode berjalan membantu pembaca

menentukan jumlah kas yang disediakan atau digunakan selama

periode tersebut.

3) Data transaksi terpilih dari buku besar memberikan informasi terinci

tambahan yang diperlukan untuk menentukan bagaimana kas

disediakan atau digunakan selama periode tersebut.

Penyusunan laporan arus kas dari sumber-sumber data di atas

melibatkan tiga langkah pokok yaitu :

1)Menentukan perubahan dalam kas. Prosedur ini bersifat langsung

karena perbedaan antara saldo awal dan akhir kas dapat dengan mudah

2)Menentukan arus kas bersih dari aktivitas operasi. Prosedur ini rumit,

melibatkan analisis tidak hanya perhitungan laba-rugi tahun berjalan

tetapi juga neraca perbandingan dan juga data transaksi terpilih.

3)Menentukan arus kas dari aktivitas investasi dan pendanaan. Semua

perubahan lain dalam perkiraan neraca herus dianalisis guna

menentukan pengaruhnya pada kas.

4. Pelaporan Arus Kas dari Aktivitas Operasi

Titik awal yang berguna dalam menentukan arus kas bersih dari kegiatan

operasi adalah memahami mengapa laba bersih harus dikonversi. Menurut

prinsip-prinsip akuntansi yang diterima umum, sebagian besar perusahaan

harus menggunakan dasar akuntansi akrual yang mensyaratkan bahwa

pendapatan dicatat ketika menghasilkan (earned) dan beban dicatat ketika

terjadi (incurred). Laba bersih mungkin mencakup penjualan kredit yang

belum tertagih, dan beban mungkin sudah terjadi tetapi belum dibayar.

Dengan demikian, menurut akuntansi akrual, laba bersih tidak akan

mencerminkan arus kas bersih dari kegiatan operasi.

Untuk mendapatkan jumlah arus kas bersih dari kegiatan operasi

diperlukan pelaporan pendapatan dan beban atas dasar kas. Hal ini dilakukan

dengan mengeliminasi pengaruh transaksi laporan laba rugi yang tidak

Konversi laba bersih menjadi arus kas bersih dari kegiatan operasi dapat

dilakukan dengan mengunakan metode langsung dan metode tidak langsung.

a. Metode Langsung (Direct Method)

Dengan metode ini kelompok utama dari penerimaan kas bruto dan

pengeluaran kas bruto diungkapkan. Metode ini menghasilkan informasi

yang berguna dalam mengestimasi arus kas masa depan yang tidak dapat

dihasilkan dengan metode tidak langsung.

Metode langsung yang juga disebut metode laporan laba rugi,

melaporkan penerimaan kas dan pengeluaran kas dari kegiatan operasi.

Selisih diantara kedua jumlah tersebut adalah arus kas bersih dari kegiatan

operasi. Dengan kata lain, metode langsung mengurangi penerimaan kas

operasi. Metode langsung menunjukkan laporan penerimaan kas dan

pengeluaran secara ringkas.

Berbagai sumber informasi dicari untuk mendapatkan data yang

berhubungan dengan transaksi periode yang dilaporkan. Ayat jurnalnya

dapat direkonstruksi untuk mengidentifikasi komponen transaksi secara

lebih jelas. Menurut Dyckman, Dukes dan Davis (2001:558),

sumber-sumber informasi tersebut ditelaah menurut urutan berikut ini:

1) Laporan laba rugi: untuk informasi tentang keuntungan dan kerugian

non kas, penyusutan, serta pendapatan dan beban operasi yang berguna

2) Informasi tambahan (termasuk laporan laba ditahan atau laporan

ekuitas pemilik): untuk data tentang transaksi seperti penerbitan dan

pelunasan hutang, transaksi saham, dan pos-pos luar biasa.

3) Neraca komparatif: untuk perubahan akun yang tidak dijelaskan oleh

butir 1 atau 2 di atas dan yang menunjukkan transaksi tambahan untuk

dianalisis.

Keunggulan dari metode langsung adalah menyajikan kategori utama

penerimaan dan pengeluaran kas. Sedangkan kelemahan utamanya adalah

mahal dalam pengumpulan datanya.

b. Metode Tidak Langsung (Indirect Method)

Dengan metode ini laba atau rugi bersih disesuaikan dengan

mengkoreksi pengaruh dari transaksi bukan kas, penangguhan (deferral)

atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa

lalu dan masa depan, unsur penghasilan atau beban yang berkaitan dengan

arus kas investasi atau pendanaan.

Penyesuaian rekonsiliasi untuk laba bersih dan arus kas operasi bersih

adalah:

1) Penyesuaian atas perubahan akun modal kerja yang berhubungan

dengan operasi (piutang usaha, persediaan, pembayaran dimuka,

piutang bunga, investasi dalam sekuritas perdagangan, hutang usaha,

hutang bunga, hutang pajak penghasilan, hutang jangka pendek

panjang seperti hutang kepada pemasok untuk pembelian persediaan

dan kegiatan operasi lainnya.

2) Beban-beban non kas, termasuk penyusutan, amortisasi aktiva tak

berwujud, dan amortisasi diskonto hutang obligasi, ditambahkan pada

laba bersih sebagai penyesuaian rekonsiliasi karena tidak

menyebabkan kas berkurang.

3) Pendapatan non kas, termasuk pendapatan investasi dari investasi

yang dipertanggungjawabkan dengan metode ekuitas, dan pendapatan

yang direalisasi dengan menerima sumber daya non kas (penyelesaian

kewajiban, penerimaan aktiva jangka panjang untuk jasa yang

diberikan) dikurangkan dari laba karena tidak menyebabkan kas

bertambah.

4) Keuntungan non kas dikurangkan dari laba bersih, dan kerugian non

kas ditambahkan pada laba bersih. Keuntungan dan kerugian atas

pelepasan aktiva pabrik, keuntungan dan kerugian luar biasa karena

kecelakaan serta penarikan obligasi, serta keuntungan dan kerugian

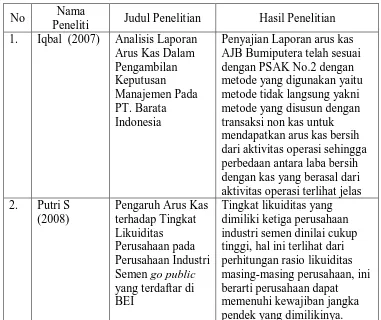

C. Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang berkaitan dengan laporan arus kas:

Tabel 2.3

Ringkasan Tinjauan Penelitian Terdahulu

No Nama

Peneliti Judul Penelitian Hasil Penelitian 1. Iqbal (2007) Analisis Laporan

Arus Kas Dalam Pengambilan Keputusan Manajemen Pada PT. Barata Indonesia

Penyajian Laporan arus kas AJB Bumiputera telah sesuai dengan PSAK No.2 dengan metode yang digunakan yaitu metode tidak langsung yakni metode yang disusun dengan transaksi non kas untuk mendapatkan arus kas bersih dari aktivitas operasi sehingga perbedaan antara laba bersih dengan kas yang berasal dari aktivitas operasi terlihat jelas 2. Putri S

(2008)

Pengaruh Arus Kas terhadap Tingkat Likuiditas Perusahaan pada Perusahaan Industri Semen go public yang terdaftar di BEI

BAB III

METODE PENELITIAN

A. Jenis dan Sumber Data

Jenis data yang dikumpulkan penulis berupa data yang bersifat kuantitatif,

yang terdiri dari data primer dan data sekunder.

1. Data Primer, yaitu data yang diperoleh dari objek yang diteliti

dalam hal ini adalah PT PERKEBUNAN NUSANTARA III

(Persero) Medan secara langsung melalui teknik wawancara. Data

ini memerlukan pengolahan lebih lanjut dan dikembangkan dengan

pemahaman sendiri oleh penulis.

2. Data Sekunder

Data yang diolah dalam bentuk yang sudah jadi, berupa data yang

diambil langsung dan terdokumentasikan di perusahaan.

B.Teknik Pengumpulan Data 1. Observasi

Yaitu penulis melakukan pengamatan dan pencatatan secara langsung

ke lapangan terhadap setiap kejadian yang menjadi objek.

2. Wawancara

Yaitu dengan melakukan tehnik tanya jawab secara langsung dengan

manajemen perusahaan, kepala bagian akuntansi, dan

dibutuhkan dan data-data yang dapat digunakan dalam penulisan skripsi

ini.

3. Kepustakaan

Yaitu dengan mengumpulkan buku-buku yang berhubungan dengan

penelitian ini, baik yang diperoleh dari perusahaan maupun dari sumber

lain yang berhubungan dengan penelitian ini.

C.Metode Analisa Data

Metode yang digunakan dalam menganalisa data yang diperoleh adalah

metode deskriptif yaitu metode penganalisaan data yaitu mengumpulkan,

menyusun dan menganalisis data yang diperoleh dari perusahaan sehingga

mampu memberikan informasi yang lengkap bagi pemecahan masalah yang

dihadapi.

D.Tempat dan Jadwal Penelitian 1. Tempat Penelitian

Untuk memperoleh data yang diperlukan dalam penyusunan skripsi

ini, maka penulis melakukan penelitian di PT PERKEBUNAN

NUSANTARA III (Persero) Medan Jl. Sei Batanghari No.2 Medan.

2. Jadwal Penelitian

& Pengolahan

Data

5 Bimbingan

Skripsi

6 Penyelesaian

Skripsi

7 Ujian Meja

BAB IV

ANALISIS HASIL PENELITIAN

A.Data Penelitian

1. Gambaran Umum Perusahaan

PT Perkebunan Nusantara III (Persero) merupakan salah satu dari 14

Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang usaha

perkebunan, pengolahan dan pemasaran hasil perkebunan. Pembentukan

perseroan ini mempunyai lintasan sejarah yang diawali dengan proses

pengambilalihan perusahaan-perusahaan perkebunan Belanda pada tahun

1958 oleh Pemerinta RI yang dikenal sebagai proses “Nasionalisasi”

perusahaan perkebunan asing menjadi Perseroan Perkebunan Negara

(PPN). Langkah awal Perseroan dimulai tahun 1958 dengan nama

Perusahaan Perkebunan Negara Baru cabang Sumatera Utara (PPN Baru).

Setelah mengalami beberapa kali perubahan bentuk/status badan hukum

sejalan dengan Undang-Undang (UU) dan Peraturan Pemerintah (PP) yang

ada, dan akhirnya pada tahun 1974 bentuk hukumnya dialihkan menjadi

PT Perkebunan (Persero).

Diawali dengan langkah penggabungan manajemen pada tahun 1994,

tiga BUMN Perkebunan yang terdiri dari PT Perkebunan III (Persero), PT

Perkebunan IV (Persero) dan PT Perkebunan V (Persero) disatukan

pengolahannya oleh Direksi PT Perkebunan III (Persero). Selanjutnya

ketiga Perseroan tersebut yang wilayah kerjanya berada di Provinsi

Sumatera Utara digabungkan menjadi satu Perseroan dengan dana PT

Perkebunan Nusantara III (Persero) didirikan dengan Akta Notaris Harun

Kamil, SH, No. 36 tanggal 11 Maret 1996 dan telah mendapat pengesahan

dari Menteri Kehakiman RI dengan surat keputusan No.

C2-831.HT.01.01.TH.96 tanggal 8 agustus 1996 serta telah diumumkan dalam

Berita Negara RI No. 81 tanggal 8 oktober 1996, Tambahan No.

8674/1996.

2. Aktivitas Perusahaan

Sebagai perusahaan yang bergerak di bidang agro industry, produk

utama PT PERKEBUNAN NUSANTARA III (Persero) Medan adalah

kelapa sawit dan hasil olahannya serta karet dan hasil olahannya. Jenis,

produk, segmen pasar, kelompok pelanggan adalah

o Produk gmen Pasar elompok Pelanggan

Kelapa Sawit

- CPO kal dan Expor ader dan Industri

- Inti Sawit kal ader dan Industri

Karet

- Lateks Pekat kal dan Expor ader dan Industri

- SIR kal dan Expor ader dan Industri

3. Visi, Misi dan Strategi Perusahaan

a. Visi Perusahaan

Menjadi perusahaan agribisnis kelas dunia dengan kinerja prima dan

melaksanakan tata kelola bisnis terbaik.

b.Misi Perusahaan

1) Mengembangkan industeri hilir berbasis perkebunan secara

berkesinambungan;

2) Menghasilkan produk berkualitas untuk pelanggan;

3) Memperlakukan karyawan sebagai aset strategis dan

mengembangkannya secara optimal;

4) Menjadikan perusahaan terpilih yang memberikan “imbal hasil”

terbaik bagi para investor;

5) Menjadikan perusahaan yang paling menarik untuk bermitra

bisnis;

6) Memotivasi karyawan untuk berpartisipasi aktif dalam

pengembangan komunitas;

7) Melaksanakan seluruh aktivitas perusahaan yang berwenang

lingkungan.

c. Strategi Perusahaan

1) Menjalin dan mengembangkan hubungan sinergik yang efektif

2) Melaksanakan manajemen berorientasi pasar, sensitive terhadap

kecenderungan industry dan pergerakan pasar serta mencermati

pesaing;

3) Menjaga keseimbangan antara pertumbuhan dengan

kemampulabaan;

4) Mematuhi aturan-aturan SHE (Safety, Health and Environment);

5) Melaksanakan keunggulan operasional agar perusahaan menjadi

cost effective;

6) Membangun budaya kerja yang kondusif dengan melaksanakan

tata nilai dan paradigm baru;

7) Membangun dan mengimplementasikan manajemen sumber

daya manusia berbasis kompetensi dan kinerja.

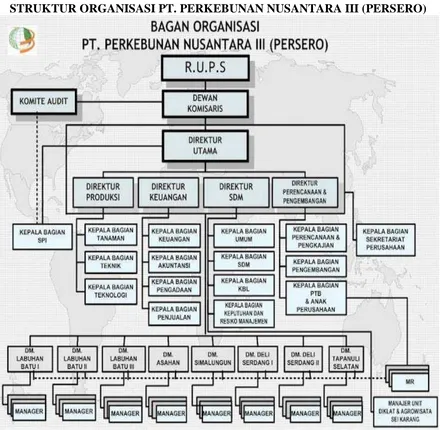

4. Struktur Organisasi Perusahaan

Berdasarkan Surat Keputusan Direksi PT PERKEBUNAN

NUSANTARA III (Persero) Medan No. 03.7/KTPS/SR/3/1984, dalam

pelaksanaan pencapaian tujuan ditetapkan suatu organisasi yang

menyangkut fungsi, tugas, wewenang dan tanggung jawab dari

masing-masing pengelola.

Struktur organisasi PT PERKEBUNAN NUSANTARA III

(Persero) Medan adalah struktur organisasi garis dan staff, sesuai

dengan laju perkembangannya perusahaan ini mengadakan

Gambar 4.1

Struktur Organisasi PT PERKEBUNAN NUSANTARA III

(Persero) Medan

STRUKTUR ORGANISASI PT. PERKEBUNAN NUSANTARA III (PERSERO)

Struktur organisasi sangat diperlukan untuk menjelaskan tanggung

jawab dengan tegas setiap posisi pekerjaan dan hubungan antar posisi dan

bagian di dalam organisasi. Dengan adanya struktur organisasi maka

karyawan juga akan mengetahui kepada siapa ia harus memberikan

laporan dan pertanggungjawaban atas pekerjaannya. Struktur organisasi

suatu perusahaan biasanya digambarkan dengan bagan organisasi.

Adapun uraian tugas dan wewenang yang dipegang oleh

masing-masing jabatan pada PT PERKEBUNAN NUSANTARA III (Persero)

Medan, adalah sebagai berikut :

a. Direktur Utama

Wewenangnya antara lain :

1) Melaksanakan kebijakan perusahaan sesuai yang diatur dengan

anggaran dasra perusahaan dan ketentuan-ketentuan yang

digariskan oleh RUPS dan Dewan Komisaris.

2) Menetapkan langkah-langkah pokok dan sasaran perseroan dalam

melaksanakan kebijakan perusahaan dibidang produksi, teknik

pengelolaan, sumber daya manussia, keuangan, pemasaran, dan

pengembangannya baik jangka pendek maupun jangka panjang.

3) Mengkoordinasikan tugas para anggota direksi dan mengawasi

Tanggung Jawabnya antara lain :

1) Bertanggung jawab kepada Dewan Komisaris dan RUPS.

2) Mengendalikan dan mengawasi Direktur produksi, Direktur

Keuangan, Direktur MSDM / Umum, Direkktur Pemasaran,

Kepala Bagian Sekretariat Korporat, Kepala Bagian SPI, dan

Kepala Bagian Teknologi Informasi.

b. Direktur Produksi

Wewenangnya antara lain :

1) Menyusun perencanaan dibidang peklerjan yang tercantum

dalam fungsi diatas

2) Melaksanakan pengaturan/, pengendalian, dan .pengawasan

terhadap semua kegiatan dari unit-unit produksi dan sarana

pendukungnya yang mencakup tanaman produk, teknik

pengolahan dan sebagainya.

Tanggung jawab antara lain :

1) Dalam melaksanakan tugasnya, Direktur produksi bertanggung

jawab kedalam Direktur Utama dan Keluar kepada Komisaris

2) Mengendalikan dan mengawasi Kepala Bagian Tanaman, Kepala

Bagian Teknik, dan Kepala Bagian Teknik / CMR

c. Direktur Keuangan

Wewenangnya antara lain :

1) Menyusun perencanaan dibidang pekerjaan yang tercantum

dalam fungsi tersebut diats.

2) Melakasanakan pengaturan dan pengawasan dari unit usaha dan

sarana pendukungnya yang mencakup keuangan secara umum,

administrasi, dan penyimpangan barang kebutuhan manusia.

Tanggung jawabnya antara lain:

1) Dalam melaksanakan tugasnya, Direktur Keuangan bertanggung

jawab kedalam kepala Direktur Utama dan Keluar kepada Dewan

Komisaris dan RUPS.

2) Mengendalikan dan mengawasi Kepala Bagian Pembiayaan dan

Kepala Kemitraan dan Bina Lingkungan.

d. Direktur SDM / Umum

Wewenangnya antara lain :

1) Menyusun perencanaan dibidang pekerjaan yang tercantum dalam

2) Menetapkan ketentuan-ketentuan dibidang tenaga kerja dan umum

3) Megelolah administrasi perkantoran dan segala sesuatu yang

berkaitan dengannya.

Tanggung jawabnya antara lain :

1) Dalam melaksanakan tugasnya, direktur SDM / Umum

bertanggung jawab kedalam kepada Direktur Utama dan Kelular

kepada dewan Komisaris dan RUPS.

2) Mengendalikan dan mengawwasi Kepala Bagian Umum dan

Kepala

e. Direktur Pemasaran

Wewenangnya antara Lain :

1) Menyusun perencanaan dibidang pekerjaan yang tercantum dalam

fungsi tersebut diatas.

2) Melaksanakan pengaturan dan pengawasan dari unut usaha dan

saran a pendukungnya yang mencakup pemasaran hasil produksi

primer dan hasil industri serta pengadaaan bahan baku dan

Tanggung jawabnya antara lain:

1) Dalam melaksanakan tugasnya, Dlirektur Pemasaran bertanggung

jawab kedalam kepada Direktur utama dan Keluar kepada Dewan

Komisaris dan RUPS.

2) Mengendalikan dan mengawasi Kepala Bagian Pemasaran dan

Kepala Bagian Pengadaan.

f. Kepala Bagian Keuangan

Tugas :

1) Melaksanakan pengelolaan keuangan meliputi seluruh

fungsi-fungsi perencanaan, pencairan sumber-sumbe penerimaan,

penempatan, penyimpanan pada portafolio terbaik, pengalokasian

penggunaan dan pengawasannya.

2) Melaksanakan kegiatan administrasi keuangan, perpajakan dan

asuransi asset perusahaan

3) Memberi pedoman penyusunan Rencana Verja dan Anggaran

Perusahaan (RKAP) serta Rencana Kerja Operacional (RKO) dan

mengupayakan kegiatan tersebut sesuai dengan jadwal yang telah

ditentukan.

Wewenang :

1) Berwenang mengambil keputusan-keputusan yang sifatnya tidak

prinsipil dan tidak menyimpang dari kebijaksanaan Direksi/

2) Berwenang menandatangani surat-surat/ memorando yang

ditujukan lepada bagian yang sifatnya rutin dan tidak

menyimpang dari kebijaksanaan Direksi/ Direktur Keuangan.

g. Kepala Urusan Kas dan Bank

Tugas :

1) Mengkoordinir penyusunan laboran keuangan harian posisi kas

dan bank, arus kas dan bank bulanan, tripulan, semestre dan

tahunan.

2) Mengkoordinir penyusunan rencana pembayaran hutang pokok

dan bunga atas penarikan kredit investasi yang akan, sedang dan

telah diproses penarikannya.

3) Mengkoordinir penyusunan rencana pembayaran kepada pihak

ketiga secara mingguan, dua mingguan dan bulanan.

4) Mengkoordinir pelaksanaan pembayaran tunai maupun giral

setiap harinya terhadap transaksi-transaksi yang timbal

Tanggung Jawab :

Kepala urusan kas dan bank dalam melaksanakan tugasnya

bertanggung jawab kepada kepala bagian keuangan.

h. Kepala Urusan Pajak dan Asuransi Asset Perusahaan

Tugas :

1) Mengkoordini pembuatan dan meneliti perhitungan Pajak

Pertambahan Nilai yang tercantum pada faktur pajak dan

2) Menkoordinir pembuatan dan meneliti kebenaran perhitungan

Pajak Pertambahan Nilai yang tercantum pada faktur pajak

keluaran atas penjualan lokal.

Wewenang :

1) Menjalankan program kerja dalam rangka kewenangan organisasi

di lingkup urusan pajak dan asuransi asset perusahaan.

2) Memberikan penilaian dan pembinaan karyawan di lingkup

urusan pajak dan asuransi asset perusahaan.

Tanggung Jawab :

Kepala urusan pajak dan asuransi asset perusahaan dalam

melaksanakan tugasnya bertanggung jawab kepada kepala bagian

keuangan.

i. Kepala Urusan Anggaran Perusahaan

Tugas :

Merencanakan, mengkoordinasikan serta mengendalikan pelaksanaan

penyusunan dan pengawasan RKAP / RJP yang menyangkut :

1) Areal tanaman dan areal lain-lain

2) Produksi hasil lahan dan hasil jadi serta productivitas produksi

3) Fasilitas pengolahan

4) Biaya produksi kebun dan harga pokok

5) Keuangan

7) Laboran realisasi anggaran kepala Direksi setiap triwulan /

semester / tahunan.

Wewenang :

1) Menjalankan program kerja dalam rangka kewenangan organisasi

di lingkup urusan anggaran perusahaan

2) Memberikan penilaian dan pembinaan karyawan di lingkup

urusan anggaran perusahaan

3) Menilai dan mengevaluasi pelaksanaan tugas-tugas bawahannya.

Tanggung Jawab :

Kepala urusan anggaran perusahaan dalam melaksanakan tugasnya

bertanggung jawab kepada kepala bagian keuangan.

Dalam melakukan tugasnya Kepala Urusan Anggaran Perusahaan

dibantu oleh

1) Asisten urusan penyusunan anggaran yang bertugas membantu

kepala urusan anggaran melaksanakan fungsi manajemen di dalam

penyusunan anggaran pendapatan dan belanja untuk jangka

pendek dan jangka panjang.

2) Asisten urusan pengawasan anggaran yang bertugas membantu

kepala urusan anggaran melaksanakan fungsi manajemen didalam

pengawasan anggaran pendapatan dan belanja untuk jangka

pendek dan panjang

5. Laporan Keuangan PT PERKEBUNAN NUSANTARA III (Persero)

Gambar 4.2

PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN NERACA

PER 31 DESEMBER 2008 – 2009 (Dinyatakan dalam rupiah)

2009 2008

ASET

ASET LANCAR Kas dan setara kas

Piutang usaha pihak ketiga- setelah dikurangi penyisian piutang ragu-ragu sebesar Rp Nil (2008:Rp 25.162.249.433)

Piutang lain-lain:

Pihak hubungan istimewa Pihak ketiga – setelah dikurangi penyisian piutang ragu-ragu sebesr Rp 4.691.361.242 (2008 : Rp

4.701.116.833)

Persediaan – setelah dikurangi

penyisian Persediaan usang sebesar Rp 6.555.972.504

Pajak dibayar dimuka Uang muka dividen Aset lancar lainnya

Jumlah Aset Lancar

Aset Tidak Lancar

JUMLAH ASET

KEWAJIBAN DAN EKUITAS

Kewajiban Lancar Kewajiban Tidak Lancar Hak Minoritas

Ekuitas

JUMLAH KEWAJIBAN DAN EKUITAS

1.091.544.592.599 1.203.796.665.496

4.582.924.383.063 3.843.061.422.169

5.674.468.975.662 5.046.858.087.638

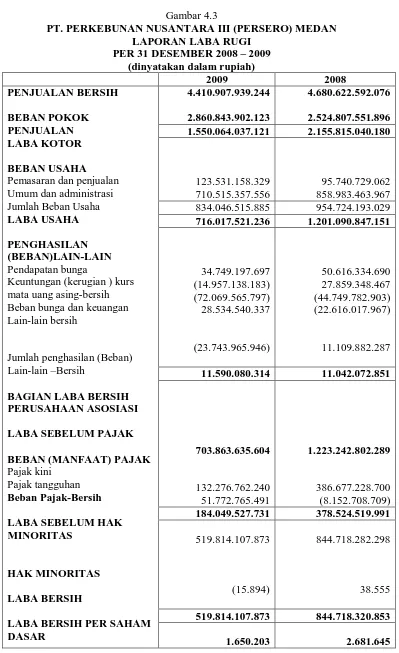

Gambar 4.3

PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN LAPORAN LABA RUGI

PER 31 DESEMBER 2008 – 2009 (dinyatakan dalam rupiah)

2009 2008

Pemasaran dan penjualan Umum dan administrasi Jumlah Beban Usaha

LABA USAHA

PENGHASILAN (BEBAN)LAIN-LAIN

Pendapatan bunga

Keuntungan (kerugian ) kurs mata uang asing-bersih Beban bunga dan keuangan Lain-lain bersih

Jumlah penghasilan (Beban) Lain-lain –Bersih

BAGIAN LABA BERSIH PERUSAHAAN ASOSIASI

LABA SEBELUM PAJAK

BEBAN (MANFAAT) PAJAK

Pajak kini Pajak tangguhan

Beban Pajak-Bersih

LABA SEBELUM HAK MINORITAS

HAK MINORITAS

LABA BERSIH

LABA BERSIH PER SAHAM DASAR

4.410.907.939.244

2.860.843.902.123

4.680.622.592.076

2.524.807.551.896

1.550.064.037.121 2.155.815.040.180

123.531.158.329 710.515.357.556

95.740.729.062 858.983.463.967 834.046.515.885 954.724.193.029

716.017.521.236 1.201.090.847.151

34.749.197.697

11.590.080.314 11.042.072.851

703.863.635.604

184.049.527.731 378.524.519.991

519.814.107.873

(15.894)

844.718.282.298

38.555

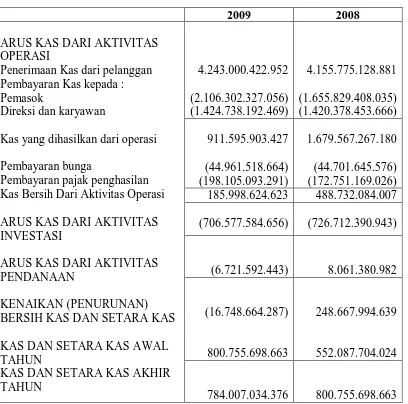

Gambar 4.4

PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN LAPORAN ARUS KAS

PER 31 DESEMBER 2008 – 2009 (dinyatakan dalam rupiah)

2009 2008

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan Kas dari pelanggan Pembayaran Kas kepada : Pemasok

Direksi dan karyawan

Kas yang dihasilkan dari operasi

Pembayaran bunga

Pembayaran pajak penghasilan Kas Bersih Dari Aktivitas Operasi

ARUS KAS DARI AKTIVITAS INVESTASI

ARUS KAS DARI AKTIVITAS PENDANAAN

KENAIKAN (PENURUNAN) BERSIH KAS DAN SETARA KAS

KAS DAN SETARA KAS AWAL TAHUN

KAS DAN SETARA KAS AKHIR TAHUN 185.998.624.623 488.732.084.007

(706.577.584.656) (726.712.390.943)

(6.721.592.443) 8.061.380.982

(16.748.664.287)

800.755.698.663

248.667.994.639

552.087.704.024

B.Hasil Analisis Data

1. Pengaruh Piutang Usaha Terhadap Laporan Arus Kas

Berdasarkan hasil penelitian penulis pada perusahaan, bahwa dalam

dalam pencatatan laporan arus kas dari kegiatan operasi, PT Perkebunan

Nusantara III (Persero) Medan menggunakan metode tidak langsung.

Dalam laporan keuangan di neraca, yang menjelaskan jumlah piutang

usaha dan terlihat bahwa ada kenaikan piutang usaha sebesar

5.819.829.826,- Hal itu diperoleh dari kenaikan piutang usaha dari Rp

46.653.902.638,- di tahun 2008 menjadi Rp 52. 437.732.464,- di tahun

2009. Kenaikan piutang usaha ini artinya penerimaan uang dari penagihan

piutang lebih besar, sedangkan dalam kenyataan uang yang diperoleh dari

pendapatan hasil penjualan belum diterima, untuk itu harus dilakukan

konversi laba bersih dari kegiatan operasi, yakni dengan mengurangi

kenaikan piutang usaha tersebut dari laba bersih pada laporan arus kas.

Tujuan utama dari dari laporan arus kas adalah untuk memberikan

informasi tentang penerimaan kas dan pengeluaran kas entitas selama

suatu periode. Tujuan lainnya adalah untuk menyediakan informasi

tentang kegiatan operasi, investasi, dan pembiayaan entitas tersebut atas

dasar kas. Karena itu, laporan arus kas melaporkan penerimaan kas,

pembayaran kas dan perubahan bersih kas dari kegiatan operasi, dalam

bentuk yang dapat merekonsiliasi saldo kas awal dan akhir.

Sedangkan piutang usaha merupakan hasil penjualan kredit yang juga

menjadikan laba bersih meningkat, arus kas masuk dari kegiatan operasi

juga meningkat, sementara uang(kas) dari sumber penerimaan ini belum

diterima. Hal ini tentunya tidak mencerminkan jumlah arus kas yang

sebenarnya. Untuk itu kenaikan piutang usaha ini harus dikurangkan dari

laba bersih untuk menyesuaikan arus kas bersih dari kegiatan operasi pada

laporan arus kas.

Dalam hal ini diperoleh hasil bahwa semakin tinggi kenaikan piutang

usaha akan menyebabkan semakin rendah arus kas masuk dalam kegiatan

2. Penyajian dalam Laporan Keuangan

Gambar 4.5

PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN NERACA

PER 31 DESEMBER 2008 – 2009 (Dinyatakan dalam rupiah)

2009 2008

ASET

ASET LANCAR Kas dan setara kas

Piutang usaha pihak ketiga- setelah dikurangi penyisian piutang ragu-ragu sebesar Rp Nil (2008:Rp 25.162.249.433)

Piutang lain-lain:

Pihak hubungan istimewa Pihak ketiga – setelah dikurangi penyisian piutang ragu-ragu sebesr Rp 4.691.361.242 (2008 : Rp

4.701.116.833)

Persediaan – setelah dikurangi

penyisian Persediaan usang sebesar Rp 6.555.972.504

Pajak dibayar dimuka Uang muka dividen Aset lancar lainnya

Jumlah Aset Lancar

Aset Tidak Lancar

JUMLAH ASET

KEWAJIBAN DAN EKUITAS

Kewajiban Lancar Kewajiban Tidak Lancar Hak Minoritas

Ekuitas

JUMLAH KEWAJIBAN DAN EKUITAS

1.091.544.592.599 1.203.796.665.496

4.582.924.383.063 3.843.061.422.169

5.674.468.975.662 5.046.858.087.638

Gambar 4.6

PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN LAPORAN ARUS KAS

PER 31 DESEMBER 2008 – 2009 (dinyatakan dalam rupiah)

2009 2008

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan Kas dari pelanggan Pembayaran Kas kepada : Pemasok

Direksi dan karyawan

Kas yang dihasilkan dari operasi

Pembayaran bunga

Pembayaran pajak penghasilan Kas Bersih Dari Aktivitas Operasi

ARUS KAS DARI AKTIVITAS INVESTASI

ARUS KAS DARI AKTIVITAS PENDANAAN

KENAIKAN (PENURUNAN) BERSIH KAS DAN SETARA KAS

KAS DAN SETARA KAS AWAL TAHUN

KAS DAN SETARA KAS AKHIR TAHUN 185.998.624.623 488.732.084.007

(706.577.584.656) (726.712.390.943)

(6.721.592.443) 8.061.380.982

(16.748.664.287)

800.755.698.663

248.667.994.639

552.087.704.024

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Pada bab terakhir skripsi ini, penulis mencoba menarik kesimpulan

berdasarkan penelitian yang telah dilakukan pada PTPN III (Persero) Medan

yang diharapkan akan bermanfaat didalam mengatasi masalah-masalah yang

ada di perusahaan. Kesimpulan khususnya mengenai pengaruh piutang usaha

terhadap laporan arus kas pada PT Perkebunan Nusantara III (Persero)

Medan.

Adapun kesimpulan yang dapat diambil adalah sebagai berikut:

1. Setelah dilakukan penelitian terhadap laporan keuangan PT Perkebunan

Nusantara III (Persero) Medan, diperoleh bahwa dalam tahun 2008-2009,

piutang usaha mengalami kenaikan.

2. Metode penyajian Laporan Arus Kas pada PT Perkebunan Nusantar III

(Persero) Medan, dilakukan dengan menggunakan metode tidak langsung.

3. Dengan adanya kenaikan piutang usaha pada PT Perkebunan Nusantara III

(Persero) Medan, akan menyebabkan semakin menurun arus kas masuk

B. SARAN

Setelah penelitian dan penulisan yang dilakukan penulis, penulis memberi

saran supaya kedepannya PT Perkebunan Nusantara III (Medan) lebih

selektif dalam menangani piutang usaha, untuk mengatasi kenaikan piutang

usaha. Karena hal tersebut bisa menyebabkan menurunnya juga arus kas

masuk pada perusahaan. Dan sebaliknya semakin baik perusahaan dalam

mengurangi piutang usaha, maka akan semakin banyak pula arus kas yang