BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teori

2.2.1Teori Signal(signalling Theory)

Morris (1987) theory signal menjelaskan masalah asimetris informasi

dalam pasar. Teori ini menunjukkan bagaimana asimetris ini dapat dikurangi dengan memberikan lebih banyak signal informasi kepada pihak lain. Pihak internal perusahaan secara umum mempunyai lebih banyak informasi mengenai

kondisi nyata perusahaan saat ini dan prospeknya dimasa yang akan datang, dibandingkan dengan pihak eksternal.

Wolk, et al. (2001) teori signal menjelaskan alasan perusahaan menyajikan informasi untuk pasar modal. Theory signal menunjukan adanya asimetri informasi antara manajemen perusahaan dan pihak-pihak yang berkepentingan

dengan informasi tersebut. Teori signal mengemukakan tentang bagaimana seharusnya perusahaan memberikan signal-signal pada pengguna laporan

keuangan.

Laporan keuangan merupakan salah satu alat yang digunakan oleh manajemen untuk menarik calon investor, sehingga tidak mengherankan jika

laporan keuangan sering kali dibuat sedemikian rupa untuk menampilkan angka yang diinginkan oleh manajemen melalui berbagai tindakan manipulasi. Hal ini

asimetri informasi antara pemilik perusahaan dan investor. Pihak internal perusahaan secara umum mempunyai lebih banyak informasi mengenai kondisi

nyata perusahaan saat ini dan prospeknya dimasa yang akan datang, dibandingkan dengan pihak eksternal. Asimetri informasi ini dapat diminimalkan dengan mengungkapkan informasi sebanyak-banyaknya. Informasi yang diungkapkan

diharapkan adalah informasi yang menunjukkan kondisi perusahaan yag sebenar-benarnya.

Laporan arus kas dapat dijadikan informasi alternatif dalam menilai kinerja dan prospek perusahaan, pada saat laba mempunyai peluang yang besar untuk tersentuh praktek manipulasi. Angka-angka akuntansi yang dilaporkan

perusahaan dapat digunakan sebagi signal jika angka-angka tersebut dapat mencerminkan informasi mengenai atribut-atribut keputusan perusahaan yang

tidak dapat diamati. Ketika perusahaan melaporkan kepada publik komponen labanya, maka hal tersebut merupakan good news karena perusahaan menganggap perusahaan memberikan informasi yang lengkap mengenai perusahaan. Dengan

komponen laba yang dilaporkan perusahaan, maka investor dapat mengetahui kinerja perusahaan sesungguhnya sehingga prediksi yang dilakukan akan lebih

akurat. Penelitian ini menggunakan teori signal sebagai grand theory yang melandasi pengembangan hipotesis.

2.1.2 Theory Keagenan (Agency Theory)

Jensen dan meckling (1976) mendefenisikan “agency Theory as a contract

agent) to perform some service on their behalf whichinvolves delegating some

decision making authority to the agent”. Berdasarkan defenisi tersebut dapat

dijelaskan bahwa hubungan keagenan terjadi ketika seorang pemilik (Principle) mempekerjakan orang lain (Agent) untuk melakukan suatu pekerjaan untuk kepentingan prinsipal dengan mendelegasikan beberapa wewenang dalam

pengambilan keputusan kepada agent. Prinsipal dalam hal ini adalah pemilik sumber daya dan agent adalah pengelola sumber daya. Perusahaan yang

memisahkan fungsi kepemilikan dan fungsi pengelolaan akan rentan terhadap konflik keagenan. Hal ini didasari atas asumsi tentang sifat dasar manusia yang mendahulukan kepentingan diri sendiri. Sifat dasar inilah yang dapat memicu

timbulnya konflik.

Seperti halnya jika perusahaan memiliki arus kas bebas yang tinggi,

pemegang saham akan memiliki kekhawatiran apabila pihak manajemen menggunakan kas tersebut untuk kepentingan diri sendiri sehingga pemegang saham menginginkan kas tersebut dibagikan ke pemegang saham melalui

dividen, namun pihak manajemen cenderung menginvestasikan kas tersebut untuk memaksimalkan operasional perusahaan. Pihak manajemen menginginkan

arus kas tersebut diinvestasikan ialah untuk menghindari adanya informasi yang menyatakan bahwa bahwa pihak manajemen tidak mampu memanfaatkan kas yang tersedia untuk aktivitas investasi yang akan memberikan

kabar tidak baik pada pelaku pasar. Ini dikarenakan tanpa adanya upaya yang berkelanjutan untuk terus mempertahankan dan memperluas fasilitas operasi,

2.1.3 Teori Burung (The bird in the hand theory)

Laba seringkali digunakan sebagai ukuran kinerja atau sebagai dasar bagi ukuran yang lain, seperti imbal hasil investasi atau laba per saham. Semakin besar

laba yang diperoleh, maka semakin besar pula kemampuan perusahaan untuk membayar dividen. Dividen adalah bagian dari keuntungan perusahaan yang

dibagikan kepada para pemegang saham. Dividen tersebut dapat berupa uang dan saham perusahaan. Kebijakan dividen dipengaruhi dua kepentingan yang saling bertolak belakang, yaitu kepentingan pemegang saham dengan dividennya, dan

kepentingan perusahaan untuk melakukan reinvestasi dengan menahan laba. Dari sisi pemegang saham, dividen merupakan salah satu motivator untuk

menanamkan dana di pasar modal. Pemegang saham lebih memilih dividen yang berupa kas dibandingkan dengan capital gain. Perilaku ini diakui oleh Gordon-Lintner (1963) sebagai the bird in the hand theory, “argued that lower payouts

result in higher costs of capital. They suggested that investors prefer dividend as

it is more certain than capital gains that might or might not appear if they let the

firm retain its earnings”, Bahwa satu burung ditangan lebih berharga daripada

seribu burung di udara. Selain itu pemegang saham juga dapat mengevaluasi kinerja perusahaan dengan menilai besarnya dividen yang dibagikan. Sedangkan

dari sisi perusahaan, kebijakan dividen sangat penting, karena jika perusahaan memilih untuk membagikan laba sebagai dividen maka akan mengurangi laba

Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan dana intern akan semakin besar.

2.2 Laporan Keuangan

Menurut Harahap (2003:201), laporan keuangan merupakan Output dan hasil akhir dari proses akuntansi. Laporan keuangan dibuat oleh manajemen

dengan tujuan mempertanggungjawabkan tugas yang dibebankan kepadanya oleh pemilik perusahaan.

Lingkungan pelaporan keuangan menurut Wild, Subramanyam dan Halsey (2003) terdiri dari:

1) Laporan keuangan wajib.

Laporan keuangan wajib merupakan bagian terpenting dalam proses pelaporan akuntansi. Meskipun kita telah terbiasa dengan laporan keuangan terutama laporan tahunan – terdapat laporan keuangan lain yang harus ditelaah oleh analis yaitu laporan keuangan, pengumuman laba, dan laporan wajib lainnya.

2) Faktor-faktor yang memengaruhi laporan keuangan wajib.

Komponen utama laporan keuangan (dan berbagai laporan wajib) adalah informasi akuntansi keuangan. Meskipun banyak dari informasi akuntansi keuangan ditentukan oleh GAAP, pihak lain yang juga menentukan adalah pembuat (manajer) dan mekanisme pelaksanaan dan pengawasan yang memastikan kuallitas dan integritas laporan.

Menurut PSAK no 1 (2013)laporan keuangan yang lengkap biasanya

meliputi : (1) Laporan Posisi Keuangan (Neraca), (2) Laporan Laba Rugi Komprehensif, (3) Laporan Perubahan Ekuitas, (4) Laporan Arus Kas, (5) Catatan atas Laporan Keuangan. Tujuan laporan keuangan adalah memberikan informasi

mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan

pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Laporan keuangan juga menunjukan apa yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai laporan keuangan ingin menilai apa yang telah dilakukan

oleh manajemen atau pertanggungjawaban apa yang dilakukan manajemen terhadap sumber daya yang dipercayakan kepadanya, oleh karena itu para investor

berbuat demikian agar mereka dapat membuat keputusan dalam berinvestasi. Keputusan ini mencakup, misalnya, keputusan untuk menahan atau menjual investasi mereka dalam perusahaan.

2.2.1 Laba

Laporan laba rugi merupakan laporan utama untuk melaporkan kinerja dari suatu perusahann selama suatu periode tertentu. Informasi tentang kinerja perusahaan, terutama tentang profitabilitas, dibutuhkan untuk mengambil

keputusan tentang sumber ekonomi yang akan dikelola oleh suatu perusahaan di masa depan. Belkoui, (2000:332) mengasumsikan bahwa laba akuntansi

merupakan ukuran yang baik dari kinerja suatu perusahaan dan bahwa laba akuntansi dapat digunakan untuk meramalkan arus kas masa depan.

` Laba akuntansi memiliki beberapa keunggulan dan kelemahan.

Keunggulan laba akuntansi adalah masih bermanfaat untuk membantu pengambilan keputusan ekonomi, dapat diuji kebenarannya karena didasarkan

memenuhi kriteria konservatisme yang artinya tidak mengakui perubahan nilai tetapi hanya mengakui laba yang direalisasi. Namun, kelemahan laba akuntansi

adalah gagal mengakui kenaikan nilai aktiva yang belum direalisasi dalam satu periode karena prinsip biaya historis dan prinsip realisasi yang konservatisme, dimana laba akuntansi hanya mengakui untung yang direalisasikan.

Parawiyati dan Baridwan (1998) menyatakan bahwa pentingnya informasi laba selain untuk menilai kinerja manajemen dapat pula digunakan untuk

membantu mengestimasi kemampuan laba serta menaksir resiko investasi dan kredit. Keberadaan informasi laba dan arus kas dipandang oleh pemakai informasi sebagai hal yang saling melengkapi guna mengevaluasi kinerja perusahaan.

Informasi arus kas dan laba memiliki kandungan informasi jika pada saat diumumkan ada reaksi pasar. Reaksi pasar ditunjukkan adanya perubahan harga

sekuritas yang diukur dengan return yaitu nilai per bahan harga atau menggunakan abnormal return. Penelitian ini menggunakan laba bersihkarena Laba bersih juga dapat memengaruhi Harga saham. Laba bersih merupakan

angka yang menunjukkan selisih dari pendapatan dengan biaya serta pajak penghasilan. Laba bersih menunjukkan kinerja keuangan suatu perusahaan dalam

periode tertentu, oleh karena itulah laba bersih merupakan salah satu indikator yang diperhitungkan oleh para investor dalam menganalisis pergerakan saham perusahaan tersebut.

Tujuan laporan arus kas adalah sebagai berikut: Informasi arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas, serta menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut(PSAK No. 2 paragraf 1 (2013)). Dalam proses pengambilan keputusan ekonomi, para pemakai laporan keuangan perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kapasitas perolehannya.

Tujuan pernyataan ini adalah memberi informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang

mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi maupun pendanaanselama suatu periode akuntansi. Manfaat informasi dalam suatu laporan

arus kas jika digunakan dengan pengungkapan yang berkaitan dan laporan keuangan lain, dapat membantu investor, kreditor, dan pihak lain untuk:

1) menilai kemampuan perusahaan menghasilkan arus kas bersih masa depan,

2) menilai kemampuan perusahaan memenuhi kewajibannya, kemampuannya membayar deviden, dan kebutuhannya untuk pendanaan ekstern,

3) menilai alasan perbedaan antara laba bersih dan penerimaan serta pembayaran kas yang berkaitan,

4) menilai pengaruh pada posisi keuangan suatu perusahaan dari transaksi

investasi dan pendanaan kas dan nonkasnya selama periode.

Komponen laporan arus kas terdiri dari tiga, yaitu arus kas dari aktivitas operasi,

arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan.

Dalam PSAK No. 2(2013)dinyatakan bahwa jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari

operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

Informasi mengenai unsur tertentu arus kas historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan.

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa

lain yang mempengaruhi penetapan laba atau rugi bersih. Beberapa contoh arus kas dari aktivitas operasi menurut PSAK No. 2(2013)adalah:

1) Penerimaan kas dari penjualan barang dan jasa.

2) Penerimaan kas dari royalty, fees, komisi, dan pendapatan lain. 3) Pembayaran kas kepada pemasok barang dan jasa.

4) Pembayaran kas kepada karyawan.

5) Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan klaim, anuitas, dan manfaat asuransi lainnya.

6) Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasi secara khusus sebagai bagian dari aktivitas pendanaan dan investasi.

7) Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

Termasuk dalam kelompok ini adalah seluruh transaksi dan peristiwa-peristiwa lain yang tidak dapat dianggap sebagai kegiatan investasi atau pembiayaan.

Kegiatan ini biasanya mencakup kegiatan produksi, pengiriman barang, pemberian service. Jumlah arus kas yang berasal dari operasi merupakan indikator

cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada

sumber pendanaan dari luar.

Pelaporan arus kas dari aktivitas operasi suatu perusahaan berdasarkan PSAK No. 2 (2013) harus menggunakan salah satu dari dua metode berikut ini:

1) Metode langsung

Dengan metode ini kelompok utama dari penerimaan kas bruto dan pengeluaran bruto diungkapkan.

2) Metode tidak langsung

Dengan metode ini laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan (deferral), atau akrual dari penerimaan, atau pembayaran kas untuk operasi di masa lalu dan masa depan, dan unsur penghasilan atau beban yang terkait dengan arus kas investasi atau pendanaan.

Perusahaan dianjurkan untuk melaporkan arus kas dari aktivitas operasi dengan menggunakan metode langsung. Metode ini menghasilkan informasi yang

berguna dalam mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan metode tidak langsung. Dengan metode langsung, informasi mengenai kelompok utama penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh

baik dari catatan akuntansi perusahaan dan dengan menyesuaikan penjualan, beban pokok penjualan, dan pos-pos lain dalam laporan laba rugi.

Dalam metode tidak langsung, arus kas bersih dari aktivitas operasi ditentukan dengan menyesuaikan laba atau rugi bersih dari pengaruh:

a) perubahan persediaan dan piutang usaha serta hutang usaha selama periode

berjalan, b) pos bukan kas,

2.2.2.2 Aktivitas investasi

Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka panjang serta investasi lain yang tidak termasuk setara kas. Pengungkapan terpisah arus

kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya

yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Beberapa contoh arus kas yang berasal dari aktivitas investasi menurut PSAK No. 2 paragraf 15 (2013) adalah:

1) Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri;

2) Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tak berwujud, dan aktiva jangka panjang lain;

3) Perolehan saham atau instrument keuangan perusahaan lain;

4) Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakukan oleh lembaga keungan).

2.2.2.3 Aktivitas pendanaan

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan

dalam jumlah serta komposisi modal dan pinjaman perusahaan. Pengungkapan arus kas yang timbul dari transaksi ini berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan. Beberapa contoh arus

kas yang berasal dari aktivitas pendanaan menurut PSAK No. 2 (2013)adalah: 1) Penerimaan kas dari emisi saham atau instrumen modal lainnya.

2) Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan.

4) Pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo

2.2.3Arus Kas Bebas (Free Cash Flow)

Jensen (1986) mendefinisikan aliran kas bebas sebagai kas yang tersisa setelah seluruh proyek yang menghasilkan net present value positif dilakukan.

Sedangkan Kieso, Paul dan Weygandt (2008) yang dialih bahasakan Desi mendefinisikan aliran kas bebas sebagai jumlah aliran kas diskresioner suatu

perusahaan yang dapat digunakan untuk tambahan investasi, melunasi hutang, membeli kembali saham perusahaan sendiri (treasury stock), atau menambah likuiditas perusahaan. Arus kas bebas diperoleh dari arus kas dari aktivitas operasi

dikurangi belanja atau pengeluaran modal dikurangi dividen.

Horngren dan Harrison (2007) yang dialih bahasakan Bina Gania

mendefinisikan Arus kas bebas sebagai jumlah kas yang tersedia dari operasi setelah pembayaran atas investasi yang direncanakan dalam asset atau aktiva jangka panjang.Semakin besar Arus kas bebas yang tersedia dalam suatu

perusahaan, maka semakin sehat perusahaan tersebut karena memiliki kas yang tersedia untuk pertumbuhan, pembayaran hutang, dan dividen. Jika arus

kas bebas bernilai negatif, maka kekurangan tersebut harus ditutupi dengan pembiayaan tambahan dari hutang dan ekuitas.

Ross et al (2002) mendefinisikan Arus kas bebas (free cash flow) sebagai

Arus kas bebas menunjukkan gambaran bagi investor bahwa dividen yang dibagikan oleh perusahaan tidak sekedar strategi menyiasati pasar dengan

maksud meningkatkan nilai perusahaan. Bagi perusahaan yang melakukan pengeluaran modal, Arus kas bebas akan mencerminkan dengan jelas mengenai perusahaan manakah yang masih mempunyai kemampuan di masa depan

dan yang tidak (Uyara dan Tuasikal, 2003).

Arus kas bebas dikatakan mempunyai kandungan informasi apabila Arus

kas bebas memberi signal bagi pemegang saham. Dapat dikatakan pula bahwa Arus kas bebas yang mempunyai kandungan informasi menunjukkan bahwa Arus kas bebas mampu mempengaruhi hubungan antara rasio pembayaran

dividen dan pengeluaran modal dengan earnings response coefficients (Uyara dan Tuasikal, 2003)

2.3 Harga Saham

Harga saham adalah harga pada closing price pada periode pangamatan

dan sangat tergantung dengan kondisi ekonomi, kondisi politik, serta kinerja perusahaan tersebut. Pergerakan harga saham ditentukan oleh permintaan dan

penawaran oleh para investor, pada saat kondisi permintaan lebih banyak dari pada penawaran, maka harga akan cenderung naik, demikian pula sebaliknya pada saat penawaran lebih banyak dibandingkan permintaan maka harga saham akan

yang pantas, yang di dasarkan pada analisis dan evaluasi terhadap kondisi dan prospek emiten.

Sedangkan menurut Anoraga (2001:58) berdasarkan fungsinya, nilai suatu saham di bagi menjadi 3 jenis yaitu :

1) Nilai Nominal (Par Value)

Merupakan nilai yang tercantum dalam saham yang bersangkutan dan berfungsi untuk tujuan Akuntansi. Jumlah saham yang dikeluarkan perseroan dikalikan dengan nilai nominalnya merupakan modal disetor penuh bagi suatu perseroan dan dalam pencatatan akuntansi, nilai nominal dicatat sebagai modal ekuitas perseroan dalam neraca.

2) Harga Dasar (Base Price)

Harga dasar dipergunakan dalam perhitungan indeks harga saham. Harga dasar akan berubah sesuai dengan aksi emiten. Untuk saham baru harga dasar merupakan harga perdananya. Untuk menghitung nilai dasar yaitu harga dasar dikalikan dengan total saham yang beredar.

3) Harga Pasar (Market Value)

Merupakan harga suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup maka harga pasar adalah harga penutupannya (closing price). Harga pasar inilah yang menyatakan naik turunnya suatu

saham dan setiap hari diumumkan di surat kabar/media elektronik. Untuk menghitung nilai pasar (kapitalisasi pasar) yaitu harga pasar dikalikan dengan total saham yang beredar.

2.3Tinjauan Penelitian Terdahulu

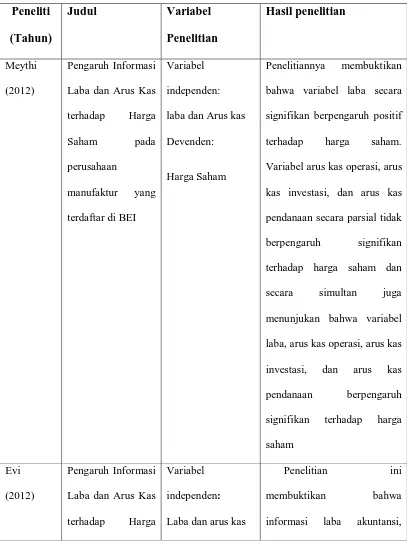

Penelitian yang bberkaitan dengan faktor yang mepengaruhi harga saham

pernah dilakukan oleh beberapa peneliti terdahulu. Dari peneliti terdahulu yang dilakukan oleh Meythi (2012) meneliti tentang Pengaruh Informasi Laba dan Arus

variabel independen sedangkan harga saham sebagai variabel dependen. Penelitan ini dilakukan pada perusahaan manufaktur yang terdaftar di BEI pada tahun

2004-2006. Penelitiannya membuktikan bahwa variabel laba secara signifikan berpengaruh positif terhadap harga saham. Variabel arus kas operasi, arus kas investasi, dan arus kas pendanaan secara parsial tidak berpengaruh signifikan

terhadap harga saham dan secara simultan juga menunjukan bahwa variabel laba, arus kas operasi, arus kas investasi, dan arus kas pendanaan berpengaruh

signifikan terhadap harga saham.

Evi (2012) meneliti tentang pengaruh Informasi Laba dan Arus Kas terhadap Harga Saham. Dimana variabel independennya adalah laba dan arus kas

dan variabel dependennya adalah Harga saham.Penelitian ini dilakukan pada perusahaan Emiten yang terdaftar di BEI pada tahun 2007-2009. Penelitian ini

membuktikan bahwa informasi laba akuntansi, komponen arus kas dari aktivitas investasi dan aktivitas pendanaan mempunyai pengaruh yang signifikan terhadap harga saham. Sedangkan arus kas dari aktivitas operasi dan total arus kas tidak

mempunyai pengaruh signifikan terhadap harga saham.

Putriani (2013) meneliti tentang pengaruh arus kas bebas dan laba bersih pada

return saham pada perusahaan LQ 45 . Putriani menggunakan komponen laporan arus kas bebas sebagai variabel independen sedangkan ReturnSaham sebagai variabel dependen. Penelitian ini dilakukan pada perusahaan LQ 45 yang terdaftar

di BEI 2009-2011. Penelitiannya membuktikan bahwa arus kas bebas tidak berpengaruh pada return saham dan laba bersih sebagai variable independen

Tabel 2.1

Tabel Tinjauan Penelitian Terdahulu

Peneliti

bahwa variabel laba secara

signifikan berpengaruh positif

terhadap harga saham.

Variabel arus kas operasi, arus

kas investasi, dan arus kas

pendanaan secara parsial tidak

berpengaruh signifikan

terhadap harga saham dan

secara simultan juga

menunjukan bahwa variabel

laba, arus kas operasi, arus kas

investasi, dan arus kas

Saham pada

komponen arus kas dari

aktivitas investasi dan

aktivitas pendanaan

mempunyai pengaruh yang

signifikan terhadap harga

saham. Sedangkan arus kas

dari aktivitas operasi dan total

arus kas tidak mempunyai

pengaruh signifikan terhadap

harga saham.

Putriani

(2013)

pengaruh arus kas

bebas dan laba

bahwa Laba Bersih berhasil

diterima karena hasilnya

signifikan sedangkan arus kas

Bebas ditolak karena hasilnya

tidak signifikan sehingga

dapat dinyatakan bahwa

penelitian ini berhasil

menunjukan adanya pengaruh

yang signifikan antara Laba

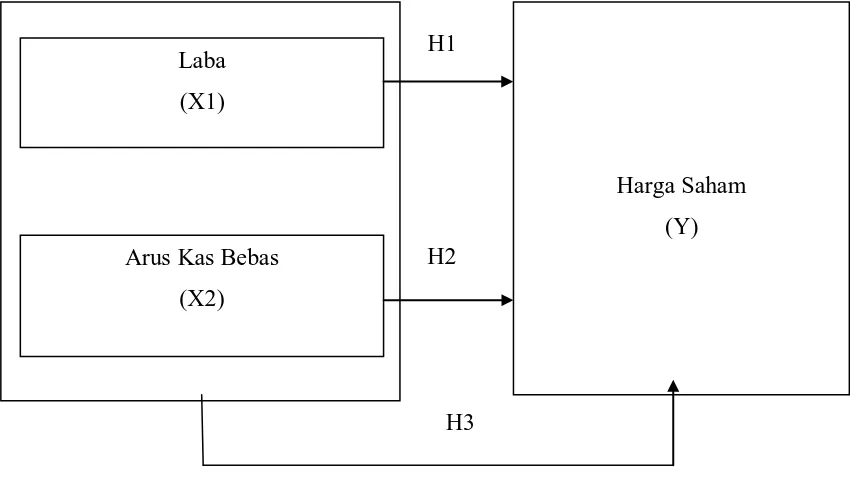

2.4 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalah tertentu. Berdasarkan latar belakang dan tinjauan teoritis yang telah diuraikan di awal maka kerangka konseptual penelitian ini dapat dilihat

pada

gambar di bawah ini:

Gambar 2.1. Kerangka Konseptual

Hargasaham di pasar modal dipengaruhi oleh faktor internal dan faktor eksternal perusahaan. Faktor internal antara lain adalah kualitas manajemen,

pendanaan, bentuk investasi, dan sebagainya. Sedangkan faktor eksternal antara Harga Saham

(Y) H1

Laba (X1)

H2 Arus Kas Bebas

(X2)

lain adalah penetapan harga, inflasi, tingkat suku bunga, nilai tukar mata uang, dan sebagainya. Dalam hal ini harga saham dipengaruhi oleh publikasi laba, arus

kas perusahaan.

Laporan laba rugi merupakan laporan utama untuk melaporkan kinerja dari

suatu perusahann selama suatu periode tertentu. Informasi tentang kinerja

perusahaan, terutama tentang profitabilitas, dibutuhkan untuk mengambil keputusan tentang sumber ekonomi yang akan dikelola oleh suatu perusahaan di

masa depan. Laba merupakan komponen laporan keuangan yang menjadi penilaian utama investor mengenai kinerja suatu perusahaan. Laba juga sering digunakan sebagai suatu dasar untuk pengenaan pajak, kebijakan deviden,

pedoman investasi serta pengambilan keputusan. Laba Positif akan memungkinkan peningkatan pada harga saham. Sedangkan laba negatif akan

berdampak terhadap menurunnya harga saham.

Arus kas bebas adalah kas dari aktivitas operasi dikurangi modal dibelanjakan perusahaan untuk memenuhi kapasitas produksi saat ini. Arus

kas bebas dapat digunakan untuk penggunaan diskresioner seperti akuisisi dan pembelanjaan modal dengan orientasi pertumbuhan (growth-oriented),

pembayaran hutang, dan pembayaran kepada pemegang saham baik dalam bentuk dividen. Semakin besar Arus kas bebas yang tersedia dalam suatu perusahaan, maka semakin sehat perusahaan tersebut karena memiliki kas

yang tersedia untuk pertumbuhan, pembayaran hutang, dan dividen. Namun arus kas bebas yang bernilai terlalu tinggi akan memberikan berita kurang baik

dinyatakan bahwa semakin tinggi arus kas bebas, maka semakin rendah pula harga saham perusahaan tersebut yang akan menyebabkan semakin rendah

return saham yang diterima investor. 2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian. Berdasarkan latar belakang, rumusan masalah, kerangka konseptual, maka peneliti menggunakan hipotesis di bawah ini sebagai jawaban sementara.

H 1

H

:Laba mempunyai pengaruh secara parsial terhadap hargasaham.

2

H

:Arus kas bebas mempunyai pengaruh secara parsial terhadap hargasaham.