OLEH

AZMI AZIZ IRAWAN 100501117

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode Risk-Based Bank Ratting (RBBR)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan / atau saya kutip dari orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, September 2015 Yang membuat pernyataan,

ABSTRAK

ANALISIS TINGKAT KESEHATAN BANK DENGAN MENGGUNAKAN METODE RISK-BASED BANK RATTING (RBBR)

Penelitian ini bertujuan untuk mengetahui tingkat kesehatan perbankan dengan metode Risk-Based Bank Ratting, untuk mengetahui perbandingan tingkat kesehatan perbankan dengan dasar metode Risk-Based Bank Rating

Pengambilan sampel dilakukan dengan menggunakan penelitian lapangan (field reseacrh) yaitu penelitian yang dilakukan secara langsung guna memperoleh data yang erat kaitannya dengan penelitian ini. Analisis data dalam penelitian ini menggunakan vadilidasi tahun 2008-2012.

Hasil penelitian ini menunjukkan Penilaian yang dilakukan dalam penelitian ini melibatkan dua faktor dari metode RBBR yakni earning dan capital. Hasil yang diperoleh dari kedua faktor tersebut menjukkan bahwa setiap bank yang dinilai dengan faktor earning menggunakan Return on Asset (ROA) dapat dikategorikan ke dalam bank yang sehat. Penilaian faktor earning atau rentabilitas dengan menggunakan rasio Net Interset Margin (NIM) menunjukkan bahwa keseluruhan bank yang menjadi sampel masuk kedalam kriteria bank sehat. Penilaian untuk faktor capital menggunakan rasio Capital Adequacy Ratio (CAR), hasil penilaiannya menunjukkan bahwa setiap bank masuk ke dalam kategori bank sehat. Hasil penilaian tingkat kesehatan bank dengan dasar metode Risk-Based Bank Rating (RBBR). Penilaian dengan faktor earning menggunakan rasio Return on Asset (ROA) menunjukkan bank yang sehat dengan nilai ROA yang paling baik adalah Bank Rakyat Indonesia dengan ROA sebesar 4,18 %, Hasil dari perhitungan rasio Net Interset Margin (NIM) menunjukkan setiap bank masuk ke dalam kategori bank sehat, dengan nilai NIM secara keseluruhan rata-rata di atas 3%. Bank yang memiliki nilai NIM yang paling baik adalah Bank Rakyat Indonesoa dengan NIM sebesar 10,77 %, sedangkan bank dengan nilai NIM yang kecil adalah Bank BTN dengan NIM sebesar 4,60 %. Penilaian faktor capital dengan menggunakan rasio Capital Adequacy Ratio (CAR) menunjukkan bahwa keseluruhan bank termasuk ke dalam kriteria bank sehat dengan nilai CAR yang berada di atas 13,5 %. Nilai CAR yang paling baik diantara bank-bank yang menjadi sampel diperoleh Bank BTN dengan CAR sebesar 17,69 %.

ABSTRACT

HEALTH ANALYSIS USING BANK

METHOD OF RISK-BASED BANK ratting (RBBR)

This study aims to determine the soundness of the banking methods Risk-Based Bank Ratting, to compare the level of health of the banking with basic methods of Risk-Based Bank Rating.

Sampling was done using field research (field reseacrh) is the research conducted directly in order to obtain data that is closely related to this study. Analysis of the data in this study using vadilidasi 2008-2012.

The results showed assessment undertaken in this study involves two factors of the method RBBR the earnings and capital. The results obtained from these two factors menjukkan that every bank that is assessed by a factor of earnings using the Return on Assets (ROA) can be categorized into healthy banks. Assessment earnings or profitability factors by using the ratio intersets Net Margin (NIM) showed that the entire bank into the sample into a healthy bank criteria. Assessment for factors of capital using the ratio of Capital Adequacy Ratio (CAR), the results of the assessment showed that each bank into the category of healthy banks. Results of the assessment of the bank with the basic methods of Risk-Based Bank Rating (RBBR). Assessment by a factor of earnings using ratios Return on Assets (ROA) shows a healthy bank with the value of ROA is best to Bank Rakyat Indonesia with a ROA of 4.18%, results from the calculation of the ratio of Net intersets Margin (NIM) shows every bank entered into healthy bank category, with an overall value of NIM on average above 3%. Banks that have NIM best value is the People's Bank Indonesoa with NIM of 10.77%, while the bank with a small NIM value is BTN with NIM at 4.60%. Assessment factor capital using the ratio of Capital Adequacy Ratio (CAR) showed that the entire bank including criteria into healthy banks with CAR value is above 13.5%. CAR values are the best among the banks that the sample obtained BTN with a CAR of 17.69%.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Allah SWT dan Rasul-Nya Nabi Muhammad SAW atas segala rahmat, berkah dan karunia-Rasul-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “ Analisis Tingkat Kesehatan Bank dengan Menggunakan Metode risk-Based Bank Ratting (RBBR).

Dalam penyusunan skripsi ini penulis telah banyak mendapatkan bimbingan, saran, motivasi, bantuan dan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, Ca., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE., M.Ec., selaku Ketua Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Syaril Hakim Nasution, M.Si Sekretaris Departemen Ekonomi Studi Pembangunan dan Bisnis Universitas Sumatera Utara.

5. Bapak Paidi Hidayat, SE., M.Si, selaku Sekretaris Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 6. Bapak Syarif Fauzie, SE., M.Ak, Ak, selaku Dosen Pembimbing yang

telah banyak memberikan bimbingan dan pengarahan pada penulis untuk menyelesaikan skripsi ini.

7. Ibu Dra. Raina Linda Sari, M.Si, selaku Dosen Penguji II yang telah banyak memberikan saran kepada penulis untuk menyelesaikan skripsi ini. 8. Kepada orang tua tercinta Ir. Irwan dan Ibunda Tetty Replitawati serta

teman-teman seperjuangan yang telah membantu memberikan dukungan dan do’a sehingga penulis bisa menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna baik isi maupun susunannya, untuk itu penulis mengharapkan dan menerima kritik dan saran yang membangun demi kesempurnaan skripsi ini. Akhir kata penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, September 2015 Penulis,

DAFTAR ISI

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 9

2.1 Uraian Teoritis ... 9

2.1.1. Bank ... 9

2.1.2. Tugas dan Fungsi Bank ... 10

2.1.3. Jenis-Jenis Bank ... 11

2.2. Rasio Keuangan ... 14

2.2.1. Profitabilitas (ROA) ... 15

2.2.2. Kecukupan Modal (CAR) ... 16

2.3 Laporan Keuangan ... 17

2.4. Tingkat Kesehatan Bank ... 20

2.4.1 Faktor-faktor penilaian kesehatan bank ... 23

2.4.2 Risk-Based Bank Ratting ... 25

2.7 KerangkaKonseptual ... 31

BAB III METODE PENELITIAN ... 31

3.1 Jenis Penelitian ... 31

3.2. Populasi dan Sampel ... 31

3.3. Jenis Data ... 32

3.4. Sumber Data ... 33

3.5. Teknik Pengumpulan Data ... 33

3.6. Instrumen Penelitian ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

4.1 Gambaran Umum Perusahaan ... 38

4.1.1 Sejarah Bank Rakyat Indonesia ... 38

4.1.2 Sejarah Bank BNI46 ... 40

4.1.3 Sejarah Bank BTN ... 42

4.1.4 Sejarah Bank Mandiri ... 45

4.2 Pembahasan ... 52

4.2.1 Ratio return on asset (ROA) ... 52

4.2.2 Ratio net interset margin (NIM) ... 54

4.2.3. Analisis Faktor Capital (modal) ... 57

... BAB V KESIMPULAN DAN SARAN ... 60

5.1 Kesimpulan ... 60

5.2 Saran ... 61

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Predikat Kesehatan Bank Berdasarkan ROA ... 27

2.2. Predikat Kesehatan Bank Berdasarkan NIM ... 27

2.3. Predikat Kesehatan Bank untuk faktor CAR ... 28

2.4. Penelitian Terdahulu ... 29

4.1 Hasil Penelitian ROA Tahun 2008 ... 52

4.2 Hasil Penelitian ROA Tahun 2009 ... 53

4.3 Hasil Penelitian ROA Tahun 2010 ... 53

4.4 Hasil Penelitian ROA Tahun 2011 ... 54

4.5 Hasil Penelitian ROA Tahun 2012 ... 54

4.6 Komponen Penghitungan NIM 2008 ... 55

4.7 Komponen Penghitungan NIM 2009 ... 55

4.8 Komponen Penghitungan NIM 2010 ... 56

4.9 Komponen Penghitungan NIM 2011 ... 56

4.10 Komponen Penghitungan NIM 2012 ... 56

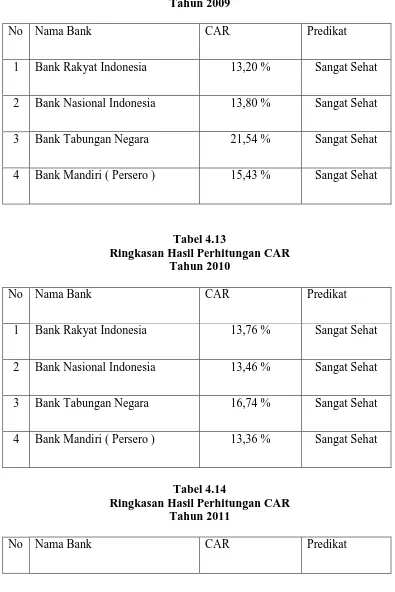

4.11 Ringkasan Hasil Perhitungan CAR 2008 ... 57

4.12 Ringkasan Hasil Perhitungan CAR 2009 ... 58

4.13 Ringkasan Hasil Perhitungan CAR 2010 ... 58

4.14 Ringkasan Hasil Perhitungan CAR 2011 ... 58

DAFTAR GAMBAR

ABSTRAK

ANALISIS TINGKAT KESEHATAN BANK DENGAN MENGGUNAKAN METODE RISK-BASED BANK RATTING (RBBR)

Penelitian ini bertujuan untuk mengetahui tingkat kesehatan perbankan dengan metode Risk-Based Bank Ratting, untuk mengetahui perbandingan tingkat kesehatan perbankan dengan dasar metode Risk-Based Bank Rating

Pengambilan sampel dilakukan dengan menggunakan penelitian lapangan (field reseacrh) yaitu penelitian yang dilakukan secara langsung guna memperoleh data yang erat kaitannya dengan penelitian ini. Analisis data dalam penelitian ini menggunakan vadilidasi tahun 2008-2012.

Hasil penelitian ini menunjukkan Penilaian yang dilakukan dalam penelitian ini melibatkan dua faktor dari metode RBBR yakni earning dan capital. Hasil yang diperoleh dari kedua faktor tersebut menjukkan bahwa setiap bank yang dinilai dengan faktor earning menggunakan Return on Asset (ROA) dapat dikategorikan ke dalam bank yang sehat. Penilaian faktor earning atau rentabilitas dengan menggunakan rasio Net Interset Margin (NIM) menunjukkan bahwa keseluruhan bank yang menjadi sampel masuk kedalam kriteria bank sehat. Penilaian untuk faktor capital menggunakan rasio Capital Adequacy Ratio (CAR), hasil penilaiannya menunjukkan bahwa setiap bank masuk ke dalam kategori bank sehat. Hasil penilaian tingkat kesehatan bank dengan dasar metode Risk-Based Bank Rating (RBBR). Penilaian dengan faktor earning menggunakan rasio Return on Asset (ROA) menunjukkan bank yang sehat dengan nilai ROA yang paling baik adalah Bank Rakyat Indonesia dengan ROA sebesar 4,18 %, Hasil dari perhitungan rasio Net Interset Margin (NIM) menunjukkan setiap bank masuk ke dalam kategori bank sehat, dengan nilai NIM secara keseluruhan rata-rata di atas 3%. Bank yang memiliki nilai NIM yang paling baik adalah Bank Rakyat Indonesoa dengan NIM sebesar 10,77 %, sedangkan bank dengan nilai NIM yang kecil adalah Bank BTN dengan NIM sebesar 4,60 %. Penilaian faktor capital dengan menggunakan rasio Capital Adequacy Ratio (CAR) menunjukkan bahwa keseluruhan bank termasuk ke dalam kriteria bank sehat dengan nilai CAR yang berada di atas 13,5 %. Nilai CAR yang paling baik diantara bank-bank yang menjadi sampel diperoleh Bank BTN dengan CAR sebesar 17,69 %.

ABSTRACT

HEALTH ANALYSIS USING BANK

METHOD OF RISK-BASED BANK ratting (RBBR)

This study aims to determine the soundness of the banking methods Risk-Based Bank Ratting, to compare the level of health of the banking with basic methods of Risk-Based Bank Rating.

Sampling was done using field research (field reseacrh) is the research conducted directly in order to obtain data that is closely related to this study. Analysis of the data in this study using vadilidasi 2008-2012.

The results showed assessment undertaken in this study involves two factors of the method RBBR the earnings and capital. The results obtained from these two factors menjukkan that every bank that is assessed by a factor of earnings using the Return on Assets (ROA) can be categorized into healthy banks. Assessment earnings or profitability factors by using the ratio intersets Net Margin (NIM) showed that the entire bank into the sample into a healthy bank criteria. Assessment for factors of capital using the ratio of Capital Adequacy Ratio (CAR), the results of the assessment showed that each bank into the category of healthy banks. Results of the assessment of the bank with the basic methods of Risk-Based Bank Rating (RBBR). Assessment by a factor of earnings using ratios Return on Assets (ROA) shows a healthy bank with the value of ROA is best to Bank Rakyat Indonesia with a ROA of 4.18%, results from the calculation of the ratio of Net intersets Margin (NIM) shows every bank entered into healthy bank category, with an overall value of NIM on average above 3%. Banks that have NIM best value is the People's Bank Indonesoa with NIM of 10.77%, while the bank with a small NIM value is BTN with NIM at 4.60%. Assessment factor capital using the ratio of Capital Adequacy Ratio (CAR) showed that the entire bank including criteria into healthy banks with CAR value is above 13.5%. CAR values are the best among the banks that the sample obtained BTN with a CAR of 17.69%.

BAB I PENDAHULUAN

1.1. Latar Belakang

Prinsip semua pelaku usaha adalah mencari laba atau berusaha untuk meningkatkan labanya. Hal ini menyebabkan laba menjadi salah satu ukuran kinerja perusahaan yang sering digunakan sebagai dasar pengambilan keputusan. Laporan mengenai rugi laba suatu perusahaan menjadi paling penting dalam laporan tahunan. Selain itu, kegiatan perusahaan selama periode tertentu mencangkup aktivitas rutin atau operasional, juga perlu dilaporkan sehingga diharapkan bisa memberikan informasi yang berkaitan dengan tingkat keuntungan, risiko, fleksibilitas keuangan, dan kemampuan operasional perusahaan. Prediksi kinerja keuangan suatu perusahaan pada umumnya dilakukan oleh pihak internal (manajemen) dan pihak eksternal perusahaan yang memiliki hubungan dengan perusahaan yang bersangkutan, seperti : investor, kreditur, dan pemerintah.

Bank merupakan suatu industri yang bergerak di bidang keuangan serta memiliki peran dalam perekonomian suatu negara. “Bank adalah lembaga yang memiliki peran dasar sebagai “intermerdiaris” antara pemilik dana (surplus spending unit) dan peminjam dana (defisist spending unit), sehingga bank

bank dapat terpenuhi, oleh karena itu bank harus mampu menarik kepercayaan masyarakat untuk menyimpan uang mereka di bank.

Kepercayaan masyarakat dapat dibangun dengan bentuk transparansi dari lembaga perbankan tersebut baik dari segi laporan keuangan dan keadaan kesehatan bank yang dipublikasikan. Lembaga perbankan Indonesia sempat merasakan kehilangan kepercayaan masyarakat terhadap bank. Masyarakat merasa ragu untuk menyimpan uang mereka di bank dan menarik uang mereka yang telah mereka simpan di bank.

Sejarah mencatat bagaimana krisis moneter yang mengguncang Indonesia sejak Juli 1997 dan berlanjut menjadi krisis multidimensi, yang mengungkapkan masih rapuhnya perekonomian bangsa ini. Permasalahan bank yang terjadi memberikan pelajaran berharga bahwa, berbagai permasalahan disektor perbankan yang terdeteksi secara dini dapat mengakibatkan runtuhnya kepercayaan masyarakat terhadap industri perbankan. Diawali dengan terjadinya krisis moneter sebagai akibat dari jatuhnya nilai rupiah terhadap valuta asing, khususnya dolar Amerika Serikat (US $). Trigger-nya diawali oleh jatuhnya nilai baht di Thailand sebagai akibat dari kegiatan di pasar valuta asing (baca: spekulasi) yang dilakukan Soros, warga negara Amerika Serikat keturunan Yahudi, dan kemudian merambat ke Malaysia, Filipina, dan Indonesia (Dendawijaya, 2009 : 158).

rupiah terhadap dollar AS merupakan pemicu krisis yang dialami pada saat itu. Melemahnya nilai tukar rupiah tersebut menyebabkan perbankan Indonesia sulit untuk menjalankan kewajiban mereka sebagai lembaga keuangan negara. Keadaan perbankan yang semakin tidak sehat menyebabkan situasi yang dialami oleh perbankan semakin buruk.

Indonesia kembali mengalami krisis yang memberikan dampak negatif terhadap perekonomian Negara pada tahun 2012. Indonesia mengalami perlambatan pertumbuhan ekonomi, dimana pada tahun 2007 laju pertumbuhan ekonomi negara mencapai 6,7% dan pada tahun 2013 hanya 6,1%. Dampak lain yang dialami adalah menurunnya kinerja neraca pembayaran, tekanan pada nilai tukar rupiah dan dorongan pada laju inflasi (sumber : www.setneg.go.id).

yang mengakibatkan kerugian yang cukup besar. Kerugian tersebut baru dapat diatasi dengan bantuan Bank Indonesia berupa bantuan BLBI (Bantuan Likuiditas Bank Indonesia). Mengenai masalah bantuan BLBI ini sangat menarik karena jumlahnya yang sangat fantastis yakni kurang lebih Rp 140 triliun yang dananya berasal dari APBN, dan menimbulkan potensi kerugian negara yang sangat besar.

Krisis tahun 1997 dan 2008, memberikan gambaran bahwa pentingnya kesehatan bank dan sistem ketahanan, oleh karena itu Bank Indonesia sebagai lembaga pengawas bank memiliki peran dalam kedua hal tersebut. Bank Indonesia, sebagai bentuk perhatian terhadap kesehatan bank telah mengeluarkan kebijakan penilaian tingkat kesehatan bank dengan metode CAMELS berdasarkan PBI No. 6/10/2004 tentang Penilaian Tingkat Kesehatan Bank Umum dengan metode CAMELS yang merupakan penilaian kesehatan bank terhadap 6 faktor yakni Capital, Asset, Management, Earning, Liqudity danSensitivity to Market Risk. Kebijakan penilaian tingkat kesehatan bank kembali diperbarui oleh Bank

Indonesia pada tanggal 25 Oktober 2011 dengan mengeluarkan Peraturan Bank Indonesia No.13/PBI/2011. Peraturan baru ini merupakan penyempurnaan dari metode CAMELS yang sebelumnya digunakan.

Metode baru yang ditetapkan oleh Bank Indonesia merupakan metode dengan pendekatan risiko yakni Risk-based Bank Rating. Metode Risk-based Bank Rating atau RBBR merupakan metode yang terdiri dari empat faktor penilaian

jenis risiko yaitu, risiko pasar, risiko kredit, risiko likuiditas, risiko operasional, risiko hukum, risiko stratejik, risiko kepatuhan dan risiko reputasi”. Faktor kedua yang menjadi dasar penilaian adalah Good Corporate Governance (GCG). Penilaian terhadap faktor GCG mencakup kedalam tiga aspek utama yakni, governance structure, governance process, dan governance output.

Rentabilitas (earning) merupakan salah satu faktor yang digunakan dalam pengukuran tingkat kesehatan bank. Penilaian terhadap faktor ini mencakup atas kinerja rentabilitas, sumber-sumber rentabilitas, kesinambungan (suistainability) rentabilitas, dan manajemen rentabilitas. SE BI No 13/24/DPNP menerangkan

kinerja rentabilitas dapat dinilai dengan menggunakan rasio keuangan yakni Return on Asset (ROA) dan Net Interest Margin (NIM). Faktor permodalan

(Capital) dapat dinilai dengan menggunakan rasio keuangan yakni Capital Adequecy Ratio (CAR). Penilaian terhadap faktor permodalan meliputi kecukupan

modal dan pengelolaan modal tersebut dibandingkan dengan jumlah aktiva tertimbang menurut risiko (ATMR).

Berdasarkan latar belakang di atas penulis tertarik memilih judul Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode Risk-Based Bank Ratting (RBBR).

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat dirumuskan masalah sebagai berikut:

1. Bagaimana tingkat kesehatan perbankan dengan metode Risk-Based Bank Rating ?

2. Bagaimana perbandingan tingkat kesehatan perbankan dengan dasar metode Risk-Based Bank Rating

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui tingkat kesehatan perbankan dengan metode Risk-Based Bank Rating

2. Untuk mengetahui perbandingan tingkat kesehatan perbankan dengan dasar metode Risk-Based Bank Rating

1.4. Manfaat Penelitian

1. Sebagai pembenaran penelitian sebelumnya, bahwa pembuatan model prediksi berdasarkan risiko keuangan merupakan suatu sumber yang tepat untuk dijadikan alat prediksi bank bermasalah.

2. Sebagai bukti empiris, bahwa risiko keuangan dapat memberikan informasi mengenai bank bermasalah, sehingga model yang terbentuk dapat digunakan untuk tahun-tahun mendatang.

TINJAUAN PUSTAKA

2.1. Uraian Teoritis 2.1.1 Bank

Dalam pembicaraan sehari-hari, Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya. Disamping itu Bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah dan pembayaran lainnya.

Undang-Undang Republik Indonesia No. 10 Tahun 1998 tentang ”Perbankan” menyebutkan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas dalam bentuk simpanan giro, tabungan, dan deposito. Strategi Bank dalam menghimpun dana adalah dengan memberikan balas jasa yang menarik dan menguntungkan.

Dari pengertian di atas dapat dijelaskan secara lebih luas bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. (Kasmir, 2008: 25).

2.1.2 Tugas dan Fungsi Bank

Pada dasarnya tugas pokok Bank menurut UU No.19 tahun 1998 adalah membantu pemerintah dalam hal mengatur, menjaga, dan memelihara stabilitas nilai rupiah, mendorong kelancaran produksi dan pembangunan serta memperluas kesempatan kerja guna peningkatan taraf hidup rakyat banyak.

Sedangkan fungsi bank pada umumnya (Siamat, 2005:56) :

a. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

b. Menciptakan uang.

2.1.3. Jenis-jenis Bank

Adapun jenis perbankan dewasa ini dapat ditinjau dari berbagai segi antara lain (Kasmir,2002:1) :

1. Dilihat dari segi fungsinya

Menurut Undang-Undang Pokok perbankan nomor 14 tahun 1967, jenis perbankan menurut fungsinya terdiri dari :

a. Bank Umum

b. Bank Pembangunan c. Bank Tabungan d. Bank Pasar e. Bank Desa f. Lumbung Desa g. Bank Pegawai h. Dan bank lainnya

Namun setelah keluar UU Pokok Perbankan nomor 7 tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-undang RI nomor 10 tahun 1998 maka jenis perbankan terdiri dari:

a. Bank umum : adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Dilihat dari segi kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang memiliki bank tersebut. Kepemilikan ini dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan tersebut adalah:

a. Bank milik Pemerintah: dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

b. Bank milik Swasta Nasional : Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannyapun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

c. Bank milik Koperasi : Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi.

d. Bank milik Asing : Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, bank milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri.

3. Dilihat dari segi status

a. Bank devisa : Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank non devisa : Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas Negara.

4. Dilihat dari segi cara menentukan harga

a. Bank yang berdasarkan prinsip konvensional

b. Bank yang berdasarkan prinsip syariah, aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

5. Dilihat dari fungsi dan tujuan usahanya

a. Bank Central :adalah bank yang bertindak sebagai bankers bank pimpinan penguasa moneter, mendorong dan mengarahkan semua jenis bank yang ada.

b. Bank Umum : adalah bank milik negara, swasta, maupun koperasi yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro, deposito, serta tabungan dan dalam usahanya terutama memberikan kredit jangka pendek.

dalam bentuk tabungan sedangkan usahanya terutama memperbanyak dana dengan kertas berharga.

d. Bank Pembangunan : adalah bank milik negara, swasta maupun koperasi yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito dan mengeluarkan kertas berharga jangka menengah dan panjang. Sedangkan usahanya terutama memberikan kredit jangka menengah dan panjang di bidang pembangunan.

2.2. Rasio Keuangan Bank

Rasio keuangan adalah hasil perhitungan antara dua macam data keuangan Bank, yang digunakan untuk menjelaskan hubungan antara kedua data keuangan tersebut yang pada umumnya dinyatakan secara numerik, baik dalam presentase atau kali. Hasil perhitungan rasio ini dapat digunakan untuk mengukur kinerja keuangan Bank pada periode tertentu, dan dapat dijadikan tolak ukur untuk menilai tingkat kesehatan bank selama periode keuangan tersebut (Riyadi, 2006) .

Rasio keuangan perbankan yang sering diumumkan dalam neraca publikasi biasanya meliputi rasio permodalan yaitu CAR, Aktiva Produktif yaitu Aktiva Produktif Bermasalah, NPL, PPAP terhadap Aktiva Produktif dan Pemenuhan PPAP; rasio rentabilitas yaitu ROA, Return On Equity (ROE), Net Interest Margin (NIM), Beban Operasional Termasuk Beban Bunga dan Beban

termasuk Pendapatan Bunga (BO/PO) ; rasio Likuiditas yaitu Cash Ratio dan LDR.

Rasio Profitabilitas adalah perbandingan laba (setelah pajak) dengan Modal (Modal Inti) atau Laba (Sebelum Pajak) dengan total Assets yang dimiliki bank pada periode tertentu. ROA menunjukkan perbandingan antara laba (sebelum pajak) dengan total aset Bank, rasio ini menunjukkan tingkat efisiensi pengelolaan aset yang dilakukan oleh Bank yang bersangkutan. CAR yaitu rasio kewajiban pemenuhan modal minimum yang harus dimiliki oleh bank, untuk saat ini minimal CAR sebesar 8% dari Aktiva Tertimbang Menurut Risiko (ATMR), atau ditambah dengan Risiko Pasar dan Risiko Operasional, ini tergantung pada kondisi bank yang bersangkutan, CAR yang ditetapkan oleh Bank Indonesia ini, mengacu pada ketentuan / standar internasional yang dikeluarkan oleh Banking for International Settlement (BIS).

BOPO adalah rasio perbandingan antara biaya operasional dengan Pendapatan Operasional, semakin rendah tingkat rasio BOPO berarti semakin baik tingkat kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan (Riyadi, 2006).

2.2.1. Profitabilitas (ROA)

mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan (Dendawijaya, 2000). ROA adalah rasio yang digunakan mengukur kemampuan bank menghasilkan keuntungan secara relatif dibandingkan dengan total asetnya. Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu. (Mamduh dan Halim : 2009)

ROA merupakan perkalian antara Net Profit Margin dengan perputaran aktiva. Net Profit Margin menunjukkan kemampuan memperoleh laba dari setiap penjualan yang diciptakan oleh perusahaan. Sedangkan perputaran aktiva menunjukkan seberapa jauh perusahaan mampu menciptakan penjualan dari aktiva yang dimilikinya. Apabila kedua faktor itu meningkat maka ROA juga akan meningkat. Apabila ROA meningkat maka profitabilitas perusahaan meningkat sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham.

2.2.2. Kecukupan Modal (CAR)

berkembang secara sehat dan mampu bersaing dalam perbankan internasional maka permodalan Bank harus senantiasa mengikuti ukuran yang berlaku secara internasional, yang ditentukan oleh Banking for International Sattlements (BIS), yaitu CAR adalah 8% (Riyadi : 2006).

CAR memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri Bank disamping memperoleh dana-dana dari sumber-sumber diluar Bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain. Dengan kata lain, CAR adalah rasio kinerja Bank untuk mengukur kecukupan modal yang dimiliki Bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan (Dendawijaya, 2000)

2.3 Laporan Kuangan

(2007) dalam PSAK No.31 tentang Akuntansi Perbankan, laporan keuangan bank terdiri atas:

a) Neraca

Bank menyajikan aset dan kewajiban dalam neraca berdasarkan karakteristiknya dan disusun berdasarkan urutan likuiditasnya.

b) Laporan Laba Rugi

Laporan laba rugi bank menyajikan secara terperinci unsur pendapatan dan beban, serta membedakan antara unsur-unsur pendapatan dan beban yang berasal dari kegiatan operasional dan non operasional.

c) Laporan Arus Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

d) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan peningkatan dan penurunan aset bersih atau kekayaan bank selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan.

e) Catatan atas Laporan Keuangan

2.3.1 Efisiensi operasional (BOPO)

BOPO adalah rasio perbandingan antara biaya operasional dengan pendapatan operasional, semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan. Besarnya rasio BOPO yang dapat ditolerir oleh perbankan di Indonesia adalah sebesar 93,52%, hal ini sejalan dengan ketentuan yang dikeluarkan oleh Bank Indonesia. (Riyadi, 2006).

Bank yang sehat rasio BOPO nya kurang dari 1, sebaliknya Bank yang kurang sehat (termasuk BBO dan Take Over) rasio BOPO nya lebih dari 1 (Muljono, 1996). Hal tersebut dikarenakan biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas usaha pokok (seperti biaya bunga, biaya tenaga kerja, biaya pemasaran dan biaya operasi lainnya). Sedangkan pendapatan operasi merupakan pendapatan utama bank yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan pendapatan operasi lainnya.

2.3.2. Loan To Deposit Ratio (LDR)

menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan. Maksimal LDR yang diperkenankan oleh Bank Indonesia adalah sebesar 110%

LDR tersebut menyatakan seberapa jauh kemampuan Bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain seberapa jauh pemberian kredit kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar (Dendawijaya, 2000).

2.4. Tingkat Kesehatan Bank

perkembangan standar internasional dan menghilangkan potensi duplikasi dalam penilaian TKS. Seiring dengan perubahan tersebut, terhitung mulai posisi Desember 2011 penilaian Tingkat Kesehatan Bank dengan metode RBBR pada kondisi normal dilakukan secara berkala setiap 6 bulan. Penilaian RBBR didasarkan pada 4 (empat) faktor yaitu Profil Risiko, Good Corporate Governance (GCG), Rentabilitas dan Permodalan. Sementara itu, dalam rangka meningkatkan

kompetensi pengawas dalam penerapan metode RBBR tersebut, telah dilakukan pelatihan dan sosialisasi internal secara intensif kepada pengawas bank baik di kantor pusat (KPBI) maupun di Kantor Bank Indonesia (KBI).

Dalam melakukan penilaian tingkat kesehatan bank, Bank Indonesia mewajibkan bank untuk menyampaikan hasil penilaian (self assessment) tingkat kesehatan paling lambat 1 (satu) bulan setelah periode penilaian. Self assessment yang dilakukan bank tersebut selanjutnya digunakan Bank Indonesia sebagai bahan pertimbangan dalam menilai tingkat kesehatan bank. Tindak lanjut pengawasan yang dilakukan Bank Indonesia terkait dengan penilaian TKS adalah meminta manajemen bank untuk melakukan langkah perbaikan dan melaporkannya secara berkala yang akan dipertimbangkan dalam menilai tingkat kesehatan dan tindakan pengawasan selanjutnya.

mengandalkan penyaluran kredit. Dari sisi risiko kredit, hal-hal yang masih perlu ditingkatkan pada beberapa bank antara lain adalah penyempurnaan kebijakan dan internal control bank. Sementara itu, untuk risiko operasional perlu ditingkatkan kuantitas dan kualitas SDM serta infrastruktur teknologi. Tindak lanjut pengawasan yang dilakukan oleh Bank Indonesia adalah dengan meminta manajemen bank untuk melakukan langkah perbaikan dan melaporkannya secara berkala yang selanjutnya akan dipertimbangkan dalam menilai profil risiko dan tindakan pengawasan selanjutnya.

Penilaian GCG yang merupakan komponen kedua RBBR, didasarkan pada 3 (tiga) aspek utama yaitu Governance Structure, Governance Process dan Governance Outcomes. Governance Structure mencakup pelaksanaan tugas dan

tanggung jawab Komisaris dan Direksi serta kelengkapan dan pelaksanaan tugas komite.

Governance Process mencakup penerapan fungsi kepatuhan bank,

penanganan benturan kepentingan, penerapan fungsi audit intern dan ekstern, penerapan manajemen risiko termasuk sistem pengendalian intern, penyediaan dana kepada pihak terkait dan dana besar, serta rencana strategis bank. Governance Outcomes mencakup transparansi kondisi keuangan dan non

pengawasan yang dilakukan antara lain melalui fit and proper test terhadap pengurus bank yang dinilai memperlemah aspek governance process serta meminta bank melakukan langkah perbaikan terhadap pelaksanaan GCG secara keseluruhan. Terkait dengan komponen rentabilitas, pada akhir tahun 2011 secara umum bank umum konvensional memiliki kemampuan menghasilkan laba (rentabilitas) yang dinilai Memadai. Hal itu mencerminkan bahwa laba yang diperoleh umumnya melebihi target dan mendukung permodalan bank. Tindakan pengawasan yang dilakukan antara lain meminta bank agar meningkatkan kemampuan menghasilkan laba seperti melalui peningkatan efisiensi dan volume usaha dengan tetap memperhatikan prinsip kehati-hatian. Sementara itu dari sisi komponen Permodalan, secara umum juga dinilai Memadai. Bagi bank yang dinilai masih perlu meningkatkan modal untuk mendukung kegiatan usaha, Bank Indonesia antara lain meminta agar pemegang saham bank menambah modal, mencari investor baru dan/atau mengurangi proporsi pembagian dividen kepada pemegang saham.

2.4.1. Faktor-Faktor Penilaian Kesehatan Bank

wajib melakukan penilaian sendiri (self assessment) atas Tingkat Kesehatan Bank paling kurang setiap semester untuk posisi akhir bulan Juni dan Desember. Bank wajib melakukan pengkinian self assesment Tingkat Kesehatan Bank sewaktu-waktu apabila diperlukan. BI melakukan penilaian Tingkat Kesehatan bank setiapsemester untuk posisi akhir bulan Juni dan Desember serta melakukan pengkinian sewaktu-waktu apabila diperlukan.

Penilaian Tingkat Kesehatan Bank dan pengkinian berdasarkan hasil pemeriksaan, laporan berkala yang disampaikan Bank, dan/atau informasi lain. Dalam rangka pengawasan Bank, apabila terdapat perbedaan hasil penilaian Tingkat Kesehatan bank yang dilakukan oleh BI dengan hasil self assesment penilaian Tingkat Kesehatan Bank maka yang berlaku adalah hasil penilaian Tingkat Kesehatan Bank yang dilakukan oleh BI. Faktor-faktor penilaian Tingkat Kesehatan Bank meliputi:

a. Profil risiko (risk profile)

b. Good Corporate Governance (GCG);

c. Rentabilitas (earnings); dan d. Permodalan (capital)

2.4.2 Risk-Based Bank Rating

Berdasarkan peraturan Bank Indonesia No 13/1/PBI/2011, metode penilaian kesehatan bank dengan pendekatan berdasarkan risiko (Risk-based Bank rating) merupakan metode penilaian tingkat kesehatan bank menggantikan

metode penilaian yang sebelumnya yaitu metode yang berdasarkan Capital, Asset, Management, Earning, Liquidity dan Sensitivity to Market Risk (CAMELS).

Metode RBBR menggunakan penilaian terhadap empat faktor berdasarkan Surat Edaran BI No 13/24/DPNP adalah sebagai berikut:

1. Risk Profile (Profil Risiko)

Risk Profile (profil risiko) menjadi dasar penilaian tingkat bank pada saat

ini dikarenakan setiap kegiatan yang dilaksanakan oleh bank sangat memungkinkan akan timbulnya risiko. Bank Indonesia menjelaskan risiko-risko yang diperhitungkan dalam menilai tingkat kesehatan bank dengan metode Risk-Based Bank Rating dalam Surat Edaran Bank Indonesia No 13/24/DNPN pada

tanggal 25 Oktober 2013 terdiri dari : a. Risiko Kredit

2. Good Corporate Governance (GCG)

Penilaian terhadap faktor GCG dalam metode RBBR didasarkan ke dalam tiga aspek utama yaitu, governance structure, governance process, dan governance output. Berdasarkan ketetapan Bank Indonesia yang disajikan dalam

Laporan Pengawasan Bank (2012:36) :

“governance stucture mencakup pelaksanaan tugas dan tanggung jawab Dewan Komisaris dan Dewan Direksi serta kelengkapan dan pelaksanaan tugas komite. Governance process mencakup fungsi kepatuhan bank, penanganan benturan kepentingan, penerapan fungsi audit intern dan ekstern, penerapan manajemen risiko termasuk sistem pengendalian intern, penyediaan dana kepada pihak terkait dan dana besar, serta rencana strategis bank. Aspek terakhir govenance output mencakup transparansi kondisi keuangan dan non keuangan,

laporan pelaksanaan GCG yang memenuhi prinsip Transparancy, Accountability, Responsibility, Indepedency, dan Fairness (TARIF)”

3. Earning (Rentabilitas)

Penilaian faktor rentabilitas bank dapat menggunakan parameter diantaranya sebagai berikut :

a) ROA (Return on Asset).

Laba sebelum pajak

ROA = x 100 %

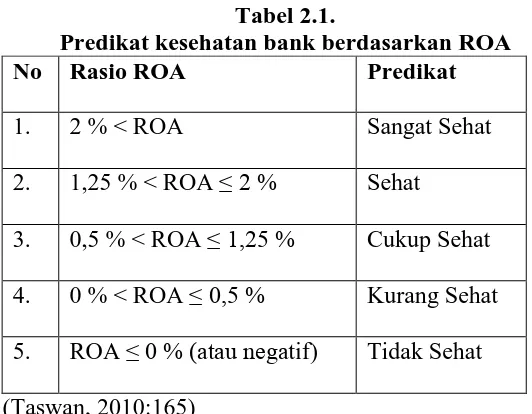

Tabel 2.1.

Predikat kesehatan bank berdasarkan ROA

No Rasio ROA Predikat

1. 2 % < ROA Sangat Sehat 2. 1,25 % < ROA ≤ 2 % Sehat

3. 0,5 % < ROA ≤ 1,25 % Cukup Sehat 4. 0 % < ROA ≤ 0,5 % Kurang Sehat 5. ROA ≤ 0 % (atau negatif) Tidak Sehat (Taswan, 2010:165)

b) NIM (Net Interest Margin)

Rasio net interest (NIM) dirumuskan sebagai berikut : Pendapatan bunga bersih

NIM = x 100 % Rata-rata akses producedural

Tabel 2.2

Predikat kesehatan bank berdasarkan NIM

No. Rasio NIM Predikat

1. 3 % < NIM Sangat Sehat 2. 2 % < NIM ≤ 3% Sehat

3. 1,5 % < NIM ≤ 2 % Cukup Sehat

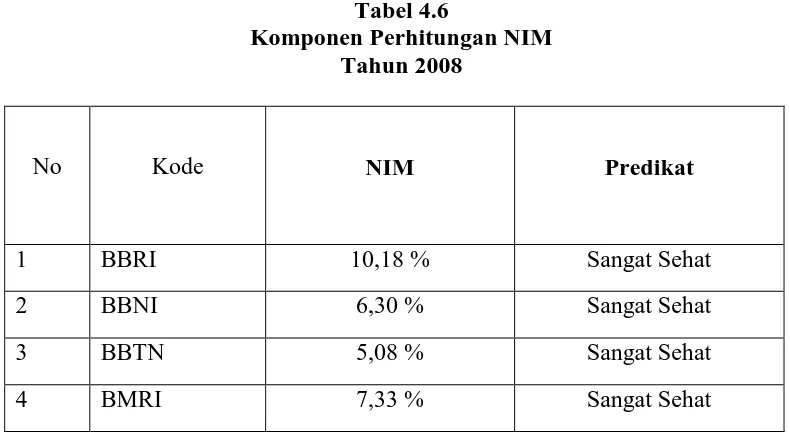

[image:38.595.169.438.512.689.2]4. Capital (Modal)

Modal yang terdapat pada bank terdiri dari dua jenis modal menurut Arthesa (2006:144-146) yakni :

a) Modal Inti

b) Modal Pelengkap

Rasio yang dapat digunakan untuk mengukur kecukupan modal yang dimiliki bank adalah Capital Adequacy Ratio (CAR). Berdasarkan SE BI No 26/2/BPPP mengatur bahwa kewajiban penyediaan modal minimum atau CAR diukur dari dari persentase tertentu terhadap Aktiva Tertimbang Menurut Risiko (ATMR) sebesar 8% dari ATMR.

Perhitungan Capital Adequacy Ratio (CAR) pada bank umum dapat dirumuskan sebagai berikut

MODAL

CAR = x 100 %

[image:39.595.169.439.590.733.2]ATMR

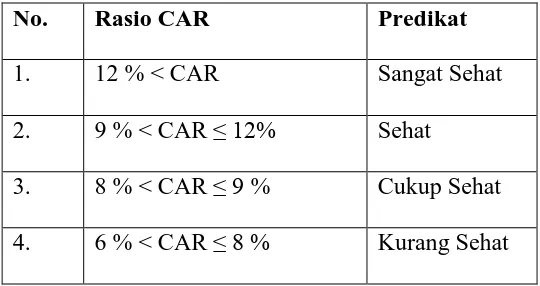

Tabel 2.3.

Predikat kesehatan bank untuk faktor CAR

No. Rasio CAR Predikat

1. 12 % < CAR Sangat Sehat 2. 9 % < CAR ≤ 12% Sehat

5. CAR < 6 % Tidak Sehat (Taswan, 2010:540)

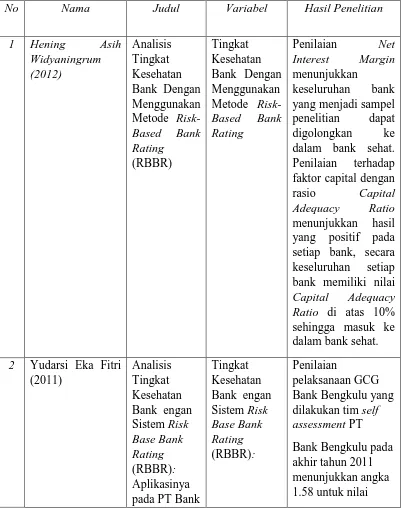

2.2 Penelitian Terdahulu

Tabel 2.4.

Review Penelitian Terdahulu

No Nama Judul Variabel Hasil Penelitian

1 Hening Asih

Widyaningrum (2012) Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode Risk-Based Bank Rating (RBBR) Tingkat Kesehatan Bank Dengan Menggunakan Metode Risk-Based Bank Rating

Penilaian Net Interest Margin menunjukkan

keseluruhan bank yang menjadi sampel penelitian dapat digolongkan ke dalam bank sehat. Penilaian terhadap faktor capital dengan rasio Capital Adequacy Ratio menunjukkan hasil yang positif pada setiap bank, secara keseluruhan setiap bank memiliki nilai Capital Adequacy Ratio di atas 10% sehingga masuk ke dalam bank sehat. 2 Yudarsi Eka Fitri

(2011)

Analisis Tingkat Kesehatan Bank engan Sistem Risk Base Bank Rating (RBBR): Aplikasinya pada PT Bank

Tingkat Kesehatan Bank engan Sistem Risk Base Bank Rating (RBBR): Penilaian pelaksanaan GCG Bank Bengkulu yang dilakukan tim self assessment PT

[image:40.595.115.516.238.749.2]Bengkulu komposit. Nilai komposit pada angka 1.58 berada pada kategori “sehat”, sesuai dengan standar Bank

Indonesia. Peringkat “sehat” untuk kesehatan Bank Bengkulu pada tahun 2011 tersebut

sudah disetujui oleh Bank Indonesia perwakilan

Bengkulu.

Penelitian serupa pernah dilakukan oleh Hening Asih Widyaningrum

(2012) Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode

Risk-Based Bank Rating (RBBR) (Studi pada Bank yang Terdaftar di Bursa Efek

Indonesia dalam IHSG Sub Sektor Perbankan Tahun 2012). Hasil penelitian yang diperoleh dari Return On Asset menunjukkan masih terdapat bank yang tidak sehat dengan nilai Return On Asset di bawah 1,25%. Penilaian Net Interest Margin menunjukkan keseluruhan bank yang menjadi sampel penelitian dapat

digolongkan ke dalam bank sehat. Penilaian terhadap faktor capital dengan rasio Capital Adequacy Ratio menunjukkan hasil yang positif pada setiap bank, secara

keseluruhan setiap bank memiliki nilai Capital Adequacy Ratio di atas 10% sehingga masuk ke dalam bank sehat.

Berdasarkan uraian kerangka konseptual di atas maka dirumuskan kerangka komseptual mengenai Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode Risk-Based Bank Ratting (RBBR), seperti terlihat pada gambar berikut:

Gambar 2.1. Kerangka Konseptual

3.1. Jenis Penelitian

Berdasarkan hipotesis yang telah diajukan, maka dalam penelitian kali ini yang dijadikan objek penelitian adalah risiko keuangan bank yang berasal dari laporan keuangan Bank Umum yang digunakan adalah prediksi satu tahun, dua tahun, dan tiga tahun sebelum bank bermasalah.

Risiko keuangan yang digunakan untuk pembuatan model adalah rasio keuangan yang diperoleh dari laporan keuangan periode 2011, 2012 dan 2013. Sedangkan laporan keuangan periode 2014 merupakan periode yang akan diprediksi oleh model yang terbentuk. Jadi, model yang terbentuk tahun 2012, 2013, dan 2014 digunakan untuk memprediksi bank bermasalah berturut-turut untuk tiga, dua dan satu tahun mendatang sebelum bank bermasalah. Berdasarkan model tersebut diharapkan dapat menghasilkan nilai yang dapat memprediksi usaha perbankan di masa mendatang. Selain itu, model yang terbentuk diharapkan mempunyai akurasi model tepat untuk diterapkan di Indonesia sebagai salah satu alat antisipasi dini (early warning tools). Dalam mengolah data laporan keuangan Bank Umum ini.

3.2. Populasi dan Sampel

berdasarkan kategori pada dependent variable. Laporan keuangan yang digunakan yaitu Bank Rakyat Indonesia, Tbk, Bank Mandiri, Bank Negara Indonesia, Bank Tabungan Negara periode 2008, 2009, dan 2010. Sedangkan periode 2011 sebagai penentu jumlah populasi dan tahun prediksi yang akan digunakan dalam penelitian kali ini.

Jumlah populasi yang digunakan dalam penelitian ini adalah jumlah Bank Umum pada tahun 2011 sebanyak 120 bank, tapi penulis hanya akan menggunakan jumlah bank tahun sebanyak 105 bank, dikarenakan laporang keuangan yang terpublikasi pada website Bank Indonesia dari tahun 2008 – 2011 adalah sebanyak 105 bank. Penarikan sampel yang digunakan adalah dengan sensus yang berarti jumlah populasi tersebut semuanya digunakan sebagai sampel. Alasan penggunaan sampel ini karena untuk membentuk model diskriminan yang ideal menyatakan bahwa untuk setiap variabel independen sebaiknya ada 5 – 20 sampel (Santoso, 2010). Berarti semakin banyak sampel yang digunakan diharapkan dapat membentuk model diskriminan yang lebih baik.

3.3. Jenis Data

Data yang digunakan dalam penelitian ini terbagi dua yakni:

2. Data kualitatif, yaitu data yang bukan dalam bentuk angka-angka atau tidak dapat dihitung melainkan dalam bentuk kata-kata. Data yang digunakan berasal dari buku, artikel jurnal, dan halaman web serta berasal dari hasil wawancara dengan pegawai dari Bank Indonesia. Kemudian ditambah informasi-informasi yang diperoleh dari pihak lain yang berkaitan dengan masalah yang diteliti serta dari beberapa referensi yang dapat mendukung terselesaikannya tulisan ini

3.4. Sumber Data

Sumber data yang digunakan terdiri dari dua, yaitu:

1. Data Primer yaitu data digunakan dalam penelitian ini diperoleh dari laporan keuangan Bank Umum di Indonesia serta hal-hal yang berkaitan dengan penelitian ini.

2. Data Sekunder yang digunakan dalam penelitian ini diperoleh dari buku-buku, halaman web, laporan penelitian sebelumnya, jurnal, dan makalah yang berkaitan dengan masalah model prediksi bank bermasalah berdasarkan risiko keuangan.

3.5 Teknik Pengumpulan Data

Pelaksanaan pengumpulan data penelitian ini dilakukan dengan metode : 1. Penelitian Lapangan (Field Research) yaitu penelitian yang dilakukan

2. Kepustakaan (Library Research) yaitu data diperoleh dengan cara membaca literatur-literatur, bahan referensi, bahan kuliah, dan hasil penelitian lainnya yang ada hubungannya dengan obyek yang diteliti. Hal ini dilakukan penulis untuk mendapatkan tambahan pengetahuan mengenai masalah yang sedang dibahasnya.

3.6. Instrumen Penelitian 3.6.1. Uji Variabel

Menurut Santoso (2010:158) Uji variabel dilakukan untuk mengetahui apakah ada perbedaan signifikan antara kategori bank bermasalah dan bank tidak bermasalah berdasarkan risiko keuangan bank. Jika ada perbedaan, maka risiko keuangan mana saja yang menentukan bank tersebut termasuk kategori bermasalah atau tidak bermasalah. Hal ini sesuai dengan prinsip diskriminan yaitu untuk membuat model yang bisa secara jelas menunjukkan perbedaan diskriminasi antar kategori variabel dependen.

Uji variabel dengan menggunakan F test, didahului dengan mengkonversikan Wilk’s Lambda ke dalam F dengan uji MANOVA (multivariate Analysis of Variance). Disini berbeda atau tidaknya sebuah variabel akan diuji

dengan batasan signifikan 5% atau 0,05.

Jika Sig. > 0,05 berarti tidak ada perbedaan antar kategori Jika Sig. < 0,05 berarti ada perbedaan antar kategori

Analisis Wilk’s Lambda dan F test tersebut menguji means (rata-rata) dari setiap variabel. Hasil dari analisis uji variabel ini akan memperlihatkan variabel risiko keuangan apa saja yang membedakan secara signifikan kategori bank.

3.7. Analisis Data

Menurut Santoso (2010), bahwa analisis diskriminan adalah teknik multivariat yang termasuk dependent method, yakni adanya variabel dependen dan independen. Ciri khusus model diskriminan adalah data variabel dependen yang berupa dua kategori sedangkan data independen berupa data non kategori atau metric. Persamaan model diskriminan yang terbentuk adalah :

Z = bo + b1X1 + b2X2 + ... biXi (3.3)

Jika ada perbedaan, maka variabel independen manakah pada fungsi diskriminan yang membuat perbedaan tersebut. Selanjutnya dibuatlah model diskriminan dimana dengan model tersebut diharapkan dapat dilakukan klasifikasi terhadap objek (bank) untuk memprediksi permasalahan suatu bank.

Langkah pertama pada analisis diskriminan adalah uji variabel, apakah semua variabel independen (X1 – X10) berbeda secara nyata untuk setiap kategori pada variabel dependen. Langkah kedua, membentuk model diskriminan kemudian dilanjutkan dengan langkah ketiga yaitu melakukan validasi intuk menguji ketepatan model diskriminan dalam memprediksi kategori bank.

Langkah terakhir yaitu menguji ketepatan diskriminan (validasi model). Tujuan validasi model adalah untuk membuktikan bahwa model diskriminan tersebut bisa digunakan untuk memprediksi kasus-kasus yang akan datang. Validasi model dilakukan melalui dua cara yaitu validasi desain sampel dan validasi sampel.

Validasi desain sampel merupakan tahapan dalam permodelan untuk menentukan tingkat kesesuaian model dengan sistem nyata yang dipresentasikan dimana sampel yang digunakan adalah sampel yang membentuk model tersebut. Kemudian dihitung sum of errornya, biasa metode ini memiliki sum of error yang rendah karena data untuk menentukan validasi juga digunakan sebagai pembentuk model tersebut.

sekali karena dikhawatirkan terjadinya bias atau model yang telah terbentuk tersebut hanya mempunyai karakteristik yang sesuai dengan sampel yang didesain untuk membentuk model saja.

4.1. Gambaran Umum Perusahaan 4.1.1. Sejarah BRI

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau "Bank Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto", suatu lembaga keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi). Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

(Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Setelah berjalan selama satu bulan, keluar Penpres No. 17 tahun 1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim).

Sampai sekarang Bank Rakyat Indonesia (Persero) yang didirikan sejak tahun 1895 tetap konsisten memfokuskan pada pelayanan kepada masyarakat kecil, diantaranya dengan memberikan fasilitas kredit kepada golongan pengusaha kecil. Hal ini antara lain tercermin pada perkembangan penyaluran KUK (Kredit Usaha Kecil) pada tahun 1994 sebesar Rp. 6.419,8 miliar yang meningkat menjadi Rp. 8.231,1 miliar pada tahun 1995 dan pada tahun 1999 sampai dengan bulan September sebesar Rp. 20.466 miliar.

Seiring dengan perkembangan dunia perbankan yang semakin pesat maka sampai saat ini Bank Rakyat Indonesia mempunyai unit kerja yang berjumlah 4.447 buah, yang terdiri dari 1 Kantor Pusat BRI, 12 Kantor Wilayah, 12 Kantor Inspeksi /SPI, 170 Kantor Cabang (dalam negeri), 145 Kantor Cabang Pembantu, 1 Kantor Cabang Khusus, 1 New York Agency, 1 Caymand Island Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193 P.POINT, 3.705 BRI UNIT dan 357 Pos Pelayanan Desa. Pada 19 Januari 2013, BRI juga meluncurkan sistem e-Tax, yaitu layanan penerimaan pajak daerah secara online melalui layanan cash management.

4.1.2. Sejarah Bank BNI '46

Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli ditetapkan sebagai Hari Bank Nasional.

Menyusul penunjukan De Javsche Bank yang merupakan warisan dari Pemerintah Belanda sebagai Bank Sentral pada tahun 1949, Pemerintah membatasi peranan Bank Negara Indonesia sebagai bank sirkulasi atau bank sentral. Bank Negara Indonesia lalu ditetapkan sebagai bank pembangunan, dan kemudian diberikan hak untuk bertindak sebagai bank devisa, dengan akses langsung untuk transaksi luar negeri.

Sehubungan dengan penambahan modal pada tahun 1955, status Bank Negara Indonesia diubah menjadi bank komersial milik pemerintah. Perubahan ini melandasi pelayanan yang lebih baik dan tuas bagi sektor usaha nasional. Sejalan dengan keputusan penggunaan tahun pendirian sebagai bagian dari identitas perusahaan, nama Bank Negara Indonesia 1946 resmi digunakan mulai akhir tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih dikenal sebagai 'BNI 46'. Penggunaan nama panggilan yang lebih mudah diingat - 'Bank BNI' - ditetapkan bersamaan dengan perubahaan identitas perusahaan tahun 1988.

menegaskan dedikasi dan komitmen BNI terhadap perbaikan kualitas kinerja secara terus-menerus.

Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan untuk menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan mengarungi masa-masa yang sulit. Sebutan 'Bank BNI' dipersingkat menjadi 'BNI', sedangkan tahun pendirian - '46' - digunakan dalam logo perusahaan untuk meneguhkan kebanggaan sebagai bank nasional pertama yang lahir pada era Negara Kesatuan Republik Indonesia.

Berangkat dari semangat perjuangan yang berakar pada sejarahnya, BNI bertekad untuk memberikan pelayanan yang terbaik bagi negeri, serta senantiasa menjadi kebanggaan negara. Simpanan dana Rupiah nasabah perorangan dalam rekening Buku Tabungan yang dapat disetor dan ditarik sewaktu-waktu dengan memakai slip setoran, pengambilan dan kwitansi.

4.1.3. Bank Tabungan Negara

Tahun 1942 Hindia Belanda menyerah tanpa syarat kepada pemerintah Jepang. Jepang membekukan kegiatan POSTSPAARBANK dan mendirikan TYOKIN KYOKU sebuah bank yang bertujuan untuk menarik dana dari masyarakat melalui tabungan. Usaha pemerintah Jepang ini tidak sukses karena dilakukan dengan paksaan. TYOKIN KYOKU hanya mendirikan satu cabang yaitu cabang Yogyakarta

Proklamasi kemerdekaan RI 17 Agustus 1945 telah memberikan inspirasi kepada Bapak Darmo soetanto untuk memprakarsai pengambilalihan TYOKIN KYOKU dari pemerintah Jepang ke pemarintah RI. Dan terjadilah penggantian nama menjadi KANTOR TABUNGAN POS. Bapak Darmosoetanto ditetapkan oleh pemerintah RI menjadi Direktur yang pertama. Tugas pertama KANTOR TABUNGAN POS adalah melakukan penukaran uang Jepang dengan Oeang republic Indonesia (ORI). Tetapi kegiatan KANTOR TABUNGAN POS tidak berumur panjang, karena agresi Belanda (Desember 1946) mengakibatkan didudukinya semua kantor termasuk kantor Cabang dari KANTOR TABUNGAN POS hingga tahun 1949.Saat KANTOR TABUNGAN POS dibuka kembali (1949), nama KANTOR TABUNGAN POS diganti menjadi BANK TABUNGAN RI . Sejak kelahirannya dan sampai berubah nama BANK TABUNGAN POS RI, lembaga ini bernaung di bawah Kementrian Perhubungan .

TABUNGAN POS dan memindahkan induk kementrian dari Kementrian Perhubungan ke Kementrian Keuangan di bawah Mentri Urusan Bank Sentral. Walaupun dengan UU Darurat tersebut masih bernama BANK TABUNGAN POS ,tetapi tanggal 09 Februari 1950ditetapkan sebagai Hari dan Tanggal lahir BANK TABUNGAN NEGARA. Nama BANK TABUNGAN POS menurut UU Darurat tersebut dikukuhkan dengan UU NO.36 Tahun 1953 Tanggal 18 Desember 1953. perubahan nama dari nama BANK TABUNGAN POS menjadi BANK TABUNGAN NEGARA didasarkan pada PERPU no. 4 Tahun 1963 tanggal 22 Juni 1963 yang kemudian dikuatkan dengan UU No.2 tahun 1964 Tanggal 25 Mei 1964.

Pengesahan status BANK TABUNGAN NEGARA sebagai bank milik Negara ditetapkan dengan UU No. 20 tahun 1968 tanggal 19 Desember 1968 yang sebelumnya (sejak tahun 1964) BANK TABUNGAN NEGARA menjadi BNI unit V. Jika tugas utama saat pendirian POSTSPAABANK (1897) sampai dengan BANK TABUNGAN NEGARA (1968) adalah bergerak dalam penghimpunan dana masyarakat melalui tabungan, maka sejak tahun 1974 BANK TABUNGAN NEGARA ditambah tugasnya yaitu memberikan pelayanan KPR dan untuk pertama kalinya penyaluran KPR tejadi pada tanggal 10 Desember 1976, karena itulah tanggal 10 Desember diperingati sebagai hari KPR di BTN.

Tabungan Negara menjadi PT. Bank Tabungan Negara (Persero) dengan call name Bank BTN. Berdasarkan kajian konsultan independent, Price Waterhouse

Coopers, Pemerintah melalui Mentri BUMN dalam surat No.

S-544/M-MBU/2002 tanggal 21 Agustus 2002 memutuskan Bank BTN sebagai bank umum dengan fokus bisnis pembiayaan perumahan tanpa subsidi.

4.1.4. Bank Mandiri

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada bulan Juli 1999, empat bank pemerintah -- yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia -- dilebur menjadi Bank Mandiri, dimana masing-masing bank tersebut memiliki peran yang tak terpisahkan dalam pembangunan perekonomian Indonesia. Sampai dengan hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia.

tahun dan dana sebesar US$ 200 Juta demi mengembangkan program untuk menggantikan core banking platform sebelumnya agar sesuai dengan standar perbankan ritel. Kini infrastruktur IT Bank Mandiri telah menyediakan system pengolahan data straigth-through dan interface yang seragam bagi pelanggannya. Sesuai dengan visi kami, Bank Mandiri memasuki segmen bisnis yang menguntungkan dan memiliki prospek tumbuh, sekaligus berperan sebagai institusi perbankan yang komprehensif. Untuk itu, Bank Mandiri berfokus pada segmen korporasi, komersial, mikro & ritel, serta pembiayaan konsumen dengan strategi yang berbeda di setiap bisnisnya dan bersinergi dengan seluruh segmen pasar yang ada. Kehadiran Bank Mandiri sebagai Bank Domestik Multispesialis di Indonesia dapat diterjemahkan ke dalam langkah-langkah khusus dengan menumbuhkan pangsa pasar dominan di segmen yang kami fokuskan. Selain itu, Bank Mandiri juga memiliki visi untuk menjadi bank terdepan di Indonesia. Sebagai bank publik, visi Bank Mandiri untuk menjadi bank blue chip publik di Asia Tenggara ini akan diukur berdasarkan kapitalisasi pasar.

1.1.1

1.1.2 Tahap 1 (2006-2007)

Back on Track : Dalam tahapan ini, fokus utama kami adalah merekonstruksi

ulang fondasi Bank Mandiri untuk pertumbuhan di masa depan

1.1.3 Tahap 2 (2008-2009)

Outperform the Market : Dalam periode ini, Bank Mandiri lebih menekankan

ekspansi bisnis untuk menjamin pertumbuhan yang signifikan di berbagai segmen dan mencapai level profit yang mampu melampaui target rata-rata pasar

1.1.4 Tahap 3 (2010)

Shaping the End Game : Di tahap ini, Bank Mandiri menargetkan diri untuk

menjadi bank regional terdepan melalui konsolidasi dari bisnis jasa keuangan dan lebih mengutamakan peluang strategi pertumbuhan non-organik, termasuk memperkuat kinerja anak perusahaan dan akuisisi bank atau perusahaan keuangan lainnya yang dapat memberikan nilai tambah bagi Bank Mandiri

Proses transformasi yang telah dijalankan sejak tahun 2005 hingga tahun 2010 ini secara konsisten berhasil meningkatkan kinerja Bank Mandiri. Hal ini tercermin dari peningkatan berbagai parameter finansial, diantaranya:

a. Kredit bermasalah turun signifikan, tercermin dari rasio NPL net konsolidasi yang turun dari 15,34% di tahun 2005 menjadi 0,62% di tahun 2010.

Sejalan dengan transformasi bisnis, Bank Mandiri juga melakukan transformasi budaya dengan merumuskan kembali nilai nilai budaya untuk menjadi pedoman kerja pegawai. Bank Mandiri juga berhasil mencatat sejarah dalam peningkatan kualitas layanan, yaitu menjadi service leader perbankan nasional dengan menempati urutan pertama pelayanan prima selama empat tahun berturut-turut (tahun 2007, 2008, 2009 dan 2010) berdasarkan survey Marketing Research Indonesia (MRI). Selain itu, Bank Mandiri juga mendapat apresiasi dari berbagai pihak dalam penerapan Good Corporate Governance.

Peningkatan kinerja Bank Mandiri mendapatkan respon positif oleh investor, tercermin dari meningkatnya harga saham Bank Mandiri secara signifikan dari posisi terendah Rp 1.110 per lembar saham pada 16 November 2005, menjadi Rp 6.300,- per lembar saham pada 30 September 2011, atau meningkat 33,6% per tahunnya berdasarkan rata-rata (CAGR). Dalam kurun waktu kurang lebih 6 tahun, nilai kapitalisasi pasar Bank Mandiri meningkat sekitar 7 kali lipat, dari Rp 21,8 Triliun menjadi Rp 146,9 Triliun.

1.2

1.3 Program Transformasi Tahap II (2010 - 2014)

mendekati 25%, namun tetap menjaga kualitas asset yang direfleksikan dari rasio NPL gross di bawah 4%. Bank Mandiri juga berambisi untuk masuk dalam jajaran Top 5 Bank di ASEAN pada tahun 2014.

Selanjutnya di tahun 2020, Bank Mandiri menargetkan untuk masuk dalam jajaran Top 3 Bank di ASEAN dalam hal nilai kapitalisasi pasar dan menjadi pemain utama di regional. Untuk mewujudkan visi tersebut, transformasi bisnis di Bank Mandiri tahun 2010 - 2014 akan difokuskan pada 3 (tiga) area bisnis yaitu:

a. Wholesale transaction

Bank Mandiri akan memperkuat leadership-nya dengan menawarkan solusi transaksi keuangan yang komprehensif dan membangun hubungan yang holistik melayani institusi corporate & commercial di Indonesia.

b. Retail deposit & payment

Bank Mandiri memiliki aspirasi untuk menjadi bank pilihan nasabah di bidang retail deposit dengan menyediakan pengalaman perbankan yang unik dan unggul bagi para nasabahnya.

c. Retail Financing

Bank Mandiri memiliki aspirasi untuk meraih posisi nomor 1 atau 2 dalam segmen pembiayaan ritel, terutama untuk memenangkan persaingan di bisnis kredit perumahan, personal loan, dankartu kredit serta menjadi salah satu pemain utama di micro banking.

Sumber Daya Manusia yang handal, teknologi yang selalu update, penerapan manajemen risiko dalam menjalankan bisnis secara seksama dan penuh pertimbangan, serta penerapan Good Corporate Governance yang telah teruji.

Hingga Desember 2011, total aset Bank Mandiri telah mencapai Rp 551,9 Triliun, dimana jumlah ini berlipat ganda dari total aset di tahun 2006 (sebesar Rp 267 Triliun), atau tumbuh 15,6% (CAGR). Ini mengukuhkan posisi Bank Mandiri sebagai bank terbesar di Indonesia. Kredit Bank Mandiri juga tumbuh menjadi Rp 314,4 Triliun, meningkat 22% (CAGR) dari kredit tahun 2006 yang sebesar Rp 118 Triliun. Sedangkan net profit kami tumbuh menjadi Rp 12,2 Triliun, meningkat 28,3% (CAGR) dari tahun 2006 yang sebesar Rp 2,4 Triliun. Selain menjadi bank pemberi pinjaman terbesar di Indonesia (secara konsolidasi), Bank Mandiri juga merupakan bank penyimpanan terbesar di Indonesia dengan dana pihak ke tiga sebesar Rp 422,3 Triliun. Bank Mandiri juga telah berhasil mempertahankan kualitas aset yang kuat, dibuktikan dengan nilai Gross dan Net NPL Ratio yang masing-masing sebesar 2,21% dan 0,52%. Salah satu momen penting dalam proses transformasi tahap 2 ini adalah suksesnya rights issue pada Februari 2011 untuk memperkuat permodalan bank. Dengan ini, modal Bank Mandiri telah mencapai Rp 62,7 Triliun, meningkat dari 48,9% tahun ke tahun dan menjadi bank pertama di Indonesia yang meraih gelar Bank Internasional, sesuai dengan Banking Architecture atau Arsitektur Perbankan Indonesia (API).

terbesar, yaitu sejumlah 10.000 unit yang telah terpasang dan tersebar di seluruh Indonesia. Ini menjadikan Bank Mandiri sebagai bank terbaik dalam pelayanan selama 4 tahun berturut-turut dan menjadi perusahaan yang paling terpercaya di Indonesia untuk Good Corporate Govenance selama 5 tahun berturut-turut. Setelah memenuhi berbagai persyaratan dari Bank Indonesia, Bank Mandiri kini berhak untuk menyandang titel sebagai Bank Internasional yang telah beroperasi di sektor perbankan regional dan siap menjadi bank panutan di Indonesia. Hal ini turut didukung dengan visi kami untuk menjadi Lembaga Keuangan yang Paling Dikagumi dan Paling Progresif di Indonesia.

Untuk mendukung berbagai segmen usaha kami serta membangun budaya kerja berbasis kinerja yang kuat di seluruh organisasi, Bank Mandiri menerapkan sistem organisasi berbasis Strategic Business Unit (SBU) yang terdiri dari berbagai unit bisnis yang strategis. Unit bisnis strategis ini akan bergerak sebagai generator penghasil profit pertumbuhan Bank Mandiri di masa depan, sebagai inti dari perusahaan dan juga sebagai layanan fungsi bersama. Bank Mandiri juga didukung oleh beberapa perusahaan anak untuk meningkatkan performa unit-unit bisnis strategisnya, diantaranya Corporate Banking, Commercial Business Banking, Micro & Retail Banking, Treasury & International Banking serta

Consumer Finance. Bank Mandiri senantiasa mencari peluang bisnis yang saling

Mandiri yang bergerak di bidang perbankan syariah, Bank Sinar Harapan Bali yang bergerak di bidang perbankan mikro dan Mandiri Tunas Finance yang bergerak di bidang multi-finance. Di tahun 2011, Bank Mandiri berhasil mengakuisisi Mandiri AXA General Insurance (MAGI), yaitu perusahaan hasil kerjasama antara Bank Mandiri dan AXA Societe Anonyme, untuk memperkuat penetrasi Bank Mandiri di bisnis asuransi umum.

Dengan memiliki berbagai perusahaan anak yang mendukung bisnis kami, Bank Mandiri kini memegang peranan sebagai institusi finansial holding terkuat di Indonesia.

4.2. Pembahasan

4.2.1. Rasio Return On Asset (ROA)

Rasio Return on Asset (ROA) merupakan rasio profitabilitas yang mampu menunjukkan keberhasilan suatu bank dalam menghasilkan keuntungan atau laba dengan mengoptimalkan aset yang dimiliki. Nilai ROA yang semakin tinggi menunjukkan bahwa semakin efektif bank tersebut, karena besarnya ROA dipengaruhi oleh besarnya laba yang dihasilkan. Penelitian ini menunjukkan ROA yang diperoleh dari selfassesment yang dilakukan oleh bank.

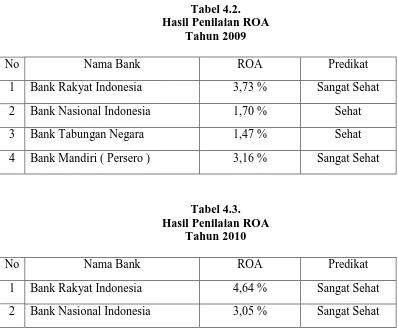

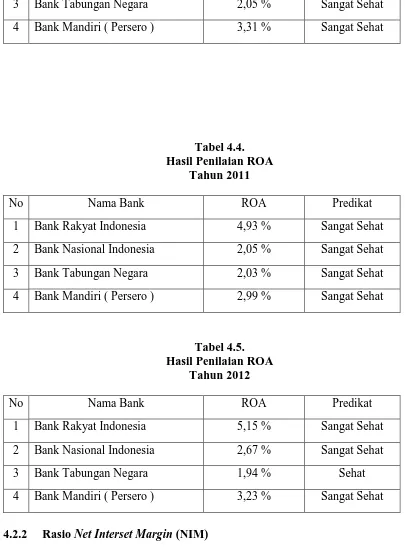

Tabel 4.1. Hasil Penilaian ROA

Tahun 2008

No Nama Bank ROA Predikat

1 Bank Rakyat Indonesia 4,18 % Sangat Sehat

[image:65.595.112.514.680.753.2]3 Bank Tabungan Negara 1,80 % Sehat 4 Bank Mandiri ( Persero ) 2,10 % Sangat Sehat

Berdasarkan tabel 4.1 dapat diketahui bahwa lebih dari hampir dari keseluruhan bank mendapat predikat sehat dinilai dengan aspek ROA. Bank yang mendapat predikat tidak sehat hanya terdiri dari 4 bank, yakni bank yang memiliki nilai ROA di bawah 1,25 % dan salah satu dari kelima bank tersebut memperoleh nilai ROA yang negatif yakni Bank QNB Kesawan dengan nilai ROA sebesar – 0,69 %. Nilai ROA yang diperoleh Bank QNB Kesawan diakibatkan karena bank tersebut memiliki nilai laba yang negatif (atau defisit) yang berarti bank tersebut mengalami kerugian atau bank tersebut belum efektif dalam menghasilkan keuntungan sehingga dapat digolongkan dalam kriteria bank yang tidak sehat.

Tabel 4.2. Hasil Penilaian ROA

Tahun 2009

No Nama Bank ROA Predikat

1 Bank Rakyat Indonesia 3,73 % Sangat Sehat

2 Bank Nasional Indonesia 1,70 % Sehat

3 Bank Tabungan Negara 1,47 % Sehat

4 Bank Mandiri ( Persero ) 3,16 % Sangat Sehat

Tabel 4.3. Hasil Penilaian ROA

Tahun 2010

No Nama Bank ROA Predikat

[image:66.595.114.512.113.164.2] [image:66.595.114.512.421.754.2]3 Bank Tabungan Negara 2,05 % Sangat Sehat 4 Bank Mandiri ( Persero ) 3,31 % Sangat Sehat