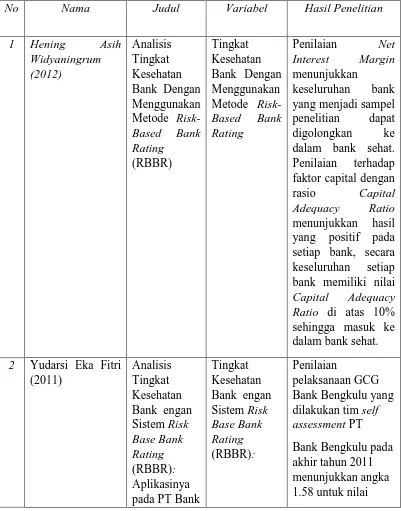

Analisis Tingkat Kesehatan Bank dengan Menggunakan Metode risk-Based Bank Ratting (RBBR)

Teks penuh

Gambar

Dokumen terkait

Tiada bahagian daripada terbitan ini boleh diterbitkan semula dalam apa-apa bentuk, kecuali petikan ringkas dalam. kajian, tanpa kebenaran bertulis daripada penulis

• Network mapping: This category contains tools that can be used to check the live host, fingerprint operating system, application used by the target, and also do portscanning.. •

Kemasan adalah elemen penting dalam suatu merek dagang, terutama perusahaan clothing, yang setiap produknya diwajibkan memiliki kemasan yang unik, kreatif, serta

Sehubungan dengan rangkaian seleksi perekrutan pegawai non pegawai negeri sipil Unit Pelayanan Ambulans Gawat Darurat Dinas Kesehatan Provinsi DKI Jakarta, dengan

When animals received three rather than one conditioning trial, significant FLI was seen not only in the iNTS but also in the parabrachial nucleus (PBN), and the central nucleus of

When HS014 was microinjected bilaterally into the nu- cleus accumbens, no significant effects on food intake was seen: time and treatment interaction F(9,66) 5 0.78, NS (Fig.

Sumber data mengenai strategi untuk pembelajaran ekstrakurikuler musik angklung di TK-TPA dan Kelompok Bermain Ananda Ceria Yogyakarta diperoleh dari hasil observasi,

analisis maupun pembuktiannya dapat memisahkan spekulasi mana yang dapat diandalkan dan mana yang tidak), dan tugas utama filsafat adalah menetapkan dasar-dasar