ABSTRACT

CHARACTERISTICS OF THE EFFECT OF ACCOUNTING INFORMATION SYSTEMS MANAGEMENT (SIAM) THE

PERFORMANCE MANAGER MARKET COMPETITION WITH INTENSITY AS MODERATING VARIABLE

(Empirical Study On Banking in Bandar Lampung City & Metro City) By

Andri Astuti

This study aims to analyze empirically Effect Characteristics of Accounting Information Systems Manageman (SIAM) on the performance of the manager and the intensity of market competition as a moderating variable.

The data used in this research is primary data obtained from the questionnaire deployment as much as 56 respondents, the sampling technique are jugdgment the technique sampling of this analyze are judgment sampling and purposive

sampling. The hypothesis in this study was tested by means of multiple linear regression analysis using smat partial least square (PLS Smat)

The results showed that simultaneous variable characteristics of broad scope SIAM, SIAM integration characteristics and intensity of market competition and the significant of positive effect on the performance of managers.

ii

ABSTRAK

PENGARUH KARAKTERISTIK SISTEM INFORMASI AKUNTANSI MANAJEMAN (SIAM) TERHADAP KINERJA MANAJER

DENGAN INTENSITAS KOMPETISI PASAR SEBAGAI VARIABEL MODERATING

(Studi Empiris Pada Perbankan di Bandar Lampung dan Kota Metro)

Oleh Andri Astuti

Penelitian ini bertujuan untuk menganalisis secara empiris Pengaruh Karakteristik Sistem Informasi Akuntansi Manageman (SIAM) terhadap kinerja manager dan intensitas kompetisi pasar sebagai variabel moderating.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari penyebaran kuisoner sebanyak 56 responden, dengan teknik pengambilan sampel jugdgment sampling dan purposive sampling. Hipotesis dalam penelitian ini diuji dengan alat analisis regresi linear berganda menggunakan smat partial least square (Smat PLS).

Hasil penelitian menunjukkan bahwa secara simultan variabel SIAM karakteristik broad scope, SIAM karakteristik integration dan intensitas kompetisi pasar berpengaruh positif dan signifikan terhadap kinerja manager.

MANAJEMEN (SIAM) TERHADAP KINERJA MANAJER DENGAN INTENSITAS KOMPETISI PASAR SEBAGAI

VARIABEL MODERATING

(Studi Empiris Pada Perbankan di Bandar Lampung dan Kota Metro)

Oleh: ANDRI ASTUTI

Tesis

Sebagai Salah Satu Syarat untuk Mencapai Gelar MAGISTER SAINS AKUNTANSI

Pada

Program Magister Ilmu Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

PROGRAM MAGISTER ILMU AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDARLAMPUNG

MOTO

Ua g dapat di ari, tetapi pe gala a tidak dapat di eli

Pe gala a adalah Guru ya g pali g Uta a

Orang Lain Bisa, Kita harus Bisa

Bera i er uat, era i erta ggu g jawa

Berangkat dengan penuh keyakinan

Berjalan dengan penuh keikhlasan

Istiqomah dalam menghadapi cobaan

YAKIN, IKHLA“, I“TIQOMAH

ix

HALAMAN PERSEMBAHAN

Diiringi rasa syukur kehadirat Allah Swt

Kupersembahkan Karya Kecil Ini Kepada:

Suami Tercinta Agung Darma Setia

Serta Kedua Buah Hatiku

Roby Hasym Al-Faruq Dan Fahrian Maulana

RIWAYAT HIDUP

Penulis memiliki nama lengkap ANDRI ASTUTI dilahirkan pada tanggal 04 Februari 1978, lahir dari pasangan Bapak Lorensius Sumaryono dengan Ibu Khatarina Sukinem. Penulis memiliki 3 saudara dan merupakan anak ke 3 dari 4 bersaudara. Saat ini penulis telah berkeluarga dengan nama suami adalah Agung Darma Setia, dan telah dikaruniai buah hati yaitu: Roby Hasym Al-Faruq dan Fahrian Maulana.

Semasa Sekolah Dasar Penulis menyelesaikan Pendidikan Sekolah Dasar di SD Negeri 1 Hadimulyo Metro. Kemudian melanjutkan Pendidikan di SMP Xaverius Metro. Selanjutnya menyelesaikan pendidikan Sekolah menengah atas di SMAN 1 Metro.

xi

SANWACANA

Puji syukur Alhamdulillah, penulis ucapkan sebagai tanda rasa syukur atas segala rahmat dan karunia yang diberikan Allah swt sehingga penulis dapat menyelesaikan Tesis yang berjudul: “Pengaruh Karakteristik Sistem Informasi Akuntansi Manajemen (SIAM) Terhadap Kinerja Manajer dengan Intensitas Kompetisi Pasar Sebagai Variable Moderating” sebagai syarat memperoleh gelar Magister Sains Akuntansi Pascasarjana Ilmu Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Lampung. Dalam kesempatan ini penulis menghanturkan ucapan terima kasih kepada:

1. Bapak Prof.Dr.H.Satria Bangsawan, S.E, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Susi Sarumpaet, Ph.D.,Akt selaku Ketua Program Pascasarjana Ilmu Akuntansi Universitas Lampung dan selaku Dosen Pembimbing utama yang telah memberikan dukungan, saran, arahan, dan waktunya selama

proses penyusunan tesis.

3. Yuliansyah, Ph.D., Akt, selaku Dosen Penguji yang telah memberikan dukungan, saran, arahan, dan waktunya selama proses penyusunan tesis 4. Pigo Nauli, S.E., M.Si, selaku Dosen Pembimbing yang memberikan

5. Bapak dan ibu Dosen yang telah memberikan bimbingan dan ilmu yang sangat bermanfaat selama penulis berada di Pascasarjana ilmu Akuntasi Fakultas Ekonomi dan Bisnis Universitas Lampung.

6. Pengelola dan karyawan/karyawati Magister Ilmu Akuntansi yang telah banyak membantu kelancaran perkuliahan

7. Suamiku tercinta Agung Darma Setia yang selalu setia mendukung dan mendampingiku dalam suka maupun duka serta kedua buah hatiku Roby Hasym Al-Faruq dan Fahrian Maulana yang selalu menjadi inspirasi dan semangat hidupku.

8. Rekan-rekan di PIA angkatan III yang tidak bisa saya sebutkan satu persatu yang selalu memberikan semangat dan dukungannya dalam menyelesaikan tesis ini.

9. Rekan-rekan kerja di KPMPTSP Kota Metro yang tidak saya sebutkan satu persatu yang selalu mendoakan, member semangat dan dkukungannya dalam menyelesaikan tesis ini.

Semoga karya ini bermanfaat bagi semua pihak dan semoga Allah SWT memberikan rahmat, berkah, dan hidayah-Nya untuk kita semua.

Bandar Lampung, 17 April 2015 Penulis,

xiii

BAB II TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS 2.1 Sistem Informasi Akuntansi Manajemen (SIAM) ... 7

2.2 Kinerja Manajer ... 9

2.3 Pendekatan Kontinjensi ... 10

2.4 Penelitian Sebelumnya ... 11

2.5 Kerangka Pemikiran Teoritis dan Hipotesis ... 14

2.5.1 Pengaruh Karakteristik Sistem Informasi Akuntansi Manajemen (SIAM) dengan Kinerja Manajer ... 15

2.5.2 Pengaruh Intensitas Kompetisi Pasar terhadap Kinerja Manajer ... 17

2.5.3 Pengaruh Intensitas Kompetisi Pasar terhadap hubungan SIAM dengan Kinerja Manajer ... 19

BAB III METODE PENELITIAN 3.1 Pengumpulan Data ... 22

3.2 Definisi Operasional Variabel ... 23

3.2.2 Variabel Independen ... 24

3.3 Pengukuran Model (Meansurement Model) ... 25

3.3.1 Uji Reliabilitas ... 27

3.3.2 Uji Validitas ... 27

3.4 Struktural Model (Inner Model) ... 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Stastistik Deskriptif ... 30

4.2 Pengukuran Model (Measurement Model) ... 34

4.2.1 Uji Validitas ... 34

4.2.1.1 Uji validitas model 1 ... 34

4.2.1.2 Uji Validitas Model 2 ... 37

4.2.1.3 Uji Validitas Model 3 ... 38

4.3Uji Reliabilitas ... 41

4.4 Struktural Model (Inner Model) ... 42

BAB V KESIMPULAN, KETERBATASAN DAN SARAN 5.1 Kesimpulan ... 50

5.2 Keterbatasan dan Saran ... 51 DAFTAR PUSTAKA

xvi

DAFTAR GAMBAR

Gambar 2.1 Hubungan Karakteristik SIAM Dengan Kinerja Manager Gambar 2.2 Hubungan Antara Intensitas Pasar Dengan Kinerja Manager Gambar 2.3. Hubungan Antara Pengaruh Intensitas Kompetisi Pasar Terhadap

DAFTAR TABEL

Tabel 1 Kuesioner Penelitian

BAB I PENDAHULUAN

1.1. Latar Belakang

Desember 2015, negara-negara yang tergabung dalam ASEAN, akan memasuki era baru yaitu penerapan perdagangan bebas kawasan Asia Tenggara, yang merupakan wujud dari kesepakatan dari negara-negara ASEAN untuk membentuk kawasan bebas perdagangan dalam rangka meningkatkan daya saing ekonomi regional. Kondisi ini akan berdampak terutama pada persaingan pasar bagi negara-negara yang telah bergabung.

Persaingan pasar berdampak pada pergolakan, tekanan, resiko dan ketidakpastian organisasi. Organisasi dituntut untuk menjawab segala ancaman dan kesempatan dalam lingkungan yang kompetitif serta menggunakan sistem pengendalian yang tepat untuk mencapai tujuannya (Khandawalla, 1972 dalam Imaniar dan Meirianto, 2009).

manajemen tertentu yang memproses masukan yang berupa kejadian ekonomi untuk menghasilkan output yang mencakup laporan khusus, biaya produk, biaya pelanggan, anggaran, laporan kinerja, bahkan komunikasi pribadi dalam rangka mencapai tujuan manajemen. SIAM dapat membantu Manajer dalam meningkatkan kualitas pengambilan keputusannya, sehingga mereka dapat memperbaiki kinerja Manajer. SIAM dalam perusahaan diharapkan dapat mempersiapkan para Manajer membentuk format yang tepat bagi perusahaan dan mampu memenuhi kebutuhan informasi. Pada dasarnya dimensi SIAM terdiri dari empat karakteristik informasi yaitu : broad scope, aggregation, integration, timeliness (Chenhall & Moriss, 1986).

Chenhall dan Morris (1986) menyebutkan bahwa ada hubungan antara dua karakteristik SIAM yaitu broad scope – timeliness dengan ketidak pastian lingkungan. Ketidakpastian lingkungan telah diidentifikasi sebagai variabel kontekstual yang dapat mempengaruhi kinerja Manajer. Ketidakpastian lingkungan yang tinggi akan menyebabkan Manajer sulit menyusun dan pengendalian organisasi yang akurat. Perencanaan yang disusun dalam situasi ketidakpastian lingkungan yang tinggi akan menjadi masalah karena ketidakmampuan Manajer untuk memprediksi kondisi pada masa

mendatang. Intensitas kompetisi pasar merupakan salah satu faktor ketidakpastian lingkungan (Gul, 1991 dalam susanto, 2007).

3

sehingga meningkatkan kinerja unit bisnis. Sedangkan untuk menghadapi intensitas kompetisi pasar yang rendah, informasi akuntansi tradisional (less sophisticated) lebih tepat digunakan oleh Manajer dalam mengambil

keputusan. Kompetisi pasar juga sebagai puncak tuntutan perusahaan dalam menjawab segala ancaman dan kesempatan dalam lingkungan berkompetisi dengan mendesain serta menggunakan sistem pengendalian yang tepat untuk mencapai tujuan (Susanto, 2007).

Kinerja Manajer dapat dinilai setelah dapat mengenal aplikasi SIAM dalam organisasi. Kinerja Manajer dapat tercapai apabila Manajer secara

keseluruhan telah memperoleh sasaran yang telah ditentukan. Penelitian ini mengajukan suatu asumsi bahwa penilaian kinerja organisasi dapat

dilakukan setelah para pembuat keputusan melaksanakan apa yang telah direncanakan oleh organisasi (Kirmizi, 2001 dalam Budiono, (2004).

Pendekatan kontinjensi pada akuntasi manajemen didasarkan pada premis bahwa tidak ada sistem informasi akuntansi manajemen (SIAM) secara universal selalu tepat diterapkan pada seluruh organisasi dalam setiap keadaan. Para peneliti telah banyak menerapkan teori kontinjensi untuk menganalisis dan merancang sistem pengendali, khususnya di bidang informasi akuntansi manajemen (Otley, 1980).

kompetisi pasar sebagai variabel moderating dan kinerja Manajer sebagai dependen variabel sedangkan penelitian yang dilakukan oleh Budiarto (2004), Syam (2006) menggunakan persepsi ketidakpastian lingkungan dan desentralisasi sebagai variabel moderating dan kinerja organisasi sebagai variabel dependen, kemudian penelitian Susanto (2007) dan Imaniar & Meirinanto (2009) menggunakan intensitas pasar sebagai variabel moderating, kinerja unit bisnis dan kepuasan kerja sebagai dependen variabel.

Motivasi dari penelitian ini adalah bahwa penelitian-penelitian yang telah dilakukan hanya terfokus pada penggunaan SIAM, sedangkan penelitian ini akan menguji modifikasi antara keempat dimensi SIAM. Penelitian ini menggunakan responden kepala cabang dan kepala unit perusahaan perbankan. Perusahaan perbankan memiliki kondisi lingkungan yang berbeda dengan jenis perusahaan yang diteliti sebelumnya, misalnya kepekaan dengan situasi politik dan ekonomi dan kemajemukan sistem informasi, sehingga hasil riset ini dapat memperkaya wacana hasil penelitian sebelumnya.

5

antara sistem informasi akuntansi manajemen (SIAM) dengan kinerja Manajer dimana intensitas kompetisi pasar merupakan variabel moderating.

1.2. Perumusan Masalah

Berdasarkan uraian di atas, dapat diambil pengertian bahwa penerapan Sitem Informasi Akuntansi (SIAM) dapat mempengaruhi kinerja Manajer. Permasalahan yang timbul dalam penelitian ini adalah :

1. Apakah penerapan Karakteristik Sistem Informasi Akuntansi Manajemen berpengaruh terhadap kinerja Manajer?

2. Apakah Intensitas kompetisi pasar berpengaruh terhadap kinerja Manajer?

3. Apakah pengaruh karakteristik Sistem Informasi Akuntansi Manajemen terhadap kinerja Manajer diperkuat oleh intensitas kompetisi pasar?

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah, penelitian ini bertujuan untuk: 1. Menguji secara empiris pengaruh penerapan karakteristik sistem

informasi akuntansi manajemen (SIAM) terhadap kinerja Manajer. 2. Menguji secara empiris pengaruh intensitas kompetisi pasar terhadap

kinerja Manajer.

3. Menguji secara empiris pengaruh penerapan karakteristik sistem

1.4.Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi Kepala cabang perbankan, dapat digunakan sebagai evaluasi untuk meningkatkan kinerjanya.

2. Sebagai salah satu acuan yang mungkin dapat digunakan untuk penelitian di bidang akuntansi manajemen pada masa yang akan datang.

3. Bagi akademisi menambah bukti empiris pengaruh penerapan

karakteristik sistem informasi akuntansi, dan Intensitas kompetisi pasar terhadap kinerja Manajer.

BAB II

TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS

2.1 Sistem Informasi Akuntansi Manajemen (SIAM)

Sistem informasi akutansi manajemen adalah suatu mekanisne pengendalian organisasi, serta merupakan alat yang efektif dalam menyediakan informasi yang bermanfaat guna memprediksi konsekuensi yang mungkin terjadi dari aktivitas yang dilakukan (Hansiadi, 2002).

Sistem informasi akutansi manajemen menyediakan informasi yang dibutuhkan untuk memenuhi tujuan-tujuan manajemen tertentu yang memproses masukan yang berupa kejadian ekonomi untuk menghasilkan output yang mencakup laporan khusus, biaya produk, biaya pelanggan, anggaran, laporan kinerja, bahkan komunikasi pribadi dalam rangka mencapai tujuan manajemen. Tujuan SIAM adalah: (1) memberikan informasi untuk perhitungan biaya jasa, produk, maupun kepentingan lain yang dibutuhkan manajemen. (2) memberikan informasi untuk perencanaan, pengendalian, dan evaluasi dan perbaikan berkelanjutan . (3) menyediakan informasi untuk pengambilan keputusan. Ketiga tujuan ini menunjukkan Manajer dan pengguna lainnya perlu memiliki akses menuju informasi akuntansi manajemen dan perlu mengetahui cara menggunakannya.

dan menyelesaikan masalah,serta mengevaluasi kinerja. Informasi akuntansi digunakan dalam semua tahap manajemen, termasuk perencanaan,

pengendalian, dan pengambilan keputusan. Selain itu kebutuhan atas informasi ini tidak terbatas hanya pada perusahaan manufaktur, tetapi juga pada perusahaan perdagangan, jasa, dan nirlaba (Hansen & Mowen,1997).

Dalam penelitian ini SIAM dikonsepkan sebagai suatu sistem yang formal yang didesain untuk menyediakan informasi kepada Kepala cabang ataupun kepala unit. Dari hasil penelitian Chenhall & Moriss (1986) ditemukan bukti empiris mengenai karakteristik informasi yang bermanfaat yaitu terdiri dari karakteristik : (1) Broad scope, (2) Aggregation, (3) Integration, (4)

Timeliness.

Gordon, 1984 dalam budiarto 2004 memberikan definisi keempat karakteristik diatas sebagai berikut:

a. Karateristik Broad scope

Karakteristik broad scope mempunyai tiga sub dimensi yaitu : fokus, kuantifikasi, dan waktu. Fokus berkaitan dengan informasi yang berasal dari dalam atau luar organisasi, kuantifikasi berkaitan dengan informasi keuangan dan non keuangan, dan waktu berkaitan dengan istimasi peristiwa yang akan terjadi dimasa yang akan datang.

b. Karakteristik Aggregation

9

Informasi menurut fungsi akan menyediakan informasi berkaitan dengan hasil keputusan dari unit-unit yang lain.

c. Karakteristik Integration

Karakteristik terintegrasi atau terpadu memberikan sarana koordinasi antar segmen dalam sub unit atau antar sub unit dalam organisasi. Kompleksitas dan saling kertergantungan antar sub unit akan

ditunjukkan dalam informasi terintegrasi dari SIAM (Chenhall & Moris, 1986). Semakin banyak jumlah segmen unit bisnis dalam organisasi akan semakin besar kebutuhan informasi karakteristik integrasi dari SIAM.

d. Karakteristik Timeliness

Karakteristik timeliness atau ketepatan waktu mempunyai dua sub dimensi yaitu frekuensi pelaporan dan kecepatan pelaporan. Frekuensi berkaitan dengan seberapa sering informasi disediakan untuk Manajer. Sedangkan kecepatan berkaitan dengan tenggang waktu antara

kebutuhan akan informasi dengan tersedianya informasi.

2.2. Kinerja Manajer

Manajer adalah orang yang mengatur pekerjaan atau kerja sama diantara berbagai kelompok atau sejumlah orang untuk mencapai sasaran.

maupun etika (Suyadi, 1999). Kinerja Manajerial merupakan salah satu faktor yang dapat meningkatkan keefektifan organisasi. Manajer berperan penting dalam mengelola dan menyelenggarakan berbagai pekerjaan dalam organisasi guna mencapai tujuan dari perusahaan.

Berdasarkan fungsi manajemen pada teori manajemen klasik kinerja Manajer diartikan dengan seberapa jauh Manajer mampu melaksanakan fungsi-fungsi manajemen yang meliputi; perencanaa, investigasi,

koordinasi, evaluasi , supervisi, pengukuran staf, negosiasi dan representasi. Disamping itu juga kinerja Manajer diartikan sebagai salah satu faktor yang dapat meningkatkan efektivitas kinerja organisasi/perusahaan, Mahoney et.al (1963).

2.3. Pendekatan Kontinjensi

Pendekatan kontinjensi pada akuntasi manajemen didasarkan pada premis bahwa tidak ada sistem informasi akuntansi manajemen (SIAM) secara universal selalu tepat diterapkan pada seluruh organisasi dalam setiap keadaan. Para peneliti telah banyak menerapkan teori kontinjensi untuk menganalisis dan merancang sistem pengendali, khususnya di bidang informasi akuntansi manajemen (Otley, 1980).

Berdasarkan teori kontinjensi, maka ada dugaan bahwa terdapat faktor situasional lainya yang mungkin akan saling berinteraksi dalam

11

perbedaan pada kebutuhan informasi akuntansi manajemen. Kondisi yang sulit diramalkan saat ini memerlukan adanya intensitas kompetisi pasar yang tinggi.

Dalam penelitian ini intensitas kompetisi pasar merupakan variabel moderating yang dapat memperkuat atau memperlemah pengaruh karakteristik sistem informasi akuntansi manajemen (SIAM) terhadap kinerja Manajer. Pengertian variabel moderating yang dapat memperkuat atau memperlemah pengaruh karakteristik sistem informasi akuntansi manajemen (SIAM) terhadap kinerja Manajer. Pengertian variabel

moderating dikatakan oleh Sugiyono (2013) yaitu sebagai tipe variabel yang memperkuat atau memperlemah hubungan langsung antara variabel

independen dengan dependen. Oleh karena itu variabel moderating dinamakan juga variabel kontinjensi.

2.4. Penelitian Sebelumnya

Chenhall dan Morris (1986) menemukan bukti empiris mengenai

karakteristik sistem informasi akuntansi manajeman yang terdiri dari empat karakteristik yaitu: (1) Broad scope, (2) Aggregation, (3) Integration, (4) Timeliness.

Syam (2006) menganalisis hubungan SIAM, persepsi ketidakpastian lingkungan, desentralisasi, dan kinerja. Hasil penelitiannya menunjukkan SIAM berhubungan positif terhadap kinerja yang dimediasi oleh

ketidakpastian lingkungan dan desentralisasi.

Susanto (2007) meneliti tentang pengaruh intensitas kompetisi pasar dan hubungan antara pengguna SIAM terhadap kinerja unit bisnis dan kepuasan kerja. Hasil dari penelitiannya dalam kondisi intensitas kompetisi pasar tinggi penggunaan informasi SAM yang sophisticated akan meningkatkan kinerja unit bisnis dan kepuasan kerja akan tetapi dalam kondisi intensitas kompetisi pasar rendah akan menurunkan kinerja unit bisnis dan kepuasan kerja.

Imaniar dan Meiranto (2009) melihat peran moderasi intensitas kompetisi pasar pada pengguna SIAM terhadap kinerja unit bisnis dan kepuasan kerja, dan hasilnya: (1) Terdapat pengaruh langsung antara intensitas kompetisi pasar terhadap kinerja unit bisnis. (2) Semakin tinggi intensitas kompetisi pasar, maka penggunaan informasi SAM akan meningkatkan kinerja unit bisnis. (3) Terdapat pengaruh langsung antara intensitas kompetisi pasar terhadap kepuasankerja. (4) Semakin tinggi intensitas kompetisi pasar, maka penggunaan informasi SAM akan meningkatkan kepuasan kerja.

13

Widodo (2012) meneliti penggunaan SIAM dalam intensitas pasar untuk peningkatan kinerja, dan hasilnya Di dalam kondisi intensitas kompetisi pasar tinggi penggunaan informasi SAM yang canggih akan meningkatkan kinerja unit bisnis dan kepuasan kerja akan tetapi dalam kondisi intensitas kompetisi pasar rendah akan menurunkan kinerja unit bisnis dan kepuasan kerja.

Tabel 2.1. Rangkuman Penelitian Terdahulu

Peneliti Model Penelitian Temuan Hasil Penelitian

Musmini (2003) SIAM sebagai variabel intervening , intensitas kompetisi pasar sebagai variabel independen dan kinerja unit bisnis sebagai variabel dependen.

Dan hasilnya terdapat hubungan yang signifikan dan positif antara intensitas kompetisi pasar dengan kinerja unit bisnis dan SIAM memediasi hubungan

tersebut. Syam (2006) SIAM sebagai variabel

independen, persepsi kinerja yang dimediasi oleh ketidakpastian lingkungan kinerja unit bisnis dan kepuasan kerja sebagai SAM yang sophisticated

akan meningkatkan kinerja unit bisnis dan kepuasan kerja akan tetapi dalam kondisi intensitas kompetisi pasar rendah akan

menurunkan kinerja unit bisnis dan kepuasan kerja. Imaniar & kinerja unit bisnis dan kepuasan kerja sebagai

(1) Terdapat

Peneliti Model Penelitian Temuan Hasil Penelitian

variabel dependen penggunaaninformasi SAM akan meningkatkan kinerja unit bisnis. (3) Terdapat pengaruh langsung

Zainudin (2012) Karakteristik SIAM sebagai variabel independen, kinerja Manajer sebagai variabel dependen.

karakteristik SIAM broad scoop, agregation,

timeliness, integration secara bersama-sama berpengaruh terhadap kinerja Manajer. Widodo (2012) SIAMsebagai variabel

independen, intensitas pasar sebagai variabel

moderating dan kinerja sebagai variabel dependen.

Di dalam kondisi intensitas kompetisi pasar tinggi penggunaan informasi SAM yang canggih akan

meningkatkan kinerja unit bisnis dan kepuasan kerja akan tetapi dalam kondisi intensitas kompetisi pasar rendah akan menurunkan kinerja unit bisnis dan kepuasan kerja.

2.5. Kerangka Pemikiran Teoritis dan Hipotesis

Sesuai dengan tujuan penelitian, dimana peneliti ingin menemukan bukti empiris untuk menguji pengaruh penerapan SIAM terhadap kinerja Manajer, menguji secara empiris pengaruh intensitas kompetisi pasar dengan kinerja Manajer, dan pengaruh penerapan SIAM terhadap kinerja Manajer dengan intensitas kompetisi pasar sebagai variabel moderating. Maka untuk

15

2.5.1 Pengaruh Karakteristik Sistem Informasi Akuntansi Manajemen (SIAM) dengan Kinerja Manajer

Perusahaan mendesain sistem akuntansi manajemen untuk organisasi melalui perencanaan, pengorganisasian, pengarahan dan pengambil keputusan. Para manajer membutuhkan dukungan informasi untuk menjalankan aktivitasnya sehingga kinerja manajer akan meningkat. Pada Organisasi manajer memerlukan informasi broad scope sebagai salah satu implikasi dari meningkatnya otoritas dan tanggung jawab mereka serta fungsinya sebagai pengendali (Hansiadi, 2002).

Informasi yang teragregasi dengan tepat akan memberikan masukan penting dalam pengambilan keputusan, karena waktu yang diperlukan relatif lebih pendek dibandingkan dengan informasi yang masih mentah dan belum tersusun (Chia, 1995 dalam Budiarto, 2004). Dengan informasi yang jelas mengenai area tanggung jawab fungsional masing-masing manajer, maka akan mengurangi terjadinya konflik (Chenhall & Morris, 1986).

Informasi yang terintegrasi akan memberikan peran pengkoordinasian dalam berbagai keputusan pada organisasi. Informasi terintegrasi juga dipandang sebagai pembangkit moral bagi manajer dan meindikasikan bahwa informasi ini memberikan andil dalam meningkatkan kinerja (Chia, 1995 dalam Budiarto, 2004).

tersebut tidak disampaikan tepat waktu, maka informasi tersebut akan kehilangan nilai dalam proses pengambilan keputusan. Informasi dapat tepat waktu juga akan mendukung Manajer menghadapi ketidakpastian dalam lingkungan kerja mereka Gordon & Narayana (1984) dalam Syam (2006).

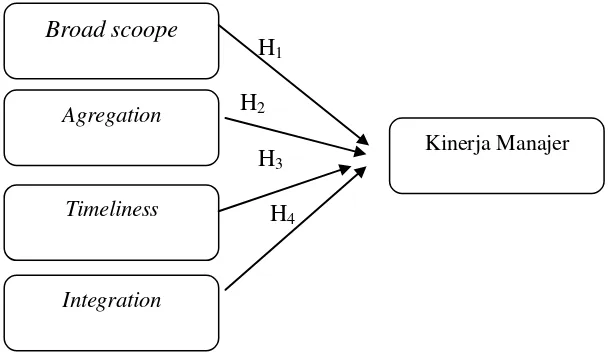

Berangkat dari hal tersebut, diajukan rumusan hipotesa dan kerangka pemikiran sebagai berikut:

H1 : Sistem informasi akuntansi manajemen (SIAM) dengan

karakteristik broad scope berpengaruh terhadap kinerja Manajer. H2 : Sistem informasi akuntansi manajemen (SIAM) dengan

karakteristik agregation berpengaruh terhadap kinerja Manajer. H3 : Sistem informasi akuntansi manajemen (SIAM) dengan

karakteristik timeliness berpengaruh terhadap kinerja Manajer. H4 : Sistem informasi akuntansi manajemen (SIAM) dengan

17

Gambar 2.1 menyajikan kerangka pikiran model 1 mengenai hubungan karakteristik SIAM dengan kinerja Manajer.

H1 H2 H3 H4

Gambar 2.1

Hubungan Karakteristik SIAM Dengan Kinerja Manajer

2.5.2 Pengaruh Intensitas Kompetisi Pasar terhadap Kinerja Manajer De Geus (1998); Senge (1990); Day (1991) dalam Imaniar, 2009 mengemukakan bahwa dalam rangka mempertahankan keunggulan bersaing, sebuah organisasi perlu menyesuaikan diri dengan cepat terhadap lingkungan pasar. Jika suatu entitas dihadapkan pada persaingan pasar yang kompetitif, namun gagal mengadopsi dan mengimplementasikan strategi yang tepat untuk menghadapi

persaingan tersebut, maka berdampak pada kinerja yang memburuk. Strategi bersaing merupakan hal yang berbeda dari para pesaing dalam industri yang sama (Porter, 1985 dalam Imaniar, 2009). Setiap

perusahaan mempunyai kebebasan untuk menentukan strategi mana yang akan dipergunakan dalam bersaing, sehingga kompetisi pasar akan berpengaruh terhadap kinerja mereka.

Broad scoope

Integration Timeliness Agregation

Semakin meningkatnya persaingan pasar, perusahaan-perusahaan juga meningkatkan produk dan mengurangi siklus hidup produk,

memperkenalkan saluran distribusi saluran baru yang mempengaruhi rantai suplai konsumen, menghadapi sensitivitas pasar, dan

menargetkan produk serta jasa kepada segmen-segmen pelanggan kecil (Rolfe, 1992 dalam Rasdianto 2005). Perubahan ini menciptakan ancaman kompetitif dan tantangan.

Rasdianto, 2005 menyebutkan bahwa dalam rangka mempertahankan keunggulan bersaing, organisasi perlu menyesuaika diri dengan cepat terhadap lingkungan pasar mereka.

Informasi yang relevan dapat membantu seorang manajer dalam mengidentifikasi para pelanggan. Intensitas kompetisi pasar direspon oleh manajer dengan mengambil manfaat yang besar dari pengguna SIAM yang tersedia, yang nantinya akan berpengaruh terhadap kinerja manajer.

Berdasarkan dari hal tersbut, diajukan rumusan hipotesa dan kerangka pemikiran sebagai berikut:

19

Gambar 2.2 menyajikan kerangka pikiran model 2 mengenai pengaruh intensitas kompetisi pasar terhadap kinerja Manajer.

H5

Gambar 2.2

Hubungan Antara Intensitas Kompetisi Pasar Dengan Kinerja Manajer

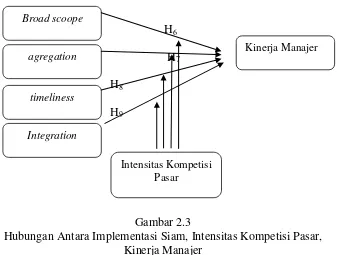

2.5.3 Pengaruh Intensitas Kompetisi Pasar terhadap hubungan SIAM dengan Kinerja Manajer

Chenhall dan Moris (1986) menyebutkan bahwa SIAM mempunyai peran penting untuk mengambil keputusan dalam kondisi lingkungan yang tidak pasti. Intensitas kompetisi pasar merupakan salah satu faktor ketidakpastian lingkungan , Gul (1991) dalam Susanto (2007).

Semakin intensif kompentensi pasar, organisasi akan meningkatkan diferensiasi produk, memperkenalkan saluran baru, menghadapi peningkatan sensitivitas pasar, serta meningkatkan target (Rasdianto, 2005; Susanto, 2007; Maya & Wahyu, 2009). Susanto (2007), menyebutkan bahwa kompetisi pasar mempengaruhi penggunaan SIAM yang dapat meningkatkan kinerja. Konsekuensinya mereka membutuhkan sistem informasi akuntansi manjemen (SIAM) guna menghasilkan tingkat kinerja Manajerial yang lebih tinggi. Sistem akuntansi manajemen tidak hanya bertindak sebagai mekanisme operasi tetapi membantu dengan penilaian dan evaluasi kinerja organisasi menuju tujuan operasinya dengan cara yang rasional, Watson (1975) dalam Susanto (2007).

Intensitas Kompetisi Pasar

Setelah mengikuti pendapat diatas, penulis mengatakan bahwa dengan adanya kompetisi pasar, manajer akan mendapatkan manfaat yang lebih terhadap pengguna sistem informasi akuntansi manajemen. Dengan demikian penulis membangun sebuah kerangka pemikiran dan hipotesis sebagai berikut:

Gambar 2.3 menyajikan kerangka pemikiran model 3 mengenai pengaruh intensitas kompetisi pasar terhadap hubungan karakteristik SIAM dengan kinerja Manajer.

H6 H7 H8

H9

Gambar 2.3

Hubungan Antara Implementasi Siam, Intensitas Kompetisi Pasar, Kinerja Manajer

Berdasarkan dari kerangka pemikiran teoritis tersebut, diajukan rumusan hipotesa sebagai berikut:

21

H7: Intensitas kompetisi pasar yang tinggi akan memperkuat pengaruh pengaruh penerapan sistem informasi akuntansi manajemen (SIAM) dengan karakteristik aggregation terhadap kinerja Manajer.

H8 : Intensitas kompetisi pasar yang tinggi akan memperkuat pengaruh pengaruh penerapan sistem informasi akuntansi manajemen (SIAM) dengan karakteristik timeliness terhadap kinerja Manajer.

BAB III

METODE PENELITIAN

3.1 Pengumpulan Data

Penelitian ini menguji pengaruh penerapan empat karakteristik SIAM yang terdiri dari broad scope, aggregation, integration, timeliness, terhadap

kinerja Manajer dan pengaruh penerapan empat karakteristik SIAM tersebut terhadap kinerja Manajer dengan intensitas kompetisi pasar sebagai variabel moderating. Populasi penelitian ini adalah kepala cabang/Manajer dan kepala unit perbankan swasta dan BUMN yang ada di Lampung. Penelitian ini menggunakan random sampling ( Mason, 1998). Tehnik pengambilan sampel adalah judgment sampling dan purposive sampling. Judgment sampling adalah teknik pengambilan sample berdasarkan pertimbangan adanya cirri-ciri kusus yang melekat pada sampel yang akan diteliti, sedangkan purposive sampling adalah teknik pengambilan sampel

23

Data penelitian diperoleh melalui survey dengan menggunakan kuesioner, dan untuk memaksimalkan pengambilan kuesioner, selain mengantar langsung dan mengambil sendiri kuesioner pada obyek yang digunakan, penulis meminta bantuan secara tertulis kepada pihak Bank Indonesia di Lampung. Dari Bank Indonesia tersebut, penyebaran kuesioner dibantu oleh kepala otoritas jasa keuangan (OJK) yang mempunyai fungsi, tugas dan wewenang pengaturan, pengawasan, pemeriksaan dan penyelidikan penuh di wilayah Bandar Lampung dan Kota Metro.

3.2. Definisi Operasional Variabel 3.2.1. Variabel Dependen

Kinerja Manajer dapat dinilai setelah sistem informasi akuntansi manajemen dapat diaplikasikan dalam organisasi. Kinerja Manajer tercapai apabila organisasi secara keseluruhan, atau para Manajer unit bisnis secara bersama-sama telah mencapai tujuan yang telah

ditetapkan.

Instrumen untuk menilai persepsi responden berkaitan dengan kinerja Manajer yang mengasumsikan kemampuan organisasi untuk mencapai tujuan sebagai akibat menggunakan atau mengimplementasikan SIAM sebagai dasar pengembangan menggunakan instrumen yang

rata-rata target perusahaan, skala 3 untuk kinerja rata-rata-rata-rata target perusahaan dan skor 4 di atas rata-rata target perusahaan, dan skor 5 sangat diatas rata-rata target perusahaan.

3.2.2 Variabel Independen

a. Karakteristik Informasi SIAM

Instrumen SIAM untuk kajian ini menilai responden berkaitan dengan informasi yang diterima atau diperoleh dari SIAM. Dalam penelitian ini tujuan pengukuran variabel adalah untuk mengukur kemampuan informasi yang relevan untuk menunjang kinerja organisasi, persepsi pemakai informasi akuntansi manajemen yang bermanfaat mungkin berbeda dengan yang disediakan oleh SIAM. Karena itu instrumen SIAM untuk penelitian ini mengukur persepsi dari responden atas kemampuan SIAM menyediakan informasi karakteristik broad scope, aggregation, integration, timeliness. Instrumen untuk penilaian penerapan SIAM adalah dari instrumen yang dikembangkan oleh Chenhall & Morris (1986) yang menggunakan instrumen untuk menilai manfaat yang dirasakan dari penerapan SIAM oleh para responden. Dalam instrumen terdapat 18 pertanyaan untuk keempat karakteristik SIAM, pengukuran menggunakan skala likert 7 poin, angka 1 (seharusnya tidak ada) sampai angka 7 (seharusnya ada).

b. Intensitas Kompetisi Pasar

25

utama yang beroperasi dalam pasar, frekuensi tingkat perubahan teknologi, frekuensi pengenalan produk baru, tingkat manipulasi harga, perubahan regulasi, dan kebijakan pemerintah, intensitas kompetisi harga, intensitas kompetisi produk (khandawalla, 1972 dalam Imaniar dan Meirianto, 2009). Variabel ini diukur dengan menggunakan instrumen yang dikembangkan oleh Chong et al. (2001) yang diadopsi dari Susanto (2007). Instrumen ini berisi empat pertanyaan

menyangkut intensitas kompetisi pasar dengan menggunakan skala likert. Angka satu mempresentasikan kondisi pasar yang sangat rendah dan angka tujuh mempresentasikan kondisi kompetisis pasar yang sangat tinggi.

3.3 Pengukuran Model (Meansurement Model)

Data penelitian ini dianalisis menggunakan smat PLS. Menurut (Falk and Miller, 1992 dalam www.statistikolah data.com/2011/12/partial-leas-sguare.html ) ada beberapa hal yang membedakan smat PLS dengan model alat analisis yang lain yaitu :

1. Data tidak harus berdistribusi normal.

2. Dapat digunakan sampel kecil. Minimal sampel >30 dapat digunakan. 3. Smat PLS mampu mengkonfirmasi teori dan menjelaskan ada atau

tidaknya hubungan variabel laten.

5. Mampu mengestimasi model yang besar dan kompleks dengan ratusan variabel laten dan ribuan indikator.

Pemodelan dalam smat PLS ada 2 model : 1. Model structural (Inner model).

Model ini menspesifikasi hubungan antar variabel laten dengan indikator-indikatornya, atau dapat dikatakan bahwa outer model mendefinisikan bagaimana setiap indikator berhubungan dengan variabel latennya. Uji yang dilakukan pada outer model :

a. Convergent Validity. Nilai convergen validity adalah nilai loading faktor pada variabel laten dengan indikator-indikatornya. Nilai yang diharapkan >0.7.

b. Discriminant Validity. Nilai ini merupakan nilai cross loading faktor yang berguna untuk mengetahui apakah konstruk memiliki diskriminan yang memadai yaitu dengan cara membandingkan nilai loading pada konstruk yang dituju harus lebih besar dibandingkan dengan nilai loading dengan konstruk yang lain.

c. Composite Reliability.Data yang memiliki composite reliability >0.8 mempunyi reliabilitas yang tinggi.

d. Average Variance Extracted (AVE). Nilai AVE yang diharapkan >0.5. e. Cronbach Alpha. Uji reliabilitas diperkuat dengan Cronbach

Alpha.Nilai diharapkan >0.6 untuk semua konstruk.

Kualitas data yang dihasilkan dari penggunaan instrumen penelitian

27

digunakan untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrumen.

3.3.1 Uji Reliabilitas

Dalam melakukan uji reliabilitas, dilakukan dengan menghitung

cronbach”s Alpha dan Composite Reliability dalam satu variabel dengan menggunakan smat partial least sguare (smat PLS). Uji reliabilitas digunakan untuk menentukan apakah kuesioner tetap konsisten apabila digunakan lebih dari satu kali terhadap gejala yang sama pada waktu, lokasi, dan populasi yang berbeda dengan alat ukur yang sama. Instrumen yang digunakan dalam variabel tersebut

dikatakan andal (reliabel) apabila nilai Crombach Alpha >0,70. Apabila Alpha mendekati satu, maka reliabilitas datanya semakin terpercaya (Hulland , 1999).

3.3.2 Uji Validitas

Uji validitas dilakukan dengan maksud untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid, jika

<0,05 dapat disimpulkan pertanyaan tersebut adalah valid (Henseler et. Al., 2009).

Untuk melihat apakah suatu item itu unik dan tidak sama dengan konstruk lain dalam model digunakan uji validitas discriminant. Ada dua metode validitas discriminant yang dapat digunakan yaitu dengan metode Fornell-Larcker dan Cross-Loading. Metode Fornell-Larcker dilakukan dengan cara membandingkan square roots atas AVE dengan korelasi partikel laten. Variabel dikatakan baik apabila square roots atas AVE sepanjang garis diagonalnya lebih besar dari kolerasi antara satu konstruk dengan lainnya. Metode Cross-Loading

menyatakan semua item harus lebih besar dari konstruk lainnya (Al-Gahtani et.al., 2007).

3.4 Struktural Model (Inner Model)

Model structural dalam PLS dievaluasi dengan menggunakan R2 untuk konstruk dependen, nilai kkofisien path untuk uji signifikansi antar konstruk dalam model structural dalam model structural.

R Square pada konstruk endogen. Nilai R Square adalah koefisien

determinasi pada konstruk endogen. Menurut Chin (1998), nilai R square sebesar 0.67 (kuat), 0.33 (moderat) dan 0.19 (lemah).

29

1,96 untuk hipotesis dua ekor (two-tailed) dan diatas 1,64 untuk hipotesis satu ekor (one-tailed) untuk pengujian hipotesis pada alpha 5 persen dan power 80 persen (Hair et al.,2008 dalam Jogiyanto, 2011).

BAB V

KESIMPULAN, KETERBATASAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data yang telah dilakukan yaitu menguji pengaruh karakteristik SIAM terhadap kinerja Manajer, pengaruh intensitas pasar terhadap kinerja Manajer dan pengaruh karakteristik SIAM yang dimoderasi oleh intensitas kompetisi pasar terhadap kinerja Manajer maka dapat diambil kesimpulan sebagai berikut. Hasil penelitian ini memberikan bukti empiris mengenai pengaruh penerapan sistim informasi akuntansi manajeman (SIAM) terhadap kinerja Manajer yaitu pada karakteristik broad scope dan integration, hal ini sejalan dengan penelitian yang dilakukan oleh musmini (2003), Syam dan Maryasih (2006), Susanto (2007), Imaniar DR & Meirianto (2009) yang menyatakan bahwa SIAM berpengaruh terhadap kinerja. Secara empiris intensitas kompetisi pasar berpengaruh terhadap kinerja Manajer, hal ini sejalan dengan penelitian yang dilakukan oleh musmini (2003), Susanto (2007), Imaniar DR & Meirianto (2009) yang menyatakan bahwa terdapat hubungan yang signifikan dan positif antara intensitas kompetisi pasar dengan kinerja.

51

artinya tingkat pengaruh yang diberikan oleh intensitas kompetisi pasar sebagai variabel moderating akan menurunkan kinerja Manajer. Hal ini bertolak belakang akan hasil penelitian sebelumnya (Susanto dan Gudono, 2007; Widodo, 2012) yang menyatakan bahwa intensitas pasar merupakan faktor eksternal yang dapat meningkatkan kinerja Manajer.

5.2Keterbatasan dan Saran

Penelitian ini masih memiliki keterbatasan kaitannya dengan belum ada teori yang mendasarinya, sehingga masih perlu dikaji mendalam tentang penerapan sistem informasi akuntansi manajemen yang berkaitan dengan kinerja

Manajer di berbagai organisasi perusahaan. Target responden yang diusulkan dengan metode survey tidak tercapai, oleh karena itu pada penelitian

selanjutnya dapat melakukan survey dengan lebih banyak responden sehingga dapat diperoleh responden yang benar-benar diharapkan.

Hasil penelitian ini, merekomendasikan bahwa karakteristik SIAM berupa aggregation harus mendapat perhatian lebih serius dibandingkan faktor kotinjensi lainnya. Hal ini disebabkan karena faktor aggregation tersebut sangat mempengaruhi kinerja yang berkaitan dengan intensitas kompetisi pasar. Penelitian ini dilakukan pada perusahaan jasa perbankkan, maka selanjutnya disarankan untuk memperbanyak sampel dan melihat kondisi persaingan pasar serta pengguna SIAM pada perusahaan lain diluar

DAFTAR PUSTAKA

Bagus, N. 2000. Pengaruh Interaksi Ketidakpastian Lingkungan, Desentralisasi dan Karakteristik Sistem Informasi Akuntansi Manajemen Terhadap Kinerja Manajerial. Tesis Program Pasca Sarjana Magister Akuntansi Universitas Gajah Mada (tidak dipublikasikan).

Budiarto, D.S. 2004. Pengaruh Karakteristik Sistem Informasi Akuntansi Manajemen Terhadap Kinerja Organisasi dengan Tingkat Desentralisasi sebagai Moderating Variabel. Tesis Program Pasca Sarjana Magister Akuntansi Universitas Gajah Mada (dipublikasikan).

Chenhall, H.R & Morris.1986. The Impact os Structure, Environment and Interdependence on The Perceived Usefulness Of Management Accounting System. The Accounting Review. Vol 6, No 1.

Gordon, L. A & Naraya, V.K. 1984. Management Accounting System, Perceived Environmental Uncertayty, an Organization Structure: Empirical Analysis, Accounting Organization and Society. 9 pp. 33-47.

Hansen, D.R. and Mowen, M. 1997. Penerbit Salemba Empat. Akuntansi Manajerial.

Hansiadi, Y. H (2002), Sisitem Informasi Akuntansi Manajemen dan Tingkat Desentralisasi Organisasi : Implikasinya Terhadap Kinerja Manajemen. Anisipasi.Volume 6, No 1 Tahun 2002

Harimurti, Y. 2012. Penggunaan Informasi Sistem Akuntansi Manajeman Dalam Intensitas Persaingan Pasar Untuk Peningkatan Kinerja Perusahaan. Berkala Ilmiah Mahasiswa Akuntansi Fakultas Bisnis UNIKA.

Hulland, J. 1999. Use of Partial Least Squares (PLS) in Strategic Management Reasearch: A Review of Four Recent Studies. Strategic Management Journal, Vol. 20, No 2. Pp. 195-204.

Iba, Z. 2012. Hubungan Karakteristik Informasi yang dihasilkan oleh Sistem Informasi Akuntansi Manajeman Terhadap Kinerja Manajerial pafa PT. Eurotek Jaya Perkasa Bogor. By puskomsite on Oktober 16.

53

Imaniar, D.R. M. & Merianto, W. 2009. Peranan Moderasi Intensitas Kompetisi Pasar Pada Penggunaan Informasi Sistem Akuntansi Manajeman Terhadap Kinerja Unit Bisnis dan Kepuasan Kerja. Jurnal Akuntansi & Auditing Vol 5. Mei 2009.

Mahoney, T.A and Carroll, S.J. 1963. Development of Managerial Performance Performance A Reseace Approach (Cincinnati,Ohio: South-Western Publishing Co).Function Differentiation and Managerial Effectiveness. Accounting Organization and Society, pp 1-3. Nadler D. A & Tushman M. L(1978), Strategic Organization Design, Concept,Tools and Processes, USA: Harper Collins.

Mulyadi dan Setiawan, J. 2000. Sisitem Perencanaan dan Pengendalian Manajemen. Aditya Media. Yogyakarta.

Musmini, L. S. 2003. Pengaruh Intensitas Kompetisi Pasar dan Sistem Akuntansi Manajemen Terhadap Kinerja Unit Bisnis. Thesis (tidak dipublikasikan), Program Pasca Sarjana UGM, Jogjakarta.

Otley, D.T. 1980. The Contingency Theory of Management Accounting : Achievement and Prognosis. Accounting Organization and Society, Vol 5, pp 413-428.

Ritonga, K. & Zainudin, Y. 2001. Pengaruh Faktor Kontekstual Terhadap Penerapan Sistem Akuntansi Manajemen Dalam Meningkatkan Kinerja Organisasi. Jurnal Manajemen dan Bisnis, Vol 3. Sept 2001, Hal 255-276. Ritonga, K. &. Zainudin, Y. 2001. Pengaruh Ketidakpastian Lingkungan

Terhadap Penerapan Sistem Akuntansi Manajemen, Jurnal Manajemen dan Bisnis. Vol 3, Januari 2001, Hal 29-50.

Susanto, Y. K dan Gudono. 2007. Pengaruh Intensitas Kompetisi Pasar Terhadap Hubungan Antara Pengguna Informasi Sistem Akuntansi Manajemen dan Kinerja Unit Bisnis dan Kepuasan Kerja. Simposium Nasional Akuntansi X, Unhas Makasar 26-28 Juli 2007.

Syam, F dan Maryasih, L. 2006. SNA Akuntansi Padang. Sistem Akuntansi Manajemen, Persepsi Ketidakpastian Lingkungan, Desentralisasi, dan Kinerja Organisasi.