STUDI EKSPLORATIF TERHADAP LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN KABUPATEN/KOTA YANG

MEMPEROLEH OPINI WAJAR DENGAN PENGECUALIAN MENGGUNAKAN CONTENT ANALYSIS

(STUDI KABUPATEN/KOTA SE-PROVINSI LAMPUNG TAHUN 2008 - 2012)

Oleh : LAWE ANASTA

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis akun-akun yang dikecualikan dalam laporan keuangan pemerintah daerah se-Provinsi Lampung dari tahun 2008 sampai dengan 2012 yang memperoleh opini wajar dengan pengecualian, serta untuk mengetahui dan menganalisis permasalahan dalam akun-akun yang dikecualikan tersebut yang menyebabkan laporan keuangan pemerintah daerah memperoleh opini wajar dengan pengecualian dan untuk mengetahui hasil tindak lanjut dari rekomendasi BPK RI Lampung.

Analisis terhadap pengecualian dalam laporan hasil pemeriksaan atas laporan keuangan pemerintah daerah yang memperoleh opini wajar dengan pengecualian dilakukan dengan menggunakan content analysis. Metode content analysis adalah teknik sistematik dalam mengkategorikan kata menjadi kategori isi/muatan dengan menggunakan aturan pengkodean tertentu.

Berdasarkan data laporan hasil pemeriksaan atas laporan keuangan partisipan yang memperoleh opini wajar dengan pengecualian dapat disimpulkan bahwa komponen neraca yang muncul sebagai akun yang dikecualikan pada laporan hasil pemeriksaan atas laporan keuangan partisipan yang memperoleh opini wajar dengan pengecualian adalah aset, khususnya aset tetap. Sedangkan komponen laporan realisasi anggaran yang sering muncul sebagai akun yang dikecualikan adalah belanja dan pendapatan. Belanja yang sering muncul adalah belanja operasi sedangkan pendapatan yang sering muncul sebagai akun yang dikecualikan adalah pendapatan asli daerah.

EXPLORATIVE STUDY REPORT OF EXAMINATION OF THE FINANCIAL OF REGENCY/CITY OF REASONABLE

QUALIFIED OPINION BY USING THE EXCLUSION OF CONTENT ANALYSIS

(STUDY OF REGENCY/CITY SE-PROVINCE LAMPUNG 2008 - 2012)

BY : LAWE ANASTA

The purpose of this study was to know and analysis the accounts that are excluded in the financial statements of local governments is Lampung Province from 2008 to 2012 with the exception of qualified opinion, as well as to identify and analyze problems in the accounts that are excluded are the cause of local government financial reports with the exception of qualified opinion and know of result of the follow-up recommendations BPK RI Lampung.

Analysis of the exceptions in the examination report on the financial statements of local governments that received a qualified opinion carried out by using content analysis. Content analysis is a systematic technique to categorize words into categories of content/load by using certain coding rules.

Based on the examination report on the financial statements of participants who obtained qualified opinion it can be concluded that with the exception of components that appear as the account balance is excluded in the examination report on the financial statements of participants who obtained a qualified opinion is an assets, especially fixed assets. While the components of the budget realization report that often appears as an exempt account is followed by the income and expenditure. The most frequent expense is operating expenditures while revenues are most often appears as an account that is exempt revenue.

Karya sederhana ini penulis persembahkan kepada :

1) Bapak dan Ibu yang ku hormati dan cintai, yang selalu memberiku motivasi dengan iringan doa dan kasih sayang yang tiada hentinya. 2) Mbaku Ririn dan adikku Nambi yang tercinta dan senantiasa

menyayangiku serta mendukungku

RIWAYAT HIDUP

Penulis dilahirkan di Lampung Selatan, pada tanggal 15 Januari 1991, sebagai anak kedua dari tiga bersaudara, dari Bapak Indra Anas dan Ibu Rita.

Pada tahun 2002, penulis menyelesaikan pendidikan Sekolah Dasar (SD), di SD MIM Serbajadi. Tahun 2005 penulis menyelesaikan pendidikan Sekolah Menengah Pertama di SMP Mutiara, Lampung Selatan dan Sekolah Menengah Atas (SMA) diselesaikan pada tahun 2008 di SMA Muhammadiyah 2, Bandar Lampung. Pada tahun 2012 penulis menyelesaikan pendidikan Strata Satu (S1 akuntansi) di Fakultas Ekonomi dan Bisnis Universitas Lampung. Pada tahun 2013 penulis melanjutkan pendidikan kejenjang Strata Dua (S2 Magister Ilmu Akuntansi) di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Puji syukur Penulis ucapkan kehadirat Allah SWT, karena atas berkah dan rahmat-Nya tesis ini dapat diselesaikan.

Tesis dengan judul “Studi eksploratif terhadap laporan hasil pemeriksaan atas laporan keuangan kabupaten/kota yang memperoleh opini wajar dengan pengecualian menggunakan content analysis” adalah salah satu syarat untuk memperoleh gelar Magister Ilmu Akuntansi di Universitas Lampung. Penulis banyak mendapatkan bantuan serta bimbingan dari berbagai pihak dalam penyusunan tesis ini, oleh karena itu, pada kesempatan ini penulis ingin mengucapkan rasa terimakasih dan penghargaan setulusnya kepadaYth :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Ibu Susi Sarumpaet Ph.D., Akt., selaku Ketua Program Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung; 3. Ibu Dr. Rindu Rika Gamayuni, S.E., M.Si. selaku penguji utama pada

ujian tesis yang telah memberikan masukan dan saran yang sangat membangun;

4. Ibu Dr. Ratna Septiyanti, S.E., M.Si., selaku pembimbing utama atas kesediaannya memberikan bimbingan dan masukan yang membantu dalam proses penyelesaian tesis ini;

7. Bapak dan Ibu ku yang senantiasa memberikan kasih sayang, doa, motivasi, ketulusan, perhatian, dan telah menjadikan Lawe lebih sabar 8. Mbaku Ririn Anasti dan Adikku Nambi Anasta yang selalu menyemangati

ku dan selalu dapat ku andalkan;

9. Semua teman-temanku di Universitas Lampung yang tak dapat ku

sebutkan satu persatu, terimakasih atas bantuannya sehingga terselesaikan tesis ini.

Penulis menyadari bahwa masih banyak kekurangan dalam proses penyelesaian tesis ini. Karena itu penulis menerima semua saran dan kritik yang membangun. Akhir kata Penulis mengucapkan “Terima kasih”.

Bandar Lampung, 10 Februari 2015 Penulis,

Halaman

DAFTAR TABEL... ………... I DAFTAR GAMBAR... ……... II PENDAHULUAN

1.1. Latar Belakang ... ……... 1

1.2. Perumusan Masalah... ……... 10

1.3. Tujuan Penelitian………... ……... 10

1.4. Pentingnya Penelitian…………..……….…………...11

LANDASAN TEORI 2.1. Kualitas Laporan Keuangan... ……... 17

2.2. Faktor-Faktor Yang Mempengaruhi Kualitas Laporan Keuangan………. 26

2.3. Audit Laporan Keuangan Pemerintah Daerah... 30

METODOLOGI PENELITIAN 3.1. Desain Penelitian... 33

3.2. Sempel dan Objek Penelitian... 35

3.3. Teknik Pengumpulan Data... 35

3.4. Metode Analisis... 35

HASIL DAN PEMBAHASAN 4.1. Deskripsi Partisipan... 40

4.2. Akun-Akun Yang Dkecualikan... 41

5.2. Keterbatasan Penelitian... ……... 92 5.3. Implikasi Penelitian... 93

Tabel Halaman 1. Kriteria Kecukupan Pengungkapan Dan Kepatuhan Terhadap

Peraturan Perundang-Undangan…...………. 7 2. Kriteria Efektifitas Pengendalian Intern Di Pemerintah Daerah…… 7 3. Perkembangan Opini LKPD Se-Indonesia Tahun 2008–2012... 8 4. Perkembangan Opini LKPD Kab/Kota Se-Provinsi Lampung……. 9 5. Perbandingan PP 24 tahun 2005 dan PP 71 tahun 2010…………... 28 6. Partisipan... …….. 34 7. Deskripsi Partisipan... 40 8. Frekuensi Kemunculan Komponen Neraca Sebagai Akun

Yang Dikecualikan... 42 9. Frekuensi Kemunculan Kelompok Aset Sebagai

Akun Yang Dikecualikan... 45 10.Frekuensi Kemunculan Aset Lancar Sebagai Akun Yang

Dikecualikan……….. 47 11.Frekuensi Kemunculan Investasi Jangka Panjang Sebagai

Akun Yang Dikecualikan………... 50 12.Frekuensi Kemunculan Kelompok Aset Tetap Sebagai Akun

Yang Dikecualikan... 52 13.Frekuensi Kemunculan Kelompok Kewajiban Sebagai Akun

Yang Dikecualikan... 55 14.Frekuensi Kemunculan Kelompok Laporan Realisasi Anggaran

Sebagai Akun Yang Dikecualikan……... 57 15.Frekuensi Kemunculan Kelompok Pendapatan Sebagai Akun

Yang Dikecualikan... 59 16.Frekuensi Kemunculan Kelompok Pendapatan Asli Daerah

Sebagai Akun Yang Dikecualikan... 61 17.Frekuensi Kemunculan Kelompok Belanja Sebagai Akun

Yang Dikecualikan... 63 18.Frekuensi Kemunculan Kelompok Belanja Operasi Sebagai

Akun Yang Dikecualikan... 65 19.Frekuensi Kemunculan Kelompok Pembiayaan Sebagai Akun

Yang Dikecualikan... 69 20.Ketidaksesuaian Dengan Standar Akuntansi Pemerintahan... 71 21.Kecukupan Pengungkapan………... 74 22.Daftar Jenis Temuan Ketidakpatuhan Pemeriksaan Laporan

Lampiran

1. Penjelasan dari tabel 8 2. Penjelasan dari tabel 9 3. Penjelasan dari tabel 10 4. Penjelasan dari tabel 11 5. Penjelasan dari tabel 12 6. Penjelasan dari tabel 13 7. Penjelasan dari tabel 14 8. Penjelasan dari tabel 15 9. Penjelasan dari tabel 16 10.Penjelasan dari tabel 17 11.Penjelasan dari tabel 18 12.Penjelasan dari tabel 19 13.Penjelasan dari tabel 20

14.Penyebab ketidaksesuaian dengan SAP 15.Penyebab ketidaksesuaian dengan SPI

BAB I PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan daerah pada dasarnya merupakan asersi atau pernyataan dari pihak manajemen pemerintah daerah yang menginformasikan kepada pihak lain, yaitu pemangku kepentingan yang ada tentang kondisi keuangan pemerintah daerah (Mahmudi, 2011). Laporan keuangan dalam lingkungan sektor publik berperan penting dalam menciptakan akuntabilitas sektor publik. Semakin besarnya tuntutan terhadap pelaksanaan akuntabilitas sektor publik memperbesar kebutuhan akan transparansi informasi keuangan sektor publik. Informasi

keuangan ini berfungsi sebagai dasar pertimbangan dalam proses pengambilan keputusan. Akuntansi sektor publik berperan penting dalam menyiapkan laporan keuangan sebagai perwujudan akuntabilitas publik.

untuk-menilai kewajaran laporan keuangan berdasarkan prinsip akuntansi yang berlaku umum di Indonesia (Bowo, 2009).

Untuk melindungi para pengguna laporan keuangan, maka diperlukan pihak ketiga yaitu auditor yang independen dalam menilai kualitas laporan keuangan pemerintah daerah (Mahmudi, 2011). Badan Pemeriksa Keuangan RI selaku institusi pemeriksa atas pengelolaan keuangan negara telah diberi kewenangan berdasarkan amanat UUD Tahun 1945 untuk memeriksa pengelolaan dan tanggung jawab keuangan negara.

Sementara itu, wewenang Badan Pemeriksa Keuangan (BPK, 2011) yaitu :

a. Menentukan objek pemeriksaan, merencanakan dan melaksanakan

pemeriksaan, menentukan waktu dan metode pemeriksaan, serta menyusun dan menyajikan laporan pemeriksaan.

b. Meminta keterangan dan dokumen yang wajib diberikan oleh setiap orang unit organisasi pemerintah pusat, pemerintah daerah, lembaga Negara lainnya, bank Indonesia, badan usaha milik Negara, badan layanan umum, badan usaha milik daerah, dan lembaga atau badan lainnya yang mengelola keuangan Negara;

d. Menetapkan jenis dokumen, data, serta informasi mengenai pengelolaan dan tanggung jawab keuangan negara yang wajib disampaikan kepada BPK; e. Menetapkan standar pemeriksaan keuangan Negara setelah konsultasi dengan

pemerintah pusat dan pemerintah daerah yang wajib digunakan dalam pemeriksaan pengelolaan dan tanggungjawab keuangan Negara; f. Menetapkan kode etik pemeriksaan pengelolaan dan tanggung jawab

keuangan negara;

g. Menggunakan tenaga ahli dan/atau tenaga pemeriksa diluar BPK yang bekerja dan atas nama BPK

h. Membina jabatan fungsional pemeriksa;

i. Memberi pertimbangan atas standar akuntansi pemeriksaan; dan

j. Memberi pertimbangan atas rancangan sistem pengendalian intern pemerintah pusat dan pemerintah daerah sebelum ditetapkan pemerintah pusat dan

pemerintah daerah.

Representasi kewajaran dituangkan dalam bentuk opini dengan

mempertimbangkan kriteria kesesuaian laporan keuangan dengan standar akuntansi pemerintahan (SAP), kecukupan pengungkapan, kepatuhan terhadap peraturan perundang-undangan, dan efektifitas pengendalian intern (BPK, 2011).

Sistem pengendalian intern pemerintah dalam Peraturan Pemerintah Nomor 60 tahun 2008, dilandasi pada pemikiran bahwa sistem pengendalian intern melekat sepanjang kegiatan, dipengaruhi oleh sumber daya manusia, serta hanya

memberikan keyakinan yang memadai, bukan keyakinan mutlak. Berdasarkan pemikiran tersebut, dikembangkan unsur sistem pengendalian intern yang

berfungsi sebagai pedoman penyelenggaraan dan tolok ukur pengujian efektifitas penyelenggaraan sistem pengendalian intern. Pengembangan unsur sistem

pengendalian intern perlu mempertimbangkan aspek biaya-manfaat, sumber daya manusia, kejelasan kriteria pengukuran efektifitas, dan perkembangan teknologi informasi serta dilakukan secara komprehensif (Hindriani, et al.).

Berdasarkan Pasal 20 UU Nomor 15 Tahun 2004 tentang Pemeriksaan

Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan

Pengelolaan dan Tanggung Jawab Keuangan Negara dan Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan, Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) telah memeriksa neraca pemerintah kabupaten/ kota, laporan realisasi anggaran belanja dan pendapatan, laporan arus kas dan catatan atas laporan keuangan untuk tahun-tahun yang berakhir pada tanggal tersebut. Laporan keuangan adalah tanggung jawab Pemerintah Kabupaten/Kota, tanggung jawab BPK RI adalah pada pernyataan pendapat atas laporan keuangan berdasarkan pemeriksaan yang dilakukan sesuai (SPKN) yang ditetapkan oleh BPK RI.

Standar tersebut mengharuskan BPK RI merencanakan dan melaksanakan pemeriksaan agar BPK RI memperoleh keyakinan memadai bahwa laporan

keuangan bebas dari salah saji material. Suatu pemeriksaan meliputi penilaian atas dasar pengujian, bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan. Pemeriksaan juga meliputi penilaian atas Standar

Akuntansi Pemerintahan yang digunakan dan estimasi signifikan yang dibuat oleh Pemerintah kabupaten/kota, serta penilaian terhadap penyajian laporan keuangan secara keseluruhan. BPK RI yakin bahwa pemeriksaan BPK RI memberikan dasar memadai untuk menyatakan pendapat.

bebas dari salah saji material, BPK RI melaksanakan pengujian terhadap kepatuhan Pemerintah daerah terhadap peraturan perundang-undangan.

Namun, tujuan pemeriksaan BPK RI atas laporan keuangan adalah tidak untuk menyatakan pendapat atas keseluruhan kepatuhan terhadap peraturan perundang-undangan. Oleh karena itu, BPK RI tidak menyatakan suatu pendapat seperti itu (BPK.go.id).

Dasar hukum pemeriksaan antara lain:

1. UU Nomor 17 Tahun 2003 tentang Keuangan Negara. 2. UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

3. UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

4. UU Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan.

Pemeriksaan atas LKPD dilakukan dengan berpedoman pada : 1. Standar Pemeriksaan Keuangan Negara (SPKN)

2. Panduan Manajemen Pemeriksaan

3. Standar Profesional Akuntan Publik (SPAP)

Tujuan pemeriksaan LKPD adalah untuk memberikan opini atas tingkat kewajaran informasi keuangan yang disajikan dalam laporan keuangan yang didasarkan pada kriteria:

1. Kesesuaian dengan Standar Akuntansi Pemerintahan (SAP). 2. Kecukupan pengungkapan

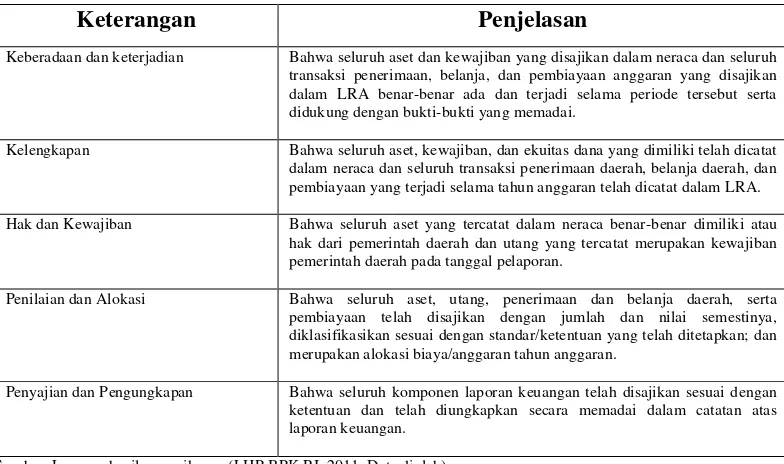

Tabel 1

Kriteria kecukupan pengungkapan dan kepatuhan terhadap peraturan Perundang-undangan dipemerintah daerah yang baik (secara umum)

meliputi:

Keterangan Penjelasan

Keberadaan dan keterjadian Bahwa seluruh aset dan kewajiban yang disajikan dalam neraca dan seluruh transaksi penerimaan, belanja, dan pembiayaan anggaran yang disajikan dalam LRA benar-benar ada dan terjadi selama periode tersebut serta didukung dengan bukti-bukti yang memadai.

Kelengkapan Bahwa seluruh aset, kewajiban, dan ekuitas dana yang dimiliki telah dicatat dalam neraca dan seluruh transaksi penerimaan daerah, belanja daerah, dan pembiayaan yang terjadi selama tahun anggaran telah dicatat dalam LRA.

Hak dan Kewajiban Bahwa seluruh aset yang tercatat dalam neraca benar-benar dimiliki atau hak dari pemerintah daerah dan utang yang tercatat merupakan kewajiban pemerintah daerah pada tanggal pelaporan.

Penilaian dan Alokasi Bahwa seluruh aset, utang, penerimaan dan belanja daerah, serta pembiayaan telah disajikan dengan jumlah dan nilai semestinya, diklasifikasikan sesuai dengan standar/ketentuan yang telah ditetapkan; dan merupakan alokasi biaya/anggaran tahun anggaran.

Penyajian dan Pengungkapan Bahwa seluruh komponen laporan keuangan telah disajikan sesuai dengan ketentuan dan telah diungkapkan secara memadai dalam catatan atas laporan keuangan.

Sumber: Laporan hasil pemeriksaan (LHP BPK RI, 2011; Data diolah)

Tabel 2

Kriteria efektifitas pengendalian intern dipemerintah daerah yang baik (secara umum) meliputi:

Keterangan Penjelasan

Lingkungan Pengendalian Lingkungan pengendalian berkenaan dengan tindakan, kebijakan, dan prosedur yang merefleksikan keseluruhan sikap manajemen.

Penentuan Risiko Penentuan risiko untuk pelaporan keuangan mencakup identifikasi,analisis,dan manajemen risiko yang berkaitan dengan penyiapan laporan keuangan yang disajikan secara wajar sesuai dengan prisip akuntansi yang berlaku umum.

Aktivitas Pengendalian Kebijakan2 dan prosedur2,selain yang termasuk kedalam komponen lainnya,yang membantu menyakinkan bahwa tindakan2 tertentu telah dijalankan guna mencapai tujuan.

Informasi dan Komunikasi Mencakup sistem akuntansi yang meliputi metode & catatan yang diciptakan untuk mengidentifikasi, menghimpun, menganalisa, mengelompokan, mencatat dan melaporkan transaksi.

Pemantauan Berkenaan dengan penilaian efektivitas pengendalian intern secara terus menerus atau periodik oleh menajemen

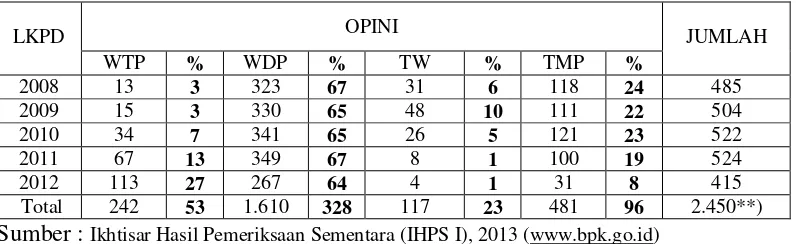

[image:22.595.113.511.450.661.2]Tabel 3 : Perkembangan Opini LKPD Se-Indonesia Tahun 2008–2012

LKPD OPINI JUMLAH

WTP % WDP % TW % TMP %

2008 13 3 323 67 31 6 118 24 485

2009 15 3 330 65 48 10 111 22 504

2010 34 7 341 65 26 5 121 23 522

2011 67 13 349 67 8 1 100 19 524

2012 113 27 267 64 4 1 31 8 415

Total 242 53 1.610 328 117 23 481 96 2.450**) Sumber : Ikhtisar Hasil Pemeriksaan Sementara (IHPS I), 2013 (www.bpk.go.id)

Data diolah

Tabel 3, menunjukkan bahwa sebagian besar laporan keuangan pemerintah daerah di Indonesia untuk tahun anggaran 2008-2012 memperoleh opini wajar dengan pengecualian. Sedangkan yang memperoleh opini wajar tanpa pengecualian jumlahnya masih sangat sedikit. Seperti yang dapat dilihat dalam tabel 4, yang menjadi daerah partisipan yaitu kabupaten/kota se-Provinsi Lampung yang masih banyak mendapatkan opini wajar dengan pengecualian dari pada wajar tanpa pengecualiannya dari hasil audit Badan Pemeriksa Keuangan (BPK RI perwakilan Lampung).

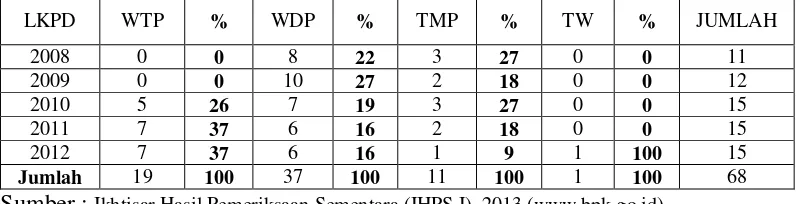

Tabel 4: Perkembangan Opini LKPD Kab/Kota Se-Provinsi Lampung Tahun 2008-2012

LKPD WTP % WDP % TMP % TW % JUMLAH

2008 0 0 8 22 3 27 0 0 11

2009 0 0 10 27 2 18 0 0 12

2010 5 26 7 19 3 27 0 0 15

2011 7 37 6 16 2 18 0 0 15

2012 7 37 6 16 1 9 1 100 15

Jumlah 19 100 37 100 11 100 1 100 68

Sumber : Ikhtisar Hasil Pemeriksaan Sementara (IHPS I), 2013 (www.bpk.go.id) Data diolah

Berdasarkan tabel 4, terlihat bahwa sebagian besar laporan keuangan pemerintah daerah kabupaten/kota se-Provinsi Lampung memperoleh opini wajar dengan pengecualian, sedangkan yang memperoleh opini wajar tanpa pengecualian jumlahnya masih sangat sedikit. Oleh karena itu penulis tertarik untuk meneliti lebih spesifik hal-hal apa saja pada laporan keuangan pemerintah daerah

khususnya kabupaten/kota Se-Provinsi Lampung yang menyebabkan pemerintah daerah memperoleh opini wajar dengan pengecualian atas pemeriksaan laporan keuangan yang dilakukan oleh BPK RI Perwakilan Lampung.

1.2Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dibahas pada bagian sebelumnya, maka perumusan masalah dalam penelitian ini adalah:

1. Akun-akun apa saja yang dikecualikan pada laporan keuangan pemerintah daerah yang memperoleh opini wajar dengan pengecualian?

2. Permasalahan apakah dalam akun-akun yang dikecualikan tersebut yang menyebabkan laporan keuangan pemerintah daerah memperoleh opini wajar dengan pengecualian?

3. Apakah rekomendasi dari Badan Pemeriksa Keuangan (BPK RI Perwakilan Lampung) telah ditindaklanjuti oleh kabupaten/kota dalam mengatasi

permasalahan dalam akun-akun yang dikecualikan tersebut?

1.3Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui dan menganalisis akun-akun yang dikecualikan dalam laporan keuangan pemerintah daerah (kabupaten/kota) se-Provinsi

Lampung yang memperoleh opini wajar dengan pengecualian.

2. Untuk mengetahui dan menganalisis permasalahan dalam akun-akun yang dikecualikan tersebut yang menyebabkan laporan keuangan pemerintah daerah (kabupaten/kota) se-Provinsi Lampung memperoleh opini wajar dengan pengecualian.

1.4Pentingnya Penelitian

Pentingnya penelitian ini beranjak dari fakta bahwa sebagian besar laporan keuangan pemerintah daerah di Indonesia khususnya pemerintah daerah (kabupaten/kota) se-Provinsi Lampung memperoleh opini wajar dengan

pengecualian. Hal ini dianggap wajar mengingat Standar Akuntansi Pemerintahan merupakan hal yang baru di Indonesia, demikian juga halnya dengan pemeriksaan yang dilakukan oleh Badan Pemeriksa Keuangan yang baru dimulai pada tahun 2007 untuk tahun anggaran 2006 (bpk.go.id).

Penelitian ini dimaksudkan untuk menyajikan akun-akun yang dikecualikan dan menjelaskan penyebab mengapa akun-akun tersebut dikecualikan, karena dengan mengetahui akun-akun apa saja yang dikecualikan dalam laporan keuangan pemerintah daerah akan sangat bermanfaat bagi pemerintah dalam menetapkan area pembinaan laporan keuangan pemerintah daerah dan dalam menetapkan berbagai aturan yang bertujuan untuk meningkatkan kualitas laporan keuangan pemerintah, serta untuk mengetahui tindak lanjut rekomendasi dari BPK RI Perwakilan Lampung.

dengan adanya audit keuangan tersebut, terjadi praktik akuntansi yang sehat, transparansi, dan tentunya akuntabilitas dari pengelolaan keuangan di daerah.

Namun, saat ini pada titik awal dimulainya audit keuangan atas LKPD ini, apakah LKPD hasil auditan akan memberikan kebermanfaatan yang tinggi dan akan digunakan sebagai dasar pengambilan keputusan layaknya informasi akuntansi yang disajikan dalam laporan keuangan pada umumnya. Selain itu, dengan adanya laporan keuangan yang telah disajikan secara wajar akan memberi informasi mengenai ekonomis, efesiensi, dan efektifitas operasional suatu entitas dan dapat menjadi dasar untuk alokasi sumber daya ekonomi.

Laporan keuangan tersebut juga dapat memberi informasi adanya tindakan penyelewengan dan tindak kecurangan terhadap pengelolaan keuangan negara. Dengan kondisi yang ada di pemerintahan daerah, kebermanfaatan laporan keuangan hasil auditan BPK berpotensi besar tidak akan terasa atau bahkan laporan tersebut tidak akan digunakan sebagai basis pengambilan keputusan. Ada beberapa tataran aspek yang dapat menyebabkan tidak bermanfaatnya LKPD hasil auditan BPK. Aspek tersebut meliputi tataran teori, konsep, dan manusia. Dalam tataran teori, akuntansi pemerintahan belum menemukan bentuknya secara teori (Hapsari 2007).

Namun, dilihat dalam praktik, peraturan, dan pemahaman personil akuntansi di sektor pemerintahan terbukti bahwa mereka terjebak dalam pemahaman akuntansi keuangan yang telah banyak diterapkan di sektor swasta. Padahal akan berbeda secara teori maupun praktik antara pemerintahan dengan swasta yang berangkat dari teori entitas kepemilikan sebagai dasar asas keberlanjutan usaha. Kerancuan ini diindikasikan oleh adanya usulan untuk mengunakan asas akrual secara utuh dalam pelaporan keuangan sektor pemerintah. Padahal dalam konteks akuntansi dana, asas yang tepat digunakan adalah asas akrual modifikasian.

Dalam tataran konsep, sebagai konsekuensi dari tidak matangnya teori akuntansi pemerintahan, Standar Akuntansi Pemerintahan terkandung bias. SAP sendiri pada dasarnya juga belum matang dan pemerintah mengakui hal tersebut. Dalam tataran manusia, kualitas SDM yang rendah terkait pemahaman dan penerapan akuntansi pemerintahan menyebabkan penyusunan laporan keuangan akuntansi jauh dari terpenuhinya karateristik kualitas informasi akuntansi. Dengan

demikian, konsekuensi logisnya dalam tahun pertama penyusunan laporan keuangan ini, pemerintah daerah masih kekurangan SDM yang memahami akuntansi khususnya akuntansi pemerintahan dalam penyusunan laporan keuangannya.

Namun, tidak pernah ada ketentuan yang jelas sendiri mengenai PABU. Selain itu, dalam SPKN tidak dijelaskan mengenai karateristik PABU sebagai dasar penilian kewajaran apakah PABU dalam konteks pemerintahan yang tentunya akan banyak berbeda dengan PABU yang selama ini dipahami. Akibatnya, penilaian kewajaran BPK atas LKPD tidak lebih merupakan formalitas yang hampa tanpa memberikan konstirbusi nyata terhadap berbagai keputusan yang seharusnya diambil

berdasarkan LKPD tersebut (Hapsari, 2007).

Selain itu, dalam tataran praktik, masih rendahnya dan sedikitnya aparat

pemerintah yang mengerti mengenai akuntansi daerah yang menyebabkan tidak dipenuhinya kualitas informasi akuntansi dalam hal understandibility atau kepahamaan. Para pemakai laporan keuangan meskipun sudah diaudit dan diberikan opini, namun hanya sedikit pihak yang mampu memahaminya. Hal ini, pada akhirnya, akan berdampak pada tidak digunakannya informasi-informasi tersebut termasuk sebagai dasar pengambilan keputusan. Tidak digunakannya laporan keuangan berarti laporan tersebut tidak mengandung kebermanfaatan.

Dengan demikian, usaha BPK dalam tahap ini untuk melakukan audit keuangan dan memberikan opini atas LKPD adalah hal yang sia-sia dan dipaksakan

Manfaat tersebut antara lain adalah ditemukannya berbagai ketidakefisienan pelaksanaan anggaran, pengelolaan keuangan negara, dan adanya praktik korupsi dapat sedikit banyak terungkap disini (Hapsari, 2007). Namun, bicara dalam lingkup akuntansi, akan sangat disayangkan bila peran BPK hanya terbatas pada hal tersebut. Bila peranan laporan keuangan hasil auditan BPK hanya terhenti sampai disitu maka penilaian kewajaran laporan keuangan tidak perlu dilakukan oleh BPK.

Melihat posisi BPK yang cukup strategis, sebenarnya BPK adalah organisasi yang melihat secara langsung bagaimana praktik yang sedang berlangsung dan

perkembangan penerapan akuntansi di sektor pemerintahan. Oleh karena itu, demi perkembangan akuntansi di sektor pemerintahan dan demi menguatnya eksitensi BPK sebagai badan pemeriksa sekaligus mengaudit keuangan negara, BPK dapat berperan lebih tidak terbatas pada pemeriksa saja (Hapsari, 2007).

Dengan demikian, LKPD kedepannya dapat dijadikan dasar dalam mengambil berbagai keputusan dan kebijakan fiskal maupun perekonomian secara

BAB II

LANDASAN TEORI

2.1 Kualitas Laporan Keuangan

Agar dapat menyediakan informasi yang berguna dan bermanfaat bagi pihak-pihak yang berkepentingan, maka informasi yang disajikan dalam pelaporan keuangan harus memenuhi karakteristik kualitatif sehingga dapat digunakan dalam pengambilan keputusan (Obaidat, 2007; Hapsari, 2007). Atril dan McLaney (1991) dalam Saidin (2007) menyebutkan kriteria yang harus dimiliki oleh

pelaporan keuangan agar dapat memenuhi kebutuhan pengguna, diantaranya adalah relevan, andal, dapat dibandingkan, dapat dimengerti, tepat waktu dan biaya/manfaat. Ditegaskan bahwa relevan dan dapat diandalkan dari pelaporan keuangan dapat membantu dalam menghasilkan informasi yang bermanfaat, namun jika laporan keuangan tidak dapat dibandingkan, tidak dapat dimengerti dan tidak tepat waktu, biaya yang lebih besar dari manfaat maka akan mengurangi manfaatnya.

NO URAIAN ANGGARAN REALISASI 20XX % REALISASI 20XX 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 PENDAPATAN

PENDAPATAN ASLI DAERAH Pendapatan Pajak Daerah Pendapatan Retribusi Daerah Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Lain-lain PAD yang Sah Jumlah Pendapatan Asli Daerah PENDAPATAN TRANSFER TRANSFER PEMERINTAH PUSAT - DANA PERIMBANGAN

Dana Bagi Hasil Pajak

Dana Bagi Hasil Sumber Daya Alam Dana Alokasi Umum

Dana Alokasi Khusus

Jumlah Pendapatan Transfer Dana Perimbangan

TRANSFER PEMERINTAH PUSAT - LAINNYA

Dana Penyesuaian

Jumlah Pendapatan Transfer Pemerintah Pusat - Lainnya

TRANSFER PEMERINTAH PROVINSI Pendapatan Bagi Hasil Pajak

Jumlah Transfer Pemerintah Provinsi Total Pendapatan Transfer LAIN-LAIN PENDAPATAN YANG SAH

Pendapatan Lainnya

Jumlah Lain-lain Pendapatan yang Sah JUMLAH PENDAPATAN

BELANJA

BELANJA OPERASI Belanja Pegawai Belanja Barang Belanja Bunga Belanja Subsidi Hibah Bantuan Sosial

Bantuan Keuangan kepada Pemerintah Jumlah Belanja Operasi BELANJA MODAL

Belanja Tanah

Belanja Peralatan dan Mesin Belanja Gedung dan Bangunan Belanja Jalan, Irigasi dan Jaringan Belanja Aset Tetap Lainnya

Jumlah Belanja Modal

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH PEMERINTAH KABUPATEN/KOTA

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 20XX

Lihat Catatan atas Laporan Keuangan yang Merupakan Bagian yang Tidak Terpisahkan dari Laporan Keuangan secara Keseluruhan.

Sumber: Laporan hasil pemeriksaan (LHP BPK RI, 2011)

NO URAIAN 20X 20X

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 ASET

ASET LANCAR Kas di Kas Daerah

Kas di Bendahara Pengeluaran Piutang Pajak

Bagian Lancar Tagihan Penjualan Angsuran Bagian Lancar Tuntutan Ganti Rugi Piutang Lainnya

Persediaan

Jumlah Aset Lancar

INVESTASI JANGKA PANJANG Investasi Non Permanen

Investasi Non Permanen Lainnya Jumlah Investasi Nonpermanen Investasi Permanen

Penyertaan Modal Pemerintah Daerah Jumlah Investasi Permanen Jumlah Investasi Jangka Panjang ASET TETAP

Tanah

Peralatan dan Mesin Gedung dan Bangunan Jalan, Irigasi, dan Jaringan Aset Tetap Lainnya Konstruksi dalam pengerjaan

Jumlah Aset Tetap ASET LAINNYA

Kemitraan dengan Pihak Ketiga Aset Lain-lain

Jumlah Aset Lainnya JUMLAH ASET

KEWAJIBAN JANGKA PENDEK Utang Perhitungan Pihak Ketiga (PFK) Utang Belanja

Bagian Lancar Utang Dalam Negeri - Pemerintah Pusat

Bagian Lancar Utang Dalam Negeri Lainnya - Pemerintah Pusat

Jumlah Kewajiban Jangka Pendek KEWAJIBAN JANGKA PANJANG Utang Dalam Negeri - Pemerintah Pusat

Jumlah Kewajiban Jangka Panjang JUMLAH KEWAJIBAN

NERACA

PEMERINTAH KABUPATEN/KOTA Per 31 Desember 20XX dan 20XX

(dalam rupiah)

Laporan keuangan terutama digunakan untuk membadingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah

ditetapkan, menilai kondisi keuangan, mengevaluasi efektifitas dan efisiensi suatu entitas pelaporan, serta membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Setiap entitas pelaporan wajib melaporkan upaya-upaya yang telah dilakukan, serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan berikut.

1. Akuntabilitas

Mempertanggung jawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan pada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik.

2. Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan pengelolaan dan pengendalian atas seluruh aset, kewajiban, serta ekuitas dana pemerintah untuk kepentingan masyarakat.

3. Transparansi

4. Keseimbangan antar generasi

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi mendatang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

Informasi akuntansi dapat digunakan dalam mengawasi dan menjalankan kontrak politik, ekonomi dan sosial (Chan, 2003). Transparansi informasi terutama informasi keuangan dan fiskal harus dilakukan dalam bentuk yang relevan dan mudah dipahami menurut Schiavo-campo dan Tomasi (1999) dalam Mardiasmo (2011).

Agar dapat memenuhi karakteristik kualitatif maka informasi dalam laporan keuangan harus disajikan secara wajar berdasarkan prinsip akuntansi yang berlaku umum. Pada saat ini, pemerintah di Indonesia sudah mempunyai Standar

Akuntansi Pemerintahan (SAP) yang merupakan prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan (PP Nomor 24 tahun 2005 menjadi PP Nomor 71 tahun 2010). Di dalamnya terdapat Kerangka Konseptual Akuntansi Pemerintahan yang memuat karakteristik kualitatif laporan keuangan pemerintah. Karakteristik kualitatif itu dapat diartikan sebagai ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Adapun kriteria dan unsur-unsur pembentuk kualitas

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Agar dapat memenuhi kualitas yang dikehendaki, laporan keuangan pemerintah perlu memenuhi empat karakteristik berikut (PP 24/ 2005 menjadi PP 71/ 2010). 1. Relevan

Laporan keuangan dikatakan relevan apabila informasi yang termuat didalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, memprediksi masa depan, dan menegaskan atau mengoreksi hasil evaluasi mereka. Selain itu informasi dapat dikatakan relevan jika disajikan tepat waktu dan lengkap.

Informasi yang relevan:

(a) Memiliki manfaat umpan balik

Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi/kejadian mereka di masa lalu.

(b) Memiliki manfaat prediktif

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

(c) Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

(d) Lengkap

Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, mencakup semua informasi akuntansi yang dapat mempengaruhi

yang melatarbelakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

2. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Peggunaan informasi yang relevan, tetapi hakikat atau

penyajiannya tidak dapat diandalkan, maka informasi tersebut secara potensial dapat menyesatkan.

Informasi yang andal memenuhi karakteristik: (a) Penyajian Jujur

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

(b) Dapat Diverifikasi

Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

(c) Netralitas

Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

3. Dapat dibandingkan

secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yang

diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah menerapkan kebijakan akuntansi yang lebih baik daripada

kebijakan akuntansi yang sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya perubahan.

4. Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Sehubungan dengan hal ini, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan

lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

Mardiasmo (2011) menyebutkan tujuan dan fungsi laporan keuangan sektor publik sebagai berikut:

1. Kepatuhan dan pengelolaan

Laporan keuangan digunakan untuk memberikan jaminan kepada pengguna laporan keuangan dan pihak otoritas penguasa bahwa

pengelolaan sumber daya telah dilakukan sesuai dengan ketentuan hukum dan peraturan lain yang telah ditetapkan.

2. Akuntabilitas dan pelaporan retroprespektif

Laporan keuangan digunakan sebagai bentuk pertanggungjawaban kepada publik. Laporan keuangan digunakan untuk memonitor kerja dan

mengevaluasi manajemen, memberikan dasar untuk mengamati tren antar kurun waktu, pencapaian atas tujuan yang telah ditetapkan, dan

membandingkannya dengan kinerja organisasi lain yang sejenis jika ada. Laporan keuangan juga memungkinkan pihak luar untuk memperoleh informasi atas barang dan jasa yang diterima, serta memungkinkan mereka untu menilai efisiensi dan efektivitas penggunaan sumber daya organisasi. 3. Perencanaan dan informasi otorisasi

Laporan keuangan berfungsi memberikan dasar perencanaan kebijakan dan aktivitas dimasa mendatang. Laporan keuangan berfungsi memberikan informasi pendukung mengenai otorisasi penggunaan dana.

4. Kelangsungan organisasi

5. Hubungan masyarakat

Laporan keuangan berfungsi memberikan kesempatan kepada organisasi untuk mengemukakan pernyataan atas prestasi yang telah dicapai kepada pengguna yang dipengaruhi karyawan dan masyarakat. Laporan keuangan berfungsi sebagai alat komunikasi dengan publik dan pihak-pihak lain yang berkepentingan.

6. Sumber fakta dan gambaran

Laporan keuangan bertujuan memberikan informasi kepada berbagai kelompok kepentingan yang ingin mengetahui organisasi secara lebih dalam.

2.2 Faktor-Faktor yang Mempengaruhi Kualitas Laporan Keuangan

Saidin (2007) menyebutkan bahwa salah satu faktor yang mempengaruhi kualitas pelaporan keuangan pada sektor swasta adalah mekanisme pengawasan

perusahaan. Hal serupa juga dinyatakan oleh Bawhede (2001) tentang faktor potensial yang dapat mempengaruhi pelaporan keuangan adalah kualitas dari mekanisme tata kelola eksternal perusahaan (seperti: kualitas audit), dan mekanisme tata kelola internal perusahaan (seperti: kualitas dewan direksi).

menarik dalam akuntansi pemerintahan adalah berkaitan dengan standar akuntansi pemerintahan itu sendiri. Menurut Chan (2003) dari perspektif riset, teori yang mendasari standar akuntansi pemerintahan sebagian besar bersifat normatif berbeda dengan pengembangan teori akuntansi positif pada sektor swasta.

Selanjutnya, Sutcliffe (2003) mengatakan bahwa dari berbagai perubahan yang terjadi di akuntansi pemerintahan beberapa tahun terakhir, lahirnya International Public Sector Accounting Standards (IPSAS) merupakan perubahan yang paling penting. Namun ternyata, IPSAS menyerupai standar akuntansi bisnis yang disusun oleh International Accounting Standard Board (IASB). Ketentuan teknisnya dirancang oleh akuntan untuk akuntan, bukan untuk pembuat aturan publik yang akan sangat menentukan kesuksesan implementasi IPSAS tersebut. Akibatnya, IPSAS memiliki beberapa nilai simbolik. Hal ini dibuktikan dengan penelitian yang dilakukan oleh Carpenter dan Feroz (1992) yang menunjukkan bahwa prinsip-prinsip akuntansi yang berlaku umum (general accepted

accounting principles) hanyalah sebagai simbol legalitas saja di New York.

Di Indonesia, Standar Akuntansi Pemerintahan (SAP) telah ditetapkan dengan Peraturan Pemerintah Nomor 24/2005 menjadi PP 71/ 2010 yang disusun oleh Komite Standar Akuntansi Pemerintahan (KSAP). KSAP sendiri merupakan salah satu kompartemen yang berada di bawah Ikatan Akuntan Indonesia (IAI).

Namun, regulasi akuntansi pemerintahan di Indonesia menggunakan referensi internasional International Public Sector Accounting Standards (IPSAS) dengan memperhatikan praktik akuntansi yang berlaku umum di Indonesia. Dapat dilihat perbandingan PP 24/2005 dengan PP 71/2010 dalam tabel 5:

Tabel 5:

PERBANDINGAN PP 24 TAHUN 2005 DAN PP 71 TAHUN 2010

KETERANGAN PP 71 TAHUN 2010 PP 24 TAHUN 2005

Penyajian Laporan Keuangan

Laporan keuangan disajikan dengan basis akrual.

Laporan keuangan disajikan dengan basis kas untuk pengakuan pendapatan, belanja, transfer, dan pembiayaan. Serta basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana.

Laporan Realisasi Anggaran

Pendapatan menambah Saldo Anggaran Lebih dalam periode tahun anggaran, sedangkan Belanja mengurangi Saldo Anggaran Lebih.

Pendapatan dapat menambah ekuitas dana lancar dalam periode tahun anggaran, sedangkan Belanja dapat mengurangi ekuitas dana lancar.

Laporan Arus Kas Laporan Arus Kas hanya disajikan oleh entitas yang

mempunyai fungsi

perbendaharaan umum.

Arus masuk kas diklasifikasikan berdasarkan aktivitas operasi, investasi, pendanaan, dan transitoris.

Laporan Arus Kas hanya disajikan oleh unit yang mempunyai fungsi perbendaharaan.

Arus kas masuk diklasifikasikan berdasarkan aktivitas operasi, investasi aset non keuangan, pembiayaan, dan non anggaran.

Catatan Atas Laporan Keuangan

Catatan Atas Laporan Keuangan disajikan secara sistematis, yang meliputi penjelasan atau daftar terinci atau analisis terhadap nilai suatu pos yang disajikan dalam LRA, Laporan Perubahan SAL, Neraca, Laporan Operasional, Laporan Arus Kas, dan Laporan Perubahan Ekuitas, dengan tujuan meningkatkan transparansi Laporan Keuangan atas informasi keuangan pemerintah.

Catatan Atas Laporan Keuangan disajikan secara sistematis, yang meliputi penjelasan atau daftar terinci terhadapnilai suatu pos yang disajikan dalam LRA, Neraca, dan Laporan Arus Kas.

Persediaan Persediaan dapat dinilai dengan menggunakan metode sistematis (FIFO atau rata-rata tertimbang) dan Harga Pembelian Terakhir apabila setiap unit persediaan nilainya tidak material.

Investasi Apabila menggunakan metode ekuitas bagian laba berupa dividen tunai yang diperoleh pemerintah dicatat sebagai pendapatan hasil investasi dan mengurangi nilai investasi pemerintah.

Apabila menggunakan metode ekuitas bagian laba berupa dividen tunai yang diperoleh pemerintah dicatat sebagai pengurangan nilai investasi pemerintah dan tidak dicatat sebagai pendapatan hasil investasi.

Akuntansi Aset Tetap

Apabila perolehan aset tetap memenuhi kriteria perolehan aset donasi maka diakui sebagai pendapatan operasional.

Apabila perolehan aset tetap memenuhi kriteria perolehan aset donasi maka diakui sebagai pendapatan pemerintah dan diakui juga sebagai belanja modal dalam laporan realisasi anggaran.

Standar

Konstruksi dalam Pengerjaan

Tujuan pernyataan SKDP adalah mengatur perlakuan akuntansi untuk konstruksi dalam pengerjaan.

Tujuan pernyataan SKDP adalah mengatur perlakuan akuntansi untuk konstruksi dalam pengerjaan dengan metode nilai historis.

Kewajiban Setiap entitas pelaporan mengungkapkan setiap pos kewajiban yang mencakup jumlah-jumlah yang diharapkan akan diselesaikan setelah tanggal pelaporan.

Utang transfer diakui dan dinilai sesuai peraturan.

Setiap entitas pelaporan mengungkapkan setiap pos kewajiban yang mencakup jumlah-jumlah yang diharapkan akan diselesaikan dalam waktu dua belas bulan atalu lebih setelah tanggal pelaporan.

Belum ada pengukuran utang transfer.

Koreksi Kesalahan

Koreksi kesalahan atas perolehan aset selain kas, pembetulan pada akun kas dan akun aset yang bersangkutan. Pembetulan pada akun kas dan Saldo Anggaran Lebih.

Peristiwa Luar Biasa sudah tidak ada lagi.

Belum diatur.

Koreksi atas pendapatan-LRA dan pembetulan pada akun Ekuitas Dana Lancar.

Peristiwa Luar biasa masih ada dalam PP ini.

Laporan Keuangan Konsolidasian

Laporan Keuangan Konsolidasian terdiri dari LRA, Laporan Perubahan SAL, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas, dan Catatan Atas Laporan Keuangan

Laporan Keuangan Konsolidasian terdiri dari LRA, Neraca, Laporan Arus Kas, dan Catatan Atas Laporan Keuangan.

Laporan Operasional

Belum diatur.

2.3 Audit Laporan Keuangan Pemerintah Daerah

Jones dan Pendlebury (2000) menyatakan bahwa institusi yang mengelola dan menjalankan audit sektor publik berbeda dengan sektor swasta, hal ini disebabkan oleh pengaruh dari undang-undang tertentu. Perbedaan disebabkan karena latar belakang institusi dan hukum menjadikan audit sektor publik memiliki prosedur, tanggung jawab dan peran yang lebih luas dibandingkan sektor swasta (Jones dan Pendlebury, 2000). Di United Stated ini dikenal dengan “expanded scope audit”

sedangkan di Kanada disebut “comprehensive auditing”.

Audit sektor publik yang lebih luas dari perundang-undangan audit untuk sektor swasta dapat dilihat dengan adanya audit kepatuhan, audit ekonomi, efisiensi dan efektifitas yang memiliki ketentuan yang jelas selain atestasi atas laporan

keuangan (Jones dan Pendlebury, 2000). Pemeriksaan adalah proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, objektif, dan profesional, berdasarkan standar pemeriksaan untuk menilai kebenaran,

kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan negara. DiIndonesia, pemeriksaan menurut amanat UU Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara meliputi tiga jenis yaitu pemeriksaan keuangan, pemeriksaan kinerja dan pemeriksaan dengan tujuan tertentu.

lainnya. Representasi kewajaran kemudian dituangkan dalam bentuk opini dengan mempertimbangkan kriteria kesesuaian laporan keuangan dengan Standar

Akuntansi Pemerintahan (SAP), kecukupan pengungkapan, kepatuhan terhadap peraturan perundang-undangan, dan efektifitas pengendalian intern (BPK, 2011). Sesuai dengan Pasal 23 UUD Tahun 1945 yang menyatakan bahwa Badan

Pemeriksa Keuangan (BPK) merupakan lembaga Negara Indonesia yang memiliki wewenang memeriksa pengelolaan dan tanggung jawab keuangan negara. Badan Pemeriksa Keuangan (BPK) adalah auditor eksternal yang merupakan lembaga pemeriksa independen.

Teori Pertimbangan Sosial

Teori ini dikembangkan oleh Muzafer Sherif, seorang psikolog dari Oklahoma University AS (Barker, 1987). Secara ringkas teori ini menyatakan bahwa

Teori Regulasi

Teori ini menunjukkan regulasi yang merupakan hasil dari tuntutan publik untuk koreksi kegagalan pasar. Dalam teori ini, kewenangan pusat, termasuk juga badan pengawas regulator, diasumsikan memiliki kepentingan terbaik dihati masyarakat. Hal tersebut merupakan hal yang terbaik digunakan untuk mengatur sehingga dapat memaksimalkan kesejahteraan sosial. Akibatnya, peraturan dianggap sebagai trade off antara biaya regulasi dan manfaat sosial dalam bentuk operasi pasar. Sementara pandangan ini merupakan yang ideal tentang bagaimana peraturan harus dilakukan, namun ada masalah dalam pelaksanaannya. Dalam memberikan opini atas LKPD, BPK melakukan penilaian kepatuhan terhadap peraturan perundang-undangan.

Ketidakpatuhan terhadap peraturan dan regulasi yang berlaku dapat

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Objek penelitian ini adalah laporan hasil pemeriksaan atas laporan keuangan pemerintah daerah kabupaten/kota se-Provinsi Lampung yang memperoleh opini wajar dengan pengecualian. Penelitian ini merupakan penelitian eksploratif deskriptif. Studi eksploratif dilakukan jika tidak banyak yang diketahui mengenai situasi yang dihadapi, atau tidak ada informasi yang tersedia mengenai bagaimana masalah atau isu penelitian yang mirip diselesaikan di masa lalu (Sekaran, 2006). Ini sangat sesuai dengan penelitian ini, karena masih terbatasnya penelitian yang membahas mengenai pengecualian pada laporan hasil pemeriksaan atas laporan keuangan pemerintah daerah yang memperoleh opini wajar dengan pengecualian.

Pada penelitian ini tidak terdapat isu populasi dan sampel, karena pengambilan sampel merupakan proses memilih sejumlah elemen secukupnya dari populasi sehingga penelitian terhadap sampel dan pemahaman tentang sifat atau

karakteristiknya akan membuat kita dapat menggeneralisasikan sifat atau karakter tersebut pada elemen populasi (Sekaran, 2006). Sedangkan penelitian ini tidak bertujuan untuk menggeneralisasi karena penelitian ini merupakan studi

memperoleh opini wajar dengan pengecualian dan permasalahan apa yang

terdapat dalam akun-akun tersebut sehingga laporan keuangan pemerintah daerah partisipan memperoleh opini wajar dengan pengecualian serta untuk mengetahui tindak lanjut rekomendasi dari Badan Pemeriksa Keuangan (BPK).

[image:49.595.113.513.282.654.2]Daftar partisipan yang berpartisipasi dapat dilihat pada tabel 6 (Kabupaten/Kota Se-Provinsi Lampung).

Tabel 6. Partisipan

No Nama Kabupaten/Kota Opini

2008 2009 2010 2011 2012

1 Prov Lampung TMP WDP WDP WTP-DPP WTP

2 Kab Lampung Barat WDP WDP WTP- DPP WTP-DPP WTP

3 Kab Lampung Selatan WDP WDP WTP- DPP WTP-DPP WDP

4 Kab Lampung Tengah TMP TMP WDP WDP WTP

5 Kab Lampung Timur TMP TMP TMP TMP WDP

6 Kab Lampung Utara WDP WDP TMP WDP TW

7 Kab Mesuji - - WDP TMP WDP

8 Kab Pesawaran - WDP WDP WDP WDP

9 Kab Pesisir Barat - - - - ***

10 Kab Pringsewu - - TMP WDP TMP

11 Kab Tanggamus WDP WDP WDP WDP WDP

12 Kab Tulang Bawang WDP WDP WDP WDP WDP

13 Kab Tulang Bawang Barat - - WDP WTP WTP

14 Kab Way Kanan WDP WDP WTP-DPP WTP WTP

15 Kota Bandar Lampung WDP WDP WTP- DPP WTP-DPP WTP

16 Kota Metro WDP WDP WTP- DPP WTP WTP

Sumber: Laporan Hasil Pemeriksaan/Ikhtisar Hasil Pemeriksaan Sementara LHP/IHPS I 2013 (www.bpk.go.id); Data diolah

: Belum Dibentuk

WTP : Wajar Tanpa Pengecualian

WTP-DPP : Wajar Tanpa Pengecualian Dengan Paragraf Penjelas WDP : Wajar Dengan Pengecualian

TMP : Tidak Memberikan Pendapat

Pemilihan partisipan berdasarkan laporan hasil pemeriksaan atas laporan keuangan pemerintah daerah se-Provinsi Lampung yang dapat dikumpulkan, yakni sebanyak tiga puluh tujuh (37) laporan hasil pemeriksaan keuangan dari tahun 2008 sampai dengan 2012 yang memperoleh opini wajar dengan

pengecualian dari Badan Pemeriksa Keuangan (BPK RI Perwakilan Lampung).

3.2 Sempel dan Objek Penelitian

Sempel penelitian

Sempel penelitian ini adalah pemerintah daerah (kabupaten/kota) se-Provinsi Lampung.

Objek penelitian

Objek yang diteliti adalah laporan hasil pemeriksaan keuangan pemerintah daerah kabupaten/kota Se-Provinsi Lampung dari tahun 2008 sampai dengan 2012, dan data dari ikhtisar hasil pemeriksaan sementara semester I tahun 2013 (IHPS I, 2013).

3.3 Teknik Pengumpulan Data

Penulisan ini menggunakan data sekunder yang diperoleh dari Badan Pemeriksa Keuangan (BPK RI Perwakilan Lampung) dan studi literatur.

3.4 Metode Analisis

menggunakan aturan pengkodean tertentu (Churyk et al. 2008). Secara umum menurut Palmquist ada dua tipe content analysis yaitu conceptual analysis dan relational analysis. Namun, secara tradisional conceptual analysis merupakan tipe content analysis yang paling sering digunakan. Conceptual analysis dapat

digunakan untuk menentukan keberadaan dan frekuensi dari konsep yang ditampilkan dalam kata yang paling sering muncul dalam sebuah teks, dengan demikian dapat ditentukan berapa kali kata tersebut muncul. Carley (dalam Palmquist) menjelaskan langkah-langkah dalam conceptual analysis yang kemudian diimplementasikan dalam penelitian ini:

1. Menentukan level analisis

Dalam hal ini peneliti harus menentukan level analisis terhadap teks yang akan diteliti. Untuk pengecualian dalam laporan keuangan pemerintah yang

memperoleh opini wajar dengan pengecualian, pengkodean akan dilakukan terhadap nama akun yang muncul sebagai akun yang dikecualikan.

2. Menentukan berapa jenis konsep yang digunakan sebagai kode

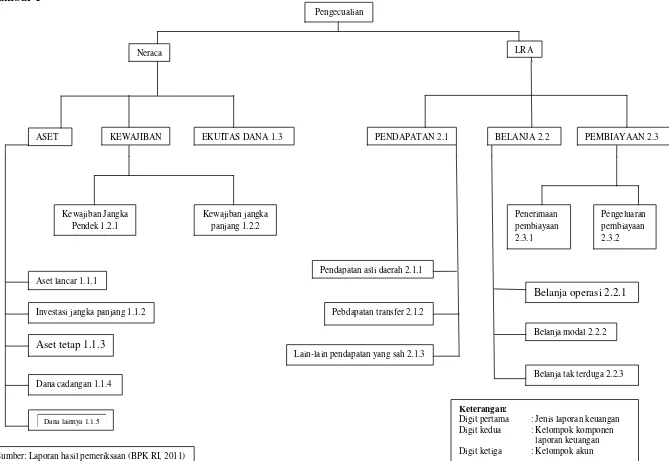

Gambar 1

Pengecualian

Neraca LRA

ASET KEWAJIBAN EKUITAS DANA 1.3 PENDAPATAN 2.1 BELANJA 2.2 PEMBIAYAAN 2.3

Kewajiban Jangka Pendek 1.2.1

Kewajiban jangka panjang 1.2.2

Aset lancar 1.1.1

Investasi jangka panjang 1.1.2

Aset tetap 1.1.3

Dana cadangan 1.1.4

Dana lainnya 1.1.5

Pendapatan asli daerah 2.1.1

Pebdapatan transfer 2.1.2

Lain-lain pendapatan yang sah 2.1.3

Penerimaan pembiayaan 2.3.1

Pengeluaran pembiayaan 2.3.2

Belanja operasi 2.2.1

Belanja modal 2.2.2

Belanja tak terduga 2.2.3

Keterangan:

Digit pertama : Jenis laporan keuangan Digit kedua : Kelompok komponen laporan keuangan Digit ketiga : Kelompok akun

37

Kedua, untuk pengkodean permasalahan yang terdapat dalam akun yang dikecualikan dilakukan berdasarkan kriteria kewajaran laporan keuangan

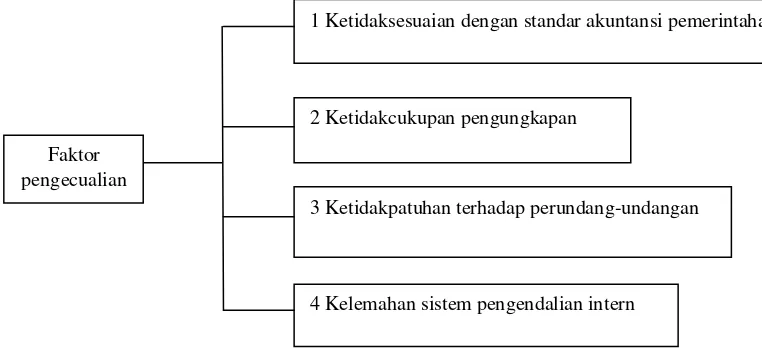

[image:53.595.112.493.366.541.2]pemerintah daerah yang terdiri dari kesesuaian laporan keuangan dengan Standar Akuntansi Pemerintahan (SAP), kecukupan pengungkapan, kepatuhan terhadap peraturan perundang-undangan, dan efektifitas pengendalian intern (BPK, 2011) dijelaskan dalam Gambar 2.

Gambar 2

Pengkodean Permasalahan dalam Akun yang Dikecualikan pada Laporan Hasil Pemeriksaan atas Laporan Keuangan Partisipan yang Memperoleh Opini wajar dengan pengecualian (WDP). Berdasarkan Kriteria Kewajaran Laporan Keuangan Pemerintah Daerah (BPK, 2011)

Sumber: Laporan hasil pemeriksaan (LHP BPK, 2011)

3. Menentukan apakah kode dilakukan untuk eksistensi atau frekuensi dari konsep.

Pengkodean terhadap akun yang muncul sebagai akun yang dikecualikan dan permasalahan yang terdapat didalamnya dilakukan untuk mengetahui frekuensi kemunculan akun tersebut sebagai akun yang dikecualikan, dan frekuensi kemunculan permasalahan yang ada dalam akun yang dikecualikan tersebut.

1 Ketidaksesuaian dengan standar akuntansi pemerintahan

2 Ketidakcukupan pengungkapan Faktor

pengecualian

3 Ketidakpatuhan terhadap perundang-undangan

4. Menentukan bagaimana membedakan diantara konsep

Pembedaan konsep untuk akun yang dikecualikan sangat jelas dalam Gambar 1, sedangkan untuk permasalahan yang ada dalam akun yang dikecualikan dilakukan berdasarkan penjelasan yang terdapat dalam laporan hasil pemeriksaan atas laporan keuangan pemerintah daerah yang memperoleh opini wajar dengan pengecualian.

5. Menjelaskan aturan dalam pengkodean

Pengkodean akan dilakukan secara bertahap terhadap akun yang muncul sebagai akun yang dikecualikan sesuai dengan Gambar 1 yang telah disajikan sebelumnya. Tahap pertama dimulai dengan menentukan posisi akun yang dikecualikan pada jenis laporan keuangan pemerintah yang mana, tahap kedua ditentukan akun yang dikecualikan merupakan kelompok komponen laporan keuangan pemerintah yang mana, dan tahap ketiga ditentukan kelompok akun dari akun yang dikecualikan tersebut.

6. Menentukan apa yang akan dilakukan dengan informasi yang tidak relevan Untuk informasi yang tidak relevan dengan tujuan penelitian, maka akan diabaikan saja.

7. Mengkodekan teks

Pengkodean pengecualian dilakukan secara manual dengan membuat resume pengecualian yang ada dalam laporan keuangan pemerintah daerah yang memperoleh opini wajar dengan pengecualian.

8. Menganalisis hasil

BAB V

KESIMPULAN DAN IMPLIKASI

5.1 Kesimpulan

Setelah penulis menggali dan mengganalisis data temuan BPK RI Perwakilan Lampung dari laporan hasil pemeriksaan atas laporan keuangan partisipan yang memperoleh opini wajar dengan pengecualian didapati bahwa penilaian kewajaran laporan keuangan dilihat dari kesesuaian dengan standar akuntansi pemerintahan, kecukupan pengungkapan, kepatuhan terhadap peraturan perundang-undangan dan sistem pengendalian intern. Penelitian ini cocok sekali untuk mengetahui akun-akun apa saja yang menjadi pengecualian dalam laporan keuangan partisipan dari temuan audit BPK RI Perwakilan Lampung. Berdasarkan data laporan hasil pemeriksaan atas laporan keuangan partisipan yang memperoleh opini wajar dengan pengecualian dapat disimpulkan bahwa :

dikurangi akumulasi penyusutan. Apabila terjadi kondisi yang

memungkinkan penilaian kembali, maka aset tetap akan disajikan dengan penyesuaian pada masing-masing akun aset tetap dan akun diinvestasikan dalam aset tetap". Serta permasalahan terkait dengan lemahnya sistem pengendalian intern yang berdampak pada akun aset tetap tersebut mengalami kondisi seperti aset tetap tidak didukung catatan/data bukti kepemilikan yang lengkap, aset tetap tidak dirinci, aset tetap belum dilakukan inventarisasi dan penilaian, aset tetap dikuasai pihak lain dan tidak diketahui keberadaannya.

Sedangkan komponen laporan realisasi anggaran yang sering muncul sebagai akun yang dikecualikan adalah belanja yaitu belanja operasi, untuk pengecualian akun belanja tersebut terjadi karena lemahnya sistem

pengendalian intern yang mengakibatkan akun belanja mengalami kondisi ketidaksesuaian, seperti realisasi belanja bantuan sosial tetapi dibebankan pada anggaran belanja modal, realisasi belanja barang tetapi dibebankan pada anggaran belanja bantuan sosial, bantuan sosial digunakan untuk membiayai pengeluaran yang belum tersedia anggarannya dan realisasi belanja pada beberapa satuan kerja melampaui pagu anggaran.

dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran). Yang menyebabkan kondisi: penerimaan dan pengeluaran upah PBB tidak melalui mekanisme APBD, pajak penerangan jalan umum disetor ke kas daerah secara neto dan nilai yang tercatat tidak diyakini kewajarannya.

2. Permasalahan yang terdapat dalam akun-akun yang dikecualikan pada laporan hasil pemeriksaan atas laporan keuangan partisipan terkait dengan kriteria kewajaran laporan keuangan meliputi ketidaksesuaian dengan standar akuntansi pemerintahan,dan kelemahan sistem pengendalian intern. Sedangkan ketidakcukupan pengungkapan tidak menjadi

permasalahan dalam akun-akun yang dikecualikan pada laporan keuangan partisipan, dan untuk ketidaksesuaian dengan peraturan

perundang-undangan dijelaskan didalam lampiran.

Hasil pemeriksaan BPK atas laporan keuangan mengungkapkan bahwa secara umum kualitas penyajian laporan keuangan entitas pemerintah daerah telah mengalami peningkatan dibandingkan periode yang sama pada tahun lalu. Peningkatan kualitas tersebut dapat dilihat dari semakin meningkatnya entitas yang memperoleh opini Wajar Tanpa Pengecualian (WTP) dan kecenderungan menurunnya jumlah entitas yang memperoleh opini Tidak Wajar (TW) dan Tidak Memberikan Pendapat (TMP).

Hasil pemeriksaan atas LKPD menunjukkan peningkatan persentase opini WTP, dan penurunan persentase opini WDP serta TMP. Kondisi tersebut secara umum menggambarkan perbaikan yang dicapai oleh entitas pemerintahan daerah dalam menyajikan suatu laporan keuangan yang wajar sesuai dengan prinsip yang berlaku. Selanjutnya, penyajian suatu laporan keuangan yang wajar merupakan gambaran dan hasil dari pengelolaan keuangan yang lebih baik.

Adapun permasalahan-permasalahan atas LKPD Tahun 2012 yang tidak memperoleh opini WTP antara lain adalah pada akun aset tetap yang belum

Persentase opini wajar tanpa pengecualian (WTP) mengalami peningkatan dari hanya 26 % pada tahun 2010 menjadi 37% pada 2012. Hal ini menunjukkan bahwa pengelolaan keuangan di daerah semakin baik. Sedangkan untuk perbaikan opini audit, hanya penurunan jumlah kasus temuan yang terbukti berpengaruh terhadap peningkatan opini audit. Hal ini menjelaskan bahwa secara konsep temuan audit merupakan salah satu kunci penentu dari pemberian opini audit. Penelitian ini berkonstribusi terhadap pentingnya wewenang Badan Pemeriksa Keuangan dalam meningkatkan pengawasan sehingga di diharapkan pemerintah daerah dapat dikelola dengan meningkatkan good public governance.

5.2 Keterbatasan Penelitian

Penelitian ini hanya menggunakan laporan hasil pemeriksaan (BPK RI Perwakilan Lampung), pemerintah daerah (kabupaten/kota) se-Provinsi Lampung sebagai partisipan dalam penelitian ini untuk laporan hasil pemeriksaan atas laporan keuangan pemerintah daerah yang memperoleh opini wajar dengan pengecualian yang dapat diperoleh dan digunakan sebagai data penelitian hanya sebanyak tiga puluh tujuh (37) laporan hasil pemeriksaan atas laporan keuangan yang

memperoleh opini wajar dengan pengecualian dari Badan Pemeriksa Keuangan (BPK RI Perwakilan Lampung) dari tahun 2008 sampai dengan 2012.

tersendiri yang karena keterbatasan waktu dan dana tidak dapat dilakukan dalam penelitian ini, dan penelitian ini juga tidak dimaksudkan untuk menggeneralisasi karena proses generalisasi bertujuan untuk mendapatkan hasil yang konsisten dalam konteks waktu dan tempat yang berbeda.

5.3 Implikasi Penelitian

Terlepas dari berbagai keterbatasan yang ada, hasil penelitian ini diharapkan dapat bermanfaat sebagai masukan dalam pengelolaan dan penyusunan laporan

keuangan pemerintah daerah terutama dalam peningkatan kualitas laporan keuangan pemerintah daerah khususnya untuk perbaikan akun belanja (belanja operasi) dan aset (aset tetap), serta dapat menjadi bahan pertimbangan bagi BPKP sebagai auditor internal pemerintah untuk memfokuskan area pembinaan dalam tindak lanjut hasil pemeriksaan keuangan yang dilakukan oleh BPK RI atas laporan keuangan pemerintah daerah, sedangkan bagi BPK RI sebagai auditor eksternal pemerintah dapat menjadi masukan dalam melakukan pemeriksaan keuangan atas laporan keuangan pemerintah daerah khususnya dalam menetapkan tingkat risiko audit.

Penelitian ini merupakan penelitian eksploratif dengan topik yang masih tergolong baru di Indonesia, sehingga diharapkan dapat menjadi tambahan referensi

penelitian serta memotivasi peneliti lain untuk mengembangkan penelitian ini dengan mempertimbangkan keterbatasan-keterbatasan yang masih terdapat dalam penelitian ini. Salah satunya dengan memperbanyak jumlah laporan hasil

DAFTAR PUSTAKA

Badan Pemeriksa Keuangan. 2011. Iktisar Hasil Pemeriksaan Semester I Tahun 2013. Lampung. Diakses 24 September 2014 jam 10:27 AM

<http://www.bpk.go.id/

Bawhede, Heidi Vander. 2001. What Factors Influence Financial Statement Quality? A Framework and Some Empirical Evidence. Diakses 23 September 2014 Jam 6:10 PM

http://venus.unive.it/bauhaus/Heidi%20Vander%20Bauwhede.PDF> Bowo. 2009. Hasil Audit BPK. Diakses 1 Juli 2014 jam 8:08 PM.

<http://www.ahmadheryawan.com/component/content/article/94- kolom/3363-hasil-audit-bpk.pdf>

Carpenter, Vivian L dan Ehsan H. Feroz. 1992. GAAP As ASymbols Of Legitimacy: New York State’s Decision To Adopt Generally Accepted Accounting Principles. Accounting, Organizations and Society, Vol. 17, No. 7, 1992. Diakses 4 Februari 2014 jam 7:59 PM

<http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1181942> Chan, James L. 2003. Government Accounting: An Assessment of Theory,

Purposes and Standards. Public Money And Management, January 2003. Churyk, Natalie Tatiana dan Chih-Chen Lee, B. Douglas Clinton. 2008. Can We

Detect Fraud Earlier? A Technique Called Content Analysis Raises The Possibility. Strategic Finance, October 2008. Diakses 5 September 2014 Jam 08:40PM 26

<http://proquest.umi.com/pqdweb?index=19&did=1575019291&SrchMod e=1&sid=11&Fmt=6&VInst=PROD&VType=PQD&RQT=309&VName =PQD&TS=12725911272591585&clientId=64099>

Hapsari, Andhisa Setya. 2007. Tinjauan Kebermanfaatan Laporan Keuangan Auditan BPK (Refleksi Eksistensi dan Peranan BPK). Diakses 1 Februari 2014 jam 07:47 PM

<http://assassinisborn.multiply.com/journal/item/3/TINJAUAN_KEBER MANFAATAN_LAPORAN_KEUANGAN_AUDITAN_BPK>

Hindriani. Sistem Pengendalian Intern Pemerintah (SPIP) Dalam

Perencanaan dan Pelaksanaan Anggaran di Daerah (Kabupaten Madiun) Jones, Rowan dan Maurice Pendlebury. 2000. Public Sector Accounting 5th

Mardiasmo. 2011. Akuntansi Sektor Publik. Penerbit Andi Yogyakarta. Nordiawan dan Hertianti. Edisi 2. Akuntansi sektor publik. Salemba Empat Obaidat, Ahmad N. 2007. Accounting Information Qualitative Characteristic

Gap: Evidence from Jordan. International Management Review Vol.3 No.2 2007. Diakses 26 Juli 2014 jam 9:09 AM

http://www.usimr.org/IMR-2-2007/v3n207-art3.pdf

Palmquist, Mike. An Introduction to Content Analysis. Diakses 02 Agustus2014 jam 08:44 PM

<http://writing.colostate.edu/guides/research/content/pop3a.cfm> Radar lampung, 04 November 2014

Republik Indonesia. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan _________________ Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

Saidin, Saidatur Fauzi. 2007. Audit Committee Characteristics and Quality of Unaudited Financial Accounts. Diakses 10 Juni 2014 jam 11:28 AM. http://eprints.usm.my/7837/1/audit_committee_characteristics

………and_quality_of_unaudited_financial_accounts.pdf

Sekaran, Uma. 2006. Research Methods for Business 5th Edition. John Wiley & Sons

Sutcliffe, Paul. 2003. The Standard Programme of IFAC’s Public Sector Committee. Public Money & Management Oxford: Jan 2003. Vol. 23, Edisi 1; pg. 29, 8 pgs. Diakses 7 Juni 2014 jam 1:31 PM

http://proquest.umi.com/pqdweb?index=14&did=281969811&SrchMode= 3&sid=2&Fmt=2&VInst=PROD&VType=PQD&RQT=309&VName=PQ D& TS=1270621130&clientId=64099&aid=1