EMAS M. BARUS

Oleh

FIRDAUS FRANATA BARUS

Perbankan adalah salah satu sumber dana bagi masyarakat perorangan atau badan usaha untuk memenuhi kebutuhannya. Perbankan dalam memberi kreditnya akan sangat berhati-hati dan melalui analisis yang mendalam begitu pula dengan hal penagihan piutangnya. PT Bank Danamon Indonesia Unit Pasar Delitua merupakan salah satu lembaga keuangan Bank yang bergerak di bidang pemberian kredit mikro yang memberikan bantuan kredit kepada Toko Emas M. Barus. Penelitian ini membahas tentang satu pokok permasalahan yaitu: “Bagaimanakah pelaksanaan perjanjian pemberian kredit antara PT Bank Danamon Indonesia Unit Pasar Delitua dengan Toko Emas M. Barus?”, dengan dua pokok bahasan yaitu bagaimanakah syarat dan prosedur pemberian kredit dan bagaimanakah prosedur penagihan piutang pada PT Bank Danamon Indonesia Unit Pasar Delitua terhadap Toko Emas M. Barus. Tujuan penelitian ini adalah untuk memahami secara lengkap, jelas, rinci dan sistematis mengenai syarat dan prosedur pemberian kredit dan prosedur penagihan piutang antara PT Bank Danamon Indonesia Unit Pasar Delitua dengan Toko Emas M. Barus.

Jenis penelitian yang digunakan adalah normatif terapan (applied law research). Pendekatan masalah yang digunakan dalam penelitian ini adalah pendekatan terapan (applied opproach method). Data yang digunakan pada penelitian ini adalah data primer dan data sekunder. Data primer diperoleh melalui wawancara dengan pihak-pihak yang mengetahui persoalan yang sedang diteliti sesuai dengan tempat dan subjek yang telah ditetapkan. Data sekunder diperoleh melalui studi pustaka dan studi dokumen perjanjian kredit pada PT Bank Danamon Indonesia Unit Pasar Delitua. Data yang terkumpul kemudian diolah melalui tahapan seleksi data, klasifikasi data dan sistematika data. Setelah diolah, data tersebut kemudian dianalisis secara kualitatif, yaitu data diuraikan dan disusun dalam bentuk kalimat-kalimat yang jelas agar dapat diambil suatu kesimpulan.

dengan ketentuan yang berlaku pada Bank Danamon. Syarat khusus yang ditetapkan Bank Danamon kepada Toko Emas M. Barus untuk memperoleh pinjaman kreditnya adalah dengan proses Analisa 3C yaitu Character

(Kepribadian), Capacity (Kemampuan) dan Collateral (Agunan/Jaminan). Prosedur pemberian kredit antara Bank Danamon dengan Toko Emas M. Barus melalui beberapa tahapan yaitu tahap pengajuan proposal, tahap penyelidikan berkas pinjaman, tahap penilaian kelayakan kredit, tahap wawancara pertama, tahap peninjauan ke lokasi (on the spot), tahap wawancara kedua, tahap keputusan kredit, tahap penandatanganan akad kredit/perjanjian lainnya dan tahap realisasi kredit. Begitu pula dengan proses penagihan piutang yang dilakukan oleh Bank Danamon kepada Toko Emas M. Barus adalah dengan cara soft collection, yaitu dilakukan dengan cara menelepon Debitur (Toko Emas M. Barus) maupun melakukan kunjungan langsung ke tempat usaha Debitur..

BAB I. PENDAHULUAN

A. Latar Belakang

Perjanjian Kredit merupakan suatu perjanjian yang tidak diatur dalam KUHPerdata sehingga disebut perjanjian tidak bernama. Pasal 1338 KUHPerdata berbunyi “semua perjanjian yang dibuat secara sah berlaku sebagai undang-undang bagi mereka yang membuatnya”. Perjanjian Kredit antara PT Bank Danamon Indonesia Unit Pasar Delitua dengan Toko Emas M. Barus merupakan perjanjian tidak bernama karena tidak diatur dalam KUHPerdata.

penjualan secara kredit adalah untuk mendorong atau meningkatkan penjualan guna meingkatkan laba perusahaan.1

Lembaga keuangan Bank maupun non Bank selalu berusaha untuk memberikan pelayanan terbaik kepada masyarakat dalam bidang kredit. Hal tersebut sesuai dengan pengertian Bank yaitu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bentuk dari jasa perkreditan yaitu melepaskan seluruh jumlah uang kepada para Debitur dan diganti dengan serangkaian ikatan perjanjian kredit. Dalam hal ini pihak Bank akan selalu dihadapkan pada risiko yang cukup besar apakah dana dan bunga dari kredit yang dipinjamkan tersebut akan dapat diterima kembali sesuai dengan yang telah diperjanjikan. Proses pemberian kredit menyangkut suatu jumlah uang dari nilai yang relatif kecil sampai jumlah yang cukup besar sehingga ada berbagai kemungkinan yang akan membawa kerugian finansial bagi Bank yang bersangkutan apabila kredit tersebut tidak dikelola dengan baik.

PT Bank Danamon Indonesia Unit Pasar Delitua merupakan salah satu lembaga keuangan yang bergerak di bidang pemberian kredit mikro. PT Bank Danamon Indonesia Unit Pasar Delitua memberikan pelayanan kepada para Nasabah khususnya para pedagang/pengusaha dengan mengharapkan laba yang diperoleh dari bunga kredit tersebut. Persaingan yang ketat di dunia pembiayaan kredit

1

membuat PT Bank Danamon Indonesia Unit Pasar Delitua harus lebih siap di dalam memberikan fasilitas kredit kepada calon Debitur.

PT Bank Danamon Indonesia Unit Pasar Delitua, sebagai salah satu Bank swasta yang menyalurkan dananya terbesar disektor kredit mikro khususnya para pedagang di kawasan pusat pasar Delitua. Semakin banyak jumlah kredit yang disalurkan kepada masyarakat maka resiko yang akan terjadi juga semakin besar, sehingga untuk mencegah terjadinya kredit macet, maka dalam memberikan kredit kepada Nasabah dilakukan analisis dalam pemberian kredit. Analisa pemberian kredit berguna untuk melihat layak atau tidak layaknya seorang Nasabah untuk memperoleh kredit.

Pemberian kredit atau pinjaman, tidak semuanya pinjaman yang disalurkan dalam keadaan lancar pada saat pengembaliannya atau Nasabah tidak tepat pada waktunya untuk melakukan pembayaran angsuran kredit yang telah jatuh tempo. Bisa saja Debitur lupa membayar atau pada saat tanggal jatuh tempo Debitur tidak memiliki dana yang cukup untuk membayar angsuran.

penagihan kredit macet harus dilakukan oleh petugas Bank untuk menjaga tingkat piutang tak tertagih (non performing loan) tidak meningkat.

Bank harus lebih selektif dalam memilih Debitur sehingga tingkat kredit macet dapat dikurangi dan kredit lancar dapat ditingkatkan sehingga kredit yang diberikan berkualitas. Sebaliknya apabila lebih cenderung berorientasi pada target karena adanya tekanan dari manajemen perusahaan tanpa melihat aspek-aspek dan prinsip kredit maka kredit yang disalurkan akan macet. Pada umumnya jenis kredit tanpa jaminan memiliki tingkat piutang tak tertagih relatif tinggi juka dibandingkan dengan kredit yang menggunakan jaminan.

Berdasarkan uraian singkat di atas, maka penulis tertarik untuk melakukan penelitian dan menuangkannya dalam bentuk skripsi yang berjudul : “Pelaksanaan Perjanjian Kredit antara PT Bank Danamon Indonesia Unit Pasar Delitua dengan Toko Emas M. Barus.”

B. Perumusan Masalah

C. Ruang Lingkup Penelitian

Lingkup penelitian ini terdiri dari lingkup pembahasan dan lingkup bidang ilmu. Lingkup pembahasan dari penelitian ini adalah pelaksanaan perjanjian kredit pada PT Bank Danamon Indonesia Unit Pasar Delitua dengan Toko Emas M.barus, sedangkan lingkup bidang ilmu dalam penelitian ini adalah lingkup hukum keperdataan khususnya tentang perjanjian dan kredit, dengan pokok bahasan sebagai berikut :

1. Syarat dan prosedur pemberian kredit antara PT Bank Danamon Indonesia Unit Pasar Delitua dengan Toko Emas M. Barus.

2. Prosedur penagihan piutang antara PT Bank Danamon Indonesia Unit Pasar Delitua dengan Toko Emas M. Barus.

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Tujuan penelitian ini adalah untuk memahami secara lengkap, jelas, rinci dan sistematis mengenai hal-hal berikut :

a. Syarat dan prosedur pelaksanaan perjanjian pemberian kredit antara PT. Bank Danamon Indonesia, Tbk. Unit Danamon Simpan Pinjam Pasar Delitua dengan Toko Emas M. Barus.

2. Kegunaan Penelitian

Hasil penelitian ini mempunyai dua aspek kegunaan yaitu kegunaan teoritis dan kegunaan praktis :

a. Kegunaan Teoritis

(1) Memahami syarat dan prosedur dalam pelaksanaan perjanjian pemberian kredit antara PT Bank Danamon Indonesia Unit Pasar Delitua dengan Toko Emas M. Barus.

(2) Memahami prosedur penagihan piutang antara PT Bank Danamon Indonesia Unit Pasar Delitua dengan Toko Emas M. Barus.

b. Kegunaan Praktis

(1) Menambah wawasan dan pengetahuan bagi penulis mengenai pelaksanaan pemberian kredit beserta permasalahan yang ditimbulkan karenanya.

(2) Sebagai sumber informasi dan bahan bacaan bagi pihak-pihak yang membutuhkan referensi mengenai pelaksanaan perjanjian pemberian kredit.

BAB II. TINJAUAN PUSTAKA

A. Tinjauan Umum tentang Perjanjian

1. Pengertian Perjanjian dan Perikatan

Pengertian perjanjian itu pada pokoknya menyebutkan kebendaan para pihak (orang) dan adanya perikatan sebagai hal yang penting dalam perjanjian kemudian terdapat adanya consensus antara para pihak, untuk melakukan sesuatu hal mengenai harta kekayaan yang dapat dinilai dengan uang.

Perjanjian dalam arti luas adalah perjanjian yang menimbulkan akibat hukum sebagai yang dikehendaki (atau dianggap dikehendaki) oleh para pihak, termasuk di dalamnya perkawinan, perjanjian kawin dan lain-lain, dalam arti sempit “perjanjian” disini hanya ditujukan kepada hubungan-hubungan hukum kekayaan saja seperti yang dimaksud oleh Buku III KUHPerdata. Para ahli hukum memberikan suatu pengertian perjanjian yang berbeda-beda.2

Abdulkadir Muhammad, perjanjian adalah “suatu persetujuan dengan mana dua orang atau lebih saling mengikatkan diri untuk melaksanakan suatu hal dalam hal

2

lapangan harta kekayaan”.3 Persetujuan ini merupakan arti yang pokok dalam dunia usaha dan menjadi dasar dari kebanyakan transaksi dagang, sedangkan Subekti memberikan pengertian perjanjian adalah “suatu peristiwa dimana seorang berjanji kepada seorang lain atau dimana dua orang itu saling berjanji untuk melaksanakan suatu hal”, dari peristiwa itulah timbul hubungan antara dua orang tersebut yang dinamakan perikatan.4 Dalam bentuknya perjanjian ini berupa rangkaian perkataan yang mengandung janji-janji atau kesanggupan yang diucapkan atau ditulis. Berdasarkan pengertian-pengertian di atas, penulis sependapat dengan pendapat dari Subekti, karena dengan adanya seseorang yang berjanji kepada orang lain atau dua orang yang saling berjanji untuk melaksanakan suatu hal maka sudah dapat dikatakan mereka terikat dalam suatu perjanjian.

Suatu perjanjian adalah suatu perhubungan hukum antara dua orang atau dua pihak, berdasarkan yang mana pihak yang satu berhak menuntut suatu hal dari pihak yang lain, dan pihak yang lain berkewajiban untuk memenuhi kebutuhan itu. Pihak yang berhak menuntut sesuatu dinamakan Kreditur sedangkan pihak yang berkewajiban untuk memenuhi dinamakan Debitur atau si berutang.

Mengacu pada pendapat para pakar tentang perjanjian tersebut, dapatlah ditarik kesimpulan bahwa yang dinamakan perjanjian selaku melibatkan dua pihak atau lebih, dimana salah satunya berkewajiban memenuhi apa yang telah dijanjikan dan pihak yang lainnya berhak atas pemenuhan janji tersebut.

3

Abdulkadir Muhammad, Hukum Perikatan (Alumni : Bandung, 1998), hlm.322. 4

2. Asas-Asas Perjanjian

Hukum perjanjian mengenal beberapa asas penting yang merupakan dasar kehendak pihak-pihak dalam mencapai tujuan, yaitu :

a. Asas kebebasan berkontrak

Kehendak para pihak yang diwujudkan dalam kesepakatan adalah merupakan dasar mengikatnya suatu perjanjian, kehendak dapat dinyatakan dengan berbagai cara baik lisan maupun tertulis dan mengikat para pihak dengan segala akibat hukumnya.5 Asas kebebasan berkontrak dapat dianalisis dari ketentuan Pasal 1338 ayat (1) KUHPerdata, yang berbunyi: “Semua Perjanjian yang dibuat secara sah berlaku sebagai undang-undang bagi mereka yang membuatnya.”6 Asas kebebasan berkontrak adalah suatu asas yang memberikan kebebasan kepada para pihak untuk membuat atau tidak membuat perjanjian, mengadakan perjanjian dengan siapapun, menentukan isi perjanjian, dan menentukan bentuk perjanjian, yaitu tertulis atau lisan.7

b. Asas pelengkap

Asas ini mengandung arti bahwa ketentuan undang-undang boleh tidak diikuti apabila pihak-pihak menghendaki dan membuat ketentuan-ketentuan sendiri yang menyimpang dari ketentuan undang-undang, tetapi apabila dalam perjanjian yang mereka buat tidak ditentukan lain, maka berlakulah ketentuan undang-undang. Asas ini hanya mengenai hak dan kewajiban pihak-pihak saja.

5

Suharnoko, Hukum Perjanjian (Jakarta: Kencana, 2004), hlm. 3.

6

Muhammad op.cit., hlm. 226.

7

c. Asas Konsensual

Asas ini mengandung arti bahwa perjanjian itu terjadi saat tercapainya kata sepakat antara pihak-pihak mengenai pokok perjanjian.

d. Asas obligator

Asas ini mengandung arti bahwa perjanjian yang dibuat pihak-pihak itu baru dalam tahap menimbulkan hak dan kewajiban saja, belum memindahkan hak milik.8

3. Jenis-Jenis Perjanjian

Menurut Abdulkadir Muhammad terdapat beberapa jenis perjanjian berdasarkan kriteria , yaitu :

a. Perjanjian Timbal Balik dan Sepihak

Pembedaan jenis perjanjian ini berdasarkan kewajiban berprestasi perjanjian, timbal balik adalah perjanjian yang mewajibkan kedua belah pihak berprestasi secara timbal balik. Perjanjian sepihak adalah perjanjian yang mewajibkan salah satu pihak berprestasi kepada pihak lain.

b. Perjanjian Bernama dan Tidak Bernama

Perjanjian bernama adalah perjanjian yang sudah mempunyai nama sendiri sebagai perjanjian khususnya dan jumlahnya terbatas. Perjanjian tidak bernama adalah perjanjian yang tidak mempunyai nama tertentu dan jumlahnya tidak terbatas.

8

c. Perjanjian Obligator dan Kebendaan

Perjanjian obligator adalah perjanjian yang menimbulkan hak dan kewajiban. Perjanjian kebendaan adalah perjanjian untuk memindahkan hak milik dan jual beli.

d. Perjanjian Konsensual dan Riil

Perjanjian konsensual adalah perjanjian yang terjadi baru dalam tahap menimbulkan hak dan kewajiban saja bagi pihak-pihak.9

4. Syarat Sahnya Perjanjian

Perjanjian yang sah adalah perjanjian yang memenuhi syarat-syarat yang ditetapkan oleh undang-undang. Perjanjian yang sah diakui dan diberi akibat hukum. Menurut ketentuan Pasal 1320 KUHPerdata adalah supaya terjadi persetujuan yang sah, perlu dipenuhi 4 (empat) syarat :

a. Kesepakatan mereka yang mengikatkan dirinya; b. Kecakapan untuk membuat suatu perikatan; c. Suatu pokok persoalan tertentu;

d. Suatu sebab yang halal.

Menurut ketentuan Pasal 1320 KUHPerdata, syarat-syarat sah perjanjian adalah : a. Adanya persetujuan kehendak antara para pihak yang mengadakan perjanjian

(consensus) :

Persetujuan kehendak adalah sepakat, artinya pihak-pihak yang mengikatkan perjanjian ini mempunyai persesuaian kehendak tentang hal-hal pokok dari

9

perjanjian yang diadakan. Kata sepakat ini lahir dari kehendak yang bebas dari kedua belah pihak, mereka menghendaki secara timbal balik, dengan kata sepakat maka perjanjian tidak dapat ditarik secara sepihak saja namun atas kehendak kedua belah pihak, dengan demikian dapat disimpulkan bahwa sepakat yang dimaksud adalah perjanjian atau perikatan yang timbul atau lahir sejak tercapainya kesepakatan, sebagaimana diatur dalam Pasal 1321 KUHPerdata yang memberikan pengertian bahwa perjanjian yang diadakan para pihak itu tidak akan terjadi bilamana ada kekhilafan, paksaan atau penipuan di dalam sepakat yang diadakan.

b. Adanya kecakapan pihak-pihak yang membuat perjanjian (capacity) :

Kecakapan untuk membuat suatu perikatan, artinya orang yang membuat perjanjian harus cakap menurut hukum. Menurut Pasal 1329 KUHPerdata “setiap orang adalah cakap untuk membuat perikatan jika ia oleh undang-undang tidak dinyatakan tak cakap”, sedangkan orang-orang yang tidak termasuk cakap hukum dalam membuat persetujuan diatur dalam Pasal 1330 KUHPerdata yaitu :

(1) Orang-orang yang belum dewasa

(2) Mereka yang ditaruh di bawah pengampuan

c. Adanya suatu hal tertentu (objek) :

Suatu hal tertentu merupakan pokok perjanjian, objek perjanjian, prestasi yang wajib dipenuhi. Suatu hal tertentu adalah bahwa suatu perjanjian itu harus jelas/tegas untuk memungkinkan pelaksanaan hak dan kewajiban bagi pihak-pihak.

d. Adanya suatu sebab yang halal (causa) :

Sebab adalah suatu yang menyebabkan orang membuat perjanjian atau yang mendorong orang untuk membuat perjanjian, tetapi yang dimaksud sebab yang halal dalam Pasal 1320 KUHPerdata itu bukanlah sebab dalam arti yang menyebabkan atau mendorong orang membuat perjanjian, melainkan sebab dalam arti isi perjanjian itu sendiri yang menggambarkan tujuan yang akan dicapai oleh pihak-pihak.

Syarat yang pertama dan kedua Pasal 1320 KUHPerdata disebut syarat subjektif, karena melekat pada diri orang yang menjadi subjek perjanjian, jika syarat ini tidak dipenuhi, maka salah satu pihak memiliki hak untuk meminta agar perjanjian tersebut dibatalkan. Syarat yang ketiga dan keempat Pasal 1320 KUHPerdata disebut syarat objektif, karena mengenai sesuatu yang menjadi objek perjanjian, jika syarat objek tidak dipenuhi, maka perjanjiannya batal demi hukum

(null and void), artinya secara yuridis sejak semula tidak pernah dilahirkan suatu

diperkarakan ke muka Hakim, dan Hakim menyatakan perjanjian batal, karena tidak memenuhi syarat objektif. 10

5. Akibat Hukum Perjanjian yang Sah

Menurut Dudu Duswara Machmuddin, akibat hukum adalah segala akibat yang terjadi dari segala perbuatan hukum yang dilakukan oleh subjek hukum terhadap objek hukum ataupun akibat-akibat lain yang disebabkan karena kejadian-kejadian tertentu yang oleh hukum yang bersangkutan sendiri telah ditentukan atau dianggap sebagai akibat hukum. Akibat hukum inilah yang melahirkan hak dan kewajiban bagi para subjek hukum atau dengan kata lain, akibat hukum adalah akibat yang ditimbulkan oleh peristiwa hukum.11

Pembuatan perjanjian merupakan peristiwa hukum karena perbuatan subjek hukum, yaitu perbuatan yang dilakukan manusia atau badan hukum yang dapat menimbulkan akibat hukum. Akibat-akibat yang ditimbulkan karena adanya perjanjian sah diatur dalam pasal-pasal KUHPerdata yaitu :

a. Semua perjanjian yang dibuat secara sah berlaku sebagai undang-undang bagi mereka yang membuatnya. Suatu perjanjian tidak dapat ditarik kembali selain dengan sepakat kedua belah pihak atau karena alasan-alasan yang oleh undang-undang dinyatakan untuk itu dan perjanjian itu dilaksanakan dengan itikad baik, sesuai dengan Pasal 1338 KUHPerdata.

10

Abdulkadir Muhammad, Op. Cit. hlm. 228-233.

11

b. Suatu perjanjian tidak hanya mengikat untuk hal-hal yang dengan tegas dinyatakan di dalamnya, tetapi juga untuk segala sesuatu yang menurut sifat perjanjian, diharuskan oleh kepatutan, kebiasaan dan undang-undang, sesuai dengan Pasal 1339 KUHPerdata.

c. Suatu perjanjian hanya berlaku antara pihak-pihak yang membuatnya. Suatu perjanjian tidak dapat membawa rugi dan manfaat bagi pihak ketiga (selain dalam hal yang diatur dalam Pasal 1317 KUHPerdata), sesuai Pasal 1340 KUHPerdata.

d. Tiap orang yang berpiutang boleh mengajukan batalnya segala perbuatan yang tidak diwajibkan yang dilakukan oleh orang yang berpiutang, asalkan dapat dibuktikan, sesuai Pasal 1341 KUHPerdata.

B. Bank dan Perbankan

1. Pengertian Bank dan Perbankan

Fungsi utama perbankan Indonesia adalah sebagai penghimpun dana dan penyalur dana masayarakat (Pasal 3), sebagaimana Pasal 3 Undang-Undang No. 10 Tahun 1998 tentang perbankan telah merumuskan bahwa fungsi utama perbankan sebagai penghimpun dan penyalur dana masyarakat.12

Menurut Undang-Undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

12

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari definisi Bank di atas dapat ditarik kesimpulan, yaitu Bank merupakan suatu lembaga dimana kegiatannya menghimpun dana dari masyarakat dalam bentuk simpanan, seperti tabungan, deposito, maupun giro, dan menyalurkan dana simpanan tersebut kepada masyarakat yang membutuhkan, baik dalam bentuk kredit maupun bentuk-bentuk lainnya.

2. Bentuk Usaha Bank

Dalam melaksanakan kegiatan usahanya, Bank dibedakan antara kegiatan Bank Umum dengan kegiatan Bank Perkreditan Rakyat. Kegiatan Bank umum lebih luas Bank Perkreditan Rakyat. Produk ditawarkan oleh Bank umum lebih beragam, hal ini disebabkan Bank umum mempunyai kebebasan untuk menentukan produk dan jasanya. Sedangkan Bank Perkreditan Rakyat mempunyai keterbatasan tertentu, sehingga usahanya lebih sempit.

Menurut Ratna Syamsiar, adapun usaha-usaha Bank yang ada di Indonesia dewasa ini adalah, untuk :

a. Menghimpun dana dari masyarakat

diatur dalam Pasal 1 Ayat (6,7,8, dan 9) UU Perbankan yang diuraikan sebagai berikut:

(1) Giro adalah simpanan penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya, atau dengan pemindahbukuan.

(2) Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian Nasabah penyimpan dengan Bank. (3) Sertifikat deposito adalah simpanan dalam bentuk deposito yang sertifikat

bukti penyimpanannya dapat dipindahtangankan.

(4) Tabungan adalah simpanan dan penariakan hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan/atau alat-alat lainnya yang dipersamakan dengan itu.

b. Pemberian kredit

c. Jual beli surat berharga

Surat berharga adalah surat pengakuan hutang, wesel, saham, obligasi, sekuritas kredit, atau setiap derivatif dari surat berharga atau kepentingan lain atau suatu kewajiban penerbit dalam bentuk yang lazim diperdagangkan dalam pasar modal. Contoh surat berharga adalah surat wesel, surat pengakuan hutang dan kertas dagang, kertas perbendaharaan Negara dan surat jaminan pemerintah, sertifikat Bank Indonesia, saham, dan obligasi.13

3. Jenis Bank

Pasal 1 Ayat (3 dan 4) pada UU perbankan, membagi Bank hanya ada 2 jenis, yaitu:

a. Bank Umum

Bank umum adalah Bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang kegiatannya memberikan jasa dalam lalu lintas pembayaran. PT. Bank Danamon dalam skripsi ini digolongkan sebagai Bank umum.

b.Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah Bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip Syariah yang kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

13

4. Hubungan Hukum antara Debitur dengan Bank

Hubungan hukum antara Debitur dengan Bank yang diatur dalam suatu perjanjian adalah sebagai berikut :

a. Hubungan Kepercayaan (Fiduciary Relation)

Unsur-unsur dari hubungan kepercayaan ini adalah (trust), pengandalan

(reliance), dan mengalami kerugian (resulting cost). Unsur-unsur tersebut

menuntut Bank untuk tidak menyalahgunakan kepercayaan masyarakat dengan kekuatan financial yang dimilikinya. Bank tidak boleh hanya mementingkan keuntungan dan keselamatan diri sendiri, namun juga harus mementingkan kepentingan Nasabahnya. Pasal 29 Undang-Undang No. 10 Tahun 1998 tentang Perbankan ayat (3), mengakomodir ini dengan cara mewajibkan Bank agar menjaga Nasabah dan menjaga kesehatanya.

b. Hubungan Kerahasiaan (Confidential Relation)

c. Hubungan Kehati-hatian (Prudential Relation)

Pasal 2 Undang-Undang No. 10 Tahun 1998 tentang Perbankan menyebutkan bahwa perbankan Indonesia menggunakan prinsip kehati-hatian dalam melakukan usahanya. Bank wajib untuk tidak merugikan kepentingan Nasabah yang mempercayakan dananya kepada Bank. Dana yang tersimpan dalam Bank tidak bebas dipergunakan begitu saja oleh Bank, melainkan harus dipergunakan sedemikian rupa sehingga mendatangkan keuntungan dan aman bagi Bank dan Nasabah.

C. Kredit dan Perjanjian Kredit secara Umum

1. Istilah dan Pengertian Kredit

H. Hadiwijaya dan R. A. Rivai Wirasasmita, Ms mengemukakan latar belakang mengapa sampai timbul kredit. Anggota-anggota masyarakat di golongkan sebagai berikut:

1. Golongan yang berpendapatan lebih tinggi dari kebutuhannya sehingga mungkin sekali tidak mempunyai permasalahan keuangan/sumber dana bahkan dapat menabung dan tidak memerlukan kredit.

2. Golongan yang berpendapatan sama dengan kebutuhan, sehingga mungkin juga tidak memerlukan kredit atau bantuan pihak lain, kendati ia tidak dapat menabung dan mungkin pula ia tidak perlu kredit.

3. Golongan yang berpendapatan lebih kecil dari kebutuhannya sehingga akan wajar bila ia menyatakan memerlukan bantuan pihak lain atau kredit.14

Dalam praktek sehari-hari pengertian kredit mempunyai arti yang luas di antaranya:

a. Menurut Malayu S. P Hasibuan

Kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan pengertian yang telah disepakati.15 b. Menurut Thomas Suyatno, dkk

Kredit adalah penyediaan uang atau tagihan-tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan pinjam meminjam antar Bank dengan

14

Hadiwijaya, R.A. Rivai Wirasasmita. Analisa Kredit (dilengkapi telaah khusus) (Bandung : Pionir Jaya, 1997), hlm. 56.

15

pihak lain dalam hal, pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga telah ditetapkan.16

c. Menurut Undang-Undang Pokok Perbankan No. 10 Tahun 1998

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara pihak Bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Dari rumusan di atas dapat disimpulkan :

1. Adanya suatu penyerahan uang atau tagihan atau dapat juga berupa barang yang menimbulkan tagihan tersebut kepada pihak lain dengan harapan memberi pinjaman ini Bank akan memperoleh suatu tambahan nilai dari nilai pokok pinjaman tersebut berupa bunga sebagai pendapatan Bank yang bersangkutan. 2. Dari proses kredit tersebut berdasarkan pada suatu perjanjian yang saling

mempercayai kedua belah pihak akan mematuhi kewajiban masing-masing. 3. Dalam pemberian ini terkadang kesepakatan pelunasan utang dan bunga akan

diselesaikan dalam jangka waktu yang telah disepakati bersama, dalam prakteknya persetujuan pinjaman kredit dinyatakan dalam bentuk perjanjian tertulis baik di bawah tangan ataupun secara notariil atau sebagai pengaman bahwa pihak yang meminjam akan memenuhi kewajiban akan menyerahkan suatu jaminan baik yang bersifat kebendaan maupun yang bersifat bukan kebendaan.

16

2. Fungsi Kredit

Pada dasarnya fungsi pokok dari kredit adalah untuk pemenuhan jasa pelayanan terhadap kebutuhan masyarakat (to Service the Society) dalam rangka mendorong dan melancarkan perdagangan, produksi dan jasa-jasa bahkan konsumsi, yang kesemuanya itu ditujukan untuk meningkatkan taraf hidup manusia.

Fungsi kredit dijalankan untuk berbagai kegunaan, antara lain :

1. Kredit dapat memajukan arus alat tukar barang dan jasa. Seandainya pada suatu saat belum tersedia uang sebagai alat pembayaran dengan adanya kredit, lalu lintas barang dan jasa dapat berlangsung.

2. Kredit dapat mengaktifkan alat pembayaran. Kredit terjadi karena adanya pihak yang mempunyai pendapatan yang lebih besar dari kebutuhannya. Dana lebih itu dapat terkumpul dan mungkin sekali menjadi dana yang diam (idle), bila dana idle itu di pindahkan ke golongan yang berpendapatan lebih kecil dari kebutuhannya, maka dana itu menjadi dana yang efektif, dengan demikian terjadilah pemindahan daya beli dari golongan yang satu ke golongan yang lainnya.

4. Kredit dapat menciptakan alat pembayaran baru. Disini kita bicarakan salah satu macam kredit yang biasa diberikan oleh Bank umum (Comercial Bank) yaitu kredit Rekening Koran (R/K) = Rekening Caorant (R/C) begitu perjanjian kreditnya dipenuhi, maka pada pengertian dasarnya seketika itu pulalah telah beredar uang (giral) baru di masyarakat sejumlah maksimum kredit R/K tersebut, demikian pula halnya, bila Bank memberikan atau mengeluarkan surat-surat berharga yang dapat dipersukar dengan barang atau jasa.

5. Kredit dapat mengaktifkan dan meningkatkan kaedah-kaedah atau kegunaan potensi-potensi ekonomi yang ada. Bantuan kredit mendorong para pengusaha seperti petani, perindustrian, dan lain-lainnya dapat berproduksi atau meningkatkan produksinya dengan mengaktifkan potensi-potensi ekonomi yang dimilikinya.

3. Unsur-Unsur Kredit

Seperti dikemukakan di atas bahwa suatu fasilitas kredit diberikan dengan dasar kepercayaan, dengan demikian pemberian fasilitas kredit adalah pemberian kepercayaan yang diartikan bahwa yang diberikan betul-betul diyakini untuk dapat dikembalikan oleh penerima kredit sesuai dengan waktu serta syarat-syarat yang telah disetujui.

Menurut Thomas Suyatno, dkk pengertian kredit Bank terkandung unsur-unsur antara lain:

2. Kepercayaan, yaitu suatu keyakinan pemberi kredit bahwa prestasi yang diberikan akan diterimanya kembali pada waktu tertentu di kemudian hari. 3. Waktu, yaitu antara pemberian dan penerimaan kembali prestasi dibatasi oleh

suatu waktu tertentu sesuai dengan perjanjian.

4. Risiko, yaitu kemungkinan kerugian yang akan diderita pemberi kredit karena prestasi yang telah diberikan kepada orang lain.17

4. Tujuan Kredit

Tujuan kredit biasanya dicantumkan sebagai nama kredit tersebut (misalnya kredit pemilikan rumah, kredit kendaraan bermotor dan kredit investasi), dengan demikian maka tidak ada pemberian kredit tanpa tujuan, artinya kredit yang dimohon hanya diberikan untuk satu tujuan tertentu dalam peran serta masyarakat untuk ikut membangun.

5. Pengertian dan Bentuk Perjanjian Kredit

Perjanjian kredit sama halnya dengan perjanjian secara umum yang diatur dalam Buku III KUHPerdata, namun, tidak ada satupun peraturan perundang-undangan yang khusus mengatur tentang Perjanjian Kredit, bahkan dalam Undang-Undang Perbankan sekalipun. Menurut Soebekti, Perjanjian Kredit pada hakikatnya sama dengan Perjanjian Pinjam Meminjam yang diatur dalam Pasal 1754 sampai 1769 KUHPerdata.

17

Perjanjian kredit dalam praktiknya mempunyai 2 (dua) bentuk, yaitu:

1. Berbentuk Akta Bawah Tangan (Pasal 1874 BW) merupakan akta perjanjian yang baru memiliki kekuatan hukum pembuktian apabila diakui oleh pihak-pihak yang menandatangani dalam akta perjanjian tersebut. agar akta ini tidak mudah dibantah, maka diperlukan pelegalisasian oleh Notaris, agar memiliki kekuatan hukum pembuktian yang kuat seperti akta otentik.

2. Berbentuk Akta Otentik, merupakan akta perjanjian yang memiliki kekuatan hukum pembuktian yang sempurna, karena ditanda tangani langsung oleh pejabat pembuat akta yaitu Notaris, dan akta ini dianggap sah dan benar tanpa perlu membuktikan keabsahannya dari tanda tangan pihak lain.

6. Sifat Perjanjian Kredit

Sifat-sifat umum perjanjian kredit adalah sebagai berikut :

1. Merupakan perjanjian pendahuluan sebelum objek/uang dari perjanjian diserahkan, terlebih dahulu harus ada persesuaian kehendak antara pemberi dan penerima kredit yang disepakati dalam suatu perjanjian kredit. Jadi perjanjian kredit merupakan perjanjian pendahuluan sebelum diberikannya objek/uang. 2. Merupakan perjanjian bernama hal ini sebagaimana yang diatur dalam

peraturan undangan, kalau dia tidak diatur dalam perundang-undangan disebut dengan perjanjian tidak bernama.

7. Pihak-Pihak dalam Perjanjian Kredit

Perjanjian merupakan sumber terpenting yang melahirkan perikatan, dengan demikian antara perjanjian dan perikatan terdapat hubungan yang erat. Pihak-pihak dalam suatu perjanjian kredit disebut subjek perjanjian kredit. Subjek perjanjian kredit yaitu Kreditur sebagai pihak pemberi dana dan Debitur sebagai pihak penerima yang berkewajiban atas prestasi.

a. Pihak Pemberi Kredit

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan secara tegas ditentukan pemberi kredit adalah Bank. Sebagai lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Pemberi kredit (Bank) disini ada hakikatnya melaksanakan secara tidak langsung tugas-tugas pemerintah yang berkaitan dengan pengembangan sektor ekonomi untuk meningkatkan kesejahteraan rakyat menurut pola yang ditetapkan Undang-Undang Dasar 1945.

b. Pihak Penerima Kredit

Pihak penerima kredit adalah siapa saja yang mendapat kredit dari Bank dan wajib mengembalikan setelah jangka waktu tertentu.18 Selain subjek, terdapat pula objek perjanjian kredit. Berdasarkan ketentuan Pasal 1234 KUHPerdata objek perikatan adalah suatu prestasi yang berupa:

(1) Memberikan sesuatu;

(2) Berbuat sesuatu atau melakukan sesuatu perbuatan;

18

(3) Tidak berbuat sesuatu atau tidak melakukan suatu perjanjian.

8. Hak dan Kewajiban Pihak-Pihak dalam Perjanjian Kredit

Pelaksanaan perjanjian pada dasarnya selalu berupa pembayaran sejumlah uang, penyerahan suatu benda, pelayanan, atau gabungan dari perbuatan perbuatan tersebut. Pembayaran sejumlah uang dan penyerahan benda dapat terjadi secara serentak dan dapat pula secara tidak serentak, tetapi pelayanan jasa selalu dilakukan lebih dulu, baru kemudian pembayaran sejumlah uang.

Kewajiban Bank dalam perjanjian kredit adalah memberikan dana usaha kepada Kreditur, dan Kreditur berkewajiban untuk membayar angsuran bulanan kredit kepada Bank dan berkewajiban mematuhi segala ketentuan yang terdapat dalam ketentuan dan syarat-syarat umum perjanjian kredit tersebut. Pihak Bank berhak menerima angsuran pembayaran bulanan kredit usaha, sedangkan hak Kreditur adalah memperoleh dana dari Bank yang memberikan dana usaha.19

D. Gambaran Umum PT. Bank Danamon Indonesia, Tbk.

1. Sejarah PT. Bank Danamon Indonesia, Tbk.

PT Bank Danamon Indonesia Tbk. didirikan pada 1956. Nama Bank Danamon berasal dari kata “dana moneter” dan pertama kali digunakan pada 1976, ketika perusahaan berubah nama dari Bank Kopra.

19

Pada 1988, Bank Indonesia meluncurkan paket reformasi perbankan yang dikenal dengan “Paket Oktober 1988” atau PAKTO 88. Tujuan utama PAKTO 88 adalah untuk membangun kompetisi dalam sektor perbankan dengan memberikan kemudahan persyaratan, termasuk liberalisasi peraturan tentang pendirian Bank swasta domestik baru dan Bank joint-venture. Sebagai hasil dari reformasi ini, Bank Danamon menjadi salah satu Bank valuta asing pertama di Indonesia, dan menjadi perusahan publik yang tercatat di Bursa Efek Jakarta.

Saat ini, “Danamon” adalah salah satu institusi keuangan terbesar di Indonesia dari jumlah pegawai, sekitar 50.000 (termasuk karyawan anak perusahaan) pada September 2011 yang berfokus untuk merealisasikan visinya: “Kita peduli dan membantu jutaan orang mencapai kesejahteraan.”

Dalam mewujudkan visi ini, Danamon telah bertekad untuk menjadi “Lembaga Keuangan Terkemuka di Indonesia” yang keberadaanya diperhitungkan. Danamon bertujuan mencapai posisi ini dengan menjadi organisasi yang berpusat pada Nasabah yang melayani semua segmen, dengan menawarkan nilai yang unik untuk masing-masing segmen berdasarkan keunggulan penjualan dan pelayanan, dengan didukung oleh teknologi kelas dunia. Sejalan dengan upaya ini, Danamon beraspirasi menjadi perusahaan pilihan untuk berkarya dan dihormati oleh semua pihak pemangku kepentingan, sementara memegang teguh kelima nilai perusahaan yaitu : peduli, jujur, mengupayakan yang terbaik, kerjasama, dan

Tumpuan Danamon untuk memenuhi semua kebutuhan Nasabahnya tercermin dari pendekatan bisnis. Fokus perbankan yang universal, diimplementasikan pada tahun 2003 menentukan arah ekspansi bisnis Danamon ke depan. Pada akhir 2004, Danamon telah melengkapi rangkaian segmen usahanya, mulai dari mass

market, perbankan komersial dan UKM, perbankan ritel, bisnis kartu kredit,

perbankan Syariah, perbankan korporasi, tresuri, pasar modal dan lembaga keuangan, serta Adira Finance. Pada 2004 Danamon juga membangun bisnis asuransi dan bisnis keuangan rumah tangga lewat Adira Insurance dan Adira Kredit (dulunya Adira Quantum). Pembelian bisnis kartu American Express di Indonesia pada 2006 memposisikan Danamon sebagai salah satu penerbit kartu terbesar di Indonesia.

Sebagai surviving entity dari peleburan 9 Bank Taken Over (BTO) pada masa krisis keuangan Asia di akhir 1990-an, Danamon telah bangkit menjadi salah satu Bank Swasta terbesar dan terkuat di Asia. Didukung oleh lebih dari 50 tahun pengalaman, Danamon terus berupaya untuk memenuhi brand promise-nya untuk menjadi Bank yang “bisa mewujudkan setiap keinginan Nasabah”. Saat ini Danamon adalah Bank keenam terbesar di Indonesia berdasarkan aset, dengan jaringan cabang kedua terbesar yaitu lebih dari 2.500 kantor cabang, serta serangkaian fasilitas perbankan elektronik yang komprehensif. 20

20

2. Danamon Simpan Pinjam

Di Indonesia ada 19,5 juta usaha berskala mikro dan kecil. Sebagian besar dari pengusaha ini tidak mempunyai akses ke layanan perbankan. Danamon Simpan Pinjam (DSP) hadir untuk melayani para pengusaha secara khusus. DSP adalah sebuah divisi yang dikembangkan oleh Bank Danamon secara khusus untuk melayani dan membantu mengembangkan usaha berskala mikro dan kecil. Semua produk, proses, kantor cabang dan layanan di DSP dirancang dan dikembangkan secara khusus hanya untuk memenuhi kebutuhan pengusaha mikro dan kecil.

Bank Danamon mendefenisikan usaha mikro dan kecil adalah usaha yang memiliki tingkat penjualan tahunan tidak lebih dari Rp. 2 milyar atau memiliki kebutuhan pinjaman antara Rp. 1 juta hingga Rp. 500 juta. Sebagian besar usaha ini adalah usaha informal yang tidak berbadan hukum, dimiliki dan dikelola oleh perorangan. Kurang lebih 66%, berada di Pulau Jawa dan Bali.

Melalui penelitian yang sama, bahwa persyaratan dan proses untuk meminjam uang di Bank terlalu rumit, proses terlalu lama dan lokasi Bank terlalu jauh dari tempat usaha, dan mereka tidak mempunyai waktu datang ke Bank karena harus menunggu toko/kios-nya. Sebagian besar mengatakan bahwa Bank “menakutkan” dan bukan untuk mereka. Mereka membutuhkan layanan dan persyaratan yang sederhana, proses yang mudah dan cepat, kenyamanan bertransaksi dan kalau bisa transaksi dapat dilakukan di tempat mereka, oleh karena itulah diputuskan untuk membangun organisasi khusus untuk melayani mereka, maka lahirlah Danamon Simpan Pinjam (DSP).21

3. Visi, Misi dan Nilai PT. Bank Danamon Indonesia,Tbk.

3.1 Visi Bank Danamon

“Kita peduli dan membantu jutaan orang mencapai kesejahteraan”.

3.2 Misi Bank Danamon

Danamon bertekad untuk menjadi “Lembaga Keuangan Terkemuka” di Indonesia yang keberadaanya diperhitungkan.

Suatu organisasi yang berorientasi ke Nasabah, yang melayani semua segmen, dengan menawarkan nilai yang unik untuk masing-masing segmen, berdasarkan keunggulan penjualan dan pelayanan, dengan didukung oleh teknologi kelas dunia.

21

Aspirasi kami adalah menjadi perusahaan pilihan untuk berkarya dan yang dihormati oleh Nasabah, karyawan, pemegang saham, regulator dan komunitas di mana Bank Danamon berada.22

3.3 Nilai Bank Danamon a. Peduli

Memberi perhatian yang tulus terhadap kebaikan dan kemajuan bersama, yaitu :

(1) responsif terhadap masalah di sekitar (2) menemukan masalah dan mengatasinya

(3) mendengar dan berusaha memahami pendapat orang lain (4) peka terhadap kebutuhan stake holder

(5) mengantisipasi timbulnya masalah b. Jujur

Berpegang teguh dalam kebenaran, yaitu : (1) berprilaku dengan standar integritas tinggi

(2) berbicara berdasarkan fakta secara terbuka dan terus terang (3) berani menyampaikan hal-hal yang menyimpang

(4) membangun kepercayaan tanpa ada motif yang disembunyikan (5) berani mengakui kesalahan dan kekurangannya

22

c. Mengupayakan yang terbaik

Selalu mencari cara yang terbaik dalam bekerja dengan mempertimbangkan resiko yang dapat merugikan perusahaan, tanpa mengorbankan cita perusahaan, yaitu :

(1) pantang menyerah dalam mencari solusi yang terbaik

(2) menyelesaikan pekerjaan dengan mengutamakan kualitas terbaik (3) menindak lanjuti dan menyelesaikan masalah secara tuntas

(4) selalu berusaha membuahkan ide-ide kreatif demi kemajuan perusahaan

(5) berani mengambil keputusan dengan memperhatikan resiko d. Kerjasama

Pegawai harus menyadari bahwa dirinya adalah bagian dari sebuah tim yang selalu beusaha meraih hasil yang terbaik dengan memanfaatkan kemajemukan sebagai kekuatan, yaitu :

(1) menghargai perbedaan sebagai kekuatan

(2) menciptakan sinergi dengan mempertimbangkan pendapat orang lain untuk melengkapi pemikirannya

(3) selalu siap membantu

(4) tidak membiarkan rekan gagal (5) berpikir dan bertindak dengan benar e. Profesional yang disiplin

(1) memimpin dengan memberi contoh (2) selalu belajar dan memperbaharui diri

(3) mau menerima jika sesuatu tidak berjalan sebagaimana mestinya dan berani untuk memperbaikinya

(4) memiliki rasa tanggung jawab

Visi, misi dan nilai-nilai pada PT. Bank Danamon Indonesia, Tbk pada umumnya juga diterapkan di setiap unit Danamon Simpan Pinjam (DSP). Dimana DSP adalah segmen atau divisi dan merupakan kantor cabang pembantu dari PT. Bank Danamon Indonesia, Tbk.

4. Struktur Organisasi PT. Bank Danamon Indonesia, Tbk Unit Danamon Simpan Pinjam

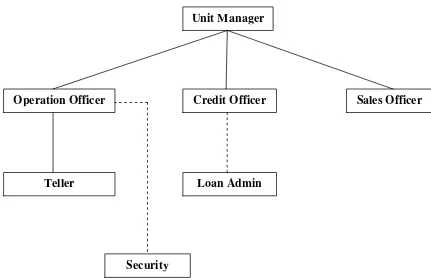

Struktur organisasi perusahaan merupakan landasan bagi seluruh karyawan yang ada dalam suatu perusahaan, dimana struktur organisasi ini pada pokoknya mengandung penerapan batas-batas tugas, wewenang dan tanggung jawab dari masing-masing karyawan perusahaan, oleh sebab itu pimpinan (kepala cabang) sebagai orang yang bertanggung jawab atas kelangsungan organisasi haruslah mampu mengkoordinasi kantornya seoptimal mungkin, khususnya terhadap seluruh sumber daya manusia yang ada di dalam organisasinya, sehingga tercipta kerjasama yang efektif baik secara vertikal maupun horizontal. Berikut di bawah ini adalah struktur organisasi pada Danamon Simpan Pinjam Unit Pasar Delitua.23

23

Gambar 1.1 Struktur Organisasi Danamon Simpan Pinjam Unit Pasar Delitua Sumber : Danamon Simpan Pinjam Unit Pasar Delitua

Keterangan Gambar :

1. Unit Manager

Unit Manager adalah orang yang mempunyai kewenangan dan tanggung jawab

terhadap lancarnya kegiatan kerja di Unit Danamon Simpan Pinjam. Tugas dan tanggung jawab Unit Manager yaitu :

a. Memimpin unit usaha dengan 10-15 staff

b. Memastikan operasional unit berjalan dengan lancar dan proses dilakukan sesuai dengan prosedur dan kebijakan yang berlaku.

c. Membantu organisasi yang sehat melalui Sumber Daya Manusia dan proses untuk mencapai pertumbuhan yang dapat diandalkan serta membangun

Unit Manager

Operation Officer Credit Officer

Security

Loan Admin

Sales Officer

lingkungan kerja yang memungkinkan anggota tim (unit) berhasil menjalankan pekerjaannya.

d. Melakukan review pengajuan kredit dan membuat keputusan kredit sesuai batas kewenangannya.

e. Membangun portofolio usaha yang sehat untuk pencapaian financial yang dapat diandalkan.

2. Credit Officer

Credit Officer adalah orang yang bertanggung jawab untuk memverifikasi dan

menganalisis setiap proposal kredit Danamon Simpan Pinjam yang diajukan serta memutuskan kredit sesuai dengan batas maksimum memutuskan kreditnya. Tugas dan tanggung jawab seorang Credit Officer, antara lain : a. Menjaga disiplin proses dan kualitas kredit unit pada kondisi yang baik. b. Melakukan verifikasi terhadap setiap pengajuan kredit yang ditugaskan. c. Merekomendasikan keputusan kredit kepada Unit Manager.

d. Melakukan review administrasi kredit sesuai dengan prosedur.

3. Operation Officer

Operation Officer adalah orang bertanggung jawab terhadap kegiatan

operasional di Unit Danamon Simpan Pinjam dan melakukan fungsi kontrol dan supervisi terhadap teller dan security.

4. Sales Officer

Sales Officer adalah orang yang memiliki tanggung jawab dalam penjualan

Tugas dan tanggung jawab Sales Officer, antara lain : a. Mencari Nasabah baru dan mengelola portofolio. b. Menjaga hubungan baik dengan Nasabah.

c. Mengembangkan dan mengelola portofolio pinjaman yang sehat. 5. Teller

Teller adalah orang yang bertanggung jawab atas proses pembukaan Customer

Information File (CIF), pembukaan rekening, penutupan rekening, transaksi

Nasabah serta memastikan semua dokumen didokumentasikan dengan baik.

Teller juga melakukan layanan cash pick up (transaksi setoran di tempat usaha

Debitur) dan melakukan berbagai proses operasional dengan efisien sesuai dengan prosedur dan kebijakan yang berlaku.

6. Loan Admin

Loan Admin adalah orang yang bertanggung jawab atas administrasi

dokumen-dokumen Kreditur Debitur.

7. Security

Security adalah orang yang menjaga dan bertanggung jawab atas keamanan

selama jam operasional unit, mengawal petugas cash pick up serta cover dana.

5. Produk Danamon Simpan Pinjam

Adapun produk-produk yang diberikan Danamon Simpan Pinjam antara lain :

1. Funding Product

Merupakan simpanan yang diperuntukkan bagi Nasabah Danamon Simpan Pinjam dimana penyetoran bisa dilakukan setiap saat dengan datang ke unit Danamon Simpan Pinjam maupun melalui cash pick up (pengambilan oleh

teller) dan frekuensi penarikan tidak dibatasi sepanjang saldo mencukupi.

Tabungan DSP dilengkapi dengan kartu DSP untuk membantu memudahkan Nasabah pada saat bertransaksi karena untuk verifikasi hanya cukup menggunakan sidik jari.

b. Deposito Danamon Simpan Pinjam

Simpanan berjangka dalam mata uang rupiah yang dikeluarkan oleh Danamon Simpan Pinjam, dimana penarikannya hanya dapat dilakukan pada jangka waktu tertentu sesuai dengan yang telah diperjanjikan.

2. Lending Product

Jenis-jenis produk ini antara lain : a. Dana Talangan

Merupakan pinjaman tanpa jaminan, digunakan untuk modal usaha atau keperluan pribadi, proses kredit dua hari kerja sejak dokumen lengkap. Limit kredit minimum Rp. 2.500.000,- dan maksimum Rp. 50.000.000,-. Adapun syarat-syarat pemberian dana talangan ini antara lain :

(1) memiliki pinjaman minimal tiga bulan di Bank atau lembaga keuangan lain status lancar 3 (tiga) bulan terakhir.

(3) usaha yang dibiayai sudah lebih dari 5 (lima) tahun dibuktikan dengan verifikasi.

b. Dana Siaga

Merupakan pinjaman tanpa menggunakan jaminan. Limit kredit yang diberikan minimum Rp. 2.500.000,- maksimum Rp. 100.000.000,-. Syarat-syarat dan ketentuan sama dengan produk dana talangan. Khusus untuk Debitur eksis yaitu Debitur yang memiliki pinjaman dengan jaminan dapat diberikan penambahan fasilitas dana siaga. Minimal pinjaman di Danamon Simpan Pinjam 12 (dua belas) bulan dengan status lancar 3 (tiga) bulan terakhir.

c. Dana Pinjam 50 (DP 50)

Pinjaman dengan jaminan, limit kredit minimum Rp. 5.000.000,- maksimum Rp. 50.000.000,-. Proses kredit selama 2 (dua) hari kerja sejak dokumen lengkap. Usaha yang akan telah berjalan selama lebih 2 (dua) tahun dan dibuktikan dengan verifikasi.

d. Dana Pinjam 200 (DP 200)

Pinjaman dengan jaminan, limit kredit minimum Rp. 50.000.000,- maksimum Rp. 500.000.000,-. Proses kredit selama 2 (dua) hari kerja sejak dokumen lengkap. Usaha yang akan telah berjalan selama lebih 2 (dua) tahun dan dibuktikan dengan verifikasi, digunakan untuk modal kerja maupun investasi.

e. Pinjaman Rekening Koran (PRK) DSP

(1) Berdasarkan cara penarikannya

Pinjaman Rekening Koran DSP adalah pinjaman yang penarikan dananya dapat disesuaikan menurut kebutuhan Debitur. Penarikan dapat dilakukan setiap saat dan dapat berulang kali dengan maksimum sebesar plafon kreditnya, dalam hal ini Bank menyediakan fasilitas dana dalam bentuk rekening giro pinjaman.

(2) Berdasarkan cara pelunasannya

PRK adalah pinjaman dengan plafon tetap. Pinjaman ini umumnya berjangka waktu 1 tahun dan dapat dilakukan upaya perpanjangan sebelum jatuh tempo pinjaman. Debitur setiap bulan dapat hanya membayar bunga saja sesuai dengan saldo pinjaman yang dipergunakan. Pembayaran kembali juga dapat dilakukan setiap saat dan langsung mengurangi outstanding Debitur.

(3) Berdasarkan tujuan penggunaannya

E. Kerangka Pikir

Skema kerangka pikir di atas dapat diuraikan sebagai berikut :

Bank dalam hal ini adalah Bank Danamon Unit Pasar Delitua melakukan suatu perjanjian kredit kepada Nasabah (Toko Emas M. Barus). Pelaksanaan pemberian kredit dari Bank kepada Nasabah tersebut didasari dari suatu keyakinan Kreditur (Bank) bahwa kredit yang akan diberikan kepada Debitur (Toko Emas M. Barus) dapat dikembalikan sesuai dengan batas waktu yang telah ditentukan dalam perjanjian kredit, untuk mendapatkan kredit dari Bank, maka Nasabah (Toko Emas M. Barus) harus memenuhi seluruh persyaratan dan mematuhi prosedur pelaksanaan perjanjian pemberian kredit yang ditentukan oleh Bank.

Perjanjian Kredit

Syarat dan prosedur pemberian kredit PT Bank Danamon Indonesia Unit Pasar

Delitua

Prosedur penagihan piutang Nasabah

Setelah semua syarat dan prosedur yang diberikan Bank untuk memperoleh kredit tersebut telah dilakukan dan dipenuhi oleh Toko Emas M. Barus atau Nasabah, maka Bank akan memberikan pinjaman berupa kredit kepada Toko Emas M. Barus atau Nasabah tersebut. Setelah terjadi pemberian kredit tersebut maka akan ditentukan pula bagaimana prosedur penagihan piutang kepada Toko Emas M. Barus atau Nasabah tersebut sampai batas waktu pelunasan yang telah disepakati kedua belah pihak dalam perjanjian kredit.

BAB III. METODE PENELITIAN

Metode adalah cara yang dipakai untuk mencapai tujuan, dengan menggunakan metode maka akan menemukan jalan yang baik untuk memecahkan suatu masalah. Setelah masalah diketahui maka perlu diadakan pendekatan masalah dan langkah selanjutnya adalah menentukan metode yang akan diterapkan, dalam hal ini mencakup teknik mencari, mengumpulkan dan menelaah, serta mengolah data tersebut. Metode penelitian hukum adalah ilmu cara melakukan penelitian hukum secara teratur (sistematis).24

A. Jenis Penelitian

Jenis penelitian adalah penelitian hukum normatif terapan (aplplied law research), yaitu penelitian terhadap asas-asas hukum. Penelitian asas-asas hukum dilakukan terhadap kaidah-kaidah hukum yang merupakan patokan-patokan berperilaku dan bersikap tindak yang pantas. Penelitian tersebut dapat dilakukan (terutama) terhadap bahan-bahan hukum primer dan bahan hukum sekunder, sepanjang bahan-bahan tadi mengandung kaedah hukum.25

24

Abdulkadir Muhammad, Hukum dan Penelitian Hukum (Bandung: Citra Aditya Bakti, 2004), hlm. 57.

25

B. Pendekatan Masalah

Metode pendekatan masalah yang digunakan dalam penelitian ini adalah pendekatan normatif terapan (applied opproach method), yaitu suatu pendekatan dengan cara menganalisis dokumen perjanjian kredit antara PT. Bank Danamon Indonesia Unit Pasar Delitua dengan Toko Emas M. Barus dan melakukan wawancara dengan Adi Meizar selaku credit officer dan Mahadi Lubis selaku unit

manager PT Bank Danamon Indonesia Unit Pasar Delitua, dengan berpedoman

pada KUHPerdata dan dokumen perjanjian kredit antara PT. Bank Danamon Indonesia Unit Pasar Delitua dengan Toko Emas M. Barus.

C. Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder : 1. Data primer adalah data yang diperoleh di lapangan melalui wawancara dengan

Adi Meizar selaku credit officer dan Mahadi Lubis selaku unit manager PT. Bank Danamon Indonesia Unit Pasar Delitua.

Data sekunder terdiri dari :

1. Bahan hukum primer, adalah bahan-bahan hukum yang mengikat26 berupa undang-undang, dokumen, yurispudensi yang berasal dari ketentuan yang terdapat dalam:

a. Kitab Undang-undang Hukum Perdata (KUHPerdata) b. Undang-undang Nomor 10 Tahun 1998 tentang Perbankan

c. Dokumen perjanjian kredit antara PT. Bank Danamon Indonesia, Tbk. Unit Danamon Simpan Pinjam Pasar Delitua dengan Nasabah (toko emas M. Barus).

2. Bahan hukum sekunder, yaitu sumber data yang secara tidak langsung dapat memberikan keterangan yang bersifat mendukung sumber data primer27, berupa buku-buku, artikel, dan peraturan perundang-undangan.

3. Bahan hukum tersier, yaitu bahan hukum yang memberiakan petunjuk ataupun penjelasan terhadap bahan hukum primer dan sekunder meliputi Kamus besar Bahasa Indonesia buku penelitian hukum, jurnal hukum, dan situs internet.

D. Metode Pengumpulan Data dan Pengolahan Data

1. Metode Pengumpulan Data

Metode pengumpulan data yang dipergunakan dalam penulisan ini adalah :

a. Studi pustaka, dilakukan dengan cara mempelajari, membaca, mencatat, memahami, dan mengutip data yang diperoleh dari beberapa literatur berupa buku-buku dan peraturan hukum yang berkaitan dengan pokok bahasan.

26

Soerjono Soekamto, Pengantar Penelitian Hukum, (Jakarta: UI-Press, 2007), hlm. 52. 27

b. Studi dokumen, dilakukan dengan cara membaca, menelaah, mencatat, dan mengutip dokumen perjanjian pemberian kredit antara PT. Bank Danamon Indonesia, Tbk. Unit Danamon Simpan Pinjam Pasar Delitua dengan Toko Emas M. Barus.

c. Wawancara dilakukan secara terbuka kepada Adi Meizar selaku credit officer

dan Mahadi Lubis selaku unit manager PT. Bank Danamon Indonesia, Tbk. Unit Danamon Simpan Pinjam Pasar Delitua serta Nasabah ( Tuan M. Barus), yaitu dilakukan dengan cara tanya jawab secara langsung dimana semua pertanyaan telah disiapkan secara sistematis, jelas dan terarah sesuai dengan isu hukum yang diangkat dalam penelitian, sebagai pendukung data sekunder.

2. Metode Pengolahan Data

Data yang sudah dikumpulkan kemudian diolah melalui tahap : a. Editing data

Editing data yaitu untuk memeriksa atau meneliti data yang keliru, menambah serta melengkapi data yang kurang lengkap.

b. Klasifikasi Data

Klasifikasi data yaitu penggolongan atau pengelompokan data menurut pokok bahasan yang telah ditentukan.

c. Sistematika Data

3. Analisis Data

Analisis data diperoleh dengan dua macam cara yaitu analisa secara kualitatif dan analisa kuantitatif.28 Analisa kualitatif yaitu menguraikan data ke dalam bentuk kalimat yang disusun secara terperinci, sistematis, dan analitis, sedangkan analisa kuantitatif yaitu menguraikan data dalam bentuk kalimat, tabel-tabel, dan angka- angka, dalam penelitian ini analisis data dilakukan dengan cara kualitatif yaitu dengan cara menguraikan data dalam bentuk kalimat secara terperinci dan sistematis kemudian dilakukan interpretasi data yang ada dengan cara mengartikan data yang telah diperoleh dan telah disusun tersebut di mana pada akhirnya penulisan ini akan mendapat suatu kesimpulan terhadap pokok bahasan yang akan diteliti.

28

BAB V. PENUTUP

KESIMPULAN

Setelah melakukan pembahasan terhadap data dan informasi yang diperoleh dalam penelitian, maka penulis mengambil kesimpulan sebagai berikut :

1. Dalam perjanjian kredit terdapat syarat-syarat yang harus dipenuhi yaitu syarat umum yang terdapat dalam KUHPerdata dan syarat khusus yang ditentukan oleh pihak Bank Danamon. Sedangkan prosedur perjanjian kredit, dilaksanakan melalui sembilan tahap yaitu tahap pengajuan proposal, tahap penyelidikan berkas pinjaman, tahap penilaian kelayakan kredit, tahap wawancara pertama, tahap peninjauan ke lokasi (on the spot), tahap wawancara kedua, tahap keputusan kredit, tahap penandatanganan akad kredit/perjanjian lainnya dan tahap realisasi kredit.

Oleh

FIRDAUS FRANATA BARUS

Skripsi

Sebagai salah satu syarat untuk mencapai gelar sarjana hukum

pada

Bagian Hukum Keperdataan Fakultas Hukum Universitas Lampung

FAKULTAS HUKUM UNIVERSITAS LAMPUNG

PELAKSANAAN PERJANJIAN KREDIT ANTARA PT BANK DANAMON INDONESIA UNIT PASAR DELITUA DENGAN TOKO

EMAS M. BARUS

(Skripsi)

Oleh

FIRDAUS FRANATA BARUS

FAKULTAS HUKUM UNIVERSITAS LAMPUNG

A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Ruang Lingkup penelitian ... 5

D. Tujuan dan Kegunaan Penelitian ... 6

BAB II. TINJAUAN PUSTAKA A. Tinjauan Umum tentang Perjanjian ... 7

B. Bank dan Perbankan ... 15

C. Kredit dan Perjanjian Kredit secara Umum ... 20

D. Gambaran Umum PT. Bank Danamon Indonesia, Tbk ... 28

E. Kerangka Pikir ... 42

BAB III. METODE PENELITIAN A. Jenis Penelitian ... 44

B. Pendekatan Masalah ... 45

C. Data dan Sumber Data ... 45

D. Metode Pengumpulan Data dan Pengolahan Data ... 46

BAB V. PENUTUP

KESIMPULAN ... 87

DAFTAR PUSTAKA

MENGESAHKAN

1. Tim Penguji

Ketua : Hj. Marindowati,

S.H., M.H.

……….Sekretaris/Anggota : Hj. Nilla Nargis

, S.H., M.Hum.

……….Penguji

Bukan Pembimbing : Hj. Rosida

, S.H.

……….2. Dekan Fakultas Hukum

Dr. Heryandi, S.H., M.S.

NIP 19621109 198703 1 003

Judul Skripsi : PELAKSANAAN PERJANJIAN KREDIT ANTARA PT BANK DANAMON INDONESIA UNIT PASAR DELITUA DENGAN TOKO EMAS M. BARUS

Nama Mahasiswa : Firdaus Franata Barus No. Pokok Mahasiswa : 0812011171

Bagian : Hukum Keperdataan Fakultas : Hukum

MENYETUJUI 1. Komisi Pembimbing

Hj. Marindowati , S.H.,M.H. Hj. Nilla Nargis, S.H.,M.Hum.

NIP 19491114 198003 2 001 NIP 19570125 198503 2 002

2. Ketua Bagian Hukum Keperdataan

Dr. Wahyu Sasongko, S.H., M.Hum

Bijaksanalah dalam segala hal maka kamu akan memperoleh kesuksesan dalam setiap hal itu

(Firdaus Franata Barus)

Biarlah orang lain yang menilai kita dan memberikan kritikan terhadap setiap perbuatan kita sehingga kita akan dapat berkembang ke arah yang lebih baik lagi

(Firdaus Franata Barus)

Kesuksesan tidak datang begitu saja menghampiri kita namun dengan semangat kerja keras untuk mencapainya maka kesuksesan itu akan selalu milik kita

(Firdaus Franata Barus)

Orang yang tidak bisa menggunakan waktu dengan bijak adalah orang yang akan selalu mengeluh betapa cepatnya waktu berlalu

(La Bruyere)

Orang sukses mempunyai kebiasaan sukses dan orang yang tidak sukses, tidak mempunyainya

(Anonim)

untuk Bapakku (Masa Barus) dan Mamakku (Maria Br. Ginting) tercinta, tiada kata yang dapat mewakili ucapan terimakasih atas segala kasih sayang, doa dan dukungan yang tiada henti untukku.

Dan untuk Pak Tengah (Ir. Gideon G. Perangin-angin Sukatendel) dan Bik Tengah (Dra. Ratna Juwita Br. Ginting), terimakasih atas kasih sayang, perhatian dan bimbingan yang tiada henti sehingga aku dapat menyelesaikan kuliahku dengan ucapan syukur. Kiranya Tuhan yang akan membalas semua kebaikan Pak Tengah dan Bik Tengah.

Sumatera Utara, tepatnya tanggal 04 November 1990, dan diberi nama Firdaus Franata Barus. Penulis merupakan anak kedua dari lima bersaudara, buah kasih pasangan Masa Barus dan Maria Br. Ginting.

Penulis menyelesaikan pendidikan Sekolah Dasar di SD Swasta Singosari Delitua, Kec. Sibiru-biru pada tahun 2002. Kemudian penulis melanjutkan pendidikan ke Sekolah Menengah Pertama di SMP Swasta Singosari Delitua yang diselesaikannya pada tahun 2005. Penulis menyelesaikan pendidikan Sekolah Menengah Atas di SMA Santa Maria Medan pada tahun 2008.

berkat, kasih, karunia dan anugerahNya yang berlimpah, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pelaksanaan Perjanjian Kredit antara PT. Bank Danamon Indonesia, Tbk. kepada Toko Emas. ( Studi pada PT. Bank Danamon Indonesia, Tbk. Unit Danamon Simpan Pinjam Pasar Delitua dan Toko Emas M. Barus)” dengan baik. Skripsi ini sebagai salah satu syarat untuk memperoleh gelar Sarjana Hukum di Universitas Lampung.

Keberhasilan penulisan skripsi ini tidak terlepas dari bantuan berbagai pihak sehingga dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada : 1. Bapak Dr. Heriandi, S.H., M.S., selaku Dekan Fakultas HukumUniversitas

Lampung;

2. Bapak Dr. Wahyu Sasongko, S.H., M.Hum., selaku Ketua Bagian Hukum Keperdataan Universitas Lampung;

3. Ibu Aprilianti, S.H., M.H., selaku Sekretaris Bagian Hukum Keperdataan Universitas Lampung;

4. Ibu Hj. Marindowati, S.H., M.H., selaku Pembimbing I yang telah banyak memberikan pengarahan, nasihat, motivasi dan berbagai saran kepada penulis;

7. Ibu Diane Eka, S.H., M.Hum., selaku Pembahas II yang telah memberikan saran dan kritik membangun demi kesempurnaan skripsi ini;

8. Bapak Sopian Sitepu, S.H., M.H., untuk motivasi, nasihat dan masukan yang diberikan kepada penulis;

9. Dosen-dosen dan Karyawan di Fakultas Hukum Unila pada umumnya dan di Bagian Hukum Keperdataan pada khususnya;

10. Bapak Mahadi Lubis, S.E., selaku Unit Manager dan Bapak Adi Meizar, S.E., selaku Credit Officer di PT. Bank Danamon Indonesia, Tbk. Unit Danamon Simpan Pinjam Pasar Delitua tempat penulis melakukan penelitian; 11. Orang tuaku tercinta, Bapak dan Mamak yang ku kasihi, terimakasih untuk

kasih sayang, perhatian, nasihat dan doa yang tiada henti untukku;

12. Kakak dan adik-adikku : Awen Luluina Br. Barus, Rika Anjelia Br. Barus, Amos Barus dan Egia Ernalem Barus, terimakasih atas kebersamaan yang boleh penulis rasakan selama ini dalam keluarga besar Barus Mergana;

13. Pak Tengah dan Bik Tengah tersayang di Kota ini, terimakasih untuk kasih sayang, perhatian dan nasehat serta doa yang diberikan kepada penulis selama menempuh pendidikan di Unila;

selama ini, semoga kalian semua juga sukses dalam persekolahan dan perkulihan;

16. Saudara-saudaraku yang ada di Medan yang tidak bisa penulis sebutkan satu per satu, terimakasih atas kebersamaan dalam keluarga yang indah yang penulis rasakan;

17. Sahabatku (My Bro) Antonio Rajoli Ginting yang merupakan sahabat sekaligus motivator buat penulis selama kuliah dan teman dalam pelayanan, terimakasih atas motivasi, nasihat, dan semangat serta dukungan doa yang diberikan dan terimakasih atas kosan yang boleh dijadikan penulis tempat beristirahat selama ini dan kamar mandi yang sangat berguna buat penulis dalam kesesakan; juga buat Bg. Alpan Barus dan Natanael Sembiring yang juga teman satu kosan, terimakasih atas cerita-cerita dan debat yang begitu hebat yang boleh kita alami selama ini;

Lampung, Bg. Ebed Sembiring yang selalu memberikan dukungan kepadaku, terimakasih atas kebersamaan yang boleh penulis rasakan selama ini, dan buat anak-anak IMKA Rudang Mayang Lampung (IMKA LOVERS), terimakasih juga atas kebersamaan dan rasa kekeluargaan dalam suku Batak Karo yang penulis rasakan selama kuliah di perantauan ini (mela mulih adi la rulih teman);

20. Semua teman-teman seperjuangan FH’08 Unila, Hokkop Coy Nababan, Garth Iqbal Tawakkal, Nanang Faturohman, Alpanca Haragap, Rasyid, Ika Mutiara Putri, Devi, Wahyu Setiawan, Fajri A Fauji, Dewi Swanti Simamora, Dora Carolina Pasaribu, Rosmawati (Risna) Simarmana, Dewi Chandra Klara Melati, Dimas Aji Saputra, Dimas Ardinta, Dimas Abiyoga, Lionda Rizka, Laras, dan teman-teman lainnya yang tidak dapat penulis sebutkan satu per satu, terimakasih atas kebersamaan yang kita lalui selama kita kuliah di Unila hingga akhirnya kita semua dapat menyelesaikannya dan memperoleh gelar Sarjana Hukum;

21. Saudara-saudaraku di FORMAHKRIS, terimakasih atas kebersamaan dalam acara-acara yang telah kita lalui selama ini;

bermanfaat. Tuhan memberkati.

Bandar Lampung, Mei 2012 Penulis

Nama : Mahadi Lubis, S.E. Jabatan : Unit Manager

Unit Kerja : PT. Bank Danamon, Tbk. Unit DSP Pasar Delitua Dengan ini menerangkan bahwa Mahasiswa Universitas Lampung :

Nama : Firdaus Franata Barus NPM : 0812011171

Fakultas : Hukum

Jurusan : Hukum Keperdataan

Bahwa yang bersangkutan benar telah melakukan wawancara untuk pembuatan skripsi dengan judul : “PELAKSANAAN PERJANJIAN KREDIT ANTARA PT. BANK DANAMON INDONESIA, TBK KEPADA TOKO EMAS (Studi pada PT. Bank Danamon Indonesia, Tbk. Unit Danamon Simpan Pinjam Pasar Delitua dan Toko Emas M. Barus)” di kantor PT. Bank Danamon Indonesia, Tbk. Unit DSP Pasar Delitua pada tanggal 15 Januari 2012.

Demikian surat keterangan ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Medan, 15 Januari 2012