ABSTRAK

ANALISIS PENERIMAAN RETRIBUSI IZIN MENDIRIKAN BANGUNAN (IMB) TERHADAP PAD KOTA METRO

Oleh Leni Arif

Dalam rangka pelaksanaan pembangunan daerah dibutuhkan sumber-sumber pembiayaan yang berasal dari daerah yang bersangkutan. Salah satu sumber pembiayaan pelaksanaan desentralisasi adalah Pendapatan Asli Daerah (PAD). Sumber PAD adalah sumber keuangan daerah yang digali dari dalam wilayah daerah, salah satunya adalah Retribusi Daerah yang digunakan untuk membiayai pembangunan untuk kepentingan bersama. Permasalahan dalam penulisan ini adalah “ Seberapa besar potensi retribusi Izin Mendirikan Bangunan Kota Metro “.

Tujuan dari penulisan ini adalah untuk mengetahui potensi retribusi izin

mendirikan bangunan kota Metro. Untuk mengetahui kontribusi yang diberikan dari penerimaan retribusi Izin Mendirikan Bangunan dalam meningkatkan PAD Kota Metro. Alat analisis yang digunakan adalah metode analisis deskriptif kuantitatif sebagai prosedur pemecahan permasalahan yang akan diteliti dengan menggambarkan objek penelitian berdasarkan fakta yang terjadi di lapangan secara utuh.

Berdasarkan hasil perhitungan didapatkan total penerimaan retribusi Izin Mendirikan Bangunan (IMB) Kota Metro tahun 2004 – 2008 sama dengan

realisasi retribusi IMB tahun 2004 – 2008, sehingga dapat dilihat bahwa tidak ada penyimpangan dari hasil pemungutan yang dihasilkan oleh retribusi IMB.

Berdasarkan hasil perhitungan potensi retribusi Izin Mendirikan Bangunan (IMB) Kota Metro didapatkan potensi sebesar Rp. 649.565.310 atau dengan rata-rata sebesar Rp. 129.913.062 per tahun. Selanjutnyafaktor-faktor penghambat dalam pemungutan retribusi Izin Mendirikan Bangunan adalah sebagai berikut :

retribusi Izin Mendirikan Bangunan (IMB) hendaknya Pemerintah Kota Metro tidak hanya berdasarkan penerimaan sebelumnya, tetapi harus lebih

memperhatikan potensi yang ada agar penerimaan retribusi Izin Mendirikan Bangunan (IMB) dapat tergali secara optimal. 2).Penambahan jumlah petugas pelaksanaan dan pengawasan retribusi, serta adanya pembagian tugas yang jelas dan merata pada petugas pelaksana pemungutan sehingga tidak ada lagi

By Leni Arif

In the framework of the implementation of regional development necessary financing sources originating from this region. One source of financing for the decentralization of local revenue (revenue). PAD is the source of financial resources from areas that were dug in regional areas, one of which is used to finance the construction of levies for the public interest. Problems in this writing is "How big is the building permit levy Metro city potential."

The purpose of this paper is to assess the Metro building permits city of potential retribution. To determine the contribution of income from building permit fees to raise revenue the city Metro. The analysis tool used is descriptive quantitative method of analysis as problem-solving procedures that will be examined by describing the object of research based on the facts that happened on the field as a whole.

Based on the calculations so that the total receipts levy Izin Mendirikan Bangunan (IMB) at Metro City from 2004 to 2008, together with the realization of

officers.

I. PENDAHULUAN

A. Latar Belakang

Pembangunan daerah sebagai integral dari pembangunan nasional tidak dapat

dilepaskan dari prinsip otonomi daerah. Sesuai dengan amanat Undang-Undang

Dasar Negara Republik Indonesia Tahun 1945, pemerintah daerah berwenang

untuk mengatur dan mengurus sendiri urusan pemerintahan menurut asas

otonomi. Pemberian otonomi luas kepada daerah diarahkan untuk mempercepat

terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan,

pemberdayaan dan peran serta masyarakat. Di samping itu melalui otonomi luas,

daerah diharapkan mampu meningkatkan daya saing dengan memperhatikan

prinsip demokrasi, pemerataan, keadilan, keistimewaan dan kekhususan serta

potensi dan keanekaragaman daerah.

Menurut Rozali Abdullah dalam (Panduwinata, Puja, 2007:2) Kemampuan dalam

menggali potensi ekonomi yang ada di daerah merupakan salah satu upaya untuk

meningkatkan penerimaan daerah. Potensi ekonomi menunjukan suatu

kemampuan sumber daya ekonomi yang dihasilkan oleh suatu daerah atau

wilayah yang perlu dikembangkan dan ditingkatkan guna memberikan nilai

tambah bagi pembangunan ekonomi selanjutnya. Pembangunan nasional adalah

kegiatan yang berlangsung terus menerus dan berkesinambungan yang bertujuan

Edwar W. Weidner Pembangunan nasional adalah proses perubahan sistem yang

direncanakan menuju ke arah perbaikan yang orientasinya pada modernisasi

pembangunan bangsa dan kemajuan pembangunan nasional. (Ibnu Syamsi,

1994:29)

Untuk mencapai pembangunan nasional, ditunjang dengan adanya keberhasilan

pembangunan di daerah. Oleh karena itu penyelenggaraan otonomi daerah saat ini

dipandang sangat penting untuk memberikan kewenangan yang luas, nyata dan

bertanggung jawab kepada daerah yang diwujudkan dengan peraturan,

pembagian, pemanfaatan sumber daya nasional serta perimbangan keuangan pusat

dan daerah. Dalam rangka pelaksanaan pembangunan daerah dibutuhkan

sumber-sumber pembiayaan yang berasal dari daerah bersangkutan. Salah satu sumber-sumber

pembiayaan pelaksanaan desentralisasi adalah Pendapatan Asli Daerah (PAD).

Sumber PAD adalah sumber keuangan daerah yang digali dari dalam wilayah

daerah. Sumber-sumber Pendapatan Asli Daerah Kota Metro ada 4, yaitu :

1. Pajak Daerah

2. Retribusi Daerah

3. Laba Usaha Daerah

4. Lain-lain PAD yang sah.

Kota Metro dalam menjalankan otonomi daerahnya yaitu untuk melaksanakan

kegiatan pemerintahan dan pembangunan tidak terlepas dari masalah-masalah

pembiayaan yang termasuk sebagai faktor utama. Hal ini sesuai dengan yang

diatur dalam Pasal 6 pada UU No. 32 Tahun 2004 tentang Pemerintahan daerah

1. Pendapatan asli daerah

a. Pajak daerah

b. Retribusi daerah

c. Pengelolaan kekayaan daerah yang dipisahkan

d. Lain-lain pendapatan asli daerah yang sah

2. Dana perimbangan

3. Lain-lain pendapatan daerah yang sah

Kota Metro sebagai daerah pemekaran yang terbentuk pada tahun 1999 tentunya

memerlukan biaya yang besar dalam melaksanakan pembangunan daerahnya, dan

sebagai daerah otonom yang bertanggung jawab atas pelaksanaan pembangunan

Pemerintah Kota Metro berusaha menggali sumber-sumber keuangan yang berasal

dari Pendapatan Asli Daerah. Untuk itu sebagai konsekuensinya pemerintah Kota

Metro dituntut agar dapat memanfaatkan potensi yang ada dalam menggali dana

sesuai kewenangan dalam mengatur rumah tangganya sendiri terutama

Pendapatan Asli Daerah. Dari sumber-sumber Pendapatan Asli Daerah

mencerminkan tingkat kemandirian suatu daerah, Penerimaan sumber-sumber

PAD Kota Metro yaitu Pajak Daerah, Retribusi Daerah, Laba Usaha Daerah,

Tabel 1. Realisasi Penerimaan PAD Kota Metro Tahun 2004-2008 (dalam rupiah).

Tahun Pajak Daerah Retribusi Daerah Laba Usaha Daerah

Lain-lain PAD

yang sah Total PAD

2004 2.099.619.681 5.746.208.478 - 3.944.134.901,56 11.789.963.060,56 2005 2.168.380.507 8.179.273.339,1 - 3.673.663.370 14.021.317.216,05 2006 2.447.578.390 10.560.120.556 254.356.641 4.464.298.154,91 17.726.383.741,91 2007 2.497.718.426 10.864.202.877,6 390.476.808 10.547.860.783,33 24.300.258.894,98 2008 2.552.490.505 12.857.933.262 520.452.000 6.086.392.712,23 22.017.268.479,23 Sumber : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota Metro, 2008

Tabel 1 memperlihatkan bahwa penerimaan Pendapatan Asli Daerah Kota Metro

yang terbesar berasal dari retribusi daerah, dan PAD terbesar pada tahun 2007

yang mencapai Rp. 24.300.258.894,98. Sedangkan tahun berikutnya, yaitu tahun

2008 penerimaan PAD mengalami penurunan menjadi Rp. 22.017.268.479,23.

Salah satu sumber keuangan yang diharapkan peranannya dalam meningkatkan

penerimaan Pendapatan Asli Daerah (PAD) adalah hasil pajak daerah dan

retribusi daerah. Menurut Undang-Undang No. 34 Tahun 2000 tentang pajak

daerah dan retribusi daerah, pengertian retribusi daerah adalah pungutan daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan

atau diberikan oleh Pemerintah Daerah untuk kepentingan orang atau badan, dan

hasil pungutan tersebut digunakan untuk membiayai penyelenggaraan pemerintah

daerah dan pembangunan daerah. Peningkatan penerimaan Pendapatan Asli

Daerah dapat dijadikan tolak ukur kemampuan pemerintah daerah dalam

menghimpun dana yang berasal dari masyarakat sehingga pemerintah daerah tidak

tergantung sepenuhnya pada pemerintah pusat dengan jalan menggali sumber

Pendapatan Asli Daerah yang berasal dari Retribusi Daerah. Retribusi Daerah

merupakan salah satu pendapatan yang potensial untuk dapat dimanfaatkan dalam

mengenai realisasi penerimaan retribusi daerah Kota Metro tahun anggaran

2004-2008.

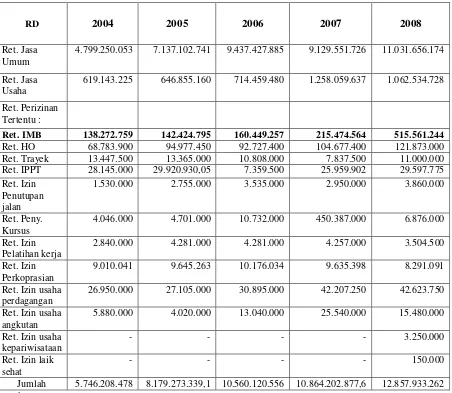

Tabel 2. Realisasi Penerimaan Retribusi Daerah Kota Metro Tahun 2004-2008 (dalam rupiah).

RD 2004 2005 2006 2007 2008

Ret. Jasa Umum

4.799.250.053 7.137.102.741 9.437.427.885 9.129.551.726 11.031.656.174

Ret. Jasa Usaha

619.143.225 646.855.160 714.459.480 1.258.059.637 1.062.534.728

Ret. Perizinan Tertentu :

Ret. IMB 138.272.759 142.424.795 160.449.257 215.474.564 515.561.244

Ret. HO 68.783.900 94.977.450 92.727.400 104.677.400 121.873.000 Ret. Trayek 13.447.500 13.365.000 10.808.000 7.837.500 11.000.000 Ret. IPPT 28.145.000 29.920.930,05 7.359.500 25.959.902 29.597.775 Ret. Izin

Penutupan jalan

1.530.000 2.755.000 3.535.000 2.950.000 3.860.000

Ret. Peny. Kursus

4.046.000 4.701.000 10.732.000 450.387.000 6.876.000

Ret. Izin Pelatihan kerja

2.840.000 4.281.000 4.281.000 4.257.000 3.504.500

Ret. Izin Perkoprasian

9.010.041 9.645.263 10.176.034 9.635.398 8.291.091

Ret. Izin usaha perdagangan

26.950.000 27.105.000 30.895.000 42.207.250 42.623.750

Ret. Izin usaha angkutan

5.880.000 4.020.000 13.040.000 25.540.000 15.480.000

Ret. Izin usaha kepariwisataan

- - - - 3.250.000

Ret. Izin laik sehat

- - - - 150.000

Jumlah 5.746.208.478 8.179.273.339,1 10.560.120.556 10.864.202.877,6 12.857.933.262 Sumber : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota Metro, 2008

Tabel 2, menunjukan bahwa penerimaan retribusi daerah dari berbagai macam

retribusi perizinan tertentu di Kota Metro, jumlah retribusi terbesar adalah dari

retribusi Izin Mendirikan Bangunan (IMB). Dengan melihat perkembangan Kota

Metro sebagai daerah administratif yang dapat memenuhi kebutuhan rumah

besar, sebagai salah satu penyumbang pendapatan asli daerah dan memiliki

kontribusi terhadap PAD di Kota Metro adalah retribusi izin mendirikan

bangunan, yang pemungutan retribusinya didasarkan pada Peraturan Kota Metro

Nomor 1 Tahun 2005.

Dengan melihat perkembangan Kota Metro sebagai daerah administratif yang

dapat memenuhi kebutuhan rumah tangganya, maka untuk mendukung

penerimaan asli daerah, pemerintah Kota Metro dalam hal ini Dinas Pendapatan

Pengelolaan Keuangan dan Aset Kota Metro menetapkan target penerimaan

Retribusi Izin Mendirikan Bangunan (IMB) sebagai retribusi yang cukup

potensial di Kota Metro.

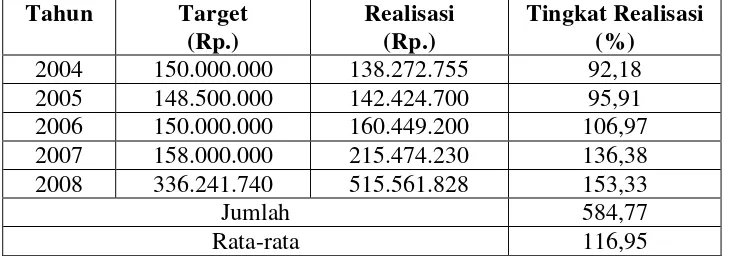

Tabel 3. Target dan Realisasi Retribusi IMB Kota Metro Tahun 2004-2008

Tahun Target (Rp.)

Realisasi (Rp.)

Tingkat Realisasi (%)

2004 150.000.000 138.272.755 92,18 2005 148.500.000 142.424.700 95,91 2006 150.000.000 160.449.200 106,97 2007 158.000.000 215.474.230 136,38 2008 336.241.740 515.561.828 153,33

Jumlah 584,77

Rata-rata 116,95

Sumber : Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Metro, 2008

Tabel 3, menunjukkan bahwa tahun 2004 sampai dengan tahun 2008 tingkat

realisasi mengalami peningkatan. Tingkat realisasi terendah terjadi pada

tahun 2004 yaitu sebesar 92,18 persen. Sedangkan tingkat realisasi tertinggi

Setiap rencana dimaksudkan untuk dapat direalisasikan dengan sebaik-baiknya.

Rencana yang baik adalah rencana yang sesuai dengan realisasinya, pengertian ini

tidak harus sama persis dengan angkanya, tetapi menggunakan batas toleransi

secara umum yaitu sebesar 10 persen, yang mengandung arti bila realisasi dengan

target terdapat selisih 10 persen dibawah atau diatas rencana secara proposional,

maka dianggap tidak terjadi penyimpangan (Ibnu Syamsi, 1988 : 209). Retribusi

Izin Mendirikan Bangunan (IMB) merupakan salah satu retribusi yang

memberikan sumbangan yang cukup berarti bagi retribusi daerah. Untuk melihat

realisasi retribusi Izin Mendirikan Bangunan dan besarnya sumbangan IMB

terhadap Pendapatan Asli Daerah Kota Metro dapat dilihat pada Tabel di bawah.

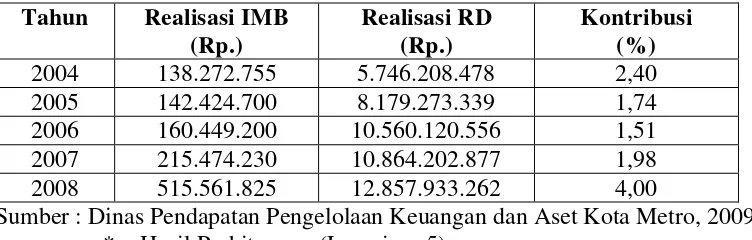

Tabel 4. Sumbangan Retribusi Daerah Terhadap Pendapatan Asli Daerah Kota Metro Tahun 2004-2008.

Tahun Retribusi Daerah (Rp)

PAD (Rp)

Persentase (%)

2004 5.746.208.478 11.789.963.060,56 48,73 2005 8.179.273.339,1 14.021.317.216,05 58,33 2006 10.560.120.556 17.726.383.741,91 59,57 2007 10.864.202.877,6 24.300.258.894,98 44,70 2008 12.857.933.262 22.017.268.479,23 58,39

Rata-rata 53,94

Sumber : Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Metro, 2008

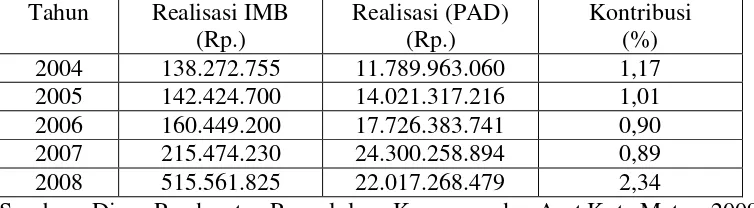

Pada Tabel 4, terlihat bahwa selama tahun anggaran 2004-2008 sumbangan

Retribusi Daerah terhadap Pendapatan Asli daerah (PAD) Kota Metro mengalami

fluktuasi. Sumbangan terendah terjadi pada tahun 2004, yaitu sebesar

Rp. 5.764.208.478 atau sebesar 48,73 persen. Sedangkan sumbangan terbesar

Retribusi Izin Mendirikan Bangunan (IMB) di Kota Metro terbagi dalam 5 (lima)

jenis perizinan, antara lain : Fungsi I terdiri dari rumah tempat tinggal. Fungsi II

terdiri dari puskesmas dan yayasan, Fungsi III terdiri dari kantor, ruko, cucian

mobil, bengkel dan tempat usaha lainnya, Fungsi IV terdiri dari gudang, Fungsi V

terdiri dari rumah wallet, dan Fungsi Lain-Lain terdiri dari lantai jemur, teras,

lahan parkir dan pagar. Untuk dapat mengetahui rincian jumlah luas bangunan dan

jenis bangunan wajib retribusi Izin Mendirikan Bangunan (IMB) pada Dinas Tata

Kota Metro tahun 2004-2008 dapat dilihat pada Tabel 5.

Tabel 5. Luas Bangunan dan Jenis Bangunan Wajib Retribusi Izin Mendirikan Bangunan Kota Metro Tahun 2004-2008.

Tahun Jenis Bangunan

Jumlah (M2) Fungsi

I

(M2)

Fungsi II

(M2)

Fungsi III

(M2)

Fungsi IV

(M2)

Fungsi V

(M2)

Fungsi

Lain-Lain (M2)

2004 2.106 732 9.054 5.438 2.284,7 1.925,37 21.5402

2005 5.520 950 7.976 9.129 - 2.750 26.325

2006 5.144 1.212 14.910 7.532 - 5.557 34.355

2007 2.733 3.080 22.798 9.666,3 - 5.254 43.531

2008 9.457 1.165 76.411,5 13.180 - 11.112 111.326

Sumber : Dinas Tata Kota Metro, 2008

Pada Tabel 5, menunjukan bahwa jenis penerbitan Izin Mendirikan Bangunan

(IMB) luas bangunan dan jenis bangunan mengalami peningkatan tiap tahunnya,

sedangkan untuk Perizinan wallet berdasarkan data yang diperoleh Penulis sudah

diberhentikan oleh Pemerintah Daerah Kota Metro sejak tahun 2004 jadi untuk

tahun seterusnya tidak ada penambahan jumlah bangunan khusus untuk perizinan

B. Permasalahan

Retribusi pada dasarnya merupakan suatu pungutan yang dikenakan sebagai

pembayaran atas jasa yang telah diberikan, dimana manfaat jasa tersebut dapat

langsung dirasakan oleh pengguna jasa. Retribusi dibedakan menjadi tiga jenis,

yaitu Retribusi Jasa Umum, Retribusi Jasa Usaha, Retribusi Perizinan Tertentu.

Salah satu retribusi yang berpotensi dan menunjang bagi penerimaan daerah Kota

Metro adalah Retribusi Izin Mendirikan Bangunan (IMB).

Pada Tabel 3 dapat dilihat bahwa Realisasi retribusi Izin Mendirikan Bangunan

yang ditetapkan Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota

Metro dari tahun 2006 sampai tahun 2008 meningkat melebihi target yang telah

ditetapkan. Hal ini dikarenakan dalam penetapan target tidak memperhatikan

potensi yang ada. Berdasarkan latar belakang di atas, maka permasalahan yang

diangkat dalam penelitian ini adalah :

1. Seberapa besar potensi penerimaan Retribusi IMB di Kota Metro.

2. Seberapa besar kontribusi yang diberikan dari retribusi IMB dalam

meningkatkan PAD Kota Metro.

C. Tujuan

Sesuai dengan permasalahan yang telah diuraikan di atas, maka tujuan dari

penulisan ini adalah :

1. Untuk mengetahui potensi penerimaan retribusi Izin Mendirikan Bangunan

(IMB) di Kota Metro.

2. Untuk mengetahui kontribusi yang diberikan dari retribusi IMB dalam

D. Kerangka Pemikiran

Dengan adanya otonomi daerah yang diberikan, maka dituntut adanya

kemampuan untuk mengatur dan mengurus rumah tangga daerah. Salah satu

faktor kemampuan yang dapat mendukung pelaksanaan ekonomi dan

pembangunan daerah adalah tersedianya sumber keuangan daerah yang

mencukupi. PAD terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan

kekayaan daerah yang dipisahkan dan lain-lain pendapatan daerah yang sah.

Retribusi daerah merupakan komponen PAD yang memberikan sumbangan yang

cukup besar dalam mendukung peningkatan PAD.

Kota Metro merupakan salah satu daerah otonom, hal ini sesuai dengan tujuan

pemberian otonomi daerah kepada daerah untuk meningkatkan daya guna dan

hasil guna penyelenggaraan pemerintah daerah dan pembangunan di daerah.

Untuk itu daerah dituntut untuk lebih meningkatkan sumber-sumber daerah

dengan memanfaatkan potensi ekonomi yang ada di daerah. Salah satu sumber

pendapatan yang berperan penting dalam meningkatkan pendapatan daerah adalah

retribusi daerah. Retribusi daerah ini merupakan biaya atas penggunaan

jasa/pelayanan yang telah diberikan oleh Pemerintah Daerah kepada orang

pribadi/badan. Retribusi IMB merupakan komponen penerimaan retribusi daerah

yang memiliki potensi cukup baik untuk dapat terus ditingkatkan. Wajib retribusi

yaitu orang pribadi atau badan hukum yang menurut peraturan

perundang-undangan retribusi diwajibkan untuk melakukan pembayaran retribusi tersebut

yang harus didukung pula kerjasama dengan Dinas Pendapatan Kota Metro

Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Metro juga dituntut

untuk dapat melakukan pengawasan yang baik dalam pencapaian target

penerimaan retribusi izin mendirikan bangunan di Kota Metro, sehingga berbagai

langkah diharapkan dapat meningkatkan serta mengoptimalkan penerimaan

retribusi terutama retribusi IMB di Kota Metro. Dalam hal pemungutan retribusi

Izin Mendirikan Bangunan (IMB) Dinas Pengelolaan Pendapatan Keuangan dan

Aset Kota Metro bekerja sama dengan Kantor Pelayanan Terpadu dalam hal

pemungutan retribusi dengan wajib retribusi. Kantor Pelayanan Terpadu

merupakan Kantor Pelayanan yang ditunjuk oleh Dinas Pengelolaan Pendapatan

Keuangan dan Aset Kota Metro untuk melakukan pemungutan Retribusi IMB

berdasarkan MoU (Surat Perjanjian) antar kedua belah pihak. Laporan yang

diberikan oleh Kantor Pelayanan Terpadu kepada Dinas Pengelolaan Pendapatan

Keuangan dan Aset Kota Metro hanya bersifat global, yaitu laporan total

keseluruhan perhitungan retribusi Izin Mendirikan Bangunan saja, tanpa adanya

rincian yang jelas mengenai jumlah wajib retribusi dan jumlah yang dibayar oleh

wajib retribusi. Kemudian Dinas Pengelolaan Pendapatan Keuangan dan Aset

Kota Metro menyetorkan ke Kas Daerah. Hal ini dapat dilihat dalam Gambar 1 di

Gambar 1. Alur Pemungutan Retribusi Izin Mendirikan Bangunan (IMB) Kota Metro

E. Sistematika Penulisan

Bab I

Bab II

Bab III

Bab IV

Bab V

: Pendahuluan berisikan Latar Belakang, Permasalahan, Tujuan

Penulisan, Kerangka Pemikiran, dan Sistematika Penulisan.

: Landasan Teori yang membahas dan menerangkan teori-teori yang

berkaitan dengan masalah yang diteliti.

: Metode penelitian yang berisikan tentang Jenis dan Sumber Data,

Alat Analisis Regresi Linier Sederhana, Lokasi Penelitian, dan

Gambaran Singkat Objek Penelitian.

: Hasil dan Pembahasan.

: Simpulan dan Saran.

DAFTAR PUSTAKA

LAMPIRAN

Kantor Pelayanan Terpadu

Kas Daerah

Dinas Pengelolaan Pendapatan Keuangan

Jl. Prof. Dr. Sumantri Brojonegoro No. 1 Bandar Lampung 35145

ANALISIS PENERIMAAN RETRIBUSI IZIN MENDIRIKAN

BANGUNAN (IMB) TERHADAP PAD KOTA METRO

(Skripsi)

Nama : Leni arif NPM : 0541021035

Jurusan : Ekonomi Pembangunan Konsentrasi : Ekonomi Publik dan Fiskal Pembimbing : M.A Irsan Dalimunthe S.E.

EKONOMI PEMBANGUNAN FAKULTAS EKONOMI UNIVERSITAS LAMPUNG

DAFTAR PUSTAKA

Diefta, Prima. 2009. Potensi Penerimaan Cukai Etanol Di Provinsi Lampung Tahun 2010-2030. Skripsi Sarjana. Fakultas Ekonomi. Universitas Lampung.

Djayasinga,Marselina. 2006. Ekonomi Publik Suatu Pengantar. Penerbit Universitas Lampung

Mardiasmo. 2003. Perpajakan (edisi revisi). Penerbit Andi, Yogyakarta.

Mardiasmo. 2002. Otonomi dan Manajemen Keuangan Daerah. Andi Yogyakarta. Yogyakarta.

Nazir, Mohammad. 2003. Metodologi Penelitian. PT. Ghalia Indonesia. Jakarta.

Peraturan Daerah Kota Metro Nomor 1 Tahun 2005 Tentang Retribusi Izin Mendirikan Bangunan.

Peraturan Walikota Metro Nomor 19 tahun 2008 Tentang Penjabaran Tugas Pokok dan Fungsi Perangkat Daerah.

Prakosa, Kesit Bambang. 2003. Pajak dan Retribusi Daerah. PT Erisco. Bandung

Pribadi, Andhy. 2009. Perkembangan Kinerja Keuangan Retribusi Parkir di Kabupaten Lampung Selatan 2001-2007. Skripsi Sarjana, Fakultas Ekonomi Universitas Lampung.

Puja, Panduwinata. 2007. Analisis Penerimaan Retribusi Izin Mendirikan Bangunan (IMB) Terhadap PAD Kota Bandar Lampung. Skripsi Sarjana, Fakultas Ekonomi Universitas Lampung.

Soelarno, Slamet. 2000. Administrasi Pendapatan Daerah. STIA LAN. Press. Jakarta.

Sugiyono. 2006. Statsitik Untuk Penelitian. Alfabeta. Bandung

Syamsi, Ibnu. 1988. Dasar-Dasar Kebijakan Keuangan Negara. PT. Bina Aksara, Jakarta.

Setiawan, Hery.2006.”Evaluasi Proses Pemungutan Pajak Reklame Kota

Bandar Lampung Tahun Anggaran 2001-2004”. Skripsi Sarjana, Fakultas Ekonomi Universitas Lampung.

Unila. 2006. Pedoman Penulisan Karya Ilmiah Universitas Lampung. Unila.Bandar Lampung.

ABSTRAK

ANALISIS PENERIMAAN RETRIBUSI IZIN MENDIRIKAN BANGUNAN (IMB) TERHADAP PAD KOTA METRO

Oleh

Leni Arif

Dalam rangka pelaksanaan pembangunan daerah dibutuhkan sumber-sumber pembiayaan yang berasal dari daerah yang bersangkutan. Salah satu sumber pembiayaan pelaksanaan desentralisasi adalah Pendapatan Asli Daerah (PAD). Sumber PAD adalah sumber keuangan daerah yang digali dari dalam wilayah daerah, salah satunya adalah Retribusi Daerah yang digunakan untuk membiayai pembangunan untuk kepentingan bersama. Permasalahan dalam penulisan ini

adalah “ Seberapa besar potensi retribusi Izin Mendirikan Bangunan Kota Metro

“.

Tujuan dari penulisan ini adalah untuk mengetahui potensi retribusi izin

mendirikan bangunan kota Metro. Untuk mengetahui kontribusi yang diberikan dari penerimaan retribusi Izin Mendirikan Bangunan dalam meningkatkan PAD Kota Metro. Alat analisis yang digunakan adalah metode analisis deskriptif kuantitatif sebagai prosedur pemecahan permasalahan yang akan diteliti dengan menggambarkan objek penelitian berdasarkan fakta yang terjadi di lapangan secara utuh.

Berdasarkan hasil perhitungan didapatkan total penerimaan retribusi Izin Mendirikan Bangunan (IMB) Kota Metro tahun 2004 – 2008 sama dengan

realisasi retribusi IMB tahun 2004 – 2008, sehingga dapat dilihat bahwa tidak ada penyimpangan dari hasil pemungutan yang dihasilkan oleh retribusi IMB.

Berdasarkan hasil perhitungan potensi retribusi Izin Mendirikan Bangunan (IMB) Kota Metro didapatkan potensi sebesar Rp. 649.565.310 atau dengan rata-rata sebesar Rp. 129.913.062 per tahun. Selanjutnyafaktor-faktor penghambat dalam pemungutan retribusi Izin Mendirikan Bangunan adalah sebagai berikut :

Dengan demikian disarankan agar : 1). Dalam menentukan target penerimaan retribusi Izin Mendirikan Bangunan (IMB) hendaknya Pemerintah Kota Metro tidak hanya berdasarkan penerimaan sebelumnya, tetapi harus lebih

memperhatikan potensi yang ada agar penerimaan retribusi Izin Mendirikan Bangunan (IMB) dapat tergali secara optimal. 2).Penambahan jumlah petugas pelaksanaan dan pengawasan retribusi, serta adanya pembagian tugas yang jelas dan merata pada petugas pelaksana pemungutan sehingga tidak ada lagi

II. TINJAUAN PUSTAKA

A. Sumber Penerimaan Daerah

Dalam pemerintahan suatu negara, pemerintah mempunyai peran dalam

perekonomiannya. Menurut R.A. Musgrave, pemerintah memiliki 3 peran dalam

perekonomian :

1. Peran Alokasi yaitu fungsi pemerintah untuk mengalokasikan dana agar lebih

optimal penggunaanya.

2. Peran Distribusi yaitu fungsi pemerintah untuk menyesuaikan pemerataan

pendapatan dan mensejahterakan masyarakat.

3. Peran Stabilisasi yaitu fungsi pemerintah untuk memberikan atau

meningkatkan kesempatan kerja. (Musgrave dalam Djayasinga, 2006:6).

Dalam rangka pelaksanaan otonomi daerah diperlukan adanya sumber-sumber

keuangan daerah, yang merupakan sumber dana untuk pembiayaan

pengeluaran-pengeluaran rutin dan pembangunan pemerintah daerah. Pemberian otonomi

daerah diharapkan dapat memberikan keleluasaan kepada daerah dalam

pembangunan daerah melalui usaha-usaha yang sejauh mungkin mampu

meningkatkan partisipasi aktif masyarakat, karena pada dasarnya terkandung tiga

misi utama sehubungan pelaksanaan otonomi daerah dan desentralisasi, yaitu :

1. Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah.

3. Memberdayakan dan menciptakan ruang bagi masyarakat untuk ikut serta

dalam proses pembangunan ( Mardiasmo, 2002:99).

Menurut Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan

Keuangan Pemerintah Pusat dan Daerah, sumber-sumber keuangan daerah dapat

berasal dari :

1. Pendapatan Asli Daerah (PAD)

PAD adalah pendapatan yang diperoleh daerah melalui usaha penggalian

sumber-sumber keuangan yang dimiliki oleh daerah. PAD merupakan salah

satu modal dasar pemerintah daerah dalam mendapatkan dana pembangunan

dan memenuhi belanja daerah. PAD terdiri dari :

a. Hasil Pajak Daerah

Pajak daerah sebagai sumber penerimaan juga menjadi alat kebijakan untuk

mengatur kegiatan perencanaan. Pemerintah memiliki wewenang untuk

mengenakan pajak atas penduduk setempat untuk membiayai layanan

masyarakat.

b. Hasil Retribusi Daerah

Retribusi daerah merupakan harga dari suatu layanan dari pemerintah

daerah, kebijakan memungut bayaran untuk barang dan jasa yang

disediakan pemerintah berpangkal pada pengertian ekonomi, seseorang

bebas menentukan besarnya layanan yang diinginkan.

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang

dipisahkan.

Hasil perusahaan milik daerah ini maksudnya adalah laba perusahaan yang

2. Dana Perimbangan

Dana perimbangan ini adalah pembagian sumber penerimaan untuk menutupi

pengeluaran akibat adanya kegiatan pembangunan. Pembagian dalam hal ini

adalah pembagian penerimaan antara pemerintah pusat dan daerah yang

tujuannya adalah untuk mencapai perimbangan.

3. Lain-lain Pendapatan Daerah yang sah.

Lain-lain pendapatan yang sah antara lain adalah hibah atau penerimaan dari

daerah Provinsi atau Daerah Kabupaten atau Kota lainnya, dan penerimaan ini

yang sesuai dengan peraturan perundang-undangan.

Karena tidak semua sumber pembiayaan diberikan kepada daerah maka kepada

daerah diwajibkan unntuk menggali sumber-sumber keuangannya sendiri

berdasarkan pada peraturan serta perundang-undangan yang berlaku.

Sumber-sumber keuangannya yang berasal dari daerah dikelola tanpa membebani

pemerintah pusat terutama yang merupakan komponen PAD.

B. Potensi Penerimaan Retribusi Izin Mendirikan Bangunan (IMB)

Menurut Kesit Bambang Prakosa (2003:134) yang dimaksud dengan potensi

adalah daya, kekuatan atau kemampuan yang pantas diterima dalam keadaan

seratus persen. Potensi penerimaan dapat diukur melalui 2 (dua) pendekatan yaitu

berdasarkan fungsi permintaan dan indikator sosial ekonomi. Selanjutnya,

pengertian potensi penerimaan retribusi berdasarkan penggabungan pengertian

potensi ekonomi daerah menurut Soeparmoko (2002:99) potensi ekonomi daerah

yaitu kemampuan ekonomi daerah yang ada di daerah yang mungkin layak

masyarakat setempat bahkan dapat mendorong perekonomian daerah untuk

berkembang sendiri. Jadi dapat disimpulkan potensi penerimaan retribusi izin

mendirikan bangunan adalah besarnya kemampuan daerah untuk mengembangkan

penerimaan retribusi IMB untuk menjadi sumbangan pendapatan daerah. Potensi

sangat penting kegunaannya dikarenakan dengan mengetahui potensi penerimaan

retribusi IMB maka pemerintah daerah melalui dinas yang berwenang dapat

menentukan target penerimaan retribusi IMB.

C. Pengertian Pendapatan Asli Daerah

Berdasarkan ketentuan perundang-undangan yang berlaku, yang dimaksud dengan

pendapatan asli daerah tertuang dalam pasal 1 butir 17 Undang-undang No. 33

Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintah Daerah menyebutkan bahwa “ Pendapatan Asli Daerah adalah

pendapatan yang diperoleh daerah yang dipungut berdasarkan Peraturan Daerah

sesuai dengan peraturan perundang-undangan yang berlaku”. Menurut Syamsi,

Ibnu (1988:213) pendapatan daerah sebenarnya memang diharapkan menjadi

penyangga utama dalam membiayai kegiatan-kegiatan daerahnya. Semakin

banyak kebutuhan daerah dapat dibiayai oleh PAD, berarti semakin tinggi kualitas

pengelolaan otonominya. PAD diharapkan semakin dapat diandalkan dan

meningkat secara riil. Untuk itu diperlukan adanya penelitian disetiap macam

PAD. Sesuai dengan ketentuan Pasal 6 Undang-undang tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah pendapatan asli daerah dapat

diperoleh melalui sumber-sumber dana yang didapat dari pajak daerah, retribusi

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan. Sumber-sumber

pemerintah dan pembangunan untuk meningkatkan dan memeratakan

kesejahteraan rakyat.

D. Tinjauan Tentang Retribusi Daerah

1. Pengertian Retribusi Daerah

Dalam Undang-Undang Nomor 34 Tahun 2000 Tentang pajak daerah dan

retribusi daerah dijelaskan yang dimaksud retribusi daerah adalah pemungutan

daerah sebagai pembayaran atas jasa dan pemberian izin tertentu yang khusus

disediakan atau diberikan oleh pemerintah daerah untuk kepentingan pribadi atau

badan. Menurut Soelarno, (1999:265) Retribusi sebagai pemungutan pemerintah

pusat atau daerah pada orang atau badan, berdasarkan norma-norma yang

ditetapkan berhubungan dengan jasa yang diberikan.

Menurut Suparmoko, (1997:94), Retribusi yaitu suatu pembayaran dari rakyat

kepada pemerintah dimana kita dapat melihat adanya hubungan antara balas jasa

yang langsung diterima dengan adanya pembayaran retribusi tersebut. Sedangkan

Menurut Mardiasmo, (2003:101) retribusi adalah pungutan daerah sebagai

pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan

dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau

badan. Retribusi Daerah merupakan salah satu jenis penerimaan daereah yang

dipungut sebagai pembayaran atau imbalan langsung atas pelayanan yang

diberikan oleh Pemerintah Daerah kepada masyarakat. Pemungutan iuran retribusi

harus menganut asas manfaat (benefit principles), dimana pungutan retribusi yang

harus dibayar oleh penerima manfaat harus sama dengan nilai dari manfaat yang

Pengertian retribusi daerah sesuai PPRI No. 66 Tahun 2001 tentang retribusi

daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin

tertentu yang khusus disediakan dan atau diberikan oleh Pemerintah Daerah untuk

kepentingan orang pribadi atau badan. Retribusi daerah ditetapkan sesuai dengan

kewenangan masing-masing daerah sebagaimana diatur dengan peraturan

perundang-undangan yang berlaku. Retribusi dikelompokkan menjadi tiga macam

sesuai dengan objeknya, yaitu :

a. Retribusi jasa umum, yaitu retribusi yang disediakan atau diberikan oleh

Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta

dapat dinikmati oleh orang pribadi atau badan. Jenis-jenis retribusi jasa umum

adalah :

1) Retribusi pelayanan kesehatan

2) Retribusi pelayanan persampahan/kebersihan

3) Retribusi penggantian biaya cetak KTP dan akte catatan sipil

4) Retribusi pelayanan parkir di tepi jalan umum

5) Retribusi pelayanan pasar

6) Retribusi pengujian kendaraan bermotor

7) Retribusi pengujian kapal perikanan

8) Retribusi pemeriksaan alat pemadam kebakaran

b. Retribusi jasa usaha, yaitu retribusi atas jasa yang disediakan oleh Pemerintah

Daerah dengan menganut prinsip komersial karena seyogyanya disediakan oleh

sektor swasta tetapi belum memadai tempatnya, harta yang dimiliki atau

dikuasai daerah yang belum dimanfaatkan secara penuh oleh Pemerintah

1) Retribusi pemakaian kekayaan daerah

2) Retribusi pasar grosir dan pertokoan

3) Retribusi tempat pelelangan

4) Retribusi terminal

5) Retribusi tempat khusus parkir

6) Retribusi penyedotan kakus

7) Retribusi rumah potong hewan

8) Retribusi penyebrangan di atas air

9) Retribusi pengelolaan limbah cair

10) Retribusi penjualan produksi usaha daerah

11) Retribusi tempat rekreasi dan olah raga

12) Retribusi tempat penginapan / villa / pesanggrahan

c. Retribusi perizinan tertentu, yaitu retribusi atas kegiatan tertentu Pemerintah

Daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang

dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan

atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang,

prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum

dan menjaga kelestarian lingkungan. Jenis-jenis retribusi perizinan tertentu,

yaitu :

1) Retribusi izin mendirikan bangunan (IMB)

2) Retribusi izin tempat penjualan minuman beralkohol

3) Retribusi izin gangguan

Dalam menentukan besarnya masing-masing retribusi dipelukan prinsip dan

sasaran penetapan retribusi daerah. Adapun prinsip dan sasaran tersebut menurut

Mardiasmo (2003:103) adalah :

a. Untuk retribusi jasa umum, berdasarkan kebijakan daerah dengan

mempertimbangkan biaya penyediaan jasa yang bersangkutan, kemampuan

masyarakat, dan aspek keadilan.

b. Untuk retribusi jasa usaha, berdasarkan pada tujuan untuk memperoleh

keuntungan yang layak sebagaimana keuntungan yang pantas diterima oleh

pengusaha swasta sejenis yang beroperasi secara efisien dan berorientasi pada

harga pasar.

c. Untuk retribusi perizinan tertentu, berdasarkan pada tujuan untuk menutup

sebagian atau seluruh biaya penyelenggaraan pemberian izin yang

bersangkutan. Mengenai penetapan tarif retribusi, dapat ditinjau kembali

paling lama 5 tahun sekali.

Karakteristik retribusi daerah adalah :

1. Retribusi dipungut oleh negara

2. Dalam pemungutan tersebut terdapat paksaan secara ekonomi

3. Dalam pemungutan tersebut diperlukan adanya prestasi secara langsung yang

dapat dituju.

4. Retribusi dikenakan pada badan atau orang yang menggunakan jasa yang

2. Azas Pemungutan Retribusi

Menurut Davey dalam (Pribadi, Andhy 2009:16) mengatakan bahwa azas

pemungutan retribusi terdiri dari :

1. Penilaian Kecukupan dan elastisitas, dimana sumber penerimaan itu haruslah

menghasilkan penerimaan yang besar dalam kaitannya dengan seluruh atau

sebagian biaya pelayanan yang dikeluarkan, juga dapat mencukupi untuk

membiayai kegiatan pelayanan pemerintah daerah tersebut.

2. Penilaian keadilan, menunjukkan seyogyanya retribusi bersifat regresif secara

tradisional, karena merupakan kebutuhan dasar sering kali menguntungkan

kelompok menengah atas.

3. Penilaian kemampuan administrasi berhubungan dengan kemampuan untuk

melakukan pengontrolan pemungutan, melakukan sanksi terhadap pelanggaran

retribusi dan integritas bagi pemungut.

4. Penilaian kesepakatan politis terutama pada penetapan tarif sangat sensitif

terhadap preferrensi masyarakat.

3. Syarat Pemungutan Retribusi

Agar pemungutan retribusi tidak menimbulkan hambatan atau perlawanan, maka

pemungutan retribusi harus memenuhi syarat sebagai berikut :

a. Pemungutan retribusi harus adil

Adil dalam perundang-undangan diantaranya mengenakan retribusi umum dan

merata, serta disesuaikan dengan kemampuan masing-masing.

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun

perdagangan, sehingga tidak menimbulkan kelesuan perekonomian

masyarakat.

c. Pemungutan retribusi harus efisien

Biaya pemungutan retribusi harus dapat ditekan sehingga lebih rendah dari

pemungutan

d. Sistem pemungutan retribusi harus sederhana

Sistem pemungutan retribusi yang sederhana akan memudahkan dan

mendorong masyarakat dalam memenuhi kewajiban membayar retribusi.

E. Tinjauan Tentang Retribusi IMB Kota Metro

1. Pengertian Retribusi IMB

Retribusi Izin mendirikan Bangunan telah diterapkan di Kota Metro dan

merupakan penerapan dari Undang-Undang Nomor 34 Tahun 2000 Tentang Pajak

Daerah dan Retribusi Daerah. Berdasarkan Perda Kota Metro Nomor 1 Tahun

2005 Tentang Retribusi Izin Mendirikan Bangunan bahwa, IMB adalah Izin yang

diberikan dalam rangka mendirikan bangunan secara fisik berdasarkan peraturan

perundang-undangan yang berlaku. Yang dimaksud dengan bangunan adalah

setiap susunan sesuatu yang berdiri di atas tanah atau tertumpu pada batu-batuan

landasan dengan susunan dimaksud berbentuk suatu ruangan yang terbatas

seluruhnya atau sebagian.

Kriteria pengenaan retribusi menurut UU No. 34 Tahun 2000 adalah potensinya

memadai, berarti pengenaan retribusi cukup besar sebagai salah satu sumber

ekonomi suatu daerah. Oleh karena itu pungutan retribusi daerah harus lebih

ditingkatkan agar pendapatan daerah akan meningkat sesuai dengan potensi yang

ada.

a. Dasar Hukum Retribusi IMB

Adapun dasar hukum pemungutan retribusi izin mendirikan bangunan sebagai

berikut :

1) Undang-Undang No. 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi

Daerah.

2) Peraturan Pemerintah No. 66 tahun 2001 Tentang Retribusi Daerah.

3) Peraturan daerah Kota Metro No. 01 Tahun 2005 Tentang Retribusi Izin

Mendirikan Bangunan.

2. Obyek dan Subyek Retribusi

Berdasarkan pasal 2 ayat (2) Perda Kota Metro Nomor 01 Tahun 2005, yang

termasuk obyek retribusi adalah setiap jenis bangunan yang dibangun/didirikan.

Sedangkan yang dimaksud dengan subyek retribusi menurut pasal 4 Perda Kota

Metro Nomor 01 Tahun 2005 adalah setiap orang pribadi atau badan hukum yang

akan mendirikan bangunan. Golongan retribusi IMB sebagaimana dimaksud pasal

2 Perda ini termasuk golongan retribusi perizinan tertentu. Dan yang dimaksud

wajib retribusi adalah orang pribadi atau badan hukum yang menurut Peraturan

Perundang – undangan Retribusi diwajibkan untuk melakukan pembayaran

3. Jenis, Fungsi, Klasifikasi dan Persyaratan Bangunan

Mengenai Jenis, fungsi, dan klasifikasi bangunan dijelaskan dalam Perda Kota

Metro No. 1 Tahun 2005, pasal 6, 7, 8 dan 9 sebagai berikut :

a. Pasal 6 Jenis Bangunan dalam wilayah Kota Metro adalah :

1) Rumah tempat tinggal dan sejenisnya.

2) Sarana Pendidikan

3) Bangunan tempat usaha

4) Bangunan tempat industri

5) Bangunan sosial

6) Bangunan sarana olah raga

7) Bangunan perkantoran

8) Bangunan Perternakan

9) Bangunan budidaya walet dan sejenisnya

10) Bangunan tower, menara air

11) Bangunan pagar, teras, lantai jemur, kolam penampungan limbah industri

dan bangunan lainnya yang bersifat penunjang bangunan utama.

12) Bangunan sarana ibadah

b. Pasal 7 Berdasarkan jenis bangunan tersebut dapat digolongkan dalam fungsi

sebagai berikut :

1) Bangunan fungsi I (satu) adalah bangunan berfungsi dan atau digunakan

untuk tempat tinggal baik bangunan permanent maupun bangunan semi

permanent.

2) Bangunan fungsi II (dua) adalah bangunan yang berfungsi dan atau

3) Bangunan fungsi III (tiga) adalah bangunan yang berfungsi dan atau di

pergunakan untuk usaha dagang, perkantoran, gedung bioskop, rumah

kost, cucian mobil dan bangunan lain yang sejenis baik permanent maupun

semi permanent.

4) Bangunan fungsi IV (empat) adalah bangunan yang berfungsi dan atau

dipergunakan untuk tempat industri yang meliputi pabrik dan atau tempat

pengolahan dari berbagai macam bahan dan hasil bumi serta bangunan

lainnya yang sejenis baik permanent maupun semi permanent.

5) Bangunan fungsi V (lima) adalah bangunan yang berfungsi dan atau

dipergunakan untuk budidaya burung wallet baik permanent maupun semi

permanent.

6) Bangunan lain-lain adalah bangunan yang tidak termasuk sebagaimana

dimaksud huruf a, b, c, d,dan e yang terdiri dari : bangunan pagar, halaman

parkir, lantai jemur, teras, kolam penampungan air limbah, dan bangunan

tiang pemancar radio, TV dan telepon seluler.

c. Pasal 8 terhadap bangunan fungsi I, II, III, IV, V tersebut dalam huruf a, b, c,

d, e dan f bangunan diklasifikasikan sebagai berikut :

1) Bangunan yang mempergunakan jenis material :

- Lantai : Floar, Tegel

- Rangka Atap : Kayu, Kelas III dan II

- Atap : Seng, asbes, genteng biasa, kodok, fleton atau

sejenisnya

2) Bangunan yang menggunakan jenis material :

- Lantai : Teraso, keramik

- Rangka Atap : Kayu kelas III dan II

- Atap : Genteng beton, flat beton

- Dinding : Batu bata, tiang beton

3) Bangunan yang menggunakan jenis material :

- Lantai : Marmer, granir

- Rangka Atap : Kayu kelas III dan II

- Atap : Genteng kramik, flat beton

- Dinding : Batu bata, tiang beton, besi

4) Bangunan yang menggunakan jenis material yang tercantum dalam huruf

a, b, dan c.

d. Syarat – syarat bangunan dijelaskan dalam pasal 9 Perda ini, syarat bangunan

antara lain :

1) Bangunan harus dibuat sesuai dengan gambar yang telah disyahkan oleh

Dinas.

2) Untuk bangunan di daerah Perkotaan dan Pasar disesuaikan dengan

keadaan medan

3) Untuk perumahan kompleks pemukiman yang sifatnya menggunakan jalan

khusus disesuaikan dengan keadaan medan/lokasi setempat.

4) Bangunan – bangunan harus menggunakan bahan – bahan yang kuat dan

baik

5) Bangunan tidak dibenarkan mempergunakan bahan – bahan yang mudah

6) Segala pekerjaan yang dilaksanakan pada waktu Mendirikan Bangunan

tidak boleh mendatangkan kerugian pada tanah milik orang lain.

4. Ketentuan Perizinan dan Penerbitan IMB

Permohonan sebagaiman dijelaskan dalam Pasal 10 antara lain :

a. Setiap orang atau Badan Hukum yang akan Mendirikan Bangunan harus

memperoleh Izin terlebih dahulu dari Kepala Daerah.

b. Untuk memperoleh IMB sebagaimana dimaksud ayat (1) pasal ini harus

menyampaikan Permohonan terlebih dahulu kepada Kepala daerah melalui

Kepala Dinas.

Ketentuan perizinan diatur dalam pasal 12 Perda ini Permohonan sebagaimana

dimaksud Pasal 6 diajukan dengan melengkapi persyaratan sebagai berikut :

a. Untuk Bangunan fungsi I, II, III, IV, V dan bangunan lainnya.

1) Izin Peruntukan Penggunaan Tanah (IPPT)

2) Fotocopy Kartu Tanda Penduduk (KTP)

3) Fotocopy bukti hak atas tanah

4) Fotocopy tanda lunas PBB terakhir

5) Surat kuasa apabila penandatanganan permohonan bukan dilakukan oleh

pemohon sendiri

6) Surat keterangan daya dukung tanah dari laboratorium dan diperhitungkan

beban terhadap bangunan yang direncanakan berlantai 4 (empat) ke atas.

b. Untuk Bangunan fungsi IV selain syarat tersebut ditambah dengan :

1) Rekomendasi akte pendirian perusahaan bagi yang bersetatus Badan

2) Surat pernyataan Permohonan tentang kesanggupan mematuhi

persyaratan-persyaratan teknis bangunan sesuai dengan pedoman teknis

yang ditetapkan Menteri Pekerjaan Umum, serta garis sempadan jalan

koefisien dasar bangunan dan koefisien lawan bangunan yang ditetapkan

oleh Kepala Daerah.

3) Rekaman Rencana Tata Bangunan Prasarana Kawasan Industri yang

disetujui oleh Kepala Daerah dengan menunjukkan kapling untuk

Bangunan yang bersangkutan, bagi perusahaan industri yang berlokasi di

kawasan industri.

4) Memiliki Izin Undang – Undang gangguan, kecuali bagi yang

keberadaannya wajib amdal atau yang berlokasi di dalam kawasan yang

telah ditentukan.

Penerbitan IMB diatur dalam Pasal 13 Perda ini antara lain :

1) Kepala Dinas mengadakan penelitian kelengkapan persyaratan permohonan

IMB sebagaimana dimaksud Pasal 9, 10, dan Pasal 12 Peraturan ini.

2) Jika persyaratan telah lenkap dan benar, permohonan diterima dan diberikan

bukti tanda terima.

3) Dalam jangka waktu 4 (empat) hari kerja setelah Permohonan diterima,

pejabat sebagaimana tersebut ayat (1) menetapkan besarnya retribusi yang

wajib dibayar.

4) Berdasarkan penetapan sebagaimana tersebut dalam ayat (3) Pemohon

mmembayar retribusi.

5) Setelah melunasi retribusi sebagaimana tersebut dalam ayat (4) pemohon

6) Setelah Bangunan selesai Pemohon wajib menyampakan laporan secara

tertulis dilengkapi dengan :

a. BAP dari pengawas yang telah diakreditasi

b. Gambar siap bangun

c. Rekaman Bukti pembayaran Retribusi.

Selanjutnya diatur dalam Pasal 14.

1) Berdasarkan laporan dan Berita Acara Pemeriksaan oleh petugas, Kepala

Dinas atas nama Kepala Daerah menertibkan IMB.

2) Jangka waktu Penerbitan Izin Mendirikan Bangunan ditetapkan selambat-

lambatnya 12 (dua belas) hari kerja terhitung sejak diterimanya laporan dan

BAP.

3) Bentuk dan macam Izin ditentukan oleh Kepala Daerah

4) Izin Mendirikan Bangunan tersebut dalam ayat (1) sekaligus berlaku bagi

penggunaan bangunan.

5. Sanksi Pelanggaran IMB

Sanksi pelanggaran IMB diatur dalam Pasal 16 Perda ini, antara lain :

1) IMB dapat dibatalkan dan atau dicabut apabila :

a. Fungsi Bangunan sudah tidak sesuai dengan izin yang diberikan.

b. IMB yang dikeluarkan didasarkan atas keterangan yang tidak benar

c. Pekerjaan ditunda selama 6 bulan berturut-turut kecuali apabila menurut

pertimbangan kepala daerah penundaan pekerjaan tersebut disebabkan

alasan yang tepat.

2) Apabila si pemohon masih berkeinginan untuk melanjutkan pekerjaan yang

membayar tambahan biaya sebesar 25% dari ketentuan yang ditetapkan dalam

Perda ini.

3) Bangunan yang dalam pelaksanaan pekerjaannya melanggar ketentuan

sebagaimana yang telah ditetapkan dalam Izin Mendirikan Bangunan (IMB)

dapat dikenakan sanksi :

a. Kegiatan Mendirikan bangunan dihentikan

b. Bangunan disegel

c. Bangunan dibongkar

4) Terhadap Bangunan yang didirikan tanpa memiliki Izin Mendirikan

Bangunan (IMB), tetap berkewajiban untuk memiliki Izin Mendirikan

Bangunan (IMB) dengan prosedur sebagaimana diatur dalam Perda ini dan

dikenakan denda sebesar 50% x jumlah setoran menurut fungsi dan luas

bangunan sebagaimana diatur dalam Pasal !9 ayat (2) huruf a, b, c dan d.

5) Pengenaan sanksi dilaksanakan atas dasar Perintah Kepala Daerah.

6. Tata Cara Mengukur Penggunaan Jasa

Pengukuran Penggunaan jasa ini diatur dala Perda Kota Metro Nomor 01 Tahun

2005 Pasal 17 dijelaskan bahwa, Tingkat penggunaan jasa diukur berdasarkan atas

faktor luas tanah bangunan, jumlah tingkat bangunan dan rencana penggunaan

bangunan (tarif klasifikasi).

7. Struktur dan Besarnya Tarif Retribusi

Berdasarkan Perda Kota Metro Nomor 1 Tahun 2005 Pasal 19 ayat (2). Besarnya

a. Bangunan Fungsi I :

1) Bangunan fungsi I klasifikasi a Rp. 1000,-/M²

2) Bangunan fungsi I klasifikasi b Rp. 2.000,-/M²

3) Bangunan fungsi I klasifikasi c Rp. 3.500,-/M²

4) Bangunan fungsi I klasifikasi d Rp. 3.000,-/M²

b. Bangunan Fungsi II :

1) Bangunan fungsi II klasifikasi a Rp. 1.500,-/M²

2) Bangunan fungsi II klasifikasi b Rp. 1.750,-/M²

3) Bangunan fungsi II klasifikasi c Rp. 3.000,-/M²

4) Bangunan fungsi II klasifikasi d Rp. 2.500,-/M²

c. Bangunan Fungsi III :

1) Bangunan fungsi III klasifikasi a Rp. 3.250,-/M²

2) Bangunan fungsi III klasifikasi b Rp. 4.550,-/M²

3) Bangunan fungsi III klasifikasi c Rp. 5.850,-/M²

4) Bangunan fungsi III klasifikasi d Rp. 4.550,-/M²

d. Bangunan Fungsi IV :

1) Bangunan fungsi IV klasifikasi a Rp. 6.300,-/M²

2) Bangunan fungsi IV klasifikasi b Rp. 7.700,-/M²

3) Bangunan fungsi IV klasifikasi c Rp. 10.500,-/M²

4) Bangunan fungsi IV klasifikasi d Rp. 9.100,-/M²

e. Bangunan Fungsi V adalah Budidaya Wallet setiap ketinggian 4 (empat) meter

dihitung 1 (satu) lantai Rp. 16.000,-/M².

f. Terhadap bangunan lain-lain terdiri dari :

2) Halaman parkir dikenakan retribusi sebesar Rp. 500,-/M²

3) Lantai jemur dikenakan retribusi sebesar Rp. 1000,-/M²

4) Teras dikenakan Retribusi sebesar Rp. 1.000,-/M²

5) Kolam penampungan air limbah industri dikenakan retribusi sebesar Rp.

5.000,-/M²

6) Bangunan pemancar radio, TV, Bangunan tower, menara PLN setiap

kelipatan 6 M dihitung satu tingkat dan dikenakan tarif retribusi sebesar

Rp. 4.550,-/M²

7) Pemohon dibebankan biaya pembuatan plat nomor IMB Rp. 10.000,-

8) Biaya Administrasi sebesar Rp. 25.000,-

Berdasarkan Perda Kota Metro Nomor 01 Tahun 2005 Pasal 20 dan 21 terdapat

penambahan dari Pasal 19, antara lain :

Pasal 20

Untuk mengubah, menambah dan merombak/renovasi Bangunan dikenakan

retribusi yang tarif sama dengan yang dimaksud Pasal 19 ayat (2), (3) dan (4).

Pasal 21

1) Terhadap bangunan yang lebih dari satu tingkat maka tiap tingkat dikenakan

retribusi sebagai berikut :

a. Tingkat ke II = 1,5 x tarif lantai I menurut fungsi bangunan.

b. Tingkat ke III = 2 x tarif lantai I menurut fungsi bangunan.

c. Tingkat ke IV = 2,5 x tarif lantai I menurut fungsi bangunan

d. Terhadap bangunan tingkat ke V dan seterusnya kelipatan menurut jenjang

8. Tata Cara Penetapan Retribusi

Pasal 23

1) Penetapan retribusi berdasarkan SPTRD dengan menerbitkan SKRD.

2) Dalam SKTRD tidak dipenuhi oleh wajib retribusi sebagaimana mestinya

maka diterbitkan SKRD secara jabatan. SKRD, SKRD secara jabatan

sebagaimana dimaksud ayat ini dicatat dalam buku jenis retribusi

masing-masing.

3) Bentuk dan isi SKRD sebagaimana dimaksud ayat (2) ditetapkan oleh Kepala

Daerah. SKRD, SKRD secara jabatan, SKRD tambahan dan SKRD untuk

masing-masing wajib retribusi dicatat sesuai dengan NPWRD.

Pasal 24

Apabila berdasarkan hasil pemeriksaan ditemukan data baru dan atau data yang

semula belum terungkap yang menyebabkan penambahan jumlah retribusi yang

terutang, maka dikeluarkan SKRD tambahan.

9. Tata Cara Pemungutan dan Pembayaran Retribusi

Pasal 25

1) Pemungutan Retribusi tidak dapat diborongkan

2) Retribusi dipungut dengan menggunakan SKRD

Pasal 26

1) Pembayaran retribusi dilakukan di kas daerah melalui bank yang ditunjuk

sesuai dengan waktu yang ditentukan dengan menggunakan SKRD.

2) Dalam hal pembayaran dilakukan di bank yang ditunjuk, maka hasil

penerimaan retribusi harus disetor ke kas daerah dalam waktu tertentu yang

3) Tata cara pembayaran, penyetoran, tempat pembayaran Retribusi diatur

dengan Keputusan Kepala Daerah.

Pasal 28

1) Pembayaran Retribusi harus dilakukan secara tunai/lunas

2) Tata cara Pembayaran retribusi sebagaimana dimaksud ditetapkan oleh kepala

III. METODE PENELITIAN

A. Jenis Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder

adalah data yang telah diolah dan diperoleh dari Dinas Pendapatan Pengelolaan

Keuangan dan Aset Daerah Kota Metro yaitu berupa data PAD Kota Metro dan

data Retribusi Daerah Kota Metro. Data yang digunakan dalam penelitian ini

adalah :

1. Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota Metro

Yaitu berupa data PAD Kota Metro, data Penerimaan Retribusi Daerah Kota

Metro, data Target dan Realisasi Retribusi IMB.

2. Dinas Tata Kota Metro

Yaitu berupa data jumlah Subjek Retribusi dan Bangunan tempat usaha,

Bangunan tempat tinggal, Bangunan lain-lain.

3. BPS (Badan Pusat Statistik) Kota Bandar Lampung

Yaitu berupa gambaran umum tentang daerah Kota Metro (Metro dalam

angka).

Ditambah data yang di peroleh dari studi pustaka yang akan digunakan untuk

menerangkan kondisi yang dihadapi sehingga dapat diperoleh solusi yang terbaik

yaitu dengan mempelajari literatur karya ilmiah, dan bacaan lainnya yang ada

B. Alat Analisis

Alat analisis yang digunakan dalam penelitian ini adalah dengan analisis kualitatif

dan kuntitatif.

1) Analisis Kualitatif

Yaitu menganalisa masalah dan mencari pemecahannya dengan menggunakan

teori-teori pendukung yang berhubungan dengan masalah yang diteliti.

2) Analisis Kuantitatif

Analisis kuantitatif digunakan untuk menghitung tentang potensi retribusi

IMB serta kontribusi IMB terhadap PAD Kota Metro sesuai data yang ada

dengan menggunakan metode deskriptif.

a. Analisis Regresi Linier Sederhana

Untuk mengetahu perkiraan besarnya potensi penerimaan retribusi IMB di Kota

Metro tahun 2004-2008, maka digunakan analisis Regresi Linier Sederhana.

Menurut Sugiyono persamaan regresi dapat digunakan untuk melakukan prediksi

(ramalan) bagaiman dalam variabel dependen akan terjadi bila dalam variabel

independen ditetapkan, adapun rumusnya sebagai berikut :

Y = a + bX

Keterangan :

Y = Subyek dalam variabel yang diprediksi

a = Harga Y

b = Angka arah atau koefisien regresi

X = Subyek pada variabel indpenden yang mempunyai nilai tertentu

(Sumber : Sugiyono, 2006 : 244)

b. Perhitungan Potensi penerimaan retribusi IMB dari trend digunakan persamaan

sebagai berikut :

TR = P x Q

Keterangan :

P = Harga per meter2 luas bangunan

Q = Jumlah luas bangunan per meter2 (Sumber : Diefta Prima, Skripsi 2009 : 38)

Menurut Nazir (2003:560) penelitian deskriptif adalah suatu metode dalam

meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem

pemikiran, ataupun suatu kelas peristiwa masa sekarang. Alat analisis yang

digunakan adalah metode analisis deskriptif kuantitatif sebagai prosedur

pemecahan permasalahan yang akan diteliti dengan menggambarkan objek

penelitian berdasarkan fakta yang terjadi di lapangan secara utuh dengan

menggunakan analisis berikut ini.

Kontribusi retribusi IMB terhadap Pendapatan Asli Daerah digunakan rumus

sebagai berikut :

x100%

Penerimaan Realisasi

IMB Retribusi Penerimaan

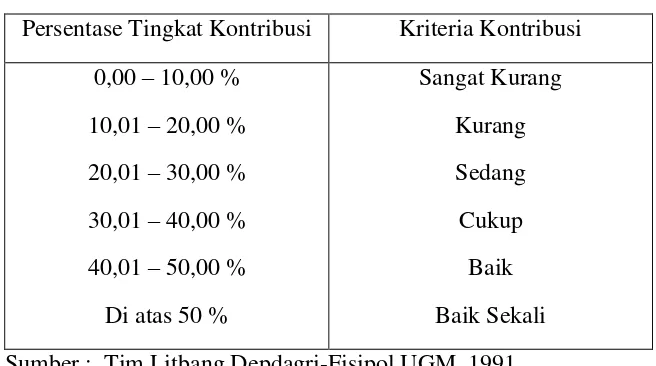

Tabel 6. Skala Interval Kontribusi

Persentase Tingkat Kontribusi Kriteria Kontribusi

0,00 – 10,00 %

10,01 – 20,00 %

20,01 – 30,00 %

30,01 – 40,00 %

40,01 – 50,00 %

Di atas 50 %

Sangat Kurang

Kurang

Sedang

Cukup

Baik

Baik Sekali

Sumber : Tim Litbang Depdagri-Fisipol UGM, 1991 dalam (Hery, 2006:34)

Sedangkan untuk kesesuaian antara rencana dan realisasi dapat dihitung dengan

menggunakan rumus :

Ketepatan atau tingkat pencapaian = x100% Target

Realisasi

(Ibnu Syamsi, 1988 : 209)

a. Menurut penelitian maka penerimaan Retribusi Izin Mendirikan Bangunan

dapat diketahui dengan menggunakan perhitungan di bawah ini :

Total Penerimaan = LB x Jml.Tk Bangunan x Tarif Bangunan

(Sumber : Perda Kota Metro Nomor 01, 2005 pasal 17).

Keterangan :

C. Lokasi Penelitian

Lokasi penelitian dilakukan di seluruh kecamatan di kota Metro.

1. Kecamatan Metro Pusat

Kecamatan Metro Pusat merupakan daerah yang sebagian besar digunakan

sebagai daerah perdagangan, dikarenakan banyaknya bangunan seperti ruko

bertingkat. Kecamatan Metro Pusat memiliki luas wilayah yaitu 11,71 km²

dengan jumlah penduduk 42.361 jiwa, ini merupakan kecamatan yang paling

banyak penduduknya di bandingkan kecamatan lain. Berdasarkan Rencana

Tata Ruang Wilayah Kota Metro, Kecamatan Metro pusat hanya untuk pusat

pertokoan, perdagangan skala kota, pusat pemerintahan dan kawasan

pemukiman penduduk tersebar di setiap kecamatan di Kota Metro.

2. Kecamatan Metro Selatan

Kecamatan Metro Selatan memiliki luas wilayah yaitu 14,33 km² dengan

kawasan permukiman kepadatan sedang karena kecamatan ini memiliki jumlah

penduduk tekecil yaitu sebesar 11.199 jiwa. Berdasarkan Tata Ruang Kota

Metro wilayah ini sebagian besar terdapat area persawahan 3.519 hektar.

3. Kecamatan Metro Timur

Kecamatan Metro Timur memiliki luas wilayah yaitu 11,78 km² dengan jumlah

penduduk sebesar 27.010 jiwa. Kecamatan Metro Timur ditetapkan sebagai

kawasan pendidikan dan kawasan fasilitas sosial tersebar di seluruh kecamatan

sesuai kebutuhan.

4. Kecamatan Metro Barat

Kecamatan Metro Barat memiliki luas wilayah yaitu 11,28 km² ini merupakan

wilayah terkecil berdasarkan luasnya, dengan jumlah penduduk sebesar 18.408

5. Kecamatan Metro Utara

Kecamatan Metro Utara memiliki luas wilayah 19,64 km² dengan jumlah

penduduk sebesar 19.470 jiwa. Berdasarkan Tata Ruang Kota Metro kawasan

ini sebagian besar digunakan sebagai pusat industri dan pergudangan.

D. Gambaran Singkat Objek Penelitian

1. Gambaran Umum Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota Metro.

a. Sejarah Dinas Pendapatan Pengelolaan Keuangan dan Aset daerah Kota Metro

Dalam perkembangannya Kantor Dinas Pendapatan Pengelolaan dan Aset Daerah

Kota Metro ini telah mengalami beberapa kali perubahan status. Pada awal

berdirinya kantor ini merupakan kantor DIPENDA ( Dinas Pendapatan Daerah)

Lampung Tengah. Berdasarkan Peraturan Daerah Kota Metro Nomor 1 Tahun

2000, tentang Susunan Kelembagaan Pemerintah Kota Metro, maka DIPENDA

(Dinas Pendapatan Daerah) diubah menjadi BAPDA ( Badan Pendapatan Daerah).

Kemudian pada tanggal 24 Juni 2003, sesuai dengan Peraturan Daerah Kota

Metro Nomor 3 Tahun 2003, tentang Pembentukan Susunan Organisasi dan Tata

Kerja Perangkat Daerah Kota Metro, maka BAPEDA ( Badan Pendapatan

Daerah) diubah kembali menjadi DIPENDA (Dinas Pendapatan Daerah).

Perubahan terakhir terjadi pada tahun 2008, berdasarkan Peraturan Daerah Nomor

7 Tahun 2008 Tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah

Kota Metro yang dibuat eksekutif oleh Pemerintah Kota Metro bersama DPRD

Kota Metro, yang mengubah status Dinas Pendapatan Daerah (DIPENDA)

Dinas ini terbentuk dari penggabungan tiga organisasi ke dalam 1(satu) dinas,

yaitu :

1. Dinas Pendapatan Daerah

2. Badan Keuangan Daerah

3. Bagian Perlengkapan

b. Tugas dan Fungsi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota Metro.

Berdasarkan Peraturan Walikota Metro Nomor 19 Tahun 2008 Tentang

Penjabaran Tugas Pokok dan Fungsi Perangkat Daerah, Dinas Pendapatan

Pengelolaan Aset daerah Kota Metro mempunyai tugas pokok, melaksanakan

sebagian urusan pemerintahan daerah berdasarkan asas otonomi dan tugas

pembantuan di bidang Pendapatan, Anggaran, Perbendaharaan, Belanja Pegawai

dan Aset. Untuk melaksanakan tugas tersebut, Dinas Pendapatan Pengelolaan

keuangan dan Aset Daerah menyelenggarakan fungsi :

1. Perumusan kebijakan teknis dibidang Pendapatan, Anggaran,

Perbendaharaan, Belanja Pegawai dan Aset.

2. Penyelenggaraan urusan pemerintahan dan pelayanan umum dibidang

Pendapatan, Anggaran, Perbendaharaan, Belanja Pegawai dan Aset.

3. Pembinaan dan pelaksanaan tugas di bidang Pendapatan, Anggaran,

Perbendaharaan, Belanja Pegawai dan Aset.

4. Penyelenggaraan kesekretariatan dinas

5. Pelaksanaan tugas Lain yang diberikan oleh Walikota sesuai dengan tugas

c. Susunan Organisasi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota Metro.

Susunan organisasi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

Kota Metro adalah terdiri dari :

1. Kepala Dinas

2. Sekretaris

a) Sub bagian perencanaan

b) Sub bagian keuangan

c) Sub bagian bagian umum dan kepegawaian

3. Bidang Pendapatan

a) Seksi pendataan dan penetapan

b) Seksi penagihan dan keberatan

c) Seksi pembukuan dan pelaporan pendapatan

4. Bidang Anggaran

a) Seksi pelaksanaan anggaran

b) Seksi akuntansi

c) Seksi pengendalian

5. Bidang Perbendaharaan dan Belanja Pegawai

a) Seksi perbendaharaan dan verifikasi

b) Seksi belanja pegawai

c) Seksi kas daerah

6. Bidang Aset

a) Seksi analisis kebutuhan dan standar harga

b) Seksi pengadaan

E.Fungsi Dinas Tata Kota Kota Metro

Berdasarkan keputusan Walikota Metro Nomor 19 Tahun 2008 tentang

Penjabaran Tugas Pokok dan Fungsi Perangkat Daerah, dalam melaksanakan

tugasnya Dinas Tata Kota Metro memiliki fungsi sebagai berikut :

1. Perumusan kebutuhan teknis di bidang pelaksanaan perkotaan, lingkungan

hidup, hutan kota dan pertamanan.

2. Pemberian perizinan dan pelaksanaan pelayanan umum di bidang perkotaan,

lingkungan hidup, hutan kota, dan pertamanan.

3. Penyelenggaraan tata usaha dinas sesuai dengan peraturan dan ketetapan yang

berlaku dan kebijaksanaan yang ditetapkan oleh Kepala Dinas.

4. Pengevaluasian hasil pelaksanaan kegiatan di bidang pelaksanaan perkotaan,

lingkungan hidup, hutan kota, dan pertamanan.

5. Penyelenggaraan pembinaan unit pelaksanaan teknis daerah.

F. Gambaran Singkat Kota Metro

Wilayah Kota Metro terletak pada bagian tengah Propinsi Lampung yang meliputi

areal daratan seluas 68,74 Km² dengan ibukota Metro. Pada tanggal 27 April

1999, Kota Metro diresmikan sebagai daerah otonom berdasarkan UU No. 12

Tahun 1999, pada saat diresmikan Kota Metro terdiri dari 2 kecamatan yang

meliputi 6 kelurahan dan 6 desa. Kemudian Berdasarkan Peraturan Daerah Kota

Metro No. 25 Tahun 2000 tentang Pemekaran Kelurahan dan Kecamatan di Kota

Metro, wilayah administrasi Pemerintah Kota Metro di mekarkan menjadi 5

kecamatan yang meliputi 22 kelurahan dengan luas wilayah masing-masing

1. Metro Pusat

1) Kelurahan Metro

2) Kelurahan Imopuro

3) Kelurahan Hadimulyo Barat

4) Kelurahan Hadimulyo timur

5) Kelurahan Yosomulyo

2. Metro Barat

1) Kelurahan Ganjar Agung

2) Kelurahan Ganjar Sari

3) Kelurahan Mulyojati

4) Kelurahan Mulyosari

3. Metro Timur

1) Kelurahan Iring Mulyo

2) Kelurahan Yosodadi

3) Kelurahan Yosorejo

4) Kelurahan Tejosari

5) Kelurahan Tejo Agung

4. Metro Selatan

1) Kelurahan Sumbersari

2) Kelurahan Rejomulyo

3) Kelurahan Margorejo

5. Metro Utara

1) Kelurahan Banjarsari

2) Kelurahan Purwasari

3) Kelurahan Purwoasri

V. KESIMPULAN DAN SARAN

A. Kesimpulan

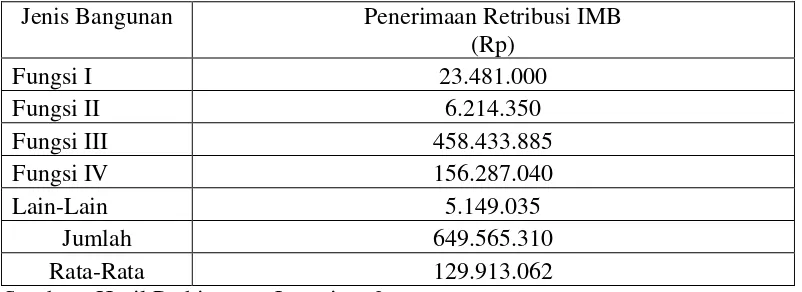

1. Berdasarkan hasil perhitungan potensi retribusi Izin Mendirikan Bangunan

(IMB) Kota Metro dengan menggunakan Trend Linier maka masing-masing

kalifikasi jenis bangunan diperoleh potensi sebesar sebesar Rp. 23.481.000

untuk jenis bangunan Fungsi I, Rp. 6.214.350 untuk bangunan Fungsi II, Rp.

458.433.885 untuk bangunan Fungsi III, Rp. 156.287.040 untuk bangunan

Fungsi IV, dan Rp. 5.149.035 untuk bangunan Fungsi Lain-Lain. Dengan

jumlah total sebesar Rp. 649.565.310. atau dengan rata-rata sebesar Rp.

129.913.062 per tahun.

2. Berdasarkan hasil perhitungan didapatkan total penerimaan retribusi atas Izin

Mendirikan Bangunan (IMB) Kota Metro tahun 2004 – 2008 sama dengan

realisasi retribusi IMB tahun 2004 – 2008, sehingga dapat dilihat bahwa tidak

ada penyimpangan dari hasil pemungutan yang dihasilkan oleh retribusi IMB.

Pada tahun 2004 didapatkan total penerimaan IMB sebesar Rp.138.272.755,

tahun 2005 sebesar Rp. 142.424.700, tahun 2006 sebesar Rp. 160.449.200,

tahun 2007 sebesar Rp. 215.474.230, tahun 2008 sebesar Rp. 515.561.825.

Hal ini berarti tidak ada penyimpangan yang terjadi.

3. Tingkat kontribusi retribusi Izin Mendirikan Bangunan (IMB) Kota Metro

0,90 %, tahun 2007 sebesar 0,89 %, tahun 2008 sebesar 2,34 %. yang

dinyatakan dalam persentase tingkat kontribusi tahun 2004-2008 terhadap

Pendapatan Asli Daerah (PAD) yaitu sangat kurang.

4. Faktor – faktor penghambat dalam proses pemungutan retribusi Izin

Mendirikan Bangunan (IMB) adalah sebagai berikut : Kurang adanya

keterbukaan wajib retribusi dalam melaporkan perizinan mendirikan bangunan

kepada petugas/Dinas yang melakukan pemungutan retribusi IMB. Kurangnya

petugas pemungut retribusi dilapangan serta masih banyak rumah tinggal

maupun rumah tempat usaha yang tidak dapat dijangkau oleh para petugas.

B. Saran

1. Dalam menentukan target penerimaan retribusi Izin Mendirikan Bangunan

(IMB) hendaknya Pemerintah Kota Metro tidak hanya berdasarkan

penerimaan sebelumnya, tetapi harus lebih memperhatikan potensi yang ada

agar penerimaan retribusi Izin Mendirikan Bangunan (IMB) dapat tergali

secara optimal.

2. Penambahan jumlah petugas pelaksanaan dan pengawasan retribusi, serta

adanya pembagian tugas yang jelas dan merata pada petugas pelaksana

pemungutan sehingga tidak ada lagi masyarakat atau wajib retribusi yang lalai

dalam memiliki IMB.

3. Perlunya penyuluhan – penyuluhan kepada masyarakat, baik yang merupakan

subyek retribusi ataupun masyarakat umum agar masyarakat lebih menyadari

IV. HASIL DAN PEMBAHASAN

A. Potensi Penerimaan Retribusi IMB Kota Metro 2004-2008

Perhitungan potensi penerimaan retribusi IMB di Kota Metro dilakukan dengan

cara mengelompokkan jenis bangunan berdasarkan Fungsi diantaranya, Fungsi I,

Fungsi II, Fungsi III, Fungsi IV, dan Fungsi Lain-Lain (Lampiran 2).

Untuk mengetahui rata-rata potensi penerimaan retribusi IMB di Kota Metro

[image:58.595.112.513.443.589.2]dapat dilihat pada Tabel berikut.

Tabel 7. Potensi Penerimaan Retribusi IMB Kota Metro 2004-2008

Jenis Bangunan Penerimaan Retribusi IMB (Rp)

Fungsi I 23.481.000

Fungsi II 6.214.350

Fungsi III 458.433.885

Fungsi IV 156.287.040

Lain-Lain 5.149.035

Jumlah 649.565.310

Rata-Rata 129.913.062

Sumber : Hasil Perhitungan Lampiran 2

Berdasarkan perhitugan potensi dengan menggunakan Trend Linier maka

masing-masing kalifikasi jenis bangunan diperoleh potensi sebesar Rp. 23.481.000 untuk

jenis bangunan Fungsi I, Rp. 6.214.350 untuk bangunan Fungsi II, Rp.

458.433.885 untuk bangunan Fungsi III, Rp. 156.287.040 untuk bangunan Fungsi