SKRIPSI

KEMAMPUAN LABA BERSIH DAN ARUS KAS OPERASI DALAM MEMPREDIKSI ARUS KAS OPERASI DI MASA DEPAN PADA

PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

RAISA GRACE M SINAGA 090503314

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Kemampuan laba bersih dan arus kas operasi dalam memprediksi arus kas operasi di masa depan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2013

Yang membuat pernyataan

Raisa Grace M Sinaga

ABSTRAK

KEMAMPUAN LABA BERSIH DAN ARUS KAS OPERASI DALAM MEMPREDIKSI ARUS KAS OPERASI DI MASA DEPAN PADA

PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah laba bersih dan arus kas operasi memiliki kemampuan dalam memprediksi arus kas operasi masa depan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel 9 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2011.

Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui website yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 19.0 .

Hasil penelitian ini menunjukkan bahwa laba bersih dan arus kas operasi secara simultan memiliki kemampuan dalam memprediksi arus kas operasi masa depan. Secara parsial laba memiliki kemampuan yang lebih unggul daripada arus kas operasi dalam memprediksi arus kas operasi masa depan.

ABSTRACT

THE ABILITY OF OPERATING CASH FLOW AND NET INCOME TO PREDICT FUTURE OPERATING CASH FLOW IN

AUTOMOTIVE COMPANIES LISTED ON THE INDONESIA STOCK EXCHANGE

The objective of this research is to determine whether the net income and operating cash flows has ability in predicting the future operating cash flows in automotive companies listed on the Indonesia Stock Exchange. The sample in this research is 9 automotive companies listed on the Indonesia Stock Exchange from 2009-2011.

Research methods in this research using purposive sampling. The type of data used are secondary data. Data that used in this research is financial statements from each company of sample, publicized through website on analysis model performed with the aid of the computer program SPSS version 19.0.

The result of this study indicate that operating cash flows and net income variable simultaneously have predictive ability for future operating cash flows. Partially, net income variable has a superior ability in predicting future operating cash flow rather than operating cash flow variable.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas

segala berkatNya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Kemampuan laba bersih dan arus kas operasi dalam memprediksi arus kas

operasi di masa depan pada perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia.” Penulis telah banyak menerima bimbingan, saran, motivasi serta doa

dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk kedua oarang

tua saya yang sangat saya kagumi, Ir. Alex Ferdinandus Sinaga dan Johanna

Westenberg Munthe yang tidak pernah lelah memberikan kasih sayang, doa,

nasehat serta semangat yang tulus hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan

penghargaan yang tulus kepada :

1. Bapak Drs. H. Arifin Lubis, MM, Ak selaku Plt. Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syarifuddin Ginting Sugihen, MAFIS, selaku Ketua

Departemen dan bapak Drs.Hotmal Ja’far, MM, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, MSi, Ak, selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. M. Zainul Bahri Torong, MSi, Ak selaku Penasehat Akademik

yang telah meluangkan waktunya untuk memberikan bimbingan selama

5. Bapak Drs. Firman Syarif, MSi, Ak, yang juga selaku Dosen Pembimbing

saya dan Bapak Sambas Ade Kesuma, SE, MSi, Ak selaku Dosen

Pembaca yang telah meluangkan waktunya untuk memberikan bimbingan

dan perbaikan dalam menyelesaikan skripsi ini.

6. Yang sangat saya kasihi abang dan adik saya Michael Mario Rapdear

Sinaga, Moses Odillo Rosevelt Sinaga dan Anastasya Beatrice Sinaga

yang selalu memberikan doa, semangat serta kasih sayang yang tulus

selama ini. Teman-teman angkatan 2009 teristimewa Vivi, Mona,

Vilintini, Ade, Rizka dan segenap teman-teman Sofyan 18 yang tidak

pernah letih memberikan kasih sayang, semangat dan bantuan sepanjang

masa perkuliahan saya. Serta semua keluarga dan pihak yang tidak dapat

disebutkan satu-persatu, terima kasih atas segala bantuan yang telah

diberikan selama ini.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat

kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam

penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, Januari 2013

Penulis,

Raisa Grace M Sinaga

DAFTAR ISI

2.1.1 Pengertian Laporan Keuangan ... 8

2.1.2 Pemakai Laporan keuangan ... 9

2.1.3 Manfaat Laporan Keuangan ... 9

2.1.4 Komponen Laporan Keuangan ... 10

2.1.5 Karakteristik Laporan Keuangan ... 12

2.2 Laba Bersih ... 14

2.3 Laporan Arus Kas Aktivitas Operasi ... 15

2.3.1 Metode Pelaporan Arus Kas... 16

2.4 Prediksi Arus Kas Operasi Masa Depan ... 18

2.5 Penelitian Terdahulu ... 19

2.6 Kerangka Konseptual ... 23

2.7 Hipotesis Penelitian ... 24

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 25

3.2 Populasi Dan Sampel Penelitian ... 25

3.3 Jenis Data ... 27

3.5.1 Variabel Independen ... 28

3.5.2 Variabel Dependen ... 29

3.6 Metode Analisis Data ... 30

3.6.1 Uji Asumsi Klasik ... 30

3.6.2 Pengujian Hipotesis ... 34

3.6.2.1 Uji t-test ... 34

3.6.2.2 Uji F-test ... 35

3.6.2.3 Koefisien Determinasi (�2 ) ... 35

3.7 Jadwal Penelitian ... 36

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 37

4.2 Analisis Statistik Deskriptif ... 37

4.3 Uji Asumsi Klasik ... 40

4.3.1 Uji Normalitas ... 40

4.3.2 Uji Multikolinieritas ... 46

4.3.3 Uji Heteroskedastisitas ... 47

4.3.4 Uji Autokorelasi ... 49

4.4 Pengujian Hipotesis ... 50

4.4.1 Uji t-test ... 51

4.4.2 Uji F-test ... 53

4.4.3 Hasil Uji KoefisienDeterminasi (�2) ... 54

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 56

5.2 Keterbatasan Penelitian ... 57

5.3 Saran ... 57

DAFTAR PUSTAKA ... 59

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Data Penjualan Mobil Januari-Desember 2012 ... 4

2.1 Peneliti Terdahulu ... 20

3.1 Pemilihan Sampel ... 26

3.2 Sampel Perusahaan ... 27

3.3 Jadwal Penelitian ... 33

4.1 Analisis Statistik Deskriptif ... 38

4.2 Uji Normalitas Sebelum ditransformasi... 42

4.3 Uji Normalitas Setelah ditransformasi... 44

4.4 Uji Multikolinieritas ... 47

4.5 Hasil Uji Autokorelasi Durbin-Watson ... 49

4.6 Hasil Uji run-test ... 50

4.7 Hasil Uji t-test ... 51

4.8 Hasil Uji F-test ... 53

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 24

4.1 Uji Normalitas Sebelum Data Ditransformasi ... 40

4.2 Uji Normalitas Sebelum Data Ditransformasi ... 43

4.3 Uji Normalitas Setelah Data Ditransformasi... 45

4.4 Uji Normalitas Setelah Data Ditransformasi ... 46

DAFTAR LAMPIRAN

No. Lampiran Halaman

Lampiran 1 Laba Bersih, Arus kas Operasi, Arus Kas Operasi

Masa Depan sebelum ditransformasi ... 61

Lampiran 2 Laba Bersih, Arus kas Operasi, Arus Kas Operasi Masa Depan setelah ditransformasi ... 64

Lampiran 3 Hasil Uji Statistik Deskriptif ... 67

Lampiran 4 Hasil Uji Normalitas ... 68

Lampiran 5 Hasil Uji Multikolinieritas ... 71

Lampiran 6 Hasil Uji Heteroskedastisitas ... 71

Lampiran 7 Hasil Uji Autokorelasi ... 72

Lampiran 8 Hasil Uji Hipotesis ... 72

ABSTRAK

KEMAMPUAN LABA BERSIH DAN ARUS KAS OPERASI DALAM MEMPREDIKSI ARUS KAS OPERASI DI MASA DEPAN PADA

PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah laba bersih dan arus kas operasi memiliki kemampuan dalam memprediksi arus kas operasi masa depan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel 9 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2011.

Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui website yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 19.0 .

Hasil penelitian ini menunjukkan bahwa laba bersih dan arus kas operasi secara simultan memiliki kemampuan dalam memprediksi arus kas operasi masa depan. Secara parsial laba memiliki kemampuan yang lebih unggul daripada arus kas operasi dalam memprediksi arus kas operasi masa depan.

ABSTRACT

THE ABILITY OF OPERATING CASH FLOW AND NET INCOME TO PREDICT FUTURE OPERATING CASH FLOW IN

AUTOMOTIVE COMPANIES LISTED ON THE INDONESIA STOCK EXCHANGE

The objective of this research is to determine whether the net income and operating cash flows has ability in predicting the future operating cash flows in automotive companies listed on the Indonesia Stock Exchange. The sample in this research is 9 automotive companies listed on the Indonesia Stock Exchange from 2009-2011.

Research methods in this research using purposive sampling. The type of data used are secondary data. Data that used in this research is financial statements from each company of sample, publicized through website on analysis model performed with the aid of the computer program SPSS version 19.0.

The result of this study indicate that operating cash flows and net income variable simultaneously have predictive ability for future operating cash flows. Partially, net income variable has a superior ability in predicting future operating cash flow rather than operating cash flow variable.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Ketatnya persaingan antar perusahaan membuat perusahaan

berlomba-lomba untuk meningkatkan kemampuannya baik di bidang pemasaran,

operasional, sumber daya manusia, bahkan dalam laporan keuangannya. Laporan

keuangan dinilai merupakan suatu pengukuran yang dianggap sangat penting

dalam melihat prestasi perusahaan. Prestasi sebuah perusahaan dapat dilihat dari

laporan keuangannya. Informasi yang terdapat dalam laporan keuangan suatu

perusahaan merupakan informasi yang penting bagi para penggunanya dalam

membuat suatu keputusan ekonomi yang berguna untuk berbagai tujuan

pembuatan keputusan sesuai dengan tujuan tiap-tiap pengguna informasi.

Laporan keuangan merupakan hasil dari proses akuntansi yang mampu

memberikan gambaran tentang kinerja suatu perusahaan serta merupakan sarana

komunikasi dalam menyampaikan informasi mengenai aktivitas perusahaan guna

memenuhi kebutuhan pihak-pihak yang berkepentingan. Adapun tujuan dari

laporan keuangan menurut Pernyataan Standar Akuntansi Keuangan (PSAK

2007:3) No. 1 menyatakan bahwa tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

Informasi keuangan yang terdapat dalam laporan keuangan dinilai sebagai

alat yang mampu bagi para pemakainya dalam mengurangi ketidakpastian dalam

pengambilan keputusan ekonomi. Salah satu cara dalam mengurangi

ketidakpastian tersebut adalah dengan melakukan analisis terhadap laporan

keuangan tersebut. Analisis yang dapat dilakukan terhadap laporan keuangan

tersebut salah satunya adalah dalam memberikan prediksi terhadap prediksi

keuangan di masa depan.

Beberapa jenis laporan yang dapat berperan dalam memberikan prediksi

terhadap arus kas operasi masa depan adalah laporan laba rugi dan laporan arus

kas. Informasi laba dapat digunakan sebagai dasar pengukuran kinerja perusahaan.

Laba yang tinggi mengindikasikan prestasi perusahaan yang baik. Informasi laba

ini juga berguna bagi pihak eksternal yang hendak melakukan kegiatan investasi

dalam perusahaan untuk melihat apakah investasi yang dilakukan pada

perusahaan tersebut aman dan tepat. Laporan ini menjadi bahan pertimbanagan

akan bagaimana kondisi perusahaan di masa depan. Karena investor tentunya akan

mengharapkan laba yang lebih baik dari sebelumnya. .

Adapun Informasi arus kas berguna bagi pemakai laporan keuangan

sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan

setara kas dan menilai kebutuhan perusahaan. Laporan arus kas ini

menggambarkan bagaimana perusahaan mampu memenuhi kebutuhan internal

perusahaannya. Dalam proses pengambilan keputusan ekonomi, para pemakai

informasi keuangan perlu melakukan evaluasi terhadap kemampuan perusahaan

Pernyataan Standar Akuntansi Keuangan ( PSAK 2007:1) No. 2

menyatakan bahwa perusahaan harus menyusun laporan arus kas dan menyajikan

laporan tersebut sebagai bagian yang tidak terpisahkan dari laporan keuangan

untuk setiap periode penyajian laporan keuangan.

Sektor industri otomotif di Indonesia semakin maju dan berkembang.

Dengan ekonomi domestik yang stabil, sentimen positif konsumen dan peluncuran

model-model terbaru, pasar otomotif nasional bisa mencapai angka penjualan

yang cukup tinggi. Saat ini industri otomotif Indonesia menunjukkan

perkembangan yang menggembirakan. Dalam lima tahun terakhir industri

otomotif mengalami peningkatan yang signifikan dan permintaan pasar dari tahun

ke tahun terus menunjukkan kenaikan (Darmawan 2012). Kinerja penjualan yang

baik dalam sektor industri otomotif ini haruslah dipertahankan serta ditingkatkan

lagi. Untuk tetap dapat mempertahankan kinerja penjualan yang baik, dapat

dilakukan prediksi arus kas masa depan, sehingga perusahaan dapat

memperkirakan bagaimana kinerja perusahaan di masa depan.

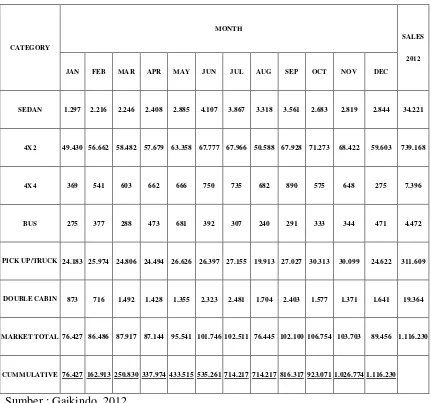

Berdasarkan data Gaikindo, penjualan mobil selama periode Januari

hingga September tahun ini mencapai 816.317 unit, atau selangkah lagi menebus

capaian tahun lalu 894.164 unit. Untuk bulan September saja, penjualan tercatat

102.100 unit, naik dari bulan sebelumnya 76.445 unit yang dapat ditunjukkan

Tabel 1.1

Data Penjualan Mobil Januari-Desember 2012

Sumber : Gaikindo, 2012

Penelitian mengenai kemampuan laba dan arus kas untuk memprediksi

arus kas di masa depan sudah banyak dilakukan. Diantaranya adalah Dahler dan

Febrianto (2006) meneliti tentang kemampuan earnings dan arus kas dalam

memprediksi arus kas masa depan. Penelitian tersebut menunjukkan bahwa

kemampuan arus kas operasi lebih baik dibandingkan dengan laba dalam

CATEGORY

MONTH

SALES

2012 JAN FEB MAR APR MAY JUN JUL AUG SEP OCT NOV DEC

SEDAN 1.297 2.216 2.246 2.408 2.885 4.107 3.867 3.318 3.561 2.683 2.819 2.844 34.221

4X2 49.430 56.662 58.482 57.679 63.358 67.777 67.966 50.588 67.928 71.273 68.422 59.603 739.168

4X4 369 541 603 662 666 750 735 682 890 575 648 275 7.396

BUS 275 377 288 473 681 392 307 240 291 333 344 471 4.472

PICK UP/TRUCK 24.183 25.974 24.806 24.494 26.626 26.397 27.155 19.913 27.027 30.313 30.099 24.622 311.609

DOUBLE CABIN 873 716 1.492 1.428 1.355 2.323 2.481 1.704 2.403 1.577 1.371 1.641 19.364

MARKET TOTAL 76.427 86.486 87.917 87.144 95.541 101.746 102.511 76.445 102.100 106.754 103.703 89.456 1.116.230

memprediksi arus kas operasi masa depan. Bandi dan Rahmawati (2005) yang

meneliti tentang kandungan informasi komponen arus kas dan laba dalam

memprediksi arus kas masa depan. Penelitian ini menyimpulkan bahwa laba tidak

secara mutlak memiliki kemampuan prediksi yang lebih baik dibanding

komponen arus kas. Pada tahun-tahun tertentu, arus kas merupakan prediktor yang

lebih baik dalam memprediksi arus kas masa depan. As’ad (2010) meneliti

tentang kemampuan informasi komponen arus kas (aktivitas operasi, investasi dan

pendanaan) dan laba dalam memprediksi arus kas masa depan. Dalam

penelitiannya menunjukkan bahwa komponen arus kas dan laba memiliki

pengaruh dalam memprediksi arus kas masa depan, dimana arus kas operasi

merupakan prediktoryang paling akurat untuk menganalisis arus kas.

Berbeda halnya dengan Muchlis (2011) yang meneliti tentang

kemampuan gross profit, laba dan arus kas dalam memprediksi arus kas di masa

depan. Penelitian ini menunjukkan bahwa hanya laba bersihlah yang memiliki

pengaruh secara signifikan terhadap prediksi arus kas di masa depan.

Berdasarkan hasil penelitian yang berbeda-beda, maka dilakukanlah

penelitian terhadap laba dan arus kas untuk menguji kembali manakah yang

merupakan prediktor terbaik dalam memprediksi arus kas masa depan. Penelitian

yang dilakukan untuk memprediksi arus kas masa depan ini berjudul

terhadap perusahaan industri otomotif yang terdaftar di Bursa Efek Indonesia

dengan tahun penelitian 2009-2011.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas maka permasalahan yang akan dibahas

dalam penelitian ini adalah “Apakah laba bersih dan arus kas operasi memiliki

kemampuan dalam memprediksi arus kas operasi masa depan pada perusahaan

otomotif yang terdaftar dalam Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah laba bersih dan arus

kas operasi berpengaruh pada nilai prediksi arus kas operasi masa depan

pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI)

pada periode 2009-2011.

1.4 Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Penelitian ini diharapkan mampu menjadi bahan referensi dalam

menyempurnakan penelitian selanjutnya yang sejenis. Sehingga hasilnya

dapat lebih baik dari penelitian yang terdahulu.

2. Bagi perusahaan, penelitian ini diharapkan dapat menjadi sumbangan

keputusan dan kemajuan perusahaan. Terutama dalam melakukan analisis

laporan keuangan.

3. Bagi investor, sebagai bahan pertimbangan dan alat analisis bagi investor

ketika akan melakukan keputusan investasi. Sehingga keputusan investasi

BAB II

TINJAUAN PUSTAKA

2.1Laporan Keuangan

2.1.1. Pengertian Laporan Keuangan

Pada umumnya laporan keuangan menyediakan informasi dalam bentuk

neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, catatan atas

laporan keuangan. Laporan keuangan merupakan ringkasan dari suatu proses

pencatatan, merupakan suatu ringkasan dari tansaksi-transaksi keuangan yang terjadi

selama tahun buku yang bersangkutan (Baridwan, 2004).

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK 2007:7) No.1

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan

kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan

informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan

keputusan ekonomi. Laporan keuangan juga menunjukkan hasil

pertanggungjawaban manajemen atas penggunaan sumber daya yang

dipercayakan kepada mereka.

Laporan keuangan yang disajikan harus memiliki informasi yang

bermanfaat bagi para penggunanya dalam mengambil keputusan mengenai

orang-orang yang memiliki pengetahuan mengenai aktivitas usaha dan ekonomi

serta memiliki keinginan untuk mempelajari informasi tersebut.

2.1.2. Pemakai laporan keuangan

Adapun laporan keuangan tersebut digunakan oleh 2 kelompok

yang berkepentingan dalam satu perusahaan menurut Stice dan Skousen

(2004) :

1. Pemakai internal

Yaitu pengambil keputusan yang secara langsung berpengaruh terhadap

kegiatan internal perusahaan. Pemakai internal membutuhkan informasi

untuk membantu dalam perencanaan dan pengendalian operasi

perusahaan dan pengelolaan berbagai sumber daya perusahaan. Yang

termasuk dalam pemakai internal adalah pemilik perusahaan, pimpinan

perusahaan, serta karyawan perusahaan.

2. Pemakai eksternal

Yaitu pengambil keputusan yang berkaitan dengan hubungan mereka

dengan perusahaan. Adapun yang termasuk dalam kelompok ini adalah

pemerintah, kreditur, bank dan lain-lain.

2.1.3. Manfaat Laporan Keuangan

Berdasarkan Statement of Financial Accounting Concept (SFAC) No. 8

dinyatakan manfaat laporan keuangan, yaitu bahwa pelaporan keuangan harus

1. Dapat membantu investor, kreditor dan pengguna lain yang potensial dalam

membuat keputusan tentang perusahaan berdasarkan informasi dalam

laporan keuangan.

2. Berisi tentang sumber daya ekonomi perusahaan. Serta efek dari transaksi

dan peristiwa lain dan kondisi tentang perubahan sumber daya perubahan.

3. Berisi tentang prestasi perusahaan selama satu periode. Investor dan kreditor

sering menggunakan informasi masa lalu untuk membantu memprediksi

prospek perusahaan ke depan.

2.1.4. Komponen Laporan Keuangan

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK 2007) No. 1

laporan keuangan (financial statements) yang sering disajikan :

1. Neraca

Sering disebut sebagai laporan aktiva dan kewajiban atau laporan posisi

keuangan. Neraca disiapkan per tanggal tertentu. Neraca melaporkan

aktiva yang dimiliki perusahaan per tanggal tersebut serta klaim dari

kreditor dan pemilik atas aktiva tersebut.

2. Laporan laba rugi

Sering disebut sebagai laporan operasional. Laporan laba rugi

melaporkan pendapatan dan beban selama periode waktu tertentu

berdasarkan konsep penandingan atau pengaitan (matching concept).

beban-beban yang terjadi. Laporan laba rugi disiapkan untuk suatu

periode, misalnya satu tahun, satu kuartal, atau satu bulan.

3. Laporan ekuitas pemilik

Sering disebut sebagai laporan ekuitas pemegang saham. Laporan ekuitas

pemilik melaporkan perubahan ekuitas pemilik selama jangka waktu

tertentu laporan tersebut dipersiapkan setelah laporan laba rugi, karena

laba bersih atau rugi bersih periode berjalan harus dilaporkan dalam

laporan ini. Demikian juga, laporan ekuitas pemilik dibuat sebelum

mempersiapkan neraca, karena jumlah ekuitas pemilik pada akhir periode

harus dilaporkan di neraca.

4. Laporan arus kas

Laporan arus kas melaporkan jumlah kas yang dihasilkan dan digunakan

oleh perusahaan melalui tiga jenis aktivitas : operasi, investasi dan

pendanaan. Laporan arus kas merupakan laporan keuangan yang paling

objektif karena tidak menggunakan berbagai estimasi dan penilaian

akuntansi yang dibutuhkan untuk menyusun neraca dan laporan laba rugi.

5. Catatan atas laporan keuangan

Karena tujuan dari laporan keuangan yang disiapkan sesuai dengan

GAAP adalah agar pemakai eksternal dapat membuat keputusan

ekonomis yang lebih baik mengenai perusahaan, berbagai pengungkapan

diperlukan untuk menjelaskan aspek-aspek dari empat laporan keuangan

utama. Pengungkapan ini termasuk rincian yang tidak terdapat dalam

untuk transaksi-transaksi dan kejadian-kejadian. Catatan atas laporan

keuangan perlu dibaca dengan teliti untuk memahami ke empat laporan

keuangan tersebut.

2.1.5 Karakteristik Laporan Keuangan

Adapun karakteristik kualitatif laporan keuangan menurut Stice dan

Skousen (2004) adalah sebagai berikut :

a. Manfaat lebih besar daripada biaya

Kesulitan untuk mengetahui efektivitas biaya dari pelaporan keuangan

adalah bahwa manfaat dan biaya, terutama manfaat, tidak selalu dapat

diukur dengan mudah. Selain biaya yang ditimbulkan oleh pihak-pihak

yang dapat diidentifikasikan dan jelas, perusahaan wajib untuk

menyiapkan laporan keuangan, sedangkan manfaatnya tersebar ke

seluruh perekonomian.

b. Relevansi

Aspek dari informasi yang relevan adalah :

- Nilai umpan balik

- Nilai prediksi

- Tepat waktu

Informasi yang relevan secara normal harus menyediakan baik nilai

umpan balik (feedback value) maupun nilai prediksi (predictive value)

pada saat yang sama. Umpan balik dari kejadian masa lalu membantu

Informasi seperti ini dapat digunakan untuk memperkirakan hasil di

masa yang akan datang. Sementara tepat waktu (timeliness) adalah

aspek yang penting agar informasi dapat “membuat suatu perbedaan”

karena apabila informasi baru bisa didapat setelah keputusan diambil,

tidak akan banyak berguna.

c. Keandalan

Informasi dikatakan dapat diandalkan apabila secara relatif bebas dari

kesalahan dan menyajikan hal yang seharusnya. Keandalan (reliability)

tidak berarti ketepatan yang absolut. Informasi yang berdasarkan

penilaian dan yang menggunakan estimasi dan perkiraan tidak mungkin

akurat secara total, tetapi harus dapat diandalkan. Tujuannya adalah

memberikan jenis informasi yang dapat memberikan kepercayaan bagi

para pemakainya.

d. Dapat dibandingkan

Dapat dibandingkan (comparability) adalah bahwa informasi menjadi

lebih berguna ketika dapat dikaitkan dengan suatu tolak ukur atau

standar. Perbandingan dapat dilakukan dengan data dari perusahaan lain

atau informasi yang sejenis dengan perusahaan yang sama, tetapi pada

periode yang berbeda.

e. Materialitas

Materialitas (materiality) berkaitan dengan sesuatu yang spesifik seperti

cukup besarnya atau tidak suatu unsur yang memengaruhi keputusan

dengan materialitas sangatlah kurang, sehingga akuntan harus

melakukan penilaiannya dalam menentukan apakah suatu unsur

dinyatakan material atau tidak.

2.2 Laba Bersih

Laba merupakan salah satu komponen dalam laporan laba rugi. Laba

merupakan selisih antara pendapatan atas biaya-biaya dalam jangka waktu

tertentu. Laba bersih dapat dilihat sebagai suatu ukuran kinerja perusahaan apakah

perusahaan memiliki kinerja yang baik atau tidak. Pengukuran laba ini penting

sebagai dasar pertimbangan akan keputusan bisnis. Dalam menentukan keputusan

investasi, calon investor dinilai penting untuk mengukur perusahaan dari segi

kemampuannya untuk menghasilkan laba bersih sehingga investor dapat lebih

memiliki keyakinan dalam melakukan kegiatan investasi. Untuk itu perusahaan

harus mampu untuk memaksimalkan laba sebagai informasi penting yang

menunjukkan prestasi perusahaan serta sebagai informasi yang berguna sebagai

dasar dalam melakukan kebijakan investasi.

Belkaoui (1993) menyebutkan bahwa laba akuntansi memiliki lima

karakteristik sebagai berikut :

1. Laba akuntansi didasarkan pada transaksi aktual yang dlakukan oleh sebuah

perusahaan (terutama pendapatan yang timbul dari penjualan barang atau jasa

dikurangi biaya yang diperlukan untuk mencapai penjualan itu).

2. Laba akuntansi didasarkan pada postulate periode dan berhubungan dengan

3. Laba akuntansi didasarkan pada prinsip pendapatan dan membutuhkan definisi,

pengukuran, dan pengakuan pendapatan.

4. Laba akuntansi membutuhkan pengukuran biaya dalam bentuk biaya historis

bagi perusahaan, yang melahirkan kepatuhan yang ketat pada prinsip biaya.

5. Laba akuntansi mensyaratkan agar pendapatan yang direalisasikan pada periode

itu dikaitkan pada biaya relevan yang tepat atau sepadan.

2.3 Laporan Arus Kas Aktivitas Operasi

Laporan arus kas melaporkan arus kas selama periode tertentu. Laporan arus

kas ini terdiri dari arus kas aktivitas operasi, arus kas aktivitas pendanaan dan arus

kas aktivitas investasi. Berdasarkan Pernyataan Standar Akuntansi Keuangan

(PSAK 2007:2.1) no.2 menyatakan bahwa ''Informasi tentang arus kas suatu

perusahaan berguna bagi para pengguna laporan keuangan sebagai dasar untuk

menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan

menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam

proses pengambilan keputusan ekonomi, para pengguna perlu melakukan evaluasi

terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta

kepastian perolehannya.”

Kas adalah aktiva lancar yang paling likuid (cair) dan terdiri dari pos-pos

yang berlaku sebagai alat tukar dan memberikan dasar bagi pengukuran

sangat likuid, berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam

jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan.

Berdasarkan Pernyataan Standar Akuntansi Keuangan No. 2 (PSAK

2007:2.3) No.2 jumlah arus kas dari aktivitas operasi merupakan indikator yang

menentukan apakah perusahaan dapat menghasilkan arus kas yang cukup untuk

melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen

dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar.

Jumlah arus kas ini dapat menggambarkan bagaimana perusahaan

menggunakan serta menghasilkan kas dalam setiap kegiatan perusahaannya.

Apabila kas bersih yang disediakan oleh aktivitas operasi tinggi, maka ini

menggambarkan bahwa perusahaan mampu menghasilkan kas yang mencukupi

kebutuhan perusahaan dari operasi untuk membayar kewajibannya. Sebaliknya,

apabila jumlah kas bersih yang dihasilkan oleh aktivitas operasi rendah, maka hal

ini menggambarkan bahwa perusahaan tidak mampu menghasilkan kas yang

cukup untuk memenuhi kebutuhan operasi perusahaannya. Informasi mengenai

arus kas historis dan informasi lainnya dapat berguna dalam memprediksi arus kas

operasi masa depan.

2.3.1 Metode Pelaporan Arus Kas

Terdapat dua metode yang dapat digunakan untuk menghitung dan

melaporkan jumlah arus kas bersih dari aktivitas operasi menurut Stice

a. Metode Langsung

Metode langsung adalah pemeriksaan kembali setiap pos laporan laba

rugi dengan tujuan melaporkan seberapa banyak kas yang diterima atau

dikeluarkan sehubungan dengan pos tersebut. Contohnya pada akun

penjualan di laporan laba rugi , terdapat pos yang berhubungan dengan

laporan arus kas, yang disebut dengan kas yang diterima dari pelanggan.

Untuk harga pokok penjualan, pos yang berhubungan adalah kas yang

dibayar untuk persediaan. Untuk menyiapkan bagian aktivitas bagian

operasi dengan metode langsung, setiap pos dalam laporan laba rugi

harus disesuaikan untuk pengaruh-pengaruh akrual. Banyak perusahaan

menyukai metode langsung karena metode ini melaporkan secara

langsung sumber dari arus kas masuk dan keluar tanpa harus

dibingungkan dengan penyesuaian-penyesuain dengan laba bersih.

b. Metode Tidak Langsung

Metode tidak langsung dimulai dengan laba bersih yang dilaporkan di

laporan laba rugi, dan menyesuaikan dengan nilai akrual ini untuk

setiap hal yang tidak memengaruhi arus kas. Adapun penyesuaiannya

adalah dalam tiga hal yang mendasar :

• Pendapatan dan beban yang tidak melibatkan arus kas masuk dan

arus kas keluar.

• Keuntungan dan kerugian karena aktivitas investasi dan aktivitas

• Penyesuaian untuk perubahan-perubahan dalam aset dan kewajiban

lancar yang mengindikasikan sumber-sumber pendapatan dan

beban-beban non-kas.

Metode tidak langsung merupakan metode yang paling banyak disukai

dan digunakan oleh kebanyakan perusahaan karena relatif mudah

digunakan.

2.4 Prediksi Arus Kas Operasi Masa Depan

Prediksi dilakukan untuk meminimalisir ketidakpastian. Prediksi dapat

digunakan untuk mengetahui berbagai informasi yang dianggap berguna dalam

kegiatan-kegiatan yang akan dilakukan di masa depan. Prediksi yang

menggunakan data historis ini digunakan sebagai alat untuk mengukur risiko yang

mungkin terjadi di masa depan serta sebagai alat untuk melakukan evaluasi.

Prediksi yang dilakukan diharapkan dapat memberi perencanaan yang lebih baik,

sehingga dapat memberikan keuntungan yang lebih baik dari sebelumnya.

Pernyataan Standar Akuntansi Keuangan (PSAK 2007:2.2) No. 2 menyatakan

bahwa: “Arus kas historis adalah indikator arus kas yang paling baik dalam

menilai kemampuan perusahaan di periode yang akan datang yang dibuat melalui

prediksi pada tahun sebelumnya, misalnya menentukan hubungan antara

profitabilitas dan arus kas bersih serta dampak perubahan harga.”

Bagi para pengguna internal perusahaan, prediksi arus kas operasi ini dapat

digunakan sebagai bahan evaluasi aktivitas operasi perusahaan sekarang,

melihat kemampuan perusahaan dalam membayar hutang jangka pendeknya.

Dengan prestasi perusahaan yang baik, tentunya pihak eksternal seperti investor

akan lebih nyaman dan memiliki keyakinan dalam melakukan kegiatan

investasinya. Bagi para pengguna laporan keuangan, prediksi arus kas masa depan

ini dapat menjadi informasi penting yang membantu dalam pengambilan

keputusan.

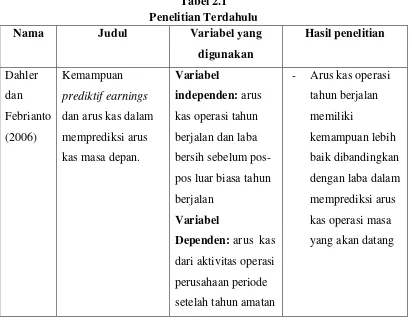

2.5 Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan prediksi arus kas di masa

depan antara lain Dahler dan Febrianto (2006) meneliti tentang kemampuan

earnings dan arus kas dalam memprediksi arus kas masa depan. Penelitian

tersebut menunjukkan bahwa kemampuan arus kas operasi lebih baik

dibandingkan dengan laba dalam memprediksi arus kas operasi masa depan.

Setiawan (2010) meneliti tentang informasi keuangan dalam memprediksi

perubahan laba dan arus kas di masa mendatang dengan menggunakan 8 variabel

yaitu perubahan laba, perubahan piutang, perubahan persediaan, perubahan biaya

administrasi dan penjualan, perubahan gross profit margin, laba masa depan dan

arus kas masa depan. Hasil penelitian tersebut menunjukkan bahwa adanya

pengaruh signifikan perubahan laba dan arus kas terhadap perubahan laba 1 tahun

ke depan.

As’ad (2010) meneliti tentang kemampuan informasi komponen arus kas

(aktivitas operasi, investasi dan pendanaan) dan laba dalam memprediksi arus kas

laba memiliki pengaruh dalam memprediksi arus kas masa depan, dimana arus kas

operasi merupakan prediktoryang paling akurat untuk menganalisis arus kas.

Muchlis (2011) yang meneliti tentang kemampuan gross profit, laba dan

arus kas dalam memprediksi arus kas di masa depan. Penelitian ini menunjukkan

bahwa hanya laba bersihlah yang memiliki pengaruh secara signifikan terhadap

prediksi arus kas di masa depan.

Harahap (2011) melakukan penelitian tentang kemampuan laba dan arus

kas operasi dalam memprediksi arus kas operasi masa depan dengan

menggunakan variabel laba bersih, arus kas operasi dan arus kas operasi masa

depan. Dengan hasil penelitian arus kas operasi memiliki kemampuan yang lebih

baik dalam memprediksi arus kas operasi masa depan.

Tabel 2.1 Penelitian Terdahulu

Nama Judul Variabel yang

digunakan

Setiawan perubahan arus kas

Variabel Dependen: laba masa depan dan arus kas masa depan perubahan arus kas 1 tahun kedepan.

Dependen: arus kas masa depan

Muchlis (2011)

Kemampuan informasi arus kas, gross profit margin, dan laba dalam memprediksi arus kas masa depan pada perusahaan property, gross profit margin, laba bersih

Variabel

dependen : arus kas masa depan

- Arus kas aktivitas operasi, gross profit margin tidak

berpengaruh secara signifikan terhadap arus kas masa depan, namun arus kas arus kas masa depan. Harahap

(2011)

Kemampuan laba dan arus kas operasi dalam memprediksi

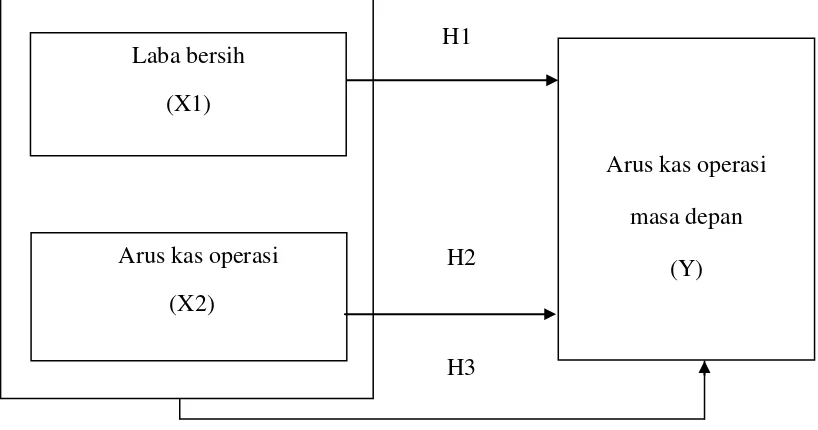

2.6 Kerangka konseptual

Hubungan antara kemampuan laba dan arus kas dalam memprediksi laba

dan arus kas masa mendatang dapat dilihat pada gambar 2.1. Dari kerangka

konseptual tersebut, digunakan laba bersih dan arus kas operasi sebagai variabel

independen, sedangkan arus kas operasi masa depan sebagai variabel dependen.

Laba bersih merupakan komponen dari laporan keuangan memiliki potensi yang

sangat penting baik bagi pihak intern maupun ekstern. Informasi tentang arus kas

suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar

untuk menilai kebutuhan perusahaan dalam menggunakan kas dan setara kas.

Laba bersih dan arus kas operasi dinilai mampu untuk memprediksi arus

kas masa depan. Prediksi atas laba bersih dan arus kas operasi terhadap arus kas

operasi masa depan ini berguna bagi pemakai laporan keuangan dalam

mengetahui kondisi kinerja dan keuangan perusahaan serta membantu dalam

pengambilan keputusan. Prediksi ini juga dinilai mampu memberikan keyakinan

kepada para investor yang akan melakukan investasi, sehingga investor memiliki

H1

H2

H3

Gambar 2.1 Kerangka Konseptual

2.7 Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji

secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat

dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk

yang menjelaskan atau memprediksi fenomena-fenomena. Hipotesis merupakan

penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah

terjadi atau akan terjadi (Erlina 2008). Berdasarkan perumusan masalah dalam

kerangka konseptual sebelumnya, maka hipotesis dari penelitian ini adalah

sebagai berikut :

H1 : Laba bersih berpengaruh terhadap arus kas operasi masa depan H2 : Arus kas operasi berpengaruh terhadap arus kas operasi masa depan H3 : Laba bersih dan arus kas operasi berpengaruh secara bersama-sama

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini menggunakan desain kausal atau hubungan sebab akibat.

Desain penelitian kausal ini bertujuan untuk menguji hipotesis dan merupakan

penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel.

Tujuan utama dari penelitian ini adalah mengidentifikasikan hubungan sebab

akibat antara berbagai variabel (Erlina 2008:21).

3.2 Populasi dan Sampel Penelitian

Populasi adalah sekelompok orang, kejadian, suatu yang mempunyai

karakteristik tertentu. Penelitian populasi dapat dilakukan jika jumlah populasi

relatif kecil dan elemen dari populasi tersebut agak berbeda satu dengan yang

lainnya (Erlina 2008:75). Populasi dalam penelitian ini adalah semua perusahaan

otomotif yang terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 2009 sampai

dengan 2011.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina 2008:75). Metode yang digunakan dalam

pengambilan sampel adalah purposive sampling. Menurut Sopiah dan Etta

(2010:189) adalah teknik penentuan sampel dengan pertimbangan atau kriteria

tertentu dengan tidak memberikan peluang sama bagi setiap anggota populasi

1. Perusahaan sektor otomotif yang terdaftar di BEI pada tahun

2009,2010, dan 2011 dan perusahaan tersebut tidak didelisting.

2. Perusahaan menyampaikan laporan laba rugi dan arus kas yang

lengkap dan telah diaudit pada tahun 2009,2010, dan 2011.

3. Perusahaan tidak mengalami kerugian pada tahun 2009,2010, dan 2011.

Berdasarkan kriteria tersebut, maka diseleksi perusahaan yang sesuai dengan

kriteria seperti yang tampak pada tabel dibawah ini :

Tabel 3.1 Pemilihan Sampel

No Kode Nama perusahaan Kriteria Sampel

1 2 3

1 ASII Astra International Tbk S1

2 AUTO Astra Otoparts Tbk S2

3 BRAM Indo Kordsa Tbk S3

4 GDYR Goodyear Indonesia Tbk S4

5 GJTL Gajah Tunggal Tbk × -

6 IMAS Indomobil Sukses International Tbk × -

7 INDS Indospring Tbk S5

8 LPIN Multi Prima Sejahtera Tbk S6

9 MASA Multistrada Arah Sarana Tbk S7

10 NIPS Nipress Tbk S8

11 PRAS Prima Alloy Steel Universal Tbk × -

Dari seleksi yang telah dilakukan berdasarkan kriteria diatas, maka didapat 9

perusahaan yang memenuhi kriteria seperti pada tabel dibawah ini:

Tabel 3.2 Sampel Perusahaan

No Kode Nama perusahaan

1 ASII Astra International Tbk

2 AUTO Astra Auto Part Tbk

3 BRAM Indo Kordsa Tbk

4 GDYR Goodyear Indonesia Tbk

5 INDS Indospring Tbk

6 LPIN Multi Prima Sejahtera Tbk

7 MASA Multistrada Arah Sarana Tbk

8 NIPS Nipress Tbk

9 SMSM Selamat Sempurna Tbk

3.3 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan data yang dikumpulkan dari sumber-sumber tercetak,

dimana data itu telah dikumpulkan oleh pihak lain sebelumnya (Erlina 2008:36).

Data yang digunakan dalam penelitian ini diambil dari situs www.idx.co.id pada

bulan September 2012. Data yang diambil adalah data laporan keuangan pada

tahun 2009 sampai 2011. Data yang diambil meliputi data dari laporan laba rugi

3.4Teknik Pengumpulan Data

Teknik pengumpulan data menggunakan studi pustaka dan studi

dokumentasi. Dimana studi pustaka dilakukan dengan mengumpulkan dilakukan

dalam mengumpulkan jurnal serta buku yang berhubungan dengan masalah yang

akan diteliti. Setelah itu dilakukanlah studi dokumentasi, yaitu mengumpulkan

data yang dibutuhkan dengan cara mencari data langsung dari catatan-catatan atau

laporan keuangan yang ada pada Bursa Efek Indonesia. Data sekunder yang

diambil ini terdiri dari laporan laba rugi dan laporan arus kas dari perusahaan

otomotif yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2011.

3.5 Definisi Operasional

Variabel yang digunakan dalam penelitian ini adalah variabel independen

(bebas) dan variabel dependen (terikat).

3.5.1 Variabel Independen

Variabel independen adalah variabel yang mempengaruhi variabel

dependen baik dalam cara yang positif atau negatif. Variabel independen

dan variabel dependen bersama-sama digunakan, dan setiap kenaikan

yang terjadi pada variabel independen, mempengaruhi peningkatan atau

penurunan variabel dependen juga (Sekaran 2000).

Penelitian ini menggunakan dua variabel independen yaitu laba

a. Laba Bersih (X1)

Laba bersih merupakan angka yang menunjukkan selisih antara seluruh

pendapatan dari kegiatan operasi perusahaan maupun non operasi

perusahaan. Periode pengamatan yang digunakan dalam penelitian ini

adalah tahun 2009-2011.

b. Arus Kas Operasi (X2)

Di dalam laporan arus kas, perusahaan melaporkan arus masuk dan arus

keluar kas atau setara kas selama periode tertentu yang diklasifikasikan ke

dalam aktivitas operasi, investasi dan pendanaan. Arus kas operasi

merupakan selisish antara penerimaan kas dari penjualan barang dan jasa

dan pembayaran kas pada pemasok dan karyawan untuk memperoleh

persediaan dan membayar beban. Arus kas aktivitas operasi ini merupakan

penerimaan dan pembayaran kas yang menyangkut operasi perusahaan.

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator

yang menentukan apakah dari operasinya perusahaan dapat menghasilkan

arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan

operasi perusahaan, membayar dividen, dan melakukan investasi baru

tanpa mengandalkan pada sumber pendanaan dari luar.

3.5.2 Variabel Dependen

Variabel dependen adalah variabel utama untuk diteliti. Tujuan

atau untuk menjelaskan variabilitas, atau memprediksi hal itu. Dengan

kata lain, variabel dependen merupakan faktor utama yang akan diteliti

(Sekaran 2000).

Variabel dependen yang akan diteliti pada penelitian ini adalah

arus kas operasi masa depan. Variabel dependen ini dilambangkan dengan

(Y). Arus kas operasi masa depan dilihat melalui total jumlah penerimaan

arus kas masuk dan arus kas keluar yang terjadi selama satu periode di

masa yang akan datang.

3.6 Metode Analisis Data

Setelah data dikumpulkan, maka dilakukanlah analisis dari data tersebut.

Data tersebut diolah dan diinterpretasikan untuk memperoleh hasil yang yang

lebih rinci dalam menjawab permasalahan yang timbul dalam penelitian ini.

Adapun analisis yang digunakan dalam penelitian ini adalah :

3.6.1 Uji Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji

normalitas, uji autokorelasi, uji multikolinearitas, dan uji heteroskedastisitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi ditemukan adanya korelasi antar variabel independen.

distribusi normal Erlina (2008: 102). Uji ini biasanya digunakan

untuk mengukur data berskala ordinal, interval, ataupun rasio.

Untuk meningkatkan hasil uji normalitas data, maka peneliti

menggunakan uji Kolmogorov-Smirnov. Dari uji ini dapat dilihat :

1. Nilai Sig. atau signifikansi atau probabilitas < 0,05 maka distribusi

data tidak normal

2. Nilai Sig. atau signifikansi atau probabilitas > 0,05 maka distribusi

data normal

b. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi antar kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1. Uji autokorelasi ini menguji

apakah dalam suatu model regresi linier ada korelasi antara

kesalahan penggangu pada periode t dengan kesalahan pada

periode t-1 ataupun sebelumya. Autokorelasi ini muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lain.

Model regresi yang baik adalah regresi yang bebas dari

autokorelasi. Salah satu cara yang dapat digunakan untuk

mendeteksi ada tidaknya autokorelasi adalah dengan dilakukannya

uji statistik Run Test. Suatu persamaan regresi dinyatakan terbebas

autokorelasi jika hasil uji statistik run test-nya tidak signifikan atau

Pengambilan keputusan pada uji run test didasarkan pada

acak tidaknya data. Apabila data bersifat acak, maka dapat diambil

kesimpulan bahwa data tidak terkena autokorelasi.

Acak tidaknya data mempunyai batasan sebagai berikut:

1. Apabila nilai probabilitas ≥ α = 0,05 maka observasi terjadi

secara acak.

2. Apabila nilai probabilitas ≤ α = 0,05 maka observasi terjadi

secara tidak acak.

Selain itu, pengujian juga dapat dilakukan dengan

menggunakan uji Durbin-Watson, dengan ketentuan sebagai

berikut :

1. Angka D-W di bawah -2 berarti ada ditemukan autokorelsi positif

2. Angka D-W di antara -2 sampai +2, berarti tidak ada ditemukan

autokorelasi

3. Angka D-W di atas +2 berarti ada ditemukan autokorelasi negatif

c. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi di antara variabel independen. Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel independen.

Multikolinearitas adalah situasi adanya korelasi variabel-variabel

independen antara yang satu dengan yang lainnya. Pengujian

tolerance di antara variabel independen, dengan ketentuan sebagai

berikut :

1. Jika nilai VIF lebih kecil dari 10 maka menunjukkan tidak

adanya multikolinieritas di antara variabel independen.

2. Nilai tolerance lebih besar dari 0,10 menunjukkan tidak adanya

multikolinearitas di antara variabel independen.

d. Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi

terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan lain. Jika varian dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut homoskedastisitas, dan jika

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah

tidak terjadi heteroskedastisitas (Erlina 2008).

Deteksi adanya heteroskedastisitas, yaitu dengan melihat ada

tidaknya pola tertentu pada grafik scatterplot.

Dasar pengambilan keputusan yang dilakukan adalah sebagai berikut :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian

menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan

di bawah angka 0 pada sumbu Y, maka tidak terjadi

3.6.2 Pengujian Hipotesis

Analisis regresi digunakan untuk melakukan prediksi terhadap

suatu variabel numerik berdasarkan pada nilai dari satu atau lebih

variabel yang lain. Penelitian ini dianalisis dengan menggunakan

model regresi berganda. Analisis ini dilakukan untuk mengetahui

pengaruh variabel independen terhadap variabel dependen. Model

yang digunakan sebagi berikut :

Y = α +

ß

₁

X

₁

+ ß

₂

X

₂

+ e

Y = Arus kas masa depan

α = Konstanta

ß₁,ß₂ = Koefisien regresi variabel independen

X₁ = Arus kas operasi

X₂ = Laba bersih

e = Error

Hipotesis dalam penelitian ini akan diuji menggunakan t-test dan

F-test

3.6.2.1 Uji t-test

Uji t ini digunakan untuk menguji pengaruh variabel

independen terhadap variabel dependen secara parsial. Uji t pada

dasarnya menunjukkan seberapa jauh pengaruh satu variabel

dependen. Jika nilai signifikan (α) diatas 5% berarti masing-masing

variabel independen tidak mempunyai pengaruh terhadap variabel

dependen.

3.6.2.2 Uji F-test

Uji F digunakan untuk menguji apakah variabel independen dapat secara bersama-sama (simultan) berpengaruh secara

signifikan terhadap variabel dependen (Y). Uji ini digunakan untuk

mengetahui apakah model regresi dapat digunakan untuk

memprediksi variabel dependen atau tidak. Jika nilai signifikan (α)

diatas 5% berarti secara bersama-sama variabel independen tidak

mempunyai pengaruh terhadap variabel dependen. Jika nilai

signifikan kurang dari 5% berarti secara bersama-sama variabel

dependen mempunyai pengaruh terhadap variabel independen.

3.6.2.3 Koefisien Determinasi (��)

Koefisien determinasi (�2) pada dasarnya digunakan untuk

mengukur seberapa jauh kemampuan model dalam menerangkan

variasi variabel dependen. Nilai koefisien determinasi adalah

terletak di antara nol dan satu. Nilai koefisien determinasi yang

mendekati satu berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi

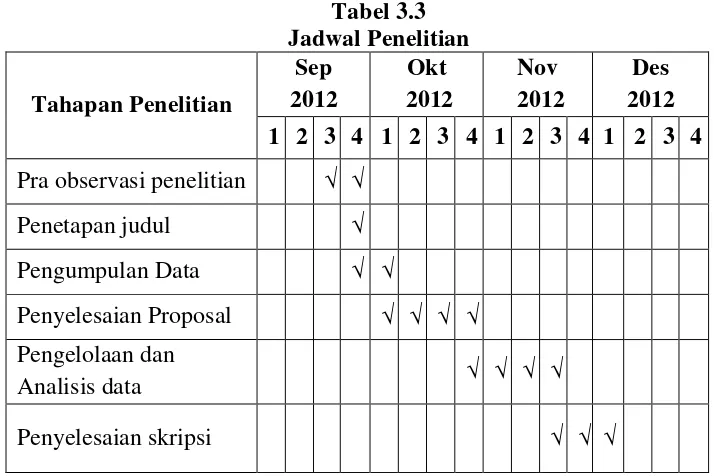

3.7 Jadwal Penelitian

Penelitian yang dilakukan dimulai dari minggu ketiga bulan September

dan berakhir pada minggu pertama bulan Desember 2012. Adapun jadwal

penelitian pada penelitian disajikan dalam tabel dibawah ini :

Tabel 3.3 Jadwal Penelitian Tahapan Penelitian

Sep 2012

Okt 2012

Nov 2012

Des 2012 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pra observasi penelitian √ √

Penetapan judul √

Pengumpulan Data √ √

Penyelesaian Proposal √ √ √ √

Pengelolaan dan

Analisis data √ √ √ √

BAB IV

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Dalam penelitian ini digunakan variabel bebas dan variabel terikat, dimana

variabel bebas terdiri dari laba bersih dan arus kas operasi dan variabel terikat

terdiri dari arus kas operasi masa depan. Sampel yang digunakan dalam

penelitian ini sebanyak 9 perusahan pada perusahaan otomotif yang sesuai dengan

kriteria yang penulis tetapkan. Periode penelitian yang digunakan adalah dari

tahun 2009-2011. Data yang digunakan sebelumnya kemudian ditransformasikan

menggunakan logaritma natural untuk mendapatkan hasil pengujian yang lebih

baik.

4.2 Analisis Statistik Deskriptif

Dalam penelitian ini, ada dua kelompok variabel yang digunakan dalam

penelitian ini, yaitu variabel terikat (dependent variable) dan variabel bebas

(independent variable). Variabel bebas yang digunakan adalah laba bersih dan

arus kas operasi. Sedangkan variabel terikat yang digunakan adalah arus kas

operasi masa depan. Laba bersih dan arus kas aktivitas operasi yang digunakan

adalah periode 2009-2010. Sedangkan arus kas aktivitas operasi masa depan yang

digunakan adalah periode 2010-2011. Deskripsi dari masing-masing variabel

Tabel 4.1

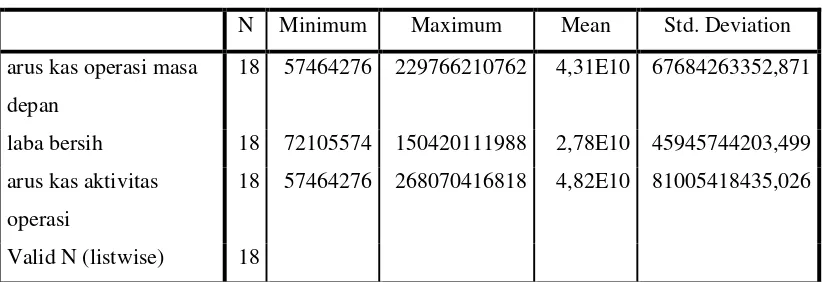

Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation arus kas operasi masa

depan

18 57464276 229766210762 4,31E10 67684263352,871 laba bersih 18 72105574 150420111988 2,78E10 45945744203,499 arus kas aktivitas

operasi

18 57464276 268070416818 4,82E10 81005418435,026 Valid N (listwise) 18

Dari hasil pengujian statistik deskriptif diatas, maka dapat diketahui :

1.Arus kas operasi masa depan

a. Arus kas operasi masa depan memiliki jumlah sampel (N) sebanyak

18.

b. Arus kas operasi masa depan memiliki nilai minimum 57464276

yaitu Rp. 57.464.276 yang diperoleh dari PT. Indo Kordsa Tbk pada

tahun 2010.

c. Arus kas operasi masa depan memiliki nilai maksimum

229766210762 yaitu Rp. 229.766.210.762 yang diperoleh dari PT.

Selamat Sempurna Tbk pada tahun 2011.

d. Arus kas operasi masa depan memiliki nilai rata-rata sebesar 4,31 x

1010 yaitu Rp. 43.100.000.000.

e. Arus kas operasi masa depan memiliki nilai standar deviasi sebesar

2. Laba bersih

a. Laba bersih memiliki jumlah sampel (N) sebanyak 18.

b. Laba bersih memiliki nilai minimum 57464276, yaitu Rp. 72.105.574

yang diperoleh dari PT. Indo Kordsa Tbk pada tahun 2009.

c. Laba bersih memiliki nilai maksimum 150420111988, yaitu Rp.

150.420.111.988 yang diperoleh dari PT. Selamat Sempurna Tbk pada

tahun 2010.

d. Laba bersih memiliki nilai rata-rata sebesar 2,78 x 1010 yaitu sebesar

Rp. 27.800.000.000.

e. Laba bersih memiliki nilai standar deviasi sebesar 45945744203,499

yaitu sebesar Rp. 45.945.744.203,499

3. Arus kas operasi

a. Arus kas operasi memiliki jumlah sampel (N) sebanyak 18.

b. Arus kas operasi memiliki nilai minimum 57.464.276 yaitu Rp.

57.464.276 yang diperoleh dari PT. Indo Kordsa Tbk pada tahun

2010.

c. Arus kas operasi memiliki nilai maksimum 268070416818, yaitu Rp.

268.070.416.818 yang diperoleh dari PT. Selamat Sempurna Tbk pada

tahun 2009.

d. Arus kas operasi memiliki nilai rata-rata sebesar 4,82 x 1010 yaitu

sebesar Rp. 48.200.000.000.

e. Arus kas operasi memiliki nilai standar deviasi sebesar

4.3 Uji Asumsi Klasik

Dalam uji asumsi klasik, penelitian dilakukan untuk mengetahui apakah data

yang digunakan dalam penelitian sudah normal dan bebas dari gejala

multikolinearitas, heteroskedastisitas serta autokorelasi. Uji asumsi klasik ini terdiri

dari:

4.3.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui normal tidaknya suatu

distribusi data. Uji normalitas ini menjadi hal yang penting karena salah satu

syarat dalam pengujian parametic-test (uji parametik) adalah data harus

memiliki distribusi normal. Pengujian ini menggunakan analisis statistik dan

analisis grafik.

1. Analisis Statistik

Untuk meningkatkan hasil uji normalitas data, maka akan

dilakukan dengan uji Kolmogorov-Smirnov. Uji ini digunakan untuk

menghasilkan angka yang lebih detail, apakah suatu persamaan regresi

yang akan dipakai lolos normalitas. Suatu persamaan regresi

dikatakan lolos normalitas apabila nilai signifikansi uji Kolmogorov

Smirnov lebih besar dari 0,05 (Imam Ghozali, 2006). Uji normalitas

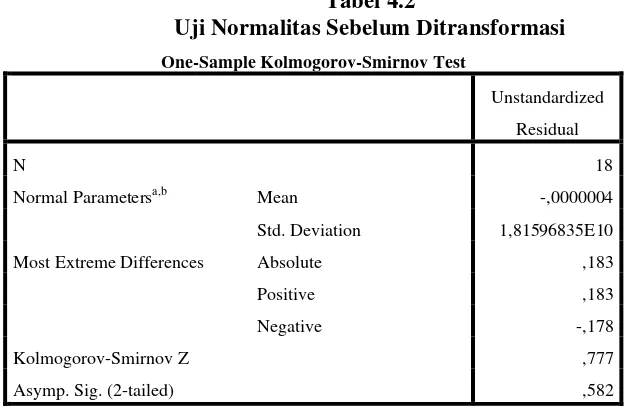

Tabel 4.2

Uji Normalitas Sebelum Ditransformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 18

Normal Parametersa,b Mean -,0000004

Std. Deviation 1,81596835E10

Most Extreme Differences Absolute ,183

Positive ,183

Negative -,178

Kolmogorov-Smirnov Z ,777

Asymp. Sig. (2-tailed) ,582

a. Test distribution is Normal.

b. Calculated from data.

Dari tabel tersebut, besarnya nilai signifikansi adalah 0,582.

Nilai ini lebih besar dari 0,05 sehingga dapat disimpulkan bahwa data

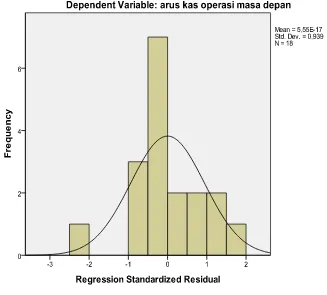

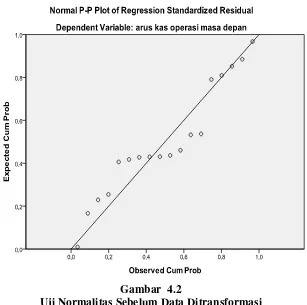

2. Analisis Grafik

Analisis grafik dilakukan dengan grafik histogram dan grafik P-P

of regression standarlized residual yang digambarkan sebagai berikut:

Gambar 4.1

Uji Normalitas Sebelum Data Ditransformasi

Dari gambar diatas dapat dilihat bahwa grafik histogram

menunjukkan distribusi data mengikuti garis diagonal yang menceng ke

kanan. Dengan demikian dapat disimpulkan bahwa distribusi data tidak

Gambar 4.2

Uji Normalitas Sebelum Data Ditransformasi

Demikian pula pada pengujian normalitas dengan menggunakan

grafik P-P of regression standarlized residual, terlihat titik-titik yang

menyebar disekitar garis diagonal, serta penyebarannya agak menjauh

dari garis diagonal sehingga dapat disimpulkan bahwa data tidak

terdistribusi secara normal.

Untuk mengubah data agar berdistribusi secara normal, maka

dilakukanlah transformasi dengan menggunakan Logaritma Natural

(Ln). Dimana variabel yang ditransformasikan adalah arus kas operasi

Tabel 4.3

Uji Normalitas Setelah Ditransformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 18

Normal Parametersa,b Mean ,0000000

Std. Deviation ,91170496

Most Extreme Differences Absolute ,103

Positive ,103

Negative -,084

Kolmogorov-Smirnov Z ,437

Asymp. Sig. (2-tailed) ,991

a. Test distribution is Normal.

b. Calculated from data.

Dari tabel tersebut, besarnya nilai Kolmogorov-Smirnov

adalah 0,437 dan signifikansi pada 0,991. Nilai ini lebih besar

dari 0,05 sehingga dapat disimpulkan bahwa data terdistribusi

Gambar 4.3

Uji Normalitas Setelah Data Ditransformasi

Dari grafik histogram setelah transformasi pada tabel diatas dapat

disimpulkan bahwa data terdistribusi secara normal karena grafik tidak

Gambar 4.4

Uji Normalitas Setelah Data Ditransformasi

Dari grafik P-P of regression standarlized residual pada tabel

diatas, dapat disimpulkan bahwa terdapat penyebaran data yang

merata dan penyebarannya mengikuti arah garis diagonalnya. Hal ini

menunjukkan bahwa data terdistribusi normal.

4.3.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah adanya

korelasi diantara variabel bebas. Model regresi yang baik tidak terjadi

korelasi di antara variabel independen. Uji ini perlu dilakukan apabila

nilai tolerance > 0,1 maka dapat disimpulkan bahwa tidak terjadi

gejala multikolinieritas diantara variabel.

Tabel 4.4

Coefficients Collinearity Statistics

B

Berdasarkan tabel diatas, nilai VIF yang ditunjukkan oleh

kedua variabel adalah lebih kecil dari 10 yaitu 8,331 untuk laba bersih

dan 8,331 untuk arus kas operasi. Demikian pula dengan nilai

tolerance lebih besar dari 0,1 yaitu 0,120 untuk laba bersih dan 0,120

untuk arus kas operasi. Maka dapat disimpulkan bahwa tidak adanya

gejala multikolinieritas di antara variabel.

4.3.3 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui apakah

dalam regresi terjadi ketidaksamaan variance dari residual satu

adalah apabila tidak terjadi heteroskedastisitas. Uji heteroskedastisitas

yang dipakai dalam penelitian ini adalah dengan melihat grafik

scatterplot.

Gambar 4.5 Uji Heteroskedastisitas

Dari grafik scatterplot diatas terlihat bahwa titik-titik menyebar

secara acak baik di atas maupun di bawah angka 0 pada sumbu Y tidak

membentuk pola tertentu atau tidak teratur. Titik-titik yang menyebar

menjauh dari titik-titik yang lain mengindikasikan bahwa adanya data

observasi yang sangat berbeda dengan data observasi lainnya. Maka dapat di

4.3.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi

muncul karena observasi yang berurutan sepanjang waktu berkaitan satu

sama lainnya. Adanya autokorelasi dapat diuji dengan menggunakan Uji

Durbin-Watson. Dengan kriteria sebagai berikut :

1. Angka D-W di bawah -2 berarti ada ditemukan autokorelasi positif

2. Angka D-W di antara -2 sampai +2, berarti tidak ada ditemukan

autokorelasi

3. Angka D-W di atas +2 berarti ada ditemukan autokorelasi negatif

Tabel 4.5

Hasil Uji Autokorelasi Durbin-Watson

Model Summaryb

a. Predictors: (Constant), arus kas operasi, laba bersih b. Dependent Variable: arus kas operasi masa depan

Dari tabel diatas dapat dilihat nilai Durbin-Watson sebesar 1,230.

Karena angka ersebut terletak diantara -2 dan +2 maka dapat disimpulkan

Adanya autokorelasi juga dapat diuji menggunakan Uji run-test

dengan kriteria :

1. Apabila nilai probabilitas ≥ α = 0,05 maka observasi terjadi secara acak

2. Apabila nilai probabilitas ≤ α = 0,05 maka observasi terjadi secara tidak

acak.

Tabel 4.6 Hasil Uji Run-test

Runs Test

Unstandardized Residual

Test Valuea ,12743

Cases < Test Value 9

Cases >= Test Value 9

Total Cases 18

Number of Runs 7

Z -1,215

Asymp. Sig. (2-tailed) ,224

Dari tabel tersebut menunjukkan besarnya nilai signifikansi adalah

0,224. Nilai ini lebih besar dari 0,05 sehingga dapat disimpulkan bahwa data

terdistribusi secara acak dan tidak terjadi autokorelasi.

4.4 Pengujian Hipotesis

Analisis ini dilakukan untuk mengetahui pengaruh variabel independen

terhadap variabel dependen. Hipotesis dalam penelitian ini akan diuji

4.4.1 Uji t-test

Uji t-test digunakan untuk mengetahui apakah variabel independen

mempengaruhi variabel dependen secara parsial.

Tabel 4.7

Berdasarkan tabel di atas dapat disimpulkan mengenai uji hipotesis

secara parsial dari masing-masing variabel independen yaitu laba bersih

dan arus kas terhadap variabel dependen adalah sebagai berikut :

H1 : Laba bersih berpengaruh terhadap arus kas operasi masa depan

Pada variabel laba bersih diperoleh nilai t = 3,597 dengan nilai

signifikan sebesar 0,003 yaitu lebih kecil daripada 0,05. Sehingga dapat

disimpulkan bahwa laba bersih berpengaruh signifikan terhadap arus kas

operasi masa depan. Maka H1 diterima karena didukung oleh data dan

H2 : Arus kas operasi berpengaruh terhadap arus kas operasi masa depan

Pada arus kas operasi diperoleh nilai t = 0,240 dengan nilai

signifikan sebesar 0,814 yaitu lebih besar daripada 0,05. Sehingga dapat

disimpulkan bahwa arus kas operasi tidak berpengaruh signifikan terhadap

arus kas operasi masa depan. Maka H2 dtolak karena tidak didukung oleh

data dan tidak sesuai dengan ekspektasi penelitian.

Model regresi yang terbentuk adalah sebagai berikut :

Y = -1,444 + 1,010�� + 0,060��

Dari model persamaan diatas dapat diartikan sebagai berikut :

1. Konstanta sebesar -1,444 berarti bahwa jika tidak dipengaruhi oleh kedua variabel bebas, maka perubahan arus kas operasi 1 tahun ke

depan akan cenderung bernilai negatif sebesar -1,444.

2. Nilai koefisien regresi 1,010 pada variabel laba bersih mengindikasikan

adanya hubungan positif dengan arus kas operasi masa depan. Hal ini

menunjukkan bahwa setiap kenaikan satu persen dari laba bersih akan

menyebabkan kenaikan arus kas operasi yang diterima sebesar nilai

koefisiennya 1 tahun ke depan.

3. Nilai koefisien regresi 0,060 pada variabel arus kas operasi

mengindikasikan adanya hubungan positif dengan arus kas operasi