LAPORAN TUGAS AKHIR

TATACARA PEMBERIAN SURAT KETERANGAN FISKAL (SKF) KEPADA WAJIB PAJAK OLEH KANTOR PELAYANAN PAJAK PRATAMA

MEDAN POLONIA

Disusun oleh

NAMA : GITA MARSHELIA NIM : 102600039

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Syukur Alhamdulillah penulis ucapkan kepada Allah SWT, atas ridhoNya penyusunan Tugas Akhir ini dapat selesai sesuai dengan yang diharapkan dan sesuai dengan waktu yang telah direncanakan.Begitu juga dengan waktu yang masih dapat penulis nikmati untuk dapat menimba ilmu yang bermanfaat, sehingga dapat menikmati dan menyelesaikan pendidikan sampai ke jenjang ini. Shalawat beriring salam penulis hadiahkan kepada Junjungan kita Nabi besar Muhammad SAW, yang telah membawa pencerahan bagi kita umat manusia di muka bumi ciptaan Allah ini. Pencerahan dari segi akal pikiran, iman, dan ilmu yang Insya Allah bermanfaat dan dapat terus berkembang sesuai dengan petunjukNya, amin. Begitu juga dengan ilmu yang penulis dapatkan selama ini semoga dapat bermanfaat bagi diri sendiri, keluarga, masyarakat, bangsa, dan agama, Insya Allah.

Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Ahli Madia (A.Md). Adapun judul Tugas Akhir ini adalah

“TATACARA PEMBERIAN SURAT KETERANGAN FISKAL (SKF) KEPADA WAJIB PAJAK OLEH KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA”.

Pada kesempatan ini,penulis mengucapkan terima kasih yang sebesar-besarnya,terutama kepada kedua orang tua tercinta, Ayahanda Masrial BE

dan Ibunda Eli Martini,Abangku Egith Marshel dan Adikku Ega Tri Marshelia serta seluruh keluarga besar yang telah memberikan dukungan penuh dan kasih sayang serta do’a nya selalu.Serta tak lupa penulis ucapkan terima kasih kepada :

1. Bapak Prof. Dr. Badaruddin Rangkuti, M.Si, selaku Dekan FISIP USU.

2. Bapak Drs Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi Diploma III Administrasi Perpajakan FISIP USU.

3. Ibu Arlina, SH, M.Hum, selaku Sekretaris Program Studi Diploma III Administrasi Perpajakan FISIP USU.

4. Bapak Oding Rifaldi, S.T., M.Ec, selaku Dosen Pembimbing dalam penyelesaian Tugas Akhir sekaligus Kepala Kantor Pelayanan Pajak Pratama Medan Polonia. 5. Bapak Drs Kariono,M.Si selaku Dosen Pembimbing Akademik selama 6 (Enam)

Semester di Program Studi Diploma III Administrasi Perpajakan FISIP USU. 6. Bapak/ Ibu/ Abang staff pegawai ataupun staff pengajar Prodip III administrasi

Perpajakan FISIP USU yang telah memberikan bekal ilmu pengetahuan selama mengikuti perkuliahan.

7. Ibu Martina Chairani, S.H selaku Supervisor dan Kepala Sub.Bagian Umum Kantor Pelayanan Pajak Pratama Medan Polonia.

10.Teman seperjuangan Suraiya, Ayu, Nazmi, Ruri, Elisa, Tika, Tiara, Aldi, Boaz, Doni, Reza dan seluruh teman-teman stambuk 2010 yang tidak bisa penulis sebutkan satu persatu.

11.Kepada Abang senior yaitu Joshua Andiko Perangin-Angin dan Rio Suprayogi yang telah rela meluangkan waktunya untuk memberikan masukan serta informasi yang penulis butuhkan dalam penyelesaian Tugas Akhir ini.

12.Seluruh adik-adik mahasiswa administrasi Perpajakan stambuk 2011 dan 2012.

13.Kepada Keluarga Kedua ku di Jln.Sofyan No.52 Kampus USU yaitu Tari Partner,Ika,Ria,Indah,Putri,Qori,Kak Ipit,Kak Nisa,Kak Sari, yang selalu

membakar semangat penulis dalam menyelesaikan Tugas Akhir ini.

14.Ucapan terima kasih khusus kepada Ramanda Kurniawan yang selalu memberikan semangat,motivasi,dan selalu sabar menemani penulis dalam keadaan apapun didalam penyusunan laporan Tugas Akhir ini.

Laporan Tugas Akhir ini adalah hasil karya penulis, dan walaupun penulis sudah berupaya semaksimal mungkin, namun penulis juga menyadari kemungkinan terdapat kekurangan dan kekhilafan. Oleh karena itu, penulis sangat mengharapkan saran-saran dan kritikan yang dapat memperbaiki laporan ini.

Penulis juga berharap semoga laporan ini bermanfaat bagi para pembaca serta seluruh pihak yang menggunakannya.

Medan, juli 2012 Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I : PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

C. Uraian Teoritis ... 9

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 14

E. Metode Praktik Kerja Lapangan Mandiri ... 14

F. Metode Pengumpulan Data ... 16

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 17

BAB II : GAMBARAN UMUM OBJEK/LOKASI PRAKTIK KERJA LAPANGAN MANDIRI A. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Polonia ... 19

B. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Medan Polonia ... 22

C. Unit-unit Kerja Kantor Pelayanan Pajak Pratama Medan Polonia ... 23

D. Tingkat Pendidikan dan Jumlah Pegawai ... 26

BAB III : GAMBARAN UMUM TENTANG TATA CARA PEMBERIAN SURAT KETERANGAN FISKAL A. Uraian Teoritis ... 28

BAB IV : ANALISIS DAN EVALUASI

A. Data Wajib Pajak yang Mengurus Permintaan Pembuatan

Surat Keterangan Fiskal ... 35 B. Analisis Tentang Perubahan Atas Keputusan Direktorat

Jenderal Pajak Tentang Tata Cara Pemberian Surat

Keterangan Fiskal ... 37 C. Analisis Tata Cara Penyelesaian Permohonan Surat

Keterangan Fiskal Wajib Pajak oleh Kantor Pelayanan

Pajak ... 49 D. Analisis Kepatuhan Wajib Pajak SKF dan Wajib Pajak

Non SKF ... 50 BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan ... 53 B. Saran ... 54 DAFTAR PUSTAKA

BAB I PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri

Sejalan dengan perkembangan ekonomi,teknologi informasi,sosial dan politik,perlu disadari pula bahwa mutu pendidikan bagi pelajar harus lebih ditingkatkan lagi.Terutama mahasiswa sebagai salah satu elemen Perguruan Tinggi dituntut untuk mampu berpikir kritis, tegas, dan kreatif khususnya dibidang yang mereka pilih.Hal ini sangat penting karena sebagai generasi muda penerus bangsa mahasiswa sangat diharapkan mampu untuk menjadi motor pengerak dan ikut berpartisipasi dalam pembangunan bangsa ini.

Mahasiswa yang berkualitas adalah mahasiswa yang mampu mengembangkan,menambah ilmu serta mengaplikasiannya di dunia kerja,maka diadakan suatu kegiatan yang telah disusun dengan kurikulum sebagai syarat-syarat untuk menyelesaikan suatu program pendidikan yaitu dengan mengikuti dan melaksanakan Praktik Kerja Lapangan Mandiri (PKLM). Hal ini bertujuan untuk menjembatani antara dunia pendidikan dengan dunia kerja yang sesungguhnya.

Di dunia pendidikan mahasiswa belajar dengan teori-teori sedangkan di dunia kerja mahasiswa mempraktekkan teori yang di dapat semasa di perkuliahan.

Universitas Sumatera Utara sebagai Lembaga Pendidikan formal akan melahirkan lulusan yang akan terjun langsung ke dunia nyata untuk meningkatkan kualitas para lulusannya.

Fakultas Ilmu Sosial dan Ilmu Politik Program Studi D-III Administrasi Perpajakan Universitas Sumatera Utara, mengadakan Praktik Kerja Lapangan Mandiri dimana setiap mahasiswa melakukan PKLM langsung di suatu lembaga, instansi, maupun perusahaan.

PKLM merupakan syarat yang harus dilewati maupun dilakukan setiap mahasiswa program studi D-III Administrasi Perpajakan untuk menyelesaiakan tugas akhir. Adapun yang menjadi latar belakang dilaksanakannya PKLM ini adalah untuk memberikan pengalaman praktis bagi mahasiswa di lapangan secara langsung. Dengan adanya kurikulum PKLM ini adalah merupakan langkah mahasiswa untuk menulis Tugas Akhir untuk menyelesaikan studinya di Program Studi D-III Administrasi Perpajakan itu sendiri.

Untuk itu peran dan dukungan serta partisipasi masyarakat sangatlah penting,hal ini memerlukan adanya pemahaman terhadap pegetahuan tentang perpajakan.

Keputusan Dirjen Pajak no. 69 th. 2007, pasal 1 ayat (3) dan pasal 2 ayat (2) secara gamblang menjelaskan bahwa SKF (Surat Keterangan Fiskal) adalah bagian dari persyaratan Administrasi penawaran selain yang tertera dalam kepres 80 tahun 2003. Dalam kondisi tertentu seperti dalam proses pengajuan tender untuk pengadaan barang/jasa di instansi pemerintah, seringkali disebutkan adanya persyaratan bahwa calon penyedia barang/jasa harus memenuhi seluruh kewajiban perpajakannya terlebih dahulu. Untuk keperluan tersebut, Direktorat Jenderal Pajak menerbitkan Surat Keterangan Fiskal (SKF) untuk memberikan informasi kepada pihak-pihak yang membutuhkan data pemenuhan kewajiban perpajakan atas Wajib Pajak tertentu (peserta tender).

Ada beberapa hal yang harus diketahui dan proses yang harus di ikuti oleh wajib pajak yang ingin melakukan proses pengajuan tender untuk pengadaan barang/jasa di instansi pemerintah tersebut.

Hal inilah yang menjadi acuan dan dasar pemikiran penulis untuk mencoba meneliti dan membahas untuk menuangkan dan mengangkatnya menjadi sebuah karya ilmiah yang berjudul :

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Secara teoritis Praktik Kerja Lapangan Mandiri (PKLM) merupakan kegiatan intrakurikuler yang dilakukan mahasiswa secara mandiri dengan cara praktis di lapangan yang langsung berhubungan dengan teori-teori keahlian yang diterima dari para dosen Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja Lapangan Mandiri ini adalah :

1.1Untuk mengetahui tata cara pengajuan permohonan Surat Keterangan Fiskal (SKF) di Kantor Pelayanan Pajak Pratama Medan Polonia.

1.2Untuk mengetahui masalah maupun kendala yang dihadapi dalam pelaksanaan pengajuan permohonan Surat Keterangan Fiskal (SKF) di Kantor Pelayanan Pajak Pratama Medan Polonia.

2.Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

2.1 Bagi Mahasiswa

a. Menambah wawasan di bidang perpajakan khususnya tentang Surat Keterangan Fiskal.

b. Meningkatkan interaksi baik dengan petugas ataupun pegawai pajak maupun dengan Wajib Pajak mengenai Surat Keterangan Fiskal.

c. Menambah ilmu dan wawasan tentang kegunaan Surat Keterangan Fiskal (SKF).

d. Sebagai wadah untuk mempersiapkan diri menghadapi dunia kerja dengan dibekali keahlian keterampilan dan pengalaman yang diperoleh sewaktu melaksanakan Praktik Kerja Lapangan Mandiri.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Polonia

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan Pajak Pratama Medan Polonia dengan Program Studi Diploma III Administrasi Perpajakan Fisip USU.

c. Memberikan uji nyata atas ilmu yang telah disampaikan selama di perkuliahan.

A.Dapat memperkenalkan serta mempromosikan sumber daya manusia yang ada di Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi perpajakan.

B.Mempromosikan image KPP Pratama Medan Polonia kepada Wajib Pajak (WP) baik yang terdaftar maupun yg tidak terdaftar di KPP Pratama Medan Polonia.

2.3 Bagi Program Diploma III Administrasi Perpajakan FISIP Universitas Sumatera Utara

a. Meningkatkan hubungan kerja sama Universitas Sumatera Utara dengan Kantor Pelayanan Pajak Pratama Medan Polonia.

b. Membuka interaksi antar mahasiswa, dosen dan instansi pemerintah di bangku perkuliahan.

d. Guna meningkatkan profesionalisme, memperluas wawasan serta menetapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmu, khususnya dibidang perpajakan.

e. Membangun pencitraan yang baik terhadap sumber daya manusia yang dihasilkan dari lembaga pendidikan nasional, khususnya Universitas Sumatera Utara.

C.Uraian Teoritis 1. Definisi Pajak

Beberapa definisi pajak menurut para ahli:

1.1 Prof.Dr.Rochmat Soemitro, SH

Pajak adalah iuran rakyat kepada Negara berdasarkan Undang-Undang yang dapat dipaksakan dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum(Mardiasmo, 2006 : 1)

1.2 Prof. Dr. P. J. A. Adriani

Pajak adalah iuran wajib masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan umum (Undang-Undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjukan dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.

1.3 Dr.N.J.Feldman.

Pajak adalah prestasi yang dipaksakan oleh sepihak dan terutang kepada pengusaha oleh pihak yang terutang kepada pengusaha (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum. (Resmi, 2003:1)

2. Pengertian Wajib Pajak

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. (Pasal 1 angka 2 UU KUP).

3. Jenis Pajak

3.1Menurut Golongannya

a. Pajak Langsung yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak (WP) dan tidak dapat di bebankan atau di limpahkan kepada orang lain.Contohnya pajak penghasilan.

b. Pajak Tidak Langsung yaitu pajak yang pada akhirnya dibebankan atau dilimpahkan kepada orang lain,contohnya Pajak Pertambahan Nilai. 3.2 Menurut Sifatnya Pajak

b. Pajak Objektif yaitu pajak yang berpangkal atau berdasarkan pada objeknya tanpa memperhatikan keadaan Wajib Pajak.Contohnya Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3.3 Menurut Lembaga Pemungutnya

a. Pajak Pusat yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.Contoh:Pajak Penghasilan,Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah,Pajak Bumi Bangunan,dan Bea Materai.

b. Pajak Daerah yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.Pajak Daerah terdiri dari Pajak Provinsi (Kendaraan Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor ), Pajak Kabupaten dan Kota ( Pajak Hotel,Pajak Restoran dan Pajak Hiburan).

4. Sistem Pemungutan Pajak

4.1 Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

4.2 Self Assessment System

4.3 Witholding System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak terutang oleh Wajb Pajak (Mardiasmo,2009 : 2)

5. Pengertian Surat Keterangan Fiskal (SKF)

Surat Keterangan Fiskal (SKF) adalah Surat yag diterbitkan oleh Direktorat Jenderal Pajak yang berisi data pemenuhan kewajiban perpajakan Wajib Pajak untuk masa dan tahun pajak tertentu.

6. Kegunaan Surat Keterangan Fiskal (SKF)

Bagi Wajib Pajak,Surat Keterangan Fiskal dipergunakan untuk memenuhi persyaratan bagi yang bersangkutan pada saat hendak melakukan penawaran pengadaan barang dan jasa untuk keperluan Pemerintah.

D. Ruang Lingkup Praktek Kerja Lapangan Mandiri (PKLM)

1. Untuk mengetahui tata cara pengajuan permohonan Surat Keterangan Fiskal (SKF) di Kantor Pelayanan Pajak Pratama Medan Polonia.

2. Untuk mengetahui data tentang Wajib Pajak yang mengajukan permohonan Surat Keterangan Fiskal di Kantor Pelayanan Pajak Pratama Medan Polonia.

3. Untuk mengetahui masalah maupun kendala yang dihadapi dalam pelaksanaan pengajuan permohonan Surat Keterangan Fiskal (SKF) di Kantor Pelayanan Pajak Pratama Medan Polonia.

E.Metode Praktik Kerja Lapangan Mandiri.

Untuk mendapatkan dan mengumpulkan data sesuai dengan metode yang digunakan adalah sebagai berikut:

1. Tahapan persiapan

Pada tahapan ini penulis melakukan berbagai persiapan mulai dari penentuan judul, , penentuan tempat PKLM , pengajuan judul,pengesahan judul,mencari bahan untuk pembuatan proposal dan juga konsultasi dengan dosen.

2. Studi Literatur

catatan-catatan maupun bahasa tertulis yang berhubungan dengan Laporan Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

Melakukan peninjauan dan pengamatan yang sesuai dengan data-data yang ada pada instansi bersangkutan mengenai judul dari PKLM ini.

4. Pengumpulan Data

Dalam hal ini penulis mencari dan mengumpulkan data baik data primer (data yang bersumber dari pihak yang ahli d bidang / pihak yang berkaitan) dan data sekunder ( yag bersumber dari referensi lain seperti Browsing

di internet).

5. Analisis dan Evaluasi Data

Setelah penulis memperoleh data yang diperlukan,penulis akan menganalisa dan mengevaluasi data-data dan kemudian akan di presentasikan secara objektif,jelas dan sistematis.

F. Metode Pengumpulan Data

1. Studi Pustaka (Library Research)

Pengumpulan data mengenai tata cara pemberian surat keterangan Fiskal seperti buku-buku, majalah , dan Undang-undang.

2. Daftar Wawancara ( Interview Guide )

Mengajukan pertanyaan-pertanyaan yang ditujukan kepada pegawai yang dianggap mampu memberikan data dan informasi tentang Surat Keterangan Fiskal ini.

3. Data Observasi ( Observation Guide )

Melakukan pengamatan langsung atas kegiatan yang akan dilakukan dalam pencatatan terhadap masalah yang menjadi objek yang dibahas.

4. Daftar Dokumentasi ( Optional Guide )

Dengan mengumpulkan dokumen atau informasi yang berhubungan dengan Surat Keterangan Fiskal pada arsip yang telah ada dan di anggap sah sebagai bukti otentik.

G.Sistematika Penulisan Laporan Praktek Lapangan Mandiri

BAB I : PENDAHULUAN

Pada bab ini diberikan gambaran mengenai keseluruhan isi laporan ini. Bab ini terdiri dari latar belakang PKLM, tujuan dan manfaat PKLM, Uraian Teoritis, ruang lingkup PKLM, metode PKLM, metode pengumpulan data dan sistematika penulisan laporan PKLM.

BAB II : GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

Pada bab ini penulis akan menjelaskan sejarah singkat lokasi dimana Praktik Kerja Lapangan Mandiri dilakukan. Dalam hal ini sejarah singkat lokasi yang akan diuraikan penulis adalah Kantor Pelayanan Pajak Pratama Medan Polonia, Struktur Organisasi, tugas dan fungsi pegawai di instansi tersebut serta gambaran lain jika dibutuhkan.

BAB III : PENYAJIAN DAN ANALISIS DATA ATAS TATA CARA PENYAMPAIAN SURAT KETERANGAN FISKAL PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

BAB IV : ANALISIS DAN EVALUASI

Dalam bab ini Penulis akan menganalisa data yang diperoleh, kemudian mengadakan evaluasi data yang telah diterima selama proses Praktik Kerja Lapangan Mandiri serta memberikan interpretasi untuk menjawab perumusan masalah yang diajukan.

BAB V : KESIMPULAN DAN SARAN

Bab ini merupakan kesimpulan dari uraian-uraian dalam bab-bab sebelumnya serta saran-saran dari penulis yang merupakan sumbangan pemikiran yang diharapkan dapat memberikan manfaat pada pihak-pihak yang memerlukan yang mungkin dapat dijadikan sebagai bahan masukan.

BAB II

GAMBARAN UMUM OBJEK / LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia 1. Sejarah Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu masih ada dua Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Medan Utara.

Berdasarkan Keputusan Menteri Keuangan No. 276/KMK/01/1989 tanggal 25 Maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak sehingga sejak April 1989 Kantor Inspeksi Pajak Medan Utara diganti namanya menjadi Kantor Pelayanan Pajak Medan Utara.

Untuk menetapkan pelayanan yang akan diberikan pemerintah kepada masyarakat umum khususnya kepada wajib pajak, kemudian pada tanggal 29 Maret 1994 dikeluarkan Keputusan Menteri Keuangan No. 94/KMK/1994 terhitung mulai 1 April 1994 Kantor Pelayanan Pajak Medan diubah menjadi 4 kantor yaitu :

Kantor Pelayanan Pajak Medan Polonia sendiri berdiri pada awal tahun 2002 yang mana merupakan pemisahan dari Kantor Pelayanan Pajak Medan Utara yang terletak di Jl. Sukamulia Medan.

Pada tanggal 19 Mei 2008 Direktorat Jendral Pajak mengeluarkan Keputusan dengan No.Kep.95/PJ/2008 tentang Kantor Pelayanan Pajak yang mengubah Kantor Pelayanan Pajak menjadi Kantor Pelayanan Pajak Pratama yang terdiri dari :

(1) KPP Pratama Binjai, (2) KPP Pratama Medan Barat, (3) KPP Pratama Medan Belawan, (4) KPP Pratama Medan Kota, (5) KPP Pratama Medan Petisah, (6) KPP Pratama Medan Polonia, (7) KPP Pratama Medan Timur, dan (8) KPP Pratama Lubuk Pakam.

Dan berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak, Kantor Pelayanan Pajak Pratama Medan Polonia mencakup wilayah kerja :

2. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia Struktur organisasi merupakan wadah bagi sekelompok yang bekerja sama dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi menyediakan pengadaan personil yang memegang jabatan tertentu dimana masing-masing diberi tugas, wewenang, dan tanggungjawab sesuai jabatannya. Hubungan kerja dalam organisasi dituangkan dalam struktur organisasi dimana merupakan gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakkan organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisasi diharapkan akan dapat memberikan gambaran tentang pembagian tugas, wewenang, dan tanggungjawab serta hubungan antar bagian berdasarkan susunan tingkat hirarki. Struktur organisasi juga diharapkan akan dapat menetapkan sistem hubungan dalam organisasi yang menghasilkan tercapainya komunikasi, koordinasi, dan integrasi secara efisien dan efektif dari segenap kegiatan organisasi baik vertikal maupun horizontal.

Setiap instansi atau perusahaan menggunakan struktur organisasi dalam fungsi dan tugasnya masing-masing. Sedangkan definisi struktur organisasi itu sendiri adalah kerangka yang menyeluruh menghubungkan suatu organisasi dan menerapkan hubungan yang ditetapkan.

KPP Pratama Medan Polonia terdiri dari 1 (satu) Sub bagian dan 10 (sepuluh) seksi yang masing-masing seksi dipimpin Kepala Seksi dan Pelaksana. Khusus untuk Seksi Pengawasan dan Konsultasi, selain Kepala Seksi dan Pelaksana, seksi ini juga memiliki Account Representative atau yang biasa disingkat dengan AR.

Adapun struktur organisasi yang berlaku pada Kantor Pelayanan Pajak Pratama Medan Polonia dapat dilihat pada bagan berikut.(Terlampir)

B. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia Berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Keuangan, tugas KPP Pratama yang termasuk didalamnya KPP Pratama Medan Polonia yaitu melaksanakan penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan (PBB) serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku. Namun sejak tahun 2011 BPHTB telah dialihkan ke Pemerintah Daerah dan tahun 2012 PBB juga telah dialihkan ke Pemda.

Dalam melaksanakan tugas diatas, KPP Pratama termasuk KPP Pratama Medan Polonia menyelenggarakan fungsi yaitu :

(2) Penetapan dan penerbitan produk hukum perpajakan,

(3) Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya,

(4) Penyuluhan perpajakan,

(5) Pelaksanaan registrasi wajib pajak, (6) Pelaksanaan ekstensifikasi,

(7) Penatausahaan piutang pajak dan pelaksanaan penagihan pajak, (8) Pelaksanaan pemeriksaan pajak,

(9) Pengawasan kepatuhan kewajiban perpajakan wajib pajak, (10) Pelaksanaan konsultasi perpajakan,

(11) Pelaksanaan intensifikasi, (12) Pembetulan ketetapan pajak, (13) Pelaksanaan administrasi kantor.

C. Unit-Unit Kerja Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia Berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Keuangan, KPP Pratama termasuk didalamnya KPP Pratama Medan Polonia terdiri dari :

(1) Sub Bagian Umum,

(2) Seksi Pengolahan Data Informasi (PDI), (3) Seksi Pelayanan,

(4) Seksi Penagihan,

(7) Seksi Pengawasan dan Konsultasi I, (8) Seksi Pengawasan dan Konsultasi II, (9) Seksi Pengawasan dan Konsultasi III, (10) Seksi Pengawasan dan Konsultasi IV, dan (11) Kelompok Jabatan Fungsional.

1. Subbagian Umum

Subbagian umum mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan rumah tangga.

2. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling, pelaksanaan i-SISMIOP dan SIG, serta penyiapan laporan kinerja.

3. Seksi Pelayanan

4. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan.

5. Seksi Pemeriksaan

Seksi Pemeriksaan memiliki tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak, serta administrasi pemeriksaan perpajakan lainnya.

6. Seksi Ekstensifikasi Perpajakan

Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi I, II, III, dan IV

8. Kelompok Jabatan Fungsional

Kelompok fungsional yang terdiri atas Pejabat Fungsional Pemeriksaan dan Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP Pratama Medan Polonia. Dalam melaksanakan tugasnya, Pejabat Fungsional Pemeriksaan berkoordinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai berkoordinasi dengan Seksi Ekstensifikasi.

D. TINGKAT PENDIDIKAN DAN JUMLAH PEGAWAI

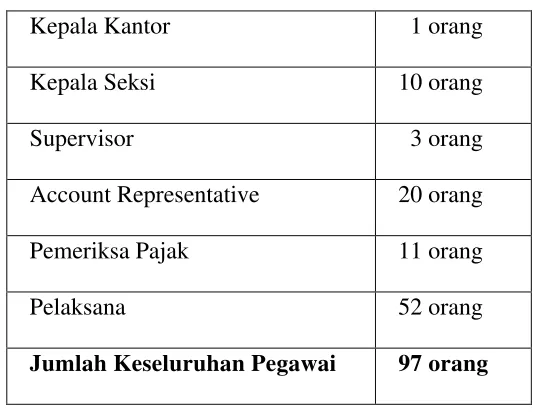

1. Jumlah pegawai pada Kantor Pelayanan Pajak Pratama Medan Polonia

Adapun jumlah pegawai yang terdapat di Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia adalah berjumlah 97 orang yang terdiri dari :

TABEL 1

JUMLAH PEGAWAI KPP PRATAMA MEDAN POLONIA Kepala Kantor 1 orang

Kepala Seksi 10 orang Supervisor 3 orang Account Representative 20 orang Pemeriksa Pajak 11 orang Pelaksana 52 orang Jumlah Keseluruhan Pegawai 97 orang

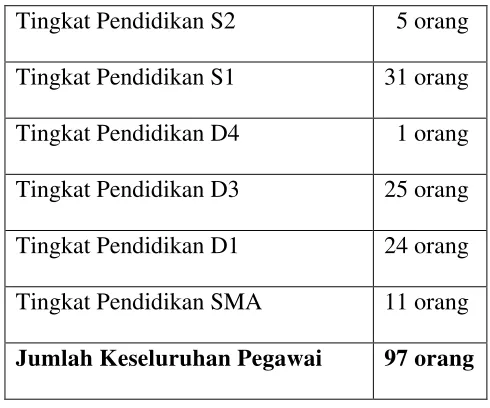

2. Penggolongan Pegawai menurut Tingkat Pendidikan

Menurut tingkat pendidikan, pegawai Kantor Pelayanan Pajak Pratama Medan Polonia digolongkan sebagai berikut.

TABEL 2

TINGKAT PENDIDIKAN JUMLAH PEGAWAI KPP PRATAMA MEDAN POLONIA Tingkat Pendidikan S2 5 orang Tingkat Pendidikan S1 31 orang Tingkat Pendidikan D4 1 orang Tingkat Pendidikan D3 25 orang Tingkat Pendidikan D1 24 orang Tingkat Pendidikan SMA 11 orang Jumlah Keseluruhan Pegawai 97 orang

BAB III

GAMBARAN UMUM TENTANG TATACARA PEMBERIAN SURAT KETERANGAN FISKAL

A.URAIAN TEORITIS 1.DASAR HUKUM

Keputusan Direktorat Jenderal Pajak No KEP-447/PJ./2001 pada tanggal 9 Juli 2001 tentang Tata Cara pemberian Surat Keterangan Fiskal telah mengalami perubahan dan penyempurnaan,dapat dilihat dalam Peraturan Direktorat Jenderal Pajak Nomor PER – 69 PJ.2007 pada tanggal 9 April 2007 tentang Perubahan Atas Keputusan Direktorat Jenderal Pajak Nomor KEP-447/PJ/2001 tentang Tata Cara Pemberian Surat Keterangan Fiskal.

Dalam Peraturan Direktorat Jenderal Pajak Nomor KEP-447/PJ/2001,terdapat beberapa ketentuan dalam Pasal dihapus dan juga beberapa poin di ubah dan dihapus yaitu sebagai berikut :

1.1 Ketentuan Pasal 1 ayat (3) dan ayat (7) diubah, serta ayat (2) dan ayat (8) dihapus.

1.2 Ketentuan Pasal 2 ayat (2) diubah, serta ayat (1) dan ayat (4) dihapus. 1.3 Ketentuan Pasal 3 ayat (2) dan ayat (2) huruf a dan huruf d diubah, serta

ayat (2) huruf a butir 1) dan butir 2), huruf b, huruf c, dan angka 3 dihapus. 1.4 Keseluruhan Ketentuan Pasal 4 diubah.

Dengan perubahan yang tertera diatas, Keputusan Direktorat Jenderal Pajak Nomor KEP-447/PJ./2001 tentang Tata Cara Pemberian Surat Keterangan Fiskal,telah mengalami penyempurnaan dan dapat dilihat dalam Peraturan Direktorat Jenderal Pajak Nomor PER – 69 PJ./2007 pada tanggal 9 April 2007 tentang Perubahan Atas.

( KEP - 447/PJ./2001 dan PER - 69/PJ./2007) Terlampir. 2. PENGERTIAN TATACARA

Tatacara adalah prosedur kerja atau cara menjalankan suatu pekerjaan atau juga dapat diartikan sebagai suatu susunan yang teratur dari kegiatan yang berhubungan satu sama lainnya dan prosedur-prosedur yang berkaitan melaksanakan dan memudahkan kegiatan utama dari suatu organisasi. Jadi dapat diartikan sebagai suatu sistem yang saling berhubungan yang pelaksanaannya berupa beberapa tahapan yang harus dijalankan satu persatu atau dengan suatu pola agar dapat memudahkan suatu kegiatan dan dapat dikontrol dengan baik.

3. PENGERTIAN TERKAIT SURAT KETERANGAN FISKAL (SKF) 1. Pengertian Surat Keterangan Fiskal (SKF)

Surat Keterangan Fiskal Adalah surat yang diterbitkan oleh Direktorat Jenderal Pajak yang berisi data pemenuhan kewajiban perpajakan Wajib Pajak untuk Masa dan Tahun Pajak tertentu.

2. Pengertian Wajib Pajak

3. Pengertian Surat Tanda Terima Setoran

Surat Tanda Terima Setoran adalah bukti tanda terima pembayaran Pajak Bumi dan Bangunan.

4. Pengertian Utang pajak

Utang Pajak adalah kewajiban untuk membayar Pajak Penghasilan (termasuk Pajak Penghasilan Final), Pajak Pertambahan Nilai Barang dan Jasa serta Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan baik oleh Kantor Pusat maupun Kantor Cabang yang sampai saat jatuh tempo pembayaran belum dilunasi oleh Wajib Pajak atau Penanggung Pajak.

5. Pengertian Penelitian

Penelitian adalah penilaian kelengkapan pengisian formulir permohonan SKF dan lampiran-lampirannya termasuk penilaian tentang kebenaran pengisiannya (analisa laporan keuangan dengan penekanan pembebanan biaya dan pemotongan/pemungutan PPh, Equalisasi Omzet PPh dan PPN).

6. Pengertian Saat Diterimanya Permohonan

Saat diterimanya permohonan adalah saat permohonan diterima secara lengkap oleh Kantor Pelayanan Pajak.

B.TATACARA PENGAJUAN SURAT KETERANGAN FISKAL (SKF)

Wajb Pajak dapat mengajukan permohonan Surat Keterangan Fiskal kepada Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar.

Wajib Pajak yang mengajukan permohonan Surat Keterangan Fiskal Wajib memenuhi persyaratan sebagai berikut :

1. Tidak sedang dilakukan penyidikan tindak pidana di bidang perpajakan 2. Mengisi formulir permohonan sebagaimana contoh pada Lampiran I dan Koreksi Positif dan Negatif untuk Penghitungan Fiskal sebagaimana contoh pada Lampiran II Peraturan Direktur Jenderal Pajak Nomor PER-69/PJ/2009 tentang perubahan atas keputusan Direktorat Jenderal Pajak Nomor KEP-447/PJ/2001 tentang Tatacara Pemberian Surat Keterangan Fiskal ini dengan dilampiri dokumen sebagai berikut:

2.1 Fotokopi Surat Pemberitahuan Tahunan Pajak Penghasilan untuk tahun terakhir beserta tanda terima penyerahan Surat Pemberitahuan tersebut.

2.2 Fotokopi Surat Pemberitahuan Pajak Terutang dan Surat Tanda Terima Setoran Pajak Bumi dan Bangunan tahun terakhir; dan

Apabila ternyata hasil penelitian atas permohonan Wajib Pajak tidak memenuhi persyaratan kelengkapan dokumen, Kantor Pelayanan Pajak akan segera menyampaikan kepada Wajib Pajak untuk melengkapi dokumen-dokumen yang masih harus dilengkapi melalui faksimili atau sarana komunikasi lainnya.

Kantor Pelayanan Pajak wajib menerbitkan Wajib Pajak yang telah memenuhi persyaratan sebagaimana dimaksud di atas dengan menggunakan formulir sebagaimana contoh pada Lampiran IV Peraturan Direktur Jenderal Pajak Nomor PER - 69/PJ./2007 atau Surat Penolakan Pemberian Surat Keterangan Fiskal dengan menggunakan formulir sebagaimana contoh pada Lampiran V Peraturan Direktur Jenderal Pajak Nomor PER - 69/PJ./2007, paling lambat 10 (sepuluh) hari kerja sejak saat diterimanya permohonan Wajib Pajak secara lengkap.

Untuk Penerbitan Surat Keterangan Fiskal,terdiri dari 5 Lampiran menurut Peraturan Direktorat Jenderal Pajak PER-69/PJ./2007 pada tanggal 9 April 2007, yakni sebagai berikut:

1. Lampiran I (Permohonan Surat Keterangan Fiskal)

2. Lampiran II (Koreksi Positif dan Negatif Untuk Perhitugan Fiskal) 3. Lampiran III (Kelengkapan Permohonan Surat Keterangan Fiskal) 4. Lampiran IV (Surat Keterangan Fiskal)

C. TATA CARA PENYELESAIAN PERMOHONAN SURAT KETERANGAN FISKAL WAJIB PAJAK OLEH KANTOR PELAYANAN PAJAK

1. Wajib pajak mengajukan permintaan Surat Keterangan Fiskal kepada Kantor Pelayanan Pajak melalui Tempat Pelayanan Terpadu (TPT).

2. Petugas Tempat Pelayanan Terpadu menerima permintaan Surat Keterangan Fiskal kemudian meneliti kelengkapan persyaratannya.Dalam hal berkas permintaan belum lengkap,dihimbau agar Wajib Pajak untuk melengkapinya.Dalam hal berkas permintaan sudah lengkap,Petugas Tempat Pelayanan Terpadu mencetak BPS dan LPAD.BPS diserahkan pada wajib pajak sedangkan LPAD digabungkan dengan berkas permintaan kemudian diteruskan kepada Account Representative.

3. Account Representative membuat surat permintaan data tunggakan pajak

kepada Kepala Seksi Penagihan, kemudian menyampaikannya kepada Kepala Seksi Pengawasan dan Konsultasi.

4. Kepala Seksi Pengawasan dan Konsultasi menyetujui dan menandatangani surat permintaan data tunggakan pajak,kemudian meyampaikannya kepada Kepala Seksi Penagihan.

5. Kepala Seksi Penagihan menerima surat permintaan data tunggakan pajak dan memberikan surat jawaban data tunggakan pajak (SOP Tata Cara Menjawab Konfirmasi Data Tunggakan Wajib Pajak).

7. Account Representative melakukan penelitian,menyusun dan menandatangani laporan penelitian dan membuat konsep Surat Keterangan Fiskal/Penolakan Pemberian Surat Keterangan Fiskal,kemudian menyampaikannya kepada Kepala Seksi Pengawasan dan Konsultasi.

8. Kepala Seksi Pengawasan dan Konsultasi meneliti dan menandatangai Laporan Penelitian serta memaraf konsep Surat Keterangan Fiskal/Penolakan Pemberian Surat Keterangan Fiskal dan menyampaikannya kepada Kepala Kantor Pelayanan Pajak.

9. Kepala Kantor Pelayanan Pajak setelah meneliti dan menandatangani Laporan Penelitian dan Surat Keterangan Fiskal / Surat Penolakan Pemberian Surat Keterangan Fiskal kemudian meneruskannya kepada Account Representative.

10.Account Representative menatausahakan dan menyampaikan Surat

Keterangan Fiskal/Surat Penolakan Pemberian Surat Keterangan Fiskal ke Subbagian Umum untuk dikirim kepada Wajib Pajak SOP Tata Cara Penyampaian Dokumen di Kantor Pelayanan Pajak.

11.Proses Selesai.

Jangka Waktu Penyelesaian Paling lama 10 (Sepuluh) hari kerja sejak surat permohonan diterima secara lengkap sesuai dengan Peraturan Direktorat Jenderal Pajak PER-69/PJ/2007 pada tanggal 9 April 2007.

BAB IV

ANALISIS DAN EVALUASI

A.DATA WAJIB PAJAK YANG MENGURUS PERMINTAAN PEMBUATAN SURAT KETERANGAN FISKAL

Pada Kantor Pelayanan Pajak Pratama Medan Polonia hanya beberapa dari wajib pajak Orang Pribadi maupun Badan yang mengurus permintaan pembuatan Surat Keterangan Fiskal dibandingkan dengan mengurus SPT atau kewajiban perpajakan lainnya yang sesuai dengan ketentuan peraturan perundang-undangan.

SKF bukan kewajiban seluruh Wajib Pajak yang terdaftar,lain halnya dengan SPT.SPT merupakan salah satu kewajiban Wajib Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang digunakan oleh Wajib Pajak untuk melaporkan penghitungan dan/atau pembayaran pajaknya.

Dari keseluruhan wajib pajak yang mengurus Surat Keterangan Fiskal di Kantor Pelayanan Pajak Polonia pada Surat Masuk terdata sebagai berikut:

SKF Tahun 2012

1 Januari s/d Juni 2013

Diterima 115 111

Ditolak Tidak Terdata 37

Dari data diatas pada tahun 2013 terhitung sampai bulan juni terdapat 37 Wajib Pajak yang ditolak.Dasar penolakan Pemberian Surat Keterangan Fiskal tersebut karna Wajib pajak tidak memenuhi persyaratan kelengkapan dokumen,akan tetapi Kantor Pelayanan Pajak telah meyediakan sarana untuk proses yang lebih memudahkan Wajib Pajak yang mengurus SKF tersebut yaitu dapat dilihat pada PER-69/PJ/2007 yang merupakan perubahan atas keputusan Direktorat Jenderal Pajak Nomor KEP-447/PJ/2001.

B. ANALISIS TENTANG PERUBAHAN ATAS KEPUTUSAN DIREKTORAT JENDERAL PAJAK TENTANG TATA CARA PEMBERIAN SURAT KETERANGAN FISKAL

Keputusan Direktorat Jenderal Pajak KEP-447/PJ./2001 telah mengalami

penyempurnaan yaitu terdapat pada Peraturan Direktorat Jenderal Pajak PER-69/PJ./2007.Didalam peyempurnaan tersebut terdapat perubahan atas beberapa

ketentuan sehingga Peraturan tersebut lebih sederhana dibandingkan Keputusan yang sebelumnya.Perubahan yang membuat Peraturan Direktorat Jenderal Pajak lebih sederhana dibandingkan Keputusan sebelumnya tentu saja memberikan dampak yang baik terutama bagi Wajib Pajak yang mengajukan permohonan Surat Keterangan Fiskal tersebut.

Adapun perubahan keputusan Direktorat Jenderal Pajak tentang Tata Cara Pengajuan Surat Keterangan Fiskal yang memudahkan Wajib pajak yaitu sebagai berikut :

1.Ketentuan Pasal 1 angka (3) dan angka (7) diubah,serta angka (2) dan angka (8) dihapus.

KEP-447/PJ./2001 PER-69/PJ./2007 2. Wajib Pajak Bursa adalah Wajib

Pajak yang sedang dalam proses untuk menjual sahamnya di Bursa efek,Wajib Pajak yang sudah terdaftar di Bursa Efek, dan wajib

2. Dihapus.

Sambungan: 1.Ketentuan Pasal 1 angka (3) dan angka (7) diubah,serta angka (2) dan angka (8) dihapus.

Pajak yang sedang dalam proses untuk melakukan penjualan obligasi.

3. Wajib Pajak Non Bursa adalah Wajib pajak yang sedang dalam proses pengajuan tender untuk pengadaan barang/jasa untuk keperluan Instansi Pemerintah

7. Saat diterimanya permohonan adalah saat permohonan tersebut diterima secara lengkap oleh Kantor Pelayanan Pajak atau Kantor Wilayah Direktorat Jenderal Pajak.

8. Saham pendiri adalah saham yang telah dibayar lunas pada saat perusahaan didirikan dan saham tersebut dimiliki oleh pendiri perusahaan seperti yang tertera dalam Akte Pendirian.

7. Saat diterimanya permohonan adalah saat permohonan tersebut diterima secara lengkap oleh Kantor Pelayanan Pajak.

2. Ketentuan Pasal 2 angka (2) diubah, serta angka (1) dan angka (4) dihapus KEP-447/PJ./2001 PER-69/PJ./2007 1.Bagi wajib Pajak Bursa, SKF

dipergunakan untuk memenuhi persyaratan bagi yang bersangkutan pada saat hendak menjual saham perusahaan di Bursa efek atau hendak menjual obligasi perusahaan melalui maupun tanpa melalui Bursa Efek.

2. Bagi Wajib Pajak Non Bursa, surat Keterangan Fiskal dipergunakan untuk memenuhi persyaratan bagi

yang bersangkutan pada saat hendak melakukan penawaran pengadaan barang dan atau jasa untuk keperluan Pemerintah.

1. Dihapus.

2.BagiWajib Pajak, SKF dipergunakan untuk memenuhi persyaratan bagi yang bersangkutan pada saat hendak melakukan penawaran pengadaan barang dan atau jasa untuk keperluan Pemerintah.

Sambungan: 2. Ketentuan Pasal 2 angka (2) diubah, serta angka (1) dan angka (4) dihapus

4.Wajib Pajak Bursa Sebagaimana dimaksud dalam ayat (1) dapat

mengajukan permohonan sebagaimana dimasksud dalam ayat

(3) melalui Badan Pengawas Pasar Modal yang selanjutnya meneruskan permohonan tersebut Ke Kantor Pusat DJP untuk Kemudian diteruskan ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar.

3. Ketentuan Pasal 3 angka 2 dan angka 2 huruh a dan huruf d diubah, serta angka 2 huruf a butir 1) danbutir 2), huruf b, huruf c, dan angka 3 dihapus.

KEP-447/PJ./2001 PER-69/PJ./2007 2. Mengisi formulir permohonan

sebagaimana contoh pada Lampiran I dan II Keputusan DJP ini dengan dilampiri dokumen sebagai berikut :

Sambungan : 3. Ketentuan Pasal 3 angka 2 dan angka 2 huruh a dan huruf d diubah, serta angka 2 huruf a butir 1) danbutir 2), huruf b, huruf c, dan angka 3 dihapus

a. Fotokopy SPT Tahunan PPh beserta tanda terima penyerahan SPT tersebut.

1) Dalam hal WP Bursa, SPT Tahunan Pajak Penghasilan dimaksud adalah untuk 3 (tiga) tahun terakhir;

2) Dalam hal WP Non Bursa, SPT Tahunan Pajak Penghasilan dimaksud adalah untuk tahun terakhir;

b. Fotocopy Laporan Keuangan Lengkap yang telah diaudit oleh Akuntan Publik untuk 3 (tiga) tahun terakhir khusus untuk WP Bursa

c. Daftar pemegang saham pendiri khusus untuk Wajib Pajak yang hendak masuk bursa

Peraturan Direktur Jenderal Pajak ini dengan dilampiri dokumen sebagai berikut :

a.Fotokopi Surat Pemberitahuan Tahunan Pajak Penghasilan untuk tahun terakhir

beserta tanda terima penyerahan Surat Pemberitahuan tersebut;

b. dihapus; c. dihapus;

d. fotokopi Surat Pemberitahuan Pajak Terutang dan Surat Tanda Terima Setoran Pajak Bumi dan Bangunan tahun terakhir

d. Fotocopy SPT Pajak Terutang dan Surat Tanda Terima Setoran Pajak Bumi dan Bangunan tahun terakhir;

e. Fotocopy Surat Setoran Bea (SSB) Bea Perolehan Hak Atas Tanah Bangunan (BPHTB), khusus untuk wajib Pajak yang baru memperoleh hak atas tanah dan atau bangunan baik karena pemindahan hak (antara lain : jual beli, tukar menukar, hibah, pemasukan dalam perseroan atau badan hukum lainnya), maupun pemberian hak baru.

3. Permohonan Surat Keterangan fiskal yang diajukan oleh WP Bursa, oleh KPP diteruskan untuk diselesaikan di Kanwil DJP, paling lambat 5(lima) hari Kerja sejak tanggal diterimanya permohonan oleh KPP.

dan atau bangunan baik karena pemindahan hak

(antara lain jual beli, tukar menukar, hibah,pemasukan dalam perseroan atau badan hukum lainnya), maupun pemberian hak baru.

4. Ketentuan Pasal 4 diubah

KEP-447/PJ./2001 PER-69/PJ./2007 Apabila ternyata hasil penelitian

atas permohonan Wajib Pajak tidak memenuhi persyaratan Kelengkapan dokumen sebagaimana dimaksud dalam Pasal 3 angka 2, Kantor Pelayanan Pajak atau Kantor Wilayah Direktorat Jenderal Pajak Wajib segera menyampaikan kepada Wajib Pajak untuk melengkapi dokumendokumen yang masih harus dilengkapi melalui faksimili atau sarana komunikasi lainnya.

Apabila ternyata hasil penelitian atas permohonan Wajib Pajak tidak memenuhi persyaratan kelengkapan dokumen sebagaimana dimaksud dalam butir 3 angka 2, Kantor Pelayanan Pajak agar segera menyampaikan kepada Wajib Pajak untuk melengkapi dokumen-dokumen yang masih harus dilengkapi melalui faksimili atau sarana komunikasi lainnya, dengan menggunakan formulir sebagaimana contoh pada Lampiran III Peraturan Direktur Jenderal Pajak ini.

5. Ketentuan Pasal 5 ayat (1) diubah, serta ayat (2) dihapus

KEP-447/PJ./2001 PER-69/PJ./2007 1. Kantor Pelayanan Pajak Wajib

menerbitkan SKF untuk wajib Pajak Non Bursa yang telah memenuhi persyaratan sesuai dimaksud dalam pasal 3 diatas,

Sambungan: 5. Ketentuan Pasal 5 ayat (1) diubah, serta ayat (2) dihapus atau surat penolakan Pemberian

Surat Keterangan Fiskal, paling lambat 10 (sepuluh) hari kerja sejak saat diterimanya permohonan dari Wajib Pajak.

2. Kantor Wilayah Direktorat JenderalWajib menerbitkan Surat Keterangan Fiskal untuk Wajib Pajak Bursa yang telah memenuhi persyaratan sesuai dimaksud dalam pasal 3 di atas, atau Surat Penolakan Pemberian Surat Keterangan Fiskal, paling lambat 10 (sepuluh) hari kerja sejak saat diterimanya permohonan dari Kantor Pelayanan Pajak.

dengan menggunakan formulir sebagaimana contoh pada Lampiran IV Peraturan Direktur Jenderal Pajak ini atau Surat Penolakan Pemberian Surat Keterangan Fiskal dengan menggunakan formulir sebagaimana contoh pada Lampiran V Peraturan Direktur Jenderal Pajak ini, paling lambat 10 (sepuluh) hari kerja sejak saat diterimanya permohonan Wajib Pajak secara lengkap.

6. Ketentuan Pasal 6 dihapus

KEP-447/PJ./2001 PER-69/PJ./2007 Formulir permohonan yang harus

diisi oleh Wajib Pajak adalah sebagaimana contoh pada Lampiran I, serta Koreksi Positif dan Negatif untuk perhitungan fiskal

sebagaimana contoh pada Lampiran II Keputusan ini.

Dihapus

Seperti yang telah diuraikan diatas,ada beberapa Keputusan yang mengalami perubahan dan penghapusan sehingga penyempurnaan atas perubahan tersebut menjadikan Peraturan yang lebih efektif dan efisien dibandingkan sebelumnya,baik ketentuan maupun persyaratan yang baru memberikan kemudahan terutama pada Wajib pajak yang bersangkutan.

Contoh beberapa perubahan dan penghapusan Keputusan yang memudahkan Wajib Pajak dalam pengajuan permohonan SKF,yakni sebagai berikut :

1.Ketentuan Pasal 2 Ayat 4 pada KEP-447/PJ./2001 dihapuskan,yang sebelumnya berbunyi :

Direktorat Jenderal Pajak untuk Kemudian diteruskan ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar”.

Dapat dilihat dari bunyi ayat 4 diatas,dalam mengajukan permohonan SKF tersebut harus melalui 3 tahap yaitu:Melalui BAPEPAM,Kantor Pusat DJP,lalu diteruskan ke KPP tempa WP terdaftar.Tetapi karna Ayat tersebut telah dihapuskan, maka dalam PER-69/PJ./2007 keseluruhan pasal 2 berbunyi :

1. Dihapus.

2. Bagi Wajib Pajak, Surat Ketrangan Fiskal dipergunakan untuk memenuhi persyaratan bagi yang bersangkutan pada saat hendak melakukan penawaran pengadaan barang dan atau jasa untuk keperluan Pemerintah.

3. Wajib Pajak dapat mengajukan permohonan Surat Keterangan Fiskal kepada Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar.

4. Dihapus.

Dari contoh diatas dapat kita lihat bahwa keputusan tentang pengajuan permohonan dalam peraturan awal melewati 3 tahapan yaitu melalui BAPEPAM,Kantor Pusat DJP,diteruskan ke KPP tempat WP terdaftar,tetapi pada peraturan baru (PER-69/PJ./2007) Wajib Pajak dipermudah dengan mengajukan permohonan SKF langsung kepada Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar.

Bursa maupun Non Bursa,salah satunya persyaratan dokumen yang harus dilengkapi dan sedikit berbeda,yakni sebagai berikut :

No Dokumen WP Bursa WP Non Bursa

a. Fotocopy SPT Tahunan PPh beserta tanda terima penyerahan SPT tersebut

3 tahun terakhir Tahun terakhir

b. Fotocopy Laporan Keuangan Lengkap yang telah diaudit oleh Akuntan Publik

3 tahun terakhir Tidak perlu

c. Daftar pemegang saham pendiri Bila hendak masuk bursa

Tidak perlu

d. Fotocopy Surat Pemberitahuan Pajak Terutang (SPPT) dan Surat Tanda Terima Setoran (STTS) Pajak Bumi dan Bangunan (PBB)

Tahun Terakhir Tahun Terakhir

e. Fotocopy Surat Setoran Bea (SSB) Bea Perolehan Hak Atas Tanah Bangunan (BPHTB)

Khusus untuk WP yang baru

Dilihat dari persyaratan dokumen diatas,dapat dilihat untuk Wajib Pajak Bursa ada 5 Dokumen yang harus dilengkapi sedangkan Wajib Pajak Non Bursa ada 3 Dokumen yang harus dilengkapi. Tetapi karna Ayat tersebut telah dihapuskan, maka dalam PER-69/PJ./2007 keseluruhan pasal 3 berbunyi :

Wajib Pajak yang mengajukan Permohonan Surat Keterangan Fiskal wajib memenuhi persyaratan :

1. Tidak sedang dilakukan penyidikan tindak pidana di bidang perpajakan.

2. Mengisi formulir permohonan sebagaimana contoh pada Lampiran I dan Koreksi Positif dan Negatif untuk Penghitungan Fiskal sebagaimana contoh pada Lampiran II Peraturan Direktur Jenderal Pajak ini dengan dilampiri dokumen sebagai berikut :

a.Fotokopi Surat Pemberitahuan Tahunan Pajak Penghasilan untuk tahun terakhir beserta tanda terima penyerahan Surat Pemberitahuan tersebut b. Dihapus

c. Dihapus

d. Fotokopi Surat Pemberitahuan Pajak Terutang dan Surat Tanda Terima Setoran Pajak Bumi dan Bangunan tahun terakhir

Dari contoh diatas dapat kita lihat bahwa persyaratan yang harus dilengkapi untuk pengajuan permohonan SKF pada keputusan awal dibagi menurut jenis wajib pajaknya.Tetapi pada peraturan baru (PER-69/PJ./2007) yang telah mengalami perubahan dan penyempurnaan persyaratan yang harus dilengkapi jauh yang lebih sederhana dan dan sedikit sehingga sangat mempermudah Wajib Pajak yang akan mengajukan Permohonan tersebut.

C.ANALISIS TATA CARA PENYELESAIAN PERMOHONAN SURAT KETERANGAN FISKAL WAJIB PAJAK OLEH KANTOR PELAYANAN PAJAK

Didalam SOP (Standard Operating Procedure) Nomor KPP70-0053 tentang Tata Cara Penyelesaian Permohonan Surat Keterangan Fiskal Wajib Pajak pada tanggal 8 Juni 2012 terdapat beberapa tahapan prosedur kerja dari pertama mengajukan permintaan SKF kepada KPP melalui TPT hingga proses selesai. Fasilitas ini dimaksudkan agar wajib pajak dapat menyelesaikan permohonannya atas SKF tersebut dengan prosedur yang lebih mudah,terarah,sederhana,dan tidak memerlukan waktu yang lama.

Perubahan tersebut memiliki keuntungan untuk wajib pajak maupun untuk Kantor Pelayanan Pajak,yaitu :

1. Untuk Wajib Pajak, lebih memudahkan Wajib Pajak dalam melengkapi persyaratan,yaitu dokumen-dokumen yang harus dilengkapi oleh Wajib Pajak menurut PER-69/PJ/2007 lebih sederhana dan juga lebih sedikit dibanding persyaratan yang tertera pada KEP-447/PJ/2001.

2. Untuk Kantor Pelayanan Pajak, dengan persyaratan yang sederhana dan prosedur yang lebih mudah, dan cepat maka kepercayaan wajib pajak terhadap peningkatan pelayanan pada Kantor Pelayanan Pajak akan lebih besar.

Oleh karena itu perlu adanya publikasi yang lebih maksimal tentang adanya cara untuk memudahkan Wajib Pajak dalam mengurus SKF dengan kriteria tertentu untuk menggunakan kemudahan tersebut.

D.ANALISIS KEPATUHAN WAJIB PAJAK SKF DAN WAJIB PAJAK NON SKF

Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan,jika SPT tidak disampaikan atau disampaikan tidak sesuai dengan batas waktu yang ditentukan maka akan dikenakan sanksi administrasi berupa denda.

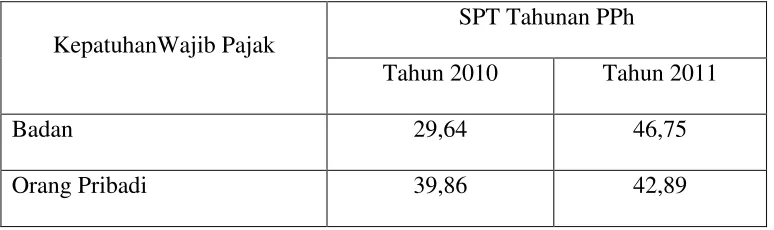

Dari data keseluruhan Wajib Pajak orang pribadi maupun Badan,tingkat kepatuhannya dalam menyampaikan Surat Pemberitahuan itu berbeda-beda,seperti tabel berikut :

KepatuhanWajib Pajak

SPT Tahunan PPh

Tahun 2010 Tahun 2011

Badan 29,64 46,75

Orang Pribadi 39,86 42,89

Tetapi lain hal nya dengan wajib pajak yang mengurus permohonan Surat Keterangan Fiskal,SKF ini tidak wajib diperoleh oleh Wajib Pajak yang terdaftar,dan tidak akan mendapatkan sanksi seperti Wajib Pajak yang tidak menyampaikan SPT.

D. MASALAH YANG TIMBUL DALAM PERMOHONAN SURAT KETERANGAN FISKAL WAJIB PAJAK OLEH KANTOR PELAYANAN PAJAK

Untuk mendapatkan hasil yang ingin dicapai,kita harus melewati beberapa proses atau tahapan yang harus dilakukan untuk mencapai hasil tersebut.Didalam setiap proses atau tahapan itu sedikit banyaknya selalu ada kendala atau masalah yang sedikit menghambat pencapaian hasil yang ingin dicapai.

Begitu juga hal nya didalam proses permohonan Surat Keterangan Fiskal Wajib Pajak oleh Kantor Pelayanan Pajak juga ada masalah yang sering timbul, masalah tersebut tentu sedikit banyaknya mengganggu proses yang sedang berjalan karena dalam perosedur permohonan Surat Keterangan Fiskal itu ada tahapan-tahapan yang saling terkait dan harus dilaksanakan satu persatu.

Masalah yang sering timbul umumnya dari Waib Pajak tersebut,yaitu: 1. Dokumen yang dilampirkan wajib pajak tidak lengkap

Dokumen yang digunakan untuk memohon Surat Keterangan Fiskal harus lengkap dan lampiran yang diperlukan juga harus lengkap.Jika tidak,hal ini dapat menyebabkan tertundanya proses penyelesaian permohonan Surat Keterangan Fiskal, bahkan dapat ditolaknya permohonan Surat Keterangan Fiskal tersebut.

BAB V

KESIMPULAN DAN SARAN A.KESIMPULAN

Adapun kesimpulan yang penulis peroleh dari hasil penelitian ada beberapa hal, diantaranya adalah dalam pengajuan permohonan Surat Keterangan Fiskal,wajib pajak yang mengajukan surat tersebut sangat sedikit bahkan jika dibuatkan persentasenya akan jauh lebih kecil dibandingkan persentase Wajib Pajak yang menyampaikan kewajiban perpajakannya sebagai Wajib Pajak.

Dibandingkan ssWajib Pajak yang menyampaikan SPT tentu saja Wajib Pajak yang melakukan pengajuan permohoan SKF lebih sedikit,karena menyampaikan SPT itu wajib dilakukan oleh Wajib pajak bahkan ada sanksi jika tidak atau terlambat menyampaikan,sedangkan memiliki SKF itu tidak wajib dimiliki oleh Wajib Pajak yang terdaftar dan tidak memiliki sanksi pidana jika tidak memilikinya.

Jumlah wajib pajak yang melakukan pegajuan permohonan Surat Keterangan Fiskal tergolong minim, namun sekecil apapun presentase dari jumlah wajib pajak yang terdaftar yang melakukan pengajuan permohonan atas SKF tersebut menjadi tanggung jawab Direktorat Jenderal Pajak untuk melayani wajib pajak dalam bidang perpajakan.

persyaratan yang harus dilengkapi juga lebih sedikit dibanding persyaratan awal.Perubahan itu berdampak baik karena telah memudahkan Wajib Pajak yang bersangkutan.

Kurangnya pengetahuan masyarakat tentang pengajuan permohonan Surat Keterangan Fiskal menyebabkan masih ada yang ditolak,sehingga berkas-berkasnya belum bisa di tindaklanjuti,dan apabila ingin diproses lagi Wajib Pajak tersebut harus melengkapi dokumen-dokumen yang diperlukan. Bagi Direktorat Jenderal Pajak,proses pengajuan permohonan Surat Keterangan Fiskal yang telah di perbaharui ini lebih sederhana dan efektif sehingga menguntungkan bagi wajib pajak atupun bagi Direktur Jenderral Pajak.

B. SARAN

Pada dasarnya Direktur Jenderal Pajak sudah cukup bagus dan bertindak cerdas dalam membuat peraturan tentang tata cara pemberian Surat Keterangan Fiskal,walaupun hanya sedikit yang membutuhkan surat tersebut tetapi dengan adanya Surat Keterangan Fiskal itu proses pengajuan tender untuk pengadaan barang/jasa untuk keperluan instansi Pemerintah dapat terlaksana dengan baik dan lancar dikarnakan Surat Keterangan Fiskal merupakan salah satu persyaratannnya.

Dalam APBN dan APBD memiliki tujuan sebagai pedoman penerimaan dan pengeluaran negara dalam melaksanakan tugas kenegaraan untuk meningkatkan produksi,memberi kesempatan kerja,dan menumbuhkan perekonomian untuk mencapai kemakmuran rakyat.

Untuk mencapai tujuan tersebut APBN dan APBD harus menjalankan fungsinya dengan baik.

Tujuan dan Fungsi APBD pada prinsipnya sama dengan tujuan dan fungsi APBN.Untuk mencapai tujuan tersebut perlu adanya penanganan yang tepat dan tanggung jawab yang besar dalam menjalankan fungsi-fungsi diatas.

Adapun saran dari penulis adalah sebagai berikut :

a. Hendaknya Direktorat Jenderal Pajak dapat mempertimbangkan untuk membuat peraturan bahwa tidak hanya dalam pengadaan barang dan jasa untuk keperluan pemerintah saja Surat Keterangan Fiskal tersebut digunakan tetapi juga dalam pengadaan barang-barang dan jasa-jasa ke BUMN dan BUMD.

DAFTAR PUSTAKA

Mardiasmo. (2006). Perpajakan Edisi Revisi. Yogyakarta: CV Andi Offset.

Resmi, S. (2003). Perpajakan Teori & Kasus. Jakarta: Salemba Empat.

Soemarso, S. R. (2007). Perpajakan. Jakarta: Salemba Empat.

Waluyo, & Ilyas, B. W. (2003). Perpajakan Indonesia. Jakarta: Salemba Empat.

Peraturan Perundang-undangan

Undang-undang Republik Indonesia No. 28 Tahun 2007. Tentang Ketentuan Umum

dan Tata Cara Perpajakan.

Keputusan Direktorat Jenderal Pajak Nomor KEP-447/PJ./2001 tentang tata cara pemberian Surat Keterangan Fiskal.

Peraturan Direktorat Jenderal Pajak Nomor PER-69/PJ./2007 tentang perubahan atas keputusan Direktorat Jenderal Pajak Nomor KEP-447/PJ./2001 tentang tata cara pemberian Surat Keterangan Fiskal.