STUDI EVALUASI KINERJA

DAN KAJIAN

BANK LENDING CHANNEL

PADA BANK ”X”

OLEH

RISKI DWIJAYANTI H14103084

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

RISKI DWIJAYANTI. Studi Evaluasi Kinerja dan Kajian Bank Lending Channel pada Bank ”X” (dibimbing oleh ANNY RATNAWATI).

Salah satu deregulasi perbankan yang diambil di tengah krisis ekonomi pertengahan tahun 1997 menghendaki adanya merger beberapa bank BUMN. Dari ketujuh bank BUMN, empat diantaranya dimerger yaitu: Bank Dagang Negara (BDN), Bank Ekspor Impor Indonesia (Bank Exim), Bank Bumi Daya (BBD), dan Bank Pembangunan Indonesia (Bapindo), membentuk bank baru yaitu Bank ”X”. Guna mempertahankan operasionalnya, pemerintah melakukan rekapitalisasi bank-bank bermasalah tersebut dengan menyuntikkan dana obligasi sebesar 178 trilyun rupiah, dan saat ini Bank “X” telah berhasil menjadi bank nomor satu di Indonesia dilihat dari total aktiva, DPK, dan total kredit.

Idealnya, jika Bank “X” adalah bank nomor satu di Indonesia dari segi total aktiva, DPK, dan kredit mengindikasikan bahwa bank ini termasuk dalam kategori bank sehat dalam kinerja. Ditambah lagi sebagai bank persero, Bank “X” memiliki dorongan dari pemerintah untuk ikut menggerakkan sektor riil melalui pemberian kredit. Berdasarkan hal tersebut kredit menjadi hal yang sangat krusial pada Bank “X”, sehingga dapat dirumuskan tujuan penelitian yaitu (i) menganalisis kinerja Bank “X”, (ii) menganalisis faktor-faktor yang berpengaruh terhadap penyaluran kredit Bank “X”, (iii) menganalisis mekanisme transmisi kebijakan moneter melalui bank lending channel pada Bank “X”.

Penelitian ini menggunakan kriteria CAMELS yang merujuk pada Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tentang Sistem Penilaian Kesehatan Bank Umum untuk mengevaluasi kinerja Bank “X”. Selain itu juga menggunakan metode VAR-VECM untuk mengetahui variabel determinan kredit Bank “X”, dan untuk mengkaji apakah mekanisme transmisi kebijakan moneter melalui bank lending channel berjalan. Data yang dipakai adalah data bulanan dan triwulanan periode tahun 2001 sampai dengan 2006.

Dengan menggunakan alat bantu Microsoft Excel 2003 dan EViews 4.1 diperoleh hasil penelitian bahwa Bank “X” menempati peringkat pertama untuk komponen CAR (2001-2006). Peringkat kedua untuk komponen kualitas aktiva (2002-2005), namun peringkat ketiga kualitas aktiva di tahun 2006. Peringkat pertama untuk komponen faktor manajemen (2001-2006). Peringkat kedua untuk faktor rentabilitas (2001), di tahun 2002-2004 peringkat pertama, dan tahun 2005-2006 peringkat ketiga. Peringkat ketiga untuk faktor likuiditas (2001-2004), namun peringkat pertama pada tahun 2005-2006.

adalah kredit Bank “X”, sedangkan yang menjadi variabel eksogen adalah suku bunga SBI berpengaruh secara negatif, PDB berpengaruh secara positif, NPL Bank “X” berpengaruh negatif, dan CAR Bank “X” tidak berpengaruh secara signifikan terhadap volume penyaluran kredit Bank “X”. Sementara DPK Bank “X” tidak memiliki hubungan jangka panjang terhadap kredit Bank “X” namun memiliki hubungan jangka panjang terhadap variabel endogen yang lain.

STUDI EVALUASI KINERJA

DAN KAJIAN

BANK LENDING CHANNEL

PADA BANK ”X”

Oleh

RISKI DWIJAYANTI H14103084

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Riski Dwijayanti

Nomor Registrasi Pokok : H14103084

Departemen : Ilmu Ekonomi

Judul Skripsi : Studi Evaluasi Kinerja dan Kajian Bank Lending Channel pada Bank ”X”

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Anny Ratnawati, M.S. NIP. 131 669 947

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Ir. Rina Oktaviani, M.S., Ph.D. NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2007

RIWAYAT HIDUP

Penulis bernama lengkap Riski Dwijayanti dan biasa dipanggil Kikie. Anak bungsu dari dua bersaudara, yang lahir dari pasangan Drs. Waluyo Widodo (Alm) dan Sri Lestari, pada tanggal 15 Mei 1985 di Kediri, Jawa Timur. Namun sejak berumur satu bulan, bersama keluarganya pindah ke Blitar, Jawa Timur untuk dibesarkan dan mengenyam pendidikan di sana. Jenjang pendidikan dilaluinya tanpa hambatan, di tahun 1990 penulis mulai bersekolah di TK Kemala Bhayangkari 44 Blitar, kemudian pada tahun 1997 penulis menamatkan pendidikannya di SDN Karang Tengah I Blitar. Tahun 2000 lulus dari SLTPN I Blitar, dilanjutkan dengan bersekolah di SMUN I Blitar dan lulus tahun 2003.

Pada tahun 2003, penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI). Meskipun awalnya kesempatan ini enggan untuk diambil, namun dengan dukungan dari keluarga, teman dan kerabat, akhirnya penulis melanjutkan studinya di Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

KATA PENGANTAR

Puji syukur kepada Allah SWT atas curahan rahmat-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Studi Evalusi Kinerja dan Kajian Bank Lending Channel pada Bank ”X””. Penulis sadar bahwa pencapaian ini bukan karya yang luar biasa, namun melalui karya ini penulis berharap agar dalam proses penyusunan hingga hasil yang dicapai dapat dijadikan pembelajaran bagi penulis sendiri maupun pembaca. Penyelesaian skripsi ini tidak terlepas dari dukungan dan bantuan dari berbagai pihak. Pada kesempatan ini, penulis menyampaikan ucapan terimakasih sebesar-besarnya kepada:

1. Dr. Ir. Anny Ratnawati, M.S. selaku dosen pembimbing yang telah memberikan arahan dan masukan yang sangat berarti.

2. Noer Azam Achsani, Ph.D. selaku dosen penguji yang sangat meneladani. 3. Widyastutik, M.Si. selaku dosen komisi pendidikan yang telah banyak

memberikan masukan tata cara penulisan agar lebih baik.

4. Adrian D. Lubis MS, asisten dosen yang dengan sabar menuntun. 5. Dosen-dosen Ilmu Ekonomi, serta petugas TU IE, dan TU FEM.

6. Bank ”X”, khususnya Learning Center yang memberikan ruang, waktu, dan kesempatan pada penulis, sehingga mendapatkan ide.

7. Bank Indonesia, yang di setiap bagian dan sudutnya sangat menginspirasi. 8. Ibu dan kakak tercinta yang dengan sabar, tabah, dan ikhlas mendidik dan

menguatkan jiwa dan raga.

9. Wisma Fauziah (Nugie, O’o, Ani, Inang, Chacan, Teteh, Dara, Fuji, Diana, Noe, Rani, Indah, PD, Yusri, Neng, Meta).

10.Sahabat terbaik (Bi Lea, Jay, Pritta, Ceu, Eka, Nay, Epoy, Aci, Maiva). 11.Civitas Akademika Ilmu Ekonomi dari angkatan 37, 38, 39, hingga 40

(Betty, Dian, Heni, Giri, Aji, Winsih, Ka Ary, Ka Indra).

Bogor, Agustus 2007

DAFTAR ISI

Halaman

KATA PENGANTAR ...i

DAFTAR ISI... ii

DAFTAR TABEL...v

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN... viii

I. PENDAHULUAN ...1

1.1. Latar Belakang ...1

1.2. Perumusan Masalah ...8

1.3. Tujuan Penelitian ...9

1.4. Ruang Lingkup ...10

1.5. Manfaat Penelitian ...11

II. TINJAUAN PUSTAKA ...12

2.1. Bank ...12

2.1.1. Fungsi Bank ...12

2.1.2. Kinerja Bank...14

2.1.3. Matriks Perhitungan CAMELS ...17

2.2. Kredit ...18

2.2.1. Definisi Kredit ...18

2.2.2. Fungsi Kredit ...18

2.2.3. Teori Keseimbangan Kredit...19

2.2.4. Persyaratan Kredit ...22

2.3. Credit Channel Sebagai Mekanisme Transmisi Kebijakan Moneter...23

2.3.1. Bank Lending Channel (Saluran Pinjaman Bank) ...25

2.3.2. FirmsBalance Sheet Channel (Saluran Neraca Perusahaan) ...26

2.4. Variabel yang Bertendensi Mempengaruhi Kredit ...27

2.4.1. Dana Pihak Ketiga (DPK) ...27

2.4.2. Non Performing Loan (NPL)...27

2.4.4. Suku Bunga Sertifikat Bank Indonesia (SBI)...28

2.4.5. Produk Domestik Bruto (PDB)...28

2.5. Vector Auto Regression (VAR)...29

2.5.1. Definisi VAR ...29

2.5.2. Keunggulan dan Kelemahan VAR ...29

2.6. Studi Empiris...30

2.7. Kerangka Pemikiran...31

2.8. Hipotesis Penelitian...31

III. METODE PENELITIAN ...34

3.1. Jenis dan Sumber Data...34

3.2. Permodalan ...34

3.3. Kualitas Aktiva ...35

3.4. Manajemen...36

3.5. Rentabilitas ...38

3.6. Likuiditas ...39

3.7. Model Umum VAR – VECM ...41

3.8. Model Penelitia ...44

3.9. Uji Stasioneritas Data ...45

3.10. Pemilihan Lag Optimal ...47

3.11. Uji Kointegrasi...48

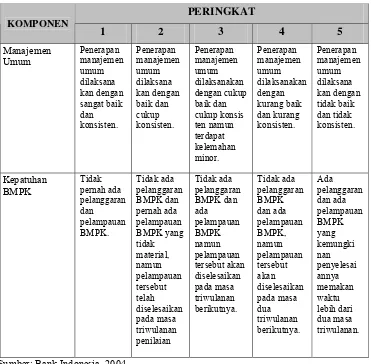

IV. KINERJA BANK “X” BERDASARKAN KRITERIA CAMEL ...49

4.1. Permodalan ...49

4.2. Kualitas Aktiva ...50

4.3. Manajemen...50

4.3.1. Manajemen Umum ...50

4.3.2. Kepatuhan BMPK...51

4.4. Rentabilitas ...52

4.5. Likuiditas ...54

4.6. Kinerja Bank “X”...57

STUDI EVALUASI KINERJA

DAN KAJIAN

BANK LENDING CHANNEL

PADA BANK ”X”

OLEH

RISKI DWIJAYANTI H14103084

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

RISKI DWIJAYANTI. Studi Evaluasi Kinerja dan Kajian Bank Lending Channel pada Bank ”X” (dibimbing oleh ANNY RATNAWATI).

Salah satu deregulasi perbankan yang diambil di tengah krisis ekonomi pertengahan tahun 1997 menghendaki adanya merger beberapa bank BUMN. Dari ketujuh bank BUMN, empat diantaranya dimerger yaitu: Bank Dagang Negara (BDN), Bank Ekspor Impor Indonesia (Bank Exim), Bank Bumi Daya (BBD), dan Bank Pembangunan Indonesia (Bapindo), membentuk bank baru yaitu Bank ”X”. Guna mempertahankan operasionalnya, pemerintah melakukan rekapitalisasi bank-bank bermasalah tersebut dengan menyuntikkan dana obligasi sebesar 178 trilyun rupiah, dan saat ini Bank “X” telah berhasil menjadi bank nomor satu di Indonesia dilihat dari total aktiva, DPK, dan total kredit.

Idealnya, jika Bank “X” adalah bank nomor satu di Indonesia dari segi total aktiva, DPK, dan kredit mengindikasikan bahwa bank ini termasuk dalam kategori bank sehat dalam kinerja. Ditambah lagi sebagai bank persero, Bank “X” memiliki dorongan dari pemerintah untuk ikut menggerakkan sektor riil melalui pemberian kredit. Berdasarkan hal tersebut kredit menjadi hal yang sangat krusial pada Bank “X”, sehingga dapat dirumuskan tujuan penelitian yaitu (i) menganalisis kinerja Bank “X”, (ii) menganalisis faktor-faktor yang berpengaruh terhadap penyaluran kredit Bank “X”, (iii) menganalisis mekanisme transmisi kebijakan moneter melalui bank lending channel pada Bank “X”.

Penelitian ini menggunakan kriteria CAMELS yang merujuk pada Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tentang Sistem Penilaian Kesehatan Bank Umum untuk mengevaluasi kinerja Bank “X”. Selain itu juga menggunakan metode VAR-VECM untuk mengetahui variabel determinan kredit Bank “X”, dan untuk mengkaji apakah mekanisme transmisi kebijakan moneter melalui bank lending channel berjalan. Data yang dipakai adalah data bulanan dan triwulanan periode tahun 2001 sampai dengan 2006.

Dengan menggunakan alat bantu Microsoft Excel 2003 dan EViews 4.1 diperoleh hasil penelitian bahwa Bank “X” menempati peringkat pertama untuk komponen CAR (2001-2006). Peringkat kedua untuk komponen kualitas aktiva (2002-2005), namun peringkat ketiga kualitas aktiva di tahun 2006. Peringkat pertama untuk komponen faktor manajemen (2001-2006). Peringkat kedua untuk faktor rentabilitas (2001), di tahun 2002-2004 peringkat pertama, dan tahun 2005-2006 peringkat ketiga. Peringkat ketiga untuk faktor likuiditas (2001-2004), namun peringkat pertama pada tahun 2005-2006.

adalah kredit Bank “X”, sedangkan yang menjadi variabel eksogen adalah suku bunga SBI berpengaruh secara negatif, PDB berpengaruh secara positif, NPL Bank “X” berpengaruh negatif, dan CAR Bank “X” tidak berpengaruh secara signifikan terhadap volume penyaluran kredit Bank “X”. Sementara DPK Bank “X” tidak memiliki hubungan jangka panjang terhadap kredit Bank “X” namun memiliki hubungan jangka panjang terhadap variabel endogen yang lain.

STUDI EVALUASI KINERJA

DAN KAJIAN

BANK LENDING CHANNEL

PADA BANK ”X”

Oleh

RISKI DWIJAYANTI H14103084

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Riski Dwijayanti

Nomor Registrasi Pokok : H14103084

Departemen : Ilmu Ekonomi

Judul Skripsi : Studi Evaluasi Kinerja dan Kajian Bank Lending Channel pada Bank ”X”

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Anny Ratnawati, M.S. NIP. 131 669 947

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Ir. Rina Oktaviani, M.S., Ph.D. NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2007

RIWAYAT HIDUP

Penulis bernama lengkap Riski Dwijayanti dan biasa dipanggil Kikie. Anak bungsu dari dua bersaudara, yang lahir dari pasangan Drs. Waluyo Widodo (Alm) dan Sri Lestari, pada tanggal 15 Mei 1985 di Kediri, Jawa Timur. Namun sejak berumur satu bulan, bersama keluarganya pindah ke Blitar, Jawa Timur untuk dibesarkan dan mengenyam pendidikan di sana. Jenjang pendidikan dilaluinya tanpa hambatan, di tahun 1990 penulis mulai bersekolah di TK Kemala Bhayangkari 44 Blitar, kemudian pada tahun 1997 penulis menamatkan pendidikannya di SDN Karang Tengah I Blitar. Tahun 2000 lulus dari SLTPN I Blitar, dilanjutkan dengan bersekolah di SMUN I Blitar dan lulus tahun 2003.

Pada tahun 2003, penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI). Meskipun awalnya kesempatan ini enggan untuk diambil, namun dengan dukungan dari keluarga, teman dan kerabat, akhirnya penulis melanjutkan studinya di Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

KATA PENGANTAR

Puji syukur kepada Allah SWT atas curahan rahmat-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Studi Evalusi Kinerja dan Kajian Bank Lending Channel pada Bank ”X””. Penulis sadar bahwa pencapaian ini bukan karya yang luar biasa, namun melalui karya ini penulis berharap agar dalam proses penyusunan hingga hasil yang dicapai dapat dijadikan pembelajaran bagi penulis sendiri maupun pembaca. Penyelesaian skripsi ini tidak terlepas dari dukungan dan bantuan dari berbagai pihak. Pada kesempatan ini, penulis menyampaikan ucapan terimakasih sebesar-besarnya kepada:

1. Dr. Ir. Anny Ratnawati, M.S. selaku dosen pembimbing yang telah memberikan arahan dan masukan yang sangat berarti.

2. Noer Azam Achsani, Ph.D. selaku dosen penguji yang sangat meneladani. 3. Widyastutik, M.Si. selaku dosen komisi pendidikan yang telah banyak

memberikan masukan tata cara penulisan agar lebih baik.

4. Adrian D. Lubis MS, asisten dosen yang dengan sabar menuntun. 5. Dosen-dosen Ilmu Ekonomi, serta petugas TU IE, dan TU FEM.

6. Bank ”X”, khususnya Learning Center yang memberikan ruang, waktu, dan kesempatan pada penulis, sehingga mendapatkan ide.

7. Bank Indonesia, yang di setiap bagian dan sudutnya sangat menginspirasi. 8. Ibu dan kakak tercinta yang dengan sabar, tabah, dan ikhlas mendidik dan

menguatkan jiwa dan raga.

9. Wisma Fauziah (Nugie, O’o, Ani, Inang, Chacan, Teteh, Dara, Fuji, Diana, Noe, Rani, Indah, PD, Yusri, Neng, Meta).

10.Sahabat terbaik (Bi Lea, Jay, Pritta, Ceu, Eka, Nay, Epoy, Aci, Maiva). 11.Civitas Akademika Ilmu Ekonomi dari angkatan 37, 38, 39, hingga 40

(Betty, Dian, Heni, Giri, Aji, Winsih, Ka Ary, Ka Indra).

Bogor, Agustus 2007

DAFTAR ISI

Halaman

KATA PENGANTAR ...i

DAFTAR ISI... ii

DAFTAR TABEL...v

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN... viii

I. PENDAHULUAN ...1

1.1. Latar Belakang ...1

1.2. Perumusan Masalah ...8

1.3. Tujuan Penelitian ...9

1.4. Ruang Lingkup ...10

1.5. Manfaat Penelitian ...11

II. TINJAUAN PUSTAKA ...12

2.1. Bank ...12

2.1.1. Fungsi Bank ...12

2.1.2. Kinerja Bank...14

2.1.3. Matriks Perhitungan CAMELS ...17

2.2. Kredit ...18

2.2.1. Definisi Kredit ...18

2.2.2. Fungsi Kredit ...18

2.2.3. Teori Keseimbangan Kredit...19

2.2.4. Persyaratan Kredit ...22

2.3. Credit Channel Sebagai Mekanisme Transmisi Kebijakan Moneter...23

2.3.1. Bank Lending Channel (Saluran Pinjaman Bank) ...25

2.3.2. FirmsBalance Sheet Channel (Saluran Neraca Perusahaan) ...26

2.4. Variabel yang Bertendensi Mempengaruhi Kredit ...27

2.4.1. Dana Pihak Ketiga (DPK) ...27

2.4.2. Non Performing Loan (NPL)...27

2.4.4. Suku Bunga Sertifikat Bank Indonesia (SBI)...28

2.4.5. Produk Domestik Bruto (PDB)...28

2.5. Vector Auto Regression (VAR)...29

2.5.1. Definisi VAR ...29

2.5.2. Keunggulan dan Kelemahan VAR ...29

2.6. Studi Empiris...30

2.7. Kerangka Pemikiran...31

2.8. Hipotesis Penelitian...31

III. METODE PENELITIAN ...34

3.1. Jenis dan Sumber Data...34

3.2. Permodalan ...34

3.3. Kualitas Aktiva ...35

3.4. Manajemen...36

3.5. Rentabilitas ...38

3.6. Likuiditas ...39

3.7. Model Umum VAR – VECM ...41

3.8. Model Penelitia ...44

3.9. Uji Stasioneritas Data ...45

3.10. Pemilihan Lag Optimal ...47

3.11. Uji Kointegrasi...48

IV. KINERJA BANK “X” BERDASARKAN KRITERIA CAMEL ...49

4.1. Permodalan ...49

4.2. Kualitas Aktiva ...50

4.3. Manajemen...50

4.3.1. Manajemen Umum ...50

4.3.2. Kepatuhan BMPK...51

4.4. Rentabilitas ...52

4.5. Likuiditas ...54

4.6. Kinerja Bank “X”...57

5.1. Jenis Kredit yang Diberikan ...59

5.2. Portofolio Kredit yang Diberikan ...61

5.3. Uji Stasioneritas Data ...63

5.4. Matriks Korelasi ...65

5.5. Pemilihan Lag Optimal ...65

5.6. Uji Stabilitas ...65

5.7. Uji Kointegrasi...66

5.8. Estimasi VECM ...66

5.7. Analisis Impulse Response Function (IRF) atas Variabel Determinan Kredit ...71

5.7.1. Analisis Respon Dinamis Kredit Bank “X” terhadap Guncangan Dana Pihak Ketiga ...71

5.7.2. Analisis Respon Dinamis Kredit Bank “X” terhadap Guncangan Suku Bunga SBI...72

5.7.3. Analisis Respon Dinamis Kredit Bank “X” terhadap Guncangan Produk Domestik Bruto ...73

5.7.4. Analisis Respon Dinamis Kredit Bank “X” terhadap Guncangan Non Performing Loan...74

5.8. Analisis Forecast Error Variance Decomposition (FEVD) ...75

VI. BANK LENDING CHANNEL SEBAGAI MEKANISME TRANSMISI KEBIJAKAN MONETER ...76

6.1. Analisis Impulse Response Function (IRF) atas Guncangan Suku Bunga SBI ...76

6.2. Analisis Impulse Response Function (IRF) atas Guncangan Kredit ...77

6.3. Analisis Forecast Error Variance Decomposition (FEVD) ...78

6.4. Rekomendasi Kebijakan ...79

6.5. Perbandingan Hasil Empiris ...80

VII. KESIMPULAN DAN SARAN ...82

7.1. Kesimpulan ...82

7.2. Saran ...83

DAFTAR PUSTAKA ...85

DAFTAR TABEL

Nomor Halaman

1.1. Rasio Keuangan Bank Sebelum Merger Bank “X” (dalam persen) ...3 1.2. Peringkat Bank Umum Berdasarkan Pangsa terhadap Total Aktiva

Bank Umum ...4 1.3. Peringkat Bank Umum Berdasarkan Pangsa terhadap Total DPK

Bank Umum ...5 1.4. Peringkat Bank Umum Berdasarkan Pangsa terhadap Kredit

DAFTAR GAMBAR

Nomor Halaman

DAFTAR LAMPIRAN

Nomor Halaman

I. PENDAHULUAN

1.1. Latar Belakang

Krisis ekonomi yang terjadi sejak pertengahan tahun 1997 memiliki

keterkaitan erat dengan krisis perbankan Indonesia. Problematika ini berawal dari

sistem perbankan Asia termasuk Indonesia, yang selama bertahun-tahun terjalin

hubungan kemitraan yang harmonis antara pemerintah dengan

perusahaan-perusahaan swasta. Beberapa pengamat sempat memuji dan bahkan menyarankan

pada Amerika Serikat untuk mencontohnya (Mankiw, 2003). Namun, hal ini

semakin memperjelas bahwa kemitraan yang terjalin karena nuansa politik. Dunia

perbankan lebih memprioritaskan kredit kepada pihak yang memiliki pengaruh

politis terbesar, daripada pihak yang memiliki proyek investasi yang

menguntungkan. Begitu default risk1 mulai kentara, investor asing mulai kehilangan kepercayaan atas situasi perekonomian Indonesia. Kondisi ini

diperparah lagi dengan adanya hot money2 yang menghilang cepat dari pasar modal Indonesia. Akibatnya, mata uang rupiah terus terdepresiasi dari Rp2.360

per US$1 pada tanggal 2 Januari 1998 hingga mencapai Rp16.950 per US$1 pada

tanggal 17 Juni 1998.

1 Default risk adalah risiko atas kelalaian seorang debitur untuk membayar cicilan pokok dan

bunga utang tepat pada waktunya (Kunarjo, 2003).

2 Hot money adalah pemindahan modal jangka pendek antar negara karena perbedaan tingkat

Salah satu upaya yang diambil pemerintah adalah mempertahankan suku

bunga pada tingkat yang tinggi untuk menarik capital inflow3. Hal ini tercermin dari tingkat suku bunga Sertifikat Bank Indonesia (SBI) yang pernah mencapai

puncaknya pada angka 70,8 persen pada bulan Juli 1998.

Situasi ini terus memburuk dan pada tahun 1998, Produk Domestik Bruto

(PDB) riil merosot tajam 13,8 persen menjadi kisaran minus delapan persen.

Ditambah lagi dengan defisit Anggaran Pendapatan dan Belanja Negara (APBN),

defisit neraca pembayaran, hutang luar negeri yang jatuh tempo, tingkat inflasi

yang tinggi, dan ketegangan fiskal, membuat depresi yang terjadi terasa semakin

lengkap.

Implikasi lebih lanjut dari krisis ekonomi tersebut yaitu melemahnya

kemampuan debitur untuk memenuhi kewajibannya, dan pada gilirannya angka

Non Performing Loan (NPL) serta penyisihan penghapusan dan penghapusbukuan kredit yang diberikan meningkat tajam pada sebagian besar bank Indonesia,

termasuk bank-bank Badan Usaha Milik Negara (BUMN). Pada saat itu,

pemerintah dihadapkan pada posisi yang sulit. Akhirnya berbagai deregulasi

perbankan diambil, dan salah satunya menghendaki adanya merger4 beberapa

bank BUMN.

Dari ketujuh bank BUMN, empat diantaranya dimerger yaitu: Bank

Dagang Negara (BDN), Bank Ekspor Impor Indonesia (Bank Exim), Bank Bumi

3 Capital inflow adalah suatu aliran dana ke perekonomian dalam negeri dari luar negeri yang

dapat terjadi karena tujuan investasi, pembelian surat berharga, pinjaman luar negeri, spekulasi kurs (Pass, et.al., 1994).

4 Merger adalah penggabungan dari dua bank atau lebih dengan cara tetap mempertahankan

Daya (BBD), dan Bank Pembangunan Indonesia (Bapindo), membentuk bank

baru yaitu Bank ”X”. Adapun tujuan dari deregulasi ini adalah (i) memperkuat

posisi bank dan kemampuan bank tersebut dalam menghadapi persaingan, (ii)

memperbesar pangsa pasar dengan memperbanyak jumlah kantor cabang dan

memperluas basis nasabah, (iii) meningkatkan aktiva dan memperkuat struktur

permodalan bank, (iv) membentuk citra dan budaya baru dalam bank, (v)

meningkatkan efisiensi dan optimalisasi kerja bank (Sukarman, 1998).

Berdasarkan tujuan tersebut, mengindikasikan bahwa langkah merger

sebaiknya diambil pada bank-bank yang sehat dengan tingkat efisiensi tinggi.

Namun bila ditelaah lebih dalam, keempat bank yang digabung ini, termasuk pada

kategori bank tidak sehat. Hal ini tampak pada nilai Return on Assets (ROA) dan Return on Equity (ROE) yang sangat kecil bahkan sampai minus.

Tabel 1.1. Rasio Keuangan Bank Sebelum Merger Bank “X” (dalam persen)

1997 1998

Bank

ROA ROE ROA ROE

BDN 0,75 17,31 -79,30 -106,59

Bank Exim -12,62 -150,26 -144,91 -158,91

BBD 0,48 5,00 -39,57 -127,81

Bapindo 0,62 14,64 -30,44 -106,76

Sumber: Samosir, 2003.

Guna mempertahankan operasionalnya, pemerintah melakukan

rekapitalisasi bank-bank bermasalah tersebut dengan menyuntikkan dana obligasi

sebesar Rp 178 trilyun. Rekapitalisasi Bank “X” ini dilakukan secara bertahap

dalam rangka mengkompensasi kredit macet yang telah dialihkan ke Badan

Sebagian besar aktiva dan pendapatan bunga Bank “X” didapat dari

obligasi pemerintah. Per 31 Desember 2002, Bank “X” memiliki Rp 148.846

milyar obligasi pemerintah yang merupakan 67,2 persen dari total pendapatan

bunga Bank “X” pada tahun 2002. Persentase ini telah mengalami penurunan

dibandingkan tahun 2001 dan 2000 yang masing-masing sebesar 73,5 persen dan

75,3 persen (Prospektus Bank “X”, 2003).

Meskipun latar belakang pendirian Bank “X” dihadapkan pada situasi

keuangan yang sulit, namun saat ini Bank “X” terus berupaya untuk memperbaiki

kinerjanya. Atas komitmen yang besar tersebut, saat ini Bank “X” telah berhasil

menjadi bank nomor satu di Indonesia dilihat dari total aktiva, DPK, dan total

kredit. Pada Tabel 1.2 disajikan informasi mengenai lima peringkat bank besar di

Indonesia.

Tabel 1.2. Peringkat Bank Umum Berdasarkan Pangsa Terhadap Total Aktiva Bank Umum

Desember 2000 Desember 2005 Desember 2006

Peringkat Nama Bank Market Share

(%)

Nama Bank Market

Share (%)

Nama Bank Market

Share (%)

1 PT. Bank “X” 27,05 PT. Bank “X” 17,37 PT. Bank “X” 15,11 2 PT. BNI Tbk 13,05 PT. BCA Tbk 10,26 PT. BCA Tbk 10,49 3 PT. BCA Tbk 9,17 PT. BNI Tbk 10,25 PT. BNI Tbk 9,97 4 PT. BRI 6,82 PT. BRI 8,37 PT. BRI 9,15

5

PT.Bank Danamon Indonesia Tbk

5,80 PT.Bank Danamon Indonesia Tbk 4,55 PT.Bank Danamon Indonesia Tbk 4,71 Sumber: Statistika Perbankan Indonesia, 2001; 2006.

Dari Tabel 1.2 dapat ditarik informasi bahwa di tahun 2006, Bank “X”

menguasai pangsa pasar sebesar 15,11 persen. Angka ini mengalami penurunan

dengan pangsa pasar lebih dari 25 persen dan total aktiva sebesar Rp 281.311

milyar. Hal ini dikarenakan penyesuaian terhadap PP No. 70 tahun 1992 yang

menyebutkan bahwa bank hasil merger akan diijinkan oleh pemerintah jika pada

saat terjadi merger jumlah aktiva bank hasil merger tidak melebihi 20 persen dari

jumlah aktiva seluruh bank umum di Indonesia.

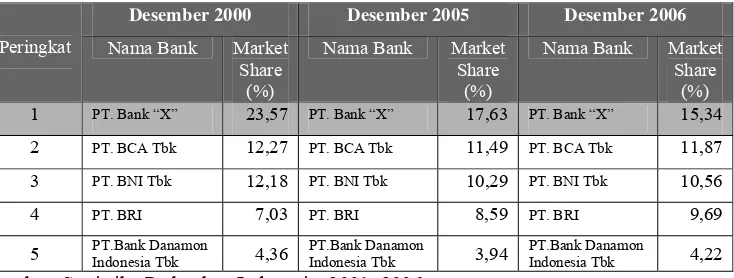

Sementara jika peringkat Bank umum dikategorikan menurut DPK, Bank

“X” tetap menempati peringkat pertama. Berdasarkan informasi Tabel 1.3,

disebutkan bahwa 15,34 persen pangsa pasar telah dikuasai Bank “X” di tahun

2006. Disusul kemudian oleh Bank Central Asia (BCA) dengan pangsa pasar

11,87 persen. Sedangkan Bank Negara Indonesia (BNI) yang menempati urutan

kedua di kategori total aktiva, menempati urutan ketiga untuk kategori total DPK

[image:30.612.139.506.456.595.2]dengan pangsa pasar sebesar 10,56 persen. Hal ini terlihat dari Tabel 1.3.

Tabel 1.3. Peringkat Bank Umum Berdasarkan Pangsa Terhadap Total DPK Bank Umum

Desember 2000 Desember 2005 Desember 2006

Peringkat Nama Bank Market

Share (%)

Nama Bank Market

Share (%)

Nama Bank Market

Share (%)

1 PT. Bank “X” 23,57 PT. Bank “X” 17,63 PT. Bank “X” 15,34 2 PT. BCA Tbk 12,27 PT. BCA Tbk 11,49 PT. BCA Tbk 11,87 3 PT. BNI Tbk 12,18 PT. BNI Tbk 10,29 PT. BNI Tbk 10,56 4 PT. BRI 7,03 PT. BRI 8,59 PT. BRI 9,69 5 PT.Bank Danamon Indonesia Tbk 4,36 PT.Bank Danamon Indonesia Tbk 3,94 PT.Bank Danamon Indonesia Tbk 4,22 Sumber: Statistika Perbankan Indonesia, 2001; 2006.

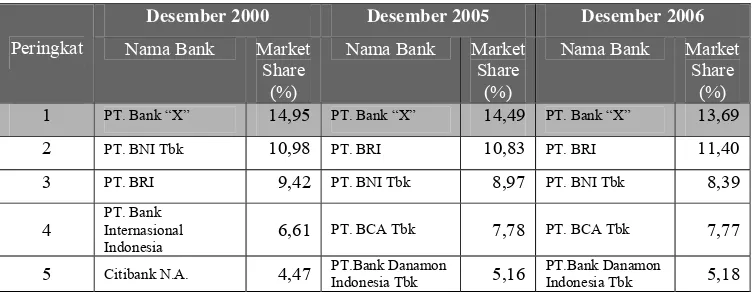

Sejak tujuh tahun terakhir, Bank “X” menjadi bank nomor satu menurut

total aktiva, DPK, dan total kredit. Pada Tabel 1.4 disajikan informasi bahwa

Tabel 1.4. Peringkat Bank Umum Berdasarkan Pangsa Terhadap Total Kredit Bank Umum

Desember 2000 Desember 2005 Desember 2006

Peringkat Nama Bank Market

Share (%)

Nama Bank Market

Share (%)

Nama Bank Market

Share (%)

1 PT. Bank “X” 14,95 PT. Bank “X” 14,49 PT. Bank “X” 13,69 2 PT. BNI Tbk 10,98 PT. BRI 10,83 PT. BRI 11,40 3 PT. BRI 9,42 PT. BNI Tbk 8,97 PT. BNI Tbk 8,39

4

PT. Bank Internasional Indonesia

6,61 PT. BCA Tbk 7,78 PT. BCA Tbk 7,77 5 Citibank N.A. 4,47 PT.Bank Danamon Indonesia Tbk 5,16 PT.Bank Danamon Indonesia Tbk 5,18 Sumber: Statistika Perbankan Indonesia, 2001; 2006.

Persentase ini cukup stabil sejak awal berdirinya bank ini, meskipun

sebenarnya nilai total kredit meningkat lebih dari dua kali lipat sejak tahun 2000.

Disusul kemudian Bank Rakyat Indonesia (BRI) sebagai bank yang

berkonsentrasi terhadap pemberian kredit kepada usaha mikro dengan pangsa

kredit sebesar 11,40 persen di tahun 2006 dan berhasil menggantikan posisi BNI

yang menempati urutan kedua di tahun 2000.

Dalam rangka memperkuat posisinya sebagai bank terbesar di Indonesia,

Bank “X” telah dan terus berupaya melakukan langkah-langkah restrukturisasi

maupun penghapusbukuan terhadap kredit yang non-performing guna memperbaiki kualitas portofolio kredit yang diberikan. Sesuai paket

restrukturisasi, calon debitur yang memiliki prospek dan karakter baik atau

kooperatif akan menjadi mitra baik Bank “X”. Disamping itu, Bank “X” juga

sadar betul bahwa sebagai bank persero, memiliki kewajiban untuk menggerakkan

Pada tahun 2002 Bank “X” telah berhasil menagih kembali sebesar Rp

5.295 milyar dari portofolio kredit yang sebelumnya telah dihapusbukukan (Bank

“X”, 2003). Hingga Maret 2005, total kredit bermasalah di Bank “X” sebesar Rp

17,6 trilyun (Bank “X”, 2005). Hasilnya, Bank “X” mampu meningkatkan total

kredit. Bila pada awal berdirinya, yaitu tahun 2000, total kredit dibandingkan total

DPK sebesar 26,4 persen, di tahun 2005 persentase ini meningkat signifikan

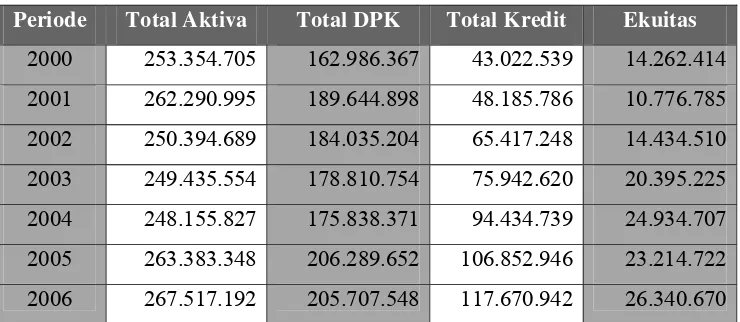

sebesar 51,8 persen. Pada Tabel 1.5 berikut, disajikan laporan singkat

perkembangan keuangan Bank “X” yang dari tahun ke tahun terus mengalami

[image:32.612.136.506.364.525.2]peningkatan.

Tabel 1.5. Perkembangan Keuangan Bank “X” (dalam juta rupiah)

Periode Total Aktiva Total DPK Total Kredit Ekuitas

2000 253.354.705 162.986.367 43.022.539 14.262.414

2001 262.290.995 189.644.898 48.185.786 10.776.785

2002 250.394.689 184.035.204 65.417.248 14.434.510

2003 249.435.554 178.810.754 75.942.620 20.395.225

2004 248.155.827 175.838.371 94.434.739 24.934.707

2005 263.383.348 206.289.652 106.852.946 23.214.722

2006 267.517.192 205.707.548 117.670.942 26.340.670

Sumber: Laporan Keuangan Konsolidasi Bank “X” Triwulan Keempat 2000-2006, diolah.

Dengan semakin meningkatnya kondisi keuangan dan perbaikan di segala

bidang, alhasil pada tahun 2006 Bank “X” mendapatkan sederetan penghargaan

Lebih luas lagi, dewasa ini bank semakin memegang peranan penting

dalam mekanisme transmisi kebijakan moneter. Hal ini dikarenakan fungsi

intermediasi perbankan dalam memobilisasi DPK dan dalam menyalurkan kredit

dalam bentuk pembiayaan lain kepada dunia usaha. Hal ini didukung oleh

pernyataan Peek dan Rosengren (1995) yang menyatakan bahwa that banks are an

important element in the transmission process is not an issue, because monetary policy operates through the banking sector. Namun, di dalam prosesnya sering terjadi disintermediasi perbankan, dimana kenaikan simpanan masyarakat tidak

selalu diikuti oleh kenaikan secara proporsional pada kredit yang disalurkan oleh

perbankan. Oleh karenanya faktor yang lebih berpengaruh terhadap ekonomi riil

adalah kredit perbankan bukan simpanan masyarakat yang tercermin dari jumlah

uang beredar.

1.2. Perumusan Masalah

Sehat tidaknya kinerja suatu bank dapat dilihat dari kriteria tingkat

kesehatan bank dan kinerjanya dalam penyaluran kredit. Kriteria tingkat

kesehatan bank merujuk pada Peraturan Bank Indonesia Nomor 6/10/PBI/2004

tentang Sistem Penilaian Kesehatan Bank Umum, dan performa penyaluran kredit

perbankan dapat dilihat dari perkembangan portofolio kreditnya.

Salah satu penyebab kegagalan bank adalah adanya penyediaan dana yang

tidak didukung oleh kemampuan bank mengelola portofolio penyediaan dananya.

Dewasa ini, portofolio dana perbankan cenderung ditempatkan pada

Negara (SUN). Perbankan enggan menyalurkan kredit ke sektor riil yang memiliki

tingkat default risk yang tinggi. Sementara, ketergantungan perusahaan dalam memenuhi kebutuhan finansialnya terhadap kucuran kredit perbankan masih

sangat tinggi, terlebih lagi di negara berkembang.

Idealnya, jika Bank “X” adalah bank nomor satu di Indonesia dari segi

total aktiva, DPK, dan kredit mengindikasikan bahwa bank ini termasuk dalam

kategori bank sehat dalam kinerja. Ditambah lagi sebagai bank persero, Bank “X”

memiliki dorongan dari pemerintah untuk ikut menggerakkan sektor riil melalui

pemberian kredit. Berdasarkan hal tersebut kredit menjadi hal yang sangat krusial

pada Bank “X”, sehingga permasalahan yang diangkat adalah sebagai berikut:

1. Bagaimana kinerja pada Bank “X” ?

2. Faktor-faktor apa saja yang berpengaruh terhadap penyaluran kredit pada

Bank “X” ?

3. Bagaimana mekanisme transmisi kebijakan moneter bekerja melalui bank lending channel pada Bank ”X” ?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah tersebut di atas, maka

tujuan dari penelitian ini adalah:

1. Menganalisis kinerja pada Bank “X”.

2. Menganalisis faktor-faktor yang berpengaruh terhadap penyaluran kredit

3. Menganalisis mekanisme transmisi kebijakan moneter melalui bank lending channel pada Bank ”X”.

1.4. Ruang Lingkup

Kinerja Bank “X” akan dianalisis dengan menggunakan pendekatan

kriteria bank sehat sesuai dengan Peraturan Bank Indonesia Nomor 6/10/PBI/2004

tentang Sistem Penilaian Kesehatan Bank Umum, yaitu menggunakan kriteria

CAMELS dengan memfokuskan penelitian pada lima faktor, menjadi kriteria

CAMEL. Kemudian pada masing-masing faktor akan diambil salah satu atau dua

komponen sebagai indikator tingkat kesehatan bank.

Selain itu juga menganalisis faktor-faktor yang berpengaruh terhadap

penyaluran kredit pada Bank “X” dari sisi penawaran. Variabel-variabel yang

digunakan dalam penelitian adalah DPK Bank “X”, NPL Bank “X”, CAR Bank

“X”, suku bunga SBI, PDB.

Terakhir adalah menganalisis mekanisme transmisi kebijakan moneter

melalui bank lending channel pada Bank ”X” dengan asumsi dasar kebijakan moneter akan berdampak sangat kuat dalam suku bunga jangka pendek, dalam hal

ini suku bunga SBI. Asumsi ini didasarkan pada penelitian sebelumnya yaitu

Inside the Black Box: The Credit Channel of Monetary Policy Transmission (Bernanke dan Gertler, 1995). Data yang dipakai adalah data bulanan dan

1.5. Manfaat Penelitian

Penelitian ini diharapkan dapat menambah wawasan kepada masyarakat,

baik secara luas maupun praktisi ekonomi sehingga masyarakat dapat memahami

dan mengambil tindakan positif dari kondisi yang ada. Hasil penelitian ini juga

diharapkan dapat menjadi bahan masukan bagi Bank Indonesia selaku institusi

yang mengatur aktivitas perbankan di Indonesia, Bank “X” sebagai institusi yang

berwenang mengambil keputusan intern, dan juga sebagai bahan kajian bagi

pemerintah dalam mengambil kebijakan mengenai kredit untuk lebih membangun

sektor riil.

Penulis berharap agar hasil penelitian ini dapat bermanfaat bagi

perkembangan ilmu pengetahuan. Terlebih lagi dapat dijadikan sebagai proses

pembelajaran baik bagi penulis maupun pihak lain. Selain itu, hasil penelitian ini

diharapkan dapat dijadikan salah satu referensi bagi penelitian-penelitian yang

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Bank

2.1.1. Fungsi Bank

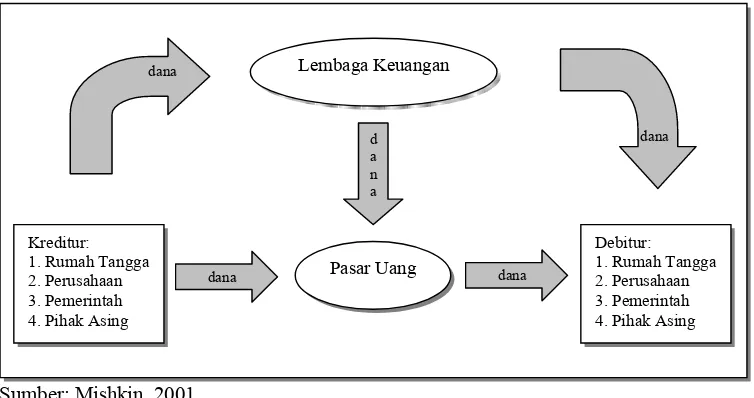

Pada prinsipnya bank merupakan lembaga intermediasi keuangan yang

berkewajiban untuk menerima dana dari pihak-pihak yang kelebihan dana kepada

pihak-pihak yang kekurangan dana.

[image:37.612.133.510.287.486.2]Sumber: Mishkin, 2001.

Gambar 2.1. Aliran Dana Melalui Lembaga Keuangan

Dari Gambar 2.1 tampak bahwa dana dapat mengalir dari kreditur ke

debitur langsung melalui pasar uang. Namun dalam perkembangannya, hal ini

akan sulit dilakukan untuk mempertemukan antara calon kreditur dan calon

debitur. Oleh karena itu, lembaga keuangan dalam hal ini bank mempermudah

proses aliran uang ini. Dalam menjalankan fungsi intermediasinya, bank

mengumpulkan dana dari kreditur yang sering disebut sebagai DPK, dalam bentuk Lembaga Keuangan

Pasar Uang Kreditur:

1. Rumah Tangga 2. Perusahaan 3. Pemerintah 4. Pihak Asing

Debitur: 1. Rumah Tangga 2. Perusahaan 3. Pemerintah 4. Pihak Asing

dana dana

dana

dana d

giro5, tabungan6, serta simpanan berjangka atau deposito7, dan kemudian

menyalurkannya dalam bentuk kredit kepada debitur.

Gambar 2.2. Jalur Intermediasi Bank

Dalam perkembangannya, fungsi intermediasi ini tidak berjalan cukup

baik, karena adanya default risk yang cenderung tinggi di negara berkembang. Salah satu penyebabnya adalah masalah asymetric information, dimana pihak bank tidak mengetahui kondisi sebenarnya dari perusahaan atau individu yang

melakukan aplikasi kredit. Dengan kata lain, bank tidak mengenal kondisi calon

debitur sebaik calon debitur mengenal bank. Lebih lanjut, asymetric information ini dapat mengakibatkan dua hal, yaitu:

1. Adverse selection, terjadi saat bank melakukan kesalahan dengan memberikan pinjaman kepada debitur yang tidak bertanggung jawab dan memiliki kinerja

buruk.

2. Moral Hazard, dimana debitur tidak memiliki itikad baik dalam usahanya untuk mengembalikan sejumlah pinjamannya, dan kredit yang digunakan

cenderung untuk digunakan berinvestasi dengan risiko tinggi.

5 Giro merupakan simpanan yang penarikannya dapat dilakukan setiap saat menggunakan cek,

bilyet giro, atau dengan cara pemindahbukuan.

6 Tabungan merupakan jenis simpanan dimana nasabah kreditur mendapatkan tambahan bunga

dengan nilai yang tidak terlalu besar dan simpanannya dapat diambil sewaktu-waktu.

7 Deposito merupakan bentuk simpanan dimana nasabah kreditur berpeluang mendapat bunga

yang lebih tinggi, namun simpanan hanya dapat diambil sesuai jangka waktu yang ditentukan. KREDIT

Bank Debitur

2.1.2. Kinerja Bank

Penilaian kerja adalah penentuan secara periodik efektivitas operasional

suatu organisasi, bagian organisasi dan personalnya berdasarkan sasaran,

standard, dan kriteria yang telah ditetapkan sebelumnya (Mulyadi, et.al., 2001 ). Kinerja bank dalam hal ini merujuk pada Peraturan Bank Indonesia Nomor

6/10/PBI/2004 tentang Sistem Penilaian Kesehatan Bank Umum dimana bank

wajib melakukan penilaian Tingkat Kesehatan Bank secara triwulanan. Adapun

faktor penilaian dari tingkat kesehatan bank ini mencakup penilaian faktor-faktor

yang dikenal dengan istilah CAMELS (Capital, Asset Quality, Management, Earnings, Liquidity, Sensitivity to Market Risk) yang dijabarkan sebagai berikut: 1. Capital (Permodalan), terdiri dari komponen-komponen:

a. Kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM)

terhadap ketentuan yang berlaku.

b. Komposisi permodalan.

c. Trend ke depan atau proyeksi KPMM.

d. Aktiva produktif yang diklasifikasikan dibandingkan modal bank.

e. Kemampuan bank memelihara kebutuhan penambahan modal yang berasal

dari keuntungan (laba ditahan).

f. Rencana permodalan bank untuk mendukung pertumbuhan usaha.

g. Akses kepada sumber permodalan.

2. Asset Quality (Kualitas Aktiva), terdiri dari komponen-komponen:

a. Aktiva produktif yang diklasifikasikan dibandingkan dengan total aktiva

produktif.

b. Debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit.

c. Perkembangan aktiva produktif bermasalah/non-performing asset dibandingkan dengan aktiva produktif.

d. Tingkat kecukupan pembentukan Penyisihan Penghapusan Aktiva Produktif

(PPAP).

e. Kecukupan kebijakan dan prosedur aktiva produktif.

f. Sistem kaji ulang (review) internal terhadap aktiva produktif. g. Dokumentasi aktiva produktif.

h. Kinerja penanganan aktiva produktif bermasalah.

3. Management (Manajemen), terdiri dari komponen-komponen: a. Manajemen umum.

b. Penerapan sistem manajemen risiko.

c. Kepatuhan Bank terhadap ketentuan yang berlaku serta komitmen kepada

Bank Indonesia dan atau pihak lainnya.

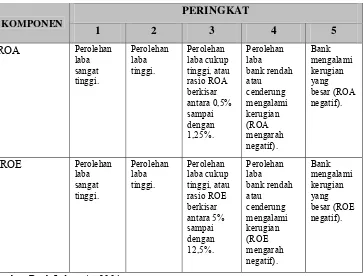

4. Earnings (Rentabilitas), terdiri dari komponen-komponen: a. Return on Assets (ROA).

b. Return on Equity (ROE). c. Net Interest Margin (NIM).

d. Biaya Operasional dibandingkan Pendapatan Operasional (BOPO).

f. Komposisi portofolio aktiva produktif dan diversifikasi pendapatan.

g. Penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya.

h. Prospek laba operasional.

5. Liquidity (Likuiditas), terdiri dari komponen-komponen:

a. Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang

dari 1 bulan.

b. 1-month maturity mismatch ratio. c. Loan to Deposit Ratio (LDR).

d. Proyeksi cash flow 3 bulan mendatang.

e. Ketergantungan pada dana antar bank dan deposan inti.

f. Kebijakan dan pengelolaan likuiditas (assets and liabilities management). g. Kemampuan bank untuk memperoleh akses kepada pasar uang, pasar

modal, atau sumber-sumber pendanaan lainnya.

h. Stabilitas Dana Pihak Ketiga (DPK).

6. Sensitivity to Market Risk (Sensitivitas terhadap Risiko Pasar), terdiri dari komponen-komponen:

a. Modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) suku bunga.

b. Modal atau cadangan yang dibentuk untuk mengcover fluktuasi nilai tukar dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse

movement) nilai tukar.

2.1.3. Matriks Perhitungan CAMELS

Setelah keseluruhan variabel dari keenam indikator CAMELS didapatkan,

kemudian dianalisis dan dirangking sesuai kriteria dan kondisi masing-masing.

Proses selanjutnya adalah ranking tersebut dirata-rata dibuat suatu matriks besar

CAMELS untuk diranking dan dianalisis kembali. Adapun penentuan sehat

tidaknya kinerja bank dapat dilihat dalam matriks kriteria penetapan peringkat

[image:42.612.138.507.314.696.2]komposit seperti pada Tabel 2.1.

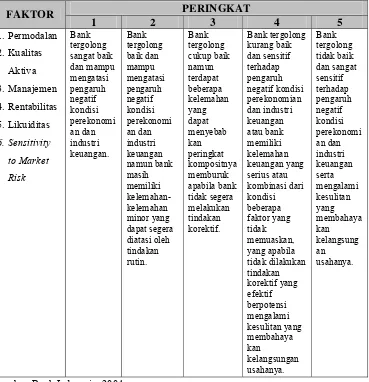

Tabel 2.1. Matriks Kriteria Penetapan Peringkat Komposit Bank Umum

PERINGKAT FAKTOR

1 2 3 4 5

1.Permodalan 2.Kualitas Aktiva 3.Manajemen 4.Rentabilitas 5.Likuiditas 6.Sensitivity to Market Risk Bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perekonomi an dan industri keuangan. Bank tergolong baik dan mampu mengatasi pengaruh negatif kondisi perekonomi an dan industri keuangan namun bank masih memiliki kelemahan-kelemahan minor yang dapat segera diatasi oleh tindakan rutin. Bank tergolong cukup baik namun terdapat beberapa kelemahan yang dapat menyebab kan peringkat kompositnya memburuk apabila bank tidak segera melakukan tindakan korektif. Bank tergolong kurang baik dan sensitif terhadap pengaruh negatif kondisi perekonomian dan industri keuangan atau bank memiliki kelemahan keuangan yang serius atau kombinasi dari kondisi beberapa faktor yang tidak memuaskan, yang apabila tidak dilakukan tindakan korektif yang efektif berpotensi mengalami kesulitan yang membahaya kan kelangsungan usahanya. Bank tergolong tidak baik dan sangat sensitif terhadap pengaruh negatif kondisi perekonomi an dan industri keuangan serta mengalami kesulitan yang membahaya kan kelangsung an usahanya.

2.2. Kredit

2.2.1. Definisi Kredit

Istilah kredit berasal dari bahasa Yunani (credere) yang berarti kepercayaan (truth atau faith). Oleh karenanya dasar kredit adalah kepercayaan. Berdasarkan UU No. 10 tahun 1998, kredit adalah penyediaan uang atau tagihan

yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga.

2.2.2. Fungsi Kredit

Suyatno et.al (1991), menyebutkan fungsi kredit dan perbankan dalam kehidupan perekonomian dan perdagangan antara lain sebagai berikut:

1. Kredit pada hakikatnya dapat meningkatkan daya guna uang.

2. Kredit dapat meningkatkan peredaran dan lalu lintas uang.

3. Kredit dapat pula meningkatkan daya guna uang dan peredaran barang.

4. Kredit sebagai salah satu alat stabilitas ekonomi.

5. Kredit dapat meningkatkan kegairahan berusaha.

6. Kredit dapat meningkatkan pemerataan pendapatan.

2.2.3. Teori Keseimbangan Kredit

Keseimbangan kredit terbentuk dari perpotongan antara kurva penawaran

kredit (S0) dan permintaan kredit (D0). Keseimbangan ini menghasilkan tingkat

suku bunga sebesar ro dan kuantitas kredit sebesar Lo.

Sumber: Hyman, 1991.

Gambar 2.3. Kurva Keseimbangan Kredit

Berdasarkan Gambar 2.3 tersebut, penurunan penawaran kredit akan

mengakibatkan pergeseran S0 ke kiri atas, dan sebaliknya bila terjadi peningkatan.

Sementara bila terjadi penurunan permintaan kredit akan mengakibatkan

pergeseran D0 ke kiri bawah, dan juga sebaliknya.

Agung (2001) meneliti permasalahan aktual kredit dihubungkan dengan

penawaran dan permintaan kredit. Hasil penelitian menunjukkan bahwa

penurunan penawaran dan permintaan kredit disebabkan oleh hal-hal sebagai

berikut:

Suku bunga

kuantitas kredit S0

D0

1. Turunnya penawaran kredit dapat disebabkan oleh turunnya kemauan bank

untuk mengucurkan kredit pada tingkat suku bunga yang berlaku. Keengganan

memberikan kredit dapat berasal dari faktor internal dan faktor eksternal.

Sumber: Agung, 2001.

Gambar 2.4. Pergeseran kurva supply kredit akibat menurunnya penawaran Faktor internal menyangkut permasalahan seperti rendahnya kualitas dan

jumlah aktiva yang dimiliki oleh perbankan, tingginya NPL dan turunnya

modal yang dimiliki bank akibat menurunnya tingkat keuntungan. Sedangkan

sisi eksternal muncul akibat lemahnya kondisi keuangan perusahaan serta bank

tidak mengetahui secara pasti tentang kondisi dari suatu perusahaan serta

kemampuannya untuk membayar pinjaman. Menurunnya penawaran kredit ini

mengakibatkan kurva supply bergeser dari S0 ke S1. Lebih lanjut, hal ini mengakibatkan kenaikan tingkat suku bunga dan penurunan jumlah

penyaluran kredit. Selain itu, ada suatu kondisi dimana kurva supply menjadi Suku bunga

kuantitas kredit S1

D0

L1 r1

L0

S0

r0

tidak sensitif terhadap perubahan tingkat suku bunga. Efek seperti ini disebut

Non Price Rationing, dan menyebabkan kurva supply bergeser ke kiri dan berubah menjadi vertikal (S2).

2. Turunnya permintaan kredit dapat disebabkan oleh lemahnya perekonomian.

Hal ini mengakibatkan penurunan kurva demand dari D0 ke D1, dan tingkat suku bunga menjadi lebih rendah.

Sumber: Agung, J., 2001.

Gambar 2.5. Pergeseran kurva demand kredit akibat menurunnya permintaan Jika perubahan kredit didorong oleh faktor-faktor struktural mikroekonomi,

maka penurunan kurva demand juga diikuti oleh semakin menajamnya slope dari kurva demand yang menjadi indikasi turunnya sensitivitas perubahan suku

bunga terhadap permintaan kredit, dan hal ini ditunjukkan oleh kurva D2.

Secara grafis, hal tersebut tampak pada Gambar 2.5. Suku bunga

kuantitas kredit S0

D0

L1 r1

r0

L0

2.2.4. Persyaratan Kredit

Ketika bank memberikan pinjaman sejumlah uang kepada nasabah,

muncul risiko pengembalian. Karenanya, untuk memperkecil risiko dalam

memberikan kredit bank harus mempertimbangkan beberapa hal yang terkait

dengan itikad baik (willingness to pay) dan kemampuan membayar (ability to pay) dari debitur untuk melunasi kembali pinjaman beserta bunganya. Pertimbangan

tersebut dikenal sebagai 5C (panca lima) yang terdiri dari:

1. Character (kepribadian)

Adalah watak, sifat, kebiasaan debitur yang sangat berpengaruh pada

pemberian kredit. Kreditur dapat meneliti apakah calon debitur masuk ke

dalam Daftar Orang Tercela (DOT) atau tidak berdasarkan biodata dan

informasi dari lingkungan usahanya.

2. Capacity (kapasitas)

Kapasitas berhubungan dengan kemampuan seorang debitur untuk

mengembalikan pinjaman. Untuk mengukurnya, kreditur dapat meneliti

kemampuan debitur misalnya dalam bidang manajemen keuangan, pemasaran,

jenis dan skala usaha.

3. Capital (modal)

Melalui pertimbangan berapa banyak modal yang ditanamkan debitur dalam

usahanya, kreditur dapat menilai modal debitur. Semakin banyak modal yang

ditanamkan, debitur akan dipandang semakin serius dalam menjalankan

4. Collateral (jaminan)

Jaminan dibutuhkan untuk berjaga-jaga seandainya debitur tidak dapat

mengembalikan pinjamannya. Biasanya nilai jaminan lebih tinggi dari jumlah

pinjaman. Hal ini juga menyebabkan banyak calon debitur yang tidak mampu

mengakses kredit dari perbankan.

5. Condition of Economy (keadaan perekonomian)

Perekonomian di sekitar tempat tinggal calon debitur juga harus diperhatikan

untuk memperhitungkan kondisi ekonomi yang akan terjadi di masa datang.

Kondisi ekonomi yang perlu diperhatikan antara lain masalah daya beli

masyarakat, luas pasar, persaingan, perkembangan teknologi, bahan baku, dan

pasar modal.

2.3. Credit Channel Sebagai Mekanisme Transmisi Kebijakan Moneter Taylor (1995) dalam Warjiyo (2004) menyatakan bahwa mekanisme

transmisi kebijakan moneter adalah “the process through which monetary policy decisions are transmitted into changes in real GDP and inflation”. Mekanisme transmisi kebijakan moneter pada dasarnya menggambarkan bagaimana kebijakan

moneter yang ditempuh bank sentral mempengaruhi berbagai aktivitas ekonomi

dan keuangan, sehingga pada akhirnya dapat mencapai tujuan akhir yang

ditetapkan (Warjiyo, 2004). Bank sentral selaku institusi yang mempunyai otoritas

mengatur kebijakan moneter mampu mengeluarkan kebijakan yang akan

berpengaruh pada sektor riil. Hubungan antara sektor moneter dan riil ini terjadi

saluran yaitu: saluran uang, saluran kredit, saluran suku bunga, saluran nilai tukar,

saluran harga aset, dan terakhir saluran ekspektasi. Khusus pada penelitian ini

akan memfokuskan pada saluran kredit atau credit channel.

Melalui credit channel, fungsi bank sebagai lembaga intermediasi antar pihak yang kelebihan dana dengan pihak yang kekurangan dana akan sangat besar

peranannya. Dewasa ini, beberapa penelitian telah membuktikan bahwa saluran

kredit berperan penting dalam transmisi kebijakan moneter (Purwanto, 2003).

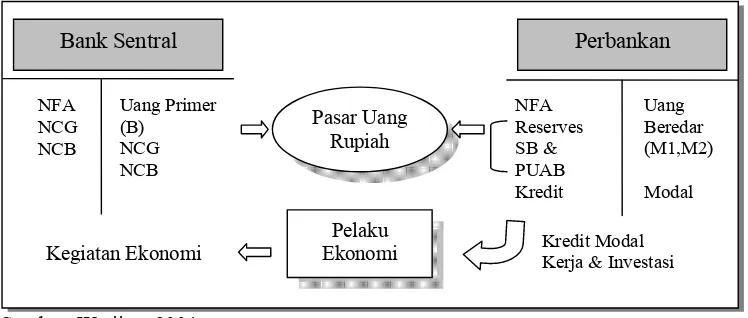

[image:49.612.132.506.288.447.2]Sumber: Warjiyo, 2004.

Gambar 2.6. Mekanisme Transmisi Saluran Kredit

Berdasarkan Gambar 2.6 terlihat bahwa interaksi antara bank sentral

dengan perbankan terjadi di pasar uang rupiah. Interaksi ini terjadi karena di satu

sisi bank sentral melakukan operasi moneter untuk pencapaian sasaran

operasionalnya baik berupa uang primer (B) ataupun suku bunga jangka pendek,

sementara di sisi lain bank melakukan transaksi di pasar uang untuk pengelolaan

likuiditasnya. Interaksi ini akan mempengaruhi tidak saja perkembangan suku

bunga jangka pendek di pasar uang tetapi juga besarnya dana yang akan

dialokasikan bank-bank dalam bentuk instrumen likuiditas maupun untuk

penyaluran kreditnya. Bank Sentral

Pelaku Ekonomi

Perbankan

NFA NCG NCB

Uang Beredar (M1,M2) Modal NFA

Reserves SB & PUAB Kredit Uang Primer

(B) NCG NCB

Pasar Uang Rupiah

Adapun kebijakan moneter yang diambil pada credit channel, selanjutnya akan berdampak pada dua saluran, yaitu dari sisi penawaran kredit yakni pihak

bank dan dari sisi permintaan kredit yang bisa didekati dengan nilai bersih

perusahaan sebagai sektor usaha riil.

2.3.1. Bank Lending Channel (Saluran Pinjaman Bank)

Saluran pertama adalah dari sisi penawaran kredit, dengan asumsi bahwa

bank memainkan peran vital dalam sistem keuangan. Bila terjadi kebijakan

moneter kontraktif akan mengurangi reserve bank yang pada gilirannya akan menurunkan kemampuan bank untuk menyalurkan kredit. Implikasi lebih lanjut

dari kondisi ini yaitu sumber pendanaan perusahaan akan turun, investasi turun

dan akhirnya permintaan agregat akan turun pula.

M Bank Lending Source of financing Investasi Y Agar bank lending channel dapat lebih efisien sebagai mekanisme transmisi kebijakan moneter, terdapat beberapa kondisi yang harus dipenuhi yaitu:

1. Kredit dan surat-surat berharga bukan merupakan substitusi sempurna.

Kondisi ini memungkinkan terjadi bila perusahaan tidak memiliki akses ke

pasar modal.

2. Bank sentral harus dapat mempengaruhi kredit secara langsung. Berkaitan

dengan kondisi ini, ada empat faktor pendukung, yaitu:

a. Keberadaaan lembaga intermediasi non-bank, dimana lembaga non-bank

tidak diwajibkan memiliki reserve di bank sentral sehingga kebijakan

b. Kemampuan bank merespon kebijakan Giro Wajib Minimum (GWM). Ada

tiga hal yang biasa dilakukan bank dalam merespon GWM, yaitu: Menarik

kredit yang telah diberikan, menjual aset surat-surat berharga, dan

menghimpun dana yang tidak terkena GWM.

c. Kemampuan bank untuk menghimpun dana di luar sumber dana yang

terkena kewajiban GWM, seperti Commercial Papers (CPs) dan Medium

Term Notes (MTN).

d. Peraturan jumlah maksimal kredit yang diberikan.

2.3.2. Firms Balance Sheet Channel (Saluran Neraca Perusahaan)

Saluran kedua ini bekerja melalui net worth atau nilai bersih perusahaan. Apabila net worth perusahaan kecil, maka kolateral yang dimilikinya pun kecil, dan akibatnya kemungkinan persetujuan pengajuan kredit akan kecil. Berdasarkan

konsep ini maka besar premium yang dibebankan bank kepada debitur berbanding

terbalik dengan net worth perusahaan.

Bila kebijakan moneter kontraktif diambil akan berdampak pada

menurunnya equity price yang kemudian akan menurunkan net worth perusahaan. Dengan asumsi adanya asymetric information maka akan terjadi adverse selection dan moral hazard yang pada gilirannya akan menyebabkan kesempatan berinvestasi menurun sehingga juga akan menurunkan permintaan agregat.

2.4. Variabel yang Bertendensi Mempengaruhi Kredit 2.4.1. Dana Pihak Ketiga (DPK)

DPK adalah simpanan pihak ketiga bukan bank yang terdiri dari giro,

tabungan, dan simpanan berjangka atau deposito. DPK yang dimaksud dalam

penelitian ini adalah DPK Bank “X”, baik dari pihak terkait dengan bank maupun

pihak lain dalam bentuk riil8 yang selanjutnya data DPK ini digenerate dalam bentuk logaritma natural.

2.4.2. Non Performing Loan (NPL)

Bank Indonesia memberikan definisi tentang NPL yaitu rasio kredit dalam

kualitas kurang lancar, diragukan dan macet atas total kredit. Semakin tinggi nilai

NPL mengindikasikan bank kesulitan menagih kembali piutang kreditnya. Data

NPL yang digunakan dalam penelitian ini adalah NPL Bank “X”.

2.4.3. Capital Adequacy Ratio (CAR)

Berdasarkan SE. No. 6/23/DPNP tahun 2004, Capital Adequacy Ratio (CAR) merupakan perbandingan antara modal dengan Aset Tertimbang Menurut

Risiko (ATMR) yang terdiri dari (i) aktiva neraca yang diberikan bobot sesuai

kadar risiko kredit yang melekat; (ii) beberapa pos dalam off-balance sheet yang diberikan bobot sesuai dengan kadar risiko kredit yang melekat. Data CAR yang

digunakan dalam penelitian ini adalah CAR Bank “X”.

2.4.4. Suku Bunga Sertifikat Bank Indonesia (SBI)

SBI adalah surat berharga yang diterbitkan oleh Bank Indonesia sebagai

pengakuan hutang berjangka waktu pendek dengan sistem diskonto. SBI

merupakan salah satu instrumen yang memungkinkan BI terlibat langsung di

pasar uang, dalam rangka mengendalikan jumlah uang yang beredar dalam

perekonomian (Kunarjo, 2003). SBI adalah instrumen kebijakan moneter dimana

BI bisa menerbitkan atau menjual SBI jika jumlah uang di masyarakat dirasa

terlalu banyak. Suku bunga SBI yang juga dikeluarkan oleh BI dipakai sebagai

acuan bagi pelaku pasar untuk mengestimasi dan menentukan suku bunga lainnya,

termasuk suku bunga kredit.

2.4.5. Produk Domestik Bruto (PDB)

PDB atau Gross Domestic Product (GDP) adalah total nilai uang dari barang dan jasa yang diproduksi dalam suatu perekonomian selama satu tahun

(Pass et.al., 1994). Seringkali output nasional suatu negara, berkausalitas dengan variabel ekonomi yang lain karena satu variabel menjadi alat pengendali variabel

lain. Dan dalam penelitian ini, output nasional akan didekati dengan PDB

nasional. Data PDB bulanan diperoleh dari interpolasi data PDB triwulanan

dengan menggunakan maximum observation-cubic match last. Data PDB yang digunakan dalam penelitian ini adalah dalam bentuk riil9 yang selanjutnya data

PDB ini digenerate dalam bentuk logaritma natural.

2.5. Vector Auto Regression (VAR) 2.5.1. Definisi VAR

Metode VAR pertama kali dipopulerkan oleh Christopher Sims tahun

1980. VAR sering digunakan untuk memprediksi sistem yang saling berkaitan

pada data time series dan untuk menganalisis dampak dinamis dari gangguan atau guncangan acak pada sistem variabel (Firdaus, 2006). Pendekatan VAR

menggunakan model struktural dimana variabel endogen dalam sistem merupakan

fungsi nilai lag dari keseluruhan variabel endogennya.

2.5.2. Keunggulan dan Kelemahan VAR

Menurut Nachrowi dan Usman (2006), keunggulan dari metode VAR

adalah:

1. Model VAR adalah model yang sederhana dan tidak perlu membedakan mana

variabel yang endogen dan mana yang eksogen. Semua variabel pada model

VAR dapat dianggap sebagai variabel endogen.

2. Cara estimasi model VAR sangat mudah, yaitu dengan menggunakan OLS

pada setiap persamaan secara terpisah.

3. Peramalan menggunakan model VAR pada beberapa hal lebih baik dibanding

menggunakan model persamaan simultan yang lebih kompleks.

Disamping ketiga keunggulan tersebut, adapun beberapa kelemahan yang

dimiliki model tersebut antara lain:

1. Model VAR lebih bersifat a-teoritik karena tidak memanfaatkan informasi

atau teori lebih dulu. Oleh karenanya model tersebut sering disebut sebgaai

2. Mengingat tujuan utama model VAR untuk peramalan, maka model VAR

kurang cocok untuk analisis kebijakan.

3. Pemilihan banyaknya lag yang digunakan dalam persamaan juga dapat menimbulkan permasalahan.

4. Semua variabel dalam VAR harus stasioner. Bila tidak, maka harus

ditransformasi terlebih dahulu.

5. Interpretasi koefisien yang didapat berdasarkan model VAR tidak mudah.

2.6. Studi Empiris

Penelitian terdahulu dari Walsh dan Wilcox (1995) yaitu Bank Credit and Economic Activity menggunakan metode VAR. Penelitian ini mengakomodasi interaksi antara bank lending, kebijakan moneter dan aktivitas ekonomi. Dengan menggunakan variabel PDB riil, inflasi, federal funds interest rate, prime rate dan real bank lending diperoleh estimasi secara terpisah antara pengaruh bank lending terhadap output, serta pergeseran demand dan supply dari kredit bank.

Agung et.al. (2001) meneliti apakah kebijakan moneter mempengaruhi volume bank lending dengan menggunakan tiga metode yang berbeda. Pertama, dengan menggunakan VAR Bernanke-Blinder untuk melihat respon bank’s balance sheet (deposito, kredit, dan sekuritas) atas guncangan moneter dari suku bunga SBI dan PUAB. Kedua, menggunakan VECM untuk mengidentifikasi

menggunakan data panel bank untuk mengidentifikasi perilaku kredit bank sesuai

dengan kekuatan modal dan aktivanya.

Fokus dari penelitian ini adalah Bank “X” sebagai bank nomor satu dari

segi aktiva, kredit dan DPK. Analisis akan dilakukan meliputi kinerja bank

merujuk pada kriteria CAMEL. Kemudian juga menganalisis faktor-faktor yang

berpengaruh terhadap penyaluran kredit pada Bank “X” dengan menggunakan

VAR-VECM. Selanjutnya akan dianalisis mekanisme transmisi kebijakan

moneter melalui bank lending channel melalui analisis lanjutan yaitu dengan IRF dan FEVD.

2.7. Kerangka Pemikiran

Adapun kerangka pemikiran operasional pada penelitian ini, tergambarkan

secara sistematis mengikuti alur pada Gambar 2.7.

2.8. Hipotesis Penelitian

1. Keseluruhan variabel yang digunakan dalam penelitian signifikan

mempengaruhi volume penyaluran kredit Bank ”X” pada taraf nyata 5%,

sehingga variabel tersebut dapat digunakan untuk melihat perilaku Bank ”X”

dalam menyalurkan kredit, dengan pengaruh sebagai berikut:

a. DPK berpengaruh positif terhadap volume penyaluran kredit. Hipotesis ini

didasari teori bahwa sebagai lembaga keuangan, bank memiliki fungsi

intermediasi untuk mengakomodasi DPK dan menyalurkannya dalam

bentuk kredit, sehingga bila DPK naik maka akan diikuti pula oleh

b. NPL berpengaruh negatif terhadap volume penyaluran kredit, dikarenakan

bank akan berperilaku untuk meminimalisir risiko, sementara NPL

merupakan implemetasi risiko kredit macet, dimana pihak debitur tidak

mampu atau lalai dalam mengembalikan kredit dan bunganya. Selain itu,

karena latar belakang pendirian Bank “X” dari bank-bank yang memiliki

NPL tinggi, maka Bank “X” akan sensitif terhadap fluktuasi NPL.

Berdasarkan uraian tersebut, maka dihipotesiskan bahwa bila terjadi

kenaikan NPL akan diikuti oleh penurunan kredit.

c. CAR berpengaruh positif terhadap volume penyaluran kredit. Hal ini

dikarenakan CAR merupakan salah satu sumber pendanaan Bank “X”,

sehingga bila rasio CAR Bank “X” tinggi maka akan ada peluang untuk

menyimpan kelebihan dananya dalam bentuk kredit.

d. Suku bunga SBI berpengaruh negatif terhadap volume penyaluran kredit.

Hipotesis ini dikarenakan bila suku bunga SBI mengalami peningkatan,

maka Bank “X” akan lebih tertarik untuk menyimpan portofolio dananya

dalam instrumen yang berisiko rendah tersebut.

e. PDB berpengaruh positif terhadap volume penyaluran kredit. Bila terjadi

peningkatan pendapatan nasional, maka juga terjadi kenaikan pada sektor

riil. Bila kondisi sektor riil semakin mantab, Bank “X” akan lebih tertarik

untuk menyalurkan kredit.

merespon perubahan kebijakan dan akan cepat pula mempengaruhi kegiatan

[image:58.612.214.437.161.510.2]ekonomi, dengan asumsi cateris paribus.

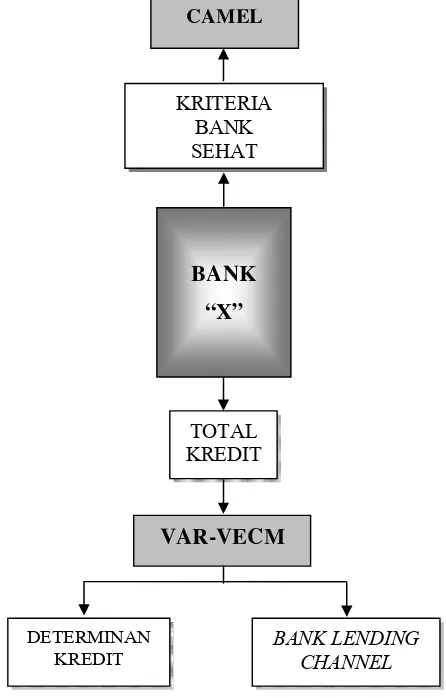

Gambar 2.7. Kerangka Pemikiran Penelitian KRITERIA

BANK SEHAT

TOTAL KREDIT CAMEL

BANK “X”

VAR-VECM

DETERMINAN KREDIT

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh dari berbagai sumber, antara lain data statistik BI, data laporan

keuangan publikasi Bank “X”. Data yang digunakan dalam penelitian ini adalah

komponen dalam CAMEL, dan juga variabel-variabel ekonomi, yaitu:

Tabel 3.1. Data, Simbol, dan Sumber Data

No. Variabel Satuan Simbol Sumber

1 Total Kredit Riil Bank ”X” Juta Rupiah K Bank ”X”, BI

2 DPK Riil Bank ”X” Juta Rupiah DPK Bank ”X”, BI

3 NPL Bank ”X” Persen NPL Bank ”X”, BI

4 CAR Bank ”X” Persen CAR Bank ”X”, BI

5 Suku Bunga SBI 1 bulan Persen RS SEKI

6 PDB Riil Juta Rupiah PDB SEKI

Sumber: SEKI (Statistik Ekonomi dan Keuangan Indonesia), 2001-2006.

3.2. Permodalan

Berdasarkan SE. No. 6/23/DPNP tahun 2004, rasio kecukupan modal atau

yang lebih dikenal dengan istilah Capital Adequacy Ratio (CAR) merupakan perbandingan antara modal dengan Aktiva Tertimbang Menurut Risiko (ATMR)

yang terdiri dari (i) aktiva neraca yang diberikan bobot sesuai kadar risiko kredit

yang melekat, dan (ii) beberapa pos dalam off-balance sheet yang diberikan bobot sesuai dengan kadar risiko kredit yang melekat. Secara matematis ditulis sebagai

berikut:

(3.1) modal

Menurut The Bank for International Settlement (BIS) bank dikatakan sehat dengan nilai CAR atau KPMM minimal delapan persen, dan makin besar nilai

CAR, makin sehat bank tersebut. Komponen ini digunakan sebagai indikator

dalam faktor permodalan. Adapun penetapan peringkat berdasarkan permodalan

bank tersaji pada matriks di bawah ini.

Tabel 3.2. Matriks Kriteria Penetapan Peringkat Komponen Permodalan

PERINGKAT KOMPONEN

1 2 3 4 5

Kecukupan pemenuhan KPMM terhadap ketentuan yang berlaku Rasio KPMM lebih tinggi sangat signifikan dibanding kan dengan rasio KPMM yang ditetapkan dalam ketentuan. Rasio KPMM lebih tinggi cukup signifikan dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan. Rasio KPMM lebih tinggi secara marjinal dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan (8% <KPMM < 9%). Rasio KPMM di bawah ketentuan yang berlaku. Rasio KPMM dibawah ketentuan yang berlaku dan Bank cenderung menjadi tidak solvable.

Sumber: Bank Indonesia, 2004.

3.3. Kualitas Aktiva

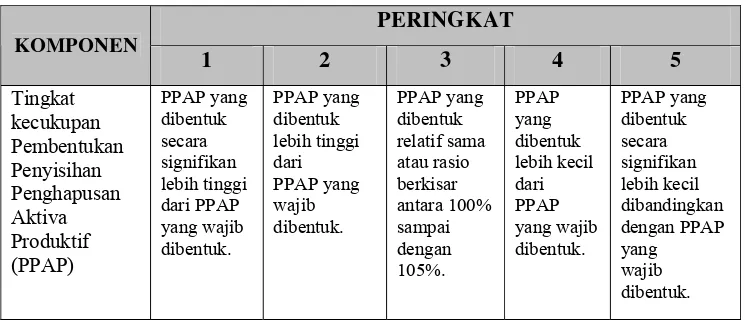

Kualitas aktiva diperoleh melalui pendekatan tingkat kecukupan

pembentukan PPAP. Dalam menilai rasio kualitas aktiva, makin tinggi rasio ini,

makin sehat bank tersebut. Rumus secara matematis dapat ditulis sebagai berikut:

(3.2)

Tabel 3.2 menyajikan matriks penetapan peringkat berdasarkan kualitas

aktiva bank.

Tabel 3.3. Matri