FAKTOR YANG MEMPENGARUHI JUMLAH REALISASI

DAN RAMALAN PERMINTAAN KREDIT KETAHANAN

PANGAN-ENERGI PADA PT BRI AGRO SEMARANG

EMILIA HUDA

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Faktor yang Mempengaruhi Jumlah Realisasi dan Ramalan Permintaan Kredit Ketahanan Pangan-Energi pada PT BRI AGRO Semarang adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2013

Emilia Huda

ABSTRAK

EMILIA HUDA. Faktor yang Mempengaruhi Jumlah Realisasi dan Ramalan Permintaan Kredit Ketahanan Pangan-Energi pada PT BRI AGRO Tbk Semarang. Dibimbing oleh YANTI NURAENI MUFLIKH.

KKP-E adalah kredit modal kerja yang diberikan kepada Usaha Mikro, dan Kecil agribisnis dalam rangka pelaksanaan Program Ketahanan Pangan dan Program Tanaman Bahan Baku dan Bahan Bakar Nabati. PT BRI AGRO Tbk Semarang merupakan perbankan yang aktif dalam menyalurkan KKP-E kepada UMK pertanian di Jawa Tengah. Walaupun potensi UMK pertanian di Jawa Tengah sangat besar, PT BRI AGRO Tbk Semarang belum mencapai target realisasi KKP-E. Tujuan penelitian ini adalah mengidentifikasi dan menganalisis: 1. karakteristik debitur (prinsip 5C realisasi kredit), 2. faktor-faktor yang mempengaruhi jumlah realisasi KKP-E (metode regresi linear berganda), 3. peramalan permintaan KKP-E selama 12 bulan mendatang (metode peramalan Single Exponential Smoothing). Faktor-faktor yang dianalisis adalah lama pendidikan, tanggungan keluarga, lama usaha, pendapatan bersih per bulan, pengalaman meminjam, dan agunan. Hasil analisis menunjukkan: 1. Karakteristik debitur berpendidikan SMA (Capacity), jumlah tanggungan 1-2 orang, lama usaha kurang dari 11 tahun (Capacity), pendapatan bersih Rp 1 983 333–Rp 3 866 666 per bulan (Capital), pengalaman meminjam dua kali (Character), menyertakan agunan dengan nilai lebih dari Rp 31 600 000 (Collateral), 2. Faktor lama usaha, pendapatan bersih usaha per bulan, dan agunan yang berpengaruh secara nyata, 3. Peramalan frekuensi permintaan realisasi KKP-E adalah 28 kelompok tani.

Kata kunci: KKP-E, faktor realisasi, peramalan permintaan

ABSTRACT

EMILIA HUDA. The Factors that Affect the Number of Realization and Demand Forecasting of Energy-Food Security Credit at PT BRI AGRO Tbk Semarang. Supervised by YANTI NURAENI MUFLIKH.

KKP-E is working capital loan that given to micro and small agricultural enterprise based on the implementation of Food Security Program and Biofuel and Basic Matter Plantations Program. PT BRI AGRO Tbk Semarang is banking institution that active in distributing KKP-E for the agricultural MSE in Central Java. The potency of agricultural MSE in Central Java is huge but PT BRI AGRO Tbk Semarang had not achieve the realization target of KKP-E. The purposes of this study were to identify and analyze: 1. characteristics of the debtor (5C principle), 2. factors that affect the realization of KKP-E (linear regression method), 3. Demand forecasting of KKP-E for the next 12 months (Single Exponential Smoothing forecasting method). The analyzed factors were long of education, number of dependents, duration of business, net income per month, borrowing experience, and collateral. The results showed: 1. Characteristics of the borrowers had senior high school education (Capacity), 1-2 people of dependents, duration of business less than 11 years (Capacity), net income Rp 1,983,333-Rp 3,866,666 per month (Capital), borrowing experience two times (Character), give the guarantee more than Rp 31 600 000 (collateral), 2. Duration of business, net income per month, and the collateral affected real, 3. Demand forecasting of KKP-E realization was 28 farm groups.

FAKTOR YANG MEMPENGARUHI JUMLAH REALISASI

DAN RAMALAN PERMINTAAN KREDIT KETAHANAN

PANGAN-ENERGI PADA PT BRI AGRO SEMARANG

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

EMILIA HUDA

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Faktor yang Mempengaruhi Jumlah Realisasi dan Ramalan Permintaan Kredit Ketahanan Pangan-Energi Pada PT BRI AGRO Semarang

Nama : Emilia Huda

NIM : H34090080

Disetujui oleh

Yanti N. Muflikh, SP. M.Agribuss Pembimbing

Diketahui oleh

Dr Ir Nunung Kusnadi, MS Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT, serta shalawat dan salam kepada Nabi Muhammad SAW atas limpahan rahmat dan karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari hingga Februari 2013ialah pembiayaan, dengan judul Faktor yang Mempengaruhi Jumlah Realisasi dan Ramalan Permintaan Kredit Ketahanan Pangan-Energi Pada PT BRI AGRO Semarang.

Terima kasih penulis ucapkan kepada Ibu Yanti Nuraeni Muflikh selaku dosen pembimbing skripsi. Di samping itu, penghargaan penulis sampaikan kepada Bapak Suparwo Priyadi selaku Pemimpin Cabang PT BRI AGRO Semarang, Bapak Armansyah Siregar selaku Manajer Pemasaran dan Pak Boyong Windu serta Pak Djunaidi Irwansyah selaku Account Officer yang banyak mendampingi dan memberikan ilmu khususnya tentang Kredit Ketahanan Pangan-Energi serta curahan waktu kepada penulis selama penulis melakukan penelitian. Terimakasih penulis ucapkan kepada Mas Aditia Soelaksono yang telah membantu penyempurnaan proposal, Mbak Megawati yang telah membantu penulis dalam pengolahan data skripsi, Cynthia Mawarnita, Novita Dewi Ratnasari, Rina Fauzah, Nora Asfia, Anggi Lesmana, Puji Mustika dan teman-teman sebimbingan terhebat dan seluruh teman-teman-teman-teman Agribisnis 46_squad serta teman-teman kostan JAIKA 3 terkasih yang telah menemani penulis selama proses pengerjaan skripsi. Ungkapan terima kasih juga penulis sampaikan kepada papah, mamah, Mas Luqman, Mbak Hida, Nyunge dan seluruh keluarga besar tercinta atas limpahan doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juni 2013

DAFTAR ISI

DAFTAR TABEL x

DAFTAR GAMBAR xi

DAFTAR LAMPIRAN xi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 5

Tujuan Penelitian 10

Manfaat Penelitian 10

Ruang Lingkup Penelitian 10

TINJAUAN PUSTAKA 11

Ketahanan Pangan 11

Pembiayaan Pertanian 12

Pertimbangan Pemberian Kredit 13

Faktor-Faktor yang Mempengaruhi Realisasi Kredit 14

Peramalan Permintaan 16

KERANGKA PEMIKIRAN 17

Kerangka Pemikiran Teoritis 17

Permintaan dan Penawaran Kredit Pertanian 17

Jenis-Jenis Kredit Pertanian 20

Manfaat Kredit 21

Prinsip-Prinsip Realisasi Kredit 22

Kredit Ketahanan Pangan-Energi 24

Kerangka Pemikiran Operasional 26

METODE PENELITIAN 31

Lokasi dan Waktu Penelitian 31

Jenis, Sumber Data, dan Metode Pengambilan Data 31

Metode Penentuan Responden 32

Metode Analisis Data 32

Analisis Kualitatif 32

Analisis Regresi Linear Berganda 33

Evaluasi Pendugaan Linear Berganda 33

Asumsi Analisis Regresi Linear Berganda 34

Hipotesis Regresi Linear Berganda 35

Analisis Peramalan 36

GAMBARAN UMUM PT BRI AGRO Tbk 37

Sejarah PT BRI AGRO Tbk 37

Visi, Misi, Tujuan dan Sasarann Jangka Panjang PT BRI AGRO Tbk 38 Organisasi dan Jaringan Kerja PT BRI AGRO Tbk 39

Bidang Usaha PT BRI AGRO Tbk 40

Produk-Produk PT BRI AGRO Tbk 40

Gambaran Umum PT BRI AGRO SEMARANG 43

MEKANISME PENYALURAN KKP-E PT BRI AGRO Tbk 44

Kegiatan usaha dilaksanakan secara mandiri/kelompok tani 44

Kegiatan usaha dilakukan melalui koperasi 45

Mekanisme Penyaluran KKP-E PT BRI AGRO Tbk Semarang 46 HASIL DAN PEMBAHASAN 49

Karakteristik Individu Responden 49

Karakteristik Usaha Responden 51

Karakteristik Kredit Responden 54

Faktor-Faktor yang Mempengaruhi Jumlah Realisasi KKP-E 56 Peramalan Frekuensi Permintaan Realisasi KKP-E 62

SIMPULAN DAN SARAN 64

Simpulan 65

Saran 65

DAFTAR PUSTAKA 66

LAMPIRAN 70

DAFTAR TABEL

1 Jumlah usaha mikro dan kecil menurut sektor ekonomi tahun 2008-2009 1 2 Jumlah penyerapan tenaga kerja dan PDB atas harga berlaku menurut usaha

mikro dan kecil di Indonesia tahun 2008 - 2009 2 3 Rata-rata penyaluran kredit modal kerja perbankan sektor ekonomi tahun

2009-2013 (milyar) 3

4 Tingkat bunga bank, tingkat bunga peserta KKP-E dan subsidi bunga 4 5 Jumlah usaha mikro dan kecil Provinsi Jawa Tengah menurut sektor usaha tahun

2012 6

6 Komitmen bank, realisasi serapan, cakupan komoditas kredit program tahun

2011 25

7 Jumlah realisasi KKP-E dan proporsi responden (debitur) PT BRI AGRO Tbk

Semarang menurut lama pendidikan 50

8 Jumlah realisasi KKP-E dan proporsi responden PT BRI AGRO Tbk Semarang

menurut jumlah tanggungan keluarga 51

9 Jumlah realisasi KKP-E dan proporsi responden PT BRI AGRO Tbk Semarang

menurut lama usaha 52

10 Jumlah realisasi KKP-E dan proporsi responden PT BRI AGRO Tbk Semarang

menurut pendapatan bersih usaha per bulan 53

11 Jumlah realisasi KKP-E dan proporsi responden PT BRI AGRO Tbk Semarang

menurut pengalaman meminjam 54

12 Jumlah realisasi KKP-E dan proporsi responden PT BRI AGRO Tbk Semarang

menurut agunan 55

13 Hasil analisis faktor-faktor yang mempengaruhi realisasi KKP-E PT BRI

AGRO Tbk Semarang 56

DAFTAR GAMBAR

1 Total alokasi KKP-E per provinsi tahun 2012 6 2 Grafik realisasi KKP-E PT BRI AGRO Tbk Semarang pada bulan Juni –

Oktober 2012 7

3 Permintaan dan penawaran kredit 18

4 Fungsi penawaran dana pinjaman 19

5 Fungsi permintaan dana pinjaman (Puspopranoto 2004) 20 6 Kerangka pemikiran operasional faktor yang mempengaruhi jumlah realisasi

dan ramalan permintaan KKP-E PT BRI AGRO Tbk Semarang 30 7 Prosedur penyaluran KKP-E oleh petani / peternak / pekebun secara individu /

kelompok tani secara langsung ke BRI AGRO Tbk 44 8 Prosedur penyaluran KKP-E oleh petani / kelompok tani / koperasi yang

bekerjasama dengan mitra usaha kebutuhan indikatif kredit 46

DAFTAR LAMPIRAN

1 Struktur organisasi PT BRI AGRO Tbk 70

2 Struktur organisasi PT BRI AGRO Tbk Semarang 71 3 Data hasil kuesioner responden debitur KKP-E PT BRI AGRO Tbk Semarang 72 4 Hasil analisis regresi berganda pada faktor-faktor yang mempengaruhi realisasi

KKP-E PT BRI AGRO Semarang 73

5 Uji Normalitas faktor-faktor yang mempengaruhi realisasi KKP-E PT BRI

AGRO Tbk Semarang 74

6 Uji homogenitas faktor-faktor yang mempengaruhi realisasi KKP-E PT BRI

AGRO Tbk Semarang 74

7 Uji autokorelasi faktor-faktor yang mempengaruhi realisasi KKP-E PT BRI

AGRO Tbk Semarang 75

8 Data (frekuensi) realisasi KKP-E PT BRI AGRO Semarang Bulan

Juni-Desember 2012 75

9 Hasil peramalan frekuensi permintaan realisasi KKP-E PT BRI AGRO Semarang untuk Bulan Juni 2013-Mei 2014 dengan metode Double

Exponential Smoothing 0.4 0.3 76

PENDAHULUAN

Latar Belakang

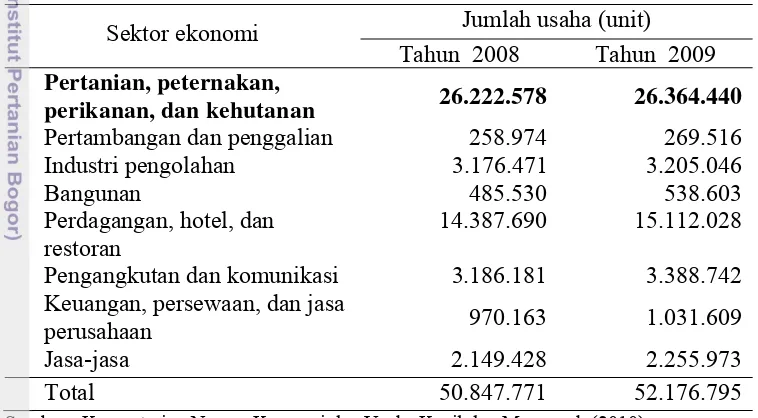

Indonesia merupakan negara agraris yang memiliki banyak potensi pertanian yang berfungsi sebagai mata pencaharian sebagian besar penduduk Indonesia dan merupakan penyangga pasokan gizi Bangsa Indonesia. Sektor pertanian juga memiliki kontribusi besar terhadap pertumbuhan perekonomian Indonesia. Hal tersebut tercermin pada jumlah usaha yang dijalankan oleh penduduk Indonesia. Pada Tabel 1. dapat diidentifikasi jumlah unit usaha terbesar dari sektor usaha mikro adalah (1) sektor pertanian sebanyak 26.364.440 unit, (2) sektor perdagangan sebanyak 15.112.028 unit, (3) sektor pengangkutan dan komunikasi sebanyak 3.388.742 unit pada tahun 2009.

Tabel 1 Jumlah usaha mikro dan kecil menurut sektor ekonomi 2008-2009 Sektor ekonomi Jumlah usaha (unit)

Tahun 2008 Tahun 2009

Pertanian, peternakan,

perikanan, dan kehutanan 26.222.578 26.364.440

Pertambangan dan penggalian 258.974 269.516

Industri pengolahan 3.176.471 3.205.046

Bangunan 485.530 538.603

Perdagangan, hotel, dan restoran

14.387.690 15.112.028 Pengangkutan dan komunikasi 3.186.181 3.388.742 Keuangan, persewaan, dan jasa

perusahaan 970.163 1.031.609

Jasa-jasa 2.149.428 2.255.973

Total 50.847.771 52.176.795

Sumber : Kementerian Negara Koperasi dan Usaha Kecil dan Menengah (2010)

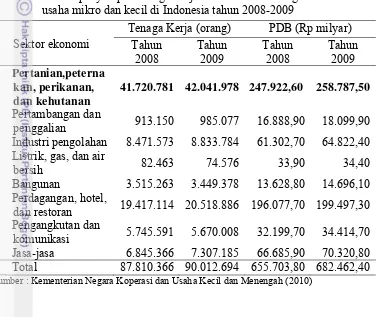

harga berlaku) oleh usaha mikro pada tahun 2009 adalah (1) sektor pertanian sebesar Rp 258 787 50 milyar, menunjukkan peningkatan sebesar 2,13 persen dari tahun sebelumnya, (2) sektor perdagangan sebesar Rp 199 497 30 milyar, menunjukkan peningkatan sebesar 2.65 persen dari tahun 2008, (3) sektor jasa-jasa sebesar Rp 70 320 80 milyar, menunjukkan peningkatan sebesar 0.86 persen dari tahun 2008.

Tabel 2 Jumlah penyerapan tenaga kerja dan PDB atas harga berlaku menurut usaha mikro dan kecil di Indonesia tahun 2008-2009

Sektor ekonomi

Tenaga Kerja (orang) PDB (Rp milyar) Tahun

41.720.781 42.041.978 247.922,60 258.787,50

Pertambangan dan

penggalian 913.150 985.077 16.888,90 18.099,90 Industri pengolahan 8.471.573 8.833.784 61.302,70 64.822,40 Listrik, gas, dan air

bersih 82.463 74.576 33,90 34,40

Bangunan 3.515.263 3.449.378 13.628,80 14.696,10

Perdagangan, hotel,

dan restoran 19.417.114 20.518.886 196.077,70 199.497,30 Pengangkutan dan

komunikasi 5.745.591 5.670.008 32.199,70 34.414,70

Jasa-jasa 6.845.366 7.307.185 66.685,90 70.320,80

Total 87.810.366 90.012.694 655.703,80 682.462,40

Sumber : Kementerian Negara Koperasi dan Usaha Kecil dan Menengah (2010)

Pada tabel di atas, dapat diidentifikasi bahwa sektor usaha mikro dan kecil pertanian merupakan salah satu sektor strategis dan terbukti mampu memberikan kontribusi besar terhadap pertumbuhan perekonomian Indonesia. Hal tersebut ditunjukkan oleh kontribusi sektor usaha mikro dan kecil pertanian terhadap penyerapan tenaga kerja dan peningkatan PDB nasional.

ini kurang mendapatkan perhatian dari dunia perbankan karena dunia perbankan dengan prinsip kehati-hatian menganggap sektor ini memiliki risiko dan kelemahan yang besar (Thamrin 2008). Sama halnya dengan Rivai (2011) yang menyatakan pihak perbankan tidak tertarik untuk membiayai sektor pertanian karena seringnya gangguan alam seperti banjir dan kekeringan serta serangan penyakit.

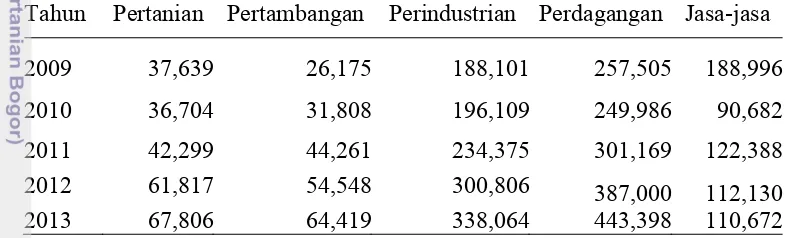

Kredit merupakan salah satu sumber permodalan yang sangat penting untuk membiayai kegiatan usaha. Usaha mikro, kecil, dan menengah, khususnya di sektor pertanian sangat memerlukan pinjaman berupa kredit sebagai tambahan permodalan dalam pengembangan skala usaha. Perbankan merupakan salah satu lembaga keuangan yang dapat memberikan kredit modal kerja kepada UMKM pertanian. Kredit sebagai produk pembiayaan yang diberikan oleh perbankan kepada sektor pertanian masih relatif rendah. Seperti data pada Tabel 3. kredit yang diberikan oleh perbankan kepada sektor pertanian di tahun 2013, menduduki posisi keempat dengan prosentase sebesar 6.62 persen dari total alokasi kredit perbankan setelah sektor perdagangan, perindustrian, dan jasa-jasa sebesar 43.29 persen, 33.00 persen, dan 10.80 persen.

Tabel 3 Rata-rata penyaluran kredit modal kerja perbankan sektor ekonomi tahun 2009-2013 (milyar)

Tahun Pertanian Pertambangan Perindustrian Perdagangan Jasa-jasa

2009 37,639 26,175 188,101 257,505 188,996

2010 36,704 31,808 196,109 249,986 90,682

2011 42,299 44,261 234,375 301,169 122,388

2012 61,817 54,548 300,806 387,000 112,130

2013 67,806 64,419 338,064 443,398 110,672

Sumber : Bank Indonesia, 2013 (Diolah)

Sebagian besar UMK pertanian masih menggunakan modal sendiri dalam menjalankan usahanya dan tidak jarang terlibat masalah dengan lembaga keuangan non-bank. Keterbatasan akses UMK pertanian untuk memperoleh permodalan disebabkan oleh rendahnya aksesibilitas terhadap lembaga perbankan, lemahnya administrasi dan kurangnya jaminan yang dimiliki, meskipun usaha mikro pertanian tersebut layak secara ekonomi (feasible). Hal tersebut sejalan dengan penelitian Rahmi (2012) dan Furqan (2012) yang menyatakan bahwa UMK khususnya di sektor pertanian masih terkendala oleh akses pembiayaan sehingga menyebabkan produktivitas UMK rendah.

produksi (output). Peningkatan produksi (output) tersebut hanya dapat dicapai dengan cara menambahkan jumlah input atau adanya penerapan teknologi baru yang membutuhkan modal. Dengan kata lain, bahwa untuk melaksanakan pembangunan dibutuhkan peningkatan penggunaan modal pula (Hutagaol 2009).

Kredit Ketahanan Pangan-Energi (KKP-E) merupakan salah satu alternatif pembiayaan berupa kredit modal kerja dan investasi pertanian yang diberikan bagi UMK pertanian dalam rangka pelaksanaan Program Ketahanan Pangan dan Program Tanaman Bahan Baku dan Bahan Bakar Nabati. Hal tersebut sesuai dengan UU No. 23 Tahun 1999 tentang Bank Indonesia yang telah meluncurkan skim Kredit Ketahanan Pangan (KKP) dengan sumber dana berasal dari perbankan dengan subsidi suku bunga bagi petani dan peternak yang disediakan oleh Kementerian Keuangan. KKP-E merupakan program pemerintah untuk memperkuat permodalan UMK pertanian. Dengan adanya KKP-E sebagai kredit pertanian bagi usaha mikro dan kecil di bidang pertanian diharapkan dapat memenuhi kebutuhan modal kerja sehingga mengembangkan skala usaha pertanian.

Besar tingkat bunga KKP-E dapat ditunjukkan oleh Tabel 4. dimana bunga KKP-E (usahatani tebu) maksimal 10.5 persen dengan subsidi bunga 4.5 persen dari total pinjaman dan KKP-E non-tebu sebesar 11.5 dengan subsidi bunga 7.5 persen dari total pinjaman. Subsidi bunga usahatani tebu jauh lebih rendah daripada subsidi bunga usahatani non-tebu karena terdapat penjaminan hasil produksi oleh avalis yang dapat memperkecil risiko kerugian petani tebu sehingga dapat menekan risiko kegagalan kredit yang telah diberikan. Subsidi bunga ditanggung oleh Departemen Keuangan Indonesia. Hal tersebut merupakan keputusan yang telah ditetapkan oleh Menteri Keuangan bersama Menteri Koordinator Bidang Perekonomian, Menteri Perencanaan Pembangunan Nasional, Menteri Pertanian, Menteri Kelautan dan Perikanan, dan Direktur Jenderal Anggaran.

Tabel 4 Tingkat bunga bank, tingkat bunga peserta KKP-E dan subsidi bunga Kelompok kegiatan usaha Tingkat

bunga

Beban bunga debitur

Subsidi bunga

KKP-E tebu 10.50 % 6.00 % 4.50 %

KKP-E non-tebu 11.50 % 4.00 % 7.50 %

Sumber: Surat Keputusan Menteri Keuangan Republik Indonesia (S-3959/MK 5/12)

dan Artha Graha serta 13 Bank Pembangunan Daerah (BPD), yaitu BPD Sumatera Utara, BPD Sumatera Barat, BPD Sumatera Selatan, BPD Jawa Barat, BPD Jawa Tengah, BPD DI Yogyakarta, BPD Jawa Timur, BPD Bali, BPD Sulawesi Selatan, BPD Kalimantan Selatan, BPD Papua, BPD Riau, dan BPD Nusa Tenggara Barat. Plafon KKP-E nasional sebesar Rp 8 806 trilyun yang meliputi sub sektor tanaman pangan sebesar Rp 2 730 trilyun, hortikultura sebesar Rp 725 330 milyar, perkebunan (tebu) sebesar 2 993 trilyun, peternakan sebesar Rp 2 046 trilyun dan pengadaan pangan sebesar Rp 310 830 milyar.

PT BRI AGRO Tbk merupakan perbankan yang sangat menyadari dan mendukung besarnya potensi pertanian Indonesia sehingga menetapkan usaha mikro dan kecil di sektor pertanian sebagai sektor pendorong perkembangan ekonomi nasional melalui proses realisasi KKP-E. Komitmen PT BRI AGRO Tbk sebagai perseroan pengembang sektor pertanian di Indonesia tidak akan berubah, karena PT BRI AGRO Tbk percaya terhadap potensi usaha mikro dan kecil pertanian yang dapat bersaing hingga tingkat nasional. PT BRI AGRO Tbk merupakan bank umum yang telah menyalurkan KKP-E di tingkat nasional (Desember 2010) sebesar Rp 1 576 837 triliun sehingga PT BRI AGRO Tbk menduduki peringkat kedua setelah Bank BRI (Direktorat Pembiayaan 2011). Menurut manager pemasaran PT BRI AGRO Tbk, konsep KKP-E yang ditawarkan memiliki keunggulan dari sisi pendampingan yang dilakukan secara langsung oleh Account Officer kepada debitur. Pendampingan yang dilakukan berupa bantuan penyusunan administrasi keuangan dan kebutuhan kelompok, pengontrolan terhadap usahatani atau ternak, pengontrolan terhadap waktu dan aktivitas pembayaran angsuran kredit, dan bantuan koordinasi perolehan pakan dengan perusahaan pakan yang bekerja sama dengan BRI AGRO. Pendampingan dilakukan satu sampai dua kali setiap bulan.

Sumber dana KKP-E PT BRI AGRO Tbk sepenuhnya berasal dari dana komersial PT BRI AGRO Tbk. Tujuan akhir program KKP-E adalah mendukung peningkatan produksi dalam peningkatan ketahanan pangan nasional dan ketahanan energi lain melalui pengembangan tanaman bahan baku dan bahan bakar nabati serta dalam rangka meningkatkan kekuatan sendi perekonomian, pengentasan kemiskinan, dan penyerapan tenaga kerja.

Perumusan Masalah

lain-lain untuk mengetahui daerah mana saja yang layak untuk mendapatkan pinjaman KKP-E.

PT BRI AGRO Tbk Semarang merupakan salah satu kantor cabang PT BRI AGRO Tbk yang terletak di Jalan Ahmad Yani No. 165 Semarang Selatan, untuk melayani penyaluran program KKP-E kepada UMKM pertanian di Wilayah Jawa Tengah sejak pertengahan tahun 2012. Provinsi Jawa Tengah merupakan salah satu wilayah yang memiliki potensi pertanian serta usaha mikro pertanian yang besar sehingga mendukung perkembangan perekonomian di wilayah tersebut. Hal tersebut ditunjukkan oleh Tabel 6. dimana Provinsi Jawa Tengah memiliki jumlah UMK sebesar 7.8 juta unit usaha, sekitar 4.4 juta UMK bergerak di sektor pertanian dan 3.6 juta di sektor non-pertanian (Suara Merdeka 2012).

Tabel 5 Jumlah usaha mikro dan kecil Provinsi Jawa Tengah menurut sektor usaha tahun 2012

Sektor Usaha Jumlah Usaha (juta)

Pertanian 4.4

Non-pertanian 3.6 Total 7.8 Sumber: Suara Merdeka (2012)

Jawa Tengah merupakan wilayah dengan penyaluran KKP-E terbesar kedua setelah Provinsi Jawa Timur. Sebagai contoh, Kecamatan Sukorejo (Kabupaten Kendal) dan Kabupaten Batang mengusahakan ayam petelur, Desa Batur (Kabupaten Salatiga) mengusahakan sapi perah, Desa Gondang (Kabupaten Pemalang) mengusahakan tebu rakyat, Kecamatan Bandungan yang mengusahakan komoditi hortikultura, Kota Ungaran yang mengusahakan padi, Kabupaten Kudus yang mengusahakan perkebunan tebu rakyat, dan lain-lain. Grafik total alokasi KKP-E per provinsi dapat diidentifikasi di Gambar 1.

Pada Gambar 1. dapat diidentifikasi bahwa PT BRI AGRO Tbk menyadari potensi pertanian terutama usaha mikro dan kecil pertanian yang dimiliki Jawa Tengah sehingga total alokasi KKP-E yang dapat direalisasikan adalah Rp 1 449 650 000. Calon kreditur PT BRI AGRO Tbk merupakan pelaku usaha pertanian yang produktif dan layak (feasible), namun belum memenuhi syarat perbankan dalam jumlah agunan (bankable). Fisibilitas usaha agribisnis diidentifikasi dari laba yang diperoleh suatu usaha, riwayat usaha, dan rekam jejak calon debitur sehingga diharapkan mampu mengelola pinjaman dengan baik dan mengembalikan angsuran kredit beserta bunga tepat waktu. PT BRI AGRO Tbk mensyaratkan besar agunan yang harus disertakan oleh kelompok tani atau ternak adalah 125 persen dari total KKP-E yang diterima, meliputi usaha agribisnis yang dibiayai dan sisanya adalah kekayaan legal yang dimiliki debitur. Pada umumnya, agunan yang dimiliki oleh pelaku usaha mikro dan kecil pertanian tidak memenuhi persyaratan bank, untuk itu program KKP-E didesain khusus oleh pemerintah untuk kelompok usaha mikro dan kecil pertanian sehingga agunan yang diminta oleh bank dapat terpenuhi.

Semakin besar potensi usaha mikro dan kecil pertanian yang dimiliki Jawa Tengah, maka semakin besar peluang realisasi KKP-E. Hal tersebut berdampak pada pencapaian target realisasi KKP-E PT BRI AGRO Tbk Semarang sehingga dapat membantu perkembangan pertanian nasional. Grafik realisasi KKP-E PT BRI AGRO Tbk Semarang dapat ditunjukkan oleh Gambar 2.

Gambar 2 Grafik realisasi KKP-E PT BRI AGRO Tbk Semarang pada bulan Juni – Oktober 2012

Sumber : PT BRI AGRO Tbk Semarang (2012)

Peternak Sapi Potong Batur Maju I Salatiga dengan besar plafon Rp 499,2 juta), D (Kelompok Peternak Sapi Perah Bumi Makmur dengan plafon Rp 499,55 juta), E (Kelompok Peternak Sapi Perah Temen Tinemu Salatiga dengan besar plafon Rp 999 juta), F (Kelompok Peternak Sapi Potong Batur Maju II Salatiga dengan besar plafon Rp 499,2 juta), G (KPTR Mulia Pemalang dengan plafon sebesar Rp 5 milyar), H (Kelompok Peternak Sapi Perah Tani Unggul dengan besar plafon Rp 998 juta), I (Kelompok Peternak Ayam Petelur Mekar Jaya Batang dengan plafon sebesar Rp 992 juta), J (Kelompok Peternak Sapi Potong Pangudi Mulyo Salatiga dengan besar plafon Rp 499,2 juta), K (Kelompok Peternak Sapi Potong Ngudi Raharjo Salatiga dengan besar plafon Rp 499,2 juta), L (Peternak Ayam Petelur Mekar Arum Boja dengan plafon sebesar Rp 860 juta), dan M (Kelompok Kelompok Peternak Ayam Petelur Mekar wangi Boja dengan plafon sebesar Rp 790 juta).

Berdasarkan data di atas, dapat diidentifikasi bahwa Jawa Tengah memiliki potensi UMK pertanian yang besar, namun PT BRI AGRO Tbk Semarang belum dapat mencapai target realisasi KKP-E kepada UMK pertanian. Target minimal realisasi KKP-E yang ditetapkan PT BRI AGRO Tbk Semarang dalam satu tahun adalah Rp 35 milyar. Tetapi target minimal realisasi KKP-E adalah 80 persen dari 35 milyar yaitu Rp 28 milyar. Target realisasi tersebut merupakan target minimal yang harus dicapai dalam periode satu tahun. Dari target tersebut, PT BRI AGRO Tbk Semarang telah merealisasikan KKP-E sebesar Rp 27 134 milyar kepada 175 debitur (13 kelompok tani dan ternak). Namun, plafon realisasi kepada tiga KPTR (usahatani tebu) senilai Rp 20 milyar bukan diambil dari plafon PT BRI AGRO Tbk Semarang melainkan plafon PT BRI AGRO Tbk Jakarta (pusat) karena plafon kredit debitur yang dijamin oleh avalis termasuk ke dalam plafon KKP-E nasional. Oleh karena itu, total realisasi PT BRI AGRO Tbk Semarang hanya sebesar Rp 7 134 milyar dengan persentase 20.38 persen dari target minimum realisasi KKP-E. Adanya plafon KKP-E yang belum terealisasi, menunjukkan masih terdapat peluang sebesar 59.62 persen terhadap realisasi KKP-E kepada UMK pertanian di seluruh wilayah Jawa Tengah.

Plafon KKP-E maksimal untuk komoditas hortikultura per ha adalah sebagai berikut: cabai Rp 62 082 juta, bawang merah Rp 54 224, kentang Rp 61 856 juta, bawang putih Rp 44 690 juta, jahe Rp 38 950 juta, pisang Rp 18 juta, tomat Rp 50 330 juta, nenas Rp 38 juta, semangka Rp 30 324 juta, buah naga Rp 97 529, melon Rp 52 739 juta, salak Rp 49 125 juta, durian Rp 35 168 juta, mangga Rp 22 595 juta, dll. Plafon maksimal untuk pengembangan budidaya tebu per ha Rp 18 juta, pemeliharaan teh Rp 7 663 juta, kopi robusta Rp 9 168 juta, kopi arabika Rp 12 885 juta dan lada Rp 32 250 juta. Plafon KKP-E maksimal untuk peternakan adalah sebagai berikut: ayam buras Rp 100 juta, ayam ras petelur Rp 100 juta, ayam ras pedaging Rp 100 juta, itik Rp 100 juta, burung puyuh Rp 100 juta, kelinci Rp 100 juta, sapi perah Rp 100 juta, penggemukan sapi Rp 100 juta, domba/kambing Rp 100 juta, kerbau Rp 100 juta, dan babi Rp 100 juta per satuan unit usaha.

kesejahteraan pelaku usaha pertanian dan dapat mengembangkan pertanian nasional dalam jangka panjang.

Sumber dana berasal dari dana komersial PT BRI AGRO Tbk Semarang maka proses penyaluran KKP-E perlu dilakukan secara hati-hati karena semua risiko akan menjadi tanggung jawab PT BRI AGRO Tbk Semarang. Oleh karena itu, kelompok petani atau peternak yang telah memperoleh pengesahan disarankan bermitra dengan perusahaan atau bekerja sama dengan koperasi yang menjamin pengadaan sarana produksi, penyuluhan, dan jaminan pemasaran hasil produksi.

Pada penelitian ini, tidak semua petani dapat secara langsung mengakses kredit ke sumber pembiayaan untuk digunakan dalam usahatani. Akses Kabupaten Salatiga terhadap KKP-E terkendala oleh beberapa faktor, antara lain:

1. Kemampuan peternak berkelompok dan bekerja sama masih kurang. Pada umumnya, pembentukan kelompok masih bersifat program yang belum menunjukkan kemandirian sebagai kelompok tani yang mendapatkan pengesahan dari Dinas Peternakan Ungaran. Sifat kemandirian kelompok dalam kegiatan kerja sama belum menunjukkan kinerja pengurus yang aktif serta masih bersifat sentralistik (bergantung pada ketua kelompok). 2. Persyaratan aplikasi tidak sesederhana yang diperkirakan sehingga

kelompok tani sulit untuk mengakses KKP-E karena belum ada sosialisasi program KKP-E baik dari perbankan atau dinas terkait kepada kelompok tani.

3. Proses pencairan kredit sering tidak tepat dengan perkiraan waktu peternak sehingga peternak harus membuat periode ternak yang baru.

4. Penggemukan sapi yang diusahakan harus sesuai dengan permintaan pasar dengan harga jual yang pasti supaya dalam uji kelayakan usaha memungkinkan untuk dibiayai melalui KKP-E.

5. Instansi teknis terkait belum secara langsung terkoordinasi dengan PT BRI AGRO Tbk Semarang dalam penyaluran KKP-E karena belum ada sosialisasi secara bersama-sama tentang penyauran KKP-E kepada peternak/kelompok, PPL hanya sebatas mengetahui pelaksanaan transaksi kredit, belum ada instruksi dari pusat untuk koordinasi, sosialisasi pelaksanaan penyaluran KKP-E.

Berdasarkan uraian di atas, maka permasalahan yang harus dijawab dalam penelitian ini adalah:

1. Bagaimana karakteristik debitur KKP-E PT BRI AGRO Tbk Semarang? 2. Apa saja faktor-faktor yang mempengaruhi jumlah realisasi pembiayaan

KKP-E PT BRI AGRO Tbk Semarang?

3. Berapa jumlah perkiraan permintaan KKP-E PT BRI AGRO Tbk Semarang untuk dua belas bulan mendatang (Juni 2013-Mei 2014)?

Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah diuraikan di atas, penelitian ini bertujuan untuk:

1. Mengidentifikasi dan menganalisis karakteristik debitur KKP-E PT BRI AGRO Tbk Semarang.

2. Mengidentifikasi dan menganalisis faktor-faktor yang mempengaruhi realisasi KKP-E PT BRI AGRO Tbk Semarang.

3. Mengidentifikasi dan menganalisis perkiraan permintaan KKP-E PT BRI AGRO Tbk Semarang untuk dua belas bulan mendatang (Juni 2013-Mei 2014).

Manfaat Penelitian

Penelitian ini diharapkan akan dapat memberikan manfaat, informasi serta masukan bagi berbagai pihak yang berkepentingan yaitu:

1. Bagi PT BRI AGRO Tbk Cabang Semarang diharapkan dapat bermanfaat untuk meningkatkan jumlah realisasi KKP-E sehingga dapat mencapai target realisasi KKP-E dan juga tepat sasaran dengan melihat faktor-faktor atau karakteristik debitur yang mempengaruhi realisasi KKP-E dan mempertimbangkan ramalan jumlah permintaan KKP-E. Selain itu, diharapkan dapat menjadi bahan evaluasi dan strategi kebijakan rencana penyaluran KKP-E.

2. Bagi peneliti selanjutnya, diharapkan dapat menambah pengetahuan dan wawasan, serta dapat dijadikan sebagai bahan referensi untuk penelitian yang terkait.

3. Bagi penulis, dapat memperkaya ilmu dan pengetahuan, mampu menerapkan disiplin ilmu yang diperoleh saat kuliah, mengaplikasikan teori dalam fenomena yang terjadi di lapangan dan pengalaman praktis dalam dunia kerja perbankan.

Ruang Lingkup Penelitian

analisis peramalan permintaan Kredit Ketahanan Pangan dan Energi (KKP-E) menggunakan data frekuensi realisasi KKP-E Bulan Juni-Desember 2012. Penelitian dilakukan pada 35 individu peternak yang tergabung dalam kelompok ternak Batur Maju I (10 peternak), Batur Maju II (10 peternak), Pangudi Mulyo (10 peternak), dan Ngudi Raharjo (5 peternak) yang terletak di desa berbeda. Penelitian ini dilakukan dengan analisis yang lebih mengacu pada PT BRI AGRO Tbk Semarang.

TINJAUAN PUSTAKA

Ketahanan Pangan

Pangan adalah sesuatu yang berasal dari sumber hayati dan air, baik yang diolah maupun tidak diolah diperuntukkan sebagai makanan dan minuman bagi konsumsi manusia serta merupakan kebutuhan yang paling mendasar dari suatu bangsa. Pemenuhan kebutuhan pangan menurut Suyastiri (2008) dapat disediakan melalui hasil produksi dalam negeri dengan memberdayakan modal alam, manusia, sosial dan ekonomi yang dimiliki bangsa Indonesia sehingga berdampak pada peningkatan kesejahteraan sosial dan ekonomi masyarakat. Ketahanan pangan dapat didukung oleh diversifikasi pangan (proses pemilihan pangan yang tidak tergantung pada satu jenis pangan) menggunakan potensi lokal (selain beras) untuk mengurangi ketergantungan masyarakat Indonesia terhadap konsumsi beras sebagai sumber karbohidrat.

Menurut Cahyanto, dkk (2012), peranan usaha harus sejalan dengan kearifan lokal yang telah tumbuh dan berkembang pada kehidupan masyarakat pedesaan selama ini. Dengan begitu ketahanan pangan nasional akan terwujud dengan adanya diversifikasi pangan berbasiskan kearifan lokal. Ketika ketahanan pangan nasional tercapai maka pembangunan nasional dapat terlaksana sehingga kesejahteraan masyarakat Indonesia terwujud.

Sejalan dengan penelitian Cahyanto, dkk (2012) tentang kearifan lokal sebagai basis diversifikasi, menurut Atmanti (2010), setiap daerah perlu memfokuskan pengembangan pada komoditas yang paling sesuai dengan karakteristik sumber daya dan prospek ekonomi. Dengan demikian perdagangan antar pulau maupun internasional dapat tumbuh dan berkembang. Spesialisasi komoditas mendorong terjadinya diversifikasi regional dalam wilayah Indonesia.

Ketahanan pangan terdiri dari tiga sub sistem utama menurut Hanani (2012), yaitu ketersediaan (Food Availability), akses (Food Access), dan penyerapan pangan (Food Utilization) sedangkan status gizi (Nutritional Statue) merupakan

kapita/hari, kecukupan gizi mikro, penganekaragaman pangan, dan penurunan kasus keracunan pangan).

Suryana (2011) menegaskan secara umum tujuan ketahanan pangan adalah membangun ketahanan dan kemandirian pangan, baik di tingkat nasional maupun di tingkat individu. Arah pembangunan ketahanan pangan adalah peningkatan produksi dan produktivitas, peningkatan nilai tambah dan daya saing, serta meningkatkan kapasitas masyarakat pertanian, perikanan, dan kehutanan.

Sementara itu, menurut Mackfoedz (2011), problem utama ketahanan pangan terletak pada orientasi impor dan romantisme pangan murah yang mematikan segala stimuli dan insentif pembangunan berbasis pertanian dalam negeri sebagai penyedia dan penopang utama ketahanan pangan nasional. Memberikan proteksi dan stimuli berupa pembiayaan terhadap petani dan sektor pertanian merupakan satu kebijakan ketahanan pangan yang penting, disamping membatasi impor dan mengubah romantisme pangan murah melalui peningkatan produksi.

Peran kredit sangat dibutuhkan dalam melaksanakan pembangunan ekonomi karena pertumbuhan ekonomi yang baik dapat ditunjukkan dari adanya peningkatan produksi (output). Peningkatan produksi (output) tersebut hanya dapat dicapai dengan cara menambahkan jumlah input atau adanya penerapan teknologi baru yang membutuhkan modal. Dengan kata lain, bahwa untuk melaksanakan pembangunan dibutuhkan peningkatan penggunaan modal pula (Hutagaol 2009).

Pembiayaan Pertanian

Pembiayaan merupakan studi makro tentang usaha untuk mendapatkan modal, memakai modal tersebut dan terakhir mengontrolnya di bidang pertanian. Pembiayaan merupakan salah satu komponen strategis dalam revitalisasi pertanian. Secara garis besar, kebijakan pembiayaan pertanian mencakup dua hal, yaitu: (1) kebijakan pembiayaan pembangunan pertanian yang memprioritaskan anggaran untuk sektor pertanian dan sektor pendukungnya; dan (2) kebijakan pembiayaan pertanian yang mudah di akses masyarakat (Deptan 2005).

Pentingnya peran pembiayaan berupa kredit dalam pembangunan pertanian menurut Syukur, dkk (2006) antara lain: (1) membantu petani kecil dalam mengatasi keterbatasan modal dengan bunga yang relatif ringan, (2) mengurangi ketergantungan petani dengan pedagang perantara dan pelepas uang, dengan demikian berperan dalam memperbaiki struktur dan pola pemasaran hasil pertanian, (3) mekanisme transfer pendapatan diantara masyarakat untuk mendorong pemerataan, dan (4) insentif bagi petani untuk meningkatkan produksi usahatani.

pemerintah daerah dalam pengawalan kredit, dan belum adanya bank khusus pertanian di Indonesia.

Nurmanaf, dkk (2006), menjelaskan bahwa secara umum, pembiayaan pertanian berasal dari dua sumber, yaitu dari modal sendiri dan pinjaman. Pinjaman dibagi dalam tiga jenis kredit, yakni kredit program pemerintah, kredit dari lembaga formal, dan kredit dari lembaga informal.

Menurut Hastuti dan Supandi (2009), kredit formal bersifat tidak fleksibel, prosedur berbelit, kedua belah pihak tidak saling mengenal dengan baik, memerlukan waktu yang lama, baik untuk mengambil maupun membayar kredit. Sedangkan kredit non-formal lebih bersifat fleksibel, tanpa prosedur berbelit, saling mengenal, pinjaman tidak diawasi dengan ketat, petani bebas menggunakan kreditnya, kreditor mengetahui betul kelayakan usaha petani, dan waktu dan tempat pencairan kredit disesuaikan permintaan petani sehingga petani cenderung lebih memilih kredit non-formal.

Oleh karena itu, dibutuhkan kemudahan akses terhadap kredit formal untuk petani. Hal tersebut dijelaskan dalam penelitian Supriatna (2009) tentang pola ideal pelayanan ktredit mikro untuk petani tanaman pangan dan sayuran adalah (1) menghindari persyaratan agunan sertifikat tanah, apabila terpaksa dapat diwakili oleh sertifikat pengurus kelompok tani atau lembaga penjamin kredit (avalis), (2) kredit bersifat jangka pendek (musiman) dan pembayaran dilakukan setelah panen, (3) tingkat suku bunga komersial masih dapat diakses oleh petani, (4) besar plafon kredit sesuai dengan biaya pengadaan benih, pupuk, dan obat-obatan, (5) Penyaluran kredit dilakukan melalui kelompok tani sehingga ada kontrol tehadap usaha petani, (7) sanksi berupa tanggung renteng atau penjadwalan ulang waktu pembayaran kredit.

Menurut Alfendi (2011), pentingnya kelompok tani sebagai subjek pembangunan pertanian. Petani harus berkelompok, mengingat usahatani pada umumnya dihadapkan pada banyak intervensi dari lingkungan sehingga melemahkan posisi tawar petani. Mayoritas pihak yang mengintervensi usahatani adalah lembaga.

Menurut Swastika (2011), pembentukan kelompok tani merupakan proses perwujudan pertanian yang terkonsolidasi sehingga dapat berproduksi secara optimal dan efisien. Dengan demikian, volume sarana produksi yang dibeli dan volume hasil yang dijual menjadi lebih besar, sehingga biaya pengadaan per satuan sarana dan pemasaran per satuan hasil menjadi lebih rendah. Demikian juga penerapan teknologi pertanian kepada petani akan lebih efisien jika dilakukan pada kelompok tani karena dapat menjangkau petani lebih banyak dalam satuan waktu tertentu.

Pertimbangan Pemberian Kredit

mulai dari perencanaan jumlah kredit, penentuan suku bunga, prosedur pemberian kredit, analisis pemberian kredit sampai pada pengendalian kredit yang macet.

Pemberian kredit tanpa dianalisis terlebih dahulu akan sangat membahayakan bank. Nasabah atau debitur dalam hal ini dengan mudah memberikan data-data fiktif sehingga kredit tersebut sebenarnya tidak layak untuk diberikan. Akibatnya, jika salah dalam menganalisis, kredit yang disalurkan akan sulit untuk ditagih atau macet. Namun, kesalahan dalam menganalisis bukan faktor utama penyebab kredit macet. Penyebab lainnya disebabkan oleh musibah seperti bencana alam yang memang tidak dapat dihindari oleh nasabah atau debitur.

Jika kredit yang disalurkan mengalami kemacetan, langkah yang dilakukan oleh bank adalah berupaya menyelamatkan kredit tersebut dengan berbagai cara tergantung dari kondisi debitur atau penyebab dari kredit macet. Jika masih dapat dibantu, bank akan melakukan tindakan, yaitu dengan menambah jumlah kredit atau memperpanjang jangka waktu pengembalian kredit. Namun, jika memang tidak dapat diselamatkan kembali maka tindakan terakhir yang dilakukan bank adalah menyita jaminan yang telah dijaminkan oleh debitur.

Menurut Kasmir (2010), unsur-unsur yang terkandung dalam pemberian kredit adalah kepercayaan, kesepakatan, jangka waktu, risiko, dan balas jasa. Unsur kepercayaan adalah keyakinan pemberi kredit (bank) bahwa kredit yang diberikan akan benar-benar diterima kembali di masa tertentu, yang sebelumnya dilakukan observasi terhadap usaha debitur. Unsur kesepakatan adalah prosedur yang telah disetujui oleh kedua belah pihak. Kesepakatan dituangkan dalam suatu perjanjian. Unsur jangka waktu mecakup masa pengambilan kredit yang telah disepakati. Unsur risiko kerugian dapat diakibatkan oleh dua hal, yaitu risiko kesengajaan dan tidak dari debitur. Unsur balas jasa akibat dari pemberian kredit bank tentu mengharapkan suatu keuntungan dalam jumlah tertentu.

Faktor-Faktor yang Mempengaruhi Realisasi Kredit

Menurut analisis regresi linear berganda yang dilakukan oleh Hidayanto (2010) tentang faktor-faktor yang mempengaruhi realisasi KUR terhadap 81 debitur KUR yang bisnisnya di bidang agribisnis menunjukkan lima faktor yang berpengaruh nyata terhadap realisasi KUR, yaitu tingkat pendapatan, frekuensi kredit, modal usaha, lama pendidikan, dan waktu pengembalian dengan variabel

melalui perhitungan pendapatan calon debitur sehingga mempengaruhi kemampuan debitur dalam membayar angsuran kredit. Penelitian ini memberikan rekomendasi saran yaitu lebih meningkatkan kegiatan promosi KUR agar penyerapan KUR meningkat, lebih memperhatikan karakteristik debitur untuk meningkatkan realisasi, dan BRI diharapkan lebih memperhatikan RPC ( Re-payment Capacity) nasabah yang akan berpengaruh pada realisasi dan pengembalian kredit.

Hal yang sama dilakukan oleh Oktiviati (2012) dalam penelitiannya tentang faktor-faktor yang mempengaruhi realisasi kredit modal kerja pada PT BPR Mitra Daya Mandiri terhadap 30 nasabah yang memiliki usaha di sektor pertanian. Faktor-faktor yang berpengaruh nyata adalah lama usaha, pengalaman kredit, dan jaminan. Faktor yang sangat berpengaruh nyata adalah pendapatan usaha dan jaminan. Semakin besar pendapatan uaha akan berpengaruh positif terhadap jumlah kredit yang direalisasikan karena nasabah dianggap mampu untuk membayar pinjaman. Begitu pula semakin besar jaminan yang diberikan akan meningkatkan kepercayaan bank terhadap pinjaman yang akan diberikan (jumlah minimal jaminan adalah 80 persen dari total pinjaman). Lama usaha nasabah berpengaruh pada tingkat kematangan pengelolaan usaha dan apabila semakin lama usaha yang telah dijalankan maka berpengaruh pada tingkat pengembalian kredit. Pengalaman kredit nasabah menunjukkan riwayat pembayaran di bank lain sehingga meningkatkan kepercayaan bank sebagai pemberi kredit. Saran yang diberikan adalah lebih meningkatkan sosialisasi akan kredit melalui kegiatan

customer gathering dan membuat standardisasi agunan relatif rendah yang sesuai dengan kemampuan pedagang di wilayah Citeureup.

Analisis regresi linear berganda Mahliza (2011), dalam penelitiannya menunjukkan bahwa faktor-faktor yang mempengaruhi realisasi pembiayaan

murabahah (Studi Kasus: KBMT Bill Barkah, Bogor) adalah lama pendidikan, lama usaha, pendapatan bersih per bulan, dan adanya agunan. Jumlah responden yang diambil adalah 40 debitur. Faktor yang sangat berpengaruh nyata terhadap jumlah realisasi kredit adalah agunan karena sebagai alat pengaman dana kreditur apabila usaha yang dibiayai dengan pembiayaan murabahah gagal atau mendapat sebab lain sehingga debitur tidak mampu melunasi pinjaman. Lama pendidikan mengindikasikan kedisiplinan dan tanggung jawab debitur terhadap pinjamannya. Semakin lama usaha yang dijalankan menunjukkan kelayakan suatu usaha dan kecermatan debitur dalam mengelola kebutuhan pinjaman. Pendapatan bersih usaha per bulan menunjukkan kemampuan debitur dalam pembayaran angsuran kredit. Saran yang diberikan kepada pihak KBMT adalah lebih memperhatikan karakteristik dan faktor-faktor yang berpengaruh nyata terhadap peningkatan jumlah realisasi pembiayaan murabahah. Di samping itu, pihak KBMT diharapkan melakukan pembinaan terhadap usaha nasabah agar lebih profitable.

Agribisnis (Kasus pada BRI Unit Cigombong-Bogor) terhadap 43 nasabah yang aktif di sektor agribisnis. Faktor-faktor yang berpengaruh secara nyata adalah lama usaha, pendapatan usaha, pendidikan nasabah, agunan, dan jarak usaha. Sedangkan faktor yang sangat berpengaruh terhadap realisasi kredit adalah agunan karena merupakan barang jaminan yang diserahkan oleh nasabah sebagai jaminan atas kredit yang diterima. Rekomendasi saran yang diberikan dalam penelitian ini adalah lebih meningkatkan sosialisasi KUR pada calon nasabah, lebih memperhatikan agunan nasabah, sumber pendapatan usaha, lama usaha, pendidikan nasabah, dan lokasi usaha yang dekat dengan BRI Unit Cigombong Bogor.

Peramalan Permintaan Kredit

Menurut Hutajulu (2011), peramalan permintaan untuk masa mendatang merupakan dasar dalam perumusan perencanaan optimasi produksi. Dalam penelitiannya tentang peramalan permintaan yang menggunakan metode pengumpulan data melalui wawancara, studi literatur, dan dokumentasi yang dimiliki oleh PT Indocement Tbk. Tahap peramalan permintaan satu tahun ke depan menggunakan data permintaan semen PT Indocement Tbk Bulan Januari-Desember 2008. Berdasarkan hasil analisis peramalan time series metode peramalan yang dipilih adalah metode peramalan dekomposisi multiplikatif dengan MSE terkecil (766.566.168). Hasil peramalan menunjukkan bahwa jumlah permintaan semen untuk periode November 2009-Oktober 2010 adalah 1.901.014 ton semen. Hasil tersebut dijadikan sebagai dasar penentuan perencanaan optimasi produksi sehingga meminimumkan penyimpangan dari sasaran yang ingin dicapai oleh perusahaan dalam melakukan proses produksi, yang dihasilkan jumlah produksi optimal dengan biaya produksi minimum sehingga meningkatkan profitabilitas perusahaan.

Sejalan dengan Hutajulu (2011), penelitian yang dilakukan oleh Lisjiyanti (2011) tentang analisis peramalan penjualan Tahu Kita pada PT Kitagama menggunakan beberapa metode time series dengan bantuan Excel dan Minitab 14. Dari hasil peramalan didapatkan metode terbaik untuk penjualan Tahu Kita pada outlet Patellia dan outlet Kemchicks menggunakan Decomposition Additive. Hasil perhitungan menunjukkan total perkiraan pendapatan kotor produk Tahu Kita selama 15 bulan, yaitu dari Bulan Januari 2011 sampai Maret 2012 untuk outlet Pastellia Rp 7 560 000 dan outlet Kemchicks Rp 5 728 000. Hasil tersebut digunakan sebagai dasar perencanaan pembiayaan di masa mendatang dan perencanaan pemasaran bagi peningkatan penjualan Tahu Kita.

dengan proyeksi konsumsi domestik dan proyeksi produksi yang selalu meningkat dari tahun ke tahun. Masing-masing pertumbuhannya adalah 4.834 persen dan 4.494 persen. Rekomendasi yang peneliti sarankan untuk meminimalisasi impor adalah peningkatan produksi melalui perluasan lahan, peningkatan produktivitas, dan penguatan kelembagaan dalam bentuk PIR.

Dalam penelitian ini, peramalan permintaan dilakukan untuk mengetahui jumlah permintaan realisasi KKP-E di Jawa Tengah pada Juni 2013-Mei 2014 sehingga dapat digunakan sebagai dasar perencanaan pemasaran bagi peningkatan realisasi KKP-E guna mencapai target minimal realisasi KKP-E sebesar Rp 28 milyar.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Permintaan dan Penawaran Kredit Pertanian

Permintaan merupakan jumlah barang yang diminta pada suatu pasar tertentu dengan tingkat harga tertentu pada tingkat pendapatan tertentu dan dalam periode tertentu. Permintaan seseorang atau masyarakat pada suatu barang ditentukan oleh faktor-faktor, diantaranya: harga barang itu sendiri (Px), harga barang lain (Py), pendapatan konsumen (Inc), cita rasa (T), iklim (S), jumlah penduduk (Pop), dan ramalan masa yang akan datang (F). Hukum permintaan adalah ketika harga barang meningkat, maka jumlah permintaan akan menurun dan semua hal dibiarkan sama (Mankiw 2006).

Perbankan memiliki peran yang signifikan bagi aktivitas perekonomian suatu wilayah. Menurut Sugema (2006), tidak optimalnya penyaluran kredit dapat disebabkan oleh faktor permintaan kredit atau penawaran kredit. Setelah periode krisis perbankan nasional mengalami excess supply kredit akibat lemahnya permintaan kredit. Di sisi lain, Penyebab terjadi kendala penyaluran kredit perbankan adalah melambatnya kemajuan dunia usaha terhadap perubahan fokus penyaluran kredit oleh perbankan yang dapat diidentifikasi dari rationing

perbankan untuk sektor-sektor tertentu.

Menurut Puspopranoto (2004) (kutipan dalam Irawati 2011), bahwa bank merupakan sebuah badan usaha yang mempunyai fungsi pendapatan dan biaya sama halnya dengan perusahaan lainnya. Fungsi ini dapat dinyatakan dengan rumusan sebagai berikut :

Laba = R(Q) – C(Q) Dimana :

Q = Output bank

R = Pendapatan bank (revenue) dari penjualan output

C = Biaya bank (cost) untuk memproduksi dan menjual output

bank terdiri dari bunga dan biaya lain yang dipergunakan untuk menarik simpanan maupun biaya pemberian dan administrasi kredit. Laba yang direalisasikan adalah sebesar selisih antar pendapatan dan biaya, dan tujuan bank adalah untuk memperoleh laba. Pemerintah dalam usahanya untuk membantu permodalan usaha mikro telah melaksanakan dan mengeluarkan berbagai kebijakan di bidang perbankan melalui program KUR. Program KUR yang dijalankan pemerintah merupakan program kredit bersubsidi. Bentuk subsidi tersebut adalah penetapan suku bunga kredit program yang lebih rendah dari suku bunga di pasar umum. Dalam penetapan suku bunga KUR, pemerintah melalui bank-bank pemerintah menetapkan suku bunga 1,025 persen per tahun. Pembebanan bunga KUR sebesar 1,025 persen per tahun sangat rendah, hal ini dikarenakan tidak adanya provisi (biaya yang dipungut dari BRI). Kebijakan tersebut bertujuan untuk menggeser kurva penawaran kredit ke arah kanan. Permintaan dan penawaran kredit dapat dilihat pada Gambar 3.

Suku bunga (r)

S0

r0 E0 S1

r1 E1

D

Q0 Q1

Gambar 3 Permintaan dan penawaran kredit Sumber: Lipsey (1995)

Berdasarkan Gambar 3, dapat diidentifikasi bahwa pada saat modal langka, keseimbangan di titik E0 dimana jumlah dana yang ditawarkan adalah Q0 pada

suku bunga r0. Dengan adanya kebijakan pemerintah diharapkan dapat menggeser

kurva penawaran dari S0 ke S1 (E0 ke E1). Jika E1 dapat dicapai maka jumlah dana

yang ditawarkan akan lebih banyak dengan harga yang lebih rendah (Q1 > Q0 dan

R1 < R0) serta dapat menjangkau lebih banyak pelaku usaha mikro.

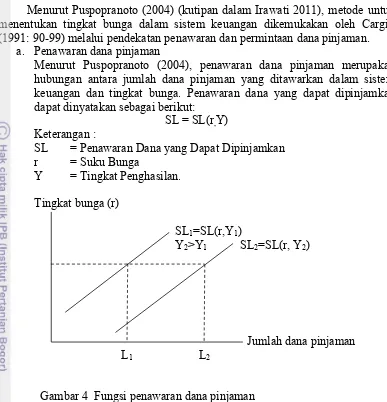

Menurut Puspopranoto (2004) (kutipan dalam Irawati 2011), metode untuk menentukan tingkat bunga dalam sistem keuangan dikemukakan oleh Cargill (1991: 90-99) melalui pendekatan penawaran dan permintaan dana pinjaman.

a. Penawaran dana pinjaman

Menurut Puspopranoto (2004), penawaran dana pinjaman merupakan hubungan antara jumlah dana pinjaman yang ditawarkan dalam sistem keuangan dan tingkat bunga. Penawaran dana yang dapat dipinjamkan dapat dinyatakan sebagai berikut:

SL = SL(r,Y)

Keterangan :

SL = Penawaran Dana yang Dapat Dipinjamkan r = Suku Bunga

Y = Tingkat Penghasilan. Tingkat bunga (r)

SL1=SL(r,Y1)

Y2>Y1 SL2=SL(r, Y2)

Jumlah dana pinjaman L1 L2

Gambar 4 Fungsi penawaran dana pinjaman Sumber: Puapopranoto (2004)

Gambar 4. menunjukkan hubungan positif antara jumlah dana pinjaman yang ditawarkan dalam sistem keuangan dan tingkat bunga. Bila Y konstan pada Y1, jumlah dana yang ditawarkan secara langsung

dipengaruhi tingkat bunga. Pada tingkat bunga yang lebih tinggi, ada kesediaan yang lebih kuat untuk menawarkan dananya pada pasar kredit. Perubahan tingkat penghasilan akan menggeser fungsi penawaran dana pinjaman. Bila tingkat penghasilan meningkat menjadi Y2, fungsi

penawaran akan bergeser ke arah kanan. Hal tersebut menunjukkan bahwa jumlah dana pinjaman yang ditawarkan akan lebih besar pada tingkat bunga berapa pun.

b. Permintaan dana pinjaman

keuangan juga menurun. Permintaan total akan dana pinjaman dapat dirumuskan secara matematis sebagai berikut:

DL=DL(r) Keterangan :

DL = Permintaan akan Dana Pinjaman r = Suku Bunga

Tingkat bunga (r)

DL1 DL2

Jumlah dana pinjaman L1 L2

Gambar 5 Fungsi permintaan dana pinjaman Sumber: Puspopranoto 2004

Pada Gambar 5. di atas, dapat diidentifikasi bahwa terdapat hubungan yang terbalik atau negatif antara jumlah dana pinjaman yang diminta dan tingkat bunga, dengan asumsi faktor-faktor lain tetap, ceteris paribus. Pergeseran kurva ke arah kanan akan meningkatkan jumlah dana pinjaman yang diminta pada setiap tingkat bunga.

Jenis-Jenis Kredit Pertanian

Menurut Darmawanto (2008), kebijakan perbankan yang ekspansif tetapi tetap mengacu pada asas kehati-hatian (prudent), menjadi pendukung utama dalam memacu pengembangan sektor pertanian. Hal tersebut memicu bank untuk membiayai kredit pada sektor pertanian dengan bunga dibawah kredit komersil. Oleh karena itu, jenis-jenis kredit pada sektor pertanian antara lain adalah

1. Binaan Massal (BIMAS)

Program yang berorientasi pada pembangunan pertanian secara umum dan swasebada beras. Program ini merupakan bimbingan yang berhubungan dengan aplikasi ilmu dan teknologi untuk mencapai hasil optimal. Dana kredit berasal dari BI yang dikelola oleh BRI sejak tahun 1967/1970 dengan tingkat bunga 3 persen per tahun sementara tingkat bunga BRI sebesar 12 persen.

2. Kredit Usaha Tani (KUT)

Likwiditas Bank Indonesia (KLBI). Hasil nyata KUT, tercapainya swasembada beras tahun 1984.

3. Bantuan Pinjaman Langsung Masyarakat (BPLM)

Dana bergulir yang disalurkan langsung ke kelompok tani yang diharapkan dapat diputar dalam kelompok. Kelompok tani membuat rencana kegiatan kelompok dan anggota diharapkan dapat digunakan untuk usaha dalam rencana dan membayar ke kelompok dengan tingkat suku bunga yang disepakati dalam kelompok.

4. Lembaga Keuangan Mikro Agribisnis (LKMA)

Langkah lanjutan dari program BPLM dimana setelah kelompok tani mendapat BPLM telah mampu memupuk modal, diharapkan dapat membentuk LKM. Departemen Pertanian telah memberikan pembinaan serta dukungan terhadap 368 LKMA di 12 provinsi selama periode 2004-2006.

5. Proyek Peningkatan Pendapatan Petani/Nelayan Kecil (P4K)

Proyek penyuluhan (non-formal), yang membimbing dan memotivasi petani-nelayan agar mau dan mampu menjangkau sumber daya pembangunan yang tersedia untuk meningkatkan pendapatan dan kesejahteraan keluarga.

6. Pengembangan Usaha Agribisnis Perdesaan (PUAP)

Program penanggulangan kemiskinan dan penciptaan lapangan kerja di perdesaan, sekaligus mengurangi kesenjangan pembangunan antar wilayah pusat dan daerah serta antar sub sektor. PUAP merupakan bagian tak terpisahkan dari Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri yang dikoordinasikan oleh Kantor Menko Kesejahteraan Rakyat. Total anggaran PUAP sebesar Rp 1 triliun.

7. Kredit Kepada Koperasi (KKOP)

Kredit investasi atau modal untuk mengembangkan koperasi agribisnis guna pembiayaan usaha agribisnis, yaitu semua kegiatan yang terkait dengan pengadaan dan penyaluran sarana produksi pertanian, budidadaya pertanian, pengolahan hasil pertanian, dan pemasaran hasil pertanian.

8. Program Kredit Usaha Kecil Daerah Aliran Sungai (PKUK-DAS)

Kredit investasi untuk biaya pensertifikatan tanah atau modal kerja yang diberikan oleh bank pelaksana pada petani atau peternak di daerah aliran sungai. Program tersebut diusung oleh Departemen Kehutanan bekerja sama dengan bank pelaksana.

9. Kredit Ketahanan Pangan (KKP)

Kredit investasi dan atau modal kerja yang diberikan oleh bank pelaksana pada petani, peternak, nelayan dan petani ikan (perseorangan dan atau kelompok tani) untuk pembiayaan intensifikasi usahatani dalam pengadaan pangan berupa gabah, jagung, dan kedelai.

Manfaat Kredit

eksternal formal adalah perbankan. Menurut Muljono TP (1987), keuntungan yang diperoleh debitur dengan adanya pemenuhan sumber-sumber dana dari sektor perkreditan yaitu:

1. Relatif mudah diperoleh kalau memang usahanya benar-benar feasible

2. Telah ada lembaga yang kuat di masyarakat perbankan yang menawarkan jasanya di bidang penyediaan dana (kredit)

3. Biaya untuk memperoleh kredit (bunga, administrasi expense) dapat diperkirakan dengan mudah dan tepat

4. Dengan fasilitas kredit memungkinkan para debitur untuk memperluas dan mengembangkan usahanya

5. Jangka waktu kredit dapat disesuaikan dengan kebutuhan dana bagi usaha debitur, untuk kredit investasi dapat disesuaikan dengan rencana pelunasan yang sesuai dengan kapasitas usaha debitur yang bersangkutan, sedangkan untuk kredit modal kerja dapat diperpanjang berulang-ulang.

Menurut Muljono TP (1987), apabila perkreditan ditinjau dari sudut kepentingan perbankan, maka perbankan akan memperoleh manfaat antara lain:

1. Memperoleh pendapatan bunga kredit, yaitu selisih antara bunga kredit yang diterima dari para debitur, dikurangi dengan biaya untuk memperoleh dana dari masyarakat dan dikurangi lagi dengan biaya-biaya overhead dalam mengelola kredit tersebut.

2. Untuk menjaga solvabilitas usahanya

3. Dengan memberikan kredit akan membantu memasarkan jasa-jasa perbankan yang lain

4. Pemberian kredit untuk mempertahankan dan mengembangkan usahanya 5. Pemberian kredit untuk merebut pasar (market share) dalam industri

perbankan

6. Dengan pemberian kredit akan memungkinkan perbankan untuk mendidik para stafnya untuk mengenal kegiatan-kegiatan industri yang lain secara mendetail

Prinsip-Prinsip Realisasi Kredit

Pihak bank biasanya melakukan pemeriksaan terhadap aspek-aspek usaha calon debitur juga sangat diperlukan untuk meminimalkan risiko terjadinya penunggakan pada pinjaman. Pemeriksaan dapat dilakukan secara langsung oleh

Account Officer terhadap keadaan usaha calon debitur. Menurut Rivai (2008), prinsip 5C yang diperhatikan pada saat pemeriksaan, yaitu

1. Character

2. Capital

Jumlah dana/modal sendiri yang dimiliki oleh calon nasabah. Makin besar modal sendiri yang dimiliki, tentu semakin tinggi kesungguhan calon nasabah menjalankan usahanya (karena ikut menanggung risiko terhadap gagalnya usaha) dan lembaga keuangan akan merasa lebih yakin memberikan pembiayaan. Penilaian atas besarnya modal sendiri adalah penting, mengingat pembiayaan lembaga keuangan hanya sebagai tambahan pembiayaan dan bukan untuk membiayai seluruh modal yang diperlukan. Dalam prakteknya, kemampuan capital ini dimanifestasikan dalam bentuk kewajiban untuk menyediakan self financial, yang sebaiknya memiliki jumlah yang lebih besar dari pembiayaan yang diminta kepada lembaga keuangan. Bentuk dari self financial ini tidak harus berupa uang tunai, bisa saja dalam bentuk barang modal seperti tanah, bangunan, dan mesin-mesin. Besar kecilnya capital ini dapat dilihat dari neraca perusahaan, yaitu pada

owner equity, laba yang ditahan, dan lain-lain. Untuk perorangan, dapat dilihat dari daftar kekayaan yang bersangkutan setelah dikurangi utang-utangnya.

3. Capacity

Kemampuan yang dimiliki calon nasabah dalam menjalankan usahanya guna memperoleh laba yang diharapkan. Kegunaan dari penilaian ini adalah untuk mengetahui/mengukur sampai sejauh mana calon nasabah mampu mengembalikan atau melunasi utang-utangnya (ability to pay) secara tepat waktu, dari hasil usaha yang diperolehnya. Pengukuran capacity dapat dilakukan melalui berbagai pendekatan, antara lain:

a. Pendekatan historis, yaitu menilai past performance, apakah menunjukkan perkembangan dari waktu ke waktu.

b. Pendekatan finansial, yaitu menilai latar belakang pendidikan para pengurus. Hal ini sangat penting untuk perusahaan-perusahaan yang mengandalkan keahlian teknologi tinggi atau perusahaan yang memerlukan profesionalitas tinggi, seperti rumah sakit dan biro konsultan.

c. Pendekatan yuridis, yaitu secara yuridis apakah calon nasabah mempunyai kapasitas untuk mewakili badan usaha untuk mengadakan perjanjian pembiayaan dengan bank.

d. Pendekatan manajerial, yaitu menilai sejauh mana kemampuan dan keterampilan nasabah melaksanakan fungsi-fungsi manajemen dalam memimpin perusahaan.

e. Pendekatan teknis, yaitu untuk menilai sejauh mana kemampuan calon nasabah mengelola faktor-faktor produksi, seperti tenaga kerja, sumber bahan baku, peralatan-peralatan/mesin-mesin, administrasi dan keuangan, industrial relation, sampai pada kemampuan merebut pasar.

4. Collateral

letter of guarantee, letter of comfort, rekomendasi, dan avails. Penilaian terhadap collateral ini dapat ditinjau dari dua segi, yaitu:

a. Segi ekonomis, yaitu nilai ekonomis dari barang-barang yang akan diagunkan.

b. Segi yuridis, yaitu apakah agunan tersebut memenuhi syarat-syarat yuridis untuk dipakai sebagai agunan.

5. Condition of Economy

Situasi dan kondisi politik, sosial, ekonomi, dan budaya yang mempengaruhi keadaan perekonomian yang kemungkinan pada suatu saat dapat mempengaruhi kelancaran usaha calon nasabah. Untuk mendapat gambaran mengenai hal tersebut, perlu diadakan penelitian mengenai beberapa hal, antara lain:

a. Keadaan konjungtur

b. Peraturan-peraturan pemerintah

c. Situasi politik dan perekonomian dunia d. Keadaan lain yang mempengaruhi pemasaran

Kondisi ekonomi yang perlu disoroti mencakup hal-hal sebagai berikut: a. Pemasaran : Kebutuhan, daya beli masyarakat, luas pasar, perubahan

mode, bentuk persaingan, peranan barang substitusi, dan lain-lain.

b. Teknis Produksi : Perkembangan teknologi, tersedianya bahan baku, dan cara penjualan dengan sistem cash atau pembiayaan.

c. Peraturan Pemerintah : Kemungkinan pengaruhnya terhadap produk yang dihasilkan. Misalnya, larangan peredaran jenis obat tertentu.

Kredit Ketahanan Pangan-Energi (KKP-E)

KKP-E adalah salah satu alternatif pembiayaan berupa kredit modal kerja dan investasi pertanian yang diberikan bagi UMK pertanian dalam rangka pelaksanaan Program Ketahanan Pangan dan Program Tanaman Bahan Baku dan Bahan Bakar Nabati. KKP-E merupakan program pemerintah yang dititipkan kepada 22 bank umum di Indonesia, termasuk PT BRI AGRO Tbk. Namun, PT BRI AGRO Tbk mensyaratkan besar agunan yang harus disertakan oleh kelompok tani atau ternak adalah 125 persen dari total KKP-E yang diterima, meliputi usaha agribisnis yang dibiayai dan sisanya adalah kekayaan legal yang dimiliki debitur. Sumber dana KKP-E sepenuhnya berasal dari dana komersial PT BRI AGRO Tbk. Pada umumnya, agunan yang dimiliki oleh pelaku usaha mikro dan kecil pertanian tidak memenuhi persyaratan bank, untuk itu program KKP-E didesain khusus oleh pemerintah untuk kelompok usaha mikro dan kecil pertanian sehingga agunan yang diminta oleh bank dapat terpenuhi.

Menurut Nurmanaf, dkk (2006) pemerintah Mengganti KUT dengan program yang telah diperbaharui, yaitu Kredit Ketahanan Pangan (KKP). Aturan pada KKP kembali pada keikutsertaan bank yang berhadapan dengan peluang risiko (executing) menjadikan mereka sangat berhati-hati. Tingkat bunga masih disubsidi, dan pemerintah mengurangi subsidi tersebut secara bertahap sampai 2004.

yang telah tersalur sebesar Rp 4,98 triliun. Maksimum pinjaman per petani (BRI) adalah Rp 15 juta dengan maksimum pemilikan lahan 2 ha dan periode peminjaman 12 bulan. Dalam perkembangan KKP ini sejak tahun 2007 diubah namanya menjadi KKP-Energi.

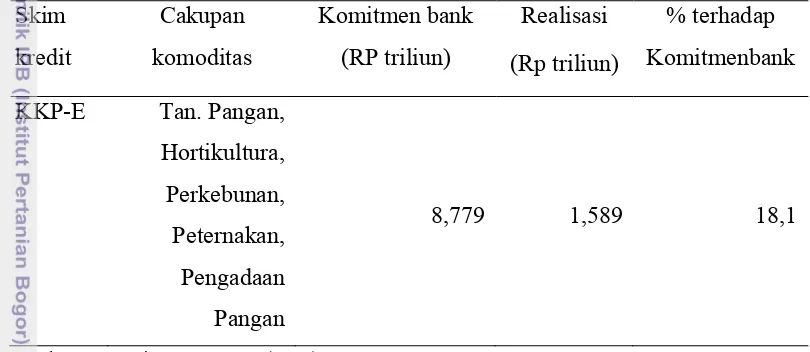

Tingkat realisasi penyerapan skim kredit program KKP-E menurut Laporan Kinerja Kementan 2011 rata-rata masih rendah, yang ditunjukkan pada Tabel 6. berkisar 20% per tahun dari total komitmen bank pelaksana sebesar Rp 8,779 triliun. Komitmen bank dan realisasi serapan KPEN-RP secara kumulatif (2007-2011) per Oktober 2011 sebesar Rp 1,818 triliun. Sedangkan realisasi serapan secara kumulatif (2009-2011) per Oktober 2011 sebesar Rp.391,543 miliar.

Tabel 6 Komitmen bank, realisasi serapan, cakupan komoditas kredit program tahun 2011

Skim kredit

Cakupan komoditas

Komitmen bank (RP triliun)

Realisasi (Rp triliun)

% terhadap Komitmenbank

KKP-E Tan. Pangan,

Hortikultura, Perkebunan, Peternakan, Pengadaan Pangan

8,779 1,589 18,1

Sumber: Menteri Keuangan RI (2012)

lainnya tidak hanya meminta jaminan tetapi juga meminta referensi dan kesehatan finansial kelompok.Kuota kredit maksimal dari BRI adalah Rp 500 juta per debitur. Jika pengembalian kredit melampaui jatuh tempo maka akan diterapkan bunga komersial.

Sejalan dengan penyaluran KKP-E BRI di Jawa Timur, penyaluran KKP-E PT BRI AGRO melalui kelompok tani dan ternak, koperasi, maupun perusahaan/perantara pemasaran produk pertanian. Langkah strategis yang dilakukan oleh PT BRI AGRO adalah melakukan pendekatan secara personal kepada ketua kelompok melalui petugas penyuluh lapang dan pendamping petani untuk PT BRI AGRO, pengecekan terhadap pengetahuan dan pengalaman usaha petani melalui wawancara dan observasi langsung ke tempat usaha, melihat ketersediaan sumberdaya alam (pakan hijauan untuk peternakan) untuk menunjang usaha yang dijalankan, jaminan dapat ditanggung oleh beberapa anggota kelompok dan pengurus kelompok yang terdiri dari ketua, sekretaris, dan bendahara kelompok agar mencapai syarat jumlah yang ditentukan, dan memberikan pendampingan baik dalam pengelolaan usaha maupun dalam pengelolaan kredit mulai dari pencairan sampai pelunasan kredit. Hal tersebut bertujuan untuk mencegah terjadinya kredit macet debitur. Penyaluran KKP-E PT BRI AGRO Semarang di Jawa Tengah, khususnya di Desa Batur, Kabupaten Salatiga terdiri dari KKP-E penggemukan sapi (empat kelompok ternak dengan jumlah anggota 40 orang peternak penggemukan sapi) dengan plafon kredit masing-masing kelompok ternak adalah Rp 500 juta.

Pada umumnya, bentuk agunan KKP-E yang diberikan oleh debitur kepada PT BRI AGRO Semarang adalah sertifikat tanah beserta bangunan. Menurut Rivai (2011), salah satu syarat pengajuan KKP-E yang dikeluhkan masyarakat adalah agunan. Menurut pihak perbankan, agunan bukan syarat mutlak dan hanya difungsikan sebagai pengikat agar timbul motivasi bagi debitur untuk lebih serius dalam mengelola pinjaman yang telah diberikan. Terdapat kesan bahwa kredit yang diberikan tanpa agunan akan dianggap sebagai kredit gratis oleh penerima dan tidak perlu dikembalikan.

Kerangka Pemikiran Operasional

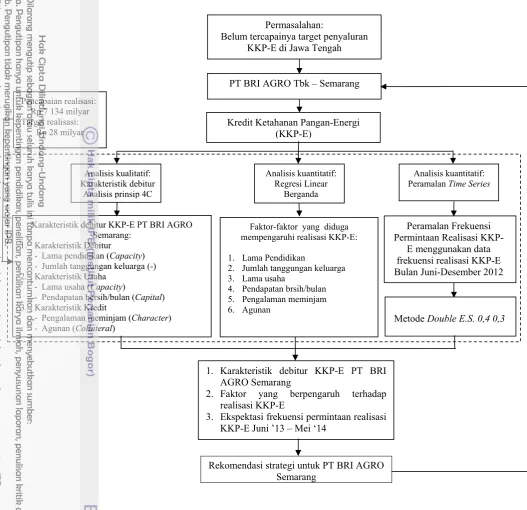

PT BRI AGRO Tbk Semarang merupakan salah satu kantor cabang yang melayani penyaluran program KKP-E kepada UMK pertanian, peternakan, dan perkebunan di wilayah Jawa Tengah. Di antara kantor cabang yang berada di bawah PT BRI AGRO Tbk, PT BRI AGRO Tbk Semarang memiliki peluang terhadap sektor pertanian karena potensi UMK pertanian yang dimiliki Provinsi Jawa Tengah. PT BRI AGRO Tbk Semarang merupakan alternatif lembaga keuangan bank yang aktif berpartisipasi dalam penyaluran KKP-E bagi UMK pertanian di Jawa Tengah. Namun pada kenyataannya, PT BRI AGRO Tbk Semarang belum dapat mencapai target minimal realisasi KKP-E kepada UMK pertanian di Jawa Tengah.

(Rivai 2008). Prinsip 5C tersebut digunakan untuk menentukan variabel-variabel yang menjadi faktor yang diduga berpengaruh nyata terhadap jumlah realisasi KKP-E dan didukung oleh referensi (penelitian terdahulu). Namun pada penelitian ini dan sesuai dengan kondisi lapang maka digunakan variabel-variabel yang hanya menggambarkan prinsip 4C, yaitu Character, Capacity, Capital dan

Collateral.

Variabel yang digunakan dalam analisis karakteristik debitur KKP-E PT BRI AGRO Tbk Semarang berasal dari ide penulis yang disesuaikan dengan hasil wawancara dengan manajer pemasaran PT BRI AGRO Semarang. Pada awalnya, penulis menggunakan delapan variabel yang cocok untuk menggambarkan karakteristik debitur, yaitu umur, jenis kelamin, lama pendidikan, jumlah tanggungan keluarga, lama usaha, pendapatan bersih usaha per bulan, pengalaman meminjam, dan agunan. Namun, setelah diskusi dilakukan, variabel umur dan jenis kelamin tidak diperhatikan oleh PT BRI AGRO Semarang karena usia dan jenis kelamin tidak menjamin keberhasilan pinjaman KKP-E yang akan diberikan. PT BRI AGRO Tbk Semarang lebih memperhatikan pengalaman dan kapasitas usaha melalui variabel lama usaha, pendapatan bersih per bulan, dan agunan. Berdasarkan hal tersebut, maka hanya enam variabel yang digunakan dalam penilaian karakteristik debitur.

Karakteristik debitur KKP-E PT BRI AGRO Tbk Semarang dikelompokkan ke dalam tiga karakteristik, yaitu karakteristik individu, usaha, dan kredit. Karakteristik individu terdiri dari lama pendidikan yang termasuk ke dalam prinsip capacity dan jumlah tanggungan keluarga. Alasan pemilihan karakteristik individu dalam penelitian ini karena objek penelitian ini adalah UMKM pertanian yang sangat erat hubungannya dengan peran debitur dalam menjalankan usaha. Karakteristik usaha terdiri dari lama usaha dan pendapatan bersih usaha per bulan yang termasuk ke dalam prinsip capital (pendapatan bersih dihitung dari penerimaan kotor usaha debitur sebelum menerima pinjaman KKP-E dikurangi oleh biaya-biaya pengelolaan ternak). Alasan pemilihan karakteristik usaha, karena penelitian ini berkaitan dengan penyaluran KKP-E pada usaha, mikro, kecil, dan menengah. Lama usaha dipilih karena kredit yang diberikan harus melihat pengalaman dan prospek usaha debitur sehingga membantu PT BRI AGRO Tbk Semarang dalam memutuskan jumlah realisasikan KKP-E. Sedangkan variabel pendapatan per bulan sangat menggambarkan besar keuntungan dan kelancaran usaha debitur yang berdampak pada kemampuan debitur untuk mengembalikan pinjaman KKP-E sesuai waktu yang telah ditetapkan. Karakteristik kredit meliputi pengalaman meminjam yang termasuk ke dalam prinsip character dan agunan yang termasuk ke dalam prinsip collateral.

Alasan pemilihan karakteristik kredit dalam penelitian ini karena KKP-E merupakan objek yang diteliti dan akan diidentifikasi pengaruhnya terhadap variabel-variabel bebas. Variabel pengalaman meminjam dipilih karena menggambarkan riwayat pembiayaan lain yang pernah diambil sebelumnya oleh debitur. Sedangkan ada atau tidaknya agunan mencerminkan seberapa besar tanggung jawab debitur atas pinjaman yang diambil. Agunan merupakan jaminan terhadap pinjaman yang jumlahnya harus 125 prsen dari total pinjaman yang diperoleh debitur.