Lampiran I

Kepada Yth. Bapak/Ibu Responden

di Tempat Dengan Hormat,

Sebelumnya saya mengucapkan terima kasih atas waktu luang yang Bapak/Ibu berikan, sebagai salam hormat disini saya memperkenalkan diri: Nama : Nirwana Harahap

NIM : 120503063 Program Studi : S1 Akuntansi Fakultas : Ekonomi dan Bisnis Institusi : Universitas Sumatera Utara

Sehubungan dengan penelitian saya untuk skripsi yang berjudul “Pengaruh Pengendalian Internal, Sistem Informasi Akuntansi, Dan Motivasi Kerja Terhadap Kinerja Karyawan Dengan Kapasitas Sumber Daya Manusia Sebagai Variabel Moderating (Studi Kasus Pada PT. Bank BRI Cabang Kuala Simpang)”.dengan ini saya mengajukan sejumlah kuesioner penelitian.

Saya memohon kesediaan Bapak/Ibu meluangkan sedikit waktu untuk mengisi kuesioner tersebut sesuai dengan pengalaman Bapak/Ibu selama ini. Pengumpulan data ini semata-mata hanya akan digunakan untuk maksud penyusunan skripsi dan Kerahasiaan identitas Bapak/Ibu akan saya jaga sesuai dengan etika penelitian.

Demikian surat permohonan saya, atas perhatian dan partisipasi Bapak/Ibu dalam membantu kelancaran penelitian ini, saya sampaikan terima kasih.

Hormat Saya,

Lampiran II

KUESIONER PENELITIAN

I. IDENTITAS RESPONDEN

1. Nama :

2. Jenis kelamin :

3. Pendidikan terakhir : a. SMU b. D-3 c.S-1 d. S-2 e.S-3

4. Jabatan :

5. Lama bekerja : a. 1-5 Tahun b. 6-10 Tahun c.11-15 Tahun d. 16-20 Tahun

e. >20 Tahun

6. Usia anda saat ini : a. < 25 Tahun b. 25-35 Tahun c. 36 45Taun

d. 46-55 Tahun e. > 55 Tahun

II. PETUNJUK PENGISIAN

1. Mohon Memberi Tanda checklist (√ ) pada jawaban yanga Bapak/Ibu anggap paling sesuai dan mohon mengisi bagian yang membutuhkan jawaban tertulis. 2. Setelah mengisi kuesioner ini mohon bapak/ibu dapat memberikan kembali

kepada yang menyerahkan kuesioner ini pertama kali. 3. Keterangan alternatif jawaban dan skor:

a. STS = Sangat Tidak Setuju (1) b. TS = Tidak Setuju (2) c. KS = Kurang Setuju (3) d. S = Setuju (4)

Kuesioner Peranan Pengendalian Internal

Kuesioner yang di publikasikan Nova Andrianto (2013) sebagai skripsi di universitas jember diolah oleh peneliti

Variabel Pengendalian Internal

No Pernyataan STS TS KS S SS

1 Kebijakan dan prosedur perusahaan tempat saya bekerja sangat ketat dan terkendali

2 Pengelolaan atas resiko yang ada telah dikelola dengan baik.

3 Sistem kewenangan dan penugasan sudah sesuai dengan fungsi masing-masing bagian.

4 Ketersediaan informasi (kelengkapan) yang dibutuhkan dalam melakukan tugas-tugas perusahaan sudah baik.

5 Pemantauan yang dilakukan pihak manajer atas kinerja pegawai sudah baik.

Kuesioner Sistem Informasi Akuntansi

Kuesioner yang di publikasikan Bier Jannah (2010) sebagai Skripsi di Universitas Islam Negeri Syarif Hidayatullah Jakarta diolah oleh

peneliti

Variabel Sistem Informasi Akuntansi

No Pernyataan STS TS KS S SS

1 Transaksi yang dilakukan dicatat dalam formulir, dishahkan, dan diperiksa datanya untuk memastikan ketepatan dan kelengkapannya

2 Data yang diterima disalin ke dokumen atau media lainnya, kemudian mengurutkan data menurut karakteristiknya.

3 Software yang digunakan untuk mengolah data menjadi informasi harus sesuai dengan keinginan perusahaan.

4 Spesifikasi program yang dimiliki perusahaan harus sesuai dengan keinginan perusahaan

5 Teknologi konektivitas seperti local area network (LAN) dan wide area networks (WAN) memudahkan sistem beroperasi dilokasi berbeda

6 Perusahaan harus menggunaka hardware yang dapat menangkap, menyimpan, dan mengelola sumber data dengan cepat

Kuesioner Motivasi Kerja

Kuesioner yang di publikasikan Haris Afrizal (2014) sebagai Skripsi di Universitas Islam Negeri Sunan Kalijaga diolah peneliti

Variabel Motivasi Kerja

No Pernyataan STS TS KS S SS

1 Bekerja pada perusahaan ini membuat saya berguna dalam kehidupan masyarakat

2 Hubungan kerja antar atasan dan bawahan berjalan dengan baik 3 Atasan memberikan pelatihan-pelatihan kepada karyawan untuk

meningkatkan kemampuan yang dimiliki karyawan

4 Pemberian penghargaan bagi karyawan yang berprestasi akan memberikan motivasi kepada karyawan

Kuesioner Kapasitas Sumber Daya Manusia

Kuesioner yang di publikasikan Haris Afrizal (2014) sebagai Skripsi di Universitas Islam Negeri Sunan Kalijaga diolah oleh peneliti

Variabel Kapasitas Sumber Daya Manusia

No Pernyataan STS TS KS S SS

1 Saya memiliki kemampuan akademik yang sesuai antara pendidikan dengan pekerjaan

2 Menurut saya, diperlukan kesesuaian antara keahlian dengan pekerjaan yang dimiliki sekarang ini

3 Dalam pembagian tugas diperlukan menata uraikan jabatan yang telah ada sesuai dengan keahlian masing-masing

4 Saya bersedia untuk melibatkan diri sepenuhnya dalam tugas-tugas jabatan dengan menerima risiko atas pelaksanaan tugas-tugas jabatan tersebut

5 Saya mempunyai keaahlian dalam melaksanakan tugas yang menggunakan teknologi

6 Saya memiliki teknik untuk meningkatkan kemampuan dalam menyelesaikan masalah.

Kuesioner Motivasi Kerja

Kuesioner yang di publikasikan Haris Afrizal (2014) sebagai Skripsi di Universitas Islam Negeri Sunan Kalijaga diolah oleh peneliti

Variabel Kapasitas Sumber Daya Manusia

No Pernyataan STS TS KS S SS

1 saya mampu menyelesaikan pekerjaan sesuai dengan target yang ditetapkan perusahaan

2 Saya selalu meningkatkan ketelitian saya dalam pekerjaan 3 Atasan sering meminta saya untuk memberikan ide dalam

pengambilan keputusan

4 Saya sangat berminat bekerja secara inovatif melalui gagasan-gagasan baru yang dapat meningkatkan kinerja

5 Saya mampu menyelesaikan pekerjaan tepat waktu sesuai standar kerja.

Lampiran III Hasil Kuesioner Pengendalian Internal

(Responden Karyawan PT.BRI Cabang Kuala Simpang)

33 4 4 4 5 5 4 26

34 4 4 5 4 4 5 26

35 4 4 4 4 4 4 24

36 4 4 5 4 4 5 26

37 4 5 5 5 5 5 29

38 4 4 4 4 4 4 24

39 4 4 5 5 5 5 28

40 3 4 4 4 4 4 23

41 4 4 4 3 3 4 22

42 4 4 5 5 4 4 26

43 4 4 4 4 4 4 24

44 3 4 4 5 4 4 24

45 3 4 4 4 4 4 23

46 4 4 5 3 4 4 24

47 4 4 4 4 4 4 24

48 4 4 4 4 4 4 24

49 4 4 4 4 4 4 24

50 4 4 5 5 5 5 28

51 5 4 4 4 4 4 25

52 4 4 4 4 4 4 24

53 4 4 4 4 4 4 24

54 4 4 3 4 4 3 22

55 3 4 4 4 4 4 23

56 4 4 5 4 4 4 25

57 3 4 4 4 4 4 23

58 3 4 4 4 4 4 23

59 3 3 4 4 4 4 21

Lampuran IV

Hasil Kuesioner Sistem Informasi Akuntansi (Responden Karyawan PT.BRI Cabang Kuala Simpang)

33 4 4 4 4 4 4 24

34 5 5 4 3 3 5 25

35 4 4 4 4 4 4 24

36 5 5 5 3 4 5 27

37 5 5 3 3 4 5 25

38 4 4 3 3 4 4 22

39 4 5 5 5 4 5 28

40 4 4 4 4 4 4 24

41 4 4 3 3 4 4 22

42 4 4 4 4 4 4 24

43 4 5 5 5 5 5 29

44 3 3 4 4 4 4 22

45 4 4 3 4 4 4 23

46 4 4 4 4 3 4 23

47 4 4 3 3 4 4 22

48 4 4 4 4 4 4 24

49 4 4 4 4 4 4 24

50 5 5 5 5 5 5 30

51 4 4 4 4 4 4 24

52 4 4 4 4 3 3 22

53 4 4 4 4 4 4 24

54 3 4 4 4 4 4 23

55 4 4 3 4 4 4 23

56 4 5 4 5 4 4 26

57 3 3 3 4 3 3 19

58 3 3 3 3 3 4 19

59 3 3 3 3 4 4 20

Lampuran V

Hasil Kuesioner Motivasi Kerja

(Responden Karyawan PT.BRI Cabang Kuala Simpang)

33 5 5 3 4 4 4 25

34 5 5 4 4 5 3 26

35 4 4 4 4 4 4 24

36 4 4 4 4 5 5 26

37 5 5 5 5 5 5 30

38 4 4 4 4 4 4 24

39 5 5 4 5 5 5 29

40 5 5 5 5 5 5 30

41 4 3 4 4 4 4 23

42 4 4 4 4 4 4 24

43 5 4 4 5 5 4 27

44 4 4 4 4 4 4 24

45 3 3 4 4 4 5 23

46 4 5 5 3 4 4 25

47 4 4 4 4 4 4 24

48 4 4 4 4 4 4 24

49 4 4 4 4 4 4 24

50 5 5 5 5 5 5 30

51 5 4 4 5 4 4 26

52 4 4 4 3 4 4 23

53 4 4 4 4 4 4 24

54 4 4 4 4 4 4 24

55 4 4 4 4 4 4 24

56 5 3 4 5 5 5 27

57 3 4 4 4 4 4 23

58 4 4 4 4 4 4 24

59 5 5 4 5 5 4 28

Lampuran VI

Hasil Kuesioner Kapasitas Sumber Daya Manusia (Responden Karyawan PT.BRI Cabang Kuala Simpang)

33 5 5 5 5 5 5 30

34 4 4 4 4 4 5 25

35 5 4 4 5 4 3 25

36 3 4 4 4 4 4 23

37 5 5 4 3 4 4 25

38 5 5 5 5 5 5 30

39 4 4 4 4 4 4 24

40 4 5 4 5 5 5 28

41 4 4 4 4 4 4 24

42 4 4 3 4 3 3 21

43 5 5 5 5 5 5 30

44 4 4 4 4 4 4 24

45 4 4 4 4 4 4 24

46 4 4 4 4 4 5 25

47 4 5 5 4 4 4 26

48 4 4 4 4 4 4 24

49 4 4 4 4 4 4 24

50 4 4 4 5 5 5 27

51 4 5 4 5 4 5 27

52 5 4 5 4 5 4 27

53 5 5 5 4 3 4 26

54 4 4 3 4 4 4 23

55 3 3 3 4 5 5 23

56 4 4 4 4 4 4 24

57 5 5 4 4 5 4 27

58 4 3 3 4 4 4 22

59 4 4 4 4 4 4 24

Lampuran VII

Hasil Kuesioner Kinerja Karyawan

(Responden Karyawan PT.BRI Cabang Kuala Simpang)

34 4 5 4 4 5 5 27

35 4 4 4 4 4 4 24

36 5 5 4 5 5 5 29

37 5 5 5 5 5 5 30

38 4 4 3 4 4 4 23

39 4 5 4 5 4 5 27

40 4 4 4 4 4 4 24

41 4 4 4 4 4 4 24

42 4 4 4 5 4 4 25

43 5 5 5 5 5 5 30

44 4 4 3 4 4 4 23

45 4 3 4 3 4 3 21

46 4 4 3 4 5 5 25

47 4 4 4 4 4 4 24

48 4 4 4 4 4 4 24

49 4 4 4 4 4 4 24

50 4 4 4 4 5 5 26

51 4 3 4 5 4 5 25

52 4 4 4 4 4 4 24

53 4 4 4 4 4 4 24

54 5 3 5 4 4 4 25

55 4 4 4 4 4 4 24

56 5 5 4 5 5 4 28

57 3 4 4 4 4 4 23

58 4 4 4 4 4 4 24

59 4 3 3 4 3 4 21

Lampran VIII

Output Uji Validitas dan Reliabilitas Variabel Pengendalian Internal (SPSS Versi 17) a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha N of Items

.840 6 Scale Mean if Item

Output Uji Validitas dan Reliabilitas Variabel Sistem Informasi (SPSS Versi a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha N of Items

.832 6 Scale Mean if Item

Output Uji Validitas dan Reliabilitas Variabel Motivasi Kerja (SPSS Versi a. Listwise deletion based on all variables in the procedure.

Reliability Statistics Cronbach's Alpha N of Items

.851 6

Output Uji Validitas dan Reliabilitas Variabel Kapasitas Sumberdaya Manusia (SPSS Versi 17)

Reliability a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha N of Items

.779 6 Scale Mean if Item

Output Uji Validitas dan Reliabilitas Variabel Kinerja (SPSS Versi 17) a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha N of Items

.823 6 Scale Mean if Item

Lampiran IX Output SPSS

Frequencies Frequency Table

J_kelamin

Frequency Percent Valid Percent Cumulative Percent

Valid Laki-laki 26 43.3 43.3 43.3

Perempuan 34 56.7 56.7 100.0

Total 60 100.0 100.0

Pendidikan

Frequency Percent Valid Percent Cumulative Percent

Valid D-3 18 30.0 30.0 30.0

S1 42 70.0 70.0 100.0

Total 60 100.0 100.0

Jabatan

Frequency Percent Valid Percent Cumulative Percent

Valid Marketing 11 18.3 18.3 18.3

Kepala Unit 4 6.7 6.7 25.0

Asisten Manajer Operasional 4 6.7 6.7 31.7

Custemer Service 16 26.7 26.7 58.3

Supervisor Layanan Kas 8 13.3 13.3 71.7

Teler 17 28.3 28.3 100.0

Total 60 100.0 100.0

L_kerja

Frequency Percent Valid Percent Cumulative Percent

Valid 1-5 tahun 19 31.7 31.7 31.7

6-10 tahun 15 25.0 25.0 56.7

11-15 tahun 10 16.7 16.7 73.3

16-20 tahun 7 11.7 11.7 85.0

>20 tahun 9 15.0 15.0 100.0

Usia

Frequency Percent Valid Percent Cumulative Percent

Valid <25 tahun 8 13.3 13.3 13.3

Frequency Percent Valid Percent Cumulative Percent

Valid KS 10 16.7 16.7 16.7

S 46 76.7 76.7 93.3

SS 4 6.7 6.7 100.0

Total 60 100.0 100.0

pl2

Frequency Percent Valid Percent Cumulative Percent

Valid KS 1 1.7 1.7 1.7

S 52 86.7 86.7 88.3

SS 7 11.7 11.7 100.0 Total 60 100.0 100.0

pl3

Frequency Percent Valid Percent Cumulative Percent

Valid KS 1 1.7 1.7 1.7

S 41 68.3 68.3 70.0

SS 18 30.0 30.0 100.0

Total 60 100.0 100.0

pl4

Frequency Percent Valid Percent Cumulative Percent

Valid KS 2 3.3 3.3 3.3

S 45 75.0 75.0 78.3

SS 13 21.7 21.7 100.0

pl5

Frequency Percent Valid Percent Cumulative Percent

Valid KS 1 1.7 1.7 1.7

S 46 76.7 76.7 78.3

SS 13 21.7 21.7 100.0

Total 60 100.0 100.0

pl6

Frequency Percent Valid Percent Cumulative Percent

Valid KS 1 1.7 1.7 1.7

Frequency Percent Valid Percent Cumulative Percent

Valid KS 10 16.7 16.7 16.7

S 39 65.0 65.0 81.7

SS 11 18.3 18.3 100.0

Total 60 100.0 100.0

si2

Frequency Percent Valid Percent Cumulative Percent

Valid KS 7 11.7 11.7 11.7

S 40 66.7 66.7 78.3

SS 13 21.7 21.7 100.0

Total 60 100.0 100.0

si3

Frequency Percent Valid Percent Cumulative Percent

Valid KS 14 23.3 23.3 23.3

S 29 48.3 48.3 71.7

SS 17 28.3 28.3 100.0

Total 60 100.0 100.0

si4

Frequency Percent Valid Percent Cumulative Percent

Valid KS 12 20.0 20.0 20.0

S 32 53.3 53.3 73.3

SS 16 26.7 26.7 100.0

si5

Frequency Percent Valid Percent Cumulative Percent

Valid KS 5 8.3 8.3 8.3

S 43 71.7 71.7 80.0

SS 12 20.0 20.0 100.0

Total 60 100.0 100.0

si6

Frequency Percent Valid Percent Cumulative Percent

Valid KS 4 6.7 6.7 6.7

Frequency Percent Valid Percent Cumulative Percent

Valid KS 5 8.3 8.3 8.3

S 34 56.7 56.7 65.0

SS 21 35.0 35.0 100.0

Total 60 100.0 100.0

mk2

Frequency Percent Valid Percent Cumulative Percent

Valid KS 4 6.7 6.7 6.7

S 42 70.0 70.0 76.7

SS 14 23.3 23.3 100.0

Total 60 100.0 100.0

mk3

Frequency Percent Valid Percent Cumulative Percent

Valid KS 2 3.3 3.3 3.3

S 46 76.7 76.7 80.0

SS 12 20.0 20.0 100.0

Total 60 100.0 100.0

mk4

Frequency Percent Valid Percent Cumulative Percent

Valid KS 2 3.3 3.3 3.3

S 39 65.0 65.0 68.3

SS 19 31.7 31.7 100.0

mk5

Frequency Percent Valid Percent Cumulative Percent

Valid S 44 73.3 73.3 73.3

SS 16 26.7 26.7 100.0

Total 60 100.0 100.0

mk6

Frequency Percent Valid Percent Cumulative Percent

Valid KS 1 1.7 1.7 1.7

Frequency Percent Valid Percent Cumulative Percent

Valid KS 2 3.3 3.3 3.3

S 40 66.7 66.7 70.0

SS 18 30.0 30.0 100.0

Total 60 100.0 100.0

ksdm2

Frequency Percent Valid Percent Cumulative Percent

Valid KS 2 3.3 3.3 3.3

S 40 66.7 66.7 70.0

SS 18 30.0 30.0 100.0

Total 60 100.0 100.0

ksdm3

Frequency Percent Valid Percent Cumulative Percent

Valid KS 5 8.3 8.3 8.3

S 42 70.0 70.0 78.3

SS 13 21.7 21.7 100.0

Total 60 100.0 100.0

ksdm4

Frequency Percent Valid Percent Cumulative Percent

Valid KS 6 10.0 10.0 10.0

S 37 61.7 61.7 71.7

SS 17 28.3 28.3 100.0

ksdm5

Frequency Percent Valid Percent Cumulative Percent

Valid KS 6 10.0 10.0 10.0

S 38 63.3 63.3 73.3

SS 16 26.7 26.7 100.0

Total 60 100.0 100.0

ksdm6

Frequency Percent Valid Percent Cumulative Percent

Valid KS 7 11.7 11.7 11.7

Frequency Percent Valid Percent Cumulative Percent

Valid KS 4 6.7 6.7 6.7

S 42 70.0 70.0 76.7

SS 14 23.3 23.3 100.0

Total 60 100.0 100.0

kk2

Frequency Percent Valid Percent Cumulative Percent

Valid KS 6 10.0 10.0 10.0

S 35 58.3 58.3 68.3

SS 19 31.7 31.7 100.0

Total 60 100.0 100.0

kk3

Frequency Percent Valid Percent Cumulative Percent

Valid KS 8 13.3 13.3 13.3

S 39 65.0 65.0 78.3

SS 13 21.7 21.7 100.0

Total 60 100.0 100.0

kk4

Frequency Percent Valid Percent Cumulative Percent

Valid KS 2 3.3 3.3 3.3

S 43 71.7 71.7 75.0

SS 15 25.0 25.0 100.0

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Valid KS 2 3.3 3.3 3.3

NPar Tests

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Lampiran X

Hipotesis 1 : Uji Regresi Persamaan 1

Regression

Variables Entered/Removedb

Model Variables Entered Variables Removed Method

1 Mtot, ptot, stota . Enter a. All requested variables entered.

b. Dependent Variable: Kktot

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson 1 .770a .593 .571 1.561 1.884 a. Predictors: (Constant), Mtot, ptot, stot

b. Dependent Variable: Kktot

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 198.875 3 66.292 27.205 .000a Residual 136.458 56 2.437

Total 335.333 59 a. Predictors: (Constant), Mtot, ptot, stot

b. Dependent Variable: Kktot

Coefficient Correlationsa a. Dependent Variable: Kktot

Collinearity Diagnosticsa

Model

Dimensio

n Eigenvalue Condition Index

Variance Proportions a. Dependent Variable: Kktot

Hipotesis 2 : Uji Regresi Persamaan 2

Regression

Variables Entered/Removedb

Model Variables Entered Variables Removed Method

1 ktot, Mtot, ptot, stota . Enter a. All requested variables entered.

b. Dependent Variable: Kktot

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .791a .626 .599 1.510 1.958 a. Predictors: (Constant), ktot, Mtot, ptot, stot

b. Dependent Variable: Kktot

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 209.908 4 52.477 23.012 .000a Residual 125.425 55 2.280

Total 335.333 59 a. Predictors: (Constant), ktot, Mtot, ptot, stot

Coefficientsa a. Dependent Variable: Kktot

Coefficient Correlationsa a. Dependent Variable: Kktot

Collinearity Diagnosticsa

Model

Dimensio

n Eigenvalue Condition Index

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value 22.10 29.87 25.33 1.886 60 Std. Predicted Value -1.715 2.405 .000 1.000 60 Standard Error of Predicted Value .228 .752 .409 .152 60 Adjusted Predicted Value 21.87 29.92 25.33 1.890 60 Residual -3.484 4.216 .000 1.458 60 Std. Residual -2.307 2.792 .000 .966 60 Stud. Residual -2.446 2.956 .000 1.026 60 Deleted Residual -3.915 4.728 .001 1.652 60 Stud. Deleted Residual -2.567 3.194 .004 1.052 60 Mahal. Distance .363 13.667 3.933 3.650 60 Cook's Distance .000 .212 .028 .052 60 Centered Leverage Value .006 .232 .067 .062 60 a. Dependent Variable: Kktot

DAFTAR PUSTAKA

Agoes, Sukrisno, 2004. Auditing (Pemeriksaan Akuntan) oleh kantor Akuntan Publik, Edisi 3, Jilid 1, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Anggraini, Silvia Dan Toto Sugiharto, 2004. “Analisis Z Skor Untuk Penelitian Kinerja Keuangan Serta Pengaruhnya Terhadap Harga Saham

Perusahaan Perdagangan Di BEJ,” Jurnal Fakultas Ekonomi

Universitas Gunadarma, Depok.

Astuti, Feni, 2010. “ Analisis Pengaruh Pengendalian Intern, Budaya Organisasi, dan Penerapan Penerapan Prinsip Good Corporate Governance Terhadap Kinerja Perusahaan (Studi Empiris Pada PT Bank Mandiri (Persero) Tbk Cabang Banyuwangi)”. Skripsi, Universitas Jember, Jember.

Belkaovi, Ahmed Riahi, 2000. Teori Akuntansi, Terjemahan Oleh Marwata, Harjanti Widiastuti, Cs. Jeni Kurniawan, Dan Alia Ariesanti, Buku Satu, Salemba Empat, Jakarta.

Celviana Widyaningrum, Rahmawati, 2010.“Pemgaruh SDM, dan Pemanfaatan Teknologi Informasi terhadap Keterandalan dan Ketepatwaktuan Pelaporan Keuangan Pemerintah Daerah dengan Variable Intervening Pengendalian Intern Akuntansi, Studi Empiris di Pemda

Subosukawonosraten. Simposium Nasional Akuntansi XII .Purwokerto.

Darwanis, Dwi Desi Mahyani, 2009” pengaruh kapasitas sumber daya manusia, pemanfaatan tehnologi informasi dan pengendalian internal akuntansi

terhadap keterandalan pelaporan keuangan pemerintah

daerah.”Jurnal Telaah & Riset Akuntansi volume 2.

Dharma, Agus. 1991, Manajemen Prestasi Kerja, Jakarta: Rajawali Press.

Ghozali, Imam, 2005, Aplikasi Analisis Multivariate Dengan Program SPSS, Universitas Dipenogor, Semarang.

Hall, James A, 2001. Sistem Informasi Akuntansi, Buku Satu, Edisi Ketiga, Salemba Empat, Jakarta.

Handoko, Hani, 2002. Manajemen, BPFE, Yogyakarta.

Hasibuan, Malayu S.P. 2002. Manajemen Sumber Daya Manusia.Bumi Aksara, Jakarta.

Ikatan Akuntan Indonesia, 2001.Standar Professional Akuntan Public, Yogyakarta: Bagian Penerbitan STIE YKPN.

Ilham, 2014.”Pengaruh pengendalian internal dan pedoman perilaku terhadap peningkatan kinerja karyawan pada PT Bank Mandiri (Persero)TBK kanwil I Medan” skripsi, Universitas Sumatera Utara, Medan.

Indriasari, Desi dan Ertambang Nahartyo, 2008. “Pengaruh Kapasitas Sumber

Daya Manusia, Pemanfaatan Teknologi Informasi, dan

Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah,” Simposium Nasional Akuntansi, XII, Pontianak.

Jannah, 2010. ” Kontribusi Pengendalian Intern, Sistem Informasi Akuntansi, Dan Motivasi Kerja Terhadap Kinerja Organisasi Perusahaan.Studi Kasus Pada PT.Pasaraya Manggarai Di Jakarta.” Skripsi, Universitas Islam Negri Syarif Hidayatullah, Jakarta.

Jogiyanto, H.M., 2002, Sistem Informasi Berbasis Komputer, Konsep Dasar Dan Computer, Edisi Kedua, BPFE, Yogyakarta.

Kreitner,R Dan Knicki A, 2005, ” Perilaku Organisasi ”.Salemba Empat, Jakarta.

Mangkunegara, Anwar Prabu, 2000. Manajemen Sumber Daya Manusia

Perusahaan, PT. Remaja Rosdakarya, Bandung.

_______. 2001. Manajemen Sumber Daya Manusia Perusahaan, Cetakan Kelima. Bandung: PT. Remaja Rosdakarya.

_______. 2005. Evaluasi Kinerja SDM. Bandung: PT. Refika Aditama

Mathis, R dan Jakson, W.2006.Human Resources Development (Track MBA SERies/terjemahan). Prestasi pustaka. Jakarta.

Mulyadi 2001 Akuntansi Manajemen: Konsep, Manfaat dan Rekayasa, Edisi Kedua, STIE YKPN, Yogyakarta .

Novi, Nurul Fatimah, 2010.”Analisis Pengaruh Motivasi Dan Semangat Kerja Terhadap Kinerja Karyawan Akuntansi Dan Kepuasan Kerja Dengan

Variable Moderating Komitmen Organisasi.”Skripsi, UIN Syarif

Hidayatullah, Jakarta.

Nova, Andriyanto, 2013.” Pengaruh Pengendalian Intern Dan Penerapan Prinsip-Prinsip Good Corporate Governance Terhadap Kinerja Manajerial. Studi Empiris Pada Pt Bri (Persero)Tbk Cabang Jember.” Skripsi, Universitas Jember, Jember.

Nurcahyani, K. 2010, “Pengaruh partisipasi anggaran terhadap kinerja manajerial melalui komitmen organisasi dan persepsi inovasi sebagai variabel intervening.”Skripsi, Universitas Diponegoro, Semarang. Nurul, Annisa, 2015.” Analisis Perbandingan Kinerja Keuangan Bank Sebelum

Dan Setelah Menerapkan Internet Banking. Studi Kasus Pada PT.BRI (Persero)Tbk.” Skripsi, Universitas Hasanuddin, Makassar.

Praditiningtyas, Diah, 2007, “Faktor-Faktor Yang Mempengaruhi Motivasi Kerja Dan Kepuasan Kerja Pada Pekerja Berketerampilan Rendah Atau Terbatas”, Media Riset Bisnis Dan Manajemen Vol 7 No 2.

Prawirosentono, Suryadi. 1999. Kebijakan Kinerja Karyawan.BPFE, Yogyakarta Purnomowati, E. 2006,” Analisis Pengaruh Motivasi Terhadap Kinerja Karyawan

Dan Kepuasan Kerja Dengan Variable Moderator Komitmen Pada

Perusahaan Garmen Di Surabaya”.Majalah Ekonomi No 3.

Tarigan, 2015,” pengaruh ukuran perusahaan, profitabilitas, opini audit, dan umur perusahaan terhadap ketepatan waktu pelaporan keuangan pada perusahaan food and beverage yang terdaftar dibursa efek Indonesia” skripsi, Universitas Sumatera Utara, Medan.

Retnadi, D. 2006. Memilih Bank Uang Sehat: Kenali Kinerja Dan Pelayanannya. Elex Media Komputindo, Jakarta.

Ridwan, Matolla, 2001” Pengaruh Partisipasi Anggaran Terhadap Kinerja Dengan Locus Of Control Sebagai Variable Moderating” Skripsi, Universitas Hasanuddin, Makassar.

Ricky, W Griffin, 2004.Manajemen, Alih Bahasa:Gina Gania, Erlangga, Jakarta. Robbins, S.P., 2001, Organizational Behavior: Controversies And Application 3

_______., 2006.Perilaku Organisasi, PT.Indeks, Jakarta

Romney, Marshal B, Paul John Steinbart, 2004. Sistem Informasi Akuntansi, Diterjemaahkan Oleh Dewi Fitriasari Dan Deny Arnes Kwary, Buku Satu Edisi Kesembilan, Salemba Empat, Jakarta.

Rucky, Ahmad, 2002.Sistem Manajemen Kinerja, PT.Gramedia Pustaka Utama, Jakarta.

Sari, Maria M.Ratna, 2007. “Pengaruh Efektivitas Penggunaan Dan Kepercayaan Terhadap Teknologi Sistem Informasi Akuntansi Terhadap Kinerja

Individual Pada Pasar Swalayan Di Kota Denpasar, “ Jurnal

Akuntansi Fakultas Ekonomi Universitas Udayana, Bali.

Soeprihantono, John, 2003. Penilaian Kinerja Pengembangan Karyawan, BPFE, Yogyakarta.

_______2007.”Peranan Audit Internal Terhadap Kepatuhan Manajemen

Perusahaan (Studi Kasus Pada Pt.Otto Paramaceutical Industries. Ltd),” Skripsi, Universitas Widyatama, Bandung.

Sugiyono, 2006.Metode Penelitian Bisnis, Cetakan Kesembilan, Alfabeta, Bandung.

Suyadi, P.S., 2003. Manajemen Sumber Daya Manusia, PT. Raja Grafindo Utama, Jakarta.

_______. (2008). Manajemen Sumber Daya Manusia Kebijakan

Kinerja Karyawan. Penerbit BPFE. Yogyakarta

Tarigan, Astri, 2015.”Pengaruh Ukuran Perusahaan, Profitabilitas, Opini Audit, Dan Umur Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan Pada Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia” Skripsi, Universitas Sumatera Utara, Medan.

Widjayanto, Nugroho, 2001. Sistem Informasi Akuntansi, Erlangga, Jakarta. Wirawan. 2009. Evaluasi Kinerja Sumber Daya Manusia. Salemba Empat.Jakarta http://www.bi.go.id (5 oktober 2015)

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Menurut tingkat eksplanasinya, yaitu penelitian yang bermaksud menjelaskan kedudukan variabel-variabel yang diteliti serta hubungan antar satu variable dengan variable lain (Sugiyono , 2006: 10-11). Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu penelitian untuk mengetahui hubungan dua variabel atau lebih.

3.2 Lokasi Dan Waktu Penelitian

Penelitian ini dilakukan di Indonesia, yaitu di Bank BRI Cabang Kuala Simpang, untuk jadwal penelitian sebagai berikut:

Tabel 3.1 Jadwal Penelitian

3.3 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh karyawan pada PT Bank BRI Tbk cabang Kuala simpang yang meliputi Kantor Cabang BRI Unit Karang Baru, Kantor Cabang BRI Unit Kejuruan Muda, Kantor Cabang BRI Unit Kuala Simpang, Kantor Cabang BRI Unit Tamiang, Kantor Cabang BRI Unit Pasar Pagi yang berjumlah sekitar 120 orang.

Pengambilan sampel dalam penelitian ini menggunakan metode Stratified Random sampling. teknik ini digunakan bila populasi mempunyai anggota yang tidak homogen dan berstrata secara proporsional. Sampel yang di ambil 50% dari jumlah populasi yaitu 60 sampel berdasarkan strata golongan atau pangkat karyawan BRI Kuala simpang.

3.4 Jenis dan Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder, yaitu:

a. Data primer

Data primer yaitu berupa data yang dikumpulkan berdasarkan interaksi langsung antara pengumpul data dan sumber data, dalam Erlina (2008: 36) a. Kuesioner (angket) diberikan peneliti kepada karyawan PT Bank BRI Tbk

cabang kuala simpang.

b. Data sekunder ialah sumber data yang diperoleh peneliti melalui buku, literature, dan website bank BRI

b. Teknik Pengumpulan Data

Dalam pengumpulan data, penulis menggunakan

c. Kuesioner (angket) diberikan peneliti kepada karyawan PT Bank BRI Tbk cabang kuala simpang yang meliputi Kantor Cabang BRI Unit Karang Baru, Kantor Cabang BRI Unit Kejuruan Muda, Kantor Cabang BRI Unit Kuala Simpang, Kantor Cabang BRI Unit Tamiang, Kantor Cabang BRI Unit Pasar Pagi. Peneliti membagikan langsung kuesioner kepada karyawan PT Bak BRI di kuala simpang. Kuesioner ditunggu satu minggu karena kesibukan karyawan di Bank BRI Kuala simpang.

d. Observasi yaitu melakukan pengamatan langsung terhadap objek yang diteliti. Dimana dalam hal ini yang menjadi objek penelitian adalah Bank BRI cabang Kuala simpang.

e. Studi dokumentasi yaitu mengambil data permanen seperti sejarah dan struktur organisasi dari PT.Bank BRI (PERSERO) tbk.

3.5 Defenisi Operasional Dan Pengukuran Variabel

Variabel adalah apapun yang dapat membedakan atau membawa variasi pada suatu nilai Dalam penelitian ini digunakan tiga macam variabel penelitian, yaitu variabel independen, variable dependen, dan variable moderating.

1. Variabel independen

independen dalam penelitian ini yaitu pengendalian internal (X1), Sistem Informasi Akuntansi (X2), Motivasi kerja (X3).

IAI (2011: SA Seksi 319 pr.02) dalam Agoes (2004: 76) mendefinisikan “ Pengendalian internal adalah suatu proses yang dijalankan dewan komisaris, manajemen, dan personal lain entitas yang didesain untuk memberikan keyakinan yang memadai tentang pencapaian tiga golongan tujuan yaitu Keandalan laporan keuangan, Efektivitas dan efesiensi operasi dan Kepatuhan terhadap hukum dan peraturan yang berlaku ”.

Widjayanto (2001: 7),“ sistem informasi akuntansi adalah susunan berbagai formulir, catatan, peralatan, termasuk komputer dan perlengkapannya, serta alat komunikasi, tenaga pelaksanaanya, dan laporan yang dikoordinasikan secara erat yang di desain untuk mentransformasikan data keuangan menjadi

informasi yang dibutuhkan manajemen”.

Robbins (2006: 166) “ Motivasi kerja di defenisikan sebagai kesediaan untuk mengeluarkan tingkat upaya yang tinggi untuk tujuan tujuan organisasi, yang dikondisikan oleh kemampuan upaya itu untuk memenuhi suatu kebutuhan individual”

2. Variabel Dependen

Variabel terikat (dependent variable) adalah variabel yang dipengaruhi oleh variabel lain. Variable dependen dalam penelitian ini yaitu kinerja karyawan (Y). kinerja atau prestasi kinerja adalah hasil kerja seseorang atau kelompok selama periode tertentu dibandingkan dengan berbagai kemungkinan, misalnya standar, target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu dan disepakati bersama.

Variable ini menggunakan skala sikap likert. Dimana poin 1 (sangat tidak setuju), 2 (Tidak Setuju), 3 (Netral), 4 (Setuju), 5 (Sangat Setuju).

3. Variabel Moderating

Variabel moderasi (moderating variable) adalah variabel yang mempengaruhi hubungan antara variabel bebas dengan variabel terikat. Variabel moderating dalam penelitian ini yaitu kapasitas sumber daya manusia. Menurut

Rahmawati (2010). “ Kapasitas sumber daya manusia adalah kemampuan

Tabel 3.2

Definisi Operasional dan pengukuran variabel

Variabel penelitian

Defenisi operasional Indikator Skala Ukur Variabel

dependen

Kinerja karyawan kinerja karyawan adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.kinerja merupakan gabungan dari kemampuan dan minat seorang pekerja, kemampuan dan penerimaan atas penjelasan delegasi tugas,serta peraan dan tingkat motivasi seorang suatu prosedur yang digunakan untuk melindungi harta

Motivasi kerja Motivasi adalah kesediaan untuk mengeluarkan tingkat upaya yang tinggi untuk tujuan tujuan organisasi, yang

dikondisikan oleh kemampuan upaya itu untuk memenuhi suatu kebutuhan individual

Kapasitas sumber daya manusia adalah kemampuan seseorang atau individu, suatu organisasi (kelembagaan), atau suatu sistem untuk melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuannya secara efektif dan efisien

1. Pendidikan

2. Pelatihan Skala likert

3.6 Teknik Analisis Data

Untuk pengujian dan analisis yang dilakukan, digunaka program SPSS (Statistical Program For Social Science) for Windows. dan untuk itu dilakukan:

3.6.1 Analisis Statistik Deskriptif

Menurut Sugiyono (2006: 142) statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagai mana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

perhitungan penyebaran data melalui perhitungan rata-rata standar deviasi daan perhitungan presentasi, dalam Sugiyono (2006: 143).

Penelitian yang dilakukan menggunakan pengujian hipotesis asosiatif dengan datanya berbentuk likert maka digunakan teknik analisis regresi. Analisis regresi dugunakan untuk melakukan prediksi, bagaimana perubahan nilai variable dependen bila nilai variable independen di naikkan atau diturunkan (dimanipulasi), dalam Sugiyono (2006: 149).

3.6.2 Uji Kualitas Data

3.6.2.1 Uji Validitas Data

Validitas menunjukkan seberapa jauh ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi ukurannya (Azwar, 2000) dalam Erlina (2008: 91). Menurut Erlina (2008: 92) validitas berhubungan dengan ketepatan alat ukur untuk melakukan tugasnya dalam mencapai sasarannya, validitas juga berhubungan dengan tujuan dari pengukuran. Pengukuran dikatan valid jika mengukur tujuannya dengan nyata dan benar.

a. Jika

r

hitung positif danr

hitung >r

table, maka butir pertanyaan tersebutvalid.

b. Jika

r

hitung negatif danr

hitung <r

table, maka butir pertanyaan tersebuttidak valid.

3.6.2.2 Uji Reliabilitas Data

Menurut Erlina realiabilitas data adalah tingkat seberapa besar suatu pengukur mengukur dengan stabil dan konsisten. Untuk melihat reliabilitas masing-masing instrument yang digunakan, maka peneliti menggunakan koefisien cronbach alpha.kriteria untuk mengukur reliabilitas menurut Sekaran (2009) adalah:

1. kurang dari 0,6 tidak reliable 2. 0,6-0,7 dapat diterima 3. 0,7-0,8 baik

4. Lebih dari 0,8 reliabel

3.6.3 Uji Asumsi Klasik

3.6.3.1 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas (Ghozali, 2005: 91). Deteksi terhadap ada tidaknya multikolineritas yaitu dengan menganalisis matriks korelasi variabel-variabel bebas, dapat juga dengan melihat nilai tolerance serta nilai variance inflation factor (VIF). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolineritas adalah nilai tolerance < 0.01 atau sama dengan VIF > 10. Nilai tolerance = 0.10 sama dengan tingkat kolinearitas 0,95, dengan kata lain tingkat kolinearitas tidak boleh melebihi 0.95 atau 95%.

korelasisempurna di antara sesame variabel bebas, maka konsekuensinya adalah:

a. Koefisien-koefisien menjadi tidak dapat ditaksir

b. Nilai standar error setiap koefisien regresi menjadi tidak terhingga

Pengujian ini bermaksud untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinearitas. Ada dua cara yang dapat dilakukan jika terjadi multikolinearitas, yaitu:

a. Mengeluarkan salah satu variabel, misalnya variabel independen A dan B saling berkorelasi dengan kuat, maka bisa dipilih A atau B yang dikeluarkan dari model regresi.

b. Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge

3.6.3.2 Uji Heterokedastisitas

Uji Heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas ( Ghozali, 2005: 105).

bahwa jika ada pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas (Ghozali, 2005: 105).

Metode grafik plot dilakukan dengan cara mendiagnosa diagram residual plot yang kemudian dibandingkan dengan hasil prediksi. Penentuan heterokedastisitas didasari oleh:

1. Jika titik-titik tersebar membentuk pola tertentu dan teratur bergelombang melebar kemudian menyempit, maka mengidentifikasian telah terjadi heterokedastisitas.

2. Jika tidak terlihat pola yang jelas serta titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka heterokedastisitas tidak terjadi.

3.6.3.3 Uji Normalitas

Uji Normalitas data bertujuan untuk mengetahui apakah sebuah data mengikuti atau mendekati distribusi normal atau layak, yaitu distribusi data tersebut tidak melenceng kekiri atau kekanan (Santoso, 2000: 35) dalam Novi (2010).Uji normalitas dalam penelitian ini menggunakan uji grafik dan uji statistik kolmogrov-smirov (K-S). Pada uji grafik, data yang baik adalah data dengan bentuk lonceng (bell shaped) yang mempunyai pola seperti distribusi normal. Uji statistik kolmogrov-smirov (K-S) memiliki kriteriasebagai berikut:

3.6.4 Uji Hipotesis

3.6.4.1 Koefisien Determinasi

Koefisien determinasi bertujuan untuk mengukur seberapa jauh kemampuan model dapat menjelaskan variasi variabel dependen. Dalam pengujian hipotesis pertama koefisien determinasi dilihat dari besarnya R Square (�2) untuk mengetahui seberapa jauh variabel bebas yaitu pengendalian internal, sistem informasi akuntansi, dan kapasitas sumber daya manusia menjelaskan variabel dependen yaitu kinerja karyawan perusahaan. Nilai �2 mempunyai

interval antara 0 sampai 1 (0 ≤ �2≤1). Jika nilai �2 bernilai sebesar 9 mendekati

1) berarti variabel bebas dapat memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen, sedangkan jika �2 bernilai kecil berarti kemampuan variabel bebas dalam menjelaskan variabel dependen sangat terbatas (Ghozali, 2005: 83).

3.6.4.2 Uji Signifikan Parameter Individual (uji t-statistik)

Uji statistik t digunakan untuk mengetahui seberapa besar pengaruh dari variable-variabel bebas secara individual dapat menerangkan variasi variable independen. Kriteria yang digunakan dalam melakukan uji t yaitu :

Ho diterima jika : t-hitung > t-tabel atau sig t < 0.05 Ha diterima jika : t-hitung> t-tabel atau sig t < 0.05

3.6.4.3 Uji Signifikan Simultan (Uji Statistik f)

Uji statistik f digunakan untuk melihat pengaruh variable variable independen secara simultan terhadap variable dependen. Kriteria pengambilan keputusan yaitu dengan:

Jika f hitung > f table maka tolak Ho artinya signifikan

Jika f hitung < f table maka terima Ho artinya tidak signifikan. Dengan taraf signifikan (ɑ) = 0.05

3.6.4.4 Uji Analisis Regresi Linear Berganda

Menurut Sugiyono (2006: 210) analisis regresi ganda digunakan oleh peneliti bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variable dependen (kriterium), bila dua atau lebih variable independen sebagai faktor predikator (naik turunnya nilai).

Analisis yang digunakan adalah analisis regresi linear berganda dua tahap yaitu:

2) Melihat pengaruh antara pengendalian internal (X1), sistem informasi akuntansi (X2), dan motivasi kerja (X3) terhadap kinerja karyawan (Y) dengan variabelkapasitas sumber daya manusia (X4) sebagai variabel moderator.

Analisis regresi berganda digunakan untuk mendapatkan koefisien regresi yang akan menentukan apakah hipotesis yang dibuat akan diterima atau ditolak. Analisis regresi berganda dalam penelitian ini menggunakan 2 model. Penggunaan 2 model regresi dimaksudkan untuk membandingkan hasil pengujian dari kedua model regresi. Model Regresi I digunakan untuk menguji pengaruh ketiga variabel independen terhadap variabel dependen tanpa memasukkan variabel pemoderasi dan variabel kontrol. Sedangkan untuk Model Regresi II seluruh variabel dimasukkan dalam uji penelitian. Untuk menguji pengaruh variabel pemoderasi digunakan uji interaksi. Berikut merupakan persamaan regresi yang digunakan dalam penelitian ini:

Persamaan Regresi Model I :

Y = α + β1X1 + β2X2+ β3X3+e

Keterangan:

Y = kinerja karyawan

α = konstanta

β1- β4 = koefisien regresi X1 = Pengendalian internal X2 = Sistem informasi akuntansi X3 = Motivasi Kerja

Persamaan regresi model II :

Y = α + β1X1 + β2X2 +β3X3+β4X4 + β5X1X4 +β6X2X4+β7X3X4+ e

Keterangan:

Y = kinerja karyawan

α = konstanta

β1- β7 = koefisien regresi

X1 = Pengendalian internal (PI)

X2 = Sistem informasi akuntansi (SIA)

X3 = Motivasi kerja (MK)

X4 = Kpasitas sumberdaya manusia (KSM)

X1X4 = Interaksi antara PI dan KSM X2X4 = Interaksi antara SIA dan KSM X3X4 = Interaksi antara MK dan KSM

e = error term, yaitu tingkat kesalahan penduga

dalam penelitian

Uji interaksi atau sering disebut dengan Moderated Regression Analysis (MRA) merupakan aplikasi khusus regresi berganda linear dimana dalampersamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen (Ghozali, 2006). Variabel perkalian antara Pengendalian Internal (X₁) dan Kapasitas Sumber daya manusia (X4) , dan Kapasitas Sumber

daya manusia (X4) serta Motivasi Kerja (X3) danKapasitas Sumber daya manusia (X4) merupakan variabel moderating oleh karena menggambarkan pengaruh

BAB IV

ANALISIS HASIL DATA

4.1 Gambaran Umum PT.Bank BRI (Persero) Tbk.

4.1.1 Sejarah Singkat Berdirinya PT.Bank BRI (Persero) Tbk.

PT. Bank Rakyat Indonesia (Persero) Tbk. dimulai sejak 16 Desember 1895 di Purwokerto, Jawa Tengah dengan nama “Hulpen Spaarbank der

InlandscheBestuurs Ambtenaren” yang setelah beberapa kali mengalami

perubahan nama kemudian resmi ditetapkan menjadi Bank Rakyat Indonesia sejak 16 Desember1968 berdasarkan UU No.21 tahun 1968. Sejak tahun 1992, status BRI berubah menjadi Perseroan Terbatas dengan 100% kepemilikan BRI ditangan pemerintah Republik Indonesia yang kemudian pada tahun 2003, BRI melakukan Initial PublicOffering (IPO) sehingga komposisi kepemilikan saham pemerintah di BRI menjadi 56.75%, sementara sisanya sebesar 43,25% dimiliki oleh pemegang saham publik.

PerjalananBRI secara ringkas dijelaskan dalam laporan tahunan bank BRI 2014 sbb:

1895 Raden Aria Wiriatmaja pada tanggal 16 Desember 1895,

mendirikan De Poerwokertosche Hulp en Spaarbankder Inlandsche Hoofden, sebuah badan pengelola dana masjid di Purwokerto yang bertugas mengelola dan menyalurkan dana kepada masyarakat dengan skema yang sederhana. Tahun 1934 berubah menjadi Algemene Volkscredietbank (AVB), hingga pada masa pendudukan Jepang, AVB berganti nama menjadi Syomin Ginko (1942- 1945).

1946 Pada tanggal 22 Februari 1946, Pemerintah Indonesia melalui Peraturan Pemerintah No.1 tahun 1946, mengubah nama Syomin Ginko menjadi Bank Rakyat Indonesia (BRI)

1960 Pemerintah mengubah nama BRI menjadi Bank KoperasiTani Nelayan (BKTN).

1968 Sesuai Undang-Undang No. 21 Tahun 1968, Pemerintah kembali menetapkan nama Bank Rakyat Indonesia dengan status sebagai bank umum.

1992 Sesuai Peraturan Pemerintah Republik Indonesia No. 21 Tahun 1992, terjadi perubahan status badan hukum BRI menjadi perusahaan perseroan (Persero).

2003 Tanggal 10 November 2003, BRI menjadi Perseroan Terbuka melalui pencatatan saham perdana di Bursa Efek Jakarta (kini Bursa Efek Indonesia/BEI) dengan ticker “BBRI”. Kini saham BRI tergabung dalam indeks saham LQ-45 dan menjadi salah satu saham unggulan (blue chip) di BEI.

2007 BRI melakukan akuisisi Bank Jasa Artha yang kemudian dikonversi menjadi PT. Bank BRI Syariah.

2013 BRI Hybrid Banking merupakan layanan self service banking yang pertama di Indonesia.

2014 • Jaringan ATM BRI terus bertumbuh mencapai 20.792 unit ATM dan EDC menembus angka 131.204 unit, merupakan jaringan ATM dan EDC terbesar di Indonesia.

4.1.2 Visi dan Misi PT.Bank BRI (Persero) Tbk.

a. Visi Perusahaan

Menjadikan BRI sebagai Bank Komersial Terkemuka yang selalu mengutamakan Kepuasan Nasabah.

b. Misi Perusahaan

“Melakukan kegiatan perbankan yang terbaik dengan mengutamakan

pelayanan usaha mikro, kecil dan menengah (UMKM) untuk menunjang

peningkatan ekonomi masyarakat”

“Memberikan pelayanan prima kepada nasabah melalui jaringan kerja

yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dan teknologi informasi yang handal dengan melaksanakan manajemen risiko yang efektif serta praktik Good Corporate Governance

yang sangat baik”

“Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak

4.1.3 Struktur Organisasi PT.Bank BRI (Persero) Tbk.

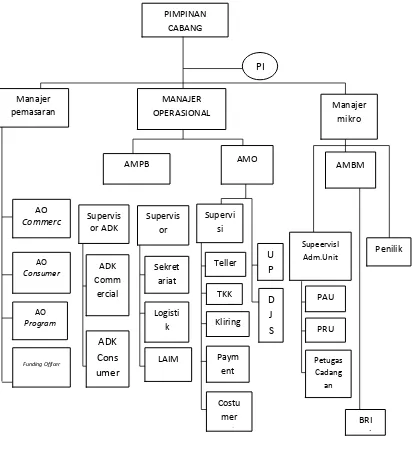

Struktur organisasi adalah posisi setiap jabatan yang ada yang memiliki tugas dan fungsi berbeda. Dibawah ini adalah struktur organisasi Bank BRI cabang Kuala Simpang:

Gambar 4.1

Struktur Organisai Kantor Cabang Bank BRI

4.1.4Uraian Tugas Pada PT Bank Rakyat Indonesia (PERSERO) Tbk.

Kantor Cabang Kuala Simpang

Uraian tugas dan tanggung jawab atau deskripsi jabatan yang ada pada struktur organisasi PT. Bank Rakyat Indonesia (PERSERO) Tbk cabang Kuala simpang adalah sebagai berikut:

1. Pimpinan Cabang bertugas mengkoordinir seluruh kegiatan agar terarah dan dapat mencapai target yang telah ditetapkan, Sebagai wakil direktur kantor pusat untuk aktivitas bisnis PT.BRI (PERSERO) Tbk di wilayah kerjanya dan bertanggung jawab terhadap terlaksananya prinsip-prinsip dan prosedur bisnis kerja.

2. Pejabat Internal Control (PIC) merupakan pejabat yang bertugas mengontrol pekerjaan karyawan PT.BRI (PERSERO) Tbk setiap harinya. 3. Manajer pemasaran merupakan pejabat yang berada setingkat dibawah

pimpinan cabang, bertugas untuk merencanakan, mengorganisir, dan mengelola serta melaksanakan pemberian kredit kepada setiap nasabahnya.

5. AO (Account Officer) Consumer membuat RPT Kredit Pegawa Tetap ( Kretap), melakukan analisis terhadap debitur potensial secara kolektif, melakukan penagihan angsuran debitur, meneliti kebenaran dokumen yang dipersyaratkan pada Kretap, bertindak sebagai pejabat pemrakarsa kredit. 6. AO (Account Officer) Program membuat program akuntansi yang baik

yang akan dioperasikan oleh pegawai, Mengontrol program akuntansi yang telah ada Menjaga kebaikan dan kelayakan program akuntansi yang digunakan.

7. Manajer Operasional merupakan pejabat yang berada setingkat dibawah pimpinan cabang bertugas untuk mengelola semua kegiatan operasional. 8. AMPB (Asisten Manajer Penunjang Bisnis) membantu manajer bisnis

dalam pembuatan RKA PT.BRI dan Ikut bertanggung jawab atas pembangunan bisnis PT.BRI (PERSERO) serta membantu dalam pembinaan nasabah.

9. Supervisor administrasi Kredit mengelola proses dan prosedur administrasi kredit, memantau dan mengevaluasi pelaksanaan putusan kredit ritel, menginformasikan kredit-kredita yang jatuh tempo, dll.

11.ADK Consumer bertugas menyiapkan daftar penagihan dan administrasi kredit,memeriksa kelengkapan dokumen kredit,dan menyiapkan perjanjian kredit.

12.Supervisor pelayanan internal bertugas menjamin pemenuhan seluruh kebutuhan pelayanan intern dan memonitor pelayanan terhadap nasabah. 13.Sekretariat SDM bertugas mengagendakan surat keluar dan surat masuk,

mengatur lalu lintas komunikasi, mengatur agenda kerja pimpinan cabang. 14.Logistik bertugas memenuhi kebutuhan logistic pekerja,

mengadministrasikan semua aktiva tetap, menyiapkan laporan dibidang ligistik.

15.Asisten Manajer Operasional (AMO) bertugas memastikan tidak terjadi transaksi (kecuali ATM) dalam kurun setelah Close system, melaksanakan tambahan kas awal hari bagi teller dan ATM, melaksanakan flag operational,memelihara dan mengerjakan register dan penyimpanan surat berharga serta kuitansi payment point.

16.AMBM (Asisten Manajer Bisnis Mikro) bertugas membuat RKA, melakukan cross selling untuk mendukung sinergi bisnis, pembinaan nasabah, mengusulkan dn merekomendasikan reward dan punishment. 17.Teller bertugas menerima uang setoran dari nasabah dan mencocokkan

dengan tanda setorannya, meneliti keabsahan bukti kas yang diterima. 18.Costumer service melayani nasabah bila ada masalah, mutasi buku, buka

4.2 Karakteristik Responden

Berdasarkan data yang dikumpulkan dalam penelitian, kuesioner yang dibagikan berjumlah 60 lembar responden dan bersedia menjawab atau mengisi kueisoner yang diberikan. Adapun gambaran karakteristik data kuesioner dan deksriptif dapat dilihat pada Tabel 4.1 berikut:

Tabel 4.1

Distribusi Karakteristik Responden

No Karakteristik Frekuensi (f) Persentase (%)

Berdasarkan Tabel 4.1 dapat diketahui bahwa sebagian besar responden berjenis kelamin perempuan sebanyak 34 orang (56,7%) sedangkan laki-laki sebanyak 26 orang (43,3%). Responden sebagian besar berpendidikan S1 sebanyak 42 orang (70,0%) dan sisanya berpendidikan D-3 sebanyak 18 orang (30,0%). Responden lebih banyak yang berjabatan sebagai teller yaitu 17 orang (28,3%), sebanyak 16 orang (26,7%) sebagai custemer service, kemudian marketing sebanyak 11 orang (18,3%), supervisor layanan kas ada 8 orang (13,3%), dan sebanyak 4 orang (6,7%) sebagai kepala unit dan asisten manajer operasional. Responden yang lama kerja 1-5 tahun sebanyak 19 orang (31,7%), 6-10 tahun ada 15 orang (25,0%), 11-15 tahun ada 6-10 orang (16,7%), 16-20 tahun ada 7 orang (11,7%) dan >20 tahun sebanyak 9 orang (15,0%). Dan responden sebagian besar berusia 25-35 tahun yaitu 29 orang (48,3%), sisanya yaitu sebanyak 13 orang (21,7%) yang berusia 36-45 tahun, sebanyak 8 orang (13,3%) yang berusia <25 tahun, sebanyak 7 orang (11,7%) yang berusia 46-55 tahun dan sebanyak 3 orang (5,0%) yang berusia >55 tahun.

4.3 Analisis Hasil Data

4.3.1 Statistik Deskriptif

Tabel 4.2

Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Ptot 60 21 30 24.88 1.914 Stot 60 19 30 24.50 2.690 Mtot 60 22 30 25.38 2.218 Ktot 60 21 30 25.17 2.444 Kktot 60 21 30 25.33 2.384 Valid N (listwise) 60

Penjelasan dari tabel diatas adalah sebagai berikut:

1. Output tampilan SPSS menunjukkan jumlah responden (n) sebanyak 60. 2. Rata-rata (Mean) pengendalian internal sebesar 24,88 dengan standar

deviasi 1,914.

3. Rata-rata (Mean) sistem informasi akuntansi sebesar 24,50 dengan standar deviasi 2,690.

4. Rata-rata (Mean) motivasi kerja sebesar 25,38 dengan standar deviasi 2,218.

5. Rata-rata (Mean) kapasitas sumber daya manusia sebesar 25,17 dengan standar deviasi 2,444.

6. Rata-rata (Mean) kinerja karyawan sebesar 25,33 dengan standar deviasi 2,384.

8. Nilai range merupakan selisih nilai maximum dan nilai minimum yaitu sebesar 9 untuk pengendalian internal, 11 untuk sistem informasi akuntansi, 8 untuk motivasi kerja, 9 untuk kapasitas sumber daya manusia dan 9 untuk kinerja karyawan.

4.3.2 Uji Kualitas data

4.3.2.1 Pengujian Validitas Instrumen dan Data

Validitas menunjukkan seberapa nyata suatu pengujian mengukur apa yang seharusnya diukur, Erlina (2008: 92). Pengukuran dikatakan valid jika mengukur tujuannya dengan nyata dan benar. Suatu skala pengukuran dikatakan valid bila ia melakukan apa yang seharusnya dilakukan dan mengukur apa yang seharusnya diukur. Dengan kata lain, instrumen dapat mengukur konstruk sesuai dengan yang diharapkan peneliti.

a. Uji Validitas Pengendalian Internal (X1)

Berdasarkan Tabel 4.3 menunjukkan seluruh butir pernyataan pada variabel pengendalian internal menunjukkan r hitung> r table yang berarti bahwa seluruh butir dapat dikatakan valid dan telah sah untuk dijadikan alat ukur dalam penelitian ini.

Tabel 4.3

Uji Validitas pada Variabel Pengendalian Internal

Butir Pertanyaan r hitung r tabel Kriteria Keterangan

Pernyataan 1 0,545 0,214 r hitung > r tabel Valid Pernyataan 2 0,598 0,214 r hitung > r tabel Valid Pernyataan 3 0,694 0,214 r hitung > r tabel Valid Pernyataan 4 0,634 0,214 r hitung > r tabel Valid Pernyataan 5 0,609 0,214 r hitung > r tabel Valid Pernyataan 6 0,647 0,214 r hitung > r tabel Valid

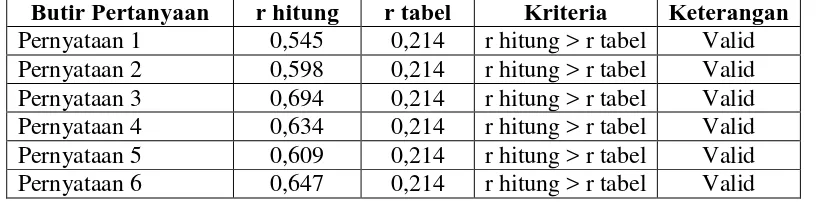

b. Uji Validitas Sistem Informasi Akuntansi (X2)

Berdasarka Tabel 4.4 menunjukkan seluruh butir pernyataan pada variabel sistem informasi akuntansi menunjukkan r hitung > r table yang berarti bahwa seluruh butir dapat dikatakan valid dan telah sah untuk dijadiakan sebagai alat ukur dalam penelitian ini.

Tabel 4.4

Uji Validitas pada Variabel Sistem Informasi Akuntansi

Butir Pertanyaan r hitung r tabel Kriteria Keterangan

c. Uji Validitas Motivasi Kerja (X3)

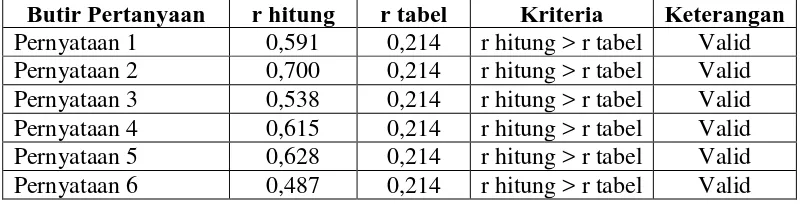

Berdasarka Tabel 4.5 menunjukkan seluruh butir pernyataan pada variabel Motivasi kerja menunjukkan r hitung > r table yang berarti bahwa seluruh butir dapat dikatakan valid dan telah sah untuk dijadikan alat ukur dalam penelitian ini.

Tabel 4.5

Uji Validitas pada Variabel Motivasi Kerja

Butir Pertanyaan r hitung r tabel Kriteria Keterangan

Pernyataan 1 0,728 0,214 r hitung > r tabel Valid Pernyataan 2 0,562 0,214 r hitung > r tabel Valid Pernyataan 3 0,630 0,214 r hitung > r tabel Valid Pernyataan 4 0,691 0,214 r hitung > r tabel Valid Pernyataan 5 0,705 0,214 r hitung > r tabel Valid Pernyataan 6 0,513 0,214 r hitung > r tabel Valid

d. Uji Validitas Kapasitas Sumber Daya Manusia (X4)

Berdasarkan Tabel 4.6 menunjukkan seluruh butir pernyataan pada variabel kapasitas sumber daya manusia menunjukkan r hitung > r table yang berarti bahwa seluruh butir dapat dikatakan valid dan telah sah untuk dijadikan alat ukur dalam penelitian ini.

Tabel 4.6

Uji Validitas pada Variabel Kapasitas Sumber Daya Manusia

Butir Pertanyaan r hitung r tabel Kriteria Keterangan

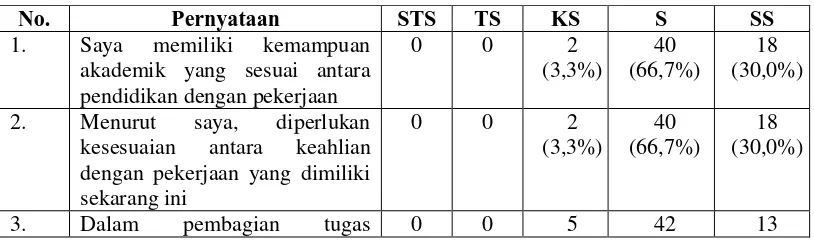

e. Uji Validitas Kinerja Karyawan (Y)

Berdasarka Tabel 4.7 menunjukkan seluruh butir pernyataan pada variabel kapasitas sumber daya manusia menunjukkan r hitung > r table yang berarti bahwa seluruh butir dapat dikatakan valid dan telah sah untuk dijadikan alat ukur dalam penelitian ini.

Tabel 4.7

Uji Validitas pada Variabel Kinerja Karyawan

Butir Pertanyaan r hitung r tabel Kriteria Keterangan

Pernyataan 1 0,591 0,214 r hitung > r tabel Valid Pernyataan 2 0,700 0,214 r hitung > r tabel Valid Pernyataan 3 0,538 0,214 r hitung > r tabel Valid Pernyataan 4 0,615 0,214 r hitung > r tabel Valid Pernyataan 5 0,628 0,214 r hitung > r tabel Valid Pernyataan 6 0,487 0,214 r hitung > r tabel Valid

4.3.2.2 Pengujian Reliabilitas Instrumen dan Data

Reliabilitas data adalah tingkat seberapa besar suatu pengukuran mengukur dengan stabil dan konsisten. Erlina (2008: 99). Reliabilitas dilakukan dengan cara mencari nilai reliabilitas instrument yaitu instrument di ujicobakan terlebih dahulu yang hasilnya dihitung secara statistik dan diukur dengan menggunakan Cronbanch Alpha dengan kriteria Cronbach Alpha> 0,60.

a. Uji Reliabilitas Pengendalian Internal (X1)

Berdasarkan Tabel 4.8 menunjukkan bahwa nilai Cronbanch alpha sebesar 0,840 telah memenuhi kriteria untuk dikatakan reliabel, yaitu 0,840 > 0,6

Tabel 4.8

Uji Reliabilitas Pengendalian Internal Reliability Statistic

Cronbach’s Alpha N of Items

0,840 6

b. Uji Reliabilitas Sistem Informasi Akuntansi

Hasil perhitungan nilai reliabilitas Cronbach Alpha untuk variabel Sistem InformasiAkuntansi dengan bantuan SPSS for windows versi 17 dapat dilihat pada table berikut ini:

Berdasarkan Tabel 4.9 menunjukkan bahwa nilai Cronbanch alpha sebesar 0,832 telah memenuhi kriteria untuk dikatakan reliabel, yaitu 0,832> 0,6

Tabel 4.9

Uji Reliabilitas Sumber Informasi Akuntansi Reliability Statistic

Cronbach’s Alpha N of Items

0,832 6

c. Uji Reliabilitas Motivasi Kerja

Hasil perhitungan nilai reliabilitas Cronbach Alpha untuk variabel motivasi kerja dengan bantuan SPSS for windows versi 17 dapat dilihat pada table berikut ini:

Tabel 4.10

Uji Reliabilitas Motivasi Kerja Reliability Statistic

Cronbach’s Alpha N of Items

0,851 6

d. Uji Reliabilitas Kapasitas Sumber Daya Manusia

Hasil perhitungan nilai reliabilitas Cronbach Alpha untuk variabel Kapasitas sumber daya manusia dengan bantuan SPSS for windows versi 17 dapat dilihat pada table berikut ini:

Berdasarkan Tabel 4.11 menunjukkan bahwa nilai Cronbanch alpha sebesar 0,779 telah memenuhi kriteria untuk dikatakan reliabel, yaitu 0,779 > 0,6

Tabel 4.11

Uji Reliabilitas untuk Kapasitas Sumber Daya Manusia Reliability Statistic

Cronbach’s Alpha N of Items

0,779 6

e. Uji Reliabilitas Kinerja Karyawan

Hasil perhitungan nilai reliabilitas Cronbach Alpha untuk variabel kinerja karyawan dengan bantuan SPSS for windows versi 17 dapat dilihat pada table berikut ini:

Berdasarkan Tabel 4.12 menunjukkan bahwa nilai Cronbanch alpha sebesar 0,823 telah memenuhi kriteria untuk dikatakan reliabel, yaitu 0,823 > 0,6

Tabel 4.12

Uji Reliabilitas untuk Kinerja Karyawan Reliability Statistic

Cronbach’s Alpha N of Items

4.3.2.3 Distribusi Frekuensi Pernyataan Kuesioner

Selain uji validitas dan reliabilitas pada kuesioner. Penelitian ini juga terdapat pernyataan tentang lima variabel dalam penelitian ini yang terdiri dari pengendalian internal (X1), sumber informasi akuntansi (X2), motivasi kerja (X3), kapasitas sumberdaya manusia (X4), dan kinerja karyawan (X5).

a. Pengenalian Internal (X1)

Pada tabel berikut ini diuraikan pernyataan-pernyataan dari variabel pengendalian internal, adalah sebagai berikut:

Tabel 4.13

Distribusi Pernyataan Pengendalian Internal

No. Pernyataan STS TS KS S SS

1. Kebijakan dan prosedur perusahaan tempat saya bekerja sangat ketat

telah dikelola dengan baik.

0 0 1

sudah sesuai dengan fungsi masing-masing bagian. 4. Ketersediaan informasi

(kelengkapan) yang dibutuhkan dalam melakukan tugas-tugas perusahaan sudah baik. manajer atas kinerja pegawai sudah baik.

6. Manajemen melakukan

b. Sistem informasi akuntansi Informasi (X2)

Pada tabel berikut ini diuraikan pernyataan-pernyataan dari variabel sumber informasi, adalah sebagai berikut:

Tabel 4.14

Distribusi Pernyataan Sumber Informasi Akuntansi

No. Pernyataan STS TS KS S SS

1. Transaksi yang dilakukan dicatat dalam formulir, dishahkan, dan diperiksa datanya untuk memastikan ketepatan dan kelengkapannya. kemudian mengurutkan data menurut karakteristiknya. mengolah data menjadi informasi harus sesuai dengan keinginan perusahaan.

4. Spesifikasi program yang dimiliki perusahaan harus sesuai dengan keinginan perusahaan 5. Teknologi konektivitas seperti

local area network (LAN) dan wide area networks (WAN) memudahkan sistem beroperasi dilokasi berbeda

6. Perusahaan harus menggunakan hardware yang dapat menangkap, menyimpan, dan mengelola sumber data dengan cepat

c. Motivasi Kerja (X3)

Pada tabel berikut ini diuraikan pernyataan-pernyataan dari variabel motivasi kerja, adalah sebagai berikut:

Tabel 4.15

Distribusi Pernyataan Motivasi Kerja

N

bawahan berjalan dengan baik

0 0 4 3. Atasan memberikan

pelatihan-pelatihan kepada karyawan untuk meningkatkan kemampuan yang dimiliki karyawan

4. Pemberian penghargaan bagi karyawan yang berprestasiakan memberikan motivasi kepada karyawan

5. Dalam menyelesaikan masalah atasan bertindak bijaksana

kerja berjalan dengan baik

0 0 1

d. Kapasitas Sumberdaya Manusia (X4)

Pada tabel berikut ini diuraikan pernyataan-pernyataan dari variabel kapasitas sumberdaya manusia, adalah sebagai berikut:

Tabel 4.16

Distribusi Pernyataan Kapasitas Sumber Daya Manusia

No. Pernyataan STS TS KS S SS