ANALISIS PENGARUH PENGALAMAN DAN PELATIHAN

AUDITOR TERHADAP PENGETAHUAN AUDITOR DALAM

MENDETEKSI KECURANGAN

BULCHIA

NIM: 103082029334

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP

Nama : BULCHIA,SE

Tempat/ Tanggal Lahir : Batahan , 12 Januari 1985

Jenis Kelamin : Laki-laki

Agama : Islam

Status : Belum Menikah

Alamat : Komp. Dian Asri II, Blok A6 No I. RT 01. RW 15

Pabuaran Cibinong, Bogor (16916).

Phone : (021) 92533450, 08567862460

E-Mail : Bulchia@Yahoo.co.id

Kewarganegaraan : Indonesia

Pendidikan Formal:

SD Negeri II Ujung Gurun (Padang) : s/d tahun 1992

SD Negeri Sukmajaya IX, Depok : s/d tahun 1994

SD Negeri Pabuaran IV, Cibinong : Lulus tahun 1997

SLTP YPI “45” Bekasi , Bekasi Timur : Lulus tahun 2000

SMU Negeri 6 Bekasi : Lulus tahun 2003

Pengalaman Kerja:

Accounting pada CV. Sukses Akbar

Anggota Penyuluhan Kelompok Tani Ikan Hias (Bogor)

Koordinator Lapangan Sistem Perparkiran /Managemen System (DIKNAS)

Kantor Akuntan Publik Doli, Bambang, Sudharmadji dan Dadang.

Support Accounting PT. Ganendra Paraka Satria (GPS) 911

Account Executive Manager “DIABLO” enterprise communication.

Demikian daftar riwayat hudup ini saya buat dengan sebenarnya. Atas

perhatianya saya ucapkan terima kasih.

Hormat Saya

ABSTRACT

Analyzing of influence experient and training auditor knowledge in fraud detecting

This research explained that the experience of Auditor positively influenced to Auditor’s knowledge in detecting fraud. The result also gave evidence to get a quality audit , an experience’s auditor was needed.

This research multiple regression to examine hypothesis. The sample of this research was collected by using convenience sampling. The data that used by this research was primary data it was collected by questionaire. The questionary was collected as much as 72 questionaire from 77 questionary. The respondence in this research are from Registered Public Accountant and from the university student where place in Jakarta.

The objective of this research is to examine the influence of auditor’s experience to auditor’s knowledge in detecting fraud, the influence of auditor’s training to auditor’s knowledge in detecting fraud, and the influence of auditor’s experience and training to auditor’s knowledge in detecting fraud.

ABSTRAK

Analisis Pengaruh Pengalaman Dan Pelatihan Auditor Terhadap Pengetahuan Auditor Dalam Mendeteksi Kecurangan

Penelitian ini bertujuan untuk meneliti pengaruh pengalaman auditor terhadap pengetahuan auditor dalam mendeteksi kecurangan, pengaruh pelatihan auditor

terhadap pangetahuan auditor dalam mendeteksi kecurangan, dan pengaruh pengalaman dan pelatihan auditor terhadap pengetahuan auditor dalam mendeteksi kecurangan.

Metode sampel yang digunakan dalam penelitian ini adalah convenience sampling dan model analisis yang digunakan adalah regresi berganda. Data yang digunakan adalah data primer yang dikumpulkan melalui kuesioner. Kuesioner yang terkumpul dan bisa diolah adalah sejumlah 72 kuisioner dari 77 kuisioner yang disebarkan. Responden dari penelitian ini adalah berasal dari Kantor Akuntan Publik dan universitas yang ada di wilayah jakarta.

Kesimpulan dari penelitian ini adalah pengalaman auditor berpengaruh positif terhadap pengetahuan auditor mendeteksi kecurangan (fraud). Sedangkan pelatihan

auditor tidak berpengaruh signifikan terhadap pengetahuan auditor mendeteksi

kecurangan (fraud). Hasil keseluruhan ini memberikan bukti bahwa untuk mendapatkan kualitas audit dibutuhkan auditor yang berpengalaman.

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah. Kepada-nya kita memohon pertolongan dan pengampunan. Kepada-nya kita berlindung dari kejahatan diri kita dan keburukan

perilaku kita. Semoga kita selalu mendapat hidayahnya, sehingga kita tergolong dalam

orang-orang yang yang berada dalam jalan yang benar. Aku bersaksi, tiada tuhan yang

patut kusembah selain Allah, tiada sekutu baginya, yang maha pengasih lagi maha

penyayang. Aku juga bersaksi, bahwa Muhammad Shalallahu’alaihi wa salam adalah

utusan Allah.

Skripsi yang telah penulis selesaikan merupakan salah satu dari banyak nikmat

yang Allah berikan penulis. Terselesaikannya skripsi ini tak lepas dari bantuan berbagai

pihak, oleh karena itu ucapan terima kasih yang tak terhingga penulis sampaikan kepada

orang-orang yang semoga selalu dikasihi oleh Allah SWT.

1. Yang Tercinta dan slalu ada dihatiku yakni Ibu (Sarimanur) Terkasih, yang mana hidupku ini hanya untuk mengapdi dan selalu berusaha

membahagiakanmu dan Ayahanda (Bukhairan), mereka merupakan orang yang membuat hidupku menjadi lebih berarti, kasih sayangnya merupakan

keridhoan yang ingin kudapat. Terima kasih yang tak mungkin dapatku balas

sepanjang hidupku atas segala perhatian, kasih sayang serta dukungan moral,

spiritual dan material pada penulis. Ibu, Ayah kasih sayang kalian yang teruntai

begitu indah menjadi inpirasi dan motivasi bagi penulis dalam menjalani hidup

dan kehidupan ini.

2. Bapak Prof. Dr. Abdul Hamid Ms, selaku dosen pembimbing I yang selalu sabar

membimbing, mengarahkan, memberikan solusi, dan meluangkan waktunya

demi terselesaikannya skripsi ini

3. Bapak Hepi Prayudiawan SE, Ak, MM , selaku dosen pembimbing II yang

selalu sabar, memberikan ide dan selalu memberikan motivasi, arahan, dan

bimbingan selama penulis menyelesaikan skripsi ini.

4. Kakak-kakak yang selalu menyayangiku serta tak henti-hentinya memberikan

sumbangan moral dan material Terutama Cani yang selalu memberi support

posisi kakakmu yang sedang tidak ada di tempat. Keponakanku yang lucu-lucu

semoga Allah slalu memberikan nikmat sehat bagi kalian

5. Kak Muji (Asisten CEO PT.Nawakara 911) yang telah memberikan ilmu dan

kesempatan dalam mengejar karier penulis, insyaAllah saya mampu mengikuti

jejak yang telah kakak tinggalkan.

6. Bapak, Drs Moh. Faisal Badroen, MBA. Selaku Dekan FEIS UIN Jakarta.

7. Bapak, Drs Abdul Hamid Cebba, Ak, MBA. Selaku Ketua Jurusan Akuntansi.

8. Bapak , Amilin, SE, Ak, Msi. Selaku sekretaris Jurusan Akuntansi.

9. Para Dosen Dan Staf Adminsitrasi & keuangan yang telah memberikan ilmu dan

pelayanannya.

10.Bapak, Erfan Ak. Selaku Partner KAP Doli, Bambang, Sudarmadji & Dadang

yang telah memberikan kesempatan kepada penulis untuk menuntut ilmu Selama

satu setengah tahun serta pengalaman dan Starategi dalam menghadapi klien,

terima kasih atas kesempatan yang bapak berikan karena dari sinilah penulis

mendapatkan inspirasi judul skripsi ini.

11.Bapak, Sudarmadji (Selaku Partner DBS&D dan Guru Besar Universitas

Trisakti) terima kasih atas pengarahan dan bimbinganya dan mau meminjamkan

skripsi mahasiswa didiknya dan mengingatkan agar penilis segera

menyelesaikan kuliahnya. Dan seluruh Staff KAP DBS&D cabang kalimalang

yang lelah banyak memberikan pengalaman kepeda penulis. Staff Bp. Bambang

terutama untuk pak kirno, mba Ema, Nana, Oni, Kahar, Heri, Mas Agus.

12.Bapak Jendral Hendarto dan Bapak Dino selaku direktur dan komisaris

PT.Nakawara, Kol.Drs Zainal, MBA Selaku Direktur GPS 911 yang selalu

memberikan restu dan izin selama penulis dalam menyelesaikan Skripsi ini,

terutama mass Anes yg Jenius dan Mbak Yos yg Asik dan Gaul thnks ya atas

pengertianya.

13.Bapak Al-Halaz selaku Manager Management Resiko PT.Bank Niaga Custodian

yang telah menjanjikan posisi pekerjaan di Bank Niaga sehingga penulis

termotivasi untuk segera menyelesaikan kuliah.

14.Sandi Sulistiyadi,.SE, Aditya Rizka,.SE , dan Anthon niino sebagai Accounting

Enterprise Communication, yang selalu menyediakan akomodasi dan tempat

(Kantor) sebagai tempat untuk menyelesaikan skripsi penulis.

15.Buat calonku Nina Ainimar,.SE, “Terima kasih atas semua dukungannya dan

Semoga kamu bisa jadi yang terakhir”.

16.Teman-temanku Akuntansi A angkatan 2003 Sigit (temen Gw yg paling Setia),

Ahmad winanto (temen gw yg banyak warna), Badri, Ozan, Ilham, Fulail, Fikri

(tukang bokis..he), Idul, Aulia (Ust, jngn ursn Motor mulu Dong,,.inget

Kompre&Skripsi), Muhajir, Dimy, Bongkeng, Mira, Reni, rima, Khosim

(smngat ya..tiada kata terlambat!!), sita, junet, Aii, Iip, May, Yuyun, Fazriah,

Halimah, Dina, pokonya Semua deh.

17.Temen2 Jurusan Audit (Endah, Nina, Farah, Yoppy, Agus J, Andika, Wahid,

Eko, Jauji, Wulan, Dede, Lutfi, Abduh, Ika, Reni Akmalia, pokoknya semuanya

deh Gw seneng banget bisa sekelas bareng kalian.

18.Buat Rama Nasution yang udah ngajarin SPSS, Bangun yang udah bantuin

pinjemin skripsi Asdos Trisakti, A. Afriadi ini juga udah makasih.

19.Buat Mass Khosim (Tax Lapindo Brantas Inc) tks U/ banyak Informasinya TTG

Dunia Kerja,

20.Temen2 di KAP DBS&D (Uud, Sofyan, Mas iwan, Mba Dewi, Santi, Novi,

Imel, Catur, Yuppy, Nandya, Hassan, Ali, Stefi, Aldi, Irma (Km baik banget

deh), Putra, & Para senior dan Manejer Pak Eko, Sukardi, Summ, Sukardi, tks

atas semuanya.

Seluruh teman seperjuangan, yang telah bersama-sama berjuang dan saling

membantu untuk menyelesaikan skripsi ini semoga persahabatan kita abadi , kita telah

sama sama berjuang dan juga bermain bersama mungkin ini merupakan kenangan untuk

suatu saat kelak. Serta benar-benar menjadi orang yang dilindungi dan dikasihi oleh

Allah Swt Amin……

Penulis sangat menyadari, masih banyak kesalahan dan kekurangan dalam

skripsi ini, oleh karena itu penulis sangat megharapkan saran dan kritik yang

membangun agar lebih baik lagi dan semoga skripsi ini berguna bagi semua pihak

Jakarta, Mei 2008

DAFTAR ISI

Daftar Lampiran……… xiv

BAB I : PENDAHULUAN ………...….…. 1

1. Pengertian Akuntan Publik .………..……….…….….. 11

2. Tujuan Pemeriksaan Akuntan ………..………. . 12

3. Syarat-syarat Praktik Akuntan Publik ...……….……. 12

4. Jasa-Jasa Kantor Akuntan Publik ……….……… 14

C. Pengalaman dan Pelatihan Auditor ……… 15

1. Definisi Pengalaman ………….………...… 15

2. Definisi Pelatihan …………...………. 17

D. Konsep Fraud ……….……….. 17

E. Pengaruh Pengalaman Auditor Terhadap Pengetahuan Auditor Untuk Mendeteksi Fraud ……….…………..….. 28

F. Pengaruh Pelatihan Auditor Terhadap Pengetahuan Auditor Tentang Fraud ……….…………...…….…… 30

G. Pengaruh Pengalaman Dan Pelatihan Auditor Terhadap Pengetahuan Auditor Tentang Fraud ……….. 33

E. Definisi Operasional Variabel ………...…...………. 47

BAB V : KESIMPULAN DAN IMPLIKASI………....………..…… 77

A. Kesimpulan. ………...…………..…………..….. 77

B. Implikasi ……….……….. 78

C. Saran ………...………….….. 79

DAFTAR PUSTAKA ………...………. 80

ANALISIS PENGARUH PENGALAMAN DAN PELATIHAN

AUDITOR TERHADAP PENGETAHUAN AUDITOR DALAM

MENDETEKSI KECURANGAN

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Disusun Oleh :

BULCHIA

103082029334

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Hepi Prayudiawan, SE, Ak, MM NIP. 131.474.891

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Senin Tanggal 24 Bulan Maret Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama BULCHIA NIM: 103082029334 dengan judul Skripsi

“ANALISIS PENGARUH PENGALAMAN DAN PELATIHAN AUDITOR

TERHADAP PENGETAHUAN AUDITOR DALAM MENDETEKSI

KECURANGAN”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 24 Maret 2008

Tim Penguji Ujian Komprehensif

Amilin, SE., Ak., M.Si Rahmawati, SE.,AK M.Si

Ketua Sekretaris

Hari ini Jum’at Tanggal 15 Bulan Agustus Tahun Dua Ribu Delapan telah dilakukan Ujian Skripsi atas nama BULCHIA NIM: 103082029334 dengan judul Skripsi

“ANALISIS PENGARUH PENGALAMAN DAN PELATIHAN AUDITOR TERHADAP PENGETAHUAN AUDITOR DALAM MENDETEKSI KECURANGAN”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 15 Agustus 2008

Tim Penguji Ujian Skripsi

Prof. Dr. Abdul Hamid, MS Hepi Prayudiawan, SE, Ak,MM

Ketua Sekretaris

Drs. Abdul Hamid Cebba, Ak, MBA Penguji Ahli

BAB 1 PENDAHULUAN A. Latar Belakang Pemelitian

Masalah pemeriksaan akuntansi (auditing) di Indonesia adalah masalah yang

sangat penting dan sering menjadi sorotan tajam bagi masyarakat yang semakin

kompleks. Semakin kompleks perekonomian suatu masyarakat dan semakin

kompleksnya transaksi keuangan yang dilakukan masyarakat tersebut, sehingga

memerlukan suatu kompotensi yang tinggi bagi seseorang dalam melakukan audit

laporan keuangan.

Akuntan dalam melakukan audit untuk sampai pada suatu pendapat harus

senantiasa harus bertindak sebagai seorang ahli dalam bidang akuntansi dan bidang

auditing. Pencapaian keahlian tersebut, harus dinilai dengan pendidikan formal yang

diperluas dengan pengalaman-pengalaman, selanjutnya diterapkan dalam proses

audit.

Pada perusahaan besar, khususnya perusahaan go public, terdapat pemisahan

antara pemilik dengan manajemen. Manajemen adalah pihak yang mengelola serta

mengendalikan perusahaan. Manajemen dipercaya dan diberi wewenang untuk

mengelola sumber daya yang diinvestasikan ke dalam perusahaan oleh pemilik,

manajemen bertugas menjalankan kegiatan bisnis perusahaan.

Konsekuensi dari hal ini adalah pihak manajemen harus mempertanggung

jawabkan pelaksanaan wewenang tersebut secara periodik kepada pemilik.

Pertanggungjawaban periodik ini umumnya menggunakan media laporan keuangan.

Untuk itu manajemen harus merancang dan mengimplementasikan suatu sistem

akurat dan dapat diandalkan. Selain pemilik, masih terdapat pihak lain yang

memerlukan informasi yang berasal dari laporan keuangan.

Berdasarkan uraian diatas terlihat adanya sebuah kepentingan yang berbeda

antara manajemen dengan pemakai laporan keuangan. Manajemen berkepentingan

untuk melaporkan pengelolaan bisnis perusahaan yang dipercayakan kepadanya,

sedangkan pemakai laporan keuangan khususnya pemilik berkepentingan untuk

melihat hasil kinerja manajemen di dalam mengelola perusahaan. Perbedaan ini

menimbulkan konflik kepentingan antara menajemen dengan pemakai laporan

keuangan. Akibat dari konflik kepentingan ini bisa berakibat timbulnya fraud.

Fraud dalam laporan keuangan merupakan perhatian utama, tidak hanya bagi dunia

usaha dan publik tetapi juga bagi profesi auditor(Christiawan, 2002).

Profesi auditor mendapatkan kepercayaan dari klien untuk membuktikan

kewajaran laporan keuangan yang disajikan kliennya. Untuk dapat mempertahankan

kepercayaan dari klien dan dari para pemakai laporan keuangan auditan lainnya

maka auditor dituntut menjadi seorang ahli. Hasil penelitian yang dilakukan oleh

Widagdo., dkk. (2002)menunjukkan bahwa auditee memiliki harapan atas kualitas

pekerjaan yang dilakukan oleh akuntan publik

Hampir setiap tahun terjadi fraud dalam laporan keuangan

perusahaan-perusahaan besar yang tidak terdeteksi oleh auditor yang bertugas mengaudit

laporan keuangan contoh kasus berskala nasional yaitu PT Kimia Farma dengan

auditor KAP Delloit Touch Tohmatsu (Hans Tuanakotta & Mustafa), terjadi

pengelembungan laba dalam laporan keuangannya yang tidak terdeteksi. Kemudian

kasus yang berskala internasional yaitu kasus Enron Corporotion dengan auditor

dengan 600 juta dollar Amerika sejak tahun 1994 dan menjadi kasus kebangkrutan

terbesar di Amerika yaitu sebesar 62,8 miliyar dollar Amerika (Nasution, 2003).

Kejadian-kejadian tersebut mengagetkan publik dan mengurangi kredibilitas

auditor terhadap fungsi pelaporan dan menurunkan kepercayaan publik terhadap

profesi akuntan publik sehingga banyak pihak yang mempertanyakan tanggung

jawab dan fungsi akuntan publik ketika terjadi kegagalan dalam mendeteksi fraud.

Kemudian, semakin besarnya tuntutan publik agar auditor mampu mencegah

dan mendeteksi adanya fraud di dalam laporan keuangan juga merupakan sesuatu

yang harus direspon oleh profesi akuntan publik. Profesi akuntan publik merupakan

profesi yang berhubungan dengan kepercayaan dan kredibilitas. Ketika dua tersebut

hilang, maka profesi ini akan dianggap sebagai sesuatu yang tidak diperlukan lagi

dan pada akhirnya akan hilang.

Seorang auditor sebagai penyedia laporan keuangan dalam melaksanakan audit

tidak semata-mata hanya memperhatikan kepentingan kliennya, melainkan juga

pihak lain yang berkepentingan terhadap laporan keuangan hasil audit. auditor juga

bertanggungjawab untuk merencanakan dan melaksanakan audit guna mendapatkan

keyakinan memadai bahwa laporan keuangan bebas dari salah saji material, baik

yang disebabkan oleh kekeliruan maupun kecurangan.

Pem akai laporan keuangan m engharapkan audit or t idak hanya dapat m enem ukan kesalahan

penyaj ian dalam laporan keuangan, nam un j uga kem ungkinan adanya fr au d. Oleh karena itu untuk

memuaskan para pengguna informasi keuangan, seorang auditor harus memiliki

keahlian, keahlian auditor didapat melalui pelatihan dan pengalaman yang cukup.

pengalaman yang lebih baik akan menghasilkan pengetahuan yang lebih baik pula.

Tubs (1992) dalam Widagdo dkk., (2002) juga mengatakan bahwa pengalaman akan

memiliki keunggulan dalam mendeteksi kesalahan. Berbeda dengan hasil penelitian

Tubs (1992) dalam Widagdo dkk, Sularso dan Na’im (1999) dalam penelitiannya

mengungkapkan bahwa pengetahuan tentang kekeliruan oleh akuntan pemeriksa

tidaklah lebih unggul daripada yang dimiliki mahasiswa yang sedang belajar mata

kuliah auditing sehingga pengalaman seorang auditor tidaklah berpengaruh terhadap

pengetahuannya dalam mendeteksi kecurangan.

Selanjutnya tidaklah cukup dengan pengalaman, pendidikan memadai dalam

bidang auditing dan akuntansi juga harus dimiliki oleh akuntan publik. Dimana,

seseorang yang melakukan pekerjaan sesuai pengetahuan yang dimilikinya akan

memberikan hasil yang lebih baik dari pada mereka yang tidak mempunyai

pengetahuan cukup akan tugasnya. Peningkatan pengetahuan akan muncul dari

penambahan pelatihan formal dan ini sama bagusnya dengan didapat dari

pengalaman khusus Bonner dan Walker (1994). Dalam melaksanakan audit, akuntan

publik harus bertindak sebagai seorang yang ahli di bidang akuntansi dan auditing.

Pencapaian keahlian dimulai dengan pendidikan formal, yang selanjutnya diperluas

melalui pengalaman dalam praktik audit (Christiawan, 2002).

Akuntan publik juga harus menjalani pelatihan teknis yang cukup yang

mencakup aspek teknis maupun pendidikan umum. Pelatihan disini dapat berupa

kegiatan-kegiatan, seperti: seminar, simposium, lokakarya, pelatihan itu sendiri, dan

kegiatan penunjang keterampilan lainnya. Salah satu bentuk pelatihan adalah

supervisi memadai dan review atas pekerjaannya dari auditor senior. Karena hal ini

dapat meningkatkan kemampuan kerja auditor.

Noviyani dan Bandi (2002) melakukan penelitian terhadap pengalaman dan

pelatihan auditor dan dari hasil penelitiannya didapat bahwa pengalaman dan

pelatihan mempunyai pengaruh positif pada struktur pengetahuan auditor tentang

kekeliruan di wilayah Jawa, sedangkan peneliti lebih fokus pada wilayah Jakarta.

Berbeda halnya dengan Noviyani dan Bandi (2002).

Berdasarkan penelitian-penelitian terdahulu yang telah dijelaskan diatas,

peneliti tertarik untuk melakukan penelitian selanjutnya dengan mengambil judul:

“Analisis Pengaruh Pengalaman dan Pelatihan Auditor terhadap Pengetahuan Auditor dalam Mendeteksi Kecurangan”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah disebutkan diatas, penulis

mencoba membahas dan membatasi permasalahan. Adapun perumusan masalah

dalam penelitian ini adalah:

1. Apakah pengalaman auditor mempunyai pengaruh terhadap pengetahuan auditor

dalam mendeteksi fraud?

2. Apakah pelatihan auditor mempunyai pengaruh terhadap pengetahuan auditor

dalam mendeteksi fraud?

3. Apakah pengalaman dan pelatihan mempunyai pengaruh terhadap pengetahuan

auditor dalam mendeteksi fraud?

1. Tujuan Penelitian

Sesuai dengan permasalahan yang telah dirumuskan, maka tujuan yang

hendak dicapai dalam penelitian ini, antara lain:

a. Untuk mengetahui apakah pengalaman auditor mempunyai pengaruh

terhadap pengetahuan auditor tentang fraud.

b. Untuk mengetahui apakah pelatihan auditor mempunyai pengaruh terhadap

pengetahuan auditor tentang fraud.

c. Untuk mengetahui apakah pengalaman dan Pelatihan mempunyai pengaruh

terhadap pengetahuan auditor.

2. Manfaat Penelitian

a. Bagi KAP

1) Hasil yang diperoleh dari penelitian dapat menjadi bahan pertimbangan

bagi KAP dalam meningkatkan kinerja KAP secara keseluruhan dengan

meningkatkan profesionalisme dalam setiap pengauditan laporan

keuangan

2) Dijadikan kriteria yang perlu dipertimbangkan dalam menyusun prosedur

pemeriksaan

b. Bagi auditor Eksternal

1) Dapat membantu auditor eksternal dalam membuat perencanaan audit

atas laporan keuangan klien sehingga dengan pemahaman tingkat

materialitas atas laporan keuangan tersebut.

2) Auditor eksternal dapat memiliki kualitas jasa audit yang lebih baik,

3) Memberikan wawasan yang lebih luas tentang kemungkinan

temuan-temuan yang dapat terjadi selama melakukan proses pemeriksaan

4) Pengembangan ilmu, penelitian ini diharapkan memberikan kontribusi

dalam menambah kajian teoritis, khususnya di bidang pengauditan

terutama yang berkaitan dengan pengaruh pengalaman dan pelatihan

terhadap pengetahuan auditor untuk mendeteksi fraud.

c. Bagi Pemakai laporan keuangan

Dengan meningkatkan kinerja auditor, maka akan berdampak dalam

menghasilkan laporan keuangan yang handal, sehingga bermanfaat bagi

pemakai laporan audit.

d. Bagi penulis.

1) Untuk memenuhi salah satu prasyarat memperoleh gelar Sarjana

Ekonomi Jurusan Akuntansi pada Universitas Islam Negeri Jakarta

(UIN).

2) Sebagai sumber wawasan dan pengetahuan di bidang auditing, terutama

mengenai pengaruh pengalaman dan pelatihan auditor terhadap

BAB 1I

TINJAUAN PUSTAKA A. Tinjauan Umum Atas Audit

1. Pengertian Audit

Definisi pemeriksaan (auditing) menurut Arens dan Loebbecke (2004:2)

adalah sebagai berikut:

‘Auditing adalah proses pengumpulan dan pengevaluasiaan bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seseorang yang kompeten dan independent untuk dapat menentukan dan melaporkan kesesuaian informasi dimaksud dengan kriteria-kriteria yang telah ditetapkan. Auditing seharusnya dilakukan oleh seseorang yang kompeten dan independent.’’

Selain itu defenisi pemeriksaan (auditing) menurut Agoes (2004) adalah

sebagai berikut:

‘’Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independent, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan – catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapatmengenai kewajaran laporan keuangan tersebut.’’

2. Jenis-jenis Audit

Menurut Arens dan Loebbecke (2004) bahwa ada tiga (3) jenis audit, yaitu

audit laporan keuangan, audit operasional, dan audit ketaatan.

a. Audit laporan keuangan

Audit laporan keuangan bertujuan menentukan apakah laporan keuangan

secara keseluruhan yang merupakan informasi terukur yang akan

diverivikasi telah disajikan sesuai dengan kriteria-kriteria tertentu.

b. Audit Operasional

Audit operasional merupakan penelaahan atas bagian maupun dari prosedur

dan metode operasi suatu organisasi untuk menilai efesiensi dan efektifitas.

Umumnya, pada saat selesainya audit operasional, auditor akan memberikan

sejumlah saran kepada manajemen untuk memperbaiki jalannya operasi

perusahaan.

c. Audit Ketaatan

Audit ketaatan bertujuan mempertimbangkan apakah auditee (klien) telah

mengikuti prosedur atau aturan tertentu yang telah ditetapkan pihak yang

memiliki orientasi lebih tinggi.

3. Jenis-jenis auditor

Menurut Boynton dkk (2002) auditor terbagi menjadi empat jenis, yaitu:

a. Akuntan Publik Terdaftar

Kantor akuntan publik sebagai auditor independen bertanggung jawab atas

audit laporan keuangan historis dari seluruh perusahaan publik dan

perusahaan besar lainnya.

b. Auditor Pemerintah

Auditor pemerintah merupakan auditor yang bekerja pada pemerintah yang

tugasnnya tidak berbeda dengan tugas kantor akuntan publik. Selain

mengaudit informasi laporan keuangan seringkali melakukan evaluasi

efesiensi dan efektifitas operasi sebagai program pemerintah dan BUMN.

c. Auditor Pajak

Auditor pajak merupakan auditor-auditor khusus dalam kantor pemeriksaan

melakukan audit terhadap para wajib pajak tertentu untuk menilai apakah

telah memenuhi ketentuan perundangan perpajakan.

d. Auditor Intern

Auditor intern merupakan auditor yang berkerja di satu perusahaan untuk

melakukan audit bagi kepentingan manajemen perusahaan. auditor intern

wajib memberikan informasi yang berharga bagi manajemen untuk

pengambilan keputusan yang berkaitan dengan operasi perusahaan.

B. Tinjauan Umum Atas Akuntan Publik.

1. Pengertian Akuntan Publik

Definisi Akuntan Publik menurut Mulyadi (2001) adalah sebagai berikut:

“Akuntan publik adalah akuntan professional yang menjual jasanya kepada masyarakat terutama dalam bidang pemeriksaan terhadap laporan keuangan yang dibuat oleh kliennya dan juga menjual jasanya sebagai konsultan pajak , konsultan di bidang manajemen, penyusunan system akuntansi serta penyusunan laporan keuangan.’’

2. Tujuan Pemeriksaan Akuntan

Tujuan pemeriksaan akuntan menurut Ikatan Akuntan Indonesia (IAI)

dalam Standard Akuntansi Keuangan (SAK) (2004) adalah sebagai berikut:

“ Tujuan pemeriksaan umum atas laporan keuangan yang dilakukan oleh akuntan publik adalah untuk menyatakan pendapat, apakah posisi keuangan dan hasil usaha serta perubahan posisi keuangan perusahaan telah disajikan secara wajar sesuai dengan prinsip akuntansi Indonesia yang diterapkan secara konsisten.’’

Untuk dapat berpraktek sebagai akuntan publik diperlukan izin dari

departemen Keuangan dan paling tidak harus memenuhi persyaratan sebagai

berikut Mulyadi (2001):

a. Persyaratan Pendidikan

Pendidikan akuntansi di Indonesia memasuki era baru dengan berlakunya

SK menteri Pendidikan Nasional No.179/U/2001. Sebutan profesi

‘’Akuntan’’ hanya dapat diberikan kepada seseorang yang telah selesai

menempuh Pendidikan Profesi Akuntansi (PPAK). Dahulu, seseorang

haruslah memiliki gelar sarjana ekonomi jurusan akuntansi dari fakultas

ekonomi universitas negri yang telah mendapat persetujuan dari panitia ahli

persamaan Persamaan Ijazah Akuntan. Setelah itu yang bersangkutan harus

mendaftarkan diri ke departemen keuangan untuk memperoleh nomor

register Negara dan sertifikat sebagai akuntan terdaftar. Sarjana ekonomi

jurusan akuntansi dari perguruaan tinggi swasta dan universitas negeri

tertentu, diharuskan mengikuti ujian Negara Akuntansi (UNA) untuk

memperoleh sebutan akuntan. Kemudian, untuk mendapatkan nomor register

Negara dan sertifikatnya, setelah lulus UNA profesi yang bersangkutan harus

mendaftarkan diri ke Departemen Keuangan Republik Indonesia.

b. Profesi Akuntan

Sebutan profesi ‘’akuntan’’ hanya dapat diberikan kepada seseorang yang

telah selesai menempuh Pendidikan Profesi Akuntansi (PPAK). Peserta yang

telah lulus pendidikan PPAK akan mendapat sertifikat dari universitas yang

bersangkutan dan berhak menyandang sebutan profesi “akuntan”, serta

dapat digunakan sebagai prasyarat untuk mengikuti ujian sertifikasi akuntan

publik (USAP) untuk dapat gelar bersertifikat Akuntan Publik (BAP)

sebagai syarat berkarir sebagai akuntan publik atau akuntan lainnya.

c. Persyaratan Pengalaman

Untuk memperoleh izin sebagai akuntan publik terdaftar, seseorang akuntan

terdaftar harus memiliki pengalaman kerja sebagai auditor pada kantor

Akuntan publik atau BKKP paling sedikit 3 tahun.

4. Jasa – Jasa Kantor Akuntan Publik

Jasa-jasa utama yang diberikan kantor akuntan publik (KAP) dalam

Boynton dkk (2002) dibagi menjadi sebagai berikut:

a. Jasa Atestasi

Jasa atestasi meliputi semua kegiatan di mana kantor akuntan publik

mengeluarkan laporan tertulis yang menyatakan kesimpulan atas keandalan

asersi tertulis yang menyatakan kesimpulan atas keandalan asersi terlulis

yang telah dibuat dab dipertanggungjawabkan pihak lain.

b. Jasa Perpajakan

Jasa perpajakan adalah jasa yang diberikan kantor akuntan publik (KAP)

berupa jasa yang berhubungan dengan jasa-jasa perpajakan.

Jasa tertentu yang diberikan kantor akuntan publik yang memberi

kemungkinan kliennya untuk meningkatkan efektifitas operasinya.

d. Jasa Akuntansi dan Pembukuan

Jasa yang diberikan berupa pembuatan laporan keuangan, mengerjakan buku

besar dan ayat jurnalnya, melakukan tugas-tugas pembukuan dan juga

mengeluarkan mengeluarkan laporan kompilasi guna memenuhi laporan

klien.

C. Pengalaman dan pelatihan auditor.

1. Definisi pengalaman

Pengalaman merupakan salah satu elemen penting dalam tugas audit

disamping pengetahuan yang juga harus dimiliki seorang auditor (Sumardi dan

Hardiningsih, 2002). auditor merupakan seseorang yang dianggap ahli oleh

masyarakat untuk melakukan pemeriksaan pada suatu perusahaan ataupun

instansi.

Tubbs (1992) dalam Widagdo dkk, (2002) menunjukkan bahwa ketika

akuntan pemeriksa menjadi lebih berpengalaman maka auditor menjadi sadar

terhadap lebih banyak kekeliruan yang terjadi, dan memiliki salah pengertian

secara signifikan terhadap pembuat keputusan audit pada waktu kompleksitas

penugasan dihadapi oleh auditor (Mohhammadi dan Wright, 1987) dalam

Menurut Gibbins (1984) dalam Hastuti dkk (2003) pengalaman baik

langsung maupun tidak langsung sangat penting dalam membentuk struktur

proses dan prikologis dari judgment. Pengalaman merupakan salah satu elemen

penting dalam tugas audit disamping pengetahuan yang juga harus dimiliki

auditor (Cristiawan, 2002).

Pengalaman dalam praktik audit juga harus mensyaratkan asisten junior,

yang baru masuk ke dalam karier auditing harus memperoleh pengalaman

profesionalnya dengan mendapat supervisi yang memadai dan review atas

pekerjaannya oleh atasan yang lebih berpengalaman. (IAI,2004).

Menurut Bonner (1990) semakin lama auditor tersebut bekerja, maka

auditor tersebut akan memberikan pertimbangan yang lebih matang dengan

sendirinya akan mengurangi resiko audit secara signifikan.

Suraida (2005) menyebutkan penelitian-penelitian mengenai pengalaman.

Diantaranya, Butt J.L (1988) dalam Suraida (2005) mengungkapkan bahwa

akuntan pemeriksa yang berpengalaman akan membuat judgment yang relatif

baik dalam tugas-tugas profesional dibandingkan dengan akuntan pemeriksa

yang belum berpengalaman, Merchant G.A (1989) dalam Suraida (2005)

menemukan bahwa akuntan pemeriksa yang berpengalaman mampu

mengidentifikasikan secara lebih baik mengenai kesalahan-kesalahan dalam

telaah analitik, sedangkan Libby dan Frederick (1990) dalam Suraida (2005)

menemukan bahwa semakin banyak pengalaman, auditor makin dapat

menghasilkan berbagai macam dugaan dalam menjelaskan temuan audit.

Judgement dari akuntan publik yang lebih berpengalaman akan lebih

pembuat judgemnet lebih mendasarkan kebiasaan dan kurang mengikuti proses

pemikiran dari judgement itu sendiri (Slovic, Fischhoff and Lictensteib, 1972)

dalam Hastuti dkk, (2003).

Tubbs (1992) dalam Widagdo dkk, (2002) mengatakan bahwa auditor yang

berpengalaman akan memiliki kenggulan dalam hal: 1) mendeteksi kesalahan, 2)

memahami kesalahan secara akurat, dan 3) mencari penyebab kesalahan.

Di dalam defenisi tersebut pengalaman memadai adanya suatu yang terus

hidup secara nyata dan diperoleh dari belajar bukanya diperoleh secara langsung

melalui desas-desus atau laporan.

2. Definisi Pelatihan

Definisi pelatihan menurut Tanjung dan Arep (2002) adalah sebagai

berikut:

“ pelatihan merupakan salah satu usaha untuk mengembangkan sumber daya manusia, terutama dalam hal pengetahuan (knowledge), kemampuan

(ability), keahliaan (skill) dan sikap (attitude).”

3. Definisi Pengetahuan

Pengetahuan menurut Tanjung dan Arep (2002) adalah sesuatu dengan

sebuah derajat yang bisa dipertanggungjawabkan yang diperoleh melalui

pengalaman atau asosiasi atau kontrak dengan hal atau individu yang dikenal.

D. Konsep Fraud

1. Materialitas

Menurut SA Seksi 312.2 tentang resiko audit dan matrialitas dalam

“Laporan keuangan mengandung salah saji material apabila laporan keuangan tersebut mengandung salah saji yang dampaknya, secara individual atau keseluruhan, cukup signifikan sehingga dapat mengakibatkan laporan keuangan tidak disajikan secara wajar, dalam semua hal yang material, sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia”.

Frishkoff (1970) dalam Hastuti dkk, (2003). Materialitas dalam akuntansi

adalah sesuatu yang relatif, nilai kuantitatif yang penting dari beberapa

informasi keuangan, bagi para pemakai laporan keuangan, dalam konteks

pembuatan keputuasan.

Norman O.Olson dalam Hastuti dkk, (2003) percaya bahwa standar yang

tinggi dalam praktek akuntansi akan memecahkan masalah yang berkaitan

dengan konsep materialitas. Pedoman materialitas yang beralasan yang diyakini

oleh sebagian besar anggota profesi akuntan adalah standar yang berkaitan

dengan informasi laporan keuangan bagi para pemakai, dimana akuntan harus

menentukan berdasarkan pertimbangannya tentang besarnya sesuatu atau

informasi dikatakan meterial.

Konsep materialitas menyatakan bahwa tidak semua informasi keuangan

diperlukan atau tidak semua informasi keuangan seharusnya dikomunikasikan

dalam laporan akuntansi, hanya informasi yang material yang seharusnya

disajikan. Infomasi yang tidak material seharusnya diabaikan atau dihilangkan.

Hal tersebut dapat dianalogikan bahwa konsep materialitas juga tidak

memandang secara lengkap terhadap semua kesalahan, hanya kesalahan yang

Tujuan dari penetapan meterialitas adalah untuk membantu auditor

merencanakan bahan bukti yang cukup. Dalam audit atas laporan keuangan,

auditor memberikan keyakinan berikut ini (Mulyadi dan Kanaka, 2001):

a. auditor dapat memberikan keyakinan bahwa jumlah-jumlah yang disajikan

dalam laporan keuangan beserta pengungkapanya telah dicatat, diringkas,

digolongkan dan dikompilasi.

b. auditor dapat memberikan keyakinan, dalam bentuk pendapat (atau

memberikan informasi dalam hal terdapat perkecualian) bahwa laporan

keuangan sebagai keseluruhan disajikan secara wajar dan tidak terdapat

salah saji material karena kekeliruan dan ketidakberesan.

c. auditor dapat memberikan keyakinan bahwa ia telah mengumpulkan bukti

audit kompeten yang cukup sebagai dasar memadai untuk memberikan

pendapat atas laporan auditan.

Dalam melakukan auditnya, auditor berkepentingan terhadap hal-hal yang

berdampak material terhadap laporan keuangan. Suatu audit yang dilaksanakan

berdasarkan standar auditing yang diterapkan ikatan akuntan Indonesia mungkin

akan mendeteksi terjadinya kekeliruan dan ketidakberesan yang tidak material

bagi laporan keuangan, tetapi audit semacam itu dapat memberikan keyakinan

untuk mendeteksi terjadinya kekeliruan dan ketidakberesan. Namun, terdapat

perbedaan respon auditor terhadap masalah yang dideteksi.

Pada umumnya, kekeliruan yang tidak material berdiri sendiri dalam

pengolahan akuntansi atau penerapan standar dipandang tidak signifikan dalam

implikasinya terhadap integritas manajemen atau karyawan dan kemungkinan

dampaknya terhadap aspek audit lainnya.

2. Definisi Salah saji

Menurut standar auditing (SA) seksi 110 (SPAP No.02) yang menyatakan

bahwa : auditor bertanggung jawab dalam merencanakan dan melakukan audit

untuk memperoleh keyakikan memadai tentang apakah laporan keuangan bebas

dari salah saji material, baik yang disebabkan oleh kekeliruan dan kecurangan.

Atas dasar di atas, maka salah saji dapat diakibatkan oleh dua (2) hal, yaitu

kekeliruan dan kecurangan. Kecurangan adalah termasuk ke dalam

ketidakberesan (irregularities). Maka hal yang membedakan antara kekeliruan

dan ketidakbersan adalah tindakan yang mendasarinya, apakah tindakan tersebut

disengaja atau tidak disengaja.

3. Perbedaan Salah Saji dan fraud

Sebagaimana telah diuraikan di atas menurut standar auditing (SA) seksi

110 (SPAP No.02) yang menyatakan bahwa : auditor bertanggung jawab dalam

merencanakan dan melakukan audit untuk memperoleh keyakikan memadai

tentang apakah laporan keuangan bebas dari salah saji material, baik yang

disebabkan oleh kekeliruan dan kecurangan.

Atas dasar di atas, maka salah saji dapat diakibatkan oleh dua (2) hal, yaitu

kekeliruan dan kecurangan. Kecurangan adalah termasuk ke dalam

ketidakberesan (irregularities). Maka hal yang membedakan antara kekeliruan

dan ketidakbersan adalah tindakan yang mendasarinya, apakah tindakan tersebut

disengaja atau tidak disengaja. Apabila tindakan tersebut dilakukan atas niat

bahwa kecurangan adalah salah satu penyebab terjadinya salah saji yang cukup

material yang diakibatkan oleh faktor kesengajaan oleh pihak manajemen.

4. Definisi Kecurangan (Fraud)

Definisi kecurangan (fraud) yang paling tegas dan terkenal adalah definisi

yang disampaikan oleh The Association of Certified Fraud Examines (ACFE)

dalam Setiawan (2003) adalah sebagai berikut:

”All multifarious means whichs human ingenuity can devise, and which are resorted to by one individual to get advantage over another by false suggestions or suppressions of the truth, and includes all surprise, trick, curning, or dissembling and any unfair way by which another cheated”

Menurut ACFE tersebut, kecurangan adalah segala sesuatu yang secara

lihai dapat dipakai dan dapat dipergunakan oleh seseorang untuk mendapartkan

keuantunga terhadap orang lain dengan cara bujukan palsu atau menutupi

kebenaran dan meliputi semua cara-cara tidak terduga (surprise), tipu daya

(trick), kelicikan (Curning) atau menkelabui (dissembling) dan semua cara tidak

jujur lainnya.

Kecurangan (fraud) menurut (Simanjuntak, 2008) sangat luas dan ini dapat

dilihat pada butir mengenai kategori kecurangan. Namun secara umum,

unsur-unsur dari kecurangan (keseluruhan unsur-unsur harus ada, jika ada yang tidak ada

maka dianggap kecurangan tidak terjadi) adalah:

a. harus terdapat salah pernyataan (misrepresentation)

b. dari suatu masa lampau (past) atau sekarang (present)

c. fakta bersifat material (material fact)

d. dilakukan secara sengaja atau tanpa perhitungan (make-knowingly or

recklessly)

f. pihak yang dirugikan harus beraksi (acted) terhadap salah pernyataan

tersebut (misrepresentation)

g. yang merugikannya (detriment).

Kecurangan dalam tulisan ini termasuk (namun tidak terbatas pada)

manipulasi, penyalahgunaan jabatan, penggelapan pajak, pencurian aktiva, dan

tindakan buruk lainnya yang dilakukan oleh seseorang yang dapat

mengakibatkan kerugian bagi organisasi/perusahaan

The Institute of internal auditor (1985) di Amerika mendefinisikan

kecurangan mencakup suatu ketidakberesan (irregularities) dan tindakan illegal

yang bercirikan penipuan yang disengaja sedangkan The National Commission

on Fraudulent Financial Reporting (1987) mendefinisikan Fraudulent sebagai

tindakan yang disengaja atau ketidakhati-hatian (Tunggal, 1992). Dalam

Christiawan, 2002.

Meskipun kecurangan merupakan konsep hukum yang luas, kepentingan

auditor berkaitan secara khusus ke tindakan kecurangan yang berakibat terhadap

salah saji material dalam laporan keuangan. Faktor yang membedakan antara

kecurangan dan kekeliruan adalah apakah tindakan yang mendasarinya, yang

berakibat terjadinya salah saji dalam laporan keuangan, berupa tindakan yang

disengaja atau tidak disengaja.

5. Kategori Kecurangan (Fraud)

Simanjuntak (2008) mengklasifikasikan kecurangan dapat dilakukan

dilihat dari beberapa sisi berikuti ini, yaitu:

Kecurangan berupa pencurian aset dapat dikelompokkan kedalam tiga

kategori:

1) Pencurian aset yang tampak secara terbuka pada buku, seperti duplikasi

pembayaran yang tercantum pada catatan akuntansi (fraud open

on-the-books, lebih mudah untuk ditemukan).

2) Pencurian aset yang tampak pada buku, namun tersembunyi diantara

catatan akuntansi yang valid, seperti: kickback (fraud hidden on

the-books)

3) Pencurian aset yang tidak tampak pada buku, dan tidak akan dapat

dideteksi melalui pengujian transaksi akuntansi “yang dibukukan”,

seperti: pencurian uang pembayaran piutang dagang yang telah

dihapusbukukan/di-write-off (fraud off-the books, paling sulit untuk

ditemukan)

b. Berdasarkan frekuensi

Pengklasifikasian kecurangan dapat dilakukan berdasarkan frekuensi

terjadinya:

1) Tidak berulang (non-repeating fraud). Dalam kecurangan yang tidak

berulang, tindakan kecurangan — walaupun terjadi beberapa kali —

pada dasarnya bersifat tunggal. Dalam arti, hal ini terjadi disebabkan

oleh adanya pelaku setiap saat (misal: pembayaran cek mingguan

karyawan memerlukan kartu kerja mingguan untuk melakukan

2) Berulang (repeating fraud). Dalam kecurangan berulang, tindakan yang

menyimpang terjadi beberapa kali dan hanya diinisiasi / diawali sekali

saja. Selanjutnya kecurangan terjadi terus-menerus sampai dihentikan.

Misalnya, cek pembayaran gaji bulanan yang dihasilkan secara otomatis

tanpa harus melakukan penginputan setiap saat. Penerbitan cek terus

berlangsung sampai diberikan perintah untuk menghentikannya.

Bagi auditor, signifikansi dari berulang atau tidaknya suatu kecurangan

tergantung kepada dimana ia akan mencari bukti. Misalnya, auditor harus

mereview program aplikasi komputer untuk memperoleh bukti terjadinya

tindakan kecurangan pembulatan ke bawah saldo tabungan nasabah dan

pengalihan selisih pembulatan tersebut ke suatu rekening tertentu.

c. Berdasarkan konspirasi

Kecurangan dapat diklasifikasikan sebagai: terjadi konspirasi atau

kolusi, tidak terdapat konspirasi, dan terdapat konspirasi parsial. Pada

umumnya kecurangan terjadi karena adanya konspirasi, baik bona fide

maupun pseudo. Dalam bona fide conspiracy, semua pihak sadar akan

adanya kecurangan; sedangkan dalam pseudo conspiracy, ada pihak-pihak

yang tidak mengetahui terjadinya kecurangan.

d. Berdasarkan keunikan

Kecurangan berdasarkan keunikannya dapat dikelompokkan sebagai

berikut:

1) Kecurangan khusus (specialized fraud), yang terjadi secara unik pada

pengambilan aset yang disimpan deposan pada lembaga-lembaga

keuangan, seperti: bank, dana pensiun, reksa dana (disebut juga custodial

fraud) dan (2) klaim asuransi yang tidak benar.

2) Kecurangan umum (garden varieties of fraud) yang semua orang

mungkin hadapi dalam operasi bisnis secara umum. Misal: kickback,

penetapan harga yang tidak benar, pesanan pembelian/kontrak yang lebih

tinggi dari kebutuhan yang sebenarnya, pembuatan kontrak ulang atas

pekerjaan yang telah selesai, pembayaran ganda, dan pengiriman barang

yang tidak benar.

6. Gejala adanya kecurangan

Pelaku kecurangan menurut Simanjuntak (2008) dapat diklasifikasikan

kedalam dua kelompok, yaitu: manajemen dan karyawan. Kecurangan yang

dilakukan oleh manajemen umumnya lebih sulit ditemukan dibandingkan

dengan yang dilakukan oleh karyawan.

a. Gejala kecurangan manajemen

1) Ketidakcocokan diantara manajemen puncak

2) Moral dan motivasi karyawan rendah

3) Departemen akuntansi kekurangan staf

4) Tingkat komplain yang tinggi terhadap organisasi/perusahaan dari pihak

konsumen, pemasok, atau badan otoritas

5) Kekurangan kas secara tidak teratur dan tidak terantisipasi

6) Penjualan/laba menurun, utang dan piutang dagang meningkat

7) Perusahaan mengambil kredit sampai batas maksimal untuk jangka

8) Terdapat kelebihan persediaan yang signifikan

9) Terdapat peningkatan jumlah ayat jurnal penyesuaian pada akhir tahun

buku.

b. Gejala kecurangan karyawan

1) Pembuatan ayat jurnal penyesuaian tanpa otorisasi manajemen dan tanpa

perincian/penjelasan pendukung

2) Pengeluaran tanpa dokumen pendukung

3) Pencatatan yang salah/tidak akurat pada buku jurnal/besar

4) Penghancuran, penghilangan, pengrusakan dokumen pendukung

pembayaran

5) Kekurangan barang yang diterima

6) Kemahalan harga barang yang dibeli

7) Faktur ganda

8) Penggantian mutu barang

c. Tindakan/perilaku pelaku kecurangan

Berikut merupakan daftar perilaku seseorang yang harus menjadi

perhatian auditor karena dapat merupakan indikasi adanya kecurangan yang

dilakukan orang tersebut, yaitu:

1) Perubahan perilaku secara signifikan, seperti: easy going, tidak seperti

biasanya, gaya hidup mewah.

2) Sedang mengalami trauma emosional di rumah atau tempat kerja

3) Penjudi berat

5) Sedang dililit utang

6) Temuan audit atas kekeliruan (error) atau ketidakberesan (irregularities)

dianggap tidak material ketika ditemukan

7) Bekerja tenang, bekerja keras, bekerja melampaui jam kerja, sering

bekerja sendiri

8) Gaya hidup di atas rata-rata

9) Mobil atau pakaian mahal.

E. Pengaruh Pengalaman auditor Terhadap Pengetahuan auditor Untuk Mendeteksi Fraud

Perbedaan pengalaman yang dihubungkan dengan pengetahuan dapat

digunakan untuk mempengaruhi kinerja (Bonner, 1994). Hayes-Roth, Hutchinson,

Murphy dan Wright dalam Noviyani dan Bandi (2002) menyatakan bahwa

seseorang dengan pengalaman lebih pada suatu bidang tertentu mempunyai lebih

banyak item disimpan dalam ingatannya. Hal in didukung pula dengan penelitian

Choo dan Trotmant (1991) dalam Noviyani dan Bandi (2002) yang menyatakan

bahwa auditor berpengalaman akan mengingat lebih banyak item daripada item

yang sejenis, sedangkan auditor yang tidak berpengalaman akan lebih mengingant

item sejenis.

Lain halnya dengan Ashton (1991) dalam Noviyani dan Bandi (2002), dalam

penelitiannya tentang hubungan pengalaman dan tingkat pengetahuan sebagai

penentu keahlian audit menyimpulkan bahwa perbedaan pengalaman auditor tidak

auditor dengan tingkat pengalaman yang sama dapat saja menunjukkan perbedaan

yang besar dalam tingkat pengetahuan yang dimiliki.

Penelitian tentang pengalaman akuntan juga pernah dilakukan oleh Sularso

dan Na’im (1999). Penelitian dilakukan untuk melihat pengaruh pengalaman

akuntan dalam mendeteksi kekeliruan. Penelitian dilakukan terhadap 35 akuntan

pemeriksa yang berpangalaman dari Kantor Akuntan Publik di Solo dan Jakarta

serta 35 Mahasiswa akuntansi S1 Fakultas Ekonomi Universitas Negeri Surakarta

sebagai pengganti akuntan pemeriksa yang belum berpengalaman.

Suraida (2005) juga menyebutkan penelitian-penelitian mengenai pengalaman.

Diantaranya, Butt J.L (1988) mengungkapkan bahwa akuntan pemeriksa yang

berpengalaman akan membuat judgment yang relatif baik dalam tugas-tugas

profesional dibandingkan dengan akuntan pemeriksa yang belum berpengalaman,

Merchant G.A (1989) menemukan bahwa akuntan pemeriksa yang berpengalaman

mampu mengidentifikasikan secara lebih baik mengenai kesalahan-kesalahan dalam

telaah analitik, sedangkan Libby dan Frederick (1990) menemukan bahwa semakin

banyak pengalaman, auditor makin dapat menghasilkan berbagai macam dugaan

dalam menjelaskan temuan audit.

Dalam penelitian yang dilakukan Kalbers dan Forgarty (1995), Purwoko

(1996) dan Rahmawati (1997) dalam (Sumardi dan Hadiningsih, 2002)

menunjukkan bahwa pengalaman berhubungan positif dengan profesionalisme.

Penelitian yang hampir sama tentang pengalaman auditor juga dilakukan oleh

pengalaman dan pelatihan terhadap struktur pengetahuan auditor tentang kekeliruan.

Penelitian dilakukan terhadap 39 auditor di Kantor Akuntan Publik di Jawa yang

memiliki posisi partner, supervisor dan asisten auditor. Penelitian ini menyimpulkan

bahwa pengalaman akan berpengaruh positif terhadap pengetahuan auditor tentang

jenis kekeliruan.

Penelitian ini memberikan bukti empiris bahwa pengalaman akan

mempengaruhi kemampuan auditor untuk mengetahui kekeliruan yang ada di

perusahaan yang menjadi kliennya. Penelitian ini juga memberikan bukti bahwa

pelatihan yang dilakukan oleh auditor akan meningkatkan keahlian mereka untuk

melakukan audit. Keahlian audit dan kemampuan untuk mengetahui kekeliruan

merupakan salah satu bagian dari kompetensi auditor.

F. Pengaruh pelatihan auditor terhadap pengetahuan auditor tentang fraud

Akuntan memerlukan berbagai keterampilan dalam rangka meraih sukses,

kurikulum yang ada belum cukup membangun kesuksesan akuntan, masih

diperlukan pelatihan-pelatihan melalui kursus-kursus pendidikan profesional

lanjutan (Eynon dkk, 1994) dalam Noviyani dan Bandi (2002). Untuk memenuhi

persyaratan sebagai seorang profesional, auditor harus menjalani pelatihan teknis

yang cukup (IAI 2004) Program pelatihan mempunyai pengaruh yang lebih besar

dalam peningkatan keahlian auditor.

Pelatihan adalah suatu kegiatan bertujuan untuk meningkatkan kemampuan

kerja peserta, yang akhirnya akan menimbulkan perubahan prilaku aspek-aspek

Peningkatan pengetahuan juga akan muncul dari penambahan pelatihan formal sama

bagusnya dengan didapat dari pengalaman khusus (Bonne dan Walker, 1994) dalam

Noviyani dan Bandi (2002). Personel auditor baru yang menerima pelatihan dan

umpan balik tentang deteksi kecurangan menunjukkan tingkat skeptis dan

pengetahuan tentang kecurangan yang lebih tinggi dan mampu mendeteksi

kecurangan dengan lebih baik dibanding dengan personel audit yang tidak menerima

perlakuan tersebut (Carpenter dkk, 2002 dalam Christiawan, 2002).

Pelatihan bagi akuntan publik meliputi jenis dan kualitas pelatihan. Materi

pelatihan harus dirancang dengan sebaik-baiknya. Pelatihan harus dibuat sistematis

dan berjenjang sesuai dengan tingkatan auditor yang ada di kantor akuntan publik.

Pelatihan terhadap junior auditor akan berbeda dengan pelatihan bagi manajer

auditor. Pelatihan bisa diselenggarakan oleh organisasi profesi atau dilakukan secara

mandiri oleh kantor akuntan publik terhadap staf auditor. Pelatihan harus dilakukan

untuk mengisi kekurangan dan memberikan penekanan pada praktik auditing dan

standar akuntansi bagi staf auditor di kantor akuntan publik.

Pendidikan dalam arti luas meliputi pendidikan formal, pelatihan atau

pendidikan berkelanjutan. Pelatihan lebih yang didapatkan oleh auditor akan

memberikan pengaruh yang signifikan terhadap perhatian auditor terhadap

kekeliruan yang terjadi (Noviyani dan Bandi 2002).

Dari penelitian yang dilakukan oleh American Accounting Association,

terdapat suatu fenomena yang menarik, yaitu adanya kerjasama antara organisasi

memajukan profesi. American Accounting Association (AAA), AICPA, Institute of

Management Accountants (IMA) dan Kantor Akuntan Publik Besar bekerja sama

untuk melakukan riset tentang profesi. Hal ini bisa dikembangkan lebih dalam hal

penyusunan kurikulum pendidikan formal dan pelatihan. Masukan dari Kantor

Akuntan Publik dan organisasi profesi sangat diperlukan untuk mengembangkan

suatu kurikulum pendidikan formal akuntansi dan pelatihan akuntansi.

Pengalaman akuntan publik akan terus meningkat seiring dengan makin

lamanya audit dilakukan serta kompleksitas transaksi keuangan perusahaan yang

diaudit. Lamanya audit yang pernah dilakukan oleh seorang auditor serta

kompleksitas transaksi keuangan yang dihadapi akan menambah dan memperluas

pengetahuannya di bidang akuntansi dan auditing yang pernah diterimanya saat

pendidikan formal dan pelatihan. Berdasarkan uraian diatas,penelitian ini

mengemukakan hipotesis berikut ini.

G. Pengaruh Pengalaman dan pelatihan auditor terhadap pengetahuan auditor tentang fraud

Dihubungkan dengan pengalaman, hasil penelitiaan Tubbs (1992) dalam

Novianti (2002) menyatakan bahwa pengalaman seorang auditor berpengaruh pada

struktur pengetahuan auditor tentang jenis-jenis kecurangan yang berbeda yang

diketahuinya. Sebaliknya, Sularso dan Naim (1999) dalam penelitiannya

menyimpulkan bahwa perbedaan pengalaman tidak berpengaruh terhadap jumlah

Pengalaman yang didapat dari program khusus tertentu mempunyai pengaruh

yang lebih besar. Pelatihan bagi akuntan publik meliputi jenis dan kualitas pelatihan.

Materi pelatihan harus dirancang dengan sebaik-baiknya. Pelatihan harus dibuat

sistematis dan berjenjang sesuai dengan tingkatan auditor yang ada di kantor

akuntan publik. Pelatihan terhadap junior auditor akan berbeda dengan pelatihan

bagi manajer auditor. Pelatihan bisa diselenggarakan oleh organisasi profesi atau

dilakukan secara mandiri oleh kantor akuntan publik terhadap staf auditor. Pelatihan

harus dilakukan untuk mengisi kekurangan dan memberikan penekanan pada praktik

auditing dan standar akuntansi bagi staf auditor di kantor akuntan publik. Apabila

kedua variabel ini dikombinasikan bersama-sama yaitu pengalaman dan pelatihan

apakah memiliki pengaruh yang signifikan Terhadap pengetahuan auditor dalam

mendeteksi kecurangan.

H. Penelitian Terdahulu

Penelitian-penelitian yang membahas tentang pengaruh pengalaman dan

pelatihan Auditor terhadap pengetahuan auditor dalam mendeteksi kecurangan

diantaranya adalah Ashton (1991) dalam Noviyani dan Bandi (2002), dalam

penelitiannya tentang hubungan pengalaman dan tingkat pengetahuan sebagai

penentu keahlian audit menyimpulkan bahwa perbedaan pengalaman auditor tidak

bisa menjelaskan perbedaan tingkat pengetahuan yang dimiliki auditor tersebut.

Selain itu, Merchant G.A (1989) dalam Suraida (2005) juga menemukan

bahwa akuntan pemeriksa berpengalaman mampu mengidentifikasikan secara lebih

baik mengenai kesalahan-kesalahan dalam telaah analitik, sedangkan Libby dan

pengalaman, auditor makin dapat menghasilkan berbagai macam dugaan dalam

menjelaskan temuan audit. Sama halnya dengan hasil penelitian Tubbs (1992) dalam

Noviyani (2002) yang mengatakan bahwa pengalaman seorang auditor berpengaruh

pada struktur pengetahuan auditor tentang jenis-jenis kecurangan.

Penelitian tentang pengalaman akuntan juga pernah dilakukan oleh Sularso

dan Na’im (1999). Penelitian dilakukan untuk melihat pengaruh pengalaman

akuntan dalam mendeteksi kekeliruan. Dalam penelitiannya, Sularso dan Na’im

(1999) menyimpulkan bahwa perbedaan pengalaman tidak berpengaruh terhadap

Jumlah pengetahuan tentang jenis-jenis kekeliruan yang berbeda yang diketahuinya.

Sedangkan penelitian yang hampir sama tentang pengalaman dan pelatihan

auditor dilakukkan oleh Noviyani dan Bandi (2002). Penelitian dilakukan untuk

melihat pengaruh pengalaman dan pelatihan terhadap struktur pengetahuan auditor

tentang kecurangan. Dalam hasil penelitianya, pengalaman berpengaruh terhadap

pengetahuan auditor dalam mendeteksi kecurangan. Sedangkan pelatihan lebih yang

dilakukan auditor tidak memberikan pengaruh yang signifikan terhadap pengetahuan

auditor terhadap kecurangan yang terjadi (Noviyani dan Bandi 2002).

Tabel 2.1

Perbandingan Penelitian Terdahulu Dengan Sekarang

Perbandingan Penelitian Terdahulu

Noviyani dan Bandi (2002)

Penelitian Sekarang

Objek Penelitian

dan Sample

KAP di wilayah jawa dan 42

auditor yang berkerja di KAP

Tersebut.

6 KAP yang berada di daerah jakarta.

Sample adalah 35 Auditor dan 42

Mahasiswa yang telah mengikuti mata

kuliah auditing.

Variabel

Independen

a. Pelatihan Auditor

b. Pengalaman Audit

a. Pelatihan Auditor

b. Pengalaman Audit.

Variabel

Dependen

Struktur Pengetahuan Auditor

Tentang Kekeliruan

Pengetahuan Auditor Dalam Mendeteksi

Kecurangan

Metode Analisa a. Regresi Linier Berganda a. Regresi Linier Berganda

Sumber : Data diolah

I. Kerangka Pemikiran dan Hipotesis

Berdasarkan pemikiran di atas, maka dapat dibuat kerangka pemikiran sebagai

berikut:

Perumusan hipotesis dalam penelitian ini adalah sebagai berikut:

Pelatihan Auditor (X2)

H1:Pertambahan pengalaman auditor diduga berpengaruh pada pengetahuannya

dalam mendeteksi fraud.

H2: Penambahan pelatihan auditor diduga berpengaruh terhadap pengetahuan

auditor dalam mendeteksi fraud.

H3: Pengalaman dan pelatihan auditor diduga berpengsruh signifikan terhadap

BAB III

METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian

Penelitian ini adalah penelitian survei, penulis hanya meneliti sampel dari

suatu populasi. Populasi dalam penelitian ini adalah para auditor di KAP di wilayah

Jakarta yang memiliki posisi sebagai partner, supervisor, dan asisten auditor.

Alasan penggunaan KAP di wilayah Jakarta sebagai responden adalah karena

peneliti memiliki informasi yang cukup lengkap dan menyeluruh untuk

mengevaluasi kinerja KAP, dan peneliti merupakan salah satu staff auditor pada

kantor akuntan publik yang ada di jakarta.

Berdasarkan tujuan dari sifat penelitian dalam skripsi ini yaitu

menggambarkan ada atau tidak adanya pengaruh antara variabel satu dengan

variabel yang lainnya, maka rancangan penelitian yang digunakan adalah penelitian

Analisis kausal komparatif (Indriantoro dan Bambang , 2000). Pada penelitian ini

peneliti menyebarkan kuesioner yang didistribusikan dengan cara penyampaian

pertanyaan-pertanyaan kepada para auditor yang meliputi partner, manajer,

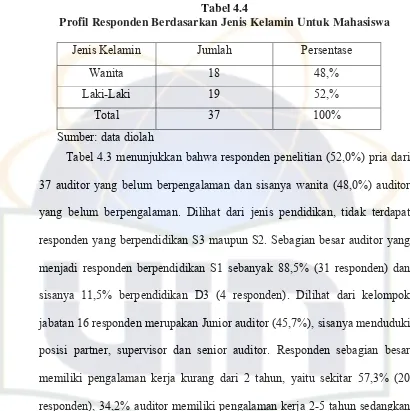

supervisor, senior dan junior auditor yang bekerja pada kantor akuntan publik

(KAP) di Jakarta serta mahasiswa S1 reguler jurusan akuntansi di beberapa

universitas di Jakarta yang telah menyelesaikan kulian auditing 2.

Untuk memperoleh data dan infomasi yang lengkap serta mendapatkan hasil

yang akurat, maka peneliti menggunakan rancangan penelitian yang telah dilakukan

oleh peneliti terdahu yaitu sri sularso dan ‘Ainun Naim (1999), Christiawan (2002),

Noviyani dan Bandi (2002) dan beberapa tambahan dari penelitian lainnya yang

telah disempurnakan.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah auditor yang Bekerja di Kantor Akuntan

Publik Di wilayah Jakarta. Dari populasi ini, peneliti akan menentukan besarnya

sampel dengan cara convenience sampling, pemilihan sampel melalui convenience

sampling adalah pemilihan sampel dari elemen populasi (orang atau kejadian) yang

datanya mudah diperoleh peneliti (Indriantoro dan Supomo, 2000:130). Cara ini

dilakukan karena elemen populasi sebagai subyek sampel adalah tidak terbatas

(jumlah populasi tidak diketahui dengan pasti) sehingga peneliti memiliki kebebasan

untuk memilih sampel yang paling murah dan cepat.

Responden dalam penelitian ini adalah auditor yang bekerja di KAP di wilayah

jakarta. Alasan auditor sebagai responden adalah karena auditor yang bertanggung

jawab dalam pelaksanaan audit, dimana didalamnya auditor diharuskan untuk

melakukan prosedur yang sesuai dengan SPAP untuk dapat mendeteksi kekeliruan

dan kecurangan. Pertimbangan tersebut dilakukan untuk memudahkan auditor

dalam proses pengumpulan dan pengevaluasian bukti.

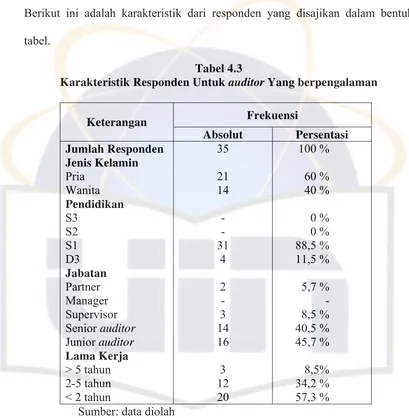

Sampel dari penelitian ini adalah auditor yang bepengalaman dan diasumsikan

telah bekerja di KAP minimal 2 tahun. auditor yang dipilih dalam penelitian ini

meliputi partner, supervisor, dan asisten auditor, untuk auditor yang telah

berpengalaman. Kemudian, untuk auditor yang belum berpengalaman diasumsikan

auditing yang telah menempuh 135 sks dan telah belajar audit 1& 2, serta telah

mendapatkan pelatihan lab audit.

C. Metode Pengumpulan Data

1. Sumber Data

Data yang digunakan dalam penelitian ini terdiri atas:

a. Data Primer, yaitu sumber data yang diperolehnya secara langsung dari

sumber asli (Indriantoro dan Supomo, 2000:147). Data primer ini diperoleh

berdasarkan jawaban kuesioner yang dikembalikan oleh responden, yakni

auditor yang bekerja di KAP.

b. Data Sekunder, yang biasanya berupa bukti, catatan atau laporan histories

yang telah disusun didalam arsip (data documenter) yang dipublikasikan atau

tidak dipublikasikan (Indriantoro dan Supomo, 2000:147). Data sekunder

dalam penelitian ini berasal dari sumber eksternal seperti melalui penelitian

kepustakaan dengan membaca dan mempelajari literature-literatur yang

berupa buku, artikel, jurnal, dan sumber-sumber lainnya yang berhubungan

dengan masalah yang diteliti.

2. Metode pengumpulan data

Untuk mendapatkan data yang diperlukan, peneliti menggunakan instrumen

berupa kuesioner yang diberikan kepada auditor yang bekerja pada KAP di

wilayah jakarta. Pengumpulan data dilakukan dengan teknik Personally

administered questionnaires, yakni kuesioner disampaikan dan dikumpulkan

peneliti juga menitipkan kuesioner kepada karyawan yang bekerja di KAP demi

kemudahan pengumpulan data.

D. Metode Analisis Data

Seluruh penyajian dan analisis data menggunakan program SPSS (Statistical

program For social science) 13.0 For windows. Statistik deskriptif digunakan untuk

menganalisis data dengan cara mendeskripsikan data sampel yang telah terkumpul

sebagaimana adanya tanpa bermaksut membuat kesimpulan yang berlaku umum.

1. Uji Kualitas data

a. Validitas

Uji validitas digunakan untuk mengetahui seberapa baik ketepatan dan

kecermatan suatu insturmen untuk mengukur konsep yang seharusnya

diukur. Uji validitas digunakan untuk untuk mengukur valid tidaknya suatu

kuesioner. Suatu keusioner dikatakan valid jika pertanyaan atau pernyataan

pada kuesioner mampu mengungkapkan sesuatu yang akan diukur pada

kuesioner tersebut. Uji validitas dilakukan dengan menggunakan Pearson

Correlation, dinyatakan valid jika nilai signifikansi yang dihasilkan lebih

kecil dari 0,05 (Ghozali, 2005).

Uji validitas dalam penelitian ini adalah pengujian statistik yang

dipakai dalam penelitiaan ini adalah berasal dari butir-butir pertanyan yang

dikorelasikan dengan korelasi product moment. Sebuah data harus valid

untuk menyediakan konsep abstarak yang akurat. Umumnya beberapa dapat

dikatakan valid jika semua pernyataan harus diisi dengan lengkap, dapat

yang dihapkan oleh peneliti. Uji validitas digunakan untuk mengukur sah

atau valid tidaknya suatu kuisioner. Suatu kuesioer dikatakan valid jika

pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan

diukur oleh kuesioner tersebut. Validitas yang akan digunakan dalam

penelitiaan ini adalah validitas konstruksi yaitu kerangka dari suatu konsep,

dengan menghitung korelasi antar masing-masing dengan memmakai rumus

korelasi Product moment. Dengan r hitung > dari r tabel jika kurang dari itu

maka pertanyaan itu tidak valid.

b. Realiabilitas

Reliabititas sebenarnya adalah alat untuk mengukur suatu kuisioer

yang merupakan indikator dari variabel atau konstruk. Uji reliabilitas

dilakukan untuk mengetahui sejauh mana butir-butir pertanyaan dalam

kuesioner yang telah diajukan dalam penelitian dapat dipercayakan dan

diandalkan.

Satu kuisioner dikatakan reliabel atau handal jika jawaban seseorang

terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.

Rumus varians:

n : Jumlah sampel

n

(ΣX)2

n

ΣX2

X : Nilai skor yang dipilih

Rumus Cronbach’s Alpha ( α ):

α : Reliabilitas instrumen

k :Banyak butir pertanyaan

σt2 : Varians total

Σσb2 : Jumlah varians butir

Untuk melakukan pengujian terhadap butir-butir pertanyaan dapat

dikatakan realibel, peneliti menggunakan one shot method, dengan uji statistik

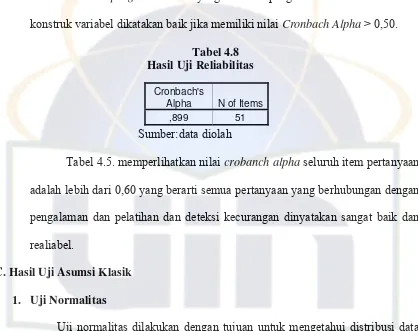

Cronbach Alpha. Menurut Nunnally (1946) dalam Ghozali (2005), suatu

konstruk atau variabel dikatakan realibel jika memberikan nilai Cronbach

Alpha lebih sebesar dari 0,60. Rumus reliabilitas ini dapat diselesaikan dengan

menggunakan SPSS versi 13.0 for windows.

2. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan pada penelitian ini adalah uji

autokorelasi , uji multikolonieritas dan uji heteroskedastisitas.

a. Uji Normalitas

Uji normalitas dilakukan untuk melibat penyebaran data yang normal atau

tidak, karena data diperoleh langsung dari pihak pertama melalui kuisioner.

Dalam Ghozali (2005) screening terhadap normalitas data merupakan

langkah awal yang harus dilakukan untuk setiap analisis multivariate,

khususnya jika tujuannya adalah inferensi. Pengujian normalitas dalam

penelitian ini dilakukan dengan uji normal probability plot dimana data

dikatakan normal jika nilai sebaran data berada disekitar garis lurus