HASANAH PADA BANK BNI SYARIAH CABANG DEPOK

SKRIPSI

Diajukan kepada Fakultas Dakwah dan Ilmu Komunikasi Untuk Memenuhi Persyaratan Mendapat Gelar

Sarjana Komunikasi Islam (S. Kom.I)

Oleh: Melda Alini 1110053000024

JURUSAN MANAJEMEN DAKWAH

FAKULTAS DAKWAH DAN ILMU KOMUNIKASI UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

i

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di UIN Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di UIN Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedian menerima sanksi yang berlaku di UIN Syarif Hidayatullah Jakarta.

Ciputat, 06 mei 2014

iii

MELDA ALINI

Strategi Pemasaran Produk Tabungan Perencanaan Nasional

Hasanah pada Bank BNI Syariah Kantor Cabang Depok.

Strategi Pemasaran merupakan serangkaian tujuan dan sasaran, kebijakan dan aturan yang memberi arah kepada usaha-usaha pemasaran perusahaan dari waktu ke waktu, pada masing-masing tingkatan dan acuan serta alokasinya, terutama sebagai tanggapan perusahaan dalam mengahadapi lingkungan dan keadaan pesaing yang selalu berubah. Maka dari itu, dengan adanya strategi pemasaran Produk Tabungan Perencanaan Nasional Hasanah di Bank BNI Syariah diharapkan segala keinginanan dan kebutuhan masyarakat maupun pelanggan dapat terpenuhi dengan baik dan terorganisir dengan baik pula.

Rumusan masalah dari penelitian ini adalah bagaimana strategi pemasaran yang di;akukan oleh Bank BNI Syariah Cabang Depok dengan menggunakan tiga tahapan pemasaran. Tujuan penelitian ini yaitu mengetahui strategi pemasaran yang dilakukan dengan menggunakan tahap-tahap pemasaran yaitu segmenting, targeting, dan positioning. Mamfaat penelitian ini dapat mengetahui strategi pemasaran yang dilakukan oleh Bank BNI Syariah Depok dengan menggunakan tahapan Segmentasi Pasar, Target Sasaran Pasar maupun Posisi Pasar.

Penelitian ini menggunakan pendekatan kualitatif. Jenis penelitian yang digunakan merupakan perpaduan antara penelitian keperpustakaan (library research) dan penelitian lapangan (field research) yakni penelitian yang mengumpulkan data-data di lapangan.

Hasil Penelitian ini menunjukkan, pertama, strategi pemasaran yang dilakukan oleh Bank BNI Syariah adalah dengan menggunakan starategi segmenting yaitu dengan melihat atau mengidentifikasi pasar dalam hal ini Bank BNI Syariah Cabang Depok lebih berfokus pada orang yang sudah berusia dewasa. Yang kedua targeting

iii

KATA PENGANTAR

Alhamdulillahirabbil’alamin segala puji syukur kehadirat Allah SWT, Tuhan semesta alam, atas izin serta hidayah Nyalah penulis dapat menyelesaikan

skiripsi ini yang berjudul “Strategi Pemasaran Produk Tabungan Perencanaan

Nasional Hasanah pada Bank BNI Syariah Cabang Depok”. Penyusun tugas akhir

ini adalah merupakan salah satu syarat untuk meraih gelar Kesarjanaan pada Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. Sholawat beserta salam penulis haturkan kepada kekasih ALLAH SAW junjungan kita Nabi besar Muhammad SAW, beserta keluarga, para sahabat hingga pengikutnya.

Pada penyusunan tugas akhir ini penulis menyadari masih banyak kekurangan. Untuk itu penulis mengharapkan kritik dan saran yang sifatnya membangun. Terselesaikannya skripsi ini tentu tidak lepas dari bantuan, bimbingan dan dukungan dari berbagai pihak, terimakasih kepada Orang Tua penulis yang telah memberikan dukungan dalam bentuk apa saja sehingga penulis bisa menyelesaikan skripsi ini, sehingga pada kesempatan yang baik ini penulis juga mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Dr. Arief Subhan, MA. Selaku Dekan, Dr. Suparto, M.Ed MA selaku Wakil Dekan Bidang Akademik, Drs. Jumroni, M.Si selaku Wakil Dekan Bidang Administrtasi Umum, Dr.H. Sunandar, MA. Selaku Wakil Dekan Bidang Kemahasiswaan Fakultas Dakwah dan Ilmu Komunikasi. 2. Bapak Drs. Cecep Castrawijaya MA, dan Bapak H.Mulkanasir, B.A., S.pd,

iv

meluangkan waktu dan tenaganya untuk membimbing, memberi motivasi, arahan serta kritikan dan saran bagi penulis.

4. Seluruh Staf Pengajar dan Civitas Akademik Jurusan Manajemen Dakwah, terima kasih atas ilmu yang telah diajarkan kepada penulis, semoga dapat senantiasa bermanfaat untuk waktu yang akan datang. 5. Bapak dan Ibu Pengelola Bidikmisi UIN Syarif Hidayatullah Jakarta,

terima kasih yang tak terhingga telah membantu saya dalam kelancaran administrasi dari Semester 1 sampai terselesaikannya skripsi ini.

6. Segenap Pimpinan dan Staf Perpustakaan, baik Perpustakaan Fakultas Dakwak dan Ilmu Komunikasi maupun Fakultas Utama UIN Syarif Hidayatullah Jakarta.

7. Seluruh Pegawai Tata Usaha, terima kasih telah melayani penulis dengan baik sabar.

8. Seluruh Staf Bank BNI Syariah kantor Pusat maupun Kantor Cabang Depok yang telah banyak membantu saya dalam hal penelitian dan pencarian data. Khusunya Mba Mira, mba Risma dan Mba Mia.

v

10. Kepala Sekolah dan Guru-guru TK Salman yang selalu memberikan semangat kepada penulis khusunya bu Rina dan bu Yanti.

Demikian tugas akhir ini penulis buat, semoga bantuan dari semua pihak bernilai amal sholeh di sisi ALLAH SAW. Dan semoga tugas akhir ini dapat bermanfaat bagi penulis khususnya, dan bagi para pembaca umumnya guna meningkatkan mutu pendidikan bagi pengembangan ilmu ekonomi Islam.

Jakarta,06 mei 2014

LEMBAR PERNYATAAN ... i A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 5

D. Metodelogi Penelitian ... 6

E. Tinjauan Pustaka ... 11

F. Sistematika Penulisan ... 12

BAB II KERANGKA TEORI A. Strategi Pemasaran ... 13

1. Pengertian Strategi pemasaran ... 13

2. Proses Umum Strategi Pemasaran ... 16

3. Langkah-langkah strategi pemasaran ... 22

B. Produk Tabungan Perencanaan Nasional Hasanah ... 27

1. Pengertian Produk Tabungan ... 27

2. Macam-macam Tabungan ... 30

3. Produk Tabungan Perencanaan Nasional Hasanah ... 31

BAB III GAMBARAN UMUM BANK BNI SYARIAH CABANG DEPOK A. Sejarah Singkat Berdirinya Bank BNI Syariah Cabang Depok ... 34

B. Visi dan Misi Bank BNI Syariah Cabang Depok ... 35

C. Reputasi Bank BNI Syariah ... 36

D. Produk dan Jasa Bank BNI ... 37

E. Struktur Organisasi Bank BNI Syariah Depok ... 50

BAB IV STRATEGI PEMASARAN PRODUK TABUNGAN PERENCANAAN NASIONAL HASANAH PADA BANK BNI DEPOK A. Strategi Pemasaran Produk Tabungan Perencanaan Nasional Hasanah pada Bank BNI Syariah berdasarkan Tahapan Segmentasi Pasar ... 47

C. Strategi Pemasaran Produk Tabungan Perencanaan Nasional Hasanah Pada Bank BNI Syariah Depok berdasarkan TahapanPositioning ... 57 BAB V PENUTUP

A. Kesimpulan ... 67 B. Saran-saran ... 68 DAFTAR PUSTAKA

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Persaingan perbankan dan situasi bisnis di pasar saat ini berubah dengan sangat cepat. Kondisi tersebut berhadapan pula dengan sistem pasar global dengan tingkat persaingan yang semakin tajam di pasar domestik maupun pasar Internasional. Masing-masing bank berlomba untuk menarik nasabah yang pada akhirnya nasabah mendapatkan keuntungan dari keadaan tersebut. Karena itu dunia perbankan tidak mempunyai banyak pilihan kecuali meningkatkan profesionalisme, kompetensi dan daya saing.Tingginya tingkat persaingan antar bank memaksa setiap bank yang ada berlomba-lomba untuk menciptakan berbagai produk perbankan yang unggul dan menguntungkan. Beberapa produk perbankan yang biasa ditawarkan kepada masyarakat antara lain produk tabungan, deposito dan giro. Produk tabungan sebagai komponen utama produk perbankan yang paling sering menjadi fokus perhatian para pelaku perbankan.1

Bank dipercaya oleh masyarakat sebagai lembaga keuangan yang menyimpan dana dan menyalurkan untuk masyarakat. Salah satunya tabungan yang merupakan simpanan yang cukup banyak diminati nasabah dan produk tabungan berjangka merupakan salah satu produk yang banyak diminati masyarakat. Dalam memenuhi kebutuhan keinginginan masyarakat akan produk yang berbasis syariah, BNI Syariah dengan slogan memberikan yang terbaik sesuai kaidah mengeluarkan berbagai produk syariah dengan fatwa

1

Dewan Syariah Nasional (MUI) Salah satunya adalah Tabungan Perencanaan Nasional Hasanah yaitu bentuk investasi dana untuk perencanaan masa depan yang dikekola berdasarkan prinsip syariah dengan akad mudharabah mutlaqah dengan system setoran bulanan, bermamfaat untuk membantu menyiapkan rencana masa depan seperti rencana liburan, ibadah umrah, pendidikan ataupun rencana masa depan lainnya.2

Fasilitas yang didapat berupa buku tabungan, tersedia pilihan jangka waktu minimal 1 tahun dan maksimal 8 tahun, autokredit untuk setoran bulanan dari rekening Tabungan iB Hasanah/Bisnis Hasanah/ Prima Hasanah.Keunggulannya sendiri terdiri dari bagi hasil lebih tinggi, mamfaat perlindungan asuransi jiwa hingga Rp. 750 juta, manfaat asuransi kesehatan hingga Rp. 1.250.000,-/hari/jiwa, tersedia perlindungan asuransi jiwa plus asuransi kesehatan tambahan (premi 5%, 10% atau 20% dari setoran bulanan). Pilihan ini menjadikan lebih disiplin dalam merealisasikan perencanaan tabungan dan dapat melakukan setoran tambahan di luar setoran bulanan untuk mendapatkan hasil yang lebih besar, kebebasan dalam melakukan setoran, dan menjadikan kita dapat mengatur cash flow keuangan, simpanan ini menerapkan imbalan dengan sistem bagi hasil.3

Karena ada persaingan yang ketat maka bank BNI Syariah mengeluarkan produk perencanaan yang dituntut untuk melakukan pemasaran yang dapat menarik minat masyarakat untuk menjadi nasabah dan mempertahankan yang sudah ada.

Konsep pemasaran dibuat dengan menggunakan tiga faktor dasar yaitu:

2

Wawancara langsung dengan Mba Nurisma Siregar di Kantor Cabang BNI Syariah Depok 21 April 2014

3

3

a. Seluruh perencanaan dan kegiatan perusahaan harus beriorentasi pada konsumen atau pasar.

b. Volume penjualan yang menguntungkan harus menjadi tujuan perusahaan, dan bukannya volume untuk kepentingan volume itu sendiri.

c. Seluruh kegiatan pemasaran dalam perusahaan harus dikoordinasikan dan diintegrasikan secara organisasi.4

Proses pemasaran:

1. Analisis peluang/ kesempatan pasar 2. Pemilihan/ penetapan sasaran pasar 3. Strategi peningkatan posisi persaingan 4. Pengembangan system pemasaran

5. Pengembangan/ penyusunan rencana pemasaran 6. Penerapan rencana dan pengendaliannya.5

Pemasaran strategi dinilai lebih unggul dari pada pemasaran klasik karena pemasaran strategi memperhatikan keadaan eksternal dan internal perusahaan secara menyeluruh sehingga perusahaan bersaing dengan kemampuan lokal. Dengan pemasaran strtaegis, perusahaan akan memiliki orientasi jangkan panjang. Sumber daya yang dimiliki akan dialokasikan untuk memperoleh keunggulan daya saing yang berarti tanggap terhadap hal-hal yang mengancam kelangsungan hidup perusahaan dan yang dapat juga dapat meningkatkan efektivitas pemasaran perusahaan. Dengan adanya pergeseran ini, perusahaan

4

Basu Swastha. Azas-azas Marketing(Yogyakarta :liberty offset), hal 17 5

diharapkan dapat lebih meningkatkan keberhasilan dan efektifitasnya dalam pemasaran.6

Produk bank terdiri dari produk simpanan (giro, tabungan dan deposito), pinjaman (kredit) atau jasa-jasa bank lainnya seperti transfer, jasa-jasa bank. Salah satu Produk Tabungan yang ada di Bank BNI Syariah adalah Produk Tabungan Perencanaan Nasional Hasanah. Produk ini memang produk baru, namun bagi hasilnya yang cukup tinggi dibandingkan dengan tabungan lain dan mendapatkan falisilitas berupa asuransi kesehatan dan fasilitas-fasilitas lain. Hal ini yang membuat penulis tertarik untuk meneliti strategi apa yang dilakukan Bank BNI Syraiah dalam memasarkan produk ini.

Berdasarkan uraian di atas, penilis bermaksud ingin membahas lebih lanjut

mengenai “Strategi Pemasaran Produk Tabungan Perencanaan Nasional

hasanah pada Bank BNI Syariah kantor Cabang Depok”

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Mengingat luasnya ruang lingkup permasalahan yang ada cukup banyak, maka permasalahan pada karya tulis ini dibatasi hanya pada strategi pemasaran berdasarkan tahap-tahap pemasaran yaitu

Segmenting, Targeting, Positioningpada Bank BNI Syariah Depok 2. Perumusan Masalah

Sesuai pembatasan masalah di atas, maka penulis merumuskan permasalahan secara umum adalah Bagaimana Strategi Pemasaran Produk Tabungan Perencanaan Nasional Hasanah pada Bank BNI

6

5

Syariah Depok bedasarkan tahapan-tahapan pemasaran yang dapat dirinci sebagai berikut:

a. Bagaimana Segmenting Produk Tabungan Perencanaan Nasional Hasanah pada Bank BNI Syariah Depok?

b. Bagaimana Targeting Produk Tabungan Perencanaan Nasional Hasanah pada Bank BNI Syariah?

c. Bagaimana Positioning Produk Tabungan Perencanaan Nasional Hasanah pada Bank BNI Syariah Depok?

C. Tujuan dan Mamfaat Penelitian 1. Tujuan dari penelitian ini adalah:

a. Tujuan Umum: Mendiskripsikan strategi pemasaran produk Tabungan Perencanaan Nasional Hasanah pada Bank BNI Syariah Cabang Depok.

b. Tujuan Khusus: Mendiskripsikan Strategi Pemasaran Produk Tabungan Perencanaan Nasional Hasanah pada Bank BNI Syariah Cabang Depok berdasarkan tahapan pemasaran yang terdiri darisegmenting, targeting dan positioning.

2. Manfaat Penelitian ini adalah:

Adapun mamfaat penelitian ini terdiri dari dua hal:

a. Mamfaat Teoritis, penelitian ini diharapkan menjadi khazanah keilmuan manajemen dakwah serta dapat dijadikan bahan acuan untuk menulis karya ilmiah selanjutnya.

lapangan, sehingga dapat mengevaluasi strategi pemasaran produk tabungan perencanaan nasional hasanah yang telah ada dan dapat terus dapat berinovasi untuk dikembangkan.

D. Metodologi Penelitian 1. Jenis penelitian

Penelitian ini termasuk jenis penelitian lapangan dengan pendekatan deskriptif analisis untuk memaparkan data-data yang dapat di lapangan kemudian menganalisisnya dan mendapatkan kesimpulan dari penelitian ini.

Menurut Starauss dan Corbin (2003) penelitian kualitatif adalah sebagai jenis penelitian yang temuan-temuannya tidak diperoleh melalui prosedur stastik atau bentuk hitungan lainnya. Selanjutnya, dipilihnya penelitian kualitatif karena kemantapan peneliti berdasarkan pengalaman penelitiannya dan metode kualitatif dapat memberikan rincian yang lebih kompleks tentang fenomena yang sulit di ungkapkan oleh metode kualitatif. Proses penelitian kualitatif supaya dapat menghasilkan temuan yang benar-benar bermamfaat memerlukan perhatian yang serius terhadap berbagai hal yang di pandang perlu. Dalam memperbincangkan proses penelitian kualitatif paling tidak tiga hal yang perlu diperhatikan, yaitu kedudukan teori, metodologi penelitian dan desain penelitian kualitatif.

7

kata-kata tertulis dari orang-orang prilaku yang dapat di amati.7 Dengan memilih metode kualitatif ini, penulis mengharapkan dapat memperoleh data yang lengakap dan akurat. Ditinjau dari sifat penyajian datanya, penulis menggunakan metode deskriptif dimana metode ini merupakan penelitian yang tidak mencari atau menjelaskan hubungan, tidak menguji hipotesa atau prediksi.8

2. Sumber Data a. Primer

Merupakan data yang didapat dari sumber pertama, dari individu seperti hasil wawancara atau hasil pengisian kuisioner yang dilakukan peneliti, yakni peneliti melakukan sendiri observasi dilapangan maupun di labolatorium.9

b. Sekunder

Merupakan data primer yang diperoleh oleh pihak lain, yang telah diolah lebih lanjut dan disajikan oleh pihak lain, yang digunakan oleh penulis untuk memberikan gambaran tambahan, gambaran pelengkap, ataupun untuk diproses lebih lanjut.10

Dalam hal ini penulis mengutip dari buku-buku, majalah, internet dan lain sebagainya yang berisikan informasi mengenai Bank BNI Syariah.

7

Lexy J. Mleong,Metodologi Penelitian Kualitatif, (bandung: PT.Remaja Rosdakarya 2000), cet. Ke 11, hal 3

8

Jalaluddin Rahmat,Metode Penelitian Komunikasi dilengkapi Contoh Analisis statistic.(bandung: PT Remaja Rosdakarya, 2002), cet 11, h.24

9

Dergibson Siagian,Metode Statistika untuk Bisnis dan Ekonomi, Jakarta: PT Gramedia Pustaka Utama 2000 h.16

10

3. Subjek dan Objek Penelitian

Adapun yang menjadi subjek pada penelitian ini adalah Bank BNI Syariah Depok, sedangkan untuk objek yang diteliti adalah mengenai strategi pemasaran yang dilakukan Bank BNI Syariah itu sendiri 4. Tempat dan Waktu Penelitian

Penelitian ini bertempat di Kantor Cabang BNI Syariah jln. Margonda Raya No 222 E Kemiri Muka, Beji, Depok 16423 (021)-77204489 Fax: (021)77205903. Waktu Penelitian pada bulan Januari sampai bulan Mei 2014 .

5. Teknik Analisi Data

Analisis dilakukan setelah data-data yang dibutuhkan dalam penelitian ini terkumpul.Proses analisa dimulai dari membaca, mempelajari, menelaah dan mangalisis data dengan menggunakan analisis. Selanjutnya dari proses analisa tersebut, penulis mengambil kesimpulan dari masalah yang bersifat khusus (deduktif).

6. Teknik Pengumpulan Data

Untuk memperoleh data yang diinginkan, maka penulis menggunakan teknik pengumpulan data sebagai berikut:

1. Observasi

9

pendengaran, peraba dan pengecap, dan juga dapat dilakukan dengan tes, kuisioner, rekaman gambar dan rekaman suara.11

Dalam hal ini peneliti terjun langsung dan melakukan observasi ke PT Bank BNI Syariah, untuk mengetahui bagaimana strategi pemasaran Produk Tabungan Perencanaan Nasional Hasanah yang diterapkan oleh Bank tersebut.

2. Wawancara

Wawancara atau kuisioner lisan adalah sebuah dialog yang dilakukan oleh pewawancara (interviewer) untuk memperoleh informasi dari terwawancara, digunakan untuk menilai keadaan seseorang, misalnya untuk mencari data tentang variable latar belakang objek, ataupun sikap terhadap sesuatu.12,

Dalam hal ini peneliti mewawancarai secara langsung kepada pihak Bank BNI Syariah, untuk memperoleh data-data yang mendukung untuk penelitian.

3. Dokumentasi

Dokumentasi berasal dari kata dokumen, yang artinya barang-barang tertulis. Di dalam metode dokumentasi, peneliti menyelidiki benda-benda tertulis, seperti buku-buku, majalah dokumen, peraturan-peraturan, notulen rapat, catatan harian dan lain sebagainya, dapat dilaksanakan dengan pedoman dokumentasi yang memuat garis-garis

11

Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktek, Jakarta: PT Rineka Cipta h.128

12

besar atau kategori yang akan dicari datanya, dan cek list yaitu daftar variable yang akan dikumpulkan datanya.13

Dalam hal ini peneliti melakukan penelusuran data dengan menelaah buku, majalah, internet dan sumber-sumber lain yang berisikan informasi mengenai Bank BNI Syariah

7. Teknik Penulisan Skripsi

Dalam penulisan skripsi ini berpedoman pada standar penulisan

skripsi pada buku “ Pedoman Penulisan Karya Ilmiah ( Skripsi,Tesis Dan

Disertasi)” yang diterbitkan CeQDA ( Center for Quality Development and Assurance) Universitas Islam Negri (UIN) Syarif Hidayatullah Jakarta Tahun 2007.

E. Tinjauan Pustaka

Dalam penyusunan skripsi ini, telah dilakukan tinjauan pustaka oleh penulisdan ternyata ada beberapa mahasiswa sebelumnya menulis masalah yang hampir sama tetapi dalam hal pembahasan dan objek sangatlah jauh berbeda.Oleh karena itu, untuk menghindari dari hal-hal yang tidak diinginkan

seperti”menjiplak” hasil karya orang lain, maka penulis perlu mempertegas

perbedaan antara masing-masing judul dengan masalah yang sedang di bahas sebagai berikut:

1. Robby Barokah (206046103873), Strategi Pemasaran Produk Simpanan Pendidikan BMT AL FATH IKMI Pamulang.(jurusan Muamalat Ekonomi Islam Fakultas Syariah dan hukum UIN Syarif Hidayatullah Jakarta 2010)

13

11

Pada karya ilmiah ini membahas tentang mekanisme bagi hasil yang ditetapkan oleh bank bersama dengan nasabah terhadap produk ini sendiri dan hanya berfokus pada cara memasarkan produk simpanan anak ini.

2. Sri Wahyuni (208046100007),Strategi Pemasaran Tabungan Shar-e Gold pada PT. Bank Muamalat. (jurusan muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta 2012).

Pada Skripsi ini pembahasannya lebih kepemasaran tabungannya dan juga membahas produk yang ada diluar negri sedangkan skripsi yang akan saya bahas itu tentang strategi apa yang digunakan sehingga bisa menarik perhatian nasabah.

F. Sistematika Penulisan

Penulisan skripsi ini dibagi dalam beberapa bab, dengan maksud untuk memudahkan dalam melakukan pembahasan. Hal ini penulis lakukan agar pembahasan yang dilakukan tidak menyimpang dari tema dan pokok pembahasan.Adapun pembagiannya sebagai berikut :

Bab I Pendahuluan, Pada bab ini membahas tentang latar belakang masalah, perumusan dan pembatasan masalah, tujuan dan mamfaat penelitian, metode penelitian, tinjauan pustaka dan sistematika penulisan.

Bab III Gambaran Umum Bank BNI Syariah Kantor Cabang Depok, Pada bab ini menguraikan tentang sejarah berdirinya Bank BNI Syariah, visi dan misi Bank BNI Syariah, Struktur organisasi ,produk Bank BNI Syariah Kantor Pusat, reputasi Bank BNI Syariah

Bab IV Temuan dan Analisis, didalamnya berisi mengenai strategi pemasaran Produk Tabungan Perencanaan Nasional Hasanah berdasarkan tahapan pemasaran yang terdiri dari segmentasi pasar,targeting, danpositioning.

13 BAB II

LANDASAN TEORI

A. Strategi Pemasaran

1. Pengertian Strategi Pemasaran

Strategi Pemasaran berasal dari kata strategi dan pemasaran. Kata Strategi berasal dari bahasa Yunani “strategia” yang diartikan sebagai

“the art of general” atau seni seorang panglima yang biasanya digunakan dalam peperangan. Dalam pengertian umum, “strategi adalah cara untuk mendapatkan kemenangan atau mencapai tujuan. Strategi pada dasarnya merupakan seni dan ilmu menggunakan dan mengembangkan kekuatan (ideology, politik, ekonomi, dan social-budaya) untuk mencapai tujuan yang telah ditetapkan sebelumnya”.1

Menurut beberapa para ahli pengertian strategi adalah:

1. Menurut Kenneth Andrew (1971 The Concep of Corporate Strategi, Irwin, Homewood),

“Strategi adalah Pola sasaran, maksud atau tujuan dan kebijakan serta rencana-rencana penting untuk mencapai tujuan, yang dinyatakan dengan cara seperti menetapkan bisnis yang di anut atau yang akan di anut oleh perusahaan dan jenis atau akan menjadi jenis perusahaan ini”.2

2. Menurut Chandler (1962),“Strategi yaitu penentuan tujuan dan sasaran jangka panjang perusahaan, diterapkannya aksi dan

tt //C arapedia.com/ rt _Definisi_S trategi_info2036.html

2

alokasi sumber daya yang dibutuhkan untuk mencapai tujuan yang telah ditetapkan”.3

3. Menurut J L Thompson (1995), “strategi adalah cara untuk mencapai sebuah hasil akhir : hasil yang menyangkut tujuan dan sasaran organisasi”.4

4. Menurut Sondang Siagian,”Strategi adalah cara yang terbaik untuk mempergunakan dana, daya dan tenaga yang tersedia sesuai tuntutan perubahan lingkungan”.5

Dari defenisi di atas, dapat disimpulkan bahwa strategi, yaitu suatu kesatuan rencana yang terpadu yang diperlukan untuk mencapai tujuan organisasi yang di dalamnya terdapat alternatif strategi yang dipertimbangkan dan diimplementasikan oleh organisasi yang akhirnya memerlukan avaluasi terhadap strategi tersebut.

Setelah mengetahui penjelasan strategi di atas adapun pemasaran berasal dari kata pasar, yang dalam konteks tradisional diartikan dengan

“tempat orang berjual beli”. Menurut Philip Kotler, pemasaran adalah sebuah

“proses social manajerial, di mana individu dan kelompok memperoleh apa yang mereka butuhkan dan inginkan, melalui penciptaan dan pertukaran

t t, The Fast Track MBA Series Strategi Manajemen, ( t Elex Media Komputindo , 1996), h. 5

4

Mudrajab Kuncono, Strategi Bagaimana Meraih Keunggulan Kompetitif,,,h. 2

5

15

produk serta nilai dengan pihak lain”.6Pemasaran juga dapat diartikan sebagai upaya untuk menciptakan dan menjual produk kepada berbagai pihak dengan maksud tertentu.7

Sedangkan menurut Bashu Swasto dan Irawan mengungkapkan bahwa

“pemasaran sebagai suatu sistem dari kegiatan-kegiatan yang saling berhubungan, ditunjukkan untuk merencanakan, menentukan harga,

mempromosikan, dan mendistribusikan barang dan jasa pada pembeli”.8

Dari pengertian pemasaran menurut para ahli di atas, dapat disimpulkan bahwa pemasaran adalah promosi untuk mencapai sasaran, menciptakan sasaran pengembangan bisnis dan membuat rencana untuk mencapai sasaran tersebut.

Setelah menjelaskan pengertian strategi dan pemasaran, maka dua kata itu jika diartikan pada dasarnya adalah rencana yang menyeluruh, terpadu dan menyatu dibidang pemasaran.

Menurut Fandi Tjiptono, strategi pemasaran adalah pernyataan (baik secara emplisit maupun aksplisit) mengenai bagaiman suatu merk atau lini produk mencapai tujuannya. Strategi pemasaran sebagai alat fundamental yang direncanakan untuk mencapai tujuan perusahaan dengan mengembangkan keunggulan bersaing yang berkesinambungan melalui pasar yang dimasuki dan program pemasaran yang digunakan untuk melayani pemasaran yang digunakan untuk melayani pasar sasaran tersebut.9

6

Philip Kotler dan Gary Arinstrong,Dasar-dasar Pemasaran Penerjemah Alexander Doro, (Jakarta: PT Indeks, 2004), Edisi ke-9, jilid 1,h7

7

Kasmir Jakfar,Studi Kelayakan Bisnis,(Jakarta : Kencana, 2004), Cet. Ke-2,h74

8

Bashu Swasta,Manajemen Pemasaran Modern, (Yogyakarta: Liberty, 1990), cet II, h. 5

9

Menurut Sofjan Asuari dalam buku Manajemen Perusahaan Strategi pemasaran adalah rencana yang meneyeluruh, terpadu dan menyatu dibidang pemasaran. Yang memberikan panduan tentang kegiatan yang akan dijalankan untuk dapat tercapainya tujuan pemasaran suatu perusahaan, dengan kata lain strategi pemasaran adalah serangkaian sasaran dan tujuan. Kebijakan dan aturan yang memberi arah usaha-usaha pemasaran dari waktu kewaktu, pada masing-masing tingkatan dan acuan serta alokasi, terutama sebagai tanggapan perusahaan dalam mengahadapi lingkungan dan keadaan persaingan yang selalu berubah-ubah.10

Sedangkan menurut Cannon dkk Startegi Pemasaran adalah menentukan pasar target dan bauran pemasaran yang terkait. Strategi ini merupakan gambaran besar mengenai yang akan dilakukan oleh suatu perusahaan di suatu pasar. Dibutuhkan dua bagian yang saling terkait dalam strategi pemasaran : (1) pasar, target yaitu sekelompok pelanggan yang homogeny yang ingin terkait oleh perusahaan tersebut. (2) bauran pemasaran yaitu variable-variabel yang akan di awasi yang disusun oleh perusahaan terus untuk memuaskan kelompok yang ditarget.11

Dari beberapa pengertian di atas, disimpulkan bahwa startegi pemasaran adalah serangkain tujuan saran, kebijakan dan aturan memberi arah kepada usaha-usaha pemasaran perusahaan dari waktu kewaktu pada masing-masing tingkatan dan acuan serta alokasinya, terutama sebagai tanggapan dalam menghadapi lingkungan dan keadaan persaingan yang selalu berubah.

2. Proses Umum Strategi Pemasaran a. Proses Umum Strategi

Untuk merumuskan strategi maka alangkah baiknya untuk mengetahui lebih spesifik mengenai satu model strategi dalam

manaje-! "#$ % &'((u)* + Manajemen Perusahaan, (,%-%)%t./0. 1% $%2 )% #* & 3 "/4 )(% 3 %, 566 78, Ed 1,

Cet Ke-7, h 168

11

17

men yang pada dasarnya meliputi 3 langkah utama yaitu: 1) Strategi Formulatif (mengenai perumusan strategi) 2) Strategi Implementation (mengenai pelaksanaan) 3) Strategi Control (mengenai evaluasi dan pengendalian)

Ketiga langkah pertama diatas menjelaskan akan hubungan langkah-langkah yang saling berkaitan dalam proses strategi dan manajemen.12

Model proses mempormulasikan sebuah strategi dalam manajemen pada dasarnya dijelaskan secara mudah melalui langkah-langkah sebagai berikut:

1) Mengidentifikasikan langkah-langkah yang akan dimasuki perusahaan guna menetapkan harapan apa yang hendak dicapai dimasa depan oleh perusahaan sebagai pilihan hidup, hal ini berkaitan dengan visi, misi dan filosofis perusahaan.

2) Setelah itu visi dan misi diterjemahkan kedalam tujuan yang strategis sebagai upaya perusahaan untuk merefleksikan apa yang dipahami manajemen kedalam beberapa target kinerja tertentu yang bersifat berjangka, kualitatif maupun kuantitatif.

3) Tujuan strategis yang dijabarkan kedalam beberapa target memerlukan upaya untuk mencapainya.

4) Selanjutnya mengimplementasikan strategis kedalam pengelolaan yang capable, good leadership. Efektifitas alokasi sumber daya, smart polisi, corporate culture yang kondusif. Sistem reward yang memotivasi dan adanya instrument yang mendukung para pekerja untuk melaksanakan strategi secara efektif dalam bentuk kontribusi kerja yang produktif.

5) Terakhir dengan melakukan evaluasi yakni menilai kembali kesesuaian identifikasi perusahaan terhadap tiga hal yakni

9:

mid share, market share, dan heart share. Dimana mid share berkaitan dengan upaya strategi dalam memetakan pasar yang hendak dimasuki berdasarkan ukuran. Sedangkan market share berkaitan pada taktik kreatifitas dan inovasi untuk melakukan diferensiasi diantara berbagai cakupan produk sejenis yang subsitutik maupun kompotitor yang biasanya melalui marketing mix, dan hear share

adalah yang berkaitan dengan dua hal yakni branding dan servis yang meliputi upaya dalam membangun citra baik merek, kualitas produk maupun daya saingnya duhadapan pelanggan serta pemberian kualitas pelayanan yang baik terhadap pelanggan.

b. Proses Umum Pemasaran

Selanjutnya proses umum pemasaran itu sendiri terdiri atas.13 1) Opportunity Analisis

Dalam tahap ini ada 5 hal yang harus dilakukan oleh perusahaan a) Perusahaan mengawali dengan evaluasi dengan menjalankan

riset pemasaran sehingga perusahaan memiliki daftar berbagai aspek pertimbangan pelanggan

b) Informasi seputar prilaku pemasaran yang melingkupinya, tidak terbatas produsen dan konsumen namun juga mencakup distributor, pemasaran, pemodal hingga kepengguna akhir. c) Perusahaan juga perlu mamahami akan pasar konsumen yakni

siapa pihak yang akan menggunakan, seberapa besar demand

yang ada, apa yang menjadi pertimbangan, bagaimana penyaluran hingga pada penilaian pelanggan terhadap keberadaan produknya ditengah maraknya persaingan pasar. d) Perusahaan juga perlu berpandangan lebih luas dengan turut

menatap pasar dunia usaha.

e) Perusahaan perlu mengenal pesaingnya, dengan memiliki kemampuan yang dimiliki untuk memasuki sejumlah pangsa pasar sehingga perusahaan dapat menyiapkan segala bentuk strategi untuk menghadapi gebrakan para pesaingnya.

2) Strategi Development

Dalam tahap ini terdiri empat tahapan yakni:

AB

19

a) Perusahaan melakukan positioning terhadap segmen pasar yang telah dipilihnya yakni dengan memposisikan penawarannya guna memperjelas posisinya.

b) Disini perusahaan akan dihadapkan pada proses pengembangan produk yang terdiri dari pemunculan gagasan, persaingan gagasan, pengembangan dan pengujian konsep.

c) Perusahaan harus mengelola strategi produk yang dikembangkan dan dimodifikasi dalam siklus hidup produk. d) Perusahaan akan dihadapkan pada pilihan peranan seperti

Leader ship, Challenger, atauNich Market. 3) Planning Programs

Untuk mentranspormasikan susunan menjadi program pemasaran perusahaan mesti membuat keputusan dasar mengenai penyaluran, bauran dan alokasi pemasaran yang disesuaikan dalam rencana jangkan panjang perusahaan.

4) Manajer Marketing

Langkah selanjutnya dengan mengelola segala resources

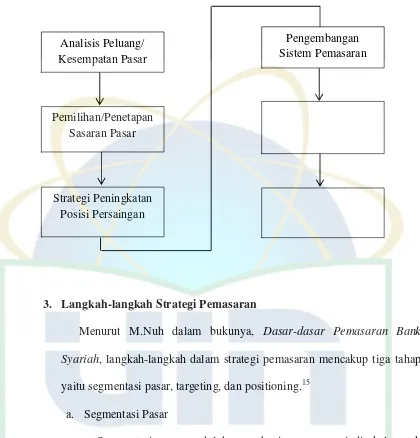

Gambar Proses Pemasaran14

3. Langkah-langkah Strategi Pemasaran

Menurut M.Nuh dalam bukunya, Dasar-dasar Pemasaran Bank Syariah, langkah-langkah dalam strategi pemasaran mencakup tiga tahap yaitu segmentasi pasar, targeting, dan positioning.15

a. Segmentasi Pasar

Segmentasi pasar adalah membagi pasar menjadi kelompok pembeli yang membedakan dengan kebutuhan, karakteristik, atau tingkah

LM

N OPQ R STUURuVW X Manajemen Pemasaran, (YRZRVtR[\R Q R] VR PW S^ O, _`` ab,cd ed Lf

g.hcu. Dasar-dasar Pemasaran Bank Syariah, (iR S^S]u [ TjPRk ltR ,_`d ` b, c. 84 penjelasan

setiap tahap berdasarkan referensi ini

Penerapan Rencana dan Pengendaliannya

Pengembangan/ Penyusunan Rencana

Pemasaran

Pengembangan Sistem Pemasaran

Strategi Peningkatan Posisi Persaingan Pemilihan/Penetapan

21

laku berbeda yang mungkin membutuhkan produk atau bauran pemasaran terpisah.16

Variable utama yang mungkin dipergunakan dalam segmentasi pasar konsumen adalah: 17 segmentasi geografik, yaitu membagi pasar menjadi beberapa unit secara geografik atau membagi pasar menjadi beberapa unit secara geografik atau membagi pasar berdasarkan kependudukan secara umum seperti Negara, kota, kabupaten dan lain sebagainya. Segmentasi demografik, yaitu membagi pasar berdasarkan kependudukan berdasarkan kependudukan secara umum seperti umur, jenis kelamin, pendapatan dan lain sebagainya. Segmentasi psikografik, yaitu membagi pasar menjadi kelompok berbeda berdasarkan pada karakteristik kelas social, gaya hidup atau kepribadian. Segmentasi tingkah laku, yaitu mengelompokkan pembeli berdasarkan pada pengetahuan, sikap, pengguna atau reaksi mereka terhadap produk.

segmentasi mamfaat, yaitu membagi pasar menjadi kelompok menurut beraneka mamfaat berbeda yang dicari konsumen dari produk.

Variabel utama untuk melakukan segmentasi pasar konsumen terdiri dari berbagai sudut pandang seperti:18

1. Segmentasi berdasarkan geografik a. Jenis bangsa

b. Provinsi c. Kabupaten

m6

Fandy Tjiptono,Strategi Pemasaran, (Yogyakarta, Andi Press, 2001), cet ke 5 h. 6

17

Kasmir, Pemasaran Bank, (Jakarta: Kencana, 2004)h. 115-1116

18

d. Kecamatan

j. Tingkat social atau lainnya. 3. Segmentasi berdasarkan Psikografik

d. Tanggap terhadap suatu produk

Sedangkan variable untuk melakukan segmentasi pada industry adalah:19segmentasi berdasarkan demografikyaitu: jenis industri, ukuran perusahaan, lokasi perusahaan, dan lainnya. Karakteristik pengoperasian yaitu teknologi yang difokuskan, gaya hidup, status pengguna, kepribadian, atau lainnya. Pendekatan pembeli, yaitu sifat hubungan yang ada, kriteria pembeli, atau lainnya, kesetiaan atau lainnya. Karakteristik personal industry, yaitu kesamaan pembeli, kesetianaan, sikap terhadap resiko. Factor situisional, seperti: urgensi, besarnya pesanan atau lainnya.

b. Menentukan Sasaran Pasar

no

23

Setelah perusahaan melakukan segmentasi pasar, maka langkah selanjutnya adalah menentukan sasaran pasar. Menentukan sasaran pasar, artinya mengevaluasi keaktifan setiap segmen, kemudian memilih salah satu dari segmen pasar atau lebih untuk dilayani. Menetapkan pasar sasaran dengan mengembangkan ukuran-ukuran dan daya tarik segmen kemudian memilih segmen sasaran yang diinginkan.20 Kegiatan menetapkan pasar sasaran adalah: 21 Pertama, evaluasi segmen pasar, meliputi ukuran dan pertumbuhan segmen seperti data tentang usia nasabah, pendapatan, jenis kelamin. Kedua, memilih segmen. Memilih segmen adalah menentukan satu atau lebih segmen yang memiliki nilai tinggi perusahaan. Kemudian menetukan segmen mana dan berapa banyak yang dapat dilayani.

c. Menentukan Posisi Pasar

Menentukan posisi pasar yaitu menetukan posisi yang kompetitif untuk produk atau suatu pasar. Produk atau jasa diposisikan pada posisi yang diinginkan oleh nasabah, sehingga dapat menarik minat nasabah untuk membeli produk atau jasa yang ditawarkan. Kegiatan ini dilakukan setelah menentukan segmen maana yang akan dimasuki dengan cara

,Pemasaran Bank, .

menentukan dimana posisi mana yang ingin ditempati dalam segmen tersebut.22Ada beberapa tahapan lain dalam strategipemasaran yang dapat mendukung terwujudnya visi dan misi suatu perusahaan yaitu tahap perkenalan dan pertumbuhan.23

a. Tahap perkenalan

Dalam meluncurkan produk baru, manajemen pemasaran dapat menetapkan tingkat yang tinggi atau rendah untuk setiap variable pemasaran, seperti harga, promosi dan kualitas produk.

Penentuan harga merupakan salah satu aspek penting dalam kegiatan pemasaran. Harga menjadi sangat penting untuk diperhatikan, meningkatkan harga sangat menentukan laku tudaknya produk dan jasa perbankan. Tujuan dari penentuan harga ini adalah untuk menjadikan produk dan jasa yang ditawarkan laku dipasaran dan juga dengan penentuan harga ini diharapkan dapat meningkatkan jumlah nasabah.24 b. Tahap Pertumbuhan

25

Dalam tahap ini perusahaan harus dapat menahan secepatnya pertumbuhan pasar selama mungkin yaitu dengan cara:

a) Meningkatkan kualitas produk dan menambahkan ciri baru pada produk dan kepentingan gaya.

b) Memasuki segmen pasar baru.

c) Lebih meningkatkan sosialisasi atau promosi untuk memberikan penahanan yang lebih pada nasabah dan calon nasabah.25

Menurut Sofjan dalam bukunya “Manajemen Pemasaran” tahap-tahap pemasaran ada 6 bagian yaitu:

a. Menganalisis kesempatan atau peluang pasar yang dapat dimamfaatkan dalam usaha yang dilakukan perusahaan untuk mencapai tujuannya.

b. Penentuan sasaran pasar, yang akan dilayani oleh perusahaan. Untuk melakukan ini perusahaan terlebih dahulu menentukan segmen pasar yang mana yang akan dilayani sebagai sasaran pasar.

c. Menilai kedudukan dan menetapkan strategi peningkatan posisi atau kedudukan perusahaan dalam persaingan pada sasaran pasar yang dilayani.

d. Mengembangkan sistem pemasaran dalam perusahaan seperti menegembangkan organisasi pemasaran, sistem perencanaan dan pengendalian pemasaran yang dapat menunjang tercapainnya tujuan perusahaan dalam melayani sasaran pasar.

e. Mengembangkan rencana pemasaran.26

Kesimpulan dari langkah-langkah strategi pemasaran adalah: kita harus menganalisi peluang pasar terlebih dahulu setelah itu menentukan sasaran, setelah itu menentukan posisi perusahaan dan langkah terakhir baru mengembangkan rencana perusahaan tersebut.

¸¹

º »¼ ½¼ ¾¿ Àt½ Á Â,Ã Ä ÅÄ ÆÇ ÈÉ ÊtÀ, Manajemen Pemasaran di Indonsia, Analisis Perencanaan,

Implementasi dan Pengendalian, (ËÉÌÉ ÂtÉÍÈɽ ÁÎÏÉÁξ Ét, Ð ÑÑÒÓ, Ô¼½ ¼ÕÒÄ»Ö× ×

¸6

B. Produk Tabungan Perencanaan Nasional Hasanah 1. Pengertian Produk Tabungan

Produk yang dihasilakan oleh dunia usaha pada umumnya ada dua macam yaitu yang berwujud dan yang tidak berwujud. Masing-masing produk untuk dapat dikatakan berwujud atau tudak berwujud memiliki karakteristik atau ciri-ciri tertentu.27

Menurut Wahjono, produk adalah setiap apa saja yang ditawarkan di pasar untuk mendapatkan perhatian, permintaan, pemakaian dan konsumsi yang dapat memenuhi keinginan atau kebutuhan manusia.28

Sedangkan pengertian produk menurut Philip Kotler adalah sesuatu yang dapat ditawarkan kepasar untuk mendapatkan perhatian untuk dibeli, yang digunakan atau dikonsumsi, yang dapat memenuhi keinginan dan kebutuhan .29 jadi dapat disimpulkan produk adalah sesuatu yang memberikan mamfaat baik dalam hal memenuhi kebutuhan sehari-hari atau sesuatu yang memberikan mamfaat baik dalam hal memenuhi kebutuhan sehari-hari sesuatu yang ingin dimiliki oleh konsumen.

Dalam dunia perbankan strategi pengembangan produk yang dapat dilakukan adalah:

a. Penentuan Logo dan Moto

ØÙ

Ú ÛÜ ÝÜ Þß àtÝ á â,ã ä åä æç èé êtà, Manajemen Pemasaran di Indonsia, Analisis perencanaan,

Implementasi dan Pengendalian, (ëéìé âtéíèéÝ áîïéáîÞ ét, ð ññòó, ôÜÝ ÜõòäÛò ö÷ Ø8

Sentot Imam Wahjono,Manajemen Pemasaran Bank,(Yogyakarta: Graha Ilmu, 2010), h. 88

29

27

Logo merupakan ciri khas suatu Bank, sedangkan moto merupakan serangkaian kata-kata yang berisikan misi dan visi Bank dalam melayani masyarakat. Logo dan Motto juga sering disebut sebagai ciri produk. Baik logo dan moto harus dirancang dengan benar. Pertimbangan pembuatan logo dan moto adalah: 1) Memiliki arti

2) Menarik perhatian 3) Mudah diingat b. Menciptakan merk

Tujuan dari penggunaan merk adalah agar mudah dikenal dan diingat. Merk merupakan sesuatu untuk mengenal barang atau jasa yang ditawarkan. Pertimbangan pembuatan merk adalah:

1) Mudah diingat

2) Terkesan hebat dan moder 3) Memiliki arti

4) Menarik perhatian c. Menciptakan kemasan

Label merupakan sesuatu yang dilengketkan pada produksi yang ditawarkan dan merupakan sebagian dari kemasan. Dalam label dijelaskan siapa yang membuat, dimana disebut, cara menggunakannya dan informasi lainnya.30

Dari pengertian produk diatas maka tabungan itu sendiri merupakan simpanan yang paling popular di kalangan masyarakat umum. Dari sejak kanak-kanak kita sudah di anjurkan untuk hidup hemat dengan cara sedarhana, menyimpan uang di bawah bantal atau di dalam celengan dan di simpan di rumah.31

Menurut Save M. Dangun Tabungan Merupakan salah satu produk penghimpunana dana masyarakat. Hal tersebut sesuai dengan ketentuan perundang-undangan yang berlaku, bahwa sumber dana bank dihimpun dari masyarakat terdiri dari simpanan giro, deposito dan tabungan. Secara tertimonologi, tabungan atau saving adalah jumlah uang yang ditanam seseorang individupada bank atau tempat lainnya.32

Dari beberapa pengertian tabungan menurut para ahli diatas maka dapat disimpulkan bahwa tabungan adalah bentuk simpanan nasabah yang bersifat likuid, hal ini memberikan arti produk ini dapat diambil sewaktu-waktu apabila nasabah membutuhkan, namun bagi hasil yang ditawarkan kepada nasabah penabung kecil. Akan tetapi jenis penghimpunan dana tabungan merupakan produk penghimpunan yang lebih minimal biaya bagi pihak bank karena bagi hasil yang ditawarkannya pun kecil namun biasanya

øù

ú û-üý þ ÿ,Dasar-dasar Pemasaran Bank Syariah, . ø

ü þý,Dasar-dasar Perbankan, ( ü üýtü ü üwü ûþ ý, . ø

üve M. Dagun,Kamus Besar Ilmu Pengetahuan, (Jakarta: Lembaga :pengekaijian

29

jumlah nasabah yang menggunakan tabungan lebih banyak dari pada produk penghimpunan yang lain.

2. Macam-macam Tabungan

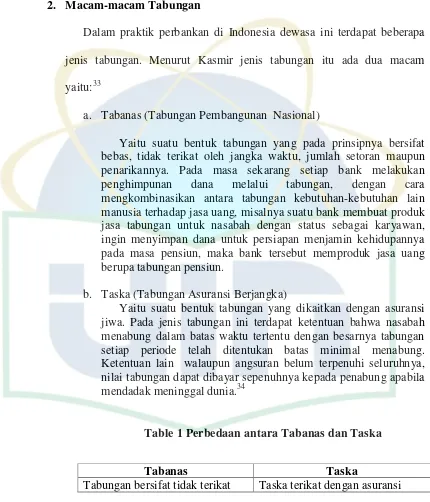

Dalam praktik perbankan di Indonesia dewasa ini terdapat beberapa jenis tabungan. Menurut Kasmir jenis tabungan itu ada dua macam yaitu:33

a. Tabanas (Tabungan Pembangunan Nasional)

Yaitu suatu bentuk tabungan yang pada prinsipnya bersifat bebas, tidak terikat oleh jangka waktu, jumlah setoran maupun penarikannya. Pada masa sekarang setiap bank melakukan penghimpunan dana melalui tabungan, dengan cara mengkombinasikan antara tabungan kebutuhan-kebutuhan lain manusia terhadap jasa uang, misalnya suatu bank membuat produk jasa tabungan untuk nasabah dengan status sebagai karyawan, ingin menyimpan dana untuk persiapan menjamin kehidupannya pada masa pensiun, maka bank tersebut memproduk jasa uang berupa tabungan pensiun.

b. Taska (Tabungan Asuransi Berjangka)

Yaitu suatu bentuk tabungan yang dikaitkan dengan asuransi jiwa. Pada jenis tabungan ini terdapat ketentuan bahwa nasabah menabung dalam batas waktu tertentu dengan besarnya tabungan setiap periode telah ditentukan batas minimal menabung. Ketentuan lain walaupun angsuran belum terpenuhi seluruhnya, nilai tabungan dapat dibayar sepenuhnya kepada penabung apabila mendadak meninggal dunia.34

Table 1 Perbedaan antara Tabanas dan Taska

Tabanas Taska

Tabungan bersifat tidak terikat Taska terikat dengan asuransi

,Dasar-dasar Perbankan, ( t !" # $ %&' ( &, )** +,Ed I h. 85

34

Jumlah uang disetor bebas Setoran setiap periode tetap jumlahnya

Tidak ada p-embatasan jangka waktu

Terdapat pembatasan jangka waktu, sesuai dengan perjanjian antara nasabah dengan bank.

Jasa nasabah selalu berubah sesuai dengan perubahan tingkat bunga yang berlaku.

Jasa tetap

Untuk segala umur Untuk yang berusia 5-55 tahun

c. Tabungan lainnya, yaitu tabungan selain tabanas dan taska. Tabungan ini dikeluarkan oleh masing-masing bank dengan ketentuan-ketentuan yang diatur oleh BI (Bank Indonesia).35 3. Produk Tabungan Perencanaan Nasional Hasanah

Pada era sekarang sudah ada produk tabungan yang secara karakteristik merupakan gabungan antara tabungan dan deposito, yaitu produk tabungan berencana dimana karakteristiknya adalah jumlah minimal tertentu yang hampir sama dengan tabungan biasa, namun nasabah wajib menyetorkan dananya secara rutin melalui tabungan tersebut sesuai dengan kemampuan membayarnya, serta tidak boleh di ambil dalam jangka waktu tertentu. Untuk bagi hasil dari tabungan berencana ini biasanya akan lebih besar dari pada tabungan biasa namun lebih kecil dari deposito. Biasanya tabungan berencana ini digunakan bagi nasabah yang kesulitan untuk mengatur uangnya dan mereka mengambil tabungan berencana ini sebagai bagian dari starategi pengaturan keuangan keluarga. Atau dapat pula sebagai

-.

31

tabungan perencana pendidikan untuk buah hatinya, biasanya pada tabungan berencana ini diletakkan pula asuransi jiwa di dalammya.36

Tabungan Perencanaan Nasional Hasanah adalah bentuk investasi dana untuk perencanaan masa depan yang dikelola berdasarkan prinsip syraiah dengan akad mudharabah dengan system setoran bulanan yang bermamfaat untuk membantu menyiapkan rencana masa depan seperti remcana liburan, ibadah umrah, pendidikan ataupun rencana masa depan lainnya.

Fasilitas yang di dapat yaitu berupa buku tabungan, autodebet untuk setoran bulanan dari rekening tabungan IB Hasanah /Bisnis Hasanah /Prima Hasanah, tersedia pilihan jangka waktu minimal 1 tahun hingga maksimal 18 tahun.

Contoh Iklan Tabungan Perencanaan Nasional Hasanah

Keunggulannya antara lain:

/6

a. Bagi hasil lebih tinggi, dengan nisbah 50 persen nasabah : 50 persen bank.

b. Setoran tetap bulanan minimal Rp 100.000,- s/d Rp 5.000.000,-yang akan di debet setiap bulan.

c. Asuransi otomatis bebas premi.

d. Mamfaat perlindungan asuransi kesehatan hingga Rp 1.000.000,-/hari/orang

34

BAB III

GAMBARAN UMUM BANK BNI SYARIAH KANTOR CABANG DEPOK

1. Sejarah Singkat Bank BNI Syariah

Tempaan krisis moneter tahun 1997 membuktikan ketangguhan sisitem perbankan syariah. Prinsip syariah dengan 3 pilarnya yaitu adil, transparan dan maslahat mampu menjawab kebutuhan masyarakat terhadap sistem perbankan yang lebih adil. Dengan berlandaskan pada Undang-undang No 10 Tahun 1998, pada tanggal 29 april 2000 didirikan Unit Usaha Syariah (UUS) BNI dengan 5 kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin. Selanjutnya UUS BNI terus berkembang menjadi 28 kantor Cabang dan 31 Kantor Cabng Pembantu. Di samping itu nasabah juga dapat menikmati layanan syariah di kantor Cabang BNI Konvensional (office channeling) dengan lebih kurang 1500 outlet yang tersebar di seluruh wilayah indoesia. Didalam pelaksanaan operasi perbankan BNI Syariah tetap memperhatikan kepatuhan terhadap aspek syariah. Dengan Dewan Pengawas

Syariah (DPS) yang saat ini diketua oleh KH. Ma’ruf Amin, semua produk

BNI Syariah telah melalui pengujian dari DPS sehingga telah memenuhi aturan syariah.1

0

Di dalam Corporate Plan UUS BNI tahun 2000 ditetapkan bahwa status UUS bersifat temporer dan akan dilakukan spin off tahun 2009. Rencana tersebut terlaksana pada tanggal 19 juni 2010 dengan beroperasinya BNI Syariah sebagai Bank Umum Syariah (BUS). Realisasi waktu spin off bulan juni 2010 tidak terlepas dari factor eksternal berupa aspek regulasi yang kondusif yaitu dengan diterbitkannya UU No 19 Tahun 2008 tentang Surat Berharga Syariah Negara (SBSN) dan UU No 21 tahun 2008 tentang Perbankan Syariah juga semakin meningkat. September 2013 jumlah cabang BNI Syariah mencapai 46 Kantor Cabang, 161 Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerakan dan 16 Payment Point. Bank BNI Syariah Depok sendiri berdiri dipertengahan tahun 2011 sekitar bulan juni atau juli, yang dulunya masih kantor cabang pembantu dalam bentuk kecil. Bank BNI Syariah Depok sendiri itu berdiri sekitar pertengahan tahun 2011 antara bulan juni atau juni 2011 yang berawal dari kantor cabang pembantu dan akhirnya menjadi kantor cabang.2

2. Visi dan Misi Bank BNI Syariah3

Visi BNI Syariah adalah “ Menjadi Bank Syariah Pilihan Masyarakat

yang Unggul dalam Layanan dan Kinerja”.

Misi Bank BNI Syariah adalah:

H

IJ KJ L MJNJOJLP QR LPST LPJLUV JW R NXQY ZJ[ X NTP JN \] L QRZTN[J ^ T Q_TJS ([_) `JLa ` Wb[cJN XJ YdTe]a

f

36

a. Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian lingkungan

b. Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan syariah

c. Memberikan nilai investasi yang optimal bagi investor d. Menciptakan wahana terbaik sebagai tempat kebanggan

untuk berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah.

e. Menjadi acuan tata kelola perusahaan amanah.

3. Reputasi Bank BNI Syariah4

Dengan kerja keras dan dukungan semua pihak, BNI Syariah menunjukkan hasil yang cukup signifikan, terbukti dengan diraihnya beberapa penghargaan, antara lain

a. Pada tahun 2003 sampai dengan 2005 meraih penghargaan sebagai

The Most Profitable Islamic Banking dari Karim Business Consulting. b. Pada tahun 2004 meraih penghargaan sebagai bank syariah terbaik dari

Majelis Ulama Indonesia (MUI).

m

c. Pada tahun 2004 meraih penghargaan sebagai The Most Profitable, The Most Efficient, The Biggest Market Share, The Widest Market

Area Coverageyang semuanya dari Karim Business Consulting. d. Mendapat penghargaan sebagai bank syariah dalam kategori

perusahaan yang memiliki asset diatas Rp 500 milyar dari majalah investor.

e. Pada tahun 2009 meraih penghargaan banking service excellence award dan IBLA (Indonesia Banking Loyalty Award).

f. Pada tahun 2010 merauh penghargaan REBI sebagai kartu kredit pertama yang menginspirasi berwirausaha (BNI Hasanah Card).

g. Pada tahun 2011 meraih penghargaan Indonesia Brand Champion 2011-Brand Equity champion of Islamic banking.

Dengan diraihnya beberapa penghargaan tersebut semakin menambah keyakinan bahwa BNI Syariah mampu mewujudkan visi dan misi yang telah dirancang dan semakin memperkokoh reputasi BNI Syariah sebagai bank kebanggaan bangsa.

4. Produk dan Jasa BNI Syariah5 A. Produk Inovatif Sesuai Syariah

5

38

BNI Syariah menjalankan operasionalnya bank berdasarkan prinsip syriah, seperti jual beli dan bagi hasil serta memiliki beragam produk dan jasa perbankan yang mampu memenuhi berbagai kebutuhan nasabah.

Konsep-konsep yang mendasari transaksi perbankan adalah:

a. Murabahah, yaitu pembiayaan dengan prinsip jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati, dengan pihak bank selaku penjual, dan nasabah selaku pembeli. Pembayaran dilakukan dengan cara di angsur.

b. Mudharabah, yaitu pembiayaan dengan prinsip bagi hasil antara bank dan nasabah pembiayaan dimana pemilik modal (bank) menyediakan sebagian besar modal pada suatu usaha yang disepakati.

c. Musyarakah, yaitu pembiayaan yang dilakukan melalui kerja sama usaha antara bank dengan nasabah dimana modal usaha berasal dari kedua belah pihak. Keuntungan dan resiko akan ditanggung bersama sesuai dengan porsi sharing modal masing-masing.

d. Ijarah, yaitu akad sewa-menyewa untuk mendapatkan imbalan atas barang/jasa yang disewakan.

a) Tabungan iB Hasanah

kredit pada buku tabungan dalam mata uang rupiah. Fasilitas yang didapat Buku Tabungan dan Internet Banking

Keunggulannya:

1) Rekening atas nama organisasi/perusahaan

2) Menggunakan Kartu Contoh Tanda Tangan (KCT) online 3) Tidak diberikan fasilitas Kartu ATM/Debit

4) Detail mutasi transaksi pada buku tabungan 5) Pada buku tabungan tidak terdapat tanda tangan

Nisbah bagi hasil dengan nisbah 30 persen (nasabah) 70 persen Bank. Dengan Minimum Saldo Rp 5.000.000 dan setoran minimum selanjutnya Rp 10.000. biaya-biaya yaitu biaya pengelolaan, biaya penutupan rekening atas permintaan nasabah, biaya dibawah saldo minimum. Persyaratan dokumen legalitas perusahaan, fotokopy KTP pengurus dan setoran awal minimum. b) Tabungan iB HasanahPrima

Bentuk investasi dana yang dikelola berdasarkan prinsip syariah dengan akad mudharabah yang memberikan berbagai fasilitas serta kemudahan bagi nasabah segmen high networth individuals secara perorangan dalam mata uang rupiah dan bagi hasil yang lebih kompetitif. Fasilitas yang didapat berupa buku tabungan, BNI Syariah Card Gold, dan Sms Banking.

Keunggulannya dalah

40

2) Fasilitas Executive Lounge di Bandara yang bekerja sama dengan BNI Syariah

3) Dapat dijadikan sebagai agunan pembiayaan

Biaya-biaya:

1) Minimum saldo Rp 5.000.000

2) Biaya di bawah saldo minimum Rp 50.000 3) Biaya pengelolaan Rekening Rp 11.000 4) Biaya penutupan rekening Rp 50.000 5) Biaya pembuatan Kartu Rp 5.000

6) Biaya penggantian buku tabungan Rp 1.500 c) BNI iB Tapenas

Merencanakan dan mempersiapkan dana pendidikan sedini mungkin untuk buah hati adalah sebuah tindakan bijaksana. BNI Syariah membantu masyarakat untuk menyiapkan pendidikan melalui BNI iB Tapenas.

Persyaratan:

1) Mengisi formulir aplikasi pembukaan rekening 2) Setoran awal minimal Rp 100.000

3) Menunjukkan asli identitas (KTP/SIM) 4) Menyerahkan foto copy bukti identitas

6) Setoran tetap tiap bulan minimal Rp 100.000 s/d Rp 5.000.000 yang akan di debet setiap tanggal 5.

7) Rekening akan otomatis tutup dan saldo dana akan dicairkan ke rekening afiliasi setelah dikurang biaya administrasi, apabila 3 bulan berturut-turut mengalami gagal auto kredit.

d) Giro iB Hasanah

Simpanan dalam mata uang rupiah yang dikelola berdasarkan prinsip syariah dengan akad wadiah yadh dhamanah, persyaratannya adalah mengisi formulir aplikasi pembukaan rekening dan menunjukkan bukti dan fotokopi identitas serta setoran awal seperti contoh berikut

identitas Perorangan Perusahaan ket

KTP/SIM/Paspor √ √

KIM/KITAS √ √ Untuk Pengurus

WINA

Akte Pendidikan Perusahaan

√

Surat Referensi √ √

42

Minimal USD 250 USD 500

Fasilitas yang ada:

1) Tersedia buku cek dan bilyet giro

2) Tersedia dalam beberapa pilihan mata uang: Rupiah dan US Dollar 3) On-line, kemudahan bertransaksi untuk penyetoran maupun penarikan tunai di lebih 142 Kantor Cabang BNI Syariah dan penyetoran uang tunai di lebih 1.000 Kantor BNI dengan layanan Syariah di seluruh Indonesia.

4) Fasilitas Intercity Clearing, memberikan kemudahan penarikan cek/bilyet giro dari bank-bank di seluruh Indonesia.

e) BNI iB Deposito

BNI iB Deposito diperuntukkan bagi mereka yang ingin memiliki investasi berjangka yang menguntungkan dan memenangkan. Menggunakan prinsip Mudharabah Mutlaqah, BNI iB Deposito mengelola dana masyarakat dengan cara disalurkan untuk pembiayaan konsumtif yang halal dan bermamfaat untuk kemaslahatan umat. Persyaratannya mengisi formulir aplikasi pembukaan rekening dan menunjukkan bukti identitas dan fotokopyannya.melakuka setoran awal sebesar 1.000.000 untuk mata uang rupiah dan USD 1,000 untuk rekening US Dollar

Identitas Perorangan Perusahaan/yayasan ket

KTP/SIM/Paspor

√

√

PasporPengurus

Akte Pendidikan Perusahaan

√

√

f) BNI iB Haji

BNI Syariah memahami bahwa setiap muslim bercita-cita menunaikan ibadah setidaknya sekali seumur hidup. BNI iB Haji dan BNI Syariah merupakan produk tabungan yang dikhususkan untuk memenuhi ongkos naik haji (ONH) yang dikelola secara aman dan bersih sesuai syariah.fasilitas yang diberiakan berupa buku tabungan, auto kredit untuk setoran bulanan dari rekening Tabungan iB Hasanah/Bisnis/Prima Hasanah, dapat didaftarkan menjadi calon Jemaah haji melalui SISKOHAT. Bagi hasil dengan Nisbah 15 persen untuk nasabah dan 85 persen untuk bank, untuk saldo minimumnya lima ratus ribu rupiah dan setoran minimum seratus ribu rupiah. Keunggulan yang dimilki:

44

2) Bebas biaya pengelolaan rekening bulanan 3) Bebas biaya penutupan rekening

4) Perlindungan asuransi kecelakaan diri

5) Berpeluang memperoleh Pembiayaan Haji iB Hasanah/ Haji iB Hasanah

Dengan persyaratan hanya Kartu Identitas Asli (KTP/Paspor) dan Setoran Awal minimal Rp 500.000

B. Pembiayaan Komersial

Dalam perjalanan usaha terkadang pengusaha menghadapi tantangan yang membutuhkan kecepatan pengambilan keputusan, dimana keputusan tersebut membutuhkan dukungan modal. Untuk menangkap peluang emas tersebut BNI Syariah menyediakan pembiayaan yang dijalankan dengan prinsip syariah dengan targen win-win solution.

a) BNI iB Wirausaha Hasanah

BNI iB Wirausaha Hasanah ditujukan untuk memenuhi kebutuhan pembiayaan usaha-usaha produktif (modal kerja dan investasi) yang tidak bertentangan dengan syariah dan ketentuan perundang-undangan yang berlaku. Dengan besarnya pembiayaan dari Rp 50 juta sampai dengan Rp 1000 juta (satu milyar) yang diproses lebih cepat dan freksibel. Dengan jenis akad yang digunakan murabahah, mudharabah dan musyarakah.

BNI iB Usaha Kecil adalah pembiayaan modal kerja atau investasi kepada pengusaha kecil sampai dengan Rp 10 milyar berdasarkan prinsip

murabahah, musyarakah, mudharabahdanijarah. c) BNI iB Usahan Besar

BNI Pembiayaan Besar Syariah adalah Pembiayaan Modal Kerja atau investasi kepada pengusaha menengah dan korporasi di atas Rp 10 miliar berdasarkan prinsipMurabahah, Mudharabah, Musyarakahdan

Ijarah.

C. Produk Pembiayaan

a) Pembiayaan Modal Kerja

Pembiayaan Modal kerja dengan akad Mudharabah atau Musyarakah plafon dapat diberikan sampai dengan 5 tahun atau dapat diperpanjang setiap tahun.

b) Pembiayaan Investasi

Pembiayaan Investasi memiliki jangka waktu maksimal 7 tahun dengan angsuran kewajiban tetap selama periode pembiayaan sehingga terbebas dari fluktuasi suku bunga pasar.

c) Pembiayaan Beragunan Tunai (Cash Colleateral Financing)

Pembiayaan Beragunan Tunai merupakan jenis pembiayaan yang memungkinkan investor memperoleh pembiayaan dengan menjamin agunan dalam bentuk tunai yaitu deposito ataupun giro.

46

BNI Trade Finance Syariah meliputi L/C, SKBNDN dan Bank Garansi. Dengan reputasi BNI yang telah dikenal baik di dunia usaha, BNI Garansi Bank Syariah dapat meningkatkan kepercayaan mitra usaha nasabah institusi.

D. ProdukTrade Finance

a) Transaksi LC Ekspor

Transaksi LC yang diterbitkan oleh Bank Koresponden untuk kepentingan nasabah seperti advisingdan negotiatingLC. Transaksi akan dprosesmelaui Trade Processing Center.

b) Import Service

BNI Syariah memberikan layanan transaksi impor termasuk penanganan LC, seperti pembukaan LC dan pembayaran LC. LC yang diterbitkan oleh BNI Syariah, pembayaran tagihan kepada negotiating bank akan dilakukan melalui bank koresponden utama BNI Syariah. c) BankGuarantee

Untuk membantu nasabah dalam melakukan transaksi dengan mitra usaha di dalam maupun luar negri, BNI Syariah dapat menerbitkan bank garansi untuk menjamin nasabah seperti : bid bonds, performance bonds

danadvance paymen. BNI Syariah dapat membukan bank garansi dengan jaminan LC ( counter guarantee) yang diterbitkan oleh bank koresponden.

Untuk mendukung bisnis nasabah di dalam negeri, BNI Syariah dapat menerbitkan maupun menerima SKBDN dari pihak koresponden di dalam negri. Dengan reputasi BNI Syariah yang telah dikenal di dalm negeri, SKBDN BNI Syariah dapat diterima oleh seluruh bank di dalam negri.

E. Transaksi Kiriman Uang (Remittance/Fund Transfer)

BNI Syariah memberikan layanan kiriman uang dari dan keseluruh dunia melalui draf, SWIFT atau Smart Remittance. Kiriman uang keluar negeri menggunakan mata uang yabg tercatat di Bank Indonesia.

Mamfaat:

Cepat dan aman mengirimkan uang keluar negri dan menerima kiriman dari luar negri.

Keunggulan:

• Di dukung oleh lebih dari 900 cabang BNI on line dengan 2500

ATM di seluruh Indonesia.

• Di dukung oleh teknologi yang terpercaya sehingga kiriman uang

dapat diterima tepat waktu.

• Di dukung oleh aplikasi berbasis internet yang dinamakan Smart

48

Dalam kehidupan banyak hal-hal yang harus dipilih dan dipilah secara bijak. Kita harus membedakan antara kebutuhan dan keinginan. Kebutuhan adalah segala sesuatu yang dibutuhkan untuk melengkapi hidaup dan prasarana hidup. Keinginan adalah segala sesuatu yang dapat memuaskan selera, gaya dan level kepuasan tertentu. Untuk itu BNI Syariah manyajikan rangkaian jenis pembiayaan yang dikelola secara syariah diperuntukkan untuk memenuhi kebutuhan personal.

a) BNI iB Griya

Melalui pembiayaan BNI iB Griya nasabah dapat mewujudkan kebtuhan perumahan, kavling siap bangun ataupun renovasi rumah. Pembayaran dengan cara diangsur dalam periode waktu sampai dengan 15 tahun. Bentuk pembiayaan adalah jual beli ataupunijarah.

b) BNI iB Oto

BNI iB Oto merupakan pembiayaan untuk pembelian kendaraan dengan proses yang mudah dan cepat berdasarkan syariah. Uang muka relative ringan dan pembayaran dapat dilakukan secara debet otomatis.

c) BNI iB Gadai Emas

sangat membantu bagi mereka yang membutuhkan dana jangka pendek untuk kebutuhan yang mendesak.

d) BNI iB Multijasa

BNI iB Multijasa adalah pembiayaan jasa konsumtif yang diberikan kepada masyarakat untuk memperoleh mamfaat suatu jasa misalnya pembiayaan untuk jasa pernikahan, jasa pendidikan, wisata umroh/haji, dan jasa lainnya yang tidak bertentangan dengan syariah, dengan menggunakan akad ijarah.

G. BNI Hasanah Card

Bisnis kartu kredit di Indonesia mengalami perkembangan yang sangat pesat dalam beberapa tahun terakhir. Jumlah kartu yang beredar saat ini telah mencapai lebih dari 10 juta kartu yang diterbitkan oleh 21 bank dan lembaga pembiayaan. Berbagai macam penawaran yang menarik, dari sisi joint promo maupun fitur.

Dasar yang dipakai dalam penerbitan BNI Hasanah Card adalah fatwa Dewan Syariah Nasional (DSN) No. 54/DSN-MUI/X/2006 mengenai Syariah Card dan surat persetujuan dari Bank Indonesia No. 10/337/DPbd tanggal 11-03-2008.

50

hubungan hukum antara para pihak berdasarkan prinsip syariah sebagaimana diatur dalam fatwa

5. Struktur Organisasi BNI Syariah6

Pimpinan Cabang

Wakil 1 wakil 2

Bidang operasional bidang

bisnis

Unit Layanan

Unit Konsumer Unit Umum

Unit prosesing Unit Operasional

6

51

STRATEGI PEMASARAN PRODUK TABUNGAN PERENCANAAN NASIONAL HASANAH PADA BANK BNI SYARIAH DEPOK A. Srategi Pemasaran Produk Tabungan Perencanaan Nasional Hasanah

pada Bank BNI Syariah Depok berdasarkan Tahapan Segmentasi Pasar Segmentasi pasar adalah kegiatan membagi suatu pasar menjadi kelompok-kelonpok pembeli yang berbeda yang mungkin memerlukan produk atau ramuan pemasaran tersendiri. Hal ini perlu dilakukan karena dalam suatu pasar terdapat banyak pembeli yang berbeda keinginan dan kebutuhannya.1

Berdasarkan hasil wawancara dengan salah satu karyawan Bank BNI Syariah Depok Mba Rishma, bahwa strategi pemasaran yang dilakukan dalam memasarkan Produk Tabungan ini adalah: Identifikasi segmen pasar merupakan langkah awal yang dibutuhkan dalam masalah perencanaan dan pengembangan strategi pamasaran agar dapat diketahui segmentasi pasar yang akan dituju serta mengalokasi upaya dan tenaga kepada segmen-segmen pasar yang menjadi target pasarnya. Adapun segmentasi pasar yang dilakukan BNI Syariah antara lain:

a. Dari segi usia: dalam hal ini yang menjadi sasaran utama adalah kelompok usia dewasa yang rata-rata peminatnya adalah ibu rumah tangga, hal ini mengingat syarat-syarat yang di uraikan dalam standar operasi dan

1

52

prosedur Bank BNI Syariah, sistem disini menggunakan aoto debet yang mana melakukan transaksinya dari rekening pertama atau induk.

b. Dari segi pekerjaan: pegawai, Ibu Rumah tangga dan orang-orang yang baru menikah.

c. Dari segi kebutuhan jangka panjang: anak-anak sekolah d. Masuk ke ibu-ibu yang mau melaksanakan ibadah

umrah misalnya. Hal ini di ungkapkan bahwa:

“ strategi yang kita lakukan masuk kesekolah-sekolah tapi memang

belum terlalu sering memasarkan Produk Tabungan ini yaa bagi orang

tua atau ibu rumah tangga yang mungkin mempersiapkan biaya sekolah

anaknya untuk melanjutkan kedepannya dan kita juga ke ibu-ibu arisan

yang punya rencana menabung untuk umroh ataupun haji seperti

itu..dan mungkin ini saja yang kita tekankan tapi yang paling banyak

peminat nya ibu rumah tangga. Dan waktu itu kita juga pernah

mengadakan acara di Gramedia Depok itu untuk lebih mengenalkan

produk Tabungan Perencanaan Nasional Hasanah ini ke masyarakat”.2

Berdasarkan pernyataan yang dikemukakan oleh beliau di atas dan berdasarkan landasan teori juga, dapat diambil kesimpulan bahwa Bank BNI Syariah Depok dalam hal memasarkan produk Tabungan Perencanaan Nasional Hasanah lebih berfokus memasarkan

kesekolah-2

sekolah dan ibu-ibu yang berniat atau berencana untuk melaksanakan ibadah umroh tetapi agak sulit untuk mengumpulkan uang atau menabung, dari hasil pemasaran tersebut yang lebih berminat terhadap tabungan ini kebanyakan ibu rumah tangga. Sebagaimana dapat dilihat pada tabel berikut ini:3

NO ACCUONT

B. Strategi Pemasaran Produk Tabungan Perencanaan Nasional Hasanah pada Bank BNI Syariah Depok berdasarkan Tahapan Targeting

Salah satu tahapan dalam memilih dan melaksanakan strategi penentuan posisi pasar adalah mengidentifiksikan keunggulan kompetitif. Di dalam suatu produk terdapat berbagai keunggulan jika dibandingkan dengan produk pesaing, tujuan keunggulan ini dapat memberikan nilai yang terbesar.4 Keunggulan yang dimiliki oleh Produk Tabungan Perencanaan Nasional

3

ÇÈ ÉÈ Ê ËÈÌÈÍ ÎÊÏ ÈÊÐÑÈÐÒÈ, 05 Ð ÎÒ2014 ÓÈÔ 16Õ00 4