SKRIPSI

PENGARUH REFORMASI PAJAK TAHUN 2008 TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

RIZKA ISMAHARANI HASIBUAN 090522101

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS M E D A N

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : RIZKA ISMAHARANI HASIBUAN

NIM : 090522101

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : PENGARUH REFORMASI PAJAK TAHUN 2008 TERHADAP KINERJA KEUANGAN PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tanggal……… Ketua Departemen Akuntansi

(Dr. Syafruddin Ginting Sugihen, MAFIS,Ak)

Tanggal……… Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS M E D A N

PENANGGUNG JAWAB SKRIPSI

NAMA : RIZKA ISMAHARANI HASIBUAN

NIM : 090522101

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : PENGARUH REFORMASI PAJAK TAHUN 2008 TERHADAP KINERJA KEUANGAN PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Medan, Desember 2014 Menyetujui Pembimbing

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Reformasi Pajak Tahun 2008 Terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Desember 2014 Yang membuat pernyataan

ABSTRAK

PENGARUH REFORMASI PAJAK TAHUN 2008 TERHADAP KINERJA KEUANGAN PADA PERUSAHAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Pemerintah Indonesia telah melakukan perubahan perundang - undangan di bidang perpajakan pada tahun 2008 dengan mengeluarkan beberapa undang undang pajak baru mulai 1 Januari 2009, yaitu UU No 28/2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, serta UU No 36/2008 tentang Pajak Penghasilan. Perubahan Reformasi Pajak 2008 yaitu dengan mengenakan tarif berbeda pada wajib pajak perorangan dan wajib pajak badan.

Populasi dalam penelitian ini adala perusahaan perbankan. Sample data studi ini terdiri dari 22 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia di periode 2005 – 2012 dengan pengambil sample melalui teknik Purposive Sampling. Data yang digunakan dalam penelitian ini berupa data sekunder, yaitu data kuantitatif yang diperoleh dari BEI.

Berdasarkan hasil penelitian dapat disimpulkan sebagai berikut, terdapat perbedaan yang signifikan antara CAR pada periode sebelum dan sesudah diberlakukannya tarif pajak tahun 2008, terdapat perbedaan signifikan antara RORA pada periode sebelum dan sesudah diberlakukannya tarif pajak tahun 2008, terdapat perbedaan yang signifikan antara NPM pada periode sebelum dan sesudah diberlakukannya tariff pajak tahun 2008 dan tidak terdapat perbedan yang signifikan antara ROE pada periode sebelum dan sesudah diberlakukannya tarif pajak 2008.

ABSTRACT

THE EFFECT OF THE TAX REFORM ON 2008 TO FINANCIAL PERFORMANCE OF BANKING COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE

The Indonesian government made legislative changes in taxation in 2008 by releasing several new tax law which began January 1, 2009, namely Law No 28/2007 regarding General Provisions and Adminiatration of Taxation and Law No 36/2008 on Tax Incom. Changes to the Tax Reform 2008 which impose different rates on individual taxpayers and corporate taxpayers.

The population in this study is the banking company. The sample data of this study comprises 22 banking companies listed in Indonesia Stock Exchange in the period 2005 until 2012 by taking samples through techniques purposive sampling. Data used in this research is secondary data. the quantitative data obtained from BEI.

Based on research results can be summarized as follows, there are significant differences between the CAR in the periode before and after the enactment of tax ratein 2008, there are significant differences between RORA distinguished in the periode before after the enactment of tax rate in 2008, there are significant differences between NPM on periode before and after the enactment of tax rates in 2008 and there were no significant differences between the ROE in the priode before and after the enactment of tax rate in 2008.

KATA PENGANTAR

Puji syukur kepada Allah SWT yang telah melimpahkan Rahmat dan Kasih Karunianya sehimgga penulisan skripsi ini dapat selesai dengan sebaik baiknya.

Skripsi ini berjudul “Pengaruh Reformasi Pajak Tahun 2008 Terhadap Kinerja Keuangan Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan, sarana, motivasi, dan doa dari pihak selama penulisan skripsin ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen dan Bapak Drs Hotmal Ja’far, MM, AK selaku Sekretaris Departemen fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1 Akuntansi dan Ibu Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan selaku dosen pembaca yang telah bersedia meluangkan waktunya untuk membimbing penulis hingga penulisan skripsi ini dapat diselesaikan.

4. Bapak Drs Rustam, M.Si, Ak, CA selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan, dan bantuan dari awal hingga selesainya skripsi ini.

5. Teristimewa untuk Ayahanda Bambang Ismanto Hasibuan dan Ibunda Mariati Ahmad Makam serta adik adik penulis yang selalu memberikan motivasi, semangat, dan doa kepada penulis.

skripsi ini bermanfaat untuk kita semua sebagai tambahan pengetahuan dan dapat menjadi salah satu bahan refrensi dalam penyusunan skripsi berikutnya.

Medan, Desember 2014

Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

BAB III METODE PENELITIAN ... 48

3.1 Desain Penelitian ... 48

3.2 Jenis dan Sumber Data ... 48

3.3 Populasi dan Sampel ... 49

3.4 Teknik Pengumpulan Data ... 51

3.6 Teknik Analisis Data ... 53

3.7 Pengujian Hipotesis Penelitian ... 54

3.8 Jadwal Pneleitian ... 56

BAB IV HASIL DAN PEMBAHASAN PENELITIAN ... 57

4.1 Deskripsi dan Obyek Penelitian ... 57

4.1.1 Capital ... 57

4.1.2 Aset ... 58

4.1.3 Manajemen ... 59

4.1.4 Earning ... 60

4.2 Uji Normalitas ... 61

4.3 Pengujian Hipotesis ... 61

4.3.1 Analisis Hipotesis 1 ... 62

4.3.2 Analisis Hipotesis 2 ... 63

4.3.3 Analisis Hipotesis 3 ... 64

4.3.4 Analisis Hipotesis 4 ... 64

4.4 Pembahasan... 65

BAB V KESIMPULAN DAN SARAN ... 69

5.1 Kesimpulan ... 69

5.2 Saran ... 69

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

No Judul Halaman Tabel 2.1 Penelitian Terdahulu ... 44 Tabel 3.1 Daftar Populasi dan Sampel Penelitian ... 50 Tabel 3.2 Jadwal Penelitian ... 56 Tabel 4.1 Hasil Statistik Deskriptif CAR, RORA, NPM, dan ROE

Tahun 2008-2012 ... 57 Tabel 4.2 Hasil Ouput SPSS : Uji Kolmogrov Smirnov ... 61 Tabel 4.3 Hasil Pengujian Statistik Rata- rata Periode Sebelum dan

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No Judul Halaman 1 Ikhtisar rata rata Data Laporan Keuangan

ABSTRAK

PENGARUH REFORMASI PAJAK TAHUN 2008 TERHADAP KINERJA KEUANGAN PADA PERUSAHAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Pemerintah Indonesia telah melakukan perubahan perundang - undangan di bidang perpajakan pada tahun 2008 dengan mengeluarkan beberapa undang undang pajak baru mulai 1 Januari 2009, yaitu UU No 28/2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, serta UU No 36/2008 tentang Pajak Penghasilan. Perubahan Reformasi Pajak 2008 yaitu dengan mengenakan tarif berbeda pada wajib pajak perorangan dan wajib pajak badan.

Populasi dalam penelitian ini adala perusahaan perbankan. Sample data studi ini terdiri dari 22 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia di periode 2005 – 2012 dengan pengambil sample melalui teknik Purposive Sampling. Data yang digunakan dalam penelitian ini berupa data sekunder, yaitu data kuantitatif yang diperoleh dari BEI.

Berdasarkan hasil penelitian dapat disimpulkan sebagai berikut, terdapat perbedaan yang signifikan antara CAR pada periode sebelum dan sesudah diberlakukannya tarif pajak tahun 2008, terdapat perbedaan signifikan antara RORA pada periode sebelum dan sesudah diberlakukannya tarif pajak tahun 2008, terdapat perbedaan yang signifikan antara NPM pada periode sebelum dan sesudah diberlakukannya tariff pajak tahun 2008 dan tidak terdapat perbedan yang signifikan antara ROE pada periode sebelum dan sesudah diberlakukannya tarif pajak 2008.

ABSTRACT

THE EFFECT OF THE TAX REFORM ON 2008 TO FINANCIAL PERFORMANCE OF BANKING COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE

The Indonesian government made legislative changes in taxation in 2008 by releasing several new tax law which began January 1, 2009, namely Law No 28/2007 regarding General Provisions and Adminiatration of Taxation and Law No 36/2008 on Tax Incom. Changes to the Tax Reform 2008 which impose different rates on individual taxpayers and corporate taxpayers.

The population in this study is the banking company. The sample data of this study comprises 22 banking companies listed in Indonesia Stock Exchange in the period 2005 until 2012 by taking samples through techniques purposive sampling. Data used in this research is secondary data. the quantitative data obtained from BEI.

Based on research results can be summarized as follows, there are significant differences between the CAR in the periode before and after the enactment of tax ratein 2008, there are significant differences between RORA distinguished in the periode before after the enactment of tax rate in 2008, there are significant differences between NPM on periode before and after the enactment of tax rates in 2008 and there were no significant differences between the ROE in the priode before and after the enactment of tax rate in 2008.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pemerintah Indonesia kembali melakukan reformasi pajak dengan mengeluarkan beberapa undang-undang pajak baru yaitu undang-undang No 28 tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan dan undang - undang No 36 tahun 2008 tentang pajak penghasilan yang merupakan perubahan keempat atas undang-undang No 7 tahun 1983. Salah satu hasil dari reformasi pajak tahun 2008 yaitu diberlakukanya tarif pajak baru untuk wajib pajak orang pribadi, tarif PPh tertinggi diturunkan dari 35% menjadi 30% dan lapisan tarif disederhanakan dari 5 menjadi 4 lapisan, namun lapisan penghasilan kena pajak diperluas yaitu lapisan tertinggi dari sebesar Rp 200 juta menjadi Rp 500 juta. Sementara wajib pajak badan, tarif yang semula terdiri dari 3 lapisan (10%, 15%, dan 30%) menjadi tarif tunggal 28% ditahun 2009 dan 25% ditahun 2010. Selain itu, bagi wajib pajak yang telah go public diberikan pengurangan 5% dari tarif normal. Hal ini berarti setelah berlakunya undang-undang nomor 36 tahun 2008, perusahaan akan membayar pajak yang lebih kecil untuk jumlah penghasilan sama dengan periode sebelumnya. Mengingat peranan pajak sebagai beban perusahaan. Hal ini dapat memberikan insentif bagi perusahaan.

perpajakan yang tinggi, dan produktivitas aparat perpajakan yang tinggi”. Dengan berpegang teguh pada prinsip kepastian hukum, keadilan dan kesederhanaan, arah dan tujuan perubahan undang-undang ketentuan umum dan tata cara perpajakan, Mardiasmo (2008:20) menyatakan bahwa perpajakan harus mengacu pada kebijakan pokok sebagai berikut:

Meningkatkan efisiensi pemungutan pajak dalam rangka mendukung penerimaan negara, meningkatkan pelayanan dan kepastian hukum bagi masyarakat guna meningkatkan daya saing dalam penanaman modal dengan tetap mendukung pengembangan sosial ekonomi masyarakat serta menyesuaikan tuntutan pekembangan sosial ekonomi masyarakat serta perkembangan teknologi informasi, meningkatkan keseimbangan antara hak dan kewajiban, meyederhanakan prosedur administrasi perpajakan, meningkatkan penerapan prinsip self assessment serta akuntabel dan konsisten mendukung iklim usaha kearah yang lebih kondusif dan kompetitif.

Asumsi pajak sebagai biaya akan mempengaruhi laba (profit margin), sedangkan asumsi pajak sebagai distribusi laba akan mempengaruhi tingkat pengembalian atas investasi rate of return on investment. Status perusahaan yang

go public atau belum akan mempengaruhi kebijakan pembagian deviden. Perusahaan yang sudah go public umumnya cenderung high profile daripada perusahaan yang belum go public. Agar pasar sahamnya meningkat, perusahaan

membayar pajak, karena biaya akan menurunkan laba setelah pajakk (after tax profit), tingkat pengembalian (rate of return), dan arus kas (cash flows).

Kebijakan yang umum digunakan untuk mendukung iklim usaha kearah yang lebih kompetitif dan menarik investasi dengan melakukan penarifan pajak. Fenomena turun naik pajak biasanya cenderung situsional dan bersifat regional. Misalnya kawasan ASEAN itu hanya terjadi di negara berkembang. Di Negara maju pengaruh perbedaan tarif pajak (lebih rendah) cenderung tidak signifikan untuk lebih mampu menarik investasi.

Bila diamati lebih dalam tarif pajak yang rendah belum tentu besar pajaknya akan lebih rendah pula dari tarif yang lebih tinggi. Demikian pula sebaliknya, berarti ada unsur lain yang perlu diperhatikan. Unsur lain sebagai mana formula penghitungan pajak, yaitu : tarif pajak dikalikan dasar pengenaan pajak. Berarti selain tarif pajak, unsur lain yang tidak kalah pentingnya dan perlu diperhatikan adalah penghasilan kena pajak.

keputusan investasi. Sudah menjadi suatu kelaziman dalam dunia usaha jika melakukan investasi sebagai kebijakan berorientasi peningkatan kesejahteraan pemilik modal dengan mempertimbangkan secara khusus pengaruh tarif pajak yang akan dikenakan terhadap penghasilan dari investasi tersebut. Estimasi pajak terutang akan diperlakukan sebagai biaya yang tidak terhindarkan (unavoidable cost) dalam keputusan investasi. Menurut Soemarso (2007:22) adalah “kebijakan fiskal (terutama yang berkaitan dengan perpajakan), kebijakan moneter (yang akan memperngaruhi tingkat bunga dan inflasi), kebijakan ketenagakerjaan, kebijakan perizinan, kebijakan perdagangan (luar negri maupun luar negri), dan lain sebagainya”. Diharapkan dengan adanya reformasi pajak, kinerja perpajakan akan semakin baik sehingga dapat membawakan dampak positif bagi pemerintah. Disisi lain juga diharapkan agar reformasi tersebut dapat memberikan pengaruh positif terhadap wajib pajak, khususnya wajib pajak badan. Jika reformasi perpajakan membawa dampak yang positif tentunya akan mampu meningkatkan kinerja keuangan perusahaan, sementara jika reformasi perpajakan tersebut membawa dampak yang negatif maka akan menyebabkan perusahaan tidak memperoleh laba secara maksimal sehingga menurunkan kinerja perusahaan.

likuiditas dengan menggunakan Loan to Deposite Ratio dan Loan to Asset Ratio. Selain itu untuk mengukur tingkat efisiensi operasional bank yang juga mempengaruhi perubahan laba pada perbankan dihitung dari perbandingan beban operasional terhadap pendapatan operasional. Untuk menilai kinejra keuangan perbankan umumnya digunakan lima aspek penilaian yaitu CAMEL (capital, asset, Management, Earning, Liquidity). Hal ini menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi keuangan perusahan perbankan. Penelitian rasio keuangan baik secara individu maupun secara construct untuk menilai kinerja. Pengujian kekuatan rasio keuangan dengan kkinerja perbankan, keuangan perusahaan perbankan sedikit berbeda dengan rasio keuangan sejenis perusahaan lainnya ditunjukkan dalam Standar Akuntansi Keuangan.

dilakukan oleh Erlita tersebut menyarankan untuk memperbanyak jumlah periode laporan keuangan (periode penelitian diperanjang) serta berbagai faktor yang mungkin berpengaruh terhadap kinerja keuangan perbankan.

Peneitian ini akan meneliti pengaruh tariff pajak terhadap Capital, Asset, Management, Earning, Liquidity dengan menganalisis perbankan. Pada penelitian ini aspek Capital meliputi CAR, aspek managemen meliputi NPM, aspek Asset

meliputi RORA ,dan aspek earning meliputi ROE. Adanya penurunan tarif pajak sebesar 25% pada tahun 2010 dan seterusnya menarik perhatian peneliti untuk meneruskan penelitian terdahulu dengan menambah periode pengamatan dimensi empat tahun setelah reformasi pajak tahun 2008, menambah jumlah data penelitian dan menggunnakan ROE dalam aspek earning. Penurunan tarif pajak akan diikuti laba yang meningkat lebih besar sehingga secara keseluruhan akan teraji peningkatan pajak penghasilan dan meningkatkan investasi bagi perbankan. Uraian latar belakang diatas, maka penelitian ini diberi judul “Pengaruh Reformasi Pajak 2008 Terhadap Kinerja Keuangan Pada Perusahaan

Perbankan yang Terdaftar Di BEI”

1.2 Perumusan Masalah

keuangan perusahaan perbankan yang go public sebelum dan sesudah diberlakukan tarif pajak terbukti dapat meningkatkan efisiensi dan produktivitas perusahaan perbankan yang pada akhirnya dapat meningkatkan daya saing perusahaan perbankan dan mendorong iklim investasi perbankan di Indonesia.

Berdasarkan latar belakang tersebut, maka permasalahan dalam penelitian ini adalah Apakah terdapat pengaruh reformasi pajak terhadap Capital Adequacy Ratio (CAR), Return On Risk Asset (RORA), Net Profit Margin (NPM), Return On Equity (ROE) pada perusahaan perbankan yang terdaftar di BEI sebelum dan sesudah diberlakukannya tarif pajak tahun 2008?

1.3 Tujuan Penelitian

Tujuan Penelitian adalah:

1. Untuk menganalisi dan memberikann bukti empiris perbedaan capital

pada perusahaan perbankan yang go public di BEI sebelum dan sesudah diberlakukannya tarif ajak tahun 2008.

2. Untuk menganalisi dan memberikann bukti empiris perbedaan assets pada perusahaan perbankan yang go public di BEI sebelum dan sesudah diberlakukannya tarif ajak tahun 2008.

3. Untuk menganalisi dan memberikann bukti empiris perbedaan

management pada perusahaan perbankan yang go public di BEI sebelum dan sesudah diberlakukannya tarif ajak tahun 2008.

4. Untuk menganalisi dan memberikann bukti empiris perbedaan Earning

1.4 Manfaat Penelitian

Dari tujuan yang telah disampaikan oleh penulis, maka kegunaan penelitian ini adalah:

1. Menjadi masukan bagi pelaku bisnis dalam pembuatan laporan keuangan baik fiskal maupun komersial dalam pengambilan keputusan.

2. Menjadi masukan bagi pihak Direktorat Jenderal Pajak dalam memahami dampak perubahan UU pajak Tahun 2008 yang berlaku 1 januari 2009 3. Menjadi masukan dan referensi bagi akademis dalam menambah khasanah

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Reformasi Perpajakn

Reformasi perpajakan adalah perubahan yang mendasar di segala aspek perpajakan, reformasi pajak dilakukan agar sistem perpajakan dapat lebih efektif dan efisien, sejalan dengan perkembangan globalisasi yang menuntut daya saing tinggi dengan Negara lain. Tentu saja dengan memperhatian prinsip-prinsip perpajakan yang sehat seperti persamaan

equality, kesederhanaan, simplicity, keadilan (fairness), sehingga tidak hanya berdampak terhadap peningkatan kapasitas fiskal, melainkan juga terhadap perkembangan kondisi ekonomi makro. Gunadi (2002:3) berpendapat bahwa “tujuan umum reformasi pajak adalah meningkatkan responsivitas dan stabilitas penerimaan, meningkatkan keadilan mengurangi inefisiensi dan distorsi ekonomi, penyederhanaan administrasi dan struktur pajak, mengurangi biaya kepatuhan dan peningkatan kesadaran masyarakat, mengurangi dorongan penghindaran dan penyelundupan pajak. Dalam hal ini reformasi perpajakan akan menjadikan sistem yang berlaku menjadi lebih sederhana, yang mencakup penyederhanaan jenis pajak, tarif pajak, dan pembayaran pajak.

dengan empat alasan utama. Pertama, ketika hukum dan kebijakan pajak menciptakan potensi peningkatan penerimaan pajak, jumlah aktual pajak yang mengalir ke kas Negara tergantung pada efisiensi dan efektivitas administrasi penerimaan Negara. Kedua, kualitas dari administrasi penerimaan pajak mempengaruhi iklim investasi dan pengembangan sektor swasta. Ketiga, administrasi perpajakan secara rutin muncul dalam daftar teratas organisasi dengan kasus korupsi tertinggi. Keempat, reformasi perpajakan diperlukan untuk memungkinkan sistem perpajakan mengikuti perkembangan terbaru dalam aktivitas bisnis dan pola penhindaran pajak yang semakin canggih.

Adapun langkah-langkah reformasi perpajakan tersebut antara lain, meliputi:

1. langkah langkah pembaruan kebijakan (tax policy reform) melalui perubahan UU PPh, perubahan UU PPN dan PPnBM, Perubahan UU PBB, perubahan UU Bea Materai, serta UU kepabeanan dan UU cukai. Pada intinya paket amandemen undnag-undang perpajakan ini lebih dititik beratkan pada pemberian rasa keadilan dan kepastian hukum di bidang perpajakan yang bertujuan untuk mendorong investasi, serta mengoptimalkan penerimaan perpajakan.

2. langkah langkah pembaharuan administrasi perpajakan (tax administrative reform) meliputi:

a. Penyempurnaan peraturan pelaksanaan undang undang

b. Pembentukan dan perluasan kantor pelayanan Pajak (KPP) khusus wajib pajak (WP) besar (large Taxpayer Office, LTO) diantaranya meliputi pembentukan organisasi berdasarkan fungsi, pengembangan sistem administrasi perpajakan yang terintegrasi dengan pendekatan fungsi dan impelementasi dari prinsip prinsip

Good Corporate Governance;

c. Pengembangan basis data, pembayaran pajak dan penyampaian

SPT secara online

d. Perbaikan manajemen pemeriksaan pajak

e. Peningkatan efektivitas penerapan kode etik dijajaran Direktorat Jenderal Pajak dan komisi Ombudsman Nasional.

2.1.2 Sejarah reformasi Perpajakan di Indonesia

Langkah perubahan yang dilakukan pemerintah terhadap undang undang perpajakan telah mencapai lima kali. Liberty (2002:3) mengatakan bahwa “perubahan undang undang perpajakan diakibatkan oleh cepatnya terjadi perubahan yang bersifat fundamental baik dalam bidang ekonomi, sosial budaya maupun politik perubahan ini dipengaruhi oleh faktor internal didalam negeri dan faktor eksternal dari luar negeri.

Adapun perkembangan reformasi perpajakan yang dilakukan oleh pemerintah atas undang undang perpajakan adalah sebagai berikut:

1. Reformasi Perpajakan (Tax Reform) tahun 1983

dikeluarkannya serangkaian undang undang yaitu UU nomor 6 tahun 1983. Ketentuan Umum dan Tata Cara Perpajakan (KUP). UU Nomor 7 tahun 1983 Tentang Pajak Penghasilan (PPh). Kedua undang undang tersebut berlaku sejak 1 januari 1984. UU nomor 8 tahun 1983 Tentang Pajak Pertambahan Nilai atau Pajak Penjualan atas Barang Mewah (PPN/PPnBM), direncanakan diberlakukan tahun 1984 juga, tetapi karena masih ada sesuatu yang harus dipersiapkan lebih matang maka undang undang tersebut diperlakukan mulai 1 April 1985. UU No. 12 Tahun 1985 dan undang-undang No 7 Tahun 1983 tentang pajak penghasilan diubah dengan undang-undang No.7 Tahun 1991.

2. Reformasi Pajak (Tax Reform) Tahun 1994

Reformasi perpajakan tidak berhenti begitu saja, tetapi terus dilakukan perubahan dan penyempurnaan sesuai dengan tuntutan perubahan sistem perekonomian. Pada tahun 1992, perubahan pertama dilakukan terhadap pajak penghasilan. Kemudian pada tahun 1994, setelah satu dasawarsa peraturan pajak dilaksankan diadakan lagi serangkaian perubahan terhadap peraturan perpajakan. Undang- undang pajak yang dikeluarkan adalah:

b. UU Nomor 10 Tahun 1994 Tentang Perubahan Atas UU Nomor 7 Tahun 1983 Tentang Pajak Penghasilan (PPh) sebagaimana telah dirubah dengan UU Nomor 7 Tahun 1991

c. UU Nomor 11 Tahun 1994 Tentang Perubahan Atas UU Nomor 8

Tahun 1983 Tentang Pajak Pertumbuhan Atas Barang Mewah (PPN/PPnBM),

d. UU Nomor 12 Tahun 1994 Tentang Perubahan Atas UU Nomor

12 Tahun 1985 Tentang Pajak Bumi dan Bangunan (PBB) selanjutnya tahun 1997 dikeluarkan lagi serangkaian undang-undang baru untuk melengkapi undang-undang-undang-undang yang telah ada.

Selanjutnya tahun 1997 dikeluarkan lagi serangkaian undang-undang baru untuk melengkapi undang-undang-undang-undang yang telah ada, yaitu:

1. UU Nomor 17 Tahun 1997 Tentang Badan Penyelesaian Sangketa Pajak,

2. UU Nomor 18 Tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah,

3. UU Nomor 19 Tahun 1997 Tentang Penagihan Pajak dan Surat Paksa,

4. UU Nomor 20 Tahun 1997 Tentang Penerimaan Negara Bukan Pajak,

3. Reformasi Pajak (Tax reform) Tahun 2000

Pada tahun 2000 seiring dengan perkembangan sosial dan ekonomi, pemerintah kembali mengeluarkan serangkaian undang- undang untuk mengubah undamg-undang yang telah ada, yaitu:

a. UU Nomor 16 Tahun 2000 Tentang Perubahan Kedua Atas UU Nomor 6 tahun 1983 Ketentuan Umum dan Tata Cara Perpajakan (KUP),

b. UU Nomor 17 Tahun 2000 Tentang Perubahan Ketiga Atas UU Nomor 7 Tahun 1983 Tentang Pajak Penghasilan (PPh),

c. UU Nomor 18 Tahun 2000 Tahun Tentang Perubahan Kedua Atas UU Nomor 8 tahun 1983 Tentang Pajak Pertambaha Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah, d. UU Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan

Surat Paksa

e. UU Nomor 20 Tahun 2000 Tentang Bea Perolehan Hak atas Tanah atau Bangunan,

f. UU Nomor 34 Tahun 2000 Tentang Perubahan atas UU Nomr

18 Tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah. 4. Reformasi Pajak (Tax Reform) 2008

2.1.3 Undang- Undang No 36 Tahun 2008

Berdasarkan pertimbangan Presiden Republik Indonesia dalam upaya mengamankan penerimaan negara yang semakin meningkat, mewujudkan sistem perpajakan yang netral, sederhana, stabil, lebih memberikan keadilan, dan lebih dapat menciptakan kepastian hukum serta transparansi maka dengan persetujuan bersama Dewan Perwakilan Rakyat, Presiden Republik Indonesia menetapkan Undang- Undang No 36 Tahun 2008 tentang pajak penghasilan.

Pokok-pokok pikiran dalam UU No. 36 Tahun 2008 adalah:

1. Penurunan tarif Pajak Penghasilan (PPh). Penurunan tarif PPh ini untuk mengimbangi tarif PPh yang berlaku di negara-negara tetangga yang relatif lebih rendah, meningkatkan daya saing di dalam negeri, mengurangi beban pajak dan meningkatkan kepatuhan Wajib Pajak (WP).

a. Bagi WP orang pribadi, tarif PPh tertinggi diturunkan dari 35% menjadi 30% dan menyederhanakan lapisan tarif dari 5 lapisan menjadi 4 lapisan, namun memperluas masing-masing lapisan penghasilan kena pajak (income bracket), yaitu lapisan tertinggi dari sebesar Rp 200 juta menjadi Rp 500 juta.

kesederhanaan dan international best practice. Selain itu, bagi WP badan yang telah go public diberikan pengurangan tarif 5% dari tarif normal dengan kriteria paling sedikit 40% saham dimiliki oleh masyarakat. Insentif tersebut diharapkan dapat mendorong lebih banyak perusahaan yang masuk bursa sehingga akan meningkatkan good corporate governance dan mendorong pasar modal sebagai alternatif sumber pembiayaan bagi perusahaan.

c. Bagi WP UMKM yang berbentuk badan diberikan insentif

pengurangan tarif sebesar 50% dari tarif normal yang berlaku terhadap bagian peredaran bruto sampai dengan Rp 4,8 miliar. Pemberian insentif tersebut dimaksudkan untuk mendorong berkembangnya UMKM yang pada kenyataannya memberikan kontribusi yang signifikan bagi perekonomian di Indonesia. Pemberian insentif juga diharapkan dapat mendorong kepatuhan WP yang bergerak di UMKM.

d. Bagi WP orang pribadi Pengusaha Tertentu, besarnya angsuran

e. Bagi WP pemberi jasa yang semula dipotong PPh Pasal 23 sebesar 15% dari perkiraan penghasilan neto menjadi 2% dari peredaran bruto. Perubahan tarif tersebut dimaksudkan untuk memberikan keseragaman pemotongan pajak yang sebelumnya ada yang didasarkan pada penghasilan bruto dan sebagian didasarkan pada penghasilan neto. Dengan metode ini, penerapan perpajakan diharapkan dapat lebih sederhana dan tarif relatif lebih rendah sehingga dapat meningkatkan kepatuhan WP.

f. Bagi WP penerima dividen yang semula dikenai tarif PPh progresif dengan tarif tertinggi sampai dengan 35%, menjadi tarif final 10%. Penurunan tarif tersebut dimaksudkan untuk mendorong perusahaan untuk membagikan dividen kepada pemegang saham, mendorong tumbuhnya investasi di Indonesia karena dikenakan tarif lebih rendah dan meningkatkan kepatuhan WP.

memperluas basis pajak. Diharapkan pada 2011 semua masyarakat yang wajib memiliki NPWP telah memiliki NPWP sehingga kewajiban pembayaran fiskal luar negeri layak dihapuskan.

3. Peningkatan nilai Penghasilan Tidak Kena Pajak (PTKP) untuk diri WP orang pribadi sebesar 20% dari Rp 13,2 juta menjadi Rp 15,84 juta, sedangkan untuk tanggungan istri dan keluarga ditingkatkan sebesar 10% dari Rp 1,2 juta menjadi Rp 1,32 juta dengan paling banyak 3 tanggungan setiap keluarga. Hal ini dimaksudkan untuk menyesuaikan PTKP dengan perkembangan ekonomi dan moneter serta mengangkat pengaturannya dari peraturan Menteri Keuangan menjadi undang-undang.

4. Penerapan tarif pemotongan/pemungut an PPh yang lebih tinggi bagi WP yang tidak memiliki NPWP

a. Pengenaan tarif 20% lebih tinggi dari tarif normal untuk WP non

NPWP yang menerima penghasilan dipotong PPh Pasal 21. b. Pengenaan tarif 100% lebih tinggi dari tarif normal untuk WP non

NPWP yang menerima penghasilan dipotong PPh Pasal 23. c. Pengenaan tarif 100% lebih tinggi dari tarif normal untuk WP non

NPWP yang menerima penghasilan dipotong PPh Pasal 22

sosial, dengan diperkenankannya biaya tersebut sebagai pengurang penghasilan bruto.

a. Sumbangan dalam rangka penganggulangan bencana nasional dan infrastruktur sosial

b. Sumbangan dalam rangka fasilitas pendidikan, penelitian dan pengembangan yang dilakukan di Indonesia.

c. Sumbangan dalam rangka pembinaan olahraga dan keagamaan

yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia.

6. Pengecualian dari objek PPh

a. Sisa lebih yang diterima atau diperoleh lembaga atau badan nirlaba yang bergerak dalam bidang pendidikan dan atau bidang penelitian dan pengembangan yang ditanamkan kembali paling lama dalam jangka waktu 4 tahun tidak dikenai pajak.

b. Beasiswa yang diterima atau diperoleh oleh penerima beasiswa tidak dikenai pajak.

c. Bantuan atau santunan yang diterima dari Badan Penyelenggara

Jaminan Sosial tidak dikenai pajak

bentuk apapun. Dengan demikian surplus BI adalah tambahan kemampuan ekonomis yang termasuk objek PPh yang diatur dalam UU PPh.

8. Peraturan perpajakan untuk industri pertambangan minyak dan gas bumi, bidang usaha panas bumi, bidang usaha pertambangan umum termasuk batubara dan bidang usaha berbasis syariah, diatur tersendiri dengan Peraturan Pemerintah.

Berdasarkan UU No. 36 tahun 2008 tentang Perubahan Keempat atas Undang-undang No. 7 tahun 1983 tentang Pajak Penghasilan, tarif pajak penghasilan yang dikenakan atas penghasilan kena pajak baik untuk WP Perseorangan (WP OP) maupun WP Badan telah terjadi perubahan.

Khusus untuk WP Badan sebelumnya berlaku tarif progresif yaitu 10%, 15% dan 30% [UU No. 17 tahun 2000 pasal 17 ayat (1b)], sedangkan berdasarkan Pasal 17 ayat (1b) UU No. 36 tahun 2008 dikenakan tarif tunggal sebesar 28%. Kemudian, dalam ayat 2a diatur lebih lanjut bahwa mulai tahun pajak 2010 tarif yang berlaku diturunkan lagi menjadi 25%.

UU PPh Nomor 36 Tahun 2008 berlaku efektif per 1 Januari 2009, dimana tarif PPh Badan menggunakan tarif tunggal 28% untuk tahun pajak 2009 (Pasal 17 ayat 1 huruf b) dan berubah menjadi 25% untuk tahun pajak 2010 (Pasal 17 ayat (2a)).

sebesar 50% (lima puluh persen) dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

2.1.4 Pajak Penghasilan (PPh) Badan

2.1.4.1 Subjek Pajak Badan

Subjek pajak PPh badan bukan hanya perusahaan. Yang dimaksud dengan badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan, baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan comanditer, perseroan lainnya BUMN, BUMD dengan nama bentuk apapun, termasuk firma, kongsi, koperasi, dana pension, persekutuan, perkumpulan, yayasan, organisasi masa, organisasi sosial politik atu organisasi sejenis, lembaga, Bentuk Usaha Tetap (BUT), dan bentuk badan lainnya.

Indonesia yang memperoleh atau menerima penghasilan di Indonesia baik melalui BUT maupun tidak. Kewajiban pajak subjektifnya dimulai pada saat menjalankan usaha melalui BUT atau pada saat menerima dan memperoleh penghasilan. Sedangkan berakhirnya pada saat tidak lagi menerima atau memperoleh penghasilan di Indonesia.

Badan yang dikecualikan sebagai subjek PPh (pasal 3 UU PPh) adalah :

1. Badan Perwaiklan Negara Asing (Kedutaan Besar),

2. Organisasi- organisasi Internasional yang ditetapkan dengan keputusan Menteri Keuangan dengan syarat :

a. Indonesia menjadi organisasi tersebut;

b. Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain pemberian pinjaman kepada pemerintah yang dananya berasal dari iuran anggota. Contoh : UNESCO, UNICEF, WHO, dan lain- lain.

3. Unit tertentu badan pemerintah yang memenuhi kriteria : a. Dibentuk berdasarkan peraturan perundang- undangan

yang berlaku;

c. Penerimaan lembaga tersebut dimasukkan dalam anggaran Pemerintah Pusat atau Daerah;

d. Pembukuannya diperiksan oleh Aparat Pengawasan Fungsional Negara.

2.1.4.2 Objek Pajak Badan

Yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima oleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun. Dilihat dari mengalirnya tambahan kemampuan ekonomis kepada wajib pajak, penghasilan dapat dikelompokkan menjadi :

1. Penghasilan dari usaha atau kegiatan,

2. Penghasilan dari modal (bunga, dividen, royalti, sewa, dan

keuntungan penjualan harta),

3. Penghasilan lain- lain (pembebasan hutang, hadiah, laba selisih kurs).

Objek Pajak Badan yaitu : 1. Laba Usaha,

a. Keuntungan karena pengalihan harta kepada perseroan, persekutuan, atau badan lainnya sebagai pengganti saham atau penyerta modal;

b. Keuntungan karena pengalihan harta kepada

pemegang saham, sekutu atau anggota yang diperoleh perseroan , persekutuan , dan badan lainnya;

c. Keuntungan karena likuidasi, penggabungan,

peleburan, pemekaran, pemecaha, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apapun;

d. Keuntungan karena pengalihan harta.

3. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak,

4. Bunga termasuk premium diskonto, 5. Dividen,

6. Royalti atau imbalan atas penggunaan harta,

7. Sewa dan penghasilan lain sehubungan dengan penggunaan harta,

8. Penerimaan atau perolehan pembayaran berkala, 9. Keuntungan karena pembebasan hutang,

12. Premi asuransi, 13. Imbalan bunga.

Tidak semua penghasilan yang diterima atau diperoleh wajib pajak adalah objek PPh, pasal 4 ayat 3 UU PPh mengatur penghasilan yang tidak menjadi objek pajak, antara lain :

1. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia;

2. Harta termasuk setoran tunai yang diterima oleh badan sebagaimana maksud dalam pasal 2 ayat (1) huruf b sebagi pengganti saham atau sebagai pengganti penyertaan modal; 3. Pengganti atau imbalan sehubungan dengan pekerjaan atau

jasa yang diterima atau diperoleh dalam bentuk natura atau kenikmatan;

4. Dividen atau bagian laba yang diterima atau diperoleh

a. Dividen berasal dari cadangan laba yang ditahan, dan;

b. Bagi perseroan terbatas, Badan Usaha Milik Negara dan Badan Usaha Milik Daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% dari jumlah modal disetor.

5. Beasiswa yang diberikan kepada warga negara Indonesia dalam rangka mengikuti pendidikan di dalam negeri dengan syarat penerimaan beasiswa tidak mempunyai hubungan istimewa dengan pemilik, komisaris, direksi, pengurus wajib pajak yang memberikan beasiswa;

6. Iuran yang diterima atau diperoleh dan pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, baik dibayar pemberi kerja maupun pegawai;

7. Penghasilan yang diberikan dari modal yang ditanamkan oleh dana pension yang pendiriannya telah disahkan oleh Menteri Keuangan, baik dibayar oleh pemberi kerja maupun pegawai;

9. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan tersebut :

a. Memperoleh perusahaan mikro, kecil, menegah, atau yang menjalankan kegiatan dalam sektor- sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan

b. Sahamnya tidak diperdagangkan di Bursa Efek

Indonesia.

10. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan;

12. Bantuan atau sumbangan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada wajib pajak tertentu.

2.1.5 Analisis Kinerja Keuangan Bank

Kinerja keuangan bank merupakan bagian dari kinerja bank secara keseluruhan yang dicapai bank dalam operasinya, baik menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran dana, teknologi maupun sumber daya manusia. Sawir ( 2005:1) mengemukakan bahwa yang dimaksud dengan “kinerja keuangan adalah ukuran mengenai seberapa jauh perusahaan- perusahaan berada dari batas normal agar perusahaan dapat dikatakan sehat dan berjalan baik sehingga dapat memenuhi kewajiban dan menghasilkan keuntungan dimasa yang akan datang.”

Dari penjelasan diatas maka dapat diambil suatu kesimpulan mengenai arti kinerja keuangan yaitu keadaan atau potensi keuangan yang dimiliki oleh perusahaan dalam rangka mencapai tujuan. Kinerja keuangan dapat dilihat dan diukur melalui laporan keuangan. Laporan keuangan dapat dijadikan jendela untuk melihat kondisi atau aktivitas yang telah dijalankan perusahaan. Dengan menilai dan menganalisa laporan keuangan tersebut akan ditemukan tanda- tanda permasalahan dan kondisi perusahaan secara lebih spesifik mengenai kinerja perusahaan.

Langkah- langkah dalam penghitungan tingkat kesehatan bank adalah :

2. Menghitung besarnya nilai kredit (credit point) untuk masing- masing komponen CAMELS;

3. Mengalikan nilai kredit (credit point) tersebut dengan bobot masing- masing komponen CAMELS;

4. Menjumlah seluruh nilai komponen CAMELS;

5. Memperhitungkan nilai keseluruhan berkaitan dengan pemberian batas kredit;

6. Menetapkan kategori kesehatan bank.

2.1.6 Laporan Keuangan Bank

2.1.6.1 Pengertian Laporan Keuangan

Untuk mengetahui perkembangan suatu perusahaan, maka perlu mengetahui keadaan keuangan perusahaan yang bersangkutan. Keadaan keuangan suatu perusahaan perusahaan dapat diketahui dari laporan keuangan.

bagaimanapu hebatnya laporan keuangan jika belum dianalisis tidak memberikan informasi apa- apa.

Menurut Munawir (2004:2) “laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data atau aktivitas dari perusahaan tersebut”. Laporan keuangan menggambarkan kondisi keuangan suatu bank juga menilai kinerjas manajemen apakah manajemen berhasil atau tidak dalam menjalankan perusahaan. Kasmir (2008:253) menyatakan bahwa “laporan keuangan bank menunjukkan kondisi keuangan bank secara keseluruhan. Dari laporan ini akan terbaca bagaimana kondisi bank yang sesungguhnya. Laporan ini juga menunjukkan inerja manajemen bank selama satu periode”.

2.1.6.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan yaitu :

1. Memberikan informasi kas yang dapat dipercaya mengenai

posisi keuangan perusahaan (termasuk bank) pada saat tertentu;

3. Memberikan informasi yng dapat membantu pihak- pihak yang berkepentingan untuk menilai atau menginterpretasikan kondisi dan potensi suatu perusahaan; 4. Memberikan informasi penting lainnya yang relevan dengan

kebutuhan pihak- pihak yang berkepentingan dengan laporan keuangan yang bersangkutan.

2.1.6.3 Laporan Keuangan Menurut Jenisnya

Sama seperti lembaga lainnya, bank juga memiliki beberapa jenis laporan keuangan yang disajikan sesuai SAK dan SKAPI. Jenis- jenis laporan keuangan bank yang dimaksud adalah sebagai berikut :

1. Neraca

2. Penghitungan Laba Rugi

Penyusunan penghitungan laba rugi bank dilakukan dengan menganut konsep konservatisme, yang menekankan bahwa pendapatan yang diperhitungkan adalah pendapatan yang benar- benar telah diterima secara efektif, seperti bunga atau pendapatan lain yang telah diterima oleh bak dari nasabah secara tunai atau atas beban giro nasabah yang saldonya masih mencukupi. Perlakuan terhadap biaya operasional dan non operasional yang dilakukan dengan memnggunakan prinsip accrual basis, yaitu biaya yang akan dibayar dimasa yang akan datang sudah diperhitungkan penjelasan pos komitmen dan kontijensi bank umum konvensional.

3. Laporan Komitmen dan Kontijensi

maupun kewajiban, masing- masing disajikan secara tersendiri tanpa pos lawan.

4. Laporan Arus Kas

Laporan arus kas merupakan laporan keuangan yang menunjukkan semua aspek yang berkaitan dengan kegiatan bank, baik yang berpengaruh langsung maupun yang tidak langsung terhadap kas. Laporan arus kas harus disusun berdasarkan konsep kas selama periode laporan.

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan menginformasikan kebijaksanaan akuntansi yang mempengaruhi posisi keuangan dari hasil keuangan perusahaan. Catatan atas laporan keuangan merupakan lampiran yang berisi catatan tersendiri mengenai posisi devisa neto, menurut jenis mata uang dan aktivtas lainnya. 6. Laporan Keuangaan Gabungan dan Konsolidasi

Laporan gabungan merupakan laporan dari seluruh cabang bank yang bersangkutan, baik yang ada di dalam negeri maupun di luar negeri, sedangkan laporan konsolidasi merupakan laporan bank yang bersangkutan dengan anak perusahaannya.

2.1.7 Rasio CAMELS Perbankan

Rasio camel adalah rasio yang menggambarkan suatu hubungan atau perbandingan antara suatu jumlah tertentu dengan jumlah lain yang terdapat dalam laporan keuangan suatu lembaga keuangan. Dengan analisis rasio dapat diperoleh gambaran baik buruknya keadaan posisi keuangan suatu lembaga keuangan pada tahun berjalan. Dalam kamus perbankan (Institus Bankir Indonesia, 1999) dinyatakan bahwa CAMELS adalah aspek paling banyak berpengaruh terhadap tingkat kesehatan lembaga keuangan. CAMELS merupakan tolak ukur objek pemeriksaan bank yang dilakukan oleh pengawas bank.

2.1.7.2 Komponen Rasio Camels

Sesuai dengan Surat Edaran Bank Indonesia N0.06/23/DPMP/2004, tingkat kesehatan bank merupakan hasil penelitian kuantitatif dan kualitatif terhadap faktor- faktor CAMELS, berarti selain melakukan peniliaian secara kualitatif, Bank Indonesia juga menerapkan rasio- rasio yang berkaitan dengan faktor- faktor CAMELS, yang dinilai melalui rasio CAMELS ini adalah sebagai berikut :

1. Permodalan (capital)

tingkat kemampuan sebuah bank dalam menutup resiko kerugian dan tingkat kemampuan bank dalam meningkatkan pertumbuhan bank (Sudirman, 2013: 110). Bank Indonesia mnetapkan Capital Adequacy Ratio (CAR) yaitu kewajiban penyediaan modal minimum yang harus selalu dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari total Aktiva Tertimbang Menurut Resiko (ATMR). Perbandingan rasio CAR adalah rasio terhadap modal terhadap ATMR (Kasmir,2008) yang dapat dirumuskan sebagai berikut :

CAR =

x 100%

Keterangan :

Modal = Modal Inti + Modal Pelengkap ATMR = ATMR kredit + ATMR resiko pasar

peringkat satu, 9% sampai kurang dari 10% dari ATMR untuk bank dengan profil resiko peringkat dua, 10% sampai kurang 11% dari ATMR untuk bank dengan profil resiko peringkat 3, 11% sampai dengan 14% untuk bank dengan profil peringkat empat dan lima. 2. Kualitas Aktiva Produktif ( Asset Quality )

Penilaian asset harus sesuai dengan peraturan oleh Bank Indonesia dengan memperbandingkan antara aktiva produktif (Kasmir, 2005:49). Menurut Peraturan Bank Indonesia No 14/15/PBI/2012 aset produktif adalah penyediaan dana bank untuk memperoleh penghasilan dalam bentuk kredit, surat berharga, penempatan dana antar bank, tagihan akseptasi, tagihan atas surat berharga yang dibeli dengan janji dijual kembali (reserve repurchase agreement), tangguhan derivative, penyertaan, transaksi rekening administratif serta bentuk penyediaan dana lainnya yang dapat dipersamakan dengan itu. Penilaian kualitas asset merupakan penilaian terhadap kondisi asset bank dan kecukupan manajemen resiko kredit. Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas asset dilakukan melalui penilaian terhadap komponen berikut :

a. Aktiva Produktif Yang Diklasifikasikan (APYD) disbanding dengan Total Aktiva Produktif (AP),

b. Debitur ini kredit diluar pihak terkait dibandingkan dengan

c. Perkembangan aktiva produktif bermasalah/ non performing asset dibandingkan dengan aktiva produktif,

d. Tingkat keukupan pembentukan Penyisihan Penghapusan Aktiva Produktif (PPAP)]

e. Kecukupan kebijakan dan prosedur aktiva produktif, sstem kaji ulang (review) internal terhadap aktiva produktif,

f. Dokumentasi aktiva produktif,

g. Kinerja penanganan aktiva produktif bermasalah.

Indikator kualitas aktiva yang dipakai dalam penelitian ini diproksikan dengan RORA (Return Of Risk Asset ) yang merupakan rasio antara pendapatan operasi (bunga) dengan risk asset . Risk asset merupakan penjumlahan kredit yang diberikan ditambah dengan penanaman dalam surat berharga . RORa diformulasikan sebagai berikut :

RORA =

3. Manajemen (Management)

Sedangkan manajemen resiko meliputi resiko likuiditas, resiko pasar, resiko operasional dan resikohukum.

Dalam penelitian ini aspek manajemen yang dianalisis adalah analisis kualitatif terhadap manajemen resiko. Manajemen resiko merupakan inti dari pengukuran masyarakat apakah sebuah bank telah dikelola berdasarkan asas- asas perbankan yang sehat atau dikelola secara tidak sehat. Indikator yang digunakan untuk mengukur manajemen resiko secara kuantitatif dapat terlihat dari besarnya Profit Marfgin Net Profi Margin adalah indikator yang digunakan untuk mengukur kemampuan bank seberapa efektif dan efisien bank tersebut memanfaatkan potensi yang ada dilihat dari besarnya laba operasi. Semakin tinggi profit margin makan semakin besar tingkat laba yang diperoleh bank dari pendapatan yang diterima dalam kegiatasn operasionalnya. NPM diperoleh dengan perbandingan laba operasi dibandingkat pendapatan operasional.

Net Profit Margin =

4. Earning (Rentabilitas)

mengukur kemampuan bank dalam menghasilkan laba dengan membandingkan laba dengan aktiva atau modal dalam periode tertentu. Pendekatan penilaian kuantitatif dan kualitatif faktor rentabilitas antara lain dilakukan melalui peniliaain terhadap komponen- komponen berikut :

a. Return On total Assets (ROA)

Rasio laba sebelum pajak dalam 12 bulan terakhir terhadap rata- rata volume usaha (ROA) dalam periode yang sama. ROA menggambarkan perputaran aktiva yang diukur dari volume penjualan. Rasio ini igunakan untuk mengukur kemampuan bank dalam memperoleh keuntungan secara keseluruhan. Rasio ini dirumuskan dengan :

Return On Assets =

b. Return On Equity

Rasio ini sebagai perbandingan antara laba bersih pajak dengan modal sendiri (equity). Rasio ini driumuskan sebagai berikut :

Return On Equity = x 100%

c. Net Interest Margin (NIM)

Rasio ini digunakan untuk mengukur kemampuan manajamen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga.

NIM=

d. Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO)

BOPO =

5. Likuiditas (Liquitdity )

Peniliaian likuiditas merupakan penilaian terhadap kemampuan bank untuk memelihara dan memenuhi kebutuhan likuiditas yang memadai dan kecukupan manajemen resiko likuiditas. Rasio ini mengukur kemampuan bank untuk menyeimbangkan antara likuiditasnya dengan rentabilitasnya (Harahap, 1998:320). Bank dikatakan likuid apabila mempunyai alat pembayaran berupa harta lancar lebih besar dibandingkan kewajiban seluruhnya. Penilaian tehadap faktof didasarkan pada :

a. Cash Ratio

Rasio ini mengukur perbandingan alat likuid terhadap dana pihak ketiga yang terhimpun bank yang harus segera dibayar. Rasio ini digunakan untuk mengukur kemampuan bank dalam membayar kembali simpanan nasabah.

Cash Ratio =

b. Loan to Deposi Ratio (LDR)

Loan to Deposit Ratio =

c. Net Call Money to current asset Ratio (NCMR)

Rasio ini menunjukkan besarnya kewajiban bersih call money terhadap aktiva lancar atau aktiva yang paling likuid dari bank, yang dirumuskan sebagai berikut :

Net Call Money Ratio =

x 100%

6. Sensitivitas terhadap Resiko Pasar ( Sensitivity to Market Risk)

Penilaian sensitivitas terhadap resiko pasar merupakan penilaian terhadap kemampuan modal baik untuk mengcover akibat yang ditimbulkan oleh perubahan resiko pasar dan kecukupan manajemen resiko pasar. Berdasarkan SE Bank Indonesia No.6/23/DPNP/2004 penilaian pendekatan kuantitatif dan kualitatif terhadap resiko pasar antara lain dilakukan melalui penelitian terhadap komponen- komponen sebagai berikut :

a. Modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga dibandingkan dengan potensial loss sebagai akibat fluktuasi (adverse movement) suku bunga, b. Modal atau cadangan yang dibentuk untuk mengcover

fluktuasi nilai tukar dibandingkan dengan potensial loss sebagai akibat fluktuasi (adverse movement) nilai tukar,

c. Kecukupan penerapan sistem manajemen resiko pasar

Dalam penelitian ini tidak menggunakan variabel sensitivity to market risk dikarenakan keterbatasan data yang ada. Data- data yang berhubungan dengan sensitivitas resiko pasar tersebut tiudak dipublikasikan oleh bank cenderung bersifat internal perusahaan.

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Variabel Metode

Perusahaan

2.3 Kerangka Konseptual

Kerangka teoritis yang digunakan untuk merumuskan hipotesis dalam penelitian ini sebagai berikut :

Uji Beda

Gambar 2.1 Kerangka Konseptual Sumber : Penulis, 2014

2.4 Hipotesis

Sebelum Reformasi Pajak ( 2005,2006,2007,2008)

X1 = Capital X2 = Assets X3 = Management X4 = Earnings

Setelah Reformasi Pajak ( 2009,2010,2011,2012)

Menurut Erlina (2008:49) “hipotesis adalah prososisi yang dirumuskan dengan maksud untuk diuji secara empiris. Hipotesis merupakan dugaan atau jawaban sementara terhadap masa;ah yang diteliti, melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitan. Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya, maka hipotesis penelitian dapat disusun sebagai berikut :

H1 : Terdapat perbedaan Capital pada perusahaan perbankan yang go public di BEI sebelum dan sesudah diberlakukannya tarif pajak tahun 2008. H2 : Terdapat perbedaan Assets pada perusahaan perbankan yang go public di

BEI sebelum dan sesudah diberlakukannya tarif pajak tahun 2008.

H3 : Terdapat perbedaan Management pada perusahaan perbankan yang go public di BEI sebelum dan sesudah diberlakukannya tarif pajak tahun 2008.

BAB III

METODE PENELITIAN

3.1 Desain Penelitia

Erlina (2008:66) menyatakan bahwa” desain penelitian merupakan rencana induk yang berisi metode dan prosedur untuk mengumpulkan dan menganalisis informasi yang dibutuhkan, menetapkan sumber sumber informasi, teknik yang digunakan, metode sampling, sampai dengan analisis dan untuk jawaban pertanyaan pertanyaan. Dalam penelitian ini, penulis menggunakan desain perbandingan dua rata rata dari dua populasi yang independen.

3.2 Jenis dan Sumber Data

Data yang digunakan pada penelitian ini adalah laporan keuangan tahunan perusahaan perbankan yang terdaftar di BEI mulai tahun 2005 – 2012. Disamping itu, data lainnya yang mendukung penelitian diperoleh dari bahan bahan kepustakaan berupa tulisan tulisan ilmiah, literature, jurnal, majalah majalah ekonomi, serta laporan – laporan penelitian lainnya, data dalam penelitian ini dikumpulkan secara runtut waktu (time series). Time series yaitu data secara kronologis pada suatu varibel tertentu (Kuncoro, 2005:125).

3.3 Populasi dan Sampel

Menurut Erlina (2008 :74) “populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian atau benda yang merupakan karakteristik tertentu.” Adapun populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2005 – 2012. Menurut Sugiono (2007:73) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Metode pengambilan sampel dilakukan dengan purposive sampling yaitu teknik penentuan sampel dengan pertimbangan terhenti. Adapun kriteria sampel yang ditentukan oleh peneliti dalam pengambilan sampel adalah:

a. Terdaftar di BEI dan tisak dalam proses delesting

b. Perusahaan perbankan yang menerbitkan laporan keuangan secara berturtu turut di BEI tahun 2005 sampai dengan 2012

Berdasarkan kriteria yang dikemukakan diatas, maka perusahaan perbankan yang menjadi sampel dalam penelitian ini berjumlah 22 perusahaan dari total 30 perusahan perbankan yang terdaftar di BEI dari tahun 2005 sampai dengan 2012

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

No Nama

Perusahaan Kode

Kriteria

Sampel 1 2 3

1 Bank Rakyat Indonesia Agroniaga

Tbk AGRO 10 Bank Rakyat Indonesia (Persero)

Tbk BBRI

√ √ √ Sampel 8

11 Bank Tabungan Negara (Persero)

Tbk BBTN

√ √ √ Sampel 9

12 Bank Mutiara Tbk BCIC √ √ √ Sampel 10

13 Bank Danamon Indonesia Tbk BDMN √ √ √ Sampel 11 14 Bank Pundi Indonesia Tbk BEKS √ √ √ Sampel 12 15 Bank Pembangunan Daerah Jawa

Barat dan Banten Tbk BJBR

√ - - -

Timur Tbk 26 Bank Tabungan Pensiunan

Nasional Tbk BTPN

√ √ √ Sampel 19

27 Bank Victoria International Tbk BVIC √ - - - 28 Bank Artha Graha Internasional T INPC √ - - -

No Nama Perusahaan Kode Kriteria Sampel

1 2 3

29 Bank Mayapada Internasional Tbk MAYA √ - - - 30 Bank Windu Kentjana

International Tbk MCOR

√ - - -

3.4 Teknik Pengumpulan Data

Penelitian ini mengunakan teknik pengumpulan data studi dokumentasi yaitu pengumpulan data data dengan cara mengumpulkan, mengklarifikasi, dan menganalisis dara yang berhubungan dengan masalah penelitian yang diperoleh dengan cara mengunduh laporan keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia mulai tahun 2005 sampai dengan tahun 2012

Variabel yang digunakan dalam penelitian ini terdiri dari 2 variabel yaitu X1 dan X2.

X1 : Variabel yang tidak diberikan perlakuan (treatment), yaitu Capital

(diwakili oleh CAR), Assets Quality (diwakili oleh RORA), Management

(diwakili oleh NPM), dan earning (diwakili oleh ROE) empat tahun sebelum reformasi pajak

X2: Variabel yang diberikan perlakuan (treatment), yaitu Capital (diwakili oleh CAR), Assets Quality (diwakili oleh RORA), Management (diwakili oleh NPM), dan earning (diwakili oleh ROE) empat tahun sebelum reformasi pajak.

1. Capital (Permodalan)

Permodalan atau capital diukur dengan Capital Adequacy Ratio

(CAR) Capital adequacy Ratio merupakan analisis solvabilitas untuk mendukung kegiatan kegiatan bank secara efisiensi dan mampu menyerap kerugian kerugian yang tidak dapat terhindarkan serta apakah kekayaan bank semakin besar atau semakin kecil. Rasio ini membandingkan antara modal dengan aktiva tertimbang menurut resiko yang dimiliki perusahaan. dinyatakan oleh rumus sebagai berikut:

Capital Adequacy Ratio (CAR) = x 100 %

2. Assets Quality (kualitas aktiva)

dengan fungsinya. Penilaian kualitas produktif diukur dengan RORA (Mas’ud MAchfoedz, 1999) merupakan bank dalam berusaha mengoptimalkan aktiva yang dimiliki untuk memperoleh laba. Hal ini dikarenakan penggunaa rasio sesuai aturan Bank Indonesia tidak dapat dilakukan karena informasi mengenai kolektibilitas aktiva produktif tidak dapat dilacak dalam laporan keuangan bank yang di publikasikan. Sehingga rumus dapat disajikan sebagai berikut:

RORA =

3. Manajemen

Penilaian terhadap faktor manajemen adalah rasio profit margin. Hal tersebut karena tingkat keberhasilan bank dalam manajemen resiko secara kuantitatif dapat terlihat dari besarnya tingkat profit margin. Dengan demikian Net Profit Margin dirumuskan sebagai berikut:

Net Profit Margin =

4. Earning (rentabilitas)

paling penting dalam keuangan perusahaan. ROE mengukur pengembalian absolut yang akan diberikan perusahaan kepada pemegang saham. ROE yang baik akan mempertahankan kerangka kerja keuangan yang sedang tumbuh dan berkembang.

3.6 Teknik Analisis Data

Teknik analisis data dalam penelitian ini adalah pendekatan kuantitatif dengan pengujian hipotesis. Dalam penelitian ini terlebih dahulu dilakukan uji normalitas data sebelum uji hipotesis yang bertujuan untuk menentukan alat uji hipotesis.. pengujian normalitas ini diperlukan untuk mengetahui apakah data penelitian normal atau tidak.

Uji normalitas dalam penelitian ini menggunakan uji Kolmogrov Smirnov

pengujian yang banyak dipakai, terutama setelah adanya banyak program statistik yang beredar. Kelebihan dari uji ini adalah sederhana dan tidak menimbulkan perbedaan persepsi diantara satu pengamatan dengan pengamatan lainnya. Yang sering terjadi pada uji normalitas dengan menggunakan grafik.

dibawah 0,05 berarti data yang akan diuji mempunyai perbedaan yang signifikan dengan data normal baku berarti data tersebut tidak normal. Dengan kata lain data distribusi normal apabila signifikansinya lebih besar dari 0,05.

Rumus kolmogrov Smirnov :

D = maksimum [sn1 (x) – sn2 (x)]

3.7 Pengujian Hipotesis Penelitian

Pengujian hipotesis dilakukan untuk menguji adanya perbedaan kinerja keuangan pada perusahaan perbankan yang go public di BEI sebelum dan sesudah diberlakukannya undang undang perpajakan tahun 2008. Pengujian Hipotesisi yang digunakan yaitu Paire Sampe T-test dengan menggunakan program SPSS 19.

Paired sample t-test

Paired sample T-test merupakan teknik penghitungan yang digunakan utnuk membandingkan dua populasi yang sama dalam kasus dua sampel yang berhubungan. Uji ini digunakan untuk mengetahui ada atau tidaknya perbedaaan rata rata antara dua kelompok sampel yang berpasangan (berhubungan). Maksudnya disini adalah sebuah sampel tetapi mengalami dua perlakuan yang berbeda. Data yang digunakan biasanya berskala interval atau rasio.

Rumus T-test :

T =

t = Nilai t hitung

D = Rata-rata seluruh pengukuran 1 dan 2

SD = Standar deviasi seluruh pengukuran 1 dan 2

n = jumlah sampel

Paired sample T-test digunakan dalam meneliti dasar pengambilan keputusan pada uji t:

Jika signifikansi pengujian lebih kecil dari 0,05 maka terdapat perbedaan kinerja keuangan pada perusahaan perbankan yang go public di BEI sebelum dan sesudah diberlakukannya Undang-Undang perpajakan tahun 2008

Jika pengujian lebih besar dari 0,05 maka tidak terdapat perbedaan kinerja keuangan pada perusahaan perbankan yang go public di BEI sebelum dan sesudah diberlakukannya Undang-Undang perpajakan tahun 2008.

3.8 Jadwal Penelitian

Jadwal penelitian dapat dilihat pada tabel berikut: Tabel 3.2

Jadwal Penelitian

NO Tahapan Penelitian Bulan

Agust Sep Okt Nov Des 1 Pengajuan Judul

2 Penyelesaian Proposal 3 Bimbingan dan

Perbaikan Proposal

Penyelesaian Skripsi 6 Penilaian dosen

pembaca

Sumber : Data dioleh peneliti, 2014

BAB IV

HASIL DAN PEMBAHASAN PENELITIAN

4.1 Deskripsi dan Obyek Penelitian

Populasi dalam penelitian ini adalah perusahaan perbankan. Sampel data studi ini diperoleh dari perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2008 – 2012. Dari hasil penelitian yang dilakukan terdapat 22 sampel perusahaan perbankan yang mempublikasikan informasi tentang laporan keuangan periode 2008 – 2012. Adapun penjelasan secara deskriptif

mengenai variabel-variabel yang diteliti yaitu CAR, RORA, NPM DAN ROE dapat dilihat pada tabel berikut :

Tabel 4.1

Hasil Statistik Deskriptif Variabel CAR, RORA, NPM, dan ROE Tahun 2008 -2012

N Minimum Maximum Mean Std. Deviation

Sumber : Laporan Keuangan sampel perusahaan tahun 2008 – 2012 BEI 4.1.1 Capital

meningkatkan manajemen bank bekerja lebih efisien untuk memperoleh modal dari investor. Jika mengacu pada ketentuan Bank Indonesia standar baik CAR adalah 8%, maka nilai rata rata CAR pada perusahaan perbankan di Indonesia pada kondisi yang ideal.

4.1.2 Asset

Kualitas Asset adalah suatu terminologi yang digunakan untuk menggambarkan penggunaan dana diantara berbagai alternative investasi. Dari table 4.1 tersebut dapat diketahui variabel asset terendah sebelum reformasi pajak tahun -24.78% artinya setiap Rp 1,- pinjaman dan surat berharga membentuk penghasilan Rp -24.78 dan setelah reformasi pajak tahun 2008 -12.80%. Nilai variabel asset tertinggi sebelum reformasi pajak tahun 2008 adalah 5.71% artinya setiap Rp 1 pinjaman dan surat berharga membentuk penghasilan Rp 5.71 dan variabel asset tertinggi setelah reformasi pajak tahun 2008 bernilai 130.86%. Rata Rata Assets Quality

sebelum reformasi pajak tahun 2008 adalah 1.04 , dan setelah reformasi pajak tahun 2008 adalah 9.42. Assete Quality setelah reformasi pajak 2008 meningkat signifikan. Hal ini menunjukkan kebijakan pemerintah memberlakukan tarif tunggal dan penurunan tarif pajak mampu meningkatkan kinerja perusahaan perbankan dalam menanamkan dananya pada investasi yang berisiko minim, mempunyai tingkat likuiditas yang

Penilaian terhadap faktor manajemen adalah Net Profit Margin.

Rasio ini menunjukkan bagaimana manajemen perusahaan mempertanggungjawabkan modal kepada pemegang saham. Hal tersebut dikarenakan tingkat keberhasilan bank dalam manajemen resiko secara kuantitatif dapat terlihat dari besarnya tingkat profit margin. Dari table 4.1 diatas dapat diketahui nilai variabel manajemen terendah sebelum reformasi pajak tahun 2008 adalah -282.33% artinya setiap Rp -282,33 laba bersih dihasilkan dari Rp 1 pendapatan operasional dan setelah reformasi pajak tahun 2008 adalah -40.11%. Nilai variabel manajemen tertinggi sebelum reformasi pajak tahun 2008 adalah 54.73% artinya setiap Rp 54,73 laba bersih perusahaan diperoleh dari Rp 1 pendapatan operasional dan setelah reformasi pajak tahun 2008 adalah 111.98%. Rata-rata NPM sebelum refomasi pajak tahun 2008 adalah 2.93 dan setelah reformasi pajak tahun 2008 adalah 23.57. Hal ini menunjukkan bahwa manajemen perusahaan perbankan mampu meningkatkan kinerjanya setelah pemerintah memberlakukan penurunan pajak dan tarif tunggal. Manajemen perbankan mempunyai kemampuan untuk meningkatkan laba yang diterimanya dari kegiatan operasionalnya.

4.1.4 Earning

laba Rp -239.24 pengembalian deviden. Nilai variable terendah setelah reformasi pajak tahun 2008 adalah -65.29%. sedangkan nilai tertinngi variable ROE sebelum reformasi pajak tahun 2008 adalah 34.47% artinya setiap Rp 1 Modal inti mampu menghasilkan dan memperoleh laba Rp 34.47 pengembalian deviden. Nilai variabel tertinggi setelah reformasi pajak tahun 2008 adalah 123.62%. Rata-rata ROE sebelum reformasi pajak tahun 2008 adalah 2.13 dan rat- rata ROE setelah reformasi pajak tahun 2008 adalah 17.87. Hal ini menunjukkan tingkat persentase perusahaan perbankan mampu meningkatkan labanya dan pengembalian kepada deviden setelah diberlakukannya tarif tunggal dan penurunan tarif pajak tahun 2008. Rasio ini sangat akurat dalam penghitung pengaruh reformasi pajak terhadap kinerja keuangan karena ROE meruapakan salah satu rasio yang digunakan dalam mengetahui kondisi keuangan suatu bank. Rasio ini mengukur perbandingan laba setelah pajak dengan total modal inti.

4.2 Uji Normalitas

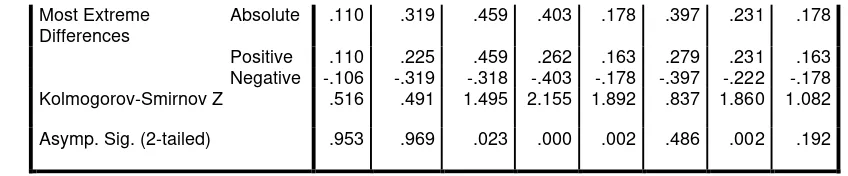

Uji Normalitas bertujuan apakah dalam suatu model mempunyai distribusi normal atau tidak. Uji Normalitas dilakukan dengan Uji Kolmogorov Smirnov. Bila Tingkat signifikansi lebih besar dari 5% data terdistribusi normal.

Tabel 4.2

Hasil Output SPSS : Uji Kolmogorov – Smirnov

One-Sample Kolmogorov-Smirnov Test

Normal Parametersa,b Mean 16.8