Skripsi

DiajukanUntukMemenuhiPersyaratanMemperoleh GelarSarjanaKomunikasi Islam (S.Kom.I)

Oleh

FARADILA FAZRIAHAFTI NIM: 108053000040

PROGRAM STUDI MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

SKRIPSI

Diajukan Kepada Fakultas Ilmu Dakwah dan Ilmu Komunikasi Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Komunikasi Islam

(S.Kom.I)

Oleh :

FARADILA FAZRIAHAFTI NIM : 108053000040

Di bawah bimbingan,

Noor Bekti Negoro SE, Msi NIP : 196503011999031001

PROGRAM STUDI MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH JAKARTA

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di UIN Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya catumkan sesuai dengan ketentuan yang berlaku di UIN Syarif Hidayatullah Jakarta 3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di UIN Syarif Hidayatullah Jakarta.

Ciputat, Oktober 2013

i

Puji syukur kehadirat Allah SWT yang telah melimpahkan segala rahmatNya, sehingga penulis dapat menyelesaikan skripsi ini sebagai tugas akademis di jurusan Manajemen Dakwah UIN Syarif Hidayatullah Jakarta.

Shalawat serta salam semoga tetap tercurahkan kepada junjungan suri tauladan kita, Nabi Muhammad SAW yang telah memberikan tuntunan dan petunjuk kepada umat manusia menuju kehidupan serta peradaban dan berkeadilan serta para keluarga dan para sahabatnya.

Skripsi yang berjudul “RESPON NASABAH TERHADAP PEMBIAYAAN MUDHARABAH DI BMT KAYU MANIS JAKARTA TIMUR”. Akhirnya dapat terselesaikan dengan yang diharapkan penulis.

Kebahagiaan yang tidak ternilai bagi penulis secara pribadi adalah dapat mempersembahkan yang terbaik bagi kedua orang tua, seluruh keluarga dan pihak-pihak yang telah ikut andil mensukseskan harapan penulis.

Sebagai bentuk penghargaan yang tidak terlukiskan izinkanlah penulis menuangkan dalam bentuk ucapan terima kasih sebesar-besarnya kepada :

1. Dr. H. Arief Subhan,MA selaku Dekan Fakultas Ilmu Dakwah dan Ilmu Komunikasi Suparto PhD, MEd selaku Wadek I Drs. Jumroni MSi selaku Wadek II dan Drs. Wahidin Saputra, MA selaku Wadek III Fakultas Ilmu Dakwah dan Ilmu Komunikasi.

ii

dorongan kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini sesuai dengan waktu yang diinginkan.

4. Para Dosen dan Staff pengajar Fakultas Ilmu dakwah dan Ilmu komunikasi yang telah memberikan ilmu pengetahuan dalam mendidik penulis selama melakukan studi.

5. Bagian administrasi dan tata usaha yang telah banyak membantu memberikan kelancaran kepada penulis dalam penyelesaian adiminstrasi. Serta pimpinan dan segenap karyawan Perpustakaan Umum UIN Syarif Hidayatullah Jakarta dan Perpustakaan FIDKOM, yang telah memfasilitasi penulis untuk mempelajari dan mencari bahan untuk menyelesaikan skripsi.

6. Staf dan karyawan BMT Kayu Manis, Condet Balekambang Jakarta timur dan Masyarakat sekitar yang telah banyak membantu dalam perolehan data dan informasi yang penulis butuhkan dalam penyusunan skripsi ini.

7. Rasa Ta’zim dan terima kasih yang mendalam kepada nenek Hj. Hanani

tercinta tetapi seperti mamahku sendiri terima kasih sudah merawat dan membesarkan ku sampai saat ini. Atas dukungan moril dan material, kesabaran, keikhlasan, perhatian serta cinta dan kasih sayang yang tak pernah

habis bahkan senantiasa berdo’a yang tiada henti-hentinya kepada Allah SWT.

Dan terima kasih kepada keluarga besarku atas do’a-doa’a serta nasihatnya

iii

perhatiannya, sehingga penulis mampu menyelesaikan skripsi ini.

9. Sahabat – sahabatku Silvi Sukria Hanum, Julia Puji Afrianty, Fini Fitriani Siregar, Siti Aisyah, Lintang Ocktiarstika SH, Kak Rosmi Kartika, Arsy, Nurma, Nanda, Ukka, Hermawan serta teman-teman yang tidak bisa penulis cantumkan satu persatu terima kasih untuk semua bantuan, dukungan, motivasi, serta doa yang telah kalian berikan.

10.Teman – teman seperjuangan Manajemen Dakwah Angkatan 2008 berserta seluruh adik kelas Manajemen Dakwah yang Telah memberikan dukungan dan motivasinya. Semua pihak, baik yang terlibat langsung maupun tidak langsung yang tidak dapat penulis sebutkan satu-persatu. Namun tidak mengurangi rasa hormat, penulis hanya bisa mengucapkan terima kasih atas segala bantuan dan dukungannya. Semoga Allah senatiasa membalas semua kebaikan dan keikhlasan yang telah diberikan kepada penulis.

Dengan segala kelemahan, kekurangan dan kelebihan yang ada semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi para pembaca umumnya. Semoga Allah SWT senantiasa meridhoi setiap langkah kita. Amin.

Ciputat, Oktober 2013

iv

Faradila Fazriahahti, “Respon Nasabah Terhadap Pembiayaan Mudharabah di BMT Kayu Manis Jakarta Timur”, dibawah bimbingan Noor Bekti Negoro SE, MSi.

Bagi masyarakat di lapisan bawah, dampak yang paling dirasakan adalah menurunnya daya beli karena harga kebutuhan pokok meningkat dari harga sebelum krisis terjadi. Persoalan yang muncul sekarang adalah darimana para pengusaha kecil memperoleh tambahan modal agar mampu membesarkan omsetnya. Bagi pengusaha kecil pengadaan modal menjadi salah satu masalah dalam pengembangan usaha serta dalam usaha mendukung peningkatan produktifitasnya, taraf hidup dan tingkat pendapatan usaha mereka.Sementara dengan usahanya yang kecil mustahil mereka melakukan penambahan modal. Maka oleh sebab itu, BMT dengan Baitul Maal-nya berupaya menghimpun dana dari anggota masyarakat yang berupa zakat, infaq, dan shadaqah (ZIS) dan disalurkan kembali kepada yang berhak menerimanya, ataupun dipinjamkan kepada anggota yang benar-benar membutuhkan melalui pembiayaan mudharabah (bentuk kerjasama antara pemilik modal dan pengelola modal) yang ada di BMT KayuManis. Perumusan masalah pada penelitian ini adalah bagaimana respon nasabah dilihat dari segi kognitif, afektif, dan konatif terhadap pembiayaan mudharabah di BMT Kayu Manis dan bagaimana respon nasabah terhadap pembiayaan mudharabah berdasarkan tingkat pendidikan dan penghasilan.

Metodologi yang digunakan dalam karya tulis ini adalah metodologi penelitian deskriptif. Penelitian deskriptif adalah penelitian yang memberikan gambar atau suatu keadaan dan dimaksudkan untuk mengangkat fakta keadaan ketika penelitian berlangsung. Sedangkan pendekatan yang digunakan dalam penelitian ini adalah pendekatan kuantitatif. Pendekatan kuantitatif adalah pendekatan yang menggunakan instrument atau mengumpulkan data atau mengukur variabel yang diteliti. Adapun desain yang digunakan dalam penelitian ini adalah desain deskriptif kuantitatif. Pada tahap pengumpulan datanya penulis menyebarkan kuesioner kepada 30 orang responden yang menjadi nasabah di BMT Kayu Manis.

Berdasarkan hasil analisis data, respon nasabah dilihat dari segi kognitif, afektif, dan konatif mengalami hasil yang baik dapat dketahui dari tanggapan respon nasabah yang mengalami pengalaman baik. Perhitungan yang digunakan adalah metode chi kuadrat, maka 5% dari tabel chi kuadrat adalah 9,49. Maka, respon nasabah berdasarkan tingkat pendidikan hasil signifikannya adalah 12,43 karena signifikan >9,49 maka mengalami adanya perbedaan pengetahuan responden pada tingkat pendidikan dalam memanfaatkan jasa. Sedangkan respon nasabah berdasarkan tingkat penghasilan hasil signifikannya adalah 4,84 karena signifikan <9,49 maka tidak adanya kendala perbedaan penghasilan nasabah dalam pembayaran atau angsuran dalam system bagi hasil karena sudah disepakati terlebih dahulu.

v

KATA PENGANTAR ... i

ABSTRAK ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Pembatasan dan Perumusan Masalah ... 5

C. Tujuan Penelitian dan Manfaat Penelitian ... 6

D. Tinjauan Pustaka ... 6

E. Sistematika Penulisan ... 7

BAB II : TINJAUAN TEORI A. Pengertian Respon ... 9

1. Pengertian Respon ... 9

2. Macam-macam Respon ... 10

3. Hal-hal Yang Mempengaruhi Respon ... 11

B. Pembiayaan Mudharabah ... 11

1. Pengertian Mudharabah ... 13

2. Rukun dan Syarat Mudharabah ... 13

3. Jenis-jenis Mudharabah ... 15

C. Manfaat Mudharabah ... 16

BAB III : METODOLOGI PENELITIAN A. Pendekatan Penelitian ... 18

vi

E. Teknik Pengumpulan Data ... 20

F. Definisi Operasional Variabel Penelitian ... 21

G. Uji Instrumen ... 26

H. Hipotesis ... 28

I. Metode Analisis Data ... 29

BAB IV : GAMBARAN UMUM BMT KAYU MANIS A. Sejarah Singkat Berdirinya BMT Kayu Manis ... 31

B. Visi dan Misi ... 32

C. Landasan Hukum dan Struktur Organisasi ... 33

D. Produk dan Jasa Pelayanan BMT Kayu Manis ... 35

BAB V : HASIL PENELITIAN A. Profil Responden ... 47

B. Pengetahuan Nasabah Terhadap BMT Kayu Manis ... 50

C. Respon Nasabah Terhadap Pembiayaan Mudharabah ... 54

1. Skala Kognitif ... 54

2. Skala Afektif ... 55

3. Skala Konatif ... 56

D. Uji Instrument ... 58

E. Analisis Data Penelitian ... 59

BAB VI : PENUTUP A. Kesimpulan ... 64

B. Saran ... 65 DAFTAR PUSTAKA

vii

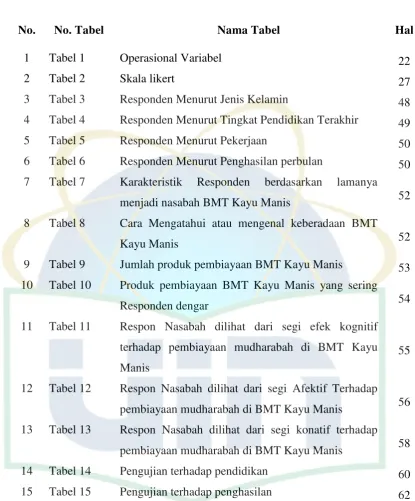

No. No. Tabel Nama Tabel Hal

1 Tabel 1 Operasional Variabel 22

2 Tabel 2 Skala likert 27

3 Tabel 3 Responden Menurut Jenis Kelamin 48

4 Tabel 4 Responden Menurut Tingkat Pendidikan Terakhir 49

5 Tabel 5 Responden Menurut Pekerjaan 50

6 Tabel 6 Responden Menurut Penghasilan perbulan 50 7 Tabel 7 Karakteristik Responden berdasarkan lamanya

menjadi nasabah BMT Kayu Manis 52

8 Tabel 8 Cara Mengatahui atau mengenal keberadaan BMT

Kayu Manis 52

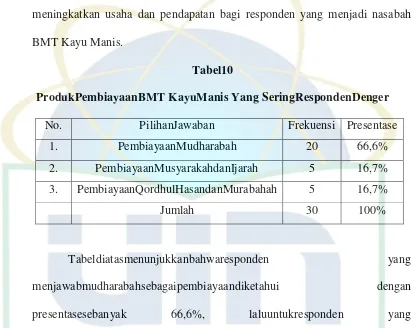

9 Tabel 9 Jumlah produk pembiayaan BMT Kayu Manis 53 10 Tabel 10 Produk pembiayaan BMT Kayu Manis yang sering

Responden dengar 54

11 Tabel 11 Respon Nasabah dilihat dari segi efek kognitif terhadap pembiayaan mudharabah di BMT Kayu Manis

55

12 Tabel 12 Respon Nasabah dilihat dari segi Afektif Terhadap pembiayaan mudharabah di BMT Kayu Manis 56 13 Tabel 13 Respon Nasabah dilihat dari segi konatif terhadap

pembiayaan mudharabah di BMT Kayu Manis 58

14 Tabel 14 Pengujian terhadap pendidikan 60

1 A. Latar Belakang Masalah

Lembaga keuangan yang berbasis syariah merupakan salah satu komponen di dalam sistem ekonomi yang dibangun atas dasar prinsip-prinsip agama islam atau syariah. Konsep ekonomi syariah dimaksudkan untuk menyusun suatu sistem kegiatan ekonomi yang terjadi di dalamnya.

Perkembangan BMT dari sisi kuantitas mulai awal berdirinya sampai sekarang mencatat hasil yang cukup mengesankan. Asumsi yang mendasari pertumbuhan ini adalah masyarakat Indonesia yang mayoritas beragama islam dan institusi ini berjalan dengan prinsip syariah. Peluang tumbuhnya BMT dilihat dalam dua konteks, yaitu peranannya dalam meningkatkan kesejahteraan nasabahnya dan penerimaan nasabah terhadap system BMT sendiri.Penerimaan nasabah dapat ditelusuri dengan menggali respon nasabah terhadap konsep keuangan syariah dan prosedur pelayanan BMT.1

BMT mulai berkembang sejak tahun 1990 berupaya mengambil peran sebagai lembaga yang turut membantu permodalan pengusaha kecil.Melalui bantuan modal usaha dengan persyaratan sederhana, fleksibel, efisien, efektif, dan dengan system bagi hasil sebagai salah satu bentuk kerjasama berkelanjutan yang mengembangkan sifat amanah yang saling percaya, serta pembinaan yang bersinambungan. Di samping itu pula, upaya lain yang dijalankan adalah dengan mendekatkan diri antara strata ekenomi kuat

1

(aghinia) dengan strata ekonomi lemah (dhu’afa) melalui pengelolaan dana zakat, infaq, dan shadaqoh yang kemudian penyalurannya diarahkan pada upaya pemberdayaan ekonomi produktif terhadap kaum dhu’afa, di samping kegiatan sosial lainnya.2

Salah satu ciri dari BMT adalah lembaga ini mudah didirikan.Artinya, lembaga ini dapat ditangani dan dimengerti oleh para pengusaha yang sebagian besar berpendidikan rendah.Ciri berikutnya adalah agar semua yang terlibat memiliki motivasi yang kuat bukan hanya untuk mendirikan, tetapi juga membina dan mengembangkan lebih lanjut, maka BMT berkaitan dengan kepentingan mendasar dari pemiliknya.Ciri berikutnya adalah untuk dapat melayani keperluan para pengusaha kecil secara berkesinambungan, maka BMT tidak hanya memiliki aturan-aturan kerja yang membuat lentur, efesien, efektif, tetapi juga mandiri. Dan ciri BMT selanjutnya adalah untuk melaksanakan system bagi hasil sebagai salah satu bentuk kerja sama berkelanjutan, maka BMT mengembangkan sikap amanah dan saling percaya.3

Baitul maal mempunyai kegiatan pengolahan dan yang bersifat nirlaba (sosial). Sumber dana diperoleh dari zakat, infaq, shadaqoh, atau sumber lain yang halal, kemudian dana tersebut disalurkan kepada mustahik yang berhak atau untuk tujuan kebaikan.4 Sedangkan baituttamwil merupakan lembaga keuangan yang bersifat profit motive, baituttamwil memperoleh dana dari

2

Luthfi Rokhman, Pengaruh Kebijakan Personal Selling Terhadap Pertumbuhan Jumlah Nasabah Pembiayaan Pada BMT dana Al-bina, Skripsi Sarjana Ekonomi Islam, (Jakarta:Perpustakaan UIN Syarif Hidayatullah, 2002), h. 1, t.d

3

Baihaqi Abdul Madjid, et.al., Paradigma Baru Ekonomi Kerakyatan Sistem Syariah; Perjalanan Gagasan dan Gerakan BMT di Indonesia, h. 58

4

simpanan pihak ketiga dan penyaluran di dalam bentuk pembiayaan atau investasi yang dijalankan sesuai syariat Islam.5

Persoalan yang muncul sekarang adalah dari mana para pengusaha kecil memperoleh tambahan modal agar mampu memperbesar omsetnya. Bagi pengusaha kecil dan sangat kecil, pengadaan modal menjadi salah satu masalah dalam pengembangan usaha serta dalam usaha mendukung peningkatan produktifitasnya, taraf hidup dan tingkat pendapatan usaha mereka. Sementara dengan usahanya yang kecil mustahil mereka lakukan penambahan modal.

Perekonomian Indonesia dalam bidang keuangan mikro, beberapa tahun belakangan ini mengalami kemajuan dengan berdirinya dan tumbuhnya BMT-BMT yang menjalankan prinsip syariah dalam konsep kegiatan dan pembiayaannya. Untuk mengantisipasi peluang yang besar pada peranan BMT, perlu adanya peranan pemerintah agar setiap kegiatannya BMT dapat membantu para pengusaha kecil dalam memperbaiki perekonomiannya.

Dengan adanya BMT tersebut diharapkan kebutuhan akan pembiayaan kalangan bawah akan terpenuhi terutama bagi masyarakat ekonomi lemah yang membutuhkan pembiayaan. Dalam rangka meningkatkan ekonomi umat sebagai bagian dari program pembangunan ekonomi kerakyatan maka sudah seharusnya memanfaatkan dan memberdayakan BMT sebagai lembaga yang menghimpun masyarakat usaha kecil dan menengah dengan mengembangkan iklim usaha dalam lingkungan sosial ekonomi yang sehat.6

5

Hertanto Widodo, et. All, Panduan Praktis Operasional BMT, (Bandung: Mizan, 1999), hal 81

6“Memberdayakan Koperasi dan BMT”,

Mudharabah yaitu suatu akad (kontrak) yang memuat penyerahan modal khusus atau semaknanya tertentu dalam jumlah, jenis, dan karakter (sifat) dari orang yang diperbolehkan mengelola harta kepada orang lain yang aqil (berakal), mumayyiz (dewasa), dan bijaksana, yang dipergunakan untuk berdagang dengan mendapatkan bagian tertentu dari keuntungannya menurut nisbah pembagiannya dalam kesepakatan.7

Prinsip mudharabah adalah bentuk kerja sama antara shohibul maal (pemilik dana) dan mudharib (pengelola) yang cangkupannya sangan luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, daerah bisnis, dan keuntungan dari usaha tersebut dibagi berdasarkan kesepakatan bersama. 8

Salah satu hikmah diperbolehknnya mudharabah adalah agar ada kerja sama antara pemilik modal yang tidak memiliki pengalaman dalam bisnis atau tidak ada peluang untuk berusaha sendiri dengan orang yang mempunyai pengalaman dan kemampuan di bidang tersebut, tetapi tidak memiliki modal.9

Atas dasar itu, penting kiranya dilakukan suatu penelitian mengenai respon nasabah terhadap pembiayaan mudharabah di BMT Kayu Manis

Jakarta Timur. Dengan demikian, judul penelitian ini adalah “Respon Nasabah Terhadap Pembiayaan Mudharabah di BMT Kayu Manis Jakara Timur”.

7

Hertanto Widodo, et. All, Panduan Praktis Operasional BMT, (Bandung: Mizan, 1999), hal 51

8M. Syafi’i Anton

io, Bank syariah dari Teori ke Praktek, ( Jakarta : GIP, Tazkiah Cendekiawan, 2001), cet ke 1, h. 95

9

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Pada penelitian ini, penulis memberikan batasan permasalahan yang akan dipaparkan dengan tujuan agar terhindar dari terjadinya perluasan materi yang akan dibahas dan mengingat keterbatasan penulis dalam hal ilmu pengetahuan, waktu, dana, dan tenaga serta demi terfokusnya pikiran. Maka penulis perlu untuk memberikan batasan dan rumusan masalah terhadap objek yang dikaji. Adapun masalah penelitian dibatasi pada skala kognitif, afektif, konatif serta berdasarkan tingkat pendidikan dan penghasilan.

2. Perumusan Masalah

Dari pembatasan masalah di atas, maka peneliti merumuskan masalah sebagai berikut :

a. Bagaimana respon nasabah dilihat dari segi kognitif, afektif, konatif terhadap pembiayaan mudharabah di BMT Kayu Manis ?

b. Bagaimana respon nasabah terhadap pembiayaan mudharabah di BMT Kayu Manis berdasarkan tingkat pendidikan ?

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan penelitian ini adalah :

a. Untuk mengetahui bagaimana respon nasabah dilihat dari segi kognitif, afektif, konatif terhadap pembiayaan mudharabah di BMT Kayu Manis.

b. Untuk mengetahui bagaimana respon nasabahterhadap pembiayaan mudharabah di BMT Kayu Manis berdasarkan tingkat pendidikan. c. Untuk mengetahui bagaimana respon nasabah terhadap pembiayaan

mudharabah di BMT Kayu Manis berdasarkan tingkat penghasilan. 2. Manfaat penelitian ini adalah :

a. Akademis

Diharapkan hasil dari penelitian ini dapat berguna bagi kalangan pelajar dan mahasiswa/i serta untuk menambah dan memperkaya bahan kajian dan pustaka.

b. Praktis

Diharapkan dapat memberi masukan yang bermanfaat dalam menentukan langkah selanjutnya.

c. Ilmu pengetahuan

untuk menambah pengetahuan dan penilaian dalam pembiayaan mudharabah di masyarakat balekambang dan sekitar area BMT Kayu Manis.

D. Tinjauan Pustaka

1. Nama : Amelia Darmania Marifanisa Jurusan : Perbankan Syariah

Tahun Lulus : 2012

Judul Skripsi : Respon Nasabah Terhadap Pembiayaan Murabahah BMT AL- FATH IKMI CIPUTAT

Perbedaan skripsi penulis dengan skripsi Amelia Darmania Marifanisa yaitu objek dan lokasi penelitian.Dalam penelitian skripsi Amelia Darmania Marifanisa objeknya tentang pembiayaan murabahah sedangkan skripsi ini membahas tentang pembiayaan mudharabah.Dan lokasi penelitian ini pun berbeda, Amalenia Darmania Marifanisa berlokasi di BMT AL- FATH IKMI CIPUTAT, sedangkan skripsi ini penelitiannya berlokasi di BMT Kayu Manis Jakarta Timur.

E. Sistematika Penulisan

Selanjutnya agar lebih mempermudah dalam memahami proses dan alur pemikiran dalam penelitian ini maka penulis perlu menjelaskan sistematika penulisan sebagai berikut :

BAB I PENDAHULUAN

Bab ini berisikan tentang latar belakang masalah, pembatasan dan perumusan masalah, tujuan penelitian dan manfaat penelitian, tinjauan pustaka, sistematika penulisan.

BAB II LANDASAN TEORI

dari pengertian Mudharabah, Rukun dan Syarat Mudharabah, dan Jenis-jenis Mudharabah, Manfaat mudharabah.

BAB III METODOLOGI PENELITIAN

Metodologi penelitian ini berisikan tentang Pendekatan Penelitian, Ruang Lingkup Penelitian, Populasi dan Sampel, Macam dan Sumber Data, Teknik Pengumpulan Data, Definisi Operasional Variabel Penelitian, Hipotesis, Uji Instrument, dan Metode Analisis Data

BAB IV GAMBARAN UMUM BMT KAYU MANIS

Bab ini berisikan tentang sejarah singkat BMT Kayu Manis, visi dan misi, Landasan Hukum dan Struktur Organisasi, Produk dan Jasa Pelayanan.

BAB V HASIL PENELITIAN

Bab ini berisikan tentang mengenai hasil-hasil yang telah diteliti, berisikan tentang Profil Responden, Respon Nasabah Terhadap BMT Kayu Manis, Respon Nasabah Terhadap Pembiayaan Mudharabah terdiri dari segi Skala Kognitif, Skala Afektif, Skala Konatif, Uji Instrumen, Analisis Data.

BAB VI PENUTUP

9 A. Pengertian Respon

1. Pengertian Respon

Respon berasal dari kata response, yang berarti jawaban, balasan, atau tanggapan (reaction).Di dalam kamus besar Bahasa Indonesia Kontemporer, Respon adalah tanggapan atau reaksi.1Tanggapan adalah sesuatu yang timbul akibat adanya suatu gejala atau peristiwa.Reaksi merupakan tanggapan terhadap suatu aksi.Jawaban adalah sesuatu yang muncul karena adanya pertanyaan.

Dalam pembahasan, teori respon tidak terlepas dari pembahasan proses teori komunikasi, karena respon merupakan timbal balik dari apa yang dikomunikasikan terhadap orang-orang yang terlibat proses komunikasi.

Skiner seorang Ahli Psikologi, merumuskan bahwa perilaku merupakan respon atau reaksi seseorang terhadap stimulus (rangsangan dari luar). Oleh karena itu, perilaku ini terjadi melalui proses adanya stimulus terhadap organism, dan kemudian organism tersebut merespon,

maka teori Skiner disebut teori “S-O-R” atau Stimulus

-Organisme-Respon. Skiner membedakan adanya dua proses :

a. Respondent Response (reflexive) yaitu, respon yang ditimbulkan oleh rangsangan-rangsangan (stimulus) tertentu. Stimulus semacam ini

1

disebut electing stimulation karena menimbulkan respon-respon yang relative tetap.

b. Operant Response (instrumental response) yaitu, respon yang timbul dan berkembang kemudian diikuti oleh stimulus tertentu. Stimulus ini disebut reinforcing stimulation atau reinforce.

2. Macam-Macam Respon

Respon di bedakan menjadi dua macam, yaitu :

a. Respon positif yaitu respon yang mendorong perilaku komunikatif berikutnya.

b. Respon negative yaitu respon yang menghambat perilaku komunikatif.2

Menurut Jalaludin Rakhmat yang mengutip dari Steve M. Chaff, respon di bagi menjadi tiga:

a. Kognitif, yaitu respon yang timbul setelah adanya pemahaman terhadap sesuatu yang terkait dengan informasi atau pengetahuan. Respon ini timbul apabila ada perubahan yang dipahami atau dipersepsi oleh khalayak.

b. Afektif, yaitu respon yang timbul karena adanya perubahan perasaan terhadap sesuatu yang terkait dengan emosi sikap dan nilai. Respon ini timbul apabila ada perubahan pada apa yang disenangi khalayak terhadap sesuatu.

c. Konatif (behavioral), yaitu respon yang merujuk pada perilaku nyata yang dapat diamati: yang meliputi pola-pola tindakan, kegiatan, atau kebiasaan berperilaku.

2

3. Hal-hal Yang Mempengaruhi Respon

Terdapat beberapa faktor yang mempengaruhi respon, antara lain:3

a. Faktor yang diyakini dapat mempengaruhi arah sikap (Positif atau Negatif) dan intensitas sikap, yaitu :

1) Faktor Pengalaman Langsung Terhadap Objek 2) Faktor Kerangka Acuan

3) Faktor Komunikasi Sosial

b. Faktor yang mempengaruhi sikap yang terbentuk pada diri sang individu, yaitu :

1) Faktor Internal, faktor fisiologi dan psikologi

2) Faktor Eksternal, dapat berwujud pada situasi yang dihadapi oleh sang individu, norma-norma yang ada dalam masyarakat, hambatan-hambatan atau pendorong yang ada di dalam masyarakat.

B. Produk Mudharabah 1. Pengertian Mudharabah

Pengertian mudharabah secara bahasa adalah saling beruntung atau saling menguntungkan.4

Secara teknis, al mudharabah adalah akad kerjasama antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lain (mudharib) menjadi pengelola, dimana keuntungan

3

Bimo Walgito, Psikologi Sosial, (Suatu Pengantar), (Yogyakarta:ANDI, 2002), h. 109

4

usaha dibagi dalam bentuk prosentase (nisbah) sesuai kesepakatan, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola, apabila kerugian itu diakibatkan oleh kelalaian si pengelola maka si pengelola harus bertanggung jawab atas kerugian tersebut.5

Secara etimologi menurut beberapa pengertian mudharabah : a. Menurut M. Syafi’I Antonio al-mudharabah berasal dari kata

adh-dharb artinya memukul atau lebih tepatnya proses seorang memukul kakinya dalam perjalanan usaha.6

b. Menurut Muhammad mudharabah atau disebut juga muqarradhah secara bahasa berarti bepergian untuk urusan dagang.7

Menurut istilah syara’ mudharabah berarti akad antara dua pihak

untuk bekerjasama dalam usaha perdagangan dimana salah satu pihak memberikan kepada pihak lain sebagai modal usaha dan keuntungan dari usaha itu akan dibagi diantara mereka berdua sesuai dengan perjanjian yang telah disepakati.8

Ada banyak definisi yang dikemukakan oleh ulama fiqih dan para praktisi ekonomi islam yang pada intinya terdapat kesamaan subtansi. Adapun definisi-definisi itu diantaranya:

5

M. Syafi’I Antonio, Bank Syaria’ah Wacana Ulana dan Cendekiawan, (Jakarta: Gema

Insani, Tazkia Cendekia, 1999), h. 135

6

M. Syafi’I Antonio, Bank Syaria’ah,(Jakarta: Gema Insani, Tazkia Cendekia, 1999), h. 171

7

Muhammad, Manajemen pembiayaan Mudharabah, (Jakarta: Rajawali Pers, 2008), h. 47

8

Menurut Ibnu Rusyd dalam kitab bidayah al-Mujtahid Wa Nihaya al-Muqtasid, mudharabah ialah jika penjual menyebutkan harga pembelian barang kepada pembeli, kemudian ia mensyaratkan atasanya keuntungan dalam jumlah tertentu, dinar atau dirham.9

Sedangkan mudharabah menurut Abdurrahman Al-Jaziri di dalam kitabnya Al-Fiqhu ‘Ala Al-Mazahib Al-Arba’ah adalah ungkapan terhadap pemberian harta dari seseorang kepad orng lain sebagai modal usaha dimana keuntungan yang diperoleh akan ditanggung oleh pemilik modal.10 2. Rukun dan Syarat Mudharabah

Rukun dalam akad mudharabah adalah :

a. Pelaku (pemilik modal maupun pelaksana usaha) b. Objek mudharabah (modal dan kerja)

c. Persetujuan kedua belah pihak (ijab-qabul) d. Nisbah keuntungan

Berikut di bawah ini dijelaskan bagaimana rukun-rukun mudharabah: a. Pelaku. Rukun dalam akad mudharabah sama dengan rukun dalam

akad jual-beli ditambah satu faktor tambahan, yakni nisbah keuntungan. Faktor pertama (pelaku) kiranya sudah cukup jelas. Dalam akad mudharabah, harus ada minimal dua pelaku. Pihak pertama bertindak sebagai pemilik modal (shohibul maal), sedangkan pihak kedua bertindak sebagai pelaksana usaha (mudharib atau ‘amil). Tanpa kedua pelaku ini, maka akad mudharabah tidak ada.11 Pada rukun pertama ini, keduanya disyaratkan memiliki kompetensi (jaiz al-

9

Ibnu Rusyd, Bidayah al-mujtahid,(Beirut: Dar al-fikr, 1995), Juz 2, h. 172

10

Helmi Karim, Fiqh Muamalah, (Jakarta: IIT Indonesia, 2003), cet 1, h. 176

11

tasharruf), dalam pengertian mereka berdua baligh, berakal, rasyid (normal) dan tidak dilarang beraktivitas pada hartanya.

b. Objek. Faktor kedua (objek mudharabah) merupakan konsekuensi logis dari tindakan yang dilakukan oleh para pelaku. Pemilik modal menyerahkan modalnya sebagai objek mudharabah, sedangkan pelaksana usaha menyerahkan kerjanya sebagai subjek mudharabah. Modal yang diserahkan bisa berbentuk uang atau barang yang dirinci berapa nilai mata uangnya. Sedangkan kerja yang diserahkan bisa berbentuk keterampilan, selling skill, management skill, dll. Tanpa dua objek ini, akad mudharabah pun tidak akan ada.

Ada empat syarat modal yang harus dipenuhi, yaitu : (a) modal harus berupa alat tukar atau satuan mata uang (al-naqd) atau barang yang ditetapkan nilainya ketika akad, (b) modal yang diserahkan harus jelas diketahui, dan (c) modal diserahkan kepada pihak pengelola, dan pengelola menerimanya langsung, dan (d) dapat beraktifitas dengan modal tersebut.12

Para fuqaha sebenarnya tidak memperbolehkan modal mudharabah berbentuk barang.Ia harus uang tunai karena barang tidak dapat dipastikan taksiran harganya dan mengakibatkan ketidakpastian (gharar) besarnya modal mudharabah.Namun para ulama mahzab hanafi membolehkannya dan nilai barang yang dijadikan setoran modal harus disepakati pada saat akad oleh mudharin dan shahibul mal.13

12

Khalid syamhudi, rukun mudharabah, artikel diakses pada 28 Maret 2009 dari http://www.almanhaj.or.id/2009/0328

13

c. Persetujuan. Faktor ketiga, yakni persetujuan kedua belah pihak, merupakan konsekuensi dari prinsip an-taraddin minkum (sama-sama rela). Disini kedua belah pihak harus sama-sama rela bersepakat untuk mengikatkan diri dalam akad mudharabah. Si pemilik dana setuju dengan perannya untuk mendistribusikan dana, sementara si pelaksana usaha pun setuju dengan perannya untuk mengkontribusikan kerja. d. Nisbah keuntungan. Faktor yang keempat (yakni nisbah) adalah rukun

yang khas dalam akad mudharabah, yang tidak ada dalam akad jual beli. Nisbah ini mencerminkan imbalan yang berhak diterima oleh kedua belah pihak yang bermudharabah.Mudharib mendapatkan imbalan atas kerjanya. Sedangkan shahibul mal mendapatkan imbalan atas penyertaan modalnya. Nisbah keuntungan inilah yang akan mencegah terjadinya perselisihan antara kedua belah pihak mengenai cara pembagian keuntungan. Pembagian keuntungan untuk berdua, tidak boleh hanya satu pihak saja jadi keuntungan harus diketahui secara jelas.14

Demikian rukun-rukun yang harus dipenuhi dalam kerjasama mudharabah, yang semestinya dilakukan dan dipahami secara bersama-sama oleh masing-masing pihak. Sehingga terbangunlah muamalah yang kuat (shahih) dan terhindar dari sifat merugikan pihak lain. Sedangkan syarat-syarat sah mudharabah berhubungan dengan rukun-rukun mudharabah itu sendiri.

14

3. Jenis-jenis Mudharabah

a. Mudharabah al-Muthlaqah (mudharabah bebas) atau yang dalam bahasa inggrisnya dikenal sebagai Unrestricted Invesment Account (URIA). Adalah sistem mudharabah yang dalam hal ini, pemilik modal (shahibul mal atau investor) menyerahkan modal kepada dengan siapa pengelola bertransaksi. Jenis ini memberikan kebebasan kepada mudharib (pengelola modal) unruk melakukan apa saja yang dipandang dapat mewujudkan kemaslahatan.

b. Mudharabh al-Muqayyadah (mudharabah terbatas) yang dalam bahasa inggris disebut Restricted Invesment Account (RIA). Dalam hal ini pemilik modal (investor) menyerahkan modal kepada pengelola dan menentukan jenis usaha, gtempat, waktu, ataupun pihak-pihak yang dibolehkan bertransaksi dengan mudharib.15

C. Manfaat Mudharabah Manfaat Mudharabah

1. BMT akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah/mitra meningkat.

2. BMT tidak berkewajiban membayar bagi hasil kepada nasabah/mitra pendanaan secara tetap, tetapi disesuaikan dengan pendapatan/hasil usaha BMT sehingga BMT tidak akan pernah mengalami negative spread.

3. Pengembalian pokok pembiayaan disesuaikan dengan cast flow/arus kas usaha nasabah/mitra sehingga tidak memberatkan mitra.

4. BMT akan lebih selektif dan hati-hati (prudent) mencari usaha yang

15

benar halal, aman, dan menguntungkan karena keuntungan yang konkert dan benar-benar terjadi itulah yang akan dibagikan.

18 A. Pendekatan Penelitian

Penelitian ini menggunakan penelitian deskriptif analisis, “penelitian

deskriptif” (descriptive research) adalah jenis penelitian yang memberikan gambaran atau uraian atas suatu keadaan sejelas mungkin tanpa ada perlakuan terhadap obyek yang diteliti.1 Penelitian ini dimaksudkan untuk mengangkat fakta, keadaan, variabel, dan fenomena-fenomena yang terjadi saat sekarang (ketika penelitian berlangsung) dan menyajikan apa adanya.

Penelitian ini menggunakan pendekatan kuantitatif.Pendekatan kuantitatif adalah pendekatan yang menggunakan instrument untuk mengumpulkan data atau mengukur status variabel yang diteliti.2 Menentukan indikatornya, dan memilih teknik analisis (stasitsik)nya dan merancang instrumen penelitian dengan kategori-kategori3.Dimana pendekatan kuantitatif bertujuan untuk menjelaskan, meramalkan, dan mengontrol fenomena sosial melalui pengukuran objektif dan analisi numeric terhadap variasi angka-angka.4Sedangkan jenis penelitian yang digunakan adalah jenis penelitian survei, yaitu penelitian yang mengambil sampel dari satu populasi dan menggunakan kuesioner sebagai alat pengumpulan data yang pokok.5

1

Ronny Kountur, Metode Penelitian Untuk Penulisan Skripsi dan Tesis, (Jakarta: CV Teruna Gravica, 2004), h.105

2Sugiyono,” Memahami Penelitian Kualitatif”,

(Bandung : CV. Alfabeta, 2009), Cet. 5, h.2

3Deddy Mulyana, “Metodologi Penelitian Kualitatif”, Bandung :Rosda, 2006, h. 24 4

Lexy J Moleong, Metodelogi Penelitian Kuantitatif, (Bandung: PT Remaja Rosdakarya, 2002), cet ke-23, h. 31

5

B. Ruang Lingkup Penelitian 1. Subyek dan obyek penelitian

Yang menjadi subyek dalam penelitian ini adalah orang-orang yang menjadi sumber informasi yang relavan dengan obyek yang diteliti, seperti nasabah/mitra, dan anggota BMT tersebut. Sedangkan obyek penelitian adalah pembiayaan mudharabah yang terdapat di BMT Kayu manis.

2. Waktu dan lokasi penelitian

Penulis melakukan penelitian dimulai dari Desember 2012 – Oktober 2013. Adapun tempat penelitian yaitu BMT Kayu Manis beralamat Jl. Kayu Manis No. 5 Condet Balekambang, Kramat Jati, Jakarta Timur 13530

C. Populasi dan Sampel

Metode penentuan sampel dalam penulisan skripsi ini penulis menggunakan sebagai berikut:

1. Populasi adalah suatu kumpulan menyeluruh dari suatu objek yang merupakan perhatian peneliti.6 Populasi dalam penelitian iniadalah Nasabah/Mitra di BMT Kayu Manis Jakarta Timur.

2. Sampel sebagian atau wakil dari populasi yang di teliti dan dimaksudkan untuk menggeneralisasikan atau mengangkat kesimpulan penelitian sebagai sesuatu yang berlaku bagi populasi.7 Pengambilan sampel yang

6

Ronny Kountour, Metode Penelitian Untuk Penulisan Skripsi dan Tesis, h. 137

7

penulis lakukan adalah dengan mengambil cukup beberapa responden saja yang terpilih secara acak untuk dijadikan sampel.

D. Macam dan Sumber Data Macam dan Sumber Data : 1. Data Primer

Data primer yaitu data yang diperoleh dengan melakukan observasi, wawancara dan dari hasil penyebaran angket yang disebarkan peneliti kepada responden.

2. Data Sekunder

Data sekunder yaitu data yang diperoleh peneliti dari buku-buku, artikel, internet, majalah dan bahan informasi lainnya yang berkaitan dengan masalah penelitian.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan, yaitu : 1. Observasi

Observasi adalah melakukan pengamatan langsung untuk memperoleh data yang diperlukan.8Penulis melakukan observasi pada tempat penelitian sebelum penelitian di mulai.Observasi dilakukan di BMT Kayu Manis Jakarta Timur.

8

2. Studi Kepustakaan

Metode dengan mengkaji data-data yang diperoleh dari buku-buku, bahan-bahan referensi, artikel, brosur dan bahan bacaan dari internet yang berkaitan dengan pembahasan skripsi ini.

3. Angket atau Kuessioner

Dalam penyebaran angket penulis membagikan kepada responden yang sesuai dengan pembatasan masalah pada skripsi ini.9Penggunaaan kuessioner merupakan hal yang pokok untuk pengumpulan data. Hasil kuessioner tersebut akan terjelma dalam angka-angka, tabel-tabel, analisa statistik dan uraian serta kesimpulan hasil penelitian.

F. Definisi Operasional Variabel Penelitian

Dalam menentukan variabel penelitian, peneliti membagi menjadi dua yaitu :

1. Variabel independen (X)

Variabel independen (variabel bebas) adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat).10Yang mana untuk menentukan variabel independen ini adalah latar belakang nasabah dilihat dari pendidikan dan penghasilannya.

9

Mulyani, Respon Masyarakat Terhadap Ceramah AA Gym di Televisi ANTV, Skripsi, Jakarta, 2006, h.8

10

2. Variabel Dependen (Y)

Variabel dependen (variabel terikat/tergantung) adalah variabel yang nilainya dipengaruhi oleh variabel independen.Dalam penelitian ini variabel yang terikat/tergantungnya adalah pembiayaan mudharabah.

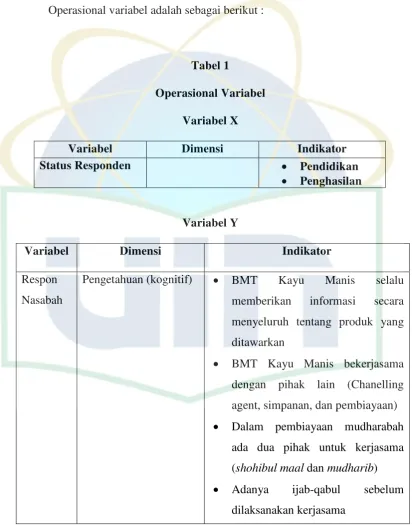

Operasional variabel adalah sebagai berikut :

Tabel 1

Operasional Variabel Variabel X

Variabel Dimensi Indikator

Status Responden Pendidikan

Penghasilan

Variabel Y

Variabel Dimensi Indikator

Respon Nasabah

Pengetahuan (kognitif) BMT Kayu Manis selalu memberikan informasi secara menyeluruh tentang produk yang ditawarkan

BMT Kayu Manis bekerjasama dengan pihak lain (Chanelling agent, simpanan, dan pembiayaan)

Dalam pembiayaan mudharabah ada dua pihak untuk kerjasama (shohibul maal dan mudharib)

Adanya persetujuan antara pemilik modal dan pelaksana usaha

Modal berupa uang atau barang yang sudah ditetapkan nilainya saat akad

Pembiayaan mudharabah terbagi menjadi dua, yaitu mudharabah al-muthlaqah dan mudharabah al- muqayyadah

Pembiayaan mudharabah sudah sesuai syariat islam

Nisbah keuntungan diterima oleh kedua belah pihak yang bermudharabah.

BMT Kayu Manis memberikan informasi pembiayaan melalui media cetak/brosur, dll.

2. Sikap (afektif) BMT Kayu Manis dapat memberikan kontribusi terhadap perekonomian nasabah dan masyarakat sekitar.

Lebih tertarik dengan pembiayaan mudharabah dibandingkan dengan pembiayaan yang lainnya

Pembiayaan mudharabah sesuai dengan apa yang anda butuhkan

Biaya angsuran dalam pembiayaan mudharabah sesuai dengan keuangan nasabah

Pembiayaan mudharabah bisa memberikan manfaat bagi nasabahnya.

Adanya ketidakpuasaan dalam pembiayaan mudharabah

3. Tindakan (konatif) Merekomendasikan pembiayaan mudharabah dengan orang lain atau kerabat

Tidak pernah mengalami kendala pada saat menggunakan pembiayaan mudharabah

Perlu adanya perbaikan dalam pembiayaan mudharabah

Pembiayaan mudharabah lebih sering digunakan nasabah dibandingkan dengan pembiayaan yang lain

Proses penggunaan pembiayaan mudharabah mudah dan cepat

Instrumen yang akan dipakai dalam pengumpulan data yang digunakan pada penelitian ini adalah kuesioner yaitu dengan menyusun dan mengajukan daftar pertanyaan pada pihak responden secara tertulis kemudian setiap jawaban diberi skor atau nilai.

Dalam menganalisis data, peneliti menggunakan pendekatan data kuantitatif. Data kuantitatif adalah data yang dapat diukur sehingga dapat menggunakan statistik dalam pengujiannya.11 Data-data kuantitatif yang diperoleh dari penelitian deskriptif pada umumnya dapat dihitung jumlahnya atau frekuensinya kedalam bentuk distribusi frekuensi (frequency distribution).Dalam pengelolahan dan analisis data kuantitatif dalam penelitian ini yang harus dilakukan adalah menyiapkan data, mengedit data, mengkode data dan mentabulasikan data.

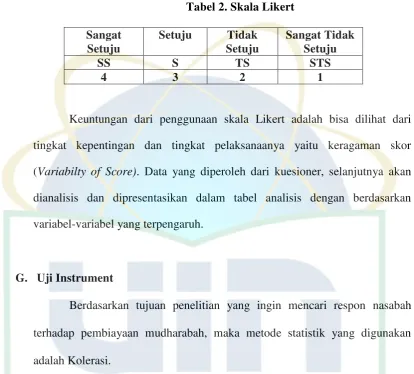

Untuk mengetahui respon nasabah terhadap pembiayaan mudharabah dilakukan dengan cara skala likert, yaitu mengembangkan prosedur pengukuran dengan skala, dimana mewakili suatu kontinum bipolar, yaitu pada ujung sebelah kiri (dengan angka yang rendah) menggambarkan suatu jawaban yang negatif, sedangkan ujung sebelah kanan (dengan angka besar) menggambarkan jawaban positif. Jika jawaban itu negative maka tinggal di balik cara penilaiannya yang kiri lebih besar di banding yang kanan. Adapun skala likert itu menggunakan 4 (empat) kategori penilaian yang masing-masing kategori tersebut nantinya di kuantifisir dengan memberi bobot nilai atau skor. Adapun untuk penilaian derajat responden terhadap produk mudharabah, di kualifikasikan dengan nilai 4 untuk Sangat Setuju (SS), nilai

11

3untuk Setuju (S), nilai 2 untuk Tidak Setuju (TS) dan nilai 1 untuk Sangat Tidak Setuju (STS). Dikualifikasikan dengan data ranking yang penulis lihat dari daftar nilai/skor yang dijelaskan dengan mana perbandingan antara yang nilainya tinggi dan nilainya yang rendah.

Tabel 2. Skala Likert Sangat

Setuju

Setuju Tidak Setuju

Sangat Tidak Setuju

SS S TS STS

4 3 2 1

Keuntungan dari penggunaan skala Likert adalah bisa dilihat dari tingkat kepentingan dan tingkat pelaksanaanya yaitu keragaman skor (Variabilty of Score). Data yang diperoleh dari kuesioner, selanjutnya akan dianalisis dan dipresentasikan dalam tabel analisis dengan berdasarkan variabel-variabel yang terpengaruh.

G. Uji Instrument

Berdasarkan tujuan penelitian yang ingin mencari respon nasabah terhadap pembiayaan mudharabah, maka metode statistik yang digunakan adalah Kolerasi.

Sebelum mengelola data dengan menggunakan rumus kolerasi, maka ada beberapa langkah yang harus dilakukan :

1. Uji Validitas

yang menggambarkan instrument yang dibuat mampu mengukur apa yang akan diukur.12Sebelum instrument digunakan dalam penelitian, untuk mengetahui tingkat kevalidan maka perlu diujikan kepada sampel dalam penelitian ini.

Uji validasi dilakukan dengan cara melihat menghitung korelasi antara data pada masing-masing pertanyaan dengan skor total melalui program computer secara manual. Jika uji validasi ingin mengukur apakah pertanyaan dalam kuesioner yang sudah dibuat betul-betul dapat mengukur apa yang hendak diukur/teliti dengan menghitung koefisien kolerasi product moment.

Dengan rumus seperti berikut :

}

Ʃxy : jumlah perkalian skor butir dengan skor total.13

12

Suharsimi Arikunto, Manajemen Penelitian, (Jakarta: Rineka Cipt, 2005), h. 168

13

2. Uji Reabilitas

Uji reabilitas bertujuan untuk mengetahui koefisien alat ukur jika dilakukan dengan pengukur ulang.Suatu kuesioner reliable jika jawaban seseorang terhadap pertanyaan adalah konsisten / stabil dari waktu ke waktu.

Dengan rumus seperti berikut :

Rumus : г = 1 2 2

1 St Sb k

k

Keterangan :

Г = reabilitas instrument

K = banyak butir pertanyaan St = deviasi standar total

Ʃ S = jumlah deviasi standar butir14

H. Hipotesis

Hipotesis dari penelitian ini adalah sebagai berikut :

Latar belakang responden (X) respon nasabah terhadap pembiayaan mudharabah di BMT Kayu Manis (Y)

1. Adanya perbedaan antara respon nasabah terhadap pembiayaan mudharabah berdasarkan pendidikan dan penghasilan.

2. Tidak adanya perbedaan antara respon nasabah terhadap pembiayaan mudharabah berdasarkan pendidikan dan penghasilan.

14

I. Metode Analisis Data

Metode analisis data yang digunakan peneliti dalam penelitian ini adalah metode deskriptif yang bertujuan untuk mengetahui seberapa besar respon nasabah terhadap pembiayaan mudharabah di BMT kayu manis.

Dalam melakukan perhitungan data hasil kuesioner, digunakan pengujian dengan perhitungan melalui mean yaitu menghitung rata-rata, frekuensi relative, dan chi-square. Hal tersebut bertujuan untuk mengetahui apakah antar variabel memiliki hubungan ketergantungan atau tidak. Berikut adalah rumusannya :

1. Mean

Mean adalah merupakan nilai rata-rata dari beberapa data. Mean ini dapat diperoleh dengan cara menjumlahkan seluruh nilai dari data yang ada kemudian dibagi dengan banyaknya data.

Rumus 15: x =

Fi xi fi

Keterangan : x = rata-rata xi = pengamatan fi = jumlah pengamatan

2. Chi Kuadrat

Chi kuadrat satu sampel adalah teknik statistik yang digunakan untuk menguji hipotesis deskriptif bila dalam populasi terdiri dari dua atau

15

lebih, data berbentuk nominal sampelnya besar. Yang dimaksud hipotesis deskriptif disini bisa merupakan estimasi/ dugaan terhadap ada tidaknya perbedaan frekuensi antara kategori satu dan kategori lain dalam sebuah sampel tentang semua hal.

Analisis dengan menggunakan chi-kuadrat adalah untuk menentukan apakah terdapat hubungan dari objek yang diteliti yaitu dari tingkat pendidikannya.

Rumus : =

Fh fh

fo )2

(

Keterangan :

:

Chi Kuadrat

fo : Frekuensi yang diobservasi

fh : Frekuensi yang diharapkan16

16

31

A. Sejarah Singkat Berdirinya BMT Kayu Manis

Melihat kondisi Ril masyarakat kita yang dari sisi ekonomi belum dapat hidup secara layak dan mapan, masih sering terjerat renternir, tidak adanya Lembaga Keuangan yang dapat membantu untuk meningkatkan pendapatan mereka, tidak punya posisi tawar dengan pihak lain dan kondisi-kondisi lainnya yang serba tidak menguntungkan bagi masyarakat kecil. Padahal dari potensi yang dimiliki oleh mereka yang apabila dikelola oleh sistem kebersamaan, maka akan dapat meningkatkan ekonomi mereka. Berawal dari kepedulian terhadap masyarakat condet khususnya dan masyarakat luas pada umumnya dalam mengentaskan ketimpangan ekonomi dan makin maraknya para pelempar uang/rentenir yang telah menjamur

dikalangan para pedagang kecil, dan juga dalam rangka menebarkan da’wah

islamiyah dalam bermu’amalah, dimana sebagian besar masyarakat muslim

banyak yang tidak memahami dalam bermu’amalah secara islam.

Atas dasar kepedulian itulah kami bersama tokoh masyarakat condet dan para kerabat untuk bergabung dalam menyatukan visi misi bersama. Tidaklah mudah untuk dapat menyatukan visi dan misi setiap orang. Dengan beberapa kali pertemuan dan mengalami proses selama enam bulan maka tepatnya pada Tanggal 1 Oktober 2005 terciptalah komitmen bersama dengan dukungan sebanyak 27 orang pendiri, terdiri dari para tokoh masyarakat setempat, para professional, dan praktisi, sepakat mendirikan sebuah Lembaga

Berbekal pada tuntuna Dewan Syari’ah Indonesia kami berusaha untuk

memperkenalkan kepada masyarakat sekitar, sebuah sistem ekonomi yang

berbasis syari’ah dalam bentuk Jasa Keuangan Syari’ah Baitul Maal

Wattamwil “Karya Umat Menuju Manusia Mandiri dan Islami” disingkat

dengan nama“BMT Kayu Manis” dengan mengharapkan ridho Allah SWT. Dengan segala upaya dan kemampuan yang ada berawaldengan tenaga 3 (tiga) orang pengelola, maka tepatnya hari Senin Tanggal 13 Maret 2006 kami mulai beroperasional untuk dapat melayani anggota dan masyarakat.

Memang Kami Bukan Yang Pertama Tapi Kami Akan Jadi Yang Utama.

B. Visi dan Misi

Visi : Menjadikan Lembaga Keuangan Syari’ah yang mandiri dan profesional dalam layanan pembiayaan dan managemen kewirausahaan serta membangun kualitas anggota dan masyarakat sekitar BMT yang selamat damai dan sejahtera berlandaskan asas dan prinsip-prinsip islam maju berkembang terpercaya, aman, nyaman, transparan dan berkehati-hatian serta memiliki asset yang besar.

C. Landasan Hukum dan Struktur Organisasi BMT Kayu Manis

Koperasi jasa Keuangan Syariah Baitul Maal Wat Tamwil memiliki dasar pendirian adalah :

1. Undang-Undang Dasar Negara Republik Indonesia 1945 Pasal 33 ayat 1 2. Undang-Undang Republik Indonesia No. 25 Tahun 1992 tentang

Perkoperasian

3. Peraturan Pemerintah Republik Indonesia No. 9 Tahun 1995 tentang pelaksanaan kegiatan simpan pinjam oleh koperasi

4. Akta pendirian Koperasi Nomor 8, Tanggal 8 Maret 2006 oleh Hambit Maseh,SH,Notaris

5. Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor 534/BH/MENEG.i/VIII/2006 tertanggal 23 Agustus 2006

Aspek legal dalam Operasionalnya Koperasi Jasa Keuangan Syari’ah

Baitul Mal wat Tamwil Kayu Manis teregristasi sebagai berikut : 1) Nomor Pokok Wajib Pajak : 02.561.433.0-005.000

2) Surat Izin Usaha Perdagangan (SIUP) : 1266/13-1.824.51 3) Tanda Daftar Perusahaan Koperasi Nomor : 0904.2.52.00744

4) Sertifikat Baitul Maal LAZNAS ICMI BMT nomor :024/LAZNAS BMT/ICMI/VIII/2009

Jasa Keuangan Syariah telah memenuhi unsur aktifitas bisnis yang diharapkan dari para penggeliat ekonomi dengan telah terpenuhinya unsur-unsur formal dalam berbisnis, jadi peran dalam bidang Tamwil juga telah terpenuhi.

Badan Hukum BMT Kayu Manis adalah Koperasi Simpan Pinjam Syariah, maka kewenangan dan tatanan organaisasinya mengacu pada prinsip-prinsip organisasi Koperasi, dimana kekuasaan tertinggi terletak pada Rapat Anggota Tahunan. Rapat Anggota Tahunan memiliki fungsi yang paling strategis dan menentukan, karena segala acuan kebijakan dapat ditentukan berdasarkan Rapat Anggota Tahunan ini, antara lain pengangkatan Pengurus dan pengangkatan Pengawas. Pada RAT untuk tahun 2011, telah ditetapkan arah dan kebijakan BMT Kayu Manis, khususnya dalam manajemen dapat di sampaikan sebagai berikut1 :

Keterangan : Struktur BMT Kayu Manis Jakarta Timur

Sumber : BMT Kayu Manis Jakarta Timur

1

D. Produk dan Jasa Pelayanan BMT Kayu Manis

Sebagai lembaga keuangan yang berbasis pada Koperasi Simpan Pinjam Syariah, Baitul Maal wat Tamwil Kayu Manis memberikan layanan kepada seluruh anggota dan calon anggota serta mitra bisnis dilingkungan sekitarnya. Wilayah pelayanan meliputi seluruh wilayah di Nusantara ini dapat di akses, mengingat amanat dalam Anggaran Dasar BMT Kayu Manis yang telah disetujui oleh Menteri Negara Koperasi dan Usaha Kecil dan Menengah.Namun kami sadar, bahwa untuk mencapai semua itu perlu penanganan infrastruktur dan sumber daya manusianya yang handal, profesional dan didukung oleh sebuah sistem yang canggih dan berdaya guna.Sampai dengan saat ini pelayanan yang kami berikan adalah pelayanan dibeberapa bidang, yaitu bidang simpan pinjam dan jasa pembiayaan, sebagaimana kami jelaskan berikut ini2

1. Produk Pembiayaan

a. Pembiayaan Murabahah

Adalah pola pembiayaan yang diberikan oleh LKS BMT Kayu Manis guna pembelian barang berupa alat produksi, bahan baku, barang dagangan atau kebutuhan pribadi lainnya. Akad antara LKS BMT Kayu Manis dengan nasabah/mitra adalah akad murabahah atau jual beli. Pembiayaan murabahah dapat digunakan untuk investasi alat produksi, membangun tempat usaha, pembelian bahan baku, barang dagangan atau kebutuhan konsumtif pribadi lainnya.

2

b. Pembiayaan Ijaroh

Adalah pola pembiayaan dimana LKS BMT Kayu Manis menyewakan suatu barang atau jasa untuk digunakan manfaatnya oleh nasabah/mitra.Penggunaan manfaat dari barang/jasa yang disewakan nasabah/mitra membayar sejumlah uang kepada BMT Kayu Manis yang telah disepakati ketika akad dilakukan.Pembiayaan ijaroh dapat digunakan untuk sewa tempat usaha, sewa kendaraan, pembayaran tenaga kerja, dsb.

c. Pembiayaan Mudharabah

Adalah pola pembiayaan yang diberikan dimana LKS BMT Kayu Manis sebagai pemberi modal (shohibul mal) dan nasabah/mitra sebagai pengelola modal (mudharib). Hasil pendapatan usaha akan dibagi antara LKS BMT Kayu Manis dengan nasabah/mitra sesuai dengan porsi (nisbah) yag disepakati ketika akad dilakukan. Pembiayaan mudharabah dapat digunakan untuk seluruh keperluan usaha, baik untuk investasi maupun modal kerja yang dilakukan oleh nasabah/mitra selaku pengelola modal (mudharib).

d. Pembiayaan Musyarakah

e. Pembiayaan Qordhul Hasan

Adalah pinjaman dana social oleh LKS BMT Kayu Manis kepada yang

berhak menerima (dhu’afa) yang dapat digunakan untuk memenuhi

kebutuhan hidupnya maupun sebagai modal usaha produktif. 2. Produk Dan Layanan – Simpanan Sukarela

a. Simpanan Sukarela Harian

Simpanan Sukarela Harian adalah simpanan yang penyetoran dan penarikannya dapat dilakukan setiap hari kerja pada kantor-kantor BMT Kayu Manis.Adapun nilai setoran minimum dapat dijangkau oleh setiap anggota penyimpan. Sasaran simpanan ini adalah ditujukan kepada seluruh lapisan masyarkat khususnya anggota BMT Kayu Manis yang dalam hal menyimpan di Bank tidak dapat terfasilitasi karena jumlah setoran yang relatif kecil, setoran berikutnya juga relative kecil dan tidak ada beban administrasi bulanan. Simpanan Sukarela Harian ini adalah

1) Simpanan Sukarela - Amanah Harian ( SAHARA )

Persyaratan sangat mudah, oleh seluruh anggota / calon anggota / mitra bisnis perorangan.Keuntungan yang diperoleh adalah Nisbah Bagi Hasil sesuai dengan proporsi keuntungan bulanan keuangan BMT Kayu Manis, dengan pola bagi hasil yang disepakati sebelumnya.

2) Simpanan Sukarela – Anak Soleh (Si MAS)

simpan.Tujuan mulai adalah terus menumbuh kembangkan jiwa hemat sejak dini bagi setiap diri anak sekolah.

b. Simpanan Sukarela – Berencana

Simpanan sukarela berencana ini adalah sebuah simpanan sukarela yang ditujukan kepada seluruh anggota/ calon anggota/ mitra bisnis perorangan yang telah memiliki sebuah cita-cita mulia dalam hidup dan kehidupannya. Kami berupaya untuk dapat memfasilitasi sebuah cita-cita melalui program perencanaan yang dibuat sendiri oelh anggota/ calon anggota/ mitra bisnis seperti untuk program pergi haji, program sekolah lanjutan, program pernikahan, program dana kesiapan idul fitri, program dana kesiapan idul qurban dan sebagainya.

Setiap program memiliki ciri khasnya masing-masing yaitu memiliki sebuah nilai yang harus ditaati setiap anggota/ calon anggota/ mitra bisnis, supaya cita-cita tersebut dapat tercapai.

Program simpanan kami tidak dipungut biaya administrasi bulanan, tetapi kami memberikan margin bagi hasil yang disesuaikan dengan keadaan profitabilitas/ keuangan BMT Kayu Manis pada tiap bulannya.

Adapun program Simpanan Sukarela – Berencana tersebut adalah sebagai berikut :

1) Simpanan Sukarela – Rencana Pendidikan

Hal tersebut sangat dibutuhkan oleh orang tua murid agar dapat mempersiapkan biaya sekolah putra putrinya dikemudian hari. Produk ini dapat dipilih dan ditentukan sendiri oleh anggota / calon anggota yang merupakan orang murid baik mengenai jumlah setoran, jangka waktu simpanan.Simpanan ini sifatmya mengikat setiap anggota/ calon anggota melalui akad simpanan sukarela mudharabah muthlaqoh dalam hal harus rutin dalam penyetorannya dan dapat diambil pada saat akhir masa kontrak. Produk ini disajiikan bagi anggota/ calon anggota yang memiliki putra/putri yang masih berada di

a) Taman kanak-kanak dapat ditentukan jangka waktu minimal 10 (sepuluh) bulan.

b) Sekolah Dasar / Madrasah Ibtidaiyah jangka waktu minimal 1 (satu) tahun dan maksimal 6 (enam) tahun.

c) Sekolah Menengah Pertama (atas) / Madrasah (tsanawiyah/aliyah) jangka waktu minimal 1 (satu) tahun dan maksimal jangka waktu 3 (tiga) tahun.

Disamping manfaat tersebut di atas, masih terdapat manfaat lain berupa bonus tahunan kepada murid /siswa/ siswi yang berprestasi berupa BEA-SISWA selama 1 (satu) tahun kemudian.

2) Simpanan Sukarela – Recana Walimah

memberikan sebuah program dalam mewujudkan sebuah pesta pernikahan (walimatul arrus) melalui program simpanan yang jangka waktunya dan besarnya dapat dapat dipilih melalui kebutuhan pribadi masing-masing.

Jangka waktu simpanan ini adalah minimal 1(satu) tahun dan maksimal 5 (lima) tahun. Disamping manfaat tersebut diatas, bonus yang dapat diberikan adalah sebuah Gift (kenang-kenangan) yang insya allah dapat bermanfaat dalam pesta.

3) Simpanan Sukarela – Rencana Idul Fitri

Simpanan sukarela – Rencana Idul Fitri adalah sebuah produk layanan program yang ditujukkan kepada seluruh anggota/ calon anggota/ mitra bisnis khususnya dalam mempersiapkan kebutuhan Hari Raya Idul Fitri, seperti kebutuhan sembako, kue, pakaian dan sebagainya.

4) Simpanan Sukarela – Rencana Idul Qurban

Ibadah yang membawa keikhlasan kita kepada sang Khalik adalah Ibadah penyembelihan hewan qurban ( lazimnya berupa sapi atau kambing ), yang telah digambarkan melalui Nabi Ibrahim dan Ismail Alaihissalam. Pengorbanan beliau dalam menjalankan perintah dan amanah Allah hendaknya terefleksi kepada kita saat ini melalui penyembelihan hewan qurban setiap 1 ( satu ) tahun sekali yaitu pada bulan Zulhijjah. BMT Kayu Manis melalui programnya Si Doel membantu mempersiapkan pembelian hewan

kontrak simpanan adalah minimal 10 ( sepuluh ) bulan, dan

besarnya disesuaikan dengan pilihan hewan qur’ban pada tahun

berjalan.Disamping itu pula, BMT Kayu Manis juga menerima dan menyalurkan hewan qurban untuk disampaikan kepada yang berhak.

5) Simpanan Sukarela – Rencana Haji dan Umroh

Simpanan sukarela – Rencana Haji dan Umroh merupakan sebuah perencanaan yang mulia dan patut untuk di apresiasikan.Besarnya nilai simpaan, waktu penyetoran dan jumlah akhir sepenuhnya adalah diserahkan kepada para anggota/ calon anggota yang bermaksud hendak menunaikan ibadah haji dan umroh.Jangka waktu disesuaikan dengan kebutuhan tercapainya nilai standar minimum untuk mendapatkan tiket keberangkatan Haji atau Umroh.

c. Simpanan Sukarela – Berjangka

Adapun jenis Akad Simpanan Sukarela – Berjangka terdiri dari dua jenis Akad yaitu :

1) Simpanan Sukarela – Berjangka Akad Mudharabah Muqoyyad Simpanan sukarela – berjangka akad mudharabah muqoyyad adalah simpanan berjangka dimana simpanan tersebut ditujukan oleh pemilik dana untuk kepentingan dan arah atau project tertentu, tidak boleh disalurkan untuk hal lain.

2) Simpanan Sukarela – Berjangka Akad Mudharabah Mutlaqoh Simpanan sukarla – berjangka akad mudharabah mutlaqoh adalah simpanan berjangka dimana simpanan tersebut diberikan kebebasan dalam mengelola uang dari pemilik dana (sohibul maal) kepada pihak pengelola (mudharib).

Jangka waktu simpanan sukarela – berjangka ini terdiri dari jangka waktu 1 (satu) bulan; jangka waktu 3 (tiga) bulan; jangka waktu 6 (enam) bulan; dan jangka waktu 12 (dua belas) bulan yaitu simpanan tersebut baru dapat diambil pada waktu akhir masa kontrak sebagaimana disebutkan diatas, begitu pula pembayaran margin bagi hasilnya sesuai dengan kesepakatan perjanjian.

Penerimaan zakat dapat dilakukan dengan pemberian dan penyampaian program-program santunan kepada para mustahiq dengan cara-cara yang berdaya guna atau zakat produktif, seperti program Al Qord Hasanah dan Ghorimin Hasanah.

Penerimaan infaq dan shadaqoh dapat dilakukan dengan peningkatan layanan pembiayaan yang selanjutnya dimintakan penambahan setiap angsuran untuk beberapa rupiah sebagai infaq dan shadaqah.

3. Produk Dan Layanan – Pinjaman Dan Pembiayaan

Lembaga keuangan Syari’ah Baitul Maal wat Tamwil Kayu Manis,

sebagaimana fungsinya adalah menjalankan fungsi-fungsi pelayanan dari dua sektor yaitu Sektor Sosial dan Sektor Usaha.

Sektor sosial meliputi pemberian bantuan dalam bentuk penyampaian dana-dana kemanuiaan, baik secara produktif maupun secara bantuan mutlak / putus. Pemberian pinjaman adalah pemberian sejumlah dana yang pengembaliannya tidsk disertai dengan bagian tambahan keuntungan untuk Shohibul Maal atau pemilik dana, melainkan hanya sebatas pengembalian pokok, dan maksimum adalah pengenaan beban administrasi dan pinjaman.

a. Produk Layanan Baitul Maal

Produk layanan pinjaman dilakukan dengan meneliti kembali setiap anggota/ calon anggota yang sampai dengan saat ini memang mengalami keadaan sangat sulit dalam bidang keuangan.

1) Al-Qord Hasanah

bertujuan untuk membantu memberikan jalan usaha kepada fakir dan miskin untuk mengatasi kesulitan keuangan yang dialaminya. 2) Ghorimin Hasanah

Ghorimin Hasanah mengambil dari sebuah kata dari 8 Asnaf yang wajib mendapatkan santunan dari zakat yaitu ghorim. Ghorim dipetik dari bahasa arab yang berati orang yang berhutang dan tak mampu lagi melunasi hutangnya, atau dengan kata lain pailit. Program ini akan memberikan stimulus kepada para anggota / calon anggota/ mitra bisnis BMT Kayu manis yang dalam usahanya mengalami kebangkrutan sehingga tidak dapat melanjutkan atau melunasi angsurannya.

Pemberian stimulus ini dilakukan dengan kiriteria yang cukup ketat dalam analisa pemberiannya, mengingat Ghorim di sini harus sesuai dengan kriteria-kriteria dan kaidah-kaidah fiqih yang berlaku.

3) Tarbiyah Hasanah

b. Produk Layanan Baitul Tamwil

Produk layanan Baitul Tamwil adalah pelayanan pemberian modal kerja kepada para anggota/ calon anggota/ mitra bisnis yang akan mengembangkan usahanya melalui program-program pembiayaan mudharabah, murabahah, musyarakah dan ijaroh.

Sejak berdirinya Baitul Maal wat Tamwil Kayu manis, yaitu sejak tahun 2006, beberapa mitra binaan usaha kecil menengah telah terjalin dengan baik, antara lain :

1) Pengusaha Kecil Mikro dan Menengah di Pasar Induk Kramat Jati Melalui pembiayaan murabahah kepada pedagang, anggota/ calon anggota/ mitra bisnis, dan baru dapat dilayanin sekitar 5% dari populasi pedangang di Pasar Induk Kramat Jati.

2) Penguasaha Kecil Mikro dan Menegah di sekitar BMT Kayu Manis

Pengeusaha kecil mikro dan menengah di sekitar BMT Kayu Manis adalah para pengusaha yang bergerak di bidang perdagangan kelontongan, warung makan, warung sayur mayur, warung nasi dan kue serta jasa bengkel, dengan wilayah populasi di Condet Balekambang, dan Condet Batu Ampar.

3) Pengusaha Binaan BMT Kayu Manis

47 A. Profil Responden

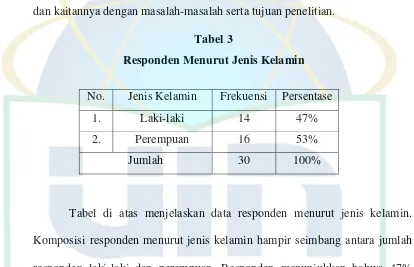

Di dalam profil responden ini peneliti mencoba membagi ke dalam beberapa tabel yaitu Jenis Kelamin, Pendidikan, Pekerjaan dan Pengasilan per Bulan. Responden berjumlah 30 orang. Uraian identitas responden ini diharapkan dapat memberikan gambaran yang jelas tentang kondisi responden dan kaitannya dengan masalah-masalah serta tujuan penelitian.

Tabel 3

Responden Menurut Jenis Kelamin

No. Jenis Kelamin Frekuensi Persentase

1. Laki-laki 14 47%

2. Perempuan 16 53%

Jumlah 30 100%

Tabel 4

RespondenMenurut Tingkat PendidikanTerakhir

No Tingkat PendidikanTerakhir Frekuensi Persentase

1. Sarjana (S1/S2) 15 50%

2. DI / DII / DIII 1 3,3%

3. SLTA 9 30%

4. SLTP / MTS 3 10%

5. SD / MI 2 6,7%

Jumlah 30 100%

Dari tabeldiatasmenunjukkanbahwa yang mendominasi Tingkat PendidikanResponden yang menjadinasabahpada BMT KayuManisadalah Tingkat Pendidikan Strata 1 (S1) denganpresentase 50%.SebagianResponden Tingkat PendidikanSLTA denganpresentase 30%, Tingkat Pendidikan DI/DII/DIII denganpresentase 3,3%, Tingkat Pendidikan SLTP denganpresentase 10% dan Tingkat Pendidikan SD/MI denganpresentase 6,7%.

Dengan demikian dapat diketahui bahwa mayoritas yang menggunakan pembiayaan mudharabah adalah responden dengan pendidikan S1.

Tabel 5

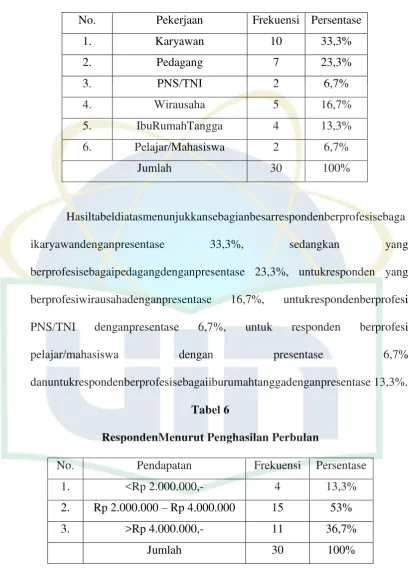

RespondenMenurutPekerjaan

No. Pekerjaan Frekuensi Persentase

1. Karyawan 10 33,3%

2. Pedagang 7 23,3%

3. PNS/TNI 2 6,7%

4. Wirausaha 5 16,7%

5. IbuRumahTangga 4 13,3%

6. Pelajar/Mahasiswa 2 6,7%

Jumlah 30 100%

Hasiltabeldiatasmenunjukkansebagianbesarrespondenberprofesisebaga ikaryawandenganpresentase 33,3%, sedangkan yang berprofesisebagaipedagangdenganpresentase 23,3%, untukresponden yang berprofesiwirausahadenganpresentase 16,7%, untukrespondenberprofesi PNS/TNI denganpresentase 6,7%, untuk responden berprofesi

pelajar/mahasiswa dengan presentase 6,7%

danuntukrespondenberprofesisebagaiiburumahtanggadenganpresentase 13,3%. Tabel 6

RespondenMenurut Penghasilan Perbulan

No. Pendapatan Frekuensi Persentase

1. <Rp 2.000.000,- 4 13,3%

2. Rp 2.000.000 – Rp 4.000.000 15 53%

3. >Rp 4.000.000,- 11 36,7%

Dari data di atasmenunjukkansebagianrespondenmemilikipendapatankurangdariRp

2.000.000,- perbulannyadengan presentase 13,3%, untukresponden yang memilikipendapatandariRp 2.000.000,- sampaiRp 4.000.000,- perbulannyadenganpresentase 53%,danresponden yang

memilikipendapatanlebihdariRp 4.000.000,-

perbulannyadenganpresentasesebanyak 36,7%.

Dari hasil presentase dalam penghasilan nasabah, diketahui bahwa saat pembayaran bagi hasil nasabah tidak pernah mengalami kesulitan.Karna adanya kesepakatan terlebih dahulu untuk bagi hasil yang telah dilakukan pemilik modal dan pengelola modal.Kemudahan prosedur dan persyaratan juga dirasakan nasabah dalam bertransaksi.Semua responden yang dipilih adalah pernah memanfaatkan fasilitas pembiayaan terutama pembiayaan mudharabah yang ada di BMT Kayu Manis.

B. PengetahuanNasabahTerhadap BMT KayuManis

Dalampenelitianiniuntukmendapatkan data

tentangpengetahuannasabahterhadap BMT