PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA KEUANGAN PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

oleh:

IRMA LISTIA NIM. 7112220001

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

iii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Segala puji dan syukur penulis ucapkan kehadirat Allah SWT berkat rahmat dan karunia_Nya, penulis dapat menyelesaikan skripsi ini sebagai salah satu syarat untuk menyelesaikan pendidikan Strata_1 Program Studi Akuntansi di Fakultas Ekonomi Universitas Negeri Medan. Penyusunan skripsi ini merupakan hasil penelitian yang dilakukan pada perusahaan Perbankan yang terdaftar di BEI dengan judul “Pengaruh Intellectual Capital Terhadap Kinerja Keuangan

Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013.

Penulis menyadari bahwa skripsi ini tidak akan terwujud tanpa bantuan pihak-pihak terkait dan penulis menyadari bahwa penyelesaian skripsi ini jauh dari sempurna karena masih banyak kekurangan dan kelemahan didalamnya. Oleh karena itu, dengan segenap kerendahan hati penulis mengharapkan kritik dan saran demi kesempurnaan skripsi ini.

Dalam penyelesaian skripsi ini penulis telah mendapat bantuan dan bimbingan dari berbagai pihak. Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

2. Bapak Prof. DR. Ibnu Hajar, M.Si, sebagai Rektor Universitas Negeri Medan.

3. Bapak Drs. Kustoro Budiarta, ME, sebagai Dekan Fakultas Ekonomi Universitas Negeri Medan.

4. Bapak Drs. Thamrin, M.Si, selaku Pembantu Dekan 1 Fakultas Ekonomi Universitas Negeri Medan.

5. Bapak Muhammad Ishak, SE, M.Si, Ak, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Medan dan sekaligus Dosen Pembimbing Skripsi penulis yang telah rela mengorbankan waktu untuk membimbing, mengarahkan, dan membina sehingga tersusunnya skripsi ini.

6. Bapak Dr. Nasirwan, SE, M.Si, sebagai Seketaris Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Medan.

7. Bapak Drs La Ane M.Si, sebagai dosen penguji yang telah memberikan banyak saran yang membangun dalam penyusunan skripsi ini dan sekaligus sebagai dosen pembimbing akademik penulis.

8. Bapak Hermansyah Sembiring, SE, M.Si, Ak, CA, sebagai dosen penguji yang telah memberikan banyak saran yang membangun dalam penyusunan skripsi ini.

v

10.Para dosen Fakultas Ekonomi Universitas Negeri Medan yang telah mendidik dan membimbing penulis dalam mengikuti perkuliahan sampai dengan penyelesaian skripsi ini.

11.Staff Pegawai khususnya Bang Rikky di Fakultas Ekonomi Universitas Negeri Medan, terima kasih buat bantuannya.

12.Kepada temen-temen Akuntansi_2011 (Destya, Widya, Mahni, Yeyen, Bani, Peti, Laora, Sari, Fani, Dian, Nisa, Rama, dan temen lainnya yang tidak bisa saya sebutkan satu persatu.

13.Kepada seluruh teman-teman yang berada di Fakultas Ekonomi Universitas Negeri Medan yang telah banyak membantu saya baik dalam informasi maupun bantuan tenaga dan materi dalam hal penyusunan skripsi ini.

Sekali lagi penulis mengucapkan terima kasih banyak kepada semua pihak yang telah membantu dalam menyelesaikan skripsi ini. Akhir kata semoga skripsi ini dapat berguna di masa yang akan datang bagi pembaca semua terutama bagi penulis sendiri.

Wassalamua’laikum Wr.Wb

Medan, Maret 2015 Penulis,

ABSTRAK

Irma Listia, NIM. 7112220001, Pengaruh Intellectual Capital Terhadap Kinerja Keuangan Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI).

Penelitian ini meneliti apakah Intellectual Capital-Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), Capital Employed Efficiency (CEE) secara bersama-sama berpengaruh terhadap Kinerja Keuangan perusahaan-Return on Asset (ROA) danCost to Asset (CTA). Penelitian ini bertujuan untuk menguji secara empiris pengaruh intellectual capital-Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), Capital Employed Efficiency (CEE), terhadap kinerja keuangan perusahaan-Return on Asset (ROA) dan Cost to Asset (CTA) pada industri perbankan yang terdaftar di BEI Tahun 2011-2013.

Perusahaan yang menjadi sampel pada penelitian ini adalah perusahaan perbankan yang terdaftardi BEI pada tahun 2011-2013. Dari 39 perusahaan perbankan yang terdaftar di BEI pada tahun 2011-2013, dipilih 24 perusahaan sampel dengan menggunakan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah data sekunder dengan cara mengumpulkan laporan keuangan dari situs resmi BEI, www.idx.co.id.

Hasil penelitian yang diperoleh menunjukkan bahwa: 1) secara simultan Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), Capital Employed Efficiency (CEE) berpengaruh signifikan terhadap Return on Asset (ROA) dengan taraf signifikansi α = 5%. 2) secara simultan Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), Capital Employed Efficiency (CEE) berpengaruh signifikan terhadapCost to Asset (CTA) dengan taraf signifikansi α = 5%.Teknik analisis yang digunakan adalah analisis regresi berganda dengan menggunakan SPSS 22.

Kesimpulan dari penelitian menyatakan bahwa hipotesis diterima. Hal ini berarti terdapat pengaruh Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), Capital Employed efficiency (CEE) berpengaruh terhadap Return on asset (ROA) dan Cost to Asset (CTA) secara simultan.

ii ABSTRACT

Irma Listia, NIM. 7112220001, the impact of Intellectual Capital on

company’s financial performance in the banking industry are listed on Stock

Exchange on year 2011-2013.

The research problem was what Intellectual Capital-Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE) and Capital Employed efficiency (CEE) that simultaneous impact on company’s financial performance -Return on Asset (ROA) and Cost to Asset (CTA). The objectives of this study are to analyze the impact of intellectual capital-Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE) and Capital Employed efficiency (CEE) on company’s financial performance-Return on Asset (ROA) and Cost to Asset (CTA) on the banking industry are listed on Stock Exchange on year 2011-2013.

Companies that the sample in this study is a banking company listed on the stock Exhange in 2011-2013. Of the 39 companies listed on Stock Exchannge bank in 2011-2013, selected 24 companies by using purposive sampling method. The data used in this research is secondary data by collecting the financial statements of the official website of the stock Exchange, www.idx.co.id.

The result obtained showed: 1) that simultaneous Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE) and Capital Employed Efficiency (CEE) significant effect on Return on Asset (ROA) with a significance level α=5%. 2) that simultaneous Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE) and Capital Employed Efficiency (CEE) significant effect on Cost to Asset (CTA) with a significance level α=5%. the analysis technique used is multiple regression analysis using SPSS 22.

The hyphotesis in this study could not rejected. This means there is the influence of Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE) and Capital Employed Efficiency (CEE) on Return on Asset (ROA) and Cost to Asset (CTA) simultaneously.

DAFTAR ISI LEMBAR PERSETUJUAN PEMBIMBING

LEMBAR PERSETUJUAN SKRIPSI

ABSTRAK i

ABSTRACT ii

KATA PENGANTAR iii

DAFTAR ISI vi

DAFTAR TABEL ix

DAFTAR GAMBAR xi

BAB I. PENDAHULUAN 1

1.1Latar Belakang 1

1.2Identifikasi Masalah 8

1.3Pembatasan Masalah 9

1.4Rumusan Masalah 9

1.5Tujuan Penelitian 10

1.6Manfaat Penelitian 11

BAB II. KAJIAN PUSTAKA 12

2.1 Kerangka Teori 12

2.1.1 Kinerja Keuangan Perusahaan 12

2.1.2 Intellectual Capital 17

2.1.3 Human Capital Theory 23

2.1.4 Resources Based Theory 23

vii

2.2 Penelitian Terdahulu 26

2.3 Kerangka Berpikir 27

2.4 Hipotesis 29

BAB III. METODOLOGI PENELITIAN 35

3.1 Lokasi dan Waktu Penelitian 35

3.2 Populasi dan Sampel 35

3.3 Variabel Penelitian dan Definisi Operasional 36

3.4 Teknik Pengumpulan Data 39

3.5 Teknik Analisis Data 39

3.5.1 Statistik Deskriptif 39

3.5.2 Uji Normalitas 40

3.5.3 Uji Asumsi Klasik 40

3.5.3.1 Uji Autokorelasi 40

3.5.3.2. Uji Heterokedastisitas 41

3.5.4 Analisis Regresi linier 41

3.5.4.1 Analisis Regresi Sederhana 42

3.5.4.2. Analisis Regresi Berganda 42

3.5.5 Uji Hipotesis 43

3.5.5.1 Uji Parsial (t) 43

BAB IV. HASIL DAN PEMBAHASAN 45

4.1 Hasil Penelitian 45

4.1.1 Gambaran Sampel 45

4.1.2 Analisis Statistik Deskriptif 48

4.1.3 Uji Normalitas 51

4.1.4 Uji Asumsi Klasik 53

4.1.4.1Uji Autokorelasi 53 4.1.4.2Uji Heterokedasitas 54 4.1.5 Analisis Regresi linier 56 4.1.6.1Analisis Regresi Sederhana 56 4.1.5.2Analisis Regresi Berganda 59 4.1.6 Pengujan Hipotesis 62 4.1.6.1UJi Parsial (t 62 4.1.6.2Uji Simultan (F) 67

4.1.7 Koefisien Determinasi 67

4.1Pembahasan Hasil Penelitian 70

BAB V. KESIMPULAN DAN SARAN 76

5.1 Kesimpulan 76

5.2 Saran 78

DAFTAR PUSTAKA 79

ix

DAFTAR TABEL

Tabel 1.1 Perkembangan Rasio ROA 4

Tabel 2.1 Penelitian Terdahulu 26

Tabel 3.1 Tingkat Autokorelasi 41

Tabel 4.1 Pemilihan Sampel … 46

Tabel 4.2 Penentuan Sampel 47

Tabel 4.3 Daftar Perusahaan Sampel 48

Tabel 4.4 Deskriptif Data Penelitian 49

Tabel 4.5 Hasil Uji Normalitas Kolmogrov-Smirnov Y1 52

Tabel 4.6 Hasil Uji Normalitas Kolmogrov-Smirnov Y2 52

Tabel 4.7 Hasil Uji Autokorelasi Y1 53

Tabel 4.8 Hasil Uji Autokorelasi Y2 54

Tabel 4.9 Hasil Uji Heteroskedasitas Y1 55

Tabel 4.10 Hasil Uji Heteroskedasitas Y2 56

Tabel 4.11 Hasil Uji Regresi Sederhana HCE Y1 57

Tabel 4.12 Hasil Uji Regresi Sederhana SCE Y1 57

Tabel 4.14 Hasil Uji Regresi Sederhana HCE Y2 58

Tabel 4.15 Hasil Uji Regresi Sederhana HCE Y2 58

Tabel 4.16 Hasil Uji Regresi Sederhana HCE Y2 59

Tabel 4.17 Hasil Uji Regresi Berganda Y1 60

Tabel 4.18 Hasil Uji Regresi Berganda Y2 61

Tabel 4.19 Hasil Uji t HCE Y1 63

Tabel 4.20 Hasil Uji t SCE Y1 63

Tabel 4.21 Hasil Uji t CEE Y1 64

Tabel 4.22 Hasil Uji t HCE Y2 65

Tabel 4.23 Hasil Uji t SCE Y2 66

Tabel 4.24 Hasil Uji t CEE Y2 66

Tabel 4.25 Hasil Uji F Y1 67

Tabel 4.26 Hasil Uji F Y2 68

Tabel 4.27 Nilai Koefisien Determinasi Y1 69

xi

DAFTAR GAMBAR

DAFTAR LAMPIRAN

LAMPIRAN A TABULASI DATA

LAMPIRAN B OUTPUT SPSS 22.0

1

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Zaman globalisasi pelaku bisnis dihadapi tantangan yang sangat berat dan beragam. Persaingan antar pelaku bisnis yang meningkat serta bertambahnya tuntutan pelanggan kepada produsen yang semakin banyak mendorong pelaku bisnis untuk memperbaiki diri sehingga mampu menguasai dan mempertahankan pasar. Upaya untuk memperbaiki bisnis dilakukan antara lain dengan melihat kinerja perusahaan. Menurut (Suntoso 1999 dalam Wadhikorin, 2010).

Kinerja adalah hasil kerja yang dicapai oleh seseorang atau kelompok orang dalam suatu organisasi sesuai dengan wewenang dan tanggung jawab masing-masing dalam rangka mencapai tujuan organisasi yang bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika.

Menurut Paramelasari (2010)

Labor based business memegang prinsip perusahaan padat karya, dalam artian semakin banyak karyawan yang dimiliki perusahaan maka akan meningkatkan produktivitas perusahaan sehingga perusahaan dapat berkembang. Sedangkan perusahaan-perusahaan yang menerapkan knowledge based business akan menciptakan suatu cara untuk mengelola pengetahuan (knowledge management) sebagai sarana untuk memperoleh penghasilan perusahaan.

Dengan penerapan knowledge based business, maka penciptaan nilai perusahaan akan berubah. Berkembangnya perusahaan akan bergantung pada bagaimana kemampuan manajemen untuk mengelolah sumber daya perusahaan dalam menciptakan nilai perusahaan sehingga akan memberikan keunggulan kompetitif perusahaan yang berkelanjutan.

2

Rahardian, 2011 dalam Zulmiati, 2012 mengungkapkan bahwa:

keunggulan kompetitif pada knowledge based business didapat dari inovasi yang bertujuan untuk memberikan nilai tambah lebih pada produk atau jasa yang ditawarkan, yang ditandai dengan makin meningkatnya investasi perusahaan terhadap pelatihan karyawan, penelitian dan pengembangan dan sistem pemrosesan internal yang efektif dan efisien. Dengan meningkatnya peran dari knowledge sebagai aset yang vital bagi perusahaan, identifikasi dan pengelolaannya dalam bentuk intangible asset dirasa makin penting.

Di Indonesia, Intellectual Capital muncul sejak diterbitkannya PSAK No 19 ( revisi 2000) tentang aktiva tidak berwujud. Akan tetapi, tidak dinyatakan secara langsung sebagai intellectual capital.

Menurut PSAK No 19 ( IAI,2007).

Aktiva tidak berwujud adalah aktiva non-moneter yang dapat diidentifikasikan dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam manghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif.

3

Salah satu persoalan penting yang dihadapi adalah bagaimana mengukur aset tak berwujud atau intellectual capital tersebut. Pengukuran terhadap intangible asset suatu perusahaan menjadi sulit karena sifat dari aktiva pembentuknya seperti human capital (HC), structural capital (SC), dan costumer capital (CC) yang tidak dapat dipastikan nilainya. Oleh sebab itu untuk mengukur

intellectual capital maka digunakan metode yang dikembangkan oleh Pulic (1998)

yaitu metode Value Added Intellectual Coeffisient (VAICTM) yang terdiri dari tiga komponen yaitu Human Capital Efficiency (HCE), Structural Capital efficiency (SCE), Capital Employed Efficiency (CEE).

Perkembangan ekonomi yang semakin kompleks, memunculkan isu dalam penelitian bidang intellectual capital. Salah satunya mengenai pengungkapan intellectual capital. Pengungkapan intellectual capital perlu untuk diungkapkan oleh suatu perusahaan. Nawawi (2012:16) menjelaskan:

Dalam lingkungan pasar global, knowledge menjadi senjata yang ampuh untuk bersaing. Kegiatan mengelola knowledge secara efektif menjadi sangat penting sehingga akhirnya akan menjadi kompentensi inti (core competence). Pengetahuan (knowledge) dapat mengarahkan organisasi tersebut menjadi handal, exist/berkesinambungan dan berdaya saing; karena knowledge adalah informasi yang konstektual, relevant, dan dapat ditindaklanjuti.

Penelitian pengungkapan intellectual capital telah dilakukan oleh beberapa peneliti diantaranya, Ulum (2007), Zulmiati (2012), Salim dan Karyawati (2013), Basyar (2010), Mardani (2010), Ifada dan Hapsari (2012). Penelitian intellectual capital dengan tema berbeda, mencoba untuk menghubungkan intellectual capital

4

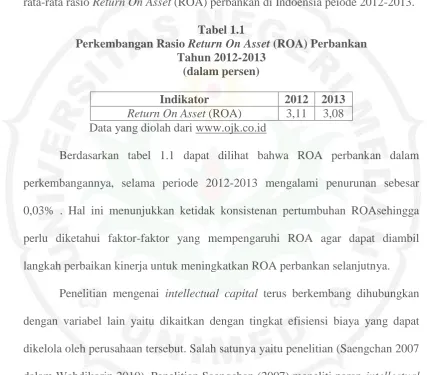

on Asset (ROA), dan sebagainya. Tabel 1.1 berikut ini menyajikan perkembangan

rata-rata rasio Return On Asset (ROA) perbankan di Indoensia peiode 2012-2013. Tabel 1.1

Perkembangan Rasio Return On Asset (ROA) Perbankan Tahun 2012-2013 perkembangannya, selama periode 2012-2013 mengalami penurunan sebesar 0,03% . Hal ini menunjukkan ketidak konsistenan pertumbuhan ROAsehingga perlu diketahui faktor-faktor yang mempengaruhi ROA agar dapat diambil langkah perbaikan kinerja untuk meningkatkan ROA perbankan selanjutnya.

Penelitian mengenai intellectual capital terus berkembang dihubungkan dengan variabel lain yaitu dikaitkan dengan tingkat efisiensi biaya yang dapat dikelola oleh perusahaan tersebut. Salah satunya yaitu penelitian (Saengchan 2007 dalam Wahdikorin 2010). Penelitian Saengchan (2007) meneliti peran intellectual capital dalam menciptakan nilai dalam industri perbankan di Thailand. Tujuan

5

Salim dan Karyawati (2013) meneliti pengaruh intellectual capital terhadap kinerja keuangan. Hasil penelitian tersebut adalah intellectual capital mempengaruhi kinerja keuangan perusahaan yang diukur dengan ROE dan EPS.

Basyar (2010) meneliti pengaruh intellectual capital terhadap ROA perusahaan perbankan yang terdaftar di BEI tahun 2007-2009. Hasil penelitian tersebut adalah Human Capital Efficiency (HCE) dan Structural Capital Effeciency (SCE) tidak berpengaruh terhadap Return on Asset (ROA), sedangkan Capital Employed Effeciency (CEE) berpengaruh terhadap ROA.

Mardani (2010) meneliti pengaruh intellectual capital terhadap kinerja keuangan perusahaan manufaktur yang terdaftar di BEI tahun 2007-2009. Hasil penelitian tersebut adalah Intellectual Capital berpengaruh terhadap kinerja keuangan perusahaan dan Intellectual Capital berpengaruh terhadap kinerja keuangan perusahaan masa depan.

Ifada dan Hapsari (2012) meneliti pengaruh intellectual capital terhadap kinerja keuangan perusahaan public (non keuangan) di Indonesia. Hasil penelitian tersebut adalah Value Added Intellectual Coeffisient (VAICTM) berpengaruh terhadap kinerja keuangan sedangkan Rate of Growth of Intellectual Capital (ROGIC) tidak berpengaruh terhadap kinerja keuangan.

6

penciptaan nilai dari aset berwujud dan aset tidak berwujud yang dimiliki perusahaan berdasarkan metode VAICTM yang dikembangkan oleh Pulic (1998), yaitu kemampuan perusahaan menciptakan nilai tambah atau Value Added (VA). Dimana Value Added (VA) adalah indikator untuk menilai keberhasilan bisnis. Sehingga efisiensi merupakan kemampuan untuk menciptakan nilai tambah dari pengelolaan komponen intellectual capital yang baik melalui metode Value Added Intellectual Coeffisient (VAICTM).

7

VAICTM terdiri dari tiga komponen yaitu Human Capital Efficiency (HCE), Structural Capital Effeciency (SCE) dan Capital Employed Effeciency (CEE), sedangkan Kinerja keuangan diukur dengan Return on Asset (ROA) dan biaya untuk asset/Cost to Asset (CTA). Sampel pada penelitian ini adalah industri perbankan karena industri perbankan pada umumnya merupakan industri yang menawarkan bidang penelitian intellectual capital yang ideal. Dimana layanan pelanggan sangat bergantung pada intelek/akal/kecerdasan modal manusia.

Kamath, 2007 dalam Wahdikorin (2010)

Di negara berkembang, seperti di Indonesia, keberadaan sebuah bank menjadi sangat penting dalam proses pembangunan ekonomi. Di samping itu sektor perbankan merupakan sektor bisnis yang bersifat “intellectually intensive”,dan juga termasuk sektor jasa, di mana layanan pelanggan sangat bergantung pada intelek/akal/kecerdasan modal manusia.

Maka penting dilakukan penelitian yang mengambil sampel penelitian pada perbankan.

Ambar, 2004 dalam Wahdikorin (2010)

Perbankan merupakan salah satu industri yang masuk dalam kategori industri berbasis pengetahuan (knowledge based-industries) yaitu industri yang memanfaatkan inovasi-inovasi yang diciptakannya sehingga memberikan nilai tersendiri atas produk dan jasa yang dihasilkan bagi konsumen.

8

salah satu program API adalah mempersyaratkan modal minimum bagi bank umum menjadi Rp 100 miliar selambat-lambatnya pada tahun 2011” (Latumaerissa, 2011:185). Selain tahun, perbedaan penelitian ini dengan penelitian sebelumnya yaitu kriteria pengambilan sampel perusahaan perbankan yang memiliki total laba positif selama periode pengamatan.

1.2 Identifikasi Masalah

1. Apakah Human Capital Efisiensi (HCE) mempengaruhi Return on Asset (ROA)?

2. Apakah Capital Employed Efficiency (CEE) mempengaruhi Return on Asset (ROA)?

3. Apakah Structural Capital Efficiency (SCE) mempengaruhi Return on Asset (ROA)?

4. Apakah Human Capital Efisiensi (HCE) mempengaruhi biaya untuk aset/Cost to Asset (CTA)?

5. Apakah Capital Employed Efficiency (CEE) mempengaruhi biaya untuk aset/Cost to Asset (CTA)?

9

1.3 Pembatasan Masalah

Batasan masalah dalam penelitian ini yaitu untuk melihat apakah terdapat pengaruh Intellectual Capital yang diproksikan oleh Human Capital Efficiency (HCE), Capital Employed Efficiency (CEE), Structural Capital Efficiency (SCE), terhadap kinerja keuangan yang diproksikan oleh Return on Asset (ROA) dan Cost to Asset (CTA) perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia.

1.4 Rumusan Masalah

1. Apakah Human Capital Efficiency (HCE) secara parsial berpengaruh terhadap Return on Asset (ROA)?

2. Apakah Structural Capital Efficiency (SCE) secara parsial berpengaruh terhadap Return on Asset (ROA)?

3. Apakah Capital Employed Efficiency (CEE) secara parsial berpengaruh terhadap Return on Asset (ROA)?

4. Apakah Human Capital Efficiency (HCE) secara parsial berpengaruh terhadap Cost to Asset (CTA)?

5. Apakah Structural Capital Efficiency (SCE) secara parsial berpengaruh terhadap Cost to Asset (CTA)?

6. Apakah Capital Employed Efficiency (CEE) secara parsial berpengaruh terhadap Cost to Asset (CTA)?

10

8. Apakah Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), Capital Employed Efficiency (CEE) secara bersama-sama berpengaruh terhadap Cost to Asset (CTA)?

1.5 Tujuan Penelitian

1. Untuk mengetahui Human Capital Efficiency (HCE) secara parsial berpengaruh terhadap Return on Asset (ROA)?

2. Untuk mengetahui Structural Capital Efficiency (SCE) secara parsial berpengaruh terhadap Return on Asset (ROA)?

3. Untuk mengetahui Capital Employed Efficiency (CEE) secara parsial berpengaruh terhadap Return on Asset (ROA)?

4. Untuk mengetahui Human Capital Efficiency (HCE) secara parsial berpengaruh terhadap Cost to Asset (CTA)?

5. Untuk mengetahui Structural Capital Efficiency (SCE) secara parsial berpengaruh terhadap Cost to Asset (CTA)?

6. Untuk mengetahui Capital Employed Efficiency (CEE) secara parsial berpengaruh terhadap Cost to Asset (CTA)?

7. Untuk mengetahui pengaruh Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), Capital Employed Efficiency (CEE) secara

bersama-sama berpengaruh terhadap Return on Asset (ROA).

8. Untuk mengetahui pengaruh Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), Capital Employed Efficiency (CEE) secara

11

1.6 Manfaat Penelitian

1. Manfaat penelitian bagi peneliti yaitu diharapkan dapat menyajikan bukti empiris pengaruh Intellectual capital terhadap kinerja keuangan perusahaan.

2. Manfaat penelitian bagi perusahaan yaitu sebagai bahan pertimbangan bagi manajemen dalam mengelola sumber daya perusahaan agar sumber daya tersebut dapat digunakan secara efektif sehingga dapat menciptakan nilai bagi perusahaan.

75

BAB V

KESIMPULAN DAN SARAN 5.1Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam Bab IV, maka kesimpulan yang dapat diambil dari penelitian ini adalah :

1. Intellectual Capital yang diproksikan oleh Human Capital Efficiency (HCE) berpengaruh terhadap kinerja keuangan yang diproksikan oleh Retrun on Asset (ROA). Maka hipotesis satu (H1) diterima.

2. Intellectual Capital yang diproksikan oleh Structural Capital Efficiency (SCE) berpengaruh terhadap kinerja keuangan yang diproksikan oleh Retrun on Asset (ROA). Maka hipotesis dua (H2) diterima.

3. Intellectual Capital yang diproksikan oleh Capital Employed Efficiency (CEE) berpengaruh terhadap kinerja keuangan yang diproksikan oleh Retrun on Asset (ROA). Maka hipotesis tiga (H3) diterima.

4. Intellectual Capital yang diproksikan oleh Human Capital Efficiency (HCE) berpengaruh terhadap kinerja keuangan yang diproksikan oleh Cost to Asset (CTA). Maka hipotesis empat (H4) diterima.

5. Intellectual Capital yang diproksikan oleh Structural Capital Efficiency (SCE) berpengaruh terhadap kinerja keuangan yang diproksikan oleh Cost to Asset (CTA). Maka hipotesis lima (H5) diterima.

76

7. Intellectual capital yang diproksikan oleh yaitu human capital efficiency (HCE), structural capital efficiency (SCE), capital employed efficiency (CEE) secara simultan berpengaruh terhadap kinerja keuangan yang diproksikan oleh return on asset (ROA). Maka hipotesis tujuh (H7) diterima.

8. Intellectual capital yang diproksikan oleh yaitu human capital efficiency (HCE), structural capital efficiency (SCE), capital employed efficiency (CEE) secara simultan berpengaruh terhadap kinerja keuangan yang diproksikan oleh cost to asset (CTA). Maka hipotesis tujuh (H8) diterima. 9. Hasil koefisien determinasi menunjukkan bahwa terjadi hubungan yang

kuat antara Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), Capital Employed Efficiency (CEE) terhadap Retrun on

Asset (ROA) yaitu sebesar 14,7%.

77

5.2 Saran

1. Bagi peneliti lain agar menggunakan populasi yang lebih luas dan sampel yang lebih banyak serta periode pangamatan yang lebih lama sehingga hasil yang diperoleh lebih akurat.

2. Bagi peneliti lain yang tertarik untuk melakukan penelitian lebih lanjut sebaiknya menambah variabel kinerja keuangan perusahaan dilihat dari sisi rasio rentabilitas yang lain yaitu diukur dengan Gross Profit Margin dan Net Profit Margin. Sehingga dapat diketahui bagaimana kinerja keuangan

78

DAFTAR PUSTAKA

Apriliani, R. 2011. Pengaruh intellectual capital terhadap kinerja keuangan perusahaan perbankan sayriah di Indonesia. Skripsi. Universitas Diponegoro.

Basyar, F. 2010. Pengaruh intellectual capital terhadap return on asset perusahaan perbankan yang terdaftar di BEI tahun 2007-2009. Skripsi. Gunadarma.

Bontis, N. 1998. “Intellectual capital: an exploratory study that develops measures

and models”. Management Decision, Vol. 36 No. 2, pp. 63-76.

Bontis, N. 2004. IC What You See: Canada’s Intellectual Capital Performance. Working slides.

http://www.business.mcmaster.ca/mktg/nbontis//ic/publications/CanadaIC.

ppt, visited 10.8.2005.

Chen et al. 2005. An empirical investigation of the relationship between intellectual capital and firm's market value and financial performance. Journal of Intellectual Capital, Vol. 6, Issue 2.

Farih, R. 2010. Pengaruh intellectual capital terhadap kinerja keuangan perusahaan perbankan. Skripsi. Universitas Sebelas Maret.

Firer ,S. and Williams M. 2003 dalam Wadhikorin, 2010. Intellectual capital and

traditional measures of corporate performance “. Journal of Intellectual

Capital Vol. 4 No. 3.

Ghozali, Imam. 2012. Aplikasi Analisis Multivariate dengan Program IBM SPSS. Edisi Ketiga. Badan Penerbit Universitas Diponegoro. Semarang.

Ifada, L. Hapsari, H. 2012. Pengaruh intellectual capital terhadap kinerja keuangan perusahaan public (non keuangan) di Indonesia. Jurnal Reviu Akuntansi dan Keuangan. Vol. 2 No. 1. Pp 181-194.

Ikatan Akuntan Indonesia. 2000. Pernyataan Standar Akuntansi Keuangan No. 19 Jumingan. 2011. Analisis Laporan Keuangan. Jakarta : Bumi Aksara.

Jaluanto. Kurniyawan, L. 2011. Study Intellectual Capital Terhadap Nilai Pasar dan Kinerja Keuangan Perusahaan Makanan dan Minum Yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2010. Serat Acity-Jurnal Ilmiah. UNTAG Semarang.

79

Kusumowati, M. 2013. Pengaruh intellectual capital terhadap kinerja perusahaan Studi kasus pada perusahaan manufaktur yang terdaftar di Bursa efek indonesia tahun 2008 – 2012. Skripsi. Universitas Diponegoro.

Latumerissa, J. 2011. Bank dan lembaga keuangan lain. Jakarta : Salemba Empat. Mardani, R. 2010. Pengaruh intellectual capital terhadap kinerja keungan

perusahaan manufaktur. Skripsi. Universitas Islam Malang.

Nawawi, I. 2012. Manajemen Pengetahuan. Bogor : Ghalia Indonesia.

Pramelasari, Y. 2010. Pengaruh intellectual capital terhadap nilai pasar dan kinerja keuangan perusahaan. Skripsi. Universitas Diponegoro.

Pramudita, G. 2012. Pengaruh intellectual capital terhadap nilai pasar dan kinerja keuangan perusahaan perbankan yang terdaftar di BEI. Skripsi. Universitas Diponegoro.

Pulic, A. 1998. Measuring the performance of intellectual potential in knowledge economy. available at: www.vaic-on.net

Pulic. 2000. “VAIC - An Accounting Tool for IC Management,”. International Journal of Technology Management, 20(5).

Ramadhan, I. 2009. Pengaruh Intellectual capital terhadap kinerja perusahaan manufaktur yang terdaftar di bursa efek Indonesia (BEI) tahun 2002-2007. Skripsi. Universitas Diponegoro Semarang

Rambe, R. 2012. Pengaruh intellectual capital terhadap kinerja keuangan perusahaan perbankan yang terdaftar di BEI. Jurnal Keuangan dan Bisnis. Vol. 4 No. 3. Pp 239-246.

Rismawati, C. Sanjaya, I. pengaruh intellectual capital terhadap kinerja keuangan perusahaan perbankan yang terdaftar di BEI. Skripsi. Universitas Atma Jaya Yogyakarta.

Salim, S. Karyawati, G. 2013. Pengaruh modal intelektual terhadap kinerja keuangan. Jurnal Of Business and Entrepreneurship. Vol. 1 No. 2.

Saengchan, Sarayuth. 2008. The Role of Intellectual Capital in Creating Value in the Banking Industry.

Suharyadi dan Purwanto. 2011. Statistik Untuk Ekonomi dan Keuangan Modern. Jakarta: Salemba Empat.

80

Suhendah, R. 2008. Pengaruh intellectual capital terhadap profitabilitas, produktivitas, dan penilaian pasar pada perusahaan yang Go public di Indonesia pada tahun 2005-2007. Skripsi. Universitas Tarumanegara.

Tan et al. 2007. Intellectual capital and financial returns of companies. Journal of Intellectual Capital Vol. 8 No. 1, 2007 pp. 76-95

Tim penyusun. 2013. Buku Pedoman Penulisan Skripsi. Fakultas Ekonomi Medan: Universitas Negeri Medan.

Ulum, I. 2007. Pengaruh Intellectual Capital Terhadap Kinerja Keuangan Perusahaan Perbankan di Indonesia. Tesis. Universitas Diponegoro.

Ulum, Ihyaul. 2008. Intelectual Capital Performance Sektor Perbankan di Indonesia. Jurnal Akuntansi dan Keuangan, Vol. 10, No. 2, November, halaman 77-84.

Ulum, Ihyaul. 2008. Model Inter-relasi antar komponen modal intellectual (human capital, structural capital, customer capital) dan kinerj perusahaan. Jurnal Akuntansi dan Keuangan, Vol. 4, No. 2, , Pp 134-140.

Undang-undang No.7 Tahun 1992 tentang perbankan.

Wahdikorin, A. 2010. Pengaruh modal intelektual terhadap kinerja keuangan perusahaan perbankan yang terdaftar di BEI. Skripsi. Universitas Diponegoro.