DAMPAK GUNCANGAN MONETER DI AMERIKA SERIKAT

DAN HARGA KOMODITAS DUNIA TERHADAP INDEKS

HARGA KONSUMEN DI INDONESIA

RIZKI BAGASTARI HUPITO

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Dampak Guncangan Moneter di Amerika Serikat dan Harga Komoditas Dunia terhadap Indeks Harga Konsumen di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2013

ABSTRAK

RIZKI BAGASTARI HUPITO. Dampak Guncangan Moneter di Amerika Serikat dan Harga Komoditas Dunia terhadap Indeks Harga Konsumen di Indonesia. Dibimbing oleh NOER AZAM ACHSANI.

Perekonomian terbuka menyebabkan semakin saling terintegrasinya suatu negara dengan perekonomian global. Kondisi positif dan negatif dari negara besar akan sangat mempengaruhi kondisi perekonomian pada negara kecil berperekonomian terbuka. Penelitian ini menganalisis pengaruh guncangan moneter Amerika Serikat dan harga komoditas dunia terhadap Indeks Harga Konsumen (IHK) di Indonesia dengan menggunakan metode VECM. Periode penelitian dimulai Januari 2002 hingga Desember 2012 dengan menggunakan 18 variabel dimana variabel M2 Amerika dan suku bunga Amerika menjadi proksi dari guncangan moneter Amerika Serikat. Hasil analisis menunjukkan terdapat tiga guncangan yang berpengaruh besar terhadap IHK di Indonesia yaitu IHK Amerika Serikat, harga komoditas dunia secara keseluruhan dan harga minyak dunia. Kemudian dari ketiga faktor guncangan, kontribusi terhadap fluktuasi masing-masing IHK didominasi oleh IHK Amerika.

Kata kunci: Guncangan moneter, Harga komoditas, Indeks Harga Konsumen, Indonesia, VECM

ABSTRACT

RIZKI BAGASTARI HUPITO. Impact of U.S. Monetary Shocks and World Commodity Prices to the Consumer Price Index in Indonesia. Supervised by NOER AZAM ACHSANI.

Open economy led to the mutual integration of a country with global economy. Positive and negative conditions of the country will greatly affect to the condition of the economy in the small open economy country. This study analyzed the impact of U.S. monetary shocks and commodity prices to the Consumer Price Index (CPI) in Indonesia by using the VECM method. The study period began in January 2002 to December 2012 using 18 variables where the U.S. M2 and federal fund rate are proxy for U.S. monetary shocks. The analysis showed that there were three shocks greatly affect the CPI Indonesia such as United States CPI, the overall global commodity prices and world oil prices. Then from the three shocks factor, contribution of the fluctuation individual CPI in Indonesia is more likely to be influenced by CPI Americans.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

DAMPAK GUNCANGAN MONETER DI AMERIKA SERIKAT

DAN HARGA KOMODITAS DUNIA TERHADAP INDEKS

HARGA KONSUMEN DI INDONESIA

RIZKI BAGASTARI HUPITO

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Dampak Guncangan Moneter di Amerika Serikat dan Harga Komoditas Dunia terhadap Indeks Harga Konsumen di Indonesia. Nama : Rizki Bagastari Hupito

NIM : H14090056

Disetujui oleh

Prof Noer Azam Achsani, Ph.D Pembimbing

Diketahui oleh

Dr Ir Dedi Budiman Hakim, M.Ec

Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena atas limpahan rahmat dan karunia-Nya, penulis dapat menyelesaikan skripsi yang

berjudul “Dampak Guncangan Moneter di Amerika Serikat dan Harga Komoditas Dunia terhadap Indeks Harga Konsumen di Indonesia”. Penelitian ini menganalisis mengenai pengaruh dari guncangan moneter yang terjadi di Amerika Serikat dan fluktuasi harga komoditas dunia terhadap Indeks Harga Konsumen Indonesia dengan menggunakan metode VECM.

Terima kasih penulis ucapkan kepada Bapak Prof Noer Azam Achsani, Ph.D selaku pembimbing, Ibu Dr. Sri Mulatsih sebagai penguji utama dan Ibu Ranti Wiliasih, M.Si sebagai penguji komisi pendidikan. Ungkapan terima kasih juga disampaikan kepada seluruh keluarga, rekan-rekan civitas Ilmu Ekonomi FEM IPB dan sahabat atas segala doa dan dukungannya. Penulis menyadari penelitian ini masih banyak memiliki kekurangan. Oleh karena itu, penulis membutuhkan kritik dan saran yang membangun dari pembaca.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juni 2013

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 4

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 5

Penelitian Terdahulu 5

Kerangka Pemikiran 8

METODE PENELITIAN 9

Jenis dan Sumber Data 9

Metode Analisis Data 10

HASIL DAN PEMBAHASAN 13

Hasil Penelitian 13

PENUTUP 24

Simpulan 24

Saran 24

DAFTAR PUSTAKA 25

DAFTAR TABEL

1. Pertumbuhan ekonomi dunia, negara maju, dan negara berkembang

tahun 2006-2009 2

2. Penelitian terdahulu 7

3. Variabel, proksi data dan sumber 9

4. Uji Kausalitas Granger 13

5. Hasil analisis Forecasting Error VarianceDecomposition (FEVD) 23

DAFTAR GAMBAR

1. Indeks Harga Saham Amerika Serikat, Uni Eropa, Indonesia

dan Jepang dari Januari 2001- Januari 2009 2

2. Kerangka pemikiran 8

3. Impulse Response Function IHK Indonesia akibat guncangan

IHK Amerika 18

4. Impulse Response Function IHK Indonesia akibat guncangan

indeks harga komoditas dunia keseluruhan 19

5. Impulse Response Function IHK Indonesia akibat guncangan

harga minyak dunia 21

DAFTAR LAMPIRAN

1. Hasil pengujian akar unit pada level 27

2. Hasil pengujian akar unit pada first differences 27

3. Hasil uji lag optimal 28

4. Uji stabilitas, kointegrasi dan estimasi VECM 28

PENDAHULUAN

Latar Belakang

Perekonomian terbuka yang saat ini dilakukan oleh negara-negara di dunia menyebabkan semakin saling terkait dan saling tergantungnya suatu negara terhadap negara lain. Negara kecil berperekonomian terbuka akan mudah terpengaruh dan dapat tergantung pada negara besar yang memiliki pengaruh kuat dalam perekonomian.

Salah satu negara besar yang memiliki pengaruh kuat ialah Amerika Serikat. Amerika Serikat muncul sebagai negara adidaya baru di dunia sejak selesainya Perang Dunia II. Negara ini tergolong ke dalam negara besar pasca-industri, dan merupakan negara dengan perekonomian termaju di dunia. Hal ini sesuai dengan PDB 2012 sekitar $15.6 triliun yaitu sekitar 19% dari PDB global menurut kemampuan berbelanja pada tahun 2011. Kondisi perekonomian Amerika Serikat merupakan barometer bagi kelangsungan perekonomian yang terjadi pada negara lain. Pengambilan berbagai kebijakan yang diputuskan oleh para petinggi negara secara langsung maupun tidak langsung mempertimbangkan bagaimana kondisi dan kebijakan yang ada di Amerika Serikat. Kebijakan moneter Amerika Serikat telah banyak berganti seiring dengan bergantinya pemerintahan.

Guncangan yang terjadi pada kondisi perekonomian Amerika Serikat akan mempengaruhi negara lain di dunia. Hal ini seperti pada kasus Subprime Mortgage pada pertengahan tahun 2006. Subprime Mortgage merupakan paket kredit kepemilikan rumah bagi masyarakat Amerika yang memiliki peringkat kredit buruk. Krisis terjadi akibat debitur kepemilikan rumah ini ialah masyarakat dengan berpendapatan rendah sehingga kesulitan dalam membayar cicilan kredit dengan bunga tinggi. Pemberian bunga yang tinggi dikarenakan risiko yang tinggi yang akan dialami oleh para investor. Selain, karena permasalahan diatas, Subprime Mortgage terjadi akibat adanya financing mismatch yaitu ketidakselarasan antara dana pinjaman perusahaan perumahan yang didapat dari pinjaman pengembalian jangka waktu pendek (1-5 tahun), sementara Subprime Mortgage ialah pinjaman jangka panjang (10-20 tahun). Hal-hal diatas menimbulkan dampak tidak hanya bagi perekonomian Amerika Serikat tetapi juga bagi perekonomian dunia.

Sumber : Bank Indonesia

Gambar 1 Indeks Harga Saham Amerika Serikat, Uni Eropa, Indonesia, dan Jepang dari Januari 2001- Januari 2009

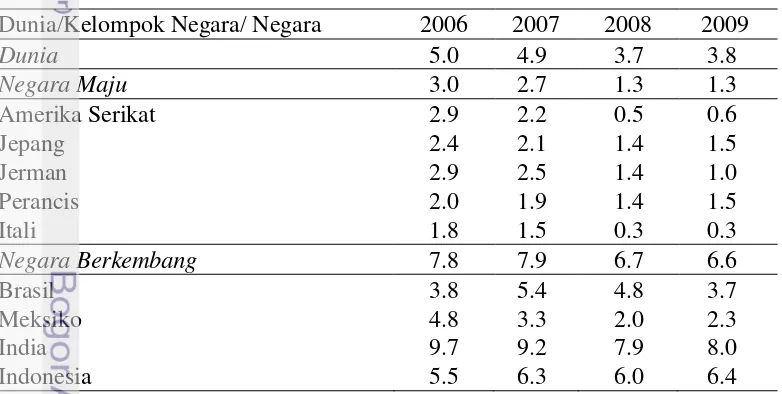

Pada tahap selanjutnya krisis keuangan global mengakibatkan perekonomian Amerika Serikat melambat. Melambatnya pertumbuhan ekonomi Amerika Serikat tersebut memacu terjadinya perlambatan pertumbuhan ekonomi dunia seperti terlihat pada Tabel 1.

Tabel 1 Pertumbuhan ekonomi dunia, negara maju, dan negara berkembang tahun 2006-2009

Dunia/Kelompok Negara/ Negara 2006 2007 2008 2009

Dunia 5.0 4.9 3.7 3.8

Negara Maju 3.0 2.7 1.3 1.3

Amerika Serikat 2.9 2.2 0.5 0.6

Jepang 2.4 2.1 1.4 1.5

Jerman 2.9 2.5 1.4 1.0

Perancis 2.0 1.9 1.4 1.5

Itali 1.8 1.5 0.3 0.3

Negara Berkembang 7.8 7.9 6.7 6.6

Brasil 3.8 5.4 4.8 3.7

Meksiko 4.8 3.3 2.0 2.3

India 9.7 9.2 7.9 8.0

Indonesia 5.5 6.3 6.0 6.4

Sumber : IMF, World Economic Outlook, April, 2009

Catatan : Data pertumbuhan di Tabel ini menggunakan data PDB berdasar perhitungan PPP (Purchasing Power Parity)

menyebabkan permintaan valas (USD) meningkat sehingga Rupiah mengalami depresiasi yang cukup tinggi terhadap USD. Depresiasi nilai tukar Rupiah terhadap USD berdampak kepada sisi impor dan ekspor Indonesia. Pada sisi impor, harga barang impor menjadi lebih mahal sehingga impor menjadi turun. Namun, pada sektor produksi yang menggunakan bahan baku dari impor akan mengalami penurunan jumlah produksi karena pembelian alat-alat produksi impor yang semakin mahal. Pada sisi ekspor, walaupun terjadi depresiasi pada Rupiah yaitu harga barang ekspor menjadi lebih murah, tetapi daya beli negara tujuan yaitu Amerika Serikat sedang melemah yang menyebabkan permintaan ekspor mereka turun sehingga neraca perdagangan Indonesia pun melemah.

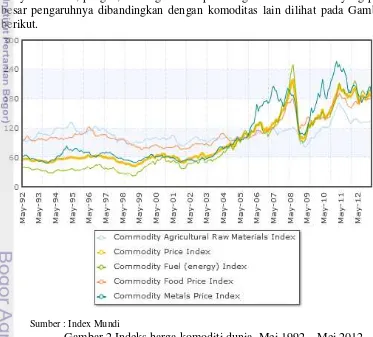

Selain krisis dari guncangan moneter Amerika Serikat juga terdapat hal lain yang sangat berpengaruh dalam mempengaruhi kondisi perekonomian di suatu negara. Harga komoditas dunia merupakan hal yang memegang peranan penting dalam menentukan harga-harga di tiap negara. Harga tersebut menjadi acuan atau tolak ukur diberlakukannya harga komoditas di masing-masing negara. Harga komoditas dunia terbagi menjadi empat yaitu komoditas produk pertanian mentah, komoditas logam, komoditas pangan, dan minyak mentah. Komoditas minyak mentah, pangan, dan logam merupakan tiga komoditas dunia yang paling besar pengaruhnya dibandingkan dengan komoditas lain dilihat pada Gambar 2 berikut.

Sumber : Index Mundi

Gambar 2 Indeks harga komoditi dunia, Mei 1992 – Mei 2012

Indonesia merupakan salah satu negara kecil berperekonomian terbuka dimana perekonomiannya semakin terintegrasi dengan perekonomian global. Hal ini membuat kita perlu semakin mewaspadai arah dan tren dari perekonomian global. Beberapa krisis yang telah banyak terjadi pada negara maju di dunia telah sedikit banyak memberi dampak negatif bagi kondisi di Indonesia. Dampak negatif tersebut dapat menjadi potensi krisis selanjutnya bagi kondisi perekonomian Indonesia. Hal ini tentu mempengaruhi arah kebijakan perekonomian yang diambil oleh pemerintah Indonesia. Oleh karena itu, penting untuk dilakukannya penelitian mengenai pengaruh guncangan moneter Amerika Serikat dan harga komoditas dunia terhadap Indeks Harga Konsumen di Indonesia. Hal ini dengan tujuan agar para pelaku ekonomi dapat mengantisipasi kondisi perekonomian yang akan terjadi.

Perumusan Masalah

Guncangan moneter yang terjadi di Amerika Serikat menimbulkan dampak tidak hanya bagi perekonomian Amerika dan negara-negara di sekitarnya, namun berdampak luas bagi perekonomian di dunia. Guncangan tersebut dapat menjadi penyebab terjadinya krisis di dunia. Disamping itu, krisis yang dapat berdampak besar pada perekonomian dunia bisa terjadi apabila guncangan tersebut diiringi oleh fluktuasi harga komoditas dunia. Kombinasi dari kedua fenomena tersebut akan memiliki pengaruh kuat sehingga dapat menyebabkan terjadinya perlambatan pertumbuhan perekonomian dunia. Efek transmisi terhadap negara-negara di dunia terjadi melalui perubahan nilai tukar antar negara-negara sehingga akan mempengaruhi harga komoditas di negara-negara tersebut. Berdasarkan penjelasan di atas maka perumusan masalah dalam penelitian ini, yaitu sebagai berikut:

1. Bagaimana pengaruh guncangan moneter Amerika Serikat dan harga komoditas dunia terhadap Indeks Harga Konsumen secara keseluruhan di Indonesia?

2. Bagaimana dampak guncangan moneter Amerika Serikat dan harga komoditas dunia terhadap 7 kelompok Indeks Harga Konsumen di Indonesia?

3. Bagaimana peranan guncangan moneter Amerika Serikat dan harga komoditas dunia dalam menjelaskan fluktuasi masing-masing kelompok Indeks Harga Konsumen di Indonesia?

Tujuan Penelitian

Berdasarkan permasalahan diatas maka tujuan dari dilakukan penelitian ini, yaitu:

2. Menganalisis dampak guncangan moneter Amerika Serikat dan harga komoditas dunia terhadap 7 kelompok Indeks Harga Konsumen di Indonesia sehingga dapat diketahui kelompok mana yang paling rentan. 3. Menganalisis peranan guncangan moneter Amerika Serikat dan harga

komoditi dunia dalam menjelaskan fluktuasi masing-masing kelompok Indeks Harga Konsumen di Indonesia.

Manfaat Penelitian

Manfaat dari dilakukannya penelitian ini adalah sebagai berikut:

1. Memberikan informasi mengenai pentingnya perhatian pada guncangan yang terjadi di negara lain terhadap Indeks Harga Konsumen (IHK) di Indonesia.

2. Menambah wawasan pengetahuan mengenai pengaruh guncangan moneter Amerika Serikat dan harga komoditas dunia terhadap IHK di Indonesia.

3. Bahan referensi bagi pemerintah dalam hal ini otoritas moneter dalam mengambil kebijakan terkait kewaspadaan terhadap fluktuasi IHK di Indonesia.

Ruang Lingkup Penelitian

Penelitian ini dibatasi hanya pada aspek pengaruh guncangan moneter Amerika Serikat dan harga komoditas dunia terhadap IHK di Indonesia. Guncangan moneter Amerika Serikat tercermin dari digunakannya variabel suku bunga dan M2. Harga komoditas dunia tercermin dari harga komoditas logam, harga komoditas pangan dan harga minyak mentah dunia. Waktu penelitian juga dibatasi dari Januari 2002 hingga Desember 2012.

TINJAUAN PUSTAKA

Penelitian Terdahulu

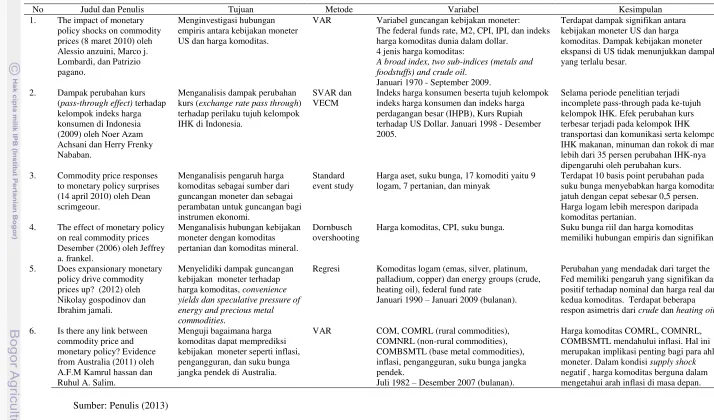

Penelitian ini bertujuan untuk menganalisis dampak guncangan moneter Amerika Serikat dan harga komoditas dunia terhadap Indeks Harga Konsumen (IHK) di Indonesia. Permasalahan mengenai keterkaitan antara guncangan moneter dan harga komoditas sudah banyak diteliti oleh peneliti-peneliti di dunia. Beberapa jurnal ilmiah internasional terkait yang digunakan sebagai rujukan dalam melakukan penelitian ini yaitu karya Anzuini, Lombardi dan Pagano (2010), Achsani dan Nababan (2009), Scrimgeour (2010), Frankel (2006), Gospodinov (concordia university and CIREQ) dan Jamali (american university of beirut), serta Hassan dan Salim.

commodity prices karya Anzuini, Lombardi dan Pagano (2010) serta Dampak perubahan kurs (pass-through effect) terhadap tujuh kelompok indeks harga konsumen di Indonesia karya Achsani dan Nababan (2008). Ide tersebut digabungkan menjadi suatu penelitian baru yang digunakan dalam penelitian ini. Hal tersebut merupakan salah satu perbedaan penelitian ini dengan penelitian-penelitian sebelumnya. Selain itu, terdapat perbedaan dalam objek penelitian-penelitian, periode waktu yang digunakan, metode, serta variabel-variabel penelitian.

Dalam penelitian ini objek negara yang diteliti ialah negara Indonesia, Amerika Serikat, dan dunia. Selanjutnya periode waktu yang dipakai ialah dari Januari 2002 hingga Desember 2012. Metode yang digunakan dalam penelitian ini ialah VECM dan terdapat 18 variabel yang diteliti. Variabel tersebut yaitu federal fund rate, M2 Amerika Serikat, IHK Amerika Serikat, IPI Amerika Serikat, harga komoditas dunia secara keseluruhan, harga minyak mentah dunia, harga komoditas logam dunia, harga komoditas pangan dunia, nilai tukar, WPI Indonesia, IHK Indonesia secara keseluruhan dan 7 kelompok IHK Indonesia.

Anzuini, Lombardi dan Pagano membahas hubungan guncangan kebijakan moneter Amerika Serikat terhadap harga komoditas dunia. Penelitian ini menggunakan metode VAR dengan variabel guncangan kebijakan moneter Amerika dan variabel indeks harga komoditas dunia. Hasil penelitian menunjukkan terdapat hubungan signifikan antara kebijakan moneter Amerika terhadap harga komoditas dunia. Achsani dan Nababan meneliti dampak perubahan kurs (exchange rate pass through) terhadap perilaku tujuh kelompok IHK di Indonesia dengan metode SVAR dan VECM dari Januari 1998 hingga Desember 2005. Pada hasil penelitian terjadi incomplete pass-through pada ke-tujuh kelompok IHK dengan perubahan kurs terbesar pada kelompok IHK transportasi dan komunikasi serta kelompok IHK makanan, minuman dan rokok yaitu lebih dari 35 persen.

Selanjutnya, Scrimgeour meneliti pengaruh harga komoditas sebagai sumber dari guncangan moneter dan sebagai perambatan untuk guncangan bagi instrumen ekonomi dengan standard event study. Hasil dari jurnal tersebut yaitu terdapat 10 basis point perubahan pada suku bunga menyebabkan harga komoditas jatuh dengan cepat sebesar 0.5 persen. Harga logam lebih merespon daripada komoditas pertanian. Lalu Frankel (2006) dalam penelitian mengenai hubungan kebijakan moneter dengan komoditas pertanian dan mineral menggunakan Dornbusch overshooting, mengungkapkan bahwa suku bunga riil dan harga komoditas memiliki hubungan empiris dan signifikan.

7

No Judul dan Penulis Tujuan Metode Variabel Kesimpulan

1. The impact of monetary policy shocks on commodity prices (8 maret 2010) oleh Alessio anzuini, Marco j.

VAR Variabel guncangan kebijakan moneter: The federal funds rate, M2, CPI, IPI, dan indeks harga komoditas dunia dalam dollar.

4 jenis harga komoditas:

A broad index, two sub-indices (metals and foodstuffs) and crude oil.

Januari 1970 - September 2009.

Terdapat dampak signifikan antara kebijakan moneter US dan harga komoditas. Dampak kebijakan moneter ekspansi di US tidak menunjukkan dampak yang terlalu besar.

2. Dampak perubahan kurs (pass-through effect) terhadap kelompok indeks harga kurs (exchange rate pass through) terhadap perilaku tujuh kelompok IHK di Indonesia.

SVAR dan VECM

Indeks harga konsumen beserta tujuh kelompok indeks harga konsumen dan indeks harga perdagangan besar (IHPB), Kurs Rupiah terhadap US Dollar. Januari 1998 - Desember 2005.

Selama periode penelitian terjadi incomplete pass-through pada ke-tujuh kelompok IHK. Efek perubahan kurs terbesar terjadi pada kelompok IHK transportasi dan komunikasi serta kelompok IHK makanan, minuman dan rokok di mana lebih dari 35 persen perubahan IHK-nya dipengaruhi oleh perubahan kurs. 3. Commodity price responses

to monetary policy surprises (14 april 2010) oleh Dean scrimgeour.

Harga aset, suku bunga, 17 komoditi yaitu 9 logam, 7 pertanian, dan minyak

Terdapat 10 basis point perubahan pada suku bunga menyebabkan harga komoditas jatuh dengan cepat sebesar 0,5 persen. Harga logam lebih merespon daripada komoditas pertanian.

4. The effect of monetary policy on real commodity prices

Harga komoditas, CPI, suku bunga. Suku bunga riil dan harga komoditas memiliki hubungan empiris dan signifikan.

5. Does expansionary monetary policy drive commodity yields dan speculative pressure of energy and precious metal commodities.

Regresi Komoditas logam (emas, silver, platinum, palladium, copper) dan energy groups (crude, heating oil), federal fund rate

Januari 1990 – Januari 2009 (bulanan).

Perubahan yang mendadak dari target the Fed memiliki pengaruh yang signifikan dan positif terhadap nominal dan harga real dari kedua komoditas. Terdapat beberapa respon asimetris dari crude dan heating oil.

6. Is there any link between kebijakan moneter seperti inflasi, pengangguran, dan suku bunga jangka pendek di Australia.

VAR COM, COMRL (rural commodities), COMNRL (non-rural commodities), COMBSMTL (base metal commodities), inflasi, pengangguran, suku bunga jangka pendek.

Juli 1982 – Desember 2007 (bulanan).

Harga komoditas COMRL, COMNRL, COMBSMTL mendahului inflasi. Hal ini merupakan implikasi penting bagi para ahli moneter. Dalam kondisi supply shock

negatif , harga komoditas berguna dalam mengetahui arah inflasi di masa depan.

Kerangka Pemikiran

Kerangka pemikiran yang mendasari penelitian ini dapat dilihat pada Gambar 3.

Gambar 3 Bagan kerangka pemikiran

menggunakan variabel WPI (Wholesale Price Index). Perubahan harga barang ini mencakup barang konsumsi, barang modal dan bahan baku. Tahapan diatas pada akhirnya akan mempengaruhi tingkat harga di Indonesia secara keseluruhan yang dilihat dengan variabel IHK (Indeks Harga Konsumen) dan secara khusus terhadap IHK Indonesia per kelompok.

METODE PENELITIAN

Jenis dan Sumber Data

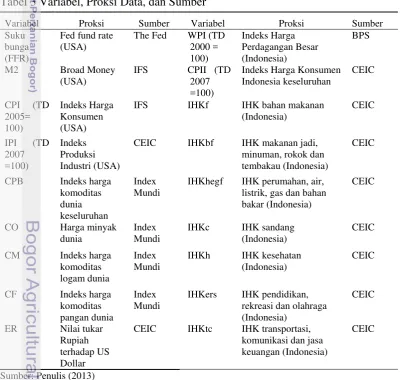

Jenis data yang digunakan pada penelitian ini yaitu berupa data sekunder dengan bentuk berupa data time series. Periode yang digunakan bulanan dimulai dari Januari 2002 hingga Desember 2012. Sumber data berasal dari The Federal Reserve, International Financial Statistics (IFS) terbitan IMF, CEIC, Index Mundi dan Badan Pusat Statistik (BPS). Variabel yang digunakan pada penelitian ini berjumlah 18 variabel dan dikonversi ke dalam logaritma natural, kecuali federal fund rate. Variabel dan proksi data dapat dilihat pada Tabel 3.

Tabel 3 Variabel, Proksi Data, dan Sumber

Variabel Proksi Sumber Variabel Proksi Sumber

Suku

IHKhegf IHK perumahan, air, listrik, gas dan bahan

IHKers IHK pendidikan, rekreasi dan olahraga

CEIC IHKtc IHK transportasi, komunikasi dan jasa keuangan (Indonesia)

CEIC

3 Metode Analisis Data

Metode yang digunakan dalam penelitian ini yaitu metode analisis VECM dengan perangkat lunak untuk mengelompokkan data menggunakan Microsoft Excel 2007 dan kemudian diolah menggunakan Eviews 6. Hal yang mendasari analisis VECM digunakan dalam penelitian ini ialah karena penelitian ini bertujuan untuk melihat perilaku jangka pendek variabel indeks harga konsumen di Indonesia terhadap jangka panjangnya akibat adanya guncangan moneter di Amerika Serikat dan harga komoditas dunia.

Sebelum dilakukan analisis terhadap variabel-variabel makroekonomi tersebut, terlebih dahulu terdapat beberapa variabel yaitu Indeks Produksi Industri (IPI), Indeks Harga Perdagangan Besar dan Indeks Harga Konsumen (IHK) Indonesia keseluruhan yang disamakan tahun dasarnya.

Metode VECM

VECM merupakan model bentuk VAR yang terestriksi (Enders 2004). Model ini digunakan untuk data yang nonstasioner tetapi memiliki potensi untuk terkointegrasi. Restriksi tambahan ini harus diberikan karena keberadaan bentuk data yang tidak stasioner pada level, tetapi terkointegrasi. Data time series cenderung memiliki stasioneritas pada tingkat first differences. VECM dapat memberikan informasi mengenai tingkah laku jangka pendek suatu variabel terhadap jangka panjangnya akibat adanya perubahan yang permanen. Adapun persamaan umum model VECM dapat dilihat sebagai berikut:

∆yt = μ0x+ μ1xt + Πxyt-1 + Γix∆yt-i+ Ɛt

dimana,

∆yt = yt - yt-1

yt = vektor yang berisi variabel yang dianalisis dalam penelitian

μ0x = vektor intersep

μ1x = vektor koefisien regresi

t = time trend

Πx = αxβ’ dimana b’ memiliki persamaan kointegrasi jangka panjang

yt-1 = variabel in-level

Γix = matriks koefisien regresi k – 1 = ordo VECM dari VAR

Ɛt = error term

Uji Stasioneritas

Suatu data dapat dikatakan stasioner apabila data memiliki pola yang konstan sepanjang waktu atau data tidak memiliki pola tren di dalamnya. Dalam pengujian stasioneritas terdapat beberapa tipe pengujian yang dapat digunakan yaitu Augmented Dickey-Fuller, Dickey-Fuller GLS (ERS), Phillips-Perron, Kwiatkowski-Phillips-Schmidt-Shin, Elliot-Rothenberg-Stock Point-Optimal dan Ng-Perron. Dalam penelitian ini pengujian yang digunakan ialah pengujian tipe Augmented Dickey-Fuller (ADF).

Keputusan bahwa data stastioner dapat dilihat dari nilai t-stastistik yang dibandingkan dengan nilai kritis Mc-Kinnon pada level 1 persen, 5 persen atau 10 persen. Apabila nilai t-statistik lebih besar dari nilai kritis Mc-Kinnon, maka data mengandung akar unit atau data tidak stasioner. Bila nilai t-statistik lebih kecil dari nilai kritis Mc-Kinnon, maka data tidak mengandung akar unit atau data stasioner.

Uji Kointegrasi

Tahapan uji kointegrasi pertama kali diperkenalkan oleh Engle dan Granger pada tahun 1987. Tahapan ini dilakukan untuk melihat apakah terdapat hubungan kointegrasi diantara variabel-variabel yang tidak stasioner. Terdapatnya kointegrasi dalam variabel menunjukkan adanya hubungan keseimbangan jangka panjang di antara variabel.

Untuk mengetahui adanya kointegrasi dilihat dari nilai trace stastistic dibandingkan dengan nilai kritis. Apabila nilai trace statistic > nilai kritis, maka variabel-variabel tersebut terkointegrasi. Terdapat lima tipe pengujian kointegrasi yaitu no intercept no trend, intercept no trend (none), intercept no trend (linear), intercept trend (linear) dan intercept trend (quadratic).

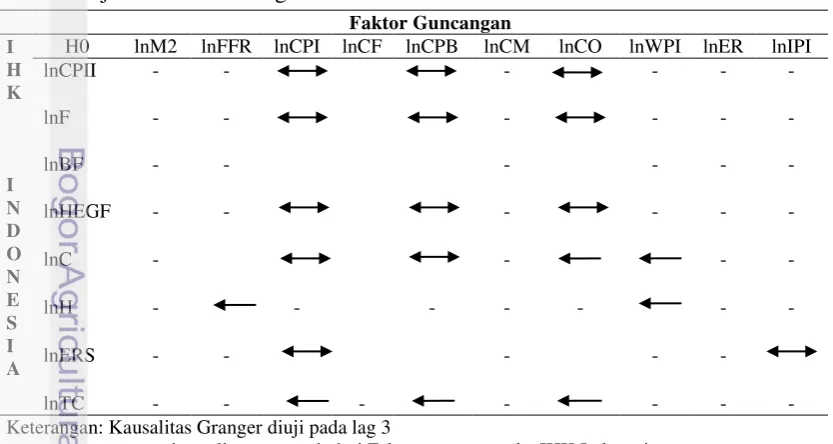

Uji Kausalitas Granger

Uji ini bertujuan untuk mengetahui hubungan sebab akibat antara dua variabel di dalam model. Pada penelitian ini uji kausalitas dilakukan dengan menggunakan Granger Causality. Kriteria dalam penentuan kausalitas dilihat dari nilai probabilitas yang dibandingkan dengan nilai kritis. Nilai kritis yang digunakan pada penelitian ini ialah 5 persen. Apabila dalam satu kotak estimasi kedua variabel nilai probabilitasnya < 0.05 maka terdapat hubungan kausalitas pada variabel di dalam model.

Uji Optimum Lag

5 Criterion (SC) dan Hannan-Quinn Information Criterion (HQ). Namun, dalam penelitian ini kriteria yang digunakan ialah Akaike Information Criterion (AIC). Uji Stabilitas VAR

Pengujian stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi polinomial atau dikenal dengan roots of characteristics polinomial. Pengujian ini bertujuan untuk memastikan bahwa Impulse Response Function (IRF) dan Forecast Error Variance Decompotition (FEVD) yang dihasilkan valid. Hal ini dapat dilihat dari nilai modulus dari akar jika nilai modulus < 1 maka model tersebut berada dalam kondisi stabil sehingga tujuan dari uji stabilitas VAR dapat tercapai.

Model VECM

Tahapan ini merupakan tahapan dalam membuat model VECM yang akan kita gunakan sebagai persamaan. VECM akan menghasilkan dua hasil yaitu hasil output dari Johanssen Cointegration test dan hasil dari VAR dalam tingkat first differences yang juga mengandung error correction. Pada bagian atas hasil pengolahan menunjukkan pola hubungan jangka panjang, dan pada bagian bawah hasil output menunjukkan pola hubungan jangka pendek.

Impulse Response Function (IRF)

Salah satu hasil yang ingin di dapat dari digunakannya metode VECM ialah hasil output dari analisis Impulse Response Function (IRF). IRF digunakan untuk melihat respon suatu variabel endogen terhadap suatu guncangan tertentu. Guncangan tersebut tidak hanya dapat mempengaruhi satu variabel tetapi juga dapat mempengaruhi semua variabel endogen pada saat tersebut dan pada masa yang akan datang. Pada penelitian ini jumlah periode yang dipilih ialah 50 periode.

Forecast Error Variance Decompotition (FEVD)

HASIL DAN PEMBAHASAN

Secara ringkas sebelum dilakukannya pengolahan menggunakan metode VECM dilakukan pengujian pra estimasi terhadap variabel-variabel di dalam setiap model. Berdasarkan hasil pengujian akar unit pada level menunjukkan bahwa hanya terdapat lima variabel yang stasioner yaitu indeks produksi industri, indeks harga komoditas pangan dunia, nilai tukar, IHK bahan makanan Indonesia dan IHK sandang Indonesia. Oleh karena itu, dilakukan pengujian akar unit pada tingkat first differences dan didapatkan hasil semua variabel sudah stasioner pada taraf 1 persen, 5 persen dan 10 persen. Selanjutnya, dilakukan pengujian optimum lag didapatkan hasil bahwa secara umum lag optimal untuk IHK banyak yang berada pada lag 3. Kemudian, dilakukan pengujian stabilitas VAR dan didapatkan hasil bahwa keseluruhan model stabil. Lalu uji pra estimasi yang terakhir ialah uji kointegrasi dimana dilakukan untuk melihat apakah terdapat hubungan jangka panjang antar variabel, terlihat bahwa variabel-variabel dalam tiap model IHK saling terkointegrasi. Keempat hasil uji pra estimasi di atas dapat dilihat secara lengkap pada lampiran.

Hasil penelitian Uji Kausalitas Granger

Uji Kausalitas Granger dilakukan untuk melihat hubungan sebab akibat atau hubungan dua arah diantara variabel di dalam model. Kriteria pengambilan keputusan ialah saat probabilitas < tingkat kritis α 5 persen ditandai dengan tanda

√ yang berarti hipotesis nol ditolak. Secara lebih terperinci hubungan kausalitas antara variabel dengan masing-masing IHK Indonesia ialah sebagai berikut. Tabel 4 Uji Kausalitas Granger

Faktor Guncangan

Keterangan: Kausalitas Granger diuji pada lag 3

7 Hipotesis nol pada Granger Causality Test secara umum adalah komponen variabel guncangan moneter Amerika dan harga komoditas dunia tidak mempengaruhi masing-masing kelompok IHK dan sebaliknya. Pada Tabel 4 terdapat tiga variabel yang memiliki hubungan kausalitas dua arah terhadap IHK secara keseluruhan yaitu IHK Amerika, indeks harga komoditas dunia keseluruhan dan harga minyak dunia dimana signifikan mempengaruhi IHK secara keseluruhan dan sebaliknya. Sementara itu, variabel lain ada yang tidak memiliki hubungan kausalitas. Pada hasil dari IHK bahan makanan terlihat terdapat tiga variabel yang memiliki hubungan kausalitas dua arah, yaitu IHK Amerika, indeks harga komoditas dunia keseluruhan dan harga minyak dunia dimana signifikan mempengaruhi IHK bahan makanan dan sebaliknya.

Pada IHK kelompok makanan jadi, minuman, rokok dan tembakau tidak terdapat hubungan kausalitas. Kemudian, terdapat tiga variabel yang memiliki hubungan kausalitas dua arah terhadap IHK kelompok perumahan, air, listrik, gas dan bahan bakar, dimana IHK Amerika, indeks harga komoditas dunia keseluruhan dan harga minyak dunia signifikan mempengaruhi IHK tersebut. Terdapat dua variabel yang memiliki hubungan kausalitas dua arah pada IHK sandang yaitu IHK Amerika dan indeks harga komoditas dunia keseluruhan. Sedangkan harga minyak dunia dan indeks harga perdagangan besar memiliki hubungan kausalitas satu arah terhadap IHK sandang. Lalu pada IHK kesehatan tidak terdapat variabel yang memiliki hubungan kausalitas dua arah tetapi memiliki kausalitas satu arah dengan suku bunga Amerika dan indeks harga perdagangan besar. Dua variabel yang memiliki hubungan kausalitas dua arah terhadap IHK kelompok pendidikan, rekreasi dan olahraga yaitu IHK Amerika dan indeks produksi industri dimana signifikan mempengaruhi IHK tersebut dan sebaliknya. Pada IHK kelompok transportasi, komunikasi dan jasa keuangan tidak ada variabel yang memiliki hubungan kausalitas dua arah, hanya terdapat hubungan kausalitas satu arah dengan IHK Amerika, indeks harga komoditi dunia keseluruhan dan harga minyak dunia.

Berdasarkan hasil Uji Kausalitas Granger terdapat tiga faktor guncangan internasional yang memiliki pengaruh lebih besar dari yang lainnya, yaitu IHK Amerika, indeks harga komoditi dunia keseluruhan dan harga minyak dunia. Oleh karena itu, dalam pembahasan selanjutnya hanya akan dibahas hasil olahan akibat tiga faktor guncangan tersebut.

Estimasi VECM

Berdasarkan hasil uji di atas didapatkan hasil bahwa terdapat kointegrasi dari tiap model IHK di Indonesia. Dengan adanya hubungan kointegrasi dan data yang tidak stasioner di level, maka dalam menjelaskan pengaruh guncangan moneter Amerika Serikat dan harga komoditas dunia terhadap Indeks Harga Konsumen di Indonesia digunakan model VECM. Hal ini karena dengan model VECM dapat dilihat hubungan jangka pendek dan jangka panjang antar variabel di dalam model masing-masing IHK.

tukar (ER) dan Indeks Produksi Industri (IPI) memiliki pengaruh positif sedangkan M2 Amerika, Indeks harga komoditas pangan dunia (CF), harga minyak dunia (CO) dan indeks harga perdagangan besar (WPI) memiliki pengaruh negatif. Variabel yang memiliki nilai signifikansi paling besar ialah IHK Amerika yaitu sebesar -12.6731. IHK Amerika berpengaruh positif secara signifikan terhadap IHK bahan makanan selama periode penelitian sebesar 0.73444623. Hal tersebut berarti apabila IHK Amerika mengalami peningkatan satu persen, maka IHK bahan makanan akan meningkat 0.73444623 persen.

Pada hubungan jangka pendek, terdapat nilai koreksi kesalahan sebesar -0.057279. Nilai tersebut bermakna yaitu kesalahan dikoreksi sebesar -0.057279 persen setiap bulan untuk menuju keseimbangan jangka panjang. Pada jangka pendek hanya terdapat tiga variabel yang signifikan terhadap IHK bahan makanan. Variabel tersebut yaitu IHK bahan makanan itu sendiri pada lag 1, M2 lag 1 dan IHK Amerika lag 2. Variabel IHK bahan makanan berkorelasi positif terhadap IHK bahan makanan itu sendiri sebesar 0.457824. M2 Amerika juga memiliki hubungan positif dengan nilai koefisien 0.467934, sedangkan IHK Amerika berkoefisien -1.640369. Hal tersebut berarti jika IHK bahan makanan dan M2 mengalami peningkatan maka IHK bahan makanan pun juga mengalami kenaikan pada lag pertamanya. Hal tersebut sesuai dengan teori yaitu hubungan M2 dan IHK akan bernilai negatif bila dalam jangka panjang dan bernilai positif dalam jangka pendek. Perbedaan tersebut dikarenakan diperlukannya waktu bagi variabel dari luar negeri untuk dapat mempengaruhi kondisi perekonomian di suatu negara.

Pada model VECM IHK kelompok makanan jadi, minuman, rokok dan tembakau seperti terlihat pada lampiran Tabel 2c hampir semua variabel signifikan dalam hubungan jangka panjang, kecuali indeks harga komoditas pangan dunia. Empat variabel memiliki hubungan positif dan lima variabel berhubungan negatif. Kemudian pada jangka pendeknya, terdapat koreksi kesalahan sebesar -0.027672 untuk menuju keseimbangan jangka panjang. Secara umum variabel signifikan walau pada lag yang berbeda-beda. Perbedaan signifikansi lag ini karena suatu variabel memerlukan waktu masing-masing untuk bereaksi terhadap variabel lainnya.

IHK kelompok perumahan, air, listrik, gas dan bahan bakar dalam lampiran Tabel 3c terlihat pada jangka panjang hanya variabel harga minyak dunia yang tidak signifikan terhadap IHK. Hal ini salah satunya disebabkan karena adanya krisis global dunia sehingga permintaan dunia dan rata-rata harga minyak mentah turun yaitu OPEC USD 113.5 dan WTI USD 112 per barel. Pada jangka pendek, terdapat 13 variabel dengan lag yang berbeda signifikan terhadap IHK kelompok perumahan, air, listrik, gas dan bahan bakar. Nilai CointEq1 pada IHK ini sebesar -0.004476 yaitu nilai koreksi kesalahan untuk transmisi pada jangka panjang.

9 sandang lag 1, M2 lag 2, M2 lag 4, IHK Amerika lag 3, WPI lag 1 dan IPI lag 2, IPI lag 5 dan FFR lag 1. Amerika Serikat merupakan partner dagang utama Indonesia dalam hal sandang sehingga pergerakan ekonomi Amerika mempengaruhi ekspor Indonesia. Bila terjadi gejolak dalam M2 Amerika maka akan berpengaruh pada IPI Amerika yang kemudian diproyeksikan terhadap WPI sehingga IHK Amerika Serikat pun berfluktuasi. Hal tersebut tentu berpengaruh terhadap pergerakan nilai IHK kelompok sandang di Indonesia.

Pada model jangka panjang IHK kelompok kesehatan seperti pada lampiran Tabel 5c terlihat variabel M2 tidak signifikan terhadap IHK. Sedangkan, variabel lainnya signifikan yaitu indeks harga komoditas logam dunia, indeks harga komoditas pangan dunia, harga minyak dunia, indeks harga perdagangan besar dan suku bunga Amerika berhubungan positif. Kemudian, IHK Amerika, indeks harga komoditas dunia keseluruhan, nilai tukar dan indeks produksi industri berhubungan negatif. Pada IHK Amerika dan Indeks harga komoditas dunia keseluruhan tidak sesuai teori dimana saat terjadi kenaikan IHK di Amerika dan Indeks harga komoditas dunia keseluruhan pada kenyataannya menyebabkan IHK di Indonesia juga mengalami kenaikan sehingga seharusnya IHK Amerika dan Indeks harga komoditas dunia keseluruhan dengan IHK kelompok sandang berhubungan positif.

Dalam hubungan jangka pendek hanya variabel IHK kelompok kesehatan sendiri yang signifikan terhadap IHK kelompok kesehatan. Hal ini karena banyak variabel yang tidak berhubungan langsung dengan IHK kesehatan sehingga variabel tersebut membutuhkan waktu untuk bereaksi dengan variabel lain. Oleh karena itu, biasanya reaksi suatu variabel terhadap variabel lainnya terjadi dalam jangka panjang. IHK kelompok kesehatan tersebut memiliki koefisien sebesar 0.327862 sehingga pada lag pertama IHK kelompok kesehatan memiliki korelasi positif terhadap dirinya sendiri.

IHK kelompok pendidikan, rekreasi dan olahraga pada lampiran Tabel 6c pada jangka panjang menunjukkan bahwa nilai tukar dan Indeks Produksi Industri (IPI) tidak signifikan terhadap IHK tersebut. Hal ini salah satunya karena IPI mengukur produksi industri berupa output fisik seperti seperti manufaktur, bukan output bidang jasa seperti pendidikan, rekreasi, dan olahraga. Kemudian, terdapat IHK Amerika, indeks harga komditas pangan dunia, indeks harga komditas logam dunia, harga minyak dunia dan indeks harga perdagangan besar Indonesia yang signifikan dan positif, serta M2, indeks harga komoditas dunia keseluruhan dan suku bunga Amerika yang merupakan variabel signifikan dan berhubungan negatif terhadap IHK kelompok pendidikan, rekreasi dan olahraga. Pada jangka pendek variabel IHK kelompok pendidikan, rekreasi dan olahraga lag 1 dan 4, M2 lag 4 bernilai positif dan signifikan, sedangkan indeks harga perdagangan besar Indonesia lag 2 dan IPI lag 4 signifikan terhadap IHK kelompok pendidikan, rekreasi dan olahraga dengan nilai negatif. Dalam jangka pendek, terdapat koreksi kesalahan sebesar -0.144669 yang berarti bahwa setiap bulan dilakukan koreksi kesalahan untuk menuju keseimbangan jangka panjang sebesar -0.144669 persen.

dagang utama Indonesia dalam hal tersebut sehingga fluktuasinya tidak berpengaruh. Kemudian, pada jangka pendek indeks harga perdagangan besar Indonesia, IPI, M2 dan suku bunga Amerika merupakan empat variabel yang signifikan terhadap IHK kelompok transportasi, komunikasi dan jasa keuangan dengan nilai positif untuk indeks harga perdagangan besar Indonesia dan M2 Amerika. Pada jangka panjang IHK secara keseluruhan seperti pada lampiran Tabel 8c variabel indeks harga komoditas pangan dunia dan nilai tukar menunjukkan hasil yang tidak signifikan. Sedangkan delapan variabel lainnya signifikan terhadap IHK secara keseluruhan dimana empat variabel berhubungan negatif dan empat variabel berhubungan positif. Ke empat variabel positif yaitu IHK Amerika, indeks harga komoditas logam dunia, harga minyak dunia dan IPI. Terlihat apabila IHK Amerika mengalami peningkatan maka akan berpengaruh pada harga komoditas dunia seperti logam dan minyak. Fluktuasi pada harga tersebut menyebabkan harga domestik meningkat sehingga dapat mempengaruhi IHK di dalam negeri. Pada jangka pendek IHK lag 2, M2 lag 1, serta IPI lag 1, lag 2 dan lag 3 signifikan terhadap IHK secara keseluruhan Indonesia dengan hubungan negatif kecuali M2. M2 memiliki korelasi positif terhadap IHK secara keseluruhan sebesar 0.410656 pada lag pertama. Kemudian pada lag yang sama IPI memiliki koefisien sebesar -0.202153. Keseimbangan menuju jangka panjang dikoreksi setiap bulan sebesar -0.039852 persen.

Analisis Impulse Response Function (IRF)

IRF memperlihatkan respon suatu variabel saat terjadi guncangan pada variabel lain. Penelitian ini menguji respon IHK Indonesia terhadap guncangan moneter Amerika Serikat dan harga komoditas dunia selama 50 periode ke depan. Analisis terhadap respon tersebut hanya akan dibahas tiga variabel yang responsif pada IHK Indonesia yaitu IHK Amerika, indeks harga komoditi dunia keseluruhan dan harga minyak dunia.

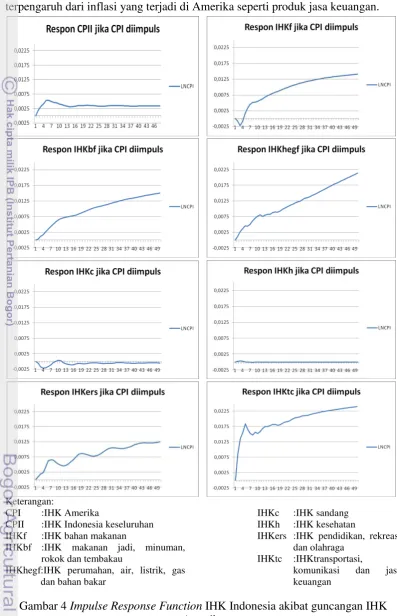

IRF akibat guncangan IHK Amerika Serikat (CPI)

Secara umum respon IHK Indonesia menunjukkan kestabilan di akhir periode, kecuali respon IHK perumahan, air, listrik, gas dan bahan bakar (IHKhegf) yang mengalami peningkatan. Respon IHK secara keseluruhan (IHKcpii), IHK sandang (IHKc) dan IHK kesehatan (IHKh) terjadi fluktuasi hanya pada awal periode lalu menuju keseimbangan. Pada IHK secara keseluruhan mulai merespon guncangan pada periode kedua sebesar 0.00117 persen. Kemudian naik hingga 0.0018 persen dan turun pada periode keempat menjadi 0.00137 persen. Selanjutnya, periode kelima dan seterusnya meningkat dengan digit angka yang rapat menjadi 0.00668 persen dan kemudian stabil.

11 respon pada IHK transportasi, komunikasi dan jasa keuangan. Hal tersebut disebabkan oleh IHK perumahan, air, listrik, gas dan bahan bakar merupakan indikator harga dari barang-barang yang jumlah permintaannya akan cukup terpengaruh dari inflasi yang terjadi di Amerika seperti produk jasa keuangan.

Keterangan:

CPI :IHK Amerika

CPII :IHK Indonesia keseluruhan IHKf :IHK bahan makanan

IHKbf :IHK makanan jadi, minuman, rokok dan tembakau

IHKhegf:IHK perumahan, air, listrik, gas dan bahan bakar

IHKc :IHK sandang IHKh :IHK kesehatan

IHKers :IHK pendidikan, rekreasi dan olahraga

IHKtc :IHKtransportasi,

komunikasi dan jasa keuangan

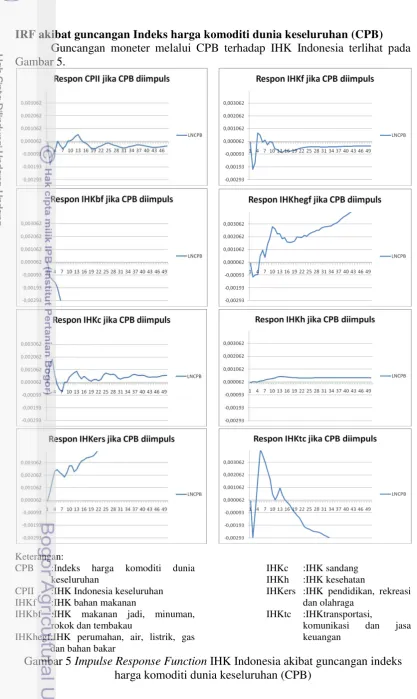

IRF akibat guncangan Indeks harga komoditi dunia keseluruhan (CPB) Guncangan moneter melalui CPB terhadap IHK Indonesia terlihat pada Gambar 5.

Keterangan:

CPB :Indeks harga komoditi dunia keseluruhan

CPII :IHK Indonesia keseluruhan IHKf :IHK bahan makanan

IHKbf :IHK makanan jadi, minuman, rokok dan tembakau

IHKhegf:IHK perumahan, air, listrik, gas dan bahan bakar

IHKc :IHK sandang IHKh :IHK kesehatan

IHKers :IHK pendidikan, rekreasi dan olahraga

IHKtc :IHKtransportasi,

komunikasi dan jasa keuangan

Berdasarkan hasil IRF pada Gambar 5 terlihat respon masing-masing IHK Indonesia terhadap guncangan indeks harga komoditi dunia keseluruhan. Pada Gambar 5 terlihat terdapat tiga respon IHK Indonesia yang mengalami pola yang cenderung sama, yaitu IHK Indonesia secara keseluruhan (IHKcpii), IHK bahan makanan (IHKf) dan IHK sandang (IHKc). Ketiga IHK tersebut merespon guncangan dengan pergerakan naik dan turun pada awal periode dan kemudian menuju kestabilan. Berbeda dengan IHK kesehatan dimana hanya terjadi peningkatan yang relatif kecil diawal periode hingga periode ke-19 dan mulai periode ke-20 bernilai stabil pada 0.000386 persen. Kemudian, terdapat empat respon IHK Indonesia yang berbeda dari sebelumnya yaitu IHK makanan jadi, minuman, rokok dan tembakau (IHKbf), IHK perumahan, air, listrik, gas dan bahan bakar (IHKhegf), IHK pendidikan, rekreasi dan olahraga (IHKers) dan IHK transportasi, komunikasi dan jasa keuangan (IHKtc).

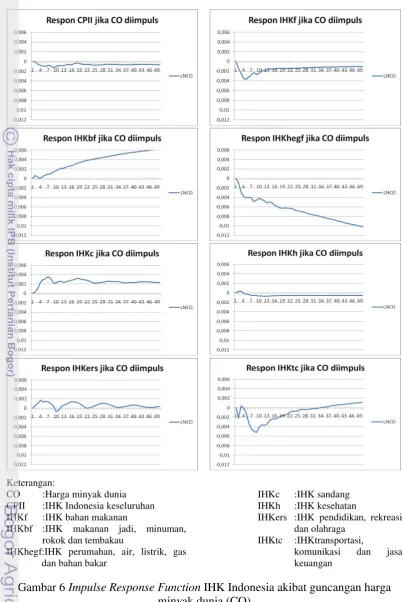

IRF akibat guncangan Harga minyak dunia (CO)

Pada Gambar 6 terlihat respon masing-masing IHK Indonesia terhadap guncangan harga minyak dunia. Pada IHK secara keseluruhan (IHKcpii), IHK bahan makanan (IHKf) dan IHK kesehatan (IHKh) menunjukkan respon negatif pada periode awal dan stabil mulai periode ke-10. Hal ini menunjukkan guncangan harga minyak dunia tidak terlalu mempengaruhi pergerakan dari ketiga IHK tersebut. Kemudian respon IHK sandang (IHKc) dan IHK pendidikan, rekreasi dan olahraga (IHKers) menunjukkan fluktuasi di awal periode, seperti pada IHK sandang terjadi peningkatan dengan titik tertingginya pada periode ke-7 sebesar 0.003596 persen kemudian mengalami penurunan dan bergerak stabil.

21

Keterangan:

CO :Harga minyak dunia CPII :IHK Indonesia keseluruhan IHKf :IHK bahan makanan

IHKbf :IHK makanan jadi, minuman, rokok dan tembakau

IHKhegf:IHK perumahan, air, listrik, gas dan bahan bakar

IHKc :IHK sandang IHKh :IHK kesehatan

IHKers :IHK pendidikan, rekreasi dan olahraga

IHKtc :IHKtransportasi,

komunikasi dan jasa keuangan

Gambar 6 Impulse Response Function IHK Indonesia akibat guncangan harga minyak dunia (CO)

Analisis ForecastErrorVariance Decomposition (FEVD)

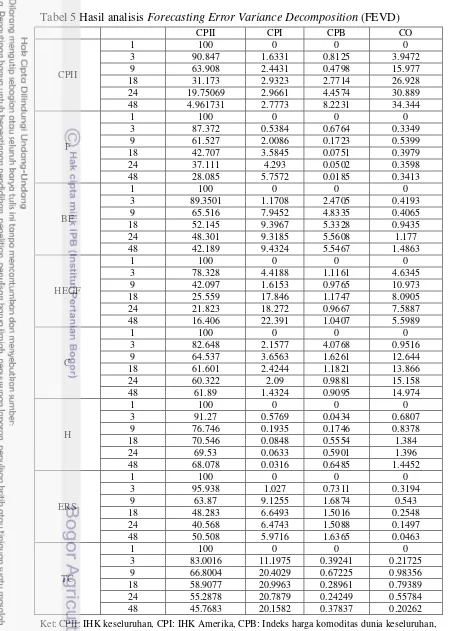

21 minyak dunia. Ketiga guncangan itu bertugas dalam menjelaskan fluktuasi di tiap-tiap IHK Indonesia. Hasil estimasi nilai FEVD dapat dilihat pada Tabel 5.

Berdasarkan hasil FEVD secara umum dapat dikatakan bahwa kontribusi yang memegang peranan penting dalam menjelaskan fluktuasi harga-harga di Indonesia adalah IHK itu sendiri dan kontribusi dari guncangan IHK Amerika (CPI). Guncangan indeks harga komoditas dunia keseluruhan (CPB) dan guncangan harga minyak dunia (CO) tidak berkontribusi besar dalam fluktuasi masing-masing kelompok IHK Indonesia.

Dari Tabel 5 dapat dilihat kontribusi masing-masing IHK Indonesia terhadap fluktuasi IHK itu sendiri dalam periode pertama mempunyai peranan sebesar 100 persen. Kontribusi faktor guncangan lain pada masing-masing kelompok IHK baru mulai terlihat pada periode kedua hingga periode ke-50. Dari hasil Tabel 5 kontribusi guncangan IHK Amerika pada periode ketiga memiliki peranan sebesar 1.6331 persen terhadap fluktuasi IHK keseluruhan (CPII) dan berturut-turut 0.5384 persen terhadap fluktuasi IHK bahan makanan (F), 1.1708 persen terhadap fluktuasi IHKmakanan jadi, minuman, rokok dan tembakau (BF), 4.4188 persen terhadap fluktuasi IHK perumahan, air, listrik, gas dan bahan bakar (HEGF), 2.1577 persen terhadap fluktuasi IHK sandang (C), 0.5769 persen terhadap fluktusi IHK kesehatan (H), 1.027 persen terhadap fluktuasi IHK pendidikan, rekreasi dan olahraga serta 11.1975 persen terhadap fluktuasi IHK transportasi, komunikasi dan jasa keuangan.

Kemudian, kontribusi guncangan Indeks harga komoditas dunia keseluruhan (CPB) pada periode ketiga berperan sebesar 0.8125 persen terhadap fluktuasi IHK keseluruhan (CPII), berturut-turut 0.6764 persen terhadap fluktuasi IHK bahan makanan, 2.4705 persen berperan terhadap IHK makanan jadi, minuman, rokok dan tembakau, 1.1161 persen terhadap fluktuasi IHK perumahan, air, listrik, gas dan bahan bakar, 4.0768 persen berperan dalam fluktuasi IHK sandang, 0.0434 persen terhadap fluktuasi IHK kesehatan, 0.7311 persen terhadap IHK pendidikan, rekreasi dan olahraga serta 0.39241 persen terhadap fluktuasi IHK transportasi, komunikasi dan jasa keuangan.

Tabel 5 Hasil analisis Forecasting Error VarianceDecomposition (FEVD)

Ket: CPII: IHK keseluruhan, CPI: IHK Amerika, CPB: Indeks harga komoditas dunia keseluruhan, CO: harga minyak dunia, F: Bahan Makanan, BF: Makanan jadi, minuman, rokok dan tembakau, HEGF: Perumahan, air, listrik, gas dan bahan bakar, C: Sandang, H: Kesehatan, ERS: Pendidikan, rekreasi dan olah raga, TC: Transportasi, komunikasi dan jasa keuangan.

23 PENUTUP

Simpulan

Berdasarkan hasil estimasi terdapat tiga faktor guncangan yang cukup responsif terhadap IHK di Indonesia yaitu IHK Amerika, indeks harga komoditi dunia keseluruhan dan harga minyak dunia. Impulse Response Function (IRF) akibat guncangan IHK Amerika menunjukkan secara umum respon IHK Indonesia menunjukkan kestabilan di akhir periode, kecuali respon IHK perumahan, air, listrik, gas dan bahan bakar yang mengalami peningkatan. Respon IHK secara keseluruhan, IHK sandang dan IHK kesehatan terjadi fluktuasi hanya pada awal periode lalu menuju keseimbangan. IHK yang paling terpengaruh akibat guncangan ini ialah IHK transportasi, komunikasi dan jasa keuangan karena terjadi peningkatan yang cukup tajam pada periode pertama hingga periode kelima mencapai 0.018379 persen. Selanjutnya terjadi pergerakan turun dan naik hingga periode ke-20 yang kemudian mengalami peningkatan lebih tinggi dari periode kelima dan kemudian stabil. Respon akibat guncangan pada indeks harga komoditas dunia secara keseluruhan mempengaruhi IHK Indonesia secara keseluruhan, IHK bahan makanan dan IHK sandang cukup besar. Pada respon akibat guncangan harga minyak dunia menunjukkan IHK secara keseluruhan, IHK bahan makanan dan IHK kesehatan merespon negatif pada periode awal dan stabil mulai periode ke-10.

Fluktuasi dari masing-masing IHK ditunjukkan pada hasil Variance Decomposition (FEVD) IHK di Indonesia cenderung didominasi oleh dirinya sendiri dari awal periode hingga akhir periode. Kontribusi variabel lain seperti harga minyak dunia dan indeks harga komoditas dunia secara keseluruhan sangat kecil, kecuali IHK Amerika pada beberapa IHK memiliki peranan yang cukup besar selain IHK itu sendiri.

Saran

Berdasarkan hasil dari penelitian ini, maka terdapat beberapa saran yang dapat diberikan. Pada estimasi model VECM banyak variabel yang tidak signifikan pada jangka pendek. Hal ini seharusnya dapat menjadi perhatian bagi para pemegang otoritas moneter agar dapat memperhatikan hal ini dalam mengambil keputusan karena variabel diatas memerlukan waktu untuk dapat merespon dalam menuju keseimbangan jangka panjangnya.

Kemudian dari hasil estimasi didapatkan tiga faktor guncangan yang berpengaruh besar yaitu IHK Amerika, indeks harga komoditi dunia keseluruhan dan harga minyak dunia. Oleh karena itu, pemerintah sebaiknya dapat lebih mewaspadai fluktuasi pada tiga faktor guncangan internasional tersebut karena memiliki pengaruh yang signifikan dalam fluktuasi IHK di Indonesia.

peristiwa ekonomi yang dapat teranalisis. Selain itu, dapat ditambahkan pada negara penelitian yaitu tidak hanya Indonesia. Hal tersebut dengan harapan dapat melihat pengaruh guncangan moneter Amerika dan harga komoditas dunia lebih terintegrasi lagi, seperti misalnya negara penelitian ditambahkan menjadi negara-negara di ASEAN.

DAFTAR PUSTAKA

Ajija SR, Sari DW, Setianto RH, Primanti MR. 2011. Cara Cerdas Menguasai Eviews. Jakarta (ID) : Salemba Empat.

Anzuini A, Lombardi MJ, Pagano P. 2012. The impact of monetary policy shocks on commodity prices. Banca D’Italia Eurosistem [Internet].[diunduh 2012 Des10];851:1-35. Tersedia pada:www.bancaditalia.it/pubblicazioni/econo/te midi/pdf.

Cabrales CA, Castro JCG, Joya JO. 2011. The effect of monetary policy on commodity prices: disentangling the evidence for individual prices. Borradores de Economia [Internet].[diunduh 2012 Des 10];685:1-28. Tersedia pada: http://www.banrep.gov.co/docum/ftp/borra685.pdf.

Enders W. 2004. Applied Economic Time Series 2nd ed. New York : John Wiley & Sons, Inc.

Firdaus M. 2011. Aplikasi Ekonometrika Untuk Data Panel dan Time Series. Bogor (ID) : IPB Press.

Frankel JA. 2006. The effect of monetary policy on real commodity prices. NBER Working Paper Series [Internet].[diunduh 2012 Des 10];12713:1-41. Tersedia pada: http://www.nber.org/papers/w12713.pdf?new_window=1. Gospodinov N, Jamali I. 2012. Does expansionary monetary policy drive

commodity prices up?. [Internet].[diunduh 2012 Des 10];1-35. Tersedia pada: http://alcor.concordia.ca/~gospodin/research/MPshocks.pdf.

Gujarati DN. 2003. Basic Econometrics. Singapura : Mc Graw Hill.

Hassan AFMK, Salim RA. 2011. Is there any link between commodity price and monetary policy? Evidence from Australia. Economic analysis & policy [Internet].[diunduh 2012 Des 10];41(3):205-216. Tersedia pada: http://www.eap-journal.com/archive/v41_i3_04-hassanandsalim.pdf.

Lunieski C. 2009. Commodity price volatility and monetary policy uncertainty: a GARCH estimation. Issues in Political Economy [Internet].[diunduh 2012 Des10];19:108-124.Tersediapada:http://www.elon.edu/docs/e-web.pdf. Nachrowi ND, Usman H. 2006. Pendekatan Populer dan Praktis Ekonometrika

Untuk Analisis Ekonomi dan Keuangan. Jakarta (ID) : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Lampiran 1 Hasil Pengujian Akar Unit pada Level

Variabel ADF statistik Nilai Kritis Mc.Kinnon Keterangan 1 persen 5 persen 10 persen

FFR -1.0424 -3.4812 -2.883753 -2.578694 Tidak Stasioner

lnM2 -3.0994 -4.037 -3.448021 -3.149135 Tidak Stasioner

lnCPI -2.4965 -4.0307 -3.44503 -3.147382 Tidak Stasioner

lnIPI -3.4899 -4.037 -3.448021 -3.149135 Stasioner

lnCPB -2.8316 -4.0302 -3.444756 -3.147221 Tidak Stasioner

lnCO -3.0821 -4.0302 -3.444756 -3.147221 Tidak Stasioner

lnCM -1.712 -4.0302 -3.444756 -3.147221 Tidak Stasioner

lnCF -3.5932 -4.0302 -3.444756 -3.147221 Stasioner

lnER -3.0593 -3.4812 -2.883753 -2.578694 Stasioner

lnWPI -1.4864 -4.0296 -3.444487 -3.147063 Tidak Stasioner

lnF -3.6869 -4.0302 -3.444756 -3.147221 Stasioner

lnBF -1.8325 -4.0302 -3.444756 -3.147221 Tidak Stasioner

lnHEGF -1.0499 -4.0296 -3.444487 -3.147063 Tidak Stasioner

lnC -4.0104 -4.0302 -3.444756 -3.147221 Stasioner

lnH -0.4529 -4.0302 -3.444756 -3.444756 Tidak Stasioner

lnERS -0.7982 -7.485 -3.448021 -3.149135 Tidak Stasioner

lnTC -1.4213 -4.0296 -3.444487 -3.147063 Tidak Stasioner

lnCPII -0.725862 -4.029595 -3.444487 -3.147063 Tidak Stasioner

Lampiran 2 Hasil Pengujian Akar Unit pada first differences Variabel ADF statistik Nilai Kritis Mc.Kinnon Keterangan

1 persen 5 persen 10 persen

FFR -4.9702 -3.4812 -2.8838 -2.5787 Stasioner

lnM2 -9.1826 -4.0307 -3.445 -3.1474 Stasioner

lnCPI -7.2978 -4.0307 -3.445 -3.1474 Stasioner

lnIPI -4.1931 -4.0363 -3.4477 -3.1489 Stasioner

lnCPB -7.576 -4.0302 -3.4448 -3.1472 Stasioner

lnCO -8.1885 -4.0302 -3.4448 -3.1472 Stasioner

lnCM -7.9807 -4.0302 -3.4448 -3.1472 Stasioner

lnCF -7.0547 -4.0302 -3.4448 -3.1472 Stasioner

lnER -8.6448 -3.4812 -2.8838 -2.5787 Stasioner

lnWPI -9.5697 -4.0302 -3.4448 -3.1472 Stasioner

lnF -8.5104 -4.0307 -3.445 -3.1474 Stasioner

lnBF -7.095 -4.0302 -3.4448 -3.1472 Stasioner

lnHEGF -10.819 -4.0302 -3.4448 -3.1472 Stasioner

lnC -8.6191 -4.0307 -3.445 -3.1474 Stasioner

lnH -8.3543 -4.0302 -3.4448 -3.1472 Stasioner

lnERS -9.688 -4.0356 -3.4474 -3.1488 Stasioner

lnTC -10.932 -4.0302 -3.4448 -3.1472 Stasioner

27

Lampiran 3 Hasil Uji Lag Optimal

Lag AIC (-)

IHK cpii IHK f IHK bf IHK hegf IHK c IHK h IHK ers IHK tc

0 30.32932 28.9268 30.42999 30.3913 31.16199 32.33942 30.07273 28.8189

1 56.40805 55.1809 57.65298 56.89246 56.90438 58.90357 55.9582 54.35501

2 57.42396 56.3394 58.79835 57.92731 58.11299 60.03844 57.52645 55.30492

3 57.59229 56.56571* 58.98568* 58.09339 58.11989 60.10581* 57.70377* 55.42366*

4 57.68757* 58.23163 57.98559 57.57503 55.38481

5 59.40581 58.47123*

6 60.54468*

Lampiran 4 Uji Stabilitas, Kointegrasi, Estimasi VECM 1. IHK F

1a. Uji stabilitas VAR 1 b.Uji kointegrasi

Hipotesa Trace Statistics 5% Critical Value None * 552.3915 298.1594

-0.148765 + 0.632334i 0.649597

-0.148765 - 0.632334i 0.649597

-0.429586 + 0.471854i 0.638114

-0.429586 - 0.471854i 0.638114

0.084393 - 0.617478i 0.623218

0.084393 + 0.617478i 0.623218

-0.535546 - 0.074615i 0.540719

-0.535546 + 0.074615i 0.540719

Variabel Koefisien T-Statistik CointEq1 -0.057279 -2.02373

D(LNF(-1)) 0.457824 4.71949

D(LNM2(-1)) 0.467934 2.20816

D(LNCPI(-2)) -1.640369 -2.75807

Jangka Panjang

Variabel Koefisien T-Statistik LNM2(-1) -0.12400262 10.4738

LNCPI(-1) 0.73444623 -12.6731

LNCF(-1) -0.03162081 2.2287

LNCPB(-1) 0.12791031 -2.8825

LNCO(-1) -0.10225224 4.111

LNCM(-1) -0.00879576 1.19529

LNWPI(-1) -0.06556143 6.40316

LNER(-1) 0.04283295 -3.59303

LNIPI(-1) 0.10357326 -4.14056

2. IHK BF

2a. Uji stabilitas VAR 2b.Uji Kointegrasi

Hipotesa Trace Statistics 5% Critical Value

None * 637.9925 322.0692

Variabel Koefisien T-Statistik

CointEq1 -0.027672 -3.70618

DD(LNBF(-1)) 0.390123 3.30432

D(LNBF(-3)) 0.254246 2.08261

D(LNM2(-1)) 0.251325 2.83311

D(LNCPI(-2)) -0.399952 -1.99121

D(LNCPI(-3)) -0.51935 -2.36161

D(LNCF(-1)) 0.067779 2.55215

D(LNWPI(-3)) 0.041655 2.2709

D(LNIPI(-2)) -0.13547 -2.9387

D(LNIPI(-3)) -0.119052 -2.87168

D(LNIPI(-4)) -0.074531 -2.25177 Jangka Panjang

Variabel Koefisien T-Statistik

LNM2(-1) -0.18444229 9.58987

LNCPI(-1) -25.49015 -10.9386

LNCF(-1) 0.01358172 -1.9017

LNCPB(-1) -0.08505457 3.8089

LNCM(-1) 0.01056083 -2.93181

LNCO(-1) 0.02877918 -2.32112

LNWPI(-1) -0.04219698 6.73919

LNER(-1) 0.01290769 -1.9805

LNIPI(-1) 0.06599874 -4.76795

FFR(-1) -0.00188623 4.10741

Root Modulus

-0.142187 + 0.629572i 0.645428

-0.142187 - 0.629572i 0.645428

-0.415606 + 0.467034i 0.625179

-0.415606 - 0.467034i 0.625179

0.426047 - 0.410546i 0.591662

0.426047 + 0.410546i 0.591662

-0.528584 - 0.106386i 0.539184

-0.528584 + 0.106386i 0.539184

-0.515321 0.515321

-0.035776 + 0.110072i 0.115740

29

Hipotesa Trace Statistics 5% Critical Value

None * 621.7108 285.1425

-0.430857 + 0.483337i 0.647497

-0.430857 - 0.483337i 0.647497

-0.078120 + 0.625417i 0.630277

-0.078120 - 0.625417i 0.630277

0.440977 - 0.415471i 0.605869

0.440977 + 0.415471i 0.605869

-0.513206 - 0.058150i 0.516490

-0.513206 + 0.058150i 0.516490

0.325636 + 0.395726i 0.512482

0.325636 - 0.395726i 0.512482

-0.032862 - 0.485002i 0.486114

-0.032862 + 0.485002i 0.486114

-0.448866 0.448866

Variabel Koefisien T-Statistik

CointEq1 -0.004476 -2.25233

D(LNHEGF(-4)) 0.279571 2.26723

D(LNCPI(-1)) 0.910988 2.29781

D(LNCPI(-6)) 1.174903 3.27866

D(LNCPB(-3)) 0.454756 2.47083

D(LNCF(-1)) 0.134167 2.37068

D(LNCM(-3)) -0.072217 -2.20102

D(LNCO(-3)) -0.237616 -2.50342

D(LNWPI(-1)) 0.113355 2.06989

D(LNWPI(-5)) -0.112063 -3.08286

D(LNIPI(-1)) -0.377657 -2.73963

D(LNIPI(-2)) -0.388913 -2.90351

D(LNIPI(-3)) -0.292849 -2.16799

D(FFR(-4)) -0.025547 -2.63176 Jangka Panjang

Variabel Koefisien T-Statistik

LNCPI(-1) 0.23163425 -5.17956

LNM2(-1) -0.06704659 7.04899

LNCPB(-1) 0.0800785 -2.4249

LNCF(-1) -0.07958892 7.12493

LNCM(-1) 0.02281847 -4.22708

LNCO(-1) -0.03336391 1.82375

LNWPI(-1) -0.09780825 9.33443

LNER(-1) 0.05750465 -6.66013

LNIPI(-1) 0.20747482 -9.34507

FFR(-1) -0.0041634 6.28069

Hipotesa Trace Statistics 5% Critical Value

4c.Estimasi VECM 5. IHK H

5a.Uji stabilitas VAR

5b.Uji kointegrasi

Jangka Pendek

Variabel Koefisien T-Statistik

CointEq1 -0.118247 -2.6696

D(LNC(-1)) 0.335692 2.57802

D(LNM2(-2)) -0.439388 -2.84554

D(LNM2(-4)) -0.352586 -2.25379

D(LNCPI(-3)) 0.682482 2.08964

D(LNWPI(-1)) -0.123107 -3.86894

D(LNIPI(-2)) 0.185778 2.31377

D(LNIPI(-5)) 0.103319 2.05677

D(FFR(-1)) -0.013911 -2.10761 Jangka Panjang

Variabel Koefisien T-Statistik

LNM2(-1) 0.20691747 -5.74745

LNCPI(-1) -0.96323734 10.1234

LNCF(-1) -0.01692387 1.91085

LNCPB(-1) 0.18039597 -6.50587

LNCO(-1) -0.05619074 3.77186

LNCM(-1) -0.03515448 7.53549

LNWPI(-1) 0.02612921 -2.85876

LNER(-1) -0.00544054 0.65864

LNIPI(-1) -0.17785129 9.36064

FFR(-1) 0.00565008 -9.22137

Hipotesa Trace Statistics 5% Critical Value

None * 625.4291 322.0692

-0.285608 + 0.680002i 0.737546

-0.285608 - 0.680002i 0.737546

0.305273 + 0.631184i 0.701132

-0.452176 - 0.262370i 0.522783

-0.452176 + 0.262370i 0.522783

-0.180979 - 0.473727i 0.507120

-0.180979 + 0.473727i 0.507120

0.302432 + 0.273721i 0.407907

0.302432 - 0.273721i 0.407907

-0.339565 - 0.223909i 0.406742

-0.339565 + 0.223909i 0.406742

-0.069257 - 0.308476i 0.316155

31

Variabel Koefisien T-Statistik

CointEq1 -0.113896 -2.20107

D(LNH(-1)) 0.327862 3.20635 Jangka Panjang

Variabel Koefisien T-Statistik

LNCPI(-1) -0.05421848 2.54523

LNM2(-1) 0.00824072 -0.97245

LNCF(-1) 0.0109019 -4.67319

LNCPB(-1) -0.0430036 5.72681

LNCM(-1) 0.00358795 -2.56986

LNCO(-1) 0.0254979 -6.16673

LNWPI(-1) 0.02568002 -11.6427

LNER(-1) -0.02127156 9.55082

LNIPI(-1) -0.07173626 15.587

FFR(-1) 0.000827 -5.01578

Root Modulus

0.767372 0.767372

0.651680 + 0.301122i 0.717887

0.651680 - 0.301122i 0.717887

-0.438595 + 0.509392i 0.672194

-0.438595 - 0.509392i 0.672194

-0.094472 + 0.664325i 0.671009

-0.094472 - 0.664325i 0.671009

0.471202 - 0.474312i 0.668583

-0.526475 - 0.103582i 0.536568

-0.526475 + 0.103582i 0.536568

-0.478933 0.478933

Variabel Koefisien T-Statistik

CointEq1 -0.144669 -2.56526

D(LNERS(-1)) 0.0663696 5.97217

DLNERS(-4)) 0.252947 2.02021

D(LNM2(-4)) 0.571806 3.10809

D(LNWPI(-2)) -0.067829 -2.09596

D(LNIPI(-4)) -0.200433 -3.19456 Jangka Panjang

Variabel Koefisien T-Statistik

LNCPI(-1) 0.50935713 -12.4796

LNM2(-1) -0.05350945 6.30161

LNCPB(-1) -0.22361386 7.40215

LNCF(-1) 0.0407683 -4.20044

LNCM(-1) 0.04610066 -9.24894

LNCO(-1) 0.10889973 -6.44317

LNWPI(-1) 0.02386547 -3.39904

LNER(-1) -0.00071987 0.09419

LNIPI(-1) -0.00835304 0.47465

FFR(-1) -0.0026852 4.49812

Hipotesa Trace Statistics 5% Critical Value

7. IHK TC

7a.Uji stabilitas VAR 7b.Uji kointegrasi

Hipotesa Trace Statistics 5% Critical Value

None * 587.8811 298.1594

Variabel Koefisien T-Statistik

CointEq1 -0.066237 -3.14178

D(LNWPI(-1)) 0.329586 2.56245

D(LNM2(-1)) 1.233681 2.34722

D(LNIPI(-1)) -0.719809 -3.39347

D(LNIPI(-2)) -0.660286 -2.41525

D(LNIPI(-3)) -0.724255 -3.08296

D(FFR(-4)) -0.052367 -1.97275 Jangka Panjang

Variabel Koefisien T-Statistik

LNCPI(-1) 3.56222321 -10.9888

LNCM(-1) 0.0544792 -3.12141

LNCPB(-1) -0.46403218 4.14274

LNCO(-1) 0.15766651 -2.53047

LNWPI(-1) -0.14512407 4.93981

LNM2(-1) -1.01502904 10.442

LNCF(-1) 0.0422551 -1.15559

LNIPI(-1) 3.33049117 -4.85918

LNER(-1) -0.02489716 0.78679

FFR(-1) -0.0087252 3.75064

Root Modulus

-0.138064 + 0.610457i 0.625875

-0.138064 - 0.610457i 0.625875

-0.415214 + 0.462736i 0.621713

-0.415214 - 0.462736i 0.621713

-0.515762 - 0.093384i 0.524147

-0.515762 + 0.093384i 0.524147

0.141576 + 0.487845i 0.507973

0.141576 - 0.487845i 0.507973

-0.398863 - 0.144585i 0.424259

-0.398863 + 0.144585i 0.424259

0.101748 + 0.411510i 0.423902

0.101748 - 0.411510i 0.423902

0.331709 - 0.241432i 0.410268

0.331709 + 0.241432i 0.410268

33 8. IHK CPII

8a.Uji stabilitas VAR 8b.Uji kointegrasi

Hipotesa Trace Statistics 5% Critical Value

None * 403.5057 285.1425

Variabel Koefisien T-Statistik

CointEq1 -0.039852 -2.99383

D(LNCPI(-2)) -1.146357 -2.86876

D(LNM2(-1)) 0.410656 2.14574

D(LNIPI(-1)) -0.202153 -2.75757

D(LNIPI(-2)) -0.215141 -2.30905

D(LNIPI(-3)) -0.250323 -3.04607

Jangka Panjang

Variabel Koefisien T-Statistik

LNCPI(-1) 1.20065508 -11.3329

LNM2(-1) -0.32957692 10.333

LNCF(-1) 0.01967609 -1.69519

LNCPB(-1) -0.14959843 4.15373

LNCM(-1) 0.0184761 -3.2239

LNCO(-1) 0.0481774 -2.41061

LNER(-1) 0.00366459 -0.35991

LNIPI(-1) 0.11323041 -5.06731

LNWPI(-1) -0.04906012 5.00989

FFR(-1) -0.00357472 4.77324

Root Modulus

-0.069679 + 0.363211i 0.369834

-0.069679 - 0.363211i 0.369834

0.183137 - 0.275011i 0.330409

0.183137 + 0.275011i 0.330409

-0.062749 - 0.096106i 0.114777

-0.062749 + 0.096106i 0.114777

35

RIWAYAT HIDUP

Penulis bernama lengkap Rizki Bagastari Hupito, dilahirkan di Jakarta pada tanggal 23 Januari 1991. Penulis merupakan anak pertama dari dua bersaudara dari pasangan Bapak Happiyanto dan Ibu Sutrisminingsih.

Riwayat pendidikan penulis bermula dari pendidikan di TK Angkasa VI Halim Perdana Kusuma Jakarta selama dua tahun. Kemudian dilanjutkan dengan sekolah dasar di SD Angkasa IV Halim Perdana Kusuma Jakarta pada tahun 1997 hingga tahun 2003. Penulis kemudian melanjutkan pendidikan pada tahun 2003 hingga tahun 2006 di SMP Negeri 81 Jakarta. Lalu pada tahun 2006 penulis melanjutkan pendidikannya di SMA Negeri 48 Jakarta. Penulis lulus dari SMA Negeri 48 Jakarta pada tahun 2009 dan melanjutkan pendidikan di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI) pada tahun 2009. Penulis diterima di Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen pada tahun 2010 setelah masa Tingkat Persiapan Bersama (TPB).

Selama menjalani perkuliahan di Institut Pertanian Bogor, penulis aktif dalam Badan Eksekutif Mahasiswa (BEM) Tingkat Persiapan Bersama (TPB) Institut Pertanian Bogor tahun 2009 sebagai anggota Biro Kesekretariatan. Kemudian pada tahun 2010 penulis aktif dalam Badan Pengawas Himpro HIPOTESA sebagai sekretaris dan pada tahun 2011 aktif dalam kepengurusan HIPOTESA sebagai bendahara umum. Selain itu, penulis juga aktif di acara kampus lainnya, seperti dalam kepanitian, seminar dan pelatihan.