CAR, MPV DAN SUV DI HONDA MANDIRI BOGOR

Oleh

DIMAS PERMADI CAHYONO

H24097032

PROGRAM ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

DIMAS PERMADI CAHYONO. H24097032. Analisis peramalan penjualan menggunakan metode kointegrasi pada tipe mobil sedan, city car, MPV dan SUV di Honda Mandiri Bogor. Dibawah bimbingan MUHAMAD SYAMSUN.

Pertumbuhan ekonomi di Indonesia terus mengalami peningkatan setelah kerisis moneter. Menurut data yang dikeluarkan Badan Pusat Statistik pertumbuhan ekonomi Indonesia pada tahun 2011 meningkat 6,5 persen terhadap tahun 2010 terjadi pada seluruh sektor ekonomi yaitu 7.427 triliun rupiah. Saat ini mobil merupakan kendaraan pribadi yang cukup diminati oleh masyarakat, karena selain terlindung dari panas dan hujan saat ini mobil juga lebih ekonomis dalam penggunaan bahan bakar, hal tersebut menyebabkan penjualan mobil semakin meningkat. PT. Mandiri Prawira Raya Motor atau lebih dikenal dengan nama PT. Honda Mandiri Bogor merupakan salah satu perusahaan yang bergerak dibidang otomotif. Adapun produk yang dipasarkan oleh PT. Honda Mandiri Bogor antara lain sedan, city car, MPV (Multi Purpose Vehicle), dan SUV (Sport Utility Vehicle). PT. Honda Mandiri Bogor memerlukan suatu instrument untuk melihat hubungan dan pengaruh punjualan suatu produk dengan produk lainnya. Hal ini diperlukan untuk membantu PT. Honda Mandiri Bogor dalam mengontrol penjualan produknya dalam beberapa periode ke depan. Pengaruh dan hubungan setiap produk dalam suatu perusahaan terkadang menyebabkan penurunan dan peningkatan penjualan terhadap produk lainnya.

Tujuan penelitian ini yaitu menganalisis hubungan kointegrasi antara produk sedan,

city car, MPV (Multi Purpose Vehicle), dan SUV (Sport Utility Vahicle), untuk mendapatkan prediksi atau ramalan pencapaian penjualan mobil di PT. Honda Mandiri Bogor pada tahun 2012, serta bagaimana kointegrasi produk dan ramalan penjualan memiliki kontribusi dalam perencanaan strategi yang mungkin diterapkan perusahaan dan keunggulan PT. Honda Mandiri Bogor dengan perusahaan pesaing.

Data dan informasi yang digunakan pada penelitian ini adalah data primer dan data sekunder. Data primer diperoleh dengan melakukan proses wawencara dengan supervisor dari Honda Mandiri Bogor. Sedangkan data sekunder yang digunakan adalah laporan penjualan mobil di Honda Mandiri Bogor selama kurun waktu 3 (tiga) tahun terakhir. Jenis data yang akan digunakan adalah data kuantitatif yaitu berupa laporan penjualan mobil, serta data kualitatif yaitu data yang berupa penjelasan dan keterangan – keterangan. Selain itu hasil penelitian ini dianalisis menggunakan

vector autoregression, uji stasioneritas data, uji kausalitas granger, uji lag optimum, uji kointegrasi, estimasi VECM, uji stabilitas model, impuls respons function dan

foercast error decompotion variance.

ANALISIS PERAMALAN PENJUALAN MENGGUNAKAN

METODE KOINTEGRASI PADA TIPE MOBIL SEDAN, CITY

CAR, MPV DAN SUV DI HONDA MANDIRI BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

oleh

DIMAS PERMADI CAHYONO

H24097032

PROGRAM ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Peramalan Penjualan Menggunakan Metode

Kointegrasi Pada Tipe Mobil Sedan, City Car, MPV dan

SUV di Honda Mandiri Bogor

Nama : Dimas Permadi Cahyono

NIM : H24097032

Menyetujui

Dosen Pembimbing,

Dr. Ir.Muhamad Syamsun, M.Sc. NIP. 195007271974121001

Menyetujui

Ketua Departemen,

Dr. Ir. Jono M. Munandar, M.Sc NIP. 196101231986011002

RIWAYAT HIDUP

Dimas Permadi Cahyono dilahirkan pada tanggal 1 Mei 1988 di Bandung.

Putra tunggal dari pasangan Drs. Pudji S. Pratjihno dan Sri Estiningsih.

Pendidikan dasar penulis diselesaikan selama enam tahun di Sekolah Dasar

Negeri Panaragan 2, Bogor. Kemudian melanjutkan di Sekolah Lanjutan Tingkat

Pertama Negeri 3, Bogor. Sekolah Lanjutan Tingkat Atas Negeri 1 Bogor dan lulus

pada tahun 2006.

Setelah lulus dari SLTA, penulis melanjutkan pendidikan akademik di Program

Diploma III Ekowisata, Fakultas Kehutanan, Institut Pertanian Bogor. Pendidikan di

tempuh selama 3 tahun dan lulus pada tahun 2009. Pada tahun 2009 penulis

melanjutkan pendidikan akademik pada program Sarjana Alih Jenis Manajemen,

Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian

KATA PENGANTAR

Penulis mengucapkan puji syukur kepada Allah SWT atas segala nikmat, berkah,

rizki dan ridho yang telah diberikan kepada penulis untuk menyelesaikan skripsi

yang berjudul “Analisis Peramalan Penjualan Menggunakan Metode Kointegrasi

Pada Tipe Mobil Sedan, City Car, MPV Dan SUV Di Honda Mandiri Bogor”.

Skripsi ini menjelaskan tentang cara mengolah data dan meramalkan penjualan pada

tahun berikutnya atau tahun – tahun yang akan datang dengan melihat pengaruh –

pengaruh variabel lain terhadap penjualan produk. Penulis berharap skripsi ini dapat

bermanfaat dan memberikan wawasan baru tentang pengolahan data dan peramalan

penjualan.

Bogor, Desember 2012

UCAPAN TERIMA KASIH

Pertama-tama penulis mengucapkan terima kasih kepada Allah SWT yang telah

memberikan Rahmat dan Hidayah-Nya sehingga penulis dapat menyelesaikan

Skripsi ini dengan baik. Dalam penyusunan Skripsi ini banyak kesulitan dan

hambatan yang dihadapi, tetapi penulis banyak mendapatkan bantuan baik berupa

bimbingan, saran-saran, fasilitas maupun kesempatan dari berbagai pihak sehingga

penulis dapat menyelesaikan Skripsi ini dengan baik, secara khusus penulis

mengucapkan terima kasih serta penghargaan kepada :

1. Bapak Dr. Ir. Muhammad Syamsun, M. Sc selaku dosen pembimbing yang telah

memberikan masukan, dan mendukung penulis selama penyusunan skripsi.

2. Ibu Martha, selaku Direktur Honda Mandiri Bogor yang telah memberikan

bantuan dalam menyelesaikan skripsi ini.

3. Staf pendidikan dan staf kependidikan Program Sarjana Manajemen

Penyelenggaraan Khusus yang telah memberikan bimbingan selama penulis

menempuh studi.

4. Orang tua penulis, Bapak Pudji dan Ibu Sri Estiningsih terima kasih untuk semua

curahan kasih sayang dan bantuannya baik secara moril maupun materiil untuk

mengantarkan penulis pada tahap keberhasilan.

5. Seluruh dosen serta staf Departemen Manajemen yang telah memberikan ilmu

dan bimbingan selama penulis melanjutkan pendidikan akademik

6. Meriza, Iqbal, Hazmi, Indrazakti dan teman – teman di Departemen Ekstensi

Manajemen yang tidak bisa disebut kan satu persatu yang telah memberikan

bantuan serta dukungan dalam penyelesaian skripsi ini.

7. Semua pihak yang telah membantu penulis dalam menyelesaikan penulisan

DAFTAR ISI

Halaman RINGKASAN

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ...v

DAFTAR ISI... vi

DAFTAR TABEL ...x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN... xii

I. PENDAHULUAN ...1

1.1. Latar Belakang ...1

1.2. Perumusan Masalah ...2

1.3. Tujuan Penelitian ...2

1.4. Manfaat Penelitian ...3

1.5. Ruang lingkup ...3

II. TINJAUAN PUSTAKA ...4

2.1. Mobil ...4

2.2.1 Sedan ... 4

2.2.2 City Car ... 4

2.2.3 Multi Purpose Vehicle ... 4

2.2.4 Sport Utility Vehicle ... 4

2.2. Kointegrasi ...5

2.3. Vector Auto Regression Model ...6

2.4. Vector Error Correction Model ...7

2.5. Impulse Response Function ...8

2.6. Forecast Error Variance Decomposition...8

2.7. Pengertian Strategi ...9

2.8. Konsep Penjualan ...9

2.8.1 Faktor yang Mempengaruhi Penjualan ... 10

2.8.2 Tahapan Keputusan Pembelian ... 11

2.9. Teori Peramalan ... 13

2.10. Peramalan Penjualan... 14

2.11.Tahapan Peramalan ... 14

2.12.Pendekatan Dalam Peramalan ... 16

2.12.1 Metode Peramalan Kualitatif ... 16

2.12.2 Metode Peramalan Kuantitatif ... 17

III. METODE PENELITIAN ... 20

3.1 Kerangka Pemikiran... 20

3.2 Lokasi dan Waktu Penelitian ... 22

3.3 Jenis dan Sumber Data ... 22

3.4 Pengolahan dan Analisis Data ... 22

3.4.1 Vector Auto Regression (VAR) ... 23

3.4.2 Uji Stasioneritas Data ... 24

3.4.3 Uji Kausalitas Granger ... 25

3.4.4 Uji Lag optimum ... 25

3.4.5 Uji Kointegrasi ... 26

3.4.6 Estimasi VECM ... 27

3.4.7 Uji Stabilitas Model ... 28

3.4.8 Impulse Respons Function ... 28

3.4.9 Forecast Error Decomposition Variance ... 29

IV. HASIL DAN PEMBAHASAN ... 30

4.1 Gambaran Umum Perusahaan ... 30

4.1.1 Sejarah Perusahaan ... 30

4.1.2 Visi, Misi dan Moto Perusahaan ... 31

4.1.3 Produk Perusahaan ... 31

4.2 Hasil Analisis... 33

4.2.1 Analisis Kointegrasi ... 33

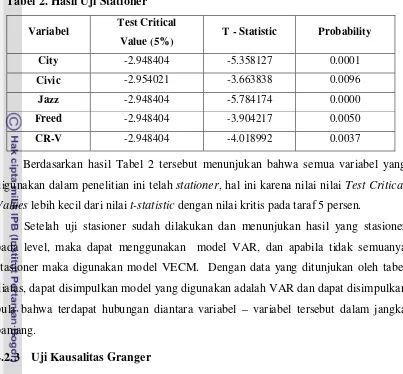

4.2.2 Uji Stasioner ... 33

4.2.3 Uji Kausalitas Granger ... 34

4.2.4 Uji Lag Optimum ... 35

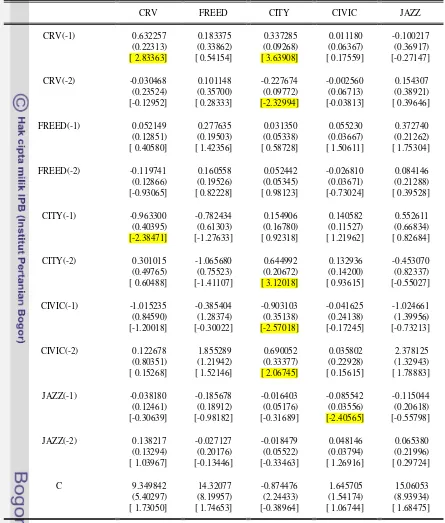

4.2.5 Pemodelan VAR ... 36

4.2.6 Uji Stabilitas Model ... 38

4.2.7 Analisis Impuls Response Function ... 38

4.2.8 Forecast Error Variance Decomposition ... 53

4.2.9 Hasil Peramalan ... 56

4.2.10Implikasi Manajerial ... 59

KESIMPULAN DAN SARAN ... 60

1. Kesimpulan ... 60

2. Saran ... 60

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

No. Halaman

1. Total penjualan mobil tahun 2006 – 2011 ...1

2. Hasil uji stasioner ... 34

3. Hasil uji kausalitas untuk City, Civic, Jazz, Freed dan CR-V ... 35

4. Hasil penentuan panjang lag ... 36

5. Hasil estimasi VAR ... 37

6. Modulus ... 38

7. Hasil peramalan CR-V ... 57

8. Hasil peramalan Freed ... 57

9. Hasil peramalan City ... 58

10. Hasil peramalan Civic ... 58

DAFTAR GAMBAR

No. Halaman

1. Kerangka pemikiran... 21

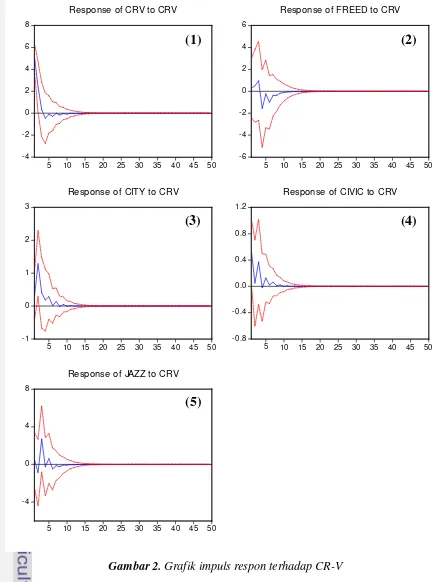

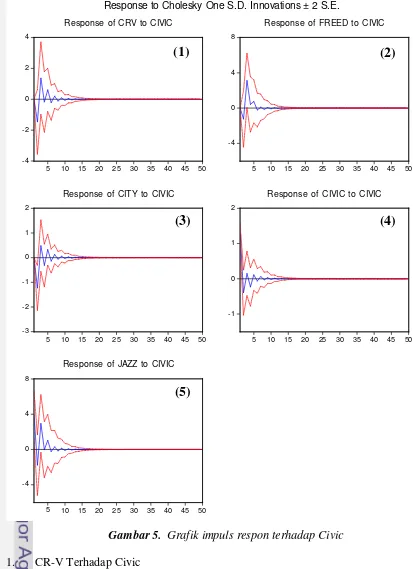

2. Impuls respon CR-V ... 39

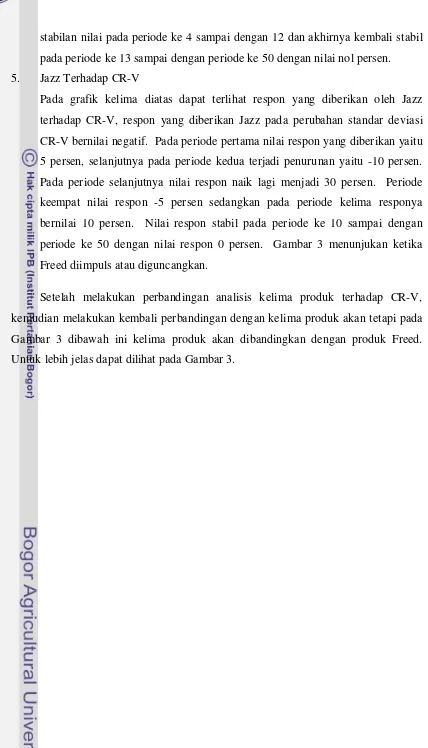

3. Impuls respon Freed ... 42

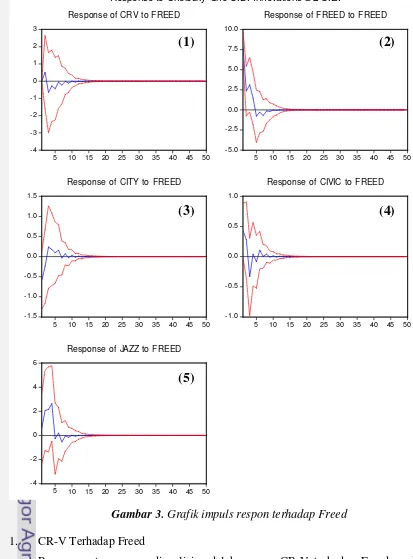

4. Impuls respon City... 45

5. Impuls respon Civic ... 48

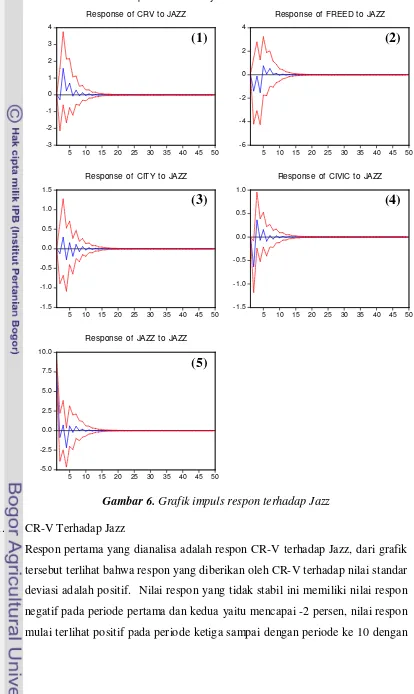

6. Impuls respon Jazz... 51

7. Variance Decomposition CR-V... 53

8. Variance Decomposition Freed ... 54

9. Variance Decomposition City ... 55

10. Variance Decomposition Civic ... 55

DAFTAR LAMPIRAN

No. Halaman

1. Penjualan PT Honda Mandiri Bogor 2009 - 2011 ... 64

2. Uji stasioneritas ... 65

3. Uji kausalitas granger ... 67

4. Uji lag optimum ... 68

5. Hasil estimasi VAR ... 68

6. Uji stabilitas model ... 70

7. Impulse response ... 71

8. Forecast Error Variance Decomposition of CRV,Freed,City, Civic, Jazz .. 76

1.1. Latar Belakang

Pertumbuhan ekonomi di Indonesia terus mengalami peningkatan setelah

kerisis moneter. Menurut data yang dikeluarkan Badan Pusat Statistik Indonesia,

pertumbuhan ekonomi pada tahun 2011 meningkat 6,5 persen dari tahun 2010 yang

terjadi pada seluruh sektor ekonomi yaitu peningkatan sebesar 7.427 triliun rupiah.

Peningkatan tersebut juga terlihat pada sektor otomotif di Indonesia.

(www.bps.go.id/brs_file/pdb_banner1.pdf)

Peningkatan pada sektor otomotif, menurut laporan Gabungan Industri

Kendaraan Bermotor Indonesia (Gaikindo) tingkat produksi dan penjualan mobil

2011 mengalami kenaikan dibanding tahun sebelumnya. Tingkat produksi tahun

2011 meningkat menjadi 894.164 unit, dibandingkan tahun sebelumnya yaitu

702.508 unit pada tahun 2010. (http://www.gaikindo.or.id, 2012)

Tabel 1. Total penjualan mobil tahun 2006 – 2011

Nomer Tahun Jumlah Produksi

1. 2006 296.008

2. 2007 411.638

3. 2008 600.628

4. 2009 464.816

5. 2010 702.508

6. 2011 894.164

(Sumber : Gaikindo, 5 Januari 2012)

PT. Honda Mandiri Motor memiliki 4 (empat) jenis produk yaitu sedan, city car, MPV (Multi Purpose Vehicle), dan SUV (Sport Utility Vehicle). Produk sedan berupa Hoda City dan Honda Civic. Produk city car berupa Honda Jazz. Produk MPV (Multi Purpose Vehicle) berupa Honda Freed. Sedangkan produk SUV (Sport Utility Vahicle) berupa CR-V.

PT. Honda Mandiri Bogor memerlukan suatu instrument untuk melihat

pengaruh dan hubungan antar keempat produk tersebut, sehingga dengan mengetahui

hubungan dan pengaruhnya perusahaan dapat mengontrol penjualan keempat produk

akan membantu perusahaan dalam melakukan peramalan penjualan produknya.

Peramalan penjualan dengan melihat hubungan dan pengaruh antar produk

dibutuhkan oleh perusahaan untuk membantu perusahaan sebagai bahan

pertimbangan dalam membuat keputusan dan kebijakan perusahaan.

1.2. Perumusan Masalah

Berdasarkan data statistik yang diperoleh dari PT Honda Mandiri Bogor pada

tahun 2009 sampai dengan 2011, penjualan mobil honda mengalami peningkatan

sebesar 223 unit pada tahun 2010 dari 600 unit pada tahun 2009 menjadi 823 unit di

tahun 2010, sedangkan pada tahun 2011 mengalami penurunan sebesar 123 unit dari

823 unit di tahun 2010 menjadi 700 unit di tahun 2011.

Salah satu instrumen yang dapat digunakan untuk melihat hubungan dan

pengaruh hubungan keempat produk dalam jangka panjang yaitu uji kointegrasi.

Esensi dari kointegrasi adalah bahwa series tidak dapat menyebar ke segala arah jauh dari satu sama lain dan menjelaskan bahwa keberadaan hubungan jangka panjang

antara series ini dan series yang lain dapat ditulis pada suatu format Error Correction.

Hubungan jangka panjang keempat produk tersebut juga akan mempengaruhi

peramalan penjualan kedepannya. Analisis yang digunakan untuk menghitung

ramalan penjualan pada penelitian ini yaitu analisis dekomposisi varian atau dikenal

dengan Forecasting Error Variance Decomposition (FEVD), yaitu meramalkan penjualan produk dengan memperhatikan besarnya pengaruh produk tertentu

terhadap produk lainnya. Hasil ramalan tersebut dapat dijadikan target penjualan

perusahaan di masa yang akan datang.

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dari penelitian ini adalah:

1. Menganalisis uji kointegrasi antara jenis produk sedan, city car, MPV (Multi Purpose Vehicle), dan SUV (Sport Utility Vahicle) di PT. Honda Mandiri Bogor.

2. Mendapatkan prediksi atau ramalan pencapaian penjualan mobil di PT. Honda

3. Bagaimana kointegrasi produk dan ramalan penjualan memiliki kontribusi

dalam perencanaan strategi penjualan yang mungkin diterapkan perusahaan.

1.4. Manfaat Penelitian

1. Hasil penelitian ini diharapkan mampu memberi manfaat bagi perusahaan

sebagai informasi untuk meningkatkan penjualan dan sebagai pertimbangan

dalam melakukan perencanaan strategi pemasaran nya sehingga perusahaan

dapat mengembangkan usahanya

2. Bagi penulis, penelitian ini berguna untuk mengaplikasikan ilmu yang telah

dipelajari selama melakukan pendidikan di Ekstensi FEM dan juga sebagai

salah satu syarat kelulusan untuk mendapatkan gelar Sarjana Ekonomi.

3. Hasil penelitian ini diharapkan dapat berguna bagi pihak – pihak yang

berkaitan dan dapat dipergunakan sebagai bahan referensi serta tambahan

informasi.

1.5. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini yaitu analisis kointegrasi penjualan produk sedan,

city car, MPV (Multi Purpose Vehicle), dan SUV (Sport Utility Vahicle) dari tahun 2009 sampai dengan 2011 pada PT. Honda Mandiri Bogor di wilayah Bogor.

II. TINJAUAN PUSTAKA

2.1. Tipe – Tipe Mobil

Mobil dapat dikategorikan secara luas ke dalam berbagai jenis berdasarkan

bentuk, ukuran, spesifik mekanik, dan kinerja. Merek mobil yang dijual di Indonesia

sangat banyak dan beragam jenisnya. Oleh karena itu penting bagi seseorang untuk

menentukanmobil apa yang sebenarnya diperlukan. Berikut adalah jenis daftar jenis

– jenis mobil menurut Hilmy (2012).

2.1.1 Sedan

Sedan adalah sebuah jenis mobil penumpang dengan 3 macam konfigurasi

dengan Pilar A, B, dan C. Bagian untuk penumpang terdiri dari 2 baris tempat duduk

dengan kapasitas sampai dengan 7 orang. Untuk barang biasanya diletakkan di

belakang, kecuali untuk beberapa mobil yang mesinnya diletakkan di belakang

2.1.2 City Car

City Car (atau yang dikenal juga sebagai mobil perkotaan atau mobil mini)

adalah mobil dengan dimensi yang kecil, yang digunakan pada kawasan perkotaan.

Hampir semua industri otomotif memiliki satu atau dua model city car yang

dipasarkan diseluruh dunia.

2.1.3 Multi Purpose Vehicle (MPV)

MPV (Multi Purpose Vehicle) juga biasa disebut sebaga Minivan, merupakan mobil dengan daya angkut sebuah van tapi memiliki kenyamanan dan handling

mendekati sedan atau station wagon, serta didesain untuk memiliki interior

maksimum. Prioritas utama konsep MPV adalah daya angkut Penumpangnya.

2.1.4 Sport Utility Vehicle (SUV)

SUV (Sport Utility Vehicle) adalah gabungan sedan atau station wagon dengan jip. Prioritas pengembangannya adalah kemampuan menembus berbagai

dan berpenggerak dua roda. Belakangan SUV juga dikembangkan untuk memiliki

daya angkut penumpang maksimal, misalnya SUV 7 – seater.

2.2. Kointegrasi

Regresi dari dua variabel yang non-stasioner akan menyebabkan terjadinya

spurios regression sehingga proses diferensiasi harus terlebih dahulu dilakukan (Engle dan Granger, 1987). Regresi spurious atau disebut dengan hasil regresi palsu

yaitu suatu persamaan regresi yang didapatkan akibat variabel dependen dan variabel

independen yang digunakan untuk membentuk regresi tidak stasioner dan atau

pembentukan variabelnya tidak berkorelasi secara subtansi (Gujarati, 2003). Tetapi,

proses ini justru akan menghilangkan hubungan jangka panjang yang mungkin

terdapat dalam variabel-variabel time series yang diteliti dan hanya memberikan hubungan jangka pendek time series. Disinilah pentingnya proses kointegrasi dimana konsep ini membantu memberikan informasi mengenai hubungan jangka panjang

yang ada dengan menggunakan time series non-stasioner.

Data deret waktu dapat dibedakan menjadi data deret waktu yang bersifat

stasioner dan tidak stasioner. Data stasioner memiliki nilai rata-rata dan variansi

yang relatif konstan dari waktu ke waktu, sedangkan data yang tidak stasioner relatif

bervariansi dari waktu ke waktu (Aritonang, 2002). Data time series dapat juga dibedakan menjadi empat komponen, yaitu trend, musim, siklus, dan variasi acak atau random variation.

Dengan kata lain konsep ini mengatakan bahwa apabila terdapat dua atau lebih

time series yang tidak stasioner (mempunyai unit roots) dan terintegrasi pada orde yang sama serta residunya bersifat stasioner sehingga tidak ada korelasi seri di

dalamnya (white nose), maka time series tersebut dinamakan terkointegrasi.

Didalam konsep kointegrsi ini terdapat beberapa hal penting yang perlu

diperhatikan, yaitu (Enders, 2004):

1. Kointegrasi merupakan kombinasi linear dari dua atau lebih dari time series

yang tidak stasioner. Vektor kointegrasi dari kombinasi linear tersebut tidak

unik karena dengan suatu konstanta yang tidak nol (λ), maka λβ juga benar

sebagai vektor kointegrasi. Oleh karena itu, biasanya salah satu besaran

2. Semua variabel harus terintegrasi pada orde yang sama. Tetapi tidak semua

variabel yang terintegrasi pada orde yang sama terkointegrasi.

3. Bila vektor mempunyai n komponen, maka akan ada n-1 vektor kointegrasi

linear yang tidak tergantung satu dengan yang lainnya. Jumlah vektor

kointegrasi ini dinamakan peringkat kointegrasi (cointegration rank), biasanya dilambagkan dengan r.

Sifat penting yang terdapat dalam variabel – variabel yang terkointegrasi

adalah perjalanan waktu variabel – variabel tersebut dipengaruhi oleh perubahan atas

hubungan keseimbangan jangka panjangnya. Dengan kata lain, variabel – variabel

non – stasioner yang terintegrasi pada orde yang sama dan terkointegrasi akan

menjadi stasioner dalam jangka panjang (Enders, 2004).

2.3. Vector Autoregression (VAR) Model

Vector Autoregression (VAR) merupakan alat analisis atau metode statistik yang bisa digunakan baik untuk memproyeksikan sistem variabel-variabel runtut

waktu (Time series) maupun untuk menganalisis dampak dinamis dari faktor gangguan yang terdapat dalam sistem variabel tersebut. Keunggulan dari analisis

VAR antara lain : (Khaerunnisa, 2009)

1. Model ini sederhana, tidak perlu khawatir membedakan mana variabel endogen

dan variabel eksogen.

2. Estimasinya sederhana, dimana metode Ordinary Least Square (OLS) bisa dapat diaplikasikan pada tiap-tiap persamaan secara terpisah.

3. Hasil Ramalan (Forecast) yang diperoleh dengan VAR dalam banyak kasus lebih bagus dibandingkan hasil yang didapat dengan menggunakan model

persamaan simultan yang kompleks sekalipun.

Namun demikian, model VAR juga mempunyai kekurangan, diantaranya

adalah sebagai berikut :

1. Model VAR lebih bersifat a-theory karena tidak dapat memanfaatkan informasi atau teori terdahulu.

2. Mengingat tujuan utama VAR adalah untuk peramalan maka model VAR

kurang cocok untuk analisis kebijakan.

4. Semua variabel VAR harus stasioner.

5. Interpretasi koefisien yang didapat berdasarkan model VAR tidak mudah.

Vector Autoregression (VAR) adalah sistem persamaan yang menunjukkan setiap peubah dalam persamaan merupakan fungsi linier dari konstanta nilai lag dari

peubah itu sendiri serta nilai lag dari peubah lain yang ada di dalam sistem (Agung,

2009). Jadi, peubah penjelas dalam VAR meliputi nilai lag seluruh peubah tak bebas

dalam sistem.

Model VAR dikembangkan oleh Christoper Sims pada tahun 1980. Model ini

pada dasarnya hampir sama dengan model untuk menguji Granger’s Causality.

Model VAR sangat berguna dalam menentukan tingkat eksogenitas suatu variabel

ekonomi dalam sebuah sistem ekonomi dimana terjadi saling ketergantungan antar

variabel dalam ekonomi.

2.4. Vector Error Correction Model (VECM)

Vector Error Correction Model (VECM) adalah suatu analisis untuk melakukan rekonsiliasi perilaku peubah ekonomi jangka panjang dan peubah

ekonomi jangka pendek (Gujarati, 1995). Untuk itu peubah – peubah dalam VECM

memiliki hubungan jangka panjang atau kointegrasi. Hubungan dinamis jangka

pendek antar peubah dalam sistem dipengaruhi oleh deviasi atau penyimpangan dari

keseimbangan jangka panjang. Model VECM berguna untuk mengukur kecepatan

deviasi kembali ke keseimbangan.

Vector Error Correction Model (VECM) adalah restricted Vector Autoregression (VAR) yang berkointegrasi. VECM di design untuk data time series non stationer yang berkointegrasi. Faktor kointegrasi dikenal sebagai error correction term, mengingat bahwa deviasi keseimbangan jangka panjang diperbaiki secara perlahan-lahan melalui beberapa tahap jangka pendek.

VECM mempunyai hubungan kointegrasi yang dibangun melalui spesifikasi

perilaku jangka panjang dari variabel-variabel endogen untuk menuju (converge) ke hubungan jangka panjangnya, serta memungkinkan dilakukan penyesuaian jangka

pendek secara dinamik. Sebagai contoh, digunakan sistem dua variabel yang

Variabel sisi sebelah kanan dalam model ini merupakan error correctionmodel term. Dalam ekuilibrium jangka panjang, residual (term) ini adalah nol. Namun demikian, apabila ada deviasi dengan ekuilibrium jangka panjang error correction term tidak sama dengan nol dan masing-masing variabel secara parsial menyesuaikan pada hubungan ekuilibrium.

2.5. Impulse Response Function (IRF)

Impuls response function merupakan suatu cara pengujian struktur dinamis dari sistem variabel dalam model yang diamati dan dicerminkan oleh variabel inovasi

(Enders, 2004). IRF menunjukkan respon dari setiap variabel endogen sepanjang

waktu terhadap kejutan (shock) dari variabel itu sendiri dan variabel endogen lainnya. IRF juga mengidentifikasikan suatu kejutan pada suatu vaariabel endogen

sehingga dapat menetukan bagaimana suatu perubahan yang tidak diharapkan dalam

variabel mempengaruhi variabel lainnya sepanjang waktu. Dengan demikian, IRF

digunakan untuk melihat pengaruh kontemporer dari sebuah variabel independen jika

mendapatkan guncangan atau inovasi dari variabel independen sebesar satu standar

deviasi.

Hasil IRF sangat sensitif terhadap pengurutan (ordering) variabel yang digunakan dalam perhitungan. Pengurutan variabel yang didasarkan pada faktorisasi

chelosky dilakukan dengan catatan variabel yang memiliki nilai prediksi terhadap variabel lain yang diletakkan di depan berdampingan satu sama lainnya. Sedangkan,

variabel yang tidak memiliki nilai prediksi terhadap variabel lain diletakkan paling

belakang, kemudian variabel lainnya diletakkan di antara kedua variabel tersebut

berdasarkan nilai matriks korelasi yang menyatakan tingkat korelasi paling besar.

Selain itu, IRF juga digunakan untuk mengetahui berapa lama pengaruh shock dari satu variabel terhadap variabel lainnya. IRF juga bertujuan untuk mengisolasi suatu

shock agar lebih spesifik artinya variabel ekonomi hanya dipengaruhi oleh shock

tertentu saja. Apabila hal tersebut tidak dilakukan maka shock spesifik tersebut tidak dapat diketahui dan yang dapat diketahui adalah shock secara umum.

2.6. Forecast Error VarianceDecomposition (FEVD)

ini digunakan untuk melihat bagaimana perubahan dalam suatu variabel makro, yang

ditujukan oleh perubahan variance error yang dipengaruhi oleh variabel-variabel lainnya. Metode ini juga dapat mencirikan struktur dinamis dalam model VAR,

dengan metode ini juga dapat dilihat kekuatan dan kelemahan dari masing – masing

variabel dalam mempengaruhi variabel lainnya pada kurun waktu yang panjang (how long/ how persistent).

Forecast Error Decomposition of variance merinci varian dari error peramalan (forecast) menjadi komponen – komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model. Melalui perhitungan persentase squared prediction error k, tahap awal dari sebuah variabel akibat inovasi dalam variabel – variabel lain, dapat dilihat seberapa besar error peramalan variabel tersebut disebabkan oleh variabel itu sendiri dan variabel – variabel lainnya.

FEVD dilakukan untuk memberikan informasi mengenai bagaiman hubungan

dinamis antara variabel yang dianalisis. Selain itu, FEVD dilakukan untuk melihat

seberapa besar pengaruh acak guncangan (random shock) dari variabel tertentu terhadap variabel endogen. FEVD menghasilkan informasi mengenai relatif

pentingnya masing-masing inovasi acak (random innovation structural disturbance) atau seberapa kuat peranan variabel tertentu terhadap lainnya.

2.7. Pengertian Strategi

Definisi strategi menurut Bittel dalam Alma (2009) bahwa strategi ” is a fundamental plan of action taht is intended to accomplish the company’s objective”

artinya strategi ialah suatu rencana yang fundamental untuk mencapai tujuan

perusahaan.

Andrews dalam Alma (2007) menyatakan bahwa strategi perusahaan adalah pola keputusan dalam perusahaan yang menentukan dan mengungkapkan sasaran,

maksud atau tujuan yang menghasilkan kebijaksanaan utama dan merencanakan

untuk pencapaian tujuan serta merinci jangkauan bisnis yang akan dikejar oleh

perusahaan.

2.8. Konsep Penjualan

Menurut Kotler (2005) konsep penjualan merupakan orientasi bisnis lainnya.

dibiarkan tidak akan secara teratur membeli cukup banyak produk yang ditawarkan

oleh organisasi tertentu. Oleh karena itu, organisasi tersebut harus melakukan usaha

penjualan dan promosi yang agresif. Konsep itu mengasumsikan bahwa para

konsumen umumnya menunjukan keengganan atau penolakan untuk membeli

sehingga harus dibujuk supaya membeli. Konsep itu juga mengasumsikan bahwa

perusahaan memiliki banyak sekali alat penjualan dan promosi yang efektif yang

dapat merangsang lebih banyak pembeli.

Kebanyakan perusahaan mempraktekan konsep penjualan ketika mereka

mempunyai kapasitas yang berlebih. Tujuan mereka adalah menjual apa yang

mereka hasilkan dan bukannya menghasilkan apa yang diinginkan pasar. Dalam

perekonomian industry modern, kapasitas produktif telah dibangun dengan anggapan

bahwa kebanyakan pasar merupakan pasar pembeli (pembelinya dominan) sehingga

penjual harus berjuang untuk mendapatkan pelanggan. Para calon pembeli dihujani

dengan iklan TV, iklan surat kabar, surat langsung dan telepon penjualan. Pada tiap

kesempatan dimana saja, seseorang berusaha untuk mejual sesuatu. Akibatnya,

publik sering mengidentifikasikan pemasaran sebagai penjualan dan periklanan yang

keras (Kotler, 2005).

2.8.1 Faktor yang mempengaruhi Penjualan

Suatu kegiatan penjualan dapat dipengaruhi oleh beberapa hal yaitu (Swastha,

2000) :

1. Kondisi dan Kemampuan penjual

Penjual harus dapat meyakinkan kepada pembelinya agar dapat berhasil

mencapai sasaran penjualan yang diharapkan. Penjual harus memahami

jenis karakteristik produk yang ditawarkan, harga produk, dan syarat

penjualan seperti pembayaran, penghantaran, pelayanan purna jual dan

garansi.

2. Kondisi Pasar

Pasar sebagai kelompok pembeli atau pihak yang menjadi sasaran dalam

penjualan. Faktor-faktor kondisi pasar yang perlu diperhatikan adalah jenis

pasar, kelompok pembeli, segmen pasar, daya beli, frekuensi pembelian,

3. Modal

Penjual harus memperkenalkan dulu atau membawa produknya

kepadapembeli, diperlukan adanya sarana serta usaha seperti alat transport,

tempat peragaan baik dalam perusahaan maupun di luar perusahaan, usaha

promosi dan lain-lain, dimana semuanya itu disebut dengan modal.

4. Kondisi organisasi perusahaan

Pada perusahaan kecil, jumlah tenaga kerjanya lebih sedikit, sistem

organisasinya lebih sederhana, masalah-masalah yang dihadapi serta sarana

yang dimilikinya tidak sekompleks perusahaan besar. Masalah penjualan

ditangani sendiri oleh pimpinan dan tidak diberikan pada orang lain.

5. Faktor lain

Faktor-faktor lain umumnya seperti periklanan, peragaan, kampanye,

pemberian hadiah sering mempengaruhi penjualan.

2.8.2 Tahapan Keputusan Pembelian

Menurut Menurut philip kotler (2003) proses pengambilan keputusan

pembelian pada konsumen di bagi menjadi lima tahapan yaitu:

1. Pengenalan Masalah

Proses pembelian dimulai ketika pembeli mengenali masalah atau

kebutuhan. Kebutuhan tersebut dapat dicetuskan oleh rangsangan internal

atau eksternal. Pada tahap ini pemasar perlu melakukan identifikasi

keadaan yang dapat memicu timbulnya kebutuhan konsumen. Para

pemasar dapat melakukan penelitian pada konsumen untuk

mengidentifikasi rangsangan yang paling sering membangkitkan minat

mereka terhadap suatu produk.

2. Pencarian Informasi

Konsumen yang terangsang kebutuhannya akan terdorong untuk mencari

informasi yang lebih banyak. Dalam tahap ini, pencarian informasi yang

dilakukan oleh konsumen dapat dibagi ke dalam dua level, yaitu situasi

pencarian informasi yang lebih ringan dinamakan dengan penguatan

informasi. Pada level ini orang akan mencari serangkaian informasi

tentang sebuah produk. Pada level kedua, konsumen mungkin akan

akan mencari informasi melalui bahan bacaan, pengalaman orang lain, dan

mengunjungi toko untuk mempelajari produk tertentu.

3. Evaluasi alternatif

Dalam tahapan selanjutnya, setelah mengumpulkan informasi sebuah

merek, konsumen akan melakukan evaluasi alternatif terhadap beberapa

merek yang menghasilkan produk yang sama. Pada tahap ini ada tiga buah

konsep dasar yang dapat membantu pemasar dalam memahami proses

evaluasi konsumen. Pertama, konsumen akan berusaha memenuhi

kebutuhannya. Kedua, konsumen akan mencari manfaat tertentu dari

solusi produk. Ketiga, konsumen akan memandang masing-masing

produk sebagai sekumpulan atribut dengan kemampuan yang

berbeda-beda dalam memberikan manfaat yang digunakan dan untuk memuaskan

kebutuhan itu. Atribut yang diminati oleh pembeli dapat berbeda-beda

tergantung pada jenis produknya, contohnya, konsumen akan mengamati

perbedaan atribut sperti ketajaman gambar, kecepatan kamera, ukuran

kamera dan harga yang terdapat pada sebuah kamera.

4. Keputusan Pembelian

Dalam melakukan evaluasi alternatif, konsumen akan mengembangkan

sebuah keyakinan atas merek dan tentang posisi tiap merek berdasarkan

masing-masing atribut yang berujung pada pembentukan citra merek.

Selain itu, pada tahap evaluasi alternatif konsumen juga membentuk

sebuah preferensi atas merek-merek yang ada dalam kumpulan pribadi dan

konsumen juga akan membentuk niat untuk membeli merek yang paling di

sukai dan berujung pada keputusan pembelian.

Pada tahapan keputusan pembelian, konsumen dipengaruhi oleh dua faktor

utama yang terdapat diantara niat pembelian dan keputusan pembelian yaitu:

1. Sikap orang lain, yaitu sejauh mana sikap orang lain mengurangi alternatif

yang disukai seseorang akan bergantung pada dua hal. Pertama, intensitas

sikap negatif orang lain terhadap alternatif yang disukai calon konsumen.

Kedua, motivasi konsumen untuk menuruti keinginan orang lain (Fisbhein,

dalam Kotler 2003. Semakin gencar sikap negatif orang lain dan semakin

mengubah niat pembeliannya. Keadaan preferensi sebaliknya juga berlaku,

preferensi pembeli terhadap merek tertentu akan meningkat jika orang yang

ia sukai juga sangat menyukai merek yang sama.

2. Faktor yang kedua adalah faktor situasi yang tidak terantisipasi yang dapat

mengurangi niat pembelian konsumen. Contohnya, konsumen mungkin akan

kehilangan niat pembeliannya ketika kehilangan pekerjaannya atau adanya

kebutuhan yang lebih mendesak pada saat yang tidak terduga sebelumnya.

2.9. Teori Peramalan

Menurut Heizer dan Render (2006), peramalan (forecasting) adalah seni dan ilmu untuk memperkirakan kejadian dimasa depan. Hal ini dapat dilakukan dengan

melibatkan pengambilan data masa lalu dan mendapatkannya ke masa yang akan

datang dengan suatu bentuk model matematis. Bisa juga merupakan prediksi intuisi

yang bersifat subjektif atau bisa juga dengan menggunakan kombinasi model

matematis yang sesuai dengan pertimbangan yang baik dari seorang manajer.

Menurut Hanke (2003), tebakan ilmiah mengenai masa depan lebih bernilai

bagi perusahaan di bandingkan dengan tebakan non – ilmiah. Tebakan ilmiah yaitu

peramalan yang berdasarkan metode – metode manipulasi data secara logis yang

dihasilkan dari kejadian – kejadian masa lalu. Penggunaan teknik peramalan diawali

dengan pengeksplorasian pola data pada masa lalu guna mengembangkan model

yang sesuai dengan pola data itu dengan menggunakan asumsi bahwa pola data pada

masa lalu itu akan berulang lagi pada masa waktu yang akan datang. Hasil

pengolahan data masa lalu akan menjadi tolak ukur perusahaan untuk membuat

perencanaan langkah yang akan diambil oleh perusahaan.

Tujuan peramalan adalah mengurangi rentang ketidakpastian dimana pendapat

pribadi (judgment) manajemen yang harus diambil. Tujuan ini mengarah kepada dua aturan utama yang harus diperhatikan pada proses peramalan:

1. Peramalan harus secara teknik benar dan menghasilkan peramalan cukup

akurat dalam memenuhi kebutuhan perusahaan.

2. Prosedur peramalan dan hasilnya harus secara efektif disajikan kepada

manajemen sehingga peramalan dapat dipakai dalam proses pengambilan

Pertimbangan yang terakhir seringkali disalah – artikan dan dapat membuat

frustasi forecaster (peramal) profesional. Namun jika ramalan akan digunakan untuk keuntungan perusahaan, maka mereka yang mempunyai wewenang harus

memanfaatkannya.

Makridarkis (dalam Wisastri, 2006), menyatakan bahwa terdapat beberapa

faktor penting yang harus dipertimbangkan dalam peramalan, mencakup:

1. Jarak ke masa depan yang harus diramal.

2. Tenggang waktu yang tersedia untuk mengambil keputusan.

3. Tingkat akurasi yang diperlukan.

4. Kualitas data yang tersedia untuk analisis.

5. Sifat hubungan yang tercangkup dalam masalah peramalan.

6. Biaya dan keuntungan yang berkaitan dengan masalah peramalan.

2.10.Peramalan Penjualan

Menurut Assauri (2009), peramalan penjualan merupakan kegiatan penyusunan

ramalan tentang sifat atau ciri penjualan dari suatu produk yang dihasilkan oleh suatu

perusahaan (termasuk jumlah, kualitas serta harga dari produk tersebut) pad suatu

waktu tertentu di masa yang akan datang. Peramalan penjualan berarti suatu proses

memperkirakan secara sistematik tentang penjualan yang paling mungkin terjadi

pada masa yang akan datang berdasarkan data penjualan masa lalu dan sekarang

yang dimiliki. Hasil penjualan sebelumnya digunakan sebagai titik awal dalam

penyusunan ramalan penjualan.

Peramalan menjadi salah satu hal hyang penting dalam pengambilan keputusan

manajemen. Hal ini dikarenakan keefektifan sebuah keputusan tergantung dalam

deret kejadian – kejadian yang diakibatkan keputusan tersebut. Salah satu peramalan

yang penting dan sering dilakukan perusahaan adalah peramalan penjualan (Pierce

dan Robinson, 1997).

2.11.Tahapan Peramalan

Menurut Hanke (2003), semua prosedur formal peramalan melibatkan

penarikan pengalaman masa lalu kedalam ketidak pastian masa depan. Jadi, semua

berbeda dengan kondisi masa depan, kecuali pada variabel – variabel yang secara

eksplisit dikenali oleh model peramalan.

Pengenalan terhadap operasi teknik peramalan pada data menghasilkan

kejadian historis mengarah ke identifikasi 5 (lima) tahapan proses peramalan sebagai

berikut:

1. Pengumpulan data

2. Pemadatan atau pengurangan data

3. Penyusunan model dan evaluasi

4. Ekstrapolasi model (peramalan aktual)

5. Evaluasi peramalan

Tahap 1, pengumpulan data, menyarankan pentingnya perolehan data yang

sesuai dan meyakinkan peramalannya. Tahap ini sering kali merupakan bagian

paling menantang dari keseluruhan proses peramalan dan paling sulit untuk

dimonitor karena serangkaian tahapan dapat dilakukan pada data dalam menentukan

kesesuaiannya dengan masalah. Koreksi dan masalah pengendalian mutu biasanya

dipenuhi kalau diperlakukan untuk mendapatkan data terkait didalam suatu

organisasi.

Tahap 2, pemadatan dan pengurangan data, seringkali diperlukan karena

mungkin saja terjadi kelebihan data dalam proses peramalan atau sebaliknya terlalu

sedikit. Beberapa data mungkin tidak relevan dengan masalah dan dapat mengurangi

keakuratan peramalan.

Tahap 3, penyusunan dan evaluasi model, meliputi pencocokan data terkumpul

kedalam model yang sesuai dalam hal meminimalisasi kesalahan peramalan. Model

yang lebih sederhana, lebih baik keadaannya dalam hal diterimanya proses

peramalan oleh manajer yang harus membuat keputusan perusahaan. Seringkali

harus diseimbangkan antara pendekatan peramalan canggih yang hasilnya sedikit

lebih akurat dengan pendekatan sederhana yang lebih mudah dipahami serta

mendapatkan dukungan dan tentunya secara aktif digunakan oleh pengambil

keputusan perusahaan. Jelasnya, pendapat pribadi dilibatkan dalam, proses

pemilihan.

Tahap 4, ekstrapolasi model (peramalan aktual), terdiri dari model peramalan

dikurangi dan model peramalan yang sesuai juga sudah dipilih. Seringkali

peramalan untuk periode yang baru lewat dibandingkan dengan nilai historis aktual

telah diketahui digunakan untuk memeriksa keakuratan proses peramalan.

Tahap 5, evaluasi peramalan, melibatkan membandingkan nilai peramalan

dengan nilai historis aktual. Dalam proses ini beberapa nilai data terkini kemudian

diambil dari himpunan data yang sedang dianalisa. Setelah model peramalan selesai,

peramalan dilakukan untuk beberapa periode tersebut dan dibandingkan dengan nilai

– nilai historis yang diketahui. Beberapa prosedur peramalan menjumlahkan nilai

absolute dari kesalahan dan hasil penjumlahannya dilaporkan, atau dibagi dengan

jumlah perlakuan peramalan sehingga menghasilkan rata – rata kesalahan peramalan.

2.12.Pendekatan dalam Peramalan

Menurut Heizer dan Render (2006), terdapat pendekatan umum peramalan,

yaitu analisis kuantitatif dan analisis kualitatif. Peramalan kuantitatif (quantitative forecast) menggunakan model otomatis yang beragam dengan data masa lalu dan variabel sebab akibat untuk meramalkan permintaan. Peramalan subjektif atau

kualitatif (qualitative forecast) menggabungkan faktor seperti intuis, emosi, pengalaman pribadi, dan sistem nilai pengambil keputusan untuk meramal.

2.12.1 Metode Peramalan Kualitatif

Terdapat 4 (empat) teknik peramalan yang berbeda:

1. Keputusan dari pendapat juri eksekutif (jury of executive opinion). Dalam metode ini, pendapat sekumpulan kecil manajer atau pakar tinggi, sering

dikombinasikan dengan model statistik, dikumpulkan untuk mendapatkan

prediksi permintaan kelompok.

2. Metode Delphi (Delphi method). Ada 3 (tiga) jenis peserta dalam metode Delphi pengambil keputusan, karyawan, dan responden. Pengambilan

keputusan biasanya terdiri dari 5 (lima) sampai 10 (sepuluh) orang pakar yang

akan melakukan peramalan. Karyawan membantu pengambilan keputusan

dengan menyiapkan, menyebarkan, mengumpulkan, serta meringkas sejumlah

kuesioner dan hasil survey. Responden adalah sekelompok orang yang

Kelompok ini memberikan input pada pengambilan keputusan sebelum

peramalan dibuat.

3. Gabungan dari tenaga penjual (sales force composite). Dalam pendekatan ini, setiap tenaga penjualan memperkirakan berapa penjualan yang bisa dilakukan

dalam wilayahnya. Peramalan ini kemudian dikaji untuk memastikan apakah

peramalan cukup realistis. Kemudian peramalan dikombinasikan pada tingkat

wilayah dan nasional untuk mendapatkan peramalan secara keseluruhan.

4. Survey pasar konsumen (costumer market survey). Metode ini meminta input dari konsumen mengenai rencana pembelian mereka dimasa depan. Hal ini

membantu tidak hanya dalam menyiapkan peramalan tetapi juga memperbaiki

desain produk dan perencanaan produk baru.

2.12.2 Metode Peramalan Kuantitatif

Peramalan kuantitatif menggunakan model matematik yang beragam dengan

data masa lalu dan peubah sebab – akibat untuk meramalkan permintaan. Metode

peramalan kuantitatif memerlukan data historis atau data empiris, mutu data dan

pemilihan metode yang cocok akan menentukan kualitas hasil peramalan. Peramalan

kuantitatif dapat diterapkan bila terdapat 3 (tiga) kondisi (Makridarkis dalam

Wisastri, 2006) berikut:

1. Terdapat informasi masa lalu.

2. Informasi tersebut bisa dikuantitatifkan dalam bentuk data numerik.

3. Dapat diasumsikan bahwa pola masa lalu akan terus berlanjut dimasa

mendatang.

Dua asumsi pertama merupakan syarat keharusan bagi penerapan metode

peramalan kuantitatif. Sedangkan asumsi ketiga merupakan syarat kecukupan,

artinya walaupun asumsi ketiga dilanggar, model yang dirumuskan masih dapat

dipergunakan. Karena hal ini akan memberikan kesalahan peramalan yang relatif

besar, bila perubahan data ataupun bentuk hubungan fungsional tersebut terjadi

secara sistematis.

Berdasarkan data masa lalu, metode peramalan kuantitatif dibagi menjadi 2

waktu peramal hanya berusaha mencari pola – pola dari data suatu data, tanpa

berusaha mencari apa penyebab dan mengapa polanya demikian. Bisa jadi pola data

masa lalu tidak sama lagi dengan masa depan, karena faktor – faktor yang

mempengaruhinya sudah berubah. Metode peramalan kedua adalah metode

peramalan associative atau metode peramalan kausal (metode peramalan eksplanatori), yaitu metode peramalan yang menggabungkan peubah atau faktor

yang mungkin mempengaruhi permintaan atas suatu produk (peubah bebas) terhadap

permintaan suatu produk (peubah tidak bebas). Peramalan kuantitatif juga memiliki

keterbatasan, jika terjadi perubahan pola data atau hubungan sebab akibat, maka hasil

ramalan menjadi kurang akurat (Heizer dan Render, 2006).

2.13.Penelitian Terdahulu

Asri (2008) melakukan penelitian mengenai Analisis Peramalan Penjualan

matrix blackberry PT Indosat, TBK dalam rangka perencanaan strategi pemasaran. Pada penelitian ini data yang digunakan merupakan data penjualan per bulan, dari

bulan Desember 2005 sampai bulan Desember 2007 secara nationwide dan data

penjualan perbualn Matrix Blackberry per wilayah penjualan (Jabotabek dan Banten,

Sumatera bagian utara, Sumatera bagian selatan, Jawa Barat, JawaTengah dan DIY,

Jawa Timur, dan Bali Nusa Tenggara, Kalimantan, Sulawesi, Maluku dan Papua)

dari bulan Januari sampai Bulan Desember 2007 diolah dengan metode peramalan

time series dan regresi. Berdasarkan hasil pengolahan data tersebut diperolah hasil bahwa pola data penjualan matrix blackberry merupakan trend yang terus meningkat, pola trend pada data penjualan blackberry menunjukkan peningkatan yang berkelanjutan. Sedangkan dari data penjualan dan hasil peramalan diketahui bahwa

penjualan matrix blackberry paling tinggi adalah wilayah Jabotabek dan Banten,

penjualan paling rendah berada di wilayah Kalimantan, hal ini memang

dilatarbekakangi oleh letak geografis dan ekonomis setiap wilayah serta karakteristik

masyarakatnya.

Fikriansyah (2011) melakukan penelitian mengenai Analisis Peramalan

Penjualan di Auto 2000 Bogor dalam rangka meramalkan atau mengetahui tingkat

penjualan Auto 2000 pada akhir tahun 2011 serta merencanakan strategi

regional wilayah penjualan (Auto 2000 Siliwangi) yang diolah dengan menggunakan

metode time series dan regresi. Berdasarkan hasil pengolahan data tersebut diperoleh hasil bahwa pola data penjualan mobil di Auto 2000 Siliwangi ada yang

meningkat dan juga ada yang turun. Sedangkan dari data penjualan dan hasil

peramalan diketahui bahwa penjualan mobil di Auto 2000 Siliwangi adalah pada tipe

mobil city car dan MPV meningkat, sedangkan pada tipe sedan menurun. Hal ini

dilatar belakangi oleh penjualan city car dan MPV dipengaruhi oleh variabel city car

dan MPV (saling berkaitan), sedangkan sedan dipengaruhi oleh variabel sedan itu

sendiri.

Maulya, Kiki (2011) melakukan penelitian mengenai analisis peramalan

penjualan menggunakan metode kointegrasi tiga komoditi pada PT S-IK Indonesia.

Berdasarkan analisis yang dilakukan untuk 6 bulan kedepan produk terjadi fluktuasi

pada nilai prediksi persamaan regresi, sehingga mempengaruhi nilai peramalan

penjualannya. Pada penjualan produk ABS nilai prediksi penjualan dari persamaan

regresi terjadi penurunan disetiap bulannya, sedangkan pada penjualan produk PP

nilai prediksi 6 bulan ke depan terlihat peningkatan di setiap bulannya. Pada

penjualan produk PS terjadi fluktuasi disetiap bulannya. Penurunan penjualan PS

terjadi pada bulan ke 65 dan bulan ke 66.

Indrazakti (2011) melakukan penelitian mengenai analisis peramalan penjualan

menggunakan metode kointegrasi pada produk safe 1 dan cypergard (500 ml dan 100

ml) di PT Chemigard. Dari hasil peramalan penjualan yang dilakukan untuk 6 bulan

kedepan, semua produk terjadi fluktuasi pada nilai prediksi persamaan regresi,

sehingga mempengaruhi nilai peramalan penjualan menjadi turun naik. Berdasarkan

hasil Variance Decomposition untuk 50 bulan kedepan pengaruh dominan dalam

penjualan produk Safe 1 adalah produk safe 1 itu sendiri dan pengaruh produk lain

yang paling besar adalah Cypergard 100 ml. Pengaruh dominan dalam penjualan

Cypergard 100 ml adalah Cypergard 100 ml itu sendiri dan pengaruh produk lain

yang paling besar adalah Cypergard 500 ml. Sedangkan pengaruh dominan dalam

III. METODE PENELITIAN

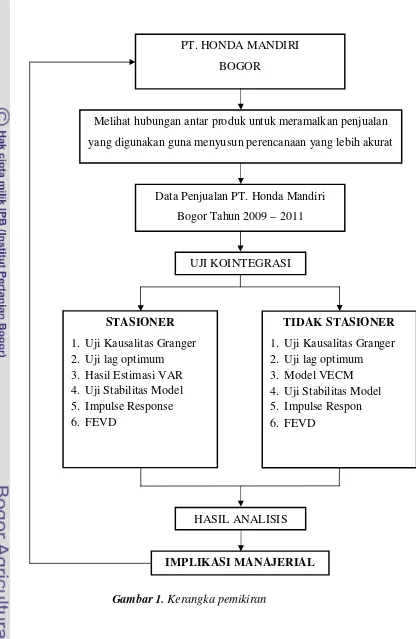

3.1. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian dapat dijadikan landasan dalam setiap

tahap penelitian. Salah satu tujuan dari penelitian ini adalah mengetahui metode

peramalan penjualan terbaik untuk setiap mobil yang dipasarkan oleh PT Honda

Mandiri Bogor dalam rangka merencanakan strategi pemasaran. Penelitian ini

dimulai dengan mengumpulkan data – data yang dibutuhkan, dimana data tersebut

haruslah relevan. Adapun data yang dibutuhkan adalah data historis penjualan mobil

di PT Honda Mandiri Bogor dalam kurun waktu 3 (tiga) tahun terakhir yaitu tahun

2009 sampai dengan 2011.

Data ini akan diolah dan dianalisis selanjutnya akan dibuatkan plot pola data

penjualan dan data tersebut akan diolah dengan menggunakan metode analisis time series dan metode analisis regresi. Setelah data penjualan dianalisis maka akan dilakukan uji kointegrasi pada data tersebut, sehingga akan diketahui apakah data

tersebut stationer atau tidak. Setelah dilakukan uji kointegrasi maka akan mudah untuk menentukan metode peramalan yang akan digunakan, karena data penjualan

ini bersifat stationer maka model yang dapat digunakan untuk analisis peramalan adalah Vector Autoregression atau VAR. Setelah dilakukan analisis VAR maka akan diperoleh hasil VAR, hasil tersebut akan menunjukan peramalan penjualan untuk

Gambar 1. Kerangka pemikiran

IMPLIKASI MANAJERIAL

HASIL ANALISIS PT. HONDA MANDIRI

BOGOR

Melihat hubungan antar produk untuk meramalkan penjualan

yang digunakan guna menyusun perencanaan yang lebih akurat

Data Penjualan PT. Honda Mandiri

Bogor Tahun 2009 – 2011

TIDAK STASIONER

1. Uji Kausalitas Granger 2. Uji lag optimum 3. Model VECM 4. Uji Stabilitas Model 5. Impulse Respon 6. FEVD

STASIONER

1. Uji Kausalitas Granger 2. Uji lag optimum 3. Hasil Estimasi VAR 4. Uji Stabilitas Model 5. Impulse Response 6. FEVD

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di sebuah pusat penjualan mobil yang hanya menjual

mobil dengan merek Honda yaitu PT. Honda Mandiri Bogor. Honda Mandiri Bogor

(PT. Mandiri Prawira Raya Motor) yang berlokasi di Jl Raya Pajajaran No 27 Bogor.

Penelitian ini dilakukan selama 3 (tiga) bulan yaitu dimulai dari bulan Januari sampai

dengan bulan Maret 2012.

3.3. Jenis dan Sumber Data

Data dan informasi yang digunakan pada penelitian ini adalah data primer dan

data sekunder. Data primer diperoleh dengan melakukan proses wawancara dengan

senior supervisor dari Honda Mandiri Bogor. Sedangkan data sekunder yang digunakan adalah laporan penjualan mobil di Honda Mandiri Bogor selama kurun

waktu 3 (tiga) tahun terakhir, mulai dari tahun 2009 sampai dengan 2011.

Jenis data yang akan digunakan dalam skripsi ini adalah data kuantitatif yaitu

berupa laporan penjualan mobil, serta data kualitatif yaitu data yang berupa

penjelasan serta keterangan dari Honda Mandiri Bogor.

3.4. Pengolahan dan Analisis Data

Data yang dikumpulkan kemudian diolah dan analisis, sehingga mampu

memberikan gambaran dan penjelasan terhadap permasalahan dalam penelitian ini.

Pengolahan dan penganalisaan data diharapkan dapat menguraikan langkah –

langkah strategis yang dapat dilakukan perusahaan untuk memasarkan dan menjual

produk. Metode pengolahan dan analisis data yang digunakan dalam penelitian akan

diuraikan secara kualitatif dan kuantitatif. Analisis kualitatif digunakan untuk

mengetahui keunggulan kompetitif yang dimiliki. Pengolahan kualitatif juga akan

menggambarkan keadaan umum perusahaan. Analisis kuantitatif digunakan untuk

meramalkan penjualan mobil di Honda Mandiri Bogor selama 6 (enam) bulan

kedepan yaitu semester pertama tahun 2012 dengan menggunakan analisis runtun

3.4.1 Vector Autoregression (VAR)

Model ekonometri yang sering digunakan dalam analisis makro ekonomi

dinamik dan stokastik adalah Vector Autoregression (VAR). VAR merupakan suatu sistem persamaan yang memperlihatkan setiap variabel sebagai fungsi dari konstanta

dan nilai lag (lampau) dari variabel itu sendiri serta nilai lag dari variabel yang lain yag ada dalam sistem. Variabel penjelas dalam VAR meliputi nilai lag seluruh variabel tak bebas dalam sistem VAR yang membutuhkan identifikasi retriksi untuk

mencapai persamaan melalui interpretasi persamaan.

VAR dengan ordo p dan n buah variabel tak bebas pada periode t dapat

dimodelkan sebagai berikut:

Dimana :

Vektor variabel tak bebas

Vektor intersep berukuran

Matriks parameter berukuran

Vektor residual

Asumsi yang harus dipenuhi dalam analisis VAR adalah semua variabel tidak

bersifat stasioner, semua sisaan bersifat white noise, yaitu memiliki rataan nol, ragam konstan dan diantara variabel tidak bebas tidak ada kolerasi. Uji stasioneritas data

dapat dilakukan melalui pengujian terhadap ada tidaknya unit root dalam variabel dengan uji Augmented Dickey Fuller (ADF). Adanya unit root akan menghasilkan persamaan regresi yang spurious.

Pendeteksian keberadaan kointegrasi ini dapat dilakukan dengan metode

Johansen atau Engel – Granger. Jika variabel – variabel tidak terkointegrasi, maka

dapat diterapkan VAR standar yang hasilnya akan identik dengan OLS, setelah

memastikan variabel tesebut sudah stasioner pada derajat (ordo) yang sama. Jika

pengujian membuktikan terdapat vektor kointegrasi, maka dapat diterapkan EMC

3.4.2 Uji Stasioneritas Data

Salah satu konsep penting yang harus diingat dalam analisa menggunakan

data time series adalah kondisi data yang stasioner atau tidak stasioner. Jika estimasi dilakukan dengan menggunakan data yang tidak stasioner maka akan memberikan

hasil regresi yang palsu atau disebut sebagai spurious regression (Gujarati, 2003).

Spurious regression Memiliki pengertian bahwa hasil regresi dari satu variabel time series pada satu atau beberapa variabel time series lainya cenderung untuk menghasilkan kesimpulan hasil estimasi yang bisa ditunjukan dengan karakteristik

seperti memperoleh hasil yang sangat tinggi (lebih besar dari 0,9) tetapi pada

kenyataannya hubungan antar variabel tersebut tidak memiliki arti atau meaningless. Gujarati juga mengatakan bahwa jika (Dubin Watson statistik), maka

kondisi ini merupakan rule of thumb yang baik untuk menduga bahwa hasil estimasi tersebut kemungkinan besar merupakan nonsense/suporiousregression.

Jika sebuah data time series merupakan data yang stasioner maka studi akan prilaku untuk data tersebut hanya dapat dilakukan untuk periode waktu tertentu

(Gujarati, 2003). Atau dengan kata lain bahwa setiap bagian dari data time series

tersebut merupakan bagian yang terpisah satu sama lain. Sebagai konsekuensi dari

kondisi tersebut adalah tidak mungkin untuk melakukan estimasi secara generalisasi

pada periode waktu yang berbeda – beda. Gujarati menyebutkan kondisi stochastic process dikatakan stasioner jika rata – rata dan variansnya konstan dalam beberapa periode waktu, dan dinilai dari kovarians antar dua waktu yang berbeda tergantung

dari lag antara dua periode waktu yang tidak tergantung pada waktu aktual pada saat kovarians dihitung. Bisa juga dikatakan sebagai data time series yang stasioner jika rata – rata varians dan otokovariansnya dalam berbagai jumlah lag menunjukan kesamaan saat diukur pada berbagai titik pengukuran.

Ada beberapa metode yang dapat digunakan untuk menguji stasioneritas. Dua

metode yang paling umum digunakan adalah dengan menggunakan metode

pengujian augmented Dickey – Fuller dimana ditambahkan lag pada variabel. Sedangkan metode pengujian Philip – Peron menggunakan metode statistik non –

parametrik sehingga untuk mengatasi permasalahan serial korelasi tanpa

Bentuk persamaan uji stasioneritas tersebut dapat dituliskan sebagai berikut:

………….…………. (2) Dimana :

= Bentuk dari first different

= Intersept

Y = Variabel yang diuji stasioneritasnya

P = Panjang lag yang digunakan dalam model

= Error term

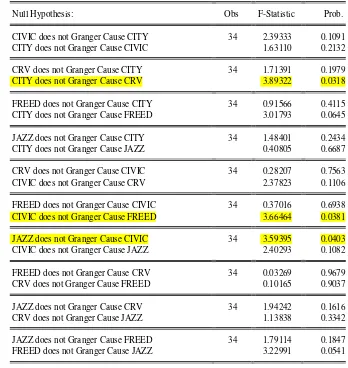

3.4.3 Uji Kausalitas Granger (Granger Causality)

Uji kausalitas granger digunakan untuk mengevaluasi kemampuan

peramalan dari satu peubah deret waktu pada periode sebelumnya terhadap peubah

deret waktu lainnya pada periode saat ini. Hipotesis nol yang yang diuji menyatakan

tidak adanya kausalitas diantara variabel sedangkan hipotesis alternatifnya

menyatakan adanya hubungan kausalitas diantara variabel. Untuk menolak atau

menerima hipotesis nol, maka dapat melihat nilai probabilitasnya yang dibandingkan

dengan tingkat kepercayaan, pada penelitian ini menggunakan nilai kritis 5 persen.

Jika nilai probabilitasnya lebih besar dari 5 persen maka hipotesis nol ditolak yang

artinya terdapat hubungan kausalitas pada variabel-variabel yang diuji.

3.4.4 Uji Lag Optimum

Uji lag digunakan untuk menentukan panjang lag optimum yang akan

digunakan untuk analisis selanjutnya. Uji lag optimum merupakan langkah penting

yang harus dilakukan dalam menggunakan model VECM. Untuk langkah awal dalam

pengujian ini terlebih dahulu adalah membentuk persamaan VAR untuk

mendapatkan lag optimum dan stabilitas VAR baru dapat dibentuk persamaan

VECM nya. Informasi kriteria untuk menentukan panjang lag yang tepat adalah

dengan menggunakan pemilihan kriteria model Final Prediction Error (FPE), Akaike Information Criteria (AIC), Schwarz Criteria (SC), dan Hannan-Quinn (HQ). Pada pengujian pemilihan lag melalui kriteria tersebut, akan didapat kandidat lag pada

Salah satu metode yang paling umum digunakan untuk menentukan panjang

lag adalah dengan melihat AIC nya. Rumus AIC adalah (Gujarati, 2004):

AIC = T Log | | + 2n...(3)

Dimana:

T = jumlah observasi yang digunakan

| | = determinan dari matriks raga/koragam dari sisaan

n = jumlah parameter yang diestimasi dalam semua persamaan

3.4.5 Uji Kointegrasi

Salah satu asumsi yang harus dipenuhi dalam VAR adalah semua peubah tak

bebas bersifat stasioner (Enders, 2004). Bila data tidak stasioner, maka perlu

dilakukan uji kointegrasi. Langkah uji kointegrasi dengan mengaplikasikan metode

Johansen, yang terdiri dari beberapa tahap, yaitu:

1. Menguji ordo integrasi semua variabel. Data perlu diplotkan untuk

mengamati ada tidaknya trend yang linear. Disarankan tidak mencampur

variabel dengan ordo yang berbeda.

2. Mengestimasi model dan menetapkan kondisi model. Kondisi model dapat

dilakukan dalam tiga bentuk berikut:

a. Semua elemen konstanta sama dengan nol ( =0)

b. Nilai ditetapkan

c. Nilai merupakan konstanta pada vektor kointegrasi

3. Menganalisis untuk mendapatkan vektor kointegrasi yang dinormalkan dan

koefisien penyesuaian.

4. Menghitung faktor koreksi galat untuk membantu mengidentifikasi model

struktural.

Pada Eviews 6 suatu persamaan dikategorikan berkointegrasi apabila nilai

trace statistic ataupun nilai maximum eigenvalue-nya lebih besar dari nilai kritis 5 persen. Dari uji kointegrasi dapat ditentukan jumlah persamaan yang tepat untuk

Untuk menguji batasan kointegrasi, johansen mendefinisikan dua buah matriks

α dan β dimensi (nxr) dimana r merupakan peringkat dari , sehingga:

= α β...(4) Dimana:

α = matriks bobot dari setiap vektor kointegrasi yang ada didalam n persamaan VAR. α juga dapat dikatakan sebagai matriks parameter speed of adjusment (Enders, 2004)

β = matriks parameter kointegrasi

Hipotesis dari metode Johansen adalah sebagai berikut (Enders, 2004):

: r = 0 : 0 < r < g

: r = 0 : 0 < r < g

: r = 0 : 0 < r < g

... ...

: r = g-1 : r = g

Pengujian pertama menyebutkan hipotesis nol dengan tidak adanya vektor

kointegrasi. Jika hipotesis ini gagal ditolak, dapat disimpulkan bahwa tidak ada

vektor kointegrasi dan pengujian telah diselesaikan. Namun jika hipotesis tersebut

ditolak, maka pengujian akan dilakukan terus menerus dan begitu seterusnya sampai

nilai dari r akan meningkat sampai hipotesis tersebut gagal ditolak.

3.4.6 Estimasi VECM

Vector Error Correction Model (VECM) adalah suatu metode khusus dari VAR yang berguna untuk melihat hubungan keseimbangan dalam jangka panjang

dari persamaan-persamaan yang terkointegrasi. Caranya adalah dengan merestriksi

beberapa variabel dari suatu persamaan. Jika variabel yang digunakan sudah

terkointegrasi, maka terdapat keseimbangan dalam jangka panjang dari

variabel-variabel tersebut, tentu saja dalam hubungan jangka pendek terjadi

ketidakseimbangan. Dengan kata lain, metode ini adalah cara untuk melihat

pengaruh suatu variabel lainnya dalam jangka panjang.

VECM didesain untuk digunakan pada data yang non-stasioner dan terintegrasi

∆ = + π + * ∆ + ...(5) dengan = [ ]’, ...(6)

∆ = - ...(7)

π = αβ’

β = vektor kointegrasi berukuran r x 1

α = vektor adjustment berukuran r x 1

* = - , adalah matriks koefisien berukuran 2 x 2

3.4.7 Uji Stabilitas Model

Uji stabilitas digunakan untuk melihat apakah model yang digunakan stabil

atau tidak. Estimasi harus mempunyai validitas yang tinggi sehingga hasil nya dapat

dipercaya. Hasil tersebut dapat dipercaya apabila model yang digunakan mempunyai

stabilitas. Jika model VAR yang digunakan tidak stabil, maka hasil estimasi dengan

menggunakan model VAR tidak memiliki tingkat validitas yang tinggi.

Stabilitas dapat diartikan hasil estimasinya mendekati nol jika model

diperpanjang periode waktunya. Sebuah model dikatakan memilik validitas yang

tinggi jika inverse akar karakteristiknya mempunyai modulus kurang dari satu atau semuanya berada didalam lingkaran. Jika modulus nya kurang dari satu atau berada

dalam lingkaran, maka model cukup stabil. Namun sebaliknya, jika modulus bernilai

satu atau lebih dari satu, atau modulus kebanyakan berada diluar lingkaran maka

dapat dipastikan bahwa model tersebut kurang stabil. Jika VAR tersebut memiliki

tingkat stabilitas yang rendah atau semua inverse akar karakteristiknya berada diluar

unit circle, maka hasil dari estimasi model VAR tersebut meragukan.

3.4.8 ImpulseResponsFunction

Impuls respon dapat diartikan suatu respon dari suatu peubah endogen ketika peubah endogen yang lain di shock atau di impuls. Impuls respon function

menelusuri pengaruh suatu standar deviasi shock atau kejutan terhadap inovasi pada

nilai variabel endogen di masa kini dan di masa mendatang. Suatu kejutan yang

teruskan pada variabel endogen lainnya melalui struktur yang dinamis (Enders,

2004).

3.4.9 Forecast Error Decomposition Variance (FEDV)

Forecast Error Variance of Decomposition (FEVD) atau analisis dekomposisi ragam kesalahan peramalan digunakan untuk melihat kontribusi

keragaman suatu peubah endogen terhadap goncangan peubah endogen lain untuk

beberapa waktu kedepan (Enders, 2004). Jika koefisien dan diketahui dan

variabilitas ingin diramalkan, sedangkan kondisi yang di observasi adalah ,

maka variabilitas suatu periode adalah = + + , dan kondisi

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1 Sejarah Perusahaan

Honda Motor Company, Ltd atau Honda Technology Research Institute

Company, Limited adalah produsen mobil, truk, sepeda motor dan skuter asal Jepang. Perusahaan ini juga membuat kendaraan segala medan, generator listrik,

mesin kelautan dan peralatan taman.

Honda didirikan pada tanggal 24 September 1948 oleh Soichiro Honda. Honda

merupakan produsen sepeda motor terbesar di dunia sejak 1959, dan juga produsen

mesin pembakaran terbesar dengan produksi lebih dari 14 juta unit tiap tahun.

Perusahaan Mobil Honda berhasil menggusur Nissan sebagai produsen mobil kedua

terbesar di Jepang tahun 2001. Honda juga menggusur Chrysler, untuk menjadi

pabrikan mobil terbesar keempat di pasar AS. Sekarang ini, Honda juga pabrikan

mobil terbesar keenam di dunia. Pada 2004, perusahaan ini mulai memproduksi

motor diesel, yang sangat tenang dan tidak membutuhkan penyaring untuk dapat

melewati standar polusi.

Honda merupakan pabrikan Jepang pertama yang meluncurkan merek mobil

mewahnya, menggunakan merk Acura untuk mobil mewahnya di Amerika Utara.

Mobil Honda terkenal dengan daya tahan dan jarang rusak. Penjualan Honda di

Indonesia paling terkenal dengan sepeda motornya. Honda Motor Company, Ltd

masuk Indonesia pada tanggal 11 Juni 1971, dimana saham terbesar dimiliki oleh PT.

Astra Internasional. (www.mobil-indonesia.com/sejarah-honda.html)

Salah satu pusat penjualan resmi mobil Honda adalah PT. Honda Mandiri

Prawira Raya Motor atau yang lebih dikenal dengan nama PT. Honda Mandiri Bogor

didirika pada tanggal 10 Juni 1987. Berlokasi di Jalan Pajajaran no. 27 Bogor, diatas

tanah seluas 3.300 m2. Sebagai satu – satunya tempat penjualan resmi Honda yang berada di Kota Bogor, PT. Honda Mandiri Bogor melayani penjualan mobil,

perawatan kendaraan dan penyediaan suku cadang orisinil Honda. Pada Juni