ANALISIS PERAMALAN PENJUALAN MENGGUNAKAN

METODE KOINTEGRASI PADA TIPE MOBIL CITY

CAR, SEDAN DAN MPV DI AUTO 2000

IQBAL FIKRIANSYAH

H24087104

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

RINGKASAN

IQBAL FIKRIANSYAH. H24087104. Analisis Peramalan Penjualan Menggunakan Metode Kointegrasi Pada Tipe Mobil City Car, MPV dan Sedan di Auto 2000. Di bawah bimbingan MUHAMMAD SYAMSUN.

__________________________________________________________________

Krisis finansial global sejak tahun 2008 yang masih terasa dampaknya hingga kini, telah mempengaruhi kinerja sektor otomotif di Indonesia terutama pada tahun 2009. Menurut laporan GAIKINDO tingkat produksi dan penjualan mobil 2009 mengalami penurunan dibanding tahun sebelumnya. Tingkat produksi merosot menjadi hanya 464.815 unit pada 2009 dibandingkan tahun sebelumnya 600.628 unit atau mengalami penurunan sebesar 22,6 persen. Sedangkan tingkat penjualan melemah 19,9 persen menjadi hanya 483.548 unit pada 2009. Penurunan penjualan ini disebabkan oleh melemahnya nilai Rupiah pada waktu itu, yang menyebabkan kenaikan harga mobil sehingga konsumen menunda untuk membeli mobil. Berdasarkan data statistik yang diperoleh dari GAIKINDO, pada tahun 2005 penjualan Toyota mencapai sebesar 169.178 unit, sedangkan pada tahun 2010 penjualan mobil Toyota sebesar 265.152 unit, dalam kurun waktu lima tahun terjadi peningkatan penjualan sebesar 95.974 unit.

Meskipun Toyota merupakan perusahaan mobil terbesar di Indonesia tetapi toyota belum memiliki sistem peramalan yang dapat menentukan jumlah produk yang harus terjual agar dapat mencapai target penjualan yang diinginkan. Karena hal tersebut maka penulis melakukan penelitian untuk meramalkan penjualan mobil di Toyota Jalan Raya Tajur Bogor untuk tahun 2011. Tujuan yang ingin dicapai dalam penelitian ini adalah menganalisis hubungan antara sedan, mpv dan City car dan mengetahui prediksi peramalan penjualan mobil di Auto 2000 pada tahun 2011. Jenis data yang digunakan dalam skripsi ini adalah data kuantitatif yaitu berupa laporan penjualan mobil serta data kualitatif yaitu data yang berupa penjelasan dan keterangan-keterangan.

Model yang digunakan adalah model analisis Vector Autoregression (VAR). Model ini memiliki analisis lanjutan yaitu impulse response function

ANALISIS PERAMALAN PENJUALAN MENGGUNAKAN

METODE KOINTEGRASI PADA TIPE MOBIL CITY CAR,

SEDAN DAN MPV DI AUTO 2000

SKRIPSI

sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

IQBAL FIKRIANSYAH

H24087104

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

Judul Skripsi : Analisis Peramalan Penjualan Menggunakan Metode

Kointegrasi Pada Produk Tipe Mobil City Car, Sedan dan

MPV di Auto 2000

Nama : Iqbal Fikriansyah

NIM : H24087104

Menyetujui

Dosen Pembimbing,

(Dr. Ir.Muhamad Syamsun, M.Sc.) NIP. 195007271974121001

Mengetahui Ketua Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc) NIP. 196101231986011002

RIWAYAT HIDUP

Iqbal Fikriansyah dilahirkan pada tanggal 5 Oktober 1986 di Jakarta. Putra

dari pasangan Bapak Zakaria Yusuf dan Umamah. Penulis merupakan anak kedua

dari dua bersaudara.

Pendidikan dasar penulis diselesaikan selama enam tahun di Sekolah

Dasar Negeri 09 Palmerah, Jakarta. Kemudian melanjutkan sekolah lanjutan

tingkat pertama di SLTP Negeri 88 Jakarta selama tiga tahun dan lulus pada tahun

2000. Sekolah lanjutan tingkat atas di SMU Negeri 1 Tasikmalaya dan lulus pada

tahun 2004. Setelah lulus, penulis diterima di Program Diploma III Agroteknologi

Hasil Perikanan, Departemen Teknologi Hasil Perairan, Fakultas Perikanan dan

Ilmu Kelautan, Institut Pertanian Bogor. Pendidikan di tempuh selama 3 tahun

dan lulus pada tahun 2007. Pada tahun 2008 penulis melanjutkan kuliah di

Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas

KATA PENGANTAR

Penulis mengucapkan syukur Alhamdulillah atas segala nikmat, berkah,

rizki dan ridho yang telah diberikan oleh Allah SWT kepada penulis untuk

menyelesaikan skripsi yang berjudul “Analisis Peramalan Penjualan Dengan Menggunakan Metode Kointegrasi Pada Beberapa Tipe Mobil di Auto 2000

Cabang Tajur, Bogor”. Skripsi ini menjelaskan tentang cara mengolah data dan

meramalkan penjualan pada tahun berikutnya atau tahun yang akan datang baik

jangka pendek atau jangka panjang dengan melihat pengaruh-pengaruh variabel

lain terhadap penjualan produk. Penulis berharap skripsi ini dapat bermanfaat dan

wawasan baru tentang pengolahan data dan peramalan penjualan.

Bogor, September 2011

UCAPAN TERIMA KASIH

Penulis mengucapkan Terima Kasih kepada :

1. Bapak Dr.Ir. Muhammad Syamsun, M.Sc selaku dosen pembimbing yang

telah memberikan masukan, dan mendukung penulis selama penyusunan

skripsi.

2. Ibu Dra. Siti Rahmawati, M.Pd dan Bapak Nurhadi Wijaya, SPT, MM

sebagai Dosen Penguji.

3. Bapak Yauri M. Kholis, selaku SPV di Auto 2000 cabang Tajur, Bogor

yang telah membantu dalam pengumpulan data.

4. Ayahanda, Ibunda, Kakak dan keluarga di Jakarta yang telah mendukung

penulis dalam penyelesaian skripsi.

5. Seluruh dosen dan staf Departemen Manajemen yang telah memberikan

ilmu dan bimbingannya selama saya kuliah.

6. Nicky, Indra, Kiki, Riza, Muha, Doni, Dimas, Rina (SC) dan seluruh

teman-teman di Departemen Ekstensi Manajemen yang tidak bisa saya sebutkan

satu persatu yang telah memberikan bantuan dan dukungan dalam

penyelesaian skripsi.

Akhir kata semoga skripsi ini dapat bermanfaat bagi para pembaca maupun

IV. HASIL DAN PEMBAHASAN ... 25

4.1. Gambaran Umum Perusahaan ... 25

4.1.1 Sejarah Perusahaan ... 25

4.1.2 Visi Perusahaan ... 25

4.2. Analisis Kointegrasi ... 26

4.2.1 Uji Stasioner ... 27

4.2.2 Uji Kausalitas Granger ... 28

4.2.3 Uji Lag Optimum ... 29

4.2.4 Pemodelan VAR ... 29

4.2.5 Uji Stabilitas Model ... 30

4.2.6 Analisis Impulse Response Function (IRF) ... 31

4.2.7 Forecast Error Variance Decomposition (FEVD) ... 36

4.3. Hasil Peramalan ... 38

4.4. Implikasi Manajerial ... 40

KESIMPULAN DAN SARAN ... 42

1. Kesimpulan ... 42

2. Saran ... 43

DAFTAR PUSTAKA ... 44

DAFTAR TABEL

No Halaman

1. Total penjualan mobil 2005-2010 ... 1

2. Hasil Uji Stasioner ... 27

3. Hasil Uji Kausalitas Granger ... 28

4. Hasil Uji Lag Optimum ... 29

5. Estimasi VAR ... 30

6. Hasil Uji Stabilitas ... 30

7. Hasil Peramalan City Car ... 38

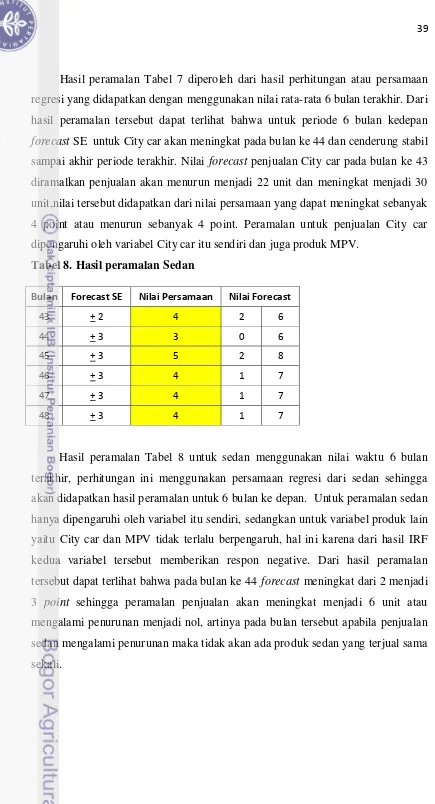

8. Hasil Peramalan Sedan ... 39

DAFTAR GAMBAR

No Halaman

1. Kerangka pemikiran ... 17

2. Respon sedan terhadap sedan ... 31

3. Respon City Car terhadap sedan ... 32

4. Respon MPV terhadap sedan ... 32

5. Respon City Car terhadap City Car ... 33

6. Respon sedan terhadap City Car ... 34

7. Respon MPV terhadap City Car ... 34

8. Respon MPV terhadap MPV ... 35

9. Respon sedan terhadap MPV ... 35

10. Respon City Car terhadap MPV ... 36

11. Variance Decomposition sedan ... 37

12. Variance Decomposition City Car ... 37

DAFTAR LAMPIRAN

No Halaman

1. Penjualan MPV, Sedan dan City Car 2008 - 2011 ... 47

2. Uji Stasioneritas Penjualan MPV ... 48

3. Uji Stasioneritas Penjualan Sedan ... 49

4. Uji Stasioneritas Penjualan City Car ... 50

5. Uji Kausalitas Granger ... 51

6. Uji Lag Optimum ... 51

7. Estimasi VAR ... 52

8. Uji Stabilitas Model ... 53

9. Impuls Response of Sedan ... 54

10. Impuls Response MPV ... 55

11. Impuls Response City Car ... 56

12. FEVD of City Car, Sedan dan MPV ... 57

I. PENDAHULUAN

1.1. Latar Belakang

Krisis finansial global sejak tahun 2008 yang masih terasa dampaknya

hingga kini, telah mempengaruhi kinerja sektor otomotif di Indonesia terutama

pada tahun 2009, Menurut laporan Gabungan Industri Kendaraan Bermotor

Indonesia (Gaikindo) tingkat produksi dan penjualan mobil 2009 mengalami

penurunan dibanding tahun sebelumnya. Tingkat produksi merosot menjadi hanya

464.815 unit pada 2009 dibandingkan tahun sebelumnya 600.628 unit atau

mengalami penurunan sebesar 22,6 persen. Sedangkan tingkat penjualan melemah

19,9 persen menjadi hanya 483.548 unit pada 2009. Meski jumlah ini mampu

melampaui target yang ditetapkan Gaikindo sebesar 450.000 unit, namun

penjualan tidak secerah tahun 2008 yang tercatat 603.774 unit sebagai penjualan

tertinggi dalam lima tahun terakhir. Penurunan penjualan ini disebabkan oleh

melemahnya nilai Rupiah pada waktu itu, yang menyebabkan kenaikan harga

mobil sehingga konsumen menunda untuk membeli mobil (www.gaikindo.or.id,

2011)

Tabel 1. Total penjualan mobil tahun 2005-2010

No. Tahun Jumlah Produksi

1. 2005 500.710

2. 2006 296.008

3. 2007 411.638

4. 2008 600.628

5. 2009 464.816

6. 2010 702.508

(Sumber: GAIKINDO, 26 Juni 2011)

Memasuki tahun 2010 pasar mobil mulai bergairah karena ekonomi dunia

mulai pulih, sehingga diharapkan penjualan mobil tahun 2010 akan meningkat

kembali, namun tahun 2010 juga memberikan tantangan baru bagi industri mobil

(ACFTA) per 1 Januari 2010. Diperkirakan industri mobil Cina akan makin

gencar membidik pasar Indonesia baik dengan melakukan impor dalam bentuk

built up, maupun dengan membangun pabrik perakitan yang mengimpor dalam bentuk CKD (completely knoked down) dengan harga lebih murah.

Kendaraan pribadi yang paling banyak diminati oleh masyarakat umumnya

adalah sepeda motor, tetapi saat ini pun masyarakat telah banyak yang memillih

mobil sebagai sarana transportasi pribadi. Mobil merupakan kependekan dari

otomobil yang berasal dari bahasa Yunani yang artinya adalah kendaraan beroda

empat atau lebih yang membawa mesin sendiri dan pengoperasiannya disebut

dengan menyetir (Wikipedia, 2011). Semakin banyaknya masyarakat yang

memiliki mobil sebagai kendaraan pribadi menunjukkan bahwa penjualan mobil

pun dapat dikatakan semakin meningkat. Salah satu perusahaan mobil yang

memiliki penjualan sangat baik adalah PT Toyota Astra Motor.

Berdasarkan data statistik yang diperoleh dari Gabungan Industri

Kendaran Bermotor Indonesia (GAIKINDO), pada tahun 2005 penjualan Toyota

mencapai sebesar 169.178 unit, sedangkan pada tahun 2010 penjualan mobil

Toyota sebesar 265.152 unit, dalam kurun waktu lima tahun terjadi peningkatan

penjualan sebesar 95.974 unit (www.gaikindo.or.id, 2011).

1.2. Perumusan Masalah

Masalah yang akan dibahasa dalam penelitian ini adalah :

1. Bagaimana hubungan produk Sedan, MPV (multi purpose vehicle), dan City car dalam proses penjualan?

2. Berapakah prediksi atau ramalan pencapaian penjualan mobil di Auto 2000

pada tahun 2011?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan dari penelitian ini

adalah :

1. Menganalisis hubungan produk Sedan, MPV (multi purpose vehicle) dan

2. Mengetahui prediksi atau ramalan penjualan mobil di Auto 2000 pada tahun

2011.

1.4. Manfaat Penelitian

1. Bagi peneliti, penelitian ini berguna sebagai bahan aplikasi hasil perkuliahan

dan sangat bermanfaat dalam penyelesaian tugas akhir peneliti untuk

memperoleh gelar Sarjana Ekonomi.

2. Hasil penelitian ini diharapkan dapat digunakan sebagai bahan referensi dan

II. TINJAUAN PUSTAKA

2.1. Transportasi

Transportasi adalah pemindahan manusia atau barang dari satu tempat ke

tempat lainnya dengan menggunakan sebuah kendaraan yang digerakkan oleh

manusia atau mesin. Transportasi digunakan untuk memudahkan manusia dalam

melakukan aktivitas sehari-hari. Di negara maju, mereka biasanya menggunakan

kereta bawah tanah (subway) dan taksi. Penduduk disana jarang yang mempunyai

kendaraan pribadi karena mereka sebagian besar menggunakan angkutan umum

sebagai transportasi mereka. Transportasi sendiri dibagi 3 yaitu, transportasi darat,

laut, dan udara. Pengangkutan atau transportasi adalah pemindahan barang dan

manusia dari tempat asal ke tempat tujuan. Proses perangkutan merupakan

gerakan dari tempat asal, dari kegiatan itu dimulai, ke tempat tujuan, ke mana

kegiatan itu berakhir. Unsur-unsur pengangkutan itu sendiri adalah adanya muatan

yang diangkut, adanya kendaraan sebagai alat angkutan, ada jalan yang dapat

dilalui, ada terminal asal dan tujuan, serta ada sumber daya manusia, organisasi

atau manajemen yang menggerakkan kegiatan transportasi tersebut (Wikipedia,

2011)

Ada lima unsur pokok transportasi, yaitu:

1. Manusia

Manusia berperan sebagai subjek atau pelaku dari transportasi yang akana

memanfaatkan moda transportasi untuk melakukan aktifitasnya, manusia

juga berperan sebagai pengatur sistem transportasi agar masih bisa

digunakan sesuai dengan fungsi dan manfaatnya.Barang, yang diperlukan

manusia.

2. Barang

Barang menjadi objek pengangkutan, pengiriman barang ke beberapa

tempat dengan alasan pemasaran sangatlah memerlukan transportasi, tidak

hanya untuk pemasaran namun juga mobilitas lain yang dimaksudkan untuk

3. Kendaraan

Kendaraan sebagai alat atau moda transportasi berperan penting untuk

mengantarkan dan memindahkan objek transportasi dari satu tepat ke tempat

yang lain.

4. Jalan

Jalan merupakan suatu unsur yang penting dalam transportasi, jalan akan

menghubungkan suatu tempat dengan tempat lainnya guna memperlancar

proses perangkutan dan mobilitas.

5. Organisasi

Organisasi Suatu sistem pasti membutuhkan suatu organisasi yang mengatur

dan bekerja untuk menjamin bahwa suatu sistem tersebut berjalan dengan

baik tanpa ada gangguan atau permasalahan di dalamnya, di Indonesia,

pihak yang memiliki kewenangan sebagai organisasi pengatur transportasi

baik darat, laut maupun udara adalah Departemen Perhubungan RI.

Pada dasarnya, ke lima unsur di atas saling terkait untuk terlaksananya

transportasi, yaitu terjaminnya penumpang atau barang yang diangkut akan

sampai ke tempat tujuan dalam keadaan baik seperti pada saat awal diangkut.

Dalam hal ini perlu diketahui terlebih dulu ciri penumpang dan barang, kondisi

sarana dan konstruksi prasarana, serta pelaksanaan transportasi

Transportasi perlu untuk mengatasi kesenjangan jarak dan komunikasi

antara tempat asal dan tempat tujuan. Untuk itu dikembangkan sistem transportasi

dan komunikasi, dalam wujud sarana (kendaraan) dan prasarana (jalan).

Kemudian timbul jasa angkutan untuk memenuhi kebutuhan perangkutan

(transportasi) dari satu tempat ke tempat lain. Di sini terlihat, bahwa transportasi

dan tata guna lahan merupakan dua hal yang tidak dapat dipisahkan. Kegiatan

transportasi yang diwujudkan dalam bentuk lalu lintas kendaraan, pada dasarnya

merupakan kegiatan yang menghubungkan dua lokasi dari tata guna lahan yang

mungkin sama atau berbeda. Memindahkan orang atau barang dari satu tempat ke

tempat lain, berarti memindahkannya dari satu tata guna lahan ke tata guna lahan

yang lain, yang berarti pula mengubah nilai ekonomi orang atau barang tersebut.

sistem transportasi, adalah menuju keseimbangan yang efisien antara potensi tata

guna lahan dengan kemampuan transportasi (Soef, 2009).

2.2. Kointegrasi

Regresi dari dua variabel yang non-stasioner akan menyebabkan terjadinya

spurios regression sehingga proses diferensiasi harus terlebih dahulu dilakukan (Engle dan Granger, 1987). Tetapi, proses ini justru akan menghilangkan

hubungan jangka panjang yang mungkin terdapat dalam variabel-variabel time series yang diteliti dan hanya memberikan hubungan jangka pendek time series.

Disinilah penting nya proses kointegrasi dimana konsep ini membantu

memberikan informasi mengenai hubungan jangka panjang yang ada dengan

menggunakan time series non-stasioner. Dengan kata lain konsep ini mengatakan bahwa apabila terdapat dua atau lebih time series yang tidak stasioner (mempunyai unit roots) dan terintegrasi pada orde yang sama serta residunya

bersifat stasioner sehingga tidak ada korelasi seri di dalamnya (white nose), maka

time series tersebut dinamakan terkointegrasi.

Dalam konsep kointegrasi ini terdapat Beberapa hal penting yang perlu

diperhatikan, yaitu (Enders, 2004):

1. Kointegrasi merupakan kombinasi linear dari dua atau lebih dari time series

yang tidak stasioner. Vektor kointegrasi dari kombinasi linear tersebut tidak

unik karena dengan suatu konstanta yang tidak nol (λ), maka λβ juga benar

sebagai vektor kointegrasi. Oleh karena itu, biasanya salah satu besaran

digunakan untuk normalisasi vektor kointegrasi dengan menetapkan

koefisiennya menjadi satu.

2. Semua variabel harus terintegrasi pada orde yang sama. Tetapi tidak semua

variabel yang terintegrasi pada orde yang sama terkointegrasi.

3. Bila vektor mempunyai n komponen, maka akan ada n-1 vektor

kointegrasi linear yang tidak tergantung satu dengan yang lainnya. Jumlah

vektor kointegrasi ini dinamakan peringkat kointegrasi (cointegration rank), biasanya dilambagkan dengan r.

Sifat penting yang terdapat dalam variabel-variabel yang terkointegrasi

adalah perjalanan waktu variabel-variabel tersebut dipengaruhi oleh perubahan

variabel-variabel non-stasioner yang terintegrasi pada orde yang sama dan terkointegrasi

akan menjadi stasioner dalam jangka panjang (Enders, 2004).

2.3. Vector Autoregression (VAR) Model

Model VAR dikembangkan oleh Christoper Sims pada tahun (1980). Model

ini pada dasarnya hampir sama dengan model untuk menguji Granger’s

Causality. Model VAR sangat berguna dalam menentukan tingkat eksogenitas suatu variabel ekonomi dalam sebuah sistem ekonomi dimana terjadi saling

ketergantungan antar variabel dalam ekonomi. Dalam Pasaribu (2003) model ini

juga menjadi dasar munculnya metode kointegrasi Johansen (1988, 1989) yang

sangat baik dalam menjelaskan perilaku variabel dalam perekonomian. Ketika kita

tidak yakin bahwa suatu variabel sebenarnya merupakan variabel eksogen,

perluasan dasar analisis fungsi perubahan adalah untuk memperlakukan setiap

variabel secara simetris (Enders, 2000).

Model VAR dalam bentuk standar yaitu :

t = A0 + A1 t-1 + t ………

Dimana : A0 = B-1Ґ0 A1 = B-1Ґ1 t = B-1ɛt

Vector Autoregression (VAR) merupakan alat analisis atau metode statistik yang bisa digunakan baik untuk memproyeksikan sistem variabel-variabel runtut

waktu (Time series) maupun untuk menganalisis dampak dinamis dari faktor

gangguan yang terdapat dalam sistem variabel tersebut. Keunggulan dari analisis

VAR antara lain (Khaerunnisa, 2009) :

1. Model ini sederhana, tidak perlu khawatir membedakan mana variabel

endogen dan variabel eksogen.

2. Estimasinya sederhana, dimana metode Ordinary Least Square (OLS) bisa dapat diaplikasikan pada tiap-tiap persamaan secara terpisah.

3. Hasil Ramalan (Forecast) yang diperoleh dengan VAR dalam banyak kasus

lebih bagus dibandingkan hasil yang didapat dengan menggunakan model

Namun demikian, model VAR juga mempunyai kekurangan, diantaranya

adalah sebagai berikut :

1. Model VAR lebih bersifat a-theory karena tidak dapat memanfaatkan informasi atau teori terdahulu.

2. Mengingat tujuan utama VAR adalah untuk peramalan maka model VAR

kurang cocok untuk analisis kebijakan.

3. Pemilihan banyaknya lag yang digunakan dalam persamaan juga dapat menimbulkan persamalahan.

4. Semua variabel VAR harus stasioner.

5. Interpretasi koefisien yang didapat berdasarkan model VAR tidak mudah.

Vector Autoregression (VAR) adalah sistem persamaan yang menunjukkan setiap peubah dalam persamaan merupakan fungsi linier dari konstanta nilai lag

dari peubah itu sendiri serta nilai lag dari peubah lain yang ada di dalam sistem

(Agung, 2009). Jadi, peubah penjelas dalam VAR meliputi nilai lag seluruh

peubah tak bebas dalam sistem.

2.4. Konsep Penjualan

Menurut Kotler (2005), konsep penjualan merupakan orientasi bisnis umum

lainnya. konsep penjualan berkeyakinan bahwa para konsumen dan perusahan

bisnis, jika dibiarkan, tidak akan secara teratur membeli cukup banyak produk

yang ditawarkan oleh organisasi tertentu. Oleh karena itu, organisasi tersebut

harus melakukan usaha penjualan dan promosi yang agresif. Konsep itu

mengasumsikan bahwa para konsumen umumnya menunjukkan keengganan atau

penolakan untuk membeli sehingga harus dibujuk supaya membeli. Konsep itu

juga mengasumsikan bahwa perusahaan memiliki banyak sekali alat penjualan

dan promosi yang efektif yang dapat merangsang lebih banyak pembelian.

Kebanyakan perusahaan mempraktekkan konsep penjualan ketika mereka

mempunyai kapasitas yang berlebih. Tujuan mereka adalah menjual apa yang

mereka hasilkan dan bukannya menghasilkan apa yang diinginkan pasar. Dalam

perekonomian industri modern, kapasitas produktif telah dibangun dengan

anggapan bahwa kebanyakan pasar merupakan pasar pembeli (pembelinya

calon dihujani dengan siaran iklan TV, iklan surat kabar, surat langsung dan

telepon penjualan. Pada tiap kesempatan dimana saja, seseorang berusaha untuk

menjual sesuatu. Akibatnya, publik sering mengidentifikasi pemasaran sebagai

penjualan dan periklanan yang keras (Kotler, 2005).

2.5. Peramalan Penjualan

Menurut Erlina (2002), peramalan penjualan berarti suatu proses

memperkirakan secara sistematik tentang penjualan yang paling mungkin terjadi

pada masa yang akan datang berdasarkan data penjualan masa lalu dan sekarang

yang dimiliki. Hasil penjualan sebelumnya digunakan sebagai titik awal dalam

penyusunan ramalan penjualan.

Peramalan menjadi salah satu hal yang penting dalam pengambilan

keputusan manajemen. Hal ini dikarenakan keefektifan sebuah keputusan

tergantung pada deret kejadian-kejadian yang diakibatkan keputusan tersebut.

Kemampuan menduga secara dini aspek-aspek yang tidak dapat dikontrol dari

kejadian-kejadian masa lalu, akan membantu keputusan tersebut. Salah satu

peramalan yang penting dan sering dilakukan perusahaan adalah peramalan

penjualan (Pierce dan Robinson, 1997).

2.6. Teori Peramalan

Menurut Heizer dan Render (2006) peramalan (forecasting) adalah seni dan

ilmu untuk memperkirakan kejadian dimasa depan. Hal ini dapat dilakukan

dengan melibatkan pengambilan data masa lalu dan mendapatkannya ke masa

yang akan dating dengan suatu bentuk model matematis. Bisa juga merupakan

prediksi intuisi yang bersifat subjektif. Atau bisa juga dengan menggunakan

kombinasi model matematis yang sesuai dengan pertimbangan yang baik dari

seorang manajer.

Menurut Hanke et, al. (2003), tebakan ilmiah mengenai masa depan lebih bernilai bagi perusahaan di bandingkan dengan tebakan non-ilmiah. Tebakan

ilmiah yaitu peramalan yang berdasarkan metode-metode manipulasi data secara

logis yang dihasilkan dari kejadian-kejadian masa lalu. Penggunaan teknik

peramalan diawali dengan pengeksplorasian pola data pada masa lalu guna

asumsi bahwa pola data pada masa lalu itu akan berulang lagi pada waktu yang

akan datang. Hasil pengolahan data masa lalu akan menjadi tolak ukur perusahaan

untuk membuat perencanaan langkah langkah yang akan diambil oleh perusahaan.

Tujuan peramalan adalah mengurangi rentang ketidakpastian dimana

pendapat pribadi (judgement) manajemen yang harus diambil. Tujuan ini

mengarah kepada dua aturan utama yang harus diperhatikan pada proses

peramalan:

1. Peramalan harus secara teknik benar dan menghasilkan peramalan cukup

akurat dalam memenuhi kebutuhan perusahaan.

2. Prosedur peramalan dan hasilnya harus secara efektif disajikan kepada

manajemen sehingga peramalan dapat dipakai dalam proses pengambilan

keputusan demi keuntungan perusahaan dan hasilnya juga harus dijustifikasi

berbasis biaya manfaat.

Pertimbangan yang terakhir seringkali disalah-artikan dan dapat membuat

frustasi forecaster (peramal) professional. Namun jika ramalan akan digunakan untuk keuntungan perusahaan, maka mereka yang mempunyai wewenang harus

memanfaatkannya.

Makridarkis, et al (1999), menyatakan bahwa terdapat beberapa faktor penting yang harus dipertimbangkan dalam peramalan mencangkup :

1. Jarak ke masa depan yang harus diramal.

2. Tenggang waktu yang tersedia untuk mengambil keputusan.

3. Tingkat akurasi yang diperlukan.

4. Kualitas data yang tersedia untuk analisis.

5. Sifat hubungan yang tercangkup dalam masalah peramalan.

6. Biaya dan keuntungan yang berkaitan dengan masalah peramalan.

2.7. Tahapan Peramalan

Menurut Hanke et, al. (2003), semua prosedur formal peramalan melibatkan penarikan pengalaman masa lalu kedalam ketidak-pastian masa depan. Jadi,

semua prosedur menggunakan asumsi bahwa kondisi dimana hasil dari data masa

lalu tidak berbeda dengan kondisi masa depan, kecuali pada variabel-variabel

Pengenalan terhadap operasi teknik peramalan pada data menghasilkan

kejadian historis mengarah ke identifikasi lima tahapan proses peramalan sebagai

berikut:

Tahap 1, pengumpulan data, menyarankan pentingnya perolehan data yang

sesuai dan meyakinkan peramalannya. Tahap ini sering kali merupakan bagian

paling menantang dari keseluruhan proses peramalan dan paling sulit untuk

dimonitor karena serangkaian tahapan dapat dilakukan pada data dalam

menentukan kesesuaiannya dengan masalah. Koleksi dan masalah pengendalian

mutu biasanya dipenuhi kalau diperlukan untuk mendapatkan data terkait didalam

suatu organisasi.

Tahap 2, pemadatan dan pengurangan data, seringkali diperlukan karena

mungkin saja terjadi kelebihan data dalam proses peramalan atau sebaliknya

terlalu sedikit. Beberapa data mungkin tidak relevan dengan masalah dan dapat

mengurangi keakuratan peramalan.

Tahap 3, penyusunan dan evaluasi model, meliputi pencocokan data

terkumpul kedalam model yang sesuai dalam hal meminimasi kesalahan

peramalan. Model yang lebih sederhana, lebih baik keadaannya dalam hal

diterimanya proses peramalan oleh manajer yang harus membuat keputusan

perusahaan. Seringkali harus diseimbangkan antara pendekatan peramalan

canggih yang hasilnya sedikit lebih akurat dengan pendekatan sederhana yang

lebih mudah dipahami serta mendapatkan dukungan dan tentunya secara aktif

digunakan oleh pengambil keputusan perusahaan. Jelasnya, pendapat pribadi

dilibatkan dalam proses pemilihan.

Tahap 4, ekstrapolasi model (peramalan aktual), terdiri dari model

peramalan aktual yang dihasilkan begitu data yang sesuai telah terkumpul dan

kemungkinan dikurangi dan model peramalan yang sesuai juga sudah dipilih.

historis aktual telah diketahui digunakan untuk memeriksa keakuratan proses

peramalan.

Tahap 5, evaluasi peramalan, melibatkan membandingkan nilai peramalan

dengan nilai historis aktual. Dalam proses ini beberapa nilai data terkini kemudian

diambilkan dari himpunan data yang sedang dianalisa. Setelah model peramalan

selesai, peramalan dilakukan untuk beberapa periode tersebut dan dibandingkan

dengan nilai-nilai historis yang diketahui. Beberapa prosedur peramalan

menjumlahkan nilai absolut dari kesalahan dan hasil penjumlahannya dilaporkan,

atau dibagi dengan jumlah perlakuan peramalan sehingga menghasilkan rata-rata

kesalahan peramalan.

2.8. Pendekatan Dalam Peramalan

Menurut Heizer dan Render (2006), terdapat pendekatan umum peramalan,

yaitu analisis kuantitatif dan analisis kualitatif. Peramalan kuantitatif (quantitative

forecast) menggunakan model matematis yang beragam dengan data masa lalu

dan variable sebab akibat untuk meramalkan permintaan. Peramalan subjektif atau

kualitatif (qualitative forecast) menggabungkan faktor seperti intuisi, emosi,

pengalaman pribadi, dan sistem nilai pengambil keputusan untuk meramal.

2.8.1 Metode Peramalan Kualitatif

Terdapat empat teknik peramalan yang berbeda :

1. Keputusan dari pendapat juri eksekutif (jury of executive opinion). Dalam

metode ini, pendapat sekumpulan kesil manajer atau pakar tinggi, sering

dikombinasikan dengan model statistic, dikumpulkan untuk mendapatkan

prediksi permintaan kelompok.

2. Metode Delphi (Delphi method). Ada tiga jenis peserta dalam metode

Delphi : pengambil keputusan, karyawan, dan responden. Pengambilan

keputusan biasanya terdiri dari 5 hingga 10 orang pakar yang akan

melakukan peramalan. Karyawan membantu pengambil keputusan dengan

menyiapkan, menyebarkan, mengumpulkan, serta meringkas sejumlah

kuesioner dan hasil survey. Responden adalah sekelompok orang yang

Kelompok ini memberikan input pada pengambil keputusan sebelum

peramalan dibuat.

3. Gabungan dari tenaga penjualan (sales force composite). Dalam pendekatan

ini, setiap tenaga penjualan memperkirakan berapa penjualan yang bias ia

lakukan dalam wilayahnya. Peramalan ini kemudian dikaji untuk

memastikan apakah peramalan cukup realistis. Kemudian peramalan

dikombinasikan pada tingkat wilayah dan nasional untuk mendapatkan

peramalan secara keseluruhan.

4. Survei pasar konsumen (consumer market survey). Metode ini meminta

input dari konsumen mengenai rencana pembelian mereka dimasa depan.

Hal ini membantu tidak hanya dalam menyiapkan peramalan tetapi juga

memperbaiki desain produk dan perencanaan produk baru.

2.8.2 Metode Peramalan Kuantitatif

Peramalan kuantitatif menggunakan model matematik yang beragam dengan

data masa lalu dan peubah sebab akibat untuk meramalkan permintaan. Metode

peramalan kuantitatif memerlukan data historis atau data empiris, mutu data dan

pemilihan metode yang cocok akan menentukan kualitas hasil peramalan.

Peramalan kuantitatif dapat diterapkan bila terdapat tiga kondisi (Makridarkis, et al. dalam Wisastri, 2006) berikut :

a. Terdapat informasi masa lalu.

b. Informasi tersebut bias dikuantitatifkan dalam bentuk data numerik.

c. Dapat diasumsikan bahwa pola masa lalu akan terus berlanjut dimasa

mendatang.

Dua asumsi pertama merupakan syarat keharusan bagi penerapan metode

peramalan kuantitatif, sedangkan asumsi ketiga merupakan syarat kecukupan,

artinya walaupun asumsi ketiga dilanggar model yang dirumuskan masih dapat

digunakan. Hanya hal ini akan memberikan kesalahan peramalan yang relatif

besar, bila perubahan data ataupun bentuk hubungan fungsional tersebut terjadi

secara sistematis.

Berdasarkan data masa lalu, metode peramalan kuantitatif dibagi menjadi

dua bagian, yaitu metode deret waktu (time series), yaitu model yang membuat

menggunakan data masa lalu dapat melakukan peramalan. Dalam metode deret

waktu peramal hanya berusaha mencari pola-pola dari data suatu data, tanpa

berusaha mencari apa penyebab dan mengapa polanya demikian. Bisa jadi pola

data masa lalu tidak sama lagi dengan masa depan, karena faktor-faktor yang

mempengaruhinya sudah berubah. Metode peramalan kedua adalah metode

peramalan asosiatif atau metode peramalan kausal (metode peramalan eksplanatori), yaitu metode peramalan yang menggabungkan peubah atau faktor

yang mungkin mempengaruhi permintaan atas suatu produk (peubah bebas)

terhadap permintaan suatu produk (peubah tidak bebas). Peramalan kuantitatif

juga memiliki keterbatasan, jika terjadi perubahan pola data atau hubungan sebab

akibat, maka hasil ramalan menjadi kurang akurat (Heizer dan Render, 2006).

2.9. Penelitian Terdahulu

Asri (2008) melakukan penelitian mengenai Analisis Peramalan Penjualan

matrix blackberry PT Indosat, TBK dalam rangka perencanaan strategi pemasaran. Pada penelitian ini data yang digunakan merupakan data penjualan per

bulan, dari bulan Desember 2005 sampai bulan Desember 2007 secara nationwide

dan data penjualan perbualn Matrix Blackberry per wilayah penjualan (Jabotabek

dan Banten, Sumatera bagian utara, Sumatera bagian selatan, Jawa Barat,

JawaTengah dan DIY, Jawa Timur, dan Bali Nusa Tenggara, Kalimantan,

Sulawesi, Maluku dan Papua) dari bulan Januari sampai Bulan Desember 2007

diolah dengan metode peramalan time series dan regresi. Berdasarkan hasil pengolahan data tersebut diperolah hasil bahwa pola data penjualan matrix

blackberry merupakan trend yang terus meningkat, pola trend pada data penjualan blackberry menunjukkan peningkatan yang berkelanjutan. Sedangkan dari data

penjualan dan hasil peramalan diketahui bahwa penjualan matrix blackberry

paling tinggi adalah wilayah Jabotabek dan Banten, penjualan paling rendah

berada di wilayah Kalimantan, hal ini memang dilatarbekakangi oleh letak

geografis dan ekonomis setiap wilayah serta karakteristik masyarakatnya.

Ayu (2009) melakukan penelitian tentang peramalan penjualan cokelat

yang memiliki nilai MAPE (mean absolute percentange error) terkecil. Berdasarkan hasil pengolahan data yang dilakukan dengan memplotkan

masing-masing data penjualan produk dari tahun 2006-2008, diperoleh hasil bahwa

produk candy tipe 1 memiliki pola data trend dengan hasil peramalan sebanyak 1045 kemasan. Candy tipe 9 dan 23 memiliki pola data yang tidak stationer. Hasil peramalan yang didapatkan adalah sebesar 830 kemasan untuk candy 9 dan 289 kemasan untuk candy 23 sedangkan untuk produk cookies yaitu kurma coklat, etnik coklat dan sagu keju memiliki pola stationer. Hasil peramalan menunjukan

masing-masing 1630 toples. 438 toples dan 573 toples, hasil peramalan penjualan

menunjukan bahwa hanya produk kurma coklat yang akan mengalami penurunan

penjualan di masa yang akan dating.

Penelitian ini menganalisis peramalan penjualan mobil di Auto 2000 cabang

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian dapat dijadikan landasan dalam setiap

tahap penelitian. Salah satu tujuan dari penelitian ini adalah mengetahui metode

peramalan penjualan terbaik untuk untuk setiap mobil yang diproduksi oleh Auto

2000 dalam rangka perencanaan strategi pemasaran. Penelitian ini dimulai

dengan mengumpulkan data-data yang relevan, yaitu data penjualan historis mobil

produksi Auto 2000 untuk kurun waktu 3 tahun yaitu tahun 2008-2010.

Data ini akan diolah dan dianalisis selanjutnya akan dibuat plot pola data

penjualannya dan data tersebut akan diolah dengan menggunakan metode analisis

time series dan metode analisis regresi. Setelah data penjualan dianalisis maka akan dilakukan uji kointegrasi pada data tersebut, sehingga akan diketahui apakah

data tersebut stationer atau tidak. Setelah dilakukan uji kointegrasi maka akan

mudah untuk menentukan metode peramalan yang akan digunakan, kerana data

penjualan ini bersifat stationer maka model yang dapat digunakan untuk analisis

peramalan adalah Vector Autoregression atau VAR. setelah dilakukan analisis VAR maka akan diperoleh hasil VAR, hasil tersebut akan menunjukan peramalan

penjualan untuk produk sedan, MPV dan City car selama kurun waktu 6 bulan ke

Gambar 1. Kerangka pemikiran 3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di sebuah main dealer yang menjual mobil yaitu Auto 2000. Auto 2000 bertempat di Jalan Siliwangi No 76-Bogor. Pelaksanaan

penelitian ini dilakukan selama tiga bulan dimulai dari bulan Januari sampai bulan

Maret 2011.

3.3. Jenis dan Sumber Data

Data dan informasi yang digunakan pada penelitian ini adalah data primer

dan data sekunder. Data primer diperoleh dengan melakukan proses wawancara

dengan supervisor dari Auto 2000. Sedangkan data sekunder yang digunakan adalah laporan penjualan mobil Auto 2000 selama kurun waktu 3 tahun, mulai

dari 2008-2010.

AUTO 2000 Cabang Tajur

Visi dan misi

Data penjualan 2008-2010

Uji Kointegrasi

Vector Autoregression

Hasil Analisis VAR

Jenis data yang digunakan dalam skripsi ini adalah data kuantitatif yaitu

berupa laporan penjualan mobil serta data kualitatif yaitu data yang berupa

penjelasan dan keterangan-keterangan.

3.4. Pengolahan dan Analisis Data

Data yang dikumpulkan kemudian diolah dan dianalisis, sehingga mampu

memberikan gambaran dan penjelasan terhadap permasalahan dalam penelitian

ini. Pengolahan dan penganalisaan data diharapkan dapat menguraikan

langkah-langkah strategis yang dapat dilakukan perusahaan dalam pemasaran dan

penjualan mobil. Metode pengolahan dan analisis data yang digunakan dalam

penelitian akan diuraikan secara kualitatif dan kuantitatif. Analisis kualitatif

digunakan untuk mengetahui keunggulan kompetitif yang dimiliki. Pengolahan

kualitatif juga akan menggambarkan keadaan umum perusahaan. Analisis

kuantitatif digunakan untuk meramalkan penjualan mobil Auto 2000 selama satu

tahun kedepan dengan menggunakan analisis runtut waktu (time series) Data

penjualan kemudian ditabulasikan dengan bantuan program komputer Microsoft Excel 2007 dan Eviews 6.

3.4.1 Vector Autoregression (VAR)

Model ekonometri yang sering digunakan dalam analisis makro ekonomi

dinamik dan stokastik adalah Vector Autoregession (VAR). VAR merupakan suatu sistem persamaan yang memperlihatkan setiap variabel sebagai fungsi dari

konstanta dan nilai lag (lampau) dari variabel itu sendiri serta nilai lag dari

variabel yang lain yang ada dalam sistem. Variabel penjelas dalam VAR meliputi

nilai lag seluruh variabel tak bebas dalam sistem VAR yang membutuhkan

identifikasi retriksi untuk mencapai persamaan melalui interpretasi persamaan.

VAR dengan ordo p dan n buah variabel tak bebas pada periode t dapat

dimodelkan sebagai berikut :

…………..

dimana :

: Vektor variabel tak bebas ( )

: Matriks parameter berukuran n x 1 : Vektor residual ( 1.t , 2.t , 3.t) n x 1

Asumsi yang harus di penuhi dalam analisi VAR adalah semua variabel

tidak bersifat stasioner, semua sisaan bersifat white noise, yaitu memiliki rataan nol, ragam konstan dan diantara variabel tak bebas tidak ada korelasi. Uji

stasioneritas data dapat dilakukan melalui pengujian terhadap ada tidaknya unit

root dalam variabel dengan uji Augmented Dickey Fuller (ADF). Adanya unit root akan menghasilkan persamaan regresi yang spurious.

Pendeteksian keberadaan kointegrasi ini dapat dilakukan dengan

metode Johansen atau Engel-Granger. Jika variabel-variabel tidak

terkointegrasi, maka dapat diterapkan VAR standar yang hasilnya akan

identik dengan OLS, setelah memastikan variabel tersebut sudah stasioner

pada derajat (ordo) yang sama. Jika pengujian membuktikan terdapat

vektor kointegrasi, maka dapat diterapkan ECM untuk single equation atau VECM untuk system equation.

3.4.2 Uji Stasioneritas Data

Salah satu konsep penting yang harus diingat dalam analisa dengan

menggunakan data time series adalah kondisi data yang stasioner atau tidak stasioner. Jika estimasi dilakukan dengan menggunakan data yang tidak stasioner

maka akan memberikan hasil regresi yang palsu atau disebut sebagai spurious regression (Gujarati, 2003). Suporious regression memiliki pengertian bahwa hasil regresi dari satu variabel time series pada satu atau beberapa variabel time series lainnya cenderung untuk menghasilkan kesimpulan hasil estimasi yang bias yang ditunjukkan dengan karakteristik seperti memperoleh hasil R2 yang sangat tinggi (lebih besar dari (0,9) tetapi pada kenyataannya hubungan antara variabel

tersebut tidak memiliki arti atau meaningless. Gujarati juga mengatakan bahwa

jika R2 > d (Dubin Watson statistik), maka kondisi ini merupakan rule of thumb

yang baik untuk menduga bahwa hasil estimasi tersebut kemungkinan besar

Jika sebuah data time series merupakan data yang stasioner makan studi

akan perilaku untuk data tersebut hanya dapat dilakukan untuk periode waktu

tertentu (Gujarati, 2003). Atau dengan kata lain bahwa setiap bagian dari data time series tersebut merupakan bagian yang terpisah satu sama lain. Sebagai konsekuensi dari kondisi tersebut adalah tidak mungkin untuk melakukan estimasi

secara generalisasi pada periode waktu yang berbeda-beda. Gujarati menyebutkan

kondisi stochastic process dikatakan stasioner jika rata-rata dan variansnya konstan dalam beberapa periode waktu, dan nilai dari kovarians antara dua waktu

yang berbeda tergantung dari lag antara dua periode waktu yang tidak tergantung pada waktu aktual pada saat kovarians dihitung. Bisa juga dikatakan sebagai data

time series yang stasioner jika rata-rata, varians dan otokovariansnya dalam berbagai jumlah lag menunjukkan kesamaan saat diukur pada berbagai titik

pengukuran.

Ada beberapa metode yang dapat digunakan untuk menguji stasioneritas.

Dua metode yang paling umum digunakan adalah dengan menggunakan metode

pengujian augmented Dickey-Fuller dan metode pengujian Philip-Peron (Gujarati, 2003). Asumsi penting yang digunakan dalam pengujian Dickey-Fuller adalah

error-nya secara statistik bersifat independen dan mempunyai varians yang konstan. Kemudian metode dasar ini dikembangkan lagi menjadi metode

augmented Dickey-Fuller dimana ditambahkan lag pada variabel. Sedangkan metode pengujian Philip-Peron menggunakan metode statistik non-parametrik

sehingga untuk mengatasi permasalahan serial korelasi tanpa menambahkan lag. Pengujian Philip-Peron, maka H0 adalah mengandung unit root yang

menunjukkan kondisi tidak stationer.

Bentuk persamaan uji stasioneritas tersebut dapat dituliskan sebagai berikut:

∆ =α+ + ∆ + ...(3)

dimana:

∆ = Bentuk dari first different = intersep

P = panjang lag yang digunakan dalam model

= error term

3.4.3 Uji Kausalitas Granger (Granger Causality)

Uji Kausalitas Granger digunakan untuk mengevaluasi kemampuan

peramalan dari satu peubah deret waktu pada periode sebelumnya terhadap

peubah deret waktu lainnya pada periode saat ini.

Pada analisa data ekonomi dengan menggunakan metode ekonometri

seringkali ditemukan kondisi adanya ketergantungan antara satu variabel dengan

satu variabel atau beberapa variabel yang lain dalam model persamaan yang

digunakan. Atau dapat dikatakan bahwa adanya kemungkinan hubungan

kausalitas antar variabel dalam model. Permasalahan inilah yang melandasi akan

perlunya pengujian hubungan kausalitas antar variabel dalam model, yang disebut

sebagai granger causality test. Misalkan ada dua variabel, yakni A dan B. Pertanyaan yang sering muncul adalah apakah variabel A yang menyebabkan B,

ataukah sebaliknya B yang menyebabkan A. Untuk menjawab permasalahan ini

maka dilakukan granger causality test untuk memprediksikan hubungan antara kedua variabel tersebut berdasarkan data time series dalam estimasi model. Dengan menggunakan tes ini maka hasil estimasi akan menunjukkan

kemungkinan-kemungkinan seperti ini, yakni (Gujarati, 2003):

1. Hubungan kausalitas satu arah dari Bt ke At, yang disebut sebagai uniderectional causality from Bt to At.

2. Hubungan kausalitas satu arah dari At ke Bt yang disebut sebagai uniderectional causality from At to Bt.

3. Kausalitas dua arah atau saling mempengaruhi (bidirectional causality)

4. Tidak terdapat hubungan saling ketergantungan (no causality)

Kemudian untuk menguji pola kausalitas granger dapat dilakukan dengan

melakukan uji F-test, dimana hipotesa yang akan digunakan yakni, H0 : B does not granger cause A, ditunjukkan dengan persamaan berikut ini:

F = (RSSR - RSSUR) / RSSR (n –k) / m ………….. (4)

Dimana RSSR (restricted residual sum of squares) diperoleh dari regresi

yang dilakukan terhadap A tanpa melibatkan lag variabel B, sedangkan RSSUR

terhadap jumlah observasi dan k adalah jumlah parameter. Nilai (n-k) disebut juga

derajat kebebasan atau degree of freedom. Jika nilai F stat > F tabel pada level signifikansi yang ditentukan, maka H0 ditolak atau tidak cukup bukti untuk

diterima. Dengan kata lain bahwa B granger cause A. Jika H0 tidak cukup bukti

untuk dapat ditolak maka B does not granger cause A.

Analisa ini menggunakan software eviews. Dengan menggunakan eviews, maka tes kausalitas antar variabel dapat dilakukan dengan mudah, dimana lag

optimal digunakan. Untuk menguji hipotesa, maka dipermudah dengan membaca

probabilitasnya. Dimana jika probabilitas lebih kecil dari alpha (dalam ini penulis

menggunakan alpha 5%), maka H0 ditolak atau dengan kata lain variabel B

menyebabkan variabel A dan sebaliknya jika probabilitasnya lebih besar dari

alpha, maka tidak cukup bukti menolak H0, atau B tidak menyebabkan A, atau

tidak ada hubungan kausalitas.

3.4.4 Uji Lag Optimal

Penentuan lag optimum ini sangat penting dalam model VAR karena

pengujian ini bertujuan untuk mengetahui besarnya lag dari variabel endogen

dalam sistem persamaan yang akan digunakan sebagai variabel eksogen (Enders

dalam De Jong, 2005). Pengujian panjang lag yang optimal dapat memanfaatkan

beberapa informasi yaitu dengan menggunakan Akaike Information Criterion

(AIC), dan Schwarz Criterion (SC). Untuk dapat menentukan lag ini, maka

langkah sebelumnya adalah menentukan nilai determinan dari kovarian residual

(|Ω|) yang dapat dihitung sebagai berikut (Eviews 5 User’s Guide):

= (det

t )………. (5)

Dimana p adalah angka parameter dari tiap persamaan dalam VAR.

Selanjutnya, log likelihood value dengan mengasumsikan distribusi normal

(Gaussian) dapat dihitung:

1 = - {k(1+log2π) + log|Ω|}……… (6)

Dimana k adalah banyaknya parameter yang diestimasi dan T adalah jumlah

observasi. Kemudian dilanjutkan dengan menggunakan nilai AIC, dan SC dipilih

nilai yang terkecil. Rumus perhitungannya dapat dilihat dibawah ini (Eviews 5

AIC -2(l/T)+2(k/T) ………. (7)

SC -2(l/T)+k log(T)/T ……… (8)

3.4.5 Uji Stabilitas VAR

Pengujian ini dilakukan karena jika hasil estimasi VAR yang akan

dikombinasikan dengan model koreksi kesalahan yang tidak stabil, maka IRF

(Impulse Response Function) dan FEVD (Forecast Error Variance

Decomposition) menjadi tidak valid (Nugraha, 2006).

Stabilitas dapat diartikan hasil estimasinya mendekati nol jika model

diperpanjang periode waktunya. Sebuah model dikatakan memilik validitas yang

tinggi jika inverse akar karakteristiknya mempunyai modulus kurang dari satu atau semuanya berada didalam lingkaran. Jika modulus nya kurang dari satu atau

berada dalam lingkaran, maka model cukup stabil. Namun sebaliknya, jika

modulus bernilai satu atau lebih dari satu, atau modulus kebanyakan berada diluar

lingkaran maka dapat dipastikan bahwa model tersebut kurang stabil. Jika VAR

tersebut memiliki tingkat stabilitas yang rendah atau semua inverse akar

karakteristiknya berada diluar unit circle, maka hasil dari estimasi model VAR

tersebut meragukan.

3.4.6 Impulse Response Function (IRF)

Cara yang baik untuk mencirikan struktur dinamis dalam model adalah

dengan menganalisa respon dari model terhadap guncangan (Enders, 2004). Ada

dua cara dalam melakukan hal tersebut, yaitu dengan menganalisis Impulse Response Function (IRF) dan analisis Forecast Error Variance Decomposition

(FEVD). IRF dapat meneliti hubungan antar variabel dengan menunjukkan

bagaimana variabel endogen bereaksi terhadap sebuah shock dalam variabel itu sendiri dan variabel endogen lainnya.

IRF adalah suatu metode yang digunakan untuk menentukan respon suatu

variabel endogen terhadap suatu shock tertentu karena sebenarnya shock variabel

misalnya ke-i tidak hanya berpengaruh terhadap variabel ke-i itu saja tetapi ditransmisikan kepada semua variabel endogen lainnya melalui struktur dinamis

suatu shock pada suatu waktu kepada inovasi variabel endogen pada saat tersebut

dan dimasa yang akan datang.

Analisis IRF (Impulse Rensponse Function) dilakukan untuk menilai respon

dinamik variabel MPV (Multi Purpose Vehicle), Sedan dan City car. Terhadap adanya goncangan (shock) variabel tertentu. IRF juga bertujuan untuk mengisolasi

suatu guncangan agar lebih spesifik artinya suatu variabel yang dapat dipengaruhi

oleh guncangan tertentu. Apabila suatu variabel tidak dapat dipengaruhi oleh

shock, maka shock spesifik tersebut tidak dapat diketahui melainkan shock secara umum.

3.4.7 Forecast Error Variance Decomposition (FEVD)

Metode yang dapat dilakukan untuk melihat bagaimana perubahan dalam

suatu variabel yang ditunjukkan oleh perubahan error variance dipengaruhi oleh

variabel-variabel lainnya adalah FEVD. Metode ini mencirikan suatu struktur

dinamis dalam model VAR. Dimana dalam metode ini dapat dilihat kekuatan dan

kelemahan masing-masing variabel dalam mempengaruhi variabel lainnya dalam

kurun waktu yang panjang.

FEVD mencirikan ragam dari peramalan galat menjadi

komponen-komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model.

Dengan menghitung persentase kuadrat prediksi galat k-tahap ke depan dari

sebuah variabel akibat inovasi dalam variabel-variabel lain, maka akan dapat

dilihat seberapa besar perbedaan antara error variance sebelum dan sesudah terjadinya shock yang berasal dari dirinya sendiri maupun dari variabel lain.

Jadi melalui FEVD dapat diketahui secara pasti faktor-faktor yang

memberikan kontribusi yang paling signifikan terhadap perubahan dari variabel

tertentu. Dalam analisis ini variabel tersebut yaitu variabel MPV (Multi Purpose

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1 Sejarah Perusahaan

Auto 2000 berdiri pada tahun 1975 dengan nama Astra Motor Sales, dan

baru pada tahun 1989 berubah nama menjadi Auto 2000. Auto 2000 merupakan

jaringan jasa penjualan, perawatan, perbaikan dan penyediaan suku cadang Toyota

yang manajemennya ditangani penuh oleh PT Astra International Tbk. Saat ini

Auto 2000 adalah main dealer Toyota terbesar di Indonesia, yang menguasai antara 70-80 % dari total penjualan Toyota. Dalam aktivitas bisnisnya, Auto 2000

berhubungan dengan PT Toyota Astra Motor yang menjadi Agen Tunggal

Pemegang Merek (ATPM) Toyota.

Auto 2000 berkembang pesat karena memberikan berbagai layanan yang

sangat memudahkan bagi calon pembeli maupun pengguna Toyota. Auto 2000

memiliki slogan “Urusan Toyota jadi mudah!” dalam hal pelayanannya Auto 2000 memcoba menjadi yang terdepan dalam. Hingga saat ini Auto 2000 memiliki

cabang yang tersebar di seluruh Indonesia kecuali Sulawesi, Maluku, Irian Jaya,

Riau, Bengkulu, Jawa Tengah dan DIY. Jumlah keseluruhan outlet cabang yang

dimiliki oleh Auto 2000 berjumlah 72 outlet cabang sedangkan dealer yang

tersebar berjumlah 73 outlet dealer, dengan demikian terdapat 145 cabang yang

mewakili penjualan Auto 2000 di seluruh Indonesia. Auto 2000 memiliki 48

bengkel terbesar dan terlengkap di Asia Tenggara, Auto 2000 juga memiliki 596

partshop yang menjamin keaslian suku cadang produk Toyota.

4.1.2 Visi Auto 2000

MUDAH (Ease)

Auto 2000 memberikan berbagai kemudahan kepada pelanggan.

1. Kemudahan mendapatkan informasi, dengan menyediakan berbagai sumber,

mulai dari kantor cabang, pameran, situs web, telepon, hingga call center

2. Kemudahan pembelian dengan menyediakan berbagai fasilitas termasuk

tukar tambah, proses kredit dan asuransi.

3. Kemudahan layanan purna jual dengan memberikan servis bengkel yang

lengkap dan terpadu.

PERSONAL (Personal)

Auto 2000 melayani pelanggan secara personal. Dengan membangun

database pelanggan secara komprehensif, Auto 2000 memberikan layanan sesuai

dengan kebutuhan pelanggan.

Anda tidak perlu dipusingkan masalah perawatan mobil dan lainnya karena

Auto 2000 akan memberitahu Anda secara personal, misalnya kapan saat

perawatan berkala mesti dilakukan, kapan masa kredit berakhir, dan lainnya.

HANDAL (Reliable)

AUTO 2000 didukung oleh tim dan sistem yang handal:

1. Wiraniaga profesional.

2. Teknisi yang memiliki sertifikasi Toyota Internasional.

3. Sistem Teknologi Informasi yang handal, yang mencatat historis kendaraan

dan dapat diakses secara online oleh bengkel-bengkel Auto 2000 di seluruh

Indonesia.

4. Garansi atas perbaikan yang dilakukan.

4.2. Analisis Kointegrasi

Menurut Chen dan Knez pada tahun 1995 dalam Lucey et al (2004) Sebelum melakukan analisis dalam model VAR/VECM adalah uji kointegrasi,

yaitu dapat menjelaskan bahwa variabel yang diamati dalam penelitian ini akan

stabil pada jangka panjang. Esensi dari cointegration adalah bahwa series tidak dapat menyebar ke segala arah jauh dari satu sama lain dan menjelaskan bahwa

keberadaan hubungan jangka panjang antara series ini dengan series yang lain

dapat ditulis pada suati format Error Correction. Salah satu syarat agar tercapai keseimbangan jangka panjang adalah apabila pola data yang digunakan stasioner

pada level nol maka menggunakan metode VAR, dan apabila pola data yang

Dalam menganalisa stasioneritas, tingkat signifikansi yang digunakan adalah pada

tingkat signifikan 5 persen. Data penjualan yang dianalisis adalah data penjualan

bulanan City Car, Sedan dan MPV yang diperoleh dari tahun 2008 sampai 2011.

4.2.1 Uji Stasioner

Uji stasioner merupakan tahap yang penting dalam menganalisis data time

series untuk melihat ada atau tidaknya unit root yang terkandung diantara variabel. Apabila dalam data tersebut terdapat banyak data akar unit maka data

tersebut tidak stationer. Hal ini menyebabkan hubungan antara varibael dalam

persamaan menjadi tidak valid. Karena pengujian stationer sangat penting dalam

analisis runtut waktu, maka pengujian ini bertujuan untuk menganalisa suatu

variabel stasioner atau tidak, data bersifat stationer akan memiliki ragam yang

tidak terlalu besar dan mempeunyai kecenderungan untuk mendekati nilai

rata-ratnya. Pengujian pada penelitian ini menggunakan taraf 5 persen atau dengan

tingkat kepercayaan 95 persen, hasil pengujian stationer dapat dilihat pada Tabel 2

berikut ini.

Tabel 2. Hasil Uji Stationer

Variabel Test Critical

Values (5%) t-statistic Probability

City car -2.935001 -3.375812 0.0177

MPV -2.935001 -3.942564 0.0040

Sedan -2.935001 -4.970755 0.0002

Pengujian tingkat kestasioneritas pada penelitian ini dilakukan dengan

menggunakan uji Augmented Dickey-Fuller Test (ADF) dengan perangkat lunak

Eviews 6. Jika nilai Test Critical Values lebih besar dari nilai t-statistic berarti data tidak stasioner, sebaliknya jika nilai Test Critical Values lebih kecil dari nilai

t-statistic berarti data stasioner. Berdasarkan hasil Tabel 1 tersebut menunjukan bahwa semua variabel yang digunakan dalam penelitian ini telah stationer hal ini

karena nilai ADF test semua varibael lebih kecil daripada nilai kritis pada taraf 5

Uji stasioneritas yang sudah dilakukan kita sudah dapat menentukan model

yang akan dipilih, apabila semua variabel stasioner pada level maka digunakan

model VAR, dan apabila semua atau salah satu tidak stasioner pada level dan

dilakukan pembedaan maka model yang dipilih adalah VECM. Dalam penelitian

ini dapat disimpulkan bahwa terdapat hubungan diantara variabel-variabel

tersebut dalam jangka panjang.

4.2.2 Uji Kausalitas Granger

Tujuan dilakukannya uji kausalitas granger adalah untuk mengetahui dan

melakukan evaluasi kemampuan peramalan dari satu deret waktu terhadap deret

waktu sebelumnya. Apabila hipotesis tersebut bernilai nol maka tidak ada

hubungan kausalitas diantara variabel, sedangkan hipotesis alternative

menunjukan adanya hubungan kausalitas diantara variabel. Nilai hipotesis nol

dapat ditolak dengan melihat nilai probabilitasnya, pada penelitian ini dilakukan

dengan nilai kritis 5 persen, artinya jika nilai probabilitas lebih besar dari 5 persen

maka hipotesis nol dapat ditolak sehingga akan terdapat hubungan kausalitas

diantara variabel tersebut. Hasil uji kausalitas untuk produk sedan, mpv dan City

car dapat dilihat pada Tabel 3 berikut ini

Tabel 3. Hasil Uji Kausalitas Granger

Null Hypothesis: Obs F-Statistic Prob.

CITYCAR does not Granger Cause SEDAN 41 0.23028 0.6341

SEDAN does not Granger Cause CITYCAR 0.94559 0.3370

MPV does not Granger Cause SEDAN 41 0.48711 0.4895

SEDAN does not Granger Cause MPV 0.00357 0.9527

MPV does not Granger Cause CITYCAR 41 4.31617 0.0446 CITYCAR does not Granger Cause MPV 6.64712 0.0139

Berdasarkan Tabel diketahui bahwa uji kausalitas Granger menunjukan hasil

bahwa variabel-variabel penjualan produk hanya terdapat satu hubungan

kausalitas, yaitu antara MPV dan produk City car. Hubungan kausalitas tersebut

dapat diartikan Kausalitas dua arah atau saling mempengaruhi (bidirectional causality), dapat diartikan bahwa penjualan produk MPV mempengaruhi penjualan produk City car sebesar 0,0446, dan sebaliknya penjualan produk City

4.2.3 Uji Lag Optimum

Penetapan lag optimum penting untuk dilakukan karena dalam metode VAR

lag optimal dari variabel endogen merupakan variabel independen yang digunakan

dalam model. Nilai lag optimal diperoleh dengan melakukan estimasi VAR.

Sebelum melakukan penentuan lag optimal maka dapat dilihat terbih dahulu

apakah model VAR tersebut stabil atau tidak. Hasil dari lag optimum dapat dilihat

pada Tabel 4 berikut ini

Tabel 4. Hasil Uji Lag Optimum

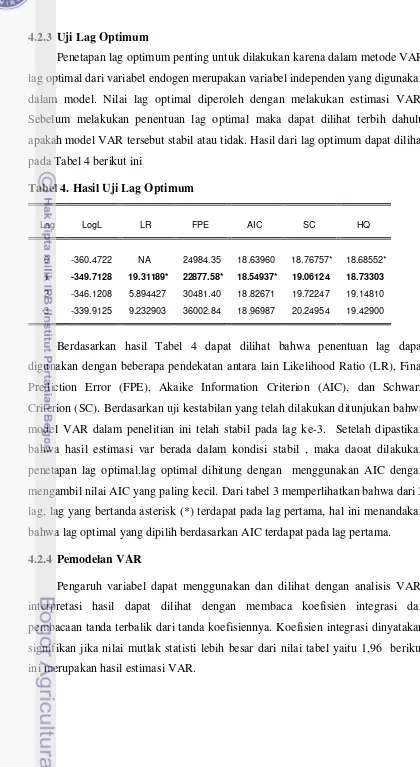

Lag LogL LR FPE AIC SC HQ

0 -360.4722 NA 24984.35 18.63960 18.76757* 18.68552*

1 -349.7128 19.31189* 22877.58* 18.54937* 19.06124 18.73303

2 -346.1208 5.894427 30481.40 18.82671 19.72247 19.14810

3 -339.9125 9.232903 36002.84 18.96987 20.24954 19.42900

Berdasarkan hasil Tabel 4 dapat dilihat bahwa penentuan lag dapat

digunakan dengan beberapa pendekatan antara lain Likelihood Ratio (LR), Final

Prediction Error (FPE), Akaike Information Criterion (AIC), dan Schwarz

Criterion (SC). Berdasarkan uji kestabilan yang telah dilakukan ditunjukan bahwa

model VAR dalam penelitian ini telah stabil pada lag ke-3. Setelah dipastikan

bahwa hasil estimasi var berada dalam kondisi stabil , maka daoat dilakukan

penetapan lag optimal.lag optimal dihitung dengan menggunakan AIC dengan

mengambil nilai AIC yang paling kecil. Dari tabel 3 memperlihatkan bahwa dari 3

lag, lag yang bertanda asterisk (*) terdapat pada lag pertama, hal ini menandakan

bahwa lag optimal yang dipilih berdasarkan AIC terdapat pada lag pertama.

4.2.4 Pemodelan VAR

Pengaruh variabel dapat menggunakan dan dilihat dengan analisis VAR.

interpretasi hasil dapat dilihat dengan membaca koefisien integrasi dan

pembacaan tanda terbalik dari tanda koefisiennya. Koefisien integrasi dinyatakan

signifikan jika nilai mutlak statisti lebih besar dari nilai tabel yaitu 1,96 berikut

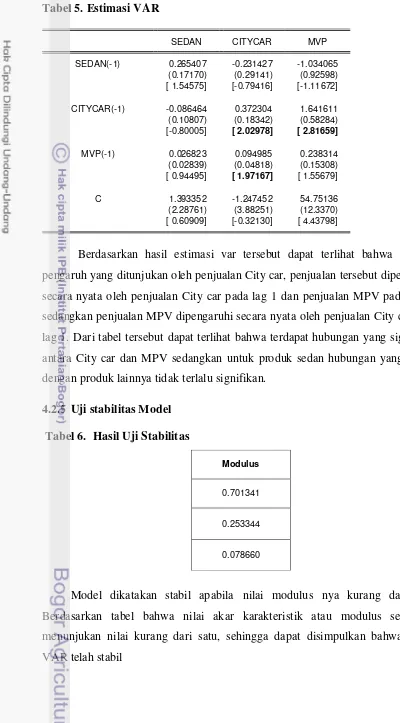

Tabel 5. Estimasi VAR

Berdasarkan hasil estimasi var tersebut dapat terlihat bahwa terdapat

pengaruh yang ditunjukan oleh penjualan City car, penjualan tersebut dipengaruhi

secara nyata oleh penjualan City car pada lag 1 dan penjualan MPV pada lag 1,

sedangkan penjualan MPV dipengaruhi secara nyata oleh penjualan City car pada

lag 1. Dari tabel tersebut dapat terlihat bahwa terdapat hubungan yang signifikan

antara City car dan MPV sedangkan untuk produk sedan hubungan yang terjadi

dengan produk lainnya tidak terlalu signifikan.

4.2.5 Uji stabilitas Model Tabel 6. Hasil Uji Stabilitas

Model dikatakan stabil apabila nilai modulus nya kurang dari satu.

Berdasarkan tabel bahwa nilai akar karakteristik atau modulus semuanya

menunjukan nilai kurang dari satu, sehingga dapat disimpulkan bahwa model

VAR telah stabil

SEDAN CITYCAR MVP

SEDAN(-1) 0.265407 -0.231427 -1.034065

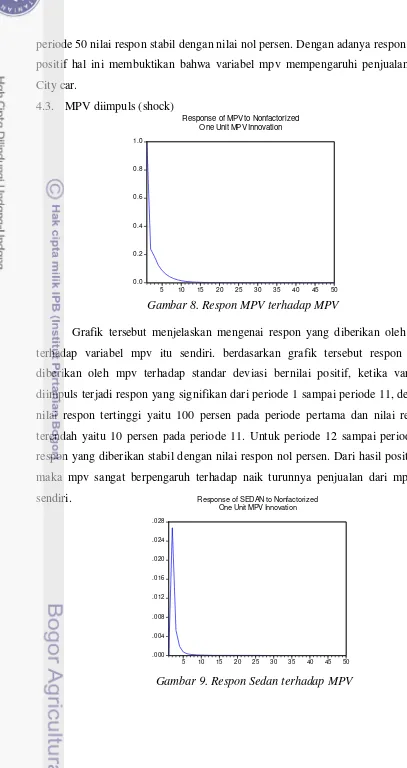

-0.2 4.2.6 Analisis Impuls Response Function (IRF)

Analisis Impuls Response Function atau IRF merupakan alat analisis yang

digunakan untuk mencari dampak shock variabel satu terhadap variabel lainnya. Dengan menggunakan IRF maka akan dapat dilacak dampak dari salah satu shock

terhadap shock lainnya pada saat sekarang dan masa yang akan datang dari variabel endogen. Shock yang terjadi pada variabel endogen secara langsung akan mempengaruhi variabel itu sendiri dan akan berpengaruh juga terhadap variabel

lainnya secara berkesinambungan atau dinamis. Pada penelitian ini akan

dilakukan tiga analisis IRF untuk masing-masing produk yaitu sedan, City car dan

mutli purpose vehicleatau MPV.

4.1. Sedan diimpuls (shock)

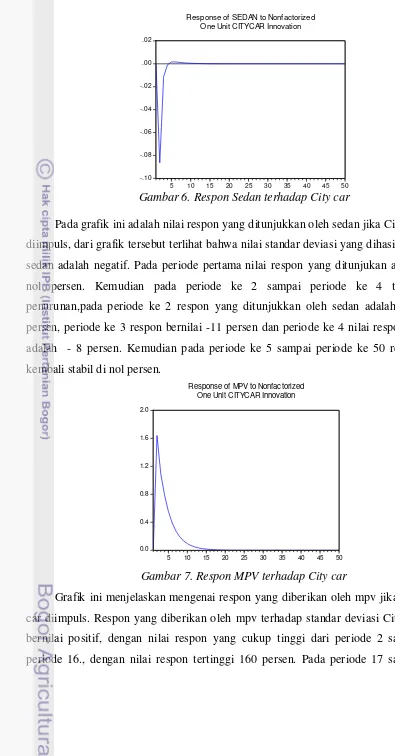

Gambar 2. Respon Sedan terhadap Sedan

Respon yang pertama dianalisa adalah respon sedan terhadap sedan, dari

grafik tersebut dapat diketahui bahwa respon yang diberikan oleh produk sedan

terhadap standar deviasi variabel itu sendiri telah bernilai positif. Pergerakan

respon pada grafik tersebut cenderung bernilai stabil, pada periode 1 nilai respon

yang diberikan cukup tinggi yaitu dengan nilai 100 persen, tetapi pada periode ke

2 terjadi penurunan yang signifikan dari respon tersebut, pada periode ke 2 respon

yang dihasilkan adalah 20 persen. Setelah terjadinya penuruan pada periode ke 2,

respon kemudian bergerak stabil dari periode 3 sampai dengan periode ke 5, nilai

respon tersebut adalah nol persen. Selanjutnya untuk periode 6 sampai 50

pergerakan respon kembali menurun dengan nilai respon bernilai negatif,

pergerakan respon ini sangat kecil. Sehingga dalam grafik pergerakan kecil dan

-.25

Pada grafik ini dapat terlihat respon yang diberikan oleh City car terhadap

sedan, respon yang diberikan City car pada perubahan standar deviasi sedan

bernilai negatif. Hanya pada periode pertama nilai respon yang diberikan tingi

yaitu nol persen. Selanjutnya pada periode kedua hingga periode kelima terjadi

penurunan yang cukup signifikan, dimana pada periode kedua nilai respon City

car terhadap sedan yaitu -23 persen, pada periode ketiga nilai respon yaitu -24

persen, periode keempat nilai respon -19 persen sedangkan pada periode kelima

responnya bernilai -13 persen. Nilai respon stabil pada periode ke 6 sampai

periode ke 50 dengan nilai respon nol persen. Dengan nilai respon yang negatif

hal ini berarti impuls dari penjualan sedan sebesar satu standar deviasi

berpengaruh negatif terhadap penjualan produk City car.

Gambar 4. Respon MPV terhadap Sedan

Pada grafik ini dapat terlihat respon yang diberikan oleh MPV terhadap