ANALISIS MANAJEMEN MODAL KERJA TERHADAP TINGKAT

LIKUIDITAS DAN PROFITABILITAS PERUSAHAAN SEKTOR

PERTANIAN DI

INDONESIA STOCK EXCHANGE

INDRA LASMANA

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Manajemen Modal Kerja Terhadap Tingkat Likuiditas dan Profitabilitas Perusahaan Sektor Pertanian Di Indonesia Stock Exchange adalah benar karya saya dengan arahan dari pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

INDRA LASMANA. Analisis Manajemen Modal Kerja Terhadap Tingkat Likuiditas dan Profitabilitas Perusahaan Sektor Pertanian Di Indonesia Stock Exchange. Dibimbing oleh FARIDA RATNA DEWI dan R. DIKKY INDRAWAN.

Perusahaan Pertanian sektor hulu dan sektor hilir merupakan sektor yang berkontribusi besar terhadap distribusi gross domestic bruto tahun 2012. Produk perusahaan pertanian sektor hulu berkarakteristik mudah rusak dan musiman, sedangkan produk perusahaan pertanian sektor hilir memiliki keterkaitan mata rantai produksi. Pengelolaan modal kerja yang optimal dapat meningkatkan profitabilitas perusahaan. Penelitian ini menggunakan data perusahaan pertanian sektor hulu dan sektor hilir pada tahun 2011 yang dianalisis menggunakan explanatory analysis (regresi linier sederhana, berganda, uji T dan uji F) dan confirmatory analysis dengan menggunakan Structural Equation Modelling. AAI, ACP, APP dan CCC merupakan faktor loading dari WC. CR dan QR merupakan faktor loading dari LIKUID. ROA, ROE dan NPM merupakan faktor loading dari laten PROFIT. Hasil analisis manajemen modal kerja terhadap profitabilitas memiliki pengaruh yang tidak signifikan sedangkan terhadap likuiditas berpengaruh signifikan.

Kata kunci: agricultural company, liquidity, profitability, working capital management

ABSTRACT

INDRA LASMANA. An Analysis of Working Capital Management of Liquidity and Profitability Level In Indonesia Stock Exchange Agricultural Sector Companies. Supevised by FARIDA RATNA DEWI and R. DIKKY INDRAWAN.

Agricultural sector contributes to 2012 GDP distribution. The upstream sector company’s products are characterized as perishable and seasonal, and linked to production chain for downstream sector. The optimalization of working capital management is essential to improved profitability. This research used secondary data of agricultural enterprised listed in Indonesian Stock Exchange. Those data analyzed using explanatory and confirmatory analysis. Explanatory analysis conducted by regression (linier and multiple) while confirmatory conducted by Structural Equation Modelling. In this model, working capital management were dependent variable of AAI, ACP, APP, dan CCC. The influence of working capital management was analyse to PROFIT and LIKUID separatly. CR and QR were loading factors for LIKUID. ROA, ROE and NPM were loading factors for PROFIT. The results showed that working capital management was not significantly influenced profitability, while the liquidity effect significantly. Keywords: agricultural company, liquidity, profitability, working capital

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

ANALISIS MANAJEMEN MODAL KERJA TERHADAP TINGKAT

LIKUIDITAS DAN PROFITABILITAS PERUSAHAAN SEKTOR

PERTANIAN DI

INDONESIA STOCK EXCHANGE

INDRA LASMANA

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Manajemen Modal Kerja Terhadap Tingkat Likuiditas dan Profitabilitas Perusahaan Sektor Pertanian Di Indonesia Stock Exchange

Nama : Indra Lasmana NIM : H24090008

Disetujui oleh

Farida Ratna Dewi, SE, MM Pembimbing I

R. Dikky Indrawan, SP, MM Pembimbing II

Diketahui oleh

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari 2013 ini ialah modal kerja, dengan judul Analisis Manajemen Modal Kerja Terhadap Tingkat Likuiditas dan Profitabilitas Perusahaan Sektor Pertanian Di Indonesia Stock Exchange.

Terima kasih penulis ucapkan kepada Ibu Farida Ratna Dewi dan Bapak R. Dikky Indrawan selaku pembimbing. Di samping itu, ungkapan terima kasih juga disampaikan kepada Bapak dan Ibu penulis atas segala doa dan kasih sayangnya, serta terima kasih kepada seluruh keluarga, teman-teman, dosen dan staf Departemen Manajemen Institut Pertanian Bogor.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 5

Tujuan Penelitian 5

Manfaat Penelitian 6

Ruang Lingkup Penelitian 6

TINJAUAN PUSTAKA 6

METODE PENELITIAN 7

Kerangka Pemikiran Penelitian 7

Lokasi dan Waktu Penelitian 8

Pengumpulan Data 9

Pengolahan dan Analisis Data 9

HASIL DAN PEMBAHASAN 10

Gambaran Umum Sektor Pertanian Hulu dan Hilir 10

Analisis Regresi Modal Kerja Terhadap Likuiditas dan Profitabilitas 20

Analisis Partial Least Square (PLS) 21

Pengujian Model SEM 21

Model Pengukuran (Outer Model) 21

Model Structural (Inner Model) 23

Implikasi Manajerial 27

SIMPULAN DAN SARAN 29

Simpulan 29

Saran 30

DAFTAR PUSTAKA 30

DAFTAR TABEL

1 Referensi Penelitian Terdahulu 7

2 Proses Screening Data Penelitian 9

3 Hipotesis Penelitian 10

4 Lima Besar Peringkat Nilai Komponen Working Capital Tercepat 11 5 Lima Besar Peringkat Nilai Komponen Working Capital Terlama 12 6 Lima Besar Peringkat Nilai Komponen ProfitabilitasTertinggi 14 7 Lima Besar Peringkat Nilai Komponen ProfitabilitasTerendah 16 8 Lima Besar Peringkat Nilai Komponen Likuiditas Tertinggi 18 9 Lima Besar Peringkat Nilai Komponen Likuiditas Terendah 19 10 Hasil Regresi Sederhana, Berganda, Uji T dan Uji F 20

11 Nilai Faktor Loading 22

12 Nilai Faktor Loading setelah dropping 23

13 Hasil R-Square 23

14 Path Coefficient 24

15 Outer Loading ( Mean, STDEV, T-Values) 26

DAFTAR GAMBAR

1 Struktur PDB menurut lapangan usaha 1

2 Pertumbuhan Sektor Pertanian tahun 2007-2012 2

3 PDB atas harga berlaku Sektor Pertanian 2011 2

4 Indeks harga saham Sektor Pertanian 2011 3

5 Kerangka pemikiran penelitian 8

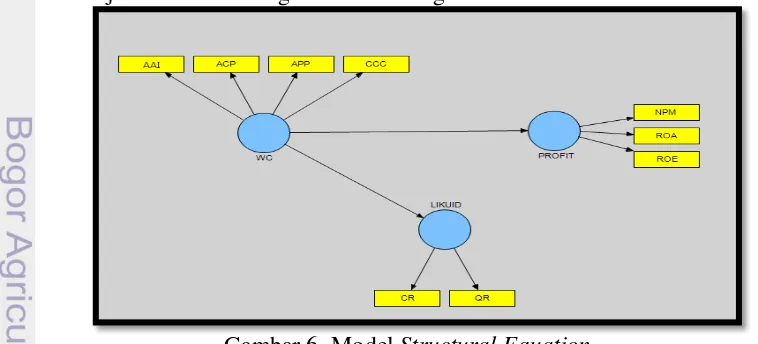

6 Model Structural Equation 9

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2007 2008 2009 2010 2011 2012

13,70 14,40 15,30 15,29 14,70 14,44 11,20 11,00 10,60 11,16 11,85 11,78 27,10 27,90 26,40 24,80 24,33 23,94

0,90 0,80 0,80 0,76

0,77 0,79 7,70 8,40 9,90 10,25 10,16 10,45 14,90 14,00 13,30 13,69 13,80 13,90 6,70 6,30 6,30 6,57 6,62 6,66 7,70 7,40 7,20 7,24 7,21 7,26 10,10 9,80 10,20 10,24 10,56 10,45

P

e

rs

e

n

ta

se

Tahun

Jasa-Jasa

Keuangan, Real Estate, dan Jasa Perusahaan

Pengangkutan dan Komunikasi

Perdagangan, Hotel, dan Restoran

Konstruksi

Listrik, Gas, dan Air Bersih

Industri Pengolahan

Pertambangan dan Penggalian

Pertanian, Peternakan, Kehutanan, dan Perikanan

PENDAHULUAN

Latar Belakang

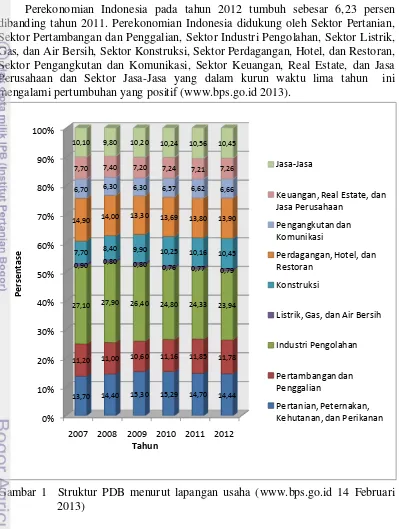

Perekonomian Indonesia pada tahun 2012 tumbuh sebesar 6,23 persen dibanding tahun 2011. Perekonomian Indonesia didukung oleh Sektor Pertanian, Sektor Pertambangan dan Penggalian, Sektor Industri Pengolahan, Sektor Listrik, Gas, dan Air Bersih, Sektor Konstruksi, Sektor Perdagangan, Hotel, dan Restoran, Sektor Pengangkutan dan Komunikasi, Sektor Keuangan, Real Estate, dan Jasa Perusahaan dan Sektor Jasa-Jasa yang dalam kurun waktu lima tahun ini mengalami pertumbuhan yang positif (www.bps.go.id 2013).

Gambar 1 Struktur PDB menurut lapangan usaha (www.bps.go.id 14 Februari 2013)

2

3,50

4,80

4,10

2,90 3,00

3,97

0,00 1,00 2,00 3,00 4,00 5,00 6,00

2007 2008 2009 2010 2011 2012

Pertanian, Peternakan, Kehutanan dan Perikanan

persen pada tahun 2012. Sektor Industri Pengolahan memberikan kontribusi sebesar 23,94 persen, Sektor Pertanian dan Sektor Perdagangan, Hotel dan Restoran memberikan kontribusi masing-masing sebesar 14,44 persen dan 13,90 persen.

Sektor Pertanian merupakan salah satu dari ketiga sektor yang berkontribusi besar terhadap distribusi PDB tahun 2012. Sektor Pertanian merupakan sektor dimana menurut BPS (2012) sebesar 41.205.030 orang penduduk Indonesia dari total angkatan kerja sebesar 112.802.805 orang menggantungkan hidupnya untuk mencari nafkah.

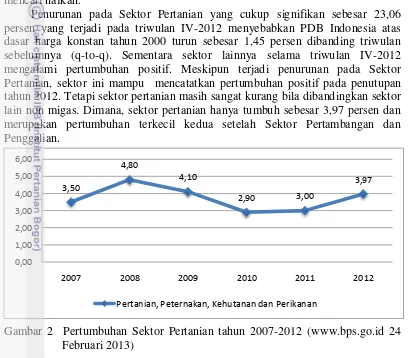

Penurunan pada Sektor Pertanian yang cukup signifikan sebesar 23,06 persen yang terjadi pada triwulan IV-2012 menyebabkan PDB Indonesia atas dasar harga konstan tahun 2000 turun sebesar 1,45 persen dibanding triwulan sebelumnya (q-to-q). Sementara sektor lainnya selama triwulan IV-2012 mengalami pertumbuhan positif. Meskipun terjadi penurunan pada Sektor Pertanian, sektor ini mampu mencatatkan pertumbuhan positif pada penutupan tahun 2012. Tetapi sektor pertanian masih sangat kurang bila dibandingkan sektor lain non migas. Dimana, sektor pertanian hanya tumbuh sebesar 3,97 persen dan merupakan pertumbuhan terkecil kedua setelah Sektor Pertambangan dan Penggalian.

Gambar 2 Pertumbuhan Sektor Pertanian tahun 2007-2012 (www.bps.go.id 24 Februari 2013)

Salah satu faktor yang mempengaruhi pertumbuhan pada sektor pertanian adalah laju konversi lahan. Kementerian Pertanian (Kementan) dan BPS mengungkap fakta, sepanjang tahun 2008 hingga 2010, laju konversi lahan sawah di Pulau Jawa sebesar 600 ribu hektar, atau bila dirata-ratakan mencapai 200 ribu hektar/tahun. Artinya, setiap tahun ada lahan sawah seluas 60 ribu hektar yang lenyap. Tanpa upaya serius dari pemerintah, dapat dipastikan, kurang dari 20 tahun ke depan tak akan ada lagi lahan sawah di negeri ini. Hal tersebut disebabkan luas lahan sawah saat ini tinggal 7,5 juta hektar ditambah 9,7 juta hektar lahan kering (www.bps.go.id 16 April 2013).

3

0,00 100.000,00 200.000,00 300.000,00 400.000,00 500.000,00 600.000,00

2007 2008 2009 2010 2011

M

il

ya

r

R

u

p

ia

h

Tahun

Tanaman Bahan Makanan

Tanaman Perkebunan

Peternakan

Kehutanan

Perikanan

0 500 1000 1500 2000 2500 3000

High

Low

Close

pertanian tersebut berkontribusi terhadap PDB pada sektor pertanian, yang merupakan salah satu dari tiga sektor yang berperan utama. Distribusi PDB dari masing-masing sub sektor pertanian disajikan dalam gambar berikut.

Gambar 3 PDB atas harga berlaku Sektor Pertanian (www.bps.go.id 24 Februari 2013)

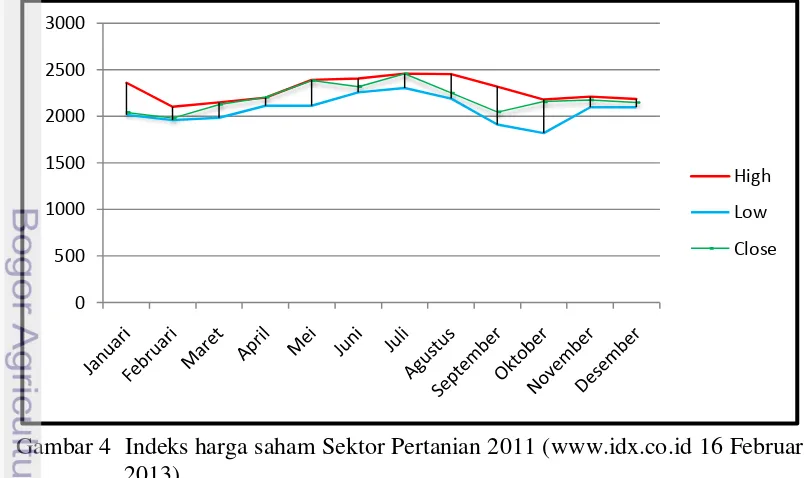

Dari total perusahaan sektor pertanian tersebut, sampai akhir tahun 2012 perusahaan yang terdaftar (listing) pada Bursa Efek Indonesia berjumlah 18 perusahaan (www.idx.co.id 21 Februari 2013). Sepanjang tahun seperti bukan tahun yang baik untuk sektor ini, faktor cuaca dan kenaikan harga komoditas menjadi hal yang sangat penting bagi kinerja saham ini, baik itu fundamental maupun pergerakan sahamnya. Kedua faktor tersebut tentunya sangat berpengaruh terhadap kinerja saham sektor ini, dalam beberapa bulan terakhir cuaca buruk dan curah hujan tinggi tentu akan membuat emiten pertanian dan perikanan berdampak buruk terhadap kinerja keuangan mereka.

4

Tren harga saham untuk semua sektor mengalami kenaikan tetapi harga saham pada Sektor Pertambangan dan Perkebunan, terutama tambang batu bara dan perkebunan kelapa sawit mengalami penurunan harga komoditas batu bara dan CPO, yang hingga kini belum rebound kembali (www.idx.co.id 16 Februari 2013).

Sektor hilir pertanian, yaitu agroindustri merupakan sub sektor manufaktur yang juga menjadi salah satu penopang PDB Indonesia. Agroindustri adalah kegiatan yang memanfaatkan hasil pertanian sebagai bahan baku, merancang dan menyediakan peralatan serta jasa untuk kegiatan tersebut (www.wikipedia.com 16 Februari 2013). Secara eksplisit pengertian agroindustri pertama kali diungkapkan oleh Austin (1981) yaitu perusahaan yang memproses bahan nabati (yang berasal dari tanaman) atau hewani (yang dihasilkan oleh hewan). Proses yang digunakan mencakup pengubahan dan pengawetan melalui perlakuan fisik atau kimiawi, penyimpanan, pengemasan dan distribusi. Produk agroindustri ini dapat merupakan produk akhir yang siap dikonsumsi ataupun sebagai produk bahan baku industri lainnya. Agroindustri merupakan bagian dari kompleks industri pertanian sejak produksi bahan pertanian primer, industri pengolahan atau transformasi sampai penggunaannya oleh konsumen.

Karakteristik perusahaan sektor pertanian hulu adalah dari hasil produknya yang musiman karena cenderung dipengaruhi oleh iklim dan mudah rusak sehingga penting bagi perusahaan sektor pertanian hulu untuk memiliki kemampuan manajemen persediaan pasca panen. Pengelolaan pada perusahaan sektor pertanian hilir dapat dikatakan unik, karena keterkaitan mata rantai produksi dimana bahan bakunya yang berasal dari pertanian (tanaman, hewan, ikan) mempunyai tiga karakteristik, yaitu musiman (seasonality), mudah rusak (perishabelity), dan beragam (variability). Tiga karakteristik lainnya yang perlu mendapat perhatian adalah: Pertama, karena komponen biaya bahan baku umumnya merupakan komponen terbesar dalam agroindustri maka operasi mendatangkan bahan baku sangat menentukan operasi perusahaan agroindustri. Ketidakpastian produksi pertanian dapat menyebabkan ketidakstabilan harga bahan baku sehingga merumitkan pendanaan dan pengelolaan modal kerja. Kedua, karena banyak produk-produk agroindustri merupakan kebutuhan yang harus dipenuhi atau merupakan komoditas penting bagi perekonomian suatu negara maka perhatian dan keterlibatan pemerintah dalam kegiatan agroindustri sering terlalu tinggi. Ketiga, karena suatu produk agroindustri mungkin diproduksi oleh beberapa negara maka agroindustri lokal terkait ke pasar internasional sebagai pasar alternatif untuk bahan baku, impor bersaing, dan peluang ekspor. Fluktuasi harga komoditas yang tinggi di pasar internasional memperbesar ketidakpastian finansial disisi input dan output. Karena itu, pada dasarnya keuangan perusahaan berhubungan dengan tiga keputusan, yaitu keputusan mengenai penganggaran modal, struktur modal, dan manajemen modal kerja.

5 sustainable, dapat tumbuh dan berkembang. Pengelolaan modal kerja yang optimal akan berdampak kepada biaya operasional yang efisien sehingga produk hasil sektor pertanian mampu berkompetisi di dunia global. Berdasarkan permasalahan dan data di atas, bagaimana pengelolaan modal kerja yang baik sehingga dapat mempengaruhi tingkat likuiditas dan profitabilitas. Penelitian ini menggunakan perusahaan-perusahaan Sektor Pertanian yang telah terdaftar pada Bursa Efek Indonesia dan perusahaan Sektor Industri Olahan Pertanian (pertanian hilir). Sehingga judul penelitian yang diambil adalah “Analisis Manajemen Modal Kerja Terhadap Tingkat Likuiditas dan Profitabilitas Perusahaan Pertanian Di Indonesia Stock Exchange”.

Perumusan Masalah

Sektor pertanian merupakan sektor penting selain menjadi salah satu penopang PDB Indonesia, sektor ini merupakan sektor dimana hampir setengah dari penduduk Indonesia menggantukan hidupnya baik secara langsung maupun tidak langsung. Hendaknya sektor pertanian juga meningkatkan kinerja pengelolaan terhadap internal perusahaan. Pengelolaan pada cash conversion cycle bertujuan agar perusahaan dapat melakukan pengelolaan terhadap aktiva yang dimilikinya sehingga dapat meningkatkan efektivitas perusahaan dan dapat pula menjadi barometer terhadap tingkat efisiensi dari pemanfaatan sumberdaya perusahaan.

Berdasarkan latar belakang yang telah dijelaskan, perumusan masalah dalam penelitian ini adalah:

a) Bagaimana pengaruh manajemen modal kerja terhadap tingkat likuiditas dan profitabilitas perusahaan sektor pertanian hulu dan hilir?

b) Bagaimana pengaruh komponen cash conversion cycle, average age of inventory, average collection period dan average payment period terhadap tingkat likuiditas dan profitabilitas perusahaan sektor ertanian hulu dan hilir? c) Bagaimana perbandingan pengelolaan modal kerja pada perusahaan sektor

pertanian hulu dengan perusahaan sektor pertanian hilir?

Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dilakukan, maka tujuan dari penelitian ini adalah:

a) Menganalisis pengaruh manajemen modal kerja terhadap tingkat likuiditas dan profitabilitas perusahaan sektor pertanian hulu dan hilir.

b) Menganalisis pengaruh komponen cash conversion cycle, average age of inventory, average collection period dan average payment period terhadap tingkat likuiditas dan profitabilitas perusahaan sektor pertanian hulu dan hilir. c) Menganalisis perbandingan pengelolaan modal kerja pada perusahaan sektor

6

Manfaat Penelitian Manfaat penelitian ini adalah:

a) Bagi penelitian

Dalam hal ini, penelitian ini diharapkan dapat memberikan kontribusi pengetahuan berkaitan dengan pengaruh manajemen modal kerja terhadap tingkat likuiditas dan profitabilitas perusahaan pada sektor pertanian hulu dan hilir.

b) Bagi perusahaan

Penelitian ini memberikan gambaran bagaimana pentingnya perusahaan dalam mengelola modal kerja sehingga dapat membuat kebijakan atau regulasi yang tepat untuk menjaga stabilitas perusahaan dan membuat investor tertarik untuk berinvestasi dalam perusahaan.

Ruang Lingkup Penelitian

Penelitian ini membahas tentang bagaimana pengaruh manajemen modal kerja terhadap tingkat likuiditas dan profitabilitas perusahaan sektor pertanian hulu dan pertanian hilir. Ruang lingkup perusahaan yang akan digunakan adalah perusahaan yang bergerak pada sektor pertanian dan sektor manufaktur dengan melakukan screening kepada subsektor manufaktur yang menggunakan bahan baku utama dari produk pertanian hulu yang telah terdaftar dalam Bursa Efek Indonesia dari tahun 2008 sampai dengan tahun 2013. Penelitian dilakukan dengan menggunakan data laporan keuangan perusahaan pada tahun 2011. Tahun tersebut dipilih karena pada tahun 2011 terdapat fluktuasi dari pertumbuhan sektor pertanian sehingga sektor tersebut mencatatkan pertumbuhan positif yang kecil selain itu ketersediaan data laporan keuangan perusahaan juga menjadi alasan mengapa tahun ini dipilih.

TINJAUAN PUSTAKA

Pengertian Manajemen Modal Kerja

7 Penelitian Terdahulu

Penelitian yang dilakukan oleh Ikhsan Pradana (2009) yang ingin melihat pengaruh dari manajemen modal kerja bersih terhadap profitabilitas perusahaan go public yang bergerak pada sektor perdagangan selama periode 2003 hingga 2007, hasil penelitian menunjukkan bahwa terdapat hubungan negatif antara cash conversion cycle dengan gross operating profit pada perusahaan terbuka yang bergerak pada sektor perdagangan selama periode 2003 hingga 2007.

Selain itu, dalam penelitian yang dilakukan oleh Hasan Agan Karaduman et al. (2010) dengan judul “ The Relationship between Working Capital Management and Profitability: Evidence from an Emerging Market”. Penelitian ini menggunakan perusahaan terpilih pada Bursa Efek Istanbul (Istanbul Stock Exchange) untuk periode 2005-2009. Hasil dari penelitian ini menunjukkan bahwa pengurangan terhadap CCC akan secara positif meningkatkan ROA.

Di Malaysia, Mansoori dan Muhammad (2012) melakukan penelitian yang serupa, dengan tambahan variabel control yaitu GDP (Gross Domestic Product). Menghasilkan bahwa, cash conversion cycle berhubungan negatif dengan ROA.

Tabel 1 Referensi penelitian terdahulu

Hipotesis Referensi literatur

H1 Manajemen modal kerja berhubungan

negatif dengan profitabilitas perusahaan

Mohamad & Saad 2010 Bagchi & Khamrui 2012 Ahmed 2011

Mansoori & Muhammad 2012 Malik & Iqbal 2012

H2 Leverage berhubungan negatif dengan

profitabilitas perusahaan

Mohamad & Saad 2010 Mansoori & Muhammad 2012 Bagchi & Khamrui 2012

H3 Pertumbuhan perusahaan berhubungan

positif dengan profitabilitas perusahaan

Mansoori & Muhammad 2012 Malik & Iqbal 2012

H4 Ukuran perusahaan berhubungan positif

dengan profitabilitas perusahaan

Mansoori & Muhammad 2012 Malik & Iqbal 2012

METODE PENELITIAN

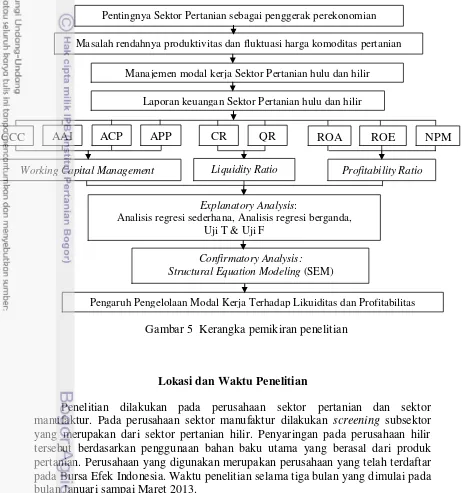

Kerangka Pemikiran Penelitian

8

rasio profitabilitas return on assets (ROA), return on equity (ROE) dan net profit margin. Alat analisis kedua dengan melakukan explanatory analysis menggunakan analisis regresi sederhana, regresi berganda, uji t dan uji f untuk mengetahui hubungan antara variabel dependen dan independen pada model yang telah dibuat. Kemudian analisis ketiga dengan melakukan confirmatory analysis yaitu dengan menggunakan Structural Equation Modelling (SEM). Berikut adalah kerangka pemikiran penelitian.

Gambar 5 Kerangka pemikiran penelitian

Lokasi dan Waktu Penelitian

Penelitian dilakukan pada perusahaan sektor pertanian dan sektor manufaktur. Pada perusahaan sektor manufaktur dilakukan screening subsektor yang merupakan dari sektor pertanian hilir. Penyaringan pada perusahaan hilir tersebut berdasarkan penggunaan bahan baku utama yang berasal dari produk pertanian. Perusahaan yang digunakan merupakan perusahaan yang telah terdaftar pada Bursa Efek Indonesia. Waktu penelitian selama tiga bulan yang dimulai pada bulan Januari sampai Maret 2013.

CCC AAI ACP

Profitability Ratio Working Capital Management

Confirmatory Analysis: Structural Equation Modeling (SEM)

Pengaruh Pengelolaan Modal Kerja Terhadap Likuiditas dan Profitabilitas

Explanatory Analysis:

Analisis regresi sederhana, Analisis regresi berganda, Uji T & Uji F

Pentingnya Sektor Pertanian sebagai penggerak perekonomian

Masalah rendahnya produktivitas dan fluktuasi harga komoditas pertanian

Manajemen modal kerja Sektor Pertanian hulu dan hilir

Laporan keuangan Sektor Pertanian hulu dan hilir

APP CR QR ROA ROE NPM

9 Pengumpulan Data

Jenis data yang digunakan adalah data sekunder. Data sekunder didapat dari studi literatur berupa pencarian teori–teori maupun data yang dapat mendukung terlaksananya penelitian. Studi literatur didapat dari berbagai sumber seperti buku, internet, jurnal internasional maupun nasional, skripsi-skripsi terdahulu dan majalah. Penelitian ini menggunakan data perusahaan sektor pertanian yang terdaftar di Bursa Efek Indonesia dan beberapa subsektor dari sektor manufaktur.

Tabel 2 Proses screening data penelitian

Screening Perusahaan sektor

pertanian

Perusahaan sektor manufaktur Terdaftar dalam Bursa Efek Indonesia dari tahun 2008

sampai tahun 2013 14 perusahaan 138 perusahaan

Bergerak dalam sektor pertanian hulu dan hilir

(Chemicals, Animal Feed, Wood Industries, Pulp &

Paper, Textile & Garment, Footwear, Food and Beverages, Tobacco Manufactures, Pharmaceuticals,

dan Cosmetics and Household)

14 perusahaan 77 perusahaan

Kelengkapan laporan keuangan tahun 2011 12 perusahaan 64 perusahaan

Jadi penelitian ini menggunakan total perusahaan sebesar 76 perusahaan, yang terdiri dari perusahaan sektor pertanian hulu sebanyak 12 perusahaan, sedangkan untuk sektor pertanian hilir menggunakan data perusahaan sebanyak 64 perusahaan.

Pengolahan dan Analisis Data

Penelitian ini menggunakan metode analisis kuantitatif dengan menguji model SEM yang dibangun. Penelitian ini memusatkan terhadap modal kerja dengan menggunakan modal kerja sebagai variabel laten dari proxy pembentuk modal kerja. Model SEM digambarkan sebagai berikut.

Gambar 6 Model Structural Equation

10

ratio (CR), quick ratio (QR), return on assets (ROA), return on equity (ROE) dan net profit margin (NPM). Dari beberapa indikator tersebut, penulis melakukan hipotesis sebagai berikut:

Tabel 3 Hipotesis penelitian

Hipotesis

H1 AAI berhubungan dengan Working Capital

H2 ACP berhubungan dengan Working Capital

H3 APP berhubungan dengan Working Capital

H4 CCC berhubungan dengan Working Capital

H5 Working Capital berhubungan dengan Profitability

H6 Working Capital berhubungan dengan Liquidity

H7 AAI dan WC berhubungan dengan Profitability

H8 ACP dan WC berhubungan dengan Profitability

H9 APP dan WC berhubungan dengan Profitability

H10 CCC dan WC berhubungan dengan Profitability

H11 AAI dan WC berhubungan dengan Liquidity

H12 ACP dan WC berhubungan dengan Liquidity

H13 APP dan WC berhubungan dengan Liquidity

H14 CCC dan WC berhubungan dengan Liquidity

Untuk mengetahui pengaruh manajemen modal kerja terhadap tingkat likuiditas dan profitabilitas digunakan analisis bentuk hubungan dan analisis keretan hubungan. Pengaruh langsung variabel independen terhadap variabel dependen ditelusuri dengan analisis regresi kemudian dilanjutkan dengan analisis confirmatory dengan menggunakan SmartPLS.

HASIL DAN PEMBAHASAN

Gambaran Umum Sektor Pertanian Hulu dan Hilir

Pertanian hulu dengan pertanian hilir sangat erat hubungannya. Dimana pertanian hilir sangat tergantung dari pasokan bahan baku pertanian. Jika pasokan hasil produksi pertanian kurang dari jumlah yang diminta, maka perusahaan sektor pertanian hilir akan melakukan impor terhadap kekurangan bahan baku pertanian tersebut. Hal tersebut sangat disayangkan, karena hasil produksi pertanian dalam negeri tidak dioptimalkan pemanfaatannya. Selain itu, bila sektor pertanian hulu mampu memenuhi secara penuh permintaan bahan baku dari pertanian hilir, ini dapat terjadi simbiosis mutualisme. Terlebih lagi, perusahaan sektor pertanian hilir sangat banyak dan mengalami pertumbuhan yang tinggi dari tahun-tahun sebelumnya. Hal tersebut dikarenakan jumlah penduduk (permintaan) yang terus meningkat secara eksponensial terhadap produk hasil pertanian baik hulu maupun hilir. Pemenuhan akan produk hasil pertanian akan mendongkrak pertumbuhan pada sektor pertanian hulu.

11 delisting maupun relisting sampai tahun 2013, selain itu perusahaan tersebut merupakan perusahaan yang laporan keuangannya lengkap.

Penelitian terhadap perusahaan dilakukan dengan menggunakan rasio keuangan yang memiliki kedekatan dengan pengelolaan modal kerja, likuiditas perusahaan dan profitabilitas perusahaan.

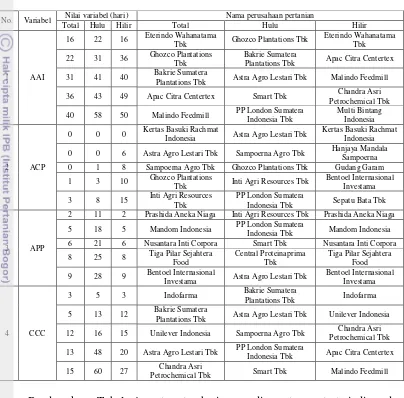

Tabel 4 Lima besar peringkat nilai komponen working capital tercepat No. Variabel Nilai variabel (hari) Nama perusahaan pertanian

Total Hulu Hilir Total Hulu Hilir

1 AAI

16 22 16 Eterindo Wahanatama Tbk Ghozco Plantations Tbk Eterindo Wahanatama Tbk

22 31 36 Ghozco Plantations Tbk

Bakrie Sumatera

Plantations Tbk Apac Citra Centertex 31 41 40 Bakrie Sumatera

Plantations Tbk Astra Agro Lestari Tbk Malindo Feedmill 36 43 49 Apac Citra Centertex Smart Tbk Chandra Asri

Indonesia Astra Agro Lestari Tbk

Kertas Basuki Rachmat

Tbk Inti Agri Resources Tbk

Bentoel Internasional Investama 3 8 15 Inti Agri Resources

Tbk

PP London Sumatera

Indonesia Tbk Sepatu Bata Tbk

3 APP

2 11 2 Prashida Aneka Niaga Inti Agri Resources Tbk Prashida Aneka Niaga 5 18 5 Mandom Indonesia PP London Sumatera

Indonesia Tbk Mandom Indonesia 6 21 6 Nusantara Inti Corpora Smart Tbk Nusantara Inti Corpora 8 25 8 Tiga Pilar Sejahtera

Investama Astra Agro Lestari Tbk

Bentoel Internasional

Plantations Tbk Astra Agro Lestari Tbk Unilever Indonesia 12 16 15 Unilever Indonesia Sampoerna Agro Tbk Chandra Asri

Petrochemical Tbk 13 48 20 Astra Agro Lestari Tbk PP London Sumatera

Indonesia Tbk Apac Citra Centertex 15 60 27 Chandra Asri

Petrochemical Tbk Smart Tbk Malindo Feedmill

12

subsektor yang sama yaitu subsektor chemicals. Hal tersebut pun senada dengan perusahaan Ghozco Plantations Tbk yang jumlah persediaannya rendah bila dibandingkan perusahaan lain pada sektor dan subsektor yang sama.

Pada rata-rata hari penarikan piutang usaha, perusahaan Kertas Basuki Rachmat Indonesia Tbk menjadi perusahaan tercepat rata-rata hari penarikan piutang usaha dari sektor pertanian hilir, sedangkan dari sektor pertanian hilir perusahaan Astra Agro Lestari Tbk menjadi perusahaan tercepat rata-rata hari penarikan piutang usaha. Dilihat dari jumlah piutang usahanya, PT Astra Agro Lestari Tbk memberikaan kredit penjualan dalam jumlah yang kecil dibandingkan dengan tingkat penjualannya yang tinggi. Hal tersebut berbeda dengan PT SMART Tbk yang memiliki tingkat penjualan yang paling tinggi tetapi PT SMART Tbk juga menerapkan kebijakan kredit penjualan yang tinggi sehingga PT SMART Tbk tidak masuk kedalam lima perusahaan terbaik kategori rata-rata penarikan piutang usaha tercepat. Berbeda dengan PT Astra Agro Lestari Tbk, pada PT Kertas Basuki Rachmat Indonesia Tbk rata-rata hari piutang usaha yang rendah karena jumlah piutang usaha perusahaan tersebut tidak ada. Hal tersebut terjadi karena berdasarkan laporan keuangan perusahaan PT Kertas Basuki Rachmat Indonesia Tbk menghapuskan piutang ragu-ragu dalam tahun dimana piutang tersebut dipastikan tidak dapat tertagih. Kebijakan piutang memang tergantung dari kebijakan masing-masing perusahaan. Penagihan rata-rata hari piutang yang cepat dapat meminimalkan perusahaan dari risiko piutang tak tertagih.

Pada rata-rata pembayaran utang usaha, PT Prashida Aneka Niaga Tbk menjadi perusahaan yang paling cepat membayar utang usaha pada sektor pertanian hilir sedangkan PT Inti Agri Resources Tbk menjadi perusahaan yang tercepat pembayaran utang usaha pada sektor pertanian hulu. Pada PT Prashida Aneka Niaga Tbk, jumlah utang usaha perusahaan tersebut relatif lebih rendah bila dibandingkan perusahaan lain dalam subsektor yang sama yaitu food and beverages. Hal tersebut juga terjadi pada PT Inti Agro Resources Tbk yang memiliki utang usaha paling rendah di dalam subsektornya yaitu fishery.

Pada cash conversion cycle, perusahaan sektor pertanian hulu yang tercepat dalam siklus konversi kas adalah PT Bakrie Sumatera Plantations Tbk dan untuk perusahaan hilir, PT Indofarma Tbk yang menjadi perusahaan tercepat. Komposisi yang optimal dari ketiga komponen AAI, ACP, dan APP membuat perusahaan tersebut cepat dalam mengkonversikan kas perusahaan sehingga perusahaan dapat meningkatkan keuntungan.

Tabel 5 Lima besar peringkat nilai komponen working capital terlama No. Variabel Nilai variabel (hari) Nama perusahaan pertanian

Total Hulu Hilir Total Hulu Hilir

1 AAI

355 354 355 Sunson Textile Manufacture Bumi Teknokultura Unggul Tbk Sunson Textil Manufacture

354 328 322 Bumi Teknokultura Unggul Tbk Bisi Internasional Tbk Gudang Garam

328 131 287 Bisi Internasional Tbk

Dharma Samudera

Fishing Industries Tbk Tirta Mahakam Resources 322 131 218 Gudang Garam Inti Agri Resources Tbk Pyridam Farma 287 72 206 Tirta Mahakam

Internasional Tbk Bisi Internasional Tbk

Intanwijaya Internasional Tbk

153 78 153 Mustika Ratu Central Proteinaprima

13 152 56 117 Bisi Internasional Tbk Fishing Industries Tbk Dharma Samudera Darya Varia Laboratoria

117 53 113 Darya Varia Laboratoria

Bumi Teknokultura

Unggul Tbk Delta Djakarta 113 43 112 Delta Djakarta Bakrie Sumatera Plantations Tbk Schering Plough Indonesia

3 APP

212 107 212 Primarindo Asia

Infratructure Ghozco Plantations Tbk

Primarindo Asia Infratructure 131 68 131 Indofarma Bakrie Sumatera

Plantations Tbk Indofarma 117 61 117 Indorama Synthetics Bumi Teknokultura Unggul Tbk Indorama Synthetics

116 43 105 Barito Pasific Tbk Sampoerna Agro Tbk Kertas Basuki Rachmat Indonesia

441 441 358 Bisi Internasional Tbk Bisi Internasional Tbk Sunson Textile Manufacture

358 346 313 Sunson Textile Manufacture

Bumi Teknokultura

Unggul Tbk Gudang Garam 346 147 257 Bumi Teknokultura

Unggul Tbk

Dharma Samudera

Fishing Industries Tbk Pyridam Farma 313 124 256 Gudang Garam Inti Agri Resources Tbk Tirta Mahakam Resources 257 112 255 Pyridam Farma Central Proteinaprima

Tbk

Schering Plough Indonesia

Berdasarkan Tabel 5, rata-rata hari persedian terlama terjadi pada PT Sunson Textile Manufacture Tbk untuk sektor pertanian hilir namun untuk sektor pertanian hulu PT Bumi Teknologi unggul Tbk menjadi perusahaan dengan rata-rata persediaan terlama. PT Bumi Teknologi Unggul Tbk memiliki rata-rata-rata-rata persediaan yang relatif sedikit bila dibandingkan perusahaan lain pada sektor yang sama. Namun rata-rata hari persediaan perusahaan ini menjadi paling lama bila dibandingkan perusahaan lain, hal tersebut terjadi karena komposisi yang tidak optimal yang terjadi pada perusahaan ini dimana harga pokok penjualan hampir sama dengan jumlah persediaan. Hal tersebut terjadi pula pada PT Sunson Textile Manufacture Tbk yang memiliki komposisi yang tidak optimal bila dibandingkan dengan harga pokok penjualan perusahaan dan ditambah pula, persediaan perusahaan tersebut memang dikatakan tinggi bila dibandingkan dengan perusahaan lain pada subsektor yang sama. Padahal dengan mempercepat rata-rata hari persediaan, perusaahaan akan menghemat biaya gudang dan pemeliharaan sehingga secara tidak langsung akan meningkatkan profitabilitas perusahaan.

14

Sementara pada rata-rata hari pembayaran utang, PT Ghozco Plantations Tbk menjadi perusahaan terlama pada sektor pertanian hulu dan pada sektor pertanian hilir PT Primarindo Asia Infrastructure Tbk menjadi perusahaan terlama dalam rata-rata pembayaran utang usaha. Pembayaran utang usaha yang lebih lama namun tidak melampaui batas waktu pembayaran utang membuat perusahaan bisa menggunakan dana tersebut untuk melakukan investasi lain yang dapat mendatangkan keuntungan bagi perusahaan. Namun pada PT Primarindo Asia Infrastructure Tbk, pembayaran utang usaha yang relatif lebih lama disebabkan oleh kewajiban lain yang lebih mendesak untuk dipenuhi, hal tersebut dibuktikan pada laporan keuangan PT Primarindo Asia Infrastructure Tbk telah terjadi defisiensi modal.

Untuk tingkat perputaran konversi kas terendah terjadi pada PT Bisi Internasional Tbk dari sektor pertanian hulu dan PT Sunson Textile Manufacture Tbk pada perusahaan pertanian sektor hilir. Pada PT Sunson Textile Manufacture Tbk perputaran konversi kas rendah terjadi karena rata-rata hari persediaan perusahaan tersebut yang sangat lama. Begitu juga yang terjadi pada PT Bisi Internasional Tbk yang menempati lima perusahaan terlama dalam kategori rata-rata hari persediaan dan rata-rata-rata-rata hari piutang usaha. Padahal perusahaan dengan cash conversion cycle yang cepat dapat mencerminkan efektivitas pengelolaan modal kerja sehingga dapat mencapai tingkat profitabilitas yang optimal dengan kondisi tingkat likuiditas yang aman.

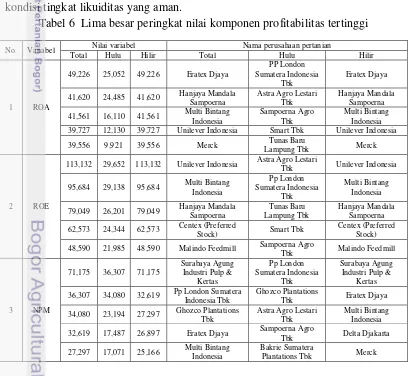

Tabel 6 Lima besar peringkat nilai komponen profitabilitas tertinggi No. Variabel Nilai variabel Nama perusahaan pertanian

Total Hulu Hilir Total Hulu Hilir

41,620 24,485 41,620 Hanjaya Mandala Sampoerna

Astra Agro Lestari Tbk

Hanjaya Mandala Sampoerna 41,561 16,110 41,561 Multi Bintang

Indonesia

Sampoerna Agro Tbk

Multi Bintang Indonesia 39,727 12,130 39,727 Unilever Indonesia Smart Tbk Unilever Indonesia 39,556 9,921 39,556 Merck Tunas Baru

Lampung Tbk Merck

2 ROE

113,132 29,652 113,132 Unilever Indonesia Astra Agro Lestari

Tbk Unilever Indonesia

95,684 29,138 95,684 Multi Bintang Indonesia

79,049 26,201 79,049 Hanjaya Mandala Sampoerna

Tunas Baru Lampung Tbk

Hanjaya Mandala Sampoerna 62,573 24,344 62,573 Centex (Preferred

Stock) Smart Tbk

Centex (Preferred Stock) 48,590 21,985 48,590 Malindo Feedmill Sampoerna Agro

Tbk Malindo Feedmill 36,307 34,080 32,619 Pp London Sumatera

Indonesia Tbk

Ghozco Plantations

Tbk Eratex Djaya 34,080 23,194 27,297 Ghozco Plantations

Tbk

Astra Agro Lestari Tbk

Multi Bintang Indonesia 32,619 17,487 26,897 Eratex Djaya Sampoerna Agro

Tbk Delta Djakarta 27,297 17,071 25,166 Multi Bintang

Indonesia

Bakrie Sumatera

15 Pada Tabel 6 terlihat bahwa PT Eratex Djaya Tbk menjadi perusahaan dengan tingkat return on asset tertinggi pada sektor pertanian hilir sekaligus secara keseluruhan sektor pertanian. Sedangkan PT PP London Sumatera Indonesia Tbk merupakan perusahaan dengan tingkat ROA tertinggi untuk sektor pertanian hulu. PT Eratex Djaya Tbk dimana total aset yang dimiliki perusahaan relatif lebih rendah bila dibandingkan perusahaan lain pada subsektor yang sama. Hal tersebut mengakibatkan PT Eratex Djaya Tbk dapat mencapai efektifitas dalam pengelolaan total aktiva padahal perusahaan tersebut tidak masuk ke dalam cash conversion cycle tercepat. Berbeda dengan PT. Eratex Djaya Tbk, PT PP London Sumatera Indonesia Tbk memiliki return on asset yang tinggi karena pengelolaan modal kerja yang optimal. Hal tersebut terbukti dengan masuknya PT PP London Sumatera Indonesia Tbk ke dalam lima perusahaan tercepat dalam cash conversion cycle. Selain hal tersebut, perusahaan-perusahaan sektor pertanian hulu yang masuk ke dalam lima perusahaan dengan cash conversion cycle tercepat yaitu PT Astra Agro Lestari Tbk, PT Sampoerna Agro Tbk, dan PT SMART Tbk masuk kembali ke dalam lima perusahaan dengan tingkat return on asset tertinggi. Hal tersebut menandakan bahwa, semakin cepat cash conversion cycle suatu perusahaan, maka akan semakin tinggi pula tingkat return on asset yang perusahaan dapatkan. Namun, untuk sektor pertanian hilir, hubungan cash conversion cycle yang semakin cepat belum tentu dapat meningkatkan return on asset perusahaan. Dibuktikan pada beberapa perusahaan pertanian sektor hilir yang masuk ke dalam lima perusahaan dengan cash conversion cycle tercepat yaitu PT Indofarma Tbk, PT Chandra Asri Petrochemical Tbk, PT Apac Citra Centertex Tbk dan PT Malindo Feedmill Tbk tidak masuk ke dalam tingkat return on asset tertinggi, kecuali pada PT Unilever Indonesia Tbk yang masuk ke dalam cash conversion cycle tercepat dan masuk kembali ke dalam tingkat return on asset tertinggi. Hal senada terjadi kepada PT Unilever Indonesia Tbk, PT Sampoerna Agro Tbk, dan PT Astra Agro Lestari yang melakukan pengelolaan modal kerja yang optimal sehinga perusahaan tersebut masuk ke dalam lima perusahaan dengan return on asset tertinggi.

PT Unilever Indonesia Tbk menjadi perusahaan dengan tingkat return on equity pada perusahaan sektor pertanian hilir maupun sektor pertanian secara keseluruhan dan PT Astra Agro Lestari Tbk pada perusahaan pertanian sektor hulu. Kedua perusahaan tersebut tercatat sebagai lima perusahaan teratas dengan tingkat cash conversion cycle tercepat. Selain perusahaan tersebut, lima perusahaan tercepat cash concersion cycle pada perusahaan pertanian sektor hulu maupun sektor hilir menurut Tabel 4 tercatat kembali pada lima perusahaan dengan tingkat return on equity tertinggi pada Tabel 6. Hal tersebut membuktikan bahwa semakin cepat cash conversion cycle suatu perusahaan maka akan meningkatkan return on equity perusahaan. Oleh karena itu, pengelolaan modal kerja yang optimal pada perusahaan dapat meningkatkan laba bersih sehingga perusahaan tersebut dapat mensejahterakan para pemegang saham perusahaan.

16

Sumatera Indonesia Tbk yang sering masuk ke dalam rata-rata hari persediaan tercepat, rata-rata hari penarikan piutang tercepat dan rata-rata pembayaran utang usaha tercepat sehingga mengakibatkan pengelolaan modal kerja pada perusahaan tersebut optimal. Secara umum, perusahaan-perusahaan pertanian sektor hulu memiliki hubungan yang cukup tinggi antara lama hari pada cash conversion cycle dengan tingkat profitabilitas yaitu ruturn on asset, return on equity, dan net profit margin. Dimana pada perusahaan pertanian sektor hulu semakin cepat cash conversion cycle maka semakin tinggi pula tingkat profitabilitas perusahaan. Dibuktikan bahwa terdapat keseragaman pada perusahaan-perusahaan pertanian sektor hulu dengan cash conversion cycle tercepat tercatat kembali dengan tingkat return on asset, return on equity, maupun tingkat net profit margin tertinggi walaupun dengan perbedaan peringkat yang saling bertukar. Sementara, selain PT Surabaya Agung Lestari Tbk pada perusahaan pertanian sektor hilir, PT Eratex Djaya Tbk, PT Multi Bintang, dan PT Merck yang juga tidak masuk ke dalam cash conversion cycle tercepat, tetapi masuk ke dalam net profit margin tertinggi. Hal tersebut mengindikasikan bahwa pada perusahaan pertanian sektor hilir pengaruh cash conversion cycle yang cepat tidak terlalu signifikan, sehingga perusahaan dengan tingkat cash conversion cycle tercepat belum tentu memiliki tingkat net profit margin yang tinggi.

Tabel 7 Lima besar peringkat nilai komponen profitabilitas terendah No. Variabel Nilai variabel Nama perusahaan pertanian

Total Hulu Hilir Total Hulu Hilir -19,376 -6,087 -18,575 Panasia Filament

Inti

Inti Agri Resources Tbk

Sumalindo Lestari Jaya -18,575 -4,367 -13,716 Sumalindo Lestari

Jaya

Bumi Teknokultura Unggul Tbk

Intanwijaya Internasional Tbk -13,716 3,986 -8,134 Intanwijaya

Internasional Tbk

Fishing Industries Tbk Argo Pantes

2 ROE

Plantations Tbk Eratex Djaya

-86,566 11,147 -15,424 Eratex Djaya Ghozco Plantations Tbk

Intanwijaya -77,032 -27,043 -76,634 Sumalindo Lestari

Jaya

Central Proteinaprima Tbk

Kertas Basuki Rachmat Indonesia -76,634 -15,614 -65,122 Kertas Basuki

Rachmat Indonesia

Bumi Teknokultura Unggul Tbk

Panasia Filament Inti -65,122 4,128 -34,150 Panasia Filament

Inti

Dharma Samudera Fishing Industries Tbk

Intanwijaya Internasional Tbk -34,150 5,637 -12,788 Intanwijaya

17 oleh laba perusahaan yang negatif. Hal tersebut terjadi karena perusahaan yang bergerak dalam subsektor fishery mengalami serangan virus pada bibit udang sehingga penjualannya menurun. Selain PT Central Proteinaprima Tbk, beberapa perusahaan pertanian sektor hulu yang masuk ke dalam cash conversion cycle terlama yaitu PT Bisi Internasional Tbk, PT Bumi Teknokultura Unggul Tbk, Dharma Samudera Fishing Industries Tbk, dan PT Inti Agro Resources tercatat kembali sebagai perusahaan yang memiliki tingkat return on asset terendah. Oleh karena itu, rata-rata hari cash conversion cycle yang terlalu lama akan mengakibatkan return on asset pada perusahaan pertanian sektor hulu menurun atau rendah. Pada perusahaan PT Panasia Filament Inti Tbk yang berasal dari perusahaan pertanian sektor hilir mencatatkan laba perusahaan yang negatif dengan cash conversion cycle perusahaan yang terbilang lama yaitu 100 hari namun tidak menjadi lima perusahaan dengan cash conversion cycle terlama. Hal tersebut terjadi pada PT Schering Plough Indonesia Tbk dan PT Intanwijaya Internasional Tbk yang secara berturut-turut memiliki cash conversion cycle yang lama namun tidak termasuk ke dalam lima perusahaan dengan cash conversion cycle terlama yaitu selama 255 hari dan 202 hari. Namun, untuk PT Argo Pantes dan PT Sumalindo Lestari Jaya Tbk merupakan perusahaan dengan cash conversion cycle tercepat bila dibandingkan perusahaan lain dalam subsektor mereka tetapi bukan termasuk lima perusahaan dengan cash conversion cycle tercepat. Hal tersebut mengindikasikan bahwa hubungan antara cash conversion cycle dengan return on asset pada perusahaan pertanian sektor hilir memiliki pengaruh yang kurang signifikan. Hal tersebut terjadi karena perusahaan pertanian sektor hilir yang masuk ke dalam cash conversion cycle terlama hanya beberapa perusahaan yang masuk kembali ke dalam return on asset terendah.

18

terhadap perusahaan pertanian sektor hilir. Hal tersebut disebabkan karena rata-rata perusahaan pertanian sektor hulu yang tercatat dalam tingkat profitabilitas yang rendah yang direpresentasikan dengan menggunakan rasio return on asset, return on equity, dan net profit margin juga tercatat sebagai perusahaan yang memiliki cash conversion cycle terlama. Namun hal tersebut berbeda dengan perusahaan pertanian sektor hilir yang hanya beberapa perusahaan yang tercatat dengan cash conversion cycle terlama tercatat kembali pada tingkat net profit margin terendah yaitu PT Intanwijaya Internasional Tbk dan PT Panasia Filament Inti Tbk.

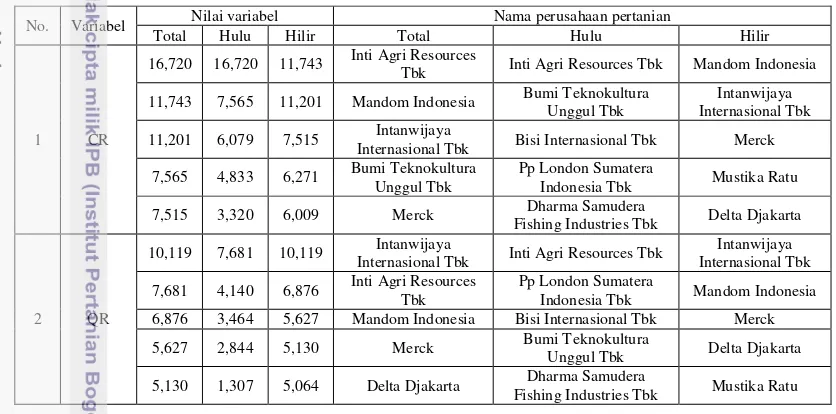

Tabel 8 Lima besar peringkat nilai komponen likuiditas tertinggi No. Variabel Nilai variabel Nama perusahaan pertanian

Total Hulu Hilir Total Hulu Hilir

1 CR

16,720 16,720 11,743 Inti Agri Resources

Tbk Inti Agri Resources Tbk Mandom Indonesia 11,743 7,565 11,201 Mandom Indonesia Bumi Teknokultura

Unggul Tbk

Intanwijaya Internasional Tbk 11,201 6,079 7,515 Intanwijaya

Internasional Tbk Bisi Internasional Tbk Merck 7,565 4,833 6,271 Bumi Teknokultura

Unggul Tbk

Pp London Sumatera

Indonesia Tbk Mustika Ratu 7,515 3,320 6,009 Merck Dharma Samudera

Fishing Industries Tbk Delta Djakarta

2 QR

10,119 7,681 10,119 Intanwijaya

Internasional Tbk Inti Agri Resources Tbk

Intanwijaya Internasional Tbk 7,681 4,140 6,876 Inti Agri Resources Tbk Pp London Sumatera Indonesia Tbk Mandom Indonesia 6,876 3,464 5,627 Mandom Indonesia Bisi Internasional Tbk Merck 5,627 2,844 5,130 Merck Bumi Teknokultura Unggul Tbk Delta Djakarta

5,130 1,307 5,064 Delta Djakarta Dharma Samudera

Fishing Industries Tbk Mustika Ratu

Pada Tabel 8 terlihat bahwa, tingkat current ratio tertinggi terjadi pada PT Inti Agri Resources Tbk yang berasal dari perusahaan pertanian sektor hulu sedangkan PT. Mandom Indonesia Tbk menjadi perusahaan dengan tingkat current ratio tertinggi yang berasal dari sektor pertanian hilir. Hal tersebut terjadi karena kedua perusahaan tersebut memiliki persediaan yang relatif banyak bila dibandingkan dengan perusahaan lain pada subsektor yang sama. Persediaan yang tidak optimal pada kedua perusahaan tersebut juga membuat cash conversion cycle perusahaan menjadi lama yang mencatatkan kedua perusahaan tersebut dengan CCC terlama. Selain tercatat dengan cash conversion cycle yang lama, perusahaan-perusahaan pertanian tersebut baik sektor hilir maupun sektor hulu tercatat dengan komponen cash conversion cycle terlama yaitu, average age of inventory, average collection period dan average payment period. Oleh karena itu, terdapat pengaruh yang cukup signifikan antara cash conversion cycle dan komponennya dengan current ratio. Dimana semakin lama cash conversion cycle suatu perusahaan maka akan membuat tingkat current ratio semakin tinggi dan tingkat profitabilitas yang semakin rendah (signifikan pada perusahaan pertanian sektor hulu).

19 Dimana semakin tinggi tingkat likuiditas suatu perusahaan maka tingkat profitabilitas perusahaan tersebut akan semakin rendah (signifikan terhadap perusahaan sektor pertanian hulu). Selain itu, terdapat hubungan yang positif antara likuiditas dengan cash conversion cycle. Dimana semakin lama cash conversion cycle perusahaan maka tingkat likuiditas perusahaan tersebut semkin tinggi.

Tabel 9 Lima besar peringkat nilai komponen likuiditas terendah No. Variabel Nilai Variabel Nama Perusahaan Pertanian

Total Hulu Hilir Total Hulu Hilir

1 CR

0,198 0,398 0,198 Asia Pasific Fibers Bakrie Sumatera

Plantations Tbk Asia Pasific Fibers 0,213 0,562 0,213 Sumalindo Lestari Jaya Central Proteinaprima

Tbk

Sumalindo Lestari Jaya 0,275 0,787 0,275 Unitex Ghozco Plantations Tbk Unitex 0,398 1,310 0,465 Bakrie Sumatera

Plantations Tbk Astra Agro Lestari Tbk Apac Citra Centertex 0,465 1,378 0,525 Apac Citra Centertex Tunas Baru Lampung

Tbk

Primarindo Asia Infratructure

2 QR

0,085 0,335 0,085 Sumalindo Lestari Jaya Bakrie Sumatera Plantations Tbk

Sumalindo Lestari Jaya 0,123 0,380 0,123 Asia Pasific Fibers Central Proteinaprima

Tbk Asia Pasific Fibers 0,137 0,719 0,137 Primarindo Asia

Infratructure Ghozco Plantations Tbk

Primarindo Asia Infratructure 0,147 0,775 0,147 Unitex Astra Agro Lestari Tbk Unitex 0,174 0,911 0,174 Gudang Garam Sampoerna Agro Tbk Gudang Garam Berdasarkan Tabel 9, perusahaan dengan tingkat current ratio terendah pada sektor pertanian hulu adalah PT Bakrie Sumatera Plantations Tbk dan pada sektor pertanian hilir adalah PT Asia Pasific fibers. Untuk PT Asia Pasific Fibers Tbk, tingkat current ratio rendah disebabkan oleh jumlah utang lancar yang lebih banyak bila dibandingkan dengan total aset perusahaan sehingga perusahaan terjadi defisit pada laporan neraca. Hal tersebut terjadi juga pada PT Bakrie Sumatera Plantations Tbk, meskipun tidak terjadi defisit rendahnya tingkat current ratio disebabkan karena utang lancar perusahaan yang lebih besar komposisinya dengan aset lancar perusahaan. Hubungan tingkat current ratio yang terhadap tingkat profitabilitas pada perusahaan pertanian sektor hulu berbanding terbalik. Semakin rendah tingkat current ratio perusahaan pertanian sektor hulu maka akan semakin tinggi tingkat profitabilitas perusahaan, hal tersebut terjadi pada PT Astra Agro Lestari Tbk, PT Tunas Baru Lampung Tbk, dan PT Ghozco Plantations Tbk. Namun pada perusahaan pertanian sektor hilir, hubungan tersebut kurang signifikan terjadi, karena beberapa perusahaan yang masuk ke dalam current ratio masuk juga ke dalam tingkat profitabilitas yang rendah misalnya pada PT Sumalindo Lestari Jaya Tbk yang masuk ke dalam return on asset, return on equity, dan net profit margin terendah padahal perusahaan tersebut masuk ke dalam tingkat current ratio terendah. Rendahnya tingkat Current ratio pada perusahaan menunjukkan bahwa perusahaan tersebut memiliki risiko tidak mampu untuk membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.

20

cepat cash conversion cycle suatu perusahaan maka akan semakin tinggi tingkat quick ratio maupun current ratio yang merepresentasikat tingkat likuiditas.

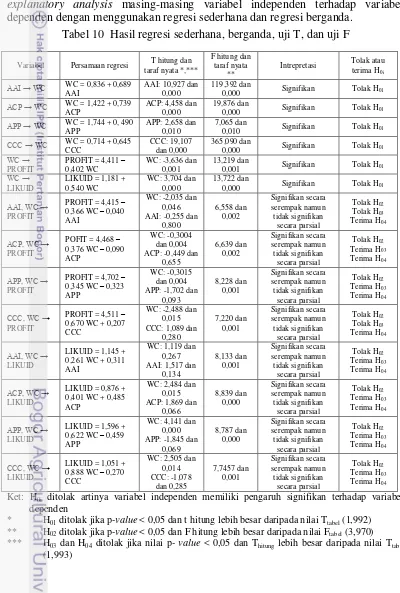

Analisis Regresi Modal Kerja Terhadap Likuiditas dan Profitabilitas Aktivitas untuk menganalisis pengaruh langsung, dilakukan dengan explanatory analysis masing-masing variabel independen terhadap variabel dependen dengan menggunakan regresi sederhana dan regresi berganda.

Tabel 10 Hasil regresi sederhana, berganda, uji T, dan uji F Variabel Persamaan regresi T hitung dan

taraf nyata *,***

0,001 Signifikan Tolak H01 WC →

0,000 Signifikan Tolak H01

AAI, WC → Ket: H0i ditolak artinya variabel independen memiliki pengaruh signifikan terhadap variabel

dependen

* H01 ditolak jika p-value < 0,05 dan t hitung lebih besar daripada nilai Ttabel (1,992)

** H02 ditolak jika p-value < 0,05 dan F hitung lebih besar daripada nilai Ftabel (3,970)

*** H03 dan H04 ditolak jika nilai p- value < 0,05 dan Thitung lebih besar daripada nilai Ttabel

21 Berdasarkan Tabel 10, diperoleh hasil analisis regresi sederhana antara variabel AAI terhadap variabel WC, variabel ACP terhadap variabel WC, variabel APP terhadap variabel WC, variabel CCC terhadap variabel WC, variabel WC terhadap variabel PROFIT dan variabel WC terhadap variabel LIKUID. Hasil perhitungan pada Tabel 10 tersebut, menunjukkan bahwa semua variabel modal kerja memiliki hasil signifikan secara langsung pada seluruh variabel peubah.

Hasil berbeda didapatkan pada analisis regresi linier berganda, hasil pada regresi linier berganda semua variabel tidak signifikan secara parsial namun variabel-variabel tersebut ternyata sigifikan secara serempak.

Analisis Partial Least Square (PLS)

Pada penelitian ini, terdapat tiga kali model pengujian dengan menggunakan SmartPLS. Perhitungan tersebut dilakukan sebanyak tiga kali karena untuk perhitungan pertama peneliti memusatkan kepada jumlah total seluruh perusahaan pertanian (hulu dan hilir), perhitungan kedua peneliti menggunakan data seluruh perusahaan pertanian hulu sedangkan untuk perhitungan ketiga peneliti menggunakan data perusahaan pertanian hilir. Hal tersebut dimaksudkan untuk mendapatkan gambaran hasil secara total perusahaan yang bergerak pada sektor pertanian hulu dan hilir dan untuk mendapatkan gambaran hasil penerapan modal kerja yang berbeda untuk masing – masing sektor, yaitu pertanian hulu dan pertanian hilir.

Terdapat variabel laten sebanyak tiga laten. Variabel laten tersebut diantaranya adalah variabel laten modal kerja (WC), variabel laten profitabilitas (PROFIT) dan variabel laten likuiditas (LIKUID). Masing – masing variabel laten tersebut memiliki variabel manifest yaitu, untuk variabel laten modal kerja (WC) memiliki variabel manifest average age of inventory (AAI), average collection period (ACP), average payment period (APP) dan cash conversion cycle (CCC). Untuk variabel laten profitabilitas, memiliki variabel manifest return on assets (ROA), return on equity (ROE) dan net profit margin (NPM). Terakhir, variabel laten likuiditas memiliki variabel manifest current ratio (CR) dan quick ratio (QR).

Pengujian Model SEM

Untuk mengevaluasi model dalam penelitian ini diperlukan beberapa cara bergantung pada model yang telah dibentuk. Secara umum evaluasi dan intrepretasi model dapat dilihat sebagai berikut:

Model pengukuran (Outer Model)

Model pengukuran outer model adalah menganalisis hubungan antara setiap blok indikator (manifest) dengan variabel latennya (kontruk) (Ghozali 2011).

22

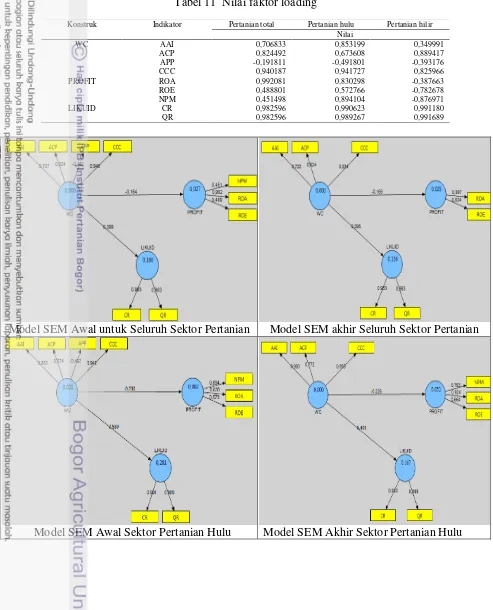

dari pengembangan skala pengukuran nilai loading 0,50 sampai 0,60 dianggap cukup (Chin, 1998). Pada penelitian ini, indikator yang memiliki nilai faktor loading lebih kecil dari 0,50 akan dihapus atau didrop. Indikator yang memiliki nilai faktor loading dibawah 0,50 dapat dilihat pada Tabel 11. Oleh sebab itu dilakukan analisis PLS kembali dan menghasilkan Gambar 7.

Tabel 11 Nilai faktor loading

Model SEM Awal untuk Seluruh Sektor Pertanian Model SEM akhir Seluruh Sektor Pertanian

Model SEM Awal Sektor Pertanian Hulu Model SEM Akhir Sektor Pertanian Hulu Konstruk Indikator Pertanian total Pertanian hulu Pertanian hilir

Nilai

WC AAI 0,706833 0,853199 0,349991

ACP 0,824492 0,673608 0,889417

APP -0,191811 -0,491801 -0,393176

CCC 0,940187 0,941727 0,825966

PROFIT ROA 0,992081 0,830298 -0,387663

ROE 0,488801 0,572766 -0,782678

NPM 0,451498 0,894104 -0,876971

LIKUID CR 0,982596 0,990623 0,991180

23

Model SEM Awal Sektor Pertanian Hilir Model SEM Akhir Sektor Pertanian Hilir Gambar 7 Model SEM

Tabel 12 Nilai faktor loading setelah dropping

Berdasarkan Tabel 12, Nilai faktor loading untuk semua indikator sudah diatas 0,50 yang menunjukkan indikator-indikator yang merefleksikan konstruk. Nilai faktor loading yang paling besar menggambarkan indikator yang mencerminkan konstruk tersebut.

Model Structural (Inner Model)

Inner model menggambarkan hubungan antar variabel laten. Model structural dievaluasi dengan menggunakan R-square untuk konstruk dependen, Stone-Geisser Q-square test untuk predictive relevance dan uji T serta signifikansi dari koefisien parameter jalur structural.

Tabel 13 Hasil R-square R-SQUARE

Pertanian total Pertanian hulu Pertanian hilir

LIKUID 0,155952 0,167078 0,314589

PROFIT 0,025160 0,050773 0,010533

WC

Dilihat dari Tabel 13 pada kolom seluruh perusahaan pertanian, hasil empiris dari pengujian model menunjukkan bahwa modal kerja (WC) dapat menjelaskan tingkat likuiditas (LIKUID) sebesar 15,60% dan sisanya sebesar 84,40% dijelaskan oleh variabel lain. Selain itu modal kerja (WC) dapat menjelaskan tingkat profitabilitas (PROFIT) sebesar 2,52% dan sisanya sebesar 97,48% dijelaskan oleh variabel lain.

Konstruk Indikator Pertanian Total Pertanian Hulu Pertanian Hilir Nilai

WC AAI 0,722020 0,980201

ACP 0,824358 0,771530 0,938775 APP

CCC 0,934029 0,993178 0,785162

PROFIT ROA 0,992081 0,924137

ROE 0,533557 0,663790 0,775106

NPM 0,792963 0,939827

LIKUID CR 0,982573 0,991687 0,990930

24

Pada kolom perusahaan pertanian sektor hulu Tabel 13, hasil empiris dari pengujian model menunjukkan bahwa modal kerja (WC) dapat menjelaskan tingkat likuiditas (LIKUID) sebesar 16,71% dan sisanya sebesar 83,29% dijelaskan oleh variabel lain. Selain itu modal kerja (WC) dapat menjelaskan tingkat profitabilitas (PROFIT) sebesar 5,17% dan sisanya sebesar 94,83% dijelaskan oleh variabel lain.

Berdasarkan Tabel 13, pada kolom perusahaan pertanian sektor hilir, hasil empiris dari pengujian model menunjukkan bahwa modal kerja (WC) dapat menjelaskan tingkat likuiditas (LIKUID) sebesar 31,46% dan sisanya sebesar 68,54% dijelaskan oleh variabel lain. Selain itu modal kerja (WC) dapat menjelaskan tingkat profitabilitas (PROFIT) sebesar 1,05% dan sisanya sebesar 98,95% dijelaskan oleh variabel lain.

Dalam melakukan estimasi koefisien jalur dapat dilihat dari hasil – hasil bootstrapping yang terdapat pada Tabel 14 menunjukkan koefisien untuk tiap jalur hipotesis dan nilai T-statistiknya yang diperoleh dari hasil output SmartPLS sebagai berikut.

Tabel 14 Path coefficient (Mean, STDEV, T-Values) Sektor

LIKUID 0,394908 0,424188 0,132975 0,132975 2,969780 WC ->

PROFIT -0,158619 -0,179334 0,106462 0,106462 1,489912 HULU WC ->

LIKUID 0,408752 0,517432 0,308719 0,132975 1,324027 WC ->

PROFIT -0,225328 -0,432722 0,325021 0,106462 0,693271 HILIR WC ->

LIKUID 0,560883 0,547000 0,131052 0,131052 4,279842 WC ->

PROFIT 0,102628 0,071983 0,226126 0,226126 0,453853

Pada Tabel 14, seluruh perusahaan pertanian pada kolom original sample dan pada Gambar 7 dapat dilihat bahwa konstruk modal kerja (WC) memiliki pengaruh positif langsung terhadap likuiditas (LIKUID) sebesar 0,395 dan pengaruhnya signifikan, dilihat dari hasil T statistik konstruk likuiditas (2,97) yang lebih besar dari T tabel yaitu 1,96 pada selang kepercayaan 0,05. Sedangkan hubungan pada konstruk modal kerja dengan profitabilitas (PROFIT) memiliki pengaruh yang negatif (-0,16) tetapi tidak signifikan. Hal ini karena nilai T statistik konstruk profitabilitas (1,49) kurang dari T tabel yaitu 1,96 pada selang kepercayaan 0,05. Jadi, jalur yang memiliki pengaruh signifikan adalah variabel laten WC yang dipengaruhi secara signifikan oleh faktor loading AAI, ACP dan CCC terhadap variabel laten LIKUID yang dipengaruhi secara signifikan oleh faktor loading CR dan QR.

25 t statistik konstruk profitabilitas (0,69) kurang dari T tabel yaitu 1,96 pada selang kepercayaan 0,05, jalur yang mempengaruhi laten WC adalah faktor loading.

Berdasarkan Tabel 14 perusahaan pertanian sektor hilir pada kolom original sample dan pada Gambar 7 dapat dilihat bahwa konstruk modal kerja (WC) memiliki pengaruh positif langsung terhadap likuiditas (LIKUID) sebesar 0.560883 dan pengaruhnya signifikan, dilihat dari hasil T statistik konstruk likuiditas (4,279842) yang lebih besar dari T tabel yaitu 1,96 pada selang kepercayaan 0,05. Sedangkan hubungan pada konstruk modal kerja dengan profitabilitas (PROFIT) memiliki pengaruh yang positif (0,103) tetapi tidak signifikan. Hal ini karena nilai t statistik konstruk profitabilitas (0,45) kurang dari T tabel yaitu 1,96 pada selang kepercayaan 0,05.

Pada ketiga model SEM tersebut, didapat analisis bahwa pada variabel laten WC, untuk seluruh perusahaan pertanian, perusahaan pertanian sektor hulu maupun perusahaan pertanian sektor hilir terdapat aktivitas penghilangan (droping) yang sama yaitu APP. Jadi untuk ketiga model tersebut nilai faktor loading APP kurang dari 0,50 sehingga harus didrop. Hal tersebut karena pengaruh APP diduga tidak kuat karena pada seluruh perusahaan pertanian melakukan pembayaran tepat pada waktunya. hal tersebut didukung oleh pemberian diskon yang biasanya sering dilakukan pihak kreditor untuk dapat menarik debitur sehingga membayar utang kurang dari waktu yang ditetapkan agar mendapatkan diskon, seperti pemberian syarat kredit 2/10 net 30 yang mengandung arti bahwa perusahaan akan diberikan potongan pembayaran 2% dari total pembayaran apabila perusahaan membayar dalam waktu 10 hari, sedangkan jangka waktu kreditnya adalah 30 hari yang artinya kredit harus dibayar dalam jangka waktu 30 hari. Selain pemberian diskon penjualan, perusahaan debitur juga ingin menjaga image baik terhadap perusahaan kreditur sehingga terjalin hubungan yang baik dimana perusahaan debitur terbantu dalam kegiatan operasi dan bagi perusahaan kreditur risiko piutang tak tertagih akan semakin rendah. Selain itu, masih pada variabel laten WC, hanya pada model SEM untuk perusahaan pertanian sektor hilir faktor loading AAI didrop perusahaan sedangkan untuk model SEM seluruh perusahaan pertanian dan perusahaan pertanian sektor hulu tidak terjadi aktivitas droping. Hal tersebut diduga karena pada perusahaan pertanian sektor hilir menerapkan aktivitas just in time atau mengoptimalkan persediaan pada manajemen persediaannya sehingga biaya maintenance persediaan dan biaya penyimpanan minimum. Tetapi pada perusahaan pertanian sektor hulu, aktivitas just in time sulit untuk diterapkan karena produk hasil pertanian yang mudah rusak, musiman dan fluktuasi harga barang pendukung sektor hulu sehingga harus memiliki pengamanan persediaan (safety stock) yang optimal ketika harga barang tersebut naik.

26

kedua untuk memproduksi produknya jadi perusahaan tersebut memusatkan perhatian dengan memperkuat manajemen brand dan pemasaran produknya yang bertujuan untuk eksploitasi pasar.

Pada variabel laten likuiditas, faktor loading CR dan QR tidak dilakukan aktivitas dropping pada seluruh perusahaan pertanian, perusahaan pertanian sektor hulu maupun perusahaan pertanian sektor hilir. Artinya, tingkat likuiditas, baik dihitung menggunakan current ratio maupun quick ratio memiliki peran penting. Dimana tingkat likuiditas pada perusahaan tersebut terjaga dengan baik sehingga perusahaan tersebut dapat melakukan pembayaran kewajiban jangka pendek tepat waktu sehingga terhindar dari risiko gagal bayar. Hal ini senada dengan APP yang didrop, karena perusahaan telah menyelesaikan kewajiban jangka pendeknya dengan baik.

Perbandingan analisis explanatory dengan menggunakan analisis regresi linier sederhana, analisis regresi linier berganda, uji T dan uji F dengan analisis confirmatory dengan menggunakan SEM.

Tabel 15 Outer loadings (Mean, STDEV, T-Values) Original

Sample (O)

Sample Mean (M)

Standard Deviation (STADEV)

Staandard Error (STERR)

T Statistics ( | O / STERR |)

AAI ← WC 0,722020 0,714938 0,149178 0,149178 4,839990

ACP ← WC 0,824358 0,800061 0,123178 0,123178 6,692436

CCC ← WC 0,934029 0,919552 0,080237 0,080237 11,640934

CR ← LIKUID 0,982573 0,981367 0,088506 0,088506 11,101820

QR ← LIKUID 0,983079 0,979440 0,083870 0,083870 11,721510

ROA ← PROFIT 0,996576 0,881746 0,216891 0,216891 4,594821

ROE ← PROFIT 0,533557 0,568000 0,379413 0,379413 1,406271

Pada hasil regresi sederhana, semua variabel independen signifikan secara satu persatu terhadap variabel dependen. Sedangkan untuk regresi linier berganda, seluruh variabel independen dan variabel dependen signifikan secara serempak namun tidak signifikan secara parsial. Pada hasil analisis SEM, semua faktor loading kecuali faktor loading ROE signifikan secara keseluruhan. Hal ini terjadi karena pada analisis regresi linier sederhana maupun berganda, variabel – variabel yang mempengaruhi laten tidak diidentifikasi atau tidak dianalisis secara utuh. Sedangkan pada SEM semua variabel tersebut diukur melalui hubungan langsung maupun tidak langsung dengan melakukan dropping pada variabel yang tidak mempengaruhi sehingga didapat variabel – variabel yang mempengaruhi masing – masing variabel laten tersebut.