PENGUJIAN HIPOTESIS PASAR EFISIEN BENTUK LEM AH

PASAR M ODAL DI INDONESIA

PERIODE 2009-2010

(Studi Kasus pada Perusahaan yang Terdaftar dalam Indeks LQ 45)

Oleh :

Nasruldin

NIM: 207081000195

JURUSAN M ANAJEM EN

FAKULTAS EKONOM I DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, 15 Juni 2011 telah dilakukan Ujian Skripsi atas mahasiswa :

1. Nama

: Nasruldin

2. NIM

: 207081000195

3. Jurusan

: Manajemen

4. Judul Skripsi

: Pengujian Hipotesis Pasar Efisien Bentuk Lemah Pasar Modal Di

Indonesia Periode 2009-2010

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan

selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus

dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Pada

Fakultas Ekonomi Dan Bsnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 Juni 2011

1.

Herni Ali HT, SE. M M (____________________)NIDN : 0422125902 Ket ua

2.

M . Arif M ufraini, LC, M .Si (____________________)NIP.19770122 200312 1 001 Sekret aris

3.

Indo Yama Nasarrudin, SE, M AB (____________________)NIP . 19741127 200112 1 002 Penguji Ahli

4.

Prof. Dr. Abdul Hamid, M S (____________________)NIP . 19570617 198503 1 002 Pembimbing I

5.

Tit i Dewi Warninda. SE. M ,Si (____________________)i

LEMBAR PERNYATAAN

KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini :

Nama Mahasiswa

: Nasruldin

NIM

: 207081000195

Fakultas

: Ekonomi dan Bisnis

Jurusan

: Manajemen

Dengan ini menyatakan bahwa skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau

tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan

telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata

memang ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka

saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta , 7 juni 2011

ii

DAFTAR RIWAYAT HIDUP

Nama

: Nasruldin

Tempat, Tanggal Lahir

: Bekasi, 12 April 1988

Jenis kelamin

: Laki-laki

Agama

: Islam

Warga Negara

: Indonesia

Status

: Belum Menikah

Alamat

: Kp.Utan Rt : 03 Rw : 08 No : 20

Kec : Cibitung - Kab : Bekasi

No telp

: 0856 1760 574

Pendidikan Formal

-

SDN Wanasari 11

-

SLTPN 1 Cikarang Barat

-

SMAN 2 Tambun Selatan

Pengalaman Organisasi

-

Wakil Divisi Kemahasiswaan Dan Komunikasi Informasi Badan Eksekutif Mahasiswa

Program Non Reguler Fakultas Ekonomi Dan Bisnis Periode 2010-2011.

Seminar

-

Entrepreneur And Inspiring Story Seminar “Memulai Bisnis Sejak Dini”

-

Launching Buku Dan Seminar Nasional “Kekuatan Lembaga Keuangan Syariah Dalam

Menghadapi Krisis Financial Global”

-

Seminar Nasional “Prospek Dan Pengembangan SDM Asuransi Syariah Pasca Krisis

Ekonomi Global”

iii

ABSTRACT

All perpetrator capital market, ability to obtain get the relevant information,

quickly, precise, and needed absolute accurate. This matter because of each every

decision in investment very relate to the information, a weak form efficiency capital

market to have the past values which cannot use the past for predicted of price now so

that investor cannot use the past information to get abnormal return. a weak form

efficiency showing that the present price of stocks fully reflects the past information.

This study makes use of daily stock prices gathered form 44 large scale capital

companies classified in index of LQ 45 during the periods of 2009-2010.

To examine a weak form efficiency capital market hypotheses two models. Run

test and serial correlation, Run test is used for examining the randomness of change in

stock prices, where as serial correlation test is utilized for examining the independence of

the prices change between the periods, I,e. the periods of the present day and the day

before.

The finding of this study suggest that in the periods of 2009-2010, Indonesian

stock Exchange has been categorized as a weak form efficiency capital market.

iv

ABSTRAK

Bagi para pelaku pasar modal, kemampuan untuk memperoleh informasi yang

relevan, cepat, tepat dan akurat mutlak diperlukan. Hal ini dikarenakan setiap keputusan

dalam investasi sangat berkaitan dengan informasi. Pasar modal dalam bentuk lemah

memiliki nilai-nilai masa lalu yang tidak dapat digunakan untuk memprediksi harga

sekarang sehingga investor tidak dapat menggunakan informasi masa lalu untuk

mendapatkan

abnormal return

. Efisiensi pasar modal bentuk lemah menunjukkan bahwa

harga saham mencerminkan sepenuhnya informasi masa lalu.

Penelitian ini menggunakan data harga saham harian, dari 44 perusahaan yang

termasuk dalam Indeks LQ 45 selama periode pengamatan 2009-2010.

Untuk menguji hipotesis efisiensi pasar modal bentuk lemah ada dua model.

Run

test

dan korelasi seri,

run test

digunakan untuk menguji kerandoman perubahan harga

saham. Sedangkan uji korelasi seri adalah untuk menguji korelasi antara perubahan harga

saham saat ini dengan perubahan harga sebelumnya.

Hasil dari penelitian ini adalah pada periode 2009-2010 Bursa efek Indonesia

efisien dalam bentuk lemah.

v

KATA PENGANTAR

Assalamualaikum wr,wb.

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmatnya kepada

penulis sehingga penulis dapat menyelesaikan skripsi ini

dengan judul ”Pengujian

Hipotesis Pasar Efisien Bentuk Lemah Pasar Modal Di Indonesia Periode 2009-2010”.

Skripsi ini disusun dalam rangka melengkapi tugas dan memenuhi syarat guna

mencapai gelar sarjana ekonomi jenjang pendidikan strata satu program studi manajemen

keuangan pada Fakultas Ekonomi Dan Bisnis UIN Syarif Hidayatullah.

Dalam menyelesaikan tugas akhir ini, penulis menyadari bahwa penulis tidak

dapat menyelesaikan karya ini tanpa bantuan, dukungan, bimbingan, dan pengarahan

yang tak terhingga dari berbagai pihak. Untuk itu, penulis mengucapkan terimakasih

yang tak terhingga kepada :

1. Keluarga saya, Ibu yang tak pernah berhenti melimpahkan perhatian dan

mencurahkan kasih sayang yang tak dapat dibalas dengan apapun. Bapak yang

banyak memberi dukungan, perhatian dan materi, tapi semoga karya kecil ini dapat

sedikit membahagiakanmu Bapak dan Ibu.

2. Bpk. Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi Dan Bisnis UIN

Syarif Hidayatullah dan selaku pembimbing I, yang selalu memberi arahan dan

bimbingan untuk setiap permasalahan dan kesulitan yang penulis hadapi dalam

menyelesaikan skripsi ini.

3. Ibu Titi Dewi Warninda, SE. M.Si selaku pembimbing II, atas bimbingan,arahan

petunjuk, kebaikan serta kemurahan hati beliau, yang sangat membantu penulis

dalam menyelesaikan skripsi ini.

4. Segenap Dosen dan Karyawan Fakultas Ekonomi Dan Bisnis UIN Syarif

Hidayatullah atas semua curahan ilmu bantuan dan pelayanannya.

5. Kakak, dan Keponakan tersayang, atas setiap dukungan, masukan, perhatian, kasih

sayang, semangat, dll

vi

7. Sahabat-sahabatku tercinta, Ade Riana, Ade Wirda, Atin, Nuyuy, Reyhan, Rury,

Kurnia, Deni, Dan Semua Anggota DPR Club. Yang sudah memotivasi dan slalu

menghibur. Dan semua mahasiswa Fakultas Ekonomi Dan Bisnis angkatan 2007.

8. Teman-teman

Kost’an, Kak Aziz, Muchtar, Fikri, Ofik, Ozi, Arif, Muslih, Aufar,

yang sudah memberikan kenangan-kenangan bersama dalam satu atap. Thankz All.

Penulis menyadari masih banyaknya kekurangan dalam penulisan skripsi ini,

oleh karena itu, penulis mohon kritik dan saran yang sifatnya membangun dari

pembaca sekalian.

Jakarta, 7 Juni 2011

Penulis

vii

DAFTAR ISI

Lembar Pernyataan Keaslian Skripsi ……….…….…...…...….. i

Daftar Riwayat Hidup ………..……… ii

Abstract ………...……….. iii

Abstrak ………...…………..……….….. iv

Kata Pengantar ………..………..…………...……. v

Daftar Isi ………..…………..…...….…… vii

Daftar Tabel ………... ix

Daftar Gambar ………..…..………..…….…... x

Daftar Lampiran ………..……... xi

BAB I PENDAHULUAN

A.Latar Belakang ……… 1

B.

Perumusan Masalah ………..……….………. 10

C.

Tujuan Penelitian ………...……….……… 10

D.

Mamfaat Penelitian ………..………….……….………. 11

BAB II TINJAUAN KEPUSTAKAAN

A. Pasar Modal …..………..………...………..…... 12

B. Investasi ……….….….... 15

C. Indeks Saham …….………..……….…. 20

D. Pasar Efisien ……….…..…….…… 38

E. Definisi Efisiensi Pasar ……….…..……. 44

F. Efisiensi pasar secara informasi ………...……… 52

1. Efisiensi Pasar Bentuk Lemah………..…………. 53

2.

Efisiensi Pasar Bentuk Setengah Kuat ..………..…………. 54

3.

Efisiensi Pasar Bentuk Kuat …………...……….…………. 56

G. Random Walk ………..…………...………….…...……….…. 58

H. Penelitian Sebelumnya ………..……….………...…. 63

I. Kerangka Pemikiran ………..………..……….. 65

viii

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ……….……..……….….. 68

B. Metode Penentuan Sample ……….…..… 68

C. Metode Pengumpulan Data ………..… 69

D. Metode Analisis Data .………...……. 69

1.

Return Saham ……….………..……… 69

2.

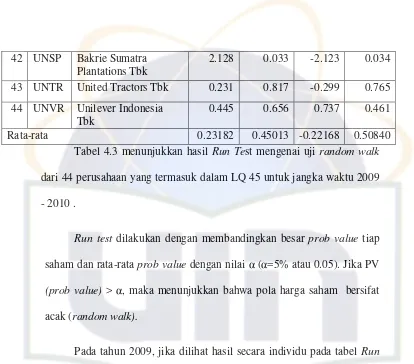

Run Test ………...………

69

3.

Uji Korelasi Seri ……….. 71

E. Operasional Variabel Penelitian ………..……….. 73

BAB IV ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Singkat

Objek Penelitian ………..……… 74

B. Analisis dan Pembahasan ……….……...

74

1.

Run Test ………..………..…..……. 74

2.

Uji Korelasi Seri ………. 80

3.

Interpretasi ………85

BAB V Kesimpulan dan Implikasi

A.

Kesimpulan ………..….………… 86

B.

Implikasi ………..……….……… 86

ix

DAFTAR TABEL

No

Keterangan

Hal

2.1

Studi Terdahulu ……… 63

4.2

Tabel Sample Yang Digunakan ……… 74

4.3

Tabel Run Test ……….

76

[image:11.612.107.542.55.456.2]x

DAFTAR GAMBAR

No

Keterangan

Hal

2.1

Gambar Hubungan Pasar Efisien Berdasarkan Informasi ……… 57

[image:12.612.110.539.54.455.2]xi

DAFTAR LAMPIRAN

No

Keterangan

Hal

BAB I

PENDAHULUAN

A. Latar Belakang

Pasar modal sebagai salah satu instrumen ekonomi yang tidak dapat dipisahkan dari berbagai macam unsur yang berada disekitarnya. Semakin pentingnya peran pasar modal dalam perekonomian maka semakin sensitif dan banyak faktor yang ikut mempengaruhi pasar modal. Isu seputar masalah ekonomi, sosial, politik, lingkungan maupun hak azasi manusia tentu tidak dapat dipisahkan begitu saja dari pasar modal. Meskipun isu masalah sosial dan politik tidak mempunyai kaitan langsung terhadap aktifitas pasar modal, namun sering kali isu tersebut justru mampu mengguncangkan bursa dunia.

secara penuh informasi yang tersedia. Semakin cepat informasi baru tercermin pada harga sekuritas, semakin efisien pasar modal tersebut.

Pasar modal bagi investor merupakan alternatif investasi yang memberikan return yang optimal. Untuk itu seorang investor membutuhkan informasi yang dijadikan pertimbangan dalam mengambil keputusan. Informasi mengenai perkembangan harga saham dan volume perdagangan maupun informasi lain menjadi pedoman dalam mengambil keputusan. Ketersediaan informasi yang lengkap menyebabkan investor akan mudah menentukan keputusan. Banyak informasi yang diberikan oleh perusahaan, baik laporan keuangan maupun pengumuman lain seperti pengumuman dividen, right issue, stock split, maupun informasi lainnya. Umumnya

perusahaan emiten menggunakan pembayarandividensebagai sinyal kepada pelaku pasar. Dengan meningkatkan nilai dividen yang dibayar, perusahaan emiten mencoba memberi sinyal bahwa perusahaan mempunyai prospek yang baik di masa depan.

Berikut adalah rekapitulasi dari kinerja IHSG, kinerja bursa terbaik dan terburuk di Asia Pasifik, nilai kapitalisasi pasar, nilai kapitalisasi saham BUMN, transaksi obligasi dan reksadana untuk tahun 2010: Kinerja saham sepanjang tahun 2010, IHSG menguat hampir 1.200 poin. Pada pembukaan awal tahun, 4 Januari 2010, IHSG ditutup pada level 2.575,41. IHSG terakhir menyentuh rekor tinggi pada perdagangan 9 Desember 2010, sementara titik terendah pada 8 Februari 2010 di level 2.475,572, turun 43,404 poin (1,72%). Bursa Terbaik di Asia Pasifik, peringkat pertama Indonesia (IHSG BEI): IHSG ditutup menguat tipis 4,295 poin (0,12%) ke level 3.703,512, dengan kenaikan 46,13%. kedua, Thailand (Bangkok SET): Bangkok SET ditutup pada posisi 1.034,59 pada 29 Desember 2010, dengan kenaikan 40,85%. Ketiga, Filipina (Phillipine SE): Phillipine SE ditutup pada level 4.119,31 di 29 Desember 2010, dengan kenaikan 37,56%. Keempat, Korea (Korea Composite): Korea Composite ditutup pada posisi 2.043,49 pada 29 Desember 2010, dengan kenaikan 21,44%. Kelima, Malaysia (Bursa Malaysia KLCI) : KLCI ditutup 1.524,34 pada

29 Desember 2010, dengan kenaikan 19,77%.Keenam, India (Sensex 30): Sensex 30 ditutup 20.256,03 di 29 Desember 2010, dengan kenaikan 15,98%. Ketujuh, Singapura (Straits Times) : Straits Times ditutup pada level 3.207,91 di 29 Desember 2010, dengan kenaikan 10,71%. Kedelapan, Taiwan (Taiwan SE/TAIEX) : SE/TAIEX ditutup pada level

Hongkong (Hangseng) : Hangseng ditutup di level 22.969,30 di 29 Desember 2010, dengan kenaikan 5.02%. Kesepuluh, China (Shenzen Composite) : Shenzen ditutup pad alevel 1.255,66 di 29 Desember 2010 , dengan kenaikan 4,52%.

Bursa Terburuk di Asia Pasifik. Pertama, Jepang (Nikkei 225): Nikkei 225 mencatatkan indeks saham per 29 Desember 2010 di level 10.344,54 atau minus 1,91 %. Kedua, Australia (S&P)/ASX200): S&P/ASX200 ditutup pada level 4.755,20 di 29 Desember 2010 yang tumbuh minus 1,96 %. Ketiga, China (Shanghai Composite): Shanghai Composite ditutup pada level 2.751,53 di 29 Desember 2010 yang mengalami pertumbuhan minus 16,04 %. Financeindonesia org,

Pasar modal di Indonesia merupakan suatu wahana untuk menghimpun dana dan menyalurkan dana masyarakat. Hal ini berarti di dalam pasar modal terdapat dua pihak yang berkepentingan, yaitu emiten dan pemodal. Emiten sebagai pihak yang membutuhkan dana dapat memperoleh alternatif dana eksternal jangka panjang. Sedangkan pemodal sebagai pihak yang berkelebihan dana dan dapat melakukan alternatif pada financial assets. Jadi pasar modal memiliki fungsi ekonomi sekaligus fungsi

keuangan (Husnan: 1994, 4).

mengharapkan adanya imbalan investasi atas dana yang diinvestasikan, sedangkan emiten memperoleh manfaat dari pemodal untuk suatu investasi atau perluasan usaha tanpa harus menunggu ketersediaan dana dari operasional perusahaan. Sedangkan fungsi keuangan yang dilakukan pasar modal adalah dalam menyediakan dana yang dilakukan oleh pemodal untuk digunakan emiten.

Para pemodal dapat memberikan dana kepada emiten tanpa harus terlibat langsung dalam kepemilikan aktiva riil yang dibutuhkan oleh borrower. Adanya fungsi - fungsi tersebut, maka pasar modal memiliki daya

tarik bagi para investor untuk menanamkan dananya dan bagi perusahaan yang memerlukan dana. Bagi pihak yang memerlukan dana, pasar modal dapat digunakan sebagai alternatif pembiayaan selain bank. Adapun bagi pemodal, pasar modal ini digunakan sebagai alternatif penanaman dana mereka selain diinvestasikan di aktiva riil maupun di bank. Sebelum memutuskan untuk membeli atau menjual saham, para pemodal sangat memerlukan informasi, baik yang dipublikasikan maupun yang tidak dipublikasikan. Apabila para pemodal tidak memiliki keyakinan tentang kebenaran informasi, akan sulit bagi pemodal untuk berminat menanamkan modalnya dipasar modal. Hal ini dapat dimengerti, karena dalam pasar modal yang diperdagangkan bukan hanya barang yang bersifat fisik, tetapi bersifat abstrak.

yang dapat memperoleh abnormal return. Apabila pasar modal efisien, maka kondisi ini akan menguntungkan berbagai pihak (Bawazer dan Rahman, 1991), yaitu: pertama, Emiten akan lebih mudah membuat keputusan produksi dan investasi, karena tidak biasanya ukuran - ukuran yang dipakai. Kedua, Para pemodal dapat bebas memilih berbagai penawaran sekuritas yang menjanjikan hasil optimal.

Sebaliknya apabila pasar modal tidak efisien, maka kondisi seperti ini akan menyulitkan dan merugikan berbagai pihak (Bawazer dan Rahman, 1991), yaitu: Pertama, Emiten akan kesulitan dalam mengukur kekayaan pemegang saham yang maksimal, karena harga saham tidak mencerminkan nilai yang sebenarnya dilakukan atau apa yang terjadi pada operasi perusahaan. Kedua, Para pemodal tentu banyak dirugikan karena kondisi tidak efisien, segala manipulasi bisa dilakukan untuk dapat menaikkan harga saham. Ketiga, Mendorong pemodal untuk mengurangi investasi mereka di pasar modal, karena mereka akan mengalami kesulitan dalam mendeteksi return, resiko dan likuiditas.

Tiga macam bentuk utama dari efisiensi pasar berdasarkan ketiga macam bentuk dari informasi, yaitu informasi masa lalu, informasi masa sekarang yang sedang dipublikasikan dan informasi privat sebagai berikut ini (Jogiyanto: 2000, 18) yaitu Pertama, Efisiensi pasar bentuk lemah (weak form efficiency), Kedua, Efisiensi pasar bentuk setengah kuat (semistrong

form efficiency) Ketiga, Efisiensi pasar bentuk kuat (strong form efficiency).

Hubungan ketiga pasar efisien ini berupa tingkatan kumulatif, yaitu bentuk lemah merupakan bagian dari bentuk setengah kuat dan bentuk setengah kuat merupakan bagian dari bentuk kuat. Efisiensi pasar secara keputusan juga merupakan efisiensi pasar bentuk setengah kuat menurut versi Fama yang didasarkan pada informasi yang di distribusikan.

Penelitian yang dilakukan Suad Husnan, pengujian empiris menggunakan data 24 saham dan IHSG di Bursa Efek Jakarta (BEJ), dengan uji statistik run test, dan koefisien autokorelasi. Penelitian menunjukkan bahwa pasar modal indonesia sudah termasuk efisiensi dalam bentuk lemah.

Penelitian Novita Santi Astuti periode 1999 dengan menggunakan sample 11 indeks yang ada yaitu IHSG, LQ 45, dan Sembilan sektor industri, dengan uji statistik Run Test dan uji Kolmogorov Smirnov dan disimpulkan bahwa hampir seluruhnya indeks saham yang diperdagangkan Bursa Efek Jakarta efisien dalam bentuk lemah, kecuali indeks saham infrastruktur yang belum efisien dalam bentuk lemah.

Penelitian Moudy Hermawan dan Heru Subiyantoro (2006), dengan menggunakan sample JSX composite index pada periode 2002-2004 dan menggunakan uji statistik Run Test, uji Kolmogorov Smirnov, Autocorrelation Test, ARCH dan GARCH. Penelitiannya menyatakan bahwa

return saham tidak berdistribusi normal pada tingkat keyakinan 1%,

Pengujian terhadap return harga saham secara parametrik maupun non parametrik membuktikan bahwa terdapat penolakan terhadap EMH bentuk lemah minimal dalam bentukrandom walk, namun beberapa peneliti bahwa penolakan terhadap random walk belum tentu mencerminkan penolakan EMH bentuk lemah secara seutuhnya, karena ada faktor yang belum diperhitungkan dalam model random walk seperti biaya transaksi yang hakikatnya pasti mempengaruhi return saham.

Penelitian sekitar tahun 2008 (Retno: 2009) dengan sample indeks LQ 45 dan uji statistik yang digunakan adalah Uji Kolmogorov Smirnov, Mann U-whitneyy test, ARCH dan GARCH menyatakan bahwa pasar modal

lemah? Efisien tidaknya suatu pasar juga akan memberikan implikasi kepada investor dalam melakukan strategi investasinya. Untuk menjawab pertanyaan tersebut tidak cukup dengan acuan secara kualitatif, namun perlu dilakukan dengan pembuktikan secara kuantitatif. Hal itulah yang menarik perhatian peneliti untuk melakukan analisis terhadap harga saham di pasar modal Indonesia guna mengetahui apakah pasar modal Indonesia telah efisien?, sehingga mendorong untuk mengangkat permasalahan tersebut dalam skripsi dengan judul“Pengujian Hipotesis Pasar Efisien Bentuk Lemah Pasar Modal

Di Indonesia Periode 2009-2010”

B. Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan dalam latar belakang diatas, maka penulis merumuskan permasalahan sebagai berikut:

1. Apakah harga saham di Indonesia bergerak secara historis (Periode 2009-2010) mengikuti polarandom walk?

2. Bagaimanakah hubungan antar perubahan harga saham harian di BEI pada periode 2009-2010?

3. Apakah pasar modal Indonesia dikategorikan sebagai efisiensi pasar bentuk lemah (Weak Form Efficiency)?

C. Tujuan Penelitian

2. Untuk mengetahui hubungan antar perubahan harga saham harian di BEI pada periode 2009-2010.

3. Untuk mengetahui pasar modal Indonesia dikategorikan sebagai efisiensi pasar bentuk lemah (weak form efficiency).

D. Manfaat Penelitian

1. Bagi Akademisi dapat memberikan alternatif metode pengujian efisiensi pasar bentuk lemah dan menjadi bahan kajian untuk pengembangan penelitian selanjutnya.

2. Bagi Regulator pasar modal, dapat dijadikan bahan evaluasi pasar modal di Indonesia dan menjadi pertimbangan untuk tujuan pengembangan pasar modal dimasa yang akan datang.

BAB II

TINJAUAN KEPUSTAKAAN

A. Pengertian Pasar Modal

Di dalam Undang-Undang Pasar Modal No. 8 Tahun 1995, pengertian pasar modal dijelaskan lebih spesifik sebagai kegiatan yang bersangkutan dengan Penawaran Umum dan Perdagangan Efek, perusahaan publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan Efek.

Menurut Sunariyah (2004), pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar.

Dalam arti sempit, pasar modal adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan sejenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek.

Menurut Dahlan (1995), pasar modal adalah pasar konkret atau abstrak yang mempertemukan pihak yang menawarkan dan yang memerlukan dana jangka panjang, yaitu jangka waktu satu tahun ke atas. Pasar modal adalah pasar untuk dana jangka panjang dimana saham biasa, saham preferen dan obligasi yang diperdagangkan.

1. Faktor-faktor yang mempengaruhi pasar modal

Secara rinci faktor-faktor yang mempengaruhi keberhasilan pasar modal antara lain adalah: (Husnan; 2001, 8-9)

a.Supply Sekuritas

Faktor ini berarti harus banyak perusahaan yang bersedia menerbitkan sekuritas di pasar modal.

b.Demand akan sekuritas

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang memiliki jumlah dana yang cukup besar untuk dipergunakan membeli sekuritas-sekuritas yang ditawarkan. Calon pembeli sekuritas berasal dari individu, perusahaan non keuangan, maupun lembaga-lembaga keuangan.

c. Kondisi politik dan ekonomi

pertumbuhan ekonomi yang pada akhirnya mempengaruhi supply dan demandakan sekuritas.

d. Masalah hukum dan peraturan

Pembelian sekuritas mengandalkan diri pada informasi yang disediakan oleh perusahaan-perusahaan yang menerbitkan sekuritas. Peraturan yang melindungi pemodal dari informasi yang tidak benar dan menyesatkan menjadi mutlak diperlukan.

2. Fungsi Pasar Modal

Husnan (2001:4), fungsi keuangan dilakukan dengan menyediakan dana yang diperlukan oleh para peminjam (borrowers) dan para lenders menyediakan dana tanpa harus terlibat langsung dalam kepemilikan aktiva riil yang diperlukan untuk investasi tersebut.

B. Investasi

1. Pengertian Investasi

Menurut Tandellin (2001), investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh keuntungan dimasa yang akan datang.

Menurut Husnan dan Pudjiastuti (2004:47), proses investasi menunjukkan bagaimana pemodal seharusnya melakukan investasi dalam sekuritas, yaitu sekuritas apa yang akan dipilih, seberapa banyak investasi tersebut dan kapan investasi tersebut dilakukan.

dilakukan di pasar modal, misalnya berupa saham, obligasi, waran, opsi dan lain-lain. Sedangkan investasi pada aset-aset real dapat berbentuk pembelian asset produktif, pendirian pabrik, pembukaan pertambangan, pembukaan perkebunan dan lain-lain.

2. Proses Investasi

Proses investasi menunjukkan bagaimana seharusnya seorang investor membuat keputusan pada efek-efek yang dapat dipasarkan, dan kapan dilakukan. Untuk itu diperlukan tahapan sebagai berikut:

a. Menentukan Tujuan Investasi

Ada tiga hal yang perlu diperlukan dalam tahap ini, yaitu: tingkat pengembalian yang diharapkan (expected rate of return), tingkat resiko (rate of risk), dan ketersediaan jumlah dana yang akan diinvestasikan. Apabila dana cukup tersedia, maka investor menginginkan pengembalian yang maksimal dengan resiko tertentu. Umumnya hubungan antara risiko (risk) dan tingkat pengembalian yang diharapkan (expected rate of return) bersifat linier, artinya semakin tinggi tingkat risiko, maka semakin tinggi pula tingkat pengembalian yang diharapkan.

b. Melakukan Analisis

untuk mengidentifikasi efek yang salah harga (mispriced), apakah harganya terlalu tinggi atau terlalu rendah. Untuk itu, ada dua pendekatan yang dapat digunakan, yaitu:

1) Pendekatan Fundamental

Pendekatan ini didasarkan pada informasi-informasi yang diterbitkan oleh emiten maupun oleh administrator bursa efek. Karena kinerja emiten dipengaruhi oleh kondisi sektor industri dimana perusahaan tersebut berada dan perekonomian secara makro, maka untuk memperkirakan prospek harga sahamnya dimasa mendatang harus dikaitkan dengan faktor-faktor fundamental yang mempengaruhinya. Jadi analisis ini dimulai dari siklus usaha perusahaan secara umum, selanjutnya ke sektor industrinya, akhirnya dilakukan evaluasi terhadap kinerjanya dan saham yang diterbitkannya.

2) Pendekatan Teknikal

serta mereka berusaha untuk cenderung mengabaikan risiko dan pertumbuhan laba dalam menentukan barometer dari penawaran dan permintaan. Namun demikian, analisis ini lebih mudah dan cepat dibanding analisis fundamental, karena dapat secara simultan diterapkan pada beberapa saham. Analisis ini tidak menganggap bahwa analisis fundamental tidak berguna, namun mereka menganggap bahwa analisis fundamental terlalu rumit dan terlalu banyak mendasarkan pada laporan keuangan emiten. Oleh karena itu, analisis teknikal mendasarkan diri pada premis bahwa harga saham tergantung pada penawaran dan permintaan saham itu sendiri. Data finansial historis yang tergambar pada diagram dipelajari untuk mendapatkan suatu pola yang berarti, dan pola tersebut digunakan untuk memprediksi harga di masa mendatang, serta untuk memperkirakan pergerakan individual saham maupun pergerakan indeks pasar(market index).

c. Membentuk Portofolio

mempunyai koefisien korelasi negatif (mempunyai hubungan berlawanan). Hal ini dilakukan karena dapat menurunkan risiko.

d. Mengevaluasi Kinerja Portofolio

Dalam tahap ini dilakukan evaluasi atas kinerja portofolio yang telah dibentuk, baik terhadap tingkat pengembalian yang diharapkan maupun terhadap risiko yang ditanggung. Sebagai tolak ukur digunakan dua cara, pertama, pengukuran (measurement) adalah penilaian kinerja portofolio atas dasar asset yang telah ditanamkan dalam portofolio tersebut, misalnya dengan menilai tingkat pengembalian. Kedua, perbandingan (comparison) yaitu penilaian berdasarkan pada perbandingan dua set portofolio dengan tingkat resiko yang sama

e. Merevisi Kinerja Portofolio

atau komposisi dana yang dialokasikan dalam masing-masing efek yang membentuk portofolio tersebut. (Abdul halim, 2005:4-6)

C. Indeks Saham

1. Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan (IHSG) pertama kali diperkenalkan pada tanggal 1 April 1983 sebagai indikator pergerakan harga saham yang tercatat di bursa. Hari dasar perhitungan indeks adalah tanggal 10 Agustus 1982 dengan nilai 100. Sedangkan jumlah emiten yang tercatat pada waktu itu adalah sebanyak 13 emiten. Sekarang ini (Desember 2009) jumlah emiten yang tercatat di Bursa Efek Indonesia sudah mencapai 398 emiten. Seiring dengan perkembangan dan dinamika pasar, IHSG mengalami periode naik dan turun. Pada tanggal 9 Januari 2008, IHSG mencapai level tertinggi sepanjang sejarah pasar modal Indonesia yaitu ditutup pada level 2.830,263.

Indeks sektoral BEI adalah sub indeks dari IHSG. Semua emiten yang tercatat di BEI diklasifikasikan ke dalam sembilan sektor menurut klasifikasi industri yang telah ditetapkan BEI, yang diberi nama JASICA (Jakarta Industrial Classification). Kesembilan sektor tersebut adalah: a. Sektor-sektor Primer (Ekstraktif)

1) Sektor 1 : Pertanian 2) Sektor 2 : Pertambangan

b. Sektor-sektor Sekunder (Industri Pengolahan / Manufaktur) 3) Sektor 3 : Industri Dasar dan Kimia

4) Sektor 4 : Aneka Industri

5) Sektor 5 : Industri Barang Konsumsi

c. Sektor-sektor Tersier (Industri Jasa / Non-manufaktur) 6) Sektor 6 : Properti dan Real Estate

7) Sektor 7 : Transportasi dan Infrastruktur 8) Sektor 8 : Keuangan

9) Sektor 9 : Perdagangan, Jasa dan Investasi

3. Indeks LQ 45

Indeks LQ 45 terdiri dari 45 emiten dengan likuiditas (LiQuid) tinggi, yang diseleksi melalui beberapa kriteria pemilihan. Selain penilaian atas likuiditas, seleksi atas emiten-emiten tersebut juga mempertimbangkan kapitalisasi pasar.

a. Kriteria Pemilihan Saham Indeks LQ45

Sejak diluncurkan pada bulan Februari 1997 ukuran utama likuiditas transaksi adalah nilai transaksi di pasar reguler. Sesuai dengan perkembangan pasar dan untuk lebih mempertajam kriteria likuiditas, maka sejak review bulan Januari 2005, jumlah hari perdagangan dan frekuensi transaksi dimasukkan sebagai ukuran likuiditas. Sehingga kriteria suatu emiten untuk dapat masuk dalam perhitungan indeks LQ45 adalah mempertimbangkan faktor-faktor sebagai berikut:

1. Telah tercatat di BEI minimal 3 bulan.

2. Aktivitas transaksi di pasar reguler yaitu nilai, volume dan frekuensi transaksi.

3. Jumlah hari perdagangan di pasar regular. 4. Kapitalisasi pasar pada periode waktu tertentu.

5. Selain mempertimbangkan kriteria likuiditas dan kapitalisasi pasar tersebut di atas, akan dilihat juga keadaan keuangan dan prospek pertumbuhan perusahaan tersebut.

Bursa Efek Indonesia secara rutin memantau perkembangan kinerja emiten-emiten yang masuk dalam penghitungan indeks LQ45. Setiap tiga bulan sekali dilakukan evaluasi atas pergerakan urutan saham-saham tersebut. Penggantian saham akan dilakukan setiap enam bulan sekali, yaitu pada awal bulan Februari dan Agustus.

c. Komisi Penasehat

Untuk menjamin kewajaran (fairness) pemilihan saham, BEI juga dapat meminta pendapat kepada komisi penasehat yang terdiri dari para ahli dari Bapepam-LK, Universitas dan profesional di bidang pasar modal yang independen.

d. Hari Dasar Indeks LQ45

Indeks LQ45 diluncurkan pada bulan Februari 1997. Untuk mendapatkan data historikal yang cukup panjang, hari dasar yang digunakan adalah tanggal 13 Juli 1994, dengan nilai indeks sebesar 100.

4. Jakarta Islamic Index (JII)

Pada tanggal 3 Juli 2000, PT Bursa Efek Indonesia bekerja sama dengan PT Danareksa Investment Management (DIM) meluncurkan indeks saham yang dibuat berdasarkan syariah Islam yaituJakarta Islamic Index (JII). Indeks ini diharapkan menjadi tolak ukur kinerja saham-saham

pemilihan saham yang masuk dalam kriteria syariah melibatkan pihak Dewan Pengawas Syariah PT Danareksa Investment Management. Akan tetapi seiring perkembangan pasar, tugas pemilihan saham-saham tersebut dilakukan oleh Bapepam - LK, bekerja sama dengan Dewan Syariah Nasional. Hal ini tertuang dalam Peraturan Bapepam - LK Nomor II.K.1 tentang Kriteria dan Penerbitan Daftar Efek Syariah.

a. Kriteria Pemilihan Saham yang Memenuhi Prinsip-prinsip Syariah

Dari sekian banyak emiten yang tercatat di Bursa Efek Indonesia, terdapat beberapa emiten yang kegiatan usahanya belum sesuai dengan syariah, sehingga saham-saham tersebut secara otomatis belum dapat dimasukkan dalam perhitunganJakarta Islamic Index.

Berdasarkan arahan Dewan Syariah Nasional dan Peraturan Bapepam - LK Nomor IX.A.13 tentang Penerbitan Efek Syariah, jenis kegiatan utama suatu badan usaha yang dinilai tidak memenuhi syariah Islam adalah:

1) Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

2) Menyelenggarakan jasa keuangan yang menerapkan konsep ribawi, jual beli resiko yang mengandunggharardanmaysir.

3) Memproduksi, mendistribusikan, memperdagangkan dan atau menyediakan :

(b) Barang dan atau jasa yang haram bukan karena zatnya (haram li-ghairihi) yang ditetapkan oleh DSN-MUI, dan atau

(c) Barang dan atau jasa yang merusak moral dan bersifat mudarat. 4) Melakukan investasi pada perusahaan yang pada saat transaksi tingkat

(nisbah) hutang perusahaan kepada lembaga keuangan ribawi lebih dominan dari modalnya, kecuali investasi tersebut dinyatakan kesyariahannya oleh DSN-MUI.

Sedangkan kriteria saham yang masuk dalam katagori syariah adalah: 1) Tidak melakukan kegiatan usaha sebagaimana yang diuraikan di atas. 2) Tidak melakukan perdagangan yang tidak disertai dengan penyerahan

barang/jasa dan perdagangan dengan penawaran dan permintaan palsu 3) Tidak melebihi rasio keuangan sebagai berikut:

(a) Total hutang yang berbasis bunga dibandingkan dengan total ekuitas tidak lebih dari 82% (hutang yang berbasis bunga dibandingkan dengan total ekuitas tidak lebih dari 45% : 55%). (b) Total pendapatan bunga dan pendapatan tidak halal lainnya

dibandingkan dengan total pendapatan (revenue) tidak lebih dari 10%.

b. Kriteria Pemilihan SahamJakarta Islamic Index

Untuk menetapkan saham-saham yang masuk dalam perhitungan Jakarta Islamic Index dilakukan proses seleksi sebagai berikut:

2) Memilih 60 saham dari Daftar Efek Syariah tersebut berdasarkan urutan kapitalisasi pasar terbesar selama 1 tahun terakhir.

3) Dari 60 saham tersebut, dipilih 30 saham berdasarkan tingkat likuiditas yaitu nilai transaksi di pasar reguler selama 1 tahun terakhir.

c. Evaluasi Indeks dan Penggantian Saham

Jakarta Islamic Index akan direview setiap 6 bulan, yaitu setiap

bulan Januari dan Juli atau berdasarkan periode yang ditetapkan oleh Bapepam-LK yaitu pada saat diterbitkannya Daftar Efek Syariah. Sedangkan perubahan jenis usaha emiten akan dimonitor secara terus menerus berdasarkan data publik yang tersedia.

d. Hari DasarJakarta Islamic Index

Jakarta Islamic Index diluncurkan pada tanggal 3 Juli 2000. Akan

tetapi untuk mendapatkan data historikal yang cukup panjang, hari dasar yang digunakan adalah tanggal 2 Januari 1995, dengan nilai indeks sebesar 100.

5. Indeks Kompas 100

indeks Kompas 100 ini mempertimbangkan faktor likuiditas, kapitalisasi pasar dan kinerja fundamental dari saham-saham tersebut.

a. Kriteria Pemilihan Saham Indeks Kompas 100

Kriteria pemilihan saham adalah dengan mempertimbangkan faktor-faktor sebagai berikut:

1) Telah tercatat di BEI minimal 3 bulan.

2) Aktivitas transaksi di pasar reguler yaitu nilai, volume dan frekuensi transaksi.

3) Jumlah hari perdagangan di pasar regular. 4) Kapitalisasi pasar pada periode waktu tertentu.

5) Sebagai saringan terakhir, BEI juga mengevaluasi dan mempertimbangkan faktor-faktor fundamental dan pola perdagangan. 6) BEI memiliki tanggung jawab penuh dalam pelaksanaan pemilihan

saham-saham yang masuk dalam daftar indeks ini, dimana semua keputusan akan diambil dengan mempertimbangkan kepentingan investor maupun stakeholderslainnya.

b. Hari Dasar dan Evaluasi Indeks

6. Indeks BISNIS -27

PT Bursa Efek Indonesia bekerja sama dengan harian Bisnis Indonesia meluncurkan indeks harga saham yang diberi nama Indeks BISNIS-27. Sebagai pihak yang independen, harian Bisnis Indonesia dapat mengelola indeks ini secara lebih independen dan fleksibel, dimana pemilihan konstituen indeks berdasarkan kinerja emiten dengan kriteria seleksi secara fundamental, historical data transaksi (teknikal) dan akuntabilitas. Indeks ini diharapkan dapat menjadi salah satu indikator bagi investor untuk berinvestasi di pasar modal Indonesia.

a. Kriteria Pemilihan Saham Indeks BISNIS-27

Indeks BISNIS-27 terdiri dari 27 saham yang dipilih berdasarkan kriteria fundamental, likuiditas transaksi dan akuntabilitas. Kriteria pemilihan saham tersebut adalah sebagai berikut:

1) Kriteria Fundamental

Kriteria fundamental yang dipertimbangkan dalam pemilihan saham-saham yang masuk dalam perhitungan indeks BISNIS-27 adalah Laba Usaha, Laba Bersih, Return on Asset (ROA), Return on Equity (ROE) dan DER. Khusus untuk emiten di sektor Perbankan, akan dipertimbangkan juga faktor LDR dan CAR.

2) Kriteria Teknikal atau Likuiditas Transaksi

volume dan frekuensi transaksi serta jumlah hari transaksi dan kapitalisasi pasar.

3) Akuntabilitas dan Tata Kelola Perusahaan

Untuk meningkatkan kualitas pemilihan saham-saham yang masuk dalam indeks BISNIS- 27, dibentuk suatu komite indeks yang anggotanya terdiri dari para pakar di bidang pasar modal maupun dari akademisi. Anggota komite indeks tersebut memberikan opini dari sisi akuntabilitas, tata kelola perusahaan yang baik maupun kinerja saham.

b. Evaluasi dan Penggantian Saham

Bursa Efek Indonesia dan harian Bisnis Indonesia secara rutin akan memantau komponen saham yang masuk dalam perhitungan indeks. Reviewdan pergantian saham yang masuk perhitungan indeks BISNIS-27 dilakukan setiap 6 bulan yaitu setiap awal bulan Mei dan November. c. Hari Dasar

Indeks BISNIS-27 diluncurkan pada tanggal 27 Januari 2009, akan tetapi untuk mendapatkan data historikal, hari dasar yang digunakan untuk perhitungan indeks adalah tanggal 28 Desember 2004 dengan nilai indeks adalah 100.

7. INDEKS PEFINDO 25

investasi bagi pemodal yaitu dengan membuat suatu benchmark indeks baru yang secara khusus membuat kinerja saham emiten kecil dan menengah (Small Medium Enterprises / SME) melalui kriteria dan metodologi yang konsisten.

a. Kriteria Pemilihan Saham Indeks PEFINDO 25

Indeks PEFINDO 25 terdiri dari 25 saham yang dipilih berdasarkan kriteria sebagai berikut:

1) Seleksi Awal

Seleksi awal dilakukan untuk memilih saham yang berpotensi menjadi anggota indeks, yaitu dengan mempertimbangkan kriteria-kriteria sebagai berikut:

(a) Total Aset

Total aset mempresentasikan size dari emiten SME, yaitu emiten-emiten yang memiliki total aset di bawah Rp1 triliun berdasarkan laporan keuangan tahunan auditan.

(b) Tingkat pengembalian atas modal (Return on Equity/ ROE)

ROE emiten yang termasuk dalam kriteria ini adalah emiten yang memiliki ROE sama atau lebih besar dari rata-rata ROE emiten di Bursa Efek Indonesia.

(c) Opini akuntan publik atas laporan keuangan Auditan adalah Wajar Tanpa Pengecualian (WTP)

(e) Pemeringkatan

Dari seleksi awal tersebut diperoleh daftar nama emiten yang berpotensi masuk dalam anggota indek PEFINDO 25. Selanjutnya untuk memilih 25 saham yang terbaik, dilakukan pemeringkatan lebih lanjut dengan mempertimbangkan aspek likuiditas dan jumlah saham yang dimiliki oleh publik (free float).

b. Hari Dasar dan Evaluasi

Indeks PEFINDO 25 diluncurkan pada tanggal 18 Mei 2009. Untuk mendapatkan data historikal yang lebih lengkap Indeks PEFINDO 25 menggunakan hari dasar tanggal 29 Desember 2005 dengan nilai awal indeks adalah 100. Review dan pergantian saham yang masuk perhitungan indeks PEFINDO 25 dilakukan setiap 6 bulan yaitu setiap awal bulan Februari dan Agustus.

8. INDEKS SRI-KEHATI

yang memiliki kinerja yang sangat baik dalam mendorong usaha-usaha berkelanjutan, serta memiliki kesadaran terhadap lingkungan hidup, sosial dan tata kelola perusahaan yang baik.

a. Kriteria Pemilihan Saham Indeks SRI-KEHATI

Indeks SRI-KEHATI terdiri dari 25 saham yang dipilih berdasarkan kriteria sebagai berikut:

1. Seleksi Awal

Seleksi awal dilakukan untuk memilih saham yang berpotensi menjadi anggota indeks, yaitu dengan mempertimbangkan kriteria-kriteria sebagai berikut:

(a) Total Aset

Total aset yang mempresentasikan ukuran dari Emiten SRI, yakni emiten-emiten yang memiliki total aset di atas Rp1 triliun berdasarkan laporan keuangan auditan tahunan.

(b) Price Earning Ration(PER)

PER emiten yang termasuk dalam kriteria ini adalah yang memiliki PER positif.

(c ) Free Float Ratio.

Dari seleksi awal tersebut diperoleh daftar nama emiten yang berpotensi masuk dalam anggota indeks SRI-KEHATI. Selanjutnya untuk memilih 25 saham yang terbaik, dilakukan pemeringkatan lebih lanjut dengan mempertimbangkan aspek fundamental yaitu dengan mempertimbangkan 6 faktor utama sebagai berikut:

1. Environmental

2. Community

3. Corporate Governance

4. Human Rights

5. Business Behaviour

6. Labour Practices & Decent Work

Dalam menentukan dan memilihan saham-saham yang masuk dalam kriteria fundamental, Yayasan KEHATI menjalin kerja sama dengan independent data provideryaitu OWW-Consulting.

b. Evaluasi dan Penggantian Saham

Bursa Efek Indonesia dan Yayasan KEHATI secara rutin akan memantau komponen saham yang masuk dalam perhitungan indeks. Review dan pergantian saham yang masuk perhitungan indeks SRI-KEHATI dilakukan setiap 6 bulan yaitu setiap awal bulan Mei dan November.

c. Hari Dasar

perhitungan indeks adalah tanggal 28 Desember 2006 dengan nilai indeks adalah 100.

9. Indeks Papan Utama Dan Papan Pengembangan

Emiten-emiten yang tercatat di Bursa Efek Indonesia dibagi atas 2 papan pencatatan yaitu Papan Utama dan Papan Pengembangan dimana penempatan dari emiten dan calon emiten yang disetujui pencatatannya didasarkan pada persyaratan pencatatan pada masing-masing papan pencatatan. Papan Utama ditujukan untuk emiten yang mempunyai ukuran (size) besar dan mempunyai track record yang baik. Sementara Papan Pengembangan dimaksudkan untuk perusahaan-perusahaan yang belum dapat memenuhi persyaratan pencatatan di Papan Utama, termasuk perusahaan yang mempunyai prospektif bagus namum belum menghasilkan keuntungan dan merupakan sarana bagi perusahaan yang sedang dalam penyehatan.

a. Kriteria Pencatatan di Papan Utama

Calon emiten akan dicatatkan di Papan Utama apabila memenuhi persyaratan sebagai berikut:

1) Telah memenuhi persyaratan umum pencatatan.

2) Sampai dengan diajukannya permohonan pencatatan, telah melakukan kegiatan operasional dalam usaha utama (core business) yang sama minimal 36 bulan berturut-turut.

auditan intern terakhir (jika ada) memperoleh pecatatan Wajar Tanpa Pengecualian (WTP).

4) Berdasarkan laporan keuangan auditan terakhir memiliki Aktiva Berwujud Bersih (Net Tangible Asset) minimal Rp100 miliar.

5) Jumlah saham yang dimiliki oleh pemegang saham yang bukan merupakan Pemegang Saham Pengendali (minority shareholders) setelah Penawaran Umum atau perusahaan yang sudah tercatat di Bursa Efek lain atau bagi Perusahaan Publik yang belum tercatat di Bursa Efek lain dalam periode 5 hari bursa sebelum permohonan pencatatan, sekurang-kurangnya 100 juta saham atau 35% dari modal disetor (mana yang lebih kecil).

6) Jumlah pemegang saham paling sedikit 1.000 (seribu) pemegang saham yang memiliki rekening Efek di anggota Bursa Efek dengan ketentuan: (a) Bagi calon perusahaan tercatat yang melakukan penawaran umum,

maka jumlah pemegang saham tersebut adalah pemegang saham setelah penawaran umum perdana.

(b) Bagi calon perusahaan tercatat yang berasal dari perusahaan publik, maka jumlah pemegang saham tersebut adalah jumlah pemegang saham terakhir selambat-lambatnya 1 (satu) bulan sebelum mengajukan permohonan pencatatan.

(c) Bagi calon perusahaan tercatat yang tercatat di Bursa Efek lain, maka jumlah pemegang saham tersebut adalah dihitung berdasarkan rata-rata per bulan selama 6 (enam) bulan terakhir.

Calon emiten akan dicatatkan di Papan Pengembangan apabila memenuhi persyaratan sebagai berikut:

1) Telah memenuhi persyaratan umum pencatatan saham

2) Sampai dengan diajukan permohonan pencatatan, telah melakukan kegiatan operasional dalam usaha utama (core business) yang sama minimal 12 bulan berturut-turut.

3) Laporan keuangan auditan tahun buku terakhir yang mencakup minimal 12 bulan dan laporan keuangan auditan intern terakhir (jika ada) memperoleh pendapat Wajar Tanpa Pengecualian (WTP).

4) Memiliki Aktiva Berwujud Bersih (net tangible asset) minimal Rp5 miliar. 5) Jika calon emiten mengalami rugi usaha atau belum membukukan

keuntungan atau beroperasi kurang dari 2 tahun, wajib:

(a) Selambat-lambatnya pada akhir tahun buku ke-2 sejak tercatat sudah memperoleh laba usaha dan laba bersih berasarkan proyeksi keuangan yang akan diumumkan di Bursa.

buku ke-6 sejak tercatat sudah memperoleh laba usaha dan laba bersih.

6) Jumlah saham yang dimiliki oleh pemegang saham yang bukan merupakan Pemegang Saham Pengendali (minority shareholders) setelah Penawaran Umum atau perusahaan yang sudah tercatat di Bursa Efek lain atau bagi Perusahaan Publik yang belum tercatat di Bursa Efek lain dalam periode 5 (lima) hari bursa sebelum permohonan pencatatan, sekurang-kurangnya 50 juta saham atau 35% dari modal disetor (mana yang lebih kecil).

7) Jumlah pemegang saham paling sedikit 500 (lima ratus) pemegang saham yang memilik rekening efek di Anggota Bursa Efek, dengan ketentuan:

(a) Bagi calon perusahaan tercatat yang melakukan penawaran umum, maka jumlah pemegang saham tersebut adalah pemegang saham setelah penawaran umum perdana.

(b) Bagi calon perusahaan tercatat yang berasal dari perusahaan publik, maka jumlah pemegang saham tersebut adalah jumlah pemegang saham terakhir selambat-lambatnya 1 (satu) bulan sebelum mengajukan permohonan pencatatan.

(c) Bagi calon perusahaan tercatat yang tercatat di Bursa Efek lain, maka jumlah pemegang saham tersebut adalah dihitung berdasarkan rata-rata per bulan selama 6 (enam) bulan terakhir.

tercatat di Bursa Efek Indonesia, 177 emiten masuk dalam Papan Utama sedangkan sisanya sebanyak 221 emiten masuk dalam Papan Pengembangan. Indeks Papan Utama dan Indeks Papan Pengembangan adalah indeks harga saham yang diharapkan dapat menggambarkan pergerakan indeks di masing-masing papan tersebut. Jumlah saham yang digunakan untuk penghitungan indeks adalah seluruh saham yang tercatat di masing-masing papan (kecuali beberapa saham yang berdasarkan pertimbangan tertentu tidak masuk dalam perhitungan seluruh indeks yang ada). Indeks Papan Utama dan Indeks Papan Pengembangan diluncurkan pada tanggal 8 April 2002, dengan menggunakan nilai dasar tanggal 28 Desember 2001 dengan nilai indeks 100. Pada saat itu, jumlah emiten yang tercatat di Papan Utama adalah 34 emiten dan di Papan Pengembangan adalah 287 emiten serta porsi kapitalisasi pasar untuk masing-masing papan adalah 62% dan 38%. (www.idx.co.id)

D. Pasar Efisien

Pasar efisien terbagi menjadi tiga macam yaitu, pasar efisien secara informasi (informationally efficient market), pasar efisien secara operasional(operationally efficient market), pasar efisien secara keputusan (decitionally efficient market), pasar efisien secara informasi didasarkan

keputusan didasarkan pada kepintaran pasar dalam mengambil keputusan. (Jogiyanto: 2005, 1)

1. Efisiensi pasar secara informasi

Dipasar yang kompetitif, harga ekuilibrium suatu aktiva ditentukan oleh tawaran yang tersedia dan permintaan agregat. Harga keseimbangan ini mencerminkan konsensus bersama antara semua partisipan pasar tenntang nilai dari aktiva tersebut berdasarkan informasi yang tersedia. Jika suatu informasi baru yang relevan masuk ke pasar yang berhubungan dengan suatu aktiva, informasi ini akan digunakan untuk menganalisis dan menginterpretasikan nilai dari aktiva yang bersangkutan. Akibatnya adalah kemungkinan pergeseran ke harga ekuilibrium yang baru. Harga ekuilibrium ini akan tetap bertahan sampai suatu informasi baru lainnya merubahnya kembali ke harga ekuilibrium yang baru.

menjelaskan bagaimana pasar secara informasi, yaitu bagaimana pasar bereaksi terhadap informasi yang tersedia.

2. Efisiensi pasar secara operasional

Pasar efisien secara informasi didasarkan pada ketersediaan informasi untuk semua pelaku pasar supaya terjadi perdagangan yang adil. Pasar efisien secara operasional jika operasi pasar dapat dilakukan dengan cepat dan dengan biaya yang tidak mahal. Kondisi pasar seperti ini disebut pasar yang likuid, sehingga Efisiensi pasar secara operasional juga disebut sebagai pasar yang beroperasi secara likuid.

3. Efisiensi pasar secara keputusan

pemegang informasi tidak pintar dan tidak dapat mengambil keputusan dengan benar, pasar yang bodoh ini akan disebut tidak efisien. Investor yang bodoh dapat ditipu oleh mereka yang lebih pintar dan konsep pasar yang adilpun tidak terjadi. Konsep pasar efisien adalah pasar dimana pelakunya bertransaksi dengan adil(Fair game). Secara adil berarti tidak ada pihak yang dirugikan secara tidak

normal. Pasar yang efisien seperti ini hanya dapat terjadi jika informasi sudah menyebar secara penuh dan cepat serta pasarnya pintar dan dapat mengambil keputusan yang benar. (Jogiyanto: 2005, 5)

Pasar-pasar dapat terjadi karena peristiwa-peristiwa berikut ini:

b. Informasi tersedia secara luas kepada semua pelaku pasar pada saat yang bersamaan dan harga untuk memperoleh informasi tersebut murah. Umumnya pelaku pasar menerima informasi lewat radio, Koran, atau media massa lainnya, sehingga informasi tersebut dapat diterima pada saat yang bersamaan. Untuk pasar yang efisien, harga informasi tersebut juga relatif sangat murah bagi publik. Umumnya pelaku pasar dapat memperoleh informasi tersebut melalui surat kabar atau majalah bisnis dengan hanya membeli surat kabar atau majalah tersebut. Bahkan informasi tersebut dapat diperoleh secara cuma-cuma oleh pelaku pasar dengan mendengarkan radio atau menonton televisi.

c. Informasi dihasilkan secara acak (random) dan tiap-tiap pengumuman informasi sifatnya random satu dengan yang lainnya. Informasi dihasilkan secara randommempunyai arti bahwa investor tidak dapat memprediksi kapan emiten akan mengumumkan informasi yang baru.

Sebaliknya, jika kondisi-kondisi diatas tidak terpenuhi, kemungkinan pasar tidak efisien dapat terjadi. Dengan demikian, pasar dapat menjadi tidak efisien jika kondisi-kondisi berikut ini terjadi:

1) Terdapat sejumlah kecil pelaku pasar yang dapat mempengaruhi harga dari sekuritas.

lebih tahu persis tentang informasi perusahaannya dibandingkan orang lain diluar perusahaan.

3) Informasi yang disebarkan dapat diprediksi dengan baik oleh sebagian pelaku-pelaku pasar.

4) Investor adalah individual-individual yang lugu dan tidak canggih. Untuk pasar yang tidak efisien, masih banyak investor yang bereaksi terhadap informasi secara lugu. Karena mereka mempunyai kemampuan yang terbatas dalam mengartikan dan menginterpretasikan informasi yang mereka terima. Karena mereka tidak canggih, maka mereka sering kali melakukan keputusan yang salah sehingga sekuritas bersangkutan dinilai secara tidak tepat. Sering kali pasar tampaknya tersesat oleh informasi yang harus diinterpretasikan (misalnya informasi tentang perubahan prosedur akutansi). Briloff (1972) menunjukkan bahwa dalam sejumlah kasus laporan-laporan akutansi dapat menyesatkan pasar, sehingga harga-harga sahamnya dinilai secara tidak tepat dalam jangka waktu tertentu. (Jogiyanto: 2005, 6-7)

E. Definisi Efisiensi Pasar

1. Definisi pasar didasarkan pada nilai intrinsik sekuritas,

2. Definisi efisiensi pasar didasarkan pada akurasi dari harga sekuritas (Fama,1970),

3. Definisi efisiensi pasar didasarkan pada distribusi dan informasinya (Beaver,1989) dan

4. Definisi efisiensi pasar didasarkan pada proses dinamik (Jones, 1995)

1. Efisiensi Pasar Berdasarkan Nilai Intrinsik Sekuritas

Konsep awal dari efsiensi pasar yang berhubungan dengan informasi laporan keuangan berasal dari praktek analisis sekuritas yang mencoba menemukan sekuritas-sekuritas dengan harga yang kurang benar (mispriced). Sekuritas sekuritas yang dihargai kurang benar (mispriced) merupakan sekuritas-sekuritas yang harganya menyimpang dari nilai intrinsiknya atau nilai fundamentalnya

Untuk konteks seperti ini, maka efisiensi pasar (market efficiency) diukur dari seberapa jauh harga-harga sekuntas menyimpang dari nilai intrisiknya (Beaver, 1989) . Dengan demikian suatu pasar yang efisien menurut konsep ini dapat didefinisikan sebagai pasar yang nilai-nilai sekuritasnya tidak menyimpang dari nilai-nilai intinsiknya.

menjurus ke aspek akurasi return yang diharapkan oleh investor, ketersediaan informasi, dan kecepatan pasar menyerap informasi tersebut.

2. Efisiensi Pasar Berdasarkan Akurasi Ekspektasi Harga

Fama (1970) mendefinisikan efisiensi pasar sebagai berikut "Suatu pasar sekuritas dikatakan efisien jika harga-harga sekuritas "mencerminkan secara penuh" informasi yang tersedia (a security market is efficient if security price “full reflect" the information available).

Definisi fama ini menekankan dua aspek, yaitu “full reflect” dan

“information available”. “full reflect” menunjukkan bahwa harga sekuritas secara akurat mencerminkan informasi yang ada. Menurut versi fama, pasar dikatakan efisien jika dengan menggunakan informasi yang ada “information available”, investor-investor secara akurat dapat mengekspektsi harga dari sekuritas bersangkutan.

ini. Maka secara definisi dapat dikatakan bahwa pasar efisien. Inilah yang disebut sirkular oleh Beaver, yaitu harga tersebut tentu saja berubah karena informasi tersedia. Tetapi apakah keadaan seperti ini dapat disebut pasar efisien? Definisi ini tidak menunjukkan seberapa cepat dan tepat perubahan harga tersebut diakibatkan oleh informasi yang tersedia

“information available”. Definisi Fama (1970) hanya menunjukkan bahwa perubahan harga saja sudah cukup untuk mengatakan pasar sudah efisien.

Dyckman dan Morse (1986) menyatakan bahwa istilah “full

reflect” tidak jelas. Harga sekuritas tersebut berubah karena adanya perubahan kepercayaan (belief) investor akibat adannya informasi baru. Proses penyebaran (disseminating) informasi untuk membentuk kepercayaan baru terhadap harga sekuritas akan menentukan tingkat efisiensi pasar. Proses distribusi informasi ini menunjukkan seberapa merata penyebaran informasi ini pada setiap orang.

Fama sendiri menyadari bahwa definisinya sulit dibuktikan secara empiris karena dibutuhkan suatu benchmark yang menunjukkan akurasi ekspektasi harga semua investor. Fama mencoba memformalkan definisinya suatu fungsi harga-harga dimasa mendatang yang tergantung pada seperangkat informasi yang tersedia pada periode sekarang. Fungsi harga-harga di benchmark. Fungsi ini kemudian dibandingkan dengan fungsi harga-harga dimasa datang yang terjadi karena informasi yang benar-benar digunakan oleh pasar. Perbedaan harga dari kedua fungsi tersebut dianggap sebagai pasar yang tidak efisien. Fama mengemukakan dibutuhkannya suatu model ekuilibrium untuk menentukkan fungsi harga-harga dimasa datang akibat informasi sekarang. Dengan demikian, hasil uji empiris ini menjadi uji gabungan (joint test) antara model ekuilibrium yang digunakan (misalnya CAPM) dan efisiensi pasar. Tanpa adanya model ekuilibrium ini, hipotesis pasar efisien tidak dapat diuji.

3. Efisiensi pasar berdasarkan Distribusi informasi

Beaver (1989) memberikan definisi efisiensi pasar yang didasarkan pada distribusi informasi sebagai berikut. "Pasar dikatakan efisien terhadap suatu sistem informasi jika dan hanya jika harga-harga sekuritas bertindak seakan-akan setiap orang mengamati sistem informasi tersebut". “The market is efficient with respect to some specified information

Definisi secara implisit mengatakan bahwa jika setiap orang mengamati suatu sistem informasi, maka setiap orang dianggap mendapatkan informasi yang sama, Beaver beragumentasi bahwa jika harga-harga sekuritas mempunyai property seperti yang didefinisikannya, maka harga-harga tersebut dikatan fully reflect informasi yang tersedia. Definisi Beaver ini mempunyai arti bahwa pasar dikatan efisien terhadap seperangkat informasi yang spesifik (dihasilkan dari suatu system informasi) jika harga yang terjadi setelah informasi diterima oleh pelaku pasar sama dengan harga yang akan terjadi jika setiap orang mendapatkan seperangkat informasi tersebut. Harga yang terjadi dipasar yang efisien ini disebut“full information price”.

Definisi Beaver ini juga masih menimbulkan masalah dalam hal pengujian pasar yang efisien tersebut. Pengujian pasar yang efisien masih membutuhkan suatu ukuran pembanding (benchmark). Benchmark yang digunakan adalah return normal yang seharusnya diperoleh pelaku pasar. Return dari informasi kemudian dibandingkan dengan return normal

menurut benchmark. Jika hasilnya tidak menyimpang berarti pasar sudah efisien dan sebaliknya, apabila hasilnya menyimpang berarti pasar tidak efisien. Dengan demikian definisi Beaver ini juga membutuhkan sebuah model untuk menghitung return normal benchmark tersebut. Model CAPM atau model pasar berdasarkan model indeks tunggal dapat digunakan untuk menghitung return normal tersebut. Return normal menurut benchmark kemudian dibandingkan degan return sesungguhnya hasil dari distribusi informasi yang diterima oleh investor. Selisih antara return normal dan return sesungguhnya ini merupakan return yang tidak normal (abnormal return) atau disebut return yang berkelebihan (excessive return). Dengan demikian, untuk pasar yang efisien menurut

Beaver ini, investor tidak akan menikmati abnormal return atauexcessive return.

4. Efisiensi Pasar Didasarkan Pada Proses Dinamik

informasi yang dimiliki oleh investor. Menurut definisi Beaver ini, pasar adlah efisien jika harga sekuritas terjadi jika setiap orang mempunyai yang sama(full information prices). Definisi efisiensi pasar yang statis ini tidak mempertimbangkan distribusi informasi yang tidak simetris dan kecepatan proses distribusinya.

Informasi yang tidak simetris atau informasi asimetrik (asymmetric information) adalah informasi privat yang hanya dimiliki oleh

investor-investor yang mendapat informasi (informed investors). Informasi asimetrik dapat terjadi dipasar modal atau pasar lainnya. Contoh terkenal informasi asimetrik adalah yang terjadi dipasar mobil bekas. Pemilik mobil bekas lebih mengetahui kondisi mobilnya dibandingkan calon pembeli. Pemilik mobil bekas ini mungkin menjual “lemon” dan mengakunya sebagai “orange”. Sebaliknya pembeli mobil, yang

mengungkapkan semua informasi yang mereka miliki sehubungan dengan sekuritas tersebut untuk megurangi informasi asimetrik.

Definisi efisiensi pasar yang didasarkan pada proses dinamik mempertimbangkan distribusi informasi yang tidak simetris dan menjelaskan bagaimana harga-harga akan menyesuaikan karena informasi tidak simetris tersebut. Definisi yang mendasarkan pada proses yang dinamik ini menekankan pada kecepatan penyebaran informasi ini dilakukan secara cepat sehingga informasi menjadi simetris, yaitu setiap orang memiliki informasi ini.

Awal dari literatur efisiensi pasar mengasumsikan bahwa kecepatan penyesuaian (speed of adjustment) harga sekuritas karena penyebaran informasi yang ada terjadi dengan seketika. Konsep terbaru dari efisiensi pasar tidak mengharuskan kecepatan penyesuaian harus terjadi dengan seketika, tetapi terjadi dengan cepat (quickly) setelah informasi disebarkan dan tersedia bagi semua orang. Jones (1995) memberikan definisi pasar efisien yang memasukkan unsur kecepatan penyesuaian sebagai berikut:

F. Efisiensi Pasar Secara Informasi

Bentuk efisiensi pasar dapat ditinjau tidak hanya dari ketersediaan informasi, tetapi juga dari kecanggihan pelaku pasar dalam pengambilan keputusan berdasarkan analisis informasi (informationally efficient market). Sedang pasar efisien yang ditinjau dari sudut kecanggihan pelaku

pasar dalam mengambil keputusan berdasarkan informasi yang tersedia disebut pasar efisien secara keputusan(decisionally efficient market).

Kunci utama untuk mengukur pasar efisien secara informasi adalah hubungan antara harga sekuritas dan informasi. Pertanyaannya adalah informasi mana yang dapat digunakan untuk menilai pasar yang efisien: apakah informasi yang lama? Informasi yang dipublikasikan? Atau semua semua informasi, termasuk informasi privat? Fama (1970) menyajikan tiga bentuk utama efisiensi pasar berdasarkan tiga bentuk informasi, yaitu informasi yang lalu, informasi sekarang yang sedang dipublikasikan, dan informasi privat.

1. Efisiensi Pasar Bentuk Lemah

Bentuk efisiensi pasar secara lemah ini berkaitan dengan teori langkah acak (random walk theory) yang menyatakan bahwa data masa lalu tidak berhubungan dengan nilai sekarang. Jika pasar efisien secara bentuk lemah, maka nilai-nilai masa lalu tidak dapat digunakan untuk memprediksi harga sekarang. Ini berarti bahwa untuk pasar efisien bentuk lemah, investor tidak dapat menggunakan informasi masa lalu untuk mendapatkan keuntungan yang tidak normal. Pengujian efisiensi pasar bentuk lemah menurut Fama (1970) yaitu seberapa kuat informasi masa lalu dapat memprediksireturn masa depan, pada artikel selanjutnya Fama (1991) mengusulkan pengujian-pengujian efisiensi pasar bentuk lemah diganti menjadi pengujian-pengujian terhadap pendugaan return (tests for return predictability).

2. Efisiensi Pasar Bentuk Setengah Kuat

Pasar dikatakan efisien setengah kuat (semistrong form) jika harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan (all publicly available information) termasuk informasi yang berada dalam laporan-laporan keuangan perusahaan emiten. Pada pasar efisien dalam bentuk setengah kuat tidak ada investor atau grup investor yang dapat menggunakan informasi yang dipublikasikan untuk mendapatkan keuntungan tidak normal dalam jangka waktu yang lama.

a. Informasi yang dipublikasikan yang hanya mempengaruhi harga sekuritas perusahaan yang mempublikasikan informasi tersebut. Informasi yang dipublikasikan ini merupakan informasi dalam bentuk pengumuman oleh perusahaan emiten. Informasi ini umumnya berhubungan peristiwa yang terjadi diperusahaan emiten (corporate event). Contoh informasi yang dipublikasikan ini adalah

pengumuman laba, pengumuman pembagian dividen, pengumuman pengembangan produk baru, pengumuman merger dan akuisisi, pengumuman perubahan metode akutansi, pengumuman pergantian pemimpin perusahaan dan sebagainya.

b. Informasi yang dipublikasikan mempengaruhi harga-harga sekuritas perusahaan. Informasi yang dipublikasikan ini dapat berupa peraturan pemerintah atau peraturan regulator yang hanya berdampak pada harga-harga sekuritas perusahaan-perusahaan yang terkena regulasi tersebut. Contohnya adalah regulasi untuk meningkatkan kebutuhan cadangan yang harus dipenuhi oleh semua bank. Informasi ini akan mempengaruhi secara langsung harga sekuritas tidak hanya sebuah bank tetapi juga mungkin semua emiten dalam industri perbankan.

Informasi ini berupa peraturan pemerintah atau peraturan regulator yang berdampak ke semua perusahaan emiten. Contohnya adalah peraturan akutansi untuk mencantumkan laporan aliran kas yang harus dilakukan oleh semua perusahaan. Regulasi ini akan berdampak pada harga sekuritas tidak hanya sebuah perusahaan atau perusahaan-perusahaan di satu industri, tetapi juga mungkin pada semua perusahaan.

Fama (1970) Pengujian-pengujian bentuk setengah kuat (semistrong form test) yaitu seberapa cepat harga sekuritas

merefleksikan informasi yang dipublikasikan. Namun pada artikel selanjutnya Fama (1991) mengubah pengujian-pengujian efisiensi pasar bentuk setengah kuat diubah menjadi studi-studi peristiwa(event studies).

3. Efisiensi Pasar Bentuk Kuat