PENGARUH KARAKTERISTIK PERUSAHAAN DAN KEPEMILIKAN

KELUARGA TERHADAP PENGHINDARAN PAJAK

(Studi Empiris pada Perusahaan Manufaktur Go Public yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi Dan Bisnis Untuk Memenuhi Syarat-Syarat

Meraih Gelar Sarjana Ekonomi

Oleh:

NURFATHIA HERYULIANI

NIM : 1111082000104

Jurusan Akuntasi

Fakultas Ekonomi dan Bisnis

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Nurfathia Heryuliani

2. Tempat & Tanggal Lahir : Jakarta, 16 Juli 1992

3. Alamat : Jalan H. Muhammad No. 39 RT 10/07

Kel. Jatiwaringin Kec. Pondok Gede

Kota Bekasi

4. Telpon : 0856 9283 1533 / 021-84997762

5. E-mail : n.heryuliani@gmail.com

nurfathia.heryuliani11@mhs.uinjkt.ac.id

II. PENDIDIKAN

1. SD (1998-2004) : SDN Jatibening VIII

2. SMP (2004-2007) : SMPN 20 Bekasi

3. SMA (2007-2010) : SMA Pusaka I Jakarta

4. S1 (2011-2015) : UIN Syarif Hidayatullah Jakarta

III. LATAR BELAKANG KELUARGA

1. Ayah : Ade Herliyadi

ABSTRACT

This study was to analyze the effect of tax avoidance to company characteristics and family ownership. Characteristics of the company was reflected by profitability, leverage and sales growth. The population in this study is a publicly traded manufacturing companies listed on the Indonesia Stock Exchange the period 2010 to 2014. The sampling technique was done by purposive sampling. The number of manufacturing companies that used a sample of 25 companies for a total study sample was 125 annual reports. The analytical method used was multiple regression analysis.

Results of this study indicated that profitability leverage and sales growth has significant effect. Profitability has significance degree is 0.000. Leverage has significance degree is 0.004 and sales growth has significant degree is 0.036. While the variable family ownership didn’t have significant effect on tax avoidance. Then, the characteristics of the company, family ownership and sales growth have simultaneous and significant influence to tax avoidance, it can be seen from the significant value of 0.000.

ABSTRAK

Penelitian ini menguji pengaruh karakteristik perusahaan dan kepemilikan keluarga terhadap penghindaran pajak. Karakteristik perusahaan dicerminkan dengan ukuran profitabilitas, leverage dan pertumbuhan penjualan. Populasi dalam penelitian ini adalah perusahaan manufaktur go public yang terdaftar di BEI periode 2010 sampai 2014. Teknik pengambilan sampel dilakukan dengan purposive sampling. Jumlah perusahaan manufaktur yang dijadikan sampel sebanyak 25 perusahaan sehingga total sampel penelitian adalah 125 laporan tahunan. Metode analisis yang digunakan peneliti adalah analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa profitabilitas, leverage dan pertumbuhan penjualan berpengaruh signifikan. Profitabilitas memiliki tingkat signifikansi sebesar 0,000. Leverage memiliki tingkat signifikansi sebesar 0,004 dan pertumbuhan penjualan memiliki tingkat signifikansi sebesar 0,036. Sedangkan variabel kepemilikan keluarga tidak berpengaruh. Kemudian, karakteristik perusahaan, pertumbuhan penjualan dan kepemilikan keluarga memiliki pengaruh secara simultan dan signifikan terhadap penghindaran pajak, hal ini dapat dilihat dari nilai signifikansi sebesar 0,000.

Kata kunci: profitabilitas, leverage, pertumbuhan penjualan, kepemilikan keluarga, dan penghindaran pajak.

KATA PENGANTAR

Assalammualaikum Wr.Wb

Alhamdulillah, segala puji bagi Allah SWT, yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan

skripsi ini yang berjudul “Pengaruh Karakteristik Perusahaan dan Kepemilikan Keluarga Terhadap Penghindaran Pajak” dengan baik. Sholawat serta salam penulis haturkan kepada Nabi Muhammad SAW beserta keluarga dan para sahabatnya. Skripsi ini disusun dalam rangka untuk memenuhi syarat-syarat memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini penulis menyampaikan terima kasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam menyelesaikan skripsi ini kepada :

1. Kedua orang tuaku, Mama dan Papa yang selalu memberikan doa dan dukungan yang tiada henti kepada penulis, terima kasih atas perhatian dan kasih sayang yang tak pernah putus, yang telah banyak mengorbankan materi, waktu dan tenaga untuk kesuksesan penulis. Semoga skripsi ini bisa menjadi kebanggaan untuk kedua orang tua penulis.

2. Kedua adikku Nurfauzia Heryuliandini dan Nurfahira Hernovirianti, yang menjadi motivasi bagi penulis dalam menyelesaikan skripsi ini.

3. Bapak Dr. M. Arief Mufraini, LC., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE., Msi., Ak., CA. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Abdul Hamid, MS selaku Dosen Pembimbing I yang telah bersedia meluangkan waktu untuk memberikan pengarahan, bimbingan serta saran kepada penulis dalam penyusunan skripsi ini.

dalam menyusun skripsi ini. Terimakasih atas ilmu yang telah Ibu berikan selama ini.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, khususnya jurusan Akuntansi, yang telah memberikan ilmu pengetahuan yang bermanfaat bagi penulis, serta staf Akademik yang memberikan banyak bantuan kepada penulis selama ini.

8. Inis Kimal Qisthy, Husnul Khotimah, Izziyah Fikriyah, Novianti Wulansari, Aisha Zuesty dan Putri Ayuningtias, yang selama ini selalu ada pada saat suka maupun duka. Terima kasih atas kebersamaan, canda tawa dan dukungan serta nasihat-nasihat yang kalian berikan selama ini. Kalian luar biasa, keep in touch ya girls.

9. Achmad Fauzi yang selama ini telah memberikan semangat, dukungan, perhatian dan kasih sayang penuh serta nasihat yang membantu selama proses pengerjaan skripsi ini. Thank you for always by my side.

10.Sahabat-sahabat SMA, Eneng Fitri, Ganis, Rida, dan Dhita. Sahabat-sahabat SMP, Nabila, Eksa, Selvy, dan Alifa. My roommate Neng Intan dan Nuratri Catur. Sahabat-sahabat seperjuangan Ronin NF, Ella Dhanila, Putri, Izzati, Idha, Nova, Haryani, Nia dan Kemala yang selalu dapat berbagi suka dan duka serta memberikan dukungan bagi penulis.

11.Teman-teman Akuntansi Kelas A yang tidak bisa penulis sebut satu per satu, terimakasih atas bantuan dan kebersamaan kita selama ini. Semoga kita semua bisa sukses dan dapat meraih cita-cita kita. Aamiin.

12.Teman-teman konsentrasi Pajak 2011, yang selalu berbagi pengetahuan dan dukungan. Walaupun jumlah kita sedikit tetapi kita tetap solid.

13.Akuntansi angkatan 2011 yang memberikan cerita dan pengalaman yang tak terlupakan.

14.Teman-teman tim KKN DREAM 2014, Qisthy, Husnul, Elysa, Vella, Rini, Pungky, Hafidz, Heru, Roni, Aul, Aal, Azmi, Mbi, dan Bend atas rasa kebersamaan dan kekeluargaan yang telah terjalin bersama.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna, dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamualaikum Wr. Wb.

Jakarta, Juli 2015

DAFTAR ISI

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI ... i

LEMBAR PENGESAHAN UJI KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJI SKRIPSI ... iii

SURAT PERNYATAAN ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A.Latar Belakang ... 1

B. Perumusan Masalah ... 7

C.Tujuan dan Manfaat Penelitian ... 7

BAB II LANDASAN TEORI ... 10

A.Tinjauan Pustaka ... 10

1. Gambaran Umum Perpajakan ... 10

2. Karakteristik Perusahaan ….………… ………..… 16

4. Penghindaran Pajak... 26

B. Penelitian Terdahulu ... 33

C.Kerangka Pemikiran ... 37

D.

Keterkaitan Antar Variabel dan Hipotesis Penelitian... 39BAB III METODOLOGI PENELITIAN ... 44

A.Ruang Lingkup Penelitian ... 44

B. Metode Penentuan Sampel ... 44

C.Metode Pengumpulan Data ... 45

D.Metode Analisis Data ... 46

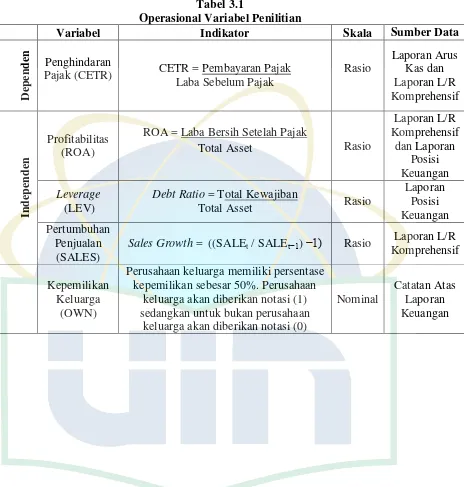

E. Operasional Variabel Penelitian ... 51

BAB IV HASIL DAN PEMBAHASAN ... 56

A.Gambaran Umum Objek Penelitian ... 56

1. Deskripsi Objek Penelitian ... 56

2. Deskripsi Sampel Penelitian... 57

B. Hasil Uji dan Pembahasan ... 60

1. Hasil Uji Statistik Deskriptif ... 60

2. Hasil Uji Asumsi Klasik ... 61

a. Hasil Uji Multikolonieritas ... 61

b. Hasil Uji Normalitas ... 63

c. Hasil Uji Heterokedastisitas ... 65

d. Hasil Uji Auto Korelasi ... 66

3. Uji Hipotesis ... 67

b. Hasil Uji Statistik t ... 68

c. Hasil Uji Statistik F ... 74

BAB V KESIMPULAN DAN SARAN ... 76

A.Kesimpulan ... 76

B. Saran ... 77

DAFTAR PUSTAKA ... 79

DAFTAR TABEL

No. Keterangan Halaman

2.1 Tabel Pengukuran Penghindaran Pajak... ... 31

2.2 Penelitian Terdahulu ... 33

3.1 Operasional Variabel Penelitian ... 55

4.1 Proses Seleksi Sampel…………... ... 58

4.2 Daftar Nama Perusahaan Sampel... 59

4.3 Statistik Deskriptif………... 60

4.4 Uji Multikolonieritas Koefisien Regresi... ... 62

4.5 Uji Multikolonieritas Koefisien ………... 62

4.6 Hasil Uji Autokorelasi ………... 67

4.7 Koefeisien Determinasi (Adjusted R Square)..... 68

4.8 Uji Signifikansi Parameter Individual (Uji Statistik t)... 69

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Kerangka Pemikiran ... 38

4.1 Hasil Uji Normalitas Menggunakan Grafik Histogram ... 64

4.2 Hasil Uji Normalitas Menggunakan Grafik P-Plot ... 64

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Data Nama Perusahaan Sampel Berdasarkan Jenis Produk... 84

2. Cash Effective Tax Rate (CETR)... 86

3. Profitabilitas... 88

4. Leverage... 90

4. Pertumbuhan Penjualan... 92

5. Kepemilikan Keluarga... 94

BAB I

PENDAHULUAN

A.

Latar Belakang

Indonesia merupakan negara yang memungut pajak, dimana setiap wajib

pajak menyetorkan pajaknya ke kas negara. Pajak merupakan pungutan negara

terhadap orang pribadi maupun badan yang sifatnya wajib, tidak mendapat timbal

balik secara langsung dan dipergunakan oleh negara untuk sebesar-besarnya

kemakmuran rakyat. Pajak sangat penting bagi pemerintah karena memberikan

kontribusi yang besar dalam penerimaan negara. Dari sudut pandang perusahaan,

pajak merupakan salah satu komponen biaya yang mengurangi laba perusahaan.

Beban pajak yang tinggi mendorong banyak perusahaan berusaha melakukan

manajemen pajak agar pajak yang dibayarkan lebih sedikit.

Penghindaran pajak dapat dilakukan dengan berbagai cara ( Merks, 2007

dalam Prakosa, 2014) sebagai berikut:

1. Memindahkan subjek pajak dan/atau objek pajak ke negara-negara yang

memberikan perlakuan pajak khusus atau keringanan pajak (tax haven

country) atas suatu jenis penghasilan (substantive tax planning)

2. Usaha penghindaran pajak dengan mempertahankan substansi ekonomi dari

transaksi melalui pemilihan formal yang memberikan beban pajak yang paling

3. Ketentuan Anti Avoidance atas transaksi transfer pricing, thin capitalization,

treaty shopping, dan controlled foreign corporation (Specific Anti Avoidance

Rule), serta transaksi yang tidak mempunyai substansi bisnis (General Anti

Avoidance Rule).

Perencanaan pajak yang masih dalam koridor Undang-Undang disebut

penghindaran pajak (tax avoidance). Penghindaran pajak merupakan usaha untuk

mengurangi hutang pajak yang bersifat legal, kegiatan ini memunculkan resiko

bagi perusahaan antara lain denda dan buruknya reputasi perusahaan dimata

publik. Apabila penghindaran pajak melebihi batas atau melanggar hukum dan

ketentuan yang berlaku maka aktivitas tersebut dapat tergolong ke dalam

penggelapan pajak (tax evasion). Penggelapan pajak adalah usaha untuk

mengurangi hutang pajak yang bersifat ilegal. Oleh karenanya persoalan

penghindaran pajak merupakan persoalan yang rumit dan unik. Di satu sisi

penghindaran pajak diperbolehkan, tapi di sisi yang lain penghindaran pajak tidak

diinginkan (Budiman & Setiyono, 2012).

Penghindaran pajak tidak dapat dilepaskan dari suatu pandangan bahwa

karena tidak ada hukum yang dilanggar, penghindaran pajak seharusnya tidak

dilarang. Setiap orang memiliki kebebasan untuk mengatur urusannya

masing-masing sebagaimana dia kehendaki, dan selama tidak ada peraturan yang

dilanggar maka otoritas pajak tidak dapat melakukan intervensi. Pendapat tersebut

kasus yang sangat terkenal yang disebut The Duke of Westminster Case (IRC v

Duke of Westminster, 1936). Kasus tersebut terkait dengan suatu kesepakatan

antara The Duke of Westminster dengan tukang kebunnya untuk merubah

pembayaran gaji tukang kebunnya tersebut menjadi pembayaran anuitas sebagai

balas atas jasa-jasa yang telah dilakukan tukang kebunnya di masa lalu. Dalam

peraturan perpajakan Inggris pada saat itu, pembayaran anuitas tersebut dapat

dikurangkan dari penghasilan kena pajaknya Duke of Westminster, sedangkan

pembayaran gaji merupakan biaya yang tidak dapat dikurangkan.

Komisaris pajak melakukan koreksi atas pembayaran tersebut, dengan

menyatakan bahwa pembayaran anuitas tersebut secara substansi merupakan

pembayaran gaji, sehingga tidak dapat dikurangkan sebagai biaya. Kasus tersebut

berakhir di di pengadilan, di mana hakim menolak koreksi yang dilakukan oleh

komisaris pajak tersebut dengan mengatakan:

Every man is entitled, if he can, to order his affairs so that the tax attaching under the appropriate Acts is less than it otherwise would be. If he succeeds in ordering them so as to secure this result, then, however unappreciative the Commissioners of Inland Revenue or his fellow taxpayers may be of his ingenuity, he cannot be compelled to pay an increased tax. (IRC v Duke of Westminster, 1936.

Prinsip dalam kasus The Duke of Westminster tersebut masih bergaung

sampai dengan saat ini dan sering kali dikutip dalam beberapa putusan pengadilan

yang menyangkut penghindaran pajak, termasuk di Indonesia di mana -walaupun

tanpa sumber referensi-, prinsip tersebut dikutip dalam Putusan Pengadilan Pajak

Pajak pada dasarnya bebas untuk mengatur bagaimana mereka bertransaksi

untuk menekan beban pajaknya sepanjang tidak melanggar undang-undang

perpajakan...”

Prinsip dalam kasus The Duke of Westminster ini di negara asalnya pada

akhirnya telah dibantah melalui kasus Ramsay (W. T. Ramsay v. IRC, 1982) di

tahun 1982. Akan tetapi, secara umum doktrin Westminster masih sering dikutip

untuk menekankan bahwa penghindaran pajak tidak dapat ditolak semata-mata

karena penilaian subjektif dari Otoritas Pajak (Wijaya, 2014).

Anderson dan Reeb, 2003 dalam Prakosa 2014 menyatakan bahwa

perusahaan yang memiliki profitabilitas yang lebih baik serta perusahaan yang

memiliki nilai kompensasi rugi fiskal yang lebih sedikit, terlihat memiliki nilai

effective tax rates (ETRs) yang lebih tinggi. Profitabilitas merupakan gambaran

kinerja keuangan perusahaan dalam menghasilkan laba dari pengelolaan aktiva

yang dikenal dengan Return On Assets (ROA). ROA yang positif menunjukkan

bahwa dari total aktiva yang dipergunakan untuk beroperasi perusahaan mampu

memberikan laba bagi perusahaan. ROA dinyatakan dalam prosentase, semakin

tinggi nilai ROA, maka akan semakin baik kinerja perusahaan tersebut. ROA

memiliki keterkaitan dengan laba bersih perusahaan dan pengenaan pajak

penghasilan untuk perusahaan (Kurniasih & Sari, 2013). Semakin tinggi

profitabilitas perusahaan akan semakin tinggi pula laba bersih perusahaan yang

Menurut Chen et al., 2010 dalam Prakosa, 2014 perbandingan tingkat

kecenderungan menghindari pajak antara perusahaan keluarga dengan perusahaan

non-keluarga tergantung dari besarnya efek manfaat atau biaya yang timbul dari

tindakan penghindaran pajak tersebut. Perusahaan keluarga lebih rela membayar

pajak lebih tinggi (tidak melakukan penghindaran pajak), daripada harus bayar

denda pajak dan menghadapi kemungkinan rusaknya reputasi keluarga akibat

pemeriksaan pajak dari fiskus. Hasil penelitian Chen et al. (2010) yang

mengindikasikan bahwa perusahaan non-keluarga memiliki tingkat

kecenderungan menghindari bayar pajak yang lebih tinggi daripada perusahaan

keluarga. Hal ini terjadi, diduga karena masalah keagenan lebih besar terjadi pada

perusahaan non-keluarga.

Pengukuran penghindaran pajak sulit dilakukan, hal ini disebabkan data

pembayaran pajak dalam Surat Pemberitahuan Pajak (SPT-PPh) sulit diperoleh di

lapangan karena bersifat rahasia. Untuk mengukur penghindaran pajak, maka

dilakukan pendekatan tidak langsung, yaitu menghitung kas yang dikeluarkan

untuk biaya pajak dibagi dengan laba sebelum pajak (Dyreng et al., 2010).

Selain faktor-faktor tersebut, pertumbuhan penjualan (sales growth) juga

dapat mempengaruhi aktivitas tax avoidance. Hal ini dibuktikan dalam penelitian

yang dilakukan oleh Budiman dan Setiyono (2012) yang menjelaskan bahwa

pertumbuhan perjualan (sales growth) berpengaruh signifikan pada CETR yang

Penelitian-penelitian sebelumnya yang menjadi dasar peneliti untuk

melakukan penelitian ini adalah penelitian yang dilakukan oleh Prakosa (2014)

menyatakan bahwa profitabilitas dan kepemilikan keluarga secara signifikan

berpengaruh terhadap penghindaran pajak. Namun leverage dan kompensasi

kerugian pajak tidak berpengaruh signifikan terhadap penghindaran pajak.

Swingly dan Sukartha (2015) menyatakan bahwa variabel leverage berpengaruh

pada tax avoidance dan sales growth tidak berpengaruh pada tax avoidance.

Namun hasil penelitian tersebut bertentangan dengan penelitian Budiman dan

Setiyono (2012) yang menyatakan bahwa leverage dan sales growth berpengaruh

secara signifikan terhadap penghindaran pajak.

Penelitian ini mengintegrasikan beberapa penelitian sebelumnya serta

menganalisis kembali pengaruh profitabilitas, leverage, pertumbuhan penjualan,

dan kepemilikan keluarga terhadap penghindaran pajak. Berdasarkan latar

B.

Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, penelitian ini

bermaksud menguji pengaruh karakteristik perusahaan dan kepemilikan keluarga

terhadap Penghindaran Pajak. Perumusan masalah dalam penelitian ini adalah :

1. Bagaimana pengaruh profitabilitas terhadap Penghindaran Pajak ?

2. Bagaimana pengaruh leverage terhadap Penghindaran Pajak ?

3. Bagaimana pengaruh pertumbuhan penjualan terhadap Penghindaran Pajak?

4. Bagaimana pengaruh kepemilikan keluarga terhadap Penghindaran Pajak ?

5. Bagaimana pengaruh profitabilitas, leverage, pertumbuhan penjualan, dan

kepemilikan keluarga secara simultan terhadap Penghindaran Pajak ?

C.

Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan rumusan masalah, maka tujuan yang ingin dicapai dalam

penelitian ini adalah :

a. Untuk menguji pengaruh profitabilitas terhadap penghindaran pajak yang

dilakukan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia.

b. Untuk menguji pengaruh leverage terhadap penghindaran pajak yang

dilakukan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia.

c. Untuk menguji pengaruh pertumbuhan penjualan terhadap penghindaran

pajak yang dilakukan perusahaan manufaktur yang terdapat di Bursa Efek

d. Untuk menguji pengaruh kepemilikan keluarga terhadap penghindaran

pajak yang dilakukan perusahaan manufaktur yang terdapat di Bursa Efek

Indonesia.

e. Untuk mengetahui pengaruh profitabilitas, leverage, pertumbuhan

penjualan dan kepemilikan keluarga secara simultan terhadap

Penghindaran Pajak.

2. Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka penelitian ini diharapkan

dapat memberikan manfaat bagi :

a. Kontribusi Teoritis

1) Mahasiswa Jurusan Akuntansi

Penelitian ini diharapkan mampu memberikan wacana bagi segenap

civitas ekonomi, khususnya jurusan akuntansi agar memiliki

pemahaman tentang profitabilitas, leverage, pertumbuhan penjualan

dan kepemilikan keluarga dan hubungannya dengan penghindaran

pajak.

2) Ilmu Akuntansi Perpajakan

Penelitian ini diharapakan menambah literatur pembendaharaan ilmu

pengetahuan dan acuan penelitian pada bidang studi perpajakan

terutama untuk peneliti yang ingin melakukan penelitian lebih lanjut

3) Peneliti

Dengan adanya penelitian ini diharapkan peneliti dapat menerapkan

teori dan memperoleh pemahaman mengenai profitabilitas, leverage,

pertumbuhan penjualan dan kepemilikan keluarga serta pengaruhnya

terhadap penghindaran pajak.

b. Kontribusi Praktis

1) Pemerintah

Sebagai bahan pertimbangan dalam mengevaluasi kebijakan-kebijakan

perpajakan dan pertimbangan dalam membuat kebijakan–kebijakan perpajakan selanjutnya sehingga dapat memaksimalkan potensi

penerimaan negara dari sektor pajak.

2) Perusahaan

Sebagai bahan tambahan pertimbangan pihak manajemen dalam

melakukan penghindaran pajak yang benar dan efisien tanpa

melanggar undang-undang perpajakan yang berlaku, sehingga dapat

lebih efisien dalam masalah pajak perusahaan di masa mendatang.

3) Investor

Sebagai tambahan informasi bagi para investor dalam pengambilan

BAB II

LANDASAN TEORI

A.

Tinjauan Pustaka

1. Gambaran Umum Perpajakan a. Pengertian Pajak

Pajak adalah sumber penerimaan terbesar Negara yang digunakan

dalam APBN. Definisi pajak menurut Undang-Undang Nomor 16 tahun

2009 tentang perubahan keempat atas Undang-Undang Nomor 6 tahun

1983 tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1

ayat 1 berbunyi :

“Pajak adalah kontribusi wajib kepada negara yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Beberapa definisi tentang pajak yang dikemukakan para ahli di bidang

perpajakan untuk menjadi bahan perbandingan antara lain:

Menurut Adriani yang dikutip oleh Ilyas (2007:5):

“Pajak adalah iuran kepada negara (yang dapat dipaksakan)

yang terhutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, yang gunannya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang

menyelenggarakan pemerintahan.”

“Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditujukan dan yang digunakan

untuk membayar pengeluaran umum.”

Definisi pajak menurut UU No.28 tahun 2007 tentang KUP adalah sebagai

berikut:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.”

Berdasarkan dari pengertian pajak diatas dapat disimpulkan bahwa

pajak adalah kewajiban bagi masyarakat untuk membayarkan kas kepada

negara yang dapat dipaksakan berdasarkan undang-undang tanpa

mendapat timbal balik secara langsung.

b. Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan

bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak

merupakan sumber pendapatan negara untuk membiayai semua

pengeluaran termasuk pengeluaran pembangunan. Menurut Erly Suandy

(2012:12) terdapat dua fungsi pajak yaitu:

1) Fungsi Penerimaan (budgeteir)

Pajak berfungsi untuk memasukan uang sebanyak-banyaknya ke kas

negara, dengan tujuan untuk membiayai pengeluaran-pengeluaran

penerimaan negara dalam Anggaran Pendapatan dan Anggaran

Belanja Negara (APBN).

2) Fungsi mengatur (regulerend)

Pajak digunakan sebagai alat untuk mengatur masyarakat baik

dibidang ekonomi, sosial, maupun politik dengan tujuan tertentu.

Contohnya adalah pemberian insentif pajak (Tax Holiday), pengenaan

pajak ekspor untuk produk-produk tertentu dalam memenuhi

kebutuhan dalam negeri dan pengenaan bea masuk dan Pajak

Penjualan atas Barang Mewah (PPnBM) untuk produk-produk import

tertentu dalam rangka melindungi produk dalam negeri.

c. Pengelompokan Pajak

Menurut Murtopo (2011:3) terdapat tiga pengelompokan pajak

yaitu pengelompokan menurut golongannya, menurut sifat dan menurut

lembaga pemungutnya.

1) Menurut golongannya:

a) Pajak langsung adalah pajak yang pembebannya tidak dapat

dilimpahkan pihak lain, tetapi harus menjadi beban lansung Wajib

Pajak yang bersangkutan. Contoh: Pajak Penghasilan.

b) Pajak tidak langsung adalah pajak yang pembebannya dapat

dilimpahkan ke pihak lain. Beban pajak yang dipikul seseorang

dapat dilimpahkan seluruhnya maupun sebagian kepada pihak lain.

2) Menurut sifatnya

a) Pajak Subjektif (pajak perseorangan): pajak yang berpangkal atau

berdasarkan pada subjeknya yang kemudian selanjutnya di cari

syarat objektifnya, dalam arti memperhatikan keadaan dari Wajib

Pajak. Seperti Status kawin, tidak kawin dan kawin dengan

tunjangan. Hal tersebut menjadikannya sebagai beban yang harus

dipikul sebagai pengurang penghasilan. Contoh: Pajak

Penghasilan.

b) Pajak objektif. (pajak kebendaan): pajak yang berpangkal atau

berdasarkan pada objeknya tanpa memperhatikan keadaan dari

Wajib Pajak. Besar kecilnya pajak tidak dipengaruhi oleh keadaan

subyeknya, setelah ketemu obyeknya baru dicari subyeknya (orang

atau badan yang bersangkutan). Contoh: Pajak Pertambahan Nilai

dan Pajak Penjualan atas Barang Mewah.

3) Menurut lembaganya pemungutnya:

a) Pajak Pusat (pajak negara) adalah pajak yang dipungut oleh

pemerintah pusat dan digunakan untuk membiayai rumah tangga

negara. Contoh: Pajak penghasilan, Pajak Pertambahan Nilai dan

Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan,

dan Bea Materai.

b) Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah

Pajak Hotel, Pajak Restoran, Pajak hiburan, Pajak Reklame, Pajak

Penerangan Jalan.

Maka dari penjelasan diatas, penulis dapat menyimpulkan

bahwa pengelompokan pajak terbagi 3, yaitu menurut golongannya

terdapat pajak yang tidak dapat dilimpahkan dan pajak yang tidak

dapat dilimpahkan, menurut sifatnya terdapat pajak yang berdasarkan

subjeknya dan pajak berdasarkan objeknya, menurut pemungutnya

terdapat pajak yang dipungut pemerintah pusat dan pajak yang

dipungut pemerintah daerah.

d. Asas – Asas Pemungutan Pajak

Didalam melakukan pemungutan pajak baik yang dikelola oleh

pemerintah pusat maupun pemerintah daerah selalu berpedoman pada asas

– asas pemungutan pajak menurut Murtopo (2011:4), yaitu : 1) Asas kebangsaan

Pengenaan pajak dihubungkan dengan suatu negara. Asas ini

diberlakukan kepada setiap orang asing yang bertempat tinggal di

Indonesia untuk membayar pajak.

2) Asas Tempat Tinggal

Negara-negara mempunyai hak untuk memungut atas seluruh

penghasilan Wajib Pajak berdasarkan tempat tinggal Wajib Pajak.

penghasilan yang diterima/diperoleh, yang berasal dari Indonesia atau

berasal dari luar negeri (Pasal 4 UU Pajak Penghasilan).

3) Asas Sumber Penghasilan

Negara mempunyai hak untuk memungut pajak atas penghasilan yang

bersumber pada suatu negara yang memungut pajak. Dengan demikian

Wajib Pajak yang menerima atau memperoleh penghasilan di

Indonesia dikenai pajak di Indonesia tanpa memperhatikan tempat

tinggal Wajib Pajak.

e. Sistem Pemungutan Pajak

Menurut Murtopo (2011:5) sistem pemungutan pajak dapat dibagi menjadi

3 yaitu :

1) Official Assessment System

Suatu sistem pajak yang memberi kewenangan kepada pemerintah

(fiskus-pegawai pajak) untuk menentukan besarnya pajak yang

terhutang. Ciri-ciri Official Assessment System antara lain

a) Wewenang untuk menentukan besarnya pajak terhutang berada

pada fiskus;

b) Wajib Pajak bersifat pasif;

c) Utang pajak yang timbul setelah diterbitkannya Surat

Pembertitahuan Pajak Terhutang atau Surat Ketetapan Pajak oleh

2) Self Assessment System

Suatu sistem pemungutan pajak yang memberi wewenang,

kepercayaan, tanggung jawab, kepada wajib pajak untuk menghitung,

memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak

terhutang dan harus dibayar.

3) With Holding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada

pihak ketiga untuk memotong atau memungut besarnya pajak yang

terhutang oleh Wajib Pajak. Pajak yang dipotong atau dipungut oleh

pihak lain, nanti bisa menjadi kredit pajak atau merupakan pelunasan

atas pajak terhutang.

2. Karakteristik Perusahaan

Lang dan Lundolm (1993) dalam Hardiningsih (2008:67)

menggolongkan karakteristik perusahaan dalam 3 pendekatan. Karakteristik

perusahaan tersebut berkaitan dengan struktur, kinerja, dan pasar. Struktur

perusahaan meliputi ukuran (size) perusahaan, kemampuan perusahaan untuk

melunasi kewajiban (leverage) dan korelasi antara pengembalian tahunan dan

pendapatan. Kinerja (performance) perusahaan meliputi likuiditas perusahaan

dan laba (profitabilitas dan penjualan). Sedangkan dari pendekatan pasar

meliputi faktor-faktor kualitatif seperti tipe industri, tipe auditor dan status

hanya beberapa variabel saja yang menjadi sorotan antara lain profitabilitas,

leverage perusahaan dan pertumbuhan penjualan.

a. Profitabilitas

Menurut Standar Akuntansi Keuangan (2009), indikator kinerja

perusahaan terutama profitabilitas diperlukan untuk menilai perubahan

potensial sumber daya ekonomi yang mungkin dikendalikan di masa

depan. Prospek yang bagus akan menarik minat investor untuk

berinvestasi dalam suatu perusahaan sehingga diperlukan pengungkapan

yang lebih luas pada laporan tahunan perusahaan. Rasio profitabilitas

menjadi bentuk penilaian terhadap kinerja manajemen dalam mengelola

kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan. Hal ini

berarti bahwa rasio profitabilitas menunjukkan kemampuan perusahaan

dalam menghasilkan laba dengan menggunakan asset maupun modal

perusahaan (Sjahrial dan Purba, 2011:40).

Secara garis besar, laba yang dihasilkan perusahaan berasal dari

penjualan dan investasi yang dilakukan oleh perusahaan. Semakin tinggi

rasio profitabilitas, berarti semakin tinggi kemampuan perusahaan

memperoleh laba. Ada beberapa metode yang dapat digunakan dalam

mengukur profitabilitas, antara lain:

1) Net Profit Margin (NPM)

Net Profit Margin (NPM) merupakan rasio antara laba bersih

kemampuan perusahaan dalam menghasilkan laba bersih dalam tingkat

penjualan. Semakin tinggi NPM menunjukkan bahwa perusahaan

mampu menghasilkan laba yang tinggi pula pada tingkat penjualan

tertentu.

2) Return On Assets (ROA)

Return On Assets (ROA) merupakan asset yang menunjukkan

kemampuan perusahaan menghasilkan laba terhadap total asset setelah

dikurangi beban bunga dan pajak. ROA mengukur kemampuan

perusahaan dalam menghasilkan laba di masa lalu. Semakin besar

ROA menunjukkan kinerja perusahaan akan semakin baik karena

tingkat pengembalian investasi (return) yang semakin besar.

3) Return On Equity (ROE)

Return On Equity adalah rasio yang menunjukkan ukuran

profitabilitas dari sudut pandang pemegang saham. ROE merupakan

rasio laba bersih setelah pajak terhadap modal sendiri yang

dipergunakan untuk mengukur kemampuan laba yang tersedia bagi

pemegang saham.

4) Gross Profit Margin

Gross profit margin merupakan rasio profitabilitas yang

5) Operating Ratio

Operating ratio merupakan rasio yang mengukur biaya operasi

dari setiap penjualan yang dilakukan oleh perusahaan.

b. Leverage

Leverage merupakan kemampuan perusahan dalam memenuhi

pembayaran semua kewajibannya, baik kewajiban jangka pendek maupun

kewajiban jangka panjang. Tingkat pengelolaan kewajiban (leverage)

berkaitan dengan bagaimana perusahaan didanai, apakah perusahaan

didanai lebih banyak menggunakan kewajiban atau modal yang berasal

dari pemegang saham. Semakin tinggi tingkat leverage suatu perusahaan

maka akan semakin besar pula agency cost. Dalam hal ini perusahaan

akan cenderung mengungkapkan mengapa kondisi kewajiban mereka

berada pada angka tersebut kepada publik sehingga diharapkan investor

cukup jelas mengetahui kondisi kewajiban perusahaan.

Tingkat rasio leverage yang besar menimbulkan keraguan akan

kemampuan perusahaan dalam mempertahankan kelangsungan usahanya

di masa depan. Hal ini dikarenakan sebagian besar dana yang diperoleh

perusahaan akan digunakan untuk membiayai utang sehingga dana untuk

beroperasi akan semakin berkurang. Kreditor pada umumnya lebih

menyukai debt ratio yang rendah angka rasionya karena jika terjadi

likuidasi, kerugian yang dialami kreditor dapat diminimalisir (Widyantari,

Menurut Syamsudin (2001) dalam Hardiningsih (2008:72)

leverage dapat dihitung melalui 3 pendekatan yaitu:

1) Debt Ratio (rasio utang)

Utang mencakup kewajiban / utang lancar (jangka pendek)

maupun jangka panjang. Kreditor pada umumnya menyukai rasio

kewajiban yang rendah karena dalam keadaan demikian berarti

tersedia dana penyangga yang besar bagi kreditor apabila terjadi

likuidasi pada suatu perusahaan. Bagi pemilik (insider) rasio

kewajiban yang tinggi dapat melipatgandakan laba atau mungkin dapat

juga mengurangi kendali atas perusahaan karena adanya penjualan

saham ke pasar modal.

Rasio ini mengukur berapa besar asset perusahaan yang dibiayai

oleh kreditor yang diperoleh dengan membandingkan total kewajiban

(total liabilities) dengan total aset. Rasio ini merupakan rasio yang

paling menyeluruh karena memasukkan proporsi kewajiban jangka

pendek maupun kewajiban jangka panjang terhadap asset. Semakin

tinggi rasio ini maka semakin besar perusahaan tersebut didanai oleh

kreditor.

2) Debt to Equity Ratio

Rasio ini menunjukkan suatu upaya untuk memperlihatkan

proporsi relatif dari klaim pemberi pinjaman terhadap hak-hak

(utang). Versi ini menganalisis proporsi kewajiban yang melibatkan

rasio total kewajiban, biasanya kewajiban lancar dan semua jenis

kewajiban jangka panjang terhadap total ekuitas pemilik. Rasio ini

juga menunjukkan hubungan antara pinjaman jangka panjang yang

diberikan oleh kreditor dengan jumlah modal sendiri yang berasal dari

pemegang saham. Rasio ini diperoleh dari perbandingan rasio total

liabilities terhadap stockholders equity.

3) Debt to Total Capitalization Ratio

Rasio ini merupakan versi analisis proporsi kewajiban yang

lebih mendalam yang melibatkan rasio kewajiban jangka panjang

terhadap kapitalisasi. Kapitalisasi didefinisikan sebagai jumlah klaim

jangka panjang terhadap perusahaan baik kewajiban maupun ekuitas

pemilik yang tidak termasuk didalamnya kewajiban jangka pendek

(kewajiban lancar). Rasio ini mengukur berapa besar modal jangka

panjang perusahaan (total capitalization) yang dibiayai oleh kreditor.

Rasio ini diperoleh dari perbandingan long term debt dengan total

capitalization.

c. Pertumbuhan Penjualan (Sales Growth)

Swastha dan Handoko (2001), “Pertumbuhan atas penjualan merupakan indikator penting dari penerimaan pasar dari produk dan/atau

jasa perusahaan tersebut, dimana pendapatan yang dihasilkan dari

penjualan”. Pertumbuhan penjualan mencerminkan manifestasi keberhasilan investasi masa lalu dan dapat dijadikan sebagai prediksi

pertumbuhan masa yang akan datang. Pertumbuhan penjualan juga

merupakan indikator permintaan dan daya saing perusahaan dalam suatu

industri. Laju pertumbuhan suatu perusahaan akan mempengaruhi

kemampuan mempertahankan keuntungan dalam kesempatan-kesempatan

pada masa yang akan datang (Barton et al., 1989 dalam Deitiana, 2011).

Pertumbuhan penjualan adalah kenaikan jumlah penjualan dari tahun ke

tahun atau waktu ke waktu. Pertumbuhan penjualan tinggi, maka akan

mencerminkan pendapatan meningkat. Perusahaan yang penjualannya

tumbuh secara cepat akan perlu untuk menambah aktiva tetapnya,

sehingga pertumbuhan perusahaan yang tinggi akan menyebabkan

perusahaan mencari dana yang lebih besar (Pandey, 2001 dalam

Supriyanto dan Falikhatun, 2008).

Menurut Devie, 2003:35 dalam Deitiana, 2011 definisi

pertumbuhan perusahaan dalam manajemen keuangan diukur berdasarkan

perubahan penjualan, bahkan secara keuangan dapat dihitung berapa

pertumbuhan yang seharusnya (sustainable growth rate) dengan melihat

keselarasan keputusan investasi dan pembiayaan. Pertumbuhan

perusahaan akan menimbulkan konsekuensi pada peningkatan investasi

atas aktiva perusahaan dan akhirnya membutuhkan penyediaan dana untuk

konsekuensi pada keputusan investasi dan keputusan pembiayaan. Untuk

meningkatkan angka pertumbuhan dilakukan penetapan akan angka

jumlah produk atau jasa yang dijual kepada pelanggan.

Secara keuangan tingkat pertumbuhan dapat ditentukan dengan

mendasarkan pada kemampuan keuangan perusahaan. Tingkat

pertumbuhan yang ditentukan dengan hanya melihat kemampuan

keuangan dapat dibedakan menjadi dua, yaitu tingkat pertumbuhan atas

kekuatan sendiri (internal growth rate) dan tingkat pertumbuhan

berkesinambungan (sustainable growth rate). Internal growth rate

merupakan tingkat pertumbuhan maksimum yang dapat dicapai

perusahaan tanpa membutuhkan dana eksternal atau tingkat pertumbuhan

yang hanya dipicu oleh tambahan atas laba ditahan. Sustainble growth

rate adalah tingkat pertumbuhan maksimum yang dapat dicapai

perusahaan tanpa melakukan pembiayaan modal tetapi dengan memelihara

perbandingan antara hutang dengan modal (debt to equity ratio).

Menurut Murni dan Andriana, 2007:6 dalam Deitiana, 2011

menyatakan bahwa pendekatan pertumbuhan perusahaan merupakan suatu

komponen untuk menilai prospek perusahaan pada masa yang akan

datang. Menurut Ratnawati, 2007:8 dalam Deitiana, 2011 pertumbuhan

perusahaan yang berkelanjutan adalah tingkat dimana penjualan

perusahaan dapat tumbuh tergantung pada bagaimana dukungan aset

pertumbuhan perusahaan dapat juga diukur dari pertumbuhan aset atau

dengan kesempatan investasi yang diproksikan dengan berbagai macam

kombinasi nilai set kesempatan investasi (investement opportunity set).

Dengan demikian dapat diketahui bahwa suatu perusahaan dapat

dikatakan mengalami pertumbuhan ke arah yang lebih baik jika terdapat

peningkatan yang konsisten dalam aktivitas utama operasinya.

3. Kepemilikan Keluarga

Perusahaan keluarga pada umumnya merupakan perusahaan yang

dimiliki secara mayoritas oleh keluarga tertentu atau kepemilikan sahamnya

terkonsentrasi pada keluarga tertentu (Ayub, 2008:25 dalam Septian, 2014).

Menurut Laporta (1999) dalam Septian (2014) kepemilikan keluarga

diidentifikasikan sebagai kepemilikan dari individu dan kepemilikan dari

perusahaan tertutup (di atas 5%), yang bukan kepemilikan dari BUMN dan

BUMD, perusahaan terbuka ataupun lembaga keuangan. Berdasarkan definisi

ini, perusahaan jenis family ownership tidak hanya terbatas pada perusahaan

yang menempatkan anggota keluarganya pada posisi CEO, komisaris atau

posisi manajemen lainnya. Perusahaan yang mempekerjakan CEO, komisaris

atau manajer dari luar anggota keluarga pemilik perusahaan tetap

dikategorikan sebagai perusahaan jenis family ownership.

Definisi kepemilikan keluarga terdapat dalam penelitian Anderson dan

Reeb, 2003 dalam Prakosa, 2014 yang menyebutkan bahwa perusahaan

saham yang dominan. Sedangkan Morck dan Yeung, 2004 dalam Prakosa,

2014 mendefinisikan perusahaan keluarga sebagai meliputi perusahaan yang

dijalankan berdasarkan keturunan atau warisan dari orang-orang yang sudah

lebih dulu menjalankannya atau oleh keluarga yang secara terang-terangan

mewariskan perusahaannya kepada generasi selanjutnya.

Pemilik saham keluarga dalam suatu perusahaan merupakan pemegang

saham khusus yang memiliki struktur insentif unik. Pemilik saham keluarga

memiliki pengaruh suara yang kuat dalam perusahaan dan motif yang sangat

kuat untuk mengelola perusahaan (Anderson, Mansi, dan Reeb, 2003 dalam

Sirait dan Martani, 2014). Pemilik saham keluarga berbeda dengan sekedar

pemegang saham biasa berkenaan dengan dua karakteristik yaitu perhatian

keluarga pada kemampuan perusahaan bertahan dalam jangka panjang dan

reputasi keluarga dan perusahaan.

Karakteristik pertama, keluarga peduli pada kemampuan perusahaan

bertahan pada jangka panjang. Kepedulian ini timbul karena umumnya

pemilik saham keluarga tidak mendifersifikasikan portofolionya dan mereka

ingin mewarisi perusahaan tersebut kepada keturunannya. Mereka lebih

mementingkan maksimalisasi nilai perusahaan (firm value) dibandingkan nilai

pemegang saham (shareholder value). Karakteristik kedua, pemilik keluarga

peduli pada reputasi keluarga dan perusahaan. Kepedulian ini terkait

konsekuensi ekonomi jangka panjang yang akan dirasakan dari reputasi yang

berhadapan dengan pengelola perusahaan yang sama dalam jangka panjang.

Pihak eksternal akan berekspektasi pengelola perusahaan bertindak konsisten

di masa depan. Karena itu, jika perusahaan melakukan tindakan eksploitasi,

pihak eksternal akan beranggapan perusahaan akan melakukan eksploitasi lagi

di masa depan karena pengelola perusahaan tidak berubah.

Dalam penelitian Arifin, 2003 dalam Prakosa, 2014 mengungkapkan

bahwa perusahaan yang dikendalikan oleh keluarga, negara, atau institusi

keuangan pengurangan masalah agensinya akan lebih baik dibandingkan

dengan perusahaan yang dikendalikan oleh perusahaan publik atau perusahaan

tanpa pengendali utama.

4. Penghindaran Pajak

Pajak merupakan biaya yang signifikan bagi perusahaan serta menjadi

pengurang arus kas yang tersedia bagi perusahaan dan pemegang saham. Hal

ini menjadi insentif bagi perusahaan untuk pengurangi pajak melalui aktivitas

penghindaran pajak (Chen et al., 2010 dalam Sirait dan Martani, 2014). Upaya

manajemen perusahaan untuk memperoleh laba yang diharapkannya melalui

penerapan manajemen pajak salah satunya adalah melalui penghindaran pajak

(tax avoidance), yaitu mengurangi jumlah pajak dengan cara yang yang tidak

melanggar peraturan perundang-undangan perpajakan. Penghindaran pajak

dapat juga didefinisikan sebagai suatu bagian dari strategi manajemen pajak

yang tidak dilarang dalam undang-undang pajak. Satu rancangan transaksi

penghematan tersebut menyebabkan biaya non-pajak yang lebih besar pada

area lain di organisasi, transaksi tersebut bukan merupakan perencanaan pajak

yang efisien (Klassen, 1997 dalam Sirait dan Martani, 2014). Dalam membuat

keputusan penghindaran pajak, manager mempertimbangkan konsekuensi dari

tindakan penghindaran pajak terlebih dahulu.

Menurut Erly Suandy (2011: 20) Penghindaran pajak (tax avoidance)

adalah suatu usaha pengurangan secara legal yang dilakukan dengan cara

memanfaatkan ketentuan-ketentuan di bidang perpajakan secara optimal,

seperti pengecualian dan pemotongan-pemotongan yang diperkenankan

maupun manfaat hal-hal yang belum diatur dan kelemahan-kelemahan yang

ada dalam peraturan perpajakan yang berlaku. Sedangkan penggelapan pajak

(tax evasion) adalah merupakan pengurangan pajak yang dilakukan dengan

melanggar peraturan perpajakan seperti memberi data-data palsu atau

menyembunyikan data. Dengan demikian, penggelapan pajak dapat dikenakan

sanksi pidana.

Manfaat utama yang diperoleh dari penghindaran pajak adalah

penghematan pajak yang lebih besar. Penghematan ini memang menjadi

keuntungan bagi pemegang saham, tetapi manajer sebagai pembuat keputusan

juga memperoleh keuntungan apabila kompensasi manajer ditentukan dari

usaha efisiensi manajemen pajak baik secara langsung maupun tidak

langsung. Penghindaran pajak juga dapat memberi reaksi baik pada pasar.

timbul reaksi negatif. Jika pasar berekspektasi bahwa pengungkapan

meningkat maka timbul reaksi positif (Frischman et al., 2008 dalam Sirait dan

Martani, 2014). Dengan demikian, untuk menghindari reaksi negatif,

perusahaan harus dapat menghindari pajak tetapi harus dapat

mempertahankan tingkat pengungkapan yang memadai (Kasipillai dan

Maharthiran, 2013 dalam Sirait dan Martani, 2014).

Penghindaran pajak sengaja dilakukan oleh perusahaan dalam rangka

memperkecil besarnya tingkat pembayaran pajak yang harus dilakukan dan

meningkatkan cash flow perusahaan. Seperti disebutkan oleh Guire at al.,

2011 dalam Budiman dan Setiyono, 2012 bahwa manfaat dari adanya tax

avoidance adalah untuk memperbesar tax saving yang berpotensi mengurangi

pembayaran pajak sehingga akan menaikkan cash flow.Namun, penghindaran

pajak juga menimbulkan biaya. Perencanaan penghindaran pajak

membutuhkan investasi waktu, usaha, dan biaya transaksi yang besar.

Umumnya perusahaan berharap dapat melaporkan penghasilan kena pajak

yang rendah namun perusahaan juga peduli pada tingkat laba yang

dilaporkannya (Yin dan Cheng, 2004 dalam Sirait dan Martani, 2014). Saat

perusahaan menghindari pajak, penghasilan kena pajaknya akan semakin

rendah. Pemeriksa pajak lebih mengawasi perusahaan yang melaporkan

Martani, 2014). Jadi, peluang perusahaan diperiksa semakin besar dan potensi

sanksi dari pemeriksa pajak semakin besar.

Jika perusahaan tidak ingin perbedaan buku dan pajak yang besar,

perusahaan bisa memanajemen laba akuntansi dan pajak bersama-sama. Jika

perusahaan menunda penghasilan kena pajak agar dapat memperoleh

kewajiban pajak lebih sedikit, laba buku juga akan berkurang. Dengan

demikian, penghindaran pajak dapat menyebabkan perusahaan melaporkan

laba bersih yang lebih sedikit (Yin dan Cheng, 2004 dalam Sirait dan Martani,

2014). Jika perusahaan tidak dapat mengkomunikasikan nilai dari

penghindaran pajak ini kepada pemegang saham, laba bersih yang rendah

dianggap sebagai nilai perusahaan yang rendah. Pemegang saham berpotensi

melakukan price discount. Apalagi jika pemegang saham eksternal menilai

manajer menggunakan penghindaran pajak untuk menyelubungi aktivitas rent

extraction maka pemegang saham yang merasa dirugikan akan melakukan

price discount.

Menurut Rego, 2003 dalam Prakosa, 2014 penghindaran pajak

sebagai penggunaan metode perencanaan pajak untuk secara legal mengurangi

pajak penghasilan yang dibayarkan. Namun, Desai dan Dharmapala (2009)

Pengukuran penghindaran pajak sulit dilakukan, hal ini disebabkan

data pembayaran pajak dalam Surat Pemberitahuan Pajak (SPT-PPh) sulit

diperoleh di lapangan karena bersifat rahasia. Namun ada banyak cara yang

bisa digunakan dalam mengukur adanya penghindaran pajak. Kebanyakan

proksi pengukuran penghindaran pajak membutuhkan data dari laporan

keuangan karena pengembalian pajak tidak dipublikasikan dan akses untuk

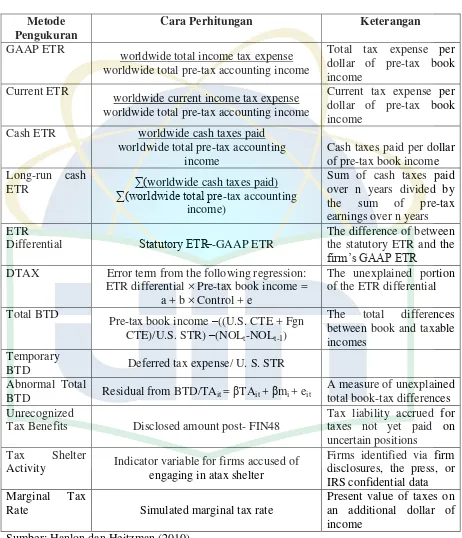

mendapatkan data tersebut terbatas. Hanlon dan Heitzman (2010) membuat

daftar 12 cara pengukuran penghindaran pajak yang biasanya digunakan di

Tabel 2.1

Tabel Pengukuran Penghindaran Pajak Metode

Pengukuran

Cara Perhitungan Keterangan

GAAP ETR

worldwide total income tax expense worldwide total pre-tax accounting income

Total tax expense per dollar of pre-tax book income

Current ETR

worldwide current income tax expense worldwide total pre-tax accounting income

Current tax expense per dollar of pre-tax book income

Cash ETR worldwide cash taxes paid

worldwide total pre-tax accounting income

Cash taxes paid per dollar of pre-tax book income Long-run cash

ETR ∑(worldwide total pre∑(worldwide cash taxes paid) -tax accounting income)

Sum of cash taxes paid over n years divided by

the sum of pre-tax

earnings over n years ETR

Differential Statutory E -GAAP ETR

The difference of between the statutory ETR and the

firm’s GAAP E

DTAX Error term from the following regression:

ETR differential × Pre-tax book income = a + b × Control + e

The unexplained portion of the ETR differential

Total BTD

Pre-tax book income –((U.S. CTE + Fgn CTE)/U.S. STR) –(NOLt-NOLt-1)

The total differences between book and taxable incomes

Temporary

BTD Deferred tax expense/ U. S. STR

Abnormal Total

BTD Residual from BTD/TAit = βTAit + βmi + eit

A measure of unexplained total book-tax differences Unrecognized

Tax Benefits Disclosed amount post- FIN48

Tax liability accrued for taxes not yet paid on uncertain positions

Tax Shelter

Activity Indicator variable for firms accused of

engaging in atax shelter

Firms identified via firm disclosures, the press, or IRS confidential data

Marginal Tax

Rate Simulated marginal tax rate

Present value of taxes on an additional dollar of income

Pengukuran pajak dengan cara nomor 3, yaitu Cash ETR merujuk

pada perhitungan yang dibuat Dyreng et al., (2010). Untuk pengukuran

penghindaran pajak dengan cara book-tax difference merujuk pada

perhitungan yang dibuat Desai dan Dharmapala (2006). Sedangkan

pengukuran dengan cara marginal tax rate merujuk pada perhitungan yang

dibuat Shevlin (1990), Graham (1996), Graham dan Kim (2009), Blouin et al.,

(2010). Dimana keseluruhan cara pengukuran penghindaran pajak tersebut

terangkum dalam Hanlon dan Heitzman (2010).

Dari definisi-definisi tersebut dapat disimpulkan bahwa penghindaran

pajak (tax avoidance) pada intinya adalah suatu cara untuk mengurangi beban

pajak perusahaan dengan memanfaatkan kelemahan-kelemahan dalam

kebijakan undang-undang perpajakan yang berlaku, sehingga cara tersebut

B.

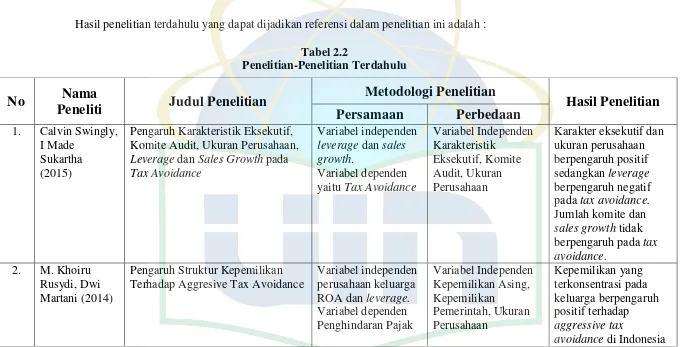

Penelitian Terdahulu

[image:50.842.82.766.129.476.2]Hasil penelitian terdahulu yang dapat dijadikan referensi dalam penelitian ini adalah :

Tabel 2.2

Penelitian-Penelitian Terdahulu

Bersambung pada halaman berikutnya

No

Nama

Peneliti

Judul Penelitian

Metodologi Penelitian

Hasil Penelitian

Persamaan

Perbedaan

1. Calvin Swingly, I Made

Sukartha (2015)

Pengaruh Karakteristik Eksekutif, Komite Audit, Ukuran Perusahaan, Leverage dan Sales Growth pada Tax Avoidance

Variabel independen leverage dan sales growth.

Variabel dependen yaitu Tax Avoidance

Variabel Independen Karakteristik

Eksekutif, Komite Audit, Ukuran Perusahaan

Karakter eksekutif dan ukuran perusahaan berpengaruh positif sedangkan leverage berpengaruh negatif pada tax avoidance. Jumlah komite dan sales growth tidak berpengaruh pada tax avoidance.

2. M. Khoiru

Rusydi, Dwi Martani (2014)

Pengaruh Struktur Kepemilikan Terhadap Aggresive Tax Avoidance

Variabel independen perusahaan keluarga ROA dan leverage. Variabel dependen Penghindaran Pajak Variabel Independen Kepemilikan Asing, Kepemilikan Pemerintah, Ukuran Perusahaan Kepemilikan yang terkonsentrasi pada keluarga berpengaruh positif terhadap aggressive tax

avoidance di Indonesia

Tabel 2.1 (Lanjutan) Penelitian-Penelitian Terdahulu

Bersambung pada halaman berikutnya.

No

Nama

Peneliti

Judul Penelitian

Metodologi Penelitian

Hasil Penelitian

Persamaan

Perbedaan

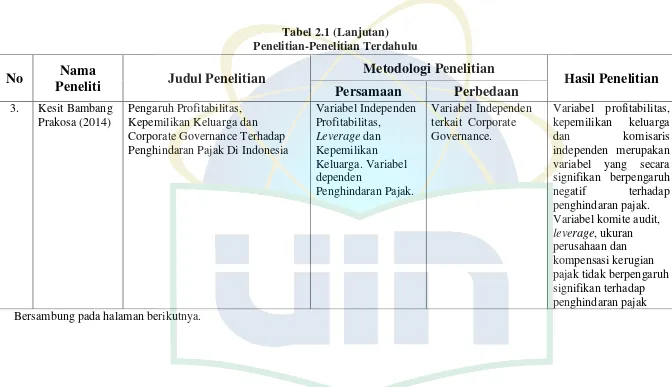

3. Kesit Bambang

Prakosa (2014)

Pengaruh Profitabilitas, Kepemilikan Keluarga dan Corporate Governance Terhadap Penghindaran Pajak Di Indonesia

Variabel Independen Profitabilitas,

Leverage dan Kepemilikan Keluarga. Variabel dependen

Penghindaran Pajak.

Variabel Independen terkait Corporate Governance.

Variabel profitabilitas, kepemilikan keluarga

dan komisaris

independen merupakan variabel yang secara signifikan berpengaruh

negatif terhadap

penghindaran pajak. Variabel komite audit, leverage, ukuran perusahaan dan kompensasi kerugian pajak tidak berpengaruh signifikan terhadap penghindaran pajak

3

[image:51.842.71.743.89.476.2]Tabel 2.1 (Lanjutan) Penelitian-Penelitian Terdahulu

Bersambung pada halaman berikutnya.

No

Nama

Peneliti

Judul Penelitian

Metodologi Penelitian

Hasil Penelitian

Persamaan

Perbedaan

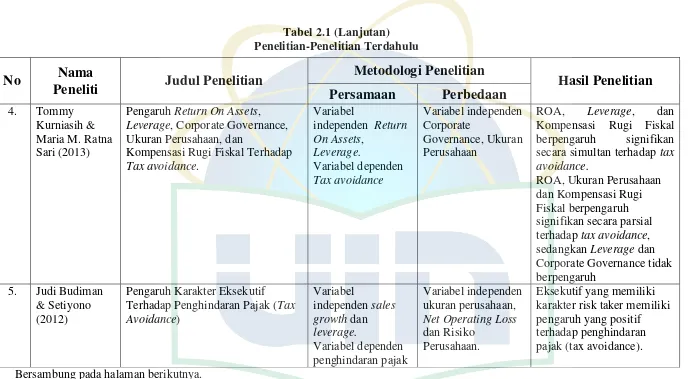

4. Tommy

Kurniasih & Maria M. Ratna Sari (2013)

Pengaruh Return On Assets, Leverage, Corporate Governance, Ukuran Perusahaan, dan

Kompensasi Rugi Fiskal Terhadap Tax avoidance.

Variabel

independen Return On Assets,

Leverage. Variabel dependen Tax avoidance Variabel independen Corporate Governance, Ukuran Perusahaan

ROA, Leverage, dan

Kompensasi Rugi Fiskal

berpengaruh signifikan

secara simultan terhadap tax avoidance.

ROA, Ukuran Perusahaan dan Kompensasi Rugi Fiskal berpengaruh signifikan secara parsial terhadap tax avoidance, sedangkan Leverage dan Corporate Governance tidak berpengaruh

5. Judi Budiman

& Setiyono (2012)

Pengaruh Karakter Eksekutif Terhadap Penghindaran Pajak (Tax Avoidance)

Variabel

independen sales growth dan leverage.

Variabel dependen penghindaran pajak

Variabel independen ukuran perusahaan, Net Operating Loss dan Risiko

Perusahaan.

Eksekutif yang memiliki karakter risk taker memiliki pengaruh yang positif terhadap penghindaran pajak (tax avoidance).

[image:52.842.70.759.89.468.2]Tabel 2.1 (Lanjutan) Penelitian-Penelitian Terdahulu

Sumber : Diolah dari berbagai referensi.

No

Nama

Peneliti

Judul Penelitian

Metodologi Penelitian

Hasil Penelitian

Persamaan

Perbedaan

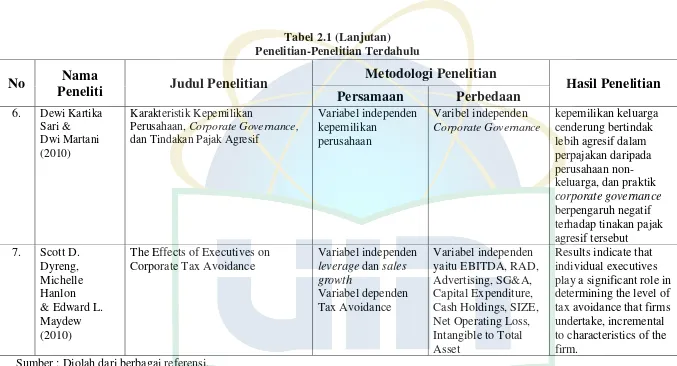

6. Dewi Kartika Sari & Dwi Martani (2010)

Karakteristik Kepemilikan

Perusahaan, Corporate Governance,

dan Tindakan Pajak Agresif

Variabel independen kepemilikan perusahaan Varibel independen Corporate Governance kepemilikan keluarga cenderung bertindak lebih agresif dalam perpajakan daripada perusahaan non-keluarga, dan praktik corporate governance berpengaruh negatif terhadap tinakan pajak agresif tersebut

7. Scott D. Dyreng, Michelle Hanlon & Edward L. Maydew (2010)

The Effects of Executives on Corporate Tax Avoidance

Variabel independen leverage dan sales growth

Variabel dependen Tax Avoidance

Variabel independen yaitu EBITDA, RAD, Advertising, SG&A, Capital Expenditure, Cash Holdings, SIZE, Net Operating Loss, Intangible to Total Asset

Results indicate that individual executives play a significant role in determining the level of tax avoidance that firms undertake, incremental to characteristics of the firm.

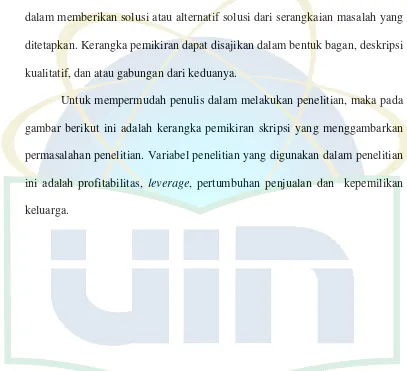

[image:53.842.69.746.84.450.2]C.

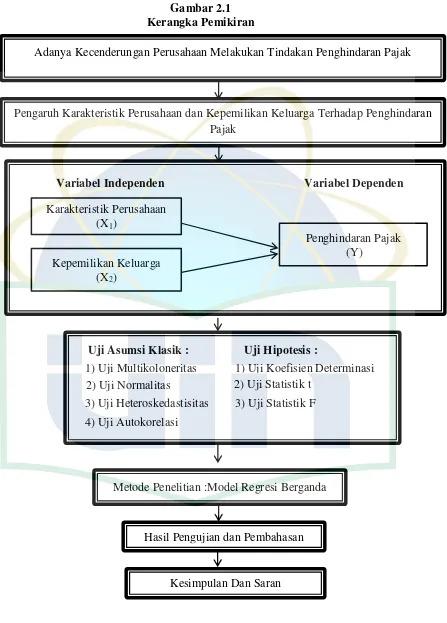

Kerangka Pemikiran

Hamid (2012:25) mengungkapkan bahwa kerangka pemikiran

merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan

pustaka, yang pada dasarnya merupakan gambaran sistematis dari kinerja teori

dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang

ditetapkan. Kerangka pemikiran dapat disajikan dalam bentuk bagan, deskripsi

kualitatif, dan atau gabungan dari keduanya.

Untuk mempermudah penulis dalam melakukan penelitian, maka pada

gambar berikut ini adalah kerangka pemikiran skripsi yang menggambarkan

permasalahan penelitian. Variabel penelitian yang digunakan dalam penelitian

ini adalah profitabilitas, leverage, pertumbuhan penjualan dan kepemilikan

[image:54.595.107.514.218.589.2]Gambar 2.1 Kerangka Pemikiran

Adanya Kecenderungan Perusahaan Melakukan Tindakan Penghindaran Pajak

Pengaruh Karakteristik Perusahaan dan Kepemilikan Keluarga Terhadap Penghindaran Pajak

Karakteristik Perusahaan (X1)

Kepemilikan Keluarga (X2)

Penghindaran Pajak (Y)

Variabel Independen Variabel Dependen

Metode Penelitian :Model Regresi Berganda

Hasil Pengujian dan Pembahasan

Kesimpulan Dan Saran Uji Asumsi Klasik :

1) Uji Multikoloneritas 2) Uji Normalitas

3) Uji Heteroskedastisitas

Uji Hipotesis :

1) Uji Koefisien Determinasi 2) Uji Statistik t

D.

Keterkaitan Antar Variabel dan Hipotesis Penelitian

Hipotesis merupakan dugaan sementara atas suatu hubungan, sebab akibat

dari kinerja variabel yang perlu dibuktikan kebenarannya (Hamid, 2012:26).

Perumusan hipotesis pada penelitian ini berdasarkan teori dan

penelitian-penelitian terdahulu yang bertujuan untuk menguji pengaruh karakteristik

perusahaan dan kepemilikan keluarga terhadap penghindaran pajak.

1. Pengaruh Profitabilitas terhadap Penghindaran Pajak

Profitabilitas merupakan gambaran kinerja keuangan perusahaan

dalam menghasilkan laba dari pengelolaan aktiva yang dikenal dengan

Return On Assets (ROA). ROA berguna untuk mengukur sejauh mana

efektivitas perusahaan dalam memanfaatkan seluruh sumber daya yang

dimilikinya (Siahan, 2004 dalam Prakosa, 2014). Dendawijaya, 2003:120

dalam Prakosa, 2014 menyatakan bahwa ROA menggambarkan

kemampuan manajemen untuk memperoleh keuntungan (laba). Semakin

tinggi ROA, semakin tinggi keuntungan perusahaan sehingga semakin

baik pengelolaan aktiva perusahaan. Menurut Lestari dan Sugiharto,

2007:196 dalam Prakosa, 2014, ROA merupakan pengukur keuntungan

bersih yang diperoleh dari penggunaan aktiva.

Semakin tinggi nilai dari ROA, berarti semakin tinggi nilai dari laba

bersih perusahaan dan semakin tinggi profitabilitasnya. Perusahaan yang

memiliki profitabilitas tinggi memiliki kesempatan untuk memposisikan

diri dalam tax planning yang mengurangi jumlah beban kewajiban

Sari, 2013 dalam Prakosa, 2014 menyatakan bahwa ROA berpengaruh

secara signifikan terhadap penghindaran pajak. Demikian tingginya

profitabilitas perusahaan akan dilakukan perencanaan pajak yang matang

sehingga menghasilkan pajak yang optimal, sehingga kecenderungan

melakukan penghindaran pajak akan menurun. Berdasarkan argumen

tersebut, maka dirumuskan hipotesis sebagai berikut:

H1: ROA berpengaruh terhadap penghindaran pajak 2. Pengaruh Leverage terhadap Penghindaran Pajak

Perusahaan dimungkinkan menggunakan utang untuk memenuhi

kebutuhan operasional dan investasi perusahaan. Akan tetapi, utang akan

menimbulkan beban tetap (fixed rate of return) yang disebut dengan

bunga. Semakin besar utang maka laba kena pajak akan menjadi lebih

kecil karena insentif pajak atas bunga utang semakin besar. Hal tersebut

membawa implikasi meningkatnya penggunaan utang oleh perusahaan.

Penelitian Ozkan, 2001 dalam Prakosa, 2014 memberikan bukti bahwa

perusahaan yang memiliki kewajiban pajak tinggi akan memilih untuk

berutang agar mengurangi pajak. Dengan sengajanya perusahaan berutang

untuk mengurangi beban pajak maka dapat disebutkan bahwa perusahaan

tersebut agresif terhadap pajak.

Secara logika, semakin tinggi nilai dari rasio Leverage, berarti semakin

tinggi jumlah pendanaan dari utang pihak ketiga yang digunakan

perusahaan dan semakin tinggi pula biaya bunga yang timbul dari utang

berkurangnya beban pajak perusahaan. Semakin tinggi nilai utang

perusahaan maka nilai Cash Effective Tax Rate (CETR) perusahaan akan

semakin rendah (Richardson dan Lanis, 2007 dalam Prakosa, 2014).

Berdasarkan argumen tersebut, maka dirumuskan hipotesis sebagai

berikut:

H2: Leverage berpengaruh terhadap penghindaran pajak

3. Pengaruh Pertumbuhan Penjualanterhadap Penghindaran Pajak Swastha dan Handoko (2001), “Pertumbuhan atas penjualan merupakan indikator penting dari penerimaan pasar dari produk dan/atau jasa perusahaan tersebut, dimana pendapatan yang dihasilkan dari penjualan akan dapat digunakan untuk mengukur tingkat pertumbuhan penjualan”.

Sedangkan dalam penelitian Budiman dan Setiyono (2012) pertumbuhan

penjualan (sales growth) menunjukkan perkembangan tingkat penjualan

dari tahun ke tahun. Pertumbuhan yang meningkat memungkinkan

perusahaan akan lebih dapat meningkatkan kapasitas operasi perusahaan.

Sebaliknya bila pertumbuhannya menurun perusahaan akan menemui

kendala dalam rangka meningkatkan kapasitas operasinya. Perusahaan

yang penjualannya tumbuh secara cepat akan perlu untuk menambah

aktiva tetapnya, sehingga pertumbuhan perusahaan yang tinggi akan

menyebabkan perusahaan mencari dana yang lebih besar (Pandey, 2001

dalam Supriyanto dan Falikhatun, 2008). Berdasarkan argumen tersebut,

maka dirumuskan hipotesis sebagai berikut:

4. Pengaruh Kepemilikan Keluarga terhadap Penghindaran Pajak. Untuk menentukan apakah tindakan penghindaran pajak (tax

avoidance) pada perusahaan keluarga lebih rendah atau lebih tinggi

daripada perusahaan non-keluarga, tergantung dari seberapa besar

keuntungan atau kerugian yang ditanggung pihak keluarga yang menjadi

manajemen perusahaan (family owners) atau pihak manajer dalam

perusahaan keluarga. Dibandingkan manajer dalam perusahaan

non-keluarga, family owners memiliki kepemilikan yang lebih besar, rentang

waktu investasi yang lebih lama, serta memiliki kepedulian yang lebih

tinggi terhadap reputasi perusahaan. Oleh karenanya Chen et al. (2010)

menyatakan bahwa manfaat dan biaya dari tindakan pajak yang agresif

akan lebih tinggi dirasakan oleh perusahaan keluarga.

Penelitian Chen et al. (2010) yang dilakukan untuk mengetahui

apakah perusahaan keluarga lebih agresif dalam tindakan pajaknya

daripada perusahaan non-keluarga, menunjukkan bahwa pada

perusahaan-perusahaan yang termasuk dalam S&P 1500 Index (periode 1996-2000),

perusahaan keluarga memiliki tingkat keagresifan pajak yang lebih kecil

daripada perusahaan non-keluarga. Hal ini diduga terjadi karena

dibandingkan perusa